r Titular do Órgão - tcm.rj.gov.br · Os exames foram realizados com base em testes, de acordo...

42

r Titular do Órgão: Júlio Rebello Horta Procurador Gera Época da Inspeção: março/2006 Período Abrangido: janeiro a dezembro/2005 Equipe Inspecionante: Artur José Pereira Bompet Técnico de Controle Externo José Antônio Garcia Júnior Técnico de Controle Externo

Transcript of r Titular do Órgão - tcm.rj.gov.br · Os exames foram realizados com base em testes, de acordo...

r

Titular do Órgão:

Júlio Rebello Horta Procurador Gera

Época da Inspeção:

março/2006

Período Abrangido:

janeiro a dezembro/2005

Equipe Inspecionante:

Artur José Pereira Bompet Técnico de Controle Externo

José Antônio Garcia Júnior Técnico de Controle Externo

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 3

���� INTRODUÇÃO 4

���� RECOMENDAÇÕES – CONTAS DO PREFEITO EXERCÍCIO 2004 5

������������ Constituição de provisão para perdas da dívida ativa (Recomendação n.º 8) 5

������������ Atualização monetária dos precatórios pagos pela PGM (Recomendação n.º 9) 8

����� Precatórios parcelados 9

���� DÍVIDA ATIVA 10

������������ Composição do estoque da Dívida Ativa – Dados PGM x CGM 11

������������ Evolução da Dívida 13

������������ Composição 15 ����� IPTU 16 ����� ISS 17

������������ Inscrições 20

������������ Arrecadação 22 ����� Arrecadação Amigável x Judicial 24

������������ Cancelamentos de inscrições 25

���� PRECATÓRIOS JUDICIAIS 32

���� FUNDO ORÇAMENTÁRIO ESPECIAL (FOE/PGM) 35

������������ Considerações Iniciais 35

������������ Patrimônio 37 ����� Disponível 37 ����� Realizável 38 ����� Dívida Flutuante 38

������������ Orçamento 39

������������ Follow-Up das Recomendações da Inspeção Relativa ao Período de Janeiro a Dezembro de 2003 (proc. 40/003.625/04): 39

���� QUESTIONAMENTOS 41

���� RECOMENDAÇÕES 42

CONCLUSÃO 43

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 4

� INTRODUÇÃO

A Inspeção Ordinária de que trata o presente relatório tem sua legitimidade conferida pela

Lei Orgânica do Munic ípio do Rio de Janeiro, art. 88, inciso IV, pela Deliberação nº 034/1983

(Regimento Interno do Tribunal de Contas do Munic ípio do Rio de Janeiro), art. 37, inciso III, bem

como pela Decisão Plenária tomada na Sessão Ordinária realizada em 23 de janeiro de 2006, a

qual aprovou o calendário de Inspeções Ordinárias para o exercício de 2006.

A presente inspeção teve os seguintes objetivos:

• realizar o acompanhamento das recomendações feitas no Parecer Prévio das

Contas do Exmo. Sr. Prefeito referentes ao exercício de 2004 ;

• verif icar, no caso da Dívida Ativa, através de comparações e análises, se

valores inscritos e os saldos, fornecidos pela Procuradoria da Dívida Ativa (PDA), são

compatíveis com os obtidos junto a Controladoria Geral do Munic ípio (CGM).

• verif icar a adequação do registro e pagamento dos precatórios judiciais

referentes ao Orçamento de 2005 efetuados pela PGM em relação ao que está

previsto na Constituição Federal, no Código de Processo Civil e na Lei de

Responsabilidade Fiscal;

• verif icar a adequada inclusão no Orçamento de 2006 dos precatórios judiciais

emitidos pelos tribunais competentes, e o registro nas Demonstrações Contábeis da

Prefeitura relativos ao exercício f indo em 31/12/05;

• analisar os cancelamentos da Dívida Ativa;

• analisar a previsão de Receita da Dívida Ativa;

• verif icar a execução do Fundo Orçamentário Especial da PGM;

• subsidiar o exame da Prestação de Contas de Gestão do Exmo. Sr. Prefeito

referente ao ano de 2005.

Os exames foram realizados com base em testes, de acordo com os Princ ípios de

Auditoria, na extensão julgada necessária e, portanto, podem não refletir necessariamente todos

os problemas existentes.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 5

A presente Inspeção foi realizada através de um programa consubstanciado em papéis de

trabalho e toda a documentação encontra-se arquivada nesta Coordenadoria para eventuais

consultas.

� RECOMENDAÇÕES – CONTAS DO PREFEITO EXERCÍCIO 2004

Em seu parecer prévio emitido sobre a Prestação de Contas de Gestão do Chefe do Poder

Executivo referente ao exercício de 2004 (processo 40/001.490/2005), esta Corte efetuou as

seguintes recomendações, relativas ao objetivo desta inspeção, de responsabilidade da PGM:

��� Constituição de provisão para perdas da dívida ativa (Recomendação n.º 8)

A recomendação teve o seguinte teor: “Que a Administração Municipal em conjunto com a

Procuradoria Geral do Município promova estudo acerca da probabilidade da realização dos

créditos decorrentes da Dívida Ativa, considerando a legislação aplicável, constituindo provisão

contábil para perdas prováveis, refletindo nas demonstrações contábeis do Município o provável

valor de realização dos ativos classificados como Dívida Ativa, conforme tratado nos subitens

4.1.3.1 e 9.3.4 do relatório da CAD e XI.14.”

A PGM, através do Ofício n.º 649, de 09/12/2005, informou que estava desenvolvendo, com

serviços contratados junto à FIPE, o levantamento de gradação de probabilidade de recuperação

de todos os créditos inscritos em dívida ativa, e que até o f inal de 2005 encaminharia à CGM os

resultados do trabalho.

Foi constatado junto à CGM que não houve a constituição da provisão contábil no exercício

de 2005.

A CGM, em resposta ao memorando n.º 02 da equipe inspecionante, encaminhou cópia do

Memorando PG/PDA/GAB n.º 002, de 12/01/2006, no qual o Procurador-Assitente da Dívida

Ativa informa que “quanto ao valor total dos créditos duvidosos da dívida ativa conhecidos

em 31/12/2005, a Procuradoria não dispõe de condições para informar, uma vez que não

se conhece com precisão o significado do termo “duvidosos”, sendo certo, no entanto,

que a carteira da dívida ativa alberga créditos de improvável recuperação, pelos mais

diversos motivos.”

Foi informado à equipe inspecionante, através da Procuradora-Chefe da Dívida Ativa, Sra.

Alda Cavaliere, que o levantamento a cargo da FIPE ainda não foi concluído. Tal levantamento

possui, dentre outros, o objetivo de graduar os créditos que compõem o montante da dívida ativa

do município em uma escala de possível realização, utilizando-se de critérios pré-determinados,

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 6

tais como idade da dívida, histórico do devedor, situação do imóvel (nos casos de IPTU),

comportamento da arrecadação em exercícios anteriores, etc.

A Procuradora-Chefe informou ainda que nem mesmo a conclusão do estudo elaborado

pela FIPE poderá determinar e quantif icar de forma precisa os créditos que não serão realizados.

A doutrina contábil conceitua as provisões como reduções de ativo ou acréscimos de

exigibilidade que reduzem o Patrimônio Líquido, e cujos valores não são ainda totalmente

definidos. Representam expectativas de perdas de ativos ou estimativas de valores a

desembolsar que, apesar de f inanceiramente ainda não efetivadas, derivam de fatos geradores

contábeis já ocorridos.

A definição acima permite concluir que a constituição de provisão para perdas no

recebimento da dívida ativa pelo munic ípio encontra amparo na doutrina contábil, tendo em vista

tratar-se de expectativa de perda de valores classif icados no Ativo do Ente, bem como a

informação trazida no memorando PG/PDA/GAB n.º 002, no qual a PDA reconhece a existência

de créditos de improvável recuperação. Além disso, a definição do termo provisão deixa claro

que, para sua constituição contábil, não há necessidade de conhecimento dos exatos valores da

perda, até porquê trata-se exatamente de uma previsão de perda, cujo montante deverá ser

apurado com base em critérios previamente definidos, critérios estes que poderão ser

delimitados pela PGM, em conjunto com a CGM, após a conclusão do estudo que está sendo

elaborado pela FIPE.

Cabe ainda destacar que, com relação a determinados créditos inscritos, a PDA já obtém

dados que levam à conclusão da impossibilidade de recebimento. É o caso do IPTU incidente

sobre os imóveis de inscrição n.º 085XXXXX e 058XXXXX. Estes imóveis, segundo informações

do Procurador-Assistente da PDA, Sr. Flavio Rondon dos Santos, estão sobrepostos a outros, já

tendo sido procedida pela SMF novas inscrições para as edif icações que neles foram

construídas, não se justif icando assim a cobrança. O montante da dívida ativa referente a estes

dois imóveis é extremamente vultoso (R$ 2.420.793.060,72), correspondendo a 31,53% do total

da dívida inscrita referente a IPTU, conforme demonstração gráfica a seguir.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 7

Tal situação comprova que a presença destes valores como elemento aumentativo do

patrimônio do Munic ípio, sem qualquer ressalva contábil (provisão) quanto à sua efetiva

realização, ocasiona uma superavaliação, e uma conseqüente leitura que não representa a

posição real deste patrimônio.

A Portaria STN n.º 564, de 27/10/2004, aprova o 1º Manual de Procedimentos da Dívida

Ativa, que deverá ser utilizado pela União, Estados, Distrito Federal e Municípios. Em seu

capítulo 10, determina a constituição de provisão contábil para créditos inscritos em Dívida Ativa

de recebimento incerto. O item 10.2.3 dispõe que “O provisionamento justifica-se pelo dever

que a contabilidade tem de espelhar correta e claramente a real situação patrimonial do

ente, seja este governamental ou não. Conforme a Norma Internacional de Contabilidade

do Setor Público n.º 19 – NICSP 19, só devem ser reconhecidos nas demonstrações

contábeis aqueles ativos onde se tenha uma grande possibilidade de realização, enquanto

que os direitos de recebimento totalmente incerto e fora do controle da entidade não

devem constar dos balanços”.

Sendo assim, tendo em vista a recomendação já feita por esta Corte na análise das Contas

do Prefeito, bem como a existência de norma legal com tal determinação, recomenda-se que a

PGM, em conjunto com a CGM, concentre esforços no sentido de f ixação de critérios, com base

nas conclusões a serem apresentadas pela FIPE, para seleção dos valores constantes da dívida

ativa que configurem-se como de improvável realização, para f ins de constituição da provisão

contábil recomendada por este Tribunal.

Composição dívida ativa IPTU

31,53%

68,47%

085XXXXX e 058XXXXX Demais créditos

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 8

��� Atualização monetária dos precatórios pagos pela PGM (Recomendação n.º 9)

A recomendação teve o seguinte teor: “Que seja realizada, anualmente, a atualização

monetária dos precatórios prevista no § 1º do art. 100 da Constituição Federal”.

O § 1º do artigo 100 da Constituição Federal determina que os precatórios judiciários

apresentados ao ente até o dia 1º de julho deverão ser pagos até o f inal do exercício seguinte,

quando deverão ser atualizados monetariamente1.

Nas inspeções realizadas por esta Coordenadoria abrangendo os exercícios de 2002 (proc.

40/004.255/03), 2003 (proc. 40/003.625/04) e 2004 (proc. 40/002.753/05), foi apontado que tal

atualização monetária não vem sendo procedida nos precatórios pagos pela PGM, razão pela

qual constou como recomendação deste Tribunal na análise das Contas do Prefeito.

O texto constitucional que determina a atualização monetária dos precatórios quando do

pagamento não f ixa o índice que deverá ser utilizado para esta atualização. Sendo assim, o

Tribunal de Justiça (TJ) e o Tribunal Regional do Trabalho (TRT), órgãos nos quais originam-se

os precatórios pagos pela PGM, utilizam-se de critérios próprios para f ins de atualização dos

precatórios que emitem.

Para os débitos provenientes de ações trabalhistas, o TRT, seguindo orientações do TST e

do Conselho Superior da Justiça do Trabalho através da Resolução CSJT n.º 008/2005, utiliza

como índice de atualização a TR, cujo valor é f ixado diariamente pelo Banco Central, sendo os

precatórios emitidos com a indicação da quantidade de TR´s devidas.

Foram analisados os dois precatórios do TRT pagos em 2005 (n.ºs 856/2003 e 930/2003)

através do processo administrativo 11/001.377/2005, f icando constatado que os pagamentos

foram efetuados convertendo-se a quantidade de TR´s constante em cada um deles, com base

no valor da TR vigente em 30/12/2005. Sendo assim, no caso dos débitos trabalhistas, conclui-se

que foi atendida a determinação constitucional de atualização monetária.

Já nos casos de precatórios provenientes de ações originadas no Tribunal de Justiça, foi

f ixada, através do Provimento n.º 03/1993, a UFIR como índice oficial de atualização monetária

dos débitos judiciais. Com a extinção da UFIR pela Medida Provisória n.º 2095-76, o TJ passou

então a considerar a UFIR-RJ, índice criado pelo Estado do Rio de Janeiro através do Decreto

n.º 27.518/2000. A UFIR-RJ é f ixada pelo governo estadual no início de cada ano, com vigência

para todo o exercício, sendo calculada aplicando-se, sobre a UFIR-RJ vigente, a variação do

1 Constituição Federal/88

art. 100.. . § 1º: É obrigatória a inclu são, no orçamento das entidades de direito público, d e verba n ecessária ao p agamento de

seus débitos oriundos de senten ças transitad as em julgado, constantes de precatórios judiciár ios, apresentado s até 1º de julho, fazendo-se o pagamento até o fin al do exercício seguinte, qu ando terão seu s valores atualizado s monetar iamente.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 9

IPCA-E ocorrida no exercício anterior. A UFIR-RJ para o exercício de 2005 foi f ixada em R$

1,6049 pela Resolução SER (Secretaria Estadual de Receita) n.º 156, de 21/12/2004.

Os precatórios do TJ pagos pela PGM ao f inal do exercício de 2005 (processo

11/001.378/2005) foram atualizados através da conversão da quantidade de UFIR-RJ constantes

de cada um deles, com base no valor da UFIR-RJ (R$ 1,6049) f ixada no início do exercício. O

questionamento desta Coordenadoria nas inspeções anteriores provém do entendimento no

sentido de que, ao utilizar um índice f ixado no início do exercício para pagamento dos

precatórios ao f inal deste mesmo exercício, não está sendo considerada a atualização monetária

do ano em que ocorre o pagamento, uma vez que, conforme já dito, a UFIR-RJ é f ixada no início

do ano levando-se em consideração a variação do IPCA-E do exercício anterior.

Foi informado à equipe inspecionante, pela Assessora de Planejamento e Orçamento da

PGM, Sra. Vera Lúcia Quinteiro, que o entendimento da PGM é o mesmo da Assessoria de

Precatórios Judiciais do Tribunal de Justiça, uma vez que as guias para depósito dos precatórios

são encaminhadas à PGM com os valores em reais já preenchidos pelo TJ.

����� Precatórios parcelados

Com relação aos precatórios que estão sendo pagos de forma parcelada, em dez

prestações anuais nos termos autorizados pelo art. 78 do Ato das Disposições Transitórias da

Constituição2, o critério adotado pela PGM para o pagamento das parcelas vencidas ao f inal dos

exercícios de 2004 e 2005 não está correto, uma vez que os juros moratórios foram apurados

apenas sobre a parcela paga, e não sobre o saldo devedor do precatório, conforme demonstrado

no quadro a seguir:

2 CF/88 Ato das Disposiçõ es Transitórias

Art. 78: R essalvados os créd itos definido s em lei como d e pequ eno valor, os de n atureza alimentícia, os de qu e trata o art. 33 deste Ato das Disposições Constitucion ais Transitórias e suas complementaçõ es e o s que já tiverem os seu s respectivos recurso s liberados ou depositados em juízo, os precatórios pendentes na data de promulgação desta Emend a e os que d ecorram d e ações iniciais ajuizadas até 31 de dezembro de 1999 serão liquid ados p elo seu valor real, em moed a corrente, acrescido de juros legais, em prestações anuais, iguais e su cessivas, no prazo máximo de dez anos, permitid a a cessão do s créditos.

Precatór io Data Valor total Valor em UFIR-RJ UFIR-RJ Valor em R$ Saldo do precatór io1ª parcela expedição em UFIR-RJ de cada parcela 2003 da parcela em UFIR-RJ

2003 03079 19/06/2002 8.760.208,36 876.020,84 1,3584 1.189.986,70 7.884.187,52 03087 27/06/2002 2.363.305,37 236.330,54 1,3584 321.031,40 2.126.974,83 03085 26/06/2002 5.814.867,20 581.486,72 1,3584 789.891,56 5.233.380,48

Precatór io Valor da parcela Base de cálculo Juros 12% Total a pagar UFIR-RJ Total a pagar Valor Saldo do precatório2ª parcela em UFIR-RJ dos juros em UFIR-RJ em UFIR-RJ em UFIR-RJ 2004 em R$ pago em UFIR-RJ

2004 03079 876.020,84 7.884.187,52 946.102,50 1 .822.123,34 1 ,4924 2.719.336,87 1.464.258,32 7.008.166,69 03087 236.330,54 2.126.974,83 255.236,98 491.567,52 1 ,4924 733.615,36 395.023,66 1.890.644,30 03085 581.486,72 5.233.380,48 628.005,66 1 .209.492,38 1 ,4924 1.805.046,42 971.948,08 4.651.893,76

Precatór io Valor da parcela Base de cálculo Juros 12% Total a pagar UFIR-RJ Total a pagar Valor Saldo do precatório3ª parcela em UFIR-RJ dos juros em UFIR-RJ em UFIR-RJ em UFIR-RJ 2005 em R$ pago em UFIR-RJ

2005 03079 876.020,84 7.008.166,6880 840.980,00 1 .717.000,84 1 ,6049 2.755.614,65 1.574.636,94 6.132.145,85 03087 236.330,54 1.890.644,2960 226.877,32 463.207,85 1 ,6049 743.402,28 424.801,31 1.654.313,76 03085 581.486,72 4.651.893,7600 558.227,25 1 .139.713,97 1 ,6049 1.829.126,95 1.045.215,40 4.070.407,04

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 10

Os números acima demonstram um pagamento a menor, considerando as duas últ imas

parcelas, na ordem de R$ 4.710.258,83 para os três precatórios. Assim como nos precatórios

pagos em parcela única, a Assessoria de Planejamento e Orçamento informou que o

entendimento do Tribunal de Justiça se coaduna com o critério adotado pela PGM, com as guias

já sendo encaminhadas com preenchimento dos valores a serem depositados em R$.

Tendo em vista a aparente incorreção dos valores pagos, fato este que pode vir a gerar

novos desembolsos f inanceiros por parte do Município, deve a PGM explicitar a metodologia

adotada para o cálculo das parcelas, em confronto com os valores apresentados acima.

� DÍVIDA ATIVA

Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de

obrigação legal relativa a tributos e respectivos adicionais e multas, e Dívida Ativa não Tributária

são os demais créditos da Fazenda Pública, tais como os provenientes de empréstimos

compulsórios, contribuições estabelecidas em lei, multas de qualquer origem ou natureza, exceto

as tributárias, foros, laudêmios, aluguéis, ou taxas de ocupação, custas processuais, preços de

serviços prestados por estabelecimentos públicos, indenizações, reposições, restituições,

alcances dos responsáveis definitivamente julgados, bem assim os créditos decorrentes de

obrigações em moeda estrangeira, de sub-rogação de hipoteca, f iança, aval ou outra garantia, de

contratos em geral ou de outras obrigações legais (Lei Federal n.º 4.320, art. 39, § 2º).

A Lei Federal n.º 6.830/80 dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda

Pública. Em seu § 3º do artigo 2º, define a inscrição em dívida ativa como o ato de controle

administrativo da legalidade, que deverá ser feito pelo órgão competente para apurar a liquidez e

certeza do crédito.

No caso do Munic ípio do Rio de Janeiro, a cobrança da dívida ativa é de responsabilidade

da PGM, conforme previsto no art igo 135 da Lei Orgânica3.

Transcorrido o prazo para pagamento da obrigação, seja ela tributária ou não, o órgão

lançador, em geral a Secretaria Municipal de Fazenda, encaminha o cadastro dos devedores à

Procuradoria Geral do Município. A SMF é a responsável pelo lançamento de todos os créditos

tributários. Nos casos não tributários, os encarregados poderão ser outros órgãos da

Administração Municipal. Como exemplos desses outros casos, temos as multas por inexecução

3 LOMRJ

Art. 135: Além de outras comp etências estabelecid as em lei, compete privativamente à Pro curadoria-Geral do Município a cobrança judicial e extrajudicial da dívida ativa do município .

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 11

de contratos, nos quais a entidade responsável pelo lançamento é o órgão contratante, e as

multas por infrações à legislação ambiental, cuja responsável é a Secretaria Municipal de Meio

Ambiente.

Efetuada a inscrição, a PGM primeiramente tenta a cobrança amigável do crédito. Trata-se

de uma “segunda chance” de pagamento que é dada ao devedor através de notif icação

extrajudicial, por meio da qual o valor devido pode ser pago em parcela única ou de forma

parcelada em até doze vezes (no caso do IPTU, a notif icação ao contribuinte já é acompanhada

dos DARM´s – Documento de Arrecadação Municipal – para pagamento das três primeiras

parcelas). Este procedimento tem o propósito de aumentar o valor arrecadado, bem como

abreviar o procedimento de cobrança, uma vez que a cobrança judicial em muitos casos é

demorada.

Constatado o insucesso da cobrança amigável, a PGM inicia a ação judicial, solicitando ao

Poder Judiciário que efetue a cobrança do crédito.

��� Composição do estoque da Dívida Ativa – Dados PGM x CGM

Na inspeção realizada por esta Coordenadoria no ano de 2005, abrangendo o exercício de

2004, foi apontada uma diferença entre os valores da Dívida Ativa informados pela PGM e pela

CGM na ordem de R$ 8.569.834,61, correspondente a 0,078% do total. Considerando os dados

referentes a 31/12/2005 colhidos juntos aos dois órgãos, constata-se que permanece uma

diferença de R$ 46.527,37, que corresponde a 0,0003% do montante registrado. Não obstante a

proporcionalidade irrisória da divergência sob o ponto de vista do montante da dívida, quando se

analisa a composição deste montante por origem dos créditos, constata-se que as divergências

se acentuam, conforme demonstrado a seguir:

Cabe ressaltar que, em termos percentuais, a diferença total apresentou uma queda

signif icativa com relação ao exercício de 2004, conforme demonstrado no quadro a seguir:

R$CGM PGM Diferença %

Imposto Predial e Terr itor ia l Urba no - IPTU 7.573.077.004,62 7.677.391.299,75 (104.314.295,13) -1,38%Imposto s/ Serviço s - ISS 4.896.466.816,78 4.537.550.364,73 358.916.452,05 7,33%Imposto s/ Vend as a Va rejo de Comb ustíveis - IVVC 198.030.555,22 242.882.781,63 (44.852.226,41) -22,65%Imposto s/ Transmissão In te rvivos de Bens Imóve is - ITBI 29.190.351,87 31.428.621,58 (2.238.269,71) -7,67%Outros 653.458.031,62 861.016.219,79 (207.558.188,17) -31,76%

TOT AL 13.350.222.760,11 13.350.269.287,48 (46.527,37) -0,0003%

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 12

No entanto, a análise dos eventos que alteraram o saldo da dívida durante o exercício de

2005 revela uma divergência signif icativa na atualização monetária dos créditos, conforme a

seguir:

Os números acima permitem a composição da or igem da diferença entre os montantes da

Dívida Ativa informados pela CGM e pela PGM:

Diferenças PGM x CGM 2001/2005

0,0810%

0,1260%

0,0030%

0,0780%

0,0003%0,0000%

0,0200%

0,0400%

0,0600%

0,0800%

0,1000%

0,1200%

0,1400%

2001 2002 2003 2004 2005

R$CGM P GM Diferença %

Atua lização m onetá ria 1.351.779.511,23 1.332.527.345,76 19.252.165,47 1,44%I nscri ções 1.302.660.765,27 1.302.660.765,27 - 0,00%P aga me ntos 228.444.773,22 228.541.086,78 (96.313,56) -0,04%Cancel ame ntos/Alte raçõe s 93.058.935,18 93.058.935,18 - 0,00%

R$Dif. exercício ant erior 8.569.834,61 A tualização monetária (19.252.165,47) P agamentos (96.313,56) Juros parcelamentos 10.825.171,79

Total 46.527,37

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 13

Os juros de parcelamentos causam diferença, uma vez que somente são calculados e

incluídos nas guias quando do deferimento do parcelamento do débito pela PGM, sendo que

seus valores não foram inscritos quando da inscrição original. Por isso, não são baixados pela

PGM do estoque da Dívida Ativa quando do pagamento. Já a CGM utiliza, para f ins de

contabilização dos pagamentos, os relatórios de receita da SMF, nos quais tais juros são

considerados receita de dívida ativa, e conseqüentemente deduzidos do saldo contábil, sem que

se faça a separação dos juros pagos. Sendo assim, deve a PGM, em conjunto com a CGM e a

SMF, procurar meios operacionais que evitem, nos próximos exercícios, a ocorrência desta

divergência.

Uma vez que um dos objetivos da presente inspeção foi subsidiar o exame da Prestação de

Contas do Prefeito, os dados numéricos referentes à Dívida Ativa considerados neste relatório

serão aqueles apresentados pela Controladoria Geral do Munic ípio. Sendo assim, a

movimentação sintética dos valores da Dívida Ativa, que resultaram na variação do saldo durante

o exercício de 2005 foi a seguinte:

O valor de R$ 141.319.471,38 diz respeito a parcelamentos concedidos para créditos já

inscritos em Dívida Ativa, com previsão de recebimento em 2006. Tendo em vista a maior

probabilidade de recebimento destes créditos, uma vez que houve a concordância dos credores

com o parcelamento, a CGM efetuou a reclassif icação contábil.

��� Evolução da Dívida

A evolução do saldo da Dívida Ativa do Município nos per íodo 2001/2005 revela um

aumento real, já considerada a variação média anual do IPCA-E do período, da ordem de

66,87%. A comparação apenas dos exercícios de 2004 e 2005 revela um aumento real de

14,45%, conforme demonstrado a seguir:

( R$)Saldo em Saldo em 31/12/2004 Atualizações Inscrições Pagamentos Cancelamentos/ 31/12/2005

TransferênciasImposto Predial e Terrotorial Urbano - IPTU 6.240.846.032,91 883.779.647,07 683.739.560,15 (190.209.731,27) (45.078.504,24) 7.573.077.004,62Imposto s/ Serviços - ISS 4.152.449.449,46 354.806.628,68 462.993.047,67 (27.435.365,24) (46.346.943,79) 4.896.466.816,78Imposto s/ Vendas a Varejo de Combustíveis - IVVC 96.195.768,04 10.636.420,00 91.265.070,24 (66.703,06) 198.030.555,22Imposto s/ Transmissão Intervivos de Bens Imóveis - ITBI 24.786.147,09 3.027.129,08 2.395.066,62 ( 893.138,91) (124.852,01) 29.190.351,87Créditos Diversos (Taxas, multas, outros) 503.008.794,51 99.529.686,40 62.268.020,59 (9.839.834,74) (1.508.635,14) 653.458.031,62

Total 11.017.286.192,01 1.351.779.511,23 1.302.660.765,27 (228.444.773,22) (93.058.935,18) 13.350.222.760,11Parcelamentos a receber em 2006, baixados na conta contábil de Dívida Ativa (Ativo Permanent e) e classif icados no Ativo Financeiro (141.319.471,38)

13.208.903.288,73

Acréscimos Baixas

Valor registrado no Balanço Patrimonial da Administração Direta

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 14

Os dados acima demonstram que todas as naturezas da Dívida Ativa apresentaram

aumento real signif icativo nos últimos 05 anos, sendo o maior deles registrado no ITBI, com

268,70%. Este fato pode ser explicado pela constante diferença entre a atualização monetária

dos créditos já inscritos acrescida das novas inscrições, e os valores pagos acrescidos dos

cancelamentos, conforme a seguir:

2001 2002 % 2003 % 2004 % 2005 % %R$ R$ 2002/2001 R$ 2003/2002 R$ 2004/2003 R$ 2005/ 2004 2005/2001

IPTU 4.512.761.470 5.112. 612.907 13,29% 5.753.089.303 12,53% 6.607.807.780 14,86% 7. 573.077. 004 14,61% 67,81%ISS 3.172.012.389 3.733. 157.462 17,69% 3.976.577.095 6,52% 4.396.613.478 10,56% 4. 896.466. 817 11,37% 54,36%IVVC 96.428.196 99. 433.191 3,12% 101.820.403 2,40% 101.852.079 0,03% 198.030. 555 94,43% 105,37%ITBI 7.917.198 7. 945.288 0,35% 25.097. 674 215,88% 26.243. 572 4,57% 29.190. 352 11,23% 268,70%Dive rsos 211.473.080 376. 898.552 78,23% 451.680.767 19,84% 532.585.711 17,91% 653.458. 032 22,70% 209,00%

8.000.592.333 9.330. 047.401 16,62% 10. 308.265.242 10,48% 11. 665.102.620 13,16% 13. 350.222. 760 14,45% 66,87%

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

IPTU ISS IVVC ITBI Diversos Total

R$

bilh

ões

20012002

2003

20042005

R$2001 2002 2003 2004 2005

Atualiz aç ões/ Ins c riç ões 1.384.044.291,05 1.656.636.930,58 2.153.697.361,08 2.127.429.150,62 2.654.440.276,50 Pagamentos/Cancelamentos 137.213.740,97 169.334.276,46 211.546.777,11 241.522.871,20 321.503.708,40 Diferença 1.246.830.550,08 1.487.302.654,12 1.942.150.583,97 1.885.906.279,42 2.332.936.568,10

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 15

��� Composição

Em 31/12/2005 a composição dos créditos do Munic ípio inscritos em Dívida Ativa é

representada graficamente da seguinte forma:

O gráfico demonstra que IPTU e ISS correspondem a 94% do montante inscrito, razão pela

qual foram objeto de análise mais detalhada por parte da equipe inspecionante.

-

0,50

1,00

1,50

2,00

2,50

3,00

2001 2002 2003 2004 2005

R$

bilh

ões

Atualizações /Ins crições

Pagamentos/Cancelamentos

Diferença

Composição dívida ativa 2005

57%37%

1%

0%

5%

IPTU

ISS

IVVC

ITBI

Diversos

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 16

����� IPTU

O IPTU apresenta participação major itária no estoque da Dívida Ativa do Munic ípio, com

57%.

Conforme previsto no inciso I do § 1º do artigo 212 do Código Tributário Municipal, os

créditos do Munic ípio relativos ao IPTU são inscritos em Dívida Ativa a partir do primeiro dia do

décimo sexto mês após o mês de vencimento da última cota4. Desta forma, em abril/2005 foram

inscritos os valores dos créditos lançados referentes ao exercício de 2003.

Conforme já demonstrado no item 3.2, o estoque de créditos inscritos referentes ao IPTU

vem apresentando, nos últimos cinco exercícios, uma variação posit iva constante entre 12% e

14%, perfazendo um total de 67,81% para o período 2001/2005.

Assim como no caso da Dívida Ativa quando considerada pelo seu montante, também no

caso específ ico do IPTU as sucessivas diferenças constatadas entre a atualização monetária dos

créditos já inscritos acrescida das novas inscrições, e os valores pagos acrescidos dos

cancelamentos, justif icam o aumento continuado do saldo ao f inal de cada exercício.

A equipe inspecionante solicitou a relação dos maiores devedores do IPTU inscritos em

Dívida Ativa, sendo apresentada pela PDA a seguinte situação:

A soma dos débitos acima corresponde a 36,68% do total inscrito a título de IPTU.

4 Código Tributário Municipal (Lei 691/84):

. art. 212:... § 1º: A inscrição far-se-á: I - a partir do primeiro dia do décimo sexto mês apó s o mês de vencim ento da última cota, no caso do

imposto sobre a propriedade predial e territorial urban a e da taxa d e coleta domiciliar do l ixo;

R$VALOR

INSCRI TO1.243.810.685,15 1.176.982.375,57

68.692.880,14 55.049.938,08 38.750.168,90 32.531.028,16 28.834.726,99 27.823.981,39 27.606.690,40 27.183.120,32 26.709.338,20 24.098.123,96

2.778.073.057,26

117XXXXX130XXXXX030XXXXX

045XXXXX075XXXXX054XXXXX136XXXXX

IMÓVEL INSCRIÇÃO

085XXXXX058XXXXX131XXXXX296XXXXX120XXXXX

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 17

Assim como no item 2.1., cabe destacar os valores referentes às inscrições n.º s 085XXXXX

e 058XXXXX, que totalizam mais de R$ 2,4 bilhões, ou 31,53% do total inscrito, abrangendo o

período de 1975 até agora. O respectivos imóveis, localizados na Barra da Tijuca, estão

sobrepostos a outros, já tendo sido procedida pela SMF novas inscrições para as edif icações

que neles foram construídas. As diversas execuções f iscais ajuizadas pela PGM não passaram

sequer pela fase de citação do executado, uma vez que, segundo informações da PDA, tal

procedimento revela-se extremamente problemático, em virtude da não existência de dados

suficientes que permitam uma correta localização do imóvel tributado e de seu proprietário.

Sendo assim, a possibilidade de realização destes créditos é praticamente nula. Ainda assim,

somente em 2005 foram inscritos mais de R$ 200 milhões em Dívida Ativa referentes a estes

dois imóveis.

Tal fato revela a necessidade de uma análise mais aprofundada, por parte da SMF, acerca

da real existência das condições legais e documentais, bem como da conveniência, da

continuidade de inscrição em Dívida Ativa dos valores referentes ao IPTU destes imóveis.

O proprietário dos imóveis de inscrição 296XXXXX e 117XXXXX encontra-se em estado de

concordata, fazendo com que os respectivos créditos também sejam de difícil realização para o

Município.

Em relação aos demais créditos, a PGM, mesmo após solicitação da equipe inspecionante,

não informou a posição atual de cada um dos processos de cobrança.

Tal situação reafirma a necessidade da recomendação constante do item 2.1, acerca da

constituição de uma provisão contábil que reflita a probabilidade da não realização de créditos do

Município inscritos em Dívida Ativa, conforme determinação expressa na Portaria STN n.º

564/04, a f im de que o Patrimônio do ente não seja superavaliado. Cabe ressaltar que, em

relação ao Ativo Real Consolidado do Munic ípio, a Dívida Ativa referente ao IPTU dos dois

imóveis da Barra da Tijuca responde por 14,84%, ou seja, de cada R$ 100,00 demonstrados

como bens e direitos do Município em seu Balanço Patrimonial, quase R$ 15,00 muito

provavelmente nunca serão de fato realizados f inanceiramente.

����� ISS

Os créditos tributários provenientes do Imposto Sobre Serviços correspondem a 37% do

montante inscrito em Dívida Ativa em 31/12/2005.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 18

Conforme previsto no inciso II do § 1º do artigo 212 do Código Tributário Municipal, os

créditos do Munic ípio relativos ao ISS são inscritos em Dívida Ativa no prazo de noventa dias a

partir do registro da nota de débito5.

Conforme já demonstrado no item 3.2, o estoque de créditos inscritos referentes ao ISS

vem apresentando, nos últimos cinco exercícios, uma variação positiva constante, perfazendo

um total de 54,36% para o per íodo 2001/2005.

Assim como no caso da Dívida Ativa quando considerada pelo seu montante, também no

caso específ ico do ISS as sucessivas diferenças constatadas entre a atualização monetária dos

créditos já inscritos acrescida das novas inscrições, e os valores pagos acrescidos dos

cancelamentos, justif icam o aumento continuado do saldo ao f inal de cada exercício.

A equipe inspecionante solicitou a relação dos maiores devedores do ISS inscritos em

Dívida Ativa, sendo apresentada pela PDA a seguinte situação:

R$VALOR

INSCRITO257.896.061,70 211.027.342,84 202.038.885,18 178.830.463,42 167.608.000,05 128.806.244,21 111.713.663,61 106.017.568,56 104.023.448,74

96.620.944,04 96.190.952,87

1.660.773.575,22

CERTIDÃO

XXX056512006XXX029632005XXX156091996XXX768392002XXX114202001XXX807852002

XXX701172003

XXX016212003XXX248512000XXX001962002XXX506772005

A soma dos débitos acima corresponde a 33,92% do total inscrito a título de ISS.

A situação de cada um dos créditos é a seguinte:

��Certidão XXX05651/2006: O crédito encontra-se em fase de cobrança amigável

5 Código Tributário Municipal (Lei 691/84):

. art. 212:... § 1º: A inscrição far-se-á: II - dentro de noventa dias a partir do registro de nota d e débito, p ara o s dem ais créditos, tributár ios ou n ão. ... § 3º - Após sua constituição definitiva, o s créditos tributário s não esp ecificados no inciso I do p arágrafo

primeiro serão cobrados pela Secretar ia Municipal d e Faz enda no prazo de noventa dias, findo o qual, se não pagos, será emitida nota d e débito p ara fin s de inscr ição em dívida ativa.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 19

��Certidão XXX02963/2005: A PGM ajuizou a execução f iscal em 10/02/2006, sob o n.º

2006.120.00XXXX-3. Atualmente, o processo judicial encontra-se à espera do retorno

do Mandado de Citação enviado ao contribuinte.

��Certidão XXX15609/1996: A PDA informa que, depois de 10 anos de discussão judicial,

foi deferida em 1ª instância a penhora da renda do contribuinte. No entanto, a

executada ingressou com Agravo de Instrumento contra a Decisão, tendo siso provido

em fevereiro do corrente, derrubando assim a penhora. Contra este Acórdão o

Município interpôs Embargos de Declaração, que encontram-se pendentes de

julgamento. Informa ainda a PDA que a executada não possui outros bens para

oferecer à penhora.

��Certidão XXX76839/2002: Os autos referentes à execução f iscal n.º 2003.120.01XXXX-

6, ajuizada em 02/06/2003, encontram-se na PGM desde 25/08/2003. Segundo

informações do Procurador responsável pelo acompanhamento do processo, a situação

está sendo resolvida administrativamente junto à Comlurb, pois trata-se de auto de

infração em função de não recolhimento do ISS sobre transferências orçamentárias

feitas pelo Munic ípio em favor da Comlurb, já havendo parecer da própria PGM

contrário a tal incidência tributária. Informa ainda o Procurador que provavelmente o

lançamento tributário será cancelado. Sendo assim, recomenda-se que a PGM

providencie a resolução da matéria o mais breve possível (o processo encontra-se

parado há mais de dois anos e meio), a f im de que tal valor, de improvável

recuperação, seja excluído do estoque da Dívida Ativa. Cabe ainda ressaltar que, no

Balanço Patrimonial Consolidado do Munic ípio em 31/12/2005, este valor não foi

excluído do grupo da Dívida Ativa, quando deveria sê-lo, uma vez que trata-se de

crédito da Administração Direta contra uma empresa que faz parte da administração

indireta do próprio Ente. Deve a PGM prestar à CGM as informações sobre os créditos

inscritos em Dívida Ativa na mesma situação, para f ins de consolidação contábil ao f im

do exercício.

��Certidão XXX11420/2001: A ação judicial foi ajuizada pela PGM sob o n.º

2002.51.01.50XXXX-2 na Justiça Federal, tendo em vista tratar-se o contribuinte de

autarquia federal. A Justiça acolheu o requerimento da executada, a f im de que a

citação se desse nos termos dispostos no art. 7306 do Código de Processo Civil, e não

na Lei 6.830/80. Contra esta Decisão, o Município interpôs Agravo de Instrumento (n.º

6 Código de Processo Civil:

art. 730: Na execução por quantia certa contra a Faz enda Pública, citar-se- á a devedora para opor embargos em 10 (dez) dias; se esta não o s opuser, no prazo leg al, ob servar-se-ão as seguintes regras:

I - o juiz requisitará o p agamento por intermédio do presid ente do tribunal competente; II – far-se-á o pagam ento na ordem de apresentação do precatório e à conta do resp ectivo crédito.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 20

2002.02.01.042215-1), que encontra-se concluso para julgamento desde 22/02/2005,

sendo que o juiz responsável determinou a suspensão do feito até o julgamento do

Agravo.

��Certidão XXX80785/2002: O procurador responsável informa que a certidão encontra-

se em fase de cobrança amigável suspensa, sem no entanto prestar maiores

esclarecimentos. Tendo em vista o tempo decorrido sem que tenha se verif icado o

recebimento do crédito, nem o ajuizamento da ação judicial, deve a PGM informar a

situação detalhada desta certidão.

��Certidão XXX01621/2003: A ação judicial de cobrança n.º 2003.120.07XXXX-7 foi

ajuizada em 24/09/2003. Segundo o procurador responsável, o processo encontra-se

sem movimentação desde 22/06/2004, quando o Município peticionou ao juízo a citação

do contribuinte por oficial de cartório.

��Certidão XXX24851/2000: Em 17/01/2006 foi decretada a penhora de um imóvel

pertencente à executada, estando atualmente a ação judicial no aguardo da elaboração

do Auto de Penhora, cuja prioridade foi requerida ao Cartório da Dívida Ativa.

��Certidão XXX00196/2002: A execução f iscal foi ajuizada sob o n.º 2002.51.01.51XXXX-

8. Assim como no caso da Certidão n.º XXX11420/2001, a Justiça acolheu o

requerimento da executada, a f im de que a citação se desse nos termos dispostos no

art. 730 do Código de Processo Civil. Contra esta Decisão, o Município interpôs Agravo

de Instrumento (n.º 2003.02.01.00XXXX-5), que encontra-se concluso para julgamento

desde 16/03/2006.

��Certidão XXX50677/2005: A dívida está em fase de cobrança amigável.

��Certidão XXX70117/2003: A ação judicial de cobrança foi ajuizada em 08/07/2004. No

entanto, o contribuinte encontra-se em fase de liquidação extrajudicial. O processo está

em fase de juntada de Aviso de Recebimento desde 27/10/2004.

��� Inscrições

As novas inscrições em Dívida Ativa no exercício de 2005 atingiram o montante de R$

1.302.660.765,27, sendo grande parte deste valor (88%) referente a IPTU e ISS, conforme a

seguir:

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 21

O comportamento das inscrições efetuadas no exercício de 2005, comparado ao montante

inscrito em 2004, já considerada a variação anual média do IPCA-E, demonstra um acentuado

incremento, invertendo a tendência de diminuição verif icada nos últimos exercícios:

Os créditos diversos, excluídos o IPTU e o ISS, apresentaram o maior percentual de

aumento, com 576,54%. Estas variações estão demonstradas graficamente a seguir:

2001 2002 % 2003 % 2004 % 2005 %2002/2001 2003/2002 2004/2003 2005/2004

IPTU 765.094.444,84 541.289.824,49 -29,25% 671.952.549,47 24,14% 544.475.579,88 -18,97% 683.739.560,15 25,58%ISS 560.855.578,85 596.376.010,16 6,33% 403.863.104,32 -32,28% 322.084.463,12 -20,25% 462.993.047,67 43,75%Diversos 55.077.807,80 158.593.877,40 187,95% 69.531.341,73 -56,16% 23.047.822,30 -66,85% 155.928.157,45 576,54%

1.381.027.831,49 1.296.259.712,05 -6,14% 1.145.346.996 -11,64% 889.607.865 -22,33% 1.302.660.765,27 46,43%

Insrições Dívida Ativa 2005

52%

36%

12%

IPTU

ISS

Diversos

Inscrição Dívida AtivaEvolução

-200,00400,00600,00800,00

1.000,00

1.200,001.400,00

1.600,00

2001 2002 2003 2004 2005

R$

milh

ões IPTU

ISSDiversosTotal

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Tem p\relat or io 4 - SIG ILO F ISCAL SEM VINCULOS. doc 22

Os dois tributos responsáveis pela grande maioria dos créditos inscritos em Dívida Ativa

também apresentaram um incremento no valor das inscrições em relação a 2004.

No caso do IPTU, após uma queda de 18,97% em 2004 com relação a 2003, em 2005

houve um acréscimo da ordem de 25,58%. As inscrições referentes a ISS, após sucessivas

quedas de 32,28% e 20,25% em 2003 e 2004, apresentaram um grande incremento em 2005, da

ordem de 43,75%

De forma geral, a inscrição em Dívida Ativa no exercício de 2005 aumentou 46,43% em

relação a 2004, invertendo a seqüência de quedas verif icada nos últimos exercícios.

��� Arrecadação

A arrecadação proveniente da Dívida Ativa do Município é segregada orçamentariamente

em três fontes distintas: Multas e Juros de Mora da Dívida Ativa dos Tributos, Receita da

Dívida Ativa Tributária e Receita da Dívida Ativa não Tributária , esta última englobando o

principal, multas e juros de mora destes créditos.

Em 2005, a arrecadação da Dívida Ativa apresentou o seguinte comportamento,

comparando-se os valores previstos na Lei Orçamentária Anual e os efetivamente arrecadados,

tomando-se como base os índices referentes às técnicas de previsão de receita f ixados pela

Associação Brasileira de Orçamento Público (ABOP) 7:

7 Índices fi xados pel a ABOP:

ÓTIMO (O) diferença menor que +/- 2,5% BOM (O) diferença entre +/- 2,5% e 5%

REGULAR (R) diferença entre +/- 5% e 10% DEFICIENTE (R) diferença entre +/- 10% e 15%

ALTAMENTE DEFICIENTE (R) diferença maior que +/- 15%

P REV I S ÃO A RREC A DAÇ Ã O % C O EF. ABO P

IP T U 1 0 7 . 1 3 7 .1 9 4 1 0 5 .8 0 8 . 6 8 8 -1 ,2 4 % Ó tim o

IS S 1 8 . 9 9 3 .2 9 2 1 4 .1 7 1 . 0 1 3 -2 5 , 3 9 %A lt a me n t e De f ic ie n t e

IT B I 4 0 9 .5 5 6 5 0 5 . 3 4 2 2 3 ,3 9 % A lt a me n t e De f ic ie n t e

OUT ROS T RI BUT OS 3 7 . 5 9 3 .4 2 1 2 3 2 . 8 0 9 -9 9 , 3 8 % A lt a me n t e De f ic ie n t e

NÃ O T RIBUT Á RIA 2 7 . 7 4 6 .5 1 8 9 .4 8 6 . 1 1 8 -6 5 , 8 1 %A lt a me n t e De f ic ie n t e

T OT A L 1 9 1 . 8 7 9 .9 8 1 1 3 0 .2 0 3 . 9 7 0 -3 2 , 1 4 %A lt a me n t e De f ic ie n t e

REC EIT A DA D Í V I DA A T IV A

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Tem p\relat or io 4 - SIG ILO F ISCAL SEM VINCULOS. doc 23

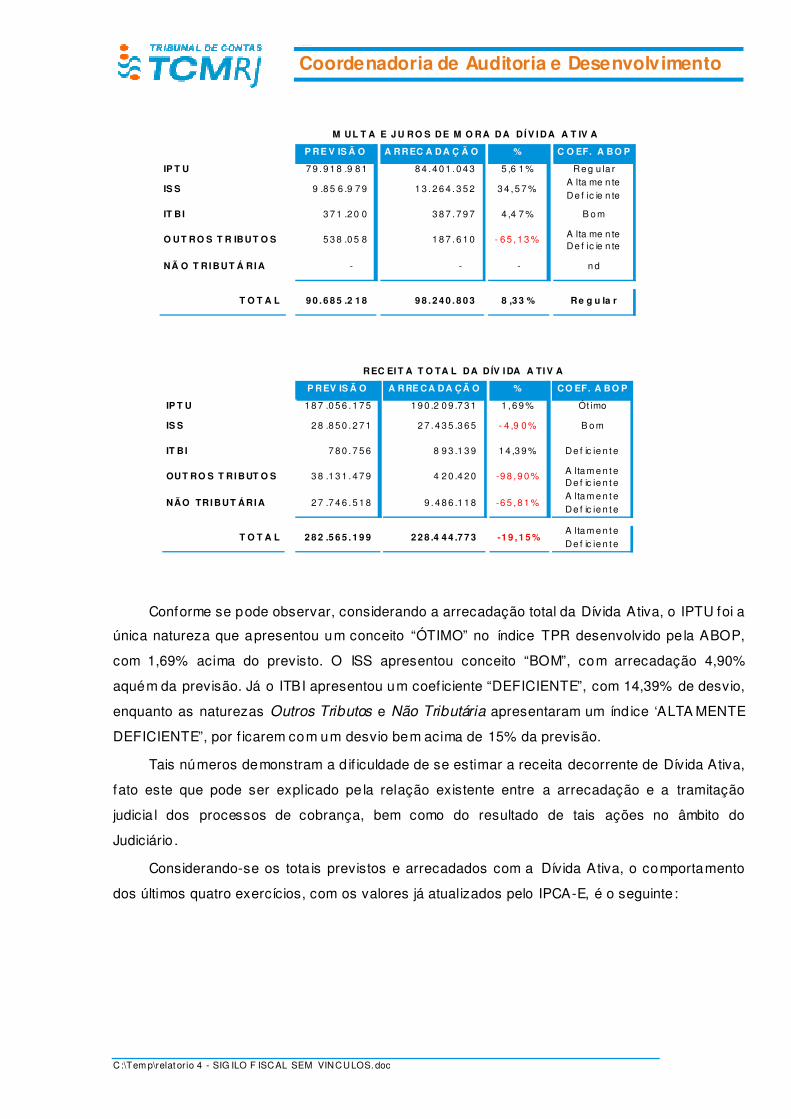

Conforme se pode observar, considerando a arrecadação total da Dívida Ativa, o IPTU foi a

única natureza que apresentou um conceito “ÓTIMO” no índice TPR desenvolvido pe la ABOP,

com 1,69% acima do previsto. O ISS apresentou conceito “BOM”, com arrecadação 4,90%

aquém da previsão. Já o ITBI apresentou um coef iciente “DEFICIENTE”, com 14,39% de desvio,

enquanto as naturezas Outros Tributos e Não Tributária apresentaram um índ ice ‘ALTA MENTE

DEFICIENTE”, por f icarem com um desvio bem acima de 15% da previsão.

Tais números demonstram a d if iculdade de se estimar a receita decorrente de Dívida Ativa,

fato este que pode ser explicado pe la relação existente entre a arrecadação e a tramitação

judicia l dos processos de cobrança, bem como do resultado de tais ações no âmbito do

Judiciário .

Considerando-se os tota is previstos e arrecadados com a Dívida Ativa, o comportamento

dos últimos quatro exercícios, com os valores já atualizados pelo IPCA-E, é o seguinte :

P RE V IS Ã O A RREC A DA Ç Ã O % C O EF. A BO P

IP T U 7 9 . 9 1 8 .9 8 1 8 4 . 4 0 1 . 0 4 3 5 ,6 1 % Re g u la r

IS S 9 .8 5 6 .9 7 9 1 3 . 2 6 4 . 3 5 2 3 4 , 5 7 %A lta me n te De f ic ie n te

IT B I 3 7 1 .2 0 0 3 8 7 . 7 9 7 4 ,4 7 % B o m

O UT RO S T R IBUT O S 5 3 8 .0 5 8 1 8 7 . 6 1 0 - 6 5 , 1 3 % A lta me n te De f ic ie n te

NÃ O T RI BUT Á RI A - - - n d

T O T A L 9 0 . 6 8 5 .2 1 8 9 8 . 2 4 0 . 8 0 3 8 ,3 3 % Re g u la r

M UL T A E J U RO S DE M O RA DA D Í V I DA A T IV A

P REV IS Ã O A RRE CA DA ÇÃ O % CO EF. A BO P

IP T U 1 8 7 .0 5 6 . 1 7 5 1 9 0 .2 0 9 .7 3 1 1 , 6 9 % Ót imo

IS S 2 8 .8 5 0 . 2 7 1 2 7 . 4 3 5 .3 6 5 - 4 ,9 0 % B o m

IT B I 7 8 0 . 7 5 6 8 9 3 .1 3 9 1 4 ,3 9 % De f ic ie n t e

OUT RO S T RI BUT O S 3 8 .1 3 1 . 4 7 9 4 2 0 .4 2 0 -9 8 , 9 0 % A lta m e n t e De f ic ie n t e

NÃO TRI BUT ÁRI A 2 7 .7 4 6 . 5 1 8 9 . 4 8 6 .1 1 8 -6 5 , 8 1 %A lta m e n t e De f ic ie n t e

T O T A L 2 8 2 .5 6 5 . 1 9 9 2 2 8 .4 4 4 .7 7 3 -1 9 , 1 5 %A lta m e n t e De f ic ie n t e

REC EI T A T O TA L DA D ÍV I DA A TI V A

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Tem p\relat or io 4 - SIG ILO F ISCAL SEM VINCULOS. doc 24

Previsão x Arrecadação 2002 - 2005

-

50,00

100,00

150,00

200,00

250,00

300,00

2002 2003 2004 2005

R$

milh

ões

Previsão

Arrecadação

Os números acima demonstram, nos últimos três exercícios, um déf icit, cuja

proporcionalidade vem apresentando um leve decréscimo.

����� Arrecadação Amigável x Judicial

A seguir, são apresentadas as evoluções, em valores corrigidos pelo IPCA-E, das

arrecadações por via judicial e amigável. Foram excluídos os valores que compõem o chamado

Lixão, que referem-se a pagamentos que, por mot ivos operacionais do sistema da Dívida Ativa,

não podem ser imediatamente relacionados a uma Certidão, para que se def ina tratar-se de

cobrança amigável ou judicial. Posterior mente, a Procuradoria da Dívida Ativa toma as medidas

para f ins de identif icação. Daí o fato de o valor apresentado neste tóp ico ser menor do que o

informado no item 3.2.

A M IG Á V EL % T OT AL JUDICIA L % T O T A L T O T A L2 001 76 .77 5 .9 82 6 1 ,6 1% 47.832 .426 38 ,39% 124 .60 8 .4 08

2 002 101 .38 5 .2 97 6 0 ,1 5% 67.167 .158 39 ,85% 168 .55 2 .4 55 2 003 97 .05 6 .7 17 5 7 ,5 4% 71.632 .778 42 ,46% 168 .68 9 .4 95

2 004 110 .88 0 .8 28 5 2 ,6 8% 99.588 .721 47 ,32% 210 .46 9 .5 48 2 005 119 .91 8 .4 49 5 2 ,6 3% 1 07.917 .686 47 ,37% 227 .83 6 .1 35

Fon te : PG M/ P DA

A RREC A DA Ç Ã O T O T A L (V A L O RES REA IS )

R$Pre visã o Arr ecadação %

2005 282.565.199,00 228.444.773,22 -19, 15%2004 253.476.930,00 201.522.145,77 -20, 50%2003 200.370.414,00 149.865.052,87 -25, 21%2002 119.492.564,00 129.948.502,59 8, 75%

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 25

A arrecadação pela via amigável, mes mo tendo apresentado uma queda de 4,27% em

2003, apresentou um aumento real de 56,19% no per íodo de 2001 a 2005. Já a arrecadação

pela via judicia l apresentou crescimento bem mais signif icante, de 125,62% no mes mo per íodo.

Cabe f risar que a PGM tem envidado esforços no sentido de incentivar o pagamento pe la

via amigável, possibilitando que sua atuação seja concentrada na resolução das pendências

judicia is existentes. Ta l fato justif ica a constante prevalência da arrecadação amigável sobre a

judicia l nos últ imos cinco exercícios.

A seguir, é apresentado o gráf ico da evolução dos valores dos dois tipos de cobrança,

demonstrando que, apesar da manutenção da supremacia da cobrança amigável sobre a judicia l,

esta diferença vem diminu indo consideravelmente nos últimos três exercícios.

��� Cancelamentos de inscrições

Pode-se verif icar, ao analisar a tabela a segu ir, que os cancelamentos possuem um grande

peso nas baixas da Dívida Ativa, correspondendo a 28,94% do total das baixas efetuadas no

exercício de 2005. Somados aos cancelamentos estão os valores referentes à alterações de

créditos anteriormente inscritos.

Evolução da Arrecadação por via Judicial e Amigável

20

40

60

80

100

120

140

2001 2002 2003 2004 2005

Milhões

AMIGÁVEL JUDICIAL

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 26

A análise da evolução dos cancelamentos em valores reais demonstra que, após uma

queda de 39,70% em 2004, no exercício de 2005 foi constatado um signif icativo aumento, da

ordem de 119,72%.

O cancelamento/alteração da inscrição em Dívida Ativa ocorre quando a PGM, a SMF ou o

interessado, sempre através de processo administrativo devidamente fundamentado, requer a

extinção da cobrança do referido débito. Em outros casos, a baixa pode se dar em função de

decisão judicia l transitada em julgado.

Os processos administrativos podem ter sua formalização originada nos dois órgãos

supracitados. No âmbito da SMF, o interessado protocola um requerimento de alegação de

pagamento, que consiste, na maioria dos casos, de recursos administrativos contra o crédito

lançado pela Prefeitura e já inscrito em Dívida Ativa. Após a verif icação da procedência do

recurso é feita a comunicação à PGM para baixa do crédito inscrito. No âmbito da PGM, os

processos formalizados são também, em sua maioria, alegações de quitação da Dívida Ativa,

podendo ser também referentes a créditos indevidamente lançados, mas que, por razões

relativas à tramitação processual, são inscritos em Dívida Ativa embora inexista o débito em

aberto, surgindo a necessidade do cancelamento da Dívida Ativa.

Foram ana lisados pela equipe inspecionante , através de seleção por amostragem, alguns

processos de cancelamento/alteração com valores superiores a R$ 1.000.000,00 referentes ao

ano de 2005.

V a lo re s R ea is

NATUREZA CANCELAM ENTOS PAGAMENTOS TOTAL %2001 54.803.614 137.538 .365 192.341.979 28,49%2002 50.031.975 162.597 .333 212.629.308 23,53%2003 70.232.879 170.641 .373 240.874.251 29,16%2004 42.352.768 213.371 .648 255.724.416 16,56%2005 93.058.935 228.444 .773 321.503.708 28,94%

Fonte: CGM

PARTICIPAÇÃO DO CANCELAMENTOS NAS BAIXAS DA DÍVIDA ATIV A

BAIXAS DA DÍV IDA ATIVA - R$

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 27

Processo Certidão Natureza Data do Fato Ger ador

11/020 .228/2005 02/002 .063/2003 02/002 .064/2003

IPTU e TCLD 2000 a 2001

Data da Alter ação ou Cancelamento Decisão Valor

01/07/2005 Cancelamento (R$ 2.651 .072,33) e (R$ 2.285.553,59)

Os lançamentos relativos a IPTU e TCLD foram impugnados administrativamente de forma

tempestiva, não sendo informado à PGM, o que deu ensejo à incorreta inscrição em Dívida Ativa

e posterior ajuizamento.

O contribuinte apresentou exceção de pré-executividade, alegando não ter se esgotado a

instância admin istrativa.

Em conseqüência, a Procuradoria Geral do Munic ípio, a través da Procuradora-Assistente,

Sra. Claudia Monte iro de Castro Sternick, e com o De Acordo do Procurador Geral, Sr. Julio

Rebe llo Horta, decidiu cancelar os créditos correspondentes e requerer ao Juízo a extinção da

respectiva execução f iscal.

A sentença judicial foi a extinção da execução f iscal a pedido do exeqüente.

O contribuinte questiona, em ju ízo, que a sentença omitiu-se quanto ao pagamento das

custas processuais e honorários advocatícios, o que o Munic íp io contra-argumenta não ser o

caso. Até o momento da análise do admin istrativo não constava decisão judicial sobre essa

questão.

O presente caso demonstra uma necessidade de maior integração entre as ações da SMF

e da PGM, envidando esforços no sentido de se evitar execução judicial de valores impugnados

na esfera admin istrativa de forma tempestiva, o que pode vir a acarretar, conforme requerido

neste processo e pendente de Decisão por parte da Justiça, no pagamento desnecessário de

custas processuais e honorários advocatícios por parte do Munic ípio .

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 28

Processos Certidões Natureza Data do Fato Ger ador

11/021 .026/2004 04/370 /729/1997 04/369 .209/1995 04/369 .661/1994

10/007 .121/1996 10/014 .610/1998 10/007 .120/1996 10/007 .119/1996

ISS

1993/1994 1994/1997 1994/1995

1994

Data da Alter ação ou Cancelamento Decisão Valor

12/07/2005 24/01/2005 20/05/2005 06/05/2005

Alteração

(R$ 1.134 .371,02) (R$ 13.349.673,45) (R$ 1.493.037,79) (R$ 2.146.303,21)

Nestes processos a alteração de valor ocorreu pelo mesmo motivo.

In icialmente, o contribuinte, que realiza como atividade comercial principal a impressão e

venda de formulários contínuos, submeteu à Secretaria Municipal de Fazenda consulta, através

do processo nº 04/369.158/1992, quanto ao ISS devido sobre os impressos vendidos na cidade

de Curitiba, se deve ser pago naque le municíp io ou no Rio de Jane iro.

Em resposta a essa consulta, a SMF concluiu que o ISS devido sobre o serviço referente

ao impressos vendidos em Curit iba não deverá ser pago ao Munic ípio do Rio de Jane iro.

Em virtude da resposta à consulta, o contribuinte solicitou o cancelamento das notas de

débito, que se encontravam inscritas em Dívida Ativa, alegando que, de acordo com critérios

normat ivos f ixados na decisão do processo 04/369.158/1992, foi deter minada a retif icação dos

cálculos para os lançamentos que estavam, na época, inscritos em Divida Ativa.

Dessa forma, a Procuradoria da Dívida Ativa, através da Procuradora-Chefe, Sra. Kátia

Patrícia Gonçalves Silva, solicitou que fossem mant idos entend imentos entre a 4ª Procuradoria

Setorial e a Coordenadoria de ISS, a f im de que fosse dado um pronunciamento conclusivo

acerca da correção dos valores lançados e inscritos em dívida ativa para, caso necessário,

fossem efetuadas as devidas alterações, evitando-se assim a interposição de embargos pelo

devedor.

Em conseqüência desses entendimentos, a Coordenadoria de ISS calculou os valores

corretos desses créditos tributários e os alterou conforme valores destacados acima.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 29

Processo Certidões Natureza Data do Fato Ger ador

11/023 .252/2004 Várias IPTU vários exercíci os

Data da Alter ação ou Can celamento Decisão Valor

14/04/2005 Cancelamento (R$ 4.942 .312,60)

O imóvel de inscrição nº 053XXXXX foi arrematado em leilão, em 08/05/98, livre e desembaraçado de qua lquer déb ito, inclusive IPTU e demais tributos incidentes, conforme Carta de Arrematação extraída dos autos de falência.

Sendo assim, a d ívida do imóvel foi cancelada, sendo transferida para dívida avulsa em nome do proprietár io orig inal, conforme autorizado pe la Procuradora Helo ísa Cyrillo Gomes Solberg.

Processo Certidão Natureza Data do Fato Ger ador

04/351 .017/2003 10/165 .733/2004 Auto de infraç ão 97694 - IS S maio /2001 a novembro/2002

Data da Alter ação ou Can celamento Decisão Valor

14/06/2005 Cancelamento (R$ 13.682.939 ,95)

O contribuinte ingressou com impugnação admin istrativa que foi indeferida, conforme decisão de 19/08/2003.

Em função disso, foi extraída Nota de Débito nº 42807/2004 em 20/09/2004 e inscrita em dívida ativa em 04/10/2004.

No entanto, em 07/01/2005 a Nota de Débito foi cancelada, uma vez que a SMF constatou não ter ocorrido a publicação, em ed ital, do Ter mo de Imposição de Multas e Portaria de In timação.

Desse modo, a certidão foi cancelada em 14/06/2005, conforme autor ização do Procurador Denis George Haddad.

O edita l foi publicado em 27/06/2005. Não tendo o contribuinte tomado in iciativa, foi extraída nova Nota de Débito, nº 54283/2005, sendo inscrita a Dívida Ativa em 13/09/2005, através da Certidão nº 10/159.107/2005.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 30

Processo Certidão Natureza Data do Fato Ger ador

11/016 .743/1999 10/024.837/2000 ISS – AI´s 50.474 e 50 .475 agosto/1988 a maio/1993

Data da Alter ação ou Can celamento Decisão Valor

12/07/2005 Cancelamento (R$ 30 .093.856,67)

A autuação se deu em função de não recolhimento de ISS sobre serviços de navegação de apoio marít imo e descumprimento de obrigação acessória (não escrituração de livro f iscal).

A empresa ingressou com Ação Judicial Declaratória n.º 99.001.146492-7, a legando que a atividade objeto do auto de inf ração referia-se a locação de navio, sem caracterização como serviço, e portanto não suje ito ao ISS. A ação foi ju lgada procedente, conforme sentença publicada em 17/06/2002. Após vários recursos interpostos pelo Municíp io e negados pe la Justiça, a decisão transitou em julgado em 23/03/2005.

A inscrição foi então cancelada, conforme autorização do Procurador Flávio Rondon dos Santos.

Processo Certidão Natureza Data do Fato Ger ador

11/020 .231/2005 01/248.000/2001 IPTU 1998

Data da Alter ação ou Can celamento Decisão Valor

04/07/2005 Cancelamento (R$ 2.579 .498,97)

Refere-se ao IPTU incidente sobre o imóvel de inscrição n.º 202XXXXX.

Após o ajuizamento da ação de cobrança, processo 2002.120.019642-1, a SMF informou, f ls 760/770 do processo 11/020.231/2005, que o crédito ob jeto de cobrança foi pago no próprio exercício de 1998 através de outra inscrição imobiliária. Na verdade, a inscrição objeto da cobrança substituiu a anterior no exercício de 1998, no entanto o IPTU já havia sido pago.

O cancelamento foi efetuado em 04/07/2005, conforme autorizado pe lo Procurador Rogério Leite Lobo em f ls. 84 do processo analisado.

Desta maneira, o Municíp io requereu a extinção da ação judicial. Em sentença publicada em 28/11/2005, o Municíp io foi condenado a pagar honorários de R$ 5.000,00.

O presente caso demonstra uma necessidade de maior integração entre as ações da SMF

e da PGM, envidando esforços no sentido de se evitar execução judicial de valores indevidos, o

que pode vir a acarretar no pagamento desnecessário de custas processuais e honorários

advocatícios por parte do Munic ípio. Neste processo, a despesa arcada pelo Municíp io em

função do equívoco cometido pela SMF foi da ordem de R$ 5.000,00.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 31

Processo Certidão Natureza Data do Fato Ger ador

11/022 .202/2005 01/002 .321/1993 IPTU 1993

Data da Alter ação ou Can celamento Decisão Valor

13/10/2005 Cancelamento (R$ 1.510 .219,14)

Valor referente ao IPTU do imóvel de inscrição n.º 002XXXXX.

O executado pet icionou ao Municíp io, informando que o valor objeto da cobrança foi pago

em 09/02/2003. A SMF informa à f l. 50 do processo 11/022.202/2005 que “há forte indícios de

que o pagamento foi feito, como alegado pelo contribuinte, não sendo possível, de

qualquer maneira, demonstrar o contrário.”. Esta af irmativa da SMF se baseia no fato de que

o valor pago foi apropriado no Sistema do IPTU pelo valor de Cr$ 2.213.456.957,24, enquanto a

guia juntada pelo contribuinte traz autenticação de Cr$ 22.213.456.957,24, ocasionando uma

diferença de Cr$ 20.000.000.000,00, que foi originalmente inscrito. A mesma promoção da SMF

informa que o Banco do Brasil, em resposta ao Ofício que lhe foi encaminhado, esclarece que

não possui mais a f ita que registrou as autenticações da época, em face do longo período

decorrido.

Sendo assim, considerando a grande possibilidade de o valor ter sido de fato pago pe la

Petrobrás, a inscrição foi cancelada conforme autorização do Procurador Den is George Haddad.

Processo Certidão Natureza Data do Fato Ger ador

11/020 .224/2004 01/110 .699/2001 IPTU 1999

Data da Alter ação ou Can celamento Decisão Valor

23/11/2005 Cancelamento (R$ 2.479.853,28)

Refere-se ao IPTU sobre o imóvel de inscrição n.º 129XXXXXX.

A ação de cobrança judicial foi aju izada em 01/08/2003. No entanto, o executado já havia

efetuado depósito integral do valor cobrado, nos autos da Ação n.º 99.001.001978-0, que trata

da repetição do indébito tributário do IPTU de 1999. O depósito integral do débito suspende a

sua exigibilidade, nos termos dispostos no inciso II do artigo 151 do Código Tr ibutário Naciona l.

Em função disso, foi autorizado o cancelamento da inscrição pelo Procurador Pau lo Lamego

Carpenter Ferreira.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 32

� PRECATÓRIOS JUDICIAIS

Os bens públicos têm a característica da impenhorabilidade, motivo pe lo qua l impõe-se que

a execução contra a Fazenda Pública tenha um procedimento especial, chamado de execução

imprópria, tratado nos art. 730 e 731 do Código de Processo Civil, a través de precatórios.

Para f ins de emissão de precatórios, considera-se Fazenda Pública a pessoa jurídica de

direito púb lico ( União, Estados, Distrito Federal, Municípios, Autarquias e Fundações Públicas).

Nas execuções contra a Fazenda Púb lica, esta é citada para opor embargos ao devedor

em trinta d ias. Se não os opuser, ou se estes forem reje itados, o juiz que deferiu o pedido da

citação requisitará, através do Presidente do Tribunal competente, o pagamento, que será feito

na ordem de apresentação dos precatórios, havendo duas ordens cronológicas: a dos créditos

de natureza aliment ícia e a dos demais.

O assunto encontra-se normatizado pelos artigos 100 e 78 - ADCT da Constituição

Federal/88, pelos arts. 730 e 731 do Código de Processo Civil e pelo arts. 10 e 30 - § 7º da Lei

de Responsabilidade Fiscal.

Os principais Tribunais responsáveis pelo acompanhamento do processo de pagamento

dos precatórios judiciais pe las Ent idades de Direito Público do Munic ípio do Rio de Jane iro são o

Tribuna l de Justiça do Rio de Jane iro e o Tribunal Regional do Trabalho, cada qual com um

processo específ ico de controle sobre o encaminhamento dos precatórios às respectivas

Entidades.

O Tribuna l de Justiça, através da Assessoria de Precatórios Judicia is, envia anualmente,

até o mês de ju lho, uma relação com todos os precatórios emit idos em ordem seqüencia l no

período de 2 de julho do ano anterior a 1º de julho do ano atual para que esses valores possam

ser incluídos no orçamento do ano seguinte.

O Tribunal Regional do Trabalho of icia ind ividua lmente cada precatório à medida que este

é expedido pelo ju iz da execução, cabendo às Ent idades of iciadas o controle quanto à tota lidade

e seqüência cronológica de pagamento dos mes mos.

Na época do pagamento dos precatórios, as Entidades Municipais de Direito Púb lico

requerem aos Tribunais competentes a emissão das guias de pagamento, sendo estas

consignadas diretamente ao Poder Jud iciário.

Cabe ressaltar que, nos ter mos d ispostos no § 3º do art igo 100 da Constituição Federal,

“os pagamentos de obrigações definidas em lei como de pequeno valor que a Fazenda

Federal, Estadual, Distrital ou Municipal deva fazer em virtude de sentença judicial

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIG ILO F ISCAL SEM VINCULOS.doc 33

transitada em julgado” terão um tratamento diferenciado, com um trâmite mais rápido do que

os precatórios normais. Estes pagamentos são feitos através das chamadas Requisições de

Pequeno Valor (RPV´s), que são encaminhadas pelos Tribuna is para quitação em 90 dias. O

artigo 87 dos ADCT´s da Constituição/88 def ine, para a Fazenda Municipa l, o limite de tr inta

salários mín imos como obrigações de pequeno valor.

Em 2005, a execução orçamentária referente ao pagamento de precatórios judicia is de

todas as entidades municipa is apresentou a seguinte situação:

Com base no quadro anterior, resta evidenciado que foram realizados 91,50% do previsto,

tendo sido efetivamente pagos 99,96% do total rea lizado.

Do tota l da despesa realizada com pagamento de precatórios pelo Munic ípio, 96,86% foram

executados pela PGM, porcentagem esta que foi objeto específ ico desta inspeção.

Os valores correspondentes ao Orçamento de 2005 referem-se aos precatórios

apresentados de 02 de ju lho de 2003 a 01 de ju lho de 2004, de acordo com a instrução of icial

dos tribunais competentes.

A despesa executada pela PGM em 2005 encontra-se assim distribu ída:

ORÇA M ENTODESPESA

REAL IZA DADESPESA

PA GA

Pro cu rad o ria Ge ral d o M u nicíp io 20.229.655,00 19.066.258,00 19.065.173,88

FUNDO-RIO 50.000,00 - -

FUNPREVI 575.000,00 541.240,36 538.830,43

In s titu to Pe reira Pas so s 50.000,00 - -

RIOART E 50.000,00 - -

SM T U 30.000,00 22.230,91 22.230,91

Fu nd ação Jo ão Go u lart 2.000,00 1.872,00 1.872,00

Fu nd ação Parq ue s e Jard ins 228.000,00 11.271,29 11.271,29

Fu nd ação Rio 30.000,00 13.097,01 13.097,01

FUNL A R 50.000,00 8.222,91 8.222,91

Fu nd ação Geo -Rio 50.000,00 - -

Fu nd ação Plan e tár io 20.000,00 - -

Fu nd ação Rio -Á g uas 50.000,00 - -

Fu nd ação Rio -Es p ort es 50.000,00 - -

Fu nd ação Rio zo o 50.000,00 20.736,24 17.093,69

TOT AL 21.514.655,00 19.684.928,72 19.677.792,12

En tidad e s d e Dire it o Púb lico M u n icipal - Pre cat ór io s Ju diciais (R$)

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 34

Compondo o montante de R$ 180.407,16 referente a RPV´s do Tribunal de Justiça, está o

valor de R$ 1.994,25 , que na verdade diz respeito a parte dos pagamentos dos precatórios do

mes mo Tribunal, que foram executados no Programa de Trabalho referente a RPV por

insuf iciência de crédito orçamentário no Programa de precatórios.

Foi constatado pe la equipe inspecionante que todos os precatórios apresentados pe lo TRT

e pelo TJ à PGM no período de 02 de ju lho de 2003 a 01 de julho de 2004 foram qu itados no

exercício de 2005.

Com relação aos precatórios originários do TRT, o valor de R$ 59.936,73 é composto por

apenas 02 processos. Com relação ao TJ, o montante pago através de precatórios,

considerando pessoal, custeio e capital ( R$ 15.479.672,10) é constitu ído por 70 processos.

O valor de R$ 236.553,01, referente ao TRF, diz respeito na verdade ao Mandado de

Seqüestro n.º 2/2005, expedido pe lo Desembargador Federal Frederico Gueiros, Presidente do

TRF/2ª Reg ião, nos autos referentes ao Precatório n.º 20142, em 11/04/2005. A retirada do valor

dos cofres municipais se deu em 14/04/2005, na conta corrente n.º 295.511-3, do Banco do

Brasil, de titularidade da Prefeitura, conforme Ofício do Baco do Brasil n.º 2005/0584, estando o

valor à disposição da Justiça Federa l até o julgamento do mérito. Segundo consta no processo

administrativo que acompanha a ação jud icial, o Municíp io entrou com o recurso cabível, com a

f inalidade de anu lar o seqüestro do numerário, sendo grandes, segundo o Pr ocurador

responsável pelo acompanhamento, as chances de êxito.

Para o exercício de 2006, foram inclu ídos no orçamento da PGM os seguintes valores,

referentes aos precatórios recebidos no per íodo de 02/07/2004 a 01/07/2005, incluindo a 4ª

parcela dos precatórios parcelados:

R$TRT P re ca t ó rio s 59 . 9 36 , 7 3

R P V 65 . 0 35 , 3 5 TJ P e ss o a l 10 . 7 00 . 4 62 , 0 8

C u s t e io 3 . 5 77 . 3 99 , 1 7 C a pit a l 1 . 2 01 . 8 10 , 8 5 P a rce la do s (pa rc ela 03 / 1 0) 3 . 0 44 . 6 53 , 6 5 R P V 1 80 . 4 07 , 1 6

TRF 2 36 . 5 53 , 0 1 19 . 0 66 . 2 58 , 0 0

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 35

O orçamento relat ivo aos precatórios judicia is é composto basicamente pe los seguintes

itens: relação de precatórios informada pelos Tribunais competentes, encargos trabalhistas

incidentes sobre os precatórios e folga orçamentária para a cobertura de possíveis alterações

nos valores envolvidos.

Foram apresentados à equ ipe inspecionante os Of ícios encaminhados pelo TJ e pe lo TRT,

com as informações acerca dos precatórios emitidos no período de 02/07/2004 e 01/07/2005,

estando os montantes compatíveis com os valores constantes do orçamento do exercício de

2006.

No Balanço Patrimonia l da Administração Direta do Municíp io em 31/12/2005, consta

provisão contábil to tal no valor total de R$ 40.494.827,66, sendo R$ 18.233.566,37 reg istrados

no Passivo Financeiro, e R$ 22.261.261,29 no Passivo Per manente, compondo a d ívida fundada

interna, referindo-se às parcelas restantes dos precatórios parcelados com vencimento após

31/12/2006.

� FUNDO ORÇAMENTÁRIO ESPECIAL (FOE/PGM)

��� Considerações Iniciais

O Fundo Orçamentário Especial da Procuradoria Gera l do Municíp io – FOE/PGM foi criado

pela Lei nº 788 de 12/12/85 e regulamentado pelo Decreto nº 7.282, de 11/12/87, com as

alterações previstas no Decreto nº 8.343, de 13/01/89, e tem suas características básicas

def inidas nos textos legais a seguir citados:

Lei nº 788, de 12/12/85

“Art. 8º - Integrará a estrutura da Procuradoria Geral do Município um Centro

de Estudos, cujas atividades-fim serão definidas em regimento e custeadas

R$TRT Precat órios 584.016,00

RPV 300.000,00 TJ Pessoal 3.977.837, 00

Cus teio 8.915.678, 00 Capital 8.240.693, 00 RPV 400.000,00

TRF 1.393.324, 00 23.811.548, 00

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 36

por um Fundo Orçamentário Especial, que ora fica criado, tendo como gestor

o Procurador Geral do Município.”

Decreto nº 7.282, de 11/12/87

“Art. 1º - O Fundo Orçamentário Especial do Centro de Estudos da

Procuradoria Geral do Município do Rio de Janeiro, criado pelo art. 8º da Lei

nº 788, de 12 de dezembro de 1985, reveste-se de natureza contábil,

destinando-se a aplicação de seus recursos basicamente ao aperfeiçoamento

intelectual dos integrantes da carreira de Procurador do Município.”

Decreto nº 8.343, de 13/01/89, alterou o artigo 3º do Decreto 7.282

“Artigo 3º - Os recursos do fundo serão aplicados, a critério do Procurador

Geral do Município, como seu gestor, na realização de despesas necessárias

ao custeio das atividades fim da Procuradoria Geral do Município...”.

Esta Corte vem questionando a aplicação de recursos do FOE para atendimento de outras

despesas, diversas das destinadas ao aperfeiçoamento inte lectual dos Procuradores, nos termos

do artigo 1º do Decreto n.º 7.282/87.

De acordo com o cont ido no processo nº 11/000052/01, em parecer da lavra do então

Subprocurador da PGM, Dr. Alberto Guimarães Jún ior, pelo menos desde 1996 os recursos do

FOE estão sendo utilizados também para atividades não diretamente vinculadas ao Centro de

Estudos. Na forma do retrocitado parecer: “este consagra a tese de que a específica

destinação dos recursos do Fundo prevista no artº 8º da Lei nº 788/85, teria sido

derrogada pela Lei Orçamentária do exercício de 1996, e conseqüentemente em qualquer

outro exercício em que a Lei Orçamentária respectiva contemplasse a hipótese de

utilização de recursos do Fundo Orçamentário Especial”. Tal concepção é reforçada,

segundo a PGM, pelo fato de não haver possibilidade de movimentação dos recursos do FOE

sem previsão orçamentária, o que acabou por ocorrer com a Lei Orçamentária propriamente d ita,

que leg itimou tal movimentação em relação ao atendimento de despesas de investimento e de

custeio (exclusive de pessoal) da PGM, no referido exercício (1996).

Este assunto será abordado adiante, no item 5.4.

Ressalte-se que, até o exercício de 2005, a contabilização das operações inerentes ao

FOE/PGM era de responsabilidade da Contadoria Jur íd ica, órgão pertencente à estrutura da

PGM; a partir de 2006, este procedimento passou a ser efetuado pela CGM, através da

Contadoria Geral.

1 . 1. 1 .1 .1 . 1. 1

Coordenadoria de Auditoria e Desenvolvimento

C:\Temp\relatorio 4 - SIGILO F ISCAL SEM VINCULOS.doc 37

��� Patrimônio

O patrimônio do FOE/PGM apresentou a segu inte composição em dezembro de 2005:

A evolução do Patrimônio do Fundo no exercício de 2005, em que obteve um superávit de

R$ 12.269.184,65, foi resultado das seguintes variações patrimoniais:

(em R$)

Variações Ativas 25.508.012,71

Receitas Correntes 18.674.811,57

Mutações Patrimonia is 432.213,78

Independentes da Execução Orçamentária 6.400.987,36

Variações Passivas (13.238.828,06)

Despesas Correntes (8.637.365,28)

Despesas de Capita l (1.519.118,60)

Independentes de Execução Orçamentária (3.082.344,18)