Padrão TISS - Versão 3.02.00 1 TISS PADRÃO DE TROCA DE INFORMAÇÕES NA SAÚDE SUPLEMENTAR Fonte: .

Radar TISS Relatório de Análise

2ª Campanha Médico-Hospitalar Referência Abril 2008

2-39

MINISTÉRIO DA SAÚDE Agência Nacional de Saúde Suplementar – ANS Diretoria de Desenvolvimento Setorial – DIDES Av. Augusto Severo, 84 – Glória CEP: 20021-040 Rio de Janeiro – RJ Brasil Tel.: (21) 2105-5000 Disque-ANS: 0800 701 9656 Home page: www.ans.gov.br Diretor de Desenvolvimento Setorial – DIDES Jose Leoncio de Andrade Feitosa Diretor-Adjunto de Desenvolvimento Setorial – DIDES José do Vale Pinheiro Feitosa Gerência-Geral de Integração com o SUS – GGSUS/DIDES Jussara Macedo Pinho Rötzsch Equipe Técnica: Adriana Chermut dos Santos Winter, Heitor Franco Werneck, Luiz Eduardo De Souza Vieira, Rigoleta Dutra Mediano Dias, Simone Fabiano Mendes. Colaboradores: Daniela Monteiro Braga e Wallace Corbo Ugulino. Elaboração: Heitor Franco Werneck, Simone Fabiano Mendes Divulgação: Novembro/2009

3-39

SUMÁRIO

1 - INTRODUÇÃO ........................................................................................ 6

2 - METODOLOGIA ...................................................................................... 7

3 – APRESENTAÇÃO DOS RESULTADOS....................................................... 9

3.1 – ADERÊNCIA À CAMPANHA.................................................................................................9 3.2 – RELACIONAMENTO COM PRESTADORES .....................................................................11 3.3 – CERTIFICAÇÃO DIGITAL ...................................................................................................14 3.4 – MECANISMOS DE ELEGIBILIDADE .................................................................................17

3.4.1 – Mecanismos de Elegibilidade, por Modalidade................................................................18 3.4.2 – Mecanismos de Elegibilidade, por Porte ..........................................................................19

3.5 – MECANISMOS DE AUTORIZAÇÃO...................................................................................19 3.5.1 – Mecanismos de Autorização, por Modalidade..................................................................20 3.5.2 – Mecanismos de Autorização, por Porte ............................................................................21

3.6 – MECANISMOS DE FATURAMENTO..................................................................................21 3.6.1 – Mecanismos de Faturamento, por Porte...........................................................................22 3.6.2 – Mecanismos de Faturamento, por Modalidade ................................................................23

3.7 - TROCA DE INFORMAÇÃO EM SAÚDE SUPLEMENTAR – VOLUME DE GUIAS E

PERCENTUAL DE TROCAS ELETRÔNICAS ...........................................................................................24 3.7.1 – Troca de Informação, por U.F..........................................................................................25 3.7.2 – Troca de Informação, por Modalidade .............................................................................27 3.7.3 – Troca de Informação, por Porte .......................................................................................29 3.7.4 – Troca de Informação, por Tipo de Guia ...........................................................................29

4 - CONCLUSÃO......................................................................................... 32

5 - REFERÊNCIAS BIBLIOGRÁFICAS.......................................................... 34

6 – ANEXO I - QUESTIONÁRIO RADAR TISS.............................................. 35

7 – GLOSSÁRIO......................................................................................... 38

4-39

LISTAS DE TABELAS E GRÁFICOS

Tabela 1 - Amostra das Operadoras da Pesquisa, por Modalidade................................. 9

Gráfico 1 - Comparativos da Aderência das Operadoras ao Radar 1 e ao Radar 2. .......... 9

Gráfico 2 - Comparativo da Aderência das Operadoras ao Radar 1 e ao Radar 2, por Modalidade. (Percentual por número de beneficiários).........................................10

Gráfico 3 - Comparativo da Aderência das Operadoras ao Radar 1 e ao Radar 2, por Porte. (Percentual por número de beneficiários) ..........................................................10

Gráfico 4 - Comparativo do Relacionamento Eletrônico das Operadoras com Prestadores entre Radar 1 e Radar 2, por Modalidade. .........................................................11

Tabela 2 - Relacionamento Eletrônico, por Tipo de Prestador e Modalidade da Operadora...................................................................................................................12

Tabela 3 - Percentual do relacionamento eletrônico entre operadoras e prestadores de Saúde, de acordo com U.F. e localidade do prestador..........................................13

Tabela 4 - Utilização de Certificação Digital, por modalidade de operadora. ..................14

Tabela 5 - Utilização de Certificação Digital, por porte da operadora............................14

Tabela 6 - Utilização de Certificação Digital, por região da operadora. .........................15

Tabela 7 - Utilização de Mecanismos de Autorização entre Operadoras Certificadas e Não Certificadas. .................................................................................................15

Tabela 8 - Utilização de Mecanismos de Elegibilidade entre Operadoras Certificadas e Não Certificadas. .................................................................................................16

Tabela 9 - Utilização de Mecanismos de Faturamento entre Operadoras Certificadas e Não Certificadas. .................................................................................................16

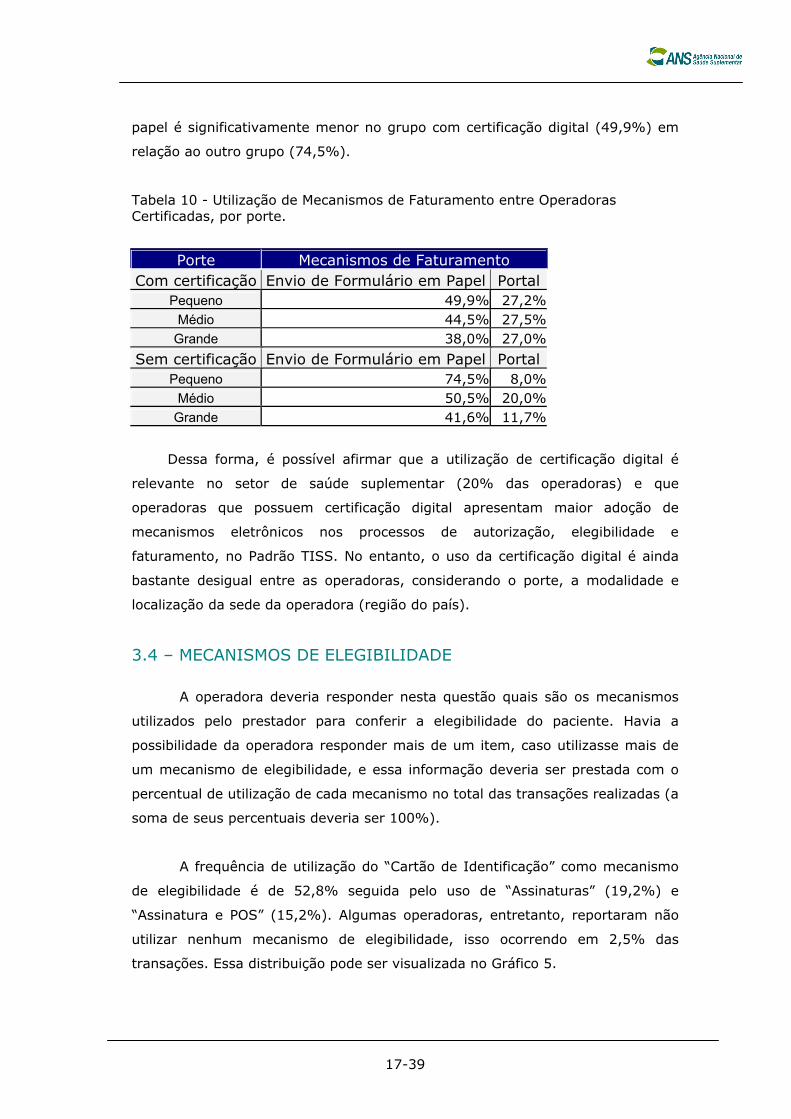

Tabela 10 - Utilização de Mecanismos de Faturamento entre Operadoras Certificadas, por porte. ..........................................................................................................17

Gráfico 5 - Frequência de Utilização dos Mecanismos de Elegibilidade. .........................18

Tabela 11 - Utilização de Mecanismos de Elegibilidade, por Modalidade da Operadora. ...18

Tabela 12 - Utilização de Mecanismos de Elegibilidade, por Porte da Operadora. ...........19

Gráfico 6 - Frequência da Utilização dos Mecanismos de Autorização pelos Prestadores. .20

Tabela 13 - Utilização de Mecanismos de Autorização, por Modalidade da Operadora. ....20

Tabela 14 - Utilização de Mecanismos de Elegibilidade, por Porte da Operadora. ...........21

Tabela 15 - Frequência de Utilização dos Mecanismos de Faturamento.........................22

Tabela 16 - Mecanismos de Faturamento, por Porte de Operadora (volume de guias). ...23

Tabela 17 - Mecanismos de Faturamento, por Porte de Operadora (volume financeiro). .23

Tabela 18 - Mecanismos de Faturamento, por Modalidade de Operadora (volume de Guia)...................................................................................................................24

Tabela 19 - Mecanismos de Faturamento, por Modalidade de Operadora e Volume Financeiro. ...................................................................................................24

Gráfico 7 - Volume de Guias Trocadas, por Região do Brasil. ......................................25

Gráfico 8 - Comparativo do Percentual de Troca Eletrônica entre a 1ª e 2ª Campanhas do RADAR TISS. ................................................................................................25

Tabela 20 - Número de Beneficiários Representados pela Pesquisa e Percentual de Troca Eletrônica por U.F. .........................................................................................26

Gráfico 9 - Volume de Guias Trocadas, por Modalidade de Operadora. .........................27

Tabela 21 - Volume de Guias e Percentual de Troca Eletrônica, por Modalidade.............28

5-39

Gráfico 10 - Percentual de Troca Eletrônica, por Modalidade de Operadora Comparativo entre a 1ª (R1) e 2ª pesquisa (R2)...................................................................28

Gráfico 11 - Volume de Guias Trocadas, por porte da Operadora. ...............................29

Tabela 22 - Mecanismo de Troca e Percentual de Troca Eletrônica, por Porte. ...............29

Gráfico 12 - Volume de Guias Trocadas, por Tipo......................................................30

Tabela 23 - Volume de Guias Trocadas e percentual de troca eletrônica, por Tipo de Guia...................................................................................................................30

Gráfico 13 - Percentual de Troca Eletrônica, por Tipo de Guias. ..................................31

Tabela 24 - Percentual de troca guias de forma eletrônica, por modalidade da Operadora e por tipo de guia.............................................................................................31

6-39

1 - INTRODUÇÃO

O padrão TISS (Troca de Informação em Saúde Suplementar) foi

estabelecido pela Agência Nacional de Saúde Suplementar (ANS) para registro e

intercâmbio de dados entre operadoras de planos privados de assistência à

saúde e prestadores de serviços de saúde. Esse padrão foi elaborado com base

em sistemas de informações já existentes no país, com vistas a possibilitar sua

interoperabilidade. Todo o processo de desenvolvimento e aperfeiçoamento do

padrão realiza-se de forma participativa, na busca de consenso entre os diversos

atores envolvidos no âmbito do Copiss (Comitê de Padronização de Informações

em Saúde Suplementar).

A Resolução Normativa 153 de 28 de maio de 2007, que estabelece o

Padrão TISS, prevê no em seu Capítulo III, Art. 5º, “o acompanhamento da

implantação do Padrão através do envio eletrônico de informações pelas

operadoras para a ANS”. De forma a atender tal dispositivo, foi instituída a

pesquisa RADAR TISS, de periodicidade bianual e iniciada em outubro de 2007.

Com isso, o RADAR tem oferecido elementos norteadores para novos estudos e

planos de ação da ANS e do Copiss.

O objetivo deste documento é apresentar uma análise dos resultados

obtidos pela 2ª campanha Radar TISS Médico-Hospitalar, mês de referência abril

2008.

7-39

2 - METODOLOGIA

O processo de coleta dos dados da pesquisa compreendeu o período de

20 de julho a 27 de agosto de 2008. Os dados coletados tinham como referência

as trocas de informação ocorridas entre operadoras e prestadores no mês de

abril de 2008.

Todas as operadoras de planos privados de assistência à saúde,

excetuando-se aquelas exclusivamente odontológicas1 (Cooperativas

Odontológicas e Odontologias de Grupo2) e as administradoras de planos de

saúde3, receberam um Requerimento de Informação (RI) para que acessassem o

sítio da ANS e respondessem à pesquisa.

O Questionário Radar TISS (Anexo I), construído e validado nas sessões

do Copiss, foi o instrumento utilizado para obtenção das informações desejadas.

Das operadoras constantes no cadastro da ANS, somente as operadoras ativas e

com rede de prestadores deveriam acessar o questionário. Já as operadoras

inativas ou ativas, mas sem rede credenciada de prestadores, receberam um

protocolo de participação, sem a necessidade de responder ao questionário.

Os dados declarados no questionário referiam-se às trocas de informação

entre operadoras e prestadores, eletrônicas ou em papel, ocorridas no período

de 01/04/2008 a 30/04/2008 e cobriam os seguintes aspectos da troca com os

prestadores:

1. Troca de informação (em papel ou eletrônica), segundo tipo de prestador,

por localidade (capital ou interior) e UF;

2. Presença de certificação digital para trocas utilizando arquitetura web;

3. Mecanismos utilizados para a conferência da elegibilidade dos

beneficiários;

4. Mecanismos utilizados para autorização dos eventos em saúde;

5. Mecanismos utilizados para envio do faturamento (percentuais

correspondentes ao volume de guias e ao volume financeiro);

1 As operadoras exclusivamente odontológicas não foram convocadas porque os prazos para sua adaptação ao Padrão TISS (Grupo III - Odontologia) eram posteriores à realização da pesquisa. 2 Embora registrada na ANS como Seguradora Especializada em Saúde, a Bradesco Dental S/A opera exclusivamente na segmentação odontológica. Por essa razão, ela também foi excluída da pesquisa. 3 As administradoras estão isentas da adequação ao padrão, segundo a RN nº 153/2007.

8-39

6. Volume de Guias Trocadas, em papel ou eletrônica, segundo tipo de guia

(consulta; SP/SADT; solicitação de internação; resumo internação;

honorário individual e outras despesas).

As perguntas do questionário referiam-se às informações trocadas no mês

analisado, não interessando se os eventos ou o faturamento a que os dados se

referiam tinham ocorrido ou não no mês em tela.

9-39

3 – APRESENTAÇÃO DOS RESULTADOS 3.1 – ADERÊNCIA À CAMPANHA

Um total de 871 operadoras atenderam à segunda campanha do RADAR

TISS, o que representa 68,5% do universo da pesquisa (1.270 operadoras). No

entanto, 52 operadoras foram excluídas por inconsistências de informações

prestadas, o que resultou em um número final de 819 operadoras para análise

de dados. A segunda campanha do RADAR TISS apresentou um incremento de

59% no número de operadoras participantes em relação à primeira. A Tabela 1

apresenta a distribuição das operadoras participantes, por modalidade.

Tabela 1 - Operadoras Participantes da Pesquisa, por Modalidade.

Modalidade #Beneficiários #Operadoras Medicina de Grupo 13.799.962 290Cooperativa Médica 12.140.740 287Seguradora 5.364.247 11Autogestão 4.535.567 157Filantrópica 1.237.207 74

Total 37.077.723 819

O Gráfico 1 apresenta a maior abrangência da segunda campanha

comparativamente ao primeiro Radar TISS (mês de referência outubro de 2007).

Os percentuais do gráfico referem-se ao número de beneficiários cobertos pelas

operadoras participantes.

Gráfico 1 - Comparativos da Aderência das Operadoras ao Radar 1 e ao Radar 2. (Percentual por número de beneficiários)

70,4%

90,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

R1 R2

Houve um incremento na participação de todas as modalidade de

operadoras entre a 1ª para a 2ª campanha do RADAR TISS, com destaque para

as seguradoras, que mantiveram 100% de adesão, conforme Gráfico 2.

10-39

Gráfico 2 - Comparativo da Aderência das Operadoras ao Radar 1 e ao Radar 2, por Modalidade. (Percentual por número de beneficiários)

53%58%

70%

79%

100% 100%

86% 86%93%

88%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Seguradora Autogestão Medicina deGrupo

CooperativaMédica

Filantropia

R1 R2

Quanto ao porte4 das operadoras, destaca-se o incremento mais

significativo das operadoras de pequeno e médio portes, conforme apresentado

no Gráfico 3.

Gráfico 3 - Comparativo da Aderência das Operadoras ao Radar 1 e ao Radar 2, por Porte. (Percentual por número de beneficiários)

52%47%

84%

81%84%

95%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Grande Porte Médio Porte Pequeno Porte

R1 R2

4 Conforme estabelecido na RN nº 159 de 03 de julho de 2007, o porte das operadoras é assim definido: Art. 2° XII – operadora de pequeno porte: pessoa jurídica de direito privado com número de beneficiários inferior a vinte mil; XIII – operadora de médio porte: pessoa jurídica de direito privado com número de beneficiários entre vinte mil e cem mil e XIV – operadora de grande porte: a pessoa jurídica de direito privado com número de beneficiários superior a cem mil

beneficiários.

11-39

3.2 – RELACIONAMENTO COM PRESTADORES

Na primeira pergunta do questionário, a operadora deveria informar o

número de prestadores, por tipo (hospitais/clínicas especializadas/laboratórios/

consultórios isolados/prontos-socorros), por localização (capital ou interior), e

conforme a natureza (eletrônica ou em papel) da troca de informação entre ela e

seus prestadores. Os campos deveriam ser preenchidos de acordo com a UF do

prestador.

Nessa segunda campanha do RADAR TISS, as operadoras foram

orientadas, através do manual de preenchimento, para que, caso se

relacionassem com um mesmo prestador ora eletronicamente, ora em papel,

ambas as trocas deveriam constar na resposta.

No Gráfico 4, apresentamos os percentuais detectados nas duas

campanhas referentes ao relacionamento eletrônico entre operadoras e

prestadores, por modalidade. Percebe-se um aumento significativo no

relacionamento eletrônico nas Filantrópicas e Seguradoras. Já as Cooperativas

Médicas apresentaram uma queda expressiva desse percentual. É possível que o

resultado das cooperativas tenha sofrido influência do aumento de operadoras

dessa modalidade na pesquisa, conforme mostrou o Gráfico 2, sobretudo

cooperativas de médio e pequeno portes (Gráfico 3).

Gráfico 4 - Comparativo do Relacionamento Eletrônico das Operadoras com Prestadores entre Radar 1 e Radar 2, por Modalidade.

19%

10%8%

5%

75%

46%

17%

45%

22%

11%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Coop.Médica

Medicina deGrupo

Filantropia Seguradora Autogestão

%Eletrônico R1%Eletrônico R2

12-39

No Tabela 2, é possível observar os percentuais referentes ao

relacionamento eletrônico entre operadoras e prestadores, por tipo de prestador

e por modalidade das operadoras. As Cooperativas Médicas representaram a

modalidade com o maior grau de adoção de troca eletrônica, com destaque para

consultórios (53%) e clínicas especializadas (48%). Dentro da sua rede de

prestadores, as Seguradoras apresentaram o melhor percentual de

relacionamento eletrônico com os hospitais (39%). No caso das Medicinas de

Grupo, o tipo de prestador com maior percentual de relacionamento eletrônico

foram os prontos-socorros (25%). As Autogestões, por sua vez, apresentaram o

pior desempenho em termos de relacionamento eletrônico com todos os tipos de

prestadores. Por fim, as Filantrópicas obtiveram bons indicadores de

relacionamento eletrônico, com destaque expressivo para os prontos-socorros

(70%).

Tabela 2 - Relacionamento Eletrônico, por Tipo de Prestador e Modalidade da Operadora.

Tipo Prestador Modalidade

Consultórios Clinica Esp. Laboratórios Pronto Socorro Hospitais Coop. Médica 52,9% 47,9% 33,5% 33,3% 27,3%

Filantrópica 51,2% 20,4% 29,8% 70,4% 48,4%

Seguradora 17,0% 18,4% 29,6% 29,2% 39,2%

Med. de Grupo 13,0% 20,9% 15,9% 24,6% 18,0%

Autogestão 7,1% 12,9% 14,0% 12,3% 15,1%

Dessa forma, percebe-se que o relacionamento eletrônico é bastante

heterogêneo entre as diferentes modalidades e tipos de prestadores, sugerindo

que as regras de negócio predominantes em cada uma dessas modalidades

implicam diferentes graus de adoção ao padrão TISS em formato eletrônico.

Em relação à localidade do prestador (capital ou interior), os resultados

da Tabela 3 mostraram que o relacionamento eletrônico entre operadoras e

prestadores apresentou diferenças significativas, entre as diferentes UFs.

Merecem destaque Acre, Alagoas, Amazônia, Distrito Federal, Rio Grande do

Norte e Sergipe, que obtiveram percentuais de trocas eletrônicas bastante

superiores na capital, comparativamente com o interior. Por sua vez, São Paulo e

Santa Catarina apresentaram resultados bastante significativos de trocas

eletrônicas no interior do estado.

13-39

Tabela 3 - Percentual do Relacionamento Eletrônico entre Operadoras e Prestadores de Saúde, por UF e Localidade do Prestador.

UF Interior Capital

AC 2,67% 97,33% AL 3,59% 96,41% AM 2,87% 97,13% AP 70,23% 29,77% BA 34,30% 65,70% CE 23,16% 76,84% DF 8,45% 91,55% ES 34,85% 65,15% GO 63,36% 36,64% MA 21,65% 78,35% MG 63,40% 36,60% MS 37,86% 62,14% MT 30,74% 69,26% PA 20,17% 79,83% PB 26,69% 73,31% PE 40,43% 59,57% PI 18,82% 81,18% PR 53,52% 46,48% RJ 64,49% 35,51% RN 6,03% 93,97% RO 29,26% 70,74% RR 15,24% 84,76% RS 39,68% 60,32% SC 76,39% 23,61% SE 6,47% 93,53% SP 80,02% 19,98% TO 44,79% 55,21%

14-39

3.3 – CERTIFICAÇÃO DIGITAL

Observou-se que 156 operadoras utilizam certificação digital, o que

corresponde a 19,05% das participantes. Tais operadoras, no entanto, oferecem

cobertura a 12.038.143 de beneficiários, ou seja, cerca de 32,5% do universo da

pesquisa.

A utilização de certificação digital é mais expressiva dentro da modalidade

das Seguradoras (36,4%) e Cooperativas Médicas (31,0%). Dentro do grupo das

Filantrópicas, apenas 10,8% responderam que usam essa tecnologia no

relacionamento com o prestador de saúde (Tabela 4).

Tabela 4 - Utilização de Certificação Digital, por Modalidade de operadora.

Em relação ao porte, verificou-se que as de grande porte representaram o

grupo de operadoras de maior uso da certificação digital (54%), seguida pelas

de médio porte (28%) e de pequeno porte (18%), conforme Tabela 5.

Tabela 5 - Utilização de Certificação Digital, por Porte da operadora.

Cabe mencionar ainda que as operadoras que mais utilizam certificação

digital localizam-se na Região Nordeste (25,8%) e na Centro-Oeste (21,3%). A

Região Norte, no entanto, não apresenta nenhuma operadora com certificação

digital (Tabela 6).

Modalidade Certificação

Digital Total %

Seguradora 4 11 36,4% Cooperativa Médica 87 287 30,3% Autogestão 21 157 13,4% Medicina de Grupo 36 290 12,4% Filantropia 8 74 10,8% Total 156 819 19,05%

Porte Certificação

Digital Total %

Pequeno Porte 80 541 18%Médio Porte 46 211 28%Grande Porte 30 67 54%

Total 156 819 19,05%

15-39

Tabela 6 - Utilização de Certificação Digital, por Região da operadora.

Região Certificação

Digital Total amostra %

Nordeste 23 89 25,8%Centro-Oeste 13 61 21,3%Sul 28 134 20,9%Sudeste 92 520 17,7%Norte 0 15 0%

Total 156 819 19,05%

Com o intuito de avaliar possíveis diferenças no grau de utilização de

mecanismos eletrônicos para as transações de autorização, elegibilidade e

faturamento entre operadoras com ou sem certificação digital, foi realizada uma

análise estatística, através do teste do chi- quadrado.

Primeiramente, foram comparados os processos eletrônicos de autorização,

em relação aos dois grupos, conforme Tabela 7. Observou-se que todos os

mecanismos apresentaram diferenças estatisticamente significantes (p<0,001),

com destaque para os mecanismos de “Envio de Formulário em Papel” e “Portal”.

As operadoras com Certificação Digital realizam a autorização de eventos em

saúde através de Portal (32,1%) mais frequentemente em comparação às

operadoras não certificadas (16%). Ainda, verificou-se que o formulário em

papel é menos utilizado por operadoras com certificação digital.

Tabela 7 - Utilização de Mecanismos de Autorização entre Operadoras Certificadas e Não Certificadas.

% de Utilização Mecanismos de Autorização

Certificadas Não certificadas Envio de Formulário em Papel 41,2% 62,8% Portal 32,1% 16,0% Transferência de Arquivo 11,8% 8,6% Outros 10,0% 7,9% Provedor de Conectividade 3,2% 1,7% POS (Point of Sale) 1,7% 3,0%

Em relação à conferência da elegibilidade do paciente, observou-se que o

mecanismo de biometria é mais adotado pelas operadoras certificadas (8,5%)

em comparação com o outro grupo (2,8%). Ainda, merece destaque que todas

as operadoras que possuem certificação digital utilizam algum tipo de

mecanismo para a conferência da elegibilidade, enquanto que 3,1% das

16-39

operadoras sem certificação não utilizam nenhum mecanismo de conferência de

elegibilidade.

Tabela 8 - Utilização de Mecanismos de Elegibilidade entre Operadoras Certificadas e Não Certificadas.

% de Utilização Mecanismos de Elegibilidade

Certificadas Não certificadas Cartão de Identificação 51,0% 53,2% Assinaturas 19,6% 19,1% Assinatura+POS 16,3% 14,9% Biometria 8,5% 2,8% Outros 3,0% 5,1% POS (Point of Sale) 1,6% 1,9% Nenhum 0,0% 3,1%

No que diz respeito ao faturamento, também foram observadas diferenças

estatisticamente significantes para todos os mecanismos (p<0,001). Operadoras

com certificação digital utilizam menos frequentemente o formulário em papel

(45,6%) quando comparado com o outro grupo (66,6%). De maneira similar ao

processo de autorização, o grupo de operadoras com certificação digital utilizam

mais o portal (27,3%) em relação ao outro grupo (11,1%), conforme Tabela 9.

Tabela 9 - Utilização de Mecanismos de Faturamento entre Operadoras Certificadas e Não Certificadas.

% de Utilização Mecanismos de Faturamento

Certificadas Não certificadas Envio de Formulário em Papel 45,6% 66,6% Portal 27,3% 11,1% Transferência de Arquivo 16,5% 9,9% Provedor de Conectividade 5,5% 3,2% Outros 4,1% 6,9% POS (Point of Sale) 1,0% 2,3%

Outra análise importante diz respeito à comparação dos mecanismos de

faturamento (Formulário em Papel e Portal), de acordo com o porte (Tabela 10).

No grupo de operadoras com certificação digital, verificou-se que não há

diferenças significativas em relação à utilização de portal nos três tipos de porte.

No entanto, no grupo de operadoras sem certificação digital, o uso do Portal

difere significativamente entre os três portes. Quando são comparadas as

operadoras de pequeno porte, verifica-se que a utilização de formulários em

17-39

papel é significativamente menor no grupo com certificação digital (49,9%) em

relação ao outro grupo (74,5%).

Tabela 10 - Utilização de Mecanismos de Faturamento entre Operadoras Certificadas, por porte.

Porte Mecanismos de Faturamento Com certificação Envio de Formulário em Papel Portal

Pequeno 49,9% 27,2% Médio 44,5% 27,5%

Grande 38,0% 27,0%

Sem certificação Envio de Formulário em Papel Portal Pequeno 74,5% 8,0%

Médio 50,5% 20,0% Grande 41,6% 11,7%

Dessa forma, é possível afirmar que a utilização de certificação digital é

relevante no setor de saúde suplementar (20% das operadoras) e que

operadoras que possuem certificação digital apresentam maior adoção de

mecanismos eletrônicos nos processos de autorização, elegibilidade e

faturamento, no Padrão TISS. No entanto, o uso da certificação digital é ainda

bastante desigual entre as operadoras, considerando o porte, a modalidade e

localização da sede da operadora (região do país).

3.4 – MECANISMOS DE ELEGIBILIDADE

A operadora deveria responder nesta questão quais são os mecanismos

utilizados pelo prestador para conferir a elegibilidade do paciente. Havia a

possibilidade da operadora responder mais de um item, caso utilizasse mais de

um mecanismo de elegibilidade, e essa informação deveria ser prestada com o

percentual de utilização de cada mecanismo no total das transações realizadas (a

soma de seus percentuais deveria ser 100%).

A frequência de utilização do “Cartão de Identificação” como mecanismo

de elegibilidade é de 52,8% seguida pelo uso de “Assinaturas” (19,2%) e

“Assinatura e POS” (15,2%). Algumas operadoras, entretanto, reportaram não

utilizar nenhum mecanismo de elegibilidade, isso ocorrendo em 2,5% das

transações. Essa distribuição pode ser visualizada no Gráfico 5.

18-39

Gráfico 5 - Frequência de Utilização dos Mecanismos de Elegibilidade.

52,8%

19,2%15,2%

4,7% 3,9% 2,5% 1,8%

0%

10%

20%

30%

40%

50%

60%

Cartão deIdentificação

Assinaturas Assinatura +POS

Outros Biometria Nenhum POS

3.4.1 – Mecanismos de Elegibilidade, por Modalidade

Na tabela seguinte, é possível observar a frequência de utilização dos

mecanismos de elegibilidade, por modalidade. Em todas elas, o “Cartão de

Identificação” é o meio mais utilizado, com destaque para as Seguradoras

(70,5%) e Medicina de Grupo (60,6%). As “Assinaturas” e “Assinaturas e POS”

também são mecanismos adotados de forma bastante relevante por todo o

setor. A “Biometria”, por sua vez, ainda é um recurso pouco representativo, com

exceção por sua maior utilização pelas Cooperativas Médicas (9,1%).

Tabela 11 - Utilização de Mecanismos de Elegibilidade, por Modalidade da Operadora.

Elegibilidade Autogestão Cooperativa Filantrópica Med. Grupo Seguradora Cartão de Identificação 56,7% 43,0% 49,5% 60,6% 70,5%Assinaturas 22,7% 12,2% 31,1% 21,0% 24,8%Assinatura + POS 11,6% 26,8% 6,8% 8,3% 0,0%Outros 2,4% 4,2% 8,0% 5,6% 1,7%Biometria 0,2% 9,1% 0,0% 1,8% 0,0%Nenhum 5,7% 1,0% 3,2% 2,1% 0,0%POS 0,7% 3,7% 1,4% 0,6% 3,0%

19-39

3.4.2 – Mecanismos de Elegibilidade, por Porte

Verificou-se que nas três categorias de porte, o uso do “cartão de

identificação” como mecanismo de elegibilidade foi bastante expressivo, com

destaque para as operadoras de pequeno e médio portes. Já o uso do POS só

ganha alguma representatividade nas operadoras de grande porte.

Tabela 12 - Utilização de Mecanismos de Elegibilidade, por Porte da Operadora.

Elegibilidade Pequeno Médio Grande Cartão de Identificação 53,6% 53,4% 44,8% Assinaturas 20,0% 18,4% 15,2% Assinatura + POS 15,0% 14,1% 19,7% Outros 4,6% 4,4% 6,2% Biometria 3,4% 4,3% 6,5% Nenhum 2,6% 2,5% 1,5% POS 0,9% 2,8% 6,1% 3.5 – MECANISMOS DE AUTORIZAÇÃO

A operadora deveria responder nesta questão quais são os mecanismos

utilizados para a autorização de procedimentos. Nessa pergunta, havia a

possibilidade de a operadora responder a mais de um item, caso utilizasse mais

de um mecanismo de autorização. Essa informação deveria ser prestada com o

percentual de utilização de cada mecanismo no total das transações de

autorização realizadas pela operadora em abril de 2008, fossem em papel ou em

meio eletrônico. Todos os mecanismos utilizados pela operadora deveriam ser

informados e a soma de seus percentuais deveriam ser 100%.

Assim, no Gráfico 6, observa-se a frequência de utilização dos diversos

mecanismos de autorização existentes. O “Envio de Formulário em Papel” é o

mecanismo de autorização mais adotado pelo setor (58,7%), seguido pelo

“Portal” (19%).

20-39

Gráfico 6 - Frequência da Utilização dos Mecanismos de Autorização pelos Prestadores.

59%

19%

8%6%

3% 2,7% 2%

0%

10%

20%

30%

40%

50%

60%

70%

Formulários emPapel

Portal(autorizadores)

Outros Transf. deArquivo

URA POS Provedor deconectividade

3.5.1 – Mecanismos de Autorização, por Modalidade

Foram observadas diferenças significativas no uso de mecanismos de

autorização entre as diversas modalidades, em especial em relação ao formulário

em papel. As modalidades de Cooperativas Médicas e Seguradoras apresentaram

menores percentuais de utilização de formulários em papel, o que indica maior

utilização de meios eletrônicos de autorização por essas modalidades.

Tabela 13 - Utilização de Mecanismos de Autorização, por Modalidade da Operadora.

Autorização Autogestão Cooperativa Filantrópica Med. Grupo Seguradora

Formulários em papel 67,3% 36,8% 77,4% 71,6% 36,9%

Provedor conectividade 1,0% 2,6% 2,0% 1,7% 5,8%

Transferência de arquivo 5,0% 7,4% 5,5% 5,2% 0,0%

POS 0,2% 7,2% 0,1% 0,4% 0,3%

Outros 10,3% 5,9% 6,7% 9,4% 25,4%

Portal (Autorizadores) 10,5% 37,2% 6,3% 9,0% 20,2%

URA 5,7% 2,9% 2,0% 2,7% 11,4%

21-39

3.5.2 – Mecanismos de Autorização, por Porte

Sob a perspectiva do porte da operadora, foi constatado que a adoção de

formulários em papel é bastante heterogênea, com destaque para sua utilização

pelas operadoras de pequeno porte (66,9%). Na realidade, a Tabela 14 mostra

que quanto maior o porte da operadora, menor a utilização do formulário em

papel como mecanismo de autorização.

Tabela 14 - Utilização de Mecanismos de Elegibilidade, por Porte da Operadora.

Mecanismos de Autorização Pequeno Médio Grande

Envio de Formulário em Papel 66,9% 45,5% 34,5% Portal 15,1% 27,5% 23,8% Transferência de Arquivo 1,2% 1,7% 3,8% Outros 6,8% 9,1% 18,2% URA 2,2% 4,6% 8,6% POS (Point of Sale) 1,9% 3,5% 6,5% Provedor de Conectividade 2,0% 1,6% 3,2% 3.6 – MECANISMOS DE FATURAMENTO

A operadora deveria responder nesta questão quais são os mecanismos

utilizados pelo prestador para o envio do faturamento. A informação deveria ser

prestada com a indicação do percentual de utilização de cada mecanismo no

faturamento. Todos os mecanismos utilizados deveriam ser informados e a soma

de seus percentuais deveriam ser 100%.

Nessa pergunta, havia duas colunas a serem preenchidas: a primeira

referia-se ao percentual dos mecanismos de faturamento considerando o volume

de guias, enquanto que a segunda dizia respeito ao percentual de uso desses

mecanismos, em relação ao seu correspondente volume financeiro.

Constatou-se que, de uma forma geral, não houve variações importantes

entre o volume de guias e o volume financeiro nas transações de faturamento

(Tabela 15), exceto para as Seguradoras. Para essa modalidade, o formulário em

papel é utilizado em 40% das transações, quando considerado o valor financeiro

22-39

das guias. No entanto, quando considerado o volume das guias transacionadas,

esse percentual sobe para 51,5%.

Foi observado ainda que o “Envio de Formulário em Papel” é o mecanismo

mais utilizado pelas operadoras, tanto em relação ao volume de guias (62,6%),

como no aspecto financeiro (64%). Outros mecanismos também mais utilizados

são o “Portal” (14,2%) e “Transferência de Arquivo” (10,3%). Em contrapartida,

o POS é o mecanismo de faturamento menos representativo, sob as duas

perspectivas de análise.

Tabela 15 - Frequência de Utilização dos Mecanismos de Faturamento.

Faturamento %Guias %Financeiro

Envio de Formulário em Papel 62,6% 64,0% Portal 14,2% 10,9% Transferência de Arquivo 10,3% 10,3% Outros 6,3% 6,9% Provedor de Conectividade 3,5% 4,4% POS (Point of Sale) 2,0% 1,7% URA 1,0% 0,8%

3.6.1 – Mecanismos de Faturamento, por Porte

Sobre os percentuais de utilização dos mecanismos de faturamento

(Tabela 16), de acordo com o porte das operadoras, constatou-se que

“Formulário em Papel” representou o mecanismo mais utilizado pelas operadoras

nos três portes. No entanto, as operadoras de médio e grande porte utilizam tal

mecanismo em menos da metade das transações desse tipo, enquanto para as

operadoras de pequeno porte a utilização de formulários em papel ainda é

bastante representativa para o faturamento. Observou-se ainda que o “Portal” é

adotado mais frequentemente pelas operadoras de médio porte (21,3%). Já as

operadoras de pequeno e grande portes apresentaram uma expressiva utilização

desse mecanismo, 10,9% e 18,6% respectivamente.

Vale destacar ainda o uso mais expressivo do “Provedor de conectividade”

nas operadoras de grande porte (11,4%), em comparação com as operadoras de

portes pequeno (2,6%) e médio (3,3%).

23-39

Tabela 16 - Mecanismos de Faturamento, por Porte de Operadora (volume de guias).

Porte Faturamento Pequeno Médio Grande

Formulários em papel 70,7% 49,2% 40,0% Portal (autorizadores) 10,9% 21,3% 18,6% Transferência de Arquivo 8,5% 15,5% 20,5% Outros 5,8% 7,9% 5,7% Provedor de conectividade 2,6% 3,3% 11,4% POS 1,5% 2,8% 3,7%

Sob a perspectiva de análise do valor financeiro das guias, verificou-se

que o “Formulário em Papel” também constitui o principal meio para as

transações de faturamento, com destaque para a sua significativa adoção pelas

operadoras de pequeno porte (71,9%). Novamente, chama a atenção o uso do

“Provedor de Conectividade” pelas operadoras de grande porte.

Tabela 17 - Mecanismos de Faturamento, por Porte de Operadora (volume financeiro).

Porte Faturamento

Pequeno Médio Grande Formulários em papel 71,9% 51,1% 40,9% Portal (autorizadores) 8,8% 15,7% 13,5% Transferência de Arquivo 8,8% 17,4% 22,9% Outros 5,9% 9,6% 5,7% Provedor de conectividade 3,3% 3,9% 14,4% POS 1,3% 2,3% 2,6%

3.6.2 – Mecanismos de Faturamento, por Modalidade

A respeito da utilização dos mecanismos por modalidade das operadoras,

constatou-se que o “Formulário em papel” representou o mecanismo de maior

utilização (Tabela 18). Seu uso, contudo, difere de forma significativa entre as

modalidades. Para as Seguradoras, seu uso foi de 51,4%, enquanto que as

Cooperativas Médicas utilizam tal mecanismo em 41% de suas transações de

faturamento. Já as modalidades Autogestão, Medicina de Grupo e Filantrópicas

ainda processam uma parte importante do seu faturamento através do

formulário em papel.

24-39

Merece destaque ainda o “Provedor de conectividade”, o qual obteve um

expressivo uso pelas Seguradoras (35,9%), e o “Portal”, pelas Cooperativas

Médicas (31,68%).

Tabela 18 - Mecanismos de Faturamento, por Modalidade de Operadora (volume de guias).

Faturamento Autogestão Cooperativa Filantrópica Med. Grupo Seguradora

Formulários em papel 79,0% 41,1% 76,0% 72,1% 51,5%

Transferência de arquivo 6,9% 12,9% 11,9% 12,0% 9,6%

Outros 6,2% 5,7% 4,4% 7,8% 0,8%

Provedor de conectividade 4,8% 3,2% 2,2% 2,2% 35,9%

Portal (Autorizadores) 3,1% 31,7% 5,5% 5,6% 2,0%

POS 0,0% 5,5% 0,0% 0,3% 0,3% Tabela 19 - Mecanismos de Faturamento, por Modalidade de Operadora (volume financeiro).

Faturamento Autogestão Cooperativa Filantrópica Med. Grupo Seguradora

Formulários em papel 76,6% 46,9% 77,7% 71,4% 40,7%

Transferência de Arquivo 7,3% 13,7% 12,8% 13,1% 11,6%

Provedor de conectividade 7,0% 3,9% 2,0% 2,5% 45,3%

Outros 6,1% 6,4% 4,4% 8,6% 0,6%

Portal (Autorizadores) 3,0% 24,6% 3,1% 4,2% 0,8%

POS 0,0% 4,5% 0,0% 0,2% 0,9%

3.7 - TROCA DE INFORMAÇÃO EM SAÚDE SUPLEMENTAR – Volume

de Guias e Percentual de Trocas Eletrônicas

As operadoras participantes da pesquisa trocaram aproximadamente 48

milhões de guias com prestadores de saúde no mês de abril de 2008. Considera-

se tal volume bastante expressivo, tendo em vista que foram cerca de 37

milhões de beneficiários representados pela pesquisa, o que nos remete à

proporção de 1,3 guia por beneficiário, no mês analisado.

No Gráfico 7, observa-se a distribuição bastante desigual do quantitativo

de guias trocadas, por região do Brasil. Enquanto a Região Norte responde por

apenas 1% do total de guias trocadas, a Região Sudeste representa 64% deste

total.

25-39

10%

6%

64%

19%1%

Sul Nordeste Sudeste Centro-Oeste Norte

Gráfico 7 - Volume de Guias Trocadas, por Região do Brasil.

Além disso, verificou-se que cerca da metade das trocas ocorreram de

forma eletrônica (46,4%). Esse resultado representa um esperado aumento na

proporção de guias eletrônicas para o mercado de saúde suplementar, em

comparação ao percentual detectado na 1ª campanha do RADAR TISS (41,4% -

outubro de 2007), como mostra o Gráfico 8.

Gráfico 8 - Comparativo do Percentual de Troca Eletrônica entre a 1ª e 2ª Campanhas do RADAR TISS.

3.7.1 – Troca de Informação, por U.F.

A proporção de trocas eletrônicas apresentou variações expressivas entre

as diferentes UFs, com valores desde 0% (AM) até 90% (RN). Estados com

maior número de beneficiários (mais de um milhão de cobertos pela pesquisa)

apresentaram percentuais de troca eletrônica entre 66,2% e 21,5%. Merece

destaque o estado de São Paulo, que, com maior número de beneficiários

representados na pesquisa (aproximadamente 14 milhões), realizou cerca de

60% de suas operações de forma eletrônica (Tabela 20 e Figura 1).

41,4%

46,4%

38%

40%

42%

44%

46%

48%RADAR 1 RADAR 2

26-39

Tabela 20 - Número de Beneficiários Representados pela Pesquisa e Percentual de Troca Eletrônica por U.F.

UF Beneficiários %Eletrônico São Paulo 13.902.443 59,8%Rio de Janeiro 9.930.366 34,0%Minas Gerais 2.974.278 46,3%Distrito Federal 2.260.493 21,5%Paraná 1.475.146 58,1%Rio Grande do Sul 1.464.271 66,2%Santa Catarina 1.043.567 61,4%Espírito Santo 677.780 67,7%Pernambuco 553.055 19,7%Ceará 504.137 81,3%Bahia 357.467 55,7%Goiás 352.537 40,9%Pará 348.706 72,0%Mato Grosso do Sul 229.806 68,6%

Mato Grosso 187.158 86,1%Rio Grande do Norte 146.224 90,4%Alagoas 138.398 75,7%Paraíba 119.332 60,4%Sergipe 105.893 44,2%Piauí 92.717 43,1%Maranhão 87.786 42,4%Rondônia 44.623 50,9%Amazonas 38.854 0,0%Acre 23.960 6,2%Tocantins 18.726 60,6%Amapá* - - Roraima* - - Total 37.077.723 46,4%

* Sem informação sobre trocas eletrônicas

27-39

Figura 1. Percentual de Troca Eletrônica por UF do Brasil.

Os círculos laranjas representam o volume de trocas efetuadas no período analisado.

3.7.2 – Troca de Informação, por Modalidade

O volume de guias trocadas, por modalidade, apresentou variações

significativas. As Cooperativas Médicas e as Medicinas de Grupo foram as

modalidades responsáveis pelo maior número de transações ocorridas no período

de análise, conforme o Gráfico 9.

Gráfico 9 - Volume de Guias Trocadas, por Modalidade de Operadora.

37%

32%

9%

2%

20%

Cooperativa Médica Medicina de Grupo Seguradora Filantropia Autogestão

28-39

A Tabela 21 apresenta o volume de guias, assim como o percentual de

trocas eletrônicas, por modalidade de operadoras. As Cooperativas Médicas

realizaram trocas de informação pelo meio eletrônico de forma mais significativa

(64,78%), o que já havia sido observado na primeira pesquisa do RADAR TISS.

Em contrapartida, as Autogestões ainda possuem um percentual de trocas em

papel bastante elevado, e apenas 23,7% de suas transações são eletrônicas. A

média do total de trocas eletrônicas foi de foi 46,4%, e, dentre todas as

modalidades de operadoras, as Cooperativas Médicas e as Seguradoras foram

aquelas que superaram esse valor.

Tabela 21 - Volume de Guias e Percentual de Troca Eletrônica, por Modalidade

Modalidade Eletrônica Papel Total %Eletrônica

Cooperativa Médica 11.291.442 6.139.496 17.430.938 64,78%Seguradora 2.331.725 1.978.002 4.309.727 54,10%Filantropia 458.835 676.615 1.135.450 40,41%Medicina de Grupo 5.806.404 9.427.474 15.233.878 38,12%Autogestão 2.286.926 7.361.977 9.648.903 23,70%

Total 22.175.332 25.583.564 47.758.896 46,43%

A partir de uma análise comparativa entre as duas pesquisas, observa-se

que todas as modalidades tiveram incremento no percentual de trocas

eletrônicas, com exceção da modalidade Medicina de Grupo, cujo percentual de

trocas eletrônicas apresentou discreta redução. Por outro lado, merece destaque

o desempenho das Seguradoras Especializadas em Saúde e o das Filantrópicas,

que obtiveram um aumento significativo de transações eletrônicas.

Gráfico 10 – Comparativo do Percentual de Troca Eletrônica, por Modalidade de Operadora entre o RADAR1 (R1) e o RADAR2 (R2).

54,1%

40,4%

60,6%

39,7%

18,9%25,0%

32,4%

23,7%

38,1%

64,8%

0%

10%

20%

30%

40%

50%

60%

70%

CooperativaMédica

Seguradora Filantropia Medicina deGrupo

Autogestão

%EletroR1 %EletroR2

29-39

3.7.3 – Troca de Informação, por Porte

Em relação ao volume de trocas de guias por porte, observou-se que as

operadoras de grande porte, que constituem apenas 8% do total das operadoras

participantes da pesquisa, foram responsáveis por significativa parcela no

volume das guias de trocas (68%). As de pequeno porte, por sua vez, embora

representem 66% das operadoras que aderiram à campanha, respondem apenas

por 10% de todas as trocas de informação realizadas no padrão TISS no período

pesquisado.

Gráfico 11 - Volume de Guias Trocadas, por porte da Operadora.

68%

22%

10%

Grande Porte Médio Porte Pequeno Porte

Sobre o percentual de troca eletrônica de acordo com o porte, as

operadoras de médio porte apresentaram o melhor desempenho (53,3%) em

comparação aos outros dois grupos, enquanto que as operadoras de pequeno

porte apresentaram um percentual de troca eletrônica (32,5%) abaixo da média

(Tabela 22).

Tabela 22 - Mecanismo de Troca e Percentual de Troca Eletrônica, por Porte.

PORTE Eletrônica Papel Total %Eletrônica

Grande Porte 14.793.958 17.674.105 32.468.063 45,56%Médio Porte 5.595.470 4.902.290 10.497.760 53,30%Pequeno Porte 1.785.904 3.007.169 4.793.073 37,26%

Total 22.175.332 25.583.564 47.758.896 46,43%

3.7.4 – Troca de Informação, por Tipo de Guia

De uma forma geral, há uma grande variação no volume de guias

trocadas, por tipo (Guia de Serviços Profissionais/Serviço Auxiliar Diagnóstico e

Terapia - SP/SADT; Consulta; Honorário Individual; Solicitação de Internação e

30-39

Resumo da Internação). De todo o montante, as guias de “SP/SADT” e

“Consulta” representaram mais de 92% das trocas ocorridas. O Gráfico 12

mostra a distribuição percentual do volume de guias, de acordo com o tipo

definido pelo padrão TISS.

Gráfico 12 - Volume de Guias Trocadas, por Tipo.

As guias de maior utilização no mercado são também as que apresentam

maior percentual de troca eletrônica, próximo a 50%. Ou seja, quase metade

das guias transacionadas no mês de abril de 2008 foram no formato eletrônico

(Tabela 23).

Tabela 23 - Volume de Guias Trocadas e Percentual de Troca Eletrônica, por Tipo de Guia.

Além disso, observou-se que houve um aumento no percentual de troca

eletrônica de todos os tipos de guia, comparativamente ao detectado na primeira

campanha do RADAR TISS (out/2007), conforme Gráfico 13.

Tipo de Guia Total % Eletrônico SP/SADT 27.828.196 49,1%Consulta 16.109.539 48,4%Honorário Individual 823.007 28,3%Sol. Internação 526.492 32,1%Resumo Internação 638.902 45,0%Total 47.749.121 46,4%

58%34%

4% 2% 1% 1%

SP/SADT Consulta Outras Despesas

Honorário Individual Sol. Internação Resumo Internação

31-39

46,4%

38,5%

35,1%

19,1%

15,6%

48,4%

45,0%

28,3%

32,1%

49,2%

41,4%

46,4%

0%

10%

20%

30%

40%

50%

60%

SP/SADT Consulta Resumo Internação Sol. Internação Honorário Individual

%EletroR1 %EletroR2

MediaR1 MediaR2

Gráfico 13 - Percentual de Troca Eletrônica, por Tipo de Guias.

Em relação ao montante de trocas eletrônicas por modalidade da operadora,

considerando os diversos tipos de guias do Padrão TISS, há uma significativa variação

percentual entre os grupos. A Guia de Solicitação, por exemplo, foi a guia que

apresentou a maior diferença no percentual de troca eletrônica entre as modalidades,

com valores entre 87,3% (Seguradoras) e 15,5% (Autogestão). A Guia Resumo de

Internação, por sua vez, teve a menor variação entre as modalidades, com

percentuais entre 37,2% (Filantrópica) e 69,9% (Seguradoras).

Tabela 24 - Percentual de Troca Guias de Forma Eletrônica, por Modalidade da Operadora e por Tipo de Guia.

MODALIDADE SP/SADT Consulta Honorário Individual

Solicitação Internação

Resumo Internação

Seguradora 68,0% 24,7% 41,3% 87,3% 69,9%

Cooperativa. Médica 66,2% 68,1% 38,8% 37,2% 42,1%

Filantrópica 41,6% 38,7% 70,5% 27,0% 37,2%

Medicina de Grupo 37,3% 45,0% 12,3% 18,3% 38,5%

Autogestão 31,9% 13,1% 16,9% 15,5% 42,0%

32-39

4 - CONCLUSÃO

Como principais resultados, cabe mencionar que o relacionamento

eletrônico entre operadoras e prestadores de saúde mostrou-se bastante

heterogêneo entre as diferentes modalidades e tipos de prestadores, sugerindo

que as regras de negócio predominantes em cada uma dessas modalidades

implicam diferentes graus de adoção do padrão TISS em formato eletrônico.

Constatou-se ainda que a adoção da Certificação Digital é relevante no

setor de saúde suplementar, embora bastante desigual entre as operadoras no

que tange à análise do porte, da modalidade e da localização da sede da

operadora. As operadoras de grande porte e as Seguradoras Especializadas em

Saúde foram aquelas de maior representatividade na utilização da certificação

digital. Ainda, as operadoras localizadas nas regiões Nordeste, Centro-Oeste, Sul

e Sudeste apresentaram distribuição semelhante, porém nenhuma operadora

participante da pesquisa localizada na Região Norte utiliza a certificação digital

em suas operações. Um aspecto significativo diz respeito à menor utilização de

formulários em papel pelas operadoras que possuem certificação digital para os

processos de faturamento e autorização.

Em relação à conferência da elegibilidade dos beneficiários nos

prestadores, o “Cartão de Identificação”, “Assinatura” e “Assinatura+POS”

representaram os mecanismos mais utilizados pelo mercado. A Biometria ainda

vem sendo introduzida de forma incipiente pelas operadoras, sendo que as

Cooperativas Médicas representam a modalidade que mais adota esse

mecanismo, com 9,1% no total de suas transações de elegibilidade.

Vale destacar também que uma parcela significativa do setor adota o

formulário em papel para autorização (58%). No entanto, o uso do “Portal” já

pode ser considerado bastante relevante para essa operação (19%).

Sobre o faturamento, foi observado que o “Envio de Formulário em Papel”

foi o mecanismo mais utilizado pelas operadoras, tanto em relação ao volume de

guias (62,6%), como no aspecto financeiro (64%). Outros mecanismos bastante

utilizados também são o “Portal” (14,2%) e “Transferência de Arquivo” (10,3%).

Ainda, constatou-se que, de uma forma geral, não houve variações importantes

entre o volume de guias e o volume financeiro nas transações de faturamento,

exceto para as Seguradoras.

33-39

Outra análise importante refere-se às trocas de informação por tipo de

guia. A guia “SP/SADT” representou o maior volume de trocas efetuadas no

período analisado (58%), seguida da guia “Consulta” (34%). A guia “SP/SADT” é

utilizada no atendimento a diversos tipos de eventos, como remoção, pequena

cirurgia, terapias, consulta com procedimentos, exames, atendimento domiciliar,

dentre outros, o que pode explicar seu volume mais expressivo em comparação

com as outras guias existentes. Além disso, essas duas guias tiveram os

percentuais mais significativos de troca eletrônica (aproximadamente 49%),

acima mesmo da média de trocas eletrônicas do conjunto de todas as guias

(46,4%). Outro dado relevante sobre os tipos de guias refere-se ao aumento do

percentual de trocas eletrônicas de todas elas, comparando-se a primeira com a

segunda campanha do RADAR TISS, isto é, entre outubro de 2007 e abril de

2008.

Embora tenha sido observada uma distribuição desigual de trocas

eletrônicas nos diversos aspectos de análise utilizados pelo RADAR TISS,

percebeu-se que, tal qual na primeira pesquisa, a adoção do Padrão TISS em

meio eletrônico já é bastante representativa no setor de saúde suplementar.

A partir dos resultados obtidos, entende-se que a pesquisa Radar TISS é

um instrumento de extrema relevância para o acompanhamento da implantação

do Padrão TISS no país. De fato, por meio de tal pesquisa, foi possível identificar

tendências na troca de informação entre operadoras e prestadores, o que

permite introduzir melhorias e inovações no seu processo de implantação.

34-39

5 - REFERÊNCIAS BIBLIOGRÁFICAS BRASIL. ANS. Resolução Normativa - nº 153, de 28 de maio de 2007.

BRASIL. ANS. Resolução Normativa - nº 159, de 03 de julho de 2007.

BRASIL. ANS. Primeira Campanha do RADAR TISS Médico-Hospitalar. 2008.

35-39

6 – ANEXO I - Questionário Radar TISS

36-39

37-39

38-39

7 – GLOSSÁRIO Autorização É o processo pelo qual a operadora autoriza a realização de eventos em saúde no beneficiário pelo prestador. Esse processo leva em conta aspectos técnicos e administrativos da operadora, assim como se baseia na avaliação de saúde do beneficiário. Biometria Medida de características físicas ou comportamentais das pessoas como forma de identificá-las unicamente. Os sistemas chamados biométricos podem basear seu funcionamento em características de diversas partes do corpo humano, por exemplo: os olhos, a palma da mão, as digitais, a retina ou a íris. Certificação Digital Um certificado digital é um arquivo de computador que contém um conjunto de informações referentes à entidade para o qual o certificado foi emitido (seja uma empresa, pessoa física ou computador), mais a chave pública referente à chave privada que se acredita ser de posse unicamente da entidade especificada no certificado. Copiss Comitê de Padronização de Saúde Suplementar Elegibilidade Consiste na conferência da identidade do paciente e sua identificação como beneficiário de determinado produto da operadora, dentro de uma rede de prestadores específica, apta para o atendimento. Faturamento Consiste na discriminação pelo prestador dos eventos em saúde realizados, para fins de cobrança. Guia de Consulta A guia de consulta deve ser utilizada exclusivamente na execução de consultas eletivas sem procedimento e constitui-se no documento padrão para solicitação do pagamento Guia de Serviços Profissionais/Serviço Auxiliar Diagnóstico e Terapia (Guia SP/SADT) A Guia de Serviços Profissionais / Serviço Auxiliar Diagnóstico e Terapia (SP/SADT) deve ser utilizada no atendimento a diversos tipos de eventos: remoção, pequena cirurgia, terapias, consulta com procedimentos, exames, atendimento domiciliar, SADT internado ou quimioterapia, radioterapia ou terapia renal substitutiva (TRS). Compreende os processos de autorização, desde que necessária, e de execução dos serviços. A consulta de referência deve ser preenchida na Guia SP/SADT.

39-39

Guia Resumo Internação A Guia de Resumo de Internação é o formulário padrão a ser utilizado para a finalização do faturamento da internação. Guia de Honorário Individual A Guia de Honorário Individual é um formulário padrão a ser utilizado para a apresentação do faturamento de honorários profissionais prestados em serviços de internação, caso estes sejam pagos diretamente ao profissional. Guia de Outras Despesas A Guia de Outras Despesas é o formulário padrão a ser utilizado nos casos de apresentação do faturamento em papel, como instrumento de continuidade e complemento de folhas. Esta guia estará sempre ligada a uma guia principal (Guia de SP/SADT ou Guia de Resumo de Internação), não existindo por si só. É utilizada para discriminação de materiais, medicamentos, aluguéis, gases e taxas diversas, não informados na guia principal. Mensagens ou Transações Eletrônicas Uma mensagem ou transação eletrônica é um conjunto estruturado de informações trocado entre atores de diversos setores com a finalidade de solicitar uma operação ou informar um resultado. Operadoras de plano privado de assistência à saúde Pessoa jurídica constituída sob a modalidade de sociedade civil ou comercial, cooperativa ou entidade de autogestão, que opere produto, serviço ou contrato de plano de assistência à saúde. Padrão TISS Troca de Informação em Saúde Suplementar - define o padrão para a troca de informação sobre o atendimento prestado aos beneficiários, entre operadoras de plano privado e prestadores. O objetivo do padrão TISS é atingir a compatibilidade e interoperabilidade funcional e semântica entre os diversos sistemas independentes para fins de avaliação da assistência à saúde (caráter clínico, epidemiológico ou administrativo) e seus resultados, orientando o planejamento do setor. O padrão TISS se divide em 4 categorias: conteúdo e estrutura, representação de conceitos em saúde, comunicação, e segurança e privacidade; Prestadores de serviços de saúde Pessoa física ou jurídica, autorizada por entidade de classe regulamentada a executar ações e/ou serviços de saúde, coletiva ou individual, que prestam serviços às operadoras de plano privado de assistência à saúde.