Ranking ABAD 2008

25

João Carlos Lazzarini João Carlos Lazzarini Diretor de Retail Services - Nielsen Brasil 18 de Maio de 2009

-

Upload

sergio-grisa -

Category

Travel

-

view

4.180 -

download

5

Transcript of Ranking ABAD 2008

João Carlos LazzariniJoão Carlos LazzariniDiretor de Retail Services - Nielsen Brasil

18 de Maio de 2009

2

Agenda

•Tendências e Consumidores na crise

•O universo varejista

•O setor Atacadista-distribuidor– Números do setor/empresas participantes do ranking

– Ranking por modalidade

•Conclusões e Reflexões

3

ABAD/Nielsen: 15 anos de parceria e trabalhos junto ao setor Atacadista-Distribuidor

Junho/1994 Maio/2009

4

868084

142016

HIGIENE

LIMPEZA

ALIMENTOS

MANTER TROCAR POR MARCA MAIS BARATA

'

Porcentual de entrevistados que pretende reduzir gastos em 200945 44

3730 28 25

17

ALIMENTAÇÃOFORA DO LAR

TELEFONIA MÓVEL ELETROELETRÔNICOS

ROUPAS AUTOMÓVEL LAZER ABASTECIMENTODO LAR

Shopper Brasileiro é conservador em alterar a composição do abastecimento do lar

“ Em 2009, o (a) senhor (a) diria que pretende aumentar, manter ou reduzir gastos com...”Fonte: Nielsen CR

O universo varejista

6

I

VI

IIVIIV

Grande Rio de Janeiro

IV Grde São Paulo

Int. São Paulo

Santa Catarina

Rio Grande do Sul

Paraná

Mato Grosso do Sul

Brasília

Minas GeraisGoiás

Quase 1 milhão de pontos-de-venda!

248

Supermercados, lojas tracionais,bares e farma-cosméticosFonte: Nielsen I Estrutura do varejo brasileiro

157

6099118

147

62

85

7

Bares e pequeno varejo respondem por 91% das lojas e 41% do faturamento

017

37

47

8

24

22

17131113

Lojas (%) Faturamento (%)

Drogarias/PerfumariasBaresTradicionais (mercadinhos, padarias...)

Supermercados PequenosSupermercados MédiosSupermercados Grandes e Hiper

Fonte: Nielsen I Amostra Mestra 2009

SM pequenos: até 400 m²SM Médios:500 a 2000 m²SM Grandes e Hipers: acima 2000m²

O setor Atacadista-distribuidor

9

Setor Atacadista-Distribuidor respondeu por 53,4% das vendas do Varejo do setor Mercearil

Fonte: Ranking ABAD 2009 – ABAD/Nielsen

53,453,3

38,7 39,3 41,2 46,1 49,8 52,4 53,1

R$ 120,8R$ 105,8

R$ 95,9R$ 89,7

R$ 79,3R$ 66,5

R$ 54,8R$ 45,4R$ 41,3

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

Participação no setor Mercearil Faturamento (Bilhões)

+ 8,5% real

2000 2001 2002 2003 2004 2005 2006 2007 2008

Vendas ao consumidor (setor Mercearil(a preços correntes não deflacionados

106,7 115,6 133,0 144,1 159,4 171,2 180,5 198,5 226,0

10

Maior variação nas vendas fica com o canal de 500 a 2000 m² de área de vendas

Balanço do Atacado a preços de venda ao consumidor / *Farma-cosméticos: drogarias e perfumarias-: apenas o faturamento das categorias de Higiene e Beleza - Variação real de vendas – Deflacionado pelo IPCA médio de 5,19% - Fonte: Ranking ABAD 2009 I ABAD / Nielsen

8,5%

2,8%

6,1%

INDÚSTRIA

ATACADODISTRIBUIDOR

R$ 120,8 Bilhões(a preço de varejo)

BARESR$ 27,6 Bilhões

FARMA-COSMÉTICOSR$8,4 Bilhões

AUTOSSERVIÇO500 a 2000 m²

²R$ 55,6 Bilhões

AUTOSSERVIÇOacima de 2000m²R$ 61,3 Bilhões

10,4%

CONSUMO FINAL

R$ 226 Bilhões11,6%

8,3%

PEQUENO VAREJOR$ 73 Bilhões

6,5%

11

Principais números do Ranking ABAD/Nielsen 2009

12

Número de respondentes cresce 391% nos últimos 15 anos!

74

364

1994 2009

205235

249289

328 337 364

2002 2003 2004 2005 2006 2007 2008

Nº RESPONDENTES

13

Empresas do Nordeste e Centro-Oeste aumentam presença no Ranking

159

67 63

4530

50

24

6870

116

44

26

6868

141

Nordeste Sudeste Sul Norte Centro-Oeste

2006 2007 2008

Fonte: Ranking ABAD 2009 – ABAD/Nielsen

Base: 2006: 328 empresas - 2007: 337 empresas 2008: 364 empresas

14

Importância do Nordeste no destino das vendas aumentou 1pp e chega a 29% das vendas das empresas do Ranking

17

61

1075

Nordeste Sudeste Sul Norte Centro-Oeste

Fonte: Ranking ABAD 2009 – ABAD/Nielsen

Base: 2007: 337 empresas – 2008: 364 empresas

Importância das regiões IBGE nas vendas das empresas

% Faturamento com base na sede (origem)sede (origem) da

empresa% Faturamento com base

no destinodestino das vendas

41

7 10 29

13

Nordeste Sudeste Sul Norte Centro-Oeste

15

A força do Ranking

364 empresas participantesFonte: Ranking ABAD 2009 – Abad/Nielsen

Faturamento total: 14,1Armazém: -3,3Área de vendas: 9,6Funcionários: 25,1Representantes: 3,5Frota Própria: 7,4

Variações(%) das Empresas comuns

R$

16

Crescimento ocorre em todos os portes, mas hágrupos de empresas que se destacam

36

11 11

18

12 13

1419

11

2520 21

5 MAIORES 6ª A 10ª 11ª A 20ª 21ª A 50ª 51ª A 100ª DEMAISEMPRESAS

Barras: importância(%) no faturamento total do ranking/linha: variação(%) nominal das vendasFonte: Ranking ABAD/Nielsen 2009

17

Meios de Comercialização (%)47

44

1821 21

15

813

55

03

Rep

rese

ntan

teC

omer

cial

Ven

dedo

r

Aut

osse

rviç

o

Tele

mar

ketin

g

E-c

omm

erce

Out

ros

2007 2008

Base: 250 empresas comuns nos dois anosFonte: Ranking ABAD 2009 – ABAD/Nielsen

Equipe Própria de vendas (vendedores e telemarketing) aumenta importância

18

Ranking por modalidade

19

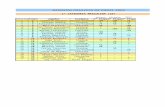

10 maiores empresas na modalidade Entrega/Distribuidor

CLASSIFICAÇÃO NA MODALIDADE EM2008

EMPRESA UF VENDAS (R$) EM 2008

01020304050607080910

Martins MG 3.636.773.000Profarma RJ 2.940.388.000SERVIMED SP 1.126.760.077Tambasa MG 970.760.582Megafort MG 803.622.372Zamboni RJ 585.650.580JC Distribuição GO 495.339.845Dimed/Panvel RS 487.297.041Carvalho Atacado PI 389.053.833União Atacado MG 385.479.395

Fonte: RankingABAD/Nielsen 2008/2009

20

CLASSIFICAÇÃO NA MODALIDADE EM2008

EMPRESA UF VENDAS (R$) EM 2008

10 Uvifrios RN 74.608.770

01 Makro SP 4.923.184.41302 Assai SP 1.468.732.00003 Tenda SP 1.219.700.00004 Spani SP 303.269.69305 Villefort MG 303.185.35606 Mart Minas MG 190.364.81107 Aliança MG 189.980.00008 Vila Nova MG 80.964.00009 Luiz Tonin MG 79.465.327

10 maiores empresas na modalidade Autosserviço

Fonte: RankingABAD/Nielsen 2008/2009

21

CLASSIFICAÇÃO NA MODALIDADE EM2008

EMPRESA UF VENDAS (R$) EM 2008

10 Fribal Franchising MA 55.986.816

01 Carvalho Atacado PI 166.737.35702 Café 2 de Julho BA 76.741.44003 Rio Vermelho

Distrib.GO 66.319.133

04 Aliança MG 61.950.00005 Megafort MG 60.487.70506 Cabral & Sousa BA 60.414.68207 Dist. Coimbra RO 59.426.79008 CECOMIL CE 58.093.32509 Mart Minas MG 57.468.622

10 maiores empresas na modalidade Balcão

Fonte: RankingABAD/Nielsen 2008/2009

22

CLASSIFICAÇÃO NA MODALIDADE EM2008

EMPRESA UF VENDAS (R$) EM 2008

10 Disploki SP 1.129.385

01 Johncenter RJ 37.070.31302 Dimed/Panvel RS 36.678.27103 Oniz RS 27.953.39104 Muffatão Atacadista SC 11.203.34705 WDA Distr. SP 8.842.50006 Dmuller SC 3.557.54407 O Estrelão RN 2.552.74208 Rede Máquinas PI 1.198.62609 Uvifrios RN 1.165.762

10 maiores empresas na modalidade Operador Logístico

Fonte: RankingABAD/Nielsen 2008/2009

23

CLASSIFICAÇÃO NA MODALIDADE EM2008

EMPRESA UF VENDAS (R$) EM 2008

10 Atacadão São Matheus SE 8.599.330

01 Coml. Rofe MA 30.261.06802 Facury Com. MA 19.251.35703 CBN Distrib. PR 18.766.26304 Central Ofertão RS 13.642.20105 Drial Dist. SC 13.572.30406 MNH SC 13.456.34407 Pazotti SP 10.836.80108 Disploki SP 10.164.47109 Vitória PI 9.592.331

10 maiores empresas na modalidade Operador de Vendas

Fonte: RankingABAD/Nielsen 2008/2009

24

Principais conclusões

• O cliente do setor Atacadista-Distribuidor tem o grande desafio de entender os clientes de seus clientes: um Shopper multicanal, com diferentes experiências de compra e cada vez mais exigente

• O crescimento das vendas do pequeno varejo desacelera mais que a média. Dar suporte a esse canal com apoio em serviços, informações e modelos de gestão será um diferencial importante

• Há uma mudança na força de vendas do setor que influenciará o que é entregue e como é entregue

Muito Obrigado pela atenção!

João Carlos LazzariniJoão Carlos LazzariniDiretor de Retail Services - Nielsen Brasil

[email protected] de Maio de 2009