Rede de Ensino Lfg - Simulado Oab Atualizado

25

REDE DE ENSINO LFG Simulado – Exame de Ordem – 2013 Direito Tributário

-

Upload

simone-m-fonseca-eduardo-colen -

Category

Documents

-

view

36 -

download

1

Transcript of Rede de Ensino Lfg - Simulado Oab Atualizado

REDE DE ENSINO LFG

Simulado – Exame de Ordem – 2013

Direito Tributário

Professor: Rafael Antonietti Matthes

Twitter: @rafa_matthes

Facebook: Rafael Matthes

Princípio da Legalidade Tributária

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

Previsão legal: art. 150, I, CTN:

Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal e

aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

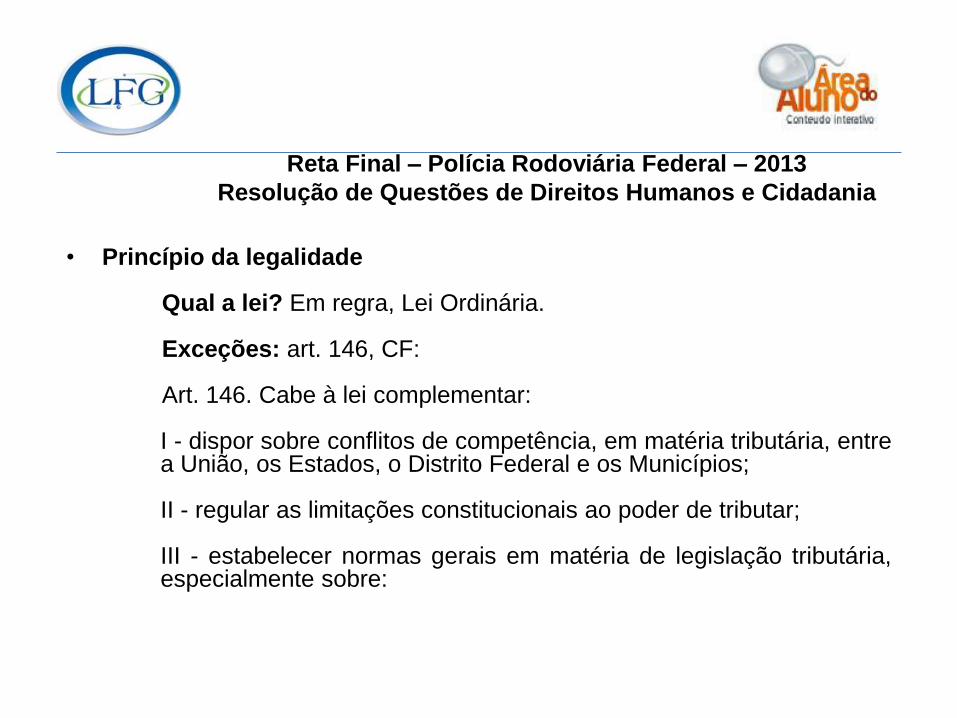

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

Qual a lei? Em regra, Lei Ordinária. Exceções: art. 146, CF:

Art. 146. Cabe à lei complementar: I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

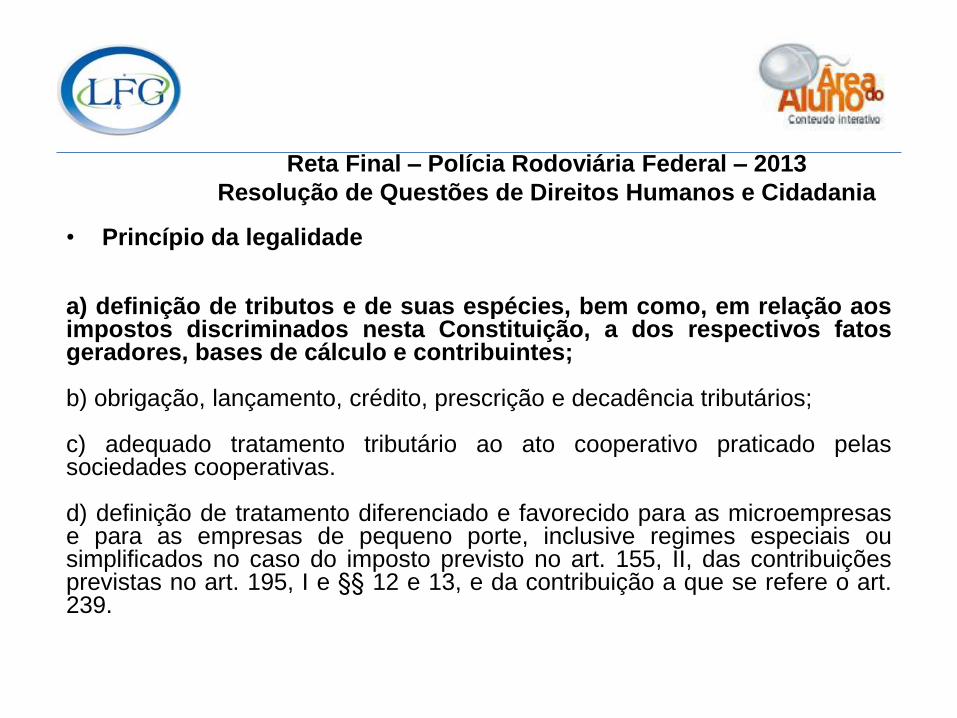

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; b) obrigação, lançamento, crédito, prescrição e decadência tributários; c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

Como a Constituição estipulou que as normas gerais sobre Direito

Tributário deveriam estar previstas em Lei Complementar, o Código

Tributário Nacional, que era Lei Ordinária de 1966 e já estipulava as

normas gerais, foi recepcionado pela CF como Lei Complementar

(quando foi editado, não existia, no Brasil, a figura da Lei

Complementar).

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

De acordo com a CF, alguns outros tributos dependem de Lei Complementar, como no caso do art. 154, I, CF. (residuais) Porém, para o Imposto Extraordinário de Guerra, conforme inciso II do mesmo artigo, a CF não trouxe essa obrigatoriedade.

Art. 154. A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição; II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Princípio da legalidade

Questão 1: Avalie a correção das afirmações abaixo e em seguida, marque a opção que contenha a sequência correta. 1 – O Código Tributário Nacional, embora tenha sido aprovado como lei ordinária, pode regular as matérias para as quais a Constituição, que lhe é posterior, passou a exigir lei complementar. 2 – Cabe a lei complementar federal, em relação aos impostos em geral, como o ICMS e o ISS, a definição dos respectivos fatos geradores, bases de cálculo e contribuintes. 3 – O imposto extraordinário de guerra não depende de lei complementar, cabendo inclusive sua instituição por medida provisória. a) sim,sim,sim b) sim,não,sim c) não,sim,sim d) sim,sim,não

Imunidade Tributária

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania • Espécies ordinárias de imunidade

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Outras espécies de imunidade

Algumas outras hipóteses de imunidade estão descritas no texto

constitucional, exemplo:

§ 3º À exceção dos impostos de que tratam o inciso II do caput deste

artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre

operações relativas a energia elétrica, serviços de

telecomunicações, derivados de petróleo, combustíveis e minerais

do País.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

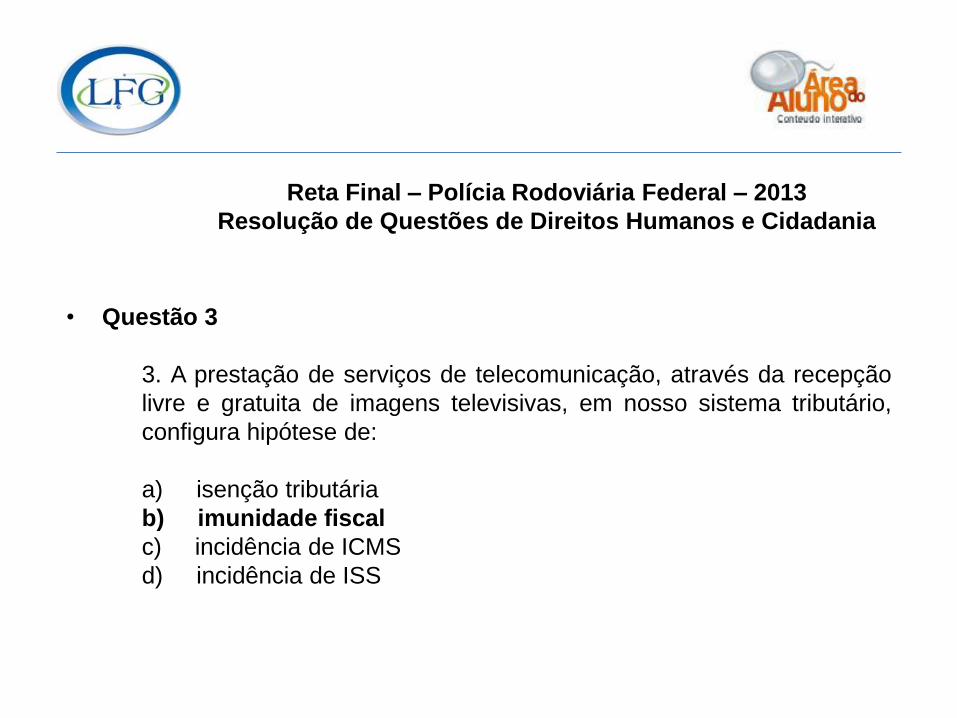

• Questão 3

3. A prestação de serviços de telecomunicação, através da recepção

livre e gratuita de imagens televisivas, em nosso sistema tributário,

configura hipótese de:

a) isenção tributária

b) imunidade fiscal

c) incidência de ICMS

d) incidência de ISS

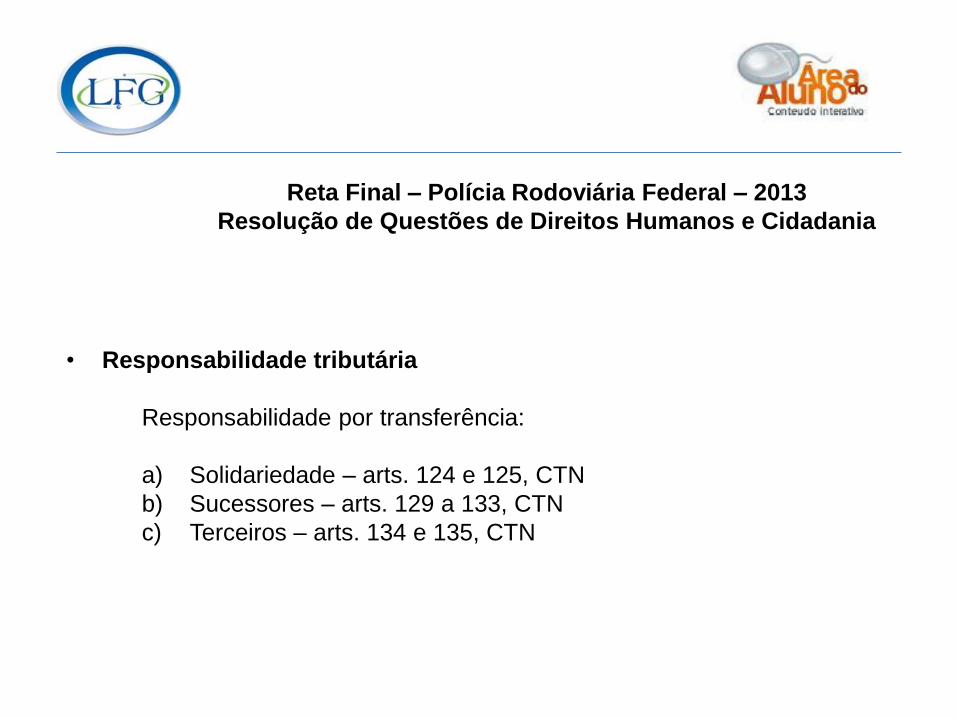

Responsabilidade Tributária

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Responsabilidade tributária

Contribuinte x responsável

Responsabilidade pode ser:

a) Por substituição – quando a lei determina que o responsável

ocupe o lugar do contribuinte;

b) Por transferência – quando, por expressa previsão legal, a

ocorrência de um fato, posterior ao surgimento da obrigação,

transfere a um terceiro a condição de sujeito passivo da

obrigação tributária, que até então era ocupada pelo contribuinte.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Responsabilidade tributária

Responsabilidade por transferência:

a) Solidariedade

b) Sucessores

c) Terceiros

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Responsabilidade tributária

Responsabilidade por transferência:

a) Solidariedade – arts. 124 e 125, CTN

b) Sucessores – arts. 129 a 133, CTN

c) Terceiros – arts. 134 e 135, CTN

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Responsabilidade tributária

Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato: I - integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade; II - subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania • Questão 2

2. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional a) Responderá pelos tributos devidos até a data da aquisição, relativos ao fundo ou estabelecimento adquirido, integralmente ou subsidiariamente, dependendo de o alienante prosseguir ou não na mesma atividade. b) Somente responderá integralmente pelos tributos relativos ao fundo de comércio existentes à data da aquisição, se o alienante do fundo continuar explorando a mesma atividade. c) Jamais será responsável pela integralidade da dívida deixada pelo fundo de comércio ou estabelecimento comercial, industrial ou profissional. d) Nunca responderá subsidiariamente com o alienante pelos tributos devidos até a data da alienação.

Crédito Tributário

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Crédito tributário

Em regra, o crédito é exigível pelo fisco.

Porém, há situações em que o crédito pode ser excluído, estar

suspenso ou restar extinto.

A suspensão impede o ajuizamento da execução fiscal, suspendendo,

por outro lado, o prazo prescricional. Porém, não impede o

lançamento do crédito, já que não suspende o prazo decadencial.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Crédito tributário

Art. 175. Excluem o crédito tributário:

I - a isenção;

II - a anistia.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Crédito tributário

Art. 151. Suspendem a exigibilidade do crédito tributário:

I - moratória;

II - o depósito do seu montante integral;

lII - as reclamações e os recursos, nos termos das leis reguladoras do

processo tributário administrativo;

IV - a concessão de medida liminar em mandado de segurança.

V – a concessão de medida liminar ou de tutela antecipada, em outras

espécies de ação judicial;

VI – o parcelamento.

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Crédito tributário

Art. 156. Extinguem o crédito tributário: I - o pagamento; II - a compensação; III - a transação; IV - remissão; V - a prescrição e a decadência; VI - a conversão de depósito em renda; VII - o pagamento antecipado e a homologação do lançamento nos termos do disposto no artigo 150 e seus §§ 1º e 4º; VIII - a consignação em pagamento, nos termos do disposto no § 2º do artigo 164; IX - a decisão administrativa irreformável, assim entendida a definitiva na órbita administrativa, que não mais possa ser objeto de ação anulatória; X - a decisão judicial passada em julgado. XI – a dação em pagamento em bens imóveis, na forma e condições estabelecidas em lei.

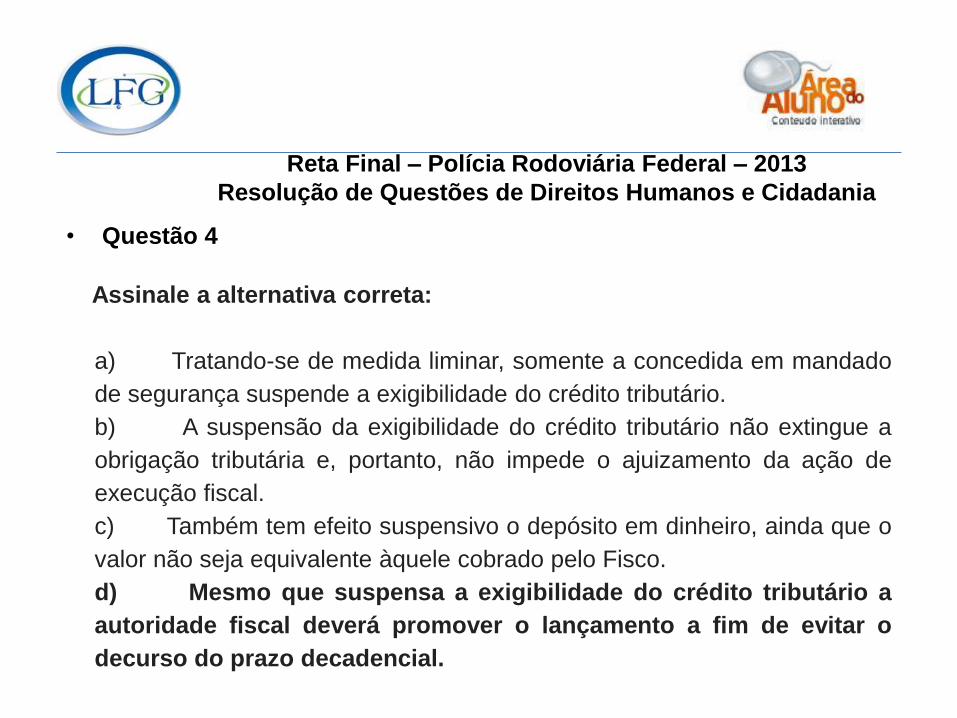

Reta Final – Polícia Rodoviária Federal – 2013

Resolução de Questões de Direitos Humanos e Cidadania

• Questão 4

Assinale a alternativa correta:

a) Tratando-se de medida liminar, somente a concedida em mandado

de segurança suspende a exigibilidade do crédito tributário.

b) A suspensão da exigibilidade do crédito tributário não extingue a

obrigação tributária e, portanto, não impede o ajuizamento da ação de

execução fiscal.

c) Também tem efeito suspensivo o depósito em dinheiro, ainda que o

valor não seja equivalente àquele cobrado pelo Fisco.

d) Mesmo que suspensa a exigibilidade do crédito tributário a

autoridade fiscal deverá promover o lançamento a fim de evitar o

decurso do prazo decadencial.