REESTRUTURAÇÃO DO COMPLEXO MILITAR INDUSTRIAL ... · 1 O termo Complexo Militar Industrial foi...

19

IX ENABED – “Forças Armadas e Sociedade Civil: Atores e Agendas da Defesa Nacional no Século XXI” Universidade Federal de Santa Catarina AT1 - Ciência, Tecnologia, Indústria e Gestão de Defesa REESTRUTURAÇÃO DO COMPLEXO MILITAR INDUSTRIAL ESTADUNIDENSE NO PÓS-GUERRA FRIA: A POLÍTICA DE FUSÕES E AQUISIÇÕES DE CLINTON Helena Marcon Terres Universidade Federal do Rio Grande do Sul Florianópolis, SC

Transcript of REESTRUTURAÇÃO DO COMPLEXO MILITAR INDUSTRIAL ... · 1 O termo Complexo Militar Industrial foi...

IX ENABED – “Forças Armadas e Sociedade Civil: Atores e Agendas da Defesa

Nacional no Século XXI”

Universidade Federal de Santa Catarina

AT1 - Ciência, Tecnologia, Indústria e Gestão de Defesa

REESTRUTURAÇÃO DO COMPLEXO MILITAR INDUSTRIAL ESTADUNIDENSE

NO PÓS-GUERRA FRIA: A POLÍTICA DE FUSÕES E AQUISIÇÕES DE CLINTON

Helena Marcon Terres

Universidade Federal do Rio Grande do Sul

Florianópolis, SC

1

Resumo: O artigo proposto tem o intuito de compreender o processo de reestruturação do Complexo

Militar Industrial (CMI) estadunidense quando do término da Guerra Fria. Especificamente, o esforço

de pesquisa busca relacionar a mudança evidente na Base Industrial de Defesa na época,

especialmente após a gestão de Bill Clinton (1993-2001), com as dinâmicas assumidas pelo CMI. Para

tal, vale-se de esforço analítico-descritivo composto por dois momentos: (i) a avaliação dos impactos

do corte nos gastos em defesa na Base Industrial e em pessoal envolvido em defesa imediatamente

após o término da Guerra; e (ii) o estudo do papel da Política de Fusões e Aquisições de Bill Clinton na

concentração industrial, em relações político econômicas vigente no CMI e na economia de defesa.

Parte-se da ideia de que o Complexo é uma estrutura que teria nascido após a Segunda Guerra

Mundial, quando do desenvolvimento de uma Base Industrial de Defesa nos EUA. O surgimento de

uma indústria de armamentos que operava mesmo em tempos de paz no país é um fenômeno

comumente associado ao advento da Guerra Fria. A ameaça comunista teria assegurado a manutenção

de um “Arsenal da Democracia” atuante e em expansão. Contudo, mesmo com o colapso da União

Soviética o CMI permaneceu como uma estrutura influente na sociedade estadunidense. Nesse ínterim,

tal estrutura teria passado por importantes mudanças, especialmente no que tange a sua Base

Industrial, o que influenciou seus rumos desde então. Com a pesquisa, espera-se apreender não

somente o processo que viabilizou a subsistência e reestruturação do Complexo Militar Industrial nos

Estados Unidos, como avaliar sua evolução em meados nos anos 1990, e os impactos de sua

reestruturação na própria gestão de defesa nos Estados Unidos.

1. Introdução

Uma série de autores avaliam o Complexo Militar Industrial1 (CMI) estadunidense

como sendo hoje uma estrutura rígida e descolada dos interesses nacionais (COOK, 1996;

HOSSEIN-ZADEH, 2006; LEDBETTER, 2009, WEBER, 2011). Grande parte das análises

compreende esse processo como resultado da evolução da Base Industrial de Defesa2 (BID).

A BID teria engendrado importantes relações sociais, e conformado um sistema político

econômico mais amplo – envolvendo as empresas produtoras de armamentos, o Estado e

suas agências, e importantes instituições de pesquisa e desenvolvimento tecnológico

(ALMEIDA, 2013; GANSLER, 2011; WATTS, 2008).

O “Arsenal da Democracia3” erigiu-se a partir da conversão industrial induzida pelo 32º

presidente estadunidense, F. D. Roosevelt (1933-1945), durante a Segunda Guerra Mundial.

Essa indústria subsistiu mesmo após o fim da disputa com a URSS, que justificara a

1 O termo Complexo Militar Industrial foi cunhado pelo presidente Dwight Eisenhower, em seu discurso de despedida na noite de 17 de janeiro de 1961. O presidente apareceu diante das câmeras da televisão para proferir sua mensagem de despedida à presidência para o povo americano. Dentre suas frases, Einsenhower afirmou que os EUA teriam sido obrigados a criar uma indústria armamentista de proporções muito vastas. Assim, na visão do ex-presidente, a influência do CMI teria alcançado toda a sociedade, em todas as esferas sociais – econômica, política e mesmo espiritual – o que trazia, segundo ele, graves implicações (COOK, 1996, p. 7-8). 2 Aqui entende-se Base Industrial de Defesa como uma indústria permanentemente dedicada à construção de armamentos e seus componentes (GANSLER, 2011, WATTS, 2008) 3 O termo “Arsenal da Democracia foi consagrado em um discurso de F. Delano Roosevelt (1933-1945), em dezembro de 1940, e se referia ao papel da produção bélica estadunidense (GANSLER, 2011, p. 360). Nessa formulação, seriam as próprias fábricas norte-americanas que afiançariam as liberdades e a democracias mundiais – o que dava o tom ético e moral à ampliação sem precedentes da produção bélica no país.

2

manutenção de elevado orçamento de defesa por mais de cinquenta anos4. Importantes

análises apontam como principais problemas de sua evolução desde então: a ineficiência, a

pouca flexibilidade e a baixa capacidade de resposta industrial (GANSLER, 2011; WATTS,

2008; WEBER, 2011).

É comum encontrar argumentos que apontam como centrais para a conformação

deste quadro as políticas de promoção da indústria de defesa de Ronald Reagan (1981-1989),

conhecidas por Reagan’s Buildup. Essas análises dão como evidências, dentre outros fatores,

os escândalos de corrupção que dos anos 19805, e o início da aceleração da concentração

evidenciada na indústria bélica no período (HARTUNG, 2011; HOSSEIN-ZALEH, 2006;

WATTS, 2008).

Sem a pretensão de refutar estes estudos, e reconhecendo sua importância para o

debate, o presente trabalho busca avaliar mais detalhadamente um momento posterior,

relativamente pouco analisado nas Relações internacionais e nos Estudos Estratégicos: a

gestão de defesa de Bill Clinton (1993-2001). Acredita-se que os efeitos de sua política de

promoção às fusões e aquisições na indústria de defesa são fundamentais para entender os

rumos e as proporções assumidos atualmente pela BID e pelo CMI.

Clinton assumiu a presidência em meio a um dos maiores cortes orçamentários do

Departamento de Defesa (Department of Defense, DoD). Após décadas de estímulos e

proteção, a indústria bélica teve de se reestruturar e adaptar às novas condições do mercado.

O caráter cíclico das aquisições militares foi característica de toda a Guerra Fria: houve picos

orçamentários em momentos específicos (como as Guerras da Coreia e do Vietnã, e a gestão

de Reagan), e declives posteriores. Contudo, acreditava-se que os cortes dos anos 1990

seriam profundos, estruturais, e até mesmo permanentes, dado o colapso da União Soviética

(WEBER, 2011, p. 72).

O desaparecimento do “inimigo comunista” mudou fundamentalmente a segurança

internacional, e alterou o ambiente e a estrutura na qual a indústria de defesa dos EUA havia

operado por anos. Isso provocou intensos debates dentro dos órgãos deliberativos de defesa

4 Deve-se admitir, contudo, que mesmo durante a Guerra Fria (1945-1991) houve importantes variações em termos de orçamento e tamanho da indústria. Mas é inegável que os gastos tenham se mantido elevados em comparação aos anos anteriores. 5 A política de Reagan de a ampliação dos gastos ficou famosa, também, pela série de escândalos de fraudes, abusos e corrupção nos contratos de aquisição de sistemas militares na década de 1980, amplamente divulgados na imprensa. Um dos casos mais famosos envolveu contratos da Lockheed que incluíam o superfaturamento de assentos e cafeteiras. Além desse caso esdrúxulo, houve inúmeros outros envolvendo fraudes na contabilidade dos fornecedores, e aquisições irregulares envolvendo peças de reposição e até mesmo itens comerciais. Em resposta, o Congresso criou a Blue Ribbin Commission on Defense Management, posteriormente conhecida por Packard Commission, órgão que passou a investigar possíveis desvios nos processos aquisitivos do DoD dos Estados Unidos. Essa comissão fez uma série de recomendações sobre mudanças estruturais necessárias, que passaram a vigorar a partir do Goldwater-Nichols Act de 1986 (GASNLER, 2011, p. 29-30; HARTUNG, 2011, p. 136).

3

do país. Nesse ínterim, a gestão Clinton elaborou um conjunto de medidas para fazer frente

aos efeitos degenerativos dos cortes orçamentários, que afetaram não somente as empresas,

mas também o emprego e as comunidades dependentes da indústria de defesa. Acredita-se

que os resultados desses programas tenham provocado um grau de concentração industrial

sem precedentes na BID, reduzindo-se sensivelmente a capacidade de gestão de defesa nas

próximas décadas.

A pesquisa propõe-se, então, a analisar o processo de reestruturação do Complexo

Militar Industrial estadunidense quando do término da Guerra Fria. Especificamente, busca

relacionar a transformação evidente na Base Industrial de Defesa, a partir da gestão de Bill

Clinton (1993-2001), com as dinâmicas assumidas pelo CMI. Para tal, vale-se de esforço

analítico-descritivo composto por dois momentos: (i) a avaliação dos impactos do corte nos

gastos em defesa na Base Industrial e em pessoal envolvido em defesa imediatamente após

o término da Guerra; e (ii) o estudo do papel da Política de Fusões e Aquisições de Bill Clinton

na concentração industrial, em relações político econômicas vigente no CMI e na economia

de defesa.

2. Fim da Guerra Fria: os cortes em defesa

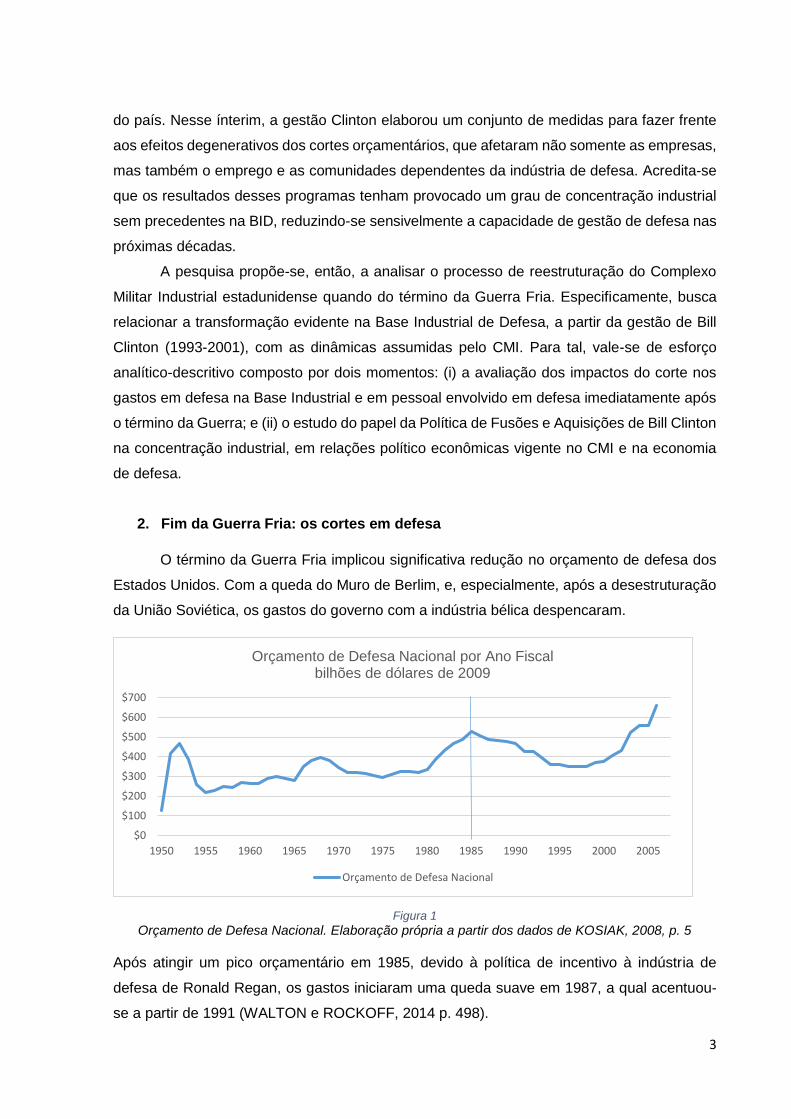

O término da Guerra Fria implicou significativa redução no orçamento de defesa dos

Estados Unidos. Com a queda do Muro de Berlim, e, especialmente, após a desestruturação

da União Soviética, os gastos do governo com a indústria bélica despencaram.

Figura 1

Orçamento de Defesa Nacional. Elaboração própria a partir dos dados de KOSIAK, 2008, p. 5

Após atingir um pico orçamentário em 1985, devido à política de incentivo à indústria de

defesa de Ronald Regan, os gastos iniciaram uma queda suave em 1987, a qual acentuou-

se a partir de 1991 (WALTON e ROCKOFF, 2014 p. 498).

$0

$100

$200

$300

$400

$500

$600

$700

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Orçamento de Defesa Nacional por Ano Fiscalbilhões de dólares de 2009

Orçamento de Defesa Nacional

4

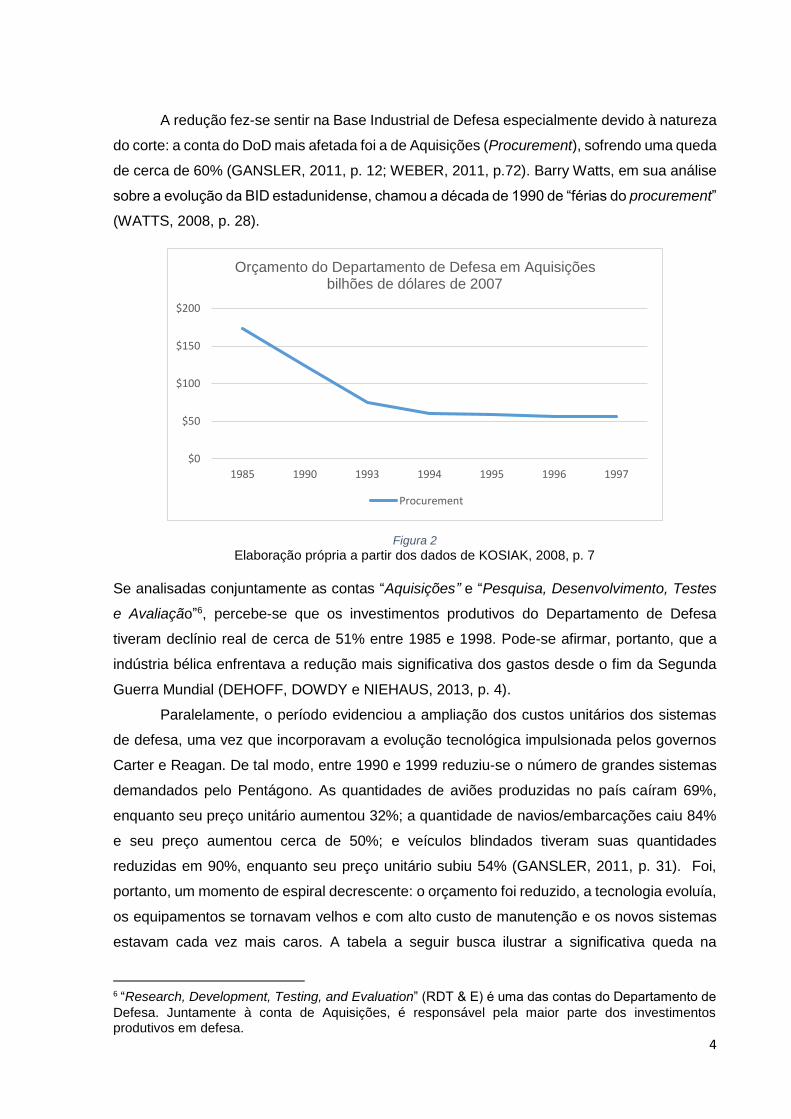

A redução fez-se sentir na Base Industrial de Defesa especialmente devido à natureza

do corte: a conta do DoD mais afetada foi a de Aquisições (Procurement), sofrendo uma queda

de cerca de 60% (GANSLER, 2011, p. 12; WEBER, 2011, p.72). Barry Watts, em sua análise

sobre a evolução da BID estadunidense, chamou a década de 1990 de “férias do procurement”

(WATTS, 2008, p. 28).

Figura 2

Elaboração própria a partir dos dados de KOSIAK, 2008, p. 7

Se analisadas conjuntamente as contas “Aquisições” e “Pesquisa, Desenvolvimento, Testes

e Avaliação”6, percebe-se que os investimentos produtivos do Departamento de Defesa

tiveram declínio real de cerca de 51% entre 1985 e 1998. Pode-se afirmar, portanto, que a

indústria bélica enfrentava a redução mais significativa dos gastos desde o fim da Segunda

Guerra Mundial (DEHOFF, DOWDY e NIEHAUS, 2013, p. 4).

Paralelamente, o período evidenciou a ampliação dos custos unitários dos sistemas

de defesa, uma vez que incorporavam a evolução tecnológica impulsionada pelos governos

Carter e Reagan. De tal modo, entre 1990 e 1999 reduziu-se o número de grandes sistemas

demandados pelo Pentágono. As quantidades de aviões produzidas no país caíram 69%,

enquanto seu preço unitário aumentou 32%; a quantidade de navios/embarcações caiu 84%

e seu preço aumentou cerca de 50%; e veículos blindados tiveram suas quantidades

reduzidas em 90%, enquanto seu preço unitário subiu 54% (GANSLER, 2011, p. 31). Foi,

portanto, um momento de espiral decrescente: o orçamento foi reduzido, a tecnologia evoluía,

os equipamentos se tornavam velhos e com alto custo de manutenção e os novos sistemas

estavam cada vez mais caros. A tabela a seguir busca ilustrar a significativa queda na

6 “Research, Development, Testing, and Evaluation” (RDT & E) é uma das contas do Departamento de

Defesa. Juntamente à conta de Aquisições, é responsável pela maior parte dos investimentos produtivos em defesa.

$0

$50

$100

$150

$200

1985 1990 1993 1994 1995 1996 1997

Orçamento do Departamento de Defesa em Aquisições bilhões de dólares de 2007

Procurement

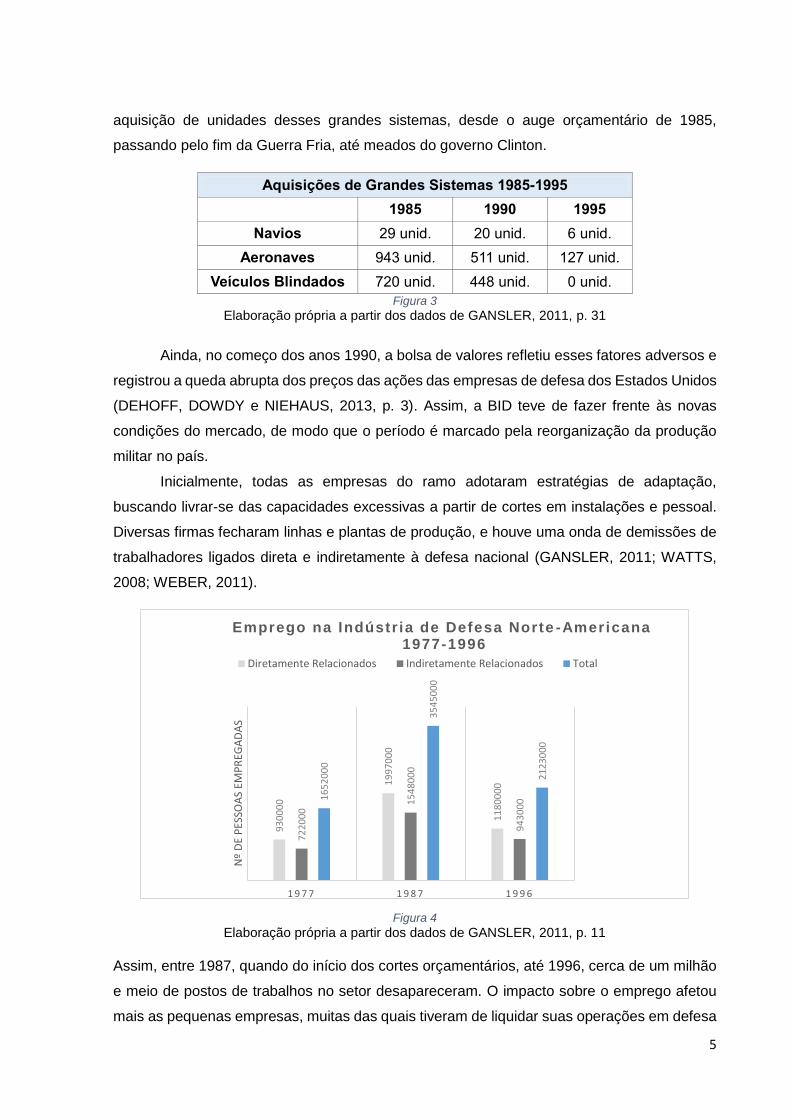

5

aquisição de unidades desses grandes sistemas, desde o auge orçamentário de 1985,

passando pelo fim da Guerra Fria, até meados do governo Clinton.

Aquisições de Grandes Sistemas 1985-1995

1985 1990 1995

Navios 29 unid. 20 unid. 6 unid.

Aeronaves 943 unid. 511 unid. 127 unid.

Veículos Blindados 720 unid. 448 unid. 0 unid.

Figura 3

Elaboração própria a partir dos dados de GANSLER, 2011, p. 31

Ainda, no começo dos anos 1990, a bolsa de valores refletiu esses fatores adversos e

registrou a queda abrupta dos preços das ações das empresas de defesa dos Estados Unidos

(DEHOFF, DOWDY e NIEHAUS, 2013, p. 3). Assim, a BID teve de fazer frente às novas

condições do mercado, de modo que o período é marcado pela reorganização da produção

militar no país.

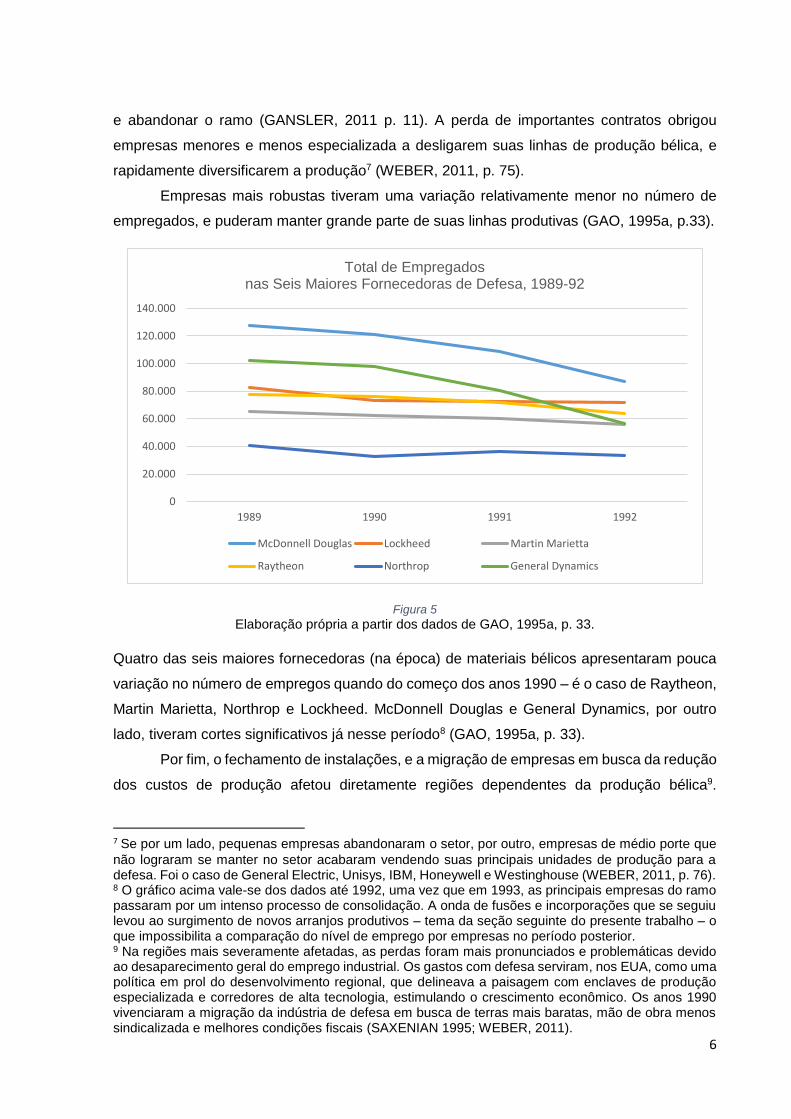

Inicialmente, todas as empresas do ramo adotaram estratégias de adaptação,

buscando livrar-se das capacidades excessivas a partir de cortes em instalações e pessoal.

Diversas firmas fecharam linhas e plantas de produção, e houve uma onda de demissões de

trabalhadores ligados direta e indiretamente à defesa nacional (GANSLER, 2011; WATTS,

2008; WEBER, 2011).

Figura 4

Elaboração própria a partir dos dados de GANSLER, 2011, p. 11

Assim, entre 1987, quando do início dos cortes orçamentários, até 1996, cerca de um milhão

e meio de postos de trabalhos no setor desapareceram. O impacto sobre o emprego afetou

mais as pequenas empresas, muitas das quais tiveram de liquidar suas operações em defesa

93

00

00

19

97

00

0

11

80

00

0

72

20

00

15

48

00

0

94

30

001

65

20

00

35

45

00

0

21

23

00

0

1 9 7 7 1 9 8 7 1 9 9 6

Nº

DE

PES

SOA

S EM

PR

EGA

DA

S

Emprego na Indústr ia de Defesa Norte -Americana1977-1996

Diretamente Relacionados Indiretamente Relacionados Total

6

e abandonar o ramo (GANSLER, 2011 p. 11). A perda de importantes contratos obrigou

empresas menores e menos especializada a desligarem suas linhas de produção bélica, e

rapidamente diversificarem a produção7 (WEBER, 2011, p. 75).

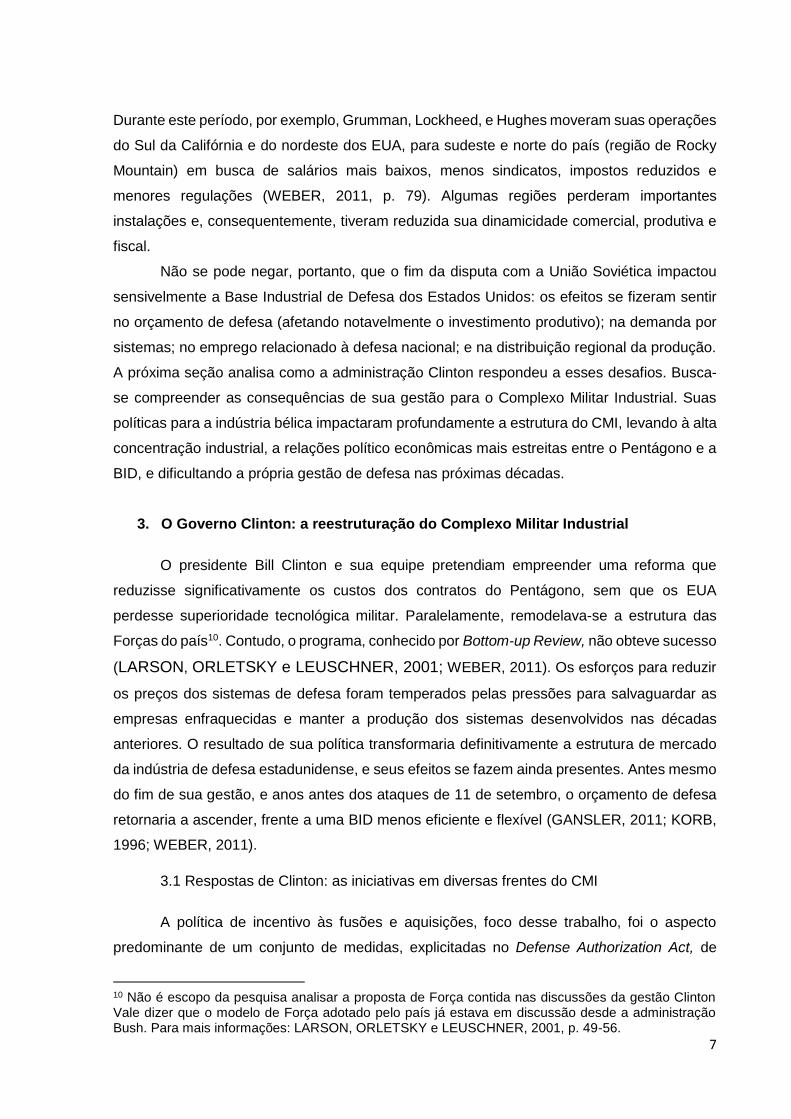

Empresas mais robustas tiveram uma variação relativamente menor no número de

empregados, e puderam manter grande parte de suas linhas produtivas (GAO, 1995a, p.33).

Figura 5

Elaboração própria a partir dos dados de GAO, 1995a, p. 33.

Quatro das seis maiores fornecedoras (na época) de materiais bélicos apresentaram pouca

variação no número de empregos quando do começo dos anos 1990 – é o caso de Raytheon,

Martin Marietta, Northrop e Lockheed. McDonnell Douglas e General Dynamics, por outro

lado, tiveram cortes significativos já nesse período8 (GAO, 1995a, p. 33).

Por fim, o fechamento de instalações, e a migração de empresas em busca da redução

dos custos de produção afetou diretamente regiões dependentes da produção bélica9.

7 Se por um lado, pequenas empresas abandonaram o setor, por outro, empresas de médio porte que

não lograram se manter no setor acabaram vendendo suas principais unidades de produção para a defesa. Foi o caso de General Electric, Unisys, IBM, Honeywell e Westinghouse (WEBER, 2011, p. 76). 8 O gráfico acima vale-se dos dados até 1992, uma vez que em 1993, as principais empresas do ramo passaram por um intenso processo de consolidação. A onda de fusões e incorporações que se seguiu levou ao surgimento de novos arranjos produtivos – tema da seção seguinte do presente trabalho – o que impossibilita a comparação do nível de emprego por empresas no período posterior. 9 Na regiões mais severamente afetadas, as perdas foram mais pronunciados e problemáticas devido ao desaparecimento geral do emprego industrial. Os gastos com defesa serviram, nos EUA, como uma política em prol do desenvolvimento regional, que delineava a paisagem com enclaves de produção especializada e corredores de alta tecnologia, estimulando o crescimento econômico. Os anos 1990 vivenciaram a migração da indústria de defesa em busca de terras mais baratas, mão de obra menos sindicalizada e melhores condições fiscais (SAXENIAN 1995; WEBER, 2011).

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1989 1990 1991 1992

Total de Empregadosnas Seis Maiores Fornecedoras de Defesa, 1989-92

McDonnell Douglas Lockheed Martin Marietta

Raytheon Northrop General Dynamics

7

Durante este período, por exemplo, Grumman, Lockheed, e Hughes moveram suas operações

do Sul da Califórnia e do nordeste dos EUA, para sudeste e norte do país (região de Rocky

Mountain) em busca de salários mais baixos, menos sindicatos, impostos reduzidos e

menores regulações (WEBER, 2011, p. 79). Algumas regiões perderam importantes

instalações e, consequentemente, tiveram reduzida sua dinamicidade comercial, produtiva e

fiscal.

Não se pode negar, portanto, que o fim da disputa com a União Soviética impactou

sensivelmente a Base Industrial de Defesa dos Estados Unidos: os efeitos se fizeram sentir

no orçamento de defesa (afetando notavelmente o investimento produtivo); na demanda por

sistemas; no emprego relacionado à defesa nacional; e na distribuição regional da produção.

A próxima seção analisa como a administração Clinton respondeu a esses desafios. Busca-

se compreender as consequências de sua gestão para o Complexo Militar Industrial. Suas

políticas para a indústria bélica impactaram profundamente a estrutura do CMI, levando à alta

concentração industrial, a relações político econômicas mais estreitas entre o Pentágono e a

BID, e dificultando a própria gestão de defesa nas próximas décadas.

3. O Governo Clinton: a reestruturação do Complexo Militar Industrial

O presidente Bill Clinton e sua equipe pretendiam empreender uma reforma que

reduzisse significativamente os custos dos contratos do Pentágono, sem que os EUA

perdesse superioridade tecnológica militar. Paralelamente, remodelava-se a estrutura das

Forças do país10. Contudo, o programa, conhecido por Bottom-up Review, não obteve sucesso

(LARSON, ORLETSKY e LEUSCHNER, 2001; WEBER, 2011). Os esforços para reduzir

os preços dos sistemas de defesa foram temperados pelas pressões para salvaguardar as

empresas enfraquecidas e manter a produção dos sistemas desenvolvidos nas décadas

anteriores. O resultado de sua política transformaria definitivamente a estrutura de mercado

da indústria de defesa estadunidense, e seus efeitos se fazem ainda presentes. Antes mesmo

do fim de sua gestão, e anos antes dos ataques de 11 de setembro, o orçamento de defesa

retornaria a ascender, frente a uma BID menos eficiente e flexível (GANSLER, 2011; KORB,

1996; WEBER, 2011).

3.1 Respostas de Clinton: as iniciativas em diversas frentes do CMI

A política de incentivo às fusões e aquisições, foco desse trabalho, foi o aspecto

predominante de um conjunto de medidas, explicitadas no Defense Authorization Act, de

10 Não é escopo da pesquisa analisar a proposta de Força contida nas discussões da gestão Clinton Vale dizer que o modelo de Força adotado pelo país já estava em discussão desde a administração Bush. Para mais informações: LARSON, ORLETSKY e LEUSCHNER, 2001, p. 49-56.

8

1993, que visavam responder aos desafios impostos pela redução orçamentária. Para além

desta política, podem ser elencadas outras quatro iniciativas: (A) promoção de

desenvolvimento de tecnologia dual, (B) ajuste das comunidades locais (C) apoio à reciclagem

de trabalhadores, e (D) incentivo às vendas militares estrangeiras. À exceção da última, as

demais iniciativas apresentaram resultados incipientes. A política de apoio à consolidação

industrial será vista com maiores detalhes na próxima subseção, as demais, serão

brevemente apresentadas aqui.

A) Promoção de desenvolvimento tecnológico de uso dual. Essa iniciativa visava dar um

viés mais comercial às empresas de defesa, para que suas vendas não dependessem

estritamente das demandas do Pentágono. Nesse sentido, o Technology

Reinvestment Project (TRP) foi criado, e, a despeito de alguns avanços11, em 1994

suas verbas foram reduzidas pelo Congresso (WEBER, 2011, p. 93). E, como vimos

anteriormente, a conta do DoD em Pesquisa, Desenvolvimento, Testes e Avaliação

manteve-se decrescente no período.

B) Ajuste das comunidades locais. Foram criadas duas agências para auxiliar os

governos locais no planejamento e na implementação de políticas econômicas que

diversificassem as atividades produtivas das regiões que sofreram com o fechamento

de fábricas e instalações militares, ou com a redução dos contratos de defesa. Foram

o Office of Economic Adjustment (OEA) e a Economic Development Administration

(EDA). Contudo, seus orçamentos eram muito reduzidos e não lograram responder

adequadamente à escala dos problemas. A grande maioria dos projetos não

conseguiu reorientar a economia, e alguns estados e municípios desenvolveram seus

próprios programas de ajuste local12 (WEBER, 2011, p.95-97).

C) Apoio à reciclagem de trabalhadores. O principal programa federal destinado a auxiliar

trabalhadores deslocados foi o Economic Dislocation and Worker Adjustment

Assistance Act (EDWAA). Esse programa destinava fundos aos estados para

encaminhar trabalhadores do setor de defesa a outras atividades. Sua pouca eficácia

se deveu, dentre outros aspectos, aos difíceis requisitos de elegibilidade: os estados

deveriam conter empresas que enfrentassem uma perda de 80% da força de trabalho

como resultado dos cortes na defesa para receber os fundos. Assim, a maioria dos

trabalhadores teve de custear por si sua reciclagem no mercado de trabalho, e

enfrentar as barreiras de reinserção (WEBER, 2011, p. 95).

11 Como a ampliação do uso civil do GPS. 12 O governo de Connecticut, por exemplo, reuniu empresas locais e estabeleceu um fundo para a diversificação da produção. Também aprovou isenções ficais para pesquisa e desenvolvimento, para o investimento de capital e para a criação de emprego (WEBER, 2011, p. 97).

9

D) Incentivo às vendas militares estrangeiras. Uma estratégia amplamente utilizada pelas

empresas de defesa para fazer frente à redução da demanda doméstica nos anos

1990 foi a inserção no mercado internacional. O governo de Clinton, através do Export

Administration Act, reduziu barreiras comerciais e, por outro lado, ampliou a oferta de

crédito para a exportação via Export-Import Bank. O Office of Strategic Industries (OSI)

também foi incluído nessa política, promovendo a isenção de taxas alfandegárias,

provendo assistência em marketing, e financiando fabricantes de subsistemas e

componentes de defesa (WEBER, 2011, p. 93-94). Essa política, ao contrário das

demais, teve importantes resultados. Entre 1987 a 1993, as vendas militares

estrangeiras anuais dos EUA cresceram de 6,5 bilhões para 32 bilhões de dólares. Em

fins de 1993, os EUA haviam capturado 70% do mercado de vendas militares

estrangeiras, tornando-se líderes mundiais nesse quesito (GANSLER, 2011, p. 43).

Esse conjunto de políticas refletiam as pressões político econômicas do CMI para

a manutenção do Arsenal da Democracia: centros de pesquisa e desenvolvimento

lutavam pela proteção de seus projetos; comunidades locais advogavam junto de seus

representantes parlamentares a retenção das plantas produtivas; sindicatos lutavam

pela garantia de postos de trabalho com salários compatíveis àqueles proporcionados

pela indústria de defesa; e empresários pressionavam pela manutenção de suas

vendas. De todas as iniciativas acima, o estímulo à projeção no mercado internacional

foi a que teve mais êxito. A venda ao exterior viabilizou, ainda, a manutenção da

produção de sistemas considerados ineficientes no mercado doméstico, perpetuando-

se linhas produtivas que, sem essa medida, seriam interrompidas (GANSLER, 2011,

p. 43; WEBER, 2011, p. 94).

3.2 Apoio à Consolidação Industrial: a política de fusões e aquisições

A consolidação da BID, a partir de estabelecimento da indústria de defesa como um

setor diferenciado na economia estadunidense, deu-se ainda na Guerra Fria. Já nos anos

1960, houve movimentos de fusão e incorporação de empresas no setor, e em meados dos

anos 1980, as maiores fornecedoras do Pentágono eram empresas essencialmente

produtoras de materiais de defesa13. Desde o Reagan’s Buildup, a concentração industrial se

acentuou, mas o impulso mais forte para a redução do número de fornecedoras de defesa

veio com a eleição do presidente Clinton (GANSLER, 2011, p. 32; WATTS, 2008, p. 30).

Após a queda abrupta do orçamento de defesa, a administração Clinton passou a

incentivar movimentos de fusão e aquisição de empresas do setor. Em 1993, o então

Subsecretário de Defesa, William Perry (que substituiria o Secretário de Defesa, Leslie Aspin,

13 Ou seja, já havia certo grau de especialização e

10

em 1994), reuniu-se com os diretores executivos das principais empresas de defesa, no que

foi chamada “A Última Ceia” (“The Last Supper”). No encontro, acordou-se a necessidade de

reestruturação do setor. Negociou-se, ainda, em que termos se daria o apoio do governo para

salvaguardar os interesses do setor: o Pentágono subsidiaria as atividades de fusões e

aquisições, reembolsando custos elegíveis incorridos durante a reestruturação (WEBER,

2011, p. 91; WATTS, 2008, p. 32).

O Federal Acquisition Regulations (FAR) foi o órgão responsável por avaliar a

elegibilidades dos custos, elencados por Perry como sendo: custos em demissões,

decorrentes da necessidade de pagamentos antecipados, do fechamento de plantas e de

transporte de equipamentos e instalações, dentre outros. As duas únicas exigências eram que

as empresas demonstrassem que isso (1) reduziria posteriormente os gastos do governo, ou

seja, que levaria a maior eficiência no setor e menores valores dos contratos subsequentes;

e (2) preservava a capacidade de defesa nacional. Essas diretivas foram formalizadas na

forma da lei no mesmo ano (GAO, 1995b).

A intenção do governo era de viabilizar que os cortes não prejudicassem as

capacidades estadunidenses, mas reduzissem a redundância produtiva (linhas de montagem

duplicadas), e o excesso de emprego no setor (estabelecendo-se sedes com equipes

menores). Acreditava-se que, assim, os preços dos contratos de defesa cairiam, e isso

aliviaria as Contas do Governo. Nesse contexto, as tradicionais Leis Antitruste do país foram

interpretadas com indulgência para viabilizar as atividade de fusões14 (WEBER, 2011, p. 91).

Somente um pequeno número de projetos (17 pedidos de 11 empresas entre 1993 e

1997) preencheram os critérios de elegibilidade, mas o Pentágono assistiu muitas outras

operações de compra e venda de firmas de defesa no período. Reembolsou-se a Martin

Marietta, por exemplo, em 100 milhões de dólares, para ajudá-la em sua compra de 208

milhões de dólares da planta de foguetes da General Dynamics baseada em San Diego,

mesmo sem a apresentação formal de justificativa pela empresa. Da mesma forma, o

Pentágono concordou em pagar 132,5 milhões de dólares à Hughes Aircraft e também

subsidiou operação de 366,1 milhões de dólares para a aquisição de operações de mísseis

da General Dynamics15 (GAO, 1996).

Baseando-se na política de Clinton, o setor não só não diversificou a produção e

investiu mais em linhas comerciais, como especializou-se ainda mais em defesa. Houve uma

14 Das megafusões solicitadas, os Departamentos de Defesa e de Justiça apenas impediram a General Dynamics de comprar as instalações da Newport News Shipbuilding; e barraram a intenção de fusão entre Lockheed Martin e Northrop Grumman (GANSLER, 2011, p. 37). As demais grandes fusões são ilustradas a seguir, na Figura 6. 15 O próprio Willian Perry esforçou-se para desmantelar regulamentações antitruste. O Pentágono e Department of Justice aprovaram a maioria das fusões e aquisições e subscreveram os custos das empresas (WEBER, 2011, p. 98)

11

onda de megafusões entre 1994 e 1996, e o resultado da compra e venda de ações foi o

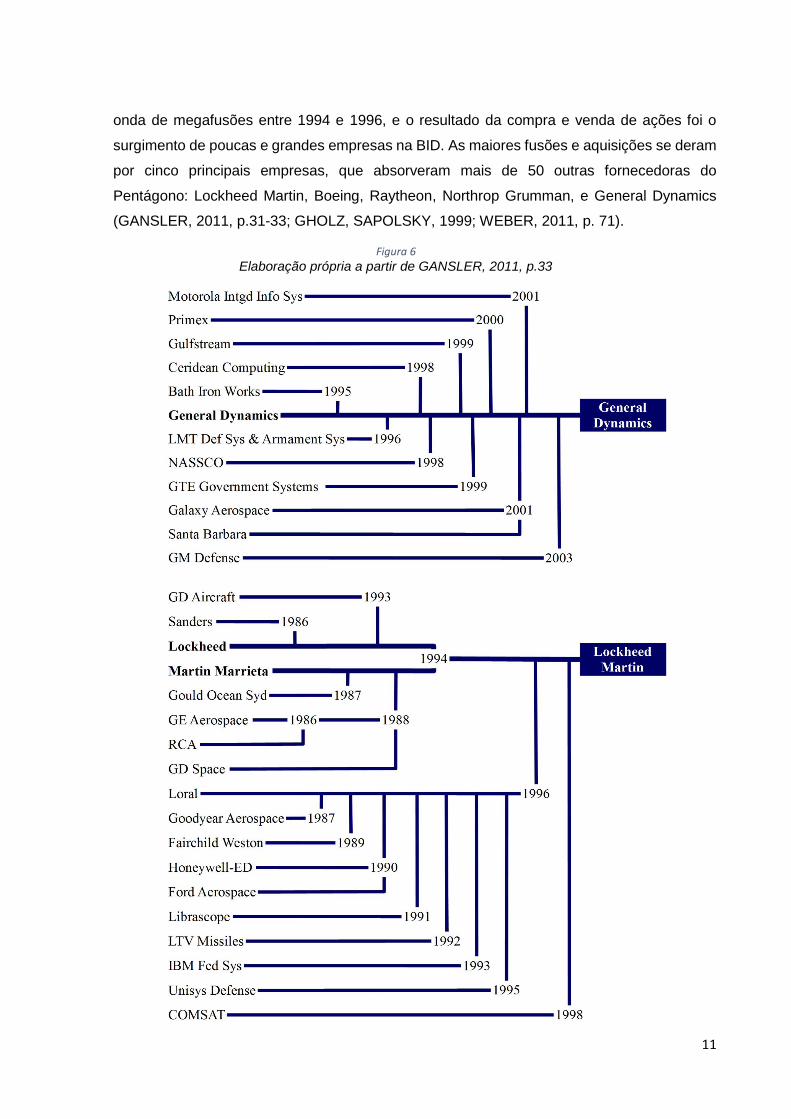

surgimento de poucas e grandes empresas na BID. As maiores fusões e aquisições se deram

por cinco principais empresas, que absorveram mais de 50 outras fornecedoras do

Pentágono: Lockheed Martin, Boeing, Raytheon, Northrop Grumman, e General Dynamics

(GANSLER, 2011, p.31-33; GHOLZ, SAPOLSKY, 1999; WEBER, 2011, p. 71).

Figura 6

Elaboração própria a partir de GANSLER, 2011, p.33

12

13

Foram movimentos de integração tanto horizontais16 (como a fusão entre a McDonald

Douglas e a Boeing na indústria de aeronaves), como verticais17 (como a aquisição da Loral

pela Lockheed). Dentro de uma década, as principais firmas de defesa haviam sido

consolidados em um grupo de empresas dominantes. Jacques Gansler denomina o período

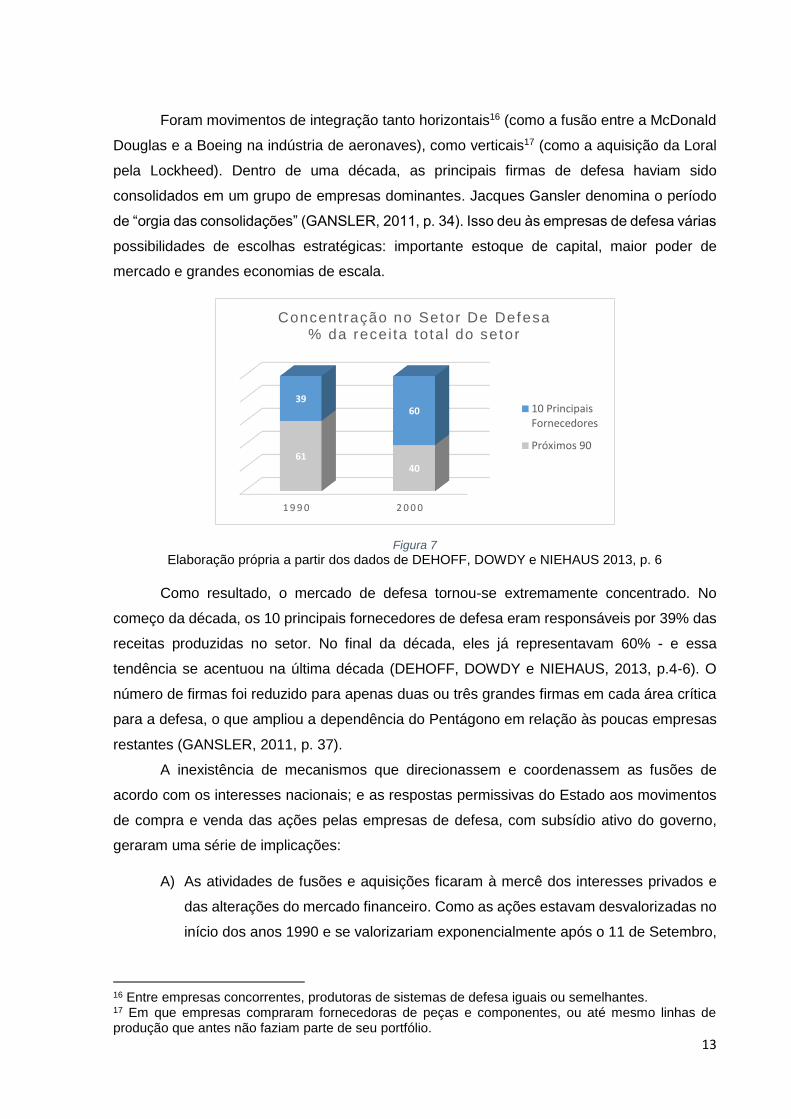

de “orgia das consolidações” (GANSLER, 2011, p. 34). Isso deu às empresas de defesa várias

possibilidades de escolhas estratégicas: importante estoque de capital, maior poder de

mercado e grandes economias de escala.

Figura 7

Elaboração própria a partir dos dados de DEHOFF, DOWDY e NIEHAUS 2013, p. 6

Como resultado, o mercado de defesa tornou-se extremamente concentrado. No

começo da década, os 10 principais fornecedores de defesa eram responsáveis por 39% das

receitas produzidas no setor. No final da década, eles já representavam 60% - e essa

tendência se acentuou na última década (DEHOFF, DOWDY e NIEHAUS, 2013, p.4-6). O

número de firmas foi reduzido para apenas duas ou três grandes firmas em cada área crítica

para a defesa, o que ampliou a dependência do Pentágono em relação às poucas empresas

restantes (GANSLER, 2011, p. 37).

A inexistência de mecanismos que direcionassem e coordenassem as fusões de

acordo com os interesses nacionais; e as respostas permissivas do Estado aos movimentos

de compra e venda das ações pelas empresas de defesa, com subsídio ativo do governo,

geraram uma série de implicações:

A) As atividades de fusões e aquisições ficaram à mercê dos interesses privados e

das alterações do mercado financeiro. Como as ações estavam desvalorizadas no

início dos anos 1990 e se valorizariam exponencialmente após o 11 de Setembro,

16 Entre empresas concorrentes, produtoras de sistemas de defesa iguais ou semelhantes. 17 Em que empresas compraram fornecedoras de peças e componentes, ou até mesmo linhas de produção que antes não faziam parte de seu portfólio.

1 9 9 0 2 0 0 0

6140

3960

Concentração no Setor De Defesa% da recei ta tota l do setor

10 PrincipaisFornecedores

Próximos 90

14

esses grandes conglomerados se beneficiaram duplamente da política de

consolidação industrial. Compraram ações a preços reduzidos, valendo-se, ainda,

dos subsídios governamentais, e tiveram suas ações extremamente valorizadas

nos anos 2000 (DEHOFF, DOWDY e NIEHAUS, 2013).

B) A dependência do Pentágono em relação à BID se acentuou. Como restaram

poucas empresas em cada setor da indústria de defesa, o Pentágono precisa, hoje,

manter suas operações rentáveis, para não correr o risco de perder a produção

inteira de áreas críticas para a defesa nacional (WEBER, 2011).

C) A redução do grau de concorrência da indústria de defesa dos Estados Unidos

levou à estruturação de um mercado em que os jogadores são capazes de exercer

sua posição de quase-monopólio para pressionar o Estado para contratos

adicionais a preços mais elevados (SAPOLSKY e GHOLZ, 1996). Isso pode

explicar a elevação dos gastos em defesa antes mesmo da administração de

George W. Bush, e pode levar à alocação ineficiente de recursos (CUSTERS,

2009; WEBER, 2011).

D) A inexistência de um planejamento industrial que conduzisse os reorganização do

setor acabou levando ao enfraquecimento do controle Base Industrial de Defesa

pelo Estado (GANSLER, 2011; WATTS, 2008). O resultado foi maiores

especialização e concentração industrial, em vez das pretendidas redução de

custos e diversificação da produção. Sob a administração Clinton, a reestruturação

foi, em grande medida, voluntária e descoordenada, determinada em última

instância pelos acionistas e empresários da defesa (WEBER, 2011).

E) As demissões e o deslocamento das instalações para regiões com menores

legislações trabalhistas e custos fiscais levou a uma verdadeira redistribuição de

renda em prol dos empresários. Essa realidade se deu, também, devido ao

fracasso das iniciativas governamentais para a adaptação da força de trabalho e

das comunidades locais. O CMI que se estabeleceu desde então tem

proporcionado menores ganhos sociais e transbordamentos positivos para a

sociedade norte-americana (HOSSEIN-ZADEH, 2006).

4. Considerações Finais

O trabalho buscou contribuir para o debate sobre o Complexo Militar Industrial

estadunidense pós-Guerra Fria. Nesse sentido, procurou analisar mais detalhadamente um

objeto pouco estudado nas Relações Internacionais e nos Estudos Estratégicos: o papel da

Política de Fusões e Aquisições de Clinton para a gestão de defesa dos Estados Unidos.

Compreender o processo de reestruturação do CMI na administração Clinton é essencial para

15

entender as características assumidas por tal estrutura nos anos seguintes, e, por

consequência, as dificuldades encontradas hoje na indústria de defesa.

O governo Clinton teve de enfrentar significativa redução do investimento do DoD após

a queda do Muro de Berlim e a desestruturação da União Soviética. Os cortes, nos anos 1990,

nas contas de “Aquisições” e “Pesquisa, Desenvolvimento, Testes e Avaliação” tiveram

impactos profundos em diversas frentes do Complexo Militar Industrial: perda de mais de um

milhão e meio de postos de trabalho relacionados direta ou indiretamente com defesa

nacional; depressão econômica em regiões dependentes da produção bélica; e redução

significativa na unidades demandadas de sistemas de defesa. Dada a conjuntura, que

combinou o encarecimento dos preços unitários dos sistemas e os cortes orçamentários, a

BID teve de adotar estratégias de adaptação.

Nesse sentido, a administração Clinton anunciou, em 1993, um conjunto de reformas

a fim de diversificar a produção das empresas e promover um viés mais comercial ao setor;

reduzir os custos dos contratos de defesa; e auxiliar na adaptação de trabalhadores e

comunidades locais. No entanto, a Bottom-up Review não logrou desenvolver um

planejamento industrial integrado, que guiasse a reestruturação da Base Industrial de Defesa

de acordo com tais objetivos.

Sua gestão ancorou-se, em última análise, no subsídio aos movimentos de fusão e

aquisições, e na promoção das vendas militares estrangeiras de sistemas e componentes

militares. As demais iniciativas (especialmente aquelas referentes ao ajuste das comunidades

locais e ao apoio à reciclagem de trabalhadores) tiveram resultados incipientes. Assim, a Base

Industrial de Defesa erigida da reestruturação pós-Guerra Fria configurou-se em um conjunto

de poucos conglomerados produtivos com grande poder de mercado, e com menores

transbordamentos positivos à sociedade estadunidense.

Dentro da indústria de defesa, as menores empresas foram as mais atingidas, tendo

de fechar suas plantas produtivas e abandonar o setor. As médias e grandes empresas, por

sua vez, foram imersas em uma onda de megafusões que se estendeu por toda a década.

Cinco principais fornecedoras ascenderam desse processo, absorvendo mais de 50 outras

firmas na época: Lockheed Martin, Boeing, Raytheon, Northrop Grumman, e General

Dynamics. Essas empresas se beneficiaram duplamente da oscilação financeira da Bolsa de

Valores: compraram empresas de defesa com ações desvalorizados, e tiveram apreciadas as

cotações de suas ações na próxima década – especialmente após os ataques de 11 de

setembro de 2001. Ainda, grande parte dos custos da concentração industrial foi absorvido

pelo Estado, dentro da política de reembolso de Clinton e seu Secretário de Defesa, William

Perry.

16

Dada a redução do número de firmas por áreas críticas à defesa nacional, o Pentágono

viu-se mais dependente das empresas restantes, tendo de assegurar sua rentabilidade para

não correr o risco de perder a produção de sistemas essenciais. Isso conduziu à alocação

ineficiente dos recursos do Pentágono, e a investimentos pouco condizentes com as

necessidades da Política Externa e de Segurança dos EUA. De modo semelhante, o mercado

de defesa pós-Clinton, constitui-se de atores com maiores poderes político econômicos, que

podem pressionar o Estado para contratos adicionais a preços mais elevados.

Assim, o CMI pós-Guerra Fria descolou-se dos interesses nacionais – seja da

promoção de desenvolvimento socioeconômico (via geração de emprego e renda); seja da

produção de sistemas eficientes, baratos, e consoantes às necessidades do DoD. O processo

que conduziu o Arsenal da Democracia, construído no governo Roosevelt como um setor

dinâmico capaz de impulsionar a economia, à uma estrutura rígida, ineficiente e amplamente

criticada deve-se, em grande medida, à reestruturação evidenciada no governo Clinton.

Compreendê-la é essencial para a inserção no debate atual sobre a gestão de defesa. A

análise, ainda, diz respeito ao papel dos Estados Unidos no mundo – uma vez que a BID e o

CMI ancoram a atuação da potência no Sistema Internacional, sua estratégia de inserção, e

seu envolvimento nas diferentes regiões do globo18.

Referências Bibliográficas

ALMEIDA, Rodrigo Torres de. Construção e Expansão do Complexo Industrial-Militar

Norte-Americano: Um passo em direção ao poder global. 2013. 109 f. Dissertação

(Mestrado) - Curso de Economia Política Internacional, Instituto de Economia, Universidade

Federal do Rio de Janeiro, Rio de Janeiro, 2013.

COOK, Fred J. O Estado Militarista: O que há por trás da morte de Kennedy? Rio de Janeiro:

Editora Civilização Brasileira, 1966.

CUSTERS, Peter. Capital Concentration in the US Military. Mumbai: Economic and political

Weekly. Vol. 43, nº 12/13, 2008.

DEHOFF, Kevin; John DOWDY e John NIEHAUS. Managing a downturn: How the US

defense industry can learn from its pastn. McKinsey & Company, 2013. Disponível em:

18 O artigo é um primeiro esforço dentro de meu projeto de Mestrado no Programa de Estudos Estratégicos Internacionais (UFRGS), na linha Economia Política Internacional. Nele, busca-se relacionar a evolução do Complexo Militar Industrial dos EUA, desde o fim da Guerra Fria até os dias atuais, com a evolução de sua Grande Estratégia.

17

http://www.mckinsey.com/industries/aerospace-and-defense/our-insights/managing-a-

downturn. Acesso: 15 jun 2016.

GAO. Defense Contractots: Pay, Benefits, and Reestructuring During Defense Downsizing.

Washington: General Accounting Office, 1995a.

_______ Defense Contractor Restructuring: First Application of Cost and Savings Regulations, Washington: General Accounting Office, 1996.

______ Defense Restructuring Costs. Washington: General Accounting Office, 1995b.

GHOLZ, Eugene; SAPOLSKY, Harvey M. Reestructuring the U.S. Defense Industry.

International Security, Vol 24, No. 3, 1999.

HARTUNG, William D. Prophets of War: Lockheed Martin and the Making of the Military-

Industrial Complex. New York: Nation Books, 2011.

HOSSEIN-ZADEH, Ismael. The Political Economy of U.S. Militarism. Nova Iorque: Palgrave

Macmillan, 2006.

KORB, Lawrence J. Merger Mania: Should the Pentagon Pay for Defense Industry

Restructuring? Washington: Brookings Institution, 1996.

KOSIAK, Steven M. Historical and Projected Funding for Defense: Presentation of the FY

2008 Request in Tables and Charts. Washington: CSBA, 2008.

LARSON, Eric V.; ORLETSKY, David T. e LEUSCHNER, Kristin J. Defense Planning in a

Decade of Change: Lessons from the Base Force, Bottom-Up Review, and Quadrennial

Defense Review. Santa Monica: RAND Corporation, 2001.

LEDBETTER, James. Unwarranted Influence: Dwight D. Eisenhower and the military-

industrial complex. New Haven: Yale University Press, 2011.

GANSLER, Jacques S. Democracy’s Arsenal: Creating a Twenty-First-Century Defense

Industry. Cambridge: MIT, 2011.

SAXENIAN, Anna Lee. Regional Advantage: Culture and Competition in Silicon Valley and

Route 128. Cambridge: Harvard University Press, 1995.

WALTON, Garry M; ROCKOFF, Hugh. History of American Economy. Mason: South-

Western, 2014.

WATTS, Barry D. The US Defense Industrial Base: Past, Present and Future. Washington:

CSBA, 2008. Disponível em: www.csbaonline.org/.../2011.09.20-Defense-Industrial-Base.pdf

Acesso: 15 jun 2016.

18

WEBER, Rachel. Swords into Dow Shares: Governing the Decline of the Military-Industrial

Complex. Colorado: Westview Press, 2011.