Reestruturação do Sector das Águas Ciclo Urbano maote apres... · As Infiltrações indevidas...

56

Reestruturação do Sector das Águas Ciclo Urbano “Coesão, Sustentabilidade, Eficiência e Investimento ao Serviço das Populações” Outubro de 2014

Transcript of Reestruturação do Sector das Águas Ciclo Urbano maote apres... · As Infiltrações indevidas...

Reestruturação do Sector das Águas

Ciclo Urbano

“Coesão, Sustentabilidade, Eficiência e Investimento

ao Serviço das Populações”

Outubro de 2014

2

1. Enquadramento

2. PENSAAR 2020

3. POSEUR

4. Regulação Económica

5. Reestruturação do Grupo AdP

5.1 Diagnóstico

5.2 Concretizações Alcançadas

5.3 Metas Definidas

5.4 Reorganização Territorial

5.5 Reorganização Corporativa

5.6 Impacto da Reestruturação

6. Conclusão

Anexo – Ponto da Situação

3

Dar solução aos problemas hoje para garantir serviços

públicos de qualidade no futuro

1- Enquadramento

4

A Reestruturação do sector das águas é essencial para garantir a continuidade,

universalidade, qualidade e sustentabilidade na prestação destes serviços públicos essenciais

A estratégia sectorial para o horizonte 2020, em articulação com um pacote de instrumentos

financeiros alinhado com o crescimento verde e num quadro regulatório adequado, orienta a

política pública de prestação de serviços de qualidade a um preço sustentável

O apoio a investimentos alinhados com o crescimento inteligente, sustentável e inclusivo

promove o desenvolvimento do sector numa ótica de eficiência e de sustentabilidade e

permite o atingimento dos objetivos nacionais e comunitários

A reorganização territorial e corporativa do sector de titularidade Estatal permite a redução

de custos e ganhos de eficiência essenciais à sustentabilidade das entidades gestoras, à

qualidade dos serviços prestados e à contenção das tarifas e aporta elevados benefícios ao

nível da promoção da equidade territorial e da coesão social por via da harmonização

tarifária

1 – Enquadramento - Sumário

5

Em termos globais o sector é deficitário, sendo os custos 12% superiores aos proveitos – O défice

agrava-se para 35% ao considerar a remuneração do capital

O sector da Água reflete fortes disparidades regionais, em que 75% dos municípios apenas

geram 27% dos proveitos e têm um prejuízo anual acima dos 160 M€

Sem a reestruturação do sector, seria necessário um aumento médio da tarifa em 70%

(equivalente a um aumento de 3,8% ao ano) para obter o reequilíbrio financeiro (sendo 167%

nos municípios deficitários), ou seja, um aumento anual médio de 7,3%)

Consequentemente, perante os fortes aumentos tarifários que seriam necessários, a atuação no

sector deve estar orientada para o aumento da eficiência / sinergias

Para efeitos de enquadramento do sector em Alta importa destacar o crescente défice tarifário

(564 M€ de défice bruto em 2013) e o aumento da dívida dos municípios (560 M€ em 2013),

agravando a necessidade de financiamento do Grupo AdP

Face ao contexto do sector, existem desafios chave a endereçar, destacando-se o equilíbrio

tarifário, uma melhor regulação e a melhoria de eficiência

Para tal, encontram-se definidas 2 linhas de atuação estratégica, que incluem as fusões em Alta

e as agregações verticais ou horizontais em baixa

1 – Enquadramento - Sumário

6

Assegurar maior equidade territorial e coesão social, diminuindo a

disparidade tarifária resultante das especificidades dos diferentes

sistemas e regiões do país

Garantir a disponibilidade dos meios financeiros para o

investimento em infraestruturas

Garantir a sustentabilidade económico-financeira das entidades

gestoras com rigor e transparência na fixação das tarifas

Aumentar a eficiência dos sistemas de águas e águas residuais

urbanas com redução dos custos associados

1 – Enquadramento

É amplamente reconhecida a necessidade de reestruturar o sector das Águas e Saneamento

de forma a garantir a toda a população a continuidade, universalidade, qualidade e

sustentabilidade na prestação destes serviços públicos essenciais e de interesse geral

Objetivos da Reestruturação

Objetivo 2

Objetivo 1

Objetivo 3

Objetivo 4

7

1 – Enquadramento

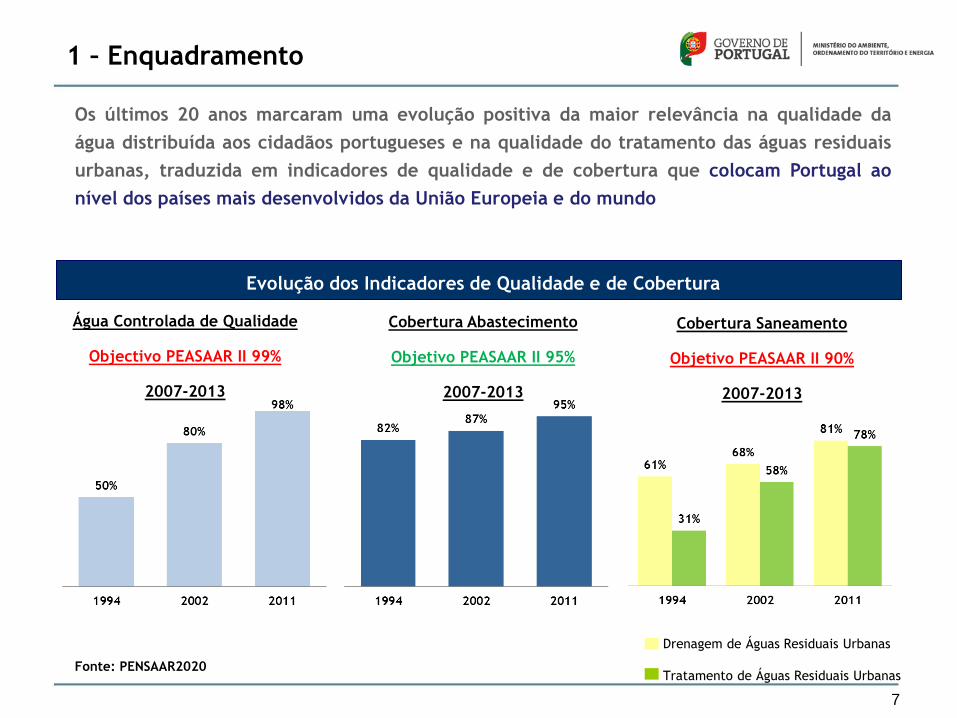

Os últimos 20 anos marcaram uma evolução positiva da maior relevância na qualidade da

água distribuída aos cidadãos portugueses e na qualidade do tratamento das águas residuais

urbanas, traduzida em indicadores de qualidade e de cobertura que colocam Portugal ao

nível dos países mais desenvolvidos da União Europeia e do mundo

Evolução dos Indicadores de Qualidade e de Cobertura

Água Controlada de Qualidade

Objectivo PEASAAR II 99%

2007-2013

Cobertura Abastecimento

Objetivo PEASAAR II 95%

2007-2013

Cobertura Saneamento

Objetivo PEASAAR II 90%

2007-2013

Drenagem de Águas Residuais Urbanas

Tratamento de Águas Residuais Urbanas Fonte: PENSAAR2020

8

1 – Enquadramento

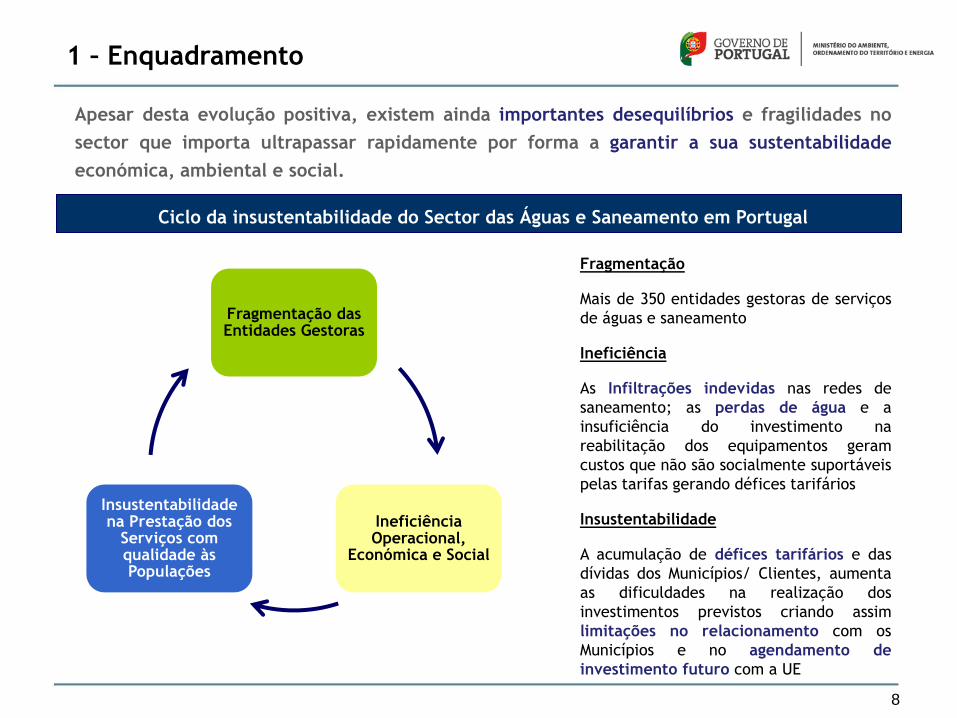

Apesar desta evolução positiva, existem ainda importantes desequilíbrios e fragilidades no

sector que importa ultrapassar rapidamente por forma a garantir a sua sustentabilidade

económica, ambiental e social.

Fragmentação das Entidades Gestoras

Ineficiência Operacional,

Económica e Social

Insustentabilidade na Prestação dos

Serviços com qualidade às Populações

Ciclo da insustentabilidade do Sector das Águas e Saneamento em Portugal

Fragmentação

Mais de 350 entidades gestoras de serviços

de águas e saneamento

Ineficiência

As Infiltrações indevidas nas redes de

saneamento; as perdas de água e a

insuficiência do investimento na

reabilitação dos equipamentos geram

custos que não são socialmente suportáveis

pelas tarifas gerando défices tarifários

Insustentabilidade

A acumulação de défices tarifários e das

dívidas dos Municípios/ Clientes, aumenta

as dificuldades na realização dos

investimentos previstos criando assim

limitações no relacionamento com os

Municípios e no agendamento de

investimento futuro com a UE

9

1 – Enquadramento

O sector das Águas em Portugal está dividido entre Alta e Baixa, destacando-se na Alta o

Grupo AdP, com 80% do volume total de abastecimento de Água, enquanto, na Baixa

prevalece a gestão Municipal que asseguram mais de 70% do consumo de água nacional

As mais de 350 entidades gestoras (EG) têm diferentes características geográficas,

orográficas e demográficas com impacto relevante nos modelos técnicos de operação e de

investimento

Estas diferenças têm um impacto relevante na operação, no investimento e nas tarifas

Gestão do Abastecimento de Água em Alta Gestão do Abastecimento de Água em Baixa

Gestão Municipal Empresas Municipais AdP Privados

Fonte: ERSAR

Municípios KHab/EG EG

Total

*

1

213

6

220

*

51

523

139

466

*

1

13

1

15

Municípios KHab/EG EG

Total

232

29

13

32

306

17

74

228

67

27

311

24

4

27

366

* Os serviços verticalizados não estão contabilizados

10

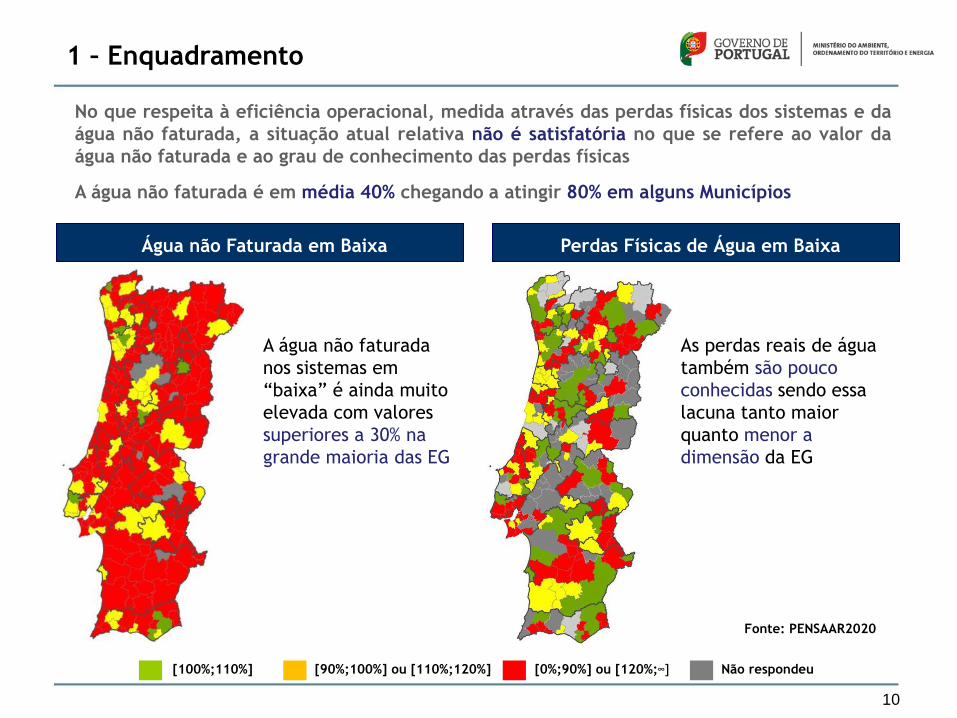

1 – Enquadramento

No que respeita à eficiência operacional, medida através das perdas físicas dos sistemas e da

água não faturada, a situação atual relativa não é satisfatória no que se refere ao valor da

água não faturada e ao grau de conhecimento das perdas físicas

A água não faturada é em média 40% chegando a atingir 80% em alguns Municípios

Água não Faturada em Baixa Perdas Físicas de Água em Baixa

[100%;110%] [90%;100%] ou [110%;120%] [0%;90%] ou [120%;∞] Não respondeu

A água não faturada

nos sistemas em

“baixa” é ainda muito

elevada com valores

superiores a 30% na

grande maioria das EG

As perdas reais de água

também são pouco

conhecidas sendo essa

lacuna tanto maior

quanto menor a

dimensão da EG

Fonte: PENSAAR2020

11

1 – Enquadramento

A reabilitação dos ativos é insuficiente com taxas de 1% (AA) e 0,5% (SAR)

A este ritmo, demoraria 100 anos para requalificar as redes de AA e cerca de 200 anos para

as redes de SAR

A capacidade de reabilitação está relacionada com a capacidade técnica, com a capacidade

financeira e com aspetos sociais e políticos

Todas estas questões estão relacionadas com a dimensão das EG e têm um impacto muito

significativo na sustentabilidade do sector

Reabilitação de Condutas em Baixa (Km) Reabilitação de Coletores em Baixa (Km)

Total com mais de 10 anos mais de 10 anos reabilitados % reabilitação anual

Fonte: PENSAAR2020

12

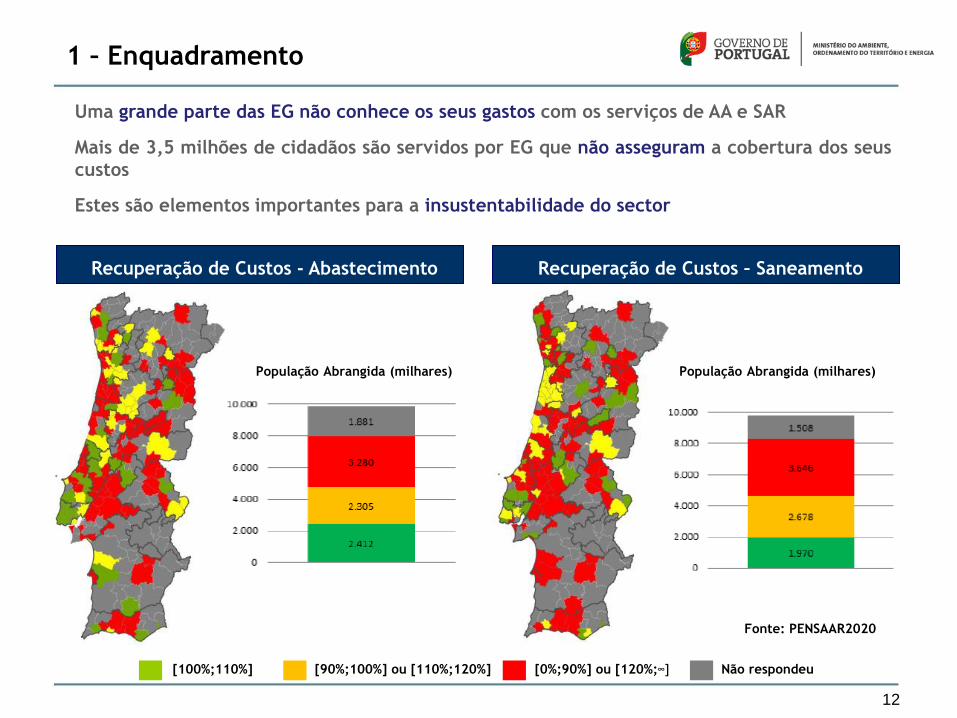

1 – Enquadramento

Uma grande parte das EG não conhece os seus gastos com os serviços de AA e SAR

Mais de 3,5 milhões de cidadãos são servidos por EG que não asseguram a cobertura dos seus

custos

Estes são elementos importantes para a insustentabilidade do sector

Recuperação de Custos - Abastecimento Recuperação de Custos – Saneamento

[100%;110%] [90%;100%] ou [110%;120%] [0%;90%] ou [120%;∞] Não respondeu

População Abrangida (milhares) População Abrangida (milhares)

Fonte: PENSAAR2020

13

1 – Enquadramento

A maioria das EG aplica tarifas que permitem a acessibilidade económica dos utilizadores aos

serviços

Esta situação é resultado de uma prática de tarifas baixas e que não asseguram a cobertura

dos custos nem os investimentos em reabilitação das redes de AA e SAR

Acessibilidade Económica Abastecimento Acessibilidade Económica Saneamento

[0%;0,5%] [0,5%;1,0%] >1%

% do rendimento médio familiar

Fonte: PENSAAR2020

14

1 – Enquadramento

O sector é deficitário sendo os custos 12% superiores aos proveitos

agravando-se para 35% ao considerar a remuneração do capital

Performance económico-financeira do sector em 2011

Fonte: Roland Berger

15

1 – Enquadramento

O sector da Água reflete fortes disparidades regionais, em que 75% dos municípios apenas

geram 27% dos proveitos e têm um prejuízo anual acima dos 160 M€

Sem a reestruturação seria necessário aumentar a tarifa média da Baixa

em 3,8% ao ano para o reequilíbrio até 2025 (variação nominal)

O que poderá ser insustentável do ponto de vista social

Reequilíbrio económico-financeiro do sector1) – tarifa necessária de AA em Baixa [€/m3]

1) - Estimativa global para o sector em Portugal, assumindo recuperação do "défice tarifário da Baixa" até 2025

Fonte: Roland Berger

16

1 – Enquadramento

No contexto apresentado, urge a necessidade de reestruturar o sector de modo a quebrar o

ciclo da insustentabilidade e possibilitar a continuação da melhoria da qualidade do serviço

público prestado às populações sem perder de vista a Coesão Territorial, Sustentabilidade

Social, Eficiência Operacional e Económica e a capacidade de investimento no sector

Objetivos da Reestruturação

Reduzir as perdas de água e as infiltrações indevidas nas redes de abastecimento e saneamento

Reabilitar os equipamentos disponíveis

Promover o desenvolvimento nacional de soluções técnicas inovadoras

Eliminar as assimetrias tarifárias em “alta”

Reduzir custos operacionais e tornar as EG mais eficientes

Praticar tarifas com recuperação integral de custos e definidas de forma transparente e independente

Criar condições para uma relação entre as EG em alta os Municípios inclusiva e promotora do desenvolvimento do sector

Agregar entidades gestoras para alcançar a dimensão adequada

Cumprir dos compromissos nacionais assumidos com a UE

Plano

Operacional

Plano

Económico

Plano

Institucional

17

Aprovação do novo plano estratégico do sector: PENSAAR 2020

Aprovação dos novos Estatutos da ERSAR – Entidade Reguladora do

Sector das Águas e Resíduos

Reorganização Territorial do Grupo AdP

Aprovação do novo programa operacional: POSEUR - Programa

Operacional da Sustentabilidade e Eficiência no Uso de Recursos

1 – Enquadramento

Ao Governo cabe alinhar os instrumentos que norteiam a atividade do sector a nível

estratégico, financeiro, regulatório e, não menos importante, dar o exemplo através da

atuação do Grupo AdP

A conceção da reestruturação do sector tem em consideração o importante papel a

desempenhar pelos Municípios

Pilares da Reestruturação

Financiamento

Inteligente

Alinhamento

Estratégico

Regulação

Coesão

Territorial

Reorganização Corporativa do Grupo AdP Eficiência e

Capacitação

18

Uma estratégia ao serviço da população: serviços de

qualidade a um preço sustentável

2- PENSAAR 2020

Documento do PENSAAR (www.apambiente.pt)

19

2 – PENSAAR 2020

O PENSAAR 2020 foi desenvolvido por um grupo de trabalho coordenado pelo Sr. Eng.º Veiga

Frade e por uma comissão de acompanhamento que integra representantes das principais

entidades do sector

Tem por objetivo definir a estratégia com base em objetivos de sustentabilidade em todas as

suas vertentes, técnica, ambiental, económica, financeira e social, de modo a criar um

contexto de aceitação global a médio (2014-20) e a longo prazo (para além de 2020)

Interação do PENSAAR 2020 com os instrumentos chave em curso

A estratégia deverá estar

mais focada na gestão dos

ativos, seu funcionamento e

na qualidade dos serviços

prestados com uma

sustentabilidade abrangente

em detrimento da

prioridade na realização de

infraestruturas para

aumento da cobertura

Esta nova estratégia requer

uma nova conceção e uso

de subsídios

20

2 – PENSAAR 2020

FASE 1 Balanço do PEAASAR II e diagnóstico da situação atual

FASE 2 Visão, objetivos, metas e meios

FASE 3 Cenários, soluções, propostas/ medidas

FASE 4 Planos de ação, monitorização e atualização

Situação de Referência Estratégia Quadro de Ação Implementação

O PENSAAR 2020 foi estruturado de modo a que, partindo de uma situação de referência,

não fosse apenas definida uma estratégia, mas também um quadro de ação e de

implementação

Plano de Gestão

21

Investimentos Estimados

2 – PENSAAR 2020

Assim, o PENSAAR 2020 desenvolve-se em torno de cinco objetivos estratégicos (Eixos) que

suportam a visão para o sector e constituem os pilares da estratégia sectorial a implementar

no período 2014-2020

Os investimentos a realizar no âmbito do PENSAAR 2020 foram estimados tendo por base o

melhor conhecimento existente do sector dos serviços de abastecimento de água e de

saneamento de águas residuais

Proteção do Ambiente e melhoria da

qualidade das massas de água

Melhoria da qualidade do

serviço prestado

Otimização e gestão eficiente

dos recursos

Sustentabilidade económico-

financeira e social

Condições básicas transversais

EIXO 1

(918M€)

EIXO 2

(739 M€)

EIXO 3

(1.828 M€)

EIXO 4

(12 M€)

EIXO 5

(208 M€)

22

2 – PENSAAR 2020

O Plano de Ação foi concebido através da definição de um conjunto de 48 medidas

suportadas por 133 ações que pretendem concretizar os 19 objetivos operacionais

Proteção do Ambiente e melhoria da qualidade

das massas de água

Melhoria da qualidade do serviço prestado

Otimização e gestão eficiente dos recursos

Sustentabilidade económico-financeira e

social

Condições básicas transversais

EIXO 1 EIXO 2 EIXO 3 EIXO 4 EIXO 5

23

2 – PENSAAR 2020

O cumprimento será avaliado ao longo do tempo com recurso a indicadores definidos para

cada um deles

Para cada objetivo foram definidas baselines e metas para 2020

24

3- POSEUR

Apoio a investimentos alinhados com o crescimento

inteligente, sustentável e inclusivo

Regulamento Específico do POSEUR

25

3 – POSEUR

Dado que a gestão dos recursos hídricos apresenta um carácter transversal a diversos

sectores, o Programa Operacional da Sustentabilidade e Eficiência no Uso de Recursos

(POSEUR) procurará dar resposta às necessidades de investimento identificadas no âmbito do

Ciclo Urbano da Água e da melhoria da qualidade das massas de água, por via da

implementação de medidas contidas na estratégia sectorial (PENSAAR 2020) e também de

outras medidas contidas nos Planos de Gestão das Bacia Hidrográficas (PGBH) não

diretamente relacionadas com o sector urbano

Objetivo Específico 1

Otimização e gestão eficiente dos recursos hídricos numa ótica de utilização,

proteção e valorização garantindo a melhoria da qualidade das massas de águas;

Objetivo Específico 2

Otimização e gestão eficiente dos recursos e infraestruturas existentes,

garantindo a qualidade do serviço prestado às populações e a sustentabilidade dos

sistemas, no âmbito do ciclo urbano da água.

26

3 – POSEUR

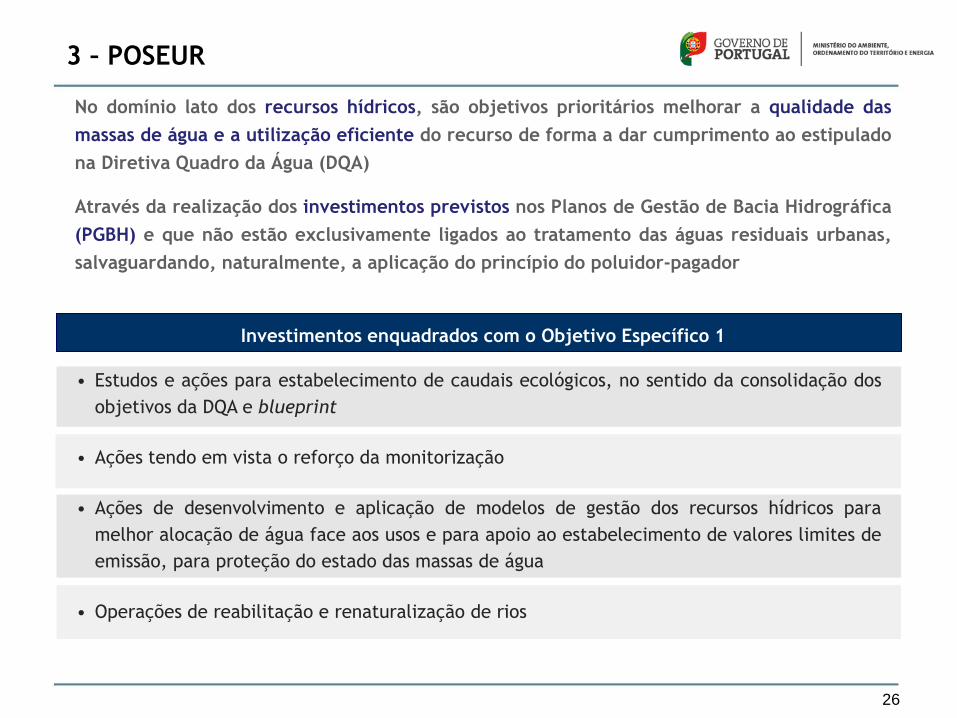

No domínio lato dos recursos hídricos, são objetivos prioritários melhorar a qualidade das

massas de água e a utilização eficiente do recurso de forma a dar cumprimento ao estipulado

na Diretiva Quadro da Água (DQA)

Através da realização dos investimentos previstos nos Planos de Gestão de Bacia Hidrográfica

(PGBH) e que não estão exclusivamente ligados ao tratamento das águas residuais urbanas,

salvaguardando, naturalmente, a aplicação do princípio do poluidor-pagador

Investimentos enquadrados com o Objetivo Específico 1

• Estudos e ações para estabelecimento de caudais ecológicos, no sentido da consolidação dos

objetivos da DQA e blueprint

• Ações tendo em vista o reforço da monitorização

• Ações de desenvolvimento e aplicação de modelos de gestão dos recursos hídricos para

melhor alocação de água face aos usos e para apoio ao estabelecimento de valores limites de

emissão, para proteção do estado das massas de água

• Operações de reabilitação e renaturalização de rios

27

3 – POSEUR

A concretização da nova estratégia para o sector prevista no PENSAAR 2020 requer uma nova

conceção e utilização dos fundos comunitários disponibilizando o acesso a fundos

reembolsáveis e não reembolsáveis

As operações deverão ser selecionadas de modo a promover a agregação de entidades

gestoras, e assegurar o cumprimento das metas estabelecidas no PENSAAR, de modo a

capturar todo o potencial de economias de escala e eficiência operacional e assim atingir os

objetivos da reestruturação

Investimentos enquadrados com o Objetivo Específico 2

Entre outros, projetos de smart metering, valorização de lamas de ETA/ETAR, reutilização de águas residuais tratadas, eficiência energética dos sistemas, aplicação de tecnologias inovadoras/em teste no sector

Cumprimento do normativo

Redução da poluição urbana nas massas de água

Aumento da acessibilidade física ao serviço de SAR

Apoio à inovação no

sector urbano da água

Melhoria da qualidade

das massas de água e

proteção do ambiente

Maximização da utilização e da adesão ao serviço

Reabilitação dos sistemas e minimização de perdas de água

Redução das infiltrações e afluência de águas pluviais

Otimização e gestão

eficiente dos recursos e

das infraestruturas

28

3 – POSEUR

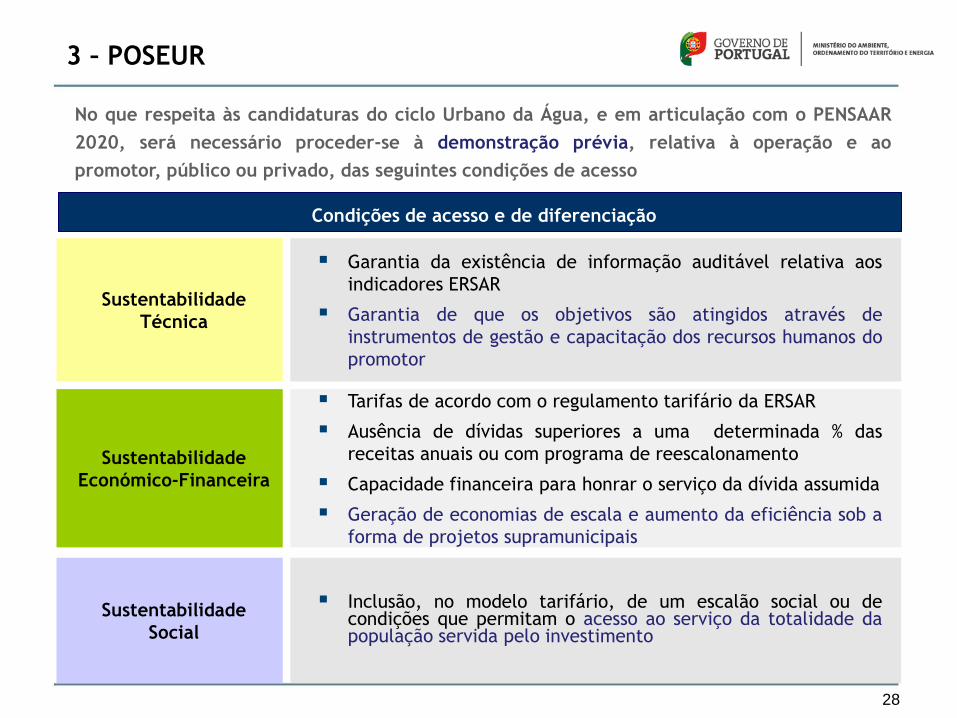

No que respeita às candidaturas do ciclo Urbano da Água, e em articulação com o PENSAAR

2020, será necessário proceder-se à demonstração prévia, relativa à operação e ao

promotor, público ou privado, das seguintes condições de acesso

Condições de acesso e de diferenciação

Inclusão, no modelo tarifário, de um escalão social ou de condições que permitam o acesso ao serviço da totalidade da população servida pelo investimento

Garantia da existência de informação auditável relativa aos

indicadores ERSAR

Garantia de que os objetivos são atingidos através de

instrumentos de gestão e capacitação dos recursos humanos do

promotor

Sustentabilidade

Social

Sustentabilidade

Técnica

Tarifas de acordo com o regulamento tarifário da ERSAR

Ausência de dívidas superiores a uma determinada % das

receitas anuais ou com programa de reescalonamento

Capacidade financeira para honrar o serviço da dívida assumida

Geração de economias de escala e aumento da eficiência sob a

forma de projetos supramunicipais

Sustentabilidade

Económico-Financeira

29

3 – POSEUR

O cumprimento das metas será avaliado ao longo do tempo com recurso a indicadores da

definidos pela ERSAR para cada um deles

A metas estarão alinhadas com as metas do PENSAAR

30

Uma nova regulação mais independente e mais preocupada

com a melhoria da eficiência e da qualidade dos serviços

4- Regulação Económica

Estatutos da ERSAR – Lei nº10/2014, de 6 de Março

Fatura Detalhada – Lei nº12/2014, de 6 de Março

31

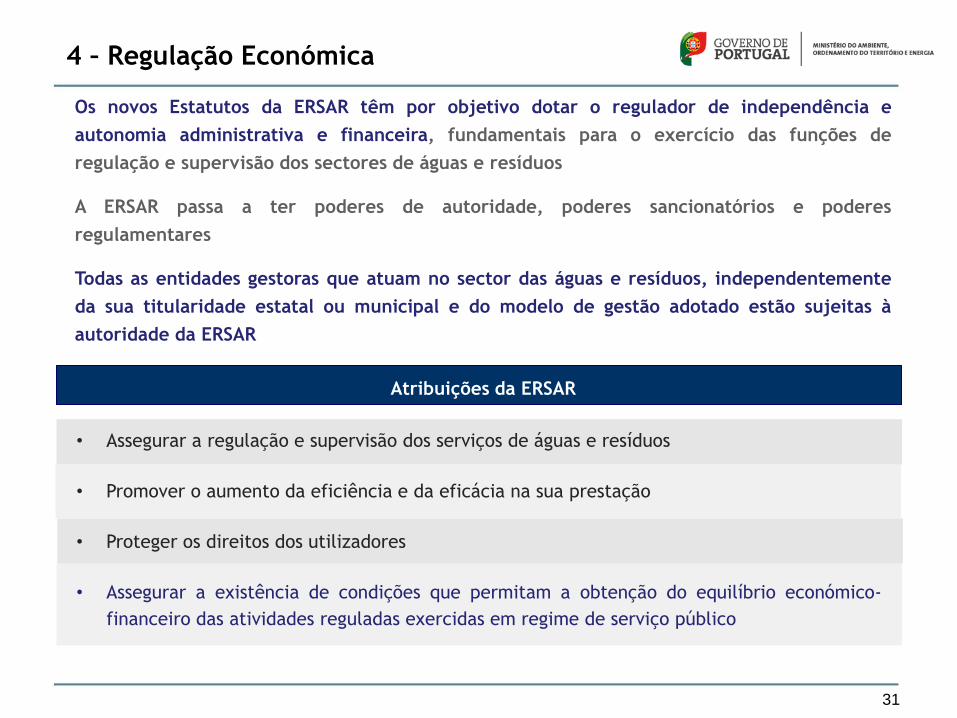

4 – Regulação Económica

Os novos Estatutos da ERSAR têm por objetivo dotar o regulador de independência e

autonomia administrativa e financeira, fundamentais para o exercício das funções de

regulação e supervisão dos sectores de águas e resíduos

A ERSAR passa a ter poderes de autoridade, poderes sancionatórios e poderes

regulamentares

Todas as entidades gestoras que atuam no sector das águas e resíduos, independentemente

da sua titularidade estatal ou municipal e do modelo de gestão adotado estão sujeitas à

autoridade da ERSAR

Atribuições da ERSAR

• Assegurar a regulação e supervisão dos serviços de águas e resíduos

• Promover o aumento da eficiência e da eficácia na sua prestação

• Proteger os direitos dos utilizadores

• Assegurar a existência de condições que permitam a obtenção do equilíbrio económico-

financeiro das atividades reguladas exercidas em regime de serviço público

32

4 – Regulação Económica

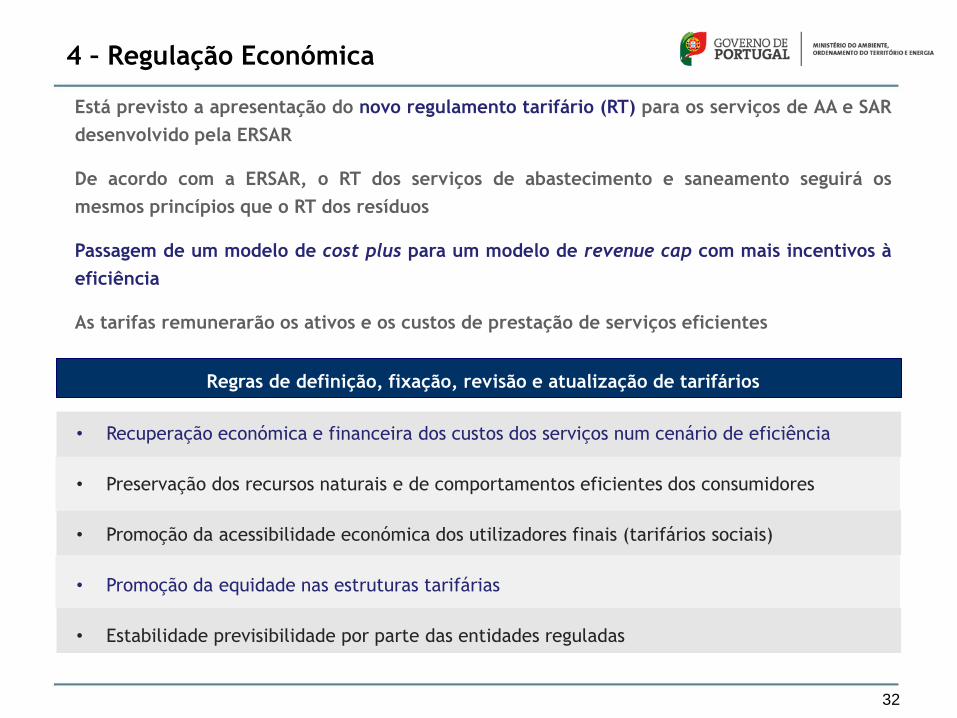

Está previsto a apresentação do novo regulamento tarifário (RT) para os serviços de AA e SAR

desenvolvido pela ERSAR

De acordo com a ERSAR, o RT dos serviços de abastecimento e saneamento seguirá os

mesmos princípios que o RT dos resíduos

Passagem de um modelo de cost plus para um modelo de revenue cap com mais incentivos à

eficiência

As tarifas remunerarão os ativos e os custos de prestação de serviços eficientes

Regras de definição, fixação, revisão e atualização de tarifários

• Recuperação económica e financeira dos custos dos serviços num cenário de eficiência

• Preservação dos recursos naturais e de comportamentos eficientes dos consumidores

• Promoção da acessibilidade económica dos utilizadores finais (tarifários sociais)

• Promoção da equidade nas estruturas tarifárias

• Estabilidade previsibilidade por parte das entidades reguladas

33

4 – Regulação Económica

A Fatura Detalhada é um mecanismo destinado a contribuir para a transparência e para a

sustentabilidade económico-financeira do sector através da cobrança de uma tarifa que

recupere os custos e com a repartição dessa cobrança pela operador em alta e em baixa

Racional da Fatura Detalhada

O produto da cobrança deve ser afetado em 50% a cada uma das entidades, devendo as EG municipais transferi-lo para os SMM e SIM, não podendo utilizá-lo para outro fim, exceto se a EG municipal já tiver liquidado a fatura dos serviços em alta

As EG devem emitir faturas detalhadas aos utilizadores finais, que incluam a decomposição das principais componentes de custos que integram o serviço, nomeadamente, o custo dos serviços em alta, permitindo a afetação do produto da cobrança às diferentes entidades abrangidas

Sustentabilidade

Económico-Financeira

(Alta)

Transparência perante

os cidadãos

O valor da tarifa a cobrar aos cidadãos deverá obedecer ao princípio

da recuperação integral de custos e será fixado pelos Municípios de

acordo com as regras definidas pela ERSAR

Sustentabilidade

Económico-Financeira

(Baixa)

34

Reorganização territorial e corporativa: ganhos de eficiência

e promoção da equidade territorial / coesão social

5- Reestruturação do Grupo AdP

Dl de Criação dos Novos Sistemas Multimunicipais

Novos Contratos de Concessão

Estudos de Viabilidade Económico-Financeira das Novas Concessões

35

Dificuldades financeiras em empresas onde a insuficiência de escala, a

baixa densidade populacional e o volume de atividade não permitem uma

adequada diluição dos custos fixos, nomeadamente os de investimento

Seriam necessários mais de 20 anos, com elevados aumentos de tarifa, para

a reposição do equilíbrio económico-financeiro destas empresas

Fortes assimetrias tarifárias entre o litoral e o interior que não

contribuem para a coesão nacional e para a igualdade de condições de

fornecimento de um bem essencial à vida

5.1 –Diagnóstico

O Grupo AdP enfrenta desafios que colocam em causa a sua sustentabilidade e

consequentemente o equilíbrio do sector em geral

Ciclo da insustentabilidade no Grupo AdP

Insustentabilidade

Económico-Financeira e

Social

Reduzida Dimensão dos

SMM

Ineficiência

Operacional Económico-

Financeira e Social

Predominância de EG de uma dimensão que não permite otimizar as

sinergias operacionais obtidas através de economias de escala e de gama

Existência de um défice tarifário histórico de 564M€, em dezembro de

2013, acumulado ao longo de duas décadas e que até hoje nunca teve uma

solução

Dívidas de clientes atingiram em dezembro de 2013 um valor de 560 M€, o

que pressiona fortemente a tesouraria do Grupo

36

5.1 –Diagnóstico

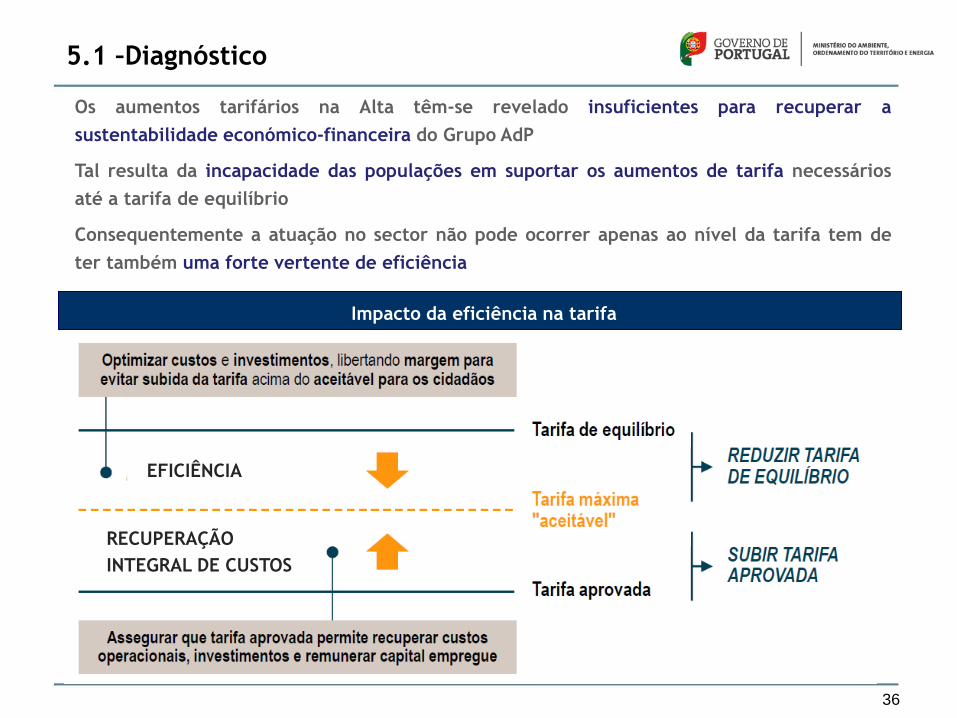

Os aumentos tarifários na Alta têm-se revelado insuficientes para recuperar a

sustentabilidade económico-financeira do Grupo AdP

Tal resulta da incapacidade das populações em suportar os aumentos de tarifa necessários

até a tarifa de equilíbrio

Consequentemente a atuação no sector não pode ocorrer apenas ao nível da tarifa tem de

ter também uma forte vertente de eficiência

Impacto da eficiência na tarifa

EFICIÊNCIA

RECUPERAÇÃO

INTEGRAL DE CUSTOS

37

Redução dos custos operacionais,

considerando a atividade comparável, de 32

M€

Mesmo atendendo à subida dos custos de

energia de 4.6M€, tendo em conta a atividade

comparável, e 9.6 M€ em valores absolutos

A redução absoluta nos gastos operacionais

das áreas corporativas cifrou-se em cerca de

2M€

5.2 – Concretizações Alcançadas

O Grupo AdP vem, desde 2011, a trilhar um caminho que aponta para a redução dos seus

custos operacionais e consequentemente um aumento significativo de produtividade

Apesar dos resultados até agora alcançados o Grupo AdP terá de prosseguir com a sua política

de redução de custos no sentido de aumentar a eficiência das suas operações

Concretizações 2011-2013

Custos Operacionais Pessoal

Redução de 309 colaboradores (5,6%) apesar

de um crescimento da atividade de 7,0%

Redução dos custos com pessoal normalizados

para 14 meses, de 13,3M€ no período

38

Redução mínima dos custos

operacionais de 20M€/ano,

considerando a atividade

comparável e os custos com

pessoal normalizado a 14 meses

Redução em 55,0% dos lugares

de chefia – 45% reorganização

territorial e 10% adicionais na

corporativa

Redução em 67,0% dos lugares

nos órgãos sociais

5.3 – Metas Definidas

A Reorganização Territorial e Corporativa está concebida de modo a harmonizar as tarifas

sem penalizar excessivamente as tarifas do litoral

Tal só é possível com a captura de todo o potencial de economias de escala e de sinergias

entre as diversas empresas do Grupo AdP

Os novos contratos pressupõem uma poupança total de 4,1 mil milhões de euros na fatura a

pagar pelos Municípios em relação aos contratos atuais

Metas e Objetivos

2015-2045 2013-2015 2015-2025

Redução, face aos contratos

atuais:

• dos custos operacionais,

excluindo amortizações, em

62,0M€/ano

• dos custos com pessoal em

16,9M€/ano

• do número de colaboradores,

incluindo órgãos sociais, em

18,0%

Redução total acumulada face

aos contratos atuais

• dos custos operacionais,

excluindo amortizações, em

2700 M€ (média de

91M€/ano)

• dos custos com o pessoal de

724 M€ (média de

25M€/ano)

• das tarifas cobradas aos

Municípios de 4100 M€

39

5.4 – Reestruturação do Grupo AdP

A reestruturação do grupo AdP enquadra-se, deste modo, na própria reestruturação do sector

da água e saneamento em Portugal, nomeadamente no sentido de garantir a sua

sustentabilidade económico-financeira e de promover a justiça e a coesão social

Esta reestruturação será prosseguida em dois vetores, designadamente com uma componente

de reorganização territorial das operações do Grupo AdP e complementada com uma

reorganização corporativa

Maximizar ganhos de escala e de gama com benefícios para a

tarifa, atenuar a disparidade tarifária e normalizar a relação

com os parceiros Municípios

Reorganização

Territorial

Reduzir custos operacionais e gastos com pessoal numa ótica de

gestão mais eficiente e mais sustentável

Reorganização

Corporativa

Objetivos Medidas

40

A agregação de Sistemas Multimunicipais (SMMs) por áreas mais

abrangentes irá maximizar ganhos de escala, de processo e de gama com

benefícios para a tarifa

As tarifas em alta praticadas pelos novos SMMs irão atenuar fortemente a

diferença tarifária atualmente existente estre os sistemas do interior e os

do litoral, garantindo-se assim mais equidade e justiça territorial

Recuperação do défice tarifário histórico num prazo de 25 anos

5.4 – Reorganização Territorial

A Reorganização Territorial também deverá ser vista como o exemplo a seguir no sector

nomeadamente no que se refere à concentração, à redução de custos e solidariedade

regional

Normalização da

relação com os

Parceiros Municípios

Adequação da dimensão

dos SMM

Aumento da Eficiência

e da Sustentabilidade

económica e social

Será promovida uma reorganização territorial ao nível do grupo Águas de

Portugal que passará pela redução dos atuais 19 sistemas de abastecimento

de água e saneamento de águas residuais para 5 sistemas regionais

As novas concessões terão um prazo de 30 anos, inferior aos 50 anos

inicialmente previstos

Os caudais mínimos deixarão de existir

Uma maior participação dos parceiros Municípios nas decisões dos SMM

através da criação do conselho consultivo

Medidas Objetivos

41

Situação no final de 2014 Situação após reorganização

5.4 – Reorganização Territorial

As figuras mostram como ficará o mapa após a agregação dos 19 sistemas de abastecimento

de saneamento urbano em 5 sistemas de maior dimensão potenciando economias de escala e

de processo

42

5.5 – Reorganização Corporativa

43

As áreas de suporte, nomeadamente, Recursos Humanos, Controlo de

Qualidade e I&D, Compras; Serviços Jurídicos, Comunicação, Sistemas de

Informação e Área Administrativa e Financeira, dispersos nas diferentes

empresas do universo AdP serão reorganizados numa perspetiva transversal

As alterações deverão ser rigorosamente estudadas no sentido de não

existir uma concentração territorial dos serviços partilhados na sede da

holding, mas antes um reporte funcional centralizado que permita a

manutenção da presença necessária e eficaz em todo o território nacional

5.5 – Reorganização Corporativa

A Reorganização Corporativa deverá ser conduzida no sentido de racionalizar os recursos,

criar uma cultura de grupo que permita a utilização partilhada dos recursos das diversas

empresas do grupo maximizado assim a captura de todo o potencial de sinergias

Medidas

Racionalização do

Número de Empresas do

Grupo e da Sua

Atividade

Ganhos de Escala e

Eficiência

Manutenção da

Presença Local

O universo das empresas instrumentais do Grupo deverá ser alterado no

sentido de se proceder à extinção e à alienação de todas as empresas que

não estejam relacionadas com a atividade principal da Águas de Portugal

em 2015

Objetivos

44

5.6 – Impacto da Reestruturação do Grupo AdP

3/4 dos municípios envolvidos verão as suas tarifas descer imediatamente e os restantes 1/4

dos municípios verão as suas tarifas subir progressivamente ao longo de 5 anos por forma a

aliviar os respetivos impactos nos seus sistemas municipais

Existirá uma redução do valor das tarifas cobradas aos municípios ao longo das concessões

de 4,1 mil milhões de euros face aos contratos atuais

A reestruturação permite uma redução dos gastos operacionais sem amortizações face às

estimativas presentes nos atuais modelos económico-financeiros dos Sistemas Multimunicipais

de 91,1 milhões de euros por ano

Nos gastos com pessoal consegue-se uma redução de 25 M€ por ano, um corte de 67% dos

membros de orgãos sociais, incluindo administradores, e uma redução de 55% nos cargos de

chefia

45

As fortes assimetrias tarifárias entre o litoral e o interior são fortemente atenuadas

permitindo que os sistemas regionais se situem numa banda tarifária de 11% quando, neste

momento, existem tarifas no interior que são o triplo das existentes no litoral

A sustentabilidade económico-financeira de todo o sector é conseguida assegurando

Extinção dos caudais mínimos e criação do conselho consultivo normaliza relação com

parceiros Municípios

A reestruturação tem uma solução para o grave problema do deficit tarifário acumulado, o

que acontece pela primeira vez na história do sector. Assim, o deficit tarifário será

eliminado ao fim de 25 anos não sendo este prazo mais curto somente para não agravar mais

as tarifas aos consumidores

A convergência tarifária está situada num intervalo de valores equilibrado de um ponto de

vista socioeconómico em todos os sistemas o que será um forte contributo para o controlo

das dívidas municipais existentes. Face às tarifas necessárias atuais existirá uma redução

no seu valor médio de 13,3%

5.6 – Impacto da Reestruturação do Grupo AdP

46

A sustentabilidade económica-financeira das empresas que estão em incumprimento do artigo

35.º do Código das Sociedades Comerciais é garantida evitando assim a sua insolvência

Os investimentos necessários para cumprir as Diretivas Comunitárias referentes ao sector da

água ficam garantidos permitindo evitar pesadas multas para o Estado Português

Desta forma a reestruturação garantirá a sustentabilidade do sector, do Grupo AdP e a

qualidade dos serviços de abastecimento de água e saneamento de águas residuais com vista

a permitir que Portugal continue a ser reconhecido como um excelente exemplo internacional

A realização em Lisboa do Congresso Mundial da Água nos passados dias 21 a 26 de Setembro

foi uma clara demonstração deste reconhecimento

5.6 – Impacto da Reestruturação do Grupo AdP

47

0,53840,6071 0,5990

0,49980,5455 0,5449

0,5873

0,4710

0,5653

0,5040

0,0000

0,1000

0,2000

0,3000

0,4000

0,5000

0,6000

0,7000

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

eu

ros

/ m

3

Tarifas de Abastecimento ÁguaPreços de 2014

Empresas Atuais Agregação Águas Públicas do Alentejo Águas do Algarve Tarifa necessária Tarifa praticada

Análise tarifária

Face às tarifas previstas nas empresas a agregar, verifica-se uma diminuição da tarifa média de

água para o final do período de convergência, em 2019, de -10,15% (-0,0616 €/m3)

47

∆ -10,15%

5.6 – Impacto da Reestruturação do Grupo AdP

48

0,59280,6582 0,6748

0,50490,5516 0,5526

0,6902

0,6304

0,6544

0,5442

0,0000

0,1000

0,2000

0,3000

0,4000

0,5000

0,6000

0,7000

0,8000

0,9000

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

eu

ros

/ m

3

Tarifas de SaneamentoPreços de 2014

Empresas Atuais Agregação Águas Públicas do Alentejo Águas do Algarve Tarifa Necessária Tarifa praticada

Análise tarifária

Face às tarifas previstas nas empresas a agregar verifica-se uma diminuição da tarifa média de

saneamento para o final do período de convergência, em 2019, de -16,20% (-0,1066 €/m3)

∆ -16,20%

5.6 – Impacto da Reestruturação do Grupo AdP

49

1,1312

1,2653 1,2737

1,00471,0971 1,0975

1,2775

1,1014

1,2197

1,0482

0,0000

0,2000

0,4000

0,6000

0,8000

1,0000

1,2000

1,4000

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

eu

ros

/ m

3

Tarifas AA +ARPreços de 2014

Empresas Atuais Agregação Águas Públicas do Alentejo Águas do Algarve Tarifa necessária Tarifa praticada

Análise tarifária

Face às tarifas previstas nas empresas a agregar verifica-se uma diminuição da tarifa média de AA +

AR para o final do período de convergência, em 2019, de -13,29% (-0,1682 €/m3 )

∆ -13,29%

5.6 – Impacto da Reestruturação do Grupo AdP

50

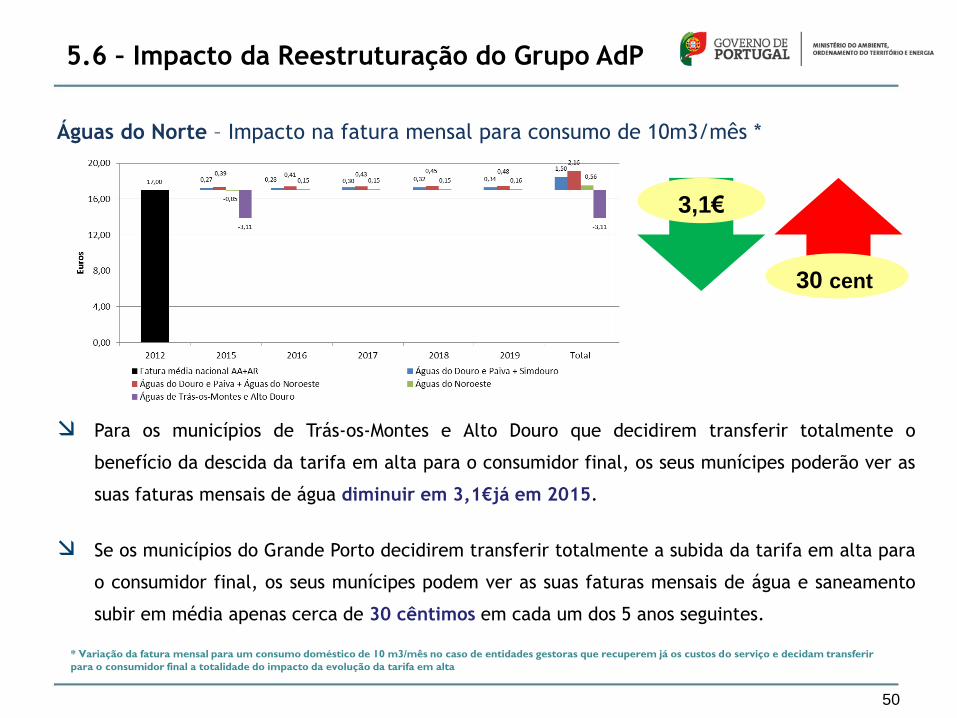

Águas do Norte – Impacto na fatura mensal para consumo de 10m3/mês *

* Variação da fatura mensal para um consumo doméstico de 10 m3/mês no caso de entidades gestoras que recuperem já os custos do serviço e decidam transferir

para o consumidor final a totalidade do impacto da evolução da tarifa em alta

Para os municípios de Trás-os-Montes e Alto Douro que decidirem transferir totalmente o

benefício da descida da tarifa em alta para o consumidor final, os seus munícipes poderão ver as

suas faturas mensais de água diminuir em 3,1€já em 2015.

Se os municípios do Grande Porto decidirem transferir totalmente a subida da tarifa em alta para

o consumidor final, os seus munícipes podem ver as suas faturas mensais de água e saneamento

subir em média apenas cerca de 30 cêntimos em cada um dos 5 anos seguintes.

3,1€

30 cent

5.6 – Impacto da Reestruturação do Grupo AdP

51

Águas de Centro Litoral – Impacto na fatura mensal para consumo de 10m3/mês *

* Variação da fatura mensal para um consumo doméstico de 10 m3/mês no caso de entidades gestoras que recuperem já os custos do serviço e decidam transferir

para o consumidor final a totalidade do impacto da evolução da tarifa em alta

Para os municípios da Simlis que decidirem transferir totalmente o benefício da descida da

tarifa em alta de saneamento para o consumidor final, os seus munícipes poderão ver o custo

mensal do saneamento diminuir em cerca de 1,2 € já em 2015

O impacto da alteração da tarifa em alta aos municípios da zona de Coimbra é praticamente

irrelevante podendo dar origem a uma ligeira subida média do valor da fatura mensal de

água e saneamento de cerca de 9 cêntimos ao longo de cada um 5 anos seguintes.

1,2€

9 cent

5.6 – Impacto da Reestruturação do Grupo AdP

52

AdLVT e EPAL – Impacto na fatura mensal para consumo de 10m3/mês *

Para os municípios da Beira Interior que decidirem transferir totalmente o benefício da descida

da tarifa em alta para o consumidor final, os seus munícipes poderão ver as suas faturas mensais

de água e saneamento diminuir em média cerca de 3,3€já em 2015

Se os municípios da Costa do Estoril decidirem transferir totalmente a subida da tarifa em alta

para o consumidor final, os seus munícipes poderão ver as suas faturas mensais de água e

saneamento subir em média cerca de 57 cêntimos em cada um dos 5 anos seguintes.

* Variação da fatura mensal para um consumo doméstico de 10 m3/mês no caso de entidades gestoras que recuperem já os custos

do serviço e decidam transferir para o consumidor final a totalidade do impacto da evolução da tarifa em alta

3,3€

57 cent

5.6 – Impacto da Reestruturação do Grupo AdP

53

6 - Conclusão

54

Prosseguir com os investimentos necessários, estimados em valor superior a 3,7 mil

milhões de euros até 2020

Aumentar a coesão social, através de uma harmonização tarifária em alta no território

continental para uma banda tarifária em Alta de 11,1%

Melhorar a regulação económica do sector, com uma entidade reguladora independente e

fomentando a implementação de mecanismos de recuperação de custos (regulamento

tarifário) e uma maior transparência na informação ao consumidor final (fatura detalhada)

Gerir de forma mais eficiente, otimizando as operações do Grupo AdP e reduzindo custos :

• redução do valor das tarifas a cobrar aos municípios: 4,1 mil milhões de euros (*)

• redução dos custos operacionais: 2,7 mil milhões de euros (*)

• redução dos gastos com pessoal: 724 milhões de euros (*)

(*) valores acumulados respeitantes ao período de concessão dos sistemas agregados, incluindo sinergias da

reorganização territorial e da reorganização corporativa do Grupo AdP

6. – Conclusão

Assim, a reestruturação do sector das águas, desenhada pelo Governo, vai permitir fazer face

aos principais desafios com que o sector se depara, nomeadamente:

55

Anexo – Ponto da Situação

56

Anexo - Ponto da Situação

A tabela abaixo apresenta o ponto da situação dos principais instrumentos da reestruturação

Instrumentos Status

Proposta do PENSAAR apresentada no dia 26 de Setembro de 2014 Avaliação Ambiental Estratégica

Regulamento Específico POSEUR Em Elaboração

Estatutos da ERSAR Publicada Lei nº10/2014, de 6 de Março

Lei da Fatura Detalhada Publicada Lei nº12/2014, de 6 de Março

Regulamento Tarifário Em Elaboração pela ERSAR

DL de Agregação dos Novos Sistemas Multimunicipais A remeter para os Municípios em Outubro

Novos Contratos de Concessão A remeter para os Municípios em Outubro

Estudos de Viabilidade Económico-Financeira das Novas Concessões A remeter para os Municípios em Outubro