REESTRUTURA˙ˆO DO ESTOQUE DA INDUSTRIA DE …siaibib01.univali.br/pdf/Marcelo Pedro da...

68

1 UNIVERSIDADE DO VALE DO ITAJA˝ MARCELO PEDRO DA CUNHA REESTRUTURA˙ˆO DO ESTOQUE DA INDUSTRIA DE PL`STICOS MONDIANA Biguau 2006

Transcript of REESTRUTURA˙ˆO DO ESTOQUE DA INDUSTRIA DE …siaibib01.univali.br/pdf/Marcelo Pedro da...

1

UNIVERSIDADE DO VALE DO ITAJAÍ

MARCELO PEDRO DA CUNHA

REESTRUTURAÇÃO DO ESTOQUE DA INDUSTRIA DE PLÁSTICOS MONDIANA

Biguaçu

2006

id14256015 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

2

UNIVERSIDADE DO VALE DO ITAJAÍ

MARCELO PEDRO DA CUNHA

REESTRUTURAÇÃO DO ESTOQUE DA INDUSTRIA DE PLÁSTICOS MONDIANA

Trabalho de Conclusão de Estágio apresentado ao

Curso de Administração do Centro de Educação da

UNIVALI � Biguaçu, como requisito para obtenção do

Título de Bacharel em Administração.

Professor Orientador: Dr. Jairo César Ramos Vieira

Biguaçu

2006

3

MARCELO PEDRO DA CUNHA

REESTRUTURAÇÃO DO ESTOQUE DA INDUSTRIA DE PLÁSTICOS MONDIANA

Área de Concentração:

Materiais

Biguaçu, 17 de Novembro de 2006.

_____________________________________

Prof. Dr. Jairo César Ramos Vieira (orientador)

UNIVALI � CE de Biguaçu

____________________________________

Prof. Dra. Elaine Ferreira

UNIVALI � CE de Biguaçu

____________________________________

Prof. M. Eng. Sergio Dias Ribeiro

UNIVALI � CE de Biguaçu

4

Dedico este trabalho especialmente à Meu Pai que é o

meu espelho de ser humano e que sempre está ao meu

lado me apoiando. A minha mãe, que do céu vai ver seu

filho concretizar um sonho que também era dela. Aos meus

irmãos, sobrinhos e cunhados, que fazem parte da

trajetória da minha vida.

5

AGRADECIMENTOS

Meus agradecimentos:

Ao SENHOR NOSSO DEUS, que me deu o dom da vida.

A minha Mãe, que sempre esteve ao meu lado, durante as noites em que eu

estava acordado estudando, zelando por mim e sendo minha intercessora junto a Deus.

A meus irmãos que são o combustível do meu sucesso.

Aos meus sobrinhos por me trazerem a felicidade nos momentos de

desconforto e desânimo.

A Universidade do Vale do Itajaí por proporcionar o meu crescimento intelectual

e humano.

Ao meu orientador Prof.: Dr. Jairo César Ramos Vieira pelo seu empenho e

dedicação, tornando-se mais que um professor um grande amigo.

Aos meus colegas que em muito participaram do meu crescimento através da

troca de conhecimentos.

Ao Sr. Paulo de Tarso Nunes da Silva meu chefe e líder que me ajudou

financeiramente para que a minha formação acadêmica se concretizasse.

A empresa Mondiana Ind. de Plásticos Ltda que cedeu as suas instalações

para a realização do meu estágio.

6

Sem trabalho duro e persistência, não há talento

nem gênio.

D.I. Mendeleev

7

RESUMO

CUNHA, Marcelo Pedro. Reestruturação do Estoque da Industria de Plásticos Mondiana. 2006. 50 f. Trabalho de Conclusão de Curso (Graduação em

Administração) � Universidade do Vale do Itajaí, Biguaçu, 2006.

No trabalho realizado, objetivou-se identificar, analisar e aperfeiçoar o processo de

controle de estoque da empresa Mondiana Ind. de Plásticos Ltda, propondo soluções e

melhorias com base na literatura e na experiência já vivenciada no processo de gestão

de estoques. Para a identificação dos principais itens do estoque, foi utilizada a

classificação ABC. Os dados primários tiveram como base o levantamento do consumo

e do custo unitário dos materiais no período de janeiro de 2005 a maio de 2006. Como

resultado, verificou-se que os itens mais importantes em estoque e cujo controle

representava o maior problema na empresa, são as resinas termoplásticas (ABS, PSAI,

PP, PEAD e PPRAND). Os métodos de previsão de demanda através de Médias

Móveis e determinação do Ponto de Pedido, também foram aplicados � e testados para

as duas principais resinas, durante dois meses. Os resultados indicam o crescimento

da demanda dos principais itens do estoque, e pontos de pedido bastante distintos, em

função dos diferentes consumos das resinas termoplásticas. A conclusão é de que a

aplicação dos métodos mencionados proporciona um controle mais efetivo sobre o

estoque da empresa - especialmente em relação às resinas termoplásticas, cujos

volumes consumidos são bastante significativos.

Palavras Chave: Controle de estoque, Curva ABC, Ponto de pedido, Previsão.

8

ABSTRACT

CUNHA, Marcelo Pedro. Reestruturação do Estoque da Industria de Plásticos Mondiana. 2006. 50 f. Trabalho de Conclusão de Curso (Graduação em

Administração) � Universidade do Vale do Itajaí, Biguaçu, 2006.

In the carried out work, it was objectified to identify, to describe and to analyze the stock

control process of the company Mondiana Ind. de Plásticos ltda, proposing solutions

and improvements based on literature as well as in the already lived experience of the

stock management process. In order to identify the main itens of the stock, the ABC

classification was used. The primary data was based on the survey of the consumption

and the unitary cost of the materials on the period from January, 2005 to May, 2006.

After this phase, it was verified that most important itens of the stock and whose the

control represents the biggest problem of the company. These itens are the

thermoplastic resins (PSAI, PP, PEAD, ABS and PPRAND). The mmethods of

demandts prevision through of mediumfuviniture and determination Point of Pedition

also it was apply and testified to the two main resin during two months. The result

indicate the gow up of lawsuit of main itens of stock, and points of pelition enough

distinct, in function of differents consumption of thermoplastic resins the conclusive is

that apply of methods mention provide a controf more effective is that company I stock

especialty in report thermoplastic resins, whose volume consume are enorgh

significants.

Words-Key:. Stock control, ABC curve, order time, forecast.

9

LISTA DE ILUSTRAÇÕES

Figura 01- Planilha de Estoque Mínimo da empresa Mondiana.....................................13

Figura 02 - Giro de Estoque............................................................................................24

Figura 03 - Sistema de duas Gavetas.............................................................................26

Figura 04 - Operação do MPR: Insumos e Resultados Fundamentais...........................29

Figura 05 - O Planejamento e controle just-in-time.........................................................31

Figura 06 - Estrutura de Código......................................................................................34

Figura 07 - Organograma da Empresa Mondiana...........................................................40

Gráfico 01 � Demanda Independente e Demanda Dependente.....................................20

Gráfico 02 � Demonstrativo do Ponto de Pedido e o Tempo de Reposição...................33

Gráfico 03 � Demonstrativo da Curve ABC dos itens do estoque...................................41

Gráfico 04 - Demonstrativo de previsão, média móvel simples do primeiro item da

classificação ABC......................................................................................42

Gráfico 05 - Demonstrativo de previsão, média móvel simples do segundo item da

classificação ABC......................................................................................43

Gráfico 06 � Demonstrativo de previsão, média móvel simples do terceiro item da

classificação ABC......................................................................................44

Quadro 01: Modelo de Planilha para coleta e para Processamento de dados...............37

10

LISTA DE TABELAS

Tabela 01 - Pesos para média móvel ponderada............................................................22

Tabela 02 - Demandas reais de um produto...................................................................23

Tabela 03 - Classificação � ABC.....................................................................................25

Tabela 04 - Registro básico período a período do MRP.................................................29

Tabela 05 � Custo Acumulado........................................................................................41

Tabela 06 � Monitoramento de Consumo mensal...........................................................45

11

SUMÁRIO

1 INTRODUÇÃO.............................................................................................................12 1.1 ATUAL CONTROLE DE ESTOQUE NA EMPRESA MONDIANA............................12

1.2 OBJETIVOS..............................................................................................................14

1.2.1 Objetivo Geral.......................................................................................................14 1.2.2 Objetivos Específicos..........................................................................................14 1.3 JUSTIVICATIVA........................................................................................................15

2 FUNDAMENTAÇÃO TEÓRICA...................................................................................16 2.1 ADMNISTRAÇÃO DE MATERIAIS...........................................................................16

2.2 CONTROLE DE ESTOQUES....................................................................................17

2.2.1 Previsão para estoque.........................................................................................19 2.2.2 Classificação dos Métodos de Previsão............................................................20 2.2.3 Sistemas de Controle de Estoque......................................................................24 2.2.4 Modelo just in time e a técnica do Kanban���������������..30 2.2.5 Ponto de Pedido...................................................................................................32 2.2.6 Classificação e Codificação de Materiais..........................................................33 3 PROCEDIMENTO METODOLÓGICO.........................................................................36 4 CONTROLE DO ESTOQUE DA EMPRESA MONDIANA..........................................38 4.1 APRESENTAÇÃO DA EMPRESA............................................................................38

4.2 CLASSIFICAÇÃO DO ESTOQUE.............................................................................41

4.3 PREVISÃO DE DEMANDA DOS PRINCIPAIS ITENS DO ESTOQUE....................42

4.4 DETERMINAÇÃO DO CONSUMO MÁXIMO E DO ESTOQUE MÍNIMO.................45

4.5 DETERMINAÇÃO DO PONTO DE PEDIDO E DO TEMPO DE REPOSIÇÃO........46

5 CONSIDERAÇÕES FINAIS.........................................................................................47 REFERÊNCIAS BIBLIOGRAFICAS...............................................................................49 APÊNDICE......................................................................................................................50

12

1 INTRODUÇÃO

A administração de recursos é algo que preocupa os administradores, fruto da

escassez de recursos dentro das organizações. Entre estes recursos, encontra-se o

estoque de materiais, que é um dos locais onde as empresas alocam boa parte de seu

capital de giro.

A administração dos recursos de materiais engloba a seqüência de operações que tem seu início na identificação do fornecedor, na compra do bem, em seu recebimento, transporte durante o processo produtivo, em sua armazenagem como produto acabado e, finalmente, em sua distribuição ao consumidor final (MARTINS e ALT, 2000, p. 05).

Com base neste contexto, o gerenciamento de materiais é um ponto

estratégico dentro da organização, que viabiliza um aproveitamento correto dos

recursos em poder da organização.

Desta forma, a aplicação do projeto ocorrerá na empresa Mondiana Ind. de

Plásticos Ltda, uma empresa do segmento plástico atuante no mercado brasileiro. Sua

cadeia de suprimentos possui um volume alto de movimentação de materiais. Desta

forma, a quantidade de matérias primas em estoque representa uma parcela

significativa dos recursos financeiros da empresa.

Partindo desta premissa, constata-se que a empresa não possui um controle

adequado e um gerenciamento dos estoques, gerando problemas de controle e

armazenamento afetando toda a cadeia de suprimentos. Assim, a reestruturação do

gerenciamento dos estoques tem como finalidade encontrar o equilíbrio entre o controle

e a redução de custos de armazenagem.

1.1 ATUAL CONTROLE DE ESTOQUE NA EMPRESA MONDIANA

Atualmente não há níveis de estoques e ponto de pedido definido na empresa.

Desta forma, a empresa sofre com a falta de capital de giro e com a falta de produtos

no estoque de matéria prima, aumentando o prazo de entrega ao cliente, e afetando

diretamente a saúde financeira.

O material é reposto no almoxarifado através de reuniões diárias entre a área

de Processo e Controle de Produção (PCP), e a área de suprimentos. Nessa reunião,

13

define-se a quantidade de compra com base na carteira atual de pedidos e na

experiência do profissional de PCP. Devido ao grande número de reuniões, já foi

confeccionado um relatório com os principais itens do estoque conforme figura

01abaixo:

ESTOQUE MÍNIMO MONDIANA

COD LOC. MATERIAL FORNECEDOR QTDE

MINIMA SALD.ATUAL 2336 PSAI R850 INNOVA 3000 3.996 2044 PSAI RC600 INNOVA 0 50 3061 BORRACHA COPERFLEX COPERFLEX 300 664 6662 ANT UV 5569 CROMEX 85 3592 PIGM 621 C10 CRISTAL MASTER 50 100 3594 PIGM 715 C20 CRISTAL MASTER 50 70 3593 PIGM 686 C40 CRISTAL MASTER 50 82 3865 PIGM 2511 C.T.1293 CRISTAL MASTER 50 53 222 PIGM 0878 ALLCOLOR/RDM 50 128 176 PIGM 35013 TERMOCOLOR/ALLCOLOR 25 23 151 PIGM 11016/0440 COLORFIX/ALLCOLOR 25 24 514 PIGM 01228200401 MULTICOLOR 50 28 120 PIGM 5008 ALLCOLOR 25 79 203 PIGM 0540/30842 ALLCOLOR/POLIMASTER 50 132 3797 PIGM 01813360401 MULTICOLOR 0 25 168 PIGM 0657/34 COLORFIX 50 55 145 PIGM 11895/14 (0641/14) COLORFIX 100 129 133 PIGM 41501 CROMEX 300 0

PIGM BL67 CROMEX 150 140 174 PIGM 31110 TERMOCOLOR 50 114 142 PIGM 41110/BL1110 CROMEX 200 238 124 PIGM 1219C CRISTAL MASTER 30 32 118 PIGM 10344/16 COLORFIX 0 36 161 PIGM 0243/37 COLORFIX 0 161 3 PIGM 31055 TERMOCOLOR 300 300 PIGM 8203280 CROMEX 216

149 PIGM 1230/7545C ALLCOLOR 50 72 4957 PIGM 5895/32 COLORFIX 50 174 3864 PIGM 2512 C.T.788 CRISTAL MASTER 75 103 262 ANTI ESTÁTICO 50025 CROMEX 0 87 4071 EVA PLASC 300 812 263 FOSQUEANTE 5615 CROMEX/POLIMASTER 200 316

Figura 01 � Planilha de Estoque Mínimo da Empresa Mondiana.

Neste relatório está compactado o saldo atual do estoque, preenchido em

planilhas eletrônicas (Excel) pelo gerente de estoque, diariamente.

14

Após a reunião, é repassada a necessidade de compra para a área financeira,

e a mesma disponibiliza o capital para o pagamento do compromisso junto ao

fornecedor, o qual é realizado antecipadamente.

Apesar de a empresa dispor de um sistema integrado de qualidade, o processo

de controle de materiais utiliza apenas 3% do módulo de estoque apresentado pelo

sistema. Isto se deve à grande credibilidade depositada em pessoas, e à forma de

gerenciamento da própria empresa.

A Mondiana trabalha com um número muito grande de itens utilizados como

insumo para a fabricação de seu produto acabado, o que requer um controle e um

gerenciamento adequados.

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Reestruturar os estoques da empresa Mondiana Ind. de Plásticos Ltda, localizada em

Biguaçu, no período de março a novembro de 2006.

1.2.2 Objetivos Específicos

● Conhecer o comportamento do estoque de materiais da empresa, através da

análise de dados sobre o volume e o custo dos materiais utilizados;

● Construir a curva ABC do estoque, selecionando os principais itens do

estoque;

● Determinar o tempo de reposição, o consumo médio e o estoque mínimo dos

itens A do estoque da empresa;

● Aplicar o método de Ponto de Pedido ao estoque da empresa;

● Estudar os métodos quantitativos de previsão, identificando os modelos que

melhor se ajustam ao comportamento da demanda do estoque da empresa;

● Fazer previsões de demanda dos principais itens do estoque.

15

1.3 JUSTIFICATIVA

A viabilidade de um gerenciamento adequado dos recursos dentro das

organizações é um dos fundamentos básicos para a sua sobrevivência dentro de um

contexto globalizado, sendo este gerenciamento importante para toda e qualquer

organização, seja ela pequena ou grande. Gerenciar os recursos adquiridos é uma

forma de alavancar ganhos, através do corte de despesas desnecessárias.

Desta forma, as organizações devem usufruir de maneira otimizada de seus

recursos já adquiridos. Isso é algo que não ocorre em várias organizações, que acabam

transformando o seu recurso em fonte de perdas. A administração de materiais firma-se

no sentido de gerenciar o capital (dinheiro) da organização já aplicado, sendo o estoque

o segundo �cofre� da organização. Atualmente, esta filosofia não está sendo bem

aplicada em boa parte das organizações, que possuem uma visão distorcida referente

ao estoque, tratando-o como materiais disponíveis a um dado processo.

Assim, a busca do menor custo dentro das organizações deve ser algo traçado

como meta, aplicando-se conceitos como o do Just-in-time, que viabilizem o menor

custo sobre o capital parado, deixando este capital como recurso para outras

aplicações, gerando ganhos maiores dentro do cenário da organização. Neste sentido,

o momento é oportuno para se desenvolver o estudo na empresa Mondiana Ind. de

Plásticos Ltda, tendo em vista que a empresa possui um modelo de gerenciamento que

pode ser melhorado.

As facilidades na obtenção de dados seguros que a organização disponibiliza e

o conhecimento prático vivenciado pelo acadêmico são os pilares da viabilidade deste

trabalho, além do baixo custo e o tempo exigido pelo mesmo.

16

2 FUNDAMENTAÇÃO TEÓRICA

Certamente, um desafio cada vez maior para as organizações é controlar e

gerenciar seus estoques, satisfazendo a necessidade do seu cliente interno e externo.

Segundo Martins e Laugeni (1999, p. 23), as necessidades dos clientes, tanto internos

como externos, devem ser analisadas para que a empresa avalie se poderá atendê-las

a partir dos estoques existentes ou terá de iniciar um processo de reposição de

materiais, através de compra.

A definição de estoque segundo Slack (1997, p. 381): �estoque é definido aqui

como a acumulação armazenada de recursos materiais em um sistema de

transformação�. Em perspectiva similar segundo Moreira (1998, p. 317), �Entende-se

por estoque quaisquer quantidade de bens físicos que sejam conservados, de forma

improdutiva, por algum intervalo de tempo�

Os tópicos seguintes abordam conceitos fundamentais para um controle e

gerenciamento dos estoques � sistema de controle de estoque � e classificação de

materiais.

2.1 ADMINISTRAÇÃO DE MATERIAIS

A administração de materiais tem como função gerenciar toda a seqüência de

operações, que tem início na identificação do fornecedor, na compra do bem, em seu

recebimento, transporte interno e acondicionamento, em seu transporte durante o

processo produtivo, em sua armazenagem como produto acabado e, finalmente, em

sua distribuição ao consumidor final (MARTINS e ALT, 2000, p. 04).

De forma menos abrangente, Dias (1997, p. 19) sustenta que a administração

de estoques busca maximizar o efeito lubrificante no feedback de vendas e o ajuste do

planejamento da produção. Simultaneamente, a administração de estoques deve

minimizar o capital total investido em estoques, pois ele é caro e aumenta

continuamente, uma vez que o custo financeiro aumenta.

17

Convém enfatizar que os objetivos básicos do estoques são o de ligar vários

fluxos entre si e também proporcionar determinadas economias na produção

(MOREIRA, 1998, p. 318).

Desta forma, Mayer (1992, p. 217), afirma que toda industria deve preocupar-

se com o controle de estoques, pois estes desempenham certas funções importantes.

De início, servem para compensar erros cometidos na projeção da demanda dos

produtos da empresa. Se ignorássemos todas as outras razões para a sua

manutenção, a habilidade de prever a demanda correta dos vários produtos eliminaria a

necessidade de manter qualquer estoque.

Em perspectiva similar, Tonyarnold (1999, p. 26) sustenta que a administração

de materiais é uma função coordenadora responsável pelo planejamento e controle do

fluxo de materiais, tendo como objetivo a maximização dos recursos da empresa,

fornecendo o nível requerido de serviços ao consumidor. Observa-se que para Slack,

(1997, p. 383), �o estoque é criado para compensar diferenças de ritimo entre

fornecimento e demanda�. Desta forma, cabe evidenciar que diante da ótica contábil os

estoques representam um dos ativos mais importantes do capital circulante e da

posição financeira da maioria das companhias industriais e comerciais. Desta forma os

estoques estão intimamente ligados às principais áreas de operação das organizações

e envolve a administração, o controle e a contabilização (IUDÍCIBUS et al. 2000, p.101).

De forma mais abrangente, a administração de materiais envolve os fluxos de

materiais da empresa, desde a programação de materiais, compras, recepção,

armazenamento no almoxarifado, movimentação de materiais, transporte interno e

armazenamento no depósito de produtos acabados (CHIAVENATO, 1991, p.35).

2.2 CONTROLE DE ESTOQUES

O termo controle de estoque é empregado por existir uma necessidade de

controlar produtos. Controlando os estoques a empresa decide quais os níveis de

estoques podem ser economicamente mantidos (MAYER, 1992, p. 216).

18

Na mesma concepção, Tonyarnold (1997, p. 283), afirma que �o controle de

estoque é exercido pelo controle de itens individuais, chamados unidade para

armazenamento e estoque�.

Desta forma, para as empresas que desejam manter um grande número de

itens em estoque, para obter um controle maior com um custo razoável, é útil classificar

os itens de acordo com sua importância (TONYARNOLD, 1997, p. 283).

Em perspectiva similar, para Martins e Alt (2000, p. 155), o controle de

estoques constitui uma série de ações que permitem ao administrador verificar se os

estoques estão sendo bem utilizados, bem localizados em relação aos setores que

deles se utilizam, bem manuseados e bem controlados.

De forma mais detalhada, para Dias (1997, p. 25) o controle de estoque tem

como base uma metodologia a ser seguida, conforme apresentado a seguir:

● determinar �o que� deve permanecer em estoque;

● determinar �quando� se devem reabastecer os estoques;

● determinar �quanto� de estoque será necessário para um período

predeterminado;

● acionar o departamento de compras para executar aquisição d estoque;

● receber, armazenar e atender os materiais estocados de acordo com as

necessidades;

● controlar os estoques em termos de quantidade e valor, e fornecer

informações sobre a posição do estoque;

● manter inventários periódicos para a avaliação das quantidades e estados

dos materiais estocados; e

● identificar e retirar do estoque os itens obsoletos e danificados.

Existem diversos aspectos que devem ser especificados, antes de se montar

um sistema de controle de estoque. Um deles refere-se aos diferentes tipos de estoque

existentes em uma fábrica. Outro diz respeito aos diferentes pontos de vista quanto ao

nível adequado de estoque que deve ser mantido para atender à necessidade da

empresa. Os principais tipos de estoques encontrados em uma empresa industrial são:

19

matéria-prima, produtos em processo, produtos acabados e peças de manutenção

(DIAS, 1997, p. 26).

2.2.1 Previsão para estoque

Uma previsão é uma forma de avaliação de eventos futuros utilizada para fins

de planejamento. Desta forma, as previsões precisas permitem aos programadores

utilizarem a capacidade eficientemente, reduzindo o tempo de reação dos clientes e

diminuindo os estoque (RITZMAN e KRAJEWSKI, 2005, p. 260).

Para Dias (1997, p. 28), as teorias dos estoques estão pautadas na previsão do

consumo de material, na qual a demanda de consumo estabelece as estimativas

futuras dos produtos acabados comercializados pela empresa, estabelecendo, portanto,

quais produtos, quanto desses produtos e quando serão comprados pelos clientes. Esta

previsão possui algumas características básicas:

● é ponto de partida de todo planejamento empresarial;

● não é meta de vendas; e

● sua previsão deve ser compatível com o custo de obtê-la.

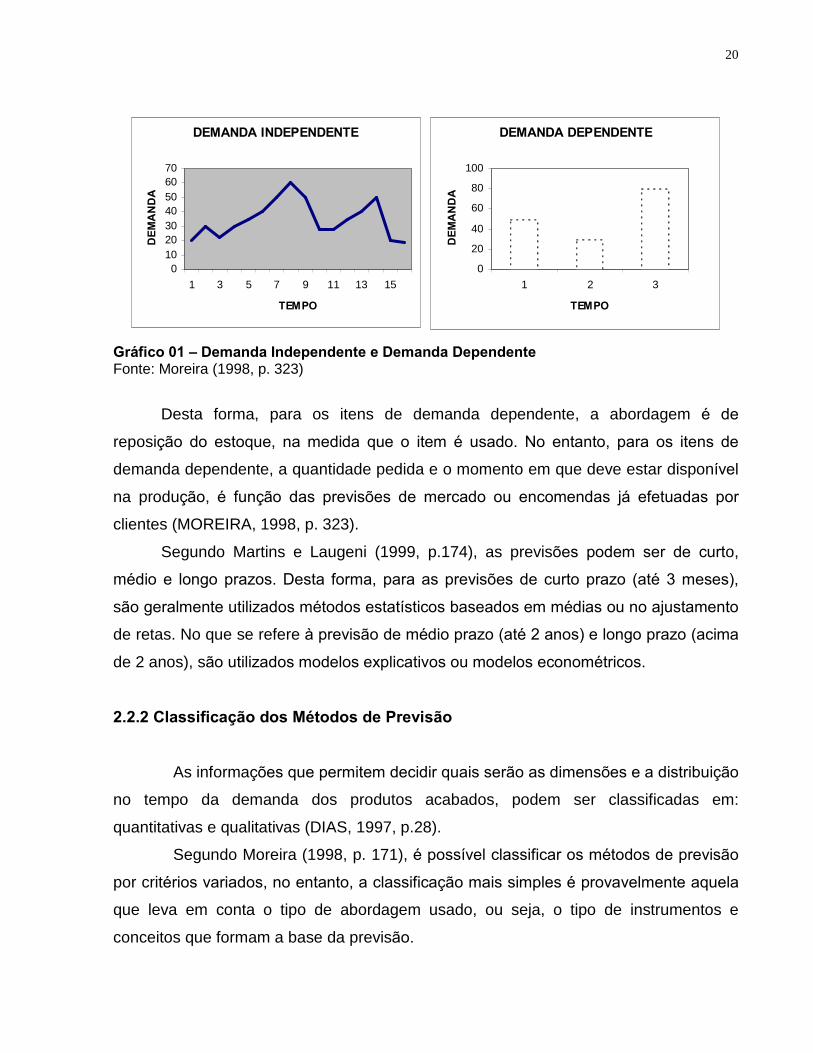

Existem dois padrões básicos de consumo ao longo do tempo, de um

determinado item, sendo estes padrões chamados de demanda dependente e demanda

independente. São classificados como demanda independente os itens que dependem

do mercado, e que estão fora do controle imediato da empresa. São classificados como

demanda dependente, os itens que podem ser programados internamente pela

empresa (MOREIRA, 1998, p. 322).

O gráfico 01 a seguir demonstra o comportamento diferenciado, da demanda

Dependente e Independente.

20

Gráfico 01 � Demanda Independente e Demanda Dependente Fonte: Moreira (1998, p. 323)

Desta forma, para os itens de demanda dependente, a abordagem é de

reposição do estoque, na medida que o item é usado. No entanto, para os itens de

demanda dependente, a quantidade pedida e o momento em que deve estar disponível

na produção, é função das previsões de mercado ou encomendas já efetuadas por

clientes (MOREIRA, 1998, p. 323).

Segundo Martins e Laugeni (1999, p.174), as previsões podem ser de curto,

médio e longo prazos. Desta forma, para as previsões de curto prazo (até 3 meses),

são geralmente utilizados métodos estatísticos baseados em médias ou no ajustamento

de retas. No que se refere à previsão de médio prazo (até 2 anos) e longo prazo (acima

de 2 anos), são utilizados modelos explicativos ou modelos econométricos.

2.2.2 Classificação dos Métodos de Previsão

As informações que permitem decidir quais serão as dimensões e a distribuição

no tempo da demanda dos produtos acabados, podem ser classificadas em:

quantitativas e qualitativas (DIAS, 1997, p.28).

Segundo Moreira (1998, p. 171), é possível classificar os métodos de previsão

por critérios variados, no entanto, a classificação mais simples é provavelmente aquela

que leva em conta o tipo de abordagem usado, ou seja, o tipo de instrumentos e

conceitos que formam a base da previsão.

DEMANDA DEPENDENTE

0

20

40

60

80

100

1 2 3

TEMPO

DEM

AN

DA

DEMANDA INDEPENDENTE

010203040506070

1 3 5 7 9 11 13 15

TEMPO

DEM

AN

DA

21

Os métodos qualitativos são baseados na experiência de pessoas que possam,

por suas próprias características e conhecimentos, emitir opiniões sobre eventos futuros

de interesse.

Dentro dos métodos qualitativos, podem-se classificar os seguintes, conforme

Moreira (1998, p.174):

● Opiniões de executivos � Um grupo pequeno da empresa reúnem-se para

desenvolver uma previsão;

● Opinião da força de vendas � Baseia-se em uma previsão do pessoal de

vendas;

● Pesquisa junto a consumidores � Uma pesquisa de mercado junto ao

cliente, para definir uma dada previsão;

● O método de Delphi � Consiste na reunião de um grupo de pessoas que

devem opinar sobre um dado assunto, com regras determinadas para a

coleta e a depuração das opiniões.

As previsões qualitativas caracterizam-se pela opinião dos gerentes, opiniões

dos vendedores, opinião dos compradores e pesquisa de mercado, ou seja, o método

qualitativo tem como base informações tais como: vendas no passado, população,

renda, influência de propaganda (DIAS, 1997, p. 28).

As principais características da previsão de estoque quantitativa são:

● evolução das vendas no passado;

● variáveis cuja evolução e explicação estão ligadas diretamente às vendas;

● variáveis de fácil previsão, relativamente ligadas às vendas;

● influência da propaganda.

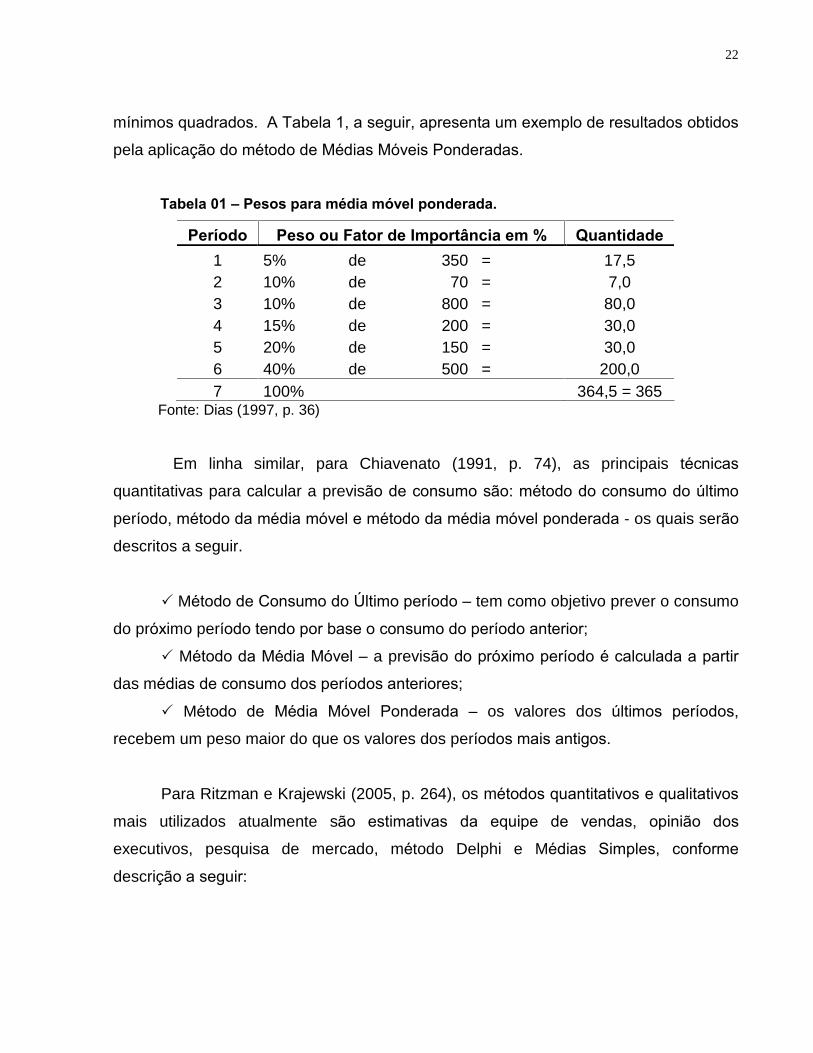

Desta forma, Dias (1997, p. 33) apresenta técnicas para calcular a previsão de

consumo, tais como: Método de último pedido, Método de média móvel, método da

média móvel ponderada, Método da média com ponderação exponencial e Método dos

22

mínimos quadrados. A Tabela 1, a seguir, apresenta um exemplo de resultados obtidos

pela aplicação do método de Médias Móveis Ponderadas.

Tabela 01 � Pesos para média móvel ponderada.

Período Peso ou Fator de Importância em % Quantidade 1 5% de 350 = 17,5 2 10% de 70 = 7,0 3 10% de 800 = 80,0 4 15% de 200 = 30,0 5 20% de 150 = 30,0 6 40% de 500 = 200,0 7 100% 364,5 = 365

Fonte: Dias (1997, p. 36)

Em linha similar, para Chiavenato (1991, p. 74), as principais técnicas

quantitativas para calcular a previsão de consumo são: método do consumo do último

período, método da média móvel e método da média móvel ponderada - os quais serão

descritos a seguir.

Método de Consumo do Último período � tem como objetivo prever o consumo

do próximo período tendo por base o consumo do período anterior;

Método da Média Móvel � a previsão do próximo período é calculada a partir

das médias de consumo dos períodos anteriores;

Método de Média Móvel Ponderada � os valores dos últimos períodos,

recebem um peso maior do que os valores dos períodos mais antigos.

Para Ritzman e Krajewski (2005, p. 264), os métodos quantitativos e qualitativos

mais utilizados atualmente são estimativas da equipe de vendas, opinião dos

executivos, pesquisa de mercado, método Delphi e Médias Simples, conforme

descrição a seguir:

23

Estimativa da equipe de vendas: são as previsões obtidas a partir das

estimativas de demandas futuras feitas periodicamente pelos componentes da equipe

de vendas da empresa;

Opiniões dos Executivos: trata-se de um método de previsão no qual as

opiniões, a experiência e o conhecimento técnico de um ou mais gerentes, são

adotados para a obtenção de uma previsão;

Pesquisa de Mercado: caracteriza-se como um método sistemático para

determinar o interesse dos consumidores em um produto ou serviço, criando e testando

hipóteses por meio de um levantamento de dados;

Médias Simples: é empregado para estimar a média de uma série temporal de

demanda e, portanto, eliminar os efeitos da flutuação aleatória. Este método é de

grande utilidade quando a demanda não possui influências sazonais ou tendências

acentuadas.

Fórmula para calcular a previsão utilizando a Média Móvel:

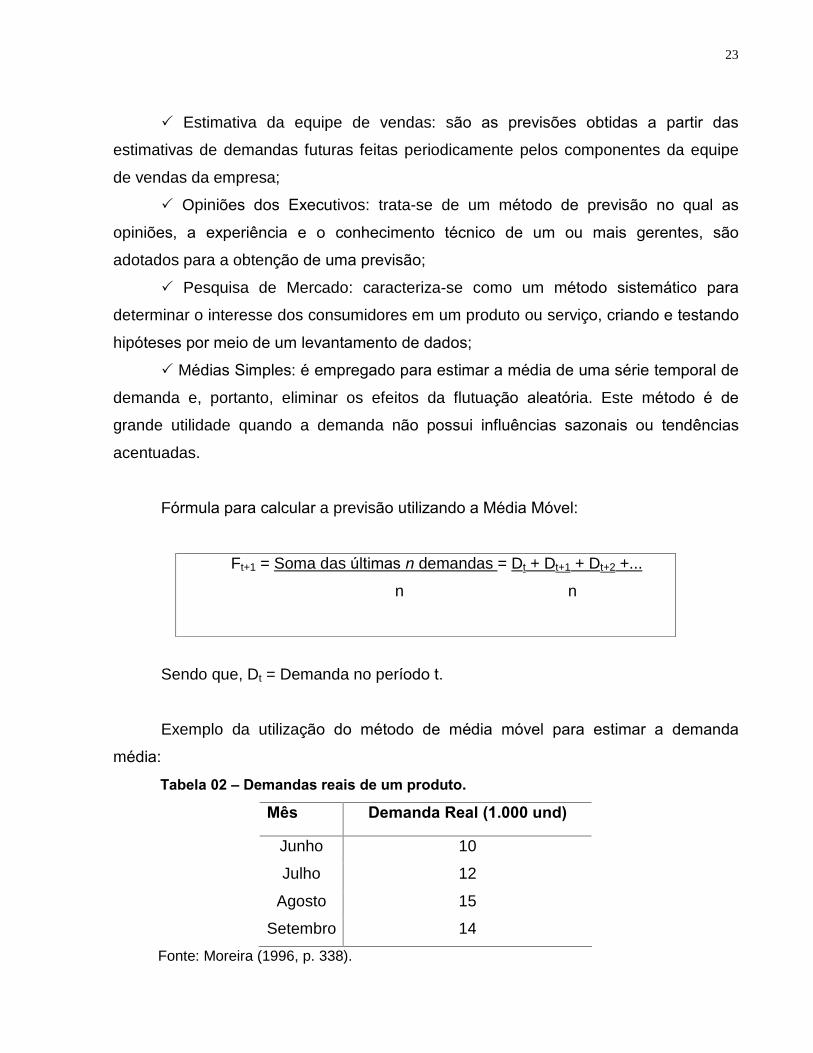

Ft+1 = Soma das últimas n demandas = Dt + Dt+1 + Dt+2 +...

n n

Sendo que, Dt = Demanda no período t.

Exemplo da utilização do método de média móvel para estimar a demanda

média:

Tabela 02 � Demandas reais de um produto.

Mês Demanda Real (1.000 und)

Junho 10

Julho 12

Agosto 15

Setembro 14

Fonte: Moreira (1996, p. 338).

24

A partir dos dados levantados, aplicando o método de previsão por Médias

Móveis Simples, obtém-se a previsão para Outubro � que é de (12+15+14) / 3 = 13,7.

Para Moreira (1996, p. 337), a previsão para o período t, imediatamente futuro, é

obtida tomando-se a média aritmética dos n valores reais das demandas imediatamente

passadas.

Na mesma perspectiva Ritzman e Krajewski (2005, p. 337), afirma que o método

da média móvel pode envolver o uso de qualquer número de períodos de demanda

passada. A estabilidade da série de demanda geralmente determina quantos períodos

devem ser incluidos.

2.2.3 Sistemas de Controle de Estoque

Existem vários indicadores de controle de estoques, sendo que os mais usuais

são: acurácia dos controles, nível de serviços, giro de estoques e cobertura dos

estoques (MARTINS e ALT, 2000, p. 156). A figura a seguir descreve o sistema de

controle através do giro de estoques:

Giro de estoques = Valor consumido no período_____

Valor do estoque médio no período

Figura 02 � Giro de Estoques Fonte: Martins e Alt (2000, p. 158)

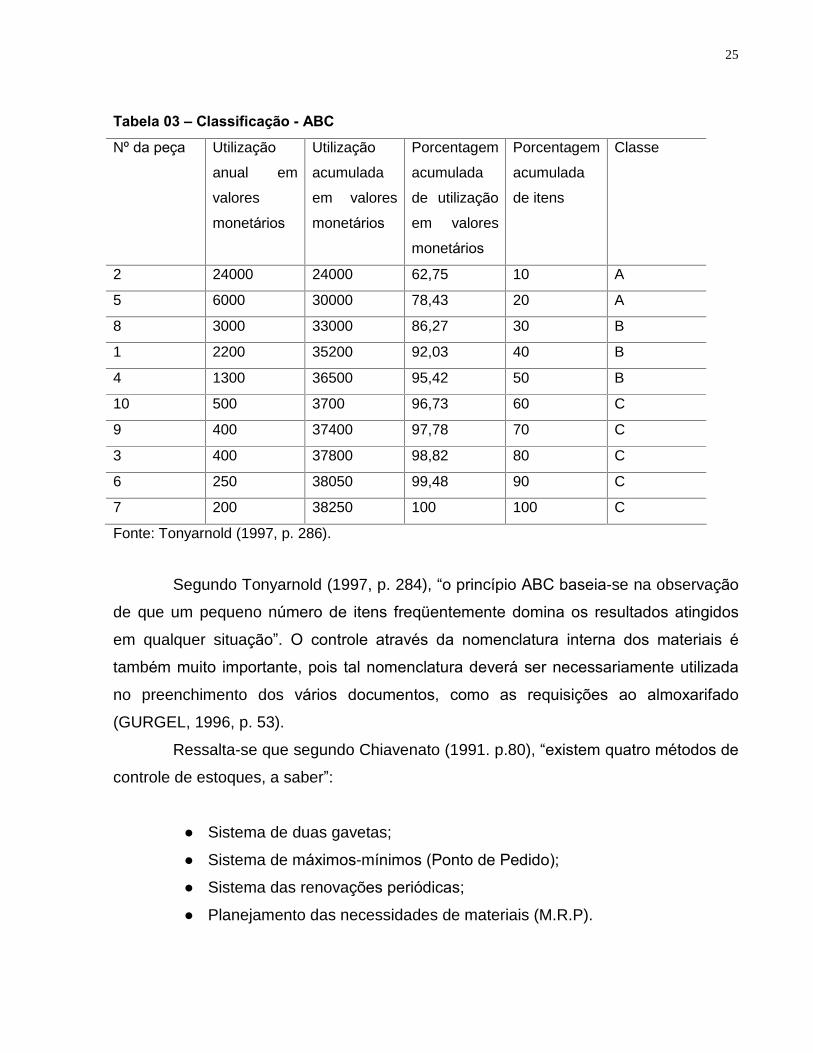

Em perspectiva similar, Tonyarnold (1997, p. 286) afirma que para que se

possa ter um controle melhor a um custo razoável, é útil classificar os itens de acordo

com sua importância, utilizando o sistema de classificação ABC.

Cabe evidenciar que para Slack (1997, p. 401), �em qualquer estoque que

contenha mais de um item, alguns itens serão mais importantes para a organização do

que outros.�

A tabela 3 a seguir demonstra o modelo de classificação ABC.

25

Tabela 03 � Classificação - ABC

Nº da peça Utilização

anual em

valores

monetários

Utilização

acumulada

em valores

monetários

Porcentagem

acumulada

de utilização

em valores

monetários

Porcentagem

acumulada

de itens

Classe

2 24000 24000 62,75 10 A

5 6000 30000 78,43 20 A

8 3000 33000 86,27 30 B

1 2200 35200 92,03 40 B

4 1300 36500 95,42 50 B

10 500 3700 96,73 60 C

9 400 37400 97,78 70 C

3 400 37800 98,82 80 C

6 250 38050 99,48 90 C

7 200 38250 100 100 C

Fonte: Tonyarnold (1997, p. 286).

Segundo Tonyarnold (1997, p. 284), �o princípio ABC baseia-se na observação

de que um pequeno número de itens freqüentemente domina os resultados atingidos

em qualquer situação�. O controle através da nomenclatura interna dos materiais é

também muito importante, pois tal nomenclatura deverá ser necessariamente utilizada

no preenchimento dos vários documentos, como as requisições ao almoxarifado

(GURGEL, 1996, p. 53).

Ressalta-se que segundo Chiavenato (1991. p.80), �existem quatro métodos de

controle de estoques, a saber�:

● Sistema de duas gavetas;

● Sistema de máximos-mínimos (Ponto de Pedido);

● Sistema das renovações periódicas;

● Planejamento das necessidades de materiais (M.R.P).

26

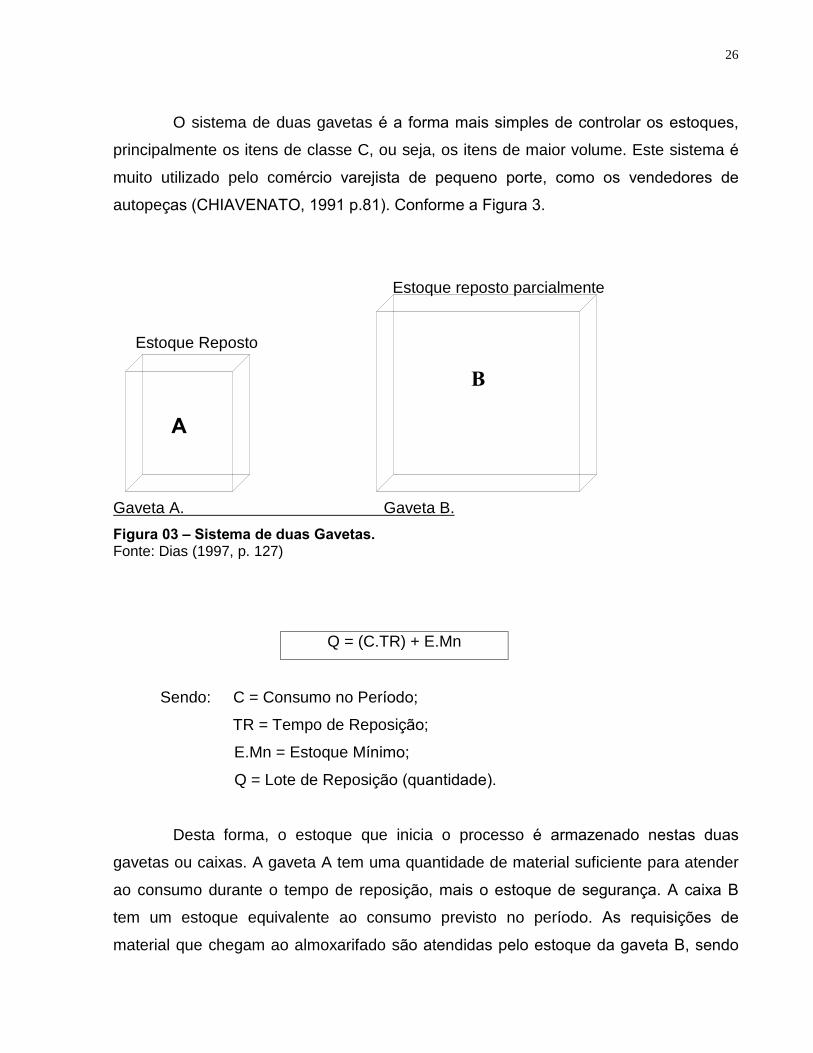

O sistema de duas gavetas é a forma mais simples de controlar os estoques,

principalmente os itens de classe C, ou seja, os itens de maior volume. Este sistema é

muito utilizado pelo comércio varejista de pequeno porte, como os vendedores de

autopeças (CHIAVENATO, 1991 p.81). Conforme a Figura 3.

Estoque reposto parcialmente

Estoque Reposto

Gaveta A. Gaveta B.

Figura 03 � Sistema de duas Gavetas. Fonte: Dias (1997, p. 127)

Q = (C.TR) + E.Mn

Sendo: C = Consumo no Período;

TR = Tempo de Reposição;

E.Mn = Estoque Mínimo;

Q = Lote de Reposição (quantidade).

Desta forma, o estoque que inicia o processo é armazenado nestas duas

gavetas ou caixas. A gaveta A tem uma quantidade de material suficiente para atender

ao consumo durante o tempo de reposição, mais o estoque de segurança. A caixa B

tem um estoque equivalente ao consumo previsto no período. As requisições de

material que chegam ao almoxarifado são atendidas pelo estoque da gaveta B, sendo

A

B

27

que quando este estoque chega a zero, indica que deve ser providenciado a reposição

do material. No entanto, para não interromper o ciclo de atendimento, atende-se as

requisições do almoxarifado com a gaveta A (DIAS, 1997, p.127).

Por outro lado, o sistema de máximos-mínimos, é o sistema utilizado em

situações de dificuldades, na determinação do consumo ou quando ocorre variação no

tempo de reposição. Assim, este sistema tem com objetivo estimar uma quantidade

máxima e mínima para cada item do estoque (CHAVENATO,1991, p.82). As fórmulas

utilizadas para a aplicação do sistema de máximos e mínimos são apresentadas a

seguir.

Fórmulas: Estoque Mínimo E min = Er + d.t

Estoque Maximo E max = Emin + lote de compra

Obs.: E min: Estoque Mínimo

Er: Estoque de Reserva

d: Consumo Médio do Material

t: Tempo de Espera Médio

E max: Estoque Máximo

A concepção de Araújo (1980, p. 118), para fixar os estoques máximos e

mínimos, sugere que sejam classificados em dois grandes grupos: *materiais de

consumo permanente � não ligados a produção e *materiais de consumo garantido, a

prazo certo.

Cabe evidenciar que, para Martins e Laugeni (199, p. 34), o sistema mais

utilizado atualmente pelas organizações é o sistema de reposição contínua,

denominado também sistema do ponto de reposição, conforme formula a seguir:

28

Formula do Ponto de Reposição R = D . L ,

Sendo: R � ponto de reposição D � demanda

L � tempo de reposição

Se, por exemplo, um item do estoque apresenta uma demanda constante de 30

unidades por dia e o tempo de reposição é de 10 dias, então o ponto de reposição será

de 300 unidades.

O calculo do ponto de reposição aponta a quantidade que deve ser mantida em

estoque durante o período de reposição do material.

Os objetivos principais dos sistemas de cálculos de necessidades são permitir o cumprimento dos prazos de entrega dos pedidos dos clientes com mínima formação de estoque, planejando as compras e a produção de itens componentes para que ocorram apenas nos momentos e nas quantidade necessárias, nem mais, nem menos, nem antes nem depois (CORRÊA, GIANESI, 1995, p. 104).

No entanto, pode-se calcular as necessidades de materiais através do método

(MRP time-phased record), baseado em um registro básico que representa a posição e

os planos com respeito à produção e os estoques de cada item, podendo ser ele um

item de matéria-prima, semi-acabado ou acabado, ao longo do tempo (CORRÊA e

GIANESI, 1995, p.122). A tabela 04 a seguir demonstra a forma estrutural do método

(MRP).

29

Tabela 04 � Registro básico período a período do MRP

Período 1 2 3 4 5 6

Necessidades brutas 10 40 15

Recebimentos programados 50

Estoque projetado disponível 56 46 46 6 41 41

Plano de liberação de ordens 50

Tempo de ressuprimento =

1

Período

Tamanho do lote = 50

Fonte: Corrêa e Gianesi (1995, p. 122).

O MRP é definido como um sistema que estabelece uma série de procedimentos

e regras de decisão, que atendam as necessidades de uma produção numa seqüência

de tempo logicamente determinado (DIAS, 1997, p.131).

Na mesma linha, O MRP � Planejamento da Necessidade de Material � é uma

técnica para converter a previsão de demanda de um item de demanda independente

em uma programação das necessidades das partes componentes do item (MOREIRA,

1998, p.369), conforme pode-se observar na figura 04, a seguir:

Figura 4 � Operação do MRP: Insumos e Resultados Fundamentais Fonte: Moreira (1998, p. 371)

MRP PROGRAMAÇÃO DA PRODUÇÃO

CONTROLE DE ESTOQUE

PLANEJ. DETALHADO

DAS NECESSIDADES

PLANO MESTRE DE PRODUÇÃO

LISTA DE MATERIAIS

RELATÓRIOS DE CONTROLE DE

ESTOQUES

30

Ressalta-se que assim como o MRP, há também o sistema MRP II

(Manufacturing Resouces Planning), o que sustenta-se na lógica de cálculos de

necessidades, cujo objetivo principal é o planejamento da compra de itens

componentes para que ocorram nas quantidades e momentos necessários, sem faltas

ou excessos (DIAS, 1997, p. 139).

Para Slack (1997, p. 464), O MRP I era essencialmente voltado para o

planejamento e controle da produção e estoques, em empresas de manufatura.

Entretanto, os conceitos têm sido estendidos a outras áreas da empresa. Este conceito

estendido foi denominado por Oliver Wigt, um dos pais do MRP, de MRP II.

Desta forma o MRP II é baseado em um sistema integrado, com uma base de

dados que pode ser acessada por toda a empresa, de acordo com as necessidades

funcionais individuais (SLACK, 1997, p. 464).

Conclui-se, a partir daí, que o sistema MRP II é, utilizado como ferramenta na

coordenação dos esforços de Produção, Finanças, Markenting, Engenharia e

Departamento Pessoal (DIAS, 1997, p. 141).

Cabe evidenciar que o Planejamento dos Recursos de Distribuição (DRP),

possui uma lógica idêntica à do MRP, no entanto o MRP tem como base o programa-

mestre de produção, para calcular as necessidades brutas e líquidas dos materiais, já o

DRP utiliza as informações sobre a demanda dos clientes, e estabelece a quantidade e

o momento para a colocação das ordens do produto final (DIAS, 1197. P.142).

2.2.4 Modelo Just in Time e a Técnica do kanban

O sistema Just in Time (JIT) surgiu no Japão, nos meados da década de 70,

sendo sua idéia básica e seu desenvolvimento creditados à Toyota Motor Company, a

qual tinha como objetivo, um sistema de administração que coordena-se a produção

com a demanda específica de diferentes modelos e cores de veículos com o mínimo

atraso ( CORRÊA, GIANESI, 1995, p. 56).

Convém enfatizar que, segundo Dias (1997, p. 142), o JIT é associado a

expressões como, produção sem estoques, eliminação do desperdício, melhoria

contínua de processos.

31

Na mesma linha, Moura (1994, p.13), o JIT atua eliminando as perdas,

disponibilizando a peça certa, no momento certo, na quantidade certa e no local certo.

Cabe evidenciar que o JIT é uma abordagem disciplinada, que visa aprimorar a

produtividade global, e eliminar os desperdícios (SLACK, 1997, p. 474). A Figura 05

mostra o conceito do planejamento e controle do JIT.

Figura 05 � O planejamento e controle just-in-time Fonte: Slack (1997, p. 473)

Apesar de o JIT não possuir uma metodologia específica para alcançar seus

objetivos, podem-se relacionar alguns elementos importantes:

● Eliminar desperdícios;

● Maximo aproveitamento nos processos produtivos

● Retorno imediato de informações e métodos de auto controle;

● Tamanho do lote igual à unidade;

● Redução do tempo de preparação;

● Redução de movimentação através de plantas compactas;

● Métodos de produção por fluxo unitário;

● Manutenção preventiva;

● Diversificação da capacidade: operários polivalentes;

PLANEJAMENTO E

CONTROLE JUST IN TIME

Entrega de produtos e serviços apenas quando são

necessários

Fornecimento de produtos e serviços

Recursos de produção

Demanda de produtos e serviços

Consumidores da operação

produtiva

32

● Envolvimento de fornecedores com as mesmas idéias.

Embora o entendimento dos conceitos do JIT seja de fácil absorção, sua

aplicação não é tão trivial como possa parecer à primeira vista (DIAS, 1997, p.145).

Segundo Dias (1997, p.148), �o Kanban, é uma das técnicas usadas para

atingir o JIT. Não se trata de um sinônimo. Kanban é um instrumento que utiliza como

filosofia os conceitos do JIT.�

Na mesma linha, Slack (1997, p.486) afirma que o Kanban, é um método de

operacionalizar o sistema de planejamento e controle puxado. Kanban é a palavra

japonesa, que significa cartão ou sinal.

Em perspectiva similar, segundo Moura (1994, p.25), a técnica do Kanban,

caracteriza-se pelo uso de cartões, folhas e roteiros é formado por um sistema simples

de auto-controle, a nível de fábrica, independente de gestões paralelas e controles

computacionais.

2.2.5 Ponto de Pedido

O Ponto de Pedido é na verdade um indicador. Desta forma, quando o estoque

alcançá-lo, deverá ser reposto o material, sendo que a quantidade de saldo em estoque

suporta o consumo durante o tempo de reposição (Dias, 1997, p. 59). A seguir

apresenta-se a formulação matemática do método do Ponto de Pedido.

Formula: PP= C x TR + E.Mn,

Onde: PP = Ponto de Pedido TR = Tempo de Reposição

C = Consumo Médio Mensal E.Mn = Estoque Mínimo

O gráfico 02 a seguir destaca o Ponto de Pedido (sinalizado por uma flecha),

indicando também o Tempo de Reposição e o Estoque Mínimo.

33

Gráfico 02 � Demonstrativo do Ponto de Pedido e do Tempo de Reposição. Fonte: Dias (1997, p. 60).

O ponto de pedido é um indicador e quando o estoque alcançá-lo, deverá ser

reposto o material.

2.2.6 Classificação e Codificação de Materiais

Quando há uma grande quantidade de itens, torna-se quase impossível

identificar todos pelo nome ou marca. Assim, a administração de materiais deve

classificar todos os itens, através de um sistema racional, que permita procedimentos

de armazenagens adequadas, e controle eficiente dos estoques (CHIAVENATO, 1991,

p. 129).

Segundo Dias (1997, p. 176), o objetivo da classificação dos materiais é definir

uma catalogação, simplificação, especificação, normalização, padronização e

codificação de todos os materiais do estoque da empresa. A classificação é primordial

para qualquer departamento de materiais, pois sem ela não pode existir um controle

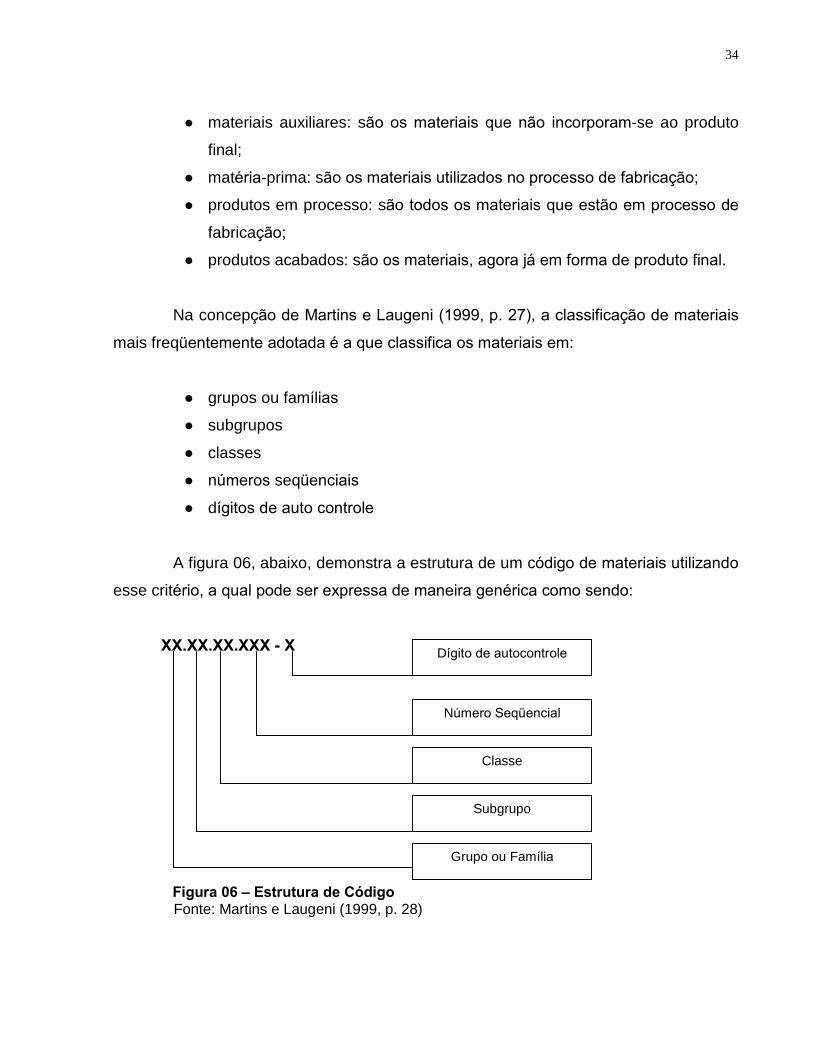

eficiente dos estoques. De acordo com Martins e Alt (2000, p. 218), os materiais em

estoques podem ser classificados em materiais auxiliares, matéria-prima, produtos em

processo e produtos acabados, conforme se explica a seguir:

34

● materiais auxiliares: são os materiais que não incorporam-se ao produto

final;

● matéria-prima: são os materiais utilizados no processo de fabricação;

● produtos em processo: são todos os materiais que estão em processo de

fabricação;

● produtos acabados: são os materiais, agora já em forma de produto final.

Na concepção de Martins e Laugeni (1999, p. 27), a classificação de materiais

mais freqüentemente adotada é a que classifica os materiais em:

● grupos ou famílias

● subgrupos

● classes

● números seqüenciais

● dígitos de auto controle

A figura 06, abaixo, demonstra a estrutura de um código de materiais utilizando

esse critério, a qual pode ser expressa de maneira genérica como sendo:

XX.XX.XX.XXX - X

Figura 06 � Estrutura de Código Fonte: Martins e Laugeni (1999, p. 28)

Dígito de autocontrole

Número Seqüencial

Classe

Subgrupo

Grupo ou Família

35

Em virtude da utilização crescente de tecnologia de código de barras e de

bancos de dados relacionais, utiliza-se simplesmente um número seqüencial e um

digito de autocontrole quando o material é cadastrado dentro do sistema de

materiais (MARTINS LAUGENI, 1999, p.28).

36

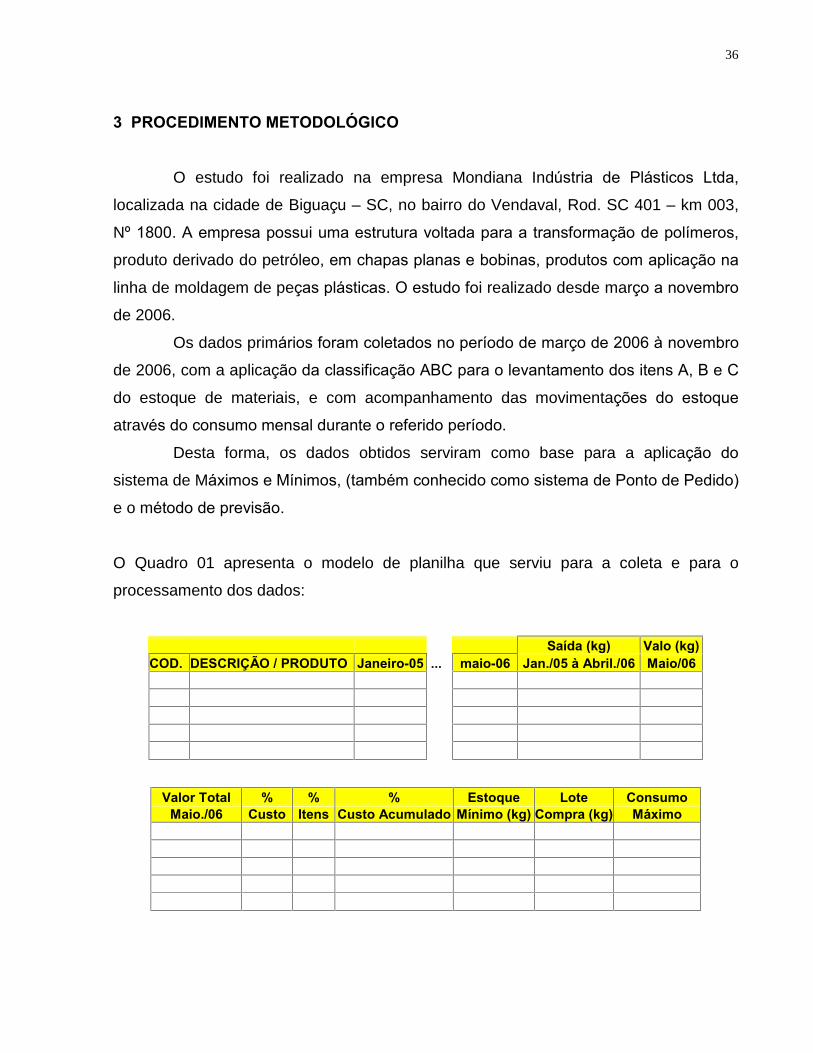

3 PROCEDIMENTO METODOLÓGICO

O estudo foi realizado na empresa Mondiana Indústria de Plásticos Ltda,

localizada na cidade de Biguaçu � SC, no bairro do Vendaval, Rod. SC 401 � km 003,

Nº 1800. A empresa possui uma estrutura voltada para a transformação de polímeros,

produto derivado do petróleo, em chapas planas e bobinas, produtos com aplicação na

linha de moldagem de peças plásticas. O estudo foi realizado desde março a novembro

de 2006.

Os dados primários foram coletados no período de março de 2006 à novembro

de 2006, com a aplicação da classificação ABC para o levantamento dos itens A, B e C

do estoque de materiais, e com acompanhamento das movimentações do estoque

através do consumo mensal durante o referido período.

Desta forma, os dados obtidos serviram como base para a aplicação do

sistema de Máximos e Mínimos, (também conhecido como sistema de Ponto de Pedido)

e o método de previsão.

O Quadro 01 apresenta o modelo de planilha que serviu para a coleta e para o

processamento dos dados:

Saída (kg) Valo (kg) COD. DESCRIÇÃO / PRODUTO Janeiro-05 ... maio-06 Jan./05 à Abril./06 Maio/06

Valor Total % % % Estoque Lote Consumo Maio./06 Custo Itens Custo Acumulado Mínimo (kg) Compra (kg) Máximo

37

média mensal Tempo Reposição Ponto (kg) (dias) Pedido

Quadro 01 � Modelo de Planilha para coleta e para processamento dos dados

O estoque mínimo foi calculado através da fórmula: Emin = Er + d.t. O

consumo máximo, através da soma entre o estoque mínimo e a média mensal. O ponto

de pedido foi obtido através da multiplicação da média mensal e o tempo de reposição,

somado ao estoque mínimo.

Quanto à amostra, ela inclui todos os itens ligados ao produto da empresa,

deixando de fora apenas as peças de manutenção, que apresentam uma pequena

parcela do custo de estoque.

Os dados secundários foram coletados através de pesquisa bibliográfica em

livros, periódicos e pesquisa no ambiente organizacional.

38

4 CONTROLE DO ESTOQUE DA EMPRESA MONDIANA

4.1 APRESENTAÇÃO DA EMPRESA

Após a sua fundação em Biguaçu, em 19 de novembro de 1996, a Mondiana

Ind. de Plásticos Ltda apresenta uma trajetória de sucesso no mercado brasileiro de

plástico. Em seus 9 (nove) anos de atuação, criou um novo conceito no segmento em

que atua, pois passou a vender soluções em plástico, com a preocupação voltada para

a qualidade dos produtos e processos, buscando sempre ser excelência no que faz.

A empresa tem como atividade principal a transformação de polímeros (PSAI,

PP, PEAD, ABS, PP RAND), produzindo chapas planas e bobinas de diversas cores e

tamanhos. Oferece oito diferentes acabamentos na superfície das suas chapas, com

dimensões variadas, utilizando esta flexibilidade como diferencial competitivo no

mercado em que atua.

Possui uma capacidade produtiva nominal de 700 ton/mês, com quatro

extrusoras, cinco moinhos, quatro misturadores, um desumificador e alguns

equipamentos periféricos.

No ano de 1999 concretizou a sua primeira exportação para a Costa Rica e

para o Peru, atendendo uma empresa de grande porte no cenário mundial.

Atualmente a empresa possui um quadro funcional com 81 colaboradores,

sendo que os colaboradores da área administrativa, na sua maioria, possuem curso

superior.

O diretor, proprietário e fundador, atua de forma contínua para o crescimento

da empresa, com o foco na qualidade total.

A empresa tem como missão �fornecer soluções em plásticos com ética e

profissionalismo, satisfazendo com excelência as necessidades do cliente,

colaboradores e acionistas, gerando desenvolvimento social e preservando o meio

ambiente�.

A visão da empresa é �ser excelência no que faz, onde as pessoas tenham

orgulho e prazer de trabalhar�.

Os valores da empresa estão descritos da seguinte forma:

39

Comprometimento e responsabilidade;

Valorização do ser humano e desenvolvimento social;

Agilidade e qualidade;

Ética e credibilidade;

Sucesso financeiro.

Sua política da qualidade tem como objetivo �cumprir nossa missão por meio

da melhoria continua do sistema de gestão da qualidade�.

Atualmente a empresa busca se manter no mercado, pulverizando sua carteira

de clientes e fidelizando os clientes ativos. Aplica algumas ferramentas do marketing,

para alcançar seus objetivos comerciais e financeiros.

A seguir apresenta-se o organograma da empresa:

40

Figura 07 � Organograma da Empresa Mondiana Fonte: Dados da Empresa Mondiana (2006)

Diretoria

Assessoria da Direção

Representante da Direção - SGQ

Gerência Comercial Gerência de Controladoria Gerência Industrial

Coord. PCP Coord. Vendas

Coord.Expedição Coord. Compras

Coord. Qualidade Coord. Produção

Processo Almoxarifado

P&D

Processo de Manutenção

Processo de Mistura

Processo de Extrusão

Processo de Moinho

Processo de Moinho - terceiro

Processo de Embalagem

Processo de Medição e

Monitoramento do Produto Fabricado

Representantes

Administrativo de Vendas

Coordenador TI

Coordenador Financeiro

Coordenador RH

Coordenador Contabilidade

Portaria Fiscal

Depto Pessoal

41

4.2 CLASSIFICAÇÃO DO ESTOQUE

A classificação dos itens do estoque da empresa Mondiana Ind. de Plásticos

Ltda, teve como base o levantamento do consumo de materiais entre janeiro de 2005 à

maio de 2006, conforme a tabela 05 abaixo.

%

COD. DESCRIÇÃO / PRODUTO Custo

Acumulado 002337 ABS 3904 MONDIANA DOW 39,09% 002336 PSAI R850E MONDIANA INNOVA 71,43% 001009 PP CP741 MONDIANA OPP 76,74% 002878 PP HOMO MONDIANA BRASKEM 81,97% 001101 PEAD MONDIANA BRASKEM 85,76%

002520 PP T40LW1B MONDIANA BRANCO DOW 88,78%

002496 PP RAND MONDIANA POLIBRASIL 89,91% Tabela 05 � Custo Acumulado

O gráfico 03, a seguir, demonstra a classificação ABC dos itens do estoque.

Curva (ABC)

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0%

% Itens Acumulados

% C

usto

s A

cum

ulad

os

Gráfico 03 � Demonstrativo da Curva ABC dos itens do estoque.

42

O gráfico 03 demonstra uma curva muito acentuada, o que significa que

poucos itens representam muito no custo do estoque da empresa Mondiana Ind. de

Plásticos Ltda. Desta forma, medir e controlar os cinco primeiros itens da classificação

ABC (ABS, PSAI, PP, PEAD, PP RAND), é gerenciar a parte mais representativa do

estoque da empresa.

4.3 PREVISÃO DE DEMANDA DOS PRINCIPAIS ITENS DO ESTOQUE

A previsão de materiais parte do levantamento do consumo dos itens de maior

representatividade (volume e custo) no estoque da empresa Mondiana Ind. de Plásticos

Ltda, conforme o gráfico 04, abaixo.

ABS 3904 - DOW

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Mês (Jan. 05 - Maio 06)

(kg)

Seqüência1 3 por. Méd. Móv.

Gráfico 04 � Demonstrativo de previsão, média móvel simples do primeiro item da classificação ABC.

Legenda:

Maior erro de previsão

Menor erro de previsão

consumo

43

O gráfico 04 aponta uma tendência de crescimento da demanda, mostrando

também uma estabilidade nos últimos sete meses. Os picos de maior demanda

encontram-se nos meses de junho de 2005 e no mês de abril de 2006, apontando

valores muito semelhantes entre eles. No que se refere à demanda mínima, ela ocorre

nos meses de julho e setembro de 2005, apresentando uma discrepância significativa

em relação aos meses de junho e agosto de 2005.

PSAI R850E - INNOVA

0100002000030000400005000060000700008000090000

100000110000120000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Mês (Jan. 05 - Maio 06)

(kg)

Seqüência1 2 por. Méd. Móv.

Gráfico 05 � Demonstrativo de previsão, média móvel simples do segundo item da classificação ABC.

Legenda: Demonstra maior erro de previsão;

Demonstra menor erro de previsão.

O gráfico 05 refere-se ao produto PSAI R850E, onde demonstra um

crescimento acentuado principalmente nos últimos meses, nos quais teve sua maior

demanda. O gráfico mostra também oscilações de demanda praticamente em todo o

período estudado.

consumo

44

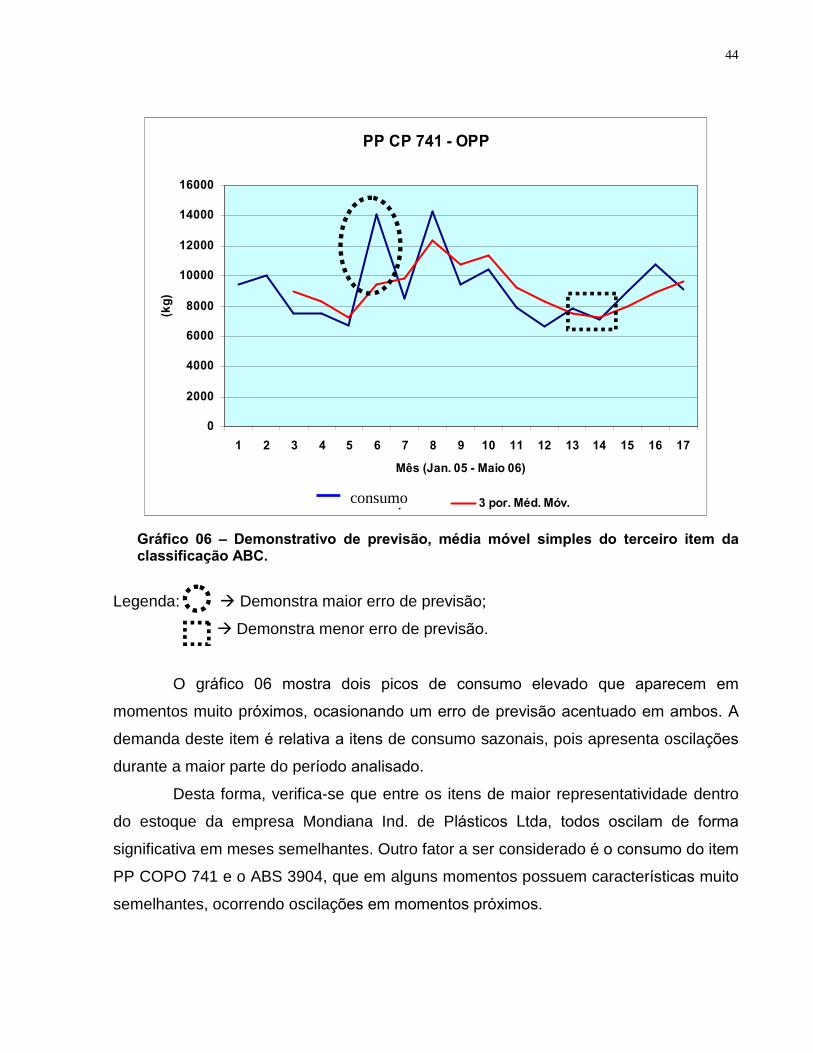

PP CP 741 - OPP

0

2000

4000

6000

8000

10000

12000

14000

16000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Mês (Jan. 05 - Maio 06)

(kg)

Seqüência1 3 por. Méd. Móv.

Gráfico 06 � Demonstrativo de previsão, média móvel simples do terceiro item da classificação ABC.

Legenda: Demonstra maior erro de previsão;

Demonstra menor erro de previsão.

O gráfico 06 mostra dois picos de consumo elevado que aparecem em

momentos muito próximos, ocasionando um erro de previsão acentuado em ambos. A

demanda deste item é relativa a itens de consumo sazonais, pois apresenta oscilações

durante a maior parte do período analisado.

Desta forma, verifica-se que entre os itens de maior representatividade dentro

do estoque da empresa Mondiana Ind. de Plásticos Ltda, todos oscilam de forma

significativa em meses semelhantes. Outro fator a ser considerado é o consumo do item

PP COPO 741 e o ABS 3904, que em alguns momentos possuem características muito

semelhantes, ocorrendo oscilações em momentos próximos.

consumo consumo

45

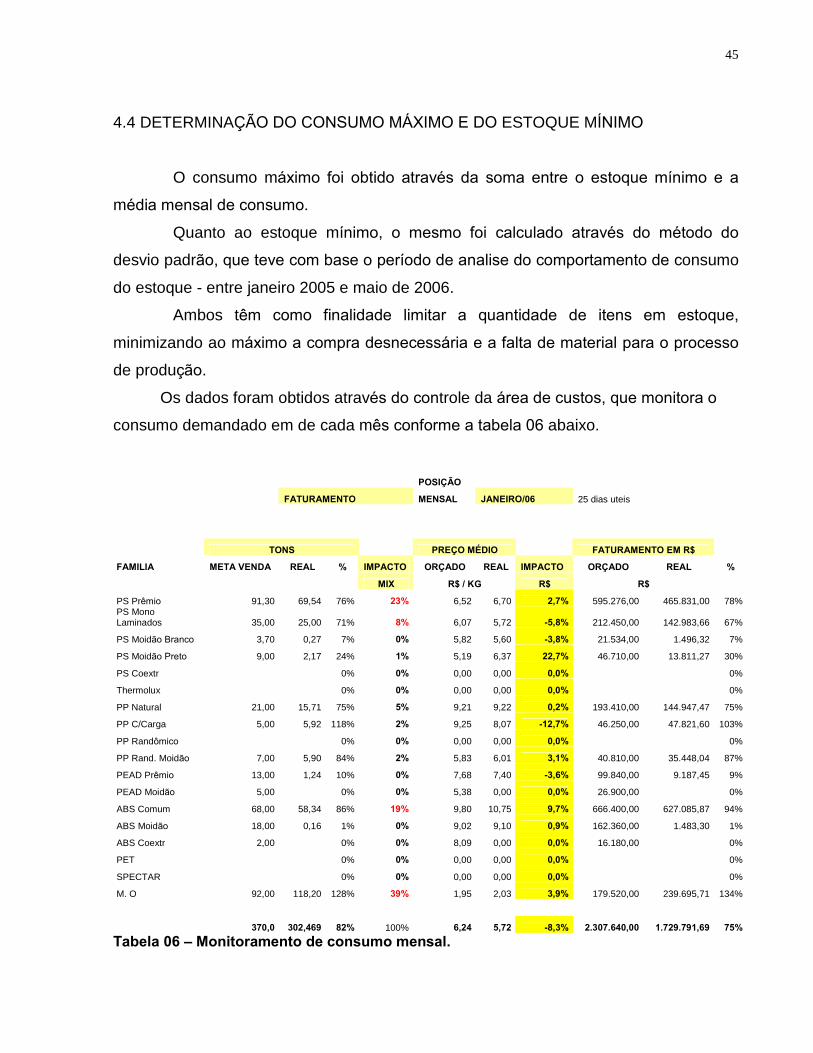

4.4 DETERMINAÇÃO DO CONSUMO MÁXIMO E DO ESTOQUE MÍNIMO

O consumo máximo foi obtido através da soma entre o estoque mínimo e a

média mensal de consumo.

Quanto ao estoque mínimo, o mesmo foi calculado através do método do

desvio padrão, que teve com base o período de analise do comportamento de consumo

do estoque - entre janeiro 2005 e maio de 2006.

Ambos têm como finalidade limitar a quantidade de itens em estoque,

minimizando ao máximo a compra desnecessária e a falta de material para o processo

de produção.

Os dados foram obtidos através do controle da área de custos, que monitora o

consumo demandado em de cada mês conforme a tabela 06 abaixo.

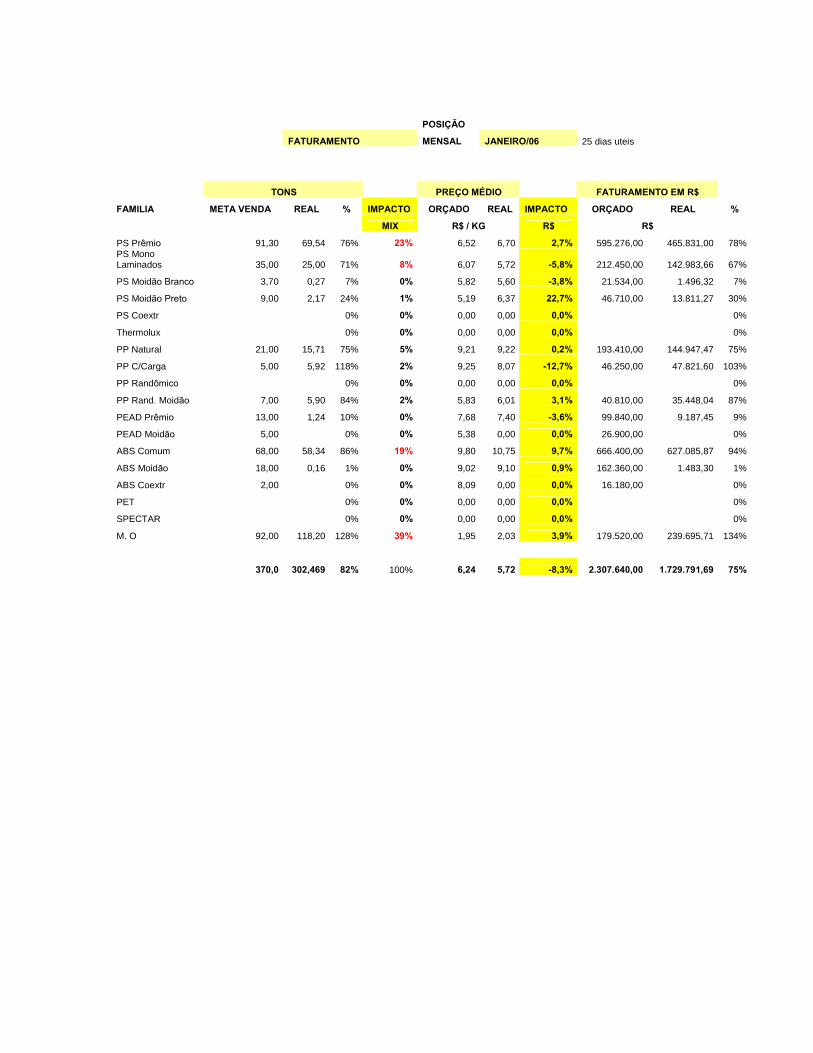

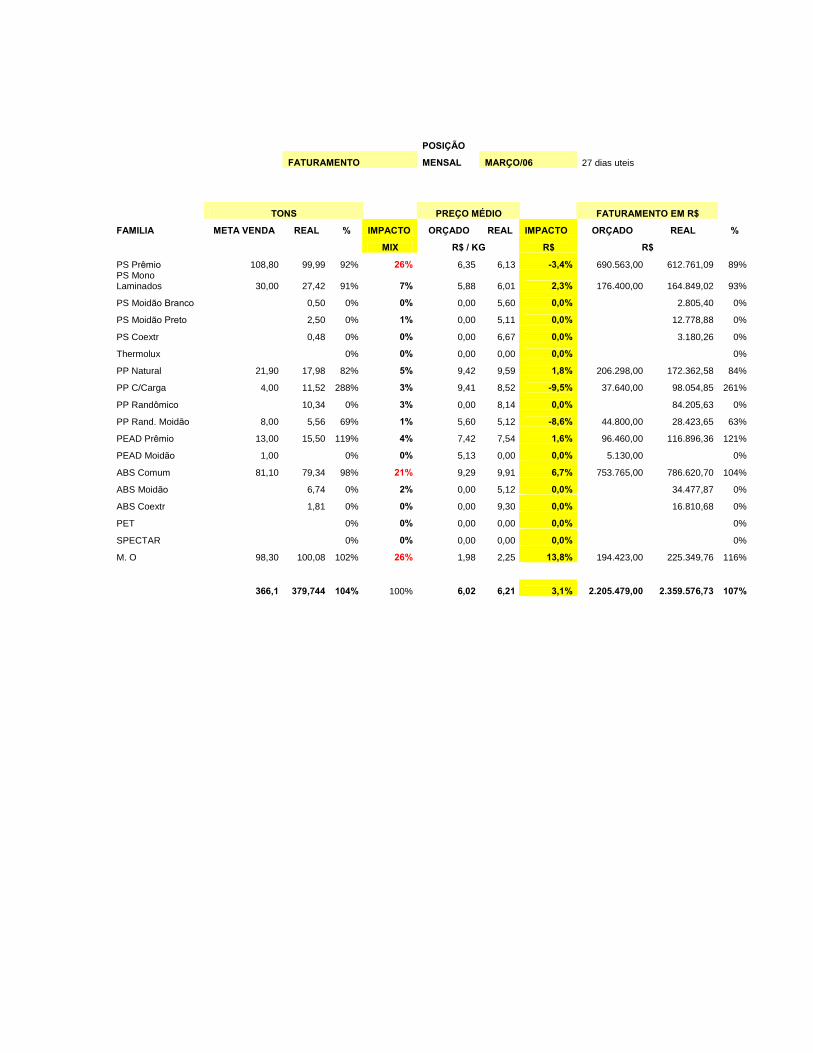

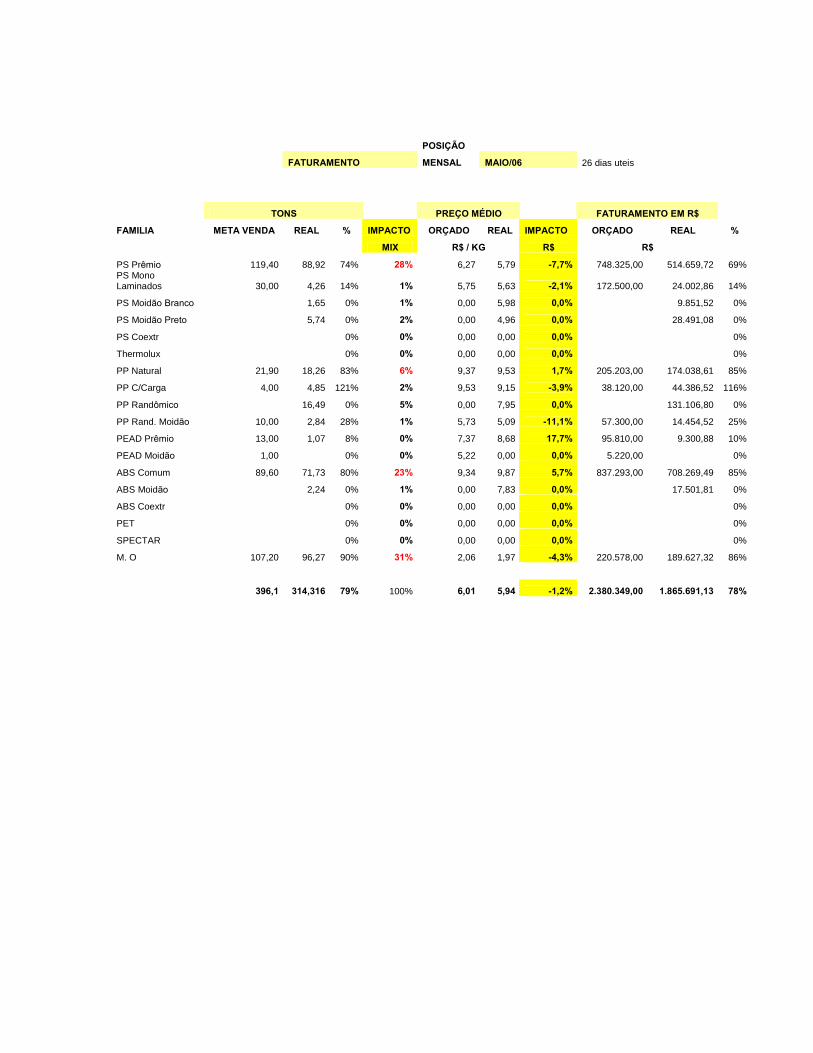

POSIÇÃO

FATURAMENTO MENSAL JANEIRO/06 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 91,30 69,54 76% 23% 6,52 6,70 2,7% 595.276,00 465.831,00 78% PS Mono Laminados 35,00 25,00 71% 8% 6,07 5,72 -5,8% 212.450,00 142.983,66 67%

PS Moidão Branco 3,70 0,27 7% 0% 5,82 5,60 -3,8% 21.534,00 1.496,32 7%

PS Moidão Preto 9,00 2,17 24% 1% 5,19 6,37 22,7% 46.710,00 13.811,27 30%

PS Coextr 0% 0% 0,00 0,00 0,0% 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 21,00 15,71 75% 5% 9,21 9,22 0,2% 193.410,00 144.947,47 75%

PP C/Carga 5,00 5,92 118% 2% 9,25 8,07 -12,7% 46.250,00 47.821,60 103%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 7,00 5,90 84% 2% 5,83 6,01 3,1% 40.810,00 35.448,04 87%

PEAD Prêmio 13,00 1,24 10% 0% 7,68 7,40 -3,6% 99.840,00 9.187,45 9%

PEAD Moidão 5,00 0% 0% 5,38 0,00 0,0% 26.900,00 0%

ABS Comum 68,00 58,34 86% 19% 9,80 10,75 9,7% 666.400,00 627.085,87 94%

ABS Moidão 18,00 0,16 1% 0% 9,02 9,10 0,9% 162.360,00 1.483,30 1%

ABS Coextr 2,00 0% 0% 8,09 0,00 0,0% 16.180,00 0%

PET 0% 0% 0,00 0,00 0,0% 0%

SPECTAR 0% 0% 0,00 0,00 0,0% 0%

M. O 92,00 118,20 128% 39% 1,95 2,03 3,9% 179.520,00 239.695,71 134%

370,0 302,469 82% 100% 6,24 5,72 -8,3% 2.307.640,00 1.729.791,69 75% Tabela 06 � Monitoramento de consumo mensal.

46

A seguir apresentam-se o Tempo de Reposição considerado para cada item de

estoque e o cálculo do Ponto de Pedido do respectivo item.

4.5 DETERMINAÇÃO DO PONTO DE PEDIDO E DO TEMPO DE REPOSIÇÃO

O Ponto de Pedido foi calculado a partir da formulação matemática

apresentada quando da descrição do método, com base nos parâmetros Consumo

Médio Mensal, Tempo de Reposição e Estoque Mínimo � ou seja, PP = C x TR + E.Min.

A Tabela 7, a seguir, apresenta o cálculo do ponto de pedido para os cinco

principais itens do estoque.

Média Mensal Tempo Reposição Estoque Ponto

COD. DESCRIÇÃO / PRODUTO 17 Meses (kg) (dias) Mínimo (kg) Pedido

(Kg) 002337 ABS 3904 MONDIANA DOW 62820,00 0,10 19252,39 25534,39

002336 PSAI R850E MONDIANA INNOVA 63993,53 0,10 31463,08 37862,43

001009 PP CP741 MONDIANA OPP 9194,71 0,10 3709,80 4629,27

002878 PP HOMO MONDIANA BRASKEM 9194,71 0,10 3709,80 4629,27

001101 PEAD MONDIANA BRASKEM 7324,41 0,10 10517,38 11249,82

Tabela 7 � Ponto de Pedido

O tempo de reposição � em dias - foi estimado a partir da experiência da

empresa em relação aos seus fornecedores, para cada item do estoque. Assim, os

cinco primeiros itens do estoque possuem um tempo de reposição junto aos

fornecedores, de 3 dias.

47

5 CONSIDERAÇÕES FINAIS

Na atual conjuntura da empresa, verificou-se que a mesma possui um

gerenciamento de estoque voltado para o controle dos volumes de materiais em

estoque, sem que haja uma análise dos dados obtidos a partir desse gerenciamento.

Quanto à construção da curva ABC, os dados obtidos apontam uma grande

concentração do estoque em cinco itens (ABS, PSAI, PP, PEAD, PP RAND), os quais

são as principais matérias primas da empresa. A concentração é caracterizada por uma

curva acentuada e muito próxima ao eixo y (custos) do gráfico.

Os pontos de pedido dos itens do estoque apontaram características diferentes

para cada item, havendo uma relação direta com a oscilação do consumo durante a

análise. Isto indica que, mesmo os itens de menor consumo total, podem ter pontos de

pedido altos, em função de diferenças significativas de consumo em períodos próximos.

Durante a aplicação dos métodos de previsão, verificou-se que alguns dos sete

primeiros itens da classificação ABC apresentaram demanda sazonal. O item dois -

PSAI R850 E -, por exemplo, apresentou um crescimento significativo de demanda. Em

função disso, é possível supor que esse crescimento esteja atrelado a um possível

crescimento do setor automobilístico, no qual esse produto é utilizado � ressaltando que

seria necessário realizar estudos voltados a esse setor para que a referida causa fosse

confirmada.

Observou-se, ainda, que alguns itens necessitam de um estoque mínimo que

corresponde a até 45% do volume demandado no mês correspondente, o que também

pode ser explicado por grandes oscilações de demanda.

Quanto ao objetivo geral, o mesmo proporcionou uma reestruturação do

estoque, através da aplicação da Classificação ABC, do Método de Previsão por

Médias Moveis e do Método de Ponto de Pedido.

Quanto ao método do Ponto de Pedido, convém ressaltar que ele já está sendo

utilizado pela empresa para a emissão dos pedidos junto aos fornecedores - para os

cinco primeiros itens da classificação ABC � com a conseqüente redução do estoque.

48

Como possibilidade de trabalho futuro, ainda há análises a serem feitas quanto

aos custos do estoque, o que se pretende efetuar após a consolidação dos métodos

implementados durante este trabalho.

49

REFERÊNCIAS BIBLIOGRAFICAS

ARAÚJO, S. Jorge; Administração de Materiais. São Paulo: Ed. Atlas, 1980. CORRÊA, Henrique L.; GIANESI, Irineu G. H. Just in time, MPR II e OPT. São Paulo: Ed. Atlas, 1995. CHIAVENATO, Idalberto; Iniciação à administração de materiais. São Paulo: Ed. Makron, 1991. DIAS, Marco Aurélio. Administração de materiais. São Paulo: Ed. Atlas, 1986. _____ Administração de materiais. 4 ed., São Paulo: Ed. Atlas, 1997. GURGEL, Floriano do Amaral. Administração dos fluxos de materiais e de produtos. São Paulo: Ed. Atlas, 1996. HUTCHINS, David. Just in time. São Paulo: Ed. Atlas, 1993. INDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações. São Paulo: Ed. Atlas, 2000. LAKATOS, Eva Maria; MARCONI, Mariana de Andrade. Fundamentos de metodologia cientifica. São Paulo: Ed. Atlas, 1991. MARTIN, Christopher. Logística e gerenciamento da cadeia de suprimentos. São Paulo: Ed. Pioneira, 1999. MARTINS, Petrônio Garcia; ALT, Paulo Renato. Administração de materiais e recursos patrimoniais. São Paulo: Ed. Saraiva, 2000. MARTINS, Petrônio Garcia; LAUGENI, Fernando P. Administração da produção. São Paulo: Ed. Saraiva, 1999. MAYER, Raymond R. Administração da produção. São Paulo: Ed. Atlas, 1992. MOURA, A. Reinaldo; Kanban, a simplicidade do controle da produção. São Paulo: Ed. IMAM, 1994. MOREIRA, Daniel A. Introdução à administração da produção e operações. São Paulo: Ed. Pioneira, 1998. ROSS, Stephen A. ; WESTERFIELD, Randolph W. ; JORDAN, Bradford D. Princípios de administração financeiro. São Paulo: Ed. Atlas, 1998. RITZMAN, Larry P; KRAJEWSKI, Lee J. Administração da produção e operações. São Paulo: Ed. ABDR, 2005. SLACK, Nigel (et. al.); Administração da produção. São Paulo: Ed. Atlas, 1997.

50

APÊNDICE

51

Planilhas de custos da empresa Mondiana Ind. de Plásticos Ltda, as quais

monitoram o consumo dos itens mensalmente.

POSIÇÃO

FATURAMENTO MENSAL JANEIRO/05 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 80,00 55,10 69% 19% 8,76 8,70 -0,7% 700.800,00 479.136,05 68% PS Mono Laminados 20,00 0% 0% 8,25 0,00 0,0% 165.000,00 0%

PS Moidão Branco 13,00 13,12 101% 5% 7,78 7,84 0,8% 101.140,00 102.918,19 102%

PS Moidão Preto 9,00 8,23 91% 3% 5,38 6,09 13,3% 48.420,00 50.130,73 104%

PS Coextr 0,00 2,18 0% 1% 0,00 7,88 0,0% 0,00 17.210,86 0%

Thermolux 0,00 0% 0% 0,00 0,00 0,0% 0,00 0%

PP Natural 11,00 18,88 172% 7% 9,29 11,35 22,2% 102.190,00 214.224,97 210%

PP C/Carga 0,00 2,01 0% 1% 0,00 9,53 0,0% 0,00 19.142,28 0%

PP Randômico 0,00 0,68 0% 0% 0,00 7,10 0,0% 0,00 4.840,50 0%

PP Rand. Moidão 11,00 0,38 3% 0% 5,17 6,26 21,2% 56.870,00 2.350,50 4%

PEAD Prêmio 15,00 4,86 32% 2% 8,43 8,05 -4,5% 126.450,00 39.096,51 31%

PEAD Moidão 0,00 1,05 0% 0% 0,00 8,07 0,0% 0,00 8.445,00 0%

ABS Comum 45,00 49,22 109% 17% 11,10 10,45 -5,8% 499.500,00 514.476,35 103%

ABS Moidão 2,00 2,16 108% 1% 10,07 7,92 -21,3% 20.140,00 17.106,64 85%

ABS Coextr 5,00 0,77 15% 0% 8,98 10,44 16,3% 44.900,00 8.015,83 18%

PET 0,00 0% 0% 0,00 0,00 0,0% 0,00 0%

M. O 105,00 124,65 119% 44% 1,80 2,04 13,7% 188.750,00 254.884,50 135%

316,0 283,274 90% 100% 6,50 6,11 -5,9% 2.054.160,00 1.731.978,91 84%

52

POSIÇÃO

FATURAMENTO MENSAL FEVEREIRO/05 23 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 91,00 40,75 45% 17% 8,48 8,48 0,0% 771.680,00 345.541,17 45% PS Mono Laminados 30,00 0% 0% 7,94 0,00 0,0% 238.200,00 0%

PS Moidão Branco 15,00 10,63 71% 4% 7,75 6,96 -10,1% 116.250,00 74.018,75 64%

PS Moidão Preto 9,00 3,78 42% 2% 5,46 6,90 26,3% 49.140,00 26.082,35 53%

PS Coextr 5,00 0,75 15% 0% 6,31 6,50 3,0% 31.550,00 4.851,60 15%

Thermolux 0,00 0% 0% 0,00 0,00 0,0% 0,00 0%

PP Natural 17,00 20,09 118% 8% 8,85 8,34 -5,8% 150.450,00 167.519,38 111%

PP C/Carga 3,00 0,93 31% 0% 9,07 9,70 7,0% 27.210,00 9.040,01 33%

PP Randômico 0,00 2,79 0% 1% 0,00 7,81 0,0% 0,00 21.820,91 0%

PP Rand. Moidão 13,00 5,10 39% 2% 5,17 5,73 10,9% 67.210,00 29.235,97 43%

PEAD Prêmio 10,00 3,20 32% 1% 8,54 7,63 -10,7% 85.400,00 24.416,11 29%

PEAD Moidão 8,00 1,09 14% 0% 4,53 6,70 47,9% 36.240,00 7.282,90 20%

ABS Comum 52,00 46,69 90% 19% 10,66 10,93 2,5% 554.320,00 510.179,94 92%

ABS Moidão 19,00 0% 0% 9,77 0,00 0,0% 185.630,00 0%

ABS Coextr 2,00 0% 0% 8,33 0,00 0,0% 16.660,00 0%

PET 15,00 0,63 4% 0% 6,04 7,47 23,6% 90.600,00 4.676,25 5%

M. O 115,00 107,66 94% 44% 1,92 2,03 5,9% 220.710,00 218.846,56 99%

404,0 244,084 60% 100% 6,54 5,91 -9,5% 2.641.250,00 1.443.511,90 55%

53

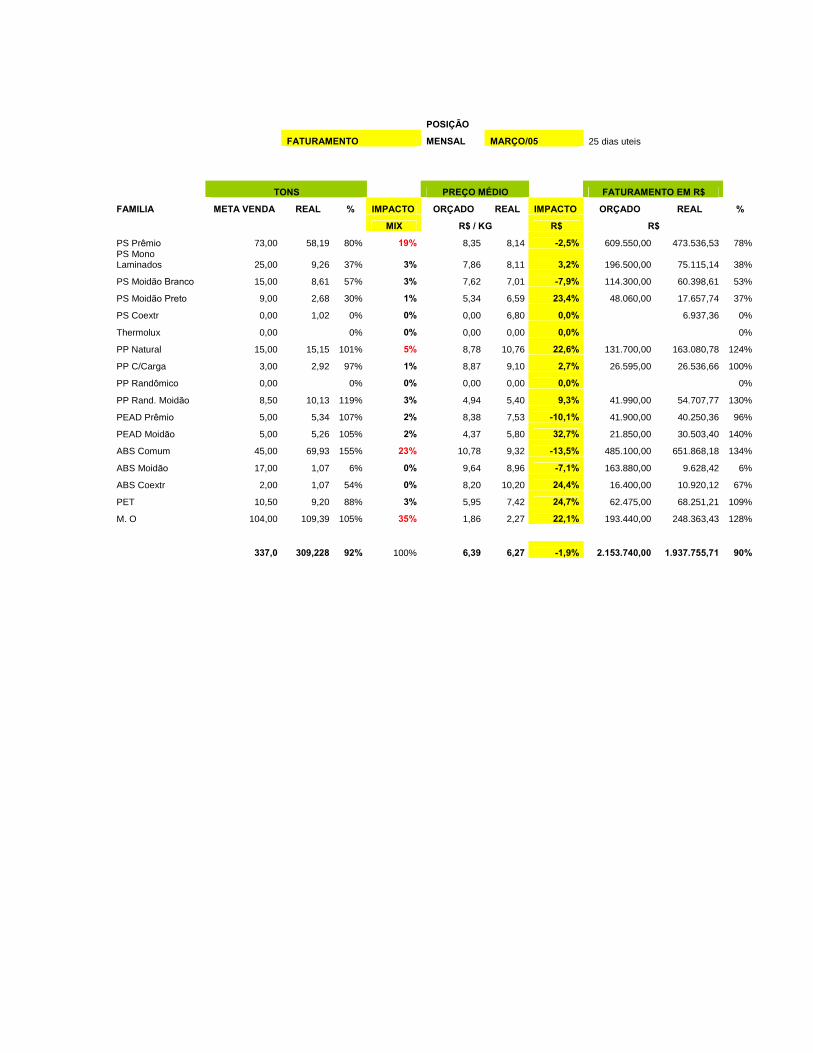

POSIÇÃO

FATURAMENTO MENSAL MARÇO/05 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 73,00 58,19 80% 19% 8,35 8,14 -2,5% 609.550,00 473.536,53 78% PS Mono Laminados 25,00 9,26 37% 3% 7,86 8,11 3,2% 196.500,00 75.115,14 38%

PS Moidão Branco 15,00 8,61 57% 3% 7,62 7,01 -7,9% 114.300,00 60.398,61 53%

PS Moidão Preto 9,00 2,68 30% 1% 5,34 6,59 23,4% 48.060,00 17.657,74 37%

PS Coextr 0,00 1,02 0% 0% 0,00 6,80 0,0% 6.937,36 0%

Thermolux 0,00 0% 0% 0,00 0,00 0,0% 0%

PP Natural 15,00 15,15 101% 5% 8,78 10,76 22,6% 131.700,00 163.080,78 124%

PP C/Carga 3,00 2,92 97% 1% 8,87 9,10 2,7% 26.595,00 26.536,66 100%

PP Randômico 0,00 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 8,50 10,13 119% 3% 4,94 5,40 9,3% 41.990,00 54.707,77 130%

PEAD Prêmio 5,00 5,34 107% 2% 8,38 7,53 -10,1% 41.900,00 40.250,36 96%

PEAD Moidão 5,00 5,26 105% 2% 4,37 5,80 32,7% 21.850,00 30.503,40 140%

ABS Comum 45,00 69,93 155% 23% 10,78 9,32 -13,5% 485.100,00 651.868,18 134%

ABS Moidão 17,00 1,07 6% 0% 9,64 8,96 -7,1% 163.880,00 9.628,42 6%

ABS Coextr 2,00 1,07 54% 0% 8,20 10,20 24,4% 16.400,00 10.920,12 67%

PET 10,50 9,20 88% 3% 5,95 7,42 24,7% 62.475,00 68.251,21 109%

M. O 104,00 109,39 105% 35% 1,86 2,27 22,1% 193.440,00 248.363,43 128%

337,0 309,228 92% 100% 6,39 6,27 -1,9% 2.153.740,00 1.937.755,71 90%

54

POSIÇÃO

FATURAMENTO MENSAL ABRIL/05 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 78,00 62,46 80% 20% 8,08 7,97 -1,3% 630.240,00 498.062,01 79% PS Mono Laminados 30,00 30,06 100% 9% 7,36 7,84 6,5% 220.800,00 235.714,59 107%

PS Moidão Branco 12,00 2,37 20% 1% 7,31 7,10 -2,9% 87.720,00 16.797,46 19%

PS Moidão Preto 11,00 6,72 61% 2% 5,23 6,13 17,2% 57.530,00 41.152,92 72%

PS Coextr 0,00 0% 0% 0,00 0,00 0,0% 0%

Thermolux 0,00 0% 0% 0,00 0,00 0,0% 0%

PP Natural 13,00 14,10 108% 4% 8,52 10,52 23,5% 110.760,00 148.396,15 134%

PP C/Carga 3,00 6,26 209% 2% 8,16 7,38 -9,6% 24.480,00 46.191,64 189%

PP Randômico 0,00 1,70 0% 1% 0,00 9,60 0,0% 16.353,60 0%

PP Rand. Moidão 10,50 7,51 72% 2% 5,59 5,09 -8,9% 58.695,00 38.248,87 65%

PEAD Prêmio 3,00 3,74 125% 1% 7,61 7,25 -4,8% 22.830,00 27.103,12 119%

PEAD Moidão 5,00 1,72 34% 1% 4,99 6,40 28,3% 24.950,00 11.009,28 44%

ABS Comum 45,00 66,88 149% 21% 10,84 9,08 -16,2% 487.800,00 607.415,95 125%

ABS Moidão 17,00 2,37 14% 1% 9,88 8,72 -11,8% 167.960,00 20.656,00 12%

ABS Coextr 2,00 0% 0% 8,70 0,00 0,0% 17.400,00 0%

PET 12,50 3,26 26% 1% 6,16 8,49 37,8% 77.000,00 27.714,50 36%

SPECTAR 8,00 0,01 0% 0% 16,97 28,75 69,4% 135.774,00 292,12 0%

M. O 108,00 107,78 100% 34% 1,86 2,27 22,0% 200.700,00 244.447,10 122%

358,0 316,942 89% 100% 6,49 6,25 -3,8% 2.324.639,00 1.979.555,31 85%

55

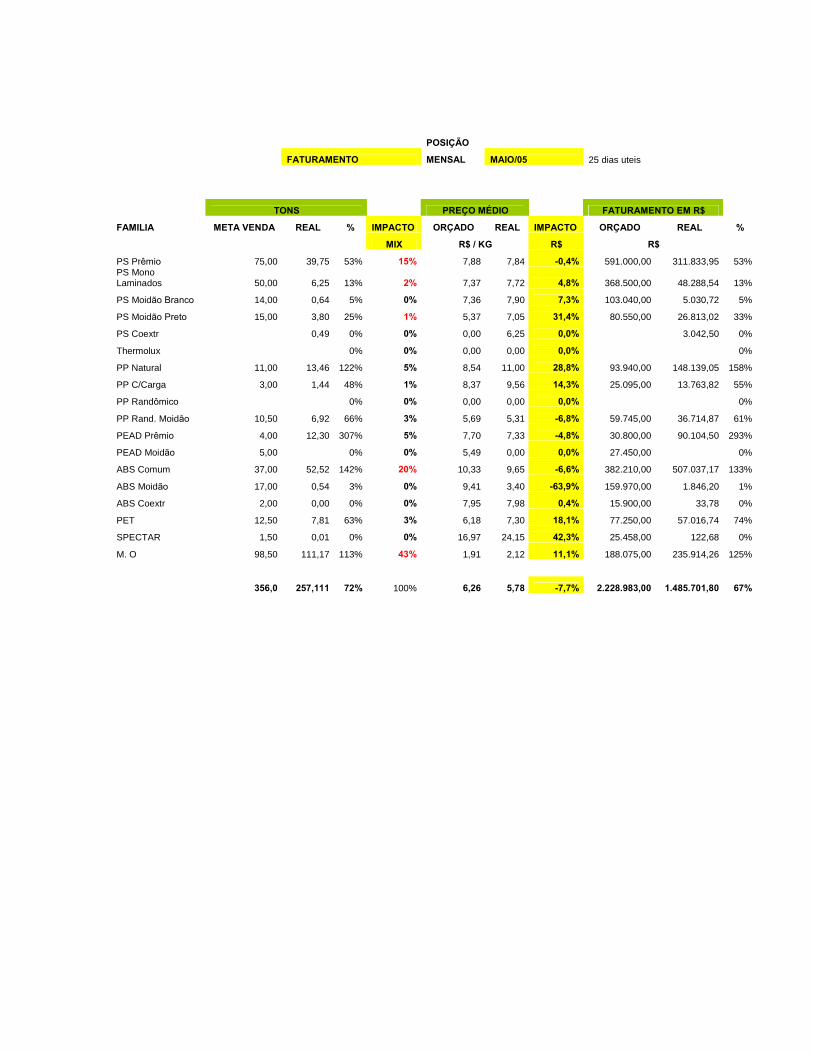

POSIÇÃO

FATURAMENTO MENSAL MAIO/05 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 75,00 39,75 53% 15% 7,88 7,84 -0,4% 591.000,00 311.833,95 53% PS Mono Laminados 50,00 6,25 13% 2% 7,37 7,72 4,8% 368.500,00 48.288,54 13%

PS Moidão Branco 14,00 0,64 5% 0% 7,36 7,90 7,3% 103.040,00 5.030,72 5%

PS Moidão Preto 15,00 3,80 25% 1% 5,37 7,05 31,4% 80.550,00 26.813,02 33%

PS Coextr 0,49 0% 0% 0,00 6,25 0,0% 3.042,50 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 11,00 13,46 122% 5% 8,54 11,00 28,8% 93.940,00 148.139,05 158%

PP C/Carga 3,00 1,44 48% 1% 8,37 9,56 14,3% 25.095,00 13.763,82 55%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 10,50 6,92 66% 3% 5,69 5,31 -6,8% 59.745,00 36.714,87 61%

PEAD Prêmio 4,00 12,30 307% 5% 7,70 7,33 -4,8% 30.800,00 90.104,50 293%

PEAD Moidão 5,00 0% 0% 5,49 0,00 0,0% 27.450,00 0%

ABS Comum 37,00 52,52 142% 20% 10,33 9,65 -6,6% 382.210,00 507.037,17 133%

ABS Moidão 17,00 0,54 3% 0% 9,41 3,40 -63,9% 159.970,00 1.846,20 1%

ABS Coextr 2,00 0,00 0% 0% 7,95 7,98 0,4% 15.900,00 33,78 0%

PET 12,50 7,81 63% 3% 6,18 7,30 18,1% 77.250,00 57.016,74 74%

SPECTAR 1,50 0,01 0% 0% 16,97 24,15 42,3% 25.458,00 122,68 0%

M. O 98,50 111,17 113% 43% 1,91 2,12 11,1% 188.075,00 235.914,26 125%

356,0 257,111 72% 100% 6,26 5,78 -7,7% 2.228.983,00 1.485.701,80 67%

56

POSIÇÃO

FATURAMENTO MENSAL JUNHO/05 26 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ R$ R$

PS Prêmio 63,00 49,66 79% 15% 7,29 7,61 4,4% 459.270,00 377.876,94 82% PS Mono Laminados 25,00 9,69 39% 3% 6,80 7,70 13,2% 170.000,00 74.615,61 44%

PS Moidão Branco 11,00 20,86 190% 6% 7,02 6,19 -11,8% 77.220,00 129.095,35 167%

PS Moidão Preto 11,00 0% 0% 5,34 0,00 0,0% 58.740,00 0%

PS Coextr 1,39 0% 0% 0,00 6,76 0,0% 9.371,74 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 11,00 28,22 257% 8% 8,25 9,78 18,6% 90.750,00 276.089,75 304%

PP C/Carga 9,00 6,21 69% 2% 8,48 8,33 -1,8% 76.300,00 51.689,36 68%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 8,50 7,69 90% 2% 6,68 5,70 -14,7% 56.780,00 43.808,60 77%

PEAD Prêmio 11,00 13,05 119% 4% 7,05 7,39 4,8% 77.550,00 96.442,08 124%

PEAD Moidão 5,00 0% 0% 5,68 0,00 0,0% 28.400,00 0%

ABS Comum 39,00 79,84 205% 24% 10,06 10,31 2,5% 392.340,00 823.135,30 210%

ABS Moidão 17,00 2,82 17% 1% 9,28 7,26 -21,7% 157.760,00 20.456,43 13%

ABS Coextr 2,00 1,27 63% 0% 8,02 10,25 27,8% 16.040,00 12.967,32 81%

PET 8,50 1,13 13% 0% 6,13 7,17 17,0% 52.105,00 8.099,54 16%

SPECTAR 1,50 0,00 0% 0% 16,97 28,74 69,3% 25.458,00 73,00 0%

M. O 93,50 110,42 118% 33% 1,90 2,03 6,4% 178.045,00 223.699,63 126%

316,0 332,243 105% 100% 6,07 6,46 6,6% 1.916.758,00 2.147.420,65 112%

57

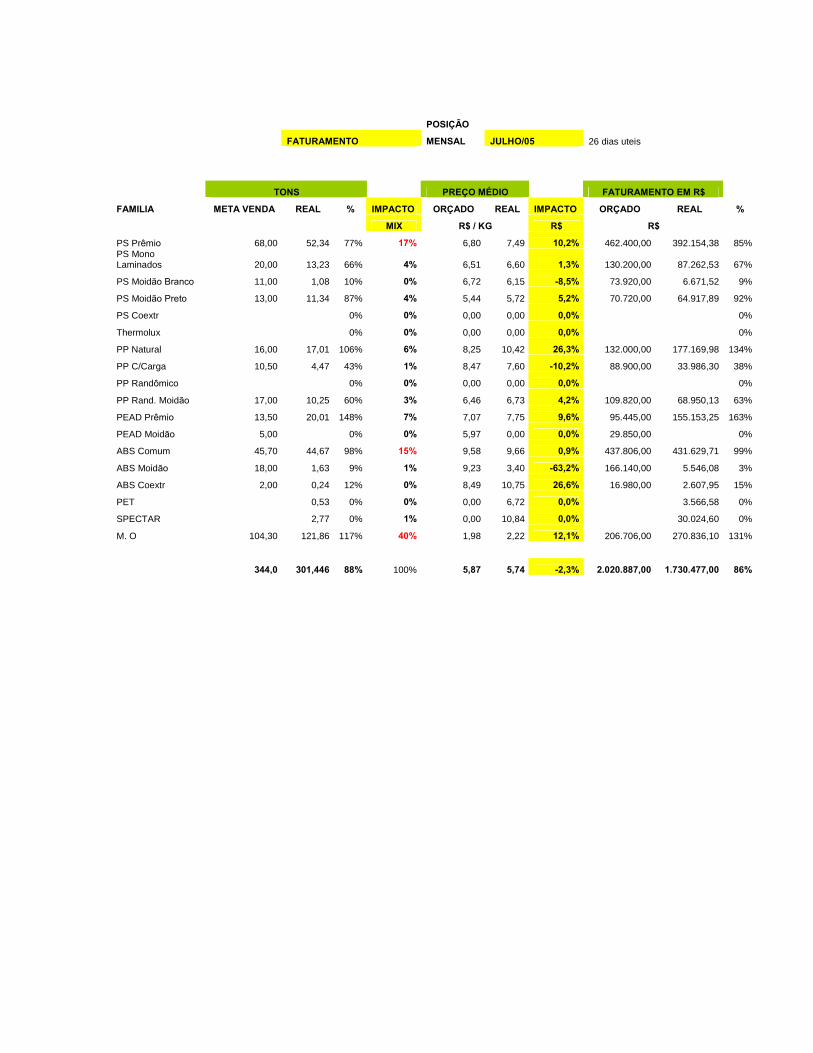

POSIÇÃO

FATURAMENTO MENSAL JULHO/05 26 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 68,00 52,34 77% 17% 6,80 7,49 10,2% 462.400,00 392.154,38 85% PS Mono Laminados 20,00 13,23 66% 4% 6,51 6,60 1,3% 130.200,00 87.262,53 67%

PS Moidão Branco 11,00 1,08 10% 0% 6,72 6,15 -8,5% 73.920,00 6.671,52 9%

PS Moidão Preto 13,00 11,34 87% 4% 5,44 5,72 5,2% 70.720,00 64.917,89 92%

PS Coextr 0% 0% 0,00 0,00 0,0% 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 16,00 17,01 106% 6% 8,25 10,42 26,3% 132.000,00 177.169,98 134%

PP C/Carga 10,50 4,47 43% 1% 8,47 7,60 -10,2% 88.900,00 33.986,30 38%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 17,00 10,25 60% 3% 6,46 6,73 4,2% 109.820,00 68.950,13 63%

PEAD Prêmio 13,50 20,01 148% 7% 7,07 7,75 9,6% 95.445,00 155.153,25 163%

PEAD Moidão 5,00 0% 0% 5,97 0,00 0,0% 29.850,00 0%

ABS Comum 45,70 44,67 98% 15% 9,58 9,66 0,9% 437.806,00 431.629,71 99%

ABS Moidão 18,00 1,63 9% 1% 9,23 3,40 -63,2% 166.140,00 5.546,08 3%

ABS Coextr 2,00 0,24 12% 0% 8,49 10,75 26,6% 16.980,00 2.607,95 15%

PET 0,53 0% 0% 0,00 6,72 0,0% 3.566,58 0%

SPECTAR 2,77 0% 1% 0,00 10,84 0,0% 30.024,60 0%

M. O 104,30 121,86 117% 40% 1,98 2,22 12,1% 206.706,00 270.836,10 131%

344,0 301,446 88% 100% 5,87 5,74 -2,3% 2.020.887,00 1.730.477,00 86%

58

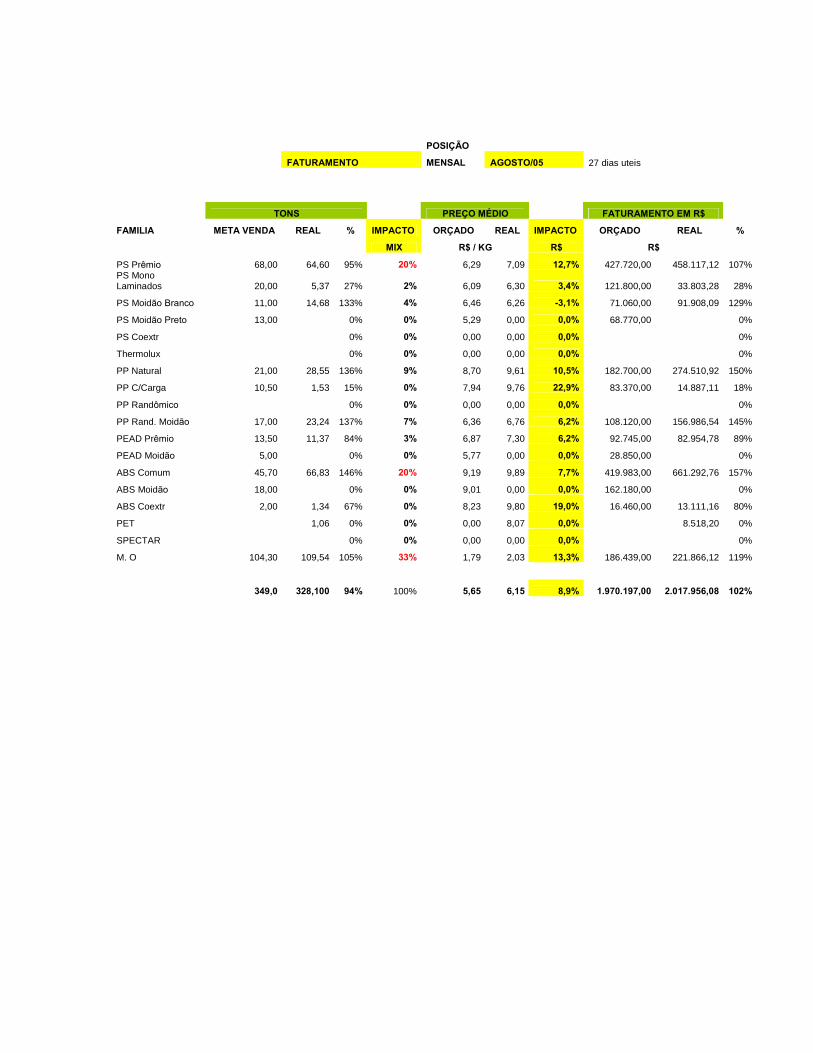

POSIÇÃO

FATURAMENTO MENSAL AGOSTO/05 27 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 68,00 64,60 95% 20% 6,29 7,09 12,7% 427.720,00 458.117,12 107% PS Mono Laminados 20,00 5,37 27% 2% 6,09 6,30 3,4% 121.800,00 33.803,28 28%

PS Moidão Branco 11,00 14,68 133% 4% 6,46 6,26 -3,1% 71.060,00 91.908,09 129%

PS Moidão Preto 13,00 0% 0% 5,29 0,00 0,0% 68.770,00 0%

PS Coextr 0% 0% 0,00 0,00 0,0% 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 21,00 28,55 136% 9% 8,70 9,61 10,5% 182.700,00 274.510,92 150%

PP C/Carga 10,50 1,53 15% 0% 7,94 9,76 22,9% 83.370,00 14.887,11 18%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 17,00 23,24 137% 7% 6,36 6,76 6,2% 108.120,00 156.986,54 145%

PEAD Prêmio 13,50 11,37 84% 3% 6,87 7,30 6,2% 92.745,00 82.954,78 89%

PEAD Moidão 5,00 0% 0% 5,77 0,00 0,0% 28.850,00 0%

ABS Comum 45,70 66,83 146% 20% 9,19 9,89 7,7% 419.983,00 661.292,76 157%

ABS Moidão 18,00 0% 0% 9,01 0,00 0,0% 162.180,00 0%

ABS Coextr 2,00 1,34 67% 0% 8,23 9,80 19,0% 16.460,00 13.111,16 80%

PET 1,06 0% 0% 0,00 8,07 0,0% 8.518,20 0%

SPECTAR 0% 0% 0,00 0,00 0,0% 0%

M. O 104,30 109,54 105% 33% 1,79 2,03 13,3% 186.439,00 221.866,12 119%

349,0 328,100 94% 100% 5,65 6,15 8,9% 1.970.197,00 2.017.956,08 102%

59

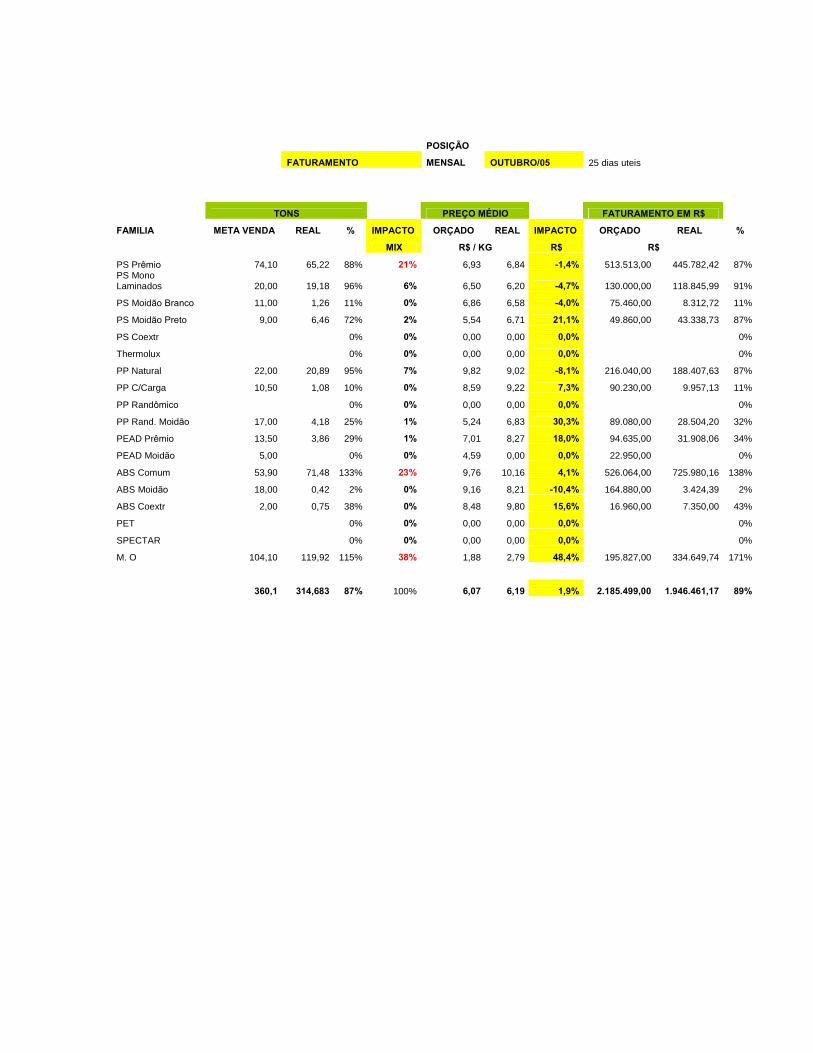

POSIÇÃO

FATURAMENTO MENSAL SETEMBRO/05 25 dias uteis

TONS PREÇO MÉDIO FATURAMENTO EM R$

FAMILIA META VENDA REAL % IMPACTO ORÇADO REAL IMPACTO ORÇADO REAL %

MIX R$ / KG R$ R$

PS Prêmio 77,50 43,72 56% 15% 6,70 7,36 9,9% 519.250,00 321.940,18 62% PS Mono Laminados 15,00 15,87 106% 5% 6,27 6,23 -0,7% 94.050,00 98.859,25 105%

PS Moidão Branco 11,00 1,61 15% 1% 6,78 6,57 -3,1% 74.580,00 10.550,48 14%

PS Moidão Preto 13,00 7,17 55% 2% 5,53 6,32 14,3% 71.890,00 45.324,14 63%

PS Coextr 0% 0% 0,00 0,00 0,0% 0%

Thermolux 0% 0% 0,00 0,00 0,0% 0%

PP Natural 21,00 18,94 90% 6% 9,15 9,28 1,4% 192.150,00 175.695,56 91%

PP C/Carga 10,50 4,24 40% 1% 8,35 9,02 8,1% 87.640,00 38.217,72 44%

PP Randômico 0% 0% 0,00 0,00 0,0% 0%

PP Rand. Moidão 17,00 12,69 75% 4% 5,22 6,93 32,8% 88.740,00 88.025,72 99%

PEAD Prêmio 13,30 19,02 143% 7% 6,72 7,54 12,2% 89.376,00 143.333,91 160%