ilícitos tributários e a relação da imposição do sistema público de ...

Regime de Previdência Complementar de Servidores no

contexto (novamente) de Reformas

DANIEL PULINOProfessor de Direito Previdenciário – PUC/SP

Membro Conselho Deliberativo da Funpresp-Exe

Procurador Federal – Ex-Diretor Jurídico SPC-Previc

SUMÁRIOI- Regimes previdenciários na CF/88

II- Contexto de surgimento: Crise e Reformas

III- Fundamento constitucional atual da Previdência Complementar de Servidores

IV- Principais implicações jurídicas (e o que a PEC 287-A pretende alterar na matéria)

V-Breve relato experiência na União (Funpesp)

[e a “filiação automática” posteriormente determinada por Lei]

I-Regimes de Previdência Social

na CF/88

Previdência

Básica/Pública/Obrigatória

X

Previdência

Complementar/Privada/Facultativa

1.1- Prev. Básica/Pública(Oficial)/Obrigatória

Características:

- OFICIAL: proteção imposta a todos (trabalhadores e familiares) por lei, sendo prestada, sob regime de direito público, em princípio por entidades estatais (autarquias/adm. direta);

- BÁSICA (elementar):

- busca manter, em alguma medida (histórico laboral-contributivo), o nível de vida do trabalhador (não só “mínimos sociais”);

- alcança, num sentido operacional, necessidades sociais situadas abaixo de certo patamar;

- OBRIGATÓRIA: quer a RPPSs ou RGPS

=> CONTRIBUTIVO e

=> SOLIDÁRIO

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

RGPS: Regime Geral de Prev. Soc. (“INSS” –Art. 201, CF)

X

RPPS: Regimes Próprios de PS (U/E/DF/M –Art. 40, CF)

1.2- Prev. Complementar/Privada/Facultativa

Art. 202. O regime de previdência privada, de caráter complementar eorganizado de forma autônoma em relação ao regime geral deprevidência social, será facultativo, baseado na constituição dereservas que garantam o benefício contratado, e regulado por leicomplementar.

§ 1° A lei complementar de que trata este artigo assegurará aoparticipante de planos de benefícios de entidades de previdênciaprivada o pleno acesso às informações relativas à gestão de seusrespectivos planos.

§ 2° As contribuições do empregador, os benefícios e as condições contratuais previstas nos estatutos, regulamentos e planos de benefícios das entidades de previdência privada não integram o contrato de trabalho dos participantes, assim como, à exceção dos benefícios concedidos, não integram a remuneração dos participantes, nos termos da lei.

1.2- Prev. Complementar/Privada/Facultativa

Características:

- PRIVADA: proteção inserida no campo da autonomia

privada [liberdade contratual: para contratar ou não

(facultativa) e para configuração interna dos

contratos (contratual)] sendo prestada, sob regime

de direito privado, por entidades privadas;

- COMPLEMENTAR:

. não se ocupa da proteção de necessidades sociais

tidas como básicas (abaixo de um “teto” legal);

. não tem papel substitutivo/concorrente da proteção

pública (elemento X complemento)

- FACULTATIVA:

=> voluntária, espontânea

=> sujeitos (Empresa/Trabalhador,

Associações/Membros e “consumidores”)

têm sempre liberdade para contratar ou

não (tb a própria decisão de constituir

uma EAPC/EFPC)

=> importância do regime de tributação

(extrafiscalidade) e da transparência...

II- Contexto de Surgimento: Crise da

seguridade social e Reformas

**A linha de desenvolvimento dos sistemas de proteção social, no mundo e no Brasil, seguiu a linha da própria atuação estatal (intervenção) no setor.

-Movimentos embrionários

-Previdência social “bismarckiana”

-Seguridade social “beverdigiana”

-Crise e as reformas...

A-Reformas Previdenciárias: razões, tônica e objeto

I- CF/88: a expansão da proteção social

II- Crise e Reformas

a) Razões apontadas (por quê?)

- fatores demográficos

- fatores econômicos

- fatores ideais (políticos)

b) Tônica (como)

- busca de equilíbrio das contas públicas

- ***reforço do caráter segurador da PS

- * ênfase na contributividade

- * limitação da proteção a “reais”

situações de necessidade

c) Objeto (o que)

- RGPS e RPPS

*”Cara de Seguro” (Contrib.+Risco)

- RPC - enraizamento constitucional (novo 202)

*Impacto das Reformas no RPC

. da escassa regulação à detalhada previsão de um verdadeiro regime de prev. Privada (art. 202): enraizamento constitucional de princípios

. exclusão da possibilidade de criação de previd. compl. e facultativa (para RGPS) pelo Poder Público

.*** previsão de RPC/servidores públicos Facultativa (40, §§ 14 a 16), em fase de

implantação (U + SP/RJ/ES/MG/BA/RS/SC...), mas já estando prevista a OBRIGATORIEDADE do Modelo na atual Reforma/2017

**RPPS – Resultante Específica

-Reformas Previdenciárias recentes (EC ns. 20/98, 41/03, 47/05)...atual: 2017 ?

-RPPS: aproximação crescente com o RGPS

(obs: futura equalização...regime único??? Hoje a divulgação oficial da Reforma/2017 fala em “convergência”)

- Como (1) a maior diferença está no valor-limite de cobertura (R$ ~35 mil x R$ 5,5 mil) –e (2) como o RPPS já não mais propôs oferecer cobertura integral (cálculo pela média de todos os “sal-contrib”)– passa a ser introduzido no sistema o modelo de previdência complementar do servidor.

REFORMA 2017 (PEC 287-A):

1- CENÁRIO (diagnóstico): 7 eixos de discussão-acelerado envelhecimento x aposentadorias precoces-déficit Rural-desequilíbrio RPPS-pensão por morte-gênero (diferenças homem/mulher)-receias, renúncias e recuperação de créditos-”convergência” RGPS X RPPS

2-LINHA: busca de Sustentabilidade exclusivamentepor diminuição da despesa futura (inclusive no curtoprazo), por meio de alterações (maior dificuldade)nas regras de acesso a benefícios

-reforma paramétrica (não estrutural)

-sem ampliação da cobertura (inclusão) ou demecanismos de financiamento

-gasto previdenciário visto como excessivo,ineficaz/injusto e inibidor da capacidade deinvestimento do Estado (gastos sociais comogeradores de crises econômicas)

[abandono de uma cocepção de PS num ambiente deSeguridade (universalidade e solidariedade) compreendida tbcomo política de combate à pobreza (inclusive viatransferência de rendas); esgarçamento do mútuo (videmulheres, rurais, carentes, p. ex.)]

OBS: revisão, em 2006, do próprio Banco Mundial:combate ao círculo vicioso da pobreza (entendida não maisapenas como falta de renda, agregando fatores como saúde,mortalidade, educação, segurança, capital humano) viaprogramas de transferência condicionadas de rendas, sistemade benefícios não-contributivos (ou “não-sustentáveis”),aceitação/fortalecimento/apoio a projetos nacionais (não maisimposição do “consenso”)

III- Fundamento Constitucional

- Constituição Federal, art. 40, §§ 14, 15 e 16:

§ 14. A União, os Estados, o Distrito Federal e os Municípios,

desde que instituam regime de previdênciacomplementar para os seus respectivos servidorestitulares de cargo efetivo, poderão fixar, para o valor dasaposentadorias e pensões a serem concedidas pelo regimede que trata este artigo, o limite máximo estabelecidopara os benefícios do regime geral de previdência socialde que trata o art. 201.

§ 15. O regime de previdência complementar de que trata o §14 será instituído por lei de iniciativa do respectivo PoderExecutivo, observado o disposto no art. 202 e seusparágrafos, no que couber, por intermédio de entidadesfechadas de previdência complementar, de naturezapública, que oferecerão aos respectivos participantes planosde benefícios somente na modalidade de contribuiçãodefinida.

§ 16. Somente mediante sua prévia e expressa opção, odisposto nos §§ 14 e 15 poderá ser aplicado ao servidor que

tiver ingressado no serviço público até a data da publicaçãodo ato de instituição do correspondente regime deprevidência complementar.

IV- Principais implicações jurídicas

1. Destinatários

2. Possibilidade de equiparação ao “teto” do RGPS

3. Atração das características constitucionais doregime de previd. complementar (privada)

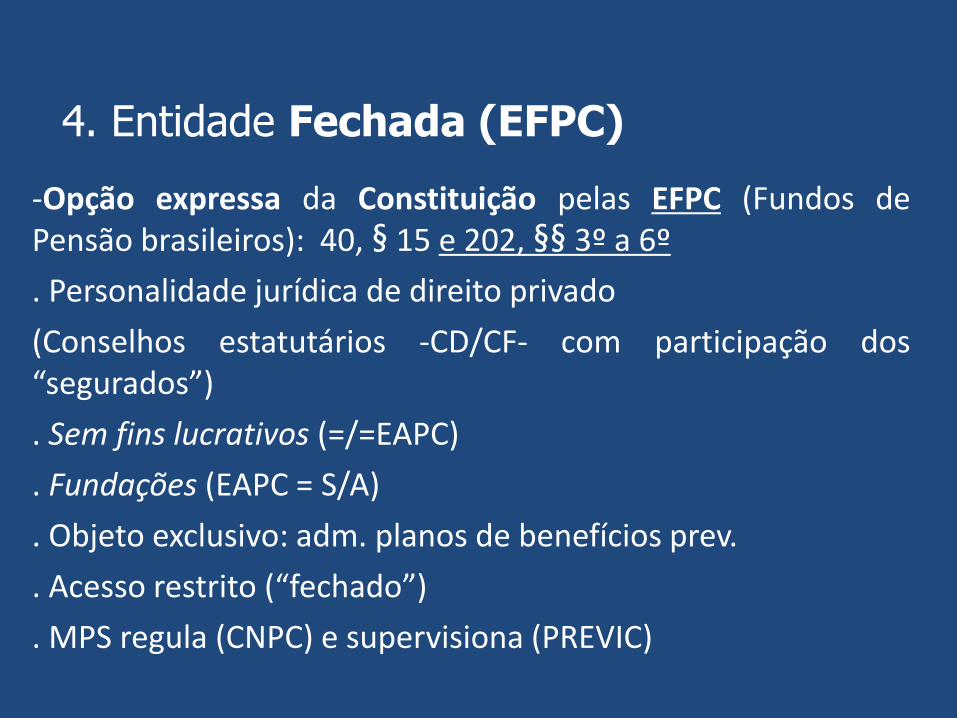

4. Entidade Fechada de Prev. Compl. (EFPC)

5. Planos de benefícios na modalidade CD

6. Limite de paridade contributiva

7. Servidores alcançados

8. PEC 287-A: o que altera na matéria?

1- Destinatários: os mesmos dos RPPS

1) Servidores públicos titulares de cargo de provimento efetivo (Adm. Direta + Autarquias) na U/E/DF/M e “Membros de Poder”, a saber:

2) Magistrados (CF, 93, VI, CF – “a aposentadoria dos

magistrados e a pensão de seus dependentes observarão o disposto

no art. 40”);

3) Membros do MP (129, §4º - “Aplica-se ao Ministério

Público, no que couber, o disposto no art. 93”)

4) Ministros/Conselheiros TCU/TCE/TCM

(73, §3º - “Os Ministros do Tribunal de Contas da União terão as

mesmas garantias, prerrogativas, impedimentos, vencimentos e vantagens dos Ministros do Superior Tribunal de Justiça, aplicando-se-lhes, quanto à

aposentadoria e pensão, as normas constantes do art. 40”)

Deveriam** ficar de fora:

- comissionados “puros”; empregados públicos (inclusive de estatais e fundações privadas) e os temporários (40, §13, CF);

- Agentes Políticos;

- Demais “agentes públicos” (sentido amplo)

**Obs: LEI Est. SP (14.653, de 22.12.2011): comissionados, celetistas e deputados estaduais (“... poderá ser aplicado aos atuais servidores públicos estaduais admitidos com fundamento na CLT, aos atuais deputados da Assembleia Legislativa do Estado de São Paulo, desde que não integrem outro regime próprio de previdência pública de qualquer ente da federação, bem como aos atuais servidores ocupantes exclusivamente de cargos em comissão, declarados em lei de livre nomeação e ex exoneração.”)

2. Possibilidade de equiparação ao“teto” do RGPS

1.1. Facultatividade: Instituição não-obrigatória: juízopolítico de conveniência/oportunidade da U/E/DF/M

. Não instituiu: proteção na forma atual

. Instituiu: adoção do mesmo teto do INSS

1.2. LEI (ordinária) de cada ente político (porém, sendomatéria de competência concorrente –CF, 24, XII–, a União é

competente para editar normas gerais) de iniciativa exclusivado respectivo Chefe do Poder Executivo (Pres. Rep.; Gov.;Prefeitos)

3. Atração das principais características do regime de previdência complementar

- Obs: NÃO é RPPS

- CF, 202, caput e §§ 1º e 2º:

(caráter complementar; autonomia; facultatividade;contratualidade; capitalização; acentuada transparência;desvinculação da relação de trabalho + LC 109 e 108)...Emsuma, gestão privada (EFPC => sem fins lucrativos) esobretudo regime jurídico de direito privado (embora comforte intervenção estatal) de parte (o “complemento”) dacobertura previdenciária do servidor.

4. Entidade Fechada (EFPC)

-Opção expressa da Constituição pelas EFPC (Fundos dePensão brasileiros): 40, § 15 e 202, §§ 3º a 6º

. Personalidade jurídica de direito privado

(Conselhos estatutários -CD/CF- com participação dos“segurados”)

. Sem fins lucrativos (=/=EAPC)

. Fundações (EAPC = S/A)

. Objeto exclusivo: adm. planos de benefícios prev.

. Acesso restrito (“fechado”)

. MPS regula (CNPC) e supervisiona (PREVIC)

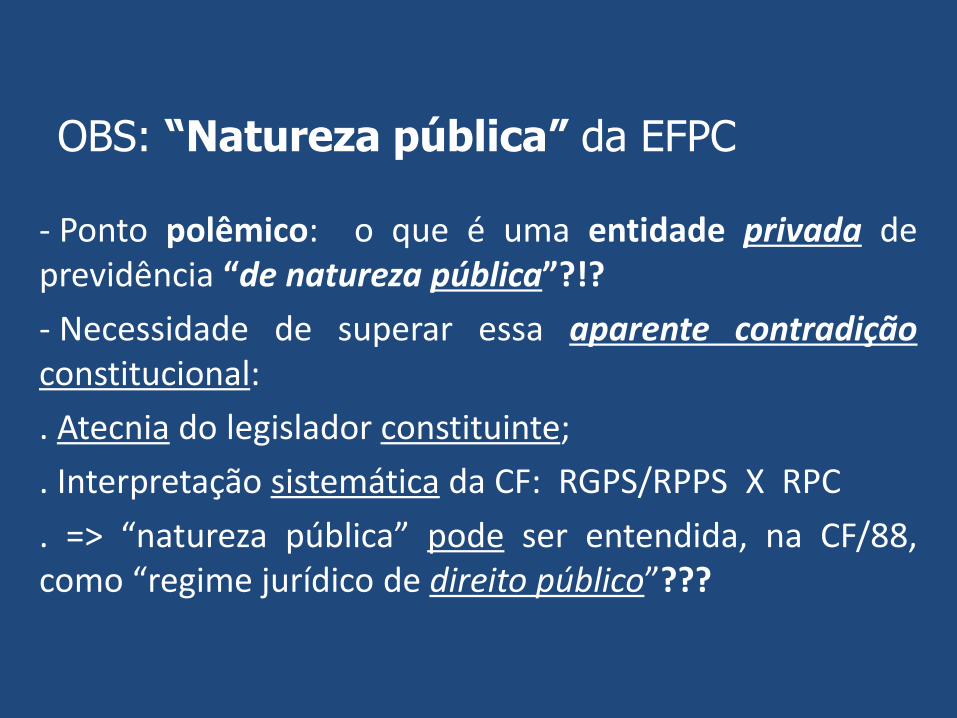

OBS: “Natureza pública” da EFPC

- Ponto polêmico: o que é uma entidade privada deprevidência “de natureza pública”?!?

- Necessidade de superar essa aparente contradiçãoconstitucional:

. Atecnia do legislador constituinte;

. Interpretação sistemática da CF: RGPS/RPPS X RPC

. => “natureza pública” pode ser entendida, na CF/88,como “regime jurídico de direito público”???

- Sentido da expressão: observância de alguns dosprincípios da Administração Pública => exacerbaçãoda publicidade, moralidade, impessoalidade,eficiência e economicidade

- Racionalidade: busca-se retirar a maiorvulnerabilidade dessas EFPCs às ingerênciaspolíticas, diante da multiplicidade de papéisdesempenhados pelo Estado (patrocinador; órgãoregulador e fiscalizador; emissor de títulos públicos;realizador de políticas/programas/obras públicas...)

5. Cobertura: planos de benefícios necessariamente na modalidade CD

=> valor/nível do benefício complementar nãopode ser previamente estabelecido

Obs: até o teto do INSS, o servidor-participante terádireito a um BD, pago pelo respectivo RPPS

-OBS: ponto de resistência dos servidores públicos:

. PLP 9 (EC/20);

. ruptura na tramitação da EC/41;

. postura das Associações de servidores natramitação do PL 1.992/07...

- LC 109/01, art. 7º: competência do ORF => Res.CGPC n. 16/05:

. classificação pelos benefícios programados (não: risco eb.p.d.);

. “valor permanentemente ajustado ao saldo de contamantido em favor do participante, inclusive na fase depercepção de benefícios”

- Obs: PL 1.992/07, art. 19: assistidos podemtransferir suas reservas para EPC/seguradora, paracontratar renda vitalícia (=> alivia o “CDpuro”...mas é juridicamente polêmico)

1- Benefício Definido – BD:

aquele cujos benefícios programados

têm seu valor ou nível previamente

estabelecidos, sendo o custeio

determinado atuarialmente, de forma a

assegurar sua concessão e

manutenção.

(permanente ajuste aos compromissos:

valor “a priori” => volume de

contribuições deve ser sempre o

suficiente)

2- Contribuição Definida – CD

Art. 3º: “aquele cujos benefícios programadostêm seu valor permanentemente ajustado ao saldo de conta mantido em favor do participante, inclusive na fase de percepção de benefícios, considerando o resultado líquido de sua aplicação, os valores aportados e os benefícios pagos”

portanto, o valor do benefício previdenciário nãoé determinado a priori (e nem mesmo poderá sê-lo no momento de concessão da aposentadoria, isto é, na fase de percepção da aposentadoria) => dependerá da chamada poupança acumulada pelo plano na conta do participante (conta individual ou coletiva)

Dessa forma, o valor da aposentadoria do participante vai ser calculado permanentemente segundo o saldo existente em sua conta, a qual é alimentada pelas contribuições vertidas, pela rentabilidade obtida com os investimentos feitos a partir dos recursos do plano, e com os parâmetros atuariais da época de pagamento.

a rigor, não se pode falar em déficits ou superávits (muito embora o resultado, negativo ou positivo, do plano venha a afetar diretamente o valor dos benefícios, já que estes serão calculados e recalculados permanentemente a partir do saldo de conta que couber a um determinado participante. Quanto maior o saldo, evidentemente, maior o valor da aposentadoria).

6. Limite de paridade contributiva

202, § 3º: aplicável diretamente (estatais +“funpresp´s”)

U/E/DF/M e suas autarquias, fundações, estatais só podem:1) aportar $ a EFPC na qualidade de patrocinador de planos

de benefícios;2) e em hipótese alguma sua contribuição poderá exceder a

do participante (=> no máximo, é 1 x 1)(Obs: =/= RPPS: no mínimo 1 x 1, no máximo 2x1)

-OBS: tb. Paridade governança + eleição: preocupação também com a maior vulnerabilidade à ingerência política, diante da multiplicidade de pápéis do Estado (Patrocindaor, ORF, emissor títs. públs., realizador obras...)

7. Servidor alcançado (potenciais participantes)

6.1. São os servidores “efetivos” (e Membros de Poder)

6.2. Em princípio, só se aplicará o regime complementaraos “novos” servidores (40, § 16)

(“§ 16. Somente mediante sua prévia e expressa opção, odisposto nos §§ 14 e 15 poderá ser aplicado ao servidor que

tiver (A) ingressado no serviço público (=> U/E/DF/M,em qualquer carreira/cargo, desde que efetivo) até (B) adata da publicação do ato de instituição docorrespondente regime de previdência complementar.”(=> não é a data da EC/41)

6.3. Sempre facultativa (CF, 202), quer para os servidores “atuais”(40, § 15 – “oferecerão”), quer para os “novos” (40, § 16)

8. PEC 287-A: o que pretende alterar na matéria?

*OBRIGATORIEDADE DE ADOÇÃO DE RPC (fim

da facultatividade para instituição pelo ente

U/E/DF/M)

**FIM DA “NATUREZA PÚBLICA” DA EFPC (e

permissão de atuação de EFPCs multipatrocinadas,

não criadas pelo próprio ente)

***ABERTURA DE MERCADO PARA AS EAPC

(ABERTAS), ligadas aos Bancos (fim do “monopóliode EFPCs próprias)

§ 14. A União, os Estados, o Distrito

Federal e os Municípios instituirão regime

de previdência complementar para

servidores ocupantes de cargo efetivo,

observando-se, a partir de então, o limite

máximo dos benefícios do regime geral

de previdência social para o valor das

aposentadorias e pensões no regime de que

trata este artigo, ressalvado o disposto no

§ 16.

§ 15. O regime de previdência complementar de que

trata o § 14 será instituído por lei de iniciativa do

respectivo Poder Executivo e oferecerá aos

participantes planos de benefícios somente na

modalidade de contribuição definida, observado o

disposto no art. 202.

§ 15-A. Somente mediante prévia licitação, a

União, os Estados, o Distrito Federal e os

Municípios poderão patrocinar planos de

previdência de entidades fechadas de previdência

complementar que não tenham sido criadas por

esses entes ou planos de previdência de entidades

abertas de previdência complementar.

OBS: Art. 202 tem regime específico das EFPC’spatrocinadas por entidades do Poder Público

§ 3º É vedado o aporte de recursos a entidade de previdência privadapela União, Estados, Distrito Federal e Municípios, suas autarquias,fundações, empresas públicas, sociedades de economia mista eoutras entidades públicas, salvo na qualidade de patrocinador,situação na qual, em hipótese alguma, sua contribuição normalpoderá exceder a do segurado.

[OBS-1: evidente propósito de evitar a excessiva (e, assim ,indevida) oneração de recursos públicos (= a parte doPatrocinador)]

§ 4º Lei complementar disciplinará a relação entre a União, Estados, Distrito

Federal ou Municípios, inclusive suas autarquias, fundações, sociedades deeconomia mista e empresas controladas direta ou indiretamente, enquantopatrocinadoras de entidades fechadas de previdência privada, e suasrespectivas entidades fechadas de previdência privada.

(...)

§ 6º A lei complementar a que se refere o § 4° deste artigo estabelecerá osrequisitos para a designação dos membros das diretorias das entidadesfechadas de previdência privada e disciplinará a inserção dos participantesnos colegiados e instâncias de decisão em que seus interesses sejam objetode discussão e deliberação.

OBS-2: aqui, é o propósito de evitar/compensar a maior vulnerabilidadedessas entidades a ingerências políticas, diante da multiplicidade depapéis do Estado (patrocinador do plano, ORF, emissor de títulospúblicos; realizador de obras/programas/ políticas, etc...)

Limite de paridade contributiva

- U/E/DF/M e suas autarquias, fundações, estatais (sociedades de economia mista + empresas por eles controladas direta ou indiretamente) e “outras entidades públicas” só podem:

1) aportar $$ a EFPC na qualidade de patrocinador de planos de benefícios;

2) e em hipótese alguma sua contribuição poderá exceder a do participante

(=> no máximo, é 1 x 1)

- Finalidade da norma: contenção de despesas de origem pública

- Outras regras de mesma finalidade, na LC 108/01:

1) vedação de assunção, pelo patrocinador, deencargos adicionais para o financiamento de planosde benefícios, além daqueles previstos no plano decusteio

2) submissão de propostas de instituição/adesão aplanos por estatais a manifestação do órgãoresponsável pela supervisão, coordenação e controledo...

...patrocinador (“DEST”-MPOG, Secretarias deAdministração etc...)

-OBS: Funpresp – tb Min. da Fazenda! (art. 19, p.2º, Lei n. 12.618;12)

3) alterações de planos que impliquem elevaçãode contribuição dos patrocinadores tambémexigem prévia manifestação daquele órgão decontrole acima referido

4) carência mínima de 60 contribuições comocondições necessárias de elegibilidade a benefíciode prestação programada e continuada

5) vedação de extensão, no reajustamento dosbenefícios em manutenção, de ganhos deprodutividade, abono e demais vantagens (=>apenas correção)

6) vedação de assunção exclusiva, pelopatrocinador, de despesas administrativas

7) cessão de pessoal, pelo patrocinador, à EFPCapenas mediante ressarcimento dos custoscorrespondentes.

- OBS: necessidade de adaptação ao limitede paridade constitucional trazido pela ECn. 20/98 (art. 5º)

- Aplicação do limite de paridade para asempresas permissionárias econcessionárias de serviços públicos:quando a contribuição à sua EFPC tenhainfluência na fixação do valor de suastarifas (eis o “no que couber” – CF, 202, §5º)

Regras Especiais de Governança da Entidade

1- Estrutura mais rígida dos órgãos

2- Acesso democrático e paritário

1- Estrutura mais rígida dos órgãos

a) Definição mais clara das competências de cada órgão, sobretudo do CD.

. CD: arts. 10 e 13

. CF: art. 14

. DE: art. 19

(obs: LC 109/01 – mera enunciação no art. 35)

b) Fixação de número máximo de Conselheiros

(CD=6; CF=4) e Diretores (6**)

**Lei n. 12.618: Funpresp = 4 !

2- Acesso Democrático e Paritário

2.1- Fundamento Constitucional: 202, § 6o

2.2- Democracia participativa: eleição direta para representantes de participantes e assistidos nos Conselhos **Deliberativo (LC 108, art. 11, § 2o) e Fiscal (Res. CGPC n. 07/02)

**Diretorias => Estatuto pode definir (veto art. 5º, parags. 7º e 12, Lei n. 12.618)

1. Mandatos limitados:

CD = 4 anos, permitida 1 recondução

CF = 4 anos, vedada a recondução

2. LC 109/01: art. 35, § 1o: o estatuto prevê a representação...

2.3- Paridade na representação de

participantes/assistidos x patrocinador

OBS:

1. Inversão na indicação do conselheiro-presidente

(CD= Patrocinador; CF= participantes)

2. LC 109/01: 35, § 1o: representação mínima de apenas 1/3 de participantes

Fundação de Previdência Complementar do Servidor Público Federal

ExecPrev LegisPrev

Participante

Administra e executa os planos de previdência complementar dos servidores

públicos federais dos poderes Executivo e Legislativo

Patrocinador

Planos de Benefícios

Termo de

Inscrição

Convênio de

Adesão

Câmara,

Senado e TCU

202 Patrocinadores

Fundação de direito privado e natureza pública

Entidade da Administração Indireta, vinculada ao MPOG

Auditoria Interna

Diretoria Colegiada

Conselho Deliberativo (6 – paritário)

Diretor Presidente

Diretor de Investimentos

Diretor de Seguridade

Diretor de Administração

Conselho Fiscal (4 – paritário)

Comitê TécnicoExec Prev

(6 - paritário)

Execução

Controle

Interno

Administração

Assessoramento (CD)

Comitê de Investimentos e Riscos

Comitê TécnicoLegis Prev

(6 - paritário)

GovernançaFundação de direito privado e natureza pública

Órgão da Administração Indireta, vinculada ao MPOG

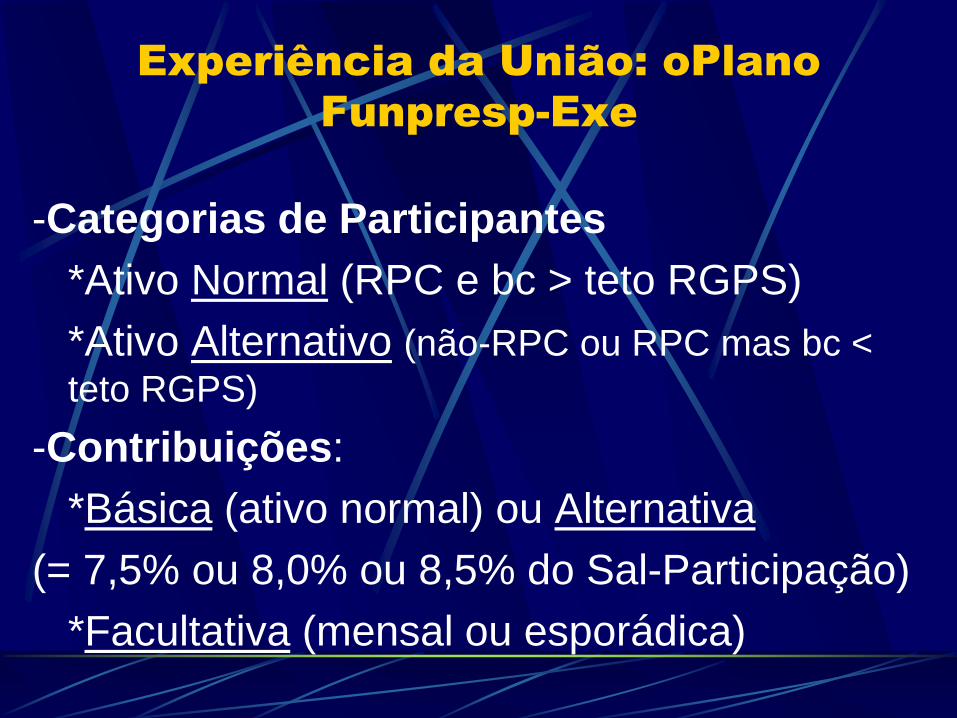

Experiência da União: oPlano

Funpresp-Exe

-Categorias de Participantes

*Ativo Normal (RPC e bc > teto RGPS)

*Ativo Alternativo (não-RPC ou RPC mas bc <

teto RGPS)

-Contribuições:

*Básica (ativo normal) ou Alternativa

(= 7,5% ou 8,0% ou 8,5% do Sal-Participação)

*Facultativa (mensal ou esporádica)

Participante Ativo Normal

Contrapartida da UniãoContribuição Definida

• Valor do benefício ajustado ao saldo de conta

• Valor da contribuição calculado sobre o Salário de Participação

• Alíquotas de contribuição: 7,5%, 8,0% ou 8,5%

Aposentadoria Normal • Após concessão de aposentadoria pelo RPPS, voluntária ou compulsória

• Carência mínima de 5 anos

Contribuição Básica(paridade do Patrocinador)

RAP71,47%

Reserva Acumulada pelo Participante

FCBE21,53%

Fundo de Cobertura de Benefícios Extraordinários

PGA7%

Despesas Administrativas

Participante Ativo NormalContribuição Básica

ExecPrev

R$ 8.000,00R$ 4.390,24

Salário Servidor

Teto RPPS

R$ 3.609,76

R$ 306,83

R$ 613,66

paridade do patrocinador

R$ 42 ,96

R$ 132 ,12

R$ 613 ,66

ExemploPARTICIPANTE Ativo Normal

-

8,5%Salário de participação

+

x

R$ 438 ,58

Participante Ativo AlternativoSem contrapartida da União

Suplementa a

aposentadoria

Valor da contribuição de

livre escolha, calculado

sobre o Salário de

Participação

Substitui um Plano

Privado (PGBL)

Incentivo Fiscal sobre os

valores das contribuições(até 12% mensalmente)

Reserva Acumulada Suplementar

Despesas Administrativas

(taxa de carregamento)

Salário de Participação de

livre escolha, variando entre

R$ 1.049,40 e R$ 28.000,00

RAS93%

PGA7%

Pode portar um Plano Privado (PGBL) ouComplementar (entidades fechadas).

Pode fazer contribuições facultativas ededuzir do IRPF mensalmente até olimite de 12% da renda bruta.

R$ 4.000,00Salário Servidor

Salário de participação indicado pelo participante

R$ 212,50

R$ 197 ,60

CONTRIBUIÇÃO

R$ 14 ,90

R$ 212 ,50

Exemplo DE CONTRIBUIÇÃOPARTICIPANTE Ativo alternativo

8,5%x

R$ 2.500,00

OBS: Experiência nacional: FUNPRESP e “filiação automática” (servidores federais após 2013)

--Lei n. 13.183, de 4/11/2015

(alterou a Lei n. 12.618 => só para RPC-servidores e membros da União)

--Estruturação:

*quem ganha mais que o teto do INSS

*inscr. autom. desde o exercício do cargo

*cancelamento a qqr tempo...se cancelar dentro de 90 dias, assegurada restituição integral (inclusive correção monetária + devolução em até 60 dias)

*devolve tb a contribuição do Patrocinador feita no período

(devolução não configura resgate)

--ADIn 5502 PSOL: inconst. formal e material (facultatividade)

--Operacionalização: ON ns. 09 e 10 Sigepe/MPOG--Alguns dados na Funpresp-Exe:

*Taxa de adesão para elegíveis, de 02/2013 a 10/2016 (acumulado): 56% (para servidores com vencimentos iniciais 20% maior que o teto do INSS) e 47% (para iniciais simplesmente maior que o teto INSS)

*Taxa de Permanência após automaticidade (retenção): 85%*Redução da Despesa Adm. Per Capita (DPC): -2015: R$ 1.053,55-2016: R$ 802,99 (obs: SPPREV-COM = 1.384,21)[obs.: considerar que o plano ainda é muito jovem]*EFPC não precisa atuar na campanha de adesão, guardando

foco (a) nos procedimentos de inscrição (operacionalização bem feita).; (b) acolhimento dos entrantes (comunicação, educação previd./financeira/vantagens e relacionamento) e; (c) retenção dos inscritos