Regime Fiscal dos Residentes não Habituais§ão_RNH_12_05... · imposto do quadro 6b do Anexo L...

14

Regime Fiscal dos Residentes não Habituais Atrair investimento estrangeiro para Portugal Vilamoura, 12 de Maio de 2014 Pedro Alves NEXIA, CPLA & Associados, SROC, Lda.

Transcript of Regime Fiscal dos Residentes não Habituais§ão_RNH_12_05... · imposto do quadro 6b do Anexo L...

Regime Fiscal dos Residentes nãoHabituais

Atrair investimento estrangeiro para Portugal

Vilamoura, 12 de Maio de 2014

Pedro AlvesNEXIA, CPLA & Associados, SROC, Lda.

1. Enquadramento e objectivos

Decreto-Lei n.º 249/2009, de 23 de Setembro

• Aumentar a competitividade fiscal de Portugal – Publicação enquadrada

no Código Fiscal do Investimento

• Atrair profissionais de actividades de elevado valor acrescentado;

• Posicionar o país como destino preferêncial para fixação de reformados e

pensionistas com elevados níveis de rendimento;

Isenção como método de eliminação da dupla

tributação internacional dos rendimentos

obtidos pelos RNH

Rendimentos de

fonte externa

Rendimentos do

trabalho

Tributação mitigada e proporcional dos

rendimentos do trabalho (Categorias A e B)

mesmo quando obtidos em Portugal

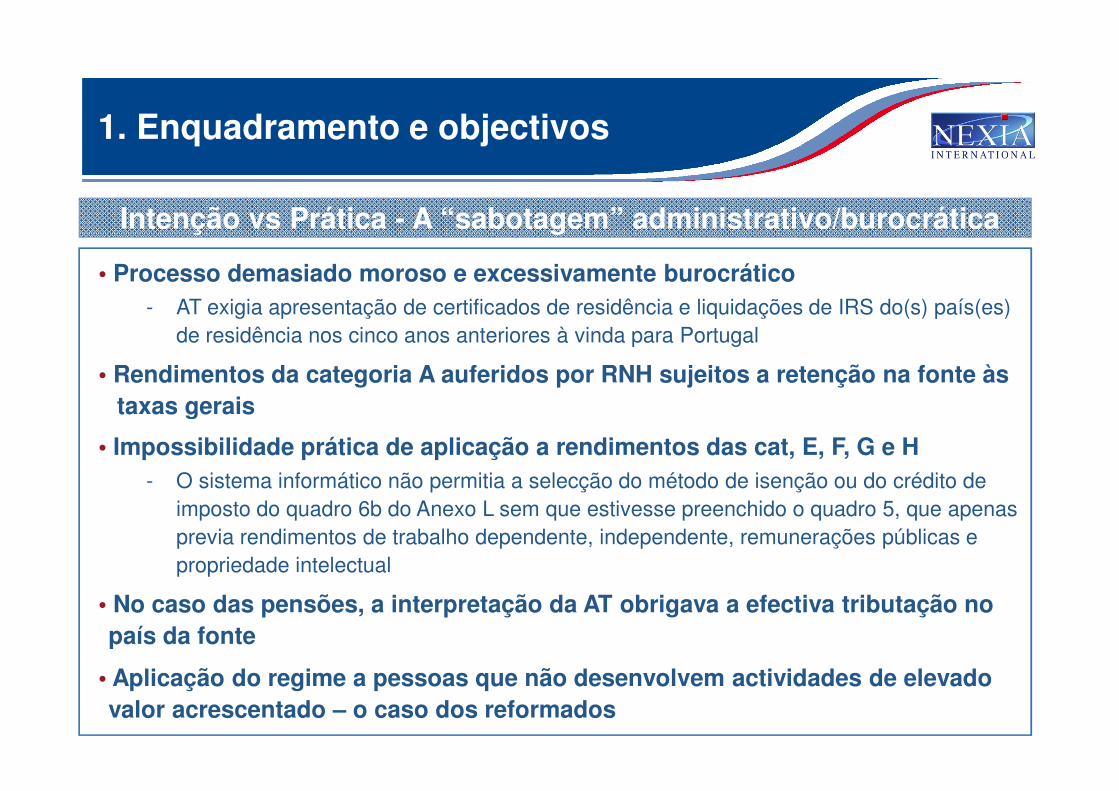

Intenção vs Prática - A “sabotagem” administrativo/burocrática

• Processo demasiado moroso e excessivamente burocrático

- AT exigia apresentação de certificados de residência e liquidações de IRS do(s) país(es)

de residência nos cinco anos anteriores à vinda para Portugal

• Rendimentos da categoria A auferidos por RNH sujeitos a retenção na fonte às

taxas gerais

1. Enquadramento e objectivos

taxas gerais

• Impossibilidade prática de aplicação a rendimentos das cat, E, F, G e H

- O sistema informático não permitia a selecção do método de isenção ou do crédito de

imposto do quadro 6b do Anexo L sem que estivesse preenchido o quadro 5, que apenas

previa rendimentos de trabalho dependente, independente, remunerações públicas e

propriedade intelectual

• No caso das pensões, a interpretação da AT obrigava a efectiva tributação no

país da fonte

• Aplicação do regime a pessoas que não desenvolvem actividades de elevado

valor acrescentado – o caso dos reformados

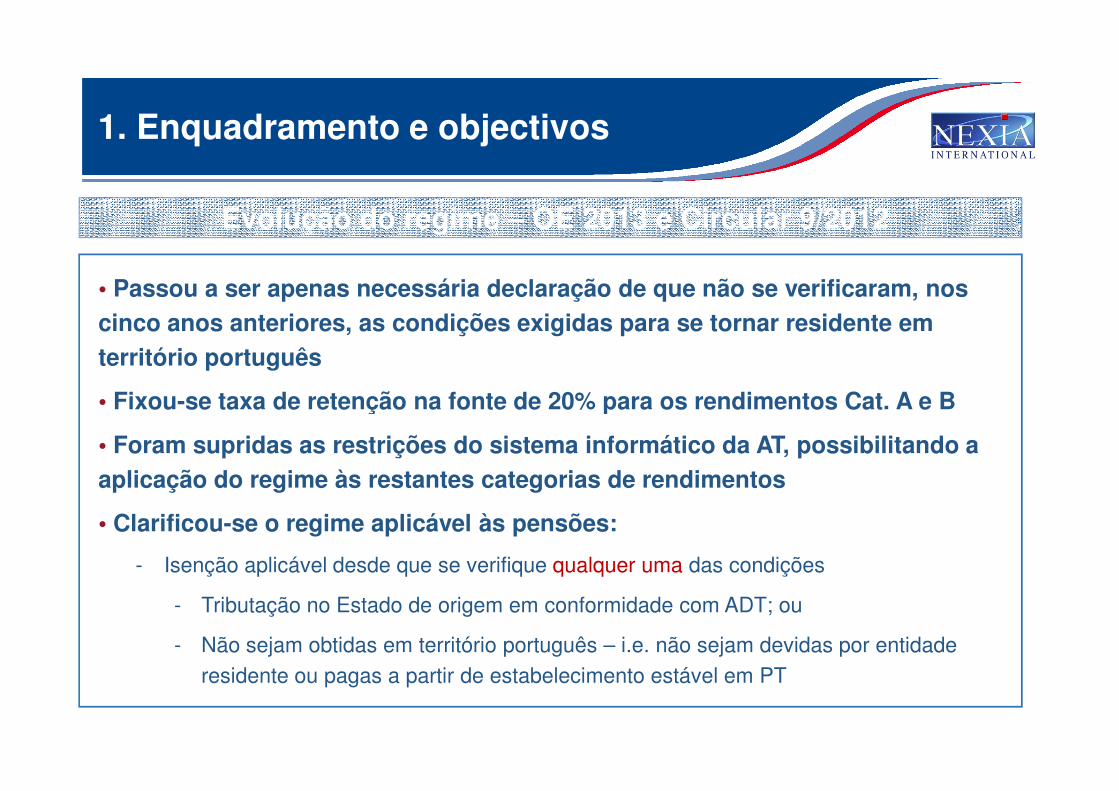

Evolução do regime – OE 2013 e Circular 9/2012

• Passou a ser apenas necessária declaração de que não se verificaram, nos

cinco anos anteriores, as condições exigidas para se tornar residente em

território português

• Fixou-se taxa de retenção na fonte de 20% para os rendimentos Cat. A e B

1. Enquadramento e objectivos

• Fixou-se taxa de retenção na fonte de 20% para os rendimentos Cat. A e B

• Foram supridas as restrições do sistema informático da AT, possibilitando a

aplicação do regime às restantes categorias de rendimentos

• Clarificou-se o regime aplicável às pensões:

- Isenção aplicável desde que se verifique qualquer uma das condições

- Tributação no Estado de origem em conformidade com ADT; ou

- Não sejam obtidas em território português – i.e. não sejam devidas por entidade

residente ou pagas a partir de estabelecimento estável em PT

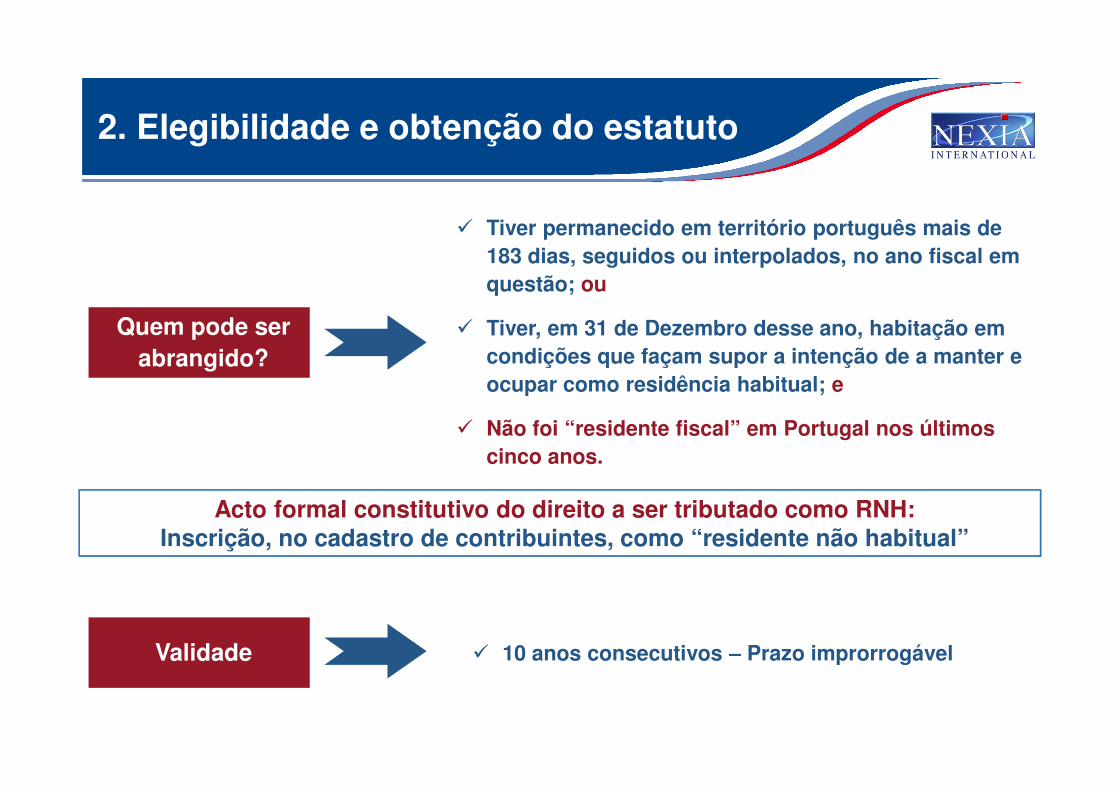

2. Elegibilidade e obtenção do estatuto

Quem pode ser

abrangido?

� Tiver permanecido em território português mais de

183 dias, seguidos ou interpolados, no ano fiscal em

questão; ou

� Tiver, em 31 de Dezembro desse ano, habitação em

condições que façam supor a intenção de a manter e

ocupar como residência habitual; eocupar como residência habitual; e

� Não foi “residente fiscal” em Portugal nos últimos

cinco anos.

Acto formal constitutivo do direito a ser tributado como RNH:Inscrição, no cadastro de contribuintes, como “residente não habitual”

Validade � 10 anos consecutivos – Prazo improrrogável

2. Elegibilidade e obtenção do estatuto

Procedimentos

práticos para

inscrição como

1. Inscrição como residente junto de qualquer SF até

31 de Dezembro do ano em que se torna residente

2. Inscrição como RNH solicitada em requerimento

dirigido ao Diretor de Serviços de Registo de

Contribuintes – Simultânea ou até 31 de Março do

ano seguinte inscrição como

RNH

ano seguinte

3. A inscrição como RNH deve ser acompanhada de

declaração em como não se verificaram, nos cinco

anos anteriores, as condições exigidas para se

tornar residente em território português

A Autoridade Tributária pode solicitar elementos adicionais de prova quando

surjam dúvidas fundadas

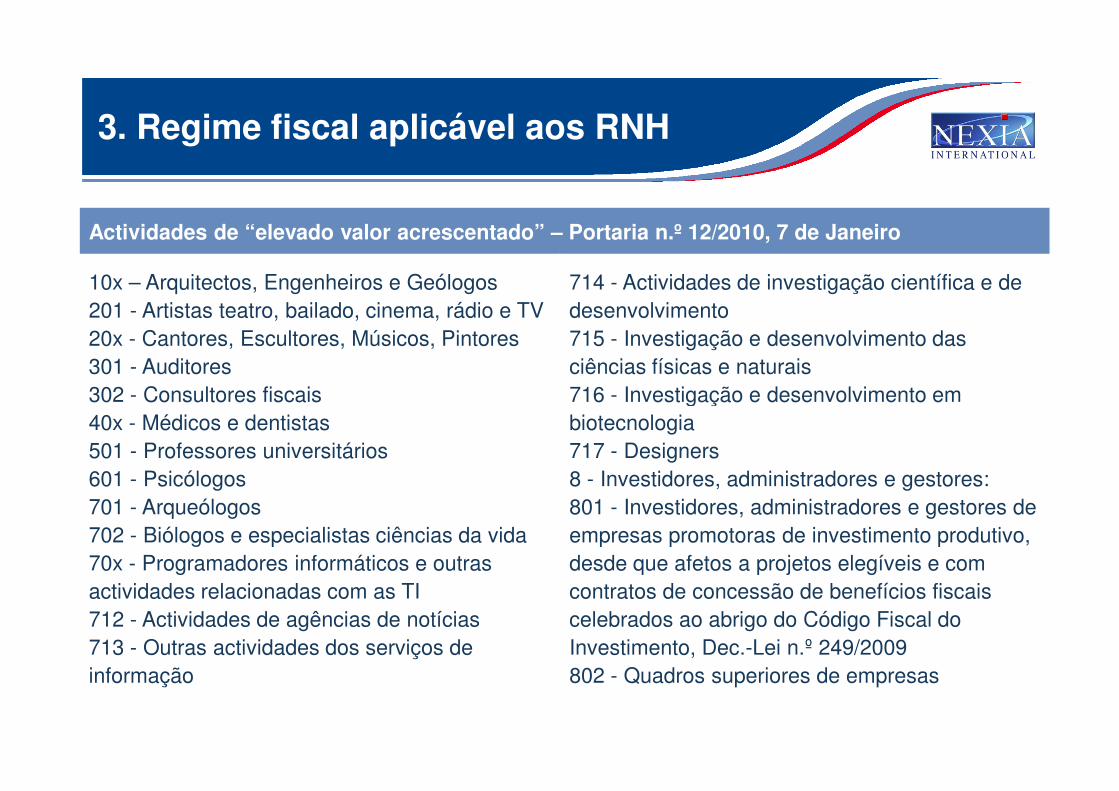

3. Regime fiscal aplicável aos RNH

Actividades de “elevado valor acrescentado” – Portaria n.º 12/2010, 7 de Janeiro

10x – Arquitectos, Engenheiros e Geólogos

201 - Artistas teatro, bailado, cinema, rádio e TV

20x - Cantores, Escultores, Músicos, Pintores

301 - Auditores

302 - Consultores fiscais

714 - Actividades de investigação científica e de

desenvolvimento

715 - Investigação e desenvolvimento das

ciências físicas e naturais

716 - Investigação e desenvolvimento em 302 - Consultores fiscais

40x - Médicos e dentistas

501 - Professores universitários

601 - Psicólogos

701 - Arqueólogos

702 - Biólogos e especialistas ciências da vida

70x - Programadores informáticos e outras

actividades relacionadas com as TI

712 - Actividades de agências de notícias

713 - Outras actividades dos serviços de

informação

716 - Investigação e desenvolvimento em

biotecnologia

717 - Designers

8 - Investidores, administradores e gestores:

801 - Investidores, administradores e gestores de

empresas promotoras de investimento produtivo,

desde que afetos a projetos elegíveis e com

contratos de concessão de benefícios fiscais

celebrados ao abrigo do Código Fiscal do

Investimento, Dec.-Lei n.º 249/2009

802 - Quadros superiores de empresas

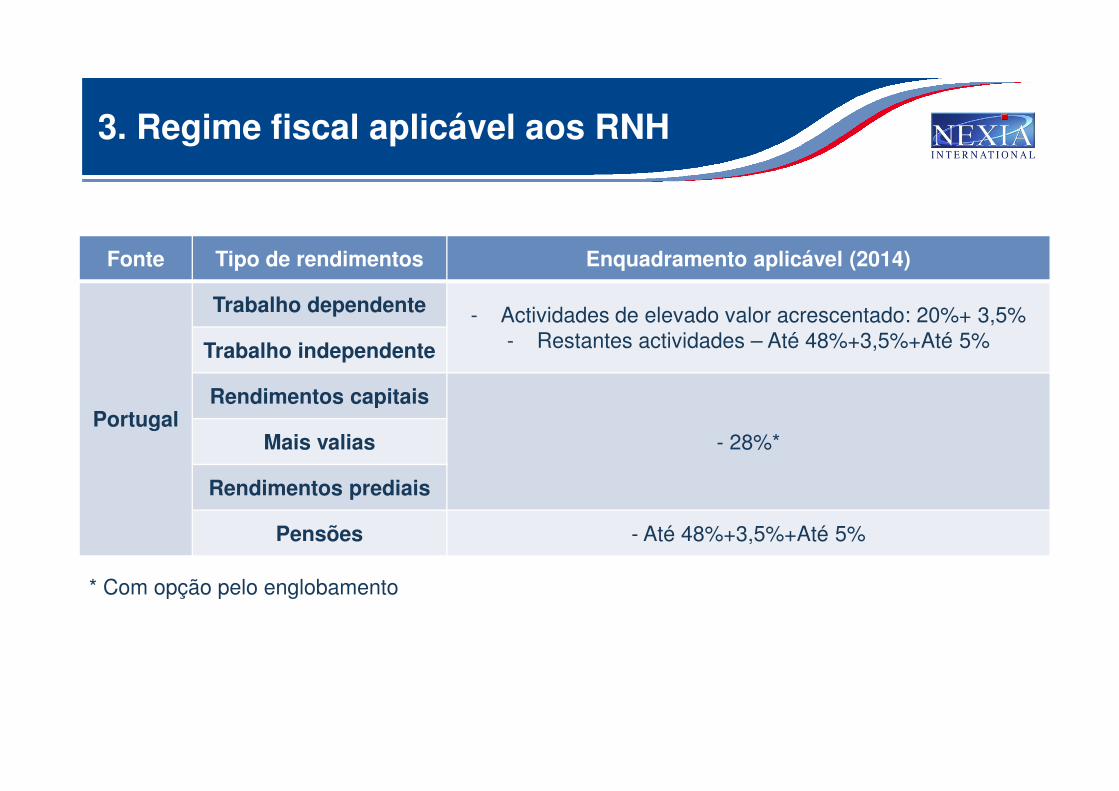

3. Regime fiscal aplicável aos RNH

Fonte Tipo de rendimentos Enquadramento aplicável (2014)

Trabalho dependente- Actividades de elevado valor acrescentado: 20%+ 3,5%

- Restantes actividades – Até 48%+3,5%+Até 5%Trabalho independente

Rendimentos capitaisPortugal

Rendimentos capitais

- 28%*Mais valias

Rendimentos prediais

Pensões - Até 48%+3,5%+Até 5%

* Com opção pelo englobamento

3. Regime fiscal aplicável aos RNH

Fonte Tipo de rendimentos Enquadramento aplicável (2014)

Trabalho dependente*

- Isentos, se: (i) tributados no Estado da Fonte sg ADT ou

(ii) tributados no Estado da Fonte e não obtidos em

território português (qdo não haja ADT)

Trabalhoindependente*

- Isentos, se: (i) tributados no Estado da Fonte sg ADT ou

Estrangeiro

independente*- Isentos, se: (i) tributados no Estado da Fonte sg ADT ou

(ii) tributados no outro país, território ou região, sg

Convenção Modelo da OCDE (qdo não haja ADT), desde

que aqueles não constem da lista de paraísos fiscais e

rendimentos não obtidos em território português.

Rendimentos capitais*

Mais valias

Rendimentos prediais

Pensões*Isentos, se: (i) tributados no Estado da

Fonte sg ADT ou (ii) não obtidos em

território português

* Isentos mas englobados para efeitos de determinação de taxa

3. Regime fiscal aplicável aos RNH

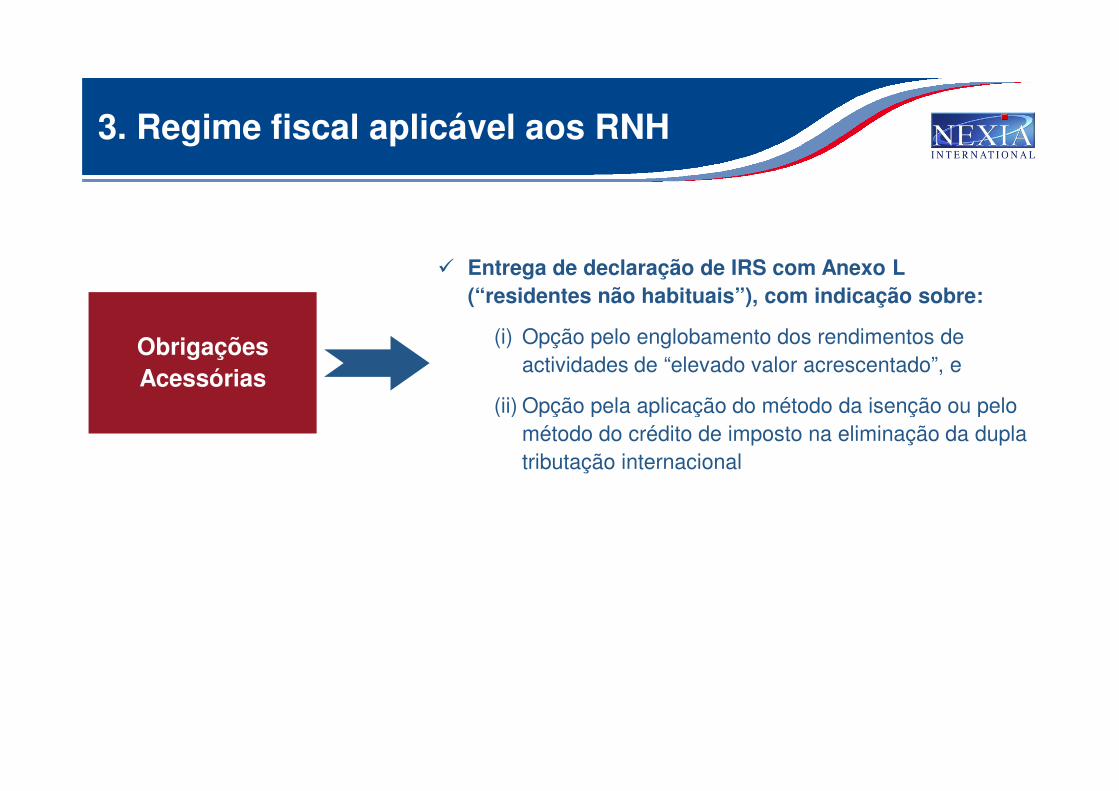

Obrigações

Acessórias

� Entrega de declaração de IRS com Anexo L

(“residentes não habituais”), com indicação sobre:

(i) Opção pelo englobamento dos rendimentos de

actividades de “elevado valor acrescentado”, e

(ii) Opção pela aplicação do método da isenção ou pelo (ii) Opção pela aplicação do método da isenção ou pelo

método do crédito de imposto na eliminação da dupla

tributação internacional

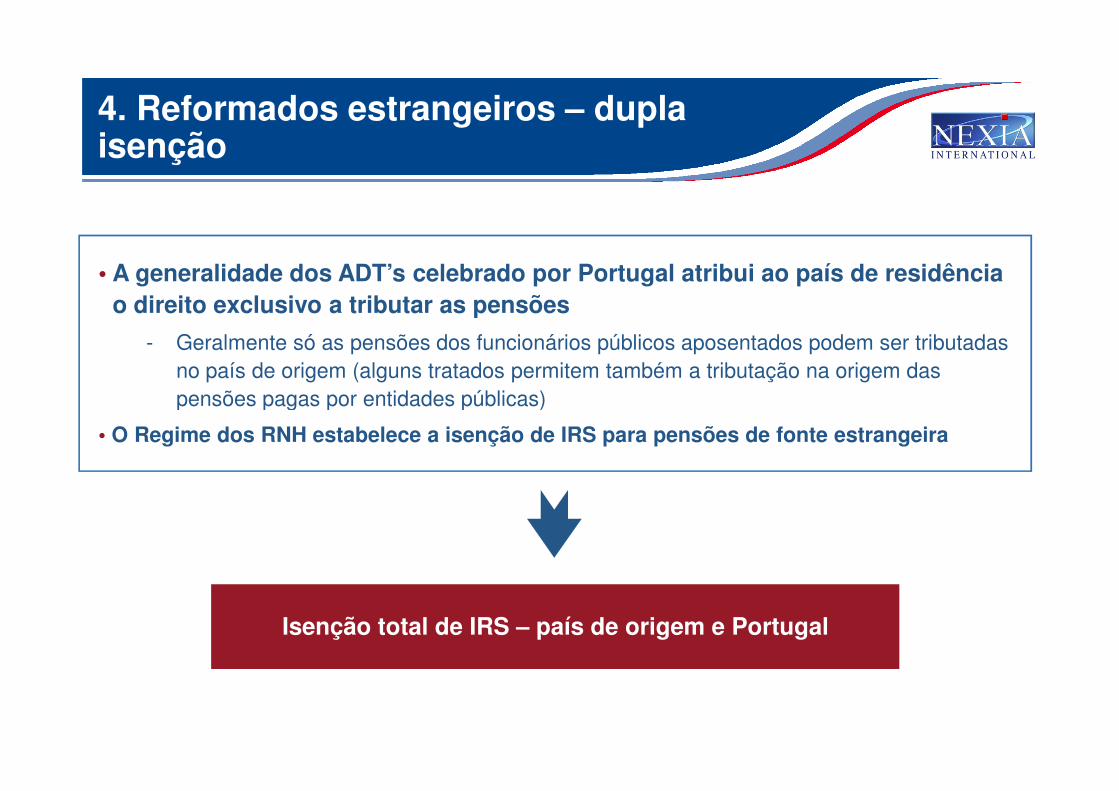

4. Reformados estrangeiros – dupla isenção

• A generalidade dos ADT’s celebrado por Portugal atribui ao país de residência

o direito exclusivo a tributar as pensões

- Geralmente só as pensões dos funcionários públicos aposentados podem ser tributadas

no país de origem (alguns tratados permitem também a tributação na origem das

pensões pagas por entidades públicas)pensões pagas por entidades públicas)

• O Regime dos RNH estabelece a isenção de IRS para pensões de fonte estrangeira

Isenção total de IRS – país de origem e Portugal

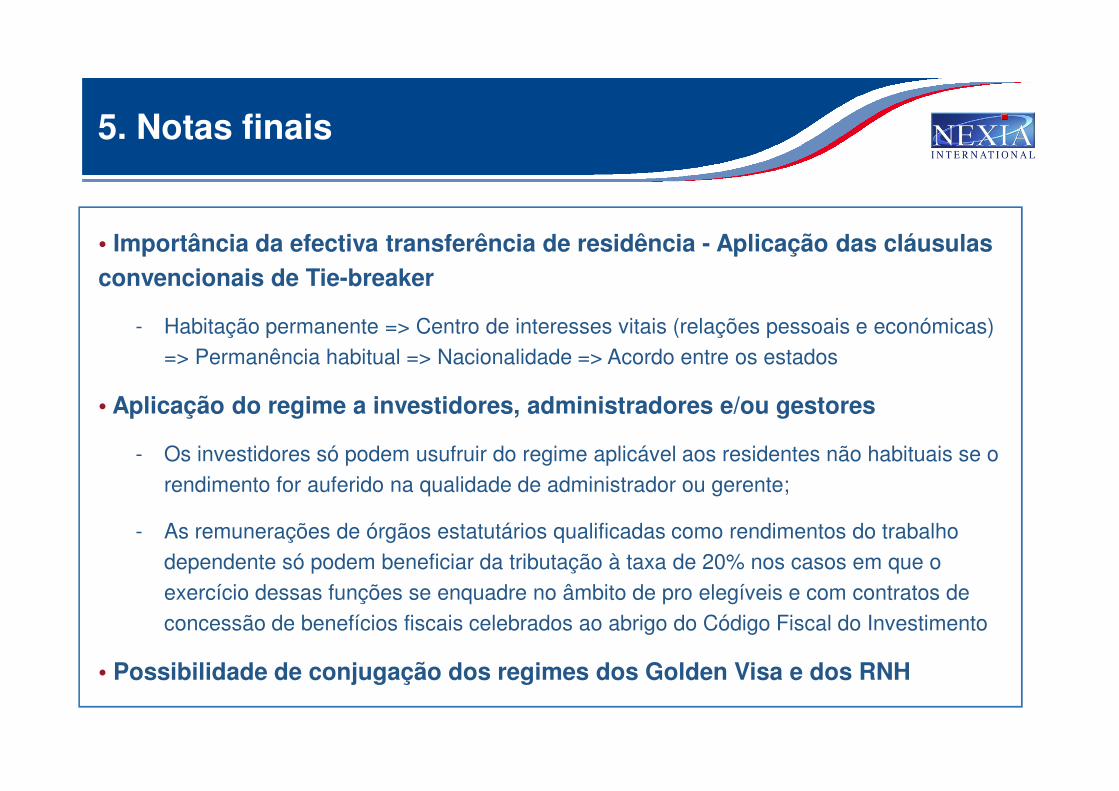

5. Notas finais

• Importância da efectiva transferência de residência - Aplicação das cláusulas

convencionais de Tie-breaker

- Habitação permanente => Centro de interesses vitais (relações pessoais e económicas)

=> Permanência habitual => Nacionalidade => Acordo entre os estados

• Aplicação do regime a investidores, administradores e/ou gestores• Aplicação do regime a investidores, administradores e/ou gestores

- Os investidores só podem usufruir do regime aplicável aos residentes não habituais se o

rendimento for auferido na qualidade de administrador ou gerente;

- As remunerações de órgãos estatutários qualificadas como rendimentos do trabalho

dependente só podem beneficiar da tributação à taxa de 20% nos casos em que o

exercício dessas funções se enquadre no âmbito de pro elegíveis e com contratos de

concessão de benefícios fiscais celebrados ao abrigo do Código Fiscal do Investimento

• Possibilidade de conjugação dos regimes dos Golden Visa e dos RNH

Dúvidas?

ObrigadoObrigado

Pedro AlvesNEXIA, CPLA & Associados, SROC, Lda.

Av. Gen. Norton de Matos, 63-EMiraflores | 1495-148 Algés

[email protected] + 351 91 489 59 64+351 21 413 55 00

Global Vision, Local CommitmentGlobal Vision, Local CommitmentGlobal Vision, Local CommitmentGlobal Vision, Local Commitment