REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS DE ... · aposentadoria especial o...

80

1 1 Reavaliação Atuarial REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS DE FLORIANÓPOLIS –SC – Data Base - Dezembro de 2009

Transcript of REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS DE ... · aposentadoria especial o...

1

1

Reavaliação Atuarial

REGIME PRÓPRIO DE

PREVIDÊNCIA DOS

SERVIDORES MUNICIPAIS DE

FLORIANÓPOLIS –SC –

Data Base - Dezembro de 2009

2

2

NOTA TÉCNICA ATUARIAL .................................................................................4

1. Objetivo ....................................................................................................4

2. Participantes e Beneficiários.........................................................................4

3. Elenco do Plano de Benefícios ......................................................................5

4. Estrutura dos Benefícios ..............................................................................6

5. Premissas Atuariais.....................................................................................6

5.1. Despesas Administrativas ............................................................................6

5.2. Proventos Salariais dos Servidores ...............................................................7

5.3. Taxa de Juro Real.......................................................................................7

6. Bases Técnicas...........................................................................................7

6.1. Tabuas Biométricas: ...................................................................................7

6.2. Hipóteses Atuariais:....................................................................................8

6.3. Crescimento Salarial ...................................................................................8

6.4. Composição Familiar:..................................................................................8

7. Regimes Financeiros ...................................................................................9

7.1 Regime Financeiro de Capitalização: Benefícios Concedidos e Benefícios a Conceder:

9

7.2 Regime Financeiro de Repartição de Capital de Cobertura: ..............................9

7.3 Regime Financeiro de Repartição Simples:...................................................10

8. Metodologia do Custeio .............................................................................10

8.1 O Custo Anual (normal).............................................................................10

8.2 O Custo Suplementar................................................................................10

9. Condição para Concessão de Benefício ........................................................11

9.1 Aposentadoria de acordo com a Regra Permanente.......................................11

9.2 Aposentadoria de Acordo com a Regra de Transição .....................................11

10. Reserva Matemática .................................................................................13

10.1. Formulação das Reservas Matemáticas de Aposentados: .........................13

10.1.1. Reserva Matemática de Inativo não por Invalidez;..................................13

10.1.2. Reserva Matemática de Inativo por Invalidez .........................................13

10.1.3. Reversão em Pensão por Morte de Inativo não por Invalidez....................13

10.1.4. Reversão em Pensão por Morte de Inativo por Invalidez..........................14

10.2. Formulação da Reserva Matemática de Pensionistas ...............................14

10.2.1. Reserva Matemática para Pensionistas ..................................................14

3

3

10.3. Reserva Matemática de Benefícios a Conceder .......................................15

10.3.1. Aposentadoria por Idade .....................................................................15

10.3.2. Aposentadoria por Tempo de Contribuição e Compulsória........................15

10.3.3. Aposentadoria por Invalidez ................................................................15

10.3.4. Pensão por Morte de Inativo não por Invalidez.......................................16

10.3.5. Pensão por Morte de Ativo...................................................................16

10.3.6. Pensão por Morte de Inativo por Invalidez.............................................16

10.4. Cálculo da Folha Salarial Futura ...........................................................17

10.5. Método Crédito Unitário Projetado ........................................................17

11. Projeções Atuariais ...................................................................................19

12. Termo de Responsabilidade .......................................................................20

AVALIAÇÃO ATUARIAL ....................................................................................22

1. Objetivo ..................................................................................................22

2. Base dos Dados........................................................................................22

2.1. Crítica de Base.........................................................................................24

3. Premissas Atuariais...................................................................................33

4. Bases Técnicas.........................................................................................33

5. Estatísticas da Massa ................................................................................35

6. Comparativo ............................................................................................41

7. Avaliação Atuarial do Fundo Previdenciário ..................................................46

7.1. Estatística do Fundo Previdenciário .............................................................46

7.2. Resultado da Avaliação Atuarial do Fundo Previdenciário ...............................48

7.2.1. Projeções Atuariais Considerando o Plano de Custeio Vigente...................54

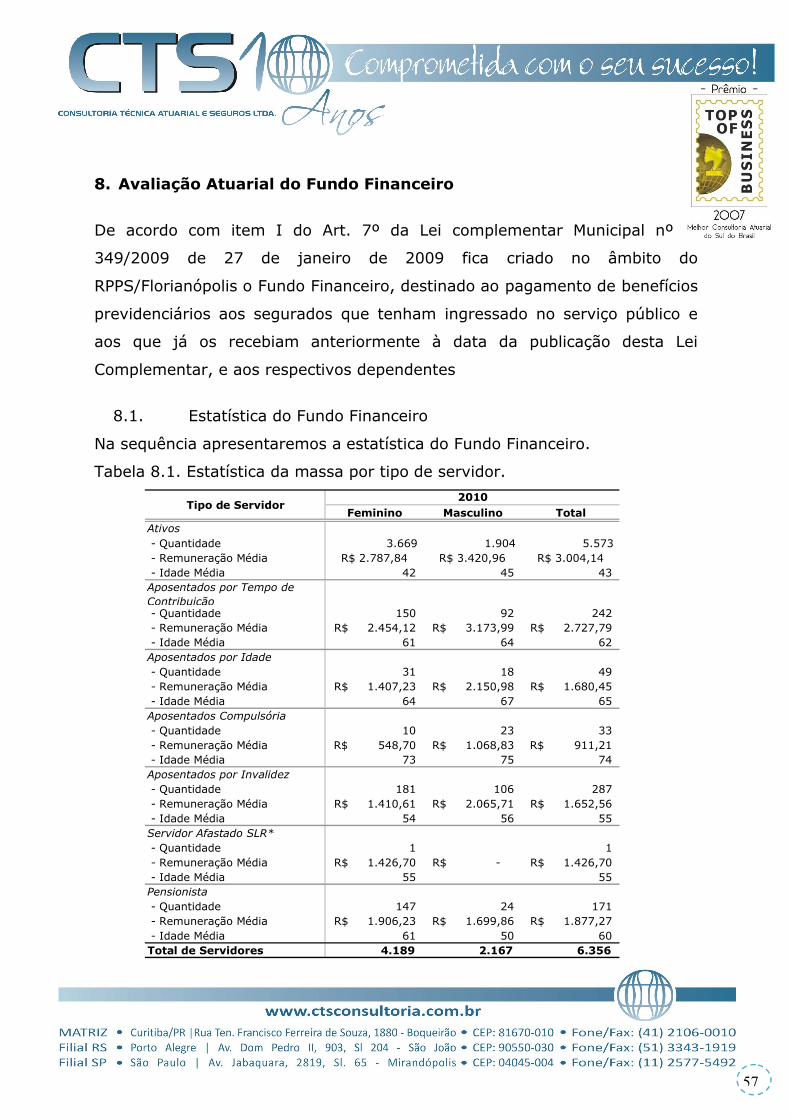

8. Avaliação Atuarial do Fundo Financeiro........................................................57

8.1. Estatística do Fundo Financeiro ..................................................................57

8.2. Resultado da Avaliação Atuarial do Fundo Financeiro ....................................62

9. Conclusão................................................................................................69

10. Considerações Finais.................................................................................71

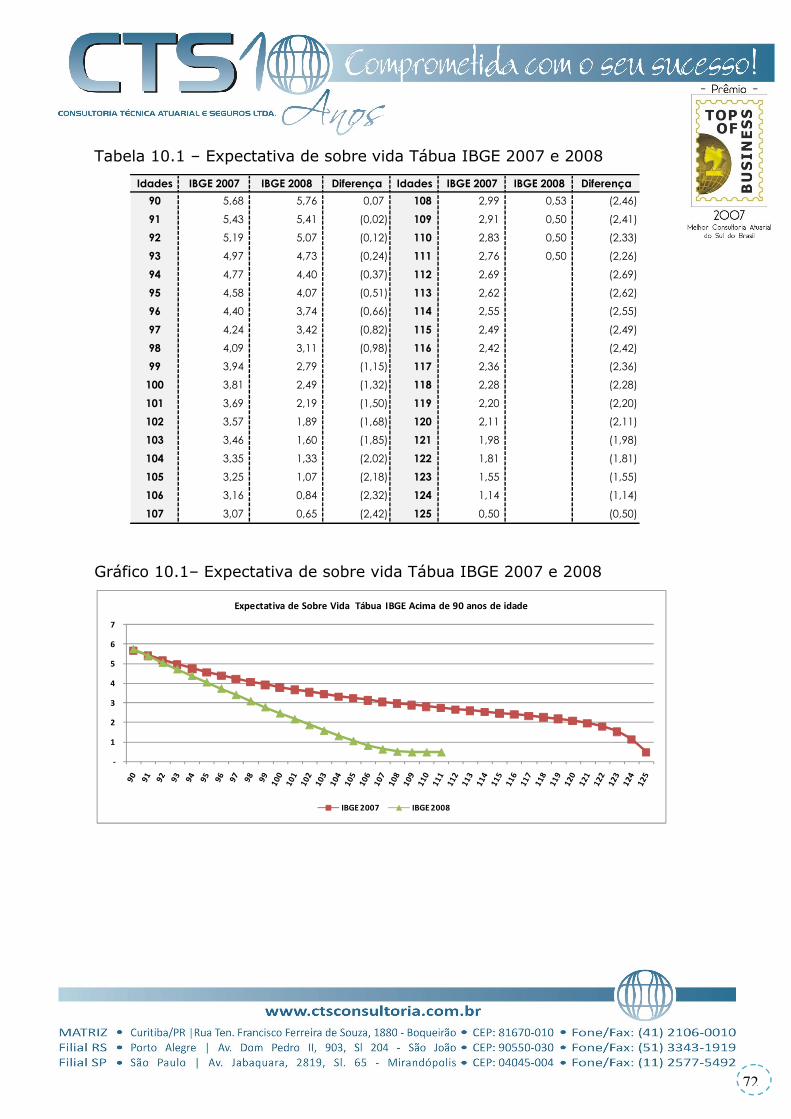

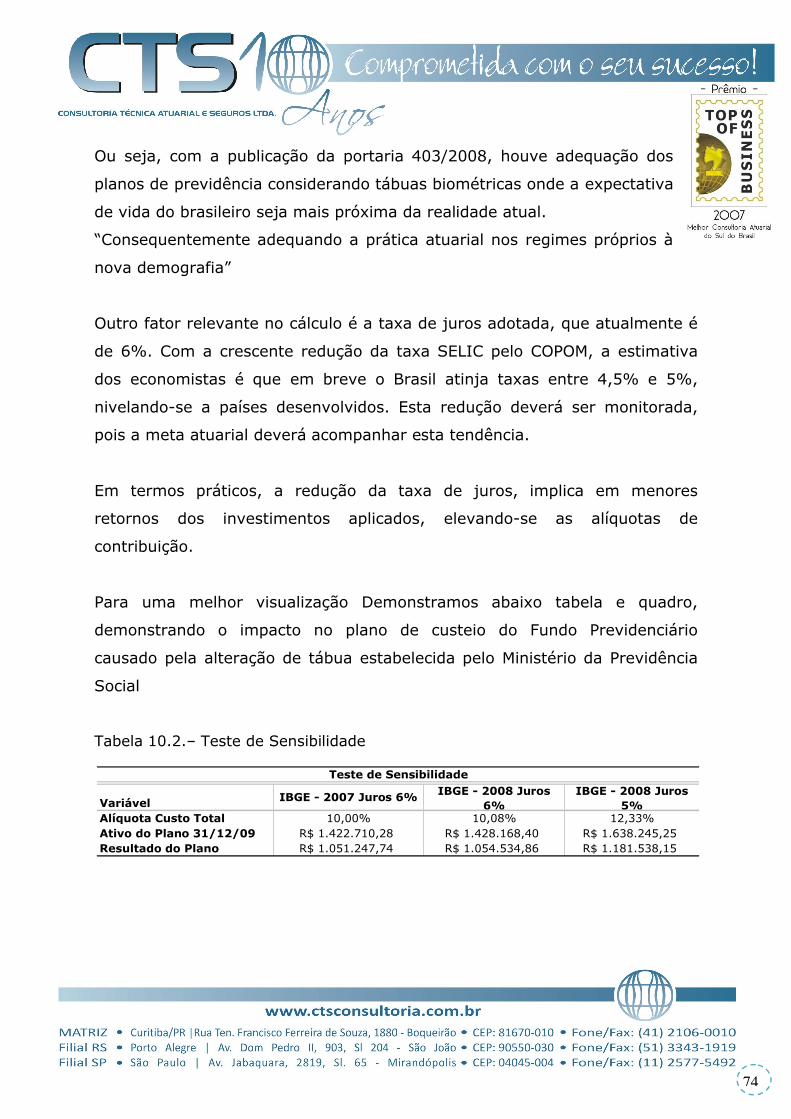

10.1. Impacto da Tábua do IBGE 2007 para a Tábua IBGE 2008 ......................71

10.2. Expectativas do Mercado .....................................................................73

11. Termo de Responsabilidade .......................................................................76

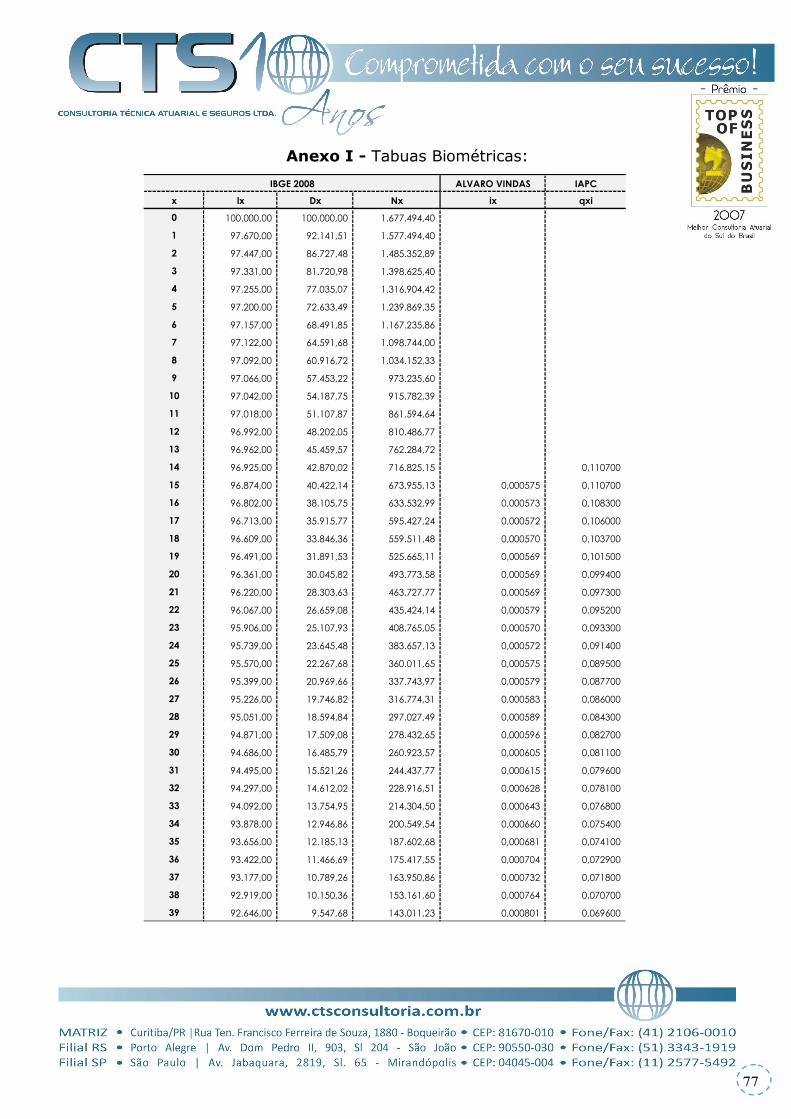

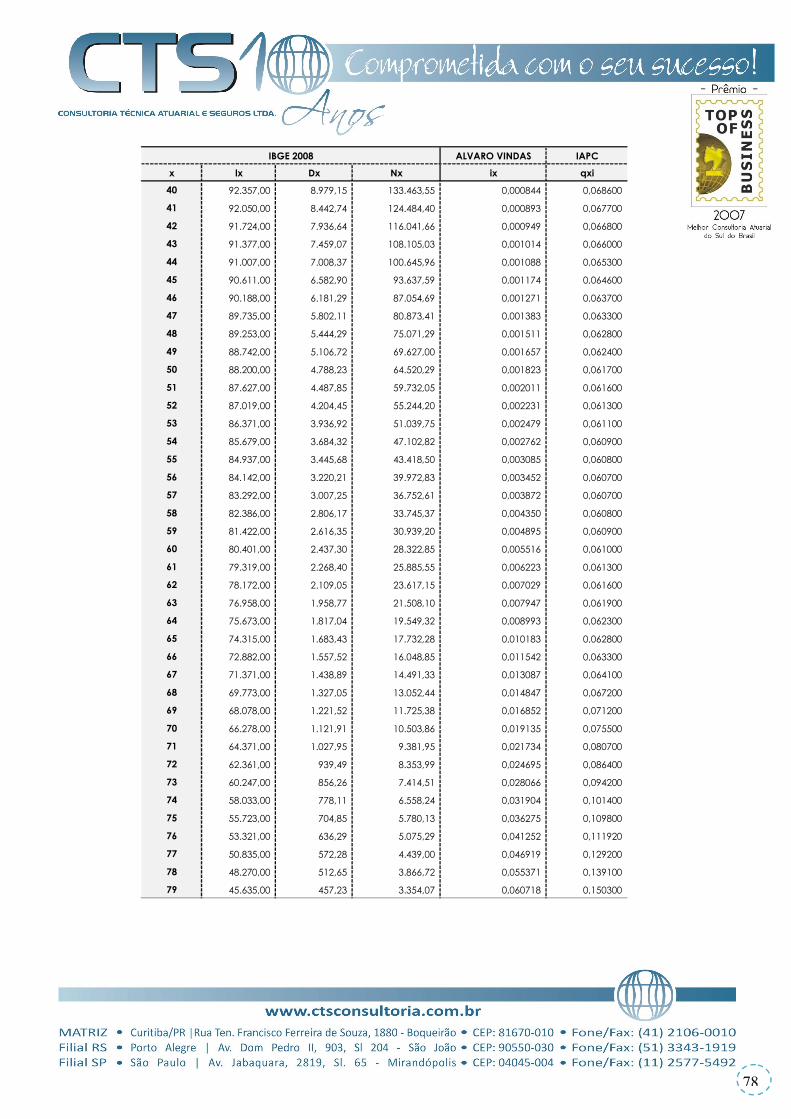

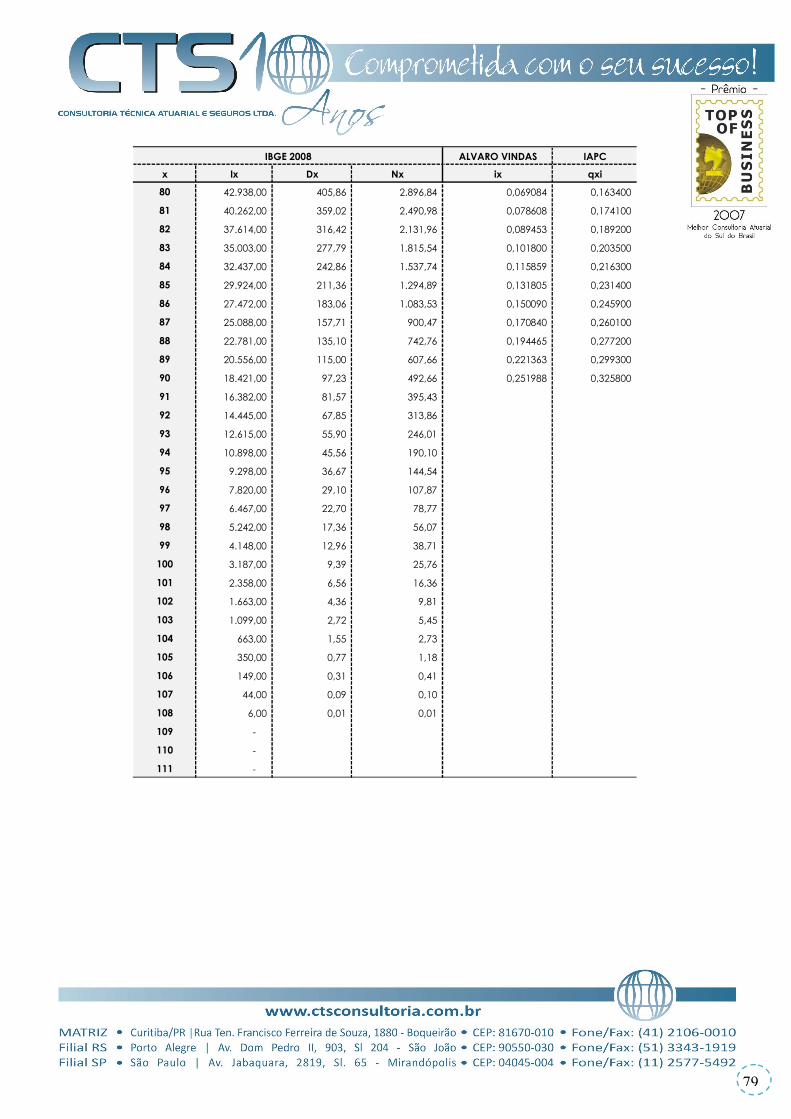

Anexo I - Tabuas Biométricas: .........................................................................77

Anexo II - Identificação do Registro DRAA .........................................................80

4

4

NOTA TÉCNICA ATUARIAL

1. Objetivo

A presente Nota Técnica Atuarial tem por objetivo apresentar a formulação

utilizada nos cálculos do custeio e obrigações, considerando os regimes

financeiros, métodos e benefícios avaliados para a manutenção do Fundo de

Previdência dos Servidores Públicos Municipais de Florianópolis - SC, em

consonância com a Constituição Federal de 1988, o plano de benefícios

descrito nesta e critérios atuariais aceitos, com base em dados cadastrais

fornecidos.

Esta Nota Técnica Atuarial contempla as mudanças paramétricas do Regime

de Previdência Social dos Servidores Públicos da União, dos Estados, do

Distrito Federal e dos Municípios, com todas as implementações dos

dispositivos das legislações vigentes.

Para análise dos resultados apurados quando da Avaliação Atuarial faz-se

necessário conhecer as hipóteses, premissas e metodologia de cálculo, que se

encontram descritas ao longo desta.

2. Participantes e Beneficiários

I. Quanto à Instituidora, foi considerado:

Prefeitura Municipal de Florianópolis - SC.

5

5

II. Quanto aos Participantes:

Servidores de cargos efetivos da Prefeitura Municipal de

Florianópolis - SC.

III. Quanto aos Beneficiários:

Dependentes legais dos servidores de cargos efetivos da Prefeitura

Municipal de Florianópolis - SC.

3. Elenco do Plano de Benefícios

Os benefícios previdenciários garantidos pelo Regime Próprio de Previdência

Social compreendem as seguintes prestações:

Quanto aos Participantes do Plano

Aposentadoria Integral;

Aposentadoria Proporcional;

Aposentadoria Especial/Professor;

Aposentadoria por Invalidez;

Aposentadoria por Idade;

Aposentadoria por Tempo de Contribuição;

Aposentadoria Compulsória;

Quanto aos Dependentes do Plano

Pensão por morte de Ativo;

Pensão por morte de Inativo;

Auxílio Reclusão.

6

6

4. Estrutura dos Benefícios

Os benefícios cobertos pelo Fundo de Previdência dos Servidores Públicos

do Município de Florianópolis - SC, são com características do tipo

“Benefício Definido” que é contributivo, custeado por contribuições dos

servidores ativos, assistidos e pelo Município de acordo com as taxas

constantes do plano anual de custeio.

Pensões por morte: de acordo com a legislação;

Aposentadoria por idade: proventos proporcionais ou integrais ao

tempo de contribuição;

Aposentadoria por invalidez: proventos proporcionais ou integrais

dependendo do motivo gerador do benefício;

Aposentadoria programada: 100% dos proventos projetados, uma

vez cumpridas todas as exigências previstas em lei para elegibilidade

ao benefício;

5. Premissas Atuariais

As premissas adotadas para fins desta Nota Técnica Atuarial são:

5.1. Despesas Administrativas

Foi considerado carregamento para o custeio das Despesas Administrativas,

observando o limite máximo de 2% das Receitas de Contribuição

Previdenciárias, ou máximo de 2% do total da remuneração dos servidores.

7

7

5.2. Proventos Salariais dos Servidores

Para fins de desenvolvimento dos cálculos da presente Nota Técnica

Atuarial, foram considerados os proventos salariais dos servidores pagos

no período de 31 de Dezembro de 2009.

5.3. Taxa de Juro Real

Em conformidade com a Portaria 402, e 403 de dezembro de 2008, foi

considerado para fins de Avaliação Atuarial a taxa de juros real de 6% (seis

por cento) ao ano, líquida, ou seja, destituída de eventuais riscos de retornos

de investimentos.

6. Bases Técnicas

Para o desenvolvimento da presente Nota Técnica Atuarial e estabelecimento

dos equilíbrios atuariais preconizados do artigo 40 da Constituição Federal

Brasileira e, Portarias 402 e 403/08 foram consideradas as hipóteses que

atendem todas as especificações contidas na legislação em vigor e buscam

relatar a realidade das carreiras funcionais e também os parâmetros

biométricos.

6.1. Tabuas Biométricas:

Sobrevivência: IBGE 2008 – Como limite máximo de taxa de

Sobrevivência;

Mortalidade – IBGE 2008 – Como limite mínimo de taxa de

mortalidade;

Entrada em invalidez – Álvaro Vindas – Como limite mínimo de taxa

de entrada em invalidez;

8

8

Mortalidade de Inválidos – Experiência IAPC – Como limite

máximo de taxa de mortalidade.

6.2. Hipóteses Atuariais:

São hipóteses definidas pelo atuário, que devem refletir a realidade

demográfica e econômica da população abrangida pelo plano previdenciário

(taxa real de juros, projeção de crescimento real de salários e benefícios do

plano, rotatividade, mortalidade, invalidez, composição de família de

pensionistas, entre outras).

Não foram considerados efeitos de:

Rotatividade;

Novos Entrados;

6.3. Crescimento Salarial

Para a presente Nota Técnica Atuarial utilizou-se a taxa de 1% ao ano como

representatividade do crescimento salarial em cada carreira originando o

tempo de serviço decorrido.

6.4. Composição Familiar:

Os valores atuais dos benefícios de pensão por morte de servidor de qualquer

natureza foram calculados levando-se em consideração apenas os cônjuges,

supondo-se que cada servidor tenha um, sendo defasadas as idades em três

anos do homem para a mulher e vice versa.

9

9

7. Regimes Financeiros

São assim denominados os diferentes critérios de cálculos ou modelos

matemáticos empregados para determinar o equilíbrio atuarial entre a

receita de contribuições dos servidores ativos, inativos e pensionistas do

município e os encargos do plano de benefícios definidos garantidos pelo

Fundo de Previdência dos Servidores Públicos do Município de Florianópolis -

SC.

A elaboração dos custos adotados na presente Nota Técnica Atuarial foi

baseada nos seguintes regimes financeiros:

7.1 Regime Financeiro de Capitalização: Benefícios Concedidos e

Benefícios a Conceder:

As despesas relativas aos futuros benefícios de prestação única ou de

prestação contínua, se equilibram com as receitas líquidas de contribuição

efetuadas, as quais são acumuladas e capitalizadas, incorporando-se as

reservas matemáticas que são suficientes para manter o compromisso total

do regime próprio de previdência social. Tendo como base a idade de entrada

para todos os benefícios para aposentadoria não decorrentes de invalidez e

pensões não decorrentes de invalidez.

7.2 Regime Financeiro de Repartição de Capital de Cobertura:

As despesas relativas aos futuros benefícios de prestação única, continuada

temporária, se equilibram com as receitas liquidas de contribuições

efetuadas, as quais são acumuladas, incorporando-se as reservas

matemáticas que são suficientes para manter o compromisso total do regime

próprio de previdência social.

10

10

7.3 Regime Financeiro de Repartição Simples:

As despesas relativas aos futuros benefícios de prestação única,

continuada ou temporária, se equilibram com as receitas líquidas de

contribuição efetuadas, as quais são acumuladas, incorporando-se as

reservas matemáticas que são suficientes para manter o compromisso total

do regime próprio de previdência social. Tendo como base os pagamentos

das contribuições à medida que vão ocorrendo os benefícios.

8. Metodologia do Custeio

8.1 O Custo Anual (normal)

O Custo Anual (normal) dos benefícios de aposentadoria por invalidez, de

reversão desta em pensão por morte e de pensão por morte de ativo, foi

determinado levando-se em consideração a idade atuarial do servidor, na

data do cálculo, e a idade a ser atingida ao final do período de cobertura do

benefício. Sendo o mesmo calculado pelo quociente entre, valor atual atuarial

do benefício projetado (de acordo com a sua natureza) e, o valor atual

atuarial dos anos mensalizados previstos de atividade laborativa,

compreendidos entre a idade atual do servidor e a idade a ser atingida de

acordo com o método de financiamento utilizado, sendo que em algumas

situações a idade inicial considerada é a idade atuarial.

8.2 O Custo Suplementar

O Custo Suplementar dos benefícios de aposentadoria não por invalidez e de

reversão desta em pensão por morte é de responsabilidade exclusiva do

Município, envolvendo período de tempo laborativa passado, compreendido

entre a idade de ingresso do servidor no regime próprio e a idade atual.

Sendo seu valor calculado pela multiplicação do fator atuarial correspondente

ao período citado pelo custo anual normal.

11

11

Quanto aos benefícios concedidos (aposentadorias e pensões) os seus

valores atuais foram calculados pelas reservas matemáticas

correspondentes.

9. Condição para Concessão de Benefício

Condições para concessão

9.1 Aposentadoria de acordo com a Regra Permanente

Idade mínima de 60 anos se homem e 55 se mulher (em caso de

aposentadoria especial o servidor professor possui um bônus de 5

anos);

Tempo mínimo de contribuição 35 anos se homem e 30 se mulher;

Tempo mínimo no setor público de 20 anos;

Tempo mínimo de carreira de 10 anos;

Tempo mínimo de cargo de 5 anos;

9.2 Aposentadoria de Acordo com a Regra de Transição

Condições para concessão para os servidores que ingressaram no serviço

público antes de dezembro de 1998:

Idade mínima de 53 anos se homem e 48 se mulher (em caso de

aposentadoria especial o servidor professor possui um bônus de 5

anos);

Tempo de contribuição igual ou no mínimo a soma de 30 anos se

homem e 25 se mulher;

Período adicional de contribuição equivalente a quarenta por cento do

tempo que, na data da publicação da EC nº 20, faltaria para atingir o

limite de tempo constante da alínea anterior;

12

12

Tempo de contribuição igual ou no mínimo a soma de 35 anos se

homem e 30 se mulher;

Período adicional de contribuição equivalente a vinte por cento do

tempo que, na data da publicação da EC nº 20, faltaria para

atingir o limite de tempo constante da alínea anterior.

Base de cálculo das condições para concessão do benefício:

}/){( Onde:

= número de dias do ano

= Total de dias trabalho até a data da avaliação;

= Limite mínimo exigido para fins de aposentadoria acordo com cada benefício (aposentadoria,

especial, integral, normal ou proporcional);

= Data de avaliação

13

13

10. Reserva Matemática

A Reserva Matemática é também denominada de reserva para riscos

futuros ou, ainda, para riscos em curso, tanto sob o ponto de vista legal,

como sob o ponto de vista econômico e técnico.

São apresentadas as expressões atuariais para se fazer o cálculo individual

das reservas matemáticas de benefícios a conceder e de benefícios

concedidos.

O cálculo das reservas segue o método prospectivo, portanto, os valores das

reservas são resultados entre a diferença do valor atual dos benefícios

futuros (VABF) e valor atual das contribuições futuras (VACF).

Na seqüência apresentamos a formulação da Reserva Matemática dos

benefícios de aposentadoria, bem como a reversão deste em pensão.

10.1. Formulação das Reservas Matemáticas de Aposentados:

10.1.1. Reserva Matemática de Inativo não por Invalidez;

}**13{ )12(xaBR

10.1.2. Reserva Matemática de Inativo por Invalidez

}**13{ )12(ixaBR

10.1.3. Reversão em Pensão por Morte de Inativo não por

Invalidez

}**13{ )12(hxaBR

14

14

10.1.4. Reversão em Pensão por Morte de Inativo por Invalidez

}**13{ )12(ihxaBR

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

BR = Benefício de Renda;

x = Idade Atual do servidor;

ax(12) =Comutação de Renda na idade de aposentadoria;

axi(12) = Ativo que se Invalida;

axih(12) = Reversão de Pensão do Ativo que se Invalidou;

axh(12) = Reversão em Pensão de Morte de Ativo.

10.2. Formulação da Reserva Matemática de Pensionistas

Nesta planilha são calculadas as Reservas Matemáticas dos benefícios de

pensão.

10.2.1. Reserva Matemática para Pensionistas

Reserva Matemática para Pensionistas com idade maior que 21 anos

}**13{ )12(xaBR

Caso a idade for menor que 21 anos = ao valor da reserva calculada com

base no deferimento da idade atual até chegar aos 21 anos.

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

BR = Benefício de Renda;

x = Idade Atual do servidor;

ax(12) =Comutação de Renda na idade de aposentadoria;

15

15

10.3. Reserva Matemática de Benefícios a Conceder

Calculado o VABF= Valor Atual dos Benefícios Futuros.

10.3.1. Aposentadoria por Idade

)}/()**13{( )12( aax

aarr DDaSMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

ar(12) =Comutação de Renda na idade de aposentadoria;

Dxaa =Comutação de Mortes na idade Atual do Servidor;

Draa =Comutação de Mortes na idade de aposentadoria;

10.3.2. Aposentadoria por Tempo de Contribuição e Compulsória

)}/()**13{( )12( aax

aarr DDaSMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

ar(12) =Comutação de Renda na idade de aposentadoria;

Dxaa =Comutação de Mortes na idade Atual do Servidor;

Draa =Comutação de Mortes na idade de aposentadoria;

10.3.3. Aposentadoria por Invalidez

)}/)(**13{( )12(1

)12( aax

aix

aix DNNSMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

Nxai(12) =Comutação de vivos ativos que se invalida na idade do servidor;

Nx+1ai(12) =Comutação de vivos ativos que se invalida na idade do servidor mais 1 ano;

Dxaa =Comutação de Mortes na idade de atual do servidor;

16

16

10.3.4. Pensão por Morte de Inativo não por Invalidez

)}/**13{( )12( aax

hx DASMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

Arh(12) =Comutação de Renda na idade de aposentadoria;

Dxaa =Comutação de Mortes na idade Atual do Servidor;

Draa =Comutação de Mortes na idade de aposentadoria;

10.3.5. Pensão por Morte de Ativo

)}/)(**13{( )12(1

)12( aax

ahx

ahx DNNSMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

Nxah(12) =Comutação de vivos ativos que se invalida na idade do servidor;

Nx+1ah(12) =Comutação de vivos ativos que se invalida na idade do servidor mais 1 ano;

Dxaa =Comutação de Mortes na idade de atual do servidor;

10.3.6. Pensão por Morte de Inativo por Invalidez

)}/)(**13{( )12(1

)12( aax

aihx

aihx DNNSMVABF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

SM = Salário Mensal;

Nxaih(12) =Comutação de vivos ativos que se invalida na idade do servidor;

Nx+1aih(12) =Comutação de vivos ativos que se invalidam na idade do servidor mais 1 ano;

Dxaa =Comutação de Mortes na idade de atual do servidor;

17

17

10.4. Cálculo da Folha Salarial Futura

A folha salarial futura é calculada pela seguinte fórmula.

}/]*12*)*)*2/()1(){[(( 11 xrxrx DBRDDmmNNFSF

ONDE:

13 = 13º Salário (12 meses de salário + abono anual);

BR = Benefício de Renda

Nx+1 =Comutação de Vivos na idade do servidor + 1 ano;

Nr+1 =Comutação de Vivos na idade de aposentadoria do servidor + 1 ano;

Dx =Comutação de Mortos na idade do servidor;

Dr =Comutação de Mortos na idade de aposentadoria do servidor;

m = meses do ano (12).

10.5. Método Crédito Unitário Projetado

Método de Financiamento que considera o salário de benefício na data de

aposentadoria.

Fórmula do fator atuarial (F)

)/( 00 kttF

Prêmio do servidor (Pj)

)*( FVABFPJ

Reserva Matemática do servidor (Vj)

)*( jj PVABFV

18

18

Custo Serviço Passado (SP)

j

s

j

s

FSFATVKSPijij

/)(

Custo Normal (CN)

)/(ijij

j

s

j

s

FSFPCN

ONDE:

s = número de servidor;

to = Diferimento do plano;

k = Tempo de plano

VABF = Valor Atual dos Benefícios Futuros.

At = Ativo do Plano;

FSFj= Folha Salarial Futura do servidor j;

VKj= Reserva Matemática de rendas certas do servidor j.

Agregado ao custo normal é acrescentado o custo das despesas como:

Despesas Administrativas

)}13*/())%(2{(ijijijij

j

s

j

s

j

s

j

s

FSAFSDFSAsFSADA

ONDE:

FSAj= Folha Salarial mensal dos servidores Ativos j;

FSAsj= Folha Salarial mensal do servidor Assistido(aposentado) j;

FSDj= Folha Salarial mensal dos Dependentes j;

13 = 13º Salário (12 meses de salário + abono anual);

S = número de servidores.

Salário Família

)}13*/({ij

j

s

FSAVASFASF

ONDE:

VASF= Valor anual dos benefícios pagos com salário família;

19

19

FSAj= Folha Salarial mensal dos servidores Ativos;

13 = 13º Salário (12 meses de salário + abono anual);

S = número de servidores.

11. Projeções Atuariais

Para a presente reavaliação atuarial, foi realizado fluxo anual projetado das

receitas e despesas do fundo para um período de setenta e cinco anos ou até

a sua extinção, onde foram consideradas as mesmas variáveis descritas nesta

nota técnica atuarial.

20

20

12. Termo de Responsabilidade

Salientamos que os resultados desta Nota Técnica são extremantes

sensíveis às variações das hipóteses e premissas utilizadas nos cálculos e

que modificações futuras destes fatores, poderão implicar variações

substanciais nos resultados atuariais.

Por fim, declaramos que os cálculos realizados, foram baseados em

parâmetros atuariais, e que os dados da presente avaliação são verdadeiros.

Curitiba 21 de Maio de 2010

Fundo de Previdência dos Servidores Públicos Municipais de

Florianópolis - SC

Constâncio Alberto Salles Maciel

Gestor do Fundo

CTS CONSULTORIA ATUARIAL E SEGUROS LTDA

Sandra Regina Odeli

Atuaria MIBA 1.209

21

21

AVALIAÇÃO ATUARIAL

22

22

AVALIAÇÃO ATUARIAL

1. Objetivo

A presente Avaliação Atuarial foi desenvolvida para dimensionar os custos

para a manutenção do Regime Próprio de Previdência dos Servidores

Municipais de Florianópolis – SC, em consonância com a Constituição

Federal de 1988, o plano de benefícios descrito nesta e critérios atuariais

aceitos, com base em dados cadastrais fornecidos.

2. Base dos Dados

Para validação dos dados, o cadastro de servidores foi analisado pela sua

consistência comparativamente a parâmetros considerados mínimos ou

máximos aceitáveis nesta data.

As informações utilizadas na Avaliação Atuarial são basicamente de natureza:

Funcional: situação atual do servidor (órgão vinculado, data de posse,

data do último cargo e carreira);

Financeira: salário de contribuição e salário de benefício;

Pessoais: composição familiar e data de nascimento.

Estas informações foram fornecidas, via e-mail, em Fevereiro do corrente

ano, pelo Regime Próprio de Previdência dos Servidores Municipais de

Florianópolis - SC, segundo layout desenvolvido pela CTS - Consultoria

Técnica e Atuarial e Seguros Ltda., que descrevemos a seguir:

23

23

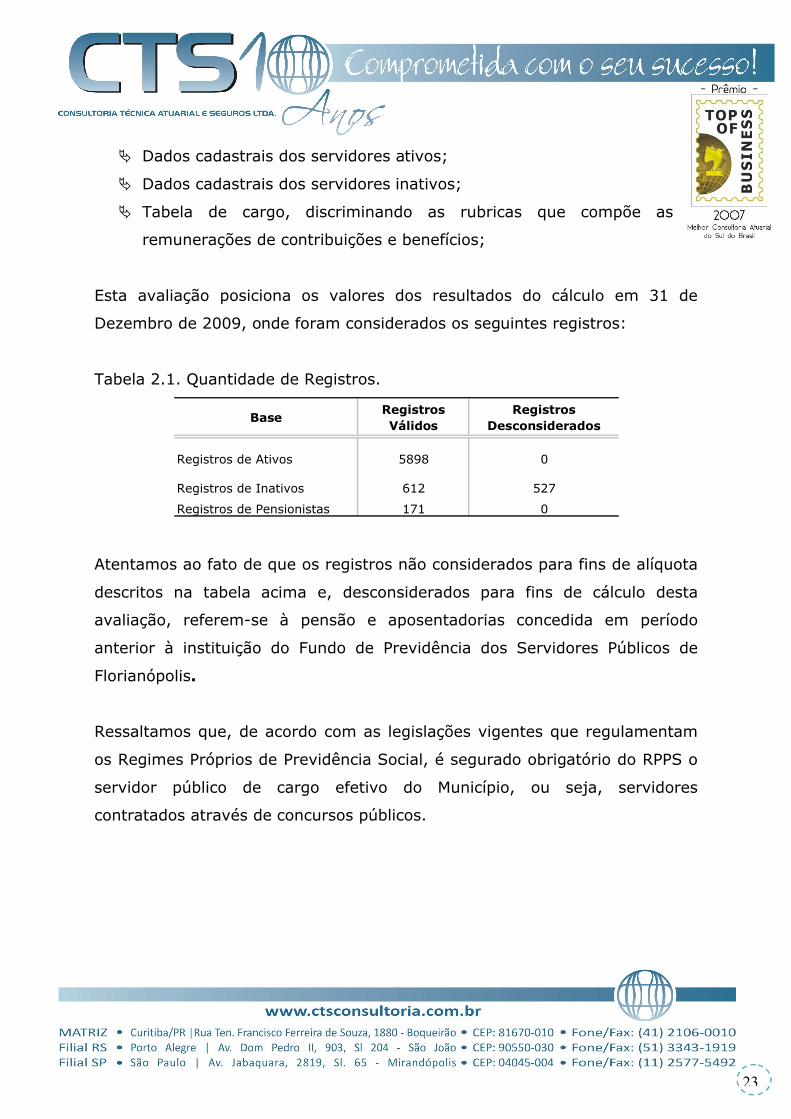

Dados cadastrais dos servidores ativos;

Dados cadastrais dos servidores inativos;

Tabela de cargo, discriminando as rubricas que compõe as

remunerações de contribuições e benefícios;

Esta avaliação posiciona os valores dos resultados do cálculo em 31 de

Dezembro de 2009, onde foram considerados os seguintes registros:

Tabela 2.1. Quantidade de Registros.

Atentamos ao fato de que os registros não considerados para fins de alíquota

descritos na tabela acima e, desconsiderados para fins de cálculo desta

avaliação, referem-se à pensão e aposentadorias concedida em período

anterior à instituição do Fundo de Previdência dos Servidores Públicos de

Florianópolis.

Ressaltamos que, de acordo com as legislações vigentes que regulamentam

os Regimes Próprios de Previdência Social, é segurado obrigatório do RPPS o

servidor público de cargo efetivo do Município, ou seja, servidores

contratados através de concursos públicos.

BaseRegistros Válidos

Registros Desconsiderados

Registros de Ativos 5898 0

Registros de Inativos 612 527

Registros de Pensionistas 171 0

24

24

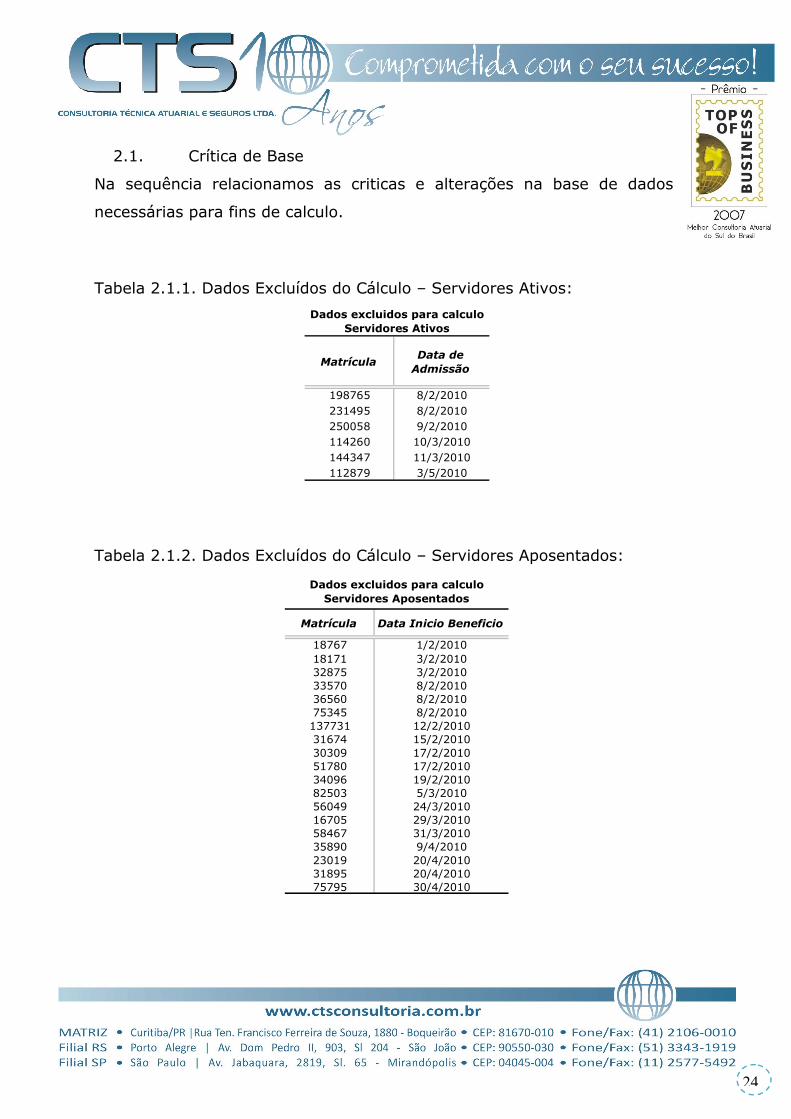

2.1. Crítica de Base

Na sequência relacionamos as criticas e alterações na base de dados

necessárias para fins de calculo.

Tabela 2.1.1. Dados Excluídos do Cálculo – Servidores Ativos:

Tabela 2.1.2. Dados Excluídos do Cálculo – Servidores Aposentados:

MatrículaData de

Admissão

198765 8/2/2010231495 8/2/2010250058 9/2/2010114260 10/3/2010144347 11/3/2010112879 3/5/2010

Dados excluidos para calculo Servidores Ativos

Matrícula Data Inicio Beneficio

18767 1/2/201018171 3/2/201032875 3/2/201033570 8/2/201036560 8/2/201075345 8/2/2010137731 12/2/201031674 15/2/201030309 17/2/201051780 17/2/201034096 19/2/201082503 5/3/201056049 24/3/201016705 29/3/201058467 31/3/201035890 9/4/201023019 20/4/201031895 20/4/201075795 30/4/2010

Dados excluidos para calculo Servidores Aposentados

25

25

Os registros acima foram desconsiderados para fins de calculo, uma vez

que, a data de admissão e, data de início de benefício superior a data base

considerada para calculo, ou seja, 31 de dezembro de 2009.

É importante ressaltar que os registros de aposentados relacionado na

tabela 2.1.2. foram considerados para calculo na base de Ativos.

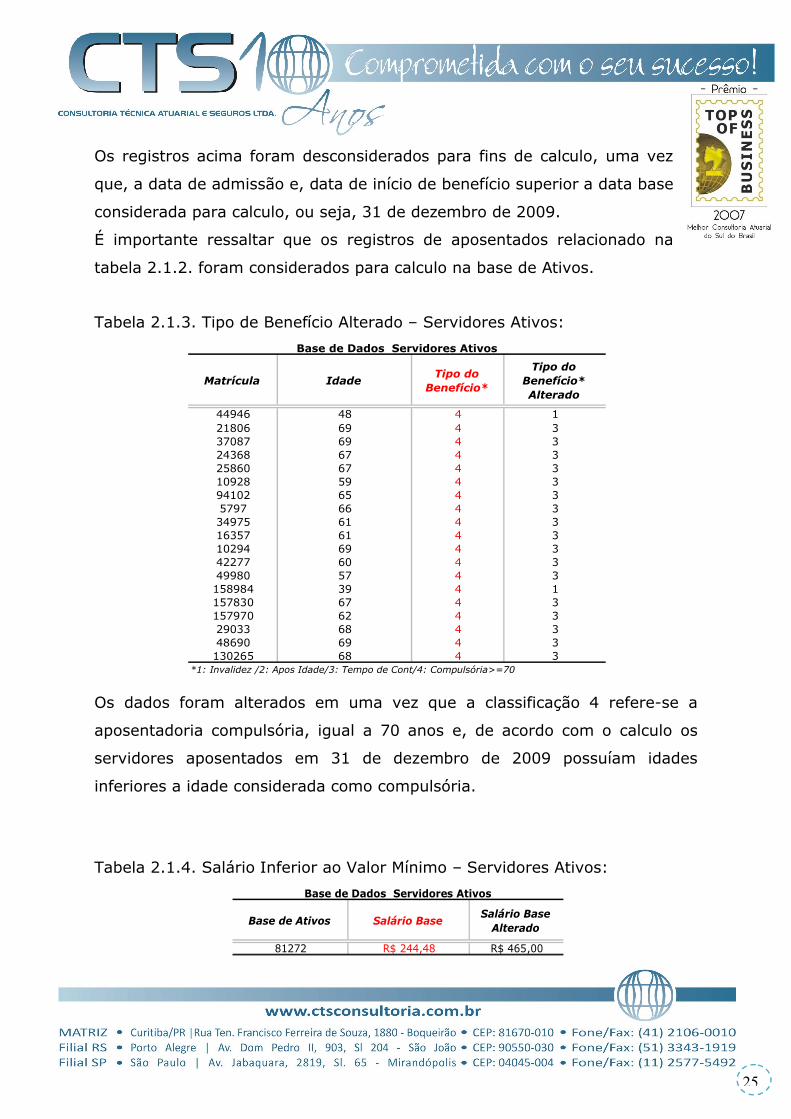

Tabela 2.1.3. Tipo de Benefício Alterado – Servidores Ativos:

Os dados foram alterados em uma vez que a classificação 4 refere-se a

aposentadoria compulsória, igual a 70 anos e, de acordo com o calculo os

servidores aposentados em 31 de dezembro de 2009 possuíam idades

inferiores a idade considerada como compulsória.

Tabela 2.1.4. Salário Inferior ao Valor Mínimo – Servidores Ativos:

Matrícula IdadeTipo do

Benefício*

Tipo do Benefício* Alterado

44946 48 4 121806 69 4 337087 69 4 324368 67 4 325860 67 4 310928 59 4 394102 65 4 35797 66 4 334975 61 4 316357 61 4 310294 69 4 342277 60 4 349980 57 4 3158984 39 4 1157830 67 4 3157970 62 4 329033 68 4 348690 69 4 3130265 68 4 3

*1: Invalidez /2: Apos Idade/3: Tempo de Cont/4: Compulsória>=70

Base de Dados Servidores Ativos

Base de Ativos Salário BaseSalário Base

Alterado

81272 R$ 244,48 R$ 465,00

Base de Dados Servidores Ativos

26

26

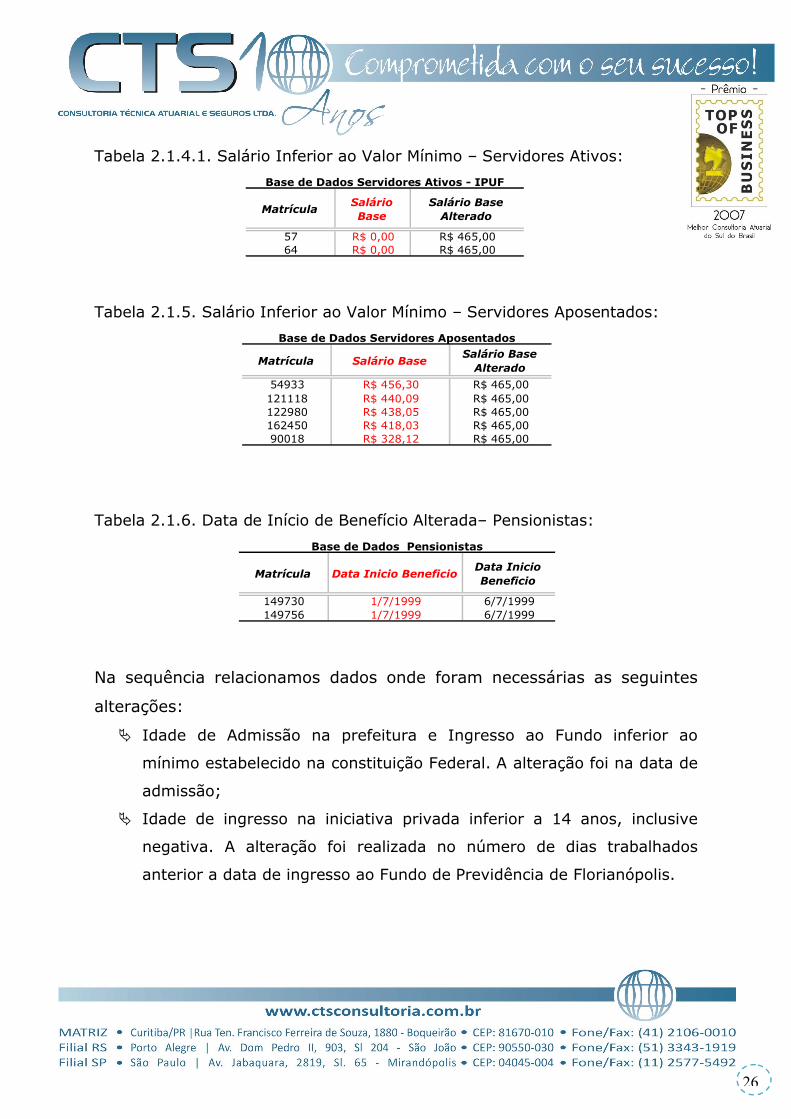

Tabela 2.1.4.1. Salário Inferior ao Valor Mínimo – Servidores Ativos:

Tabela 2.1.5. Salário Inferior ao Valor Mínimo – Servidores Aposentados:

Tabela 2.1.6. Data de Início de Benefício Alterada– Pensionistas:

Na sequência relacionamos dados onde foram necessárias as seguintes

alterações:

Idade de Admissão na prefeitura e Ingresso ao Fundo inferior ao

mínimo estabelecido na constituição Federal. A alteração foi na data de

admissão;

Idade de ingresso na iniciativa privada inferior a 14 anos, inclusive

negativa. A alteração foi realizada no número de dias trabalhados

anterior a data de ingresso ao Fundo de Previdência de Florianópolis.

MatrículaSalário Base

Salário Base Alterado

57 R$ 0,00 R$ 465,0064 R$ 0,00 R$ 465,00

Base de Dados Servidores Ativos - IPUF

Matrícula Salário BaseSalário Base

Alterado

54933 R$ 456,30 R$ 465,00121118 R$ 440,09 R$ 465,00122980 R$ 438,05 R$ 465,00162450 R$ 418,03 R$ 465,0090018 R$ 328,12 R$ 465,00

Base de Dados Servidores Aposentados

Matrícula Data Inicio BeneficioData Inicio Beneficio

149730 1/7/1999 6/7/1999149756 1/7/1999 6/7/1999

Base de Dados Pensionistas

27

27

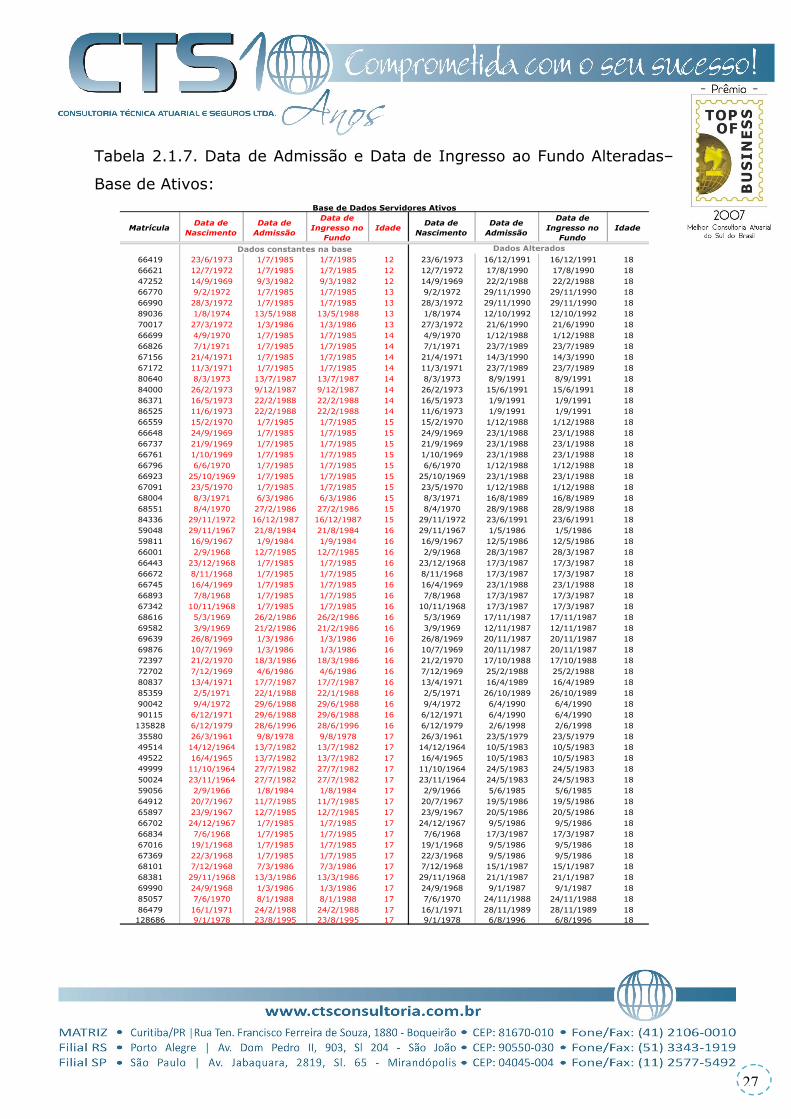

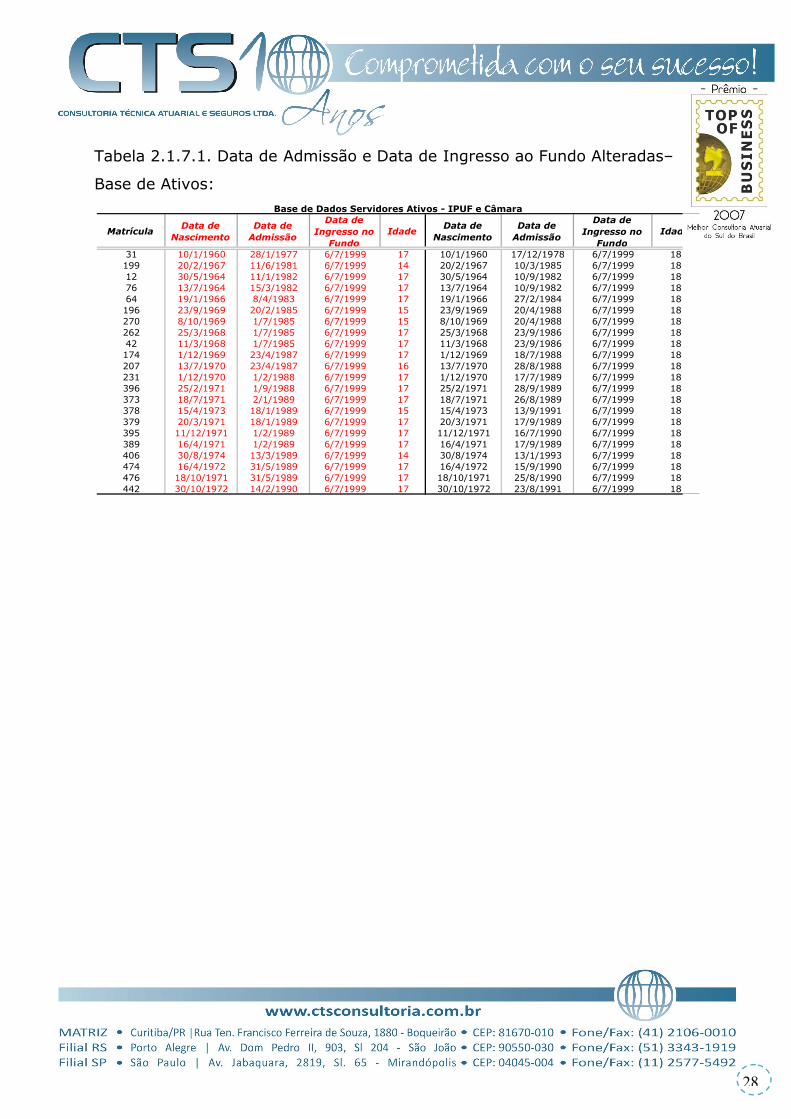

Tabela 2.1.7. Data de Admissão e Data de Ingresso ao Fundo Alteradas–

Base de Ativos:

MatrículaData de

NascimentoData de

Admissão

Data de Ingresso no

FundoIdade

Data de Nascimento

Data de Admissão

Data de Ingresso no

FundoIdade

66419 23/6/1973 1/7/1985 1/7/1985 12 23/6/1973 16/12/1991 16/12/1991 1866621 12/7/1972 1/7/1985 1/7/1985 12 12/7/1972 17/8/1990 17/8/1990 1847252 14/9/1969 9/3/1982 9/3/1982 12 14/9/1969 22/2/1988 22/2/1988 1866770 9/2/1972 1/7/1985 1/7/1985 13 9/2/1972 29/11/1990 29/11/1990 1866990 28/3/1972 1/7/1985 1/7/1985 13 28/3/1972 29/11/1990 29/11/1990 1889036 1/8/1974 13/5/1988 13/5/1988 13 1/8/1974 12/10/1992 12/10/1992 1870017 27/3/1972 1/3/1986 1/3/1986 13 27/3/1972 21/6/1990 21/6/1990 1866699 4/9/1970 1/7/1985 1/7/1985 14 4/9/1970 1/12/1988 1/12/1988 1866826 7/1/1971 1/7/1985 1/7/1985 14 7/1/1971 23/7/1989 23/7/1989 1867156 21/4/1971 1/7/1985 1/7/1985 14 21/4/1971 14/3/1990 14/3/1990 1867172 11/3/1971 1/7/1985 1/7/1985 14 11/3/1971 23/7/1989 23/7/1989 1880640 8/3/1973 13/7/1987 13/7/1987 14 8/3/1973 8/9/1991 8/9/1991 1884000 26/2/1973 9/12/1987 9/12/1987 14 26/2/1973 15/6/1991 15/6/1991 1886371 16/5/1973 22/2/1988 22/2/1988 14 16/5/1973 1/9/1991 1/9/1991 1886525 11/6/1973 22/2/1988 22/2/1988 14 11/6/1973 1/9/1991 1/9/1991 1866559 15/2/1970 1/7/1985 1/7/1985 15 15/2/1970 1/12/1988 1/12/1988 1866648 24/9/1969 1/7/1985 1/7/1985 15 24/9/1969 23/1/1988 23/1/1988 1866737 21/9/1969 1/7/1985 1/7/1985 15 21/9/1969 23/1/1988 23/1/1988 1866761 1/10/1969 1/7/1985 1/7/1985 15 1/10/1969 23/1/1988 23/1/1988 1866796 6/6/1970 1/7/1985 1/7/1985 15 6/6/1970 1/12/1988 1/12/1988 1866923 25/10/1969 1/7/1985 1/7/1985 15 25/10/1969 23/1/1988 23/1/1988 1867091 23/5/1970 1/7/1985 1/7/1985 15 23/5/1970 1/12/1988 1/12/1988 1868004 8/3/1971 6/3/1986 6/3/1986 15 8/3/1971 16/8/1989 16/8/1989 1868551 8/4/1970 27/2/1986 27/2/1986 15 8/4/1970 28/9/1988 28/9/1988 1884336 29/11/1972 16/12/1987 16/12/1987 15 29/11/1972 23/6/1991 23/6/1991 1859048 29/11/1967 21/8/1984 21/8/1984 16 29/11/1967 1/5/1986 1/5/1986 1859811 16/9/1967 1/9/1984 1/9/1984 16 16/9/1967 12/5/1986 12/5/1986 1866001 2/9/1968 12/7/1985 12/7/1985 16 2/9/1968 28/3/1987 28/3/1987 1866443 23/12/1968 1/7/1985 1/7/1985 16 23/12/1968 17/3/1987 17/3/1987 1866672 8/11/1968 1/7/1985 1/7/1985 16 8/11/1968 17/3/1987 17/3/1987 1866745 16/4/1969 1/7/1985 1/7/1985 16 16/4/1969 23/1/1988 23/1/1988 1866893 7/8/1968 1/7/1985 1/7/1985 16 7/8/1968 17/3/1987 17/3/1987 1867342 10/11/1968 1/7/1985 1/7/1985 16 10/11/1968 17/3/1987 17/3/1987 1868616 5/3/1969 26/2/1986 26/2/1986 16 5/3/1969 17/11/1987 17/11/1987 1869582 3/9/1969 21/2/1986 21/2/1986 16 3/9/1969 12/11/1987 12/11/1987 1869639 26/8/1969 1/3/1986 1/3/1986 16 26/8/1969 20/11/1987 20/11/1987 1869876 10/7/1969 1/3/1986 1/3/1986 16 10/7/1969 20/11/1987 20/11/1987 1872397 21/2/1970 18/3/1986 18/3/1986 16 21/2/1970 17/10/1988 17/10/1988 1872702 7/12/1969 4/6/1986 4/6/1986 16 7/12/1969 25/2/1988 25/2/1988 1880837 13/4/1971 17/7/1987 17/7/1987 16 13/4/1971 16/4/1989 16/4/1989 1885359 2/5/1971 22/1/1988 22/1/1988 16 2/5/1971 26/10/1989 26/10/1989 1890042 9/4/1972 29/6/1988 29/6/1988 16 9/4/1972 6/4/1990 6/4/1990 1890115 6/12/1971 29/6/1988 29/6/1988 16 6/12/1971 6/4/1990 6/4/1990 18135828 6/12/1979 28/6/1996 28/6/1996 16 6/12/1979 2/6/1998 2/6/1998 1835580 26/3/1961 9/8/1978 9/8/1978 17 26/3/1961 23/5/1979 23/5/1979 1849514 14/12/1964 13/7/1982 13/7/1982 17 14/12/1964 10/5/1983 10/5/1983 1849522 16/4/1965 13/7/1982 13/7/1982 17 16/4/1965 10/5/1983 10/5/1983 1849999 11/10/1964 27/7/1982 27/7/1982 17 11/10/1964 24/5/1983 24/5/1983 1850024 23/11/1964 27/7/1982 27/7/1982 17 23/11/1964 24/5/1983 24/5/1983 1859056 2/9/1966 1/8/1984 1/8/1984 17 2/9/1966 5/6/1985 5/6/1985 1864912 20/7/1967 11/7/1985 11/7/1985 17 20/7/1967 19/5/1986 19/5/1986 1865897 23/9/1967 12/7/1985 12/7/1985 17 23/9/1967 20/5/1986 20/5/1986 1866702 24/12/1967 1/7/1985 1/7/1985 17 24/12/1967 9/5/1986 9/5/1986 1866834 7/6/1968 1/7/1985 1/7/1985 17 7/6/1968 17/3/1987 17/3/1987 1867016 19/1/1968 1/7/1985 1/7/1985 17 19/1/1968 9/5/1986 9/5/1986 1867369 22/3/1968 1/7/1985 1/7/1985 17 22/3/1968 9/5/1986 9/5/1986 1868101 7/12/1968 7/3/1986 7/3/1986 17 7/12/1968 15/1/1987 15/1/1987 1868381 29/11/1968 13/3/1986 13/3/1986 17 29/11/1968 21/1/1987 21/1/1987 1869990 24/9/1968 1/3/1986 1/3/1986 17 24/9/1968 9/1/1987 9/1/1987 1885057 7/6/1970 8/1/1988 8/1/1988 17 7/6/1970 24/11/1988 24/11/1988 1886479 16/1/1971 24/2/1988 24/2/1988 17 16/1/1971 28/11/1989 28/11/1989 18128686 9/1/1978 23/8/1995 23/8/1995 17 9/1/1978 6/8/1996 6/8/1996 18

Dados AlteradosDados constantes na base

Base de Dados Servidores Ativos

28

28

Tabela 2.1.7.1. Data de Admissão e Data de Ingresso ao Fundo Alteradas–

Base de Ativos:

MatrículaData de

NascimentoData de

Admissão

Data de Ingresso no

FundoIdade

Data de Nascimento

Data de Admissão

Data de Ingresso no

FundoIdade

31 10/1/1960 28/1/1977 6/7/1999 17 10/1/1960 17/12/1978 6/7/1999 18199 20/2/1967 11/6/1981 6/7/1999 14 20/2/1967 10/3/1985 6/7/1999 1812 30/5/1964 11/1/1982 6/7/1999 17 30/5/1964 10/9/1982 6/7/1999 1876 13/7/1964 15/3/1982 6/7/1999 17 13/7/1964 10/9/1982 6/7/1999 1864 19/1/1966 8/4/1983 6/7/1999 17 19/1/1966 27/2/1984 6/7/1999 18196 23/9/1969 20/2/1985 6/7/1999 15 23/9/1969 20/4/1988 6/7/1999 18270 8/10/1969 1/7/1985 6/7/1999 15 8/10/1969 20/4/1988 6/7/1999 18262 25/3/1968 1/7/1985 6/7/1999 17 25/3/1968 23/9/1986 6/7/1999 1842 11/3/1968 1/7/1985 6/7/1999 17 11/3/1968 23/9/1986 6/7/1999 18174 1/12/1969 23/4/1987 6/7/1999 17 1/12/1969 18/7/1988 6/7/1999 18207 13/7/1970 23/4/1987 6/7/1999 16 13/7/1970 28/8/1988 6/7/1999 18231 1/12/1970 1/2/1988 6/7/1999 17 1/12/1970 17/7/1989 6/7/1999 18396 25/2/1971 1/9/1988 6/7/1999 17 25/2/1971 28/9/1989 6/7/1999 18373 18/7/1971 2/1/1989 6/7/1999 17 18/7/1971 26/8/1989 6/7/1999 18378 15/4/1973 18/1/1989 6/7/1999 15 15/4/1973 13/9/1991 6/7/1999 18379 20/3/1971 18/1/1989 6/7/1999 17 20/3/1971 17/9/1989 6/7/1999 18395 11/12/1971 1/2/1989 6/7/1999 17 11/12/1971 16/7/1990 6/7/1999 18389 16/4/1971 1/2/1989 6/7/1999 17 16/4/1971 17/9/1989 6/7/1999 18406 30/8/1974 13/3/1989 6/7/1999 14 30/8/1974 13/1/1993 6/7/1999 18474 16/4/1972 31/5/1989 6/7/1999 17 16/4/1972 15/9/1990 6/7/1999 18476 18/10/1971 31/5/1989 6/7/1999 17 18/10/1971 25/8/1990 6/7/1999 18442 30/10/1972 14/2/1990 6/7/1999 17 30/10/1972 23/8/1991 6/7/1999 18

Base de Dados Servidores Ativos - IPUF e Câmara

29

29

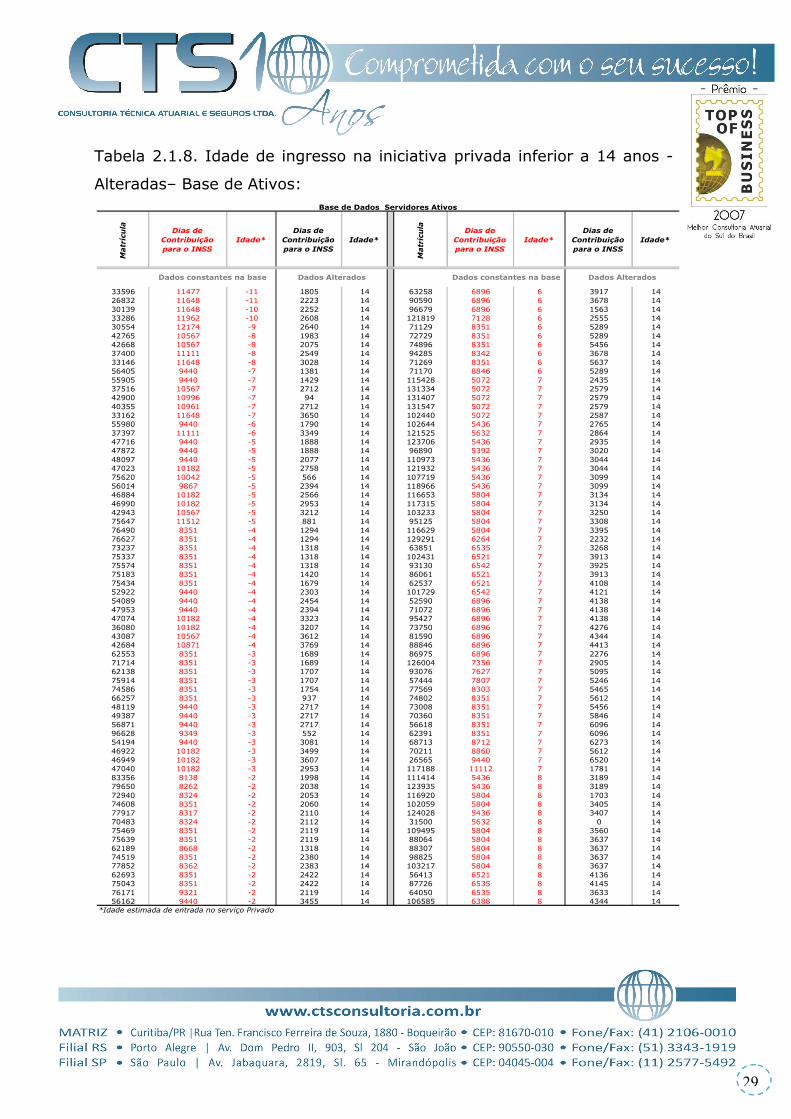

Tabela 2.1.8. Idade de ingresso na iniciativa privada inferior a 14 anos -

Alteradas– Base de Ativos:

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

33596 11477 -11 1805 14 63258 6896 6 3917 1426832 11648 -11 2223 14 90590 6896 6 3678 1430139 11648 -10 2252 14 96679 6896 6 1563 1433286 11962 -10 2608 14 121819 7128 6 2555 1430554 12174 -9 2640 14 71129 8351 6 5289 1442765 10567 -8 1983 14 72729 8351 6 5289 1442668 10567 -8 2075 14 74896 8351 6 5456 1437400 11111 -8 2549 14 94285 8342 6 3678 1433146 11648 -8 3028 14 71269 8351 6 5637 1456405 9440 -7 1381 14 71170 8846 6 5289 1455905 9440 -7 1429 14 115428 5072 7 2435 1437516 10567 -7 2712 14 131334 5072 7 2579 1442900 10996 -7 94 14 131407 5072 7 2579 1440355 10961 -7 2712 14 131547 5072 7 2579 1433162 11648 -7 3650 14 102440 5072 7 2587 1455980 9440 -6 1790 14 102644 5436 7 2765 1437397 11111 -6 3349 14 121525 5632 7 2864 1447716 9440 -5 1888 14 123706 5436 7 2935 1447872 9440 -5 1888 14 96890 5392 7 3020 1448097 9440 -5 2077 14 110973 5436 7 3044 1447023 10182 -5 2758 14 121932 5436 7 3044 1475620 10042 -5 566 14 107719 5436 7 3099 1456014 9867 -5 2394 14 118966 5436 7 3099 1446884 10182 -5 2566 14 116653 5804 7 3134 1446990 10182 -5 2953 14 117315 5804 7 3134 1442943 10567 -5 3212 14 103233 5804 7 3250 1475647 11512 -5 881 14 95125 5804 7 3308 1476490 8351 -4 1294 14 116629 5804 7 3395 1476627 8351 -4 1294 14 129291 6264 7 2232 1473237 8351 -4 1318 14 63851 6535 7 3268 1475337 8351 -4 1318 14 102431 6521 7 3913 1475574 8351 -4 1318 14 93130 6542 7 3925 1475183 8351 -4 1420 14 86061 6521 7 3913 1475434 8351 -4 1679 14 62537 6521 7 4108 1452922 9440 -4 2303 14 101729 6542 7 4121 1454089 9440 -4 2454 14 52590 6896 7 4138 1447953 9440 -4 2394 14 71072 6896 7 4138 1447074 10182 -4 3323 14 95427 6896 7 4138 1436080 10182 -4 3207 14 73750 6896 7 4276 1443087 10567 -4 3612 14 81590 6896 7 4344 1442684 10871 -4 3769 14 88846 6896 7 4413 1462553 8351 -3 1689 14 86975 6896 7 2276 1471714 8351 -3 1689 14 126004 7356 7 2905 1462138 8351 -3 1707 14 93076 7627 7 5095 1475914 8351 -3 1707 14 57444 7807 7 5246 1474586 8351 -3 1754 14 77569 8303 7 5465 1466257 8351 -3 937 14 74802 8351 7 5612 1448119 9440 -3 2717 14 73008 8351 7 5456 1449387 9440 -3 2717 14 70360 8351 7 5846 1456871 9440 -3 2717 14 56618 8351 7 6096 1496628 9349 -3 552 14 62391 8351 7 6096 1454194 9440 -3 3081 14 68713 8712 7 6273 1446922 10182 -3 3499 14 70211 8860 7 5612 1446949 10182 -3 3607 14 26565 9440 7 6520 1447040 10182 -3 2953 14 117188 11112 7 1781 1483356 8138 -2 1998 14 111414 5436 8 3189 1479650 8262 -2 2038 14 123935 5436 8 3189 1472940 8324 -2 2053 14 116920 5804 8 1703 1474608 8351 -2 2060 14 102059 5804 8 3405 1477917 8317 -2 2110 14 124028 5436 8 3407 1470483 8324 -2 2112 14 31500 5632 8 0 1475469 8351 -2 2119 14 109495 5804 8 3560 1475639 8351 -2 2119 14 88064 5804 8 3637 1462189 8668 -2 1318 14 88307 5804 8 3637 1474519 8351 -2 2380 14 98825 5804 8 3637 1477852 8362 -2 2383 14 103217 5804 8 3637 1462693 8351 -2 2422 14 56413 6521 8 4136 1475043 8351 -2 2422 14 87726 6535 8 4145 1476171 9321 -2 2119 14 64050 6535 8 3633 1456162 9440 -2 3455 14 106585 6388 8 4344 14

*Idade estimada de entrada no serviço Privado

Dados Alterados

Base de Dados Servidores Ativos

Dados constantes na base Dados Alterados Dados constantes na base

30

30

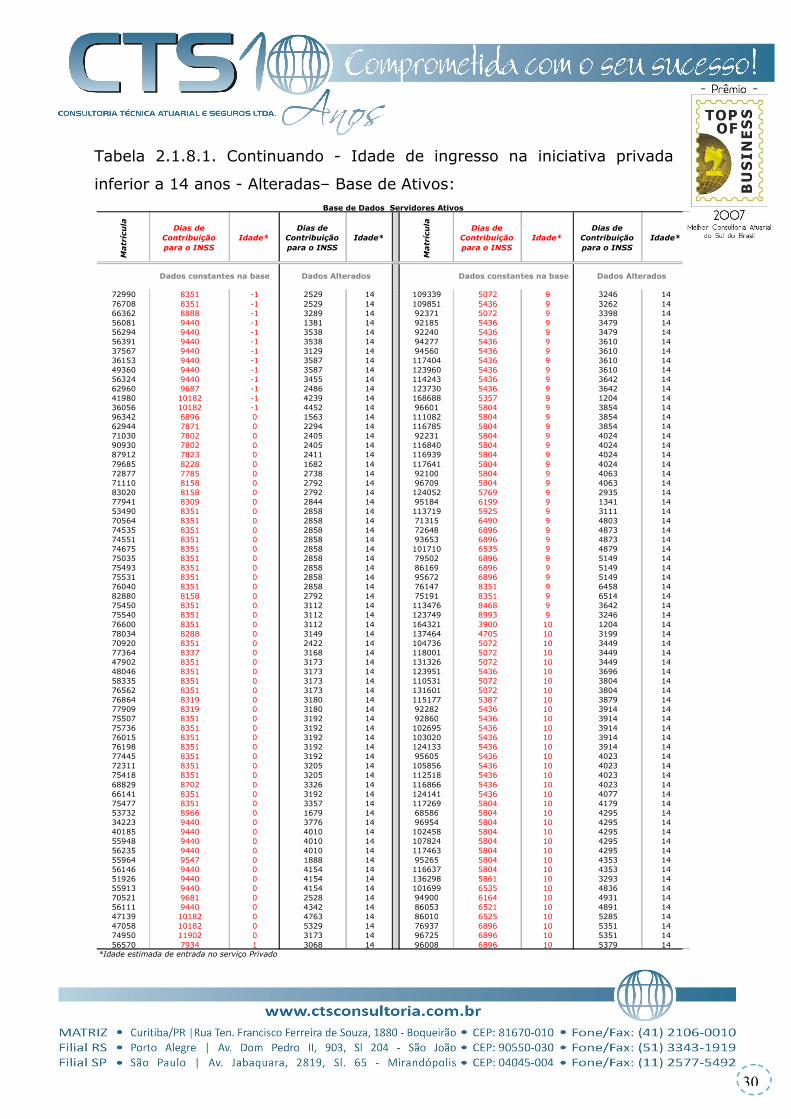

Tabela 2.1.8.1. Continuando - Idade de ingresso na iniciativa privada

inferior a 14 anos - Alteradas– Base de Ativos:

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

72990 8351 -1 2529 14 109339 5072 9 3246 1476708 8351 -1 2529 14 109851 5436 9 3262 1466362 8888 -1 3289 14 92371 5072 9 3398 1456081 9440 -1 1381 14 92185 5436 9 3479 1456294 9440 -1 3538 14 92240 5436 9 3479 1456391 9440 -1 3538 14 94277 5436 9 3610 1437567 9440 -1 3129 14 94560 5436 9 3610 1436153 9440 -1 3587 14 117404 5436 9 3610 1449360 9440 -1 3587 14 123960 5436 9 3610 1456324 9440 -1 3455 14 114243 5436 9 3642 1462960 9687 -1 2486 14 123730 5436 9 3642 1441980 10182 -1 4239 14 168688 5357 9 1204 1436056 10182 -1 4452 14 96601 5804 9 3854 1496342 6896 0 1563 14 111082 5804 9 3854 1462944 7871 0 2294 14 116785 5804 9 3854 1471030 7802 0 2405 14 92231 5804 9 4024 1490930 7802 0 2405 14 116840 5804 9 4024 1487912 7823 0 2411 14 116939 5804 9 4024 1479685 8228 0 1682 14 117641 5804 9 4024 1472877 7785 0 2738 14 92100 5804 9 4063 1471110 8158 0 2792 14 96709 5804 9 4063 1483020 8158 0 2792 14 124052 5769 9 2935 1477941 8309 0 2844 14 95184 6199 9 1341 1453490 8351 0 2858 14 113719 5925 9 3111 1470564 8351 0 2858 14 71315 6490 9 4803 1474535 8351 0 2858 14 72648 6896 9 4873 1474551 8351 0 2858 14 93653 6896 9 4873 1474675 8351 0 2858 14 101710 6535 9 4879 1475035 8351 0 2858 14 79502 6896 9 5149 1475493 8351 0 2858 14 86169 6896 9 5149 1475531 8351 0 2858 14 95672 6896 9 5149 1476040 8351 0 2858 14 76147 8351 9 6458 1482880 8158 0 2792 14 75191 8351 9 6514 1475450 8351 0 3112 14 113476 8468 9 3642 1475540 8351 0 3112 14 123749 8993 9 3246 1476600 8351 0 3112 14 164321 3900 10 1204 1478034 8288 0 3149 14 137464 4705 10 3199 1470920 8351 0 2422 14 104736 5072 10 3449 1477364 8337 0 3168 14 118001 5072 10 3449 1447902 8351 0 3173 14 131326 5072 10 3449 1448046 8351 0 3173 14 123951 5436 10 3696 1458335 8351 0 3173 14 110531 5072 10 3804 1476562 8351 0 3173 14 131601 5072 10 3804 1476864 8319 0 3180 14 115177 5387 10 3879 1477909 8319 0 3180 14 92282 5436 10 3914 1475507 8351 0 3192 14 92860 5436 10 3914 1475736 8351 0 3192 14 102695 5436 10 3914 1476015 8351 0 3192 14 103020 5436 10 3914 1476198 8351 0 3192 14 124133 5436 10 3914 1477445 8351 0 3192 14 95605 5436 10 4023 1472311 8351 0 3205 14 105856 5436 10 4023 1475418 8351 0 3205 14 112518 5436 10 4023 1468829 8702 0 3326 14 116866 5436 10 4023 1466141 8351 0 3192 14 124141 5436 10 4077 1475477 8351 0 3357 14 117269 5804 10 4179 1453732 8966 0 1679 14 68586 5804 10 4295 1434223 9440 0 3776 14 96954 5804 10 4295 1440185 9440 0 4010 14 102458 5804 10 4295 1455948 9440 0 4010 14 107824 5804 10 4295 1456235 9440 0 4010 14 117463 5804 10 4295 1455964 9547 0 1888 14 95265 5804 10 4353 1456146 9440 0 4154 14 116637 5804 10 4353 1451926 9440 0 4154 14 136298 5861 10 3293 1455913 9440 0 4154 14 101699 6535 10 4836 1470521 9681 0 2528 14 94900 6164 10 4931 1456111 9440 0 4342 14 86053 6521 10 4891 1447139 10182 0 4763 14 86010 6525 10 5285 1447058 10182 0 5329 14 76937 6896 10 5351 1474950 11902 0 3173 14 96725 6896 10 5351 1456570 7934 1 3068 14 96008 6896 10 5379 14

*Idade estimada de entrada no serviço Privado

Base de Dados Servidores Ativos

Dados constantes na base Dados Alterados Dados constantes na base Dados Alterados

31

31

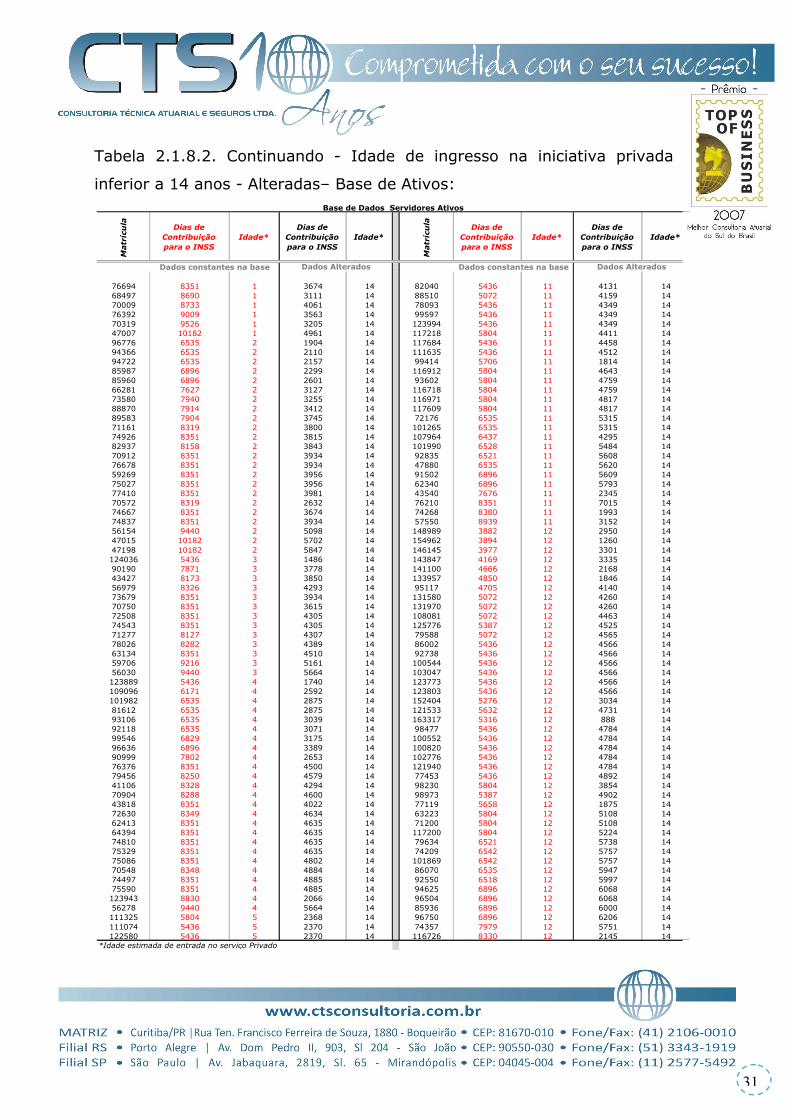

Tabela 2.1.8.2. Continuando - Idade de ingresso na iniciativa privada

inferior a 14 anos - Alteradas– Base de Ativos:

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

Matr

ícu

la Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

76694 8351 1 3674 14 82040 5436 11 4131 1468497 8690 1 3111 14 88510 5072 11 4159 1470009 8733 1 4061 14 78093 5436 11 4349 1476392 9009 1 3563 14 99597 5436 11 4349 1470319 9526 1 3205 14 123994 5436 11 4349 1447007 10182 1 4961 14 117218 5804 11 4411 1496776 6535 2 1904 14 117684 5436 11 4458 1494366 6535 2 2110 14 111635 5436 11 4512 1494722 6535 2 2157 14 99414 5706 11 1814 1485987 6896 2 2299 14 116912 5804 11 4643 1485960 6896 2 2601 14 93602 5804 11 4759 1466281 7627 2 3127 14 116718 5804 11 4759 1473580 7940 2 3255 14 116971 5804 11 4817 1488870 7914 2 3412 14 117609 5804 11 4817 1489583 7904 2 3745 14 72176 6535 11 5315 1471161 8319 2 3800 14 101265 6535 11 5315 1474926 8351 2 3815 14 107964 6437 11 4295 1482937 8158 2 3843 14 101990 6528 11 5484 1470912 8351 2 3934 14 92835 6521 11 5608 1476678 8351 2 3934 14 47880 6535 11 5620 1459269 8351 2 3956 14 91502 6896 11 5609 1475027 8351 2 3956 14 62340 6896 11 5793 1477410 8351 2 3981 14 43540 7676 11 2345 1470572 8319 2 2632 14 76210 8351 11 7015 1474667 8351 2 3674 14 74268 8380 11 1993 1474837 8351 2 3934 14 57550 8939 11 3152 1456154 9440 2 5098 14 148989 3882 12 2950 1447015 10182 2 5702 14 154962 3894 12 1260 1447198 10182 2 5847 14 146145 3977 12 3301 14124036 5436 3 1486 14 143847 4169 12 3335 1490190 7871 3 3778 14 141100 4666 12 2168 1443427 8173 3 3850 14 133957 4850 12 1846 1456979 8326 3 4293 14 95117 4705 12 4140 1473679 8351 3 3934 14 131580 5072 12 4260 1470750 8351 3 3615 14 131970 5072 12 4260 1472508 8351 3 4305 14 108081 5072 12 4463 1474543 8351 3 4305 14 125776 5387 12 4525 1471277 8127 3 4307 14 79588 5072 12 4565 1478026 8282 3 4389 14 86002 5436 12 4566 1463134 8351 3 4510 14 92738 5436 12 4566 1459706 9216 3 5161 14 100544 5436 12 4566 1456030 9440 3 5664 14 103047 5436 12 4566 14123889 5436 4 1740 14 123773 5436 12 4566 14109096 6171 4 2592 14 123803 5436 12 4566 14101982 6535 4 2875 14 152404 5276 12 3034 1481612 6535 4 2875 14 121533 5632 12 4731 1493106 6535 4 3039 14 163317 5316 12 888 1492118 6535 4 3071 14 98477 5436 12 4784 1499546 6829 4 3175 14 100552 5436 12 4784 1496636 6896 4 3389 14 100820 5436 12 4784 1490999 7802 4 2653 14 102776 5436 12 4784 1476376 8351 4 4500 14 121940 5436 12 4784 1479456 8250 4 4579 14 77453 5436 12 4892 1441106 8328 4 4294 14 98230 5804 12 3854 1470904 8288 4 4600 14 98973 5387 12 4902 1443818 8351 4 4022 14 77119 5658 12 1875 1472630 8349 4 4634 14 63223 5804 12 5108 1462413 8351 4 4635 14 71200 5804 12 5108 1464394 8351 4 4635 14 117200 5804 12 5224 1474810 8351 4 4635 14 79634 6521 12 5738 1475329 8351 4 4635 14 74209 6542 12 5757 1475086 8351 4 4802 14 101869 6542 12 5757 1470548 8348 4 4884 14 86070 6535 12 5947 1474497 8351 4 4885 14 92550 6518 12 5997 1475590 8351 4 4885 14 94625 6896 12 6068 14123943 8830 4 2066 14 96504 6896 12 6068 1456278 9440 4 5664 14 85936 6896 12 6000 14111325 5804 5 2368 14 96750 6896 12 6206 14111074 5436 5 2370 14 74357 7979 12 5751 14122580 5436 5 2370 14 116726 8330 12 2145 14

*Idade estimada de entrada no serviço Privado

Dados AlteradosDados constantes na baseDados AlteradosDados constantes na base

Base de Dados Servidores Ativos

32

32

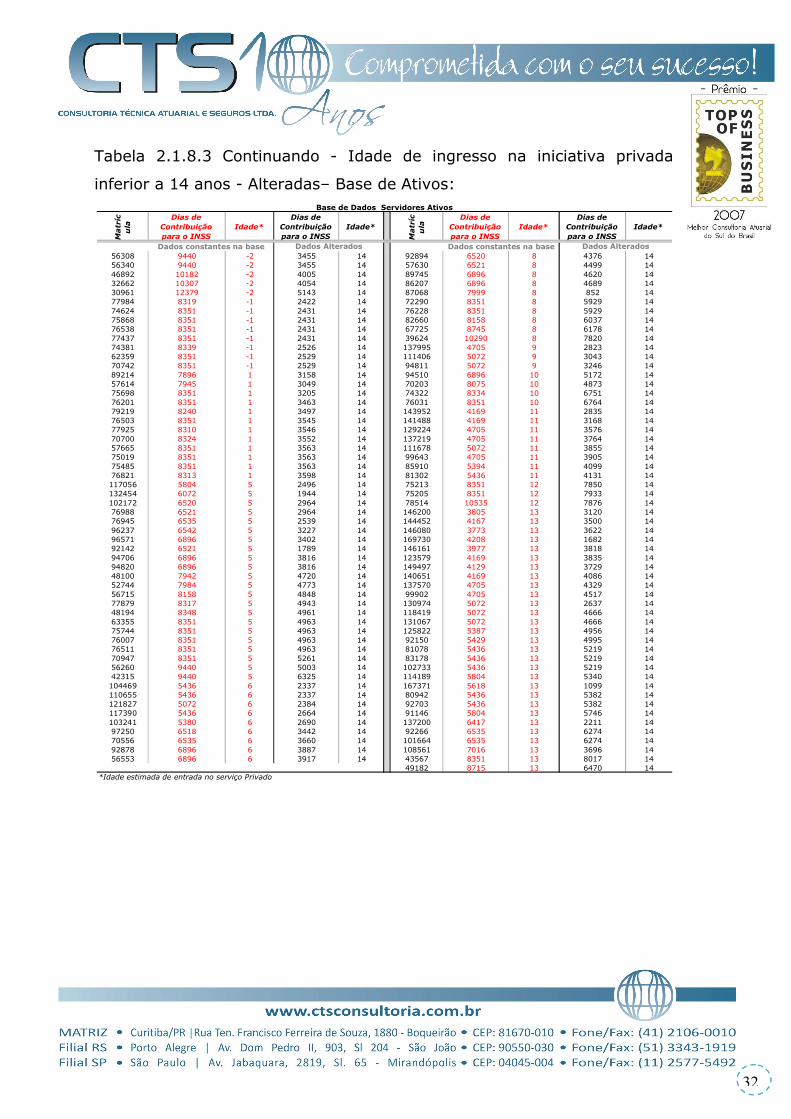

Tabela 2.1.8.3 Continuando - Idade de ingresso na iniciativa privada

inferior a 14 anos - Alteradas– Base de Ativos:

Matr

ícu

la

Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

Matr

ícu

la

Dias de Contribuição para o INSS

Idade*Dias de

Contribuição para o INSS

Idade*

56308 9440 -2 3455 14 92894 6520 8 4376 1456340 9440 -2 3455 14 57630 6521 8 4499 1446892 10182 -2 4005 14 89745 6896 8 4620 1432662 10307 -2 4054 14 86207 6896 8 4689 1430961 12379 -2 5143 14 87068 7999 8 852 1477984 8319 -1 2422 14 72290 8351 8 5929 1474624 8351 -1 2431 14 76228 8351 8 5929 1475868 8351 -1 2431 14 82660 8158 8 6037 1476538 8351 -1 2431 14 67725 8745 8 6178 1477437 8351 -1 2431 14 39624 10290 8 7820 1474381 8339 -1 2526 14 137995 4705 9 2823 1462359 8351 -1 2529 14 111406 5072 9 3043 1470742 8351 -1 2529 14 94811 5072 9 3246 1489214 7896 1 3158 14 94510 6896 10 5172 1457614 7945 1 3049 14 70203 8075 10 4873 1475698 8351 1 3205 14 74322 8334 10 6751 1476201 8351 1 3463 14 76031 8351 10 6764 1479219 8240 1 3497 14 143952 4169 11 2835 1476503 8351 1 3545 14 141488 4169 11 3168 1477925 8310 1 3546 14 129224 4705 11 3576 1470700 8324 1 3552 14 137219 4705 11 3764 1457665 8351 1 3563 14 111678 5072 11 3855 1475019 8351 1 3563 14 99643 4705 11 3905 1475485 8351 1 3563 14 85910 5394 11 4099 1476821 8313 1 3598 14 81302 5436 11 4131 14117056 5804 5 2496 14 75213 8351 12 7850 14132454 6072 5 1944 14 75205 8351 12 7933 14102172 6520 5 2964 14 78514 10535 12 7876 1476988 6521 5 2964 14 146200 3805 13 3120 1476945 6535 5 2539 14 144452 4167 13 3500 1496237 6542 5 3227 14 146080 3773 13 3622 1496571 6896 5 3402 14 169730 4208 13 1682 1492142 6521 5 1789 14 146161 3977 13 3818 1494706 6896 5 3816 14 123579 4169 13 3835 1494820 6896 5 3816 14 149497 4129 13 3729 1448100 7942 5 4720 14 140651 4169 13 4086 1452744 7984 5 4773 14 137570 4705 13 4329 1456715 8158 5 4848 14 99902 4705 13 4517 1477879 8317 5 4943 14 130974 5072 13 2637 1448194 8348 5 4961 14 118419 5072 13 4666 1463355 8351 5 4963 14 131067 5072 13 4666 1475744 8351 5 4963 14 125822 5387 13 4956 1476007 8351 5 4963 14 92150 5429 13 4995 1476511 8351 5 4963 14 81078 5436 13 5219 1470947 8351 5 5261 14 83178 5436 13 5219 1456260 9440 5 5003 14 102733 5436 13 5219 1442315 9440 5 6325 14 114189 5804 13 5340 14104469 5436 6 2337 14 167371 5618 13 1099 14110655 5436 6 2337 14 80942 5436 13 5382 14121827 5072 6 2384 14 92703 5436 13 5382 14117390 5436 6 2664 14 91146 5804 13 5746 14103241 5380 6 2690 14 137200 6417 13 2211 1497250 6518 6 3442 14 92266 6535 13 6274 1470556 6535 6 3660 14 101664 6535 13 6274 1492878 6896 6 3887 14 108561 7016 13 3696 1456553 6896 6 3917 14 43567 8351 13 8017 14

49182 8715 13 6470 14*Idade estimada de entrada no serviço Privado

Dados constantes na base Dados Alterados

Base de Dados Servidores Ativos

Dados constantes na base Dados Alterados

33

33

3. Premissas Atuariais

As premissas adotadas para fins desta Avaliação Atuarial são:

Despesas Administrativas;

Foi considerado carregamento para o custeio das Despesas Administrativas,

observando o limite máximo de 2% do total da remuneração dos servidores.

Proventos Salariais dos Servidores

Para o desenvolvimento dos cálculos para a presente Avaliação Atuarial,

foram considerados os proventos salariais dos servidores pagos no período de

Dezembro de 2009.

Taxa de Juro Real

A taxa de juros real do cálculo atuarial não poderá exceder a 6%(seis por

cento) ao ano e a mesma deverá ser líquida, ou seja, destituída de eventuais

riscos de retornos de investimentos.

4. Bases Técnicas

Para o desenvolvimento da presente Avaliação Atuarial e estabelecer

equilíbrios atuariais preconizados conforme artigo 40 da Constituição Federal

Brasileira e, em comprimento com Portarias 402 e 403 de dezembro de 2008

foram consideradas as hipóteses que atendem todas as especificações

contidas na legislação em vigor e buscam relatar a realidade das carreiras

funcionais e também os parâmetros biométricos.

34

34

Tábuas Biométricas:

Sobrevivência: IBGE 2008 ambos os sexos – Como limite

máximo de taxa de Sobrevivência;

Mortalidade – IBGE 2008 ambos os sexos – Como limite mínimo

de taxa de mortalidade;

Entrada em invalidez – Álvaro Vindas – Como limite mínimo de

taxa de entrada em invalidez;

Mortalidade de Inválidos – Experiência IAPC – Como limite

máximo de taxa de mortalidade.

As tábuas utilizadas para fins de cálculo constam no anexo I desta avaliação.

Hipóteses Atuariais:

São hipóteses definidas pelo atuário, que devem refletir a realidade

demográfica e econômica da população abrangida pelo plano previdenciário

(taxa real de juros, projeção de crescimento real de salários e benefícios do

plano, rotatividade, mortalidade, invalidez, composição de família de

pensionistas, entre outras).

Não foram considerados efeitos de:

Rotatividade;

Novos Entrados;

Crescimento Salarial

Para a presente Avaliação Atuarial utilizou-se a taxa de 1% ao ano como

representatividade do crescimento salarial em cada carreira originando o

tempo de serviço decorrido.

35

35

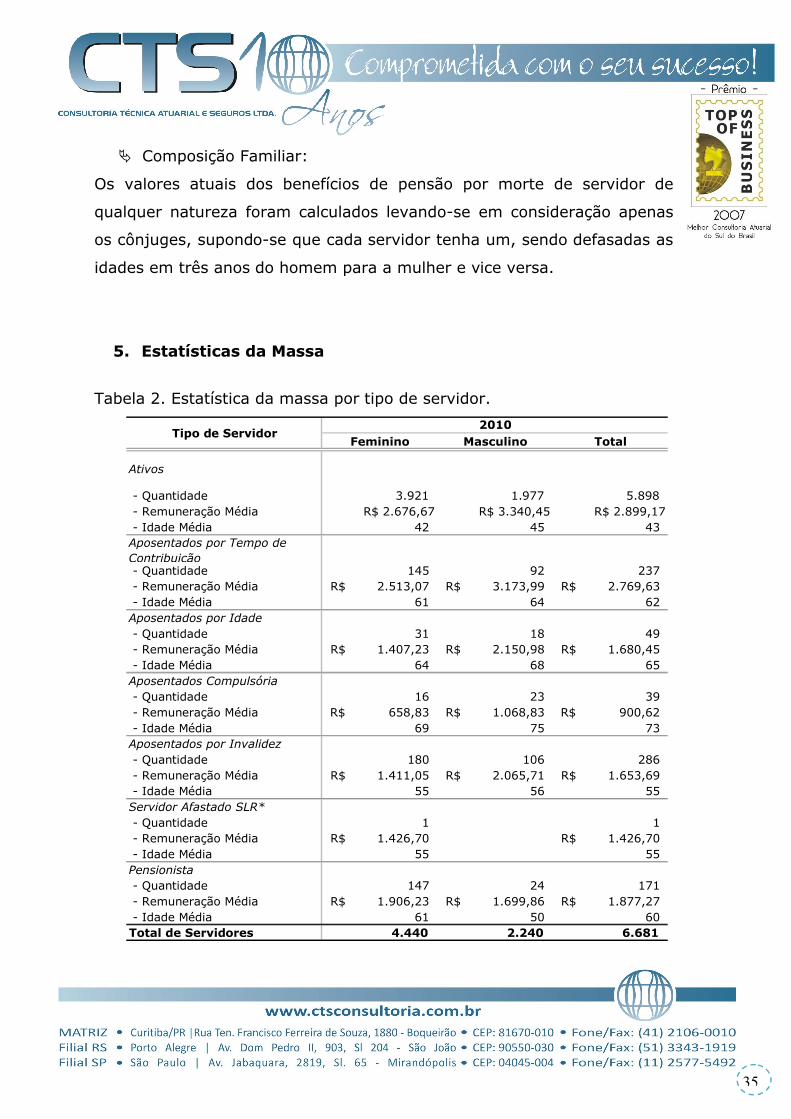

Composição Familiar:

Os valores atuais dos benefícios de pensão por morte de servidor de

qualquer natureza foram calculados levando-se em consideração apenas

os cônjuges, supondo-se que cada servidor tenha um, sendo defasadas as

idades em três anos do homem para a mulher e vice versa.

5. Estatísticas da Massa

Tabela 2. Estatística da massa por tipo de servidor.

Feminino Masculino Total

Ativos

- Quantidade 3.921 1.977 5.898 - Remuneração Média R$ 2.676,67 R$ 3.340,45 R$ 2.899,17 - Idade Média 42 45 43 Aposentados por Tempo de Contribuição - Quantidade 145 92 237 - Remuneração Média 2.513,07R$ 3.173,99R$ 2.769,63R$ - Idade Média 61 64 62 Aposentados por Idade - Quantidade 31 18 49 - Remuneração Média 1.407,23R$ 2.150,98R$ 1.680,45R$ - Idade Média 64 68 65 Aposentados Compulsória - Quantidade 16 23 39 - Remuneração Média 658,83R$ 1.068,83R$ 900,62R$ - Idade Média 69 75 73 Aposentados por Invalidez - Quantidade 180 106 286 - Remuneração Média 1.411,05R$ 2.065,71R$ 1.653,69R$ - Idade Média 55 56 55 Servidor Afastado SLR* - Quantidade 1 1 - Remuneração Média 1.426,70R$ 1.426,70R$ - Idade Média 55 55 Pensionista - Quantidade 147 24 171 - Remuneração Média 1.906,23R$ 1.699,86R$ 1.877,27R$ - Idade Média 61 50 60 Total de Servidores 4.440 2.240 6.681

Tipo de Servidor2010

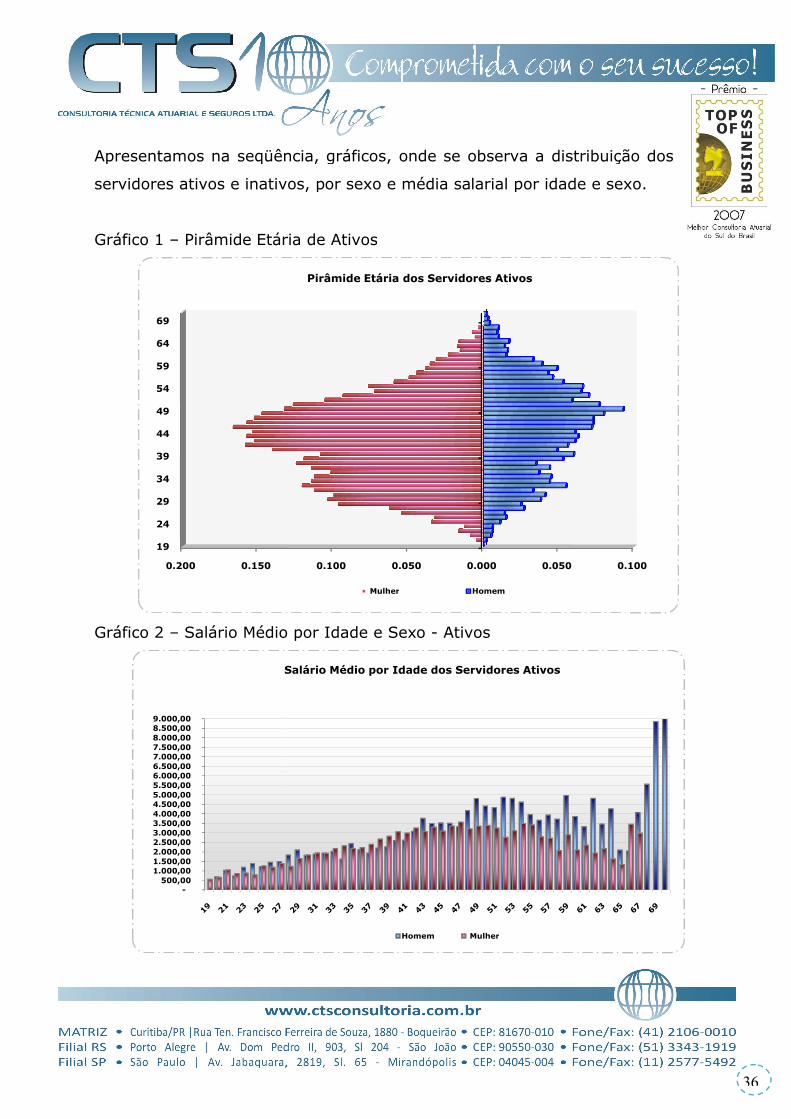

Apresentamos na seqüência, gráficos, onde se observa a distribuição dos

servidores ativos e inativos, p

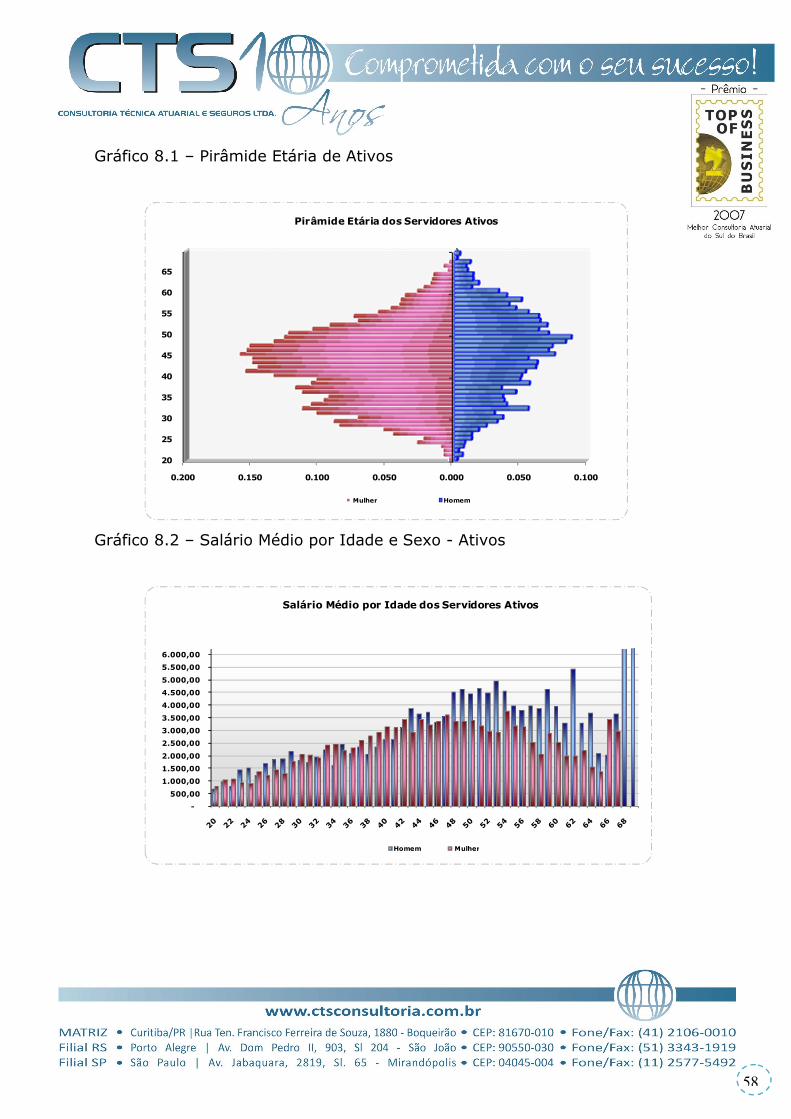

Gráfico 1 – Pirâmide Etária de Ativos

Gráfico 2 – Salário Médio por Idade e Sexo

0.200 0.150

19

24

29

34

39

44

49

54

59

64

69

-500,00

1.000,00 1.500,00 2.000,00 2.500,00 3.000,00 3.500,00 4.000,00 4.500,00 5.000,00 5.500,00 6.000,00 6.500,00 7.000,00 7.500,00 8.000,00 8.500,00 9.000,00

Salário Médio por Idade dos Servidores Ativos

Apresentamos na seqüência, gráficos, onde se observa a distribuição dos

servidores ativos e inativos, por sexo e média salarial por idade e sexo.

Pirâmide Etária de Ativos

Salário Médio por Idade e Sexo - Ativos

0.100 0.050 0.000 0.050

Pirâmide Etária dos Servidores Ativos

Mulher Homem

Salário Médio por Idade dos Servidores Ativos

Homem Mulher

36

36

Apresentamos na seqüência, gráficos, onde se observa a distribuição dos

or sexo e média salarial por idade e sexo.

0.100

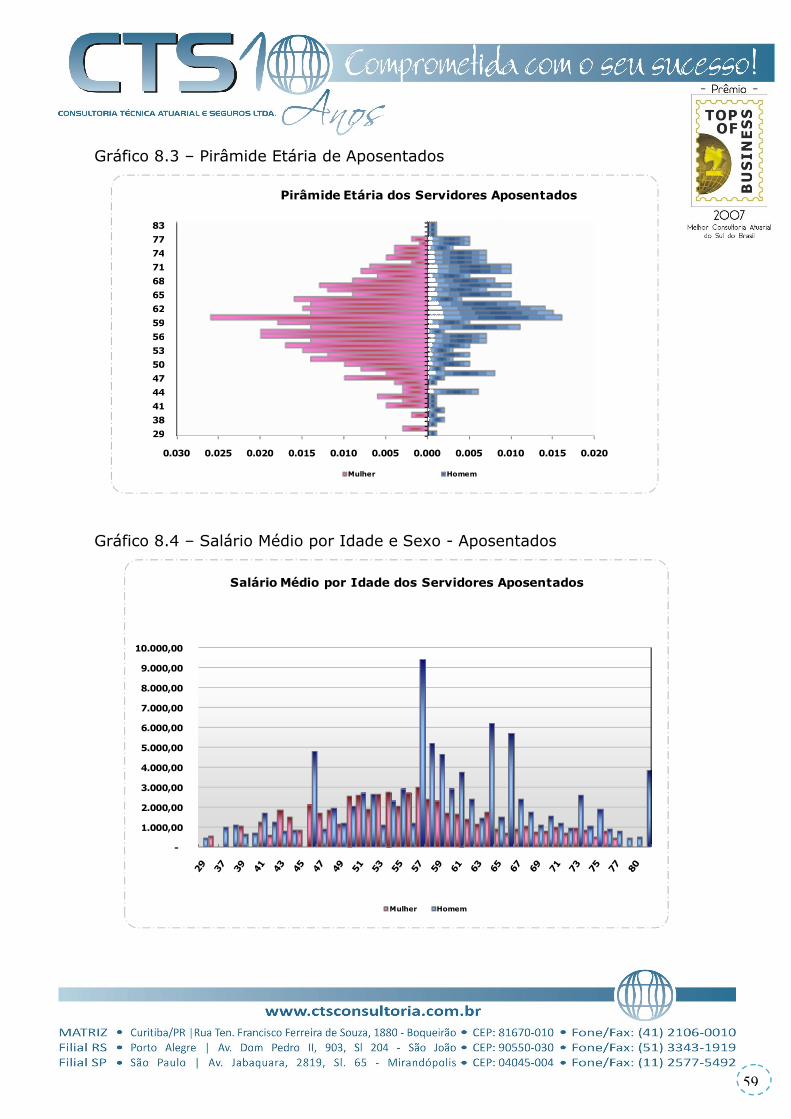

Gráfico 3 – Pirâmide Etária

Gráfico 4 – Salário Médio por Idade e Sexo

0.040 0.030

29

39

43

47

51

55

59

63

67

71

75

79

83

87

91

Pirâmide Etária dos Servidores Aposentados

-

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

7.000,00

8.000,00

9.000,00

10.000,00

Salário Médio por Idade dos Servidores Aposentados

Pirâmide Etária – Aposentados

Salário Médio por Idade e Sexo - Aposentados

0.020 0.010 0.000 0.010 0.020

Pirâmide Etária dos Servidores Aposentados

Mulher Homem

Salário Médio por Idade dos Servidores Aposentados

Mulher Homem

37

37

0.030

Salário Médio por Idade dos Servidores Aposentados

38

38

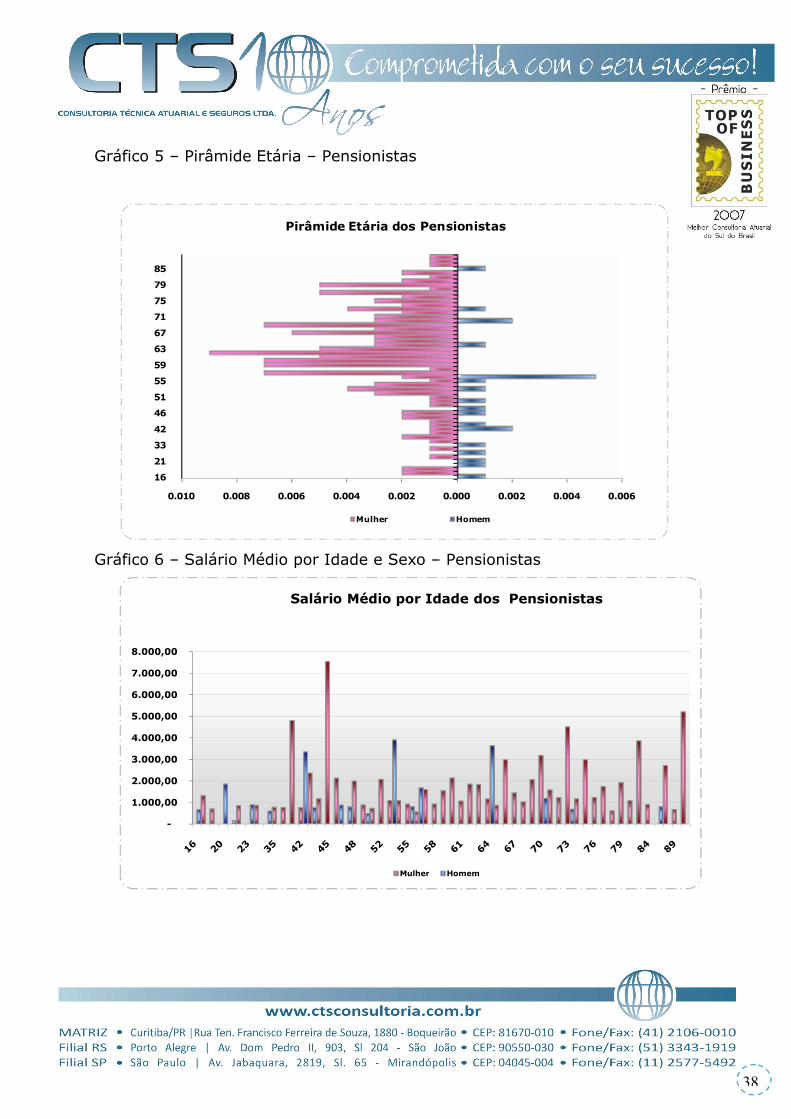

Gráfico 5 – Pirâmide Etária – Pensionistas

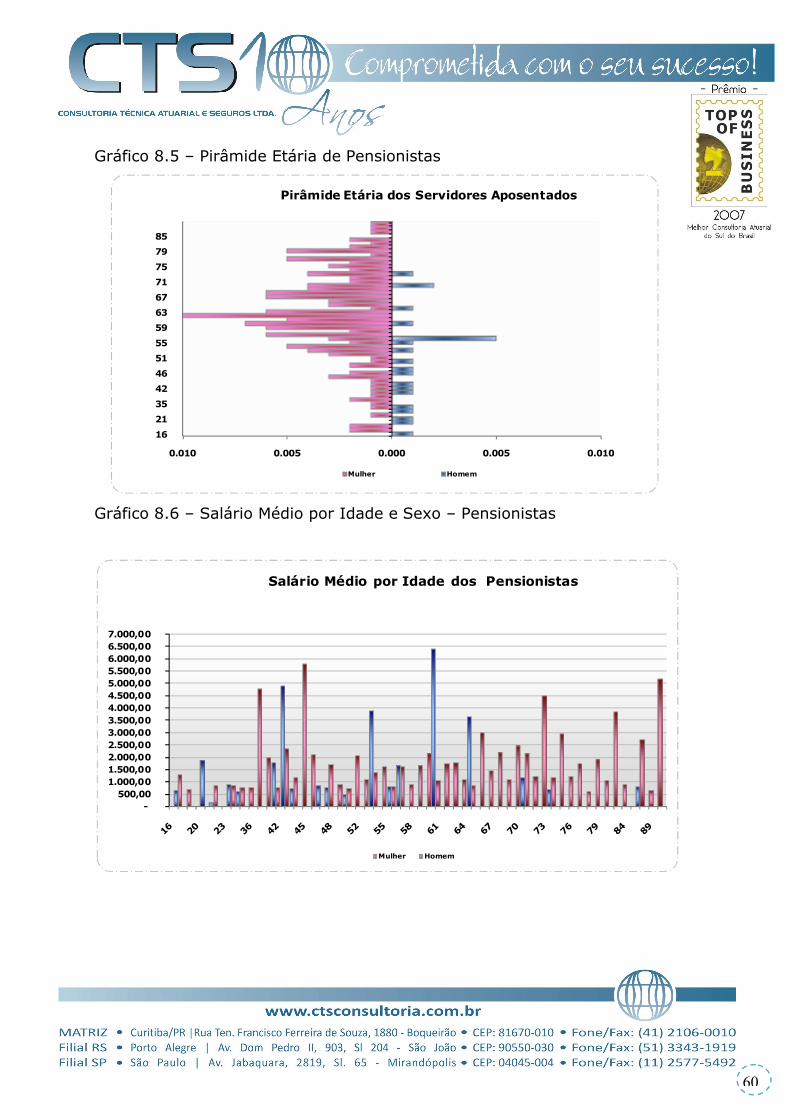

Gráfico 6 – Salário Médio por Idade e Sexo – Pensionistas

0.010 0.008 0.006 0.004 0.002 0.000 0.002 0.004 0.006

16

21

33

42

46

51

55

59

63

67

71

75

79

85

Pirâmide Etária dos Pensionistas

Mulher Homem

-

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

7.000,00

8.000,00

Salário Médio por Idade dos Pensionistas

Mulher Homem

39

39

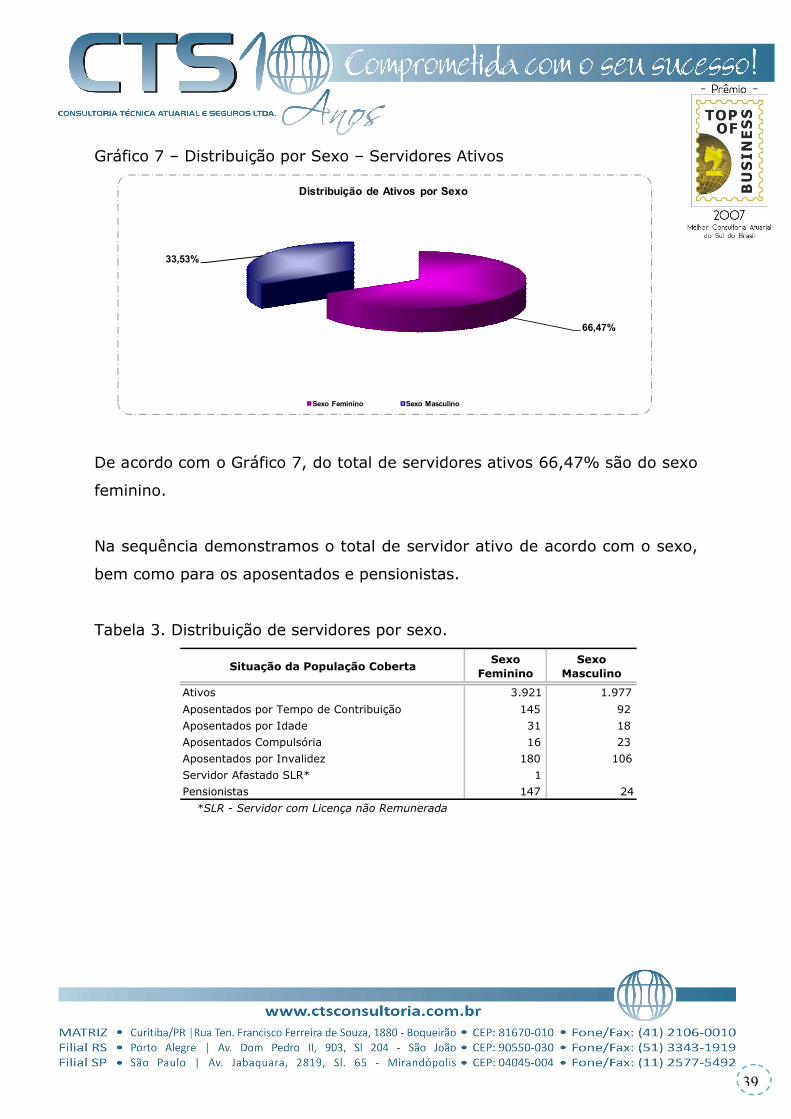

Gráfico 7 – Distribuição por Sexo – Servidores Ativos

De acordo com o Gráfico 7, do total de servidores ativos 66,47% são do sexo

feminino.

Na sequência demonstramos o total de servidor ativo de acordo com o sexo,

bem como para os aposentados e pensionistas.

Tabela 3. Distribuição de servidores por sexo.

66,47%

33,53%

Distribuição de Ativos por Sexo

Sexo Feminino Sexo Masculino

Situação da População CobertaSexo

FemininoSexo

Masculino

Ativos 3.921 1.977

Aposentados por Tempo de Contribuição 145 92

Aposentados por Idade 31 18

Aposentados Compulsória 16 23

Aposentados por Invalidez 180 106

Servidor Afastado SLR* 1

Pensionistas 147 24

*SLR - Servidor com Licença não Remunerada

40

40

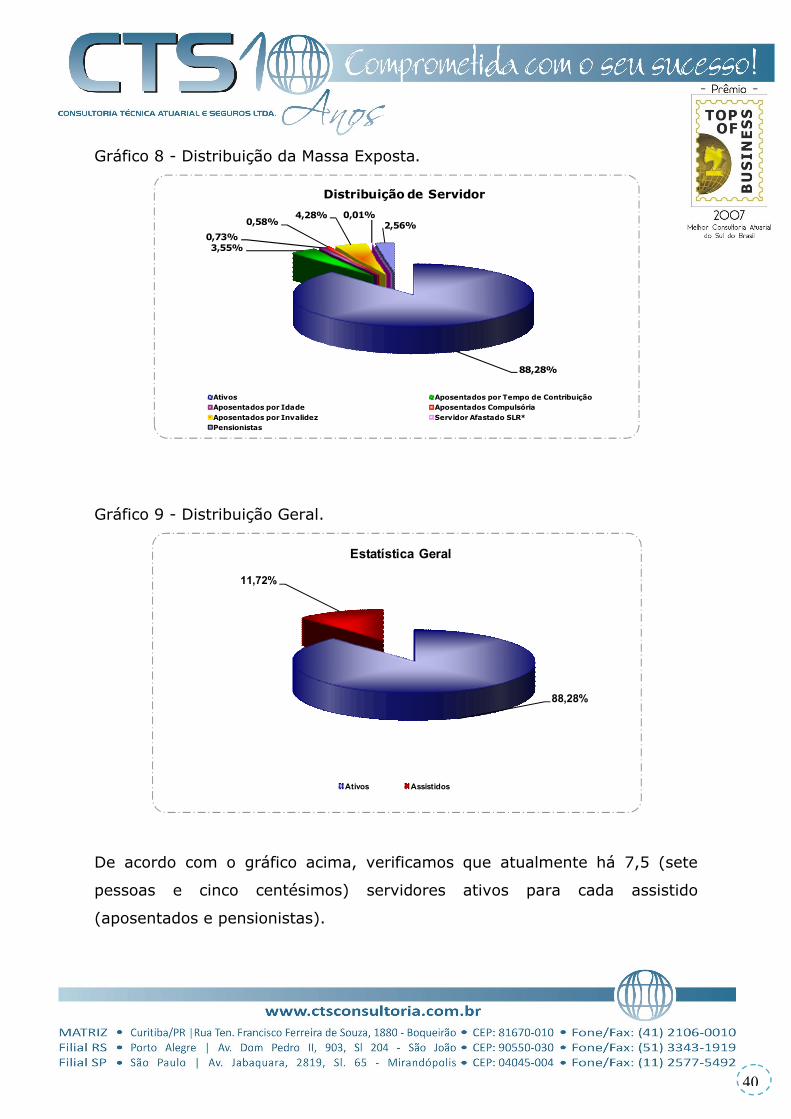

Gráfico 8 - Distribuição da Massa Exposta.

Gráfico 9 - Distribuição Geral.

De acordo com o gráfico acima, verificamos que atualmente há 7,5 (sete

pessoas e cinco centésimos) servidores ativos para cada assistido

(aposentados e pensionistas).

88,28%

3,55%0,73%

0,58%4,28% 0,01%

2,56%

Distribuição de Servidor

Ativos Aposentados por Tempo de ContribuiçãoAposentados por Idade Aposentados CompulsóriaAposentados por Invalidez Servidor Afastado SLR*Pensionistas

88,28%

11,72%

Estatística Geral

Ativos Assistidos

41

41

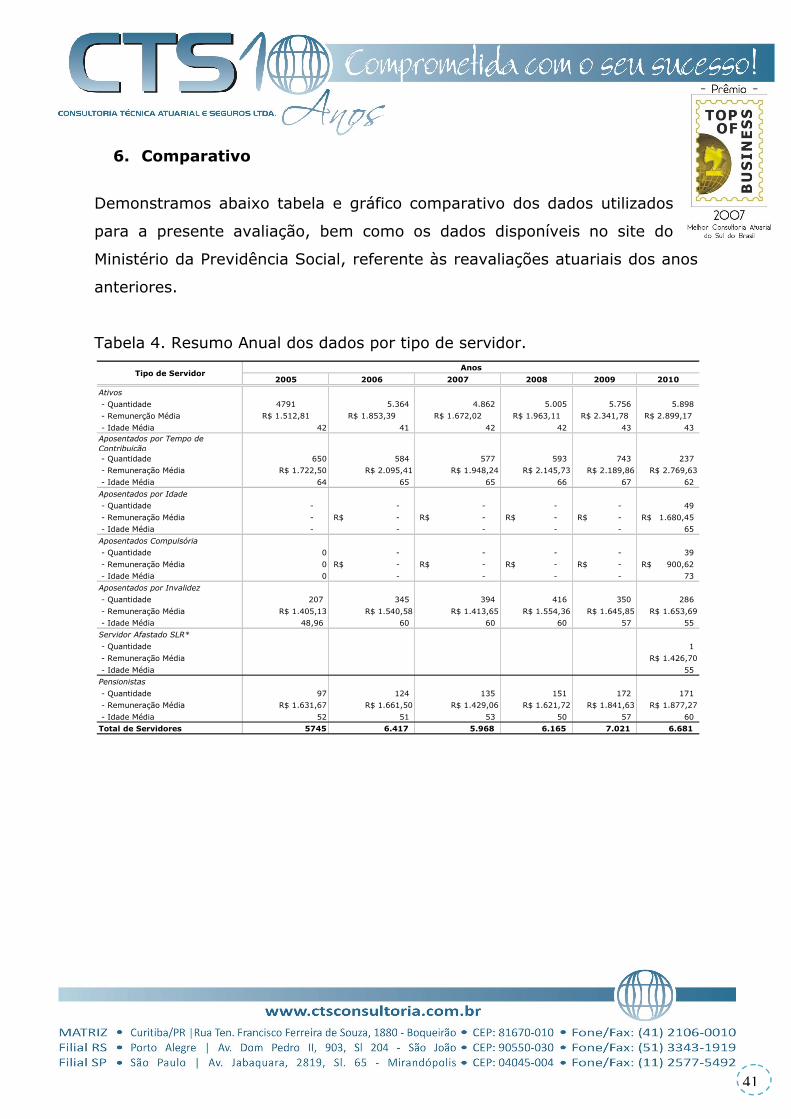

6. Comparativo

Demonstramos abaixo tabela e gráfico comparativo dos dados utilizados

para a presente avaliação, bem como os dados disponíveis no site do

Ministério da Previdência Social, referente às reavaliações atuariais dos anos

anteriores.

Tabela 4. Resumo Anual dos dados por tipo de servidor.

2005 2006 2007 2008 2009 2010

Ativos

- Quantidade 4791 5.364 4.862 5.005 5.756 5.898

- Remunerção Média R$ 1.512,81 R$ 1.853,39 R$ 1.672,02 R$ 1.963,11 R$ 2.341,78 R$ 2.899,17

- Idade Média 42 41 42 42 43 43 Aposentados por Tempo de Contribuição - Quantidade 650 584 577 593 743 237

- Remuneração Média R$ 1.722,50 R$ 2.095,41 R$ 1.948,24 R$ 2.145,73 R$ 2.189,86 R$ 2.769,63

- Idade Média 64 65 65 66 67 62

Aposentados por Idade

- Quantidade - - - - - 49

- Remuneração Média - -R$ -R$ -R$ -R$ 1.680,45R$

- Idade Média - - - - - 65

Aposentados Compulsória

- Quantidade 0 - - - - 39

- Remuneração Média 0 -R$ -R$ -R$ -R$ 900,62R$

- Idade Média 0 - - - - 73

Aposentados por Invalidez

- Quantidade 207 345 394 416 350 286

- Remuneração Média R$ 1.405,13 R$ 1.540,58 R$ 1.413,65 R$ 1.554,36 R$ 1.645,85 R$ 1.653,69

- Idade Média 48,96 60 60 60 57 55

Servidor Afastado SLR*

- Quantidade 1

- Remuneração Média R$ 1.426,70

- Idade Média 55

Pensionistas

- Quantidade 97 124 135 151 172 171

- Remuneração Média R$ 1.631,67 R$ 1.661,50 R$ 1.429,06 R$ 1.621,72 R$ 1.841,63 R$ 1.877,27

- Idade Média 52 51 53 50 57 60

Total de Servidores 5745 6.417 5.968 6.165 7.021 6.681

Tipo de ServidorAnos

42

42

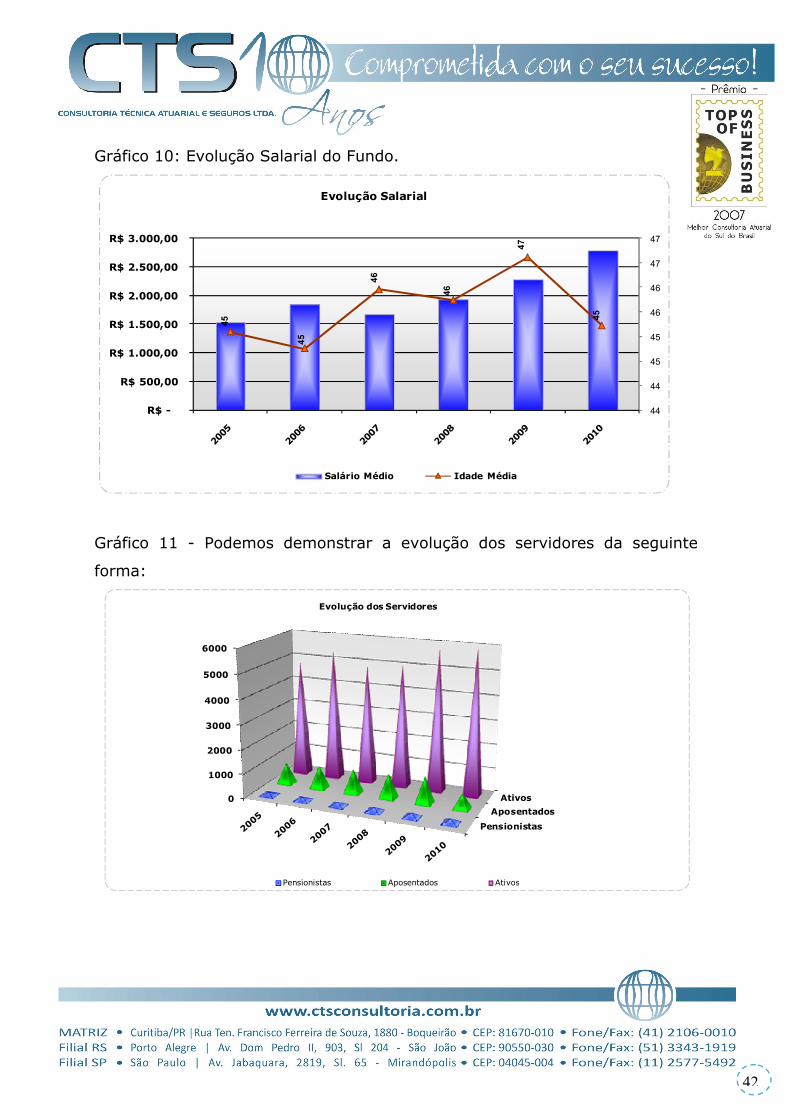

Gráfico 10: Evolução Salarial do Fundo.

Gráfico 11 - Podemos demonstrar a evolução dos servidores da seguinte

forma:

45

45

46

46

47

45

44

44

45

45

46

46

47

47

R$ -

R$ 500,00

R$ 1.000,00

R$ 1.500,00

R$ 2.000,00

R$ 2.500,00

R$ 3.000,00

Evolução Salarial

Salário Médio Idade Média

Pensionistas

Aposentados

Ativos0

1000

2000

3000

4000

5000

6000

Evolução dos Servidores

Pensionistas Aposentados Ativos

43

43

Tabela 5 - Totalizador

Atentamos ao fato de que a redução significativa do numero de aposentados

em 2010 deu-se em razão do calculo considerar apenas os servidores que

tiveram seu benefício posterior a data de início do fundo de previdência dos

servidores do município de Florianópolis.

No gráfico seguinte podemos observar a evolução salarial média dos

Servidores Públicos do Município de Florianópolis - SC, comparativamente à

evolução do salário mínimo vigente em cada época.

Vale destacar que, os salários médios dos servidores utilizados na análise

correspondem à data base das avaliações atuariais.

Gráfico 12 – Comparativo do Salário Médio dos Servidores ao Salário Mínimo.

Tipo do Servidor 2005 2006 2007 2008 2009 2010Ativos 4791 5364 4862 5005 5756 5898

Aposentados 857 929 971 1009 1093 611Servidor Afastado SLR* 1

Pensionistas 97 124 135 151 172 171Total 5745 6417 5968 6165 7021 6681

*SLR - Servidor com Licença não Remunerada1

.51

2,8

1

1.8

53

,39

1.6

72

,02

1.9

63

,11

2.3

41

,78

2.8

99

,17

30

0,0

0

35

0,0

0

38

0,0

0

41

5,0

0

46

5,0

0

46

5,0

0

05

-20

05

07

-20

06

06

-20

07

07

-20

08

12

-20

08

12

-20

09

05

-20

05

04

-20

06

04

-20

07

03

-20

08

05

-20

09

12

-20

09

2004

2005

2006

2007

2008

2009

2010

2011

R$ -

R$ 500,00

R$ 1.000,00

R$ 1.500,00

R$ 2.000,00

R$ 2.500,00

R$ 3.000,00

R$ 3.500,00

Evolução do Salário Médio do Município Comparado ao Salário Mínimo

Salário Médio Fundo Salário Mínimo Vigente

44

44

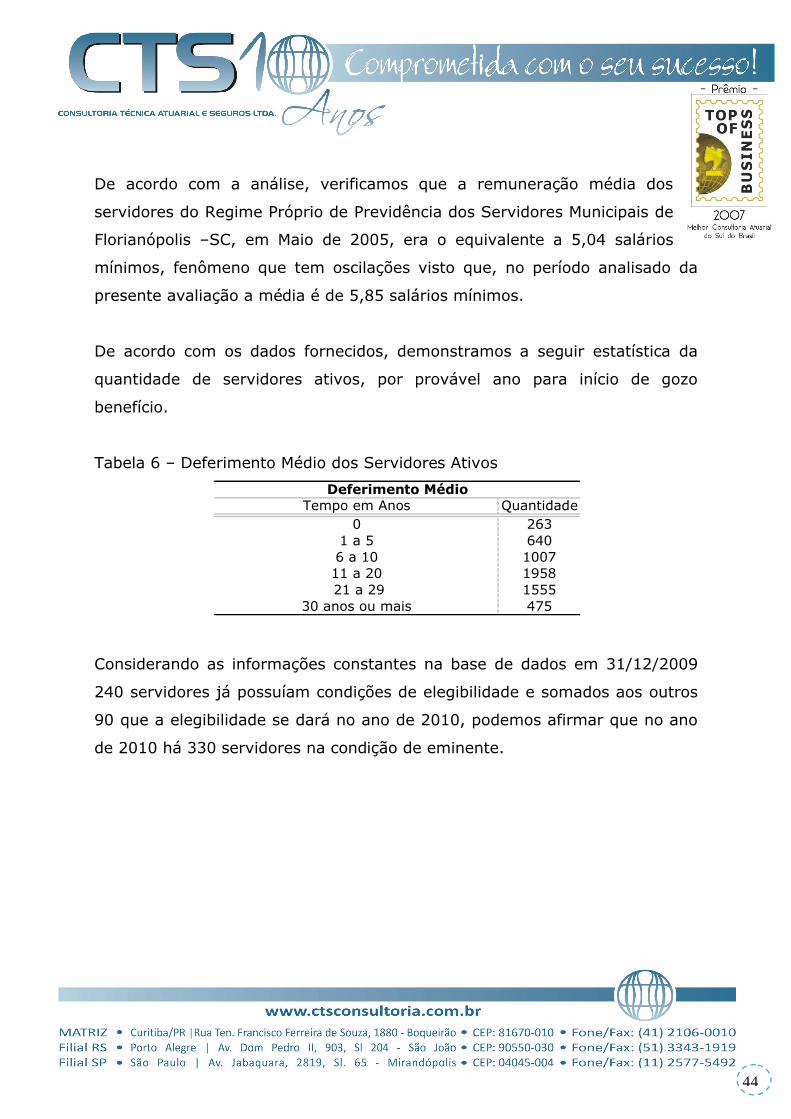

De acordo com a análise, verificamos que a remuneração média dos

servidores do Regime Próprio de Previdência dos Servidores Municipais de

Florianópolis –SC, em Maio de 2005, era o equivalente a 5,04 salários

mínimos, fenômeno que tem oscilações visto que, no período analisado da

presente avaliação a média é de 5,85 salários mínimos.

De acordo com os dados fornecidos, demonstramos a seguir estatística da

quantidade de servidores ativos, por provável ano para início de gozo

benefício.

Tabela 6 – Deferimento Médio dos Servidores Ativos

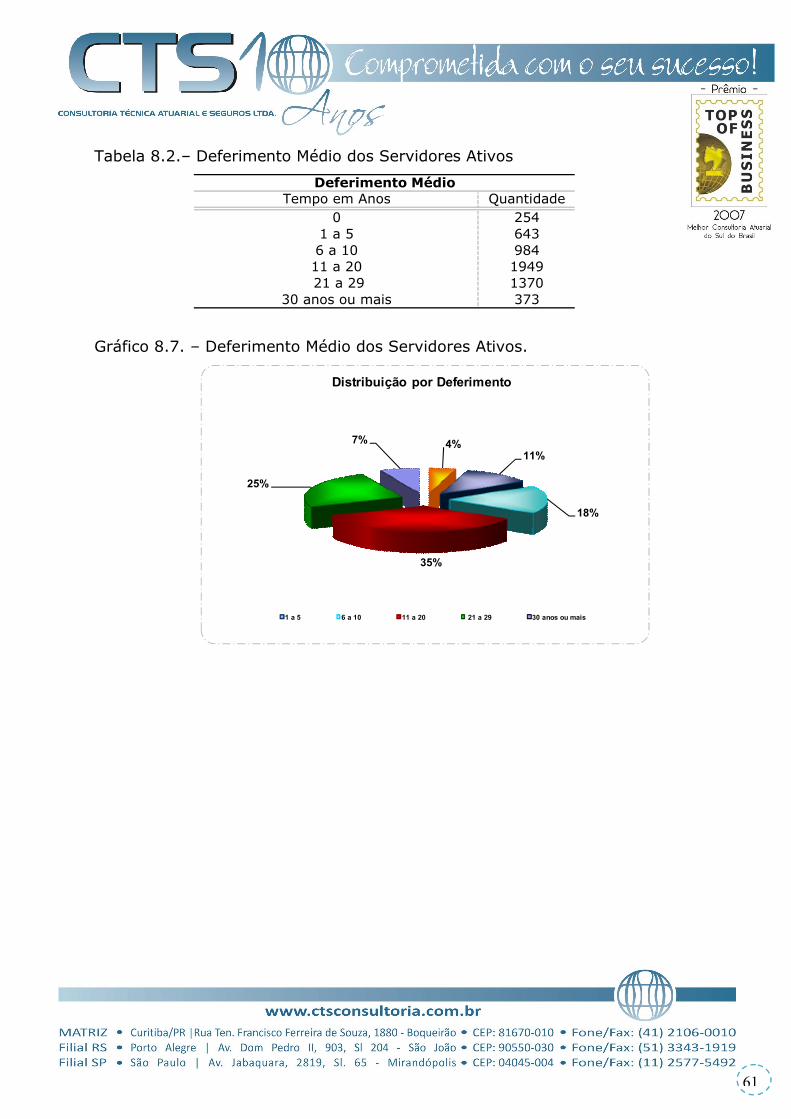

Considerando as informações constantes na base de dados em 31/12/2009

240 servidores já possuíam condições de elegibilidade e somados aos outros

90 que a elegibilidade se dará no ano de 2010, podemos afirmar que no ano

de 2010 há 330 servidores na condição de eminente.

Tempo em Anos Quantidade0 263

1 a 5 6406 a 10 100711 a 20 1958 21 a 29 1555

30 anos ou mais 475

Deferimento Médio

45

45

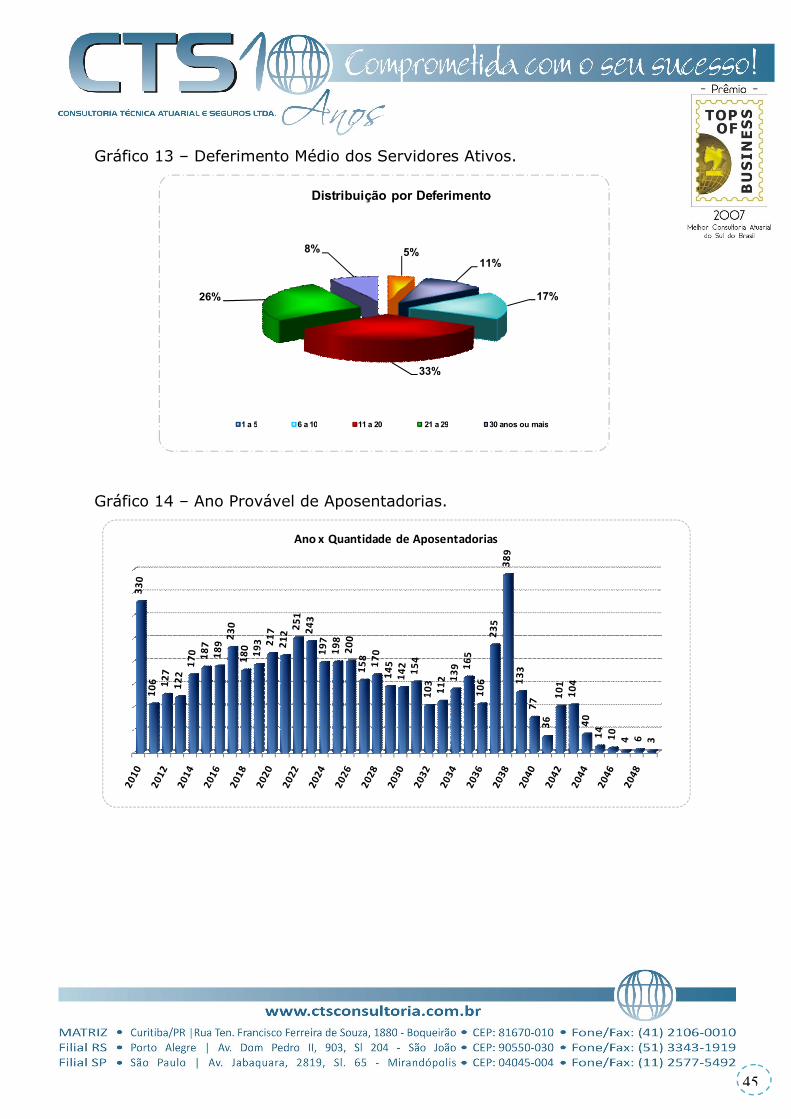

Gráfico 13 – Deferimento Médio dos Servidores Ativos.

Gráfico 14 – Ano Provável de Aposentadorias.

5%11%

17%

33%

26%

8%

Distribuição por Deferimento

1 a 5 6 a 10 11 a 20 21 a 29 30 anos ou mais

Ano x Quantidade de Aposentadorias

46

46

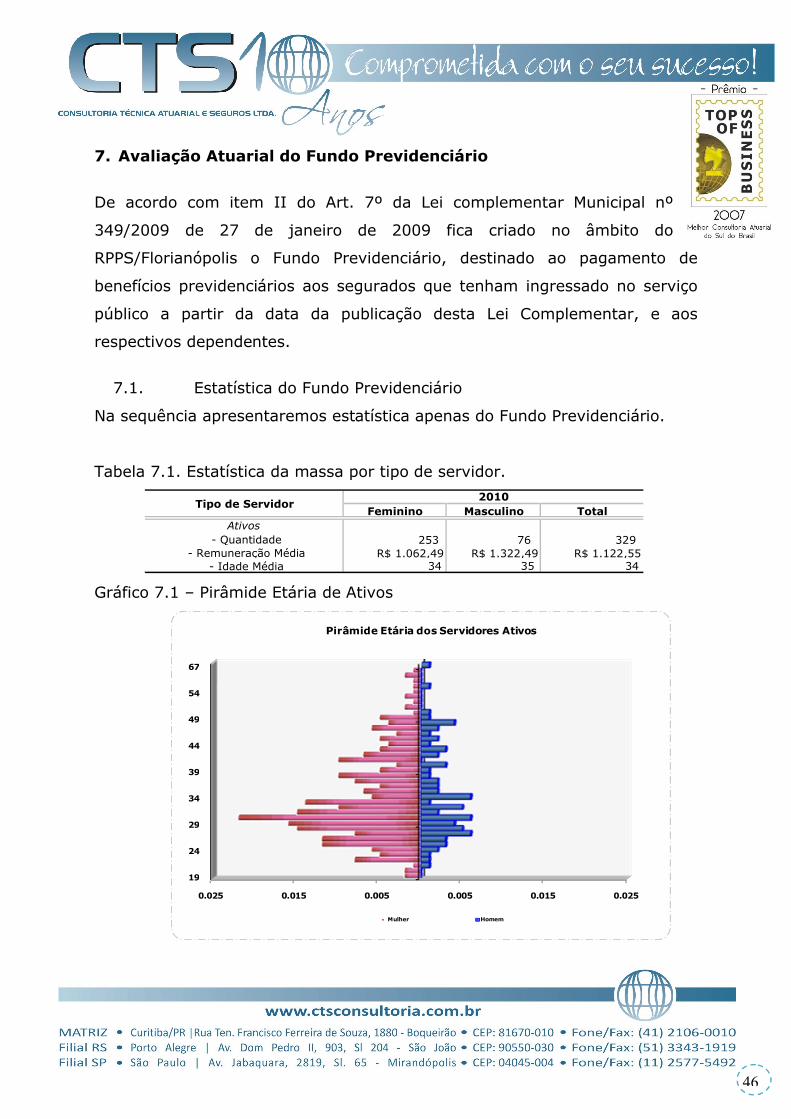

7. Avaliação Atuarial do Fundo Previdenciário

De acordo com item II do Art. 7º da Lei complementar Municipal nº

349/2009 de 27 de janeiro de 2009 fica criado no âmbito do

RPPS/Florianópolis o Fundo Previdenciário, destinado ao pagamento de

benefícios previdenciários aos segurados que tenham ingressado no serviço

público a partir da data da publicação desta Lei Complementar, e aos

respectivos dependentes.

7.1. Estatística do Fundo Previdenciário

Na sequência apresentaremos estatística apenas do Fundo Previdenciário.

Tabela 7.1. Estatística da massa por tipo de servidor.

Gráfico 7.1 – Pirâmide Etária de Ativos

Feminino Masculino TotalAtivos

- Quantidade 253 76 329 - Remuneração Média R$ 1.062,49 R$ 1.322,49 R$ 1.122,55

- Idade Média 34 35 34

Tipo de Servidor2010

0.025 0.015 0.005 0.005 0.015 0.025

19

24

29

34

39

44

49

54

67

Pirâmide Etária dos Servidores Ativos

Mulher Homem

47

47

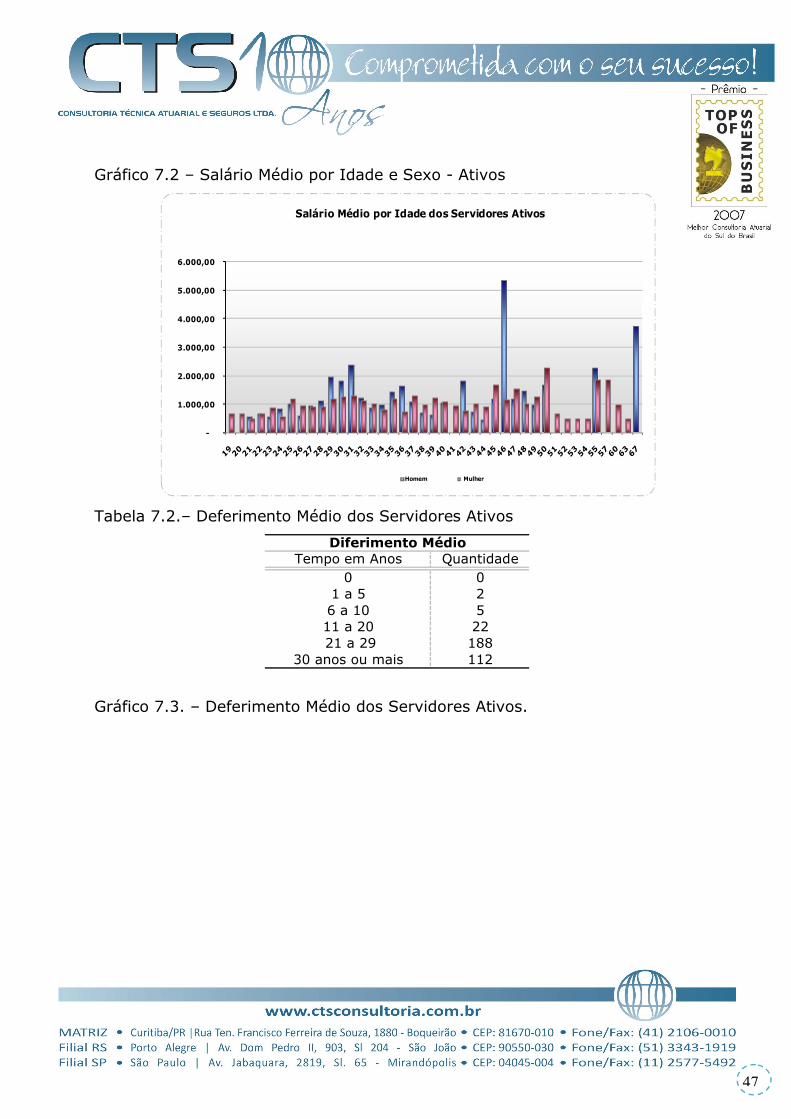

Gráfico 7.2 – Salário Médio por Idade e Sexo - Ativos

Tabela 7.2.– Deferimento Médio dos Servidores Ativos

Gráfico 7.3. – Deferimento Médio dos Servidores Ativos.

-

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

Salário Médio por Idade dos Servidores Ativos

Homem Mulher

Tempo em Anos Quantidade0 0

1 a 5 26 a 10 511 a 20 22 21 a 29 188

30 anos ou mais 112

Diferimento Médio

48

48

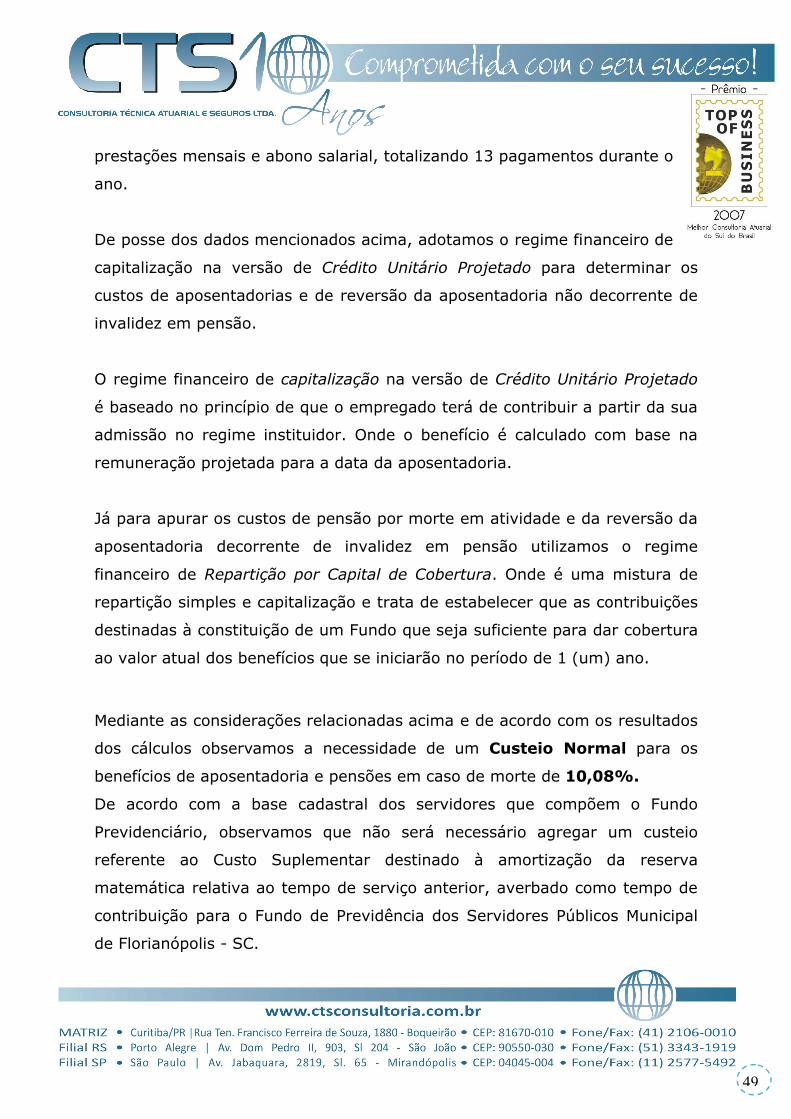

Gráfico 7.4. – Ano Provável de Aposentadorias.

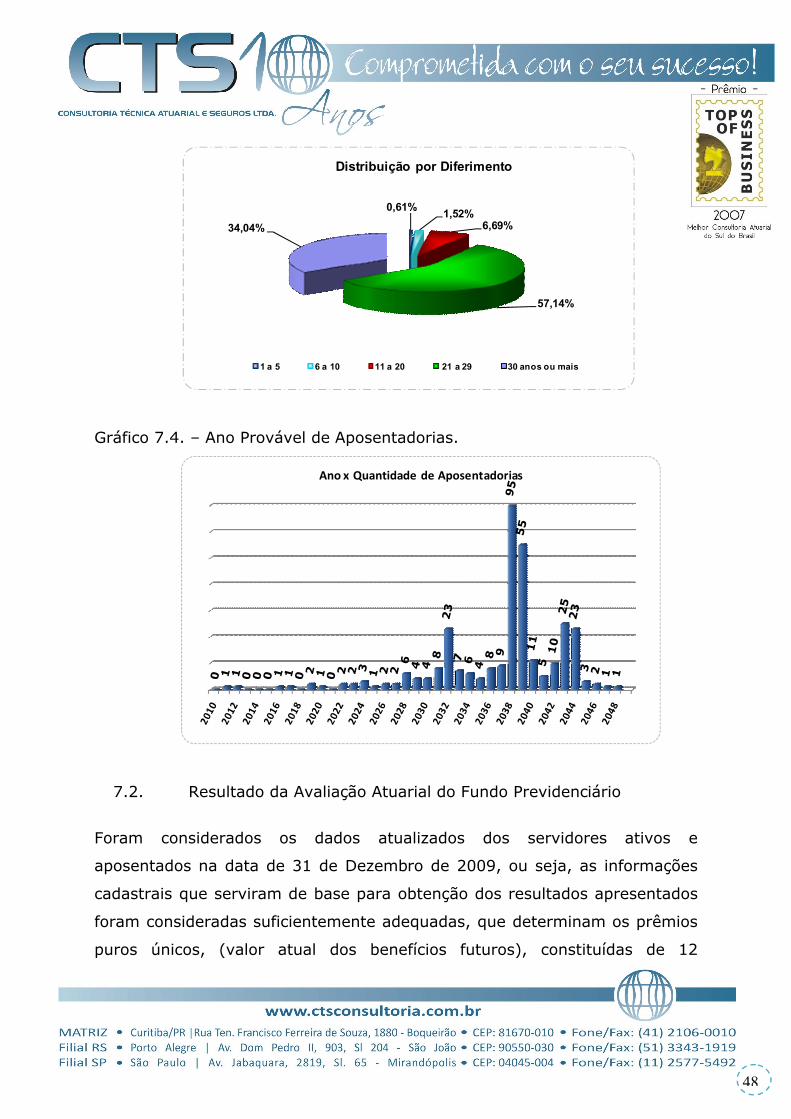

7.2. Resultado da Avaliação Atuarial do Fundo Previdenciário

Foram considerados os dados atualizados dos servidores ativos e

aposentados na data de 31 de Dezembro de 2009, ou seja, as informações

cadastrais que serviram de base para obtenção dos resultados apresentados

foram consideradas suficientemente adequadas, que determinam os prêmios

puros únicos, (valor atual dos benefícios futuros), constituídas de 12

0,61%1,52%

6,69%

57,14%

34,04%

Distribuição por Diferimento

1 a 5 6 a 10 11 a 20 21 a 29 30 anos ou mais

Ano x Quantidade de Aposentadorias

49

49

prestações mensais e abono salarial, totalizando 13 pagamentos durante o

ano.

De posse dos dados mencionados acima, adotamos o regime financeiro de

capitalização na versão de Crédito Unitário Projetado para determinar os

custos de aposentadorias e de reversão da aposentadoria não decorrente de

invalidez em pensão.

O regime financeiro de capitalização na versão de Crédito Unitário Projetado

é baseado no princípio de que o empregado terá de contribuir a partir da sua

admissão no regime instituidor. Onde o benefício é calculado com base na

remuneração projetada para a data da aposentadoria.

Já para apurar os custos de pensão por morte em atividade e da reversão da

aposentadoria decorrente de invalidez em pensão utilizamos o regime

financeiro de Repartição por Capital de Cobertura. Onde é uma mistura de

repartição simples e capitalização e trata de estabelecer que as contribuições

destinadas à constituição de um Fundo que seja suficiente para dar cobertura

ao valor atual dos benefícios que se iniciarão no período de 1 (um) ano.

Mediante as considerações relacionadas acima e de acordo com os resultados

dos cálculos observamos a necessidade de um Custeio Normal para os

benefícios de aposentadoria e pensões em caso de morte de 10,08%.

De acordo com a base cadastral dos servidores que compõem o Fundo

Previdenciário, observamos que não será necessário agregar um custeio

referente ao Custo Suplementar destinado à amortização da reserva

matemática relativa ao tempo de serviço anterior, averbado como tempo de

contribuição para o Fundo de Previdência dos Servidores Públicos Municipal

de Florianópolis - SC.

50

50

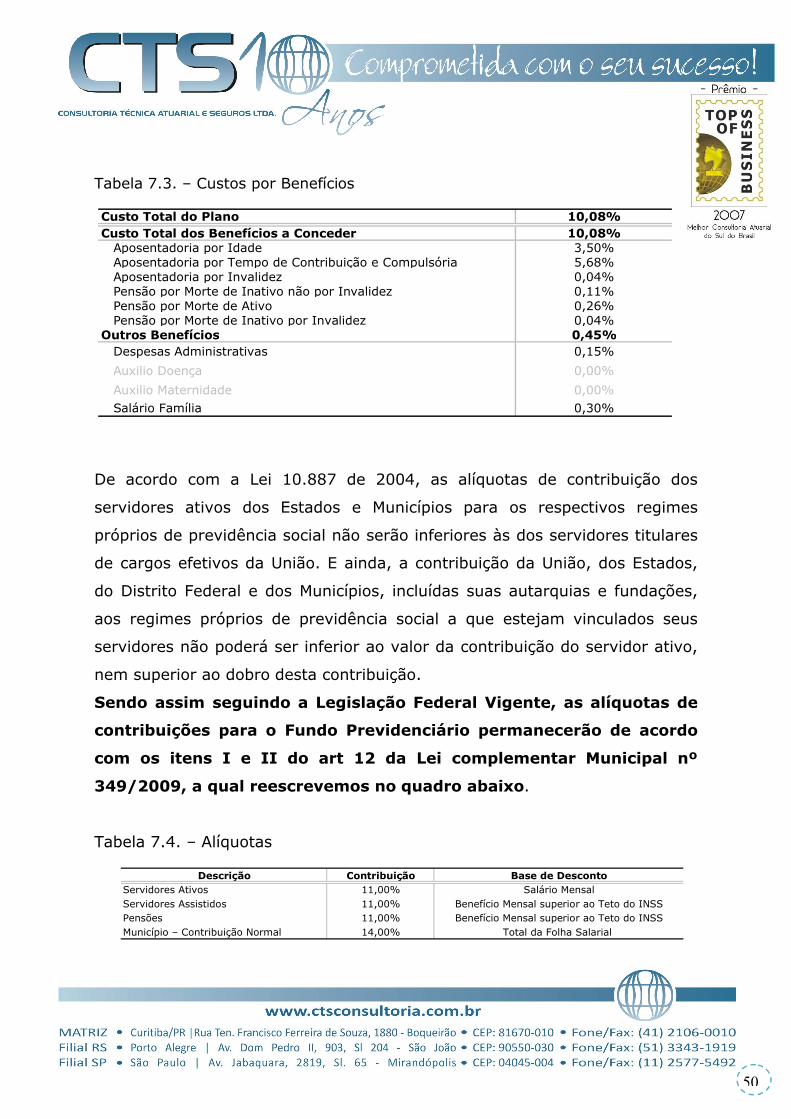

Tabela 7.3. – Custos por Benefícios

De acordo com a Lei 10.887 de 2004, as alíquotas de contribuição dos

servidores ativos dos Estados e Municípios para os respectivos regimes

próprios de previdência social não serão inferiores às dos servidores titulares

de cargos efetivos da União. E ainda, a contribuição da União, dos Estados,

do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações,

aos regimes próprios de previdência social a que estejam vinculados seus

servidores não poderá ser inferior ao valor da contribuição do servidor ativo,

nem superior ao dobro desta contribuição.

Sendo assim seguindo a Legislação Federal Vigente, as alíquotas de

contribuições para o Fundo Previdenciário permanecerão de acordo

com os itens I e II do art 12 da Lei complementar Municipal nº

349/2009, a qual reescrevemos no quadro abaixo.

Tabela 7.4. – Alíquotas

Custo Total do Plano 10,08%Custo Total dos Benefícios a Conceder 10,08% Aposentadoria por Idade 3,50% Aposentadoria por Tempo de Contribuição e Compulsória 5,68% Aposentadoria por Invalidez 0,04% Pensão por Morte de Inativo não por Invalidez 0,11% Pensão por Morte de Ativo 0,26% Pensão por Morte de Inativo por Invalidez 0,04%Outros Benefícios 0,45% Despesas Administrativas 0,15%

Auxilio Doença 0,00%

Auxilio Maternidade 0,00% Salário Família 0,30%

Descrição Contribuição Base de DescontoServidores Ativos 11,00% Salário MensalServidores Assistidos 11,00% Benefício Mensal superior ao Teto do INSSPensões 11,00% Benefício Mensal superior ao Teto do INSSMunicípio – Contribuição Normal 14,00% Total da Folha Salarial

51

51

Foram considerados ainda para fins de cálculo da avaliação atuarial do

Regime Próprio de Previdência dos Servidores Municipais de Florianópolis

– SC, na data de 31 de Dezembro de 2009 o patrimônio total de

R$1.428.168,40 cuja origem é:

Ativo Financeiro R$ 827.190,25;

Compensação Previdenciária a receber, limitada em 10% do valor

atual dos benefícios futuros do plano de benefícios (conforme §5º do

artigo 11 da portaria 403 de Dezembro de 2008): R$600,978,15.

As Reservas Matemáticas alcançaram o montante de R$ 373.633,54 sendo

Reserva Matemática de Benefícios a Conceder, conforme demonstramos na

tabela a seguir.

52

52

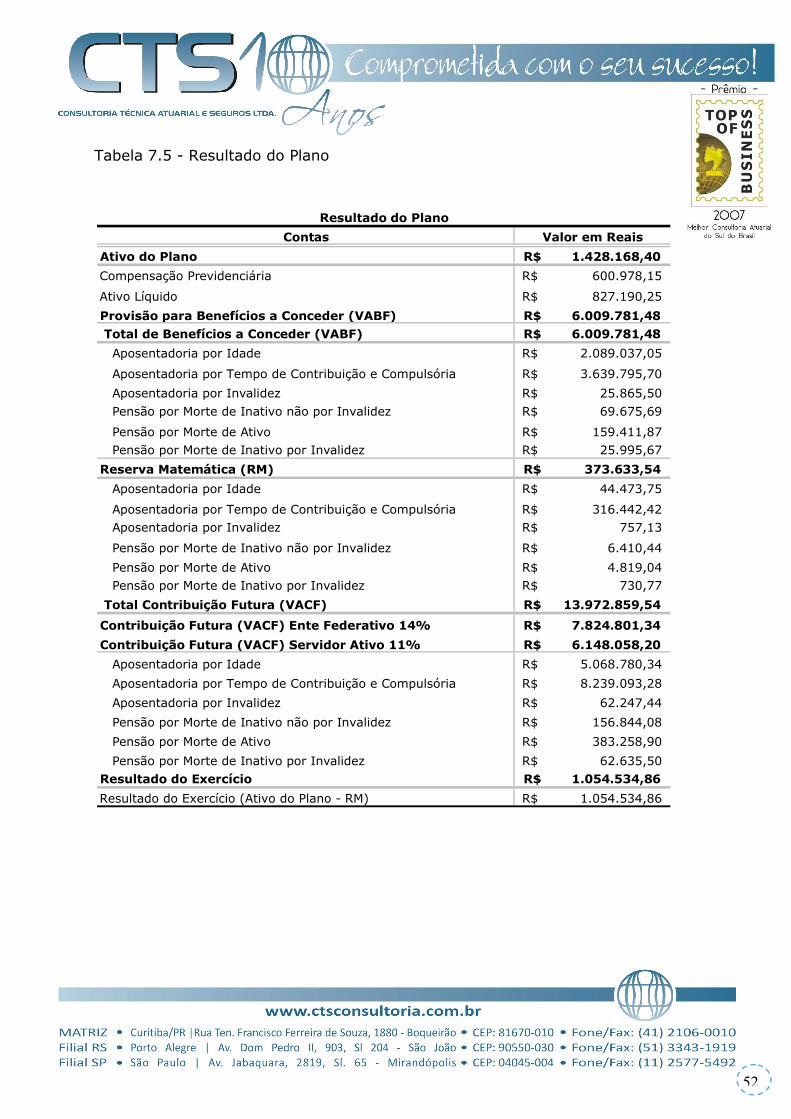

Tabela 7.5 - Resultado do Plano

Contas Valor em Reais

Ativo do Plano 1.428.168,40R$

Compensação Previdenciária 600.978,15R$

Ativo Líquido 827.190,25R$

Provisão para Benefícios a Conceder (VABF) 6.009.781,48R$ Total de Benefícios a Conceder (VABF) 6.009.781,48R$

Aposentadoria por Idade 2.089.037,05R$

Aposentadoria por Tempo de Contribuição e Compulsória 3.639.795,70R$

Aposentadoria por Invalidez 25.865,50R$ Pensão por Morte de Inativo não por Invalidez 69.675,69R$

Pensão por Morte de Ativo 159.411,87R$ Pensão por Morte de Inativo por Invalidez 25.995,67R$

Reserva Matemática (RM) 373.633,54R$

Aposentadoria por Idade 44.473,75R$

Aposentadoria por Tempo de Contribuição e Compulsória 316.442,42R$ Aposentadoria por Invalidez 757,13R$

Pensão por Morte de Inativo não por Invalidez 6.410,44R$

Pensão por Morte de Ativo 4.819,04R$ Pensão por Morte de Inativo por Invalidez 730,77R$

Total Contribuição Futura (VACF) 13.972.859,54R$

Contribuição Futura (VACF) Ente Federativo 14% 7.824.801,34R$

Contribuição Futura (VACF) Servidor Ativo 11% 6.148.058,20R$

Aposentadoria por Idade 5.068.780,34R$

Aposentadoria por Tempo de Contribuição e Compulsória 8.239.093,28R$

Aposentadoria por Invalidez 62.247,44R$

Pensão por Morte de Inativo não por Invalidez 156.844,08R$

Pensão por Morte de Ativo 383.258,90R$

Pensão por Morte de Inativo por Invalidez 62.635,50R$ Resultado do Exercício 1.054.534,86R$

Resultado do Exercício (Ativo do Plano - RM) 1.054.534,86R$

Resultado do Plano

53

53

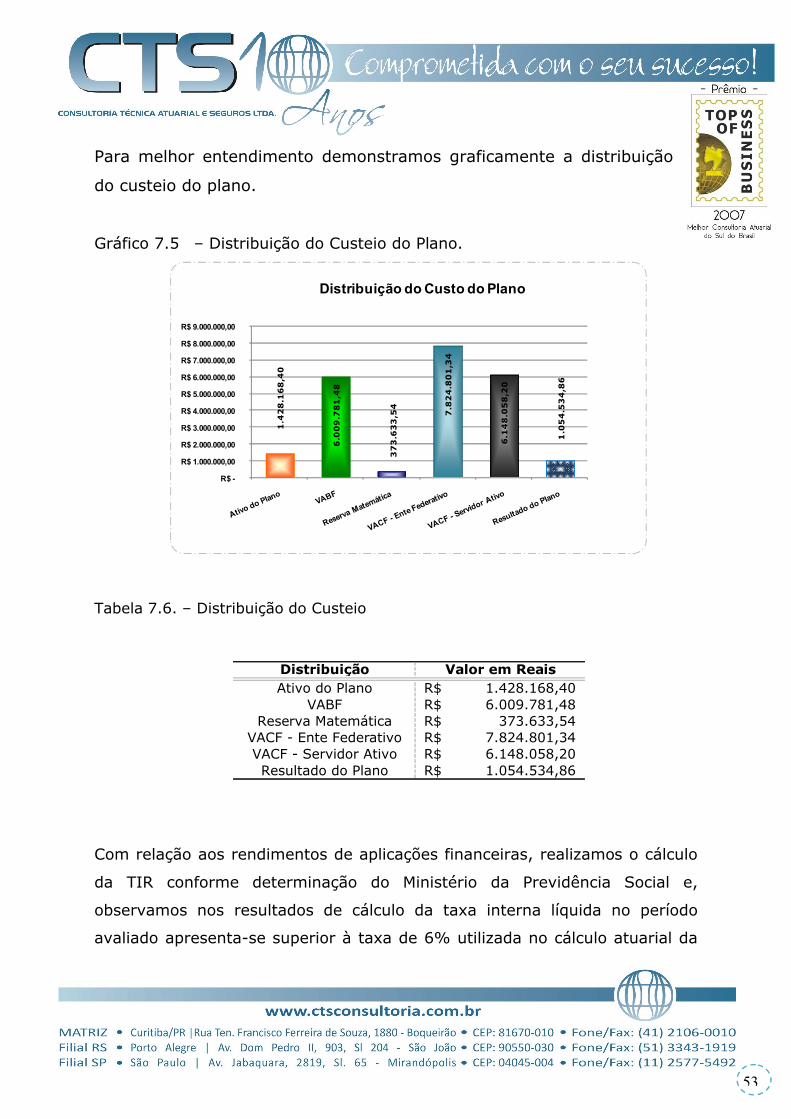

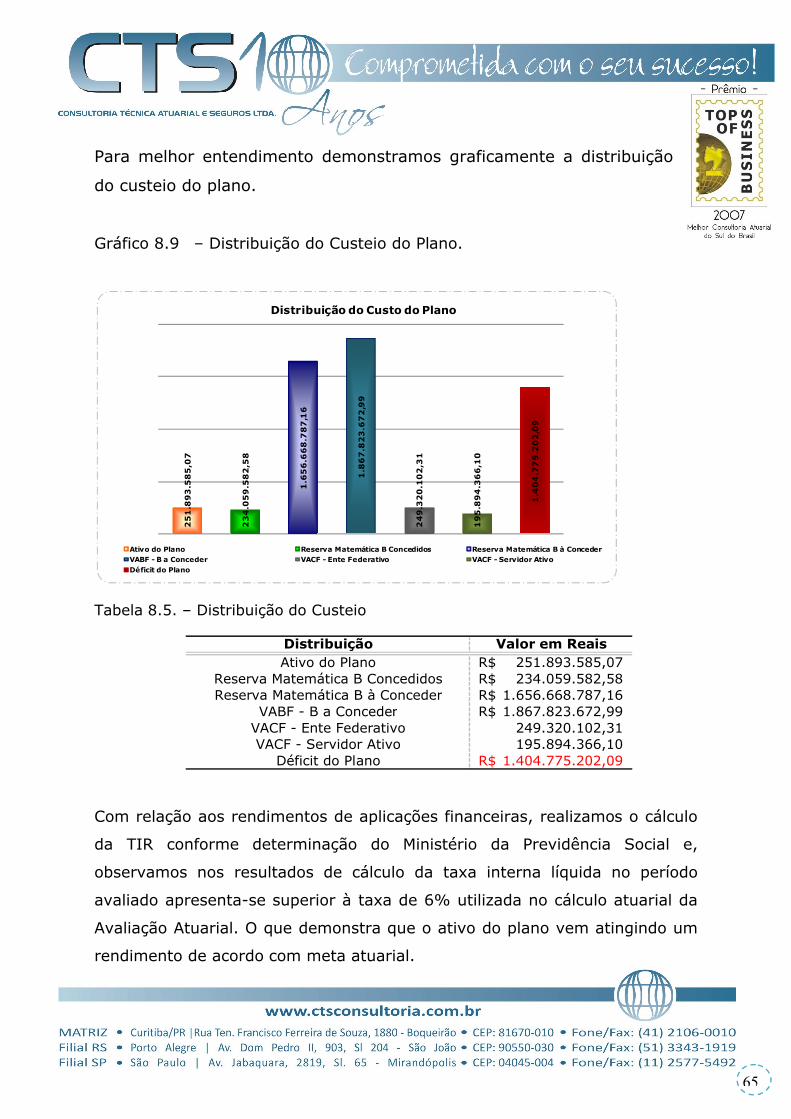

Para melhor entendimento demonstramos graficamente a distribuição

do custeio do plano.

Gráfico 7.5 – Distribuição do Custeio do Plano.

Tabela 7.6. – Distribuição do Custeio

Com relação aos rendimentos de aplicações financeiras, realizamos o cálculo

da TIR conforme determinação do Ministério da Previdência Social e,

observamos nos resultados de cálculo da taxa interna líquida no período

avaliado apresenta-se superior à taxa de 6% utilizada no cálculo atuarial da

1.4

28

.16

8,4

0

6.0

09

.78

1,4

8

37

3.6

33

,54

7.8

24

.80

1,3

4

6.1

48

.05

8,2

0

1.0

54

.53

4,8

6

R$ -

R$ 1.000.000,00

R$ 2.000.000,00

R$ 3.000.000,00

R$ 4.000.000,00

R$ 5.000.000,00

R$ 6.000.000,00

R$ 7.000.000,00

R$ 8.000.000,00

R$ 9.000.000,00

Distribuição do Custo do Plano

Distribuição Valor em ReaisAtivo do Plano 1.428.168,40R$

VABF 6.009.781,48R$ Reserva Matemática 373.633,54R$

VACF - Ente Federativo 7.824.801,34R$ VACF - Servidor Ativo 6.148.058,20R$ Resultado do Plano 1.054.534,86R$

54

54

Avaliação Atuarial. O que demonstra que o ativo do plano vem atingindo

um rendimento de acordo com meta atuarial.

De acordo com os resultados apurados, concluímos que, quanto aos

limites exigidos para as despesas de pessoal e despesas previdenciárias o

município em questão está enquadrado dentro dos padrões legais.

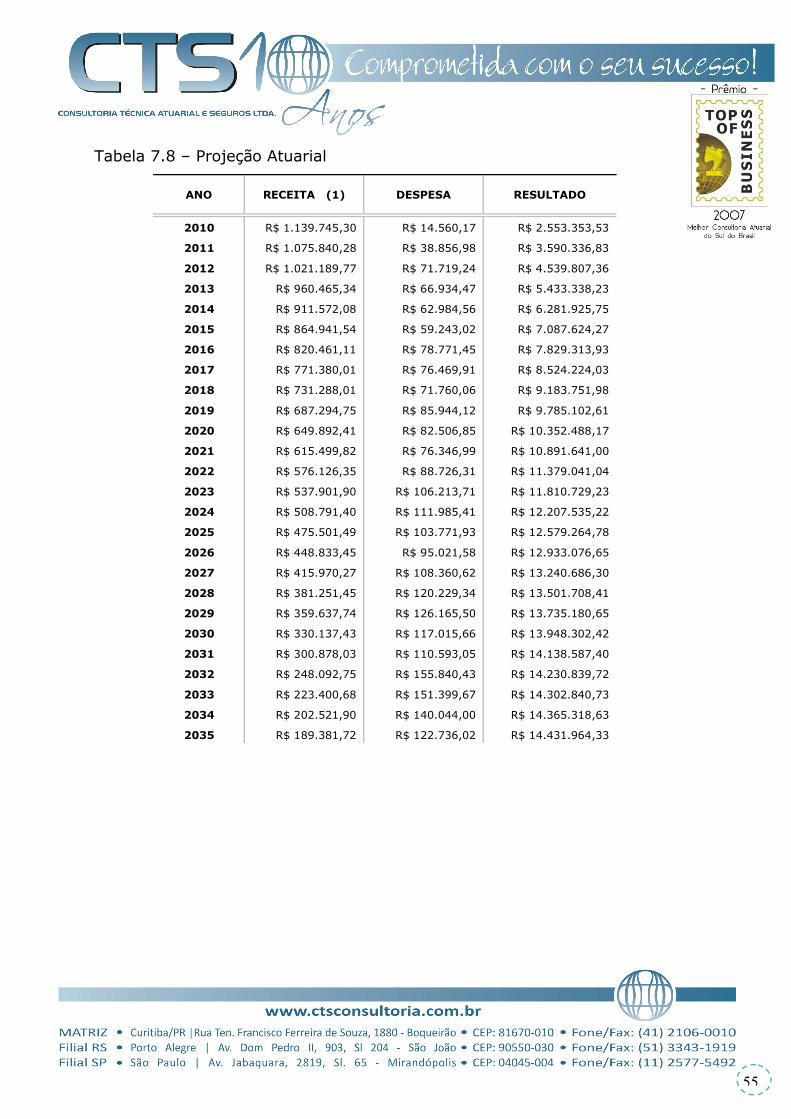

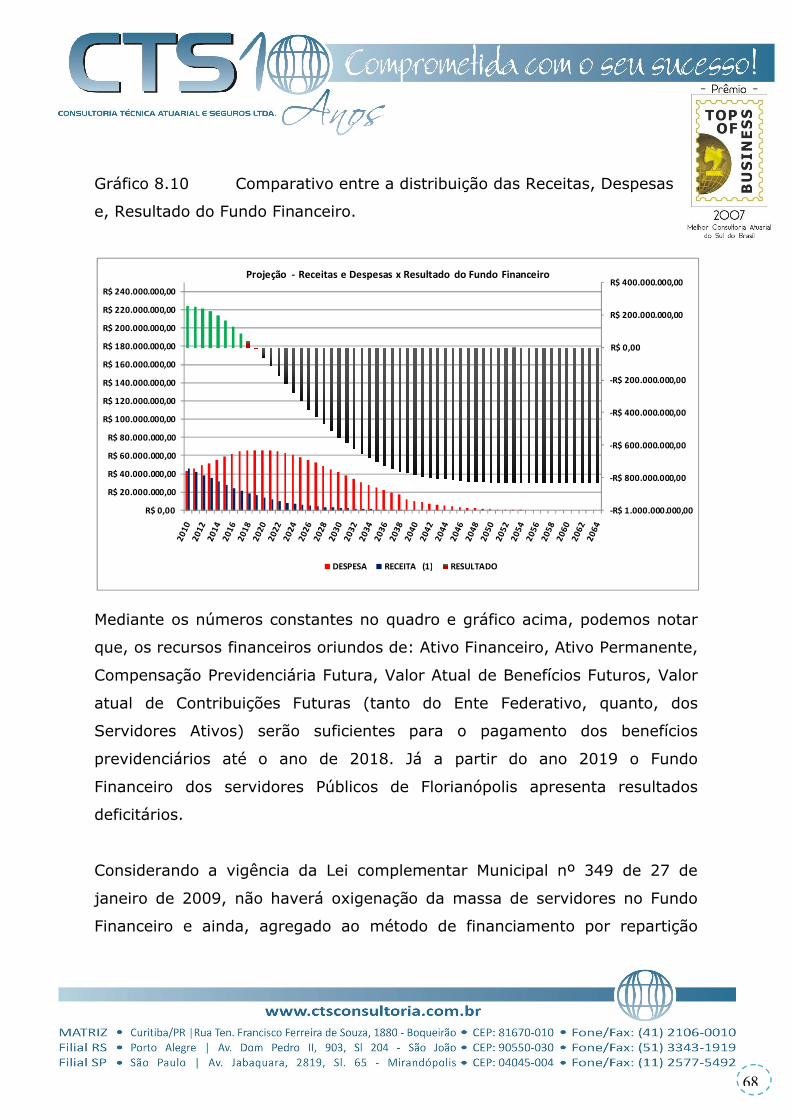

7.2.1.Projeções Atuariais Considerando o Plano de Custeio Vigente

Em conformidade com a Portaria 403 de Dezembro de 2008, realizamos o

calculo do fluxo anual projetado das receitas e despesas do Fundo para o

período de setenta e cinco anos.

Mediante o exposto, demonstramos abaixo tabela de projeção das Receitas e

Despesas considerando no levantamento dos resultados as seguintes

variáveis:

Patrimônio total na data de 31 de Dezembro de 2009 de R$1.428.168,40,

cuja origem é:

Ativo Financeiro R$ 827.190,25;

Compensação Previdenciária a receber, limitada em 10% do valor

atual dos benefícios futuros do plano de benefícios (conforme §5º do

artigo 11 da portaria 403 de Dezembro de 2008): R$600.978,15.

Para fins de calculo das projeções foram utilizados os mesmos parâmetros

utilizados da Nota Técnica Atuarial, ou seja, Hipóteses de tabua biométricas,

taxa de juros, crescimento salarial.

55

55

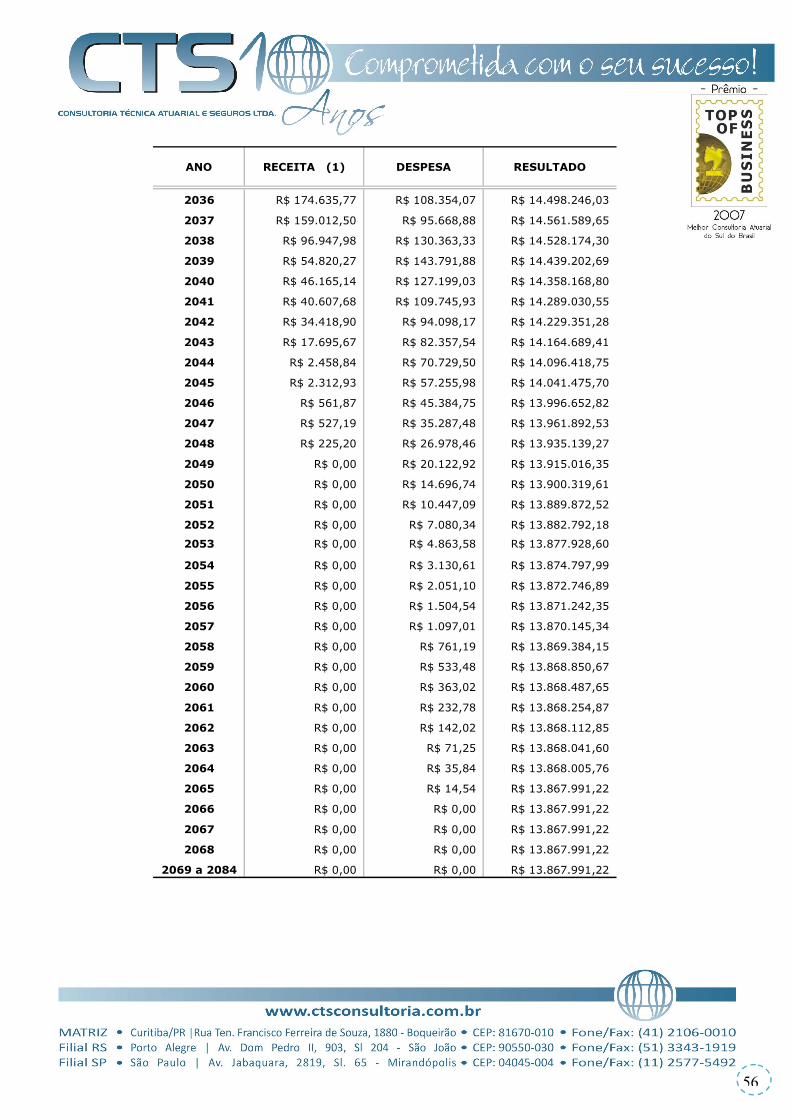

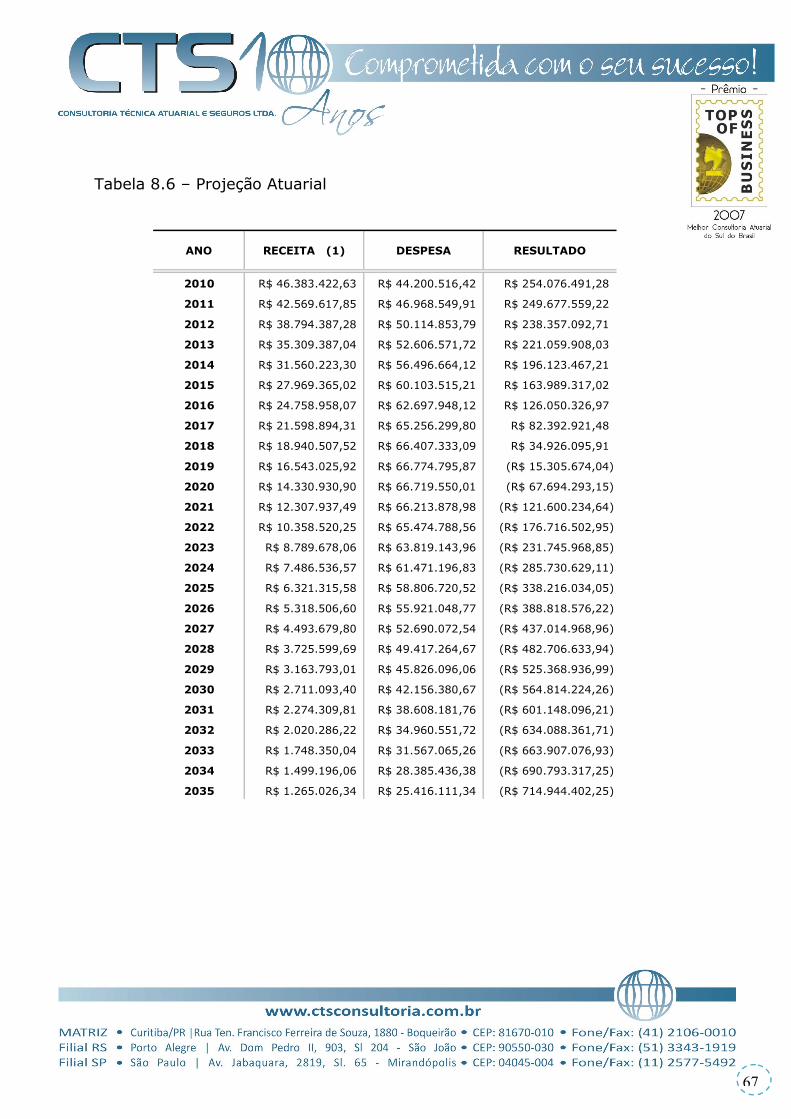

Tabela 7.8 – Projeção Atuarial

2010 R$ 1.139.745,30 R$ 14.560,17 R$ 2.553.353,53

2011 R$ 1.075.840,28 R$ 38.856,98 R$ 3.590.336,83

2012 R$ 1.021.189,77 R$ 71.719,24 R$ 4.539.807,36

2013 R$ 960.465,34 R$ 66.934,47 R$ 5.433.338,23

2014 R$ 911.572,08 R$ 62.984,56 R$ 6.281.925,75

2015 R$ 864.941,54 R$ 59.243,02 R$ 7.087.624,27

2016 R$ 820.461,11 R$ 78.771,45 R$ 7.829.313,93

2017 R$ 771.380,01 R$ 76.469,91 R$ 8.524.224,03

2018 R$ 731.288,01 R$ 71.760,06 R$ 9.183.751,98

2019 R$ 687.294,75 R$ 85.944,12 R$ 9.785.102,61

2020 R$ 649.892,41 R$ 82.506,85 R$ 10.352.488,17

2021 R$ 615.499,82 R$ 76.346,99 R$ 10.891.641,00

2022 R$ 576.126,35 R$ 88.726,31 R$ 11.379.041,04

2023 R$ 537.901,90 R$ 106.213,71 R$ 11.810.729,23

2024 R$ 508.791,40 R$ 111.985,41 R$ 12.207.535,22

2025 R$ 475.501,49 R$ 103.771,93 R$ 12.579.264,78

2026 R$ 448.833,45 R$ 95.021,58 R$ 12.933.076,65

2027 R$ 415.970,27 R$ 108.360,62 R$ 13.240.686,30

2028 R$ 381.251,45 R$ 120.229,34 R$ 13.501.708,41

2029 R$ 359.637,74 R$ 126.165,50 R$ 13.735.180,65

2030 R$ 330.137,43 R$ 117.015,66 R$ 13.948.302,42

2031 R$ 300.878,03 R$ 110.593,05 R$ 14.138.587,40

2032 R$ 248.092,75 R$ 155.840,43 R$ 14.230.839,72

2033 R$ 223.400,68 R$ 151.399,67 R$ 14.302.840,73

2034 R$ 202.521,90 R$ 140.044,00 R$ 14.365.318,63

2035 R$ 189.381,72 R$ 122.736,02 R$ 14.431.964,33

ANO RECEITA (1) DESPESA RESULTADO

56

56

2036 R$ 174.635,77 R$ 108.354,07 R$ 14.498.246,03

2037 R$ 159.012,50 R$ 95.668,88 R$ 14.561.589,65

2038 R$ 96.947,98 R$ 130.363,33 R$ 14.528.174,30

2039 R$ 54.820,27 R$ 143.791,88 R$ 14.439.202,69

2040 R$ 46.165,14 R$ 127.199,03 R$ 14.358.168,80

2041 R$ 40.607,68 R$ 109.745,93 R$ 14.289.030,55

2042 R$ 34.418,90 R$ 94.098,17 R$ 14.229.351,28

2043 R$ 17.695,67 R$ 82.357,54 R$ 14.164.689,41

2044 R$ 2.458,84 R$ 70.729,50 R$ 14.096.418,75

2045 R$ 2.312,93 R$ 57.255,98 R$ 14.041.475,70

2046 R$ 561,87 R$ 45.384,75 R$ 13.996.652,82

2047 R$ 527,19 R$ 35.287,48 R$ 13.961.892,53

2048 R$ 225,20 R$ 26.978,46 R$ 13.935.139,27

2049 R$ 0,00 R$ 20.122,92 R$ 13.915.016,35

2050 R$ 0,00 R$ 14.696,74 R$ 13.900.319,61