Relatorio 04 Contas de Patrimônio Líquido e Despesas · A realização dos trabalhos de auditoria...

30

DRAPE CONSULTORES Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530 Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected] 1 RELATÓRIO DE AUDITORIA Tratamento das Contas do Patrimônio Líquido, Receitas e Despesas Período: Exercício 2012 e Janeiro a Maio de 2013 CLUBE COMERCIAL DE LORENA Lorena – São Paulo (SP)

Transcript of Relatorio 04 Contas de Patrimônio Líquido e Despesas · A realização dos trabalhos de auditoria...

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

1

RELATÓRIO DE AUDITORIA

Tratamento das Contas do Patrimônio

Líquido, Receitas e Despesas Período: Exercício 2012 e Janeiro a Maio de 2013

CLUBE COMERCIAL DE LORENA Lorena – São Paulo (SP)

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

2

1 CONSIDERAÇÕES INICIAIS A realização dos trabalhos de auditoria das contas do patrimônio líquido, receitas e despesas

do CLUBE COMERCIAL DE LORENA teve como objetivo a comprovação das contas do patrimônio líquido, principalmente, as contas de receitas e as contas de despesas da entidade, no período de 01 de janeiro de 2012 a 31 e maio de 2013. Ressaltamos que as informações base para análise conclusiva foram recebidas até o mês de abril e, portanto, o trabalho levará em conta esse período. Do mês de maio recebemos apenas o balancete e razão contábil.

O trabalho de auditoria foi baseado nos preceitos estabelecidos pela Resolução CFC nº 1.049/2012 que aprovou a ITG 2002 – Entidades sem Fins Lucrativos que estabelecem critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis, e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

O desenvolvimento dos trabalhos foi com base no exame, por amostragem, dos documentos e informações do período acima indicado, elaborados sob a responsabilidade dessa administração. Nossa responsabilidade é a de expressar uma opinião acerca do patrimônio líquido e as despesas da entidade.

A elaboração do trabalho foi efetuada com observância das normas de auditoria editadas pelo Conselho Federal de Contabilidade e fazem parte da documentação da auditoria, o Programa e os Papéis de Trabalho de Auditoria, que ficarão arquivados em nossa sede pelo período de 5 (cinco) anos.

O objetivo deste trabalho é emitir uma opinião quanto aos aspectos técnicos e legais para as contas do Patrimônio Líquido do período de apuração de 2012 até maio de 2013, mais especificamente em relação aos seguintes itens: a) Investigação contábil para detectar irregularidades e possíveis fraudes nas contas do patrimônio líquido; b) Examinar se as receitas, custos e despesas demonstradas estão adequadamente apropriadas ao período contábil a que correspondem; c) Verificar se a demonstração de resultados apresenta claramente o resultado das operações e foi preparada em conformidade com os princípios de contabilidade; d) Verificar se existe omissão de receita decorrente de atividades secundárias (venda de material obsoletos, entre outras); e) Verificar a comprovação das despesas;

f) Verificar os registros realizados na folha de pagamento e as obrigações dela decorrentes; g) Apresentar o relatório final com os documentos disponibilizados pela entidade sem fins lucrativos, e a transcrição dos atos legais e normativos que fundamentaram a auditoria contábil e fiscal relativo ao período.

A intenção do trabalho não é de exaurir todas as divergências que possam ser detectadas, mas sim, de identificar os pontos mais relevantes dos procedimentos adotados na comprovação do Patrimônio Líquido da entidade.

O presente relatório será apresentado com comentários, sugestões e recomendações de caráter eminentemente técnico, em que se relatam somente as informações que estiverem em desacordo com as normas de auditora contábil e prejuízos à legislação tributária.

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

3

2 DO SUBGRUPO DO PATRIMÔNIO LÍQUIDO DA ENTIDADE O subgrupo do patrimônio líquido da entidade é composto pela conta do Patrimônio Social e

Superávit do Exercício. O objetivo da auditoria nesse subgrupo é a investigação contábil para detectar irregularidades

e possíveis fraudes nas contas do patrimônio líquido no período de apuração fixado. Neste item do relatório serão apresentadas as observações e recomendações inerentes a todas

as contas de resultado apuradas e constantes do patrimônio líquido da entidade. 2.1 Do Patrimônio Social

A entidade mantém uma conta denominada Patrimônio Social, identificada sob o número 2.4.01.0001, cuja movimentação ocorre pelo registro do Superávit do Exercício apurado ao final de cada período.

Como regra, o valor do superávit ou déficit deve ser incorporado ao Patrimônio Social, sendo que o superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

No período auditado as movimentações corridas estão demonstradas a seguir.

Identificou-se pela análise da movimentação contábil, que o valor da transferência do

resultado ocorre somente no ano seguinte a apuração do resultado, ou seja, o resultado apurado em 2011 foi transferido para o patrimônio social em 27/03/2012, e o resultado apurado em 2012 foi transferido somente em 30/04/2013. Essa auditoria não tomou conhecimento dos motivos, e também não lhe foi informada a decisão administrativa, que justificasse o procedimento adotado sobre a data de transferência do resultado apurado em cada período de apuração.

E, ainda, identificou-se que o valor do resultado do exercício apurado em 2012 foi de R$ 488.453,21, e sendo transferido em 30/04/2013, apenas R$ 487.683,71, ou seja, permaneceu no demonstrativo de resultado o saldo de R$ 769,50, que teve de ser ajustado contabilmente. 2.2 Do Superávit do Exercício

A entidade mantém uma conta denominada Superávit do Exercício, identificada sob o número 2.4.01.0002, cuja movimentação ocorre pelo registro do Superávit do Exercício.

No período auditado as movimentações corridas estão demonstradas a seguir.

Data Lançamento Contrapartida Histórico Débito Crédito Saldo 31/12/11 10.061.958,5727/03/12 3695 Superavit do Exerc. Transferência para o Patrimônio 257.030,20 10.318.988,7731/01/13 1152 Superavit do Exerc. Transferência para o Patrimônio 487.683,71 10.806.672,4830/04/13 5723 Superavit do Exerc. Transferência entre contas 1.539,00 10.808.211,4830/04/13 4612 Superavit do Exerc. Transferência entre contas 769,50 10.807.441,98

CLUBE COMERCIAL DE LORENA - PATRIMÔNIO SOCIAL - 2.4.1.01.0001

Data Lançamento Contrapartida Histórico Débito Crédito Saldo 31/12/11 257.030,2027/03/12 3695 Patrimônio Social Transferência para o Patrimônio 257.030,20 0,0031/12/12 15722 Receitas/Despesas Apuração resultado 488.453,21 488.453,2131/01/13 1152 Patrimônio Social Transferência para o Patrimônio 487.683,71 769,5030/04/13 4612 Patrimônio Social Transferência entre contas 769,50 1.539,0030/04/13 5723 Patrimônio Social Transferência entre contas 1.539,00 0,00

CLUBE COMERCIAL DE LORENA - SUPERAVIT - 2.4.1.01.0002

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

4

Analisando a movimentação contábil identificou-se que o valor da transferência do resultado ocorre somente no ano seguinte a apuração do resultado, ou seja, o resultado apurado em 2011 foi transferido para o patrimônio social em 27/03/2012 e o apurado em 2012 foi transferido somente em 30/04/2013, conforme já comentado no item anterior.

Ainda, ressalte-se pela relevância, que foi identificado o valor do resultado de 2012 era de R$ 488.453,21, e transferido em 30/04/2013, R$ 487.683,71, ou seja, permaneceu um saldo de R$ 769,50 que teve de ser ajustado contabilmente, em 30/04/2013, sem a devida comprovação com documentação hábil e idônea.

Igualmente, foi informado no Relatório nº 01, as divergências na demonstração e apuração do Superávit do Exercício, quando da análise da Ficha 39 da DIPJ 2013 no item Origem e Aplicações de Recursos, quando foram constatadas divergências, nas receitas, despesas e por consequente resultado do exercício, tratado com superávit. Essas divergências ficaram evidentes ao confrontar com a informação de “Superávit do Exercício” constante do balanço patrimonial, com o balancete apresentado pela entidade a essa auditoria, e com a demonstração do resultado da entidade.

Portanto, reforça-se a necessidade de revisão por parte da administração da entidade do valor

correto do Superávit do Exercício apurado em 2012, haja vista as divergências encontradas nos itens acima. 2.3 Recomendação

Em observância às regras básicas de determinação e apropriação do resultado do exercício, esta auditoria recomenda a realização do registro contábil do Superávit do período, no encerramento anual, ou seja, o resultado do ano de 2012 deve ser registrado no Patrimônio Social, ainda no ano de 2012, e assim sucessivamente, bem como a revisão do valor apresentado como superávit na Demonstração do Resultado do Exercício, na DIPJ e no Balancete Contábil.

Por sua vez, a auditoria recomenda a adoção da classificação adequada do Patrimônio Líquido conforme Resolução CFC nº. 1.409, de 2012 – ITG 2002 – ENTIDADE SEM FINALIDADE DE LUCROS, que está em consonância a Lei nº. 11.638, de 2007.

20x1 20x0

Patrimônio Líquido

Patrimônio Social

Outras Reservas

Ajustes de Avaliação Patrimonial

Superávit ou Déficit Acumulado

3 DO SUBGRUPO DAS RECEITAS E DESPESAS DA ENTIDADE

O subgrupo do resultado da entidade é composto pelas contas de receitas e despesas do exercício, representado pelo grupo 3 (três) para as receitas, e grupo 4 (quatro) para as despesas.

DIPJ DRE Balancete Receitas 4.492.845,13 4.492.845,13 4.493.133,37Despesas 4.005.161,21 4.004.391,92 4.396.890,31Superavit 487.683,92 488.453,21 96.243,06

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

5

O objetivo da auditoria nesse subgrupo é examinar se as receitas, os custos e as despesas foram, adequadamente, computadas e apropriadas no período de apuração contábil a que correspondem; verificar se a demonstração de resultados apresenta claramente o resultado das operações, e se foi preparada em conformidade com os princípios de contabilidade; identificar a comprovação das despesas, bem como verificar os registros realizados na folha de pagamento e as obrigações dela decorrentes.

E, ainda, será analisada a adequação dos controles internos sobre a movimentação do imobilizado bem como a verificação dos lançamentos contábeis decorrentes.

Segundo a Resolução nº 1.409, de 2012, que aprovou a ITG 2002 – Entidades sem Finalidade de Lucros, as receitas e as despesas devem ser reconhecidas, respeitando-se o regime contábil de competência. Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

As receitas da entidade já foram objeto do Relatório nº 01 de Auditoria Item 5, e não serão analisadas no presente relatório, por considerar que todos assuntos foram esgotados, quando da apresentação do referido relatório.

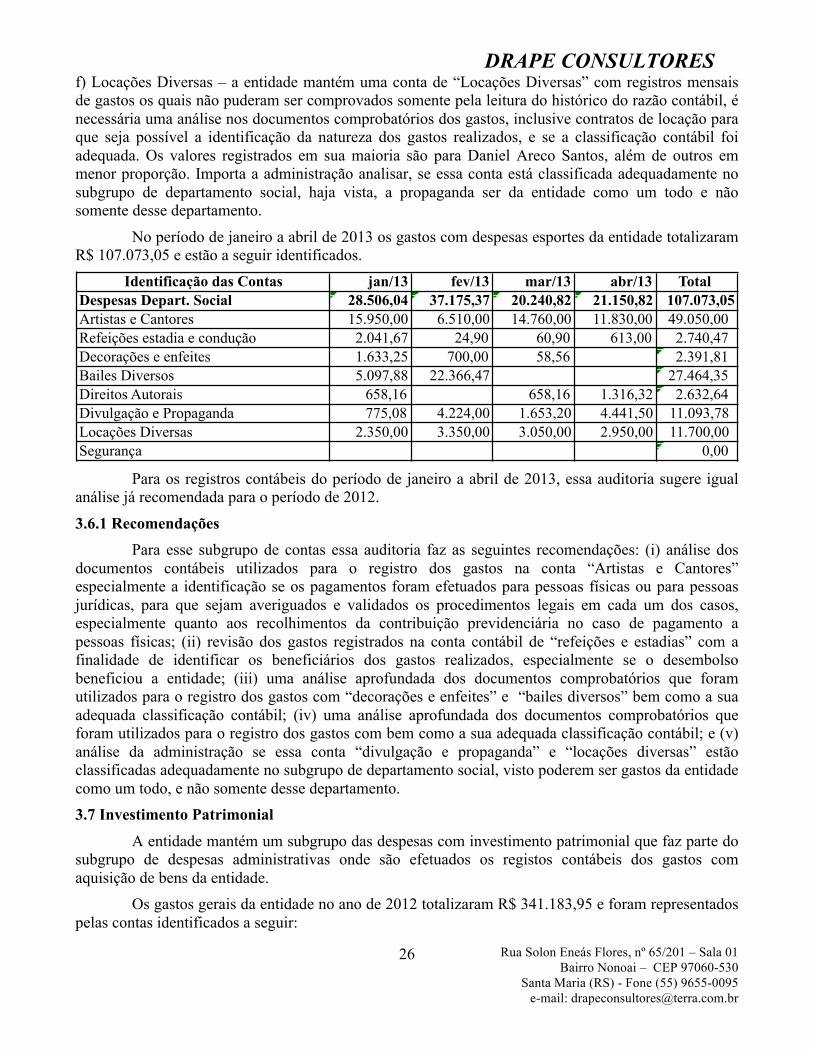

Portanto, o presente item abordará as considerações acerca das despesas da entidade para o período da auditoria, com a apresentação das observações, comentários e recomendações de melhoria. Inicia-se pelo grupo de despesas com pessoal, posteriormente, serão analisadas as despesas gerais, despesas com esporte, despesas com patrimônio.

3.1 Despesas com pessoal A entidade mantém um subgrupo das despesas administrativas onde são efetuados os registos

contábeis dos gastos com pessoal vinculados à entidade. Nesse subgrupo são registrados os gastos com a remuneração dos trabalhadores, bem como os encargos trabalhistas e previdenciários incidentes sobre essas verbas remuneratórias.

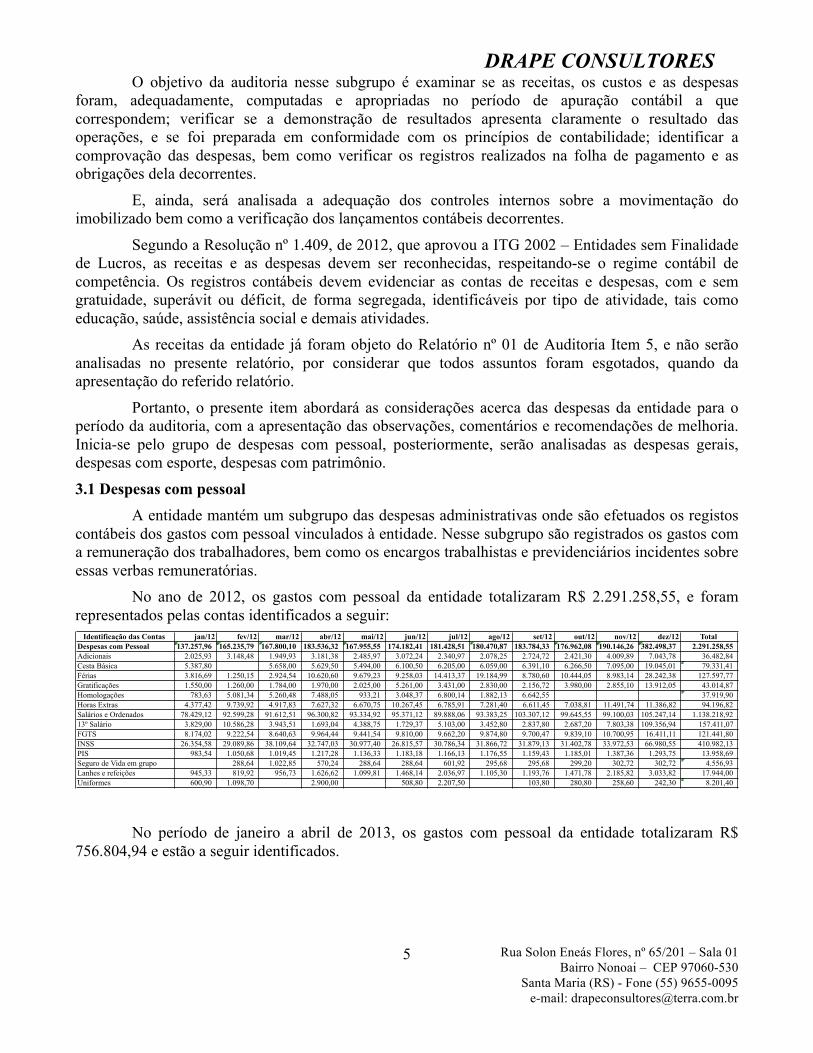

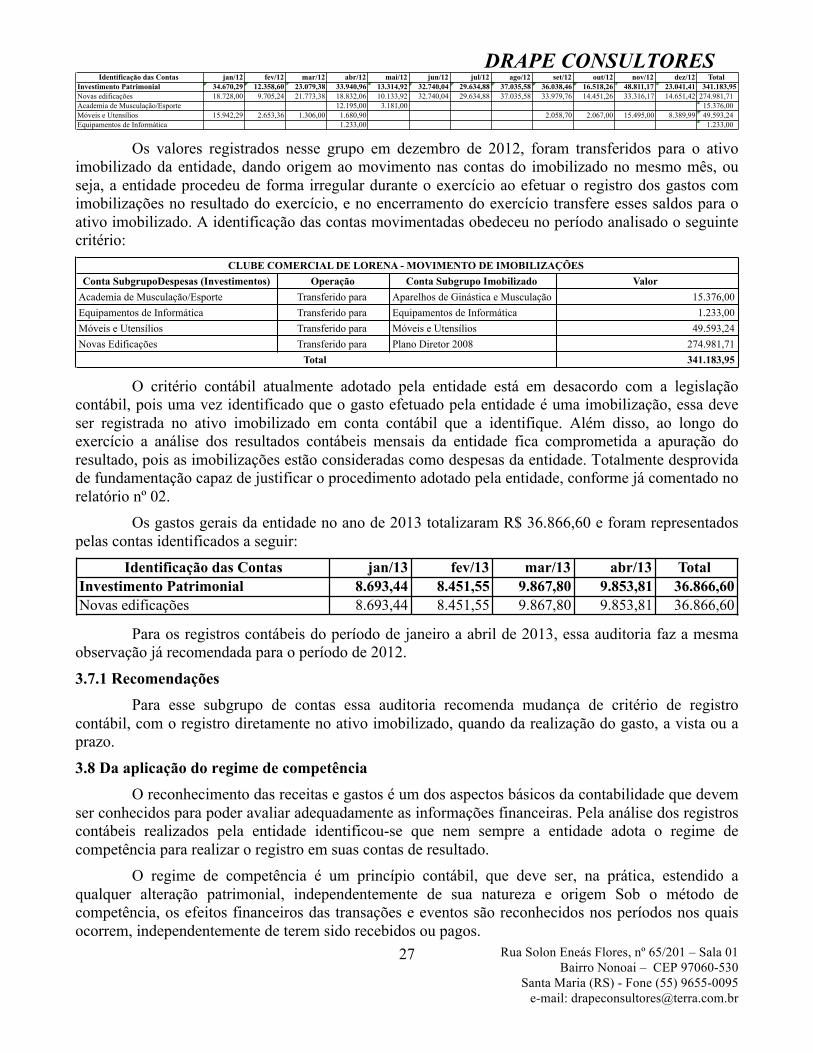

No ano de 2012, os gastos com pessoal da entidade totalizaram R$ 2.291.258,55, e foram representados pelas contas identificados a seguir:

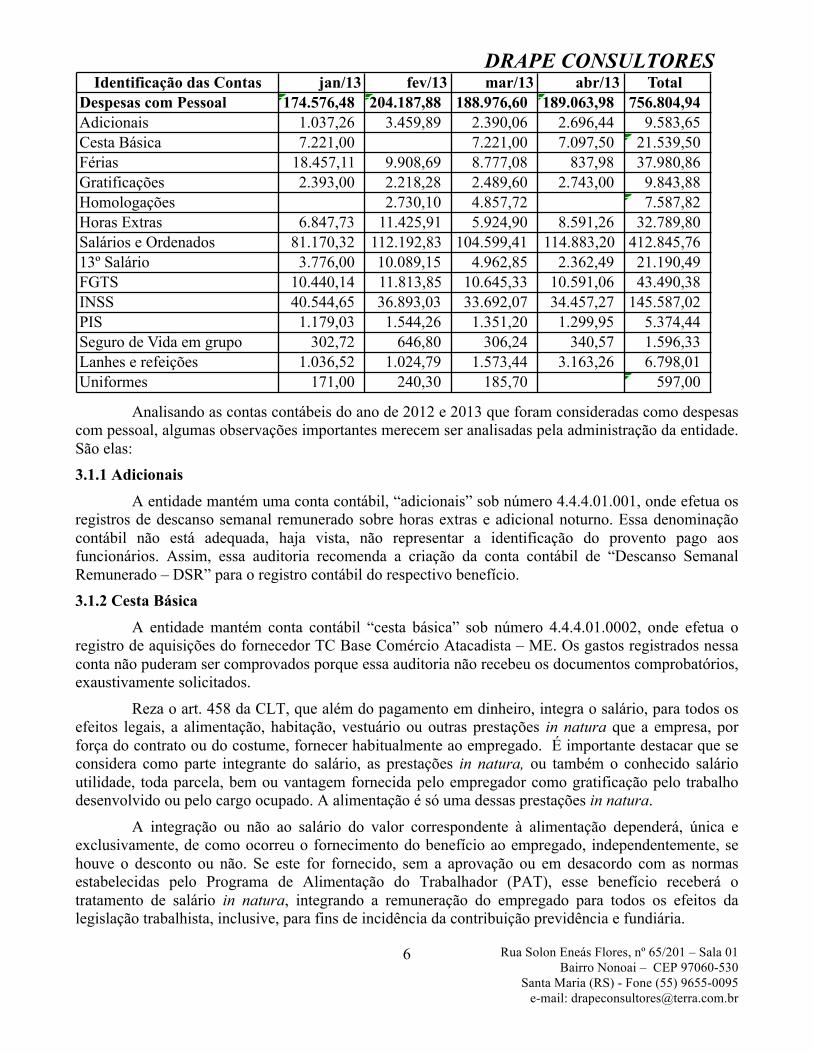

No período de janeiro a abril de 2013, os gastos com pessoal da entidade totalizaram R$

756.804,94 e estão a seguir identificados.

Identificação das Contas jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 Total Despesas com Pessoal 137.257,96 165.235,79 167.800,10 183.536,32 167.955,55 174.182,41 181.428,51 180.470,87 183.784,33 176.962,08 190.146,26 382.498,37 2.291.258,55Adicionais 2.025,93 3.148,48 1.949,93 3.181,38 2.485,97 3.072,24 2.340,97 2.078,25 2.724,72 2.421,30 4.009,89 7.043,78 36.482,84Cesta Básica 5.387,80 5.658,00 5.629,50 5.494,00 6.100,50 6.205,00 6.059,00 6.391,10 6.266,50 7.095,00 19.045,01 79.331,41Férias 3.816,69 1.250,15 2.924,54 10.620,60 9.679,23 9.258,03 14.413,37 19.184,99 8.780,60 10.444,05 8.983,14 28.242,38 127.597,77Gratificações 1.550,00 1.260,00 1.784,00 1.970,00 2.025,00 5.261,00 3.431,00 2.830,00 2.156,72 3.980,00 2.855,10 13.912,05 43.014,87Homologações 783,63 5.081,34 5.260,48 7.488,05 933,21 3.048,37 6.800,14 1.882,13 6.642,55 37.919,90Horas Extras 4.377,42 9.739,92 4.917,83 7.627,32 6.670,75 10.267,45 6.785,91 7.281,40 6.611,45 7.038,81 11.491,74 11.386,82 94.196,82Salários e Ordenados 78.429,12 92.599,28 91.612,51 96.300,82 93.334,92 95.371,12 89.888,06 93.383,25 103.307,12 99.645,55 99.100,03 105.247,14 1.138.218,9213º Salário 3.829,00 10.586,28 3.943,51 1.693,04 4.388,75 1.729,37 5.103,00 3.452,80 2.837,80 2.687,20 7.803,38 109.356,94 157.411,07FGTS 8.174,02 9.222,54 8.640,63 9.964,44 9.441,54 9.810,00 9.662,20 9.874,80 9.700,47 9.839,10 10.700,95 16.411,11 121.441,80INSS 26.354,58 29.089,86 38.109,64 32.747,03 30.977,40 26.815,57 30.786,34 31.866,72 31.879,13 31.402,78 33.972,53 66.980,55 410.982,13PIS 983,54 1.050,68 1.019,45 1.217,28 1.136,33 1.183,18 1.166,13 1.176,55 1.159,43 1.185,01 1.387,36 1.293,75 13.958,69Seguro de Vida em grupo 288,64 1.022,85 570,24 288,64 288,64 601,92 295,68 295,68 299,20 302,72 302,72 4.556,93Lanhes e refeições 945,33 819,92 956,73 1.626,62 1.099,81 1.468,14 2.036,97 1.105,30 1.193,76 1.471,78 2.185,82 3.033,82 17.944,00Uniformes 600,90 1.098,70 2.900,00 508,80 2.207,50 103,80 280,80 258,60 242,30 8.201,40

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

6

Analisando as contas contábeis do ano de 2012 e 2013 que foram consideradas como despesas

com pessoal, algumas observações importantes merecem ser analisadas pela administração da entidade. São elas: 3.1.1 Adicionais

A entidade mantém uma conta contábil, “adicionais” sob número 4.4.4.01.001, onde efetua os registros de descanso semanal remunerado sobre horas extras e adicional noturno. Essa denominação contábil não está adequada, haja vista, não representar a identificação do provento pago aos funcionários. Assim, essa auditoria recomenda a criação da conta contábil de “Descanso Semanal Remunerado – DSR” para o registro contábil do respectivo benefício. 3.1.2 Cesta Básica

A entidade mantém conta contábil “cesta básica” sob número 4.4.4.01.0002, onde efetua o registro de aquisições do fornecedor TC Base Comércio Atacadista – ME. Os gastos registrados nessa conta não puderam ser comprovados porque essa auditoria não recebeu os documentos comprobatórios, exaustivamente solicitados.

Reza o art. 458 da CLT, que além do pagamento em dinheiro, integra o salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. É importante destacar que se considera como parte integrante do salário, as prestações in natura, ou também o conhecido salário utilidade, toda parcela, bem ou vantagem fornecida pelo empregador como gratificação pelo trabalho desenvolvido ou pelo cargo ocupado. A alimentação é só uma dessas prestações in natura.

A integração ou não ao salário do valor correspondente à alimentação dependerá, única e exclusivamente, de como ocorreu o fornecimento do benefício ao empregado, independentemente, se houve o desconto ou não. Se este for fornecido, sem a aprovação ou em desacordo com as normas estabelecidas pelo Programa de Alimentação do Trabalhador (PAT), esse benefício receberá o tratamento de salário in natura, integrando a remuneração do empregado para todos os efeitos da legislação trabalhista, inclusive, para fins de incidência da contribuição previdência e fundiária.

Identificação das Contas jan/13 fev/13 mar/13 abr/13 Total Despesas com Pessoal 174.576,48 204.187,88 188.976,60 189.063,98 756.804,94Adicionais 1.037,26 3.459,89 2.390,06 2.696,44 9.583,65Cesta Básica 7.221,00 7.221,00 7.097,50 21.539,50Férias 18.457,11 9.908,69 8.777,08 837,98 37.980,86Gratificações 2.393,00 2.218,28 2.489,60 2.743,00 9.843,88Homologações 2.730,10 4.857,72 7.587,82Horas Extras 6.847,73 11.425,91 5.924,90 8.591,26 32.789,80Salários e Ordenados 81.170,32 112.192,83 104.599,41 114.883,20 412.845,7613º Salário 3.776,00 10.089,15 4.962,85 2.362,49 21.190,49FGTS 10.440,14 11.813,85 10.645,33 10.591,06 43.490,38INSS 40.544,65 36.893,03 33.692,07 34.457,27 145.587,02PIS 1.179,03 1.544,26 1.351,20 1.299,95 5.374,44Seguro de Vida em grupo 302,72 646,80 306,24 340,57 1.596,33Lanhes e refeições 1.036,52 1.024,79 1.573,44 3.163,26 6.798,01Uniformes 171,00 240,30 185,70 597,00

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

7

Se, por outro lado, a concessão da alimentação se der por intermédio do Programa de Alimentação do Trabalhador (PAT), aprovado pelo Ministério do Trabalho e Emprego (MTE), de acordo com a Lei nº 6.321/76, regulamentada pelo Decreto nº 5/91, o seu valor não será considerado salário in natura e, por consequência, não integrará a remuneração do trabalhador para qualquer efeito legal, sendo irrelevante a forma pela qual o benefício é concedido, se a título gratuito ou a preço subsidiado.

A orientação normativa prevista no art. 499 da Instrução Normativa RFB nº 971, de 2009, veio clarificar o entendimento ao estabelecer em síntese o seguinte: não integra a remuneração, a parcela in natura, sob forma de utilidade alimentação, fornecida pela empresa regularmente inscrita no PAT aos trabalhadores por ela diretamente contratados, em conformidade com os requisitos estabelecidos pelo órgão gestor competentes. Contrário sensu, a parcela in natura habitualmente fornecida a segurados da Previdência Social, por força de contrato ou de costume, a título de alimentação, por empresa não inscrita no PAT, integra a remuneração para os efeitos da legislação previdenciária.

Portanto, é necessário que a administração analise, principalmente, se a entidade possui inscrição no Programa de Alimentação do Trabalhador – PAT, bem como, a inscrição do fornecedor da alimentação, para que haja o cumprimento adequado da legislação pertinente.

3.1.3 Férias A entidade mantém conta contábil “férias” sob número 4.4.4.01.0005, onde efetua o registro

das férias concedidas aos funcionários. Não foi possível averiguar o cálculo do recibo das férias concedidas, nem o a análise dos períodos concessivos e aquisitivos de férias, porque essa auditoria não recebeu os documentos comprobatórios exaustivamente solicitados.

No relatório 3, já foi comentado acerca da possibilidade da entidade proceder o cálculo da provisão das férias, efetuando mensalmente a contabilização de valor equivalente a 1/12 (um doze avos) do salário atualizado de cada funcionário. A contabilização é feita baseada no princípio da competência, e devem-se registrar todas as despesas no momento em que elas acontecem, ou seja, quando incorridas. Cada mês transcorrido representa 1/12 (um doze avos) de obrigação para a empresa e, consequentemente, 1/12 (um doze avos) de direito para o funcionário. O montante da provisão para pagamento de remuneração de férias e dos encargos sociais incidentes sobre referida remuneração será debitado em conta de despesas operacionais.

Ressalte-se, ainda, que é importante considerar que o cálculo da provisão de férias é influenciado pelo pagamento de horas extras, de adicional noturno, comissões e tantos outros valores que venham a integrar a remuneração de férias, e que sirvam de base de cálculo do valor das férias no momento de sua concessão.

Portanto, essa auditoria recomenda uma revisão individual de cada colaborador, quanto aos períodos aquisitivos e concessivos de férias, haja vista, a penalidade de pagamento em dobro de férias concedidas fora do prazo estabelecido pela legislação trabalhista. 3.1.4 13º Salário

A entidade mantém conta contábil “13º Salário” sob número 4.4.4.01.0012, onde efetua o registro do 13º Salário dos seus funcionários.

No relatório 3 já foi comentado acerca da possibilidade da entidade proceder o cálculo da provisão do 13º Salário efetuando mensalmente a contabilização de valor equivalente a 1/12 (um doze avos) do salário atualizado de cada funcionário. A contabilização é feita baseada no princípio da competência, pois devemos registrar todas as despesas no momento em que elas acontecem, ou seja,

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

8

quando incorridas. Cada mês transcorrido representa 1/12 (um doze avos) de obrigação para a empresa e, consequentemente, 1/12 (um doze avos) de direito para o funcionário. O montante da provisão para pagamento de remuneração do 13º Salário e dos encargos sociais incidentes sobre referida remuneração será debitado em conta de despesas operacionais.

É importante considerar que o cálculo da provisão de 13º salário é influenciado pelo pagamento de horas extras, de adicional noturno, comissões e tantos outros valores que venham a integrar a remuneração de férias, e que sirvam de base de cálculo do valor das férias no momento de sua concessão.

3.1.5 Gratificações A entidade mantém conta contábil “Gratificações” sob número 4.4.4.01.0006, onde efetua o

registro de gratificações concedidas a alguns funcionários. Analisando a folha de pagamento do mês de maio, foram identificados que vários funcionários

perceberam valores a título de gratificação, a exemplo: Maria de Lourdes Teodoro (serviços gerais), Pedro Henrique Junqueira (instrutor), Kariny Ieda Ferreira da Silva (auxiliara administrativo), César Gomes Leite, entre outros. Já no mês de dezembro de 2012 percebeu gratificação o funcionário Alan Souza Soares e no mês de maio teve esse benefício. Pela análise da folha não foi possível identificar qual o critério que a entidade adota para conceder o benefício de gratificação de funcionários.

Assim é recomendável que a entidade tenha uma política definida na concessão das gratificações a seus funcionários, para que não incorra em riscos de ações trabalhistas e, por conseguinte, seus reflexos previdenciários.

3.1.6 Homologações A entidade mantém conta contábil “homologações” sob número 4.4.4.01.0007, onde efetua o

registro das rescisões contratuais de funcionários. A análise detalhada das rescisões contratuais não pode ser realizada, haja vista, não ser possível a comprovação das condições da rescisão do contrato de trabalho, tais como demissão com ou sem justa causa, aviso prévio trabalhado/indenizados, entre outros itens, visto essa auditoria não ter recebido os documentos comprobatórios.

3.1.7 Horas Extras A entidade mantém conta contábil “horas extras” sob número 4.4.4.01.0008, onde efetua o

registro das horas extras pagas aos seus funcionários. A análise detalhada das horas extras não pode ser realizada, haja vista, que essa auditoria não ter recebido o controle de horas de trabalho (cartão ponto) de cada trabalhador, nem os contratos de trabalho para a análise da carga horária de cada trabalhador. 3.1.8 Seguro de Vida em Grupo

A entidade mantém conta contábil “seguro de vida em Grupo” sob número 4.4.4.01.0016, onde efetua o registro de pagamento para seguradora Porto Seguro Cia de Seguros Gerais. Não foi possível a comprovação desse gasto, muito menos a identificação dos respectivos beneficiários pela falta de recebimento da apólice de seguros. 3.1.9 Lanches e Refeições

A entidade mantém conta contábil “lanches e refeições” sob número 4.4.4.01.0017, onde efetua o registro de pagamento a empresas tais como: Recobase Comércio Atacadista Ltda, Vilela Ribeiro e Filhos, J.A. Euzébio Padaria – ME, entre outros. Não foi possível a comprovação desse gasto, nem a identificação dos beneficiários pela falta de recebimento dos documentos comprobatórios (notas

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

9

fiscais). A irregularidade deve ser investigada pela administração uma vez que o valor foi contabilizado como despesas no cômputo do resultado do exercício.

3.1.10 Uniformes A entidade mantém conta contábil “uniformes” sob número 4.4.4.01.0018, onde efetuou o

registro de pagamento a empresa Elísio J. Dos Santos os quais não foi possível a sua comprovação nem a identificação dos beneficiários pela falta de recebimento dos documentos comprobatórios (notas fiscais). A irregularidade deve ser investigada pela administração uma vez que o valor foi contabilizado como despesas no cômputo do resultado do exercício.

3.1.11 Da contribuição do PIS/Pasep sobre folha de pagamento A entidade mantém conta contábil “PIS” sob número 4.4.4.01.0015, onde efetua o registro das

da contribuição de 1% sobre a folha de pagamento de seus funcionários. As entidades sujeitas ao recolhimento do PIS - Folha de salários são: a) templos de qualquer

culto; b) partidos políticos; c) instituições de educação e de assistência social que preencham as condições e requisitos do art. 12 da Lei nº 9.532, de 10 de dezembro de 1997; d) instituições de caráter filantrópico, recreativo, cultural, científico e as associações, que preencham as condições e requisitos do art. 15 da Lei nº 9.532, de 1997; e) sindicatos, federações e confederações; f) serviços sociais autônomos, criados ou autorizados por lei; g) conselhos de fiscalização de profissões regulamentadas; h) fundações de direito privado; i) fundações públicas instituídas ou mantidas pelo Poder Público; j) condomínios de proprietários de imóveis residenciais ou comerciais; e l) a Organização das Cooperativas Brasileiras (OCB), ente outras elencadas na legislação tributária. Assim, a entidade é contribuinte, e se sujeita as regras estabelecidas na legislação prevista para contribuição social.

A base de cálculo é o total da folha de pagamento mensal de seus empregados, entendido como sendo o total dos rendimentos do trabalho assalariado de qualquer natureza, tais como salários, gratificações, comissões, adicional de função, ajuda de custo, aviso prévio trabalhado, adicional de férias, quinquênio, adicional noturno, hora extra, 13° salário e repouso semanal remunerado. Por outro lado, não integra a base de cálculo: o salário-família; o aviso prévio indenizado; o FGTS pago diretamente ao empregado na rescisão contratual; a indenização por dispensa, desde que dentro dos limites legais.

A alíquota a ser aplicada sobre a base de cálculo é de 1% (um por cento).

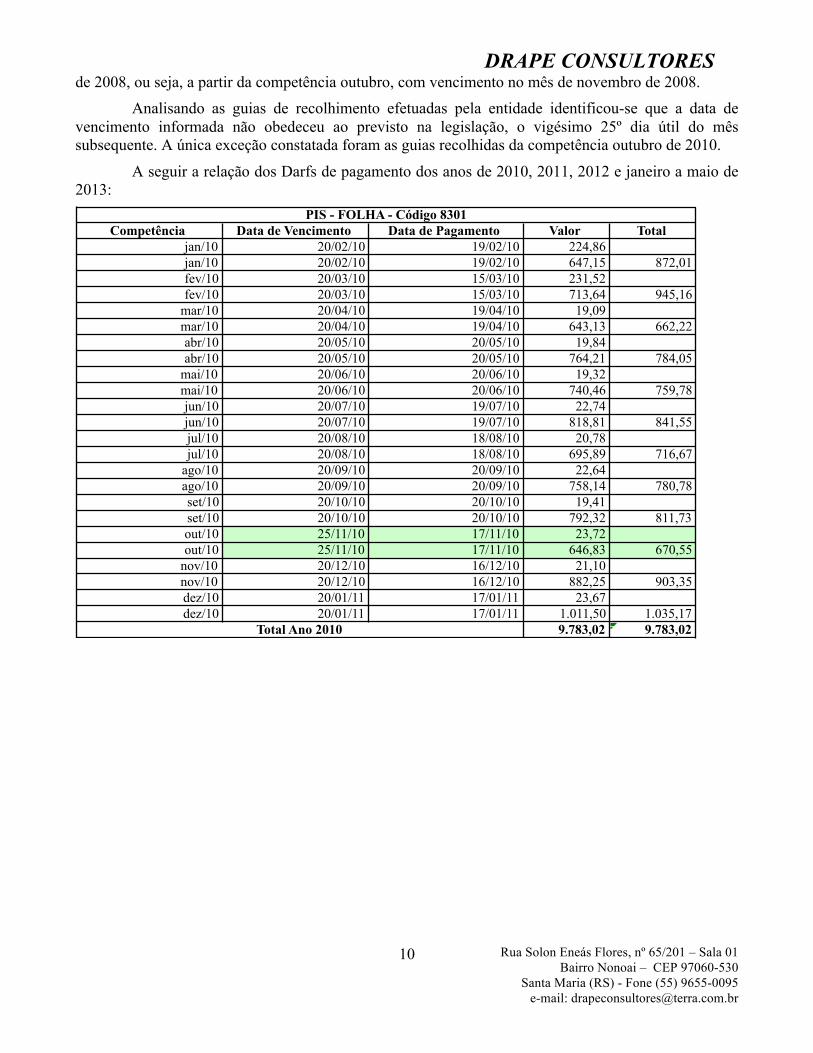

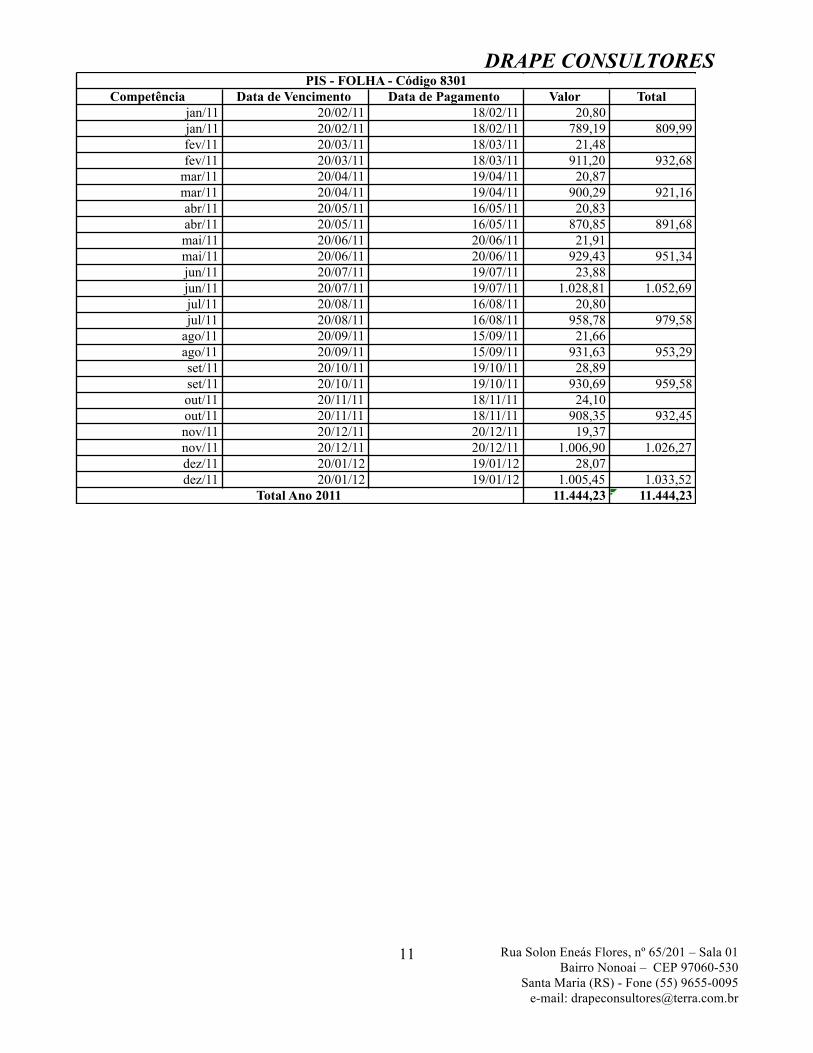

O prazo de pagamento da contribuição do PIS/Pasep teve alteração a partir da edição da lei nº 11.933, de 28 de abril de 2009, que atribuiu o prazo de pagamento da referida contribuição para até o 25o (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores.

Art. 1o O art. 18 da Medida Provisória no 2.158-35, de 24 de agosto de 2001, passa a vigorar com a seguinte redação:

“Art. 18. O pagamento da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social - COFINS deverá ser efetuado: I - até o 20o (vigésimo) dia do mês subsequente ao mês de ocorrência dos fatos geradores, pelas pessoas jurídicas referidas no § 1o do art. 22 da Lei no 8.212, de 24 de julho de 1991; e II - até o 25o (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores, pelas demais pessoas jurídicas. Parágrafo único. Se o dia do vencimento de que trata este artigo não for dia útil, considerar-se-á antecipado o prazo para o primeiro dia útil que o anteceder.” (NR)

A vigência dessa alteração de prazo de pagamento começou a vigorar a partir de 01 de outubro

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

10

de 2008, ou seja, a partir da competência outubro, com vencimento no mês de novembro de 2008. Analisando as guias de recolhimento efetuadas pela entidade identificou-se que a data de

vencimento informada não obedeceu ao previsto na legislação, o vigésimo 25º dia útil do mês subsequente. A única exceção constatada foram as guias recolhidas da competência outubro de 2010.

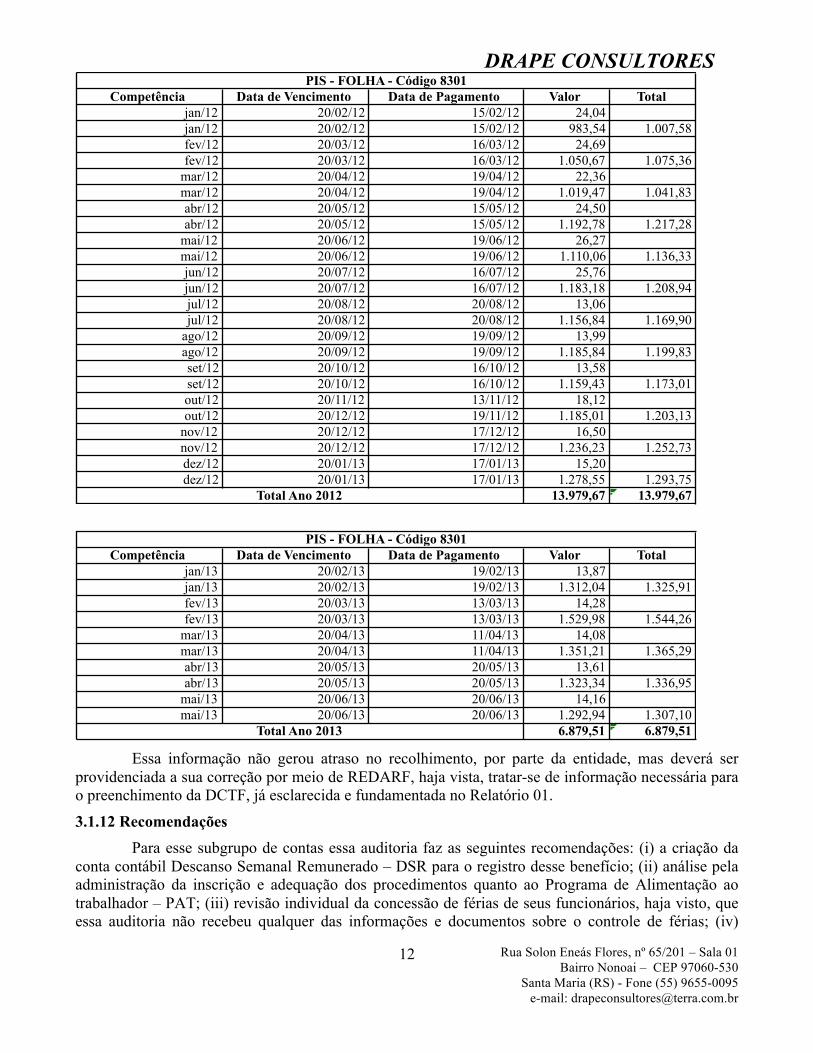

A seguir a relação dos Darfs de pagamento dos anos de 2010, 2011, 2012 e janeiro a maio de 2013:

Competência Data de Vencimento Data de Pagamento Valor Total jan/10 20/02/10 19/02/10 224,86jan/10 20/02/10 19/02/10 647,15 872,01fev/10 20/03/10 15/03/10 231,52fev/10 20/03/10 15/03/10 713,64 945,16mar/10 20/04/10 19/04/10 19,09mar/10 20/04/10 19/04/10 643,13 662,22abr/10 20/05/10 20/05/10 19,84abr/10 20/05/10 20/05/10 764,21 784,05mai/10 20/06/10 20/06/10 19,32mai/10 20/06/10 20/06/10 740,46 759,78jun/10 20/07/10 19/07/10 22,74jun/10 20/07/10 19/07/10 818,81 841,55jul/10 20/08/10 18/08/10 20,78jul/10 20/08/10 18/08/10 695,89 716,67ago/10 20/09/10 20/09/10 22,64ago/10 20/09/10 20/09/10 758,14 780,78set/10 20/10/10 20/10/10 19,41set/10 20/10/10 20/10/10 792,32 811,73out/10 25/11/10 17/11/10 23,72out/10 25/11/10 17/11/10 646,83 670,55nov/10 20/12/10 16/12/10 21,10nov/10 20/12/10 16/12/10 882,25 903,35dez/10 20/01/11 17/01/11 23,67dez/10 20/01/11 17/01/11 1.011,50 1.035,17

9.783,02 9.783,02

PIS - FOLHA - Código 8301

Total Ano 2010

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

11

Competência Data de Vencimento Data de Pagamento Valor Total jan/11 20/02/11 18/02/11 20,80jan/11 20/02/11 18/02/11 789,19 809,99fev/11 20/03/11 18/03/11 21,48fev/11 20/03/11 18/03/11 911,20 932,68mar/11 20/04/11 19/04/11 20,87mar/11 20/04/11 19/04/11 900,29 921,16abr/11 20/05/11 16/05/11 20,83abr/11 20/05/11 16/05/11 870,85 891,68mai/11 20/06/11 20/06/11 21,91mai/11 20/06/11 20/06/11 929,43 951,34jun/11 20/07/11 19/07/11 23,88jun/11 20/07/11 19/07/11 1.028,81 1.052,69jul/11 20/08/11 16/08/11 20,80jul/11 20/08/11 16/08/11 958,78 979,58ago/11 20/09/11 15/09/11 21,66ago/11 20/09/11 15/09/11 931,63 953,29set/11 20/10/11 19/10/11 28,89set/11 20/10/11 19/10/11 930,69 959,58out/11 20/11/11 18/11/11 24,10out/11 20/11/11 18/11/11 908,35 932,45nov/11 20/12/11 20/12/11 19,37nov/11 20/12/11 20/12/11 1.006,90 1.026,27dez/11 20/01/12 19/01/12 28,07dez/11 20/01/12 19/01/12 1.005,45 1.033,52

11.444,23 11.444,23

PIS - FOLHA - Código 8301

Total Ano 2011

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

12

Essa informação não gerou atraso no recolhimento, por parte da entidade, mas deverá ser

providenciada a sua correção por meio de REDARF, haja vista, tratar-se de informação necessária para o preenchimento da DCTF, já esclarecida e fundamentada no Relatório 01.

3.1.12 Recomendações Para esse subgrupo de contas essa auditoria faz as seguintes recomendações: (i) a criação da

conta contábil Descanso Semanal Remunerado – DSR para o registro desse benefício; (ii) análise pela administração da inscrição e adequação dos procedimentos quanto ao Programa de Alimentação ao trabalhador – PAT; (iii) revisão individual da concessão de férias de seus funcionários, haja visto, que essa auditoria não recebeu qualquer das informações e documentos sobre o controle de férias; (iv)

Competência Data de Vencimento Data de Pagamento Valor Total jan/12 20/02/12 15/02/12 24,04jan/12 20/02/12 15/02/12 983,54 1.007,58fev/12 20/03/12 16/03/12 24,69fev/12 20/03/12 16/03/12 1.050,67 1.075,36mar/12 20/04/12 19/04/12 22,36mar/12 20/04/12 19/04/12 1.019,47 1.041,83abr/12 20/05/12 15/05/12 24,50abr/12 20/05/12 15/05/12 1.192,78 1.217,28mai/12 20/06/12 19/06/12 26,27mai/12 20/06/12 19/06/12 1.110,06 1.136,33jun/12 20/07/12 16/07/12 25,76jun/12 20/07/12 16/07/12 1.183,18 1.208,94jul/12 20/08/12 20/08/12 13,06jul/12 20/08/12 20/08/12 1.156,84 1.169,90ago/12 20/09/12 19/09/12 13,99ago/12 20/09/12 19/09/12 1.185,84 1.199,83set/12 20/10/12 16/10/12 13,58set/12 20/10/12 16/10/12 1.159,43 1.173,01out/12 20/11/12 13/11/12 18,12out/12 20/12/12 19/11/12 1.185,01 1.203,13nov/12 20/12/12 17/12/12 16,50nov/12 20/12/12 17/12/12 1.236,23 1.252,73dez/12 20/01/13 17/01/13 15,20dez/12 20/01/13 17/01/13 1.278,55 1.293,75

13.979,67 13.979,67

PIS - FOLHA - Código 8301

Total Ano 2012

Competência Data de Vencimento Data de Pagamento Valor Total jan/13 20/02/13 19/02/13 13,87jan/13 20/02/13 19/02/13 1.312,04 1.325,91fev/13 20/03/13 13/03/13 14,28fev/13 20/03/13 13/03/13 1.529,98 1.544,26mar/13 20/04/13 11/04/13 14,08mar/13 20/04/13 11/04/13 1.351,21 1.365,29abr/13 20/05/13 20/05/13 13,61abr/13 20/05/13 20/05/13 1.323,34 1.336,95mai/13 20/06/13 20/06/13 14,16mai/13 20/06/13 20/06/13 1.292,94 1.307,10

6.879,51 6.879,51

PIS - FOLHA - Código 8301

Total Ano 2013

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

13

adoção do registro contábil da provisão de férias e 13º salário mensalmente; (v) definição de um critério objetivo na concessão de gratificações a seus funcionários; (vi) análise detalhada por parte da administração das rescisões de contrato de trabalho, das horas extras realizadas por seus funcionários, das condições da concessão do seguro de vida em grupo, dos gastos com lanches e refeições e uniformes, visto essa auditoria não ter recebido os documentos comprobatórios; (v) realização de Redarf para correção da data de vencimento das guias de recolhimento de PIS/Pasep.

3.2 Considerações gerais sobre a folha de pagamento Nesse item do relatório serão abordados assuntos específicos acerca da folha de pagamento e

as obrigações trabalhistas e previdenciárias delas decorrentes, que essa auditoria considera de extrema relevância para a administração da entidade.

Ressalte-se que a auditoria, mesmo não tendo acesso as carteiras de trabalho e contratos de trabalho de funcionários, recomenda uma análise por parte da administração da entidade na adequação desses documentos à folha de pagamento calculada mensalmente. 3.2.1 Dos funcionários horistas

A entidade possui em seu quadro de funcionários trabalhadores que são remunerados por hora, segundo informações constantes na folha de pagamento, ou seja, recebem a sua remuneração em função das horas trabalhadas, não tendo sido identificado o pagamento do descanso semanal remunerado em seus recibos de pagamentos.

O termo “horista”, em distinção ao termo “mensalista”, encontra utilização justificável sempre que um empregado que labora em jornada inferior ao limite máximo permitido. Como é de conhecimento, a legislação trabalhista admite o salário/hora como garantia de proporcionalidade de salários entre empregados, que laborem em diferentes extensões de jornadas de trabalho para mesmas atividades.

Em legislação recente a CLT foi acrescida do artigo 58-A, que diz: “Considera-se trabalho em regime de tempo parcial aquele cuja duração não exceda a vinte e cinco horas semanais”.

Assim, tem-se que a consideração da quantidade de horas trabalhadas já é prática enraizada pelo ordenamento jurídico trabalhista. Os mensalistas são horistas que laboram a jornada permitida de 44 (quarenta e quatro) horas por semana. Os horistas são mensalistas que laboram jornada inferior à máxima permitida, com rendimentos proporcionais à duração definida para a jornada, que deve ser igualmente constante do Contrato de Trabalho, Livro de Registro de Empregados (ou equivalente), Quadro de Horário de Trabalho, e demais pertinentes, todos igualmente sujeitos aos requisitos da legislação trabalhista, gozando, inclusive, dos mesmos direitos à remuneração da jornada extraordinária, com os adicionais legais, sempre que laborem além de suas respectivas jornadas normais.

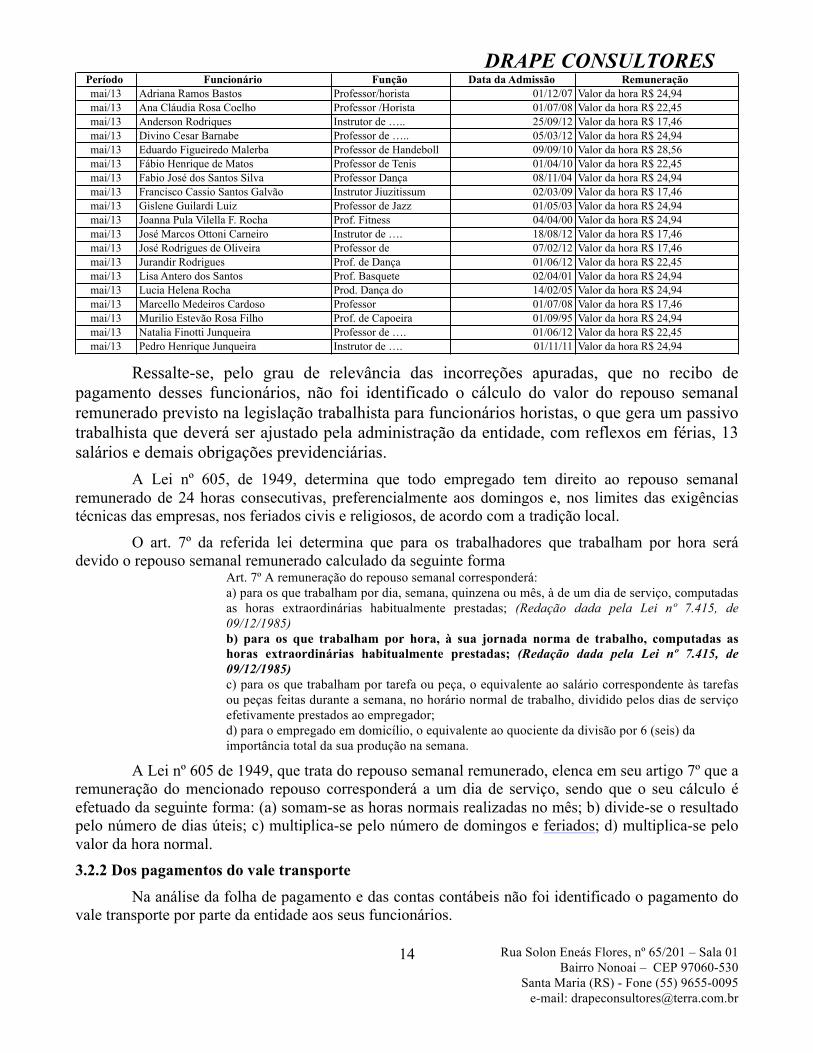

No período auditado foram identificados como horistas, segundo a folha de pagamento do mês de maio de 2013 os seguintes funcionários:

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

14

Ressalte-se, pelo grau de relevância das incorreções apuradas, que no recibo de

pagamento desses funcionários, não foi identificado o cálculo do valor do repouso semanal remunerado previsto na legislação trabalhista para funcionários horistas, o que gera um passivo trabalhista que deverá ser ajustado pela administração da entidade, com reflexos em férias, 13 salários e demais obrigações previdenciárias.

A Lei nº 605, de 1949, determina que todo empregado tem direito ao repouso semanal remunerado de 24 horas consecutivas, preferencialmente aos domingos e, nos limites das exigências técnicas das empresas, nos feriados civis e religiosos, de acordo com a tradição local.

O art. 7º da referida lei determina que para os trabalhadores que trabalham por hora será devido o repouso semanal remunerado calculado da seguinte forma

Art. 7º A remuneração do repouso semanal corresponderá: a) para os que trabalham por dia, semana, quinzena ou mês, à de um dia de serviço, computadas as horas extraordinárias habitualmente prestadas; (Redação dada pela Lei nº 7.415, de 09/12/1985) b) para os que trabalham por hora, à sua jornada norma de trabalho, computadas as horas extraordinárias habitualmente prestadas; (Redação dada pela Lei nº 7.415, de 09/12/1985) c) para os que trabalham por tarefa ou peça, o equivalente ao salário correspondente às tarefas ou peças feitas durante a semana, no horário normal de trabalho, dividido pelos dias de serviço efetivamente prestados ao empregador; d) para o empregado em domicílio, o equivalente ao quociente da divisão por 6 (seis) da importância total da sua produção na semana.

A Lei nº 605 de 1949, que trata do repouso semanal remunerado, elenca em seu artigo 7º que a remuneração do mencionado repouso corresponderá a um dia de serviço, sendo que o seu cálculo é efetuado da seguinte forma: (a) somam-se as horas normais realizadas no mês; b) divide-se o resultado pelo número de dias úteis; c) multiplica-se pelo número de domingos e feriados; d) multiplica-se pelo valor da hora normal. 3.2.2 Dos pagamentos do vale transporte

Na análise da folha de pagamento e das contas contábeis não foi identificado o pagamento do vale transporte por parte da entidade aos seus funcionários.

Período Funcionário Função Data da Admissão Remuneração mai/13 Adriana Ramos Bastos Professor/horista 01/12/07 Valor da hora R$ 24,94mai/13 Ana Cláudia Rosa Coelho Professor /Horista 01/07/08 Valor da hora R$ 22,45mai/13 Anderson Rodriques Instrutor de ….. 25/09/12 Valor da hora R$ 17,46mai/13 Divino Cesar Barnabe Professor de ….. 05/03/12 Valor da hora R$ 24,94mai/13 Eduardo Figueiredo Malerba Professor de Handeboll 09/09/10 Valor da hora R$ 28,56mai/13 Fábio Henrique de Matos Professor de Tenis 01/04/10 Valor da hora R$ 22,45mai/13 Fabio José dos Santos Silva Professor Dança 08/11/04 Valor da hora R$ 24,94mai/13 Francisco Cassio Santos Galvão Instrutor Jiuzitissum 02/03/09 Valor da hora R$ 17,46mai/13 Gislene Guilardi Luiz Professor de Jazz 01/05/03 Valor da hora R$ 24,94mai/13 Joanna Pula Vilella F. Rocha Prof. Fitness 04/04/00 Valor da hora R$ 24,94mai/13 José Marcos Ottoni Carneiro Instrutor de …. 18/08/12 Valor da hora R$ 17,46mai/13 José Rodrigues de Oliveira Professor de 07/02/12 Valor da hora R$ 17,46mai/13 Jurandir Rodrigues Prof. de Dança 01/06/12 Valor da hora R$ 22,45mai/13 Lisa Antero dos Santos Prof. Basquete 02/04/01 Valor da hora R$ 24,94mai/13 Lucia Helena Rocha Prod. Dança do 14/02/05 Valor da hora R$ 24,94mai/13 Marcello Medeiros Cardoso Professor 01/07/08 Valor da hora R$ 17,46mai/13 Murilio Estevão Rosa Filho Prof. de Capoeira 01/09/95 Valor da hora R$ 24,94mai/13 Natalia Finotti Junqueira Professor de …. 01/06/12 Valor da hora R$ 22,45mai/13 Pedro Henrique Junqueira Instrutor de …. 01/11/11 Valor da hora R$ 24,94

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

15

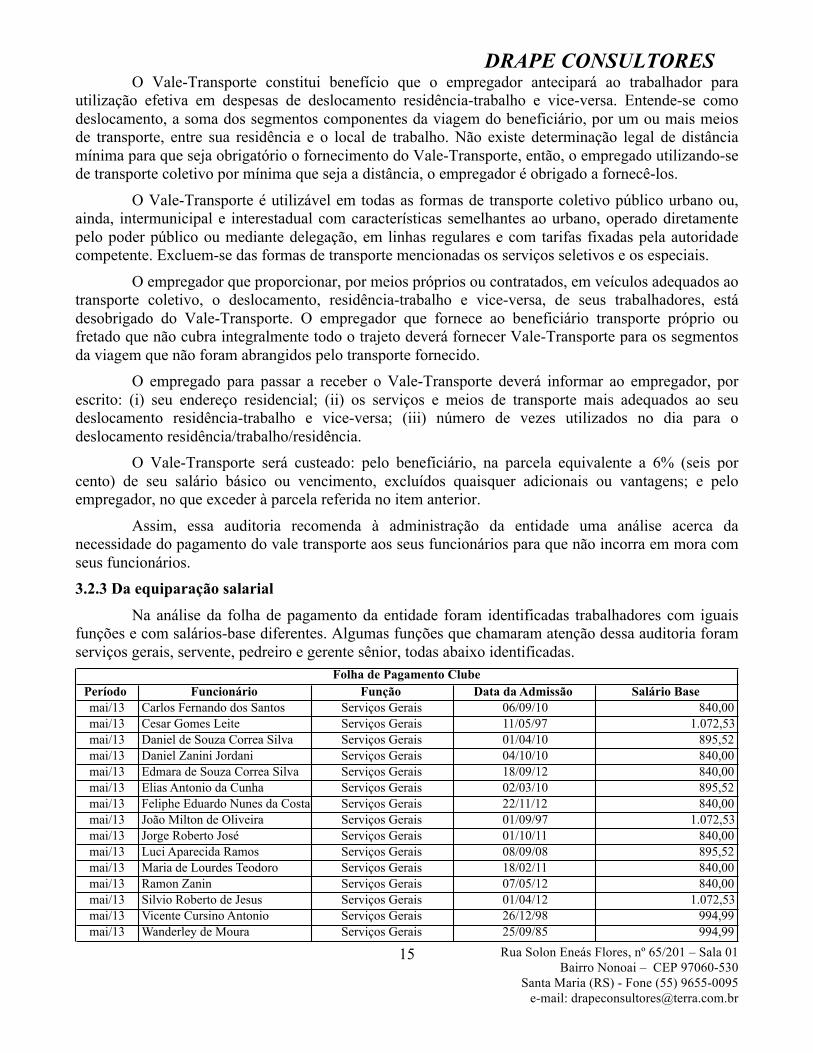

O Vale-Transporte constitui benefício que o empregador antecipará ao trabalhador para utilização efetiva em despesas de deslocamento residência-trabalho e vice-versa. Entende-se como deslocamento, a soma dos segmentos componentes da viagem do beneficiário, por um ou mais meios de transporte, entre sua residência e o local de trabalho. Não existe determinação legal de distância mínima para que seja obrigatório o fornecimento do Vale-Transporte, então, o empregado utilizando-se de transporte coletivo por mínima que seja a distância, o empregador é obrigado a fornecê-los.

O Vale-Transporte é utilizável em todas as formas de transporte coletivo público urbano ou, ainda, intermunicipal e interestadual com características semelhantes ao urbano, operado diretamente pelo poder público ou mediante delegação, em linhas regulares e com tarifas fixadas pela autoridade competente. Excluem-se das formas de transporte mencionadas os serviços seletivos e os especiais.

O empregador que proporcionar, por meios próprios ou contratados, em veículos adequados ao transporte coletivo, o deslocamento, residência-trabalho e vice-versa, de seus trabalhadores, está desobrigado do Vale-Transporte. O empregador que fornece ao beneficiário transporte próprio ou fretado que não cubra integralmente todo o trajeto deverá fornecer Vale-Transporte para os segmentos da viagem que não foram abrangidos pelo transporte fornecido.

O empregado para passar a receber o Vale-Transporte deverá informar ao empregador, por escrito: (i) seu endereço residencial; (ii) os serviços e meios de transporte mais adequados ao seu deslocamento residência-trabalho e vice-versa; (iii) número de vezes utilizados no dia para o deslocamento residência/trabalho/residência.

O Vale-Transporte será custeado: pelo beneficiário, na parcela equivalente a 6% (seis por cento) de seu salário básico ou vencimento, excluídos quaisquer adicionais ou vantagens; e pelo empregador, no que exceder à parcela referida no item anterior.

Assim, essa auditoria recomenda à administração da entidade uma análise acerca da necessidade do pagamento do vale transporte aos seus funcionários para que não incorra em mora com seus funcionários. 3.2.3 Da equiparação salarial

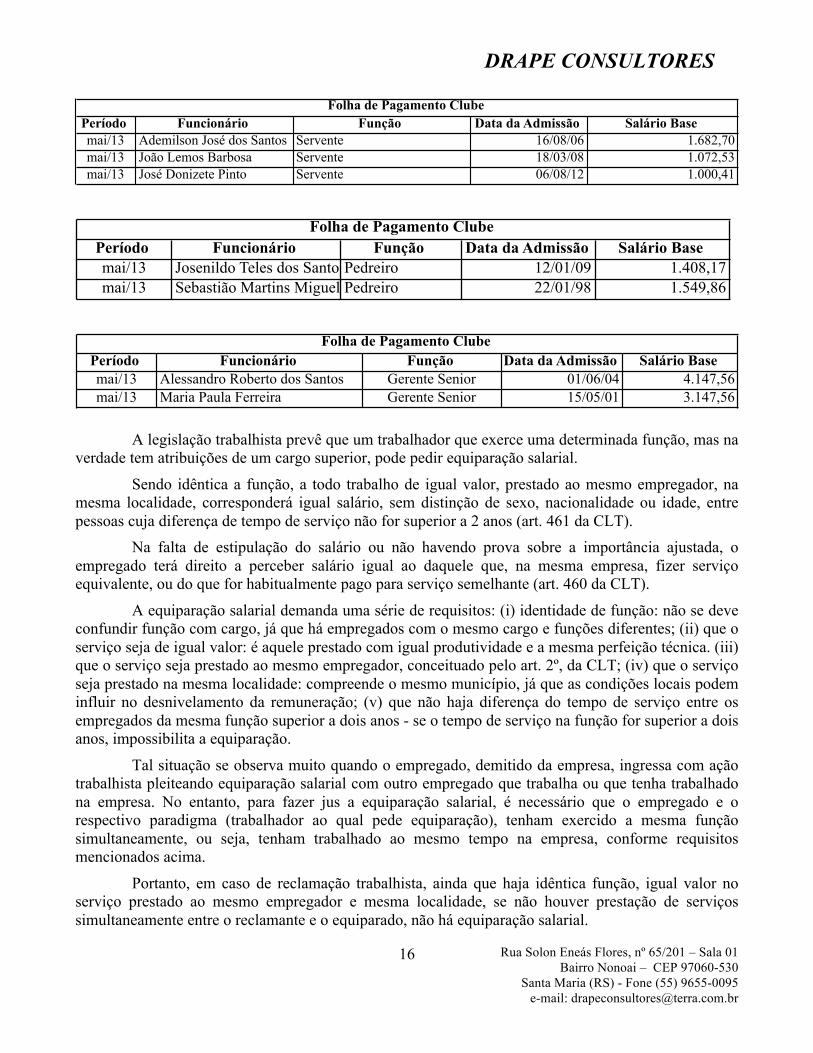

Na análise da folha de pagamento da entidade foram identificadas trabalhadores com iguais funções e com salários-base diferentes. Algumas funções que chamaram atenção dessa auditoria foram serviços gerais, servente, pedreiro e gerente sênior, todas abaixo identificadas.

Período Funcionário Função Data da Admissão Salário Base mai/13 Carlos Fernando dos Santos Serviços Gerais 06/09/10 840,00mai/13 Cesar Gomes Leite Serviços Gerais 11/05/97 1.072,53mai/13 Daniel de Souza Correa Silva Serviços Gerais 01/04/10 895,52mai/13 Daniel Zanini Jordani Serviços Gerais 04/10/10 840,00mai/13 Edmara de Souza Correa Silva Serviços Gerais 18/09/12 840,00mai/13 Elias Antonio da Cunha Serviços Gerais 02/03/10 895,52mai/13 Feliphe Eduardo Nunes da Costa Serviços Gerais 22/11/12 840,00mai/13 João Milton de Oliveira Serviços Gerais 01/09/97 1.072,53mai/13 Jorge Roberto José Serviços Gerais 01/10/11 840,00mai/13 Luci Aparecida Ramos Serviços Gerais 08/09/08 895,52mai/13 Maria de Lourdes Teodoro Serviços Gerais 18/02/11 840,00mai/13 Ramon Zanin Serviços Gerais 07/05/12 840,00mai/13 Silvio Roberto de Jesus Serviços Gerais 01/04/12 1.072,53mai/13 Vicente Cursino Antonio Serviços Gerais 26/12/98 994,99mai/13 Wanderley de Moura Serviços Gerais 25/09/85 994,99

Folha de Pagamento Clube

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

16

A legislação trabalhista prevê que um trabalhador que exerce uma determinada função, mas na verdade tem atribuições de um cargo superior, pode pedir equiparação salarial.

Sendo idêntica a função, a todo trabalho de igual valor, prestado ao mesmo empregador, na mesma localidade, corresponderá igual salário, sem distinção de sexo, nacionalidade ou idade, entre pessoas cuja diferença de tempo de serviço não for superior a 2 anos (art. 461 da CLT).

Na falta de estipulação do salário ou não havendo prova sobre a importância ajustada, o empregado terá direito a perceber salário igual ao daquele que, na mesma empresa, fizer serviço equivalente, ou do que for habitualmente pago para serviço semelhante (art. 460 da CLT).

A equiparação salarial demanda uma série de requisitos: (i) identidade de função: não se deve confundir função com cargo, já que há empregados com o mesmo cargo e funções diferentes; (ii) que o serviço seja de igual valor: é aquele prestado com igual produtividade e a mesma perfeição técnica. (iii) que o serviço seja prestado ao mesmo empregador, conceituado pelo art. 2º, da CLT; (iv) que o serviço seja prestado na mesma localidade: compreende o mesmo município, já que as condições locais podem influir no desnivelamento da remuneração; (v) que não haja diferença do tempo de serviço entre os empregados da mesma função superior a dois anos - se o tempo de serviço na função for superior a dois anos, impossibilita a equiparação.

Tal situação se observa muito quando o empregado, demitido da empresa, ingressa com ação trabalhista pleiteando equiparação salarial com outro empregado que trabalha ou que tenha trabalhado na empresa. No entanto, para fazer jus a equiparação salarial, é necessário que o empregado e o respectivo paradigma (trabalhador ao qual pede equiparação), tenham exercido a mesma função simultaneamente, ou seja, tenham trabalhado ao mesmo tempo na empresa, conforme requisitos mencionados acima.

Portanto, em caso de reclamação trabalhista, ainda que haja idêntica função, igual valor no serviço prestado ao mesmo empregador e mesma localidade, se não houver prestação de serviços simultaneamente entre o reclamante e o equiparado, não há equiparação salarial.

Período Funcionário Função Data da Admissão Salário Base mai/13 Ademilson José dos Santos Servente 16/08/06 1.682,70mai/13 João Lemos Barbosa Servente 18/03/08 1.072,53mai/13 José Donizete Pinto Servente 06/08/12 1.000,41

Folha de Pagamento Clube

Período Funcionário Função Data da Admissão Salário Base mai/13 Josenildo Teles dos SantosPedreiro 12/01/09 1.408,17mai/13 Sebastião Martins Miguel Pedreiro 22/01/98 1.549,86

Folha de Pagamento Clube

Período Funcionário Função Data da Admissão Salário Base mai/13 Alessandro Roberto dos Santos Gerente Senior 01/06/04 4.147,56mai/13 Maria Paula Ferreira Gerente Senior 15/05/01 3.147,56

Folha de Pagamento Clube

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

17

Esta é uma das situações que gera a necessidade de se desenvolver um plano de cargos e salários para a empresa, estabelecendo requisitos e atribuindo valores para cada cargo, capaz de eliminar distorções e assegurar a equidade e a coerência interna e externa.

A respeito de equiparação salarial o TST editou a súmula n. 6 pacificando várias controvérsias a respeito da equiparação salarial. Essa súmula com a revisão efetuada no ano de 2012 ficou com a seguinte redação:

I – Para os fins previstos no § 2º do art. 461 da CLT, só é válido o quadro de pessoal organizado em carreira quando homologado pelo Ministério do Trabalho, excluindo-se, apenas, dessa exigência o quadro de carreira das entidades de direito público da administração direta, autárquica e fundacional aprovado por ato administrativo da autoridade competente.

II – Para efeito de equiparação de salários em caso de trabalho igual, conta-se o tempo de serviço na função e não no emprego.

III – A equiparação salarial só é possível se o empregado e o paradigma exercerem a mesma função, desempenhando as mesmas tarefas, não importando se os cargos têm, ou não, a mesma denominação.

IV – É desnecessário que, ao tempo da reclamação sobre equiparação salarial, reclamante e paradigma estejam a serviço do estabelecimento, desde que o pedido se relacione com situação pretérita.

V – A cessão de empregados não exclui a equiparação salarial, embora exercida a função em órgão governamental estranho à cedente, se esta responde pelos salários do paradigma e do reclamante.

VI - Presentes os pressupostos do art. 461 da CLT, é irrelevante a circunstância de que o desnível salarial tenha origem em decisão judicial que beneficiou o paradigma, exceto se decorrente de vantagem pessoal, de tese jurídica superada pela jurisprudência de Corte Superior ou, na hipótese de equiparação salarial em cadeia, suscitada em defesa, se o empregador produzir prova do alegado fato modificativo, impeditivo ou extintivo do direito à equiparação salarial em relação ao paradigma remoto.

VII – Desde que atendidos os requisitos do art. 461 da CLT, é possível a equiparação salarial de trabalho intelectual, que pode ser avaliado por sua perfeição técnica, cuja aferição terá critérios objetivos. VIII – É do empregador o ônus da prova do fato impeditivo, modificativo ou extintivo da equiparação salarial. IX – Na ação de equiparação salarial, a prescrição é parcial e só alcança as diferenças salariais vencidas no período de 5 (cinco) anos que precedeu o ajuizamento. X – O conceito de “mesma localidade” de que trata o art. 461 da CLT refere-se, em princípio, ao mesmo município, ou a municípios distintos que, comprovadamente, pertençam à mesma região metropolitana.

Assim, essa auditoria recomenda o estudo detalhado de cada caso na entidade que poderá ensejar equiparação salarial. 3.2.4 Das considerações sobre Menor Aprendiz – Decreto nº 5.598, de 1º de dezembro de 2005.

Na análise da folha de pagamento não foi identificado o pagamento a contratação de menor aprendiz na entidade dentre os seus funcionários.

O Decreto nº. 5.598, de 01 de dezembro de 2005 determina que os estabelecimentos de

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

18

qualquer natureza são obrigados a empregar e matricular nos cursos dos Serviços Nacionais de Aprendizagem número de aprendizes equivalente a 5% (cinco por cento), no mínimo, e 15% (quinze por cento), no máximo, dos trabalhadores existentes em cada estabelecimento, cujas funções demandem formação profissional.

Aprendiz é o maior de quatorze anos e menor de vinte e quatro anos que celebra contrato de aprendizagem, nos termos do art. 428 da Consolidação das Leis do Trabalho - CLT. A idade máxima prevista não se aplica a aprendizes portadores de deficiência.

No que se refere a remuneração, em 08/05/2009 foi publicada uma nova Instrução Normativa da SECRETARIA DE INSPEÇÃO DO TRABALHO- SIT n° 75 , onde em seu art. 5° prevê:

Art. 5º - Ao empregado aprendiz é garantido o salário mínimo hora, considerando para tal fim: I - O valor do salário mínimo nacional; II - O valor do salário mínimo regional fixado em Lei; III - O piso da categoria previsto em instrumento normativo, quando houver previsão de aplicabilidade ao aprendiz; IV - O valor pago por liberalidade do empregador. § 1° Em qualquer hipótese, será reservada a condição mais benéfica ao aprendiz.

Assim essa auditoria sugere a entidade que faça a sua adaptação à legislação trabalhista. 3.2.5 Dos acordos com funcionários

Foi identificado no dia 13/04/2012, que a entidade registrou na escrituração o valor de R$ 1.297,20, a título de receita com taxas diversas referente a recuperação de multa rescisória de FGTS Edson Ferreira da Silva (informações constante no documento). Esse valor foi registrado como entrada de caixa.

Essa situação segundo informações verbais do administrador é uma prática da entidade, e corresponde a devolução da multa rescisória de funcionários que a entidade faz acordos para demissão e o funcionário retira o seu sado de FGTS.

3.2.6 Recomendações Para esse item do relatório, essa auditoria faz as seguintes recomendações: (i) análise e revisão

pela administração dos contratos e carteiras de trabalho, visto essas auditoria não ter acesso a essas informações e documentos; (ii) pagamento do DSR dos funcionários horistas; (iii) realização de análise da administração sobre a concessão de vale transporte a seus funcionários e que a sua dispensa seja formalizada; (iv) análise detalhada acerca das possibilidade de equiparação salarial entre funcionários que exercem a mesma função e que possuem salário-base diferentes; e (v) adequação quanto a legislação trabalhista no que se refere a contratação de menor aprendiz.

Quanto ao item de realização de acordos com funcionários, essa auditoria recomenda que a entidade não realize mais essa prática, porque tal prática pode ser considerada uma fraude, e, por conseguinte, a possibilidade de penalização da administração pelo dano causado. 3.3 Despesas Gerais

A entidade mantém um subgrupo das despesas gerais que faz parte do subgrupo de despesas administrativas onde são efetuados os registos contábeis dos gastos de manutenção da entidade.

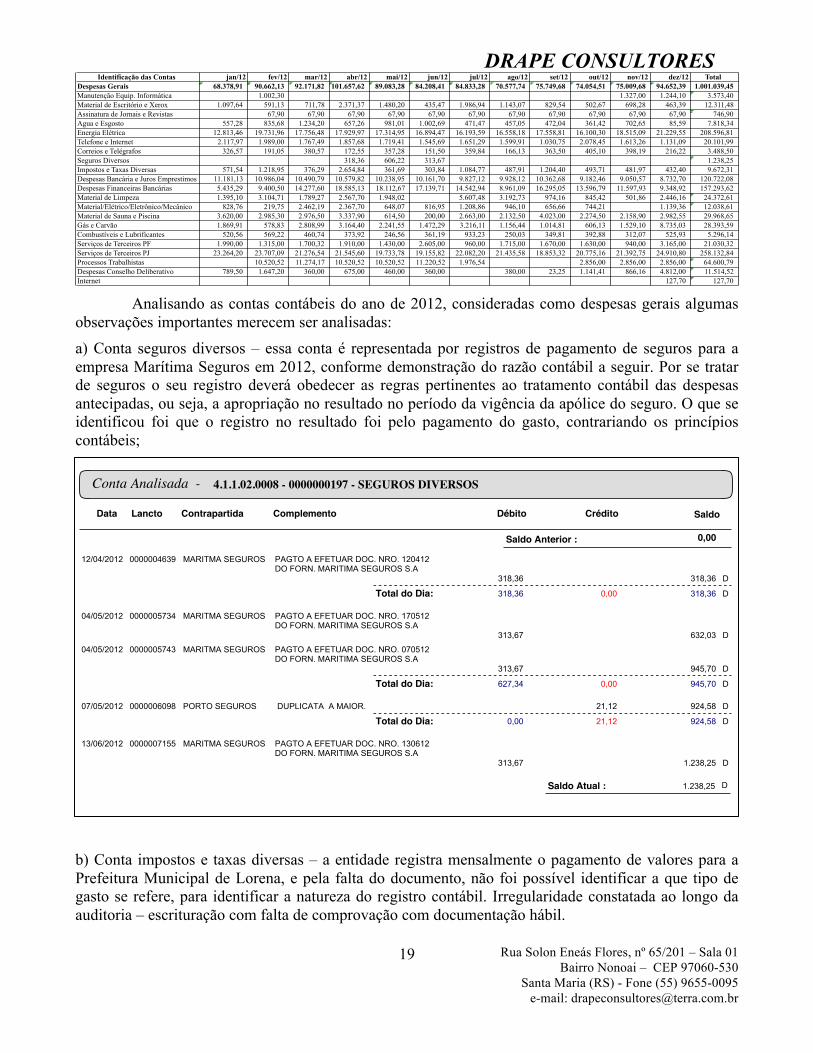

Os gastos gerais da entidade no ano de 2012 totalizaram R$ 1.001.039,45 e foram representados pelas contas identificados a seguir:

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

19

Analisando as contas contábeis do ano de 2012, consideradas como despesas gerais algumas

observações importantes merecem ser analisadas: a) Conta seguros diversos – essa conta é representada por registros de pagamento de seguros para a empresa Marítima Seguros em 2012, conforme demonstração do razão contábil a seguir. Por se tratar de seguros o seu registro deverá obedecer as regras pertinentes ao tratamento contábil das despesas antecipadas, ou seja, a apropriação no resultado no período da vigência da apólice do seguro. O que se identificou foi que o registro no resultado foi pelo pagamento do gasto, contrariando os princípios contábeis;

b) Conta impostos e taxas diversas – a entidade registra mensalmente o pagamento de valores para a Prefeitura Municipal de Lorena, e pela falta do documento, não foi possível identificar a que tipo de gasto se refere, para identificar a natureza do registro contábil. Irregularidade constatada ao longo da auditoria – escrituração com falta de comprovação com documentação hábil.

Identificação das Contas jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 Total Despesas Gerais 68.378,91 90.662,13 92.171,82 101.657,62 89.083,28 84.208,41 84.833,28 70.577,74 75.749,68 74.054,51 75.009,68 94.652,39 1.001.039,45Manutenção Equip. Informática 1.002,30 1.327,00 1.244,10 3.573,40Material de Escritório e Xerox 1.097,64 591,13 711,78 2.371,37 1.480,20 435,47 1.986,94 1.143,07 829,54 502,67 698,28 463,39 12.311,48Assinatura de Jornais e Revistas 67,90 67,90 67,90 67,90 67,90 67,90 67,90 67,90 67,90 67,90 67,90 746,90Agua e Esgosto 557,28 835,68 1.234,20 657,26 981,01 1.002,69 471,47 457,05 472,04 361,42 702,65 85,59 7.818,34Energia Elétrica 12.813,46 19.731,96 17.756,48 17.929,97 17.314,95 16.894,47 16.193,59 16.558,18 17.558,81 16.100,30 18.515,09 21.229,55 208.596,81Telefone e Internet 2.117,97 1.989,00 1.767,49 1.857,68 1.719,41 1.545,69 1.651,29 1.599,91 1.030,75 2.078,45 1.613,26 1.131,09 20.101,99Correios e Telégrafos 326,57 191,05 380,57 172,55 357,28 151,50 359,84 166,13 363,50 405,10 398,19 216,22 3.488,50Seguros Diversos 318,36 606,22 313,67 1.238,25Impostos e Taxas Diversas 571,54 1.218,95 376,29 2.654,84 361,69 303,84 1.084,77 487,91 1.204,40 493,71 481,97 432,40 9.672,31Despesas Bancária e Juros Emprestimos 11.181,13 10.986,04 10.490,79 10.579,82 10.238,95 10.161,70 9.827,12 9.928,12 10.362,68 9.182,46 9.050,57 8.732,70 120.722,08Despesas Financeiras Bancárias 5.435,29 9.400,50 14.277,60 18.585,13 18.112,67 17.139,71 14.542,94 8.961,09 16.295,05 13.596,79 11.597,93 9.348,92 157.293,62Material de Limpeza 1.395,10 3.104,71 1.789,27 2.567,70 1.948,02 5.607,48 3.192,73 974,16 845,42 501,86 2.446,16 24.372,61Material/Elétrico/Eletrônico/Mecânico 828,76 219,75 2.462,19 2.367,70 648,07 816,95 1.208,86 946,10 656,66 744,21 1.139,36 12.038,61Material de Sauna e Piscina 3.620,00 2.985,30 2.976,50 3.337,90 614,50 200,00 2.663,00 2.132,50 4.023,00 2.274,50 2.158,90 2.982,55 29.968,65Gás e Carvão 1.869,91 578,83 2.808,99 3.164,40 2.241,55 1.472,29 3.216,11 1.156,44 1.014,81 606,13 1.529,10 8.735,03 28.393,59Combustíveis e Lubrificantes 520,56 569,22 460,74 373,92 246,56 361,19 933,23 250,03 349,81 392,88 312,07 525,93 5.296,14Serviços de Terceiros PF 1.990,00 1.315,00 1.700,32 1.910,00 1.430,00 2.605,00 960,00 1.715,00 1.670,00 1.630,00 940,00 3.165,00 21.030,32Serviços de Terceiros PJ 23.264,20 23.707,09 21.276,54 21.545,60 19.733,78 19.155,82 22.082,20 21.435,58 18.853,32 20.775,16 21.392,75 24.910,80 258.132,84Processos Trabalhistas 10.520,52 11.274,17 10.520,52 10.520,52 11.220,52 1.976,54 2.856,00 2.856,00 2.856,00 64.600,79Despesas Conselho Deliberativo 789,50 1.647,20 360,00 675,00 460,00 360,00 380,00 23,25 1.141,41 866,16 4.812,00 11.514,52Internet 127,70 127,70

1.100,29

RAZÃO ANALÍTICO0001 CLUBE COMERCIAL DE LORENA

000360

PERÍODO: 01/04/2012 A 30/06/201251.778.454/0001-29CNPJ:DATA: 08/07/2013

CLUBE COMERCIAL DE LORENA

Lancto SaldoCréditoDébitoComplementoContrapartidaData

Saldo Anterior : D

Conta Analisada - 4.1.1.02.0007 - 0000000196 - CORREIOS E TELEGRAFOS

FOLHA:

ECT EMP. 17/05/2012 PAGTO A EFETUAR DOC. NRO. 134DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 134,00 1.234,29

0000006010

D

Total do Dia: 134,00 0,00 1.234,29 D

ECT EMP. 18/05/2012 PAGTO A EFETUAR DOC. NRO. 18363DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 183,63 1.417,92

0000006014

D

Total do Dia: 183,63 0,00 1.417,92 D

CAIXA25/05/2012 DESPESAS COM CORREIO. 10,10 1.428,020000006189 D

Total do Dia: 10,10 0,00 1.428,02 D

ECT EMP. 06/06/2012 PAGTO A EFETUAR DOC. NRO. 2090DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 20,90 1.448,92

0000007037

D

Total do Dia: 20,90 0,00 1.448,92 D

ECT EMP. 18/06/2012 PAGTO A EFETUAR DOC. NRO. 12060DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 120,60 1.569,52

0000007290

D

Total do Dia: 120,60 0,00 1.569,52 D

ECT EMP. 19/06/2012 PAGTO A EFETUAR DOC. NRO. 720DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 7,20 1.576,72

0000007302

D

ECT EMP. 19/06/2012 PAGTO A EFETUAR DOC. NRO. 280DO FORN. ECT EMP. BRAS. DECORREIOS E TELEGRAFOS 2,80 1.579,52

0000007304

D

Total do Dia: 10,00 0,00 1.579,52 D

Saldo Geral: 681,33 0,00 1.579,52 D

0,00

Lancto SaldoCréditoDébitoComplementoContrapartidaData

Saldo Anterior :

Conta Analisada - 4.1.1.02.0008 - 0000000197 - SEGUROS DIVERSOS

MARITMA SEGUROS12/04/2012 PAGTO A EFETUAR DOC. NRO. 120412DO FORN. MARITIMA SEGUROS S.A

318,36 318,36

0000004639

D

Total do Dia: 318,36 0,00 318,36 D

MARITMA SEGUROS04/05/2012 PAGTO A EFETUAR DOC. NRO. 170512DO FORN. MARITIMA SEGUROS S.A

313,67 632,03

0000005734

D

MARITMA SEGUROS04/05/2012 PAGTO A EFETUAR DOC. NRO. 070512DO FORN. MARITIMA SEGUROS S.A

313,67 945,70

0000005743

D

Total do Dia: 627,34 0,00 945,70 D

PORTO SEGUROS07/05/2012 DUPLICATA A MAIOR. 21,12 924,580000006098 D

Total do Dia: 0,00 21,12 924,58 D

MARITMA SEGUROS13/06/2012 PAGTO A EFETUAR DOC. NRO. 130612DO FORN. MARITIMA SEGUROS S.A

313,67 1.238,25

0000007155

D

Saldo Atual : D1.238,25

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

20

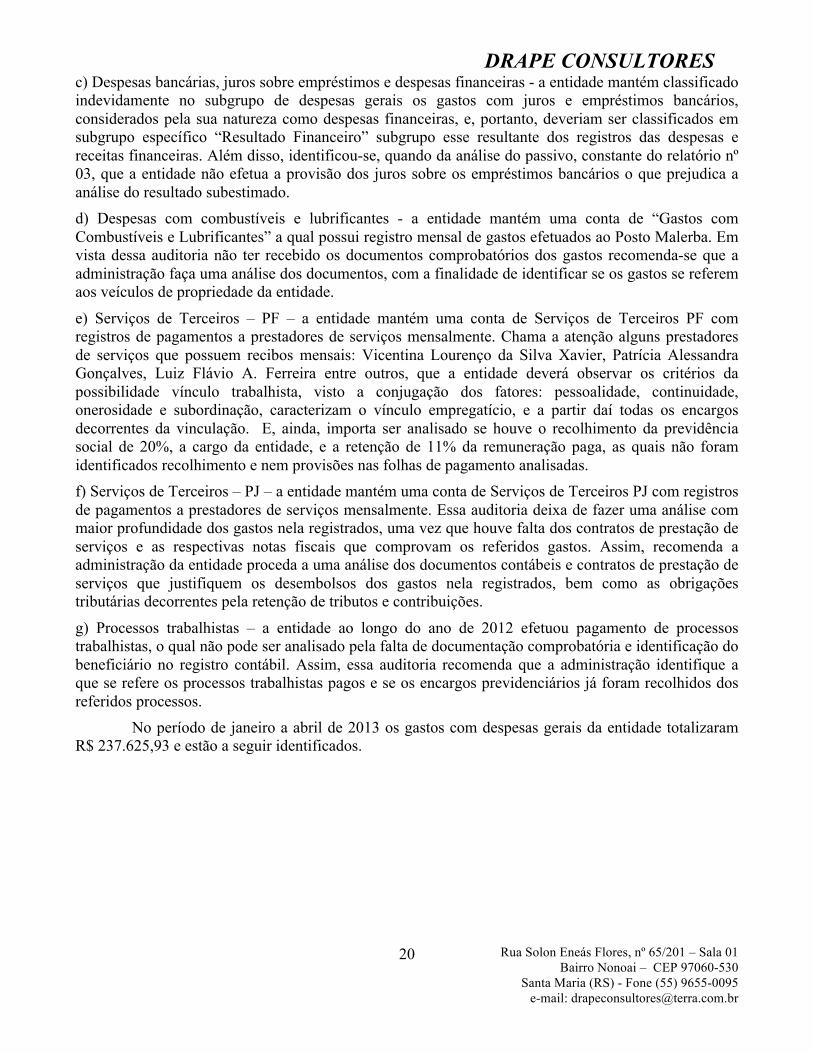

c) Despesas bancárias, juros sobre empréstimos e despesas financeiras - a entidade mantém classificado indevidamente no subgrupo de despesas gerais os gastos com juros e empréstimos bancários, considerados pela sua natureza como despesas financeiras, e, portanto, deveriam ser classificados em subgrupo específico “Resultado Financeiro” subgrupo esse resultante dos registros das despesas e receitas financeiras. Além disso, identificou-se, quando da análise do passivo, constante do relatório nº 03, que a entidade não efetua a provisão dos juros sobre os empréstimos bancários o que prejudica a análise do resultado subestimado. d) Despesas com combustíveis e lubrificantes - a entidade mantém uma conta de “Gastos com Combustíveis e Lubrificantes” a qual possui registro mensal de gastos efetuados ao Posto Malerba. Em vista dessa auditoria não ter recebido os documentos comprobatórios dos gastos recomenda-se que a administração faça uma análise dos documentos, com a finalidade de identificar se os gastos se referem aos veículos de propriedade da entidade.

e) Serviços de Terceiros – PF – a entidade mantém uma conta de Serviços de Terceiros PF com registros de pagamentos a prestadores de serviços mensalmente. Chama a atenção alguns prestadores de serviços que possuem recibos mensais: Vicentina Lourenço da Silva Xavier, Patrícia Alessandra Gonçalves, Luiz Flávio A. Ferreira entre outros, que a entidade deverá observar os critérios da possibilidade vínculo trabalhista, visto a conjugação dos fatores: pessoalidade, continuidade, onerosidade e subordinação, caracterizam o vínculo empregatício, e a partir daí todas os encargos decorrentes da vinculação. E, ainda, importa ser analisado se houve o recolhimento da previdência social de 20%, a cargo da entidade, e a retenção de 11% da remuneração paga, as quais não foram identificados recolhimento e nem provisões nas folhas de pagamento analisadas. f) Serviços de Terceiros – PJ – a entidade mantém uma conta de Serviços de Terceiros PJ com registros de pagamentos a prestadores de serviços mensalmente. Essa auditoria deixa de fazer uma análise com maior profundidade dos gastos nela registrados, uma vez que houve falta dos contratos de prestação de serviços e as respectivas notas fiscais que comprovam os referidos gastos. Assim, recomenda a administração da entidade proceda a uma análise dos documentos contábeis e contratos de prestação de serviços que justifiquem os desembolsos dos gastos nela registrados, bem como as obrigações tributárias decorrentes pela retenção de tributos e contribuições.

g) Processos trabalhistas – a entidade ao longo do ano de 2012 efetuou pagamento de processos trabalhistas, o qual não pode ser analisado pela falta de documentação comprobatória e identificação do beneficiário no registro contábil. Assim, essa auditoria recomenda que a administração identifique a que se refere os processos trabalhistas pagos e se os encargos previdenciários já foram recolhidos dos referidos processos.

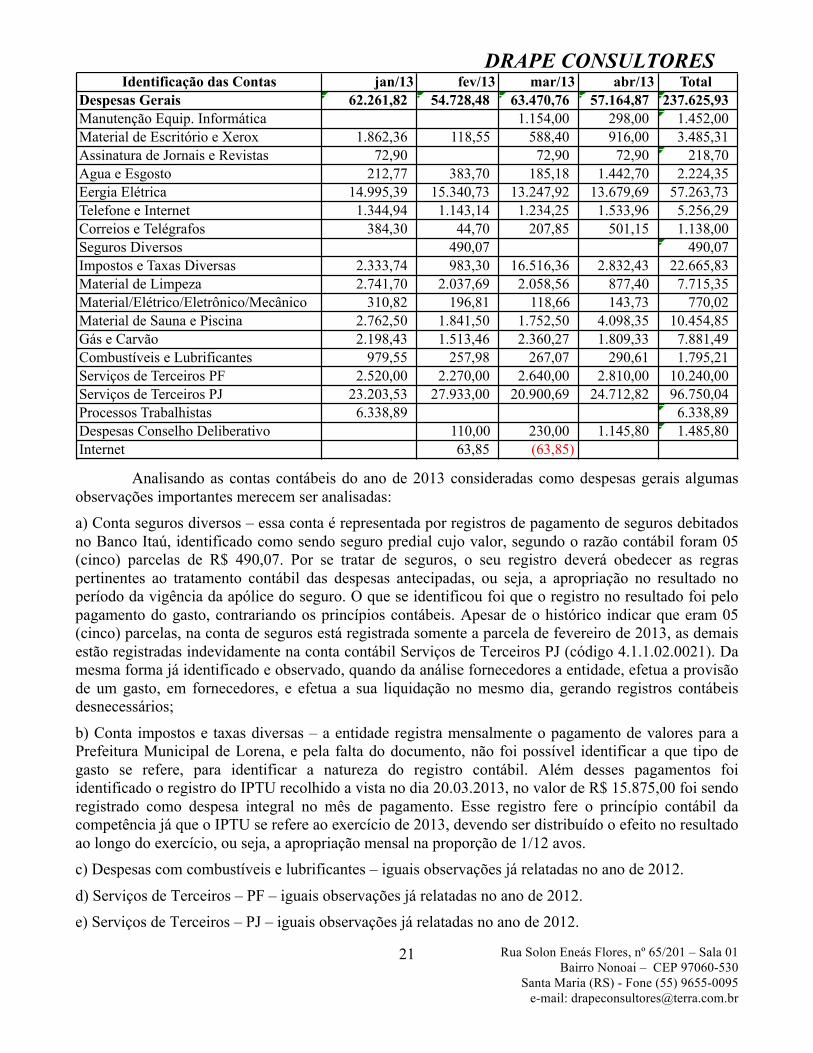

No período de janeiro a abril de 2013 os gastos com despesas gerais da entidade totalizaram R$ 237.625,93 e estão a seguir identificados.

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

21

Analisando as contas contábeis do ano de 2013 consideradas como despesas gerais algumas

observações importantes merecem ser analisadas: a) Conta seguros diversos – essa conta é representada por registros de pagamento de seguros debitados no Banco Itaú, identificado como sendo seguro predial cujo valor, segundo o razão contábil foram 05 (cinco) parcelas de R$ 490,07. Por se tratar de seguros, o seu registro deverá obedecer as regras pertinentes ao tratamento contábil das despesas antecipadas, ou seja, a apropriação no resultado no período da vigência da apólice do seguro. O que se identificou foi que o registro no resultado foi pelo pagamento do gasto, contrariando os princípios contábeis. Apesar de o histórico indicar que eram 05 (cinco) parcelas, na conta de seguros está registrada somente a parcela de fevereiro de 2013, as demais estão registradas indevidamente na conta contábil Serviços de Terceiros PJ (código 4.1.1.02.0021). Da mesma forma já identificado e observado, quando da análise fornecedores a entidade, efetua a provisão de um gasto, em fornecedores, e efetua a sua liquidação no mesmo dia, gerando registros contábeis desnecessários;

b) Conta impostos e taxas diversas – a entidade registra mensalmente o pagamento de valores para a Prefeitura Municipal de Lorena, e pela falta do documento, não foi possível identificar a que tipo de gasto se refere, para identificar a natureza do registro contábil. Além desses pagamentos foi identificado o registro do IPTU recolhido a vista no dia 20.03.2013, no valor de R$ 15.875,00 foi sendo registrado como despesa integral no mês de pagamento. Esse registro fere o princípio contábil da competência já que o IPTU se refere ao exercício de 2013, devendo ser distribuído o efeito no resultado ao longo do exercício, ou seja, a apropriação mensal na proporção de 1/12 avos. c) Despesas com combustíveis e lubrificantes – iguais observações já relatadas no ano de 2012.

d) Serviços de Terceiros – PF – iguais observações já relatadas no ano de 2012. e) Serviços de Terceiros – PJ – iguais observações já relatadas no ano de 2012.

Identificação das Contas jan/13 fev/13 mar/13 abr/13 Total Despesas Gerais 62.261,82 54.728,48 63.470,76 57.164,87 237.625,93Manutenção Equip. Informática 1.154,00 298,00 1.452,00Material de Escritório e Xerox 1.862,36 118,55 588,40 916,00 3.485,31Assinatura de Jornais e Revistas 72,90 72,90 72,90 218,70Agua e Esgosto 212,77 383,70 185,18 1.442,70 2.224,35Eergia Elétrica 14.995,39 15.340,73 13.247,92 13.679,69 57.263,73Telefone e Internet 1.344,94 1.143,14 1.234,25 1.533,96 5.256,29Correios e Telégrafos 384,30 44,70 207,85 501,15 1.138,00Seguros Diversos 490,07 490,07Impostos e Taxas Diversas 2.333,74 983,30 16.516,36 2.832,43 22.665,83Material de Limpeza 2.741,70 2.037,69 2.058,56 877,40 7.715,35Material/Elétrico/Eletrônico/Mecânico 310,82 196,81 118,66 143,73 770,02Material de Sauna e Piscina 2.762,50 1.841,50 1.752,50 4.098,35 10.454,85Gás e Carvão 2.198,43 1.513,46 2.360,27 1.809,33 7.881,49Combustíveis e Lubrificantes 979,55 257,98 267,07 290,61 1.795,21Serviços de Terceiros PF 2.520,00 2.270,00 2.640,00 2.810,00 10.240,00Serviços de Terceiros PJ 23.203,53 27.933,00 20.900,69 24.712,82 96.750,04Processos Trabalhistas 6.338,89 6.338,89Despesas Conselho Deliberativo 110,00 230,00 1.145,80 1.485,80Internet 63,85 (63,85)

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

22

f) Processos Trabalhistas – iguais observações já relatadas no ano de 2012. 3.3.1 Recomendações

Para esse subgrupo de contas, essa auditoria faz as seguintes recomendações: (i) adoção da conta despesas antecipadas para os registros contábil dos gastos com seguros; (ii) revisão dos gastos registrados na conta contábil de impostos e taxas para adequação da identificação adequada da conta contábil; (iii) reclassificação das despesas com juros e empréstimos bancários em subgrupo “Resultado Financeiro”; (iv) revisão dos gastos com combustíveis e lubrificantes para identificação dos beneficiários dos gastos; (v) revisão e adequação do recolhimento da contribuição previdenciária dos gastos com pessoas físicas, representado pela conta “Serviços de terceiros PF”; (vi) análise detalhada dos contratos de prestação de serviços entre a entidade e as pessoas jurídicas constantes como beneficiárias de pagamentos registrados na conta contábil “Serviços de Terceiros PJ” bem como o atendimento das obrigações tributárias decorrentes de sua contratação; e (vii) analise dos processos trabalhistas pagos no que se refere ao recolhimento dos encargos previdenciários e tributários. 3.4 Despesas com Esportes

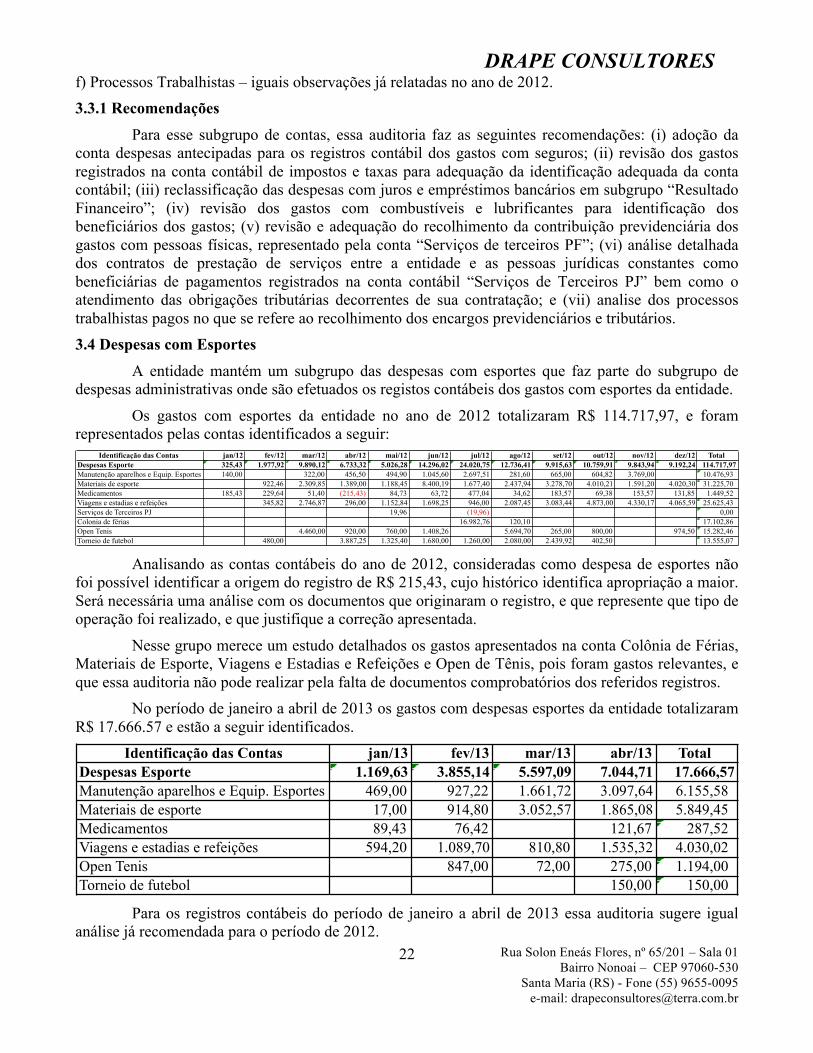

A entidade mantém um subgrupo das despesas com esportes que faz parte do subgrupo de despesas administrativas onde são efetuados os registos contábeis dos gastos com esportes da entidade.

Os gastos com esportes da entidade no ano de 2012 totalizaram R$ 114.717,97, e foram representados pelas contas identificados a seguir:

Analisando as contas contábeis do ano de 2012, consideradas como despesa de esportes não

foi possível identificar a origem do registro de R$ 215,43, cujo histórico identifica apropriação a maior. Será necessária uma análise com os documentos que originaram o registro, e que represente que tipo de operação foi realizado, e que justifique a correção apresentada.

Nesse grupo merece um estudo detalhados os gastos apresentados na conta Colônia de Férias, Materiais de Esporte, Viagens e Estadias e Refeições e Open de Tênis, pois foram gastos relevantes, e que essa auditoria não pode realizar pela falta de documentos comprobatórios dos referidos registros.

No período de janeiro a abril de 2013 os gastos com despesas esportes da entidade totalizaram R$ 17.666.57 e estão a seguir identificados.

Para os registros contábeis do período de janeiro a abril de 2013 essa auditoria sugere igual

análise já recomendada para o período de 2012.

Identificação das Contas jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 Total Despesas Esporte 325,43 1.977,92 9.890,12 6.733,32 5.026,28 14.296,02 24.020,75 12.736,41 9.915,63 10.759,91 9.843,94 9.192,24 114.717,97Manutenção aparelhos e Equip. Esportes 140,00 322,00 456,50 494,90 1.045,60 2.697,51 281,60 665,00 604,82 3.769,00 10.476,93Materiais de esporte 922,46 2.309,85 1.389,00 1.188,45 8.400,19 1.677,40 2.437,94 3.278,70 4.010,21 1.591,20 4.020,30 31.225,70Medicamentos 185,43 229,64 51,40 (215,43) 84,73 63,72 477,04 34,62 183,57 69,38 153,57 131,85 1.449,52Viagens e estadias e refeições 345,82 2.746,87 296,00 1.152,84 1.698,25 946,00 2.087,45 3.083,44 4.873,00 4.330,17 4.065,59 25.625,43Serviços de Terceiros PJ 19,96 (19,96) 0,00Colonia de férias 16.982,76 120,10 17.102,86Open Tenis 4.460,00 920,00 760,00 1.408,26 5.694,70 265,00 800,00 974,50 15.282,46Torneio de futebol 480,00 3.887,25 1.325,40 1.680,00 1.260,00 2.080,00 2.439,92 402,50 13.555,07

Identificação das Contas jan/13 fev/13 mar/13 abr/13 Total Despesas Esporte 1.169,63 3.855,14 5.597,09 7.044,71 17.666,57Manutenção aparelhos e Equip. Esportes 469,00 927,22 1.661,72 3.097,64 6.155,58Materiais de esporte 17,00 914,80 3.052,57 1.865,08 5.849,45Medicamentos 89,43 76,42 121,67 287,52Viagens e estadias e refeições 594,20 1.089,70 810,80 1.535,32 4.030,02Open Tenis 847,00 72,00 275,00 1.194,00Torneio de futebol 150,00 150,00

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

23

3.4.1 Recomendações Para esse subgrupo de contas, essa auditoria recomenda uma análise dos documentos

comprobatórios que foram utilizados para os referidos registros contábeis em cada uma das contas identificando os beneficiários e sua efetiva comprovação.

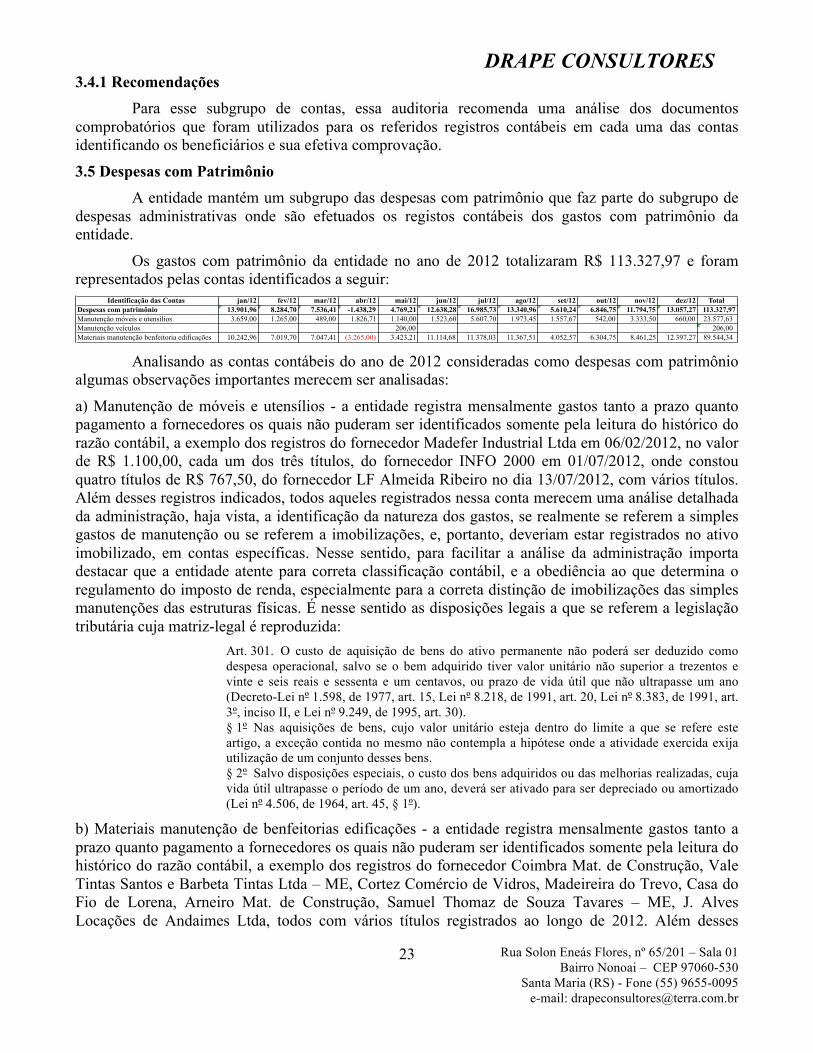

3.5 Despesas com Patrimônio A entidade mantém um subgrupo das despesas com patrimônio que faz parte do subgrupo de

despesas administrativas onde são efetuados os registos contábeis dos gastos com patrimônio da entidade.

Os gastos com patrimônio da entidade no ano de 2012 totalizaram R$ 113.327,97 e foram representados pelas contas identificados a seguir:

Analisando as contas contábeis do ano de 2012 consideradas como despesas com patrimônio

algumas observações importantes merecem ser analisadas:

a) Manutenção de móveis e utensílios - a entidade registra mensalmente gastos tanto a prazo quanto pagamento a fornecedores os quais não puderam ser identificados somente pela leitura do histórico do razão contábil, a exemplo dos registros do fornecedor Madefer Industrial Ltda em 06/02/2012, no valor de R$ 1.100,00, cada um dos três títulos, do fornecedor INFO 2000 em 01/07/2012, onde constou quatro títulos de R$ 767,50, do fornecedor LF Almeida Ribeiro no dia 13/07/2012, com vários títulos. Além desses registros indicados, todos aqueles registrados nessa conta merecem uma análise detalhada da administração, haja vista, a identificação da natureza dos gastos, se realmente se referem a simples gastos de manutenção ou se referem a imobilizações, e, portanto, deveriam estar registrados no ativo imobilizado, em contas específicas. Nesse sentido, para facilitar a análise da administração importa destacar que a entidade atente para correta classificação contábil, e a obediência ao que determina o regulamento do imposto de renda, especialmente para a correta distinção de imobilizações das simples manutenções das estruturas físicas. É nesse sentido as disposições legais a que se referem a legislação tributária cuja matriz-legal é reproduzida:

Art. 301. O custo de aquisição de bens do ativo permanente não poderá ser deduzido como despesa operacional, salvo se o bem adquirido tiver valor unitário não superior a trezentos e vinte e seis reais e sessenta e um centavos, ou prazo de vida útil que não ultrapasse um ano (Decreto-Lei nº 1.598, de 1977, art. 15, Lei nº 8.218, de 1991, art. 20, Lei nº 8.383, de 1991, art. 3º, inciso II, e Lei nº 9.249, de 1995, art. 30). § 1º Nas aquisições de bens, cujo valor unitário esteja dentro do limite a que se refere este artigo, a exceção contida no mesmo não contempla a hipótese onde a atividade exercida exija utilização de um conjunto desses bens. § 2º Salvo disposições especiais, o custo dos bens adquiridos ou das melhorias realizadas, cuja vida útil ultrapasse o período de um ano, deverá ser ativado para ser depreciado ou amortizado (Lei nº 4.506, de 1964, art. 45, § 1º).

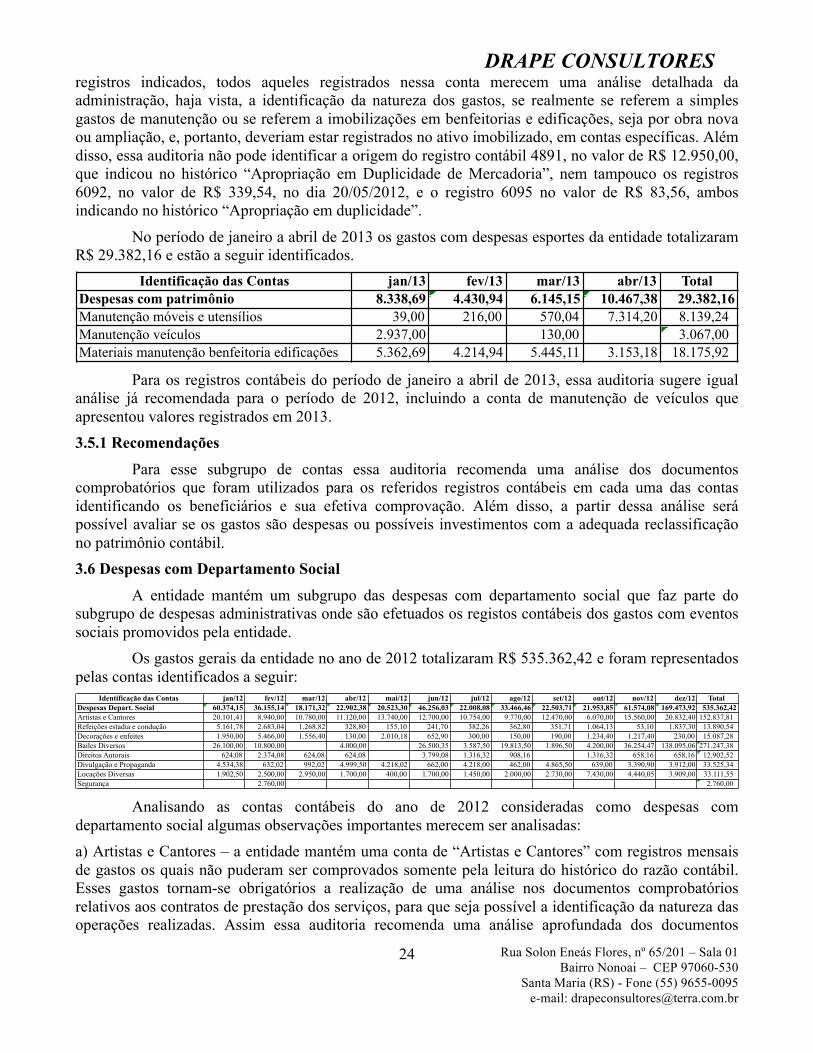

b) Materiais manutenção de benfeitorias edificações - a entidade registra mensalmente gastos tanto a prazo quanto pagamento a fornecedores os quais não puderam ser identificados somente pela leitura do histórico do razão contábil, a exemplo dos registros do fornecedor Coimbra Mat. de Construção, Vale Tintas Santos e Barbeta Tintas Ltda – ME, Cortez Comércio de Vidros, Madeireira do Trevo, Casa do Fio de Lorena, Arneiro Mat. de Construção, Samuel Thomaz de Souza Tavares – ME, J. Alves Locações de Andaimes Ltda, todos com vários títulos registrados ao longo de 2012. Além desses

Identificação das Contas jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 Total Despesas com patrimônio 13.901,96 8.284,70 7.536,41 -1.438,29 4.769,21 12.638,28 16.985,73 13.340,96 5.610,24 6.846,75 11.794,75 13.057,27 113.327,97Manutenção móveis e utensílios 3.659,00 1.265,00 489,00 1.826,71 1.140,00 1.523,60 5.607,70 1.973,45 1.557,67 542,00 3.333,50 660,00 23.577,63Manutenção veículos 206,00 206,00Materiais manutenção benfeitoria edificações 10.242,96 7.019,70 7.047,41 (3.265,00) 3.423,21 11.114,68 11.378,03 11.367,51 4.052,57 6.304,75 8.461,25 12.397,27 89.544,34

DRAPE CONSULTORES

Rua Solon Eneás Flores, nº 65/201 – Sala 01 Bairro Nonoai – CEP 97060-530

Santa Maria (RS) - Fone (55) 9655-0095 e-mail: [email protected]

24

registros indicados, todos aqueles registrados nessa conta merecem uma análise detalhada da administração, haja vista, a identificação da natureza dos gastos, se realmente se referem a simples gastos de manutenção ou se referem a imobilizações em benfeitorias e edificações, seja por obra nova ou ampliação, e, portanto, deveriam estar registrados no ativo imobilizado, em contas específicas. Além disso, essa auditoria não pode identificar a origem do registro contábil 4891, no valor de R$ 12.950,00, que indicou no histórico “Apropriação em Duplicidade de Mercadoria”, nem tampouco os registros 6092, no valor de R$ 339,54, no dia 20/05/2012, e o registro 6095 no valor de R$ 83,56, ambos indicando no histórico “Apropriação em duplicidade”.

No período de janeiro a abril de 2013 os gastos com despesas esportes da entidade totalizaram R$ 29.382,16 e estão a seguir identificados.

Para os registros contábeis do período de janeiro a abril de 2013, essa auditoria sugere igual

análise já recomendada para o período de 2012, incluindo a conta de manutenção de veículos que apresentou valores registrados em 2013. 3.5.1 Recomendações

Para esse subgrupo de contas essa auditoria recomenda uma análise dos documentos comprobatórios que foram utilizados para os referidos registros contábeis em cada uma das contas identificando os beneficiários e sua efetiva comprovação. Além disso, a partir dessa análise será possível avaliar se os gastos são despesas ou possíveis investimentos com a adequada reclassificação no patrimônio contábil. 3.6 Despesas com Departamento Social

A entidade mantém um subgrupo das despesas com departamento social que faz parte do subgrupo de despesas administrativas onde são efetuados os registos contábeis dos gastos com eventos sociais promovidos pela entidade.

Os gastos gerais da entidade no ano de 2012 totalizaram R$ 535.362,42 e foram representados pelas contas identificados a seguir:

Analisando as contas contábeis do ano de 2012 consideradas como despesas com