relatorio aeronautica final - abdi.com.brºstria Aeronáutica.pdf · Embraer na sua estrutura de...

67

Estudos Setoriais de Inovação Estudos Setoriais de Inovação Indústria Aeronáutica Indústria Aeronáutica

Transcript of relatorio aeronautica final - abdi.com.brºstria Aeronáutica.pdf · Embraer na sua estrutura de...

Estudos Setoriais deInovaçãoEstudos Setoriais deInovação

Indústria AeronáuticaIndústria Aeronáutica

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL

Projeto:

Estudo sobre como as empresas brasileiras nos diferentes setores industriais acumulam

conhecimento para realizar inovação tecnológica

Relatório Setorial:

INDÚSTRIA AERONÁUTICA

Pesquisadores:

Mauro Borges Lemos (CEDEPLAR/UFMG)

Edson Paulo Domingues (CEDEPLAR/UFMG)

Pedro Vasconcelos Amaral (CEDEPLAR/UFMG)

Ricardo Machado Ruiz (CEDEPLAR/UFMG)

Assistentes de Pesquisa:

Marcelo de Brito Brandão

Márcia Alves Pereira

Verônica Lazarini Cardoso

Belo Horizonte, Fevereiro de 2009

1

Sumário

1. INTRODUÇÃO ................................................................................................................. 2

2. ESTRUTURA MUNDIAL DA INDÚSTRIA E A INSERÇÃO DA EMBRAER ...................................... 4

3. DESCRIÇÃO DA CADEIA PRODUTIVA ............................................................................... 12

4. ESTRATÉGIAS E ESTRUTURA DA EMBRAER ..................................................................... 18

4.1. A FASE PRÉ-INDUSTRIAL .............................................................................................. 18

4.2. A EMPRESA ESTATAL E MILITAR .................................................................................... 19

4.3. PRIVATIZAÇÃO E REESTRUTURAÇÃO: A EMBRAER COMO INTEGRADORA DE SISTEMAS ........ 23

5. ESTRUTURA E EVOLUÇÃO DA INDÚSTRIA AERONÁUTICA .................................................. 36

5.1. ESTRUTURA DA INDÚSTRIA ........................................................................................... 36

5.2. EVOLUÇÃO PELO CRITÉRIO DE TAMANHO ....................................................................... 44

6. SISTEMA SETORIAL DE INOVAÇÃO ................................................................................. 49

6.1. PARTICIPAÇÃO DO CAPITAL ESTRANGEIRO ..................................................................... 53

6.2. FINANCIAMENTO: O PAPEL DOS AGENTES PÚBLICOS ........................................................ 54

7. OPORTUNIDADES TECNOLÓGICAS, ESTRATÉGIAS E PROPOSTAS ...................................... 56

8. REFERÊNCIAS .............................................................................................................. 63

2

1. INTRODUÇÃO

Este relatório analisa a Indústria Aeronáutica brasileira, subproduto do Produto 4 –

“Indústrias objeto de programas para consolidar e expandir a liderança” do Projeto

“Estudo sobre como as empresas brasileiras nos diferentes setores industriais acumulam

conhecimento para realizar inovação tecnológica”. Está organizado em sete seções

incluindo esta introdução.

A Seção 2 apresenta um panorama da indústria aeronáutica mundial e a inserção da

Embraer na sua estrutura de concorrência. Ainda que se constitua hoje num ator de

destaque no segmento de mercado dos jatos regionais, seu tamanho é relativamente

pequeno frente os principais atores dessa indústria, inclusive em comparação com seus

concorrentes mais diretos. Nesse sentido, sua posição é crítica para o desenvolvimento

da indústria aeronáutica no país: de um lado se constitui na âncora para a consolidação

dessa indústria na estrutura industrial brasileira; de outro lado sua inserção internacional é

débil frente aos seus concorrentes, o que sinaliza sua singularidade para efeito da política

industrial consubstanciada na PDP.

A Seção 3 descreve a cadeia industrial aeronáutica que envolve as transações de compra

e venda dentro das cadeias e as transações com indústrias fornecedoras e compradoras

dos produtos dos setores de cada cadeia e, finalmente, as importações, especialmente

relevantes para seu suprimento e evolução tecnológica. O objetivo é fornecer um quadro

produtivo da cadeia, indicando o peso relativo de cada setor, o volume dos fluxos intra e

inter-industriais da cadeia, os efeitos multiplicadores diretos e indiretos de produção e

emprego gerados pela para o conjunto da economia brasileira.

A Seção 4 faz uma recuperação de trajetória da Embraer, analisando suas estratégias de

sobrevivência e crescimento numa indústria de natureza mundial e organizada sob uma

forma de concorrência oligopólica estruturada em grandes conglomerados industriais. São

realçados os aspectos que a viabilizaram como uma empresa internacionalmente

competitiva. Ao mesmo tempo, que são explicitadas suas fragilidades tecnológicas e

empresariais.

3

A Seção 5 apresenta a estrutura e evolução da indústria aeronáutica brasileira como um

todo, com base na classificação de liderança tecnológica, através das categorias

empresas líderes, seguidoras, frágeis e emergentes e dos dois setores que a compõem. É

analisada a evolução dos principais indicadores do setor para o período 1996/2005 com

base na Pesquisa Industrial Anual – PIA. É feito um cruzamento da classificação segundo

a liderança tecnológica com o corte segundo tamanho, pela maior participação na

produção e vendas setoriais. Fica evidente o papel determinante da empresa primaz e a

forte heterogeneidade tecnológica da indústria evidenciado pelas diferenças de

capacidade tecnológica das seguidoras e frágeis vis à vis as firmas líderes.

A Seção 6 analisa o sistema setorial de inovação tecnológica da indústria madeireira. São

apresentados os indicadores de inovação segundo as categoriais de firmas líderes,

seguidoras e frágeis procurando identificar o regime tecnológico relacionado às

oportunidades tecnológicas da indústria, às formas de acumulação de conhecimento em

seus produtos e às formas de apropriação desse conhecimento do ponto de vista da

capacidade de reter os ganhos pecuniários do conhecimento gerado. É analisado até

aonde é relevante a participação do capital estrangeiro e o papel dos agentes públicos no

financiamento dos investimentos.

Por fim, na Seção 7 são analisadas as oportunidades tecnológicas, as estratégias

empresariais e tecnológicas e algumas propostas de políticas setoriais pensadas a partir

do papel crítico da Embraer para o desenvolvimento futuro da indústria aeronáutica no

Brasil.

4

2. ESTRUTURA MUNDIAL DA INDÚSTRIA E A INSERÇÃO DA EMBRAER

Nesta seção apresentamos um panorama da indústria aeronáutica mundial e a inserção

da Empresa Brasileira de Aeronáutica, a Embraer, que se constitui na âncora desta

indústria no Brasil.

A indústria aeronáutica mundial é dominada por grandes corporações, principalmente dos

Estados Unidos da América. Como mostra a Tabela 2.1, os EUA respondem por oito das

dez maiores empresas segundo vendas no setor de aviação em 2006. As exceções são a

EADS, consórcio europeu dono da Airbus e a BAE Systems, empresa britânica

especializada em aviação militar, que inclusive fornece assentos e poltronas para a

Embraer.

A dominação do setor é dividida entre empresas voltadas exclusivamente para o setor

aeronáutico e grandes conglomerados que dedicam apenas parte de suas atividades a

esse setor, como é o caso da General Eletric (GE), cujo segmento aeronáutico, fabricante

de motores e turbinas, é responsável por apenas 8% das vendas totais do grupo e ainda

assim alcançou em 2006 a nona posição dentre as maiores do setor aeronáutico.

Nesse cenário de gigantes, a Embraer assumiu em 2006 a vigésima quarta posição com

3,8 bilhões de dólares vendidos, equivalentes a 6,2% das vendas da líder Boeing. A maior

parte dos principais fornecedores de sistemas para a Embraer encontra-se

empresarialmente em posições superiores à da empresa brasileira. Dentre essas, vale

destacar três que se encontram entre as 10 maiores: a United Technologies (Pratt &

Whitney) e General Eletric, fornecedoras de motores e turbinas, e a BAE Systems,

fornecedora de assentos e poltronas, como já mencionado. Alguns destes fornecedores,

visando facilitar a interação com a Embraer, instalaram filiais no Brasil, como é o caso, por

exemplo, da Pratt & Whitney, que instalou filial em Sorocaba (SP), da GE (CELMA) em

Petrópolis (RJ) e da Rolls Royce, em São Bernardo do Campo (SP).

5

Tabela 2.1 30 Maiores Empresas da Indústria Aeronáutica Mundial segundo vendas no setor de

aviação em 2006

Empresa

Vendas Aviação (bilhões

US$)

Vendas Totais

(bilhões US$)

Receita Operacional

(bilhões US$)

Pessoal Ocupado

1- Boeing (EUA) 61,5 61,5 3,0 154000

2- EADS (Consórcio países EU) 49,5 49,5 0,4 116805

3- Lockheed Martin (EUA) 39,6 39,6 4,0 140000

4- Northrop Grumman (EUA) 30,1 30,1 2,4 122200

5- BAE Systems (Reino Unido) 25,3 25,3 1,9 88600

6- General Dynamics (EUA) 24,0 24,0 2,6 81000

7- Raytheon (EUA) 20,2 20,2 2,1 80000

8- United Technologies (EUA) 19,3 47,8 6,1 214500

9- General Electric (EUA) 13,1 163,3 20,8 319000

10- L-3 Communications (EUA) 12,4 12,4 1,1 63700

11- Thales (França) 11,3 12,8 0,9 56847

12- Honeywell International (EUA) 11,1 31,6 4,1 118000

13- Safran (França) 10,8 13,6 -0,2 57669

14- Finmeccanica (Itália) 10,8 14,0 1,1 58059

15- Rolls-Royce (Reino Unido) 9,8 13,1 1,2 37300

16- Bombardier (Canadá) 8,2 14,8 0,5 56000

17- Textron (EUA) 7,5 11,4 1,0 40000

18- Goodrich (EUA) 5,8 5,8 0,7 23000

19- ITT Industries (EUA) 4,7 7,8 0,8 37500 20- Mitsubishi Heavy Industries

(Japão) 4,2 26,3 0,9 62940

21- Dassault Aviation (França) 4,1 4,2 0,4 12057

22- Eaton (EUA) 3,9 12,3 1,4 60000

23- Rockwell Collins (EUA) 3,8 3,8 0,7 18600

24- Embraer (Brasil) 3,8 3,8 0,2 19265

25- Alliant Techsystems (EUA) 3,5 3,5 0,3 16000 26- Spirit AeroSystems Holdings

(EUA) 3,2 3,2 -0,05 11845

27- Smiths Group (Reino Unido) 3,1 6,4 0,3 31800

28- Alcoa (EUA) 3,1 30,3 3,8 123000 29- MTU Aero Engines

(Alemanha) 3,0 3,0 0,2 7077

30- Saab (Suécia) 2,8 2,8 0,2 13577 Fonte: PricewaterhouseCoopers.

6

A Tabela 2.2 apresenta os demais grandes fornecedores da Embraer que não figuram

entre as 30 principais empresas do setor. É o caso, por exemplo, da japonesa Kawasaki,

fornecedora dos sistemas de asas, que também possui filial no Brasil – a Kawasaki

Aeronáutica do Brasil, em Gavião Peixoto (SP).

Tabela 2.2 Fornecedores da Embraer que não figuram entre as 30 maiores empresas do setor

em 2006

Empresa País Produtos fornecidos à

Embraer

Vendas Aviação (milhões

US$)

Vendas Totais

(milhões US$)

Kawasaki Heavy Industries

Japão Asas 2328 12369

Parker Hannifin EUA Sistemas hidráulicos,

comandos de vôo e de combustível

1505 9386

GKN Reino Unido

Hardware 1281 6696

B/E Aerospace EUA Assentos 1061 1128

Liebherr Suécia

Sistemas de acionamento/controles

de vôo, sistemas hidráulicos, trens de

pouso e sistemas de ar

854 6400

Latecoere França Fuselagem 543 543

Sonaca Bélgica Fuselagem e painéis 337 337

Garmin EUA Cabine do piloto 233 1774 Fonte: PricewaterhouseCoopers.

O setor de aviação comercial, principal fonte de receitas da Embraer, é dominado pela

Airbus e pela Boeing, que concentram a maior parte das vendas (Tabela 2.3). Ambas

empresas concorrem no segmento de grandes aeronaves. No segmento de grandes

aviões com dois corredores, os modelos 747, 767 e 777 da Boeing representavam 57%

da frota ativa em 2008, enquanto os modelos da Airbus respondiam por 32%, restando

apenas 11% para as demais empresas. Apesar de sua concentração em apenas duas

empresas, o segmento não é fortemente concentrado geograficamente. A América do

Norte respondia por 30% das aeronaves, seguida pela região do Pacífico (29%) e Europa

(24%). Já a América do Sul respondia por apenas 3% da frota desse segmento.

Já no segmento de grandes aviões com apenas um corredor, o Boeing 737 compunha

42% da frota mundial, enquanto o Airbus A320 respondia por 16%. Em conjunto, Airbus e

7

Boieng possuíam 82% da frota mundial. Cabe ressaltar que dos 18% restante, a metade

era composta por aeronaves MD-80, fabricadas pela McDonnell Douglas, uma empresa

adquirida pelo grupo Boeing. A América do Norte detinha em 2008 38% das aeronaves do

segmento, seguida pela Europa (28%), região do Pacífico (16%) e a América do Sul (8%).

Tabela 2.3 Receita de Vendas – Aviação Comercial

Empresa País Vendas

(milhões de dólares) 2006 2005

Airbus Consórcio Europeu

30610 27275

Boeing EUA 28465 22651

Bombardier Canadá 6230 8087

Cessna EUA 4156* 3480*

Gulfstream EUA 4116 3433

Raytheon/Hawker Beechcraft EUA 3100 2856

Dassault Aviation França 2579 2052

Embraer Brasil 2453 2739

ATR França 700 542 Fonte: PricewaterhouseCoopers. Nota: * Valores correspondentes ao total de vendas da empresa, não somente no segmento de aviação comercial.

Já a aviação regional apresenta uma menor concentração em número de empresas. As

principais líderes do segmento são: Bombardier, Embraer, Fokker e BAE Systems. O

avião CRJ da Bombardier compunha 42% da frota mundial em 2008, seguido pelo ERJ-

145 da Embraer. Com o ERJ-145, o ERJ 135 e o EMBRAER 170, a Embraer respondia

por 32% da frota total. Fokker 100 e BAE 146 compunham 15% em conjunto e demais

modelos respondiam pelos 10% restantes. Por sua vez, a concentração geográfica da

frota é intensa. A América do Norte detinha 58% das aeronaves, enquanto a Europa

possuía 26% desse total. A América do Sul respondia por 5% dos aviões regionais. Vale

ressaltar a dominância da Bombardier e da Embraer no maior mercado do segmento: a

América do Norte: 56% da frota do continente havia sido fabricada pela Bombardier e

42% pela Embraer.

O segmento de turbo-propulsores é o mais desconcentrado tanto em número de

empresas quanto geograficamente. O modelo Dash-8 da Bombardier, principal aeronave

do segmento, compunha apenas 11% da frota mundial. Aeronaves com menos de 5% de

8

participação compunham 47% do total. Neste segmento, a Embraer possuía

representatividade significativa apenas na América do Sul (21%) e África (8%). A América

do Norte detinha 29% das aeronaves do segmento, seguida pela Europa (23%), América

do Sul (16%) e região do Pacífico (15%).

Em relação aos jatos executivos, o Citation, da Cessna, compunha 34% da frota em 2008,

seguido pelo Learjet (15%), da Bombardier, e o Falcon (11%), da Dassault. A Embraer

não possuía representatividade significativa em nenhum continente neste segmento. A

América do Norte detinha a maior parte dos jatos executivos em atividade: 72%. Europa

(14%) e América do Sul (8%) apareciam na segunda e terceira posições.

O segmento de fabricação de motores caracteriza-se pela dominância de empresas que

não atuam exclusivamente no setor ou até mesmo grupos para os quais o setor não é o

mais relevante de suas atividades (Tabela 2.4). Como já mencionado em 2006 o valor de

vendas no segmento da líder General Eletric correspondia a apenas 8% do total do grupo.

Já a receita com vendas de motores da United Technologies, através de seu braço Pratt &

Whitney, representava 57% do total de vendas da empresa no setor de aeronáutica e

23% do faturamento total do grupo. O mesmo vale para a terceira maior empresa de

fabricação de motores: a Rolls-Royce. Entretanto, o segmento representava uma parcela

maior das vendas da empresa em 2006: 75%.

Tabela 2.4

Maiores Fabricantes de Motores Empresa Divisão Vendas

(em milhões de dólares) 2006 2005

General Eletric Aircraft Engines 13152 11904

United Technologies Engines (Pratt & Whitney) 11112 9295

Rolls-Royce Civil Aerospace and Defense

9846 8952

Snecma Propulsion (Air and Space) 5932 4105

Honeywell International

Aerospace (estimativas) 5006 4724

MTU Aero Engines 3035 2670

IHI Aero-Engines & Space Operations

2518 2402

Avio Avio 1759 1592

Volvo Aero 1059 1009

ITP ITA 551 469

Fonte: PricewaterhouseCoopers.

9

Já o segmento espacial é dominado pelas americanas Lockheed Martin e Boeing,

seguidos pela européia EADS. Apesar de sua grande relevância tecnológica para o

segmento, este representa uma pequena parcela da receita de vendas das empresas:

20%, 12% e 8%, respectivamente.

Tabela 2.5 Setor Espacial (fabricantes de satélites, lançadores e sistemas) Empresa Divisão Vendas

(em milhões de dólares) 2006 2005

Lockheed Martin Space Systems 7923 6820

Boeing 7154* 6158*

EADS Space 4022 3341

Northrop Grumman Space Technology 3296 3345

Finameccanica Space 952 914

Orbital Sciences Launch Vehicles and Satellites

803 684

Loral Manufacturing 637 430 Fonte: PricewaterhouseCoopers. Nota: * Valores estimados.

Tabela 2.6 Maiores Companhia Aéreas (2007)

Empresa Número de Passageiros

(milhões)

Empregados Receita operacional*

Lucro líquido*

Número de aeronaves

Southwest Airlines 101911 34378 9861 645 520

American Airlines 98166 85500 22935 504 594

Delta Airlines 73086 55044 13358 314 578

United Airlines 68363 55000 20143 403 739 China Southern Airlines

56522 45474 7256 279 332

Northwest Airlines 54696 34000 7604 342 568

Lufthansa 54165 100779 1886 2265 513

Air France 50465 103050 31579 1214 427

Continental Airlines 49059 42370 14232 459 628

Ryanair 49030 4462 3060 596 133

Fonte: IATA e relatórios anuais das empresas. Nota: * em milhões de dólares.

Já em relação aos principais demandantes por aeronaves – as companhias aéreas – o

que se percebe é uma grande concentração nos Estados Unidos da América, onde se

localizam as quatro maiores empresas (Tabela 2.6). A Southwest Airlines possuía em

2008 o maior número de aeronaves de grande porte com apenas um corredor: 520

10

aviões. O mesmo tipo de aeronave compunha a maior parte da frota da American Airlines

em 2008. Naquele ano a companhia possuía em atividade 505 aeronaves de um corredor

e 154 de dois corredores. A US Airway possuía a terceira a maior frota de aviões com um

corredor (340), seguida pela Delta Airlines (332).

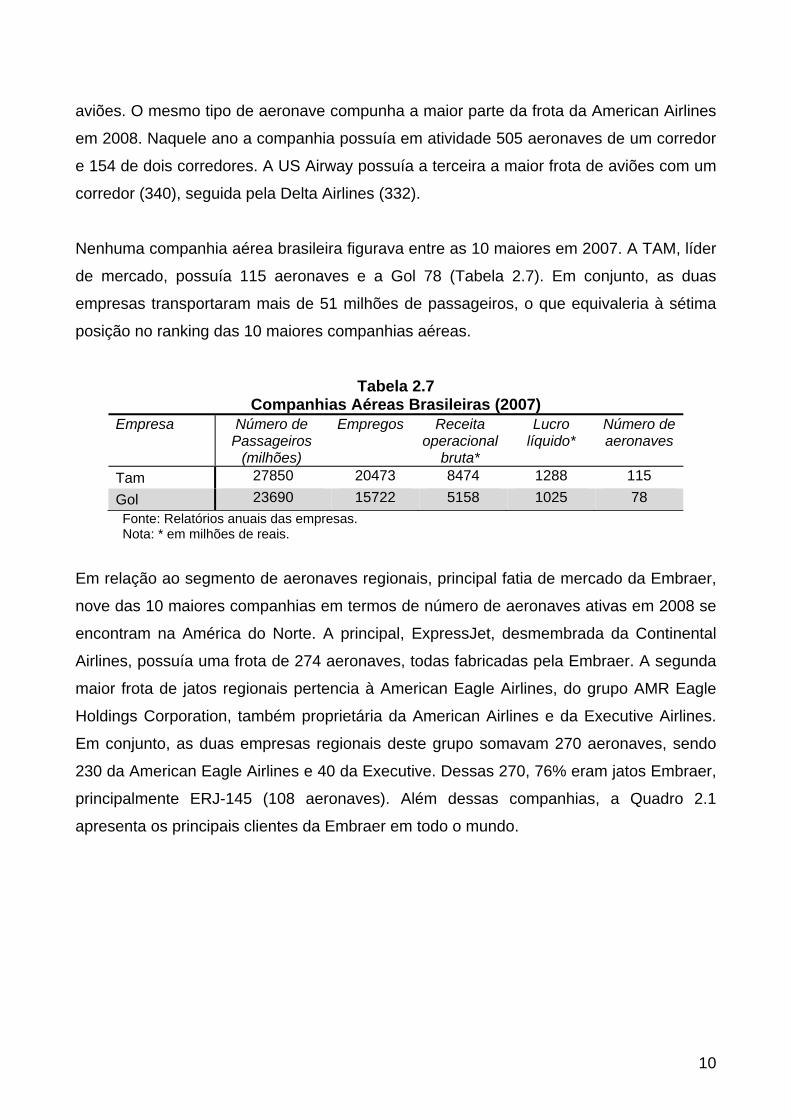

Nenhuma companhia aérea brasileira figurava entre as 10 maiores em 2007. A TAM, líder

de mercado, possuía 115 aeronaves e a Gol 78 (Tabela 2.7). Em conjunto, as duas

empresas transportaram mais de 51 milhões de passageiros, o que equivaleria à sétima

posição no ranking das 10 maiores companhias aéreas.

Tabela 2.7 Companhias Aéreas Brasileiras (2007)

Empresa Número de Passageiros

(milhões)

Empregos Receita operacional

bruta*

Lucro líquido*

Número de aeronaves

Tam 27850 20473 8474 1288 115

Gol 23690 15722 5158 1025 78

Fonte: Relatórios anuais das empresas. Nota: * em milhões de reais.

Em relação ao segmento de aeronaves regionais, principal fatia de mercado da Embraer,

nove das 10 maiores companhias em termos de número de aeronaves ativas em 2008 se

encontram na América do Norte. A principal, ExpressJet, desmembrada da Continental

Airlines, possuía uma frota de 274 aeronaves, todas fabricadas pela Embraer. A segunda

maior frota de jatos regionais pertencia à American Eagle Airlines, do grupo AMR Eagle

Holdings Corporation, também proprietária da American Airlines e da Executive Airlines.

Em conjunto, as duas empresas regionais deste grupo somavam 270 aeronaves, sendo

230 da American Eagle Airlines e 40 da Executive. Dessas 270, 76% eram jatos Embraer,

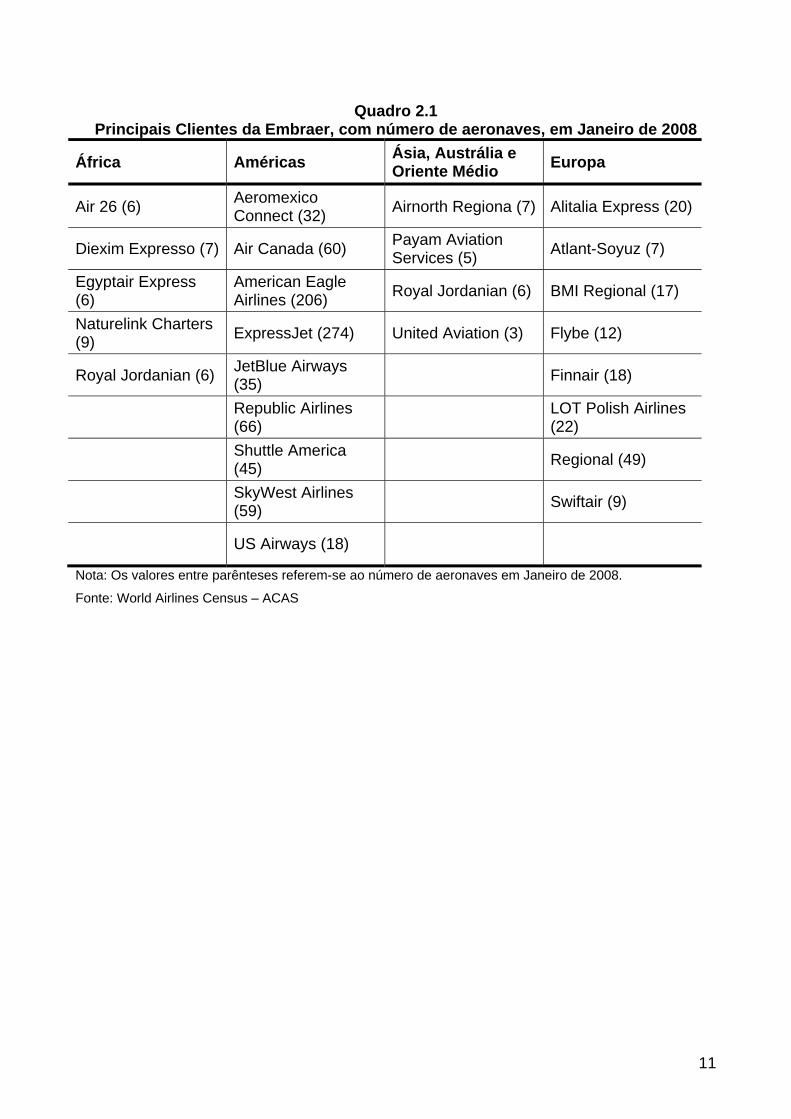

principalmente ERJ-145 (108 aeronaves). Além dessas companhias, a Quadro 2.1

apresenta os principais clientes da Embraer em todo o mundo.

11

Quadro 2.1 Principais Clientes da Embraer, com número de aeronaves, em Janeiro de 2008

África Américas Ásia, Austrália e Oriente Médio

Europa

Air 26 (6) Aeromexico Connect (32)

Airnorth Regiona (7) Alitalia Express (20)

Diexim Expresso (7) Air Canada (60) Payam Aviation Services (5)

Atlant-Soyuz (7)

Egyptair Express (6)

American Eagle Airlines (206)

Royal Jordanian (6) BMI Regional (17)

Naturelink Charters (9)

ExpressJet (274) United Aviation (3) Flybe (12)

Royal Jordanian (6) JetBlue Airways (35)

Finnair (18)

Republic Airlines (66)

LOT Polish Airlines (22)

Shuttle America (45)

Regional (49)

SkyWest Airlines (59)

Swiftair (9)

US Airways (18)

Nota: Os valores entre parênteses referem-se ao número de aeronaves em Janeiro de 2008.

Fonte: World Airlines Census – ACAS

12

3. DESCRIÇÃO DA CADEIA PRODUTIVA

Uma matriz de insumo-produto revela as ligações entre os setores econômicos nas

compras e vendas de produtos entre os setores, no uso de fatores de produção (capital e

trabalho) e nas vendas dos setores para os componentes da demanda final. Para o

propósito deste estudo, uma matriz insumo-produto foi construída a partir das informações

disponibilizadas pelo IBGE (IBGE, 2008) e os dados obtidos pela equipe. Assim,

procedeu-se na abertura setorial da matriz para os setores em foco, quando necessário.

Os dados utilizados nessa etapa foram obtidos da PIA-2005, e se referem à utilização de

insumos intermediários e valor bruto da produção.

O setor original da matriz, “Outros equipamentos de transporte" foi desagregado em 2

sub-setores: 1) Construção, montagem e reparação de aeronaves (Aeronáutico), 2)

Demais setores de Outros Equipamentos de Transportes. O foco de análise é o primeiro.

A matriz construída permite avaliar a inserção do setor na estrutura produtiva brasileira, a

partir de indicadores de composição das vendas, das inter-relações setoriais na cadeia

produtiva e com as demais cadeias produtivas.

A identificação das cadeias produtivas seguiu a metodologia tradicional (Haguenauer,

Bahia, Castro et al., 2001). A delimitação das cadeias produtivas dos setores analisados

considerou as transações de maior valor, até o total de 70% do consumo e/ou

fornecimento intermediário. Foram desconsiderados nesse cálculo, para cada setor, o

auto-consumo (intra-setorial), os serviços e os insumos de uso difundido (tanto compras

como vendas).

A partir da matriz de insumo-produto foi implementado um modelo de insumo-produto,

que gerou os multiplicadores de produção e emprego dos setores analisados, seguindo o

padrão da literatura (e.g. Miller e Blair, 1985). Dados obtidos pela equipe do projeto

permitiram obter multiplicadores de emprego por qualificação da mão-de-obra (ensino

superior, ensino médio e inferior).

As vendas setoriais foram decompostas em 4 categorias para a demanda final:

exportações, consumo das famílias, formação bruta de capital fixo (investimento) e outras

13

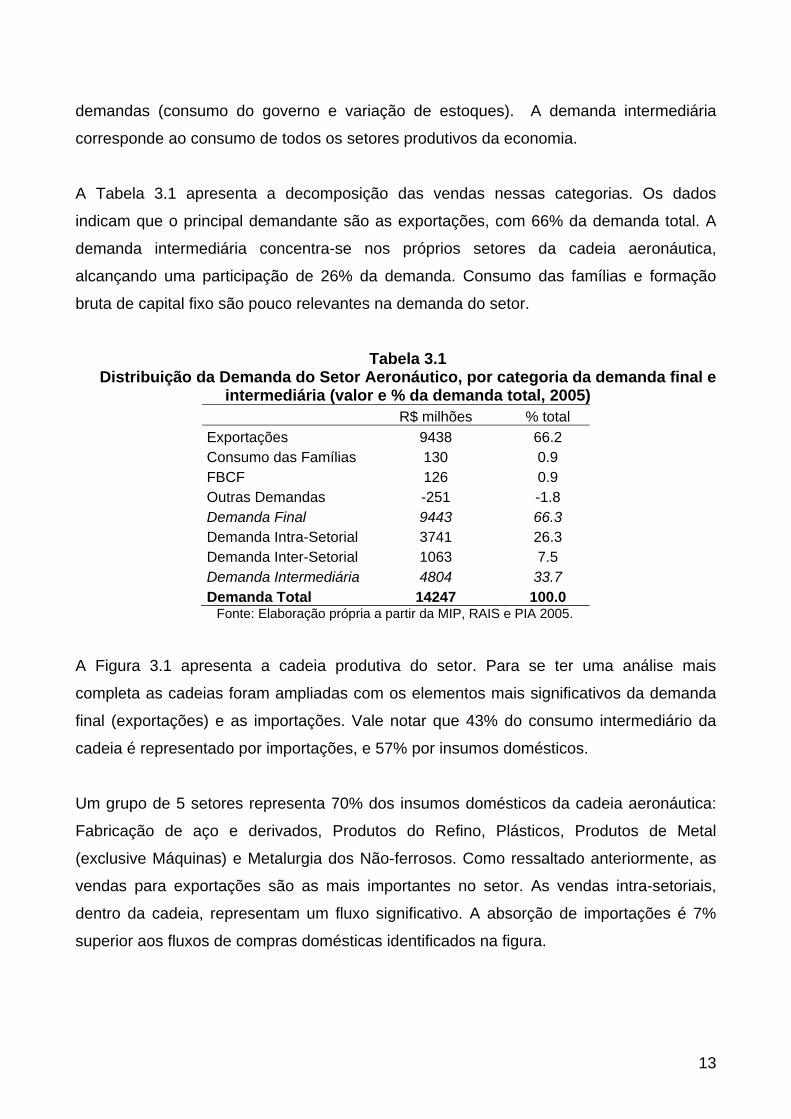

demandas (consumo do governo e variação de estoques). A demanda intermediária

corresponde ao consumo de todos os setores produtivos da economia.

A Tabela 3.1 apresenta a decomposição das vendas nessas categorias. Os dados

indicam que o principal demandante são as exportações, com 66% da demanda total. A

demanda intermediária concentra-se nos próprios setores da cadeia aeronáutica,

alcançando uma participação de 26% da demanda. Consumo das famílias e formação

bruta de capital fixo são pouco relevantes na demanda do setor.

Tabela 3.1 Distribuição da Demanda do Setor Aeronáutico, por categoria da demanda final e

intermediária (valor e % da demanda total, 2005) R$ milhões % total

Exportações 9438 66.2 Consumo das Famílias 130 0.9 FBCF 126 0.9 Outras Demandas -251 -1.8 Demanda Final 9443 66.3 Demanda Intra-Setorial 3741 26.3 Demanda Inter-Setorial 1063 7.5 Demanda Intermediária 4804 33.7 Demanda Total 14247 100.0

Fonte: Elaboração própria a partir da MIP, RAIS e PIA 2005.

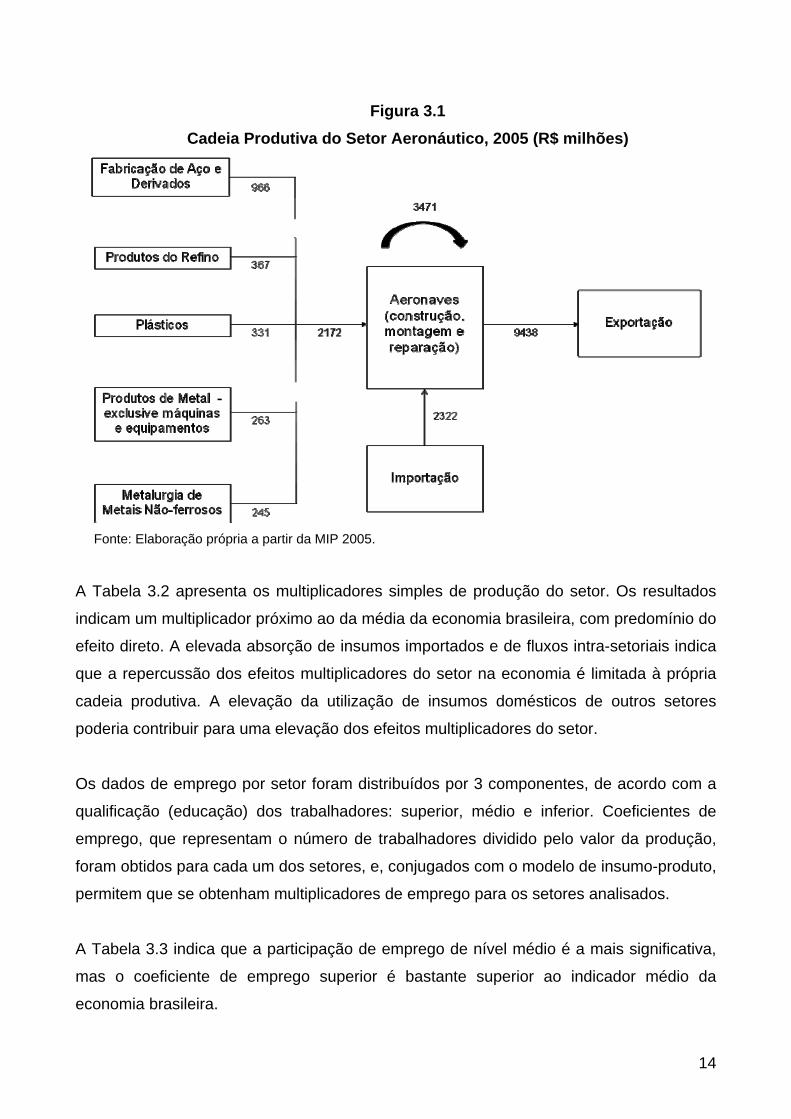

A Figura 3.1 apresenta a cadeia produtiva do setor. Para se ter uma análise mais

completa as cadeias foram ampliadas com os elementos mais significativos da demanda

final (exportações) e as importações. Vale notar que 43% do consumo intermediário da

cadeia é representado por importações, e 57% por insumos domésticos.

Um grupo de 5 setores representa 70% dos insumos domésticos da cadeia aeronáutica:

Fabricação de aço e derivados, Produtos do Refino, Plásticos, Produtos de Metal

(exclusive Máquinas) e Metalurgia dos Não-ferrosos. Como ressaltado anteriormente, as

vendas para exportações são as mais importantes no setor. As vendas intra-setoriais,

dentro da cadeia, representam um fluxo significativo. A absorção de importações é 7%

superior aos fluxos de compras domésticas identificados na figura.

14

Figura 3.1

Cadeia Produtiva do Setor Aeronáutico, 2005 (R$ milhões)

Fonte: Elaboração própria a partir da MIP 2005.

A Tabela 3.2 apresenta os multiplicadores simples de produção do setor. Os resultados

indicam um multiplicador próximo ao da média da economia brasileira, com predomínio do

efeito direto. A elevada absorção de insumos importados e de fluxos intra-setoriais indica

que a repercussão dos efeitos multiplicadores do setor na economia é limitada à própria

cadeia produtiva. A elevação da utilização de insumos domésticos de outros setores

poderia contribuir para uma elevação dos efeitos multiplicadores do setor.

Os dados de emprego por setor foram distribuídos por 3 componentes, de acordo com a

qualificação (educação) dos trabalhadores: superior, médio e inferior. Coeficientes de

emprego, que representam o número de trabalhadores dividido pelo valor da produção,

foram obtidos para cada um dos setores, e, conjugados com o modelo de insumo-produto,

permitem que se obtenham multiplicadores de emprego para os setores analisados.

A Tabela 3.3 indica que a participação de emprego de nível médio é a mais significativa,

mas o coeficiente de emprego superior é bastante superior ao indicador médio da

economia brasileira.

15

Tabela 3.2 Multiplicador Simples de Produção, (2005)

Multiplicador Simples de Produção Participação no mult. (%)

Total (A+B) Direto (A) Indireto (B) Direto

(A/Total)

Indireto

(B/Total)

2.07 1.35 0.72 65.3 34.7 Fonte: Elaboração própria a partir da MIP 2005.

Tabela 3.3 Estrutura do Emprego no Setor Aeronáutico

(ocupações/valor da produção em R$ milhões de 2005)

Educação

Todas Superior Médio Inferior

Pessoal Ocupado 21,919 6,709 13,176 2,034

Dist. Emprego (%) 100.00 30.61 60.11 9.28 Coef. Emprego (Emprego/VBP) 0.66 0.46 0.91 0.14 Fonte: Elaboração própria a partir da MIP, RAIS e PIA 2005.

Os multiplicadores de emprego são obtidos a partir dos coeficientes de emprego de todos

os setores da economia e da matriz de multiplicadores (inversa de Leontief). Seu cálculo

segue o descrito em Miller e Blair (1985). Os multiplicadores de emprego representam,

para cada setor, a capacidade de geração e propagação de empregos na economia

decorrente da expansão da produção (ou demanda) dos seus produtos. Assim, os

multiplicadores indicam quais setores possuem capacidade relativamente maior de

geração de emprego na economia, tanto em termos totais como por qualificação (nível

educacional) da mão-de-obra.

Tabela 3.4 Multiplicador Simples de Emprego (ocupações/R$ milhões, 2005)

Multiplicador Simples de Emprego Participação no mult. (%)

Total (A+B) Direto (A) Indireto (B) Direto

(A/Total)

Indireto (B/Total)

13.62 5.59 8.03 41.06 58.94

Fonte: Elaboração própria a partir da MIP, RAIS, PIA 2005.

16

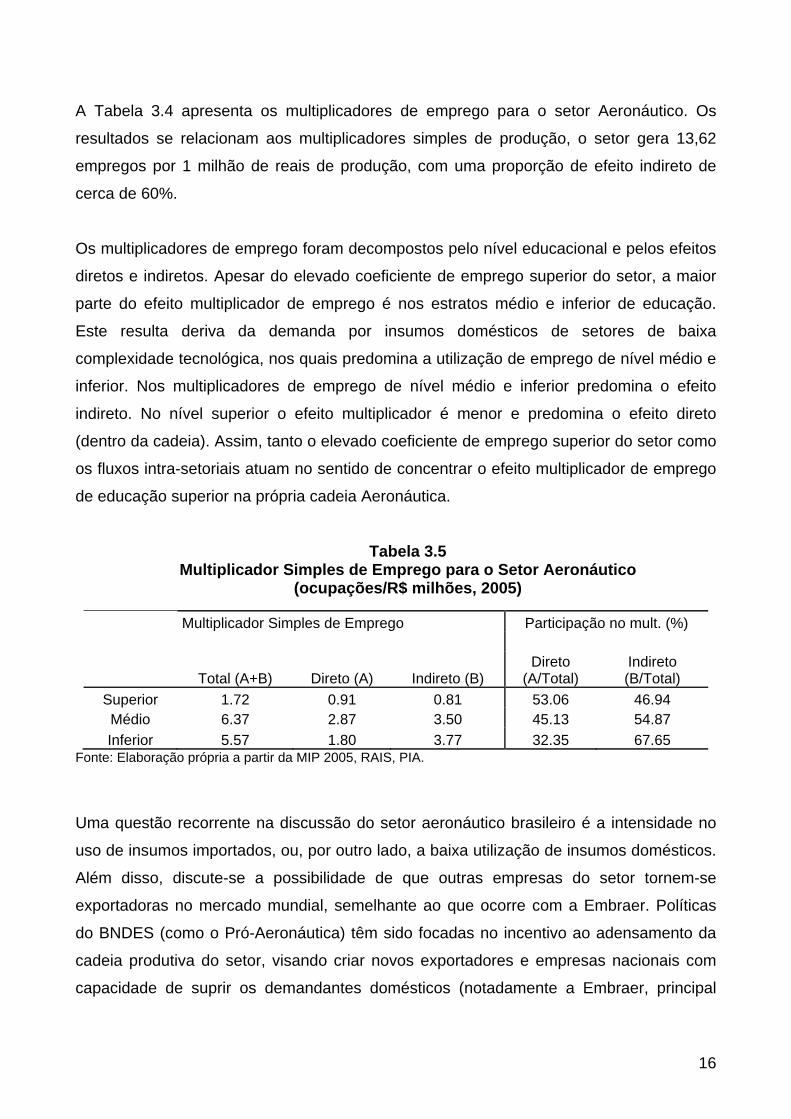

A Tabela 3.4 apresenta os multiplicadores de emprego para o setor Aeronáutico. Os

resultados se relacionam aos multiplicadores simples de produção, o setor gera 13,62

empregos por 1 milhão de reais de produção, com uma proporção de efeito indireto de

cerca de 60%.

Os multiplicadores de emprego foram decompostos pelo nível educacional e pelos efeitos

diretos e indiretos. Apesar do elevado coeficiente de emprego superior do setor, a maior

parte do efeito multiplicador de emprego é nos estratos médio e inferior de educação.

Este resulta deriva da demanda por insumos domésticos de setores de baixa

complexidade tecnológica, nos quais predomina a utilização de emprego de nível médio e

inferior. Nos multiplicadores de emprego de nível médio e inferior predomina o efeito

indireto. No nível superior o efeito multiplicador é menor e predomina o efeito direto

(dentro da cadeia). Assim, tanto o elevado coeficiente de emprego superior do setor como

os fluxos intra-setoriais atuam no sentido de concentrar o efeito multiplicador de emprego

de educação superior na própria cadeia Aeronáutica.

Tabela 3.5 Multiplicador Simples de Emprego para o Setor Aeronáutico

(ocupações/R$ milhões, 2005)

Multiplicador Simples de Emprego Participação no mult. (%)

Total (A+B) Direto (A) Indireto (B) Direto

(A/Total)

Indireto (B/Total)

Superior 1.72 0.91 0.81 53.06 46.94 Médio 6.37 2.87 3.50 45.13 54.87

Inferior 5.57 1.80 3.77 32.35 67.65 Fonte: Elaboração própria a partir da MIP 2005, RAIS, PIA.

Uma questão recorrente na discussão do setor aeronáutico brasileiro é a intensidade no

uso de insumos importados, ou, por outro lado, a baixa utilização de insumos domésticos.

Além disso, discute-se a possibilidade de que outras empresas do setor tornem-se

exportadoras no mercado mundial, semelhante ao que ocorre com a Embraer. Políticas

do BNDES (como o Pró-Aeronáutica) têm sido focadas no incentivo ao adensamento da

cadeia produtiva do setor, visando criar novos exportadores e empresas nacionais com

capacidade de suprir os demandantes domésticos (notadamente a Embraer, principal

17

empresa). Estuda-se também incentivar movimentos de fusões e aquisições no setor, de

forma a tornar as empresas mais competitivas no mercado doméstico e internacional.

Algumas simulações com o modelo de insumo-produto podem ser implementadas para

avaliar o impacto de um aumento na utilização de insumos domésticos pelo setor

aeronáutico. Esse movimento, que pode ser associado a um adensamento da cadeia

produtiva do setor, implica na elevação dos multiplicadores de produção e emprego.

O modelo Insumo-Produto indica que uma elevação em 5% no uso de insumos

domésticos pelo setor amplia em 3,5% o seu multiplicador (Gráfico 3.2). Assim, se forem

adicionados R$ 1,86 bilhões ao consumo intermediário doméstico do setor, uma elevação

de 25%, o efeito multiplicador de produção aumenta de 2,07 para 2,46, um acréscimo de

19%, colocando o setor como um dos primeiros em termos de efeito multiplicador na

economia. Dessa forma, para cada R$1bilhão de produção adicional do setor aeronáutico,

o efeito sobre a produção doméstica seria maior em cerca de R$400 milhões, com o

adensamento da cadeia produtiva.

Gráfico 3.1 Adensamento da cadeia produtiva Aeronáutica e efeito sobre seu Multiplicador

Fonte: Elaboração própria a partir da MIP 2005 modificada.

18

4. ESTRATÉGIAS E ESTRUTURA DA EMBRAER

4.1. A FASE PRÉ-INDUSTRIAL

A Empresa Brasileira de Aeronáutica foi fundada em 1969. A constituição da empresa

pode ser considerada o principal momento na constituição de uma indústria aeronáutica

brasileira. Desde a II Guerra Mundial, quando os aviões se mostraram decisivos no

combates, os militares brasileiros passaram dar apoio a produtores de aviões

independentes e criaram instituições públicas voltadas ao controle da tecnologia. É desse

período a criação da Força Aérea Brasileira (FAB), do Ministério da Aeronáutica, do

Instituto Tecnológico de Aeronáutica (ITA) e do Centro Tecnológico de Aeronáutica (CTA)

(Forjaz, 2005).

O projeto do Ministério da Aeronáutica focou na capacitação de engenheiros capazes de

aprender e adaptar as tecnologias relacionadas à fabricação de aviões. O foco inicial foi a

criação de centros de pesquisas que formavam técnicos em todas as áreas da engenharia

e das ciências básicas com alguma relação com a aeronáutica. De acordo com Forjaz

(2005), os militares estavam cientes das limitações para a constituição de uma indústria

aeronáutica, pois naquele momento o Brasil era basicamente uma economia agro-

exportadora com uma indústria frágil, tanto do ponto de vista tecnológico, como também

financeiro e da composição setor manufatureiro. Por exemplo, no complexo metal-

mecânico brasileiro não existia qualquer produtor de motores a explosão capaz de

fabricar ou adaptar um motor para avião.

Nesse frágil cenário industrial, o ITA e o CTA passam a formar uma variedade de

engenheiros e se tornam referências no sistema educacional brasileiro. Localizados na

cidade de São José dos Campos (SP), esses centros de educação e pesquisa tornam-se

a base sobre a qual se constitui uma aglomeração de firmas intensivas em tecnologia. O

Instituto Nacional de Pesquisas Espaciais (INPE) é outra instituição que mais tardiamente

é agregada ao conjunto de centros de P&D públicos.

Como resultado de anos de acumulo de capacitações tecnológicas, em 22 de Outubro de

1968 a aeronave Bandeirante, projetada pelo Instituto de Pesquisa e Desenvolvimento do

19

CTA, faz seu primeiro vôo. Esse projeto – o IPD-6504 - teve início em 1965 e demorou

três anos para ser concluído e um dos líderes do projeto era o engenheiro aeronáutico

Major Ozires Silva.

Como resultado desse projeto piloto, em 19 de agosto de 1969, o então Presidente da

República, Arthur da Costa e Silva, criou a Embraer com o objetivo inicial de produzir 80

aeronaves Bandeirante para o governo brasileiro. Em 1972, a Embraer passa a produzir o

avião Bandeirante em série, em 1973 faz entregas ao setor privado brasileiro (Transbrasil

e Vasp), em 1975 exporta algumas aeronaves para a Força Aérea Uruguaia e dois anos

depois, em 1977, vende outros aviões para uma companhia privada francesa (Portal

Fator, 2008).

Forjaz (2005) avalia que a criação da Embraer foi resultado tanto do amadurecimento da

base industrial brasileira, como também de uma persistente política industrial voltada ao

aprendizado tecnológico. Com o apoio do governo militar, via compras públicas, surgiu a

oportunidade de criação de uma indústria nacional, pelo menos do ponto de vista de

concepção do projeto. Como observa Dagnino (1994), a Embraer foi criada para ser uma

montadora final de um projeto próprio de avião, onde as partes, peças e equipamentos

eram adquiridos de produtores independentes, fossem eles nacionais ou estrangeiros,

localizados ou não em território nacional.

No caso da indústria automobilística, a organização industrial era distinta: as montadoras

e os projetos eram de multinacionais articuladas a um conjunto de fornecedores de

autopeças que eram, em grande medida, empresas nacionais. Portanto, a indústria

aeronáutica brasileira nasce como uma montadora nacional desintegrada da base

industrial nacional, enquanto que a indústria automobilística surge com montadoras

estrangeiras com forte integração a produtores nacionais.

4.2. A EMPRESA ESTATAL E MILITAR

Dagnino (1994) divide o período em que a empresa esteve sob controle militar em quatro

fases. A primeira fase é o período 1970-1981, onde a empresa fabrica basicamente o

avião Bandeirante e estabelece vários contratos de cooperação tecnológica, em particular

20

com a empresa norte-americana Piper, o que abre o mercado dos EUA para os aviões

brasileiros. Esse foi um período de estruturação das linhas de montagem, de modesto

crescimento e forte aprendizado tecnológico, em particular na fabricação em série de

aviões e no credenciamento dos mesmos pelas agências reguladoras. Como resultado,

em 1982 o avião Bandeirante dominava 32% do mercado dos EUA do segmento de 10-20

passageiros.

O segundo período corresponde aos anos de 1981-1985 de relativa estagnação, em parte

decorrente da recessão mundial que afetou o maior mercado de aviões da empresa, os

EUA.

A terceira fase foi o período 1985-1989, quando a empresa lança o avião Brasília, um

grande sucesso de vendas. O avião Brasília, commuter de 30 lugares lançado em 1985,

foi um resultado de um conjunto de projetos com variado sucesso comercial e tecnológico.

Quando do lançamento do Brasília, a empresa já possuía uma projeção no mercado

norte-americano, o que facilitou as vendas do avião e fez com que se obtivesse 29% de

participação no segmento. O Brasília foi uma inserção de um produto novo em um

segmento de mercado que cresceu aceleradamente após a desregulamentação do

mercado norte-americano de aviação civil.

O quarto período se estende de 1989-1994 e é marcado por uma crise política e

econômica. A crise política decorre da possibilidade da privatização, uma possível

desnacionalização ou mesmo falência. Caso não fosse decretada a falência, a crise

econômica seria marcada por um elevado endividamento de curto prazo associado a

quedas nas vendas e corte nos aportes de recursos públicos.

É nesse último período que a empresa projeta o avião EMB-145, que deu origem ao ERJ-

145 lançado em 1996, logo após a privatização. Esse projeto reafirmava a posição da

empresa na faixa dos commuter com a substituição do Brasília por um avião pressurizado

e a jato, uma inovação de produto para o mercado de commuters no final da década de

1980. Esse projeto consumiu parte importante dos recursos da empresa e foi, em parte,

responsável pelo custoso endividamento da empresa (Dagnino, 1994).

21

Durante todo o período que se estende da fundação à privatização, a Embraer teve

suporte do governo brasileiro, seja por meio de financiamento governamental, subsídios,

fornecedora preferencial de aviões das compras governamentais e receptora de

tecnologia externa, através de sistema de compensação de fornecedores externos de

equipamentos aeronáuticos às Forças Armadas do país, para desenvolver aviões

militares. No caso do projeto AMX, seu desenvolvimento originou-se do modelo turbo-

hélice para transporte de passageiros EMB-120 Brasília, cuja gênese foi o projeto próprio

de aeronave pressurizada da EMBRAER, principalmente os detalhes técnicos relativos a

tecnologia inovadora da pressurização do avião militar turbo-hélice pressurizado Xingu,

que também possibilitou o modelo turbo-hélice de ataque Tucano. Esse suporte estendia-

se também às atividades não militares, tais como financiamentos para a fabricação e

exportação de aviões civis, o que gerou variadas acusações de dumping.

De acordo com Dagnino (1994), as principais políticas de apoio foram: (a) o benefício de

capitalização através da captação de parte do imposto de renda devido por empresas

estabelecidas no País; (b) a dispensa de pagamento de impostos de importação e

exportação, de comercialização (ICM) até 1988 e de produção industrial (IPI); (c) a

utilização do poder de compra do Governo (Ministério da Aeronáutica e Ministério da

Agricultura); (d) a destinação de recursos governamentais através de suas agências de

fomento à P&D e mediante a compra de ações da empresa; (e) reserva de mercado

estabelecida para os produtos de emprego não estritamente militar; (f) os créditos e

subsídios especiais à exportação; (g) empréstimos em condições favoráveis concedidos

pelo governo.

A estratégia da Embraer foi, desde a sua fundação, de projetar aviões com características

específicas, voltados para nichos de mercado. Esse foi o caso do Bandeirante, do Brasília

e do EMB-145, além do avião de ataque ao solo Tucano. Para esses projetos, a empresa

utilizou uma capacitação tecnológica própria, o que a permitiu inovar utilizando aviônicos

e aeropartes disponíveis no mercado, ou mesmo encomendá-las como partes de um

projeto concebido de forma autônoma. Houve, portanto, desde sua origem uma

combinação de capacitação tecnológica em projeto básico e desenvolvimento de produto

com avaliação de mercado e procura de fornecedores internacionais estratégicos de

22

partes e componentes, além de um serviço de atendimento ao cliente eficiente, o que

determina em grande medida a confiabilidade do avião como um bem de capital.

No que tange a estrutura produtiva, a empresa não procurou uma verticalização na

produção de aeropartes, aeroestruturas ou mesmo aviônicos. A produção foi sempre

marcada por um controle intenso dos projetos e uma eficiente capacidade de combinar

peças de diversas procedências. Esses “insumos”, em geral importados, manteve a

indústria aeronáutica brasileira com baixos níveis de nacionalização e pouco integrada

com base industrial doméstica, mesmo aquela sob controle do capital estrangeiro.

Devido a essa organização produtiva, os impactos das atividades da Embraer no tecido

industrial brasileiro sempre foram relativamente modestos, em particular na criação de um

conjunto de prestadores de serviços e fabricantes de partes e sistemas aeronáuticos. As

pequenas e médias empresas que se aglomeraram no entorno da empresa-âncora foram,

portanto, desde a origem, produtores com limitadas capacidades produtiva, financeira e

tecnológica. Com observa Dagnino (1994), combinou-se elevada importação e baixa

integração produtiva local com uma relativa autonomia tecnológica, diversamente do que

ocorreu com a indústria automobilística.

Para finalizar esse item, vale notar que com sua progressiva capacitação tecnológica a

Embraer se distanciou dos centros de pesquisa que lhe deram origem. Esse processo

ocorreu devido à transferência progressiva de pessoal, equipamentos e projetos para o

interior da firma. Por um lado isso mostra a crescente autonomia tecnológica da empresa

e a necessidade de se preservar os segredos tecnológicos industriais típicos dessa

atividade, mas por outro lado indica que os custos de P&D terão que ser agora

financiados com recursos próprios. No caso das empresas de aviação, esses custos são

elevados e poucas são capazes de suportar pesquisas básicas que, em geral, são

desenvolvidas em parceria com institutos de pesquisa públicos, muitos deles financiado

por programas militares e aeroespaciais.

23

4.3. PRIVATIZAÇÃO E REESTRUTURAÇÃO: A EMBRAER COMO INTEGRADORA DE

SISTEMAS

A Embraer foi privatizada em 7 de dezembro de 1994 e o valor do leilão foi de R$ 265

milhões. O grupo comprador era um consórcio de investidores, bancos, empresas e

fundos de pensão. O consórcio liderado pelo grupo Bozano-Simonsen adquiriu 40% das

ações com direito a voto. No consórcio estavam o banco Bozano, Simonsen Limited

(13,65%), o Sistel (10,42%), a Previ (10,40%), o Bozano Leasing (3,63%) e a Fundação

Cesp (1,9%); outros 10% foram reservados aos funcionários da empresa (Bernardes,

2000).

Com a privatização, os acionistas controladores procuraram estabelecer uma

administração profissional cujo objetivo era recuperar a empresa. Para iniciar esse

processo de recuperação, os passos iniciais foram a reestruturação da administração com

corte de empregos, salários e cargos, o refinanciamento das dívidas, e a contratação de

novos empréstimos e priorização do programa ERJ-145, cuja origem era o projeto EMB-

145, então paralisado pela crise econômica e pela privatização.

Gráfico 4.1

Número de Empregados da Embraer

6087

23509

0

5000

10000

15000

20000

25000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Número de Empregados

Fonte: Relatórios Anuais da Embraer

24

O programa ERJ-145 foi escolhido, pois era o mais desenvolvido no portfólio de projetos

da empresa. O novo avião reafirmaria a posição da empresa no mercado de commuters e

substituiria os antigos Brasília e o tradicional e defasado avião Bandeirante. De acordo

com Dagnino (1994), o EMB-145 era uma versão alongada do Brasília e compartilhava

75% dos componentes e sistemas. Foi apresentado em 1989 e entraria em operação em

1992, caso os planos da empresa fossem então viabilizados, o que acabou não

acontecendo.

Para dar continuidade a esse projeto e ao do programa de fornecimento de peças e

equipamentos que integrarão o projeto do helicóptero S-92 Helibus, a empresa obteve R$

120 milhões do BNDES, com prazo de 10 anos e 3 de carência. O BNDES foi, então, um

parceiro chave no lançamento do projeto ERJ-145 e, depois, com os recursos do PROEX,

o relacionamento se aprofundou ao viabilizar esquemas de financiamento que tornaram o

produto competitivo do ponto de vista financeiro (Bernardes, 2000).

O lançamento do ERJ-145 recuperou as vendas das empresas, os financiamentos do

BNDES ampliaram o número de compradores e as mudanças na estrutura produtiva

reduziram significativamente os custos de produção e o tempo de entrega dos aviões.

Nesse processo vale citar a redução de empregos, a informatização, o uso do software

CATIA da empresa francesa Dassault para projetos em 3D com eliminação do protótipo: o

mock-up eletrônico (Bernardes, 2000).

25

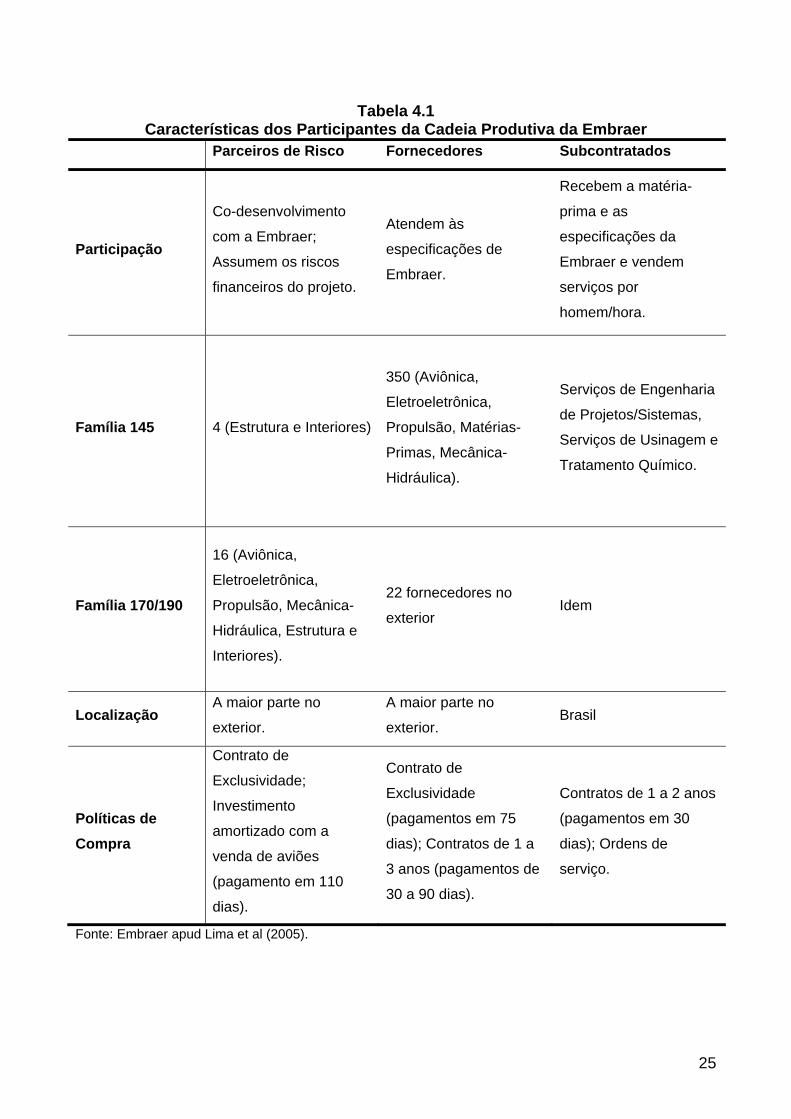

Tabela 4.1 Características dos Participantes da Cadeia Produtiva da Embraer

Parceiros de Risco Fornecedores Subcontratados

Participação

Co-desenvolvimento

com a Embraer;

Assumem os riscos

financeiros do projeto.

Atendem às

especificações de

Embraer.

Recebem a matéria-

prima e as

especificações da

Embraer e vendem

serviços por

homem/hora.

Família 145 4 (Estrutura e Interiores)

350 (Aviônica,

Eletroeletrônica,

Propulsão, Matérias-

Primas, Mecânica-

Hidráulica).

Serviços de Engenharia

de Projetos/Sistemas,

Serviços de Usinagem e

Tratamento Químico.

Família 170/190

16 (Aviônica,

Eletroeletrônica,

Propulsão, Mecânica-

Hidráulica, Estrutura e

Interiores).

22 fornecedores no

exterior Idem

Localização A maior parte no

exterior.

A maior parte no

exterior. Brasil

Políticas de

Compra

Contrato de

Exclusividade;

Investimento

amortizado com a

venda de aviões

(pagamento em 110

dias).

Contrato de

Exclusividade

(pagamentos em 75

dias); Contratos de 1 a

3 anos (pagamentos de

30 a 90 dias).

Contratos de 1 a 2 anos

(pagamentos em 30

dias); Ordens de

serviço.

Fonte: Embraer apud Lima et al (2005).

26

Além das mudanças tecnológicas, a Embraer começou e mudar a forma como se

relacionava com fornecedores. Já no projeto ERJ-145 foram criados parceiros de risco, ou

seja, empresas que forneceriam partes e sistemas estratégicos e compartilhariam os

riscos do empreendimento. Essas firmas se comprometerem com o desenho de partes e

sistemas e com o financiamento da Embraer, pois aceitavam receber o pagamento

somente com após a efetivada a venda do avião (Bernardes, 2000; Lima at al, 2005).

Desse modo, a Embraer se tornou uma empresa integradora de uma cadeia de empresas

produtoras de aeropartes, aeroestruturas e aviônicos. Essas empresas foram divididas em

três grupos, como ilustra a Tabela 4.1: os parceiros de risco, os fornecedores, que

trabalham sobre encomenda, e os subcontratados, que são, em geral, empresas

nacionais, de ex-funcionários da Embraer e que eram remunerados por homem-hora. No

projeto ERJ-145, os parceiros de risco foram Gamesa (Espanha), ENAer (Chile),

SONACA (Bélgica) e C&D Interiors (EUA) (Bernardes, 2000).

Gráfico 4.2 Composição da Receita Bruta da Embraer (1999 a 2008)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Aviação Comercial Aviação Executiva Serviços Aeronáuticos Defesa e Governo Fonte: Relatórios Anuais da Embraer

27

Essa estrutura produtiva foi concebida como um modo de comprometer os produtores de

aeropartes e sistemas com o produto final e, ao mesmo tempo, reduzir o montante de

capital necessário ao desenvolvimento do produto, o capital de giro da empresa e os

custos operacionais. Essa transferência de responsabilidades correspondeu certamente a

transferência de renda aos parceiros de risco, mas viabilizou um projeto que demandaria

recursos acima dos disponíveis à empresa no período pós-privatização. Vale notar no

projeto ERJ-145, dada a situação da empresa, alguns parceiros de risco tinham pouca

experiência no mercado aeronáutico (Bernardes, 2000).

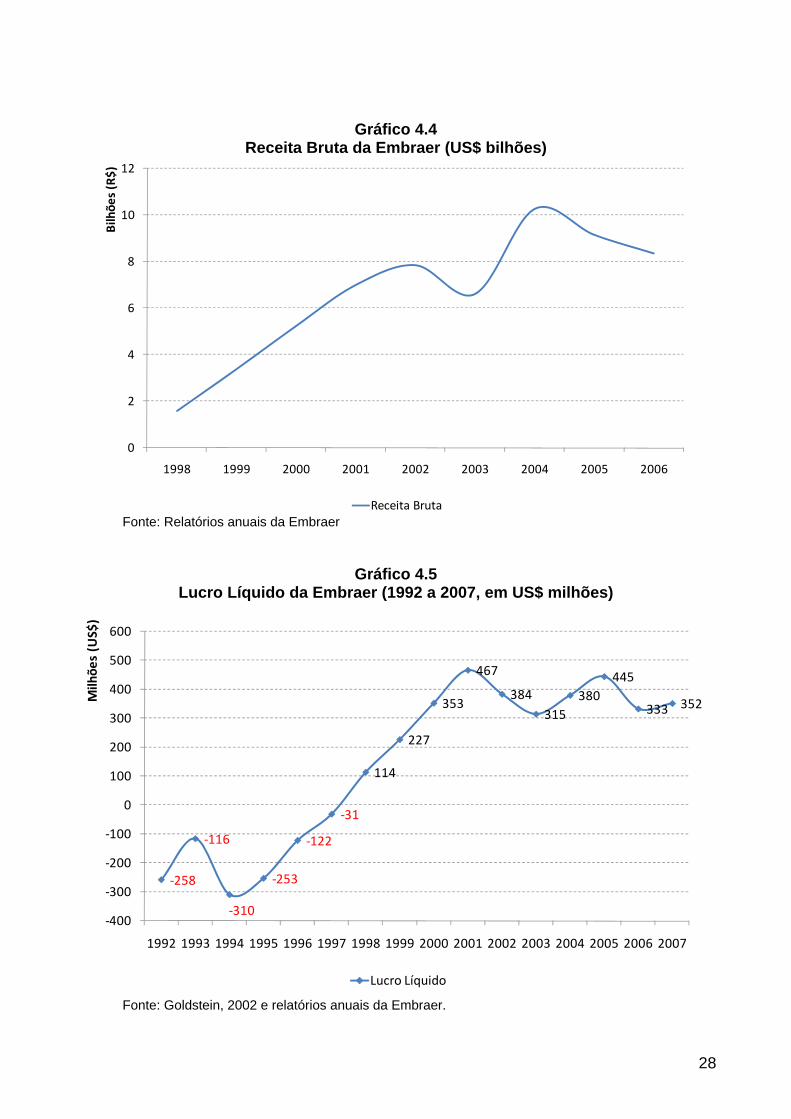

Gráfico 4.3 Receita Bruta da Embraer (US$ bilhões)

0

1

2

3

4

5

6

7

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Bilhões (US$)

Receita Bruta Fonte: Goldstein, 2002 e relatórios anuais da Embraer.

28

Gráfico 4.4

Receita Bruta da Embraer (US$ bilhões)

0

2

4

6

8

10

12

1998 1999 2000 2001 2002 2003 2004 2005 2006

Bilhões (R$)

Receita Bruta Fonte: Relatórios anuais da Embraer

Gráfico 4.5 Lucro Líquido da Embraer (1992 a 2007, em US$ milhões)

‐258

‐116

‐310

‐253

‐122

‐31

114

227

353

467

384

315

380

445

333 352

‐400

‐300

‐200

‐100

0

100

200

300

400

500

600

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Milhões (US$)

Lucro Líquido

Fonte: Goldstein, 2002 e relatórios anuais da Embraer.

29

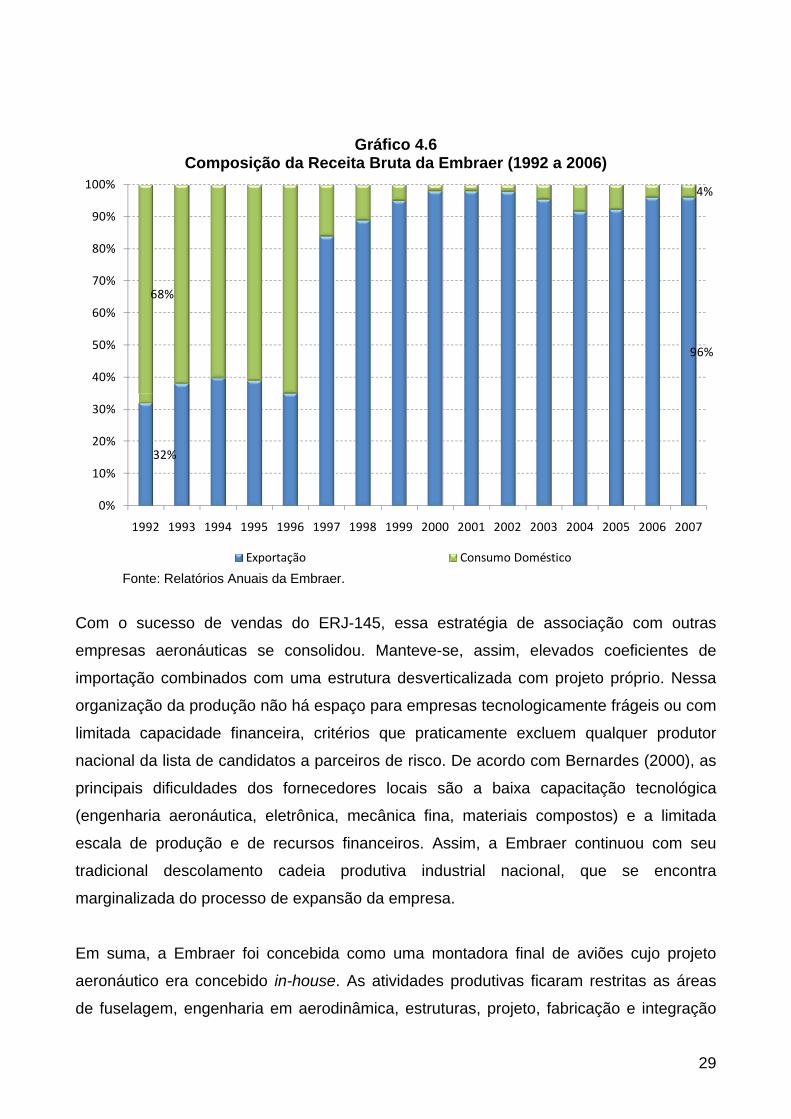

Gráfico 4.6 Composição da Receita Bruta da Embraer (1992 a 2006)

32%

96%

68%

4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Exportação Consumo Doméstico

Fonte: Relatórios Anuais da Embraer.

Com o sucesso de vendas do ERJ-145, essa estratégia de associação com outras

empresas aeronáuticas se consolidou. Manteve-se, assim, elevados coeficientes de

importação combinados com uma estrutura desverticalizada com projeto próprio. Nessa

organização da produção não há espaço para empresas tecnologicamente frágeis ou com

limitada capacidade financeira, critérios que praticamente excluem qualquer produtor

nacional da lista de candidatos a parceiros de risco. De acordo com Bernardes (2000), as

principais dificuldades dos fornecedores locais são a baixa capacitação tecnológica

(engenharia aeronáutica, eletrônica, mecânica fina, materiais compostos) e a limitada

escala de produção e de recursos financeiros. Assim, a Embraer continuou com seu

tradicional descolamento cadeia produtiva industrial nacional, que se encontra

marginalizada do processo de expansão da empresa.

Em suma, a Embraer foi concebida como uma montadora final de aviões cujo projeto

aeronáutico era concebido in-house. As atividades produtivas ficaram restritas as áreas

de fuselagem, engenharia em aerodinâmica, estruturas, projeto, fabricação e integração

30

de componentes e sistemas. Isso implicava na desverticalização da empresa sem

comprometimento com compras no mercado interno. A reestruturação pós-privatização há

uma continuidade nessa organização produtiva.

Outra característica que se manteve pós-privatização foi o desenvolvimento de “família”

de aviões, algo comum tanto na Boeing, na Airbus e na sua concorrente Bombardier,

assim como em várias montadoras de automóveis, em particular as que atuam no

segmento dos carros mais baratos e com produção em massa. As vantagens desses

modelos fabricados a partir de um projeto base são: (a) comunalidade tecnológica entre

os aviões, (b) redução de estoques, (c) menor custo de treinamento de pilotos, (d) menor

custo de manutenção, (e) menor custos de P&D e de projetos, (f) compartilhamento de

ferramental, (g) aprendizado tecnológico, em particular na linha de montagem. Como

observa Bernardes (2000), este conceito foi utilizado previamente no Bandeirante, Xingu,

Brasília e CBA–123.

Gráfico 4.7 Exportações, Importações e Saldo Líquido do Setor Aeronáutico (US$ bilhões)

‐1

0

1

2

3

4

5

6

7

1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Bilhões (US$)

Exportação Importação Saldo Comercial

Fonte: Relatórios Anuais da Embraer.

31

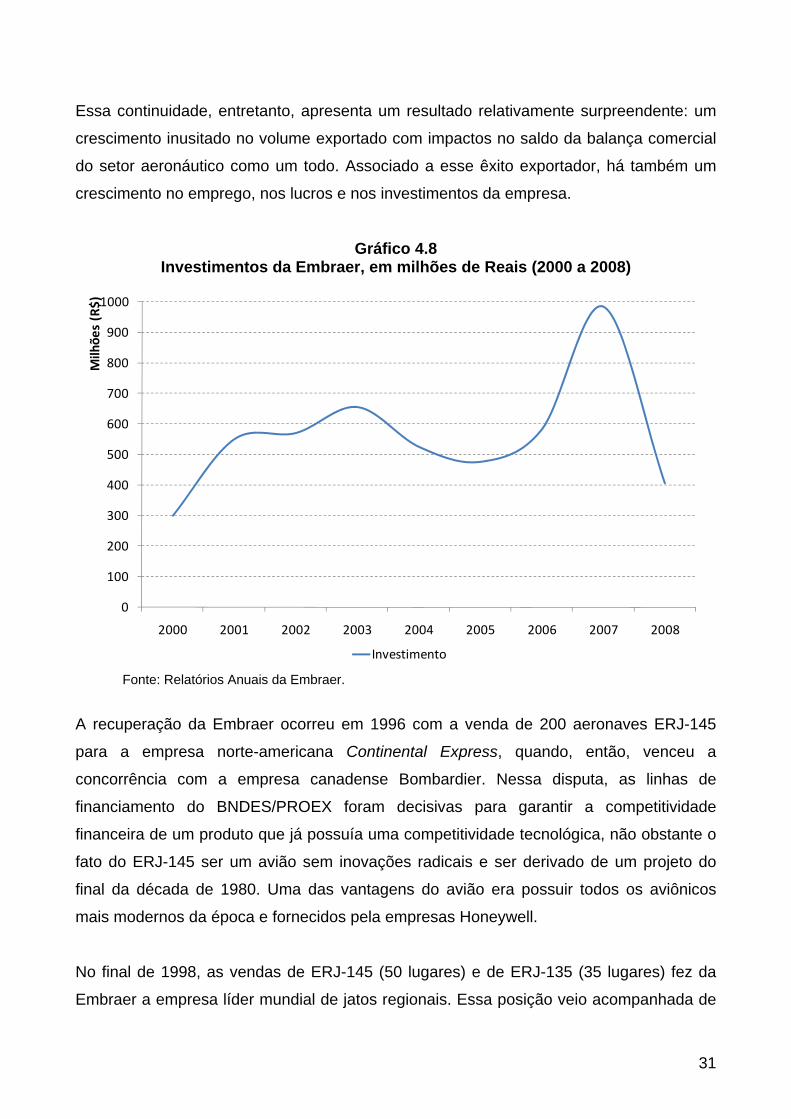

Essa continuidade, entretanto, apresenta um resultado relativamente surpreendente: um

crescimento inusitado no volume exportado com impactos no saldo da balança comercial

do setor aeronáutico como um todo. Associado a esse êxito exportador, há também um

crescimento no emprego, nos lucros e nos investimentos da empresa.

Gráfico 4.8 Investimentos da Embraer, em milhões de Reais (2000 a 2008)

0

100

200

300

400

500

600

700

800

900

1000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Milhões (R$)

Investimento

Fonte: Relatórios Anuais da Embraer.

A recuperação da Embraer ocorreu em 1996 com a venda de 200 aeronaves ERJ-145

para a empresa norte-americana Continental Express, quando, então, venceu a

concorrência com a empresa canadense Bombardier. Nessa disputa, as linhas de

financiamento do BNDES/PROEX foram decisivas para garantir a competitividade

financeira de um produto que já possuía uma competitividade tecnológica, não obstante o

fato do ERJ-145 ser um avião sem inovações radicais e ser derivado de um projeto do

final da década de 1980. Uma das vantagens do avião era possuir todos os aviônicos

mais modernos da época e fornecidos pela empresas Honeywell.

No final de 1998, as vendas de ERJ-145 (50 lugares) e de ERJ-135 (35 lugares) fez da

Embraer a empresa líder mundial de jatos regionais. Essa posição veio acompanhada de

32

um acirramento das disputas comerciais com a empresa canadense Bombardier. As

contendas comerciais chegaram a Organização Mundial de Comércio (OMC), onde tanto

Brasil com Canadá foram obrigados a encerrar supostos subsídios no financiamento das

compras ou nos custos de produção dos aviões, além de aportes de capital para a

aquisição de empresas e financiamento de fornecedores.

A constituição de parceiros de risco foi considerada pela empresa uma estratégia bem

sucedida. Suas vantagens eram várias, por exemplo, minimizava o aporte de capital

próprio em P&D, pois transferia esses custos para o parceiro de risco, correspondia a

financiamento para produção, dados que os parceiros de risco recebiam o pagamento

somente após a venda da aeronave, e comprometia os produtores de partes e sistemas

com o sucesso tecnológico e comercial das aeronaves, ou seja, ele eram também os

“lobistas” nos mercados internacionais, em particular junto as empresas de transporte

aéreo civil e junto aos órgão reguladores e credenciadores locais.

Quadro 4.1

Aeronaves Comercializadas pela Embraer Aviação Comercial Aviação Executiva Defesa e Governo

EMB 120 30 passageiros

Lineage 1000 Super Tucano

ERJ 135 37 passageiros

Legacy 600 EMB 145 AEW&C

ERJ 140 44 passageiros

Legacy 500 EMB 145 RS/AGS

ERJ 145 50 passageiros

Legacy 450 P-99

ERJ 145 50 passageiros

Phenom 300 Legacy 600

ERJ 145 XR 50 passageiros

Phenom 100

EMBRAER 170 70 a 80 passageiros

EMBRAER 175 78 a 88 passageiros

EMBRAER 190 98 a 114 passageiros

EMBRAER 195 108 a 122 passageiros

Fonte: Embraer.

33

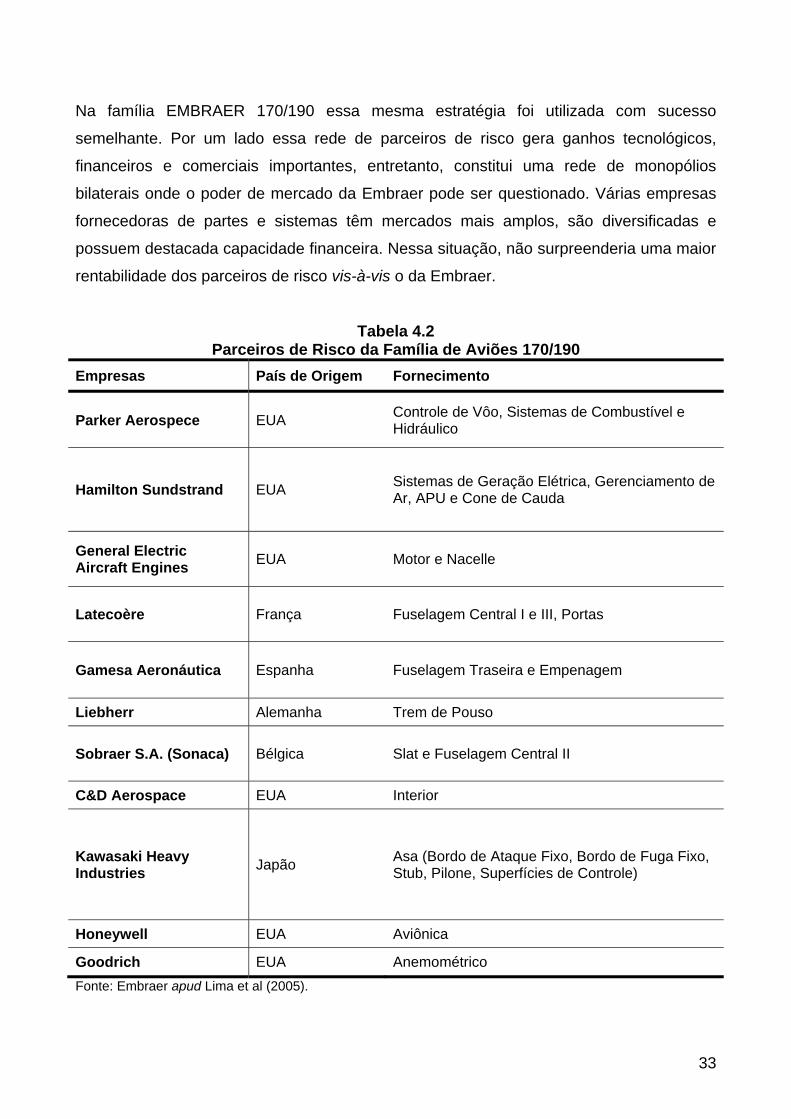

Na família EMBRAER 170/190 essa mesma estratégia foi utilizada com sucesso

semelhante. Por um lado essa rede de parceiros de risco gera ganhos tecnológicos,

financeiros e comerciais importantes, entretanto, constitui uma rede de monopólios

bilaterais onde o poder de mercado da Embraer pode ser questionado. Várias empresas

fornecedoras de partes e sistemas têm mercados mais amplos, são diversificadas e

possuem destacada capacidade financeira. Nessa situação, não surpreenderia uma maior

rentabilidade dos parceiros de risco vis-à-vis o da Embraer.

Tabela 4.2 Parceiros de Risco da Família de Aviões 170/190

Empresas País de Origem Fornecimento

Parker Aerospece EUA Controle de Vôo, Sistemas de Combustível e Hidráulico

Hamilton Sundstrand EUA Sistemas de Geração Elétrica, Gerenciamento de Ar, APU e Cone de Cauda

General Electric Aircraft Engines

EUA Motor e Nacelle

Latecoère França Fuselagem Central I e III, Portas

Gamesa Aeronáutica Espanha Fuselagem Traseira e Empenagem

Liebherr Alemanha Trem de Pouso

Sobraer S.A. (Sonaca) Bélgica Slat e Fuselagem Central II

C&D Aerospace EUA Interior

Kawasaki Heavy Industries

Japão Asa (Bordo de Ataque Fixo, Bordo de Fuga Fixo, Stub, Pilone, Superfícies de Controle)

Honeywell EUA Aviônica

Goodrich EUA Anemométrico

Fonte: Embraer apud Lima et al (2005).

34

Outro aspecto que merece destaque é a posição dos produtores nacionais na rede de

fornecedores. Como observado, os produtores nacionais de aeropartes e sistemas têm

limitadas capacidades financeira, tecnológica e de escala produtiva. Essa fragilidade da

base industrial doméstica não resultou da reestruturação pós-privatização, mas é uma

característica da estrutura produtiva da Embraer desde sua origem, ainda como estatal

militar.

Em alguns momentos pode-se detectar uma maior ou menor participação de produtores

nacionais na pauta de compras da Embraer, contudo, essa participação sempre foi

modesta e circunstancial. Ainda hoje são escassos os exemplos de produtores

capacitados a participar ativamente na rede de fornecedores da Embraer ou mesmo se

tornar independente dela exportando parte significativa da produção, como parece ser o

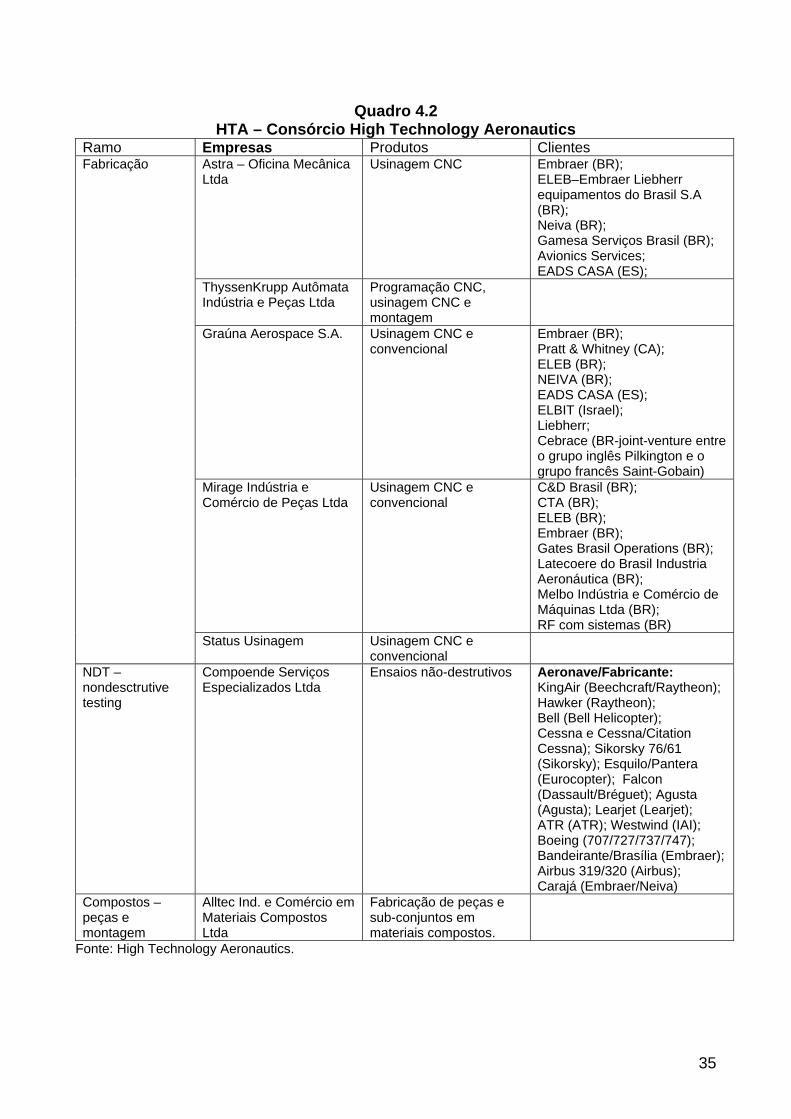

caso do consórcio High Technology Aeronautics (HTA) (Gomes et al, 2005).

Essa estratégia de parceria de risco associa a Embraer a outra empresa durante todo o

ciclo de vida do produto, no caso a família de aeronaves. Essa garantia de demanda e a

necessidade de compartilhar algumas atividades, em particular o treinamento de pessoal

e procedimentos conjuntos na linha de montagem, induziu algumas empresas parceiras

de risco a se localizarem nas proximidades das plantas da Embraer. Alguns exemplos são

a instalação de unidades produtivas da C&D, Sobraer, Latecoère, Pesola, Sopeçaero,

ampliação da Liebherr e escritórios de representação da Hamilton Sundstrand, Honeywell

e Parker Hannifin. Entretanto, não há garantias de que tais empresas invistam

significativamente para tornar essas pequenas unidades industriais em plantas capazes

de se tornar bases produtivas mundiais (Lima et al, 2005).

35

Quadro 4.2 HTA – Consórcio High Technology Aeronautics

Ramo Empresas Produtos Clientes Fabricação Astra – Oficina Mecânica

Ltda Usinagem CNC Embraer (BR);

ELEB–Embraer Liebherr equipamentos do Brasil S.A (BR); Neiva (BR); Gamesa Serviços Brasil (BR); Avionics Services; EADS CASA (ES);

ThyssenKrupp Autômata Indústria e Peças Ltda

Programação CNC, usinagem CNC e montagem

Graúna Aerospace S.A. Usinagem CNC e convencional

Embraer (BR); Pratt & Whitney (CA); ELEB (BR); NEIVA (BR); EADS CASA (ES); ELBIT (Israel); Liebherr; Cebrace (BR-joint-venture entre o grupo inglês Pilkington e o grupo francês Saint-Gobain)

Mirage Indústria e Comércio de Peças Ltda

Usinagem CNC e convencional

C&D Brasil (BR); CTA (BR); ELEB (BR); Embraer (BR); Gates Brasil Operations (BR); Latecoere do Brasil Industria Aeronáutica (BR); Melbo Indústria e Comércio de Máquinas Ltda (BR); RF com sistemas (BR)

Status Usinagem Usinagem CNC e convencional

NDT – nondesctrutive testing

Compoende Serviços Especializados Ltda

Ensaios não-destrutivos Aeronave/Fabricante: KingAir (Beechcraft/Raytheon); Hawker (Raytheon); Bell (Bell Helicopter); Cessna e Cessna/Citation Cessna); Sikorsky 76/61 (Sikorsky); Esquilo/Pantera (Eurocopter); Falcon (Dassault/Bréguet); Agusta (Agusta); Learjet (Learjet); ATR (ATR); Westwind (IAI); Boeing (707/727/737/747); Bandeirante/Brasília (Embraer); Airbus 319/320 (Airbus); Carajá (Embraer/Neiva)

Compostos – peças e montagem

Alltec Ind. e Comércio em Materiais Compostos Ltda

Fabricação de peças e sub-conjuntos em materiais compostos.

Fonte: High Technology Aeronautics.

36

5. ESTRUTURA E EVOLUÇÃO DA INDÚSTRIA AERONÁUTICA

5.1. ESTRUTURA DA INDÚSTRIA

O setor de aeronáutica compreende a construção e montagem de aeronaves para

passageiros, esporte, fins militares, helicópteros, asas-deltas, planadores e outras

aeronaves com ou sem motor. Ademais, insere-se nesse setor a construção de veículos

espaciais, satélites, sondas e balões meteorológicos. Além da construção, o setor

abrange a fabricação de motores, peças e acessórios para aeronaves e de simuladores

de vôo e a reparação e manutenção de aeronaves, turbinas e motores de aviação.

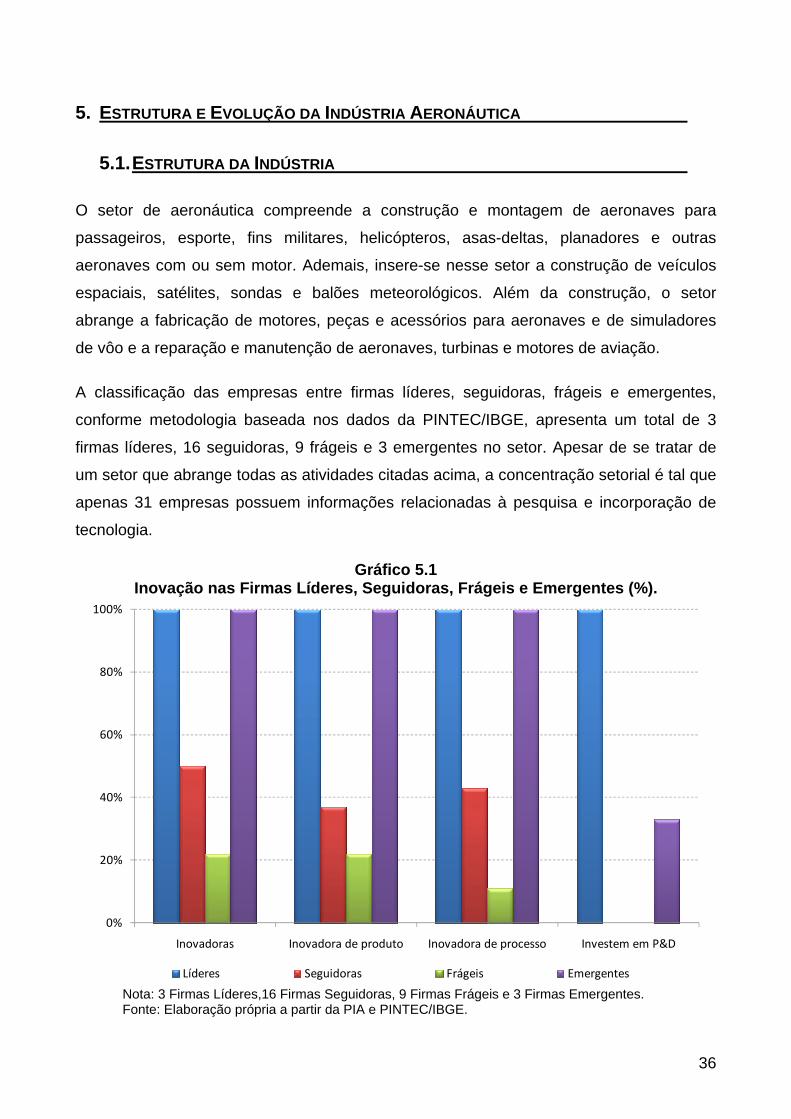

A classificação das empresas entre firmas líderes, seguidoras, frágeis e emergentes,

conforme metodologia baseada nos dados da PINTEC/IBGE, apresenta um total de 3

firmas líderes, 16 seguidoras, 9 frágeis e 3 emergentes no setor. Apesar de se tratar de

um setor que abrange todas as atividades citadas acima, a concentração setorial é tal que

apenas 31 empresas possuem informações relacionadas à pesquisa e incorporação de

tecnologia.

Gráfico 5.1 Inovação nas Firmas Líderes, Seguidoras, Frágeis e Emergentes (%).

0%

20%

40%

60%

80%

100%

Inovadoras Inovadora de produto Inovadora de processo Investem em P&D

Líderes Seguidoras Frágeis Emergentes Nota: 3 Firmas Líderes,16 Firmas Seguidoras, 9 Firmas Frágeis e 3 Firmas Emergentes. Fonte: Elaboração própria a partir da PIA e PINTEC/IBGE.

37

Conforme construção metodológica, todas as empresas líderes são inovadoras em

produto e processo. Ademais, todas as líderes investem em Pesquisa e Desenvolvimento.

Já dentre as seguidoras, apenas 50% são empresas inovadoras, sendo que 37% inovam

em produtos e 43% em processos. Já em meio às frágeis, a inovação é um fenômeno

menos recorrente. Apenas 22% dessas empresas são inovadoras. Metade dessas (11%)

inova apenas em produtos e a outra metade em produtos e processos. Todavia, nenhuma

empresa seguidora ou frágil investe em P&D. Dentre as empresas emergentes, um terço

investe em P&D e todas são inovadoras em produto e processo.

Tabela 5.1 Porte das Firmas Líderes, Seguidoras, Frágeis e Emergentes na Indústria

Aeronáutica (2005) Indicador Líderes Seguidoras Frágeis Emergentes

Número de empresas 3 16 9 3 Pessoal Ocupado (número de pessoas)

17022 (79,8%)

3507 (16,4%)

669 (3,1%)

135 (0,6%)

Salários Totais (R$ milhões) 944,1 (89,0%)

105,6 (9,9%)

8,8 (0,8%)

1,9 (0,2%)

Faturamento (R$ milhões) 10097,8 (82,4%)

2121,4 (17,3%)

29,6 (0,2%)

9,7 (0,1%)

Lucros Totais (R$ milhões) 451,1 (73,0%)

161,4 (26,2%)

0,8 (0,1%)

3,9 (0,6%)

Investimento Total (R$ milhões) 148,1 (79,9%)

36,1 (19,5%)

0,3 (0,2%)

0,8 (0,5%)

Exportação Total (R$ milhões) 3278,6 (96,4%)

123,8 (3,6%)

0 (0%)

0 (0%)

Fonte: Elaboração própria a partir da PIA e PINTEC/IBGE.

Os dados apresentados na Tabela 5.1 evidenciam o diferencial de porte entre as

empresas líderes e as demais. As líderes concentram 80% de toda a mão de obra do

setor e possuem quase cinco vezes mais pessoal ocupado que as seguidoras. Em

relação às frágeis, o diferencial é ainda maior: as líderes possuem 25 vezes mais pessoal

ocupado que as frágeis.

Concentração similar pode ser encontrada também no total de salários pagos, no

faturamento, lucros, investimentos e exportação. Vale ressaltar a concentração da

exportação setorial nas empresas líderes, que respondem por 96,4% do volume

exportado, enquanto frágeis e emergentes são totalmente voltadas para o mercado

interno. Como mostra a Tabela 5.2, as líderes exportam 32,5% de seu faturamento,

38

enquanto as seguidoras exportam apenas 5,8%. A participação das importações nos

custos é bastante elevada, tanto para seguidoras (27,3%) como para líderes (18,3%).

Como muitas das empresas seguidoras são fornecedoras de insumos para as líderes,

presume-se que o conteúdo de importações no produto final (aeronaves) seja bastante

elevado. Por exemplo, no novo projeto desenvolvido pela Embraer (EMBRAER 170/190)

estima-se que 40% do valor da aeronave seja composto por importações.

O diferencial entre líderes e as demais é também ressaltado pela qualificação da mão de

obra empregada evidenciada pelos níveis médios de salário. O salário pago pelas líderes

é 1,8 vezes maior que o pago pelas seguidoras. Em relação às frágeis, o diferencial é

bem maior: as líderes remuneram seus funcionários com um salário em média 4,2 vezes

maior que as frágeis.

Tabela 5.2 Indicadores da Indústria Aeronáutica para Líderes, Seguidoras, Frágeis e

Emergentes (2005) Indicador Líderes Seguidoras Frágeis Emergentes

Número de empresas 3 16 9 3

Salário médio (R$) 4622 2511 1106 1210

Salário médio no pessoal industrial (R$)

4088 2208 1979 1108

Faturamento médio (R$ milhões) 3365,9 132,5 3,3 3,2

Lucro/Custo (%) 4,7 7,9 2,8 69,2

VTI/Faturamento (%) 29,9 19,0 56,9 76,2

Exportações/Faturamento (%) 32,5 5,8 - -

Importações/Custos (%) 18,3 27,3 4,7 5,7

Investimento/Faturamento (%) 1,5 1,7 1,0 8,7

Gasto P&D/Faturamento (%) 7,3 - - 4,5

Fonte: Elaboração própria a partir da PIA e PINTEC/IBGE.

As líderes se destacam ainda pelo alto coeficiente de investimento em P&D: 7,3% do

faturamento, enquanto tanto seguidoras quanto frágeis não investem em pesquisa. As

emergentes também possuem um elevado nível de investimento em P&D, direcionando

4,5% de seu faturamento para atividades de pesquisas.

A participação no mercado das empresas classificadas em 2005 como líderes se manteve

desde 1997 acima dos 60%, atingindo picos em 2000 (89%) e 2004 (87%). Vale ressaltar

um grande aumento na participação das seguidoras em 2002 e 2003. Já as frágeis e

39

emergentes não tiveram participação no mercado acima de 1% em nenhum ano do

período 1996-2005. Para o caso particular dessa indústria, este resultado de participação

de mercado deve ser em grande parte relevado uma vez que o setor congrega

montadores e fornecedores de aeronaves, o que evidencia que parte substantiva da

produção das seguidoras, frágeis e emergentes deve ser vendida para as líderes para a

fabricação do produto final.

Gráfico 5.2

Participação de Mercado das Líderes, Seguidoras, Frágeis e Emergentes de 2005 (1996-2005, %)

0%

20%

40%

60%

80%

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Líderes Seguidoras Frágeis Emergentes Fonte: Elaboração própria a partir da PIA e PINTEC/IBGE.

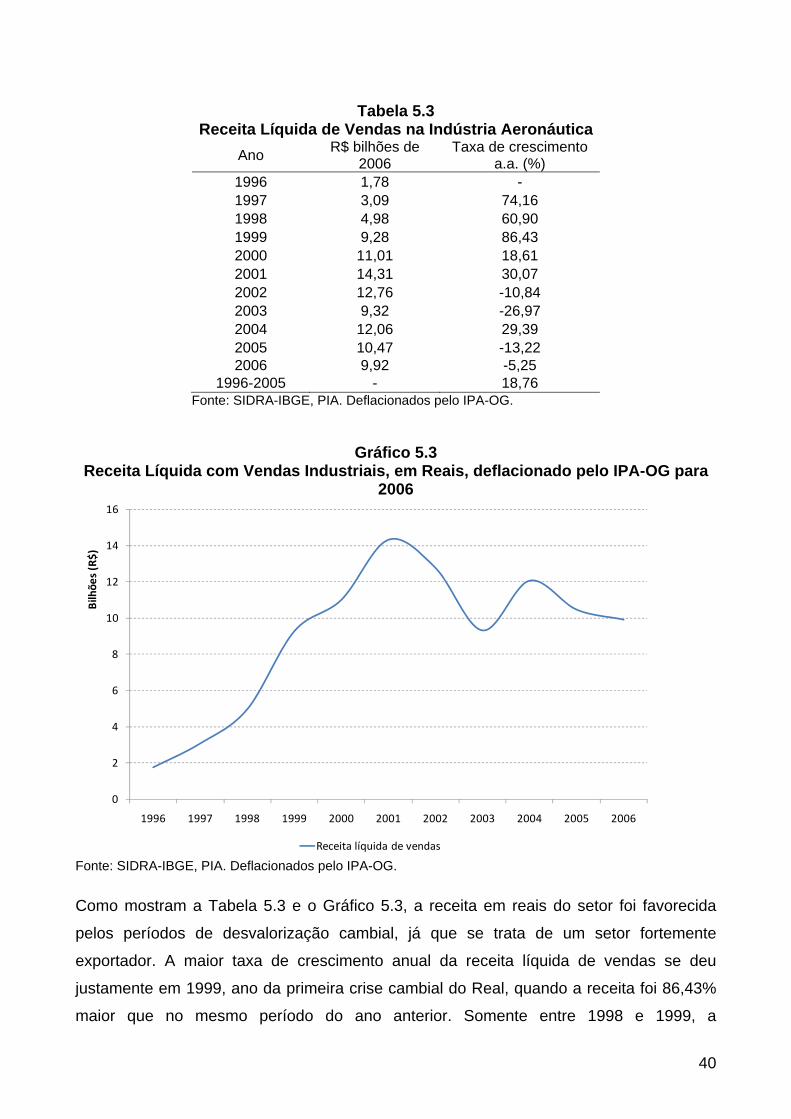

De modo geral, o setor de aeronáutica apresentou um grande aumento de receita líquida

de vendas no período de 1996 a 2006, passando de 1,78 bilhões de reais para 9,92

bilhões – um crescimento de 18,76% ao ano.

40

Tabela 5.3 Receita Líquida de Vendas na Indústria Aeronáutica

Ano R$ bilhões de

2006 Taxa de crescimento

a.a. (%) 1996 1,78 - 1997 3,09 74,16 1998 4,98 60,90 1999 9,28 86,43 2000 11,01 18,61 2001 14,31 30,07 2002 12,76 -10,84 2003 9,32 -26,97 2004 12,06 29,39 2005 10,47 -13,22 2006 9,92 -5,25

1996-2005 - 18,76 Fonte: SIDRA-IBGE, PIA. Deflacionados pelo IPA-OG.

Gráfico 5.3 Receita Líquida com Vendas Industriais, em Reais, deflacionado pelo IPA-OG para

2006

0

2

4

6

8

10

12

14

16

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Bilhões (R$)

Receita líquida de vendas

Fonte: SIDRA-IBGE, PIA. Deflacionados pelo IPA-OG.

Como mostram a Tabela 5.3 e o Gráfico 5.3, a receita em reais do setor foi favorecida

pelos períodos de desvalorização cambial, já que se trata de um setor fortemente

exportador. A maior taxa de crescimento anual da receita líquida de vendas se deu

justamente em 1999, ano da primeira crise cambial do Real, quando a receita foi 86,43%

maior que no mesmo período do ano anterior. Somente entre 1998 e 1999, a

41

desvalorização média do Real frente ao Dólar, moeda do principal destino das

exportações da indústria aeronáutica brasileira, foi de 56,4%. A receita líquida de vendas

manteve crescimento acelerado acompanhando a desvalorização do Real até 2001,

quando os atentados terroristas de 11 de setembro nos Estados Unidos deram início a

uma retração de vendas no setor aeronáutico. As receitas só voltariam a aumentar em

2004, quando foi lançada pela Embraer uma nova família de jatos regionais: os

EMBRAER 170/190.

O Gráfico 5.4 apresenta uma comparação entre a receita líquida de vendas da grande

empresa presumidamente líder do setor – a Embraer – e o conjunto da indústria

aeronáutica. Como se pode perceber, a dinâmica do setor segue basicamente a dinâmica

da líder, acompanhando seus ciclos de crescimento e retração.

Gráfico 5.4 Receita Líquida da Embraer e do Setor Aeronáutico, em bilhões de Reais de 2006

0

2

4

6

8

10

12

14

16

2000 2001 2002 2003 2004 2005 2006

Bilhões (R$)

Receita líquida da Embraer Receita Líquida do Setor Aeronáutico Fonte: Relatórios anuais da Embraer e SIDRA/IBGE.

O Gráfico 5.5 apresenta a evolução da receita líquida da Embraer tanto em reais quanto

em dólares, indicando o efeito das desvalorizações cambiais sobre a receita da empresa.

42

A Tabela 5.4 apresenta evolução do valor bruto da produção (VBP) e do valor da

transformação industrial (VTI) no setor. Os dados de valor produzido e adicionado

possuem dinâmica similar aos da receita líquida: a partir da crise provocada pelos

atentados terroristas em 2001 tem-se uma redução de ambos os indicadores até 2004,

ano de lançamento da família de jatos regionais EMBRAER 170/190, quando essa

tendência é quebrada e tem-se um salto no VBP de 9,98 bilhões para 12,51 bilhões de

reais e do VTI de R$ 4,65 bilhões para R$ 5,46 bilhões. Importante notar a redução quase

sistemática da relação VTI/VBP, que em dez anos passou de 53% para cerca de 39%.

Esses números se relacionam com a ampliação do conteúdo de importações e de

participação estrangeira nos processos de desenvolvimento de novos produtos, fenômeno

característico no projeto do EMBRAER 170/190.

Gráfico 5.5 Receita Líquida da Embraer, de 2000 a 2008, em bilhões de Dólares e de Reais.

0

2

4

6

8

10

12

2000 2001 2002 2003 2004 2005 2006 2007 2008

R$, U

S$ bilhões

Receita Líquida da Embraer (R$ bilhões) Receita Líquida da Embraer (US$ bilhões)

Fonte: Relatórios anuais da Embraer e Ipeadata.

43

Tabela 5.4 Valor Bruto da Produção e da Transformação Industrial (em bilhões).

Ano VBP VTI VTI/VBP % VBP

nacional 1996 1.81 0.96 53.04 0,17

1997 3.18 1.63 51.26 0,30

1998 5.36 2.1 39.18 0,52

1999 10.15 4.28 42.17 0,96

2000 10.67 5.03 47.14 0,96

2001 15.38 7.24 47.07 1,34

2002 12.61 6.94 55.04 1,11

2003 9.98 4.65 46.59 0,90

2004 12.51 5.46 43.65 1,04

2005 10.39 3.54 34.07 0,87

2006 9.58 3.69 38.52 0,75 Fonte: SIDRA-IBGE, PIA. Deflacionados pelo IPA-OG.

Gráfico 5.6 Valor das Exportações, Importações e Saldo Comercial da Indústria Aeronáutica,

(US$ bilhões)

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007 2008

Bilhões (US$)

Saldo Comercial Exportação Importação

Fonte: Elaboração própria a partir de dados da Secex/MDIC.

O Gráfico 5.6 apresenta a recuperação do setor a partir de 2004 frente à crise iniciada em

2001. As exportações que em 2000 somavam cerca de 3,6 bilhões de dólares chegaram a

44

US$ 2 bilhões em 2003, mas já em 2004 retornaram ao patamar de US$ 3,4 bilhões, até

atingirem US$ 6 bilhões em 2008. Por sua vez, as importações não tiveram grande

redução durante a crise e acompanharam a tendência de aumento das exportações a

partir de 2006, atingindo 2,9 bilhões em 2008. Vale ressaltar o saldo comercial sempre

positivo no período de 1996 a 2008 e que, apesar de oscilações, mantém tendência de

crescimento desde 2004.

5.2. EVOLUÇÃO PELO CRITÉRIO DE TAMANHO

Se considerarmos a evolução do setor exclusivamente pelo tamanho das empresas

segundo seu faturamento, deixando de lado as categorias pelos critérios de liderança,

ainda podemos verificar que se trata de um setor extremamente concentrado,

basicamente devido à posição estratégica e de escala da maior empresa do setor

(Embraer). Todavia, pode-se observar certa diversificação setorial representada pelo

aumento no número de empresas no setor, que passou de 130 empresas em 1996 para

193 em 2005, um aumento de 48,5%. Ainda assim, dada a característica de concentração

setorial, apenas 8% das empresas possuíam mais de 100 empregados em 2005 e

somente um terço dessas tinham mil ou mais trabalhadores.

Tabela 5.5 Número de Empresas no Setor Aeronáutico em 1996, 2000 e 2005

Número de empresas Taxa de crescimento (%) Pessoal ocupado 1996 2000 2005 96/00 00/05 96/05

ATÉ 49 117 124 172 5,98 38,71 47,01 DE 50 A 99 6 3 5 -50,00 66,67 -16,67 DE 100 A 249 5 2 8 -60,00 300 60,00 DE 250 A 499 0 3 1 0 -66,67 0 DE 500 A 999 0 1 2 0 100 0 1000 OU MAIS 2 1 5 -50,00 400 150

Total 130 134 193 3,08 44,3 48,46 Fonte: RAIS/MTE.

A evolução anual do número de empresas apresentada no Gráfico 5.7 demonstra a

expansão do setor no período 2004 a 2007. De 1996 a 2003 o número de empresas se

manteve estável entre 130 e 140. Só a partir de 2004 é que se tem uma forte expansão

no setor, fechando 2007 com 239 empresas, um aumento de 84% em relação a 1996.

45

Gráfico 5.7 Número de Empresas da Indústria Aeronáutica, de 1996 a 2006

130

239

0

50

100

150

200

250

300

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Número de Empresas

Fonte: Elaboração própria a partir da RAIS/MTE.

Gráfico 5.8 Participação de Mercado das Maiores Empresas (1996-2006)

0%

20%

40%

60%

80%

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

CR 4 CR 8 Fonte: Elaboração própria a partir da PIA/IBGE.

46

O Gráfico 5.8 apresenta o grau de concentração do setor aeronáutico brasileiro. Durante

todo o período 1996-2005 o CR4 foi superior a 90%. Somente em 2006 atingiu valor

inferior (89%), ou seja, de 1996 a 2005 as quatro maiores empresas da indústria

aeronáutica detinham mais de 90% do faturamento total do setor. Em relação às oito

maiores, tem-se que a concentração do faturamento setorial nestas chegava próximo a

100%, atingindo 99% de 1999 a 2001 e também em 2004. Com base nas informações do

Relatório Anual de Atividades da Embraer, cerca de 80% da receita líquida do setor em

2006 é representada por esta empresa.

Gráfico 5.9 Primazia da Indústria Aeronáutica (1996-2006)

0%

20%

40%

60%

80%

100%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Primazia 4 Primazia 8

Fonte: Elaboração própria a partir da PIA/IBGE.

O indicador de primazia corrobora os demais e também aponta a grande concentração

setorial. O indicador apresenta a participação da maior empresa no faturamento das

quatro ou oito maiores. A proximidade das curvas apresentadas no Gráfico 5.9 indica que

a inclusão de quatro outras empresas ao indicador de Primazia 4, resultando no Primazia