P ARSONS E M ERTON Disciplina – Teoria Sociológica II para CSO – UFSC 2011/2 Prof. Juliana Grigoli.

R e l a t ó r i o A n u a l | 2006

Fundação Embrate l de Segur idade Soc ia l

Órgãos Estatutários

C O N S E L H O D E L I B E R A T I V O

Carlos Henrique MoreiraPresidente

Gilberto da Silva Nunes

Hélio Manoel dos Santos Filho

Nélson Laureano Filho

Simone Paulino de Barros

C O N S E L H O F I S C A L

Jorge Gonçalves FonsecaPresidente

Hélio Losito

Roberto Catalão Cardoso

D I R E T O R I A

Roberto Durães de PinhoPresidente

José Manuel Oliveira CarregalDiretor Financeiro

Rodrigo de Moura TeixeiraDiretor de Seguridade

Após completar três anos de mandato, temos asatisfação de compartilhar com os Participantes asconquistas alcançadas no período.

Muitos foram os desafios superados: um deles foia adequação dos Regulamentos dos Planos deBenefícios à Lei Complementar 109/2001, queintroduziu no país os mais modernos conceitosem previdência. A TELOS foi uma das primeirasentidades a obter da Secretaria de PrevidênciaComplementar a aprovação de seu Regulamentodepois do advento da Lei.

As alterações não se limitaram aos preceitos dalegislação, fomos além. Introduzimos no Plano deContribuição Definida o beneficio não vitalíciode Saque Programado, que permite ao Participan-te definir, dentro dos limites previstos noRegulamento, o valor de sua renda mensal.

Uma importante tarefa cumprida com sucesso foia negociação com os Assistidos denominadaAcordo para Revisão dos Benefícios do PBD. ATELOS conseguiu conciliar o interesse dosParticipantes em usufruírem das vantagens pro-porcionadas pela Revisão IRSM promovida pelaPrevidência Social com a necessidade de preser-vação das Reservas de Benefícios, gerando umaredução nas Provisões Matemáticas, até o momen-to, na ordem de R$ 23 milhões.

Outras medidas que merecem consideração são astrocas das Tábuas Biométricas em resposta aosestudos de nossa equipe atuarial que comprova-ram uma maior longevidade dos Participantes. Asmudanças realizadas em 2004 e 2006 garantirammaior segurança e tranqüilidade para todos,através do provisionamento de mais recursos parao pagamento dos benefícios futuros. Tais altera-ções foram custeadas pelo superávit técnico decada exercício, sem qualquer ônus adicional paraos Assistidos e Patrocinadores.

O zelo administrativo e uma Política de Inves-timentos com o objetivo de longo prazo resul-taram em superávit por três anos consecutivos eposicionam a TELOS hoje entre os dez maioresfundos patrocinados por empresas privadas do país.

Vivenciamos anos de crescimento consistente.Hoje a TELOS é uma entidade forte e reconhe-cida por seus Participantes como sólida, eficientee moderna. Os excelentes resultados dos investi-mentos têm garantido o compromisso com osParticipantes e proporcionado, à grande maioria,ganhos superiores à inflação oficial calculada peloÍndice de Preço ao Consumidor Ampliado - IPCA.

Os números comprovam a seriedade do trabalhorealizado. A racionalização de despesas, graças aoaperfeiçoamento dos processos internos de gestão,apresentou bons resultados. No período de 2004 a2006, a redução de custos foi de aproxi-madamente 22%, sem comprometer a qualidadedos serviços oferecidos.

Muitos avanços foram alcançados com o aprimo-ramento da política de relacionamento com osParticipantes. Passamos a avaliar anualmente onível de satisfação através de pesquisa; moderni-zamos o site oficial da Fundação e ampliamos oscanais de comunicação com o lançamento doJornal eletrônico Em Linha. A realização do Ciclode Palestras em diversas cidades e as reuniões como Presidente também contribuíram para estreitarnossa relação com os Participantes.

O hábito de acolher e analisar as sugestões dosParticipantes rendeu bons frutos. Foi com satis-fação que atendemos a reivindicação dos Assistidosem Saque Programado e permitimos maior parti-cipação na gestão dos seus recursos. Regulamostambém a forma de alteração de reajuste dos bene-fícios, autorizando que os aposentados do PCDsubstituam a opção original de IGP-DI pelaRentabilidade dos investimentos da ContaColetiva e aos do PBD, a troca da EquivalênciaSalarial pela variação do IGP-DI.

Por fim, a leitura deste Relatório Anual é a opor-tunidade de se conhecer, em detalhes, os bonsresultados alcançados por nossa administração.

Ao completar mais um ciclo anual de sucessos, re-gistramos nossos agradecimentos aos membros dosConselhos Deliberativo e Fiscal que tiveram atua-ção decisiva nas ações realizadas, à ASASTEL e aosParticipantes que contribuíram com sugestões.

Em 2007 continuaremos empenhados em realizarações focando o bem-estar de todos os Participan-tes, sem nos afastar de uma gestão comprometidacom a solidez dos Planos.

Diretoria Executiva

Mensagem daDiretoria

3

Relacionamento com Participantes

C O M U N I C A Ç Ã O

Fazendo uso de modernas ferramentas para nave-gação na Internet, o lançamento do informativoeletrônico EM LINHA significou a criação de maisum canal de comunicação. Sua proposta não serestringe a um mero veículo de informações sobreos planos de benefícios, pois aborda um leque deassuntos que visam também a promoção do bem-estar e da qualidade de vida dos Participantes.

Outra importante iniciativa foi o CICLO DEPALESTRAS, que atendeu as cidades de Belo-Horizonte, Belém, Brasília, Manaus e São Paulo.O Projeto levou informações diretamente aoslocais de trabalho e ofereceu a oportunidade dosParticipantes tratarem pessoalmente com repre-sentante da TELOS, que ouviu sugestões quenortearão ações para 2007. Durante as visitas foipossível esclarecer questões de interesse geral edúvidas particulares.

Durante 2006, a página principal do site da TELOSrecebeu aproximadamente 309 mil acessos. Odinamismo e a facilidade de verificação do con-teúdo do site da TELOS, com botões e menusespecíficos, contribuíram para aumentar a credi-bilidade dessa ferramenta.

P E S Q U I S A

Pelo segundo ano consecutivo a Fundação contra-tou empresa especializada em pesquisas de merca-do para avaliar a satisfação dos ParticipantesAtivos, Aposentados e Pensionistas. Além de reve-lar níveis bastante satisfatórios (86% de avaliaçãoótima ou boa) a pesquisa sinalizou também que97% dos Participantes que opinaram sobre aimagem da TELOS apontam a solidez como prin-cipal atributo. Apesar dos bons resultados apre-sentados, verificamos que alguns pontos aindaprecisam ser melhorados e serão objeto de ação nodecorrer de 2007.

A V A L I A Ç Ã O G E R A L

A V A L I A Ç Ã O D O SAT R I B U T O S D E I M A G E M

% D E R E S P O S TA S V Á L I D A S

ATRIBUTO %

Solidez 97

Eficiência 92

Modernidade 90

Transparência 84

AT E N D I M E N T O S

Foram atendidas pela CAT cerca de 78 mil consultasde Participantes, sendo 62% através de ligação tele-fônica, 13% atendimento pessoal, 10% por e-maile 15% por cartas, fax ou malote interno.

Abaixo apresentamos o gráfico com os assuntostratados nos atendimentos:

Cadastro / Inscrição e Contribuição 31%

Empréstimos e Investimentos 29%

Benefícios e Pagamentos 23%

Atendimento Social, AMAP e Seguros 10%

Outros Atendimentos 7%

Ruim + Péssima 1% Boa 61%

Regular 13% Ótima 25%

4

GestãoPrevidencial

A LT E R A Ç Õ E S N OR E G U L A M E N T O D O P C D

Em 2006, atendendo à solicitação de seus Parti-cipantes, a TELOS promoveu alteração no Regu-lamento do PCD e passou a oferecer aos aposen-tados em Saque Programado a possibilidade deescolha da instituição gestora e a alocação dosrecursos em Renda Fixa e Renda Variável. Alémdisso, tanto os atuais quanto os futuros aposenta-dos em Saque Programado passaram a contarcom mais uma opção, a de definir o índice ao quala carteira de Renda Fixa estará atrelada, escolhendoo CDI e/ou um índice de inflação, esta últimaadministrada diretamente pela TELOS.

Outra alteração foi a explicitação no Regulamentoda forma de cálculo e pagamento da parcela trie-nal aos Participantes não elegíveis a uma aposen-tadoria normal em 31 de dezembro de 2002, querequereram suas aposentadorias a partir de 1º dejaneiro de 2003 e optaram pelo reajuste dos bene-fícios através da aplicação do IGP-DI.

M U D A N Ç A D A TÁ B U AB I O M É T R I C A

Das atividades realizadas em 2006, destacamos asubstituição das Tábuas de Mortalidade utilizadasno cálculo das aposentadorias, dos benefícios porincapacidade e pensões. O motivo da troca foi acomprovada longevidade dos Participantes inscri-tos nos Planos da TELOS em relação à expectativade vida anteriormente prevista.

Embora a necessidade das novas Tábuas para osPlanos signifique o aporte de mais recursos parafazer frente aos compromissos com os Parti-cipantes, esta medida não trouxe qualquer prejuízoou alteração no valor dos benefícios já concedidos.A troca foi integralmente custeada pelo superávitdo próprio exercício.

Veja um exemplo: um Participante de 55 anos, dosexo masculino, que pela tábua anterior (UP-94com dois anos de agravamento) teria uma sobrevi-da estimada de 23 anos e 9 meses, pela nova tábua(UP-94) terá uma expectativa de 25 anos e 6 meses.

As Tábuas de Mortalidade anteriormente adota-das pela TELOS e as respectivas substitutas são:

TÁ B U A S A N T E R I O R E S

PBD PCD

Masculino Feminino Masculino Feminino

Mortalidade Geral UP-94 + 1 UP-94+2 UP-94+2 UP-94+2

Mortalidade de Inválidos IAPB -57 IAPB -57

N O V A S TÁ B U A S

PBD PCD

Masculino Feminino Masculino Feminino

Mortalidade Geral UP-94 UP-94 UP-94 UP-94

Mortalidade de Inválidos CSO-41 CSO-41

A TELOS continuará avaliando e ajustando suas premissas de forma a manter sua capacidade financeira decumprir os compromissos assumidos com seus Participantes.

5

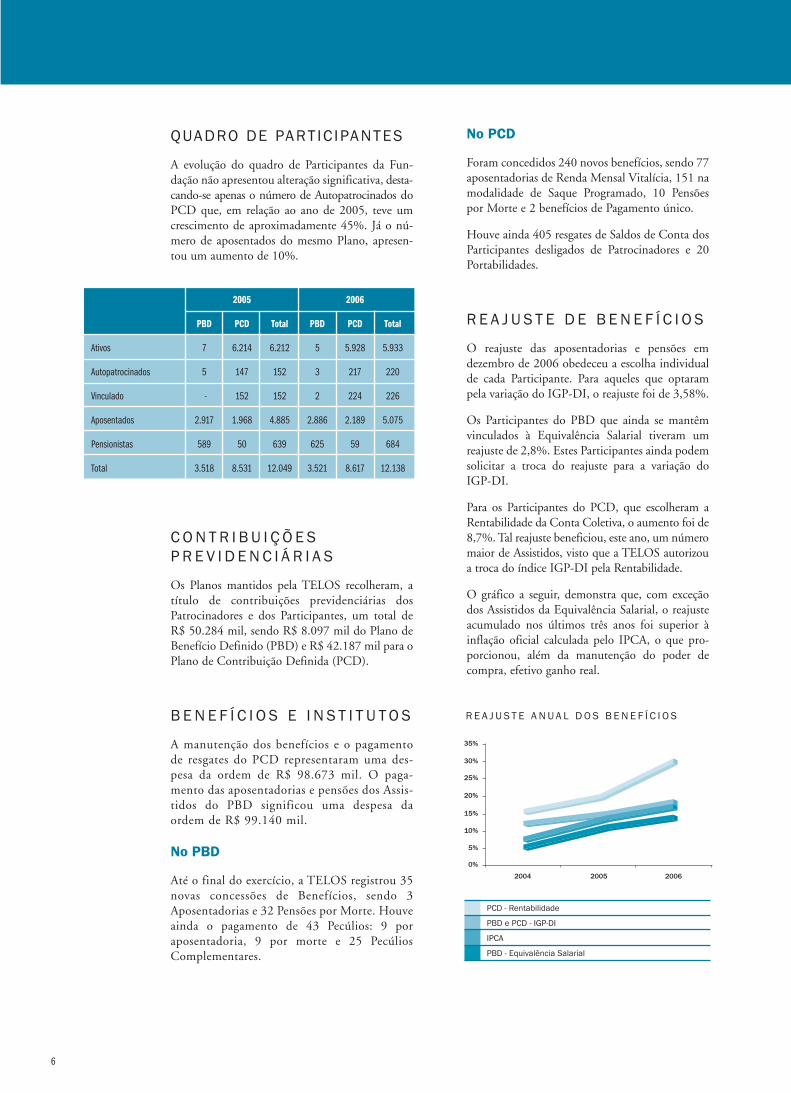

QUADRO DE PARTIC IPANTES

A evolução do quadro de Participantes da Fun-dação não apresentou alteração significativa, desta-cando-se apenas o número de Autopatrocinados doPCD que, em relação ao ano de 2005, teve umcrescimento de aproximadamente 45%. Já o nú-mero de aposentados do mesmo Plano, apresen-tou um aumento de 10%.

C O N T R I B U I Ç Õ E SP R E V I D E N C I Á R I A S

Os Planos mantidos pela TELOS recolheram, atítulo de contribuições previdenciárias dosPatrocinadores e dos Participantes, um total deR$ 50.284 mil, sendo R$ 8.097 mil do Plano deBenefício Definido (PBD) e R$ 42.187 mil para oPlano de Contribuição Definida (PCD).

B E N E F Í C I O S E I N S T I T U T O S

A manutenção dos benefícios e o pagamentode resgates do PCD representaram uma des-pesa da ordem de R$ 98.673 mil. O paga-mento das aposentadorias e pensões dos Assis-tidos do PBD significou uma despesa daordem de R$ 99.140 mil.

No PBD

Até o final do exercício, a TELOS registrou 35novas concessões de Benefícios, sendo 3Aposentadorias e 32 Pensões por Morte. Houveainda o pagamento de 43 Pecúlios: 9 poraposentadoria, 9 por morte e 25 PecúliosComplementares.

No PCD

Foram concedidos 240 novos benefícios, sendo 77aposentadorias de Renda Mensal Vitalícia, 151 namodalidade de Saque Programado, 10 Pensõespor Morte e 2 benefícios de Pagamento único.

Houve ainda 405 resgates de Saldos de Conta dosParticipantes desligados de Patrocinadores e 20Portabilidades.

R E A J U S T E D E B E N E F Í C I O S

O reajuste das aposentadorias e pensões emdezembro de 2006 obedeceu a escolha individualde cada Participante. Para aqueles que optarampela variação do IGP-DI, o reajuste foi de 3,58%.

Os Participantes do PBD que ainda se mantêmvinculados à Equivalência Salarial tiveram umreajuste de 2,8%. Estes Participantes ainda podemsolicitar a troca do reajuste para a variação doIGP-DI.

Para os Participantes do PCD, que escolheram aRentabilidade da Conta Coletiva, o aumento foi de8,7%. Tal reajuste beneficiou, este ano, um númeromaior de Assistidos, visto que a TELOS autorizoua troca do índice IGP-DI pela Rentabilidade.

O gráfico a seguir, demonstra que, com exceçãodos Assistidos da Equivalência Salarial, o reajusteacumulado nos últimos três anos foi superior àinflação oficial calculada pelo IPCA, o que pro-porcionou, além da manutenção do poder decompra, efetivo ganho real.

2005 2006

PBD PCD Total PBD PCD Total

Ativos 7 6.214 6.212 5 5.928 5.933

Autopatrocinados 5 147 152 3 217 220

Vinculado - 152 152 2 224 226

Aposentados 2.917 1.968 4.885 2.886 2.189 5.075

Pensionistas 589 50 639 625 59 684

Total 3.518 8.531 12.049 3.521 8.617 12.138

2004 2005 2006

0%

5%

10%

15%

20%

25%

35%

30%

R E A J U S T E A N U A L D O S B E N E F Í C I O S

PCD - Rentabilidade

PBD e PCD - IGP-DI

IPCA

PBD - Equivalência Salarial

6

Gestão Assistencial e ServiçosGestão Assistencial e ServicosS A Ú D E – U T I L I Z A Ç Ã O D O S S E R V I Ç O S A M A P

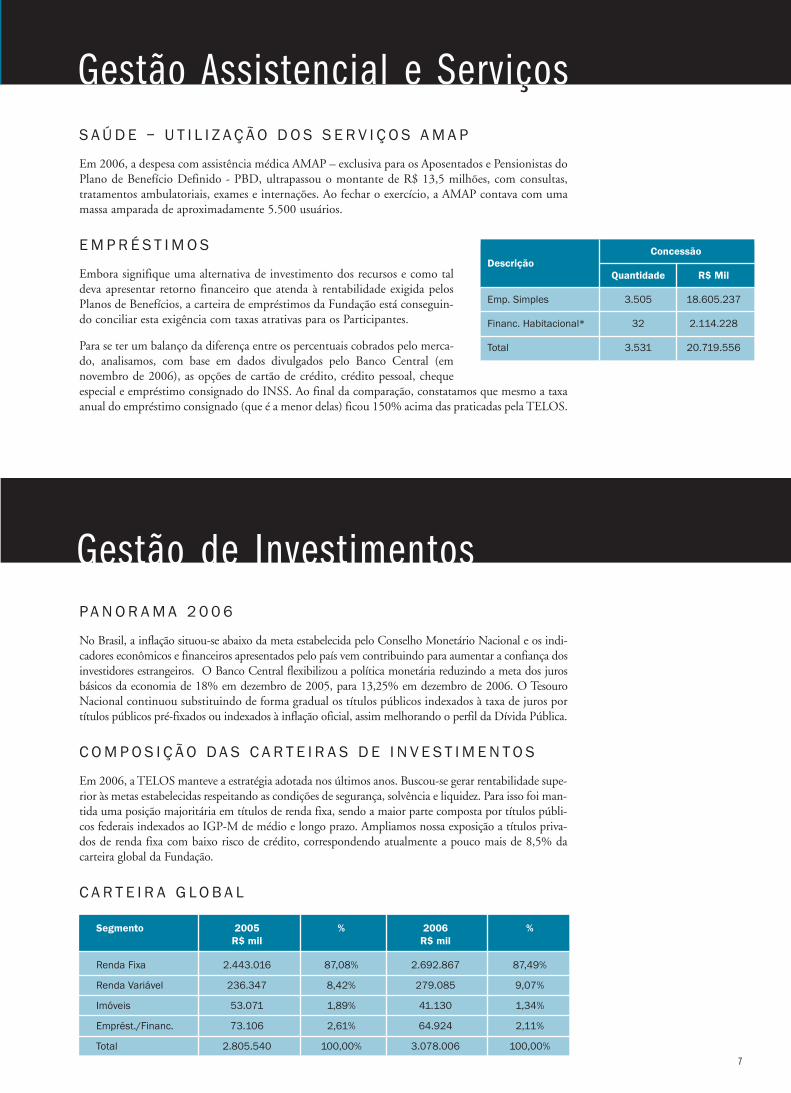

Em 2006, a despesa com assistência médica AMAP – exclusiva para os Aposentados e Pensionistas doPlano de Benefício Definido - PBD, ultrapassou o montante de R$ 13,5 milhões, com consultas,tratamentos ambulatoriais, exames e internações. Ao fechar o exercício, a AMAP contava com umamassa amparada de aproximadamente 5.500 usuários.

E M P R É S T I M O S

Embora signifique uma alternativa de investimento dos recursos e como taldeva apresentar retorno financeiro que atenda à rentabilidade exigida pelosPlanos de Benefícios, a carteira de empréstimos da Fundação está conseguin-do conciliar esta exigência com taxas atrativas para os Participantes.

Para se ter um balanço da diferença entre os percentuais cobrados pelo merca-do, analisamos, com base em dados divulgados pelo Banco Central (emnovembro de 2006), as opções de cartão de crédito, crédito pessoal, chequeespecial e empréstimo consignado do INSS. Ao final da comparação, constatamos que mesmo a taxaanual do empréstimo consignado (que é a menor delas) ficou 150% acima das praticadas pela TELOS.

P A N O R A M A 2 0 0 6

No Brasil, a inflação situou-se abaixo da meta estabelecida pelo Conselho Monetário Nacional e os indi-cadores econômicos e financeiros apresentados pelo país vem contribuindo para aumentar a confiança dosinvestidores estrangeiros. O Banco Central flexibilizou a política monetária reduzindo a meta dos jurosbásicos da economia de 18% em dezembro de 2005, para 13,25% em dezembro de 2006. O TesouroNacional continuou substituindo de forma gradual os títulos públicos indexados à taxa de juros portítulos públicos pré-fixados ou indexados à inflação oficial, assim melhorando o perfil da Dívida Pública.

C O M P O S I Ç Ã O D A S C A R T E I R A S D E I N V E S T I M E N T O S

Em 2006, a TELOS manteve a estratégia adotada nos últimos anos. Buscou-se gerar rentabilidade supe-rior às metas estabelecidas respeitando as condições de segurança, solvência e liquidez. Para isso foi man-tida uma posição majoritária em títulos de renda fixa, sendo a maior parte composta por títulos públi-cos federais indexados ao IGP-M de médio e longo prazo. Ampliamos nossa exposição a títulos priva-dos de renda fixa com baixo risco de crédito, correspondendo atualmente a pouco mais de 8,5% dacarteira global da Fundação.

C A R T E I R A G L O B A L

Segmento 2005 % 2006 %R$ mil R$ mil

Renda Fixa 2.443.016 87,08% 2.692.867 87,49%

Renda Variável 236.347 8,42% 279.085 9,07%

Imóveis 53.071 1,89% 41.130 1,34%

Emprést./Financ. 73.106 2,61% 64.924 2,11%

Total 2.805.540 100,00% 3.078.006 100,00%

DescriçãoConcessão

Quantidade R$ Mil

Emp. Simples 3.505 18.605.237

Financ. Habitacional* 32 2.114.228

Total 3.531 20.719.556

Gestão de Investimentos

7

ALOCAÇÃO DE RECURSOS POR PL ANO

P L A N O D E B E N E F Í C I O D E F I N I D O - P B D

SegmentoDezembro 2005 Dezembro 2006

Valores em R$ mil % Valores em R$ mil % Limite Mínimo Limite Máximo

Renda Fixa 935.227 80,93 998.149 82,01 67% 100%

Renda Variável 146.374 12,67 160.637 13,20 0% 23%

Imóveis 53.071 4,58 41.130 3,38 0% 7%

Empréstimos 19.673 1,71 15.899 1,31 0% 3%

Financiamentos 1.320 0,11 1.250 0,10 0% 1%

Total 1.155.665 100,00 1.217.065 100,00

P L A N O D E C O N T R I B U I Ç Ã O D E F I N I D A - P C D

SegmentoDezembro 2005 Dezembro 2006

Valores em R$ mil % Valores em R$ mil % Limite Mínimo Limite Máximo

Renda Fixa 1.430.404 90,97 1.625.786 90,72 76% 100%

Renda Variável 89.974 5,72 118.449 6,61 0% 15%

Imóveis 0 0,00 0 0,00 0% 5%

Empréstimos 38.436 2,44 33.834 1,89 0% 4%

Financiamentos 13.678 0,87 13.942 0,78 0% 2%

Total 1.572.492 100,00 1.792.011 100,00

P R O G R A M A A S S I S T E N C I A L / A D M I N I S T R AT I V O

SegmentoDezembro 2005 Dezembro 2006

Valores em R$ mil % Valores em R$ mil %

Renda Fixa 77.385 100,00 68.932 100,00

Renda Variável 0 0,00 0 0,00

Imóveis 0 0,00 0 0,00

Empr. / Financ. 0 0,00 0 0,00

Total 77.385 100,00 68.932 100,00

8

P L A N O D E B E N E F Í C I O D E F I N I D O - P B D

Modalidades de AplicaçãoMargem de Alocação

Valor Investido (R$ mil) % Alocado Limite Mínimo Limite Máximo

1 Renda Fixa 998.149 82,01% 67,00% 100,00%

Baixo risco de crédito 979.405 80,47% 67,00% 100,00%

Médio risco de crédito 0 0,00% 0,00% 3,00%

Alto risco de crédito 18.744 1,54% 0,00% 3,00%

2 Renda Variável 160.637 13,20% 0,00% 23,00%

Empresas com IGC / Bovespa 1.242 0,10% 0,00% 10,00%

Empresas não abrangidas pelo IGC / Bovespa 68.533 5,63% 0,00% 10,00%

Sociedade de propósito específico 90.862 7,47% 0,00% 13,00%

3 Imóveis 41.130 3,38% 0,00% 7,00%

Investimentos visando ulterior alienação 0 0,00% 0,00% 0,00%

Investimentos visando aluguéis e renda 35.589 2,92% 0,00% 7,00%

Fundos de investimento imobiliário 3.407 0,28% 0,00% 2,00%

Outros investimentos imobiliários 2.134 0,18% 0,00% 1,00%

4 Empréstimos e Financiamentos 17.149 1,41% 0,00% 3,00%

Empréstimo 15.899 1,31% 0,00% 3,00%

Financiamento 1.250 0,10% 0,00% 1,00%

Total 1.217.065 100,00%

CARTEIR AS DE INVEST IMENTOS POR PL ANO

P L A N O D E C O N T R I B U I Ç Ã O D E F I N I D A - P C D

Modalidades de AplicaçãoMargem de Alocação

Valor Investido (R$ mil) % Alocado Limite Mínimo Limite Máximo

1 Renda Fixa 1.625.786 90,72% 76,00% 100,00%

Baixo risco de crédito 1.625.786 90,72% 76,00% 100,00%

Médio risco de crédito 0 0,00% 0,00% 0,00%

Alto risco de crédito 0 0,00% 0,00% 0,00%

2 Renda Variável 118.449 6,61% 0,00% 15,00%

Empresas com IGC / Bovespa 75.706 4,22% 0,00% 15,00%

Empresas não abrangidas pelo IGC / Bovespa 42.743 2,39% 0,00% 15,00%

Sociedade de propósito específico 0 0,00% 0,00% 0,00%

Parceria público-privada 0 0,00% 0,00% 0,00%

3 Imóveis 0 0,00% 0,00% 5,00%

Investimentos visando ulterior alienação 0 0,00% 0,00% 5,00%

Investimentos visando aluguéis e renda 0 0,00% 0,00% 5,00%

Fundos de investimento imobiliário 0 0,00% 0,00% 5,00%

Outros investimentos imobiliários 0 0,00% 0,00% 0,00%

4 Empréstimos e Financiamentos 47.776 2,67% 0,00% 4,00%

Empréstimo 33.834 1,89% 0,00% 4,00%

Financiamento 13.942 0,78% 0,00% 2,00%

Total 1.792.011 100,00%

P L A N O D E B E N E F Í C I O D E F I N I D O - P B D

Gestor Valores % s/ Total de (R$ mil) Investimentos

Angra Partners Cons. Emp. e Part. Ltda. 63.101 5,18

Mellon Brascan DTVM 27.762 2,28

Rio Bravo DTVM 2.662 0,22

Schahin CCVM 745 0,06

Total de Recursos Terceirizados 94.270 7,75

Gestão TELOS 1.122.795 92,25

Total de Investimentos 1.217.065 100,00

GESTÃO DAS CARTEIR AS TERCEIR IZADAS

P L A N O D E C O N T R I B U I Ç Ã O D E F I N I D A - P C D

Gestor Valores % s/ Total de (R$ mil) Investimentos

Legg Mason 329.067 18,36

Banco do Brasil S/A 245.293 13,69

Banco Itaú S/A 244.840 13,66

Total de Recursos Terceirizados 819.200 45,71

Gestão TELOS 972.811 54,29

Total de Investimentos 1.792.011 100,00

9

DESEMPENHO DOS RECURSOSADMINISTR ADOS

No PBD

O PBD encerrou 2006 com rentabilidade de 14,38%, superando ameta estabelecida de IGP-DI+6% (10,02%). Esse resultado foialcançado em função da execução de uma política de investimentosfocada no longo prazo, que busca ajustar o fluxo de recebimentodos Participantes Ativos com o fluxo de pagamento de benefícios.

Todos os segmentos superaram as metas de rentabilidade instituí-das, à exceção da renda variável que, apesar de não ter superado oÍndice Bovespa, ultrapassou a meta atuarial de IGP-DI + 6% con-tribuindo para o resultado positivo do Plano. Sobre esse tipo dealocação, sempre é importante ressaltar que todos os esforços con-tinuam sendo realizados para viabilizar a venda de alguns ativos emelhorar a governança corporativa das empresas que fazem parteda carteira do Plano.

No PCD

O PCD fechou o ano de 2006 com rentabilidade global de16,30%, sendo que a rentabilidade da conta coletiva, recursos dosParticipantes Assistidos, foi de 15,50%, superando a meta estabe-lecida de IGP-DI+6%(10,02%). Estes resultados proporcionaram,pelo quinto ano consecutivo, aos Participantes que optaram peloreajuste da aposentadoria atrelado à rentabilidade, um aumentosuperior ao daqueles que escolheram o IGP-DI.

A rentabilidade dos recursos dos Participantes Ativos do PCD foi de17,61%, com a parcela de renda fixa rendendo em média 15,50% ea renda variável 32,74%. Comparativamente às metas estabelecidas,todos os gestores de renda fixa selecionados pela TELOS obtiveramsucesso. No caso da renda variável, apesar do retorno robusto de32,74%, nosso gestor terceirizado se posicionou ligeiramente abaixoda meta estabelecida de IBrX-50 (33,72%).

P L A N O D E B E N E F Í C I O D E F I N I D O - P B D

Segmento Rentabilidade Rentabilidade % da META(%) Índices de Referência (%)

Renda Fixa 14,29 10,02 IGP-DI + 6% a.a 142,63

Renda Variável 14,94 33,73 IBOVESPA a.a 44,28

Imóveis 8,06 6,91 IGP-DI + 3% a.a 116,69

Emprest. / Financ. 11,65 10,02 IGP-DI + 6% a.a 116,27

Global do Plano 14,38 10,02 IGP-DI + 6% a.a 143,47

P L A N O D E C O N T R I B U I Ç Ã O D E F I N I D A - P C D

Gestor Rentabilidade Rentabilidade % da META(%) Índices de Referência (%)

Ativos

Renda Fixa 15,50 15,05 100% do CDI 102,99

FI Multimercado 15,70 15,05 100% do CDI 104,37Legg MasonFI Multimercado 15,33 15,05 100% do CDI 101,85Banco do Brasil

FI Multimercado 15,20 15,05 100% do CDI 101,00Banco Itaú

Renda Variável

FI Ações - 32,74 33,72 IBrX - 50% a.a 97,10Banco Itaú

Empréstimos

Empréstimos 4,63 3,84 INP-C + 1% a.a 120,41

Total Ativos 17,61 - -

Conta Coletiva (*)

Renda Fixa 14,27 10,02 IGP-DI + 6% a.a 142,39

Emprést./Financ. 11,10 10,02 IGP-DI + 6% a.a 110,75

Empréstimos 11,46 10,02 IGP-DI + 6% a.a 114,40

Financiamentos 10,37 10,02 IGP-DI + 6% a.a 103,45

Total Conta Coletiva 15,50 10,02 IGP-DI + 6% a.a 154,69

Global do Plano 16,30 10,02 - -

(*) Conta Coletiva - recursos destinados à cobertura de benefícios já concedidos

Nos últimos três anos, os Participantes ativos tiveram motivos paracomemorar. As carteiras de investimentos apresentaram um exce-lente desempenho. Com a flexibilidade do PCD, que permite acomposição individual do perfil de investimento, os Participantesacumularam em média um ganho de 68%. Alguns, com perfilmais agressivo, chegaram a obter 106% de rentabilidade no período.

2004 2005 2006

0%

20%

40%

60%

80%

100%

120%

Máximo - Corresponde ao rendimento obtido pelo Participante que optou por uma carteira60% em Renda Variável e 40% em Renda Fixa, nos bancos que, respectivamente, obtiveramos melhores resultados em cada ano.

Médio - Corresponde ao rendimento obtido pela escolha média dos Participantes.

Mínimo - Corresponde ao rendimento obtido pelo Participante que optou por uma carteira100% em Renda Fixa e escolheu o banco com a pior performance em cada ano.

Inflação - Variação da inflação no período, medida pelo IPCA

RENDIMENTO DAS APLICAÇÕES PCD - PARTICIPANTES ATIVOS

10

P R O G R A M A A S S I S T E N C I A L / A D M I N I S T R AT I V O

Os recursos administrativos e os para custeio da Assistência Médi-ca são geridos de forma conservadora e aplicados majoritariamenteem títulos públicos federais de curto prazo buscando superar oCDI. Em 2006, a rentabilidade foi de 15,37%, correspondendo a102,15% do CDI.

P L A N O D E E N Q U A D R A M E N T O E A D E Q U A Ç Ã O

Os investimentos de recursos dos planos administrados pelas EntidadesFechadas de Previdência Complementar devem estar de acordo com aPolítica de Investimentos aprovada pelo Conselho Deliberativo e obe-decer aos limites impostos pela legislação em vigor. No Plano de Con-tribuição Definida a TELOS está totalmente enquadrada. No Plano deBenefício Definido, no entanto, existem duas exceções:

TUPY S/A

A TELOS detém 21,96% do capital votante e 21,69% do capitaltotal, quando o limite legal é de 20%. A Fundação vem cumprindorigorosamente todas as etapas do Plano de Enquadramentoaprovado pelo Conselho Monetário Nacional, que prevê aregularização desta situação até dezembro de 2007.

EMBRATEL S/A

A TELOS possui um plano de adequação para alienar suaparticipação em ações da empresa de capital fechado EMBRATELS.A., vedadas pela legislação em vigor. O plano foi encaminhado àSecretaria de Previdência Complementar em 20 de Dezembro de2005, com a solicitação de um prazo de até 10 (dez) anos para areferida alienação, a qual foi aprovada conforme Ofício nº 1635 /SPC / DECON de 22 de Maio de 2006.

P R O G R A M A A D M I N I S T R AT I V O

Segmento Rentabilidade Rentabilidade % da META(%) Índices de Referência (%)

Renda Fixa 15,76 15,05 100% do CDI 104,78

Global do Programa 15,76 15,05 100% do CDI 104,78

Q U A D R O C O M P A R AT I V O D AR E N TA B I L I D A D E D O S P L A N O S

P E R S P E C T I V A 2 0 0 7

RENDA FIXA

Títulos Públicos: no curto prazo é esperada uma queda em ritmomoderado dos juros nominais e reais; no médio prazo é aguardadauma redução dos juros nominais e reais e alongamento dos venci-mentos dos títulos pré-fixados; no longo prazo estima-se a conti-nuação do cenário de médio prazo.

Títulos Privados: no curto prazo há uma expectativa de redução dospread entre as taxas de captação das empresas e a taxa de referênciaSELIC; no médio e longo prazo redução do ganho e alongamentodos vencimentos das novas emissões.

RENDA VARIÁVEL

Para 2007 espera-se a continuidade da queda do Risco Brasil,impulsionada pelo ajuste fiscal e pelo controle da inflação. Espera-se também a elevação do classificação do país pelas agências de risco.Tais fatores conjugados com a redução das taxas de juros poderãoimpactar positivamente o mercado de renda variável.

O cenário para a bolsa no médio e longo prazo dependerá doandamento das reformas da previdência e fiscal, e do cenáriointernacional.

Empresas com boas práticas de governança corporativa devemapresentar rentabilidade acima da média do mercado.

IMÓVEIS

As perspectivas de curto prazo não são favoráveis para o setor, poiso mesmo compete com os títulos públicos federais que pagamjuros reais elevados e apresentam baixo risco de crédito. No médioe longo prazos, confirmando a queda dos juros reais, o setor poderáse tornar um investimento atrativo.

P R O G R A M A A S S I S T E N C I A L

Segmento Rentabilidade Rentabilidade % da META(%) Índices de Referência (%)

Renda Fixa 15,14 15,05 100% do CDI 100,61

Global do Programa 15,14 15,05 100% do CDI 100,61

P R O G R A M A S A D M I N I S T R AT I V O / A S S I S T E N C I A L

Segmento Rentabilidade Rentabilidade % da META(%) Índices de Referência (%)

Renda Fixa 15,37 15,05 100% do CDI 102,15

Global do Programa 15,37 15,05 100% do CDI 102,15

Planos de Benefícios Rentabilidade Global (%)

Plano de Benefício Definido - PBD 14,38

Plano de Contribuição Definida - PCD 16,30

11

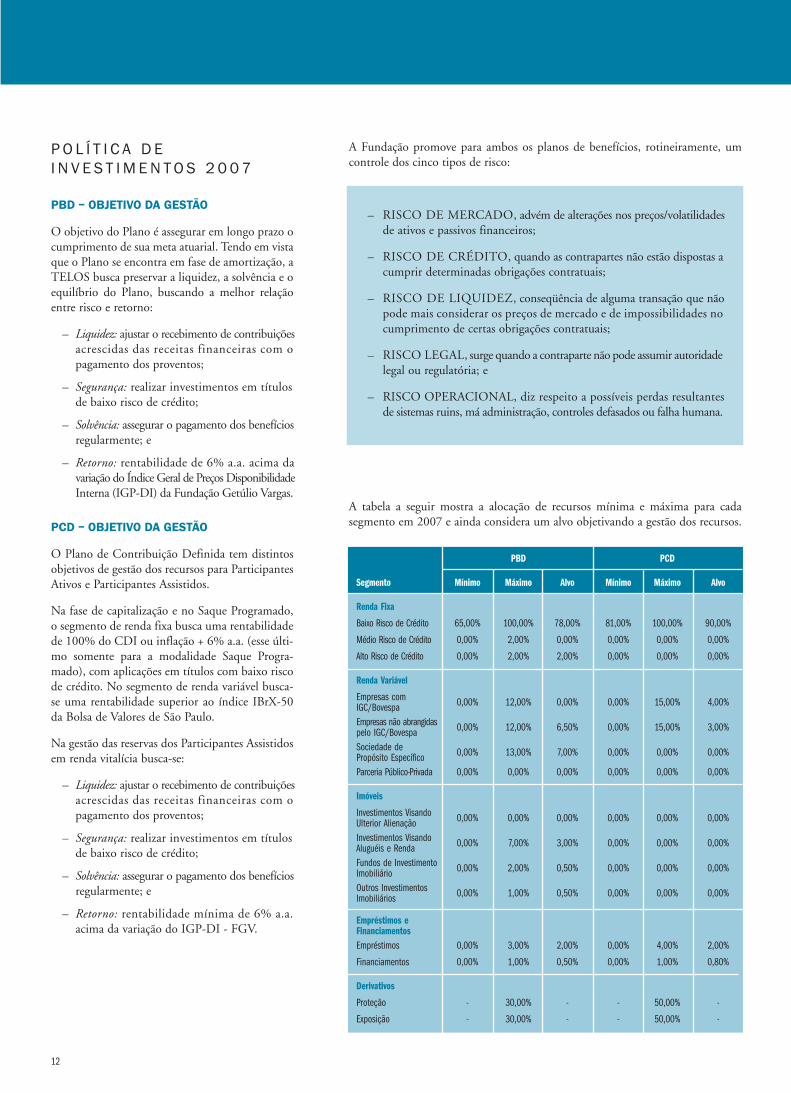

P O L Í T I C A D E I N V E S T I M E N T O S 2 0 0 7

PBD – OBJETIVO DA GESTÃO

O objetivo do Plano é assegurar em longo prazo ocumprimento de sua meta atuarial. Tendo em vistaque o Plano se encontra em fase de amortização, aTELOS busca preservar a liquidez, a solvência e oequilíbrio do Plano, buscando a melhor relaçãoentre risco e retorno:

– Liquidez: ajustar o recebimento de contribuiçõesacrescidas das receitas financeiras com opagamento dos proventos;

– Segurança: realizar investimentos em títulosde baixo risco de crédito;

– Solvência: assegurar o pagamento dos benefíciosregularmente; e

– Retorno: rentabilidade de 6% a.a. acima davariação do Índice Geral de Preços DisponibilidadeInterna (IGP-DI) da Fundação Getúlio Vargas.

PCD – OBJETIVO DA GESTÃO

O Plano de Contribuição Definida tem distintosobjetivos de gestão dos recursos para ParticipantesAtivos e Participantes Assistidos.

Na fase de capitalização e no Saque Programado,o segmento de renda fixa busca uma rentabilidadede 100% do CDI ou inflação + 6% a.a. (esse últi-mo somente para a modalidade Saque Progra-mado), com aplicações em títulos com baixo riscode crédito. No segmento de renda variável busca-se uma rentabilidade superior ao índice IBrX-50da Bolsa de Valores de São Paulo.

Na gestão das reservas dos Participantes Assistidosem renda vitalícia busca-se:

– Liquidez: ajustar o recebimento de contribuiçõesacrescidas das receitas financeiras com opagamento dos proventos;

– Segurança: realizar investimentos em títulosde baixo risco de crédito;

– Solvência: assegurar o pagamento dos benefíciosregularmente; e

– Retorno: rentabilidade mínima de 6% a.a.acima da variação do IGP-DI - FGV.

A Fundação promove para ambos os planos de benefícios, rotineiramente, umcontrole dos cinco tipos de risco:

– RISCO DE MERCADO, advém de alterações nos preços/volatilidadesde ativos e passivos financeiros;

– RISCO DE CRÉDITO, quando as contrapartes não estão dispostas acumprir determinadas obrigações contratuais;

– RISCO DE LIQUIDEZ, conseqüência de alguma transação que nãopode mais considerar os preços de mercado e de impossibilidades nocumprimento de certas obrigações contratuais;

– RISCO LEGAL, surge quando a contraparte não pode assumir autoridadelegal ou regulatória; e

– RISCO OPERACIONAL, diz respeito a possíveis perdas resultantesde sistemas ruins, má administração, controles defasados ou falha humana.

A tabela a seguir mostra a alocação de recursos mínima e máxima para cadasegmento em 2007 e ainda considera um alvo objetivando a gestão dos recursos.

PBD PCD

Segmento Mínimo Máximo Alvo Mínimo Máximo Alvo

Renda Fixa

Baixo Risco de Crédito 65,00% 100,00% 78,00% 81,00% 100,00% 90,00%

Médio Risco de Crédito 0,00% 2,00% 0,00% 0,00% 0,00% 0,00%

Alto Risco de Crédito 0,00% 2,00% 2,00% 0,00% 0,00% 0,00%

Renda Variável

Empresas com 0,00% 12,00% 0,00% 0,00% 15,00% 4,00%IGC/BovespaEmpresas não abrangidas 0,00% 12,00% 6,50% 0,00% 15,00% 3,00%pelo IGC/BovespaSociedade de 0,00% 13,00% 7,00% 0,00% 0,00% 0,00%Propósito EspecíficoParceria Público-Privada 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis

Investimentos Visando 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%Ulterior AlienaçãoInvestimentos Visando 0,00% 7,00% 3,00% 0,00% 0,00% 0,00%Aluguéis e RendaFundos de Investimento 0,00% 2,00% 0,50% 0,00% 0,00% 0,00%ImobiliárioOutros Investimentos 0,00% 1,00% 0,50% 0,00% 0,00% 0,00%Imobiliários

Empréstimos e FinanciamentosEmpréstimos 0,00% 3,00% 2,00% 0,00% 4,00% 2,00%

Financiamentos 0,00% 1,00% 0,50% 0,00% 1,00% 0,80%

Derivativos

Proteção - 30,00% - - 50,00% -

Exposição - 30,00% - - 50,00% -

12

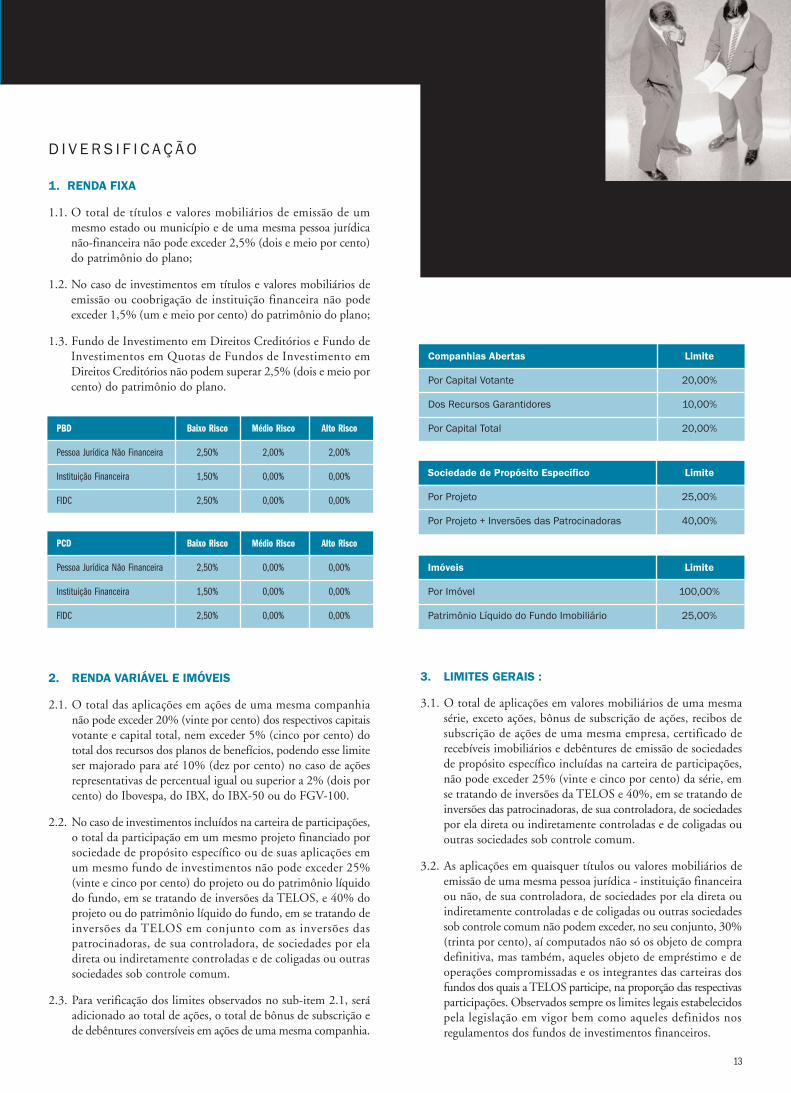

D I V E R S I F I C A Ç Ã O

1. RENDA FIXA

1.1. O total de títulos e valores mobiliários de emissão de ummesmo estado ou município e de uma mesma pessoa jurídicanão-financeira não pode exceder 2,5% (dois e meio por cento)do patrimônio do plano;

1.2. No caso de investimentos em títulos e valores mobiliários deemissão ou coobrigação de instituição financeira não podeexceder 1,5% (um e meio por cento) do patrimônio do plano;

1.3. Fundo de Investimento em Direitos Creditórios e Fundo deInvestimentos em Quotas de Fundos de Investimento emDireitos Creditórios não podem superar 2,5% (dois e meio porcento) do patrimônio do plano.

2. RENDA VARIÁVEL E IMÓVEIS

2.1. O total das aplicações em ações de uma mesma companhianão pode exceder 20% (vinte por cento) dos respectivos capitaisvotante e capital total, nem exceder 5% (cinco por cento) dototal dos recursos dos planos de benefícios, podendo esse limiteser majorado para até 10% (dez por cento) no caso de açõesrepresentativas de percentual igual ou superior a 2% (dois porcento) do Ibovespa, do IBX, do IBX-50 ou do FGV-100.

2.2. No caso de investimentos incluídos na carteira de participações,o total da participação em um mesmo projeto financiado porsociedade de propósito específico ou de suas aplicações emum mesmo fundo de investimentos não pode exceder 25%(vinte e cinco por cento) do projeto ou do patrimônio líquidodo fundo, em se tratando de inversões da TELOS, e 40% doprojeto ou do patrimônio líquido do fundo, em se tratando deinversões da TELOS em conjunto com as inversões daspatrocinadoras, de sua controladora, de sociedades por eladireta ou indiretamente controladas e de coligadas ou outrassociedades sob controle comum.

2.3. Para verificação dos limites observados no sub-item 2.1, seráadicionado ao total de ações, o total de bônus de subscrição ede debêntures conversíveis em ações de uma mesma companhia.

3. LIMITES GERAIS :

3.1. O total de aplicações em valores mobiliários de uma mesmasérie, exceto ações, bônus de subscrição de ações, recibos desubscrição de ações de uma mesma empresa, certificado derecebíveis imobiliários e debêntures de emissão de sociedadesde propósito específico incluídas na carteira de participações,não pode exceder 25% (vinte e cinco por cento) da série, emse tratando de inversões da TELOS e 40%, em se tratando deinversões das patrocinadoras, de sua controladora, de sociedadespor ela direta ou indiretamente controladas e de coligadas ououtras sociedades sob controle comum.

3.2. As aplicações em quaisquer títulos ou valores mobiliários deemissão de uma mesma pessoa jurídica - instituição financeiraou não, de sua controladora, de sociedades por ela direta ouindiretamente controladas e de coligadas ou outras sociedadessob controle comum não podem exceder, no seu conjunto, 30%(trinta por cento), aí computados não só os objeto de compradefinitiva, mas também, aqueles objeto de empréstimo e deoperações compromissadas e os integrantes das carteiras dosfundos dos quais a TELOS participe, na proporção das respectivasparticipações. Observados sempre os limites legais estabelecidospela legislação em vigor bem como aqueles definidos nosregulamentos dos fundos de investimentos financeiros.

PBD Baixo Risco Médio Risco Alto Risco

Pessoa Jurídica Não Financeira 2,50% 2,00% 2,00%

Instituição Financeira 1,50% 0,00% 0,00%

FIDC 2,50% 0,00% 0,00%

PCD Baixo Risco Médio Risco Alto Risco

Pessoa Jurídica Não Financeira 2,50% 0,00% 0,00%

Instituição Financeira 1,50% 0,00% 0,00%

FIDC 2,50% 0,00% 0,00%

Companhias Abertas Limite

Por Capital Votante 20,00%

Dos Recursos Garantidores 10,00%

Por Capital Total 20,00%

Sociedade de Propósito Específico Limite

Por Projeto 25,00%

Por Projeto + Inversões das Patrocinadoras 40,00%

Imóveis Limite

Por Imóvel 100,00%

Patrimônio Líquido do Fundo Imobiliário 25,00%

13

GestãoAdministrativa

G E S T O R E ST E R C E I R I Z A D O S

A contratação de gestores terceirizados, indepen-dente do plano, segue os seguintes critérios:

Qualitativos: estrutura de suporte e de controle,práticas de marcação a mercado, capacitaçãotécnica, histórico da empresa e dos controladores.

Quantitativos: total dos recursos administrados,custos, riscos incorridos, rentabilidade históricaauferida.

Atualmente, para a gestão dos recursos do PBD,a TELOS conta com os seguintes gestores tercei-rizados: Angra Partners; Rio Bravo; BancoSchahin e Mellon.

No PCD os gestores são: Banco Itaú, para RendaVariável e o Legg Mason, Banco do Brasil e BancoItaú para Renda Fixa.

A S S E M B L É I A S D EA C I O N I S TA S

A TELOS se fará representar nas assembléias deacionistas nos casos em que for atendida qualquerdas condições estabelecidas pelo Conselho Delibe-rativo descritas abaixo:

a) a participação seja no mínimo de 5% do capitalvotante ou 10% do capital total da companhia;

b) a participação seja no mínimo de 5% do totaldos recursos garantidores das reservas técnicasadministrados pela Fundação;

c) a participação da Fundação esteja vinculada aacordo de acionistas e seja superior a 1% docapital votante.

No ano de 2006 a TELOS adotou procedimento de racionaliza-ção de custos que proporcionou redução nominal nas despesasadministrativas.

As despesas com atividades de administração dos investimentostotalizaram R$ 9.818 mil, representando cerca de 0,32% do to-tal do patrimônio investido da Fundação. Do valor despendido,R$ 5.558 mil correspondem a despesas internas da TELOS e,R$ 4.260 mil são referentes às despesas com a administração derecursos feita por terceiros.

O resultado obtido com as metas de racionalização de custos foiuma redução real de 6%, considerando o IPCA de 3,18% em 2006.

2005 % 2006 %R$ mil R$ mil

Pessoal e encargos sociais 5.622 49,46% 5.815 51,66%

Serviço de terceiros 3.231 28,43% 3.369 29,92%

Despesas gerais 1.884 16,58% 1.519 13,49%

Depreciação e amortização 385 3,39% 322 2,86%

Outras despesas administrativas 244 2,15% 232 2,06%

11.367 100,00% 11.257 100,00%

11.000

12.000

13.000

14.000

15.000

16.000

200414.701

200511.985

200611.257

DESPESAS ADMINISTR AT IVAS(PREÇOS DE 2006 - R$ MIL )

14

P B D

Ativo 2006 2005

Disponível 67 39 Contas a Receber 7.805 5.607 Aplicações 1.217.439 1.155.665

Renda Fixa 998.422 935.227 Renda Variável 160.658 146.374 Investimentos Imobiliários 41.130 53.071 Empréstimos / Financiamentos 17.229 20.993

Total do Ativo 1.225.311 1.161.311

Passivo 2006 2005

Contas a Pagar 1.661 1.423 Valores em Litígio 8.648 8.893 Compromisso com Participantes e Assistidos 1.130.758 1.080.136 Fundos 18.321 19.762 Equilíbrio Técnico 65.923 51.097

Resultados Realizados 65.923 51.097 Superávit (Déficit) Técnico Acumulado 65.923 51.097

Total do Passivo 1.225.311 1.161.311

Demonstração de Resultados 2006 2005

(+) Contribuições 10.238 8.183 (-) Benefícios (101.488) (99.811)

(+/-) Rendimentos das Aplicações 157.395 110.347

(=) Recursos Líquidos 66.145 18.719

(-) Despesas com Administração (2.169) (2.174)(+/-) Formação (Utilização) de Valores em Litígio 32 (264)(+/-) Formação (Utilização) dos Compromissos (50.622) 21.817

com Participantes e Assisitidos(+/-) Formação (Utilização) de Fundos p/ Riscos Futuros 1.440 (5.142)

(=) Superávit do Exercício 14.826 32.956

Resultado do Exercício

C O M P O S I Ç Ã O D O PAT R I M Ô N I O A D M I N I S T R A D OP E L A T E L O S

O superávit do Programa Previdencial no ano de 2006 foi de R$ 18.726 mil,sendo R$ 14.826 mil referente ao Plano de Benefício Definido e R$ 3.900 mildo Plano de Contribuição Definida.

No gráfico ao lado apresentamos o aumento do Patrimônio.

P C D

Ativo 2006 2005

Disponível 138 38 Contas a Receber 120.245 149.440 Aplicações 1.793.056 1.572.491

Renda Fixa 1.626.200 1.520.378 Renda Variável 118.448Empréstimos / Financiamentos 48.408 52.113

Total do Ativo 1.913.439 1.721.969

Passivo 2006 2005

Contas a Pagar 1.414 1.313 Valores em Litígio 12.747 12.291 Compromisso com Participantes e Assistidos 1.823.964 1.630.232 Fundos 27.833 34.552 Equilíbrio Técnico 47.481 43.581

Resultados Realizados 47.481 43.581 Superávit (Déficit) Técnico Acumulado 47.481 43.581

Total do Passivo 1.913.439 1.721.969

Demonstração de Resultados 2006 2005

(+) Contribuições 54.631 47.368 (-) Benefícios (108.096) (86.500)

(+/-) Rendimentos das Aplicações 248.310 212.111

(=) Recursos Líquidos 194.845 172.980

(-) Despesas com Administração (3.245) (3.067)(+/-) Formação (Utilização) de Valores em Litígio (686) (214)(+/-) Formação (Utilização) dos Compromissos (193.732) (142.604)

com Participantes e Assisitidos(+/-) Formação (Utilização) de Fundos p/ Riscos Futuros 6.718 (20.727)

(=) Superávit do Exercício 3.900 6.368

DEMONSTRAÇÕES PATRIMONIAIS E DE RESULTADOS POR PLANOS E PROGRAMAS (EM R$ MIL)

2004

1.135

1.539

2.673

2005

1.151

1.708

2.859

2006

1.215

1.899

3.114

3.200

2.400

1.600

800

–

PBD

PCD

Total

EVOLUÇÃO DO PATRIMÔNIO (R$ MILHÕES)

A M A P

Ativo 2006 2005

Disponível 7 4 Contas a Receber 1.117 916 Aplicações 44.069 52.195

Renda Fixa 44.069 52.195

Total do Ativo 45.193 53.115

Passivo 2006 2005

Contas a Pagar 97 149 Valores em Litígio 13 - Compromisso com Participantes e Assistidos - - Fundos 45.083 52.966

Total do Passivo 45.193 53.115

Demonstração de Resultados 2006 2005

(+) Contribuições 12 15 (-) Benefícios (13.866) (14.044)

(+/-) Rendimentos das Aplicações 7.013 9.694

(=) Recursos Líquidos (6.841) (4.335)

(-) Despesas com Administração (1.009) (1.124)(+/-) Formação (Utilização) de Valores em Litígio (33) (18)(+/-) Formação (Utilização) de Fundos p/ Riscos Futuros (7.883) (5.477)

A D M I N I S T R A T I V O

Ativo 2006 2005

Disponível 66 7 Contas a Receber 1.524 1.439 Aplicações 24.878 25.190

Renda Fixa 24.878 25.190 Bens de Uso Próprio 996 1.041

Total do Ativo 27.464 27.677

Passivo 2006 2005

Contas a Pagar 2.928 2.403 Valores em Litígio 429 167 Fundos 24.107 25.108

Total do Passivo 27.464 27.677

Demonstração de Resultados 2006 2005

(+/-) Rendimentos das Aplicações 3.578 4.315

(=) Recursos Líquidos 3.578 4.315

(-) Despesas com Administração (4.317) (4.287)(+/-) Formação (Utilização) de Valores em Litígio (262) (152)(+/-) Formação (Utilização) de Fundos p/ Riscos Futuros 1.001 124

15

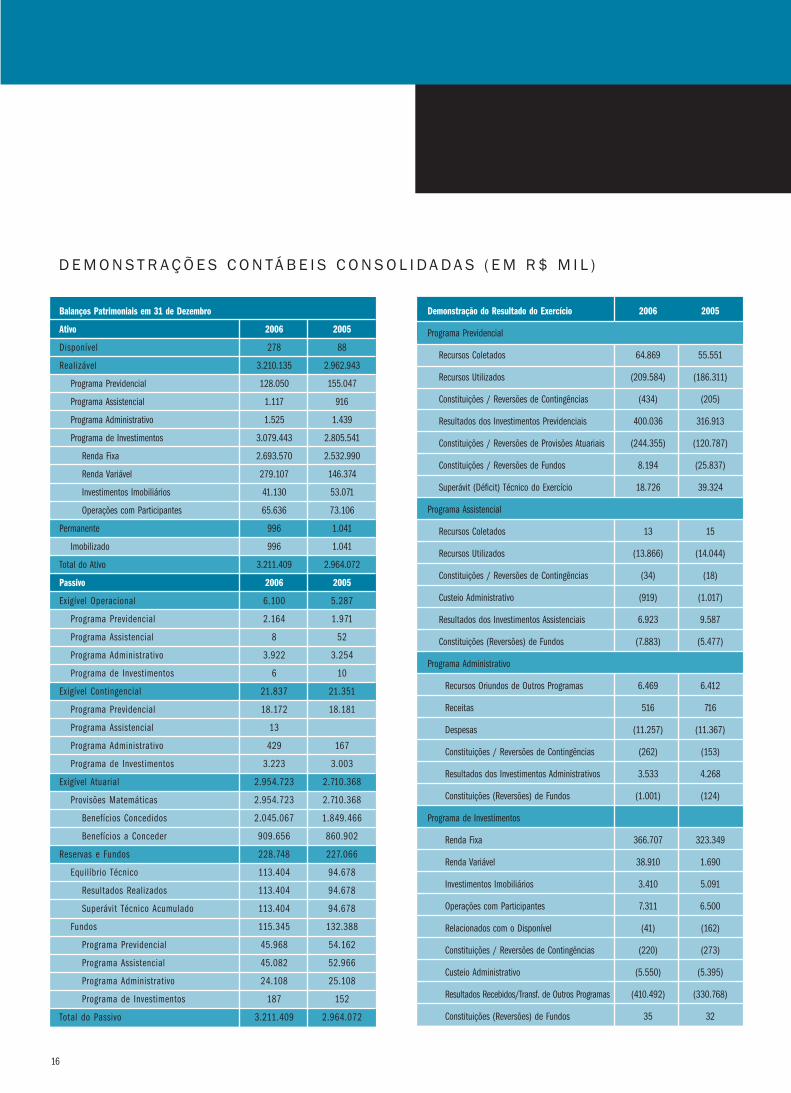

Balanços Patrimoniais em 31 de Dezembro

Ativo 2006 2005

Disponível 278 88

Realizável 3.210.135 2.962.943

Programa Previdencial 128.050 155.047

Programa Assistencial 1.117 916

Programa Administrativo 1.525 1.439

Programa de Investimentos 3.079.443 2.805.541

Renda Fixa 2.693.570 2.532.990

Renda Variável 279.107 146.374

Investimentos Imobiliários 41.130 53.071

Operações com Participantes 65.636 73.106

Permanente 996 1.041

Imobilizado 996 1.041

Total do Ativo 3.211.409 2.964.072

Passivo 2006 2005

Exigível Operacional 6.100 5.287

Programa Previdencial 2.164 1.971

Programa Assistencial 8 52

Programa Administrativo 3.922 3.254

Programa de Investimentos 6 10

Exigível Contingencial 21.837 21.351

Programa Previdencial 18.172 18.181

Programa Assistencial 13

Programa Administrativo 429 167

Programa de Investimentos 3.223 3.003

Exigível Atuarial 2.954.723 2.710.368

Provisões Matemáticas 2.954.723 2.710.368

Benefícios Concedidos 2.045.067 1.849.466

Benefícios a Conceder 909.656 860.902

Reservas e Fundos 228.748 227.066

Equilíbrio Técnico 113.404 94.678

Resultados Realizados 113.404 94.678

Superávit Técnico Acumulado 113.404 94.678

Fundos 115.345 132.388

Programa Previdencial 45.968 54.162

Programa Assistencial 45.082 52.966

Programa Administrativo 24.108 25.108

Programa de Investimentos 187 152

Total do Passivo 3.211.409 2.964.072

D E M O N S T R A Ç Õ E S C O N TÁ B E I S C O N S O L I D A D A S ( E M R $ M I L )

Demonstração do Resultado do Exercício 2006 2005

Programa Previdencial

Recursos Coletados 64.869 55.551

Recursos Utilizados (209.584) (186.311)

Constituições / Reversões de Contingências (434) (205)

Resultados dos Investimentos Previdenciais 400.036 316.913

Constituições / Reversões de Provisões Atuariais (244.355) (120.787)

Constituições / Reversões de Fundos 8.194 (25.837)

Superávit (Déficit) Técnico do Exercício 18.726 39.324

Programa Assistencial

Recursos Coletados 13 15

Recursos Utilizados (13.866) (14.044)

Constituições / Reversões de Contingências (34) (18)

Custeio Administrativo (919) (1.017)

Resultados dos Investimentos Assistenciais 6.923 9.587

Constituições (Reversões) de Fundos (7.883) (5.477)

Programa Administrativo

Recursos Oriundos de Outros Programas 6.469 6.412

Receitas 516 716

Despesas (11.257) (11.367)

Constituições / Reversões de Contingências (262) (153)

Resultados dos Investimentos Administrativos 3.533 4.268

Constituições (Reversões) de Fundos (1.001) (124)

Programa de Investimentos

Renda Fixa 366.707 323.349

Renda Variável 38.910 1.690

Investimentos Imobiliários 3.410 5.091

Operações com Participantes 7.311 6.500

Relacionados com o Disponível (41) (162)

Constituições / Reversões de Contingências (220) (273)

Custeio Administrativo (5.550) (5.395)

Resultados Recebidos/Transf. de Outros Programas (410.492) (330.768)

Constituições (Reversões) de Fundos 35 32

16

Fluxo Financeiro 2006 2005

(+/-) Programa Previdencial (117.967) (100.851)

(+) ENTRADAS 94.012 88.139

(+) Recursos Coletados 64.869 55.551

(+/-) Recursos a Receber 29.294 32.590

(+/-) Recursos Futuros (153) (2)

(-) SAÍDAS (211.978) (188.990)

(-) Recursos Utilizados (209.584) (186.311)

(+/-) Utilizações a Pagar 61 63

(-) Outros Realizáveis / Exigibilidades (2.013) (1.515)

(-) Constituições / Reversões de Contingências (442) (1.227)

(+/-) Programa Assistencial (14.120) (14.001)

(+) ENTRADAS 12 32

(+) Recursos Coletados 13 15

(+/-) Recursos a Receber (1) 0

(-) Outros Realizáveis / Exigibilidades 0 17

(-) SAÍDAS (14.131) (14.033)

(-) Recursos Utilizados (13.866) (14.044)

(+/-) Utilizações a Pagar (32) 29

(-) Outros Realizáveis / Exigibilidades (213) 0

(-) Constituições / Reversões de Contingências (20) (18)

(+/-) Programa Administrativo (10.114) (10.342)

(+) ENTRADAS 516 716

(+) Receitas 516 716

(-) SAÍDAS (10.629) (11.058)

(-) Despesas (11.257) (11.367)

(+) Despesas a Pagar 702 766

(-) Despesas Futuras (2) 10

(-) Permanente 46 104

(+) Outros Realizáveis / Exigibilidades (117) (571)

(+/-) Programa de Investimentos 142.390 125.168

(+/-) Renda Fixa 206.127 90.334

(+/-) Renda Variável (93.823) 11.531

(+/-) Investimentos Imobiliários 15.351 27.110

(+/-) Operações com Participantes 14.778 (2.695)

(+/-) Relacionados com o Disponível (42) (162)

(+/-) Relacionados com Tributos - (951)

(+/-) Outros Investimentos 0 1

(=) Fluxo nas Disponibilidades 190 (26)

(=) Variação nas Disponibilidades 190 (26)

17

D E M O N S T R A Ç Õ E S C O N TÁ B E I S C O N S O L I D A D A S ( E M R $ M I L )

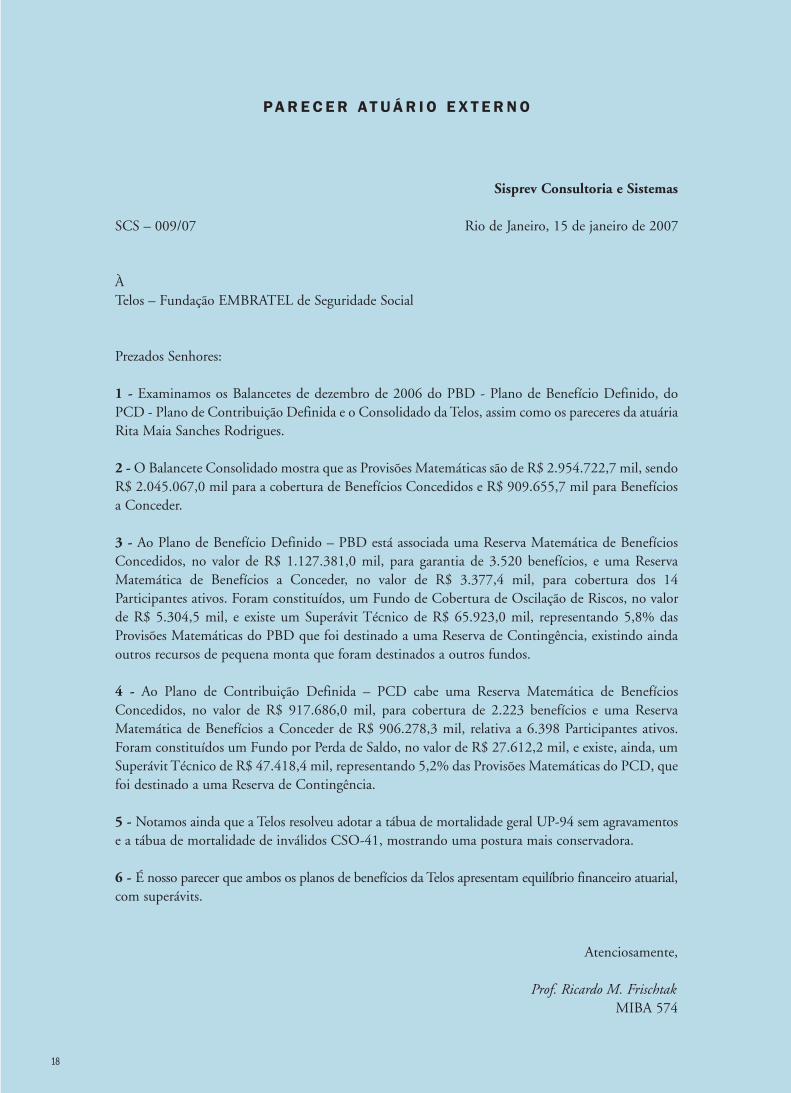

P A R E C E R A T U Á R I O E X T E R N O

Sisprev Consultoria e Sistemas

SCS – 009/07 Rio de Janeiro, 15 de janeiro de 2007

À Telos – Fundação EMBRATEL de Seguridade Social

Prezados Senhores:

1 - Examinamos os Balancetes de dezembro de 2006 do PBD - Plano de Benefício Definido, doPCD - Plano de Contribuição Definida e o Consolidado da Telos, assim como os pareceres da atuáriaRita Maia Sanches Rodrigues.

2 - O Balancete Consolidado mostra que as Provisões Matemáticas são de R$ 2.954.722,7 mil, sendoR$ 2.045.067,0 mil para a cobertura de Benefícios Concedidos e R$ 909.655,7 mil para Benefíciosa Conceder.

3 - Ao Plano de Benefício Definido – PBD está associada uma Reserva Matemática de BenefíciosConcedidos, no valor de R$ 1.127.381,0 mil, para garantia de 3.520 benefícios, e uma ReservaMatemática de Benefícios a Conceder, no valor de R$ 3.377,4 mil, para cobertura dos 14Participantes ativos. Foram constituídos, um Fundo de Cobertura de Oscilação de Riscos, no valorde R$ 5.304,5 mil, e existe um Superávit Técnico de R$ 65.923,0 mil, representando 5,8% dasProvisões Matemáticas do PBD que foi destinado a uma Reserva de Contingência, existindo aindaoutros recursos de pequena monta que foram destinados a outros fundos.

4 - Ao Plano de Contribuição Definida – PCD cabe uma Reserva Matemática de BenefíciosConcedidos, no valor de R$ 917.686,0 mil, para cobertura de 2.223 benefícios e uma ReservaMatemática de Benefícios a Conceder de R$ 906.278,3 mil, relativa a 6.398 Participantes ativos.Foram constituídos um Fundo por Perda de Saldo, no valor de R$ 27.612,2 mil, e existe, ainda, umSuperávit Técnico de R$ 47.418,4 mil, representando 5,2% das Provisões Matemáticas do PCD, quefoi destinado a uma Reserva de Contingência.

5 - Notamos ainda que a Telos resolveu adotar a tábua de mortalidade geral UP-94 sem agravamentose a tábua de mortalidade de inválidos CSO-41, mostrando uma postura mais conservadora.

6 - É nosso parecer que ambos os planos de benefícios da Telos apresentam equilíbrio financeiro atuarial,com superávits.

Atenciosamente,

Prof. Ricardo M. FrischtakMIBA 574

18

Av. Presidente Vargas, 290 10º andar CentroR i o d e J a n e i r o R J C E P 2 0 0 91 - 0 6 0Tel (21) 2121 6888 www.fundacaotelos.com.br