Relatório da Administração 2014 - baesa.com.br · respectivos contratos fi rmados através do...

27

2014 Relatório da Administração Usina Hidrelétrica Barra Grande BAESA - Energética Barra Grande S.A. CNPJ/MF nº 04.781.143/0001-39 - NIRE 43300041468

Transcript of Relatório da Administração 2014 - baesa.com.br · respectivos contratos fi rmados através do...

2014

Relatório daAdministração

Usina Hidrelétrica Barra Grande

BAESA - Energética Barra Grande S.A.CNPJ/MF nº 04.781.143/0001-39 - NIRE 43300041468

Relatório da Administração5Balanços patrimoniais15Demonstração do resultado16Demonstrações das mutações do patrimônio líquido16Demonstração dos fl uxos de caixa17Demonstração do valor adicionado18Notas explicativas da administração19Conselho de administração28Diretoria28Relatório dos auditores independentes28sobre as demonstrações fi nanceiras

Relatório daAdministração 2014

Sumário

5

BAESA - Energética Barra Grande S.A.

Relatório da Administração

DESEMPENHO OPERACIONAL

O Rio Pelotas, na região da UHE Barra Grande, apresentou vazões 52% acima da média histórica (MLT) durante o ano de 2014, levando a uma condição favorável de recuperação do armazenamento do reservatório, que iniciou o ano com 48% de seu volume máximo. Nos meses de janeiro a junho as vazões observadas foram em torno de 221% da MLT.A partir de junho foram adotadas medidas para aumento da geração em todos os períodos de carga, em decorrência da chegada de chuvas na região. Devido ao contexto hidroenergético do Sistema

Interligado Nacional – SIN, com baixa afl uência nos submercados Sudeste e Nordeste, o ONS solicitou operação plena das unidades geradoras. Além disso, eventos de grande porte, como a Copa do Mundo e Eleições Presidenciais, exigiram a maximização da geração no Sul, com intuito de aumentar a segurança elétrica do sistema.O mês de junho foi bastante atípico, caracterizando-se como junho mais úmido em todo histórico de vazões (445% da MLT). O reservatório da UHE Barra Grande chegou ao seu nível máximo operacional (100%) em 22 de junho, e o ponto máximo em 22 de outubro.

Destaca-se a importância estratégica do reservatório da UHE Barra Grande, que em condição de recessão hidrológica do SIN, mostrou-se um importante mantenedor das vazões no rio Uruguai, contribuindo para a geração na bacia do rio mesmo nos períodos secos. Em média, pode-se afi rmar que para cada MWh gerado na UHE Barra Grande, houve um acréscimo de mais de 2 MWh gerados nas demais usinas de

jusante na cascata.As condições hidrológicas possibilitaram a geração de 4.285 GWh em 2014, correspondentes a 128% da energia assegurada da usina. Desde sua entrada em operação foram gerados 28,85 TWh. No mês de dezembro de 2014, com uma afl uência de 142% da MLT, a UHE Barra Grande atingiu o recorde de geração dos meses de dezembro: 418.866 MWh.

6

O Índice de Disponibilidade médio da usina em 2014 foi de 97,07%, bem acima dos 85,31% exigidos no Contrato de Concessão. A indisponibilidade de 2,93% teve a seguinte composição: 2,47% de indisponibilidade por manutenção programada e 0,47% de indisponibilidade por manutenção

forçada. Em decorrência do contexto hidroenergético do Sistema Interligado Nacional – SIN no ano, manutenções preventivas foram postergadas, por solicitação do ONS, motivo da baixa indisponibilidade programada.

A UHE Barra Grande dispõe de 433 dias de folga para indisponibilidade de uma unidade geradora (UG), garantindo uma grande folga antes de sofrer quaisquer penalidades através do Mecanismo de Redução de Energia Assegurada – MRA.Em 2014, foi instalado sistema de combate ao Mexilhão Dourado na UHE Barra Grande. Baseado na liberação de hipoclorito de cálcio em baixas concentrações, o sistema evita a incrustação do molusco nos equipamentos da Usina, prevenindo, assim, o mau funcionamento dos equipamentos. O mesmo sistema também é utilizado, por exemplo, nas UHEs Machadinho, Foz do Chapecó e Campos Novos.

LIQUIDAÇÃO E REGULAÇÃODE ENERGIA

A Garantia Física da Usina Hidrelétrica Barra Grande, conforme Contrato de Concessão, foi de 3.334 GWh em 2014. As perdas na Rede Básica e Consumo Interno da usina atingiram 2,85% (sendo 2,3% de perda estimada do sistema e 0,55% referente ao consumo interno da Usina), e foram descontados da Garantia Física para determinação das vendas de energia: (i) aos Acionistas da BAESA, no Ambiente de Contratação Livre, a um preço médio de R$ 131,25/MWh; (ii) à distribuidoras, no Ambiente de Contratação Regulado, conforme preço estabelecido nos respectivos contratos fi rmados através do Leilão de Energia ANEEL 002/2006.

7

BAESA - Energética Barra Grande S.A.

Grande destaque para a baixa geração do sistema hidráulico interligado nacional, e consequente necessidade de compra de energia de fonte térmica, de alto custo. A partir de agosto, a BAESA, apesar dos elevados níveis de geração própria, passou a comprar energia para reduzir o impacto do GSF, gerando um ganho de R$ 1,6 milhão no exercício de 2014. Considerando as compras realizadas em novembro e dezembro de 2014 - liquidadas em 2015 -o ganho total chega a R$ 2,9 milhões. Este ganho contempla tanto o deságio obtido nas compras de energia em relação ao preço do mercado à vista (PLD) quanto o seu tratamento fi scal.Apesar da geração própria bastante favorável, contabilizou-se, no ano um desembolso líquido total de R$ 132 milhões com compras de energia, com grande impacto no resultado do exercício da Companhia. Vale ressaltar que o mecanismo vigente nas regras setoriais é perfeitamente adequado em se tratando das grandezas físicas – MWh. Desde o início de sua operação comercial, em novembro de 2005, a UHE Barra Grande gerou mais do que sua energia assegurada, alternando períodos secos, em que comprou energia, e úmidos, em que vendeu mais do que sua energia assegurada. Do ponto de vista fi nanceiro, entretanto, há um evidente desequilíbrio - quando há energia hidráulica excedente no Sistema Interligado Nacional, as térmicas deixam de operar e essa energia excedente é vendida pelos geradores hidráulicos, a chamada energia secundária, a preço bastante reduzido e muitas vezes próximo ao PLD mínimo dos períodos (em média história, na BAESA, este preço fi ca em torno de R$ 65,00/MWh). Quando há insufi ciência de geração hidráulica, entretanto, o preço atinge valores muito elevados – em 2014, foi

observado preços no patamar superior de R$ 822,83/MWh. A conta atinge o equilíbrio, portanto, em MWh, mas não em R$, já que a receita obtida em momentos de hidrologia adequada não compensa os momentos desfavoráveis. A regulamentação do Setor Elétrico, neste caso, deveria sofrer alteração no futuro próximo.

DESEMPENHOECONÔMICO-FINANCEIRO

Em 2014, a BAESA auferiu R$ 445 milhões de receita operacional e R$ 399 milhões de receita líquida. Os impostos incidentes sobre a receita (ICMS, PIS e COFINS) totalizaram R$ 46 milhões. O resultado da Companhia foi de R$ 41 milhões no exercício. Destaque para a necessidade de compra de energia no mercado de curto prazo, basicamente de fonte térmica bastante onerosa, em decorrência da baixa geração hidráulica do sistema interligado como um todo em 2014 (GSF), fator de extrema importância para o resultado do exercício verifi cado.Os custos da Companhia fi caram em R$ 132,71/MWh1 em 2014. Deste valor, apenas R$ 4,88/MWh2 foram gastos considerados gerenciáveis pela administração da empresa.O preço médio de venda de energia aos Acionistas foi aumentado ao longo do ano para fazer frente aos gastos com as compras de energia. Em Janeiro o preço médio foi de R$ 79,00/MWh, atingindo o máximo de R$ 195,00/MWh no mês de setembro. Essa é uma peculiaridade do modelo de negócios da BAESA, já que as vendas da Companhia são feitas para os seus próprios Acionistas, com política de preço mínimo, possibilitando fl exibilidade no ajuste do preço de venda de energia em momentos de necessidade.

1 Os custos apresentados englobam: (1) Impostos: PIS, COFINS, IR e CSLL - não inclui ICMS; (2) Endividamento: amortização do principal e juros; (3) Encargos Setoriais: CFURH, TFSEE, P&D, Encargos de uso da rede elétrica e pagamento de UBP – caixa; (4) Despesas operacionais; (5) Energia elétrica comprada para revenda.

2 Contempla os gastos gerenciáveis com Pessoal, Materiais, Serviços de Terceiros e Outros nas áreas de Operação e Manutenção, Meio Ambiente e Corporativo. Não inclui doações incentivadas, provisões e tributos de menor volume.

8

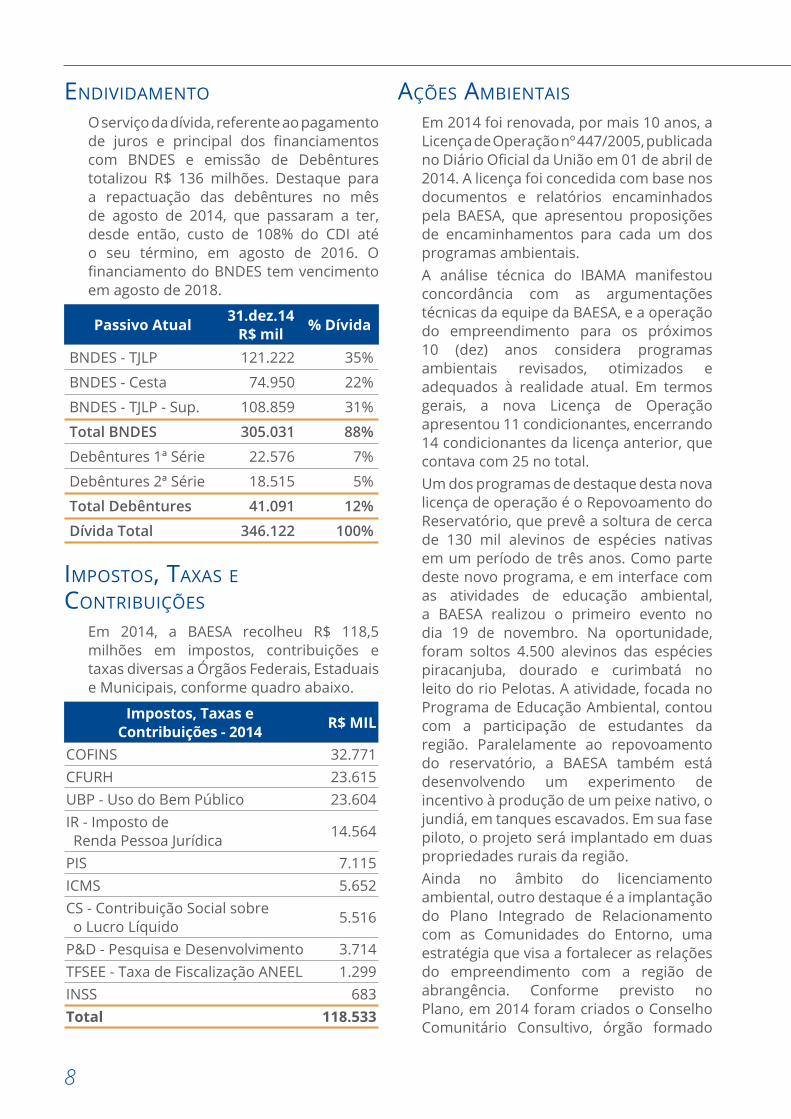

ENDIVIDAMENTO

O serviço da dívida, referente ao pagamento de juros e principal dos fi nanciamentos com BNDES e emissão de Debêntures totalizou R$ 136 milhões. Destaque para a repactuação das debêntures no mês de agosto de 2014, que passaram a ter, desde então, custo de 108% do CDI até o seu término, em agosto de 2016. O fi nanciamento do BNDES tem vencimento em agosto de 2018.

Passivo Atual 31.dez.14 R$ mil % Dívida

BNDES - TJLP 121.222 35%

BNDES - Cesta 74.950 22%

BNDES - TJLP - Sup. 108.859 31%

Total BNDES 305.031 88%

Debêntures 1ª Série 22.576 7%

Debêntures 2ª Série 18.515 5%

Total Debêntures 41.091 12%

Dívida Total 346.122 100%

IMPOSTOS, TAXAS ECONTRIBUIÇÕES

Em 2014, a BAESA recolheu R$ 118,5 milhões em impostos, contribuições e taxas diversas a Órgãos Federais, Estaduais e Municipais, conforme quadro abaixo.

Impostos, Taxas eContribuições - 2014 R$ MIL

COFINS 32.771CFURH 23.615UBP - Uso do Bem Público 23.604IR - Imposto de Renda Pessoa Jurídica 14.564

PIS 7.115ICMS 5.652CS - Contribuição Social sobre o Lucro Líquido 5.516

P&D - Pesquisa e Desenvolvimento 3.714TFSEE - Taxa de Fiscalização ANEEL 1.299INSS 683Total 118.533

AÇÕES AMBIENTAIS

Em 2014 foi renovada, por mais 10 anos, a Licença de Operação nº 447/2005, publicada no Diário Ofi cial da União em 01 de abril de 2014. A licença foi concedida com base nos documentos e relatórios encaminhados pela BAESA, que apresentou proposições de encaminhamentos para cada um dos programas ambientais.A análise técnica do IBAMA manifestou concordância com as argumentações técnicas da equipe da BAESA, e a operação do empreendimento para os próximos 10 (dez) anos considera programas ambientais revisados, otimizados e adequados à realidade atual. Em termos gerais, a nova Licença de Operação apresentou 11 condicionantes, encerrando 14 condicionantes da licença anterior, que contava com 25 no total.Um dos programas de destaque desta nova licença de operação é o Repovoamento do Reservatório, que prevê a soltura de cerca de 130 mil alevinos de espécies nativas em um período de três anos. Como parte deste novo programa, e em interface com as atividades de educação ambiental, a BAESA realizou o primeiro evento no dia 19 de novembro. Na oportunidade, foram soltos 4.500 alevinos das espécies piracanjuba, dourado e curimbatá no leito do rio Pelotas. A atividade, focada no Programa de Educação Ambiental, contou com a participação de estudantes da região. Paralelamente ao repovoamento do reservatório, a BAESA também está desenvolvendo um experimento de incentivo à produção de um peixe nativo, o jundiá, em tanques escavados. Em sua fase piloto, o projeto será implantado em duas propriedades rurais da região.Ainda no âmbito do licenciamento ambiental, outro destaque é a implantação do Plano Integrado de Relacionamento com as Comunidades do Entorno, uma estratégia que visa a fortalecer as relações do empreendimento com a região de abrangência. Conforme previsto no Plano, em 2014 foram criados o Conselho Comunitário Consultivo, órgão formado

9

BAESA - Energética Barra Grande S.A.

por lideranças de cada município do entorno da Usina, e o Comitê Interno de Relacionamento com as Comunidades, órgão interno formado por colaboradores do empreendimento. Ambos possuem caráter consultivo e têm por objetivo aprimorar o diálogo e a relação entre o empreendimento e as comunidades.As ações de educação ambiental foram desenvolvidas tendo como referência os eventos promovidos em datas comemorativas, como o Dia Mundial do Meio Ambiente, Dia da Água e o Dia da Árvore. Ao longo do ano, foram realizadas atividades em Semanas Temáticas como palestras, plantios de mudas, encenação de peças teatrais e visitas ao viveiro de mudas da UHE Barra Grande. O principal foco foi a conscientização das comunidades e o despertar da responsabilidade de todos

para a manutenção de um meio ambiente equilibrado.Em outra ação de educação ambiental, a BAESA publicou o livro “Planeta Energia: educação e conscientização”. A intenção é distribuir os exemplares aos alunos da rede municipal de ensino da região. Em 2014, como projeto piloto, o livro foi entregue para 13 turmas de cinco escolas dos municípios de Esmeralda/RS e Campo Belo do Sul/SC. O material já foi trabalhado durante o segundo semestre letivo das escolas participantes e um concurso cultural foi realizado. Alunos e professores que apresentaram melhor desempenho em atividades previstas no edital do concurso foram premiados com bicicletas e tablets, além de um notebook entregue para a escola de destaque.

OUTRAS AÇÕES RELEVANTES:• Realização do terceiro ano do Programa de Conservação da APP com 98 participantes

inscritos (25% a mais do que a edição de 2013).

• Realização da 7ª Semana de Sustentabilidade e da 4ª Semana de Meio Ambiente.

• Continuidade da doação de mudas à comunidade local.

O aluno Mateus dos Santos Oliveira, de Campo Belo do Sul/SC, exibe a bicicleta recebida, assim como a professora Natiele Moraes de Oliveira, que ganhou um tablet.

Evento de soltura de peixes nativos no âmbito do programa de repovoamento do reservatório, contando com a participação de alunos do município de Capão Alto/SC

10

Dentro da área de Sustentabilidade, o destaque é para adesão ao GHG Protocol, maior plataforma brasileira para registro público do inventário de Carbono. A Baesa registrou cerca de 100 ton CO2 eq em relatório auditado por 3ª parte, fato que resultou no recebimento do selo Ouro da Fundação Getúlio Vargas.

AÇÕES SOCIAIS

Em 2014, foram aplicados mais de R$ 1 milhão em projetos sociais no Programa de Responsabilidade Socioambiental da BAESA. Desse total, o valor de R$ 734 mil foi investido em 12 projetos enquadrados na Lei de Incentivo à Cultura (Lei Rouanet), FIA (Fundo para Infância e Adolescência),

Lei de Incentivo ao Esporte, PRONON - Programa Nacional de Apoio à Atenção Oncológica e PRONAS - Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Defi ciência. Outros R$ 385 mil foram destinados a 38 projetos e ações sociais apresentados por entidades que atuam nos estados de Santa Catarina e do Rio Grande do Sul, principalmente nos municípios do entorno da Usina Hidrelétrica Barra Grande. Ao todo, aproximadamente 48 mil pessoas foram benefi ciadas pelos projetos aprovados, e gerados 170 empregos, entre diretos e indiretos. Destacam-se os investimentos em projetos nas áreas de cultura, saúde e educação, que juntas correspondem a 69% do valor total aplicado pela BAESA em 2014.

Os principais projetos aprovados foram os educativos, como o PVE – Programa Votorantim pela Educação, a Escola de Voleibol e Futsal e o curso Empreendedorismo Social para Mulheres, e os culturais, como o Festival Cultural da Região dos Lagos em Santa Catarina e o Gala Bolshoi – Arte no Interior, que apresentou os bailarinos do Balé Bolshoi pela primeira vez no município de Anita Garibaldi/SC. Um parte signifi cante dos projetos aprovados em 2014 contou com a participação extra de recursos dos

acionistas, tais como do Instituto Alcoa e do Instituto Votorantim. Destaca-se na área da saúde o apoio ao Portal da Prevenção e o projeto de Equoterapia, que presta atendimento de habilitação e reabilitação a crianças e adolescentes com necessidades especiais.

Reunião de País do PVEPrograma Votorantim pela Educação

11

BAESA - Energética Barra Grande S.A.

Principais Projetos Sociais Apoiados:Projetos Sociais Municípios

A Cultura da Sustentabilidade Anita Garibaldi, Capão Alto, Cerro Negro,de SC e Pinhal da Serra/RS

Atitude Verde e Consciente Anita Garibaldi/SCEmpreendedorismo Social para Mulheres Cerro Negro/SCEquoterapia Vacaria/RSEscolhinha de Futsal e Voleibol Anita Garibaldi/SC

Festival Cultural da Região dos Lagos Capão Alto/SC, Esmeralda ePinhal da Serra, do RS

Gala Bolshoi – Arte no interior Anita GaribaldiLer é Preciso Esmeralda/RSMini Padaria Especial Anita Garibaldi/SCPaternidade e Drogas não combinam Capão Alto/SCPortal da Prevenção Anita Garibaldi/SC e Esmeralda/RSPVE – Programa Votorantim pela Educação Anita Garibaldi/SCRoteiro da Inclusão Campo Belo do Sul/SCVIA Diagnóstico(Votorantim Infância e Adolescência) Cerro Negro/SC

Festival Cultural da Região dos Lagos

Projeto Equoterapia

12

Todos os projetos aprovados pela BAESA são divulgados no site da Companhia: www.baesa.com.br. Lá também é possível conhecer as diretrizes do programa, identifi car as linhas de atuação do Programa de Responsabilidade Socioambiental e assim cadastrar novos projetos, facilitando a participação das instituições sociais.

PESQUISA & DESENVOLVIMENTO

Além de gerar energia com a operação da Usina Hidrelétrica Barra Grande, a BAESA presta relevante serviço à pesquisa científi ca e ao desenvolvimento tecnológico brasileiro ao apoiar e investir recursos na elaboração de estudos relevantes ao setor elétrico através do seu Programa de Pesquisa e Desenvolvimento.A execução dos projetos de P&D atende ao disposto na Lei nº 9.991/2000 e o regulamento estabelecido pela Agência Nacional de Energia Elétrica – ANEEL, e estão relacionados a geração de energia por fontes alternativas, o desenvolvimento de um sistema de monitoramento integrado, online e multiparâmetros para barragens utilizando uma única tecnologia de sensores ópticos, o desenvolvimento de modelagem para estudar a dinâmica da estrutura trófi ca do reservatório associada aos processos da bacia hidrográfi ca e a operação do reservatório, o desenvolvimento de metodologia para defi nição e revisão tarifária para usinas geradoras sob o regime de cotas, entre outros.Em 2014, a BAESA investiu R$ 3,33 milhões no seu Programa de P&D, dos quais R$ 1,5 milhões foram destinados ao Fundo Nacional de Desenvolvimento Científi co e Tecnológico - FNDCT, R$ 743 mil alocados no Ministério de Minas e Energia, a fi m de custear os estudos e as pesquisas de planejamento e expansão do sistema energético, bem como os de inventário e de

viabilidade necessários ao aproveitamento dos potenciais hidrelétricos e R$ 1,1 milhão investidos diretamente pela BAESA em projetos junto a Universidades, Centros de Pesquisa e empresas de tecnologia. Acesse o site www.baesa.com.br para maiores informações sobre o Programa de P&D da BAESA.

SEGURANÇA NO TRABALHO

Em 2014, a BAESA registrou mais um ano sem ocorrência de acidentes com afastamentos. Já se passaram aproximadamente 2,4 milhões de horas trabalhadas desde a ocorrência do ultimo acidente com lesão (fevereiro de 2007).Em dezembro de 2014 foi realizada a auditoria externa para manutenção da certifi cação às normas ISO 14001 (sistema de gestão ambiental) e OHSAS 18001 (sistema de gestão de saúde e segurança ocupacional). O auditor do British Standard Institution (BSI) analisou as instalações e as atividades laborais pertinentes à operação da Usina e atividades relacionadas ao meio ambiente, e não detectou não-conformidades. Além disso, outras auditorias foram realizadas por acionistas (Alcoa e CPFL) e empresa especializada em requisitos legais (Âmbito) com ótimos resultados obtidos.A valorização da saúde e segurança do trabalhador foi a principal temática da 5ª Semana Interna de Prevenção de Acidentes do Trabalho (SIPAT) da BAESA, realizada de 20 a 24 de outubro de 2014 com o tema: Bons Hábitos Estimulam a Segurança no Ambiente de Trabalho. Sua programação contou com as mais diversas atividades, como palestra sobre Relacionamento interpessoal, Ergonomia no trabalho, DST e HIV/AIDS e Reeducação alimentar. Também houve coleta de sangue para exame e apresentação cultural.

3 O valor de R$ 3,3 milhões é referente ao que efetivamente foi desembolsado em projetos e aportes ao FNDCT e MME. Difere do valor da DRE – R$ 3,7 milhões – pois a DRE traz os valores provisionados no ano.

13

BAESA - Energética Barra Grande S.A.

5ª Semana Interna de Prevenção de Acidentes do Trabalho (SIPAT) da BAESA

COMUNICAÇÃO INSTITUCIONAL

Foram publicadas 834 matérias sobre a BAESA e/ou a Usina Hidrelétrica Barra Grande. O “Informativo Barra Grande”, jornal da BAESA com periodicidade mensal, chegou a edição de número 106 no mês de dezembro de 2012.A newsletter da Companhia, batizada de BAESA Online, semanalmente encaminhada para o endereço eletrônico de aproximadamente 480 pessoas, alcançou o número de 306 edições em dezembro de 2014. Com o objetivo de informar os stakeholders sobre suas ações e projetos, o BAESA Online é mais uma das ações de comunicação social destacando o trabalho desenvolvido nas áreas social, ambiental e cultural, ampliando assim a divulgação das ações e o fortalecimento da imagem institucional da empresa.

Em 2014 foram elaborados outras publicações relevantes, como a cartilha sobre reserva legal em propriedades rurais, com vistas a orientar os produtores rurais sobre a reserva legal de suas propriedades; a cartilha sobre a bromélia Dyckia distachya, espécie de interesse especial que teve um programa específi co de resgate e conservação executado com sucesso pela BAESA; o Catálogo de Produtos Coloniais e Artesanatos da Região dos Lagos, que apresenta o trabalho desenvolvido por 25 instituições locais; e o Guia de Fauna (Aves) da Usina Hidrelétrica Barra Grande, que relata em detalhes 110 das 330 aves catalogadas na região, a fi m de servir de referência para atividades de turismo ecológico e “Birdwatching”.

14

PRÊMIOS

Em 2014, a BAESA obteve três conquistas relevantes:

• Empresa Amiga da Criança, pela Fundação ABRINQ.

• Prêmio 500 Maiores Empresas do Sul, pela Revista Amanhã.

• Certifi cação ODM (Objetivos de Desenvolvimento do Milênio), pelo Movimento Nós Podemos Santa Catarina.

AUDITORIA EXTERNA

A BAESA informa que os únicos serviços prestados à Empresa pelos seus auditores independentes são os relacionados com os exames da auditoria independente das demonstrações contábeis.

Guia de Fauna (Aves) daUsina Hidrelétrica Barra Grande

Catálogo de Produtos Coloniais e Artesanatos da Região dos Lagos

AGRADECIMENTOS

Agradecemos os senhores Acionistas, Autoridades e Órgãos da Administração Pública Federal, Estadual e Municipal, fornecedores de bens e serviços, e nossos colaboradores pela confi ança, dedicação e empenho, fatores determinantes para o alcance do objetivo de operar esse grande empreendimento, repleto de desafi os e oportunidades. À comunidade residente na região de abrangência da Usina, nossos agradecimentos pelo carinho com que recebem nossos representantes, e pela manutenção de um diálogo constante e sempre construtivo.

15

BAESA - Energética Barra Grande S.A.

Balanços patrimoniaisEm 31 de dezembro de 2014(Em milhares de reais)

ATIVO 2014 2013Circulante Caixa e equivalentes de caixa (Nota 7) 19.178 33.085 Contas a receber de partes relacionadas (Nota 8) 43.278 19.589 Outras contas a receber 1.216 1.863 Impostos e contribuições a recuperar (Nota 9) 6.815 704 Despesas pagas antecipadamente 427 420 Outros ativos 265 392 71.179 56.053Não circulante Realizável a longo prazo Aplicações fi nanceiras vinculadas (Nota 10) 31.167 33.211 Outras contas a receber 7.602 9.829 38.769 43.040 Investimento 85 90 Imobilizado (Nota 11) 1.104.097 1.156.426 Intangível (Nota 12) 105.402 110.322 1.248.353 1.309.878Total do ativo 1.319.532 1.365.931

PASSIVO E PATRIMÔNIO LÍQUIDOCirculante Fornecedores (Nota 13) 5.146 5.043 Empréstimos e fi nanciamentos (Nota 14) 84.339 81.303 Debêntures (Nota 15) 23.715 23.899 Uso do Bem Público (UBP) (Nota 16) 11.713 11.121 Salários, provisões e contribuições sociais 637 590 Obrigações fi scais (Nota 17) 4.602 2.416 Encargos setoriais (Nota 18) 8.371 6.632 Dividendos propostos (Nota 21) 386 194 138.909 131.198Não circulante Empréstimos e fi nanciamentos (Nota 14) 220.692 294.552 Debêntures (Nota 15) 17.205 40.135 Uso do Bem Público - UBP (Nota 16) 241.432 239.094 Encargos setoriais (Nota 18) 8.438 8.377 Provisões para litígios (Nota 19) 311 213 Obrigações socioambientais (Nota 20) 673 673 488.751 583.044Total do passivo 627.660 714.242Patrimônio líquido (Nota 21) Capital social 398.381 398.381 Reservas de lucros 293.491 253.308 691.872 651.689Total do passivo e patrimônio líquido 1.319.532 1.365.931

AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES FINANCEIRAS.

16

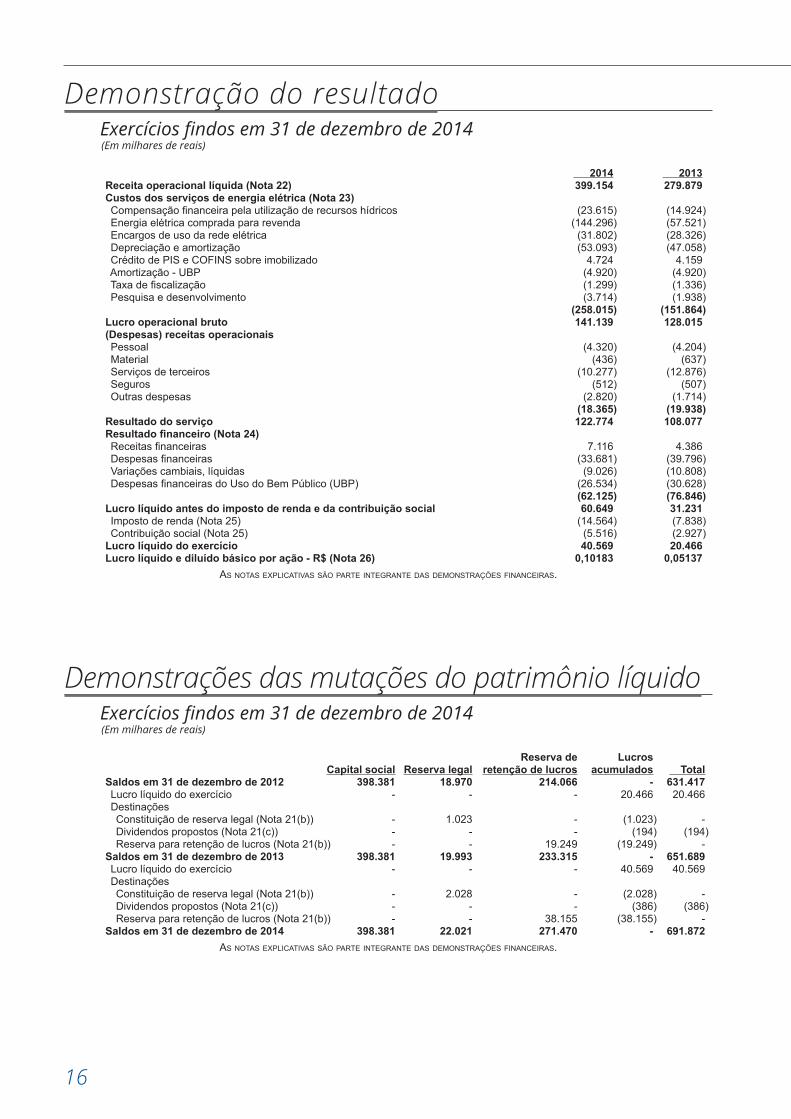

Demonstração do resultadoExercícios fi ndos em 31 de dezembro de 2014(Em milhares de reais)

2014 2013Receita operacional líquida (Nota 22) 399.154 279.879Custos dos serviços de energia elétrica (Nota 23) Compensação fi nanceira pela utilização de recursos hídricos (23.615) (14.924) Energia elétrica comprada para revenda (144.296) (57.521) Encargos de uso da rede elétrica (31.802) (28.326) Depreciação e amortização (53.093) (47.058) Crédito de PIS e COFINS sobre imobilizado 4.724 4.159 Amortização - UBP (4.920) (4.920) Taxa de fi scalização (1.299) (1.336) Pesquisa e desenvolvimento (3.714) (1.938) (258.015) (151.864)Lucro operacional bruto 141.139 128.015(Despesas) receitas operacionais Pessoal (4.320) (4.204) Material (436) (637) Serviços de terceiros (10.277) (12.876) Seguros (512) (507) Outras despesas (2.820) (1.714) (18.365) (19.938)Resultado do serviço 122.774 108.077Resultado fi nanceiro (Nota 24) Receitas fi nanceiras 7.116 4.386 Despesas fi nanceiras (33.681) (39.796) Variações cambiais, líquidas (9.026) (10.808) Despesas fi nanceiras do Uso do Bem Público (UBP) (26.534) (30.628) (62.125) (76.846)Lucro líquido antes do imposto de renda e da contribuição social 60.649 31.231 Imposto de renda (Nota 25) (14.564) (7.838) Contribuição social (Nota 25) (5.516) (2.927)Lucro líquido do exercício 40.569 20.466Lucro líquido e diluído básico por ação - R$ (Nota 26) 0,10183 0,05137

AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES FINANCEIRAS.

Demonstrações das mutações do patrimônio líquidoExercícios fi ndos em 31 de dezembro de 2014(Em milhares de reais)

Reserva de Lucros Capital social Reserva legal retenção de lucros acumulados TotalSaldos em 31 de dezembro de 2012 398.381 18.970 214.066 - 631.417 Lucro líquido do exercício - - - 20.466 20.466 Destinações Constituição de reserva legal (Nota 21(b)) - 1.023 - (1.023) - Dividendos propostos (Nota 21(c)) - - - (194) (194) Reserva para retenção de lucros (Nota 21(b)) - - 19.249 (19.249) -Saldos em 31 de dezembro de 2013 398.381 19.993 233.315 - 651.689 Lucro líquido do exercício - - - 40.569 40.569 Destinações Constituição de reserva legal (Nota 21(b)) - 2.028 - (2.028) - Dividendos propostos (Nota 21(c)) - - - (386) (386) Reserva para retenção de lucros (Nota 21(b)) - - 38.155 (38.155) -Saldos em 31 de dezembro de 2014 398.381 22.021 271.470 - 691.872

AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES FINANCEIRAS.

17

BAESA - Energética Barra Grande S.A.

Demonstração dos fluxos de caixaExercícios fi ndos em 31 de dezembro de 2014(Em milhares de reais)

2014 2013Fluxos de caixa das atividades operacionaisLucro líquido do exercício 40.569 20.466 Imposto de renda e contribuição social corrente 20.080 10.765Ajustes por Depreciação e amortização 58.090 51.978 Venda de ativo imobilizado - 428 Juros, empréstimos, fi nanciamentos e debêntures 41.863 39.805 Juros e variação monetária sobre UBP 26.534 31.501 Provisão para contingências 98 38 Variações em (Aumento)/redução em aplicações fi nanceiras vinculadas 2.044 2.703 (Aumento)/redução em contas a receber de partes relacionadas (23.689) 7.245 (Aumento)/redução em outras contas a receber 647 (491) (Aumento)/redução nos outros ativos 2.358 (1.637) (Aumento)/redução em despesas pagas antecipadamente (6) (3) Aumento/(redução) em fornecedores 103 (44) Aumento/(redução) em salários, provisões e contribuições sociais 48 38 Aumento/(redução) em obrigações fi scais (886) (530) Aumento/(redução) em encargos setoriais e obrigações socioambientais 1.800 3.516Caixa proveniente das operações 169.653 165.778 Juros pagos (33.013) (28.836) Pagamentos de UBP (23.604) (22.799) Imposto de renda e contribuição social pagos (23.119) (13.171)Caixa líquido proveniente das atividades operacionais 89.917 100.972 Aquisições de ativo imobilizado (841) (336)Caixa líquido usado nas atividades de investimento (841) (336)Fluxo de caixa das atividades de fi nanciamentos Captação de empréstimos e fi nanciamentos - 8.000 Amortização de empréstimos e fi nanciamentos (102.789) (109.252) Dividendos (194) (571)Caixa líquido usado nas atividades de fi nanciamentos (102.983) (101.823)Aumento (redução) líquido de caixa e equivalente de caixa (13.907) 1.187Caixa e equivalentes de caixa no início do exercício 33.085 34.272Caixa e equivalentes de caixa no fi nal do exercício 19.178 33.085

AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES FINANCEIRAS.

18

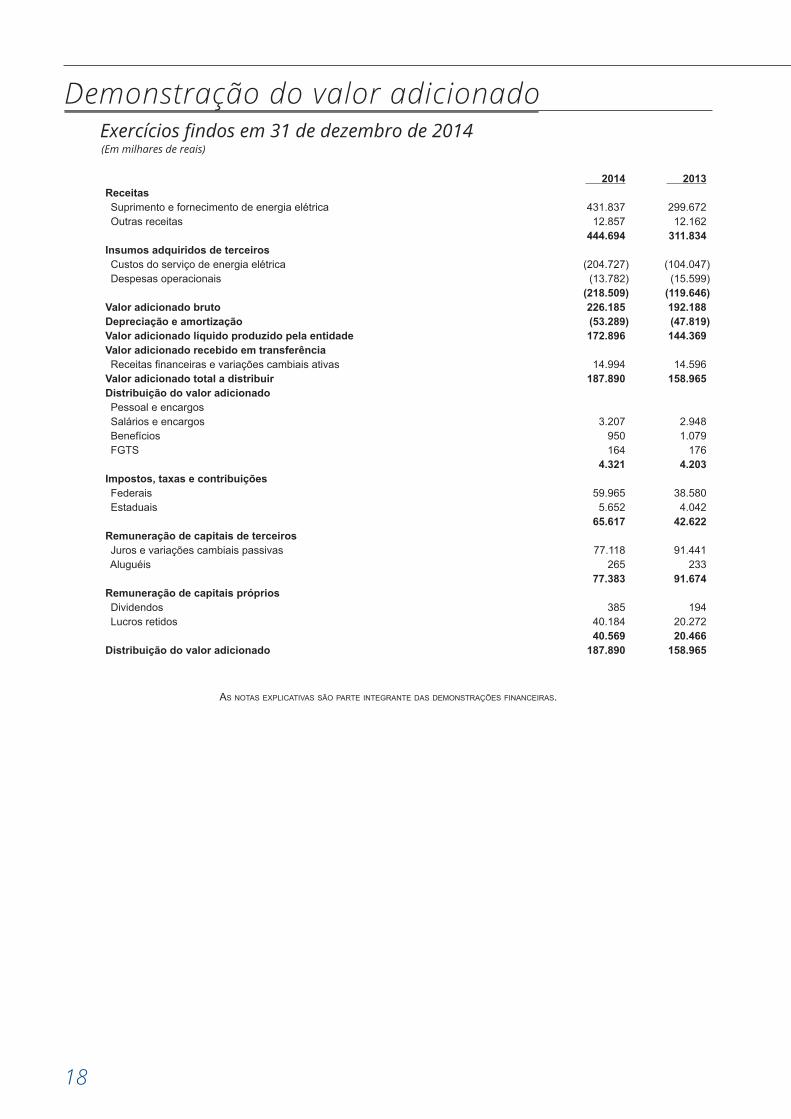

Demonstração do valor adicionadoExercícios fi ndos em 31 de dezembro de 2014(Em milhares de reais)

2014 2013Receitas Suprimento e fornecimento de energia elétrica 431.837 299.672 Outras receitas 12.857 12.162 444.694 311.834Insumos adquiridos de terceiros Custos do serviço de energia elétrica (204.727) (104.047) Despesas operacionais (13.782) (15.599) (218.509) (119.646)Valor adicionado bruto 226.185 192.188Depreciação e amortização (53.289) (47.819)Valor adicionado líquido produzido pela entidade 172.896 144.369Valor adicionado recebido em transferência Receitas fi nanceiras e variações cambiais ativas 14.994 14.596Valor adicionado total a distribuir 187.890 158.965Distribuição do valor adicionado Pessoal e encargos Salários e encargos 3.207 2.948 Benefícios 950 1.079 FGTS 164 176 4.321 4.203Impostos, taxas e contribuições Federais 59.965 38.580 Estaduais 5.652 4.042 65.617 42.622Remuneração de capitais de terceiros Juros e variações cambiais passivas 77.118 91.441 Aluguéis 265 233 77.383 91.674Remuneração de capitais próprios Dividendos 385 194 Lucros retidos 40.184 20.272 40.569 20.466Distribuição do valor adicionado 187.890 158.965

AS NOTAS EXPLICATIVAS SÃO PARTE INTEGRANTE DAS DEMONSTRAÇÕES FINANCEIRAS.

19

BAESA - Energética Barra Grande S.A.

Notas explicativas da administraçãoàs demonstrações fi nanceiras em 31 de dezembro de 2014(Em milhares de reais, exceto quando indicado de outra forma)

1 Contexto operacional(a) A Companhia: A BAESA - Energética Barra Grande S.A. (“BAESA” ou “Companhia”) é uma sociedade anônima de capital aberto que tem como objeto social explorar, na qualidade de concessionária, o Aproveitamento Hidrelétrico de Barra Grande (“AHE Barra Grande”), localizado no Rio Pelotas, divisa dos municípios de Pinhal da Serra, no Estado do Rio Grande do Sul, e Anita Garibaldi, no Estado de Santa Catarina, submetendo-se, para tanto, às regras do Contrato de Concessão nº 036/2001 - ANEEL e seus aditivos (“Contrato de Concessão”) e às normas regulamentares aplicáveis. A BAESA tem sede em Pinhal da Serra - RS, tendo sido constituída em 17 de setembro de 2001, sub-rogando-se nos direitos e nas obrigações do Grupo de Empresas Associadas de Barra Grande (“Consórcio GEAB”), decorrentes do Contrato de Concessão. Em 19 de dezembro de 2002, o acervo líquido contábil do Consórcio GEAB foi incorporado ao patrimônio líquido da Companhia, com o propósito de abrigar o fi nanciamento para a construção da Usina Hidrelétrica de Barra Grande (“UHE Barra Grande”), sob a forma de Project Finance, com garantias corporativas proporcionais por parte dos acionistas durante a fase de construção e com garantias dos contratos de compra e venda de energia durante a fase de operação. Essas demonstrações fi nanceiras da Companhia foram aprovadas pela Administração em 22 de janeiro de 2015.(b) Contrato de Concessão: O Contrato de Concessão, assinado em 14 de maio de 2001, determina que a energia elétrica produzida no empreendimento seja utilizada ou comercializada pela Companhia, com vigência por prazo de 35 anos contados a partir dessa data. O Contrato de Concessão determina que seja pago, a título de Uso do Bem Público (UBP) (concessão onerosa), do 7º ao 35º ano de concessão, o valor anual original na data do contrato de R$8.001, o qual atualizado anualmente pela variação do Índice Geral de Preços de Mercado (IGP-M) é de R$24.132 em 31 de dezembro de 2014. Os valores vêm sendo pagos mensalmente, desde julho de 2007.(c) UHE Barra Grande: A UHE Barra Grande tem potência instalada de 690 MW, em um conjunto de três máquinas, das quais a primeira entrou em operação comercial em 1º de novembro de 2005, a segunda em 2 de fevereiro de 2006 e a terceira em 1º de maio de 2006. O empreendimento possui as licenças e autorizações necessárias, seguindo as exigências requeridas pelos órgãos reguladores.(d) Acordo de acionistas: Conforme a cláusula 10 do Acordo de Acionistas, determinou-se que, após ter sido integralmente implantado o empreendimento e terem sido integralmente liquidadas todas as obrigações e fi nanciamentos contraídos para a construção da UHE Barra Grande, poderão os acionistas deliberar por uma das seguintes opções:

Manutenção da Companhia para realizar a operação e manutenção da UHE Barra Grande por prazo determinado ou indeterminado. Aquisição de todas as ações pela Companhia para seu cancelamento, com exceção das ações de propriedade do acionista Alcoa Alumínio S.A. Resgate das ações pela Companhia, com exceção daquelas de propriedade do acionista Alcoa Alumínio S.A., com a consequente e proporcional redução do capital social.

Redução, pura e simples, do capital social da Companhia, proporcional à sua parte não titulada pela Alcoa Alumínio S.A., com restituição aos demais acionistas do valor das ações por eles respectivamente tituladas.

Adicionalmente, o Acordo de Acionistas estabelece que, na eventualidade de falência ou insolvência de qualquer acionista, os demais acionistas comprometem-se a aportar os valores necessários à compra dos créditos na Companhia e continuar a administrar a Companhia segundo os termos do referido Acordo.

Adicionalmente, o referido acordo de acionistas estabelece, em sua cláusula IV, que os acionistas se comprometem a procurar consenso nas matérias que forem da competência da Assembleia Geral de Acionistas da Companhia ou que a ela sejam submetidas e, que se o consenso não for possível, que os acionistas concordam que, de toda forma, votarão em bloco nas Assembleias Gerais, de conformidade com as decisões tomadas previamente pelo quorum de 75% dos votos dos acionistas e de pelo menos quatro acionistas, tendo cada acionista, para esse efeito, voto de valor igual ao de sua participação no capital votante, subscrito e integralizado, da Companhia. Portanto, tendo em vista as limitações de voto qualifi cado estabelecidas na referida cláusula IV do acordo de acionistas, as disposições contidas na cláusula X somente teriam efeito mediante consentimento do acionista Alcoa Alumínio S.A. (“Alcoa”). Dessa forma, os direitos relativos aos instrumentos fi nanceiros detidos pelos demais acionistas não têm prioridade sobre as ações detidas por Alcoa e, portanto, não são instrumentos exigíveis, sendo assim, classifi cados como instrumentos patrimoniais.

(e) Estrutura de fi nanciamento: De acordo com o Contrato de Concessão, os acionistas da BAESA assumiram certas responsabilidades específi cas. A Companhia fi nanciou a implantação do empreendimento. O fi nanciamento foi baseado em uma estrutura de garantias corporativas proporcionais durante a fase de construção, sendo substituídas em outubro de 2010 por recebíveis e complementarmente por conta reserva e índice de cobertura conforme descrito na Nota 10. Os recursos para construção do empreendimento foram oriundos dos seguintes itens:

Recursos dos acionistas da Companhia. Financiamento no mercado local por meio de empréstimo do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Emissão pública de debêntures.

(f) Direitos de compra de energia: As vendas de energia são compartilhadas entre os acionistas da Companhia, de acordo com sua participação no capital social, ou a terceiros por eles indicados. O acionista que determinar a venda a terceiros permanece responsável junto à Companhia pela adimplência das respectivas vendas. O preço de venda deve ser sufi ciente para o pagamento dos custos operacionais, serviço da dívida, impostos e juros, chamado “Preço de Referência”, aprovado pelo Conselho de Administração da Companhia.(g) Operação: Em virtude de a concessão de que a Companhia é titular ter sido outorgada antes da vigência do Decreto nº 5.163, de 30 de julho de 2004, e pelo fato de ser uma produtora independente de energia elétrica, que comercializa energia elétrica por sua conta e risco e a preços não regulados, a Companhia não está sujeita às limitações de venda de energia entre partes relacionadas e à necessidade de realização de leilões de venda de energia. Portanto, suas atividades não se enquadram nos requerimentos da Interpretação Técnica ICPC 01 - “Contratos de Concessão”.(h) Capital circulante líquido: Em 31 de dezembro de 2014, a Companhia apresenta passivo circulante em excesso ao ativo circulante no montante de R$67.730, já que o ativo circulante registra um prazo de recebimento do faturamento entre 30 e 45 dias enquanto o passivo circulante refl ete 12 meses do serviço da dívida. Conforme estimativas da Administração, esse endividamento será normalmente liquidado com a geração futura de caixa pela Companhia.

2 Resumo das principais políticas contábeisAs principais políticas contábeis aplicadas na preparação dessas demonstrações fi nanceiras estão defi nidas abaixo. Essas políticas foram aplicadas de modo consistente nos exercícios apresentados, salvo disposição em contrário. As demonstrações fi nanceiras foram preparadas conforme as práticas contábeis adotadas no Brasil emitidas pelo Comitê de Pronunciamentos Contábeis (CPCs), incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPCs), e conforme as normas internacionais de relatório fi nanceiro (International Financial Reporting Standards (IFRS), emitidas pelo International Accounting Standards Board (IASB). 2.1. Base de preparação: As demonstrações fi nanceiras foram preparadas considerando o custo histórico como base de valor e ativos e passivos fi nanceiros mensurados ao valor justo. A preparação de demonstrações fi nanceiras requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da administração da Companhia no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são signifi cativas para as demonstrações fi nanceiras, estão divulgadas na Nota 3. A apresentação da Demonstração do Valor Adicionado (DVA) é requerida pela legislação societária brasileira e pelas práticas contábeis adotadas no Brasil aplicáveis a companhias abertas. As IFRS não requerem a apresentação dessa demonstração. Como consequência, pelas IFRS, essa demonstração está apresentada como informação suplementar, sem prejuízo do conjunto das demonstrações fi nanceiras.Mudanças nas políticas contábeis e divulgações: As seguintes normas e alterações de normas foram adotadas pela primeira vez para o exercício iniciado em 01 de janeiro de 2014 e não tiveram impactos materiais para a Companhia. (i) Alteração ao CPC 01/IAS 36 - “Redução no Valor Recuperável de Ativos” sobre a divulgação do valor recuperável de ativos não fi nanceiros. Essa alteração elimina determinadas divulgações do valor recuperável de Unidades Geradoras de Caixa (UGC) que haviam sido incluídas no IAS 36 com a emissão do IFRS 13. (ii) Alteração ao CPC 38/IAS 39 - “Instrumentos Financeiros:

20

Reconhecimento e mensuração” - esclarece que as substituições de contrapartes originais pelas contrapartes de compensação que vierem a ser exigidas por introdução ou mudança de leis e regulamentos não provocam expiração ou término do instrumento de hedge. Além disso, os efeitos da substituição da contraparte original devem ser refl etidos na mensuração do instrumento de hedge e, portanto, na avaliação e mensuração da efetividade do hedge. (iii) Alteração ao CPC 39/IAS 32 - “Instrumentos Financeiros: Apresentação”, sobre compensação de ativos e passivos fi nanceiros. Esta alteração esclarece que o direito de compensação não deve ser contingente em um evento futuro. Ele também deve ser legalmente aplicável para todas as contrapartes no curso normal do negócio, bem como no caso de inadimplência, insolvência ou falência. A alteração também considera os mecanismos de liquidação. (iv) ICPC 19/IFRIC 21 - “Tributos”, trata da contabilização de obrigação de pagar um imposto se o passivo fi zer parte do escopo do IAS 37 - “Provisões”. A interpretação esclarece qual fato gerador da obrigação gera o pagamento de um imposto e quando um passivo deve ser reconhecido. (v) OCPC 07 - “Evidenciação na Divulgação dos Relatórios Contábil-Financeiros de Propósito Geral”, trata dos aspectos quantitativos e qualitativos das divulgações em notas explicativas, reforçando as exigências já existentes nas normas contábeis e ressaltando que somente as informações relevantes para os usuários das demonstrações fi nanceiras devem ser divulgadas. (vi) OCPC 08 - “Reconhecimento de Determinados Ativos e Passivos nos Relatórios Contábil-Financeiros de Propósito Geral das Distribuidoras de Energia Elétrica”, trata dos requisitos básicos de reconhecimento, mensuração e evidenciação a serem observados quando do aditamento dos contratos de concessão e permissão, por representar um elemento novo que assegura, a partir da data de sua assinatura, o direito ou impõe a obrigação de o concessionário receber ou pagar os ativos e passivos junto à contraparte - Poder Concedente. (vii) Revisão CPC 07 - “Método de Equivalência Patrimonial em Demonstrações Separadas”, altera a redação do CPC 35 - “Demonstrações Separadas” para incorporar as modifi cações efetuadas pelo IASB no IAS 27 - Separate Financial Statements, que passa a permitir a adoção do método de equivalência patrimonial em controladas nas demonstrações separadas, alinhando, dessa forma, as práticas contábeis brasileiras às normas internacionais de contabilidade.2.2. Conversão de moeda estrangeira: Moeda funcional e moeda de apresentação: Os itens incluídos nas demonstrações fi nanceiras são mensurados usando a moeda do principal ambiente econômico no qual a empresa atua (“moeda funcional”). As demonstrações fi nanceiras estão apresentadas em real, que é a moeda funcional da Companhia.2.3. Caixa e equivalentes de caixa: Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários e outros investimentos de curto prazo de alta liquidez, com vencimentos originais de até três meses, e com risco insignifi cante de mudança de valor, sendo o saldo apresentado líquido de saldos de contas garantidas na demonstração dos fl uxos de caixa.2.4. Ativos fi nanceiros: 2.4.1. Classifi cação:A Companhia classifi ca seus ativos fi nanceiros, no reconhecimento inicial, sob as seguintes categorias: mensurados ao valor justo por meio do resultado e empréstimos e recebíveis. A classifi cação depende da fi nalidade para a qual os ativos fi nanceiros foram adquiridos.(a) Ativos fi nanceiros ao valor justo por meio do resultado: Os ativos fi nanceiros ao valor justo por meio do resultado são ativos fi nanceiros mantidos para negociação. Um ativo fi nanceiro é classifi cado nessa categoria se foi adquirido, principalmente, para fi ns de venda no curto prazo. Os ativos dessa categoria são classifi cados como ativos circulantes. As aplicações fi nanceiras vinculadas, conforme Nota 10, foram dadas em garantia às obrigações perante os contratos de empréstimos e fi nanciamentos com o BNDES estando, dessa forma, sujeitas a restrições para resgate e, portanto, classifi cadas como ativo não circulante.(b) Empréstimos e recebíveis: Os empréstimos e recebíveis são ativos fi nanceiros não derivativos, com pagamentos fi xos ou determináveis, que não são cotados em um mercado ativo. São apresentados como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes são classifi cados como ativos não circulantes). Os empréstimos e recebíveis da Companhia compreendem “Caixa e equivalentes de caixa” (Nota 2.3), “Contas a receber de partes relacionadas” (Nota 2.6) e “Outras contas a receber”.2.4.2. Reconhecimento e mensuração: As compras e as vendas de ativos fi nanceiros são normalmente reconhecidas na data da negociação. Os investimentos são, inicialmente, reconhecidos pelo valor justo, acrescidos dos custos da transação para todos os ativos fi nanceiros não classifi cados como ao valor justo por meio do resultado. Os ativos fi nanceiros ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor justo, e os custos da transação são debitados à demonstração do resultado. Os ativos fi nanceiros são baixados quando os direitos de receber fl uxos de caixa tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia tenha transferido, signifi cativamente, todos os riscos e os benefícios de propriedade. Os ativos fi nanceiros disponíveis para venda e os ativos fi nanceiros mensurados ao valor justo por meio do resultado são, subsequentemente, contabilizados pelo valor justo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa efetiva de juros. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos fi nanceiros mensurados ao valor justo por meio do resultado são apresentados na demonstração do resultado no exercício em que ocorrem.2.4.3. Impairment de ativos fi nanceiros: A Companhia avalia na data de cada demonstração fi nanceira se há evidência objetiva de que um ativo fi nanceiro ou grupo de ativos fi nanceiros está deteriorado. Um ativo ou grupo de ativos fi nanceiros está deteriorado e as perdas por impairment são incorridas somente se há evidência objetiva de impairment como resultado de um ou mais eventos ocorridos após o reconhecimento inicial dos ativos (um “evento de perda”) e aquele evento (ou eventos) de perda têm um impacto nos fl uxos de caixa futuros estimados do ativo fi nanceiro ou grupo de ativos fi nanceiros que pode ser estimado de maneira confi ável. O montante da perda por impairment é mensurado como a diferença entre o valor contábil dos ativos e o valor presente dos fl uxos de caixa futuros estimados (excluindo os prejuízos de crédito futuro que não foram incorridos) descontados à taxa de juros em vigor original dos ativos fi nanceiros. O valor contábil do ativo é reduzido e o valor do prejuízo é reconhecido na demonstração do resultado. Como um expediente prático, a Companhia pode mensurar o impairment com base no valor justo de um instrumento utilizando um preço de mercado observável. Se, num exercício subsequente, o valor da perda por impairment diminuir e a diminuição puder ser relacionada objetivamente com um evento que ocorreu após o impairment ser reconhecido (como uma melhoria na classifi cação de crédito do devedor), a reversão dessa perda reconhecida anteriormente será reconhecida na demonstração do resultado. A Companhia não identifi cou nenhum ativo fi nanceiro para o qual devesse reconhecer provisão para redução ao valor recuperável.2.5. Instrumentos fi nanceiros derivativos: A Companhia não celebrou e não tem como política celebrar contratos de instrumentos fi nanceiros derivativos, com fi nalidade especulativa.2.6. Contas a receber de partes relacionadas: As contas a receber de partes relacionadas correspondem aos valores a receber pelo fornecimento de energia no curso normal das atividades da Companhia. Se o prazo de recebimento é equivalente a um ano ou menos, as contas a receber são classifi cadas no ativo circulante. Caso contrário, estão apresentadas no ativo não circulante. Nos valores a receber não estão inclusos encargos ou efeitos infl acionários, somente o preço acordado pela energia vendida. Em 31 de dezembro de 2014, a Companhia não espera perda sobre os recebíveis de partes relacionadas. 2.7. Imobilizado: 2.7.1. Reconhecimento e mensuração: Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment) acumuladas, quando houver. Quando partes de um item do imobilizado têm diferentes vidas úteis, elas são registradas como itens individuais (componentes principais) de imobilizado. Ganhos e perdas na alienação de um item do imobilizado são apurados pela comparação entre os recursos advindos da alienação com o valor contábil do imobilizado, e são reconhecidos líquidos dentro de outras receitas ou despesas no resultado.2.7.2. Custos subsequentes: O custo de reposição de um componente do imobilizado é reconhecido no valor contábil do item caso seja provável que os benefícios econômicos incorporados dentro do componente irão fl uir para a Companhia e que o seu custo pode ser medido de forma confi ável. O valor contábil do componente que tenha sido reposto por outro é baixado. Os custos de manutenção no dia a dia do imobilizado são reconhecidos no resultado conforme incorridos.2.7.3. Depreciação: As taxas utilizadas para depreciação do ativo imobilizado estão de acordo com a Resolução Normativa nº 474/12, emitida pela ANEEL, sendo aplicadas a partir de 1º de janeiro de 2012, limitadas ao prazo do contrato de concessão. A Administração da Companhia, com base na opinião de assessores jurídicos e nas disposições constitucionais que protegem o direito à propriedade, entendia possuir o direito à indenização em relação a todos os bens que não tiverem sido integralmente amortizados ou depreciados até o término da concessão e considerava como indenizáveis todos os bens reversíveis de sua titularidade que se encontrassem nessa situação ao cabo da concessão, inclusive aqueles relativos ao Projeto Básico. No entanto, a Administração da Companhia revisou seu entendimento do assunto em decorrência de: (i) haver novo posicionamento da ANEEL que, em 15 de abril de 2013, emitiu o Ofício nº 384/2013, onde informa à Companhia não haver o direito a indenização no fi nal do contrato de concessão e que os investimentos deverão ser amortizados ou depreciados integralmente dentro do prazo contratual; e (ii) levar em consideração a possibilidade de, no momento da expiração do prazo de concessão, existirem condições regulatórias ou de mercado que impliquem na não renovação da concessão, como demonstra o histórico de empresas que não efetivaram a renovação de suas concessões a partir da promulgação da Lei nº 12.783 de 11 de janeiro de 2013. Dessa forma, a Administração da Companhia conclui que não está sob seu controle: (i) o direito à indenização dos valores relativos aos bens que não tiverem sido integralmente amortizados ou depreciados até o término da

21

BAESA - Energética Barra Grande S.A.

concessão, inclusive aqueles relativos ao Projeto Básico; e (ii) as condições regulatórias e de mercado que viabilizem a renovação da referida concessão; existindo, portanto, a possibilidade de que a mesma não venha a ocorrer. Baseada nos aspectos acima mencionados a Administração da Companhia entende ser apropriada a utilização das taxas de depreciação fi xadas pela ANEEL, limitadas ao prazo do contrato de concessão. Portanto, a partir de 1º de maio de 2013, foi realizada a revisão das taxas de depreciação praticadas (mudança de estimativa contábil). Eventuais alterações nos aspectos regulatórios ou outras questões que futuramente venham a afetar essa estimativa serão acompanhadas e seus efeitos, se existentes, serão oportunamente analisados e refl etidos nas demonstrações fi nanceiras. As vidas úteis estimadas são as seguintes: Anos (após a revisão Anos (antes da revisão da estimativa contábil) da estimativa contábil)Terrenos ........................................................................................................................................ 23 50Reservatórios, barragens e adutoras ........................................................................................... 23 50Edifi cações, obras civis e benfeitorias .......................................................................................... 23 25 a 40Máquinas e equipamentos ........................................................................................................... 23 30 a 40Veículos ........................................................................................................................................ 5 5Móveis e utensílios ....................................................................................................................... 10 102.8. Investimentos: O investimento, avaliado pelo método de equivalência patrimonial, refere-se à participação de 50% na CSC - Central de Serviços Compartilhados S.A., sendo que a Companhia não detém o controle desse investimento.2.9. Intangível: O intangível da Companhia registra somente a contrapartida da obrigação pelo Uso do Bem Público (UBP), o qual é descrito na nota 12.2.10. Impairment de ativos não fi nanceiros: Os ativos que estão sujeitos à amortização são revisados para a verifi cação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por impairment é reconhecida quando o valor contábil do ativo excede seu valor recuperável, o qual representa o maior valor entre o valor justo de um ativo menos seus custos de venda e o seu valor em uso. A Companhia não identifi cou nenhum ativo não fi nanceiro para o qual devesse reconhecer provisão para redução ao valor recuperável.2.11. Contas a pagar aos fornecedores: As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos no curso normal dos negócios, sendo classifi cadas como passivos circulantes se o pagamento for devido no exercício de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante.2.12. Empréstimos: Os empréstimos são reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e são, subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os valores captados (líquidos dos custos da transação) e o valor total a pagar é reconhecida na demonstração do resultado durante o exercício em que os empréstimos estejam em aberto, utilizando o método da taxa efetiva de juros. Os empréstimos são classifi cados como passivo circulante, a menos que a Companhia tenha um direito incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço.2.13. Uso do Bem Público (UBP): São os valores contratados relativos ao direito do Uso de Bem Público para exploração do potencial de energia hidráulica, decorrentes de contratos de concessão onerosa com a União, demonstrados ao custo amortizado e atualizados pelas taxas de juros ou índices contratuais incorridos até a data do balanço, ajustados a valor presente, com base em uma taxa de desconto aprovada pela diretoria da Companhia.2.14. Encargos setoriais: Estão contabilizados como custos, e são apurados pelo regime de competência.Programa de pesquisa e desenvolvimento tecnológico (P&D): Em conformidade com a Lei nº 9.991, de 24 de julho de 2000, o artigo 24 da Lei nº 10.438, de 26 de abril de 2002, e o artigo 12 da Lei nº 10.848, de 15 de março de 2004, as empresas autorizadas à produção independente de energia elétrica, dentre outras, devem aplicar, anualmente, o percentual de 1% de sua receita operacional líquida no Programa de Pesquisa e Desenvolvimento Tecnológico do Setor de Energia Elétrica (Programa de P&D), segundo regulamentos estabelecidos pela ANEEL.Compensação fi nanceira pela utilização de recursos hídricos: A compensação fi nanceira, instituída pela Constituição Federal de 1988, em seu artigo 20, §1º, e regulamentada pela Lei nº 7.990/1989, corresponde à indenização aos Estados, ao Distrito Federal e aos municípios, bem como a órgãos da administração direta da União, pelo resultado da exploração de recursos hídricos para fi ns de geração de energia elétrica. A Resolução ANEEL nº 67, de 22 de fevereiro de 2001 determina que o valor a ser recolhido mensalmente corresponda a 6,75% da energia produzida no mês multiplicada pela Tarifa Atualizada de Referência (TAR), fi xada pela ANEEL, a ser paga pelos concessionários de serviço de energia elétrica aos Estados, ao Distrito Federal e aos municípios, em cujos territórios se localizarem instalações destinadas à produção de energia elétrica, ou que tenha áreas invadidas por águas dos respectivos reservatórios, e a órgãos da administração direta da União. Esta compensação está registrada na rubrica de custos no resultado do exercício.2.15. Provisões: As provisões são reconhecidas apenas quando existe uma obrigação presente (legal ou implícita) resultante de evento passado, seja provável que para solução dessa obrigação ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado. As provisões são constituídas, revistas e ajustadas de modo a refl etir a melhor estimativa nas datas das demonstrações. As provisões são mensuradas pelo valor presente dos gastos necessários para liquidar uma obrigação usando uma taxa de juros antes de impostos, a qual refl ita as avaliações atuais de mercado do valor temporal do dinheiro e dos riscos específi cos da obrigação. O aumento da obrigação em decorrência da passagem do tempo é reconhecido como despesa fi nanceira. 2.16. Imposto de renda e contribuição social corrente e diferido: As despesas de imposto de renda e contribuição social do exercício compreendem os impostos corrente e diferido. Os impostos sobre a renda são reconhecidos na demonstração do resultado. O encargo de imposto de renda e contribuição social corrente e diferido é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data do balanço. A administração avalia, periodicamente, às situações em que a regulamentação fi scal aplicável dá margem a interpretações; e estabelece provisões, quando apropriado, com base nos valores estimados de pagamento às autoridades fi scais. O imposto de renda e contribuição social corrente são apresentados líquidos, no passivo quando houver montantes a pagar, ou no ativo quando os montantes antecipadamente pagos excedem o total devido na data do relatório. O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferenças entre as bases fi scais dos ativos e passivos e seus valores contábeis nas demonstrações fi nanceiras. Entretanto, o imposto de renda e contribuição social diferidos não são contabilizados se resultar do reconhecimento inicial de um ativo ou passivo em uma operação que não seja uma combinação de negócios, a qual, na época da transação, não afeta o resultado contábil, nem o lucro tributável (prejuízo fi scal). O imposto de renda e contribuição social diferidos ativo são reconhecidos somente na proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias possam ser usadas. Os impostos de renda diferidos ativos e passivos são apresentados pelo líquido no balanço quando há o direito legal e a intenção de compensá-los quando da apuração dos tributos correntes, em geral relacionado com a mesma entidade legal e mesma autoridade fi scal.2.17. Benefícios a empregados: 2.17.1. Planos de contribuição defi nida:Um plano de contribuição defi nida é um plano de benefícios pós-emprego sob o qual uma entidade paga contribuições fi xas para uma entidade separada (fundo de previdência) e não terá nenhuma obrigação legal ou construtiva de pagar valores adicionais. As obrigações por contribuições aos planos de pensão de contribuição defi nida são reconhecidas como despesas de benefícios a empregados no resultado nos exercícios durante os quais serviços são prestados pelos empregados.2.17.2. Benefícios de curto prazo a empregados: Obrigações de benefícios de curto prazo a empregados são mensuradas em uma base não descontada e são incorridas como despesas conforme o serviço relacionado seja prestado. O passivo é reconhecido pelo valor esperado a ser pago sob os planos de bonifi cação em dinheiro ou participação nos lucros de curto prazo se a Companhia tem uma obrigação legal ou construtiva de pagar esse valor em função de serviço passado prestado pelo empregado, e a obrigação possa ser estimada de maneira confi ável.2.18. Capital social: As ações ordinárias são classifi cadas no patrimônio líquido, levando em consideração o descrito na Nota 1(d).2.19. Reconhecimento da receita - Venda de energia elétrica: A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de energia no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos. A receita de venda de energia e serviços é reconhecida quando: (i) é provável que os benefícios econômicos associados às transações fl uam para a Companhia; (ii) o valor da receita pode ser mensurado com confi abilidade; (iii) os riscos e os benefícios relacionados à venda foram transferidos para o comprador; (iv) os custos incorridos ou a serem incorridos relacionados à transação podem ser mensurados com confi abilidade; e (v) a Companhia não detém mais o controle e a responsabilidade sobre a energia vendida.2.20. Receitas e despesas fi nanceiras: As receitas e despesas fi nanceiras são reconhecidas conforme o prazo decorrido pelo regime de competência, usando o método da taxa efetiva de juros. As receitas fi nanceiras abrangem, principalmente, receitas de juros sobre aplicações fi nanceiras e variação cambial. As despesas fi nanceiras correspondem, principalmente, a juros sobre empréstimos e fi nanciamentos, debêntures e variação cambial.

22

2.21. Distribuição de dividendos: A distribuição de dividendos para os acionistas da Companhia é reconhecida como um passivo nas demonstrações fi nanceiras da Companhia ao fi nal do exercício, com base no estatuto social da Companhia. Qualquer valor acima do mínimo obrigatório somente é provisionado na data em que são aprovados pelos acionistas, em Assembleia Geral.2.22. Normas novas, alterações e interpretações de normas que ainda não estão em vigor: As seguintes novas normas foram emitidas pelo IASB mas não estão em vigor para o exercício de 2014. A adoção antecipada de normas, embora encorajada pelo IASB, não é permitida, no Brasil, pelo Comitê de Pronunciamento Contábeis (CPC).

IFRS 15 - “Receita de Contratos com Clientes” - Essa nova norma traz os princípios que uma entidade aplicará para determinar a mensuração da receita e quando ela é reconhecida. Ela entra em vigor em 1º de janeiro de 2017 e substitui a IAS 11 - “Contratos de Construção”, IAS 18 - “Receitas” e correspondentes interpretações. A administração está avaliando os impactos de sua adoção.

IFRS 9 - “Instrumentos Financeiros” aborda a classifi cação, a mensuração e o reconhecimento de ativos e passivos fi nanceiros. A versão completa do IFRS 9 foi publicada em julho de 2014, com vigência para 1º de janeiro de 2018. Ele substitui a orientação no IAS 39, que diz respeito à classifi cação e à mensuração de instrumentos fi nanceiros. O IFRS 9 mantém, mas simplifi ca, o modelo de mensuração combinada e estabelece três principais categorias de mensuração para ativos fi nanceiros: custo amortizado, valor justo por meio de outros resultados abrangentes e valor justo por meio do resultado. Traz, ainda, um novo modelo de perdas de crédito esperadas, em substituição ao modelo atual de perdas incorridas. O IFRS 9 abranda as exigências de efetividade do hedge, bem como exige um relacionamento econômico entre o item protegido e o instrumento de hedge e que o índice de hedge seja o mesmo que aquele que a administração de fato usa para fi ns de gestão do risco. A administração está avaliando o impacto total de sua adoção. Não há outras normas IFRS ou interpretações IFRIC que ainda não entraram em vigor que poderiam ter impacto signifi cativo sobre a Companhia.

3 Estimativas e julgamentos contábeis críticosAs estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as circunstâncias.3.1. Estimativas e premissas contábeis críticas: Com base em premissas, a Companhia faz estimativas com relação ao futuro. Por defi nição, as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As estimativas e premissas que apresentam um risco signifi cativo, com probabilidade de causar um ajuste relevante nos valores contábeis de ativos e passivos, estão contempladas a seguir.3.1.1. Imposto de renda, contribuição social e outros impostos: A provisão para imposto corrente é o imposto a pagar ou a receber esperado sobre o lucro ou prejuízo tributável do exercício, a taxas de impostos decretadas ou substantivamente decretadas na data de apresentação das demonstrações fi nanceiras e qualquer ajuste aos impostos a pagar com relação aos exercícios anteriores. A provisão para imposto diferido é reconhecida com relação às diferenças temporárias entre os valores contábeis de ativos e passivos para fi ns contábeis e os correspondentes valores usados para fi ns de tributação. O imposto diferido é mensurado pelas alíquotas que se espera serem aplicadas às diferenças temporárias quando elas revertem, baseando-se nas leis que foram decretadas ou substantivamente decretadas até a data de apresentação das informações. A determinação da provisão para imposto de renda ou imposto de renda diferido, ativo e passivo, e qualquer provisão para perdas nos créditos fi scais requer estimativas da Administração. Para cada crédito fi scal futuro, a Companhia avalia a probabilidade de parte ou do total do ativo fi scal não ser recuperável. A provisão para desvalorização depende da avaliação, pela Companhia, da probabilidade de geração de lucros tributáveis no futuro baseado nas projeções preparadas e aprovação pelo Conselho de Administração da Companhia.3.1.2. Uso do Bem Público (UBP): Obrigação decorrente do Contrato de Concessão de Geração no 036, de 14 de maio de 2001, pelo Uso do Bem Público, a ser recolhido mensalmente à União, do 7º ao 35º ano de concessão, inclusive, contados da data de assinatura do Contrato de Concessão, ou enquanto a Companhia estiver na exploração do aproveitamento hidrelétrico. A contrapartida dessa obrigação está registrada no ativo intangível e será amortizada pelo mesmo exercício de vigência da obrigação. A amortização mensal é de R$410. A estimativa dos fl uxos de caixa para mensuração do Uso do Bem Público (UBP) são decorrentes da utilização da taxa de desconto defi nida pela administração.3.2. Julgamentos críticos na aplicação das políticas contábeis da entidade: 3.2.1. Depreciação do ativo imobilizado: As taxas utilizadas para depreciação do ativo imobilizado estão de acordo com a Resolução Normativa nº 474/12, emitida pela ANEEL, sendo aplicadas a partir de 1º de janeiro de 2012, limitadas ao prazo do contrato de concessão, conforme descrito na Nota 2.7.3.

4 Gestão de risco fi nanceiroAs atividades da Companhia a expõem a diversos riscos fi nanceiros: risco de mercado (incluindo risco de moeda, risco de taxa de juros de valor justo e risco de taxa de juros de fl uxo de caixa), risco de crédito e risco de liquidez. A Companhia possui e segue política de gerenciamento de risco, que orienta em relação a transações e requer a diversifi cação de transações e contrapartidas. Nos termos dessa política, a natureza e a posição geral dos riscos é regularmente monitorada e gerenciada a fi m de avaliar os resultados e os impactos.4.1. Fatores de risco fi nanceiro:(a) Risco de mercado:(i) Risco cambial: Conforme descrito na Nota 14, a Companhia contratou dívidas decorrentes do Subcrédito E, cujo saldo devedor é atualizado mensalmente pela média ponderada das correções cambiais incidentes sobre os recursos captados pelo BNDES, em moeda estrangeira incluindo o dólar norte-americano. Sobre estas operações não foram contratadas operações de hedge (proteção), em razão da administração não esperar fl utuações cambiais signifi cativas.(ii) Risco do fl uxo de caixa ou valor justo associado com taxa de juros: Decorre da possibilidade de a Companhia sofrer ganhos ou perdas decorrentes de oscilações de taxas de juros incidentes sobre seus ativos e passivos fi nanceiros. Para mitigar esse risco, as aplicações fi nanceiras contratadas são valorizadas com base na variação do CDI e os contratos de fi nanciamentos existentes são de longo prazo contratados com órgãos de fomento e desenvolvimento (BNDES), com encargos calculados de acordo com as condições usuais praticadas pelo BNDES. Na data das demonstrações fi nanceiras, o perfi l dos instrumentos fi nanceiros sobre os quais há incidência de juros era:Instrumentos de taxa variável 2014 2013Caixa e equivalentes de caixa ...................................................................................................................................... 19.178 33.085Aplicações fi nanceiras vinculadas ................................................................................................................................ 31.167 33.211Empréstimos e fi nanciamentos .................................................................................................................................... 305.031 375.855Debêntures ................................................................................................................................................................... 40.920 64.034Uso do Bem Público (UBP) ......................................................................................................................................... 253.145 250.215(iii) Risco de preço no fornecimento de energia: A exposição aos efeitos de oscilação de preços no fornecimento de energia em função de variáveis de mercado é baixa. Entretanto pode ser afetada pela sazonalização, onde, a exemplo do ocorrido em exercícios anteriores, devido a demanda de energia por parte dos acionistas, a Companhia recorreu ao mercado de energia de curto prazo para suprir as necessidades. Assim incorreu em custos adicionais signifi cativos, como pode-se verifi car na demonstração de resultado na rubrica de custos. O preço de venda deve ser sufi ciente para o pagamento dos custos operacionais, serviço da dívida, impostos e juros, chamado “Preço de Referência”, aprovado pelo Conselho de Administração da Companhia.(b) Risco de crédito: Conforme descrito na Nota 8, a Companhia não espera incorrer em perdas sobre os recebíveis mantidos com partes relacionadas. Em relação às instituições fi nanceiras, a Companhia somente realiza operações com instituições fi nanceiras consideradas de primeira linha. O valor contábil dos ativos fi nanceiros representa a exposição máxima do crédito. A exposição máxima do risco do crédito na data das demonstrações fi nanceiras foi: 2014 2013Caixa e equivalentes de caixa ...................................................................................................................................... 19.178 33.085Contas a receber .......................................................................................................................................................... 44.494 21.452Aplicações fi nanceiras vinculadas ................................................................................................................................ 31.167 33.211 94.839 87.748A Companhia não possui risco de crédito por região geográfi ca, pois todos os seus clientes estão localizados no Brasil. Também não possui risco de crédito por tipo de contra parte, pois os principais clientes são acionistas. As aplicações fi nanceiras são efetivadas apenas em bancos considerados de baixo risco.(c) Risco de liquidez: Risco de liquidez é o risco em que a Companhia irá encontrar difi culdades em cumprir com as obrigações associadas com seus passivos fi nanceiros que são liquidados com pagamentos à vista ou com outro ativo fi nanceiro. A abordagem da Companhia na administração de liquidez é de garantir, o máximo possível, que sempre tenha liquidez sufi ciente para cumprir com suas obrigações ao vencerem, sob condições normais e de estresse, sem causar perdas inaceitáveis ou com risco de prejudicar a reputação da Companhia. A seguir, estão os vencimentos contratuais dos principais passivos fi nanceiros:

23

BAESA - Energética Barra Grande S.A.

Valor 6 meses 6 a 12 1 a 2 2 a 5Passivos fi nanceiros não derivativos contábil ou menos meses anos anosEmpréstimos e fi nanciamentos ............................................................................. 305.031 53.532 51.906 188.532 57.052Debêntures ............................................................................................................ 40.920 14.012 13.332 18.016 -Fornecedores e outras contas a pagar .................................................................. 5.146 5.146 - - -UBP ....................................................................................................................... 253.145 5.887 5.826 23.548 217.883 604.242 78.577 71.064 230.096 274.936(d) Análise de sensibilidade 2014 2013 Ativo Passivo Ativo Passivo Risco Provável -25 (*) -50 (*)Caixa e equivalentes de caixa - CDI ................... 19.178 - 33.085 - Baixa do CDI 10 (559) (1.117)Aplicações fi nanceiras vinculadas - SELIC ......... 31.167 - 33.211 - Baixa da SELIC 16 (908) (1.815)Empréstimos bancários CDI TJLP .................................................................. - 230.081 - 292.763 Sem alteração da TJLP - (3.164) (6.327) US$ ................................................................... - 74.950 - 83.092 Alta do dólar (872) (18.737) (37.475)Debêntures CDI .................................................................... - 40.920 - 64.034 Alta do CDI 20 (1.192) (2.384)Uso do Bem Público - UBP IGP-M ................................................................ - 253.145 - 250.215 Alta do IGP-M 506 (2.323) (4.645)(*) Conforme requerido pela Instrução CVM nº 475, de 17 de dezembro de 2008.4.2. Gestão de capital: Os objetivos da Companhia ao administrar seu capital são os de salvaguardar a capacidade de continuidade da Companhia para oferecer retorno aos acionistas e benefícios às outras partes interessadas, além de manter uma estrutura de capital ideal para reduzir esse custo. Para manter ou ajustar a estrutura de capital da Companhia, a administração pode, ou propõe, nos casos em que os acionistas têm de aprovar, rever a política de pagamento de dividendos, devolvendo capital aos acionistas. Condizente com outras companhias do setor, a Companhia monitora o capital com base no índice de alavancagem fi nanceira. Esse índice corresponde à dívida líquida expressa como percentual do capital total. A dívida líquida, por sua vez, corresponde ao total de empréstimos (incluindo empréstimos de curto e longo prazos), subtraído do montante de caixa e equivalentes de caixa. O capital total é apurado através da soma do patrimônio líquido, conforme demonstrado, com a dívida líquida. Os índices de alavancagem fi nanceira podem ser assim sumarizados: 2014 2013Total dos empréstimos e debêntures (Notas 14 e 15) .................................................................................................. 345.951 439.889Menos: caixa e equivalentes de caixa (Nota 7) ............................................................................................................ (19.178) (33.085)Dívida líquida ................................................................................................................................................................ 326.773 406.804Total do patrimônio líquido ....................................................................................................................................... 691.872 651.689Total do capital ........................................................................................................................................................... 1.018.645 1.058.493Índice de alavancagem fi nanceira - % .......................................................................................................................... 32 384.3. Estimativa do valor justo:Pressupõe-se que os saldos de aplicações fi nanceiras vinculadas estejam próximas de seus valores justos.A Companhia aplica CPC 40 para instrumentos fi nanceiros mensurados pelo valor justo, o que requer divulgação das mensurações do valor justo pelo nível da seguinte hierarquia:

Preços cotados (não ajustados) em mercados ativos para ativos e passivos idênticos (nível 1). Informações, além dos preços cotados, incluídas no nível 1 que são adotadas pelo mercado para o ativo ou passivo, seja diretamente (ou seja, como preços) ou indiretamente (ou seja, derivados dos preços) (nível 2).

Inserções para os ativos ou passivos que não são baseadas nos dados adotados pelo mercado (ou seja, inserções não observáveis) (nível 3). Os instrumentos fi nanceiros avaliados ao valor justo são as aplicações fi nanceiras vinculadas que totalizavam R$31.167 em 31 de dezembro de 2014 (31 de dezembro 2013 - R$33.211) que foram avaliadas como instrumentos fi nanceiros no nível 2.