RELATÓRIO DE EVOLUÇÃO DA ATIVIDADE S© 31 de março de 2016, a produção dos ramos Não Vida...

23

1.º TRIMESTRE • 2016 RELATÓRIO DE EVOLUÇÃO DA ATIVIDADE SEGURADORA ASF Autoridade de Supervisão de Seguros e Fundos de Pensões

Transcript of RELATÓRIO DE EVOLUÇÃO DA ATIVIDADE S© 31 de março de 2016, a produção dos ramos Não Vida...

1.º TRIMESTRE • 2016

RELATÓRIO DE EVOLUÇÃO

DA ATIVIDADE SEGURADORA

ASFAutoridade de Supervisãode Seguros e Fundos de Pensões

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

2

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

2

1.º TRIMESTRE • 2016

ÍNDICE

SUMÁRIO SUMÁRIO

I PRODUÇÃO E CUSTOS COM SINISTROS

1. Análise global

2. Ramo Vida

3. Ramos Não Vida

a. Acidentes de Trabalho

b. Doença

c. Incêndio e Outros Danos

d. Automóvel

II PROVISÕES TÉCNICAS E ATIVOS

1. Evolução trimestral das provisões técnicas

2. Evolução trimestral da composição das carteiras de investimento

III SOLVÊNCIA

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

3

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

3

1.º TRIMESTRE • 2016

Em virtude da entrada em vigor, em 1 de janeiro de 2016, do novo regime de solvência (Solvência II),

e das consequentes alterações no sistema de reporte de informação pelas empresas de seguros à ASF,

serão efetuadas algumas adaptações no conteúdo desta publicação, nomeadamente em matéria de

análise de investimentos, provisões técnicas e solvência.

Nos primeiros três meses de 2016, a produção de seguro direto, relativa à atividade em Portugal, das

empresas de seguros sob a supervisão da ASF apresentou, em termos globais, uma diminuição de

27,6% face ao trimestre homólogo de 2015 para a qual foi determinante o signifi cativo decréscimo

de 39,7% verifi cado em Vida. Neste contexto, importa, contudo, realçar pela positiva o crescimento

de 5% verifi cado em Não Vida, para o qual contribuiu de forma signifi cativa o acréscimo de 13,1% em

Acidentes de Trabalho.

No mesmo período, os custos com sinistros aumentaram 18,6%, em resultado do crescimento de

21,2% no ramo Vida e de 7,7% nos ramos Não Vida.

No fi nal do primeiro trimestre de 2016, o valor das carteiras de investimento das empresas de seguros

totalizou 49,7 mil milhões de euros. Na mesma data o volume de provisões técnicas ascendeu a 44,2

mil milhões de euros.

Os rácios de cobertura do Requisito de Capital de Solvência (SCR) e do Requisito de Capital Mínimo

(MCR) em março de 2016, situaram-se em 119% e 355%, respetivamente.

SUMÁRIO

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

4

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

4

1.º TRIMESTRE • 2016

I. PRODUÇÃO E CUSTOS COM SINISTROS

1. Análise global

A produção global de seguro direto relativa à atividade em Portugal, das empresas de seguros sob a

supervisão prudencial da ASF, verifi cou, neste primeiro trimestre de 2016, uma diminuição de 27,6%

face ao período homólogo de 2015, situando-se em cerca de 2,6 mil milhões de euros. Para este

decréscimo contribuiu de forma signifi cativa a quebra de 39,7% verifi cada no ramo Vida. Os ramos Não

Vida, pelo contrário, apresentaram um aumento de 5% face a 2015.

Produção de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

Total 3 472 987 3 646 416 2 638 317

Ramo Vida 2 548 668 2 662 321 1 604 810

Ramos Não Vida 924 319 984 095 1 033 507

Evolução da produção de seguro direto

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

mar-14 jun-14 set-14 dez-14 mar-15 jun-15 set-15 dez-15 mar-16

Ramo Vida Ramos Não Vida Total

Milhões euros

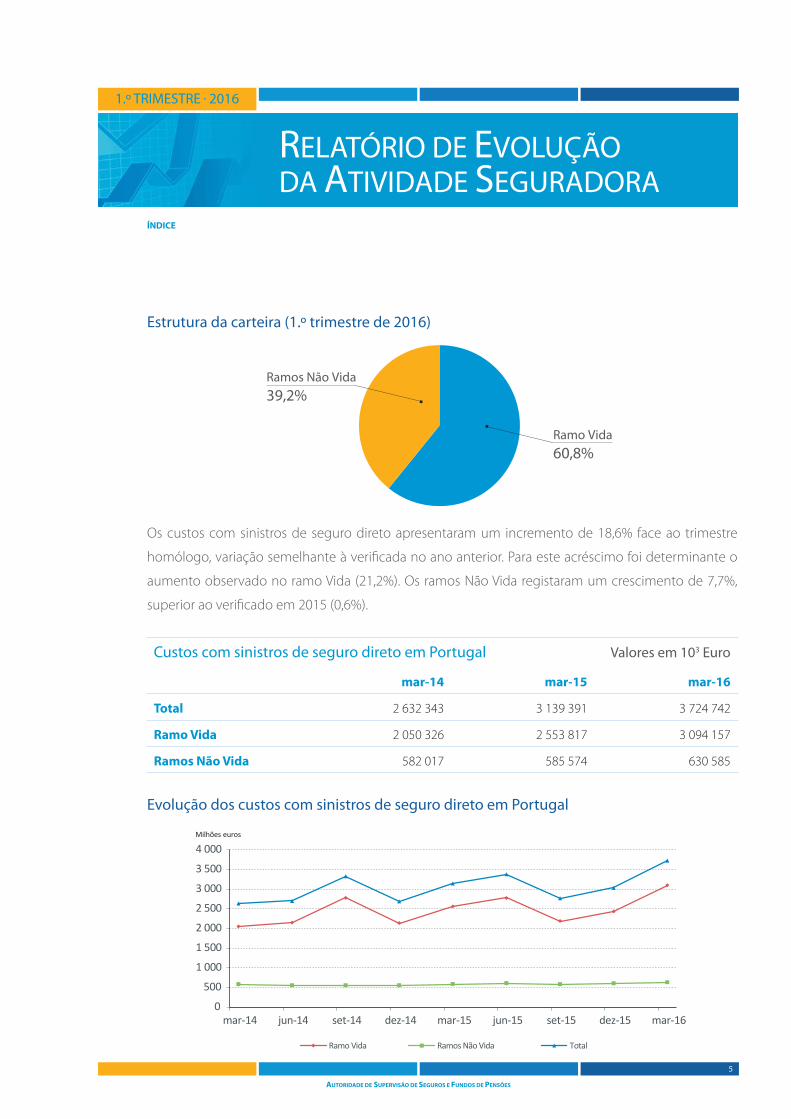

Face ao exposto, a estrutura da carteira apresentou uma composição diferente da observada em março

de 2015, com os ramos Não Vida a aumentarem o seu peso na carteira de 26,8% para 39,2%.

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

5

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

5

1.º TRIMESTRE • 2016

Estrutura da carteira (1.º trimestre de 2016)

Ramo Vida60,8%

Ramos Não Vida39,2%

Os custos com sinistros de seguro direto apresentaram um incremento de 18,6% face ao trimestre

homólogo, variação semelhante à verifi cada no ano anterior. Para este acréscimo foi determinante o

aumento observado no ramo Vida (21,2%). Os ramos Não Vida registaram um crescimento de 7,7%,

superior ao verifi cado em 2015 (0,6%).

Custos com sinistros de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

Total 2 632 343 3 139 391 3 724 742

Ramo Vida 2 050 326 2 553 817 3 094 157

Ramos Não Vida 582 017 585 574 630 585

Evolução dos custos com sinistros de seguro direto em Portugal

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

mar-14 jun-14 set-14 dez-14 mar-15 jun-15 set-15 dez-15 mar-16

Ramo Vida Ramos Não Vida Total

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

6

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

6

1.º TRIMESTRE • 2016

2. Ramo Vida

A produção de seguro direto do ramo Vida apresentou um decréscimo de produção superior a mil

milhões de euros, contrariando a tendência de crescimento dos períodos anteriores.

Para este decrescimento contribuíram as variações negativas ocorridas em todas as modalidades.

Produção de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

Total 2 548 668 2 662 321 1 604 810

Contratos de Seguro 829 281 976 129 704 923

Vida Não Ligados 818 292 968 522 701 689

Vida Ligados 10 983 7 607 3 234

Operações de Capitalização 5 1 1

Contratos de Investimento 1 719 388 1 686 192 899 887

Vida Não Ligados 1 191 609 1 062 901 530 715

Vida Ligados 525 508 622 150 369 172

Operações de Capitalização 2 270 1 141 0

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

7

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

7

1.º TRIMESTRE • 2016

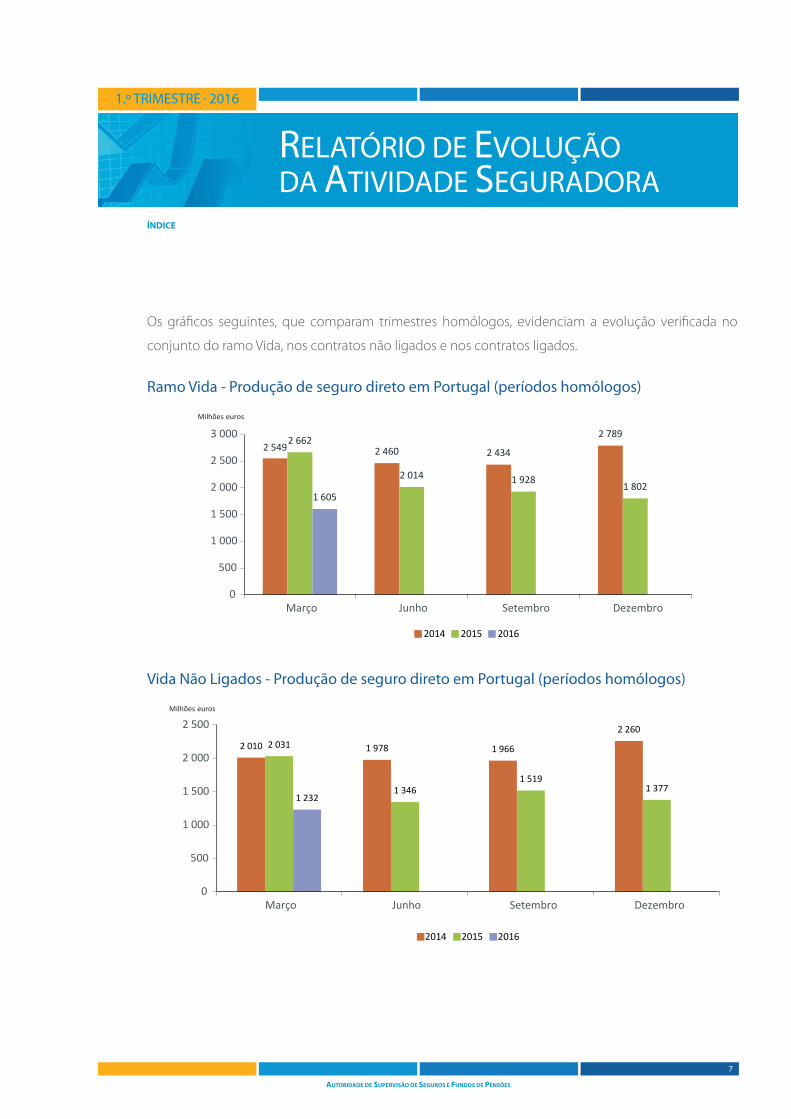

Os gráfi cos seguintes, que comparam trimestres homólogos, evidenciam a evolução verifi cada no

conjunto do ramo Vida, nos contratos não ligados e nos contratos ligados.

Ramo Vida - Produção de seguro direto em Portugal (períodos homólogos)

2 549 2 460 2 434

2 7892 662

2 014 1 928 1 8021 605

0

500

1 000

1 500

2 000

2 500

3 000

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

Vida Não Ligados - Produção de seguro direto em Portugal (períodos homólogos)

2 010 1 978 1 966

2 2602 031

1 3461 519

1 3771 232

0

500

1 000

1 500

2 000

2 500

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

8

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

8

1.º TRIMESTRE • 2016

Vida Ligados - Produção de seguro direto (períodos homólogos)

536480 467

527

630 657

404 419372

0

100

200

300

400

500

600

700

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

Em matéria de estrutura da carteira, de referir que alterações verifi cadas na produção do ramo Vida

implicaram um aumento de 7,3 pontos percentuais no peso relativo dos contratos de seguro não

ligados.

Estrutura da carteira do Ramo Vida (1.º trimestre de 2016)

Vida Não Ligados43,7%

Vida Ligados0,2%

Operações de Capitalização0,0%

Operações de Capitalização0,0%

Não Ligados33,1%

Ligados23%

Contratos deInvestimento

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

9

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

9

1.º TRIMESTRE • 2016

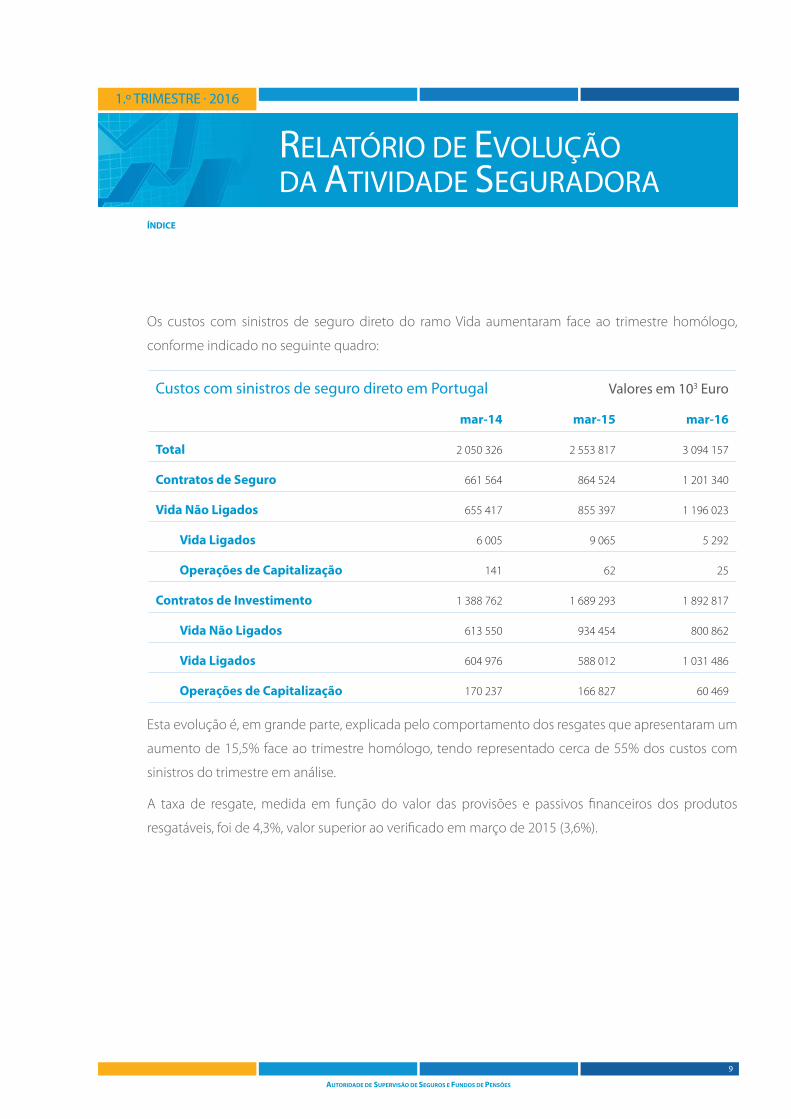

Os custos com sinistros de seguro direto do ramo Vida aumentaram face ao trimestre homólogo,

conforme indicado no seguinte quadro:

Custos com sinistros de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

Total 2 050 326 2 553 817 3 094 157

Contratos de Seguro 661 564 864 524 1 201 340

Vida Não Ligados 655 417 855 397 1 196 023

Vida Ligados 6 005 9 065 5 292

Operações de Capitalização 141 62 25

Contratos de Investimento 1 388 762 1 689 293 1 892 817

Vida Não Ligados 613 550 934 454 800 862

Vida Ligados 604 976 588 012 1 031 486

Operações de Capitalização 170 237 166 827 60 469

Esta evolução é, em grande parte, explicada pelo comportamento dos resgates que apresentaram um

aumento de 15,5% face ao trimestre homólogo, tendo representado cerca de 55% dos custos com

sinistros do trimestre em análise.

A taxa de resgate, medida em função do valor das provisões e passivos fi nanceiros dos produtos

resgatáveis, foi de 4,3%, valor superior ao verifi cado em março de 2015 (3,6%).

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

10

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

10

1.º TRIMESTRE • 2016

O gráfi co seguinte evidencia o desenvolvimento trimestral do peso relativo de cada modalidade nos

custos com sinistros do ramo Vida.

Evolução da estrutura de custos com sinistros de seguro direto do Ramo Vida

0%

20%

40%

60%

80%

100%

mar-14 jun-14 set-14 dez-14 mar-15 jun-15 set-15 dez-15 mar-16

Não Ligados Ligados Operações de Capitalização

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

11

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

11

1.º TRIMESTRE • 2016

3. Ramos Não Vida

Até 31 de março de 2016, a produção dos ramos Não Vida ultrapassou 1033 milhões de euros, cerca

de mais 49 milhões que em igual período do ano anterior. De destacar o crescimento de 13.1% da

modalidade Acidentes de Trabalho, cujo peso relativo na produção era de 15,5% no fi nal de março de

2016.

Produção de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

2016/2015

Total 924 319 984 095 1 033 507 5,0%

Acidentes de Trabalho 123 644 141 278 159 810 13,1%

Doença 183 873 204 476 215 041 5,2%

Incêndio e Outros Danos 198 291 202 349 205 034 1,3%

Automóvel 311 430 323 192 336 043 4,0%

Restantes Ramos 107 081 112 800 117 579 4,2%

Acidentes Pessoais e Pessoas Transportadas 26 147 27 875 26 982 -3,2%

Transportes e Mercadorias Transportadas 13 694 13 960 13 843 -0,8%

Responsabilidade Civil Geral 30 241 31 017 33 462 7,9%

Diversos 36 999 39 949 43 292 8,4%

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

12

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

12

1.º TRIMESTRE • 2016

Ramos Não Vida - Produção de seguro direto em Portugal (períodos homólogos)

924

770 804 782

984

826 871 855

1 034

0

200

400

600

800

1 000

1 200

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

Não obstante o facto da estrutura de prémios do primeiro trimestre se ter mantido relativamente

estável, a modalidade Acidentes de Trabalho aumentou 1,1 pontos percentuais no cômputo dos

ramos Não Vida, por contrapartida de decréscimos pouco signifi cativos do peso nos outros ramos/

modalidades.

Estrutura da carteira dos Ramos Não Vida (1.º trimestre de 2016)

Automóvel32,5%

Acidentes e Doença38,9%

Aéreo0,2%

Diversos4,2%

Incêndio e Outros Danos19,8%

Marítimo e Transportes0,6%

Merc. Transportadas0,5%

Resp. Civil Geral3,2%

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

13

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

13

1.º TRIMESTRE • 2016

Os custos com sinistros de seguro direto apresentaram um acréscimo de 7,7%, tendo todos os ramos/

modalidades seguido esta evolução, fortemente infl uenciado pelo ramo Incêndio e Outros Danos

(44,2%).

Custos com sinistros de seguro direto em Portugal Valores em 103 Euro

mar-14 mar-15 mar-16

Total 582 017 585 574 630 585

Acidentes de Trabalho 111 413 133 413 131 023

Doença 104 886 118 756 118 524

Incêndio e Outros Danos 118 414 68 047 98 153

Automóvel 218 779 237 257 253 636

Restantes Ramos 28 525 28 101 29 250

A estrutura dos custos com sinistros de seguro direto dos ramos Não Vida tem sido idêntica ao longo

dos trimestres homólogos. Saliente-se, contudo, que no primeiro trimestre de 2016, o ramo Incêndio

e Outros Danos registou um aumento na ordem de 3,9 pontos percentuais. Por seu lado, os ramos/

modalidades Acidentes de Trabalho e Doença viram o seu peso diminuir no conjunto dos custos com

sinistros dos ramos Não Vida dois e 1,5 pontos percentuais, respetivamente.

Evolução da estrutura de custos com sinistros de seguro direto dos Ramos Não Vida

-20%

0%

20%

40%

60%

80%

100%

mar-14 jun-14 set-14 dez-14 mar-15 jun-15 set-15 dez-15 mar-16

AT Doença Incêndio Automóvel Restantes Ramos

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

14

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

14

1.º TRIMESTRE • 2016

Analisando o rácio de sinistralidade (custos com sinistros / prémios brutos emitidos) do primeiro

trimestre de 2016, verifi ca-se que este aumentou ligeiramente face ao ano anterior.

Ramos Não Vida - Rácio de sinistralidade de seguro direto em Portugal (períodos homólogos)

63%

72%

68%71%

60%

73%

66%

70%

61%

52%

57%

62%

67%

72%

77%

82%

Março Junho Setembro Dezembro

2014 2015 2016

a. Acidentes de Trabalho

A produção de seguro direto de Acidentes de Trabalho, apresentou, em março de 2016, um crescimento

signifi cativo de 13,1%, superior ao verifi cado em março do ano anterior.

Acidentes de Trabalho - Produção de seguro direto em Portugal (períodos homólogos)

124107 111 109

141

121 127 126

160

0 20 40 60 80

100 120 140 160 180

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

15

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

15

1.º TRIMESTRE • 2016

O rácio de sinistralidade situou-se nos 82%, correspondendo a uma diminuição de 12 pontos

percentuais, devido ao incremento de produção ser bastante superior ao verifi cado nos custos com

sinistros.

Acidentes de Trabalho - Rácio de sinistralidade de seguro direto em Portugal(períodos homólogos)

90%

117% 118%133%

94% 106%

104%117%

82%

60%

80%

100%

120%

140%

160%

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

b. Doença

A produção de seguro direto do ramo Doença apresentou um aumento de 5,2% face ao trimestre

homólogo do ano anterior.

Doença - Produção de seguro direto em Portugal (períodos homólogos)

184

125 122 123

204

137 137 134

215

0

50

100

150

200

250

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

16

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

16

1.º TRIMESTRE • 2016

O rácio de sinistralidade trimestral diminuiu 3 pontos percentuais, atingindo os 55%.

Doença - Rácio de sinistralidade de seguro direto em Portugal (períodos homólogos)

57%

85%83% 89%

58%

83%81%

91%

55%50%

60%

70%

80%

90%

100%

Março Junho Setembro Dezembro

2014 2015 2016

c. Incêndio e Outros Danos

Neste primeiro trimestre de 2016, a produção de seguro direto do ramo Incêndio e Outros Danos

cresceu 1,3% face ao trimestre homólogo do ano anterior.

Incêndio e Outros Danos - Produção de seguro direto em Portugal (períodos homólogos)

198

150172

146

202

155181

160

205

0

50

100

150

200

250

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

17

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

17

1.º TRIMESTRE • 2016

Atendendo às diversas modalidades que compõem o ramo, torna-se conveniente analisar o impacto

que algumas delas têm na variação global. Assim, em termos relativos, apesar de quase metade das

modalidades apresentarem um decréscimo nos prémios brutos emitidos, este foi compensado pela

evolução positiva das modalidades de Riscos Múltiplos Habitação, Industrial e Comerciantes, que no

conjunto detêm um peso no cômputo do ramo de cerca de 89,2%.

Estrutura do ramo Incêndio e Outros Danos (1.º trimestre de 2016)

Inc. Elem. Natureza1,9%

Agrícola-Incêndio0,0% Agrícola-Colheitas

0,3%

Avaria Máquinas3,3%

Cristais0,0%

Det. Bens Refrigerados0,0% Outros Danos

2,7%Pecuário

0,0%

Riscos Múlt. Comerciantes18,8%

Riscos Múlt. Habitação53,3%

Riscos Múlt. Industrial17,1%

Riscos Múlt. Outros1,8%

Roubo0,7%

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

18

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

18

1.º TRIMESTRE • 2016

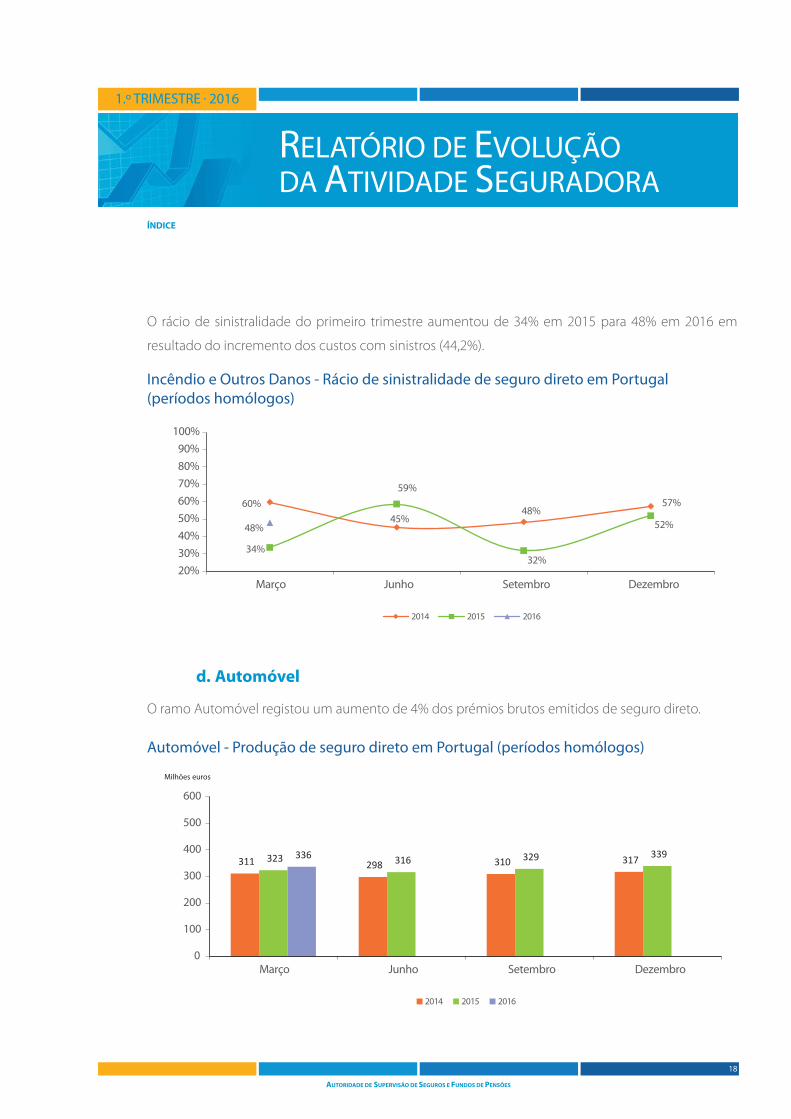

O rácio de sinistralidade do primeiro trimestre aumentou de 34% em 2015 para 48% em 2016 em

resultado do incremento dos custos com sinistros (44,2%).

Incêndio e Outros Danos - Rácio de sinistralidade de seguro direto em Portugal(períodos homólogos)

60%45%

48%57%

34%

59%

32%

52%48%

20%30%40%50%60%70%80%90%

100%

Março Junho Setembro Dezembro

2014 2015 2016

d. Automóvel

O ramo Automóvel registou um aumento de 4% dos prémios brutos emitidos de seguro direto.

Automóvel - Produção de seguro direto em Portugal (períodos homólogos)

311 298 310 317323 316 329 339336

0

100

200

300

400

500

600

Março Junho Setembro Dezembro

2014 2015 2016

Milhões euros

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

19

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

19

1.º TRIMESTRE • 2016

Os custos com sinistros do ramo Automóvel cresceram a um ritmo superior, cerca de 6,9% face ao

primeiro trimestre de 2015. Como consequência, o rácio de sinistralidade apresentou um aumento de

2 pontos percentuais.

Automóvel - Rácio de sinistralidade de seguro direto em Portugal(períodos homólogos)

70%

76%

68%

58%

73% 75%

73%

68%

75%

55%

60%

65%

70%

75%

80%

85%

Março Junho Setembro Dezembro

2014 2015 2016

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

20

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

20

1.º TRIMESTRE • 2016

1. Evolução trimestral das provisões técnicas

A evolução das provisões técnicas por ramos, durante o primeiro trimestre de 2016, foi a seguinte:

Provisões técnicas Valores em 103 Euros

1-jan-16 mar-16

Total Provisões técnicas (103 Euros) 45 713 262 44 227 802

Total Vida (exc. Ligados) 30 176 723 29 485 269

Provisões Vida (exc. Ligados) 28 349 305 27 503 927

Provisões Vida Doença 1 827 418 1 981 343

Provisões Vida Ligados 12 652 394 11 837 266

Total Não vida 2 884 146 2 905 267

Provisões Não vida (exc. Doença) 2 305 024 2 274 768

Provisões Não vida Doença 579 121 630 499

Refi ra-se que os valores do fi nal do trimestre compreendem uma amostra de cerca de 99% das

empresas de seguros sob supervisão prudencial da ASF.

As provisões técnicas afetas a seguros PPR, incluídas no quadro anterior, ascendiam a cerca de 13,6 mil

milhões de euros.

Evolução das provisões técnicas

0

5 000

10 000

15 000

20 000

25 000

30 000

Provisões Vida(exc. Ligados)

Provisões VidaDoença

Provisões VidaLigados

Provisões Nãovida (exc. Doença)

Provisões Nãovida Doença

Seguros PPR

1-jan-16 mar-16

Milhões euros

II. PROVISÕES TÉCNICAS E ATIVOS

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

21

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

21

1.º TRIMESTRE • 2016

2. Evolução trimestral da composição das carteiras de investimentos

A composição das carteiras de investimento no início de 2016 e no fi nal do primeiro trimestre do

mesmo ano era a seguinte:

Composição das carteiras de investimento

1-jan-16 mar-16

Total %

Vida Não

Ligados e

Não Vida

%Vida

Ligados%

Fundos

dos

acionistas(2)

% Total %

Total ativos (106 Euros) 51 701 100% 36 178 100% 11 926 100% 1 562 100% 49 666 100%

Obrigações de dívida pública 15 227 29% 14 242 39% 2 916 24% 651 42% 17 808 36%

Obrigações de entidades privadas 13 029 25% 12 048 33% 3 820 32% 248 16% 16 116 32%

Produtos estruturados 423 1% 444 1% 330 3% 5 0% 779 2%

Fundos de investimento 1 799 3% 1 669 5% 2 753 23% 89 6% 4 511 9%

Ações 3 674 7% 3 246 9% 49 0% 107 7% 3 402 7%

Imobiliário 895 2% 821 2% 0 0% 62 4% 884 2%

Derivados 44 0% 47 0% 190 2% 8 1% 245 0%

Hipotecas e empréstimos 140 0% 473 1% 1 0% 12 1% 486 1%

Numerário e depósitos 3 860 7% 3 188 9% 1 863 16% 380 24% 5 431 11%

Outros 6 0% 0 0% 4 0% 0 0% 4 0%

Carteira Vida Ligados(1) 12 605 24% - - - - - - - -

(1) Não está disponível a informação por classe de ativos para o ramo Vida Ligados, relativamente a 1 de Janeiro de 2016

(2) Trata-se de ativos não afetos a responsabilidades resultantes de contratos de seguro

No fi nal de março de 2016 os valores de mercado dos instrumentos de dívida representavam 75% das

carteiras de investimento dos ramos Vida Não Ligados e Não Vida e 59% das carteiras de investimento

do ramo Vida Ligados (tal como indicado em relação às provisões técnicas, os valores dos ativos no fi nal

do trimestre compreendem uma amostra de cerca de 99% das empresas de seguros sob supervisão

prudencial da ASF).

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

22

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

22

1.º TRIMESTRE • 2016

A carteira de investimentos afeta aos seguros PPR, incluída no quadro anterior, tinha a seguinte

composição por classe de ativos, no fi nal do primeiro trimestre de 2016:

Provisões técnicas mar-16

Total %

Total ativos (103 Euros) 13 833 575 100%

Obrigações de dívida pública 6 591 226 48%

Obrigações de entidades privadas 4 002 119 29%

Produtos estruturados 138 333 1%

Fundos de investimento 657 354 5%

Ações 1 221 480 9%

Imobiliário 38 557 0%

Derivados 73 220 1%

Hipotecas e empréstimos 286 0%

Numerário e depósitos 1 104 993 8%

Outros 6 007 0%

AUTORIDADE DE SUPERVISÃO DE SEGUROS E FUNDOS DE PENSÕES

23

RELATÓRIO DE EVOLUÇÃODA ATIVIDADE SEGURADORA

ÍNDICE

23

1.º TRIMESTRE • 2016

Verifi ca-se que os instrumentos de dívida são predominantes, representando 78% do total dos ativos.

O rácio de cobertura do Requisito de Capital de Solvência (SCR) do conjunto das empresas supervisionadas

pela ASF, em março de 2016, foi de 119%, o que representa uma diminuição de 7 pontos percentuais face

à posição de abertura (01-01-2016).

Rácio de cobertura do SCR

139% 146%

112%126%

142% 143%

101%

119%

0%

20%

40%

60%

80%

100%

120%

140%

160%

Vida Não Vida Mistas Total

01-01-2016 31-03-2016

No respeitante à cobertura do Requisito de Capital Mínimo (MCR) do mesmo conjunto de empresas, no

fi nal do primeiro trimestre de 2016, o rácio foi de 355%.

Rácio de cobertura do MCR

380%

324%

409%382%

372%

314%

359% 355%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

Vida Não Vida Mistas Total

01-01-2016 31-03-2016

III. SOLVÊNCIA