relatório e contas 2011 - celbi.pt · baseadas em SAP, a contínua formação dos colabo-radores e...

56

relatório e contas 2011

Transcript of relatório e contas 2011 - celbi.pt · baseadas em SAP, a contínua formação dos colabo-radores e...

relatório e contas 2011

relatório e contas 2011

índice relatório do conselho

de administração

sumário

considerações gerais

o mercado

tecnologias de informação

e comunicação

atividade florestal

atividade industrial

investimentos

recursos humanos

sistemas de gestão

atividade financeira

proposta de aplicação

de resultados

anexo ao relatório do conselho

de administração

contas e notas anexas

demonstração da posição

financeira

demonstração dos resultados

por naturezas

demonstração do rendimento integral

demonstração das alterações

no capital próprio

demonstração dos fluxos de caixa

anexo às demonstrações

financeiras

relatório e parecer do conselho fiscal

e certificação legal das contas

relatório e parecer do conselho fiscal

certificação legal das contas

6

8

10

12

14

16

18

20

22

24

25

29

29

30

32

34

35

36

38

39

102

104

106

6 celbi relatório e contas 2011 relatório do conselho de administração 7

relatório do conselho de administração

8 celbi relatório e contas 2011 relatório do conselho de administração 9

vendas líquidasmilhões de euros

2007 2008 2009 2010 2011

ano total

2007 197

2008 145

2009 158

2010 329

2011 333

ano total

2007 58.0

2008 225.1

2009 81.9

2010 20.0

2011 7.6

2007 2008 2009 2010 2011

investimentomilhões de euros

250

200

150

100

50

0

resultados operacionaismilhões de euros

2007 2008 2009 2010 2011

ano total

2007 60

2008 16

2009 29

2010 101

2011 74

ano total

2007 325

2008 270

2009 401

2010 539

2011 601

2007 2008 2009 2010 2011

vendas de pasta de eucaliptomilhares de toneladas

2007 2008 2009 2010 2011

capital própriomilhões de euros

ano total

2007 226

2008 232

2009 225

2010 262

2011 288

2007 2008 2009 2010 2011

produção de pasta1.000 tons.

ano total

2007 325

2008 275

2009 398

2010 540

2011 599

sumário em 31 de dezembro de 2011

1.000 euros 2011 2010 2009

vendas líquidas 333.197 328.904 157.893

amortizações 33.956 33.057 20.346

resultados operacionais 74.435 101.428 29.192

resultados líquidos 20.402 39.925 151

capital próprio 288.285 261.650 225.246

valor acrescentado 94.901 133.367 35.214

investimento 7.591 20.034 81.919

empregados no quadro em 31 de dezembro (*) 218 218 216

(*) Não inclui Orgãos Sociais, nem contratos a termo certo.

10 celbi relatório e contas 2011 relatório do conselho de administração 11

O ano de 2011 foi um ano de contrastes porque, se no plano interno da empresa se assistiu à consolidação dos

investimentos realizados com a obtenção de um novo record de produção, já na envolvente externa se verificou um ambiente depressivo provocado pela crise do euro e das economias ocidentais.

O mercado de pasta não deixou de refletir o pessimismo que se instalou na Europa e, não fora o crescimento que se verificou nas economias emergentes, nomeadamente a China, e a degra-dação dos preços verificada na última metade do ano, teria sido bem mais acentuada.

As condições de fornecimento de madeira no mercado interno continuaram a não corresponder às exigências da indústria, quer na vertente quan-tidade quer na da qualidade. A certificação da madeira não teve evolução, uma vez que continua a não existir uma política de sensibilização aos produtores para esta exigência cada vez maior dos mercados.

A instalação de novas plataformas de informação baseadas em SAP, a contínua formação dos colabo-radores e o desenvolvimento de ações conducentes à certificação energética, o que veio a acontecer já em 2012, foram desafios e práticas que a Celbi enfrentou em 2011 conducentes a que a empresa se afirmasse e mantivesse como uma das mais compe-titivas da Europa, na produção de pasta branqueada de eucalipto.

considerações gerais

relatório anual 2011

O ano de 2011 foi um ano de contrastes.

12 celbi relatório e contas 2011 relatório do conselho de administração 13

Para os produtores de pastas para mercado 2011 foi um ano de desafios.

A Celbi beneficiou deste enquadramento de mercado colocando no mercado as novas capaci-dades resultantes do projeto de expansão.

A estratégia de incidência das vendas no seu mercado natural – a Europa – persistiu ao longo do ano, sendo o seu produto – pasta papeleira de eucalipto – reconhecido como de qualidade supe-rior e muito apreciado pelos produtores europeus nas mais variadas aplicações, de onde se destaca o papel de impressão e escrita e em variadíssimas especialidades. A aplicação da pasta Celbi em papéis tissue tem também uma relevância muito significativa, uma vez que este setor vem apresen-tando taxas de crescimento positivas na Europa.

O volume de vendas total foi de 601.311 tonela-das, 11,6% superior ao registado em 2010. Este acréscimo resultou de maior disponibilidade de pasta como consequência de um progressivo aumento da produção em 2011. Para 2012, não havendo novas capacidades a entrar no mercado, estima-se que este recupere durante o primeiro semestre grande parte do ajustamento ocorrido na segunda metade de 2011, devendo manter-se relativamente estável até ao final do ano.

o mercado

Para os produtores de pastas para mercado 2011 foi um ano de desafios. O mercado esteve forte nos primeiros dois

trimestres, enfraquecendo progressivamente ao longo de todo o segundo semestre. Globalmente, as vendas mundiais de pasta no ano atingiram 52,6 milhões de toneladas, 2,4 milhões acima do ocorrido em 2010, i.e. um crescimento de 4,8%. O mercado chinês foi o grande responsável por este crescimento apresentando um aumento de 30,5%, relativamente a 2010, o que corresponde, em termos absolutos, a 3,2 milhões de toneladas de aumento da procura, o maior aumento anual jamais ocorrido.

Quanto à pasta de eucalipto, a procura mundial cresceu 8% em 2011, ou seja 1,3 milhões de tone-ladas. O preço internacional da fibra de eucalipto iniciou o ano nos 850 USD/t terminando nos 650 USD/t, após ter atingido um pico de 880 USD/t em Maio.

O câmbio do USD face ao EUR teve naturalmente impacto nos resultados da empresa, uma vez que oscilou entre os 1,336 USD em Janeiro e os 1,3179 USD em Dezembro, tendo no entanto, o EURO atingido o valor mais alto do ano precisamente em Maio cotando 1.4882 USD.

14 celbi relatório e contas 2011 relatório do conselho de administração 15

Em simultâneo, foi feito o upgrade do sistema ROP (Recepção de Outros Produtos) existente na Celbi e a sua extensão às outras unidades do gru-po. Este sistema faz a gestão de todos os outros produtos que, para além da madeira e da biomas-sa, são controlados nas receções das fábricas.

Concluíram-se também os estudos para o upgrade do Sistema de Gestão Documental e Intranet (MS Sharepoint) e do Sistema de Informação Fabril (MIS).

Foi assegurada assistência aos utilizadores da Internet e aos trabalhos de desenvolvimento na CelbiNet, foram efetuadas as renovações dos contratos de manutenção em carteira e introduzidas alterações e melhorias diversas noutros Sistemas de Informação e de Comunicações existentes.

Foi prestado suporte a todos os utilizadores e dada continuidade ao trabalho de instalação de antivírus e outros produtos similares, no sentido de proteger as redes dos constantes ataques de pirataria informática.

tecnologias de informaçãoe comunicação O desafio lançado para a instalação de

uma nova plataforma de informação ba-seada no ERP SAP e o upgrade do sistema

de gestão de manutenção, constituíram os factos mais relevantes, na área das TI no ano de 2011. O projeto designado por Altri SAP Unify & Máximo teve um âmbito alargado a todas as empresas do grupo Altri e a sua entrada em produção ocorreu no mês de Setembro.

Instalação de uma nova plataforma de informação.

16 celbi relatório e contas 2011 relatório do conselho de administração 17

O plano de abastecimento de madeira para 2011 foi elaborado tendo em conta as previsões de consumo da Celbi, as

disponibilidades do mercado nacional e ibérico, com base nos últimos inventários efetuados, bem como uma perspetiva sobre a intervenção no mercado dos outros agentes consumidores de madeira de eucalipto.

O défice de madeira de eucalipto na Península Ibérica forçou-nos a importar matéria-prima, principalmente na forma de aparas, da América do Sul. Por outro lado, a nossa ação na Galiza acentuou-se, em resultado das disponibilidades existentes naquela região espanhola. Em termos logísticos há a realçar o incremento da utilização da via ferroviária.

A procura de madeira no mercado nacional, por parte das empresas espanholas do setor, aumen-tou durante o ano de 2011, no entanto esse facto foi compensado com a diminuição, de cerca de 40%, das vendas para fora da Península Ibérica.

Os volumes do mercado nacional fornecidos à Celbi aumentaram em relação ao ano anterior, em resultado duma maior disponibilidade de madei-ra. A quantidade de madeira certificada fornecida pelo mercado continuou a ser muita reduzida.

A área certificada nacional tem aumentado muito lentamente nos últimos anos, apesar dos incentivos pagos à madeira certificada. O volume de madeira entregue na Celbi, pela Altri Florestal, foi semelhante ao ano anterior.

atividade florestal

Em termos logísticos há a realçar o incremento da utilização da via ferroviária.

18 celbi relatório e contas 2011 relatório do conselho de administração 19

A eficiência operacional atingiu valores próximos dos 90%.

atividade industrial

Introduziu-se um conjunto de alterações nas instalações que permitiram aumentar o pico de produção, reduzir consumos, aumentar a dispo-nibilidade e melhorar os desempenhos ambien-tais e energéticos. Merecem especial referência os consumos e a produção de energia elétrica, a redução do consumo de gás natural e a redução do consumo de água.

O ano de 2011 fica ainda caracterizado pelo aumento do consumo específico de madeira para níveis nunca antes verificados na Celbi, devido à importação de madeira e ao consumo de madeira nacional de fraca qualidade, especialmente devido ao diâmetro muito baixo. Devido a estes fatores, anteciparam-se as dificuldades previsíveis na instalação de preparação de madeiras reforçando equipas de modo a permitir aumentar a capacida-de de pico e disponibilidade das várias linhas.

Prestou-se uma atenção especial às ferramentas que permitissem aumentar a fiabilidade da instala-ção e reduzir custos, nomeadamente o GRUTASF, em parceria com a SKF, à análise de indicadores e às reuniões preparatórias de paragens.

O ano 2011 fica caracterizado pela consolidação da produção da fábrica e, sobretudo, pelo aumento da fiabilidade

da instalação, especialmente no último terço do ano, o que permitiu que se atingisse o nível de produção previsto de 600 mil toneladas/ano. No entanto, problemas remanescentes na área do cozimento da madeira, branqueamento e automa-ção impediram que a produção atingisse outros valores.

A eficiência operacional melhorou durante o ano tendo-se, nos últimos meses, atingido valo-res próximos dos 90 % e a produção anual foi de 599 278 toneladas, novo recorde anual, tendo sido batidos diversos recordes, nomeadamente:

→ recorde mensal 55 431 t → média diária 1 798 t → recorde diário 2 059,9 t

20 celbi relatório e contas 2011 relatório do conselho de administração 21

Durante o ano de 2011 foram identifica-das situações que suscitaram a elaboração de estudos para melhoria da fiabilidade e

disponibilidade das diversas instalações e equipa-mentos processuais.

Foi executado um conjunto de projetos de de-senvolvimento na Celbi entre os quais se destacam pela sua dimensão e valor de investimento:

→ instalação do conceito dolphin nos crivos primário, secundário e terciário e instalação de nova prensa de refugos e de um parafuso separador de areias na recuperação de fibras da LCO ;

→ instalação de nova centrifugadora e aumento da capacidade de extração de fibras no trata-mento de efluentes;

→ instalação da cobertura do silo n.º 1 da arma-zenagem de aparas. Foi também levada a cabo a engenharia de detalhe dos seguintes projetos:

→ Remodelação do sistema de ventilação da Máquina de Secagem

→ Aumento de capacidade/fiabilidade da instala-ção de Caustificação

Foi concluído o processo de licenciamento da central de cogeração e obtida a respetiva licença de exploração, e o processo de licenciamento municipal para as edificações novas, tendo sido obtidas também as licenças de utilização. Desen-volveram-se atividades no âmbito do processo de legalização dos recipientes sob pressão (RSP), com a realização de diversos ensaios e envio de documentação às autoridades oficiais.

Deu-se continuidade ao apoio ao desenvolvi-mento estratégico da Celtejo, nomeadamente na conceção e implantação de um número significa-tivo de modificações realizadas na sua unidade industrial. Destacamos a elaboração da engenha-ria base e orçamentação que permitiu a aprovação do investimento na remodelação da instalação da Evaporação.

investimentos

Melhoria da fiabilidade das instalações.

22 celbi relatório e contas 2011 relatório do conselho de administração 23

Os resultados do impacto da formação nas áreas da saúde e segurança podem verificar-se pela dimi-nuição dos indicadores de Absentismo e Sinistrali-dade. De facto, os acidentes com baixa diminuíram de 16 em 2010 para 7 em 2011, tendo o Índice de Gravidade registado uma quebra de 0,70 para 0,15. Por sua vez, a taxa de absentismo por doença e acidentes diminuiu de 2,6% para 2,1%.

O efetivo médio do quadro de pessoal em 2011 situou-se nos 244. No final do ano, como resulta-do do programa de rejuvenescimento da empresa, ocorreram 14 rescisões por mútuo acordo. O total de horas trabalhadas aumentou cerca de 3% em consequência de um acréscimo significativo do trabalho suplementar que se situou nos 7,5% do potencial de horas de trabalho.

Os custos com pessoal foram de 13,4 milhões de euros, representando um aumento de 1,5% relati-

vamente a igual período de 2010. Contribuiu para isso, além do aumento salarial de 1,3%, o acréscimo do trabalho suplementar e as resci-sões contratuais no final do ano que não estavam provisionadas na sua totalidade.

No âmbito da Responsabilidade Social, conti-nuou-se a cooperar com as Escolas, concedendo 26 estágios curriculares, dos quais vinte são de cursos secundários técnico-profissionais e seis de cursos universitários. Para além destes estágios curriculares, foram concedidos 11 Estágios Pro-fissionais. Mantivemos o alargamento às Escolas e Universidades do nosso programa de Ocupação de Tempos Livres nos meses de Verão, ajudando 38 jovens a ocupar o seu tempo e apoiando-os na aproximação ao mundo do trabalho.No envolvimento com a comunidade, demos res-posta positiva a 55 pedidos de apoio e donativos, num total de 95 recebidos.

A área de recursos humanos deu continuidade ao desenvolvimento de competências dos trabalhadores, sobre-

tudo na sua vertente técnica, concluindo o plano de formação apresentado ao Programa Opera-cional de Potencial Humano (POPH) em 2010, com um grau de concretização de 82%. O valor subsidiado correspondeu a cerca de 50% do total investido nestas ações.

Em 2011 o total de horas de formação atingiu 4.176 h. Este esforço de formação representa 1,0% do total de horas potenciais e uma média de 2,3 dias de formação por trabalhador. As priori-dades da formação foram orientadas para as áreas de informática, em virtude do projeto Altri SAP / Máximo (42,7%), segurança e saúde ocupacional (19,4%) e processo de fabrico (8,3%).

recursos humanos

Continuidade ao desenvolvimento de competências dos trabalhadores.

24 celbi relatório e contas 2011 relatório do conselho de administração 25

rior, que engloba a Declaração Ambiental EMAS. Renovou-se a certificação do Sistema de Gestão Saúde e Segurança, em conformidade com a norma OHSAS 18001 e a certificação do Laboratório, em conformidade com a norma ISO 17025.

Ao longo do ano realizaram-se auditorias internas e externas, de modo a garantir o normal funcionamento do sistema de Gestão (Qualidade, Ambiente, Segurança e Cadeia de Responsabilida-de da Madeira).

No que diz respeito a emissões gasosas, garantiu-se a monitorização em contínuo de gases de exaustão nas principais chaminés e a realização de análises de poluentes atmosféri-cos por laboratórios acreditados para o efeito, conforme previsto na Licença Ambiental. Foi feito o acompanhamento do funcionamento dos novos medidores de poluentes atmosféricos e apuramento das emissões da Caldeira de Biomas-sa. Os resultados laboratoriais e das medições em contínuo foram reportados às autoridades competentes.

Foi efetuada uma intervenção na barreira de proteção do sistema dunar, na zona de passa-gem do emissário submarino e acompanhou-se a evolução do estado da duna, que se tem vindo a agravar de forma muito preocupante, tal como todo o cordão dunar a sul da Leirosa. Efetuada uma intervenção na zona adjacente ao molhe da Praia da Leirosa, em colaboração e com a autori-

zação da Câmara Municipal da Figueira da Foz, do INAG e da CCDRC.

No domínio da segurança, executaram-se melhorias de proteção contra incêndios nomea-damente o arranque de uma nova estação de bombagem de água de incêndios, a instalação de sprinklers nos silos da aparas e a instalação de três canhões de água na envolvente norte do silo de biomassa. Mantiveram-se e dinamizaram-se os Programas Específicos de Melhoria, tendo-se aplicado melhorias técnicas de proteção coletiva, identificadas em inspeções e auditorias, no âmbi-to do Sistema de Gestão de Segurança. Realizou--se um simulacro de combate a incêndio nas pilhas de biomassa e dois simulacros de atuação em caso de derrames alcalinos.

Foi dada continuidade ao reforço de mecanis-mos de colaboração com as empresas prestado-ras de serviços, em matéria de segurança. De forma regular decorreram ações de formação destinadas a trabalhadores de empresas exter-nas. De realçar que foram organizados diversos cursos de formação que tiveram um número elevado de participantes. Esta formação incidiu maioritariamente sobre aspetos de Segurança e Proteção Ambiental (99,7%). Ao nível interno realizou-se com regularidade a formação prevista no Plano Anual de Formação relacionada com a operação de instalações processuais e manuten-ção de equipamentos, integração de operadores, segurança e proteção contra incêndios.

Um dos objetivos definidos para o ano 2011, foi a implementação e certificação de um Sistema de Gestão de Energia

(SGE) de acordo com a ISO 50001. Foi assim ini-ciado um conjunto de atividades, designadamente a elaboração do diagnóstico inicial, o levantamen-to de aspetos energéticos, definição de procedi-mentos específicos e adequação dos já existentes, estabelecimento de programas de melhoria e ações técnicas necessárias que visaram obter a certifica-ção do SGE no primeiro semestre de 2012. Procedeu-se à preparação e publicação do Rela-tório de Sustentabilidade, referente ao ano ante-

Implementação e certificação de um Sistema de Gestão de Energia de acordo com a ISO 50001.

sistemas de gestão

26 celbi relatório e contas 2011 relatório do conselho de administração 27

No desempenho da Celbi em 2011 salientamos a obtenção de uma produção de 599. 279 toneladas de pasta de eucalipto.

O ano de 2011 foi caracterizado por um abrandamento na economia mundial. A continuação da crise da dívida na Zona

Euro, a catástrofe no Japão e as agressivas polí-ticas de combate à inflação implementadas nos principais países emergentes pesaram fortemente sobre o desempenho da economia mundial.

Na zona Euro a crise aprofundou-se sendo Por-tugal obrigado a seguir o caminho que a Grécia e a Irlanda já tinham percorrido no ano de 2010, solicitando a ajuda externa e implementando um rigoroso programa de austeridade. O PIB na zona euro terá crescido 1.5% em 2011, com a Alemanha (+3.0%) a ser o grande motor de uma Europa muito desequilibrada a este nível. Para 2012 espera-se um abrandamento ainda maior do ritmo de crescimento, com o ponto médio das previsões muito perto de 0%.

atividade financeira

anexo ao relatório do conselho de administração 29 28 celbi relatório e contas 2011

Conforme consta do Balanço e Demonstração de

Resultados, o Resultado Líquido do Exercício findo

em 31 de Dezembro de 2011 foi de 20.401.809 Euros.

Aquele valor resulta do facto da Empresa ter, nos ter-

mos das normas contabilísticas aplicáveis, reconhe-

cido, como gasto nas contas do exercício, o valor de

569.058 Euros como montante afeto a distribuição

de lucros pelos Colaboradores da Empresa.

O Conselho de Administração propõe que o Resulta-

do Líquido do exercício findo em 31 de Dezembro

de 2011, no montante de 20.401.809 Euros seja

transferido para Resultados Transitados.

Mais se propõe que se delibere atribuir, a título de

participação nos lucros da Empresa, aos Colaboradores

da Empresa, o referido montante de 569.058 Euros, de

acordo com o critério estabelecido pelo Conselho de

Administração.

Leirosa, 2 de março de 2012

O CONSELHO DE ADMINISTRAÇÃO

Paulo Jorge dos Santos Fernandes

(Presidente)

João Manuel Matos Borges de Oliveira

Pedro Macedo Pinto de Mendonça

Domingos José Vieira de Matos

Agostinho Dolores Ferreira

Joaquim Ferreira Matos

proposta de aplicação de resultados

1. Nos termos do nº 5 do artº 447º do Código das

Sociedades Comerciais e relativamente às pessoas

mencionadas nos nºs 1 e 2 do referido artigo:

1.1 Ações detidas em 31 de Dezembro de 2011

Não existiu esta situação

2. Nos termos do nº 4 do artº. 448º do Código das

Sociedades Comerciais:

2.1 Titularidade do capital da Celulose Beira

Industrial (Celbi), S.A. à data do encerramento do

exercício:

Altri-Participaciones y Trading, S.L 15 493 288

Leirosa, 2 de março de 2012

anexo ao relatório do conselho de administração

O terramoto no Japão e o consequente acidente nuclear foi outro dos acontecimentos que pressio-nou o sentimento económico em 2011. O evento provocou a suspensão da atividade industrial em muitas fábricas do país, cujas consequências se traduziram no desequilíbrio do abastecimento de bens a nível mundial.

As economias emergentes, nomeadamente Bra-sil, India e China, continuaram com a dinâmica de crescimento já registada em 2010. No entanto, as elevadas pressões inflacionistas foram um dos grandes temas em 2011. Apesar do abrandamento verificado no segundo semestre do ano o cresci-mento do PIB destes países continua a ser um fa-tor determinante para o crescimento da economia mundial. Quanto a Portugal, a evolução da econo-mia continua a ser condicionada essencialmente por três fatores: a implementação do programa de ajustamento acordado com a troika, o processo de desalavancagem dos diversos sectores da econo-mia e a envolvente externa.

No desempenho da Celbi em 2011 salientamos a obtenção de uma produção de 599. 279 toneladas de pasta de eucalipto, o que, constituindo novo máximo de produção anual, suplantou em 11,0% a produção obtida no ano transato.

As vendas, cujo volume foi superior ao regista-do em 2010 em 11,5 %, não tiveram no valor fatu-rado de 333,2 milhões de euros igual incremento, em virtude da evolução negativa dos preços que se

verificou ao longo de 2011 e com especial incidên-cia no último trimestre.

No final de Dezembro de 2011, o preço de mer-cado da pasta BEKP na Europa (PIX) atingiu os 651 USD/ton, o que correspondeu a cerca de 499 EUR/ton. No ano de 2011, o preço médio foi de 748 USD/ton o que equivaleu a cerca de 582 EUR/ton.

Os custos operacionais excluindo amortiza-ções ascenderam a 260 milhões de euros e foram superiores em cerca de 20% ao registado no ano anterior. A tal facto não é alheio o acréscimo do volume de vendas, e consequente produção, a que atrás nos referimos, mas também o agravamento do custo de algumas matérias-primas, nomeada-mente a madeira, cujo recurso à importação pro-vocou um significativo aumento no preço médio de aquisição.

O EBITDA obtido no exercício foi de 74,4 mi-lhões de euros, valor inferior em 26,6% ao regista-do no ano anterior.

O Resultado Liquido do exercício foi positivo em 20,4 milhões de euros e também inferior ao registado no ano de 2010 em 48,9%.

gestão de riscos financeirosOs princípios gerais da gestão de riscos finan-

ceiros da Empresa encontram-se descritos em detalhe na nota 2 do anexo às demonstrações financeiras.

Figueira da Foz, 2 de março de 2012

30 celbi relatório e contas 2011 relatório do conselho de administração 31

contas e notas anexas

32 celbi relatório & contas 2011 contas e notas anexas 33 32 celbi relatório e contas 2011

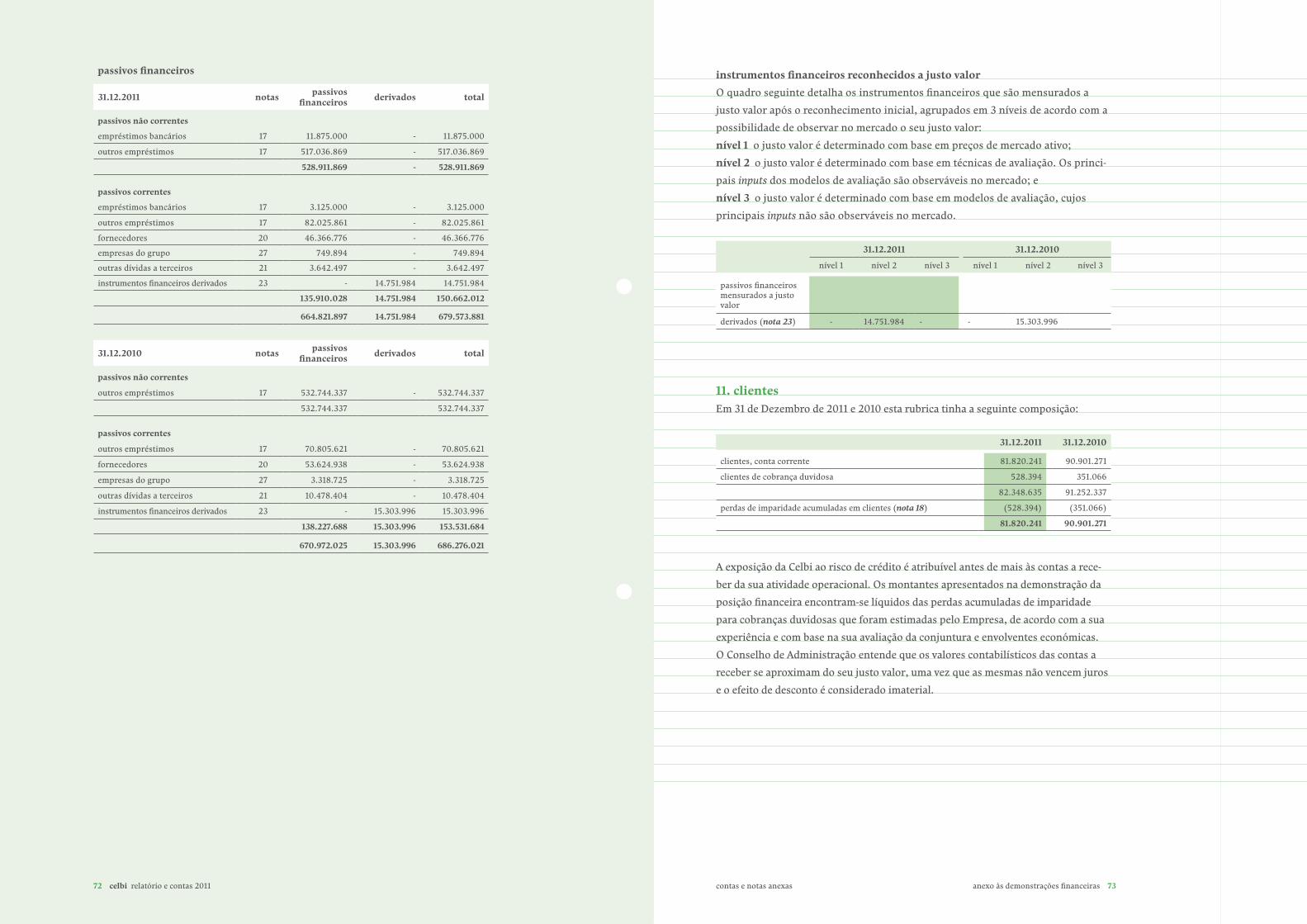

capital passivo e próprio notas 31.12.2011 31.12.2010

capital próprio

capital social 16 77.500.000 77.500.000

reserva legal 16 16.100.235 16.100.235

outras reservas 16 174.282.530 128.124.724

resultado líquido do exercício 20.401.809 39.925.239

total do capital próprio 288.284.574 261.650.198

passivo

passivo não corrente

empréstimos bancários 10 e 17 11.875.000 -

outros empréstimos 10 e 17 517.036.869 532.744.337

outros passivos não correntes 19 18.542.546 19.467.948

passivos por impostos diferidos 8 134.476 157.351

provisões 18 458.472 1.273.663

total de passivos não correntes 548.047.363 553.643.299

passivo corrente

empréstimos bancários 10 e 17 3.125.000 -

outros empréstimos 10 e 17 82.025.861 70.805.621

fornecedores 10, 20 e 27 46.366.776 53.624.938

empresas do grupo 10 e 27 749.894 3.318.725

outras dívidas a terceiros 10, 21 e 27 3.642.497 10.478.404

estado e outros entes públicos 13 428.796 11.566.344

outros passivos correntes 22 17.044.861 13.027.051

instrumentos financeiros derivados 10 e 23 14.751.984 15.303.996

total de passivos correntes 168.135.669 178.125.079

total do passivo 716.183.032 731.768.378

total do passivo e capital próprio 1.004.467.606 993.418.576

demonstrações da posição financeira

em 31 de dezembro de 2011 e 2010

montantes expressos em euros

ativo notas 31.12.2011 31.12.2010

ativos não correntes

ativos biológicos 9 340.072 354.088

ativos fixos tangíveis 4 338.059.442 365.018.342

ativos intangíveis 5 890.378 220.417

propriedades de investimento 6 4.022.162 5.479.841

investimentos em empresas subsidiárias 7 252.262.500 252.262.500

investimentos disponíveis para venda 74.935 -

outros ativos não correntes 35 400.214 400.214

ativos por impostos diferidos 8 2.595.357 5.058.499

total de ativos não correntes 598.645.060 628.793.901

ativos correntes

inventários 9 34.083.659 30.361.094

clientes 10, 11 e 27 81.820.241 90.901.271

outras dívidas de terceiros 10, 12 e 27 1.414.067 2.675.376

estado e outros entes públicos 13 4.326.048 3.877.321

empresas do grupo 10 e 27 187.334.431 132.564.506

outros ativos correntes 14 1.814.055 1.572.245

caixa e equivalentes de caixa 10 e 15 95.030.045 102.672.862

total de ativos correntes 405.822.546 364.624.675

total do ativo 1.004.467.606 993.418.576

demonstrações da posição financeira

em 31 de dezembro de 2011 e 2010

montantes expressos em euros

34 celbi relatório & contas 2011 contas e notas anexas 35 34 celbi relatório e contas 2011

demonstrações do rendimento integral

para os exercícios findos em 31 de dezembro de 2011 e 2010

montantes expressos em euros

notas 31.12.2011 31.12.2010

resultado líquido do exercício 20.401.809 39.925.239

variação no justo valor dos derivados de cobertura dos fluxos de caixa

23 6.232.567 (3.520.542)

outro rendimento integral do exercício 6.232.567 (3.520.542)

total do rendimento integral do exercício 26.634.376 36.404.697

demonstrações dos resultados por naturezas

para os exercícios findos em 31 de dezembro de 2011 e 2010

montantes expressos em euros

notas 31.12.2011 31.12.2010

vendas 27 e 28 333.196.790 328.904.342

prestações de serviços 28 3.665.435 1.392.245

outros proveitos 29 5.508.662 7.192.886

custo das vendas 9 e 27 (170.741.323) (134.574.162)

fornecimento de serviços externos 26 e 27 (75.868.701) (68.935.909)

custos com o pessoal 25 e 33 (13.450.549) (13.245.849)

amortizações e depreciações 4, 5 e 6 (33.956.472) (33.056.820)

provisões e perdas por imparidade 18 (96.163) (99.138)

outros custos 30 (7.778.713) (19.206.356)

custos financeiros 31 (27.700.045) (25.384.076)

proveitos financeiros 27 e 31 11.355.600 7.263.640

resultado antes de impostos 24.134.521 50.250.803

impostos sobre o rendimento 8 (3.732.712) (10.325.564)

resultado depois de impostos 20.401.809 39.925.239

resultado líquido do exercício 20.401.809 39.925.239

resultados por ação

básico 32 1,32 2,58

diluído 32 1,32 2,58

36 celbi relatório e contas 2011 contas e notas anexas 37

outras reservas

notas capital social ações próprias (valor nominal)

ações próprias (descontos e

prémios)

reserva legal

reservas de cobertura

outras reservas e resultados transitados

total outras reservas

resultado líquido

total do capital

próprio

saldo em 1 de janeiro de 2010 16 77.500.000 (33.560) 33.560 16.100.235 (7.143.864) 138.637.667 131.493.803 151.462 225.245.500

aplicação do resultado de 2009

transferência para resultados transitados - - - - - 151.462 151.462 (151.462) -

total do rendimento integral do exercício - - - - (3.520.541) - (3.520.541) 39.925.239 36.404.698

saldo em 31 de dezembro de 2010 16 77.500.000 (33.560) 33.560 16.100.235 (10.664.405) 138.789.129 128.124.724 39.925.239 261.650.198

saldo em 1 de janeiro de 2011 16 77.500.000 (33.560) 33.560 16.100.235 (10.664.405) 138.789.129 128.124.724 39.925.239 261.650.198

aplicação do resultado e 2010

transferência para resultados transitados - - - - - 39.925.239 39.925.239 (39.925.239) -

total do rendimento integral do exercício - - - - 6.232.567 - 6.232.567 20.401.809 26.634.376

saldo em 31 de dezembro de 2011 16 77.500.000 (33.560) 33.560 16.100.235 (4.431.838) 178.714.368 174.282.530 20.401.809 288.284.574

demonstrações das alterações no capital próprio

para os exercícios findos em 31 de dezembro de 2011 e 2010

montantes expressos em euros

contas e notas anexas 38 celbi relatório e contas 2011 anexo às demonstrações financeiras 39

anexo às demonstrações financeiras

em 31 de dezembro de 2011

(montantes expressos em euros)

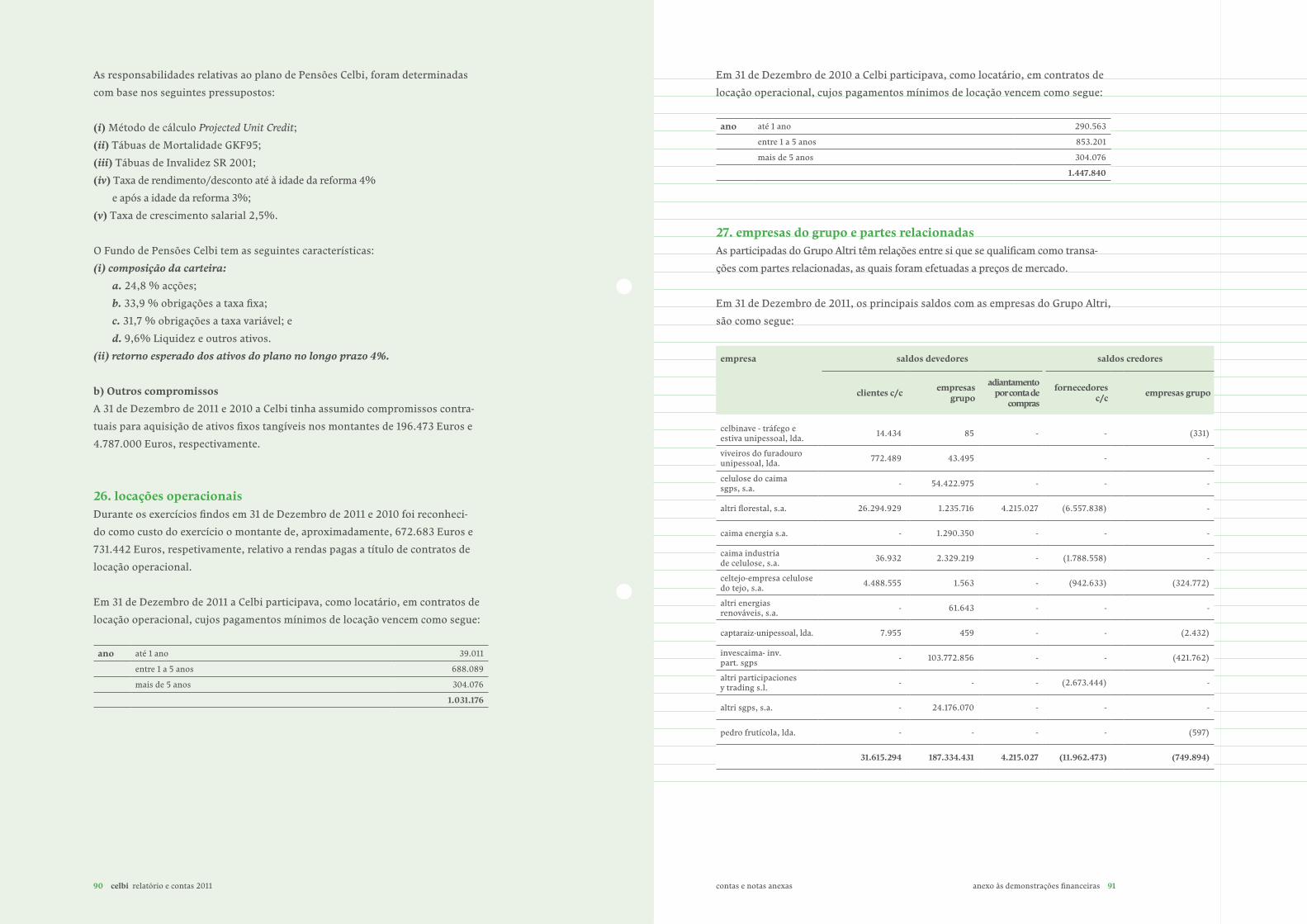

1. nota introdutóriaA Celulose Beira Industrial (Celbi), S.A. (“Empresa” ou “Celbi”) foi constituída em 1965, tem a sua sede social na Leirosa, Figueira da Foz e tem como atividade principal a produção e comercialização de pasta de papel.Em Agosto de 2006, na sequência do processo público de alienação pelo antigo acionista, a Altri, SGPS, S.A. (“Altri”), através da sua participada Altri – Participa-ciones y Trading, S.L. (“Altri SL”) adquiriu 99,96% das acções representativas do capital social da Empresa e de 100% dos respectivos direitos de voto, dado que a Empresa detém 6.712 acções próprias. Pelo que a Empresa se insere num grupo económico liderado pela Altri, SGPS, S.A. (“Grupo Altri”) e cotado na NYSE Euronext Lisbon.As demonstrações financeiras da Celbi são apresentadas em Euros em valores arredondados à unidade, sendo esta a divisa utilizada pela Empresa nas suas ope-rações e como tal considerada a moeda funcional.

2. principais políticas contabilísticasAs principais políticas contabilísticas adotadas na preparação das demonstrações financeiras anexas são como segue:

2.1. bases de apresentaçãoAs demonstrações financeiras anexas foram preparadas no pressuposto da continui-dade das operações a partir dos livros e registos contabilísticos da Empresa, os quais foram preparados de acordo com as Normas Internacionais de Relato Financeiro, tal como adoptadas pela União Europeia, decorrente do disposto no Parágrafo 3 do Artigo 4º do Decreto-lei n. 158/2009 de 13 de Julho. Devem entender-se como fazendo parte daquelas normas, as Normas Internacionais de Relato Financeiro (“IFRS” – Internatio-nal Financial Reporting Standards) emitidas pelo International Accounting Standard Board (“IASB”), as Normas Internacionais de Contabilidade (“IAS”), emitidas pelo International Accounting Standards Committee (“IASC”) e respectivas interpretações – IFRIC e SIC, emitidas, respetivamente, pelo International Financial Reporting Interpretation Committee (“IFRIC”) e pelo Standing Interpretation Committee (“SIC”), que tenham sido adotadas pela União Europeia. De ora em diante, o conjunto daquelas normas e interpretações serão designados genericamente por “IAS/IFRS”.

demonstrações dos fluxos de caixa

para os exercícios findos em 31 de dezembro de 2011 e 2010

montantes expressos em euros

notas 2011 2010

atividades operacionais

recebimentos de clientes 346.939.513 304.239.945

pagamentos a fornecedores (254.608.919) (186.097.624)

pagamentos ao pessoal (10.177.374) (9.626.293)

outros recebimentos/pagamentos relativos à atividade operacional (4.416.118) (22.655.865)

impostos sobre o rendimento de pessoas coletivas (18.515.130) 59.221.972 292.917 86.153.080

fluxos gerados pelas atividades operacionais(1) 59.221.972 86.153.080

atividades de investimento

recebimentos provenientes de

juros e proveitos similares 5.091.324 4.807.247

ativos fixos tangíveis 1.651.974 1.162.141

subsídios ao investimento - 6.743.298 677.548 6.646.936

pagamentos relativos a

empréstimos concedidos (51.474.935) (16.250.000)

ativos intangíveis (694.531) (714.896)

ativos fixos tangíveis (10.793.207) (62.962.673) (19.020.161) (35.985.058)

fluxos gerados pelas atividades de investimento (2) (56.219.375) (29.338.122)

atividades de financiamento

recebimentos provenientes de

empréstimos obtidos 40.309.731 40.309.731 - -

pagamentos respeitantes a

juros e proveitos similares (19.955.145) (14.650.966)

empréstimos obtidos (31.000.000) (50.955.145) (10.890.376) (25.541.342)

fluxos gerados pelas atividades de financiamento (2) (10.645.414) (25.541.342)

caixa e seus equivalentes no início do exercício 15 102.672.862 71.399.246

variação de caixa e seus equiva-lentes: (1)+(2)+(3) (7.642.817) 31.273.616

caixa e seus equivalentes no fim do exercício 15 95.030.045 102.672.862

contas e notas anexas 40 celbi relatório e contas 2011 anexo às demonstrações financeiras 41

(i) adopção de normas e interpretações novas, emendadas ou revistasAs seguintes normas, interpretações, emendas e revisões aprovadas (endorsed) pela União Europeia e com aplicação obrigatória nos exercícios económicos iniciados em ou após 1 de Janeiro de 2011, foram adotadas pela primeira vez no exercício findo em 31 de Dezembro de 2011:

norma data de entrada em vigor observações

alterações à ias 24divulgações de partes relacionadas

e alterações à ifrs 8 segmentos operacionais

após 31-12-2010

esta revisão vem simplificar a definição de «parte relacionada», eliminando simultaneamente certas incoerências inter-nas, e prever isenções para entidades ligadas à administração pública no respeitante à quantidade de informação que essas entidades devem prestar em matéria de transações com partes relacionadas. as alterações à IFRS 8 decorrem das alterações na IAS 24 atrás referidas.

alterações à ifric 14 pré-pagamento de um requisito de financiamento mínimo

após 31-12-2010

estas alterações eliminam uma consequência não intencional da IFRIC 14 nos casos em que uma entidade sujeita a um requisito de financiamento mínimo procede ao pagamento antecipado de contribuições quando, em certas circuns-tâncias, a entidade que procede a esse pré-pagamento seria obrigada a reconhecer um dispêndio. se um determinado plano de benefícios definidos estiver sujeito a um requisito de financiamento mínimo, a emenda à IFRIC 14 determina que o pagamento seja tratado, como qualquer outro pré-pagamento, como se fosse um ativo.

ifric 19 extinção de passivos financeiros através de instrumentos de capital próprio

e alterações à ifrs 1 adoção pela primeira vez das normas internacionais de relato financeiro

após 30-06-2010

esta interpretação aborda as seguintes questões: (a) os instrumentos de capital próprio emitidos com vista à extinção total ou parcial de um passivo financeiro são «retribuições pagas» de acordo com o parágrafo 41 da IAS 39? (b) como deve uma entidade mensurar inicialmente os instrumentos de capital próprio emitidos com vista à extinção desse passivo financeiro? (c) como deve uma entidade contabilizar qualquer diferença entre a quantia escriturada do passivo financeiro extinto e a quantia inicial mensurada dos instrumentos de capital próprio emitidos? as sociedades que adotem pelas primeira vez as IFRS podem aplicar as disposições transitórias constantes da IFRIC 19."

alterações à ifrs 1 adoção pela primeira vez das normas internacionais de relato financeiro e à ifrs 7 - instrumentos financeiros: divulgações

após 30-06-2010isenção limitada da obrigação de apresentar divulgações comparativas de acordo com a IFRS 7 para os adotantes pela primeira vez.

melhoramentos de várias IFRS: ifrs 1, ifrs 3 e ifrs 7 ias 1, 32, 34, 39 e ifric 13

ifrs 1, 3 e ias 32, 39:após 30-06-2010 e ifrs 7, ias 1, 34 e ifric 13: após 31-12-2010

melhoramentos introduzidos nas normas internacionais de relato financeiro, que visa simplificar e clarificar as nor-mas internacionais de contabilidade.

ias 32 instrumentos financeiros

após 31-01-2010 apresentação é alterada nos termos do anexo ao presente regulamento.

O efeito nas demonstrações financeiras da Celbi do exercício findo em 31 de Dezembro de 2011, decorrente da adoção das normas, interpretações, emendas e revisões acima referidas, não foi significativo.

42 celbi relatório & contas 2011 contas e notas anexas 42 celbi relatório e contas 2011 anexo às demonstrações financeiras 43

2.2 principais critérios valorimétricosOs principais critérios valorimétricos utilizados pela Empresa na preparação das suas demonstrações financeiras são os seguintes:

a) ativos intangíveisOs ativos intangíveis encontram-se registados ao custo de aquisição, deduzido das amortizações e das perdas por imparidade acumuladas. Os ativos fixos intangíveis só são reconhecidos se for provável que deles advenham benefícios económicos futuros para a Empresa, sejam controláveis pela Empresa e se possa medir razoa-velmente o seu valor.

As despesas de investigação incorridas com novos conhecimentos técnicos são reconhecidas na demonstração dos resultados quando incorridas.

As despesas de desenvolvimento para as quais a Empresa demonstre capacidade para completar o seu desenvolvimento e iniciar a sua comercialização e/ou uso e relativamente às quais seja provável que o ativo criado venha a gerar benefícios económicos futuros, são capitalizadas. As despesas de desenvolvimento que não cumpram estes critérios são registadas como custo no período em que são incorridas.

Os custos internos associados à manutenção e ao desenvolvimento de software são registados como custos na demonstração dos resultados quando incorridos, excepto na situação em que estes custos estejam directamente associados a proje-tos para os quais seja provável a geração de benefícios económicos futuros para a Empresa. Nestas situações os custos são capitalizados como ativos intangíveis.As amortizações são calculadas, após o início de utilização dos bens, pelo méto-do das quotas constantes em conformidade com o período de vida útil estimado (genericamente 3 a 5 anos).

b) ativos fixos tangíveisOs ativos fixos tangíveis adquiridos até 1 de Janeiro de 2009 (data de transição para as Normas Internacionais de Relato Financeiro tal como adotadas pela União Europeia), encontram-se registados ao seu deemed cost, o qual corresponde ao custo de aquisição ou ao custo de aquisição reavaliado de acordo com os princí-pios contabilísticos geralmente aceites em Portugal até àquela data, deduzido das amortizações acumuladas e de perdas por imparidade. Os ativos fixos tangíveis adquiridos após aquela data encontram-se registados ao custo de aquisição, deduzido das correspondentes amortizações e das perdas por imparidade acumuladas.

(ii) melhoramentos das normas internacionais de relato financeiro Este processo envolveu a revisão de 8 normas e interpretações. Em resultado da adoção das alterações resultantes dos melhoramentos das normas internacionais de relato financeiro, não se verificaram efeitos significativos ao nível das demons-trações financeiras anexas.

(iii) normas e interpretações novas, emendadas ou revistas não adoptadasAs seguintes alterações, com aplicação obrigatória após 1 de Julho de 2011, foram, até à data de aprovação destas demonstrações financeiras, aprovadas (endorsed) pela União Europeia:

norma data de entrada em vigor observações

alterações à ifrs 7 instrumentos financeiros: divulgações

após 1-07-2011

esta revisão vem aumentar os requisitos de divulgação relativamente a transacções que envolvam a transferência de ativos financei-ros. pretende garantir maior transparência em relação à exposição a riscos quando ativos financeiros são transferidos e a entidade que os transfere mantém algum envolvimento (exposição) nos mesmos.

Estas alterações, apesar de aprovadas (endorsed) pela União Europeia, não foram adotadas pela Celbi no exercício findo em 31 de Dezembro de 2011, em virtude da sua aplicação não ser ainda obrigatória. Não são estimados impactos significativos nas demonstrações financeiras decorrentes da adoção das mesmas. As políticas contabilísticas e os critérios de mensuração adotados pela Celbi em 31 de Dezembro de 2011 são comparáveis com os utilizados na preparação das demonstrações financeiras em 31 de Dezembro de 2010.

Na preparação das demonstrações financeiras, em conformidade com os IAS/IFRS, o Conselho de Administração da Celbi adotou certos pressupostos e estimativas que afetam os ativos e passivos reportados, bem como os proveitos e custos incor-ridos relativos aos períodos reportados. Todas as estimativas e assunções efetua-das pelo Conselho de Administração foram efectuadas com base no seu melhor conhecimento existente, à data de aprovação das demonstrações financeiras, dos eventos e transações em curso.

As demonstrações financeiras anexas foram preparadas para apreciação e aprova-ção em Assembleia Geral de Accionistas. O Conselho de Administração da Celbi entende que as mesmas serão aprovadas sem alterações.

44 celbi relatório & contas 2011 contas e notas anexas 44 celbi relatório e contas 2011 anexo às demonstrações financeiras 45

Os ativos adquiridos mediante contratos de locação financeira bem como as correspondentes responsabilidades são contabilizados pelo método financeiro. De acordo com este método, o custo do ativo é registado no ativo fixo tangível, a correspondente responsabilidade é registada no passivo e os juros incluídos no valor das rendas e a amortização do ativo, calculada conforme descrito na nota 2.2.b), são registados como custos na demonstração dos resultados do período a que respeitam.

Nas locações consideradas como operacionais, as rendas devidas referentes a bens adquiridos neste regime são reconhecidas como custo na demonstração dos resul-tados do exercício a que respeitam. d) subsídios governamentais ou de outras entidades públicasOs subsídios recebidos no âmbito de programas de formação profissional ou subsídios à exploração, são registados na rubrica “Outros proveitos operacionais” da demonstração consolidada dos resultados do exercício em que estes programas são realizados, independentemente da data do seu recebimento.

Os subsídios atribuídos a fundo perdido para financiamento de ativos fixos tangí-veis são registados na demonstração da posição financeira como “Outros passivos correntes” e “Outros passivos não correntes” relativamente às parcelas de curto prazo e de médio e longo prazo respectivamente, e reconhecidos na demonstra-ção dos resultados proporcionalmente às amortizações dos ativos fixos tangíveis subsidiados.

e) imparidade dos ativos fixos tangíveis e dos ativos intangíveisÉ efectuada uma avaliação de imparidade dos ativos à data de cada balanço e sem-pre que seja identificado um evento ou alteração nas circunstâncias que indiquem que o montante pelo qual o ativo se encontra registado possa não ser recuperável.

Sempre que o montante pelo qual o ativo se encontra registado é superior à sua quantia recuperável, é reconhecida uma perda por imparidade, registada na de-monstração dos resultados na rubrica “Provisões e perdas por imparidade”.

A quantia recuperável é a mais alta entre o preço de venda líquido e o valor de uso. O preço de venda líquido é o montante que se obteria com a alienação do ativo, numa transação entre entidades independentes e conhecedoras, deduzido dos custos directamente atribuíveis à alienação. O valor de uso é o valor presente dos fluxos de caixa futuros estimados que são esperados que surjam do uso continua-do do ativo e da sua alienação no final da sua vida útil. A quantia recuperável é

As amortizações são calculadas, após os bens estarem em condições de serem utilizados, pelo método das quotas constantes em conformidade com o período de vida útil estimado para cada grupo de bens.

As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

anos

terrenos e recursos naturais 7-50edificios e outras construções 10-50equipamento básico 3-20equipamento de transporte 6ferramentas e utensílios 5-10equipamento administrativo 3-15outros ativos fixos tangíveis 3-20

A rubrica “Terrenos e recursos naturais” para além dos terrenos inclui estradas, pavimentações, esgotos, ramal de caminho de ferro, poços e condutas de água. Como os terrenos não são amortizáveis os anos de amortização dizem respeito exclusivamente às restantes componentes desta rubrica.As despesas de conservação e reparação que não aumentem a vida útil dos ativos nem resultem em benfeitorias ou melhorias significativas nos elementos dos ati-vos fixos tangíveis são registadas como custo do exercício em que são incorridas.

Os ativos fixos tangíveis em curso representam ativos fixos tangíveis ainda em fase de construção, encontrando-se registados ao custo de aquisição deduzido de eventuais perdas por imparidade. Estes ativos são amortizados a partir do mo-mento em que os ativos subjacentes estejam em condições de serem utilizados.

As mais ou menos valias resultantes da venda ou abate de ativos fixos tangíveis são determinadas como a diferença entre o preço de venda e o valor líquido con-tabilístico na data de alienação ou abate, sendo registadas na demonstração dos resultados nas rubricas “Outros proveitos” ou “Outros custos”.

c) locaçõesA classificação das locações financeiras ou operacionais é realizada em função da substância dos contratos em causa e não da sua forma.Os contratos de locação são classificados como (i) locações financeiras se através deles forem transferidos substancialmente todos os riscos e vantagens inerentes à posse ou como (ii) locações operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse.

46 celbi relatório & contas 2011 contas e notas anexas 46 celbi relatório e contas 2011 anexo às demonstrações financeiras 47

como matéria-prima para a produção de pasta de papel. Em 31 de Dezembro de 2011 o Grupo Altri é proprietário de diversas florestas destinadas a esta atividade, as quais se encontram classificadas na rubrica “Ativos biológicos”. Os solos flo-restais que são propriedade do Grupo estão valorizados de acordo com a política contabilística referida na nota 2.2 b) e são apresentados na rubrica “Ativos fixos tangíveis” da demonstração consolidada da posição financeira.

Dada a inexistência de um mercado ativo em Portugal onde se transacionem estas espécies florestais e dada a impossibilidade de estimar de forma fiável o valor presente dos fluxos de caixa futuros gerados por esses ativos biológicos, o Conse-lho de Administração do Grupo Altri optou por registar os ativos biológicos ao seu custo histórico deduzido de perdas por imparidade, o qual inclui todos os encar-gos incorridos com a sua plantação e desenvolvimento.

O custo da madeira é transferido para custos de produção quando a respectiva madeira é cortada e incorporada no produto final de forma proporcional à área cortada nesse exercício face à área total da propriedade na qual foi cortada a ma-deira, sendo que os cortes de madeira própria são valorizados ao custo específico de cada mata atribuído a cada corte.

Apesar de não ser possível estimar de forma fiável o justo valor dos ativos biológicos pelas razões atrás mencionadas, é no entanto convicção do Conselho que o mesmo é superior ao seu valor contabilístico. Este entendimento assenta no facto da ativi-dade de gestão florestal se encontrar concentrada na filial Altri Florestal S.A. a qual tem vindo a gerar uma situação de exploração equilibrada sendo que as unidades industriais do Grupo Altri adquirem a matéria-prima à Altri Florestal S.A. ao mesmo preço que a adquirem a terceiros.

estimada para cada ativo, individualmente ou, no caso de não ser possível, para a unidade geradora de fluxos de caixa à qual o ativo pertence.Quando as perdas por imparidade, reconhecidas em exercícios anteriores, dei-xem de existir, são objeto de reversão. A reversão das perdas por imparidade é reconhecida na demonstração dos resultados na rubrica “Outros proveitos”. Esta reversão da perda por imparidade é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortização ou depreciação) caso a perda por imparidade não se tivesse registado em exercícios anteriores.

f) encargos financeiros com empréstimos obtidosOs encargos financeiros relacionados com empréstimos obtidos são usualmente reconhecidos como custo na demonstração dos resultados de acordo com o princí-pio da especialização dos exercícios.Nos casos em que são contratados empréstimos com o fim específico de financiar ativos fixos, os juros correspondentes são capitalizados, fazendo parte do custo do ativo. A capitalização destes encargos inicia-se após o início da preparação das atividades de construção, e cessa quando o ativo se encontra pronto para utiliza-ção ou caso o projecto seja suspenso.

g) inventáriosAs mercadorias e as matérias-primas, subsidiárias e de consumo são valorizadas ao custo médio de aquisição, deduzido do valor dos descontos de quantidade con-cedidos pelos fornecedores, o qual é inferior ao respectivo valor de mercado.

Os produtos acabados e semiacabados, os subprodutos e os produtos e trabalhos em curso são valorizados ao custo de produção, que inclui o custo das matérias--primas incorporadas, mão-de-obra e gastos gerais de fabrico, e que é inferior ao valor de mercado. Dentro desta óptica, a madeira cortada em posse da Empresa encontra-se valorizada ao custo de produção, que inclui os custos incorridos com o corte e “rechega” da madeira, assim como a parte proporcional à área cortada dos custos acumulados de estabelecimento, manutenção e gastos administrativos com estes ativos. A Empresa procede ao registo das correspondentes perdas por imparidade para reduzir, quando aplicável, os inventários ao seu valor realizável líquido ou preço de mercado.

h) ativos biológicosParte da atividade do Grupo Altri, grupo na qual a Celbi se insere, consiste no cul-tivo de várias espécies florestais, principalmente eucalipto, as quais são utilizadas

48 celbi relatório & contas 2011 contas e notas anexas 48 celbi relatório e contas 2011 anexo às demonstrações financeiras 49

l) instrumentos financeiros

i) investimentos em subsidiáriasOs investimentos em partes de capital de empresas subsidiárias são mensurados de acordo com o estabelecido na “IAS 27 – Demonstrações Financeiras Consolida-das e Separadas”, ao custo de aquisição deduzido de eventuais perdas por impari-dade.

ii) investimentosOs investimentos detidos pela Empresa são classificados como segue:

Investimentos registados ao justo valor através de resultados: esta categoria divide-se em duas subcategorias: “Ativos financeiros detidos para negociação” e “Investimentos mensurados ao justo valor através de resultados”. Um ativo financeiro é classificado nesta categoria se for adquirido com o propósito de ser vendido no curto prazo ou a sua performance e estratégia de investimento sejam analisadas e definidas pelo Conselho de Administração com base no justo valor do ativo financeiro. Os instrumentos derivados são também classificados como detidos para negociação, excepto se estiverem afectos a operações de cobertura. Os ativos desta categoria são classificados como ativos correntes no caso de se-rem detidos para negociação ou se for expectável que se realizem num período inferior a 12 meses da data do balanço;

Investimentos detidos até ao vencimento: esta categoria inclui os ativos finan-ceiros, não derivados, com reembolsos fixos ou variáveis, que possuem uma maturidade fixada e cuja intenção do Conselho de Administração é a manuten-ção dos mesmos até à data do seu vencimento;

Investimentos disponíveis para venda: incluem-se aqui os ativos financeiros, não derivados, que são designados como disponíveis para venda ou aqueles que não se enquadrem nas categorias anteriores. Esta categoria é incluída nos ativos não correntes, exceto se o Conselho de Administração tiver a intenção de alienar o investimento num período inferior a 12 meses da data do balanço.

Os investimentos são inicialmente registados pelo seu valor de aquisição, que é o justo valor do preço pago incluindo as despesas de transação, no caso dos in-vestimentos detidos até ao vencimento e investimentos disponíveis para venda.

Após o reconhecimento inicial, os investimentos mensurados ao justo valor através de resultados e os investimentos disponíveis para venda são reavalia-

i) propriedades de investimentoAs propriedades de investimento da Empresa correspondem essencialmente a terrenos e edifícios arrendados a outras empresas do Grupo Altri, não destinadas ao uso na produção ou fornecimento de bens ou serviços, ou para fins administra-tivos, ou para venda no curso ordinário dos negócios da Empresa.

As propriedades de investimento são mensuradas ao custo de aquisição deduzido de amortizações acumuladas e eventuais perdas de imparidade acumuladas.

As amortizações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método das quotas constantes, em conformidade com o período de vida útil estimado para cada grupo de bens, que no caso das propriedades de investimento varia entre 7 e 50 anos.

j) provisõesAs provisões são reconhecidas quando, e somente quando a Empresa (i) tenha uma obrigação presente (legal ou construtiva) resultante de um evento passado, (ii) seja provável que para a resolução dessa obrigação ocorra uma saída de recur-sos e (iii) o montante da obrigação possa ser razoavelmente estimado. As provi-sões são revistas na data de cada balanço e ajustadas de modo a refletir a melhor estimativa do Conselho de Administração a essa data.

As provisões para custos de reestruturação são reconhecidas sempre que exista um plano formal e detalhado de reestruturação e que o mesmo tenha sido comuni-cado às partes envolvidas.

Quando uma provisão é apurada tendo em consideração os fluxos de caixa ne-cessários para liquidar tal obrigação, a mesma é registada pelo valor actual dos mesmos.

k) complementos de reformaQuando existem compromissos de conceder aos empregados prestações pecuniá-rias a título de complementos de pensões de reforma por velhice ou invalidez, são constituídas provisões com base em cálculos atuariais efectuados por entidades especializadas. As responsabilidades atuariais são calculadas de acordo com o Projected Unit Credit Method utilizando os pressupostos atuariais e financeiros considerados mais adequados.

50 celbi relatório & contas 2011 contas e notas anexas 50 celbi relatório e contas 2011 anexo às demonstrações financeiras 51

que se perspetive um recebimento num prazo inferior a um ano, é considerada nula por se considerar imaterial o efeito do desconto.

iv) empréstimos e contas a pagar não correntesOs empréstimos e as contas a pagar não correntes são registados no passivo pelo seu valor nominal deduzido dos custos de transação que sejam diretamente atribuíveis à emissão desses passivos. Os encargos financeiros são calculados de acordo com a taxa de juro efetiva e contabilizados na demonstração dos resulta-dos do período de acordo com o princípio da especialização dos exercícios.Sempre que existe direito de cumprimento obrigatório de compensar ativos e passivos e o Conselho de Administração pretenda liquidar numa base líquida ou realizar o ativo e liquidar simultaneamente o passivo, os mesmos são compensa-dos, e apresentados na demonstração da posição financeira pelo seu montante líquido.

v) contas a pagarAs contas a pagar, que não vencem juros, são registadas pelo seu valor nominal, que é substancialmente equivalente ao seu justo valor, dado que o efeito do desconto financeiro é considerado imaterial.

vi) caixa e equivalentes de caixaOs montantes incluídos na rubrica “Caixa e equivalentes de caixa” correspon-dem aos valores de caixa, depósitos bancários, depósitos a prazo e outras aplica-ções de tesouraria, vencíveis a menos de três meses, e que possam ser imediata-mente mobilizáveis sem risco significativo de alteração de valor.Ao nível da demonstração dos fluxos de caixa, a rubrica “Caixa e equivalentes de caixa” compreende também os descobertos bancários incluídos na rubrica do passivo corrente “Empréstimos bancários”.

vii) instrumentos derivadosA Empresa utiliza instrumentos derivados na gestão dos seus riscos financeiros como forma de garantir a cobertura desses riscos, não sendo utilizados instru-mentos derivados com o objectivo de negociação.

Os instrumentos derivados utilizados pela Empresa definidos como instrumen-tos de cobertura de fluxos de caixa respeitam a instrumentos de cobertura de taxa de juro de empréstimos obtidos, de taxa de câmbio, bem como de cobertura do preço da pasta de papel. Os indexantes, as convenções de cálculo, as datas de refixação das taxas de juro e os planos de reembolso dos instrumentos de cobertura de taxa de juro são em tudo idênticos às condições estabelecidas para

dos pelos seus justos valores por referência ao seu valor de mercado à data do balanço, sem qualquer dedução relativa a custos de transação que possam vir a ocorrer até à sua venda. Os investimentos em instrumentos de capital próprio que não sejam cotados e para os quais não seja possível estimar com fiabilidade o seu justo valor, são mantidos ao custo de aquisição deduzido de eventuais per-das por imparidade. Os investimentos detidos até à maturidade são mensurados pelo custo amortizado usando o método da taxa de juro efetiva.

Os ganhos ou perdas provenientes de uma alteração no justo valor dos inves-timentos disponíveis para venda são registados no capital próprio, na rubrica “Reservas de justo valor” incluída na rubrica “Outras reservas” até o investimento ser vendido ou recebido ou até que o justo valor do investimento se situe abaixo do seu custo de aquisição e que tal corresponda a uma perda por imparidade, momento em que a perda acumulada é transferida para a demonstração dos resul-tados.

Todas as compras e vendas destes investimentos são reconhecidas à data da assinatura dos respetivos contratos de compra e venda, independentemente da sua data de liquidação financeira.

iii) dívidas de terceirosAs dívidas de clientes, de outros devedores e de outros terceiros são registadas pelo seu valor nominal e apresentadas na demonstração da posição financeira deduzido de eventuais perdas por imparidade reconhecidas na rubrica “Perdas por imparidade acumuladas”, para que os ativos reflitam o seu valor realizável líquido. Estas rubricas, quando correntes, não incluem juros por não se consi-derar material o impacto do desconto.

As perdas por imparidade são registadas na sequência de eventos ocorridos que indiquem, objectivamente e de forma quantificável, que a totalidade ou parte do saldo em dívida não será recebido. Para tal, a Empresa tem em consideração informação de mercado que demonstre que:

→ a contraparte apresenta dificuldades financeiras significativas; → se verifiquem atrasos significativos nos pagamentos por parte da contraparte; → se torna provável que o devedor vá entrar em liquidação ou reestruturação financeira.

As perdas por imparidade reconhecidas correspondem à diferença entre o mon-tante escriturado do saldo a receber e respectivo valor actual dos fluxos de caixa futuros estimados, descontados à taxa de juro efetiva inicial que, nos casos em

52 celbi relatório & contas 2011 contas e notas anexas 52 celbi relatório e contas 2011 anexo às demonstrações financeiras 53

relacionados com os contratos de acolhimento e nas situações em que os contra-tos não sejam apresentados pelo seu justo valor com os ganhos ou perdas não realizadas registadas na demonstração dos resultados.

Nos casos em que os instrumentos derivados, embora contratados com o objectivo específico de cobertura de riscos financeiros, não se enquadram nos requisitos acima referidos para classificação como instrumentos de cobertura, as variações do justo valor afetam diretamente a demonstração de resultados, nas rubricas “Proveitos financeiros” e “Custos financeiros”.

viii) passivos financeiros e instrumentos de capital próprioOs passivos financeiros e os instrumentos de capital próprio são classificados de acordo com a substância contratual da transação, independentemente da forma legal que assumem. São considerados instrumentos de capital próprio os que evidenciam um interesse residual nos ativos do Grupo após dedução dos passivos, sendo registados pelo valor recebido, líquido dos custos suportados com a sua emissão.

ix) ações própriasAs ações próprias são contabilizadas pelo seu valor de aquisição como um aba-timento ao capital próprio. Os ganhos e perdas inerentes à alienação das ações próprias são registadas na rubrica “Outras reservas”, não afetando o resultado do exercício.

x) letras descontadas e contas a receber cedidas em factoringA Empresa desreconhece ativos financeiros nas suas demonstrações financei-ras, unicamente quando o direito contratual aos fluxos de caixa inerentes a tais ativos já tiver expirado, ou quando o Grupo transfere substancialmente todos os riscos e benefícios inerentes à posse de tais ativos para uma terceira entidade. Se a Empresa retiver substancialmente os riscos e benefícios inerentes à posse de tais ativos, continua a reconhecer nas suas demonstrações financeiras os mesmos, registando no passivo na rubrica “Outros empréstimos” a contraparti-da monetária pelos ativos cedidos.Consequentemente, os saldos de clientes titulados por letras descontadas e não vencidas e as contas a receber cedidas em factoring à data de cada demonstração da posição financeira, com excepção das operações de “factoring sem recurso” (e para as quais seja inequívoco que são transferidos os riscos e benefícios ineren-tes a estas contas a receber) são reconhecidas nas demonstrações financeiras do Grupo até ao momento do seu recebimento.

os empréstimos subjacentes contratados, pelo que configuram relações perfeitas de cobertura. Os índices de preços aos quais estão indexados os contratos de futuros de cobertura do preço da pasta de papel, são os mais utilizados pelas empresas do Grupo como referencial do preço de venda da sua pasta de papel.Os critérios utilizados pela Empresa para classificar os instrumentos deri-vados como instrumentos de cobertura de fluxos de caixa são os seguintes:

→ espera-se que a cobertura seja altamente eficaz ao conseguir a compensação de alterações nos fluxos de caixa atribuíveis ao risco coberto;

→ a eficácia da cobertura pode ser fiavelmente mensurada; → existe adequada documentação sobre a transação a ser coberta no início da cobertura;

→ a transação objeto de cobertura é altamente provável.

Os instrumentos de cobertura são registados pelo seu justo valor. As altera-ções de justo valor destes instrumentos são reconhecidas em capitais pró-prios na rubrica “Reservas de cobertura”, sendo transferidas para resultados no mesmo período em que o instrumento objeto de cobertura afeta resulta-dos.

A determinação do justo valor destes instrumentos financeiros é efectua-da com recurso a sistemas informáticos de valorização de instrumentos derivados e teve por base a actualização, para a data da demonstração da posição financeira, dos fluxos de caixa futuros do leg fixo e do leg variável do instrumento derivado.

A contabilização de cobertura de instrumentos derivados é descontinuada quando o instrumento se vence ou é vendido. Nas situações em que o instru-mento derivado deixe de ser qualificado como instrumento de cobertura, as diferenças de justo valor acumuladas até então, que se encontram registadas em capital próprio na rubrica “Reservas de cobertura”, são transferidas para resultados do período, ou adicionadas ao valor contabilístico do ativo a que as transações objeto de cobertura deram origem, e as reavaliações subsequentes são registadas directamente nas rubricas da demonstração dos resultados.

Quando existam derivados embutidos em outros instrumentos financeiros ou outros contratos, os mesmos são tratados como derivados separados nas situações em que os riscos e características não estejam intimamente

54 celbi relatório & contas 2011 contas e notas anexas 54 celbi relatório e contas 2011 anexo às demonstrações financeiras 55

de acordo com o artigo 69º do Código do Imposto sobre o Rendimento das Pes-soas Colectivas.

Os impostos diferidos são calculados com base no método da responsabilidade de balanço e refletem as diferenças temporárias entre o montante dos ativos e passi-vos para efeitos de reporte contabilístico e os respetivos montantes para efeitos de tributação. Os impostos diferidos ativos e passivos são calculados e anualmente avaliados utilizando as taxas de tributação em vigor ou anunciadas para estarem em vigor à data expectável da reversão das diferenças temporárias.

Os ativos por impostos diferidos são reconhecidos unicamente quando existem expectativas razoáveis de lucros fiscais futuros suficientes para a sua utilização, ou nas situações em que existam diferenças temporárias tributáveis que compen-sem as diferenças temporárias dedutíveis no período da sua reversão. No final de cada período é efectuada uma revisão desses impostos diferidos, sendo os mesmos reduzidos sempre que deixe de ser provável a sua utilização futura.

Os impostos diferidos são registados como custo ou proveito do exercício, exceto se resultarem de valores registados directamente em capital próprio, situação em que o imposto diferido é também registado na mesma rubrica.

o) rédito e especialização dos exercíciosO rédito proveniente da venda de bens apenas é reconhecido na demonstração dos resultados quando (i) são transferidos para o comprador os riscos e vantagens significativos da propriedade dos bens, (ii) não seja mantido um envolvimento continuado de gestão com grau geralmente associado com a posse ou o controlo efectivo dos bens vendidos, (iii) a quantia do rédito pode ser fiavelmente men-surada, (iv) seja provável que os benefícios económicos associados com as tran-sacções fluam para a Empresa e (v) os custos incorridos ou a serem incorridos referentes à transação possam ser fiavelmente mensurados. As vendas são reco-nhecidas líquidas de impostos, descontos e outros custos inerentes à sua concreti-zação, pelo justo valor do montante recebido ou a receber.

Os dividendos são reconhecidos como proveitos na demonstração dos resultados do período em que é decidida a sua atribuição.

As restantes receitas e despesas são registadas de acordo com o princípio da espe-cialização de exercícios pelo qual estas são reconhecidas à medida que são gera-das, independentemente do momento em que são recebidas ou pagas. As diferen-ças entre os montantes recebidos e pagos e as correspondentes receitas e despesas

xi) ativos classificados como detidos para venda ou em descontinuaçãoOs ativos e os passivos são classificados como detidos para venda ou em descon-tinuação, quando a sua realização se espera efectivar não pelo uso mas pela ven-da. A Empresa classifica os ativos e os passivos nesta rubrica quando existe uma elevada probabilidade da venda se realizar e os ativos e passivos estão disponí-veis para venda imediata. O Conselho de Administração encontra-se empenhado na venda dos ativos e passivos registados nesta rubrica e é seu entendimento que a mesma se realizará nos próximos doze meses.Os ativos classificados como detidos para venda ou em descontinuação são valo-rizados ao mais baixo do seu valor contabilístico à data da decisão de venda ou do seu justo valor deduzido dos custos da venda.

m) ativos e passivos contingentesOs passivos contingentes são definidos pela Empresa como (i) obrigações que surjam de acontecimentos passados e cuja existência somente será confirmada pela ocorrência, ou não, de um ou mais acontecimentos futuros incertos não totalmente sob o controlo da Empresa ou (ii) obrigações presentes que surjam de acontecimen-tos passados mas que não são reconhecidas porque não é provável que um fluxo de recursos que afete benefícios económicos seja necessário para liquidar a obrigação ou a quantia da obrigação não pode ser mensurada com suficiente fiabilidade.

Os passivos contingentes não são reconhecidos nas demonstrações financeiras da Empresa, sendo os mesmos objeto de divulgação, a menos que a possibilidade de uma saída de fundos afetando benefícios económicos futuros seja remota, caso este em que não são sequer objeto de divulgação.

Os ativos contingentes são possíveis ativos que surgem de acontecimentos passa-dos e cuja existência somente será confirmada pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob o controlo da Empresa.

Os ativos contingentes não são reconhecidos nas demonstrações financeiras da Empresa mas unicamente objeto de divulgação quando é provável a existência de benefícios económicos futuros.

n) imposto sobre o rendimento O imposto sobre o rendimento do exercício é calculado com base nos resultados tributáveis da Empresa de acordo com as regras fiscais em vigor e considera a tributação diferida. A Celbi é a sociedade dominante de um grupo de empresas que são tributadas de acordo com o Regime Especial de Tributação de Grupos de Sociedades (“RETGS”),

56 celbi relatório & contas 2011 contas e notas anexas 56 celbi relatório e contas 2011 anexo às demonstrações financeiras 57

As estimativas e os pressupostos subjacentes foram determinados com base no melhor conhecimento existente à data de aprovação das demonstrações finan-ceiras dos eventos e transações em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subse-quentes que, não sendo previsíveis à data de aprovação das demonstrações finan-ceiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigi-das de forma prospetiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transações em questão poderão diferir das correspondentes estimativas.

Os principais juízos de valor e estimativas efectuadas na preparação das demons-trações financeiras anexas foram os seguintes:

→ Vidas úteis dos ativos tangíveis e intangíveis; → Análise de imparidade de ativos tangíveis e intangíveis; → Registo de provisões e perdas por imparidade; → Cálculo da responsabilidade associada ao Fundo de Pensões; e → Apuramento do justo valor dos instrumentos financeiros derivados.

t) política de gestão de riscoA Celbi encontra-se exposto essencialmente ao (i) risco de mercado, (ii) risco de liquidez e (iii) risco de crédito. O principal objectivo da Administração ao nível da gestão de risco é o de reduzir estes riscos a um nível considerado aceitável para o desenvolvimento das atividades da Empresa. As linhas orientadoras da política de gestão de risco são definidas pelo Conselho de Administração da Celbi, o qual determina quais os limites de risco aceitáveis. A concretização operacional da política de gestão de risco é levada a cabo pela Administração e pela Direcção da Empresa.

a) risco de mercado Revestem-se de particular importância no âmbito da gestão de risco de mercado o risco de taxa de juro, o risco de taxa de câmbio e o risco da variabilidade nos preços de commodities.A Empresa utiliza instrumentos derivados na gestão dos seus riscos de mercado a que está exposto como forma de garantir a sua cobertura, não sendo utilizados instrumentos derivados com o objectivo de negociação ou especulação.

i) risco de taxa de juroA exposição da Empresa à taxa de juro decorre essencialmente dos empréstimos de longo prazo que são constituídos na sua maioria por dívida indexada à Euribor.

geradas são registadas nas rubricas de acréscimos e diferimentos incluídas nas rubricas “Outros ativos correntes” e “Outros passivos correntes”.

p) saldos e transações expressos em moeda estrangeiraTodos os ativos e passivos expressos em moeda estrangeira foram convertidos para Euros utilizando as taxas de câmbio oficiais vigentes à data da demonstração da posição financeira.As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transações e as vigentes na data das cobranças, pagamentos ou à data da demonstração da posição financeira, dessas mesmas transações, são registadas como proveitos e custos na demonstração con-solidada de resultados do exercício, exceto as relativas a valores não monetários cuja variação de justo valor seja registada diretamente em capital próprio.

q) eventos subsequentesOs eventos ocorridos após a data do balanço que proporcionem provas ou in-formações adicionais sobre condições que existiam à data do balanço (adjusting events) são refletidos nas demonstrações financeiras. Os eventos após a data do balanço que sejam indicativos de condições que surgiram após a data do balanço (non adjusting events), quando materiais, são divulgados no anexo às demonstra-ções financeiras.

r) demonstração dos fluxos de caixaA demonstração dos fluxos de caixa é preparada de acordo com a IAS 7, através do método direto. A Empresa classifica na rubrica “Caixa e seus equivalentes” os investimentos com vencimento a menos de três meses e para os quais o risco de alteração de valor é insignificante. A demonstração dos fluxos de caixa encontra-se classificada em atividades opera-cionais (que englobam os recebimentos de clientes, pagamentos a fornecedores, pagamentos a pessoal e outros relacionados com a atividade operacional), de finan-ciamento (que incluem, designadamente, os pagamentos e recebimentos referentes a empréstimos obtidos, contratos de locação financeira e pagamento de dividendos) e de investimento (que incluem, nomeadamente, aquisições e alienações de inves-timentos em empresas participadas e recebimentos e pagamentos decorrentes da compra e da venda de ativos fixos tangíveis).

s) julgamentos e estimativasNa preparação das demonstrações financeiras anexas foram efetuados juízos de valor e estimativas e utilizados diversos pressupostos que afetaram as quantias relatadas de ati-vos e passivos, assim como as quantias relatadas de rendimentos e gastos do exercício.

58 celbi relatório & contas 2011 contas e notas anexas 58 celbi relatório e contas 2011 anexo às demonstrações financeiras 59

O Conselho de Administração da Celbi aprova os termos e condições dos finan-ciamentos considerados materiais para a Empresa, analisando para tal a estru-tura da dívida, os riscos inerentes e as diferentes opções existentes no mercado, nomeadamente quanto ao tipo de taxa de juro (fixo/variável).

O objectivo da Empresa é limitar a volatilidade dos cash-flows e resultados tendo em conta o perfil da sua atividade operacional através da utilização de uma ade-quada combinação de dívida a taxa fixa e variável. A política da Empresa permite a utilização de derivados de taxa de juro para redução da exposição às variações da Euribor e não para fins especulativos.

A maior parte dos instrumentos derivados utilizados pela Empresa na gestão do risco taxa de juro são definidos como instrumentos de cobertura de fluxos de caixa por configurarem relações perfeitas de cobertura. Os indexantes, as conven-ções de cálculos, as datas de refixação das taxas de juro e os planos de reembolso dos instrumentos de cobertura de taxa de juro são em tudo idênticos às condições estabelecidas para os empréstimos subjacentes contratados. No entanto, existem alguns instrumentos derivados que, embora tenham sido contratados com o obje-tivo de cobertura do risco da taxa de juro, não se enquadram nos requisitos acima referidos para classificação como instrumentos de cobertura.A análise da sensibilidade dos resultados da Empresa a alterações da taxa de juro encontra-se na nota 17.

ii) risco de taxa de câmbioA Empresa está exposto ao risco de taxa de câmbio nas transacções relativas a vendas de produtos acabados em mercados internacionais em moeda diferente do Euro.