Relatório e Contas 2011 - Health | Aon · Relatório de Gestão 2011 Pág. 3| Não são...

35

Relatório e Contas 2011

-

Upload

nguyenphuc -

Category

Documents

-

view

215 -

download

0

Transcript of Relatório e Contas 2011 - Health | Aon · Relatório de Gestão 2011 Pág. 3| Não são...

Relatório e Contas 2011

Relatório de Gestão Aon Re Bertoldi - Corretagem de Resseguros, SA

Exercício findo em 31 de Dezembro de 2011

Relatório de Gestão 2011 Pág. 2|

AON RE BERTOLDI – CORRETAGEM DE RESSEGUROS, S.A.

EXERCÍCIO DE 2011

RELATÓRIO DE GESTÃO A sociedade Aon Re Bertoldi – Corretagem de Resseguros, S.A. tem por objecto a corretagem de

resseguros, consultadoria de seguros e, por último, a aquisição de participações no capital de outras

sociedades, desde que previamente autorizadas pelo Instituto de Investimento Estrangeiro.

GOVERNO SOCIETÁRIO

O capital social da sociedade no montante de 100.000 euros, representado por 20.000 acções de valor

nominal de 5 Euros, encontra-se integralmente subscrito e realizado, sendo subscrito em 85% pela

sociedade Aon Portugal – Corretores de Seguros, S.A. e em 15% por Andrea Bertoldi. As acções são

nominativas, sendo representadas por títulos de uma, cinco, dez, cinquenta e cem acções.

Os accionistas gozam direito de preferência na alienação onerosa das acções mesmo a favor de outros

accionistas.

A administração da Sociedade é exercida por um Conselho de Administração, composto por um número

ímpar de membros, de três a nove, eleitos pela Assembleia Geral, que designará também o respectivo

presidente, por um período de quatro anos podendo ser reeleitos uma ou mais vezes.

O Conselho de Administração reunirá, pelo menos, duas vezes em cada exercício.

Compete ao Conselho de Administração, dentro dos limites da lei e dos estatutos da sociedade, deliberar

sobre qualquer assunto de administração da sociedade e, nomeadamente, sobre:

a) Relatório e contas anuais;

b) Aquisição, alienação e oneração de bens imóveis;

c) Abertura ou encerramento de estabelecimentos;

d) Modificações importantes na organização da Empresa;

e) Mudança da sede social e aumento de capital; e

f) Aquisição ou alienação de participações sociais de outras sociedades, nos termos legais.

A sociedade obriga-se: pela assinatura da maioria dos administradores; pela assinatura conjunta de dois

administradores nos quais tenham sido delegados poderes; pela assinatura conjunta de um administrador

no qual tenham sido delegados poderes nos termos do artigo anterior e de um procurador com poderes

bastantes. Porém, para actos de mero expediente basta a assinatura de um administrador, de um

administrador delegado ou de um procurador.

As alterações de estatutos ou aumento de capital devem ser objecto de proposta do Conselho de

Administração para aprovação da Assembleia Geral.

Relatório de Gestão 2011 Pág. 3|

Não são aplicáveis acordos significativos de que a sociedade seja parte e que entrem em vigor, sejam

alterados ou cessem em caso de mudança de controlo da sociedade.

Também não é aplicável à sociedade acordos entre a sociedade e os titulares do órgão de administração ou

trabalhadores que prevejam indemnizações em caso de pedido de demissão do trabalhador, despedimento

sem justa causa ou cessação da relação de trabalho.

ECONOMIA PORTUGUESA A economia portuguesa em 2011 voltou a apresentar uma contracção da actividade económica, a qual

não tem precedente. Tal situação é traduzida numa queda significativa da procura interna, tanto pública

como privada, num quadro de ajustamento dos desequilíbrios macroeconómicos básicos.

A forte contracção da procura interna é acompanhada por um crescimento significativo das exportações,

o qual não é, no entanto, suficiente para compensar o impacto do ajustamento dos níveis de procura por

parte dos agentes residentes, num quadro de desalavancagem do sector privado e consolidação

orçamental.

No quadro da crise da dívida soberana na área do euro, o Estado português viu-se obrigado a solicitar

assistência financeira junto do Fundo Monetário Internacional e da União Europeia. Este pedido deu

lugar à formalização de um Programa de Assistência Económica e Financeira (PAEF), em que o

Governo de Portugal se comprometeu a adoptar medidas de ajustamento dos desequilíbrios

macroeconómicos e de carácter estrutural. Estas medidas visam assegurar condições indispensáveis ao

aumento do potencial de crescimento da economia portuguesa e permitir um padrão de crescimento

sustentável face ao novo quadro de funcionamento dos mercados financeiros internacionais, mas têm

um inevitável efeito contracionista no curto prazo.

Em Portugal, o Produto Interno Bruto (PIB) diminuiu 1,6% em volume em 2011, após o aumento de

1,4% observado no ano anterior. Quebras no consumo das famílias e do investimento foram as que

mais pesaram. Em sentido contrário, temos o contributo da procura externa líquida que aumentou para

4,6% (0,5% em 2010), em resultado da diminuição das Importações de Bens e Serviços, enquanto as

Exportações de Bens e Serviços, embora desacelerando, continuaram a aumentar.

Em termos de taxa de desemprego, regista-se um aumento progressivo da mesma, a qual apresenta no

final de Dezembro de 2011, níveis nunca vistos, na ordem dos 14%.

A taxa de inflação média anual em Portugal, fixou-se em 3,7% em 2011 contra os 1,4% registados em 2010. No quadro de previsões para 2012, prevê-se um decréscimo desta taxa para a ordem dos 3,2pp.

Após algumas oscilações verificadas ao longo de 2011, as taxas de juro directoras do Banco Central

Europeu, apresentaram no final de Dezembro valores equivalentes a 2010: 1% para refinanciamento,

1,75% para cedência de liquidez e 0,25% para depósito.

Relatório de Gestão 2011 Pág. 4|

ACTIVIDADE ECONÓMICO-FINANCEIRA DO EXERCÍCIO A Aon Re Bertoldi, no final do exercício de 2011, apresentou um resultado líquido positivo de EUR

565.295,09.

Comparativamente com o ano anterior, a empresa regista um incremento do seu Resultado Líquido do

Exercício de 4%.

Tal situação, é justificada essencialmente pelo crescimento dos serviços prestados, ou seja, das

comissões de corretagem de resseguro facturadas durante o ano, as quais apresentam uma variação

positiva de 10% face ao ano transacto.

Em contrapartida, os gastos operacionais também registaram um aumento significativo de 21%, quando

comparados com o ano anterior.

A subida dos gastos operacionais, ficou-se a dever, essencialmente, aos gastos com os Órgãos Sociais

da Empresa, cujo aumento de vencimento e atribuição de incentivos se encontrava estabelecido através

de Contrato de Trabalho.

O quadro que se segue pretende demonstrar a evolução dos resultados da Empresa durante os dois

últimos anos:

Pela análise do quadro apresentado, verifica-se uma recuperação da actividade da Empresa face ao

ano anterior, a qual apresentou em 2010 uma variação negativa do seu resultado bruto e resultado

líquido na ordem dos (13%) e (25%), respectivamente.

De acordo com o acima exposto, esta melhoria dos indicadores económico-financeiros deve-se, na

totalidade, ao crescimento do volume de negócios da Empresa.

Resultados 2011 2010 A.11-A.10 A.11/A.10

Resultado Bruto 1.608.694 1.458.645 150.049 10%

Resultado Operacional(antes de gastos de financiamento e impostos)

Resultados antes de Impostos 771.674 744.691 26.983 4%

Resultado Líquido do Exercício 565.295 543.135 22.160 4%

736.676 731.437 5.239 1%

Relatório de Gestão 2011 Pág. 5|

PERSPECTIVA DE EVOLUÇÃO O ano de 2011 representou no mundo do resseguro internacional um ano particularmente duro em que a

solidez de vários resseguradores foi posta à prova. Inundações na Austrália, um sismo na Nova

Zelândia rapidamente seguido de outro sismo intenso no Japão que também originou um “tsunami”,

vários furacões nos Estados Unidos, cheias históricas na Tailândia sendo que estes foram os eventos

mais significativos.

As últimas estimativas para os danos económicos relativos a estes eventos rondam os 335 mil milhões

de Euros (contra 150 mil milhões de euros em 2009), sendo que a indústria seguradora cobre cerca de

25% desse valor (20% em 2009). Estima-se que os resseguradores principais tenham perdido cerca de

11% dos seus fundos próprios.

Para termos uma noção da dimensão dos danos segurados que afectaram 2011, trata-se do segundo

ano mais gravoso depois de 2005 (ano em que ocorreram três furacões históricos, Katrina, Wilma e Rita

avaliados na sua globalidade em 70 mil milhões euros, para além de outros eventos catastróficos).

Apesar destes dados negativos, a indústria resseguradora resistiu de forma sólida o que confirma a

suficiente capitalização, solvência e maturidade deste mercado.

Em Portugal não se registaram catástrofes naturais mas sim uma série de sinistros de média dimensão,

nomeadamente no ramo de incêndio, que degradaram os resultados de resseguro de várias companhias

de seguros, particularmente no ramo de incêndio, habitualmente o mais importante em termos de

volume de resseguro cedido.

Estes factos – eventos mundiais de grandes dimensões e sinistros médios portugueses – deveriam

levar-nos a esperar uma reacção nos preços em alta para o resseguro o que, na realidade, não se

verificou. A campanha de renovação dos contratos de resseguro 2011/2012 fez-se por isso sem grandes

sobressaltos, para além de alguns ajustes pontuais no que se refere aos termos económicos.

Uma evolução interessante de notar é a clara sofisticação na tomada de decisão na compra de

resseguro por parte de alguns operadores no mercado. Com efeito, várias seguradoras hoje em dia já

tomam as suas decisões de resseguro apoiando-se em instrumentos analíticos com forte componente

actuarial. Este género de tomada de decisão, pela sua complexidade e tecnicidade, carece de apoio de

terceiros e a AON Benfield tem contribuído e continuará a contribuir um papel relevante neste campo

através das suas equipas “analytics”. Tudo indica que esta tendência irá continuar e o facto de Solvência

II estar a aproximar-se rapidamente também contribui para este tipo de decisões.

Tal como em 2011, as taxas de crescimento esperadas para o próximo exercício antecipam-se

confortáveis, entre 5 a 10%, bem acima das taxas de crescimento subjacente à nossa indústria de base.

Relatório de Gestão 2011 Pág. 6|

PROPOSTA DE APLICAÇÃO DE RESULTADOS O Conselho de Administração propõe que o resultado positivo líquido apurado no exercício no montante

de 565.295 euros seja aplicado da seguinte forma:

- Transferência do montante total de 565.295 euros para a conta de “Resultados transitados”, tendo em

consideração de que as Reservas Legais constituídas já são superiores a 20% do capital social da

Empresa.

CONSIDERAÇÕES FINAIS

O Conselho de Administração pretende distribuir a quantia de 90.000 euros do resultado do exercício de

2011 pelos empregados, estando já esta distribuição afecta ao resultado líquido do exercício.

O Conselho de Administração agradece o esforço e incondicional empenho de todos os colaboradores

ao longo do ano de 2011.

A Administração

AON RE BERTOLDI - CORRETAGEM DE RESSEGUROS, S.A.

NIF: 503 292 001

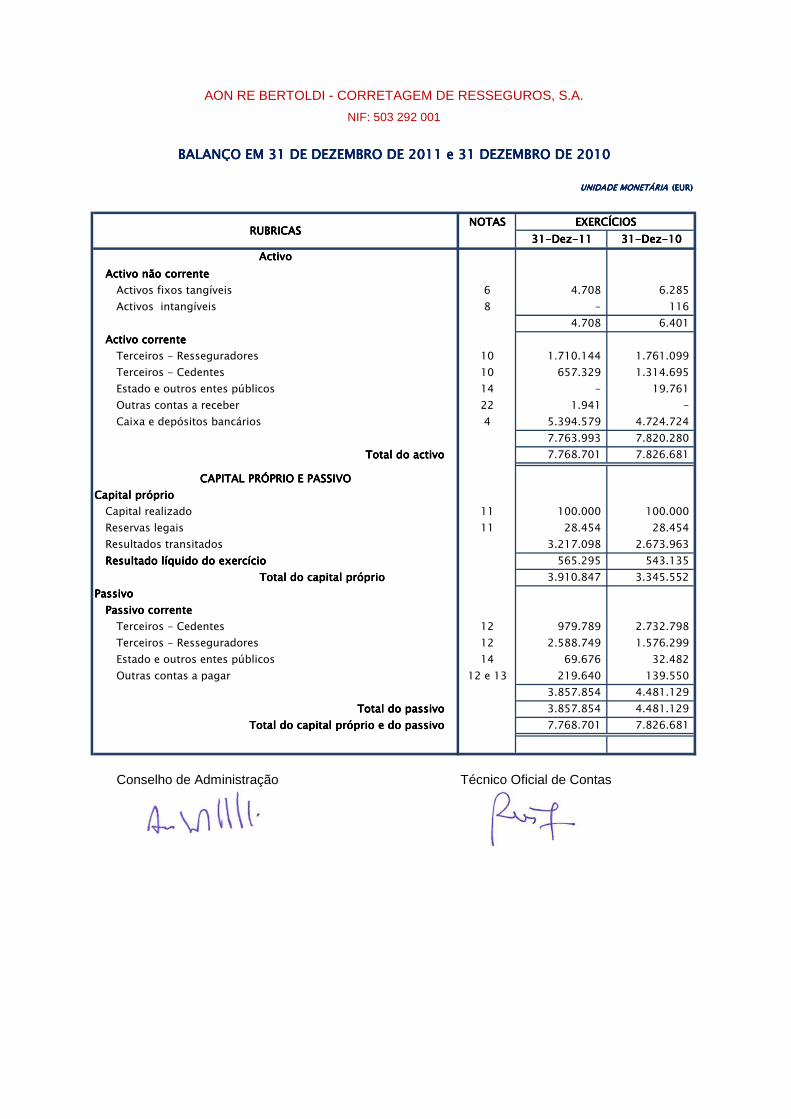

BALANÇO EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010BALANÇO EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010BALANÇO EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010BALANÇO EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010

UNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIA (EUR) (EUR) (EUR) (EUR)

NOTASNOTASNOTASNOTAS

31-Dez-1131-Dez-1131-Dez-1131-Dez-11 31-Dez-1031-Dez-1031-Dez-1031-Dez-10

ActivoActivoActivoActivo

Activo não correnteActivo não correnteActivo não correnteActivo não corrente

Activos fixos tangíveis 6 4.708 6.285

Activos intangíveis 8 - 116

4.708 6.401

Activo correnteActivo correnteActivo correnteActivo corrente

Terceiros - Resseguradores 10 1.710.144 1.761.099

Terceiros - Cedentes 10 657.329 1.314.695

Estado e outros entes públicos 14 - 19.761

Outras contas a receber 22 1.941 -

Caixa e depósitos bancários 4 5.394.579 4.724.724

7.763.993 7.820.280

Total do activoTotal do activoTotal do activoTotal do activo 7.768.701 7.826.681

CAPITAL PRÓPRIO E PASSIVOCAPITAL PRÓPRIO E PASSIVOCAPITAL PRÓPRIO E PASSIVOCAPITAL PRÓPRIO E PASSIVO

Capital próprioCapital próprioCapital próprioCapital próprio

Capital realizado 11 100.000 100.000

Reservas legais 11 28.454 28.454

Resultados transitados 3.217.098 2.673.963

Resultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercício 565.295 543.135

Total do capital próprioTotal do capital próprioTotal do capital próprioTotal do capital próprio 3.910.847 3.345.552

PassivoPassivoPassivoPassivo

Passivo correntePassivo correntePassivo correntePassivo corrente

Terceiros - Cedentes 12 979.789 2.732.798

Terceiros - Resseguradores 12 2.588.749 1.576.299

Estado e outros entes públicos 14 69.676 32.482

Outras contas a pagar 12 e 13 219.640 139.550

3.857.854 4.481.129

Total do passivoTotal do passivoTotal do passivoTotal do passivo 3.857.854 4.481.129

Total do capital próprio e do passivoTotal do capital próprio e do passivoTotal do capital próprio e do passivoTotal do capital próprio e do passivo 7.768.701 7.826.681

Conselho de Administração Técnico Oficial de Contas

EXERCÍCIOSEXERCÍCIOSEXERCÍCIOSEXERCÍCIOSRUBRICASRUBRICASRUBRICASRUBRICAS

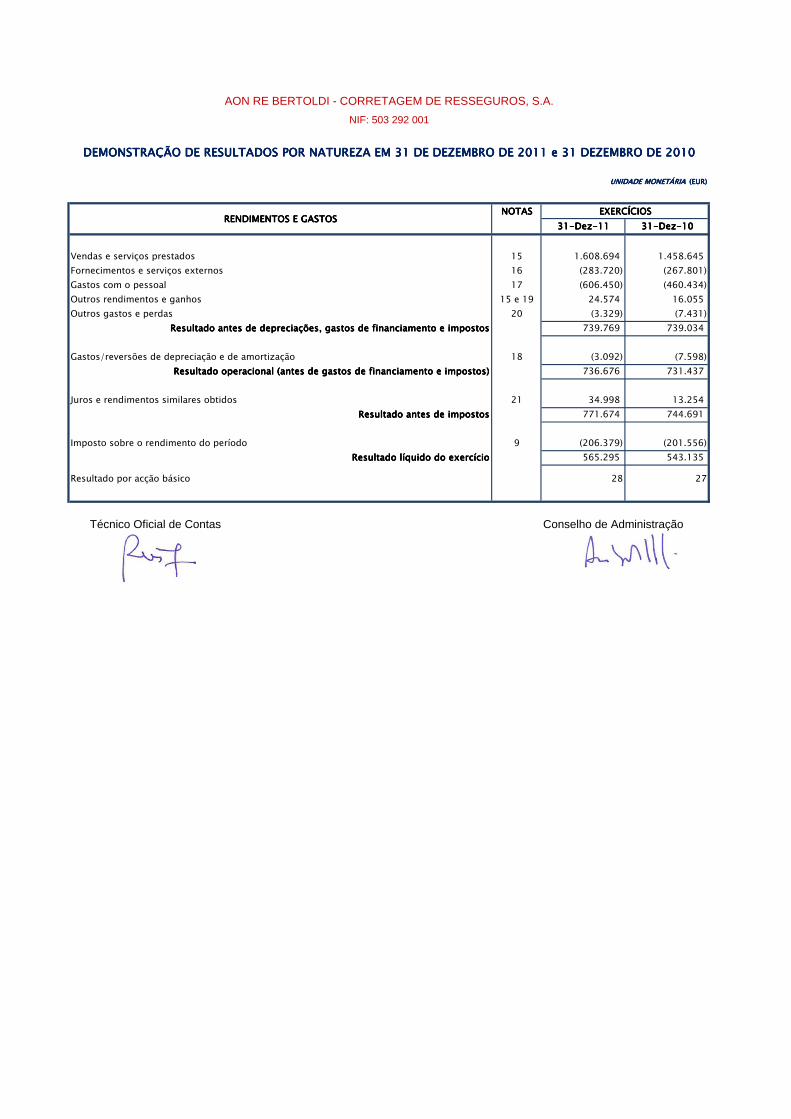

AON RE BERTOLDI - CORRETAGEM DE RESSEGUROS, S.A.

NIF: 503 292 001

DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010

UNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIA (EUR) (EUR) (EUR) (EUR)

NOTASNOTASNOTASNOTAS

31-Dez-1131-Dez-1131-Dez-1131-Dez-11 31-Dez-1031-Dez-1031-Dez-1031-Dez-10

Vendas e serviços prestados 15 1.608.694 1.458.645

Fornecimentos e serviços externos 16 (283.720) (267.801)

Gastos com o pessoal 17 (606.450) (460.434)

Outros rendimentos e ganhos 15 e 19 24.574 16.055

Outros gastos e perdas 20 (3.329) (7.431)

Resultado antes de depreciações, gastos de financiamento e impostosResultado antes de depreciações, gastos de financiamento e impostosResultado antes de depreciações, gastos de financiamento e impostosResultado antes de depreciações, gastos de financiamento e impostos 739.769 739.034

Gastos/reversões de depreciação e de amortização 18 (3.092) (7.598)

Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos) 736.676 731.437

Juros e rendimentos similares obtidos 21 34.998 13.254

Resultado antes de impostosResultado antes de impostosResultado antes de impostosResultado antes de impostos 771.674 744.691

Imposto sobre o rendimento do período 9 (206.379) (201.556)

Resultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercício 565.295 543.135

Resultado por acção básico 28 27

Técnico Oficial de Contas Conselho de Administração

RENDIMENTOS E GASTOSRENDIMENTOS E GASTOSRENDIMENTOS E GASTOSRENDIMENTOS E GASTOSEXERCÍCIOSEXERCÍCIOSEXERCÍCIOSEXERCÍCIOS

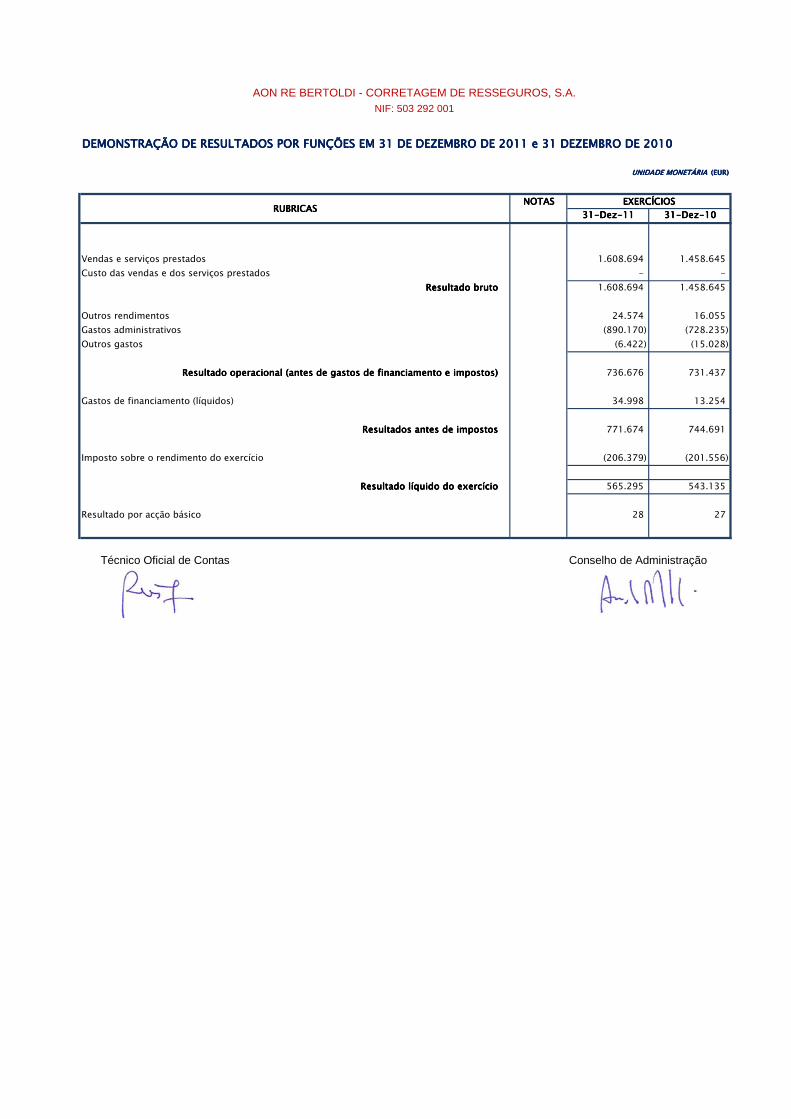

DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE RESULTADOS POR FUNÇÕES EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010

UNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIA (EUR) (EUR) (EUR) (EUR)

NOTASNOTASNOTASNOTAS

31-Dez-1131-Dez-1131-Dez-1131-Dez-11 31-Dez-1031-Dez-1031-Dez-1031-Dez-10

Vendas e serviços prestados 1.608.694 1.458.645

Custo das vendas e dos serviços prestados - -

Resultado brutoResultado brutoResultado brutoResultado bruto 1.608.694 1.458.645

Outros rendimentos 24.574 16.055

Gastos administrativos (890.170) (728.235)

Outros gastos (6.422) (15.028)

Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos)Resultado operacional (antes de gastos de financiamento e impostos) 736.676 731.437

Gastos de financiamento (líquidos) 34.998 13.254

Resultados antes de impostosResultados antes de impostosResultados antes de impostosResultados antes de impostos 771.674 744.691

Imposto sobre o rendimento do exercício (206.379) (201.556)

Resultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercícioResultado líquido do exercício 565.295 543.135

Resultado por acção básico 28 27

Técnico Oficial de Contas Conselho de Administração

RUBRICASRUBRICASRUBRICASRUBRICASEXERCÍCIOSEXERCÍCIOSEXERCÍCIOSEXERCÍCIOS

AON RE BERTOLDI - CORRETAGEM DE RESSEGUROS, S.A.NIF: 503 292 001

DEMONSTRAÇÃO DE FLUXOS DE CAIXA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE FLUXOS DE CAIXA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE FLUXOS DE CAIXA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010DEMONSTRAÇÃO DE FLUXOS DE CAIXA EM 31 DE DEZEMBRO DE 2011 e 31 DEZEMBRO DE 2010

UNIDADE MONETÁRIA (EUR)

NOTASNOTASNOTASNOTAS

31-Dez-1131-Dez-1131-Dez-1131-Dez-11 31-Dez-1031-Dez-1031-Dez-1031-Dez-10

Fluxos de caixa das actividades operacionais - método directoFluxos de caixa das actividades operacionais - método directoFluxos de caixa das actividades operacionais - método directoFluxos de caixa das actividades operacionais - método directo

Pagamentos a fornecedores (53.458) (100.604)

Pagamentos ao pessoal (493.889) (236.573)

Caixa gerada pelas operações (547.347) (337.177)

Pagamento/recebimento do imposto sobre o rendimento (188.297) (221.317)

Outros recebimentos/pagamentos 1.371.901 1.644.668

Fluxos de caixa das actividades operacionais (1) 636.256 1.086.173

Fluxos de caixa das actividades de investimentoFluxos de caixa das actividades de investimentoFluxos de caixa das actividades de investimentoFluxos de caixa das actividades de investimento

Pagamentos respeitantes a:Pagamentos respeitantes a:Pagamentos respeitantes a:Pagamentos respeitantes a:

Activos fixos tangíveis 6 (1.399) (6.292)

Recebimentos provenientes de:Recebimentos provenientes de:Recebimentos provenientes de:Recebimentos provenientes de:

Juros e rendimentos similares 15 e 21 34.998 13.254

Fluxos de caixa das actividades de investimento (2) 33.599 6.962

Variação de caixa e seus equivalentes (1+2)Variação de caixa e seus equivalentes (1+2)Variação de caixa e seus equivalentes (1+2)Variação de caixa e seus equivalentes (1+2) 669.855 1.093.135

Caixa e seus equivalentes no início do exercícioCaixa e seus equivalentes no início do exercícioCaixa e seus equivalentes no início do exercícioCaixa e seus equivalentes no início do exercício 4.724.724 3.631.588

Caixa e seus equivalentes no fim do exercícioCaixa e seus equivalentes no fim do exercícioCaixa e seus equivalentes no fim do exercícioCaixa e seus equivalentes no fim do exercício 4 5.394.579 4.724.724

Técnico Oficial de Contas Conselho de Administração

RUBRICASRUBRICASRUBRICASRUBRICASEXERCÍCIOSEXERCÍCIOSEXERCÍCIOSEXERCÍCIOS

AON RE BERTOLDI - CORRETAGEM DE RESSEGUROS, S.A.NIF: 503 292 001

DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2010DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2010DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2010DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2010

UNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIA (Eur) (Eur) (Eur) (Eur)

Capital realizadoCapital realizadoCapital realizadoCapital realizado Reservas legaisReservas legaisReservas legaisReservas legaisResultados Resultados Resultados Resultados transitadostransitadostransitadostransitados

Resultado Resultado Resultado Resultado líquido do líquido do líquido do líquido do exercícioexercícioexercícioexercício

TotalTotalTotalTotal

POSIÇÃO NO INÍCIO DO EXERCÍCIO 2010POSIÇÃO NO INÍCIO DO EXERCÍCIO 2010POSIÇÃO NO INÍCIO DO EXERCÍCIO 2010POSIÇÃO NO INÍCIO DO EXERCÍCIO 2010 1111 100.000 28.454 1.951.611 722.352 2.802.417

ALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIO

Outras alterações reconhecidas no capital próprio - - 722.352 (722.352) -

2222 - - 722.352 (722.352) -

RESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIO 3333 543.135 543.135

RESULTADO EXTENSIVORESULTADO EXTENSIVORESULTADO EXTENSIVORESULTADO EXTENSIVO 4=2+34=2+34=2+34=2+3 (179.217) (179.217)

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIO

5555 - - - - -

POSIÇÃO NO FIM DO EXERCÍCIO 2010POSIÇÃO NO FIM DO EXERCÍCIO 2010POSIÇÃO NO FIM DO EXERCÍCIO 2010POSIÇÃO NO FIM DO EXERCÍCIO 2010 6=1+2+3+56=1+2+3+56=1+2+3+56=1+2+3+5 100.000 28.454 2.673.963 543.135 3.345.552

DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2011DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2011DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2011DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO NO PERÍODO 2011

UNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIAUNIDADE MONETÁRIA (Eur) (Eur) (Eur) (Eur)

Capital realizadoCapital realizadoCapital realizadoCapital realizado Reservas legaisReservas legaisReservas legaisReservas legaisResultados Resultados Resultados Resultados transitadostransitadostransitadostransitados

Resultado Resultado Resultado Resultado líquido do líquido do líquido do líquido do exercícioexercícioexercícioexercício

TotalTotalTotalTotal

POSIÇÃO NO INÍCIO DO EXERCÍCIO 2011POSIÇÃO NO INÍCIO DO EXERCÍCIO 2011POSIÇÃO NO INÍCIO DO EXERCÍCIO 2011POSIÇÃO NO INÍCIO DO EXERCÍCIO 2011 6666 100.000 28.454 2.673.963 543.135 3.345.552

ALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIOALTERAÇÕES NO EXERCÍCIO

Outras alterações reconhecidas no capital próprio - - 543.135 (543.135) -

7777 - - 543.135 (543.135) -

RESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIORESULTADO LÍQUIDO DO EXERCÍCIO 8888 565.295 565.295

RESULTADO EXTENSIVORESULTADO EXTENSIVORESULTADO EXTENSIVORESULTADO EXTENSIVO 9=7+89=7+89=7+89=7+8 22.160 22.160

OPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIOOPERAÇÕES COM DETENTORES DE CAPITAL NO EXERCÍCIO

10101010 - - - - -

POSIÇÃO NO FIM DO EXERCÍCIO 2011POSIÇÃO NO FIM DO EXERCÍCIO 2011POSIÇÃO NO FIM DO EXERCÍCIO 2011POSIÇÃO NO FIM DO EXERCÍCIO 2011 6+7+8+106+7+8+106+7+8+106+7+8+10 100.000 28.454 3.217.098 565.295 3.910.847

Técnico Oficial de Contas Conselho de Administração

DESCRIÇÃODESCRIÇÃODESCRIÇÃODESCRIÇÃO NotasNotasNotasNotas

Capital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresa

AON RE BERTOLDI - CORRETAGEM DE RESSEGUROS, S.A.NIF: 503 292 001

DESCRIÇÃODESCRIÇÃODESCRIÇÃODESCRIÇÃO NotasNotasNotasNotas

Capital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresaCapital Próprio atribuido aos detentores do capital da empresa

Aon Re Bertoldi – Corretagem de Resseguros, S.A.

Anexo às demonstrações financeiras

em 31 de Dezembro de 2011

(Montantes expressos em euros)

1 NOTA INTRODUTÓRIA A Aon Re Bertoldi – Corretagem de Resseguros, S.A. (adiante designada por “Sociedade” ou “Empresa”), com sede na Av. da Liberdade, 249 – 2º, em Lisboa, matriculada na Conservatória do Registo Comercial de Lisboa sob o nº 503292001 e constituída em 17 de Outubro de 1994, tem como actividade a mediação de resseguros. A Sociedade é detida em 85% pela Aon Portugal – Corretores de Seguros, S.A., fazendo assim parte integrante do Grupo Aon, o qual é detido mundialmente pela empresa-mãe - Aon Corporation, Chica-go, Estados Unidos da América. No final de 2006, a accionista Aon Portugal – Corretores de Seguros, S.A. procedeu à venda de 35% do capital social da empresa ao accionista Andrea Bertoldi. Em contrapartida, este último, passou o novo negó-cio da carteira que detinha na empresa Bertoldi & Filhos, Lda para a Aon Re. Tal facto, permitiu à empresa reiniciar a sua actividade no mercado de resseguros em Portugal. As demonstrações financeiras anexas são apresentadas em euros e foram aprovadas pelo Conselho de Administração, na reunião de 6 de Janeiro de 2012. Contudo, as mesmas estão ainda sujeitas a aprovação pela Assembleia Geral de Accionistas, nos termos da legislação comercial em vigor em Portugal. O Conselho de Administração entende que estas demonstrações financeiras reflectem de forma verdadeira e apropriada as operações da Sociedade, bem como a sua posição e desempenho financeiros e fluxos de caixa.

2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS

DEMONSTRAÇÕES FINANCEIRAS As demonstrações financeiras anexas foram preparadas no quadro das disposições em vigor em Portugal, em conformidade com o Decreto-Lei nº 158/2009, de 13 de Julho, e de acordo com a estrutura conceptual, normas contabilísticas e de relato financeiro e normas interpretativas aplicáveis ao exercício findo em 31 de Dezembro de 2011.

Adopção pela primeira vez das Normas Contabilísticas e de Relato Financeiro (“NCRF”)

A Sociedade adoptou as Normas Contabilísticas e de Relato Financeiro (“NCRF”) pela primeira vez em 2010, aplicando, para o efeito, a NCRF 3 – Adopção pela Primeira Vez das Normas Contabilísticas e de Relato Financeiro (NCRF).

2 / 20

3 PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras anexas são as seguintes:

3.1 Bases de apresentação

As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da Sociedade, de acordo com as Normas Contabilísticas e de Relato Financeiro.

3.2 Activos fixos tangíveis

Os activos fixos tangíveis encontram-se registados ao custo de aquisição, o qual inclui o custo de compra, quaisquer custos directamente atribuíveis às actividades necessárias para colocar os activos na localização e condição necessárias para operarem da forma pretendida. Os activos fixos tangíveis são registados ao custo de aquisição, deduzido de amortizações acumuladas e eventuais perdas por imparidade acumuladas. As amortizações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado, de acordo com o método das quotas constantes, em conformidade com o período de vida útil estimado para cada grupo de bens. As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

Classe de Bens Anos

Equipamento Administrativo 3 e 5

As vidas úteis e método de amortização dos vários bens são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido prospectivamente na demonstração dos resultados. O gasto com amortizações é reconhecido na demonstração de resultados na rubrica “Gastos/reversões de depreciação e amortização”.

As despesas de manutenção e reparação (dispêndios subsequentes) que não são susceptíveis de gerar benefícios económicos futuros adicionais são registadas como gastos no período em que são incorridas. O ganho (ou a perda) resultante da alienação ou abate de um activo fixo tangível é determinado como a diferença entre o justo valor do montante recebido na transacção ou a receber e a quantia líquida de amortizações acumuladas, escriturada do activo e é reconhecido em resultados no período em que ocorre o abate ou a alienação.

3.3 Locações

As locações são classificadas como financeiras sempre que os seus termos transferem substancialmente todos os riscos e benefícios associados à propriedade do bem para o locatário.

3/20

As restantes locações são classificadas como operacionais. A classificação das locações é feita em função da substância e não da forma do contrato. Os activos adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são registados no início da locação pelo menor de entre o justo valor dos activos e o valor presente dos pagamentos mínimos da locação. Os pagamentos de locações financeiras são repartidos entre encargos financeiros e redução da responsabilidade, de modo a ser obtida uma taxa de juro constante sobre o saldo pendente da responsabilidade. Os pagamentos de locações operacionais são reconhecidos como gasto numa base linear durante o período da locação. Os incentivos recebidos são registados como uma responsabilidade, sendo o montante agregado dos mesmos reconhecido como uma redução do gasto com a locação, igualmente numa base linear. As rendas contingentes são reconhecidas como gastos do exercício em que são incorridas.

3.4 Activos intangíveis

Os activos intangíveis são registados ao custo deduzido de amortizações e perdas por imparidade acumuladas. As amortizações de activos intangíveis são reconhecidas numa base linear durante a vida útil estimada dos activos intangíveis. As taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

Classe de Bens Anos

Programas de Computador 3 As vidas úteis e método de amortização dos vários activos intangíveis são revistos anualmente. O efeito de alguma alteração a estas estimativas é reconhecido na demonstração dos resultados prospectivamente.

3.5 Imparidade de activos fixos tangíveis e intangíveis

Em cada data de relato é efectuada uma revisão das quantias escrituradas dos activos fixos tangíveis e intangíveis da Empresa com vista a determinar se existe algum indicador de que os mesmos possam estar em imparidade. Se existir algum indicador, é estimada a quantia recuperável dos respectivos activos (ou da unidade geradora de caixa) a fim de determinar a extensão da perda por imparidade (se for o caso). A quantia recuperável do activo (ou da unidade geradora de caixa) consiste no maior de entre (i) o justo valor deduzido de custos para vender e (ii) o valor de uso. Na determinação do valor de uso, os fluxos de caixa futuros estimados são descontados usando uma taxa de desconto que reflicta as expectativas do mercado quanto ao valor temporal do dinheiro e quanto aos riscos específicos do activo (ou da unidade geradora de caixa) relativamente aos quais as estimativas de fluxos de caixa futuros não tenham sido ajustadas. Sempre que a quantia escriturada do activo (ou da unidade geradora de caixa) for superior à sua quantia recuperável, é reconhecida uma perda por imparidade. A perda por imparidade é registada de imediato na demonstração dos resultados na rubrica de “Perdas por imparidade”, salvo se tal perda compensar um excedente de revalorização registado no capital próprio. Neste último caso, tal perda será tratada como um decréscimo daquela revalorização.

4 / 20

A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada quando existem evidências de que as perdas por imparidade reconhecidas anteriormente já não existem ou diminuíram. A reversão das perdas por imparidade é reconhecida na demonstração dos resultados na rubrica de “Reversões de perdas por imparidade”. A reversão da perda por imparidade é efectuada até ao limite da quantia que estaria reconhecida (líquida de amortizações) caso a perda por imparidade anterior não tivesse sido registada.

3.6 Activos e passivos financeiros

Os activos e os passivos financeiros são reconhecidos no balanço quando a Empresa se torna parte das correspondentes disposições contratuais, sendo utilizado para o efeito o previsto na NCRF 27 – Instrumentos financeiros. Os activos e os passivos financeiros são assim mensurados de acordo com o critério do custo ou custo amortizado.

(i) Ao custo ou custo amortizado São mensurados “ao custo ou custo amortizado” os activos e os passivos financeiros que apresentem as seguintes características:

Sejam à vista ou tenham uma maturidade definida; Tenham associado um retorno fixo ou determinável; e Não sejam um instrumento financeiro derivado ou não incorporem um instrumento financeiro

derivado. O custo amortizado é determinado através do método do juro efectivo. O juro efectivo é calculado através da taxa que desconta exactamente os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro na quantia líquida escriturada do activo ou passivo financeiro (taxa de juro efectiva). Nesta categoria incluem-se, consequentemente, os seguintes activos e passivos financeiros:

a) Clientes e outras dívidas de terceiros Os saldos de clientes e de outras dívidas de terceiros são registados ao custo amortizado deduzido de eventuais perdas por imparidade. Usualmente, o custo amortizado destes activos financeiros não difere do seu valor nominal.

b) Caixa e depósitos bancários Os montantes incluídos na rubrica de “Caixa e depósitos bancários” correspondem aos valores de caixa, depósitos bancários e depósitos a prazo e outras aplicações de tesouraria vencíveis a menos de três meses e para os quais o risco de alteração de valor é insignificante. Estes activos são mensurados ao custo amortizado. Usualmente, o custo amortizado destes activos financeiros não difere do seu valor nominal.

c) Fornecedores e outras dívidas a terceiros Os saldos de fornecedores e de outras dívidas a terceiros são registados ao custo amortizado. Usualmente, o custo amortizado destes passivos financeiros não difere do seu valor nominal.

5/20

(ii) Imparidade de activos financeiros Os activos financeiros incluídos na categoria “ao custo ou custo amortizado” são sujeitos a testes de imparidade em cada data de relato. Tais activos financeiros encontram-se em imparidade quando existe uma evidência objectiva de que, em resultado de um ou mais acontecimentos ocorridos após o seu reconhecimento inicial, os seus fluxos de caixa futuros estimados são afectados. Para os activos financeiros mensurados ao custo amortizado, a perda por imparidade a reconhecer corresponde à diferença entre a quantia escriturada do activo e o valor presente na data de relato dos novos fluxos de caixa futuros estimados descontados à respectiva taxa de juro efectiva original. Para os activos financeiros mensurados ao custo, a perda por imparidade a reconhecer corresponde à diferença entre a quantia escriturada do activo e a melhor estimativa do justo valor do activo na data de relato. As perdas por imparidade são registadas em resultados na rubrica “Perdas por imparidade” no período em que são determinadas. Subsequentemente, se o montante da perda por imparidade diminui e tal diminuição pode ser objectivamente relacionada com um acontecimento que teve lugar após o reconhecimento da perda, esta deve ser revertida por resultados. A reversão deve ser efectuada até ao limite da quantia que estaria reconhecida (custo amortizado) caso a perda não tivesse sido inicialmente registada. A reversão de perdas por imparidade é registada em resultados na rubrica “Reversões de perdas por imparidade”. Não é permitida a reversão de perdas por imparidade registada em investimentos em instrumentos de capital próprio (mensurados ao custo).

(iii) Desreconhecimento de activos e passivos financeiros A Empresa desreconhece activos financeiros apenas quando os direitos contratuais aos seus fluxos de caixa expiram por cobrança, ou quando transfere para outra entidade o controlo desses activos financeiros e todos os riscos e benefícios significativos associados à posse dos mesmos. A Empresa desreconhece passivos financeiros apenas quando a correspondente obrigação seja liquidada, cancelada ou expire.

3.7 Rédito

O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito reconhecido está deduzido do montante de notas de débito e não inclui impostos liquidados relacionados com a prestação de serviços. O rédito proveniente da prestação de serviços é reconhecido com base no período de vigência dos contratos que lhes estão subjacentes, desde que todas as seguintes condições sejam satisfeitas:

O montante do rédito pode ser mensurado com fiabilidade; É provável que benefícios económicos futuros associados à transacção fluam para a Empresa; Os custos incorridos ou a incorrer com a transacção podem ser mensurados com fiabilidade; e A fase de acabamento da transacção/serviço pode ser mensurada com fiabilidade.

O rédito de juros é reconhecido utilizando o método do juro efectivo, desde que seja provável que benefícios económicos fluam para a Empresa e o seu montante possa ser mensurado com fiabilidade.

6 / 20

3.8 Juízos de valor críticos e principais fontes de incerteza associadas a estimativas

Na preparação das demonstrações financeiras anexas foram efectuados juízos de valor e estimativas e utilizados diversos pressupostos que afectam as quantias relatadas de activos e passivos, assim como as quantias relatadas de rendimentos e gastos do exercício. As estimativas e os pressupostos subjacentes foram determinados por referência à data de relato com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transacções em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data de aprovação das demonstrações financeiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigidas de forma prospectiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transacções em questão poderão diferir das correspondentes estimativas. Os principais juízos de valor e estimativas efectuadas na preparação das demonstrações financeiras anexas foram os seguintes:

a) Vidas úteis dos activos fixos tangíveis e intangíveis

Estimaram-se vidas úteis para os activos fixos tangíveis e intangíveis equivalentes às taxas máximas permitidas para efeitos fiscais, considerando que estas se ajustavam ao tipo de activos existentes na Empresa.

3.9 Imposto sobre o rendimento

O imposto sobre o rendimento do exercício registado na demonstração dos resultados corresponde ao imposto corrente, não se tendo registado movimentos que dessem lugar ao reconhecimento de impostos diferidos. Os impostos correntes são registados em resultados. O imposto corrente a pagar é calculado com base no lucro tributável da empresa. O lucro tributável difere do resultado contabilístico, uma vez que exclui diversos gastos e rendimentos que nunca serão dedutíveis ou tributáveis.

3.10 Transacções e saldos em moeda estrangeira

As transacções em moeda estrangeira (moeda diferente da moeda funcional da Empresa) são registadas às taxas de câmbio das datas das transacções. Em cada data de relato, as quantias escrituradas dos itens monetários denominados em moeda estrangeira são actualizadas às taxas de câmbio dessa data. Os itens não monetários registados ao justo valor denominado em moeda estrangeira são actualizados às taxas de câmbio das datas em que os respectivos justos valores foram determinados. As quantias escrituradas dos itens não monetários registados ao custo histórico denominados em moeda estrangeira não são actualizadas. As diferenças de câmbio apuradas na data de recebimento ou pagamento das transacções em moeda estrangeira e as resultantes das actualizações atrás referidas são registadas na demonstração dos resultados do período em que são geradas.

7/20

3.11 Especialização de exercícios

A Empresa regista os seus rendimentos e gastos de acordo com o princípio da especialização de exercícios, pelo qual os rendimentos e gastos são reconhecidos à medida que são gerados, independentemente do momento do respectivo recebimento ou pagamento. As diferenças entre os montantes recebidos e pagos e os correspondentes rendimentos e gastos gerados são registadas como activos ou passivos.

3.12 Acontecimentos subsequentes

Os acontecimentos após a data do balanço que proporcionam informação adicional sobre condições que existiam à data do balanço (“adjusting events” ou acontecimentos após a data do balanço que dão origem a ajustamentos) são reflectidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionam informação sobre condições ocorridas após a data do balanço (“non adjusting events” ou acontecimentos após a data do balanço que não dão origem a ajustamentos) são divulgados nas demonstrações financeiras, se forem considerados materiais.

4 FLUXOS DE CAIXA Para efeitos da demonstração dos fluxos de caixa, caixa e seus equivalentes inclui numerário e depósitos bancários imediatamente mobilizáveis (de prazo inferior ou igual a três meses). Caixa e seus equivalentes em 31 de Dezembro de 2011 e 2010 detalham-se conforme se seguem:

31 Dez 2011 31 Dez 2010

Numerário 461 1.000

Depósitos bancários imediatamente mobilizáveis 5.394.118 4.723.724

5.394.579 4.724.724

5 ALTERAÇÕES DE POLÍTICAS CONTABILÍSTICAS E

CORRECÇÕES DE ERROS Adopção inicial de novas normas ou de normas revistas A Empresa não adoptou normas e interpretações novas ou revistas no exercício findo em 31 de Dezembro de 2011.

8 / 20

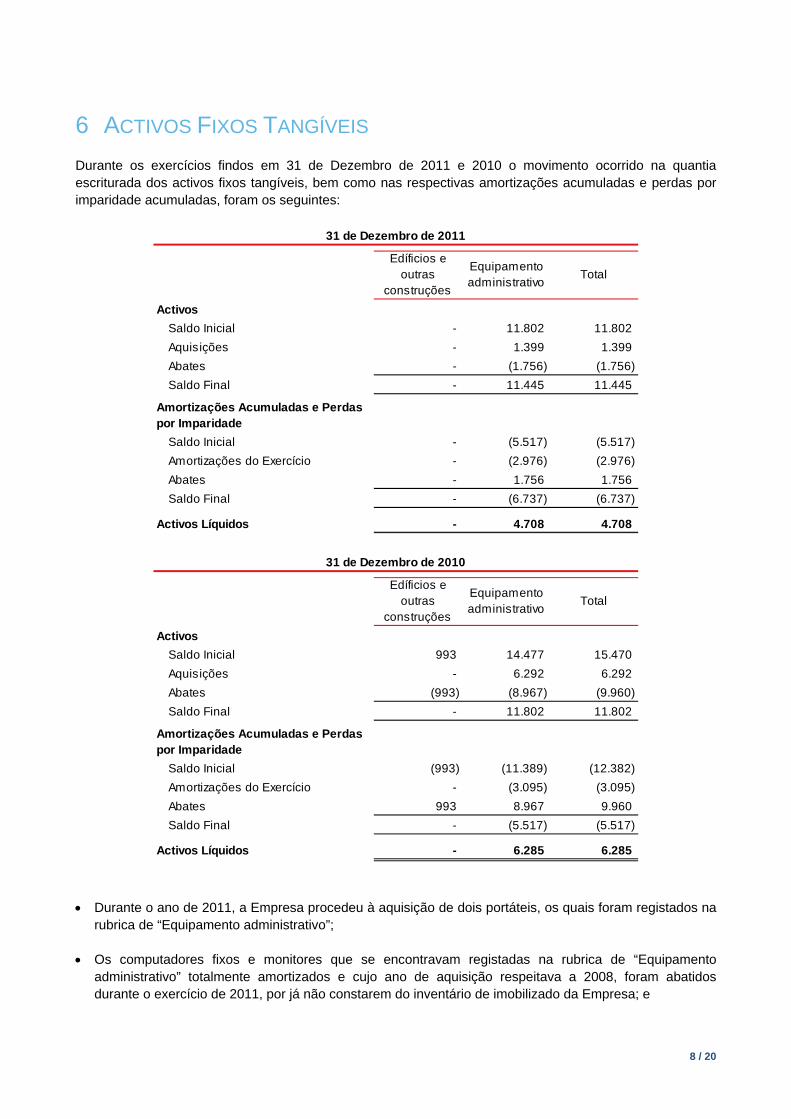

6 ACTIVOS FIXOS TANGÍVEIS Durante os exercícios findos em 31 de Dezembro de 2011 e 2010 o movimento ocorrido na quantia escriturada dos activos fixos tangíveis, bem como nas respectivas amortizações acumuladas e perdas por imparidade acumuladas, foram os seguintes:

Edíficios e outras

construções

Equipamento administrativo

Total

Activos

Saldo Inicial - 11.802 11.802

Aquisições - 1.399 1.399

Abates - (1.756) (1.756)

Saldo Final - 11.445 11.445

Amortizações Acumuladas e Perdas por Imparidade

Saldo Inicial - (5.517) (5.517)

Amortizações do Exercício - (2.976) (2.976)

Abates - 1.756 1.756

Saldo Final - (6.737) (6.737)

Activos Líquidos - 4.708 4.708

31 de Dezembro de 2011

Edíficios e outras

construções

Equipamento administrativo

Total

Activos

Saldo Inicial 993 14.477 15.470

Aquisições - 6.292 6.292

Abates (993) (8.967) (9.960)

Saldo Final - 11.802 11.802

Amortizações Acumuladas e Perdas por Imparidade

Saldo Inicial (993) (11.389) (12.382)

Amortizações do Exercício - (3.095) (3.095)

Abates 993 8.967 9.960

Saldo Final - (5.517) (5.517)

Activos Líquidos - 6.285 6.285

31 de Dezembro de 2010

Durante o ano de 2011, a Empresa procedeu à aquisição de dois portáteis, os quais foram registados na

rubrica de “Equipamento administrativo”;

Os computadores fixos e monitores que se encontravam registadas na rubrica de “Equipamento administrativo” totalmente amortizados e cujo ano de aquisição respeitava a 2008, foram abatidos durante o exercício de 2011, por já não constarem do inventário de imobilizado da Empresa; e

9/20

As amortizações do exercício, no montante de 2.976 Euros (3.095 Euros em 2010), foram registadas na rubrica de “Gastos/reversões de depreciação e de amortização” (Nota 18).

7 LOCAÇÕES Locações operacionais Em 31 de Dezembro de 2011, a Empresa é locatária de um contrato de locação operacional relacionado com uma viatura automóvel, o qual se encontra denominado em euros. O contrato em vigor em 2010 teve o seu término em 2011, e por conseguinte, foi negociado com um novo locador, o contrato de uma nova viatura. Os pagamentos mínimos das locações operacionais em 31 de Dezembro de 2011 e 2010 são detalhados conforme se segue:

31 Dez 2011 31 Dez 2010

Até 1 ano 12.175 2.699

Entre 1 ano e 5 anos 29.423 -

41.598 2.699

Pagamentos mínimos não canceláveis

O gasto relacionado com locações operacionais reconhecido nos exercícios findos em 31 de Dezembro de 2011 e 2010 é detalhado conforme se segue:

31 Dez 2011 31 Dez 2010

Pagamentos mínimos 11.837 11.568

Gasto do exercício

10 / 20

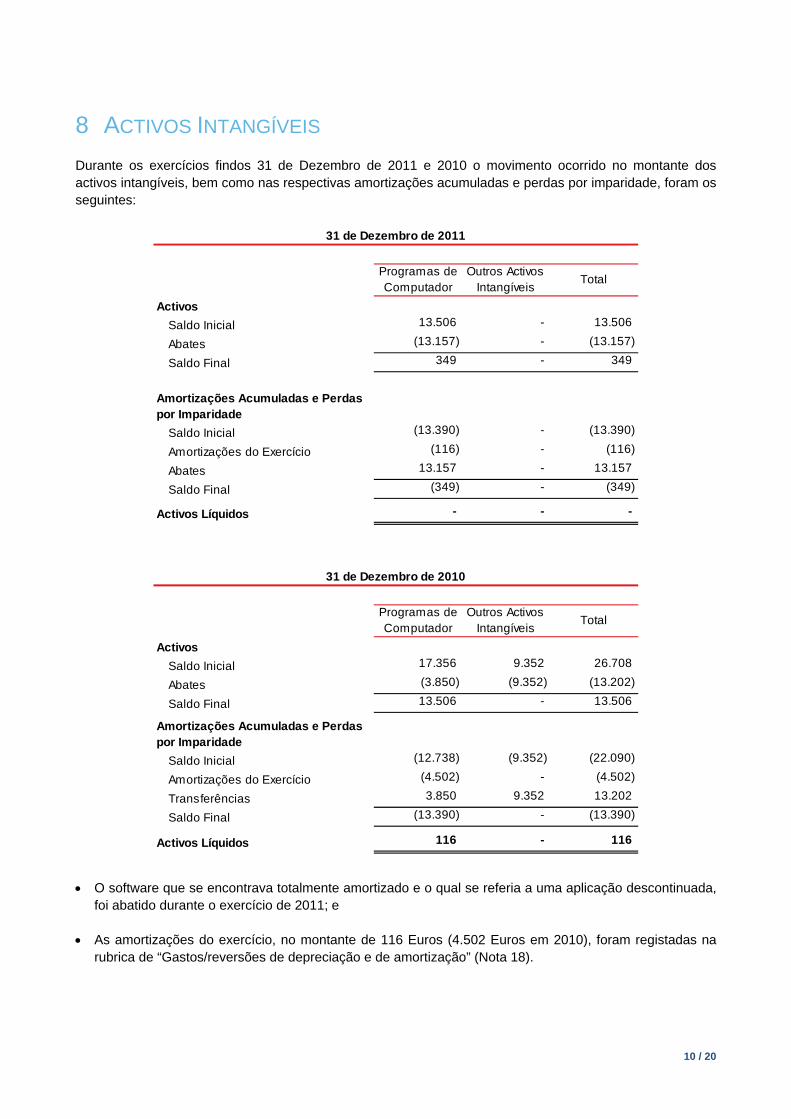

8 ACTIVOS INTANGÍVEIS Durante os exercícios findos 31 de Dezembro de 2011 e 2010 o movimento ocorrido no montante dos activos intangíveis, bem como nas respectivas amortizações acumuladas e perdas por imparidade, foram os seguintes:

Programas de Computador

Outros Activos Intangíveis

Total

Activos

Saldo Inicial 13.506 - 13.506

Abates (13.157) - (13.157)

Saldo Final 349 - 349

Amortizações Acumuladas e Perdas por Imparidade

Saldo Inicial (13.390) - (13.390)

Amortizações do Exercício (116) - (116)

Abates 13.157 - 13.157

Saldo Final (349) - (349)

Activos Líquidos - - -

31 de Dezembro de 2011

Programas de Computador

Outros Activos Intangíveis

Total

Activos

Saldo Inicial 17.356 9.352 26.708

Abates (3.850) (9.352) (13.202)

Saldo Final 13.506 - 13.506

Amortizações Acumuladas e Perdas por Imparidade

Saldo Inicial (12.738) (9.352) (22.090)

Amortizações do Exercício (4.502) - (4.502)

Transferências 3.850 9.352 13.202

Saldo Final (13.390) - (13.390)

Activos Líquidos 116 - 116

31 de Dezembro de 2010

O software que se encontrava totalmente amortizado e o qual se referia a uma aplicação descontinuada,

foi abatido durante o exercício de 2011; e As amortizações do exercício, no montante de 116 Euros (4.502 Euros em 2010), foram registadas na

rubrica de “Gastos/reversões de depreciação e de amortização” (Nota 18).

11/20

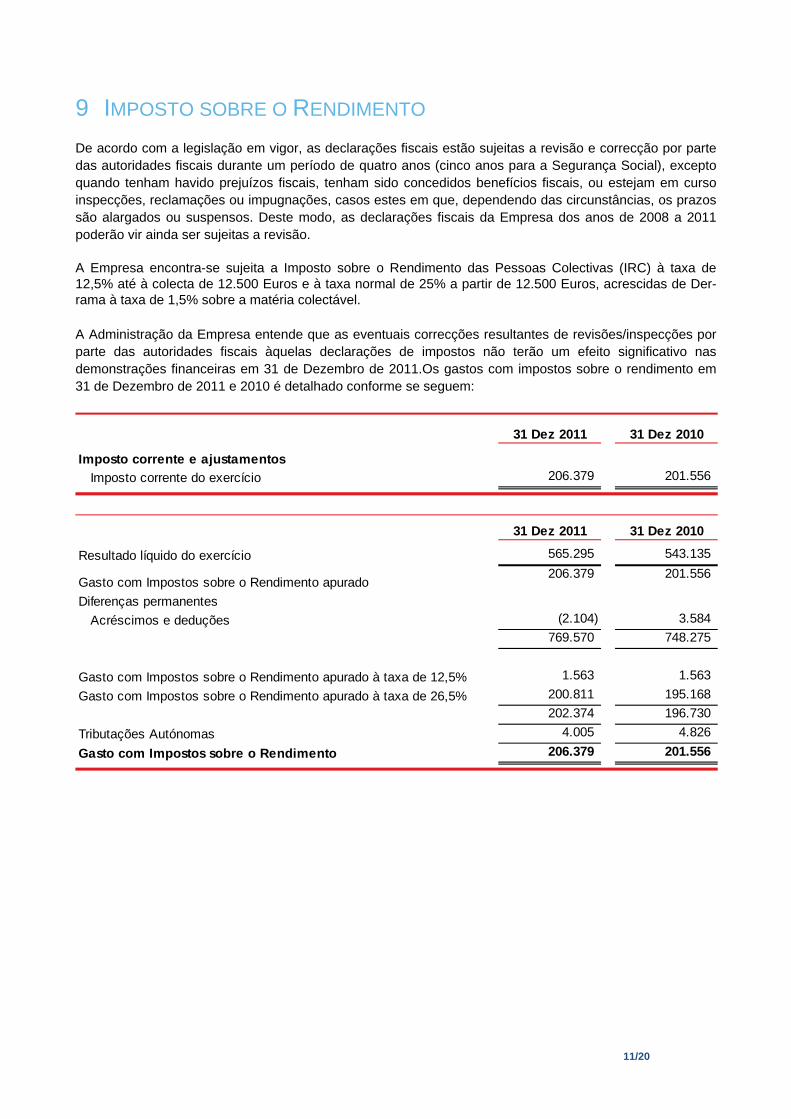

9 IMPOSTO SOBRE O RENDIMENTO

De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos (cinco anos para a Segurança Social), excepto quando tenham havido prejuízos fiscais, tenham sido concedidos benefícios fiscais, ou estejam em curso inspecções, reclamações ou impugnações, casos estes em que, dependendo das circunstâncias, os prazos são alargados ou suspensos. Deste modo, as declarações fiscais da Empresa dos anos de 2008 a 2011 poderão vir ainda ser sujeitas a revisão. A Empresa encontra-se sujeita a Imposto sobre o Rendimento das Pessoas Colectivas (IRC) à taxa de 12,5% até à colecta de 12.500 Euros e à taxa normal de 25% a partir de 12.500 Euros, acrescidas de Der-rama à taxa de 1,5% sobre a matéria colectável. A Administração da Empresa entende que as eventuais correcções resultantes de revisões/inspecções por parte das autoridades fiscais àquelas declarações de impostos não terão um efeito significativo nas demonstrações financeiras em 31 de Dezembro de 2011.Os gastos com impostos sobre o rendimento em 31 de Dezembro de 2011 e 2010 é detalhado conforme se seguem:

31 Dez 2011 31 Dez 2010

Imposto corrente e ajustamentos

Imposto corrente do exercício 206.379 201.556

31 Dez 2011 31 Dez 2010

Resultado líquido do exercício 565.295 543.135

Gasto com Impostos sobre o Rendimento apurado206.379 201.556

Diferenças permanentes

Acréscimos e deduções (2.104) 3.584

769.570 748.275

Gasto com Impostos sobre o Rendimento apurado à taxa de 12,5% 1.563 1.563

Gasto com Impostos sobre o Rendimento apurado à taxa de 26,5% 200.811 195.168

202.374 196.730

Tributações Autónomas 4.005 4.826

Gasto com Impostos sobre o Rendimento 206.379 201.556

12 / 20

10 ACTIVOS FINANCEIROS Categorias de activos financeiros As categorias de activos financeiros em 31 de Dezembro de 2011 e 2010 são detalhadas conforme se segue:

31 Dez 2011 31 Dez 2010

Disponibilidades:

Caixa 461 1.000

Depósitos à ordem 5.394.118 4.723.724

5.394.579 4.724.724

Activos financeiros ao custo amortizado:

Terceiros - resseguradores 1.710.144 1.761.099

Terceiros - cedentes 657.329 1.314.695

Estado e Outros Entes Públicos - 19.761

2.367.473 3.095.555

Activos financeiros ao custo:

Outras contas a receber 1.941 -

7.763.993 7.820.280

Os saldos a receber de resseguradores, estão relacionados com comissões de corretagem de resseguro

a receber ou com sinistros a receber e a serem transferidos para as cedentes; e

Os saldos a receber das cedentes, referem-se a prémios de resseguro a receber, derivados dos resseguros colocados através da Aon Re Bertoldi e que serão transferidos para os resseguradores.

Durante os exercícios findos em 31 de Dezembro de 2011 e 2010 não foram registadas quaisquer perdas por imparidade relativamente ao valor de realização dos activos financeiros acima apresentados.

11 INSTRUMENTOS DE CAPITAL PRÓPRIO Capital social Em 31 de Dezembro de 2011 o capital da Empresa, totalmente subscrito e realizado no montante de 100.000 Euros, era composto por 20.000 acções com o valor nominal de 5 Euros, cada. Reserva legal De acordo com a legislação comercial em vigor, pelo menos 5% do resultado líquido anual se positivo, tem de ser destinado ao reforço da reserva legal até que esta represente 20% do capital. Esta reserva não é distribuível a não ser em caso de liquidação da Empresa, mas pode ser utilizada para absorver prejuízos depois de esgotadas as outras reservas, ou incorporada no capital.

13/20

Em 31 de Dezembro de 2011, a reserva legal ascendia a 28.454 Euros, representando assim 28% do capital realizado.

12 PASSIVOS FINANCEIROS Outros passivos financeiros Em 31 de Dezembro de 2011 e 2010 a rubrica de “Outros passivos financeiros” apresentava a seguinte composição:

31 Dez 2011 31 Dez 2010

Outros passivos financeiros:

Terceiros - cedentes 979.789 2.732.798

Terceiros - resseguradores 2.588.749 1.576.299

Estado e Outros Entes Públicos 69.676 32.482

Outras contas a pagar 219.640 139.550

3.857.854 4.481.129

Os saldos a pagar a resseguradores, estão relacionados com prémios de corretagem de resseguro a

receber ou já recebidos, de cedentes derivados dos resseguros colocados através da Aon Re Bertoldi; e

Os saldos a pagar a cedentes, referem-se a sinistros ocorridos e pendentes de pagamento.

13 OUTRAS CONTAS A PAGAR Em 31 de Dezembro de 2011 e 2010 a rubrica “Outras contas a pagar” apresentava a seguinte composição:

31 Dez 2011 31 Dez 2010

Outras contas a pagar:

Credores por acréscimos de gastos 164.696 99.594

Saldos intercompanhias - Aon Service Corporation e Aon Limited 54.651 -

Plano pensões 293 -

Devedores e credores diversos - 39.956

219.640 139.550

A rubrica de “Credores por acréscimos de gastos” engloba, essencialmente, as remunerações a pagar a

empregados relativas a férias e subsídio de férias do respectivo ano e a pagar no ano seguinte, assim como, os acréscimos de honorários de auditoria, gratificações ao pessoal e gastos com seguro E&O (“Errors and Omissions”). O saldo entre partes relacionadas refere-se a alocações de gastos do Grupo Aon – “Analytics Recharge”.

14 / 20

14 ESTADO E OUTROS ENTES PÚBLICOS Em 31 de Dezembro de 2011 e 2010 as rubricas de “Estado e outros entes públicos” apresentavam a seguinte composição:

Passivo Activo Passivo

Imposto sobre o Rendimento das Pessoas Colectivas

Estimativa de Imposto 40.721 19.761 -

Imposto sobre o Rendimento das Pessoas Singulares 7.960 - 5.202

Imposto sobre o Valor Acrescentado 12.570 - 10.968

Contribuições para a Segurança Social 6.816 - 6.869

Outros impostos 1.609 - 9.443

69.676 19.761 32.482

31 Dez 201031 Dez 2011

15 RÉDITO O rédito reconhecido pela Empresa em 31 de Dezembro de 2011 e 2010 é detalhado conforme se segue:

2011 2010

Prestações de serviços 1.608.694 1.458.645

Juros obtidos 34.998 13.254

Outros rendimentos e ganhos 24.574 16.055

1.668.266 1.487.955

O montante incluído na rubrica de “Prestação de serviços” diz respeito às comissões de corretagem de

resseguro registadas pela Empresa e decompõem-se nos seguintes tipos de negócio:

2011 2010

Comissões resseguro obrigatório 1.301.576 1.147.772

Comissões resseguro facultativo 307.118 310.873

1.608.694 1.458.645

15/20

16 FORNECIMENTOS E SERVIÇOS EXTERNOS A rubrica de “Fornecimentos e serviços externos” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é detalhada conforme se segue:

31 Dez 2011 31 Dez 2010Trabalhos especializados 115.020 117.730 Rendas e alugueres 50.964 50.568 Deslocações e estadas 26.388 19.130 Conservação e reparação 21.317 8.571 Comunicação 18.196 13.846 Despesas de representação 16.761 28.021 Seguros 13.088 3.222 Limpeza, higiene e conforto 5.986 5.799 Energia e fluidos 5.009 4.148 Outros serviços especializados 4.646 8.738 Materiais 4.091 5.644 Vigilância e segurança 541 501 Contencioso e notariado 95 185 Publicidade e propaganda - 482 Outros serviços diversos 1.618 1.215

283.720 267.801

A rubrica de “Trabalhos especializados”, engloba essencialmente os custos relacionados com auditoria

(Nota 22) e Alocações do Grupo Internacional Aon que representam, aproximadamente, 73% desta rubrica e referem-se a alocações de apoio técnico relativas ao negócio de corretagem; e

A rubrica de “Rendas e alugueres” engloba as rendas do escritório e as rendas de ALD de uma viatura automóvel (Nota 7).

17 GASTOS COM O PESSOAL A rubrica de “Gastos com o pessoal” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é detalhada conforme se segue:

31 Dez 2011 31 Dez 2010

Remunerações dos órgãos sociais 276.153 174.616

Remunerações do pessoal 247.687 203.615

Encargos sobre remunerações 60.477 68.881

Seguros acidentes trabalho e doença 11.946 6.688

Fundo de pensões - contribuições definidas (Nota 23) 6.424 -

Formação profissional 234 4.886

Outros gastos com o pessoal 3.529 1.748

606.450 460.434

As remunerações aos Órgãos Sociais e ao Pessoal englobam os montantes relativos a vencimento,

férias, subsídio de férias e de Natal, subsídio de refeição e a gratificações extraordinárias;

16 / 20

As gratificações extraordinárias estão associadas à performance global da empresa, tendo sido deliberada a atribuição de gratificações ao pessoal no montante de 90.000 euros.

18 AMORTIZAÇÕES A decomposição da rubrica de “Gastos/reversões de depreciação e de amortização” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é conforme se segue:

31 Dez 2011 31 Dez 2010

Activos Fixos Tangíveis (Nota 6) 2.976 3.095

Activos Intangíveis (Nota 8) 116 4.502

3.092 7.597

19 OUTROS RENDIMENTOS E GANHOS A decomposição da rubrica de “Outros rendimentos e ganhos” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é conforme se segue:

31 Dez 2011 31 Dez 2010

Outros 24.574 16.055

20 OUTROS GASTOS E PERDAS A decomposição da rubrica de “Outros gastos e perdas” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é conforme se segue:

31 Dez 2011 31 Dez 2010

Impostos 1.754 2.395

Diferências de câmbio 865 1.488

Donativos - 100

Outros 710 3.448

3.329 7.431

17/20

21 JUROS E RENDIMENTOS SIMILARES OBTIDOS A decomposição da rubrica de “Juros e rendimentos similares obtidos” nos exercícios findos em 31 de Dezembro de 2011 e 2010 é conforme se segue:

31 Dez 2011 31 Dez 2010

Juros obtidos 34.998 13.254

Os juros obtidos, em ambos os exercícios, correspondem à remuneração obtida com a conta de depósitos à ordem que a Empresa possui junto do Bank Mendes Gans, b.v. (BMG) na Holanda, a qual funciona como conta “Cash-pooling” do Grupo Aon.

22 PARTES RELACIONADAS A Empresa é detida em 85% pela Aon Portugal – Corretores de Seguros, S.A., com sede na Av. da Liberdade, 249 – 2º, sendo esta a sua principal accionista e a qual procede à consolidação das demonstrações financeiras através do método de equivalência patrimonial, dado que a consolidação integral de contas é efectuada a nível da casa-mãe – Aon Service Corporation, Chicago, Estados Unidos da América. As remunerações do pessoal chave de gestão da Empresa nos exercícios findos em 31 de Dezembro de 2011 e 2010 foram conforme se segue:

Remuneração 31 Dez 2011 31 Dez 2010

Benefícios de curto prazo dos empregados 279.566 176.527

Benefícios pós-emprego 4.102 -

283.668 176.527

No decurso dos exercícios findos em 31 de Dezembro de 2011 e 2010 foram efectuadas as seguintes transacções com partes relacionadas: ANO 2011

Serviços Obtidos

Empresa-mãe 19.962 Pessoal chave da gestão 39.000 Outras partes relacionadas 100.612

159.574

18 / 20

ANO 2010

Serviços obtidos

Serviços prestados

Empresa-mãe 19.242 - Pessoal chave da gestão 39.000 - Outras partes relacionadas 63.196 39.004

121.438 39.004

Em 31 de Dezembro de 2011 e 2010 a Empresa apresentava os seguintes saldos com partes relacionadas: ANO 2011

Contas a pagar correntes

Pessoal chave da gestão 50.000

Outras partes relacionadas 71.931

121.931

ANO 2010

Contas a pagar correntes

Empresa-mãe 39.842

Outras partes relacionadas 86.173

126.015

No decurso dos exercícios findos em 31 de Dezembro de 2011 e 2010 a Empresa incorreu em gastos com partes relacionadas o montante de 150.009 e 121.438 Euros, respectivamente, relativos a aluguer de escritório, alocações de gastos do Reino Unido e dos Estados Unidos da América e a Telecomunicações e Seguro Automóvel debitados pela Aon Portugal Corretores (Empresa-Mãe). O saldo a pagar a outras partes relacionadas em 2011, refere-se às alocações de “Analytic Recharges” efectuadas pelas empresas do Grupo. No que respeita a termos e condições de pagamento, o prazo médio de pagamentos (“PMP”) e o prazo médio de recebimentos (“PMR”) deverá ser de 30 dias, excepto em situações pontuais em que ambas as entidades definam um período diferente. Para as transacções relativas ao negócio (pagamentos de prémios), o prazo é normalmente de 90 dias.

19/20

23 BENEFÍCIOS DOS EMPREGADOS Benefícios pós-emprego – planos de contribuição definida Durante o exercício findo em 31 de Dezembro de 2011, a Empresa assumiu o compromisso de efectuar mensalmente contribuições pecuniárias no montante de 536 Euros para um fundo de pensões que abrange todos os colaboradores. A única obrigação da Empresa consiste na realização das referidas contribuições. A contribuição mensal apresenta a seguinte composição:

Remuneração 31 Dez 2011

Administradores 342

Outros participantes no fundo 194

536

O gasto total reconhecido com as referidas contribuições no exercício findo em 31 de Dezembro de 2011 ascendeu a 6.424 Euros (Nota 17).

24 PRESTAÇÃO DO SERVIÇO DE MEDIAÇÃO DE RESSEGUROS Remunerações Relacionadas com Contratos de Resseguro As remunerações auferidas no âmbito da corretagem de resseguro, durante o exercício de 2011, respeitam na sua totalidade a comissões de corretagem e foram todas recebidas através de transferência bancária. A política contabilística aplicada encontra-se descrita na Nota 3.7.

CEFundo de Pensões

Ramo Vida %Ramos não

Vida%

Para entrega a empresas de seguros

Entregues por empresas de seguros

9999 0 174.703 100% 1.433.991 100% 0 0

Remunerações Transferências de Valores

Actividade de mediação de resseguro

Por natureza Contas a receber Contas a pagar

Fundos recebidos com vista a serem transferidos para as empresas de (res)seguros para pagamento de prémios de (res)seguro

2.641.767

Fundos em cobrança com vista a serem transferidos para as empresas de (res)seguros para pagamento de prémios de (res)seguro

2.367.473 926.770

Total 2.367.473 3.568.538

Por entidade Contas a receber Contas a pagar

Tomadores de seguro, segurados ou beneficiários Empresas de seguros 657.329 979.789 Empresas de resseguros 1.710.144 2.588.749

Total 2.367.473 3.568.538

Saldo em 31 de Dezembro de 2011

20 / 20

Transacções Financeiras Resseguradoras/Cedentes Durante o exercício de 2011, a Empresa não registou recebimentos de fundos com vista a serem transferi-dos para as empresas de resseguros para pagamentos de prémios relativamente aos quais não lhe foram outorgados poderes de cobrança (nº3, alínea a) do Artigo 4º da Norma Regulamentar nº 15/2009-R, do Insti-tuto de Seguros de Portugal - ISP. Não foram confiados pelas empresas de resseguro, durante o ano de 2011, fundos com vista a serem trans-feridos para as empresas de seguros cedentes que não lhe hajam outorgado poderes de quitação das quantias recebidas (nº3, alínea b) do Artigo 4º da Norma Regulamentar nº 15/2009-R, do Instituto de Segu-ros de Portugal - ISP.

25 DIVULGAÇÕES EXIGIDAS POR DIPLOMAS LEGAIS Honorários facturados pelo Revisor Oficial de Contas Os honorários totais facturados no exercício findo em 31 de Dezembro de 2011 pelo Revisor Oficial de Contas relacionados com a Revisão Legal das Contas anuais ascenderam a 29.520 Euros.

26 ACONTECIMENTOS APÓS A DATA DO BALANÇO No âmbito de decisões estratégicas definidas pela casa-mãe internacional, a Aon Corporation irá mudar a sua sede de Chicago para Londres, durante o segundo trimestre de 2012, alterando a sua denominação social para Aon Global Limited. Durante o decorrer do primeiro semestre do ano, está também previsto, o exercício da opção de compra de 15% das acções da Aon Re Bertoldi, por parte da Aon Portugal Corretores de Seguros, S.A., passando esta a deter 100% do capital daquela sociedade.

___________________ Rute Cruz (Técnico Oficial de Contas)