RELATÓRIO FISCAL ANUAL DO PODER...

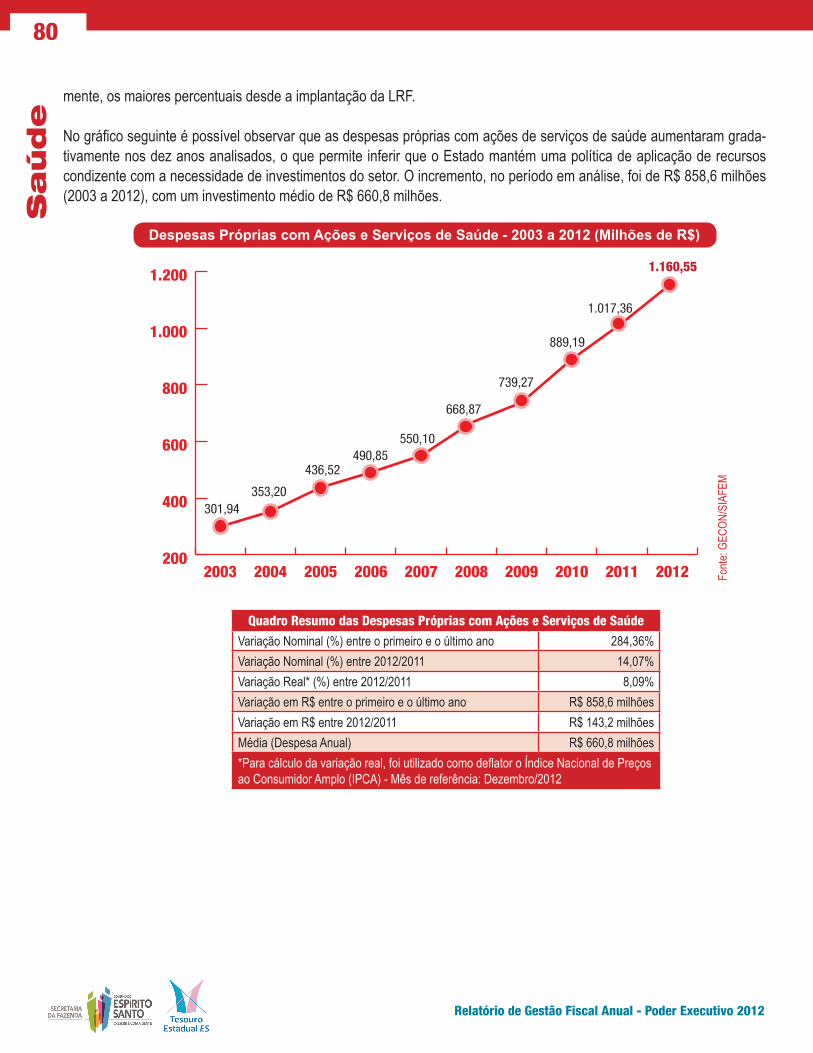

86

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda Subsecretaria do Tesouro Estadual RELATÓRIO FISCAL ANUAL DO PODER EXECUTIVO 2003 - 2012 3ª Edição - 2013

Transcript of RELATÓRIO FISCAL ANUAL DO PODER...

Governo do Estado do Espírito SantoSecretaria de Estado da FazendaSubsecretaria do Tesouro Estadual

RELATÓRIO FISCAL ANUAL DO PODER EXECUTIVO

2003 - 2012

3ª Edição - 2013

Ex

pe

die

nte

I

Secretário de Estado da FazendaMaurício Cézar Duque

Subsecretária do Tesouro EstadualDineia Silva Barroso

Gerente de ContabilidadeBruno Pires Dias

Subgerente de Informações Fiscais e Contabilidade de CustoAlan Johanson

Equipe TécnicaFabiano Peixoto da SilveiraHenrique Simberg ValinhosMarcia Galantini da PaixãoRaphael Moreto NevesSabrina Belmock VolponiSilvia Salomão Zanotti

O Relatório Fiscal Anual do Poder Executivo é uma publicação da Subsecretaria do Tesouro Estadual.2013 - Ano III © Todos os direitos reservados

Su

má

rio

01

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

01 Sumário

02 Introdução

03 Resultados Fiscais

04 Demonstrativos Fiscais

06 Receitas

39 Receita Corrente Líquida

41 Despesas

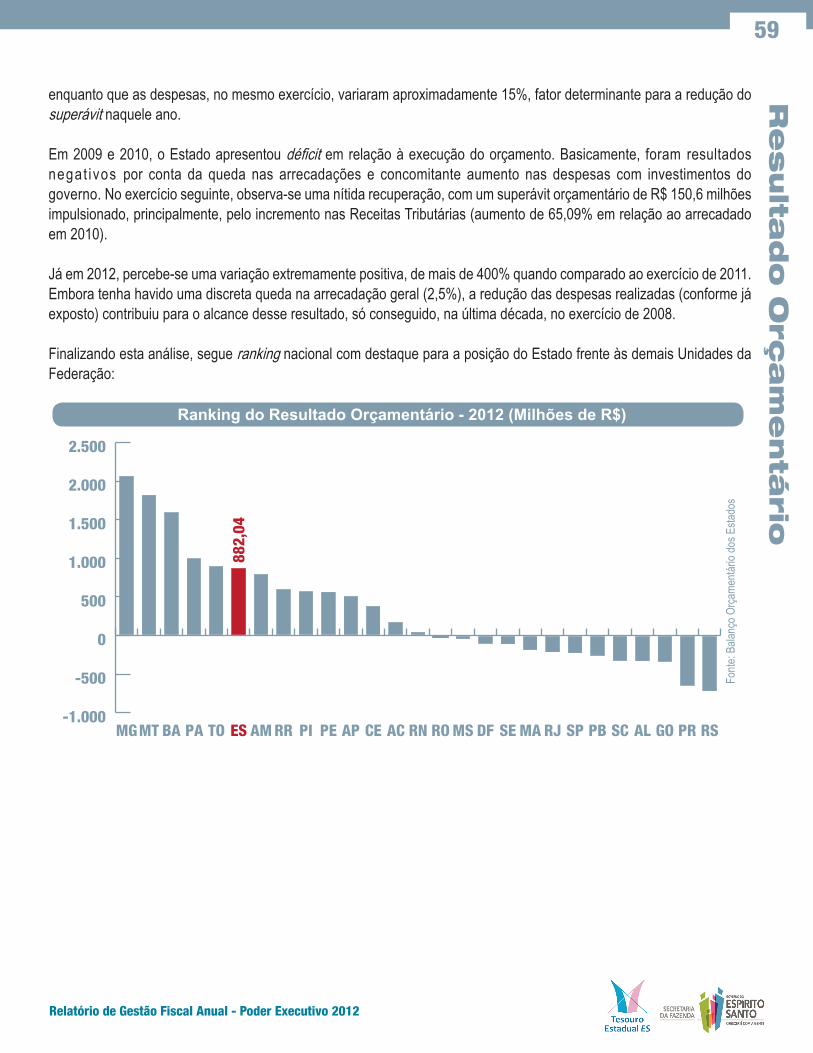

58 Resultado Orçamentário

60 Resultado Primário

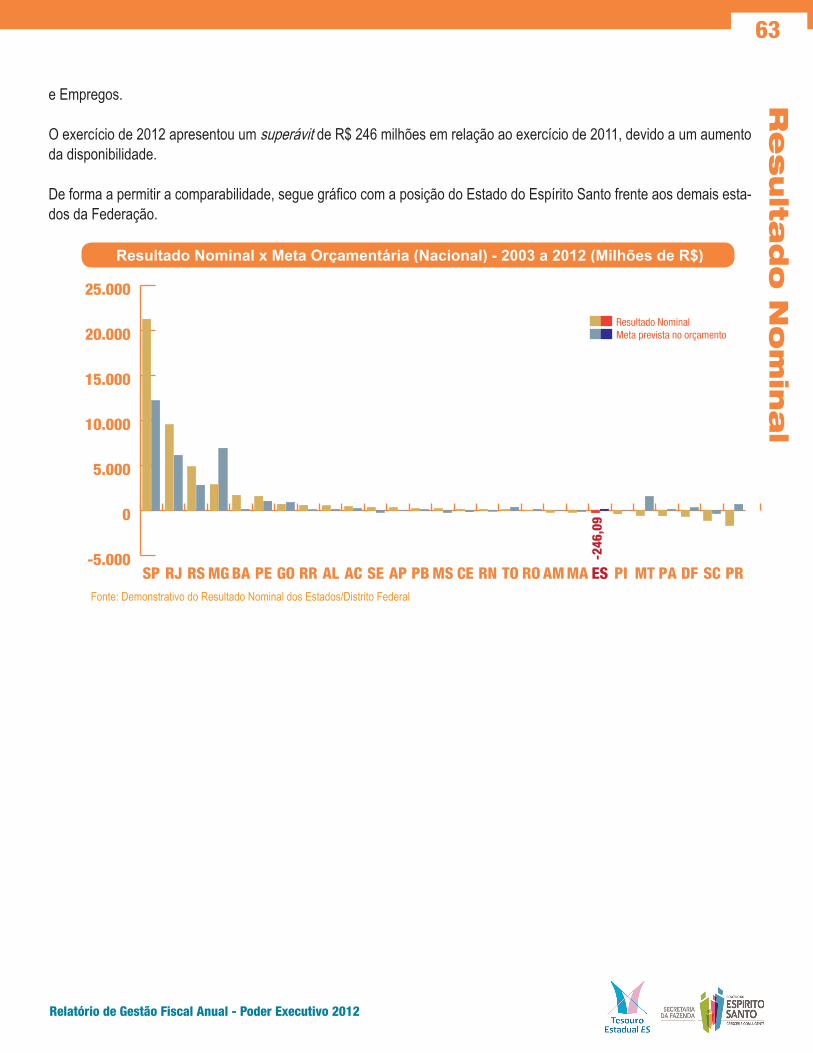

62 Resultado Nominal

64 Despesa com Pessoal

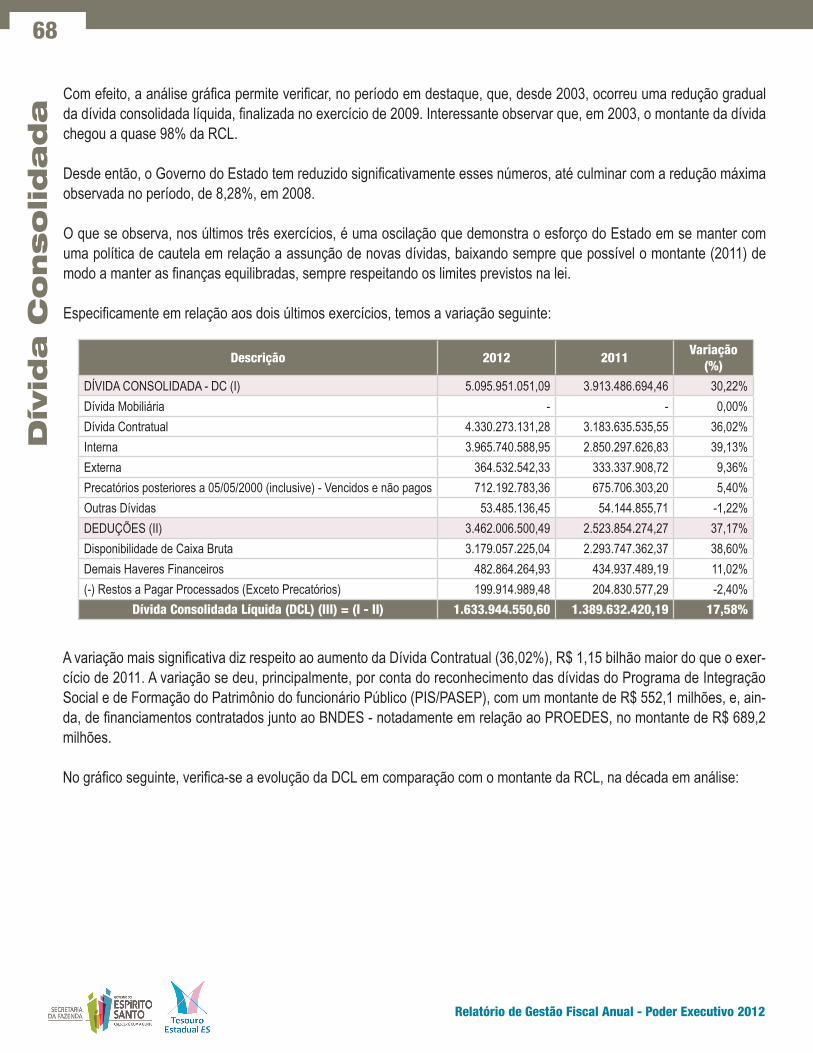

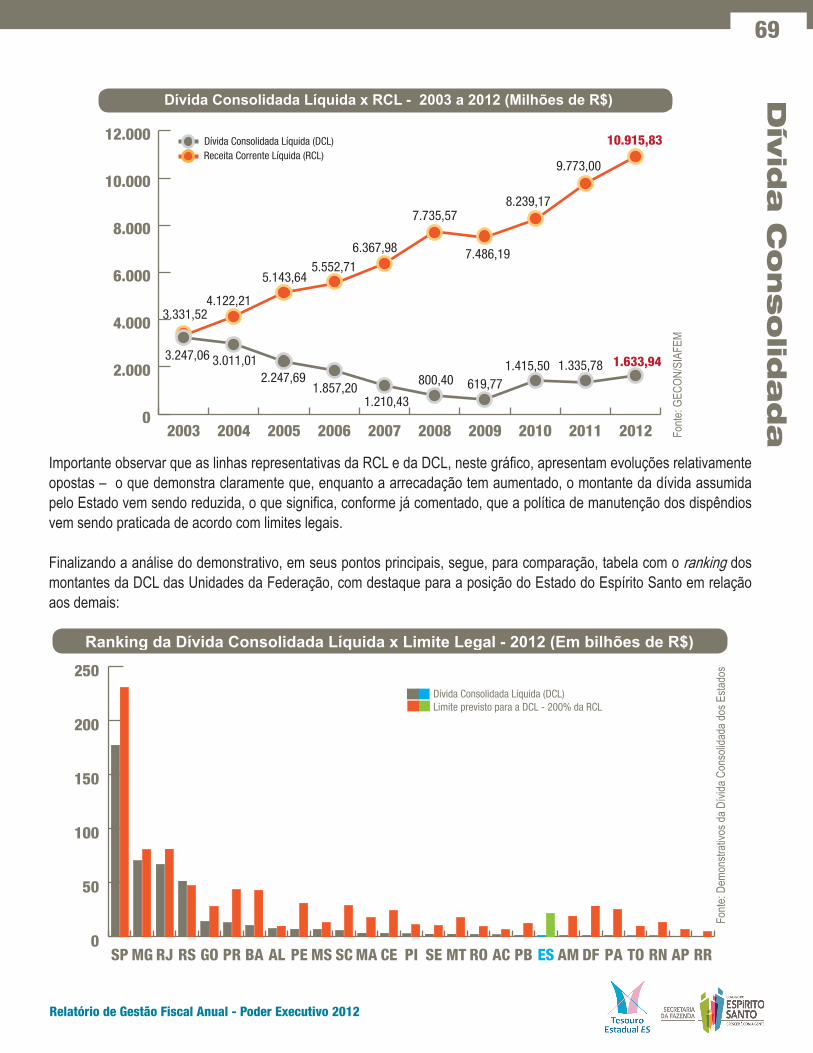

67 Dívida Consolidada

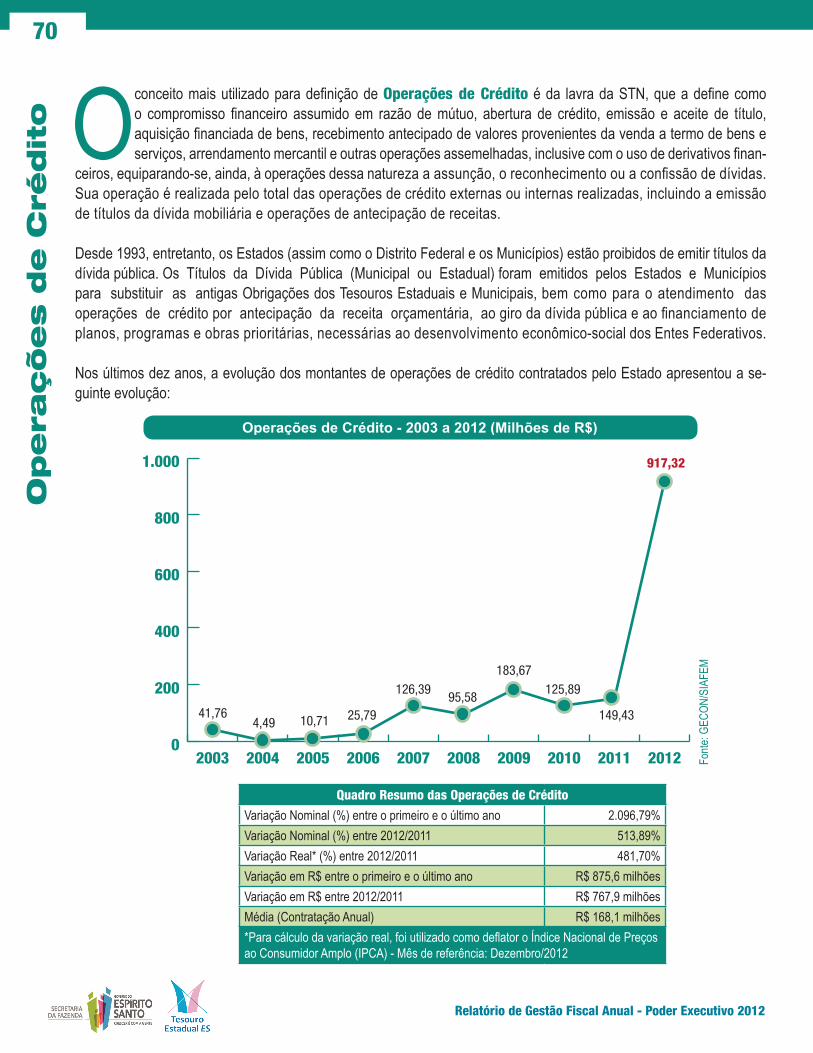

70 Operações de Crédito

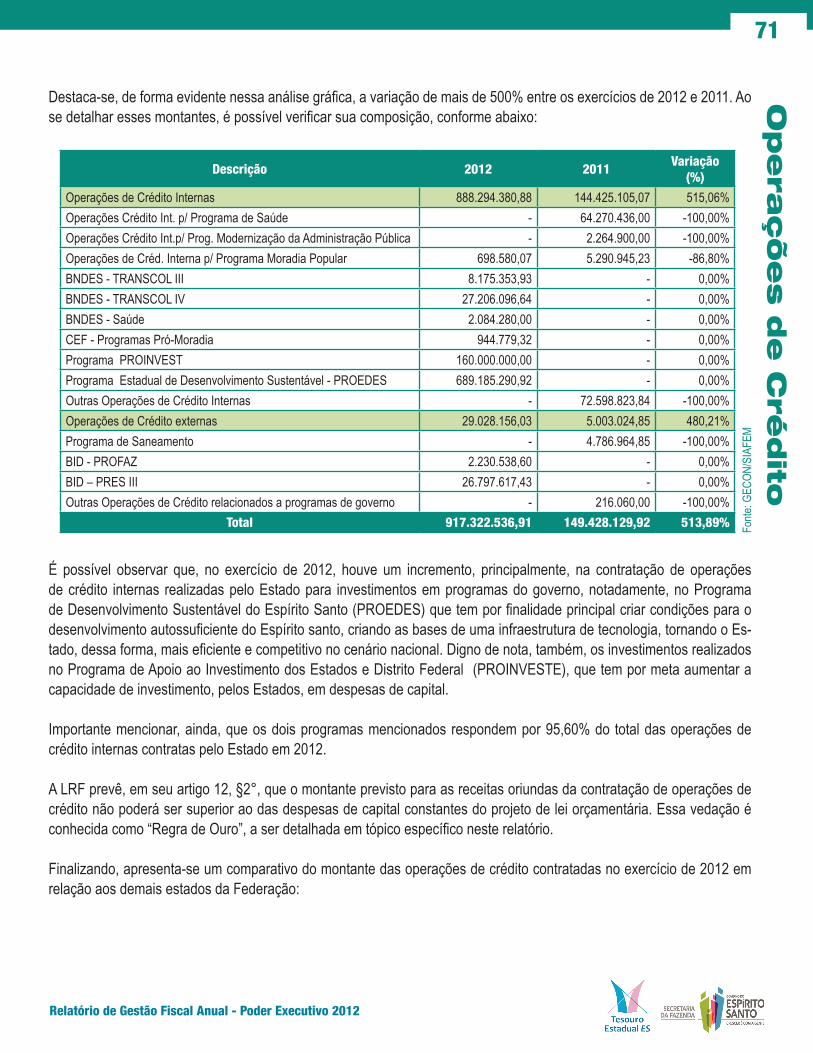

73 Disponibilidade Líquida de Caixa

76 A “Regra de Ouro”

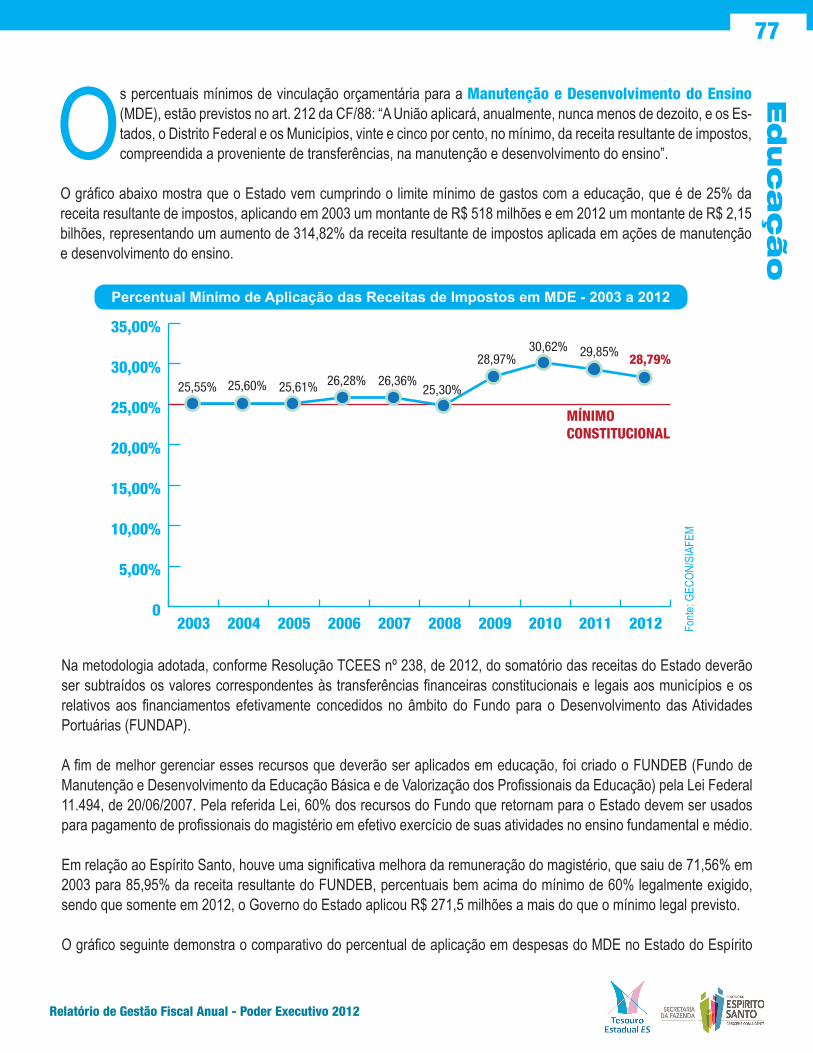

77 Educação

79 Saúde

81 Referências

Intr

od

uç

ão

02

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

Considerada um grande avanço na gestão das finanças públicas do Brasil, a Lei Complementar n° 101, de 04 de maio de 2000 – denominada Lei de Responsabilidade Fiscal (LRF) – estabeleceu parâmetros para os administradores públicos na aplicação dos recursos financeiros, assim como sanções a serem aplicadas a quem descumpra os preceitos por ela preconizados.

A LRF não foi sancionada, todavia, em substituição a Lei 4.320, de 17 de Março de 1964, que há quase meio sé-culo normatiza as questões relacionadas às finanças no âmbito da administração pública brasileira. Sua abrangência é ainda maior. Foi criada de forma a atender os princípios constitucionais que regem as finanças públicas e a conduta dos gestores por elas responsáveis, a introduzir novos conceitos de responsabilidade e de transparência na condução dos negócios públicos, a aumentar o controle financeiro de bens, recursos e dispêndios públicos e, ainda, a criar condições para o cumprimento de objetivos e metas por ela mesma traçados.

Com a LRF se pretende, portanto, um maior controle nas contas públicas, onde passa a haver maior rigor de forma que os governantes (nas três esferas da federação) não assumam compromissos financeiros pelos quais não poderão responder. Conforme dito, é um mecanismo de fiscalização e transparência.

Para alcançar este objetivo, a lei enfatiza as ações de planejamento, com o qual se busca o equilíbrio das con-tas públicas, cujas metas de resultado entre receitas e despesas devem ser cumpridas, assim como limites e condições para a renúncia de receita, despesas com pessoal, seguridade social, dívida consolidada, operações de crédito, con-cessão de garantia e inscrição em restos a pagar.

Os principais mecanismos utilizados pela LRF incluem os três instrumentos de planejamento - que também são considerados instrumentos de controle - Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orça-mentária Anual (LOA), e, ainda, o Relatório Resumido da Execução Orçamentária (RREO), o Relatório da Gestão Fiscal (RGF) e a Prestação de Contas do Chefe do Poder Executivo.

Por meio do RREO e do RGF é possível verificar o cumprimento da LRF. O RREO representa um levantamento do que já foi executado do projeto orçamentário para o ano em curso, demonstrando as receitas arrecadadas e despe-sas incorridas até o bimestre a que se refere. Já o RGF contém demonstrativos com informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contragarantias de valores, bem como operações de crédito, indicando, ainda, as medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites previstos para quaisquer dos indicadores.

Portanto, a Lei de Responsabilidade Fiscal é fundamental para a fiscalização do orçamento público. Sua implan-tação proporcionou um rigor ainda maior no que se refere aos gastos públicos, refletido em um controle mais eficiente do orçamento. Além disso, há a exigência de um melhor planejamento do dinheiro público, que deve se refletir em inves-timentos mais eficazes realizados pelo ente governamental.

As informações apresentadas ao longo deste relatório foram extraídas, basicamente, dos dois instrumentos de transparência há pouco mencionados (RREO e RGF), com o propósito de sintetizar e facilitar o entendimento a respeito da gestão fiscal do Estado do Espírito Santo ao longo dos anos de 2003 a 2012.

Re

su

ltad

os F

isc

ais

03

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

O Resultado Fiscal - também denominado como Necessidade de Financiamento do Setor Público (NFSP) - avalia o desempenho fiscal da Administração Pública em um determinado período de tempo, geralmente dentro de um exercício financeiro.

Este instrumento apura o montante de recursos que o Setor Público não-financeiro necessita captar junto ao setor finan-ceiro interno e/ou externo, além de suas receitas fiscais, para fazer face aos seus dispêndios.

As NFSP são apuradas nos três níveis de Governo, quais sejam, Federal, Estadual e Municipal. Ademais, a partir da publicação da LRF, a LDO de cada Ente deverá indicar os resultados fiscais pretendidos para o exercício financeiro ao que a lei se referir e os dois seguintes.

A LRF exige que sejam apurados os seguintes resultados fiscais:

Resultado Primário: Representando a diferença entre a arrecadação de tributos inerentes à função arrecadadora do Estado, excluindo-se as receitas de aplicações financeiras, as despesas orçamentárias do Governo, as despesas com amortização, juros e encargos da dívida, bem como as despesas com concessão de empréstimos. Em linhas gerais, avalia se o Ente está ou não contribuindo para a redução ou elevação do endividamento do setor público.

Resultado Nominal: Este resultado indica, efetivamente, o montante de recursos que o setor público necessitou captar junto ao sistema financeiro para a realização de suas despesas orçamentárias. Para a apuração do resultado nominal, deve-se acrescentar ao resultado primário os valores pagos e recebidos de juros nominais junto ao sistema financeiro.

Existem duas formas de apuração dos resultados. São os chamados critérios “Abaixo da linha” e “Acima da linha”.

O critério “abaixo da linha” leva em consideração apenas os itens de financiamento, apurando o desempenho fiscal do Governo por intermédio do cálculo de variação do endividamento líquido em determinado período. Já o critério “acima da linha”, apura o desempenho fiscal do Governo mediante a apuração dos fluxos de receitas e despesas orçamentárias em determinado período.

De

mo

nstr

ati

vo

s F

isc

ais

04

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

Segundo disposição expressa do artigo 48 da LRF, são instrumentos de transparência da gestão fiscal, além dos planos, orçamentos e leis de diretrizes orçamentárias e das prestações de contas dos gestores públicos, o Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF).

O RREO, que também é previsto no §3° do artigo 165 da Constituição Federal, deverá ser publicado em até trintas dias após o encerramento de cada bimestre. Os principais relatórios que compõem o RREO e que são publicados pelas Unidades da Federação, segundo preceito legal, são os seguintes:

BALANÇO ORÇAMENTÁRIO

Tem por finalidade apresentar, resumidamente, os totais das receitas e despesas relacionadas às atividades da entidade e que transitaram pelo orçamento. Apesar de já previsto na lei 4.320/1964, a LRF ampliou o quadro de informações que o demonstrativo deve apresentar.

RECEITA CORRENTE LÍQUIDA

Apresenta a apuração da receita corrente líquida e sua evolução nos últimos doze meses. O principal objetivo da RCL é servir de parâmetro para o montante da reserva de contingência e para os limites previstos no RGF. Esses limites foram estabelecidos pela LRF e pelo Senado Federal.

RESULTADO NOMINAL

O objetivo da apuração do Resultado Nominal é medir a evolução da Dívida Fiscal Líquida, que corresponde ao saldo da dívida consolidada líquida somado às receitas de privatização, deduzidos os passivos reconhecidos, decorrentes de déficits ocorridos em exercícios anteriores.

RESULTADO PRIMÁRIO

O resultado primário representa a diferença entre as receitas e as despesas primárias (não-financeiras). Sua apuração fornece uma melhor avaliação do impacto da política fiscal em execução pelo ente da Federação.

RECEITA DE IMPOSTOS LÍQUIDA E DAS DESPESAS PRÓPRIAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

Tem por finalidade demonstrar o cumprimento da aplicação dos recursos mínimos, nas ações e serviços públicos de saúde de acesso universal, previstos na Constituição.

RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO (MDE)

Apresenta os recursos públicos destinados à educação, provenientes da receita resultante de impostos e das receitas vinculadas ao ensino, as despesas com a MDE por vinculação de receita, os acréscimos ou decréscimos nas transferên-cias do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB), o cumprimento dos limites constitucionais e outras informações para controle financeiro. Este relatório não está previsto na LRF, todavia sua publicação é prevista na Lei de Diretrizes e Bases da Educação Nacional (lei n° 9.394/1996).

De

mo

nstr

ativ

os F

isc

ais

05

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

O RGF, por sua vez, conterá os limites de que trata a própria LRF, além dos montantes da despesa total com pessoal, da dívida consolidada, garantias recebidas, operações de crédito realizadas pelo ente governamental, e ainda, o montante dos restos a pagar e as disponibilidades financeiras. Essas informações estarão compiladas nos seguintes demonstrativos:

DESPESA COM PESSOAL

Visa à transparência da despesa com pessoal de cada um dos Poderes e órgãos com autonomia administrativa, orça-mentária e financeira conferida na forma da Constituição, notadamente quanto à adequação aos limites de que trata a Lei de Responsabilidade Fiscal.

DÍVIDA CONSOLIDADA

A apuração da Dívida Consolidada visa assegurar a transparência das obrigações contraídas pelos entes da Federação e verificar os limites de endividamento de que trata a legislação, além de outras informações relevantes.

GARANTIAS E CONTRAGARANTIAS DE VALORES

Visa assegurar a transparência das garantias oferecidas a terceiros por ente da Federação e verificar os limites de que trata a LRF, bem como das contragarantias vinculadas, decorrentes das operações de crédito internas e externas.

OPERAÇÕES DE CRÉDITO

Este relatório visa assegurar a transparência das operações de crédito efetuadas pelo ente da Federação, discriminan-do-as em face de sua relevância à luz da legislação aplicável, assim como a verificação dos limites de que trata a LRF e as resoluções do Senado Federal. Nos termos da LRF, a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, razão pela qual o controle das operações de crédito é essencial à gestão fiscal responsável.

DISPONIBILIDADE DE CAIXA

Tem por finalidade dar transparência ao montante disponível para fins da inscrição em Restos a Pagar de despesas não liquidadas, cujo limite, no último ano de mandato da gestão administrativo-financeira, é a disponibilidade de caixa líquida por vinculação de recursos.

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

06

P ara cumprir as obrigações estabelecidas pela Constituição Federal e pelas legislações infraconstitucionais, o Estado necessita de recursos, sobretudo para o atendimento das necessidades públicas. Ao montante desses recursos dá-se o nome de Receita Pública.

Utilizando uma definição simplificada, pode-se dizer que receita pública é o conjunto de valores recebidos pelo Estado destinados a fazer face às suas obrigações.

Para tanto, o Estado pode obter esses recursos de forma originária, a partir da exploração do seu próprio patrimônio, ou de modo derivado, a partir da exploração do patrimônio de terceiros, quando utiliza do seu poder de império para so-ciabilizar coercitivamente o patrimônio particular por meio da tributação. Assim, no que se refere à origem das entradas, isto é, a forma de obtenção dos recursos pelo Estado, classificam-se as receitas públicas em originárias e derivadas.

Dessa forma, a Receita Pública se constitui ingresso de recursos aos cofres públicos derivado do produto dos impostos, taxas, contribuições, serviços, alienações, bem como os rendimentos pela exploração do seu próprio patrimônio. Com sua mensuração, é possível delimitar os resultados que se pretende alcançar e conhecer melhor as limitações financei-ras a que estará submetido.

As Receitas Públicas, dentre outras classificações, podem ser:

Orçamentárias

São aquelas que pertencem ao ente e são arrecadadas exclusivamente para serem aplicadas em programas e ações governamentais;

Extraorçamentárias

São receitas pertencentes a terceiros, arrecadadas pelo ente público exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

As Receitas Orçamentárias, por sua vez, são divididas em dois grandes grupos ou categorias econômicas:

Receitas Correntes

São recursos financeiros oriundos das atividades operacionais para aplicação em despesas correntes, visando ao custeio e à implementação das ações do Governo. Caso superem as despesas correntes previstas, podem ser utilizadas para custear despesas de capital.

Receitas de Capital

São oriundas de atividades geralmente não operacionais para aplicação em despesas operacionais, correntes ou de capital visando, também, cumprir os objetivos de financiamento das ações do Governo.

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

07

Receitas CorrentesConforme definição da Secretaria do Tesouro Nacional (STN), as Receitas Correntes são as que aumentam o patrimô-nio não duradouro do Estado, isto é, as que se esgotam dentro do período anual. São os casos, por exemplo, das receitas dos impostos que, por se extinguirem no decurso da execução orçamentária, têm, por isso, de ser previstas e arrecadadas todos os anos. É composto pelas Receitas Tributárias, de Contribuições, Patrimoniais, Agropecuárias, Indus-triais, de Serviços, e outras, de natureza semelhante, bem como as provenientes de Transferências Correntes.

Neste relatório é utilizado o conceito fiscal de receitas correntes, que considera o montante das receitas correntes ar-recadadas menos a contribuição dos servidores para a previdência e assistência social, excluindo, ainda, as receitas da compensação financeira da contagem recíproca do tempo de contribuição para a aposentadoria na administração pública e na atividade privada.

A evolução das Receitas Correntes, nos últimos dez anos, é demonstrada pelo gráfico abaixo:

Quadro Resumo das Receitas Correntes

Variação Nominal (%) entre o primeiro e o último ano 210,40% Variação Nominal (%) entre 2012/2011 10,99% Variação Real* (%) entre 2012/2011 5,17% Variação em R$ entre o primeiro e o último ano R$ 10.315,5 milhões Variação em R$ entre 2012/2011 R$ 1.511,6 milhões Média (Arrecadação Anual) R$ 9.869,6 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Receitas Correntes - 2003 a 2012 (Milhões de R$)

0

5.000

10.000

15.000

20.000

2012201120102009200820072006200520042003

4.919,82 6.099,23

7.634,08 8.356,27

9.686,08 10.792,34

10.538,07

11.639,48

13.759,71

15.271,30

Fonte

: GEC

ON/S

IAFE

M

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

08

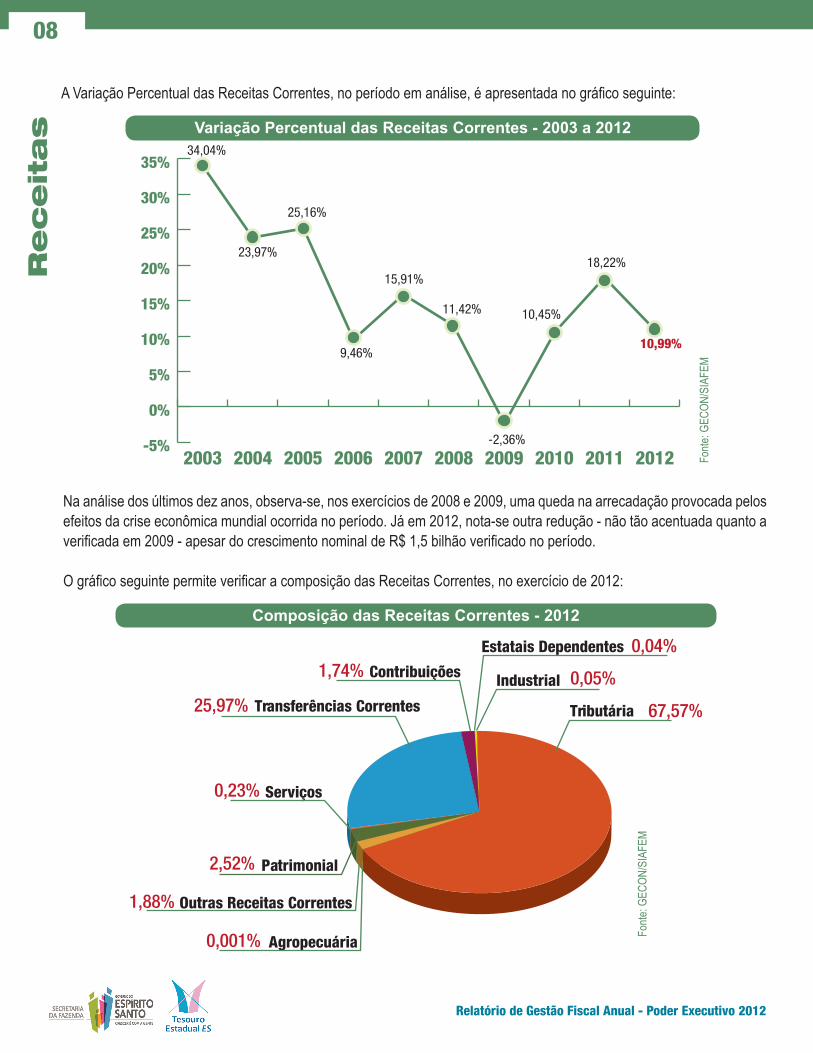

A Variação Percentual das Receitas Correntes, no período em análise, é apresentada no gráfico seguinte:

Na análise dos últimos dez anos, observa-se, nos exercícios de 2008 e 2009, uma queda na arrecadação provocada pelos efeitos da crise econômica mundial ocorrida no período. Já em 2012, nota-se outra redução - não tão acentuada quanto a verificada em 2009 - apesar do crescimento nominal de R$ 1,5 bilhão verificado no período.

O gráfico seguinte permite verificar a composição das Receitas Correntes, no exercício de 2012:

Fonte

: GEC

ON/S

IAFE

M

Fonte

: GEC

ON/S

IAFE

M

Variação Percentual das Receitas Correntes - 2003 a 2012

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2012201120102009200820072006200520042003

34,04%

23,97%

25,16%

9,46%

15,91%

11,42%

-2,36%

10,45%

18,22%

10,99%

Composição das Receitas Correntes - 2012

Tributária

Contribuições

Patrimonial

Estatais Dependentes

Industrial

Serviços

Transferências Correntes

Outras Receitas Correntes

67,57%

0,05%

0,04%1,74%

25,97%

0,23%

2,52%

1,88%

Agropecuária0,001%

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

09

A Receita Tributária representa o maior percentual da arrecadação das Receitas Correntes, com 67,57%, seguido pelos 25,97% das Transferências Correntes recebidas. As demais categorias, somadas, atingem pouco mais de 6,46%.

O ranking dos estados brasileiros segundo ordem decrescente de arrecadação das Receitas Correntes é demonstrada no gráfico abaixo (apuradas conforme demonstrativo da Receita Corrente Líquida):

O estado que mais arrecada, no país, é São Paulo, com o montante de R$ 151.906 milhões apurados em 2012. Do total das Receitas Correntes apurado (desconsiderando as receitas auferidas pelo estado de Alagoas, não publicadas), São Paulo responde por 25,68%. O Espírito Santo aparece na décima-terceira colocação, com R$ 15.271 milhões de reais arrecadados no exercício de 2012. Esse montante representa 2,58% do total arrecadado pelos estados com Receitas Correntes.

Receitas TributáriasAs Receitas Tributárias fazem parte das receitas correntes e representam os ingressos provenientes da arrecadação das receitas de impostos, taxas e contribuições de melhoria, sendo uma receita privativa dos entes com poder de tributar.

Conforme expressa disposição constitucional (artigo 155), compete aos Estados e ao Distrito Federal instituir os seguintes impostos:

- Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD);

- Imposto sobre Operações relativas a Circulação de Mercadorias e sobre prestações de Serviços de Trans-porte Interestadual e Intermunicipal e de Comunicação (ICMS);

- Imposto sobre a Propriedade de Veículos Automotores (IPVA).

Ranking de Arrecadação das Receitas Correntes - 2012 (Milhões de R$)

Fonte

: Dem

onstr

ativo

s da R

CL do

s Esta

dos

0

50.000

100.000

150.000

200.000

ALRRAPACTOROSEPIPBRNMSMAMTAMESCEPADFGOSCPEBAPRRSRJMGSP

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

10

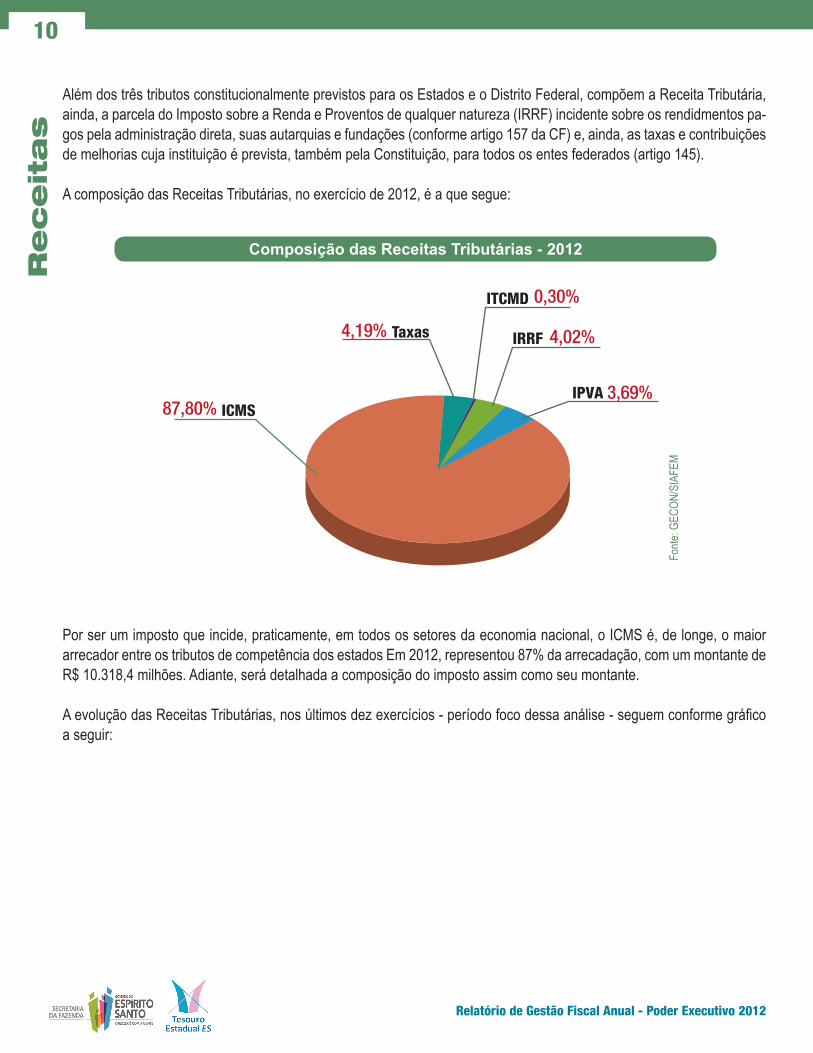

Além dos três tributos constitucionalmente previstos para os Estados e o Distrito Federal, compõem a Receita Tributária, ainda, a parcela do Imposto sobre a Renda e Proventos de qualquer natureza (IRRF) incidente sobre os rendidmentos pa-gos pela administração direta, suas autarquias e fundações (conforme artigo 157 da CF) e, ainda, as taxas e contribuições de melhorias cuja instituição é prevista, também pela Constituição, para todos os entes federados (artigo 145).

A composição das Receitas Tributárias, no exercício de 2012, é a que segue:

Fonte

: GEC

ON/S

IAFE

M

Por ser um imposto que incide, praticamente, em todos os setores da economia nacional, o ICMS é, de longe, o maior arrecador entre os tributos de competência dos estados Em 2012, representou 87% da arrecadação, com um montante de R$ 10.318,4 milhões. Adiante, será detalhada a composição do imposto assim como seu montante.

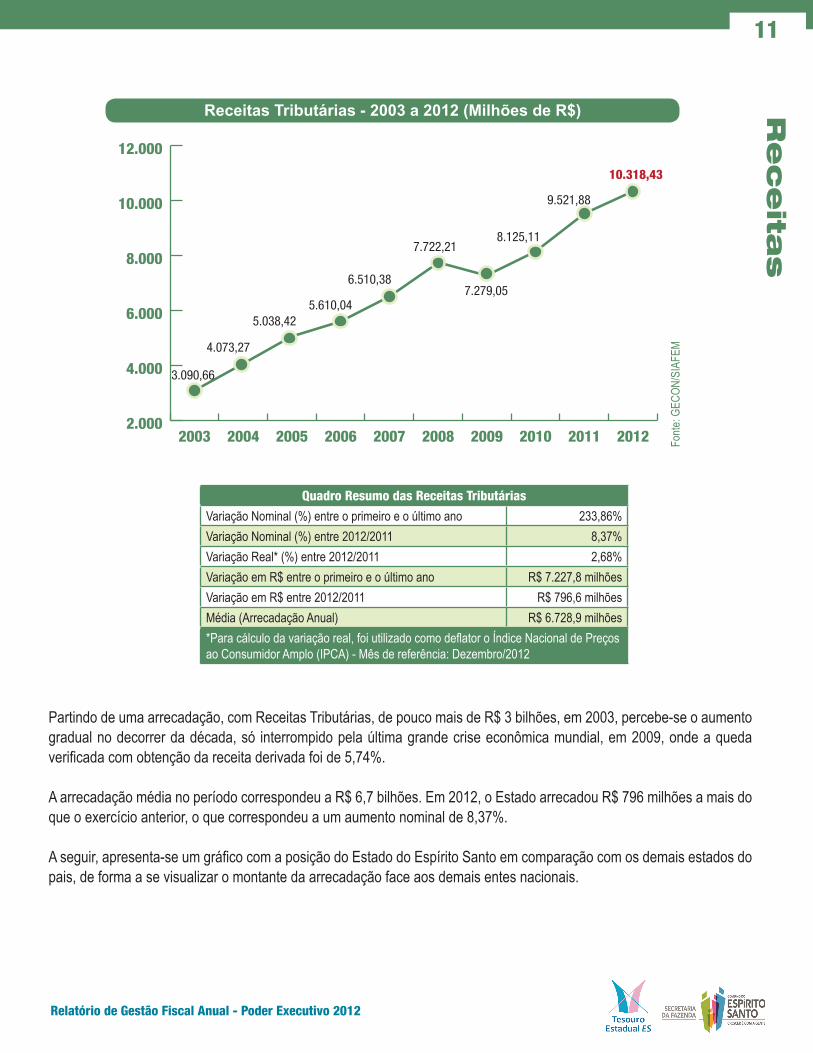

A evolução das Receitas Tributárias, nos últimos dez exercícios - período foco dessa análise - seguem conforme gráfico a seguir:

Composição das Receitas Tributárias - 2012

ICMS87,80%

Taxas

ITCMD

4,19%

0,30%

IRRF 4,02%

IPVA 3,69%

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

11

Fonte

: GEC

ON/S

IAFE

M

Partindo de uma arrecadação, com Receitas Tributárias, de pouco mais de R$ 3 bilhões, em 2003, percebe-se o aumento gradual no decorrer da década, só interrompido pela última grande crise econômica mundial, em 2009, onde a queda verificada com obtenção da receita derivada foi de 5,74%.

A arrecadação média no período correspondeu a R$ 6,7 bilhões. Em 2012, o Estado arrecadou R$ 796 milhões a mais do que o exercício anterior, o que correspondeu a um aumento nominal de 8,37%.

A seguir, apresenta-se um gráfico com a posição do Estado do Espírito Santo em comparação com os demais estados do pais, de forma a se visualizar o montante da arrecadação face aos demais entes nacionais.

Quadro Resumo das Receitas Tributárias

Variação Nominal (%) entre o primeiro e o último ano 233,86% Variação Nominal (%) entre 2012/2011 8,37% Variação Real* (%) entre 2012/2011 2,68% Variação em R$ entre o primeiro e o último ano R$ 7.227,8 milhões Variação em R$ entre 2012/2011 R$ 796,6 milhões Média (Arrecadação Anual) R$ 6.728,9 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Receitas Tributárias - 2003 a 2012 (Milhões de R$)

2.000

4.000

6.000

8.000

10.000

12.000

2012201120102009200820072006200520042003

3.090,66

4.073,27

5.038,42 5.610,04

6.510,38

7.722,21

7.279,05

8.125,11

9.521,88

10.318,43

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

12

Com R$ 10.318 milhões arrecadados no exercício de 2012, o Estado do Espírito Santo aparece entre as quinze maiores arrecadações tributárias, desconsiderando, nesse relatório, o estado de Alagoas, cujas informações sobre a arrecadação não foram fornecidas.

ITCMDO Imposto sobre a Transmissão Causa Mortis e Doação (ITCMD) é um imposto estadual devido por toda pessoa física ou jurídica que receber bens ou direitos como herança, diferença de partilha ou doação. Para os Estados, a cobrança do ITCMD é um instrumento importante para aumentar a arrecadação e, consequentemente, a sua capacidade de investir.

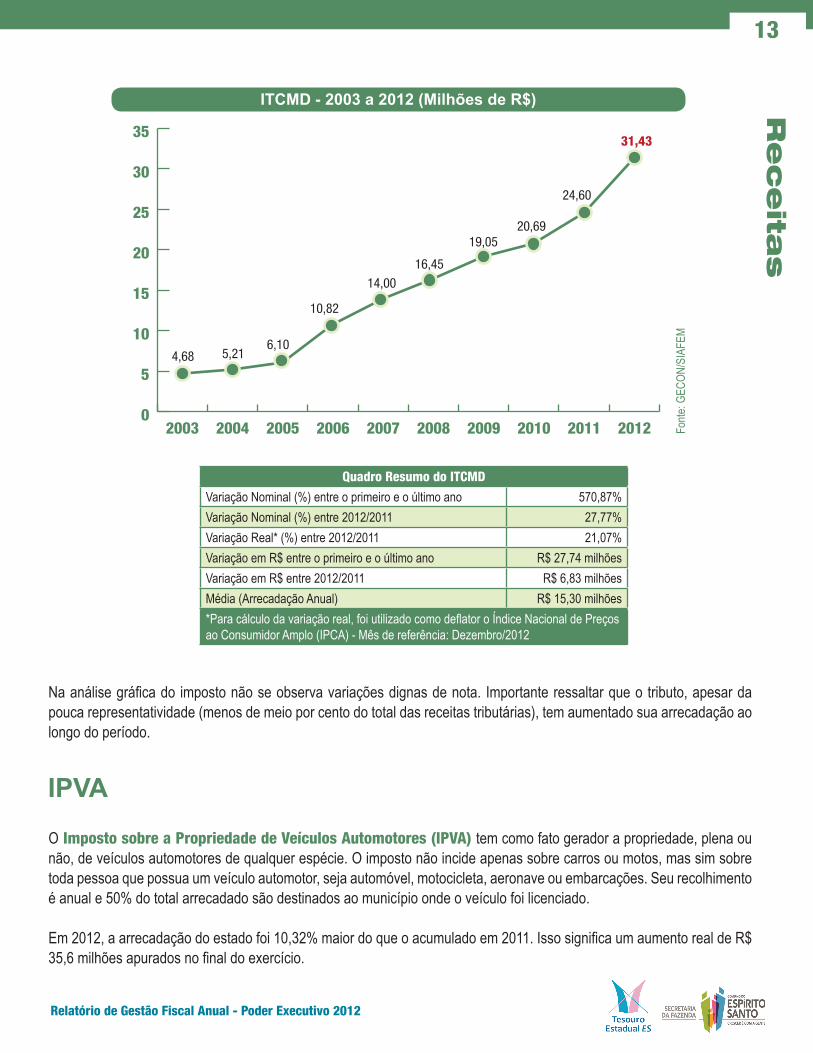

Em relação à arrecadação do estado do Espírito Santo, no exercício de 2012, totalizou um montante de R$ 31,4 milhões, o que significa um incremento de 27,77% e R$ 6,8 milhões em relação ao exercício de 2011.

A evolução do montante do imposto arrecadado dos últimos dez exercícios pode ser visualizado no gráfico seguinte:

Ranking de Arrecadação das Receitas Tributárias - 2012 (Milhões de R$)

Fonte

: Dem

onstr

ativo

s da R

CL do

s Esta

dos

0

30.000

60.000

90.000

120.000

150.000

ALRRAPACTOROSEPIPBRNMSMAMTAMESCEPADFGOSCPEBAPRRSRJMGSP

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

13

Fonte

: GEC

ON/S

IAFE

MNa análise gráfica do imposto não se observa variações dignas de nota. Importante ressaltar que o tributo, apesar da pouca representatividade (menos de meio por cento do total das receitas tributárias), tem aumentado sua arrecadação ao longo do período.

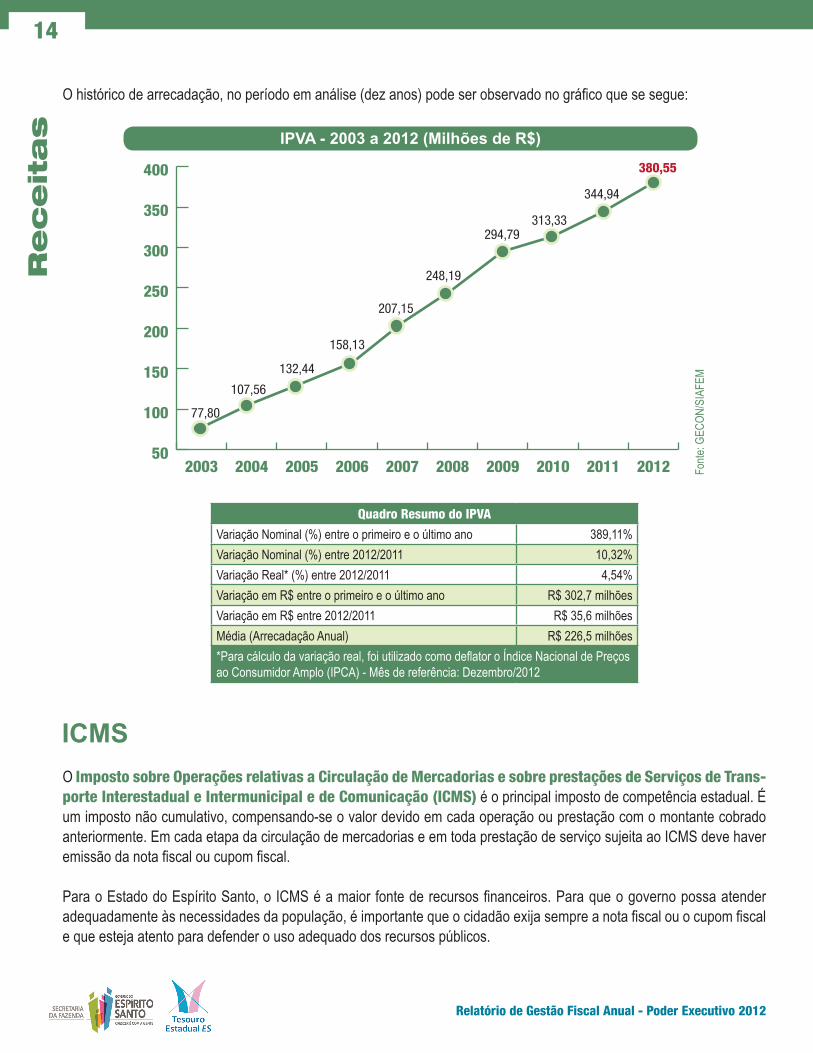

IPVA

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) tem como fato gerador a propriedade, plena ou não, de veículos automotores de qualquer espécie. O imposto não incide apenas sobre carros ou motos, mas sim sobre toda pessoa que possua um veículo automotor, seja automóvel, motocicleta, aeronave ou embarcações. Seu recolhimento é anual e 50% do total arrecadado são destinados ao município onde o veículo foi licenciado.

Em 2012, a arrecadação do estado foi 10,32% maior do que o acumulado em 2011. Isso significa um aumento real de R$ 35,6 milhões apurados no final do exercício.

Quadro Resumo do ITCMD

Variação Nominal (%) entre o primeiro e o último ano 570,87% Variação Nominal (%) entre 2012/2011 27,77% Variação Real* (%) entre 2012/2011 21,07% Variação em R$ entre o primeiro e o último ano R$ 27,74 milhões Variação em R$ entre 2012/2011 R$ 6,83 milhões Média (Arrecadação Anual) R$ 15,30 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

ITCMD - 2003 a 2012 (Milhões de R$)

0

5

10

15

20

25

30

35

2012201120102009200820072006200520042003

4,68 5,21 6,10

10,82

14,00 16,45

19,05 20,69

24,60

31,43

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

14

O histórico de arrecadação, no período em análise (dez anos) pode ser observado no gráfico que se segue:

Fonte

: GEC

ON/S

IAFE

M

ICMSO Imposto sobre Operações relativas a Circulação de Mercadorias e sobre prestações de Serviços de Trans-porte Interestadual e Intermunicipal e de Comunicação (ICMS) é o principal imposto de competência estadual. É um imposto não cumulativo, compensando-se o valor devido em cada operação ou prestação com o montante cobrado anteriormente. Em cada etapa da circulação de mercadorias e em toda prestação de serviço sujeita ao ICMS deve haver emissão da nota fiscal ou cupom fiscal.

Para o Estado do Espírito Santo, o ICMS é a maior fonte de recursos financeiros. Para que o governo possa atender adequadamente às necessidades da população, é importante que o cidadão exija sempre a nota fiscal ou o cupom fiscal e que esteja atento para defender o uso adequado dos recursos públicos.

Quadro Resumo do IPVA

Variação Nominal (%) entre o primeiro e o último ano 389,11% Variação Nominal (%) entre 2012/2011 10,32% Variação Real* (%) entre 2012/2011 4,54% Variação em R$ entre o primeiro e o último ano R$ 302,7 milhões Variação em R$ entre 2012/2011 R$ 35,6 milhões Média (Arrecadação Anual) R$ 226,5 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

IPVA - 2003 a 2012 (Milhões de R$)

50

100

150

200

250

300

350

400

2012201120102009200820072006200520042003

77,80

107,56

132,44

158,13

207,15

248,19

294,79 313,33

344,94

380,55

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

15

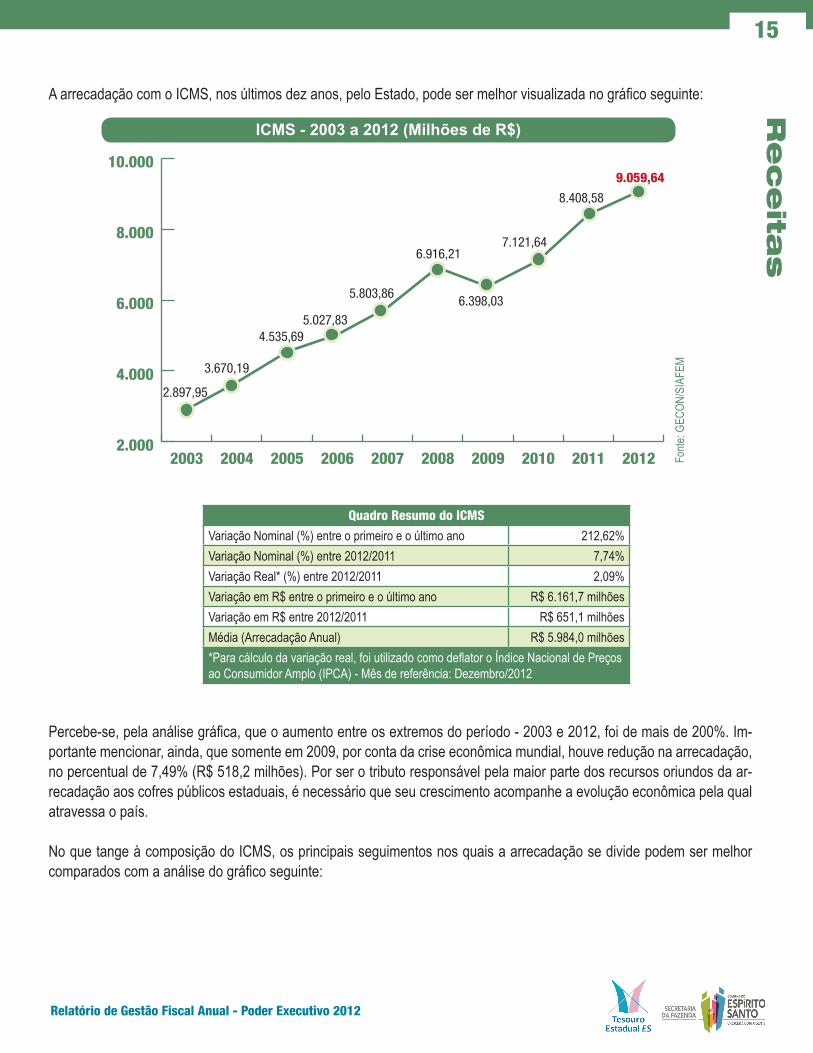

A arrecadação com o ICMS, nos últimos dez anos, pelo Estado, pode ser melhor visualizada no gráfico seguinte:

Fonte

: GEC

ON/S

IAFE

M

Percebe-se, pela análise gráfica, que o aumento entre os extremos do período - 2003 e 2012, foi de mais de 200%. Im-portante mencionar, ainda, que somente em 2009, por conta da crise econômica mundial, houve redução na arrecadação, no percentual de 7,49% (R$ 518,2 milhões). Por ser o tributo responsável pela maior parte dos recursos oriundos da ar-recadação aos cofres públicos estaduais, é necessário que seu crescimento acompanhe a evolução econômica pela qual atravessa o país.

No que tange à composição do ICMS, os principais seguimentos nos quais a arrecadação se divide podem ser melhor comparados com a análise do gráfico seguinte:

Quadro Resumo do ICMS

Variação Nominal (%) entre o primeiro e o último ano 212,62% Variação Nominal (%) entre 2012/2011 7,74% Variação Real* (%) entre 2012/2011 2,09% Variação em R$ entre o primeiro e o último ano R$ 6.161,7 milhões Variação em R$ entre 2012/2011 R$ 651,1 milhões Média (Arrecadação Anual) R$ 5.984,0 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

ICMS - 2003 a 2012 (Milhões de R$)

2.000

4.000

6.000

8.000

10.000

2012201120102009200820072006200520042003

2.897,95

3.670,19

4.535,69 5.027,83

5.803,86

6.916,21

6.398,03

7.121,64

8.408,58

9.059,64

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

16

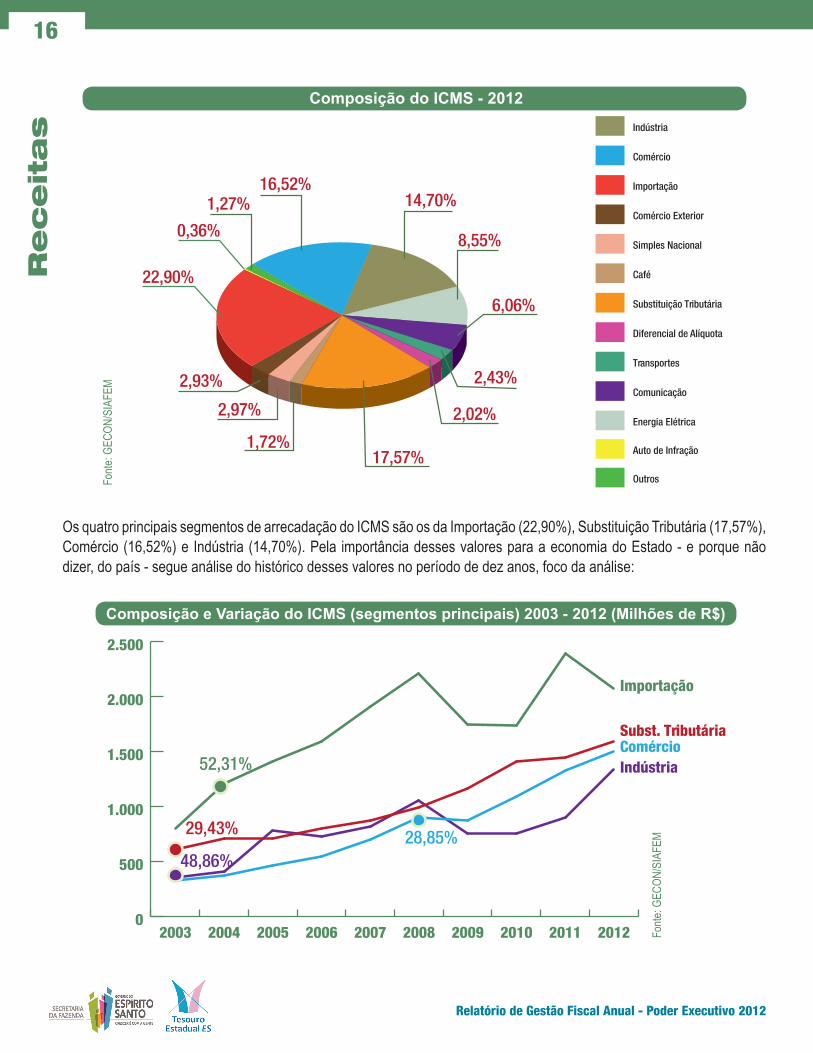

Os quatro principais segmentos de arrecadação do ICMS são os da Importação (22,90%), Substituição Tributária (17,57%), Comércio (16,52%) e Indústria (14,70%). Pela importância desses valores para a economia do Estado - e porque não dizer, do país - segue análise do histórico desses valores no período de dez anos, foco da análise:

Fonte

: GEC

ON/S

IAFE

M

Fonte

: GEC

ON/S

IAFE

M

16,52%14,70%

8,55%

6,06%

2,43%

2,02%

17,57%1,72%

1,27%

2,97%

2,93%

22,90%

0,36%

Outros

Auto de Infração

Importação

Comércio Exterior

Simples Nacional

Café

Substituição Tributária

Diferencial de Alíquota

Transportes

Comunicação

Energia Elétrica

Indústria

Comércio

Composição e Variação do ICMS (segmentos principais) 2003 - 2012 (Milhões de R$)

0

500

1.000

1.500

2.000

2.500

2012201120102009200820072006200520042003

Importação

Subst. TributáriaComércioIndústria52,31%

29,43%

48,86%28,85%

Composição do ICMS - 2012

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

17

Os percentuais destacados se referem à maior variação ocorrida no período em estudo, ou seja, nos últimos dez exer-cícios. Os montantes considerados no gráfico não contemplam as deduções da receita bruta do ICMS.

Observa-se que, em relação às importações, principal segmento arrecadatório estadual, nota-se nitidamente o impacto, mais uma vez, dos abalos econômicos, em nível mundial, ocorridos em 2009, onde a arrecadação saiu de R$ 2,2 bilhões, no ano anterior, para R$ 1,7 bilhão naquele ano, representando uma perda de R$ 462 milhões entre os dois exercícios. Esse valor representa, para efeito de comparação, 7,22% de tudo o que foi arrecadado no exercício de 2009 com o ICMS.

Em 2011, devido à desvalorização do dólar em relação ao Real e o consequente aumento das importações, o Fundo de Desenvolvimento das Atividades Portuárias (FUNDAP), que corresponde ao total arrecadado por este segmento, apresen-tou arrecadação de R$ 2,3 bilhões (aumento de 37% em relação a 2010).

Já nos dois últimos exercícios, entretanto, a variação percentual verificada entre os exercícios de 2012 e 2011 foi de -13,18%, o que representa uma queda na arrecadação de R$ 314,9 milhões.

O ranking da arrecadação nacional, em relação ao ICMS, com destaque para a posição do Estado do Espírito Santo no cenário, pode ser observado no gráfico seguinte:

Seguindo a tendência verificada na comparação da arrecadação das Receitas Tributárias em nível nacional, o Espírito Santo manteve a décima posição, também, no montante arrecadado com o ICMS, com R$ 9.060 milhões apurados e 2,84% de participação no total arrecadado no país (desconsiderando os dados do estado de Alagoas).

Na página seguinte, o comparativo do percentual do ICMS em relação ao total das Receitas Correntes arrecadado por cada Unidade da Federação:

Ranking de Arrecadação do ICMS - 2012 (Milhões de R$)

Fonte

: Dem

onstr

ativo

s da R

CL do

s Esta

dos

0

20.000

40.000

60.000

80.000

100.000

120.000

RRAPACTOSEPIALROPBRNMAMSDFMTAMPACEESPEGOSCBAPRRSRJMGSP

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

18

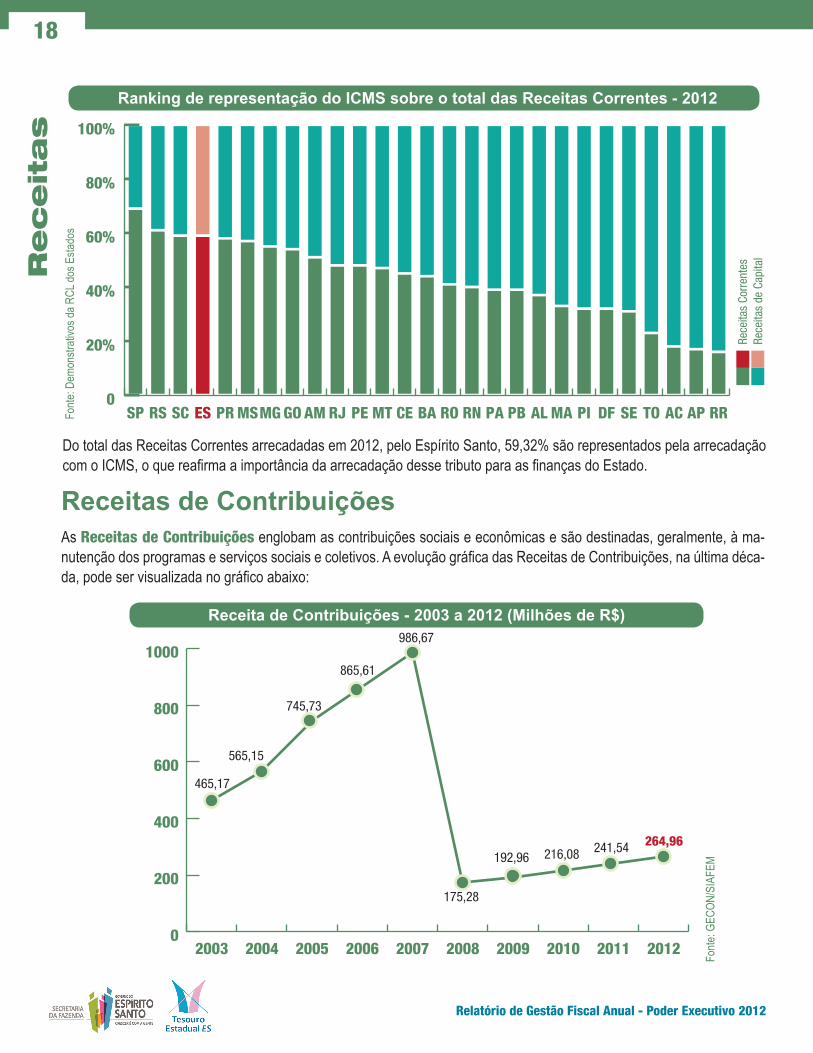

Do total das Receitas Correntes arrecadadas em 2012, pelo Espírito Santo, 59,32% são representados pela arrecadação com o ICMS, o que reafirma a importância da arrecadação desse tributo para as finanças do Estado.

Receitas de ContribuiçõesAs Receitas de Contribuições englobam as contribuições sociais e econômicas e são destinadas, geralmente, à ma-nutenção dos programas e serviços sociais e coletivos. A evolução gráfica das Receitas de Contribuições, na última déca-da, pode ser visualizada no gráfico abaixo:

Fonte

: GEC

ON/S

IAFE

M

Ranking de representação do ICMS sobre o total das Receitas Correntes - 2012

Fonte

: Dem

onstr

ativo

s da R

CL do

s Esta

dos

Receita de Contribuições - 2003 a 2012 (Milhões de R$)

0

200

400

600

800

1000

2012201120102009200820072006200520042003

465,17

565,15

745,73

865,61

986,67

175,28

192,96 216,08 241,54 264,96

Rece

itas

Corr

ente

sRe

ceita

s de

Cap

ital

0

20%

40%

60%

80%

100%

RRAPACTOSEDFPIMAALPBPARNROBACEMTPERJAMGOMGMSPRESSCRSSP

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

19

É nítida a queda brusca nos números entre os exercícios de 2007 e 2008 (-82,24%). Tal fato se deu por conta da ex-clusão, em 2008, dos valores contabilizados em duplicidade, e a adoção, no mesmo ano, da classificação das receitas e despesas intragovernamentais, o que permitiu melhorar a consolidação das informações e a identificação dos montantes pecuniários.

Em 2012, foram arrecadados R$ 265 milhões, o que representa um aumento de R$ 23,4 milhões em relação ao exercício anterior, e uma variação percentual de 9,70%.

A composição das Receitas de Contribuições, ao final de 2012, é a seguinte:

Descrição 2012 AV (%)

Contribuições Previdenciárias - RPPS 264.859.706,58 99,96%Contribuição Patronal - Ativo Civil 963.090,51 0,36%Contribuição de Servidor Ativo Civil 173.124.465,47 65,34%Contribuição de Servidor Ativo Militar 41.142.078,70 15,53%Contribuição de Servidor Inativo Civil 26.268.546,21 9,91%Contribuição de Servidor Inativo Militar 9.572.904,55 3,61%Contribuição de Servidor Pensionista Civil 11.650.827,67 4,40%Contribuição de Servidor Pensionista Militar 2.137.793,47 0,81%Contrib. p/ Assist. Médica Servidores vinculados RPPS 100.223,37 0,04%Contribuição de 1% do Empregador p/ FUNDASPES 100.223,37 0,04%Outras Contribuições Sociais 101,59 0,00%Total da Receita de Contribuições 264.960.031,54 100,00% Fo

nte: G

ECON

/SIA

FEM

Em relação à Receita de Contribuições, conforme tabela acima, é possível verificar que o maior percentual da com-posição pertence ao item Contribuições Previdenciárias do Regime Próprio dos Servidores (RPPS), com quase 100% do montante da Receita de Contribuições. Desta, 65,34% provém das contribuições de servidores civis da ativa (R$ 173,1 milhões) e 15,53%, das receitas provenientes das contribuições do pessoal ativo militar (R$ 41,1 milhões).

Receita PatrimonialA Receita Patrimonial registra o valor total da arrecadação da receita referente ao resultado financeiro da fruição do patrimônio, seja decorrente de bens imobiliários ou mobiliários, seja de participação societária, tais como receitas oriundas

Quadro Resumo das Receitas de Contribuições

Variação Nominal (%) entre o primeiro e o último ano -43,04% Variação Nominal (%) entre 2012/2011 9,70%Variação Real* (%) entre 2012/2011 3,94% Variação em R$ entre o primeiro e o último ano -R$ 200,2 milhões Variação em R$ entre 2012/2011 R$ 23,4 milhões Média (Arrecadação Anual) R$ 471,9 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

20

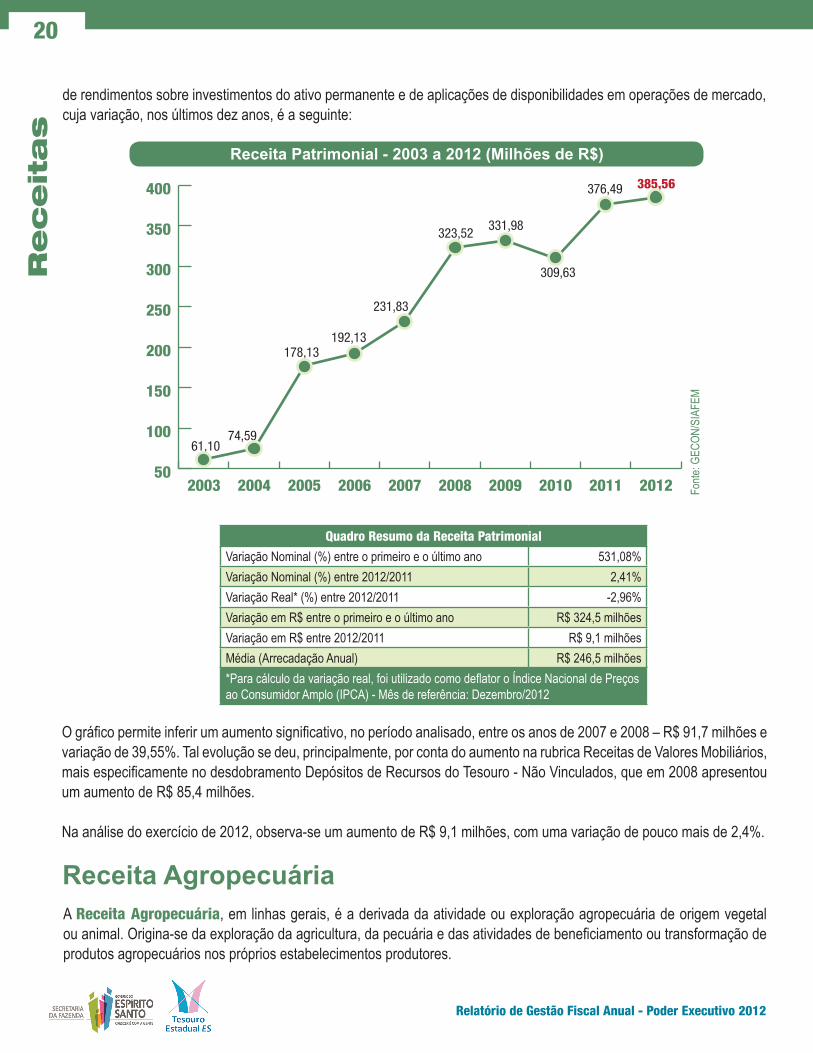

de rendimentos sobre investimentos do ativo permanente e de aplicações de disponibilidades em operações de mercado, cuja variação, nos últimos dez anos, é a seguinte:

O gráfico permite inferir um aumento significativo, no período analisado, entre os anos de 2007 e 2008 – R$ 91,7 milhões e variação de 39,55%. Tal evolução se deu, principalmente, por conta do aumento na rubrica Receitas de Valores Mobiliários, mais especificamente no desdobramento Depósitos de Recursos do Tesouro - Não Vinculados, que em 2008 apresentou um aumento de R$ 85,4 milhões.

Na análise do exercício de 2012, observa-se um aumento de R$ 9,1 milhões, com uma variação de pouco mais de 2,4%.

Receita AgropecuáriaA Receita Agropecuária, em linhas gerais, é a derivada da atividade ou exploração agropecuária de origem vegetal ou animal. Origina-se da exploração da agricultura, da pecuária e das atividades de beneficiamento ou transformação de produtos agropecuários nos próprios estabelecimentos produtores.

Quadro Resumo da Receita Patrimonial

Variação Nominal (%) entre o primeiro e o último ano 531,08% Variação Nominal (%) entre 2012/2011 2,41% Variação Real* (%) entre 2012/2011 -2,96% Variação em R$ entre o primeiro e o último ano R$ 324,5 milhões Variação em R$ entre 2012/2011 R$ 9,1 milhões Média (Arrecadação Anual) R$ 246,5 milhões *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Receita Patrimonial - 2003 a 2012 (Milhões de R$)

50

100

150

200

250

300

350

400

2012201120102009200820072006200520042003

61,10 74,59

178,13 192,13

231,83

323,52331,98

309,63

376,49 385,56

Fonte

: GEC

ON/S

IAFE

M

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

21

Excetuam-se dessa categoria as atividades exercidas pelas as usinas de açúcar, fábricas de polpa, de madeira, serrarias e unidades com produção licenciada, que são classificadas como industriais.

O gráfico seguinte demonstra a evolução da Receita Agropecuária no período 2003 – 2012:

Fonte

: GEC

ON/S

IAFE

M

Quadro Resumo da Receita Agropecuária

Variação Nominal (%) entre o primeiro e o último ano 4,22% Variação Nominal (%) entre 2012/2011 -55,31% Variação Real* (%) entre 2012/2011 -57,65% Variação em R$ entre o primeiro e o último ano R$ 5,7 mil Variação em R$ entre 2012/2011 -R$ 173,2 milMédia (Arrecadação Anual) R$ 341,7 mil*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

A Receita Agropecuária apresenta pouca expressividade no contexto das Receitas Correntes: Seu montante líquido, em 2012, correspondeu a R$ 40,0 mil, pouco mais de 0,0014% do total das Receitas Correntes nesse ano.

Digno de comentário a variação entre os exercícios de 2006 e 2007, de 103,43% e R$ 317,1 mil, consequência do au-mento na natureza de receita Outras Receitas Agropecuárias, que engloba as receitas não enquadradas como receitas oriundas da produção vegetal ou animal.

Em 2012, apresentou um decréscimo de R$ 173,2 mil, o que representou uma redução percentual de 55,31%.

Receita Agropecuária - 2003 a 2012 (Milhares de R$)

0

100

200

300

400

500

600

700

800

2012201120102009200820072006200520042003

649,29

134,29

567,93

306,61

623,74

327,97

273,45

80,75

313,18

139,96

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

22

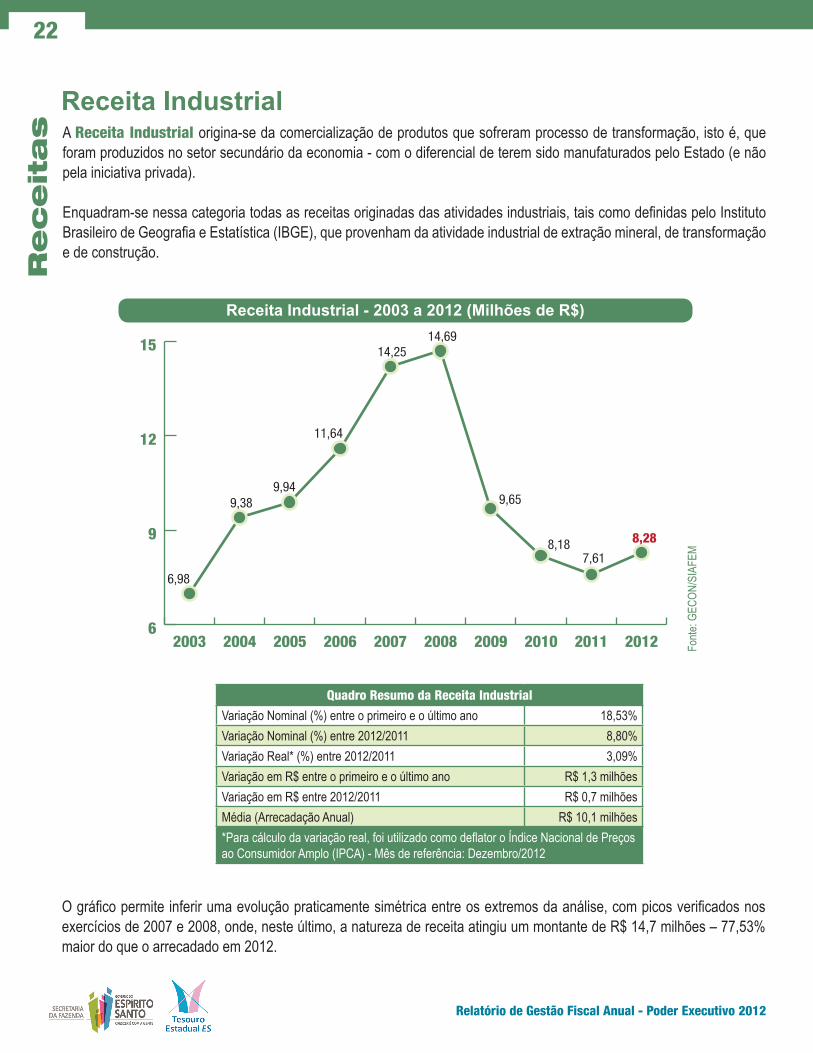

Receita IndustrialA Receita Industrial origina-se da comercialização de produtos que sofreram processo de transformação, isto é, que foram produzidos no setor secundário da economia - com o diferencial de terem sido manufaturados pelo Estado (e não pela iniciativa privada).

Enquadram-se nessa categoria todas as receitas originadas das atividades industriais, tais como definidas pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que provenham da atividade industrial de extração mineral, de transformação e de construção.

Quadro Resumo da Receita Industrial

Variação Nominal (%) entre o primeiro e o último ano 18,53% Variação Nominal (%) entre 2012/2011 8,80% Variação Real* (%) entre 2012/2011 3,09% Variação em R$ entre o primeiro e o último ano R$ 1,3 milhões Variação em R$ entre 2012/2011 R$ 0,7 milhõesMédia (Arrecadação Anual) R$ 10,1 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Receita Industrial - 2003 a 2012 (Milhões de R$)

O gráfico permite inferir uma evolução praticamente simétrica entre os extremos da análise, com picos verificados nos exercícios de 2007 e 2008, onde, neste último, a natureza de receita atingiu um montante de R$ 14,7 milhões – 77,53% maior do que o arrecadado em 2012.

6

9

12

15

2012201120102009200820072006200520042003

6,98

9,38 9,94

11,64

14,25 14,69

9,65

8,18 7,61

8,28

Fonte

: GEC

ON/S

IAFE

M

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

23

Importante mencionar que, em 2012, a totalidade da Receita Industrial, no Estado, foi apurada pelo Departamento de Imprensa Oficial do Espírito Santo (DIOES), cujo detalhamento é o seguinte:

Descrição Em 2012 Variação (%)

Receitas de Publicações 7.970.550,94 96,31%Receita de Assinaturas 110.775,41 1,34%Receita de Serviços Gráficos 178.709,16 2,16%Vendas Avulsas de Jornais 15.826,73 0,19%

Total 8.275.862,24 100,00% Fonte

: GEC

ON/S

IAFE

M

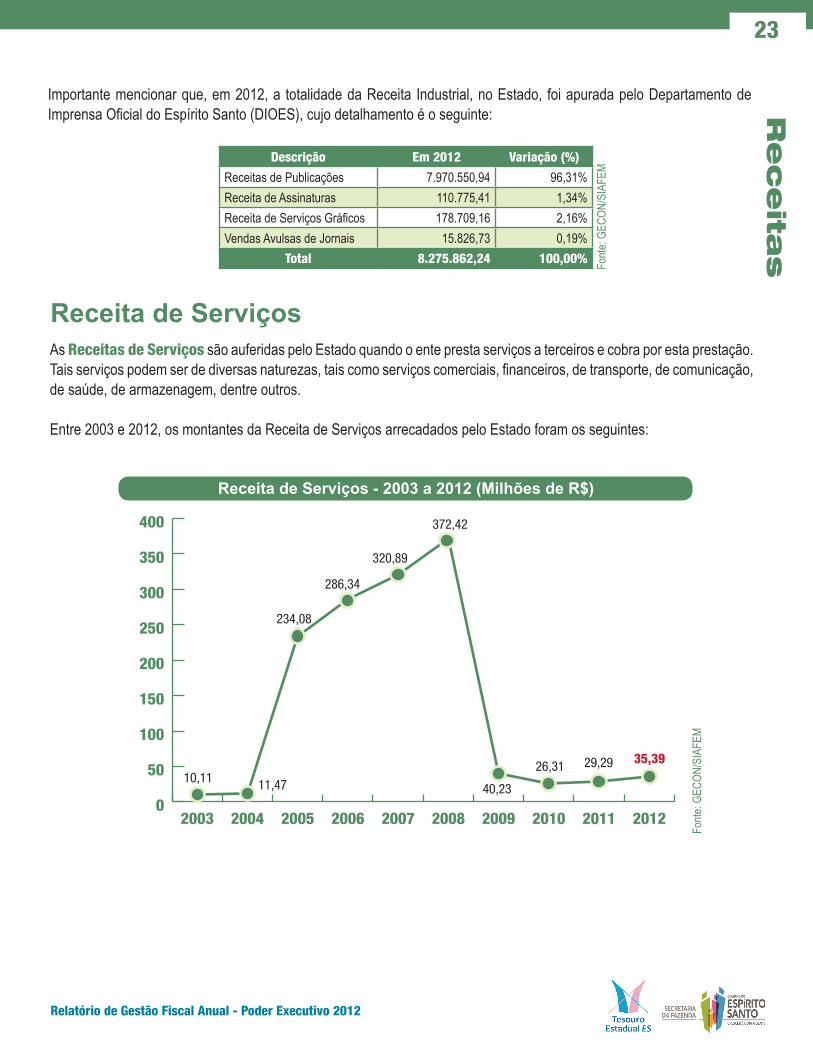

Receita de ServiçosAs Receitas de Serviços são auferidas pelo Estado quando o ente presta serviços a terceiros e cobra por esta prestação. Tais serviços podem ser de diversas naturezas, tais como serviços comerciais, financeiros, de transporte, de comunicação, de saúde, de armazenagem, dentre outros.

Entre 2003 e 2012, os montantes da Receita de Serviços arrecadados pelo Estado foram os seguintes:

Receita de Serviços - 2003 a 2012 (Milhões de R$)

0

50

100

150

200

250

300

350

400

2012201120102009200820072006200520042003

10,11 11,47

234,08

286,34

320,89

372,42

40,23

26,31 29,29 35,39

Fonte

: GEC

ON/S

IAFE

M

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

24

Quadro Resumo da Receita de Serviços

Variação Nominal (%) entre o primeiro e o último ano 250,14% Variação Nominal (%) entre 2012/2011 20,80% Variação Real* (%) entre 2012/2011 14,47% Variação em R$ entre o primeiro e o último ano R$ 25,3 milhões Variação em R$ entre 2012/2011 R$ 6,1 milhõesMédia (Arrecadação Anual) *Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Observa-se, pela análise gráfica, que os maiores montantes estão entre 2005 e 2008. Tais valores se referem às receitas oriundas da natureza de receita Serviços Hospitalares, contabilizada até o exercício de 2008 pelo Fundo Estadual de Saúde (FES). Em 2009, esses montantes foram lançados diretamente como Transferências de Recursos do Sistema Único de Saúde (SUS), justificando a redução a partir desse exercício.

A composição das Receitas de Serviços alocadas as respectivas unidades gestoras, em 2012, é a que segue:

Especificação 2012 (%)

Serviços Comerciais 468.360,06 1,32%

Instit. de Tecnologia da Informação e Comunicação do ES 369.887,63 1,05%

Inst. Capixaba Pesq. Assist. Tec. Ext. Rural 3.438,93 0,01%

Fundo Especial do Poder Judiciário do Estado do ES 95.033,50 0,27%

Serviços de Comunicação 1.260.962,83 3,56%

Radio e Televisão Espírito Santo 1.260.962,83 3,56%

Serviços Administrativos 4.397.493,85 12,43%

Secretaria de Estado da Educação 32.483,24 0,09%

Inst. Previdência Assistência Servidores do ES 398.726,84 1,13%

Fundo Especial do Poder Judiciário do Estado do ES 139.727,47 0,39%

Departamento Estadual de Trânsito 3.826.556,30 10,81%

Serviços de Inspeção e Fiscalização 1.020.178,98 2,88%

Fundo Especial do Poder Judiciário do Estado do ES 1.020.178,98 2,88%

Serviços Agropecuários 2.206.943,91 6,24%

Instituto de Defesa Agrop. Florestal do Espírito Santo 1.959.678,48 5,54%

Inst. Capixaba Pesq. Assist. Tec. Ext. Rural 247.265,43 0,70%

Serviços de Registro do Comércio 13.607.556,82 38,46%

Junta Comercial do Estado do Espírito Santo 13.607.556,82 38,46%

Outros Serviços 12.423.537,11 35,11%

Instituto de Defesa Agrop. Florestal do Espírito Santo 1.930.443,64 5,46%

Administração Geral /Sefaz 6.450.459,08 18,23%

Superintendência de Projetos de Polarização Industrial 3.916.046,39 11,07%

Escola de Serviço Público do Espírito Santo 126.588,00 0,36%

Total 35.385.033,56 100,00% Fonte

: GEC

ON/S

IAFE

M

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

25

Transferências CorrentesAs Transferências Correntes são recursos adquiridos através das transferências de outros entes ou entidades com o objetivo de serem aplicados em despesas correntes, independente das condições de utilização dos recursos ou a quem pertençam.

São destinadas a atender despesas para as quais não corresponda contraprestação direta de bens ou serviços, inclusive para contribuições e subvenções destinadas a atender a manutenção de outras entidades de Direito Público ou Privado.

As transferências correntes representam importante mecanismo de equilíbrio das finanças das unidades federativas. É importante mencionar, ainda, que, além de financiar as despesas dos entes, essas transferências criam mecanismos de responsabilização e incentivos que afetam o desempenho fiscal, a prestação de contas dos governantes e a eficiência e a equidade no acesso aos serviços públicos.

A evolução das Transferências Correntes, nos últimos dez anos, é a que segue:

Receita de Transferências Correntes - 2003 a 2012 (Milhões de R$)

Quadro Resumo da Receita de Transferências Correntes

Variação Nominal (%) entre o primeiro e o último ano 356,70% Variação Nominal (%) entre 2012/2011 19,22% Variação Real* (%) entre 2012/2011 12,97% Variação em R$ entre o primeiro e o último ano R$ 3.100,6 milhões Variação em R$ entre 2012/2011 R$ 640,1 milhõesMédia (Arrecadação Anual) R$ 1.968,7 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Fonte

: GEC

ON/S

IAFE

M

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2012201120102009200820072006200520042003

869,26

812,54 865,95

1.274,01 1.479,42

2.027,19

2.329,02

2.729,87

3.329,75

3.969,86

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

26

Na natureza de receita Transferências Correntes, desde 2005 observa-se uma tendência de crescimento constante. Entre os exercícios de 2011 e 2012, verificou-se um aumento, no total das Transferências Correntes, de R$ 640,1 milhões, im-pulsionado, principalmente, pelos aumentos nas Transferências da União (21,77%). Dessas, as maiores variações foram notadas na natureza de receita Transferência da Compensação Financeira (60,48%) - que registra as transferências recebidas como compensação pela exploração, no Estado, de recursos hídricos, minerais, petrolíferos, entre outros – notadamente, no detalhamento Cota-Parte dos Royalties – Participação Especial, que registra o valor da compensação financeira aos estados, distrito federal e municípios decorrente de royalties pela participação especial, regulamentada pela lei n° 9.478/97.

Em 2012, essa participação apresentou uma variação de 91,30%, o que representou um aumento real de R$ 464,9 milhões em relação ao exercício de 2011. O detalhamento das Transferências Correntes, no exercício de 2012, permitiu a verificação da sua composição através dos montantes seguintes:

Especificação 2012 2011 (%)

Transferências Intergovernamentais 3.934.679.712,85 3.296.432.614,63 19,36%

Transferências da União 3.145.960.049,96 2.583.526.515,94 21,77%

Transferências Multigovernamentais 788.719.662,89 712.906.098,69 10,63%

Transferências de Instituições Privadas 733.320,00 10.357,06 6980,39%

Transferências de Instituições Privadas 733.320,00 10.357,06 6980,39%

Transferências de Convênios 34.449.369,14 33.304.912,78 3,44%

Transferências de Convênios da União e suas Entidades 31.023.926,54 30.543.121,25 1,57%

Transferências de Convênios dos Municípios e suas Entidades 71.350,00 99.100,70 -28,00%

Transferências de Convênios de Instituições Privadas 3.317.574,75 2.633.430,74 25,98%

Transferências de Convênios da Polícia Rod. Federal - DETRAN 36.517,85 29.260,09 24,80%

Total 3.969.862.401,99 3.329.747.884,47 19,22% Fonte

: GEC

ON/S

IAFE

M

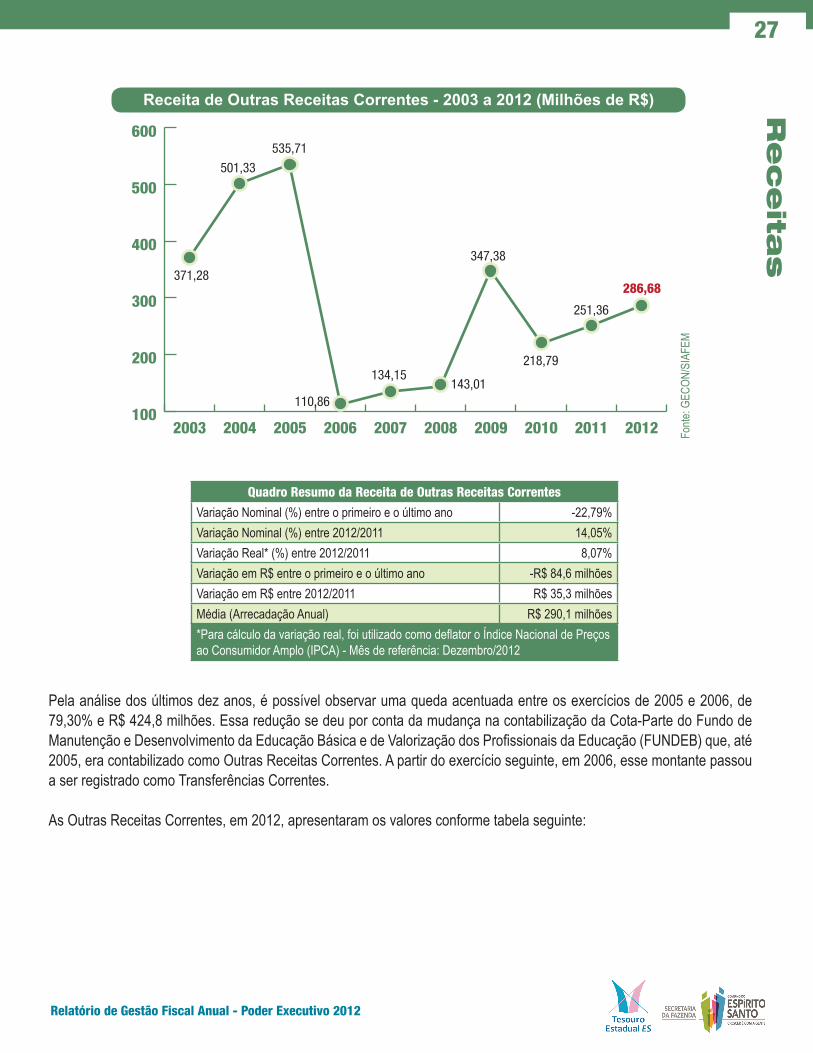

Outras Receitas CorrentesAs Outras Receitas Correntes são receitas de origens não classificáveis nas rubricas elencadas anteriormente. São fontes de receitas correntes originárias da cobrança de multas e juros de mora, indenizações e restituições, receita da dívida ativa e receitas diversas e, em sua essência, também se destinam a atender despesas correntes.

Nos últimos dez exercícios, as Outras Receitas Correntes apresentaram os montantes conforme gráfico seguinte:

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

27

Receita de Outras Receitas Correntes - 2003 a 2012 (Milhões de R$)

371,28

100

200

300

400

500

600

2012201120102009200820072006200520042003

501,33

535,71

110,86

134,15 143,01

347,38

218,79

251,36

286,68

Fonte

: GEC

ON/S

IAFE

M

Quadro Resumo da Receita de Outras Receitas Correntes

Variação Nominal (%) entre o primeiro e o último ano -22,79% Variação Nominal (%) entre 2012/2011 14,05% Variação Real* (%) entre 2012/2011 8,07% Variação em R$ entre o primeiro e o último ano -R$ 84,6 milhões Variação em R$ entre 2012/2011 R$ 35,3 milhõesMédia (Arrecadação Anual) R$ 290,1 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Pela análise dos últimos dez anos, é possível observar uma queda acentuada entre os exercícios de 2005 e 2006, de 79,30% e R$ 424,8 milhões. Essa redução se deu por conta da mudança na contabilização da Cota-Parte do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) que, até 2005, era contabilizado como Outras Receitas Correntes. A partir do exercício seguinte, em 2006, esse montante passou a ser registrado como Transferências Correntes.

As Outras Receitas Correntes, em 2012, apresentaram os valores conforme tabela seguinte:

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

28

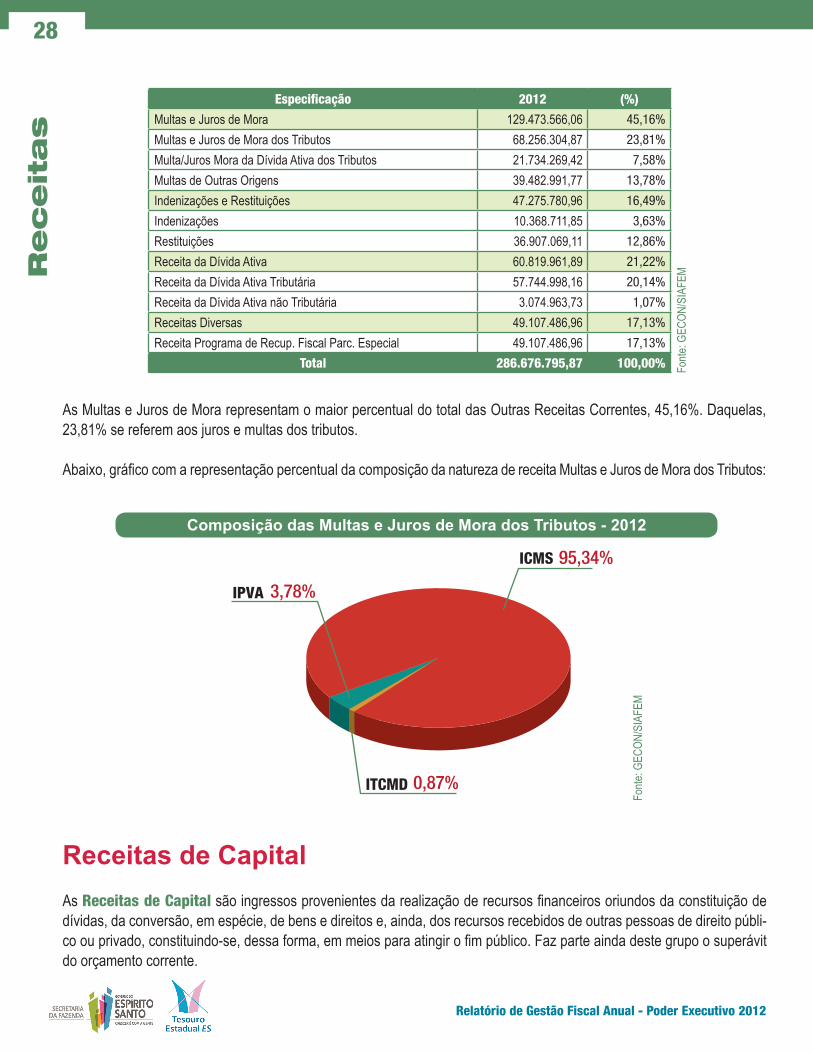

Especificação 2012 (%)

Multas e Juros de Mora 129.473.566,06 45,16%

Multas e Juros de Mora dos Tributos 68.256.304,87 23,81%

Multa/Juros Mora da Dívida Ativa dos Tributos 21.734.269,42 7,58%

Multas de Outras Origens 39.482.991,77 13,78%

Indenizações e Restituições 47.275.780,96 16,49%

Indenizações 10.368.711,85 3,63%

Restituições 36.907.069,11 12,86%

Receita da Dívida Ativa 60.819.961,89 21,22%

Receita da Dívida Ativa Tributária 57.744.998,16 20,14%

Receita da Dívida Ativa não Tributária 3.074.963,73 1,07%

Receitas Diversas 49.107.486,96 17,13%

Receita Programa de Recup. Fiscal Parc. Especial 49.107.486,96 17,13%

Total 286.676.795,87 100,00% Fonte

: GEC

ON/S

IAFE

M

As Multas e Juros de Mora representam o maior percentual do total das Outras Receitas Correntes, 45,16%. Daquelas, 23,81% se referem aos juros e multas dos tributos.

Abaixo, gráfico com a representação percentual da composição da natureza de receita Multas e Juros de Mora dos Tributos:

Receitas de CapitalAs Receitas de Capital são ingressos provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão, em espécie, de bens e direitos e, ainda, dos recursos recebidos de outras pessoas de direito públi-co ou privado, constituindo-se, dessa forma, em meios para atingir o fim público. Faz parte ainda deste grupo o superávit do orçamento corrente.

Fonte

: GEC

ON/S

IAFE

M

Composição das Multas e Juros de Mora dos Tributos - 2012

ICMS 95,34%

ITCMD 0,87%

IPVA 3,78%

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

29

As Receitas de Capital mais comuns são as Operações de Crédito, a Alienação de Bens, a Amortização de Empréstimos, as Transferências de Capital e as Outras Receitas de Capital.

A evolução das Receitas de Capital, nos últimos dez anos, é a seguir demonstrada:

Receita de Capital - 2003 a 2012 (Milhões de R$)

200

400

600

800

1.000

1.200

2012201120102009200820072006200520042003

383,03

211,95 201,98 201,46

323,14 317,17 334,31 287,31

312,91

1.095,02

Fonte

: GEC

ON/S

IAFE

M

Quadro Resumo da Receita de Capital

Variação Nominal (%) entre o primeiro e o último ano 185,89% Variação Nominal (%) entre 2012/2011 249,95% Variação Real* (%) entre 2012/2011 231,60% Variação em R$ entre o primeiro e o último ano R$ 712,0 milhões Variação em R$ entre 2012/2011 R$ 782,1 milhõesMédia (Arrecadação Anual) R$ 366,8 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

A evolução gráfica se apresenta relativamente estável no período em análise – com exceção dos dois últimos exercícios – 2011 e 2012, cuja variação atingiu 249,95%. Tal percentual, como será adiante detalhado, se deu por conta do aumento nas contratações de operações de crédito, que representam os empréstimos e financiamentos realizados junto a enti-dades estatais, instituições financeiras e fundos.

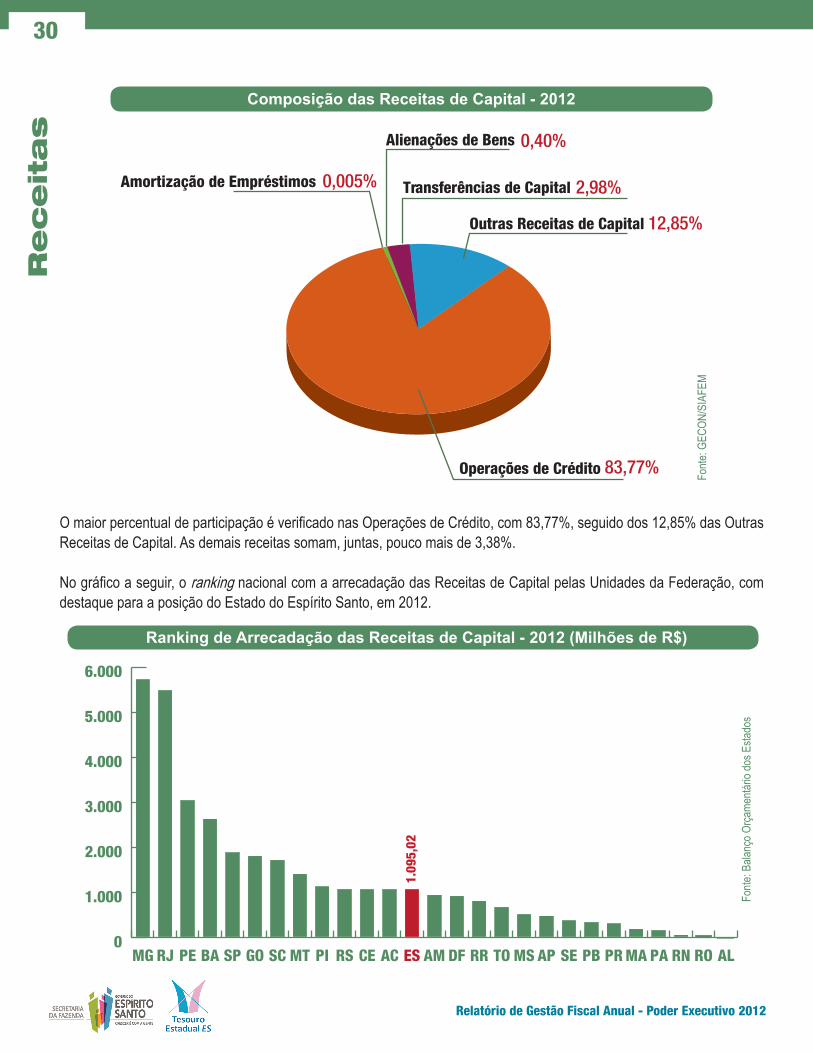

A composição das Receitas de Capital, no exercício de 2012, é apresentada no gráfico seguinte:

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

30

Composição das Receitas de Capital - 2012

Operações de Crédito 83,77%

Alienações de Bens

Amortização de Empréstimos Transferências de Capital

Outras Receitas de Capital

0,40%

0,005% 2,98%

12,85%

Fonte

: GEC

ON/S

IAFE

M

O maior percentual de participação é verificado nas Operações de Crédito, com 83,77%, seguido dos 12,85% das Outras Receitas de Capital. As demais receitas somam, juntas, pouco mais de 3,38%.

No gráfico a seguir, o ranking nacional com a arrecadação das Receitas de Capital pelas Unidades da Federação, com destaque para a posição do Estado do Espírito Santo, em 2012.

Ranking de Arrecadação das Receitas de Capital - 2012 (Milhões de R$)

Fonte

: Bala

nço O

rçame

ntário

dos E

stado

s

0

1.000

2.000

3.000

4.000

5.000

6.000

ALRORNPAMAPRPBSEAPMSTORRDFAMESACCERSPIMTSCGOSPBAPERJMG

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

31

O Estado do Espírito Santo aparece na décima-terceira colocação, com o montante das Receitas de Capital de R$ 1.095 milhões, o que representa, no cenário nacional, o percentual aproximado de 3,07% da totalidade das receitas de capital arrecadadas.

Operações de CréditoSão os ingressos de recursos oriundos de atividades não operacionais para aplicação em despesas operacionais (cor-rentes ou de capital), visando cumprir os objetivos traçados nos programas e ações de governo.

Basicamente, pode-se dizer que são empréstimos realizados para complementar os recursos necessários para atendi-mento às despesas públicas ou para a realização de investimentos relevantes em benefício da sociedade.

Enquadram-se nessa rubrica as receitas decorrentes de empréstimos, amortizações e financiamentos, sendo que algu-mas dessas receitas destinam-se, também aos refinanciamentos decorrentes de empréstimos anteriormente contratados.

As Operações de Crédito demandam atenção especial dos gestores públicos, pois tais operações embutem riscos que geralmente refletem na cobrança de juros, os quais serão incorporados ao valor original da dívida.

No Espírito Santo, existem operações de créditos Internas (realizadas com instituições financeiras nacionais) e Externas (oriundas de contratos firmados com bancos internacionais).

A evolução das Operações de Crédito, no Estado, nos últimos dez exercícios financeiros, é a apresentada a seguir:

Receita com Operações de Crédito - 2003 a 2012 (Milhões de R$)

41,76

0

200

400

600

800

1.000

2012201120102009200820072006200520042003

4,49 10,11 24,36

103,39 94,52

183,67 170,89

149,43

917,32

Fonte

: GEC

ON/S

IAFE

M

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

32

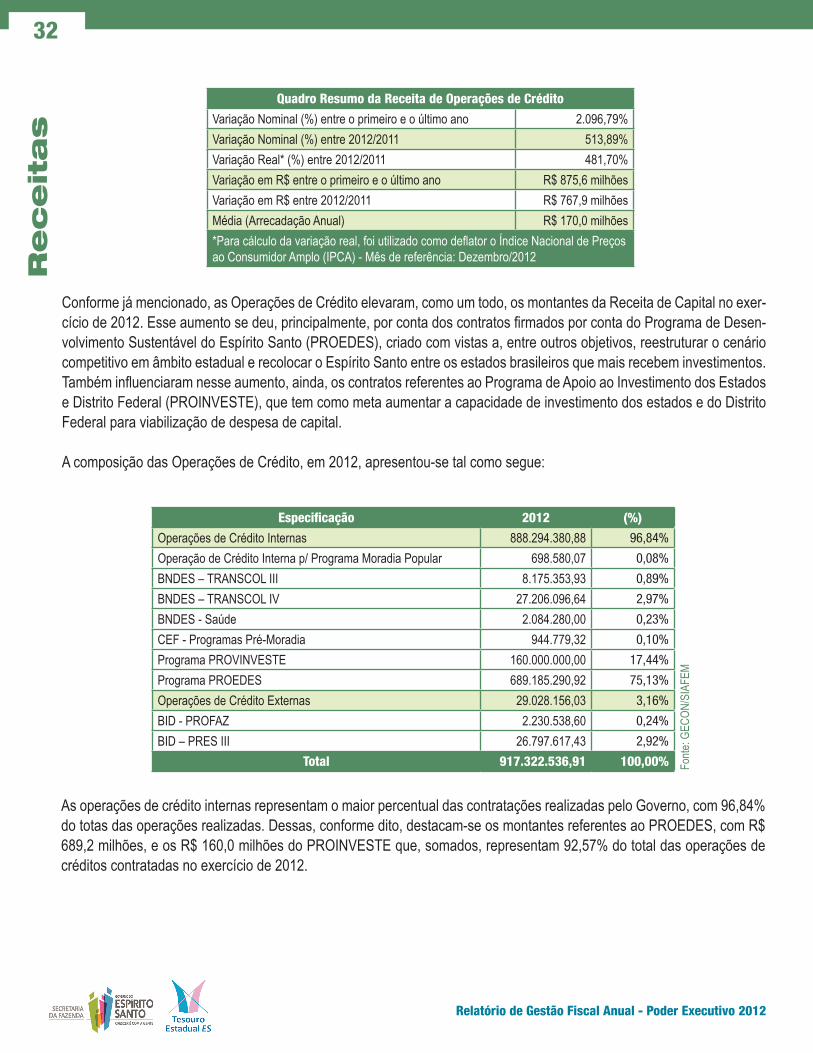

Quadro Resumo da Receita de Operações de Crédito

Variação Nominal (%) entre o primeiro e o último ano 2.096,79% Variação Nominal (%) entre 2012/2011 513,89% Variação Real* (%) entre 2012/2011 481,70% Variação em R$ entre o primeiro e o último ano R$ 875,6 milhões Variação em R$ entre 2012/2011 R$ 767,9 milhõesMédia (Arrecadação Anual) R$ 170,0 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Conforme já mencionado, as Operações de Crédito elevaram, como um todo, os montantes da Receita de Capital no exer-cício de 2012. Esse aumento se deu, principalmente, por conta dos contratos firmados por conta do Programa de Desen-volvimento Sustentável do Espírito Santo (PROEDES), criado com vistas a, entre outros objetivos, reestruturar o cenário competitivo em âmbito estadual e recolocar o Espírito Santo entre os estados brasileiros que mais recebem investimentos. Também influenciaram nesse aumento, ainda, os contratos referentes ao Programa de Apoio ao Investimento dos Estados e Distrito Federal (PROINVESTE), que tem como meta aumentar a capacidade de investimento dos estados e do Distrito Federal para viabilização de despesa de capital.

A composição das Operações de Crédito, em 2012, apresentou-se tal como segue:

Especificação 2012 (%)

Operações de Crédito Internas 888.294.380,88 96,84%

Operação de Crédito Interna p/ Programa Moradia Popular 698.580,07 0,08%

BNDES – TRANSCOL III 8.175.353,93 0,89%

BNDES – TRANSCOL IV 27.206.096,64 2,97%

BNDES - Saúde 2.084.280,00 0,23%

CEF - Programas Pré-Moradia 944.779,32 0,10%

Programa PROVINVESTE 160.000.000,00 17,44%

Programa PROEDES 689.185.290,92 75,13%

Operações de Crédito Externas 29.028.156,03 3,16%

BID - PROFAZ 2.230.538,60 0,24%

BID – PRES III 26.797.617,43 2,92%

Total 917.322.536,91 100,00% Fonte

: GEC

ON/S

IAFE

M

As operações de crédito internas representam o maior percentual das contratações realizadas pelo Governo, com 96,84% do totas das operações realizadas. Dessas, conforme dito, destacam-se os montantes referentes ao PROEDES, com R$ 689,2 milhões, e os R$ 160,0 milhões do PROINVESTE que, somados, representam 92,57% do total das operações de créditos contratadas no exercício de 2012.

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

33

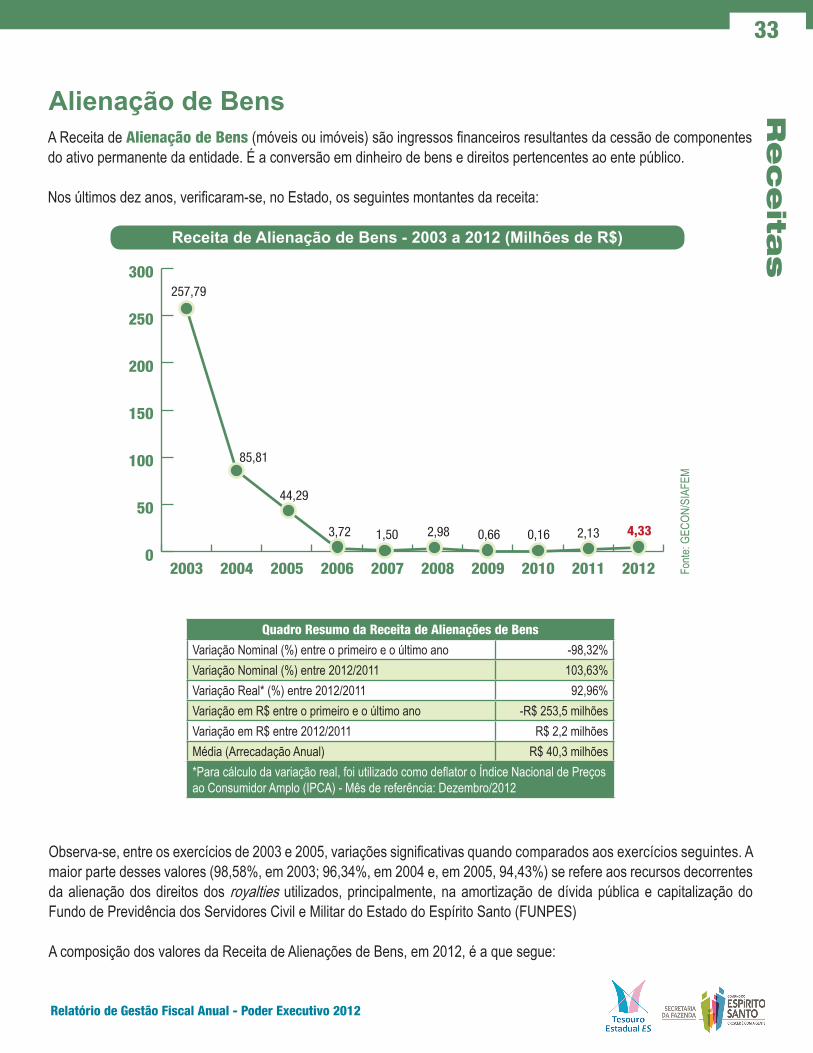

Alienação de BensA Receita de Alienação de Bens (móveis ou imóveis) são ingressos financeiros resultantes da cessão de componentes do ativo permanente da entidade. É a conversão em dinheiro de bens e direitos pertencentes ao ente público.

Nos últimos dez anos, verificaram-se, no Estado, os seguintes montantes da receita:

Receita de Alienação de Bens - 2003 a 2012 (Milhões de R$)

257,79

0

50

100

150

200

250

300

2012201120102009200820072006200520042003

85,81

44,29

3,72 1,50 2,98 0,66 0,16 2,13 4,33

Fonte

: GEC

ON/S

IAFE

M

Quadro Resumo da Receita de Alienações de Bens

Variação Nominal (%) entre o primeiro e o último ano -98,32% Variação Nominal (%) entre 2012/2011 103,63% Variação Real* (%) entre 2012/2011 92,96% Variação em R$ entre o primeiro e o último ano -R$ 253,5 milhões Variação em R$ entre 2012/2011 R$ 2,2 milhõesMédia (Arrecadação Anual) R$ 40,3 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Observa-se, entre os exercícios de 2003 e 2005, variações significativas quando comparados aos exercícios seguintes. A maior parte desses valores (98,58%, em 2003; 96,34%, em 2004 e, em 2005, 94,43%) se refere aos recursos decorrentes da alienação dos direitos dos royalties utilizados, principalmente, na amortização de dívida pública e capitalização do Fundo de Previdência dos Servidores Civil e Militar do Estado do Espírito Santo (FUNPES)

A composição dos valores da Receita de Alienações de Bens, em 2012, é a que segue:

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

34

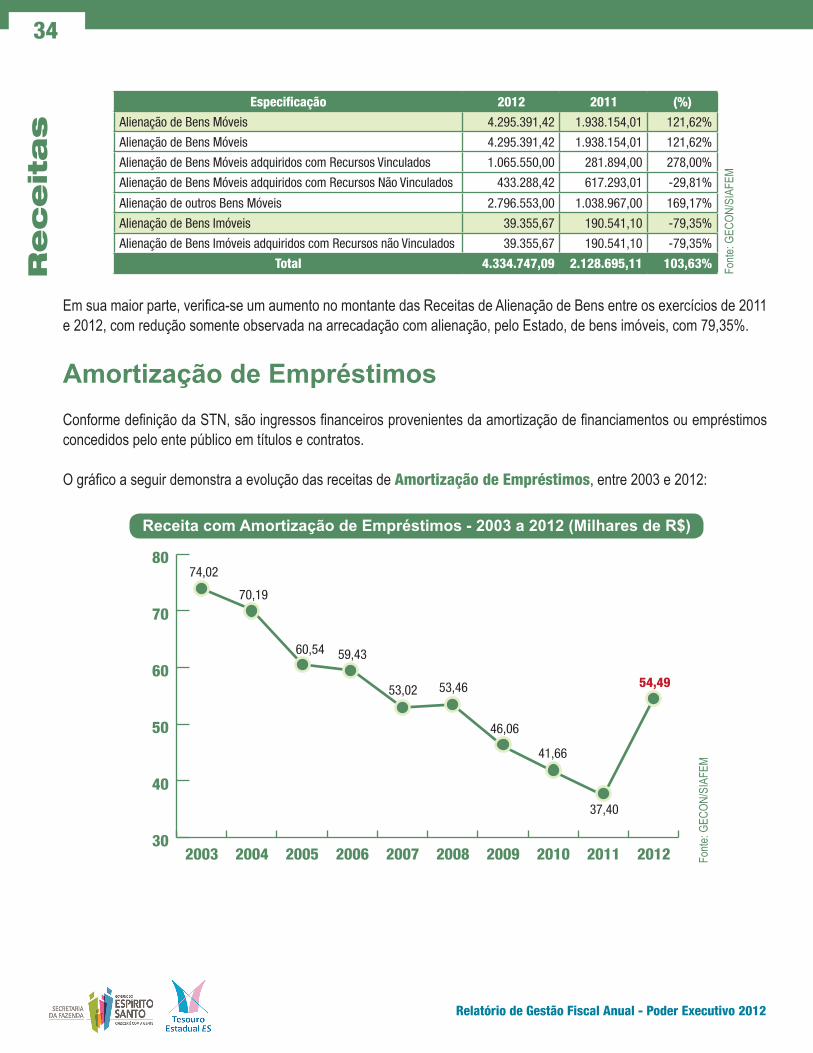

Especificação 2012 2011 (%)

Alienação de Bens Móveis 4.295.391,42 1.938.154,01 121,62%

Alienação de Bens Móveis 4.295.391,42 1.938.154,01 121,62%

Alienação de Bens Móveis adquiridos com Recursos Vinculados 1.065.550,00 281.894,00 278,00%

Alienação de Bens Móveis adquiridos com Recursos Não Vinculados 433.288,42 617.293,01 -29,81%

Alienação de outros Bens Móveis 2.796.553,00 1.038.967,00 169,17%

Alienação de Bens Imóveis 39.355,67 190.541,10 -79,35%

Alienação de Bens Imóveis adquiridos com Recursos não Vinculados 39.355,67 190.541,10 -79,35%

Total 4.334.747,09 2.128.695,11 103,63% Fonte

: GEC

ON/S

IAFE

M

Em sua maior parte, verifica-se um aumento no montante das Receitas de Alienação de Bens entre os exercícios de 2011 e 2012, com redução somente observada na arrecadação com alienação, pelo Estado, de bens imóveis, com 79,35%.

Amortização de EmpréstimosConforme definição da STN, são ingressos financeiros provenientes da amortização de financiamentos ou empréstimos concedidos pelo ente público em títulos e contratos.

O gráfico a seguir demonstra a evolução das receitas de Amortização de Empréstimos, entre 2003 e 2012:

Receita com Amortização de Empréstimos - 2003 a 2012 (Milhares de R$)

74,02

30

40

50

60

70

80

2012201120102009200820072006200520042003

70,19

60,54 59,43

53,02 53,46

46,06

41,66

37,40

54,49

Fonte

: GEC

ON/S

IAFE

M

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

35

Quadro Resumo da Receita de Amortização de Empréstimos

Variação Nominal (%) entre o primeiro e o último ano -26,38% Variação Nominal (%) entre 2012/2011 45,70% Variação Real* (%) entre 2012/2011 38,06% Variação em R$ entre o primeiro e o último ano -R$ 19,5 milVariação em R$ entre 2012/2011 R$ 17,1 milMédia (Arrecadação Anual) R$ 55,0 mil*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

De pouca representatividade são as receitas oriundas de Amortização de Empréstimos para as finanças do Estado, tendo em vista o baixo percentual de participação no montante das Receitas de Capital – meros 0,00005% - motivo pelo qual dispensa-se uma análise mais detalhada dessa natureza de receita.

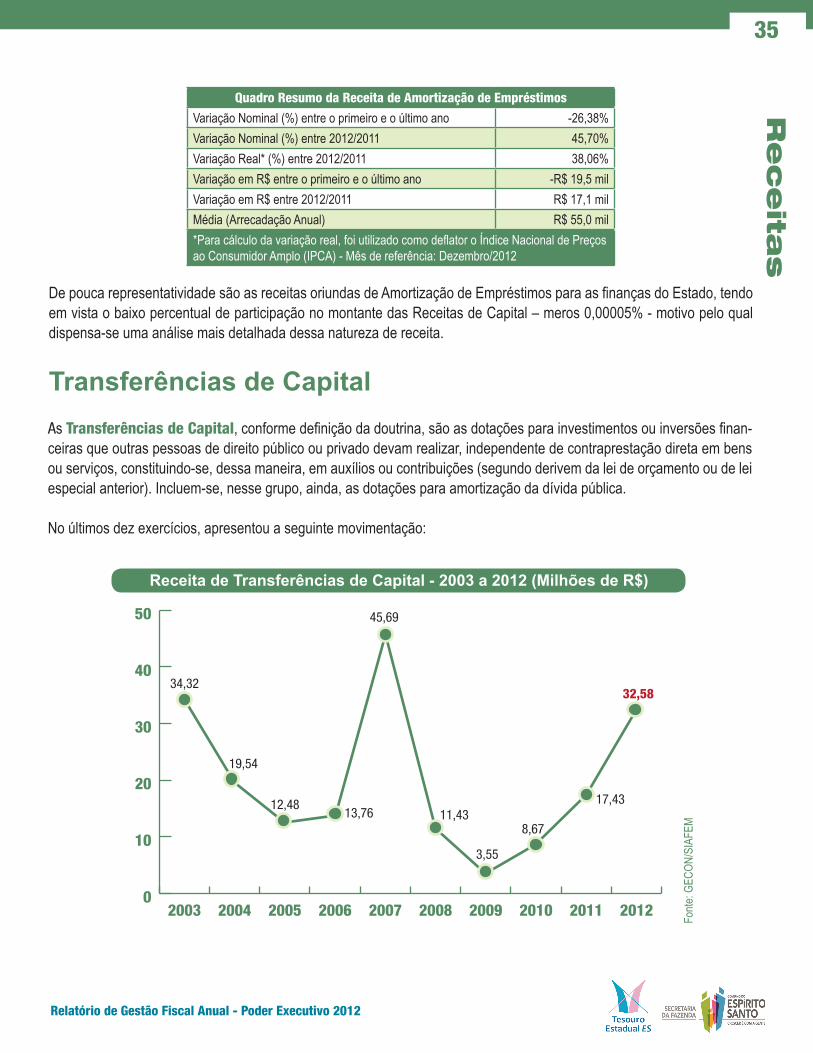

Transferências de CapitalAs Transferências de Capital, conforme definição da doutrina, são as dotações para investimentos ou inversões finan-ceiras que outras pessoas de direito público ou privado devam realizar, independente de contraprestação direta em bens ou serviços, constituindo-se, dessa maneira, em auxílios ou contribuições (segundo derivem da lei de orçamento ou de lei especial anterior). Incluem-se, nesse grupo, ainda, as dotações para amortização da dívida pública.

No últimos dez exercícios, apresentou a seguinte movimentação:

Receita de Transferências de Capital - 2003 a 2012 (Milhões de R$)

34,32

0

10

20

30

40

50

2012201120102009200820072006200520042003

19,54

12,4813,76

45,69

11,43

3,55

8,67

17,43

32,58Fo

nte: G

ECON

/SIA

FEM

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

36

Quadro Resumo da Receita de Transferências de Capital

Variação Nominal (%) entre o primeiro e o último ano -5,08% Variação Nominal (%) entre 2012/2011 86,91% Variação Real* (%) entre 2012/2011 77,11% Variação em R$ entre o primeiro e o último ano -R$ 1,7 milhõesVariação em R$ entre 2012/2011 R$ 15,1 milhõesMédia (Arrecadação Anual) R$ 19,9 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Observa-se, no exercício de 2007, o ápice da evolução desta natureza de receita, no período. A maior parte do montante responsável pelo aumento verificado neste exercício derivou de recursos oriundos de convênios realizados pelo Estado com municípios - especificamente, neste caso, com a Prefeitura Municipal de Vitória (ES), para a construção da nova ponte Carlos Lindenberg (“Ponte da Passagem”).

Já em 2012, a variação se deu por conta, principalmente, dos recursos oriundos de convênios com a União destinados a investimentos em programas de saneamento básico (R$ 12,6 milhões) e, também, dos recursos do Fundo para o Desen-volvimento Regional com Recursos da Desestatização (FRD), destinado a financiar projetos de desenvolvimento regional e social em municípios situados na área geográfica da Companhia Vale do Rio Doce. No caso do Espírito Santo, estão incluídos nesses projetos 47 municípios.

Outras Receitas de CapitalAs Outras Receitas de Capital são os ingressos de capital provenientes de outras origens, não classificáveis nas no-menclaturas anteriores. Sua evolução nos últimos dez anos é demonstrada no gráfico seguinte:

Receita de Outras Receitas de Capital - 2003 a 2012 (Milhões de R$)

49,09

0

50

100

150

200

250

2012201120102009200820072006200520042003

102,04

135,04

159,56172,50

208,19

146,39

107,55

143,89 140,73

Fonte

: GEC

ON/S

IAFE

M

Re

ce

itas

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

37

Quadro Resumo da Receita de Outras Receitas de Capital

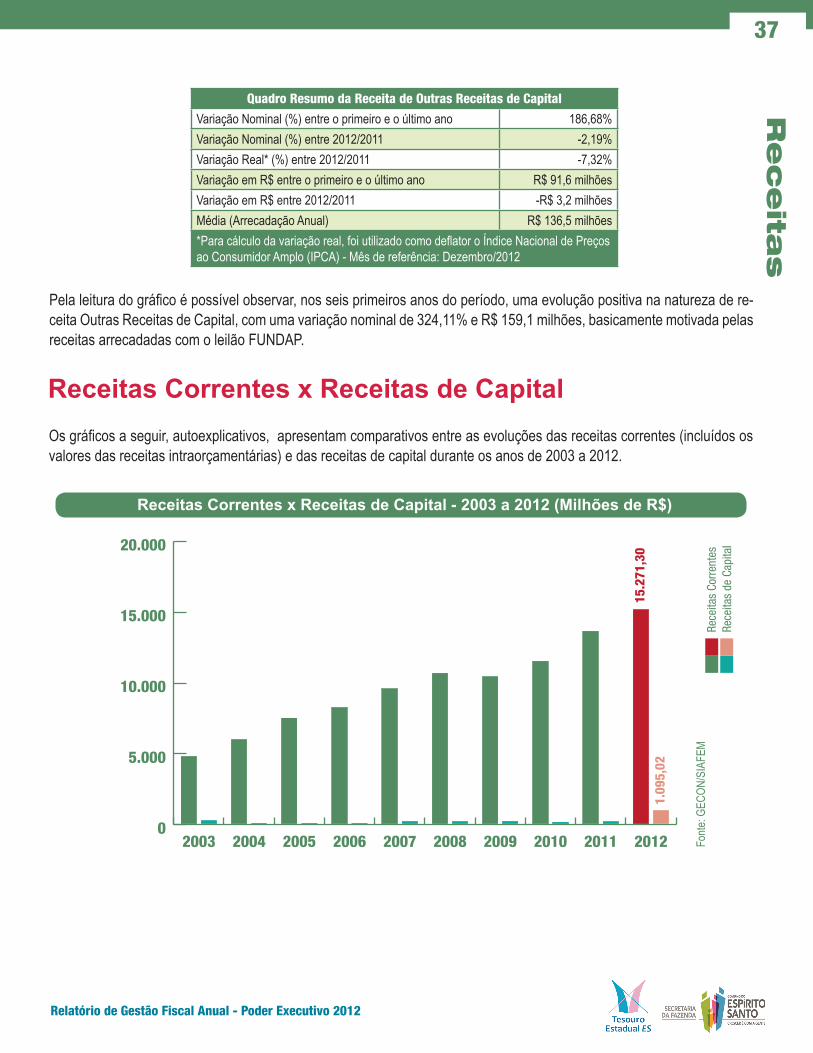

Variação Nominal (%) entre o primeiro e o último ano 186,68% Variação Nominal (%) entre 2012/2011 -2,19% Variação Real* (%) entre 2012/2011 -7,32% Variação em R$ entre o primeiro e o último ano R$ 91,6 milhõesVariação em R$ entre 2012/2011 -R$ 3,2 milhõesMédia (Arrecadação Anual) R$ 136,5 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

Pela leitura do gráfico é possível observar, nos seis primeiros anos do período, uma evolução positiva na natureza de re-ceita Outras Receitas de Capital, com uma variação nominal de 324,11% e R$ 159,1 milhões, basicamente motivada pelas receitas arrecadadas com o leilão FUNDAP.

Receitas Correntes x Receitas de CapitalOs gráficos a seguir, autoexplicativos, apresentam comparativos entre as evoluções das receitas correntes (incluídos os valores das receitas intraorçamentárias) e das receitas de capital durante os anos de 2003 a 2012.

Receitas Correntes x Receitas de Capital - 2003 a 2012 (Milhões de R$)

Rece

itas

Corr

ente

sRe

ceita

s de

Cap

ital

Fonte

: GEC

ON/S

IAFE

M

0

5.000

10.000

15.000

20.000

2012201120102009200820072006200520042003

Re

ce

ita

s

Relatório de Gestão Fiscal Anual - Poder Executivo 2012

38

Ranking de representação das Receitas Correntes x Receitas de Capital - em 2012

Fonte: Demonstrativos do Balanço Orçamentário/RCL dos Estados

Rece

itas

Corr

ente

sRe

ceita

s de

Cap

ital

No gráfico acima, pode-se observar o montante da receita corrente dos estados comparada com a receita de capital, com destaque para a posição do Estado do Espírito Santo (coluna em vermelho). O ranking levou em conta, para a classifi-cação, o percentual decrescente de representação da receita corrente sobre o total das receitas arrecadadas.

0

20%

40%

60%

80%

100%

RSACPRPIAMMGTORJMTGOBASCAPESCEALSPMSDFPBROMASEPAPERNRR

RC

L39

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

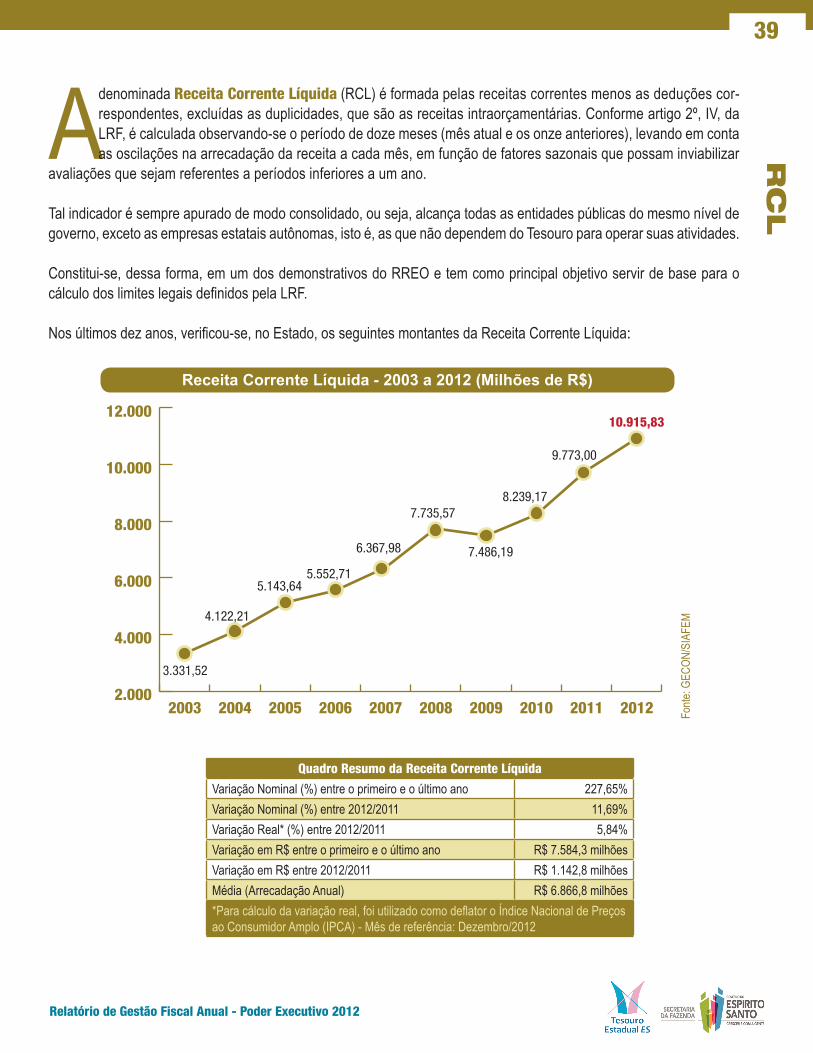

A denominada Receita Corrente Líquida (RCL) é formada pelas receitas correntes menos as deduções cor-respondentes, excluídas as duplicidades, que são as receitas intraorçamentárias. Conforme artigo 2º, IV, da LRF, é calculada observando-se o período de doze meses (mês atual e os onze anteriores), levando em conta as oscilações na arrecadação da receita a cada mês, em função de fatores sazonais que possam inviabilizar

avaliações que sejam referentes a períodos inferiores a um ano.

Tal indicador é sempre apurado de modo consolidado, ou seja, alcança todas as entidades públicas do mesmo nível de governo, exceto as empresas estatais autônomas, isto é, as que não dependem do Tesouro para operar suas atividades.

Constitui-se, dessa forma, em um dos demonstrativos do RREO e tem como principal objetivo servir de base para o cálculo dos limites legais definidos pela LRF.

Nos últimos dez anos, verificou-se, no Estado, os seguintes montantes da Receita Corrente Líquida:

Receita Corrente Líquida - 2003 a 2012 (Milhões de R$)

3.331,52

10.915,83

2.000

4.000

6.000

8.000

10.000

12.000

2012201120102009200820072006200520042003

4.122,21

5.143,64 5.552,71

6.367,98

7.735,57

7.486,19

8.239,17

9.773,00

Fonte

: GEC

ON/S

IAFE

M

Quadro Resumo da Receita Corrente Líquida

Variação Nominal (%) entre o primeiro e o último ano 227,65% Variação Nominal (%) entre 2012/2011 11,69% Variação Real* (%) entre 2012/2011 5,84% Variação em R$ entre o primeiro e o último ano R$ 7.584,3 milhõesVariação em R$ entre 2012/2011 R$ 1.142,8 milhõesMédia (Arrecadação Anual) R$ 6.866,8 milhões*Para cálculo da variação real, foi utilizado como deflator o Índice Nacional de Preços ao Consumidor Amplo (IPCA) - Mês de referência: Dezembro/2012

RC

L40

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

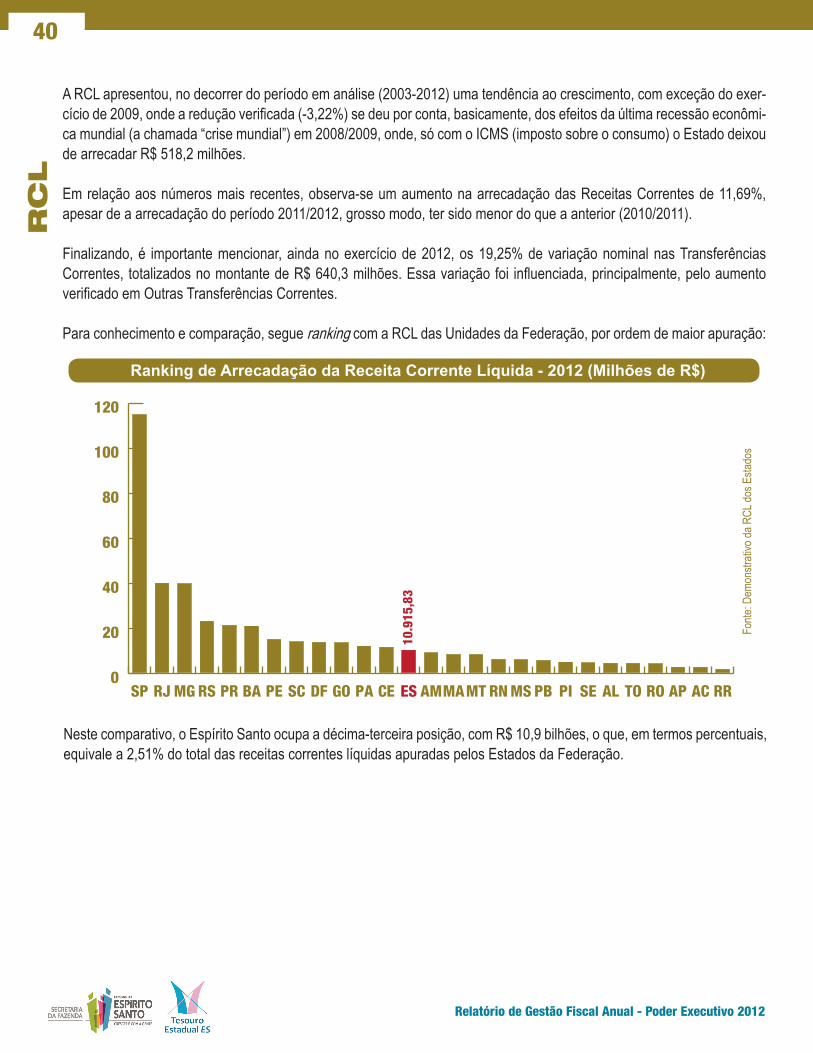

A RCL apresentou, no decorrer do período em análise (2003-2012) uma tendência ao crescimento, com exceção do exer-cício de 2009, onde a redução verificada (-3,22%) se deu por conta, basicamente, dos efeitos da última recessão econômi-ca mundial (a chamada “crise mundial”) em 2008/2009, onde, só com o ICMS (imposto sobre o consumo) o Estado deixou de arrecadar R$ 518,2 milhões.

Em relação aos números mais recentes, observa-se um aumento na arrecadação das Receitas Correntes de 11,69%, apesar de a arrecadação do período 2011/2012, grosso modo, ter sido menor do que a anterior (2010/2011).

Finalizando, é importante mencionar, ainda no exercício de 2012, os 19,25% de variação nominal nas Transferências Correntes, totalizados no montante de R$ 640,3 milhões. Essa variação foi influenciada, principalmente, pelo aumento verificado em Outras Transferências Correntes.

Para conhecimento e comparação, segue ranking com a RCL das Unidades da Federação, por ordem de maior apuração:

Ranking de Arrecadação da Receita Corrente Líquida - 2012 (Milhões de R$)

Fonte

: Dem

onstr

ativo

da R

CL do

s Esta

dos

Neste comparativo, o Espírito Santo ocupa a décima-terceira posição, com R$ 10,9 bilhões, o que, em termos percentuais, equivale a 2,51% do total das receitas correntes líquidas apuradas pelos Estados da Federação.

0

20

40

60

80

100

120

RRACAPROTOALSEPIPBMSRNMTMAAMESCEPAGODFSCPEBAPRRSMGRJSP

De

sp

esa

s41PB

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

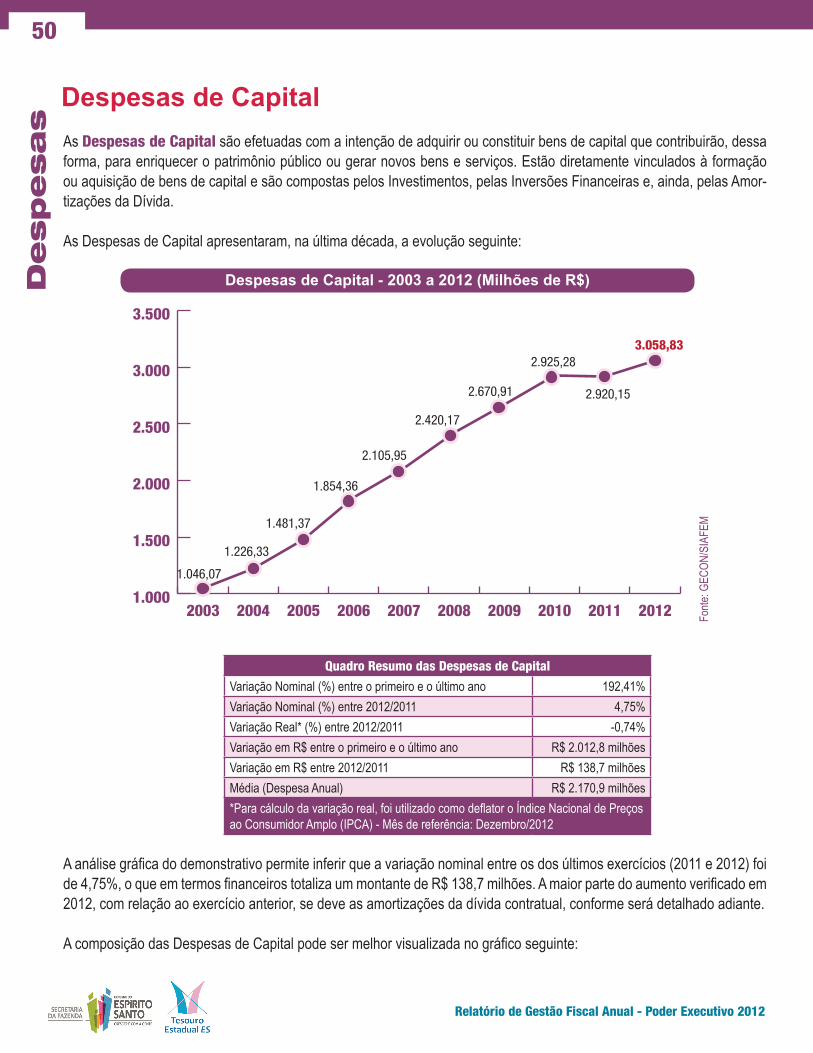

D espesas Públicas são dispêndios realizados pelo Estado para o funcionamento dos serviços públicos. É a aplicação de certo montante em dinheiro por parte do agente público competente, por autorização legislativa, para execução de fim público cuja responsabilidade pertença ao Estado.

Assim, toda Despesa Pública pressupõe como elemento essencial o emprego de recursos para objetivos públicos - caso não haja condições financeiras para a realização do objetivo público, não há despesa pública.

Nesse entendimento, todos os Poderes (Executivo, Legislativo e Judiciário) executam suas próprias despesas, tendo em vista a previsão constitucional de independência e harmonia entre eles. Sendo assim – e de maneira bastante simplória, pode-se dizer que a Despesa Pública nada mais é do que o compromisso de gasto dos recursos públicos, autorizados pelo Poder competente, com o fim de atender a uma necessidade da coletividade prevista em orçamento.

Assim como a Receita Pública, a despesa também apresenta uma séria de classificações as quais, para efeito de com-preensão e análise dos termos utilizados, podem ser citadas:

Orçamentárias

Estão previstas no orçamento e dependem de autorização legislativa para sua execução. É a efetiva aplicação dos recursos com a finalidade de alcançar os fins governamentais.

Extraorçamentárias

São despesas que não constam na lei orçamentária vigente, pois independem de autorização legislativa. Referem-se, principalmente, aos restos a pagar, cauções, consignações, etc.

Despesas Correntes

Pode-se dizer que são as despesas necessárias ao funcionamento da “máquina” administrativa. Em geral tem relação direta com o “consumo” interno pela administração, em dispêndios tais como: pagamento de pessoal, contratação de serviços, juros, etc.

Despesas de Capital

Realizadas pelo Governo de modo a adquirir bens que contribuirão para gerar novos bens ou serviços.

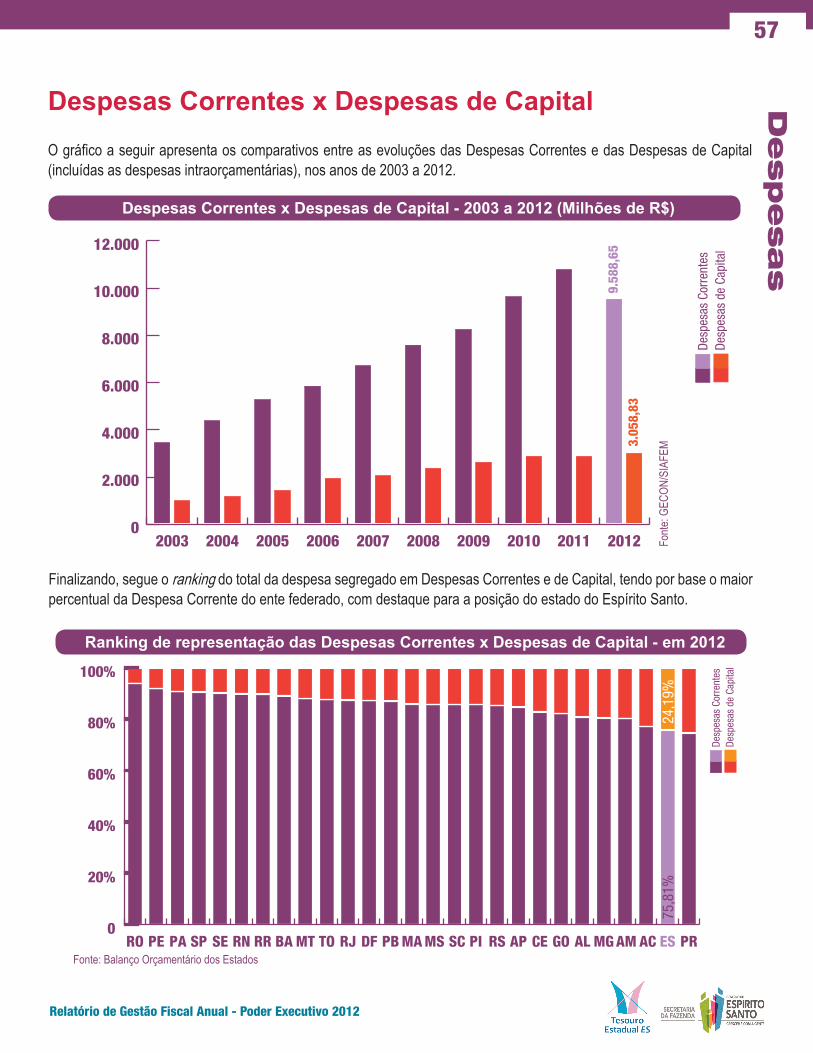

Despesas Correntes x Despesas de CapitalA composição das Despesas Correntes, no exercício de 2012, quando comparada com o montante das Despesas de Capital, pode ser visualizada pelo gráfico seguinte:

De

sp

esa

s4342

Relatório de Gestão Fiscal Anual - Poder Executivo 2012Relatório de Gestão Fiscal Anual - Poder Executivo 2012

Fonte

: GEC

ON/S

IAFE

M

Composição das Despesas - 2012

Despesas Correntes 75,81%Despesas de Capital24,19%

Pelo gráfico é possível observar que a maior parte das despesas, em 2012, é composta pelas Despesas Correntes. Des-tas, conforme será detalhado à frente, aproximadamente 69% se referem às Despesas com Pessoal e Encargos Sociais.

Despesas Correntes

São essencialmente operacionais, tendo em vista que se destinam à manutenção e funcionamento dos serviços públicos gerais anteriormente criados na administração pública (direta ou indireta), não contribuindo, diretamente, para a formação ou aquisição de um bem de capital.

São os gastos necessários à manutenção da estrutura administrativa do Estado e à realização dos serviços necessários à promoção do bem comum.

São, também, essencialmente operacionais, tendo em vista que se destinam à manutenção e funcionamento dos serviços públicos gerais anteriormente criados na administração pública (direta ou indireta), não contribuindo, diretamente, para a formação ou aquisição de um bem de capital.