Previsão de insolvência de empresas brasileiras usando análise ...

Relatórios integradosdas empresas brasileiras

Como as empresas estão respondendo às demandas de informação do mercado? As boas práticas e os avanços são generalizados ou se limitam a um reduzido número de empresas?

www.pwc.com.br

2 PwC

Para entender quanto o processo de divulgação de informações das empresas brasileiras é eficaz, avaliamos os relatórios de 2011 de cerca de 60 das mais importantes empresas de capital aberto no Brasil, considerando o valor de mercado, e o volume diário de negociações. Analisamos demonstrações financeiras, o formulário de referência e o relatório anual, assim como o balanço social e o relatório de sustentabilidade, quando disponíveis. Nessa avaliação, consideramos uma série de indicadores relacionados aos relatórios integrados e comparamos esses dados com as informações de empresas europeias, consolidadas no que chamamos de “média da Europa”, que contempla os seguintes índices:

AEX Holanda

BEL Bélgica

DAX Alemanha

FTSE 300 Inglaterra

IBEX Espanha

OMX Países nórdicos

CAC França

No Brasil, as informações obrigatórias que são divulgadas nas demonstrações financeiras, nos formulários de referência e nos relatórios anuais são enriquecidas por informações divulgadas voluntariamente por algumas empresas por meio de balanços sociais e relatórios de sustentabilidade. Determinadas empresas, inclusive, já incorporam muitas informações no relatório anual, o que consiste nos primeiros passos para a elaboração de um relatório verdadeiramente integrado.

Os resultados da nossa avaliação comparativa são apresentados nas próximas páginas. Eles refletem as diferenças de maturidade dos mercados brasileiro e europeu, e também evidencia como o nosso mercado vem evoluindo no tema das informações integradas aos acionistas e demais stakeholders. Os temas de governança corporativa, relatórios sociais e ambientais e outras métricas não financeiras são relativamente novos no Brasil. Nos países europeus, eles vêm sendo trabalhados há muitos anos. Nesse contexto, é natural que os resultados da Europa sejam mais favoráveis.

No Brasil, algumas empresas já obtiveram avanços muito relevantes nessa área e estão se equiparando aos pares europeus. Para as empresas que ainda estão em desenvolvimento, é certamente uma oportunidade para a gradativa incorporação dos novos conceitos.

3Relatórios integrados das empresas brasileiras

Prioridades estratégicas

A divulgação das prioridades estratégicas é fundamental para que o público-alvo das demonstrações financeiras entenda o funcionamento do negócio, assim como as possibilidades de criação de valor no presente e no futuro. Apesar da importância dessas informações para os investidores e demais stakeholders, identificamos que 58% das empresas brasileiras divulgam essas prioridades, em comparação com 74% na Europa. Além disso, 39% das empresas brasileiras integram, de forma adequada, essas prioridades com o restante do relatório, em comparação com 54% das empresas europeias. Esses dados indicam que as empresas brasileiras devem dedicar recursos não somente para incluir as prioridades estratégicas nos seus relatórios mas, principalmente, para se concentrar na integração das prioridades com o restante do relatório, a fim de incorporar os conceitos de relatórios integrados.

As prioridades estratégicas estão apropriadamente integradas com o restante do relatório?

A empresa explica suas prioridades estratégicas?

58%

74%

Brasil Média europeia

39%

54%

Brasil Média europeia

4 PwC

RiscosEm relação à divulgação de riscos, os resultados são mais satisfatórios. Setenta e dois por cento das empresas brasileiras divulgam os principais riscos e incertezas aos quais estão expostas, enquanto na Europa essa prática já está mais consolidada: quase todas as empresas pesquisadas fazem essa divulgação (98%). No entanto, identificamos que, no Brasil, uma parcela significativa divulga riscos de forma genérica, sendo que apenas 42% das empresas divulgam os riscos específicos ao seu negócio. Entre as empresas europeias, esse percentual chega a 74%. Além disso, 59% das empresas brasileiras explicam adequadamente a natureza dos riscos

e suas implicações para o negócio, em comparação com 74% das empresas europeias. Esses resultados indicam que, apesar de muitas empresas brasileiras já incorporarem em seus relatórios os riscos aos quais estão expostas, ainda existe um espaço para aprimoramento, incluindo não somente a expansão no número de empresas, como também um maior detalhamento desses riscos, impactos para o negócio e mecanismos de mitigação existentes. Essas informações se tornam fundamentais no atual ambiente econômico que vivemos, considerando as incertezas globais e uma maior seletividade nos mercados de capitais.

Os principais riscos e incertezas são divulgados?

Os riscos divulgados são específicos à empresa?

A natureza dos riscos e as implicações para o negócio são adequadamente explicados?

72%

98%

Brasil Média europeia

42%

74%

Brasil Média europeia

59%

74%

Brasil Média europeia

5Relatórios integrados das empresas brasileiras

Os KPIs são identificados explicitamente nas diversas áreas?

Os KPIs são alinhados às prioridades estratégicas?

Indicadores de desempenho

Esse talvez seja o aspecto mais crítico identificado. A divulgação de informações, notadamente fora da função financeira, deve ser acompanhada de indicadores- -chave de desempenho que possam ser comparados com os objetivos iniciais estabelecidos e com empresas similares. É importante também que possam ser certificados por terceiros. Observamos que menos de 10% das empresas brasileiras identificam claramente quais são os indicadores- -chave de desempenho. Nas empresas europeias pesquisadas, esse percentual

<10%

86%

Brasil Média europeia

<10%

40%

Brasil Média europeia

é de 86%. Mesmo lá, onde esses conceitos já estão mais desenvolvidos, notamos que apenas 40% das empresas ajustam adequadamente os KPIs às prioridades estratégicas. Os resultados obtidos indicam uma necessidade latente de que as empresas não só divulguem mais informações sobre as diversas áreas que utilizam os recursos para criação de valor, como também identifiquem e monitorem os indicadores-chave de desempenho. Somente assim os investidores e stakeholders poderão ter confiança maior nas informações divulgadas.

A natureza dos riscos e as implicações para o negócio são adequadamente explicados?

Recursos

32%

53%

Brasil Média europeia

Um dos principais objetivos de um relatório integrado é a divulgação de informações sobre o desempenho econômico-financeiro da empresa, integrado com a visão estratégica do negócio, além de indicadores que propiciem uma visão de longo prazo da operação. Nesse contexto, é fundamental divulgar claramente como a empresa monitora e controla seus recursos, não somente os financeiros. Informações sobre os diversos tipos de capital (humano, social, intelectual, ambiental e de manufatura) são fundamentais para essa visão de longo prazo. Notamos que ainda existe um espaço muito grande para melhora tanto no Brasil como na Europa, já que apenas 32% e 53% das empresas desses

países, respectivamente, abordam adequadamente essas questões. À medida que os conceitos dos relatórios integrados forem mais consolidados e difundidos, é natural que os investidores e stakeholders exijam cada vez mais a divulgação dessas informações.

6 PwC

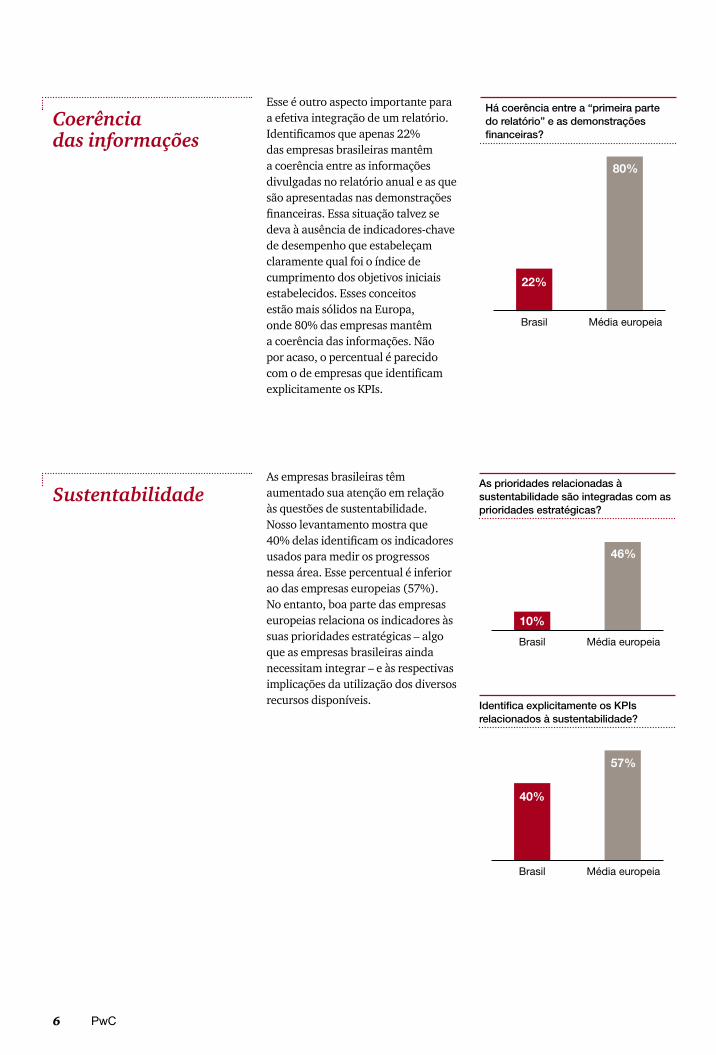

Há coerência entre a “primeira parte do relatório” e as demonstrações financeiras?

Coerência das informações

Esse é outro aspecto importante para a efetiva integração de um relatório. Identificamos que apenas 22% das empresas brasileiras mantêm a coerência entre as informações divulgadas no relatório anual e as que são apresentadas nas demonstrações financeiras. Essa situação talvez se deva à ausência de indicadores-chave de desempenho que estabeleçam claramente qual foi o índice de cumprimento dos objetivos iniciais estabelecidos. Esses conceitos estão mais sólidos na Europa, onde 80% das empresas mantêm a coerência das informações. Não por acaso, o percentual é parecido com o de empresas que identificam explicitamente os KPIs.

22%

80%

Brasil Média europeia

SustentabilidadeAs empresas brasileiras têm aumentado sua atenção em relação às questões de sustentabilidade. Nosso levantamento mostra que 40% delas identificam os indicadores usados para medir os progressos nessa área. Esse percentual é inferior ao das empresas europeias (57%). No entanto, boa parte das empresas europeias relaciona os indicadores às suas prioridades estratégicas – algo que as empresas brasileiras ainda necessitam integrar – e às respectivas implicações da utilização dos diversos recursos disponíveis.

As prioridades relacionadas à sustentabilidade são integradas com as prioridades estratégicas?

10%

46%

Brasil Média europeia

Identifica explicitamente os KPIs relacionados à sustentabilidade?

40%

57%

Brasil Média europeia

7Relatórios integrados das empresas brasileiras

Os KPIs são alinhados com os indicadores de remuneração?Remuneração

Esse é um aspecto que precisa ser trabalhado tanto no Brasil quanto na Europa. Aqui, é evidente que, se as empresas não divulgam os indicadores-chave de desempenho nas diversas áreas, não há como fazer uma relação entre aqueles indicadores e a remuneração dos principais executivos. Mesmo na Europa, onde a identificação e a divulgação dos indicadores-chave estão mais desenvolvidas, poucas empresas efetivamente demonstram um alinhamento entre os KPIs e a remuneração dos executivos. A questão é muito relevante e, no atual ambiente econômico internacional, é um aspecto que será cada vez mais cobrado pelos investidores e demais stakeholders.

<10%

33%

Brasil Média europeia

Conclusão Como demonstrado na pesquisa, existe uma oportunidade significativa para que as empresas brasileiras aprimorem seus relatórios corporativos, visando incorporar aspectos dos relatórios integrados. É natural que as empresas europeias estejam mais avançadas nessa jornada, principalmente porque essas práticas vêm sendo estimuladas há muitos anos. Não obstante, existem algumas empresas brasileiras que possuem um alto grau de adoção de aspectos dos relatórios integrados, e muitas outras que já perceberam a necessidade de trilhar esse mesmo caminho, certamente cônscias de que esse é o futuro dos relatórios corporativos globais.

© 2013 PricewaterhouseCoopers Brasil Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Brasil Ltda., a qual é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamento profissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra firma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

Siga-nos Twitter@PwCBrasil

facebook.com/PwCBrasil