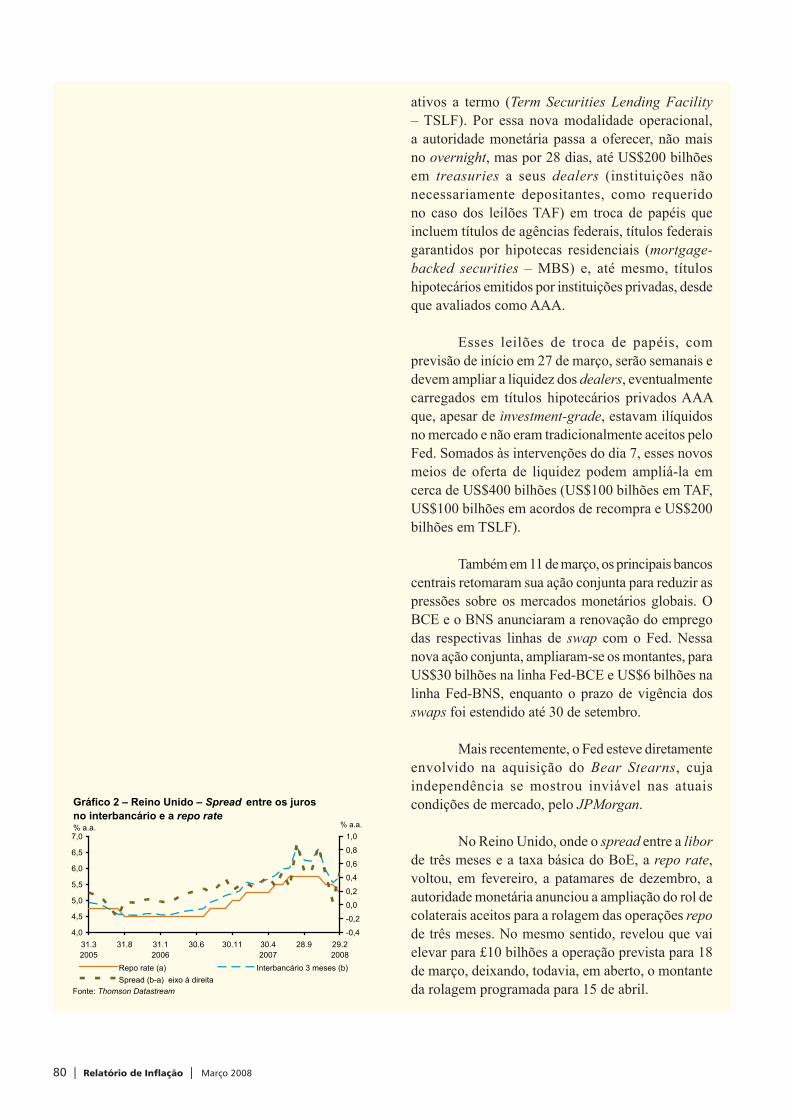

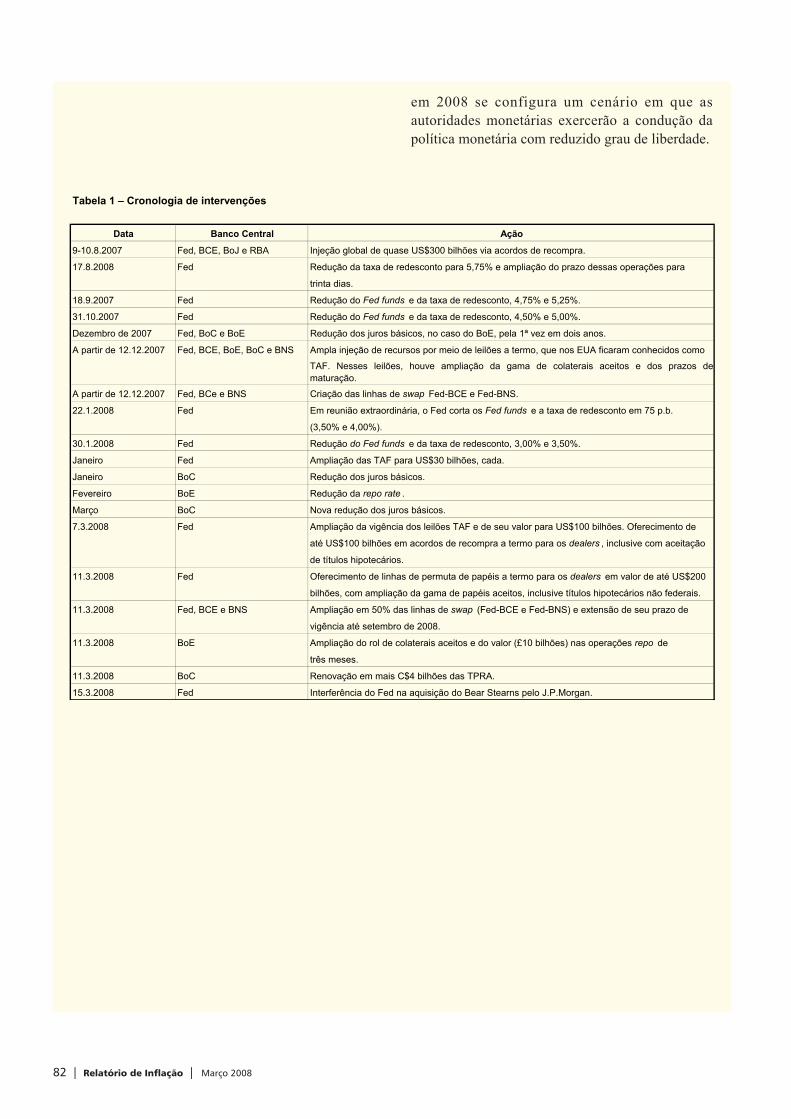

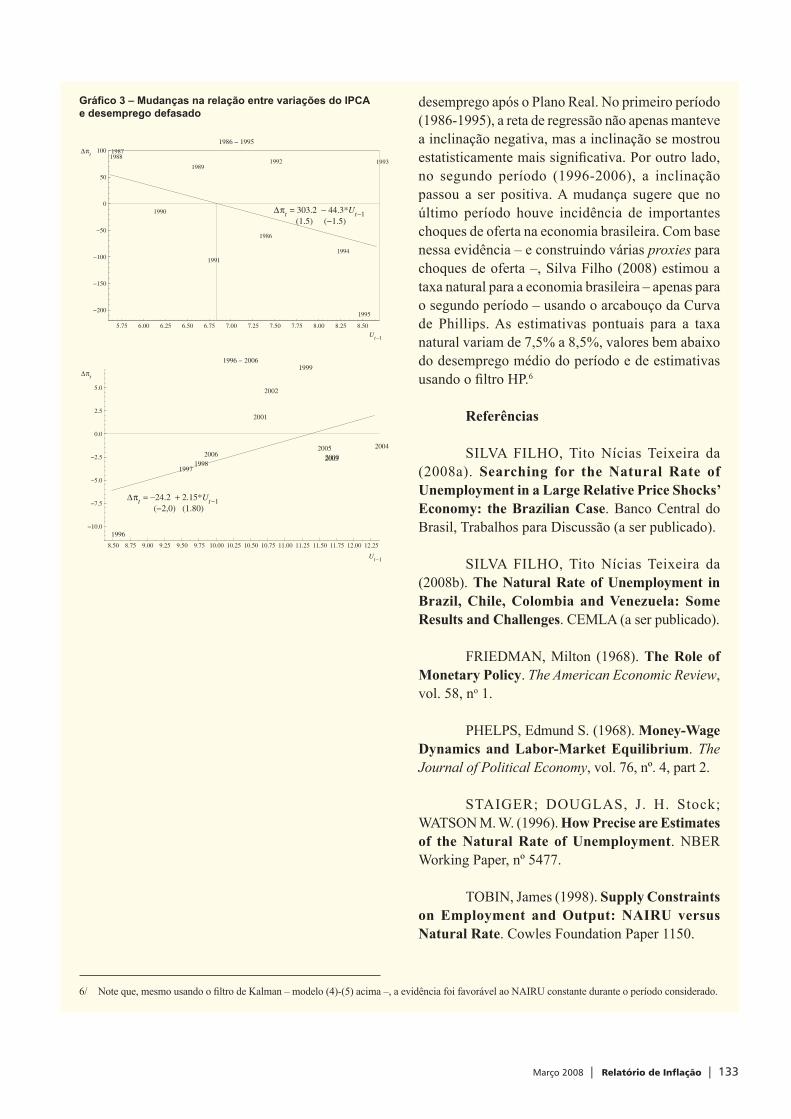

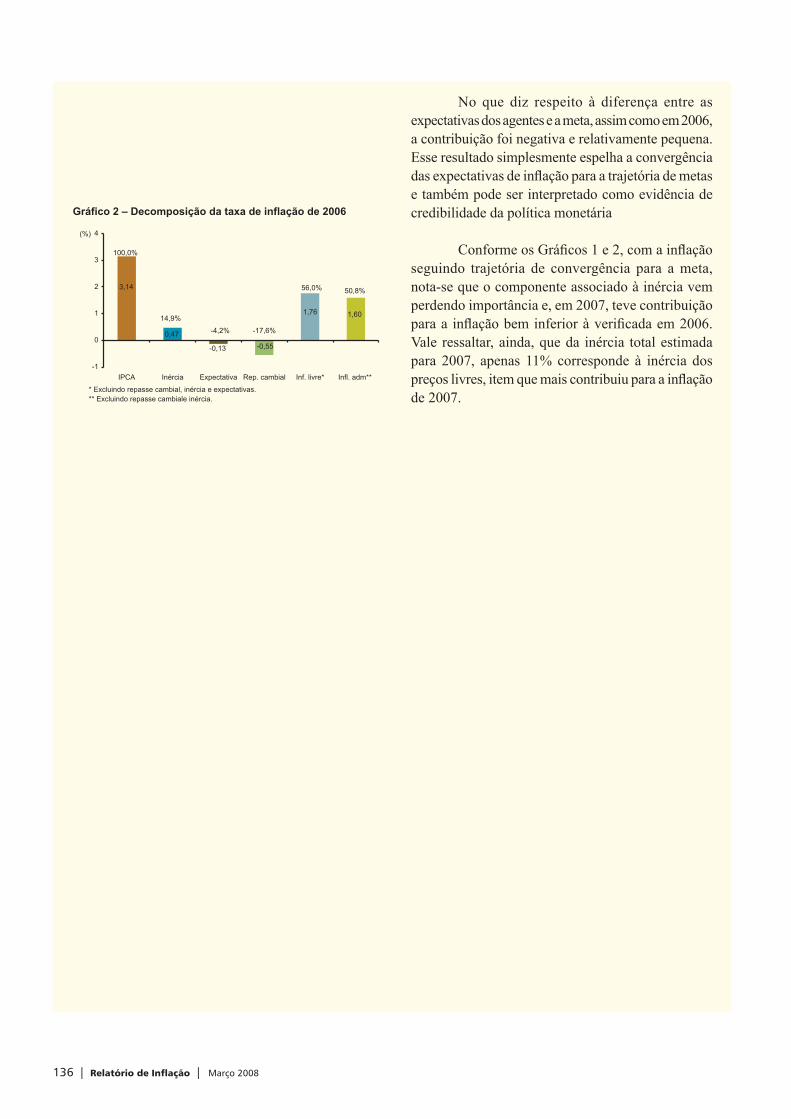

Relatório de Inflação - Banco Central Do Brasil · A Crise Financeira Internacional – Resenha...

167

Relatório de Inflação ISSN 1517-6576 Março 2008 Volume 10 – Número 1

Transcript of Relatório de Inflação - Banco Central Do Brasil · A Crise Financeira Internacional – Resenha...

Relatório de Inflação

ISSN 1517-6576

Março 2008

Volume 10 – Número 1

Relatório de Inflação Brasília v. 10 nº 1 mar. 2008 P. 1 - 171

ISSN 1517-6576CGC 00.038.166/0001-05

Relatório de Inflação

Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o Decreto 3.088, de 21.6.1999.

Os textos e os correspondentes quadros estatísti cos e gráficos são de responsabilidade dos seguintes componentes:

Departamento Econômico (Depec)(E-mail: [email protected])

Departamento de Estudos e Pesquisas (Depep)(E-mail: [email protected])

Gerência-Executiva de Relacionamento com Investidores (Gerin)(E-mail: [email protected])

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Inflação, volume 10, nº 1.

Controle Geral de Publicações

Banco Central do BrasilSecre/Surel/DimepSBS – Quadra 3 – Bloco B – Edifício-Sede – 1º andarCaixa Postal 8.67070074-900 Brasília – DFTelefones: (61) 3414-3710 e 3414-3567Fax: (61) 3414-3626E-mail: [email protected]

Tiragem: 820 exemplares

Convenções Estatísticas

... dados desconhecidos. - dados nulos ou indicação de que a rubrica assinalada é inexistente.0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado. * dados preliminares.

O hífen (-) entre anos (1970-75) indica o total de anos, incluindo o primeiro e o último.A barra (/) utilizada entre anos (1970/75) indica a média anual dos anos assinalados, incluindo o primeiro e o último, ou ainda, se especificado no texto, ano-safra, ou ano-convênio.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes dos quadros e dos gráficos de autoria exclusiva do Banco Central do Brasil.

Central de Atendimento ao Público

Endereço: Secre/Surel/Diate Edifício-Sede – 2º subsolo SBS – Quadra 3 – Zona Central 70074-900 Brasília – DFDDG: 0800 9792345Fax: (61) 3414-2553Internet: http://www.bcb.gov.br

Índice

Apresentação 5

Sumário executivo 7

Nível de atividade 13

1.1 Comércio varejista ______________________________________________________________141.2 Produção _____________________________________________________________________17 Agropecuária __________________________________________________________________17 Lavouras _____________________________________________________________________18 Pecuária ______________________________________________________________________23 Produção industrial _____________________________________________________________231.3 Mercado de trabalho ____________________________________________________________25 Emprego _____________________________________________________________________25 Rendimentos __________________________________________________________________301.4 Produto Interno Bruto ___________________________________________________________311.5 Investimentos _________________________________________________________________371.6 Conclusão ____________________________________________________________________38

Preços 39

2.1 Índices gerais __________________________________________________________________392.2 Índices de preços ao consumidor __________________________________________________402.3 Monitorados __________________________________________________________________412.4 Núcleos ______________________________________________________________________422.5 Expectativas de mercado _________________________________________________________422.6 Conclusão ____________________________________________________________________44

Políticas creditícia, monetária e fiscal 45

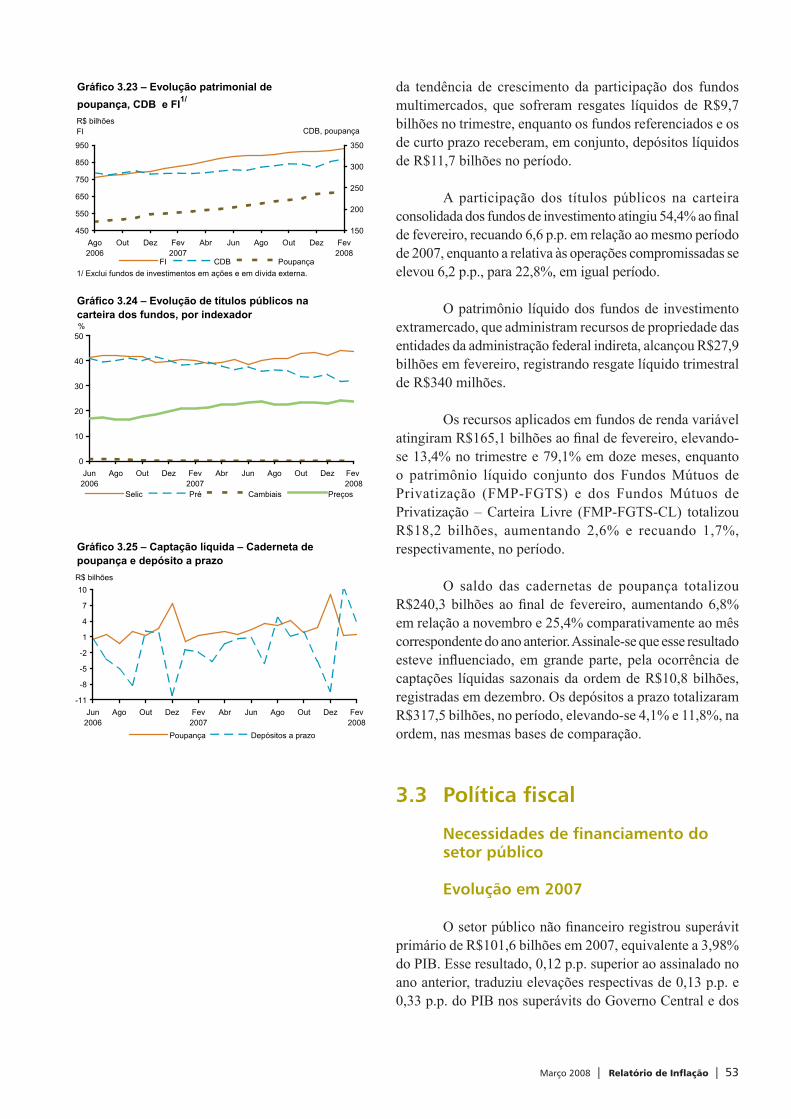

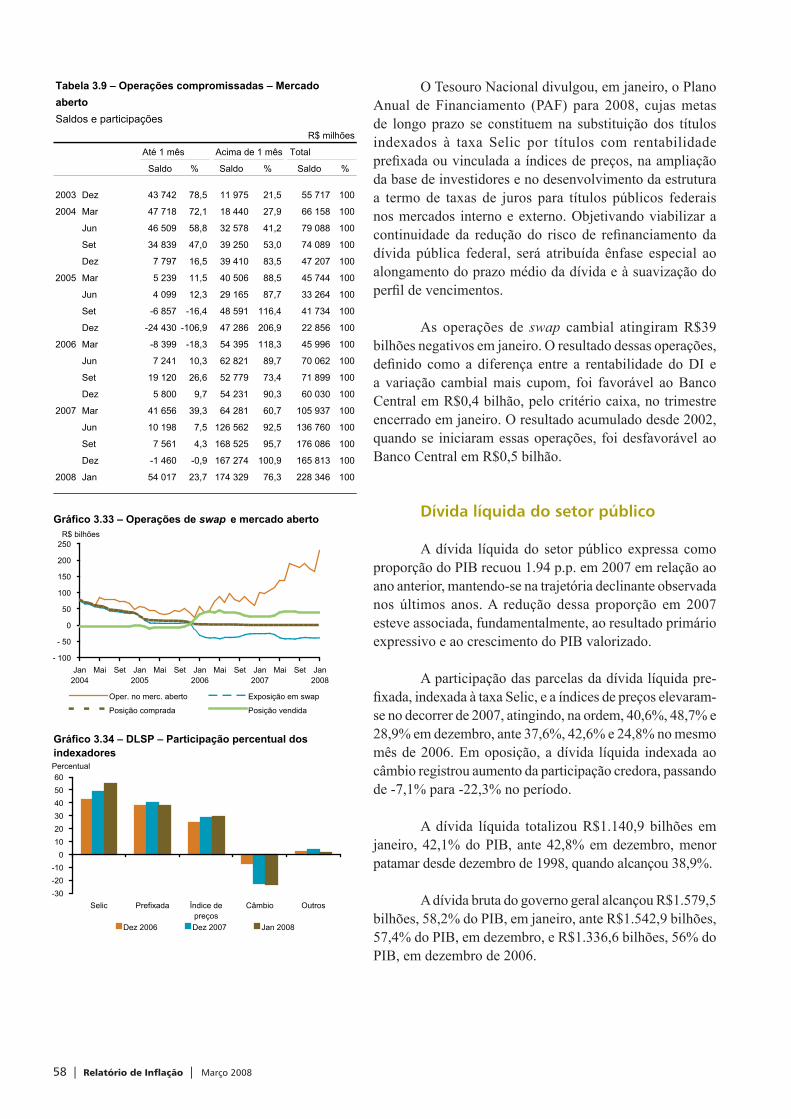

3.1 Crédito _______________________________________________________________________45 Operações de crédito com recursos direcionados ______________________________________47 Operações de crédito com recursos livres ____________________________________________483.2 Agregados monetários ___________________________________________________________49 Títulos públicos federais e operações do Banco Central no mercado aberto _________________50 Taxas de juros reais e expectativas de mercado _______________________________________51 Mercado de capitais _____________________________________________________________51 Aplicações fi nanceiras ___________________________________________________________523.3 Política fi scal __________________________________________________________________53

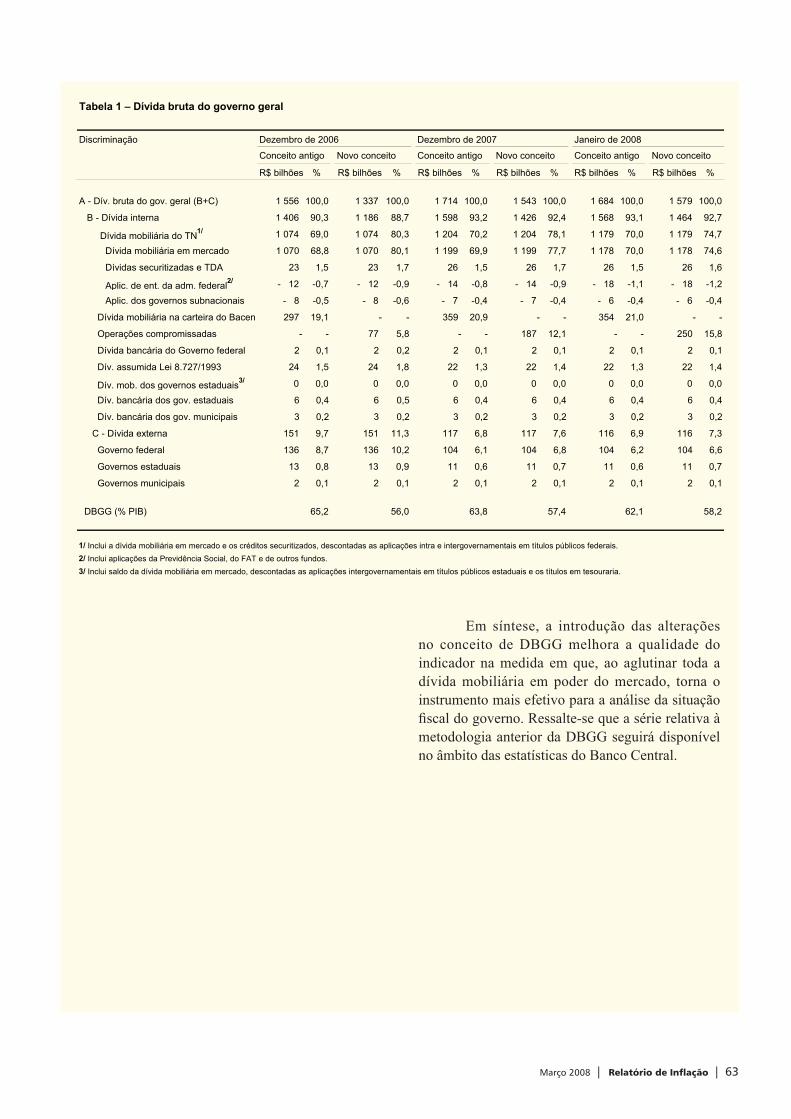

Necessidades de fi nanciamento do setor público ______________________________________53 Evolução em 2007 ______________________________________________________________53 Evolução em janeiro de 2008 _____________________________________________________56 Dívida mobiliária federal ________________________________________________________57 Dívida líquida do setor público ____________________________________________________583.4 Conclusão ____________________________________________________________________59

Economia internacional 65

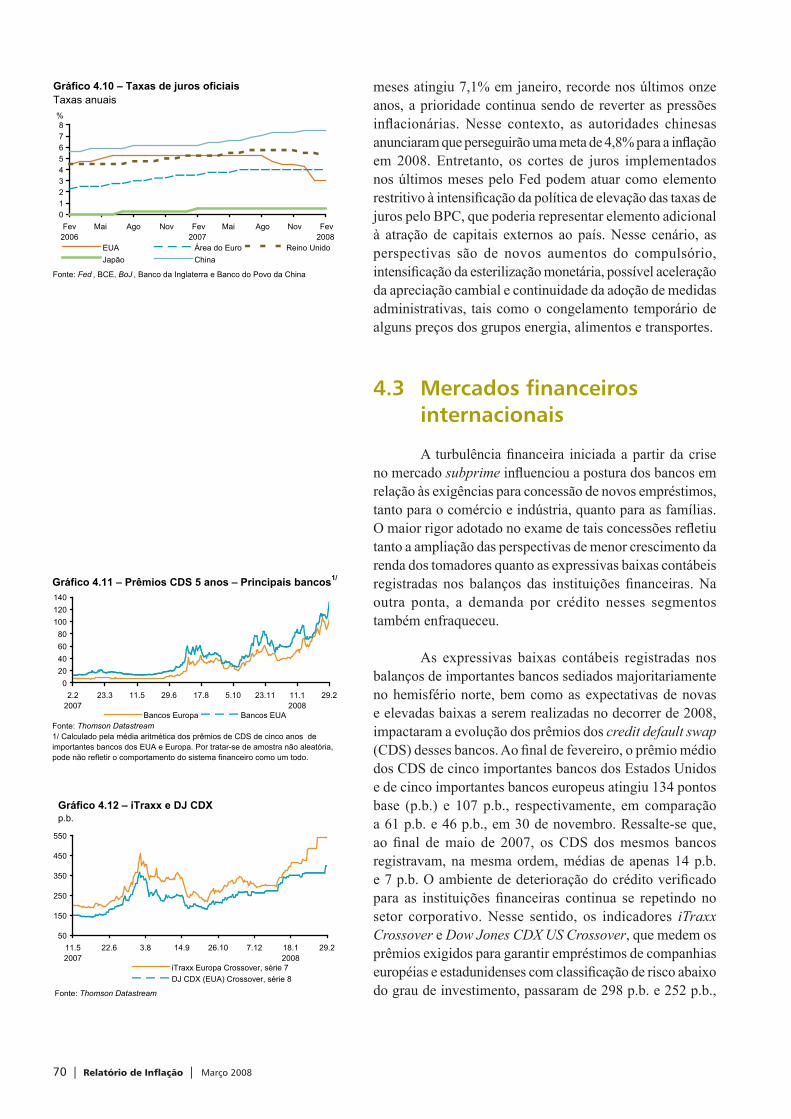

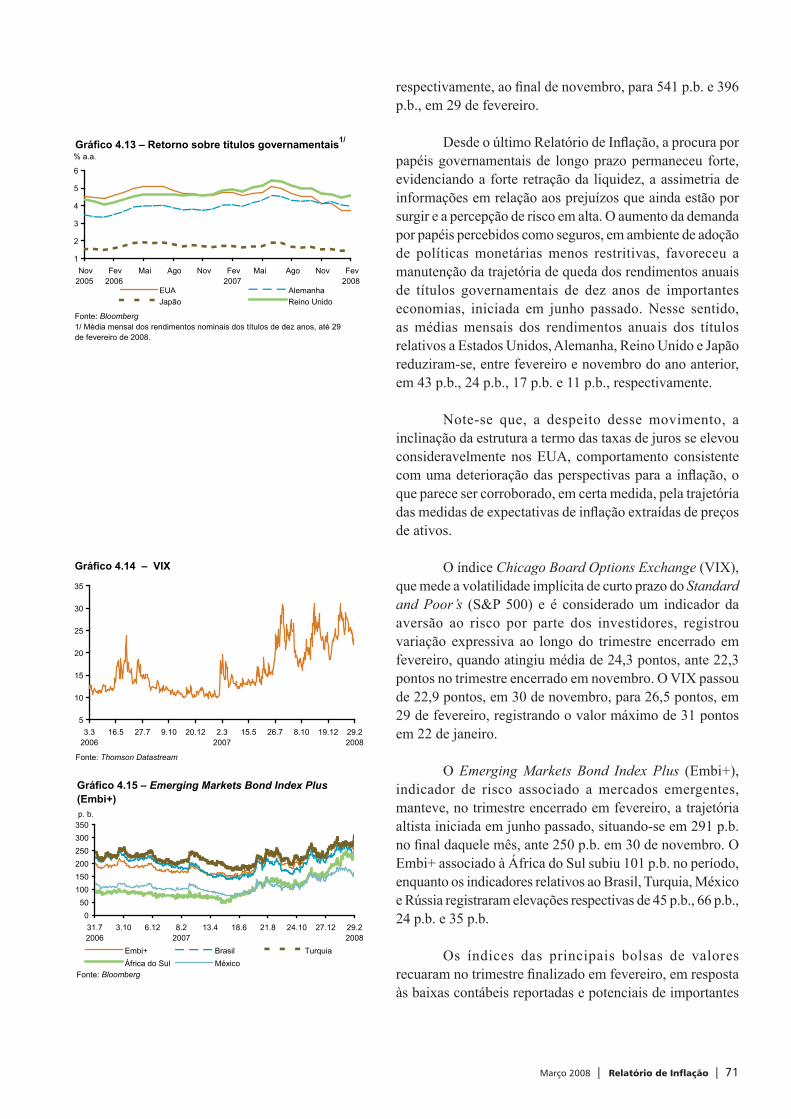

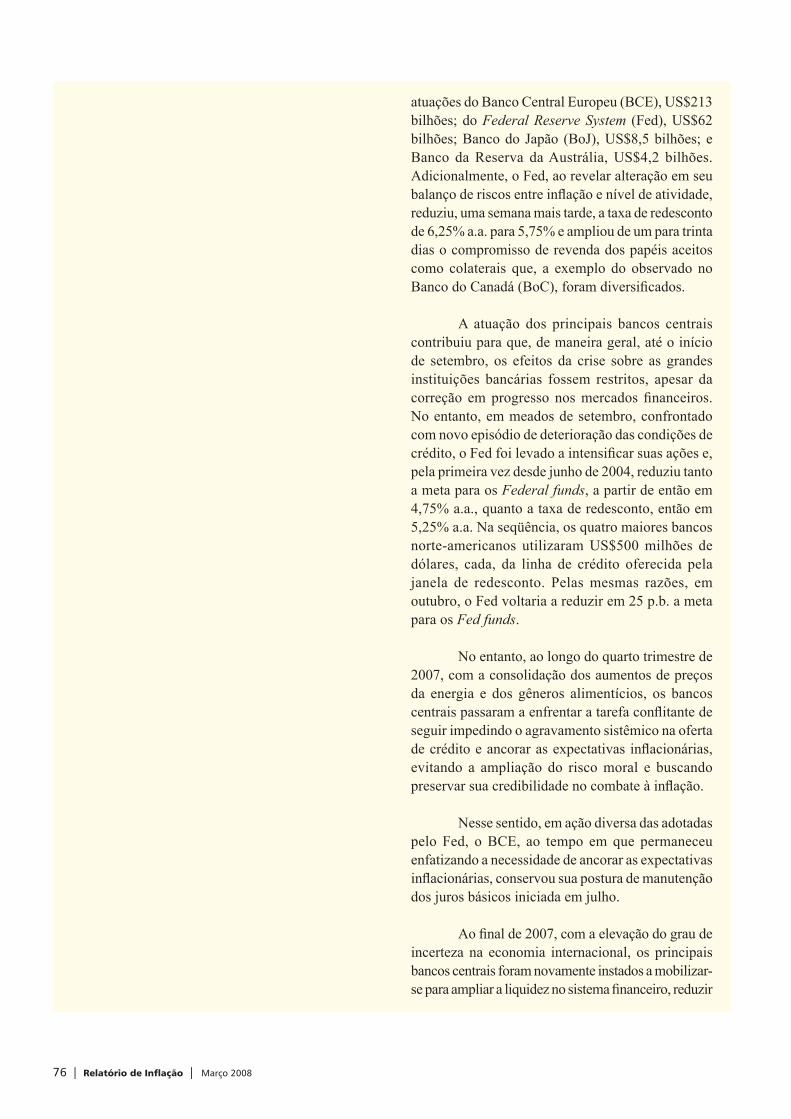

4.1 Atividade econômica ____________________________________________________________654.2 Política monetária e infl ação ______________________________________________________684.3 Mercados fi nanceiros internacionais ________________________________________________704.4 Commodities __________________________________________________________________73 4.4.1 Petróleo _________________________________________________________________744.5 Conclusão ____________________________________________________________________74

Setor externo 83

5.1 Movimento de câmbio ___________________________________________________________845.2 Comércio de bens ______________________________________________________________855.3 Serviços e renda _______________________________________________________________875.4 Conta fi nanceira ________________________________________________________________915.5 Indicadores de sustentabilidade externa _____________________________________________935.6 Conclusão ____________________________________________________________________94

Perspectivas para a inflação 99

6.1 Determinantes da infl ação _______________________________________________________1006.2 Cenário principal: riscos associados e implementação da política monetária _______________ 1116.3 Pressupostos e previsão de infl ação _______________________________________________ 119

Boxes

Recomposição da Renda Agrícola __________________________________________________19 Produção Física da Indústria no Contexto do Atual Ciclo de Crescimento __________________26 Revisão da Projeção para o PIB – 2008 _____________________________________________33 Alteração na Metodologia de Cálculo da Dívida Bruta do Governo Geral (DBGG) __________60 A Crise Financeira Internacional – Resenha sobre a Ação dos Bancos Centrais ______________75 Projeções para o Balanço de Pagamentos ____________________________________________95 Modelos de Vetores Auto-Regressivos _____________________________________________125 A Taxa Natural de Desemprego no Brasil ___________________________________________129 Decomposição da Infl ação – 2007 ________________________________________________134

Anexo 137

Apêndice 165

Março 2008 | Relatório de Inflação | 5

Apresentação

O "Relatório de Infl ação" é publicado trimestralmente pelo Banco Central do Brasil e tem o objetivo de avaliar o desempenho do regime de metas para a infl ação e delinear cenário prospectivo sobre o comportamento dos preços, explicitando as condições das economias nacional e internacional que orientaram as decisões do Comitê de Política Monetária (Copom) em relação à condução da política monetária.

Este Relatório é constituído de seis capítulos: Nível de atividade; Preços; Políticas creditícia, monetária e fi scal; Economia internacional; Setor externo; e Perspectivas para a infl ação. Em relação ao nível de atividade, são analisados a evolução das vendas no varejo, estoques, produção, mercado de trabalho e investimento. No capítulo seguinte, a análise sobre o comportamento dos preços focaliza os resultados obtidos no trimestre, em função das decisões de política monetária e das condições reais da economia que independeram da ação governamental. No capítulo relativo a políticas creditícia, monetária e fi scal, a análise é centrada no desempenho do crédito e do mercado fi nanceiro, assim como na execução orçamentária. No capítulo sobre economia internacional, apresenta-se análise do desempenho das principais economias, procurando identifi car as condições que podem infl uenciar a economia brasileira, notadamente nas suas relações com o exterior. Em seguida, o capítulo sobre o setor externo enfoca a evolução das transações econômicas com o exterior, com ênfase no resultado comercial e nas condições de fi nanciamento externo. Finalmente, analisam-se as perspectivas para a evolução da infl ação.

Março 2008 | Relatório de Inflação | 7

Sumário executivo

O crescimento do Produto Interno Bruto (PIB) em 2007 ratifi cou a importância que a demanda interna vem tendo como principal elemento propulsor da atividade econômica nos últimos anos. De fato, o fortalecimento da demanda doméstica, ao ampliar a resistência da economia a desenvolvimentos externos, cria ambiente favorável à expansão dos investimentos, mesmo em cenário de desaceleração moderada no crescimento de economias maduras.

Por outro lado, o persistente descompasso entre o ritmo de expansão da demanda doméstica e da oferta, ratifi cado pelas Contas Nacionais recentemente divulgadas e que poderia estar se intensificando, apresenta risco relevante para o panorama infl acionário, o que requer atento monitoramento por parte da autoridade monetária.

A projeção de continuidade da trajetória expansionista dos investimentos em 2008 envolve aspectos como o fortalecimento dos fundamentos da economia brasileira. Essa melhora concorre, por exemplo, para a manutenção do risco-país em patamar reduzido, estimulando assim o ingresso de investimentos externos. Adicionalmente, a apreciação do real favorece a intensifi cação das importações de bens de capital, relevantes para o re-aparelhamento do parque industrial – atualmente operando com alto nível de utilização da capacidade instalada –, com conseqüências positivas sobre a produtividade. A esses fatores deve-se somar a contribuição dos desembolsos relativos às obras de infra-estrutura previstas no cronograma do Programa de Aceleração do Crescimento (PAC).

A análise da evolução da demanda interna evidencia o crescimento expressivo da Formação Bruta de Capital Fixo (FBCF), sugerindo que, além de intenso, o atual ciclo de crescimento seria sustentável, uma avaliação que ganha suporte no otimismo dos empresários registrado por distintas sondagens conjunturais. Para esse quadro contribui sobremaneira o fato de o consumo das famílias seguir apresentando expansão relevante, repercutindo a expansão

8 | Relatório de Inflação | Março 2008

do mercado de crédito e as melhores condições no mercado de trabalho.

O crescente dinamismo da atividade econômica também encontra respaldo nos desdobramentos positivos, em termos quantitativos e qualitativos, que se observam no mercado de trabalho. Esse processo deverá persistir em 2008, conforme antecipado pelos resultados de janeiro, quando a taxa de desemprego nas seis principais regiões metropolitanas do país atingiu 8%, menor percentual registrado no período desde o início da série, em março de 2002.

A demanda por crédito permaneceu aquecida no início de 2008, a despeito da elevação das taxas de juros das principais modalidades de empréstimos, em grande parte decorrente do recrudescimento das incertezas nos mercados fi nanceiros internacionais e de alterações introduzidas na estrutura tributária do país. Esse comportamento reforça a percepção de que o mercado de crédito tende a continuar oferecendo suporte à sustentação do nível de atividade econômica.

A condução da política fi scal segue garantindo a manutenção de trajetória descendente da razão entre Dívida Líquida do Setor Público (DLSP) e PIB. No início do ano, foram introduzidas alterações na estrutura tributária a fi m de contrabalançar a perda de arrecadação decorrente da extinção da Contribuição Provisória sobre Movimentação Financeira (CPMF), bem como de garantir o alcance das metas de superávit fi scal defi nidas anteriormente. Além disso, o dinamismo da economia, que no último trimestre superou com boa margem as expectativas, segue impulsionando a arrecadação de impostos e contribuições. Paralelamente, registra-se menor vulnerabilidade do endividamento público, traduzida em elevação dos prazos de maturação da dívida, redução do seu custo fi nanceiro e menor exposição aos riscos externos.

A contínua redução da vulnerabilidade externa da economia brasileira ganha contornos ainda mais relevantes ao se considerar o processo de fragilização a que os mercados fi nanceiros internacionais vêm sendo submetidos, que pode inclusive se intensifi car. De fato, ainda permanece elevado o grau de incerteza acerca dos desdobramentos da crise no mercado subprime sobre a confi ança dos agentes, traduzido tanto em reduções adicionais na liquidez quanto em aumento na volatilidade dos preços de praticamente todos os ativos fi nanceiros.

Março 2008 | Relatório de Inflação | 9

Em outra perspectiva, as incertezas predominantes nos mercados financeiros internacionais impactaram negativamente o setor real das principais economias maduras, em especial da norte-americana. Nesse cenário, a evolução das demandas domésticas na Europa e no Japão, assim como na China e nas demais economias emergentes de grande porte, passa a ter maior importância para o crescimento econômico global e, em particular, para o comércio internacional.

As contas externas do país deverão registrar, em 2008, o primeiro défi cit em transações correntes dos últimos cinco anos. Esse resultado, infl uenciado pelas reduções no saldo comercial e pelo aumento nas remessas líquidas de serviços e rendas, em especial de lucros e dividendos, deverá ser fi nanciado com os ingressos líquidos da conta fi nanceira do balanço de pagamentos, com ênfase para os investimentos estrangeiros diretos. Dessa maneira, a despeito do retorno de pequenos défi cits em transações correntes, considerados como percentual do produto, não se antecipam alterações relevantes na sustentabilidade das contas externas do país. Note-se, em particular, que a taxa de câmbio fl utuante constitui um mecanismo de ajuste fundamental para mitigar os efeitos de movimentos inesperados nessas contas.

As perspectivas relativas à evolução da economia mundial seguem indefi nidas, mas com viés negativo. As incertezas do ambiente internacional podem impactar os cenários projetados para os preços internacionais das commodities, os fluxos de capitais, bem como para o crescimento do comércio e do produto mundial. Ainda assim, as perspectivas para 2008 incorporam a permanência das condições favoráveis de fi nanciamento do balanço de pagamentos, expectativa fundamentada, em parte, pela experiência vivenciada pela economia brasileira na segunda metade de 2007, quando a volatilidade nos mercados fi nanceiros internacionais, decorrente da inadimplência no mercado subprime, exerceu impacto residual sobre a economia brasileira.

A expressiva acumulação de reservas, dentre outros desenvolvimentos, segue reduzindo a exposição do país a riscos associados a choques de origem externa. Nesse contexto, é razoável concluir que, mantida a consistência das políticas macroeconômicas, traduzida no fortalecimento da demanda interna, mesmo em cenário de desaceleração global, a economia brasileira deve manter o ciclo expansivo iniciado em 2004.

10 | Relatório de Inflação | Março 2008

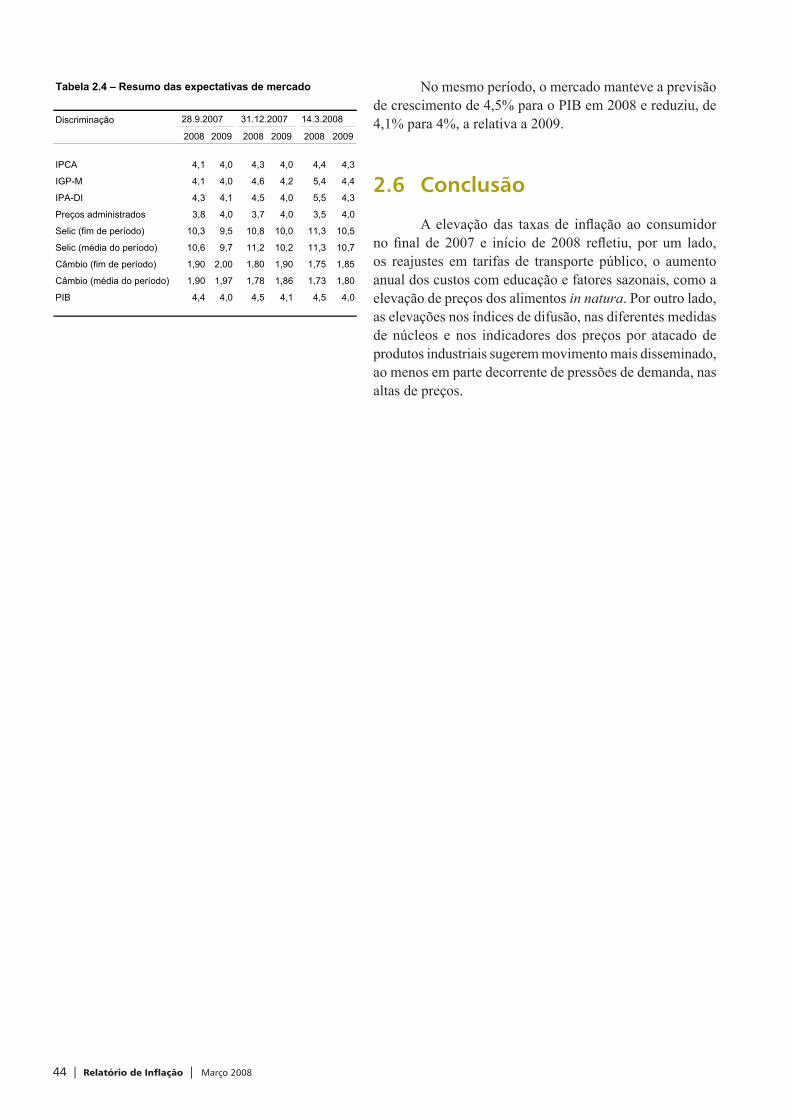

A infl ação medida pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) encerrou o ano de 2007 em 4,46%, 1,32 p.p. acima da taxa verifi cada em 2006 e próxima do valor central de 4,50% para a meta de infl ação. O aumento da infl ação ao consumidor em 2007 deveu-se, em parte, a choques – observados em escala global – nos preços de commodities agrícolas. Esse aumentos devem-se a fatores estruturais, como a maior demanda por parte de grandes países asiáticos, e ao deslocamento da produção de algumas culturas para a indústria de biocombustíveis. Cabe destacar, ainda, a mudança na dinâmica dos preços administrados, que desde a implantação do Regime de Metas, em 1999, pela primeira vez registraram variação (1,65%) inferior à dos preços livres (5,73%). Neste início de ano, enquanto os preços livres continuam mostrando alguma aceleração, os preços monitorados permanecem contidos, seguindo trajetória de desaceleração, mas, no agregado, o IPCA também registra leve aceleração.

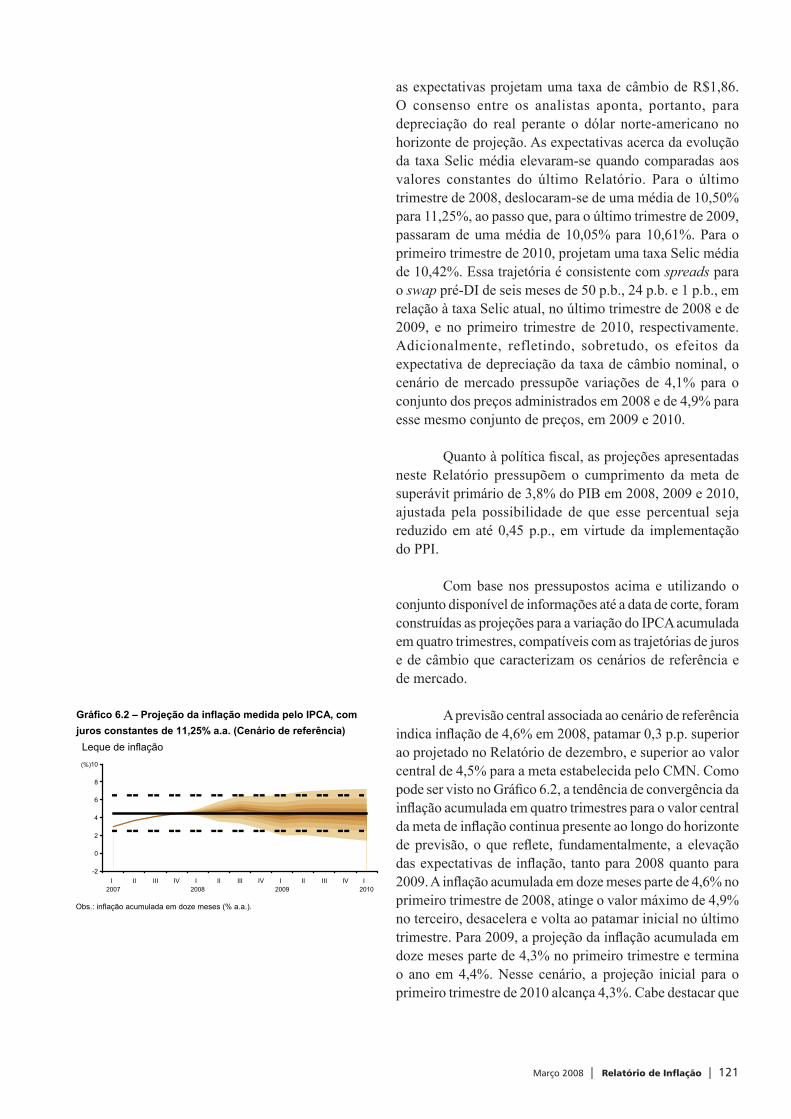

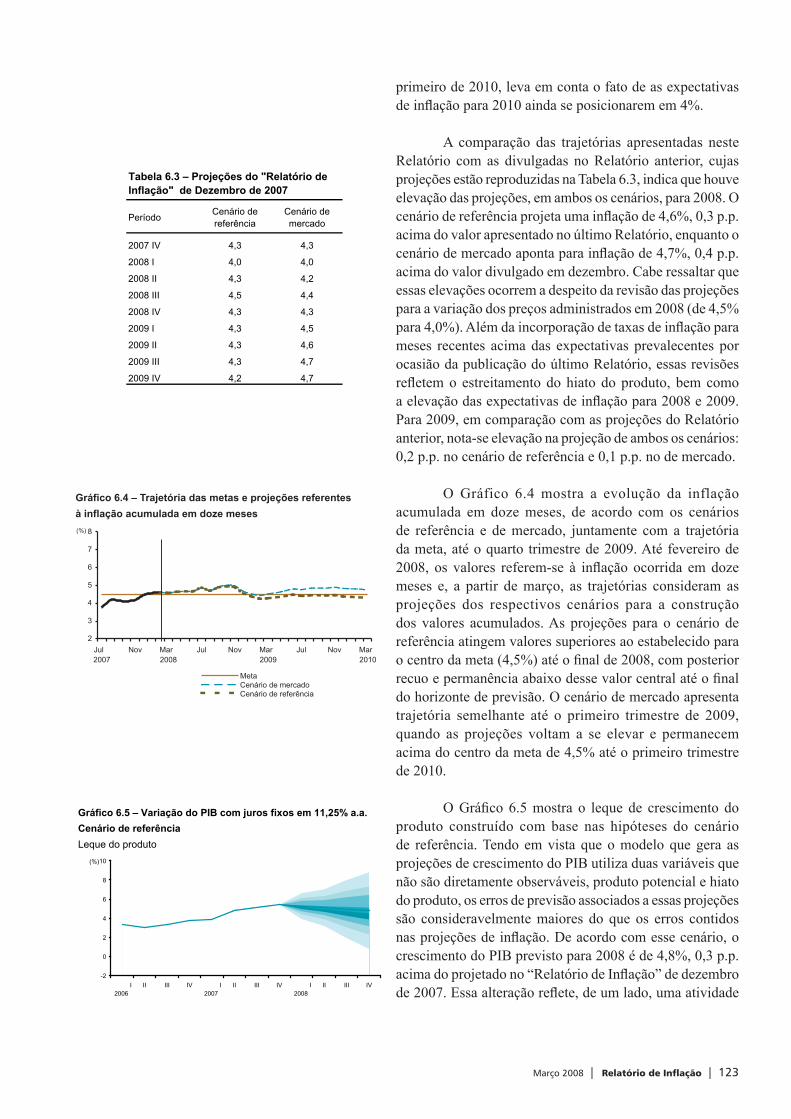

A previsão central associada ao cenário de referência indica infl ação de 4,6% em 2008, patamar 0,3 p.p. superior ao projetado no Relatório de dezembro e também acima do valor central de 4,5% para a meta estabelecida pelo Conselho Monetário Nacional (CMN). A projeção para a infl ação acumulada em doze meses parte de 4,6% no primeiro trimestre de 2008, atinge o valor máximo de 4,9% no terceiro, desacelera e volta ao patamar inicial no último trimestre. Para 2009, parte de 4,3% no primeiro trimestre e termina o ano em 4,4%, abaixo, portanto, do valor central de 4,5% para a meta. Nesse cenário, a projeção inicial para o primeiro trimestre de 2010 alcança 4,3%. Cabe destacar que o recuo da projeção de infl ação tanto no último trimestre de 2009 quanto no primeiro de 2010, no cenário de referência, refl ete essencialmente o fato de as expectativas de infl ação para 2010 ainda se posicionarem em 4%.

No cenário de mercado, a previsão para a infl ação de 2008 (4,7%) supera em 0,1 p.p. a associada ao cenário de referência, bem como se encontra 0,3 p.p. acima da constante no último Relatório. As projeções indicam aceleração da infl ação acumulada em doze meses no segundo e terceiro trimestres de 2008, ocorrendo alguma desaceleração no último trimestre, mas ainda assim encerrando o ano em 4,7%, 0,4 p.p. acima do valor projetado em dezembro e 0,2 p.p. do valor central de 4,5% para meta. De modo geral, segundo o cenário de mercado, a projeção de infl ação acumulada em doze meses apresenta ligeira elevação ao longo de 2009 e encerra o ano em 4,8%, novamente, portanto, acima do valor central para a meta estabelecido pelo CMN. No primeiro trimestre de 2010, a projeção para a infl ação acumulada em

Março 2008 | Relatório de Inflação | 11

doze meses recua para 4,7%, movimento esse que refl ete, essencialmente, o fato de as expectativas de infl ação para 2010 ainda se posicionarem em 4%.

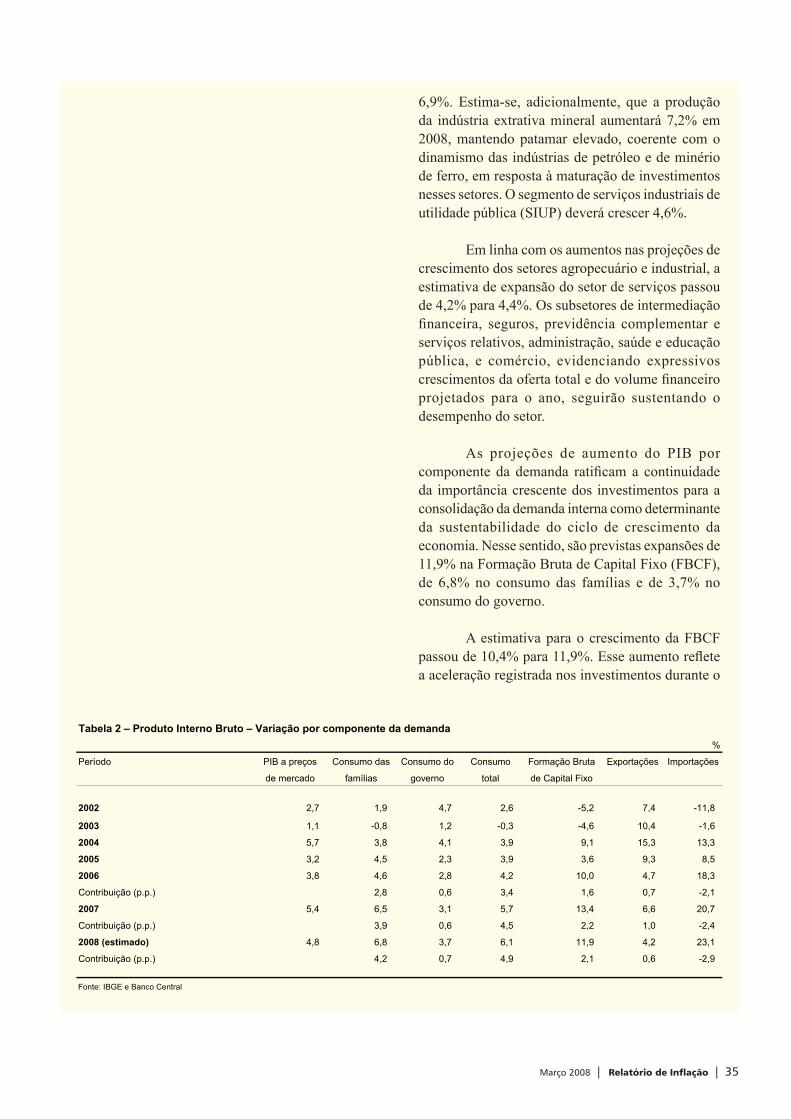

De acordo com o cenário de referência, a projeção de crescimento do PIB em 2008 se deslocou 4,8%, 0,3 p.p. acima do valor constante no “Relatório de Infl ação” de dezembro de 2007. Essa alteração refl ete, de um lado, uma atividade econômica no último trimestre de 2007 mais intensa do que se antecipava; de outro, o fato de os indicadores disponíveis não sinalizarem desaceleração neste início de ano.

Março 2008 | Relatório de Inflação | 13

1Nível de atividade

O padrão de sustentação do atual ciclo de expansão da economia brasileira segue apresentando características favoráveis à sua manutenção. Nesse sentido, a intensifi cação do ritmo de crescimento registrada em 2007 esteve associada, a exemplo do ocorrido em 2006, ao maior dinamismo da demanda interna, expresso tanto na aceleração signifi cativa dos investimentos como na manutenção do crescimento do consumo das famílias.

O crescimento do PIB atingiu 5,4% em 2007. Esse resultado, 1,7 ponto percentual superior ao assinalado no ano anterior, foi impulsionado – sob a ótica da oferta, a exemplo do registrado em 2004 – pelo desempenho do setor industrial, com ênfase para o dinamismo da indústria de transformação, seguindo-se as contribuições dos segmentos serviços e agropecuária.

O exame da composição do PIB pela ótica da demanda evidencia a intensidade do crescimento dos investimentos, traduzida pela elevação de 13,4% da FBCF, no ano, a maior taxa de crescimento observada desde 1995. O consumo das famílias e o consumo do governo cresceram 6,5% e 3,1%, respectivamente. A contribuição do setor externo para o resultado anual do PIB, em linha com o maior dinamismo da demanda doméstica, foi negativa em 1,4 p.p., refl exo de expansões de 20,7% das importações e de 6,6% das exportações.

O crescimento da demanda tem apresentado desdobramentos favoráveis sobre as condições do mercado de trabalho. Nesse ambiente, as contratações no mercado formal seguem em expansão e generalizam-se nos diversos setores da economia; a taxa de desemprego situa-se nos menores patamares da série histórica; e persistem os sinais de escassez de mão-de-obra qualificada em segmentos específi cos da economia.

14 | Relatório de Inflação | Março 2008

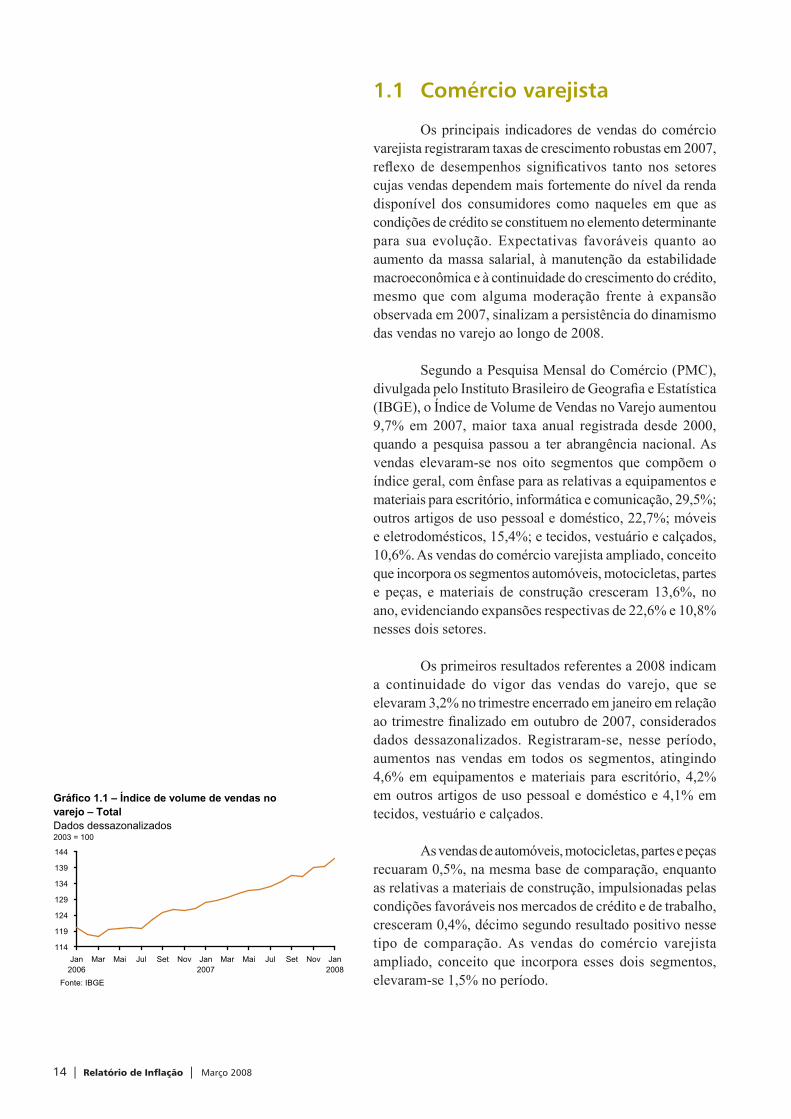

1.1 Comércio varejista

Os principais indicadores de vendas do comércio varejista registraram taxas de crescimento robustas em 2007, refl exo de desempenhos signifi cativos tanto nos setores cujas vendas dependem mais fortemente do nível da renda disponível dos consumidores como naqueles em que as condições de crédito se constituem no elemento determinante para sua evolução. Expectativas favoráveis quanto ao aumento da massa salarial, à manutenção da estabilidade macroeconômica e à continuidade do crescimento do crédito, mesmo que com alguma moderação frente à expansão observada em 2007, sinalizam a persistência do dinamismo das vendas no varejo ao longo de 2008.

Segundo a Pesquisa Mensal do Comércio (PMC), divulgada pelo Instituto Brasileiro de Geografi a e Estatística (IBGE), o Índice de Volume de Vendas no Varejo aumentou 9,7% em 2007, maior taxa anual registrada desde 2000, quando a pesquisa passou a ter abrangência nacional. As vendas elevaram-se nos oito segmentos que compõem o índice geral, com ênfase para as relativas a equipamentos e materiais para escritório, informática e comunicação, 29,5%; outros artigos de uso pessoal e doméstico, 22,7%; móveis e eletrodomésticos, 15,4%; e tecidos, vestuário e calçados, 10,6%. As vendas do comércio varejista ampliado, conceito que incorpora os segmentos automóveis, motocicletas, partes e peças, e materiais de construção cresceram 13,6%, no ano, evidenciando expansões respectivas de 22,6% e 10,8% nesses dois setores.

Os primeiros resultados referentes a 2008 indicam a continuidade do vigor das vendas do varejo, que se elevaram 3,2% no trimestre encerrado em janeiro em relação ao trimestre fi nalizado em outubro de 2007, considerados dados dessazonalizados. Registraram-se, nesse período, aumentos nas vendas em todos os segmentos, atingindo 4,6% em equipamentos e materiais para escritório, 4,2% em outros artigos de uso pessoal e doméstico e 4,1% em tecidos, vestuário e calçados.

As vendas de automóveis, motocicletas, partes e peças recuaram 0,5%, na mesma base de comparação, enquanto as relativas a materiais de construção, impulsionadas pelas condições favoráveis nos mercados de crédito e de trabalho, cresceram 0,4%, décimo segundo resultado positivo nesse tipo de comparação. As vendas do comércio varejista ampliado, conceito que incorpora esses dois segmentos, elevaram-se 1,5% no período.

114

119

124

129

134

139

144

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

Fonte: IBGE

Gráfico 1.1 – Índice de volume de vendas no varejo – TotalDados dessazonalizados2003 = 100

Março 2008 | Relatório de Inflação | 15

O aumento das vendas varejistas, em 2007, ocorreu de forma generalizada nas cinco grandes regiões do país. A taxa mais elevada ocorreu no Sudeste, 10,6%, seguindo-se as relativas às regiões Nordeste, 10,5%; Centro-Oeste, 9,8%; Sul, 7,9%; e Norte, 7,8%. Os desempenhos expressivos registrados nas regiões Sudeste e Centro-Oeste estiveram associados, em parte, à recuperação da renda agrícola nessas regiões. Em relação às unidades da Federação, assinalem-se os aumentos nas vendas varejistas em Alagoas, 19,2%; Maranhão, 14,3%; Mato Grosso do Sul, 13,3%; São Paulo, 12,5%; e Mato Grosso, 12,3%.

A análise na margem, considerando dados dessazonalizados relativos aos trimestres encerrados em janeiro de 2008 e em outubro do ano anterior, revela elevações mais acentuadas das vendas varejistas nas regiões Sudeste, 3,6%, e Nordeste, 3,2%.

As taxas de crescimento das vendas do comércio ampliado superaram, em todas as regiões, as registradas no conceito restrito, atingindo 18,7% na região Norte. Consideradas as unidades da Federação, assinalem-se os crescimentos das vendas em Rondônia, 28,7%; Acre, 23%; Alagoas, 20,5%; Amapá, 19,8%; e Tocantins, 19,5%.

A receita nominal do comércio varejista aumentou 16,5% em janeiro de 2008 em relação ao mesmo período do ano anterior, resultado de crescimentos de 11,8% no volume de vendas e de 4,2 nos preços. Todos os segmentos, exceto de combustíveis e lubrifi cantes, apresentaram taxas de crescimento da receita nominal superiores à infl ação de 4,6% registrada pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), no período, com ênfase para o dinamismo dos segmentos veículos, motos, partes e peças, 23,2%; hipermercados, supermercados, produtos alimentícios, bebidas e fumo, 19,1%; e tecidos, vestuário e calçados, 19%.

O vigor das vendas do setor automobilístico é ratificado pelas estatísticas da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), que revelam elevação de 33,6% nas vendas de veículo novos na primeira quinzena de março em relação ao mesmo período de 2007. Essas vendas acumularam alta de 38,9% nos dois primeiros meses do ano em relação ao período correspondente de 2007. As vendas de autoveículos nacionais no mercado interno, divulgadas pela Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), registraram elevação de 32,2% nos dois primeiros meses de 2008 em relação ao período correspondente do ano anterior.

140

155

170

185

200

215

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

98

106

114

122

130

138

Móveis e eletrodomésticos

Hipermercados e supermercadosFonte: IBGE

Gráfico 1.2 – Índice de volume de vendas no varejo – Segmentos selecionadosDados dessazonalizados2003 = 100Móveis e eletrodomésticos Hipermercados e supermercados

4

5

6

7

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

102

124

146

168

Conc. de crédito Veículos, motos, partes e peças

Fonte: IBGE e Banco Central do Brasil1/ Operações de crédito a pessoa física com recursos livres, para aquisição de veículos, a preços de dezembro de 2007.

Gráfico 1.3 – Índice de volume de vendas no varejo e concessões de créditoDados dessazonalizados

Veículos, motos partes e peças2003 = 100

Concessões de crédito

R$ bilhões1/

Tabela 1.1 – Índice de volume de vendas no varejoVariação percentual

Discriminação 2007 2008

Set Out Nov Dez Jan

No mês1/

Comércio varejista 1,4 -0,1 1,9 0,4 1,8 Combustíveis e lubrificantes 0,6 0,2 1,1 -1,0 0,9 Hiper, supermercados 4,5 -3,0 0,8 1,4 1,1 Tecidos, vestuário e calçados -0,7 1,6 2,4 -0,7 3,7 Móveis e eletrodomésticos 0,5 0,0 2,6 -5,8 9,8 Comércio varejista ampliado 0,6 1,3 0,8 -1,9 2,6 Materiais de construção 1,3 0,5 0,8 -1,7 0,2 Automóveis e motocicletas -0,6 2,6 -1,2 -2,5 2,6

Trimestre/trimestre anterior1/

Comércio varejista 2,3 2,6 3,0 2,6 3,2 Combustíveis e lubrificantes 0,8 1,6 1,6 1,3 1,1 Hiper, supermercados 1,8 1,8 2,6 0,6 1,5 Tecidos, vestuário e calçados 1,7 1,0 2,1 2,9 4,1 Móveis e eletrodomésticos 5,6 5,4 4,1 1,3 2,0 Comércio varejista ampliado 3,0 3,5 3,1 2,2 1,5 Materiais de construção 3,0 2,4 2,6 1,6 0,4 Automóveis e motocicletas 5,4 6,7 4,3 2,1 -0,5

No ano Comércio varejista 9,6 9,6 9,7 9,7 11,8 Combustíveis e lubrificantes 5,0 5,1 5,2 5,1 3,1 Hiper, supermercados 6,6 6,5 6,5 6,4 8,4 Tecidos, vestuário e calçados 10,1 10,6 10,8 10,6 15,4 Móveis e eletrodomésticos 16,3 16,0 16,0 15,4 16,0 Comércio varejista ampliado 13,6 13,9 13,9 13,6 14,4 Materiais de construção 9,6 10,4 10,8 10,8 9,6 Automóveis e motocicletas 23,0 23,8 23,6 22,6 20,8

Fonte: IBGE1/ Dados dessazonalizados.

16 | Relatório de Inflação | Março 2008

Indicadores do comércio relativos ao estado de São Paulo apontam, igualmente, continuidade da tendência de crescimento do setor. Nesse sentido, o número de consultas ao Serviço Central de Proteção ao Crédito (SCPC), indicador de compras a prazo, divulgado pela Associação Comercial de São Paulo (ACSP), cresceu 1,3% no trimestre encerrado em fevereiro de 2008 em relação ao período setembro a novembro de 2007, enquanto as consultas ao Usecheque, indicador de compras à vista, elevaram-se 3,7% no período.

Os indicadores de inadimplência, não obstante a trajetória de expansão das vendas do comércio, seguem em patamar estável nos últimos três anos. A relação entre o número de cheques devolvidos por insufi ciência de fundos e o total de cheques compensados atingiu 6,2% em janeiro, ante médias anuais de 6% em 2005, 6,4% em 2006 e 6,2% em 2007. Por região, as maiores taxas permanecem ocorrendo no Norte e no Nordeste.

No mesmo sentido dos indicadores nacionais, estatísticas da ACSP revelam o padrão estável da taxa líquida de inadimplência, que atingiu 5,4% na capital do estado, em janeiro, ante 5,6% no mesmo período de 2007.

Pesquisas de âmbito nacional relacionadas às expectativas dos consumidores indicaram, no início de 2008, redução do grau de otimismo em relação ao fi nal de 2007 e aumentos signifi cativos em relação ao início daquele ano. A queda em relação a dezembro pode ser explicada, em parte, pelo nível elevado dos índices nos meses que encerram o ano, padrão observado recentemente e infl uenciado pela proximidade das festas de fi m de ano.

O Índice Nacional de Confi ança (INC), divulgado pela ACSP, atingiu 137 pontos em janeiro, com recuo de 0,8% comparativamente ao mês anterior e aumento de 2,7% em relação ao mesmo mês de 2007. O resultado anual refl etiu melhoras nos componentes situação momentânea, expectativas, capacidade de investir no futuro e segurança no emprego. Por região, o INC registrou, em janeiro, elevações anuais nas regiões Sul, 19,5%, e Nordeste, 8,1%, e recuos nas regiões Sudeste, 3,3%, e Norte/Centro-Oeste, 1,9%.

O Índice de Confi ança do Consumidor (ICC), da Fundação Getulio Vargas (FGV), recuou 0,4% em fevereiro em relação ao mês anterior, resultado de aumento de 1,1% no Índice de Expectativas (IE) e redução de 3% no Índice da Situação Atual (ISA), que atingira o maior valor da série histórica em janeiro. Na comparação com fevereiro de 2007, o ICC aumentou 5,2%, decorrente dos crescimentos de 14% no ISA e de 1% no IE.

Tabela 1.2 – Índice de vendas no varejo – BrasilJaneiro de 2008

Variação % acumulada no anoDiscriminação Receita Volume Preços

nominal

Comércio varejista 16,5 11,8 4,2

Combustíveis e lubrificantes 2,6 3,1 -0,5 Hiper, supermercados 19,1 8,4 9,9 Tecidos, vestuário e calçados 19,0 15,4 3,1 Móveis e eletrodomésticos 11,6 16,0 -3,8

Comércio varejista ampliado 18,5 14,5 3,5 Automóveis e motocicletas 23,2 20,9 1,9 Material de construção 15,3 9,6 5,2

Fonte: IBGE

260

270

280

290

300

310

Fev2006

Mai Ago Nov Fev2007

Mai Ago Nov Fev2008

SCPC UsechequeFonte: ACSP

Gráfico 1.4 – Indicadores de comércio varejistaDados dessazonalizados – Média móvel trimestral1992 = 100

Tabela 1.3 – Indicadores de inadimplência%

Discriminação 2007 2008

Out Nov Dez Ano1/ Jan Fev Ano1/

Cheques devolvidos2/

Brasil 6,1 6,2 5,7 6,2 5,4 ... 5,4

Norte 9,8 9,7 8,8 9,6 8,2 ... 8,2

Nordeste 9,3 9,4 8,6 9,3 7,6 ... 7,6

Sudeste 5,4 5,5 5,1 5,6 4,9 ... 4,9

Centro-Oeste 7,0 7,1 6,6 7,1 6,4 ... 6,4

Sul 5,7 5,7 5,3 5,9 5,2 ... 5,2

SCPC (SP)3/ 6,1 5,5 -1,9 5,4 5,4 6,4 5,9

Fonte: Banco Central do Brasil e ACSP

1/ Média no ano.2/ Cheques devolvidos por insuficiência de fundos/cheques compensados.3/ [Novos registros (-) registros cancelados]/[consultas realizadas (t-3)].

Março 2008 | Relatório de Inflação | 17

O desempenho do IE esteve associado ao aumento de 4,3% no componente situação da economia local para os próximos meses, contrabalançado, em parte, por recuos nos itens expectativa fi nanceira das famílias, 0,1%, e intenção de compras em bens duráveis, 0,8%; enquanto a redução mensal apresentada pelo ISA evidenciou recuos nos componentes situação atual da economia local, 2,6%, e situação fi nanceira atual da família, 3,5%.

O Índice Nacional de Expectativa do Consumidor (Inec), de periodicidade trimestral, construído a partir de pesquisa realizada entre os dias 30 de novembro e 5 de dezembro de 2007, pela Confederação Nacional da Indústria (CNI), aumentou 3,1% em dezembro em relação a setembro e, mesmo recuando 3,5% comparativamente ao mesmo mês de 2006, manteve-se em patamar superior à média relativa a meses de dezembro. O aumento em relação ao trimestre anterior refletiu o otimismo sazonal dos consumidores associado à proximidade das festas de fi nal de ano, enquanto o recuo anual decorreu, em parte, da base de comparação elevada representada pelo valor recorde registrado no quarto trimestre de 2006.

O ICC, divulgado pela Federação do Comércio do Estado de São Paulo (Fecomercio SP) e restrito à região metropolitana de São Paulo, atingiu 147,3 pontos em fevereiro, repetindo o recorde registrado anteriormente em fevereiro de 2005 e elevando-se 9,5% comparativamente ao mês correspondente de 2007 e 3,2% em relação ao mês anterior. Nessa base de comparação, o Índice de Expectativas do Consumidor (IEC), componente que representa 60% do índice geral, aumentou 5,4%, traduzindo aumentos das expectativas tanto de consumidores com mais de dez salários mínimos, quanto de consumidores que recebem até dez salários mínimos. O Índice de Condições Econômicas Atuais (Icea), que representa o restante do índice geral, aumentou 0,1% no período, refl exo da elevação de 1,3% no item satisfação de consumidores com renda acima de dez salários mínimos e de recuo de 0,8% no relativo a consumidores com renda de até dez salários mínimos.

1.2 Produção

Agropecuária

De acordo com as Contas Nacionais Trimestrais divulgadas pelo IBGE, o produto do setor agropecuário cresceu 8,6% no último trimestre de 2007 em relação ao mesmo período de 2006, acumulando aumento de 5,3%

110

120

130

140

150

Fev2006

Abr Jun Ago Out Dez Fev2007

Abr Jun Ago Out Dez Fev2008

95

100

105

110

115

120

125

INC ICC

Fonte: ACSP e FGV

Gráfico 1.5 – Índice Nacional de Confiança (INC) e Índice de Confiança do Consumidor – FGV (ICC)

ICCSet 2005 = 100

INC

90

110

130

150

170

Fev2005

Jun Out Fev2006

Jun Out Fev2007

Jun Out Fev2008

ICC Icea IEC

Fonte: Fecomercio SP

Gráfico 1.6 – Índice de Confiança do Consumidor

18 | Relatório de Inflação | Março 2008

no ano. O setor, segundo estimativas do Levantamento Sistemático da Produção Agrícola (LSPA), de fevereiro, deverá apresentar resultados igualmente positivos em 2008, sustentados pelo desempenho das culturas de milho, café e cana-de-açúcar; e da pecuária, em especial nos segmentos de carne bovina e de aves.

Lavouras

A safra de grãos totalizou 132,9 milhões de toneladas em 2007. O aumento anual de 13,6%, refl exo da elevação de 14,1% na produtividade e recuo de 0,4% na área colhida, foi favorecido pelo desempenho das culturas de trigo, com expansão de 62,3%; algodão herbáceo, 33,6%; milho, 20,9%; e soja, 11,1%; enquanto, em sentido inverso, registraram-se reduções nas produções de feijão, 4,4%, e arroz, 3,7%.

A estimativa do LSPA para a safra de grãos de 2008 atingiu 139,6 milhões de toneladas. O crescimento anual previsto de 5,1% incorpora expectativas de aumentos tanto na área plantada, 2,7%, quanto na produtividade média, 2,3%.

A produção de soja deverá totalizar 59,6 milhões de toneladas de grãos, elevando-se 2,4% em relação a 2007, com a área cultivada aumentando 1,8% e o rendimento médio, 0,6%. Ressalte-se que a alta na produtividade ocorre após crescimento de 18,5% em 2007.

A safra de milho foi estimada em 55,6 milhões de toneladas. O crescimento anual de 8% deverá ser sustentado, em grande parte, pelo aumento de 4,9% na área plantada, estimulado pelos preços internacionais favoráveis.

As safras de feijão e caroço de algodão herbáceo deverão atingir 3,4 milhões e 2,3 milhões de toneladas, respectivamente, em 2008, com elevação de 4,1% no primeiro caso e queda de 0,3% no segundo. Adicionalmente, a produção de arroz foi estimada em 12,1 milhões de toneladas, 9% superior à de 2007, registrando aumentos tanto no rendimento médio, 6,2%, quanto na área plantada, 2,6%, perspectivas associadas, em grande parte, às condições climáticas favoráveis para as lavouras do Rio Grande do Sul.

A produção de cana-de-açúcar para 2008, evidenciando o vigor da demanda internacional por açúcar e da demanda interna por álcool, deverá atingir 550 milhões de toneladas, volume 6,7% superior à safra anterior. Esse resultado expressivo, em continuidade à elevação de 13,2%

70

80

90

100

110

120

130

140

2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 1.7 – Produção de grãosEm milhões de toneladas

Fonte: IBGE1/ Estimativa.

1/

Tabela 1.4 – Produção agrícolaEm mil toneladas

Discriminação Produção Variação %

2007 20081/2008/2007

Produção de grãos 132 900 139 650 5,1

Caroço de algodão 2 347 2 340 -0,3 Arroz (em casca) 11 077 12 070 9,0 Feijão 3 286 3 420 4,1 Milho 51 529 55 631 8,0 Soja 58 189 59 581 2,4 Trigo 4 029 3 831 -4,9 Outros 2 441 2 777 13,7

Fonte: IBGE

1/ Estimativa.

Março 2008 | Relatório de Inflação | 19

Recomposição da Renda Agrícola

De acordo com o Levantamento Sistemático da Produção Agrícola (LSPA), do Instituto Brasileiro de Geografi a e Estatística (IBGE), a safra de grãos deverá totalizar 140 milhões de toneladas em 2008, elevando-se 5,1% em relação ao ano anterior, após expandir-se 13,6% em 2007. Ressalte-se que a incorporação desse resultado, terceiro aumento anual consecutivo, representa expansão acumulada de 24,1% da produção agrícola no triênio 2006/08. Esse crescimento sugere que as pressões sobre os preços agrícolas, observadas desde 2007, estariam, em importante medida, refl etindo pressões de demanda.

As perspectivas de continuidade do crescimento da produção de grãos em 2008, que deverá atingir volume recorde, refletem as condições climáticas favoráveis, expressas em distribuição adequada das chuvas em todas as regiões, estando previstos crescimentos nas produções de arroz, 9%; milho, 8%; feijão, 4,1%; e soja, 2,4%.

A recuperação da renda agrícola observada em 2007 foi aspecto relevante para a consolidação da demanda interna como determinante da sustentabilidade do atual ciclo de crescimento econômico. Esse processo refl etiu tanto o aumento na produção – decorrente das condições climáticas favoráveis e da intensificação, em resposta às perspectivas favoráveis dos preços, dos investimentos nesse setor – quanto a elevação, consistente com o nível da demanda brasileira e internacional, de preços de importantes produtos. Nesse sentido, considerado o Índice de Preços Recebidos pelos Produtores (IPR) da Fundação Getulio Vargas (FGV), os preços médios dos itens trigo, milho, soja e arroz registraram elevações respectivas de 29,9%, 27,3%, 20,8% e 9,9% em 2007. Ressalte-se que esse movimento de

20 | Relatório de Inflação | Março 2008

preços tende a persistir, garantindo novo ganho de renda para o setor agrícola em 2008.

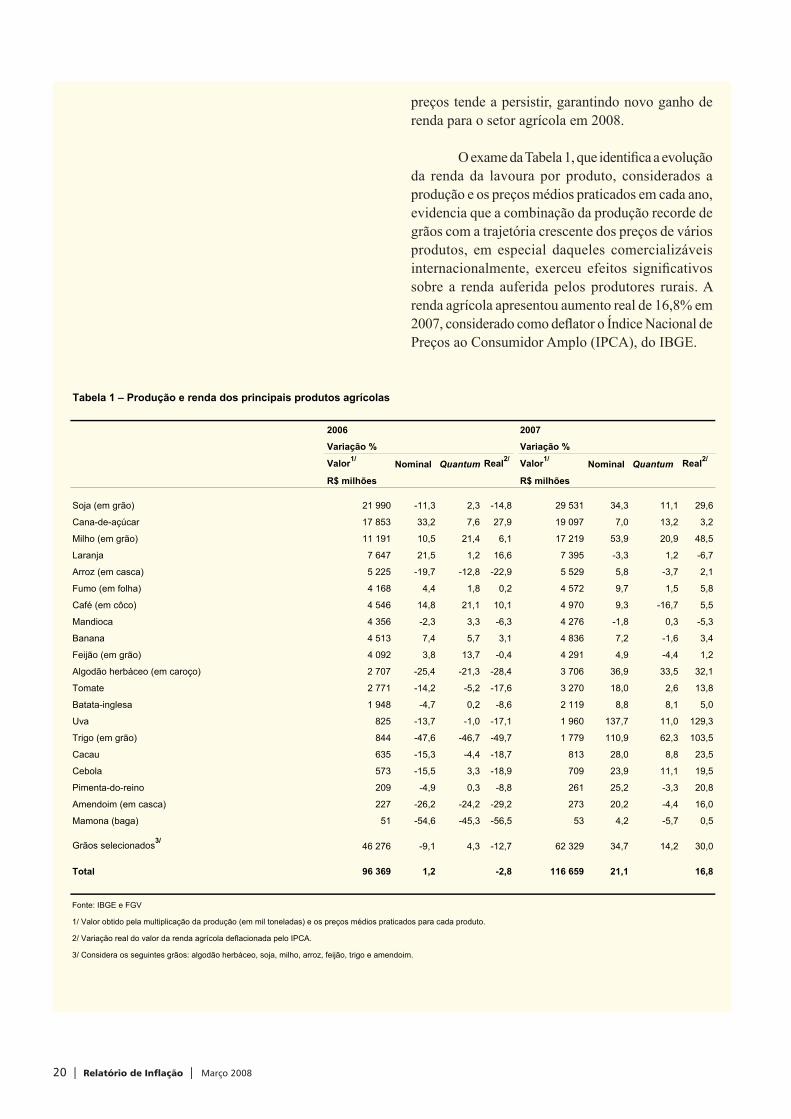

O exame da Tabela 1, que identifi ca a evolução da renda da lavoura por produto, considerados a produção e os preços médios praticados em cada ano, evidencia que a combinação da produção recorde de grãos com a trajetória crescente dos preços de vários produtos, em especial daqueles comercializáveis internacionalmente, exerceu efeitos signifi cativos sobre a renda auferida pelos produtores rurais. A renda agrícola apresentou aumento real de 16,8% em 2007, considerado como defl ator o Índice Nacional de Preços ao Consumidor Amplo (IPCA), do IBGE.

Tabela 1 – Produção e renda dos principais produtos agrícolas

2006 2007

Variação % Variação %

Valor1/ Nominal Quantum Real2/ Valor1/ Nominal Quantum Real2/

R$ milhões R$ milhões

Soja (em grão) 21 990 -11,3 2,3 -14,8 29 531 34,3 11,1 29,6

Cana-de-açúcar 17 853 33,2 7,6 27,9 19 097 7,0 13,2 3,2

Milho (em grão) 11 191 10,5 21,4 6,1 17 219 53,9 20,9 48,5

Laranja 7 647 21,5 1,2 16,6 7 395 -3,3 1,2 -6,7

Arroz (em casca) 5 225 -19,7 -12,8 -22,9 5 529 5,8 -3,7 2,1

Fumo (em folha) 4 168 4,4 1,8 0,2 4 572 9,7 1,5 5,8

Café (em côco) 4 546 14,8 21,1 10,1 4 970 9,3 -16,7 5,5

Mandioca 4 356 -2,3 3,3 -6,3 4 276 -1,8 0,3 -5,3

Banana 4 513 7,4 5,7 3,1 4 836 7,2 -1,6 3,4

Feijão (em grão) 4 092 3,8 13,7 -0,4 4 291 4,9 -4,4 1,2

Algodão herbáceo (em caroço) 2 707 -25,4 -21,3 -28,4 3 706 36,9 33,5 32,1

Tomate 2 771 -14,2 -5,2 -17,6 3 270 18,0 2,6 13,8

Batata-inglesa 1 948 -4,7 0,2 -8,6 2 119 8,8 8,1 5,0

Uva 825 -13,7 -1,0 -17,1 1 960 137,7 11,0 129,3

Trigo (em grão) 844 -47,6 -46,7 -49,7 1 779 110,9 62,3 103,5

Cacau 635 -15,3 -4,4 -18,7 813 28,0 8,8 23,5

Cebola 573 -15,5 3,3 -18,9 709 23,9 11,1 19,5

Pimenta-do-reino 209 -4,9 0,3 -8,8 261 25,2 -3,3 20,8

Amendoim (em casca) 227 -26,2 -24,2 -29,2 273 20,2 -4,4 16,0

Mamona (baga) 51 -54,6 -45,3 -56,5 53 4,2 -5,7 0,5

Grãos selecionados3/ 46 276 -9,1 4,3 -12,7 62 329 34,7 14,2 30,0

Total 96 369 1,2 -2,8 116 659 21,1 16,8

Fonte: IBGE e FGV

1/ Valor obtido pela multiplicação da produção (em mil toneladas) e os preços médios praticados para cada produto.

2/ Variação real do valor da renda agrícola deflacionada pelo IPCA.

3/ Considera os seguintes grãos: algodão herbáceo, soja, milho, arroz, feijão, trigo e amendoim.

Março 2008 | Relatório de Inflação | 21

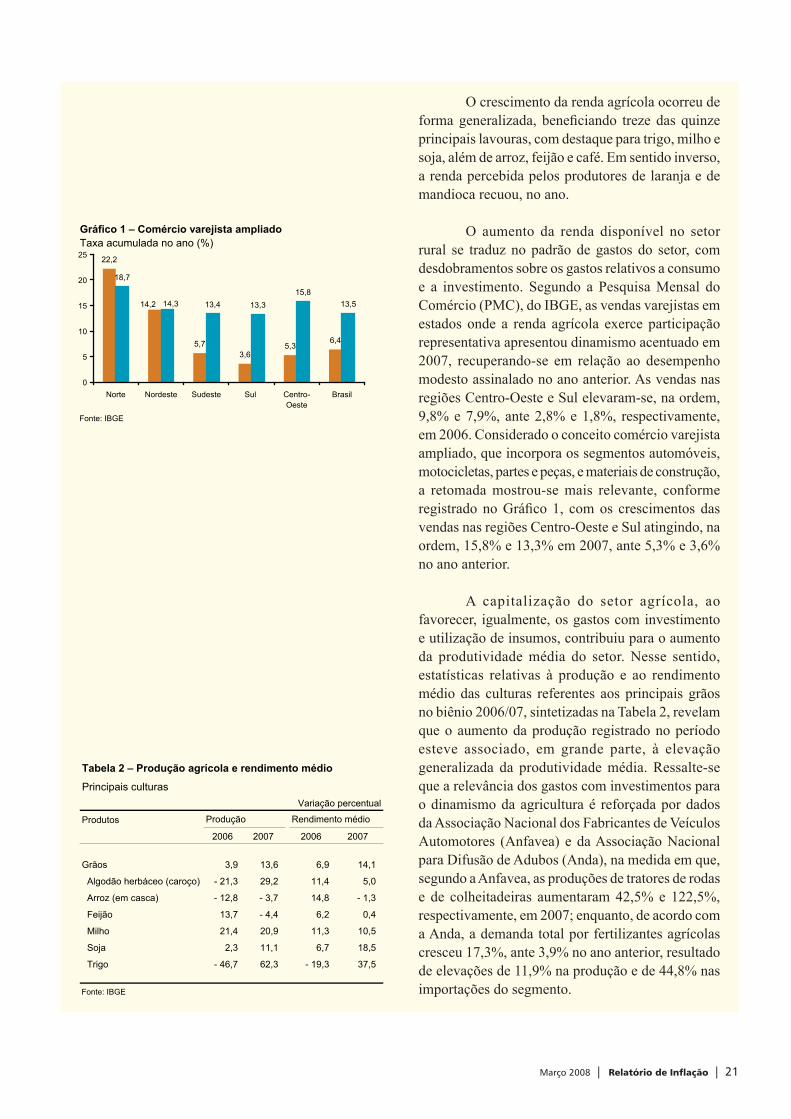

O crescimento da renda agrícola ocorreu de forma generalizada, benefi ciando treze das quinze principais lavouras, com destaque para trigo, milho e soja, além de arroz, feijão e café. Em sentido inverso, a renda percebida pelos produtores de laranja e de mandioca recuou, no ano.

O aumento da renda disponível no setor rural se traduz no padrão de gastos do setor, com desdobramentos sobre os gastos relativos a consumo e a investimento. Segundo a Pesquisa Mensal do Comércio (PMC), do IBGE, as vendas varejistas em estados onde a renda agrícola exerce participação representativa apresentou dinamismo acentuado em 2007, recuperando-se em relação ao desempenho modesto assinalado no ano anterior. As vendas nas regiões Centro-Oeste e Sul elevaram-se, na ordem, 9,8% e 7,9%, ante 2,8% e 1,8%, respectivamente, em 2006. Considerado o conceito comércio varejista ampliado, que incorpora os segmentos automóveis, motocicletas, partes e peças, e materiais de construção, a retomada mostrou-se mais relevante, conforme registrado no Gráfi co 1, com os crescimentos das vendas nas regiões Centro-Oeste e Sul atingindo, na ordem, 15,8% e 13,3% em 2007, ante 5,3% e 3,6% no ano anterior.

A capitalização do setor agrícola, ao favorecer, igualmente, os gastos com investimento e utilização de insumos, contribuiu para o aumento da produtividade média do setor. Nesse sentido, estatísticas relativas à produção e ao rendimento médio das culturas referentes aos principais grãos no biênio 2006/07, sintetizadas na Tabela 2, revelam que o aumento da produção registrado no período esteve associado, em grande parte, à elevação generalizada da produtividade média. Ressalte-se que a relevância dos gastos com investimentos para o dinamismo da agricultura é reforçada por dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) e da Associação Nacional para Difusão de Adubos (Anda), na medida em que, segundo a Anfavea, as produções de tratores de rodas e de colheitadeiras aumentaram 42,5% e 122,5%, respectivamente, em 2007; enquanto, de acordo com a Anda, a demanda total por fertilizantes agrícolas cresceu 17,3%, ante 3,9% no ano anterior, resultado de elevações de 11,9% na produção e de 44,8% nas importações do segmento.

Tabela 2 – Produção agrícola e rendimento médio

Principais culturasVariação percentual

Produtos

2006 2007 2006 2007

Grãos 3,9 13,6 6,9 14,1

Algodão herbáceo (caroço) - 21,3 29,2 11,4 5,0

Arroz (em casca) - 12,8 - 3,7 14,8 - 1,3

Feijão 13,7 - 4,4 6,2 0,4

Milho 21,4 20,9 11,3 10,5

Soja 2,3 11,1 6,7 18,5

Trigo - 46,7 62,3 - 19,3 37,5

Fonte: IBGE

Produção Rendimento médio

22,2

5,73,6

5,36,4

18,7

13,4 13,315,8

13,514,2 14,3

0

5

10

15

20

25

Norte Nordeste Sudeste Sul Centro-Oeste

Brasil

Gráfico 1 – Comércio varejista ampliadoTaxa acumulada no ano (%)

Fonte: IBGE

22 | Relatório de Inflação | Março 2008

Esse é o ciclo virtuoso, representado pela infl uência do aumento da renda agrícola sobre os gastos de investimento no setor, cuja maturação proporcionará nova elevação da renda e a continuidade dos ganhos de produtividade poderá prosseguir em 2008. Tal comportamento poderia benefi ciar tanto a evolução dos preços internos, mitigando, ainda que não necessariamente por completo, pressões advindas dos mercados internacionais, quanto o resultado da balança comercial.

Março 2008 | Relatório de Inflação | 23

observada em 2007, incorpora aumentos de 6,7% na área cultivada e de estabilidade na produtividade média.

A cafeicultura brasileira deverá apresentar crescimento de 23% no ano, com produção de 2,7 milhões de toneladas. Apesar da diminuição de 1,3% na área cultivada, espera-se aumento de 24,6% no rendimento médio. Esses resultados refl etem o ano de alta no ciclo bianual da lavoura cafeeira.

Pecuária

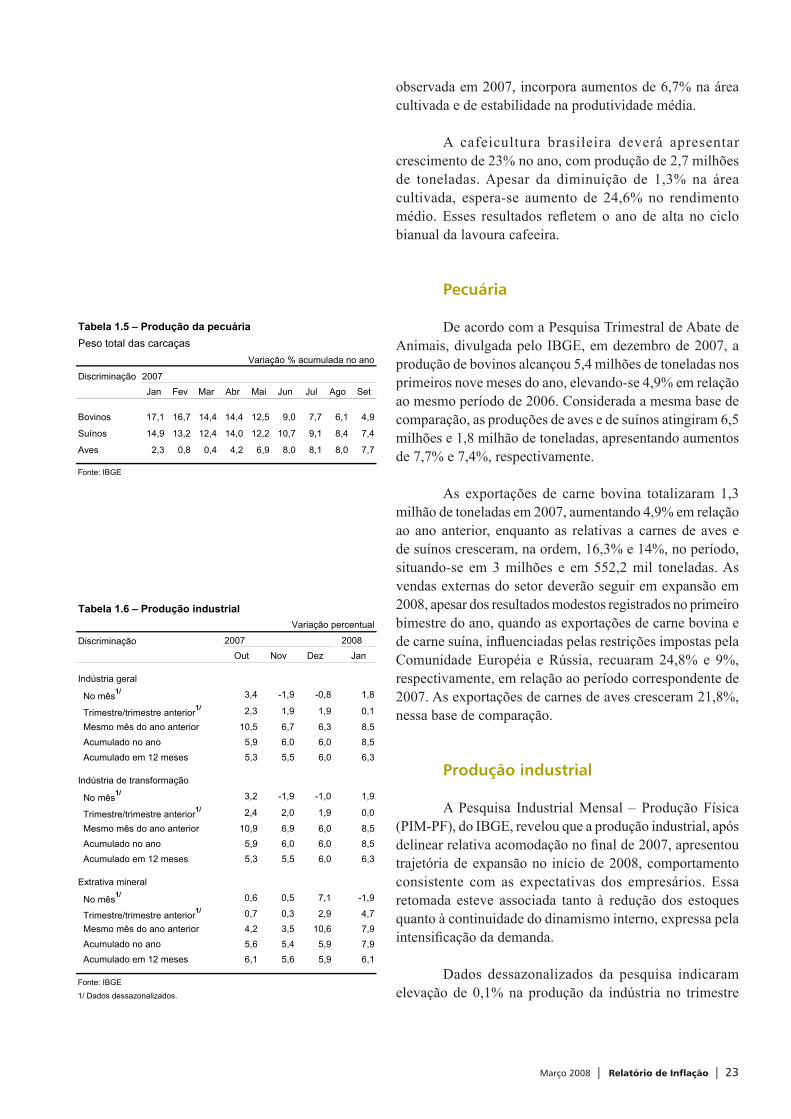

De acordo com a Pesquisa Trimestral de Abate de Animais, divulgada pelo IBGE, em dezembro de 2007, a produção de bovinos alcançou 5,4 milhões de toneladas nos primeiros nove meses do ano, elevando-se 4,9% em relação ao mesmo período de 2006. Considerada a mesma base de comparação, as produções de aves e de suínos atingiram 6,5 milhões e 1,8 milhão de toneladas, apresentando aumentos de 7,7% e 7,4%, respectivamente.

As exportações de carne bovina totalizaram 1,3 milhão de toneladas em 2007, aumentando 4,9% em relação ao ano anterior, enquanto as relativas a carnes de aves e de suínos cresceram, na ordem, 16,3% e 14%, no período, situando-se em 3 milhões e em 552,2 mil toneladas. As vendas externas do setor deverão seguir em expansão em 2008, apesar dos resultados modestos registrados no primeiro bimestre do ano, quando as exportações de carne bovina e de carne suína, infl uenciadas pelas restrições impostas pela Comunidade Européia e Rússia, recuaram 24,8% e 9%, respectivamente, em relação ao período correspondente de 2007. As exportações de carnes de aves cresceram 21,8%, nessa base de comparação.

Produção industrial

A Pesquisa Industrial Mensal – Produção Física (PIM-PF), do IBGE, revelou que a produção industrial, após delinear relativa acomodação no fi nal de 2007, apresentou trajetória de expansão no início de 2008, comportamento consistente com as expectativas dos empresários. Essa retomada esteve associada tanto à redução dos estoques quanto à continuidade do dinamismo interno, expressa pela intensifi cação da demanda.

Dados dessazonalizados da pesquisa indicaram elevação de 0,1% na produção da indústria no trimestre

Tabela 1.5 – Produção da pecuáriaPeso total das carcaças

Variação % acumulada no ano

Discriminação 2007Jan Fev Mar Abr Mai Jun Jul Ago Set

Bovinos 17,1 16,7 14,4 14,4 12,5 9,0 7,7 6,1 4,9

Suínos 14,9 13,2 12,4 14,0 12,2 10,7 9,1 8,4 7,4

Aves 2,3 0,8 0,4 4,2 6,9 8,0 8,1 8,0 7,7

Fonte: IBGE

Tabela 1.6 – Produção industrialVariação percentual

Discriminação 2007 2008Out Nov Dez Jan

Indústria geral

No mês1/ 3,4 -1,9 -0,8 1,8

Trimestre/trimestre anterior1/ 2,3 1,9 1,9 0,1

Mesmo mês do ano anterior 10,5 6,7 6,3 8,5 Acumulado no ano 5,9 6,0 6,0 8,5 Acumulado em 12 meses 5,3 5,5 6,0 6,3

Indústria de transformação

No mês1/ 3,2 -1,9 -1,0 1,9

Trimestre/trimestre anterior1/ 2,4 2,0 1,9 0,0

Mesmo mês do ano anterior 10,9 6,9 6,0 8,5 Acumulado no ano 5,9 6,0 6,0 8,5 Acumulado em 12 meses 5,3 5,5 6,0 6,3

Extrativa mineral

No mês1/ 0,6 0,5 7,1 -1,9

Trimestre/trimestre anterior1/ 0,7 0,3 2,9 4,7 Mesmo mês do ano anterior 4,2 3,5 10,6 7,9 Acumulado no ano 5,6 5,4 5,9 7,9 Acumulado em 12 meses 6,1 5,6 5,9 6,1

Fonte: IBGE

1/ Dados dessazonalizados.

24 | Relatório de Inflação | Março 2008

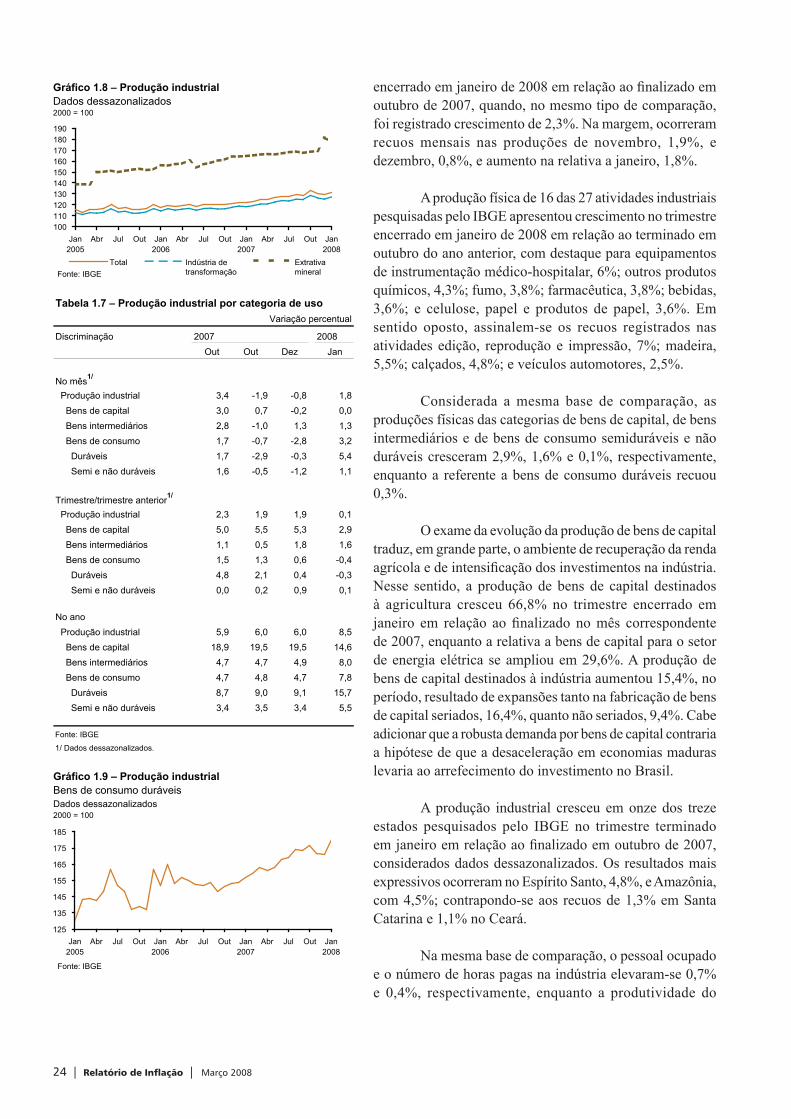

encerrado em janeiro de 2008 em relação ao fi nalizado em outubro de 2007, quando, no mesmo tipo de comparação, foi registrado crescimento de 2,3%. Na margem, ocorreram recuos mensais nas produções de novembro, 1,9%, e dezembro, 0,8%, e aumento na relativa a janeiro, 1,8%.

A produção física de 16 das 27 atividades industriais pesquisadas pelo IBGE apresentou crescimento no trimestre encerrado em janeiro de 2008 em relação ao terminado em outubro do ano anterior, com destaque para equipamentos de instrumentação médico-hospitalar, 6%; outros produtos químicos, 4,3%; fumo, 3,8%; farmacêutica, 3,8%; bebidas, 3,6%; e celulose, papel e produtos de papel, 3,6%. Em sentido oposto, assinalem-se os recuos registrados nas atividades edição, reprodução e impressão, 7%; madeira, 5,5%; calçados, 4,8%; e veículos automotores, 2,5%.

Considerada a mesma base de comparação, as produções físicas das categorias de bens de capital, de bens intermediários e de bens de consumo semiduráveis e não duráveis cresceram 2,9%, 1,6% e 0,1%, respectivamente, enquanto a referente a bens de consumo duráveis recuou 0,3%.

O exame da evolução da produção de bens de capital traduz, em grande parte, o ambiente de recuperação da renda agrícola e de intensifi cação dos investimentos na indústria. Nesse sentido, a produção de bens de capital destinados à agricultura cresceu 66,8% no trimestre encerrado em janeiro em relação ao fi nalizado no mês correspondente de 2007, enquanto a relativa a bens de capital para o setor de energia elétrica se ampliou em 29,6%. A produção de bens de capital destinados à indústria aumentou 15,4%, no período, resultado de expansões tanto na fabricação de bens de capital seriados, 16,4%, quanto não seriados, 9,4%. Cabe adicionar que a robusta demanda por bens de capital contraria a hipótese de que a desaceleração em economias maduras levaria ao arrefecimento do investimento no Brasil.

A produção industrial cresceu em onze dos treze estados pesquisados pelo IBGE no trimestre terminado em janeiro em relação ao fi nalizado em outubro de 2007, considerados dados dessazonalizados. Os resultados mais expressivos ocorreram no Espírito Santo, 4,8%, e Amazônia, com 4,5%; contrapondo-se aos recuos de 1,3% em Santa Catarina e 1,1% no Ceará.

Na mesma base de comparação, o pessoal ocupado e o número de horas pagas na indústria elevaram-se 0,7% e 0,4%, respectivamente, enquanto a produtividade do

Tabela 1.7 – Produção industrial por categoria de usoVariação percentual

Discriminação 2007 2008Out Out Dez Jan

No mês1/

Produção industrial 3,4 -1,9 -0,8 1,8 Bens de capital 3,0 0,7 -0,2 0,0 Bens intermediários 2,8 -1,0 1,3 1,3 Bens de consumo 1,7 -0,7 -2,8 3,2 Duráveis 1,7 -2,9 -0,3 5,4 Semi e não duráveis 1,6 -0,5 -1,2 1,1

Trimestre/trimestre anterior1/

Produção industrial 2,3 1,9 1,9 0,1 Bens de capital 5,0 5,5 5,3 2,9 Bens intermediários 1,1 0,5 1,8 1,6 Bens de consumo 1,5 1,3 0,6 -0,4 Duráveis 4,8 2,1 0,4 -0,3 Semi e não duráveis 0,0 0,2 0,9 0,1

No ano Produção industrial 5,9 6,0 6,0 8,5 Bens de capital 18,9 19,5 19,5 14,6 Bens intermediários 4,7 4,7 4,9 8,0 Bens de consumo 4,7 4,8 4,7 7,8 Duráveis 8,7 9,0 9,1 15,7 Semi e não duráveis 3,4 3,5 3,4 5,5

Fonte: IBGE

1/ Dados dessazonalizados.

Gráfico 1.8 – Produção industrialDados dessazonalizados2000 = 100

100110120130140150160170180190

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr Jul Out Jan2008

Total Indústria detransformação

ExtrativamineralFonte: IBGE

Gráfico 1.9 – Produção industrialBens de consumo duráveisDados dessazonalizados2000 = 100

125

135

145

155

165

175

185

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr Jul Out Jan2008

Fonte: IBGE

Março 2008 | Relatório de Inflação | 25

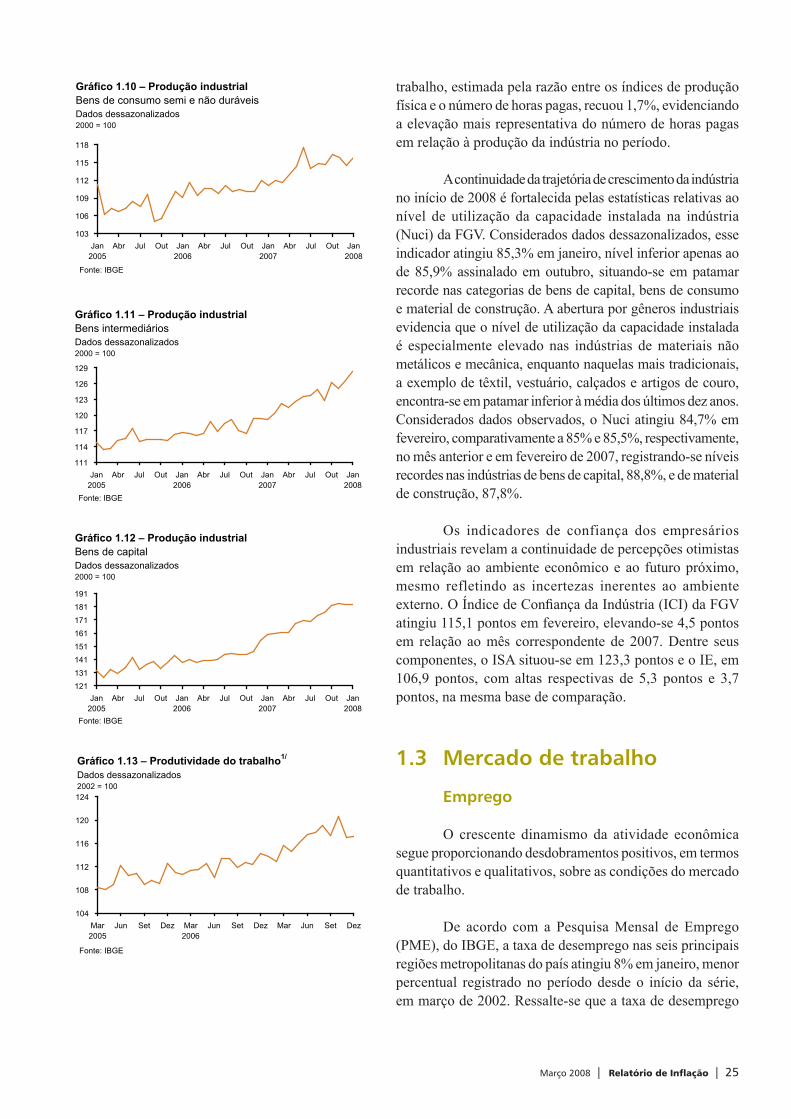

trabalho, estimada pela razão entre os índices de produção física e o número de horas pagas, recuou 1,7%, evidenciando a elevação mais representativa do número de horas pagas em relação à produção da indústria no período.

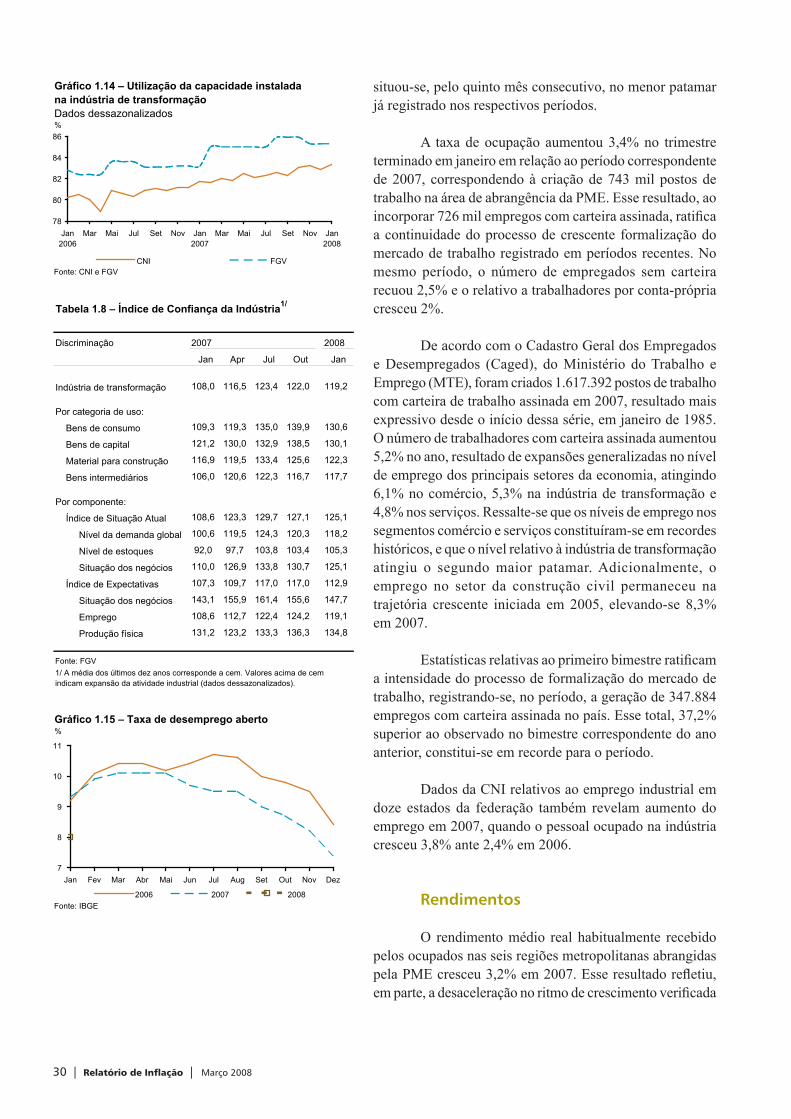

A continuidade da trajetória de crescimento da indústria no início de 2008 é fortalecida pelas estatísticas relativas ao nível de utilização da capacidade instalada na indústria (Nuci) da FGV. Considerados dados dessazonalizados, esse indicador atingiu 85,3% em janeiro, nível inferior apenas ao de 85,9% assinalado em outubro, situando-se em patamar recorde nas categorias de bens de capital, bens de consumo e material de construção. A abertura por gêneros industriais evidencia que o nível de utilização da capacidade instalada é especialmente elevado nas indústrias de materiais não metálicos e mecânica, enquanto naquelas mais tradicionais, a exemplo de têxtil, vestuário, calçados e artigos de couro, encontra-se em patamar inferior à média dos últimos dez anos. Considerados dados observados, o Nuci atingiu 84,7% em fevereiro, comparativamente a 85% e 85,5%, respectivamente, no mês anterior e em fevereiro de 2007, registrando-se níveis recordes nas indústrias de bens de capital, 88,8%, e de material de construção, 87,8%.

Os indicadores de confiança dos empresários industriais revelam a continuidade de percepções otimistas em relação ao ambiente econômico e ao futuro próximo, mesmo refletindo as incertezas inerentes ao ambiente externo. O Índice de Confi ança da Indústria (ICI) da FGV atingiu 115,1 pontos em fevereiro, elevando-se 4,5 pontos em relação ao mês correspondente de 2007. Dentre seus componentes, o ISA situou-se em 123,3 pontos e o IE, em 106,9 pontos, com altas respectivas de 5,3 pontos e 3,7 pontos, na mesma base de comparação.

1.3 Mercado de trabalho

Emprego

O crescente dinamismo da atividade econômica segue proporcionando desdobramentos positivos, em termos quantitativos e qualitativos, sobre as condições do mercado de trabalho.

De acordo com a Pesquisa Mensal de Emprego (PME), do IBGE, a taxa de desemprego nas seis principais regiões metropolitanas do país atingiu 8% em janeiro, menor percentual registrado no período desde o início da série, em março de 2002. Ressalte-se que a taxa de desemprego

104

108

112

116

120

124

Mar2005

Jun Set Dez Mar2006

Jun Set Dez Mar Jun Set Dez

Fonte: IBGE

Gráfico 1.13 – Produtividade do trabalho1/

Dados dessazonalizados2002 = 100

Gráfico 1.12 – Produção industrialBens de capitalDados dessazonalizados2000 = 100

121131141151161171181191

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr Jul Out Jan2008

Fonte: IBGE

Gráfico 1.11 – Produção industrialBens intermediáriosDados dessazonalizados2000 = 100

111

114

117

120

123

126

129

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr Jul Out Jan2008

Fonte: IBGE

Gráfico 1.10 – Produção industrialBens de consumo semi e não duráveisDados dessazonalizados2000 = 100

103

106

109

112

115

118

Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Abr Jul Out Jan2008

Fonte: IBGE

26 | Relatório de Inflação | Março 2008

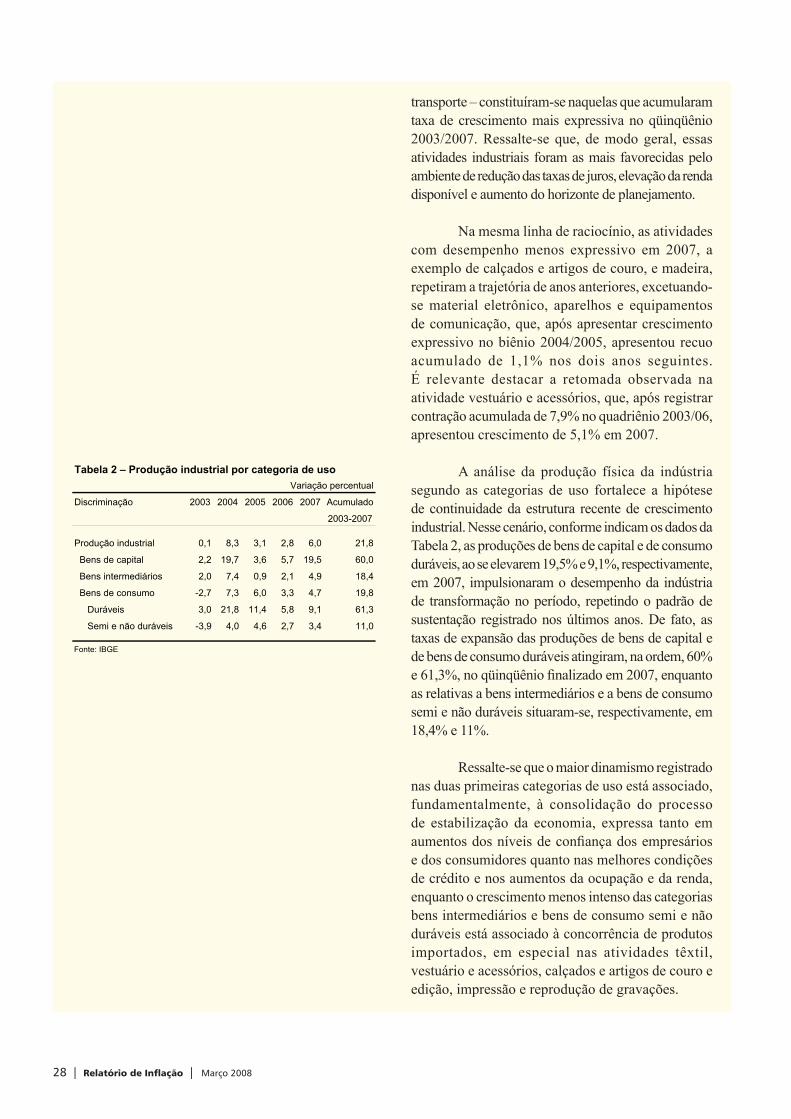

A produção física da indústria registrou crescimento pelo oitavo ano consecutivo em 2007, consolidando um ciclo condicionado por fatores de ordem externa e interna. No âmbito externo, ressalte-se o incentivo à expansão da indústria extrativa mineral, proporcionado pela manutenção dos preços das commodities minerais e agrícolas em patamar elevado, e o efeito, em termos de aumento de produtividade, derivado do aumento da disputa de mercados em segmentos específi cos. Dentre os principais condicionantes internos, destacam-se as melhoras nos mercados de crédito e de trabalho e o processo de convergência das expectativas de inflação, com desdobramentos favoráveis sobre o horizonte de planejamento das empresas e dos consumidores, desenvolvimento evidenciado pelos aumentos representativos nas produções de bens de capital e de bens de consumo duráveis.

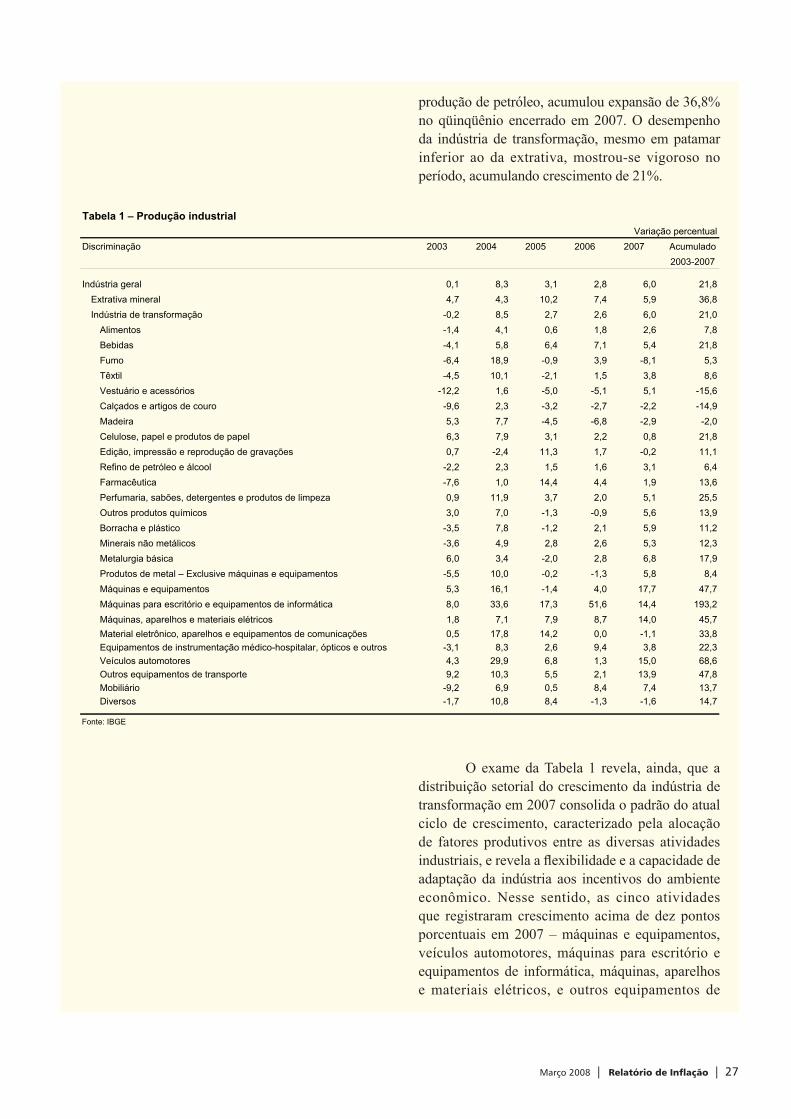

O crescimento da produção física da indústria atingiu 6% em 2007, de acordo com a Pesquisa Industrial Mensal (PIM) do Instituto Brasileiro de Geografi a e Estatística (IBGE). Esse resultado representa a terceira maior taxa registrada no país desde a introdução do Plano Real, inferior apenas às assinaladas em 2004 (8,3%) e em 2000 (6,6%), e ganha relevância quando considerado que sucedeu três variações positivas consecutivas, enquanto os aumentos observados em 2004 e em 2000 foram sensibilizados por bases de comparação deprimidas, tendo em vista que a produção da indústria cresceu apenas 0,1% em 2003 e recuou 0,7% em 1999.

O atual ciclo de crescimento industrial, embora refl ita desempenhos favoráveis das indústrias extrativa e de transformação, evidencia o maior dinamismo do segmento extrativo, que, favorecido pelo aumento da

Produção Física da Indústria, no Contexto do Atual Ciclo de Crescimento

Março 2008 | Relatório de Inflação | 27

produção de petróleo, acumulou expansão de 36,8% no qüinqüênio encerrado em 2007. O desempenho da indústria de transformação, mesmo em patamar inferior ao da extrativa, mostrou-se vigoroso no período, acumulando crescimento de 21%.

O exame da Tabela 1 revela, ainda, que a distribuição setorial do crescimento da indústria de transformação em 2007 consolida o padrão do atual ciclo de crescimento, caracterizado pela alocação de fatores produtivos entre as diversas atividades industriais, e revela a fl exibilidade e a capacidade de adaptação da indústria aos incentivos do ambiente econômico. Nesse sentido, as cinco atividades que registraram crescimento acima de dez pontos porcentuais em 2007 – máquinas e equipamentos, veículos automotores, máquinas para escritório e equipamentos de informática, máquinas, aparelhos e materiais elétricos, e outros equipamentos de

Tabela 1 – Produção industrialVariação percentual

Discriminação 2003 2004 2005 2006 2007 Acumulado2003-2007

Indústria geral 0,1 8,3 3,1 2,8 6,0 21,8Extrativa mineral 4,7 4,3 10,2 7,4 5,9 36,8Indústria de transformação -0,2 8,5 2,7 2,6 6,0 21,0

Alimentos -1,4 4,1 0,6 1,8 2,6 7,8Bebidas -4,1 5,8 6,4 7,1 5,4 21,8Fumo -6,4 18,9 -0,9 3,9 -8,1 5,3Têxtil -4,5 10,1 -2,1 1,5 3,8 8,6Vestuário e acessórios -12,2 1,6 -5,0 -5,1 5,1 -15,6Calçados e artigos de couro -9,6 2,3 -3,2 -2,7 -2,2 -14,9Madeira 5,3 7,7 -4,5 -6,8 -2,9 -2,0Celulose, papel e produtos de papel 6,3 7,9 3,1 2,2 0,8 21,8Edição, impressão e reprodução de gravações 0,7 -2,4 11,3 1,7 -0,2 11,1Refino de petróleo e álcool -2,2 2,3 1,5 1,6 3,1 6,4Farmacêutica -7,6 1,0 14,4 4,4 1,9 13,6Perfumaria, sabões, detergentes e produtos de limpeza 0,9 11,9 3,7 2,0 5,1 25,5Outros produtos químicos 3,0 7,0 -1,3 -0,9 5,6 13,9Borracha e plástico -3,5 7,8 -1,2 2,1 5,9 11,2Minerais não metálicos -3,6 4,9 2,8 2,6 5,3 12,3Metalurgia básica 6,0 3,4 -2,0 2,8 6,8 17,9Produtos de metal – Exclusive máquinas e equipamentos -5,5 10,0 -0,2 -1,3 5,8 8,4Máquinas e equipamentos 5,3 16,1 -1,4 4,0 17,7 47,7Máquinas para escritório e equipamentos de informática 8,0 33,6 17,3 51,6 14,4 193,2Máquinas, aparelhos e materiais elétricos 1,8 7,1 7,9 8,7 14,0 45,7Material eletrônico, aparelhos e equipamentos de comunicações 0,5 17,8 14,2 0,0 -1,1 33,8Equipamentos de instrumentação médico-hospitalar, ópticos e outros -3,1 8,3 2,6 9,4 3,8 22,3Veículos automotores 4,3 29,9 6,8 1,3 15,0 68,6Outros equipamentos de transporte 9,2 10,3 5,5 2,1 13,9 47,8Mobiliário -9,2 6,9 0,5 8,4 7,4 13,7Diversos -1,7 10,8 8,4 -1,3 -1,6 14,7

Fonte: IBGE

28 | Relatório de Inflação | Março 2008

transporte – constituíram-se naquelas que acumularam taxa de crescimento mais expressiva no qüinqüênio 2003/2007. Ressalte-se que, de modo geral, essas atividades industriais foram as mais favorecidas pelo ambiente de redução das taxas de juros, elevação da renda disponível e aumento do horizonte de planejamento.

Na mesma linha de raciocínio, as atividades com desempenho menos expressivo em 2007, a exemplo de calçados e artigos de couro, e madeira, repetiram a trajetória de anos anteriores, excetuando-se material eletrônico, aparelhos e equipamentos de comunicação, que, após apresentar crescimento expressivo no biênio 2004/2005, apresentou recuo acumulado de 1,1% nos dois anos seguintes. É relevante destacar a retomada observada na atividade vestuário e acessórios, que, após registrar contração acumulada de 7,9% no quadriênio 2003/06, apresentou crescimento de 5,1% em 2007.

A análise da produção física da indústria segundo as categorias de uso fortalece a hipótese de continuidade da estrutura recente de crescimento industrial. Nesse cenário, conforme indicam os dados da Tabela 2, as produções de bens de capital e de consumo duráveis, ao se elevarem 19,5% e 9,1%, respectivamente, em 2007, impulsionaram o desempenho da indústria de transformação no período, repetindo o padrão de sustentação registrado nos últimos anos. De fato, as taxas de expansão das produções de bens de capital e de bens de consumo duráveis atingiram, na ordem, 60% e 61,3%, no qüinqüênio fi nalizado em 2007, enquanto as relativas a bens intermediários e a bens de consumo semi e não duráveis situaram-se, respectivamente, em 18,4% e 11%.

Ressalte-se que o maior dinamismo registrado nas duas primeiras categorias de uso está associado, fundamentalmente, à consolidação do processo de estabilização da economia, expressa tanto em aumentos dos níveis de confi ança dos empresários e dos consumidores quanto nas melhores condições de crédito e nos aumentos da ocupação e da renda, enquanto o crescimento menos intenso das categorias bens intermediários e bens de consumo semi e não duráveis está associado à concorrência de produtos importados, em especial nas atividades têxtil, vestuário e acessórios, calçados e artigos de couro e edição, impressão e reprodução de gravações.

Tabela 2 – Produção industrial por categoria de usoVariação percentual

Discriminação 2003 2004 2005 2006 2007 Acumulado

2003-2007

Produção industrial 0,1 8,3 3,1 2,8 6,0 21,8

Bens de capital 2,2 19,7 3,6 5,7 19,5 60,0

Bens intermediários 2,0 7,4 0,9 2,1 4,9 18,4

Bens de consumo -2,7 7,3 6,0 3,3 4,7 19,8

Duráveis 3,0 21,8 11,4 5,8 9,1 61,3

Semi e não duráveis -3,9 4,0 4,6 2,7 3,4 11,0

Fonte: IBGE

Março 2008 | Relatório de Inflação | 29

A consolidação, em 2007, do ciclo de expansão da produção industrial observado nos últimos anos foi revestida, portanto, de aspectos importantes, na medida em que, além de sua sustentação traduzir o dinamismo crescente da demanda interna, o atual ciclo expansionista revela a capacidade de adaptação da indústria, expressa na realocação de recursos para as atividades favorecidas pelos estímulos decorrentes dos ambientes econômicos externo e interno. Ressalte-se, nesse cenário, o vigor da indústria extrativa mineral e, dentre as atividades da indústria de transformação, o dinamismo das atividades relacionadas às categorias de bens de capital e de bens de consumo durável.

30 | Relatório de Inflação | Março 2008

situou-se, pelo quinto mês consecutivo, no menor patamar já registrado nos respectivos períodos.

A taxa de ocupação aumentou 3,4% no trimestre terminado em janeiro em relação ao período correspondente de 2007, correspondendo à criação de 743 mil postos de trabalho na área de abrangência da PME. Esse resultado, ao incorporar 726 mil empregos com carteira assinada, ratifi ca a continuidade do processo de crescente formalização do mercado de trabalho registrado em períodos recentes. No mesmo período, o número de empregados sem carteira recuou 2,5% e o relativo a trabalhadores por conta-própria cresceu 2%.

De acordo com o Cadastro Geral dos Empregados e Desempregados (Caged), do Ministério do Trabalho e Emprego (MTE), foram criados 1.617.392 postos de trabalho com carteira de trabalho assinada em 2007, resultado mais expressivo desde o início dessa série, em janeiro de 1985. O número de trabalhadores com carteira assinada aumentou 5,2% no ano, resultado de expansões generalizadas no nível de emprego dos principais setores da economia, atingindo 6,1% no comércio, 5,3% na indústria de transformação e 4,8% nos serviços. Ressalte-se que os níveis de emprego nos segmentos comércio e serviços constituíram-se em recordes históricos, e que o nível relativo à indústria de transformação atingiu o segundo maior patamar. Adicionalmente, o emprego no setor da construção civil permaneceu na trajetória crescente iniciada em 2005, elevando-se 8,3% em 2007.

Estatísticas relativas ao primeiro bimestre ratifi cam a intensidade do processo de formalização do mercado de trabalho, registrando-se, no período, a geração de 347.884 empregos com carteira assinada no país. Esse total, 37,2% superior ao observado no bimestre correspondente do ano anterior, constitui-se em recorde para o período.

Dados da CNI relativos ao emprego industrial em

doze estados da federação também revelam aumento do emprego em 2007, quando o pessoal ocupado na indústria cresceu 3,8% ante 2,4% em 2006.

Rendimentos

O rendimento médio real habitualmente recebido pelos ocupados nas seis regiões metropolitanas abrangidas pela PME cresceu 3,2% em 2007. Esse resultado refl etiu, em parte, a desaceleração no ritmo de crescimento verifi cada

Tabela 1.8 – Índice de Confiança da Indústria1/

Discriminação 2007 2008

Jan Apr Jul Out Jan

Indústria de transformação 108,0 116,5 123,4 122,0 119,2

Por categoria de uso:

Bens de consumo 109,3 119,3 135,0 139,9 130,6

Bens de capital 121,2 130,0 132,9 138,5 130,1

Material para construção 116,9 119,5 133,4 125,6 122,3

Bens intermediários 106,0 120,6 122,3 116,7 117,7

Por componente:

Índice de Situação Atual 108,6 123,3 129,7 127,1 125,1

Nível da demanda global 100,6 119,5 124,3 120,3 118,2

Nível de estoques 92,0 97,7 103,8 103,4 105,3

Situação dos negócios 110,0 126,9 133,8 130,7 125,1

Índice de Expectativas 107,3 109,7 117,0 117,0 112,9

Situação dos negócios 143,1 155,9 161,4 155,6 147,7

Emprego 108,6 112,7 122,4 124,2 119,1

Produção física 131,2 123,2 133,3 136,3 134,8

Fonte: FGV1/ A média dos últimos dez anos corresponde a cem. Valores acima de cem indicam expansão da atividade industrial (dados dessazonalizados).

7

8

9

10

11

Jan Fev Mar Abr Mai Jun Jul Aug Set Out Nov Dez

2006 2007 2008Fonte: IBGE

Gráfico 1.15 – Taxa de desemprego aberto%

78

80

82

84

86

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

CNI FGVFonte: CNI e FGV

Gráfico 1.14 – Utilização da capacidade instalada na indústria de transformaçãoDados dessazonalizados%

Março 2008 | Relatório de Inflação | 31

no segundo semestre daquele ano, quando os rendimentos médios aumentaram 2% em relação ao mesmo período do ano anterior, após se elevarem 4,4% no semestre anterior, considerado o mesmo tipo de comparação. Em janeiro, os rendimentos se elevaram 3,4% em relação ao mesmo mês de 2007, atingindo o valor médio de R$1.172,50. A massa salarial real, produto do rendimento médio real habitualmente recebido pelo número de ocupados, cresceu 6,3% em 2007 e 7,1% em janeiro, em relação ao mesmo mês do ano anterior.

1.4 Produto Interno Bruto

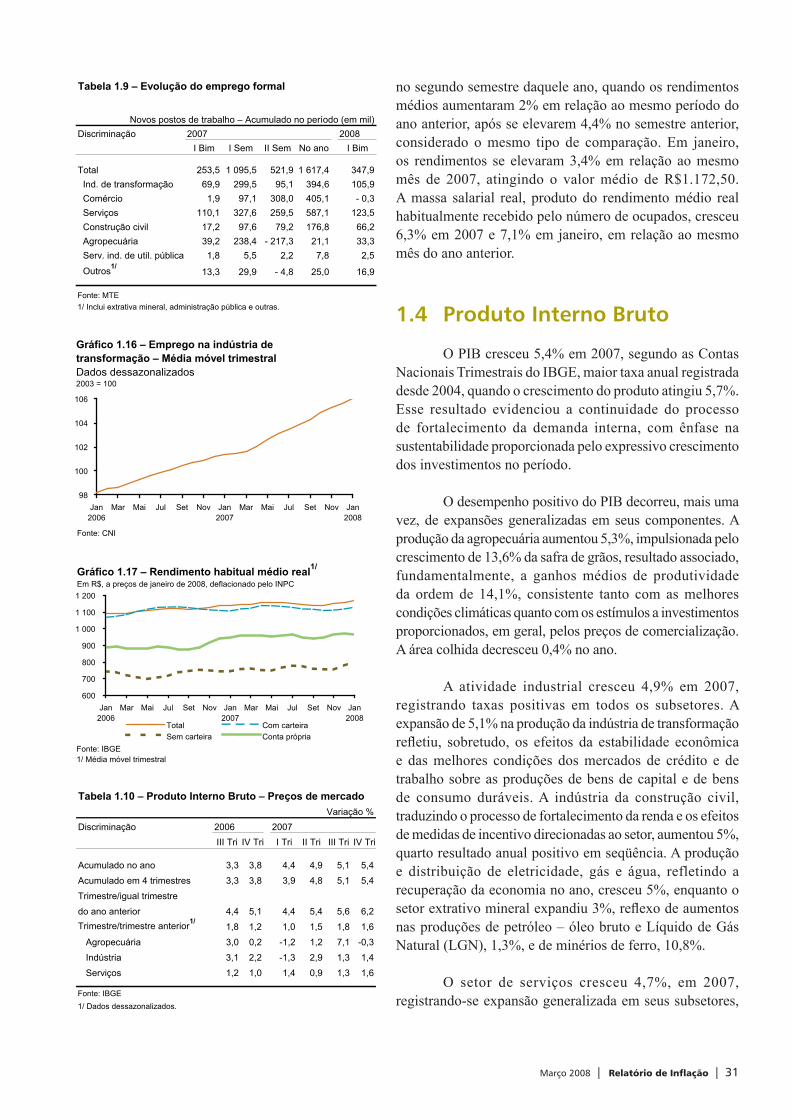

O PIB cresceu 5,4% em 2007, segundo as Contas Nacionais Trimestrais do IBGE, maior taxa anual registrada desde 2004, quando o crescimento do produto atingiu 5,7%. Esse resultado evidenciou a continuidade do processo de fortalecimento da demanda interna, com ênfase na sustentabilidade proporcionada pelo expressivo crescimento dos investimentos no período.

O desempenho positivo do PIB decorreu, mais uma vez, de expansões generalizadas em seus componentes. A produção da agropecuária aumentou 5,3%, impulsionada pelo crescimento de 13,6% da safra de grãos, resultado associado, fundamentalmente, a ganhos médios de produtividade da ordem de 14,1%, consistente tanto com as melhores condições climáticas quanto com os estímulos a investimentos proporcionados, em geral, pelos preços de comercialização. A área colhida decresceu 0,4% no ano.

A atividade industrial cresceu 4,9% em 2007, registrando taxas positivas em todos os subsetores. A expansão de 5,1% na produção da indústria de transformação refl etiu, sobretudo, os efeitos da estabilidade econômica e das melhores condições dos mercados de crédito e de trabalho sobre as produções de bens de capital e de bens de consumo duráveis. A indústria da construção civil, traduzindo o processo de fortalecimento da renda e os efeitos de medidas de incentivo direcionadas ao setor, aumentou 5%, quarto resultado anual positivo em seqüência. A produção e distribuição de eletricidade, gás e água, refletindo a recuperação da economia no ano, cresceu 5%, enquanto o setor extrativo mineral expandiu 3%, refl exo de aumentos nas produções de petróleo – óleo bruto e Líquido de Gás Natural (LGN), 1,3%, e de minérios de ferro, 10,8%.

O setor de serviços cresceu 4,7%, em 2007, registrando-se expansão generalizada em seus subsetores,

Tabela 1.10 – Produto Interno Bruto – Preços de mercadoVariação %

Discriminação 2006 2007III Tri IV Tri I Tri II Tri III Tri IV Tri

Acumulado no ano 3,3 3,8 4,4 4,9 5,1 5,4

Acumulado em 4 trimestres 3,3 3,8 3,9 4,8 5,1 5,4

Trimestre/igual trimestre

do ano anterior 4,4 5,1 4,4 5,4 5,6 6,2Trimestre/trimestre anterior1/

1,8 1,2 1,0 1,5 1,8 1,6

Agropecuária 3,0 0,2 -1,2 1,2 7,1 -0,3

Indústria 3,1 2,2 -1,3 2,9 1,3 1,4

Serviços 1,2 1,0 1,4 0,9 1,3 1,6

Fonte: IBGE1/ Dados dessazonalizados.

600

700

800

900

1 000

1 100

1 200

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

Total Com carteiraSem carteira Conta própria

Fonte: IBGE1/ Média móvel trimestral

Gráfico 1.17 – Rendimento habitual médio real1/

Em R$, a preços de janeiro de 2008, deflacionado pelo INPC

98

100

102

104

106

Jan2006

Mar Mai Jul Set Nov Jan2007

Mar Mai Jul Set Nov Jan2008

Fonte: CNI

Gráfico 1.16 – Emprego na indústria detransformação – Média móvel trimestralDados dessazonalizados2003 = 100

Tabela 1.9 – Evolução do emprego formal

Novos postos de trabalho – Acumulado no período (em mil)Discriminação 2007 2008

I Bim I Sem II Sem No ano I Bim

Total 253,5 1 095,5 521,9 1 617,4 347,9 Ind. de transformação 69,9 299,5 95,1 394,6 105,9 Comércio 1,9 97,1 308,0 405,1 - 0,3 Serviços 110,1 327,6 259,5 587,1 123,5 Construção civil 17,2 97,6 79,2 176,8 66,2 Agropecuária 39,2 238,4 - 217,3 21,1 33,3 Serv. ind. de util. pública 1,8 5,5 2,2 7,8 2,5

Outros1/ 13,3 29,9 - 4,8 25,0 16,9

Fonte: MTE1/ Inclui extrativa mineral, administração pública e outras.

32 | Relatório de Inflação | Março 2008

em especial no de serviços de intermediação fi nanceira, 13%, comércio, 7,6%, e transporte, armazenagem e correio, 4,8%, os dois últimos refl etindo o desempenho dos setores primário e secundário. Assinalem-se, ainda os crescimentos nos segmentos serviços de informação, 8%; atividades imobiliárias e aluguel, 3,5%; outros serviços, 2,3%; e administração pública, 0,9%.

A contribuição da demanda interna para o crescimento do PIB alcançou 6,8 p.p. em 2007. A FBCF aumentou 13,4%, seguindo-se as expansões do consumo das famílias, 6,5%, e do governo, 3,1%. Em sentido inverso, o setor externo contribuiu negativamente, com 1,4 p.p., para a evolução anual do PIB, resultado consistente com os desdobramentos do maior vigor da demanda interna sobre o comportamento do comércio externo. Nesse sentido, enquanto as exportações de bens e serviços cresceram 6,6% no ano, as importações, relevantes tanto ao aparelhamento do parque industrial quanto ao equilíbrio entre a demanda e a oferta de bens de consumo elevaram-se 20,7%.

Ratifi cando a evolução de indicadores antecedentes e coincidentes, o PIB aumentou 1,6% no quarto trimestre do ano em relação ao período anterior, considerados dados dessazonalizados, constituindo-se no nono resultado positivo, em seqüência, nesse tipo de análise. A agropecuária decresceu 0,3% no trimestre, após alta de 7,1% no trimestre anterior, refl exo, fundamentalmente, da base de comparação elevada, tendo em vista a ocorrência tanto de condições climáticas favoráveis ao desempenho de lavouras com peso relevante no período, a exemplo de trigo, quanto da continuidade do dinamismo da pecuária.

Sob a ótica da demanda, a análise na margem revela aspectos favoráveis à sustentabilidade do crescimento, expressos na continuidade da expansão dos investimentos e no caráter qualitativo da contribuição negativa do setor externo. Nesse sentido, enquanto a FBCF e o consumo das famílias aumentaram 3,4% e 3,7%, respectivamente, no quarto trimestre do ano em relação ao período anterior, o consumo do governo apresentou estabilidade, possibilitando que a contribuição da demanda interna para o resultado trimestral do PIB totalizasse 1,9 p.p. Adicionalmente, a contribuição negativa do setor externo, embora alcançasse 0,3 p.p., traduziu elevações trimestrais de 2,6% nas exportações e de 5,6% nas importações, resultado consistente com o maior vigor da demanda interna e relevante tanto para a ampliação dos investimentos quanto para a manutenção da estabilidade dos preços.

Tabela 1.12 – Produto Interno BrutoTaxa acumulada ao longo do ano

Variação %Discriminação 2006 2007

III Tri IV Tri I Tri II Tri III Tri IV Tri

Agropecuária 2,2 4,2 3,7 2,3 4,5 5,3

Indústria 2,3 2,9 3,2 5,1 5,0 4,9 Extrativa mineral 5,9 5,7 4,0 5,0 3,9 3,0 Transformação 0,9 2,0 3,1 5,3 5,5 5,1 Construção civil 5,2 4,6 2,3 4,3 4,6 5,0 Produção e distribuição de eletricidade, gás e água 3,1 3,3 3,8 4,9 4,5 5,0

Serviços 3,6 3,8 4,5 4,5 4,5 4,7 Comércio 4,5 5,1 6,1 7,1 7,2 7,6 Transporte, armazenagem e correio 2,9 3,2 3,8 4,9 4,8 4,8 Serviços de informação 2,2 2,5 7,3 7,1 7,6 8,0 Intermediação financeira, seguros, previdência com- plementar e serviços relativos 7,8 6,2 9,3 9,4 10,7 13,0 Outros serviços 2,5 3,1 3,5 2,9 2,5 2,3 Atividades imobiliárias e aluguel 2,4 2,3 4,5 4,2 3,9 3,5 Administração, saúde e educação públicas 3,5 3,7 1,5 1,1 1,1 0,9

Valor adic. a preços básicos 3,1 3,5 4,0 4,4 4,6 4,8

Impostos sobre produtos 4,6 5,0 6,9 8,1 8,3 9,1

PIB a preços de mercado 3,3 3,8 4,4 4,9 5,1 5,4

Fonte: IBGE

Tabela 1.11 – Produto Interno Bruto – Ótica da demandaTaxa acumulada no ano

Variação %Discriminação 2006 2007

III Tri IV Tri I Tri II Tri III Tri IV Tri

PIB a preços de mercado 3,3 3,8 4,4 4,9 5,1 5,4

Consumo das famílias 4,5 4,6 5,7 5,7 5,8 6,5Consumo do governo 3,3 2,8 3,7 3,5 3,4 3,1Formação Bruta de Capital Fixo 9,5 10,0 8,8 11,4 12,5 13,4Exportação 4,4 4,7 6,0 9,7 6,7 6,6Importação 16,7 18,3 19,8 19,2 19,6 20,7

Fonte: IBGE

Março 2008 | Relatório de Inflação | 33

Revisão da Projeção para o PIB – 2008

A estimativa de crescimento do Produto Interno Bruto (PIB) para 2008 foi revisada de 4,5%, constante no último “Relatório de Infl ação”, para 4,8%, alteração consistente com os resultados divulgados para 2007, especialmente no que se refere ao comportamento da economia no último trimestre do ano, e com as perspectivas, fundamentadas na evolução recente de indicadores antecedentes e coincidentes, quanto à continuidade do ciclo de crescimento da economia brasileira no decorrer do ano.

A análise sob a ótica da oferta incorpora expansão de 4,9% na agropecuária em 2008, resultado compatível com projeções de crescimento da produção de grãos e de continuidade do dinamismo da pecuária. O aumento da produção da indústria é projetado em 5,2%, com ênfase no maior vigor da indústria extrativa, impulsionada pela aceleração na produção de petróleo e de minério de ferro; e da construção civil, favorecida pela continuidade da expansão do crédito imobiliário e dos investimentos. O setor de serviços continuará refl etindo a demanda interna aquecida, devendo crescer 4,4% no ano.

A previsão relativa ao crescimento do setor agropecuário em 2008 foi elevada em 0,5 p.p. em relação à projeção anterior. A nova estimativa, de 4,9%, mostra-se consistente com os resultados projetados pelo Levantamento Sistemático da Produção Agrícola (LSPA) de fevereiro, que incorporam cenário mais otimista para a agricultura, traduzido em crescimento anual de 5,1% na produção de grãos. O aumento no volume projetado para a safra de grãos considera tanto a ocorrência de crescimentos expressivos nas colheitas de arroz, milho, feijão e soja, quanto, em relação às demais culturas, a manutenção de perspectiva favorável para as safras de café e de cana-

34 | Relatório de Inflação | Março 2008

de-açúcar. Ressalte-se que o resultado da cafeicultura deverá refl etir a produtividade associada ao ciclo de bianualidade da cultura, enquanto a produção de cana-de-açúcar será impulsionada pela robustez da demanda internacional.