Relatório do presidente 2006

38

Transcript of Relatório do presidente 2006

2

PRIMEIRA PARTE

3

1. A economia portuguesa em 2006: balanço e perspectivas

1.1 Convergência ainda longe

Mantendo-se inalterada a tendência que está a caracterizar estes primeiros “anos

2000”, também no exercício findo a economia portuguesa terá crescido bastante

aquém da zona Euro: 1,2% contra 2,7%. As previsões iniciais eram ainda mais

restritivas (0,8%) e este resultado é, de resto, mais favorável do de 2005, quando o

crescimento foi de apenas 0,4%, mas mesmo assim as conclusões não são mais

animadoras tendo em conta que Portugal continua a divergir das médias

comunitárias, distanciando-se em termos de produto per capita, de competitividade,

de produtividade, etc.

No que diz respeito ao défice orçamental – mais uma vez acima dos fatídicos

parâmetros comunitários – o Governo conseguiu cumprir o objectivo estabelecido

(4,6% do P.I.B.); resultado este que merece ser realçado por contrariar uma tendência

de “previsões falhadas” que caracterizou os anos mais recentes. E convém, ao mesmo

tempo, lembrar que este défice testemunha uma nítida descida face aos 6,1% de 2005.

Sempre em comparação com o ano anterior, prevêem-se em diminuição quer o

crescimento da procura interna (apenas +0,1%, em lugar de 0,6%), quer o do consumo

privado (1,2%, em face a 1,7%) enquanto o consumo público até diminuiu (-0,2%).

Neste último caso, porém, as conclusões que se devem extrair têm uma componente

positiva, por quanto pela primeira vez, depois de muitos anos, a despesa pública

inverteu a tendência ascendente e, quando medida em percentagem do PIB, quase

chegou aos valores da zona Euro: 21,1%, face aos 20,5% da média europeia.

Se atendermos ao facto que também o investimento teve uma evolução negativa (-3,1%

sobre uma base, o ano de 2005, já por si negativa -2,6%), pode-se concluir que o

referido crescimento económico foi induzido pela procura externa, com exportações a

subir mais de 12% (12,6% até Outubro).

Esta foi, de facto, juntamente com a contenção da despesa pública, a performance

mais favorável averbada em 2006, e dela falaremos exaustivamente no capítulo a

seguir, dedicado ao comércio externo.

4

A menção dos principais dados macro-económicos completa-se, recordando que a

inflação (3,1%) ultrapassou quer a média europeia (1,6%) quer o nível de 2005 (2,3%)

e que o desemprego, devido a uma inesperada aceleração no último trimestre (8,2%),

fechou com uma taxa média de 7,7%.

A evolução conjuntural caracterizada por estes dados permitiu, pois, travar o

agravamento da dívida externa, que ter-se-á situado nos 7,6% do PIB (em 2005 foi de

8,1%), ao contrário do que aconteceu com a dívida pública que subiu, dos pouco mais

de 65%, para 68%.

Menção ainda para o PIB per capita (medido em PPC) que se manteve muito afastado

da média europeia: 71%, na estimativa da Comissão, ao passo que a Grécia – até

pouco tempo atrás na contenda para descolar da retaguarda – está a distanciar-se

decididamente: 82% desta média; e também que 3 dos países de “nova adesão”

ultrapassaram aquela fasquia (Republica Checa 73%, Eslovénia 80% e Chipre 83%). A

produtividade, por sua vez, teima em não descolar do patamar dos 60% ou pouco mais

(não temos dados oficiais de 2006), que coloca o país no último lugar da Europa a 15.

1.2 Competitividade e produtividade

De resto, é convicção generalizada que a solução do problema representado pelo baixo

nível do indicador da produtividade constitui a condição “sine qua non” para que a

economia se ponha dentro de carris que permitam a indispensável aceleração no

caminho de aproximação aos níveis comunitários, nomeadamente em termos de

competitividade (e produtividade).

As “receitas” que, uma vez ou outra, são apresentadas ou são pouco agressivas ou são

drásticas de mais para parecer viáveis, como foi o caso daquela apresentada

recentemente por um conceituado professor americano de economia do MIT que,

numa entrevista que mereceu cartaz no maior diário económico português,

apresentava duas propostas extremas para melhorar a produtividade, julgadas ambas

teoricamente ideais mas praticamente inexequíveis: ou um corte nos salários

nominais, sem redução de horário ou um aumento do horário de trabalho, a paridade

de salário.

5

Estas opiniões levantaram uma vaga de protestos e uma rejeição quase unânime. Nós,

sem a pretensão de propor receitas alternativas, achamos que a introdução de

medidas “erga omnes” teriam o defeito de incidir indiscriminadamente sobre um

cenário que, longe de ser uniforme, apresenta situações bastante diversificadas e

contrastantes.

Para já, existem empresas – infelizmente, ainda uma minoria – que podem exibir níveis

de produtividade não distantes ou até dentro dos melhores parâmetros europeus. E

são – estas – empresas portuguesas de uma ponta a outra.

Há também empresas de capitais – e de gestão – estrangeiros, com índices de

produtividade bastante superiores em geral, ao referido 60% (e socorrem, a confirmá-

lo, as experiências profissionais por nós adquiridas).

E há, por fim, o caso de um país – o Luxemburgo – que encabeça as estatísticas

comunitárias da produtividade e onde um terço da mão-de-obra é portuguesa.

Se considerarmos correcta esta exposição, temos que enveredar por outro caminho e

espreitar dentro das empresas, onde encontraremos talvez a explicação de tudo.

Encontraremos, para começar, estruturas produtivas muitas vezes desequilibradas,

com instalações e processos de produção ultrapassados e artesanais, com

equipamentos obsoletos e, acima de tudo, sem projectos (e sem capitais para investir).

Detectaremos também o elevado absentismo que se tornou crónico (atingindo às vezes

percentagens de dois dígitos); os atrasos impunes na chegada ao local de trabalho; os

“cafés com conversa” repetidos ao longo do dia; as ausências sem justificação dos

postos de trabalho; a desmotivação das pessoas, que cresce em paralelo com o

crescimento abnorme e “abusado” dos contratos a prazo e dos “recibos verdes” (para

não falar do tempo subtraído ao horário de trabalho quando se tem que tratar de

assuntos junto de serviços públicos).

Daí que se chega à conclusão que a mudança da situação actual, sendo linear na sua

enunciação, se torna complexa na sua execução, uma vez que implica dar resposta

cabal a todo um conjunto de problemas. Por outras palavras, achamos que uma

prestação laboral isenta de “anormalidades” só é possível se há um ambiente de

trabalho favorável (dentro de instalações racionais e actualizadas); estruturas bem

6

articuladas e eficientes; profissionalismo nos órgãos de gestão; normas de

funcionamento claras e aceites (e com pessoal que as faça respeitar); relações laborais

e humanas motivadoras.

E se depois de termos espreitado para dentro, olharmos em volta, nos vamos embater

nos chamados “custos de contexto”, isto é, os entraves que condicionam uma sã

gestão das empresas: são, estes, as limitações de uma lei laboral rígida e

desactualizada; são as múltiplas exigências de uma burocracia que invade a vida das

empresas; e são um dia-a-dia caracterizado de atrasos e demoras na obtenção de

prestações públicas nos mais diversos domínios (serviços sociais, saúde, justiça,

numa palavra, em tudo aquilo que substancia a relação cidadão-estado).

1.3 Estado e as empresas: tarefas decisivas

Chega-se, portanto, à conclusão – se estas considerações não resultarem

desenquadradas – que quer a componente “pública” quer a “privada” tem que

enfrentar tarefas de grande alcance.

No que diz respeito ao “privado”, os resultados de um recente inquérito parecem

justificar o quadro que acabamos de pintar. A área inquirida é a dos níveis de

instrução de empregadores e empregados, a fonte é o INE, o ano de referência é o de

2004: sendo estes níveis, para ambos, dos mais baixos no âmbito comunitário, o da

classe empresarial – por estranho que possa parecer – é inferior ao dos empregados.

De facto, só 24% dos “patrões” têm curso superior (ou secundário superior/pré-

universitário), em face aos 27% dos “subordinados”, enquanto a esmagadora maioria

(76% dos primeiros e 73% destes últimos) tem apenas um curso primário ou

secundário inferior (na UE/25 a média apresenta-se invertida: só 25% e 23%,

respectivamente, tem níveis de escolaridade tão baixo).

Por outro lado, numa óptica global, a situação de Portugal – isto é, a distância que

separa a economia do país do resto da Europa - é também consequência das “reformas

adiadas”, da lentidão (quando não do imobilismo) que caracterizou a actuação dos

governos que se sucederam ao longo de muitos anos na implementação das reformas

necessárias para modernizar o país (educação, justiça, legislação laboral,

administração pública, saúde, fisco, segurança social, para citar as principais).

7

O actual Executivo já deu claros sinais de uma determinação que vai na justa

direcção: arranque da reforma que deverá reduzir o peso da administração pública (e

torná-la mais eficiente); revisão em curso da lei laboral; significativas alterações

introduzidas na área da saúde (e outras em estudo); luta desencadeada contra a

evasão fiscal, representam factos eloquentes e promissores.

Mesmo assim, preferimos não cair na tentação de acabar estas linhas com um toque

de optimismo consolatório, tendo em conta que estamos ainda no começo de uma

caminhada difícil e demorada, por não serem instantâneos, na maioria dos casos, os

efeitos das reformas (para não falar do tempo que inevitavelmente vai levar a reforma

mais importante e decisiva: a do ensino e formação das novas gerações).

8

2. A balança comercial e as trocas com Itália

2.1 Crescimento das exportações acima da média mundial

Antes de entrar na análise dos temas relacionados com a balança comercial – e de

realçar, mais uma vez, o brilhante resultado conseguido nas vendas ao estrangeiro –

achámos interessante dar uma sintética referência de ordem geral, dentro da qual se

coloca, em termos comparativos, o comércio externo português.

E a primeira coisa a realçar, enquanto se fala de crescimento, é que a performance de

Portugal foi superior àquela averbada pelo comércio mundial no seu todo: de facto,

enquanto o aumento global foi de 9%, o português ficou pouco abaixo dos 10% (9,7%)

e este diferencial a mais, embora não relevante, não deve ser subestimado, tendo em

conta dois aspectos estreitamente ligados entre si: primeiro, o facto do crescimento

mundial ter tido um resultado invulgar (o de 2005, por exemplo, tinha rondado os

6/7%) e, enquanto tal, de não fácil acompanhamento (nem por países com estruturas

produtivas mais consolidadas); a isto acresce que a maior contribuição para este

resultado veio de países que estão a ocupar em força a cena mundial, com a pujança

que lhes advém da dimensão e da dinâmica das suas economias, isto é, China, Índia,

Brasil na primeira linha e mais um ou outro país asiático (só incidentalmente

lembramos que esta referência aos novos actores mundiais traria outro género de

considerações – e de preocupações – mas não nos parece ser esta a sede mais idónea

para aprofundar um tema tão vasto e articulado).

E para acabar com as comparações que posicionam o país dentro do contexto

internacional, convém referir os dados de uma estatística pouco referenciada mas

muito eloquente, a que mede a incidência do valor do export sobre o PIB (desta vez no

âmbito comunitário): sendo a percentagem média da zona Euro superior a 40 pontos

(40,4%), o mesmo coeficiente situa-se, no caso de Portugal, a um nível sensivelmente

inferior (calcula-se que tenha sido, no ano findo, igual a 31,5% do produto interno).

2.2 Os resultados que marcaram o ano

Analisando agora, em pormenor, o quadro dos resultados convém referir, antes de

mais, que os dados disponíveis na altura da redacção destas notas abrangem onze

duodécimos do ano, mas mesmo assim pensamos ser possível extrair conclusões de

cariz definitivo, enquanto achamos que o mês em falta não chega para alterar um

quadro já consolidado.

9

Referido, mais uma vez, que as exportações averbaram um crescimento acima das

expectativas mais optimistas (+12,7%), resta dizer que também as importações

registaram uma subida considerável (+8,4%), subida esta que, incidindo – em

numerário – sobre valores de base de maior dimensão, ultrapassou o montante das

exportações (quase 3.800 milhões de euros a mais em comparação com 2005, em face

dos pouco menos de 3.600 sacados a mais nas vendas ao estrangeiro). Em

consequência destes valores, o défice acabou por se agravar (+1,1% do que no ano

anterior).

Nota positiva merece a diminuição “saudável” do peso das trocas dentro do espaço

comunitário: as exportações baixaram dos 80% de 2005 para 77%, enquanto nas

importações a contracção foi mais contida (76,3% em 2005 e 75,3% no exercício

findo).

Em paralelo, foram as exportações que, no comércio extra-UE, cresceram mais:

27,3%, ou seja quase uma vez e meia a mais que o Total geral (12,6%) e mais que três

vezes que as saídas dentro do espaço comunitário (9,-%). Na outra vertente o

crescimento foi, obviamente, mais moderado: +12,8% contra os +8,4% do geral e os

+7,-% das importações comunitárias.

O peso da Espanha como natural partner principal cresce de ano para ano, tendo

representado 27% do Total das vendas portuguesas e 29% do que entrou ao longo do

ano (a nível de trocas intra-UE estas percentagens são obviamente mais expressivas:

35,5% as saídas e 40,2% as entradas).

A posição dos outros países comunitários não sofreu alterações de vulto, feita

excepção pela Alemanha que, na veste de comprador, recuperou o segundo lugar

(16,7%), por troca com a França (16,1%). Sempre nesta vertente, o quarto lugar

continua a ser ocupado pelo Reino Unido (9,1%), que ao mudar de papel, ou seja na

posição de país vendedor, cede esta posição à Itália, e também neste caso trata-se de

posições consolidadas no tempo: 7,7% do Total que Portugal importa no espaço

comunitário vem de Itália, enquanto que as mercadorias que chegam do R.U.

preenchem 5,7% deste mesmo Total (mas das trocas italo-portuguesas falaremos logo

a seguir).

10

Na óptica sectorial, confirma-se a tendência dos anos mais recentes, ao ponto de ter

dificuldade em descortinar factos ou aspectos que tragam algo de novo. Os mais

significativos parecem talvez ser dois: de cariz positivo, e fora do habitual, foi o

aumento das exportações extra-UE de produtos petrolíferos refinados (+81%) e

maquinaria (+41%) em relação a 2005 (pese embora as perplexidades de quem se

interroga se não estamos a assistir a um fenómeno meramente conjuntural), ao passo

que alguma indefinição que surge relativamente à evolução do sector automóvel

representa, como é evidente, um factor que levanta não poucas preocupações,

acrescidas pelo facto deste processo de relocalização de empresas a que se assiste

estar a acontecer dentro do espaço europeu.

Por enquanto, os resultados na vertente em saída até foram melhores, tendo averbado

um aumento, em comparação com 2005, próximo de 11%, ao passo que a entradas se

mantiveram estáveis (+1,2%).

2.3 Um olhar sobre os tempos mais próximos

Uma análise mais aprofundada dos resultados torna-se desnecessária, quer pelas

razões apontadas mais acima e quer pelo facto deste relatório reportar, na segunda

parte, todos os dados estatísticos. Achamos, portanto preferível pegar na referência

feita sobre tendências e perspectivas para fazer menção das considerações contidas no

mais recente boletim económico do Banco de Portugal sobre a possibilidade de repetir

em 2007 o exploit do ano findo.

Por largos trechos, este relatório põe o acento sobre circunstâncias notórias que, em

nosso entender, devem ser tidas em devida conta. Uma diz respeito ao facto de as

empresas portuguesas estarem à procura de novos mercados (alguns deles emergentes

e menos estáveis) e de estarem ao mesmo tempo em fase de restruturação da

produção, tendo em conta que os produtos de baixo valor acrescentado – que são

ainda preponderantes na composição do export português – estão a ser cada vez mais

prejudicados.

Outra circunstância não menos relevante é a de que as exportações portuguesas não

aumentaram por terem ganho quotas de mercado, isto é, não se tornaram mais

competitivas (os custos de produção até subiram) mas sim porque os mercados de

11

destino estiveram em expansão. Sendo assim, diz o referido boletim, é difícil

perspectivar em que medida esta evolução favorável registada em 2006 corresponde a

um fenómeno sustentável ou se não foi, pelo contrário, o reflexo de um

comportamento de natureza temporária.

Pela nossa parte, limitamo-nos a acrescentar – em jeito de conclusão – que, sendo

estas preocupações inquestionáveis, a repetidamente invocada exigência de

modernização, nesta como noutras áreas, impõe tempos rápidos, sob pena não só de

não repetir o exploit de 2006 como de continuar a ficar expostos, sem defesas, aos

ventos que sopram de fora.

2.4 As relações económico-comerciais entre Portugal e Itália

Antes de mais, os resultados: o crescimento das exportações portuguesas para Itália

foi de 5,8%, isto é, abaixo da média intra-UE (o já referido 9,-%), apesar de uma ainda

maior abertura do mercado italiano às importações, registada em 2006 (+12,8% até

Novembro, a nível global, enquanto o aumento intra-UE foi de 7,5%).

As importações vindas de Itália, por seu lado, cresceram muito acima do Total

comunitário: 14,8%, ou seja mais que o dobro deste sub total (7,-%). Em face destes

resultados, as respectivas posições no papel de fornecedores (e sempre na óptica do

comércio de Portugal) divergiram ainda mais: o que Portugal vendeu para Itália teve

um peso ligeiramente menor sobre o Total da balança intra-UE (tendo baixado de

5,5% para 5,3%) e as mercadorias vindas de Itália aumentaram a sua incidência sobre

este mesmo subtotal: de 7,1% para 7,7%. Obviamente, a taxa de cobertura desceu de

50,1% de 2005 para 46,2%.

Olhando para as mercadorias e começando pelas exportações portuguesas, o que

sobressai é a quebra (-45,7%) do sector dos veículos automóveis, que perderam o

primeiro lugar mantido por muitos anos (de 17,1% de 2005 para 8%), sendo

ultrapassados pelos tabacos (16,3% do Total) e pelos aparelhos e outro material

eléctrico (12,6%). Trata-se de um fenómeno que tem origens e explicações “internas” (a

redução da produção da AutoEuropa e a perda de appeal de um ou outro modelo) uma

vez que o mercado automóvel teve, em Itália, um crescimento assinalável (+3,74%

correspondente a 2.321.000 carros vendidos) e também que, como já dissemos antes,

as importações em geral registaram um aumento (lembramos, só a título de

informação, que as exportações italianas cresceram menos: +8,6%).

12

E para acabar com esta referência às mercadorias em saída, resta dizer que nos

lugares seguintes encontram-se os artigos de vestuário e malhas (6,7%), celulosa e

papel (6,1%), máquinas e suas partes (5,3%), cortiça (4,4%) e material plástico (2,7%).

No que respeita às mercadorias vindas de Itália, o primeiro lugar continua a pertencer,

destacado, as máquinas e aparelhos mecânicos e eléctricos, que preenchem, em

conjunto, quase 44% do Total. Os automóveis, que ocupam tradicionalmente o

segundo lugar, tiveram um aumento de 31,5%, mas mesmo assim não chegam a 10%

do Total (8,1%). Seguem: laborações em ferro e aço (5%), material plástico (4,3%),

produtos farmacêuticos (3,6%) e, com percentagens decrescentes, peles, móveis, etc.

O quadro geral das relações entre os nossos dois países, mantém-se substancialmente

inalterado. Do ponto de vista do intercâmbio comercial, apesar das variações pontuais

que se verificam uma vez ou outra, as exportações portuguesas continuam

concentradas nos sectores tradicionais (tabaco, peixe, pasta de celulosa, papel,

cortiça), de baixo valor acrescentado (à excepção dos automóveis e aparelhos

eléctricos, que preenchem, juntos, 20% do Total) ao passo que o que se importa de

Itália diz respeito a bens de equipamento e automóveis numa proporção que ronda os

60%.

E de resto, enquanto a posição de Itália pode considerar-se satisfatória (4º lugar como

país vendedor, à frente de outros que beneficiam de presenças mais marcantes no

contexto económico português), a de Portugal não desancora de uma postura “a priori”

renunciatória, por achar difícil e dispendiosa uma acção concertada de penetração

naquele mercado. E todas as nossas démarches e iniciativas junto dos meios

empresariais portugueses, reiteradas ao longo dos anos, para desfazer esta convicção

que consideramos fruto de uma visão alterada, não conseguiram mudar esta situação.

Mais em geral, continua a não se manifestar, de parte a parte, um maior interesse e

assiste-se, pelo contrário, a uma postura tanto quanto apática e inerte. Não há dúvida

que a pouca relevância dos investimentos italianos (os portugueses em Itália são

quase inexistentes) não joga a favor de uma intensificação destas relações (que nos

outros domínios – institucional, político, cultural, social, turístico – continuam a ser

excelentes).

13

SEGUNDA PARTE

14

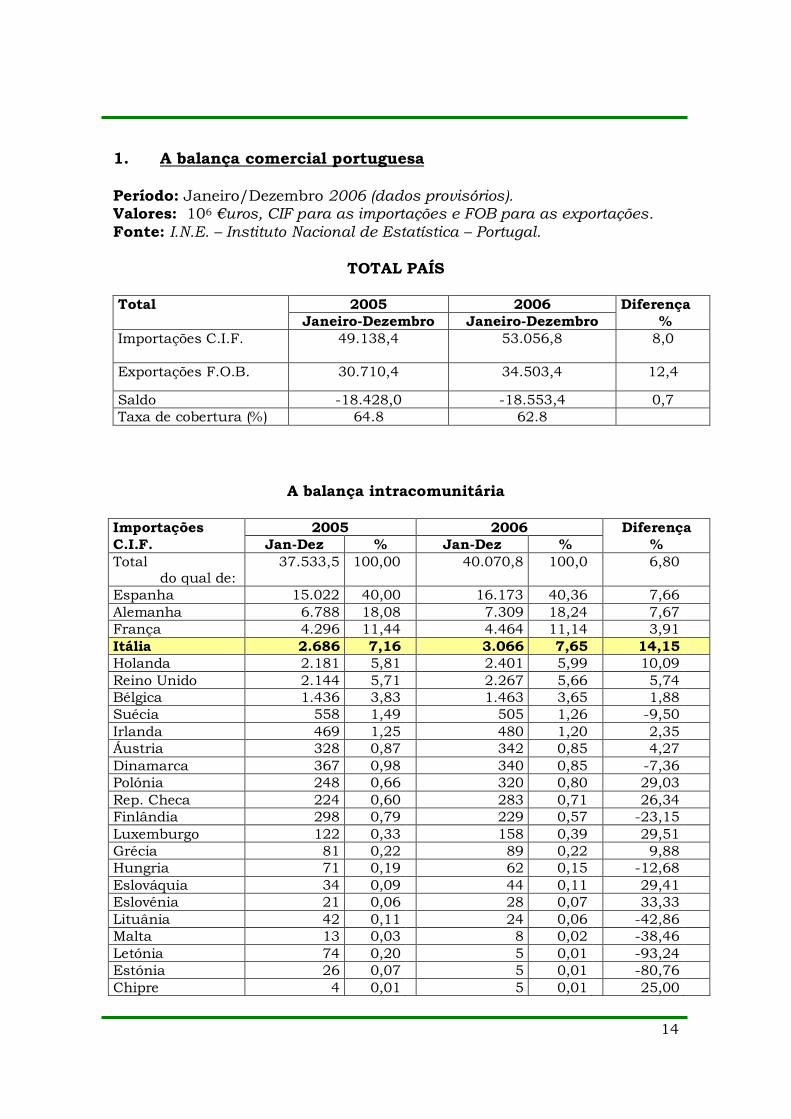

1. A balança comercial portuguesa

Período: Janeiro/Dezembro 2006 (dados provisórios). Valores: 106 €uros, CIF para as importações e FOB para as exportações.

Fonte: I.N.E. – Instituto Nacional de Estatística – Portugal.

TOTAL PAÍS

Total 2005 2006 Diferença

Janeiro-Dezembro Janeiro-Dezembro %

Importações C.I.F. 49.138,4 53.056,8 8,0

Exportações F.O.B. 30.710,4 34.503,4 12,4

Saldo -18.428,0 -18.553,4 0,7

Taxa de cobertura (%) 64.8 62.8

A balança intracomunitária

Importações 2005 2006 Diferença

C.I.F. Jan-Dez % Jan-Dez % %

Total do qual de:

37.533,5 100,00 40.070,8 100,0 6,80

Espanha 15.022 40,00 16.173 40,36 7,66

Alemanha 6.788 18,08 7.309 18,24 7,67

França 4.296 11,44 4.464 11,14 3,91

Itália 2.686 7,16 3.066 7,65 14,15

Holanda 2.181 5,81 2.401 5,99 10,09

Reino Unido 2.144 5,71 2.267 5,66 5,74

Bélgica 1.436 3,83 1.463 3,65 1,88

Suécia 558 1,49 505 1,26 -9,50

Irlanda 469 1,25 480 1,20 2,35

Áustria 328 0,87 342 0,85 4,27

Dinamarca 367 0,98 340 0,85 -7,36

Polónia 248 0,66 320 0,80 29,03

Rep. Checa 224 0,60 283 0,71 26,34

Finlândia 298 0,79 229 0,57 -23,15

Luxemburgo 122 0,33 158 0,39 29,51

Grécia 81 0,22 89 0,22 9,88

Hungria 71 0,19 62 0,15 -12,68

Eslováquia 34 0,09 44 0,11 29,41

Eslovénia 21 0,06 28 0,07 33,33

Lituânia 42 0,11 24 0,06 -42,86

Malta 13 0,03 8 0,02 -38,46

Letónia 74 0,20 5 0,01 -93,24

Estónia 26 0,07 5 0,01 -80,76

Chipre 4 0,01 5 0,01 25,00

15

Exportações 2005 2006 Diferença

F.O.B. Jan-Dez % Jan-Dez % %

Total

do qual para:

24.497,0 100,00 26.625,3 100,00 8,7

Espanha 8.295 33,86 9.459 35,53 14,03

Alemanha 3.719 15,18 4.523 16,99 21,62

França 4.192 17,11 4.268 16,03 1,81

Reino Unido 2.642 10,78 2.433 9,14 -7,91

Itália 1.345 5,49 1.415 5,31 5,20

Holanda 1.230 5,02 1.288 4,84 4,72

Bélgica 1.150 4,69 1.085 4,07 - 5,65

Suécia 363 1,48 410 1,54 12,95

Finlândia 249 1,02 262 0,98 5,22

Dinamarca 252 1,03 245 0,92 - 2,78

Polónia 178 0,73 231 0,86 29,78

Irlanda 177 0,72 183 0,68 3,39

Áustria 171 0,69 182 0,68 6,43

Hungria 116 0,47 146 0,55 25,86

Rep. Checa 89 0,36 130 0,49 46,07

Grécia 137 0,56 128 0,48 - 6,57

Eslováquia 33 0,13 47 0,18 42,42

Luxemburgo 37 0,15 41 0,15 10,81

Eslovénia 31 0,13 29 0,11 - 6,45

Letónia 16 0,06 26 0,10 62,50

Chipre 17 0,07 20 0,08 17,65

Lituânia 14 0,06 13 0,05 -7,14

Estónia 8 0,03 10 0,04 25,00

Malta 11 0,04 9 0,03 -18,18

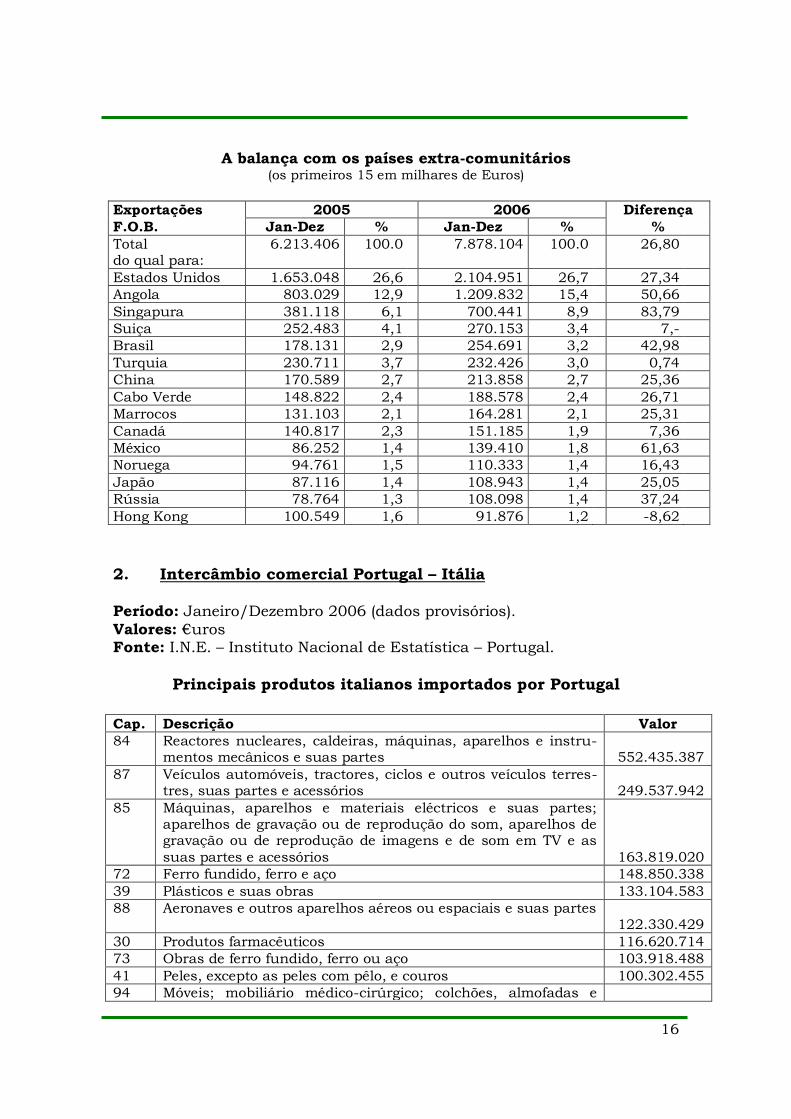

A balança com os países extra-comunitários

(os primeiros 15 em milhares de Euros)

Importações 2005 2006 Diferença

C.I.F. Jan-Dez % Jan-Dez % %

Total do qual de:

11.604.853 100,00 12.985.975 100,00 11,90

Argélia 1.102.891 9,5 896.599 6,9 -18,70

Estados Unidos 1.068.659 9,2 774.077 6,0 -27,56

Brasil 984.355 8,5 1.232.498 9,5 25,21

Nigéria 968.860 8,3 769.060 5,9 -20,62

Japão 583.158 5,0 550.416 4,2 -5,61

China 568.942 4,9 773.116 6,0 35,89

Noruega 528.003 4,5 690.387 5,3 30,75

Arábia Saudita 424.724 3,7 535.549 4,1 26,10

Rússia 374.700 3,2 649.259 5,0 73,27

Turquia 358.984 3,1 464.474 3,6 29,39

Suiça 328.447 2,8 361.808 2,8 10,16

Coreia do Sul 306.781 2,6 304.764 2,3 -0,66

Líbia 302.837 2,6 461.134 3,6 52,27

Guiné Equatorial 300.142 2,6 398.482 3,1 32,76

Kazaquistão 254.203 2,2 330.104 2,5 29,86

16

A balança com os países extra-comunitários (os primeiros 15 em milhares de Euros)

Exportações 2005 2006 Diferença

F.O.B. Jan-Dez % Jan-Dez % %

Total do qual para:

6.213.406 100.0 7.878.104 100.0 26,80

Estados Unidos 1.653.048 26,6 2.104.951 26,7 27,34

Angola 803.029 12,9 1.209.832 15,4 50,66

Singapura 381.118 6,1 700.441 8,9 83,79

Suiça 252.483 4,1 270.153 3,4 7,-

Brasil 178.131 2,9 254.691 3,2 42,98

Turquia 230.711 3,7 232.426 3,0 0,74

China 170.589 2,7 213.858 2,7 25,36

Cabo Verde 148.822 2,4 188.578 2,4 26,71

Marrocos 131.103 2,1 164.281 2,1 25,31

Canadá 140.817 2,3 151.185 1,9 7,36

México 86.252 1,4 139.410 1,8 61,63

Noruega 94.761 1,5 110.333 1,4 16,43

Japão 87.116 1,4 108.943 1,4 25,05

Rússia 78.764 1,3 108.098 1,4 37,24

Hong Kong 100.549 1,6 91.876 1,2 -8,62

2. Intercâmbio comercial Portugal – Itália

Período: Janeiro/Dezembro 2006 (dados provisórios).

Valores: €uros Fonte: I.N.E. – Instituto Nacional de Estatística – Portugal.

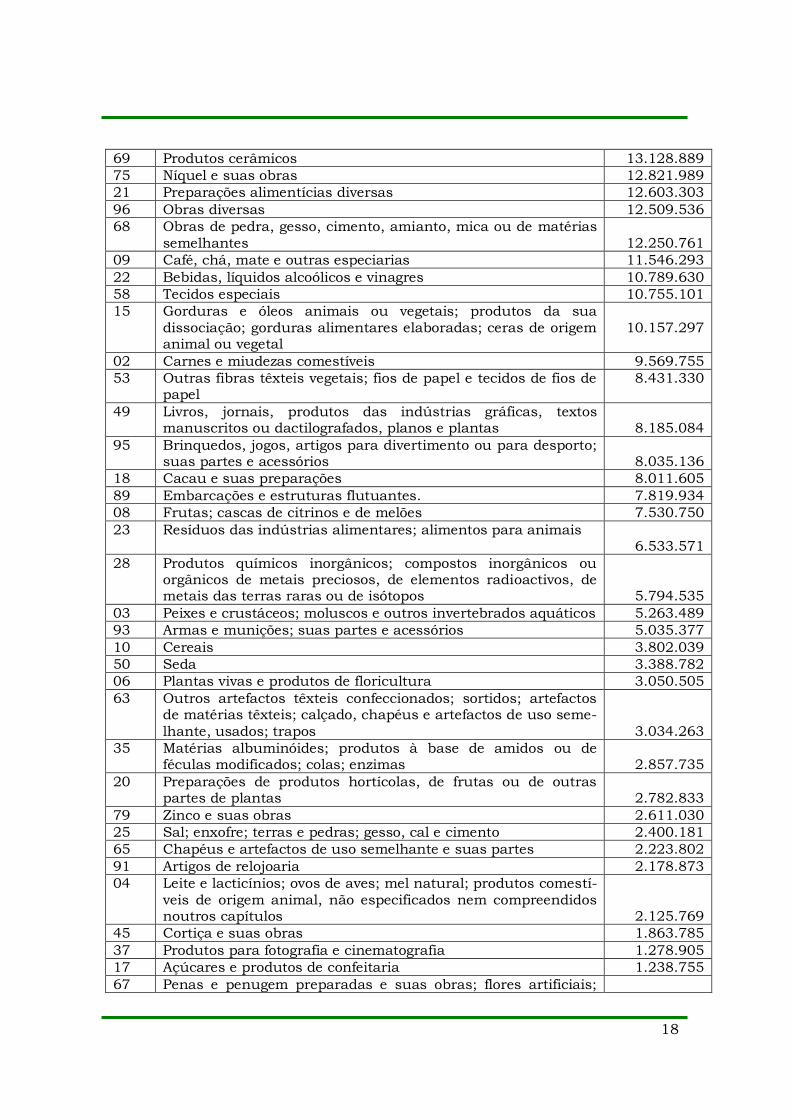

Principais produtos italianos importados por Portugal

Cap. Descrição Valor

84 Reactores nucleares, caldeiras, máquinas, aparelhos e instru-mentos mecânicos e suas partes

552.435.387

87 Veículos automóveis, tractores, ciclos e outros veículos terres-tres, suas partes e acessórios

249.537.942

85 Máquinas, aparelhos e materiais eléctricos e suas partes; aparelhos de gravação ou de reprodução do som, aparelhos de gravação ou de reprodução de imagens e de som em TV e as

suas partes e acessórios

163.819.020

72 Ferro fundido, ferro e aço 148.850.338

39 Plásticos e suas obras 133.104.583

88 Aeronaves e outros aparelhos aéreos ou espaciais e suas partes 122.330.429

30 Produtos farmacêuticos 116.620.714

73 Obras de ferro fundido, ferro ou aço 103.918.488

41 Peles, excepto as peles com pêlo, e couros 100.302.455

94 Móveis; mobiliário médico-cirúrgico; colchões, almofadas e

17

similares; aparelhos de iluminação não especificados nem compreendidos noutros capítulos; anúncios, cartazes ou tabuletas e placas indicadoras, luminosas e artigos seme-

lhantes; construções pré-fabricadas

90.179.862

61 Vestuário e seus acessórios, de malha 89.598.604

90 Instrumentos e aparelhos de óptica, fotografia ou cinemato-grafia, medida, controlo ou de precisão; instrumentos e apare-lhos médico-cirúrgicos; suas partes e acessórios

73.255.096

62 Vestuário e seus acessórios, excepto de malha 71.561.720

52 Algodão 58.920.235

83 Obras diversas de metais comuns 47.370.036

51 Lã, pêlos finos ou grosseiros; fios e tecidos de crina 45.083.662

74 Cobre e suas obras 41.896.843

48 Papel e cartão; obras de pasta de celulose, de papel ou de cartão

35.544.911

76 Alumínio e suas obras 35.339.776

71 Pérolas naturais ou cultivadas; pedras preciosas ou semipreciosas e semelhantes, metais preciosos, metais

folheados ou chapeados de metais preciosos, e suas obras; bijutaria; moedas

34.568.878

33 Óleos essenciais e de resina; produtos de perfumaria e toilette; preparados cosméticos

31.209.393

64 Calçado, polainas e artefactos semelhantes, e suas partes 32.223.817

32 Extractos tanantes e tintoriais; taninos e seus derivados; pig-mentos e outras matérias corantes; tintas e vernizes; más-

tiques; tintas de escrever

30.337.031

27 Combustíveis minerais, óleos minerais e produtos da sua destilação; matérias betuminosas; lubrificantes minerais

30.040.139

55 Fibras sintéticas ou artificiais, descontínuas 29.613.079

29 Produtos químicos orgânicos 28.822.781

34 Sabões, agentes orgânicos de superfície, preparações para lavagem, reparações lubrificantes, ceras artificiais, ceras preparadas, produtos de conservação e limpeza, velas e artigos

semelhantes, massas ou pastas para modelar, "ceras" para dentistas e composições para dentistas à base de gesso

26.184.550

54 Filamentos sintéticos ou artificiais 24.974.310

40 Borracha e suas obras 22.236.086

42 Obras de couro; artigos de correeiro ou de seleiro; artigos de

viagem, malas, bolsas e artefactos semelhantes; obras de tripa

21.790.281

38 Produtos diversos das indústrias químicas 20.029.441

19 Preparações à base de cereais, farinhas, amidos, féculas ou de leite; produtos de pastelaria

17.686.278

60 Tecidos de malha 16.891.077

44 Madeira, carvão vegetal e obras de madeira 16.793.089

70 Vidro e suas obras 16.182.275

56 Feltros e falsos tecidos 14.601.057

82 Ferramentas, artefactos de cutelaria e talheres, e suas partes,

de metais comuns

14.296.873

59 Tecidos impregnados, revestidos, recobertos ou estratificados; artigos para usos técnicos de matérias têxteis

14.255.926

18

69 Produtos cerâmicos 13.128.889

75 Níquel e suas obras 12.821.989

21 Preparações alimentícias diversas 12.603.303

96 Obras diversas 12.509.536

68 Obras de pedra, gesso, cimento, amianto, mica ou de matérias

semelhantes

12.250.761

09 Café, chá, mate e outras especiarias 11.546.293

22 Bebidas, líquidos alcoólicos e vinagres 10.789.630

58 Tecidos especiais 10.755.101

15 Gorduras e óleos animais ou vegetais; produtos da sua

dissociação; gorduras alimentares elaboradas; ceras de origem animal ou vegetal

10.157.297

02 Carnes e miudezas comestíveis 9.569.755

53 Outras fibras têxteis vegetais; fios de papel e tecidos de fios de papel

8.431.330

49 Livros, jornais, produtos das indústrias gráficas, textos manuscritos ou dactilografados, planos e plantas

8.185.084

95 Brinquedos, jogos, artigos para divertimento ou para desporto; suas partes e acessórios

8.035.136

18 Cacau e suas preparações 8.011.605

89 Embarcações e estruturas flutuantes. 7.819.934

08 Frutas; cascas de citrinos e de melões 7.530.750

23 Resíduos das indústrias alimentares; alimentos para animais 6.533.571

28 Produtos químicos inorgânicos; compostos inorgânicos ou orgânicos de metais preciosos, de elementos radioactivos, de metais das terras raras ou de isótopos

5.794.535

03 Peixes e crustáceos; moluscos e outros invertebrados aquáticos 5.263.489

93 Armas e munições; suas partes e acessórios 5.035.377

10 Cereais 3.802.039

50 Seda 3.388.782

06 Plantas vivas e produtos de floricultura 3.050.505

63 Outros artefactos têxteis confeccionados; sortidos; artefactos de matérias têxteis; calçado, chapéus e artefactos de uso seme-

lhante, usados; trapos

3.034.263

35 Matérias albuminóides; produtos à base de amidos ou de féculas modificados; colas; enzimas

2.857.735

20 Preparações de produtos hortícolas, de frutas ou de outras partes de plantas

2.782.833

79 Zinco e suas obras 2.611.030

25 Sal; enxofre; terras e pedras; gesso, cal e cimento 2.400.181

65 Chapéus e artefactos de uso semelhante e suas partes 2.223.802

91 Artigos de relojoaria 2.178.873

04 Leite e lacticínios; ovos de aves; mel natural; produtos comestí-

veis de origem animal, não especificados nem compreendidos noutros capítulos

2.125.769

45 Cortiça e suas obras 1.863.785

37 Produtos para fotografia e cinematografia 1.278.905

17 Açúcares e produtos de confeitaria 1.238.755

67 Penas e penugem preparadas e suas obras; flores artificiais;

19

obras de cabelo 1.185.428

92 Instrumentos musicais, suas partes e acessórios 1.121.508

43 Peles com pelo e suas obras; peles com pelo artificiais 912.679

12 Sementes e frutos oleaginosos; grãos, sementes e frutos diversos; plantas industriais ou medicinais; palha e forragem

909.203

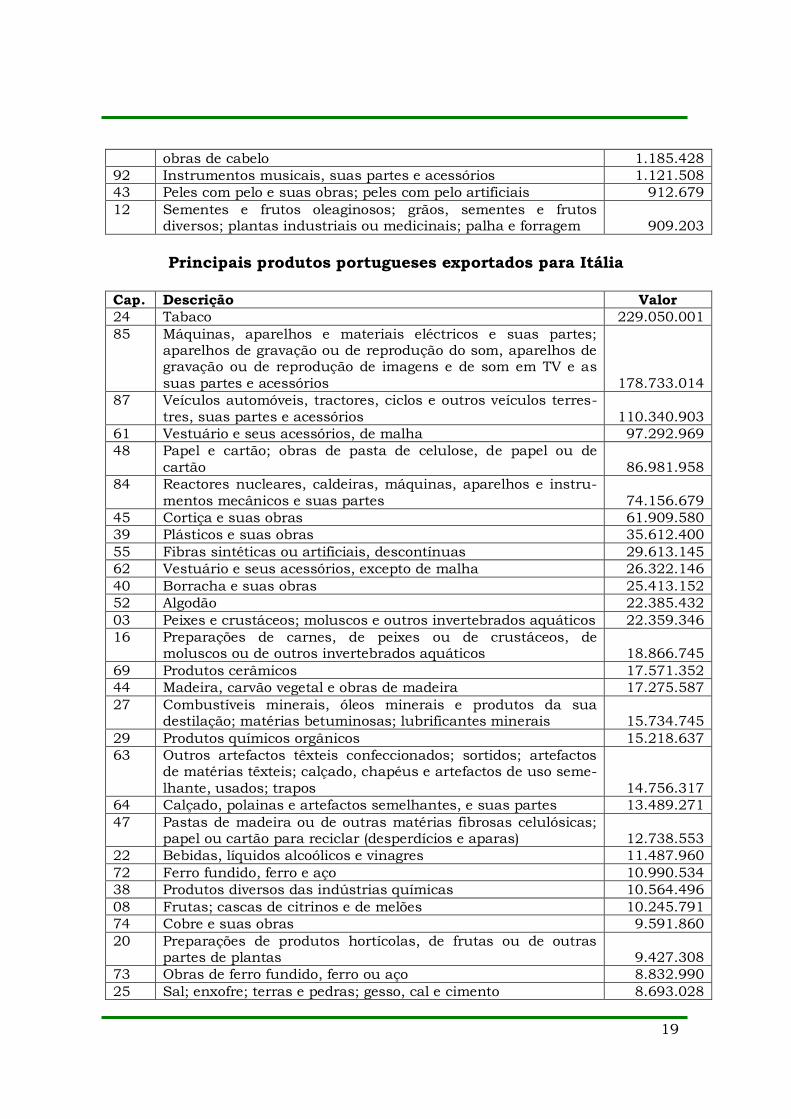

Principais produtos portugueses exportados para Itália

Cap. Descrição Valor

24 Tabaco 229.050.001

85 Máquinas, aparelhos e materiais eléctricos e suas partes; aparelhos de gravação ou de reprodução do som, aparelhos de gravação ou de reprodução de imagens e de som em TV e as

suas partes e acessórios

178.733.014

87 Veículos automóveis, tractores, ciclos e outros veículos terres-

tres, suas partes e acessórios

110.340.903

61 Vestuário e seus acessórios, de malha 97.292.969

48 Papel e cartão; obras de pasta de celulose, de papel ou de

cartão

86.981.958

84 Reactores nucleares, caldeiras, máquinas, aparelhos e instru-

mentos mecânicos e suas partes

74.156.679

45 Cortiça e suas obras 61.909.580

39 Plásticos e suas obras 35.612.400

55 Fibras sintéticas ou artificiais, descontínuas 29.613.145

62 Vestuário e seus acessórios, excepto de malha 26.322.146

40 Borracha e suas obras 25.413.152

52 Algodão 22.385.432

03 Peixes e crustáceos; moluscos e outros invertebrados aquáticos 22.359.346

16 Preparações de carnes, de peixes ou de crustáceos, de moluscos ou de outros invertebrados aquáticos

18.866.745

69 Produtos cerâmicos 17.571.352

44 Madeira, carvão vegetal e obras de madeira 17.275.587

27 Combustíveis minerais, óleos minerais e produtos da sua destilação; matérias betuminosas; lubrificantes minerais

15.734.745

29 Produtos químicos orgânicos 15.218.637

63 Outros artefactos têxteis confeccionados; sortidos; artefactos de matérias têxteis; calçado, chapéus e artefactos de uso seme-

lhante, usados; trapos

14.756.317

64 Calçado, polainas e artefactos semelhantes, e suas partes 13.489.271

47 Pastas de madeira ou de outras matérias fibrosas celulósicas; papel ou cartão para reciclar (desperdícios e aparas)

12.738.553

22 Bebidas, líquidos alcoólicos e vinagres 11.487.960

72 Ferro fundido, ferro e aço 10.990.534

38 Produtos diversos das indústrias químicas 10.564.496

08 Frutas; cascas de citrinos e de melões 10.245.791

74 Cobre e suas obras 9.591.860

20 Preparações de produtos hortícolas, de frutas ou de outras partes de plantas

9.427.308

73 Obras de ferro fundido, ferro ou aço 8.832.990

25 Sal; enxofre; terras e pedras; gesso, cal e cimento 8.693.028

20

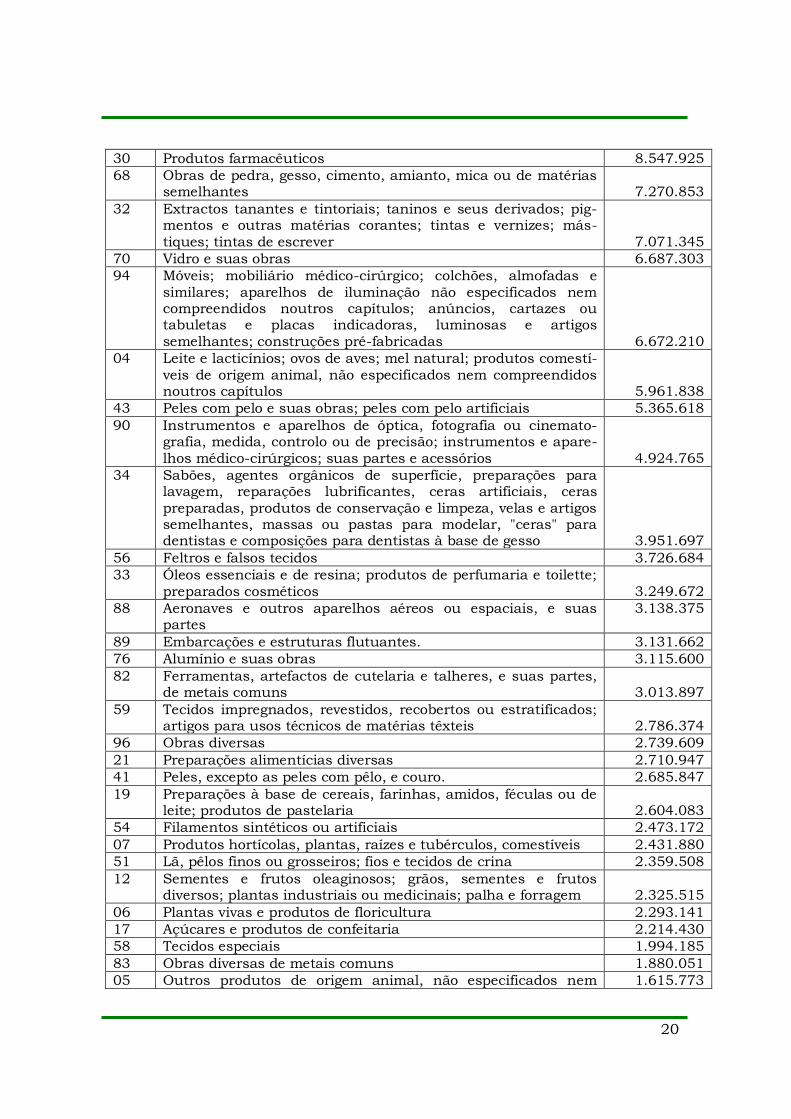

30 Produtos farmacêuticos 8.547.925

68 Obras de pedra, gesso, cimento, amianto, mica ou de matérias semelhantes

7.270.853

32 Extractos tanantes e tintoriais; taninos e seus derivados; pig-mentos e outras matérias corantes; tintas e vernizes; más-

tiques; tintas de escrever

7.071.345

70 Vidro e suas obras 6.687.303

94 Móveis; mobiliário médico-cirúrgico; colchões, almofadas e

similares; aparelhos de iluminação não especificados nem compreendidos noutros capítulos; anúncios, cartazes ou tabuletas e placas indicadoras, luminosas e artigos

semelhantes; construções pré-fabricadas

6.672.210

04 Leite e lacticínios; ovos de aves; mel natural; produtos comestí-

veis de origem animal, não especificados nem compreendidos noutros capítulos

5.961.838

43 Peles com pelo e suas obras; peles com pelo artificiais 5.365.618

90 Instrumentos e aparelhos de óptica, fotografia ou cinemato-grafia, medida, controlo ou de precisão; instrumentos e apare-

lhos médico-cirúrgicos; suas partes e acessórios

4.924.765

34 Sabões, agentes orgânicos de superfície, preparações para lavagem, reparações lubrificantes, ceras artificiais, ceras

preparadas, produtos de conservação e limpeza, velas e artigos semelhantes, massas ou pastas para modelar, "ceras" para dentistas e composições para dentistas à base de gesso

3.951.697

56 Feltros e falsos tecidos 3.726.684

33 Óleos essenciais e de resina; produtos de perfumaria e toilette;

preparados cosméticos

3.249.672

88 Aeronaves e outros aparelhos aéreos ou espaciais, e suas partes

3.138.375

89 Embarcações e estruturas flutuantes. 3.131.662

76 Alumínio e suas obras 3.115.600

82 Ferramentas, artefactos de cutelaria e talheres, e suas partes, de metais comuns

3.013.897

59 Tecidos impregnados, revestidos, recobertos ou estratificados; artigos para usos técnicos de matérias têxteis

2.786.374

96 Obras diversas 2.739.609

21 Preparações alimentícias diversas 2.710.947

41 Peles, excepto as peles com pêlo, e couro. 2.685.847

19 Preparações à base de cereais, farinhas, amidos, féculas ou de leite; produtos de pastelaria

2.604.083

54 Filamentos sintéticos ou artificiais 2.473.172

07 Produtos hortícolas, plantas, raízes e tubérculos, comestíveis 2.431.880

51 Lã, pêlos finos ou grosseiros; fios e tecidos de crina 2.359.508

12 Sementes e frutos oleaginosos; grãos, sementes e frutos diversos; plantas industriais ou medicinais; palha e forragem

2.325.515

06 Plantas vivas e produtos de floricultura 2.293.141

17 Açúcares e produtos de confeitaria 2.214.430

58 Tecidos especiais 1.994.185

83 Obras diversas de metais comuns 1.880.051

05 Outros produtos de origem animal, não especificados nem 1.615.773

21

compreendidos em outros capítulos

57 Tapetes e outros revestimentos para pavimentos, de matérias têxteis

1.462.417

60 Tecidos de malha 1.454.815

15 Gorduras e óleos animais ou vegetais; produtos da sua

dissociação; gorduras alimentares elaboradas; ceras de origem animal ou vegetal

995.108

65 Chapéus e artefactos de uso semelhante e suas partes 994.112

71 Pérolas naturais ou cultivadas; pedras preciosas ou semipreciosas e semelhantes, metais preciosos, metais

folheados ou chapeados de metais preciosos, e suas obras; bijutaria; moedas

990.256

22

TERCEIRA PARTE

23

1. Actividades da Câmara

Comentário ao balanço consumptivo do exercício 2006 O exercício 2006 encerrou com um défice de 77.701,46 euros; entre os factores que o

determinaram encontram-se a redução do co-financiamento do Ministério do Comércio

Internacional (que dos € 127.862,18 atribuídos em 2005, passou para € 99.462,34)

que teve um peso relevante. Tal redução revela-se ainda mais relevante se

compararmos o referido montante com o valor atribuído em 2004: € 150.772,79.

Como é sabido, a explicação reside na redução global do orçamento do Ministério

destinado às Câmaras de Comércio Italianas no Estrangeiro e devido, talvez, ao

excessivo aumento dos projectos de rede – ou seja, dos projectos realizados por grupos

de CCIE, que gozaram de um “canal preferencial” – e dos projectos prioritários

(realizados por cada Câmara e que se inserem no âmbito da promotion que o Ministério

entende como de importância primordial no que respeita a determinados países, como

a China, a Índia e o Brasil), que, como se sabe, gozam de um financiamento garantido,

bem como de 50% das despesas.

O esgotamento dos fundos comunitários atribuídos pela União Europeia ao governo

português para o período 2000/2006 para a formação profissional, obrigou-nos

igualmente a reduzir os programas previstos para 2006 dentro dos limites de

compromisso financeiro rigorosamente atribuídos. Para além disso, alguns reembolsos

de despesas efectuadas (correspondentes a 1% do valor total da formação realizada no

período 2001/2006) encontram-se actualmente em contencioso, por um montante de

cerca de € 40.000,00.

Examinando mais detalhadamente as rubricas do balanço, verificamos, no segmento

das entradas:

- Uma ligeira flexão do produto das quotas sociais (pouco mais de 2%),

correspondente a uma redução do número de sócios (porém bastante reduzida,

se considerarmos a situação de crise da economia portuguesa);

- Uma entrada extraordinária de € 16.400,00, com origem na diminuição da

reserva para a cessação de contratos de trabalho, resultante da demissão de

um funcionário sem direito a indemnização por cessação do contrato de

trabalho, e à aposentação de duas trabalhadoras do serviço de limpeza que,

tendo optado por continuarem ao serviço da Câmara, perderam o direito à

indemnização;

24

- no que se refere ao financiamento ministerial, remetemos para os comentários

que fizemos no início deste capítulo;

- a área informativa regista um aumento de mais de 100%, devido à recuperação

de um financiamento da Unioncamere para a edição, em 2004, de uma

publicação editada por ocasião do campeonato europeu de futebol de 2004,

que teve lugar em Portugal;

- as inscrições nos cursos de língua italiana registaram um aumento de cerca de

18%, facto que merece ser assinalado por ter sido conseguido numa

conjuntura extremamente desfavorável;

- a formação profissional regista uma visível diminuição, devida aos factores

atrás expostos;

- na área das feiras e missões, registámos uma diminuição das receitas dos

serviços dirigidos à Fiera Milano, devida às dificuldades acrescidas das

empresas portuguesas em participarem em feiras internacionais; por outro

lado esta descida foi compensada pelas receitas decorrentes da realização de

uma iniciativa promocional da Região Lombardia, de que falaremos mais

adiante;

- na secção dos serviços prestados às empresas, os valores não se distanciam

dos registados no ano anterior, excepto no que respeita aos serviços

informáticos, cujo valor registou um decréscimo de cerca de 70%, devido à

perda de um “cliente”, que abandonou o país.

No que respeita às despesas, verificamos uma diminuição das despesas relativas ao

pessoal (na ordem dos 5%), devida à saída de um funcionário e ao facto de não se

terem verificado alterações nas remunerações no ano anterior.

As despesas de investimento não registam variações dignas de nota, ao passo que as

despesas gerais revelam uma diminuição de cerca de 8%, em virtude, sobretudo, da

cessação do contrato de arrendamento das oficinas para a formação, ocorrido nos

últimos meses do ano, isto é, quando a sua utilização deixou de ser necessária.

O montante total de todas as outras despesas – excepção feita às referentes à

formação profissional, cuja diminuição, como já foi explicado, resultou da redução da

actividade – não apresenta variações relevantes em relação ao montante do ano

anterior.

Para o corrente ano, foram já adoptadas medidas tendentes a uma maior contenção

das despesas que prevêem, entre outras, uma nova redução de dois funcionários,

enquanto se espera obter uma maior receita de quotas associativas, uma contribuição

por parte do ENIT para as actividades que desde há dois anos desenvolvemos

25

gratuitamente e a realização de actividades com as regiões, Gabinetes de relações

externas e outras entidades, potencialmente interessadas em reforçar as respectivas

posições neste país.

Movimento associativo

A 31 de Dezembro de 2006 os sócios eram 365, menos 4 que no ano anterior. Como já

mencionámos acima, esta leve redução revela-se bastante contida, se tivermos em

conta a crise da economia portuguesa.

Assistência às empresas

Identificação de possíveis alternativas : não obstante a relativa facilidade com a

qual è possível obter rapidamente uma gama vastíssima de informações via INTERNET

(páginas amarelas, bases de dados de acesso gratuito, etc.) em 2006 continuámos a

receber pedidos, ainda que em menor escala, da parte de empresas e operadores

individuais dos dois países que pretendem dirigir-se pela primeira vez ao outro

mercado ou, nos casos em que já existam relações comerciais, pretendam alargá-las a

outros possíveis interlocutores. A assistência consiste na indicação de potenciais

agentes, representantes, grossistas ou fornecedores de bens ou serviços, com os quais

seja possível estabelecer relações comerciais. Conforme os procedimentos previstos no

Manual da Qualidade ISO, cada pedido recebido é previamente analisado para

identificar com maior precisão os objectivos pretendidos pelo requerente. A selecção

dos nominativos fornecidos é realizada com recurso às fontes mais qualificadas e

fiáveis para as categorias merceológicas relativas aos produtos/serviços pedidos,

utilizando ainda bases de dados, internas ou externas, verificando ainda a existência

de eventuais pedidos em sentido inverso e tendo consentido, nos casos em que se

obteve resposta afirmativa, uma correspondência entre procura e oferta.

No total, as empresas assistidas ao longo do ano 2006 foram 422, das quais 281

italianas e 141 portuguesas.

Informações comerciais sobre empresas italianas e portuguesas : em 2006 deu-se

resposta a 31 pedidos de informação comercial, dos quais 21 por conta de empresas

portuguesas e 10 por conta de empresas italianas.

As informações fornecidas compreendem as certidões de registo das empresas

emitidas pelas das Câmaras de Comércio, Indústria Artesanato e Agricultura em Itália,

os certificados emitidos em Portugal pelas Conservatórias do Registo Comercial

existentes nas capitais de distrito, e ainda, quando disponíveis, os balanços e a

indicação de eventuais processos de falência a decorrer.

26

Recuperação de créditos : este serviço compreende quer os pedidos de intervenção

relativos a crédito mal parado, quer ao reembolso do IVA debitado às empresas

italianas não residentes, por serviços prestados em Portugal por parte de empresas

locais (decoração e montagem de equipamentos em feiras, etc.). No que respeita aos

créditos em contencioso, recebemos 36 pedidos dos quais 6 foram resolvidos de forma

positiva, ao passo que aos outros, esgotadas as tentativas de resolução amigável,

foram indicados os contactos de escritórios de advogados de confiança, tanto em Itália

como em Portugal. No âmbito da recuperação do IVA, instruímos e apresentámos 12

novos pedidos de reembolso, contra os 10 efectuados em 2005; foram concluídos por

nosso intermédio três processos de reembolso ainda de 2005 e seis dos apresentados

em 2006, o dobro do montante total dos direitos de secretaria em relação ao ano

anterior.

Assistência para concursos e contractos: em 2006 não foram lançados em Portugal

concursos e empreitadas susceptíveis de estimular o interesse de empresas italianas,

uma vez que as grandes obras públicas (TGV e novo aeroporto) se encontram ainda em

fase de projecto.

Traduções, interpretariado e outros serviços de secretaria : o produto total dos

serviços de tradução teve uma diminuição devida a uma concorrência de qualidade

duvidosa mas a custos muitos inferiores aos nossos, feita sobretudo por estudantes

italianos que se encontram em Portugal no âmbito do programa Erasmus, explorados

pelas agências locais. A diminuição das entradas por serviços de informática é reflexo

da crise que obrigou algumas empresas “clientes” da Câmara a encerrar a actividade.

Os serviços de secretaria, por seu lado, tiveram um aumento de cerca de 10%.

Consultadoria jurídica e fiscal : no decurso do ano, demos resposta a 24 pedidos de

informações para a abertura de actividades no campo da venda a retalho e da

restauração.

GLOBUS/PLANET: em 2006 recebemos 1814 e-mail contra 1602 registados em 2005.

Os pedidos mais simples (endereços de empresas e de instituições, telefones, marcas,

etc.) foram respondidas em termos de reply to sender, enquanto que as outras foram

distribuídas pelas secções enumeradas acima para lhes dar dado o seguimento

oportuno.

Publicações da Câmara

Do programa editorial da Câmara para 2006 fizeram parte as seguintes publicações:

“A Câmara .... informa” : é uma news letter bimestral, editada em língua portuguesa

com uma tiragem de 700 exemplares, dos quais 500 são destinados às empresas

associadas e aos dirigentes das mesmas e 200 enviados às principais associações

27

empresariais, entidades e instituições públicas e privados e à imprensa económica. Os

conteúdos variam desde comentários acerca da conjuntura à análise de situações de

maior relevância nos dois países, estatísticas sobre as trocas comerciais dos dois

países entre si e com terceiros, assinalando ainda as iniciativas dignas de destaque,

relativas tanto às empresas italianas como às empresas portuguesas, para além do

destaque dado a notícias sobre a actividade da Câmara. Os textos encontram-se

reproduzidos no website da Câmara.

“Opportunità d’Affari” e “Oportunidades de Negócios” : Estas duas publicações,

editadas respectivamente em língua italiana e portuguesa, registam os pedidos de

bens, de serviços e de colaboração industrial chegados à Câmara, da parte de

empresas dos dois países, páginas afectas às feiras com as quais a Câmara colabora e

eventuais anúncios publicitários a pagamento, a pedido de empresas associadas.

Foi mantida em 2006, uma frequência de edição bimestral das duas publicações, num

total de seis exemplares para cada uma delas. A tiragem da edição em língua

portuguesa foi de 700 exemplares por cada número, de acordo com uma mailing list

composta por contactos de 400 empresas associadas e de 200 associações

empresariais e publicações económicas, ao passo que 100 exemplares foram mantidos

à disposição para satisfazer os pedidos chegados no decurso do ano por parte de

operadores interessados. A edição italiana manteve-se com uma tiragem de 400

exemplares, suficiente para o envio aos sócios residentes em Itália e às CCIAA, aos

Gabinetes de relações externas, às Agências Especiais e às principais associações

empresariais. Os pedidos e ofertas são também reproduzidos na respectiva rubrica do

website da Câmara.

Relatório do Presidente sobre a actividade desenvolvida pela Câmara em 2006:

esta publicação, editada nas línguas italiana e portuguesa, foi, como é habitual,

dividida em três partes: a primeira é constituída pela análise da situação económica

portuguesa acompanhada pelos dados macroeconómicos disponíveis, seguida de

comentários acerca das relações e das trocas comerciais com a Itália. A segunda parte

reporta os dados sobre a balança comercial portuguesa, a indicação dos principais

produtos, quer na importação, quer na exportação, e os dados relativos à composição

das trocas com a Itália. A terceira parte compreende a exposição da actividade

desenvolvida pela Câmara no ano de 2006. O Relatório foi elaborado no mês de Março

e faz parte da documentação que acompanha o balanço de 2006, enviada ao

Ministério das Actividades Produtivas no final do mesmo mês. A impressão é realizada

no mês de Maio, com uma tiragem de 1000 exemplares, isto é: 600 da edição em

língua portuguesa, dos quais 400 destinados às empresas associadas, 50 à imprensa

28

portuguesa, 150 a entidades e personalidades do mundo económico, e 400 em língua

italiana das quais 100 para os sócios, 75 para as Câmaras de Comércio Italianas no

Estrangeiro, 140 para as Camere di Commercio, Industria, Artigianato e Agricoltura,

respectivas Agências Especiais e Gabinetes de relações externas, e as cópias restantes

para satisfazer os pedidos que nos chegam ao longo do ano.

Calendario delle fiere internazionali che si realizzano in Portogallo e Calendário

das feiras internacionais que se realizam em Itália : os calendários foram

publicados no mês de Janeiro, com base nos dados fornecidos pelas entidades

organizadoras dos eventos. As tiragens e a distribuição foram análogas às realizadas

para as circulares de Opportunità d’Affari e Oportunidades de Negócios.

WEB SITE www.ccitalia.pt : graças ao software que permite operar online no nosso

website, mantivemos uma actualização constante, de todas as rubricas que o

compõem, introduzindo pontualmente todas as publicações supra mencionadas.

Il Portogallo visto da vicino : realizámos uma revisão completa do texto desta

monografia, quer no que respeita aos conteúdos, quer no que respeita à gráfica. O

texto foi completado no final de Dezembro e será distribuído no início de 2007.

Cursos de língua italiana

Os cursos de língua italiana foram realizados, como nos anos anteriores, na Delegação

da Câmara no Porto. O programa didáctico previu, seguindo os critérios adoptados

pelo Instituto Italiano de Cultura de Lisboa, nove níveis progressivos, com uma

duração de três meses cada um, que se realizam em três períodos do ano:

Janeiro/Março, Abril/Junho e Outubro/Dezembro. O horário é pós-laboral, em turnos

que vão das 17.30 às 19.00 e das 19.00 às 20.30, todos os dias da semana excepto

quartas-feiras e fins-de-semana. Em 2006 realizámos, nos meses de Junho e

Setembro, quatro cursos intensivos de frequência diária. Todos os professores são

licenciados e de língua materna italiana: a organização dos cursos e os programas

didácticos foram supervisionados pelo leitor de língua e literatura italiana na

Faculdade de Letras da Universidade do Porto. A partir da superação do terceiro nível,

a Câmara passa atestados de frequência e diplomas, que são reconhecidos nos

ambientes locais como elementos de qualificação no curriculum dos candidatos a

empregos em empresas que têm relações com a Itália. As inscrições nos cursos

registaram um aumento de cerca de 14% em relação ao ano anterior: 396 contra 341.

29

Formação Profissional

O esgotamento dos fundos disponíveis para a formação profissional co-financiada pelo

Fundo Social Europeu e pelo Ministério do Trabalho português, limitou os programas

para 2006. Em tal contexto, a Câmara realizou todo o plano de formação proposto e

aprovado – cujo volume registou uma diminuição de cerca de 12% em relação ao ano

anterior – que incidiu na sua totalidade na conservação e restauro de obras de

pintura, escultura, cerâmica, obras em madeira e documentos históricos.

Promoção de Feiras

FIERA MILANO: no âmbito das actividades previstas no contrato de representação

que a FIERA MILANO, S.p.A. subscreveu com a nossa Câmara e que foi renovado para

o período de Julho 2006/Junho 2007, desenvolvemos as seguintes actividades:

Calendário Fiere FM - O Calendário para 2006, traduzido em língua portuguesa, foi

inserido no website da Câmara na secção “Eventos – Feiras”: para além disso, foram

impressas 1000 cópias do referido calendário que distribuímos por ocasião da “BTL –

Bolsa de Turismo de Lisboa” que teve lugar de 18 a 22 de Janeiro de 2006 e onde a

Câmara esteve presente com um stand de 72 metros quadrados, doze dos quais

reservados à Fiera Milano.

E-comunicações mensais – no seguimento da reestruturação dos canais de difusão da

Fiera Milano, durante 2006 enviámos 6 comunicações via e-mail aos 1200 endereços

incluídos da Base de Dados elaborada no ano de 2004 e actualizada regularmente. Os

comunicados, relativos às notícias da Fiera Milano, foram redigidos de acordo com as

linhas mestras emanadas pelo “Ufficio Rete Estera di FM” e previamente aprovadas

pelo mesmo.

Jornal “Fiera Today” - recebemos 100 exemplares de cada edição desta publicação

bimestral, que distribuímos por ocasião das feiras portuguesas onde a Câmara esteve

presente com um desk (Ambiurbe e Tektónica) e às empresas que se dirigiram a esta

Câmara para informações acerca das feiras que têm lugar em Milão.

Desk informativo – o nosso desk informativo registou uma média mensal de cerca de

35 contactos. Os pedidos diziam respeito às feiras relativas aos sectores de maior

interesse: moda, móveis/mobiliário, brindes, bijutaria, maquinaria e utensílios,

material eléctrico. A estes contactos directos, devemos acrescentar as consultas à

página “feiras”, no nosso website, que em 2006 atingiram um total de 5.221.

Serviço Hospitality – no seguimento do que foi acordado por ocasião da Convention

Uffici Esteri da Fiera Milano realizada no mês de Janeiro de 2004, realizámos um

30

prospecto divulgativo dos serviços de acolhimento que a Fiera Milano pôs à disposição

dos visitantes estrangeiros. Este mesmo prospecto foi distribuído em todos os eventos

nos quais a Câmara esteve presente e foi anexado a toda a correspondência

respeitante aos pedidos de informação sobre feiras.

MACEF PRIMAVERA E OUTONO : procedemos à divulgação de material informativo –

composto por uma carta promocional, uma ficha de pré-adesão e um pacote de viagem

– destinado seja à promoção de visitantes, seja à venda de espaços expositivos para as

edições de Primavera e Outono da feira, através de um mailing seleccionado de 1.128

nominativos. Foram vendidos espaços expositivos num total de 357,50 metros

quadrados para a edição de Primavera e 126 para a edição de Outono.

MIFLOR / FLORMART : realizámos uma acção promocional para a venda de espaços

e, não obstante a crise particularmente sentida neste sector, conseguimos manter a

presença de um expositor português na edição de Outono da feira, com um stand de

14 metros quadrados.

EXPOCOMFORT 2006 : a organização aceitou a nossa proposta de colaboração para

a edição 2006 destinada à venda de espaços expositivos. Elaborámos um mailing de

500 endereços e estabelecemos contacto com as principais associações do sector. Esta

acção deu os seus frutos com a adesão de 4 expositores, por um total de 83,5 metros

quadrados vendidos.

XILEXPO 2006 : a entidade organizadora, EFIMALL, atribuiu-nos a promoção de

visitantes. Para este fim, actualizámos a base de dados elaborada para a edição de

2006, reduzida a 1500 endereços seleccionados com base no potencial interesse

efectivo para a exposição.

MYWINE 2006 : a pedido da entidade organizadora, elaborámos um mailing de 750

endereços de empresas portuguesas do sector, que transmitimos à organização da

feira. Correspondendo ao pedido da organização, procedemos à selecção de

compradores portugueses e assistência aos mesmos na sua visita à feira.

Participação em feiras portuguesas:

TEKTONICA (Lisboa 23/27.05.2006) : tal como previsto, estivemos presentes nesta

feira internacional dedicada ao sector dos equipamentos, máquinas e materiais para a

construção e obras públicas, com um desk de 4 metros quadrados. Para além da

assistência e fornecimento de informações aos operadores que nos contactaram (tanto

expositores como visitantes) procedemos a uma ampla divulgação da feira BUILD UP,

que terá lugar pela primeira vez em Milão, de 6 a 10 de Fevereiro de 2007.

AMBIURBE (Lisboa, 8/12.11.2006) : fomos convidados a participar nesta feira que

se realizou pela primeira vez em Portugal, e foi dedicada a temas de grande interesse,

31

tais como: a água, a eliminação de resíduos urbanos, sólidos e líquidos, e as energias

alternativas. A nossa presença com um stand de 12 metros quadrados, colocado à

nossa disposição gratuitamente pela organização uma semana antes da abertura da

feira, foi utilizada, sobretudo, para divulgar as feiras análogas que têm lugar em Itália

e assinalar os serviços da Câmara, quer aos expositores quer aos visitantes.

Actividades como Observatório ENIT

Bolsa de Turismo de Lisboa – Na nossa qualidade de Observatório ENIT para

Portugal, estivemos presentes na edição 2006 da BTL (Bolsa de Turismo de Lisboa),

ocorrida de 18 a 22 de Janeiro, com um stand de 72 metros quadrados. Tal foi

possível graças ao apoio Câmara de Comércio de Verona, à qual reservámos um

espaço de 40 metros, e da Fiera Milano, que representamos em Portugal há 11 anos.

Esta feira, a única do género em Portugal, representa uma ocasião única de encontro

entre as realidades turísticas dos diversos países e regiões e entre os operadores

interessados. A edição do ano passado registou uma afluência de cerca de 60.000

pessoas, que representou para este importante meeting internacional um incremento

geral de cerca de 4% em comparação com o ano anterior. Cerca de metade dos

visitantes era constituída por profissionais do sector.

A nossa missão teve como objectivo a promoção do produto turístico italiano em geral,

distribuindo depliants, cd’s, dvd’s, posters, etc. das várias regiões italianas,

contactadas por nós anteriormente para obter o respectivo material, como

complemento do material recebido do ENIT no ano precedente.

O nosso stand – graças à posição privilegiada que nos foi concedida pela FIL – registou

uma enorme afluência de público – que manifestou o seu apreço pela presença

italiana – e este interesse manteve-se do primeiro ao último dia.

O balanço da nossa participação foi largamente positivo, tendo em conta o número de

pedidos recebidos e a atenção de que fomos objecto.

Distribuição de material promocional – Durante o ano de 2006, demos resposta a

749 pedidos de material informativo, cerca de 10% provenientes de agências de

viagens, e o resto de escolas, associações e pessoas interessadas em efectuar viagens a

Itália.

É de salientar que tanto a Embaixada de Itália em Lisboa como o Instituto Italiano de

Cultura de Lisboa nos remetem todos os pedidos de informação turística.

Os pedidos chegam-nos sobretudo via telefone, e-mail, e, muito frequentemente,

através do contacto pessoal nas nossas instalações.

Para além dos destinos tradicionais (Roma, Veneza, Florença, Milão), registámos um

número crescente de pedidos relativos ao turismo religioso ( Assis, Pádua, Cássia,

32

S. Giovanni Rotondo, etc.), ao passo que durante o Verão (de Junho a Setembro) se

verificou um considerável número de pedidos respeitantes aos percursos de ferry de

Itália para a Croácia e para as ilhas gregas com permanência logística nas nossas

cidades portuárias.

É de referir ainda o interesse pela região da Campania por parte dos turistas

portugueses, sobretudo Nápoles, Costa Amalfitana e ilhas (Capri, Ischia, Procida).

No que respeita esta actividade, convém salientar a escassez de material turístico de

que dispomos, que frequentemente nos obrigou a criar material novo, composto por

textos e fotografias recolhidas na Internet e traduzindo alguns ficheiros fornecidos pelo

ENIT de Madrid no início das nossas relações institucionais. É de lamentar que a

maior parte das mensagens e-mail que dirigimos a todos os APT solicitando o envio de

material divulgativo, não tenham obtido resposta. Apenas através de contactos

pessoais realizados por ocasião das visitas de trabalho a Itália, efectuadas por pessoal

da Câmara, conseguimos obter material para distribuir.

Pedidos de Informação por parte da sede do ENIT- Em 2006, demos resposta aos

seguintes pedidos provenientes da Direcção do ENIT:

- Pesquisa sobre as festividades 2006-2007 em Portugal;

- Informações acerca das taxas turísticas;

- O Sul de Itália nos catálogos dos Tour Operators;

- Voos directos para Itália;

- Pesquisa acerca dos produtos turísticos Balnear e Cultural;

- Pesquisa sobre o Natal 2006;

- Estudo sobre o mercado turístico português.

Projectos de área

Em 2006 participámos em três projectos de área, concretamente:

Projecto sobre as energias renováveis – Mesmo antes dos contactos realizados com

a homóloga de Frankfurt, no último semestre de 2005, tínhamos começado a recolha

de dados acerca da situação das energias renováveis em Portugal, por causa dos

concursos para a instalação de novos parques eólicos (em Portugal existiam já alguns,

dos quais um é considerado o maior da Europa). Tínhamos então a intenção de

elaborar um projecto prioritário, mas quando tivemos conhecimento do projecto de

área, de iniciativa da CCIE de Frankfurt, preferimos aderir como parceiros,

formalizando a nossa adesão no início de Janeiro de 2006.

33

Logo após termos obtido a aprovação do projecto da parte do Ministério do Comércio

Internacional, iniciámos a nossa actividade com a revisão do prospecto recebido de

Frankfurt, a adaptação do mesmo à realidade portuguesa, tradução, impressão e

difusão nos ambientes interessados.

Nos meses de Maio/Junho criámos uma base de dados das empresas portuguesas e

multinacionais a operar no território, com o objectivo de as convidar a participarem

num seminário sobre as energias renováveis, a realizar em Lisboa, e em encontros 1 to

1, que teriam lugar na Feira ECOMONDO, em Rimini.

O seminário realizou-se a 3 de Outubro, no Hotel Dom Pedro, em Lisboa, e tivemos

como oradores:

- o Dr. Miguel Barreto, Director Geral de Geologia e Energia do Ministério da

Economia;

- o Eng. Alessandro Brusa, Director da APER (Associazione Produttori Energia

da Fonti Rinnovabili);

- o Eng. Jorge Borrego – antecessor do Dr. Barreto e actualmente consultor

interno da GALP ENERGIA (a GALP corresponde à ENI italiana, que participa

na mesma com 33,4 do capital, representando o maior investimento italiano

em Portugal).

Participaram no seminário, para além dos membros do Conselho da nossa Câmara e

representantes da Embaixada de Itália e do ICE, 21 pessoas, das quais 11

representantes das mais importantes empresas portuguesas do sector. Esteve ainda

presente durante toda a sessão, o Dr. Mário Marques da Silva, Secretário-geral do

Ministério da Economia.

Após o seminário, tomámos contacto com as empresas portuguesas incluídas na base

de dados – cerca de 250 – para a divulgação da nossa presença na feira ECOMONDO,

que teve lugar em Rimini, de 8 a 11 de Novembro. A nossa presença na feira foi

assegurada pela nossa funcionária encarregada do projecto.

Da parte portuguesa, estiveram presentes o INETI (Instituto Nacional para a Energia e

a Tecnologia Industrial) e a AMBISADO, empresa especializada no sector das energias

renováveis, que tiveram encontros 1 to 1.

Durante a feira realizou-se um congresso/reunião sobre as energias renováveis,

dividido em duas partes:

- a realidade das energias alternativas nos países que faziam parte do projecto;

- apresentação de casos práticos nos países intervenientes.

34

Da parte portuguesa, convidada por nós, interveio o Eng. Santino di Berardino,

Director do INETI já citado, que ilustrou a situação existente em Portugal.

Considerando o êxito do projecto e verificado o interesse crescente do tema em cada

país, estamos interessados em participar numa eventual segunda edição do projecto.

Projecto sobre a biotecnologia – a nossa homóloga de Frankfurt tinha já realizado

em 2005 com outras CCIE, a primeira edição deste projecto. Dado o interesse que o

sector tem para Portugal, requeremos e conseguimos a participação na edição de

2006. Neste âmbito, desenvolvemos as seguintes actividades:

PORTAL www.biotech-net.org: procedemos à recolha de informações respeitantes ao

sector das biotecnologias em Portugal para a inserção no PORTAL www.biotech-

net.org, organizado segundo as seguintes rubricas:

1. Ficha país: elaborada segundo as normas habituais, incluindo os dados

macroeconómicos actualizados;

2. O Biotech: análise do sector empresarial português e do mercado local do

sector;

3. Quadro jurídico: recolha das principais disposições legais que regulam a

matéria;

4. Fontes e tipologias de financiamentos: relatórios sobre as principais fontes de

financiamento, públicas ou privadas, à disposição das empresas que operam

no sector;

5. Links úteis: indicação das referências de instituições públicas, universidades,

centros de pesquisa, etc.

6. Bases de Dados das empresas portuguesas: elaborámos as fichas de 15

empresas que se declararam interessadas em colaborar com congéneres

estrangeiras.

Os textos destas rubricas foram apresentados nas línguas italiana e inglesa.

Contactos com as empresas portuguesas – No mês de Maio tivemos um encontro com

a APBio – Associação Portuguesa das BioIndústrias para recolha de dados sobre o

sector e solicitar-lhes a colaboração para a divulgação junto dos seus associados do

BIOFORÚM (realizado em Milão nos dias 19 e 20 de Setembro), obtendo uma total

disponibilidade. Procedemos depois à elaboração e envio de um e-mail personalizado a

71 empresas do sector (quase todas associadas da APBio) informando-as do

BIOFORÚM e anexando uma ficha para a inserção das mesmas no PORTAL. Seguiu-se

ainda um contacto telefónico directo que permitiu receber 15 boletins devidamente

35

preenchidos os quais, após terem sido traduzidos para italiano e inglês, foram

inseridos no PORTAL.

A 16 de Outubro expedimos uma comunicação às empresas registadas informando-as

do procedimento de registo e obtenção do seu ID e Password para acesso e consulta da

Base de Dados inserida no PORTAL.

Montra das empresas – contribuímos, de acordo com as nossas competências, para a

secção do PORTAL denominada “Montra das EMPRESAS” na qual cada empresa

participante no BIOFORUM teve uma página publicitária onde se encontra

reproduzido o respectivo logótipo, imagens e fotografias extraídas dos seus websites,

para além de uma apresentação da empresa.

BIOFORUM – Universidade de Milão – 19 e 20 de Setembro – No seguimento dos

contactos efectuados via e-mail e telefone, as seguintes empresas portuguesas

demonstraram interesse em participar no evento: CPC – Pinto & Costa, Lda.; -

HALORIS – Nanotecnologias ; BIOALVO – Serviços, Investigação e Desenvolvimento

em Biotecnologia, S.A. (que mais tarde renunciou devido a problemas respeitantes ao

registo das suas patentes). As empresas portuguesas foram acompanhadas e

assistidas pela nossa responsável de projecto.

Durante o BIOFORUM foram realizadas:

- uma sessão de apresentação do projecto de rede;

- uma sessão de apresentação das 30 empresas presentes;

- encontros 1to1.

ENCONTROS 1TO1

Foi organizada uma agenda de encontros segundo o perfil das empresas aderentes:

A CPC – Castro & Costa, Lda. teve 3 encontros; a HALORIS NANOTECNOLOGIAS teve

2 e a BIOALVO teve 8, nos quais, na ausência dos representantes pelas razões

expostas acima, foi representada pela nossa funcionária.

Às empresas participantes foi enviado um questionário de avaliação dos encontros 1 to

1, que, da parte das empresas portuguesas, foram restituídos com avaliação média

superior a “boa”.

Projecto sobre o DESIGN ITALIANO – o estilo da receptividade mundial – Este

projecto, que teve à cabeça a nossa homóloga de Nice, consistiu numa pesquisa a

desenvolver junto das estruturas hoteleiras de Lisboa e da Costa do Sol, para

identificar as eventuais necessidades em termos de renovação do mobiliário ou

alargamento das instalações.

36

Neste âmbito, procedemos à selecção dos hotéis de 3, 4 e 5 estrelas existentes na área

da grande Lisboa e de Cascais, que tivessem salas para reuniões e conferências, num

total de 100 unidades. Ao mesmo tempo, seleccionámos os dez principais Centros de

Congressos existentes nas áreas mencionadas.

Com os dados recolhidos, criámos uma Base de Dados com os seguintes dados:

- nome do hotel e do Centro de Congressos;

- categoria;

- endereço completo, telefone, fax, e-mail e website;

- nome do responsável pelo mobiliário.

No mês de Junho recebemos da CCIE de Nice o programa definitivo do projecto e os

questionários para enviar às estruturas hoteleiras e aos centros de congressos.

Procedemos à tradução dos mesmos em língua portuguesa e à elaboração de uma

carta de acompanhamento que enviámos por e-mail às 110 estruturas seleccionadas,

a 30 de Junho.

No mês de Julho contactámos telefonicamente todos os destinatários para solicitar a

devolução dos questionários, devidamente preenchidos. A 12 de Julho, enviámos à

chefe de projecto, em Nice, a nossa Base de Dados.

Em 12 de Setembro recebemos da CCIE de Nice o texto a inserir no nosso website e as

novidades sobre a planificação temporal do programa.

No mês de Outubro/Novembro actualizámos a Base de Dados com as respostas

recebidas, concluindo assim a recolha dos questionários que produziu os seguintes

resultados:

QUESTIONÁRIOS

ENVIADOS QUESTIONARIOS

RECEBIDOS %

RESPOSTAS

POTENCIAIS

INTERES-

SADOS

NÃO

INTERES-

SADOS

Hotel 100 26 26% 17 9

Centros Congressos

10

4

40%

3

1

A Base de Dados e os questionários recebidos estão à disposição do Gestor do projecto

e de todas as empresas italianas interessadas.

37

Seminário sobre os domínios INTERNET

Previmos para 2006 a realização de três seminários informativos, mas conseguimos

realizar apenas um, remetendo os outros dois para 2007. Devemos enaltecer que a

intervenção de conferencistas qualificados foi efectuada a título gratuito, e, portanto,

estamos sujeitos à disponibilidade de tempo destes técnicos, imprescindíveis, aliás,

para garantir o interesse e a validade das iniciativas em causa. Concretamente,

pudémos realizar o seminário dedicado à regulamentação dos nomes de domínio na

Internet, graças à participação activa do responsável máximo do Instituto Português

competente para a atribuição e a manutenção das identificações “.pt” e controlo no

território das identificações internacionais (.com; .org; .net).

O seminário foi realizado a 17 de Maio, numa sala da nossa Câmara, com a

participação de 21 empresas, que confirmaram unanimemente o interesse na

iniciativa.

Esperamos realizar em 2007 os seminários sobre os temas da “Protecção dos dados

pessoais nas empresas” e “E-Commerce”.

Actividades da rede das Câmaras de Comércio Italianas no Estrangeiro

Esta rubrica descreve as actividades organizadas pela nossa Associação, a

ASSOCAMERESTERO, que envolvem todas as CCIE tanto globalmente como pela sua

localização em termos geográficos:

Redacção do Business Atlas – esta publicação compreende as fichas-País de todas as

CCIE, para além dos dados relativos a cada Câmara, com indicação dos serviços

disponíveis e das principais actividades programadas. A actualização da ficha sobre

Portugal foi realizada no mês de Março.

Convention anual das CCIE – O Presidente e o Secretario-Geral participaram na

Convention anual das CCIE, ocorrida em Bellagio, de 21 a 27 de Outubro.

Reuniões de área – O Presidente e o Secretário-geral participaram na reunião CCIE

da área EUROPA, realizada em Roma de 23 a 25 de Fevereiro.

Seminário de formação para os Secretários-gerais - O Secretário-Geral participou

no seminário de formação organizado pelo Assocamerestero de 26 a 30 de Junho em

Matera.

*****

Antes de concluir este relatório, desejo exprimir, em nome pessoal, do Conselho

Directivo e de todos os associados, os maiores agradecimentos ao Embaixador de

Itália, o Dr. Emílio Barbarani, pelo interesse demonstrado no que se refere à nossa

38

actividade, à Dra. Gaia Danese, responsável pela Secção Comercial da Embaixada, que

assegurou a sua colaboração participando activamente nas nossas reuniões.

Um agradecimento final aos membros do Conselho, ao Secretário-geral e ao pessoal da

Câmara pela sua colaboração, que tornaram possível a realização da nossa actividade.

Lisboa, 31 de Dezembro de 2006

O Presidente

(Dr. Filippo Montera)