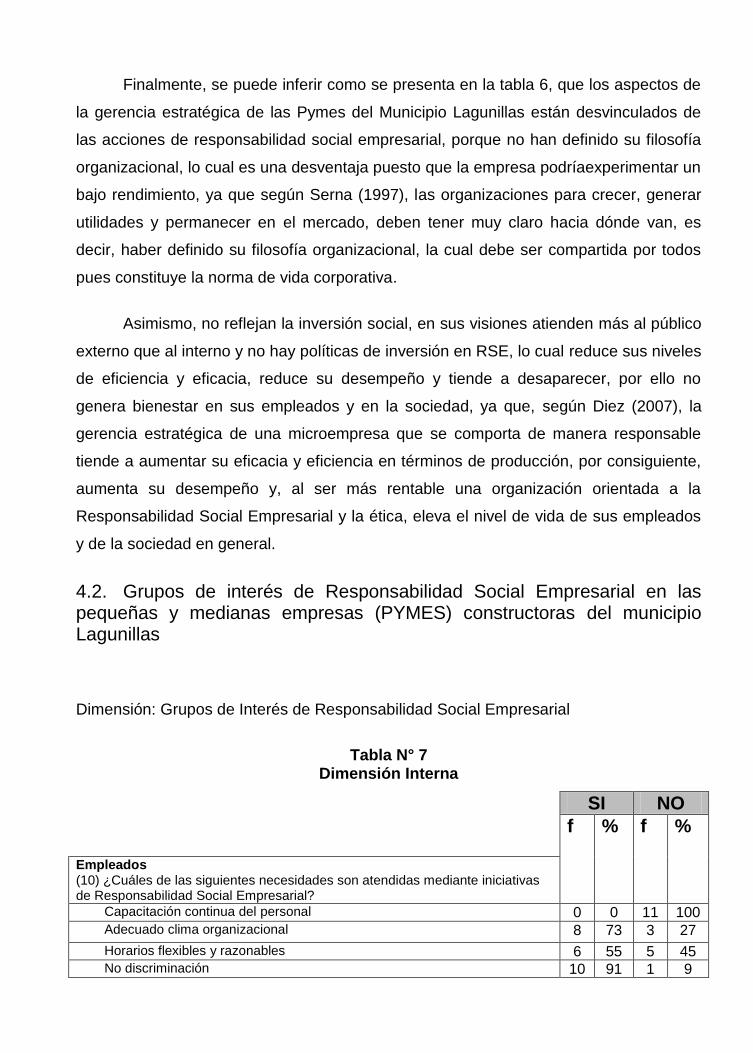

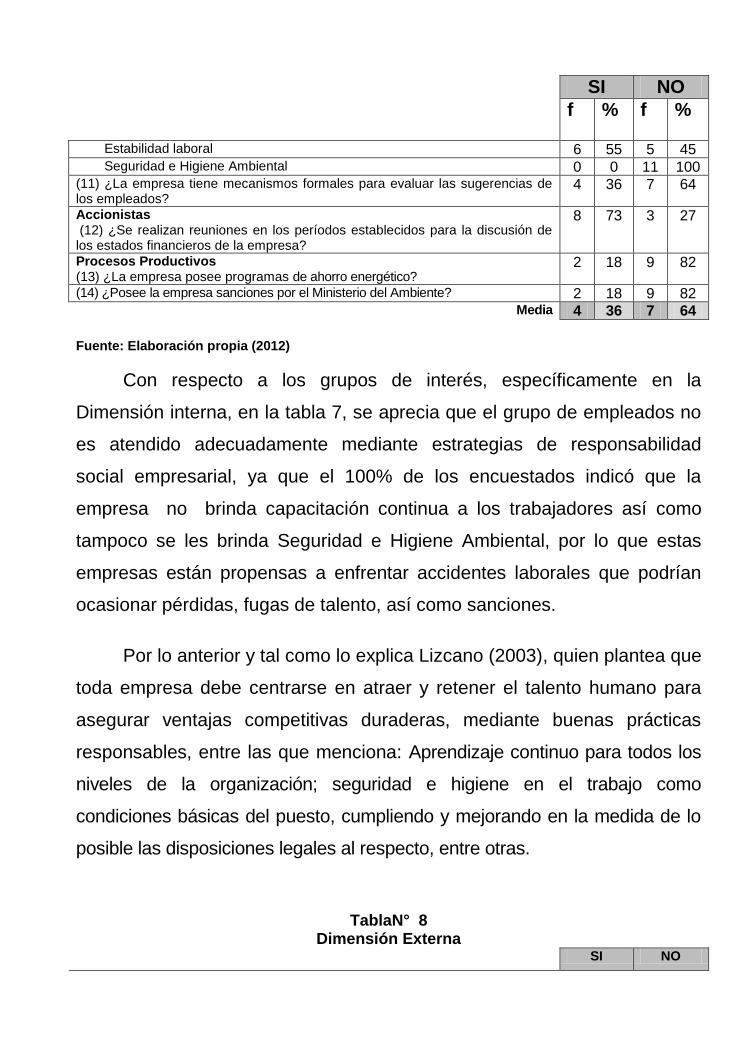

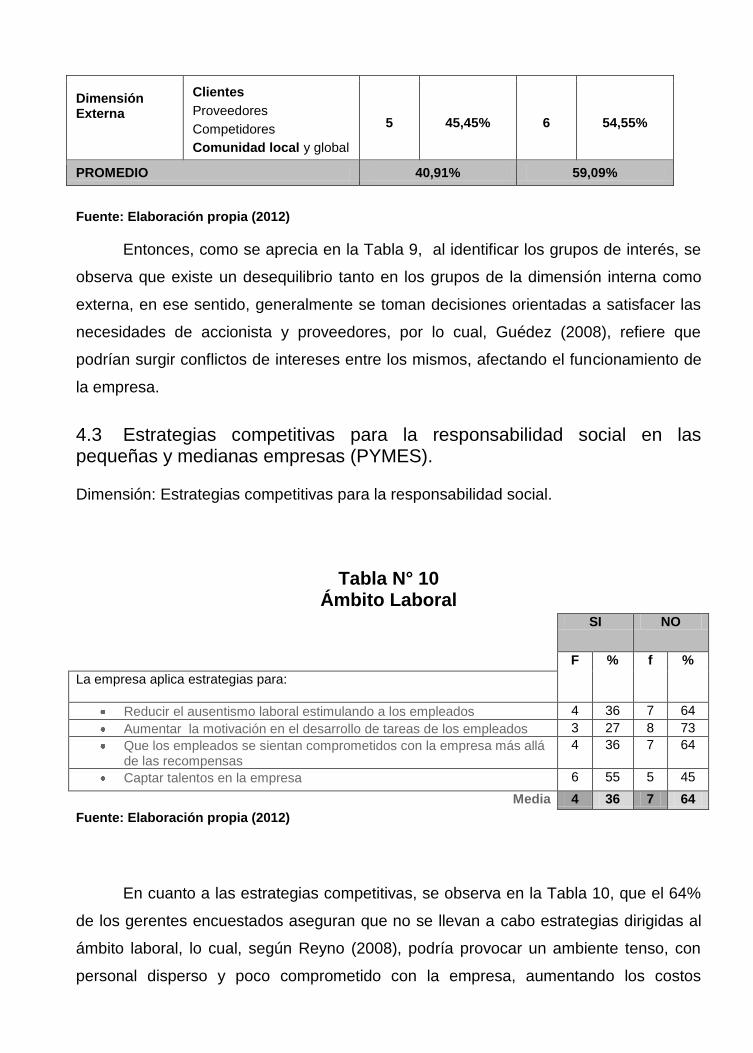

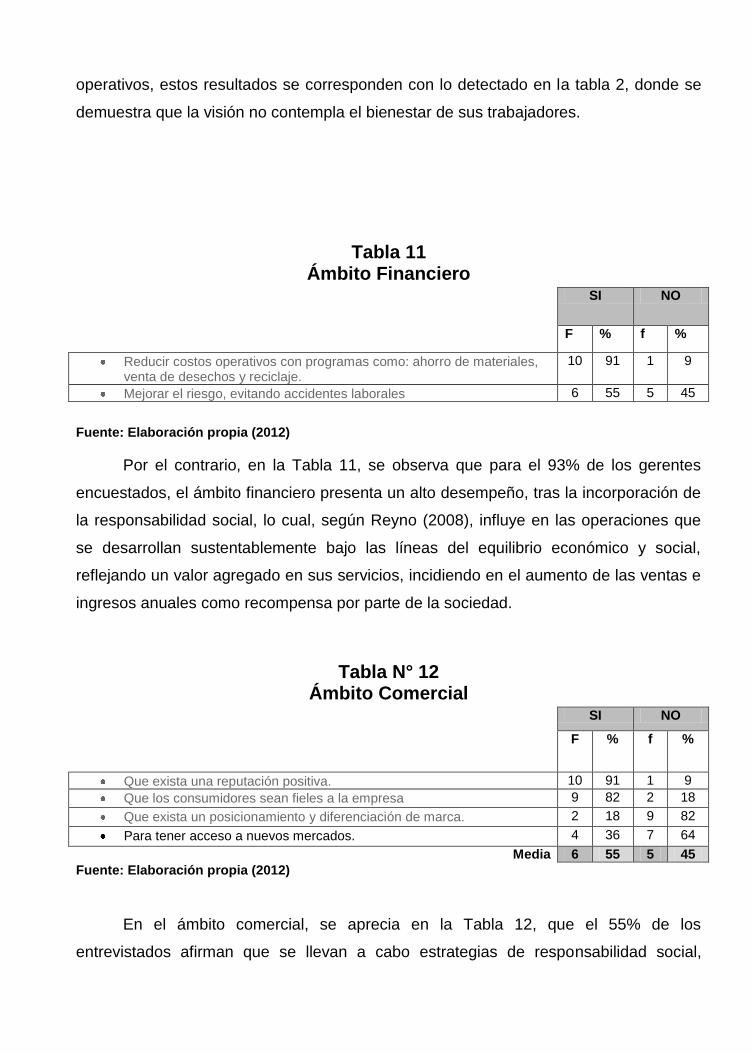

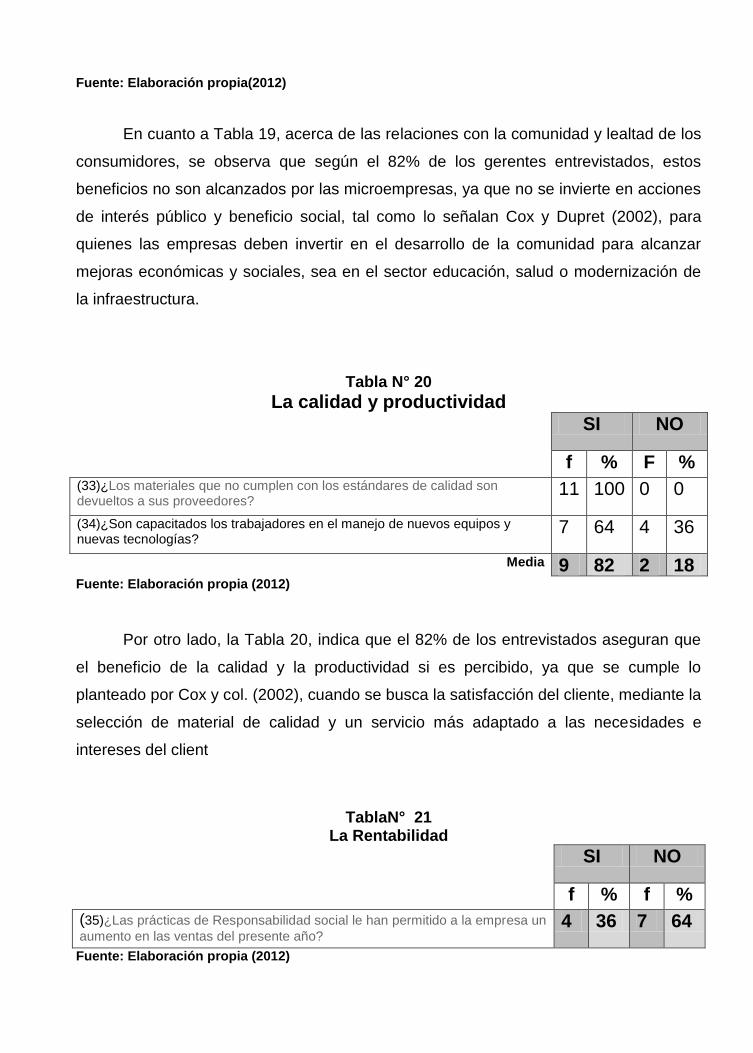

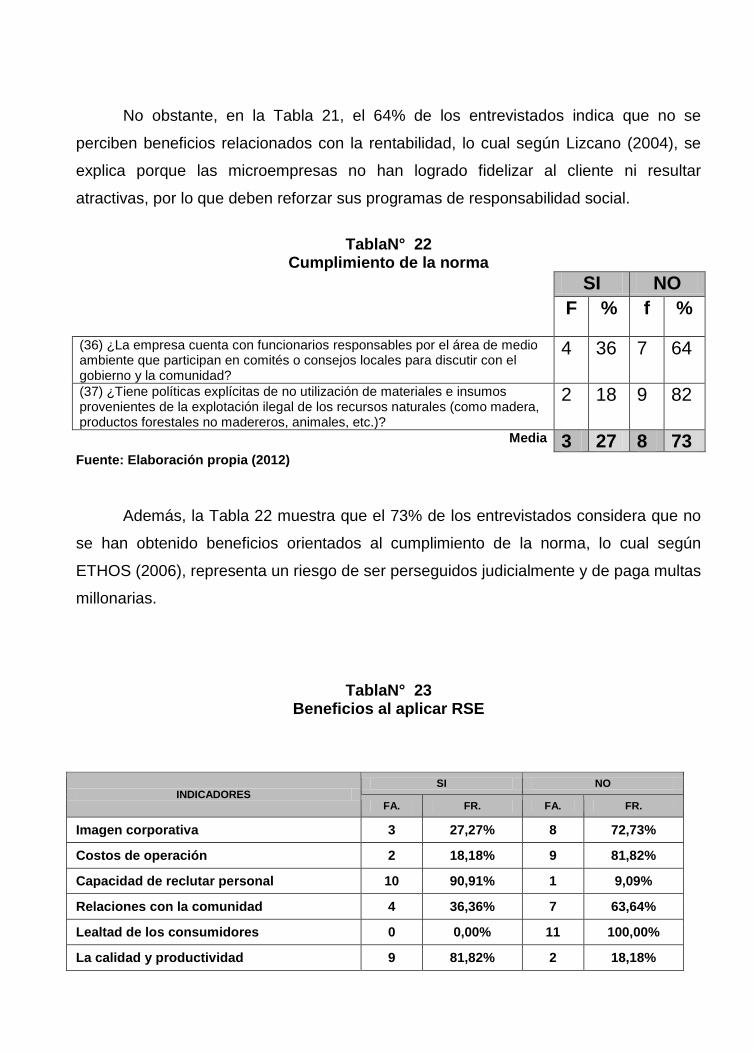

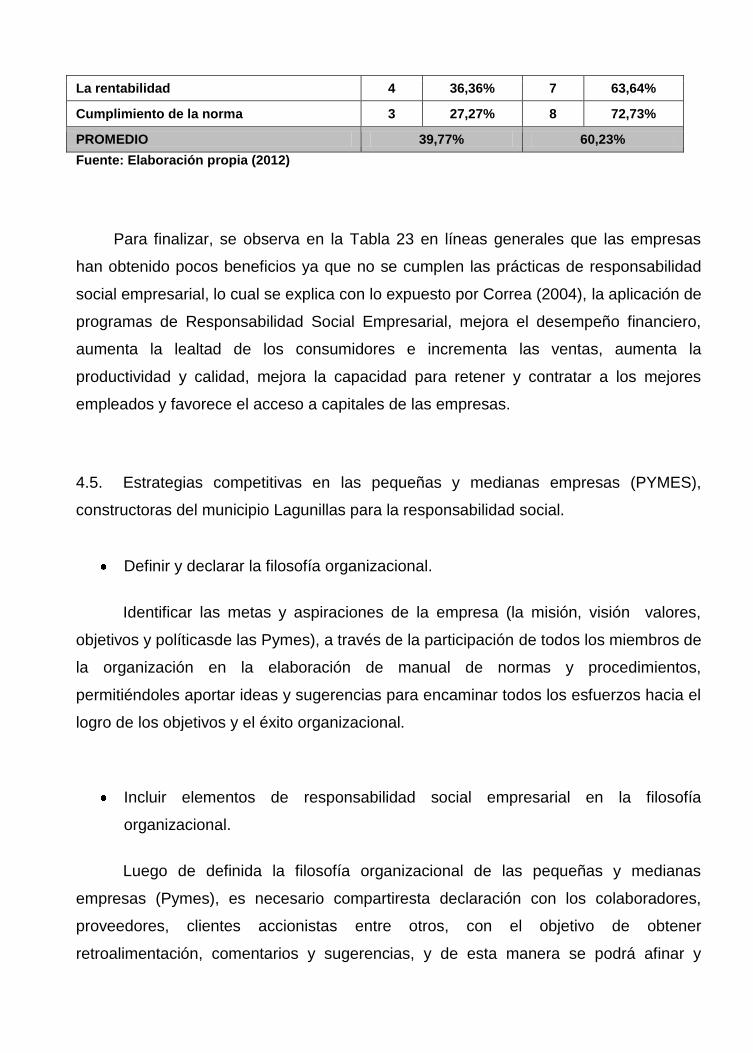

REPÚBLICA BOLIVARIANA DE VENEZUELA - Página...

133

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS MAESTRÍA EN GERENCIA DE EMPRESAS MENCIÓN: GERENCIA DE OPERACIONES LA RESPONSABILIDAD SOCIAL EMPRESARIAL COMO ESTRATEGIA COMPETITIVA DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES) CONSTRUCTORAS DEL MUNICIPIO LAGUNILLAS Trabajo de Grado para optar al título de: Magíster Scientiarum en Gerencia de Empresas. Mención: Gerencia de Operaciones Autora: Lcda. Daniela C Matos M C.I.: 15.058.694 Tutora: Mg. María Bonomie C.I.: 7.820.293 Maracaibo, Mayo del 2012

Transcript of REPÚBLICA BOLIVARIANA DE VENEZUELA - Página...

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

MAESTRÍA EN GERENCIA DE EMPRESAS MENCIÓN: GERENCIA DE OPERACIONES

LA RESPONSABILIDAD SOCIAL EMPRESARIAL COMO ESTRATEGIA COMPETITIVA DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

CONSTRUCTORAS DEL MUNICIPIO LAGUNILLAS

Trabajo de Grado para optar al título de: Magíster Scientiarum en Gerencia de Empresas. Mención: Gerencia de Operaciones

Autora:

Lcda. Daniela C Matos M C.I.: 15.058.694

Tutora:

Mg. María Bonomie C.I.: 7.820.293

Maracaibo, Mayo del 2012

LA RESPONSABILIDAD SOCIAL EMPRESARIAL COMO ESTRATEGIA COMPETITIVA DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

CONSTRUCTORAS DEL MUNICIPIO LAGUNILLAS

DEDICATORIA

A Dios por estar conmigo y ser testigo de mis triunfos.

A mis padres por confiar en mí y ser mi ejemplo de superación.

A mi hermanas Claudia y Fabiola por darme apoyo y fuerza para culminar este

proyecto.

A mis amigos de postgrado Yirley y Hugo por ser tan motivadores en todo momento.

Daniela….

AGRADECIMIENTO

Agradezco a Dios por poner en mi camino personas tan especiales y motivadorasque

me ayudaron y guiaron a terminar mitan anhelada Tesis de Grado.

Gracias a mi Tutora María Elena Bonomie, por siempre tener una palabra positiva y

plantear muchas (millones), de alternativas, para que yo pudiera presentar mi proyecto.

Al personal administrativo en especial la colaboración de Farides y la Sra. Yalitza.

A la Prof. Mary Urdaneta por sus sabios consejos y apoyo oportuno.

A mis profes Neif Silva, Egno Chávez, María Inés Collao y Javier Parra por ser tan

especiales durante mi escolaridad.

A todos gracias….

Daniela

ÍNDICE GENERAL Pág.

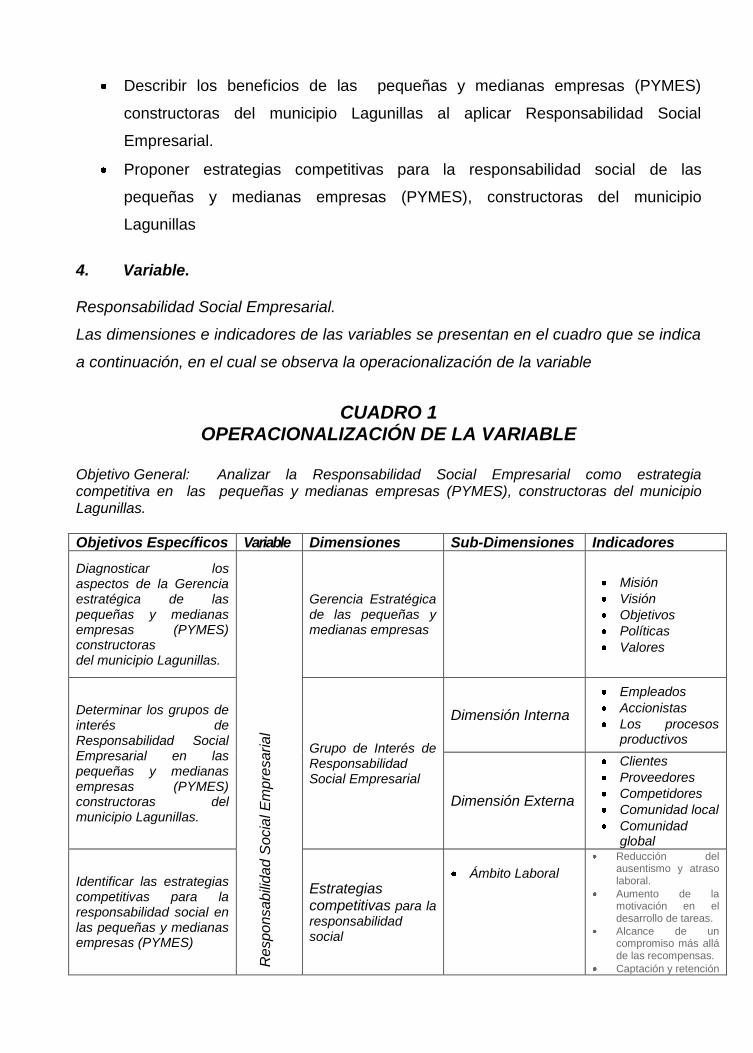

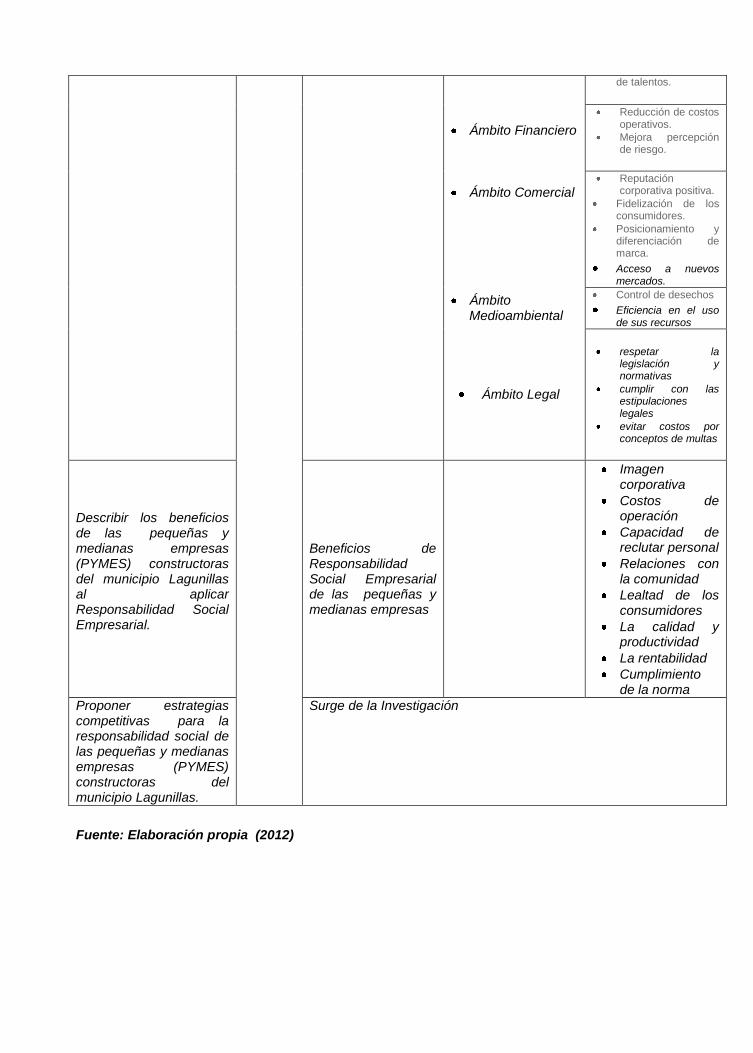

INTRODUCCIÓN. CAPÍTULO I. EL PROBLEMA 1.1. Planteamiento del Problema 1.1.1. Formulación del Problema 1.1.2. Sistematización del Problema 1.2. Objetivos de la Investigación 1.2.1. Objetivo General 1.2.2. Objetivos Específicos 1.3. Justificación de la Investigación 1.4. Delimitación de la Investigación 1.4.1. Delimitación Espacial 1.4.2. Delimitación Temporal 1.4.3. Delimitación Poblacional CAPÍTULO II. MARCO TEÓRICO 2.1. Antecedentes de la Investigación 2.2. Bases Teóricas 2.2.1.Responsabilidad Social Empresarial 2.2.2. Componentes de la Responsabilidad Social Empresarial 2.2.3. Gerencia Estratégica a. Misión b. Visión c. Objetivos d. Políticas e. Valores 2.2.4. Grupos de interés de la Responsabilidad Social Empresarial 2.2.4.1. Dimensión interna de la Responsabilidad Social Empresarial a. Empleados b. Propietarios – Accionistas c. Los procesos productivos 2.2.4.2. Dimensión externa de la Responsabilidad Social Empresarial a. Clientes, proveedores y competidores b. Comunidad local c. Comunidad global 2.2.5. Estrategias competitivas y Responsabilidad Social Empresarial. 2.2.6. Beneficios de la responsabilidad social 2.2.6.1. Imagen corporativa 2.2.6.2. Costos de operación 2.2.6.3. Capacidad de reclutar personal 2.2.6.4. Relaciones con la comunidad y la lealtad de los consumidores 2.2.6.5. La calidad y productividad 2.2.6.6. Cumplimiento de la Norma 2.2.6.7. La Rentabilidad. 2.2.7.Marco Legal que Regula el Compromiso de Responsabilidad Social

14

17 18 25 26 26 26 26 27 28 28 28 28

29 30 35 35 39 41 43 44 45 46 46 48 48 49 50 51 51 53 54 55 55 61 61 63 64 67 68 68 69 70

Empresarial en Venezuela 2.2.7.1. Clausula Interna en los Contratos de la Alcaldía sobre el Compromiso de Responsabilidad Social. 2.3. Sistema de Variable e indicadores 2.3.1. Definición Conceptual 2.3.2. Definición Operacional 2.3.3. Operacionalización de la variable CAPÍTULO III. MARCO METODOLÓGICO 3.1. Tipo de Investigación 3.2. Diseño de Investigación 3.3. Población y Muestra 3.3.1. Población 3.3.2. Muestra 3.4. Unidad de Análisis. 3.5. Unidades de información 3.6. Técnica e Instrumento de Recolección de Datos 3.7. Validez y Confiabilidad del Instrumento 3.8. Análisis de los Datos 3.9. Procedimiento de la Investigación CAPÍTULO IV. ANÁLISIS DE RESULTADOS 4.1. Gerencia Estratégica en las Pymes 4.2. Grupos de Interés de RSE en las Pymes 4.3. Estrategias Competitivas para la RSE en las Pymes 4.4. Beneficios para las Pymes al aplicar RSE 4.5. Estrategias Competitivas de RSE en las Pymes del Municipio Lagunillas CONCLUSIONES RECOMENDACIONES BIBLIOGRAFÍA ANEXOS

70

72 72 72 72

75 76 77 77 77 78 78 79 80 80 80 81

83 84 89 92 95

100

103

106

108

113

ÍNDICE DE CUADROS

Pág.

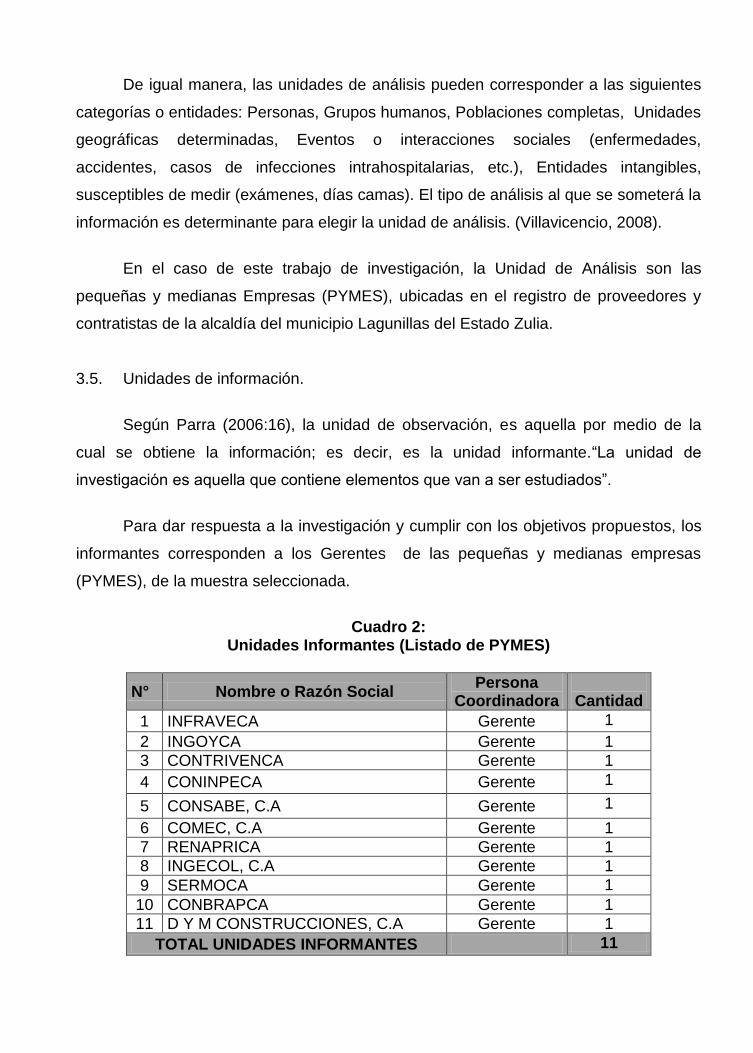

Cuadro 1: Operacionalización de la Variable Cuadro 2: Unidades Informantes

73 – 74

79

ÍNDICE DE TABLAS

Pág.

Tabla 1: Misión Tabla 2: Visión Tabla 3: Valores Tabla 4: Políticas Tabla 5: Objetivos Tabla 6: Gerencia Estratégica Tabla 7: Dimensión Interna Tabla 8: Dimensión Externa Tabla 9: Grupos de Interés Tabla 10: Ámbito Laboral Tabla 11: Ámbito Financiero Tabla 12: Ámbito Comercial Tabla 13: Ámbito Medioambiental Tabla 14: Ámbito Legal Tabla 15: Estrategias Competitivas Tabla 16: Imagen Corporativa Tabla 17: Costos de Operación Tabla 18: Capacidad de reclutar personal Tabla 19: Relaciones con la Comunidad y Lealtad de los Consumidores Tabla 20: La Calidad y Productividad Tabla 21: La Rentabilidad Tabla 22: Cumplimiento de la Norma Tabla 23: Beneficios al aplicar RSE

84 86 87 87 88 88

89-90 90-91

91 92 93 93 94 94 95

95-96 96

97 97 98 98 99 99

ÍNDICE DE ANEXOS

Pág.

Anexo A: Validación del Instrumento

Anexo B: Instrumento de Recolección de Datos

115

122

Matos, Daniela. LA RESPONSABILIDAD SOCIAL EMPRESARIAL COMO ESTRATEGIA COMPETITIVA DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES) CONSTRUCTORAS DEL MUNICIPIO LAGUNILLAS. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maestría en Gerencia de Empresas. Mención: Gerencia de Operaciones. Trabajo de Grado. Maracaibo, 2012. 135 Págs.

RESUMEN

El objetivo del estudio fue analizar la responsabilidad social empresarial (RSE) como estrategia competitiva de las pequeñas y medianas empresas (PYMES) constructoras del municipioLagunillas, para lograr este objetivo se debe identificar los elementos de RSE en la Gerencia Estratégica, caracterizar los elementos de RSE, identificar los beneficios y proponer lineamientos estratégicos gerenciales para la responsabilidad social. El estudio se basa en planteamientos teóricos de Baltera y Diaz (2005); Guédez (2006); Reyno (2008); Chiavenato (2005); Cox y Dupret (2004); Dolan y Hernandez (2002); Pizzolante (2004); Navarro y Hernandez (2003); Porter (2005); Lizcano (2004), Méndez (2003); Correa (2004); Velazco (2004). La metodología fue descriptiva y de campo, siendo su diseño no experimental y transaccional. La población de estudio la constituyen los gerentes de las pymes del sector Construcción que brindan sus servicios a la Alcaldía del Municipio Lagunillas, se seleccionó una muestra intencional de once (11) unidades informantes que cumplieron con los siguientes criterios: que estén solventes en el Registro de Proveedores y Contratistas de la Alcaldía, que sean empresas jurídicas, con varios contratos para el año 2011 con la modalidad recursos propios. Se diseñó un instrumento, con 37 ítems con alternativas de respuesta dicotómica,el cual resultó 93% confiable. Los resultados obtenidos fueron analizados cuantitativamente y discutidos con base en los autores que soportaron la investigación, indicando que actualmente estas empresas no conciben en su gerencia estratégica las prácticas de responsabilidad social,generalmente se toman decisiones orientadas a satisfacer las necesidades de accionista y proveedores, desatendiendo a los otros grupos de interés, además, las estrategias competitivas no consideran los ámbitos laborales ni medioambientales, por tanto los beneficios son pocos ya que no se cumplen las prácticas de RSE, por lo que se considera necesario proponer estrategias competitivas para la responsabilidad social de las pequeñas y medianas empresas (PYMES) constructoras del municipio Lagunillas..

Palabras clave: Responsabilidad Social, Estrategia, competitividad, (PYMES) Correo electrónico [email protected]

Matos, Daniela. CORPORATE SOCIAL RESPONSIBILITY AS COMPETITIVE STRATEGY OF SMALL AND MEDIUM-SIZED ENTERPRISES (SMES) CONSTRUCTION OF THE LAGUNILLAS MUNICIPALITY. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maestría en Gerencia de Empresas. Mención: Gerencia Financiera. Trabajo de Grado. Maracaibo, 2012. 135 Pages.

ABSTRACT

The objective of the study was to analyze the corporate social responsibility (CSR) as competitive strategy of the small and medium-sized companies (SMEs) the Lagunillas municipality, to achieve this objective should identify the elements of CSR in the strategic management, characterize the elements of CSR, identify the benefits and propose strategic managerial guidelines for corporate social responsibility. The study is based on theoretical approaches of Baltera y Diaz (2005); Guédez (2006); Reyno (2008); Chiavenato (2005); Cox y Dupret (2004); Dolan y Hernandez (2002); Pizzolante (2004); Navarro y Hernandez (2003); Porter (2005); Lizcano (2004), Méndez (2003); Correa (2004); Velazco (2004). The methodology was descriptive and field, still its not experimental and transactional design. The study population are managers of SMEs in the construction sector providing their services to the Lagunillas municipality Mayor, we selected intentional sample of eleven (11) reporting units that met the following criteria: which are solvents in the registration of suppliers and contractors of the Mayor's Office, which are legal companies, with several contracts for the year 2011 with the equity method. An instrument was designed with 37 items with alternatives for dichotomous response.which was 93% reliable. The results obtained were quantitatively analyzed and discussed based on the authors endured by the investigation, indicating that currently these companies not conceive in its strategic management practices of social responsibility, generally decisions aimed to meet the needs of shareholders and suppliers, disregarding other groups of interest, moreover, competitive strategies do not consider labour or environmental fields, therefore the benefits are few that CSR practices are not met by what is considered necessary to propose competitive strategies for the social responsibility of small and medium-sized enterprises (SMEs) construction of the Lagunillas municipality.

Keywords: Social responsibility, strategy, competitive, (SMEs) E-mail:[email protected]

INTRODUCCIÓN

INTRODUCCIÓN

El desarrollo económico del país con modelos alternativos de producción genera

enormes compromisos de competitividad, éxito y productividad para todas las empresas

en particular para las Pymes, más aún si se considera que este sector resulta ser el

mayor generador de empleo, tal como lo estima la Confederación Venezolana de

Industriales (CONINDUSTRIA, 2010), convirtiéndose en el sector de más alto impacto

para el bienestar social de la Nación.

Es por ello, necesario para alcanzar el carácter competitivo, que las empresas se

adapten a estas nuevas demandas del mercado y de la sociedad con la que

interactúan. Labor que se facilita en las Pymes, por su carácter flexible y personal, lo

que le permite responder con mayor rapidez a estos cambios y advertir antes las

oportunidades que ofrece el mercado.

En ese sentido, la empresa es un instrumento de desarrollo, cuando actúa de

forma responsable, ya que estas prácticas conducen al mejoramiento de la calidad de

vida y al desarrollo impulsado desde el sector privado.

Por lo anterior, la responsabilidad social empresarial (RSE), es una nueva forma

de hacer empresa, que se vincula en su desarrollo reciente al proceso de globalización

de la economía mundial, surge del convencimiento de la necesidad de innovación

empresarial para la competitividad y la sustentabilidad del negocio, debe ir más allá de

lo tecnológico y financiero para involucrarse más en el ámbito de la gestión y de la

relación de la empresa con su entorno social y medio ambiental y, especialmente, en el

espacio de lo laboral.

Por lo tanto, la presente investigación está dirigida a analizar la responsabilidad

social empresarial como estrategia competitiva en las pequeñas y medianas empresas

(PYMES), constructoras del municipio Lagunillas, tomando en cuenta la gerencia

estratégica de la empresa, grupos de interés de responsabilidad social empresarial,

estrategias competitivas y los beneficios que estas estrategias brindan a las

organizaciones.

Por lo antes planteado, el presente estudio fue organizado en cuatro (4)

capítulos:

El Capítulo I, aborda el problema, donde se describe detalladamente, la situación

que originó la inquietud de realizar la investigación. En el mismo, se establecen los

objetivos, la justificación, alcances y limitaciones.

El Capítulo II se refiere al marco teórico, en él se presenta la sustentación

teórica, los antecedentes, las variables del estudio, la operacionalización de las

variables relacionadas con el proyecto.

El Capítulo III integra la metodología empleada que orienta el proceso de la

investigación, aquí se consideran la naturaleza del estudio y diseño, recolección de la

información, la validez, confiabilidad y análisis de datos.

En el Capítulo IV se realiza el análisis e interpretación de la información

recopilada a través del instrumento utilizado, cuyos resultados se emplearon para

elaborar las conclusiones y recomendaciones.

Se espera que este estudio constituya una herramienta de utilidad para toda la

gerencia estratégica de las pequeñas y medianas empresas del municipio Lagunillas,

buscando fortalecer sus prácticas de responsabilidad social empresarial como

estrategia competitiva.

CAPÍTULO I

EL PROBLEMA

CAPÍTULO I

EL PROBLEMA

1. 1. Planteamiento del Problema.

El controversial mundo empresarial, ha experimentadosituaciones turbulentas y

complejas, con cambiosprofundos, constantes, inevitables e impredecibles, entre los

que se pueden mencionar el fenómeno de la globalización, el cual ha impulsado las

innovaciones tecnológicas, la apertura mundial de los mercados y la obtención de

grandes utilidades financieras a través de las adquisiciones y fusionesorganizacionales

millonarias quehan afectado radicalmente a medianas y pequeñas empresas.

Asimismo, el entorno organizacional ha desarrollado sus actividades y

operaciones en un ambiente donde han ocurrido grandes desastres medioambientales,

sociales, financieros y económicos, provocados en algunos casos, según la opinión de

González (2004), por empresas inescrupulosas cegadas por la ambición, traspasando

con creces la línea de los valoresorganizacionales, para alcanzar ganancias

estratosféricas a costa del bien común.

Por ello, las organizaciones como agenteseconómicos fundamentales de la

sociedad, tienen un peso importante en el cúmulo de problemas económicos,

monetarios, ecológicos, sociales y humanos que han profundizado los fenómenos de

exclusión y desigualdad de los sectores más vulnerables de la población, aumentando

aún más la brecha existente entre ricos y pobres, especialmente en los países del tercer

mundo.

En este contexto, se puedenvisualizar las grandes responsabilidades, no sólo

frente a los procesos de desarrollo económico, sino también, en los sociales, humanos

y medioambientales. En las últimas décadas, especialmente en el mundo

organizacional, cobra gran sentido el desarrollo de laresponsabilidad social empresarial

(RSE), como un modo de erradicar una actitud empresarial centrada únicamente en la

obtención de ganancias.

Dentro de esta perspectiva, la responsabilidad social empresarial puede

entenderse como una dimensión social que inclina la balanza al momento de emitir

juicio sobre la calidad de una determinada actividad empresarial;razón por la cual,

Teixido (2005), la percibe como un conjunto de actividades que llevan la esfera de

responsabilidades de la empresa más allá de lo estrictamente financiero o legalmente

necesario, para abarcar temas como el bienestar de las comunidades, la mejora en las

condiciones de trabajo, la contribución al medio ambiente, la promoción de estándares

de calidad social entre proveedores y distribuidores, así como la creación de vínculos

con organizaciones sociales.

Lo antes planteado,supone que la responsabilidad social empresarial implica la

participación cooperativa, consciente y convencida por parte de las organizaciones en

la búsqueda de soluciones a los diversos problemas que atraviesa la humanidad;a su

vez, aumenta la competitividad de la empresa, debido a que éstas deben tener una

característica especial para poder ser diferenciadas de su competencia. Por esto las

empresas deben esforzarse por tener ventajas competitivas sostenibles que marquen

una pauta respecto a la competencia.

Por otro lado, Cox (2008), indica que es bien sabido que los negocios son el

principal motor de crecimiento y desarrollo del mundo; pero también es cierto que

pueden generar un impacto negativo o positivo. Es por esto que resulta imprescindible

comprender cómo llegar a minimizar el aporte negativo a la sociedad y maximizar el

efecto positivo que se tiene sobre ésta. Y para ello, no existe otra fórmula que contar

con la voluntad y el liderazgo inquebrantable de los gerentes, para que apoyen y se

comprometan con estándares éticos que permitan la integridad y la transparencia en la

forma como hacen sus negocios.

Asimismo, se requiere establecer sinergias entre los diferentes actores de la

sociedad (empresas privadas, Estado y sociedad civil), para que se puedan estudiar los

resultados en aspectos sociales, económicos y ambientales (triple rendición de

cuentas),de las actuaciones empresariales y asumir determinados retos: mejorar las

formas de producción para no afectar el ecosistema, establecer mejores prácticas

laborales con el talento humano, atender los postulados de derechos humanos en

relación con los empleados, organizar condiciones favorables en los sitios de trabajo,

identificar el tipo de relación que se tiene con las comunidades, entre otras prácticas.

Teniendo en cuenta la complejidad de la situación actual de Latinoamérica,

donde grandes núcleos de la población se han quedado al margen del desarrollo social,

se debe trabajar por conseguir estrategias que apunten al desarrollo del mercado, de la

economía y del capital social (Informe PNUD, 2010). Por estos motivos, hoy los clientes

son más sensibles a estas tendencias y ejercen influencia sobre las mismas empresas,

obligándolas a adoptar estrategias de responsabilidad social empresarial.

En consecuencia, se está observando cómo el empresariado ha tenido una

evolución en el manejo e incidencia en el desarrollo de las personas y del país.

Estudios a nivel mundial demuestran cómo los clientes prefieren adquirir productos de

empresas que se comprometen con temas que demuestran su responsabilidad ante la

sociedad. (Correa, 2004).

El desarrollo social y económico están íntimamente relacionados se ha

comprobado que la empresa, al desempeñarse en comunidades con una mejor calidad

de vida y oportunidades, logra condiciones que favorecen su desempeño

organizacional. Si se tiene en cuenta lo anterior, es importante considerar que los

proyectos que se emprendan deben ser viables para las empresas, confiables, de

calidad, sostenibles en el tiempo, de aceptabilidad en los entornos en donde se aplican

y parte integral de estrategias corporativas. La responsabilidad social invita a

considerar y evaluar las acciones como factores que incidan en la construcción de un

país en donde se promueva el desarrollo humano sostenible y la justicia social.

Ser socialmente responsable implica desarrollar procesos de autorregulación que

sienten las bases de un cambio cultural profundo, para lo cual habrá que ir más allá de

la legalidad y de las propias fronteras del negocio, e identificar la manera en la que

cada empresa logra beneficios para sí misma, pero también ganancias que aportan al

desarrollo sostenible de la sociedad en la que se desempeña: verificar la forma como

producen, cómo consiguen las materias primas o insumos, la forma en que

comercializan y distribuyen sus productos/servicios y el efecto que éstos causan en los

consumidores finales. La responsabilidad social invita a considerar y evaluar las

acciones como factores que incidan en la construcción de un país en donde se

promueva el desarrollo humano sostenible y la justicia social.

De allí, que en la actualidad se haga énfasis en la importancia de poseer una

conducta socialmente responsable en el ámbito organizacional, donde, de acuerdo con

Correa (2004), el intercambio, difusión de conocimientos, así como, la aplicación de

estrategias y políticas corporativas, deben estar basadas en principios y valores que

vayan más allá de los objetivos económicos, en beneficio de los consumidores,

proveedores, comunidades, conservación del medio ambiente, la defensa promoción

de los derechos humanos y el desarrollo sustentable.

De lo anterior, se justifica que diversas naciones del mundo estén a la

vanguardia en el desarrollo organizacional de conductas, actitudes y aptitudes

socialmente responsable,principalmente la norteamericana y la europea, las cuales

según Méndez (2003), concibe laresponsabilidad social empresarial como un arma de

validación de derechos humanos y sociales; un modelo de esencia humanista, es decir,

un conjunto de acciones planificadas, organizadas y dirigidas a la búsqueda del bien

común y la justicia social.

Con respecto al mundo organizacional latinoamericano, el reto por asumir una

conducta socialmente responsable hacia los problemas de la humanidad, aún no da

luces de una materialización completa, el sector empresarial latino, en opinión de

Méndez (2003), no termina de asumir una responsabilidad social empresarial

convencida y consciente. Por esa razón no es posible que un continente con tanto

potencial económico, y al mismo tiempo con niveles récords de pobreza y desigualdad,

requiere altas dosis de responsabilidad social empresarial.

En muchos países se está transitando en las fases iníciales de cumplimiento de

las leyes y las normas; en tanto,la contribución filantrópica es comparada con la de

otras regiones muy limitada. Incluso bastaría con que las empresas cumplieran con sus

obligaciones fiscales. Solo Brasil y Chile apuntan hacia un acercamiento de una

conducta socialmente responsable en el ámbito organizacional, aunque muy

incipientemente todavía. Para la autora, estos dos países están tomando conciencia de

su gran importancia, especialmente por la relación que se establece entre la

responsabilidad social empresarial, pobreza e inequidad social.

Aunado a esto, las personas están asumiendo actitudes de consumidores

responsables, exigiendo a las empresas un aporte al desarrollo sostenible del país, lo

que implica acciones operacionales voluntarias, que van más allá del cumplimiento

delegislaciones, promoviendo e impulsando en el interior organizativo una cultura de

responsabilidad social,haciendo públicos los valores de su empresa y desempeñándose

en base a sus principios y valores,promoviendo el desarrollo humano y profesional de

toda la comunidad(empleados, familiares, accionistas y proveedores), apoyando causas

sociales como parte de su estrategia de acción empresarial, para la atención de las

causas sociales que ha elegido.

Por otra parte, Urarte (2005: 1), indica que:

Hoyen día, casi todas las organizaciones formulansu estrategia, algunas en mayor medida que otras, antes de empezar a actuar.Puede que no sea fácil determinar una estrategia que se ajuste a cada ámbito del negocio. Porejemplo, no todas las compañías tienen un plan estratégico de Responsabilidad Social Empresarial adecuado, puesto que, en muchos casos, se basa en una serie de acciones inconexas, pocoplanificadas y dirigidas, únicamente, a algunos de sus grupos de interés.

Del mismo modo, muchas organizaciones están avanzando en la línea de la

responsabilidad social, a través de laelaboración de memorias de sostenibilidad,

códigos de conducta, o códigos éticos. Aún así, nobasta con estas acciones aisladas

para seguir un rumbo coherente en la estrategia de responsabilidad social empresarial,

sinoque se debe tener claro, antes de nada, cuál es la filosofía de la compañía.

Así, explica Urarte (2005), que lo primero es definir una misión para cada grupo

de interés o stakeholder (accionistas, proveedores, empleados, medios de

comunicación, instituciones, clientes), y tenerla siempre en cuenta al momento de tomar

las decisiones que puedan afectar el objetivo de la empresa, incluso el uso efectivo del

tiempo, por lo que recomienda desarrollar un plan de acción paraconseguirlo.

Además, es importante verificar si las acciones son las apropiadas para cumplir

esosobjetivos, mediante indicadores idóneos.En ese sentido, lo verdaderamente

importante es saber planificar las acciones de SE para que siganuna coherencia que

asegurará su éxito.

Por otro lado, cualquier plan de acción de responsabilidad social está dirigido a

obtener metas u objetivos comomejor posicionamiento, mejora de la imagen,

disminución del grado de rotación del personal,además, claro está, de la gratificación

moral que supone el saber que se está contribuyendo a unbien social. Para

conseguirlos se debe asumir una estrategia de responsabilidad social empresarialque

más se adecue a laempresa, teniendo en cuenta su producción, sus valores, el tipo de

clientes o el perfil de sustrabajadores, entre otros aspectos.

Lo cierto es que no existe la "estrategia estrella en responsabilidad social

empresarial" ni una única manera de definirla, sinoque cada empresa debe formular la

que más se ajuste a las peculiaridades de su negocio y a losobjetivos que persigue.

En cuanto a la responsabilidad social empresarialen Venezuela, se puede decir

que a pesarde ser uno de los países pioneros en incursionar en Latinoamérica,se

observa una actitud medianamente dirigida hacia laoperacionalización de la misma, a

través de acciones socialmente responsables. Para Martínez (2004), la sociedad

venezolana no ha podido consolidar una conducta socialmente responsable a

consecuencia de los años de corrupción que ha vivido Venezuela, así como, a causa de

decisiones y políticas nacionales erradas, manejo de intereses particulares,

incumplimiento de parámetros legales,entre otros; los cuales han alejado a ciertos

sectores y de cierta manera a la ciudadanía de una conciencia cívica socialmente

convencida hacia el bien común.

Sin embargo, a pesar de las diversas dificultades que ha atravesado Venezuela,

las cuales han repercutido de gran manera en que las conductas socialmente

responsables se manifiesten medianamente en el ámbito organizacional, no se pueden

dejar de lado los esfuerzos que ciertos sectores han implementado para integrar en sus

operaciones, actividades, funciones, políticas y valores sustentados en

unaresponsabilidad social empresarial.

Uno de los sectores venezolanos que ha avanzado en responsabilidad social

empresarial como elemento de su gestión empresarial, ha sido el sector de la

construcción,específicamente, aquellas empresas que trabajan para los organismos

gubernamentales. Estas empresas han instalado recipientes para depositar

desperdicios/basura en las aceras de principales calles y avenidas, contribuyendo al

ornamento de sitios cercanos a escuelas, construyenbancos de concretos para plazas;

entre otras actividades.

Durante muchos años este tema no se trató pues se subestimaba el papel de las

empresas constructoras, por cuanto se consideraba que se limitaban a proporcionar

obras para las cuales eran contratadas por los entes oficiales. Pero ahora, este

concepto del comportamientosocialmente responsable está relacionado de una forma u

otra con las acciones operativas enmarcadas en losprincipios y valores empresariales.

Por tanto, si las empresas pueden demostrar que incorporando actividades

relacionadas con la responsabilidad social empresarial, estimulando la participación de

las comunidades, podrán brindar mayor beneficios a la colectividad adicional a las

obras propiamente ejecutadas.

Por ello, algunas empresas han acordado incorporar criterios de análisis

adicionales a los efectos de asegurarse que los fondos sean invertidos y el impacto de

dichas inversiones no solamente sea positivo para la comunidad, sino que sea positivo

también desde el punto de vista del impacto social y medioambiental.

Sobre la base de la idea anterior, la responsabilidad social empresarialno es

quedarse solamente en hacer donativos, sino también llevar adelante iniciativas con

diversas organizaciones, y generar nuevas ideas para sembrar un país mejor. Al

respecto,Scionti (2005),refiere que la responsabilidad social empresarialtiene que ser

una búsqueda colectiva por el afán de convertir a Venezuela en un país mejor, más

justo y en el que todos los ciudadanos tengan una buena razón para luchar y legar a las

futuras generaciones un porvenir alentador.

Antes las diversas actividades efectuadas por algunas empresas constructoras

en pro de fomentar una conducta socialmente responsable, Landaeta(2005),señala que

el sector construcción requiere proyectar aún más la responsabilidad social empresarial,

por cuantola considera solapadapara los clientes, proveedores, y comunidad debido a

que son escasase imperceptibles las acciones,en virtud del poco conocimiento sobre

las actividades, actitudes, conductas, acciones, aptitudes, estrategias, políticas y

valores socialmente responsable de las empresas constructoras.

No obstante, Sulbarán (2005), expone que las conductas socialmente

responsables en las empresas constructoras han ido incrementando paulatinamente a

medida que se ha internalizado la importancia de intervenir en situaciones que afectan

al ser humano y al entorno donde este se desenvuelve, aunado a la cláusula

establecida en los contratos de construcción, en la cual le establece el 2% del monto

contratado como aporte o compromiso de responsabilidad social, el cual no está aislado

e incide en cualquier tipo de organización.

En ese sentido, laresponsabilidad social empresarial de laspequeñas y medianas

empresas (PYMES), constructoras del municipio Lagunillassólo se ha abordado desde

el punto de vista interno y nocompletamente el externo, es decir, dichas organizaciones

se han limitadoa realizar conductas socialmente responsables dentro de las

internalidades de la empresa (con políticas dirigidas al capital humano), y no han

concretado el direccionamiento apropiado hacia fuera (comunidades, organizaciones

sociales, clientes, proveedores).

Ante estas consideraciones, la responsabilidad social empresarial de

lasempresas PYMES constructoras del municipio Lagunillases muy poco conocida por

los clientes, comunidades y público en general, lo cual genera imprecisiones acerca de

las intenciones de estas empresas para establecer estrategias que les permitan ser

socialmente responsables.

1.1.1. Formulación del Problema.

Sobre la base de las ideas expuestas, se formulan las siguientes interrogantes

de investigación:¿Cómo es la Responsabilidad Social Empresarial como estrategia

competitivade las pequeñas y medianas empresas (PYMES),constructorasdel municipio

Lagunillas?

1.1.2. Sistematización del Problema.

¿Cuáles son los aspectos de Responsabilidad Social Empresarial en la Gerencia

Estratégica de pequeñas y medianas empresas (PYMES), constructoras del municipio

Lagunillas?

¿Cuáles son los grupos de interés de Responsabilidad Social Empresarial en las

pequeñas y medianas empresas (PYMES), constructoras del municipio Lagunillas?

¿Cuáles son las estrategias competitivas para la responsabilidad social en las

pequeñas y medianas empresas (PYMES), constructoras del municipio Lagunillas?

¿Como son los beneficios de la Responsabilidad Social Empresarial adquiridos por las

pequeñas y medianas empresas (PYMES), constructoras del municipio Lagunillas a

través de la Responsabilidad Social Empresarial?.

¿Cuáles estrategias competitivas podrían orientar la responsabilidad social de las

pequeñas y medianas empresas (PYMES), constructoras del municipio Lagunillas?

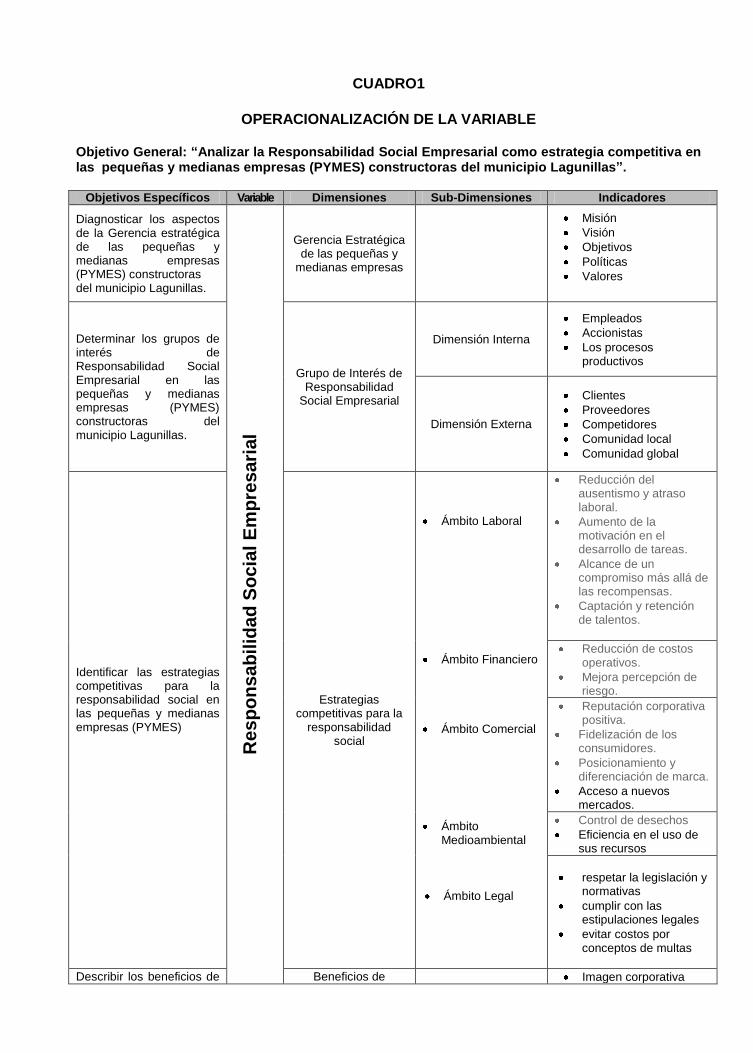

1.2. Objetivos de la Investigación.

1.2.1. Objetivo General.

Analizar la Responsabilidad Social Empresarial como estrategia competitiva en

las pequeñas y medianas empresas (PYMES),constructoras del municipio Lagunillas.

1.2.2. Objetivos Específicos.

Diagnosticar los aspectos de la Gerencia estratégica de las pequeñas y

medianas empresas (PYMES), constructoras del municipio Lagunillas

Determinar los grupos de interés de Responsabilidad Social Empresarial en las

pequeñas y medianas empresas (PYMES), constructoras del municipio

Lagunillas.

Identificar las estrategias competitivas para la responsabilidad social en las

pequeñas y medianas empresas (PYMES).

Describir los beneficios de las pequeñas y medianas empresas (PYMES),

constructoras del municipio Lagunillas al aplicar Responsabilidad Social

Empresarial.

Proponer estrategias competitivasen las pequeñas y medianas empresas

(PYMES), constructoras del municipio Lagunillas para la responsabilidad social.

1.3. Justificación de la Investigación.

En el mundo las empresas y los negocios han pasado a ser una de las

instituciones más influyentes y poderosas que dinamizan las actividades de la aldea

global. En tal sentido, como organizaciones preponderantes, deben asumir una

conducta comprometida y corresponsable ante muchos de los acontecimientos que

ocurren en el planeta. En consecuencia, esto determinaría una responsabilidad

preeminente que debe reflejar toda organización a través de la aplicación de normas,

estatutos, políticas, estrategias, valores, acciones operacionales que defiendan los

derechos humanos y al desarrollo sostenible.

Dentro de este marco, deben ubicarse todas las pequeñas y medianas empresas

que conforman el sector construcción. Laresponsabilidad social empresarial de estas

empresas debe reflejar un comportamiento ético responsable que muestre una

convicción dentro y fuera de la empresa de que pueden ser agentes operativos capaces

de generar soluciones, ideas y acciones dirigidas a proporcionar soluciones para

alcanzar un mejor desarrollo social humano. De allí, se justifica el desarrollo de la

presente investigación la cual tiene como propósito principal analizar la

Responsabilidad Social Empresarial de las pequeñas y medianas empresas (PYMES),

conllevando a una justificación teórica, práctica y metodológica.

Teóricamente se justifica, por cuanto identificará elementos, comportamientos y

percepciones relacionadas a la Responsabilidad Social Empresarial de laspequeñas y

medianas empresas (PYMES), fundamentada en autores como: Baltera y Diaz (2005);

Guédez (2006); Reyno (2008); Chiavenato (2005); Cox y Dupret (2004); Dolan y

Hernandez (2002); Pizzolante (2004); Navarro y Hernandez (2003); Porter (2005);

Lizcano (2004), Méndez (2003); Correa (2004); Velazco (2004), entre otros.

Las implicaciones prácticas del estudio radican en la Responsabilidad Social

Empresarial no es ni debe convertirse enuna moda, o en una práctica más o menos

oportuna, sino que se trata de un auténtico reto operacional que afecte a la propia

competitividad, credibilidad y supervivencia de las pequeñas y medianas empresas

(PYMES), del municipio Lagunillas, las cuales deben vincularse más allá delestricto

cumplimiento de las normas con el justo desarrollo de las constructoras de la zona

referida.

Todo ello confluirá en la construcción de una plataforma organizacional sólida

alineada con una visión de futuro, que contempla todos los posibles escenarios y por

ende garantizará la participación sostenida en el mercado de manera rentable,

competitiva y responsable.

Bajo la perspectiva metodológica, la investigación se justifica por cuanto puede

establecerse como antecedente, contribuyendo para posteriores estudios en el marco

de la variable en estudio como es la responsabilidad social; como también, por la

aplicación de las técnicas e instrumentos de recolección de los datos y análisis

desarrollada en el estudio.

1.4. Delimitación de la investigación.

1.4.1. Espacial.

Para la realización de la investigación se seleccionaron las empresas PYMES del

sector construcción del municipio Lagunillas del estado Zulia.

1.4.2. Temporal.

La investigación se realizará en el período defebrerodel 2011 Mayode 2012.

1.4.3. Poblacional.

Para la investigación se examinará y analizaran a los gerentes y sub gerentes las

empresas PYMES del sector construcción del municipio Lagunillas del estado Zulia,

INFRAVECA, INGOYCA, CONTRIVENCA, CONINPECA, CONSABE, C.A, COMEC,

C.A RENAPRICA, INGECOL, C.A, SERMOCA, CONBRAPCA, D Y M

CONSTRUCCIONES, C.A.

CAPÍTULO II

MARCO TEÓRICO

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes de la Investigación.

Para desarrollar la presente investigación fue necesario hacer una revisión de

otros estudios relacionados con la variable Responsabilidad Social Empresarial, así

como su comportamiento en las PYMES, como productos resultantes de estudios

anteriores a la formulación del problema que sirve para aclarar, juzgar e interpretar el

objeto que se desea estudiar en un contexto problemático. Por ello, es necesario

exponer de manera técnica y sintetizada los reportes de investigaciones que en lo

sucesivo se mencionan:

Al respecto, Molina (2011), presentó una Tesis Doctoral en la Universidad Dr.

Rafael Belloso Chacín, que tituló Ética empresarial y responsabilidad social en

pequeñas y medianas empresas, con el objetivo de determinar la relación entre ética

empresarial y responsabilidad social de la PYME, en la Parroquia Altagracia, Municipio

Miranda, del Estado Zulia. La metodología utilizada fue de tipo descriptiva correlacionar

descriptiva, diseño de campo, no experimental, transversal descriptivo. La muestra

estuvo conformado por los trabajadores de la Pyme lo cuales fueron 79, se aplico la

técnica de la observación directa, el instrumento aplicado fue el cuestionario

estructurado, estructurado por 38 ítems, y validados por 10 expertos, la confiabilidad se

obtuvo aplicando la formula Alfa deCronbach, obteniendo como resultado un coeficiente

de kerne 0,90 para la ética empresarial y 0.86 para la responsabilidad social.

Los resultados obtenidos permitieron conocer que entre la variable ética

empresarial y responsabilidad social existe un gran índice de correlación ya que la ética

son los valores morales que orientan la conducta de los trabajadores a realizar

compromisos sociales en pro de logro de un desempeño efectivo, de compromiso social

para trabajadores y comunidades. Ahora bien para que pueda darse una asociación

tendedera debe prevalecer la comunicación efectiva, la cual gira grandes debilidades.

El aporte del trabajo previo, está dado por la vinculación de la responsabilidad

social empresarial con el aspecto ético moral, así como con la comunicación como

herramientas indispensables en la gestión empresarial, por tratarse de virtudes

humanas que permiten promover bienestar a todos los involucrados en el entorno

laboral.

Asimismo, Ramírez (2010), desarrolló una Tesis Doctoral en la Universidad Dr.

Rafael Belloso Chacín, tituladaResponsabilidad social como estrategia competitiva en el

comportamiento organizacional de las PYMES del Estado Trujillo, cuyo objetivo fue

analizar la responsabilidad social empresarial como estrategia competitiva en el

comportamiento organizacional de las pequeñas y medianas empresa, basada en

planteamientos teóricos de Arenas (2006), Fernández (2007), Ferrer, Cruz y Romero

(2007), Drucker (2002), Francés (2006-2008), Guedez (2006-2008), Pelekais, Ferrer,

Cruz y Romero (2007), Valenzuela (2005), Samper y LuísBassa (2005), Vargas (2004-

2006), Porter (2003-2005), Kourdi (2008), Garrido (2004), Capriotti (2000), Ivancevich,

Konospaske y Matteson (2007), Robbins (2004), Chiavenato (2007), Schermerhorn,

Hunt y Osborn, (2005), Newstron (2003), Arias (2004), Hurtado de Barrera (2006),

Hernández, Fernández y Baptista (2006), Pelekais, Finol, Neuman y Belloso (2007).

Esta fue una investigación aplicada, descriptiva y de campo, con diseño no

experimental, transeccional. La población corresponde a los gerentes de las Pymes en

salud, ubicadas en el Municipio Valera, realizándose censo poblacional a cuarenta (40),

personas con responsabilidades gerenciales. Se utilizó la encuesta, con tres

instrumentos de escala tipo Likert, validados por juicio de expertos y análisis

discriminatorio de ítems, aplicando prueba t de Student. Se determinó su confiabilidad

mediante el coeficiente Alphade Cronbach (rtt=0.972 ;rtt=0.971 y rtt=0,953), los cuales

reflejan consistencia y equilibrio de los instrumentos. Los datos fueron tabulados por

frecuencias absolutas y porcentuales, procesados mediante estadística descriptiva con

medidas de tendencia central y de dispersión, y niveles de interpretación establecidos

para el estudio.

El estudio reveló que la Responsabilidad Social Empresarial es puesta en

práctica por las organizaciones en estudio como filantropía, asimismo, los aspectos

inherentes a la plataforma filosófica son desconocidos, por lo tano hay un moderado

nivel en la aplicación de la Responsabilidad Social Empresarial, y áreas susceptibles de

mejora en la inserción de la Responsabilidad Social Empresarial en la filosofía de

gestión, equilibrio entre trabajo y calidad de vida, socios, gobierno y ambiente, muy alto

nivel en las estrategias competitivas y alto nivel en el comportamiento organizacional,

destacándose la necesidad de mejorar lo relacionado con la participación de los

trabajadores y el manejo de conflictos.

Este trabajo resulta de interés puesto que destaca el problema de la práctica

poco efectiva de la Responsabilidad Social Empresarial en las pequeñas y medianas

empresas, cuando no está inserta en la plataforma filosófica de la organización, por lo

que resulta fundamental lograr un equilibrio entre el comportamiento organizacional y

los objetivos propuestos en las estrategias de Responsabilidad Social Empresarial.

Por otro lado, Morillo (2009), presentó la Tesis en la Universidad Dr. Rafael

Belloso Chacín, titulada Planificación estratégica desde la perspectiva de la

responsabilidad social, para optar al título Maestría en Gerencia Empresarial, basado

en los planteamientos teóricos de Fernández (2004), Cleland y Lewis (2000), Romero, A

(2004), Moreno (2007), Corredor (2007), referente a la planificación estratégica,

asimismo, se exploraron las teorías, de Cortina (2004), Perdiguero y García (2005),

Carneiro (2004), Guedez, V. (2006), para el estudio de la responsabilidad social, entre

otros.

El tipo de investigación es descriptiva de campo bajo el paradigma positivista,

metodológicamente caracterizada como investigación empírico analítica, en la categoría

no experimental, con un diseño transeccional, la población fue seleccionada en su

totalidad constituyéndose así en población censal conformada por 25 empleados de

Corpozulia e Hidrolago. Para la recolección de información, se aplicó un instrumento

tipo cuestionario, se aplicó una prueba piloto a 12 sujetos con características similares

pertenecientes a la empresa Enelven, siendo su índice de confiabilidad de 0,81,

sometido a la validez de cinco expertos, quienes consideraron su pertinencia.

En cuanto al tratamiento estadístico seleccionado se centró en la aplicación de la

estadística descriptiva a través de frecuencias, porcentajes y medidas de tendencia

central, permitió llegar a la conclusión que en las empresas de Corpozulia e Hidrolago

existe poca planificación estratégica para construir una organización socialmente

responsable. Finalmente se produjeron conclusiones, entre las cuales se señalan la

consecución del propósito de la investigación, para luego hacer las recomendaciones

pertinentes.

Este trabajo permite resaltar la importancia de la planificación estratégica en la

construcción de una organización socialmente responsable, reuniendo un conjunto de

teorías que permitirán orientar la estructura de las bases teóricas del estudio que se

desarrolla.

También, Rojas (2008), trabajó con La participación del trabajador(a) frente a la

responsabilidad social empresarial dentro del contexto jurídico laboral venezolano,

como tesis para optar al título de Magister en Derecho del Trabajo, en la Universidad

Dr. Rafael Belloso Chacín. Como objetivo se planteó: Identificar los sujetos

intervinientes en la responsabilidad social empresarial; examinando los medios de

participación del trabajador y estableciendo los beneficios derivados de ésta.

Metodológicamente fue un estudio documental, descriptivo, con un diseño no

experimental, documental, bibliográfico; como técnica de recolección de datos se

empleó el análisis documental. Para el análisis de los datos recolectados, se aplicó la

hermenéutica jurídica, por medio del método lógico; gramatical y exegético.

El estudio fue fundamentado en el Libro Verde de la Comisión de las

Comunidades Europeas (2001); Bestratén, M y Pujol, L. (2006), Teixido, S, Chavarri, R

y Castro A (2002); Guedez. V. (2006), entre otros; legalmente se fundamento en la

Constitución de la República Bolivariana de Venezuela (1999), Ley Orgánica del

Trabajo (1997), Reglamento de la LOT (2006), la Ley Orgánica de Prevención,

Condiciones y Medio Ambiente de Trabajo (2005); Acuerdo Marco de

Corresponsabilidad para la Transformación Industrial (2005).

Entre las principales conclusiones se pudo determinar la importancia que tiene el

trabajador frente a la responsabilidad social empresarial, así como que no existe

legislación especial alguna en Venezuela sobre responsabilidad social empresarial, por

lo que se recomienda impulsar acciones en este sentido; se logra la identificación del

trabajador como actor primordial en la responsabilidad social de la empresa, así como

los beneficios obtenidos de ésta.

El estudio de Rojas (2008), aclara el panorama jurídico de la variable

Responsabilidad Social Empresarial, a fin de hacer las revisiones de las leyes,

reglamentos y normas pertinentes en esta materia para conocer los beneficios y las

obligaciones de los trabajadores como protagonistas de las actividades socialmente

responsables que desarrolla la empresa.

De igual manera, Guillén (2007), realizó un trabajo de investigación que lleva por

título Responsabilidad Social Empresarial de las Contratistas Proveedoras de Insumos

al Sector Petrolero, como tesis de grado para optar al título de Maestría en Gerencia

Empresarial, en la Universidad Dr. Rafael Belloso Chacín. Esta investigación se centró

en analizar la responsabilidad social empresarial de las contratistas proveedores de

insumos al sector petrolero.

El fundamento teórico se encuentra enmarcado en las áreas de responsabilidad

social empresarial y ética empresarial, así como de valores y cultura organizacional,

sustentadas en diversos autores como Guédez (2004), Guédez (2006), Cortina (2000),

De La Cuesta (2002), Lozano (1999), Libro Verde de la Unión Europea (2001), Navas y

Guerras (1998), Carneiro (2004), y García-Marzá (2003).

Asimismo, el tipo de investigación fue descriptiva y de campo, con diseño no

experimental, transeccional descriptivo. La población estuvo determinada por todas las

características u observaciones existentes entre 12 contratistas proveedoras de

insumos al sector petrolero en el Municipio Maracaibo suministradas a través de 24

unidades informantes o de observación constituidos por dueños de empresa, gerentes

de producción y/o coordinadores SHA relacionados con la responsabilidad social

empresarial y ambiental de dichas empresas, inscritas en el registro nacional de

contratistas con un índice de contratación RNC>10, simultáneamente inscritas en el

REPS.

La técnica para recolectar los datos fue observación directa mediante encuesta y

el instrumento de recolección de datos un cuestionario con 38ítemes, tipo escala de

Likert. Se determinó la validez de contenido por juicio de 7 expertos y se midió su

confiabilidad mediante el Coeficiente de Alfa Cronbach (0.90). Los resultados obtenidos

permiten concluir que las empresas incluyen valores de responsabilidad social

empresarial en su estructura organizativa, toman medidas en seguridad y salud

ocupacional; clara inestabilidad laboral en situaciones de descenso ventas. Ausencia de

planes de apoyo a la comunidad, así como no inserción laboral para los trabajadores

del área. Desarrolla asociaciones estratégicas con otras empresas, prestan apoyo al

programa de EPS. Poseen claras políticas de conservación ambiental.

Esta investigación proporciona grandes aportes a este trabajo por su variable de

estudio (Responsabilidad Social), en su basamento teórico y en su proceso

metodológico, aplicando instrumento para la recolección de datos, que sirvieron de

prototipo a esta investigación.

2.2. Bases Teóricas.

Toda investigación científica está sustentada por un conjunto de teorías que sirven

de marco referencia para el desarrollo de la variable objeto de estudio, en tal sentido, se

desarrollan los aspectos teóricos que permitirán analizar la Responsabilidad Social

Empresarial como estrategia competitivaen las pequeñas y medianas empresas

(PYMES), constructoras del municipio Lagunillas.

2.2.1. Responsabilidad Social Empresarial.

La responsabilidad social es una condición necesaria para el buen

funcionamiento de las instituciones y supone un paso fundamental que separa la

actuación responsable de la que no lo es, transcendiendo al terreno de las

organizaciones. Esta postura implica considerar a la responsabilidad social como el

cumplimiento de la misión enmarcada dentro de las leyes y regulaciones. En efecto,

Guillén (2007), señala que “es realizar la actividad sin limitarse exclusivamente a los

límites legales o normativos vigentes, sino dando respuesta a los requerimientos o

exigencias de los diversos grupos sociales”.

En consecuencia, las organizaciones son socialmente responsables cuando

reaccionan más o menos voluntariamente ante los requerimientos de grupos sociales,

no sólo por imperativos legales. En este enfoque, el referenteacerca de la

responsabilidad de la organización es el de los valores, los cuales son exigidos por la

sociedad, por cuanto la misión específica de la organización no se centra

exclusivamente en un grupo de implicados en ella, dado que fija su atención en los

requerimientos sociales de los grupos que reclaman sus derechos, por tanto se trata de

una postura relacionada con una misión específica cuya finalidad va más allá de los

imperativos exclusivamente normativos.

Por otro lado, la responsabilidad social puede ser vista como una perspectiva de

la organización para realizar su actividad anticipándose a las necesidades sociales. Se

trata de una visión más preventiva, entendiéndose que como elemento constitutivo de

una sociedad la institución debería tomar partido en los asuntos de interés público. En

este sentido, la organización debería contar con procesos para responder a quejas y

presiones pero, a su vez, asumiendo una postura más proactiva.

Otro enfoque de la responsabilidad social ha de incluir un conjunto de temas

sobre una filosofía o modo de afrontar las cuestiones sociales, considerando que los

principios de responsabilidad social deben tener implicaciones en el plano personal,

organizativo e institucional, coincidiendo con la ética de las organizaciones por cuanto

la responsabilidad social no puede reducirse a los imperativos legales, ni estar regida

por criterios de eficacia y eficiencia, se requiere además principios que ayuden a tomar

decisiones en su dimensión ética, contribuyendo al bien común, al bien de los

integrantes de la comunidad.

Del mismo modo, Jones y George (2006), definen la responsabilidad social como

“el punto de vista que tienen administradores y empleados sobre su deber u obligación

de tomar decisiones queprotejan, fortalezcan y promuevan el bienestar de los

interesados y de la sociedad en general”. De acuerdo con lo planteado por estos

autores, se hace evidente la importancia que tiene la actitud que deben asumir los

diferentes miembros de la organización, puesto que sobre ellos recae el compromiso de

promover el bienestar de los miembros de la comunidad a la cual pertenecen.

Lógicamente, la responsabilidad social no debe limitarse simplemente a cumplir

con una determinada obligación, sino que la misma debe ir más allá tomando

decisiones beneficiosas de los intereses de las personas. En este sentido, se

comprende que las organizaciones deben adoptar políticas, tomar decisiones y

emprender acciones que protejan y mejoren el bienestar de la sociedad como un todo y

los intereses de la organización. De acuerdo con estas condiciones las organizaciones

deben preocuparse tanto por la responsabilidad interior como exterior de éstas.

Por su parte, Chiavenato (2005), refiere la responsabilidad social “es el grado de

obligaciones que una organización asume por medio de acciones que protejan y

mejoren el bienestar de la sociedad”. De acuerdo con lo referido por este autor se

comprende que las microempresas deben tratar de satisfacer las necesidades de los

miembros de las comunidades adoptando políticas, tomando decisiones y

emprendiendo acciones que beneficien a las personas integrantes de la sociedad.

Asimismo, Velasco (2004), analiza el concepto de Responsabilidad Social

Empresarial desintegrando sus partes, donde la responsabilidad es la capacidad para

reconocer, aceptar y, en su caso, plantear respuestas a las consecuencias de un

comportamiento realizado consciente y libremente, lo social, alude a la cualidad de la

persona como elemento integrante de un sistema social o colectivo y en cuanto a lo

empresarial, se refiere a la corporación o entidad de interés público, comúnmente

asociada a un proyecto económico, en particular, la empresa.

Entonces, la Responsabilidad Social Empresarial es el compromiso voluntario de

las empresas con el desarrollo de la sociedad y la preservación del medio ambiente,

desde un comportamiento responsable hacia las personas y grupos sociales con

quienes se interactúa.

Agrega Velasco (2004), que la Responsabilidad Social Empresarial va más allá

del mero cumplimiento de la normativa legal establecida y de la obtención de resultado

exclusivamente económicos a corto plazo, supone un planteamiento de tipo estratégico

que afecta a la toma de decisiones y a las operaciones de toda la organización. La

Responsabilidad Social afecta a la rentabilidad final de la empresa y tiene que ver con

una visión del negocio que mira a más largo plazo y que incorpora en la toma de

decisiones valores como la ética, la transparencia y la responsabilidad hacia la

sociedad.

En ese sentido, Correa y col. (2004), analizan las diferentes definiciones dada

por organizaciones como la Business Council for Sustainable Development (WBCSD),

Suiza: “La responsabilidad social empresarial es el compromiso que asume una empresa

para contribuir al desarrollo económico sostenible por medio de colaboración con sus

empleados, sus familias, la comunidad local y la sociedad en pleno, con el objeto de

mejorar la calidad de vida”.

Además, para la Prince of Wales Business Leadership Forum (PWBLF),

Inglaterra: “La responsabilidad social empresarial es el conjunto de prácticas

empresariales abiertas y transparentes basadas en valores éticos y en el respeto hacia

los empleados, las comunidades y el ambiente”. Y la Business for Social Responsibility

(BSR), Estados Unidos: “La responsabilidad social empresarial se define como la

administración de un negocio de forma que cumpla o sobrepase las expectativas éticas,

legales, comerciales y públicas que tiene la sociedad frente a una empresa”.

Por su parte, Baltera y Díaz (2005), señalan que la Responsabilidad Social

Empresarial es un conjunto de prácticas que asumen las empresas con la finalidad de

armonizar y lograr un equilibrio entre las dimensiones de rentabilidad económica, derechos

humanos, bienestar social y protección ambiental. De esta manera se pretende que las

empresas contribuyan, conjuntamente con el Estado y la sociedad civil, a la construcción

de una sociedad más justa, equitativa y sustentable.

Dichas prácticas se sostienen en un conjunto de principios éticos o valores

superiores, que la organización hace suyos y que constituyen la base orientadora de su

accionar. No hay responsabilidad social sin ética en los negocios. En el contexto de la

Responsabilidad Social Empresarial es impensable una empresa que en su accionar

contradiga dichos principios éticos elementales, es decir, que por ejemplo, por un lado,

pague o remunere mal a sus trabajadores, engañe a sus clientes, corrompa a los

funcionarios de gobierno y, por el otro lado, desarrolle programas de ayuda a la comunidad.

La responsabilidad social exige coherencia, entre el discurso y la acción.

Al analizar las posturas teóricas de los autores consultados, se observa en estos

diferencias sólo de forma en cuanto a la presentación de sus ideas; pero

conceptualmente coinciden en el hecho de considerar la responsabilidad social

fundamentalmente como una acción que pretende el logro del beneficio de las

comunidades; por lo tanto, se alejan un poco del aspecto legal o normativo inclinándose

más hacia las demandas sociales, esto con el intento de abordar la relación entre la

institución y su entorno comunitario. En ese sentido, a los efectos de este estudio se

asumirá la definición de Responsabilidad Social Empresarial dada por Baltera y Díaz

(2005).

2.2.2. Componentes de la Responsabilidad Social Empresarial.

A objeto de comprender con mayor claridad lo que esla Responsabilidad Social

Empresarial, Gago (2005), plantea algunos de sus componentes, entre los cuales se

mencionan:

Responsabilidad económica: las organizaciones empresariales se crearon con la

finalidad de proporcionar bienes y servicios que satisfagan las necesidades de los

consumidores a cambio de un precio justo y su objetivo principal es maximizar el

beneficio monetario derivado de su actividad.

Responsabilidad legal: se espera que las empresas actúen de acuerdo con las leyes

y normas que regulan el funcionamiento del mercado y la sociedad de que forma

parte.

Responsabilidad ética: recoge las expectativas que los accionistas, trabajadores,

clientes y sociedad en general tienen respecto al comportamiento de la empresa

según su consideración de lo que es justo y según sus principios morales.

Responsabilidad filantrópica: la sociedad en su conjunto desea que las empresas

actúen como buenos ciudadanos y comprometan parte de sus recursos en mejorar

la situación de bienestar de todos. Dicho deseo no implica estrictamente obligación

para las empresas y en el caso de no actuar en este sentido su conducta no tendría

que ser necesariamente tachada de falta de ética.

Anteriormente las empresas se basaban solo en su responsabilidad económica y

legal, ahora están se plantean la inclusión de nuevos intereses, motivaciones y

competencias sobre asuntos sociales en pro de conseguir una mejora del bienestar social.

Al respecto, Velásco (2004), plantea que la adopción de criterios de

Responsabilidad Social Empresarial en la gestión empresarial entraña la formación de

políticas y sistemas de gestión en los ámbitos económicos, sociales y

medioambientales; también la transparencia informativa respecto de los resultados

alcanzados en tales ámbitos y, finalmente el escrutinio externo de los mismos. Se dice

que las organizaciones ejercen su responsabilidad social cuando prestan atención a las

expectativas que tienen los diferentes grupos de interés: empleados, socios, clientes,

comunidades locales, medio ambiente, accionistas, proveedores.

Es decir, que el enfoque de la Responsabilidad Social Empresarial supone un

nuevo modelo de gobierno de las externalidades empresariales en lo económico, social

y medioambiental.

De igual manera, Baltera y Díaz (2005), indican que corresponde al ámbito de las

relaciones laborales y de las prácticas gerenciales. Tiene que ver con el cumplimiento

de las obligaciones legales de la empresa con los trabajadores y más aún, con un

esfuerzo adicional de inversión en la gente. En este aspecto, la responsabilidad social

apunta a favorecer el desarrollo profesional y personal de sus trabajadores, a posibilitar

su acceso a la información y a las decisiones que los involucran directamente, y a

mejorar las condiciones de trabajo, tanto físicas como contractuales.

En este sentido, la empresa socialmente responsable no se limita a cumplir

solamente con los derechos laborales internacionales sancionados (convenios de la

OIT), o integrados en las normativas laborales nacionales, sino que se esfuerza por ir

más allá, como por ejemplo, invertir en la profesionalización y perfeccionamiento de sus

trabajadores y en condiciones de trabajo seguras e higiénicas. También la

Responsabilidad Social Empresarial se caracteriza por el respeto a la condición de

persona de sus trabajadores y establece una relación ética y responsable con sus

intereses e instituciones que los representan.

En síntesis, la empresa socialmente responsable, favorece la organización de

sus trabajadores, busca armonizar intereses y establece una relación y comunicación

transparente con el sindicato, en torno de objetivos comunes. Asimismo, da oportunidad

a sus trabajadores para que compartan los desafíos de la empresa, se involucren en la

solución de problemas, en el logro de metas establecidas en conjunto y en el desarrollo

personal y profesional.

Del mismo modo, no permite ni ejerce ningún tipo de discriminación, y su política

de remuneraciones, beneficios y carrera, apunta a valorizar las competencias y

potencialidades de sus trabajadores para un mayor desarrollo profesional.

2.2.3. Gerencia Estratégica.

Al respecto, Fred. R David, define la Gerencia Estratégica “como un proceso

mediante el cual se formulan, ejecutan y evalúan las acciones que permitirán que una

organización logre los objetivos”.

Asimismo, la Gerencia Estratégica de acuerdo con Giraldo (2003),“es una

herramienta para administrar y ordenar los cambios, donde se definen los objetivos de

la organización y se establecen estrategias para lograrlos y se reconoce la participación

basada en el liderazgo de los ejecutivos de la empresa para tomar las decisiones que

correspondan a las demandas del ambiente inmediato y futuro”.

Igualmente, las organizaciones para crecer, generar utilidades y permanecer en

el mercado, de acuerdo a Serna Gómez (1997), deben tener muy claro hacia dónde

van, es decir, haber definido su filosofía organizacional, la cual debe ser compartida por

todos pues constituye la norma de vida corporativa.

Por lo anterior, toda organización desde su dirección, sin importar el campo de

acción en el que se desenvuelva, debe definir su tarea a partir de una visión, una misión

y de un sistema de valores. Por ello, las grandes empresas del mundo, soportan su

filosofía en una definición precisa de estos conceptos, pues hablan de su identidad y

dan sentido a la labor que se han asignado.

Al respecto, Dolan y col. (2002), expresan que:

“…el proceso de diálogo organizativo para la formulación y coherencia de visión, misión y valores compartidos constituye el alma de la empresa. Su carencia genera empresas desalmadas y prosaicas que desaniman y desmoralizan a las personas. Definitivamente, la visión, la misión y los valores compartidos son el alma de la empresa, su moral, su espíritu, su identidad diferenciadora, y su poesía. Son activos humanistas no tangibles pero de vital importancia para animar y dar coherencia y moral al esfuerzo de alto rendimiento de las personas en la empresa…”(p. 247).

Por lo antes planteado, la gerencia tiene la responsabilidad de acompasar la

optimización de los medios disponibles en la organización, con vistas a la obtención del

mayor beneficio posible, en el amplio sentido del término. Para conseguirlo, La

Asociación de empresas y profesionales de la RSE líder en España FORETICA (2002),

sugiere crear y mantener un clima laboral, óptimo, en el que las personas que integran

la Organización se identifiquen con la misión, visión y valores de ésta y participe en la

consecución de los objetivos estratégicos de la Organización.

El comportamiento de la Alta Dirección debe orientarse a conseguir la motivación

de todas las personas que integran la Organización, de modo que todos participen en la

consecución de la excelencia en la Gestión. Por tanto, deberá definir, implantar, revisar

y actualizar en la organización una Política de la Gestión Ética que esté a disposición

de todas las personas que integran la Organización.

La Política de la Gestión Ética supone una declaración de principios en los que

se basará la gestión general, que incluye el compromiso de garantizar el despliegue en

toda la Organización de la misión, visión y valores de Gestión Ética y Responsabilidad

Social y la adopción de los mismos.

Cuando los actores que hacen vida dentro de las organizaciones están

conscientes sobre el valor social que pueden generar en sus comunidades con la

Responsabilidad Social Empresarial, pueden dirigir sus programas a las necesidades

más prioritarias de éstas. Por eso, Diez (2007), comenta que resulta interesante

analizar la cultura organizacional y la responsabilidad social de las empresas, como

factores estratégicos dentro de las organizaciones, entre los que se mencionan:

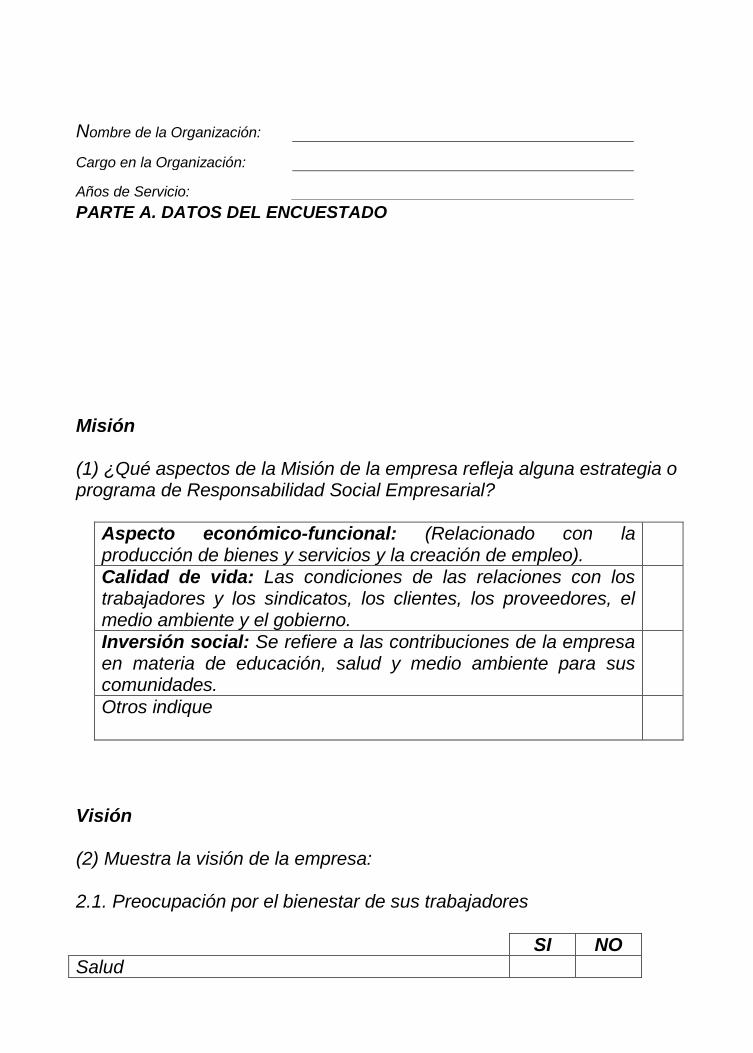

a. Misión.

Para, Siliceo y col. (2001, p. 4), la misión es “la acción cotidiana que define la

identidad y tarea de un individuo o grupo (que podría resumirse en las preguntas:

quiénes somos y para qué estamos en este mundo)”. En otras palabras, una misión es

la razón de ser o existir de dicho individuo o grupo y la causa y fin de su actividad.

Mientras tanto, Dolan y col. (2002), aclaran las diferencias entre visión y misión,

señalando que esta última es:

“El conjunto de razones de ser o compromisos fundacionales de la empresa, la visión es un sueño competitivo a alcanzar, es un gran proyecto de posicionamiento estratégico. Y los grandes sueños surgen de los grandes compromisos. La misión es más perdurable que la visión. De hecho, la misión es lo que confiere perdurabilidad a la empresa y a sus visiones a lo largo del tiempo. Las visiones son grandes metas, ambiciones o aspiraciones de futuro a través de las cuales se va desarrollando en forma de grandes ciclos de vida la misión o razón de ser fundacional de la organización” (p. 254).

Además, González (2004), refiere que la Misión es la definición de la empresa en

el momento presente. Es la razón de ser como organización. Contiene la identificación

de sus competencias (producto, mercado y alcance geográfico).

Para Pizzolante (2004), la misión de una empresa sostenible “es crear bienestar

y ello exige descubrir la sincera sensibilidad por las inquietudes de la comunidad y el

país… Es un elemento fundamental para garantizar el éxito de largo plazo de su

modelo de negocios, y es la manera ideal de fundirse con la comunidad en la búsqueda

del bien común”. (p. 38).

Por otro lado, Bruni y Márquez (citados por Diez, 2007: 240), refieren la

necesaria coherencia entre misión, valores y estrategia, y explican que debido a que la

misión define el deber ser de la organización y encamina las acciones, “resulta ilógico

que una empresa no vincule su inversión y acciones sociales a su razón de ser. El no

relacionar la Responsabilidad Social Empresarial a la misión, implica su poca

trascendencia dentro de la empresa o su poca importancia”. Esta relación debe ir más

allá de una mera declaración, debe existir una concreción en términos de estrategia que

integre a los recursos humanos y los valores de la organización, para que exista un

balance que permita lograr el éxito del negocio expresado en resultados positivos para

todos los actores.

En ese sentido, la misión debe sugerir aquellas acciones de responsabilidad

social que le permitirán lograr su cometido.

b. Visión.

La visión, paraSiliceo (2001:4), debe entenderse como “la capacidad de

desarrollar un proyecto de futuro, un sueño, un anhelo, un objetivo trascendental que se

debe alcanzar”.

Por su parte, Dolan y col. (2002: 254), la definen como:

“…la chispa fundacional de una formulación estratégica. Una buena visión es una gran meta que ha de tensar a la empresa hacia un futuro de éxito. Ha de ser una frase breve, recordable y de significado atractivo y entusiasta para todos los miembros de la organización. En este sentido, no ha de contener conceptos técnicos. Ha de ser vivida como una locura responsable que genere orgullo de pertenencia”.

Asimismo, para González (2004), la visión es la ubicación de la empresa en

escenarios futuros. Es más que un sueño, puesto que debe ser viable, realista y

medible en el tiempo. Es la imagen clara del estado deseado, que logra motivar a los

miembros de la organización a convertirlo en realidad.

Igualmente, Thompson y Strickland (2001:5), refieren que “una organización no

puede tener éxito sin saber hacia dónde necesita dirigirse, así como los cambios que

requiere en la configuración del negocio y de las capacidades organizacionales

indispensables para satisfacer las futuras necesidades de los clientes y poder competir

con éxito”.

En ese sentido, Diez (2007: 233), plantea: “las organizaciones se sostienen por

sistemas de creencias que reflejan la racionalidad o pensamiento que subyace de ellas,

es decir, si la organización cree firmemente en la Responsabilidad Social Empresarial

como práctica de gestión, lo más probable es que forme parte de su planificación este

aspecto en especifico y guíe la acción en las diferentes situaciones y contextos”.

Por tanto, la visión de la empresa debe señalar claramente hacia dónde deben

estar dirigidos todos los esfuerzos, es decir, cuál es la meta futura, y en ella deben estar

reflejadas algunas acciones de responsabilidad social empresarial.

c. Objetivos.

Inicialmente, debe señalarse que en una institución se consideran

como parte esencial los objetivos, los mismos dentro de las instituciones

significan un horizonte propuesto, a alcanzar. Asimismo, los objetivos

especifican las condiciones futuras que un gerente espera lograr. Al

respecto, Ivancevich y col (2008), denominan a los objetivos como fines

específicos, medibles, planteados a corto plazo y en consecuencia previa;

debiendo ser relevantes, desafiantes y bien enfocados.

Dentro de este orden de ideas, Guédez (2006), señala la importancia de la

formulación de los objetivos para cualquier tipo de organización; concretamente, al

momento de planear un trabajo o diseñar una estrategia, favoreciendo a las gerencias

y, en este caso en particular, a la encargada de la gestión del talento humano,

monitoreo y control de los procesos dentro de la organización.

En tal sentido, cabe considerar la cuidadosa elaboración de los objetivos ya que

depende de ellos el efectivo manejo de la organización. Tales objetivos específicos,

dentro de los procesos administrativos en las instituciones, han de contribuir a la

obtención de lo planificado por la alta gerencia de las empresas en general.

Es por ello que, al confrontar los autores, Ivancevich y col. (2008), se expone que

los objetivos son fines específicos; de igual manera Guédez (2006), señala la

importancia de la formulación de los objetivos para cualquier tipo de organización como

medibles, planteados a corto plazo y en consecuencia previa.

Da acuerdo con lo planteado, el investigador fija posición compartida con las

teorías expuestas por Guédez (2006), ya que los objetivos dependen del efectivo

manejo de la organización dentro de sus procesos administrativos, asimismo, se precisa

el diseñar una estrategia que favorezca a las gerencias.

d. Políticas.

Las políticas, son definidas por Serna (2007), como el conjunto de

principios, creencias, normas y valores que guían e inspiran vida en una

organización o área. En otras palabras, son el soporte de la filosofía

empresarial y la cultura organizacional; mientras que para Rodríguez y

Ramírez (2009:53), las políticas deben establecerse considerando la

totalidad de la organización y en concordancia con las nomas en materia

de administración.

Por otra parte, las políticas deben estar orientadas a documentar a la

organización acerca de los procedimientos, actividades y tareas; establecer

las normas que guían las decisiones y transformar la visión en objetivos

específicos de resultados. Es decir, que las políticas representan para la

organización una orientación rectora de cómo deben actuar los

trabajadores en sus cargos, a fin de alcanzar resultados tanto exitosos

como productivos.

De acuerdo con lo planteado se llega a la confrontación de los

siguientes autores, como Serna (2007), quien define las políticas como el

conjunto de principios, creencias, normas y valores. Por otra parte,

Rodríguez y Ramírez (2009), exponen que las políticas deben

establecerse considerando la totalidad de la organización.

Es por ello, que el investigador fija posición con las teorías expuestas

por Serna (2007), ya que las políticas deben estar orientadas a documentar

los procedimientos, actividades, normas y valores para que guíen las

decisiones, así como transformar la visión en objetivos dentro de las

empresas.

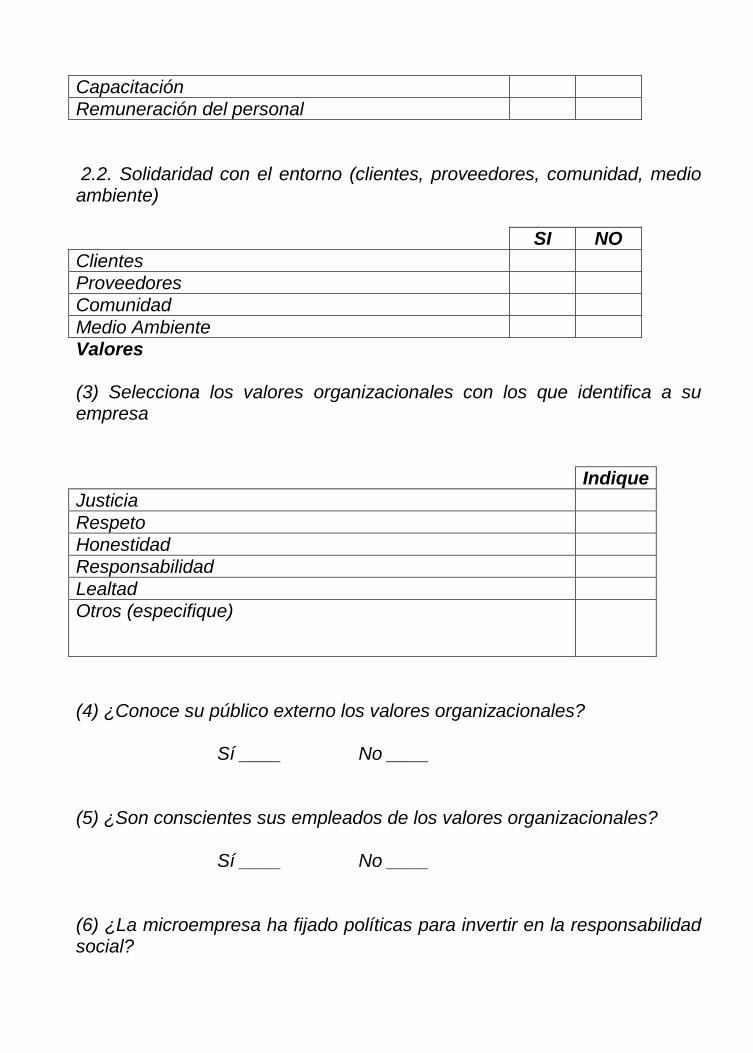

e. Valores.

Por su parte, los valores constituyen el conjunto de principios o reglas

esenciales del juego bajo las cuales se van a guiar las actitudes y conductas de las

personas y los grupos, de acuerdo a los planteamientos de Siliceo y col. (2001), los

valores son concepciones prácticas y normativas que, mediante la sabiduría colectiva

(de la familia, la empresa, los grupos, entre otros), regulan la actuación de un grupo.

Asimismo, González (2004), plantea que los valores son los principios guías que

orientan y comparten los miembros de una organización, son creencias que energizan o

motivan al cumplimiento de acciones. Los valores son factores, convicciones que

agrupan, cohesionan y pueden lograr que una empresa sea más o menos competitiva

Para Dolan y col (2002:257), “un valor es resultado de creencias internalizadas