República Federativa do Brasil Brasil: Relatório sobre a ... · aspectos práticos de IFRS, IPSAS...

53

Divulgação Pública Autorizada Divulgação Pública Autorizada Relatório No: ACS4737 República Federativa do Brasil Brasil: Relatório sobre a Observância de Normas e Códigos (ROSC): Contabilidade e Auditoria 11 de junho de 2013 Departamento de Gerenciamento Financeiro, Departamento de Operações e Serviços Escritório do Banco Mundial no Brasil Região da América Latina e do Caribe Banco Mundial Documento do Banco Mundial

Transcript of República Federativa do Brasil Brasil: Relatório sobre a ... · aspectos práticos de IFRS, IPSAS...

Div

ulg

ação P

úblic

a

Auto

rizada

D

ivulg

ação P

úblic

a

Auto

rizada

Relatório No: ACS4737

República Federativa do Brasil

Brasil: Relatório sobre a Observância de Normas e Códigos (ROSC): Contabilidade e Auditoria

11 de junho de 2013

Departamento de Gerenciamento Financeiro, Departamento de Operações e Serviços Escritório do Banco Mundial no Brasil Região da América Latina e do Caribe Banco Mundial

Documento do Banco Mundial

Disclaimer Padrão:

Este volume é um produto da equipe do Banco Internacional para Reconstrução e Desenvolvimento / Banco Mundial. As conclusões, interpretações

e conclusões expressas neste artigo não refletem necessariamente a opinião dos Diretores Executivos do Banco Mundial ou dos governos que

representam. O Banco Mundial não garante a exatidão dos dados incluídos neste trabalho. As fronteiras, cores, denominações e outras informações

apresentadas em qualquer mapa deste trabalho não implicam qualquer julgamento, por parte do Banco Mundial, quanto à situação legal de qualquer

território, nem o endosso ou aceitação de tais fronteiras.

Declaração de direitos

autorais:

O material desta publicação é protegido por direitos autorais. A cópia e / ou transmissão, total ou parcial, deste trabalho sem permissão pode

configurar violação da lei vigente. O Banco Internacional para Reconstrução e Desenvolvimento / Banco Mundial incentiva a disseminação de seu

trabalho e geralmente concede pronta autorização para a reprodução de partes do trabalho.

Para obter permissão para fazer fotocópias ou reimprimir qualquer parte deste trabalho, favor enviar uma solicitação com informações completas

para o Copyright Clearance Center, Inc., 222 Rosewood Drive, Danvers, MA 01923, EUA, telefone 978-750-8400, fax 978-750-4470,

http://www.copyright.com/.

Demais consultas sobre direitos e licenças, inclusive direitos subsidiários, devem ser endereçadas a: Office of the Publisher, The World Bank, 1818

H Street NW, Washington, DC 20433, USA, fax 202-522-2422, e-mail [email protected].

MOEDA: REAL

(BRL)

1 US$ = 2.11 BRL de 1o de junho de

2013

Principais Abreviaturas e Símbolos

AQRB Audit Quality Review Board (Conselho de Revisão da Qualidade da

Auditoria) BCB Banco Central do Brasil

BM&F Bovespa Mercado de Valores Mobiliários, Mercadorias e Futuros do Brasil

BNDES Banco Nacional de Desenvolvimento Econômico e Social

CFC Conselho Federal de Contabilidade IPSAS International Public Sector Accounting Standards (Normas Internacionais de

Contabilidade para o Setor Público)

CNE Conselho Nacional de Educação CNPC Conselho Nacional de Previdência Complementar

CNSP Conselho Nacional de Seguros Privados

COSIF Plano Contábil das Instituições do Sistema Financeiro Nacional

CPA Contador Público Autorizado

CPC Comitê de Pronunciamentos Contábeis (emite pronunciamentos conhecidos

como CPCs)

CPD Capacitação Profissional e Desenvolvimento CRC Conselho Regional de Contabilidade

CVM Comissão de Valores Mobiliários

PIB Produto Interno Bruto IAASB International Auditing and Assurance Standards Board (Conselho Internacional de

Normas de Auditoria e Asseguração)

IASB International Accounting Standards Board (Conselho das Normas Internacionais

de Contabilidade) IBRACON Instituto dos Auditores Independentes do Brasil

IES International Education Standards for Professional Accountants (Normas

Internacionais de Educação para Contadores Profissionais)

IFAC International Federation of Accountants (Federação Internacional de Contadores) IFRS International Financial Reporting Standards (Normas Internacionais de Relatório

Financeiro)

ISA International Standards on Auditing (Normas Internacionais de Auditoria)

ISQC International Standard on Quality Control (Norma Internacional de

Controle de Controle de Qualidade) MEC Ministério da Educação

MF Ministério da Fazenda

NYSE New York Stock Exchange (Bolsa de Valores de Nova York) PREVIC Superintendência Nacional de Previdência Complementar

ROSC A&A Reports on the Observance of Standards and Codes for Accounting and Auditing

(Relatórios sobre a Observância de Normas e Códigos de Contabilidade e

Auditoria) RTT Regime Tributário de Transição

SESu Secretaria de Educação Superior do Ministério da Educação

SINREM Sistema Nacional de Registro do Comércio SRF Secretaria de Receita Federal do Brasil

SUSEP Superintendência de Seguros Privados

Vice-Presidente

Diretor para o

País

Diretor Setorial

Gestor Setorial

Gerente

deProjeto

Hasan Tuluy

Deborah L. Wetzel

Elizabeth Adu

Daniel Boyce (em

exercício)

Joseph Mubiru Kizito

5

SUMÁRIO EXECUTIVO .......................................................................................... i

PREFÁCIO ...................................................................................................................v

I. INTRODUÇÃO ...................................................................................................... 1

II. QUADRO INSTITUCIONAL ............................................................................... 5

A. Quadro Estatutário............................................................................................. 5

B. A Profissão Contábil........................................................................................ 14

C. Educação Profissional e Formação.......................... ...................................... 18

D. Definição de Normas de Contabilidade e Auditoria............ ........................... 24

E. Garantia de conformidade com as Normas de Contabilidade e Auditoria ...... 26

III. NORMAS CONTÁBEIS CONFORME CONCEBIDAS E NA PRÁTICA........ 30

IV. NORMAS DE AUDITORIA CONFORME CONCEBIDAS E NA PRÁTICA. 35

V. PERCEPÇÃO DA QUALIDADE DOS RELATÓRIOS FINANCEIROS.......... 36

VI. RECOMENDAÇÕES DE POLÍTICAS............................................................... 37

6

SUMÁRIO EXECUTIVO

Este Relatório sobre a Observação de Normas e Códigos: Contabilidade e Auditoria (ROSC

A&A) foi elaborado sob o Programa de Avaliação do Setor Financeiro no Brasil. Este relatório

avalia o estado da implementação de recomendações de políticas contidas no ROSC A&A de

2005, que está resumido no Apêndice B. Também destaca as recentes melhorias na estrutura de

relatórios financeiros corporativos no Brasil e foca questões emergentes relacionadas aos

fundamentos de práticas contábeis e de auditoria institucionais que requerem maior

fortalecimento, em linha com as boas práticas internacionais.

Seguindo a recomendação do ROSC A&A de 2005, alterações na lei das Sociedades por Ações

e na lei relativa à profissão contábil resultaram em melhorias significativas na estrutura legal

para contabilidade e auditoria. O CFC também tem realizado uma série de esforços para

melhorar a qualidade da contabilidade, especialmente ao trabalhar pela convergência com as

normas internacionais de contabilidade e pela melhoria do padrão de ensino da contabilidade no

país. Essas ações têm proporcionado uma base sólida sobre a qual outras melhorias devem ser

construídas.

O Banco Central (BCB) e a Comissão de Valores Mobiliários (CVM) aprimoraram

expressivamente suas capacidades institucionais de monitorar e aplicar requerimentos de

auditoria e relato financeiro no caso de entidades reguladas. Entretanto, os reguladores de

seguros e pensão (SUSEP e PREVIC) ainda não detêm estas capacidades.

A introdução de um órgão de fiscalização independente da profissão contábil - para monitorar e

aplicar os requerimentos contábeis e de auditoria em geral e não apenas nos setores regulados -

é considerado pelas partes interessadas-chaves como um ponto forte na estrutura institucional de

relatório financeiro corporativo no país. O BCB e a CVM realizam atividades de monitoramento

contábeis e de auditoria como parte de suas atividades de supervisão locais. Todavia, ainda há

necessidade de melhorar a capacidade dessas insituiçoes, e desafios de assegurar a

conformidade com IFRS e outras obrigaçoes de relatórios financeiros. Há o reconhecimento de

que o estabelecimento de um órgão de fiscalização independente da profissão e a supervisão

desempenhada pela CFC, seriam úteis para direcionar estes desafios e implantar recursos

adequados para a realização de atividades de monitoramento e aplicação com eficiência e

efetividade.

Foram adotados mecanismos legalmente garantidos para impor a aplicação das Normas

Internacionais de Relatório Financeiro (IFRS) para relatórios financeiros consolidados por

empresas cotadas, bancos e instituições financeiras. Isto se dá adicionalmente às demonstrações

financeiras de entidade individual de instituições financeiras, que têm que ser preparadas de

acordo com o plano de contas para instituições financeiras (COSIF) emitido pelo BCB. Para o

propósito de emissão de demonstrativos financeiros de empresas, os pronunciamentos técnicos

de contabilidade do Brasil, emitidos pelo CPC, sao adotados após tenham sido endossados pelas

respectivas entidades reguladoras (incluindo CFC, CVM, BCB and SUSEP). No passado

recente, mecanismos foram postos em prática para a convergência completa das normas

brasileiras de contabilidade, através de pronunciamentos técnicos emitidos peloCPC com IFRS.

As exigências das Normas Internacionais de Auditoria (ISAs), Normas Internacionais de

Controle de Qualidade (ISQC-1) e procedimentos relacionados são obrigatórios no Brasil. Um

7

Comitê está trabalhando na convergência total do Código de Ética para Profissionais da

Contabilidade com a norma a este respeito emitida pelo Conselho de Normas Éticas

Internacionais para Contadores da IFAC (IESBA).

Atualmente, apenas os auditores estão obrigados a cumprir com os requerimentos do

Desenvolvimento Profissional Continuado (CPD). O CFC não exige de seus membros não-

auditores – aproximadamente 500.000 contadores – o cumprimento com os requerimentos do

Desenvolvimento Profissional Continuado (CPD).

Os requerimentos para a atual qualificação profissional da contabilidade no Brasil não estão de

acordo com as Normas Internacionais de Educação (IES) emitidas pelo Conselho de Normas

Internacionais de Educação Contábil da IFAC (IAESB). Por esta perspectiva, há a necessidade

de aprimorar mecanismos para o exame de qualificação profissional e treinamento prático dos

futuros membros da profissão contábil.

8

A tabela abaixo resume as recomendações de política feitas neste relatório:

Recomendação de Política Responsável

1 Fortalecer ainda mais a capacidade do CFC de apoiar o desenvolvimento de

uma profissão contábil forte:

- construir habilidades profissionais modernas e aumentar o conhecimento

técnico da equipe do CFC e dos membros de conselho.

- realizar mecanismos (alterações na lei, se necessário) para o cumprimento de

todas as Normas Internacionais de Educação.

- colocar em prática os mecanismos necessários para a introdução de treinamento

prático monitorado.

- auxiliar membros de todo o país a ter acesso ao desenvolvimento profissional

continuado (CPD) de alta qualidade.

- fornecer serviços de valor agregado para o desenvolvimento profissional de

seus membros.

CFC

2 Fortalecer a capacidade do CFC, em linha com as boas práticas

internacionais, para:

- dar apoio àqueles que aspiram à filiação (seus estudantes) por meio de:

um programa de aprendizado e desenvolvimento profissional rigoroso e

orientado ao futuro.

procedimentos de avaliação compreensíveis e acreditáveis que servem

para demonstrar as competências requeridas da profissão contábil.

uma gama de serviços e recursos para preparar os estudantes para a

filiação.

- dar apoio aos membros, por meio de:

acesso permanente a educação ou desenvolvimento profissional contínuo

relevantes.

identificar e proporcionar acesso a serviços de apoio profissionais

relevantes.

manutenção e suporte a redes de membros ativos.

fornecimento de orientação técnica e assessoramento em apoio à

atividades profissionais dos membros.

acesso à informação contábil atualizada.

acesso ao planejamento de carreira relevante e recursos de

desenvolvimento.

CFC

3 Em formato piloto, introduzir um programa voluntário de qualificação de

Contador Profissional Certificado (CPA) em linha com as boas práticas

internacionais.

CFC, CVM

4 Estabelecer um “Conselho de Revisão da Qualidade de Auditoria (AQRB)”

forte, sob a égide da CVM.

CVM

5 Fortalecer o currículo contábil e o ensino em instituições de educação

superior

- fortalecer mecanismos colaborativos entre o Ministério da Educação, a

profissão contábil e academia.

- considerar a introdução de um “programa de credenciamento”, em colaboração

com outras partes interessadas, para universidades/faculdades que oferecem

graduação de bacharelado em contabilidade.

- colocar em prática mecanismos para o desenho, desenvolvimento e

implementação de um programa de “formação de formadores”, focando em

aspectos práticos de IFRS, IPSAS e ISA para acadêmicos da contabilidade nas

instituições de ensino superior em todo o país.

- desenvolver um mecanismo colaborativo com instituições de ensino superior

para fornecer acesso aos mais recentes materiais de aprendizagem sobre aspectos

práticos de IFRS, IPSAS e ISA.

Instituições

de ensino

superior,

CFC

9

6 Tomar medidas para a nova atualização da estrutura regulatória de

contabilidade e auditoria:

- alterar a Lei das Sociedades Anônimas.

- simplificar o processo atual de normatização contábil e desenvolver uma

estrutura de contabilidade e relatório financeiro de três níveis.

- continuar a promover a adoção completa dos CPCs pelas autoridades

regulatórias.

- apoiar várias iniciativas para fortalecer o relatório corporativo, orientadas para

o futuro.

- assegurar neutralidade fiscal do relatório financeiro corporativo.

Congresso

Nacional,

CFC

10

PREFÁCIO

Este Relatório sobre a Observação de Normas e Códigos: Contabilidade e Auditoria (ROSC

A&A) foi elaborado em paralelo com a atualização do Programa de Avaliação do Setor

Financeiro (FSAP) para o Brasil. Esta é uma reavaliação das práticas contábeis e de auditoria no

Brasil, tendo o primeiro relatório sido elaborado em junho de 2005. O ROSC A&A é parte da

parceria do Banco Mundial e do Fundo Monetário Internacional em iniciativas sobre Normas e

Códigos. A Iniciativa sobre Normas e Códigos foi lançado após a crise financeira e econômica

da Asiática do final dos anos 90. Foi um dos vários blocos de construção no esforço pós-crise de

fortalecer a arquitetura financeira global. Foram selecionados normas e códigos em doze áreas

políticas como elementos-chave para o conjunto financeiro e estas normas e códigos são

cobertos por doze módulos ROSC preparados pelo Banco Mundial e o FMI.1

A revisão do ROSC A&A foca os pontos fortes e fracos dos fundamentos institucionais das

práticas da contabilidade e auditoria no país. As Normas Internacionais de Relatórios

Financeiros (IFRS)2 e as Normas Internacionais de Auditoria (ISA)

3, bem como as boas práticas

internacionais são utilizadas como referências para esse exercício de revisão. Uma visão global

do Programa ROSC A&A, incluindo a metodologia racional e detalhada, está disponível em

HTTP://www.worldbank.org/ifa/rosc_aa.html

O exercício ROSC A&A foi realizado no Brasil em 2012 por meio de um processo participativo

envolvendo partes-interessadas no país, incluindo o Ministério da Fazenda, BCB, CVM,

SUSEP, PREVIC, CFC, IBRACON, BM&F BOVESPA, bancos, companhias de seguros,

firmas de auditoria, setor acadêmico e analistas financeiros.

O exercício de revisão ROSC A&A no Brasil foi realizado pela equipe do Banco Mundial,

formada por Joseph Mubiru Kizito (Especialista Sênior em Gestão Financeira e Gerente de

Projeto), Susana Amaral (Especialista em Gestão Financeira e Co-Gerente de Projeto), Regis

Cunningham (Especialista Sênior em Gestão Financeira), Ana Monteiro (Consultora), Ricardo

Lopes Cardoso (Consultor).

O exercício de revisão ROSC e a preparação do relatório foram realizados sob a supervisão

geral de Trichur K. Balakrishnan (Gerente Regional, LCSFM) e Daniel Boyce (Gerente

Regional em exercício, LCSFM), M. Zubaidur Rahman (Gestor de Programa, OPSOR)

participou como Assessor.

1 Os módulos ROSC atuais, conforme aprovados nos Conselhos do Banco Mundial e do FMI, são (i) política de transparência

monetária e financeira; (ii) política de transparência fiscal; (iii) disseminação de dados; (iv) supervisão bancária; (v) regulamentação de títulos; (vi) supervisão de seguros; (vii) resolução de crise e seguro de depósito; (viii) insolvência; (ix) governança corporativa; (x) contabilidade e auditoria; (xi) pagamento, compensação e liquidação; (xii) integridade do mercado. 2 As IFRS são emitidas pelo International Accounting Standards Board (IASB). Muitas das normas que fazem parte das IFRS são

conhecidas pelo nome mais antigo, de Normas Internacionais de Auditoria (ISA), emitidas pelo antecessor do IASB, o International Accounting Standards Committee (IASC). Todas as normas e interpretações oficiais adotadas pelo IASB são referidas como IFRS neste relatório. 3 As ISAs são emitidas pelo International Auditing and Assurance Standards Board (IAASB), que é um órgão normatizador

independente da Federação Internacional de Contabilidade (IFAC).

11

I. INTRODUÇÃO

1. Este Relatório sobre a Observação de Normas e Códigos: Contabilidade e Auditoria

(ROSC A&A) foi elaborado em paralelo à atualização do Programa de Avaliação do Setor

Financeiro (FSAP) para o Brasil. Este relatório avalia o estado da implementação de

recomendações de políticas contidas no ROSC A&A de 2005, destaca as recentes melhorias na

estrutura de relatório financeiro corporativo no Brasil e foca em questões emergentes

relacionadas aos fundamentos de práticas contábeis e de auditoria institucionais que requerem

maior fortalecimento em linha com as boas práticas internacionais.

2. O crescimento robusto do desempenho do Brasil levou a um melhoramento

econômico e indicadores sociais largamente difundidos na última década. O Brasil não é

somente um dos maiores países em termos de área4 e população

5, mas também se tornou uma

das maiores economias no mundo6; - a economia do Brasil era a sexta maior economia do

mundo, ultrapassando a do Reino Unido no final de 2011. De 2006 a 2011, o Brasil esteve entre

os países com melhor desempenho em termos do Índice de Desenvolvimento Humano das

Nações Unidas; entretanto, ainda se classifica no 84º lugar entre 187 países. Sustentada pelos

três pilares da política macroeconômica – responsabilidade fiscal, metas de inflação e taxas de

câmbio flutuantes – a hiperinflação foi finalmente contida no final dos anos 90 e a economia

iniciou um novo período de grande crescimento. O PIB expandiu 4,5% por ano entre 2004 e

2010, mais do que dobrando a média das duas décadas anteriores, enquanto que a renda per

capita real cresceu mais do que 25%. O desemprego caiu a mínimos históricos. O aumento real

dos salários, o crescimento do acesso ao crédito e o sucesso dos programas sociais levaram a

uma queda acentuada, tanto em desigualdade de renda como nas taxas de pobreza. A

classificação do crédito soberano do país reflete tais melhorias, tendo alcançado o estado de

grau de investimento.

3. A economia brasileira recuperou-se rapidamente da crise financeira internacional

de 2008/2009, em parte refletindo as ações rápidas e efetivas das autoridades do país.

Finanças públicas aprimoradas, dívida externa baixa e grandes reservas cambiais permitiram ao

Brasil adotar políticas anticíclicas em resposta à crise, incluindo cortes nas taxas de juros,

promoção do crescimento do crédito e a introdução de um pacote de estímulo fiscal. Como

resultado destas políticas, junto com o aumento dos preços nas exportações de commodities, o

Brasil foi uma das primeiras economias a se recuperar de forma ágil da crise global de

2008/2009. Mesmo não estando imune ao instável ambiente de investimento externo, o Brasil

está em melhor posição do que no passado para gerenciar as potenciais consequências dos

problemas crescentes na Europa e a queda dos preços de commodities. Dada a relativamente

baixa dívida líquida pública (37% do PIB), o governo aumentou os estímulos fiscais. Além

disso, o Brasil se beneficiou de altos investimentos diretos estrangeiros que fluem

principalmente nos setores de indústria e serviços.

4 Brasil cobre uma área de 8.456.510 Km2, o que é aproximadamente metade da América do Sul.

5 A população era de 196.655.014 em 2011.

6 O PIB de 2011 foi de $2.476.652.189.879.

12

Setor Bancário

4. O setor bancário brasileiro se expandiu expressivamente nos anos recentes, como

resultado da estabilidade macroeconômica de que o país desfrutou durante este período.

Existem aproximadamente 160 bancos operando no Brasil, mais de mil cooperativas de crédito

e dezenas de companhias de leasing. O setor bancário privado nacional contava com cerca de

40% dos empréstimos bancários em circulação em 2011, com a participação de 17% de bancos

estrangeiros. O setor bancário público desempenha um papel de liderança em vários segmentos,

como crédito para investimento, agricultura e moradia. Os quatro maiores bancos no país

possuem 73% dos depósitos totais e são responsáveis por 70% de todos os créditos a receber. O

crédito bancário expandiu, em média, pouco acima de 20% ao ano desde 2005, alcançando R$ 2

trilhões no final de 2011, o equivalente a 49% do PIB (em relação aos 28% do PIB em 2005).7

O Brasil também está realizando incursões no sentido de continuar a desenvolver o mercado

doméstico para finanças corporativas de longo prazo e empréstimos imobiliários para famílias,

que permanecem com uma pequena fatia do crédito total.

Mercado de Capitais

5. A Comissão de Valores, Mercadorias e Futuros (BM&F Bovespa) brasileira é líder

na América Latina e uma das maiores bolsas do mundo. Foi formada em 2008 seguindo a

fusão da BM&F (derivativos) e BOVESPA (ações). Nos últimos anos, a BM&F Bovespa tem

feito progressos notáveis para se tornar um mercado de capitais mundial. Em 2011, o volume

diário de transações no mercado de capitais manteve-se praticamente estável (R$ 6,5 bilhões),

repetindo o recorde histórico alcançado em 2010. A capitalização em bolsa (373 empresas de

capital aberto) atingiu R$ 2,3 trilhões8 no final de 2011. Desse total, 33 empresas também são

negociadas nos EUA, na forma de American Depositary Receipts.9

6. Nos últimos anos, o mercado acionário doméstico tem sido impactado pelas

instabilidades dos mercados financeiros internacionais, a alta volatilidade dos preços das

commodities e o fraco crescimento global. A crise financeira global de 2008-2009 e, mais

recentemente, os riscos elevados associados à crise da dívida soberana na zona do euro têm tido

um forte impacto sobre os preços dos ativos e mercados de capitais em geral. Além disso, o

mercado de ações do Brasil também não tem estado imune à incerteza financeira, especialmente

porque está muito exposto a commodities, e tem visto grandes flutuações em suas cotações.

Ofertas de ações públicas também foram afetadas pelo aumento da volatilidade do mercado,

totalizando R$ 19,2 bilhões em 2011, o nível mais baixo dos últimos cinco anos. No entanto, as

emissões de outros tipos de títulos nacionais (por exemplo, debêntures, notas promissórias

comerciais) bateram novos recordes em 2011 (cerca de R$ 100 bilhões)10

. Da mesma forma, as

empresas brasileiras têm sido cada vez mais capazes de acessar mercados estrangeiros, com

emissões no exterior atingindo novas máximas em 2010-2011.

7 Fonte: BCB, Relatório de Economia Bancária e Crédito

8 Fonte: Mensalmente, BM&FBOVESPA

9 Fonte: NYSE

10 Fonte: ANBIMA, Capital Markets Bulletin, 2012

13

Setor de Seguros e Fundos de Pensão

7. O Brasil é o maior mercado de seguros da América Latina e tem grande potencial

de crescimento, dado o tamanho da sua população (e baixas taxas de cobertura), o

aumento da renda e do crédito robusto. O setor de seguros mais do que dobrou de tamanho

desde o último ROSC A&A em 2005, devido a uma combinação de fatores, que vão desde uma

maior estabilidade econômica, o crédito crescente, o processo de desregulamentação e a

abertura do mercado para as seguradoras estrangeiras11

. As companhias de seguros e fundos de

mercado aberto de fundos de pensão são supervisionados pela Superintendência de Seguros

Privados (SUSEP). O setor tem 167 empresas - com sete grandes grupos desempenhando um

papel dominante - distribuídas entre os seguintes segmentos: seguros (69%), fundos de

previdência complementar abertos12

(15%), planos de capitalização (11%) e empresas

resseguradoras locais (5%). Além disso, 121 empresas estrangeiras de resseguro e corretores de

resseguro operavam no mercado. Em 2011, como um todo, o mercado continuou a crescer a um

ritmo mais rápido do que o PIB. Desde 2007, a receita do setor cresceu a uma taxa média de

15% ao ano, atingindo R$ 132 bilhões (chegando a 3,2% do PIB) em 2011.

8. Os fundos de pensões fechados13

, com uma presença significativa de fundos

associados a empresas estatais, estão entre os maiores investidores dos mercados nacionais

de capital e de dívida. Na época do exercício do ROSC A&A anterior, em 2005, havia cerca de

350 fundos de pensão fechados de posse de um total de ativos de pouco menos de R$ 300

bilhões. No final de 2011, havia 368 fundos de pensão fechados, com R$ 574 bilhões de ativos

sob gestão (14% do PIB), com 2,3 milhões de membros ativos. O mercado de previdência

complementar é um setor altamente concentrado, com uma grande presença de fundos de

pensão de empresas estatais / bancos - os três maiores fundos de pensão fechados no país

representam cerca de 50% do total dos investimentos14

. A grande maioria dos planos dos fundos

de pensões tem benefícios definidos e encaram desafios cada vez maiores no cumprimento de

suas metas em um ambiente de taxas de juro decrescentes.

Objetivo Estratégico do ROSC A&A

9. Não obstante o progresso notável, o Brasil ainda enfrenta desafios importantes

para manter um alto nível de crescimento e realizar ainda mais progresso. Além de manter

políticas macroeconômicas adequadas, há uma extensa agenda para implementar uma ampla

gama de reformas estruturais para promover o crescimento, aumentar a produtividade e elevar

os padrões de vida. A baixa poupança interna do Brasil e os mercados de financiamento de

longo prazo domésticos e limitados continuam sendo alguns dos principais obstáculos ao

investimento em infraestrutura que são necessários para sustentar o crescimento econômico.

Dado o aumento do papel desempenhado pelo sistema financeiro – especialmente quando mais

famílias e as empresas têm acesso ao crédito bancário e mercado de capitais - também será

11

Uma variação positiva do concurso foi possibilitada pela eliminação da situação de monopólio da estatal resseguradora IRB

Brasil Re. No entanto, as Resoluções 225 e 232 emitidas em março de 2011 emitidos pelo regulador (CNSP) parecem impor novas limitações sobre até que ponto as empresas de resseguro locais podem voltar a segurar os riscos através de suas redes internacionais. 12

Fundos de pensões abertos (Entidades Abertas de Previdência Complementar, ou EAPCs) são acessíveis ao público em geral e

são geridos por empresas de seguros, filiais bancárias e organizações sem fins lucrativos. 13

Fundos de pensão fechados (Entidades Fechadas de Previdência Complementar ou EFPC) são acessíveis apenas aos funcionários

e aposentados de uma instituição específica. 14

Fonte: Associação Brasileira de Previdência (ABRAPP), dezembro de 2011.

14

necessário continuar a desenvolver e fortalecer os mercados e instituições financeiras do Brasil,

para ajudar a assegurar a estabilidade macroeconômica e o crescimento sustentável. Neste

contexto, um dos objetivos estratégicos do ROSC A&A é ajudar a consolidar o quadro

institucional para a contabilidade e auditoria no Brasil, a fim de apoiar melhorias nas condições

de negócios em geral e facilitar o acesso a recursos financeiros nacionais e estrangeiros mais

abundantes e baratos.

15

II. QUADRO INSTITUCIONAL

10. Desde o exercício de revisão do ROSC A&A anterior, em 2005, o Brasil tem feito

progressos expressivos no reforço do quadro institucional para a contabilidade corporativa,

auditoria e relatórios financeiros. A estrutura, cujas características salientes são discutidas

abaixo, parece ser de melhor qualidade do que a de 2005. No entanto, há espaço para melhorias.

Além disso, a fim de enfrentar desafios futuros no fortalecimento da profissão contábil, há a

necessidade de aprimorar ainda mais as bases legais e institucionais, em conformidade com boas

práticas internacionais. Isso permitiria ao Brasil emergir como modelo de desenvolvimento da

profissão contábil, tanto a nível regional como internacional.

A. ARCABOUÇO JURÍDICO

11. Nos últimos anos, foram realizadas algumas mudanças legais importantes, com o

intuito de melhorar o quadro regulatório de contabilidade e auditoria. Durante este

período, o regime legislativo e regulatório aplicável à contabilidade e auditoria de entidades

empresariais, bancos e instituições financeiras similares localizadas no Brasil mudou

expressivamente. A Lei das Sociedades por Ações, de 1976, foi alterada em 2007. A emenda

(Lei n º 11638/07) foi destinada a alinhar os requisitos de relatórios financeiros às boas práticas

internacionais. As alterações legais contribuíram para ajustar a Lei das Sociedades por Ações de

1976 (nº 6404/76) às mudanças sociais e econômicas decorrentes da evolução das práticas de

mercado. Também contribuíram para reforçar os mercados brasileiros de capitais públicos,

exigindo o uso de normas internacionais de contabilidade. Considerando-se que a Lei nº

11638/07 alterou de forma expressiva a lei de 1976, pessoas jurídicas brasileiras ficaram com o

desafio de compreender as implicações dessas mudanças e medir seus impactos sobre a

contabilidade financeira e assuntos de relatoria. Isto tem implicações importantes para os

fundamentos institucionais das práticas de contabilidade e auditoria no país.

12. Vários órgãos reguladores desempenham um papel fundamental no que diz

respeito à contabilidade, auditoria e relatórios financeiros para as pessoas jurídicas de sua

competência regulatória. Além de cumprir com as exigências da Lei das Sociedades por

Ações, as entidades regulamentadas têm a obrigação legal de seguir os requisitos contábeis - de

auditoria e de relatórios - emitidos pelos respectivos órgãos reguladores. Tais órgãos

reguladores incluem:

o Conselho Federal de Contabilidade (CFC), que tem autoridade para emitir normas de

contabilidade e inspecionar a profissão contábil no país15

;

a Comissão de Valores Mobiliários (CVM), que fiscaliza as empresas cotadas em bolsa e

fundos de investimento;

o Banco Central do Brasil (BCB), que supervisiona o setor bancário e as instituições

financeiras;

a Superintendência de Seguros Privados (SUSEP), que monitora os mercados de seguro e

de fundos de pensões abertos;

15

Lei 12.249/10 e Decreto 9.295/46

16

a PREVIC (Superintendência Nacional de Previdência Complementar), que supervisiona os

fundos de pensão fechados (EFPC).

Outras empresas operam sob leis e normas gerais, sem um órgão regulador que supervisione

formalmente sua contabilidade e auditoria. Todas as pessoas jurídicas são obrigadas a cumprir

com as exigências de registro estabelecidas pelo Sistema de Registro Nacional do Comércio

(SINREM) e são obrigadas a apresentar importantes documentos16

corporativos à Junta

Comercial17

. Vale notar que as entidades empresariais brasileiras são geralmente organizadas

como Sociedade por Ações , uma empresa limitada por ações que podem ser privadas (empresas

fechadas) ou abertas (empresas de capital aberto), ou como uma Limitada, que é uma sociedade

de responsabilidade limitada. Um resumo dos requisitos de contabilidade, auditoria e relato para

pessoas jurídicas, no âmbito do quadro jurídico vigente no Brasil, é apresentado na Tabela 1.

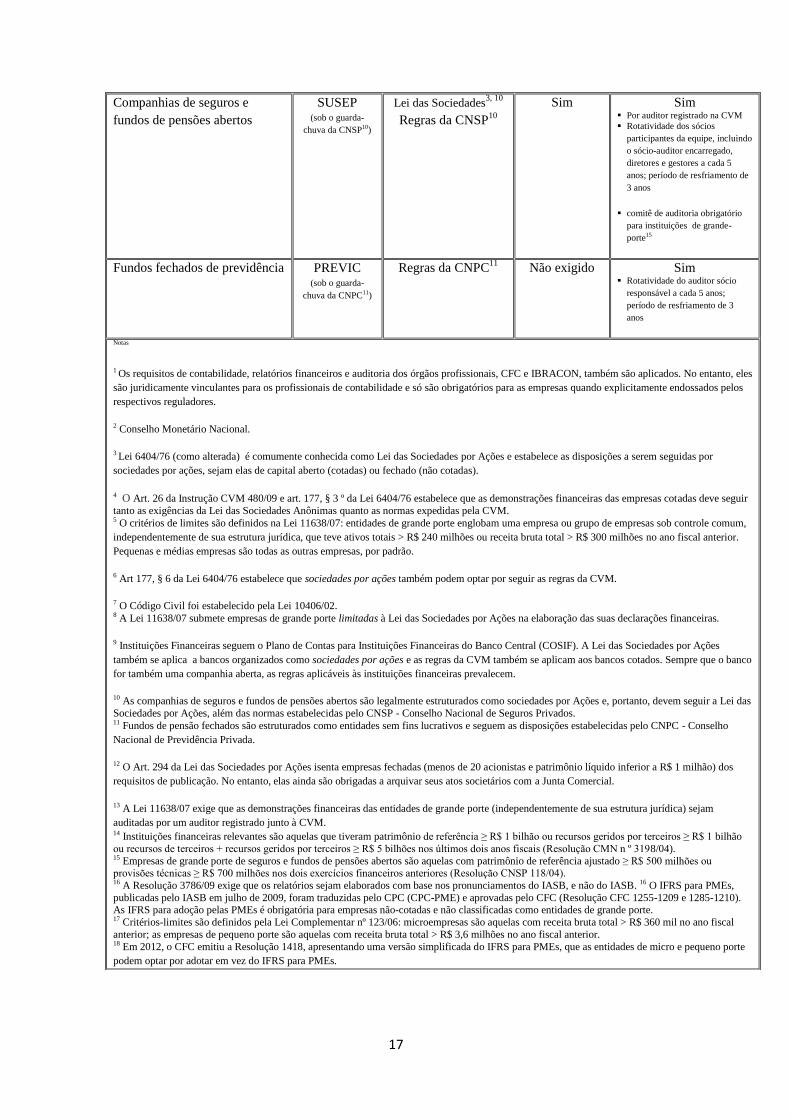

Tabela 1 – Resumo dos Requisitos Legais para os Relatórios Financeiros e de Auditoria

por Tipo de Entidades

16

Estes incluem a ata da Assembléia Geral Ordinária (AGO) de acionistas, incluindo as demonstrações financeiras aprovadas da

entidade empresarial. 17

Art. 2, Lei 8934/94

Tipo de Entidade Agência

Reguladora

Requerimentos para

Relatórios

Financeiros e

Contabilidade1

Exigência de

Publicação

Exigência de Auditoria

Empresas cotadas em bolsa

(S/A)

CVM (sob o guarda-

chuva da CMN2)

Lei das Sociedades3, 4

Regras da CVM4

Sim Sim Por auditor registrado na CVM

Rotatividade de firmas de

auditoria a cada 5 anos; período

de resfriamento de 3 anos. Se o

comitê de auditoria estiver ativo,

rotação a cada 10 anos.

Empresas

não

cotadas

em bolsa

S/A PME5 - Lei das Sociedades 3

Regras da CVM

(opcional)6

Sim 12

Não exigido

Grand

e-

porte5

- Sim Sim Por auditor registrado na CVM13

Limitadas Micro

e

peq.17

- Código Civil7

Versão simplificada

das IFRS para

PMEs18

Não exigido Não exigido

PME5 - Código Civil7

IFRS para PMEs16

Não exigido Não exigido

Grand

e-

porte5

- Código Civil7

Lei das Sociedades 8

Não exigido Sim Por auditor registrado na CVM13

Instituições financeiras

bancárias e não bancárias

BCB (sob o guarda-

chuva da CMN2)

Lei das Sociedades3, 9

COSIF9

Regras da CVM9

Regulações do BCB16

Sim Sim Por auditor registrado na CVM

Rotatividade dos sócios

participantes da equipe, incluindo

o sócio-auditor encarregado,

diretores e gestores a cada 5

anos; período de resfriamento de

3 anos

comitê de auditoria obrigatório

para instituições financeiras

relevantes 14

17

Companhias de seguros e

fundos de pensões abertos

SUSEP (sob o guarda-

chuva da CNSP10)

Lei das Sociedades3, 10

Regras da CNSP10

Sim Sim Por auditor registrado na CVM

Rotatividade dos sócios

participantes da equipe, incluindo

o sócio-auditor encarregado,

diretores e gestores a cada 5

anos; período de resfriamento de

3 anos

comitê de auditoria obrigatório

para instituições de grande-

porte15

Fundos fechados de previdência PREVIC (sob o guarda-

chuva da CNPC11)

Regras da CNPC11

Não exigido Sim Rotatividade do auditor sócio

responsável a cada 5 anos;

período de resfriamento de 3

anos

Notas

1 Os requisitos de contabilidade, relatórios financeiros e auditoria dos órgãos profissionais, CFC e IBRACON, também são aplicados. No entanto, eles

são juridicamente vinculantes para os profissionais de contabilidade e só são obrigatórios para as empresas quando explicitamente endossados pelos

respectivos reguladores.

2 Conselho Monetário Nacional.

3 Lei 6404/76 (como alterada) é comumente conhecida como Lei das Sociedades por Ações e estabelece as disposições a serem seguidas por

sociedades por ações, sejam elas de capital aberto (cotadas) ou fechado (não cotadas).

4 O Art. 26 da Instrução CVM 480/09 e art. 177, § 3 º da Lei 6404/76 estabelece que as demonstrações financeiras das empresas cotadas deve seguir

tanto as exigências da Lei das Sociedades Anônimas quanto as normas expedidas pela CVM. 5 O critérios de limites são definidos na Lei 11638/07: entidades de grande porte englobam uma empresa ou grupo de empresas sob controle comum,

independentemente de sua estrutura jurídica, que teve ativos totais > R$ 240 milhões ou receita bruta total > R$ 300 milhões no ano fiscal anterior.

Pequenas e médias empresas são todas as outras empresas, por padrão.

6 Art 177, § 6 da Lei 6404/76 estabelece que sociedades por ações também podem optar por seguir as regras da CVM.

7 O Código Civil foi estabelecido pela Lei 10406/02. 8 A Lei 11638/07 submete empresas de grande porte limitadas à Lei das Sociedades por Ações na elaboração das suas declarações financeiras.

9 Instituições Financeiras seguem o Plano de Contas para Instituições Financeiras do Banco Central (COSIF). A Lei das Sociedades por Ações

também se aplica a bancos organizados como sociedades por ações e as regras da CVM também se aplicam aos bancos cotados. Sempre que o banco

for também uma companhia aberta, as regras aplicáveis às instituições financeiras prevalecem.

10 As companhias de seguros e fundos de pensões abertos são legalmente estruturados como sociedades por Ações e, portanto, devem seguir a Lei das

Sociedades por Ações, além das normas estabelecidas pelo CNSP - Conselho Nacional de Seguros Privados. 11 Fundos de pensão fechados são estruturados como entidades sem fins lucrativos e seguem as disposições estabelecidas pelo CNPC - Conselho

Nacional de Previdência Privada.

12 O Art. 294 da Lei das Sociedades por Ações isenta empresas fechadas (menos de 20 acionistas e patrimônio líquido inferior a R$ 1 milhão) dos

requisitos de publicação. No entanto, elas ainda são obrigadas a arquivar seus atos societários com a Junta Comercial.

13 A Lei 11638/07 exige que as demonstrações financeiras das entidades de grande porte (independentemente de sua estrutura jurídica) sejam

auditadas por um auditor registrado junto à CVM. 14 Instituições financeiras relevantes são aquelas que tiveram patrimônio de referência ≥ R$ 1 bilhão ou recursos geridos por terceiros ≥ R$ 1 bilhão

ou recursos de terceiros + recursos geridos por terceiros ≥ R$ 5 bilhões nos últimos dois anos fiscais (Resolução CMN n º 3198/04). 15 Empresas de grande porte de seguros e fundos de pensões abertos são aquelas com patrimônio de referência ajustado ≥ R$ 500 milhões ou

provisões técnicas ≥ R$ 700 milhões nos dois exercícios financeiros anteriores (Resolução CNSP 118/04). 16 A Resolução 3786/09 exige que os relatórios sejam elaborados com base nos pronunciamentos do IASB, e não do IASB. 16 O IFRS para PMEs,

publicadas pelo IASB em julho de 2009, foram traduzidas pelo CPC (CPC-PME) e aprovadas pelo CFC (Resolução CFC 1255-1209 e 1285-1210). As IFRS para adoção pelas PMEs é obrigatória para empresas não-cotadas e não classificadas como entidades de grande porte. 17 Critérios-limites são definidos pela Lei Complementar nº 123/06: microempresas são aquelas com receita bruta total > R$ 360 mil no ano fiscal

anterior; as empresas de pequeno porte são aquelas com receita bruta total > R$ 3,6 milhões no ano fiscal anterior. 18 Em 2012, o CFC emitiu a Resolução 1418, apresentando uma versão simplificada do IFRS para PMEs, que as entidades de micro e pequeno porte

podem optar por adotar em vez do IFRS para PMEs.

18

13. As alterações à Lei das Sociedades de 1976 resultaram em melhorias significativas

no quadro legal para as empresas, mas a lei ainda contém algumas disposições que o

ROSC A&A tinha recomendado remover. Estas disposições dizem respeito a normas

contábeis e regras de relatório financeiro. Esta lei estabelece a estrutura das demonstrações

financeiras e enumera as categorias (e subcategorias) de contas que cada demonstração

financeira deve incluir e como elas devem ser classificadas e apresentadas. Do ponto de vista

prático, as normas contábeis e regras de relatório financeiro podem ser incluídas em atos sub

legislativos, a fim de facilitar potenciais revisões futuras e acréscimos necessários para refletir a

natureza dinâmica e a complexidade das transações comerciais. Ao invés de enfatizar normas

prescritivas, a Lei das Sociedades deve se concentrar em princípios gerais mais duradouros,

especialmente à luz do fato de que, geralmente, é necessário um processo longo para mudar a

lei, de acordo com novos desdobramentos internacionais sobre normas contábeis e de

relatoóriofinanceiro. Alguns exemplos de normas e regras de relatórios financeiros na Lei das

Sociedades por Ações e as diferenças em relação às normas internacionais estão a seguir:

Artigo 176: não inclui a Demonstração de Outro Resultado Abrangente na lista de

declarações a serem apresentadas como componentes das demonstrações financeiras. No

entanto, este é um requisito da IAS 1.

Artigo 176: não requer que empresas não-cotadas, com capital inferior a R$ 2.000.000

apresentem a Demonstração dos Fluxos de Caixa. No entanto, as IFRS completas e as IFRS

para as PME exigem que toda e qualquer entidade apresente a Demonstração dos Fluxos de

Caixa.

Artigo 183: estabelece a classificação e os critérios de medição dos instrumentos

financeiros, com base na IAS 39. Vale ressaltar que os requisitos da IAS 39 estão em vias

de ser alterados, na IFRS 9.

Artigo 183: estabelece critérios para determinar o valor justo; poderia se alinhar mais

diretamente à IFRS 13, que é dedicada a esta questão.

Artigo 187: exige a apresentação da receita bruta no relatório da demonstração dos

resultados.

Artigo 248: requer a aplicação do método de equivalência para a conta de investimentos em

associadas, joint ventures e subsidiárias. No entanto, a IAS 27 não permite o método de

equivalência patrimonial em demonstrações financeiras separadas.

14. De acordo com a Lei das Sociedades por Ações e regulamentação da CVM18

, os

requisitos de relatórios financeiros das empresas de capital aberto incluem, entre outros, o

seguinte:

Elaboração das seguintes demonstrações financeiras, anualmente19

: balanço patrimonial,

demonstração dos lucros ou prejuízos acumulados, demonstração do resultado do exercício,

demonstração dos fluxos de caixa e demonstração do valor adicionado20

. Estes são

preparados juntamente com as notas explicativas, o relatório da auditoria independente, o

relatório do Conselho Fiscal (quando ativo) e o relatório do Conselho de Administração21

.

Estas Demonstrações Financeiras Padronizadas devem ser enviadas eletronicamente à

18 Art. 26 da Instrução CVM 480/99, e art. 177, § 3 da Lei 6404/76. 19 Artigo 176 da Lei 6404/76, conforme alterada. 20 A demonstração do fluxo de caixa e a demonstração do valor adicionado foram mudanças trazidas pela Lei 11638/07. A demonstração do fluxo de caixa substitui a demonstração das origens e aplicações de recursos (DOAR). 21 Reconhecendo a opinião do auditor e assumindo a responsabilidade pela probidade das demonstrações financeiras.

19

CVM no prazo de três meses após o fim do ano22

. Além disso, devem ser publicadas no

Diário Oficial e em um jornal de grande circulação pelo menos cinco dias antes da

assembleia geral anual (AGM)23

. Quando aplicável, as demonstrações financeiras

consolidadas devem também seguir as exigências de arquivamento e publicação

estabelecidas pela CVM24

.

As sociedades cotadas devem enviar eletronicamente informações trimestrais à CVM,

juntamente com um relatório elaborado por auditor externo sobre a revisão das

demonstrações financeiras. Isso deve ser feito no prazo de quarenta e cinco dias após o

final do trimestre25

.

As demonstrações financeiras das companhias de capital aberto devem ser auditadas por

auditor independente registrado na CVM, conforme estabelecido na Lei das Sociedades por

Ações26

.

15. Novas disposições da Lei das Sociedades por Ações exigem das grandes e médias

empresas não-cotadas seguir os mesmos requisitos de contabilidade, auditoria e relatoria,

como no caso de empresas de capital aberto. Isto representa uma melhoria significativa no

regime de declaração financeira corporativa do Brasil. As empresas de grande porte são

definidas como uma empresa ou grupo de empresas sob controle comum, cujo total de ativos,

no ano anterior, tenha sido de mais de R$ 240 milhões, ou cujo total de receita bruta anual seja

superior a R$ 300 milhões. Este limite aplica-se a todas as empresas comerciais que não são

negociadas abertamente, incluindo sociedades de responsabilidade limitada e empresas

fechadas. A nova exigência legal reuniu as sociedades de responsabilidade limitada de grande

porte (Limitadas) e as sociedades fechadas sob uma alçada de requisitos de contabilidade e

auditoria de alta qualidade. Vale a pena notar que os critérios de entrada de empresas de grande

porte parecem ser muito elevados no contexto de pessoas jurídicas no Brasil. Na prática, muitas

empresas do grupo economicamente expressivo no país estabelecem uma série de entidades

jurídicas que não individualmente satisfaçam os limiares acima, evitando, assim, ter que

cumprir os rigorosos requisitos de relatórios financeiros. Como não há regime de execução para

relatórios financeiros para as sociedades de responsabilidade limitada de grande porte e

empresas não-abertas, as empresas do grupo supramencionado não, necessariamente, preparam

e apresentam demonstrações financeiras consolidadas para o grupo de empresas sob controle

comum.

16. A nova legislação provocou um debate em relação à publicação de demonstrações

financeiras auditadas por Limitadas de grande porte. O artigo 3º da Lei 11.638 (que alterou

a Lei das Sociedades por Ações) exige que as empresas de grande porte preparem

demonstrações financeiras e as tenham auditadas por auditores registrados na CVM. O resumo

da lei refere-se à "elaboração e divulgação" das demonstrações financeiras. No entanto, não há

nenhuma exigência clara de publicar estas demonstrações financeiras. Alguns argumentam que

uma interpretação sistemática da lei leva à conclusão de que a publicação é necessária, já que a

preparação das demonstrações financeiras resulta necessariamente em sua publicação, nos

termos dos artigos 176 e 289 da Lei das Sociedades por Ações. Outros acreditam que o artigo 3º

torna apenas empresas de grande porte sujeitas às disposições da Lei das Sociedades para a

22 Art. 25 da Instrução CVM 480/99. 23 Art. 133 e 289 da Lei 6404/76. 24 Art. 249 e 250 da Lei 6404/76. 25 Art. 29 e 65 da Instrução CVM 480/99. 26 Art. 177, § 3 º da Lei 6404/76, alteração introduzida pela Lei 11.941/09.

20

elaboração de demonstrações financeiras (incluindo a exigência de uma auditoria independente),

sem abordar a questão da publicação. Esta linha de pensamento argumenta que, se o legislador

quisesse impor uma obrigação de publicar demonstrações financeiras a empresas de grande

porte, eles o teriam feito expressamente. A ambiguidade sobre os requisitos de publicação tem,

em alguns casos, resultado em processos judiciais. Sob tais circunstâncias, é necessário tomar

medidas para adicionar clareza à lei. Reforçar a exigência de publicação das demonstrações

financeiras também ajudaria a melhorar a qualidade da informação financeira no Brasil e a

efetividade das auditorias. Uma vez que a lei já exige a elaboração das demonstrações

financeiras e sua auditoria, provisões adicionais para sua publicação iriam garantir a

abrangência da lei.

17. Independentemente da forma jurídica e do tamanho, as instituições financeiras

devem seguir as regras do Banco Central para fins de demonstrações contábeis e

financeiras. Essas regras estão contempladas no Plano de Contas padrão das instituições

financeiras (COSIF), a qual inclui um plano de contas compulsório, métodos contábeis e

formatos padrões de relatórios. Todos os bancos e instituições financeiras27

sob a supervisão

do BCB28

, são obrigados a preparar e divulgar as demonstrações financeiras com base no Plano

de Contas das Instituições Financeiras (COSIF. A COSIF já reflete várias políticas e práticas

dos IFRS. Todavia, o BCB e a CMN estao trabalhando para diminuir a diferença entre os dois

padrões contábeis, resultando na adoção de 7 dos 41 CPCs até Março de 2012. Requisitos

adicionais de relatórios financeiros incluem:

Demonstrações financeiras dos bancos e instituições não-bancárias financeiras semi-anuais

e anuais auditadas devem ser publicadas no Diário Oficial e em jornal de grande circulação

no prazo de 60 a 90 dias após o final do período de informação. Um conjunto completo de

demonstrações financeiras inclui o balanço patrimonial, demonstração de resultados,

demonstração dos fluxos de caixa, demonstração das mutações do patrimônio e notas

explicativas;

Trimestralmente, os bancos devem apresentar ao Banco Central informações financeiras

contendo demonstrações financeiras revisadas pelo auditor externo, notas explicativas, as

políticas de gestão de risco e dados estatísticos, bem como outros relatórios

regulamentares;

No final de cada mês, os bancos devem apresentar demonstrações financeiras simplificadas

e dados estatísticos ao Banco Central;

As demonstrações financeiras de bancos e de instituições não-bancárias financeiras devem

ser auditadas por um auditor externo registrado na CVM.

18. As obrigações contábeis e de relatório financeiro para as companhias de seguros e

fundos de pensões abertos são prescritos pela Superintendência de Seguros Privados

(SUSEP), que opera sob a égide do Conselho Nacional de Seguros Privados (CNSP)29

. As

companhias de seguros e fundos de pensões abertos são legalmente estruturados como

sociedades por Ações e, portanto, devem seguir as exigências da Lei das Sociedades por Ações.

Eles devem elaborar, anualmente, as seguintes demonstrações financeiras: balanço patrimonial,

demonstração do resultado do exercício, demonstração do resultado abrangente, demonstração

das mutações do patrimônio líquido, demonstração dos fluxos de caixa e notas explicativas.

Estes, em conjunto com o relatório do Conselho Administrativo, se responsabilizando pelas

27

Incluindo, entre outros, bancos de investimento, comercial e de desenvolvimento, sociedades de arrendamento mercantil, de

poupança e empréstimo, companhias de títulos, câmbio, companhias hipotecárias, as empresas do consórcio e entidades de microcrédito. 28

Art. 4, Lei 4595/64. 29

A autoridade de supervisão da SUSEP não cobre todos os segmentos da indústria de seguros, resseguros, previdência privada e

capitalização. A ANS - Agência Nacional de Saúde Suplementar - é a autoridade de supervisão do seguro de saúde e a PREVIC - Superintendência Nacional de Previdência Complementar - supervisiona os fundos fechados de previdência privada.

21

demonstrações financeiras, bem como o parecer do auditor independente, devem ser publicados

no Diário Oficial e em jornal de grande circulação, além de ser disponibilizado no site da

SUSEP. As demonstrações financeiras consolidadas, juntamente com a opinião do auditor,

também devem ser enviadas eletronicamente à SUSEP. Trimestralmente, as entidades enviam à

SUSEP um formulário com informações financeiras revisadas por auditor externo; semi-

anualmente, as demonstrações financeiras intermediárias e o parecer do auditor também são

disponibilizados no site da SUSEP (com publicação opcional)30

. As demonstrações financeiras

das entidades reguladas pela SUSEP devem ser auditadas por um auditor externo registrado na

CVM.

19. O regulador dos fundos de pensão fechados mudou desde o ROSC A&A de 2005.

Anteriormente, a Secretaria de Previdência Privada era a reguladora. Sob o novo mecanismo

institucional, os fundos de pensão fechados são regulados pela Superintendência Nacional de

Previdência Complementar (PREVIC), sob a égide do Conselho Nacional de Previdência

Complementar (CNPC). Fundos de pensão fechados são estruturados como entidades sem fins

lucrativos e requerem uma relação de trabalho entre a entidade e o participante. O formato de

apresentação, bem como o número de demonstrações financeiras a serem elaboradas pelos

fundos de pensões fechados mudou substancialmente desde 2010. Eles devem preparar e enviar

eletronicamente (a publicação não é obrigatória) para a agência de fiscalização as seguintes

declarações31

:

Mensalmente, o balancete de cada plano de benefícios e plano de gestão administrativa,

bem como um balanço patrimonial demonstração consolidado. Estes devem ser agregados

por trimestre e enviados para o supervisor até o último dia do mês seguinte.

Anualmente, até 31 de março do ano seguinte: balanço (consolidado), demonstração das

mutações do patrimônio líquido (por plano de benefícios e consolidada), declaração de

ativos líquidos (por plano de benefícios), demonstração de plano de gestão administrativa

(consolidada), declaração das obrigações atuariais (por plano de benefícios), juntamente

com as respectivas notas explicativas (em demonstrações consolidadas) e os pareceres do

auditor independente (nas demonstrações consolidadas e individuais). Também são

necessários um relatório do conselho fiscal, bem como uma declaração do conselho

consultivo aprovando as demonstrações financeiras;

Os requisitos para auditoria obrigatória de fundos de pensões fechados ficam aquém dos

aplicáveis aos fundos de pensões abertos. Os auditores não precisam ser registrados na

CVM. Qualquer auditor reconhecido (registrado no CFC/CRC) no país pode ser nomeado

como auditor externo.

20. Houve uma ampla discussão no Brasil sobre o papel do Conselho Fiscal, com foco

sobre se ele complementa ou entra em conflito com as responsabilidades do comitê de

auditoria que estariam alinhadas às boas práticas internacionais. A CVM não exige que as

empresas cotadas na BM&F Bovespa estabeleçam um comitê de auditoria. A Comissão de

Valores Mobiliários dos EUA (SEC) determinou que empresas brasileiras cotadas nos EUA

poderiam escolher entre adotar um comitê de auditoria ou eleger seu conselho fiscal para

desempenhar as funções do comitê de auditoria. Como resultado, as empresas brasileiras

listadas nos EUA têm criado comitês de auditoria que coexistem com seus conselhos fiscais ou

aumentado o âmbito das responsabilidades do que ficou conhecido como "conselho fiscal

turbinado". As funções tradicionais executadas pelo Conselho Fiscal parecem ir no sentido

diferente ao das atribuições do comitê de auditoria, mesmo que haja um certo grau de

sobreposição e de similaridade entre os dois. Mesmo que ambos monitorem alguns dos atos de

gestão (por exemplo, a definição das políticas contábeis, elaboração de demonstrações

financeiras e de supervisão do trabalho dos auditores internos e externos), o comitê de auditoria

executa essas atividades em um papel de apoio para do Conselho de Administração, enquanto

30

Annexo 1, Cirular SUSEP 430/12. 31

Resolução CNPC 8/11, anexo C e Instrução SPC 34/09.

22

que o Conselho Fiscal realiza este monitoramento (de uma forma menos frequente e contínua)

como parte de suas responsabilidades32

de supervisão da gestão e do Conselho de

Administração. Seu objetivo final é proteger os interesses dos acionistas minoritários. Melhores

práticas internacionais também indicam que os comitês de auditoria devem ser constituídos após

serem cuidadosamente consideradas as qualificações dos membros e assegurado que as

atribuições específicas do comitê sejam adequadas às necessidades da empresa. Em 2011, a

CVM emitiu a Instrução 509, permitindo que as empresas cotadas que têm comitês de auditoria

ativos e que atendem a certos requisitos mudem de empresa de auditoria pelo menos uma vez a

cada 10 anos, em vez de pelo menos uma vez a cada 5 anos. De acordo com os regulamentos do

Banco Central e da SUSEP, um comitê de auditoria que seja separado do conselho de

administração deve ser criada por deliberação de acionistas. Não obstante a exigência de órgãos

separados, os membros do comitê de auditoria poderão ser membros do conselho de

administração, desde que satisfaçam certos requisitos de independência. Segundo a legislação

brasileira, a contratação do auditor independente é um direito reservado exclusivamente ao

conselho de administração da empresa.

Quadro 1: Boas Práticas na Constituição de

Comitês de Auditoria

Muitos países já emitiram orientações sobre a constituição de comitês de auditoria. Dentre

estes países está o Reino Unido, onde o Financial Reporting Council, no exercício de sua

função de promover uma governança corporativa de alta qualidade, emitiu sua Orientação

sobre Comitês de Auditoria em setembro de 2012. Esta orientação visa ajudar os conselhos

administrativos das empresas na tomada das providências adequadas em prol de seus

comitês de auditoria e auxiliar os diretores que participam dos comitês de auditoria no

desempenho de suas funções. Ela menciona que as medidas implementadas pelo comitê de

auditoria devem ser proporcionais à tarefa e irão variar de acordo com o tamanho,

complexidade e perfil de risco da empresa. Segundo o FRC, o comitê de auditoria tem o

papel de garantir, de forma independente do executivo, que os interesses dos acionistas

sejam devidamente protegidos, no que diz respeito a relatórios financeiros e controle

interno. A Orientação apresenta os principais elementos a ser considerados no

estabelecimento de um comitê de auditoria. Estes encontram-se resumidos abaixo.

Estabelecimento e termos de referência: O Comitê deve incluir pelo menos três ou,

no caso de empresas menores, duas pessoas. A função principal e as

responsabilidades devem ser estabelecidas nos termos de referência.

Composição e nomeação: Ao menos um membro deve ter experiência financeira

recente e relevante.

Reuniões do comitê de auditoria: a frequência e a duração das reuniões é decidida pelo

Presidente - o tempo deve ser suficiente para possibilitar uma discussão completa.

Recursos: O comitê de auditoria deve contar com recursos suficientes para

realizar suas funções.

Remuneração: deve-se considerar o tempo que os membros precisam dedicar às

questões do comitê de auditoria.

Habilidades, experiência e formação: É desejável que o membro do comitê

que o conselho considera ter experiência financeira recente e relevante

detenha certificação profissional junto a um dos órgãos profissionais de

contabilidade.

Relação com o Conselho: O comitê de auditoria deverá informar o conselho

sobre o cumprimento de suas funções.

A Orientação destaca as principais funções e responsabilidades do Comitê de Auditoria. Elas

32

As atribuições do Conselho Fiscal são explicitadas no art. 163 da Lei das Sociedades por Ações.

23

incluem:

Rever os Relatórios Financeiros e os Relatórios Anuais da Empresa;

Garantir a disponibilidade de mecanismos para a investigação

independente de possíveis improbidades em matéria de relatórios

financeiros ou outros assuntos;

Rever controles internos e sistemas de gestão de riscos;

Monitorar e rever a eficácia da função de auditoria interna da empresa;

Supervisionar as relações da empresa com o auditor externo, incluindo o concurso, a

nomeação, os termos e a remuneração, facilitando o planejamento e a implementação do

ciclo anual de auditoria; e

Garantir a independência do auditor externo.

Fonte: https://www.frc.org.uk/Our-Work/Publications/Corporate-Governance/Guidance-on-

Audit-Committees- September-2012.aspx

21. Uma nova lei de 2010 fortaleceu as atribuições legais de regulador da profissão

contábil, mas há áreas que ainda carecem de melhorias adicionais. O Conselho Federal de

Contabilidade (CFC) é uma organização de auto-regulação profissional estabelecida por lei. A

Lei 12249/2010 alterou o Decreto-Lei 9295/1946 (que cria o CFC e define as competências dos

profissionais de contabilidade). Especificamente, as novas disposições legais:

afirmam que o acompanhamento da prática contábil está sob a autoridade do CFC/CRC;

estabelecem as responsabilidades do CFC, incluindo a definição de normas de

contabilidade e regulamentação do exame profissional, requisitos para a qualificação

técnica e programas de DPC (Desenvolvimento Profissional Continuado);

determinam que, a fim de qualificar-se como contador profissional, uma pessoa precisa

obter o grau de bacharel em contabilidade oferecido por uma instituição reconhecida pelo

Ministério da Educação, concluir com êxito o exame profissional e obter o registro no

CRC; e

indicam as sanções aplicáveis por violação dos requisitos legais para a prática como

contador profissional.

O CFC tem realizado uma série de esforços para fortalecer a profissão contábil no Brasil. Como

parte desses esforços, o CFC: (i) fornece apoio financeiro às instituições de ensino que oferecem

mestrado e / ou doutorado em contabilidade, (ii) em convênio com o Ministério da Educação

(SESU / MEC), avalia o currículo de cursos de graduação em Ciências Contábeis oferecidos por

faculdades e universidades, (iii) sugere a estrutura e o conteúdo de um currículo-padrão para um

curso de graduação em Contabilidade, (iv) em colaboração com seus escritórios regionais

(CRCs), organiza reuniões anuais e fóruns com coordenadores e professores de cursos de

contabilidade. A fim de construir em cima destes marcos e melhorar ainda mais os poderes e

funções do CFC, seria valioso analisar todas as disposições legais relativas ao CFC, e promulgar

uma lei moderna a este respeito. Além de lidar com questões operacionais do CFC, uma lei

abrangente moderna daria respaldo legal para mecanismos mais fortes no exame da

contabilidade profissional e treinamento prático para profissionais contabilistas e auditores,

alinhados às melhores práticas internacionais. Ela também apoiaria a emissão de relatórios de

alta qualidade e as normas de auditoria financeira consistentes com padrões internacionalmente

aceitos.

B A PROFISSÃO CONTÁBIL

22. O CFC exerce a supervisão dos profissionais de contabilidade no Brasil com base

auto-reguladora. O CFC, juntamente com seus braços regionais - os Conselhos Regionais de

24

Contabilidade (CRC) - realiza atividades reguladoras para supervisionar a profissão contábil em

todo o país33

. Fundado em 1946, pelo Decreto-Lei 9.695, o CFC é um tipo especial de entidade

independente do governo. Ele é responsável pela emissão de diretrizes que regem a profissão,

bem como pela supervisão da conduta profissional. Os Conselhos Regionais de Contabilidade

(CRCs), subordinados ao CFC, são responsáveis por administrar as diretrizes do CFC (bem

como o registro de contadores) e apoiar a fiscalização da profissão. Atividades de contabilidade

e auditoria no Brasil só podem ser realizadas por pessoas ou empresas registradas no sistema da

CFC/CRCs.

23. O IBRACON é uma organização privada criada em 1971 para promover o avanço

da profissão de auditoria. Ele colabora com o CFC em questões técnicas e éticas da profissão

de auditoria e contabilidade, ajudando com a interpretação das normas que regulamentam a

profissão e com a aplicação de normas de controle de qualidade; trabalha também pela melhoria

da educação profissional. O IBRACON tem fortes laços com a comunidade profissional

internacional, devido ao seu envolvimento com o processo de convergência iniciado em 2010 -

é o tradutor brasileiro oficial das IFRS emitidas pelo IASB e da versão brasileira das IFRS para

as PMEs. Ele também prestou assistência ao processo de emissão de normas brasileiras de

auditoria do CFC, que são totalmente equivalentes às normas internacionais de auditoria (ISA)

desde 2010. Em meados de junho de 2012, o IBRACON tinha 1.246 membros individuais e 104

membros corporativos. O CFC é composto por 288.246 contadores e 194.260 técnicos de

contabilidade.

24. Estes dois órgãos profissionais têm desempenhado um papel crucial no

desenvolvimento da profissão contábil no Brasil. O CFC e o IBRACON definiram as normas

de contabilidade, principalmente através do Comitê de Pronunciamentos Contábeis (CPC) do

Brasil. As normas de ética e de auditoria resultam dos esforços conjuntos de ambas as

organizações e são emitidas pelo CFC. Além disso, o CFC e o IBRACON estabelecem os

requisitos de educação e qualificação para os seus membros, desenvolvem e oferecem exames,

bem como programas de desenvolvimento profissional contínuo e garantem o controle da

qualidade através de um programa de revisão por pares.

25. Tanto o CFC quanto o IBRACON são membros da Federação Internacional de

Contadores (IFAC). Como tal, eles devem envidar todos os seus esforços para cumprir com as

Demonstrações de Obrigações de Sócios (SMOs)34

da IFAC. Apesar de melhorias terem sido

realizadas, a plena conformidade com todas as SMOs ainda não foi alcançada. As principais

áreas que precisam ser abordadas neste sentido são a necessidade de: (i) implementar um

processo independente de fiscalização e supervisão (SMO1), (ii) criar mecanismos para

formação prática monitorada como um requisito de entrada na profissão, desenvolvimento

profissional contínuo (CPD) obrigatório para todos os contabilistas e alinhamento às Normas

Internacionais de Educação (IES) (SMO2); e (iii) adotar o Código de Ética da IFAC (SMO4).

Tabela 2 – Resumo de cumprimento das SMOs da IFAC

SMO Assunto Comentários Cumprimento

da SMO

1 Garantia de

Qualidade Formação do Grupo de Trabalho de Auditoria para

elaboração e revisão de normas equivalentes, com

base na Norma 1 e ISA 220-220 - as disposições

deverão ser postas em prática para garantir a

Moderado

33

Referências ao CFC significam o sistema CFC/CRCs 34

O plano de ação para o cumprimento com a IFAC foi originalmente produzido em conjunto pelo CFC e IBRACON, em julho de

2010, e atualizado em julho de 2012. As SMOs foram revistas pela IFAC em dezembro de 2012, com um esclarecimento total feito sobre o Quadro de Aplicabilidade e mudanças de requisitos a serem aplicadas às SMOs 1 e 6.

25

efetiva implementação de tais normas

Sistema de revisão por pares para auditores

registrados na CVM

O Banco Central, em conjunto com o seu trabalho

de supervisão prudencial, analisa os arquivos do

auditor externo e os documentos relacionados

A CVM desenvolveu um programa baseado em

risco para análise da qualidade de auditoria em

empresas de capital aberto

2 Normas

Internacionais

de Educação

para Contadores

Profissionais e

Outras

Orientações do

IAESB

Diploma universitário e um exame de proficiência

muito básico são os únicos requisitos para entrar na

profissão

Currículo acadêmico não acabe ao IES

Não há exigência de experiência prática para a

qualificação profissional

exigência de DPC só para auditores independentes

das entidades reguladas pela CVM, Banco Central,

e SUSEP; não há tal obrigação para todos os

demais profissionais contabilistas, incluindo os

auditores de empresas fechadas e fundos de

pensões fechados

Baixo

3 Normas

Internacionais,

Declarações de

Práticas

Relacionadas e

Outros Papéis

Emitidos pelo

IAASB

ISA adotada pelo CFC e IBRACON em 2010

Programas de formação e implementação em

andamento

A conformidade com as normas varia entre as

várias empresas de auditoria

Substancial

4 Código de Ética

do IESBA para

Contadores

Profissionais

O Código de Ética do CFC/IBRACON data de

1996 e não é tão abrangente quanto o atual Código

de Ética da IFAC para Contadores Profissionais

Um comitê conjunto do CFC e IBRACON está

trabalhando para harmonizar o Código Brasileiro

de Ética com o do IESBA

Baixo

5 Normas

Internacionais

de

Contabilidade

do Setor Público

e Outras

Orientações do

IPSASB

Acordos foram feitos para a adoção gradual das

IPSAS: nos níveis federal (2011), estadual (2012) e

municipal (2013)

Implementação retardada por desafios legais

Moderado

26

6 Investigação e

Disciplina O CFC criou um mecanismo para investigação e

disciplina; no entanto, sua implementação efetiva

ainda está por vir

Há um impedimento legal para a implementação da

recomendação da IFAC, de incluir não-contadores

em tribunais disciplinares

Não há nenhuma fiscalização independente da

profissão

Baixo

7 International

Financial

Reporting

Standards

(IFRS)

A criação do CPC para centralizar o processo de

normatização; no entanto, as normas emitidas pelo

CPC se tornam aplicáveis em entidades reguladas

após sua aprovação pelos respectivos reguladores

A CVM obriga o uso das IFRS nas demonstrações

financeiras consolidadas das empresas de interesse

público

A nova GAAP brasileira convergiu

substancialmente em direção às IFRS

A GAAP brasileira para as PMEs são,

essencialmente, uma tradução das IFRS para as

PMEs

Micro e pequenas empresas podem escolher por

adotar a ITG 1000 (Resolução CFC 1418/12), uma

versão simplificada do IFRS para PMEs.

A conformidade com as normas varia entre as

várias entidades empresariais

Substancial

26. O atual Código de Ética emitido pelo CFC35

, em vigor desde 1996, precisa ser

revisto para garantir o alinhamento com o Código do IESBA. O Código do IESBA é

bastante extenso e depende de uma abordagem baseada em risco, incluindo exemplos para

ajudar a resolver vários desafios éticos enfrentados pelos profissionais contabilistas. O Código

do CFC é consideravelmente mais curto e menos abrangente: ele só cobre, de forma muito

ampla, os deveres profissionais e serviços excluídos, o valor dos serviços, a conduta profissional

e as penalidades. Além disso, não contém orientações de execução semelhantes ao código do

IESBA. A Comissão Mista do CFC e IBRACON está trabalhando para harmonizar os padrões

éticos brasileiros com o Código de Ética dos Profissionais Contabilistas do IESBA.

27. As quatro maiores firmas internacionais de auditoria dominam o mercado de

prestação de serviços de auditoria a empresas cotadas, bancos e companhias de seguros36

,

impactando positivamente o cumprimento dos requisitos de relatórios financeiros das

IFRS. A exigência de auditoria imposta a grandes empresas privadas (Limitadas) pela Lei

11638/07 aumentou exponencialmente a demanda potencial por serviços de auditoria. Firmas de

auditoria de médio porte também estabeleceram uma presença significativa, especialmente

35

Resolução CFC 803/96, conforme alteração 36

No que diz respeito à quota de mercado de auditoria em 2011: cerca de 80% das empresas listadas foram auditadas pelas

quatro grandes firmas de auditoria (as Big Four) (fonte: CVM). No setor bancário, cerca de 96% de todos os bancos que representam cerca de 99% dos ativos bancários totais foram auditados pelas Big Four (fonte: BCB). Instituições não-bancárias financeiras, também reguladas pelo Banco Central (incluindo leasing, financiamento, valores mobiliários, consórcio, poupança e empréstimos) deram cerca de 35% da sua atividade de auditoria para as Big Four. As Big Four auditaram cerca de 93% (em termos de porcentagem do total de prêmios ganhos) das empresas de seguros (fonte: SUSEP).

27

aquelas associados às redes internacionais. Beneficiadas por sua filiação a redes globais de

auditoria, as quatro grandes firmas de auditoria têm acesso a um conjunto mais amplo de

conhecimentos e experiências com a aplicação das IFRS, que elas usam para treinar os

preparadores, reguladores e estudantes. A percepção dos vários intervenientes entrevistados pela

equipe do ROSC é de que há uma grande lacuna na qualidade dos serviços profissionais

prestados pelas firmas de auditoria mais importantes (as firmas de auditoria "big Four" e "tier-

2") e as firmas de auditoria de pequeno porte.

28. Não há disposições legais que exijam que um auditor ou contador licenciado

assumam seguro de responsabilidade profissional. No entanto, os auditores pertencentes à

rede internacional de empresas internacionais estão cobertos por apólices de seguros

profissionais em suas redes. Para os auditores independentes das empresas cotadas, a Instrução

da CVM 308/99 estabelece a responsabilidade individual e ilimitada dos sócios de auditoria

para obrigações geradas ao agirem em sua capacidade profissional, após os bens da empresa de

auditoria serem esgotados. Mecanismos restantes para lidar com questões de responsabilidade

são implementados “após os fatos”.

29. O CFC criou um regime de sanções éticas e disciplinares que está em

conformidade com as diretrizes do IFAC, e precisa de ser reforçado e efetivamente

aplicado. A Lei 12249/10 lista as sanções a serem aplicadas, que variam de multas e

advertências até à suspensão temporária ou mesmo a perda permanente da licença para os

crimes mais graves. Neste sentido, o CFC realizou uma série de ações de fiscalização em 2012,

e 7.428 profissionais foram penalizados com sanções éticas e disciplinares. Há uma necessidade

de melhorias necessárias para implementar esses mecanismos de investigação e disciplinares

com mais eficiência e eficácia, tais como a necessidade de um enfoque adicional na questão da

conformidade com as IFRS pelas PME.

30. Com o objetivo de desenvolver um modelo de auto-regulação da profissão, o CFC

e o IBRACON estabeleceram um programa de garantia da qualidade da revisão por pares

para auditores independentes registrados na CVM37

. Uma comissão formada por membros

dos dois órgãos profissionais é responsável pela administração de todos os aspectos do

programa de revisão por pares, com a finalidade de avaliar a conformidade com as normas

profissionais e técnicas emitidas pelo CFC. Todos os auditores independentes registrados na

CVM (empresas e individuais) devem apresentar-se, pelo menos uma vez em um ciclo de quatro

anos, a uma revisão de garantia de qualidade por outro auditor registrado na CVM, de tamanho

comparável. O relatório sobre as conclusões preparado pelo auditor-revisor solicita ao auditor

revisado traçar um plano de ação. O CFC analisa ambos os relatórios de revisão e planos de

ação, torna-os disponíveis para os órgãos reguladores que solicitam os resultados da revisão por

pares e inicia os procedimentos adequados, se necessário. Em 2012, um total de 27 auditores

individuais e 103 firmas de auditoria foram selecionados para participar do programa de revisão

por pares. O programa de revisão por pares se concentra principalmente em revisões de

auditoria de documentos obrigatórios e inclui uma avaliação da qualidade dos serviços

prestados. É possível fortalecer esse processo, particularmente, focando em quão aprofundada

foi a aplicação das normas de auditoria de controle de qualidade (por exemplo, ISQC-1, e ISA