Revisão da Despesa Pública do Sector - unpei.org PEER Training... · 2 Índice 1 introduÇÃo 5 2...

46

1 Moçambique PEER - Manual de Formação Esboço do Manual de Formação Revisão da Despesa Pública do Sector Ambiental Setembro de 2011

Transcript of Revisão da Despesa Pública do Sector - unpei.org PEER Training... · 2 Índice 1 introduÇÃo 5 2...

1

Moçambique PEER - Manual de Formação

08 Fall

Esboço do Manual de Formação

Revisão da Despesa Pública do Sector Ambiental

S e t e m b r o d e 2 0 1 1

2

Índice

1 INTRODUÇÃO 5

2 O QUE É UMA PEER? 6

3 PREPARATIVOS PARA A REALIZAÇÃO DE UMA PEER 15

4 REALIZAÇÃO DE UMA PEER 19

5 ANÁLISE DE UM EXEMPLO DA PEER DE BASE 21

6 ANEXOS 40

ANEXOS

Anexo 1 – Lista de Instituições e Ministérios que Trabalham com o Ambiente

Anexo 2 – Principais Políticas, Leis e Tratados no Sector Ambiental em 2011

Anexo 3 – Termos de Referência da PEER de Base em 2011

3

Lista de Tabelas e Figuras

Tabela 1 – Códigos internacionais do orçamento do sector ambiental .............................................................................................................................................................. 20

Figura 1 – Diagrama de Hierarquia dos Instrumentos de Planificação

em Moçambique ........................................................................................................................ 8

4

ABREVIATURAS

Note-se que muitas abreviaturas estão relacionadas com as expressões em

português; é por essa razão que poderá parecer que as abreviaturas não

correspondem à definição.

CFMP Cenário Fiscal de Médio Prazo

CDS Centro de Desenvolvimento Sustentável

COFOG Classificação das Funções do Governo (Padrão da ONU)

CONDES Conselho Nacional para o Desenvolvimento Sustentável

DNAC Direcção Nacional das Áreas de Conservação

DNTF Direcção Nacional de Terras e Florestas

DPCA Direcção Provincial para a Coordenação Ambiental

FUNAB Fundo do Ambiente

IIA Instituto Nacional de Investigação Agronómica

IIP Instituto Nacional de Investigação Pesqueira

MF Ministério das Finanças

MIC Ministério da Indústria e Comércio

MICOA Ministério para a Coordenação da Acção Ambiental

MINAG Ministério da Agricultura

MINED Ministério da Educação e Cultura

MIREM Ministério dos Recursos Minerais

MISAU Ministério da Saúde

MITUR Ministério do Turismo

MDN Ministério da Defesa Nacional

MOPH Ministério das Obras Públicas

MOZPESCA Ministério das Pescas

MPD Ministério da Planificação e Desenvolvimento

MTC Ministério dos Transportes e Comunicações

PARP Plano de Acção para a Redução da Pobreza

PARPA Plano de Acção para a Redução da Pobreza Absoluta

PEER Revisão da Despesa Pública do Sector Ambiental

PER Revisão da Despesa Pública

PES Plano Económico e Social

REO Relatório de Execução Orçamental

SISTAFE Sistema de Administração Financeira do Estado

SPFFB Serviços Províncias de Florestas e Fauna Bravia

5

1 Introdução

1.1 Antecedentes

Este é um manual de formação que identifica como realizar uma Revisão da

Despesa Pública do Sector Ambiental (Public Environmental Expenditure

Review – PEER).

1.2 Utilizadores do Manual

O presente manual foi preparado para ser usado em primeiro lugar pelo

Ministério das Finanças (MF), Ministério da Planificação e Desenvolvimento

(MPD) e Ministério para a Coordenação da Acção Ambiental (MICOA),

embora trate de questões que serão úteis para os pontos focais do

ambiente dos outros ministérios e agências activas neste sector.

1.3 Base do Manual

O manual recorre à experiência colhida entre Março e Junho de 2011,

durante a análise efectuada para a PEER de base em Moçambique

referente ao período do Plano e Orçamento de 2005-2010. O manual

também se baseia nas melhores práticas internacionais sobre a gestão

financeira em geral e noutros Manuais de PEER, tais como o Manual de

Formação de PEER do Ruanda em particular. O relatório de PEER de base

sobre Moçambique relativo ao período 2005-2010 é leitura obrigatória

juntamente com este manual.

1.4 Descrição Detalhada do Manual

Secção 2: O que é uma PEER?

Esta secção define o que é uma PEER, o seu contexto legal e institucional em

Moçambique e explica os objectivos gerais deste tipo de revisões.

Secção 3: Preparativos para a Realização de uma PEER

Esta secção apresenta uma lista dos passos importantes que devem ser

dados antes da realização de uma PEER e identifica os desafios comuns

enfrentados para que possam ser evitados e/ou ultrapassados durante a

PEER.

Secção 4: Realização de uma PEER

Esta secção identifica os passos genéricos a serem dados durante uma PEER.

Secção 5: Análise de um Exemplo da PEER de Base

O capítulo final apresenta tarefas detalhadas para a fase de análise da

PEER, recorrendo a exemplos contidos na PEER de base.

6

2 O que é uma PEER?

2.1 Revisão da Despesa Pública do Sector Ambiental (PEER)

Uma Revisão da Despesa Pública do Sector Ambiental (Public Environmental

Expenditure Review - PEER) é um tipo de Revisão da Despesa Pública (Public

Expenditure Review – PER) cujo enfoque incide especificamente na despesa

do governo no sector ambiental. Uma PEER pode focalizar no nível nacional

ou sub-nacional e pode incluir todas as instituições de orçamento que estão

envolvidas em actividades no sector ambiental ou uma selecção delas.

Existem três questões principais de que uma PEER trata:

1. Alocação de despesas aos programas ambientais

a. Custo das prioridades das políticas ambientais conforme

descrito nos planos estratégicos do governo e comparação

com o valor orçamentado a ser gasto no sector

b. Identificação de programas ambientais não prioritários que

podem ser eliminados para abrir espaço para programas

ambientais de grande prioridade

c. Identificação de possíveis inconsistências em termos de

políticas nas dotações orçamentais utilizando comparações

internacionais, analisando alocações sub-nacionais e

examinando as tendências ao longo do tempo

d. Identificação da possibilidade de aumentar o orçamento para

os programas ambientais revendo as fontes de receitas

geradas internamente

2. Gestão da despesa em programas ambientais

a. Análise da fundamentação estratégica dos programas

b. Comparação da alocação para projectos de capital versus

despesas correntes do sector

c. Análise do valor orçamentado para o sector ambiental versus

valor gasto no sector (execução orçamental)

d. Análise da eficácia dos programas ambientais

e. Análise da eficiência e da qualidade dos programas

ambientais (custo-benefício)

3. Questões institucionais que podem ter impacto na capacidade do

governo de realizar actividades no sector

a. Revisão dos canais de comunicação entre as instituições

envolvidas no sector

b. Análise da gestão orçamental

c. Análise dos incentivos e capacidades institucionais e a nível do

pessoal

7

2.2 Objectivos de uma PEER

A missão global de uma revisão da despesa pública no sector ambiental é

informar o governo sobre como pode alocar e gerir recursos públicos para o

sector ambiental de uma forma mais eficiente e eficaz.

Para realizar esta missão geral, as PEER normalmente têm um ou mais

objectivos específicos. Uma revisão da experiência internacional nesta área

sugere que existem pelo menos seis objectivos genéricos no sector

ambiental:

1. Definir uma linha de base e um quadro para a análise da despesa do

sector ambiental

2. Avaliar a eficácia da despesa do sector ambiental e os custos da

degradação do meio ambiente

3. Determinar as necessidades de recursos para o futuro no sector

ambiental e rever as tendências de financiamento

4. Preparar e responder às reformas das políticas no sector ambiental

5. Controlar a despesa do sector ambiental de modo a garantir que

chegue até aos beneficiários pretendidos

6. Avaliar e apreciar qual foi o impacto do abrandamento económico

interno ou internacional na despesa do sector ambiental.

Estes objectivos não se excluem mutuamente e dependerão das prioridades

em termos de políticas e da disponibilidade de recursos.

Caixa 1 – Perguntas Chave a Serem Respondidas por uma PEER

1. Que instituições do governo prestam serviços públicos no sector

ambiental?

2. Quanto dinheiro o governo tem para gastar? Qual a proveniência do

financiamento (interno, externo, impostos, licenças)? Qual é o

potencial de aumentar o envelope de financiamento do governo?

3. Em que é que o governo gastou os seus recursos no passado? Que

serviços são eficazes em termos de custos e quais não são?

4. Quem são os principais beneficiários da despesa do governo? Por

exemplo, são mulheres ou homens? Rurais ou urbanos? Ricos ou

pobres? Os benefícios são distribuídos equitativamente? Os

beneficiários têm acesso igual aos serviços? Os desfavorecidos são

atendidos pelos programas existentes?

5. Os serviços prestados resultaram na melhoria das condições de vida?

6. Até que ponto é eficaz o actual quadro e processo do plano e

orçamento? Estão intimamente ligados? As prioridades de

planificação estão reflectidas no orçamento?

7. Qual é a capacidade de a função pública executar os seus

orçamentos e que melhorias devem ser registadas em termos de

formação e quadro institucional?

8. Alguma despesa pública no sector ambiental pode ser transferida

para o sector privado?

8

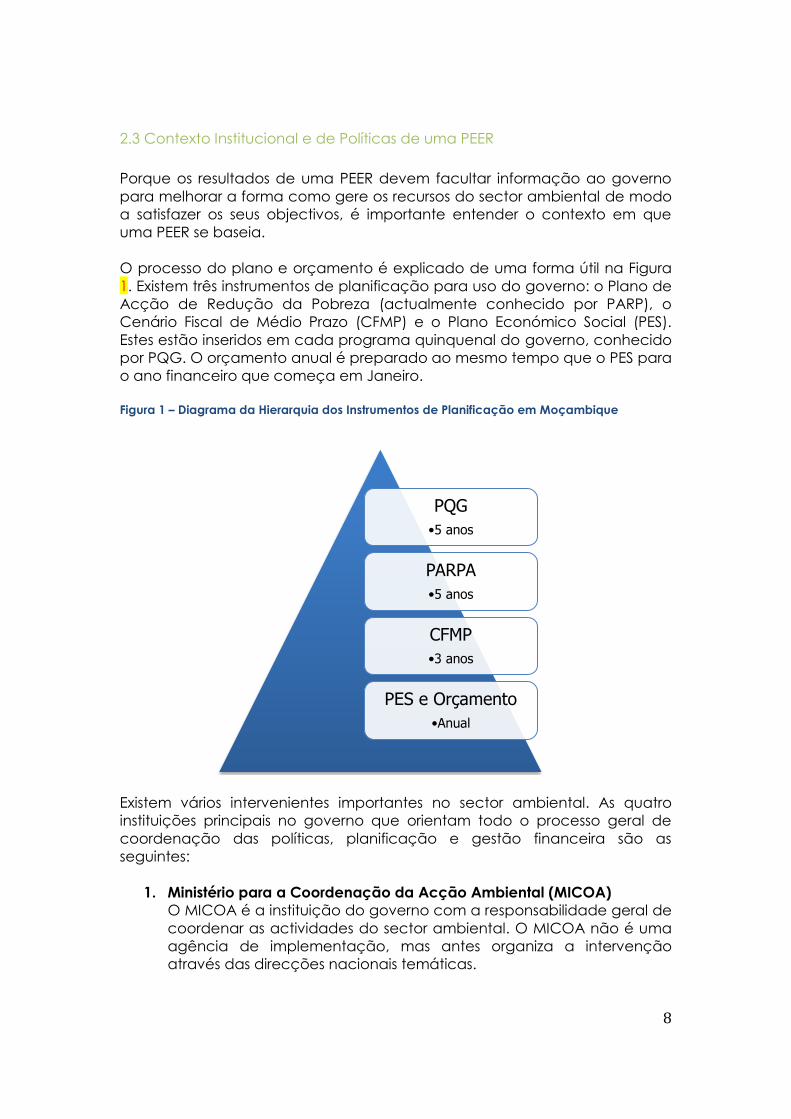

2.3 Contexto Institucional e de Políticas de uma PEER

Porque os resultados de uma PEER devem facultar informação ao governo

para melhorar a forma como gere os recursos do sector ambiental de modo

a satisfazer os seus objectivos, é importante entender o contexto em que

uma PEER se baseia.

O processo do plano e orçamento é explicado de uma forma útil na Figura

1. Existem três instrumentos de planificação para uso do governo: o Plano de

Acção de Redução da Pobreza (actualmente conhecido por PARP), o

Cenário Fiscal de Médio Prazo (CFMP) e o Plano Económico Social (PES).

Estes estão inseridos em cada programa quinquenal do governo, conhecido

por PQG. O orçamento anual é preparado ao mesmo tempo que o PES para

o ano financeiro que começa em Janeiro.

Figura 1 – Diagrama da Hierarquia dos Instrumentos de Planificação em Moçambique

Existem vários intervenientes importantes no sector ambiental. As quatro

instituições principais no governo que orientam todo o processo geral de

coordenação das políticas, planificação e gestão financeira são as

seguintes:

1. Ministério para a Coordenação da Acção Ambiental (MICOA)

O MICOA é a instituição do governo com a responsabilidade geral de

coordenar as actividades do sector ambiental. O MICOA não é uma

agência de implementação, mas antes organiza a intervenção

através das direcções nacionais temáticas.

PQG

•5 anos

PARPA

•5 anos

CFMP

•3 anos

PES e Orçamento

•Anual

9

2. Conselho Nacional para o Desenvolvimento Sustentável (CONDES)

O CONDES é o órgão consultivo do Conselho de Ministros para as

questões ambientais, subordinado ao Gabinete do Primeiro Ministro. É

composto por Ministros e Vice-ministros de sectores relevantes e é

presidido pelo Ministro do Ambiente. O seu mandato é promover o

diálogo sobre questões ambientais e monitorizar a implementação

das políticas.

3. Ministério da Planificação e Desenvolvimento (MPD)

O MPD é a entidade que é responsável, em última instância, pela

formulação, monitoria e avaliação dos principais instrumentos de

planificação em Moçambique, tais como o PARP e o cenário fiscal de

médio prazo (CFMP). Define directivas para os órgãos do Estado,

incluindo o governo, na utilização prática destes instrumentos,

incluindo a sua actualização contínua. A acrescentar ao seu papel

geral nos ciclos e processos de planificação, o MPD possui uma

unidade que lida com as questões transversais, que também incluem

o ambiente.

4. Ministério das Finanças (MF)

O MF é responsável pela afectação de recursos, elaboração do

orçamento, gestão financeira e prestação de contas em todo o ciclo

de planificação. Os principais instrumentos de gestão financeira em

uso são o Orçamento do Estado (OE) e o Sistema de Administração

Financeira do Estado (SISTAFE), incluindo o e-SISTAFE.

Além das quatro principais instituições encarregues de fiscalizar as

actividades no sector ambiental, existem vários outros intervenientes chave

que se inserem numa de várias categorias:

1. Ministérios de Tutela

Os ministérios de tutela do sector ambiental compreendem os

departamentos do governo que lidam directamente com as

principais componentes ambientais. A lista a seguir não é exaustiva,

mas pode ser subdividida numa de três categorias:

a) Os que dependem directamente dos recursos naturais como

fonte principal de matéria-prima (insumos):

Ministério da Agricultura (MINAG)

Ministério das Pescas (MOZPESCA)

Ministério das Obras Públicas e Habitação (MOPH)

Ministério dos Recursos Minerais (MIREM)

b) Os ministérios cujos resultados dependem, em grande medida,

do fornecimento de serviços ambientais:

Ministério da Energia (MINEN)

Ministério do Turismo (MITUR)

Ministério da Saúde (MISAU)

10

c) Outros ministérios activos no sector:

Ministério da Educação (MINED)

Ministério da Defesa Nacional (MND)

Ministério dos Transportes e Comunicações (MTC)

Ministério da Indústria e Comércio (MIC)

Todos os ministérios acima mencionados terão um ponto focal

dedicado ao sector ambiental que é responsável pela melhoria da

coordenação e harmonização entre os órgãos do governo.

2. Direcções Técnicas

Estão aqui incluídas a Direcção Nacional das Áreas de Conservação

(DNAC), que faz parte do Ministério do Turismo (MITUR), e a Direcção

Nacional de Terras e Florestas (DNTF).

3. Instituições de Pesquisa e Investigação

Existem várias instituições de pesquisa e investigação subordinadas a

vários ministérios, tais como o Instituto Nacional de Investigação

Agronómica (IIA), no MINAG, e o Instituto Nacional de Investigação

Pesqueira (IIP), no MOZPESCA.

4. Sociedade Civil e ONG

Existem inúmeras ONG que operam no sector ambiental em

Moçambique.

5. Parceiros de Desenvolvimento

Moçambique possui vários parceiros de desenvolvimento que apoiam

a gestão ambiental; alguns focalizam no desenvolvimento de políticas

e capacitação, outros na intervenção directa no terreno. Também

inclui órgãos de assistência técnica internacionais, tais como a

Iniciativa Conjunta Pobreza e Meio Ambiente do PNUD/UNEP.

É igualmente importante entender e analisar a forma como estas instituições

e intervenientes chave se envolvem no diálogo de políticas e coordenam as

suas actividades. Também será necessário que a equipa de revisão tome

nota do vasto leque de obrigações internas e internacionais do país relativas

ao ambiente, bem como os objectivos estratégicos do país no sector

ambiental (vide o Anexo 2) para garantir que a despesa pública seja

devidamente alinhada com as prioridades nacionais.

11

2.4 Definição de “despesa do sector ambiental”

Antes de se poder realizar uma PEER, é essencial que se tenha uma

compreensão clara do que constitui a “despesa do sector ambiental”.

Existem inúmeras definições de “despesa do sector ambiental” a nível

internacional (vide a caixa 3), mas a PEER de base realizada em 2011

determinou uma definição específica para Moçambique:

“Itens de despesas que têm um impacto directo e indirecto no

ambiente natural ou construído. Isto inclui despesas referentes à

gestão ambiental mas também despesas relacionadas com a

protecção e controlo de actividades humanas que podem afectar o

ambiente

A despesa do sector ambiental em Moçambique irá incluir, no

mínimo, a despesa dentro das seguintes categorias e qualquer outra

despesa do sector ambiental que se enquadre na descrição acima.

Terra e recursos semelhantes

Recursos hidrológicos e associados

Oceano, costa e ilhas

Biodiversidade (espécies e áreas protegidas)

Desenvolvimento urbano

Urbanização e planeamento

Ambiente saudável

Poluição do ar

Dinâmica e estrutura da população

Doenças endémicas e cuidados médicos

Água e saneamento”

De acordo com a definição acima mencionada, a despesa do sector

ambiental encontra-se dentro de um grande número de verbas orçamentais

1 Lei do Ambiente, Artigo 1

Caixa 2 – Definição de “Ambiente” em Moçambique

A Lei do Ambiente de Moçambique de 1997 define o termo “ambiente”

como “o meio em que os seres humanos e outros vivem e interagem entre si

e com o próprio meio, nomeadamente:

1. Ar, luz, terra e água;

2. Ecossistemas, biodiversidade e relações ecológicas;

3. Toda a matéria orgânica e inorgânica;

4. Todas as condições socioculturais e económicas que afectam a vida

das comunidades”1

12

das instituições e numa grande variedade de sectores, tais como a

agricultura, comércio, educação, energia, pescas, turismo, saúde, indústria,

mineração, obras públicas e transportes e comunicações. Consultar a

Secção 2.3 e o Anexo 1 que contêm uma lista de Ministérios e Instituições

que prestavam serviços ambientais na altura da realização da PEER de base.

Caixa 3 – Definições Globais de “Despesa do Sector Ambiental”

Existem várias definições de despesa do sector ambiental ou foram

propostas por organizações internacionais credíveis, tais como:

Banco Mundial (2003, Swanson e Lundethors)

“As despesas efectuadas por instituições públicas destinadas a

determinadas actividades viradas directamente para a prevenção,

redução e eliminação da poluição ou de qualquer outra degradação do

ambiente resultante da actividade humana, bem como as actividades de

gestão dos recursos naturais não destinadas à exploração ou produção de

recursos".

Organização da Cooperação e Desenvolvimento Económico

“...despesa de redução e controlo da poluição, mais a protecção da

biodiversidade e da paisagem, pesquisa e desenvolvimento em ambiente”

Sistema de Contabilidade Ambiental e Económica Integrada (System of

Integrated Environmental and Economic Accounting - SEEA)

“...os que reduzem ou eliminam a pressão sobre o ambiente e que

pretendem fazer um uso mais eficiente dos recursos naturais”

Classificação das Funções do Governo das Nações Unidas (COFOG)

Gestão de resíduos; gestão de águas residuais; redução da poluição;

protecção da biodiversidade e da paisagem; pesquisa e desenvolvimento

da protecção ambiental; outros serviços de protecção ambiental

Classificação das Actividades e Despesas de Protecção Ambiental

(Classification of Environmental Protection Activities and Expenditures -CEPA)

Protecção do ar ambiente e do clima; gestão de águas residuais; gestão

de resíduos; protecção e remediação do solo, da água subterrânea e da

água de superfície; redução de ruídos e vibração (excluindo a protecção

no local de trabalho); protecção da biodiversidade e da paisagem;

protecção contra a radiação (excluindo a segurança externa); pesquisa de

desenvolvimento; outras actividades de protecção ambiental.

13

2.5 Definição de “receita do sector ambiental”

Depois da definição de “despesa do sector ambiental” é importante

entender as fontes de “receita do sector ambiental”. Existem três fontes

amplas de financiamento para o sector ambiental em Moçambique:

1. Financiamento não reservado, alocado através do processo de

negociação do orçamento resultante da receita normal do Estado (ou

seja, receitas fiscais) e apoio geral ao orçamento prestado pelos

parceiros de desenvolvimento;

2. Receita reservada gerada a partir de actividades de gestão ambiental;

e

3. Financiamento reservado disponibilizado pelos parceiros de

desenvolvimento.

A equipa que prepara a PEER deve proceder à revisão da lista de multas e

taxas no relatório de base e compará-la com o orçamento do Estado

relativamente ao período em revisão:

Lista de Base de fontes de “receita do sector ambiental” não fiscais

Aluguer (taxa) da Terra

Imposto de Superfície – Actividade de Mineração

Imposto sobre a Produção – Actividades de Mineração

Taxas e Multas do Fundo Nacional do Ambiente

Taxas de Licenciamento da Pesca

Taxa de Uso da Terra

Taxa para o Fundo de Fomento Pesqueiro

Taxa de exploração de carvão e lenha – SPFFB

Taxa de Caça – SPFFB

Taxa de Caça – DNTF

Taxas de Abate – SPP

Taxa Anual de Uso da Terra

Taxa de Extracção da Madeira – SPFFB

Taxa de Inscrição para pedido de Concessão Mineira

Taxa de Emissão de Título de Concessão Mineira

Taxa de Penalização por Apresentação Fora do Prazo do Pedido de

Prorrogação de Concessão Mineira

Taxa de Prorrogação de uma Concessão Mineira

Madeira Certificada – SPA

Multas relacionadas com o Uso e Aproveitamento da Terra – SPGC

Taxas e Multas do Instituto Nacional dos Petróleos

Multas de Actividades de Mineração – 60%

Receitas das Áreas de Conservação para Fins Turísticos

Lista de Base de fontes de “receita do sector ambiental” tributadas

Licença de Pesca

14

Imposto sobre a Produção de Petróleo Imposto sobre a Produção Mineral Imposto de Superfície

A equipa deve também prestar particular atenção ao financiamento

destinado ao Fundo do Ambiente (FUNAB), uma instituição do sector público

sob a tutela do Ministério para a Coordenação da Acção Ambiental

(MICOA).

15

3 Preparação para a Realização de uma PEER

As PEER são intensivas em termos de tempo e de recursos.

Consequentemente, o Governo deve procurar razoavelmente realizar uma

PEER2 abrangente ao fim de 4-5 anos, prevendo ou em resposta às grandes

mudanças de políticas (tais como em preparação do plano estratégico

nacional que se seguirá ao PARP) ou desastres ambientais. Em virtude de a

PEER ser realizada de forma tão esporádica, o governo deve preparar-se

cuidadosamente com a devida antecedência. Além disso, uma PEER útil só

é possível com uma planificação bem pensada.

3.1 Definir Metas

O primeiro passo ao preparar a realização de uma PEER é definir os seus

objectivos específicos (vide a Secção 2.2). Esta acção irá determinar o

âmbito da PEER, bem como as questões que procurará abordar.

3.2 Prever Desafios Comuns

Nesta fase, é importante identificar potenciais desafios para que possam ser

evitados e/ou ultrapassados. Com base na experiência internacional no

sector, os desafios mais comuns enfrentados durante a elaboração de uma

PEER incluem (mas não se limitam) os seguintes:

Dados em Falta ou Contraditórios

Os dados contidos nos relatórios, por vezes até da mesma instituição, podem

ser contraditórios. Tal pode ser explicado pelo facto de os elementos que

produziram esses relatórios terem sido diferentes. É aconselhável que a

equipa de revisão levante esta questão durante as entrevistas e que procure

esclarecimento. Noutros casos, a equipa de revisão pode constatar que

alguns dados estão em falta ou desactualizados; nesse caso, a equipa deve

identificar fontes de informação alternativas ou incluir a inadequação dos

dados como uma questão importante nos resultados da PEER.

Reformas

As reformas de políticas, sistemas legais e institucionais mudam as

responsabilidades, mandatos, actividades, orçamentos etc. Se estas não

forem plenamente compreendidas, a PEER pode ser manchada por

afirmações fora do contexto. É aconselhável que as mudanças ou reformas

que possam ter tido lugar no período em revisão sejam tomadas em

consideração.

2 Este manual de procedimentos diz respeito a PEER abrangentes. Em condições

normais, uma PEER não abrangente deve ser realizada uma vez por ano para

complementar o relatório de execução orçamental. Vide o Anexo 4 que contém

mais informação.

16

Fusão e transferências de códigos do orçamento

Este é um dos desafios da PEER. O ideal seria que a equipa de revisão

controlasse os valores referentes à despesa do sector ambiental para apurar

se está a aumentar, se está estagnada ou a reduzir. Quando os códigos do

orçamento são fundidos, o controlo torna-se problemático.

Para identificar as mudanças acima mencionadas, a equipa de revisão

deve ler simultaneamente o código e o seu título desde o início do ano da

revisão e segui-lo nos anos subsequentes. Caso se constate uma

discrepância, então a equipa de revisão pode procurar clarificação.

Comparações entre os países

Muitos PEER fazem comparações entre os países. No entanto, não existe

nenhuma norma ou rácio que seja óptimo para as alocações de despesas

nos vários países. As diferenças existentes nos preços relativos, estado da

infra-estrutura, papéis dos sectores público e privado, etc., dificultam uma

comparação significativa desses rácios. Por isso, seria ilusório basear as

avaliações das despesas apenas nessas comparações.

Dados da ajuda

A equipa de revisão pode encontrar inconsistências entre os dados da ajuda

indicados no orçamento do governo e os dados contidos no sistema de

relatórios da ajuda do governo (ODAMoz), ou nos dados sobre os

desembolsos dos próprios doadores. Além disso, a equipa de revisão terá de

distinguir entre a ajuda “incluída no orçamento”, que é a despesa

financiada pelos doadores e que é encaminhada através dos sistemas de

gestão de finanças públicas do Governo, e a ajuda “não incluída no

orçamento”, que é executada pelos parceiros de desenvolvimento fora do

âmbito do governo. Para compensar a provável inconsistência dos dados, a

equipa de revisão deve citar com clareza as fontes dos dados sobre a ajuda

que foram utilizadas e apresentar uma opinião informada sobre a fonte mais

fiável.

Inconsistências nos planos estratégicos do governo

O quadro de planeamento estratégico do governo (vide a Secção 2.3 e a

Figura 1) é a base do processo de orçamentação anual, embora nem

sempre os planos sejam detalhados de forma consistente nos sectores para

que a equipa de revisão possa identificar as actividades estratégicas

contidas nas verbas orçamentais. Será importante que a equipa de revisão

tome nota dos pontos fracos em termos de consistência entre os planos

estratégicos e o orçamento.

3.3 Elaborar Termos de Referência

Para que se possa focar as atenções da equipa que realiza a PEER de modo

a garantir que o relatório seja útil, devem ser elaborados Termos de

Referência (TdR) explícitos. O processo de elaboração de TdR deve envolver

uma consulta exaustiva entre os intervenientes no sector e constitui um passo

importante para que o cliente possa esclarecer as suas expectativas.

17

A seguir são apresentados elementos de TdR para uma PEER (consultar

também os TdR referentes à PEER de base contidos no Anexo 3):

Antecedentes

Esta secção dos TdR deve mencionar o contexto em que a PEER deve ser

realizada; a motivação para a sua realização; o período que deve

abranger, o sector ou subsectores que deve avaliar. Deve também destacar

o cliente que a solicita.

Meta e objectivo da PEER

O objectivo real da PEER dependerá dos requisitos actuais do país e poderá

ser diferente em relação as PEER subsequentes. Para atingir o objectivo de

avaliar a afectação e gestão dos recursos públicos atribuídos ao sector

ambiental entre 2005 e 2009, a PEER de base realizada em 2011 teve as

seguintes tarefas específicas:

“Analisar a afectação e desembolso de fundos e receitas (fontes

geográficas e temáticas, internas e externas) ao sector ambiental e

quaisquer tendências dignas de nota comparativamente a outros

sectores;

Estabelecer a eficácia do processo do orçamento, assim como

avaliar as instituições envolvidas na sua gestão (MICOA, suas agências

afiliadas e outras agências / órgãos / sectores estratégicos do

Governo em termos de integração ambiental);

Distribuir as despesas do sector ambiental por tipo de actividade;

Comentar sobre as partes que compõem a despesa (orçamentos

correntes e de desenvolvimento) e sobre a sua eficiência e eficácia e

as razões de qualquer variação entre a despesa prevista e a sua

execução;

Efectuar uma avaliação da adequação da despesa até à data e

prevista para o futuro próximo, estabelecendo a sua consistência com

as prioridades do sector e as prioridades da Estratégia Nacional para

o Desenvolvimento Sustentável e do PARPA II, Plano Estratégico do

Sector Ambiental;

Analisar a capacidade de o sector executar o orçamento solicitado;

Comparar as estratégias e os programas previstos para o sector no

futuro com os recursos que provavelmente serão disponibilizados;

Avaliar a contribuição da geração de receitas a nível central,

sectorial e provincial do sector ambiental;

Capacitar as instituições nacionais relevantes para efectuar a PEER

com regularidade”.

Âmbito da PEER

É importante definir o âmbito ou os limites da PEER nos TdR. Por outras

palavras, é importante clarificar as expectativas do estudo. Este aspecto é

particularmente importante para o sector ambiental porque é uma questão

transversal e depende da coordenação de inúmeros intervenientes e

políticas. O âmbito da PEER deve estar directamente ligado ao objectivo do

estudo e cria parâmetros com vista a garantir que as questões prementes

relacionadas com as políticas sejam tratadas e que nada seja omitido pela

18

equipa. O âmbito da PEER deve ser multi-dimensional e esclarecer o nível de

detalhe exigido sobre os seguintes assuntos:

1. “Despesa do sector ambiental” (vide a Secção 2.3). Esta foi definida

durante a PEER de base. No futuro, o enfoque das PEER pode incidir

na definição mais ampla já criada ou num aspecto específico de

“despesa do sector ambiental”, dependendo do objectivo específico

da revisão.

2. “Receita do sector ambiental” (vide a Secção 2.4).

3. Instituições e intervenientes abrangidos pela PEER (vide a Secção 2.5)

4. O âmbito de trabalho deve referir o período de tempo em revisão. Por

exemplo, se a meta da PEER é informar o plano estratégico nacional

seguinte, então a PEER deve analisar as dotações orçamentais, bem

como a eficácia e eficiência da despesa durante o actual PARP,

2011-2015.

5. O âmbito de trabalho deve referir-se igualmente a outras áreas de

interesse, tais como as capacidades do pessoal, incentivos

institucionais, observância da receita fiscal e não fiscal do sector

ambiental, coordenação entre os sectores, a sociedade civil e os

parceiros de desenvolvimento, etc.

6. Normalmente, o âmbito de trabalho também detalha as expectativas

de uma estratégia de comunicações para que os resultados do

relatório sejam adequadamente disseminados.

Metodologia

Os TdR devem incluir igualmente a metodologia a ser usada e uma lista das

instituições estratégicas a serem consultadas. Estas instituições devem

constar na lista porque podem ser repositórios de certos dados e informação

e possuir experiência e lições que podem informar a PEER. A razão de

apresentar a metodologia é influenciar directa e indirectamente a

qualidade do relatório a ser produzido. Para entender a metodologia de

uma PEER, favor consultar a Secção 4. A metodologia irá, em geral,

apresentar uma estrutura proposta para o relatório com vista a centrar os

esforços da equipa.

Identificação de fontes de dados

Os TdR devem incluir informação sobre as fontes de dados mais credíveis e

actualizadas.

Entregáveis

No fim da PEER, a equipa de revisão terá que prestar contas sobre a

utilização do tempo e dos recursos que lhe foram atribuídos. Normalmente,

os TdR especificam o resultado ou os entregáveis, bem como a altura em

que devem ser submetidos. Dependendo dos detalhes solicitados, o cliente

pode definir padrões detalhados dos resultados ou entregáveis.

19

4 Realização de uma PEER

As fases de uma PEER serão determinadas pelos objectivos específicos que a

mesma pretende atingir e serão ditadas claramente pelos TdR da revisão

(vide a Secção 3.3). A seguir é apresentada uma lista instrutiva dos principais

passos dados durante a PEER de base realizada em 2011. Este deverá

constituir um ponto de partida útil ao realizar a PEER seguinte.

4.1 Etapa 1 – Revisão do Desempenho Macroeconómico

Analisar o desempenho macroeconómico do país durante o período a que

a PEER se refere, enfatizando em particular o progresso do país na realização

dos objectivos de sustentabilidade ambiental a nível nacional e mundial (por

exemplo, o ODM 7). A análise macroeconómica procura entender o

crescimento económico do país (em moeda local e em termos per capita)

durante o período em revisão para se entender o cenário económico. Esta

secção deve também analisar o nível de assistência externa, os factores

chave do crescimento e a distribuição da pobreza e do mercado de

trabalho.

4.2 Etapa 2 – Revisão do Quadro Institucional

Tipicamente, a segunda etapa serve para a equipa de revisão realizar uma

avaliação meticulosa do quadro institucional no sector. A informação

indicativa contida neste manual (vide a Secção 2.3) deve constituir um

ponto de partida para a análise da equipa de revisão. Contudo, é

importante que a equipa de revisão identifique as diferenças existentes no

quadro institucional das PEER anteriores. Nesta fase, a equipa de revisão

deve também capturar os principais elementos dos planos estratégicos do

governo relativos ao sector ambiental e considerar as questões ambientais

críticas que o país enfrenta (gestão ambiental, degradação do solo,

calamidades naturais e mudanças climáticas, poluição, assentamentos não

planificados, abastecimento de água e gestão de resíduos. Durante esta

revisão institucional, a equipa deve também analisar o quadro legal e

institucional com base na PEER.

4.3 Etapa 3 – Operacionalização do Âmbito da PEER

É nesta fase que a equipa de revisão deve operacionalizar o âmbito definido

nos TdR (vide a secção 3.3). Por outras palavras, a equipa deve criar

definições funcionais de “despesa do sector ambiental” e “receita do sector

ambiental” com base nos parâmetros definidos nos TdR e à luz das

definições durante a PEER de base (vide a Secção 2.4 e 2.5). Este processo

deve também analisar os processos do plano e orçamento em Moçambique

20

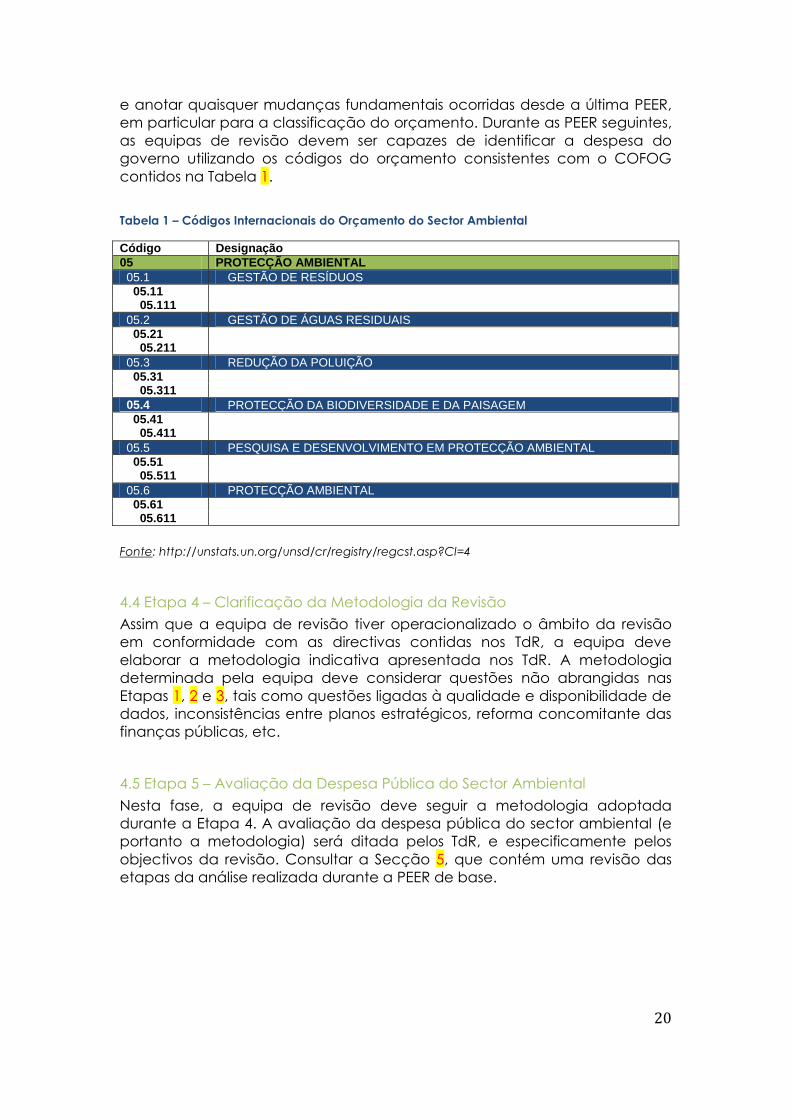

e anotar quaisquer mudanças fundamentais ocorridas desde a última PEER,

em particular para a classificação do orçamento. Durante as PEER seguintes,

as equipas de revisão devem ser capazes de identificar a despesa do

governo utilizando os códigos do orçamento consistentes com o COFOG

contidos na Tabela 1.

Tabela 1 – Códigos Internacionais do Orçamento do Sector Ambiental

Código Designação

05 PROTECÇÃO AMBIENTAL

05.1 GESTÃO DE RESÍDUOS

05.11 05.111

05.2 GESTÃO DE ÁGUAS RESIDUAIS

05.21 05.211

05.3 REDUÇÃO DA POLUIÇÃO

05.31 05.311

05.4 PROTECÇÃO DA BIODIVERSIDADE E DA PAISAGEM

05.41 05.411

05.5 PESQUISA E DESENVOLVIMENTO EM PROTECÇÃO AMBIENTAL

05.51 05.511

05.6 PROTECÇÃO AMBIENTAL

05.61 05.611

Fonte: http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=4

4.4 Etapa 4 – Clarificação da Metodologia da Revisão

Assim que a equipa de revisão tiver operacionalizado o âmbito da revisão

em conformidade com as directivas contidas nos TdR, a equipa deve

elaborar a metodologia indicativa apresentada nos TdR. A metodologia

determinada pela equipa deve considerar questões não abrangidas nas

Etapas 1, 2 e 3, tais como questões ligadas à qualidade e disponibilidade de

dados, inconsistências entre planos estratégicos, reforma concomitante das

finanças públicas, etc.

4.5 Etapa 5 – Avaliação da Despesa Pública do Sector Ambiental

Nesta fase, a equipa de revisão deve seguir a metodologia adoptada

durante a Etapa 4. A avaliação da despesa pública do sector ambiental (e

portanto a metodologia) será ditada pelos TdR, e especificamente pelos

objectivos da revisão. Consultar a Secção 5, que contém uma revisão das

etapas da análise realizada durante a PEER de base.

21

5 Exemplo de Análise da PEER de Base

Consultar o Capítulo 8 da PEER de Base para acompanhar as tarefas desta secção.

Tarefa 1: Análise da Despesa Total das Instituições Ambientais Agregadas como % do PIB

Etapas Etapa 1: Identificar as agências ambientais centrais e todas as sub-agências relevantes

Etapa 2: Identificar as despesas correntes

Etapa 3: Identificar o investimento interno e o externo

Etapa 4: (1)+(2)=despesa total e calcular esta como uma percentagem do PIB

Exemplos: MICOA i) Fundo do Ambiente

(FUNAB); ii) Direcções Provinciais

de Coordenação Ambiental (DPCA);

iii) Centros de Desenvolvimento Sustentável (CDS);

etc.

Salário do pessoal

Bens e serviços

Construção de edifícios financiada por fontes internas / nacionais

Construção de edifícios financiada por fontes externas, ex. doadores

Perguntas para a avaliação: O que vos diz o gráfico. A despesa está a aumentar, a reduzir, é constante ou está a flutuar? Quais poderão ser as causas deste padrão?

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2005 2006 2007 2008 2009 2010

Thousands MZN

0.00%

0.04%

0.08%

0.12%

0.16%

0.20%

As % GDP

External Investment Expenditure

Internal Investment Expenditure

Current Expenditure

Total Expenditure as a Percentage of GDP

22

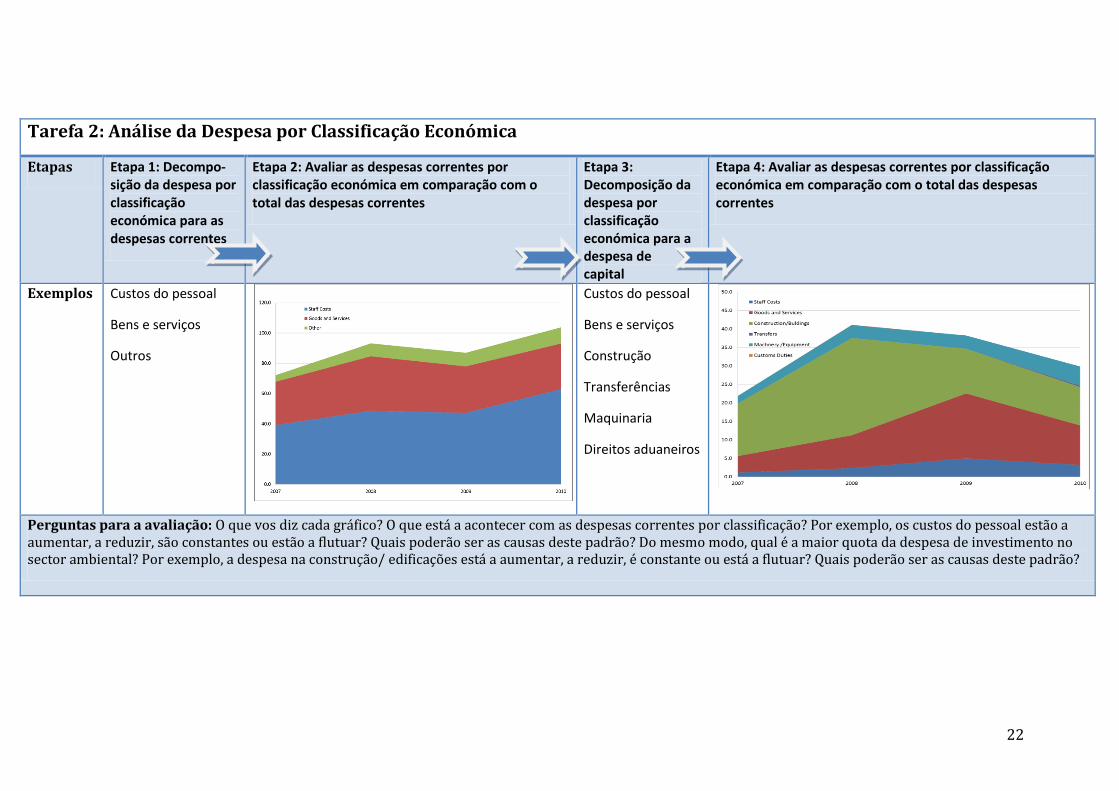

Tarefa 2: Análise da Despesa por Classificação Económica

Etapas Etapa 1: Decompo-sição da despesa por classificação económica para as despesas correntes

Etapa 2: Avaliar as despesas correntes por classificação económica em comparação com o total das despesas correntes

Etapa 3: Decomposição da despesa por classificação económica para a despesa de capital

Etapa 4: Avaliar as despesas correntes por classificação económica em comparação com o total das despesas correntes

Exemplos Custos do pessoal

Bens e serviços

Outros

Custos do pessoal

Bens e serviços

Construção

Transferências

Maquinaria

Direitos aduaneiros

Perguntas para a avaliação: O que vos diz cada gráfico? O que está a acontecer com as despesas correntes por classificação? Por exemplo, os custos do pessoal estão a aumentar, a reduzir, são constantes ou estão a flutuar? Quais poderão ser as causas deste padrão? Do mesmo modo, qual é a maior quota da despesa de investimento no sector ambiental? Por exemplo, a despesa na construção/ edificações está a aumentar, a reduzir, é constante ou está a flutuar? Quais poderão ser as causas deste padrão?

23

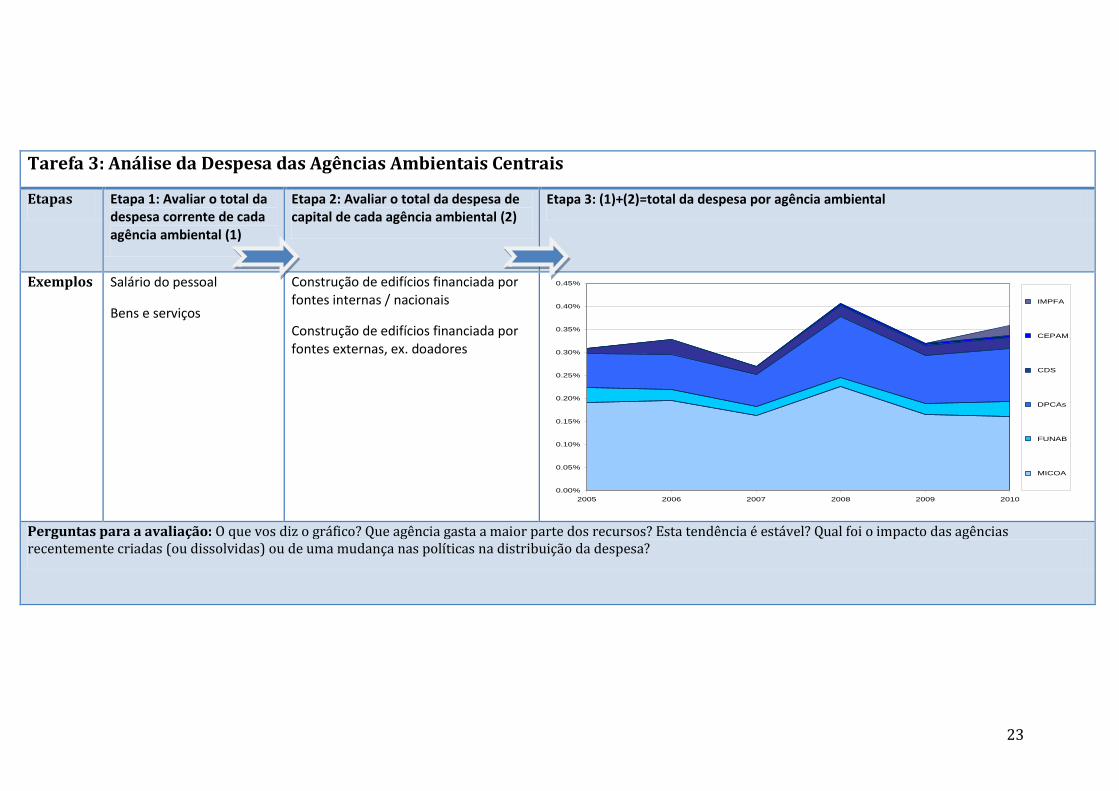

Tarefa 3: Análise da Despesa das Agências Ambientais Centrais

Etapas Etapa 1: Avaliar o total da despesa corrente de cada agência ambiental (1)

Etapa 2: Avaliar o total da despesa de capital de cada agência ambiental (2)

Etapa 3: (1)+(2)=total da despesa por agência ambiental

Exemplos Salário do pessoal

Bens e serviços

Construção de edifícios financiada por fontes internas / nacionais

Construção de edifícios financiada por fontes externas, ex. doadores

Perguntas para a avaliação: O que vos diz o gráfico? Que agência gasta a maior parte dos recursos? Esta tendência é estável? Qual foi o impacto das agências recentemente criadas (ou dissolvidas) ou de uma mudança nas políticas na distribuição da despesa?

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

2005 2006 2007 2008 2009 2010

IMPFA

CEPAM

CDS

DPCAs

FUNAB

MICOA

24

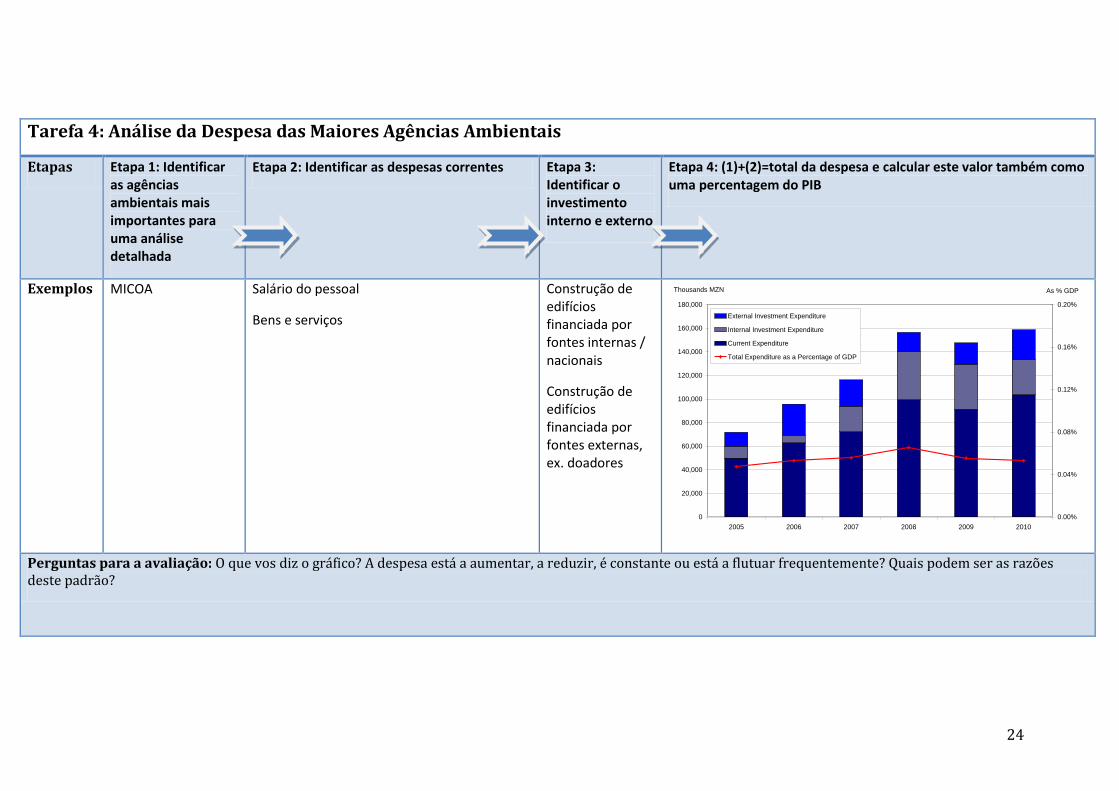

Tarefa 4: Análise da Despesa das Maiores Agências Ambientais

Etapas Etapa 1: Identificar as agências ambientais mais importantes para uma análise detalhada

Etapa 2: Identificar as despesas correntes Etapa 3: Identificar o investimento interno e externo

Etapa 4: (1)+(2)=total da despesa e calcular este valor também como uma percentagem do PIB

Exemplos MICOA Salário do pessoal

Bens e serviços

Construção de edifícios financiada por fontes internas / nacionais

Construção de edifícios financiada por fontes externas, ex. doadores

Perguntas para a avaliação: O que vos diz o gráfico? A despesa está a aumentar, a reduzir, é constante ou está a flutuar frequentemente? Quais podem ser as razões deste padrão?

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2005 2006 2007 2008 2009 2010

Thousands MZN

0.00%

0.04%

0.08%

0.12%

0.16%

0.20%

As % GDP

External Investment Expenditure

Internal Investment Expenditure

Current Expenditure

Total Expenditure as a Percentage of GDP

25

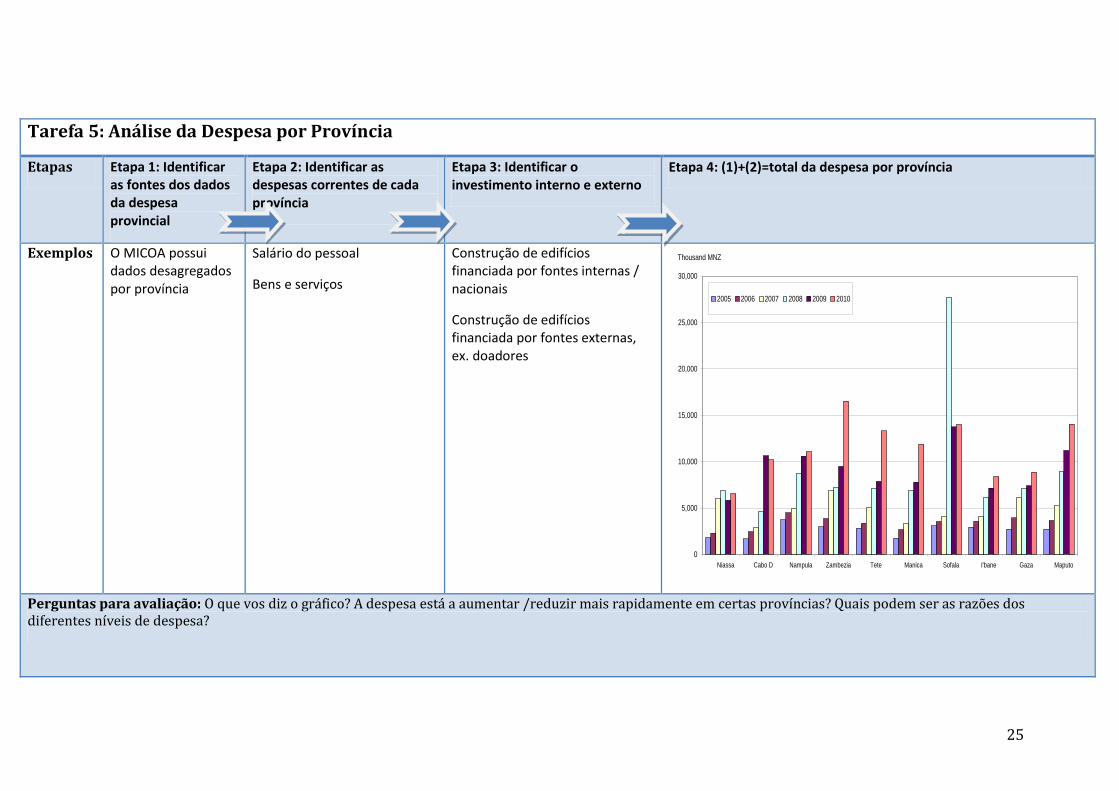

Tarefa 5: Análise da Despesa por Província

Etapas Etapa 1: Identificar as fontes dos dados da despesa provincial

Etapa 2: Identificar as despesas correntes de cada província

Etapa 3: Identificar o investimento interno e externo

Etapa 4: (1)+(2)=total da despesa por província

Exemplos O MICOA possui dados desagregados por província

Salário do pessoal

Bens e serviços

Construção de edifícios financiada por fontes internas / nacionais

Construção de edifícios financiada por fontes externas, ex. doadores

Perguntas para avaliação: O que vos diz o gráfico? A despesa está a aumentar /reduzir mais rapidamente em certas províncias? Quais podem ser as razões dos diferentes níveis de despesa?

0

5,000

10,000

15,000

20,000

25,000

30,000

Niassa Cabo D Nampula Zambezia Tete Manica Sofala I'bane Gaza Maputo

Thousand MNZ

2005 2006 2007 2008 2009 2010

26

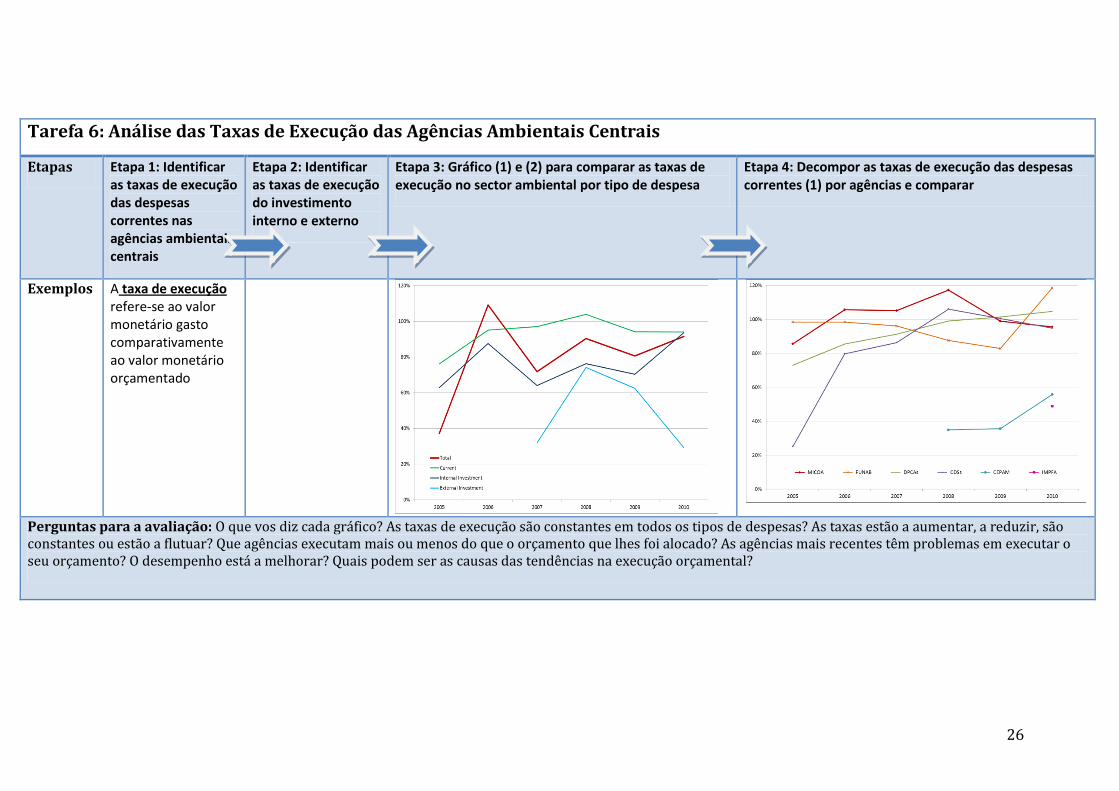

Tarefa 6: Análise das Taxas de Execução das Agências Ambientais Centrais

Etapas Etapa 1: Identificar as taxas de execução das despesas correntes nas agências ambientais centrais

Etapa 2: Identificar as taxas de execução do investimento interno e externo

Etapa 3: Gráfico (1) e (2) para comparar as taxas de execução no sector ambiental por tipo de despesa

Etapa 4: Decompor as taxas de execução das despesas correntes (1) por agências e comparar

Exemplos A taxa de execução refere-se ao valor monetário gasto comparativamente ao valor monetário orçamentado

Perguntas para a avaliação: O que vos diz cada gráfico? As taxas de execução são constantes em todos os tipos de despesas? As taxas estão a aumentar, a reduzir, são constantes ou estão a flutuar? Que agências executam mais ou menos do que o orçamento que lhes foi alocado? As agências mais recentes têm problemas em executar o seu orçamento? O desempenho está a melhorar? Quais podem ser as causas das tendências na execução orçamental?

27

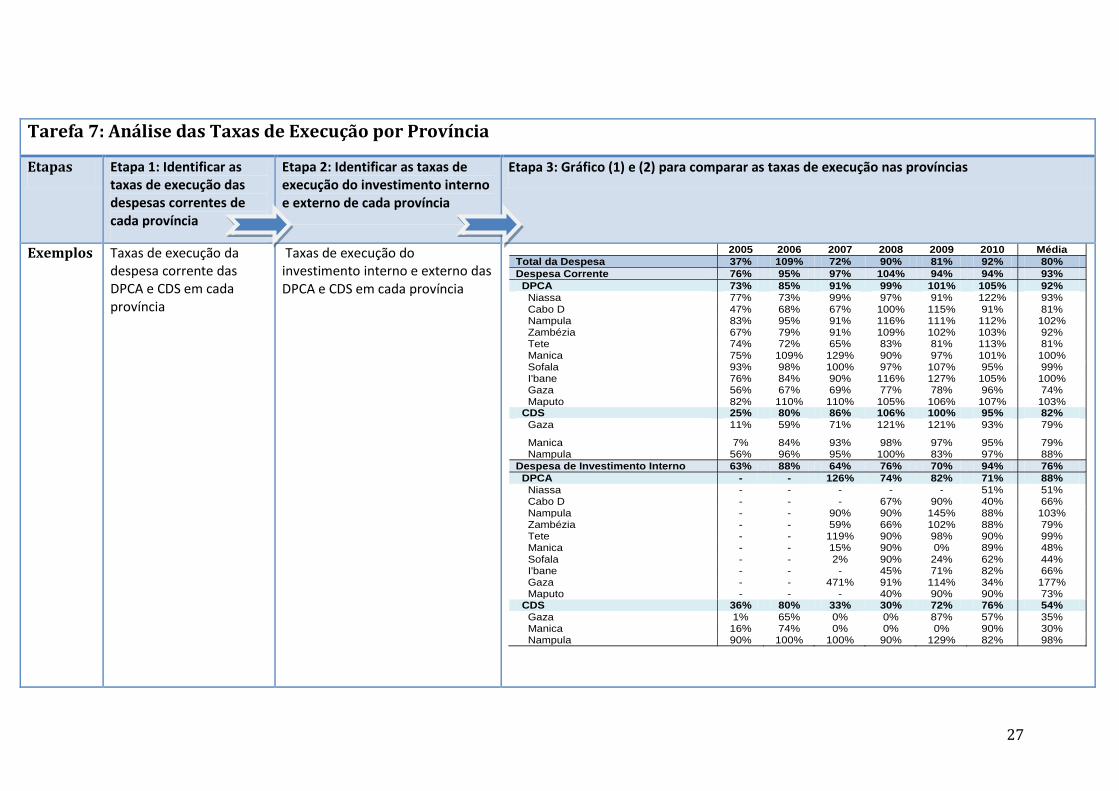

Tarefa 7: Análise das Taxas de Execução por Província

Etapas Etapa 1: Identificar as taxas de execução das despesas correntes de cada província

Etapa 2: Identificar as taxas de execução do investimento interno e externo de cada província

Etapa 3: Gráfico (1) e (2) para comparar as taxas de execução nas províncias

Exemplos Taxas de execução da despesa corrente das DPCA e CDS em cada província

Taxas de execução do investimento interno e externo das DPCA e CDS em cada província

2005 2006 2007 2008 2009 2010 Média

Total da Despesa 37% 109% 72% 90% 81% 92% 80%

Despesa Corrente 76% 95% 97% 104% 94% 94% 93%

DPCA 73% 85% 91% 99% 101% 105% 92%

Niassa 77% 73% 99% 97% 91% 122% 93% Cabo D 47% 68% 67% 100% 115% 91% 81% Nampula 83% 95% 91% 116% 111% 112% 102% Zambézia 67% 79% 91% 109% 102% 103% 92% Tete 74% 72% 65% 83% 81% 113% 81% Manica 75% 109% 129% 90% 97% 101% 100% Sofala 93% 98% 100% 97% 107% 95% 99% I'bane 76% 84% 90% 116% 127% 105% 100% Gaza 56% 67% 69% 77% 78% 96% 74% Maputo 82% 110% 110% 105% 106% 107% 103% CDS 25% 80% 86% 106% 100% 95% 82%

Gaza 11% 59% 71% 121% 121% 93% 79%

Manica 7% 84% 93% 98% 97% 95% 79% Nampula 56% 96% 95% 100% 83% 97% 88%

Despesa de Investimento Interno 63% 88% 64% 76% 70% 94% 76%

DPCA - - 126% 74% 82% 71% 88%

Niassa - - - - - 51% 51% Cabo D - - - 67% 90% 40% 66% Nampula - - 90% 90% 145% 88% 103% Zambézia - - 59% 66% 102% 88% 79% Tete - - 119% 90% 98% 90% 99% Manica - - 15% 90% 0% 89% 48% Sofala - - 2% 90% 24% 62% 44% I'bane - - - 45% 71% 82% 66% Gaza - - 471% 91% 114% 34% 177% Maputo - - - 40% 90% 90% 73% CDS 36% 80% 33% 30% 72% 76% 54%

Gaza 1% 65% 0% 0% 87% 57% 35% Manica 16% 74% 0% 0% 0% 90% 30% Nampula 90% 100% 100% 90% 129% 82% 98%

28

Perguntas para a avaliação: o que vos diz este gráfico? As taxas de execução são constantes nas províncias? Que províncias executam mais ou menos do que o orçamento que lhes foi alocado e porquê? Como se compara a execução do orçamento provincial no sector ambiental com o das agências nacionais? O desempenho está a melhorar? Quais podem ser as causas das tendências percebidas?

29

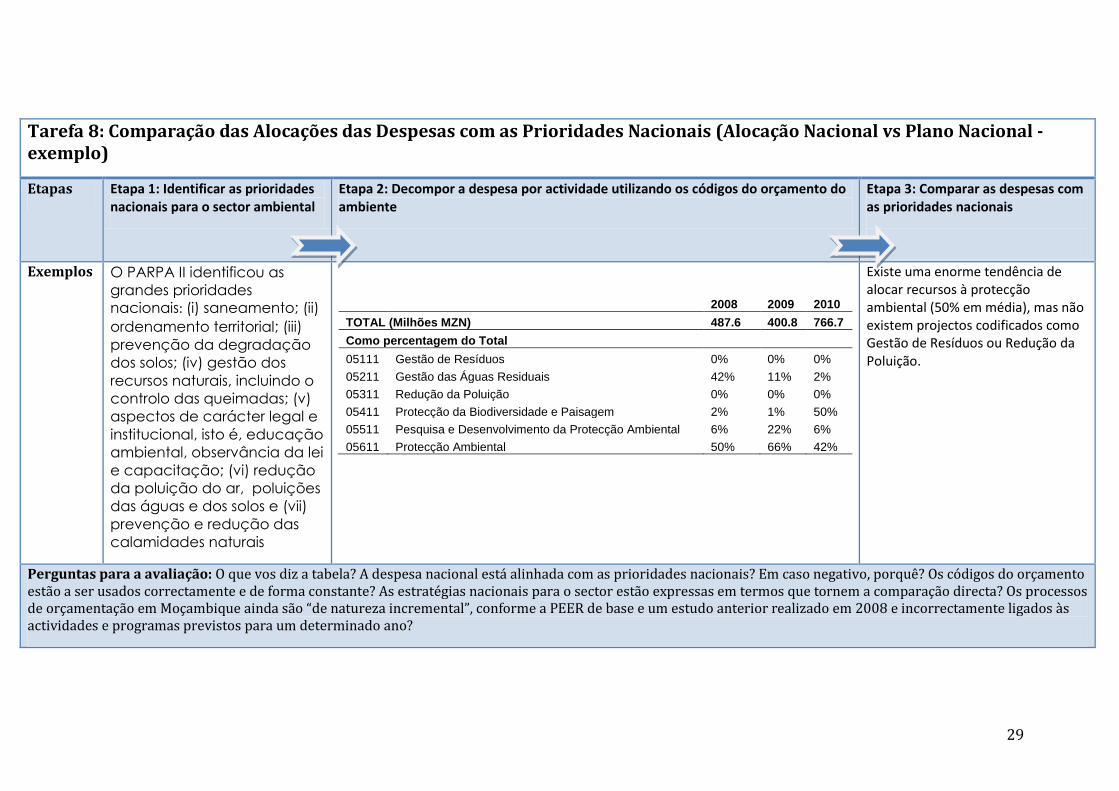

Tarefa 8: Comparação das Alocações das Despesas com as Prioridades Nacionais (Alocação Nacional vs Plano Nacional - exemplo)

Etapas Etapa 1: Identificar as prioridades nacionais para o sector ambiental

Etapa 2: Decompor a despesa por actividade utilizando os códigos do orçamento do ambiente

Etapa 3: Comparar as despesas com as prioridades nacionais

Exemplos O PARPA II identificou as

grandes prioridades

nacionais: (i) saneamento; (ii)

ordenamento territorial; (iii)

prevenção da degradação

dos solos; (iv) gestão dos

recursos naturais, incluindo o

controlo das queimadas; (v)

aspectos de carácter legal e

institucional, isto é, educação

ambiental, observância da lei

e capacitação; (vi) redução

da poluição do ar, poluições

das águas e dos solos e (vii)

prevenção e redução das

calamidades naturais

2008 2009 2010

TOTAL (Milhões MZN) 487.6 400.8 766.7

Como percentagem do Total

05111 Gestão de Resíduos 0% 0% 0%

05211 Gestão das Águas Residuais 42% 11% 2%

05311 Redução da Poluição 0% 0% 0%

05411 Protecção da Biodiversidade e Paisagem 2% 1% 50%

05511 Pesquisa e Desenvolvimento da Protecção Ambiental 6% 22% 6%

05611 Protecção Ambiental 50% 66% 42%

Existe uma enorme tendência de alocar recursos à protecção ambiental (50% em média), mas não existem projectos codificados como Gestão de Resíduos ou Redução da Poluição.

Perguntas para a avaliação: O que vos diz a tabela? A despesa nacional está alinhada com as prioridades nacionais? Em caso negativo, porquê? Os códigos do orçamento estão a ser usados correctamente e de forma constante? As estratégias nacionais para o sector estão expressas em termos que tornem a comparação directa? Os processos de orçamentação em Moçambique ainda são “de natureza incremental”, conforme a PEER de base e um estudo anterior realizado em 2008 e incorrectamente ligados às actividades e programas previstos para um determinado ano?

30

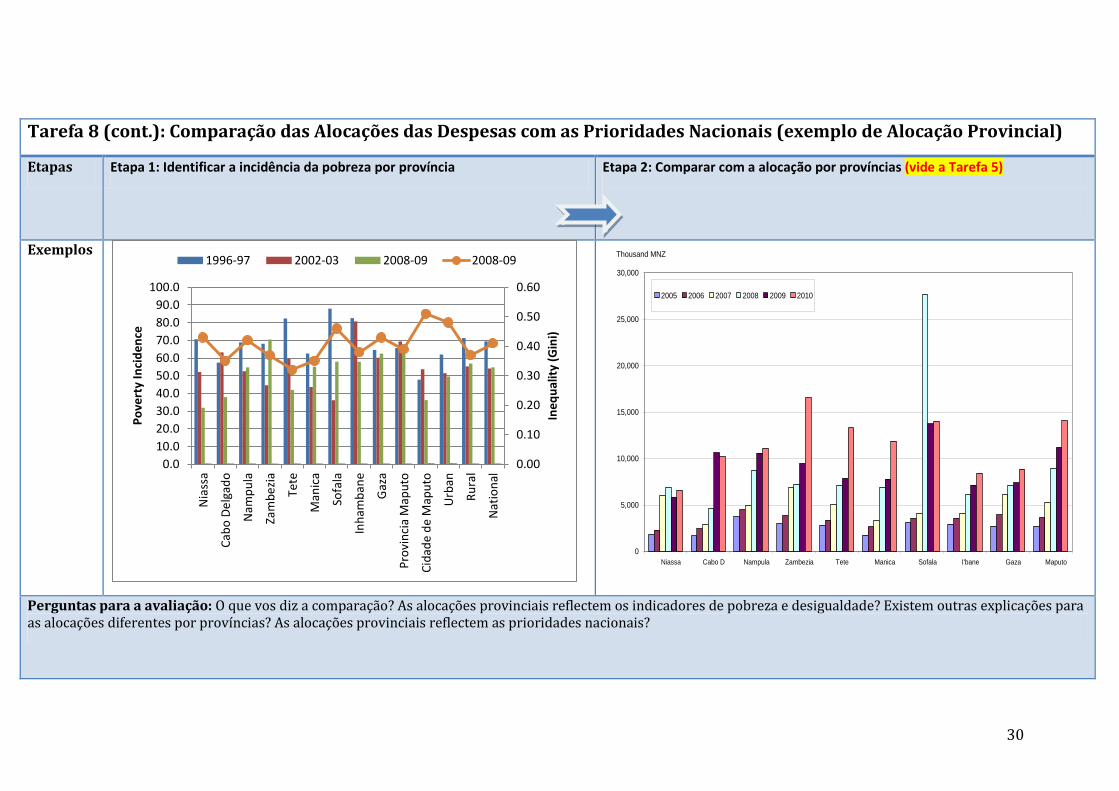

Tarefa 8 (cont.): Comparação das Alocações das Despesas com as Prioridades Nacionais (exemplo de Alocação Provincial)

Etapas Etapa 1: Identificar a incidência da pobreza por província Etapa 2: Comparar com a alocação por províncias (vide a Tarefa 5)

Exemplos

Perguntas para a avaliação: O que vos diz a comparação? As alocações provinciais reflectem os indicadores de pobreza e desigualdade? Existem outras explicações para as alocações diferentes por províncias? As alocações provinciais reflectem as prioridades nacionais?

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

Nia

ssa

Cab

o D

elg

ado

Nam

pu

la

Zam

be

zia

Tete

Man

ica

Sofa

la

Inh

amb

ane

Gaz

a

Pro

vin

cia

Map

uto

Cid

ade

de

Map

uto

Urb

an

Ru

ral

Nat

ion

al

Ine

qu

alit

y (G

ini)

Po

vert

y In

cid

en

ce

1996-97 2002-03 2008-09 2008-09

0

5,000

10,000

15,000

20,000

25,000

30,000

Niassa Cabo D Nampula Zambezia Tete Manica Sofala I'bane Gaza Maputo

Thousand MNZ

2005 2006 2007 2008 2009 2010

31

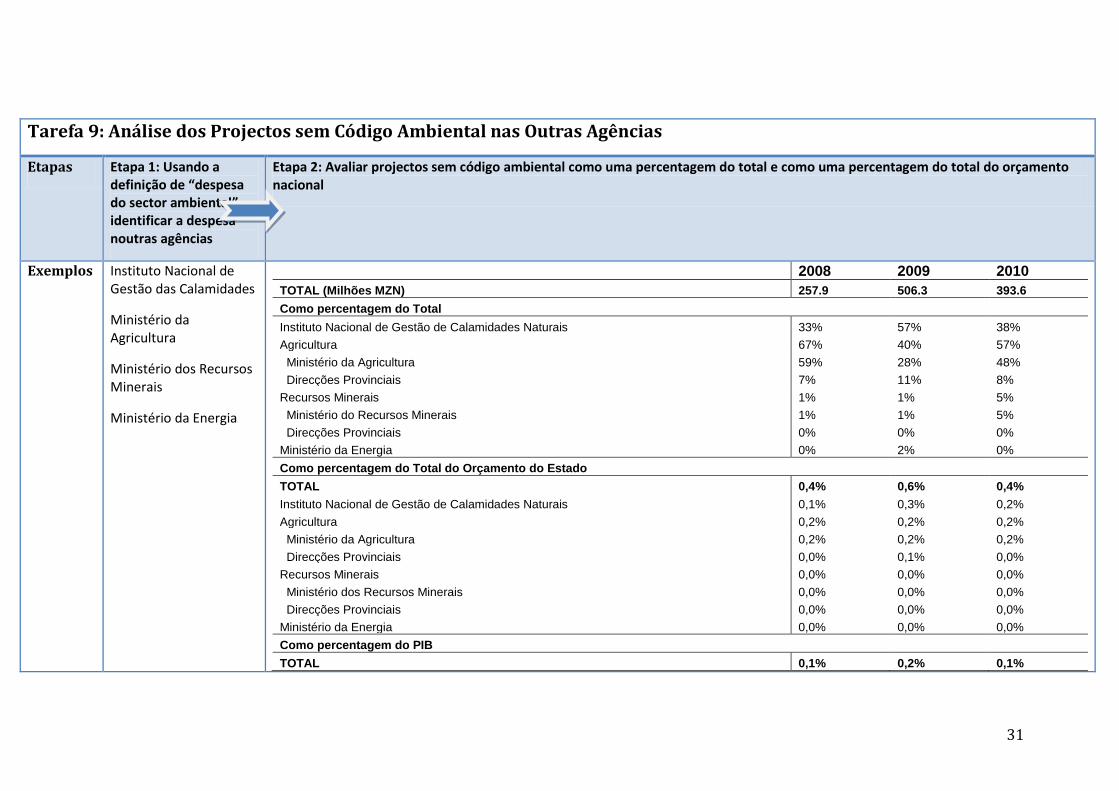

Tarefa 9: Análise dos Projectos sem Código Ambiental nas Outras Agências

Etapas Etapa 1: Usando a definição de “despesa do sector ambiental”, identificar a despesa noutras agências

Etapa 2: Avaliar projectos sem código ambiental como uma percentagem do total e como uma percentagem do total do orçamento nacional

Exemplos Instituto Nacional de Gestão das Calamidades

Ministério da Agricultura

Ministério dos Recursos Minerais

Ministério da Energia

2008 2009 2010 TOTAL (Milhões MZN) 257.9 506.3 393.6

Como percentagem do Total

Instituto Nacional de Gestão de Calamidades Naturais 33% 57% 38%

Agricultura 67% 40% 57%

Ministério da Agricultura 59% 28% 48%

Direcções Provinciais 7% 11% 8%

Recursos Minerais 1% 1% 5%

Ministério do Recursos Minerais 1% 1% 5%

Direcções Provinciais 0% 0% 0%

Ministério da Energia 0% 2% 0%

Como percentagem do Total do Orçamento do Estado

TOTAL 0,4% 0,6% 0,4%

Instituto Nacional de Gestão de Calamidades Naturais 0,1% 0,3% 0,2%

Agricultura 0,2% 0,2% 0,2%

Ministério da Agricultura 0,2% 0,2% 0,2%

Direcções Provinciais 0,0% 0,1% 0,0%

Recursos Minerais 0,0% 0,0% 0,0%

Ministério dos Recursos Minerais 0,0% 0,0% 0,0%

Direcções Provinciais 0,0% 0,0% 0,0%

Ministério da Energia 0,0% 0,0% 0,0%

Como percentagem do PIB

TOTAL 0,1% 0,2% 0,1%

32

Perguntas para a avaliação: O que vos diz o gráfico? A despesa está a aumentar, a reduzir, é constante ou está a flutuar? Como se compara esta despesa não codificada com a despesa codificada (consultar as Tarefas 1, 3 e 4)

33

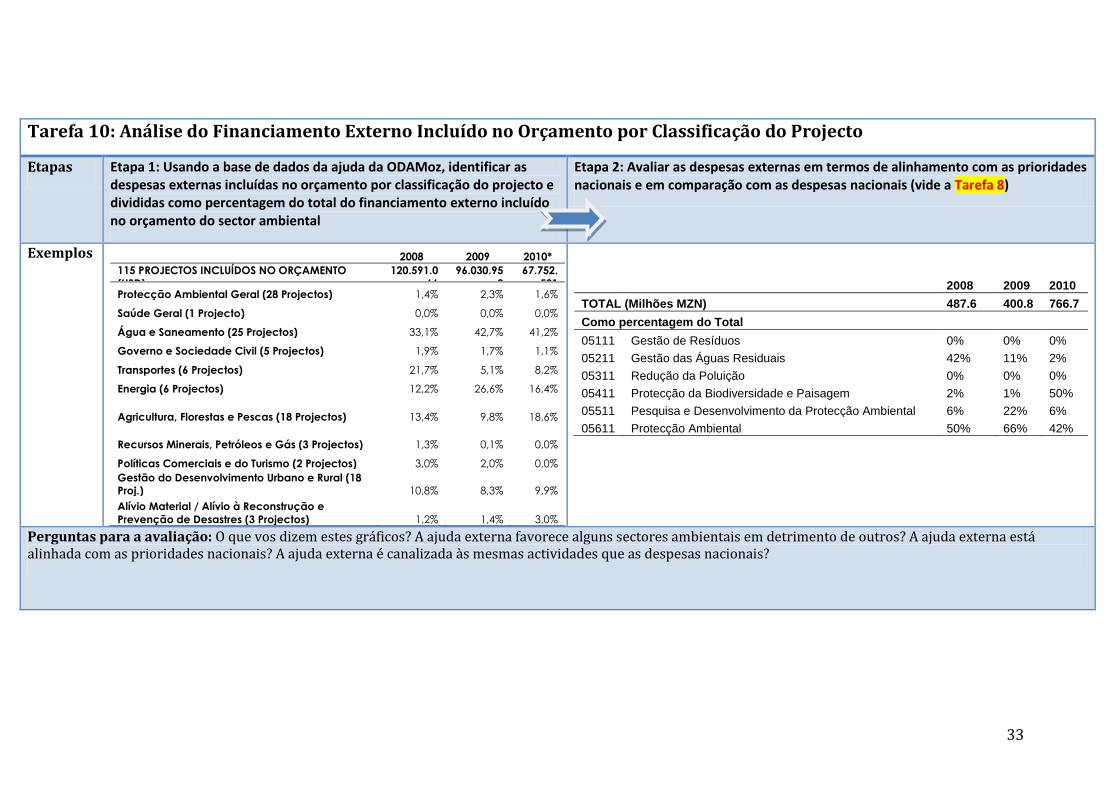

Tarefa 10: Análise do Financiamento Externo Incluído no Orçamento por Classificação do Projecto

Etapas Etapa 1: Usando a base de dados da ajuda da ODAMoz, identificar as despesas externas incluídas no orçamento por classificação do projecto e divididas como percentagem do total do financiamento externo incluído no orçamento do sector ambiental

Etapa 2: Avaliar as despesas externas em termos de alinhamento com as prioridades nacionais e em comparação com as despesas nacionais (vide a Tarefa 8)

Exemplos 2008 2009 2010*

115 PROJECTOS INCLUÍDOS NO ORÇAMENTO

(USD)

120.591.0

66

96.030.95

0

67.752.

501 Protecção Ambiental Geral (28 Projectos) 1,4% 2,3% 1,6%

Saúde Geral (1 Projecto) 0,0% 0,0% 0,0%

Água e Saneamento (25 Projectos) 33,1% 42,7% 41,2%

Governo e Sociedade Civil (5 Projectos) 1,9% 1,7% 1,1%

Transportes (6 Projectos) 21,7% 5,1% 8,2%

Energia (6 Projectos) 12,2% 26,6% 16,4%

Agricultura, Florestas e Pescas (18 Projectos) 13,4% 9,8% 18,6%

Recursos Minerais, Petróleos e Gás (3 Projectos) 1,3% 0,1% 0,0%

Políticas Comerciais e do Turismo (2 Projectos) 3,0% 2,0% 0,0%

Gestão do Desenvolvimento Urbano e Rural (18

Proj.) 10,8% 8,3% 9,9%

Alívio Material / Alívio à Reconstrução e

Prevenção de Desastres (3 Projectos) 1,2% 1,4% 3,0%

2008 2009 2010

TOTAL (Milhões MZN) 487.6 400.8 766.7

Como percentagem do Total

05111 Gestão de Resíduos 0% 0% 0%

05211 Gestão das Águas Residuais 42% 11% 2%

05311 Redução da Poluição 0% 0% 0%

05411 Protecção da Biodiversidade e Paisagem 2% 1% 50%

05511 Pesquisa e Desenvolvimento da Protecção Ambiental 6% 22% 6%

05611 Protecção Ambiental 50% 66% 42%

Perguntas para a avaliação: O que vos dizem estes gráficos? A ajuda externa favorece alguns sectores ambientais em detrimento de outros? A ajuda externa está alinhada com as prioridades nacionais? A ajuda externa é canalizada às mesmas actividades que as despesas nacionais?

34

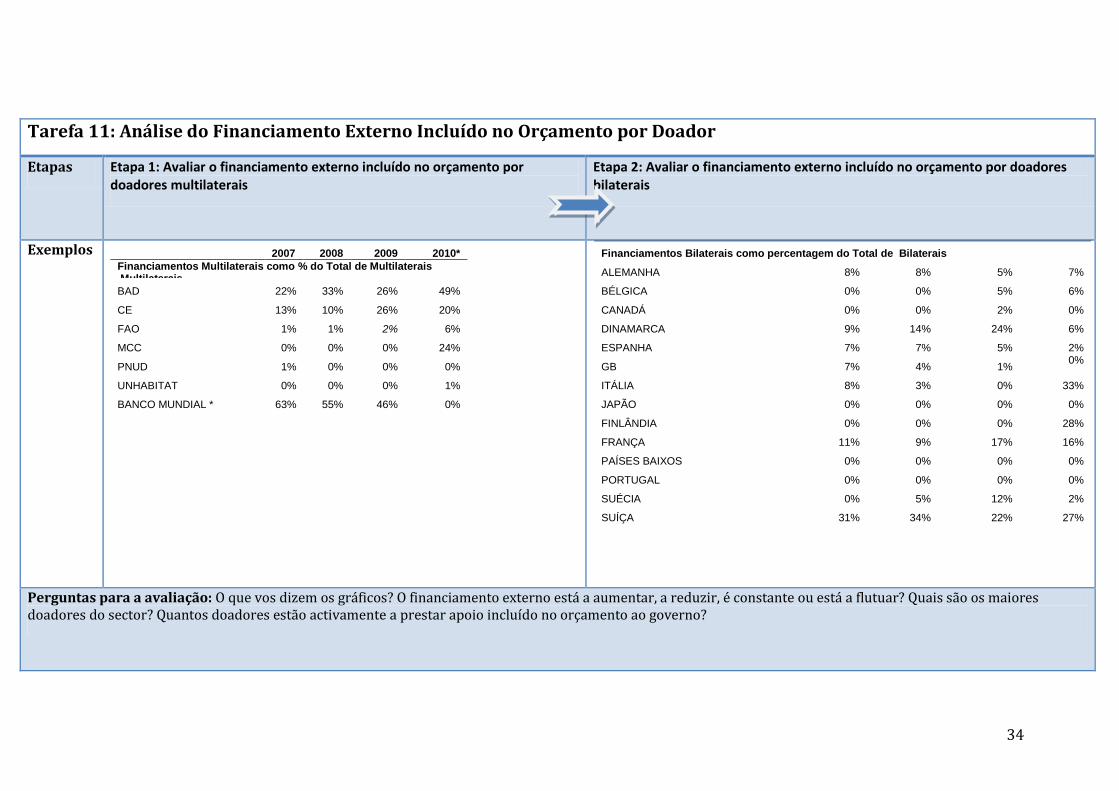

Tarefa 11: Análise do Financiamento Externo Incluído no Orçamento por Doador

Etapas Etapa 1: Avaliar o financiamento externo incluído no orçamento por doadores multilaterais

Etapa 2: Avaliar o financiamento externo incluído no orçamento por doadores bilaterais

Exemplos 2007 2008 2009 2010*

Financiamentos Multilaterais como % do Total de Multilaterais Multilaterais

BAD 22% 33% 26% 49%

CE 13% 10% 26% 20%

FAO 1% 1% 2% 6%

MCC 0% 0% 0% 24%

PNUD 1% 0% 0% 0%

UNHABITAT 0% 0% 0% 1%

BANCO MUNDIAL * 63% 55% 46% 0%

Financiamentos Bilaterais como percentagem do Total de Bilaterais

ALEMANHA 8% 8% 5% 7%

BÉLGICA 0% 0% 5% 6%

CANADÁ 0% 0% 2% 0%

DINAMARCA 9% 14% 24% 6%

ESPANHA 7% 7% 5% 2%

GB 7% 4% 1% 0%

ITÁLIA 8% 3% 0% 33%

JAPÃO 0% 0% 0% 0%

FINLÂNDIA 0% 0% 0% 28%

FRANÇA 11% 9% 17% 16%

PAÍSES BAIXOS 0% 0% 0% 0%

PORTUGAL 0% 0% 0% 0%

SUÉCIA 0% 5% 12% 2%

SUÍÇA 31% 34% 22% 27%

Perguntas para a avaliação: O que vos dizem os gráficos? O financiamento externo está a aumentar, a reduzir, é constante ou está a flutuar? Quais são os maiores doadores do sector? Quantos doadores estão activamente a prestar apoio incluído no orçamento ao governo?

35

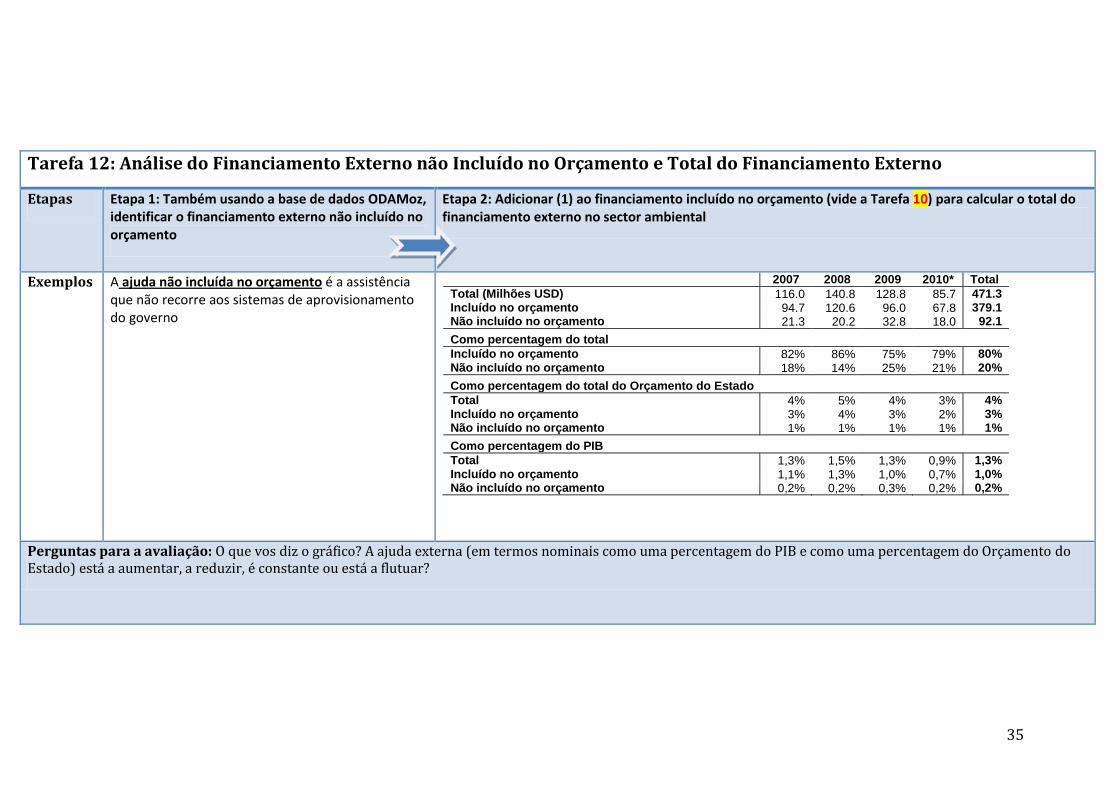

Tarefa 12: Análise do Financiamento Externo não Incluído no Orçamento e Total do Financiamento Externo

Etapas Etapa 1: Também usando a base de dados ODAMoz, identificar o financiamento externo não incluído no orçamento

Etapa 2: Adicionar (1) ao financiamento incluído no orçamento (vide a Tarefa 10) para calcular o total do financiamento externo no sector ambiental

Exemplos A ajuda não incluída no orçamento é a assistência que não recorre aos sistemas de aprovisionamento do governo

2007 2008 2009 2010* Total

Total (Milhões USD) 116.0 140.8 128.8 85.7 471.3 Incluído no orçamento 94.7 120.6 96.0 67.8 379.1 Não incluído no orçamento 21.3 20.2 32.8 18.0 92.1

Como percentagem do total

Incluído no orçamento 82% 86% 75% 79% 80% Não incluído no orçamento 18% 14% 25% 21% 20%

Como percentagem do total do Orçamento do Estado

Total 4% 5% 4% 3% 4% Incluído no orçamento 3% 4% 3% 2% 3% Não incluído no orçamento 1% 1% 1% 1% 1%

Como percentagem do PIB

Total 1,3% 1,5% 1,3% 0,9% 1,3% Incluído no orçamento 1,1% 1,3% 1,0% 0,7% 1,0% Não incluído no orçamento 0,2% 0,2% 0,3% 0,2% 0,2%

Perguntas para a avaliação: O que vos diz o gráfico? A ajuda externa (em termos nominais como uma percentagem do PIB e como uma percentagem do Orçamento do Estado) está a aumentar, a reduzir, é constante ou está a flutuar?

36

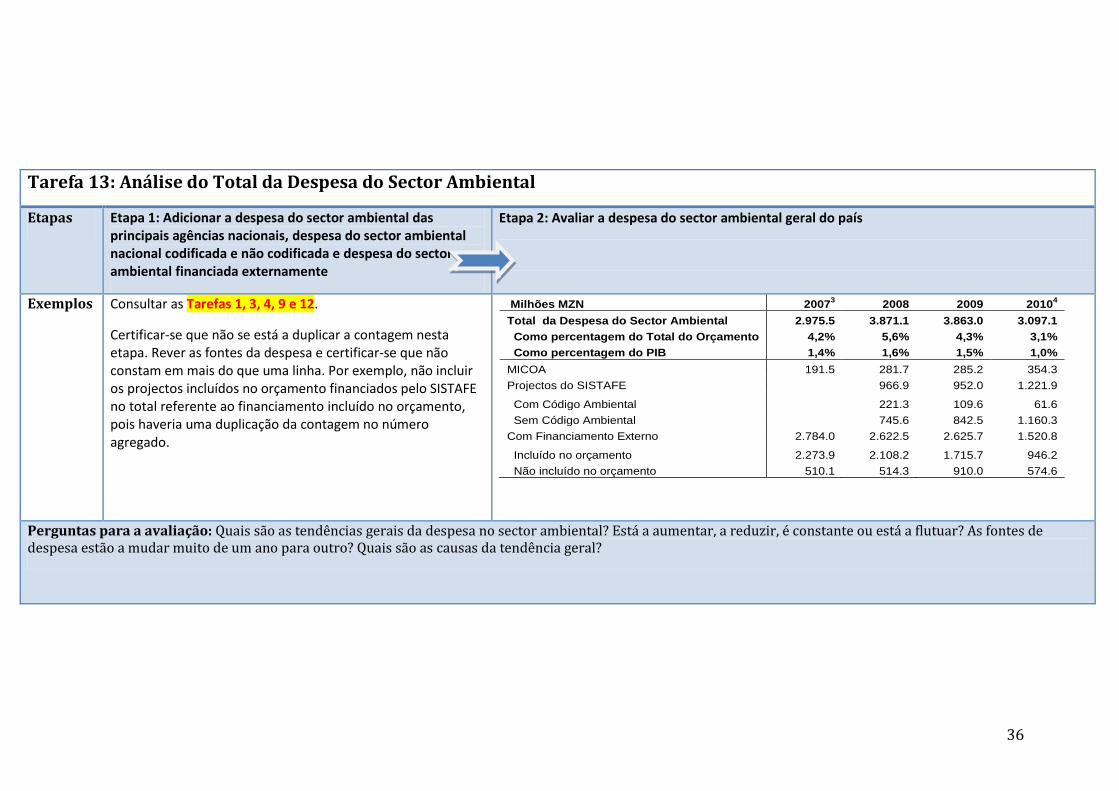

Tarefa 13: Análise do Total da Despesa do Sector Ambiental

Etapas Etapa 1: Adicionar a despesa do sector ambiental das principais agências nacionais, despesa do sector ambiental nacional codificada e não codificada e despesa do sector ambiental financiada externamente

Etapa 2: Avaliar a despesa do sector ambiental geral do país

Exemplos Consultar as Tarefas 1, 3, 4, 9 e 12.

Certificar-se que não se está a duplicar a contagem nesta etapa. Rever as fontes da despesa e certificar-se que não constam em mais do que uma linha. Por exemplo, não incluir os projectos incluídos no orçamento financiados pelo SISTAFE no total referente ao financiamento incluído no orçamento, pois haveria uma duplicação da contagem no número agregado.

Milhões MZN 20073 2008 2009 2010

4

Total da Despesa do Sector Ambiental 2.975.5 3.871.1 3.863.0 3.097.1

Como percentagem do Total do Orçamento 4,2% 5,6% 4,3% 3,1%

Como percentagem do PIB 1,4% 1,6% 1,5% 1,0%

MICOA 191.5 281.7 285.2 354.3

Projectos do SISTAFE 966.9 952.0 1.221.9

Com Código Ambiental 221.3 109.6 61.6

Sem Código Ambiental 745.6 842.5 1.160.3

Com Financiamento Externo 2.784.0 2.622.5 2.625.7 1.520.8

Incluído no orçamento 2.273.9 2.108.2 1.715.7 946.2

Não incluído no orçamento 510.1 514.3 910.0 574.6

Perguntas para a avaliação: Quais são as tendências gerais da despesa no sector ambiental? Está a aumentar, a reduzir, é constante ou está a flutuar? As fontes de despesa estão a mudar muito de um ano para outro? Quais são as causas da tendência geral?

37

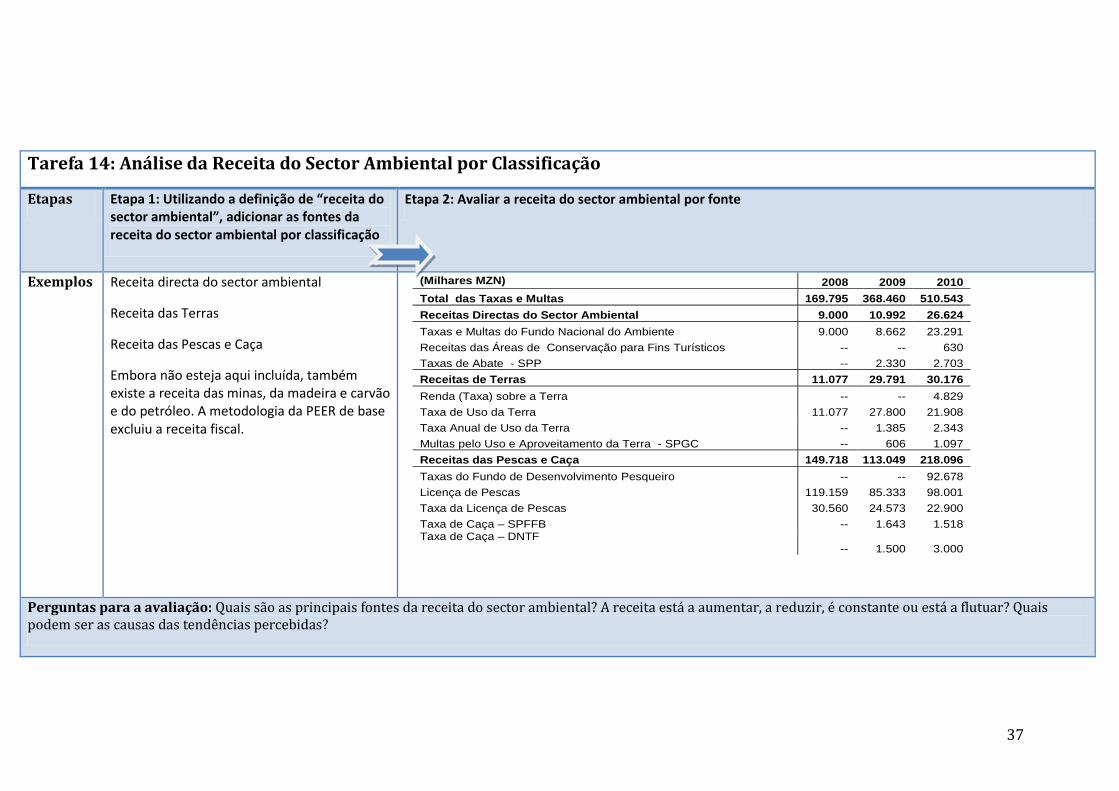

Tarefa 14: Análise da Receita do Sector Ambiental por Classificação

Etapas Etapa 1: Utilizando a definição de “receita do sector ambiental”, adicionar as fontes da receita do sector ambiental por classificação

Etapa 2: Avaliar a receita do sector ambiental por fonte

Exemplos Receita directa do sector ambiental

Receita das Terras

Receita das Pescas e Caça

Embora não esteja aqui incluída, também existe a receita das minas, da madeira e carvão e do petróleo. A metodologia da PEER de base excluiu a receita fiscal.

(Milhares MZN) 2008 2009 2010

Total das Taxas e Multas 169.795 368.460 510.543

Receitas Directas do Sector Ambiental 9.000 10.992 26.624

Taxas e Multas do Fundo Nacional do Ambiente 9.000 8.662 23.291

Receitas das Áreas de Conservação para Fins Turísticos -- -- 630

Taxas de Abate - SPP -- 2.330 2.703

Receitas de Terras 11.077 29.791 30.176

Renda (Taxa) sobre a Terra -- -- 4.829

Taxa de Uso da Terra 11.077 27.800 21.908

Taxa Anual de Uso da Terra -- 1.385 2.343

Multas pelo Uso e Aproveitamento da Terra - SPGC -- 606 1.097

Receitas das Pescas e Caça 149.718 113.049 218.096

Taxas do Fundo de Desenvolvimento Pesqueiro -- -- 92.678

Licença de Pescas 119.159 85.333 98.001

Taxa da Licença de Pescas 30.560 24.573 22.900

Taxa de Caça – SPFFB -- 1.643 1.518 Taxa de Caça – DNTF -- 1.500 3.000

Perguntas para a avaliação: Quais são as principais fontes da receita do sector ambiental? A receita está a aumentar, a reduzir, é constante ou está a flutuar? Quais podem ser as causas das tendências percebidas?

38

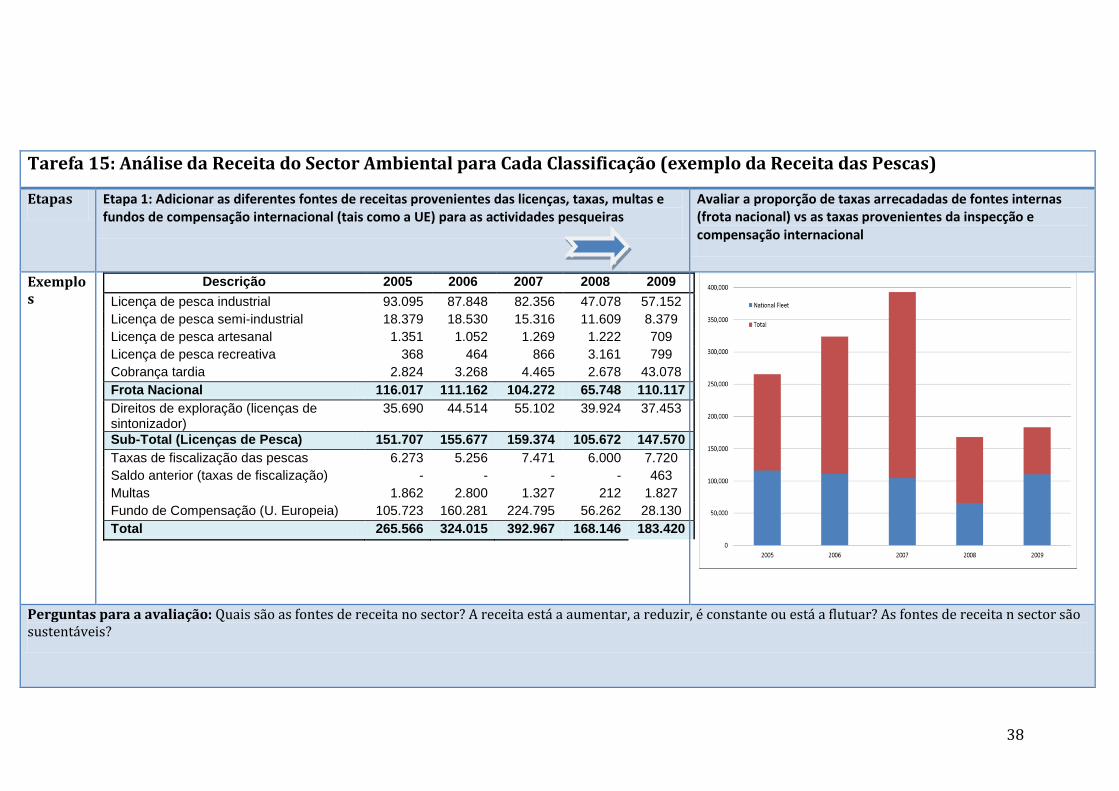

Tarefa 15: Análise da Receita do Sector Ambiental para Cada Classificação (exemplo da Receita das Pescas)

Etapas Etapa 1: Adicionar as diferentes fontes de receitas provenientes das licenças, taxas, multas e fundos de compensação internacional (tais como a UE) para as actividades pesqueiras

Avaliar a proporção de taxas arrecadadas de fontes internas (frota nacional) vs as taxas provenientes da inspecção e compensação internacional

Exemplos

Descrição 2005 2006 2007 2008 2009

Licença de pesca industrial 93.095 87.848 82.356 47.078 57.152

Licença de pesca semi-industrial 18.379 18.530 15.316 11.609 8.379

Licença de pesca artesanal 1.351 1.052 1.269 1.222 709

Licença de pesca recreativa 368 464 866 3.161 799

Cobrança tardia 2.824 3.268 4.465 2.678 43.078

Frota Nacional 116.017 111.162 104.272 65.748 110.117

Direitos de exploração (licenças de sintonizador)

35.690 44.514 55.102 39.924 37.453

Sub-Total (Licenças de Pesca) 151.707 155.677 159.374 105.672 147.570

Taxas de fiscalização das pescas 6.273 5.256 7.471 6.000 7.720

Saldo anterior (taxas de fiscalização) - - - - 463

Multas 1.862 2.800 1.327 212 1.827

Fundo de Compensação (U. Europeia) 105.723 160.281 224.795 56.262 28.130

Total 265.566 324.015 392.967 168.146 183.420

Perguntas para a avaliação: Quais são as fontes de receita no sector? A receita está a aumentar, a reduzir, é constante ou está a flutuar? As fontes de receita n sector são sustentáveis?

39

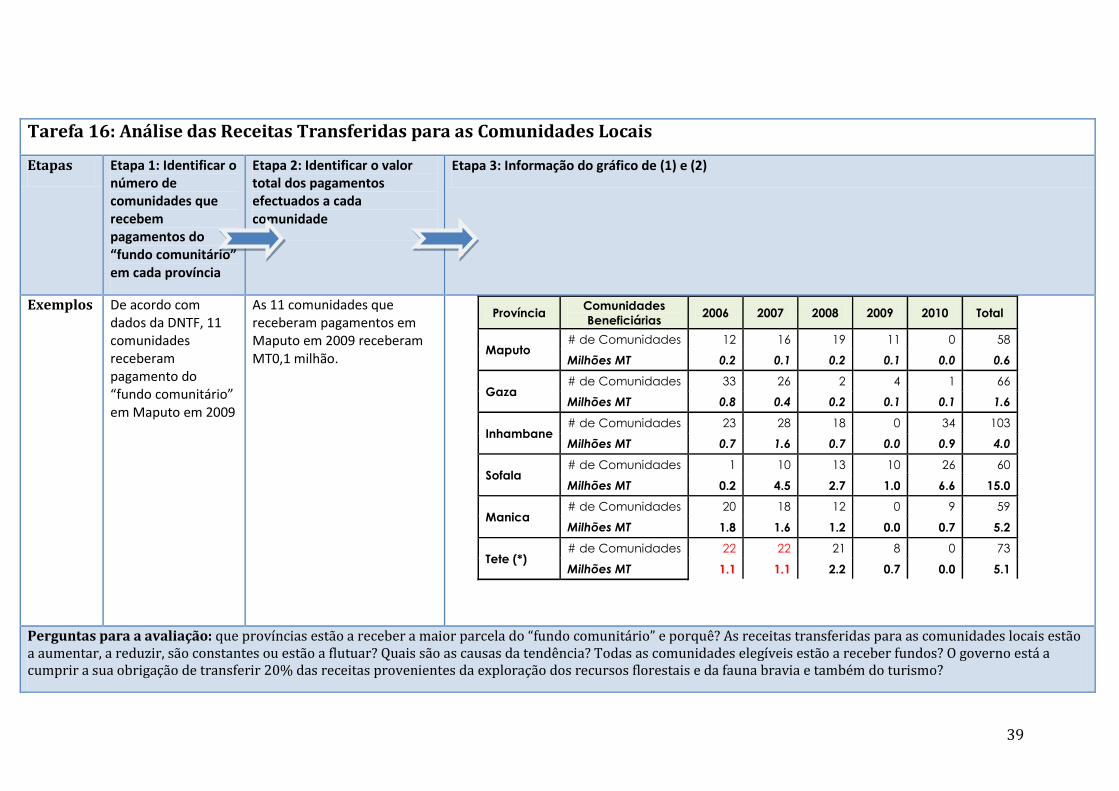

Tarefa 16: Análise das Receitas Transferidas para as Comunidades Locais

Etapas Etapa 1: Identificar o número de comunidades que recebem pagamentos do “fundo comunitário” em cada província

Etapa 2: Identificar o valor total dos pagamentos efectuados a cada comunidade

Etapa 3: Informação do gráfico de (1) e (2)

Exemplos De acordo com dados da DNTF, 11 comunidades receberam pagamento do “fundo comunitário” em Maputo em 2009

As 11 comunidades que receberam pagamentos em Maputo em 2009 receberam MT0,1 milhão.

Província Comunidades

Beneficiárias 2006 2007 2008 2009 2010 Total

Maputo # de Comunidades 12 16 19 11 0 58

Milhões MT 0.2 0.1 0.2 0.1 0.0 0.6

Gaza # de Comunidades 33 26 2 4 1 66

Milhões MT 0.8 0.4 0.2 0.1 0.1 1.6

Inhambane # de Comunidades 23 28 18 0 34 103

Milhões MT 0.7 1.6 0.7 0.0 0.9 4.0

Sofala # de Comunidades 1 10 13 10 26 60

Milhões MT 0.2 4.5 2.7 1.0 6.6 15.0

Manica # de Comunidades 20 18 12 0 9 59

Milhões MT 1.8 1.6 1.2 0.0 0.7 5.2

Tete (*) # de Comunidades 22 22 21 8 0 73

Milhões MT 1.1 1.1 2.2 0.7 0.0 5.1

Perguntas para a avaliação: que províncias estão a receber a maior parcela do “fundo comunitário” e porquê? As receitas transferidas para as comunidades locais estão a aumentar, a reduzir, são constantes ou estão a flutuar? Quais são as causas da tendência? Todas as comunidades elegíveis estão a receber fundos? O governo está a cumprir a sua obrigação de transferir 20% das receitas provenientes da exploração dos recursos florestais e da fauna bravia e também do turismo?

40

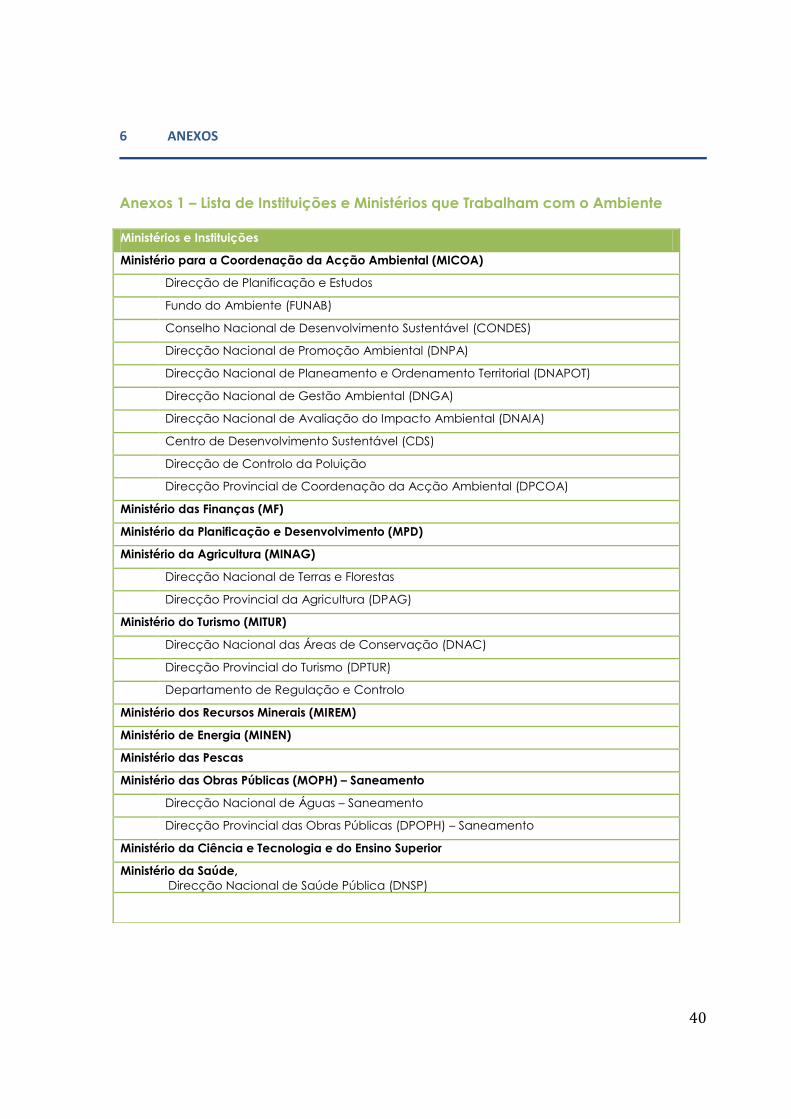

6 ANEXOS

Anexos 1 – Lista de Instituições e Ministérios que Trabalham com o Ambiente

Ministérios e Instituições

Ministério para a Coordenação da Acção Ambiental (MICOA)

Direcção de Planificação e Estudos

Fundo do Ambiente (FUNAB)

Conselho Nacional de Desenvolvimento Sustentável (CONDES)

Direcção Nacional de Promoção Ambiental (DNPA)

Direcção Nacional de Planeamento e Ordenamento Territorial (DNAPOT)

Direcção Nacional de Gestão Ambiental (DNGA)

Direcção Nacional de Avaliação do Impacto Ambiental (DNAIA)

Centro de Desenvolvimento Sustentável (CDS)

Direcção de Controlo da Poluição

Direcção Provincial de Coordenação da Acção Ambiental (DPCOA)

Ministério das Finanças (MF)

Ministério da Planificação e Desenvolvimento (MPD)

Ministério da Agricultura (MINAG)

Direcção Nacional de Terras e Florestas

Direcção Provincial da Agricultura (DPAG)

Ministério do Turismo (MITUR)

Direcção Nacional das Áreas de Conservação (DNAC)

Direcção Provincial do Turismo (DPTUR)

Departamento de Regulação e Controlo

Ministério dos Recursos Minerais (MIREM)

Ministério de Energia (MINEN)

Ministério das Pescas

Ministério das Obras Públicas (MOPH) – Saneamento

Direcção Nacional de Águas – Saneamento

Direcção Provincial das Obras Públicas (DPOPH) – Saneamento

Ministério da Ciência e Tecnologia e do Ensino Superior

Ministério da Saúde,

Direcção Nacional de Saúde Pública (DNSP)

41

Anexo 2 – Principais Políticas, Leis e Tratados no Sector do Ambiente em 2011

O plano estratégico do MICOA para 2005-2015 define a missão e a visão para o

sector ambiental nos seguintes termos:

“Coordenar a implementação da Estratégia Ambiental para o Desenvolvimento

Sustentável de Moçambique visando reduzir a pobreza absoluta, promover o uso

sustentável dos recursos naturais, a melhoria da qualidade do meio ambiente, o

crescimento económico e a equidade social.”

A visão do sector ambiental é “Liderar o país na promoção de um ambiental

saudável, conseguir uma qualidade de vida elevada e um desenvolvimento

social, ambiental e económico equilibrado”.

Tal será conseguido através das seguintes acções:

Uso sustentável de recursos naturais renováveis e não renováveis

Desenho e implementação de políticas de desenvolvimento sustentável e

respectiva legislação

Sustentabilidade no processo de tomada de decisões relativo à gestão e uso

dos recursos naturais

Aplicação de princípios ambientais em actividades, projectos e programas de

trabalho sectoriais

Melhoria da qualidade ambiental através da adopção da eco-eficiência,

redução da poluição, requalificação urbana e melhoramento industrial, bem

como um planeamento e demarcação territoriais adequados

Redução das assimetrias na integração das questões de género nas políticas

de desenvolvimento

Estabelecimento, manutenção e desenvolvimento da cooperação com

instituições congéneres a nível regional e internacional.

Legislação

Constituição

A constituição moçambicana explica o significado do ambiente para os seus

cidadãos e constitui um instrumento importante para a protecção do ambiente.

O Artigo 90 e o Artigo 117 da Constituição definem o dever do Estado de

proteger o ambiente e o direito dos cidadãos ao ambiente. Além disso, o Artigo

45 coloca a responsabilidade pela “promoção e defesa do ambiente” nas mãos

dos cidadãos.

Lei do Ambiente

Lei Nº. 20/97 de 1 de Outubro

A lei do ambiente, aprovada em 1997, define as fundações do quadro de

políticas e institucional para a gestão ambiental. A lei define o âmbito, os agentes

e as ferramentas para a gestão ambiental e modo a se conseguir um

desenvolvimento sustentável.

Lei de florestas e fauna bravia

Lei Nº 10/99 de 7 de Julho

A lei de florestas e fauna bravia foi publicada em 1999 com o objectivo de

proteger, preservar e desenvolver o uso sustentável dos recursos florestais e de

42

fauna bravia para o benefício económico, social e ecológico (Artigo 4). A lei não

toma em consideração o equilíbrio ecológico, a biodiversidade, a preservação e

a conservação das componentes ambientais nem as mudanças climáticas.

Lei da água

Lei Nº. 16/91 de 3 de Agosto

A lei da água sublinha a importância da água na satisfação das diferentes

necessidades das pessoas, bem como a importância de se criarem mecanismos

para a sua distribuição de modo a que esteja disponível para todos sem

prejudicar as necessidades dos outros.

Lei do Uso da Terra

Lei Nº. 19/2007 de 18 de Julho

A lei do uso da terra define os direitos à terra e o quadro legal do uso da terra.

Também constitui a base do ordenamento territorial.

Lei e Regulamento sobre a Avaliação do Impacto Ambiental (AIA)

Decreto Nº 45/2004

A Lei da Avaliação do Impacto Ambiental define os requisitos para a realização

da AIA para os projectos com impacto ambiental e estabelece as

responsabilidades do MICOA em relação a este aspecto.

Lei do Ordenamento Territorial

Lei nº 17/2007 – Lei

Resolução nº 18/2007 – Política

O projecto de lei sobre o Ordenamento Territorial pretende fortalecer a base legal

do ordenamento espacial, abarcando todas as áreas do país, incluindo as áreas

de assentamento informal.

Políticas

PARP (PARPA III)

2011-2014

O último plano de acção de redução da pobreza, PARP, reconhece a ligação

directa entre o ambiente e a produção e produtividade nos sectores da

agricultura e pescas. Designa o ambiente como um sector transversal e prioriza a

melhoria da gestão sustentável dos recursos naturais (terra, água, pescas e

florestas):

Promover a gestão produtiva e sustentável dos recursos naturais e do

ambiente

Promover a qualidade ambiental, bem como as políticas e estratégias para a

mitigação e adaptação às mudanças climáticas

Promover a educação ambiental e sensibilizar as comunidades em relação à

importância de preservar o ambiente

Criar condições para a gestão dos resíduos sólidos urbanos e limpeza do

ambiente.

43

Política nacional do ambiente

Resolução Nº 5/95, 3 de Agosto

A política nacional do ambiente foi aprovada em 1995 com o objectivo de

“garantir o desenvolvimento sustentável do país, considerando as suas condições

específicas, através de um compromisso realístico e aceitável entre o progresso

socioeconómico e a protecção ambiental.”

Política agrícola e estratégias de implementação

Resolução Nº 11/95, 31 de Outubro

O objectivo da política agrícola de 1995 é definido como sendo "desenvolver a

actividade agrícola de modo a obter a segurança alimentar através da

produção diversificada de bens de consumo, abastecimento à indústria nacional

e para exportação com base no uso sustentável dos recursos naturais e garantia

da equidade social”. As estratégias de implementação sublinham a necessidade

de um uso sustentável dos recursos.

Política e estratégia de desenvolvimento das florestas e fauna bravia (PEDFFB)

Resolução Nº. 8/97, 1 de Abril

A política e estratégia de desenvolvimento das florestas e fauna bravia foi

introduzida em 1997 com o objectivo de "proteger, preservar, desenvolver e

utilizar, de maneira racional e sustentável, os recursos florestais e de fauna bravia

para o benefício económico, social e ecológico da geração presente e futura de

moçambicanos.” A PEDFFB está sob a responsabilidade de dois ministérios:

Ministério da Agricultura e Ministério do Turismo.

Política nacional de águas

Resolução Nº 46/2007 de 21 de Agosto

Em 2007, a nova política nacional de águas definiu como objectivo disponibilizar

água "em quantidade e qualidade adequadas para as gerações presentes e

futuras, para o desenvolvimento sustentável, a redução da pobreza, a promoção

do bem-estar e da paz e a mitigação dos efeitos negativos das cheias e das

secas”.

Política e estratégia do sector de energia

Resolução Nº 5/98, 3 de Março - Política

Resolução Nº. 24/2000 de 3 de Outubro - Estratégia

Os objectivos da política de energia de 1998 incluem a garantia do fornecimento

fiável de energia ao mais baixo custo possível; o aumento da disponibilidade de

energia a partir de fontes não renováveis; a promoção de tecnologias de

energias renováveis

Política de gestão das calamidades

Resolução Nº 18/99 de 10 de Junho

Esta política de gestão das calamidades concentra-se na sua prevenção e

especifica a contribuição para a conservação e preservação do ambiente como

um dos seus objectivos. A implementação da política de gestão das calamidades

é da responsabilidade do Instituto Nacional de Gestão das Calamidades (INGC).

Política e estratégia de desenvolvimento da meteorologia

Resolução Nº 7/96, 2 de Abril - Política

44

Resolução Nº 43/2006, de 26 de Dezembro – Estratégia

A formulação da política da meteorologia expandiu a rede meteorológica de

modo a proporcionar ao país avisos prévios sobre condições climáticas adversas

extremas. O objectivo da estratégia é minimizar o impacto das calamidades

naturais e outros factores climáticos no desenvolvimento de Moçambique. O

Ministério dos Transportes e Comunicações, através do Instituto Nacional de

Meteorologia, é responsável pela sua implementação.

Política nacional do planeamento do uso da terra

Resolução Nº. 18/2007 de 30 de Maio

A política nacional do planeamento do uso da terra pretende melhorar a

“integração das ferramentas de uso da terra no desenvolvimento e planificação

económica das unidades territoriais político-administrativas a todos os níveis

visando um melhor uso económico e social dos recursos, dependendo da sua

localização, do seu relacionamento com a infra-estrutura existente ou a ser

criada, da actual ocupação da terra e de factores de natureza espacial e

ambiental”.

Programa Nacional de Gestão Ambiental (PNGA) 1996-2006

O PNGA é o quadro de políticas que orienta o trabalho do MICOA. O programa

tem como tarefa garantir a sustentabilidade a longo prazo do desenvolvimento

social e económico e identifica áreas prioritárias para a gestão sustentável do

desenvolvimento, nomeadamente a silvicultura, agricultura, minas, pescas e

turismo. Identifica três áreas de enfoque que carecem de intervenção,

nomeadamente recursos naturais, zonas costeiras e zonas urbanas.

Plano Estratégico do Sector Ambiental 2005-2015

O Plano Estratégico do Sector Ambiental é o sucessor do PNGA e identifica as

principais áreas prioritárias como sendo as seguintes:

Água e saneamento nas zonas urbanas

Melhoramento das zonas peri-urbanas

Erosão e degradação do solo nas zonas costeiras

Gestão dos recursos naturais

Desenvolvimento legal e institucional

Poluição da água e dos solos

Calamidades naturais

Estratégia Ambiental de Desenvolvimento Sustentável 2007-2017 (EADS)

A EADS é uma estratégia a médio prazo que proporciona uma visão comum para

todos os diferentes intervenientes do sector ambiental no seu objectivo comum

de desenvolvimento sustentável e erradicação da pobreza. Ela define os seus

objectivos dentro de quatro grupos principais: protecção e gestão dos recursos

naturais, planeamento urbano, poluição do ar e população.

Tratados e Protocolos

Moçambique é signatário de uma série de protocolos e tratados no sector

ambiental:

Convenção Africana sobre a Conservação da Natureza e Recursos Naturais

45

Convenção Quadro das Nações Unidas sobre as Mudanças Climáticas

(Protocolo de Kyoto)

Convenção das Nações Unidas para o Combate à Desertificação

Convenção sobre o Comércio Internacional de Espécies de Flora e Fauna

Bravias em Perigo

Convenção das Nações Unidas sobre a Diversidade Biológica

Declaração das Nações Unidas sobre os Assentamentos Humanos

Declaração do Milénio

Plano de Acção para o Desenvolvimento Sustentável

Tratado das Áreas de Conservação Transfronteiriças

Convenção de Viena para a Protecção do Ozono

Protocolo de Montreal sobre as Substâncias que Destroem o Ozono

Convenção das Nações Unidas sobre a Lei do Mar

Convenção para a Gestão do Desenvolvimento e Protecção Costeira e

Marinha da África Oriental

Convenção da Basileia (comércio transfronteiriço de resíduos perigosos)

Convenção de Bamako sobre a proibição da importação de resíduos

perigosos para África.

Convenção de RAMSAR sobre zonas húmidas

Convenção de Nairobi sobre a Protecção, Gestão e Desenvolvimento do

Ambiente Marinho e Costeiro da Região da África Oriental

46

Anexo 4: Realização de uma Revisão da Despesa Pública não Abrangente

Em qualquer exercício orçamental, pode ser realizada uma Revisão da Despesa

Pública não abrangente por um sector específico obedecendo às seguintes

etapas:

Etapa 1

• Total do orçamento solicitado vs. total do orçamento atribuído

• Total do orçamento desembolsado vs. total do orçamento atribuído

Etapa 2 • Total da despesa contraída vs. despesa programada

Etapa 3

• Total da despesa de capital vs. despesa de capital orçamentada

• Total da despesa corrente vs. despesa corrente orçamentada

Etapa 4

• Total da taxa de execução referente ao orçamento de capital e corrente

![José Carlos Tedesque - COnnecting REpositories · Em particular, sistemas peer-to-peer (P2P) [81, 102] são sistemas distribuídos descentralizados, utilizados, principalmente, em](https://static.fdocumentos.com/doc/165x107/5ed71f98c30795314c173d65/jos-carlos-tedesque-connecting-repositories-em-particular-sistemas-peer-to-peer.jpg)