RINV 06 Junho RELATÓRIO DE INVESTIMENTO 2018 · * Rentabilidade Nominal Líquida = Rentabilidade...

25

RINV 06 RELATÓRIO DE INVESTIMENTO Junho 2018 Relatório de Investimento que reúne informações sobre resultados dos investimentos, estratégia adotada, indicadores e comportamento dos mercados financeiros.

Transcript of RINV 06 Junho RELATÓRIO DE INVESTIMENTO 2018 · * Rentabilidade Nominal Líquida = Rentabilidade...

RINV 06

RELATÓRIO DE

INVESTIMENTO

Junho

2018

Relatório de Investimento que reúne

informações sobre resultados dos

investimentos, estratégia adotada, indicadores e

comportamento dos mercados financeiros.

DIRETORIA DE INVESTIMENTOS

Página 1

RELATÓRIO INVESTIMENTOS JUNHO/2018 1. Resumo Tabela 1 – Patrimônio

R$ mil

Data Plano de

Benefícios (PB)

Plano de Gestão Administrativa

(PGA) TOTAL

Dez/2013 24 26.104 26.128 Dez/2014 5.520 23.253 28.772 Dez/2015 29.314 19.146 48.461 Dez/2016 76.694 16.275 92.969 Dez/2017 160.202 13.603 173.805 Mar/2018 186.525 14.383 200.908 Jun/2018 209.944 14.196 224.140

Fonte: Custodiante Qualificado (Santander), Funpresp-Jud Tabela 2 – Rentabilidade e Indicadores

Data 2014 2015 2016 2017 2018 (até Jun) PB * 10,05% 13,60% 14,03% 10,91% 3,04%

PGA * 10,52% 13,54% 14,08% 10,36% 2,89% Benchmark PB * 10,34% 15,89% 10,82% 7,25% 4,74%

Benchmark PGA * 10,52% 13,31% 13,95% 10,20% 2,93% 100% CDI * 10,81% 13,24% 14,00% 9,93% 3,17% Poupança * 7,08% 8,07% 8,30% 6,61% 2,32%

IPCA 6,41% 10,67% 6,29% 2,95% 2,60% PB Real ** 3,43% 2,65% 7,29% 7,73% 0,42%

PGA Real ** 3,86% 2,59% 7,33% 7,20% 0,28% Fonte: Funpresp-Jud, B3, Banco Central, IBGE * Rentabilidade Nominal Líquida = Rentabilidade Nominal, deduzidos os custos dos investimentos ** Rentabilidade Real Líquida = Rentabilidade Nominal Líquida, deduzido o IPCA Gráfico 1 – Composição Carteira de Investimentos PB

Fonte: Funpresp-Jud

DIRETORIA DE INVESTIMENTOS

Página 2

2. Estratégia Adotada 2.1 Estratégia PB

Em junho de 2018 a Carteira de Investimentos do Plano de Benefícios voltou a apresentar rentabilidade mensal positiva, apesar de ter ficado abaixo do benchmark e do CDI no período. Tal resultado terá como consequência o acionamento do mecanismo de stop loss conforme definido no Plano de Trabalho de Investimentos 20181.

Nos EUA, o Banco Central (FED) elevou novamente a taxa básica de juros, também em linha

com as expectativas. Na Europa, o Banco Central Europeu (BCE) manteve a taxa básica de juros inalterada, porém anunciou a continuidade do programa de compra de títulos até meados de 2019.

O dólar dos EUA (USD) manteve trajetória de apreciação frente às demais moedas e a escalada

das tensões comerciais por conta das atitudes do Presidente dos EUA manteve elevada a aversão a risco no mundo.

O Banco Central manteve a Taxa Selic inalterada (6,50% ao ano), em linha com as expectativas.

Especificamente em relação à depreciação cambial e a precificação de alta da taxa básica de juros embutida na curva curta de juros futuros, a Autoridade Monetária foi enfática em sinalizar que somente atuará sobre os efeitos secundários sobre a inflação, ou seja, não há expectativa de aperto monetário no curto prazo.

O IPCA de junho (1,26%) foi fortemente impactado pela greve dos caminhoneiros, embora as

expectativas são de que tal choque será mitigado ao longo das próximas semanas. Apesar disso, a previsão para o IPCA de 2018 se elevou de 3,62% ao final de maio para 4,03% ao final de junho, porém ainda abaixo do centro da meta de inflação para o ano (4,50%). Em contrapartida, a projeção para o PIB de 2018 se reduziu de 2,30% ao final de maio para 1,55% ao final de junho também por efeito predominante da referida greve.

O cenário eleitoral brasileiro continua dominando as atenções dos investidores em virtude da

grande incerteza sobre a viabilidade dos candidatos de centro, a manutenção da liderança nas pesquisas do ex-Presidente da República Lula e qual seria o potencial de transferência de votos para um candidato do PT, a manutenção de Jair Bolsonaro na liderança em um cenário sem o ex-Presidente da República, entre outros.

Em relação aos preços dos ativos domésticos, o mês de junho pode ser dividido em duas partes.

Na primeira quinzena, verificou-se piora adicional nas condições financeiras com os preços dos ativos se deteriorando ainda mais, algo que foi revertido na segunda metade do mês (exceto no caso do BRL que, após reversão da depreciação vista na primeira semana do mês, voltou a perder valor e encerrou o período próximo às mínimas). Essa reversão foi apenas um retorno dos preços a patamares menos drásticos após a escalada verificada em maio e no início de junho, não

1 Vide detalhamento no Tópico Especial ao final deste Relatório.

DIRETORIA DE INVESTIMENTOS

Página 3

significando que a situação esteja melhor2. A incerteza em relação a 2019 continua extremamente elevada e, por enquanto, sem previsão de clarear até que o cenário eleitoral se torne menos opaco.

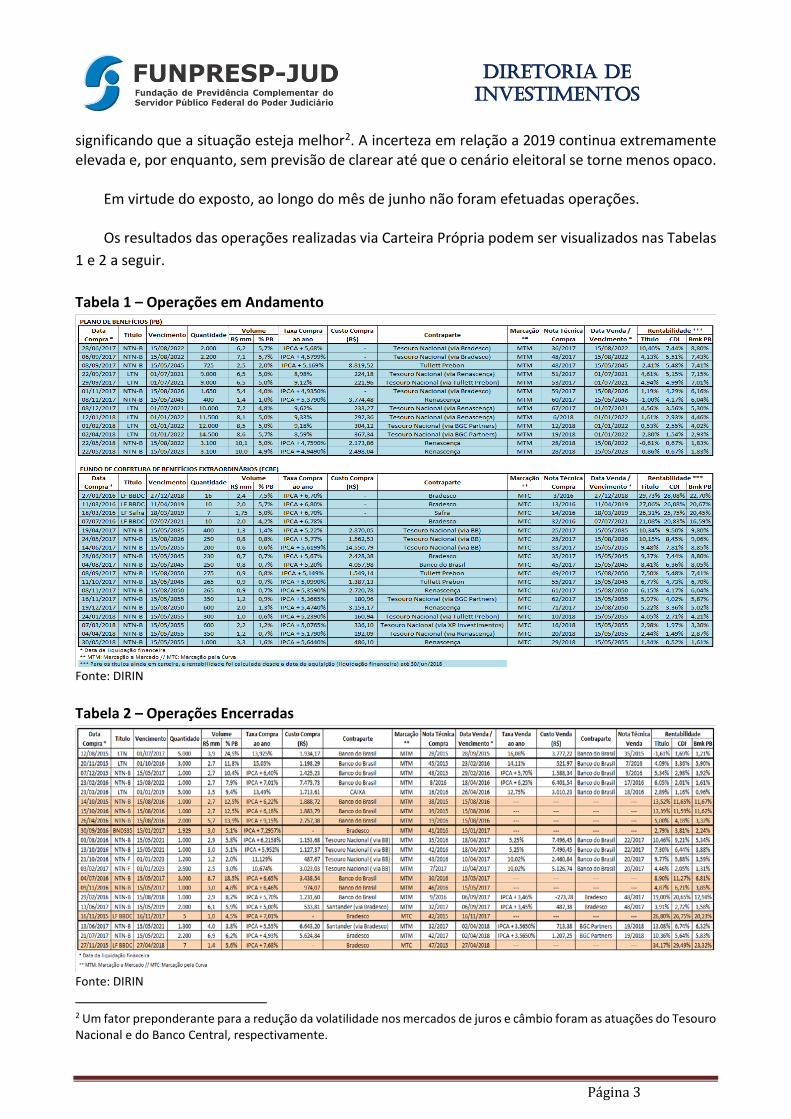

Em virtude do exposto, ao longo do mês de junho não foram efetuadas operações. Os resultados das operações realizadas via Carteira Própria podem ser visualizados nas Tabelas

1 e 2 a seguir.

Tabela 1 – Operações em Andamento

Fonte: DIRIN Tabela 2 – Operações Encerradas

Fonte: DIRIN 2 Um fator preponderante para a redução da volatilidade nos mercados de juros e câmbio foram as atuações do Tesouro Nacional e do Banco Central, respectivamente.

DIRETORIA DE INVESTIMENTOS

Página 4

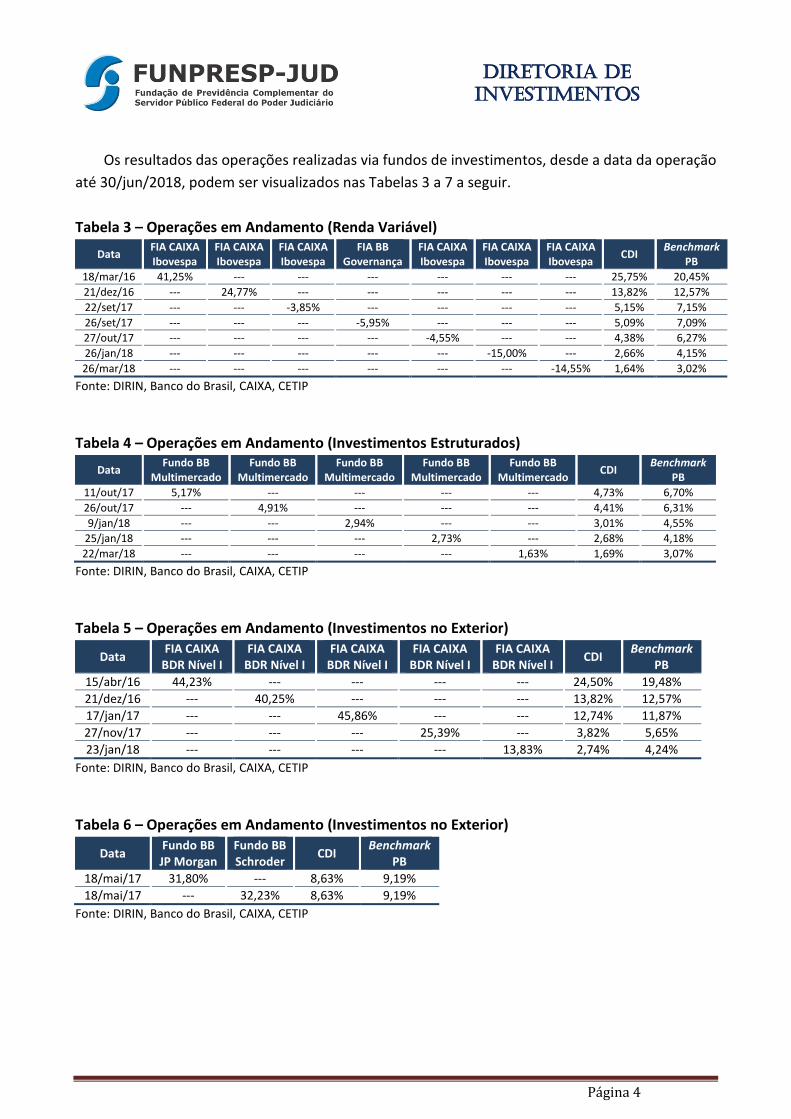

Os resultados das operações realizadas via fundos de investimentos, desde a data da operação

até 30/jun/2018, podem ser visualizados nas Tabelas 3 a 7 a seguir. Tabela 3 – Operações em Andamento (Renda Variável)

Data FIA CAIXA Ibovespa

FIA CAIXA Ibovespa

FIA CAIXA Ibovespa

FIA BB Governança

FIA CAIXA Ibovespa

FIA CAIXA Ibovespa

FIA CAIXA Ibovespa CDI Benchmark

PB 18/mar/16 41,25% --- --- --- --- --- --- 25,75% 20,45% 21/dez/16 --- 24,77% --- --- --- --- --- 13,82% 12,57% 22/set/17 --- --- -3,85% --- --- --- --- 5,15% 7,15% 26/set/17 --- --- --- -5,95% --- --- --- 5,09% 7,09% 27/out/17 --- --- --- --- -4,55% --- --- 4,38% 6,27% 26/jan/18 --- --- --- --- --- -15,00% --- 2,66% 4,15% 26/mar/18 --- --- --- --- --- --- -14,55% 1,64% 3,02%

Fonte: DIRIN, Banco do Brasil, CAIXA, CETIP Tabela 4 – Operações em Andamento (Investimentos Estruturados)

Data Fundo BB Multimercado

Fundo BB Multimercado

Fundo BB Multimercado

Fundo BB Multimercado

Fundo BB Multimercado CDI Benchmark

PB 11/out/17 5,17% --- --- --- --- 4,73% 6,70% 26/out/17 --- 4,91% --- --- --- 4,41% 6,31% 9/jan/18 --- --- 2,94% --- --- 3,01% 4,55%

25/jan/18 --- --- --- 2,73% --- 2,68% 4,18% 22/mar/18 --- --- --- --- 1,63% 1,69% 3,07%

Fonte: DIRIN, Banco do Brasil, CAIXA, CETIP Tabela 5 – Operações em Andamento (Investimentos no Exterior)

Data FIA CAIXA BDR Nível I

FIA CAIXA BDR Nível I

FIA CAIXA BDR Nível I

FIA CAIXA BDR Nível I

FIA CAIXA BDR Nível I CDI Benchmark

PB 15/abr/16 44,23% --- --- --- --- 24,50% 19,48% 21/dez/16 --- 40,25% --- --- --- 13,82% 12,57% 17/jan/17 --- --- 45,86% --- --- 12,74% 11,87% 27/nov/17 --- --- --- 25,39% --- 3,82% 5,65% 23/jan/18 --- --- --- --- 13,83% 2,74% 4,24%

Fonte: DIRIN, Banco do Brasil, CAIXA, CETIP Tabela 6 – Operações em Andamento (Investimentos no Exterior)

Data Fundo BB JP Morgan

Fundo BB Schroder CDI Benchmark

PB 18/mai/17 31,80% --- 8,63% 9,19% 18/mai/17 --- 32,23% 8,63% 9,19%

Fonte: DIRIN, Banco do Brasil, CAIXA, CETIP

DIRETORIA DE INVESTIMENTOS

Página 5

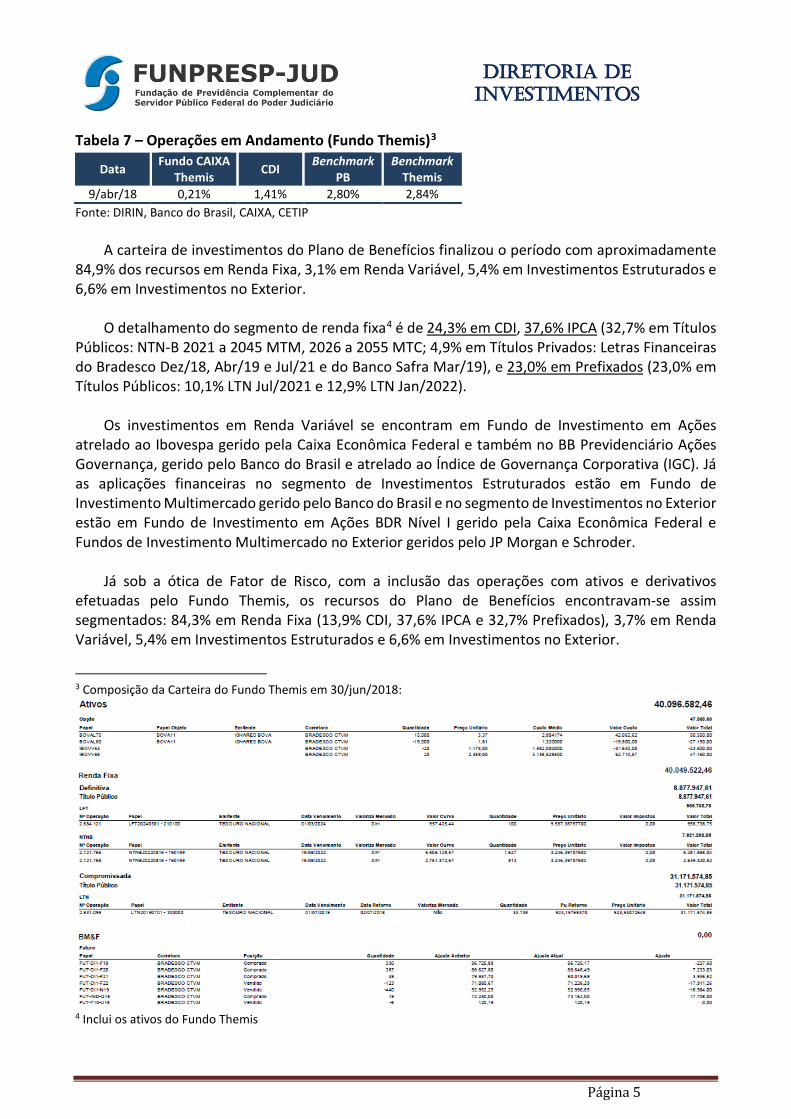

Tabela 7 – Operações em Andamento (Fundo Themis)3

Data Fundo CAIXA Themis CDI Benchmark

PB Benchmark

Themis 9/abr/18 0,21% 1,41% 2,80% 2,84%

Fonte: DIRIN, Banco do Brasil, CAIXA, CETIP

A carteira de investimentos do Plano de Benefícios finalizou o período com aproximadamente 84,9% dos recursos em Renda Fixa, 3,1% em Renda Variável, 5,4% em Investimentos Estruturados e 6,6% em Investimentos no Exterior.

O detalhamento do segmento de renda fixa4 é de 24,3% em CDI, 37,6% IPCA (32,7% em Títulos

Públicos: NTN-B 2021 a 2045 MTM, 2026 a 2055 MTC; 4,9% em Títulos Privados: Letras Financeiras do Bradesco Dez/18, Abr/19 e Jul/21 e do Banco Safra Mar/19), e 23,0% em Prefixados (23,0% em Títulos Públicos: 10,1% LTN Jul/2021 e 12,9% LTN Jan/2022).

Os investimentos em Renda Variável se encontram em Fundo de Investimento em Ações

atrelado ao Ibovespa gerido pela Caixa Econômica Federal e também no BB Previdenciário Ações Governança, gerido pelo Banco do Brasil e atrelado ao Índice de Governança Corporativa (IGC). Já as aplicações financeiras no segmento de Investimentos Estruturados estão em Fundo de Investimento Multimercado gerido pelo Banco do Brasil e no segmento de Investimentos no Exterior estão em Fundo de Investimento em Ações BDR Nível I gerido pela Caixa Econômica Federal e Fundos de Investimento Multimercado no Exterior geridos pelo JP Morgan e Schroder.

Já sob a ótica de Fator de Risco, com a inclusão das operações com ativos e derivativos

efetuadas pelo Fundo Themis, os recursos do Plano de Benefícios encontravam-se assim segmentados: 84,3% em Renda Fixa (13,9% CDI, 37,6% IPCA e 32,7% Prefixados), 3,7% em Renda Variável, 5,4% em Investimentos Estruturados e 6,6% em Investimentos no Exterior.

3 Composição da Carteira do Fundo Themis em 30/jun/2018:

4 Inclui os ativos do Fundo Themis

DIRETORIA DE INVESTIMENTOS

Página 6

A rentabilidade nominal líquida do PB foi de 0,27% em junho de 2018, ante 0,52% do CDI e

1,61% do benchmark do PB. Já a rentabilidade real líquida atingiu -0,98% (IPCA de 1,26% no mês).

No acumulado de 2018, a rentabilidade nominal líquida alcançada pelo Plano de Benefícios foi de 3,04% ante 3,17% do CDI e 4,74% do benchmark do PB no mesmo período. Já a rentabilidade real líquida se reduziu para 0,42%, tendo em vista que o IPCA alcançou para 2,60% no período analisado. 2.2 Estratégia PGA

Não houve alteração no mês de junho. A rentabilidade nominal líquida do PGA foi de 0,47% no mês de junho de 2018, ante 0,52% do

CDI e 0,48% do benchmark do PGA. Já a rentabilidade real líquida atingiu -0,78%. No acumulado de 2018, a rentabilidade nominal líquida alcançada pelo PGA foi de 2,89% ante

3,17% do CDI e 2,93% do benchmark do PGA. Já a rentabilidade real líquida se reduziu para 0,28%.

DIRETORIA DE INVESTIMENTOS

Página 7

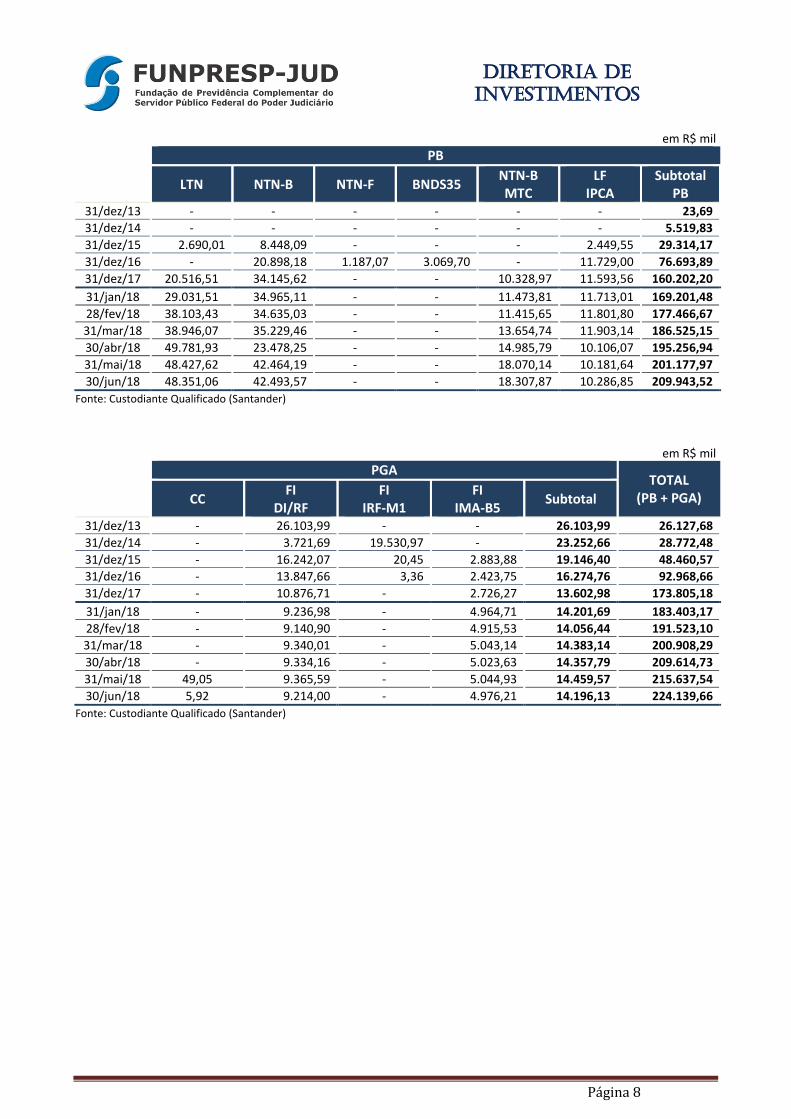

3. Resultados dos Investimentos 3.1 Saldos Financeiros 3.1.1 Saldos Segregados por Instituição Financeira

em R$ mil

Banco do Brasil Caixa Econômica Federal Carteira

Própria TOTAL PGA PB Subtotal PGA PB Subtotal

31/dez/13 12.844,66 23,69 12.868,35 13.259,33 - 13.259,33 - 26.127,68 31/dez/14 10.031,14 3.463,63 13.494,76 13.221,52 2.056,20 15.277,72 - 28.772,48 31/dez/15 7.993,41 13.411,98 21.405,39 11.152,99 2.314,54 13.467,53 13.587,65 48.460,57 31/dez/16 5.218,19 35.723,47 40.941,67 11.056,57 4.086,47 15.143,04 36.883,95 92.968,66 31/dez/17 6.657,34 55.368,85 62.026,19 6.945,64 28.248,68 35.194,33 76.584,67 173.805,18 31/jan/18 7.261,69 47.417,74 54.679,43 6.940,00 34.600,29 41.540,30 87.183,44 183.403,17 28/fev/18 7.116,18 39.908,58 47.024,76 6.940,26 41.602,18 48.542,43 95.955,91 191.523,10 31/mar/18 7.441,47 45.281,79 52.723,26 6.941,67 41.509,95 48.451,62 99.733,41 200.908,29 30/abr/18 7.411,99 36.553,81 43.965,79 6.945,80 60.351,09 67.296,89 98.352,05 209.614,73 31/mai/18 7.513,05 24.165,31 31.678,36 6.946,52 57.869,08 64.815,60 119.143,58 215.637,54 30/jun/18 7.254,58 32.449,97 39.704,56 6.941,55 58.054,20 64.995,74 119.439,35 224.139,66

Fonte: Custodiante Qualificado (Santander) 3.1.2 Saldos Segregados por Planos

em R$ mil

PB

CC FI DI/RF

FI IRF-M1

FI IRF-M1+

FI IMA-B5

FI IDkA IPCA 2A

FI Themis

Renda Variável

Multi Mercado Exterior

31/dez/13 2,36 21,33 - - - - - - - - 31/dez/14 32,74 11,36 2.947,99 - 2.527,74 - - - - - 31/dez/15 - 13.004,96 2.261,63 21,18 22,31 - - - - 416,44 31/dez/16 0,00 35.215,43 347,64 27,44 280,67 2.457,02 - 767,75 - 714,01 31/dez/17 68,24 67.292,79 - - - - - 3.979,82 5.395,52 6.881,16 31/jan/18 0,04 52.914,06 - - - - - 6.862,19 10.326,32 11.915,43 28/fev/18 - 52.497,94 - - - - - 6.885,52 10.374,73 11.752,57 31/mar/18 - 56.675,46 - - - - - 7.522,18 11.165,91 11.428,18 30/abr/18 - 25.661,78 - - - - 40.166,60 7.583,16 11.253,78 12.239,57 31/mai/18 - 10.671,29 - - - - 40.019,15 6.774,91 11.270,04 13.298,99 30/jun/18 - 18.875,50 - - - - 40.082,44 6.431,36 11.318,58 13.796,30

Fonte: Custodiante Qualificado (Santander)

DIRETORIA DE INVESTIMENTOS

Página 8

em R$ mil

PB

LTN NTN-B NTN-F BNDS35 NTN-B MTC

LF IPCA

Subtotal PB

31/dez/13 - - - - - - 23,69 31/dez/14 - - - - - - 5.519,83 31/dez/15 2.690,01 8.448,09 - - - 2.449,55 29.314,17 31/dez/16 - 20.898,18 1.187,07 3.069,70 - 11.729,00 76.693,89 31/dez/17 20.516,51 34.145,62 - - 10.328,97 11.593,56 160.202,20 31/jan/18 29.031,51 34.965,11 - - 11.473,81 11.713,01 169.201,48 28/fev/18 38.103,43 34.635,03 - - 11.415,65 11.801,80 177.466,67 31/mar/18 38.946,07 35.229,46 - - 13.654,74 11.903,14 186.525,15 30/abr/18 49.781,93 23.478,25 - - 14.985,79 10.106,07 195.256,94 31/mai/18 48.427,62 42.464,19 - - 18.070,14 10.181,64 201.177,97 30/jun/18 48.351,06 42.493,57 - - 18.307,87 10.286,85 209.943,52

Fonte: Custodiante Qualificado (Santander)

em R$ mil

PGA

TOTAL (PB + PGA) CC FI

DI/RF FI

IRF-M1 FI

IMA-B5 Subtotal

31/dez/13 - 26.103,99 - - 26.103,99 26.127,68 31/dez/14 - 3.721,69 19.530,97 - 23.252,66 28.772,48 31/dez/15 - 16.242,07 20,45 2.883,88 19.146,40 48.460,57 31/dez/16 - 13.847,66 3,36 2.423,75 16.274,76 92.968,66 31/dez/17 - 10.876,71 - 2.726,27 13.602,98 173.805,18 31/jan/18 - 9.236,98 - 4.964,71 14.201,69 183.403,17 28/fev/18 - 9.140,90 - 4.915,53 14.056,44 191.523,10 31/mar/18 - 9.340,01 - 5.043,14 14.383,14 200.908,29 30/abr/18 - 9.334,16 - 5.023,63 14.357,79 209.614,73 31/mai/18 49,05 9.365,59 - 5.044,93 14.459,57 215.637,54 30/jun/18 5,92 9.214,00 - 4.976,21 14.196,13 224.139,66

Fonte: Custodiante Qualificado (Santander)

DIRETORIA DE INVESTIMENTOS

Página 9

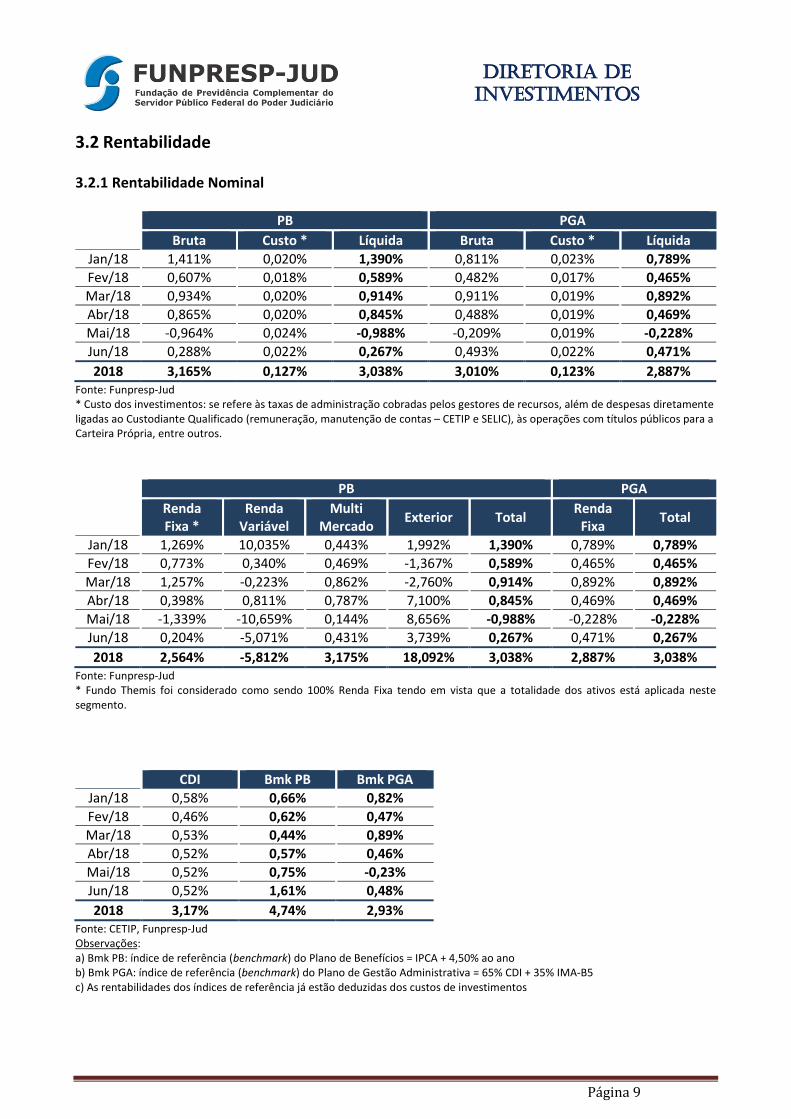

3.2 Rentabilidade 3.2.1 Rentabilidade Nominal

PB PGA

Bruta Custo * Líquida Bruta Custo * Líquida Jan/18 1,411% 0,020% 1,390% 0,811% 0,023% 0,789% Fev/18 0,607% 0,018% 0,589% 0,482% 0,017% 0,465% Mar/18 0,934% 0,020% 0,914% 0,911% 0,019% 0,892% Abr/18 0,865% 0,020% 0,845% 0,488% 0,019% 0,469% Mai/18 -0,964% 0,024% -0,988% -0,209% 0,019% -0,228% Jun/18 0,288% 0,022% 0,267% 0,493% 0,022% 0,471% 2018 3,165% 0,127% 3,038% 3,010% 0,123% 2,887%

Fonte: Funpresp-Jud * Custo dos investimentos: se refere às taxas de administração cobradas pelos gestores de recursos, além de despesas diretamente ligadas ao Custodiante Qualificado (remuneração, manutenção de contas – CETIP e SELIC), às operações com títulos públicos para a Carteira Própria, entre outros.

PB PGA

Renda Fixa *

Renda Variável

Multi Mercado Exterior Total Renda

Fixa Total

Jan/18 1,269% 10,035% 0,443% 1,992% 1,390% 0,789% 0,789% Fev/18 0,773% 0,340% 0,469% -1,367% 0,589% 0,465% 0,465% Mar/18 1,257% -0,223% 0,862% -2,760% 0,914% 0,892% 0,892% Abr/18 0,398% 0,811% 0,787% 7,100% 0,845% 0,469% 0,469% Mai/18 -1,339% -10,659% 0,144% 8,656% -0,988% -0,228% -0,228% Jun/18 0,204% -5,071% 0,431% 3,739% 0,267% 0,471% 0,267% 2018 2,564% -5,812% 3,175% 18,092% 3,038% 2,887% 3,038%

Fonte: Funpresp-Jud * Fundo Themis foi considerado como sendo 100% Renda Fixa tendo em vista que a totalidade dos ativos está aplicada neste segmento.

CDI Bmk PB Bmk PGA Jan/18 0,58% 0,66% 0,82% Fev/18 0,46% 0,62% 0,47% Mar/18 0,53% 0,44% 0,89% Abr/18 0,52% 0,57% 0,46% Mai/18 0,52% 0,75% -0,23% Jun/18 0,52% 1,61% 0,48% 2018 3,17% 4,74% 2,93%

Fonte: CETIP, Funpresp-Jud Observações: a) Bmk PB: índice de referência (benchmark) do Plano de Benefícios = IPCA + 4,50% ao ano b) Bmk PGA: índice de referência (benchmark) do Plano de Gestão Administrativa = 65% CDI + 35% IMA-B5 c) As rentabilidades dos índices de referência já estão deduzidas dos custos de investimentos

DIRETORIA DE INVESTIMENTOS

Página 10

PB PGA

% CDI % Bmk % CDI % Bmk Jan/18 237,44% 210,36% 135,03% 95,87% Fev/18 126,68% 95,06% 99,92% 98,00% Mar/18 171,68% 206,96% 167,53% 99,97% Abr/18 163,03% 147,59% 90,61% 100,86% Mai/18 -192,38% -133,44% -44,24% 98,27% Jun/18 51,62% 16,64% 90,98% 99,02% 2018 95,80% 64,65% 91,09% 98,61%

Fonte: Funpresp-Jud

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Jan/18 0,59% 1,55% 1,33% 4,95% 0,77% 11,14% 8,21% 1,64% 1,50% Fev/18 0,54% 1,31% 0,54% 0,56% 0,63% 0,52% -0,32% -1,26% -2,79% Mar/18 0,66% 1,57% 1,62% 0,38% 1,59% 0,01% -1,02% -2,65% -0,55% Abr/18 0,51% 0,45% 0,42% -0,63% 0,82% 0,88% 0,76% 6,98% 6,95% Mai/18 0,20% -2,62% -1,56% -4,65% -1,02% -10,87% -10,88% 9,57% 6,99% Jun/18 0,55% -0,15% 0,45% -1,08% 0,17% -5,20% -4,42% 4,31% 3,70%

2018 3,08% 2,07% 2,81% -0,71% 2,98% -4,76% -8,38% 19,45% 16,43% Fonte: Anbima, BM&FBovespa, Broadcast, Stockq.org 3.2.2 Rentabilidade Real

PB PGA CDI Bmk PB Bmk PGA Jan/18 1,10% 0,50% 0,29% 0,37% 0,53% Fev/18 0,27% 0,14% 0,14% 0,30% 0,15% Mar/18 0,82% 0,80% 0,44% 0,35% 0,80% Abr/18 0,62% 0,25% 0,30% 0,35% 0,24% Mai/18 -1,38% -0,63% 0,12% 0,35% -0,63% Jun/18 -0,98% -0,78% -0,73% 0,35% -0,77% 2018 0,42% 0,28% 0,56% 2,08% 0,32%

Fonte: Funpresp-Jud

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Jan/18 0,30% 1,25% 1,04% 4,65% 0,48% 10,82% 7,90% 1,34% 1,20% Fev/18 0,22% 0,99% 0,22% 0,24% 0,30% 0,20% -0,64% -1,57% -3,10% Mar/18 0,57% 1,48% 1,53% 0,29% 1,50% -0,08% -1,11% -2,74% -0,64% Abr/18 0,28% 0,23% 0,20% -0,85% 0,60% 0,66% 0,54% 6,75% 6,72% Mai/18 -0,20% -3,01% -1,95% -5,03% -1,41% -11,23% -11,24% 9,13% 6,56% Jun/18 -0,71% -1,39% -0,80% -2,31% -1,08% -6,38% -5,61% 3,01% 2,41%

2018 0,46% -0,52% 0,20% -3,23% 0,37% -7,18% -10,70% 16,42% 13,48% Fonte: Anbima, BM&FBovespa, Broadcast, Stockq.org, IBGE

DIRETORIA DE INVESTIMENTOS

Página 11

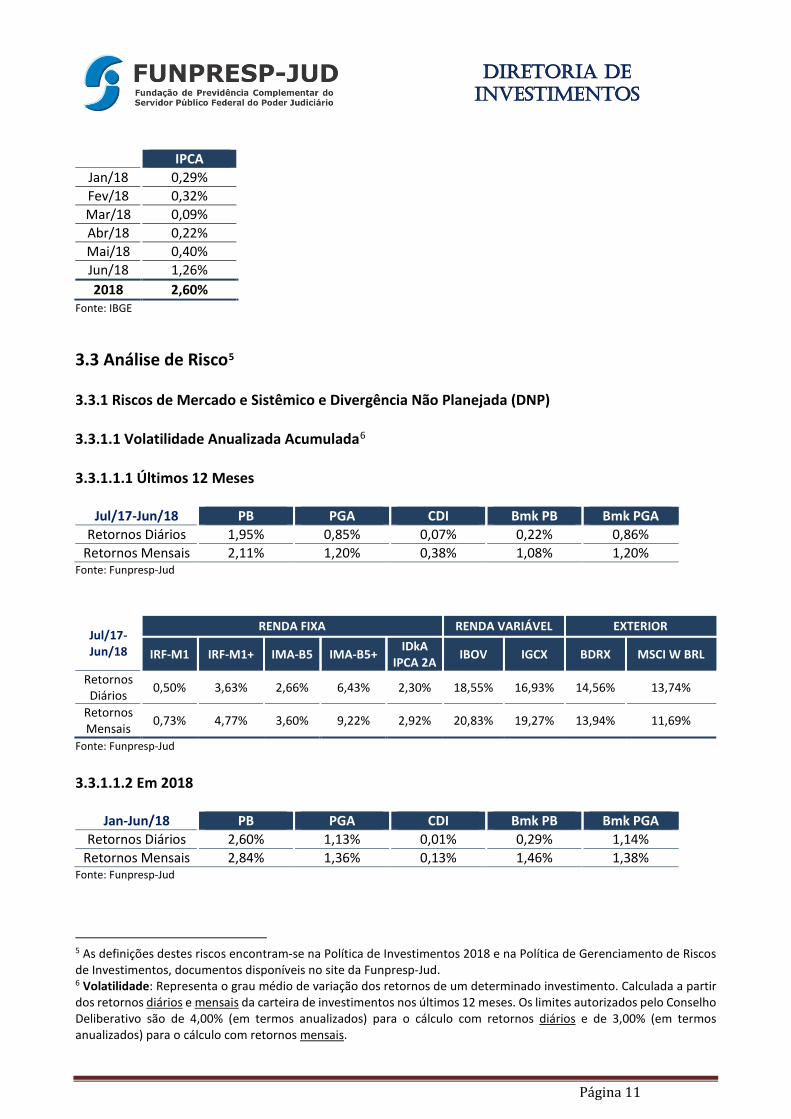

IPCA Jan/18 0,29% Fev/18 0,32% Mar/18 0,09% Abr/18 0,22% Mai/18 0,40% Jun/18 1,26% 2018 2,60%

Fonte: IBGE

3.3 Análise de Risco5 3.3.1 Riscos de Mercado e Sistêmico e Divergência Não Planejada (DNP) 3.3.1.1 Volatilidade Anualizada Acumulada6 3.3.1.1.1 Últimos 12 Meses

Jul/17-Jun/18 PB PGA CDI Bmk PB Bmk PGA Retornos Diários 1,95% 0,85% 0,07% 0,22% 0,86%

Retornos Mensais 2,11% 1,20% 0,38% 1,08% 1,20% Fonte: Funpresp-Jud

Jul/17-Jun/18

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Retornos Diários 0,50% 3,63% 2,66% 6,43% 2,30% 18,55% 16,93% 14,56% 13,74%

Retornos Mensais 0,73% 4,77% 3,60% 9,22% 2,92% 20,83% 19,27% 13,94% 11,69%

Fonte: Funpresp-Jud 3.3.1.1.2 Em 2018

Jan-Jun/18 PB PGA CDI Bmk PB Bmk PGA Retornos Diários 2,60% 1,13% 0,01% 0,29% 1,14%

Retornos Mensais 2,84% 1,36% 0,13% 1,46% 1,38% Fonte: Funpresp-Jud 5 As definições destes riscos encontram-se na Política de Investimentos 2018 e na Política de Gerenciamento de Riscos de Investimentos, documentos disponíveis no site da Funpresp-Jud. 6 Volatilidade: Representa o grau médio de variação dos retornos de um determinado investimento. Calculada a partir dos retornos diários e mensais da carteira de investimentos nos últimos 12 meses. Os limites autorizados pelo Conselho Deliberativo são de 4,00% (em termos anualizados) para o cálculo com retornos diários e de 3,00% (em termos anualizados) para o cálculo com retornos mensais.

DIRETORIA DE INVESTIMENTOS

Página 12

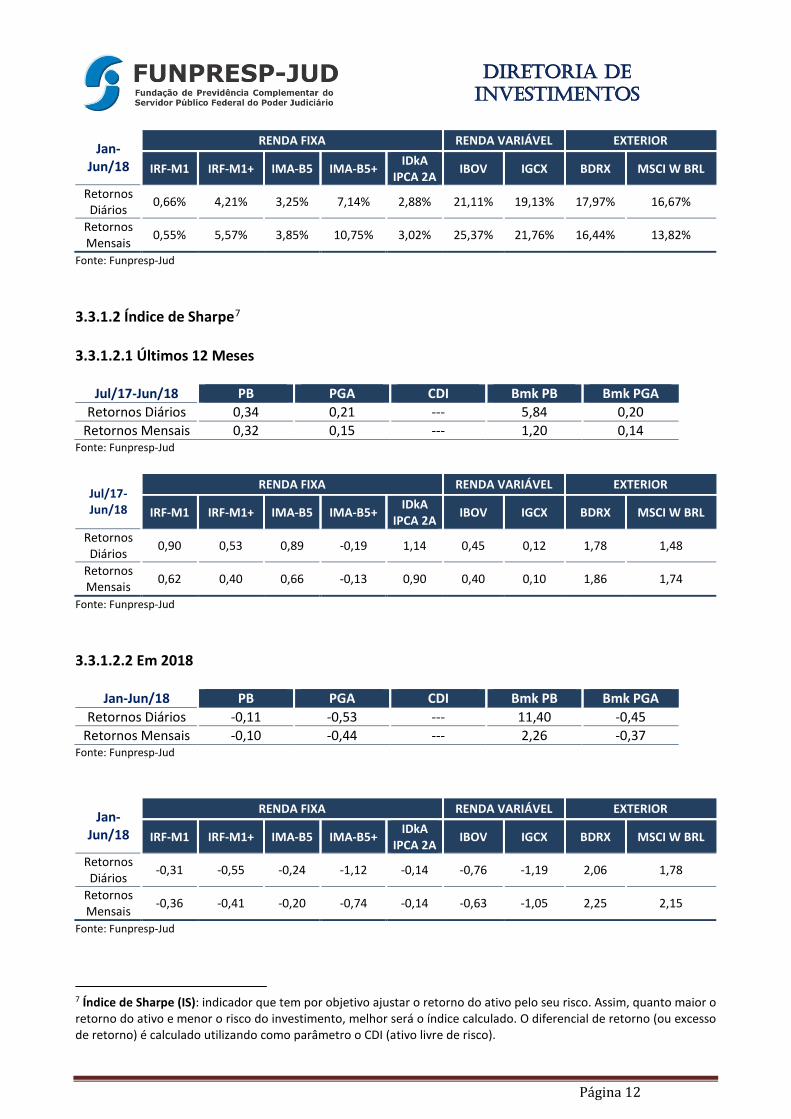

Jan-Jun/18

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Retornos Diários 0,66% 4,21% 3,25% 7,14% 2,88% 21,11% 19,13% 17,97% 16,67%

Retornos Mensais 0,55% 5,57% 3,85% 10,75% 3,02% 25,37% 21,76% 16,44% 13,82%

Fonte: Funpresp-Jud 3.3.1.2 Índice de Sharpe7 3.3.1.2.1 Últimos 12 Meses

Jul/17-Jun/18 PB PGA CDI Bmk PB Bmk PGA Retornos Diários 0,34 0,21 --- 5,84 0,20

Retornos Mensais 0,32 0,15 --- 1,20 0,14 Fonte: Funpresp-Jud

Jul/17-Jun/18

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Retornos Diários 0,90 0,53 0,89 -0,19 1,14 0,45 0,12 1,78 1,48

Retornos Mensais 0,62 0,40 0,66 -0,13 0,90 0,40 0,10 1,86 1,74

Fonte: Funpresp-Jud 3.3.1.2.2 Em 2018

Jan-Jun/18 PB PGA CDI Bmk PB Bmk PGA Retornos Diários -0,11 -0,53 --- 11,40 -0,45

Retornos Mensais -0,10 -0,44 --- 2,26 -0,37 Fonte: Funpresp-Jud

Jan-Jun/18

RENDA FIXA RENDA VARIÁVEL EXTERIOR

IRF-M1 IRF-M1+ IMA-B5 IMA-B5+ IDkA IPCA 2A IBOV IGCX BDRX MSCI W BRL

Retornos Diários -0,31 -0,55 -0,24 -1,12 -0,14 -0,76 -1,19 2,06 1,78

Retornos Mensais -0,36 -0,41 -0,20 -0,74 -0,14 -0,63 -1,05 2,25 2,15

Fonte: Funpresp-Jud

7 Índice de Sharpe (IS): indicador que tem por objetivo ajustar o retorno do ativo pelo seu risco. Assim, quanto maior o retorno do ativo e menor o risco do investimento, melhor será o índice calculado. O diferencial de retorno (ou excesso de retorno) é calculado utilizando como parâmetro o CDI (ativo livre de risco).

DIRETORIA DE INVESTIMENTOS

Página 13

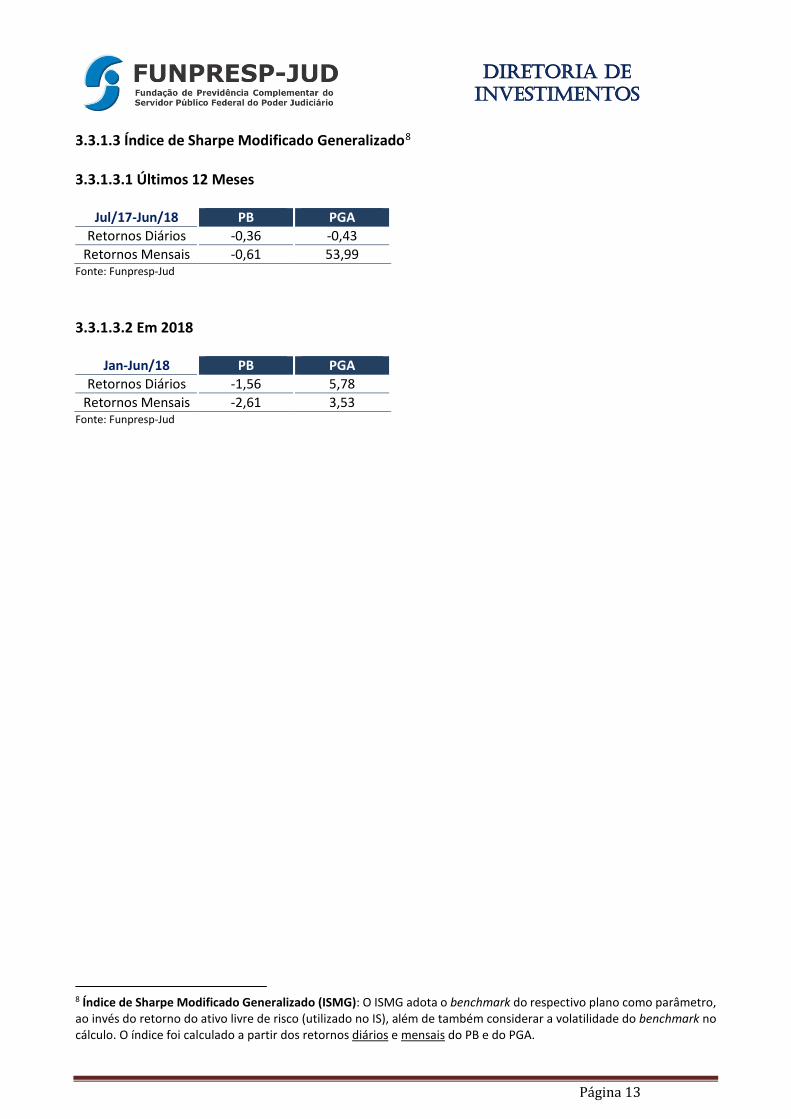

3.3.1.3 Índice de Sharpe Modificado Generalizado8 3.3.1.3.1 Últimos 12 Meses

Jul/17-Jun/18 PB PGA Retornos Diários -0,36 -0,43

Retornos Mensais -0,61 53,99 Fonte: Funpresp-Jud 3.3.1.3.2 Em 2018

Jan-Jun/18 PB PGA Retornos Diários -1,56 5,78

Retornos Mensais -2,61 3,53 Fonte: Funpresp-Jud

8 Índice de Sharpe Modificado Generalizado (ISMG): O ISMG adota o benchmark do respectivo plano como parâmetro, ao invés do retorno do ativo livre de risco (utilizado no IS), além de também considerar a volatilidade do benchmark no cálculo. O índice foi calculado a partir dos retornos diários e mensais do PB e do PGA.

DIRETORIA DE INVESTIMENTOS

Página 14

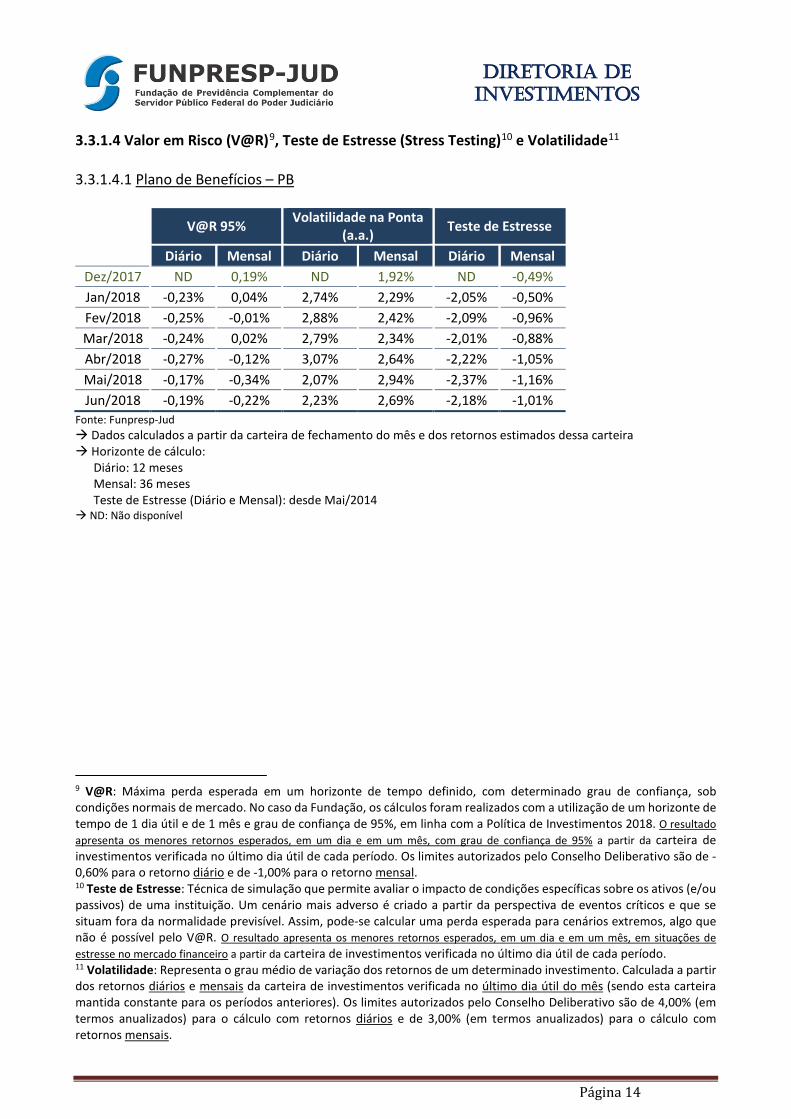

3.3.1.4 Valor em Risco (V@R)9, Teste de Estresse (Stress Testing)10 e Volatilidade11 3.3.1.4.1 Plano de Benefícios – PB

V@R 95% Volatilidade na Ponta

(a.a.) Teste de Estresse

Diário Mensal Diário Mensal Diário Mensal Dez/2017 ND 0,19% ND 1,92% ND -0,49% Jan/2018 -0,23% 0,04% 2,74% 2,29% -2,05% -0,50% Fev/2018 -0,25% -0,01% 2,88% 2,42% -2,09% -0,96% Mar/2018 -0,24% 0,02% 2,79% 2,34% -2,01% -0,88% Abr/2018 -0,27% -0,12% 3,07% 2,64% -2,22% -1,05% Mai/2018 -0,17% -0,34% 2,07% 2,94% -2,37% -1,16% Jun/2018 -0,19% -0,22% 2,23% 2,69% -2,18% -1,01%

Fonte: Funpresp-Jud Dados calculados a partir da carteira de fechamento do mês e dos retornos estimados dessa carteira Horizonte de cálculo: Diário: 12 meses Mensal: 36 meses Teste de Estresse (Diário e Mensal): desde Mai/2014 ND: Não disponível

9 V@R: Máxima perda esperada em um horizonte de tempo definido, com determinado grau de confiança, sob condições normais de mercado. No caso da Fundação, os cálculos foram realizados com a utilização de um horizonte de tempo de 1 dia útil e de 1 mês e grau de confiança de 95%, em linha com a Política de Investimentos 2018. O resultado apresenta os menores retornos esperados, em um dia e em um mês, com grau de confiança de 95% a partir da carteira de investimentos verificada no último dia útil de cada período. Os limites autorizados pelo Conselho Deliberativo são de -0,60% para o retorno diário e de -1,00% para o retorno mensal. 10 Teste de Estresse: Técnica de simulação que permite avaliar o impacto de condições específicas sobre os ativos (e/ou passivos) de uma instituição. Um cenário mais adverso é criado a partir da perspectiva de eventos críticos e que se situam fora da normalidade previsível. Assim, pode-se calcular uma perda esperada para cenários extremos, algo que não é possível pelo V@R. O resultado apresenta os menores retornos esperados, em um dia e em um mês, em situações de estresse no mercado financeiro a partir da carteira de investimentos verificada no último dia útil de cada período. 11 Volatilidade: Representa o grau médio de variação dos retornos de um determinado investimento. Calculada a partir dos retornos diários e mensais da carteira de investimentos verificada no último dia útil do mês (sendo esta carteira mantida constante para os períodos anteriores). Os limites autorizados pelo Conselho Deliberativo são de 4,00% (em termos anualizados) para o cálculo com retornos diários e de 3,00% (em termos anualizados) para o cálculo com retornos mensais.

DIRETORIA DE INVESTIMENTOS

Página 15

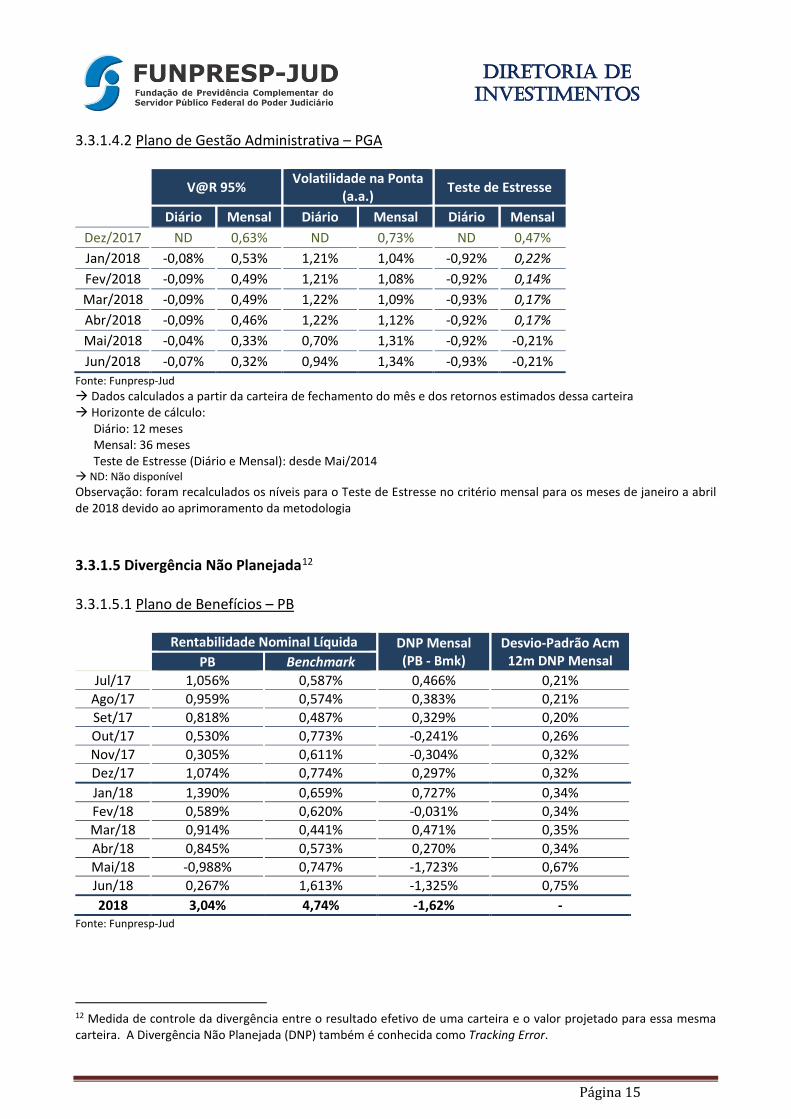

3.3.1.4.2 Plano de Gestão Administrativa – PGA

V@R 95% Volatilidade na Ponta (a.a.) Teste de Estresse

Diário Mensal Diário Mensal Diário Mensal Dez/2017 ND 0,63% ND 0,73% ND 0,47% Jan/2018 -0,08% 0,53% 1,21% 1,04% -0,92% 0,22% Fev/2018 -0,09% 0,49% 1,21% 1,08% -0,92% 0,14% Mar/2018 -0,09% 0,49% 1,22% 1,09% -0,93% 0,17% Abr/2018 -0,09% 0,46% 1,22% 1,12% -0,92% 0,17% Mai/2018 -0,04% 0,33% 0,70% 1,31% -0,92% -0,21% Jun/2018 -0,07% 0,32% 0,94% 1,34% -0,93% -0,21%

Fonte: Funpresp-Jud Dados calculados a partir da carteira de fechamento do mês e dos retornos estimados dessa carteira Horizonte de cálculo: Diário: 12 meses Mensal: 36 meses Teste de Estresse (Diário e Mensal): desde Mai/2014 ND: Não disponível Observação: foram recalculados os níveis para o Teste de Estresse no critério mensal para os meses de janeiro a abril de 2018 devido ao aprimoramento da metodologia 3.3.1.5 Divergência Não Planejada12 3.3.1.5.1 Plano de Benefícios – PB

Rentabilidade Nominal Líquida DNP Mensal

(PB - Bmk) Desvio-Padrão Acm

12m DNP Mensal PB Benchmark Jul/17 1,056% 0,587% 0,466% 0,21%

Ago/17 0,959% 0,574% 0,383% 0,21% Set/17 0,818% 0,487% 0,329% 0,20% Out/17 0,530% 0,773% -0,241% 0,26% Nov/17 0,305% 0,611% -0,304% 0,32% Dez/17 1,074% 0,774% 0,297% 0,32% Jan/18 1,390% 0,659% 0,727% 0,34% Fev/18 0,589% 0,620% -0,031% 0,34% Mar/18 0,914% 0,441% 0,471% 0,35% Abr/18 0,845% 0,573% 0,270% 0,34% Mai/18 -0,988% 0,747% -1,723% 0,67% Jun/18 0,267% 1,613% -1,325% 0,75% 2018 3,04% 4,74% -1,62% -

Fonte: Funpresp-Jud 12 Medida de controle da divergência entre o resultado efetivo de uma carteira e o valor projetado para essa mesma carteira. A Divergência Não Planejada (DNP) também é conhecida como Tracking Error.

DIRETORIA DE INVESTIMENTOS

Página 16

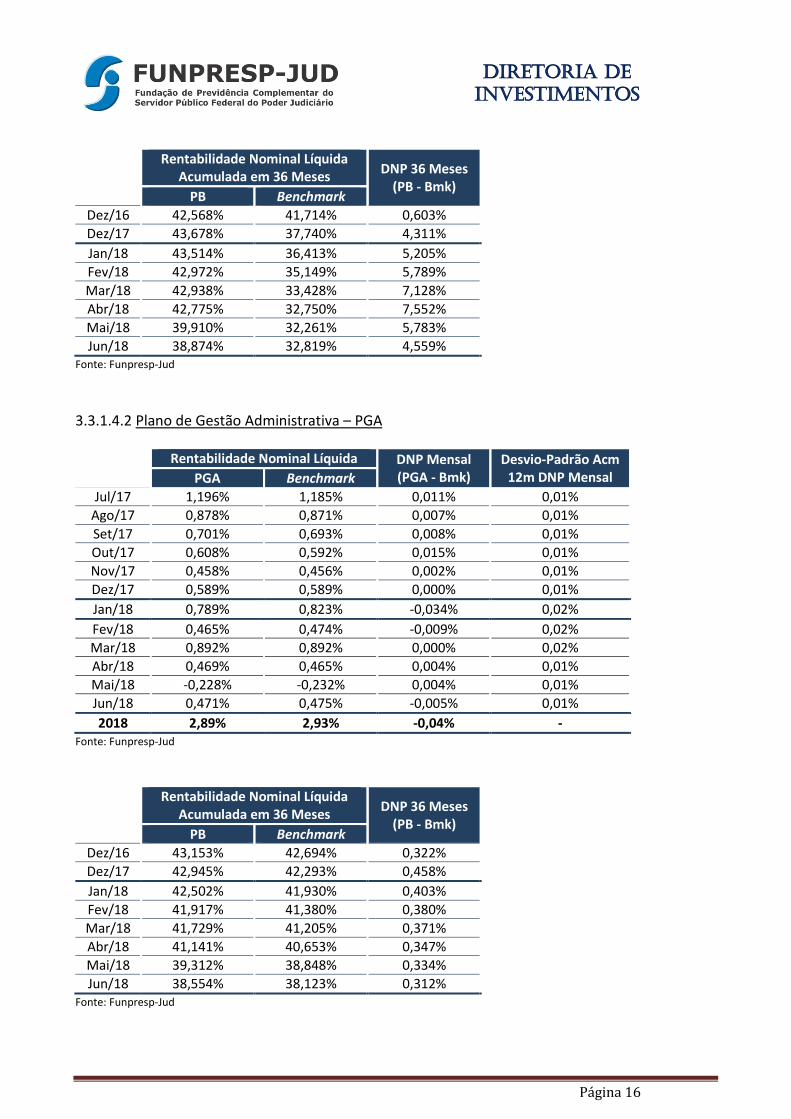

Rentabilidade Nominal Líquida

Acumulada em 36 Meses DNP 36 Meses (PB - Bmk)

PB Benchmark Dez/16 42,568% 41,714% 0,603% Dez/17 43,678% 37,740% 4,311% Jan/18 43,514% 36,413% 5,205% Fev/18 42,972% 35,149% 5,789% Mar/18 42,938% 33,428% 7,128% Abr/18 42,775% 32,750% 7,552% Mai/18 39,910% 32,261% 5,783% Jun/18 38,874% 32,819% 4,559%

Fonte: Funpresp-Jud 3.3.1.4.2 Plano de Gestão Administrativa – PGA

Rentabilidade Nominal Líquida DNP Mensal

(PGA - Bmk) Desvio-Padrão Acm

12m DNP Mensal PGA Benchmark Jul/17 1,196% 1,185% 0,011% 0,01%

Ago/17 0,878% 0,871% 0,007% 0,01% Set/17 0,701% 0,693% 0,008% 0,01% Out/17 0,608% 0,592% 0,015% 0,01% Nov/17 0,458% 0,456% 0,002% 0,01% Dez/17 0,589% 0,589% 0,000% 0,01% Jan/18 0,789% 0,823% -0,034% 0,02% Fev/18 0,465% 0,474% -0,009% 0,02% Mar/18 0,892% 0,892% 0,000% 0,02% Abr/18 0,469% 0,465% 0,004% 0,01% Mai/18 -0,228% -0,232% 0,004% 0,01% Jun/18 0,471% 0,475% -0,005% 0,01% 2018 2,89% 2,93% -0,04% -

Fonte: Funpresp-Jud

Rentabilidade Nominal Líquida

Acumulada em 36 Meses DNP 36 Meses (PB - Bmk)

PB Benchmark Dez/16 43,153% 42,694% 0,322% Dez/17 42,945% 42,293% 0,458% Jan/18 42,502% 41,930% 0,403% Fev/18 41,917% 41,380% 0,380% Mar/18 41,729% 41,205% 0,371% Abr/18 41,141% 40,653% 0,347% Mai/18 39,312% 38,848% 0,334% Jun/18 38,554% 38,123% 0,312%

Fonte: Funpresp-Jud

DIRETORIA DE INVESTIMENTOS

Página 17

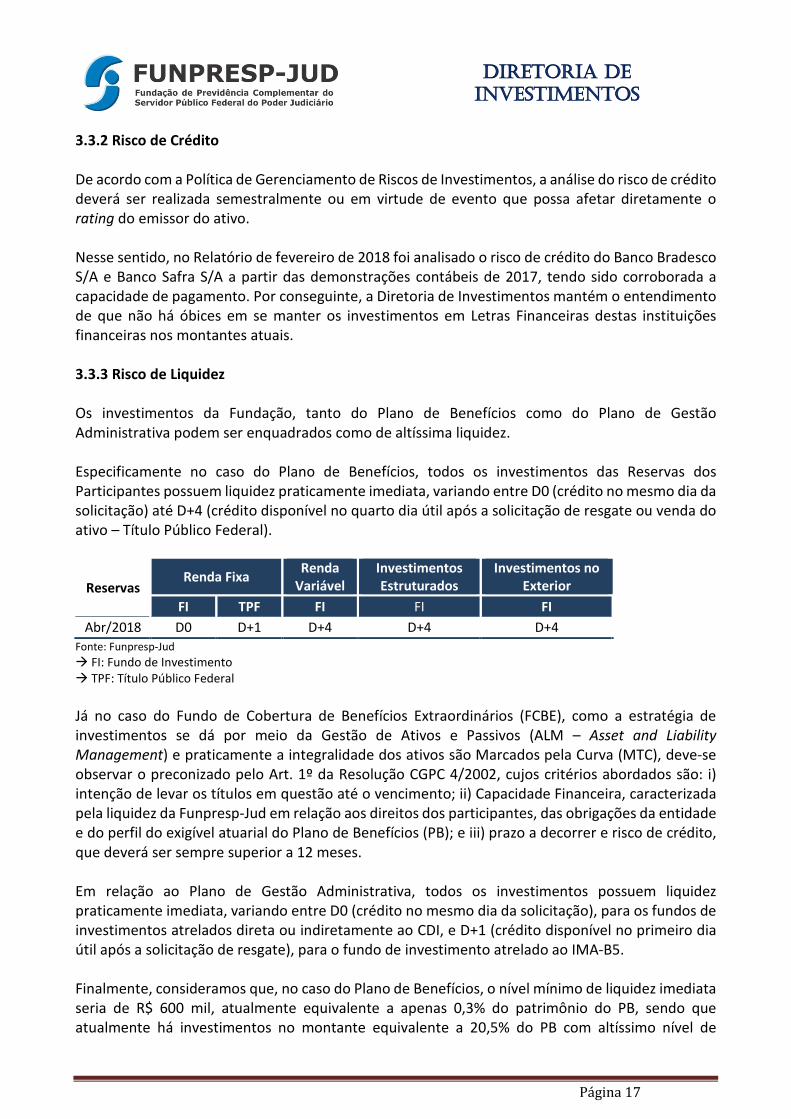

3.3.2 Risco de Crédito De acordo com a Política de Gerenciamento de Riscos de Investimentos, a análise do risco de crédito deverá ser realizada semestralmente ou em virtude de evento que possa afetar diretamente o rating do emissor do ativo. Nesse sentido, no Relatório de fevereiro de 2018 foi analisado o risco de crédito do Banco Bradesco S/A e Banco Safra S/A a partir das demonstrações contábeis de 2017, tendo sido corroborada a capacidade de pagamento. Por conseguinte, a Diretoria de Investimentos mantém o entendimento de que não há óbices em se manter os investimentos em Letras Financeiras destas instituições financeiras nos montantes atuais. 3.3.3 Risco de Liquidez Os investimentos da Fundação, tanto do Plano de Benefícios como do Plano de Gestão Administrativa podem ser enquadrados como de altíssima liquidez. Especificamente no caso do Plano de Benefícios, todos os investimentos das Reservas dos Participantes possuem liquidez praticamente imediata, variando entre D0 (crédito no mesmo dia da solicitação) até D+4 (crédito disponível no quarto dia útil após a solicitação de resgate ou venda do ativo – Título Público Federal).

Reservas Renda Fixa Renda

Variável Investimentos Estruturados

Investimentos no Exterior

FI TPF FI FI FI Abr/2018 D0 D+1 D+4 D+4 D+4

Fonte: Funpresp-Jud FI: Fundo de Investimento TPF: Título Público Federal Já no caso do Fundo de Cobertura de Benefícios Extraordinários (FCBE), como a estratégia de investimentos se dá por meio da Gestão de Ativos e Passivos (ALM – Asset and Liability Management) e praticamente a integralidade dos ativos são Marcados pela Curva (MTC), deve-se observar o preconizado pelo Art. 1º da Resolução CGPC 4/2002, cujos critérios abordados são: i) intenção de levar os títulos em questão até o vencimento; ii) Capacidade Financeira, caracterizada pela liquidez da Funpresp-Jud em relação aos direitos dos participantes, das obrigações da entidade e do perfil do exigível atuarial do Plano de Benefícios (PB); e iii) prazo a decorrer e risco de crédito, que deverá ser sempre superior a 12 meses. Em relação ao Plano de Gestão Administrativa, todos os investimentos possuem liquidez praticamente imediata, variando entre D0 (crédito no mesmo dia da solicitação), para os fundos de investimentos atrelados direta ou indiretamente ao CDI, e D+1 (crédito disponível no primeiro dia útil após a solicitação de resgate), para o fundo de investimento atrelado ao IMA-B5. Finalmente, consideramos que, no caso do Plano de Benefícios, o nível mínimo de liquidez imediata seria de R$ 600 mil, atualmente equivalente a apenas 0,3% do patrimônio do PB, sendo que atualmente há investimentos no montante equivalente a 20,5% do PB com altíssimo nível de

DIRETORIA DE INVESTIMENTOS

Página 18

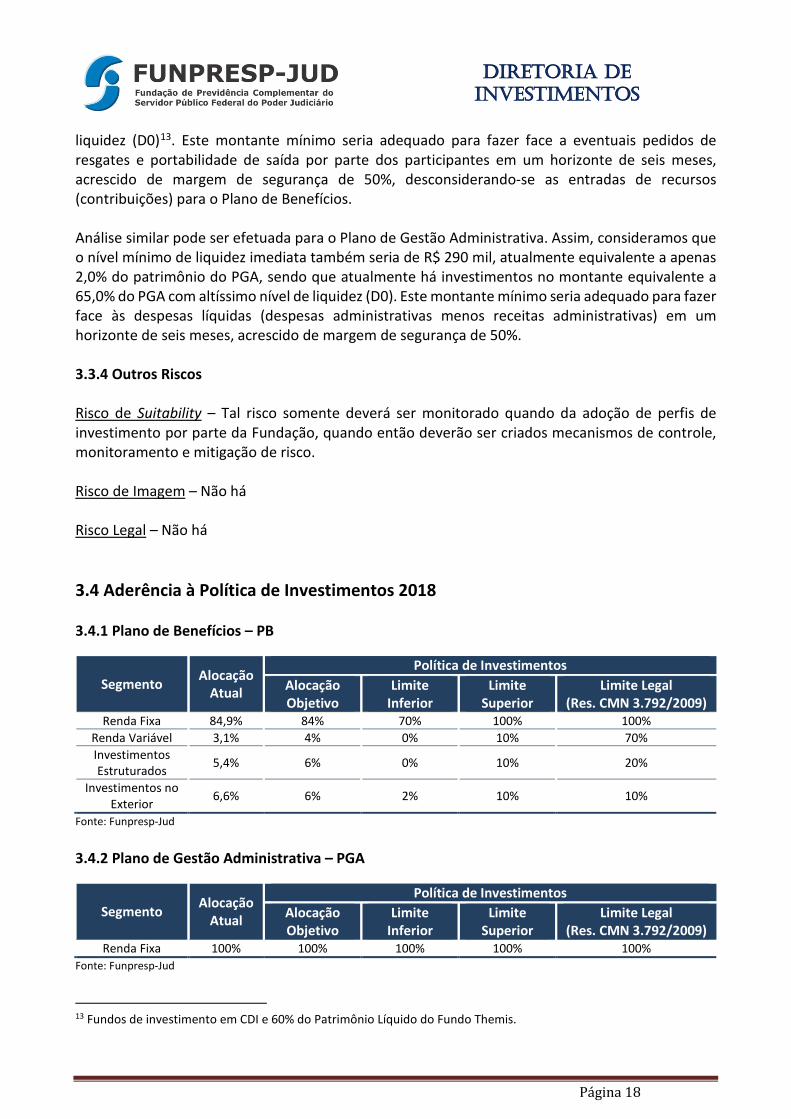

liquidez (D0)13. Este montante mínimo seria adequado para fazer face a eventuais pedidos de resgates e portabilidade de saída por parte dos participantes em um horizonte de seis meses, acrescido de margem de segurança de 50%, desconsiderando-se as entradas de recursos (contribuições) para o Plano de Benefícios. Análise similar pode ser efetuada para o Plano de Gestão Administrativa. Assim, consideramos que o nível mínimo de liquidez imediata também seria de R$ 290 mil, atualmente equivalente a apenas 2,0% do patrimônio do PGA, sendo que atualmente há investimentos no montante equivalente a 65,0% do PGA com altíssimo nível de liquidez (D0). Este montante mínimo seria adequado para fazer face às despesas líquidas (despesas administrativas menos receitas administrativas) em um horizonte de seis meses, acrescido de margem de segurança de 50%. 3.3.4 Outros Riscos Risco de Suitability – Tal risco somente deverá ser monitorado quando da adoção de perfis de investimento por parte da Fundação, quando então deverão ser criados mecanismos de controle, monitoramento e mitigação de risco. Risco de Imagem – Não há Risco Legal – Não há 3.4 Aderência à Política de Investimentos 2018 3.4.1 Plano de Benefícios – PB

Segmento Alocação Atual

Política de Investimentos Alocação Objetivo

Limite Inferior

Limite Superior

Limite Legal (Res. CMN 3.792/2009)

Renda Fixa 84,9% 84% 70% 100% 100% Renda Variável 3,1% 4% 0% 10% 70% Investimentos Estruturados 5,4% 6% 0% 10% 20%

Investimentos no Exterior 6,6% 6% 2% 10% 10%

Fonte: Funpresp-Jud 3.4.2 Plano de Gestão Administrativa – PGA

Segmento Alocação Atual

Política de Investimentos Alocação Objetivo

Limite Inferior

Limite Superior

Limite Legal (Res. CMN 3.792/2009)

Renda Fixa 100% 100% 100% 100% 100% Fonte: Funpresp-Jud 13 Fundos de investimento em CDI e 60% do Patrimônio Líquido do Fundo Themis.

DIRETORIA DE INVESTIMENTOS

Página 19

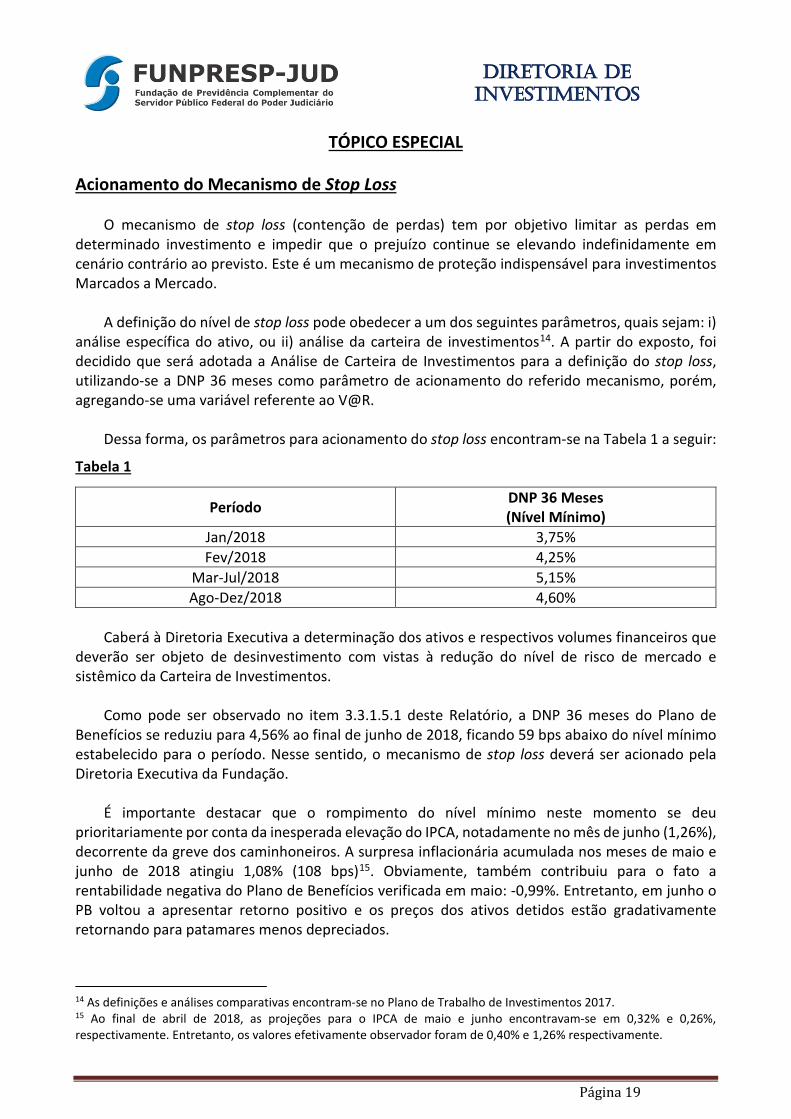

TÓPICO ESPECIAL Acionamento do Mecanismo de Stop Loss

O mecanismo de stop loss (contenção de perdas) tem por objetivo limitar as perdas em

determinado investimento e impedir que o prejuízo continue se elevando indefinidamente em cenário contrário ao previsto. Este é um mecanismo de proteção indispensável para investimentos Marcados a Mercado.

A definição do nível de stop loss pode obedecer a um dos seguintes parâmetros, quais sejam: i)

análise específica do ativo, ou ii) análise da carteira de investimentos14. A partir do exposto, foi decidido que será adotada a Análise de Carteira de Investimentos para a definição do stop loss, utilizando-se a DNP 36 meses como parâmetro de acionamento do referido mecanismo, porém, agregando-se uma variável referente ao V@R.

Dessa forma, os parâmetros para acionamento do stop loss encontram-se na Tabela 1 a seguir:

Tabela 1

Período DNP 36 Meses (Nível Mínimo)

Jan/2018 3,75% Fev/2018 4,25%

Mar-Jul/2018 5,15% Ago-Dez/2018 4,60%

Caberá à Diretoria Executiva a determinação dos ativos e respectivos volumes financeiros que

deverão ser objeto de desinvestimento com vistas à redução do nível de risco de mercado e sistêmico da Carteira de Investimentos.

Como pode ser observado no item 3.3.1.5.1 deste Relatório, a DNP 36 meses do Plano de

Benefícios se reduziu para 4,56% ao final de junho de 2018, ficando 59 bps abaixo do nível mínimo estabelecido para o período. Nesse sentido, o mecanismo de stop loss deverá ser acionado pela Diretoria Executiva da Fundação.

É importante destacar que o rompimento do nível mínimo neste momento se deu

prioritariamente por conta da inesperada elevação do IPCA, notadamente no mês de junho (1,26%), decorrente da greve dos caminhoneiros. A surpresa inflacionária acumulada nos meses de maio e junho de 2018 atingiu 1,08% (108 bps)15. Obviamente, também contribuiu para o fato a rentabilidade negativa do Plano de Benefícios verificada em maio: -0,99%. Entretanto, em junho o PB voltou a apresentar retorno positivo e os preços dos ativos detidos estão gradativamente retornando para patamares menos depreciados.

14 As definições e análises comparativas encontram-se no Plano de Trabalho de Investimentos 2017. 15 Ao final de abril de 2018, as projeções para o IPCA de maio e junho encontravam-se em 0,32% e 0,26%, respectivamente. Entretanto, os valores efetivamente observador foram de 0,40% e 1,26% respectivamente.

DIRETORIA DE INVESTIMENTOS

Página 20

Embora o acionamento do mecanismo de stop loss seja mandatório, fica a critério da Diretoria Executiva não apenas a escolha dos ativos a serem utilizados para a redução dos riscos de mercado e sistêmico da Carteira de Investimentos do Plano de Benefícios, mas também a magnitude desta redução.

Assim, tendo em vista o movimento de recuperação dos preços dos ativos, embora ainda em

ambiente de elevada incerteza, o posicionamento da Diretoria Executiva levará em consideração a conjuntura atual e também o cenário prospectivo para a melhor tomada de decisão em relação ao assunto, cujo resultado será apresentado no próximo Relatório de Investimentos.

DIRETORIA DE INVESTIMENTOS

Página 21

TÓPICO ESPECIAL 2 Perspectivas de Resultados de Médio e Longo Prazos

O presente Tópico Especial trata da recomendação do Conselho Fiscal constante do Relatório

de Controle Interno do segundo semestre de 2016, in verbis: “Diante do resultado do PB inferior ao do PGA e das aquisições de ativos financeiros em taxa real superior à meta estabelecida na Política de Investimentos, recomenda-se que a Diretoria elabore semestralmente relatório explicando a perspectiva de resultados de médio e longo prazo, objetivando a transparência para as partes interessadas”.

Inicialmente, cabe esclarecer que este tópico específico tratará apenas da perspectiva de

resultados para os investimentos do Plano de Benefícios (PB)16.

Plano de Benefícios Primeiramente, deve-se esclarecer que o cálculo de projeções para preços de ativos é tarefa

bastante complexa, principalmente no caso brasileiro tendo em vista que o país não se encontra no que é chamado de “estado estacionário” (steady state17) no que se refere às variáveis econômicas.

Adicionalmente, um complicador não menos significativo tem relação com a atual conjuntura

político-econômica em que o país atravessa. Nesse sentido, projeções de tendência central para qualquer ativo financeiro apresenta menor potência significativa, pois eventos extremos (positivos ou negativos) acabam assumindo probabilidades mais elevadas.

Ainda, a conjuntura internacional que tem forte impacto nos preços dos ativos domésticos,

principalmente via taxa de câmbio e com reflexos nos demais ativos, apresenta-se também com nível de incerteza elevado.

Outro fator primordial que impacta as análises dos investimentos da Fundação se refere à

expressiva entrada líquida de recursos no Plano de Benefícios ao longo dos próximos anos. Assim, as projeções efetuadas devem levar em consideração não apenas a carteira atual de investimentos da Fundação, mas também o fluxo positivo ao longo do tempo, visto que as taxas de retorno a serem obtidos por esse novo fluxo somente serão efetivadas no tempo, e não no momento atual como no caso dos investimentos ora efetivados.

Nesse sentido, por mais que seja possível a adoção de premissas razoáveis para a projeção do

futuro, quanto mais longo o horizonte de análise, maior a tendência a se incorrer em erros significativos. Dessa forma, a Diretoria de Investimentos analisa as diversas variáveis econômico-financeiras com impacto direto ou indireto nos ativos detidos pela Fundação e gera mensalmente projeções para os preços de ativos passíveis de aquisição via Carteira de Investimentos do Plano de Benefícios. 16 Os temas relacionados aos critérios de contabilização dos preços dos ativos (MTM x MTC) bem como da questão do benchmark (gestão ativa x passiva) foram tratados no Relatório de Investimentos Jun/2017. 17 Em tradução livre significa estado estacionário ou estável. Para os propósitos deste trabalho, é o momento em que a economia se encontra totalmente em equilíbrio.

DIRETORIA DE INVESTIMENTOS

Página 22

Entretanto, tais projeções atualmente têm prazo limitado a até o final do ano subsequente ao

de análise, porém com maior poder preditivo no próprio ano de análise por conta da Política de Investimentos e das metas anuais de desempenho.

Para prazos mais longos, as análises são menos sistemáticas e efetuadas para casos específicos,

por exemplo, para a definição do benchmark de longo prazo para o Fundo de Cobertura de Benefícios Extraordinários (FCBE). Deve-se ressaltar que a modelagem para projeções de longo prazo diverge de forma acentuada daquela utilizada para o curto e médio prazos.

Especificamente no caso do FCBE, em fevereiro de 2018 foi produzido pela Mercer Gama estudo

com vistas ao cálculo das estimativas para as taxas reais de retorno de longo prazo para o Fundo cujos resultados foram os seguintes:

..... De acordo com a Portaria nº 375/17, o intervalo permitido para o plano, considerando a

duração do passivo do plano, é de 4,36% a.a. a 6,63% a.a.. Obtivemos no estudo uma taxa de retorno de 4,91% a.a., estando essa dentro do intervalo

permitido pela legislação vigente. Face ao exposto a Entidade poderá adotar qualquer taxa entre 4,36% a.a. e 4,91% a.a.. .... Um detalhe importante é que a taxa de retorno acima mencionada (4,91% ao ano) não

considerou os custos dos investimentos da Fundação, atualmente de aproximadamente 0,35% ao ano. Dessa forma, deduzindo-se os referidos custos, chegaríamos a uma taxa de retorno de longo prazo de 4,54% ao ano.

Já em relação à análise de curto prazo, apresentamos a composição da Carteira de

Investimentos do Plano de Benefícios ao final de junho de 2018, incluindo a segregação do FCBE, e as estimativas de rentabilidade para 2018 e 2019 considerando o cenário básico de mercado e a adoção de hipóteses neutras em relação à evolução dos preços dos ativos.

Como se pode perceber na Tabela 1 a seguir, mantendo-se a Carteira de Investimentos do Plano

de Benefícios constante, e utilizando-se de premissas para um cenário básico, o resultado esperado para 2018 (7,26%) ficará inferior ao benchmark do PB (8,47%), porém em 2019 a rentabilidade do PB (9,40%) voltará a superar o benchmark no período (8,42%).

DIRETORIA DE INVESTIMENTOS

Página 23

Tabela 1

Segmento Ativo % do PB

Taxa Média

Compra (a.a.)

Taxa 29/jun/18

(a.a.)

Retorno Esperado

2º Semestre 2018

Retorno Esperado

2019 (a.a.)

Reservas

RF

FI CDI 9,0% - 6,39% 3,15% 7,56%

Fundo Themis 19,1% - IPCA + 4,50% 3,77% 8,78%

NTN-B 2022 11,3% IPCA + 4,95%

IPCA + 5,34% 4,19% 9,66%

NTN-B 2023 4,7% IPCA + 4,95%

IPCA + 5,51% 4,27% 9,84%

NTN-B 2026 2,5% IPCA + 4,94%

IPCA + 5,70% 4,36% 10,03%

NTN-B 2045 1,7% IPCA + 5,29%

IPCA + 5,91% 4,47% 10,25%

LTN Jul/2021 10,1% 9,25% 9,70% 4,74% 9,70% LTN Jan/2022 12,9% 9,03% 10,11% 4,93% 10,11%

RV FIA Ibovespa e IGC 3,1% - - 5,82% 12,99% Estruturados FIMM BB 5,4% - - 3,78% 9,07%

Exterior BDRX e FIMM Ext 6,6% - - 1,92% 7,57%

FCBE RF

NTN-B 2026 0,4% IPCA + 5,77%

IPCA + 5,77% 4,40% 10,11%

NTN-B 2035 0,6% IPCA + 5,22%

IPCA + 5,22% 4,13% 9,53%

NTN-B 2045 1,2% IPCA + 5,30%

IPCA + 5,30% 4,17% 9,62%

NTN-B 2050 1,9% IPCA + 5,37%

IPCA + 5,37% 4,20% 9,69%

NTN-B 2055 4,6% IPCA + 5,46%

IPCA + 5,46% 4,25% 9,78%

LF BBDC 27/12/18 1,5% IPCA + 6,70%

IPCA + 6,70% 4,86% 11,07%

LF BBDC 11/04/19 1,2% IPCA + 6,80%

IPCA + 6,80% 4,91% 11,18%

LF SAFRA 18/03/19 1,1% IPCA + 6,70%

IPCA + 6,70% 4,86% 11,07%

LF BBDC 07/07/21 1,1% IPCA + 6,78%

IPCA + 6,78% 4,90% 11,16%

Carteira PB 100,0% --- --- 4,10% 9,40% Fonte: IBGE, B3, ANBIMA, Banco Central, Funpresp-Jud Elaboração: DIRIN Observações: a) IPCA 2018: 4,15% // IPCA 2019: 4,10% b) Taxa Selic Final 2018: 6,50% ao ano // Taxa Selic Final 2019: 8,00% ao ano c) Benchmark PB 2018 (IPCA + 4,15%)18: 8,47% // Benchmark PB 2019 (IPCA + 4,15%)19: 8,42% d) PB (1º semestre 2018): 3,04%

Foram também criados dois cenários alternativos para a evolução dos preços dos ativos, um

pessimista e outro otimista. Cabe esclarecer que no cenário pessimista não se prevê nenhum tipo

18 IPCA + 4,50% deduzidos os custos dos investimentos 19 IPCA + 4,50% deduzidos os custos dos investimentos

DIRETORIA DE INVESTIMENTOS

Página 24

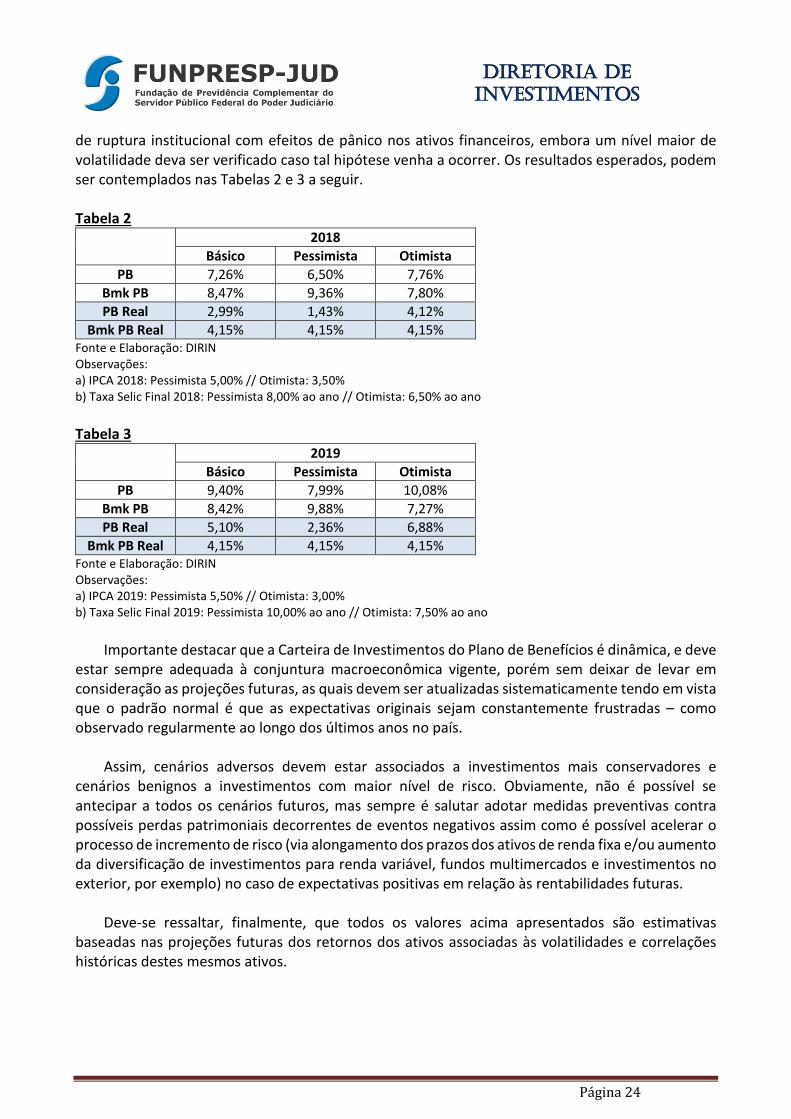

de ruptura institucional com efeitos de pânico nos ativos financeiros, embora um nível maior de volatilidade deva ser verificado caso tal hipótese venha a ocorrer. Os resultados esperados, podem ser contemplados nas Tabelas 2 e 3 a seguir. Tabela 2

2018 Básico Pessimista Otimista

PB 7,26% 6,50% 7,76% Bmk PB 8,47% 9,36% 7,80% PB Real 2,99% 1,43% 4,12%

Bmk PB Real 4,15% 4,15% 4,15% Fonte e Elaboração: DIRIN Observações: a) IPCA 2018: Pessimista 5,00% // Otimista: 3,50% b) Taxa Selic Final 2018: Pessimista 8,00% ao ano // Otimista: 6,50% ao ano Tabela 3

2019 Básico Pessimista Otimista

PB 9,40% 7,99% 10,08% Bmk PB 8,42% 9,88% 7,27% PB Real 5,10% 2,36% 6,88%

Bmk PB Real 4,15% 4,15% 4,15% Fonte e Elaboração: DIRIN Observações: a) IPCA 2019: Pessimista 5,50% // Otimista: 3,00% b) Taxa Selic Final 2019: Pessimista 10,00% ao ano // Otimista: 7,50% ao ano

Importante destacar que a Carteira de Investimentos do Plano de Benefícios é dinâmica, e deve

estar sempre adequada à conjuntura macroeconômica vigente, porém sem deixar de levar em consideração as projeções futuras, as quais devem ser atualizadas sistematicamente tendo em vista que o padrão normal é que as expectativas originais sejam constantemente frustradas – como observado regularmente ao longo dos últimos anos no país.

Assim, cenários adversos devem estar associados a investimentos mais conservadores e

cenários benignos a investimentos com maior nível de risco. Obviamente, não é possível se antecipar a todos os cenários futuros, mas sempre é salutar adotar medidas preventivas contra possíveis perdas patrimoniais decorrentes de eventos negativos assim como é possível acelerar o processo de incremento de risco (via alongamento dos prazos dos ativos de renda fixa e/ou aumento da diversificação de investimentos para renda variável, fundos multimercados e investimentos no exterior, por exemplo) no caso de expectativas positivas em relação às rentabilidades futuras.

Deve-se ressaltar, finalmente, que todos os valores acima apresentados são estimativas

baseadas nas projeções futuras dos retornos dos ativos associadas às volatilidades e correlações históricas destes mesmos ativos.