Rodrigo Azevedo & Fernando Gonçalves · A Economia Mundial em 2008 / 2009 Rodrigo Azevedo &...

52

A Economia Mundial em 2008 / 2009 Rodrigo Azevedo & Fernando Gonçalves Agosto 2008

Transcript of Rodrigo Azevedo & Fernando Gonçalves · A Economia Mundial em 2008 / 2009 Rodrigo Azevedo &...

A Economia Mundial em 2008 / 2009

Rodrigo Azevedo & Fernando GonçalvesAgosto 2008

A Economia Mundial em 2008 / 2009

• Depois de 5 anos de crescimento exuberante entre 2003 / 2007, o crescimento no mundo mostrará forte desaceleração em 2008 / 2009, com a fase mais adversa do ciclo ocorrendo nos próximos 12 meses.

• A desaceleração está sendo liderada pelo G-7, em resultado dos impactos contracionistas da grave crise financeira originada nos EUA, e da alta dos preços de energia. Inflação limita o espaço para política monetária dar suporte à fase contracionista do ciclo no curto prazo.

• Países Emergentes não estão imunes e também estão desacelerando levados por menores exportações líquidas ao G-7. Mas expansão da demanda doméstica implica crescimento ainda significativo e em muitos casos, acima / próximo ao potencial em 2009.

• Postura de acomodar choques inflacionários de origem “exógena” e privilegiar crescimento deixou muitos BCs de emergentes “atrás da curva” e combate à inflação é neste momento a principal preocupação.

• Principais riscos negativos: aprofundamento adicional significativo da grave crise financeira no G-7, e tensões géo-políticas. Pelo lado positivo, uma retração maior e sustentada em preços de energia.

EUA: Longo período de crescimento sub-par

• Crescimento sub-par por período prolongado (ou, recessão sem

crescimento negativo?).

• Deterioração nas perspectivas de crescimento dos EUA diante de forças

adversas ao consumo privado: contração adicional de crédito, queda no

valor de moradias, enfraquecimento do mercado de trabalho, preços de

energia ainda elevados, e fim do efeito expansionista do pacote fiscal.

• O que ocorrerá quando impacto do pacote fiscal se exaurir? Novo pacote

fiscal?

• Desaceleração global reduz sustentação de exportações líquidas ao PIB.

• Riscos excepcionais de recessão e inflação = FED “on hold” no 2S08.

• Risco negativo: aprofundamento da crise financeira.

• Risco positivo: queda sustentada em preços de energia.

EUA: Contração adicional de crédito. Bancos vêm reduzindo crédito às famílias devido à crise hipotecária. Perspectiva de perdas adicionais em outros empréstimos e necessidade de fortalecer base de capital aponta para contração mais forte do crédito, em particular ao consumidor.

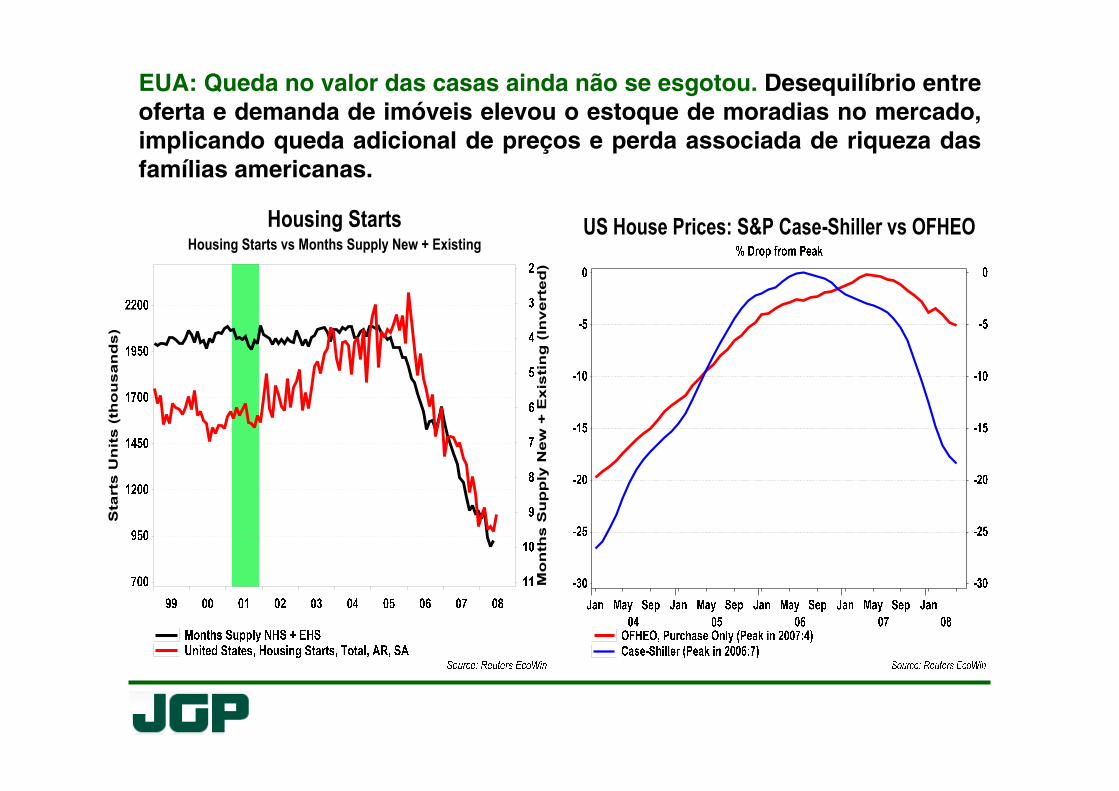

EUA: Queda no valor das casas ainda não se esgotou. Desequilíbrio entre oferta e demanda de imóveis elevou o estoque de moradias no mercado, implicando queda adicional de preços e perda associada de riqueza das famílias americanas.

EUA: “Adverse feedback loop” ainda em ação. Inadimplência em hipotecas levou a perdas financeiras e aperto de crédito a moradias, menos hipotecas, menos compra de imóveis, mais queda nos preços de imóveis, mais inadimplência e perdas, etc.. Ciclo vicioso segue em ação.

EUA: Elevação de preços de energia e queda no poder de compra.Maiores gastos com energia adicionaram ao abalo da confiança do consumidor e o menor poder de compra ajudou a desacelerar o consumo privado. Queda recente do preço da gasolina, se sustentada, seria um risco positivo, mas preços ainda estão muito elevado.

EUA: Aperto do crédito também correlacionado ao enfraquecimento do mercado de trabalho. A redução adicional do emprego exacerba os riscos de baixa para o consumo privado.

EUA: Menor contribuição de exportações líquidas? Dólar fraco e crescimento americano abaixo do mundial elevaram exportações líquidas, mitigando impacto da queda no investimento em moradias. Desaceleração global no 2S08 reduzirá contribuição positiva deste item.

Real GDP vs Absorption Growth4-quarters moving average

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Dec-04

Apr-05

Aug-05

Dec-05

Apr-06

Aug-06

Dec-06

Apr-07

Aug-07

Dec-07

Apr-08

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Absorption (GDP-NX) GrowthGDP Growth

Net Contribution to Real GDP Growth4-quarters moving average

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

Dec-0 4

Apr-05

Aug-05

D ec-05

Apr-06

Aug-06

D ec-06

Apr-07

Aug-0 7

Dec-07

Apr-08

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

R esidential Investm ent, Contribution to GrowthN et Exports, C ontribution to Grow th

EUA: Efeitos do pacote fiscal I: Aceleração nas vendas de varejo desde maio reflete a distribuição de rebates de impostos. Dado que pacote fiscal não alterou ambiente de outras forças contrárias ao consumidor, o que acontecerá quando o efeito do pacote fiscal se exaurir?

0.0

1.0

2.0

3.0

4.0

5.0

1-Ju

n-06

1-Au

g-06

1-O

ct-0

6

1-De

c-06

1-Fe

b-07

1-Ap

r-07

1-Ju

n-07

1-Au

g-07

1-O

ct-0

7

1-De

c-07

1-Fe

b-08

1-Ap

r-08

1-Ju

n-08

1-Au

g-08

Johnson Redbook Same Store SalesWeekly YoY%

0.2

1.0

1.7

2.5

3.2

4.0

4.7

5.5

1-Ju

n-06

1-Au

g-06

1-O

ct-0

6

1-De

c-06

1-Fe

b-07

1-Ap

r-07

1-Ju

n-07

1-Au

g-07

1-O

ct-0

7

1-De

c-07

1-Fe

b-08

1-Ap

r-08

1-Ju

n-08

1-Au

g-08

ICSC - UBS Retail SalesWeekly YoY%

2008 US Tax Rebate ICSC/UBS Chain Store Sales Trends, SASource: Reuters EcoWin

Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul

07 08

US

Ta

x R

eb

ate

(M

illio

n)

(th

ou

sa

nd

s)

0

5

10

15

20

25

30

35

40

45

50

Sa

me

Sto

re S

ale

s In

de

x

475.0

480.0

485.0

490.0

495.0

500.0

EUA: Efeitos do pacote fiscal II: Crescimento maior que o esperado no 1S08 não foi acompanhado de melhora no desemprego e em medidas de confiança, algo consistente com um efeito concentrado do rebate de impostos, e não uma melhoria generalizada do ambiente econômico.

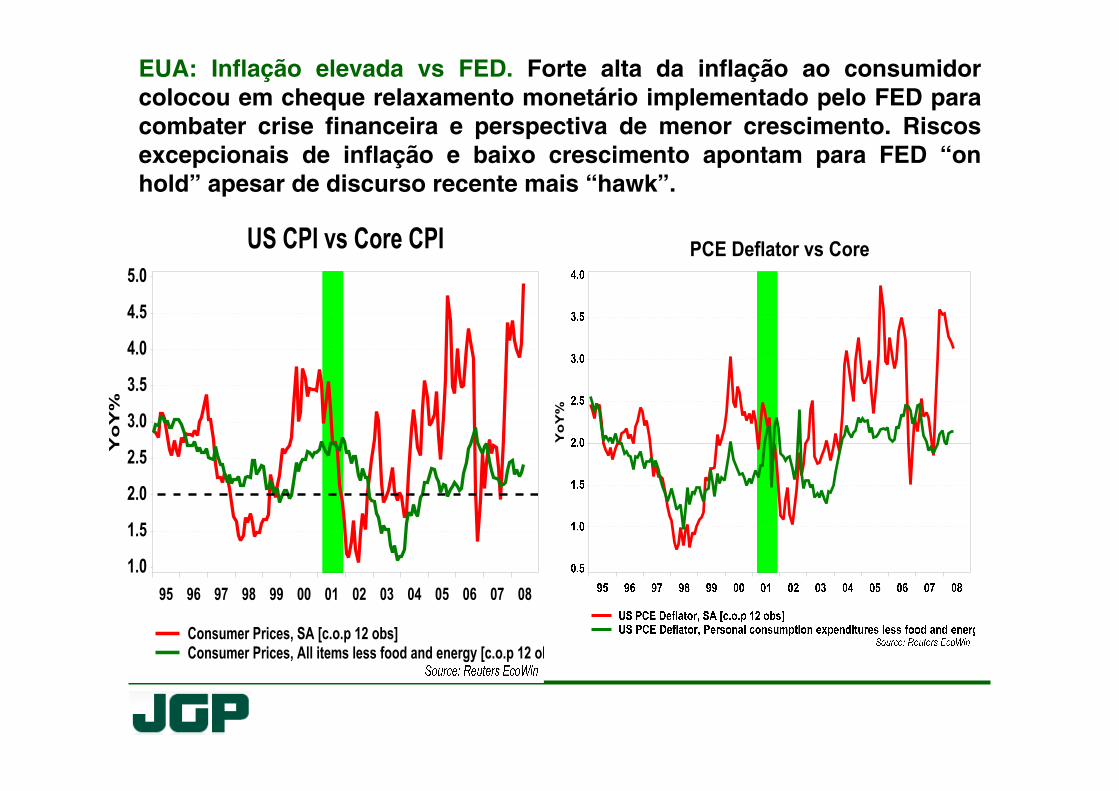

EUA: Inflação elevada vs FED. Forte alta da inflação ao consumidor colocou em cheque relaxamento monetário implementado pelo FED para combater crise financeira e perspectiva de menor crescimento. Riscos excepcionais de inflação e baixo crescimento apontam para FED “on hold” apesar de discurso recente mais “hawk”.

EUA: Preocupação com expectativas de inflação. Fundamental, diante do relaxamento monetário em meio a inflação muito elevada. Expectativa 12 meses subiu fortemente com elevação em commodities. Em prazos mais longos (5 a 10 anos), expectativas por ora seguem ancoradas.

EUA: Espiral preços salários como nos anos 70? Até o momento, não háevidências. Crescimento de salários desacelera há mais de um ano e não respondeu ao aumento da inflação. Por ora, salários parecem responder negativamente (como esperado) ao maior desemprego.

EUA: recessão sem crescimento negativo? Vários indicadores são consistentes com período de recessão nos EUA porém consenso prevê crescimento baixo mas ainda positivo à frente. Perspectiva é de desaceleração no 2S08 e crescimento abaixo do potencial em 2009.

Europa, Inglaterra e Japão: estagnação ou recessão?

• Após dados de atividade melhores do que esperado no 1T08, indicadores recentes apontam para aprofundamento rápido e forte da desaceleração na Europa e Inglaterra. Japão já em contração no 2T08.

• Principais causas: aperto de crédito, elevados preços de energia, correção no mercado de moradias (Espanha e UK) e Euro forte. Aprofundamento da crise financeira piora perspectivas para a Inglaterra. Menores exportações reduzem crescimento japonês.

• UK, Espanha e Itália desaceleram mais que Alemanha e França. • Como Alemanha vinha sendo responsável pela resiliência do

crescimento europeu, enfraquecimento de suas exportações acentua baixa no ciclo do continente. Perda de dinamismo também nas exportações japonesas exacerba ciclo de baixa no país.

• Dúvida relevante para o 2S08: estagnação ou recessão? • Inflação cheia já muito acima da meta, subirá mais no 3T08, limitando

potencial amparo monetário à piora na perspectiva de crescimento. • Salários e expectativas de inflação em alta preocupam na Europa mas a

queda do preço da gasolina pode mitigar este quadro.• ECB e BoJ também “on hold” no 2S08. BoE tentado a relaxar.

Europa: Deterioração adicional e abrupta da projeção de crescimento.Combinação de contração de crédito, queda no valor de moradias, alta de commodities, Euro apreciado e contração monetária. Queda na confiança do consumidor antecede desaceleração forte nos gastos das famílias.

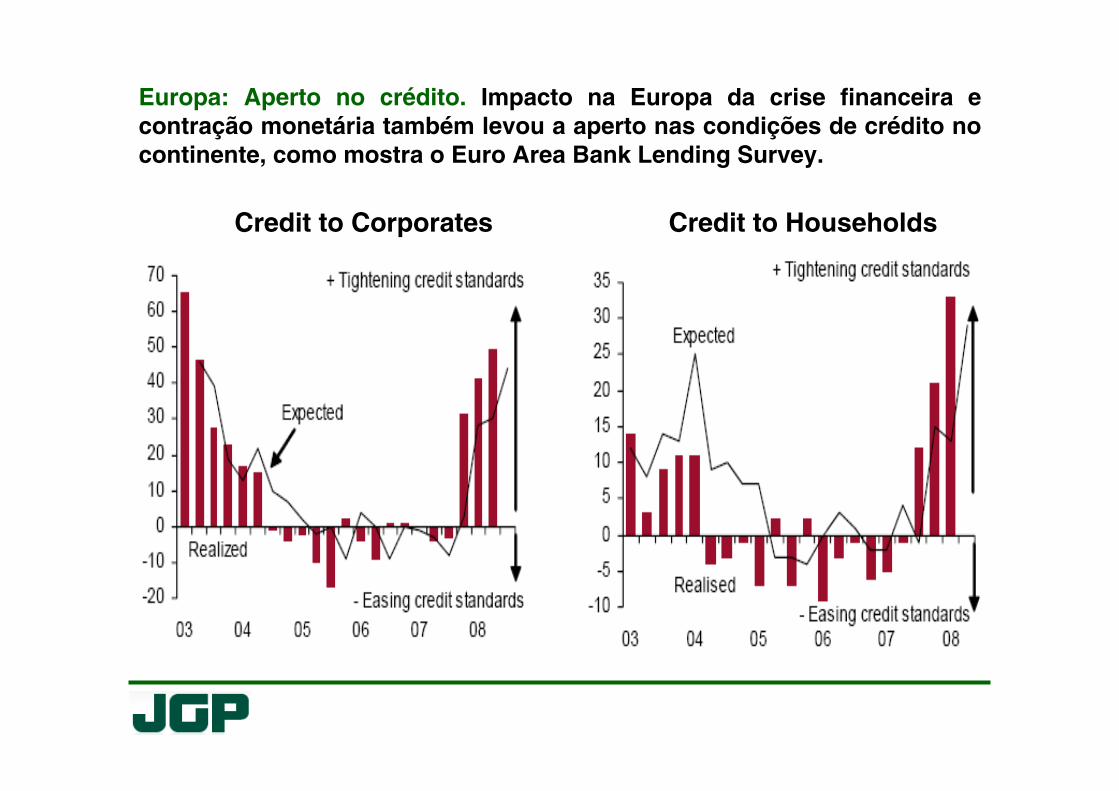

Europa: Aperto no crédito. Impacto na Europa da crise financeira e contração monetária também levou a aperto nas condições de crédito no continente, como mostra o Euro Area Bank Lending Survey.

Credit to Corporates Credit to Households

Europa: Apreciação cambial e aperto monetário. Euro no 1S08 se apreciou 5.0% vs média 2007, e 9.2% vs. período 2003-2006. Viéscontracionista da política monetária elevou os juros longos em 2008 .

Europa: desaceleração abrupta. Produção industrial mostrou em maio a maior queda em 20 anos. PMIs estão surprendendo para baixo, e na França e Itália estão em níveis compatíveis com estagnação ou recessão. Aprofundamento da desaceleração na Alemanha é o fato novo.

Europa: Risco das exportações alemãs. A queda do IFO e da produção industrial na Alemanha acompanha a rápida desaceleração nas exportações, importante força motriz da economia. Após 1T08 surpreendentemente forte, perspectiva agora é de desaceleração intensa.

Europa: Perda de momentum na Alemanha e França. O crescimento 12 meses da produção industrial da Alemanha e França continua positivo, mas PMIs apontam para forte desaceleração no 2S08. França deve mostrar no semestre ambiente de estagnação.

Europa: Exacerbação de tensões políticas. Itália e Espanha já mostram retração na produção industrial. PMIs apontam para aprofundamento adicional forte, refletindo rigidez estrutural da Itália e forte correção no mercado imobiliário espanhol.

Europa: Ainda assim, inflação preocupa. Inflação cheia elevada, em nível superior ao dobro da meta, levou o BCE a novo aperto em julho e limita espaço dar suporte ao crescimento via relaxamento monetário. Foco são expectativas de inflação pois expectativas para 2009 estão acima de 2%.

Europa: Rigidez eleva risco de repasse. Mercado de trabalho mais rígidoque nos EUA potencializa repasse de altas em preços de energia e alimentos para salários. Postura monetária austera diante de mercado de trabalho aquecido relevante para minimizar potencial repasse a salários.

UK: Crise financeira aprofunda retração. Na Inglaterra, indicadorestambém antecipam forte desaceleração no 2S08 para indústria e serviços, devido à crise financeira, contração no crédito, queda em preços de casas, perda de poder de compra, e aumento do desemprego.

UK: Abalo na confiança do consumidor. Queda nos preços de moradias e na confiança do consumidor indica que o consumo privado não deve contribuir significativamente para o crescimento.

UK: Inflação elevada reduz margem de manobra. Indicadores antecipamdesaceleração adicional, ou possível retração, no 2S08. Inflação empatamares elevados limita espaço para relaxamento monetário comosuporte ao crescimento e à crise hipotecária e financeira.

Japão: Já em recessão? Também no Japão, o ambiente de negóciosmostra forte deterioração acompanhando a queda de confiança dos consumidores. Indicadores são compatíveis com ambiente de recessão.

Japão: Perda de dinamismo das exportações. As exportações – principal fator de sustentação recente da indústria – acompanham o ciclo global e também mostram desaceleração, exacerbando os riscos de baixa no ciclo. Indicadores antecedentes compatíveis com contração no 2S08.

Japão: Inflação em meio a estagnação. Indicador antecedente para o PIB aponta para ambiente de estagnação ou recessão. Pressão inflacionária também retira graus de liberdade e deixa BoJ “on hold” no 2S08.

Emergentes: inflação ainda é o maior problema

• Maior integração comercial e financeira indica que países emergentes

não estão imunes à forte desaceleração no G-7.

• Perda de momentum de crescimento em economias emergentes será

menos intensa devido à expansão da demanda doméstica, implicando

crescimento significativo e em muitos casos, ainda acima / próximo ao

potencial em 2009.

• Desaceleração será mais significativa em países com maior exposição

comercial e financeira ao G-7, e em que pressões inflacionárias

demandam resposta mais incisiva da política monetária.

Emergentes: crescimento ainda alto pressiona inflação. Apesar da desaceleração em curso e esperada, o crescimento de emergentes ainda está muito acima da tendência. Em resultado, pressões subjacentes deinflação também vem subindo aceleradamente neste grupo de países.

Source: JPMorgan

GDP Growth: G-7 vs EMs Core inflation: G-7 vs EMs

Emergentes: Commodities e inflação

• Postura de acomodar choques inflacionários de origem “exógena” e privilegiar crescimento deixou muitos BCs de emergentes “atrás da

curva” e combate à inflação é neste momento a principal preocupação.

• Principal problema: como responder à pressão da alta de preços de

commodities sobre a inflação.

• Relevância: alta sustentada em commodities tem elevado expectativas de inflação mundial sugerindo necessidade de uma mudança de postura

nos BCs do mundo rumo a mais aperto monetário, elevando riscos de

baixa para o crescimento global.

• Questão relevante: como aplicar a resposta “livro texto” de política

monetária: Acomodar a mudança de preços relativos, combatendo tempestivamente seus efeitos secundários. Isto é, como evitar que

pressão de choques localizados se dissemine, tranformando-se em

elevação generalizada de preços.

Tipologia* da resposta dos BCs

Como estão os BCs respondendo?

Tipo 1: BCs agindo para ficar à frente da curva.

• Foco em inflação e ação tempestiva para minimizar

chances de desancoragem de expectativas.

• Exemplos:

– Austrália * Hungria

– Brasil * Polônia

– Colômbia * Nova Zelândia

– Europa

• Expansão e adaptação de tipologia originalmente vista em“Balston, M. et alli (2008) “Are CBs Behind the Curve?” Deutsche Bank, June 12.”

Tipo 1: BrasilComo estão os BCs respondendo?

Tipo 1: BCs agindo para ficar à frente da curva.

Tipologia da resposta dos BCs

Como estão os BCs respondendo?

Tipo 2: BCs falando duro mas com pouca disposição a agir (“free riders”).

• Discurso duro, pouca ou nenhuma ação, contando com natureza exógena e temporária dos choques, e desaceleração global para reduzir inflação.

• Exemplos:

– África do Sul * Inglaterra

– Chile * Malásia

– Filipinas * México

– Índia * Taiwan

– Indonésia * Tailândia

Tipo 2: ÍndiaComo estão os BCs respondendo?

Tipo 2: BCs falando duro mas com pouca disposição a agir

Tipologia da resposta dos BCs

Como estão os BCs respondendo?

Tipo 3: BCs ajustando metas em vez de instrumentos.

• Substituição ao menos parcial de ajuste do

instrumento por ajuste de meta.

• Exemplo

– Turquia

– Consideraram mas desistiram (a tempo):

• México, Hungria, Indonésia, Filipinas.

Tipo 3: TurquiaComo estão os BCs respondendo?

Tipo 3: BCs ajustando metas em vez de instrumentos

Tipologia da resposta dos BCs

Como estão os BCs respondendo?

Tipo 4: BCs focados em crescimento.

• “Pau na máquina que inflação é objetivo secundário...”

• Exemplos:• Argentina * Venezuela

• Coréia do Sul * Vietnam

• Rússia

Tipo 4: RússiaComo estão os BCs respondendo?

Tipo 4: “Pau na máquina... que inflação é objetivo secundário...”

Tipologia da resposta dos BCs

Como estão os BCs respondendo?

Tipo 5: BCs com regime cambial rígido (ou opção por

crescimento, “versão light”).

• Opção por manutenção de regime cambial rígido,

importando política monetária acomodativa dos

EUA e, muitas vezes, sem ajuda da política fiscal.

• Exemplos:

• China * Hong Kong

• Arábia Saudita * UAE

• Kuwait * Qatar

Tipo 5: ChinaComo estão os BCs respondendo? Tipo 5: regime cambial rígido, importando política monetária

acomodativa dos EUA

Resultado: postura monetária em EMs ainda acomodativa. Concentração de BCs nos tipos 2 a 5 ajuda a explicar política monetária acomodativaem EM’s, persistência da alta de preços de commodities e surpresa inflacionária em escala mundial.

Source: JPMorgan

Maiores desafios à frente

Cenário aponta para mais aperto e desafios para BCs :

• Preços de commodities ainda elevados: desaceleração global mais concentrada no G-7; maior demanda estrutural; restrições tecnológicas e institucionais a uma resposta rápida da oferta; más políticas que impedem preços de sinalizar escassez relativa.

• Esgotamento da tendência de desvalorização internacional do USDolar: dificuldades adicionais à desinflação.

• Evidência crescente de efeitos de segunda ordem em EMs e expectativas de inflação em alta: indicam que elevação de inflação pode ser mais persistente do que esperado.

• Crise financeira no G-2 tira graus de liberdade dos BCs centrais para apertar a política monetária.

• Falta de coordenação global implica em custos individuais mais elevados de desinflação.

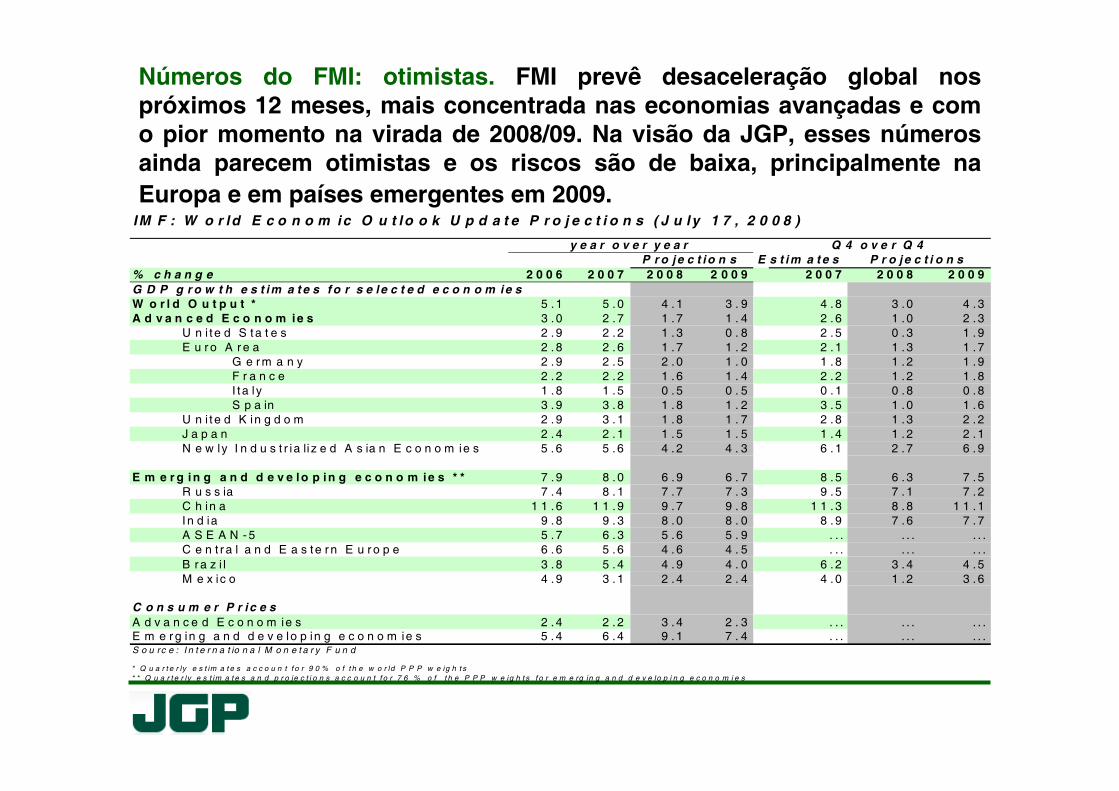

Números do FMI: otimistas. FMI prevê desaceleração global nos próximos 12 meses, mais concentrada nas economias avançadas e com o pior momento na virada de 2008/09. Na visão da JGP, esses números ainda parecem otimistas e os riscos são de baixa, principalmente na Europa e em países emergentes em 2009.

IM F : W o r ld E c o n o m ic O u t lo o k U p d a t e P r o j e c t i o n s ( J u ly 1 7 , 2 0 0 8 )

E s t i m a t e s% c h a n g e 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 0 7 2 0 0 8 2 0 0 9G D P g r o w t h e s t i m a t e s f o r s e l e c t e d e c o n o m i e sW o r l d O u t p u t * 5 . 1 5 . 0 4 . 1 3 . 9 4 . 8 3 . 0 4 . 3A d v a n c e d E c o n o m i e s 3 . 0 2 . 7 1 . 7 1 . 4 2 . 6 1 . 0 2 . 3

U n i t e d S t a t e s 2 . 9 2 . 2 1 . 3 0 . 8 2 . 5 0 . 3 1 . 9E u r o A r e a 2 . 8 2 . 6 1 . 7 1 . 2 2 . 1 1 . 3 1 . 7

G e r m a n y 2 . 9 2 . 5 2 . 0 1 . 0 1 . 8 1 . 2 1 . 9F r a n c e 2 . 2 2 . 2 1 . 6 1 . 4 2 . 2 1 . 2 1 . 8I t a l y 1 . 8 1 . 5 0 . 5 0 . 5 0 . 1 0 . 8 0 . 8S p a in 3 . 9 3 . 8 1 . 8 1 . 2 3 . 5 1 . 0 1 . 6

U n i t e d K in g d o m 2 . 9 3 . 1 1 . 8 1 . 7 2 . 8 1 . 3 2 . 2J a p a n 2 . 4 2 . 1 1 . 5 1 . 5 1 . 4 1 . 2 2 . 1N e w ly I n d u s t r ia li z e d A s ia n E c o n o m ie s 5 . 6 5 . 6 4 . 2 4 . 3 6 . 1 2 . 7 6 . 9

E m e r g i n g a n d d e v e l o p i n g e c o n o m i e s * * 7 . 9 8 . 0 6 . 9 6 . 7 8 . 5 6 . 3 7 . 5R u s s ia 7 . 4 8 . 1 7 . 7 7 . 3 9 . 5 7 . 1 7 . 2C h in a 1 1 . 6 1 1 . 9 9 . 7 9 . 8 1 1 . 3 8 . 8 1 1 . 1I n d ia 9 . 8 9 . 3 8 . 0 8 . 0 8 . 9 7 . 6 7 . 7A S E A N - 5 5 . 7 6 . 3 5 . 6 5 . 9 . . . . . . . . .C e n t r a l a n d E a s t e r n E u r o p e 6 . 6 5 . 6 4 . 6 4 . 5 . . . . . . . . .B r a z i l 3 . 8 5 . 4 4 . 9 4 . 0 6 . 2 3 . 4 4 . 5M e x ic o 4 . 9 3 . 1 2 . 4 2 . 4 4 . 0 1 . 2 3 . 6

C o n s u m e r P r i c e sA d v a n c e d E c o n o m ie s 2 . 4 2 . 2 3 . 4 2 . 3 . . . . . . . . .E m e r g in g a n d d e v e lo p in g e c o n o m ie s 5 . 4 6 . 4 9 . 1 7 . 4 . . . . . . . . .S o u rc e : I n t e r n a t io n a l M o n e t a r y F u n d

* Q u a r t e r ly e s t im a t e s a c c o u n t f o r 9 0 % o f t h e w o r ld P P P w e ig h t s* * Q u a r t e r ly e s t im a t e s a n d p r o je c t i o n s a c c o u n t f o r 7 6 % o f t h e P P P w e ig h t s f o r e m e rg in g a n d d e v e lo p i n g e c o n o m i e s

P r o j e c t i o n sy e a r o v e r y e a r Q 4 o v e r Q 4

P r o j e c t i o n s

Risco Positivo: Queda maior e sustentada de preços de energia. Apesar de queda recente, nível de preços de petróleo e outros do complexo energia ainda estão muito elevados. Mas alívio duradouro reduziria pressões do trade-off crescimento vs inflação.

Source: Reuters EcoWin

Em suma: um ambiente difícil nos próximos 12 meses...

• Cenário mundial difícil e volátil nos próximos 12 meses, envolvendo intensificação da desaceleração global e inflação perdendo força mas ainda elevada.

• Intensificação da desaceleração global será liderada pelo G-7, em movimento de “rotação” na perda de momentum: dos EUA para Japão e, principalmente, Europa, em cenário de estagnação ou possivelmente recessão.

• Inflação elevada e riscos de contaminação de expectativas tiram flexibilidade na resposta de BCs à perspectiva de menor crescimento, exacerbando a desaceleração no G-7. Crise financeira limita espaço para combate frontal àdeterioração inflacionária.

• Perda de momentum de crescimento em economias emergentes será menos intensa devido à expansão da demanda doméstica, mas será mais significativa em países com maior exposição comercial e financeira ao G-7, e em que pressões inflacionárias demandam resposta mais incisiva da política monetária.

• Riscos de menor crescimento ainda predominam diante da elevada incerteza quanto a : (1) grau de aprofundamento da crise financeira; (2) quanto de fato governos de EMs vão optar por restringir demanda e; (3) quanto o preço do petróleo cairá em resposta a uma queda de demanda global. Além disso, riscos de redução abrupta da oferta de petróleo continuam elevados (Israel-Irã, Iraque).

• Alívio adicional sustentado na tendência de alta em preços de commodities (petróleo em particular) é o principal risco positivo, ao mitigar perda de poder de compra de famílias e dar maior liberdade a bancos centrais para amortecer a perda de momentum da economia. Mas ainda é somente um risco.

Pontos para discussão por BCs.

• Ruídos e dificuldades adicionais gerados por mandato dual: vide EUA

• Necessidade (apesar de ceticismo) de redesenhar arranjos institucionais de coordenação de política econômica.

• Uso de núcleos vs inflação cheia na condução de política monetária em meio a choques persistentes e alimentos e energia.

• Teste à independência dos BCs: terão capacidade de cumprir seu

mandato de fato? Vide Chile, Europa ou África do Sul.

• Regime de metas de inflação funciona em condições adversas?

• Como gerenciar o “orçamento de acomodação”?

• Valor do investimento em capacidade de resistência: condições iniciais prevalecentes em cada país no início do choque também determinam

seu impacto na inflação e custo de desinflação: vide solidez de balanço

de pagamentos, tamanho e pefil de endividamento público, e credibilidade do regime / Autoridade monetária.

JGP Gestão de Recursos Ltda.Av. República do Chile 230, 15º andar Rua Jerônimo da Veiga 45, 4º. andar20031-170 Rio de Janeiro RJ Brasil 04536-000 São Paulo SP BrasilTel: +55(21) 2544 3163 Tel: + 55 (11) 3528 8200Fax: +55(21) 2544 4108 Fax: + 55 (11) 3079 3501

www.jgp.com.br

A Economia Mundial em 2008 / 2009

Rodrigo Azevedo & Fernando GonçalvesAgosto 2008