SCRUM APLICADO NAS FINTECHS: UMA FERRAMENTA DE ...

48

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO Escola Politécnica MBA em Governança, Projetos e Serviços de Tecnologia da Informação (MGPS) SCRUM APLICADO NAS FINTECHS: UMA FERRAMENTA DE DEMOCRATIZAÇÃO DE SERVIÇO PARA CLIENTES Fernanda Helena Moreira dos Santos Projeto Final Junho/2019

Transcript of SCRUM APLICADO NAS FINTECHS: UMA FERRAMENTA DE ...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

Escola Politécnica

MBA em Governança, Projetos e Serviços de Tecnologia da

Informação

(MGPS)

SCRUM APLICADO NAS FINTECHS: UMA

FERRAMENTA DE DEMOCRATIZAÇÃO DE

SERVIÇO PARA CLIENTES

Fernanda Helena Moreira dos Santos

Projeto Final

Junho/2019

ii

Universidade Federal do Rio de Janeiro

Escola Politécnica

MBA em Governança, Projetos e Serviços de Tecnologia da

Informação

SCRUM APLICADO NAS FINTECHS: UMA

FERRAMENTA DE DEMOCRATIZAÇÃO DE

SERVIÇO PARA CLIENTES

Autor:

_________________________________________________

Fernanda Helena Moreira dos Santos

Orientador:

_________________________________________________

Prof. Edilberto Strauss, Ph. D.

Coorientadora:

_________________________________________________

Prof. Ahnis Fraga do Nascimento.

Examinador:

_________________________________________________

Prof. Flavio Luis de Mello, D.Sc.

Examinador:

_________________________________________________

Prof. Jose Airton Chaves Cavalcante Junior, D. Sc.

Examinador:

_________________________________________________

Prof. Manoel Villas Bôas Junior, M.Sc.

Examinador:

_________________________________________________

Prof. Maximiamo Correia Martins, D. Sc.

MGPS

Junho de 2019

iii

Declaração de Autoria e de Direitos

Eu, Fernanda Helena Moreira dos Santos CPF 330.679.988-20, autora da

monografia SCRUM APLICADO NAS FINTECHS: UMA FERRAMENTA DE

DEMOCRATIZAÇÃO DE SERVIÇO PARA CLIENTES , subscrevo para os

devidos fins, as seguintes informações:

1. O autor declara que o trabalho apresentado na defesa da monografia do curso

de Pós-Graduação da Escola Politécnica da UFRJ é de sua autoria, sendo origina l

em forma e conteúdo.

2. Excetuam-se do item 1 eventuais transcrições de texto, figuras, tabelas,

conceitos e idéias, que identifiquem claramente a fonte original, explicitando as

autorizações obtidas dos respectivos proprietários, quando necessárias.

3. O autor permite que a UFRJ, por um prazo indeterminado, efetue em qualquer

mídia de divulgação, a publicação do trabalho acadêmico em sua totalidade, ou

em parte. Essa autorização não envolve ônus de qualquer natureza à UFRJ, ou

aos seus representantes.

4. O autor declara, ainda, ter a capacidade jurídica para a prática do presente ato,

assim como ter conhecimento do teor da presente Declaração, estando ciente das

sanções e punições legais, no que tange a cópia parcial, ou total, de obra

intelectual, o que se configura como violação do direito autoral previsto no

Código Penal Brasileiro no art.184 e art.299, bem como na Lei 9.610.

5. O autor é o único responsável pelo conteúdo apresentado nos trabalhos

acadêmicos publicados, não cabendo à UFRJ, aos seus representantes, ou ao(s)

orientador(es), qualquer responsabilização/ indenização nesse sentido.

6. Por ser verdade, firmo a presente declaração.

____________________________________________________

Nome Completo

iv

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

Escola Politécnica – Departamento de Eletrônica e de

Computação Centro de Tecnologia, bloco H, sala H-217,

Cidade Universitária Rio de Janeiro – RJ CEP 21949-900

Este exemplar é de propriedade da Universidade Federal do Rio de Janeiro, que

poderá incluí- lo em base de dados, armazenar em computador, microfilmar ou adotar

qualquer forma de arquivamento.

É permitida a menção, reprodução parcial ou integral e a transmissão entre

bibliotecas deste trabalho, sem modificação de seu texto, em qualquer meio que esteja ou

venha a ser fixado, para pesquisa acadêmica, comentários e citações, desde que sem

finalidade comercial e que seja feita a referência bibliográfica completa.

Os conceitos expressos neste trabalho são de responsabilidade do(s) autor(es).

v

DEDICATÓRIA

Dedico este trabalho ao meu marido Bruno, que sempre esteve ao meu lado me

apoiando e me animando para o desenvolvimento do mesmo. Aos meus pais Luís e Silvia

que sempre me incentivaram a estudar desde criança, a minha irmã Cristiane pelo

exemplo de perseverança, e à nova integrante da família minha sobrinha Helena.

vi

AGRADECIMENTO

Ao Universo, por tornar o tempo propício para o desenvolvimento deste trabalho ,

com sabedoria e saúde.

Ao meu marido Bruno por me apoiar e acreditar na minha capacidade.

Aos professores que sempre foram solícitos e se esforçaram para dar o auxílio

necessário durante o processo de aprendizagem. E, aos meus atuais gestores Thaysa e

Carlos por disponibilizarem carga horária do meu atual emprego para a realização desta

monografia.

vii

RESUMO

Este trabalho acadêmico tem como objetivo um estudo apurado do Scrum e propõe

a utilização da ferramenta nos processos de desenvolvimento de aplicativo mobile e

atendimento ao cliente nas Fintechs, que são empresas de tecnologia que oferecem

serviços financeiros utilizando o meio digital. Este trabalho também aborda de como o

Scrum pode ampliar o acesso ao serviço financeiro com a colaboração dos clientes de

modo ágil e de como a ferramenta pode ser aplicada em diversas áreas para a entrega de

valor. Este trabalho tem como base estudo empírico e teórico.

Palavras-chave: Tecnologia, Metodologia Ágil, Processos, Framework, Serviços,

Finanças, Banco Digital, Criptomoeda, Nubank.

viii

ABSTRACT

This academic work aims at a detailed study of Scrum and proposes the use of the

tool in the processes of mobile application development and customer service in Fintechs,

which are technology companies that offer financial services using the digital medium.

This paper also looks at how Scrum can extend access to the financial service with

customer collaboration. and how the tool can be applied in several areas for value

delivery. This work is based on empirical and theoretical study.

Keywords: Technology, Agile Methodology, Processes, Framework, Services, Finance,

Bitcoins, Digital Bank, Crypto, Nubank

ix

SIGLAS

APP - Aplicativo

CDB - Certificado de Depósito Bancário

DOC- Documento de Ordem de Crédito

LCA - Letra de Crédito do Agronegócio

LCI - Letra de Crédito Imobiliário

MBA – Master of Business Administration

TED - Transferência Eletrônica Disponível

TI – Tecnologia da Informação

TO BE – O cenário ideal empresarial.

UFRJ – Universidade Federal do Rio de Janeiro

UX – User Experience

WIP – Work in Progress

x

Sumário Capítulo 1:

Introdução 1.1 – Tema.................................................................................................................................1 1.2 – Delimitação..................................................................................... .................................1 1.3 – Justificativa................................................................................................................ ......2

1.4 – Objetivos .........................................................................................................................3 1.5 – Metodologia.....................................................................................................................3 1.6 – Descrição....................................................................... ..................................................4

Capítulo 2:

Revisão de Literatura 2.1 – The New Project Development Game ...............................................................................5 2.2 – Mudança de Modelo de negócios com a internet...............................................................6 2.3 – Fintech................................................................................................................................6 2.3.1 – Paypal ..............................................................................................................................7 2.3.2 – Banco Inter ......................................................................................................................7 2.3.3 – Nubank.............................................................................................................................8 2.3.4 – Banco NEXT....................................................................................................................10

Capítulo 3:

Metodologia Ágil e Scrum 3.1 – Scrum………..….………...................................................................................................11 3.2 – Benefícios de utilizar o Scrum................................................... .........................................16

Capítulo 4:

Utilização do Scrum nas Fintechs 4.1 – Uso da Tecnologia em Serviços Financeiros .....................................................................19 4.2 – Utilização do Scrum nas Fintechs .................................................................................. ....20 4.3 – Satisfação do cliente sobre as Fintechs...............................................................................24 Capítulo 5:

Resultados 5.1 – Resultados…………………..….………............................................................................28

Capítulo 6:

Conclusão e trabalhos futuros 6.1 – Conclusão………………..……….………….....................................................................29 6.2 – Trabalhos Futuros….................................................................................................... ........30 Bibliografia...................................................................................................................................31

xi

Lista de Figuras 2.3.1 – Figura 1 – Logotipo Paypal..............................................................................................7

2.3.2 – Figura 2 – Logotipo Banco Inter......................................................................................8

2.3.3 – Figura 3 – Logotipo Nubank ..........................................................................................9

2.3.3 – Figura 4 – Ação na Pinacoteca........................................................................................9

2.3.4 – Figura 5 – Logotipo Banco NEXT ...............................................................................10

3.1 – Figura 6 – Rugby.............................................................................................................12

3.1 – Figura 7 – Papeis, Cerimônias e Artefatos do SCRUM..................................................14

3.1 – Figura 8 – O processo do SCRUM...................................................................................15

3.2 – Figura 9 – Pilares do SCRUM ..........................................................................................17

3.2 – Figura 10 – Entregas curtas do SCRUM ...........................................................................18

4.2 – Figura 11 – Notificação para o cliente por e-mail .............................................................22

4.2 – Figura 12 – Print tela pedido de aumento de limite de crédito - Nubank...........................23

4.2 – Figura 13 – Print tela retorno do pedido de aumento - Nubank.........................................23

4.3 – Figura 14 – Atendimento por Banco Físico Tradicional....................................................28

4.3 – Figura 15 – Opinião de Cliente de Fintech.........................................................................28

xii

Lista de Tabelas 4.3 – Tabela 1 - Comparativo de serviços entre Fintechs no Brasil...........................................25

4.3 – Tabela 2 - Serviços de cartão de Crédito...........................................................................26

4.3 – Tabela 3 - Reputação das Principais Fintechs no Brasil....................................................27

1

Capítulo 1

Introdução

1.1 – Tema

A tecnologia está cada vez mais presente em nossa rotina. Estamos passando por uma

transformação digital focada em modificações nas experiências humanas. As Fintechs utilizam

a tecnologia para fornecer inovações para o mercado financeiro com o desafio de obter a

confiança de seus clientes e, para isso, utilizando frameworks para potencializar seu

crescimento. Essas inovações estão sendo definidas por nós humanos, que direcionamos para

o caminho que entendemos ser o correto e agregador. Graças a aplicativos desenvolvidos, o

cliente tem autonomia para realizar transações financeiras online, pagar boletos bancários e

avisar a instituição financeira sobre compras internacionais a um click, pelo app instalado em

seu smartphone.

Como objeto de estudo tem-se a literatura técnica recente sobre o Scrum, bem como

materiais de noticiários, referências de conceitos e definições importantes sobre Fintech. Neste

trabalho foi destacado de como os pilares do Scrum entregam valor com o cliente. Aspira-se

contribuir para a área acadêmica, uma vez que enumera as vantagens da utilização do Scrum,

para desenvolvimento de software e serviços.

1.2 – Delimitação

Esta pesquisa é apresentada com a intenção de mostrar um panorama do framework

Scrum, muito utilizado para desenvolvimento de software e entrega de valor para clientes de

Fintechs. Com o avanço da tecnologia, o acesso a serviços passou por diversas mudanças de

acordo com comportamento do consumidor.

O Scrum é uma metodologia com foco de desenvolvimento de uma ideia com o cliente.

Com isso, o principal diferencial dos novos empreendimentos é o foco na necessidade do

cliente, enquanto em organizações tradicionais as ideias nascem de um planejamento

2

estratégico e são apresentadas sem uma prévia avaliação da necessidade ou interesse do cliente

por esse serviço. Com adaptabilidade, as Fintechs chegaram ao mercado financeiro com

facilidades como, por exemplo, o “aviso viagem” é uma forma do cliente avisar a instituição

financeira sobre compras internacionais.

1.3 – Justificativa

O processo de gestão de uma conta bancária pelo cliente passou por transformações

gigantescas no início do século XXI. As Fintechs surgem como um arcabouço tecnológico com

o objetivo de facilitar o acesso de muitas pessoas a serviços financeiros utilizando a internet.

Dentro de necessidades específicas, a grande oportunidade das Fintechs é que são capazes de

atender demandas com uma flexibilidade que os bancos tradicionais não conseguiram ter. O

maior favorecido é o consumidor final. Esse fenômeno está ligado juntamente com as redes

sociais, democratizando o acesso a produtos financeiros, por exemplo, simplificando a abertura

de conta bancária que nesse contexto, dispensa a ida presencial a uma agência, e pode ser

concluída totalmente online, além da possibilidade de realizar a compra de títulos do Tesouro

Direto, um título público, disponível para a toda população, antes realizada de forma presencial,

e que atualmente acontece de forma segura, sem custo e online.

Saber identificar as reais necessidades do cliente é desafiador. Como entregar produtos

e serviços que agreguem valor ao seu usuário final? Para isso, é preciso se utilizar de abordagens

e métodos que ajudem identificar o real problema que se quer resolver, de forma efetiva.

Técnicas como Scrum, que se valham da empatia, da multidisciplinaridade, da colaboração e

de um processo de cocriação valorizam a opinião do cliente e permitem se encontrar soluções

inovadoras que levam em conta o feedback recebido.

O cenário aqui proposto é para evidenciar o poder do Scrum como ferramenta de entrega

de valor ao cliente capaz de alcançar os resultados descritos acima.

3

1.4 – Objetivos

Com novos caminhos para tratar e cuidar do dinheiro, surgiram as Fintechs, do inglês

Finance and Technology, ou seja, Financeiro e Tecnologia. Startups focadas em trabalho

exclusivo para o ramo financeiro. Com o surgimentos das Fintechs, essas startups ganharam

uma parte do mercado, que antes eram de exclusivo acesso de bancos e instituições financeiras.

Um nicho que ganhou com a chegada das Fintechs foram os pequenos investidores e pequenos

empresários que começaram a pagar baixas taxas comparadas ao mercado. É possível agilizar

operações que antes eram burocráticas, como investir em ações. A novidade chegou ao Brasil

meados de 2011, com o Paypal, uma plataforma para realizar pagamentos de forma online.

Uma fintech conhecida pela maior parte da população brasileira é a Nubank, criada por David

Vélez. O CEO relata as péssimas experiências em bancos físicos, principalmente em momentos

que necessitava de atendimento. Com seu cartãozinho simpático, roxo e zero anuidade,

conquistando muitos brasileiros, a Nubank atualmente é a principal fintech a utilizar

frameworks e métodos ágeis, para entrega de serviços e ágil atendimento a incidentes, refletindo

em clientes altamente satisfeitos. Em prova disso, é a vencedora do Prêmio Experiência do

Cliente (2018) organizado pela empresa Tracksale.

O propósito desta análise manifesta como o Scrum pode ser utilizado na melhor ia

contínua das Fintechs, demonstrar alguns casos de sucesso recentes e como pode ser um

verdadeiro aliado na conexão entre cliente e empresa, resultando em serviços que obtêm alto

grau de satisfação.

1.5 – Metodologia

Como embasamento neste trabalho, foram utilizados artigos, publicações de revistas

de análise econômica, livros e conteúdos da internet.

Este estudo considerou a justificativa teórica para aplicação da metodologia Scrum na

avaliação do material obtido. Os resultados são apresentados em tabelas comparativas e

imagens capturadas do aplicativo que facilitam a visualização e elevam a qualidade do trabalho.

A pesquisa foi produzida a fim de mostrar o poder do Scrum na melhoria contínua de

entregas de serviços dentro das Fintechs.

4

1.6 – Descrição

O capítulo 2 apresenta o surgimento do Scrum em 1986, e porquê ele é válido no

desenvolvimento de software até hoje. Explica-se a comparação com o “rúgbi” por ser utilizado

para avançar de forma ágil e se opondo a um método “engessado” como uma “corrida de

revezamento”. Também é abordado a Mudança de Modelo de negócios com a internet, de como

o usuário final é cocriador de produtos e serviços atualmente.

O capítulo 3 contextualiza o Framework Scrum e seus benefícios, como adaptabilidade,

transparência e entrega contínua de valor.

O capítulo 4 descreve a divisão de Squads para desenvolvimento de software, utilizando

como case a Fintech Nubank e exemplifica em tabelas o alto grau de satisfação dos clientes por

determinadas Fintechs.

E finalizando todo o trabalho desenvolvido, o capítulo 5 apresenta os resultados

esperados com o uso do framework Scrum na entrega de autonomia para clientes de Fintechs e

o capítulo 6 discorre sobre a conclusão do estudo e as melhorias que podem ser aplicadas em

trabalhos futuros.

5

Capítulo 2

Revisão de Literatura

2.1 - The New Project Development Game

Com atitudes flexíveis, definindo o que fazer primeiro, colaborando mais, competindo

menos, não culpando outros componentes do time por possíveis falhas, são algumas das práticas

da metodologia ágil Scrum, criado por Jeff Sutherland em 2001. Com a finalidade de manter

equipes autogerenciáveis e com mindset de crescimento, o Scrum tem saído do discurso e vem

sendo praticado em pequenas e grandes empresas.

O framework Scrum se originou de uma abordagem holística em 1986 chamada The

New Project Development Game (O novo jogo de desenvolvimento), no qual a equipe de

projetos era composta por pequenas equipes multifuncionais, trabalhando juntos com objetivo

comum, na construção de ferramentas de análise e projetos orientados a objeto, com objetivo

de aumentar a produtividade das equipes. Essa formação é muito semelhante ao jogo de rugby,

onde há divisão de funções e responsabilidades para uma melhoria de processos. Classificado

como um método de gestão de projetos ágil, o Scrum foi inicialmente desenvolvido para o setor

de software, mas pode ser facilmente aplicado a qualquer tipo de projeto. Ele é especialmente

útil em projetos que têm mudanças repentinas e urgentes como característica — como no caso

daqueles em que o cliente, no princípio da empreitada, ainda não tem uma ideia muito clara de

onde deseja chegar.

De acordo com Fábio Cruz [20] , em seu livro Scrum e Agile em Projetos Guia

Completo, “Mais importante que acertar a estimativa da velocidade é a estimativa propriamente

dita”.

Esse framework está embasado em pequenos passos. Focado no objetivo final, a meta

principal é dividida em pequenos passos, que duram até 4 semanas. Esses passos são

denominados de Sprints. Ao final de cada sprint, há uma reunião da equipe para fazer uma

retrospectiva. Ali, os resultados são apresentados e discutidos, determinando se os objetivos

foram ou não cumpridos, quais mudanças foram necessárias durante o processo e o que precisa

6

ser replanejado para o próximo sprint, buscando sempre a melhora constante. A essa contínua

procura pela evolução dá-se o nome de kaizen. O kaizen também se aplica dentro de cada sprint,

por meio de reuniões diárias entre os membros da equipe. A metodologia prevê que essas

reuniões não devem ultrapassar 15 minutos de duração, sendo seu objetivo revisar o trabalho

do dia anterior e estabelecer listas de metas prioritárias para o dia que se inicia, construindo

assim um processo de retroalimentação positiva e feedbacks constantes.

2.2 – Mudança de Modelo de negócios com a internet

O mercado empregador, a forma como consumimos conteúdo e nossa rotina, tem

passado por mudanças e gerado oportunidades de negócios nos últimos anos. Como por

exemplo, pedir táxi ou comida por aplicativo. Este ambiente nos revela uma série de outros

possíveis modelos de negócios, de utilização de recursos, e consequentemente de novas formas

de lidar com as finanças, a começar pela economia doméstica.

As empresas estão focadas em reinvenção, e uma aceleração em colocar suas estratégias

digitais a frente, se tornando em efetivas estratégias. Ter apenas um app não significa que a

empresa estará preparada para entregar serviço usando a tecnologia. Essa entrega precisa ser

planejada de uma maneira mais profunda, focada em UX (User Experience) ou Experiência do

usuário. Essa transformação digital, tem passado por diversos setores, e entender o tamanho

dessa profundidade é fundamental para desenhar essas estratégias.

A forma de lidar com o dinheiro também passou por essa transformação nos últimos

anos com a chegada das Fintechs.

2.3 – Fintech

Segundo Caroline Gomes (2017) o termo Fintech pode ser descrita como um mercado

por meio tecnológico, oferece serviços financeiros com inovação. Esse formato de serviço não

era tratado como atividade bancária por seu objetivo ser apenas a viabilização no mercado. O

Banco Central vem autorizando as Fintechs como Instituições Financeiras, desde dezembro de

2018. Esse novo método de cuidar do dinheiro é embasado na rede de contatos, principalmente

pelas redes sua importância para a validação dos projetos. O mercado brasileiro conta com

7

diversas plataformas de Fintech, algumas com projetos para grandes empresas, mas, em suma

maioria, está aberta para a sociedade.

2.3.1 – Paypal

A Fintech pioneira no Brasil é a Paypal, fundada em 1998 em São José, na Califórnia,

Estados Unidos por Peter Thiel e Max Levchin. Em 2002, a PayPal entrou para a Bolsa de

Valores; pouco tempo depois, suas ações crescerem 55% no NASDAQ. Neste mesmo ano, a

PayPal foi adquirida pelo eBay por nada menos que US$ 1,5 bilhão, depois de ter sido recusado

pela Google e pela Yahoo. O PayPal conta com diversos parceiros no mundo todo, disponíve l

em inúmeros sites internacionais e nacionais, disponibilizando ainda serviço de pagamentos e

transferências entre amigos, cartão pré-pago digital e outros benefícios. Chegou ao Brasil em

2014 e em 2018 a empresa comemorou a marca de 250 milhões de usuários ativos em todo o

mundo. O site funciona como uma carteira digital utilizada por mais de 123 milhões de pessoas

em mais de 190 países. O usuário informará os dados de seu cartão de crédito de bandeiras

como Mastercard ou Visa. É possível cadastrar uma conta bancária do HSBC, Itaú, Santander

e Citibank para fazer compras exclusivamente em sites brasileiros. Somente o usuário tem

acesso às próprias informações como os números do cartão de crédito e a conta bancária, que

não são compartilhadas com nenhum vendedor.

Entre as principais funções do PayPal estão: comprar usando o cartão de crédito; efetuar

pagamentos diretamente da conta bancária; pagamentos em lojas físicas através do

aplicativo PayPal Mobile, com possibilidades de bons descontos em lojas parceiras.

Figura 1 – Logotipo Paypal

2.3.2 – Banco Inter

Segundo uma pesquisa realizada pela jornalista Yolanda Moretto[41], a conta digita l

que mais oferece benefícios completos para os brasileiros é o Banco Inter, 100% digital e livre

de tarifas, utilizando seu aplicativo é possível visualizar o extrato de até 1 ano, realizar

8

transferências financeiras, cartão sem anuidade, TEDs ilimitadas, saques na rede Banco 24h,

compras e transferências via QR Code, depósito de dinheiro por boleto, depósito de cheque por

imagem, plataforma para investimentos, empréstimos, financiamentos, e recarga de celular. Foi

criado em 1994, em Minas Gerais, como Banco Intermedium. Em 2014 lançou sua conta

digital, procurando revolucionar os serviços financeiros oferecidos aos consumidores, em 2019

o banco cuida de mais de 230 mil contas. Se o cliente for comprador de Bitcoins, o Inter

também é o único banco digital com conta integrada ao Bitcoin podendo realizar

movimentações na conta diretamente com as moedas digitais. O Inter também oferece opções

de investimento pela conta, com a Plataforma Aberta Inter (PAI). São diversas opções para

atender os variados perfis de correntistas, desde tesouro direto e poupança até CDB, LCI, LCA,

fundos de investimentos, ofertas públicas e até previdência privada.

Figura 2 – Logotipo Banco INTER

2.3.3 – Nubank

O colombiano David Vélez enfrentou dificuldades ao tentar abrir uma conta corrente

no Brasil, viu uma oportunidade de criar uma startup para entregar serviços financeiros de

forma online, assim surgiu a Nubank, a princípio começou oferecendo somente cartão de

crédito sem valor de anuidade. Em 2018 foi considerada a 3º unicórnio brasileira, ou seja,

quando uma startup é avaliada num valor superior a US$ 1 bilhão. Fundada em 2013, com foco

em cartões de crédito, desde então lançou vários benefícios, como a possibilidade de realizar

o pagamento antecipado de compras parceladas, gerando um desconto pra quem utiliza essa

modalidade.

Em 2019 a Nubank passa a ser internacional, com sua chegada ao México, conta com

1.500 funcionários no Brasil, 5 milhões de clientes e segundo a revista Forbes é considerada o

Melhor Banco Brasileiro (1º lugar). A Nubank foi escolhida como case em alguns exemplos

9

deste trabalho, por falar abertamente sobre a divisão de squads no desenvolvimento mobile

[38]

Segundo Yuri Dantas, funcionário da Nubank, O objetivo da empresa é devolver às

pessoas o controle sobre a sua vida financeira. “Fazemos isso oferecendo uma experiênc ia

incrível aos clientes tanto nos nossos produtos como no nosso atendimento.” [39]

Figura 3 – Logotipo Nubank

Para anunciar novos benefícios para os clientes, a Nubank realizou uma ação na

Pinacoteca de São Paulo, em dezembro de 2018. Em demonstração de que os bancos

tradicionais ficarão para a história, a empresa colocou no mais antigo museu de São Paulo uma

peça inventada a mais de 130 anos, a porta giratória. “A porta-giratória das agências era só a

primeira barreira que os brasileiros precisavam enfrentar para conseguir ter acesso a um

serviço bancário,” David Vélez, CEO e fundador do Nubank

Figura 4 – Ação na Pinacoteca-

Fonte: Divulgação Nubank - 11 de dezembro de 2018

10

2.3.4 – Banco NEXT

Em 2017,o banco de 79 anos, o Banco Bradesco lançou um banco digital chamado Next.

Controlado por aplicativo, foi pensado para jovens, e oferece três cestas de serviços —

nenhuma delas gratuita. Desde então, ele conseguiu mais de 350 mil clientes.

Para se expandir, o Next decidiu oferecer uma conta corrente gratuita, o plano “Na

Faixa” oferece saques ilimitados, além de transferências ilimitadas para Next e Bradesco. A

diferença é que você tem apenas um DOC/TED por mês para outros bancos. Esse é um pequeno

sinal de uma instituição financeira tradicional tentando transformar a forma de oferecer

serviços, utilizando o digital.

Figura 5 – Logotipo Banco NEXT

11

Capítulo 3

Metodologia Ágil e Scrum

3.1 – Scrum

Estimular a colaboração, a capacidade de adaptação e a inovação. Esse é o novo modelo

de trabalhar, principalmente na área de tecnologia.

Com intuito de discutir como melhorar a eficiência desses projetos, em 2001, 17

programadores e consultores de empresas de tecnologia reuniram-se na cidade de Utah, nos

Estados Unidos. Na ocasião, chegaram a algumas conclusões do que seria uma abordagem mais

eficiente na implementação de softwares. Como forma de oficializar as práticas, redigir o

Manifesto Ágil, um documento com 12 princípios. Entre eles estavam a necessidade de se

adaptar às mudanças, em vez de seguir planos à risca; ter mais interações entre os indivíduos,

em vez de passar horas documentando burocraticamente as ações; e ouvir mais o cliente durante

o desenvolvimento de um projeto , em vez de oferecer uma proposta pronta.

“Quanto mais as pessoas que trabalham juntas conversam e se olham nos olhos, mais

confiam umas nas outras e desenvolvem e fortalecem o trabalho em equipe, além de se

ajudarem mutuamente na resolução de conflitos e de problemas do dia a dia do

desenvolvimento de produtos e softwares.” Fábio Cruz [20].

O modo de entregar serviço atualmente está potencialmente ligado ao modo de aplicar

o Scrum em projetos. O foco é o cliente.

Scrum é uma metodologia ágil para gestão e planejamento de projetos, não

necessariamente somente para a área de tecnologia mas também para diversas áreas. O nome

Scrum surgiu da ligação com a prática esportiva Rugby, muito praticada na América do Norte.

O Scrum dentro do rugby é um jogada onde os jogadores dos dois times se juntam com

a cabeça abaixada e se empurram com o objetivo de ganhar a posse de bola. No

desenvolvimento de projetos o Scrum é uma metodologia de colaboração que envolve

desenvolvedores e clientes em contato constante.

12

Figura 6 – Rugby

Autor: Davi Augusto

Várias empresas, principalmente startups, estão aplicando metodologias ágeis em suas

tarefas, sendo possível criar equipes autônomas e auto gerenciadas, ganhando em agilidade e

na entrega de serviços mais eficientes e de valor para o cliente, reduzindo a burocracia e

tornando acessível serviços presenciais no formato digital e auto geridos pelo cliente. ”

“Eu criei o Scrum, junto com Ken Schwaber, há vinte anos, para ser uma forma mais

rápida, eficaz e confiável de criar softwares para o setor de tecnologia. Até aquele ponto — e

até 2005 —, a maior parte do desenvolvimento de software era feita usando o método em

cascata, no qual um projeto era concluído em todos os estágios distintos e seguia, passo a passo,

em direção ao lançamento para os consumidores, ou usuários. O processo era lento,

imprevisível e, em geral, nunca resultava em um produto que as pessoas queriam ou estavam

dispostas a pagar para obter. Atrasos de meses ou até mesmo de anos eram endêmicos ao

processo. Os planos iniciais de passo a passo, expostos em detalhes reconfortantes em

diagramas de Gantt, asseguravam aos gestores que tínhamos total controle do processo de

desenvolvimento — no entanto, quase sempre, nós rapidamente ficávamos atrasados em

relação ao cronograma, e desastrosamente acima do orçamento.” Conta Jeff Sutherland em seu

livro A arte de fazer o dobro do trabalho na metade do tempo (2014)

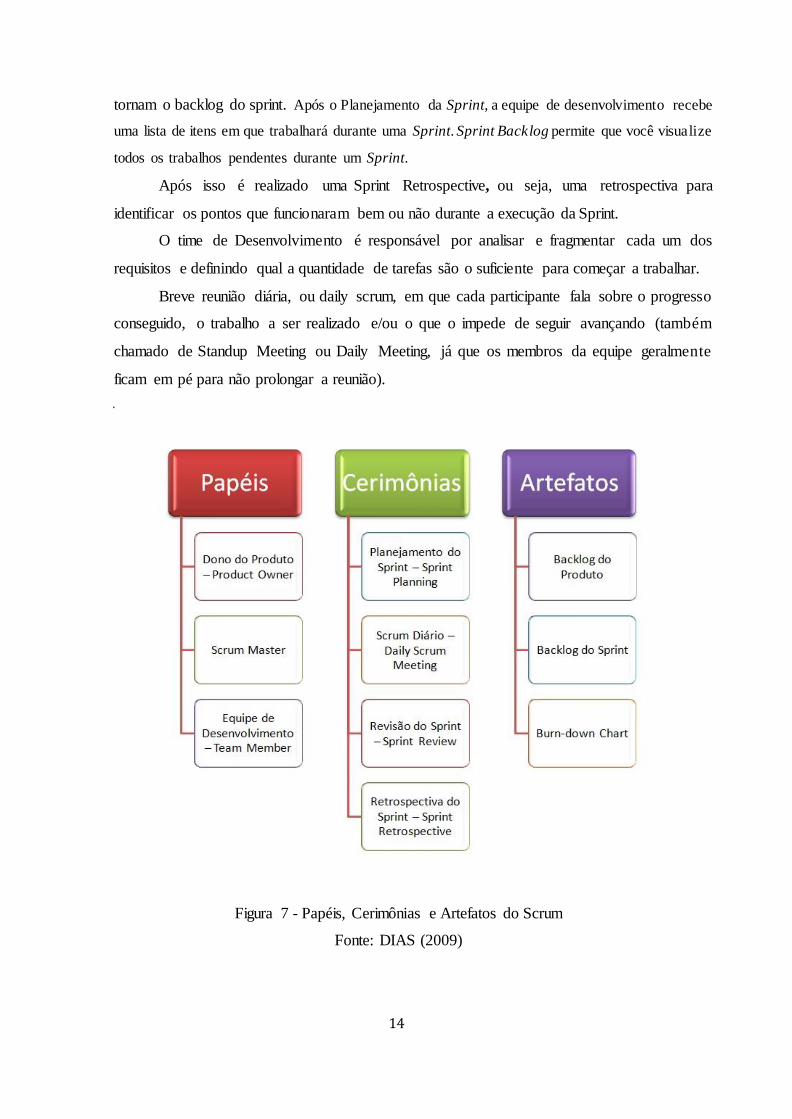

Há 3 papéis definidos dentro do Scrum, são eles: Scrum Master, Product Owner e

Development Team.

Cada pessoa que recebe o papel tem função igualitária sobre o desenvolvimento do

projeto.

13

O Development Team, em português Time de desenvolvimento, se compromete a

manter o foco, a buscar validação dos resultados pelos feedbacks constantes das partes

interessadas, a criar visibilidade sobre as mudanças necessárias durante o ciclo sprint, a ser

auto-organizado, a comunicar-se com transparência e com frequência. O time deve ter o

tamanho certo, entre três a nove pessoas, ser responsável pela solução técnica, ser pró-ativo,

ser comprometido com a entrega de qualidade e ser multifuncional.

O Scrum Master é o facilitador, mentor e coach do Time de Desenvolvimento. Sua

principal atividade é baseada em remover impedimentos para o desenvolvimento do projeto.

Para ser Scrum Master é necessário ser influente na organização, para ensinar de modo

empírico, a como realizar as tarefas, como se fosse um técnico que não entra em campo.

O Product Owner, também conhecido Dono do Produto, é responsável por esclarecer

dúvidas sobre o trabalho da equipe. Ele pode incluir, alterar ou excluir itens do board de tarefas,

além de possuir visão geral do andamento do trabalho da equipe. Para ocupar este cargo se faz

necessário conhecimento do negócio e técnico, para levantar e priorizar requisitos.

Para desenvolvimento, são realizadas reuniões conhecidas como “cerimônias”. A

primeira a ser realizada em uma reunião de planejamento (Sprint Planning), na qual explica à

equipe que sua principal prioridade é entregar a parte da plataforma responsável pelo

processamento de pagamentos, por exemplo. Esse é o objetivo da interação. Quando todos os

requisitos são expressos em uma lista, é criado o Product Backlog. O product backlog contém

basicamente uma lista com todos os requisitos classificados ordenados e atrelados a outras

características que facilitam o planejamento e a devida priorização.

O final de uma Sprint, a equipe apresenta as funcionalidades ou características do evento

em uma reunião chamada Sprint Review Meeting. O Sprint backlog é uma lista de itens

selecionados do Product backlog e contém tarefas concretas que serão realizadas durante o

próximo sprint para implementar tais itens selecionados. O Sprint Backlog é uma representação

em tempo real do trabalho que o Development Team planeja concluir na sprint corrente, e ele

pertence unicamente ao Development Team. Antes de todo sprint, o Product Owner, o Scrum

Master e a Equipe decidem no que a equipe irá trabalhar durante o próximo sprint. O Product

Owner mantém uma lista priorizada de itens de backlog, o backlog do produto, o que pode ser

repriorizado durante o planejamento do sprint. A Equipe seleciona itens do topo do backlog

do produto. Eles selecionam somente o quanto de trabalho eles podem executar para terminar.

A Equipe então planeja a arquitetura e o design de como o backlog do produto pode ser

implementado. Os itens do backlog do produto são então destrinchados em tarefas que se

14

tornam o backlog do sprint. Após o Planejamento da Sprint, a equipe de desenvolvimento recebe

uma lista de itens em que trabalhará durante uma Sprint. Sprint Backlog permite que você visualize

todos os trabalhos pendentes durante um Sprint.

Após isso é realizado uma Sprint Retrospective, ou seja, uma retrospectiva para

identificar os pontos que funcionaram bem ou não durante a execução da Sprint.

O time de Desenvolvimento é responsável por analisar e fragmentar cada um dos

requisitos e definindo qual a quantidade de tarefas são o suficiente para começar a trabalhar.

Breve reunião diária, ou daily scrum, em que cada participante fala sobre o progresso

conseguido, o trabalho a ser realizado e/ou o que o impede de seguir avançando (também

chamado de Standup Meeting ou Daily Meeting, já que os membros da equipe geralmente

ficam em pé para não prolongar a reunião).

.

Figura 7 - Papéis, Cerimônias e Artefatos do Scrum

Fonte: DIAS (2009)

15

O melhor jeito para se fazer isso no Scrum é criar um Scrum Board ou Kanban, com no

mínimo três colunas:

1- A Fazer;

2- Fazendo;

3- Feito.

Este quadro Scrum com as colunas representam as tarefas que precisam ser concluídas

e a equipe os movem de uma coluna para outra no quadro a medida que o trabalho progride.

Tornando visível para todos a progressão do trabalho, assim, atendendo a um dos

principais pilares do Scrum, a Transparência.

Uma outra maneira de tornar o trabalho visível é a utilização do gráfico de Burndown,

uma estrutura por um eixo de número de pontos que a equipe definiu para o Sprint, e o outro é

o número de dias.

Figura 8 – O processo do Scrum

Fonte: Scrum Guides [35]

O feedback praticado pelos usuários rodeia todas as cerimônias é um método aplicado

a fim de aperfeiçoar o trabalho visando a melhoria contínua, garantindo informações para

alcançar a agilidade da equipe. Os ciclos de feedbacks permitem aos usuários evoluírem o

produto à medida que melhor entendem suas necessidades. Tornando as organizações mais

16

competitivas e contribuindo com o objetivo do Scrum, quando há entrega rápida de valor. A

cada iteração do Scrum (sprint), um incremento de produto é entregue ao cliente.

Em seu livro “A arte de fazer o dobro do trabalho na metade do tempo” Jeff Sutherland

explica “No artigo original intitulado The New New Product Development Game [“O novo jogo

para o desenvolvimento de novos produtos”], que descrevia o que se tornou o Scrum, os

professores Takeuchi e Nonaka descreveram as características das equipes que viram nas

melhores empresas do mundo: 1. Transcendência: elas têm um senso de propósito além do

comum. O objetivo percebido por todos permite que eles transformem o ordinário em

extraordinário. De uma forma bastante verdadeira, a decisão de não estar na média, mas ser

grandioso, muda o modo como eles se enxergam e o que são capazes de fazer. 2. Autonomia :

as equipes se auto-organizam e se autogerenciam; têm o poder de tomar as próprias decisões

sobre como fazer o próprio trabalho e têm o poder de fazer com que tais decisões sejam

acatadas. 3. Interfuncionalidade: as equipes possuem todas as habilidades necessárias para

concluir o projeto: planejamento, projeção, produção, vendas e distribuição. E tais habilidades

alimentam e reforçam umas as outras. Nas palavras de um membro da equipe que projetou uma

nova câmera revolucionária da Canon: “Quando todos os membros da equipe se encontram em

uma sala grande, a informação de alguém se torna sua, mesmo sem você perceber. Então, você

começa a pensar no que é melhor fazer primeiro e o que é melhor fazer depois pelo grupo como

um todo, e não apenas de acordo com o que é melhor para você”.

3.2 Benefícios de utilizar o Scrum

Os princípios de Scrum são de processos empíricos e entrega interativa, encaminhando

para que os projetos sejam adaptáveis e abertos a incorporação de mudanças. Scrum não é sobre

trabalhar num modo “engessado” com cronograma e prazos.

O Scrum se baseia em 3 pilares: Transparência, Inspeção e Adaptação.

“Transparência” é fundamentado na vivência de que todos os stakeholders são

responsáveis pelo resultado final do projeto, devem ter a mesma visão e entendimento de tudo

o que está acontecendo. A responsabilidade e tarefa de cada integrante do desenvolvimento do

projeto pode ser exposto em um quadro de tarefas, por exemplo.

17

“Inspeção” é praticado em todo o progresso do projeto, com Reunião de Retrospectiva

frequente. Nesse pilar são inspecionadas as tarefas realizadas para garantir a qualidade e para

que possam ser detectados desvios indesejáveis o quanto antes, de preferência com a

participação do cliente. Ocorre diariamente (daily meeting) e ao final da sprint (sprint review).

É realmente um método aplicado a fim de aperfeiçoar o trabalho visando a melhoria contínua,

garantindo informações para alcançar a agilidade da equipe.

“Adaptação” é a maneira de aceitar as incertezas do projeto de acordo com a necessidade

do negócio do cliente, ou seja, se surgirem mudanças serão adaptadas o mais rápido possível.

Figura 9 – Pilares do Scrum

Neste trabalho foi enfatizado o pilar “Transparência” dentro da empresa (Scrum Master,

Time de Desenvolvimento e Product Owner) utilizando de quadro de tarefas quanto para o

cliente.

Segundo Luiz Duarte [33] sem transparência não há inspeção adequada, adaptação,

engajamento, confiança, evolução do time e sucesso no projeto, resultando em clientes

satisfeitos.

A melhoria contínua também é um tipo de benefício para o cliente, as entregas melhoram

progressivamente, Sprint por Sprint, através do processo de refinamento do Backlog do Produto e

do processo em si, porque os pedidos de maior valor para o cliente sejam realizadas

18

prioritariamente , assim sendo realizado entregas curtas. Abaixo podemos visualizar uma ilustração

de uma hipótese, de um pedido do cliente para se locomover. No primeiro exemplo, está exemplo

de uma metodologia engessada, realizada a base de contratos e planejamento estratégico. No

segundo exemplo está o Scrum, uma metodologia de entregas curtas, baseada na adaptação e com

foco no cliente, ou seja, Sprint por Sprint.(corrida de velocidade de curta distância).

Figura 10 – Entregas Curtas do Scrum

Scrum pode ser aplicado em diversas áreas, entregando curtas tarefas, focando testar se

as características que o Product Backlog ( evento final ) a ser entregue são aprovadas pelo

Product Owner (cliente ou dono do projeto).

19

Capítulo 4

Utilização do Scrum nas Fintechs

4.1 – Uso da Tecnologia em Serviços Financeiros

Com avanço tecnológico no Brasil, surgiram plataformas tecnológicas, a fim de facilitar

o acesso a serviços financeiros pela internet. Essas plataformas surgiram após muitas

insatisfações de clientes por conta de filas imensas em bancos físicos, mal atendimento por

telefone e taxas altíssimas no mercado. Com intuito de melhorar os serviços bancários, surgiram

as Fintechs em meados de 2010. O nome é a junção de “Financeiro” + “Tecnologia”.

As inovações tecnológicas permitiram as Fintechs oferecer novos produtos e serviços

de acordo com as demandas dos clientes. O setor financeiro de modo geral vem investindo em

novas tecnologias, como por exemplo para realizar pagamentos instantâneos, pode-se ser

utilizado o QR Code, um código de barras em 2D que pode ser lido pelos telefones celulares,

sem cobrança de taxas entre cliente e empresa ou mesmo entre pessoas físicas 24 horas por dia.

O uso da tecnologia em serviços financeiros não é um marco novo, após a crise

financeira global de 2007-2008, o cenário financeiro mudou. As demandas regulatórias e a

aversão ao risco aumentaram. Como resposta, os bancos tradicionais nos Estados Unidos

deixaram de operar com alguns produtos/segmentos de negócios. Com isso, surgiram nichos de

mercado, aproveitados pelas fintechs, que entraram com produtos e tecnologias inovadoras

visando superar algumas das vantagens dos bancos tradicionais - como sua ampla rede de

agências. Por exemplo, tal fator contribuiu para o surgimento das empresas de empréstimos

coletivos (peer-to-peer lending) entre as pequenas empresas e consumidores com perfil de risco

mais elevado. Um exemplo deste fenômeno é o da empresa Lending Club, que cresceu de forma

exponencial no mercado norte-americano e conseguiu levantar US$900 milhões no seu Índice

de Oferta Pública em 2014.

Outro fator que contribuiu para o desenvolvimento e adoção de inovações fintechs

foram as condições macroeconômicas da economia norte-americana, mais especificamente o

ambiente com baixa taxa de juros. Esse ambiente aumentou os incentivos das instituições

financeiras para reduzir seus custos. Algumas fintechs aproveitaram este ambiente para criar

20

soluções focadas na redução dos custos das atividades realizadas pelas instituições financeiras,

como as empresas de blockchain que buscam oferecer soluções para acelerar a compensação e

a liquidação interbancária, trazendo reduções de custos para os bancos. Um dos principa is

exemplos de empresas que atuam neste setor é a Digital Asset, que desenvolve e constrói

soluções de tecnologia de compensação e liquidação interbancária.

Um fator que alavanca a demanda por inovações fintech são os millennials, a nova

geração que exige acesso conveniente às suas contas e serviços financeiros. Pesquisas mostram

que os milênios são muito mais propensos a usar provedores de serviços financeiros não

tradicionais (por exemplo, a Apple e o Google), obter conselhos financeiros on-line ou usar

uma moeda digital como o Bitcoin.

No Brasil, o fenômeno das fintechs é um pouco mais recente, mas pode-se afirmar que

as motivações para sua ascensão se assemelham às dos Estados Unidos. O país é o que mais

possui fintechs na América Latina, com mais de 200 empresas.

4.2 - Utilização do Scrum nas Fintechs

Uma empresa ágil é capaz entregar o produto ou serviço de forma inteligente,

detectando e respondendo a mudanças com rapidez e confiança. Segundo a Escola de

Administração e Negócios do MIT Sloan [37] ser uma empresa ágil produz 30% a mais de

benefícios e, além disso, toma 37% das decisões mais rapidamente.

O Scrum é uma metodologia ágil e vem sendo aplicada na indústria de software desde

dos anos 80. Diferentemente de outras indústrias, como as financeiras, que têm centenas de

anos e processos estabelecidos. No entanto, este setor está entendendo a importância da

inovação com a chegada da fintech. Por exemplo, o PayPal, que foi fundado em 1998 antes do

estouro da bolha das empresas pontocom nos EUA, é um excelente exemplo de fintech. Quatro

anos após a sua criação, tornou-se o principal método de pagamento online do eBay.

Com a explosão dos pagamentos on-line e o crescimento do comércio eletrônico, as

oportunidades que o Paypal tem de crescer são enormes e aproveitou sua posição. Deixou de

ser uma ferramenta complementar para o E-Bay e tornou-se o acelerador da empresa.

21

O Centro Global de Transformação de Negócios Digitais (DBT Center) - reúne diversos

executivos para resolver os desafios criados por grandes mudanças nos mercados, com um total

de 941 líderes empresariais de 12 setores em todo o mundo. Os resultados deixam um caminho

de inovação que as empresas devem seguir para não desaparecer. Um dos resultados mais

notáveis é que a interrupção digital levará metade das empresas para fora do mercado nos

próximos cinco anos.

Os bancos precisam entender como competir ou como se aliar às startups para inovar.

Não se trata de apostar em tudo, mas de fazê-lo estrategicamente.

"O mundo está acelerado, os regimes de gestão do passado com a sua rigidez estão

enraizados na antiguidade, hoje mais planos horizontais e inovadores estão sendo procurados

regulado e deve atender a certos parâmetros que uma startup não possui, então você tem que

inovar com a agilidade necessária, sem quebrar as barreiras da regulação.” Bill Moss, CEO da

Cobiscorp.

Com a globalização e as tecnologias digitais, as inovações tecnológicas se expandem

rapidamente, e as fintechs do Brasil têm se aproveitado seu potencial para trazer novas soluções

para mercado financeiro brasileiro com o desafio de obter confiança de seus clientes vêm

utilizando frameworks para potencializar seu crescimento.

Como case foi utilizado neste estudo a Nubank, essa fintech utiliza metodologias ágeis,

como divisão de equipes por squad, sendo que cada responsável pela entidade 'Cliente' de um

sistema, a equipe fica com todo o ciclo de desenvolvimento desta parte. Por conta disso, cada

grupo é composto de pelo menos uma pessoa que consiga desempenhar o papel necessário para

desenvolver essa parte do produto. O squad de 'Cliente' deve fazer a parte a interface do

aplicativo e código de desenvolvimento do sistema, além de garantir a qualidade e fazer a

entrega para produção, incluindo o monitoramento e tratamento de erros. Se houver um app

mobile, a equipe deverá lembrar dessa parte também. Dessa forma, esse squad tem pessoas de

diferentes chapters, ou funções — engenheiros aptos em desenvolvimento de interface,

desenvolvimento de sistema em códigos e mobile. Se a empresa trabalhar com uma equipe de

qualidade separada do desenvolvimento, o squad deve ter uma pessoa desse time também. O

grupo também tem autonomia para decidir o que e como as alterações serão feitas, qual

metodologia de gerenciamento irá utilizar (scrum, kanban, etc) e o que mais precisar para

desempenhar bem o seu papel. O cliente (Product Owner) participa da daily (presencialmente

ou remotamente). Na daily cada integrante do time responde 3 perguntas: O que você fez

ontem? O que vai fazer hoje? Quais as dificuldades/impedimentos? Nessa reunião não vai ser

22

solucionado o impedimento. Apenas vai ser reportado ao Scrum Master. Por fim, na daily é

atualizado o burndown chart. O cliente acompanha para ver o status do projeto. Assim, é

entregue o diferencial de utilizar serviços de Fintechs, a entrega de valor é realizada com o

cliente, alinhada aos valores do Scrum.

Abaixo segue uma evidência do valor Transparência, praticado pela Nubank.

Figura 11 - Notificação para o Cliente por e-mail (Nubank)

Nada é feito sem um objetivo bem definido quando se trata de Scrum, então, nem

deveria pensar em executar uma simples atividade se ela não estiver diretamente conectada

com objetivos claros e para trazer resultados específicos para o negócio.

O principal benefício de se utilizar contas digitais: realizar simples pedidos de

alterações na conta corrente ou cartão de crédito, de onde o cliente estiver.

A seguir está o print da tela do pedido de aumento do limite do cartão de crédito

da Nubank, basta o cliente solicitar a mudança de valor arrastando um botão no aplicativo.

23

Figura 12 -Print tela de pedido de aumento de crédito Nubank

O pedido é processado e analisado de acordo com a renda do cliente. Minutos depois há um

retorno para o cliente, se seu pedido foi aceito ou não.

Figura 13 -Print tela retorno do pedido de aumento

O framework Scrum é impulsionado pelo objetivo de oferecer o máximo valor de

negócio em um período de tempo mínimo.

Uma das ferramentas mais eficazes para realizar esse objetivo é a priorização que se

baseia em entregar valor constante para o cliente. A priorização pode ser definida como a

ordem em que as coisas são separadas e organizadas entre o que vai ser feito agora e o que

precisa ser feito mais tarde. Tudo isso baseado somente no quanto entregará de valor ao

cliente.

24

Segundo William Meller [42] o Scrum usa a priorização baseada em Valor como um

dos princípios fundamentais que impulsiona a estrutura e funcionalidade de todo o framework

Scrum, ajudando os projetos a se beneficiarem através da adaptabilidade e desenvolvimento

iterativo do produto ou serviço. Simplificando bem tudo isso, podemos resumir dizendo que o

Scrum tem como objetivo entregar um produto ou serviço de valor para o cliente durante

todas as fases do projeto.

4.3 - Satisfação do cliente sobre as Fintechs

No dia 27 de maio de 2019 o Nubank divulgou pela primeira vez ao público o seu

cálculo interno de NPS (Net Promoter Score), um índice para medir a satisfação dos clientes

em relação a uma empresa - e é vista como um termômetro para motivar o trabalho dos

funcionários. Em uma escala de -100 a 100, o banco digital ficou com uma nota média em 87

nos quatro primeiros meses de 2019.

Essa satisfação vem da acessibilidade a serviços como, por exemplo, a facilidade na

abertura de uma conta bancária digital e também pela política de segurança de dados assegurada

pela Lei de Proteção de Dados,[36] a Fintech deve contemplar procedimentos para reduzir a

vulnerabilidade da instituição a incidentes, com criação de controles voltados para a

rastreabilidade e segurança de dados sensíveis, a obrigatoriedade de registro e análise de

incidentes relevantes, e diretrizes para execução de testes de continuidade de negócios e

prevenção e tratamento de incidentes por prestadores de serviços.

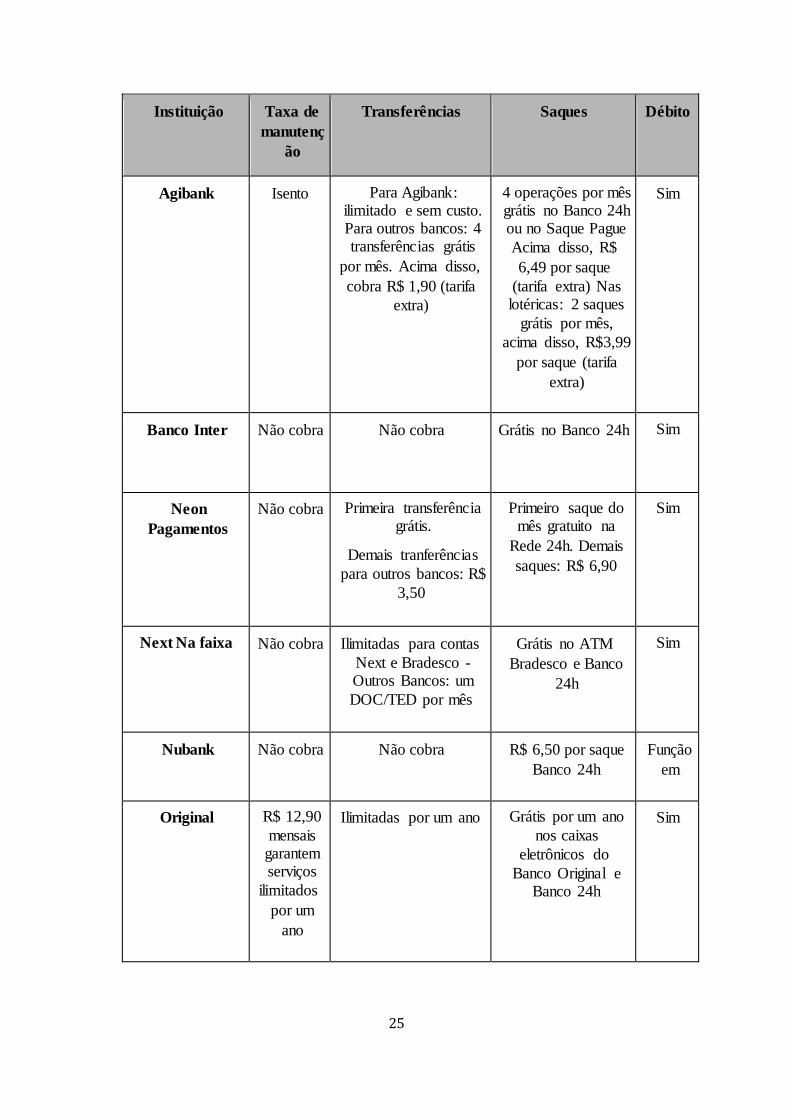

25

Instituição Taxa de

manutenç

ão

Transferências Saques Débito

Agibank Isento Para Agibank: ilimitado e sem custo. Para outros bancos: 4 transferências grátis

por mês. Acima disso,

cobra R$ 1,90 (tarifa

extra)

4 operações por mês grátis no Banco 24h ou no Saque Pague

Acima disso, R$

6,49 por saque

(tarifa extra) Nas lotéricas: 2 saques

grátis por mês,

acima disso, R$3,99

por saque (tarifa

extra)

Sim

Banco Inter Não cobra Não cobra Grátis no Banco 24h Sim

Neon

Pagamentos

Não cobra Primeira transferência grátis.

Demais tranferências

para outros bancos: R$

3,50

Primeiro saque do mês gratuito na

Rede 24h. Demais

saques: R$ 6,90

Sim

Next Na faixa

Não cobra Ilimitadas para contas

Next e Bradesco - Outros Bancos: um

DOC/TED por mês

Grátis no ATM

Bradesco e Banco

24h

Sim

Nubank Não cobra Não cobra R$ 6,50 por saque

Banco 24h

Função

em

Original

R$ 12,90

mensais garantem serviços

ilimitados

por um

ano

Ilimitadas por um ano Grátis por um ano

nos caixas

eletrônicos do

Banco Original e Banco 24h

Sim

26

pag! Não cobra Não cobra Grátis no Banco 24h Sim

Tabela 1 – Comparativo de Serviços entre Fintechs

Fonte: Site das Instituições

Instituição Internaci

onal

Bandeira Recompensas Anuidade

Agibank Sim MasterCard Sim Isento por

12 meses

Banco Inter Sim MasterCard Sim Não

Neon

Pagamentos

Sim Visa Não Não

Next Na faixa

Sim Visa Sim Não

Nubank Sim MasterCard Sim Não

Original

Sim MasterCard Sim Não

pag! Sim MasterCard Sim Não

Tabela 2 – Serviços de Cartão de Crédito

Fonte: Sites das Instituições

27

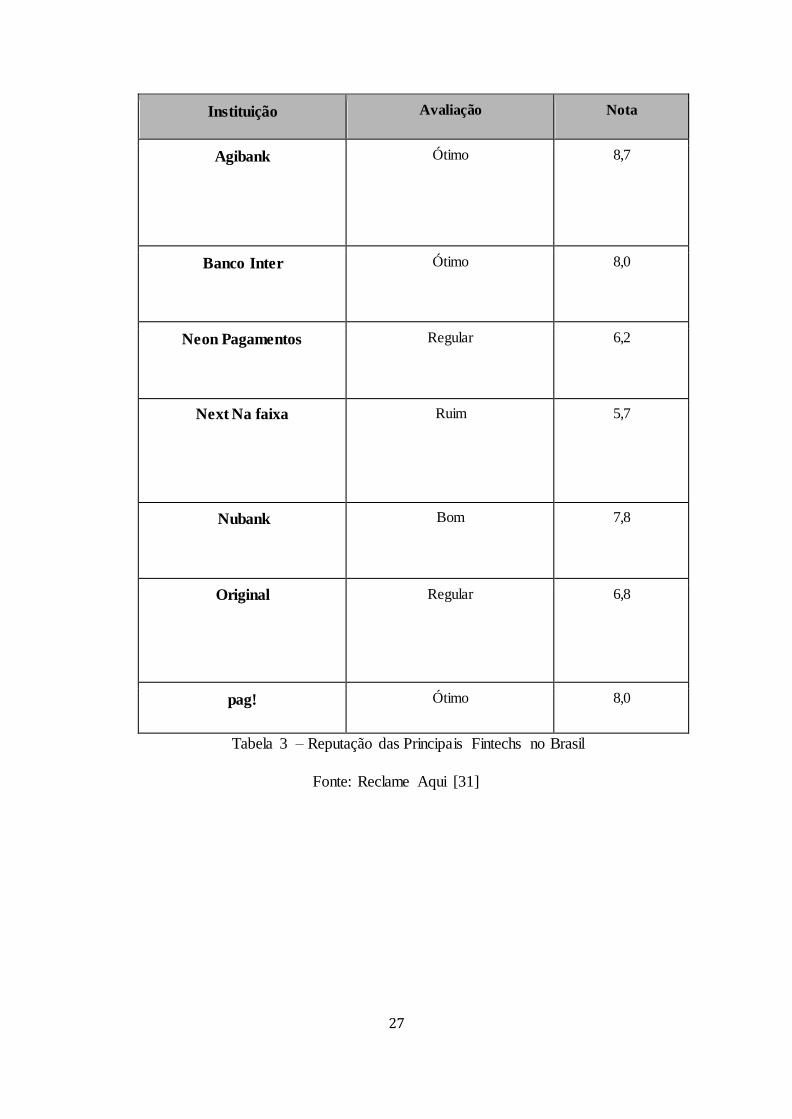

Instituição Avaliação Nota

Agibank Ótimo 8,7

Banco Inter Ótimo 8,0

Neon Pagamentos Regular 6,2

Next Na faixa

Ruim

5,7

Nubank Bom

7,8

Original

Regular 6,8

pag! Ótimo 8,0

Tabela 3 – Reputação das Principais Fintechs no Brasil

Fonte: Reclame Aqui [31]

28

Em 28 de junho de 2019 foi divulgado a notícia "Nubank passa Itaú em buscas por

cartão no Google". Bancos tradicionais têm perdido espaço para as fintechs no interesse dos

clientes por cartões de crédito ou na oportunidade de evitar frustrações , como por exemplo a longa

espera por atendimento, como podemos ver nas imagens abaixo relatadas por clientes na rede social

Twitter.

Figura 14 – Atendimento por Banco Físico Tradicional

Figura 15 – Opinião de cliente sobre Nubank

29

Capítulo 5

Resultados

5.1 - Resultados

Observando-se a forma de trabalho, processos e tabelas foi identificado que o nicho

escolhido para estudo sendo Fintech terá um ganho significativo com o uso do framework

Scrum.

Com o uso da ferramenta Scrum é esperado uma equipe de desenvolvimento mais ágil

na entrega, além de uma possibilidade maior de satisfação do cliente por conta dos feedbacks

constantes.

A junção da tecnologia com serviços financeiros aplicados com metodologia Scrum

contribuem com uma melhor assertividade na entrega de valor, pois é uma forma de entrega

com o cliente.

30

Capítulo 6

Conclusão e trabalhos futuros

6.1 –Conclusão

Os avanços tecnológicos nos tornaram mais produtivos, facilitam as tarefas do nosso

dia a dia e promoveram uma verdadeira revolução digital. A autonomia é a liberdade do

indivíduo em gerir livremente a sua vida e há inovações tecnológicas colaborando cada vez

mais na entrega de valor, gerando em benefício essa liberdade.

Como diferencial, as fintechs surgiram no mercado na crise Norte-Americana em 2008

para atender demandas de pequenos clientes possibilitando a realização dos primeiros

empréstimos 100% online.

O desenvolvimento do estudo possibilitou uma análise sobre o porquê das fintechs são

conhecidas como empresas inovadoras, e como entregam valor ao cliente. Por trás do aplicativo

do smarthphone há todo um planejamento e metodologias sendo aplicadas com feedback

constante dos clientes.

Além disso, estão acontecendo várias mudanças nos bancos tradicionais, tentando se

adaptar às inovações tecnológicas e metodologias de desenvolvimento, para assim entregar de

serviço de acordo com a expectativa do cliente.

A conclusão obtida foi que o Scrum sendo aplicado nas fintechs está em total

alinhamento com a expectativa dos desejos e das demandas atuais.

31

6.2 –Trabalhos Futuros

De acordo com o trabalho desenvolvido, o Scrum entrega valor para o cliente, por conta

de sua adaptabilidade e inspeção. Torna-se sugestivo a utilização da ferramenta, por facilitar

os processos de desenvolvimento de software.

Em direção a um melhor gerenciamento de projetos com entrega de valor, a ideia é

continuar a proposta de utilizar frameworks como o Scrum baseado a metodologia ágil, para

trabalhar de forma mais inteligente. Como trabalhos futuros a implementação do framework

Scrum ganha em formar times de desenvolvimento auto-gerenciáveis.

Nesse ponto a redução de níveis hierárquicos e equipes autogeridas bem treinadas e

informadas pode contribuir para agilizar o atendimento ao cliente (BLANCHARD; CARLOS;

RANOLPH, 1996).

Com equipes autogerenciáveis e com constantes feedbacks do cliente, é notável a

melhoria e qualidade na entrega de serviço por parte das Fintechs utilizando Scrum.

32

Bibliografia [1] KAUARK, Fabiana da Silva; MANHÃES, Fernanda Castro; MEDEIROS, Carlos

Henrique. Metodologia da Pesquisa: Um guia prático. Editora Via Literarum.

Itabuna/Bahia, 2010. Disponível em: https://docplayer.com.br/1122732-Metodologia-

dapesquisa-um-guia-pratico.html

[2] BORGES, Carlos e ROLLIN, Fabiano. Gerenciamento de projetos aplicados: conceitos

e guia prático, Rio de Janeiro, Brasport, 2015.

[3] DA SILVA, Leandro Costa. Gestão e melhoria de processos: Conceitos,Técnicas e

Ferramentas, Rio de Janeiro, Brasport, 2015.

[4] FINTECHS NO BRASIL, OS DESAFIOS. Disponível em

http://blog.simply.com.br/fintechs-no-brasil-desafios. Acesso em 13 de mar. 2019.

[5] PORQUE O SCRUM VEM SENDO CADA VEZ MAIS ADOTADO NAS

EMPRESAS. Disponível em https://canaltech.com.br/gestao/Por-que-o-SCRUM-

vemsendo-cada-vez-mais-adotado-nas-empresas. Acesso em 05 de abril de 2019.

[6] UM QA DENTRO DE UM TIME ÁGIL SCRUM. Disponível em

https://blog.cedrotech.com/o-qa-dentro-de-um-time-agil-scrum. Acesso em 06 de

abril de 2019.

[7] SABBAGH, Rafael. Scrum: Gestão ágil para Projetos de Sucesso. Editora Casa

do Código. São Paulo/2015. Disponível em

https://www.ebah.com.br/content/ABAAAhB18AL/scrum-gestao-agil-projetos-

sucessocasa-codigo.

[8] BRASIL. Casa Civil. LEI Nº 13.709, de 14 de agosto de 2018. Subchefia para

assuntos jurídicos. Lei Geral de Proteção de Dados Pessoais. Governo Michel

Temer.

Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2015-

2018/2018/Lei/L13709.htm

[9] OSTERWALDER, Alexandre, Business Model Generation: inovação em

Modelos de negócios, Rio de Janeiro, Alta Books, 2011.

[10] PREMIO EXPERIÊNCIA DO CLIENTE. Disponível em:

https://premioexperienciadocliente.com.br/cases/nubank. Acesso em 08 de abril

33

de 2019. [11] O QUE EU APRENDI TRABALHANDO POR SQUAD E

SCRUM, Disponível

em:https://www.linkedin.com/pulse/o-que-eu-aprendi-trabalhando-por-squad-

eutilizando-scrum-ferro. Acesso em 10 de abril de 2019.

[12] O FUTURO DAS FINTECHS, Por Adrián Dario Ruiz San Valero, Diretor da everis

Argentina https://medium.com/@everisBrasil/o-futuro-das-

fintechseb759e03ebf6 Acesso em 12 de abril de 2019.

[13] Agile Manifesto, Manifesto Ágil, Disponível em:

http://agilemanifesto.org/iso/ptbr/manifesto.html.

[14] NUBANK E O SEU ATENDIMENTO AO CLIENTE QUE INSPIRA,

Disponível em: https://plugcitarios.com/blog/2018/06/11/nubank-e-o-seu-

atendimentoao-cliente-que-inspira/ Acesso em 13 de abril de 2019.

[15] LEAN E AGILE O QUE COMBINAÇÃO DESSAS METODOLOGIAS PODE

AGREGAR AO NEGOCIO, Disponível em:

https://computerworld.com.br/2017/12/14/lean-e-agile-o-que-combinacao-

dessasmetodologias-pode-agregar-ao-negocio/Acesso em 13 de abril de 2019.

[16] BANCO NEXT UMA FINTECH CRIADA PELO BRADESCO, Disponível em:

http://www.executivosfinanceiros.com.br/transformacao-digital/6397-banco-

next-umafintech-criada-pelo-bradesco Acesso em 13 de abril de 2019.

[17] ORIGEM DO FENÔMENO DAS FINTECHS, Disponível em:

https://www.linkedin.com/pulse/origem-do-fen%C3%B4meno-das-fintechs-

cleitonkuronuma

Acesso em 18 de abril de 2019.

[18] EL MÉTODO AGILE PARA LA INDUSTRIA FINANCIERA, Por Vasco Duarte,

Disponível em: http://blog.cobiscorp.com/vasco-duarte-agile-sector- financiero Acesso

em 20 de abril de 2019.

[19] ORIGEM DA NUBANK, Disponível em: https://nubank.com.br/sobre-nos Acesso em

21 de abril de 2019.

[20] CRUZ, Fábio, Scrum e Agile em Projetos Guia Completo, Conquiste sua certificação

e aprenda a usar metodos ágeis no seu dia a dia. 2ª edição atualizada, 2018. Disponíve l

em:https://kupdf.net/download/scrum-e-agile-em-projetos-

guiacompleto_59f259bae2b6f5a454568090_pdf Acesso em 23 de abril de 2019.

34

[21] BC AUTORIZA NUBANK A ATUAR COMO INSTITUIÇÃO FINANCEIRA,

Disponível em: https://www.seudinheiro.com/bc-autoriza-nubank-a-atuar-

comoinstituicao-financeira/ Acesso em 23 de abril de 2019.

[22] BANCO CENTRAL CONCEDE AUTORIZAÇÃO PARA PRIMEIRA

FINTECH DE CRÉDITO,Disponível

em:https://economia.uol.com.br/noticias/redacao/2018/12/05/banco-central-

concedeautorizacao-para-primeira-fintech-de-credito.htm Acesso em 23 de abril

de 2019.

[23] O QUE SÃO FINTECHS E QUAIS OS BENEFÍCIOS QUE ELAS TRAZEM

PARA O CONSUMIDOR, Disponível em: https://blog.rebel.com.br/o-que-sao-

fintechse-quais-os-beneficios-que-elas-trazem-para-o-consumidor/ Acesso em 14

de janeiro de 2019.

[24] METODOS AGEIS POSITIVAMENTE NO SUCESSO DE PROJETOS,

Disponível em: http://blog.myscrumhalf.com/2011/02/metodos-ageis-

impactampositivamente-no-sucesso-de-projetos Acesso em 19 de janeiro de 2019.

[25] LIMA, Luciana. Revista VocêS/A - Seja um profissional ágil. Edição 250 -

Março/2019.

[26] AS EMPRESAS PRECISAM DE UMA MUDANÇA DE MODELO DE

NEGÓCIOS, NÃO DE BLOCKCHAIN. Revista Época negócios, Disponível em:

https://epocanegocios.globo.com/Tecnologia/noticia/2018/07/empresas-precisam-de-

umamudanca-de-modelo-de-negocios-nao-de-blockchain.html Acesso em 23 de março

de 2019.

[27] ENTENDA TRANSFORMAÇÃO DIGITAL MUDANDO MODELOS DE

NEGÓCIOS, Disponível em: https://www.tecmundo.com.br/mercado/123951-

entendatransformacao-digital-mudando-modelos-negocios.htm Acesso em 11 de maio

de 2019.

[28] COMO FUNCIONAM OS SQUADS NO NUBANK https://medium.com/mulheres-

de-produto/como-funcionam-os-squads-no-nubank-e1194a6f2a9e Acesso em 13 de

abril de 2019.

[29] SABBAGH, Rafael. Scrum: Gestão ágil para Projetos de Sucesso, São Paulo,Casa do

código, 2015.

[30] INTER NEXT E OUTROS COMPARE OS PRINCIPAIS BANCOS DIGITAIS,

Disponível em: https://www.infomoney.com.br/minhas-

financas/consumo/noticia/8247798/nubank-inter-next-e-outros-compare-os-

principaisbancos-digitais-do-

brasil?fbclid=IwAR3cKoAGDWcfzCk4791YGxeMsrGEikB4yFCHy0OLuiJqIplFkE

ShhT pNwcQ Acesso em 22 de maio de 2019.

35

[31] RECLAME AQUI, Disponível em: https://www.reclameaqui.com.br/empresa/nubank/

Acessado em 23 de maio de 2019.

[32] WHATS IS SCRUM PRODUCT OWNER PRIMER,Disponível em:

https://www.boost.co.nz/blog/2018/03/what- is-scrum-product-owner-primer Acesso

em 15 de março de 2019

[33] 9 VANTAGENS DE USAR SCRUM EM SEUS PROJETOS, Por Luiz Duarte,

Disponível em: https://www.luiztools.com.br/post/9-vantagens-de-usar-scrum-em-

seusprojetos/ Acesso em 23 de maio de 2019.

[34] NUBANK REVELA PELA PRIMEIRA VEZ SEU ÍNDICE DE SATISFAÇÃO,

Disponível em:

https://www.infomoney.com.br/negocios/grandesempresas/noticia/8342971/nubank-

revela-pela-primeira-vez-seu-numero-magico-e-como-ecalculado Acesso em 28 de

maio de 2019.

[35] SCRUM GUIDES - PORTUGUÊS, Disponível em:

https://www.scrumguides.org/docs/scrumguide/v1/Scrum-Guide-Portuguese-

BR.pdf Acesso em 13 de abril de 2019.

[36] ASPECTOS GERAIS DA LEI DE PROTEÇÃO DE DADOS NO BRASIL, Disponíve l

em: https://fintechs.com.br/aspectos-gerais-da-lei-de-protecao-de-dados-no-bras il/

Acesso em 24 de abril de 2019.

[37] UTILIZAÇÃO DA METODOLOGIA ÁGIL SCRUM COMO ESTRATÉGIA PARA

A OTIMIZAÇÃO DO DESENVOLVIMENTO DE PROJETOS DE

ARQUITETURA, Disponível em:

https://issuu.com/ricardomarinhodemattos/docs/a_utiliza____o_da_metodologia

___gil Acesso em 26 de junho de 2019.

[38] DESENVOLVIMENTO MOBILE DO NUBANK

https://blog.nubank.com.br/desenvolvimento-mobile-do-nubank/.. Acesso em 28

de junho de 2019.

[39] 3 LIÇÕES SOBRE MONTAR E ORGANIZAR TIMES COM FOCO NO

CLIENTE https://blog.nubank.com.br/organizar-times-com-foco-no-cliente/

Acesso em 28 de junho de 2019.

[40] A ARTE DE FAZER O DOBRO NA METADE DO TEMPO Disponível em:

https://files.comunidades.net/magosidrakyan/a_arte_de_fazer_o_dobro__Jeff_Su

therland.pdf Acesso em 28 de junho de 2019.

[41] 5 MELHORES BANCOS DIGITAIS DO BRASIL

https://www.promobit.com.br/blog/os-5-melhores-bancos-digitais-do-brasil-411/

Acesso em 28 de junho de 2019.

[42] PRIORIZAÇÃO BASEADA EM VALOR https://sitecampus.com.br/princip io-

scrum-04-priorizacao-baseada-em-valor/ Acesso em 01 de julho de 2019.

36