Seminário GVcev - cev.fgv.br Felipe... · Crescimento da Renda ... Medicamentos Genéricos 1997 ±...

7

Seminário GVcev “Farmácias: Estratégia e Diferenciação” Felipe Albuquerque

-

Upload

duongkhuong -

Category

Documents

-

view

219 -

download

0

Transcript of Seminário GVcev - cev.fgv.br Felipe... · Crescimento da Renda ... Medicamentos Genéricos 1997 ±...

Seminário GVcev

“Farmácias: Estratégia

e Diferenciação”

Felipe Albuquerque

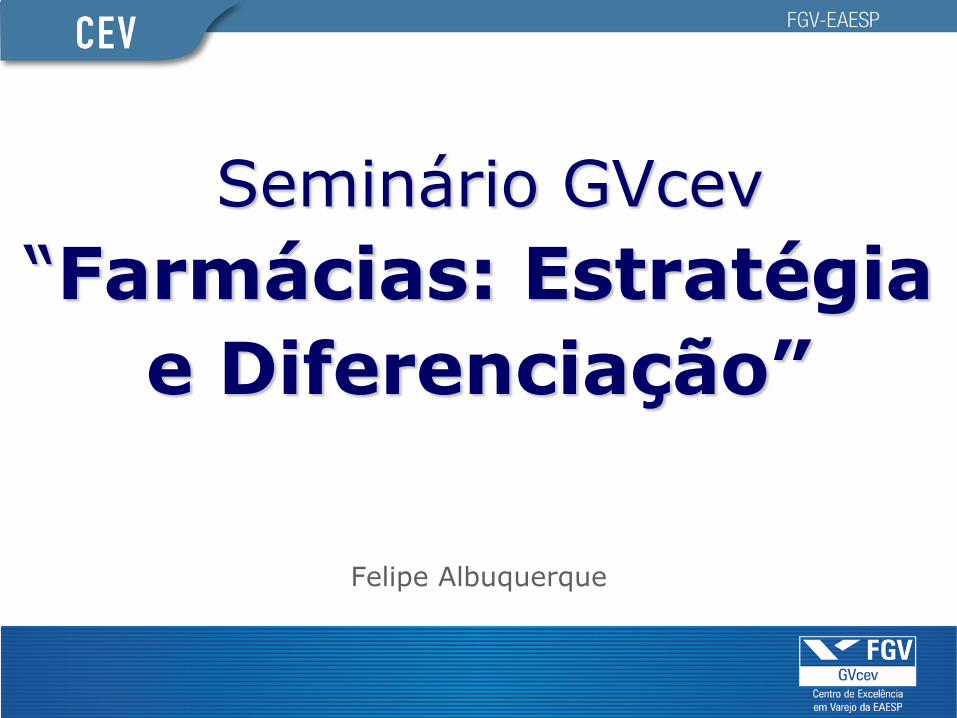

Fonte: IBGE. Farmácia Popular. Health. OMS IMS. Brazil Banco Central do Brasil

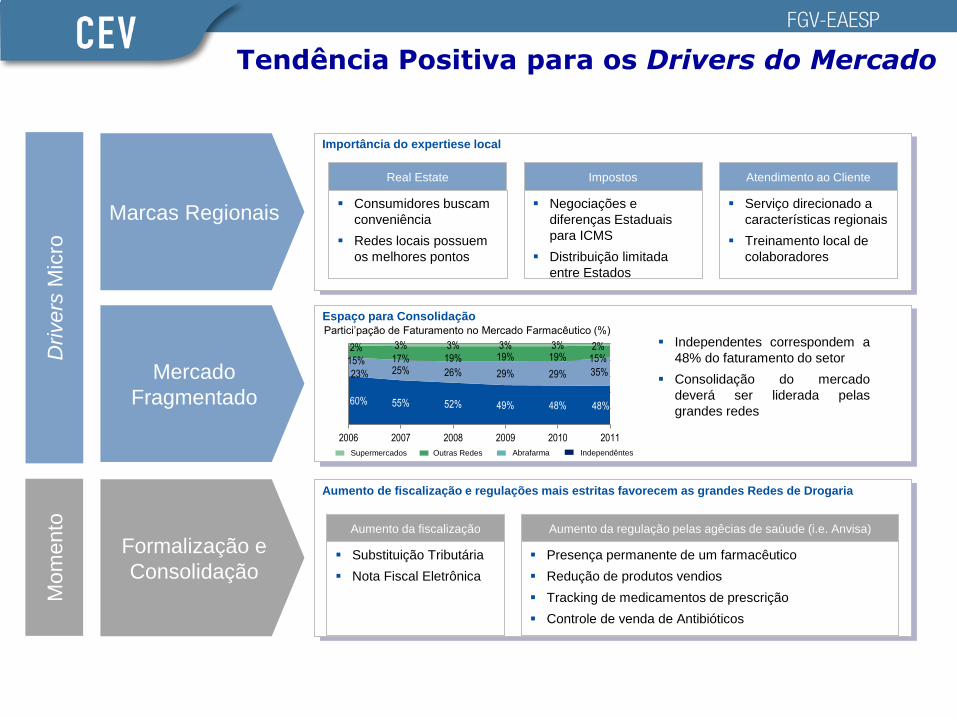

Drivers Micro Momento

Marcas RegionaisMercado

FragmentadoFormalização e

Consolidação

Drivers Macro

Crescimento da

RendaEnvelhecimento da

População

Medicamentos

Genéricos

1997 – 2000

1997: Crise Asiática

1998: Crise Russa

1999: Depreciação do Real

2000: Bolha da Internet

2001 - 2002

2002: Crise Pré-Eleição de

Lula

2001: Default Argentino

2003 – 2005

2003-04: Primeiro ano da

eleição de Lula

2004: Escândalo Mensalão

2006 – 2007

2006: Segunda eleição do

Lula

2008 – 2011

2008: Crise do

Subprime

2010: Crise da dívida

grega

Tendência Positiva para os Drivers do Mercado

Crescimento da

Renda

Fonte: “A Nova Classe Média” – FGV IMBRE / GPS

Medicamentos

Genéricos

Drivers

Macro

Evenlhecimento

da População

Envelhecimento da população deve aumentar o consumo de merdicamentos

Genéricos possibilitam o maior acesso a medicamentos pelas classes de menor renda

Detalhamento da população brasileira por faixa etária (%)

Total

population (MM) 189 233 1.4%

Population Above

40 years (MM) 51 70 2.1%

CAGR 2026 2011

2030E

-4% 0% +4%

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+ 2010

-4% 0% +4%

Penetração de Genéricos

As vendas de genéricos

têm crescido 2x mais

rápido que o mercado

brasileiro de varejo

farmacêutico

Preços dos Genéricos

Genéricos apresentam

preços mais acessiveis do

que medicamentos de marca

Genéricos apresentam maior

exposição à classe média

Patentes Farmacêuticas

Patentes importantes

devem expirar nos

próximos anos,

aumentando o

número de genéricos

Ambiente Favorável ao Crescimento do Setor

Expansão da classe média a contribuir com o aumento do consumo de medicamentos

Detalhamento da população brasileira por nível de renda (%)

2002 2008 Classes Renda Familiar (R$)

>4,591

1,065 - 4,591

768 – 1,064

< 768

13%

44%

12%

31%

16%

52%

14%

18%

A e B

C

D

F

Real Estate

Consumidores buscam

conveniência

Redes locais possuem

os melhores pontos

Importância do expertiese local

Impostos

Negociações e

diferenças Estaduais

para ICMS

Distribuição limitada

entre Estados

Atendimento ao Cliente

Serviço direcionado a

características regionais

Treinamento local de

colaboradores

Mercado

Fragmentado

Marcas Regionais

Formalização e

Consolidação

Drivers

Mic

ro

Mom

ento

Espaço para Consolidação

Independentes correspondem a

48% do faturamento do setor

Consolidação do mercado

deverá ser liderada pelas

grandes redes

Aumento de fiscalização e regulações mais estritas favorecem as grandes Redes de Drogaria

Aumento da fiscalização

Substituição Tributária

Nota Fiscal Eletrônica

Aumento da regulação pelas agêcias de saúude (i.e. Anvisa)

Presença permanente de um farmacêutico

Redução de produtos vendios

Tracking de medicamentos de prescrição

Controle de venda de Antibióticos

Partici’pação de Faturamento no Mercado Farmacêutico (%)

Supermercados Abrafarma Outras Redes Independêntes

Tendência Positiva para os Drivers do Mercado

60% 55% 52% 49% 48% 48%

23% 25% 26% 29% 29% 35%15% 17% 19% 19% 19% 15%2% 3% 3% 3% 3% 2%

2006 2007 2008 2009 2010 2011

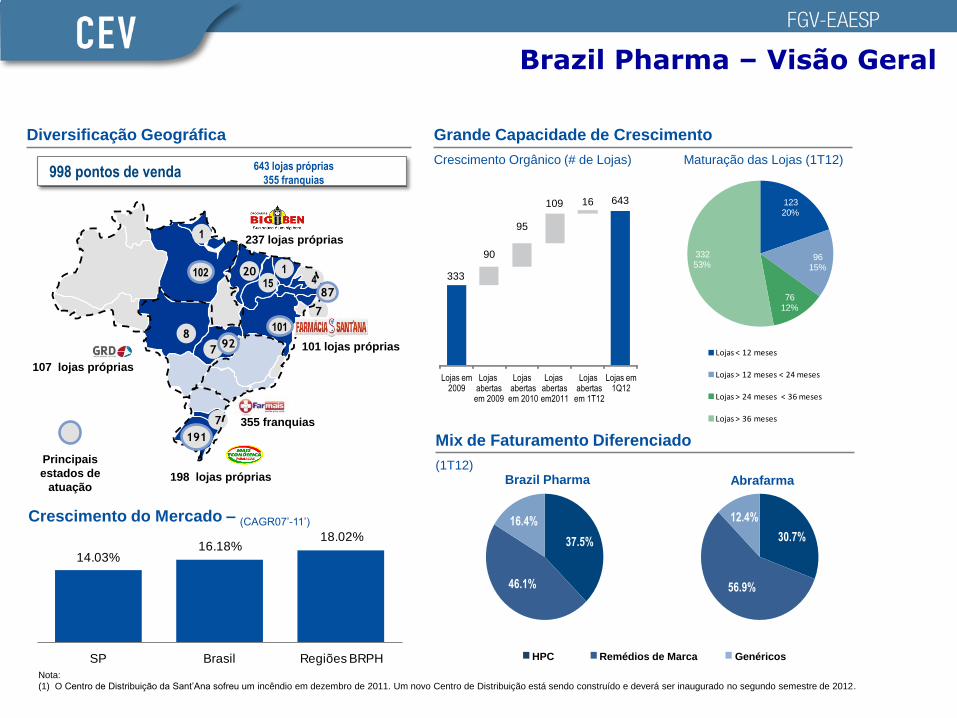

Grande Capacidade de Crescimento

Crescimento Orgânico (# de Lojas) Maturação das Lojas (1T12)

Diversificação Geográfica

Brazil Pharma Abrafarma

Remédios de Marca GenéricosHPC

86

37.5%

46.1%

16.4%

30.7%

56.9%

12.4%

998 pontos de venda 643 lojas próprias

355 franquias

Mix de Faturamento Diferenciado

(1T12)

Nota:

(1) O Centro de Distribuição da Sant’Ana sofreu um incêndio em dezembro de 2011. Um novo Centro de Distribuição está sendo construído e deverá ser inaugurado no segundo semestre de 2012.

107 lojas próprias

237 lojas próprias

355 franquias

198 lojas próprias

4

1

2015

7

8

7

1

7

87

92

191

102

101 lojas próprias

101

Principais

estados de

atuação

14.03%16.18%

18.02%

SP Brasil Regiões BRPH

Crescimento do Mercado – (CAGR07’-11’)

333

16 643

90

95

109

Lojas em2009

Lojas abertas

em 2009

Lojas

em 2010

Lojas

em2011

Lojas

em 1T12

Lojas em 1Q12abertas abertas abertas

12320%

9615%

7612%

33253%

Lojas < 12 meses

Lojas > 12 meses < 24 meses

Lojas > 24 meses < 36 meses

Lojas > 36 meses

Brazil Pharma – Visão Geral

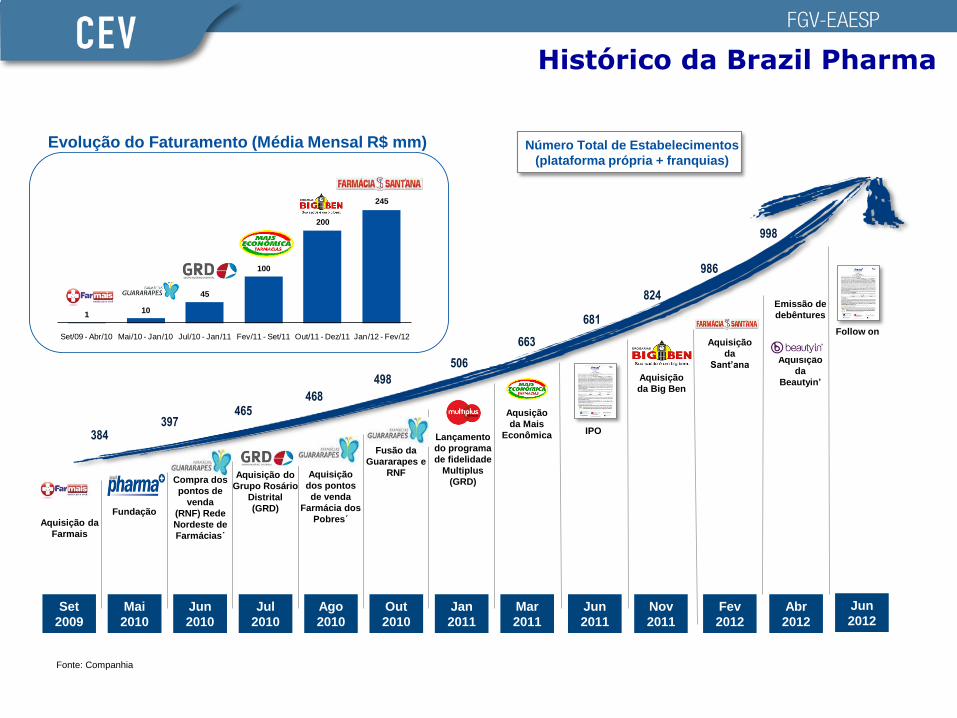

Aquisição da

Farmais

Fundação

Aquisição

dos pontos

de venda

Farmácia dos

Pobres

Fusão da

Guararapes e

RNFCompra dos

pontos de

venda

(RNF) Rede

Nordeste de

Farmácias

Lançamento

do programa

de fidelidade

Multiplus

(GRD)

Aqusição

da Mais

Econômica

Aquisição do

Grupo Rosário

Distrital

(GRD)

384397

465468

506

663

Set

2009

Ago

2010

Out

2010

Mai

2010

Jun

2010

Jan

2011

Mar

2011

Nov

2011

681

IPO

Jul

2010

Jun

2011

498 Aquisição

da Big Ben

824

Fonte: Companhia

Fev

2012

Aquisição

da

Sant’ana

986

998

Abr

2012

Emissão de

debêntures

Aquisição

da

Beautyin’

Jun

2012

Follow on

Evolução do Faturamento (Média Mensal R$ mm)

110

45

100

200

245

Set/09 - Abr/10 Mai/10 - Jan/10 Jul/10 - Jan/11 Fev/11 - Set/11 Out/11 - Dez/11 Jan/12 - Fev/12

Número Total de Estabelecimentos

(plataforma própria + franquias)

Histórico da Brazil Pharma

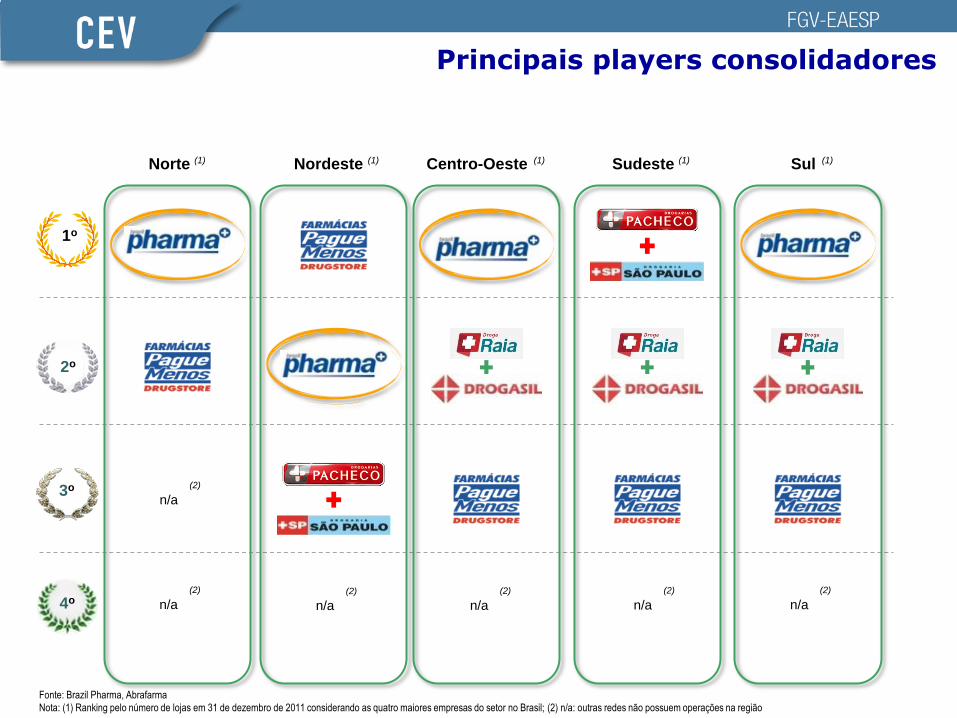

Principais players consolidadores

4o

2o

1o

Norte

n/a

(2)

n/a

(2)

Nordeste

n/a

(2)

Centro-Oeste

n/a

(2)

Sudeste

n/a

(2)

Sul

n/a

(2)

3o

Fonte: Brazil Pharma, Abrafarma

Nota: (1) Ranking pelo número de lojas em 31 de dezembro de 2011 considerando as quatro maiores empresas do setor no Brasil; (2) n/a: outras redes não possuem operações na região

(1) (1) (1) (1) (1)