SEMINÁRIO GVCEV: COMPORTAMENTO DO SHOPPER NO … · x 126 100 152 172 194 225 ... Antes do plano...

30

SEMINÁRIO GVCEV: COMPORTAMENTO DO SHOPPER NO VAREJO

Transcript of SEMINÁRIO GVCEV: COMPORTAMENTO DO SHOPPER NO … · x 126 100 152 172 194 225 ... Antes do plano...

SEMINÁRIO GVCEV:

COMPORTAMENTO DO SHOPPER

NO VAREJO

O CONSUMO | Renovar para Crescer

Fon

te: N

iels

en |

Ret

ail I

nd

ex

126 100

152 172

194 225

224

1994 1998 2002 2006 2012 2013 1995

REDE DE PROTEÇÃO SOCIAL

EMPREGO E RENDA

CRÉDITO

120 de reais

distribuídos

bilhões 50

de pessoas beneficiadas

milhões

383 2013

386 2012

100 2003

306 2006

Ind

exad

o e

m 2

00

3

Fon

te: M

inis

téri

o d

o D

esen

volv

imen

to S

oci

al e

Co

mb

ate

a Fo

me

ÍNDICE DE BENEFICIÁRIOS

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

DESEMPREGO Taxa de Desocupação %

RENDA MÉDIA Variação vs ano anterior %

Apesar da mudança de ritmo, o cenário ainda se mostra positivo

9,6

7,4

4,9 4,6

3,9

3,1

4,0

1,6

2006 2009 2012 2013 2006 2009 2012 2013

Fon

te: I

BG

E

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7

Fon

te: B

acen

Fonte: Bacen

2006

24,5

2006

35,4

2012

43,5

2013

45,5

IMPORTÂNCIA DO ABASTECIMENTO NOS LARES (%)

Dívidas referentes a veículos e imóveis Fonte: Nielsen | Homescan 360º

SEM DÍVIDAS

ENDIVIDADO

22,0

18,1

% da renda acumulada em 12 meses

2006 2009 2012 2013

Fonte: Nielsen | Homescan 360º

RENDA

GASTOS

AB C DE

Gasta 15% mais do que ganha

Valores em R$ Renda e gasto médio

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

NSE BAIXO NSE

MÉDIO NSE ALTO

Fonte: IBGE

Arroz

31,8%

Feijão

14,2%

Farinha de Trigo

30,2%

Batata Inglesa

24,8%

Leite Longa Vida

17,2%

Tomate

14,7%

PESO DO ABASTECIMENTO NO ORÇAMENTO

Fonte: Nielsen Homescan 360

40% 31% 22% INFLAÇÃO * (IPCA)

*Arroz e feijão: Variação acumulada 2013 vs 2011 | Outros: Variação 2013 vs 2012

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

11

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

1,5% preços administrados

8,5% Alimentos e bebidas

6,5% higiene pessoal

Preços administrados

Crédito

Flutuação do dólar

Commodities

Fonte: IBGE Fonte: Bacen | Relatório Focus: 28/2/14

Antes do plano real

HIPERINFLAÇÃO • Compra do mês • Busca por preço

INFLAÇÃO Sob controle • Consumidor

compreende a dinâmica

• Compra de reposição

Manutenção do controle

INFLACIONÁRIO

• Maior competitividade

• Mais opções de compra

CRESCIMENTO SUSTENTÁVEL

Atual ameaça

INFLACIONÁRIA • Indícios de

racionalização de compra para manter as conquistas obtidas

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

14

Reduz suas idas ao ponto de venda COMPRA DO MÊS

Tamanhos de embalagens OPÇÕES DE DESEMBOLSO

Troca por marcas mais baratas TRADE DOWN

Reduz volume RACIONA A COMPRA

Diversifica canais BUSCA POR CUSTO BENEFÍCIO

REDUZ CONSUMO FORA DO LAR e serviços supérfluos

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

15

-0,4

-2,6

-0,3 -0,3

-3,6

2,0 2,6

9,3

Cash & carry

Farma Bar Tradicional Mini mercados

Super mercados

Hiper mercados

T. Cesta

Variação em Volume - 2013 vs 2012 – Total Brasil - Fonte: Nielsen| Retail Index| Scantrack Cash & Carry

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

16

do crescimento do Cash & Carry

veio de novos shoppers

Fonte: Nielsen | Homescan |

Scantrack

Cash & Carry é mais competitivo em 69%

dos itens em comum vs AS 5+ ck

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

17

18,8 19,4

17,9 18,7

18,9

20,2

21,9

20,6

Q1 12 Q2 12 Q3 12 Q4 12 Q1 13 Q2 13 Q3 13 Q4 13

PENETRAÇÃO NOS LARES

Pen

etra

ção

tri

mes

tral

% n

o c

anal

C&

C

Fon

te: N

iels

en|H

om

esca

n

Variação em frequência e ticket médio (deflacionado) 2013 vs 2012. Total por canais. Fonte: Nielsen | Homescan

Frequência Ticket Médio $

Hipermercado Supermercado Vizinhança Cash & Carry Farma Bar/Mercearia Total Canais

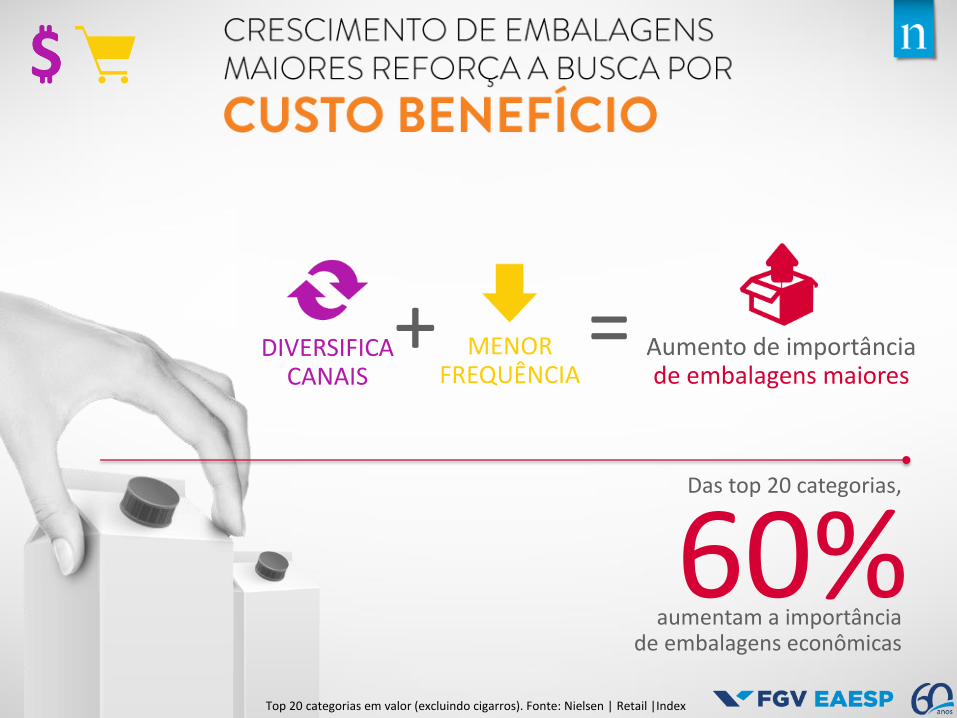

Top 20 categorias em valor (excluindo cigarros). Fonte: Nielsen | Retail |Index

60% aumentam a importância

de embalagens econômicas

Das top 20 categorias,

DIVERSIFICA CANAIS

MENOR FREQUÊNCIA

Aumento de importância de embalagens maiores

+ =

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

20

IMPORTÂNCIA EM VOLUME%

Top 20 categorias em valor (excluindo cigarros). Fonte: Nielsen | Retail Index

40% aumentam a importância de embalagens menores

Das top 20 categorias,

8,9 9,8

BISCOITO até 100 g

3,7 4,8

CERVEJA até 349 ml

29,0 30,7

CHOCOLATE até 100 g

2012

2013

Variação em Volume Ponderado | Marcas acima dos 5% de participação nas categorias Índice de preço – Low: até 90; Medium: 91 a 110; High: Acima dos 110 Fonte: Nielsen | Retail Index

Variação das Marcas

POR CLUSTER DE PREÇO

12x11 13x12

-0,1

0,6

HIGH

-0,6

-0,1

MEDIUM

0,4

0,1

LOW

Variação em Volume Fonte: Nielsen | Retail|Index

CAFÉ EM PÓ Marcas Low Price crescem 18,6%

2012 2013 2012 2013

SUCO PRONTO Marcas Low Price crescem 24,8%

11,2 % 13,0% 30,9% 33,6%

Importância das Marcas

POR CLUSTER DE PREÇO

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

23

Variação de preços (deflacionado)

-0,4

0,2

-0,8

-8,3

-1,0

-1,9

-0,8

1,1 1,7

-1,9

-0,3

1,3

-0,5

2,5 2,3 2,3 1,8

3,1

Total Cestas

Outros Bebidas Alcoólicas

Perecíveis Bebidas não Alcoólicas

Mercearia Doce

Mercearia Salgada

Higiene e Beleza

Limpeza Caseira

Variação de volume Total Brasil (Sem Cash & Carry) – 2013 vs 2012 - Fonte: Nielsen | Retail | Index

Variação em volume%

2012 vs 2011

2013 vs 2012

+14,1% +6,7% +3,4% +2,3% +1,9% +1,1% +0,7%

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

24 Fonte: Nielsen | Sport Track

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

25

dos brasileiros declaram que consomem algo enquanto assistem

esportes na TV

63%

AMENDOIM

PIPOCA

REFRIGERANTE

CERVEJA

BISCOITO

SUCOS

DROPS

SALGADINHO

Fonte: Nielsen | Sport Track

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

26

Principais contribuições para o crescimento da Cesta Nielsen (DJ14 x DJ13) – Fonte: Nielsen | Retail Index Índice Nacional de Ruptura - Fonte: Nielsen | RDDS

VARIAÇÃO EM VOLUME % Verão 2014 x Verão 2013

+5% +8% +3%

RUPTURA + ESTOQUE VIRTUAL Verão 2014 frente média dos últimos 4 bimestres

+15%

1,7

Refrigerante

12,6

Cerveja

25,9

Suco Pronto

35,4

Sorvete

Co

pyr

igh

t ©

2014

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

27

COMPRA DO MÊS OPÇÕES DE

DESEMBOLSO

TRADE DOWN

RACIONA A COMPRA

BUSCA POR CUSTO BENEFÍCIO

REDUZ CONSUMO FORA DO LAR

Consumidor pode começar abrir mão das conquistas com o bolso

apertado

Gestão de preço é fator fundamental para competir

em um contexto de endividamento e inflação

É preciso renovar para crescer: ampliar os

horizontes e focar ações são chave para o sucesso

OLEGÁRIO ARAÚJO [email protected]

O CONSUMO | Renovar para Crescer