Seminário: Normas Contábeis para Companhias Abertaspraticacontabil.com/normas_ciasabertas.pdf ·...

157

Seminário: Normas Contábeis para Companhias Abertas Normas Contábeis para Companhias Abertas Antoninho Marmo Trevisan Luiz Cláudio Fontes Jorge Cunha José Luiz Gurgel 10 de março de 2004

-

Upload

hoangkhuong -

Category

Documents

-

view

213 -

download

0

Transcript of Seminário: Normas Contábeis para Companhias Abertaspraticacontabil.com/normas_ciasabertas.pdf ·...

Seminário:Normas Contábeis para Companhias AbertasNormas Contábeis para Companhias Abertas

Antoninho Marmo TrevisanLuiz Cláudio FontesJorge CunhaJosé Luiz Gurgel

10 de março de 2004

RevisãoRevisão dos dos aspectos básicos da estruturaaspectos básicos da estruturacontábilcontábil

Luiz Cláudio Fontes

Revisão dos aspectos básicos da estruturaRevisão dos aspectos básicos da estruturacontábilcontábil

• O custo histórico como base de valor

• Avaliação de ativos e passivos pelo market tomarket

• Novidade na área dos instrumentos financeirosderivativos

Aspectos conceituais contábeisAspectos conceituais contábeis

• Objetivos das demonstrações financeiras

• Características qualitativas das informaçõescontábeis

• Definições de ativos e passivos

• Princípios contábeis geralmente aceitos

Objetivos das demonstrações financeiras

• As demonstrações financeiras não são um fim em simesmas. Elas têm como objetivo o provimento deinformações úteis para tomada de decisões econômicase/ou avaliação de desempenho aos seus diferentesusuários

• O objetivos, as características qualitativas e os princípiosnão são imutáveis.Eles são afetados por fatores ambientaiseconômicos, legais, políticos e sociais

• As informações são de caráter geral e as demonstraçõesfinanceiras não são, regra geral, a única fonte deinformações desses usuários

• O foco primário das informações contábeis estácentrado na geração de resultados e seuscomponentes

• A maioria dos usuários também tem forte interesseem conhecer a habilidade da empresa em gerarfluxos de caixa

• Isso inclui conhecer os recursos que ainda têmcapacidade de gerar ativos e os valorescomprometidos, portanto exigíveis, com a suaentrega para terceiros (liquidez, solvência)

Objetivos das demonstrações financeiras

Objetivos das demonstrações financeiras

• As demonstrações financeiras refletem os efeitosfinanceiros de transações e eventos já ocorridos

• Os valores contábeis são, freqüentemente,aproximados e não medidas exatas

• Há sempre um custo na produção e na utilizaçãodessas informações

• Esses usuários têm um conhecimento razoável denegócios e de atividades econômicas e estãodispostos a estudar a informação com razoáveldiligência.

• As demonstrações financeiras devem proverinformações sobre a situação financeira,modificações patrimoniais e evidenciar transaçõesdas atividades operacionais, de investimentos e definanciamento

• Muitos usuários têm interesse na prestação decontas (accountability) e/ou na simples avaliaçãode desempenho ou mesmo puro conhecimento dautilização dos recursos das empresas

Objetivos das demonstrações financeiras

• Inteligibilidade

• Relevância/Materialidade

• Oportunidade

• Substância econômica sobre a forma

• Valor preditivo e de feedback

• Confiabilidade

• Verificabilidade

• Representação fiel/true e fair view

Características qualitativas das informaçõescontábeis

• Neutralidade

• Comparabilidade

• Prudência

Restrições:

• Medição da relação custo-benefício

• Balanceamento entre as característicasqualitativas

Características qualitativas das informaçõescontábeis

• Americanos pelo FASB –“Ativos são prováveis

benefícios econômicos obtidos ou controlados por

uma entidade em particular como resultado de

transações ou eventos passados”

• Internacionais pelo IASC – “Ativo é um recurso

controlado pela empresa como resultado de

eventos passados e do qual se espera que fluam

futuros benefícios econômicos”

Definições de ativo por conceitos americanos einternacionais

• “As características fundamentais de um ativo é a

sua capacidade de prestar serviços futuros à

entidade que os tem individual ou conjuntamente

com outros ativos e fatores de produção, capazes

de se transformar, direta ou indiretamente, em

fluxos líquidos de entradas de caixa. Todo ativo

representa, mediata ou imediatamente, direta ou

indiretamente, uma promessa futura de caixa” (SI)

Definição de ativo por professores famosos decontabilidade

• “Qualquer serviço futuro em dinheiro ou conversívelem dinheiro” (JC, 1929)

• “Ativo é o futuro resultado econômico que se esperaobter de um agente” (EM, 1972)

• Potencial de serviços ou direito a benefíciosprospectos sob controle de uma organização” (EH,1992)

• Todos os bens e direitos de posse, controle oupropriedades da empresa, mensuráveismonetariamente, que representam benefíciospresentes ou futuros para a entidade” (SI, JCM,2001)

Definição de ativo por professores famosos decontabilidade

Definição de passivo

• Representa o provável futuro sacrifício debenefícios econômicos provenientes de obrigaçõesatuais de uma entidade para transferir ativos ouprover serviços para outras entidades no futurocomo resultado de transações ou eventosanteriormente ocorridos

Princípios contábeis geralmente aceitos

• Os postulados ambientais da contabilidadeenunciam condições sociais, econômicas einstitucionais dentro das quais a contabilidade atua epredispõe a assumir esta ou aquela postura

• Os princípios propriamente ditos representam aresposta aos postulados. Constituem o núcleocentral da estrutura contábil

• As convenções ou restrições representam certoscondicionamentos de aplicação, numa ou noutrasituação prática

Postulados contábeis

• O postulado da entidade: a contabilidade que émantida para as entidades e a dos seus sócios ouquotistas não se confundem

• O postulado da continuidade: para a contabilidade, aentidade é um organismo vivo que irá viver ouoperar por um longo tempo (indeterminado) até quesurjam fortes evidências em contrário

Princípios contábeis

• O princípio do custo como base de valor: o custo deaquisição de um ativo representa a base de valor,expresso em termos de moeda de poder aquisitivoconstante

• O princípio do denominador comum monetário: asdemonstrações contábeis serão expressas emtermos de moeda nacional de poder aquisitivo dadata do último balanço patrimonial

• O princípio da realização da receita: a receita éconsiderada realizada quando da transferência dosprodutos e mediante pagamento ou compromissode pagamento

• O princípio do confronto das despesas com asreceitas e com os períodos contábeis: competênciade exercícios

Princípios contábeis

Melhorias no IAS 39

• Quando contratos de patrimônio líquido próprio daentidade são passivos

• A maioria dos empréstimos compromissados foiexcluída da abrangência desse pronunciamento• Empréstimos comprados e recebíveis reconhecidosoriginariamente e comprados são geridosconjuntamente• Cálculo da taxa efetiva de juros

• Novos esclarecimentos sobre o que registrar

Melhorias no IAS 39

• Opção para reconhecer no resultado a avaliação aovalor justo desde o início de qualquer instrumentofinanceiro – esse procedimento permite simplificação

• Facilidades de implementação do valor justo

• Novos esclarecimentos sobre medição dedeterioração – prejuízo incorrido x prejuízo esperado

• Hedge de firm commitment é considerado comohedge de valor justo

Melhorias no IAS 39

• Opção de reconhecimento para transações projetadas,ajustamentos na base. Assim ganhos ou perdasdiferidas são ajustados no custo de aquisição do ativoou do passivo

• Portfólio hedge de riscos de taxas de juros está sendoestudado

RevisRevisãão dos principais normativos conto dos principais normativos contáábeisbeisemitidos pela emitidos pela CVM 2003/2004CVM 2003/2004

Jorge Alberto da Cunha Moreira

OFÍCIO-CIRCULAR CVM Nº 01/2004Ofício-circular CVM Nº 01/2004

Objetivo

Divulgar os principais problemas e consideraçõesno cumprimento das Normas de Contabilidadeaplicáveis às Companhias Abertas.

OFÍCIO-CIRCULAR CVM Nº 01/2004 OFÍCIO-Circular CVM Nº 01/2004

Consolidar TODOS os ofícios circulares emitidos(desde 1994) sobre o exercício findo em 31 dedezembro de 2003 com o objetivo de facilitar o seuacesso.

Instrução CVM Nº 381, de 14 de janeiro de 2003

Dispõe sobre a divulgação, pelas EntidadesAuditadas, de informações sobre a prestação, peloAuditor Independente, de outros serviços que nãosejam de auditoria externa.

Instrução CVM Nº 381, de 14 de janeiro de 2003

TransparênciaAs Entidades Auditadas deverão divulgar asseguintes informações relacionadas à prestação,pelo Auditor Independente ou por PartesRelacionadas com o Auditor Independente, dequalquer serviço que não seja de auditoria externa:

I – a data da contratação, o prazo de duração, sesuperior a um ano, e a indicação da natureza decada serviço prestado;

Instrução CVM Nº 381, de 14 de janeiro de 2003

II – o valor total dos honorários contratados e o seupercentual em relação aos honorários de serviçosde auditoria externa;

III – a política ou procedimentos adotados pelacompanhia para evitar a existência de conflito deinteresse, perda de independência ou objetividadede seus auditores independentes e

IV – um resumo da exposição do auditor, justificandoque a prestação de outros serviços não afeta aindependência e a objetividade necessárias aodesempenho dos serviços de auditoria externa.

Deliberação CVM Nº 466, de 26 de dezembro de2003

Dispõe sobre a prestação do Exame de QualificaçãoTécnica para fins de registro como AuditorIndependente na Comissão de Valores Mobiliários.

Instrução CVM nº 308/99 estabeleceu que para finsde registro, como Auditor Independente, naComissão de Valores Mobiliários, o interessadodeverá se submeter a um exame de qualificaçãotécnica, objetivando sua habilitação para o exercíciodessa atividade no mercado de valores mobiliários.

Deliberação CVM Nº 466, de 26 de dezembro de2003

Para fins de registro como Auditor Independente -Pessoa Física e de cadastro como ResponsávelTécnico de Auditor Independente – PessoaJurídica, na CVM, deve o interessado apresentar acertidão válida de aprovação no Exame deQualificação Técnica estabelecido pelo ConselhoFederal de Contabilidade.

Deliberação CVM Nº 466, de 26 de dezembro de2003

Facultar aos interessados, enquanto não foraplicado o 1º Exame de Qualificação Técnica, aobtenção do registro provisório como AuditorIndependente – Pessoa Física e comoResponsável Técnico de Auditor Independente –Pessoa Jurídica, desde que atendidas às demaisdisposições da Instrução CVM no 308,permanecendo a concessão do registro definitivosob a condição de posterior apresentação decertificado de aprovação no Exame deQualificação Técnica.

O principal aspecto a ser ressaltado é quanto àobrigatoriedade de serem auditadas, por AuditorIndependente registrado na CVM, todas ascontroladas incluídas na consolidação. Nessesentido, o ideal seria que esse exame fosseefetuado pelo mesmo auditor da controladora;quando isso não for possível, seja por decisão daadministração, seja por cumprimento da regra dorodízio, é imprescindível que o auditor dacontrolada coloque seus papéis de trabalho àdisposição do auditor da controladora (parágrafoúnico, artigo 35 da Instrução CVM nº 247/96).

Auditoria de controladas

Os problemas apontados pelo mercado se referemàs controladas localizadas no exterior e àdificuldade de atender à exigência de exame porauditor registrado na CVM, bem como à questãoda dificuldade de acesso aos papéis de trabalhocaso não seja, no exterior, a mesma auditoria doBrasil.

Auditoria de controladas

Nesses casos, o auditor da controladora, no Brasil,deve orientar sua análise e verificações na extensãonecessária e suficiente para poder se certificar eemitir o parecer sobre as demonstrações dacontroladora e sobre as demonstrações consolidadassem qualquer restrição a qualquer grupo de contas(em particular, ao ativo "Investimentos"). Acompanhia aberta obrigada a elaborar e a divulgardemonstrações contábeis consolidadas deveproporcionar ao seu auditor independente todas ascondições para que não haja limitações no escopo doseu trabalho.

Auditoria de controladas

O artigo 12 da Instrução CVM nº 319 estabelece aobrigatoriedade da auditoria independente dasdemonstrações contábeis que servirem de basepara operações de incorporação, fusão ou cisão,envolvendo companhia aberta. Essa instrução nãoobriga à auditoria do conjunto de demonstraçõesnormalmente exigidas pela lei societária e normasda CVM.

Auditoria em operações de incorporação, fusão ecisão

Tendo em vista algumas dúvidas surgidas nomercado, devemos esclarecer que, como o própriotexto menciona, devem ser objeto de auditoriaapenas as demonstrações preparadas para efetivaresse tipo de operação (basicamente o balançopatrimonial e demonstração do resultado doperíodo).

Auditoria em operações de incorporação, fusão ecisão

Auditoria de transação com partes relacionadas

Um item importante que vem preocupando a CVMdiz respeito à divulgação de informações relativasàs transações efetuadas com partes relacionadas,conforme a Deliberação CVM nº 26/86. Essa é umainformação fundamental, principalmente para osacionistas não controladores, na medida em que osefeitos dessas transações podem impactarsignificativamente os resultados presentes efuturos, vindo a influenciar a tomada de decisõespor parte daqueles acionistas e dos investidores emgeral.

Auditoria de transação com partes relacionadas

O Conselho Federal de Contabilidade, que aprovoua NBC-T-11, determina que o auditor deveexaminar as transações relevantes com partesrelacionadas, aplicando os procedimentosnecessários para a obtenção de informações sobrea finalidade, natureza e extensão das transações,com especial atenção àquelas que pareçamanormais. Logo, o auditor deve verificar se essastransações estão devidamente divulgadas e, emcaso negativo, fazer menção no seu parecer deauditoria.

Aumento da transparênciaAumento da transparência das das informaçõesinformaçõese de valor e de valor adicionado nos relatóriosadicionado nos relatórios

Luiz Cláudio Fontes

Aumento da transparência nas informações e devalor adicionado nos relatórios

•Os casos Enron, World Com e outros e asconseqüências nas atividades profissionais

•Conceito de transparência na avaliação de todos osdepositários

•Implementando o programa de transparência

•Cuidando rigorosamente das melhores práticas detransparência

Aumento da transparência nas informações e devalor adicionado nos relatórios

•Reflexões sobre o contexto atual da velha e da novaeconomia

•Indicativos de postura empresarial transparente•Compromisso de transparência dos membros doConselho de Administração, Comitê de auditoria e daDiretoria Estatutária

•Relatório transparente do desempenho auferido

Aumento da transparência nas informações e devalor adicionado nos relatórios

•Medidores empresariais transparentes do desempenhoestratégico

•As empresas brasileiras para serem consideradas transparentesprecisam de maior seriedade e disciplina empresarial

•Recomendações necessárias do que deve ser mudadorapidamente em face do contexto atual e expectativas

•Reconhecendo a necessidade de reforço ético•Revendo a cadeia de valor das demonstrações financeiras e dorelatório da administração

•Revisão dos padrões de relatório – sumário•Revisão dos padrões de relatório – princípios e normascontábeis focados na essência e não na forma

Aumento da transparência nas informações e devalor adicionado nos relatórios

•Revisão dos padrões de relatório – introduzir padrões dedivulgação mais pertinentes ao segmento em que a empresaopera

•Aumentando os padrões e práticas de governança corporativa•Avaliação de estratégias alternativas para adoção de medidasde transformação corporativa

•Transformações que devem ser perseguidas pelas empresas•Governança e riscos corporativos•Formulações de questões que nos ajudarão a elaborar e avaliarmelhor as demonstrações financeiras

•Novos procedimentos de auditoria sobre detecção de fraudes•Comentários sobre o que nos espera no futuro

O casos Enron, World Com e outros e asconseqüências nas atividades profissionais

• Esse casos deram um “empurrão” na profissão decontadores, controllers, diretores financeiros,presidentes e dos auditores independentes econtribuíram para o desaparecimento da ArthurAndersen do mercado de auditoria

Esses e outros acontecimentos abalaram a qualidade eintegridade das demonstrações financeiras e impulsionarama evolução

• Balanços incompletos e não capturando relevantescomponentes de valor, sobretudo em empresas commutação em seus atributos de valor

• Fraudes contábeis

• Foco em desempenho das ações em detrimento deperformance das corporações

• Dúvidas sobre probidade de administradores e respectivospacotes de remuneração

Esses e outros acontecimentos notadamente nos EstadosUnidos abalaram a qualidade e integridade dasdemonstrações financeiras e impulsionaram a evolução

• Questionamentos sobre a competência das empresas deauditoria, conselhos de administração e de auditoria epadrões e práticas de governança corporativa

• Questionamentos sobre ações de agências de classificaçãoou rating, escritórios de advocacia, bancos comerciais e deinvestimentos, dentre outros agentes de mercado

• Fim de um ciclo de expansão especulativa associado àdeterioração da ética empresarial ampliaram a volatilidade

Conceito de transparência na avaliação de todos osdepositários

• Representa a habilidade de todos os depositários(stakeholders) de acessar a fiel posição daempresa

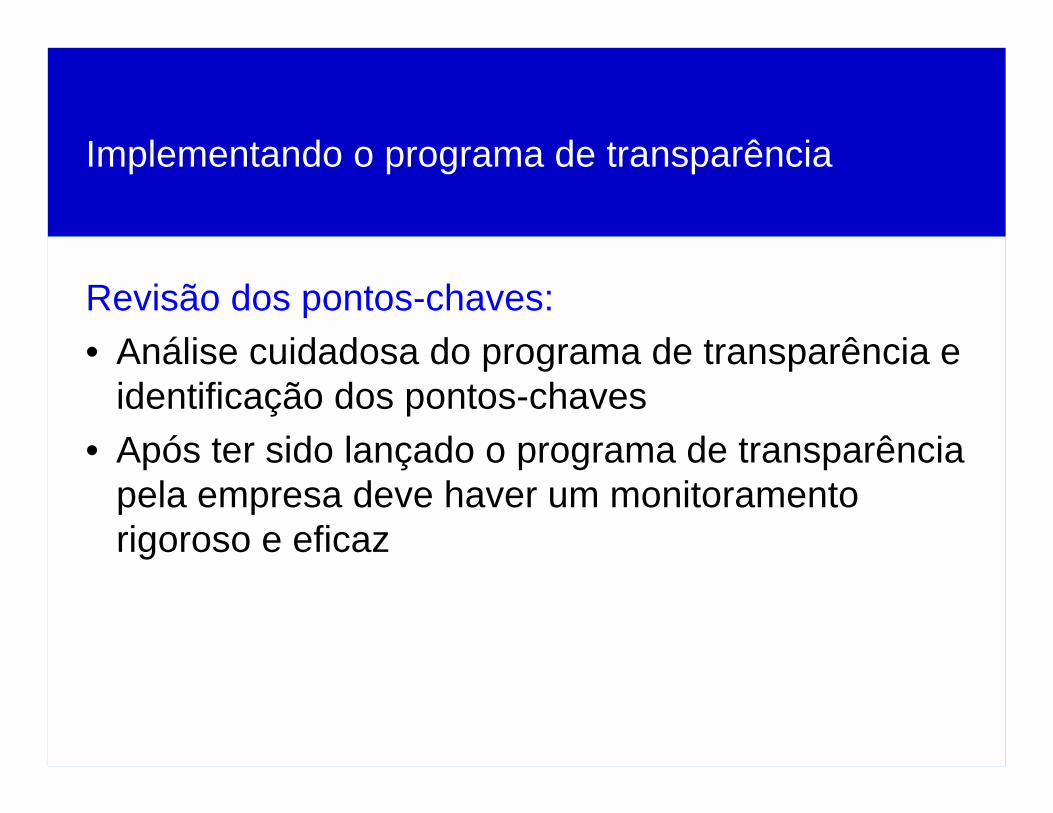

Implementando o programa de transparência

Revisão dos pontos-chaves:• Análise cuidadosa do programa de transparência e

identificação dos pontos-chaves

• Após ter sido lançado o programa de transparênciapela empresa deve haver um monitoramentorigoroso e eficaz

Implementando o programa de transparência

Atenção aos pontos-chaves• Definição de prazos para disponibilizar os

relatórios contábeis e financeiros

• Melhoria do site e fortalecimento da estrutura daequipe responsável pela sua administração com oobjetivo de atualizar as informações de formapermanente e segura

Cuidando rigorosamente das melhores práticas detransparência

Tais cuidados evitarão:• A criação de condições artificiais de demanda

• A oferta de preços de compra de ações deminoritários a valores não justos

• As práticas de negociações privilegiadas

• O abuso de poder do acionista controlador• A não comunicação de fatos relevantes

Reflexões sobre o contexto atual da velha e da novaeconomia

recriaçãoconstante

duradouraVantagemcompetitiva

marca personalizadoRelacionamento

virtualRealMundo físico

tempo realhistóricasInformações

abertas/aliançasinternasEquipes

compartilhadocentralizadoConhecimento

novostradicionaisConcorrentes

mercadointernasCompetências

globallocalAlcance

intangíveisTangíveisAtivos

NovaVelhaEconomia

AtivosTangíveis

AtivosTangíveis

Velha Economia

Ativos Intangíveis! Marca! Talentos! Conhecimento! Liderança! Cultura! Base de Clientes! Habilidade para Mudar! Sistemas de Informação

Ativos Intangíveis! Marca! Talentos! Conhecimento! Liderança! Cultura! Base de Clientes! Habilidade para Mudar! Sistemas de Informação

NovaEconomia

PatrimônioPatrimônioDeterminadoportransações

Capital IntelectualCapital

Intelectual

Determinadoporpotencialde geração delucros futuros

“Gap” entre valor contábil e o valor de mercado

Reflexões sobre o contexto atual da velha enova economia

Uma representação dos novos atributos de valor

Indicativos de postura empresarial transparente

• Divulgação de metas financeiras, por exemplo, metas entre3 a 5 anos do:

! Roa – Retorno sobre Ativos! Roe – Retorno sobre o Patrimônio Líquido• Divulgação de metas não financeiras para atingir

investidores institucionais de longo prazo• Fornecer publicidade de medidas de desempenho

estratégico, sendo promissora para suplementar processosreguladores

Indicativos de postura empresarial transparente

• Emissão de relatórios nas datas aprazadas:! trimestrais! semestrais! anuais• Pronta publicidade desses resultados sem mudanças

posteriores à sua divulgação• Divulgação dos resultados de forma clara e informativa

Indicativos de postura empresarial transparente

• Representa a divulgação de demonstrações financeirasapresentadas de acordo com os Princípios ContábeisGeralmente Aceitos, direcionados ao público-alvo que estárecepcionando as referidas informações financeiras, asaber:

! BR GAAP – sociedade brasileira! US GAAP – sociedade americana! IAS GAAP – comunidade européia e asiática• Divulgações de fatos relevantes para informações

sensitivas requeridas pelo mercado

• Acesso transparente dos investidores aos principaisexecutivos da empresa, principalmente o diretor comrelações com investidores

• Atualizações imediatas do site da empresa parainformações levadas ao público

• Não adoção de práticas contábeis duvidosas, viciadas oupoluídas, conhecidas como Window Dressing ou bookcooking – maquiagem ou fraudes contábeis,respectivamente

Indicativos de postura empresarial transparente

Compromisso de transparência dos membros doConselho de Administração, Comitê de auditoria eda Diretoria Estatutária

Justiça e Eqüidade• Senso de justiça e eqüidade para com acionistas

minoritários e contra transgressões de todos gestores daentidade

Divulgação• Transparência• Dados acurados• Registros contábeis fora de dúvida• Relatórios emitidos nos prazos combinados

Compromisso de transparência dos membros doConselho de Administração, Comitê de auditoria eda Diretoria Estatutária

Prestação de Contas

• Responsabilidade pela prestação de contas por partedaqueles que tomam as decisões de negócios

Conformidade

• Obediência ao cumprimento das leis nacionais einternacionais

Relatório transparente do desempenho auferido

• O mercado de capitais constantemente solicita abertura etransparência de informações

• O relatório especial 97/1 emitido pelo Conference Board seposiciona a favor da transparência, indicando como segue:

Vantagens:• Pode conduzir a uma melhor avaliação da empresa especialmente

para certos investidores estratégicos• Algumas organizações querem discutir estratégias com os

administradores e o conselho de administração

Relatório transparente do desempenho auferido

Desvantagens:•Pode expor a empresa a litígios•Revela informação de desempenho que pode não sercomparável•Alguns segmentos do mercado não parecem interessados

Medidores empresariais transparentes dodesempenho estratégico

Os medidores indicados a seguir são motivo de preocupaçãodo Conselho de Administração, da Governança Corporativa edo mercado de capitais. São eles:

! Qualidade do gerenciamento

! Qualidade dos produtos e serviços! Capacidade de atrair, desenvolver e manter talentos! Valor econômico do investimento no longo prazo

Medidores empresariais transparentes dodesempenho estratégico

Os medidores indicados a seguir são motivo de preocupaçãodo Conselho de Administração, da Governança Corporativa edo mercado de capitais. São eles (continuação):

! Uso dos ativos da empresa

! Solidez financeira! Inovação! Responsabilidade pela comunidade e pelo acionista

As empresas brasileiras para serem consideradastransparentes precisam de maior seriedade edisciplina empresarial

• Dispor da necessária seriedade, sem a qual dificilmenteaumentaremos a nossa credibilidade no cenáriointernacional

• Ter a necessária seriedade, sem a qual dificilmenteaumentaremos a nossa credibilidade no cenáriointernacional

Recomendações necessárias sobre o que deveser mudado rapidamente diante do contexto atuale expectativas

Portanto, recomendamos:

• Reconhecer a necessidade de reforço ético

• Rever a cadeia de valor associada à preparação

de demonstrações financeiras e relatórios da

administração

• Ampliar padrões e práticas de Governança

Corporativa

• Avaliação de Estratégias Alternativas para Adoção

de Medidas de Transformação Corporativa

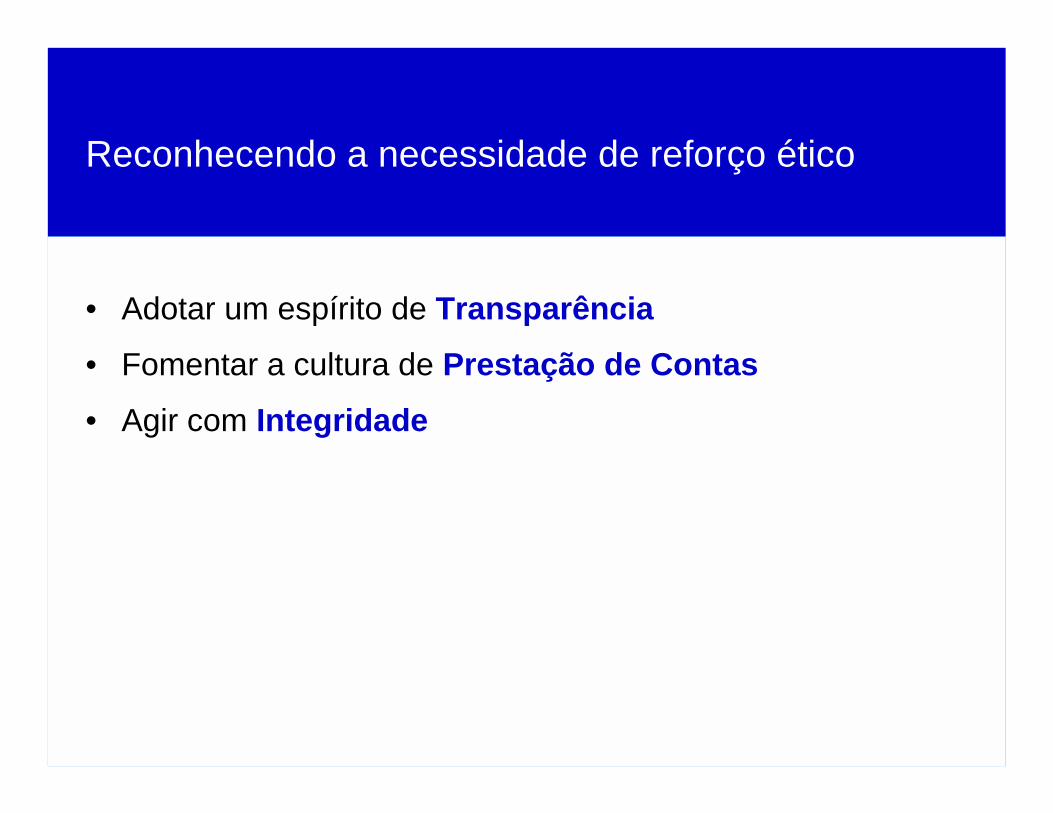

Reconhecendo a necessidade de reforço ético

• Adotar um espírito de Transparência

• Fomentar a cultura de Prestação de Contas

• Agir com Integridade

Revendo a cadeia de valor das demonstraçõesfinanceiras e do relatório da administração. A cadeiade valor é denominada de relatórios corporativos:

Os participantes dessa cadeia são:• Administradores, conselheiros, auditores, analistas,

investidores e outros

• Associações profissionais, acadêmicas e demaisemissores de padrões técnicos

• Órgãos reguladores• Legisladores

Revendo a cadeia de valor das demonstraçõesfinanceiras e do relatório da administração. A cadeiade valor é denominada de relatórios corporativos:

Revendo e desenvolvendo um padrão de relatório quecompreenda três etapas básicas a partir de certasnecessidades dos depositários não atendidas

Etapa 1 – Adoção de princípios contábeis e normasregulatórias mais focadas em essência do que na forma

Etapa 2 – Divulgação de informações adicionais com maiorprofundidade acerca do desempenho da empresa vis-à-visespecificidades do setor em que atua

Etapa 3 – Divulgação de informações mais específicas sobrecaracterísticas e operações da empresa de per si

Revisão dos Padrões de Relatório

•Princípios e normas contábeis centradas na essência e não na forma

•Padrões de divulgação mais pertinentes ao segmento em que a empresa

opera, incluindo componentes de valor específicos

•Padrões de divulgação complementares sobre a empresa de per si

Revisão dos Padrões de Relatório – princípios enormas contábeis focadas na essência e não naforma

•Economia nacional e sua cada vez maior inserção naeconomia global demanda um modelo de princípios contábeisgeralmente aceitos nessa esfera

•Os investidores querem escolher as empresas paraaportarem investimento, independentes do país onde estejamlocalizadas e, por sua vez, as empresas necessitam deacesso tanto ao capital local quanto ao capital internacional

•Requer convergência ou opção entre os US GAAP e asInternational Financial Reporting Standards (IFRS), a partirdos nossos atuais princípios fundamentais de contabilidade

Revisão dos padrões de relatório – Introduzir padrõesde divulgação mais pertinentes ao segmento em que aempresa opera

• A análise e continuidade das empresas não podem serresumidas apenas a certos indicadores tradicionais, porexemplo, lucro ou fluxo de caixa

• As notas explicativas devem ser ampliadas para incluiroutras informações financeiras e não-financeiras

• Os padrões de divulgação devem ser segmentadoslevando em consideração as especificidades do segmentoeconômico em que a empresa atua

Revisão dos padrões de relatório – Introduzirpadrões de divulgação mais amplos no que se refereà empresa de per si

• A elaboração de um padrão de relatório com melhorconteúdo informacional e, portanto, mais satisfatóriosempre depende de uma descrição mais clara e articuladado modelo de negócio, no qual está inserida a empresa

• A apresentação de relatórios externos da empresa deve sermodelado a partir de seus relatórios internos, respeitada aproteção da informação de natureza mais competitiva

Novos Padrões de Relatório

• Revisão e ampliação dos atuais escopos de auditoria

• Relatórios de auditoria baseados na posição econômico-financeira histórica das empresas e

• Padrões de auditoria e de princípios contábeis variam entreos países do Universo

Novos Padrões de Relatório

• A existência de “diferenças” de expectativas requer aampliação dos padrões de relatório, devendo abranger:

!estimativas e planos da administração!possibilidade de fraudes contábeis!medição e controle de riscos!maior domínio dos segmentos econômicos, negócios

e estratégias das empresas (além do dado contábil)! cenários futuros

• O fechamento dessas “divergências” pressupõe ação conjuntae convergente da profissão/academia, órgãos reguladores,legisladores, investidores e demais agentes de mercado

Aumentando os padrões e práticas de governançacorporativa

No plano da composição, principalmente dos conselhos deadministração e de auditoria, deve ser levado em conta o quesegue:

• Independência

• Diversidade de conhecimentos e experiência dos conselheiros

• Desempenho e remuneração

Aumentando os padrões e práticas de governançacorporativa

No plano da funcionalidade, principalmente dos conselhos deadministração e de auditoria, deve ser levado em conta o que segue:

•Ações dos Comitês (de indicação, de auditoria, de remuneração de

administradores, etc.)

• Definição da freqüência e escopo de reuniões e deliberações

•A funcionalidade deve garantir foco no desempenho da empresa e

não exclusivamente na performance das suas ações

•Também deve garantir proteção aos valores da entidade e

respectivos acionistas (ou seja, representam reforço aos pré-

requisitos de integridade, transparência e prestação de contas)

Aumentando os padrões e práticas de governançacorporativa

No plano da instrumentação, principalmente dosconselhos de administração e de auditoria, deve serlevado em conta o que segue:

• Necessidade de entendimento e profunda supervisãoda dinâmica de riscos do negócio vis-à-vis mudançasou dinâmica dos atributos/componentes de valor

• o mapeamento e supervisão permanente dos riscoscorporativos pode ser uma ferramenta importante

Avaliação de estratégias alternativas para adoção demedidas de transformação corporativa

•Trabalho coordenado na transformação da empresaobjetivando obter sucesso, o qual envolve quatrosdimensões essenciais:! Estratégias! Processos! Tecnologia! Pessoas

Transformações que devem ser perseguidas pelasempresas

Transformação Estratégica:• Representa a estruturação ou a revisão de áreas e processos de

serviços que podem ser compartilhados entre as unidades denegócios existentes

• Objetiva a transformação estratégica da empresa, desde oalinhamento de suas estratégias e atividades empresariais até acontínua medição dos resultados que são atingidos com aimplementação das mudanças

• Baseia-se na utilização conjunta de processos empresariais

Transformações que devem ser perseguidas pelasempresas

Transformação de Processos:

• De transação intensa• De padronização de processos e sistemas• De redução ou eliminação das exceções dos

processos• Na exploração da economia de escala e esforços• Na informação amplamente disponível e acessível

Transformações que devem ser perseguidas pelasempresas

Transformação Tecnológica:• Compreende a percepção das necessidades de tecnologia

de informação–TI da empresa, ampliando suas vantagenscompetitivas e evitando o desperdício de recursostecnológicos, humanos e econômico-financeiros

Transformações que devem ser perseguidas pelasempresas

Transformação de Pessoas:• Compreende a sustentação da mudança da cultura e é

dirigida durante toda a revisão do ciclo de vida do projetode forma planejada, garantindo a transição para situaçãofutura em todos os níveis da organização

• Provoca também nas pessoas a conscientização paramudanças e a necessária disposição e capacidade paramudar

Convergência deConvergência deações deações de

governança egovernança egestão de riscosgestão de riscos

corporativoscorporativos

RiscosRiscosestratégicosestratégicos

RiscosRiscosfinanceiros,financeiros,

operacionais e deoperacionais e desistemassistemas

Riscos deRiscos de““compliancecompliance””

Governança e riscos corporativos

Abrangência

AbrangênciaGovernança doGovernança do

cotidianocotidianoempresarialempresarial

Governança daGovernança dacontinuidadecontinuidadeempresarialempresarial

Governança daGovernança daampliação deampliação devalor para osvalor para os

acionistasacionistas

ApresentaçãoApresentação de de sugestões práticas parasugestões práticas paramelhorarmelhorar a a transparênciatransparência dos dos relatóriosrelatórioscontábeiscontábeis e de e de administraçãoadministração

Luiz Cláudio FontesJosé Luiz Gurgel

Avaliação contábil e divulgação de certos eventoseconômicos tratados diferentemente para ambos osprincípios contábeis

Moeda funcional

• A mudança de moeda funcional a partir de 30 dejunho de 1997 – até essa data a moeda funcionalera o dólar nos termos do FASB nº 52. Com essaalteração, os valores de suporte para conversãopassaram a ser expressos em reais, convertidosao câmbio dessa data. A partir daí, verifica-se oque segue:

Como é procedida a conversão das demonstraçõesfinanceiras para dólares americanos

•Todas as contas que compõem o balanço patrimonial, exceto ascontas de patrimônio líquido, converte-se à taxa corrente do dólarcomercial e a as contas de receitas e despesas dademonstração de resultado convertem-se à taxa média anualhistórica do dólar comercial•As diferenças entre essas taxas alocam-se na rubrica LucroAbrangente (OCI)•A variação cambial ativa e passiva sobre ativos e passivosdenominados em moeda estrangeira, incluída nas demonstraçãode resultado, é convertida pela taxa média anual histórica dodólar comercial•A mudança de moeda funcional gerou uma diferença temporária,que foi alocada à conta de Lucro Abrangente, líquida dos efeitostributários, pois a mesma é uma diferença temporária

Conteúdo da conta caixa e caixa equivalente,dividendos e parcelas de empréstimos de longoprazo vencíveis a curto prazo

•A Conta Caixa e Caixa Equivalente representa a Conta Bancos,Conta Movimento e Aplicações financeiras, cujo vencimento sedê em até 90 dias da data do balanço (high liquid investments–FASB nº 95)•Os dividendos do Grupo se materializaram por meio dos jurossobre o capital próprio (a base de cálculo é todo o PL, exceto aReserva de Reavaliação). Esse valor não pode ser maior do que50% do montante do lucro líquido do exercício e do valor daconta Lucros Acumulados (Reserva de Lucros) apuradoconforme o BR GAAP• O valor das parcelas de empréstimos de longo prazo vencíveisa curto prazo é demonstrado destacadamente no passivocirculante

Avaliação de títulos e valores mobiliários

•Os ativos em títulos de dívida e equity nãoavaliados pelo MEP são tratados contabilmente nostermos do FASB nº 115 ao seu valor justo, líquidodos efeitos tributários e são incluídos (enquanto nãorealizado o ganho ou a perda) na conta LucroAbrangente no patrimônio líquido. No BR GAAPesses títulos são avaliados ao custo, acrescido dosencargos a receber

Instrumentos financeiros derivativos

• Os instrumentos financeiros derivativos foramdivulgados nos termos do FASB nº 133, sendoobrigatório a partir de 1º de janeiro de 2001 o quesegue:

! os investimentos financeiros de "fair value", "cashflow" e "foreign currency" deverão ser incluídos nobalanço patrimonial pelo "fair value"

Provisões necessárias para contas redutoras deativo

a) são feitas para US GAAP e BR GAAP provisões em basestécnicas pelo Grupo para devedores duvidosos, provisão paracréditos sobre diferenças de peso de minério e de estoquesobsoletos ou de baixa movimentaçãob) o Imposto de Renda diferido (ativo e passivo) é computadocom base nas diferenças temporárias. No caso do Grupo, osseguintes itens se destacam: a) o prejuízo fiscal a compensare base negativa de CSL e b) as diferenças temporárias entrebases de cálculo para fins de apuração basicamente doimobilizado e de investimentos, quando da mudança da moedafuncional de dólar para real, ocorrida em 30 de junho de 1997c) As diferenças temporárias motivadas pela aplicação depráticas contábeis diferentes entre US GAAP e BR GAAP

Ajustes a valor presente

6) A aplicação da Junta de Opinião de PrincípiosContábeis APB nº 21 (Valores Presentes de Ativos ePassivos, vencíveis com prazo superior a 1 ano)poderia ter gerado diferenças entre US GAAP e BRGAAP; contudo, os passivos financiados com taxasde juros subsidiadas ao Grupo Vale do Rio Doce(TJLP e IGPM) são imateriais e, portanto, não foramtrazidos ao seu valor presente para 31.12.00

Critérios de avaliação dos estoques e diferimento deencargos com fundo de pensão

•Os estoques são avaliados para fins de US e BR GAAP aocusto de aquisição e extração de minerais. Os estoques deouro e alumínio, por serem commodities, poderiam seravaliados ao valor justo; contudo, esses estoquesconsolidados em 31/12/00 são irrelevantes•Foi efetuado o diferimento de encargos adicionais com fundode pensão em decorrência da alteração dos cálculosmatemáticos sobre a tábua de mortalidade, que resultou numvalor consolidado de US$ 242 milhões e o valor do custodiferido no ativo em 31/12/00 é de US$ 125 milhões (FASB nº132)

Indicação do impacto no imposto de renda diferidoativo

a) As diferenças temporárias motivadas por prejuízos fiscais de IR ebase negativa da CSL que geraram IR diferido ativo em 31/12/00,comparadas à respectiva provisão para perda na mesma data,apresentam a seguinte configuração contábil consolidada nessa data:

(210)Provisão para perdas

190Valor do IR diferido ativo

US$

Milhões

Indicação do impacto no imposto de renda diferidoativo

b) O imposto de renda normal e diferido é calculado combase no método passivo (FASB nº 109). Isso quer dizerque todas diferenças temporárias geram imposto de rendadiferido (ativo ou passivo), sendo a sua contrapartidalevada a uma conta de resultado.

Destacamos que não é permitida a reavaliação espontâneade ativo imobilizado e de outros ativos e,conseqüentemente, o respectivo imposto de renda diferidopassivo

Método de compra nos Estados Unidos x ágio edeságio apurados no Brasil

•O Grupo, quando adquire negócios (Business Combination),utiliza-se do método de compra para determinar o valor justodos ativos e passivos comprados e, em função do preço totalpago, encontra-se o ágio (goodwill) ou o deságio•O ágio (goodwill) ou o deságio (negative goodwill) não serãoamortizados (a menos que se verifique impairment e levadosimediatamente a contas de resultado, respectivamente.Destacamos o que segue:•Samitri e Samarco – foi obtido goodwill nas aquisições,sendo que na 2ª compra o valor de US$ 26 milhões foi todoele atribuído a Samarco e deduzido do valor do ativoimobilizado

Método de compra nos Estados Unidos x ágio edeságio apurados no Brasil

•Socoimex – não houve goodwill pago; no entanto, o montantedas reservas minerais adquiridas foi alocado na contabilidade aoseu valor justo•VUPSA – notamos que, com aquisição de ações da MRN pelaCompanhia Vale do Rio Doce, foi pago um deságio de US$ 126milhões e o deságio auferido de US$ 86 milhões foi atribuído aovalor do Imobilizado da VUPSA

Método de compra nos Estados Unidos x ágio edeságio apurados no Brasil

•No BR GAAP o deságio é incluído numa conta redutora noBalanço da Controladora e no consolidado é colocada nopassivo, representando uma receita diferida

Correção monetária especial das demonstraçõesfinanceiras

•A Correção Monetária Especial (artigo 2º da Lei8.200/91) se refere à correção monetária de 1989para trás (basicamente do ativo imobilizado e deinvestimentos permanentes) em decorrência dasdiferenças entre os índices oficiais inflacionários e oINPC; portanto, não há paridade no US GAAP, poisa moeda funcional até 30 de junho de 1997 era odólar

Taxas de depreciação, amortização e exaustão

•As taxas de depreciação do US GAAP e BR GAAPsão idênticas. Contudo, os valores, base paradepreciação, amortização e exaustão, são diferentes,em decorrência de moedas funcionais diferentes até30 de junho de 1997 (o dólar) e, a partir daí, o real

Custos de pesquisas, desenvolvimento e projetos deminerais e de outros não-minerais

5) Os custos de pesquisa, desenvolvimento eprojetos de itens minerais são ativados e incluídosno imobilizado no grupo de Não Ferrosos e sãoamortizados

Porém, os custos de pesquisa de itens não-mineraissão levados à despesa imediatamente quandoincorridos – FASB nº 2

Deterioração de ativos

7) O FASB nº 144, que dispõe sobre deterioraçãode ativos, é aplicado no grupo Vale do Rio Docecom um alto nível de conservadorismo, pois todosos gastos de manutenção e melhoria efetuados nosativos imobilizados são levados à conta de resultadoquando incorridos

Deterioração de ativos

• É possível que, com o problema de energia ocorrido nonosso país, alguns equipamentos se tornem obsoletoseconomicamente. Dessa forma, o FASB nº 144 deverá serutilizado para demonstrar esses ativos ao seu valor líquidode realização no exercício a findar em 31.12.01

• O FASB nº 144 (deterioração de ativos) também se aplicaao valor dos ágios incorridos na aquisição de controladasconsolidadas ou não consolidadas (coligadas e jointventures). Na consolidação, o ágio incorrido em empresasconsolidadas não é eliminado; porém, aplica-se também aregra do impairment dos ativos

Provisões para contingências passivas

As provisões para contingências são contabilizadasconforme o FASB nº 5, ou seja, a perda dedeterminada causa é indicada pelos advogadoscomo provável. As perdas com causas julgadasremotas e possíveis não são provisionadas nasdemonstrações contábeis para ambos os casos,porém causas possíveis de serem perdidas deverãoser divulgadas em nota explicativa

Benefícios pós-aposentadoria

• Os benefícios pós-aposentadoria incluem de fato duas contas(FASB nº 132):a) Composição do passivo por conta:

US$ 591Total

185Benefício pós-emprego

US$ 406Fundo de pensão de aposentadoria

Milhões

Benefícios pós-aposentadoria

b) O custo do fundo de pensão no exercício de 2000 foi provisionado em31.12.00 como segue (em milhões de dólares):

406Total

151c) custo incluído no Lucro Abrangente (PL), líquido de34% de impostos federais sobre US$ 228 milhões

125b) custo diferido incluído como contrapartida no ativonão circulante, até o limite do passivo transitório

130a) custo incluído no resultado

Benefícios pós-aposentadoria

•O provisionamento acima foi efetuado em 31.12.00,pois foi apresentado um déficit atuarial no valor deUS$ 407 milhões

Benefícios pós-aposentadoria

O plano médico inclui todo o pacote de benefíciosconcedidos ao empregado e seus familiares (não havendopessoal aposentado e familiares assistidos com benefíciosmédicos). Dessa forma, as despesas são provisionadaspela sua incidência; conseqüentemente, não há passivoatuarial a ser contabilizado em 31.12.00

O valor monetário e em quantidades do capital social parafins de US GAAP é decomposto diretamente no balançoentre Ações Preferenciais classe A, Ações Ordinárias eAções em Tesouraria – Preferenciais e Ordinárias.

O conteúdo econômico da conta reserva de lucros arealizar e da reserva para expansão

Lucros a realizar – representa o lucro econômico apuradopelo regime de competência que não foi realizadofinanceiramente. Exemplo: ganho de equivalênciapatrimonial e vendas de ativos a serem recebidas a longoprazo

• Reserva para expansão – refere-se à reserva paraexpansão das atividades do grupo que deverá estarcorroborada por orçamento

A composição da conta reserva de lucros

•Reserva legal – É uma reserva determinada por lei, calculadasobre o lucro líquido anual, limitada a 20% do capital social•Reserva de exaustão para Incentivo Fiscal – instituída emantida até o ano de 1996. A partir dessa data, só ocorremrealizações contra o LPA•Reserva de Investimentos para Incentivo Fiscal – esta conta éuma reserva de capital para fins de BR GAAP e normalmentenão tem valor equivalente para fins de US GAAP, pois ocrédito de IR incentivado obtido neste princípio é normalmentelevado a crédito no resultado

A composição da conta reserva de lucros

• Para evitar muitas diferenças entre BR GAAP e US GAAP, aconta de reserva de lucros a realizar foi mantida para fins deUS GAAP (US$ 39 milhões em 31/12/00), sendo incluídacomo Reserva de Lucros

A composição da conta lucro abrangente

• A conta Lucro Abrangente inclui também a contaAjustes Acumulados de Conversão, que representaa diferença de conversão entre as contas de ativo epassivo à taxa corrente do dólar comercial e as deresultado à taxa média anual histórica do dólarcomercial nos termos do FASB nº 52, pois a moedafuncional é o real

Classificação do resultado da equivalênciapatrimonial fora do lucro operacional direto obtidopela Vale

•Na demonstração de resultado, o lucro obtido com oresultado de equivalência patrimonial em empresas nãoconsolidadas (coligadas e joint ventures) é demonstrado forado lucro operacional consolidado. Isso não significa que estelucro não seja operacional – ele é de fato operacional

•Nunca poderá ocorrer a conta: Participação de AcionistasMinoritários (Conta de Balanço) com saldo devedor, pois opassivo a descoberto da investidora e/ou da coligada é deresponsabilidade do acionista controlador

Divulgação sobre os segmentos de negócios doGrupo

O FASB nº 131 (divulgação sobre os segmentos deuma empresa e informações relacionadas)determina que essas informações sejam divulgadascomo a Visão Gerencial das Informações porsegmento reportado. Esse fato foi observado peloGrupo Vale do Rio Doce

Comentários sobre certos itens incluídos nademonstração do fluxo de caixa

a) a adoção do método indireto para cálculo do lucro obtidoem caixa pela atividade operacional

b) o ganho de equivalência patrimonial em empresas nãoconsolidadas é reduzido pelo recebimento de dividendosc) a provisão para perdas em investimentos está errada nofluxo de caixa consolidado de 2000, 1999 e 1998 – o correto éa Participação dos Minoritários no resultado

d) a perda cambial e monetária no valor de US$ 208 milhõesem 2000 no fluxo de caixa é diferente do valor incluído noresultado em 2000 no valor de US$ 142 milhões, tendo emvista que a variação cambial passiva (perda) também é paga,considerando que a moeda funcional é o real a partir de30.06.97

Exemplo de péssima transparência empresarial

• No momento da intervenção do fundo LCTM, essepossuía dívidas de US$ 50 dólares para cada US$ 1de capital próprio

• Esse fundo vinha crescendo como uma bolha à taxade 40% ao ano entre 94 e 97

• O fundo usava como fachada dois geniozinhos –Myrolor Schgols e Robert Meston – prêmio nobelsueco – e um rico especulador – John Meriwether –ambos cercados pela maior quantia de quociente deinteligência por metro quadrado

• Sua queda foi ignominiosa

Exemplo de péssima transparência empresarial

• A queda do fundo LCTM levanta a questão doslimites, falta de transparência e da ameaça àordem mundial, lembrando os vilões dos filmesde James Bond

• Eis a pergunta! Como os dirigentes de bancos efundos e as autoridades financeiras deixaram umsó fundo usar tanto dinheiro com tão poucocapital próprio?

Formulações de questões que nos ajudarão aelaborar e avaliar melhor as demonstraçõesfinanceiras

Potencial de preocupação existente nas transaçõescom partes relacionadas

Representam:• transações não efetuadas no curso normal dos negócios,

eventos não auditados ou auditados por outra firma deauditoria

• negociações significativas, não usuais ou extremamentecomplexas, especialmente perto do encerramento doexercício, as quais podem trazer questões difíceis decompreensão, pois, em certos casos, a forma jurídica dedeterminado evento prevalece sobre a sua substânciaeconômica inadvertidamente

Potencial de preocupação existente nas transaçõescom partes relacionadas

• eventos econômicos complexos que se destacampela poderosa habilidade da gerência emmascará-los

• contas bancárias significativas ou entidadecontrolada com jurisdição em paraíso fiscalrealizando negócios sem transparência e nãojustificáveis

Potencial de preocupação existente nas transaçõescom partes relacionadas

• estrutura extremamente complexa, envolvendoinúmeras entidades legais, linhas de autoridadegerencial ou acordos contratuais sem aparentejustificativa de negociação e

• dificuldades na identificação da pessoa física oujurídica que controla os eventos econômicostratados fora do balanço

Continuidade – questões de liquidez e de viabilidadeeconômico-financeira

Esteja alerta com os seguintes itens:• apresentação de negócios com resultados

negativos ou com capital de giro deficiente• dificuldades financeiras pelo descumprimento de

cláusulas contratuais de empréstimos ou pelarejeição de crédito pelos fornecedores

• dependência do sucesso de um determinadoproduto que não esteja vendendo bem

• questões legais em andamento• perda de um grande cliente ou de um fornecedor

Continuidade – questões de liquidez e de viabilidadeeconômico-financeira

• desestabilização de um parceiro de negócios ou anão performance da contraparte contratada e

• excessiva confiança em financiamentos externosem comparação com aqueles proporcionadospelas operações da entidade

Advertência sobre materialidade de itens integrantesnas demonstrações financeiras

As medições tradicionais são:• cômputo do efeito de erros individuais e coletivos e

seu respectivo impacto nos itens chaves das DCs– totais e indicadores

• se o erro identificado provocar aumento noincentivo ou na premiação financeira da gerência

• se o erro detectado mascarar uma alteração nolucro ou em outros negócios, ou esconder a falhapara adequar-se ao consenso esperado dosanalistas

Advertência sobre materialidade de itens integrantesnas demonstrações financeiras

As medições tradicionais são:• o impacto de um erro quanto ao descumprimento

da entidade com as garantias de dívida;

• o erro é um indicador intencional na apresentaçãoinadequada das Dcs ou de exercício de atosilegais e

• o erro é particularmente importante para umsegmento de negócios.

Adequação da divulgação das demonstraçõesfinanceiras determinada por órgãos reguladores

• as entidades, por meio da sua diretoria e gerência,devem rever a aplicação apropriada dosprincípios contábeis – significativos quanto à suacomplexidade, subjetividade, decisões ambíguas eavaliações

• os auditores devem criticar forte e firmemente osprincípios contábeis adotados

Adequação da divulgação das demonstraçõesfinanceiras determinada por órgãos reguladores

• a gerência deve certificar-se de que a análisegerencial dos resultados é equilibrada eabrangente

• o Comitê de Auditoria deve revisar a seleção,aplicação e divulgação dos princípios contábeisantes da finalização e arquivamento dos relatóriosanuais

Adequação da divulgação das demonstraçõesfinanceiras determinada por órgãos reguladores

• se houver qualquer dúvida na aplicação do US,IFRS e BR GAAPs, princípios contábeisamericanos, internacionais e brasileiros, a SEC, aComissão de Valores Mobiliários do País deorigem ou a CVM devem ser consultadasimediatamente

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Deterioração de ativos de longo prazo, goodwill eativos intangíveis:• a recuperação desses ativos foi bem estabelecida?As avaliações justas de goodwill e de ativosintangíveis estão bem suportadas?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Deterioração de ativos de longo prazo, goodwill eativos intangíveis:• as divulgações nas DCs retratam os métodos decálculo do valor justo e dos níveis relativos deincerteza? Há problemas de demanda de mercadoque indicam que a valorização dos ProdutosAcabados ou em Processo está muito alta e portantoprecisa ser ajustada?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Reconhecimento da receita:• quais são as áreas de julgamento e de estimativas

contábeis atreladas à contabilização das receitasda entidade?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Reconhecimento da receita:• as receitas da entidade estão enquadradas nos

quatro critérios do SAB – padrões de contabilidadenº 101: evidência persuasiva de um acordo,despacho do produto ocorrido ou serviçosprestados efetivamente, preço fixado oudeterminável e cobrabilidade razoavelmenteassegurada?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

• os itens especiais ou os acordos de gaveta foramapropriadamente considerados na determinaçãoda receita? As práticas contábeis foram divulgadasnas DCs?

• estão presentes ajustes não usuais de receita emperíodos sazonais?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Estimativas contábeis:• quais são as estimativas mais significativas e de

julgamento efetuadas pela gerência na elaboraçãodas DCs?

• nessas estimativas, é depositada a devida atençãoquanto aos recursos utilizados, rigor do processo eníveis de revisão?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Estimativas contábeis:• os respectivos fatos vinculados são baseados em

informações confiáveis e atualizadas? Hádivulgação adequada relativa a esses fatos,alterações nas premissas estabelecidas e quantoàs eventuais incertezas das estimativas?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Imposto de renda ativo:• esses impostos foram acumulados recentemente e

outras condições estão presentes que podemrequerer uma provisão para perdas nas DCs?

Reestruturação de dívida:

• o procedimento contábil adotado pela entidadeguarda consistência com o EITF nº 943 e o STABnº 100?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Cláusulas de garantias de dívida:• a entidade violou ou está violando as cláusulas de

garantias de dívida que possivelmente requerem adivulgação e a reclassificação da mesma de longoprazo para curto prazo?

• há cláusulas de garantias de dívida relativas à nãoalteração de fatores adversos relevantes?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Declínio permanente no valor de mercado:• há necessidade de provisão para perdas por esse

declínio em Títulos e Valores Mobiliáriosdestinados ao vencimento e à venda e deinvestimentos avaliados ao custo?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Aposentadoria e outros benefícios:• ocorreram fatores, tais como baixa no valor justo

de Títulos e Valores Mobiliários, significativadiminuição de taxa de juros e aumentos projetadosde custo com assistência médica? Tais eventos,se ocorreram, são indicativos fortes de que aspremissas chaves vinculadas às estimativascontábeis desses benefícios devam ser revisadasadequadamente?

Considerações apropriadas sobre os riscosespecíficos nas demonstrações financeiras

Opções de ações exercidas pelos funcionários:• ocorreram mudanças nos planos que exigiram

nova precificação ou prorrogação de prazoindefinida, e, conseqüentemente, foram efetuadoso devido reconhecimento das despesas e arespectiva divulgação nas DCs?

Outros riscos e incertezas

• a entidade está exposta a riscos de crédito emvirtude do não cumprimento de performance deum fornecedor, cliente ou assemelhado em razãode problemas financeiros ou de falência?

Princípios contábeis emitidos e suas mudançasvoluntárias

• as normas do Banco Central para instrumentosfinanceiros derivativos e da CVM, FASBs nº 133 enº 138 e o IAS 39 revisado foram adequadamenteadaptados e divulgados nas DCs da entidade?

• todas as mudanças de princípios contábeis queafetaram significativamente os resultados internose anuais reportados foram adequadamentedivulgadas nas DCs?

Principais notas explicativas a serem incluídas nasdemonstrações financeiras

Práticas contábeis – orientações gerais da CVMNotas explicativas:•Títulos e valores mobiliários•Operações de crédito•Outros ativos circulantes•Ativos permanentes•Exigível a longo prazo•Impostos e contingências•Patrimônio líquido•Receitas e despesas•Apuração e distribuição de dividendos e juros sobre capital próprio•Divulgação

Orientações gerais da CVM quanto a práticascontábeis e de divulgação

Divulgação apropriada:

•Principais elementos patrimoniais•Ajustes para atender a perdas prováveis na realizaçãode elementos do ativo

•Cálculo de depreciação e amortização•Provisões de natureza passiva para encargos ouriscos

Alteração de método ou critério contábilDivulgação de efeitos relevantes

Divulgação dos instrumentos financeiros

•Reconhecidos ou não como ativo ou passivo

•Valor de mercado e respectivos critérios•Políticas de atuação e controle

•Monitoramento dos riscos envolvidos

•Nota: pesquisa efetuada pelo mestrando Jorge Vieirada CVM indica notas explicativas incompletas

Divulgação dos arrendamentos mercantis e de outrosativos ligados a operações de crédito

Arrendatária:

Evidenciação dos contratos e respectivos efeitos emcontas patrimoniaisArrendadora:

Evidenciação dos contratos e respectivos efeitos emcontas patrimoniais trazidas a valor presente – Inst.CVM 58/86 e o cômputo do imposto de renda diferido

Divulgação dos arrendamentos mercantis e de outrosativos ligados a operações de crédito

Créditos da Eletrobrás

•Critério de provisionamento, valor envolvidoSaldos de empréstimos ainda não convertidos

Provisão para créditos de liquidação duvidosa•Critérios de provisionamento e refinamentos decálculos

Divulgação dos investimentos relevantes

•Denominação, número, espécie e classe de ações, percentualde participação no capital total e votante e preço de negociaçãona Bolsa•Patrimônio e lucro líquido (podem ser ajustados) e dividendos•Créditos e obrigações – prazos, encargos e garantias•Avais, garantias, fianças, hipotecas ou penhor•Receitas e despesas•Memória de cálculo do valor do ajuste individualizado noPatrimônio e lucro líquido•Critério de reconhecimento e amortização ou não do ágio edeságio, inclusive taxa de desconto e prazos utilizados naprojeção de resultados

Divulgação dos investimentos relevantes

•Acordo de acionistas que diferencie os números relativos aopoder de voto•Divulgação dos efeitos para os investimentos descontinuados•Continuidade de aplicação do MEP para investimentospermanentes em coligadas nos casos de redução temporária departicipação•Demonstrações contábeis das investidas e da investidora emperíodo idêntico, exceto nos casos em que se justifique períodosnão coincidentes por melhoria da qualidade da informaçãoproduzida

Divulgação de Incorporação, Fusão e Cisão

•Análise fundamentada sobre a recuperação do ágio, esurgindo questionamentos ou dúvidas sobre arecuperação do investimento uma provisão para perdasdeverá ser efetuada•Revisão e ajustamento dos critérios utilizados paradeterminar o prazo de amortização•Ágio e deságio devem ser fundamentadoseconomicamente e o ágio não ajustado será levado aoresultado imediatamente e esclarecido em nota

Divulgação de reavaliação de ativos

•Bases utilizadas, os avaliadores, histórico, dataoriginal e as datas previstas das reavaliaçõessubseqüentes, contas e valores•Efeito no resultado da depreciação e baixasincrementais

•Cômputo do imposto de renda diferido passivo, excetopara terrenos, obras de arte e outros não deterioráveis•Reavaliações parciais de imobilizado

•Baixas da reavaliação para aumento de capital ecompensação de prejuízos antes da depreciação

Divulgação de empreendimentos em fase deimplantação e ativos diferidos

Empreendimentos em fase de implantação

•Divulgação dos ganhos recorrentes incluídos noresultado de forma justificadaAtivos diferidos

•Composição e os critérios de amortização

Divulgação de obrigações de longo prazo

•Taxas de juros, datas de vencimento, garantias,moeda e forma de atualização dessas obrigações

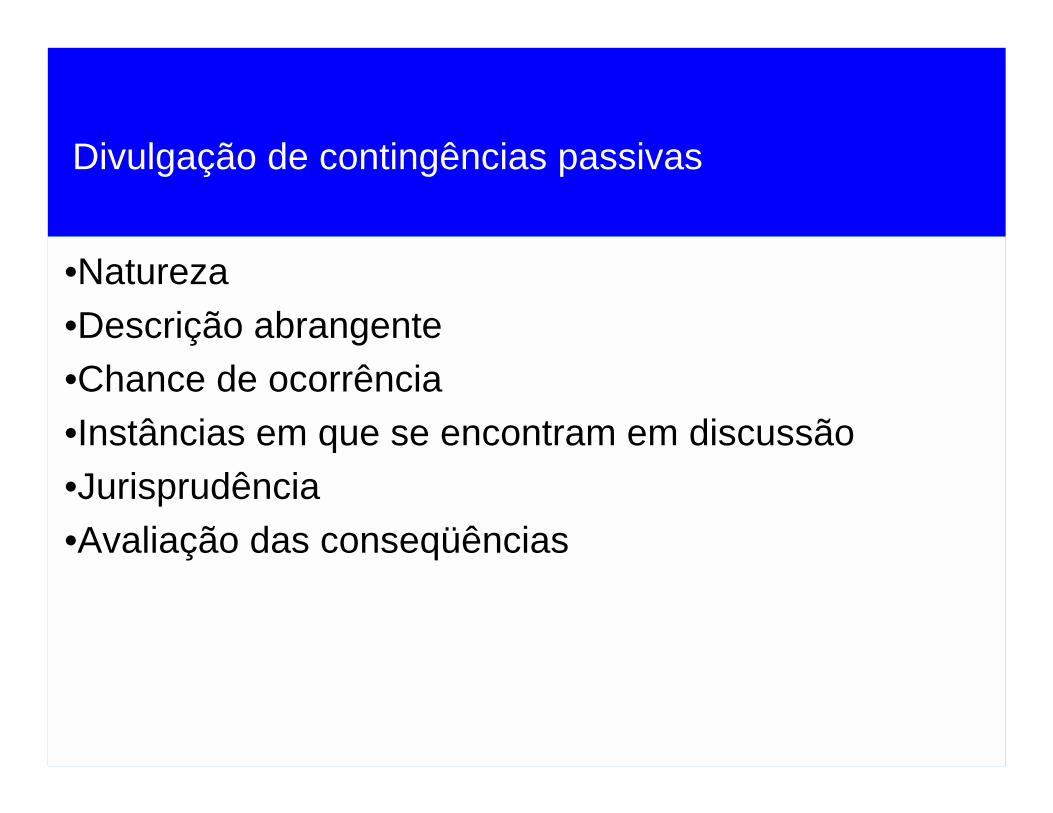

Divulgação de contingências passivas

•Natureza

•Descrição abrangente•Chance de ocorrência

•Instâncias em que se encontram em discussão•Jurisprudência

•Avaliação das conseqüências

Divulgação de crédito tributário

•Estimativa das parcelas de realização

•Efeitos provenientes de eventual modificação naexpectativa de realização•Empresas recém-formadas, processo dereestruturação operacional ou reorganização societária•Presunção de não haver histórico de lucros tributáveis

Imposto de renda e contribuição social sobre o lucro

•Valor corrente e diferido registrado•Natureza, fundamento e expectativa de prazo•Efeitos decorrentes de ajustes de alterações de alíquotas e/ououtras razões•Valor de diferenças temporárias que não geraram imposto derenda diferido•Reconciliação das alíquotas entre o impacto produzido pelaalíquota dos impostos – 34% – e a taxa efetiva desses impostosem relação ao lucro antes dos impostos•Valor e natureza de ativos que provocam diferençastemporárias cuja base fiscal seja menor que a contábil

Divulgação de ações em tesouraria

•Cancelamento ou permanência provisória emtesouraria

•Objetivo, quantidade de ações adquiridas ou alienadasindicando espécie e classe de ações

•Custo médio ponderado de aquisição e os custosmínimos e máximos•Resultado líquido das alienações

•Valor de mercado das espécies e classes de açõesque se encontram em tesouraria

Divulgação de voto múltiplo e das reservas de lucros arealizar e de retenção de lucros

Voto Múltiplo:Percentual mínimo de participação no capital votanteReserva de lucros a realizar•Origem da constituição e valores por modalidade•Valor realizado e respectivo fundamento e efeito futuro nosdividendos•Retenção de lucros•Constituição•Manutenção•Fundamento legal

Divulgação de capital social e capital autorizado

Capital social•Número, espécie (quantidade e valor nominal) e classe deações•Vantagens e preferências conferidasCapital autorizado•Limite do valor e número de ações do aumento e as espéciesque poderão ser emitidas•Órgão competente para deliberar – AG ou CA•Condições de direito de preferência•Opção de compras