SETOR ELÉTRICO: SITUAÇÃO ATUAL E O QUE...

137

SETOR ELÉTRICO: SITUAÇÃO ATUAL E O QUE PODE VIR POR AÍ 1 5º Workshop PSR-Canal Energia Rio de Janeiro, 20 de março de 2015

Transcript of SETOR ELÉTRICO: SITUAÇÃO ATUAL E O QUE...

SETOR ELÉTRICO: SITUAÇÃO ATUAL

E O QUE PODE VIR POR AÍ

1

5º Workshop PSR-Canal EnergiaRio de Janeiro, 20 de março de 2015

Provedora de ferramentas analíticas e serviços de consultoria (estudos econômicos,

regulatórios e financeiros) em eletricidade e gás natural desde 1987

Nossa equipe é composta por 60 especialistas em engenharia, otimização,

sistemas de energia, estatística, finanças, regulação, meio ambiente e TI

70

países

Reforma do

mercado do

Vietnam

EOR - Software de

planejamento +

integração C.América

Estudo de hidro

na Geórgia para

exportação a

Turquia (BM)

Estudo de inserção

de renováveis no

mundo (IRENA)

Estudos para

financiamento de

projetos na Turquia

Simulações do

novo mercado

mexicano

Estudos de custo

marginal horario e por

barra para o Brasil

(CAF/MME)

Fornecedora oficial

de modelos

computacionais

para o Banco

Mundial

Metodologia para o

planejamento

energético do Peru

Inserção de

renováveis Sri Lanka

Integração elétrica

Etiópia-Rwanda

Plano energético

das ilhas

Seychelles

Desenho de leilões

na Indonésia

Plano energético

das ilhas

Mauricio

Privatzação da

ISAGEN na

Colômbia

PSR: equipe de análise setorial

Projeção de PLDs, tarifas e preços de

contratos, gerência de risco, regulação

e comercialização

Paula Valenzuela

Rodrigo Gelli

Fernando Porrua

Juliana Pontes

Gabriel Rocha

Gabriel Clemente

Arina Anisie

3

Estudos operativos e de planejamento,

recursos hídricos, análise ambiental e

tecnologias

Jorge Trinkenreich

Pedro Ávila

Rafael Ferreira

Martha Carvalho

Ricardo Cunha

João Pedro Bastos

Lucas Fernandes

Joaquim Lyrio

Priscila Lino Luiz Augusto Barroso Bernardo Bezerra

José Rosenblatt Rafael Kelman Marco Antônio Siqueira

PSR: equipe de modelagem analítica

Modelos e otimização

Nora Campodónico

Luiz Mauricio Thome

Silvio Binato

Sergio Granville

Maria de Lujan Latorre

Raphael Chabar

Fernanda Thomé

Luiz Carlos Costa Jr

André Dias

Gerson Oliveira

Julio Alberto Dias

Camila Metello

Pedro Hespanhol

4

TI e Cloud Computing

Marcelo Cruz

Julio Cahuano

Gustavo Voll

André Granville

Fabrício Silva

Wilson Valente

Parte 1: Segurança de suprimento

► Antecedentes

► Perspectivas de suprimento para 2015

► Iniciativas governamentais (oferta & demanda)

5

Evolução do armazenamento (SIN) 2012-2014

6

MELHOR

armaz.

da história

PIOR

armaz.

da história

POR QUE OS RESERVATÓRIOS ESVAZIARAM?

Excesso de demanda?

7

NÃO

A demanda foi inferior ao previsto

0

2

4

6

8

10

12

14

16

18

20

GW

mé

dio

Demora para acionar as térmicas?

8

NÃO

As térmicas têm sido

acionadas de maneira

contínua desde

outubro de 2012

67.1

74.4

Demanda Capacidade Estrutural

GW

mé

dio

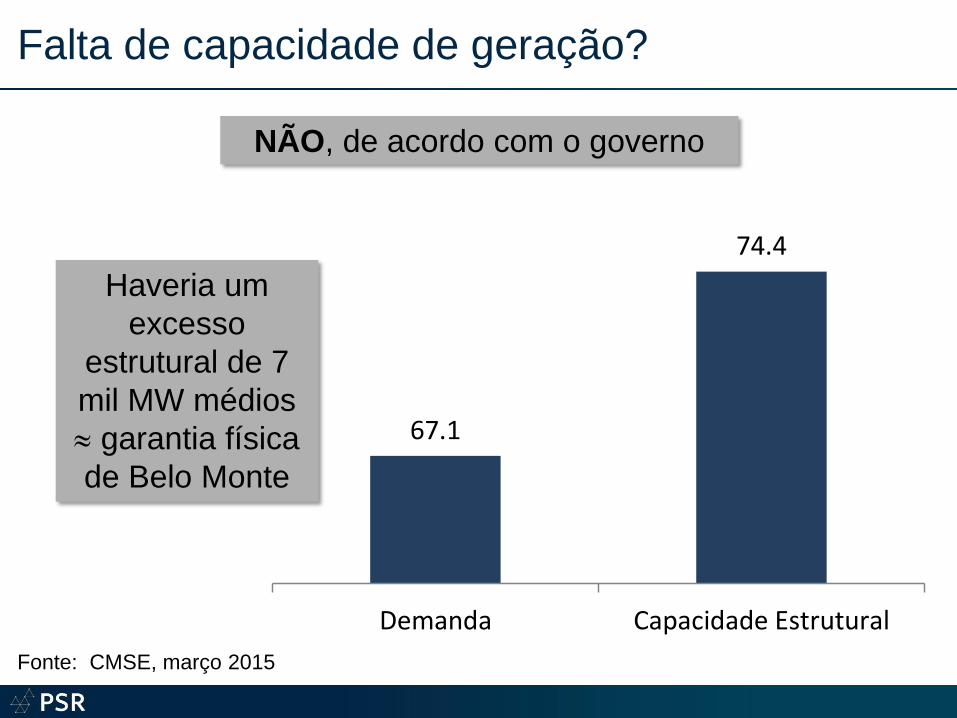

Falta de capacidade de geração?

9

NÃO, de acordo com o governo

Haveria um

excesso

estrutural de 7

mil MW médios

garantia física

de Belo Monte

Fonte: CMSE, março 2015

Pior crise hídrica dos últimos cem anos?

10

SIM, de acordo com o governo

Isto pode ser verificado

objetivamente

O triênio 2012/2014 foi o pior da história?

11

NÃO. Foi o 16º pior

E o biênio 2013/2014?

12

Também NÃO.

Foi o 17º pior

67%

80% 83%87%

97%

0%

20%

40%

60%

80%

100%

120%

140%

1%

4%

6%

8%

11

%

13

%

15

%

18

%

20

%

23

%

25

%

27

%

30

%

32

%

35

%

37

%

39

%

42

%

44

%

46

%

49

%

51

%

54

%

56

%

58

%

61

%

63

%

65

%

68

%

70

%

73

%

75

%

77

%

80

%

82

%

85

%

87

%

89

%

92

%

94

%

96

%

ENA

SIN

(%

MLT

)

1953

2012

2001

2013

2014

E o ano de 2014?

13

2013 foi um ano bom...

... e 2014 foi 9º pior do histórico

2012 foi um ano bem razoável...

NÃO

E o setor de água (Cantareira)?

52%

66%

0%

20%

40%

60%

80%

100%

120%

140%

160%

2012

-201

4

1954

-195

6

2003

-200

5

1952

-195

4

2005

-200

7

1942

-194

4

1944

-194

6

1968

-197

0

2010

-201

2

1955

-195

7

1977

-197

9

1933

-193

5

1993

-199

5

1979

-198

1

1972

-197

4

1939

-194

1

1964

-196

6

1934

-193

6

1949

-195

1

1961

-196

3

1959

-196

1

1980

-198

2

1976

-197

8

1938

-194

0

1960

-196

2

1937

-193

9

1931

-193

3

1981

-198

3

SIM. O triênio

2012-2014 foi o

pior do histórico

E o ano de 2014 foi

disparado o pior

(25% contra 55%)

Por que a diferença entre água e eletricidade?

► A mesma diferença entre um investidor que compra as ações de uma

única empresa e outro que tem uma carteira de ações diversificada

► No caso da Cantareira, São Pedro precisa caprichar na pontaria e acertar

a área de drenagem contribuinte ao reservatório

Não é possível usar a água que cai no lugar “errado” (por exemplo, as fortes

chuvas que de vez em quando têm caído na cidade de São Paulo) para o

abastecimento

Observa-se que o fato das afluências à Cantareira terem sido severas não significa

que a gestão daquele reservatório em 2014 tenha sido adequada

► Já no caso do setor elétrico, é possível usar a rede de transmissão para

transferir energia

Por exemplo, junho e julho de 2014 foram dos mais molhados da história na região

Sul. Isto permitiu que a região Sul exportasse energia para a região Sudeste, e

melhorasse a situação do sistema interligado

15

O mistério do esvaziamento…

► Se não foi a demanda…

► Nem a geração térmica…

► Nem a falta de capacidade

de geração…

► E muito menos São Pedro…

16

POR QUE OS

RESERVATÓRIOS

ESVAZIARAM?

17

79%

87% 87% 86%85% 86%

82%

74%

65%

57%55%

51%54%

62%

68%

77% 77%80% 80%

76%

70%67%

62%65%

75%

80%77%

75%72% 72%

67%

57%

47%

37%

33%31%

38%

46%

55%

62% 61%63%

60%

55%

49%

44%

40%43%

Simulado

Real

Se o passado fosse reconstituído (“backcasting”) com os modelos oficiais de simulação, o nível dos reservatórios em dezembro de 2013 seria 65% (22 pp maior do que o real)

Esta diferença possibilitaria o atendimentoa uma carga anual de 5,3 GW médios

Resposta: as restrições operativas reais são piores do que as representadas nos modelos oficiais de planejamento

Resultados de outras empresas e do próprio ONS

(relatório TCU e seminário ANE) são compatíveis

com as análises da PSR

Quais são estas restrições operativas? (1/3)

► Coeficientes de produção das hidrelétricas desatualizados

Resistência das hidrelétricas à aferição devido ao impacto comercial

• Redução da garantia física menor contratação

O esquema de hedge hidrológico MRE dilui a responsabilidade

individual (“tragédia dos comuns”)

• Contribui para o chamado “problema do GSF”, a ser discutido

► Batimetria desatualizada (assoreamento)

Resolução conjunta (03/2010) ANA/Aneel, de agosto de 2010 (!)

As empresas receberam orientações e as diretrizes para levantar o

nível de assoreamento dos reservatórios em dezembro de 2013

Março de 2016 é o prazo final para as geradoras entregarem o

relatório com a atualização da cota-área-volume

• Muitas reclamam que não haverá tempo hábil...

18

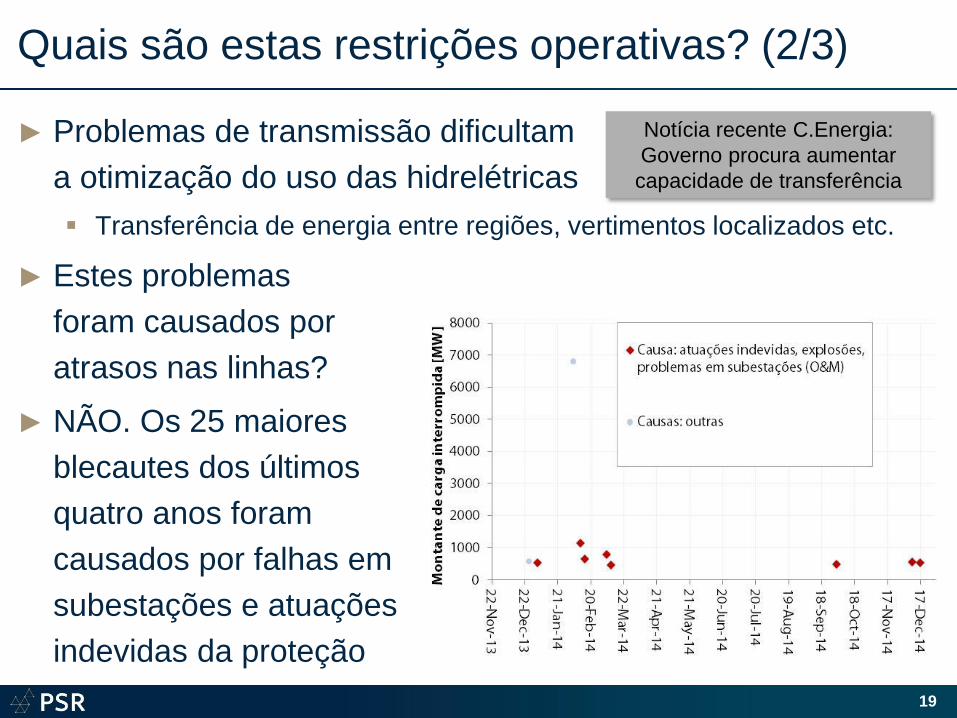

Quais são estas restrições operativas? (2/3)

► Problemas de transmissão dificultam

a otimização do uso das hidrelétricas

Transferência de energia entre regiões, vertimentos localizados etc.

► Estes problemas

foram causados por

atrasos nas linhas?

► NÃO. Os 25 maiores

blecautes dos últimos

quatro anos foram

causados por falhas em

subestações e atuações

indevidas da proteção

19

Notícia recente C.Energia:

Governo procura aumentar

capacidade de transferência

Quais são estas restrições operativas? (3/3)

► Vazões da região Nordeste na estação seca são inferiores às do

modelo hidrológico oficial

A vazão em 20 dos últimos

21 períodos secos foi abaixo da média

► Redução das vazões

Vazão de 1.000 m3/s, adotada em "caráter emergencial” hoje após

autorização do Ibama/ANA. O limite mínimo normal é 1.300 m3/s.

Segundo o ONS o volume em Sobradinho encontra-se hoje com 17%, pior

do que novembro do ano passado (20%)

20

Governo reconheceu o problema:

grupo de trabalho ANA / ONS

Preocupação:

assimetria

institucional ANA /

ONS (comentado à

tarde)

Outros indícios de restrições na operação real

21

Esvaziamento inédito de

Itaipu em 2013 e 2014VERTIMENTOS EM CAPIVARA

DataNível

(m)Volume Útil %

Vertimento

(m3/s)

10-Feb-14 329,44 58,34 170

11-Feb-14 329,23 56,61 783

12-Feb-14 328,97 54,49 1041

13-Feb-14 328,68 52,15 1055

14-Feb-14 328,46 50,39 800

15-Feb-14 328,26 48,81 617

16-Feb-14 328,07 47,32 418

17-Feb-14 327,92 46,15 24Vertimento em

reservatórios 50% cheios

O modelo computacional usado pelo ONS

nem previa a hipótese de esvaziamento

Consequência desta defasagem entre operação real e simulações oficiais:

viés otimista nas projeções de preço e segurança dos estudos governamentais

Em resumo: o sistema gerador está sobrecarregado

22

Este desequilíbrio estrutural de geração deve ser

corrigido, caso contrário os problemas podem se repetir

Perspectivas para 2015

23

Problemas de ponta no primeiro trimestre (1/2)

1) Utilização da curva cota x volume para vários pontos entre volume mínimo e máximo

2) Utilização da cota média do canal de fuga

3) Cálculo da queda líquida para cada ponto (diferença entre 1 e 2 acima – perdas hidráulicas)

4) Cálculo da relação entre queda líquida em cada ponto (valores de (3)) e a queda de referência.

5) Valores de (4) elevados a 1.5 para máquinas Francis e Pelton e 1.2 para máquinas Kaplan

6) O mínimo entre 1.0 e os valores calculados em (5) é o valor do eixo Y de cada ponto.

24

Perda significativa de

potência devido ao

esvaziamento dos

reservatórios

Problemas de ponta no primeiro trimestre (2/2)

► Hipóteses otimistas: índice médio de manutenção e falha,

sem restrições de transmissão

► Demanda máxima (verão quente):

Janeiro: 84 GW; Fevereiro: 88 GW

► Potência hidrelétrica:

Nominal: 90 GW

c/ manutenção e indisp. média: 82 GW

► + efeito do deplecionamento e perda de efic.: 70 GW

► Potência térmica total: 18 GW

► Produção renováveis: 5 GW

► Diferença potência – demanda: 9 GW (Jan); 5 GW (Fev)

25

Governo reconheceu o

problema e anunciou leilão

de ponta

De maio a novembro: suprimento de energia

Vazões no primeiro trimestre

Situação de armazenamento atual

Simulações probabilísticas

Cenários de vazões

Calibração do modelo de simulação

Cenários de oferta

Cenário de demanda

Necessidade de redução de demanda

Metodologia

Resultados

Como o governo faz as contas

26

Vazões no primeiro trimestre de 2015

27

Foi o 5º pior

Armazenamento atual

28

13 de março de 2015 (SIN)

Modelo de simulação operativa SDDP

► Representação detalhada das hidrelétricas, cenários de renováveis,

rede de transmissão (modelo de fluxo de potência completo ou

regiões), usos múltiplos da água

► Modelagem detalhada das termelétricas, incluindo múltiplos

combustíveis e rede de combustíveis (gasodutos)

► Representação da demanda por região ou por barra

Até 21 blocos de demanda ou horário (730 horas por mês)

Permite representar problemas de ponta e inserção de renováveis

► Cálculo da política operativa por programação dinâmica estocástica

dual (desenvolvida pela PSR)

► Aferido pela PSR e clientes para o sistema brasileiro

Usado em mais de 60 países

29

Calibração do SDDP às restrições operativas

► Os dados das hidrelétricas foram calibrados para ajustar o desempenho

do modelo com a realidade (“fatores de fricção”)

Para evitar “overfitting”, a calibração foi feita para um ano do passado e os mesmos

fatores são usados em todos os anos

Discrepância das vazões no Nordeste: representa retirada de água

30

Cenário de oferta

► Referência: configuração do PMO de Março/2014

Ajustes nas datas de entrada de geração em 2015

► Mudanças nas defluências mínimas (até dezembro de 2015)

31

UsinaDefluência mínima

relaxada [m3/s]

Defluência mínima

normal [m3/s]

Sobradinho 1100 1300

Itaparica 1100 1300

Xingo 1100 1300

Três Marias 80 500

Santa Cecília 52 90

Jupia 3700 4000

Porto Primavera 4300 5500

Cenário de demanda

► Devido às incertezas com relação à demanda de 2015 (efeito

da economia) estamos supondo crescimento zero

Demanda de março e abril: igual ao PMO

Demanda de maio a novembro: demanda verificada em 2014

O ONS anunciou ontem que vai rever o crescimento da demanda para 0.3%

► O consumo de 2014 (período seco) passa a ser a referência

para as estimativas de necessidade de redução de demanda

Por exemplo, uma redução de 4% com relação a 2014 uma redução de 7%

em relação à demanda do PMO de março para 2015 (crescimento de 3%)

► Apresentaremos alguns resultados com a demanda do PMO

de março para ilustrar o impacto desta mudança

32

Metodologia para redução da demanda

► Decisão sob incerteza: equilibrar arrependimentos

Tipo 1: racionar quando, visto a posteriori, não precisaria

Tipo 2: não racionar quando, visto a posteriori, deveria

33

1 2 3 4 5 6 7 8

Mar/15 Abr/15...

Mai/15 Abr/15 Jul/15 Ago/15 Set/15 Dez/15Out/15 Nov/15

Simulação

determinística até

final de março

Simulação detalhada até

final de abril, usando

1.200 cenários de vazões

10%

40%1 2 3 4 5 6 7 8

Fev/15

Redução da demanda (% da demanda de 2014)

Distribuição de probabilidade da redução necessáriaVisão de 13 de março: projeção da ENA do SIN para março = 77% da MLT

34

Valor mais provável:

6% de redução

46% de probabilidade

de uma redução > 4%Integral da curva

1 6 10 15 20 25 30 35 39 44 49 54 59 63 68 73 78 83

Armazenamento SE final de novembro [% armazenamento máximo]

Demanda PMO

Crescimento Nulo

Retração de 6%

35

34%

21%

9%

Dist. de probabilidade do armazenamentoRegião SE, final de novembro

A redução de 6% deixaria os

reservatórios em boa situação no

final do ano 2016 tranquilo

1 6 10 15 20 25 30 35 39 44 49 54 59 63 68 73 78 83

Armazenamento SE final de novembro [% armazenamento máximo]

Demanda PMO

Crescimento Nulo

Retração de 6%

36

34%

21%

9%

Pior caso: quanto precisaria cortar “no sufoco”? Reservatórios abaixo de 10%

Valor mais provável:

3.5 GW.mês ( 5%)

Valor mais provável:

12 GW.mês ( 20%!)

Em resumo: não reduzir a demanda

traz dois riscos:

1. corte muito severo, e “na correria”,

no final do ano;

2. termos novos problemas em 2016

20%

26%28%

32%30%

22%

32%

36%

42%38%

10%

24%

39%

46%

51%

45%

0%

10%

20%

30%

40%

50%

60%

Nov-15 Dec-15 Jan-16 Feb-16 Mar-16 Apr-16

Arm

aze

na

me

nto

SIN

[%

arm

aze

na

me

nto

má

xim

o]

Cluster seco 84%MLT Cluster médio 99%MLT Cluster úmido 118%MLT

2% / 0%

0% / 0%

52% / 36%

Risco de decretar

racionamento(SE/S) / (NE/N)

Probabilidade de

redução da

demanda

(SE/S) / (NE/N)

E se chegarmos em 10%? (previsão do ONS)

Na ocorrência do cluster seco, há 52% de probabilidade

de ser necessário reduzir demanda em 2016

Ao passar “raspando”,

transferimos o

sofrimento para 2016

Iniciativas governamentais

► Aumento da oferta

► Medidas operativas

► Redução da demanda

38

Aumento da oferta

► Importação de energia da Argentina

Gás para Uruguaiana (600 MW)

CIEN: 1.000 MW (?)

• Consumo da Argentina sobe no inverno

► Geração diesel / gás do setor de serviços

Estimativa ANEEL: 3.500 MW, 1.000 MW médios

Estimativa EPE: 7-9 mil MW (coincide com a da PSR)

► Preocupação: a oferta de 1.420 R$/MWh pela geração diesel

pode resultar em custos elevados

2 mil MW médios por 6 meses 12 bilhões de reais (!)

39

Oportunidades com gás natural

40

Kit bicombustível

para geradores diesel

Operação: reduzir defluência no São Franciscode 1.100 para 900 m3/s

41

Probabilidade de

Sobradinho ficar com

menos de 10%

Outras medidas operativas

► Teles Pires: antecipação de 5 máquinas para agosto/2015

► Cota mínima de Ilha Solteira (equiv.): 323 317m

► Idem Itaipu: 219 210m

42

Efeito conjunto das medidas:

necessidade de redução da

demanda (mais provável) passa

de 6% para 5%

Redução da demanda

► Aposta atual do governo: redução de

2.000 a 3.000 MW médios em relação

à demanda de 2014 (~4%)

► Setor residencial: preços + campanha publicitária

Queda acentuada do índice de confiança das famílias

Temas publicitários: (i) crise hídrica sem precedentes; (ii) economia para a

família devido às altas tarifas (“segurança custa caro”, “bom para seu

bolso, bom para o país”); e (iii) eficiência (governo desliga seus próprios

prédios à noite etc.)

► Setor de serviços: fechamento de negócios

Queda recorde do índice de disposição a consumir (ontem)

► Indústria: ações com eletro-intensivos e fechamento de fábricas

Queda também recorde do índice de confiança da indústria

43

As contas governamentais

44

Risco de déficit

baixinho

Oferta estrutural

grandona

► Risco oficial: 7,3%

► Só que a simulação é otimista nos seguintes aspectos:

Conjunto de vazões afluentes: histórico de afluências de 1931 a 2011

• Corresponde a dizer que não há correlação entre período molhado e seco (!)

• Se calcular corretamente 7,3% 20%

Cenário de oferta e demanda: configuração do PMO

• Não considera atrasos adicionais e as restrições operativas reais (fator de fricção)

• Com um cenário realista 20% 31%

Só marca como problema quando os reservatórios

ficam com zero%

• Incoerente com o próprio governo (10% é o mínimo)

• Se marcar quando atinge 10%, chegaremos a:

Risco de qualquer déficit (segundo o CMSE)Notas Informativas do CMSE dos dias 4 de fevereiro e 4 de março

45

37%

Como a oferta firme foi calculada?

► Com o critério de planejamento antigo

(risco < 5%)

Este critério foi abandonado pelo MME

porque levava a incoerências econômicas

(E(CMO) maior do que CME)

► Qual é o E(CMO) resultante quando se simula a operação

para a oferta “fortona” (7 GW médios de excesso)

~700 R$/MWh (região Sudeste/Sul) (!)

Cinco vezes maior que o CME (139 R$/MWh)

46

Em resumo…

► Situação de suprimento ainda é bem preocupante

► Necessidade de redução 6% em relação a 2014

Já assumindo crescimento zero em 2015

► Governo aposta em uma redução da demanda de 4%

(também em relação a 2014)

Combinação de redução “espontânea” da demanda (consequência da

economia) e aumento da oferta

► O preço muito elevado oferecido para o diesel pode custar

bem caro (> 10 bilhões de reais)

47

PERGUNTAS?

48

Parte 2: Temos um plano B?

49

Qual foi a causa do racionamento de 2001?

50

Histórico de Oferta e Demanda no SIN

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

GW

méd

ios

Oferta 34,0 34,4 35,2 37,5 39,2 40,4

Demanda 33,3 35,0 37,2 38,6 39,8 41,6

1995 1996 1997 1998 1999 2000

Oferta calculada com garantias físicas de 2008

Ofera calculada com Garantias Físicas de 2008Demanda inclui ANDE

Regiões Sudeste e Centro-Oeste

Níveis de Armazenamento Verificados (% do máximo)

29,3%

45,0%

58,5% 59,4%

54,1%

47,3%

40,2%

32,4% 30,8%

23,0% 22,1%

28,5%

31,4% 33,4% 34,0% 32,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

1997

1998

1999

2000

2001

► Deficiência estrutural

de geração

► Sistema esvaziou sob

condições hidrológicas não

muito severas

► Desequilíbrio causado por

sobre-estimativa da

capacidade de produção

firme no sistema + atrasos

na construção de projetos

It´s déjà vu all over againYogi Berra

Implantação do racionamento de 2001 (i)

► Até dois meses antes, o governo não tinha noção da dimensão da crise

A crise ocorreu durante a reforma do setor elétrico brasileiro

Instituições não estavam consolidadas

Não havia órgão com responsabilidade de avisar

► Comitê de Gerenciamento da Crise de Energia Elétrica (GCE)

Criado por Medida Provisória em maio de 2001

Poderes para lidar com vários aspectos da crise

Composto por ministros, diretores de agências etc. coordenado pela Casa Civil

Comitê emitiu mais de 100 resoluções ao longo da crise

► Principais questões:

1. Racionamento em si

2. Acordo geral do Setor

3. Revitalização do modelo

4. Contratação de energia emergencial (através da CBEE, criada por outra MP)

51

Implantação do racionamento de 2001 (ii)

► Paralelamente, foi criada comissão para determinar as

causas da crise

GCE encarregada de solucionar a crise

► Visão geral das regras de racionamento

Discussão inicial: blecaute rotativo x metas de consumo (“cotas”)

Cotas: para residências, 80% do consumo anterior, exceto baixa renda

• Penalidades financeiras e corte de suprimento em caso de violação

• Incentivos financeiros para redução (baixa renda)

• Industriais podiam negociar cotas entre si

52

Acordo Geral do Setor

► Questão: como alocar os impactos da crise entre agentes (G, D, T, C),

consumidores e governo?

► Em 2001 isto foi feito através do Acordo Geral do Setor…

► …que para ser implementado necessitou de Medida Provisória

(posteriormente convertida na lei nº 10.438)

Pelo Acordo, a maior parte das despesas acabou sendo alocada aos

consumidores, através de um aumento nas tarifas (Revisão Tarifária Extraordinária

– RTE) que permaneceu em vigor ao longo de vários anos

O acordo cuidou também do GSF (que naquela época se chamava “energia livre”):

parte dos custos foi repassada aos distribuidores (e por eles aos consumidores

através da RTE), e parte absorvida pelos geradores

O BNDES financiou os agentes afetados que aderiram ao Acordo

É possível fazer isso agora?

► Dificuldade para propor mais um aumento nas tarifas

► Dificuldade para efetuar novos financiamentos

53

O Comitê de Revitalização

► Criado em julho de 2001 com o objetivo de rever o modelo

setorial:

Coordenado pelo ministro chefe da Casa Civil;

► Principais produtos:

Relatórios consolidados (“Relatórios de Progresso”) contendo

propostas para aperfeiçoamento do modelo;

Participação na negociação das reformas ocorridas até o final de 2002.

• Ex: Lei N°10.438

► Dificuldades: enfraquecimento político do governo

Ex: Lei N°10.438

A saída da crise

► Racionamento terminou em fevereiro de 2002

► Análise ex post mostrou que os 20% racionados foram

“exagerados”

Mesmo assim, racionamento foi necessário

Não havia “Plano C”

Foram decretados feriados no Nordeste quando a crise pareceu

agravar-se, mas não havia plano de contingência para o caso do

período chuvoso 2001-2002 ser de novo seco

Diferenças entre 2015 e 2001

► Eficiência no consumo maior em 2015

► Não há sobra de gás em 2015

Em 2001, Gasbol operava com capacidade ociosa

► Complexidade atual do setor cria desafios novos

Racionamento x racionalização com impactos comerciais diferentes

Grande exposição do mercado financeiro ao setor elétrico

Existência do mercado livre

Grande variedade de tipos de contratos e relações comerciais

Existência da liquidação multilateral da CCEE (risco de inadimplência)

Inexistência de regras para regulamentar um racionamento

► Situação financeira frágil do setor, e do país, na “partida” em 2015 (G e D)

“Tarifaço” de 2014/15 e descontentamento da população (manifestações) pode

reduzir o apoio popular

56

Racionamento formal em 2015?

► Provavelmente seria por cotas, e não por cortes em rodízio

Alocação das cotas? (proporção ao consumo, ao nível de contração?)

Racionamento “flat” ou isentando classes específicas?

► Diferenças entre 2001 e 2015

Eficiência no consumo maior em 2015

Impacto de uma redução de x% hoje seria maior do que em 2001

Situação econômica, fiscal e inflação piores em 2015

Margem de manobra menor e impactos cruzados mais complexos

► Comunicação com a sociedade mais complexa

Contra: promessas explícitas da presidente Dilma na TV em fevereiro de 2013 de

redução de tarifas e nenhum problema de suprimento possibilidade de

resistência da população

A favor: a população (e mídia) confundem a crise de água (que de fato se deve à

seca) com a de energia (problema de gestão em 2012-2014, mas agravado pela

seca recente) explicação de que estamos passando por uma crise hídrica sem

precedentes parece plausível

57

Racionamento em 2015: conclusões

1. Racionamento formal só deverá ocorrer se houver

percepção de necessidade absoluta...

2. ... Neste caso ele será mais profundo do que a

redução de demanda obtida sem racionamento

formal...

3. ...e provavelmente será preparado às pressas

58

Racionamento por cotas: impacto nas G (1/2)

Sem racionamento Racionamento

59

Problema do GSF: compromissos

contratuais permanecem porém

energia alocada está reduzida

risco de inadimplência

CCEARs por quantidade (e grande

parte dos contratos no ACL)

reduzidos em proporção ao

racionamento

• Redução da exposição ao PLD

• Redução da receita contratual

Acionamento das térmicas no

máximo maior taxa de falhas

Acionamento das térmicas no

máximo maior taxa de falhas

Regras contratuais conhecidas Possível indefinição na redução

contratual

• Redução em relação a 2014 ou à

projeção para 2015?

• Redução temporária ou

permanente?

Racionamento por cotas: impacto nas G (2/2)

Sem racionamento Racionamento

60

Demanda volta ao “normal” mais

rapidamente após a crise

Redução do mercado provavelmente

mais profunda e permanente

redução dos preços da energia

PLD permanece no máximo Possível “tabelamento” do PLD afeta

negativamente hidroelétricas

descontratadas e térmicas acionadas

Racionamento por cotas: impacto nas T

Sem racionamento Racionamento

61

Em princípio sem grandes impactos Em princípio sem grandes impactos

Racionamento por cotas: impacto nas D (1/4)

Sem racionamento Racionamento

62

Demanda (e presumivelmente

receita) não são tão afetadas

Maior redução da demanda afeta o

caixa

Necessária compensação das

perdas de receitas através de

revisão tarifária, que deverá levar em

conta eventuais receitas a PLD caso

a redução provoque

sobrecontratação

Recuperação de despesas incorridas

em 2014 (~4 bilhões)

Recuperação pode ser

comprometida pela redução da

demanda, assim como a

arrecadação da CDE e os

pagamentos à Conta ACR

Racionamento por cotas: impacto nas D (2/4)

Sem racionamento Racionamento

63

Compromissos contratuais

permanecem

CCEARs por quantidade (e grande

parte dos contratos no ACL)

reduzidos em proporção ao

racionamento

• Aumento da exposição ao PLD

e/ou redução da receita com PLD

• Redução da despesa contratual

Regras contratuais conhecidas Possível indefinição na redução

contratual

• Redução em relação a 2014 ou à

projeção para 2015?

• Redução temporária ou

permanente?

Racionamento por cotas: impacto nas D (3/4)

Sem racionamento Racionamento

64

Distribuidoras atualmente têm risco

hidrológico (cotas e Itaipu)

Risco hidrológico acentuado,

compensado(?) por redução da

demanda, etc.

PLD permanece no máximo Possível “tabelamento” do PLD pode

afetar negativamente dependendo do

balanço entre redução de demanda e

de contratos

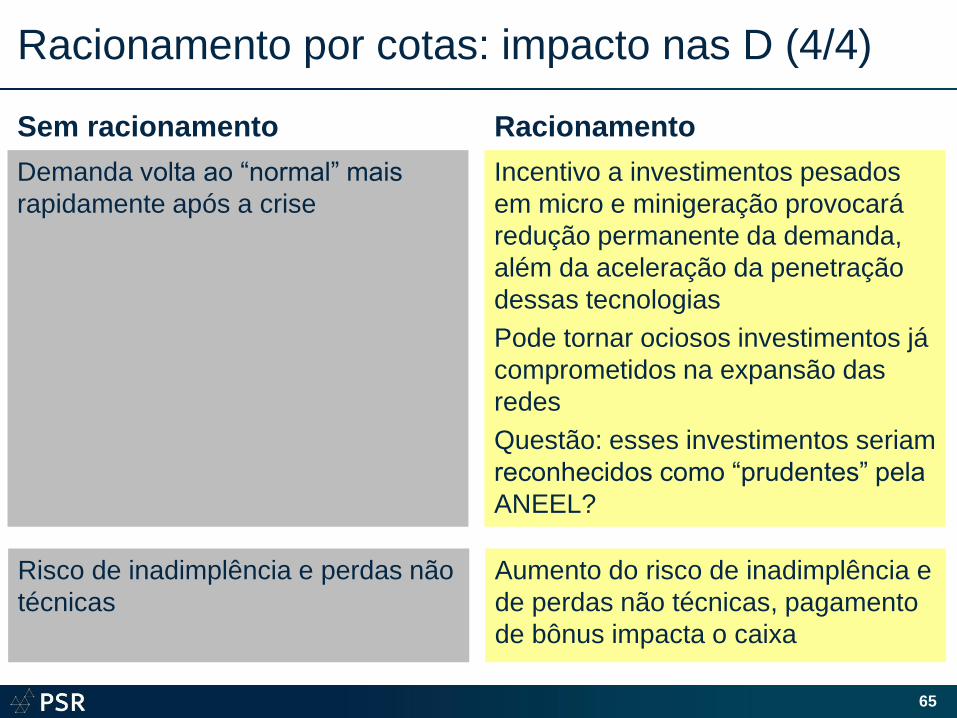

Racionamento por cotas: impacto nas D (4/4)

Sem racionamento Racionamento

65

Risco de inadimplência e perdas não

técnicas

Aumento do risco de inadimplência e

de perdas não técnicas, pagamento

de bônus impacta o caixa

Demanda volta ao “normal” mais

rapidamente após a crise

Incentivo a investimentos pesados

em micro e minigeração provocará

redução permanente da demanda,

além da aceleração da penetração

dessas tecnologias

Pode tornar ociosos investimentos já

comprometidos na expansão das

redes

Questão: esses investimentos seriam

reconhecidos como “prudentes” pela

ANEEL?

66

Agenda

1. Energia Elétrica: Competências Constitucionais

2. Racionamento: Legislação Infraconstitucional

3. Racionamento de 2001/2002: Supremo Tribunal Federal

4. Racionamento: Dúvidas e Questões em Aberto

67

Evolução Histórica – Constituições Federais:

• 1934 – 1937 – 1946

• 1967/1969 – 1988

Competências atuais da União:

• Explorar serviços e instalações de energia elétrica

• Outorgar a exploração a terceiros(em articulação com os Estados na exploração hidrelétrica)

• Legislar sobre águas e energia

Energia Elétrica: Competências Constitucionais

68

Constituição Federal de 1988

Energia Elétrica: Competências Constitucionais

Art. 21. Compete à União:(...)XII - explorar, diretamente ou mediante autorização,concessão ou permissão:(...)b) os serviços e instalações de energia elétrica e oaproveitamento energético dos cursos de água, em articulaçãocom os Estados onde se situam os potenciais hidroenergéticos;(...)

69

Constituição Federal de 1988

Energia Elétrica: Competências Constitucionais

Art. 22. Compete privativamente à União legislar sobre:(...)IV - águas, energia, informática, telecomunicações eradiodifusão;(...)

Parágrafo único. Lei complementar poderá autorizar osEstados a legislar sobre questões específicas das matériasrelacionadas neste artigo.

70

Constituição Federal de 1988

Energia Elétrica: Competências Constitucionais

Art. 175. Incumbe ao Poder Público, na forma da lei,diretamente ou sob regime de concessão ou permissão,sempre através de licitação, a prestação de serviços públicos.

Parágrafo único. A lei disporá sobre:(...)III - política tarifária;(...)

71

Evolução Histórica – 2ª Grande Guerra Mundial

Racionamento: Legislação Infraconstitucional

Decreto-lei nº 4.295, de 13.05.1942Estabelece medidas de emergência, transitórias, relativas à indústria da energia elétrica.

Art. 2º Enquanto não for possível, em certas zonas, atender a todas asnecessidades do consumo de energia elétrica, o fornecimento seráracionado segundo a importância das correspondentes finalidades,adotando-se, em cada caso concreto, uma seriação preferencialestabelecida pelo C. N. A. E. E.

Decreto nº 10.563, de 02.10.1942Regulamenta o art. 2º do Decreto-lei nº 4.295, de 13 de maio de 1942, e dá outras providências

72

Evolução Histórica – Regulamentação do Código de

Águas

Racionamento: Legislação Infraconstitucional

Decreto nº 41.019, de 26.02.1957Regulamenta os serviços de energia elétrica.

Art 148. Em casos de guerra, de comoção interna ou de situações anormais delas decorrentes, bem como nos demais caso de emergência, a adoção de medidas de racionamento far-se-á de acôrdo com o que dispõe o Decreto nº 10.563, de 2 de outubro de 1942.

73

Evolução Histórica – Racionamentos de 1986 e 1987

Racionamento: Legislação Infraconstitucional

Decreto nº 92.311, de 21.01.1986 – Região SulAltera o método de faturamento de energia elétrica fornecida aunidades consumidoras do Grupo A atingidas por medidas deracionamento implantadas nos Estados da Região Sul.

Decreto nº 93.901, de 09.01.1987 – Região NordesteDispõe sobre o estabelecimento de medidas e procedimentos,relativos ao racionamento de energia elétrica.

Art. 1° A energia elétrica será racionada quando os meios existentes de

produção, transmissão, transformação ou distribuição forem insuficientespara atendimento da potência (KW) ou energia (KWh) requeridas.

Parágrafo único. O racionamento poderá ser implantado em caráter:I — preventivo, como forma de amenizar os efeitos de possível insuficiênciafutura de energia elétrica;II — corretivo, quando, por motivo de força maior ou caso fortuito, houverinsuficiência de energia elétrica.

74

Evolução Histórica – Pré-racionamento de 2001 / 2002

Racionamento: Legislação Infraconstitucional

Decreto nº 3.330, de 06.01.2000Dispõe sobre a redução do consumo de energia elétrica em prédiospúblicos da Administração Pública Federal, e dá outras providências.

Decretos nº 3.789, de 18.04.2001nº 3.806, de 26.04.2001

Dispõe sobre medidas emergenciais de racionalização, visando aredução de consumo e aumento da oferta de energia elétrica, e dáoutras providências.

Art. 1o Fica instituída, no âmbito do Ministério de Minas e Energia,Comissão de Gerenciamento da Racionalização da Oferta e do Consumode Energia Elétrica - CGRE, com o objetivo de propor e monitorarmedidas para a redução do consumo e aumento da oferta de energiaelétrica.

75

Evolução Histórica – Racionamento de 2001 / 2002

Racionamento: Legislação Infraconstitucional

Medidas Provisórias nº 2.147, de 15.05.2001nº 2.148-1, de 22.05.2001nº 2.152-2, de 01.06.2001

Cria e instala a Câmara de Gestão da Crise de Energia Elétrica, doConselho de Governo, estabelece diretrizes para programas deenfrentamento da crise de energia elétrica e dá outras providências.

Decretos nº 3.818, de 15.05.2001nº 3.840, de 11.06.2001nº 4.131, de 14.02.2002

Dispõe sobre medidas emergenciais de redução do consumo deenergia elétrica no âmbito da Administração Pública Federal.

76

Evolução Histórica – Pós-Racionamento – Modelo Dilma

Racionamento: Legislação Infraconstitucional

Lei nº 10.848, de 15.03.2004Dispõe sobre a comercialização de energia elétrica, altera as Leis nos5.655, de 20 de maio de 1971, 8.631, de 4 de março de 1993, 9.074,de 7 de julho de 1995, 9.427, de 26 de dezembro de 1996, 9.478, de6 de agosto de 1997, 9.648, de 27 de maio de 1998, 9.991, de 24 dejulho de 2000, 10.438, de 26 de abril de 2002, e dá outrasprovidências.

Art. 22. Ocorrendo a decretação de racionamento de energia elétricapelo Poder Concedente em uma região, todos os contratos porquantidade de energia do ambiente de contratação regulada, registradosna CCEE, cujos compradores estejam localizados nessa região, deverãoter seus volumes ajustados na mesma proporção da redução deconsumo verificado.

Parágrafo único. As regras de contabilização da CCEE poderãoprever tratamento específico para situações de restrição compulsória deconsumo, visando a limitar seus impactos sobre as regiões nãosubmetidas ao racionamento.

Decreto nº 5.163, de 30.07.2004 Silente

77

Ação Direta de Constitucionalidade nº 9

Racionamento de 2001/2002: STF

78

Ação Direta de Constitucionalidade nº 9

Racionamento de 2001/2002: STF

Composição do STF: dezembro 2001 x 2015

79

1. Implantação por Medida Provisória URGÊNCIA ??

2. Responsabilização do Poder Público (indenização):

• Racionamento corretivo Por motivo decaso fortuito/força maior Por desídia da concessionária / do Poder Concedente

• Racionamento preventivo

3. Fontes não hídricas

4. Contratos por disponibilidade

5. Sobretarifa para Consumidor Livre

Racionamento: Dúvidas e Questões em Aberto

80

Av. Arruda Botelho 684 – 5º andar – Alto de Pinheiros | São Paulo | CEP 05466-000 | Tel: 11 3022-2626 | Fax: 11 3022-4765 | www.waltenberg.com.br

PERGUNTAS?

81

Parte 3 – impactos comerciais

► PLD

► GSF

► ACL

► ACR

82

Principais incertezas na projeção do PLD e GSF

83

Em situação de

normalidade do mercadoNa situação atual

• Vazões

• Expansão da oferta Montante e quando as

modificações no deck serão

implementadas

• Vazões

• Expansão da oferta

• Demanda Montante e quando as

modificações no deck serão

implementadas

• Despacho fora da ordem de

mérito

• PLD teto

Premissas (1/2)

► Mesmas premissas da análise de suprimento da parte da

manhã

Oferta base no PMO de março, considerando atrasos adicionais

Simulação considera os fatores de fricção

Considera despacho termelétrico na Base em 2015

► Cenários de demanda analisados

1. Crescimento nulo de Maio a Dezembro de 2015

2. Retração de 5% de Mai-Dez/2015 (em relação a 2014) e redução de

2,5 GW médios na demanda de 2016 a 2019 (perda de 1 ano de

crescimento)

3. Retração de 10% de Mai-Dez/2015 e mesma redução (perda de 1

ano) para 2016-2019

84

Premissas (2/2)

► Simulação do despacho hidrotérmico SDDP

Permite cálculo da política operativa considerando alterações na

configuração do sistema ao longo do horizonte de operação

► Simulação do MRE SCE

Simulador das regras comercias da CCEE

85

0

50

100

150

200

250

300

350

400

450

PLD

SE/

CO

-R

$/M

Wh

SEM Fator de Fricção COM Fator de Fricção

Impacto do fator de fricçãoProjeção do E[PLD]

86

Fator de fricção não afeta a

política operativa, apenas a

evolução dos reservatórios

Aumento médio de 48

R$/MWh em 2016

0

50

100

150

200

250

300

350

400

450

PLD

SE/

CO

-R

$/M

Wh

SEM Despacho na base COM Despacho na base

Impacto do despacho na baseProjeção do E[PLD]

87

Redução média de 20 R$/MWh em 2016

Despacho na base também não

afeta a política operativa

0

50

100

150

200

250

300

350

400

450

PLD

SE/

CO

-R

$/M

Wh

Crescimento nulo Retração de 5% - sem revisão dos dados do PMO

Impacto da redução da demandaProjeção do E[PLD]

88

Redução média de 19 R$/MWh em 2015

e 47 R$/MWh em 2016

0

50

100

150

200

250

300

350

400

450

PLD

SE/

CO

-R

$/M

Wh

Crescimento nulo Retração de 5% Retração de 5% - sem revisão dos dados do PMO

Impacto da redução da demandaProjeção do E[PLD]

89

Incorporando a nova demanda no cálculo da

política, o PLD de 2016 reduz 68 R$/MWh

0

50

100

150

200

250

300

350

400

450

PLD

SE/

CO

-R

$/M

Wh

Crescimento nulo Retração de 5% Retração de 10%

Sensibilidade: retração de 10%Projeção do E[PLD]

90

Retração de 10% tem impacto de 88 R$/MWh no PLD de 2016

0

50

100

150

200

250

300

350

400

450

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

PLD

SE/

CO

-R

$/M

Wh

Crescimento nulo Retração de 5% Retração de 10%

Impacto da redução da demandaProbabilidade acumulada do PLD de 2016

91

Com a retração de 10% a

probabilidade do PLD anual de

2016 ser menor que 200

R$/MWh cai de 46% para 67%

0.870.83

Sem UTE Base Com UTE BaseG

SF

► Impacto do despacho

na base das UTEs

► Impacto da

redução da

demanda

E o GSF?Projeção do E[GSF]: 2015

92

0.83

0.78

0.73

Crescimento nulo Retração de 5% Retração de 10%

GSF

Contratação de energia no ACL para 2016

► As simulações realizadas hoje permitem projetar os preços de

contratos para 2016 caso eles fossem negociados hoje

► À medida que o tempo passa, as condições dos reservatórios

podem levar a outra perspectiva de preços

► Portanto, é importante portanto avaliar riscos e benefícios do

timing da tomada de decisão

Este desafio é ainda mais complexo em um ambiente de grande

incerteza na evolução da demanda

93

Modelagem do momento da contratação

..

.

..

.

..

.

..

.

Projeção é o

resultado da

evolução dos

reservatóríos

para todos os

cenários.

..

.

..

.

..

.

..

.

Consequência de

baixa afluência

até Junho

Consequência de

média afluência

até Junho

Consequência de

alta afluência até

Junho

Preço de contrato em 2016

visto em Mar/2015

Preço de contrato em 2016

visto em Jun/2015

94

Mar/15 Jun/15 Set/15 Dez/15 Mar/15 Jun/15 Set/15 Dez/15

Preço do contrato com 1 ano de

duração para entrega em 2016

Estimado como PLD médio + ágio

Análise neutra ao risco

IMPORTANTE: não leva em

consideração a situação de oferta e

demanda no ACL (IMPORTANTE,

será visto posteriormente)

50

100

150

200

250

300

Mar-15 Jun-15 Sep-15 Dec-15

R$

/MW

h

Momento de contratar

Preço de contrato para 2016 em diferentes momentos

95

Preço dos contratos em Jun/15

deveria variar entre 206 e 256 R$/MWhNo entanto, estão mais caros devido à falta

de oferta (discutido a seguir)

Preço negociado em Dez/15

deveria variar entre 114 e 300

R$/MWh (mesmo comentário

anterior)

50

100

150

200

250

300

Mar-15 Jun-15 Sep-15 Dec-15

R$

/MW

h

Momento de contratar

50

100

150

200

250

300

Mar-15 Jun-15 Sep-15 Dec-15

R$

/MW

h

Momento de contratar

Preço de contrato para 2016Impacto retração de 10%

96

Se a retração fosse precificada

hoje o preço de 2016 reduziria

de 231 para 149 R$/MWh

Redução de 300 para 244

R$/MWh nos cenários severos

Sem retração Com retração

97

Há contratos disponíveis para 2016?

► Para responder a esta pergunta é necessário calcular a

disponibilidade de energia contratável no ACL

► A oferta disponível para o ACL é obtida da seguinte maneira:

(+) Oferta total do sistema

(-) Energia de reserva

(-) Carga da ANDE (Paraguai)

(-) Oferta contratada no ACR

► A oferta disponível para o ACL é então comparada com a

demanda do ACL

Disponibilidade de lastro para 2016

► Sobra de lastro

projetada para 2016

A busca por contratos para 2016 não deveria ser problemática.

► No entanto,

o risco hidrológico

pode estar tirando

liquidez do mercado

Na visão da PSR, isto explicaria os preços atualmente praticados para 2016 (~

300 R$/MWh) serem maiores do que a expectativa do PLD + ágio

98

(GW med - Centro de Gravidade) 2016

Oferta sem En. de Reserva 69.9

(-) Lastro "esterelizado" (0.3)

(-) Contratos ACR (51.3)

Oferta disponível para ACL (oferta contratável) 18.3

Demanda ACL 16.6

Sobra de Lastro para ACL 1.7

Sobra de Lastro para ACL (%) 10.5%

(GW med - Centro de Gravidade) 2016

Oferta sem En. de Reserva 69.9

(-) Lastro "esterelizado" (0.3)

(-) Risco hidrológico (1.7)

(-) Contratos ACR (51.3)

Oferta disponível para ACL (oferta contratável) 16.6

Demanda ACL 16.6

Sobra de Lastro para ACL 0.1

Sobra de Lastro para ACL (%) 0.5%

99

Em resumo…

► A atividade de projetar preços está ainda mais difícil neste

ambiente de incerteza com relação à demanda

Além da incerteza quanto ao valor da demanda, há incerteza quanto

ao momento em que haverá alteração no PMO

► A retração da demanda implica em forte impacto no GSF

Considerando a necessidade de retração de 6%, o GSF para 2015

ficaria em torno de 0,77

► Por outro lado, a retração da demanda é uma oportunidade

para preços de energia mais baixos no mercado livre em

2016

Retrospectiva 2012…

Set/12: MP 579 renovação das concessões e anúncio de redução de 20%

em média nas tarifas (16% no residencial)

Out/12: início do despacho termelétrico na base

Dez/12: chegamos ao menor nível de armazenamento..

Leilão A-1: não realizado..

100

MELHOR

armaz.

da história

NOVO

RECORDE

PIOR

armaz.

da história

Retrospectiva 2013…

Jan/13: anúncio em cadeia nacional ratificando a redução

Redução no residencial de 16% para 18%

Distribuidoras iniciam o ano descontratadas

2 GW med – PLD médio 260 R$/MWh

Empréstimo de 10 bi do Tesouro Nacional

Recursos da RGR em caixa

Fracassa Leilão A-0

Teto 172 R$/MWh

ESS elevado

Resolução CNPE No 3

Aversão ao risco

Mudança na alocação do ESS

Leilão A-1: 2,5 GW med por 177 R$/MWh

101

Retrospectiva 2014…

Inicia com o pior nível de armazenamento da história

Distribuidoras iniciam mais um vez ano descontratadas

2,5 GW med – PLD médio 655 R$/MWh

Novo socorro financeiro às distribuidoras

Empréstimo de 21,2 bi com criação da Conta ACR

Aporte do Tesouro de 4 bi na CDE

Leilão A-0

2,0 GW med à 270 R$MWh

Leilão A-1

0,6 GW med à 200 R$/MWh

Redução do teto do PLD

Governo nega “Tarifaço”

102

478

RTE 2015 + Band Verm

338

276 284

344

481

Dez/2012 Mar/2013 Dez/2013 Dez/2014(*) Projeção 2015(*)

R$/M

Wh

-val

ores

nom

inai

s

Tarifa de Fornecimento Residencial(média de 30 distribuidoras)

Tarifa sem PIS/COFINS/ICMS - Fonte: SAMP/ANEEL, PSR (*estimativa)

E 2015 chegou…

103

-18%

+3%

+21%

+40%

Empréstimos 24 7%

CDE + TUST 43 13%

Custos de Energia 51 15%

Inflação (6%) 19 6%

Tarifa Média Residencial 2015 481 40%

+39%

O que já ocorreu em 2015 …

“Ajuste” na CDE

• Recolhimento aumenta de 1,6 para 18,9 bilhões

Mudança na alocação do ESS Restrição Operativa

• Termelétricas com CCEARs: custos alocados integralmente no cativo

Aumento das bandeiras tarifárias

• Cobertura de 17 bilhões

RTE das distribuidoras

• Repasse dos custos CDE e da compra de energia (Itaipu, leilões etc.)

104

E o que ainda pode vir...

► Reação (ou não) do consumidor à elevação das tarifas e às campanhas

publicitárias

► Redução do consumo pode vir de duas formas:

“racionalização” do consumo

decretação de racionamento

► A PSR estimou (via simulação) os seguintes impactos de uma redução de

10% do consumo de maio a dezembro de 2015:

Custos totais de ESS

Componentes de custos das tarifas (compra de energia, transmissão,

encargos)

Perdas financeiras para o setor de distribuição

► Avaliada as duas possibilidades de redução: racionalização e

racionamento

105

Impacto nos custos totais de ESS em 2015

106

5.9

9.4 9.4

5.4

3.6 3.6 11.3

13.1 13.1

0

2

4

6

8

10

12

14

16

REFERÊNCIA RACIONALIZAÇÃO RACIONAMENTO

Bilh

ões

R$ ESS-RO

ESS-SE

Impacto nos custos variáveis das distribuidoras em 2015

107

24.3 24.8 24.8

7.9 1.7

12.0

32.1

26.5

36.8

0

5

10

15

20

25

30

35

40

REFERÊNCIA RACIONALIZAÇÃO RACIONAMENTO

Bilh

õe

s R

$

Custo de Combustível Compra e Venda na CCEE

Impacto na Receita das Distribuidoras em 2015

Receita (Bi R$) 165,8 Racionalização Racionamento

Parcela B 34,9 -2,3 (permanente) -2,3 (temporário)

Transmissão 5,6 -0,4 (permanente) -0,4 (temporário)

Encargos 24,7 -1.6 (temporário) -1,6 (temporário)

ESS/EER 8,1 -1,1 (temporário) -1,1 (temporário)

Compra Energia 87,7 -1,4 (temporário) -3,2 (temporário)

Financeiros 4,8 -0,3 (temporário) -0,3 (temporário)

Impacto permanente -2,7 + 1,7 -0,0

Impacto temporário -4,5 -9,0

TOTAL -5,4 -9,0

108

Impacto nas tarifas do consumidor

Referência Racionalização Racionamento

Receita (bi R$) 165,8 165,8 + 4,5 165,8 + 9,0

Consumo (GW med) 40,7 38,0 38,0

Tarifa média (R$/MWh) 465 10 512 525

109

13%

10%

E se arrastarmos o problema para 2016…

► Volume elevado de montante de reposição: ~3 GW med

► Propensão de PLDs novamente elevados...

110

PERGUNTAS?

111

Parte 4 – Questões para 2016

► Revisão de garantias físicas

► Leilão de ponta

► Inserção de geração distribuída

► Eficiência energética

► Usos múltiplos da água

112

Cálculo da garantia física (GF) das hidroelétricas

113

Metodologia:

1. Cálculo da GF total (hidro + térmica + renovável)

2. Cálculo da GF do bloco hidroelétrico

3. Repartição da garantia física do bloco hidroelétrico

► Dois mecanismos de revisão:

1. revisão periódica, a ser efetuada a cada cinco anos

2. revisão extraordinária, devido à ocorrência de fatos

relevantes

► Cada redução não pode ultrapassar 5% do valor vigente

antes da revisão, e o novo valor não poderá resultar inferior a

90% do valor de base constante do contrato de concessão

Alteração da GF (regulamentação do MRE)

114

Revisão periódica: objetivo

115

► Manter a aderência entre a garantia física do sistema e a

soma das garantias físicas das usinas

Dentro deste objetivo, a revisão periódica deve levar em conta o fato

de que a garantia física deve ser estável, pois quanto mais variável ela

for, maior a incerteza quanto à viabilidade dos projetos de geração

► A revisão periódica foi adiada para 2015

Portaria 303/2004 – valores atuais de GF estão vigentes até

31/12/2014

► Incertezas com relação à revisão: parâmetros do modelo

matemático, versão do modelo, vazões, configuração

hidrotérmica etc.

Estudo de GF (2014)

► “Revisão Ordinária de Garantia Física de Energia das Usinas

Hidrelétricas” (MME, EPE, Eletrobrás e Cepel)

► O estudo basicamente recalcula as GFs seguindo a

metodologia e critérios vigentes, apenas atualizando alguns

dados:

Configuração

Índices de indisponibilidade

Restrições operativas

Usos consuntivos

Vazões e evaporações

116

Resultados do estudo de 2014

117

O estudo recomenda atualizar os seguintes dados

Restrições operativas

Usos consuntivos

Polinômios

Canal de fuga médio

Rendimento do conjunto turbina-gerador e perda hidráulica

Dados de térmicas (indisponibilidade, inflexibilidade, CVU etc.)

► Não por coincidência, foram os dados que mencionamos na parte

da manhã (discrepância entre operação simulada e real)

► Em nossa opinião, uma atualização bem feita:

Eliminaria a necessidade de se considerar um “fator de fricção”

Porém, resultaria em redução das GFs de usinas

118

Recomendações sobre metodologia

► Testar aperfeiçoamentos metodológicos

Benefício indireto: “há de se estabelecer uma metodologia específica

para a revisão ordinária de garantia física, que seja implementável

computacionalmente”

Rateio da oferta total: avaliar “não utilização da ponderação pelo CMO.

Outra possibilidade é considerar, na determinação das garantias

físicas, a ponderação pelo CMO, limitado por valores mínimo e

máximo”

Modelo de simulação a usinas individualizadas: utilizar SUISHI como

alternativa ao MSUI

Período crítico probabilístico

119

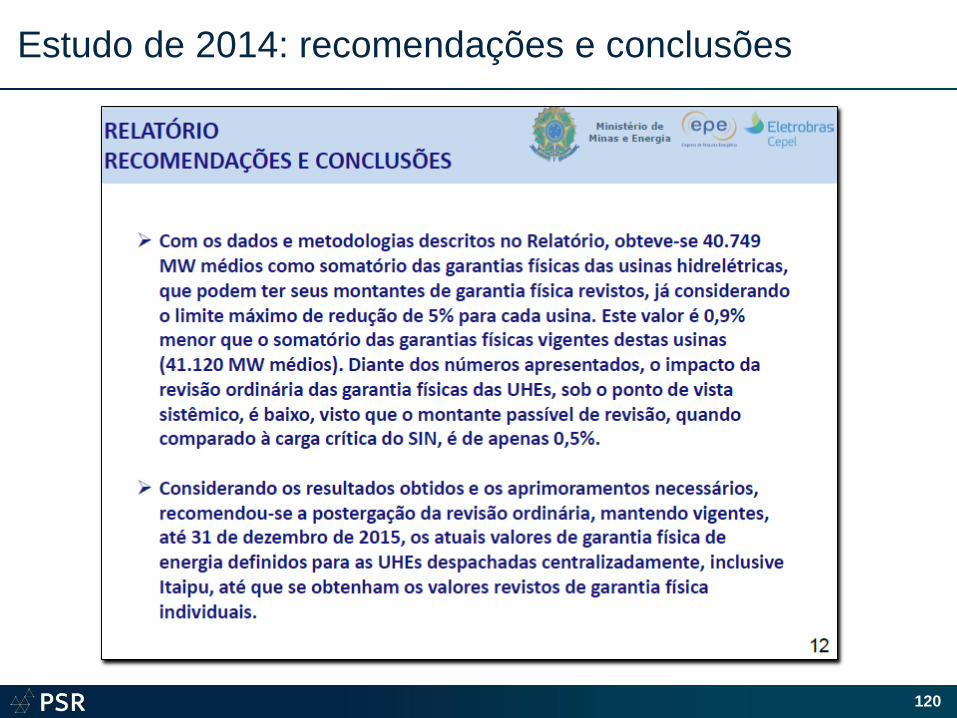

Estudo de 2014: recomendações e conclusões

120

Resultado (Portaria MME nº 681)

► Prorroga a vigência dos valores das garantias físicas das

usinas hidroelétricas até 31/12/2015

► Determina a constituição de Grupo de Trabalho para a

revisão

121

Revisão de garantias físicas: princípios

► Falamos disso ano passado, e propusemos 5 princípios

a. Segurança do sistema

b. Responsabilidade

c. Estabilidade

d. Risco hidrológico

e. Praticidade

► Permitem tratar de forma adequada questões como:

Uma usina deve perder (ou ganhar) garantia física em função de uma

alteração na metodologia de cálculo entre duas revisões?

Uma usina deve perder (ou ganhar) garantia física em devido a

alterações no histórico de vazões?

122

Revisão de garantias físicas: metodologia

Em 2012 e 2013 foi desenvolvido um projeto de P&D

patrocinado pela Duke Energy intitulado “Cálculo e revisão de

certificados de garantia física no Brasil”

► O projeto produziu o embasamento teórico necessário para

respaldar a metodologia utilizada para a alocação da garantia

física do sistema (benefícios marginais)

► Foram solucionadas questões práticas, inclusive:

Valoração adequada dos benefícios proporcionados pelos reservatórios; e

Alocação do bloco hidráulico entre as usinas hidroelétricas por benefícios

marginais, evitando a necessidade de utilizar a energia firme

► O projeto resultou em três artigos apresentados em

congressos e duas teses de doutorado

123

Expansão para a ponta

O modelo comercial sempre teve mecanismo para atendimento à ponta...

124

...porém sua aplicação

sempre foi adiada

Leilões para ponta

► Os leilões de energia nova nunca buscaram atender conjuntamente as

necessidades de energia e potência

O critério sempre foi o de minimizar o R$/MWh de garantia física de energia

A eventual contratação de potência sempre foi consequência

► Em 2011 e 2012 a questão chegou a ser discutida...

Propostas de instalação de potência adicional em hidroelétricas, que seria

remunerada via ESS

AP ANEEL nº 018/2012: “Obter subsídios para regulamentar os critérios para a

repotenciação de unidades geradoras que possam trazer ganhos na operação

energética e agregar disponibilidade de potência no Sistema Interligado Nacional -

SIN.”

► ...e agora está sendo tratada como emergencial

125

EPE prepara leilão exclusivo para

atendimento a ponta de cargaFormatação, condições e diretrizes ainda estão

sendo definidas

Inserção de geração distribuída

► A favor:

Tarifas de energia maiores e queda de custo dos equipamentos

tornam os investimentos mais atrativos

Financiamento BNDES para compra de equipamentos de fabricantes

instalados no Brasil (após FINAME) deve ocorrer por conta dos leilões

Governo tem acenado para o equacionamento da questão de impostos

(energia injetada na rede) e incentivos fiscais para esta fonte.

► Contra:

Impacto do câmbio no custo dos equipamentos

INMETRO: exigência de certificação de inversores, combinada com

existência de somente um laboratório habilitado para realizar ensaios

(USP) pode paralizar o setor.

126

Eficiência energética

► Espaço na indústria (sobretudo pequena e média)

► Barreiras importantes

Necessidade de equacionar financiamento (papel do BNDES)

Credibilidade do proponente e interesse/foco do cliente

► Redes de eficiência energética

Projeto PSR + LEEN

Empresas participam de redes de EE, utilizam plataforma de gestão

comum, participam de reuniões periodicamente, compartilham

experiências, recebem diagnóstico energético, desenvolvem e

monitoram os resultados das ações de EE.

Estudos mostram que são efetivas (há aumento de ações de EE)

127

A relaxação das restrições de uso múltiplo

► Como visto na parte da manhã, o ONS “relaxou” as obrigações de uso

múltiplo da água em 2014 e repetirá em 2015:

Hidrovia Tietê, Sobradinho, Três Marias (irrigação), turismo etc.

► Problemas institucionais entre a Agência Nacional de Águas (ANA) e o

ONS devido a ambiguidades na Lei das Águas:

Art. 4o A atuação da ANA obedecerá aos fundamentos, objetivos, diretrizes e

instrumentos da Política Nacional de Recursos Hídricos e será desenvolvida

em articulação com órgãos e entidades públicas e privadas integrantes do

Sistema Nacional de Gerenciamento de Recursos Hídricos, cabendo-lhe:

XII – definir e fiscalizar as condições de operação de reservatórios por agentes

públicos e privados, visando a garantir o uso múltiplo dos recursos hídricos, conforme

estabelecido nos planos de recursos hídricos das respectivas bacias hidrográficas;

§ 3o Para os fins do disposto no inciso XII deste artigo, a definição das condições de

operação de reservatórios de aproveitamentos hidrelétricos será efetuada em

articulação com o Operador Nacional do Sistema Elétrico – ONS

128

Como são calculadas as restrições?

► As restrições de vazões mínimas defluentes dos reservatórios visam a

níveis mínimos a jusante para engolimento das tomadas de água para

abastecimento de municípios.

Restrições de nível, não de vazão.

Obras simples nas tomadas de água permitiriam a relaxação de restrições

operativas do SIN, com enormes ganhos para os consumidores de energia

elétrica.

► As restrições de vazões mínimas ambientais foram relaxadas sem

aparente prejuízo (ex. Três Marias, Jupiá e Porto Primavera). É importante

monitorar a situação.

► Também é necessário avaliar as externalidades aos demais setores

usuários da água. Sempre que a flexibilização for viável economicamente

(vis a vis os demais usos) não deve ser negligenciado o ressarcimento

aos setores afetados.

129

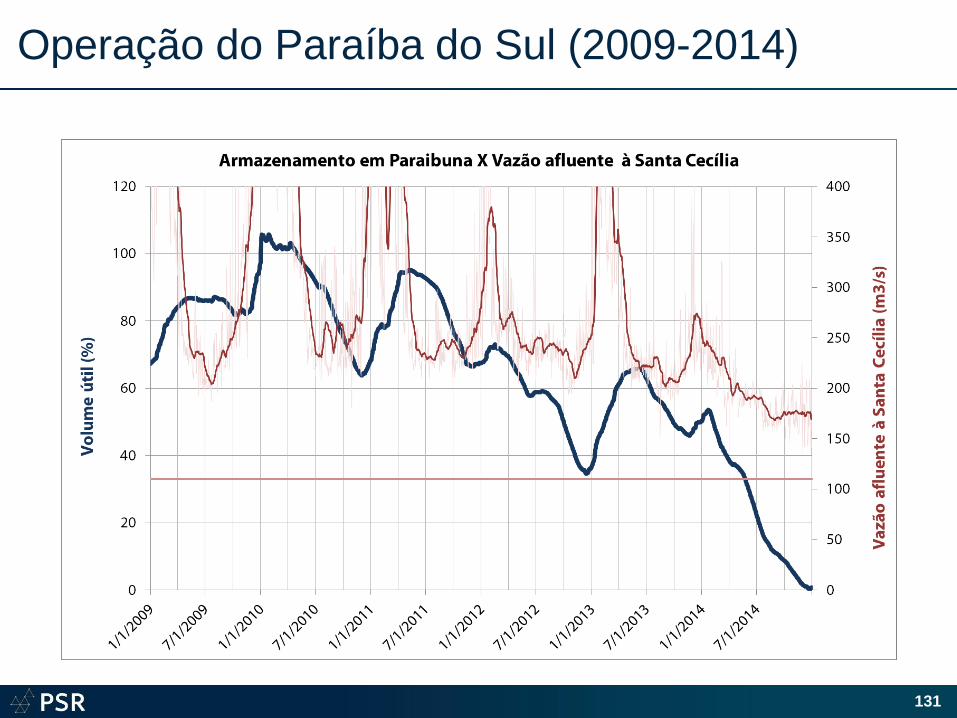

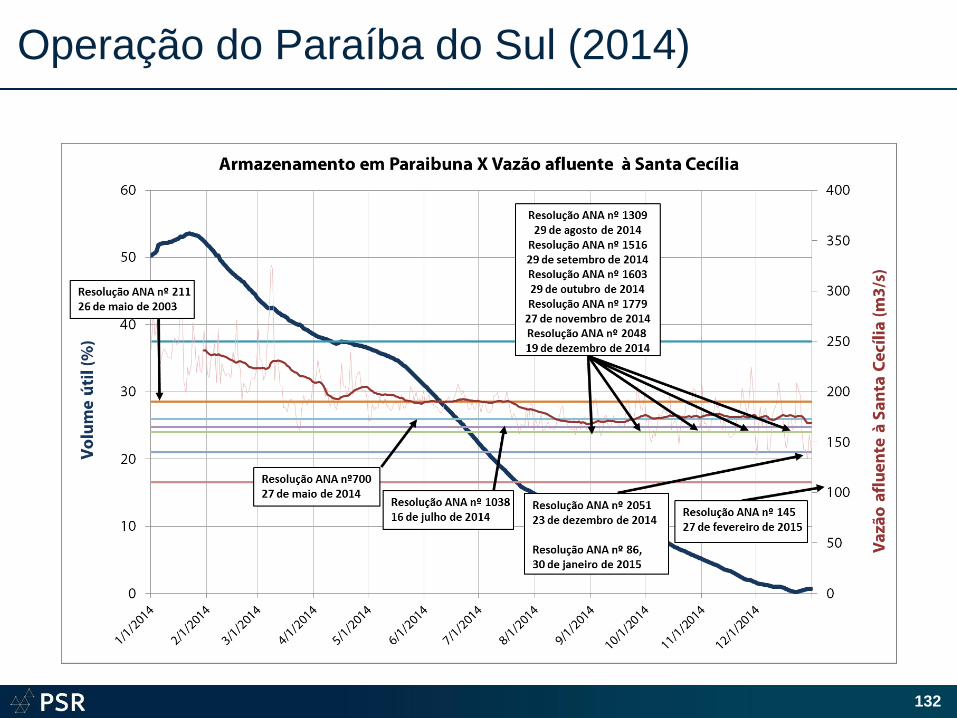

O esvaziamento do Paraíba do Sul

► Olhando retrospectivamente, a PSR considera que a

operação deste conjunto de reservatórios pode não ter

atendido plenamente a prioridade para o suprimento de água

para consumo

Em nossa opinião, ANA/ONS deveriam ter reduzido a saída do

reservatório de forma mais contundente a partir da segunda metade de

2012.

► Veremos a seguir o porquê desta afirmação

130

Operação do Paraíba do Sul (2009-2014)

131

Operação do Paraíba do Sul (2014)

132

Aperfeiçoamentos metodológicos

► Revisão da metodologia para utilização de água aplicada a

reservatórios com usos múltiplos (incluindo energia).

► O conceito é simples: curva guia (ou curva de segurança). A

partir de um certo nível de armazenamento (que varia

mensalmente), ANA/ONS reduziriam a retirada de água do

reservatório de forma a guardar água para o futuro, de forma

prudente. Acima desta curva, a quantidade normal é retirada.

Uma vez atingida a curva de segurança as vazões seriam

reduzidas.

133

PERGUNTAS?

134

Um breve intervalo comercial

► Publicação mensal sobre o setor de energia do Brasil,

com cinco anos de história e disponível em dois idiomas

Análise aprofundada de temas selecionados pela PSR a cada mês

Seções: Opinião, Regulatória, Jurídica, Ambiental, Suprimento

► Últimas edições:

Ed. 86 – Fev 2014: Aristóteles e a controvérsia sobre risco de racionamento

Ed. 85 – Jan 2014: Risco de apagão: “piti” do mercado ou lentes cor de rosa do governo?

Ed. 84 - Dez 2013: Leilões de energia nova: estamos nos distanciando do padrão FIFA?

Ed. 83 - Nov 2013: O que está acontecendo na região Nordeste?

Ed. 82 - Out 2013: As distribuidoras voltarão para o fundo do poço financeiro em 2014?

Ed.81 - Setembro 2013: Devemos nos preocupar com o sistema de transmissão?

Ed.80 - Agosto 2013: O imbróglio da NSA: Alertas para o setor elétrico

Ed.79 - Julho 2013: Tudo o que você sempre quis saber sobre risco na política operativa*

Ed. 78 - Junho 2013: 10 anos de modelo setorial: Festa de arromba ou arrombou a festa?

Ed. 77 - Maio 2013: Mahatma Gandhi, a microgeração e o CONFAZ

Ed. 76 - Abril 2013: Resolução CNPE nº 3: O preço e a pressa

► A assinatura anual compreende 12 edições eletrônicas

Energy Report PSR

136