UniMais Sicoob.pdf · Sempre lembraremos de 2017 como o ano que ... que não tem mesmo hábito de...

60

UniMais RELATÓRIO ANUAL 2017 METROPOLITANA

Transcript of UniMais Sicoob.pdf · Sempre lembraremos de 2017 como o ano que ... que não tem mesmo hábito de...

UniMais

UniMais

RELATÓRIOANUAL 2 0 1 7M E T R O P O L I T A N A

SEDER. Dr. Carvalho de Mendonça, 187Encruzilhada - Santos - SP - CEP 11070 100Tel: (13) 3229.8855 - Fax: (13) 3222.5449

PA GUARUJÁR. Montenegro, 196 - loja 2 - Vila MaiaGuarujá - SP - CEP 11410 140 Tel/Fax: (13) 3355.3417

PA CUBATÃOCentro Comercial e Industrial PiaçagueraAv. 9 de abril, 2068 - 2º andar - loja 21 - Térreo - CentroCubatão - SP - CEP 11510 001Tel/Fax: (13) 3372.7143

PA SÃO VICENTER. João Ramalho, 848 - CentroSão Vicente - SP - CEP 11310 050 Tel: (13) 3466.5550 - Fax: (13) 3466.3247

PA PRAIA GRANDEAv. Brasil, 600 - loja 12 - BoqueirãoPraia Grande - SP - CEP 11701 090 Tel: (13) 3476.1476 - Fax: (13) 3476.1477

PA PERUÍBEAv. Padre Anchieta, 3322 - loja 3 - CentroPeruíbe - SP - CEP 11750 000 - Tel: (13) 3453.4452

PA FREI CANECAR. Frei Caneca, 569 - loja 155 - Consolação(nas dependências do Shopping Frei Caneca)São Paulo - SP - CEP 01419 002 - Tel: (11) 5082.5446

PA BORGES LAGOAR. Borges Lagoa, 793 - Vila ClementinoSão Paulo - SP - CEP 04038 031 - Tel: (11) 5082.5449

PA SANTANAR. Voluntários da Pátria, 560 - loja 18 e 19Santana - São Paulo - SP - CEP 02011 000Tel: (11) 5082.5442/43 - Fax: (11) 2221.2060

PA OSASCOR. Itabuna, 55 - sala 101 - Centro - SP - CEP 06010 080 Tel.: (11) 5082.5440 / 41 - Fax: (11) 3682.2178

PA MOGI DAS CRUZESR. Santana, 204 - Centro - Mogi das Cruzes - SPCEP 08710 610 - Tel: (11) 5082.5444 / (11) 5082.5445 Fax: (11) 4724.7503

PA SANTO ANDRÉR. D. Pedro II, 831 - Centro - Santo André - SPCEP 09080 110 - Tel: (11) 4437.3245

ofi

cina

deid

eia

s

www.sicoobunimais.com.br/coop/metropolitana

MENSAGEM AOS COOPERADOSDo Conselho de AdministraçãoDa Diretoria Executiva

PANORAMA ECONÔMICONossos NúmerosSobre o SicoobDestaques SicoobPrêmios e RevistasCrescimento nos últimos 5 anosNúmeros do Sicoob UnimaisMetropolitana em 2017Destaques para sobras acumuladasGráficos de evolução

060607

08101011111112

1314

ÍNDICE

PERFIL DA COOPERATIVAPrincípios CooperativistasConselhos e Diretoria ExecutivaMissão, Visão, Valores e NegócioÁrea de Ação e Pontos de Atendimento CooperativoParcerias EstratégicasProdutos e Serviços Ações de Responsabilidade SocialGanho SocialDivulgação da Nota de RatingEstrutura de Gerenciamento de Riscos

DEMONSTRAÇÕES FINANCEIRASE CONTÁBEISBalanço PatrimonialDemonstrações das sobras e perdasDemonstração das mutações do patrimônio líquidoDemonstrações de fluxo de caixaNotas explicativas

RELATÓRIO DE AUDITORIA SOBREAS DEMONSTRAÇÕES FINANCEIRASRelatório da Supervisão sobre o Sistema deControles Internos, Gestão de riscos, Ouvidoria ede PLD/FT

1819202021212223242526

28 3032333436

55 58

Sempre lembraremos de 2017 como o ano que consolidou a transição de nossa cooperativa para o Sistema Sicoob. Uma ação que exigiu ousadia para deixarmos um formato no qual estávamos encaixados desde a fundação da cooperativa, e também muito estudo e análise. Foram praticamente dois anos buscando infor-mações e conhecimento para dar início ao novo processo em dezembro de 2016. O que aconte-ceu nos meses seguintes nos deu a certeza de que a opção tomada foi a mais correta.Buscamos por melhores serviços, com excelên-cia no atendimento, modernização tecnológica e, principalmente, custos menores. Migramos para o Sicoob e sabíamos que teríamos trabalho. Internamente, tivemos problemas. Mas nada que não pudesse ser superado, como foi. Já o coo-perado praticamente quase nada sentiu.Na verdade, o que o cooperado percebeu foi uma melhora significativa em diversos aspec-tos. O novo sistema mobile, por exemplo. Muita gente, inclusive, conheceu e começou a usar pela primeira vez, por ter percebido a eficiência desta ferramenta. Tanto que foi eleito o melhor do Bra-sil. Vimos isso também em relação ao coopera-do mais jovem, que não tem mesmo hábito de vir até a agência. Foi um ano de consolidação.Passamos também a ter acesso a um banco, o Bancoob, o que não havia anteriormente, que oferece caderneta de poupança e acesso a li-nhas de crédito do BNDES. Nossa previdência privada também apresentou novidades. Hoje temos dois produtos. Os cooperados do antigo

Precaver, criado pela Quanta, puderam migrar para o Prevcoop. Ganhamos também a opção do Sicoob Previ. São produtos com algumas características diferentes, mas que apresentam grandes vantagens.Tudo isso, durante um ano em que a presidên-cia da República foi novamente alvo de dúvidas com impactos sempre diretos na economia do país. O Brasil passou por um processo de re-forma trabalhista, cujos reflexos mais profun-dos deverão começar a ser sentidos em breve, além de ter encaminhado uma reforma da pre-vidência. Temas que mexem com a vida e com o dinheiro de empresários e trabalhadores, e que certamente irão nos forçar a uma adequação de mercado, quando isto for necessário.No mundo, olhamos à distância, mas com te-mor, o estremecimento de relações entre a maior potência global, os Estados Unidos, e a Coréia do Norte. Como sempre, notícias sobre um conflito militar respingam na economia pla-netária e nos afetam indiretamente.Sobre o cooperativismo, o ano também foi es-pecial. Houve uma grande movimentação com a criação de novas instituições, incorporações, mudanças de sistema e a certeza de que de-vemos abrir cada vez mais nossos olhos, cora-ções e portas para o que nos cerca. Tanto é que o tema do Dia Internacional do Cooperativismo em 2017 foi justamente a inclusão.Segundo a Aliança Cooperativa Internacional (ACI), “a inclusão não é somente na natureza de realizar esforços nas pessoas e nas cooperati-vas, mas também resume os princípios do coo-perativismo de mente aberta e democrática. As cooperativas são um espaço de pessoas, sem se importar com raça, gênero, cultura, origem social ou circunstâncias econômicas e assim construir comunidades melhores”.E será assim, com este pensamento coopera-tivista, que pretendemos fazer de 2018 um ano ainda melhor que 2017.

MENSAGEM DO CONSELHODE ADMINISTRAÇÃO

SUPERAMOS DESAFIOS E ESTAMOS PRONTOS PARAOS PRÓXIMOS

06

REL ATÓRIOAN UA L 2017

Mensagemaos cooperados

MENSAGEM DA DIRETORIAEXECUTIVA

TEMPO DE ESCOLHAS

Vivemos uma época de escolhas. Não só em nossa cooperativa, mas também no Brasil e no mundo. Precisamos escolher entre a paz e a guerra; precisamos escolher entre a justiça so-cial e econômica ou a exploração dos mais fra-cos; precisamos escolher por quais caminhos nossa nação irá seguir.Para nós, fazer escolhas sempre foi algo cons-tante, e necessário. Escolhemos, por exemplo, apoiar a Diretoria Executiva com ideias e apre-sentando dados e informações que justificas-sem importantes decisões. Foi assim lá atrás, na incorporação da Odontocred para que dei-xássemos de ser uma instituição local da Bai-xada Santista, ganhando a Capital e a Grande São Paulo. Passamos a ser a Metropolitana. E foi assim também quando o nosso DNA foi ab-sorvido por um organismo gigantesco, o Sis-tema Sicoob. Fizemos, assim, escolhas. Mais ainda: tomamos decisões.E nesta mensagem é o que queremos ressaltar. Decidimos estar na linha de frente das ações cooperativas ao longo dos anos, mas entende-mos que é preciso maior participação de todos os cooperados. Seja se colocando à disposição

deste Conselho, ou do Conselho Fiscal, reno-vando assim nossas esperanças de que tere-mos pessoas preparadas para dar sequência a nosso trabalho no futuro.Portanto, a primeira escolha que deve ser feita é baseada no envolvimento com as coisas da cooperativa. Participar das assembleias é fun-damental. Ser parte dela, melhor ainda. E esco-lher bons representantes, importantíssimo. Se pedimos isto para decidirmos quem dirige nos-sas cidades, estados e o próprio país, não seria diferente com nosso próprio negócio, a coo-perativa. Que fique, então, esta reflexão. 2017 foi um ano de escolhas e decisões. Que 2018 também seja assim. Mas que este período pos-sa nos mostrar algo a mais. Que tenhamos co-ragem para participar das decisões e escolher as pessoas mais comprometidas e capacitadas com nossa história.

07

REL ATÓRIOAN UA L 2017

O ano de 2018 deve ser marcado por um reaque-cimento da economia. A política na redução de corte de juros deve ajudar as famílias a consumi-rem um pouco mais, o que vai fazer com que mais dinheiro circule pelo país. Talvez não como muitos especialistas gostariam. Mas, ao menos, trata-se de um indicativo de que o melhor está por vir.

A economia brasileira emite sinais de que a maior recessão já registrada ficou para trás, com Inflação em patamares menores, crescimento da atividade econômica, queda da

taxa de desemprego, contas externas ajustadas e retomada do crédito.

Há, ainda, o desdobramento que está ligado à Re-forma da Previdência. O que quer que seja deci-dido, terá impacto profundo nas contas públicas, na vida das empresas e, principalmente, na forma como o brasileiro vai enxergar o futuro. Para os que puderem, talvez seja o incentivo que faltava para buscar a previdência privada.Especialistas entendem que a agenda proposta pela equipe econômica de Brasília é muito posi-

PanoramaEconômico

REL ATÓRIOAN UA L 2017

08

REL ATÓRIOAN UA L 2017

tiva. O principal objetivo é promover o ajuste fiscal, mas também estão sendo estudadas reformas que impactam a produtividade, como melhora do ambiente de negócios, abertura econômica e outras refor-mas na estrutura.

No geral, a expectativa para 2018 é de que tenhamos a continuida-de da tendência das variáveis ma-croeconômicas.

O controle da inflação, por exemplo, foi a surpresa positiva do ano pas-sado, após dois anos com níveis muito acima do que se pode con-siderar normal. O IPCA acumulado em 2017, por exemplo, foi de 2,95% e ficou 3,34%. abaixo dos 6,29% re-gistrados em 2016.

Para 2018, graças à política do Ban-co Central, será possível crescer sem gerar uma aceleração inflacio-nária aguda.

Voltando a questão da taxa de juros, as estima-tivas mais confiáveis, somam com as pesqui-sas feitas pelo Banco Central, que sugerem que a taxa brasileira de equilíbrio está próxima de 5%. O que demonstra estarmos numa política monetária claramente expansionista. Mas, vale lembrar: que somente após a adoção das prin-cipais reformas que atacaram a crise fiscal, é que conseguiremos abaixar ainda mais o juro natural brasileiro e derrubar a taxa Selic de for-ma sustentável, fazendo com que nos aproxi-memos do mundo civilizado.

Econômico

Já o caso do PIB, sempre defasado em relação às projeções mais afinadas dos melhores depar-tamentos econômicos do país, chama a atenção. Projeções apontam para o PIB brasileiro acima de 3%, alguns próximos de 3,8%. Tal resultado exigi-ria uma retomada da atividade num ritmo muito maior do que a verificada até o final do ano pas-sado, similares apenas a períodos de estabilida-de, ignorando qualquer estresse que as eleições de 2018 possam causar nos agentes. O intervalo entre 2,4-2,8% parece mais razoável.

O fato é que, o pior, aparentemente, já passou. Mas, ainda assim, a retomada será lenta e gra-dual. Para os próximos anos é preciso destacar que o potencial de crescimento está muito baixo, o que exige uma agenda de reformas muito mais intensa e duradoura do que a de ajuste fiscal que vivemos atualmente. O que deve impactar direta-mente na questão do desemprego.

Utilizando as defasagens apropriadas, e o ce-nário verificado, a taxa deve seguir uma traje-tória até algo próximo de 11,8% a 12% no fim de 2018. O nível ainda é muito alto, o que reflete o nível de incerteza vigente na economia até a conclusão das eleições.

Por fim, na questão fiscal, os dados da Instituição Fiscal Independente apresentam números mais confiáveis para o próximo ano. Com projeções de atividade muito próximas àquelas apresentadas pelo Boletim Focus, o IFI projeta um déficit primá-rio ainda significativo para 2018 em seu cenário base, o que levaria a Dívida Bruta para o nível de 79,3% do PIB.

Este deve ser o desenho para a economia brasi-leira em 2018. Se houver alguma surpresa, que seja positiva.

Fonte de consulta: O que esperar para a economia em 2018 - por Athur Mota, economista

REL ATÓRIOAN UA L 2017

09

REL ATÓRIOAN UA L 2017REL ATÓRIOAN UA L 2017

O Sicoob é o maior sistema financeiro cooperativo do país com mais de 4 milhões de cooperados, 2,6 mil pontos de atendimento distribuídos em todo Brasil. É composto por coo-perativas financeiras e empresas de apoio, que em conjunto oferecem aos cooperados todos os produtos e serviços ban-cários, mas não é banco. É uma cooperativa financeira onde os clientes são os donos e por isso os resultados financeiros são divididos entre os cooperados.

Os depósitos em cooperativas financeiras têm a proteção do Fundo Garantidor do Cooperativismo de Crédito (FGCoop). Esse fundo garante os depósitos e os créditos mantidos nas coope-rativas singulares de crédito e nos bancos cooperativos em caso de intervenção ou liquidação extrajudicial dessas instituições.

NossosNúmerosSobre o Sicoob

10

REL ATÓRIOAN UA L 2017

NossosNúmeros

Milhões de Cooperados(3,4 mil PF | 622 mil PJ)

Novas agências(no último exercício)

Milhão de Cooperados Filiados nos últimos 5 anos(41% são Millennials)

Maior rede deatendimento do país

Novas contratações(no último exercício)

Municípios compresença do Sicoob(71 novos municípiosno último exercício)

Mil empregados(Dirigentes estatutáriose funcionários

Municípios com atendimentoexclusivo do Sicoob

4,01

1,63

5º

165

+1800

37,7

+200

1.592

Melhorese Maiores

Melhorese Maiores

PrêmioEfinance

Melhoresda Dinheiro

ValorGrandesGrupos

RevistaExame

Revista Isto ÉDinheiro

39ª POSIÇÃO 53ª POSIÇÃO

Jornal ValorEconômico

55ª POSIÇÃO

MelhorAPP Case

SicoobFaça Parte

MelhorSolução de

Automação deCooperativas

Destaques Sicoob

Prêmios e Revistas

Apresentandocrescimentorobustonos últimos5 anos

PATRIMÔNIOLÍQUIDO

8,1

10,2

12,2

13,9

16,4

18,7

ANO

7º RKDO SFN

2012

2013

2014

2015

2016

2017

DEPÓSITOSTOTAIS

20,9

25,6

31,1

36,1

47,9

55,7

OPERAÇÕESDE CRÉDITO

20,2

25,1

30,6

33,3

38,5

42,9

ATIVOSTOTAIS

131%AUMENTO

34,1

41,5

50,0

57,6

75,8

90,4

166% 112% 165%

6º RKDO SFN

8º RKDO SFN

9º RKDO SFN

Fonte: Sicoob Confederação

REL ATÓRIOAN UA L 2017

11

REL ATÓRIOAN UA L 2017

Uma das características do Sicoob UniMais Metropolitana é a transparência. Nestes quase 24 anos de existência conseguimos apresentar um histórico de crescimento que sempre nos surpreendeu pela velocidade com que os cooperados, inicialmente os médicos, e posteriormente, todos os pro-fissionais da saúde, acreditaram nesta instituição.

O 2º semestre de 2017 foi marcado como um período de notável crescimento em nossos números. Muito deve-se às mudanças internas que tivemos e que refletiram dentro e fora da cooperativa.

Lembramos que seguindo os princípios cooperativistas, nosso compromisso com o resultado não tem como foco principal o lucro, mas sim um forte apelo social, pois focamos no desenvolvimento de nossos cooperados através de operações, produtos e serviços que possam gerar renda.

Números do Sicoob Unimais Metropolitana em 2017

8.166Associados

490.605.607 milhões em

Ativos Totais

64.603.98milhões em

Patrimônio Líquido

9.650.905em Sobras Brutas

194.495.987milhões em

Operações de Crédito

411.672.876milhões em

Depósitos Totais

12

REL ATÓRIOAN UA L 2017Nossos

Números

As sobras são o resultado das atividades do ano da cooperativa, ou seja, se a cooperativa fechar o ano com um balaço patrimonial maior que o do ano anterior, teve sobras, que deverão ser distribuídas entre os “donos da cooperati-va”, os cooperados. Em quase 24 anos desde a sua fundação, o Sicoob UniMais Metropolitana já distribuiu mais de 100 milhões em sobras ao seus coo-perados. As sobras são mais uma vantagem e diferencial de uma cooperativa de crédito comparada às instituições financeiras tradicionais.

R$ 5

6.03

1.22

8

R$ 6

6.28

6.63

1

R$ 7

8.72

1.75

1

R$ 8

6.67

9.20

0

R$ 9

1.10

7.66

2

R$ 1

00.7

58.5

67

2012

Até

2013

2014

2015

2016

2017

Destaquedas SobrasAcumuladas

*Valores sem correção

REL ATÓRIOAN UA L 2017

13

REL ATÓRIOAN UA L 2017

Gráficos de evolução do Sicoob Unimais Metropolitana

14

REL ATÓRIOAN UA L 2017Nossos

Números

A) ATIVOS

No ano de 2017, mais uma marca expressiva foi atingida. Passamos a gerir R$490 milhões de recursos administrados. Esse indicador teve uma evolução anual de 14%, com um incremento de R$ 61.371.682.

B) DEPÓSITOS TOTAIS

Sempre um indicador de confiança do cooperado e da credibilidade da cooperativa. Os recursos mantidos em depósitos à vista e a prazo pelos cooperados no exercício somaram um montante de R$ 411.672.876, com uma evolução de 17% no ano.

0

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

450.000,00

500.000,00

Milh

ares

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

1995

0

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Dep. à vista Dep. a prazo

Milh

ares

REL ATÓRIOAN UA L 2017

15

REL ATÓRIOAN UA L 2017

C) PATRIMÔNIO LÍQUIDO E CAPITAL SOCIAL

O patrimônio líquido reflete a movimentação dos cooperados durante o exercício. No ano de 2017, o patrimônio líquido da SICOOB Unimais Metropolitana, em 31/12/2017, foi de R$ 64 milhões, com um considerável aumento de 15%,

D) OPERAÇÕES DE CRÉDITO E FINANCIAMENTO

Dos recursos que são repassados aos cooperados com a finalidade de investimentos na atividade produtiva e geração de renda somaram, ao final do ano de 2017, um total de R$194 milhões.

0

10.000,00

20.000,00

30.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

Milh

ares

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

Milh

ares

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Nossos Números

16

REL ATÓRIOAN UA L 2017Nossos

Números

E) SOBRAS

O resultado bruto das operações da SICOOB Unimais Metropolitana no ano de 2017 foi de R$ 9,6 mi-lhões. Em comparação ao resultado do ano anterior houve uma evolução considerável que mostrou uma melhora no resultado das operações neste exercício.

F) ASSOCIADOS

O número de cooperados em 2016 era de 7.819. O total de cooperados beneficiados com os pro-dutos e serviços oferecidos pela SICOOB Unimais Metropolitana teve um incremento de 4%. Fecha-mos o ano de 2017 com 8.166 cooperados.

0

2.000,00

4.000,00

6.000,00

10.000,00

8.000,00

14.000,00

12.000,00Milh

ares

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0

1.000

2.000

3.000

5.000

4.000

7.000

8.000

9.000

6.000Milh

ares

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

120

403

236

516

645

1.09

9

871

1.50

2

1.21

6

2.31

6

1.96

7

3.43

9

2.91

3

4.77

6

4.14

6

5.31

2

6.01

5

5.67

3

7.04

8

7.40

4

7.81

9

8.16

6

6.41

4

REL ATÓRIOAN UA L 2017

17

REL ATÓRIOAN UA L 2017

Perfil daCooperativa

18

REL ATÓRIOAN UA L 2017

Perfil da

1º. ADESÃO VOLUNTÁRIA E LIVREAs cooperativas são organizações voluntárias, abertas a todas as pessoas aptas a utilizar os seus serviços e assumir as responsabilidades como membros, sem discriminações de sexo, so-cial, racial, política e religiosa.

2º. GESTÃO DEMOCRÁTICA As cooperativas são organizações democráticas, controladas pelos seus membros, que participam ativamente na formulação das suas políticas e na tomada de decisões. Os homens e as mulheres, eleitos como representantes dos demais mem-bros, são responsáveis perante estes. Nas coo-perativas de primeiro grau os membros têm igual direito de voto (um membro, um voto); as coope-rativas de grau superior são também organizadas de maneira democrática.

3º. PARTICIPAÇÃO ECONÔMICADOS MEMBROSOs membros contribuem equitativamente para o capital das suas cooperativas e o mesmo é con-trolado democraticamente. Parte desse capital é, normalmente, propriedade comum da coope-rativa. Os membros recebem, habitualmente (se houver), uma remuneração limitada ao capital integralizado, como condição de sua adesão. Os membros destinam os excedentes a uma ou mais das seguintes finalidades: - Desenvolvimento das suas cooperativas, eventualmente através da criação de reservas, parte das quais, pelo menos será, indivisível; - Benefícios aos membros na proporção das suas transações com a cooperativa; e

- Apoio a outras atividades aprovadas pelos membros.

4º. AUTONOMIA E INDEPENDÊNCIAAs cooperativas são organizações autônomas, de ajuda mútua, controladas pelos seus mem-bros. Se firmarem acordos com outras organi-zações, incluindo instituições públicas, ou re-correrem a capital externo, devem fazê-lo em condições que assegurem o controle democrá-tico pelos seus membros e mantenham a auto-nomia da cooperativa.

5º. EDUCAÇÃO, FORMAÇÃOE INFORMAÇÃOAs cooperativas promovem a educação e a for-mação dos seus membros, dos representantes eleitos e dos trabalhadores, de forma que estes possam contribuir, com eficácia, para o desen-volvimento das suas cooperativas. Informam o público em geral, particularmente os jovens e os líderes de opinião, sobre a natureza e as vanta-gens da cooperação.

6º. INTERCOOPERAÇÃO As cooperativas servem de forma mais eficaz aos seus membros e dão mais força ao movi-mento cooperativo, trabalhando em conjunto, por meio das estruturas locais, regionais, na-cionais e internacionais.

7º. INTERESSE PELA COMUNIDADEAs cooperativas trabalham para o desenvolvi-mento sustentado das suas comunidades por meio de políticas aprovadas pelos membros.

Sete Linhas orientam o cooperativismo. Os sete princípios do cooperativismo são as linhas orientado-ras por meio das quais as cooperativas levam os seus valores à prática. Foram aprovados e utilizados na época em que foi fundada a primeira cooperativa do mundo, na Inglaterra, em 1844. São eles:

Princípios Cooperativistas

Fonte: Organização das Cooperativas Brasileiras - OCB

REL ATÓRIOAN UA L 2017

19

REL ATÓRIOAN UA L 2017

• Respeito as pessoas atravésde um processo objetivo de avaliação

• Integridade e honestidade no cumprimento das normas e procedimentos da empresa

• Espírito de equipe• Comprometimento comos resultados da empresa

• Foco na criação de valor parao Cooperado

• Comunicação clara, precisae oportuna

Visão

ValoresNossa razão de ser

Gerar soluções financeiras adequadas

e sustentáveis, por meio do cooperativismo, aos associados e às suas

comunidades

Missão

Ser a principal instituição

financeira do Cooperado

Conselhos de Administração e Fiscale Diretoria ExecutivaCONSELHO DE ADMINISTRAÇÃOPresidente

Dr. Antônio Fernandes Ventura

Vice-Presidente

Dr. Rui Coelho Pereira

Secretário

Dr. Bruno Antonini

Membros

Dr. Albino da Conceição PadeiroDr. Celso LucchesiDr. Edemilson CavalheiroSr. Edgar de Souza MendesDr. Fernando Luiz CaruzoDr. João Carlos Maluza PaesDr. José Celso SapiaDr. Rafael Cássio D’AmbrosioDr. Walter Paiva Cruz

CONSELHO FISCALMembros Efetivos

Dr. José Mário de Mattos BaldoDr. Renato Henrique BertoniDr. Wanderley de Sousa

Membros Suplentes

Dr. Ademar Marçal de OliveiraDr. Marcelo Renato Peres FeijóDr. Paulo Rodrigo Nunes Brasil

DIRETORIADiretor Presidente

Dr. Bruno Antonini

Diretor Administrativo

Edilson Bertini

Diretora Financeira

Meire Garcia de Paula

20

REL ATÓRIOAN UA L 2017Perfil da

Cooperativa

Área de Ação e Pontosde Atendimento Cooperativo

Parcerias Estratégicas

BAIXADA SANTISTA: Bertioga, Cubatão, Guarujá, Itanhaém, Mongaguá, Peruíbe, Praia Grande, Santos e São Vicente.

GRANDE SÃO PAULO: Barueri, Biritiba-Mirim, Cajamar, Caieiras, Carapicuíba, Cotia, Dia-dema, Embu, Embu-Guaçú, Ferraz de Vasconcelos, Francisco Morato, Franco da Rocha, Guararema, Guarulhos, Itapevi, Itaquaquecetuba, Itapecerica da Serra, Jandira, Juquitiba, Mairiporã, Mauá, Mogi das Cruzes, Osasco, Pirapora do Bom Jesus, Poá, Ribeirão Pires, Rio Grande da Serra, Salesópolis, Santa Isabel, Santana do Parnaíba, Santo André, São Bernardo do Campo, São Caetano do Sul, São Lourenço da Serra, São Paulo, Suzano, Ta-boão da Serra e Vargem Grande Paulista.

Com um portfólio de produtos e serviços para servir aos cooperados, o SICOOB Unimais Metropolitana disponibiliza tanto para pessoa física como para jurídica:

2005 2006 2008 2009 2011 2013

PraiaGrande

SantosSEDE

1996 20011994 2003

Cubatão

Guarujá São Vicente

Santanae Borges

Lagoa(SP)

Frei Caneca,Mogi das

Cruzes

Peruíbe Osasco SantoAndré

REL ATÓRIOAN UA L 2017

21

REL ATÓRIOAN UA L 2017

Produtos e Serviços• Conta corrente

• Cheque especial com 10 dias sem juros

• Cheque super especial com 10 dias sem

juros e taxa diferenciada

• Cartões de débito e crédito

• Investimentos: Poupança / RDC / LCA

(Fundos de Investimentos)

• Créditos: Empréstimos e Financiamentos

(Pessoa física e jurídica) – antecipação de

recebíveis

• Domicílio Bancário – (recebimentos vendas

nos cartões débito e crédito)

• Maquininha de cartão Sipag

• Serviços – malote, cheque administrativo,

custódia de cheques, DDA, pagamento de

contas/transferências/ recarga celular

• Cobrança bancária (PF e PJ)

• Consórcio

• Previdência Privada

• Seguros (vida /auto / residencial / viagem /

empresarial / saúde / prestamista / serit)

• Canais de atendimento: ATM, bco24horas,

via internet/mobile/aplicativos/portais/chat

• Câmbio – venda de moeda estrangeira em

espécie ou via cartão VTM

• Envio de remessas para o exterior

REL ATÓRIOAN UA L 2017

22

REL ATÓRIOAN UA L 2017Perfil da

Cooperativa

Responsabilidade social é um dos sete princí-pios do cooperativismo. As cooperativas traba-lham para o desenvolvimento sustentável das comunidades onde estão inseridas, através de políticas aprovadas pelos membros. Prezam por investimentos em projetos que sejam eco-nomicamente viáveis, ambientalmente corretos e socialmente justos e que ajudem a suprir, na sociedade na qual se inserem, as necessidades básicas para o desenvolvimento humano com qualidade de vida. Ao interagir no seu entorno, as cooperativas têm o poder de beneficiar não somente seus funcionários e associados, mas também suas famílias e comunidade como um todo. Baseado nesse conceito, o SICOOB Uni-mais Metropolitana realizou diversas ações so-ciais ao longo de 2017:

Ações deResponsabilidadeSocial

A) CASA DA ESPERANÇAA Casa da Esperança é uma instituição benefi-cente de assistência social, sem fins lucrativos, que desenvolve ações integradas por meio de seus diversos setores especializados dirigidos a crianças e adolescentes portadores de com-prometimentos motor, mental e sensorial, na faixa de 0 a 18 anos. Todos são dependentes de famílias de baixa renda.

B) INSTITUTO NEO MAMA DE SANTOSO SICOOB Unimais Metropolitana apoia o Ins-tituto Neo Mama de Santos, entidade sem fins lucrativos que tem a missão de prestar aten-dimento gratuito às pessoas acometidas pelo câncer de mama moradoras da Baixada San-tista, bem como aos seus familiares diretos, conforme seu Estatuto Social. A cooperativa já levou vários prêmios em reconhecimento pelo seu trabalho de responsabilidade social junto ao Instituto Neo Mama.

C) FUNDO SOCIAL DE SOLIDARIEDADE DE SANTOSEm parceira com o Sicoob UniMais Central SP e o Fundo de Solidariedade de São Paulo, a coo-perativa participou da campanha do agasalho de 2017. O objetivo foi fomentar o voluntaria-do, entre colaboradores e cooperados, benefi-ciando a quem precisa de agasalhos durante o inverno. Postos de coleta foram instalados na Sede e no PA Borges Lagoa para as doações.

As peças foram entregues para o Fundo Social de Solidariedade (FSS), que desenvolveu diver-sos programas para melhorar a qualidade de vida da população carente e contribuiu para a redução de desigualdades sociais na cidade. O órgão é também referência para o terceiro setor e assistência no município. A principal meta do Fundo Social é estimular a Solidariedade Edu-cativa e promover inclusão social através da geração de renda para a população.

D) SOCIEDADE ASSISTÊNCIA PARA CEGOS “BOM JESUS”Também através da campanha do agasalho realizada em julho de 2017, a cooperativa fez doações de roupas e sapatos para outra ins-tituição. A Sociedade Assistência para Cegos “Bom Jesus” cumpre a missão das Instituições que atendem deficientes visuais:• Incentivar o aprendizado e estimular a

Inclusão Social;• Orientar as Famílias;• Informar à Sociedade o que é a Deficiência

Visual, desfazendo alguns “Mitos”.As pessoas, de um modo geral, consideram o cego como sendo uma pessoa incapaz e fi-cam abismadas ao verem um cego realizando funções do cotidiano. A Sociedade Assistência para Cegos Bom Jesus trabalha com inúmeros voluntários para quebrar esse conceito e incluir o cego na sociedade.

23

REL ATÓRIOAN UA L 2017REL ATÓRIOAN UA L 2017

Mas, nada melhor do que apresentar números para comprovar esta tese. O produto Cheque Especial, por exemplo, teve uma taxa anual de 154,82%, se utilizarmos como base os dados dos principais bancos comerciais brasileiros. E nossa cooperativa, os juros chegaram a 83,48%. O que significa uma diferença de 46,08%. Uma economia, segundo nosso levantamento, de R$ 6.261.912. Só que não para por aí.

Se falarmos em Empréstimos e Descontos, a variação foi de 32,75%, com Ganho Social de R$ 22.237.432. Em relação aos Financia-mentos, o ganho foi de R$ 1.899.116, graças a uma variação de 21,63%. Nos Depósitos a Prazo, mais um resultado positivo: economia de 16,78% e resultado de R$ 4.624.493.

TAXA / PRODUTO VALOR / NÚMERO BANCOS METROPOLITANA ∆ % GANHO SOCIALANUAL

TAXA MÉDIACHEQUE ESPECIAL

TAXA MÉDIAEMPRÉSTIMO e DESCONTOS

TAXA MÉDIAFINANCIAMENTOS

TAXA MÉDIADEPÓSITO À PRAZO

TARIFASASSOCIADOS

-R$ 8.777.562

-R$ 153.467.472

-R$ 30.483.405

-R$ 321.145.316

-8.166

154,82% a.aR$ 13.589.421

44,25% a.a.R$ 67.909.357

28,80% a.a.R$ 8.779.221

8,58% a.a.R$ 27.554.268

R$149,20R$ 1.218.367,20

-46,08%

-32,75%

-21,63%

16,78%

100%

R$ 6.261.912

R$ 22.237.437

R$ 1.899.116

R$ 4.624.493

R$ 1.218.367

R$ 36.241.325GANHO SOCIAL

R$ 9.650.905SOBRAS BRUTAS ACUMULADAS

R$ 45.892.230GANHO SOCIAL TOTAL

R$ 5.620GANHO MÉDIO POR COOPERADO

83,48% a.aR$ 7.327.508

29,76% a.aR$ 45.671.920

22,57% a.aR$ 6.880.105

10,02% a.aR$ 32.178.761

R$0,00R$ 0,00

Ganho SocialA RELEVÂNCIA DO GANHO SOCIAL

Ao longo dos anos, o tema Ganho Social sem-pre teve destaque nas divulgações de nossa cooperativa e, principalmente, durante a As-sembleia Geral Ordinária, a AGO. Por uma razão simples, e ao mesmo tempo, extremamente importante: quanto você ganha trabalhando

com os produtos e serviços da cooperativa? E quanto você deixa de pagar de taxas e juros comparado a uma conta numa instituição tra-dicional? Este é o cenário que sempre busca-mos demonstrar ao final de cada exercício.

E para finalizar, a informação que talvez sir-va para deixar ainda mais clara a diferença entre os bancos comerciais e uma coopera-tiva, que gera resultados para você, que é o dono da instituição: a questão das Tarifas. Em 2017, o cooperado do SICOOB Unimais Metropolitana foi 100% isento.

Ao todo, o Ganho Social da cooperativa chegou a R$ 36.241.325. Se forem somadas as sobras acumuladas no período, de R$ 9.650.905, o Ga-nho Social total chega a R$ 45.892.230.

O que dá, em média, R$ 5.620 para cada coo-perado. Número que comprova, mais uma vez, as vantagens de acreditar no cooperativismo de crédito e no SICOOB Unimais Metropolitana.

Fonte Bacen - Http://www.bcb.gov.br - Considerando o pacote de serviços e taxas dos bancos: Safra, Cef, Brasil, Bradesco, Itaú, Citibank, Original e Santander.

24

REL ATÓRIOAN UA L 2017Perfil da

Cooperativa

Divulgação daNota de Rating

A1 A2 A3

B2

C1/D

C2

B3

CURTO MÉDIO LONGO

TEMPOPARA

EFEITO

RESISTÊNCIAA MUDANÇAS

AltaInvestmentGrade

MédiaSpeculativeGrade

Baixa

Frágil

Crítica

B1

Fonte: RisckCoop

Comitê de Risco de RISKcoop e LFRating, em reu-nião realizada no dia 11.ago.17, confirmou a clas-sificação B3+, em moeda local (R$), para o risco de crédito da SICOOB Unimais Metropolitana.

A classificação B3+ é conferida às Cooperati-vas com boa condição geral de risco. As bases financeiras e estruturais estão suscetíveis, no médio prazo, a mudanças conjunturais e es-truturais da economia. Seus controles são ade-quados e a visão da alta administração sobre o negócio é correta e vem mostrando resultados

consistentes nos últimos exercícios.

Vale salientar que em janeiro 2018, a agência de crédito Standard & Poor’s rebaixou a nota de crédito do Brasil para BB- devido ao cená-rio de incertezas de um ano de eleições.

Mesmo com um cenário de incertezas e re-baixamento da nota do país, o SICOOB Uni-mais Metropolitana mantém a sua classifica-ção B3+ indicando solidez e confiança para seus cooperados.

REL ATÓRIOAN UA L 2017

25

REL ATÓRIOAN UA L 2017

Estrutura de Gerenciamentode RiscosAtendendo ao disposto nas Resoluções CMN n°. 3.380, de 29/06/2006, 4.090 de 24/05/2012, 3.464, de 26/06/2007 e 3.721, de 30/04/2009, a SICOOB Unimais Metropolitana implemen-tou a sua estrutura de gerenciamento dos ris-cos operacionais, de liquidez, de mercado e de crédito, que visa possibilitar o gerenciamento contínuo e integrar os riscos de acordo com a natureza das operações e a complexidade dos seus produtos e serviços, garantindo mecanis-mos de mitigação e procedimentos destinados a manter a exposição aos riscos em níveis con-siderados aceitáveis pelo Sistema. A estrutura de gestão compreende papéis e responsabili-dades, organização e processos, metodologias e ferramentas, sistemas e infraestrutura, para a gestão dos riscos de crédito, liquidez, mercado e operacional das entidades que integram o Sistema Sicoob. As políticas, estratégias e me-todologias para o gerenciamento desses riscos estão devidamente documentadas e aprova-das, e estão contidas no Regulamento de Ges-tão de Riscos e nos Manuais de Gestão de Ris-cos. Nos termos do Regulamento de Gestão de Riscos, os principais papéis e responsabilida-des no gerenciamento de riscos compreendem:

A) CONSELHO DE ADMINISTRAÇÃOResponsável pela avaliação das Políticas de Gerenciamento de Riscos da cooperativa e suas revisões anuais, supervisionando o cum-primento e a eficácia, propondo melhorias ou adequações para atingir o objetivo proposto.

B) DIRETORIA EXECUTIVAResponsável pela coordenação e monitora-mento do cumprimento das políticas e da ex-

posição aos riscos operacionais, de liquidez, de mercado e de crédito da cooperativa, acompa-nhando os resultados do gerenciamento dos riscos e as melhorias ou adequações propos-tas para o atendimento dos objetivos.

C) DIRETOR RESPONSÁVEL POR RISCOSResponsável pela implementação e manuten-ção da estrutura de gerenciamento de riscos operacionais, liquidez, de mercado e de crédito em conformidade com normas oficiais e inter-nas. Responsável pela implementação das po-líticas, estratégias, decisões e recomendações ao gerenciamento de riscos da cooperativa. Deve coordenar e monitorar o desempenho da gestão dos riscos de sua responsabilidade.

D) COMITÊ DE GESTÃO DE RISCOSResponsável por analisar a adequação das políti-cas, estratégias e procedimentos relacionados ao gerenciamento de riscos operacionais, de liqui-dez, de mercado, de crédito e PLD da cooperativa.

E) ÁREA DE RISCOSResponsável pelo monitoramento contínuo dos riscos, visando garantir o controle e a gestão consolidada dos mesmos, zelando pela im-plementação da política de gestão de riscos e pelo enquadramento nos limites operacionais e nas regras previstas nos normativos oficiais e internos.

F) AUDITORIAResponsável por executar a supervisão perió-dica das atividades de gerenciamento de riscos operacionais, de liquidez, de mercado e de cré-dito adotadas pelo Sistema Sicoob.

26

REL ATÓRIOAN UA L 2017Perfil da

Cooperativa

Desenvolver epreparar estratégias

Componentes da Estrutura, Metodologia, Processos e

Sistemas

MelhoriaContínua eSustentável

Identificarriscos

Analisare avaliarriscos

Tratarriscos

Monitorar

REL ATÓRIOAN UA L 2017

27

REL ATÓRIOAN UA L 2017

28

REL ATÓRIOAN UA L 2017

DemonstraçõesFinanceiras

e Contábeis

29

REL ATÓRIOAN UA L 2017

ATIVO 2017 2016

4

4.a

4.b

5

6

7

NOTA

As notas explicativas são parte integrante das demonstrações contábeis

Circulante

Disponibilidades

Títulos e valores mobiliários

Relações interfinanceiras

Operações de crédito

Outros créditos

Outros valores e bens

Total do ativo circulante

1.299.624

648.048

277.565.704

81.060.687

1.047.690

380.437

362.002.190

1.520.003

1.137.643

197.516.952

91.366.159

10.318.188

121.720

301.980.665

5

6

7

Não Circulante

Operações de crédito

Outros créditos

Outros valores e bens

Total do ativo circulante

97.531.244

16.514.978

3.307.132

117.353.354

99.976.575

15.776.720

1.000.000

116.753.295

8

9

10

Permanente

Investimentos

Imobilizações de uso

Intangível

Total do permanente

Total do ativo

7.236.629

3.880.840

132.595

11.250.064

490.605.608 429.233.926

6.876.854

3.616.777

6.335

10.499.966

Balanço PatrimonialEm 31 de dezembro de 2017 e de 2016.

30

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

Circulante

Depósitos à vista

Depósitos a prazo

Depósitos sob aviso

Obrigações por repasses interdependências

Obrigações por empréstimos e repasses

Obrigações sociais e estatutárias

Obrigações fiscais e previdenciárias

Outras obrigações

Resultado de Exercícios Futuros

Total do passivo circulante

PASSIVO E PATRIMÔNIO LÍQUIDO 2017 2016

11.a

11.b

11

12

-

13.1

13.2

13.3

15

Total do ativo não circulante

Não circulante | Exigível a Longo Prazo

Depósitos a prazo

Outras obrigações

2.910.876

8.026.538

10.937.414

286.304.480

7.437.436

293.741.916

11.b

13.3

Total do patrimônio líquido

Patrimônio líquido

Capital social

Reservas de sobras

Sobras do exercício

53.852.983

6.721.737

4.029.268

64.603.988

49.701.623

6.148.926

98.780

55.949.329

16

16

16

Total do passivo 490.605.608 429.233.926

NOTA

52.639.212

348.850.598

7.272.190

1.428.209

-

1.404.350

634.742

2.670.271

164.634

415.064.206

45.764.709

11.604.399

7.736.594

14

65.976

857.006

853.573

12.409.880

250.530

79.542.681

As notas explicativas são parte integrante das demonstrações contábeis

REL ATÓRIOAN UA L 2017

31

REL ATÓRIOAN UA L 2017

Demonstração dassobras ou perdas(Em reais)

Ingressos e receitas da intermediação financeira

Operações de crédito

Resultado de operações com títulose valores mobiliários e instrumentos financeiros

Total

DISCRIMINAÇÃO 2º SEM. 2017 2016

Total do patrimônio líquido

Juros ao capital 4.827.299 -

25.819.973

40.498

25.860.471

50.782.299

225.986

51.008.285

Resultado não operacional

Receitas não operacionais

Despesas não operacionais

Imposto de renda e contribuição social

Dispêndios e despesas da intermediação financeira

Operações de captação no mercado

Operações de Empréstimos e Repasses

Provisão para créditos de liquidação duvidosa

Resultado bruto da intermediação financeira

(13.340.411)

(13.206)

(1.033.872)

(14.387.489)

11.472.982

(38.375.086)

-

(9.838.565)

(48.213.651)

2.794.634

Outros ingressos, receitas/dispêndios e despesas operacionais

Ingressos e receitas de prestação de serviços

Dispêndios e despesas de pessoal

Outros dispêndios e despesas administrativas

Dispêndios e despesas tributárias

Ingressos de depósitos intercooperativos

Outros ingressos e receitas operacionais

Outros dispêndios e despesas operacionais

1.992.679

(6.491.684)

(8.390.711)

(430.369)

10.355.444

1.256.109

(5.545.855)

(7.254.387)

4.218.595

3.273.414

(12.780.413)

(15.671.355)

(129.581)

26.040.036

2.213.301

(5.705.423)

(2.760.021)

34.613

F A T E S - Atos não cooperativos

F A T E S - Atos cooperativos

Reserva Legal

-

-

-

4.201.745

(1.618)

(5.905)

(11.812)

98.780

As notas explicativas são parte integrante das demonstrações contábeis

Resultado operacional

Total do patrimônio líquidoResultado antes da tributação e das participações

Resultado antes das destinações estatutárias

Sobras ou perdas líquidas do exercício

-

-

-

4.218.595

152.500

-

152.500

187.113

(16.850)

4.201.745

(68.998)

118.115

2017

9.229.349

53.327.418

124.192

53.451.610

(30.561.351)

(54.147)

(9.667.112)

(40.282.610)

13.169.000

4.614.482

(12.945.686)

(17.048.222)

(947.625)

22.490.634

1.801.089

(6.376.369)

(8.411.697)

4.757.303

(7.158)

(237.016)

(474.031)

4.029.268

7.158

-

7.158

4.764.461

(16.988)

4.747.473

32

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

Demonstração das mutaçõesdo patrimônio líquido(Em reais)

SALDOS CAPITAL SUBSCRITO RESERVA LEGAL RESERVA DECONTINGÊNCIAS

SOBRAS OU PERDASACUMULADAS TOTAL

Saldos em 31/12/2015

Destinação das sobras exercício anterior

Constituição de Reservas

Em Conta Corrente do Associado

Integralização/subscrição de capital

(-) Devolução de capital

Reversões de reservas

Integralização de Juros ao Capital

IRRF sobre Juros ao Capital

Sobras ou Perdas Líquidas

F A T E S - Atos não cooperativos

F A T E S - Atos cooperativos

Reserva Legal

As notas explicativas são parte integrante das demonstrações contábeis

-

-

2.342.437

(10.253.574)

-

6.275.239

(201.077)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

11.812

131.546

-

-

-

(923.017)

-

-

-

-

-

-

(131.546)

(986.594)

-

-

923.017

-

-

(804.902)

(1.618)

(5.905)

(11.812)

-

(986.594)

2.342.437

(10.253.574)

-

6.275.239

(201.077)

(804.902)

(1.618)

(5.905)

-

-

2.594.778

(7.471.683)

4.402.050

(93.642)

4.827.299

(107.442)

-

-

-

-

98.780

-

-

-

-

-

-

-

-

-

474.031

-

-

-

-

-

-

-

-

-

-

-

(98.780)

-

-

-

-

-

-

4.747.473

(7.158)

(237.016)

(474.031)

-

2.594.778

(7.471.683)

4.402.050

(93.642)

4.827.299

(107.442)

4.747.473

(7.158)

(237.016)

-

51.538.598 6.137.114 791.471 1.118.140 59.585.323

49.701.623 6.148.926 - 98.780 55.949.329 Saldos em 31/12/2016

Destinação das sobras exercício anterior

Constituição de Reservas

Integralização/subscrição de capital

(-) Devolução de capital

Integralização de Juros ao Capital - 2016

IRRF sobre Juros ao Capital - 2016

Integralização de Juros ao Capital - 2017

IRRF sobre Juros ao Capital - 2017

Sobras ou Perdas Líquidas

F A T E S - Atos não cooperativos

F A T E S - Atos cooperativos

Reserva Legal

53.852.983 6.721.737 - 4.029.268 64.603.988 Saldos em 31/12/2017

REL ATÓRIOAN UA L 2017

33

REL ATÓRIOAN UA L 2017

Demonstração de fluxos de caixa(Em reais)

Atividades operacionais

Sobras (perdas) do exercício antes doimposto de renda e contribuição social

DEMONSTRAÇÃO 2017 2016

4.201.745

Ajustes

Provisão para operações de crédito

Provisão para contingências

Depreciações e Amortizações

3.496.427

-

763.802

9.007.702

(9.924.553)

(951.467)

(749.366)

(11.507.271)

(909.439)

-

479.367

3.771.673

Variação nos ativos e passivos

Operações de crédito

Outros créditos

Outros valores e bens

Depósitos

Relações interfinanceiras

Relações interdependências

Obrigações por empréstimos e repasses

Obrigações sociais e estatutárias

Obrigações fiscais e previdenciárias

Outras obrigações

Resultado de Exercíco Futuro

9.254.376

8.532.240

(2.565.849)

60.262.694

-

1.428.195

(65.976)

547.344

(218.831)

(9.150.507)

(85.896)

67.937.790

(450.865)

(9.528.674)

293.354

41.933.178

(91.602)

14

(31.546)

(5.913.121)

141.062

10.713.580

(85.896)

36.979.484

(7.820.282)

1.742.092

(2.428.309)

32.530.259

(255.869)

1.428.209

(620.871)

471.809

32.444

609.234

(42.948)

25.645.768

Caixa gerado nas operações 76.945.492 25.472.213 29.417.441

Aumento (diminuição) de caixa e equivalente de caixa

No início do período (Nota 4)

No fim do período (Nota 4)

Variação Líquida das Disponibilidades

79.338.778

200.174.598

279.513.376

79.338.778

21.266.725

178.907.873

200.174.598

21.266.725

32.399.640

247.113.736

279.513.376

32.399.640

Fluxo de caixa das atividades de financiamento

Aumento por novos aportes de capital

Devolução de capital à cooperados

Destinação de sobras de exercício anterior em C/C associados

FATES - Resultado de atos não cooperativos

FATES - Sobras do exercício

Subscrição do juros ao capital

IRRF sobre juros ao capital

Reversão de Reserva

Caixa líquido aplicado nas atividades de financiamento

2.594.778

(7.471.683)

-

(7.158)

(237.016)

9.229.349

(201.084)

-

3.907.186

2.342.437

(10.253.574)

(986.594)

(1.618)

(5.905)

6.275.239

(201.077)

(923.017)

(3.754.109)

1.191.749

(1.251.282)

-

(7.158)

(237.016)

4.827.299

(107.443)

-

4.416.149

Fluxo de caixa das atividades de investimento

Aportes de capital em investimento

Aquisições de imobilizações de uso

Aquisições de ativos intangível e de diferido

Caixa líquido aplicado nas atividades de investimento

(359.775)

(989.277)

(164.848)

(1.513.900)

(1.134.840)

479.169

204.292

(451.379)

(279.825)

(989.278)

(164.847)

(1.433.950)

2º SEM. 2017

4.747.473 118.115

As notas explicativas são parte integrante das demonstrações contábeis

34

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

Atividades operacionais

Sobras (perdas) do exercício antes doimposto de renda e contribuição social

DEMONSTRAÇÃO 2017 2016

4.201.745

Ajustes

Provisão para operações de crédito

Provisão para contingências

Depreciações e Amortizações

3.496.427

-

763.802

9.007.702

(9.924.553)

(951.467)

(749.366)

(11.507.271)

(909.439)

-

479.367

3.771.673

Variação nos ativos e passivos

Operações de crédito

Outros créditos

Outros valores e bens

Depósitos

Relações interfinanceiras

Relações interdependências

Obrigações por empréstimos e repasses

Obrigações sociais e estatutárias

Obrigações fiscais e previdenciárias

Outras obrigações

Resultado de Exercíco Futuro

9.254.376

8.532.240

(2.565.849)

60.262.694

-

1.428.195

(65.976)

547.344

(218.831)

(9.150.507)

(85.896)

67.937.790

(450.865)

(9.528.674)

293.354

41.933.178

(91.602)

14

(31.546)

(5.913.121)

141.062

10.713.580

(85.896)

36.979.484

(7.820.282)

1.742.092

(2.428.309)

32.530.259

(255.869)

1.428.209

(620.871)

471.809

32.444

609.234

(42.948)

25.645.768

Caixa gerado nas operações 76.945.492 25.472.213 29.417.441

Aumento (diminuição) de caixa e equivalente de caixa

No início do período (Nota 4)

No fim do período (Nota 4)

Variação Líquida das Disponibilidades

79.338.778

200.174.598

279.513.376

79.338.778

21.266.725

178.907.873

200.174.598

21.266.725

32.399.640

247.113.736

279.513.376

32.399.640

Fluxo de caixa das atividades de financiamento

Aumento por novos aportes de capital

Devolução de capital à cooperados

Destinação de sobras de exercício anterior em C/C associados

FATES - Resultado de atos não cooperativos

FATES - Sobras do exercício

Subscrição do juros ao capital

IRRF sobre juros ao capital

Reversão de Reserva

Caixa líquido aplicado nas atividades de financiamento

2.594.778

(7.471.683)

-

(7.158)

(237.016)

9.229.349

(201.084)

-

3.907.186

2.342.437

(10.253.574)

(986.594)

(1.618)

(5.905)

6.275.239

(201.077)

(923.017)

(3.754.109)

1.191.749

(1.251.282)

-

(7.158)

(237.016)

4.827.299

(107.443)

-

4.416.149

Fluxo de caixa das atividades de investimento

Aportes de capital em investimento

Aquisições de imobilizações de uso

Aquisições de ativos intangível e de diferido

Caixa líquido aplicado nas atividades de investimento

(359.775)

(989.277)

(164.848)

(1.513.900)

(1.134.840)

479.169

204.292

(451.379)

(279.825)

(989.278)

(164.847)

(1.433.950)

2º SEM. 2017

4.747.473 118.115

As notas explicativas são parte integrante das demonstrações contábeis

REL ATÓRIOAN UA L 2017

35

REL ATÓRIOAN UA L 2017

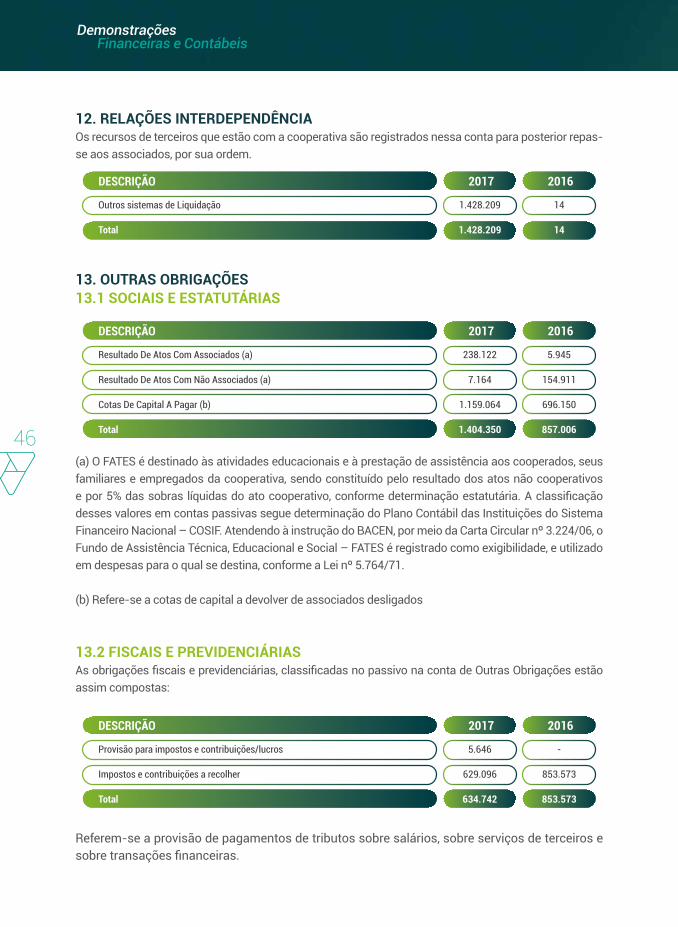

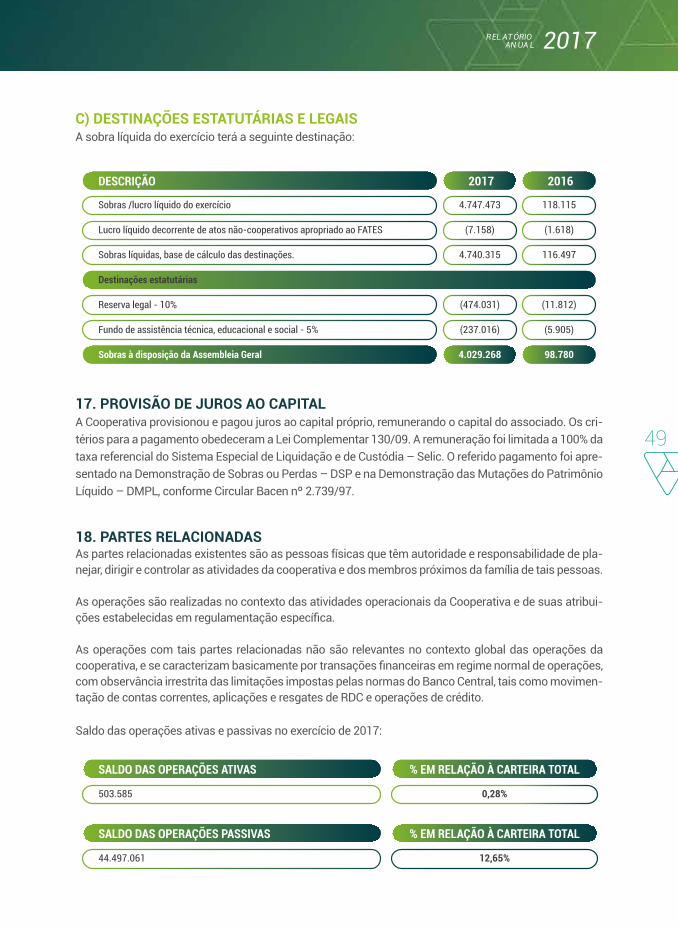

1. CONTEXTO OPERACIONALA COOPERATIVA DE ECONOMIA E CRÉDITO MU-TUO DOS PROFISSIONAIS DA SAÚDE DAS RE-GIOES METROPOLITANAS DA BAIXADA SANTISTA E GRANDE SP LTDA - SICOOB Unimais Metropoli-tana, é uma cooperativa de crédito singular, insti-tuição financeira não bancária, fundada em13 de setembro de 1994, filiada ao SICOOB UNIMAIS e componente da Confederação Nacional das Coo-perativas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras cooperativas singulares e centrais. Tem sua constituição e funcionamen-to regulamentados pela Lei nº 4.595/64, que dis-põe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/71, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/09, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 4.434/15, do Conselho Mone-tário Nacional, que dispõe sobre a constituição e funcionamento de cooperativas de crédito.

A SICOOB Unimais Metropolitana possui 12 pos-tos de atendimento (PAs) nas seguintes localida-des: Guarujá, Osasco, Praia Grande, Peruíbe, San-tos, Cubatão, São Paulo, São Vicente, Mogi das Cruzes e Santo André.

O SICOOB Unimais Metropolitana tem como ativi-dade preponderante a operação na área creditícia, tendo como finalidade:

(I) Proporcionar, por meio da mutualidade, assis-tência financeira aos associados;

(II) Oferecer formação educacional a seus asso-ciados, no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito; e

NotasExplicativas

Notas explicativas às demonstrações contábeis para os exercícios findos em 31 de dezembro de 2017 e de 2016

(III) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, in-clusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEISAs demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras auto-rizadas a funcionar pelo Banco Central do Brasil – BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente àquelas aplicáveis às entidades Cooperativas, a Lei do Cooperativis-mo nº 5.764/71 e normas e instruções do BACEN, apresentadas conforme Plano Contábil das Insti-tuições do Sistema Financeiro Nacional – COSIF, tendo sido aprovada pela administração no dia 31 de janeiro de 2018.

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para con-tabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para passivos contingentes, entre outras. Os resulta-dos reais podem apresentar variação em relação às estimativas utilizadas.

Em aderência ao processo de convergência às normas internacionais de Contabilidade, algu-

36

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

mas Normas e suas Interpretações foram emiti-das pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Cen-tral do Brasil. Nesse sentido, os Pronunciamentos Contábeis já aprovados pelo Banco Central do Brasil são: CPC Conceitual Básico (R1) - Resolu-ção CMN nº 4.144/12; CPC 01(R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/08; CPC 03 (R2) - Demonstrações do Flu-xo de Caixa - Resolução CMN nº 3.604/08; CPC 04 (R1) - Ativo Intangível - Resolução CMN nº 4.534/16; CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/09; CPC 10 (R1) - Pagamento Baseado em Ações - Reso-lução CMN nº 3.989/11; CPC 23 – Políticas Contá-beis, Mudança de Estimativa e Retificação de Erro. – Resolução CMN nº 4.007/11; CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/11; CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/09, CPC 26 - Apresentação das Demonstrações Contá-beis – Resolução CMN nº1.376/11; CPC 27 - Ativo Imobilizado – Resolução CMN nº 4.535/16 e CPC 33 (R1) - Benefícios a Empregados – Resolução CMN nº4.424/15.

3. RESUMO DAS PRINCIPAISPRÁTICAS CONTÁBEIS A) CAIXA E EQUIVALENTES DE CAIXACaixa e equivalentes de caixa, conforme Reso-lução CMN nº 3.604/2008, incluem as rubricas caixa, depósitos bancários e as relações interfi-nanceiras de curto prazo e de alta liquidez, com risco insignificante de mudança de valores e limites, com prazo de vencimento igual ou in-ferior a 90 dias.

B) APLICAÇÕES EM TÍTULOS E VALORES MOBILIÁRIOSAs aplicações financeiras a serem mantidas até o seu vencimento são demonstradas ao custo, acrescido dos rendimentos auferidos até a data do balanço.

C) OPERAÇÕES DE CRÉDITOAs operações de crédito com encargos financei-ros pré-fixados são registradas a valor futuro, retificadas por conta de rendas a apropriar e as operações de crédito pós-fixadas são registradas a valor presente, calculadas por critério “pro rata temporis”, com base na variação dos respectivos indexadores pactuados.

D) PROVISÃO PARA OPERAÇÕESDE CRÉDITOÉ constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômi-ca. A Resolução CMN nº 2.682/99 estabeleceu os critérios para classificação das operações de cré-dito definindo regras para constituição da provi-são para operações de crédito, as quais estabele-cem nove níveis de risco, sendo AA o risco mínimo e H o risco máximo.

E) DEPÓSITOS EM GARANTIAExistem situações em que a cooperativa questio-na a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses ques-tionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

F) INVESTIMENTOSSão representados substancialmente por quotas do SICOOB UNIMAIS, avaliadas pelo método de custo de aquisição.

G) IMOBILIZADOOs equipamentos de processamento de dados, os móveis, os utensílios entre outros equipamen-tos, as instalações, as edificações, os veículos, as

REL ATÓRIOAN UA L 2017

37

REL ATÓRIOAN UA L 2017

benfeitorias realizadas em imóveis de terceiros e os softwares são demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada ativo a seus valores resi-duais de acordo com as taxas divulgadas em nota específica abaixo, que levam em consideração a vida útil econômica dos bens.

H) INTANGÍVELCorrespondem aos direitos adquiridos que te-nham por objeto bens incorpóreos destinados à manutenção da Cooperativa ou exercidos com essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de for-ma linear no decorrer de um período estimado de benefício econômico. Os ativos intangíveis com-preendem softwares adquiridos de terceiros e são amortizados ao longo de sua vida útil estimada.

I) ATIVOS CONTINGENTESNão são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou deci-sões judiciais favoráveis sobre as quais não ca-bem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contin-gentes com probabilidade de êxito provável, quan-do aplicável, são apenas divulgados em notas ex-plicativas às demonstrações contábeis.

J) REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por “impairment”, quando aplicável, são registradas no resultado do período em que fo-ram identificadas. Em 31 de dezembro de 2017 não existem indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

K) OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSESAs obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, que são os líquidos dos custos da transação. Em seguida, os saldos dos emprés-timos tomados são acrescidos de encargos e juros proporcionais ao período incorrido, assim como das despesas a apropriar referentes aos encargos contratados até o fim do contrato, quando calculáveis.

L) DEMAIS ATIVOS E PASSIVOSSão registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas, até a data do ba-lanço. Os demais passivos são demonstrados pe-los valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

M) PROVISÕESSão reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resul-tado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores estimativas do ris-co envolvido.

38

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

N) PASSIVOS CONTINGENTESSão reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for con-siderado provável o risco de perda de uma ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas di-vulgadas em nota explicativa às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

O) OBRIGAÇÕES LEGAIS São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou de outro instrumento fundamentado em lei, aos quais a Cooperativa tem por diretriz.

P) SEGREGAÇÃO EM CIRCULANTEE NÃO CIRCULANTEOs valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não circulante).

Q) APURAÇÃO DO RESULTADOOs ingressos/receitas e os dispêndios/despe-sas são registrados de acordo com o regime de competência.

R) IMPOSTO DE RENDA ECONTRIBUIÇÃO SOCIALO imposto de renda e a contribuição social sobre o lucro são calculados sobre o resulta-do apurado em operações consideradas como atos não-cooperativos.

O resultado apurado em operações realizadas com cooperados é isento de tributação.

S) EVENTOS SUBSEQUENTES Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:

• eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data--base das demonstrações contábeis; e

• eventos que não originam ajustes: são aque-les que evidenciam condições que não existiam na data-base das demonstrações contábeis.

Não houve eventos subsequentes que requei-ram ajustes ou divulgações nas demonstra-ções contábeis encerradas em 31 de dezembro de 2017.

4. CAIXA E EQUIVALENTES DE CAIXAO caixa e equivalentes de caixa compreendem:

Disponibilidades

Títulos e valores mobiliários (a)

Relações interfinanceiras – centralização financeira (b)

Total

DESCRIÇÃO

1.299.624

648.048

277.565.704

279.513.376

2017

1.520.003

1.137.643

197.516.952

200.174.598

2016

REL ATÓRIOAN UA L 2017

39

REL ATÓRIOAN UA L 2017

824.743

6.174.596

148.369.396

10.095.747

28.698.781

(15.571.332)

178.591.931

824.743

6.174.596

68.309.222

10.095.747

11.227.711

(6.195.845)

90.436.174

-

-

80.060.174

-

17.471.070

(9.375.488)

88.155.756

TOTALCIRCULANTE NÃO CIRCULANTE

667.722

7.832.489

153.290.197

11.245.216

30.382.016

(12.074.906)

191.342.734

20162017MODALIDADE

Adiantamento a Depositante

Cheque especial e Conta Garantida

Empréstimos

Títulos Descontados

Financiamentos

(-) Provisões para Operações de Crédito

Total

(B) RELAÇÕES INTERFINANCEIRASEm 31 de dezembro de 2017 e de 2016, as aplicações em Relações Interfinanceiras estavam as-sim compostas:

(*) Saldo refere-se à centralização financeira das disponibilidades líquidas da Cooperativa, depositadas junto ao SICOOB UNIMAIS conforme determinado no art. 24, da Resolução CMN nº 4.434/15.

5. OPERAÇÕES DE CRÉDITOA) COMPOSIÇÃO DA CARTEIRA DE CRÉDITO POR MODALIDADE:

Direitos Junto a Partic. de Sistema de Liquidação e Arranjo de Pagamentos

Centralização Financeira (*)

Total

DESCRIÇÃO

2.743

277.562.961

277.565.704

2017

-

197.516.952

197.516.952

2016

(A) TÍTULOS E VALORES MOBILIÁRIOSEm 31 de dezembro de 2017 e de 2016, as aplicações em Títulos e Valores Mobiliários estavam assim compostas:

Os Títulos de Renda Fixa referem-se, substancialmente, a aplicações em Certificados de Depósitos Inter-bancários – CDI, no Banco de Brasil e Bradesco, com remuneração de, aproximadamente, 98,2% do CDI.

Títulos de renda fixa

Total

DESCRIÇÃO

648.048

648.048

2017

1.137.643

1.137.643

2016

40

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

B) COMPOSIÇÃO POR TIPO DE OPERAÇÃO, E CLASSIFICAÇÃO POR NÍVEL DE RISCO DE ACORDO COM A RESOLUÇÃO CMN Nº 2.682/99:

C) COMPOSIÇÃO DA CARTEIRA DE CRÉDITO POR FAIXA DE VENCIMENTO:

Empréstimos

Títulos Descontados

Financiamentos

Total

DESCRIÇÃO

22.034.531

8.699.477

3.303.795

34.037.803

ATÉ 90

46.274.691

1.396.270

7.923.916

55.594.877

DE 91 ATÉ 360

80.060.174

-

17.471.070

97.531.244

ACIMA DE 360

148.369.396

10.095.747

28.698.781

187.163.924

TOTAL

NÍVEL / PERCENTUALDE RISCO / SITUAÇÃO

EMPRÉSTIMO /TÍTULOS

DESCONTADOS

A.D /CHEQUE ESPECIAL

CONTA. GARANTIDAFINANCIAMENTOS TOTAL

2017PROVISÕES

2017TOTAL2016

PROVISÕES2016

AA

A

B

B

C

C

D

D

E

E

F

F

G

G

H

H

-

0,50%

1%

1%

3%

3%

10%

10%

30%

30%

50%

50%

70%

70%

100%

100%

Normal

Normal

Normal

Vencidas

Normal

Vencidas

Normal

Vencidas

Normal

Vencidas

Normal

Vencidas

Normal

Vencidas

Normal

Vencidas

45.504.785

34.475.552

40.846.921

2.264.611

14.768.000

1.662.788

1.100.777

1.558.198

3.016.745

1.440.459

281.630

193.020

753.547

627.690

624.351

9.346.069

141.372.308

17.092.835

158.465.143

13.874.086

144.591.057

121.545

2.273.396

3.335.329

-

258.544

13.988

215.635

32.815

40.858

8.204

19.742

2.350

14.882

105.373

42.382

514.296

6.322.312

677.026

6.999.339

744.362

6.254.976

3.344.147

13.544.410

8.797.733

359.983

1.120.600

338.488

220.839

94.276

68.713

7.939

36.979

32.992

189.133

48.747

-

493.803

27.322.553

1.376.229

28.698.781

952.884

27.745.897

48.970.477

50.293.358

52.979.983

2.624.594

16.147.144

2.015.264

1.537.250

1.685.290

3.126.315

1.456.602

338.351

228.362

957.562

781.810

666.733

10.354.168

175.017.173

19.146.090

194.163.263

(15.571.332)

178.591.931

-

(251.467)

(529.800)

(26.246)

(484.414)

(60.458)

(153.725)

(168.529)

(937.894)

(436.981)

(169.176)

(114.181)

(670.294)

(547.267)

(666.733)

(10.354.168)

(3.863.503)

(11.707.830)

(15.571.332)

-

-

3.619.435

93.077.541

68.867.123

3.272.181

10.546.057

4.532.806

1.179.692

1.335.987

4.149.144

385.787

1.050.513

5.974.726

136.070

249.112

23.481

5.017.984

182.649.057

20.768.583

203.417.640

(12.074.906)

191.342.734

-

(465.388)

(688.671)

(32.722)

(316.382)

(135.984)

(117.969)

(133.599)

(1.244.743)

(115.736)

(525.256)

(2.987.363)

(95.249)

(174.378)

(23.481)

(5.017.984)

(3.477.140)

(8.597.766)

(12.074.906)

(12.074.906)

-

Total Normal

Total Vencido

Total Geral

Provisões

Total Líquido

REL ATÓRIOAN UA L 2017

41

REL ATÓRIOAN UA L 2017

F) CONCETRAÇÃO DOS PRINCIPAIS DEVEDORES:

G) MOVIMENTAÇÃO DE CRÉDITOS BAIXADOS COMO PREJUÍZO:

Saldo Inicial – Janeiro de 2017/2016

Valor das Operações Baixadas/renegociadas/recuperadas

Total

DESCRIÇÃO

23.106.857

5.058.113

28.164.970

2017

18.844.092

4.262.765

23.106.857

2016

E) MOVIMENTAÇÃO DA PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA DE OPERAÇÕES DE CRÉDITO:

Maior Devedor

10 Maiores Devedores

50 Maiores Devedores

DESCRIÇÃO

8.354.721

51.169.008

101.652.984

2016

4,34%

26,57%

52,77%

8.688.149

57.918.321

107.142.867

2017

4,47%

29,83%

55,18%

% CARTEIRATOTAL

% CARTEIRATOTAL

D)COMPOSIÇÃO DA CARTEIRA DE CRÉDITO POR TIPO DE PRODUTO, CLIENTE E ATIVIDADE ECONÔMICA:

DESCRIÇÃO CONTACORRENTE

71.711

1.203.047

116.915.934

58.238.762

638.723

177.068.177

167.426

234.169

7.414.269

2.279.883

-

10.095.747

TÍTULODESCONTADO

0,15%

0,74%

65,27%

33,48%

0,36%

100,00%

290.943

1.437.219

126.733.782

65.006.366

694.953

194.163.263

% DA CARTEIRAEMPRÉSTIMO /FINANCIAMENTO 2017

51.806

3

2.403.578

4.487.722

56.231

6.999.339

Setor Privado - Comércio

Setor Privado – Indústria

Setor Privado – Serviços

Pessoa Física

Outros

Total

Obs.: Desconsiderados os grupos econômicos.

Saldo Inicial – Janeiro de 2017/2016

Constituições/Reversões no período

Total

DESCRIÇÃO

(12.074.906)

(3.496.426)

(15.571.332)

2017

(7.092.345)

(4.982.561)

(12.074.906)

201642

REL ATÓRIOAN UA L 2017Demonstrações

Financeiras e Contábeis

6. OUTROS CRÉDITOSValores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado:

(a) Referem-se a adiantamento para imobilizações, adiantamentos de férias e outros valores a regulari-zar. A variação da conta Diversos de 2016 para 2017, é decorrente de pendências ocorridas na migração de sistemas em 1º de dezembro de 2016, quando da mudança do Sistema Unicred (SAU – Sistema de Automação Unicred) para o Sistema Sicoob (SISBR) e regularizadas entre contas contábeis de pendên-cias e outras contas transitórias no decorrer do exercício de 2017.

(b) Os depósitos judiciais referentes a questões fiscais são: Imposto de Renda da Pessoa Jurídica, PIS e COFINS, os quais estão sendo discutidos judicialmente. Estes depósitos estão sendo atualizados men-salmente pela taxa SELIC e estão contabilizados em não circulante e questões trabalhistas contabiliza-dos em ativo circulante.

OUTROS CRÉDITOS

332.724

217.900

769.753

16.538.875

(296.584)

17.562.668

332.724

217.900

769.753

23.897

(296.584)

1.047.690

-

-

-

16.514.978

-

16.514.978

TOTAL TOTALCIRCULANTE NÃO CIRCULANTE

80.020

4.574

10.233.594

15.776.720

-

26.094.908

20162017

Avais e Fianças Honrados

Rendas a receber

Diversos (a)

Devedores por Depósitos em Garantia (b)

(-) Provisões Para Outros Créditos

Total

a) Em Bens Não de Uso Próprio está registrado o valor referente a bens recebidos como dação em paga-mento de dívidas, não estando sujeitos a depreciação ou correção.

b) Registram-se ainda no grupo, as despesas antecipadas, referentes a prêmios de seguros, e depósitos antecipados de aluguel.

7. OUTROS VALORES E BENS

DESCRIÇÃO

3.307.132

380.437

3.687.569

-

380.437

380.437

3.307.132

-

3.307.132

TOTAL TOTALCIRCULANTE NÃO CIRCULANTE

1.000.000

121.721

1.121.721

20162017

Bens Não de Uso Próprio (a)

Despesas Antecipadas (b)

Total

REL ATÓRIOAN UA L 2017

43

REL ATÓRIOAN UA L 2017

9. IMOBILIZADO DE USOÉ demonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calcu-ladas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme demonstrado:

10. INTANGÍVELNesta rubrica registram-se os direitos que tenham por objeto os bens incorpóreos, destinados à manu-tenção da instituição, como as licenças de uso de softwares.

Os Valores registrados no Intangível referem-se ao sistema operacional Windows e aos pacotes Office.

8. INVESTIMENTOSO saldo é representado por quotas do SICOOB UNIMAIS.

MOVIMENTAÇÃO DOS INVESTIMENTOS:

DESCRIÇÃO CENTRAL UNIMAIS

5.742.014

1.134.840

6.876.854

6.876.854

359.775

7.236.629

Saldos em 31/12/2015

Investimentos

Saldos em 31/12/2016

Saldos em 31/12/2016

Investimentos

Saldos em 31/12/2017

IMOBILIZADO DE USO CUSTO CORRIGIDO2017

Terrenos

Instalações

Móveis e equipamentos de uso

Sistema de comunicação

Sistema de processamento de dados

Sistema de segurança

Total

900.000

3.190.032

1.234.773

52.068

939.772

144.880

6.461.525

DEPRECIAÇÃOACUMULADA

-

(1.116.128)

(704.297)

(9.092)

(668.470)

(82.698)

(2.580.685)

TOTALLÍQUIDO

900.000

2.073.904

530.476

42.976

271.302

62.182

3.880.840

CUSTO CORRIGIDO2016

900.000

2.421.469

1.186.638

13.763

829.350

121.028

5.472.248

DEPRECIAÇÃOACUMULADA

-

(611.769)

(607.723)