Simples Nacional 2015 - Sevilha Contabilidadesevilha.com.br/simples2015/SimplesNacional2015.pdf ·...

9

SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 www.sevilha.com.br 1 Objetivo Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES Refletir sobre a efetiva validade do SIMPLES como modelo tributário www.sevilha.com.br 2 Outros Modelos de Tributação Lucro Real e Lucro Presumido www.sevilha.com.br 3 Lucro Real Normalmente recomendado para empresas com pequena margem de lucro bruto e líquido www.sevilha.com.br 4

Transcript of Simples Nacional 2015 - Sevilha Contabilidadesevilha.com.br/simples2015/SimplesNacional2015.pdf ·...

SIMPLES NACIONAL 2015

Vicente Sevilha Junior setembro/2014

www.sevilha.com.br

1

Objetivo

Compreender como funciona o SIMPLES

Entender quais atividades podem ou não optar pelo SIMPLES

Analisar as tabelas e percentuais do SIMPLES

Refletir sobre a efetiva validade do SIMPLES como modelo tributário

www.sevilha.com.br

2

Outros Modelos de Tributação

Lucro Real e Lucro Presumido

www.sevilha.com.br

3

Lucro RealNormalmente recomendado para empresas com pequena margem de lucro bruto e líquido

www.sevilha.com.br

4

Lucro PresumidoNormalmente recomendado para empresas com maior margem de lucro bruto e líquido

www.sevilha.com.br

5

SIMPLES = UNIFICAÇÃO

www.sevilha.com.br

IRPJ

CSLL

IPI

PIS

COFINS

INSS$

ICMS

ISS

6

Regras de Opção SIMPLES

Receita Bruta anual não pode ser superior à R$ 3.600.000,00

Limite extra de mais R$ 3.600.000,00 para exportações

www.sevilha.com.br

7

Esta impedida de Optar pelo SIMPLES a empresa que:

Tiver como sócia – integrante de seu contrato social – outra pessoa jurídica

Participar do capital social de outra empresa

For remanescente de cisão (divisão de empresas)

For constituída sob a forma de sociedade por ações

Tiver sócio domiciliado no exterior

www.sevilha.com.br

8

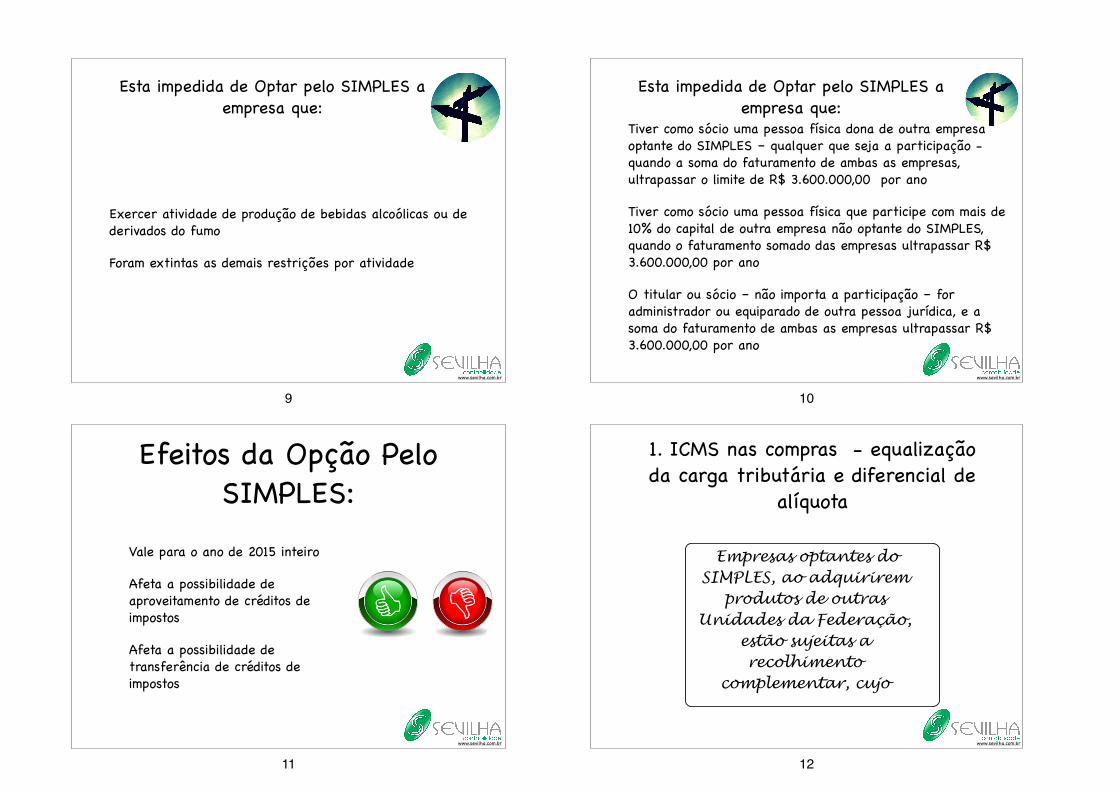

Esta impedida de Optar pelo SIMPLES a empresa que:

Exercer atividade de produção de bebidas alcoólicas ou de derivados do fumo

Foram extintas as demais restrições por atividade

www.sevilha.com.br

9

Esta impedida de Optar pelo SIMPLES a empresa que:

Tiver como sócio uma pessoa física dona de outra empresa optante do SIMPLES – qualquer que seja a participação - quando a soma do faturamento de ambas as empresas, ultrapassar o limite de R$ 3.600.000,00 por ano

Tiver como sócio uma pessoa física que participe com mais de 10% do capital de outra empresa não optante do SIMPLES, quando o faturamento somado das empresas ultrapassar R$ 3.600.000,00 por ano

O titular ou sócio – não importa a participação – for administrador ou equiparado de outra pessoa jurídica, e a soma do faturamento de ambas as empresas ultrapassar R$ 3.600.000,00 por ano

www.sevilha.com.br

10

Efeitos da Opção Pelo SIMPLES:

Vale para o ano de 2015 inteiro

Afeta a possibilidade de aproveitamento de créditos de impostos

Afeta a possibilidade de transferência de créditos de impostos

www.sevilha.com.br

11

1. ICMS nas compras - equalização da carga tributária e diferencial de

alíquota

www.sevilha.com.br

Empresas optantes do SIMPLES, ao adquirirem

produtos de outras Unidades da Federação,

estão sujeitas a recolhimento

complementar, cujo

12

2. ICMS nas compras - não aproveitamento de crédito

www.sevilha.com.br

Empresas optantes do SIMPLES não tomam

créditos de ICMS, mesmo que destacados na nota

fiscal de seus fornecedores

13

3. ICMS nas vendas transferência parcial de créditos

www.sevilha.com.br

As empresas optantes do SIMPLES não transferem

créditos de ICMS integrais Somente transferem

créditos no percentual que consta da tabela do

SIMPLES, correspondente

14

4. IPI nas compras não aproveitamento dos créditos

www.sevilha.com.br

Empresas industriais optantes do SIMPLES não

podem se creditar dos valores de IPI dos insumos que adquiram, mesmo que destacados na nota fiscal

de seus fornecedores

15

6. PIS e COFINS nas vendas - transferência total de créditos

www.sevilha.com.br

Empresas optantes do Lucro Real, ao adquirirem produtos de

empresas optantes do SIMPLES, poderão se creditar – quando de

direito – de 1,65% e de 7,6% a título de PIS e COFINS não

cumulativos

16

Tabelas do SIMPLES

www.sevilha.com.br

17

Comércio

www.sevilha.com.br

18

Indústria

www.sevilha.com.br

19

Serviços - TABELA III !

- locação de bens imóveis e corretagem de imóveis - Farmácias de Manipulação sob encomenda para

entrega posterior ao adquirente, em caráter pessoal

- serviços de comunicação e de transportes interestadual e intermunicipal de cargas

- creche, pré-escola e estabelecimento de ensino fundamental escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes,

cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres.

www.sevilha.com.br

20

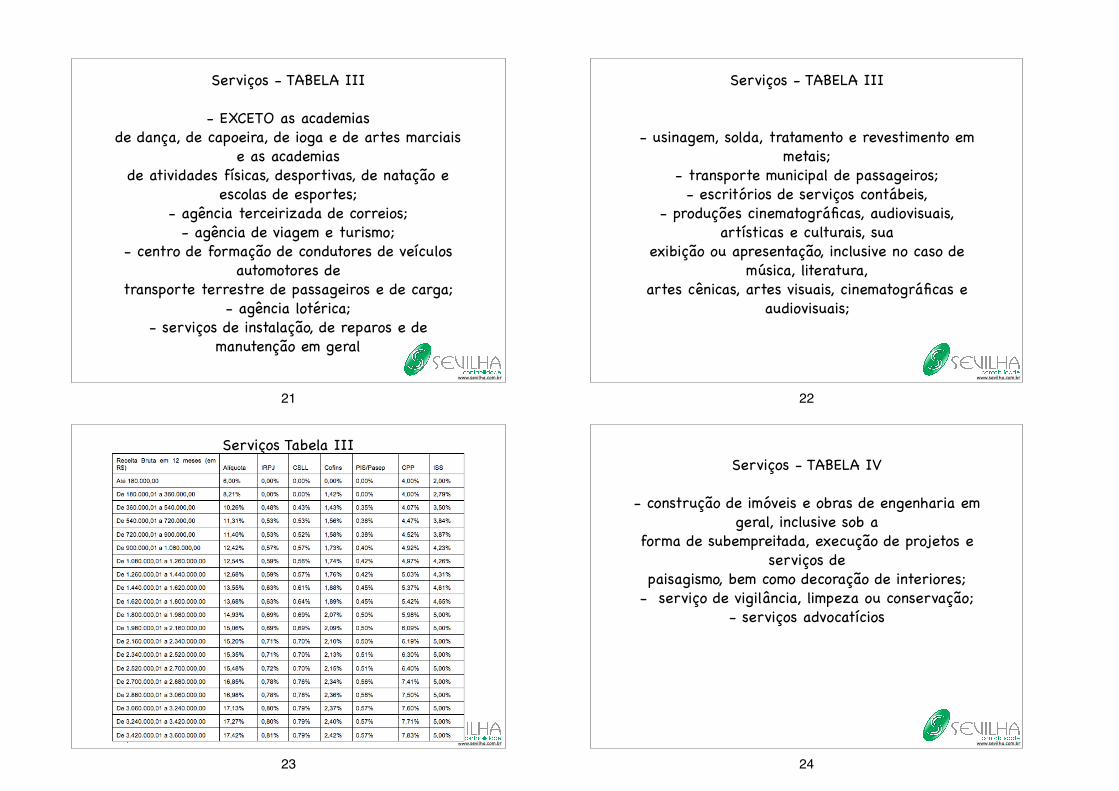

Serviços - TABELA III !

- EXCETO as academias de dança, de capoeira, de ioga e de artes marciais

e as academias de atividades físicas, desportivas, de natação e

escolas de esportes; - agência terceirizada de correios;

- agência de viagem e turismo; - centro de formação de condutores de veículos

automotores de transporte terrestre de passageiros e de carga;

- agência lotérica; - serviços de instalação, de reparos e de

manutenção em geral

www.sevilha.com.br

21

Serviços - TABELA III !!

- usinagem, solda, tratamento e revestimento em metais;

- transporte municipal de passageiros; - escritórios de serviços contábeis,

- produções cinematográficas, audiovisuais, artísticas e culturais, sua

exibição ou apresentação, inclusive no caso de música, literatura,

artes cênicas, artes visuais, cinematográficas e audiovisuais;

!!

www.sevilha.com.br

22

Serviços Tabela III

www.sevilha.com.br

23

Serviços - TABELA IV !

- construção de imóveis e obras de engenharia em geral, inclusive sob a

forma de subempreitada, execução de projetos e serviços de

paisagismo, bem como decoração de interiores; - serviço de vigilância, limpeza ou conservação;

- serviços advocatícios !!!

www.sevilha.com.br

24

Serviços Tabela IV

www.sevilha.com.br

25

Serviços - TABELA V !

- cumulativamente administração e locação de imóveis de terceiros;

- academias de dança, de capoeira, de ioga e de artes marciais;

- academias de atividades físicas, desportivas, de natação e escolas de esportes;

- elaboração de programas de computadores, inclusive jogos eletrônicos, desde que

desenvolvidos em estabelecimento do optante; - licenciamento ou cessão de direito de uso de

programas de computação;

www.sevilha.com.br

26

Serviços - TABELA V !!

- planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que

realizados em estabelecimento do optante; - empresas montadoras de estandes para feiras; - laboratórios de análises clínicas ou de patologia

clínica; - serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem

como ressonância magnética; - serviços de prótese em geral

!!

www.sevilha.com.br

27

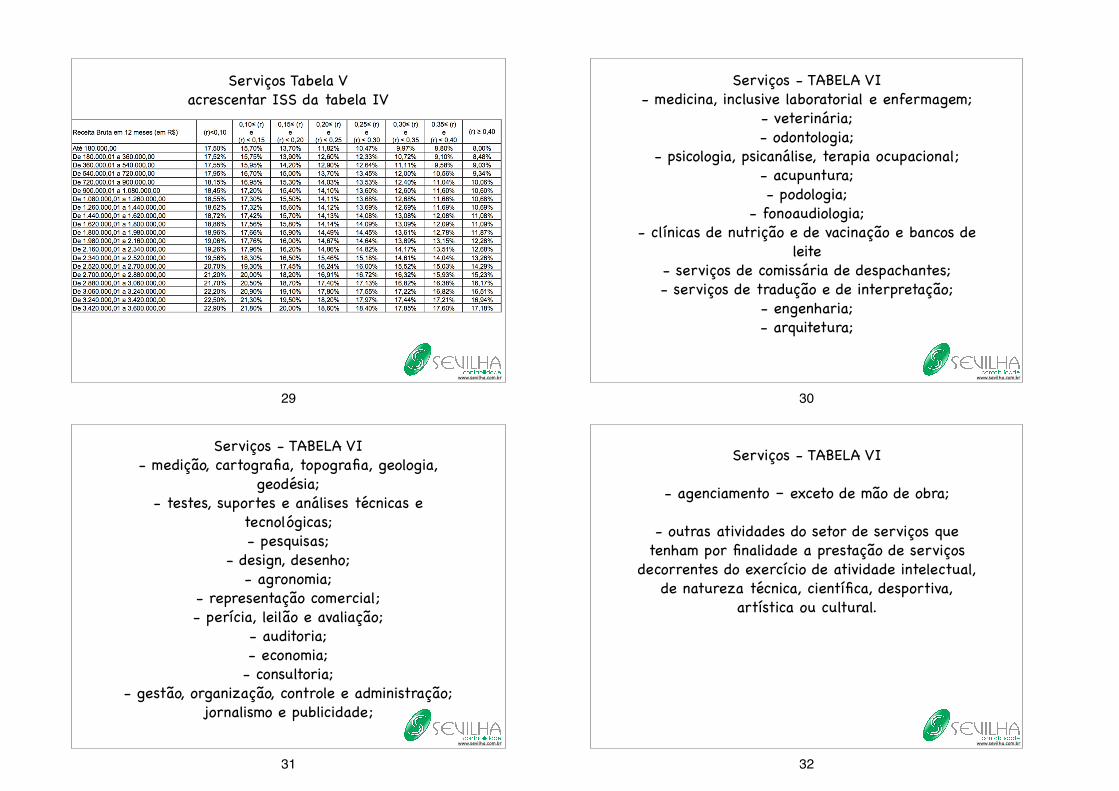

Serviços - TABELA V !!

1) Será apurada a relação (r) conforme abaixo: !!

(r) = Folha de Salários incluídos encargos (em 12 meses) Receita Bruta (em 12 meses)

!!!

www.sevilha.com.br

28

Serviços Tabela V acrescentar ISS da tabela IV

www.sevilha.com.br

29

Serviços - TABELA VI - medicina, inclusive laboratorial e enfermagem;

- veterinária; - odontologia;

- psicologia, psicanálise, terapia ocupacional; - acupuntura; - podologia;

- fonoaudiologia; - clínicas de nutrição e de vacinação e bancos de

leite - serviços de comissária de despachantes; - serviços de tradução e de interpretação;

- engenharia; - arquitetura;

www.sevilha.com.br

30

Serviços - TABELA VI - medição, cartografia, topografia, geologia,

geodésia; - testes, suportes e análises técnicas e

tecnológicas; - pesquisas;

- design, desenho; - agronomia;

- representação comercial; - perícia, leilão e avaliação;

- auditoria; - economia; - consultoria;

- gestão, organização, controle e administração; jornalismo e publicidade;

www.sevilha.com.br

31

Serviços - TABELA VI !

- agenciamento – exceto de mão de obra; !

- outras atividades do setor de serviços que tenham por finalidade a prestação de serviços

decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva,

artística ou cultural. !!!!

www.sevilha.com.br

32