Simpósio de Direito e Seguros Ambientais Danos Ambientais e · Programa de cobertura: apólice de...

19

Simpósio de Direito e Seguros Ambientais 3º Painel – Danos Ambientais e Seguros: da garantia de reparação à prevenção Instrumentos e Garantias Financeiras para a Prevenção de Danos Ambientais Perspectivas dos seguros ambientais no Brasil São Paulo, 22.09.2016 Prof. Walter A. Polido

Transcript of Simpósio de Direito e Seguros Ambientais Danos Ambientais e · Programa de cobertura: apólice de...

Simpósio de Direito e Seguros Ambientais

3º Painel – Danos Ambientais e Seguros: da garantia de reparação à prevenção

Instrumentos e Garantias Financeiras para a

Prevenção de Danos Ambientais

Perspectivas dos seguros ambientais no Brasil

São Paulo, 22.09.2016

Prof. Walter A. Polido

Perspectivas dos seguros ambientais no Brasil

Introdução do tema

O Mercado Segurador Nacional oferece garantia para o riscoambiental através de vários ramos de seguros e em diferentesníveis de coberturas (menos e mais abrangentes)

Tradicionalmente, a garantia é oferecida através de apólice deSeguro de Responsabilidade Civil > Poluição Acidental e Súbita >Industrial (ramo RCG) e Transportes de produtos perigosos. Excluidanos a bens naturais. Lei n.º 6.938/81, art. 14, § 1º >>>

Coberturas oferecidas: danos materiais e corporais a terceiros elucros cessantes decorrentes + despesas de contenção/salvamentode sinistros + despesas com a defesa do segurado. Propriedadestangíveis

A apólice clássica de Seguro de Responsabilidade Civil nãoconsegue, por si só, contemplar com eficácia a cobertura para ocomplexo risco ambiental

Por esta razão outros mercados já desenvolveram tiposdiferenciados de seguros para o segmento e muito mais específicos,começando pelos EUA (anos 1980), mais recentemente a UE (Diretiva2004/35/CE, de 21.04.2004) e também o Brasil (a partir de 2004)

Brasil - Lei n.º 6.938/1981 – Política Nacional do Meio

Ambiente

• Art. 14, § 1º. Sem obstar a aplicação das penalidades previstas neste

artigo, é o poluidor obrigado, independentemente da existência de

culpa, a indenizar ou reparar os danos causados ao meio ambiente e a

terceiros, afetados por sua atividade. O Ministério Público da União e dos

Estados terá legitimidade para propor ação de responsabilidade civil e

criminal, por danos causados ao meio ambiente.

Pensamento prevalecente em face da responsabilidade ambiental

• Para o fim da apuração do nexo de causalidade no dano

ambiental, equiparam-se: quem faz, quem não faz quando

deveria fazer, quem deixa de fazer, quem não se importa que

façam, quem financia para que façam e que se beneficia

quando outros fazem. (REsp n.º 650.728-SC-2003/0221786-0 –

rel. ministro Herman Benjamin do STJ).

• Da imprescritibilidade do dano ambiental >>> dano continuado.

• Solidariedade entre os causadores dos danos ambientais.

• Concausas – market share

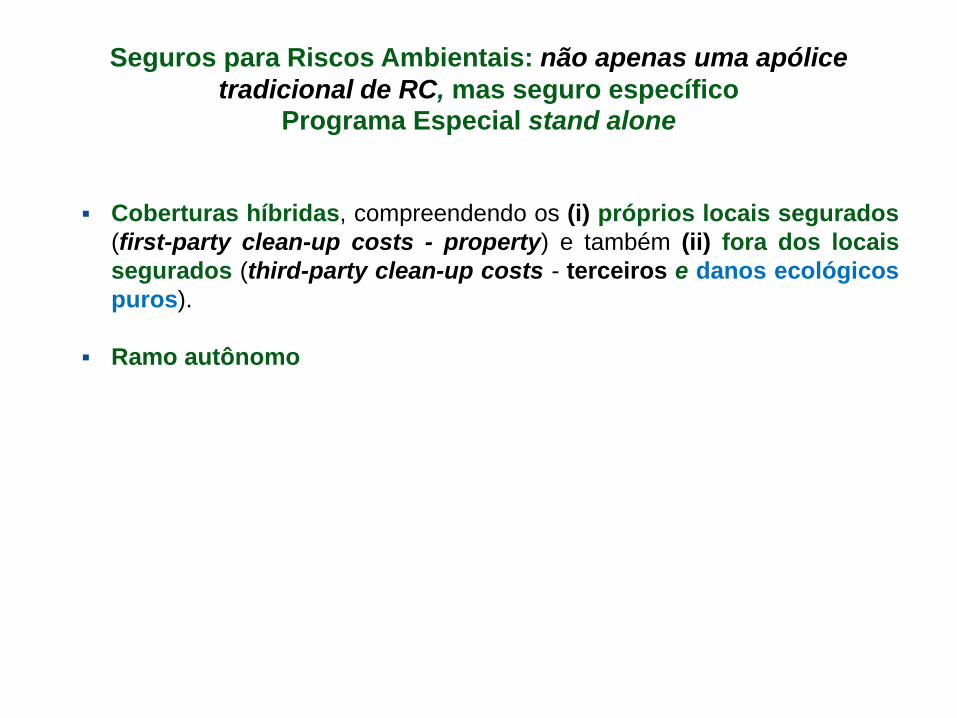

Seguros para Riscos Ambientais: não apenas uma apólice

tradicional de RC, mas seguro específicoPrograma Especial stand alone

Coberturas híbridas, compreendendo os (i) próprios locais segurados

(first-party clean-up costs - property) e também (ii) fora dos locais

segurados (third-party clean-up costs - terceiros e danos ecológicos

puros).

Ramo autônomo

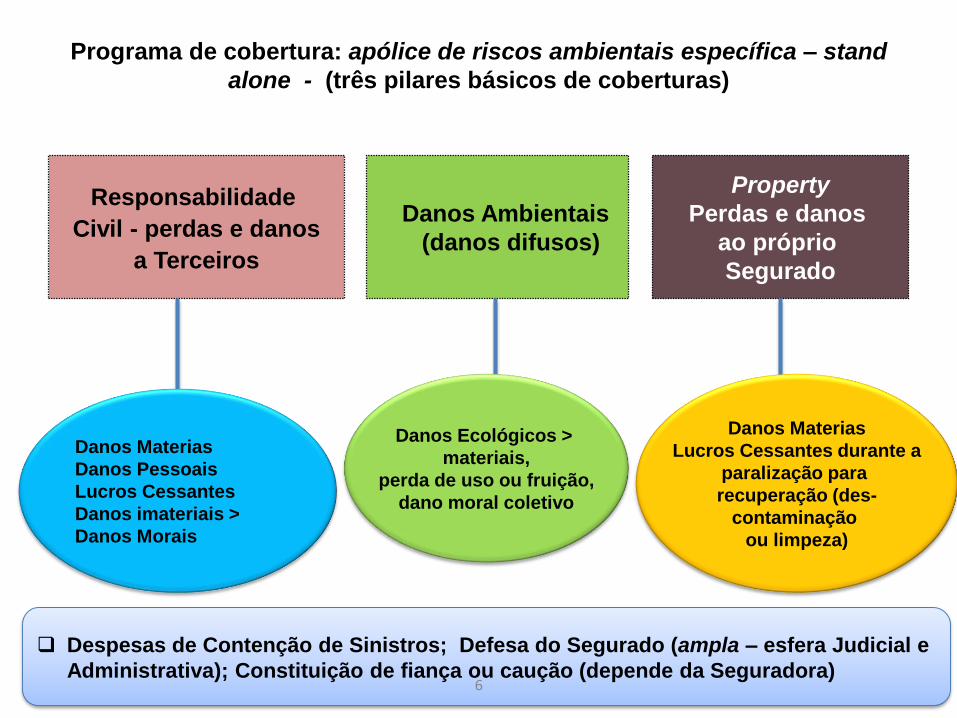

Programa de cobertura: apólice de riscos ambientais específica – stand

alone - (três pilares básicos de coberturas)

Responsabilidade

Civil - perdas e danos

a Terceiros

Danos Ambientais

(danos difusos)

Property

Perdas e danos

ao próprio

Segurado

Danos Materias

Danos Pessoais

Lucros Cessantes

Danos imateriais >

Danos Morais

Danos Ecológicos >

materiais,

perda de uso ou fruição,

dano moral coletivo

Danos Materias

Lucros Cessantes durante a

paralização para

recuperação (des-

contaminação

ou limpeza)

Despesas de Contenção de Sinistros; Defesa do Segurado (ampla – esfera Judicial e

Administrativa); Constituição de fiança ou caução (depende da Seguradora)6

Perspectivas dos seguros ambientais no Brasil

Discussão acerca da obrigatoriedade ou não para seguros

ambientais no Brasil – Comparativos estrangeiros

Sempre que ocorre uma situação catastrófica no Brasil, o tema da obrigatoriedade doseguro ambiental ressurge.

Projetos de Leis vários e de diferentes épocas: PL de 2003 do Dep. Deley; PL 2313/2003,da Ong Atitude; PL do Senado 767/2015 (Valdir Raupp); PL de 2015 de Elcione Barbalho –barragens; PL de 2015 de Wadson Ribeiro – barragens; Recomendação Conjunta n.º05/2016 do MPF e MP de Rondônia, acerca da análise da conveniência ou não de exigir, noâmbito do licenciamento ambiental, seguro ambiental (resíduos, despejo de mercúrio noRio Madeira, etc.)

Bom parâmetro nacional: Lei n.º 6.453, de 17.01.1977, art. 13 – operador nuclear

Comparativos estrangeiros sobre o tema da obrigatoriedade

Diretiva 2004/35/CE, de 21.04.2004 - Não obrigatoriedade do seguro

Ley 26, de 23.10.2007 – Espanha - três garantias financeiras: seguro; aval; reserva técnicaou fundo (art. 26), a partir de 30.04.2010. Limite da garantia > 20 Milhões de Euros - por evento/agregado anual (art. 30). Fundo de Compensação de Danos Ambientais (art. 33): sobretaxasobre seguros contratados; Seguradoras extintas, insolventes, em liquidação

Decreto-Lei n.º 147/2008 de Portugal

Ley nº. 25.675, 06.11.2002 – Argentina. Seguro ou auto-gestão (solvência econômica efinanceira). Impasse quanto a obrigatoriedade >>> nenhuma Seguradora ofereceu programade seguro suficiente, segundo as exigências legais

Argentina

• Ley n.º 25.675, de 06.11.2002 > obrigatoriedade do seguro, ou auto-gestão

(quando o empreendedor tiver solvência econômica e financeira)

• Art. 27. Definição de dano ambiental: “toda alteração relevante que

modifique negativamente o ambiente, seus recursos, o equilíbrio dos

ecossistemas, os bens ou valores coletivos”

• RC objetiva do poluidor

• A Lei está centrada no Direito Difuso da sociedade argentina e não visa os

danos individuais, já regulados pelo Código Civil. Tutela o bem coletivo em

relação ao meio ambiente

• A lei visa o restabelecimento do local atingido ou caráter substitutivo –

depósito em Fundo de Compensação Ambiental criado pela mesma Lei

• Seguro de Garantia para evitar a não indenização, no caso de insolvência

do poluidor

• A obrigatoriedade do seguro não motivou as Seguradoras Locais a

oferecerem os produtos adequados, desde a promulgação da Lei.

Espanha

• Lei n.º 26, de 23.10.2007

• Cap. IV, art. 24, item 1: “os operadores das atividades incluídas no

anexo III deverão dispor de uma garantia financeira que lhes permita

fazer frente à responsabilidade ambiental inerente à atividade ou

atividades que pretendem desenvolver”

• O seguro, portanto, não se reveste de única opção. Pode ser

oferecida pelo empreendedor de atividades: apólice de seguro, aval

concedido por entidade financeira, constituição de reserva técnica

(fundo próprio)

• Art. 30 – garantia financeira não superior a 20 milhões de euros

(evento e agregado-ano). Quem arca com os eventuais excedentes?

• O PERM oferece coberturas frente a essas exigências legais

Pool Español de Riesgos Medioambientales - PERM

www.perm.es

Em razão da Lei 26/2007, o Pool Espanhol oferece:

Módulo A – cobertura básica e de subscrição obrigatória: Responsabilidade

por dano ambiental – contempla riscos regulados pela lei.

Módulo B – optativo – Limpeza e descontaminação do próprio solo do

Segurado, cuja cobertura é normalmente excluída dos clausulados

padronizados, por se tratar de danos próprios e sujeitos a tratamentos

especiais.

Módulo C – optativo – Responsabilidade clássica com cobertura de danos a

terceiros derivadas da poluição ambiental.

► A cobertura para o evento se limita a situações acidentais e pode ser

súbita (primeiras 120 horas, desde o momento da ocorrência do acidente que

a origina) ou ampla (não limita temporalmente o período da manifestação).

Questões práticas acerca da separação por módulos de coberturas -

dificuldades.

Portugal

• Decreto-Lei n.º 147/2008

Art. 22:

1. Os operadores que exerçam as atividades ocupacionais enumeradas no

anexo III constituem obrigatoriamente uma ou mais garantias

financeiras próprias e autônomas, alternativas ou complementares

entre si, que lhes permitam assumir a responsabilidade ambiental

inerente à atividade por si desenvolvida;

2. As garantias financeiras podem constituir-se através da subscrição de

apólices de seguros, da obtenção de garantias bancárias, da

participação em fundos ambientais ou da constituição de fundos

próprios reservados para o efeito.

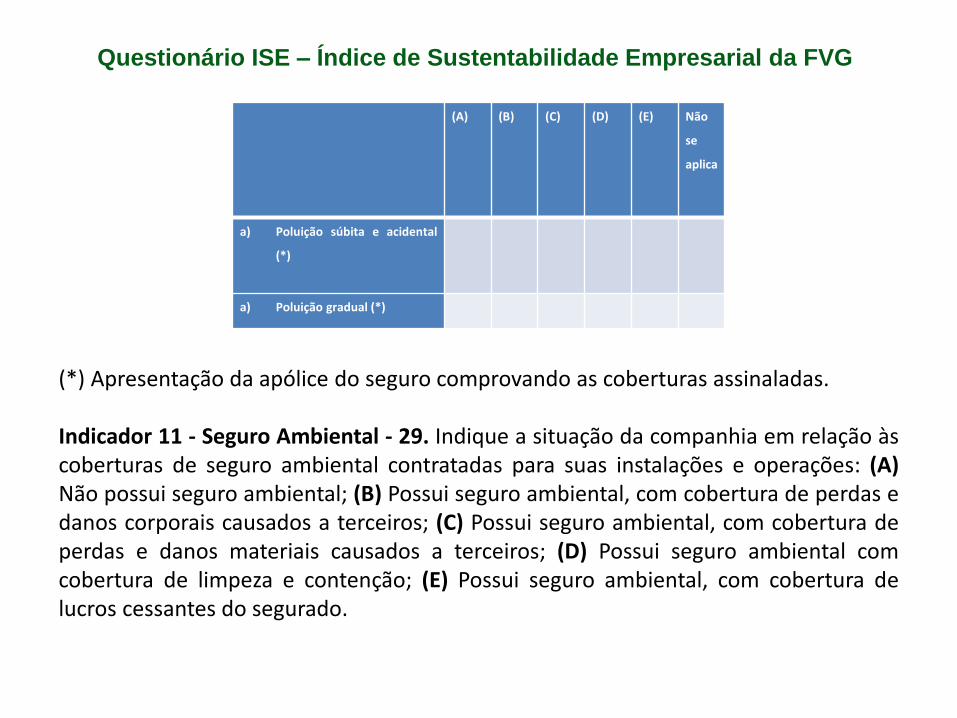

Questionário ISE – Índice de Sustentabilidade Empresarial da FVG

(A) (B) (C) (D) (E) Não

se

aplica

a) Poluição súbita e acidental

(*)

a) Poluição gradual (*)

(*) Apresentação da apólice do seguro comprovando as coberturas assinaladas.

Indicador 11 - Seguro Ambiental - 29. Indique a situação da companhia em relação àscoberturas de seguro ambiental contratadas para suas instalações e operações: (A)Não possui seguro ambiental; (B) Possui seguro ambiental, com cobertura de perdas edanos corporais causados a terceiros; (C) Possui seguro ambiental, com cobertura deperdas e danos materiais causados a terceiros; (D) Possui seguro ambiental comcobertura de limpeza e contenção; (E) Possui seguro ambiental, com cobertura delucros cessantes do segurado.

Questionário ISE – Índice de Sustentabilidade Empresarial da FVG

No mencionado Questionário ISE, a FGV instrui o Indicador 11 com o seguinte texto: “O seguroambiental é uma importante ferramenta para o gerenciamento dos riscos socioambientais, uma vezque garante recursos financeiros para a mitigação ou compensação de processos de degradação,incluindo o pagamento de indenizações. Oferece ainda o benefício adicional de reforçar anecessidade de procedimentos que levam ao conhecimento e controle das operações e dosprocessos que podem provocar danos. Há diferentes tipos de apólices com variadas coberturas, masa questão busca identificar as companhias que possuem cobertura parcial, isto é, possuem apólicesque cobrem danos materiais e corporais reclamados por terceiros, originados em eventos súbitos, masexcluem a cobertura para remediação do próprio local afetado e podem também excluir “danosecológicos” de titularidade difusa; e companhias que possuem seguros com cobertura ampla, queabrangem os itens da cobertura parcial, mais os eventos de natureza gradual ou paulatina, assim comoa remediação do próprio local afetado. A alternativa “não se aplica” só poderá ser sinalizada quandonão existir no mercado apólice de seguro que permita a cobertura de aspecto ambiental significativoda companhia”. O ISE é uma ferramenta para análise comparativa da performance das empresaslistadas na BM&FBovespa sob o aspecto da sustentabilidade corporativa, baseada em eficiênciaeconômica, equilíbrio ambiental, justiça social e governança corporativa. Também amplia oentendimento sobre empresas e grupos comprometidos com a sustentabilidade, diferenciando-os emtermos de qualidade, nível de compromisso com o desenvolvimento sustentável, equidade,transparência e prestação de contas, natureza do produto, além do desempenho empresarial nasdimensões econômico-financeira, social, ambiental e de mudanças climáticas.

>>> O anuário Análise Gestão Ambiental (www.analise.com), outra importante ferramenta demedição de sustentabilidade do setor empresarial, bancário e de ONGs no Brasil, nada tratou do temaseguro ambiental, até a edição de 2013/2014.

Programa Especial de Seguros para Riscos AmbientaisCoberturas Integradas

• EIL – Environmental Impairment Liability

Riscos Industriais – operacional

Transportes de Mercadorias

Produtos entregues

• Contractors Pollution Liability

Seguro contratado pelo Prestador de Serviços

Idem, pelo Contratante dos Serviços

• Instituições Financeiras

Lender Environmental Collateral Protection and Libility

• Seguro Garantia

TAC

• E&O – Riscos Profissionais

Serviços profissionais diversos

Perspectivas ou tendências no Brasil

• Em 2004 uma única Seguradora lançou o Seguro Ambiental específico no Brasil e elase mantém na comercialização do produto até hoje: Aig

• Em seguida, a Ace (atual Chubb); Liberty• Várias outras atuam apenas com o risco de Transportes Rodoviários: Aig; Chubb;

Liberty; BBMapfre; HDI; Tokio Marine; Excelsior; XL.• Possíveis novas entrantes no Seguro Ambiental específico: XL Catlin; Allianz; Zurich;

Axa ...• Não será a compulsoriedade legal da contratação do seguro que o incrementará no

Brasil• Vários outros fatores influenciam no desenvolvimento deste seguro: o

comportamento da sociedade, passando pelo o avanço cultural dos cidadãos; alegislação é consistente e ampla, mas não é efetiva e por várias razões; necessáriamudança do comportamento do Judiciário em todo o vasto território nacional; oefetivo aparelhamento dos órgãos de prevenção e de justiça (Delegacias do MeioAmbiente, Varas Especializadas, MP, Órgãos de Controle e Prevenção Estaduais eMunicipais; etc.); que o FDD possa financiar ações coletivas visando a indenização e arecuperação de danos ambientais havidos; etc.

• Oferta de produtos especializados pelo Mercado Segurador e incremento do interessedos Corretores de Seguros neste segmento

• O Seguro Ambiental específico e com abrangência real de coberturas somente teráfuturo enquanto for comercializado facultativamente

Para não esquecer...

• LPNRS – 12.305/2010 – Decreto Regulamentador 7.404/2010

• Todo e qualquer sinistro, de qualquer ramo de seguro, pode propiciar

entulhos (rejeitos, resíduos)

• A disposição final deles não pode ser feita sem antes ocorrer a devida

neutralização, sendo que essa operação gera custos. Todos esses

custos já estão perfeitamente abrangidos e explícitos nos textos dos

clausulados das apólices de seguros no Brasil?

• As Despesas de Neutralização de Entulhos constituiriam nova

categoria além daquelas pertinentes à Contenção e Salvamento de

Sinistros, já garantidas objetivamente pelas apólices nacionais

(artigos 771 e 779 do CC/2002)?

• O tema, certamente, não pode permanecer implícito nas apólices e

tampouco sob a discricionariedade de cada Seguradora quanto ao

pagamento das referidas despesas no momento do sinistro. O que

fazer a respeito, portanto?

Bibliografia

CANOTILHO, José Joaquim Gomes. Estado de Direito. Lisboa: Gradiva, 1999.

CAPPELLETTI, Mauro. GARTH, Bryant. Acesso à Justiça. Porto Alegre: Sergio A. Fabris, 2002.

BARROS, Ana Sofia. Multinacionais e a Deslocalização de Indústrias Perigosas: ensaio sobre a proteção dosDireitos Humanos perante o dano ambiental. Coimbra: Coimbra, 2012.

FIORILLO, Celso Antonio Pacheco. Princípios do Processo Ambiental. São Paulo: Saraiva, 2004.

FIGUEIREDO, Guilherme José Purvin de. A propriedade no Direito Ambiental. 3ª ed. São Paulo: RT, 2008.

GRIZZI, Ana Luci Esteves. BERGAMO, Cintya Izilda. HUNGRIA, Cynthia Ferragi. CHEN, JosephineEugenia. Responsabilidade Civil Ambiental dos Financiadores. Rio de Janeiro: LumenJuris, 2003.

LEMOS, Patrícia Faga Iglecias. Resíduos Sólidos e Responsabilidade Civil Pós-Consumo. 3ª ed. São Paulo:RT, 2015.

LEITE, José Rubens Morato. AYALA, Patryck de Araújo. Dano Ambiental: do individual ao coletivoextrapatrimonial. 4ª ed. São Paulo: RT, 2011.

MARANHÃO, Ney Stany Morais. Responsabilidade Civil Objetiva pelo Riscos da Atividade: uma perspectivaCivil-Constitucional. São Paulo: Método, 2010.

MULHOLLAND, Caitlin Sampaio. A responsabilidade Civil por Presunção de Causalidade. Rio de Janeiro:GZ, 2009.

POLIDO, Walter Antonio. Contrato de Seguro: a efetividade do seguro ambiental na composição de danosque afetam direitos difusos. Revista de Direito Ambiental n.º 45. São Paulo: RT, 2007.

_______. Seguros para Riscos Ambientais. São Paulo: RT, 2005.

_______. Seguros para Riscos Ambientais. Revista Brasileira de Risco e Seguro - RBRS n.º 0. Rio de Janeiro:Funenseg, 2006 e RBRS International n.º 1, 2007.

_______. Uma discussão relevante. O seguro ambiental obrigatório na Argentina. Cadernos de Seguros n.º144. Rio de Janeiro: Escola Nacional de Seguros, 2007.

_______. Resseguro. Cláusulas Contratuais e Particularidades sobre Responsabilidade Civil. 2ª ed. Rio deJaneiro: Escola Nacional de Seguros, 2011.

_______. Seguros de Responsabilidade Civil: manual prático e teórico. Curitiba: Juruá, 2013.

_______. Programa de Seguros Ambientais no Brasil: estágio de desenvolvimento atual. 3ª ed. Rio de Janeiro:Funenseg, 2015.

Bibliografia básica

RASLAN, Alexandre Lima. Responsabilidade Civil Ambiental do Financiador. Porto Alegre: Livraria

do Advogado, 2012.

SAMPAIO, Rômulo Silveira da Rocha. Responsabilidade civil ambiental das instituições financeiras.

Rio de Janeiro: Elsevier, 2013.

OLIVEIRA, Ana Perestrelo de. Causalidade e Imputação na Responsabilidade Civil Ambiental.

Coimbra: Almedina, 2007.

(11) 5181 1312 - (11) 9 9454 4435

www.polidoconsultoria.com.br

Polido e Carvalho Consultoria em

Seguros e Resseguros Ltda.

Rua Barão do Triunfo, n.º 88, sala 206

Brooklin Paulista

04602-000 - São Paulo – SP