Sistema de Escrituração Digital das Obrigações Fiscais ... · com regras similares a do eSocial...

44

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Alessandra Mercante OUTUBRO/2018 Projeto Saber Contábil

Transcript of Sistema de Escrituração Digital das Obrigações Fiscais ... · com regras similares a do eSocial...

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

Alessandra MercanteOUTUBRO/2018

Projeto Saber Contábil

• Abordagem geral do eSocial e base legal.

• Obrigatoriedade e cronograma de implantação.

• Centralização de tributos – (eSocial x EFD-Reinf x DCTFWeb)

• Formas de acesso ao eSocial e a importância do certificado digital.

• Identificadores para o eSocial.

• Principais informações exigidas pelo eSocial, e os impactosrelacionados as rotinas administrativas, cumprimento de prazos, ede determinações previstas nas leis trabalhistas, previdenciárias,fiscais e de segurança no trabalho.

• Mudanças necessárias para o cumprimento do eSocial

Conteúdo programático

Conceito

• O eSocial é um projeto do governo federal, com o objetivo dedesenvolver um sistema de coleta de informações trabalhistas,previdenciárias e tributárias, armazenando-as em um AmbienteNacional Virtual, para possibilitar aos órgãos participantes do projeto, autilização de tais informações para fins trabalhistas, previdenciários,fiscais e para a apuração de tributos e da contribuição para o FGTS.

• Não é uma nova obrigação tributária acessória, mas uma nova formade cumprir obrigações trabalhistas, previdenciárias e tributárias jáexistentes.

• Não altera as legislações específicas de cada área, apenas cria umaforma única e mais simplificada de atendê-las.

Garantir direitos trabalhistas e previdenciários dos trabalhadores;

Racionalizar e simplificar o cumprimento de obrigações legais;

Eliminar redundância nas informações prestadas;

Aprimorar a qualidade das informações prestadas;

Facilitar a fiscalização;

Diminuir a sonegação e aumentar a arrecadação de tributos.

Objetivos do eSocial

Legislação

• Decreto nº 8.373, de 11 de dezembro de 2014 institui o Sistema de EscrituraçãoDigital das Obrigações Fiscais, Previdenciárias e Trabalhistas - eSocial e dá outrasprovidências.

• Resolução do Comitê Diretivo do eSocial nº03, de 29 de novembro de 2017,aprova o cronograma de implantação do eSocial, em cinco fases a partir do 1ºsemestre de 2018.

• Resolução do Comitê Diretivo do eSocial nº04, de 04 de julho de 2018, altera ocronograma de implantação do eSocial, incluindo um 4º grupo - empregadorespessoas físicas com obrigatoriedade de início apenas em Janeiro de 2019;Autorizando micro e pequenas empresas –faturamento anual de até R$ 4,8milhões – e Microempreendedores Individuais (MEIs) ingressarem no eSocial apartir do mês de novembro de 2018.

• Resolução do Comitê Gestor do eSocial nº17, de 02 de julho de 2018 aprova aversão 2.4.02 do Manual de Orientação.

CTPS

Livro/Ficha de Registro CAGED

CAT

Seguro Desemprego

PPP

GFIP/GRF

GPS

RAIS

DIRF

MANADArquivos digitais

Folha de Pagamento

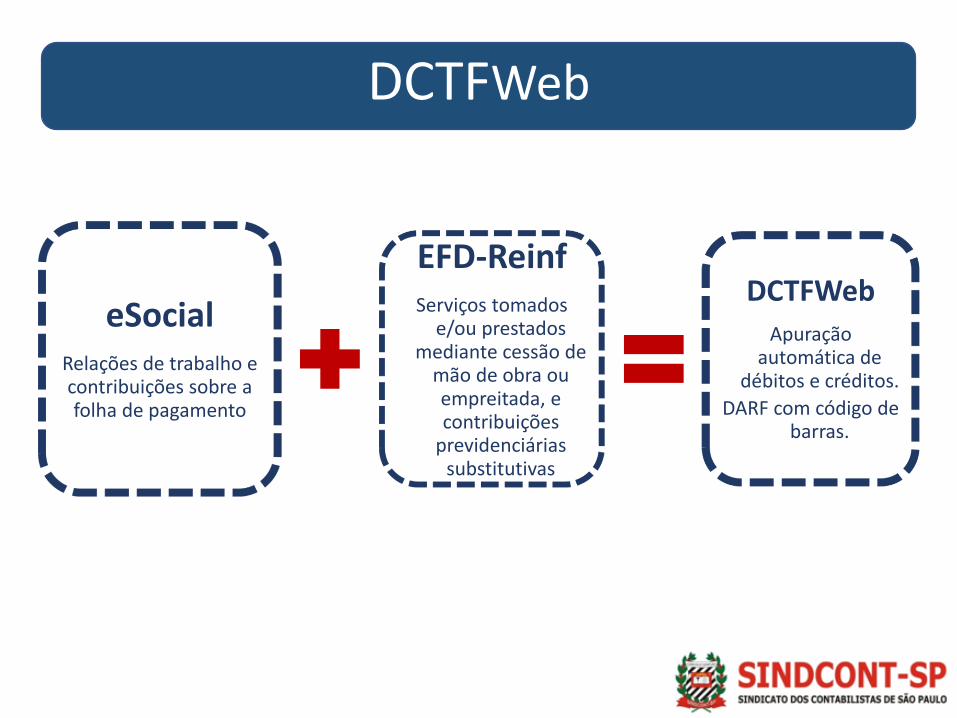

eSocialRelações de trabalho e contribuições sobre a folha de pagamento

EFD-ReinfServiços tomados

e/ou prestados mediante cessão de

mão de obra ou empreitada, e contribuições

previdenciárias substitutivas

DCTFWebApuração

automática de débitos e créditos.

DARF com código de barras.

DCTFWeb

GRFGTS - Guia de recolhimento do FGTS

• A partir de Novembro de 2018, as informações encaminhadas ao eSocialsubstituirão a GFIP, e será gerada uma nova guia de recolhimento, aGRFGTS – guia de recolhimento do FGTS.

• O acesso ocorrerá por webservice e por meio de funcionalidades online,com regras similares a do eSocial (Certificado digital / Procurações /Código de acesso).

• A nova GRFGTS será gerada automaticamente, com o envio dos eventos doeSocial que geram recolhimento ao FGTS, e/ou multa rescisória e liberaçãoda conta vinculada, substituindo a GRF (Guia Recolhimento FGTS) e a GRRF(Guia Recolhimento Rescisório FGTS).

• A GRFGTS poderá ser gerada de forma Centralizada, por estabelecimento,por lotação tributária ou ainda em formato personalizado.

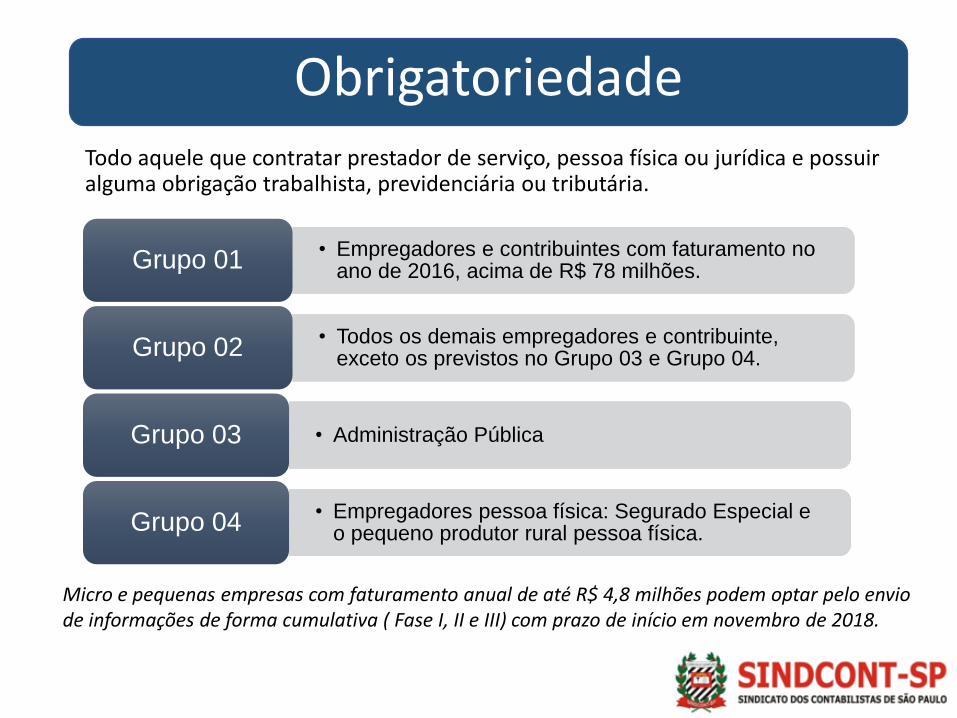

• Empregadores e contribuintes com faturamento no ano de 2016, acima de R$ 78 milhões.Grupo 01

• Todos os demais empregadores e contribuinte, exceto os previstos no Grupo 03 e Grupo 04. Grupo 02

• Administração PúblicaGrupo 03

• Empregadores pessoa física: Segurado Especial e o pequeno produtor rural pessoa física. Grupo 04

Micro e pequenas empresas com faturamento anual de até R$ 4,8 milhões podem optar pelo envio de informações de forma cumulativa ( Fase I, II e III) com prazo de início em novembro de 2018.

Todo aquele que contratar prestador de serviço, pessoa física ou jurídica e possuir alguma obrigação trabalhista, previdenciária ou tributária.

Obrigatoriedade

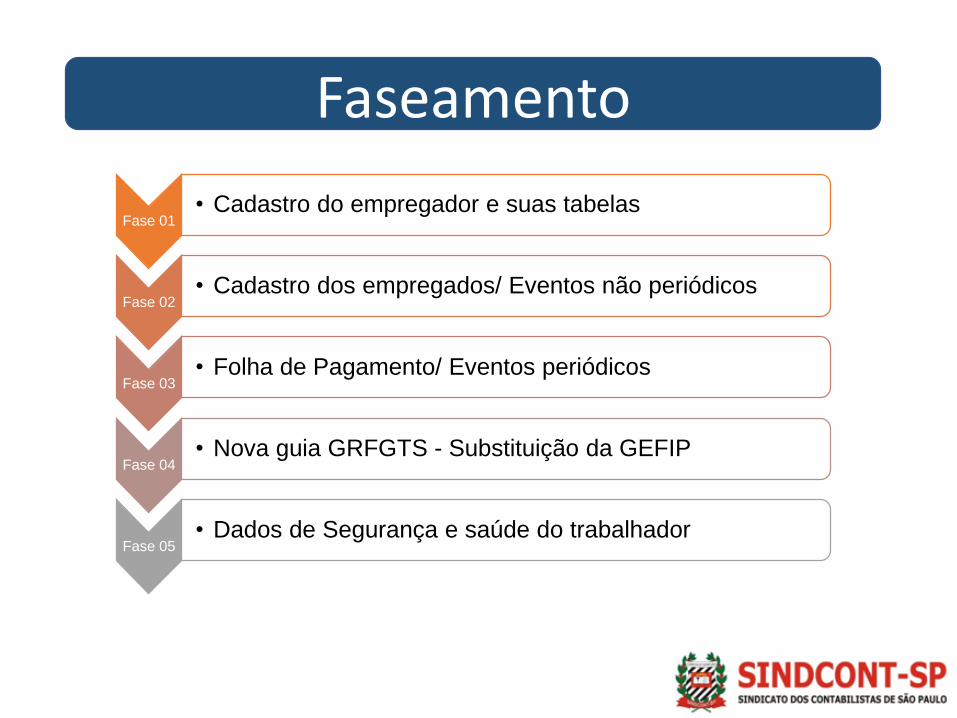

Fase 01• Cadastro do empregador e suas tabelas

Fase 02• Cadastro dos empregados/ Eventos não periódicos

Fase 03• Folha de Pagamento/ Eventos periódicos

Fase 04• Nova guia GRFGTS - Substituição da GEFIP

Fase 05• Dados de Segurança e saúde do trabalhador

Faseamento

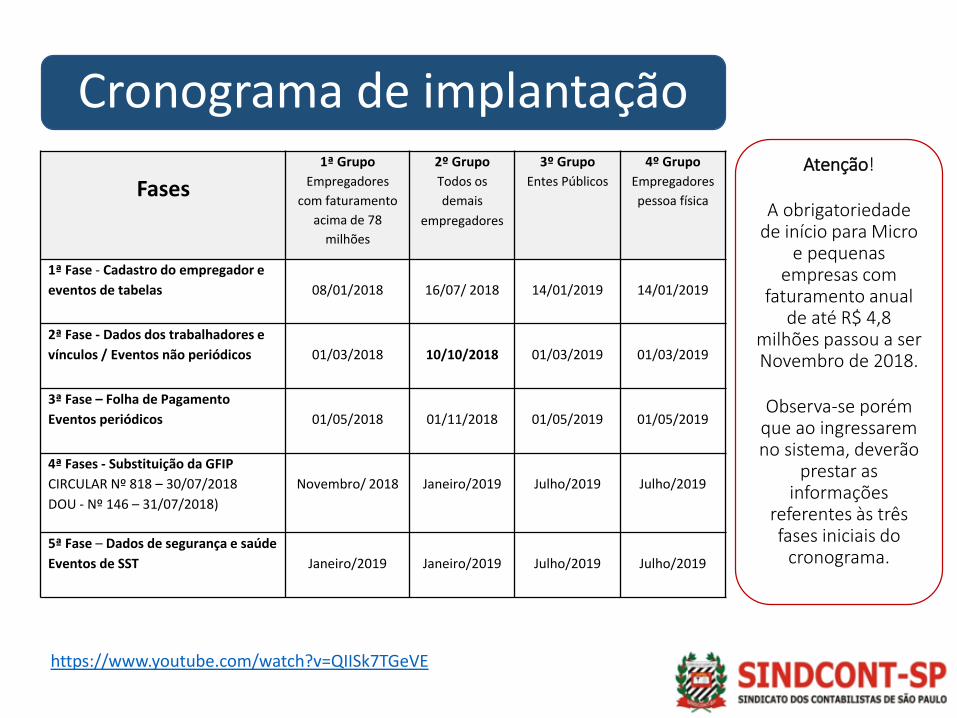

Cronograma de implantaçãoAtenção!

A obrigatoriedade de início para Micro

e pequenas empresas com

faturamento anual de até R$ 4,8

milhões passou a ser Novembro de 2018.

Observa-se porém que ao ingressarem no sistema, deverão

prestar as informações

referentes às três fases iniciais do

cronograma.

https://www.youtube.com/watch?v=QIISk7TGeVE

Fases1ª Grupo

Empregadores

com faturamento

acima de 78

milhões

2º Grupo

Todos os

demais

empregadores

3º Grupo

Entes Públicos

4º Grupo

Empregadores

pessoa física

1ª Fase - Cadastro do empregador e

eventos de tabelas 08/01/2018 16/07/ 2018 14/01/2019 14/01/2019

2ª Fase - Dados dos trabalhadores e

vínculos / Eventos não periódicos 01/03/2018 10/10/2018 01/03/2019 01/03/2019

3ª Fase – Folha de Pagamento

Eventos periódicos 01/05/2018 01/11/2018 01/05/2019 01/05/2019

4ª Fases - Substituição da GFIP

CIRCULAR Nº 818 – 30/07/2018

DOU - Nº 146 – 31/07/2018)

Novembro/ 2018 Janeiro/2019 Julho/2019 Julho/2019

5ª Fase – Dados de segurança e saúde

Eventos de SST Janeiro/2019 Janeiro/2019 Julho/2019 Julho/2019

Identificadores no eSocial

EMPREGADORES

• Pessoa Jurídica - CNPJ Raiz

• Pessoa Física - CPF

• Pessoa Física CEI - CAEPF ou CNO

(Cadastro de Atividades Econômicas da Pessoa Física ou

Cadastro Nacional de Obras)

• Empregados - CPF e NIS

• Estagiários - CPF

• Obs: “CPF x NIS x Data de nascimento” deve estar consistente e será validado na transmissão do evento.

CNPJ Raiz com 08 posições

Qualificação cadastral

TRABALHADORES

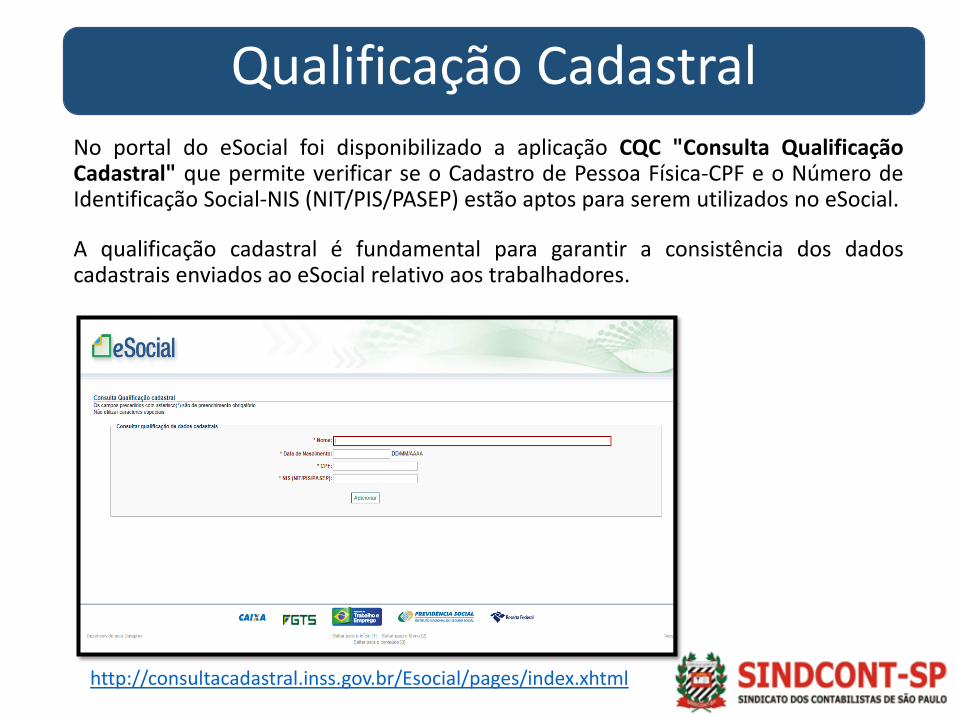

No portal do eSocial foi disponibilizado a aplicação CQC "Consulta QualificaçãoCadastral" que permite verificar se o Cadastro de Pessoa Física-CPF e o Número deIdentificação Social-NIS (NIT/PIS/PASEP) estão aptos para serem utilizados no eSocial.

A qualificação cadastral é fundamental para garantir a consistência dos dadoscadastrais enviados ao eSocial relativo aos trabalhadores.

Qualificação Cadastral

http://consultacadastral.inss.gov.br/Esocial/pages/index.xhtml

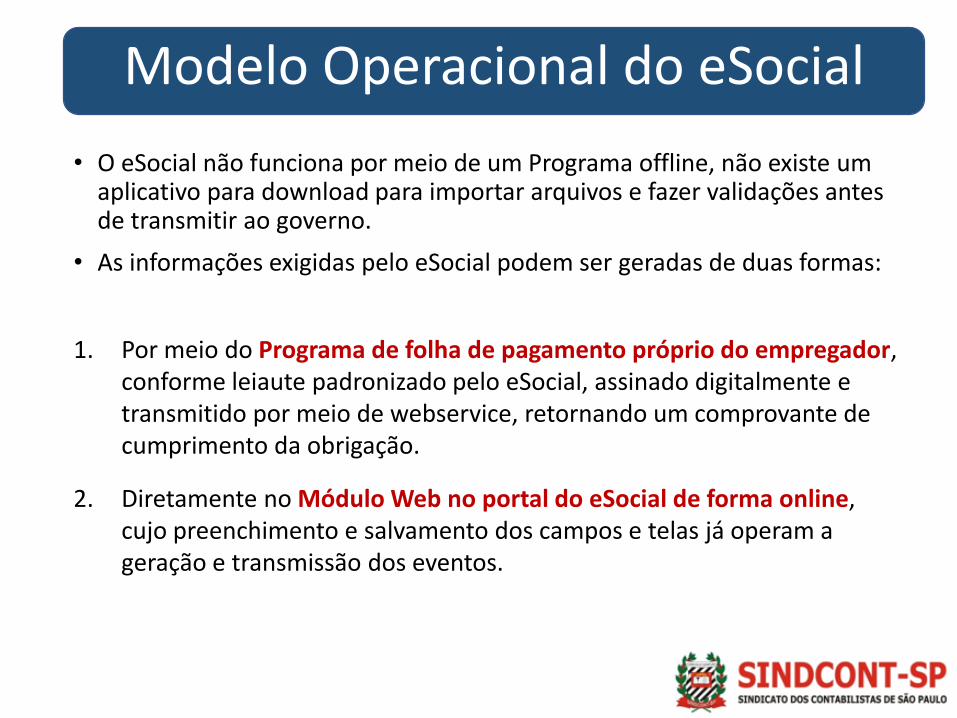

• O eSocial não funciona por meio de um Programa offline, não existe um aplicativo para download para importar arquivos e fazer validações antes de transmitir ao governo.

• As informações exigidas pelo eSocial podem ser geradas de duas formas:

1. Por meio do Programa de folha de pagamento próprio do empregador, conforme leiaute padronizado pelo eSocial, assinado digitalmente e transmitido por meio de webservice, retornando um comprovante de cumprimento da obrigação.

2. Diretamente no Módulo Web no portal do eSocial de forma online, cujo preenchimento e salvamento dos campos e telas já operam a geração e transmissão dos eventos.

Modelo Operacional do eSocial

• O acesso ao eSOCIAL via WebService exige Certificação digital do tipo A1(armazenado no computador ou A3 (armazenado em dispositivo portátil).

• O certificado digital será exigido no início da transmissão e na assinatura do arquivo, e deverá pertencer a matriz ou ao representante legal desta ou ao procurador/substabelecido.

• Os certificados digitais deverão estar habilitados para a função de assinatura digital, sendo previsto o uso de Procuração Eletrônica da RFB ou da Caixa.

• Está previsto diferentes níveis de perfis para as procurações, e cada perfil que o outorgado possuir, permitirá a inclusão, alteração e exclusão.

Acesso ao eSocial – CERTIFICADO DIGITAL

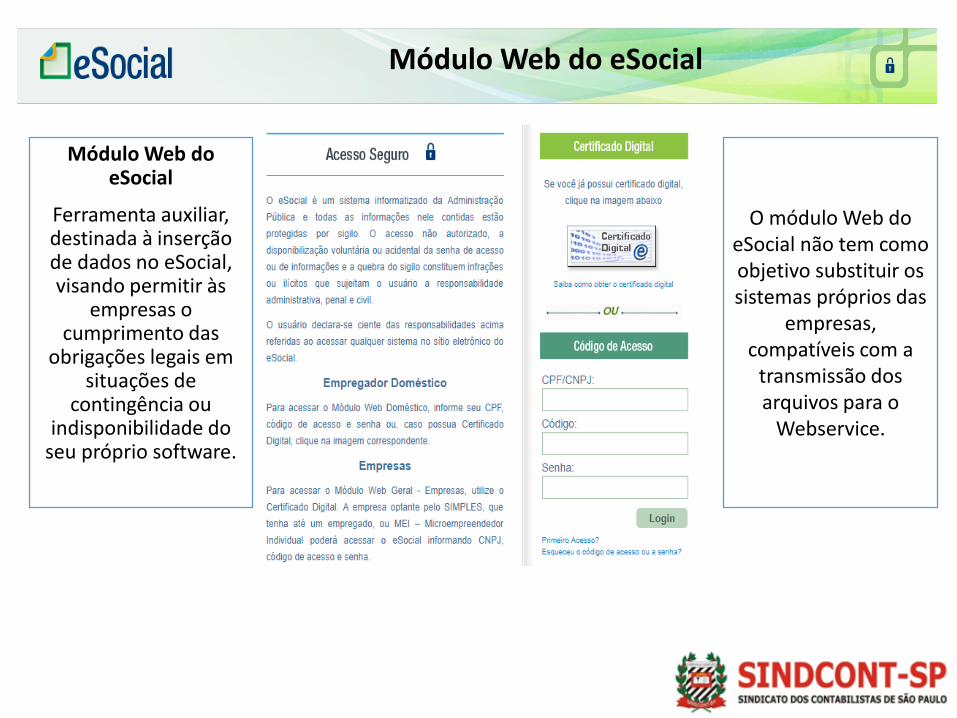

Módulo Web do eSocial

Ferramenta auxiliar, destinada à inserção de dados no eSocial, visando permitir às

empresas o cumprimento das

obrigações legais em situações de

contingência ou indisponibilidade do

seu próprio software.

O módulo Web do eSocial não tem como objetivo substituir os sistemas próprios das

empresas, compatíveis com a

transmissão dos arquivos para o

Webservice.

Módulo Web do eSocial

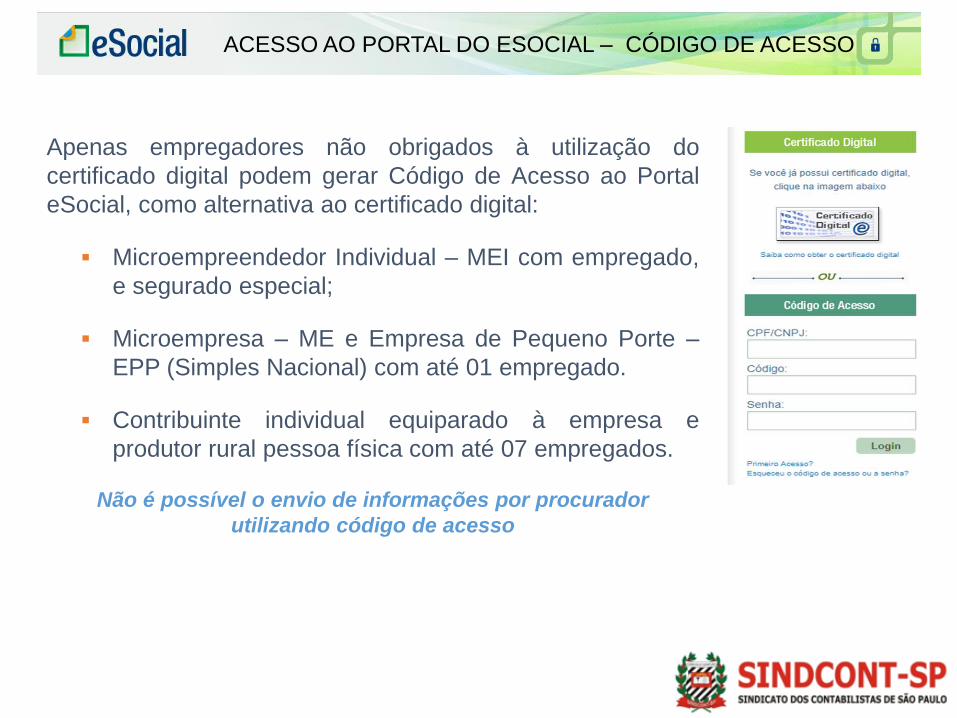

ACESSO AO PORTAL DO ESOCIAL – CÓDIGO DE ACESSO

Apenas empregadores não obrigados à utilização do

certificado digital podem gerar Código de Acesso ao Portal

eSocial, como alternativa ao certificado digital:

▪ Microempreendedor Individual – MEI com empregado,

e segurado especial;

▪ Microempresa – ME e Empresa de Pequeno Porte –

EPP (Simples Nacional) com até 01 empregado.

▪ Contribuinte individual equiparado à empresa e

produtor rural pessoa física com até 07 empregados.

Não é possível o envio de informações por procurador

utilizando código de acesso

Leiaute dos Eventos do eSocial

A estrutura do eSocial é composta por 51 arquivos/eventos, com leiautes específicos, que detalham todas as informações de cada arquivos, a obrigatoriedade

e a configuração de cada campo, e regras de validação.

Modelo Operacional do eSocial

Empregador - Gera o arquivo eletrônico

(evento) contendo as informações previstas nos

leiautes.

Empregador – Assina o arquivo digitalmente

(certificado ICP), transformando-o em um documento eletrônico.

Empregador – Transmite o arquivo para o ambiente nacional do eSocial (web).

eSocial – Valida a integridade do arquivo/ Recepciona e emite o

PROTOCOLO DE ENVIO.

eSocial – Valida as informações/ Armazena e

envia o RECIBO DE ENTREGA ou mensagem

de erro.

Procuração

Correções no prazo

“Estrutura do arquivo” “Informação transitória”

“Compatibilidade de dados” “Efetiva o cumprimento da

obrigação”

Acompanhamento dos arquivos

• O acompanhamento da comunicação com eSocial , éfundamental para o cumprimento da obrigação.

• O empregador deve identificar em seu sistemapróprio a ferramenta de mensageria, que fará ocontrole e informar o status de toda comunicaçãocom o eSocial.

• Este acompanhamento deve ser constante,verificando os arquivos que foram enviados, seforam recepcionados pelo ambiente do eSocial, eprincipalmente se ocorreram mensagens de erros,pois um novo arquivo deverá ser gerado e reenviadoao eSocial, dentro do prazos.

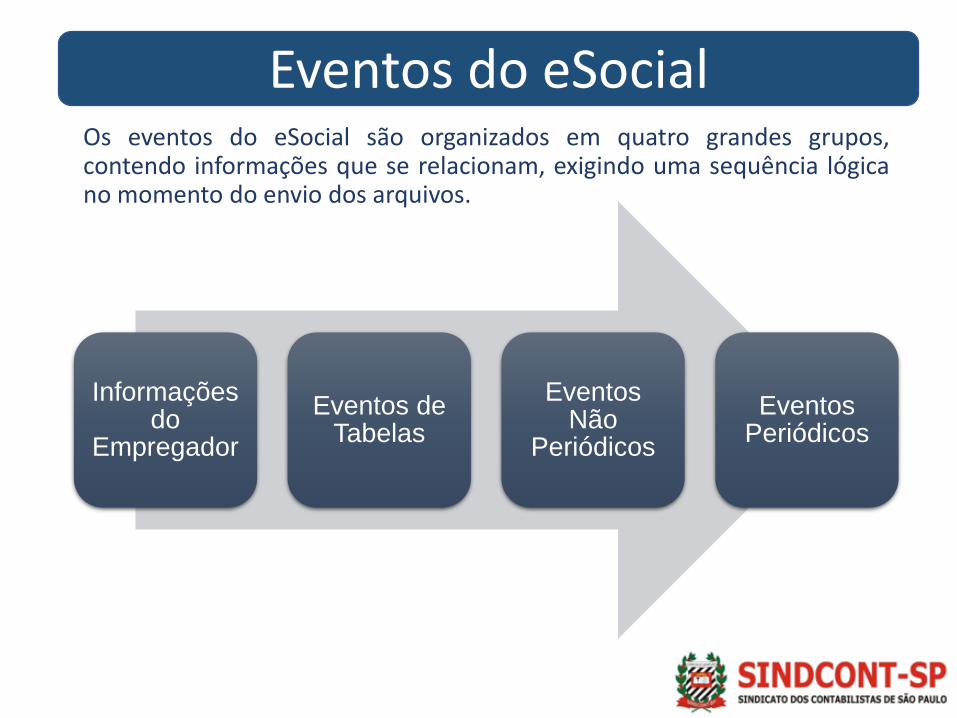

Informações do

Empregador

Eventos de Tabelas

Eventos Não

Periódicos

Eventos Periódicos

Eventos do eSocialOs eventos do eSocial são organizados em quatro grandes grupos,contendo informações que se relacionam, exigindo uma sequência lógicano momento do envio dos arquivos.

Eventos do eSocial

• INFORMAÇÕES DO EMPREGADOR - Contém todas asinformações cadastrais do empregador e demais dadosnecessários para validações de outros do eventos.

• EVENTOS DE TABELAS - Eventos de grande impacto queinterfere na validação dos demais eventos do eSocial (Estabelecimentos, Rubricas, Cargos, Horários..)

• EVENTOS NÃO PERIÓDICOS - Eventos que não possuem umadata pré-definida, e dependem de acontecimentos na relaçãoentre empregador e trabalhador como: Admissões, alteraçõescadastrais e contratuais, afastamentos e desligamentos.

• EVENTOS PERIÓDICOS - Eventos cuja ocorrência possui umaperiodicidade definida como: Apuração da remuneraçãomensal e respectivos encargos, e pagamento dos rendimentosdos trabalhadores.

RET

Eventos não

periódicos

Eventos não periódicos

Folha de pagamento

Registro de eventos trabalhistas

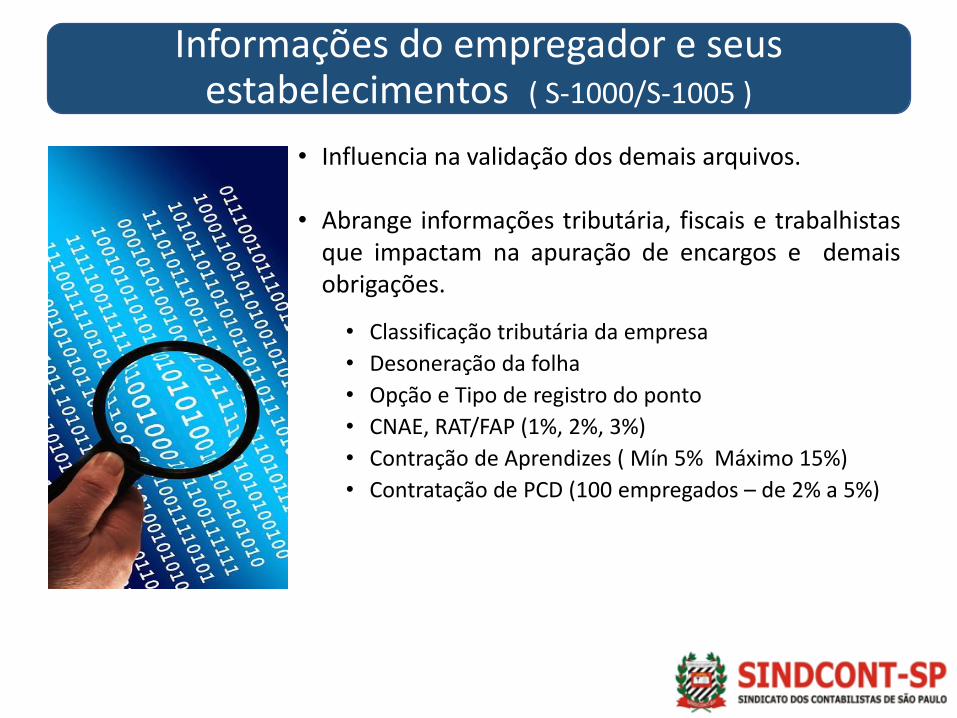

Informações do empregador e seus estabelecimentos ( S-1000/S-1005 )

• Influencia na validação dos demais arquivos.

• Abrange informações tributária, fiscais e trabalhistasque impactam na apuração de encargos e demaisobrigações.

• Classificação tributária da empresa

• Desoneração da folha

• Opção e Tipo de registro do ponto

• CNAE, RAT/FAP (1%, 2%, 3%)

• Contração de Aprendizes ( Mín 5% Máximo 15%)

• Contratação de PCD (100 empregados – de 2% a 5%)

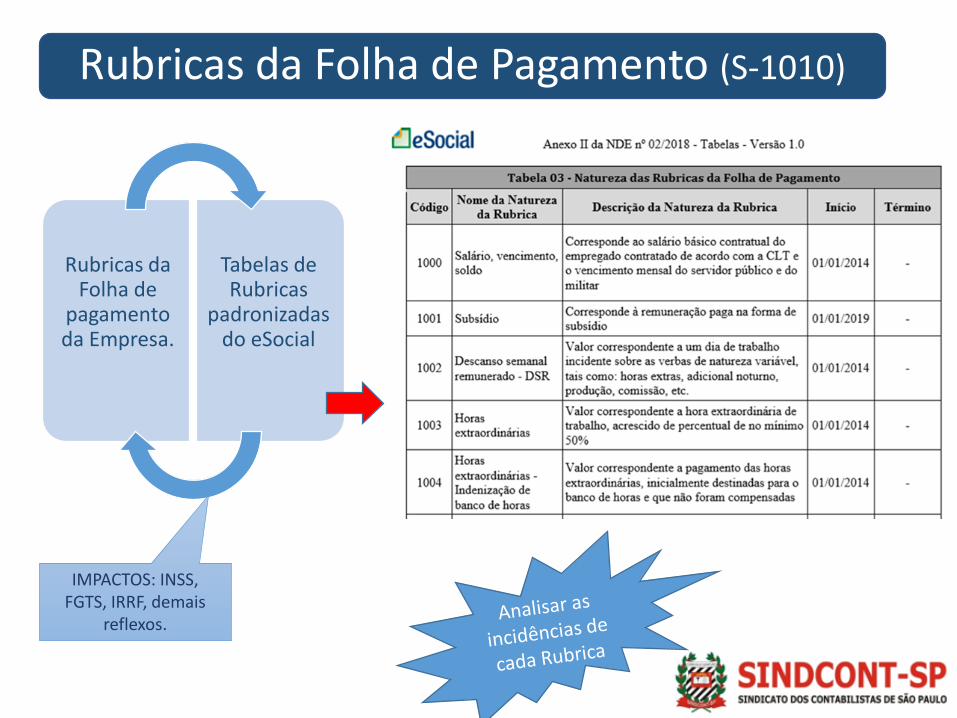

Rubricas da Folha de Pagamento (S-1010)

Rubricas da Folha de

pagamento da Empresa.

Tabelas de Rubricas

padronizadas do eSocial

IMPACTOS: INSS, FGTS, IRRF, demais

reflexos.

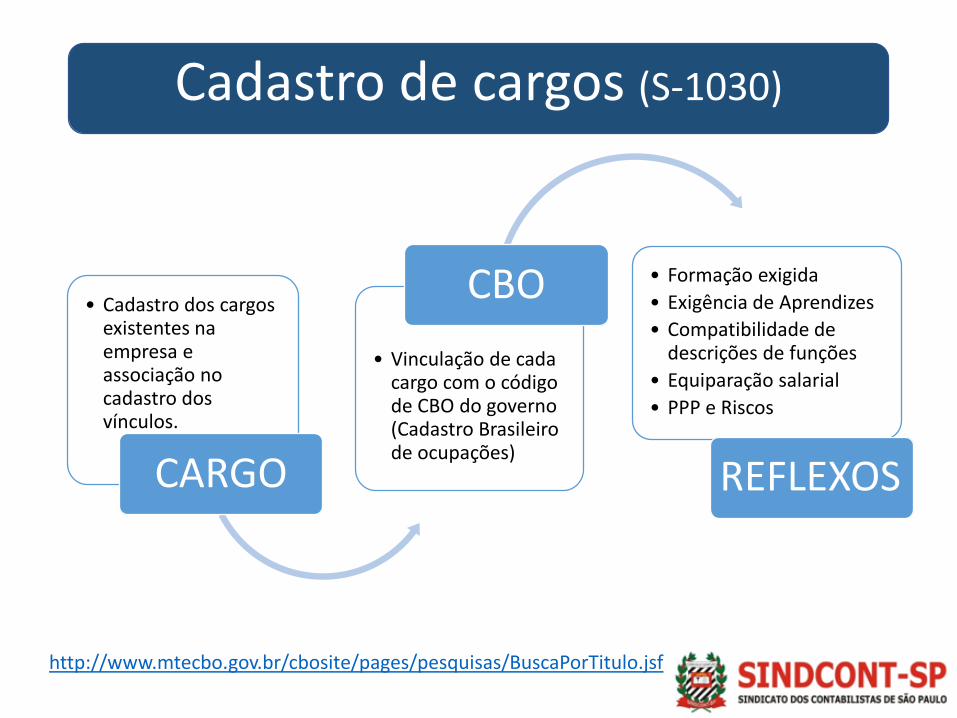

Cadastro de cargos (S-1030)

• Cadastro dos cargos existentes na empresa e associação no cadastro dos vínculos.

CARGO

• Vinculação de cada cargo com o código de CBO do governo (Cadastro Brasileiro de ocupações)

CBO • Formação exigida

• Exigência de Aprendizes

• Compatibilidade de descrições de funções

• Equiparação salarial

• PPP e Riscos

REFLEXOS

http://www.mtecbo.gov.br/cbosite/pages/pesquisas/BuscaPorTitulo.jsf

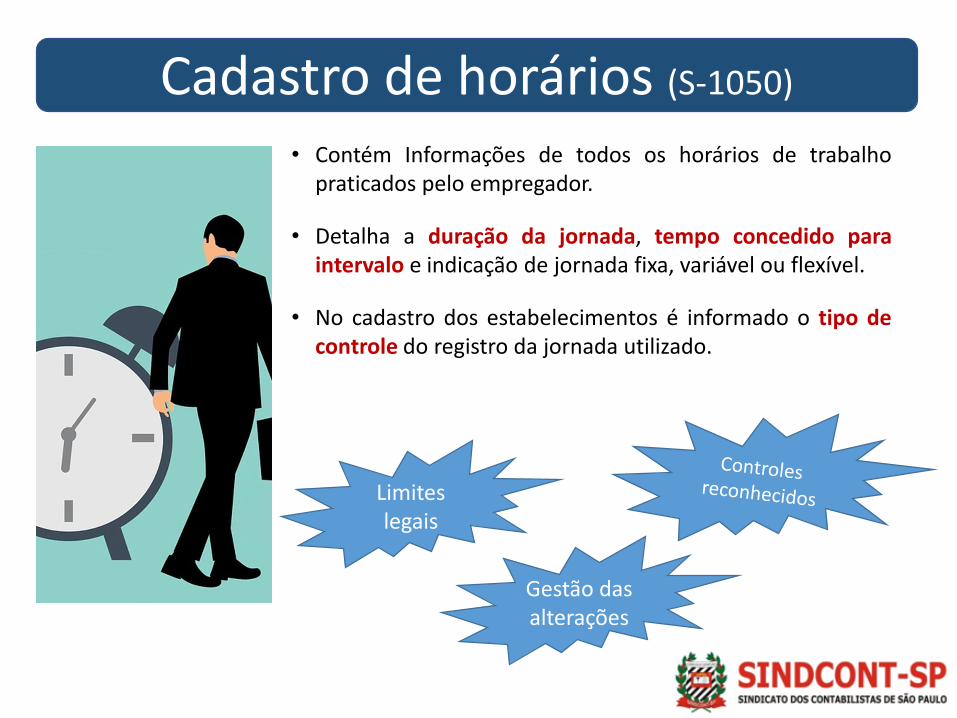

Cadastro de horários (S-1050)

• Contém Informações de todos os horários de trabalhopraticados pelo empregador.

• Detalha a duração da jornada, tempo concedido paraintervalo e indicação de jornada fixa, variável ou flexível.

• No cadastro dos estabelecimentos é informado o tipo decontrole do registro da jornada utilizado.

Gestão das alterações

Limites legais

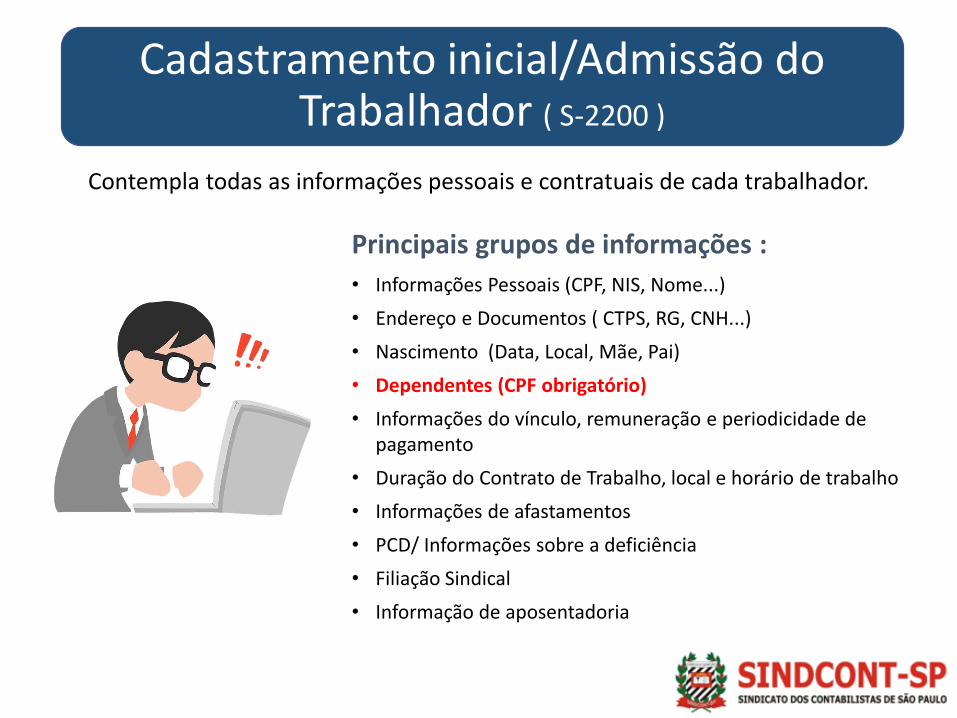

Cadastramento inicial/Admissão do Trabalhador ( S-2200 )

• Informações Pessoais (CPF, NIS, Nome...)

• Endereço e Documentos ( CTPS, RG, CNH...)

• Nascimento (Data, Local, Mãe, Pai)

• Dependentes (CPF obrigatório)

• Informações do vínculo, remuneração e periodicidade de pagamento

• Duração do Contrato de Trabalho, local e horário de trabalho

• Informações de afastamentos

• PCD/ Informações sobre a deficiência

• Filiação Sindical

• Informação de aposentadoria

Principais grupos de informações :

Contempla todas as informações pessoais e contratuais de cada trabalhador.

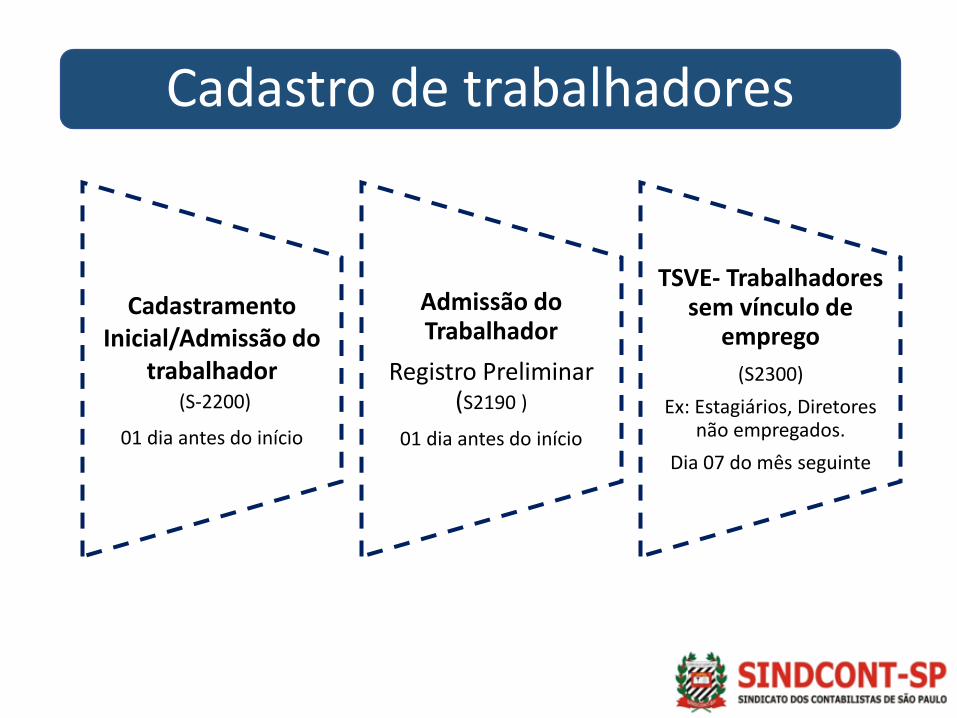

Cadastro de trabalhadores

Cadastramento Inicial/Admissão do

trabalhador(S-2200)

01 dia antes do início

Admissão do Trabalhador

Registro Preliminar (S2190 )

01 dia antes do início

TSVE- Trabalhadores sem vínculo de

emprego

(S2300)

Ex: Estagiários, Diretores não empregados.

Dia 07 do mês seguinte

Toda convocação do trabalhador para trabalhointermitente deve ser informada ao eSocial.

• Principais dados: Data de início e término,Jornada/Horário e local da prestação do trabalhointermitente.

• Prazo de envio : Antes do início da prestação deserviços para a qual o empregado está sendoconvocado

Convocação para trabalho intermitente (S-2260)

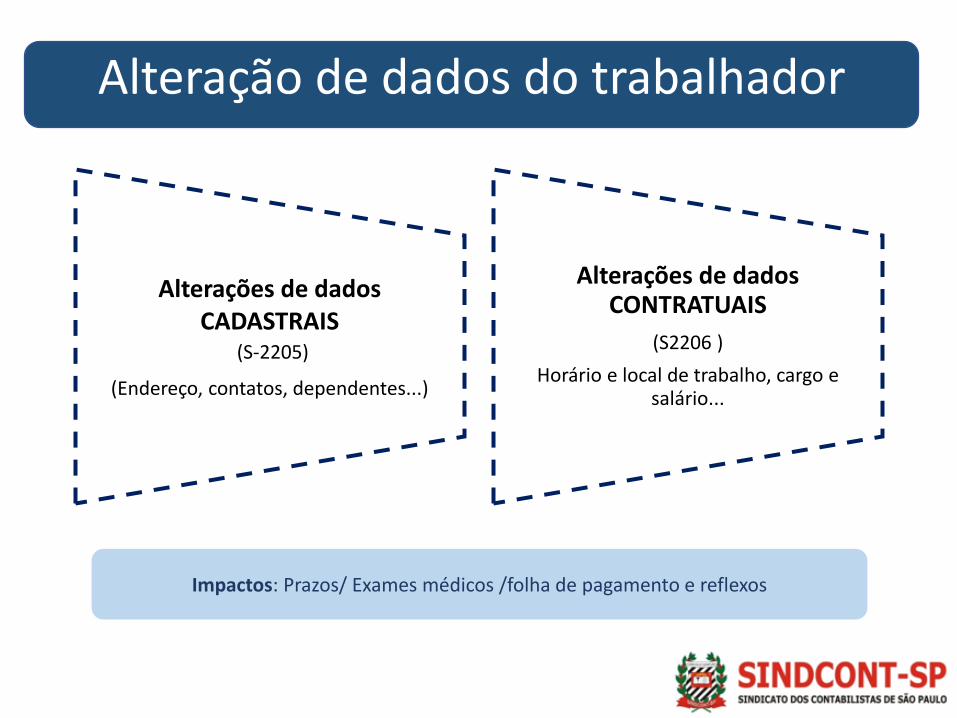

Alteração de dados do trabalhador

Impactos: Prazos/ Exames médicos /folha de pagamento e reflexos

Alterações de dados CADASTRAIS

(S-2205)

(Endereço, contatos, dependentes...)

Alterações de dados CONTRATUAIS

(S2206 )

Horário e local de trabalho, cargo e salário...

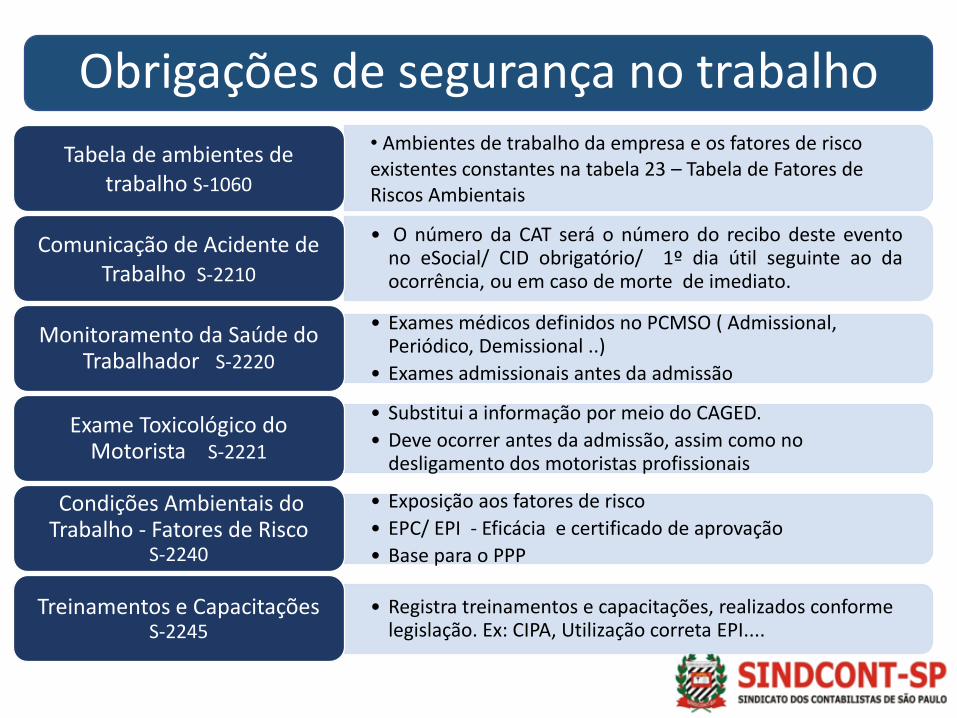

• Ambientes de trabalho da empresa e os fatores de risco existentes constantes na tabela 23 – Tabela de Fatores de Riscos Ambientais

Tabela de ambientes de trabalho S-1060

• O número da CAT será o número do recibo deste eventono eSocial/ CID obrigatório/ 1º dia útil seguinte ao daocorrência, ou em caso de morte de imediato.

Comunicação de Acidente de Trabalho S-2210

• Exames médicos definidos no PCMSO ( Admissional, Periódico, Demissional ..)

• Exames admissionais antes da admissão

Monitoramento da Saúde do Trabalhador S-2220

• Substitui a informação por meio do CAGED.

• Deve ocorrer antes da admissão, assim como no desligamento dos motoristas profissionais

Exame Toxicológico do Motorista S-2221

• Exposição aos fatores de risco

• EPC/ EPI - Eficácia e certificado de aprovação

• Base para o PPP

Condições Ambientais do Trabalho - Fatores de Risco

S-2240

• Registra treinamentos e capacitações, realizados conforme legislação. Ex: CIPA, Utilização correta EPI....

Treinamentos e Capacitações S-2245

Obrigações de segurança no trabalho

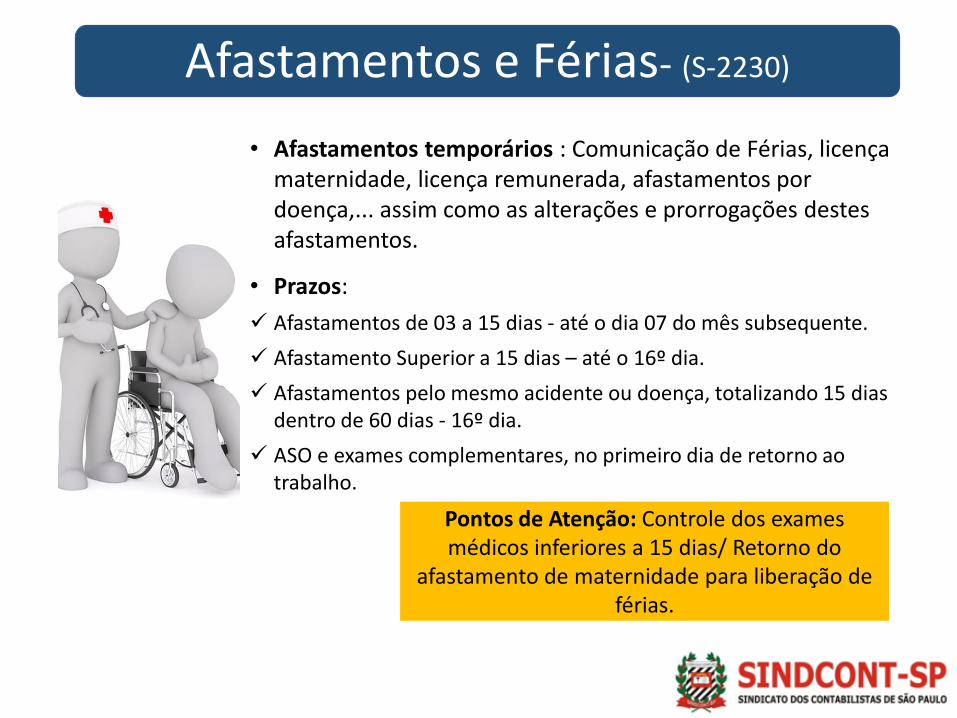

Afastamentos e Férias- (S-2230)

• Afastamentos temporários : Comunicação de Férias, licença maternidade, licença remunerada, afastamentos por doença,... assim como as alterações e prorrogações destes afastamentos.

• Prazos:

✓ Afastamentos de 03 a 15 dias - até o dia 07 do mês subsequente.

✓ Afastamento Superior a 15 dias – até o 16º dia.

✓ Afastamentos pelo mesmo acidente ou doença, totalizando 15 dias dentro de 60 dias - 16º dia.

✓ ASO e exames complementares, no primeiro dia de retorno ao trabalho.

Pontos de Atenção: Controle dos exames médicos inferiores a 15 dias/ Retorno do

afastamento de maternidade para liberação de férias.

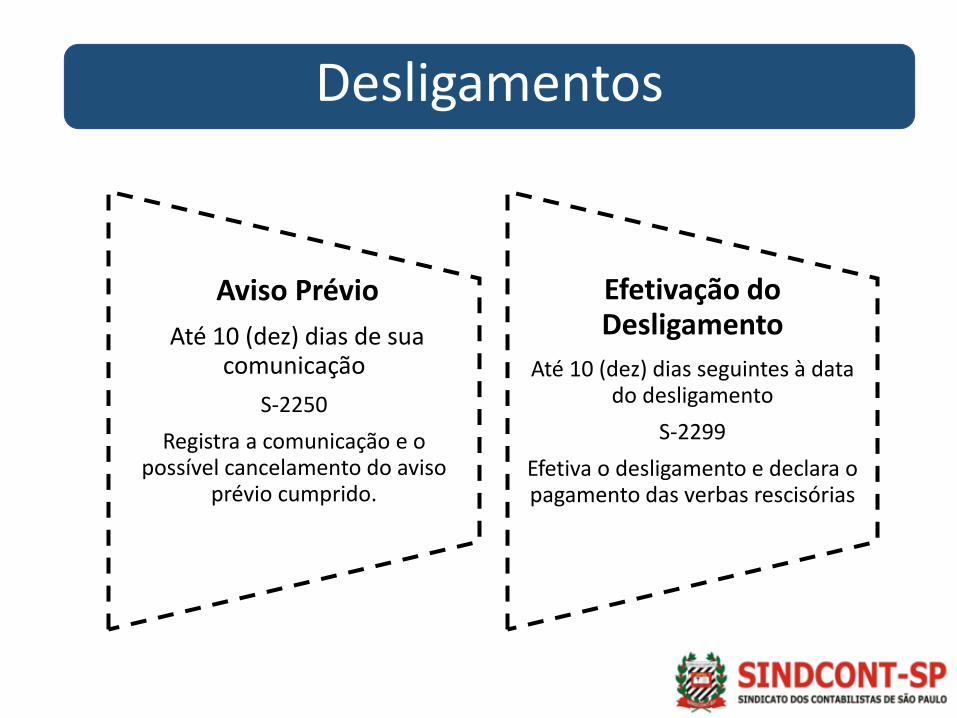

Aviso Prévio

Até 10 (dez) dias de sua comunicação

S-2250

Registra a comunicação e o possível cancelamento do aviso

prévio cumprido.

Efetivação do Desligamento

Até 10 (dez) dias seguintes à data do desligamento

S-2299

Efetiva o desligamento e declara o pagamento das verbas rescisórias

Desligamentos

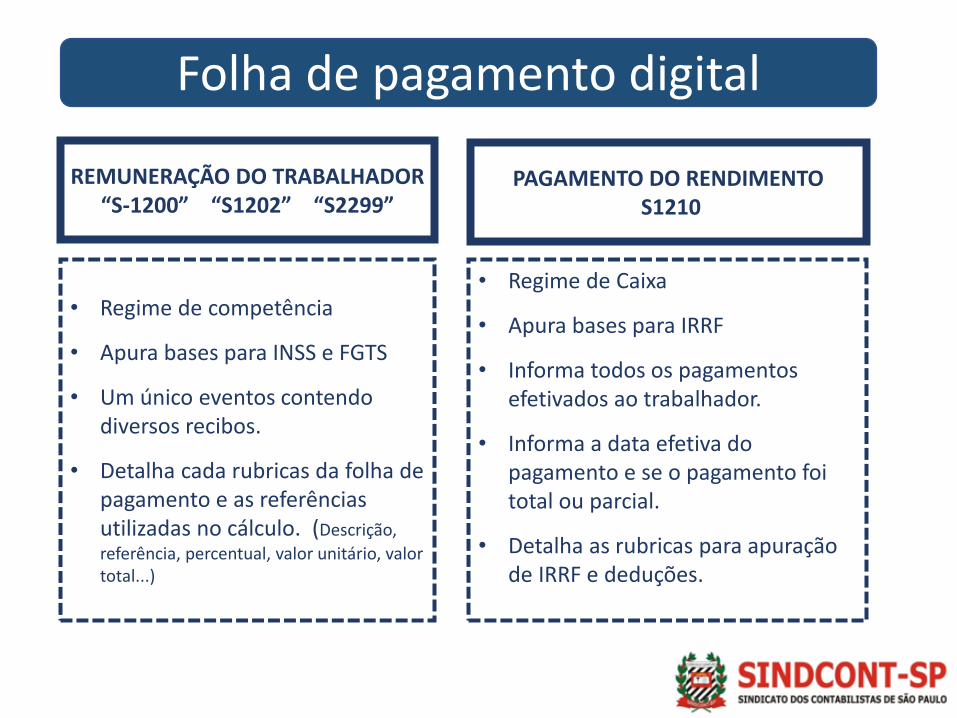

Folha de pagamento digital

REMUNERAÇÃO DO TRABALHADOR“S-1200” “S1202” “S2299”

• Regime de competência

• Apura bases para INSS e FGTS

• Um único eventos contendo diversos recibos.

• Detalha cada rubricas da folha de pagamento e as referências utilizadas no cálculo. (Descrição,

referência, percentual, valor unitário, valor total...)

• Regime de Caixa

• Apura bases para IRRF

• Informa todos os pagamentos efetivados ao trabalhador.

• Informa a data efetiva do pagamento e se o pagamento foi total ou parcial.

• Detalha as rubricas para apuração de IRRF e deduções.

PAGAMENTO DO RENDIMENTOS1210

• Aberto a partir do envio do primeiro evento periódico S-1200- Remuneração do trabalhador, ou dos demais eventos S-1210 a S-1280.

Abertura do movimento

• Encerrado por meio do evento S-1299 –Fechamento dos Eventos Periódicos. Conclui a totalização das bases de cálculos e a apuração dos tributos sobre a folha.

Encerramento do movimento

• Uma retificação exige a reabertura através do evento S1298, e um novo encerramento após a retificação.

Retificação de movimento

Folha de pagamento digital

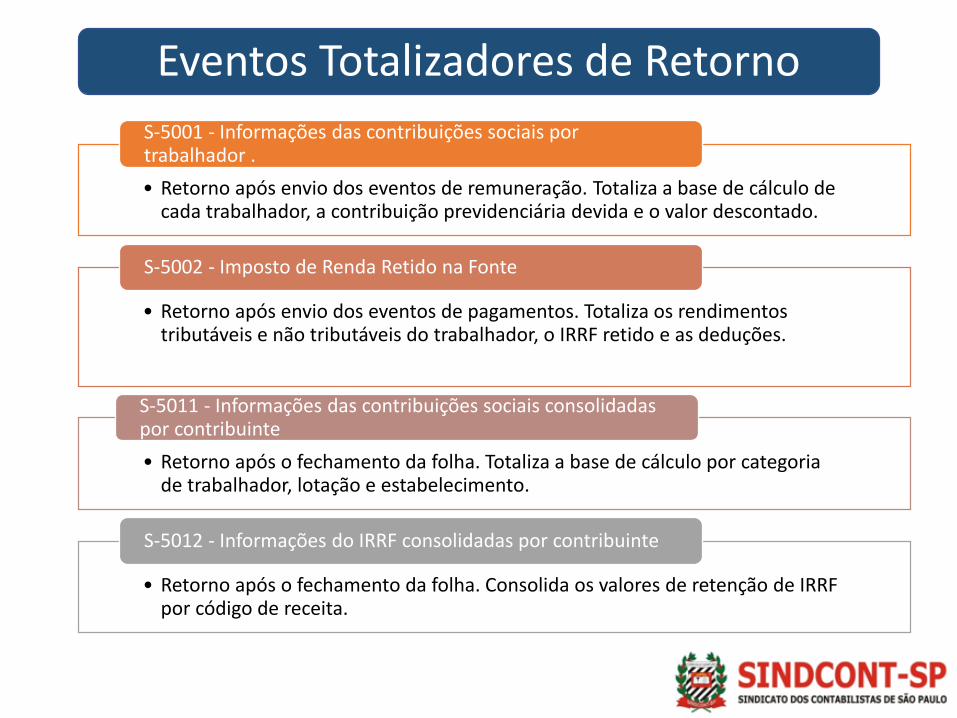

Eventos Totalizadores de Retorno

• Retorno após envio dos eventos de remuneração. Totaliza a base de cálculo de cada trabalhador, a contribuição previdenciária devida e o valor descontado.

S-5001 - Informações das contribuições sociais por trabalhador .

• Retorno após envio dos eventos de pagamentos. Totaliza os rendimentos tributáveis e não tributáveis do trabalhador, o IRRF retido e as deduções.

S-5002 - Imposto de Renda Retido na Fonte

• Retorno após o fechamento da folha. Totaliza a base de cálculo por categoria de trabalhador, lotação e estabelecimento.

S-5011 - Informações das contribuições sociais consolidadas por contribuinte

• Retorno após o fechamento da folha. Consolida os valores de retenção de IRRF por código de receita.

S-5012 - Informações do IRRF consolidadas por contribuinte

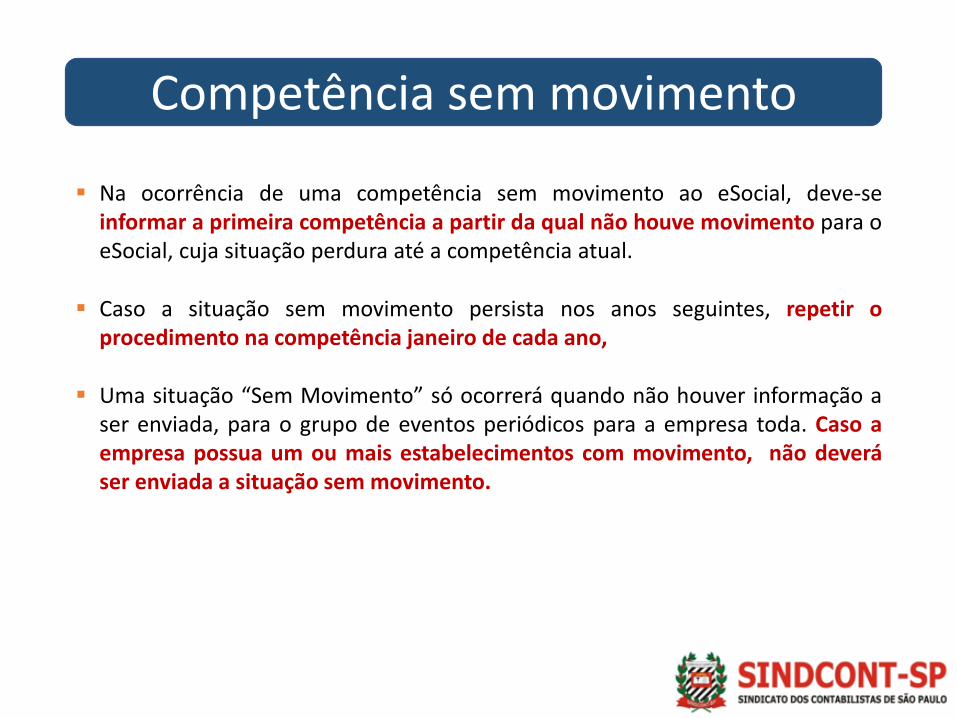

▪ Na ocorrência de uma competência sem movimento ao eSocial, deve-seinformar a primeira competência a partir da qual não houve movimento para oeSocial, cuja situação perdura até a competência atual.

▪ Caso a situação sem movimento persista nos anos seguintes, repetir oprocedimento na competência janeiro de cada ano,

▪ Uma situação “Sem Movimento” só ocorrerá quando não houver informação aser enviada, para o grupo de eventos periódicos para a empresa toda. Caso aempresa possua um ou mais estabelecimentos com movimento, não deveráser enviada a situação sem movimento.

Competência sem movimento

Políticas Internas

• Manutenção de dados cadastrais

• Rotina de qualificação cadastral

• Validação de práticas e rotinas de administração de pessoal

• Descentralização e definição de responsabilidades

• Nomear procuradores e definir perfis

• Acordo de nível de serviços (ANS ou SLA)

Políticas Internas

• MANUTENÇÃO DE DADOS CADASTRAIS - Acordar processos e ferramentas para inclusão

e atualização dos dados cadastrais dos trabalhadores conforme exigido pelo eSocial.

• QUALIFICAÇÃO CADASTRAL - Garantir a qualificação cadastral de todos os funcionários

objetivando as correções de divergências de dados antes do cadastramento no eSocial.

• VALIDAÇÃO DE PRÁTICAS E ROTINAS DE ADMINISTRAÇÃO DE PESSOAL - Validar práticas

e rotinas de administração de pessoal visando o fiel cumprimento da legislação.

• DESCENTRALIZAÇÃO E DEFINIÇÃO DE RESPONSABILIDADES - Identificar as atividades

necessárias para o cumprimento das obrigações trabalhistas e informações ao eSocial,

definir responsáveis (detentores dos conhecimentos necessários), acordar prazos,

processo de interface e comunicação entre os envolvidos.

Políticas Internas

• NOMEAR PROCURADORES E DEFINIR PERFIS - A comunicação com o eSocial exigecertificado digital emitido por Autoridade Certificadora credenciada pela Infraestrutura deChaves Públicas Brasileira – ICP-Brasil, e utilização de procuração com diferentes níveis deperfis. Importante definir os usuários, responsabilidades e nível do perfil junto ao eSocial.

• ACORDO DE NÍVEL DE SERVIÇOS (ANS ou SLA) - Definir procedimentos, prazos e critériosenvolvendo os processos de Recrutamento e Seleção, SESMT (Serviço de Segurança eMedicina do Trabalho), Administração de Pessoal e Folha de pagamento, definindoclaramente as responsabilidades compartilhadas entre: RH/ Gestores/ Clientes/Fornecedores.

ALESSANDRA MERCANTE

• Professora, Palestrante e Consultora organizacional

• Especialista em Liderança e Gestão de Pessoas pela Universidade Federal do Rio de Janeiro – UFRJ

• Pós-graduada em Docência pela fundação Getúlio Vargas – FGV

• Pós graduanda em Direito e Processo do Trabalho - Faculdade Damásio

• Graduada em Recursos Humanos pela Universidade Santo Amaro – UNISA

• Practitioner em PNL – Programação Neurolinguística.

• Docente da área de Gestão e Negócios, e sub área de Gestão de Pessoas - SENAC

• 25 anos de atuação na área de Administração de Pessoal e Recursos Humanos, ocupando posição de

Gerência em Empresas Nacionais e Multinacionais de diferentes segmentos, sendo responsável por

todo processo de administração de pessoal, relações trabalhistas e sindicais, e demais subsistemas de

Recursos Humanos.

OBRIGADA!

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]