Sistemas de Amortizaçãojoni.fusinato/GH - MFI22/Aula/Aula 8... · no fluxo de caixa para saldar a...

26

Transcript of Sistemas de Amortizaçãojoni.fusinato/GH - MFI22/Aula/Aula 8... · no fluxo de caixa para saldar a...

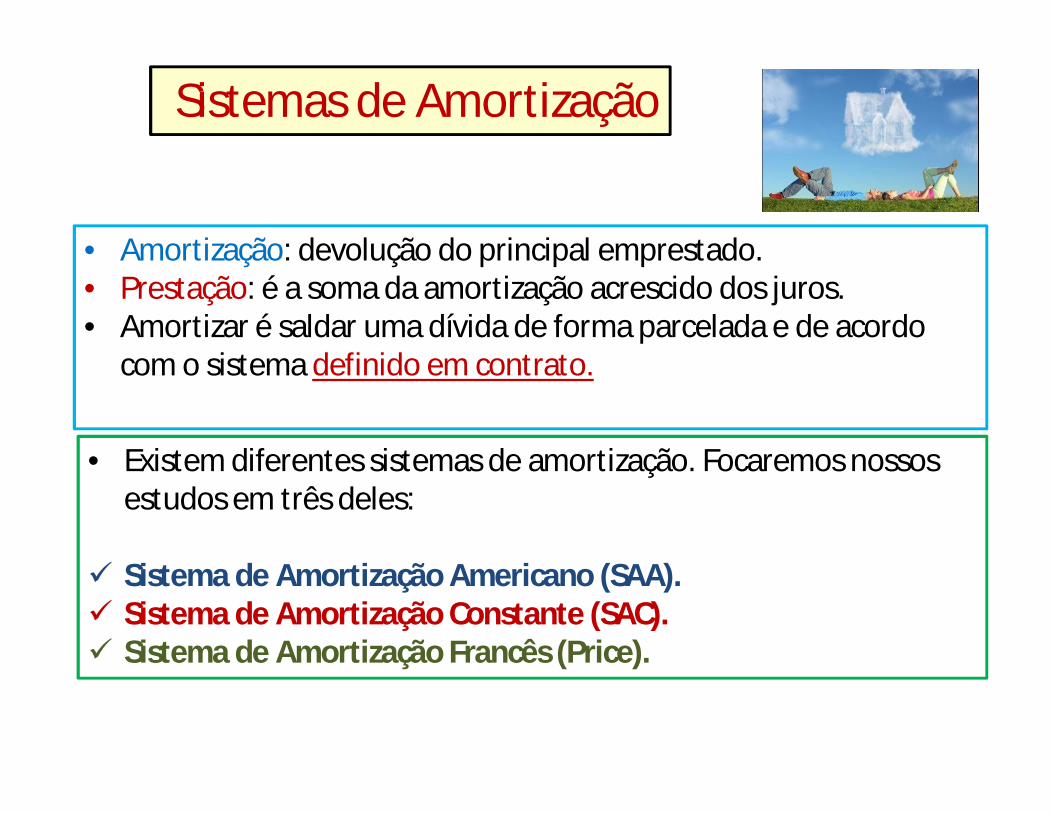

• Amortização: devolução do principal emprestado.• Prestação: é a soma da amortização acrescido dos juros.• Amortizar é saldar uma dívida de forma parcelada e de acordo

com o sistema definido em contrato.

Sistemas de Amortização

• Existem diferentes sistemas de amortização. Focaremos nossos estudos em três deles:

Sistema de Amortização Americano (SAA). Sistema de Amortização Constante (SAC). Sistema de Amortização Francês (Price).

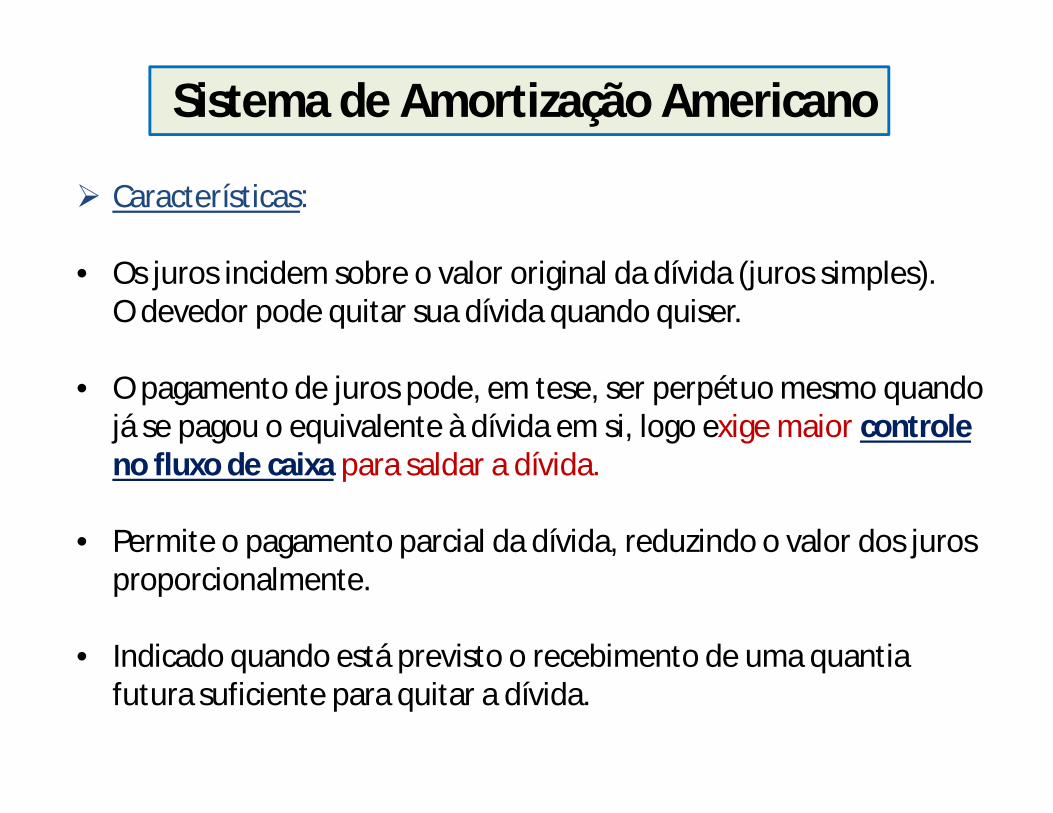

Características:

• Os juros incidem sobre o valor original da dívida (juros simples). O devedor pode quitar sua dívida quando quiser.

• O pagamento de juros pode, em tese, ser perpétuo mesmo quando já se pagou o equivalente à dívida em si, logo exige maior controle no fluxo de caixa para saldar a dívida.

• Permite o pagamento parcial da dívida, reduzindo o valor dos juros proporcionalmente.

• Indicado quando está previsto o recebimento de uma quantia futura suficiente para quitar a dívida.

Sistema de Amortização Americano

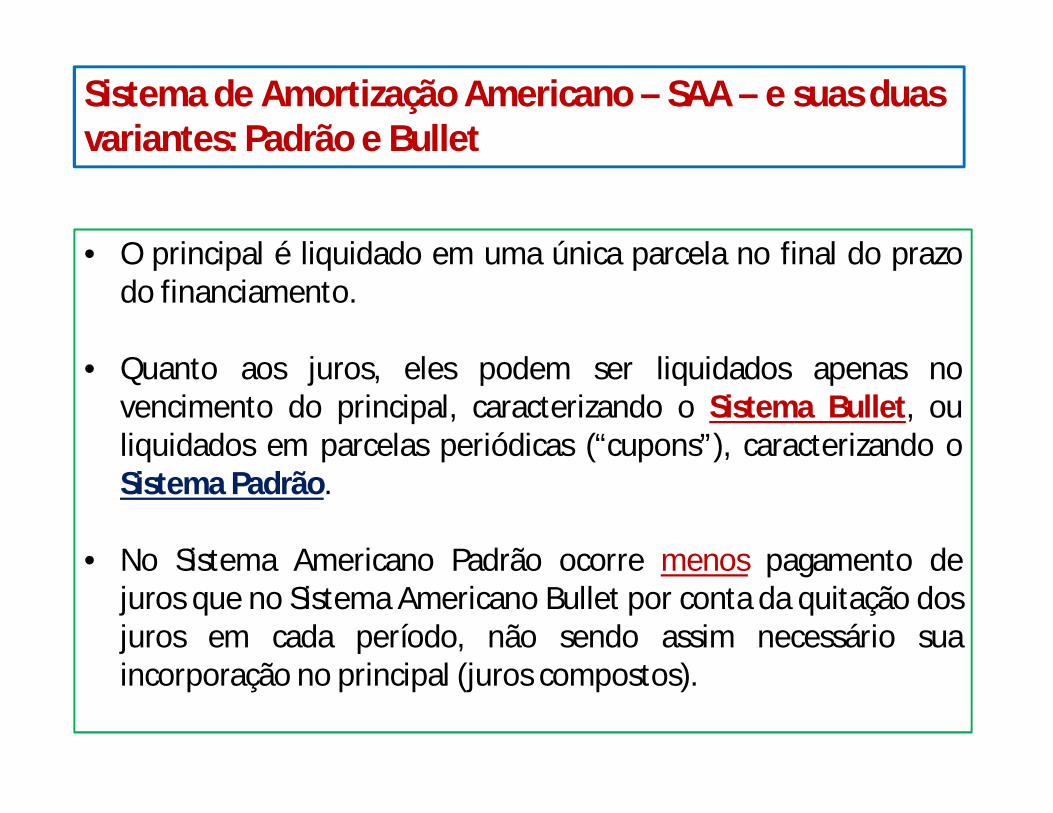

Sistema de Amortização Americano – SAA – e suas duas variantes: Padrão e Bullet

• O principal é liquidado em uma única parcela no final do prazodo financiamento.

• Quanto aos juros, eles podem ser liquidados apenas novencimento do principal, caracterizando o Sistema Bullet, ouliquidados em parcelas periódicas (“cupons”), caracterizando oSistema Padrão.

• No Sistema Americano Padrão ocorre menos pagamento dejuros que no Sistema Americano Bullet por conta da quitação dosjuros em cada período, não sendo assim necessário suaincorporação no principal (juros compostos).

Sistema de Amortização Americano - SAAPrincipal

R$ 70.000,00Taxa de Juros (i)

1,5% ao mêsSaldo Devedor

Período Juros Amortização Pagamento

1 1.050,00 0,00 1.050,00 70.000,00

2 1.050,00 0,00 1.050,00 70.000,00

3 1.050,00 0,00 1.050,00 70.000,00

4 1.050,00 0,00 1.050,00 70.000,00

5 1.050,00 70.000,00 71.050,00 0,00

Total 5.250,00 70.000,00 75.250,00 0,00

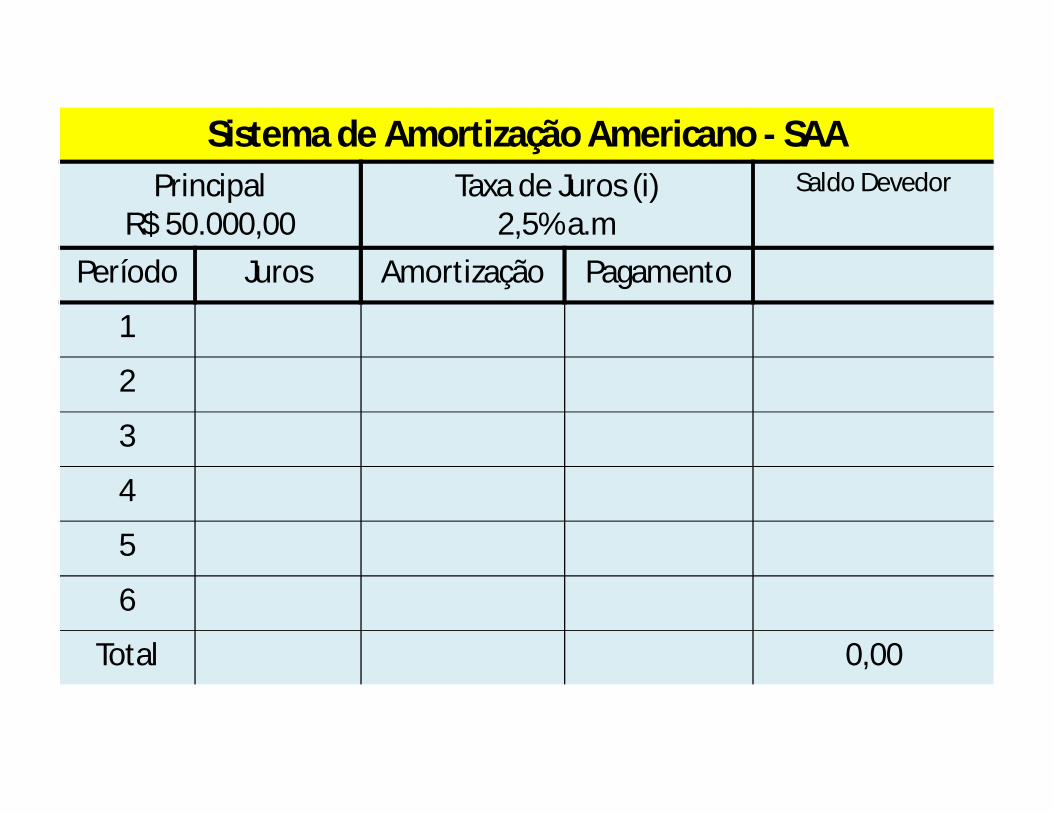

Sistema de Amortização Americano - SAAPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

1

2

3

4

5

6

Total 0,00

Sistema de Amortização Americano - SAAPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 50.000,00

1 1.250,00 0,00 1.250,00 50.000,00

2 1.250,00 0,00 1.250,00 50.000,00

3 1.250,00 0,00 1.250,00 50.000,00

4 1.250,00 0,00 1.250,00 50.000,00

5 1.250,00 0,00 1.250,00 50.000,00

6 1.250,00 50.000,00 51.250,00 0,00

Total 7.500,00 50.000,00 57.500,00 -

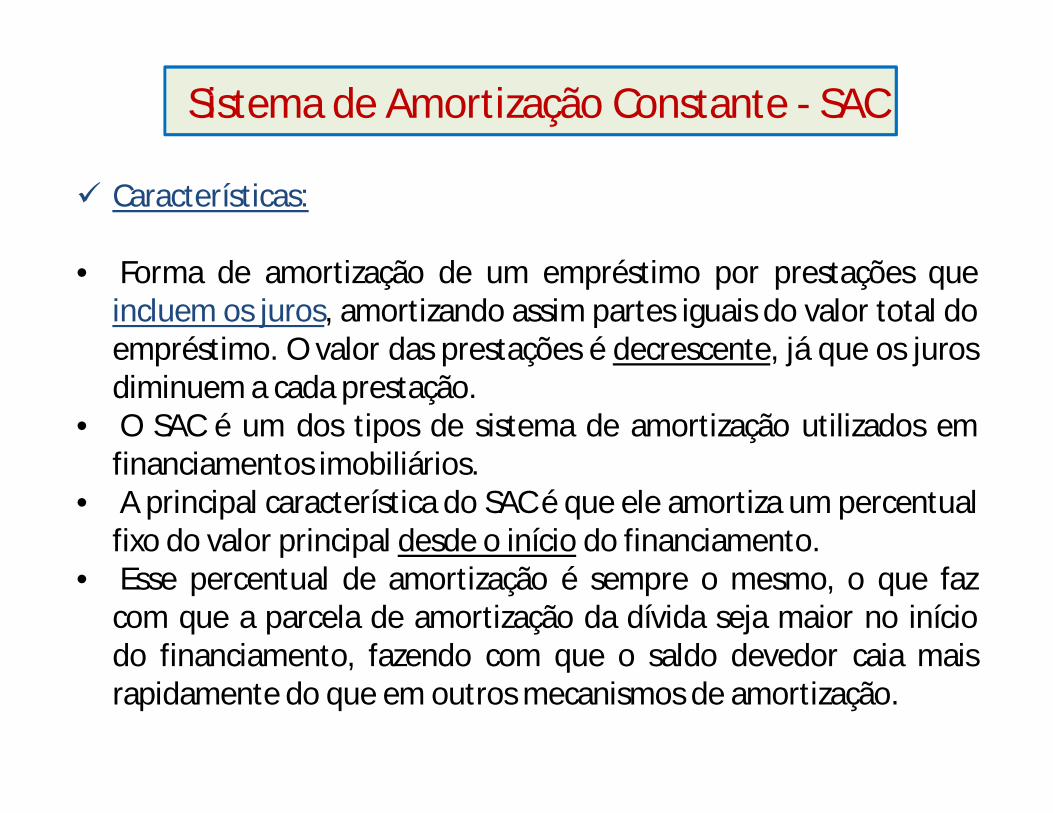

Características:

• Forma de amortização de um empréstimo por prestações queincluem os juros, amortizando assim partes iguais do valor total doempréstimo. O valor das prestações é decrescente, já que os jurosdiminuem a cada prestação.

• O SAC é um dos tipos de sistema de amortização utilizados emfinanciamentos imobiliários.

• A principal característica do SAC é que ele amortiza um percentualfixo do valor principal desde o início do financiamento.

• Esse percentual de amortização é sempre o mesmo, o que fazcom que a parcela de amortização da dívida seja maior no iníciodo financiamento, fazendo com que o saldo devedor caia maisrapidamente do que em outros mecanismos de amortização.

Sistema de Amortização Constante - SAC

Resumindo:

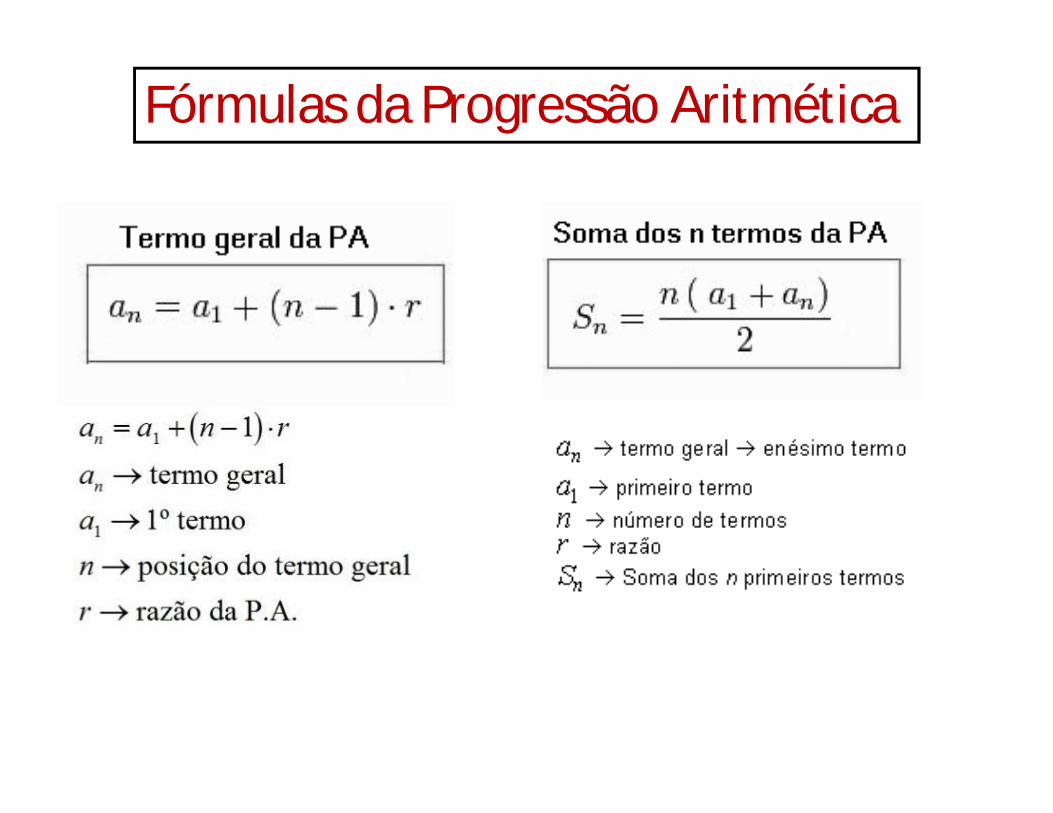

• As amortizações são constantes.• Prestações e juros diminuem ao

longo do tempo (formam uma Progressão Aritmética – P.A).

Opção sugerida para quem tem a possibilidade de quitar a dívida de forma antecipada.

Como a amortização é maior no início o saldo devedor cai mais rapidamente.

Demanda um capital maior para iniciar o financiamento.

Sistema de Amortização Constante - SAC

Exemplo: Um casal financia parte do valor de seu apartamento com umbanco e recebe R$ 1 milhão de empréstimo a serem pagos em 5 anos. Comum regime de tabela SAC, o valor a ser amortizado da dívida anualmenteserá fixo e pode ser calculado dividindo-se o valor total pelo prazo. Nessecaso o valor anual a ser amortizado é de R$ 200 mil (R$ 1.0 milhão dividopor 5 anos). Dessa forma os juros serão calculados anualmente sobre o valordo principal em aberto (valor ainda devido). Para uma taxa de juros de 10%a.a. temos (valores em milhares):

Fórmulas da Progressão Aritmética

Sistema de Amortização Constante - SACPrincipal

R$ 70.000,00Taxa de Juros (i)

1,5% ao mêsSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 70.000,00

1 1.050,00 14.000,00 15.050,00 56.000,00

2 840,00 14.000,00 14.840,00 42.000,00

3 630,00 14.000,00 14.630,00 28.000,00

4 420,00 14.000,00 14.420,00 14.000,00

5 210,00 14.000,00 14,210,00 0,00

Total 3.150,00 70.000,00 73.150,00 -

anteriorPg A JJ SD. SD SD An

iSDA

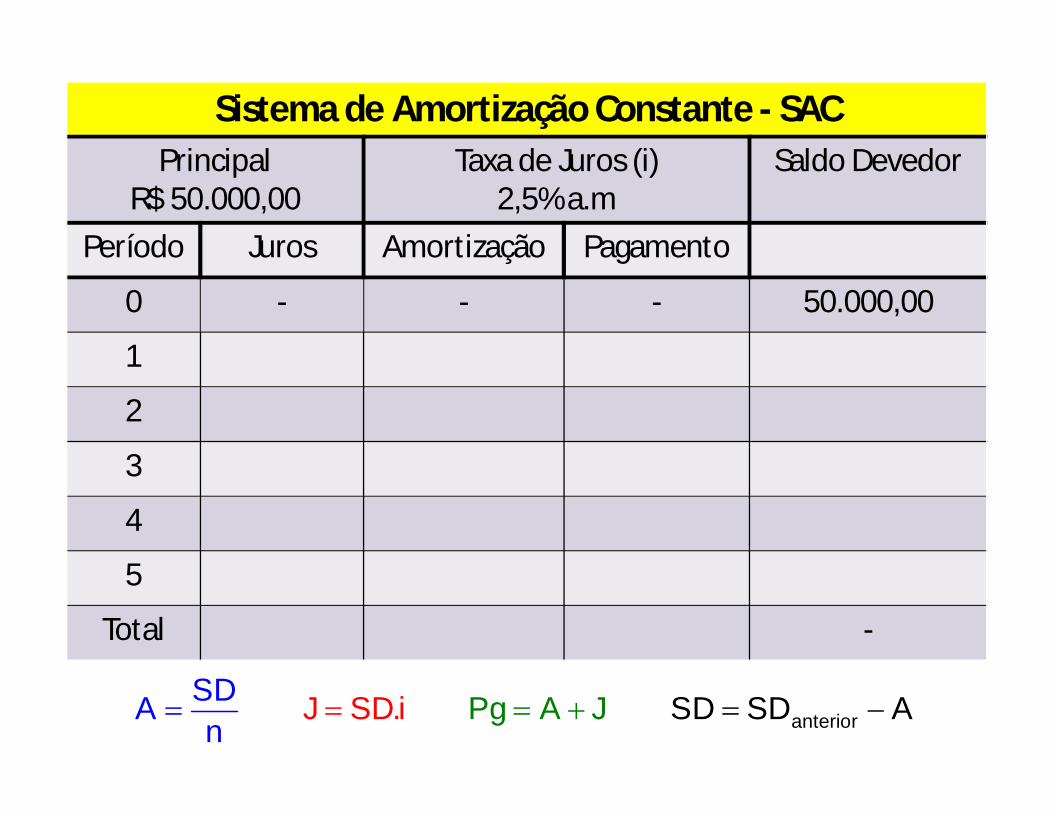

Sistema de Amortização Constante - SACPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 50.000,00

1

2

3

4

5

Total -

anteriorPg A JJ SD. SD SD An

iSDA

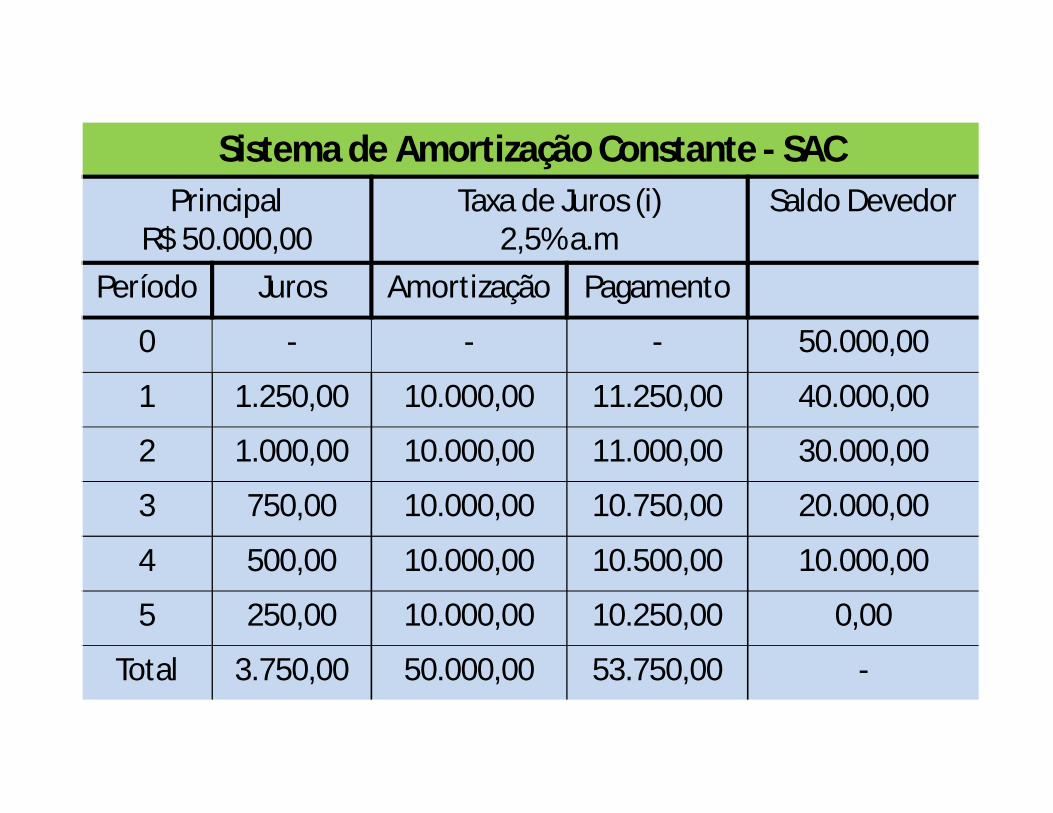

Sistema de Amortização Constante - SACPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 50.000,00

1 1.250,00 10.000,00 11.250,00 40.000,00

2 1.000,00 10.000,00 11.000,00 30.000,00

3 750,00 10.000,00 10.750,00 20.000,00

4 500,00 10.000,00 10.500,00 10.000,00

5 250,00 10.000,00 10.250,00 0,00

Total 3.750,00 50.000,00 53.750,00 -

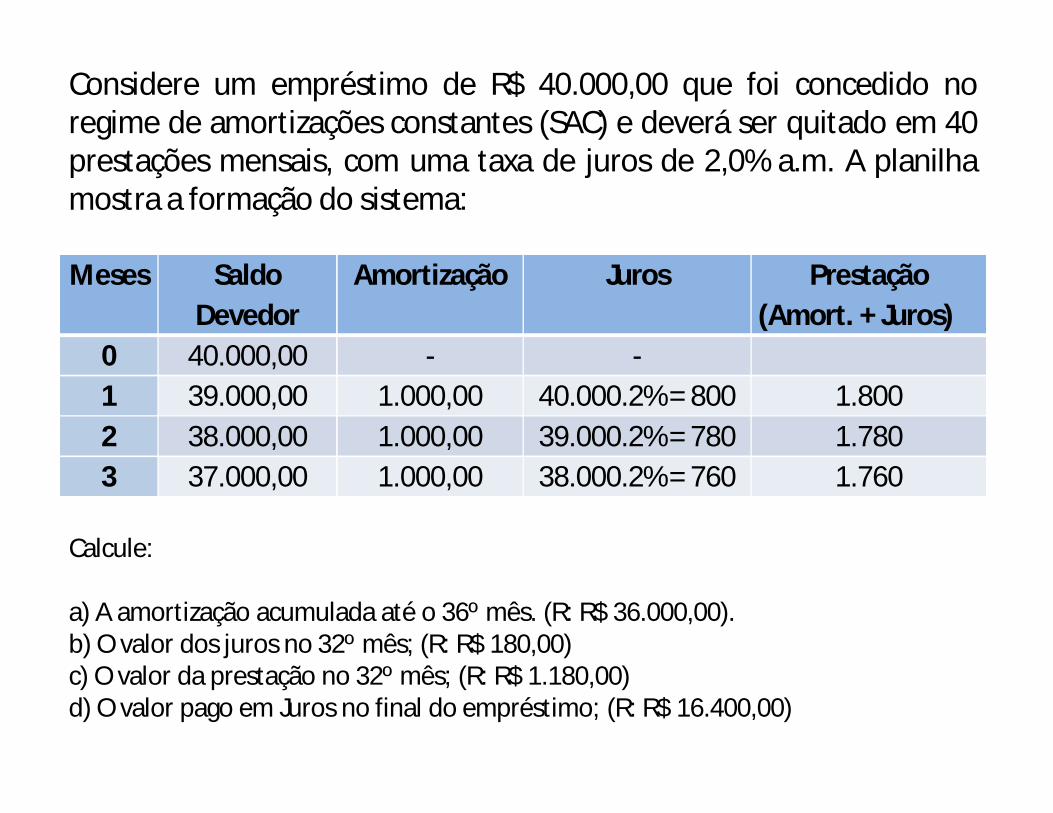

Meses Saldo Devedor

Amortização Juros Prestação (Amort. + Juros)

0 40.000,00 - -1 39.000,00 1.000,00 40.000.2% = 800 1.8002 38.000,00 1.000,00 39.000.2% = 780 1.7803 37.000,00 1.000,00 38.000.2% = 760 1.760

Considere um empréstimo de R$ 40.000,00 que foi concedido noregime de amortizações constantes (SAC) e deverá ser quitado em 40prestações mensais, com uma taxa de juros de 2,0% a.m. A planilhamostra a formação do sistema:

Calcule:

a) A amortização acumulada até o 36º mês. (R: R$ 36.000,00).b) O valor dos juros no 32º mês; (R: R$ 180,00)c) O valor da prestação no 32º mês; (R: R$ 1.180,00)d) O valor pago em Juros no final do empréstimo; (R: R$ 16.400,00)

a) Como a amortização é constante basta multiplicar a amortização pelo número de parcelas:

36 x 1000 = 36.000. R: R$ 36.000,00

b) Os juros no 32º mês pode ser calculado pela fórmula que permite encontrar o termo de uma PA:

1 1na a n r Onde:a1 = 800 (Juros da 1ª prestação)n = 32r = – 20 (a2 – a1) 32

32

32

32

a 800 (32 1).( 20)a 800 (31).( 20)a 800 620a 180

c) A prestação no 32º mês pode ser calculado pela fórmula que permite encontrar o termo de uma PA:

rnaan 11

Onde:a1 = 1.800 – 1º Prestaçãon = 32r = -20 (a2 – a1)

32

32

32

32

a 1.800 (32 1).( 20)a 1.800 (31).( 20)a 1.800 620a 1.180

d) O valor pago em Juros no final do empréstimo é a somade todos os juros pagos nas 40 prestações.

a1= 800n = 40r = -20an = ?Sn = ?

rnaan 11

40

40

40

40

a 800 (40 1).( 20)a 800 (39).( 20)a 800 780a 20

1

n

n

nn

(800 20).40S2

820.40S

(a a ).nS

16.4002

2

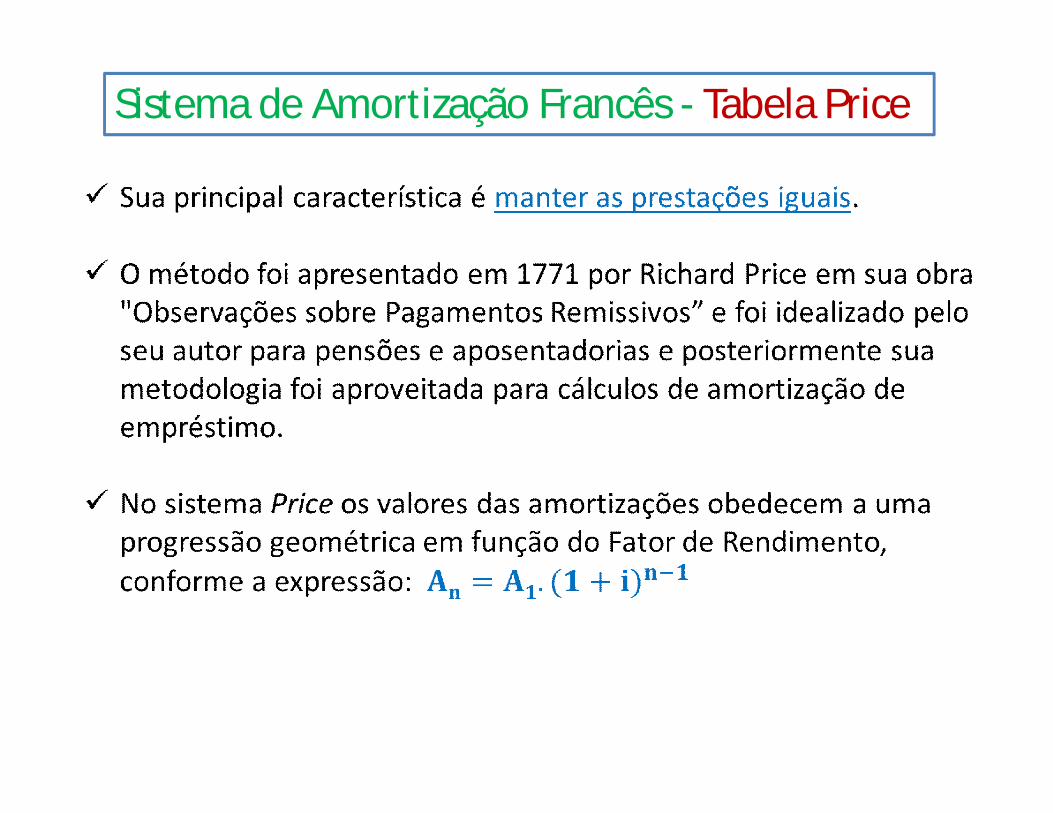

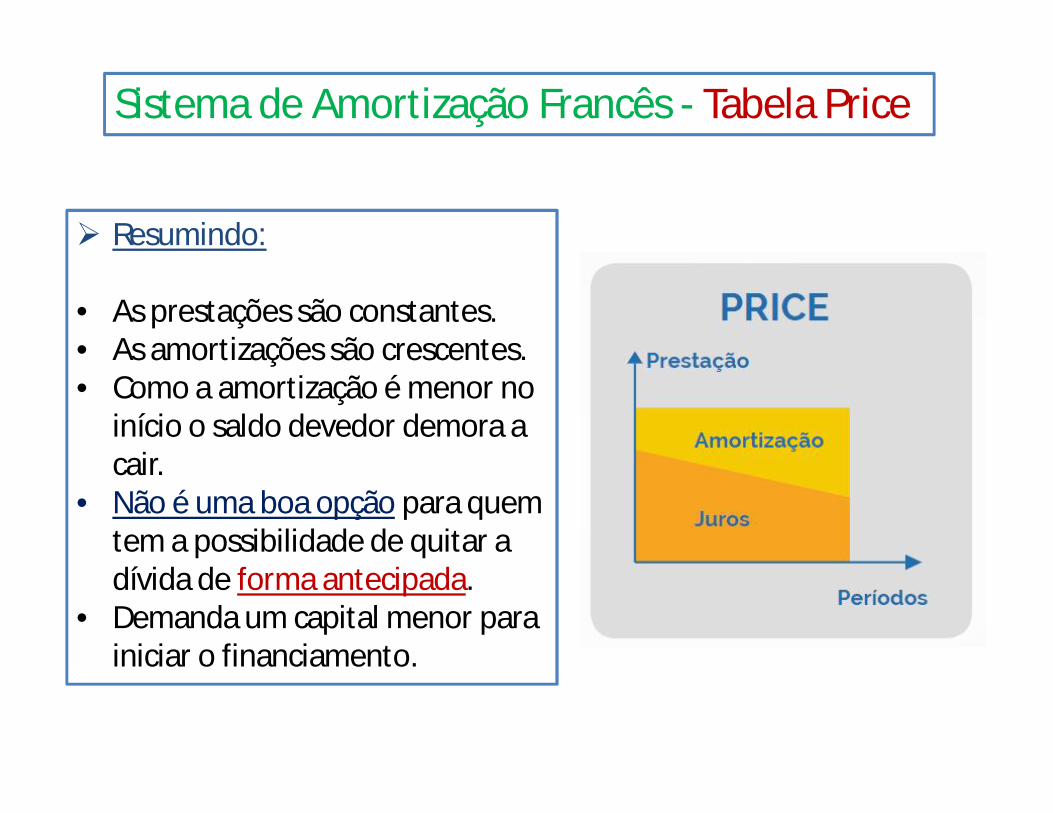

Sistema de Amortização Francês - Tabela Price

Resumindo:

• As prestações são constantes.• As amortizações são crescentes.• Como a amortização é menor no

início o saldo devedor demora a cair.

• Não é uma boa opção para quem tem a possibilidade de quitar a dívida de forma antecipada.

• Demanda um capital menor para iniciar o financiamento.

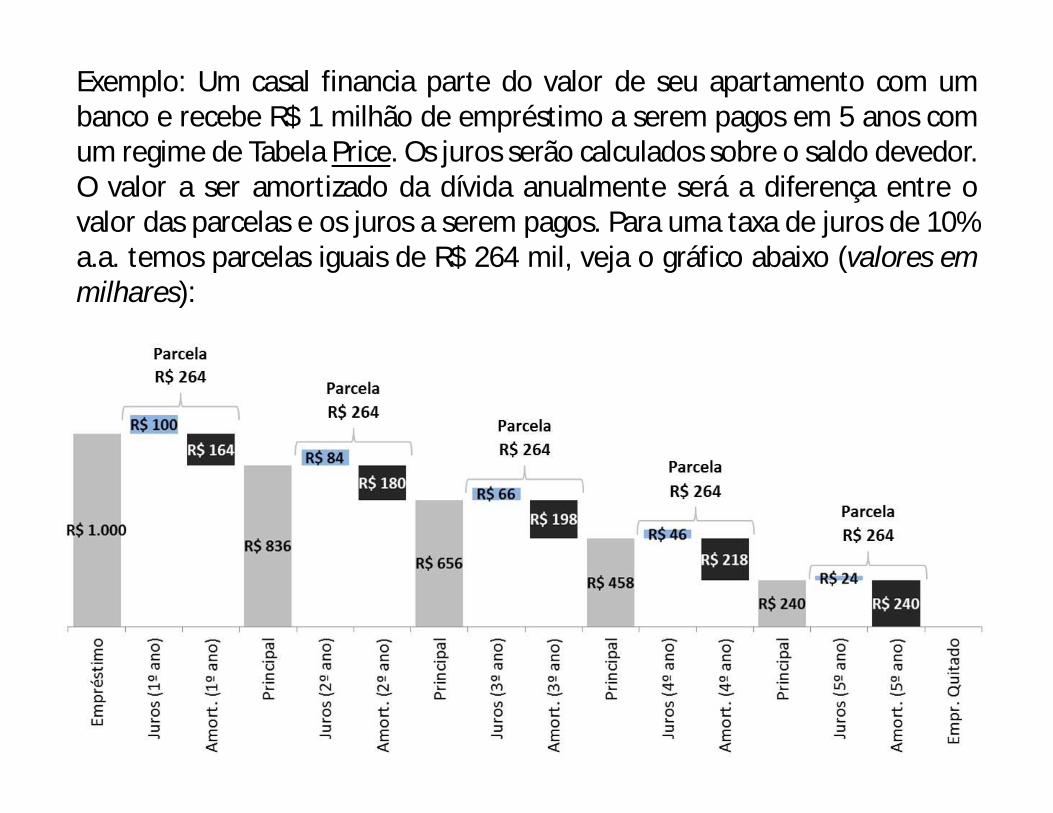

Sistema de Amortização Francês - Tabela Price

Exemplo: Um casal financia parte do valor de seu apartamento com umbanco e recebe R$ 1 milhão de empréstimo a serem pagos em 5 anos comum regime de Tabela Price. Os juros serão calculados sobre o saldo devedor.O valor a ser amortizado da dívida anualmente será a diferença entre ovalor das parcelas e os juros a serem pagos. Para uma taxa de juros de 10%a.a. temos parcelas iguais de R$ 264 mil, veja o gráfico abaixo (valores emmilhares):

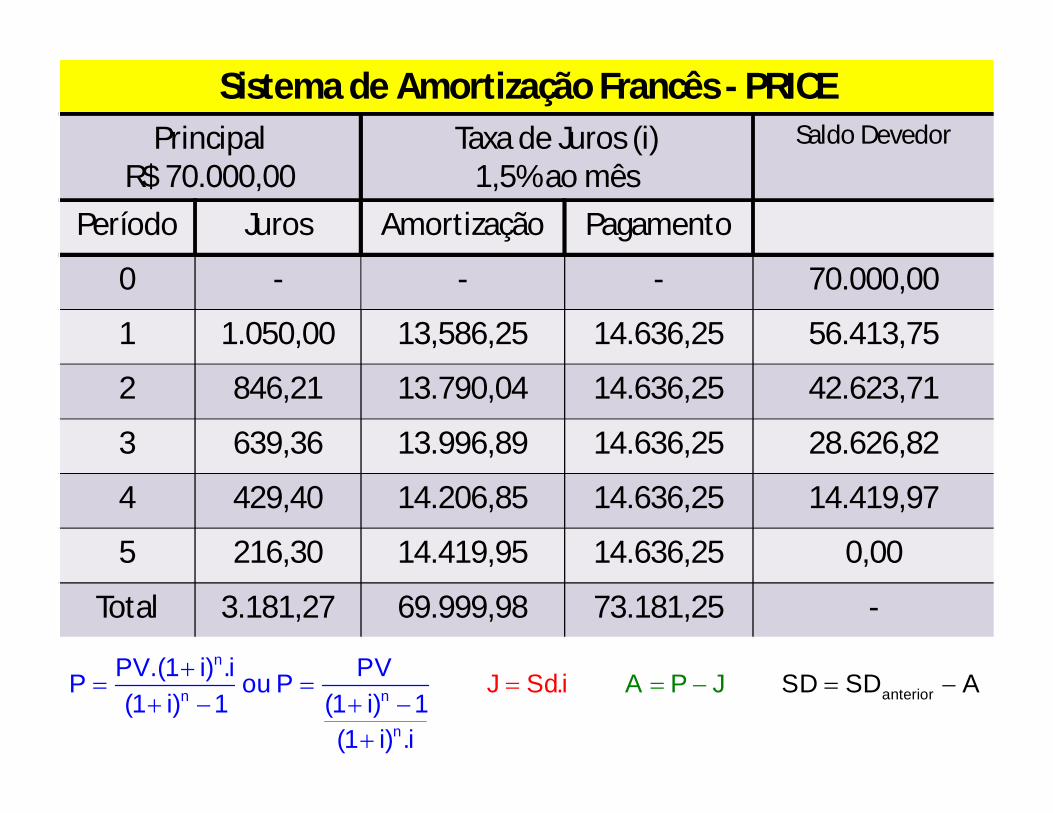

Sistema de Amortização Francês - PRICEPrincipal

R$ 70.000,00Taxa de Juros (i)

1,5% ao mêsSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 70.000,00

1 1.050,00 13,586,25 14.636,25 56.413,75

2 846,21 13.790,04 14.636,25 42.623,71

3 639,36 13.996,89 14.636,25 28.626,82

4 429,40 14.206,85 14.636,25 14.419,97

5 216,30 14.419,95 14.636,25 0,00

Total 3.181,27 69.999,98 73.181,25 -

ante in

n

or

n

n rPV.(1 i) .i PVP ou P

(1 i) 1(1 iJ Sd.

) 1(1 i) .

A Pi

i

SD AJ SD

ROTINAS DA HP 12 C

Para alterar o separador decimal da calculadora, de ponto para vírgula ou vice-versa, adoteos seguintes passos, com a calculadora desligada:Fique pressionando com um dedo a tecla do PONTO e dê um toque na tecla ON(pressione e solte). Pronto!

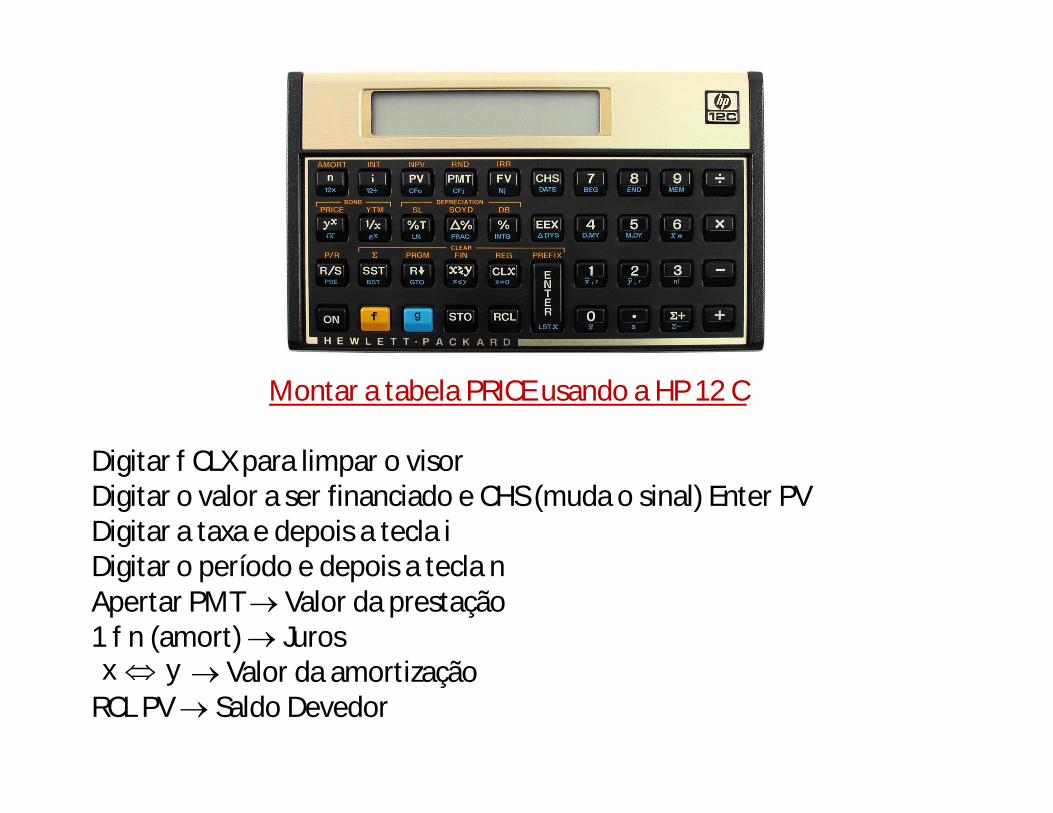

Montar a tabela PRICE usando a HP 12 C

Digitar f CLX para limpar o visorDigitar o valor a ser financiado e CHS (muda o sinal) Enter PV Digitar a taxa e depois a tecla iDigitar o período e depois a tecla nApertar PMT Valor da prestação1 f n (amort) Juros

Valor da amortização RCL PV Saldo Devedorx y

Sistema de Amortização Francês - PRICEPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 50.000,00

1

2

3

4

5

Total -

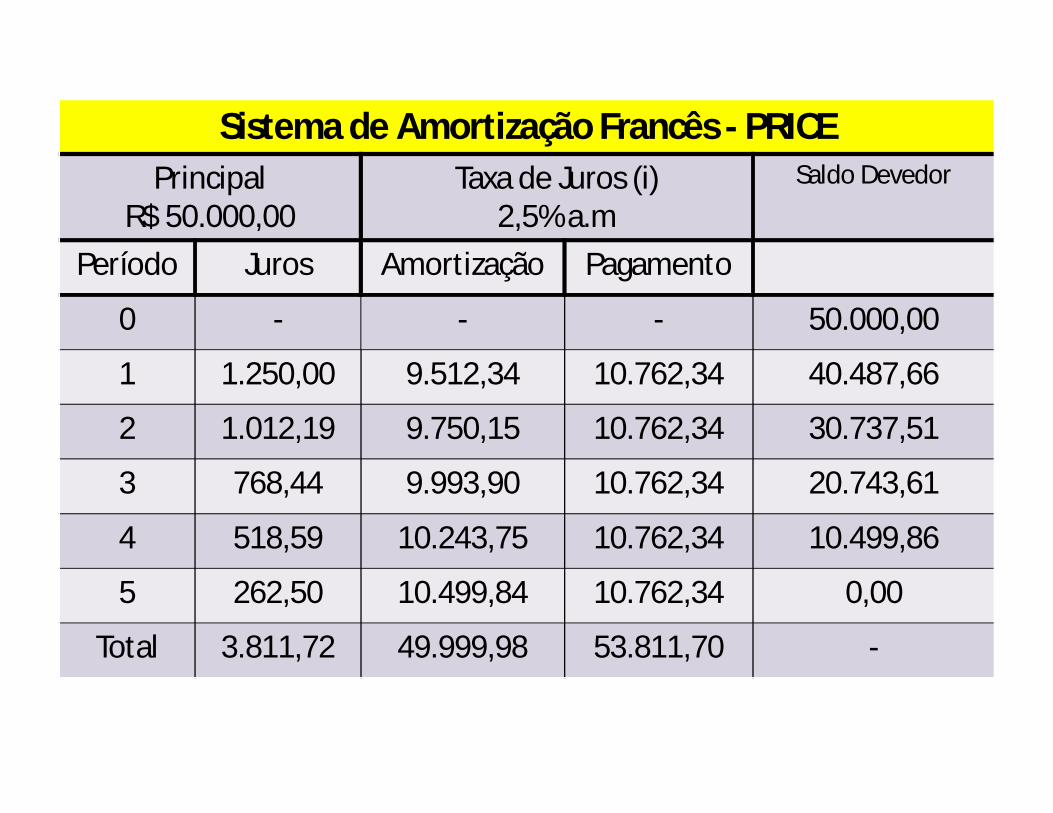

Sistema de Amortização Francês - PRICEPrincipal

R$ 50.000,00Taxa de Juros (i)

2,5% a.mSaldo Devedor

Período Juros Amortização Pagamento

0 - - - 50.000,00

1 1.250,00 9.512,34 10.762,34 40.487,66

2 1.012,19 9.750,15 10.762,34 30.737,51

3 768,44 9.993,90 10.762,34 20.743,61

4 518,59 10.243,75 10.762,34 10.499,86

5 262,50 10.499,84 10.762,34 0,00

Total 3.811,72 49.999,98 53.811,70 -

Para saber mais...

https://www.youtube.com/watch?v=wbnZwiw_QfITabela Price e SAC - Formas de amortização

https://www.youtube.com/watch?v=TCS_9Ud543cEXCEL FINANCEIRO → Criação de Tabelas de Inves mentos com a função VF

https://www.youtube.com/watch?v=g4rsm1Vgo_oSistemas De Amortização: Prof.Allan (Matemática Financeira) com uso da HP 12 C