Slide sem título -...

28

1 Fevereiro/2016 Novas Projeções para 2015 e 2016 Departamento de Pesquisas e Estudos Econômicos

Transcript of Slide sem título -...

1

Fevereiro/2016

Novas Projeções para 2015 e 2016

Departamento de Pesquisas e Estudos Econômicos

2

Indicadores antecedentes

e coincidentes sugerem

retração ao redor de 1,5%

do PIB no quarto trimestre

3

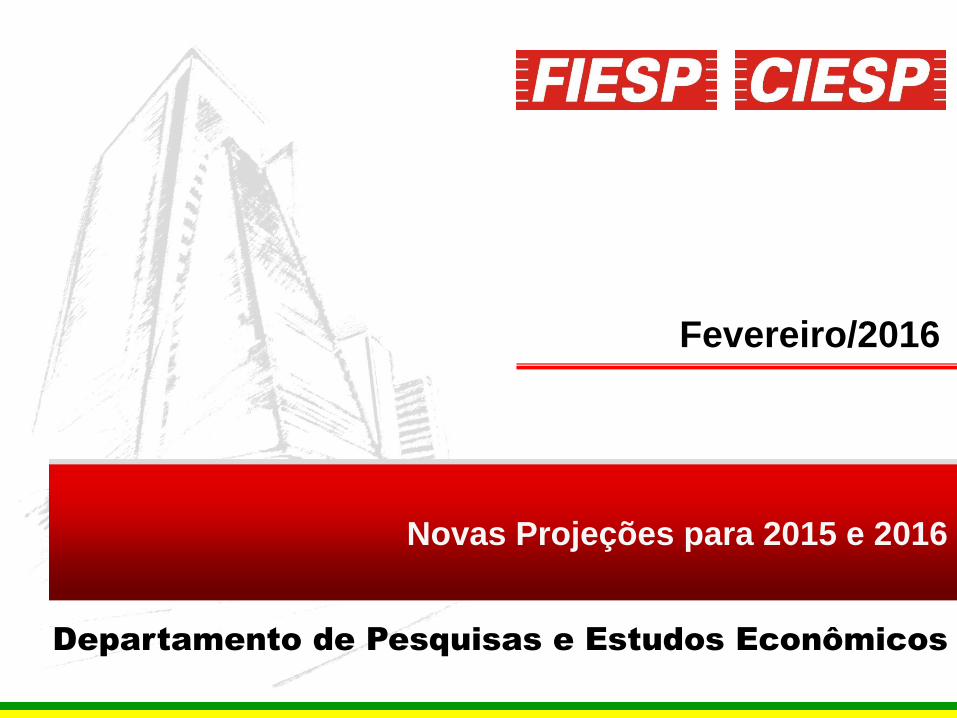

A sequencia de resultados negativos da indústria

evidenciam a forte crise enfrentada pelo setor

Fonte: IBGE Elaboração: Depecon/Fiesp

4

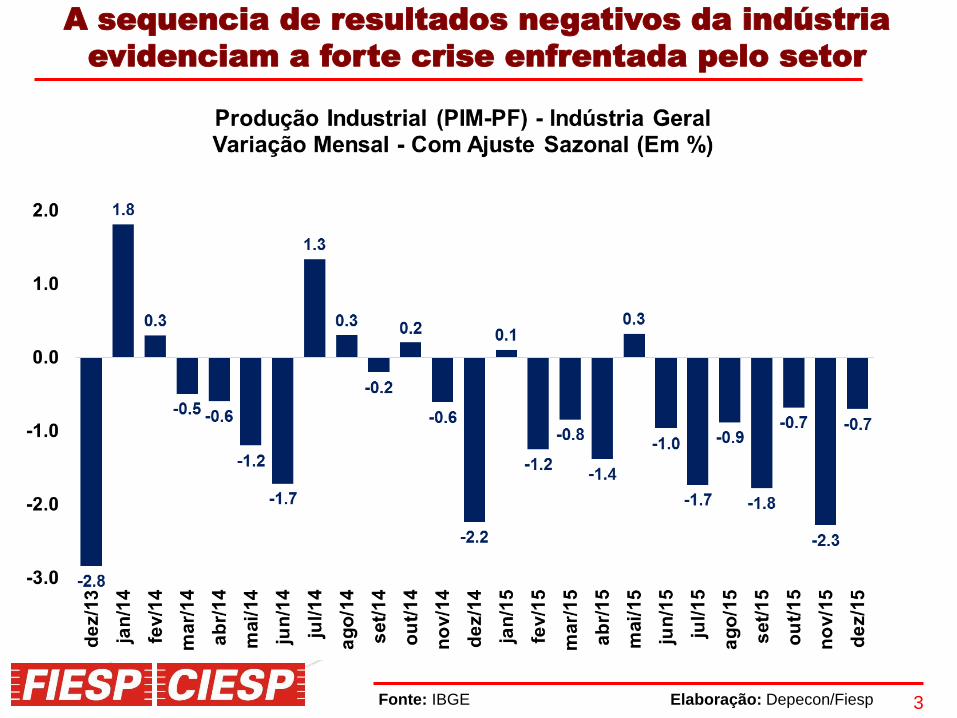

A produção industrial recuou pelo quinto

trimestre seguido

Fonte: IBGE Elaboração: Depecon/Fiesp

5

Mesmo com a surpresa em novembro, o comércio encerrou

em queda no quarto trimestre

Fonte: IBGE Elaboração: Depecon/Fiesp

6

Comércio voltou a recuar no último trimestre de 2015

Fonte: IBGE Elaboração: Depecon/Fiesp

7

Receita do setor de serviços foi fortemente impactado

pela deterioração do consumo doméstico

Fonte: IBGE Elaboração: Depecon/Fiesp

8

Forte desaceleração do estoque de crédito,

sobretudo os recursos livres

Fonte: Banco Central do Brasil Elaboração: Depecon/Fiesp

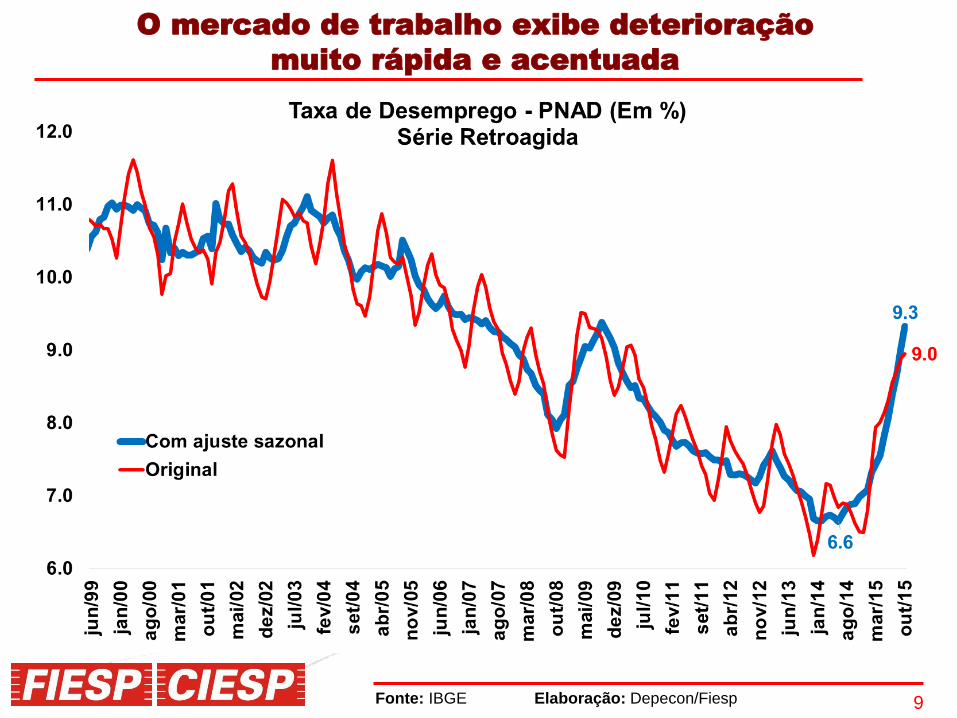

9

O mercado de trabalho exibe deterioração

muito rápida e acentuada

Fonte: IBGE Elaboração: Depecon/Fiesp

10

A confiança do consumidor continua

bastante deprimida...

Fonte: FGV Elaboração: Depecon/Fiesp

11

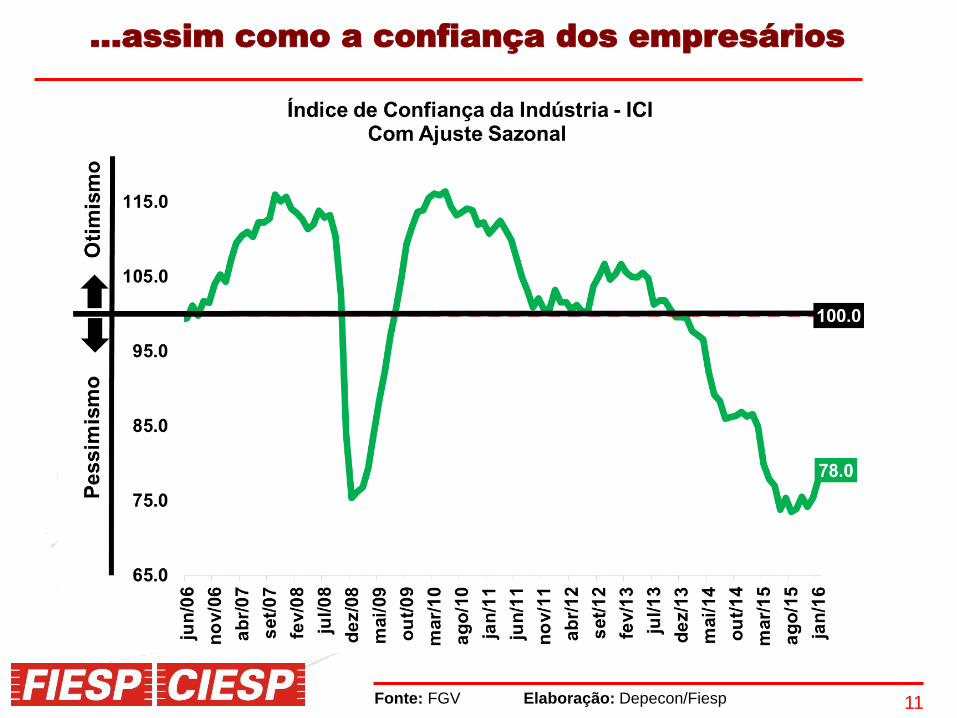

...assim como a confiança dos empresários

Fonte: FGV Elaboração: Depecon/Fiesp

12

No último trimestre de 2015 o PIB deve

ter recuado aproximadamente 1,5%

Fonte: IBGE Elaboração e Projeções: Depecon/Fiesp

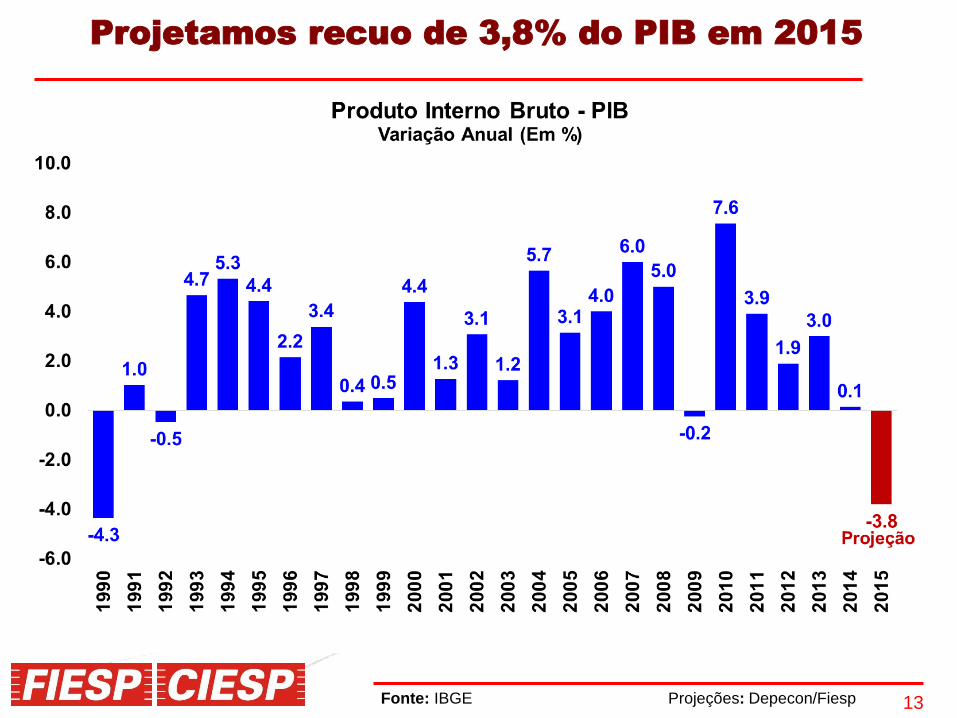

13Fonte: IBGE Projeções: Depecon/Fiesp

Projetamos recuo de 3,8% do PIB em 2015

14

Economia brasileira deve apresentar

recuo de 3,8% em 2015

Fonte: IBGE, Fiesp e Secex/MDIC Projeções: Depecon/Fiesp

*Em vermelho projeções

-3.5 -3.8

PIB Indústria (%) -6.0 -6.5

Extrativa Mineral (%) 6.6 5.6

Transformação (%) -9.5 -10.5

Construção Civil (%) -8.8 -8.7

Serviços Industriais de Utilidade

Pública (SIUP) (%)-3.5 -2.0

PIB Agropecuária (%) 1.8 0.8

PIB Serviços (%) -2.5 -3.1

Consumo das Famílias (%) -3.3 -4.2

Consumo do Governo (%) -1.1 -0.5

Formação Bruta de Capital Fixo (%) -12.8 -13.7

Exportações de Bens e Serviços (%) 5.0 4.8

Importações de Bens e Serviços (%) -10.8 -11.6

INDICADORES2015

Anterior Atual

Crescimento do PIB (%)

Óti

ca

da

Ofe

rta

Óti

ca

da

De

ma

nd

a

15

Um cenário de maior

contração do PIB em 2016

se configura como mais

provável

16

Incerteza sobre a trajetória das contas públicas,

mantendo o cenário de elevado risco país e muita

volatilidade nos ativos

Aumento da taxa de desemprego e queda da renda

Baixo crescimento do comércio exterior

Continuidade de cenário econômico negativo

Baixa herança estatística (carry-over)

Manutenção de níveis deprimidos da confiança do

empresariado e do consumidor

17Fonte: Banco Central do Brasil Elaboração: Depecon/Fiesp

As projeções para o crescimento da economia brasileira

seguem piorando

18Fonte: IBGE Elaboração: Depecon/Fiesp

Baixa herança estatística para 2016

Crescimento do PIB

em 2016

Carry-over 0.0% -2.4%

Simulações para o Crescimento do PIB em 2016

CenáriosCrescimento trimestral médio entre

o 1TRI16 e 4TRI16

19

Comércio mundial segue em trajetória de arrefecimento

desde o segundo trimestre de 2015

Fonte: CPB Netherlands Elaboração: Depecon/Fiesp

20

A economia brasileira deve continuar desaquecida em 2016,

embora registre quedas menos intensas na base trimestral

Fonte: IBGE Elaboração e Projeções: Depecon/Fiesp

21Fonte: IBGE Projeções: Depecon/Fiesp

Projetamos recuo de 3,3% do PIB em 2016, marcando dois

anos consecutivos de queda do PIB

22

A contribuição da demanda externa não será capaz de

reverter a recessão

Fonte: IBGE Elaboração e Projeções: Depecon/Fiesp

23

Cenário se agrava para 2016

Fonte: IBGE, Fiesp e Secex/MDIC Projeções: Depecon/Fiesp

*Em vermelho projeções

-2.1 -3.3

PIB Indústria (%) -2.9 -5.6

Extrativa Mineral (%) 3.1 1.8

Transformação (%) -5.2 -7.8

Construção Civil (%) -3.0 -7.3

Serviços Industriais de Utilidade

Pública (SIUP) (%)-2.3 -2.3

PIB Agropecuária (%) 1.6 0.7

PIB Serviços (%) -1.5 -2.8

Consumo das Famílias (%) -2.5 -4.1

Consumo do Governo (%) 0.3 -1.2

Formação Bruta de Capital Fixo (%) -6.5 -9.4

Exportações de Bens e Serviços (%) 4.8 4.4

Importações de Bens e Serviços (%) -8.0 -9.3

INDICADORES2016

Anterior Atual

Crescimento do PIB (%)

Óti

ca

da

Ofe

rta

Óti

ca

da

De

ma

nd

a

24

Projeções

25

Projeções*

Fonte: IBGE, Fiesp e Secex/MDIC Projeções: Depecon/Fiesp

*Em vermelho projeções

5.0 -0.2 7.6 3.9 1.9 3.0 0.1 -3.8 -3.3

PIB Indústria (%) 3.9 -4.8 10.4 4.1 -0.7 2.2 -1.2 -6.5 -5.6

Extrativa Mineral (%) 4.0 -2.3 14.8 3.3 -2.1 -3.0 8.7 5.6 1.8

Transformação (%) 3.8 -9.4 9.5 2.2 -2.4 3.0 -3.8 -10.5 -7.8

Construção Civil (%) 4.8 7.5 13.1 8.2 3.2 4.5 -2.6 -8.7 -7.3

Serviços Industriais de Utilidade

Pública (SIUP) (%)2.6 0.1 6.5 5.6 0.7 1.6 -2.6 -2.0 -2.3

PIB Agropecuária (%) 5.5 -3.8 6.8 5.6 -3.1 8.4 0.4 0.8 0.7

PIB Serviços (%) 4.8 1.9 5.8 3.4 2.9 2.8 0.7 -3.1 -2.8

Consumo das Famílias (%) 6.4 4.2 6.4 4.8 3.9 2.9 0.9 -4.2 -4.1

Consumo do Governo (%) 2.1 2.9 3.9 2.2 3.2 2.2 1.3 -0.5 -1.2

Formação Bruta de Capital Fixo (%) 12.7 -1.9 17.8 5.6 -2.6 5.9 -4.4 -13.7 -9.4

Exportações de Bens e Serviços (%) 0.4 -9.2 11.7 4.8 0.3 2.4 -1.1 4.8 4.4

Importações de Bens e Serviços (%) 17.0 -7.6 33.6 9.4 0.7 7.2 -1.0 -11.6 -9.3

Exportações (US$ bilhões) 197.9 153.0 201.9 256.0 242.6 242.2 225.1 191.1 196.2

Importações (US$ bilhões) 173.0 127.6 181.6 226.2 223.1 239.6 229.0 171.5 155.9

Saldo da Balança Comercial (US$ bilhões) 24.9 25.4 20.3 29.8 19.5 2.6 -3.9 19.6 40.3

Exportações (%) 23.2 -22.7 32.0 26.8 -5.3 -0.2 -7.0 -15.1 2.7

Importações (%) 43.4 -26.2 42.3 24.6 -1.4 7.4 -4.4 -25.1 -9.1

PIM - IBGE/Produção Física Brasil (%) 3.1 -7.1 10.2 0.4 -2.3 2.1 -3.2 -8.3 -6.8

INA - FIESP (%) 4.5 -9.3 10.4 0.7 -4.1 1.8 -6.0 -6.2 -5.3

Emprego Industrial São Paulo - FIESP (%) -0.3 -4.6 4.8 -0.1 -2.0 -1.4 -4.9 -9.3 -6.0

Emprego Industrial Brasil - IBGE (%) -1.2 -2.4 3.4 -0.4 -1.4 -1.9 -4.0 -7.9 -5.2

2016

Crescimento do PIB (%)

Óti

ca

da

Ofe

rta

INDICADORES

Efetivo Projeções

2008 2009 2010 2011 2012

Óti

ca

da

De

ma

nd

aS

eto

r E

xte

rno

2013 2014 2015

26Fonte: IBGE – PNAD Continua Projeções: Depecon/Fiesp

A taxa de desemprego

continuará a aumentar em 2016

27

Projeções para a balança comercial

Fonte: Secex/MDIC Projeções: Depecon/Fiesp

Exportação 87,188 -20.4% 90,287 3.6%

Importação 19,875 -37.0% 17,555 -11.7%

Saldo 67,313 -13.7% 72,732 8.0%

Exportação 99,254 -9.2% 101,129 1.9%

Importação 151,565 -23.2% 138,360 -8.7%

Saldo -52,311 -40.7% -37,231 -28.8%

2.1) Semimanufaturados

Exportação 26,463 -15.6% 27,194 2.8%

Importação 6,854 -33.0% 6,037 -11.9%

Saldo 19,610 -7.7% 21,157 7.9%

Exportação 72,791 -8.9% 73,936 1.6%

Importação 144,711 -23.7% 132,323 -8.6%

Saldo -71,920 -34.3% -58,388 -18.8%

Operações Especiais1/ 4,691 -15.1% 4,816 2.7%

Exportação 191,132 -15.1% 196,232 2.7%

Importação 171,459 -25.1% 155,915 -9.1%

Saldo 19,673 - 40,317 -

1/ Refere-se a transações especiais, consumo de bordo, e reexportações

2.2) Manufaturados

3) Total

2015 2015/2014 2016 2016/2015

1) Básicos

2) Industrializados

Balança Comercial por Fator

Agregado (US$ mi)

28

Forte redução no déficit da

balança de manufaturados

Fonte: Secex/MDIC Projeções: Depecon/Fiesp