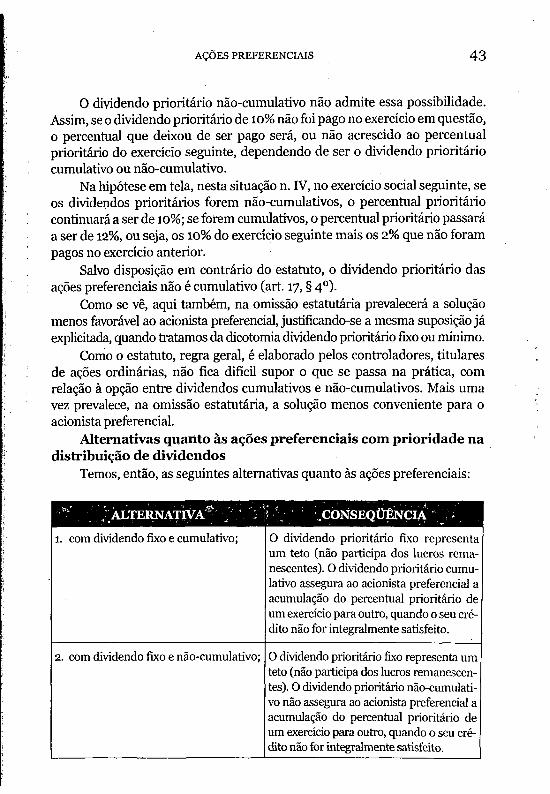

Sociedade Anônima - Osmar Brina Corrêa-Lima

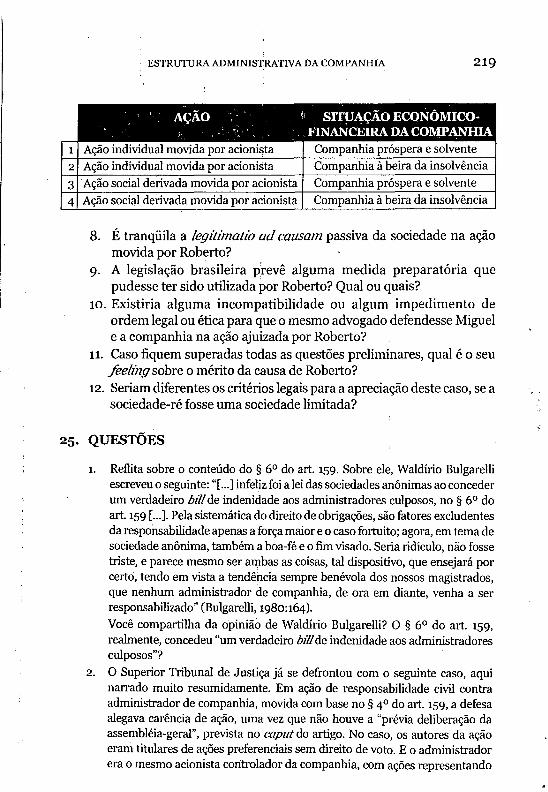

479

-

Upload

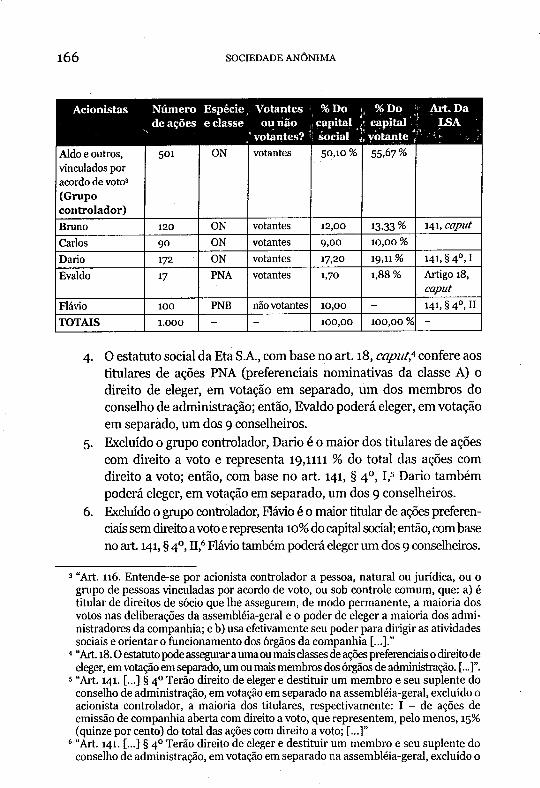

muniz-neto -

Category

Documents

-

view

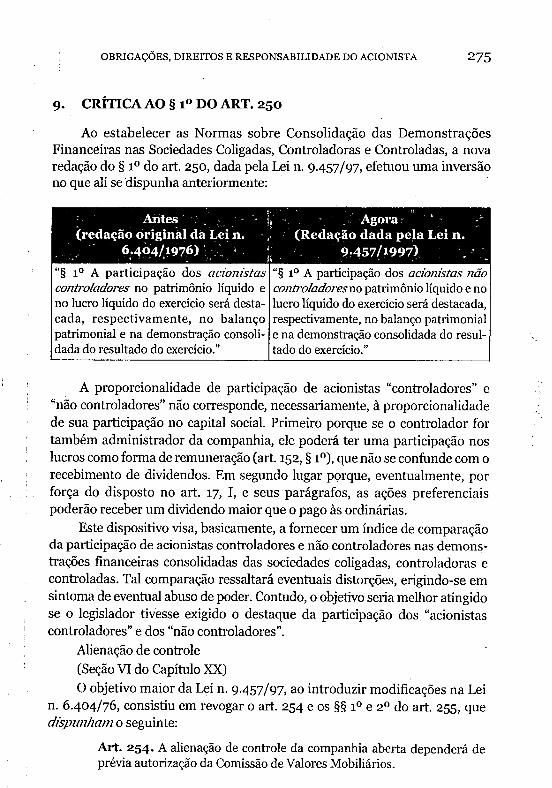

135 -

download

2

description

Livro sobre S.A.

Transcript of Sociedade Anônima - Osmar Brina Corrêa-Lima

O sm a r B r in a Co r r ê a -L im a

Especialista, Mestre e Doutor em Direito Comercial. Advogado militante. Professor Titular de Direito Comercial da Faculdade de Direito

da UFMG e da Faculdade Milton Campos. Subprocurador-Geral da República, aposentado.

SOCIEDADE ANÔNIMA

3a EDIÇÃO - REVISTA E ATUALIZADA

Belo Horizonte - 2 0 0 5

S u m á r io

TÁBUA DE CASOS.... .................. ..................................... ................................. xiii

COMUNICAÇÃO AO LEITOR............................................................................ xv

Capítulo 1 - AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA........................ 1

1. ‘Topografia” da sociedade anônima no código civil brasileiro instituídopela Lei n. 10.406, de 10 de janeiro de 2002.......................................... 1

2. Quadro estatístico................................................................................... 13. Observações sobre o quadro estatístico................................................... 24. Características da sociedade anônima ou companhia............................ 45. Objeto social, atos ultra vires, holding pura e holding mista................. 76. Caso Crepaldi-Malavazi (RT 624125-128 - out. 1987)........... .............. 97. Denominação social e sua proteção......................................................... 108. Companhia aberta e companhia fechada............................................... 129. Sistema de vasos comunicantes do mercado de valores mobiliários..... 14

10. Nota importante sobre o papel da Comissão de Valores Mobiliários-CVM. 1511. Objeto e fim sociais................................................................................................ ............. ............... 1612. CasoEBSA...... ......................................................................................... 1713. Caso Mofarrej .......................................................................................... 1714. Caso Dourado.......................................................................................... 1815. Sociedade anônima sem finalidade lucrativa......................................... 1916. Sociedade de garantia solidária (Lei n. 9.841, de 5.10.1999).................. 1917. Questões.................................................................................................. 22

Capítulo 2 - INTRODUÇÃO À NOÇÃO DE CAPITAL SOCIAL....................... 24

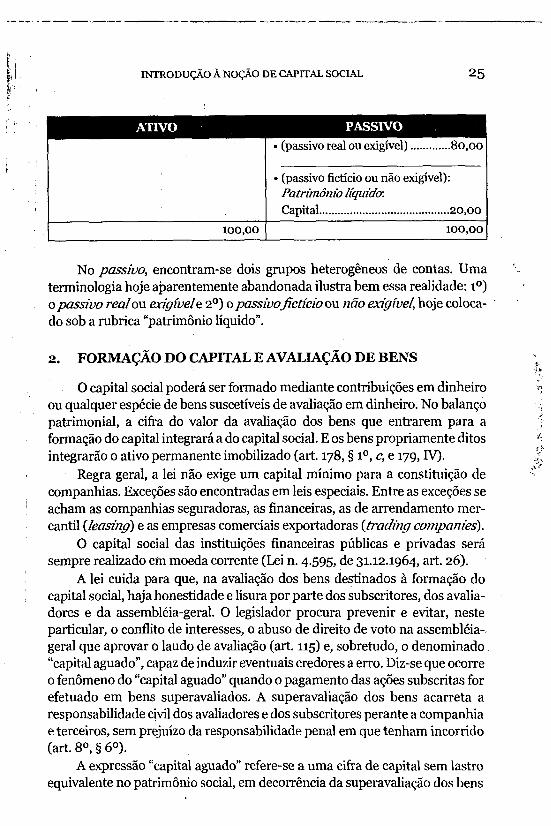

1. Capital social: moeda e localização no balanço social............................. 242. Formação do capital e avaliação de bens................................................. 253. Caso SEE vs. Heppenheimer..................... ............................................. 26

v

4. Avaliação da companhia......................................................................... 275. Questões................................................................................................. 29

Capítulo 3 - AÇÕES............... .......................................................................... 30

1. Valor nominal........................................................................................ 302. Preço de emissão e ágio.......................................................................... 313. Espécies, classes e formas de ações.... ................................................... 314. Espécie ordinária.................................................................................... 325. Espécie preferencia]............................................................................... 336. Classes de ações...................................................................................... 337. Ações de fruição e amortização.............................................................. 338. Forma de circulação das ações............................................................... 349. Limitações à circulação de ações............................................................ 34

10. Questões................................................... ............................................. 3611. Testes..................................... ................................................................ 36

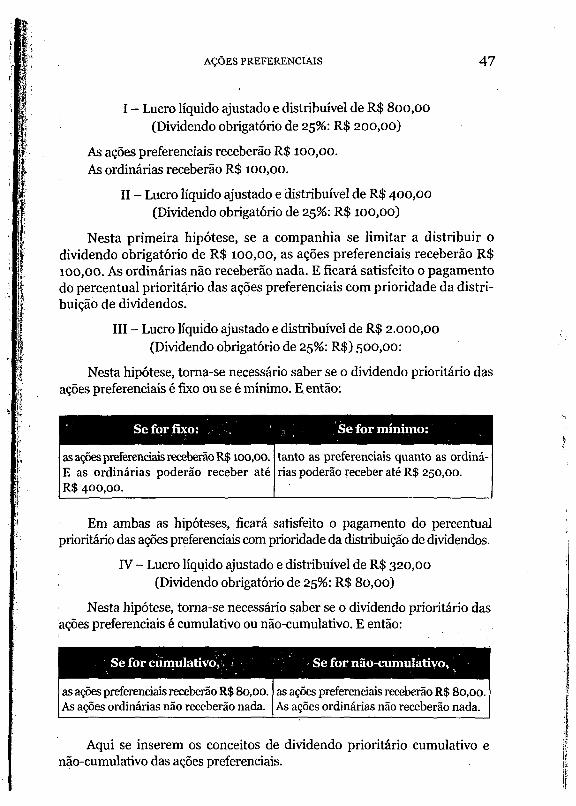

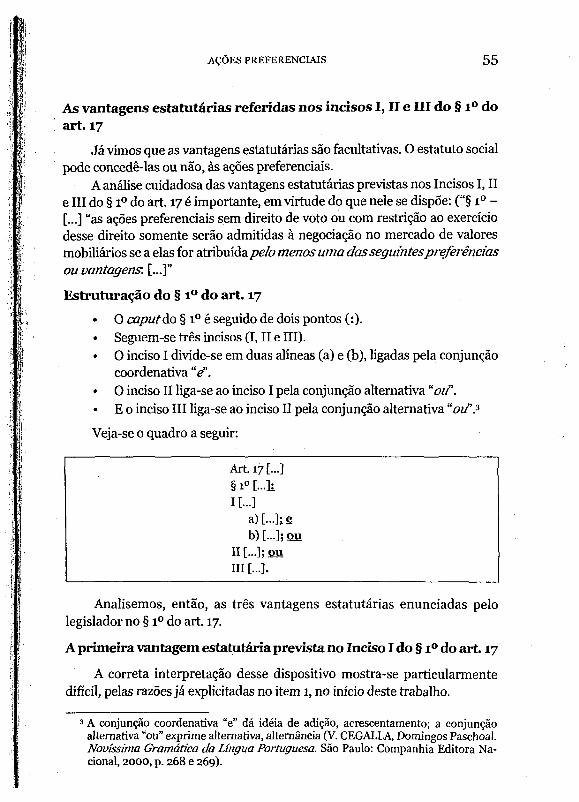

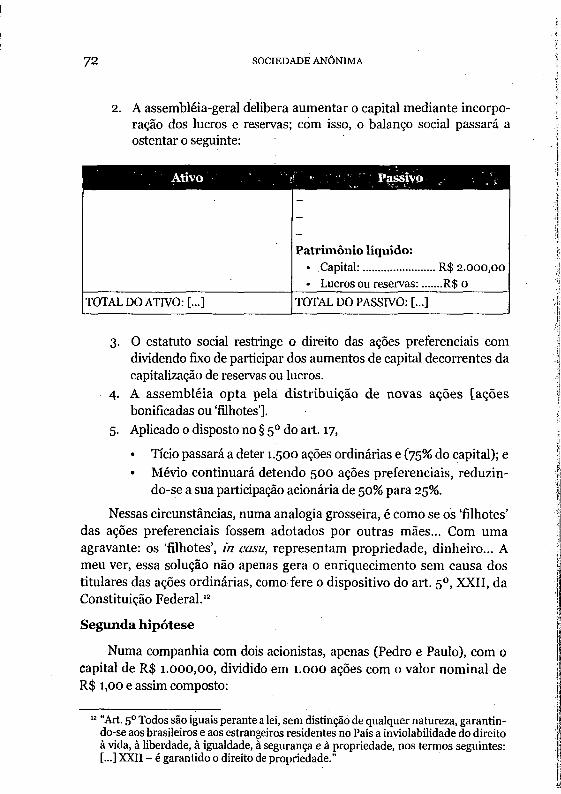

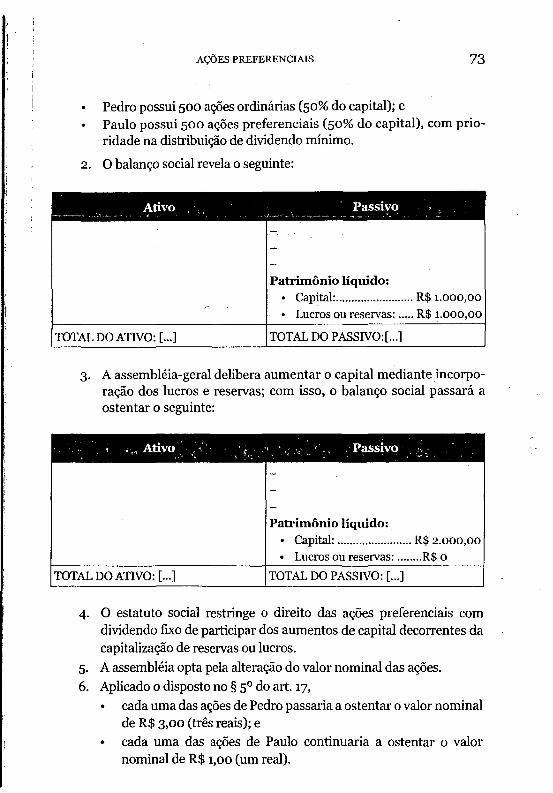

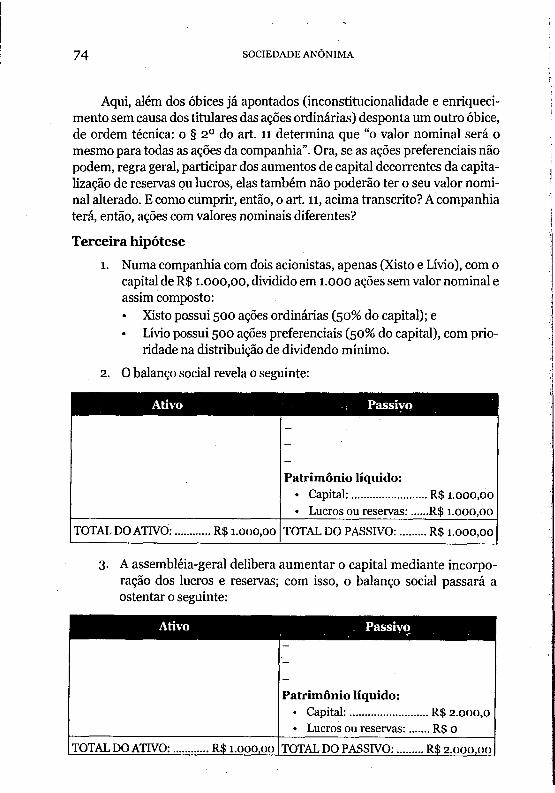

Capítulo 4 - AÇÕES PREFERENCIAIS............. ............................................. 39

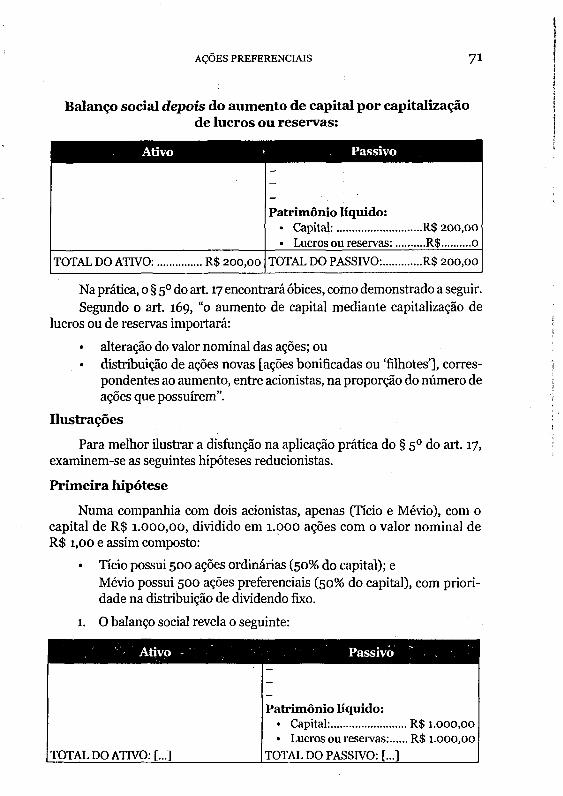

1. A atual redação do art. 1 7 ....................................................................... 392. Vantagens legais das ações preferenciais................................................ 41

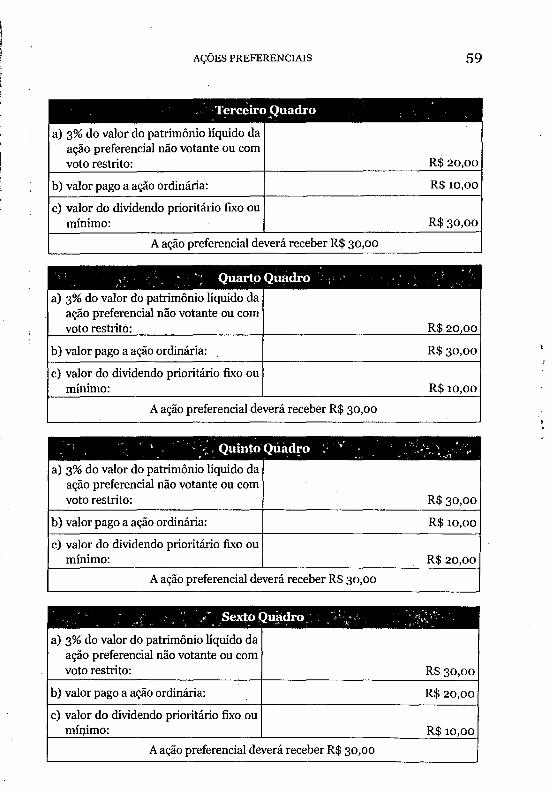

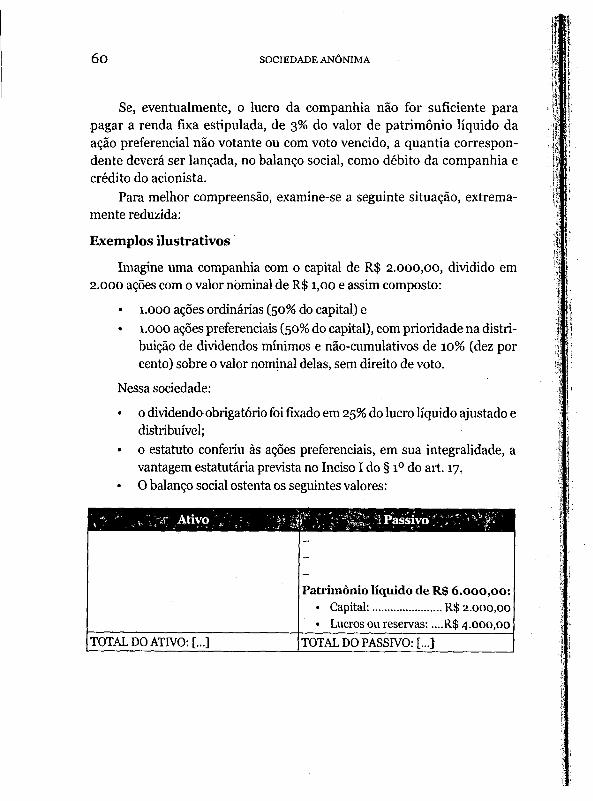

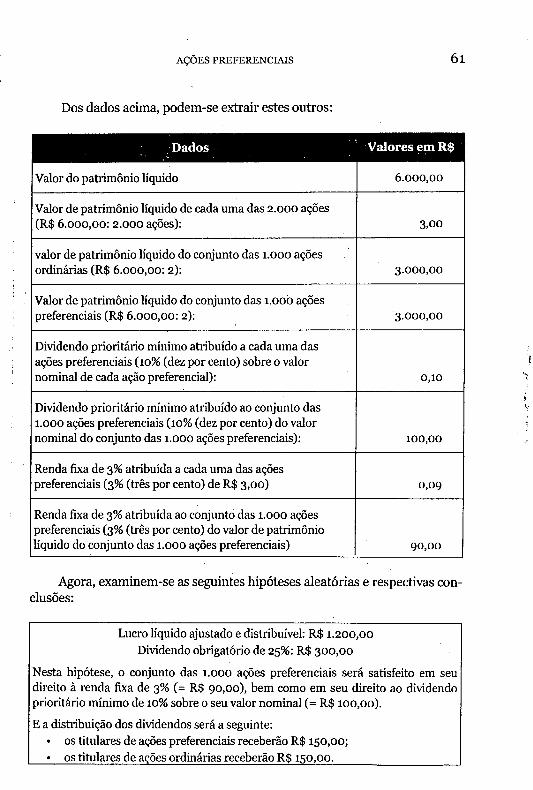

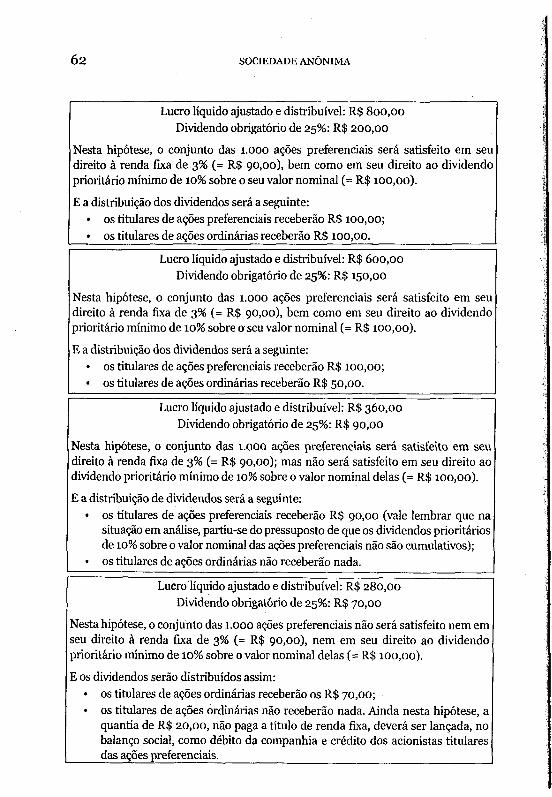

2.1. Prioridade na distribuição de dividendos - dividendo prioritário fixoou minimo e dividendo prioritário cumulativo ou não-cumulativo.... 41

2.2. Ação preferencial com prioridade no reembolso do capital............. 483. Vantagens políticas das ações preferenciais........................................... 514. Vantagens estatutárias das ações preferenciais...................................... 515. Restrições às ações preferenciais............................................................ 526. Ações preferenciais e direito de voto...................................................... 527. O § i° do art. 1 7 ...................................................................................... 538. O § 5o do art. 17 ...................................................................................... 699. O § 6o do art. 17 ...................................................................................... 75

10. O § 7o do art. 1 7 ......... ........... ................................................................. 7511. O Caso Cemig e o § 70 do art. 1 7 ............................................................. 76

Capítulo 5 - CERTIFICADOS E PROVA DE PROPRIEDADE DAS AÇÕES .... 78

1. Certificados de propriedade de ações ...................................................... 782. Prova de propriedade das ações............................................................. 783. Certificados e cautelas............................................................................ 784. Agente emissor de certificados...... ......................................................... 795. Custódia de ações fungíveis.............................. ..................................... 79

vi

Capítulo 6 - AÇÕES: INDIVISIBILIDADE, NEGOCIAÇÕES, RESGATE,ONERAÇÃO................................................................................. 83

1. Indivisibilidade das ações........................................................................ 832. Negociação de ações não integralizadas................................................. 833. Transferência de ações............................................................................ 834. Negociação da companhia com as suas próprias ações...... ................... 835. Resgate de ações........... ........................................................................... 846. Caso Adhemar de Barros......................................................................... 86

6.1 Resgate de ações - Lei atual e lei anterior...................................... 866.2 Dados do caso Adhemar de Barros................................................ 87

6.2.1 Posição de Adhemar de Barros.............................................. 876.2.2 Posição da companhia............................................................ 876.2.3 Decisões das instâncias ordinárias........................................ 886.2.4 Decisões do Supremo Tribunal Federal................................ 88

7. Direitos reais e outros ônus sobre as ações.... ........................................ 978. Direito de voto das ações gravadas com ônus......................................... 999. Extensão dos ônus sobre ações desdobradas e bonificadas.................... 99

10. Incursão no Direito Penal........................................................................ 9911. Questões................................................................................................... 100

CAPÍTULO 7 - PARTES BENEFICIÁRIAS. DEBÊNTURES. BÔNUS DESUBSCRIÇÃO........................................................................... 101

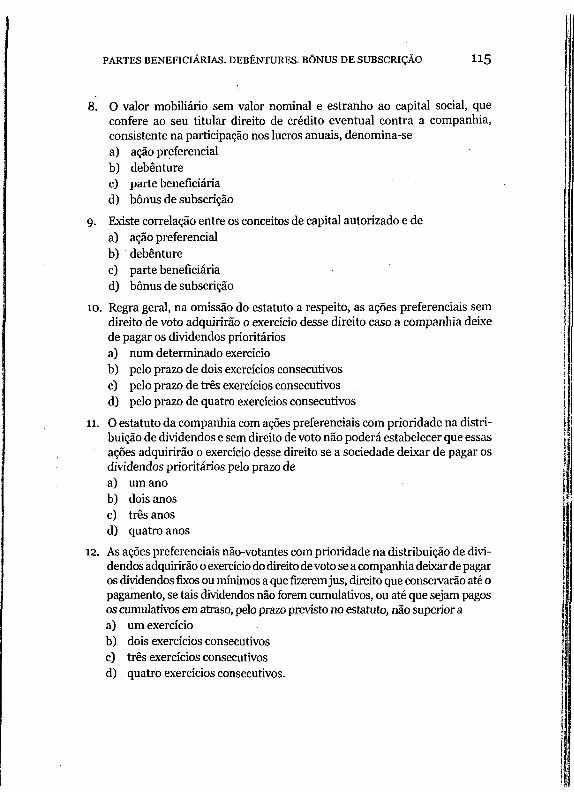

1. Partes beneficiárias................................................................................. 1012. Debêntures........... ................................................................................... 1023. Caso Master............................................................................................. 1044. Bônus de subscrição................................................................................ 1085. Questões.................................................................................................. 1106. CasoEmbraer.......................................................................................... 1107. Caso Resa Pirapora................................................................................. 1128. Incursão no Direito Penal.......................................... ............................. 1139. Testes ....................................................................................................... 113

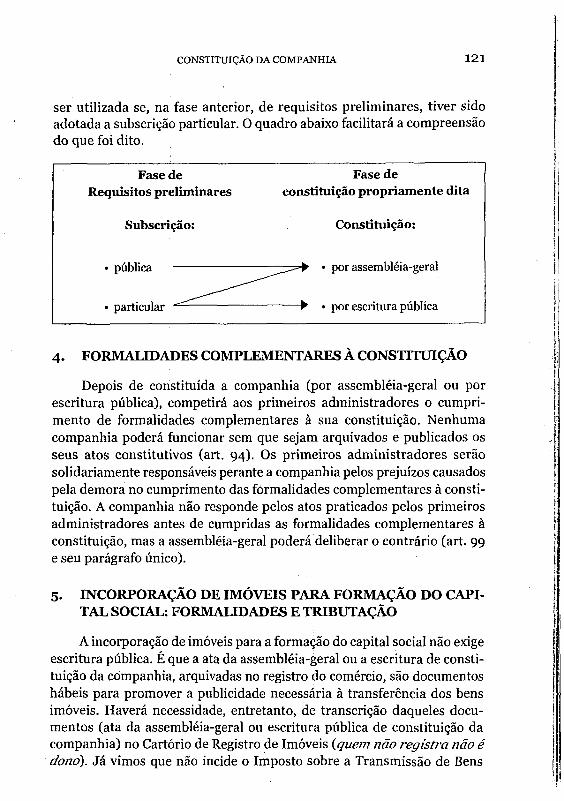

CAPÍTULO 8 - CONSTITUIÇÃO DA COMPANHIA............................................ 116

1. Concepção da companhia........................................................................ 1162. Gestação da companhia........................................................................... 1173. Constituição da companhia...... .............................................................. 1184. Formalidades complementares à constituição....................................... 121

5. Incorporação de imóveis para formação do capital social: formalidadese tributação........................................................................................... 121

6. Incursão no Direito Penal....................................................................... 1227. Questões................................................................................................. 1228. Testes..................................................................................................... 123

Capítulo 9 - ASSEMBLÉIA-GERAL................................................................. 125

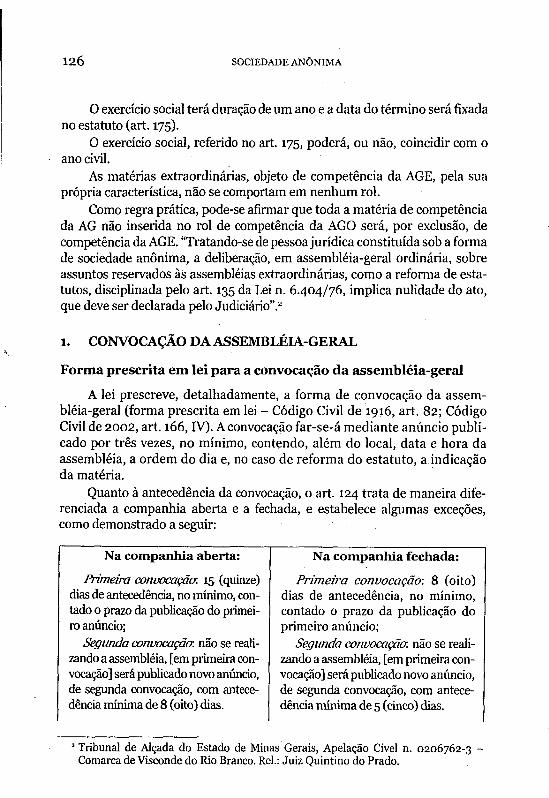

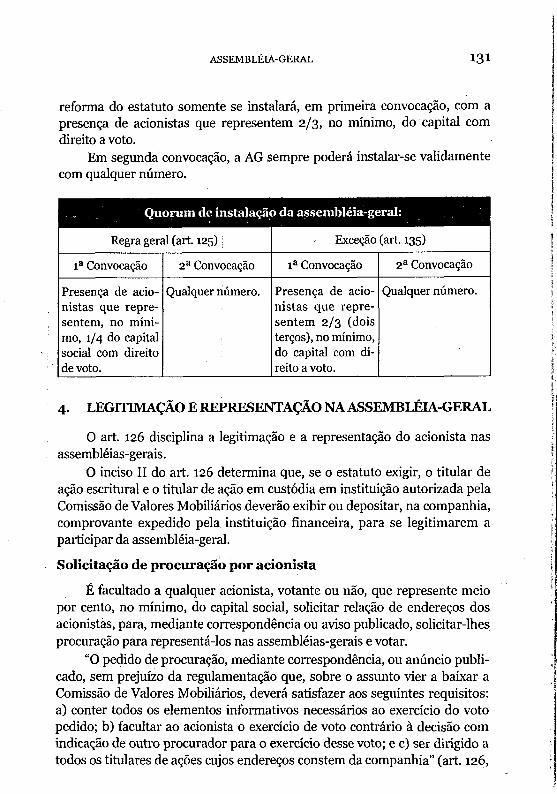

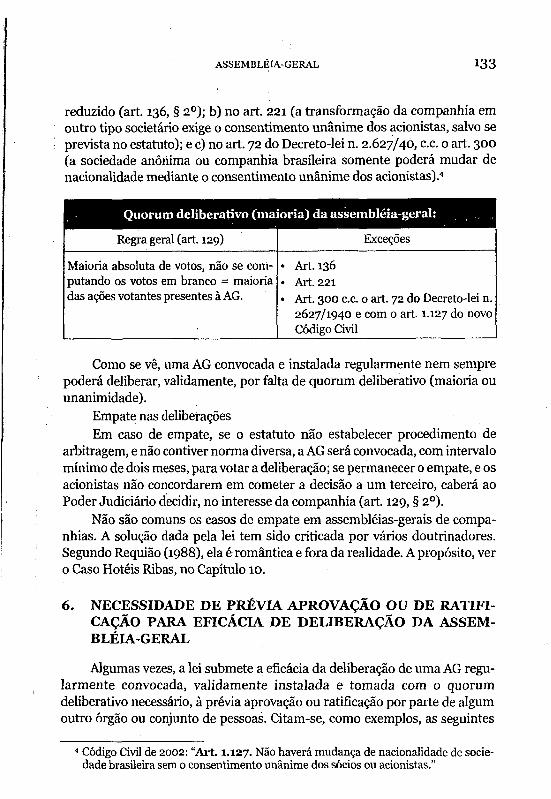

1. Convocação da assembléia-geral............................................................ 1262. Local de realização da assembléia-geral................................................. 1303. Quorum de instalação da assembléia-geral............................................ 1304. Legitimação e representação na assembléia-geral................................. 1315. Quorum deliberativo da assembléia-geral (maioria) e empate nas

deliberações............................................................................................ 1326. Necessidade de prévia aprovação ou de ratificação para eficácia de

deliberação da assembléia-geral............................................................. 1337. Parecer CVM/SJU, 161, de 19 de dezembro de 1979 (DOUll, de 11.1.1980).... 1348. Ata da assembléia-geral.......................................................................... 1419. Na prática................................................................................................ 142

10. Caso Caravellas ...................................................................................... 14211. CasoTelepar.......................... ................................................................ 14412. Caso São Bernardo do Campo................................................................ 14513. Caso Tecomil.......................................................................................... 14714. Caso Leite Barreiros............................................................................... 14915. Conversão de ações preferenciais em ações ordinárias......................... 15016. Caso Braspérola...................................................................................... 15117. Questões............... ........ ........................................................................ 15118. Testes.................. .............. .................................................................... 152

CAPÍTULO 10 - ESTRUTURA ADMINISTRATIVA DA COMPANHIA.............. 154

1. Conselho de administração e voto múltiplo........................................... 1542. O voto múltiplo...................................................................................... 155

2.1. Introdução ao voto múltiplo.......................................................... 1552.2. Observação sobre as alterações introduzidas no art. 141 pela Lei

n. 10.303, de 31 de outubro de 2001.............................................. 1562.3. Os parágrafos do art. 141................................................................ 156

2.3.1.0 § 1° do art. 141................................................................... 1562.3.2.0 § 2o do art. 141.................................................................. 1612-3-3- O § 3o do art. 141.................................................................. 162

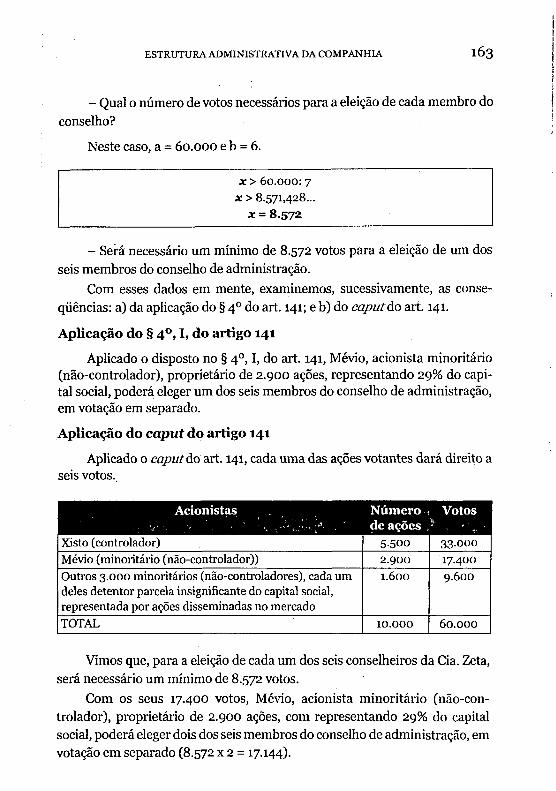

2.3-4- O § 4o dó art. 141................................................................... 1622.3.5.0 § 5o do art. 14 1................................................................... 1642.3.6.0 § 6o do art. 141................................................................... 1652.3.7.0 § 70 do art. 14 1............................ ...................................... 165

3. Caso Hotéis Ribas.................................................................................... 1714. CasoArapiara.......................................................................................... 1755. Diretoria................................................................................................... 1766. Caso Camponesa..................................................................................... 1767. Caso Pais e Filhos.................................................................................... 1778. Normas comuns a Conselheiros e Diretores........................................... 1809. Deveres e responsabilidades dos administradores.............. ................... 180

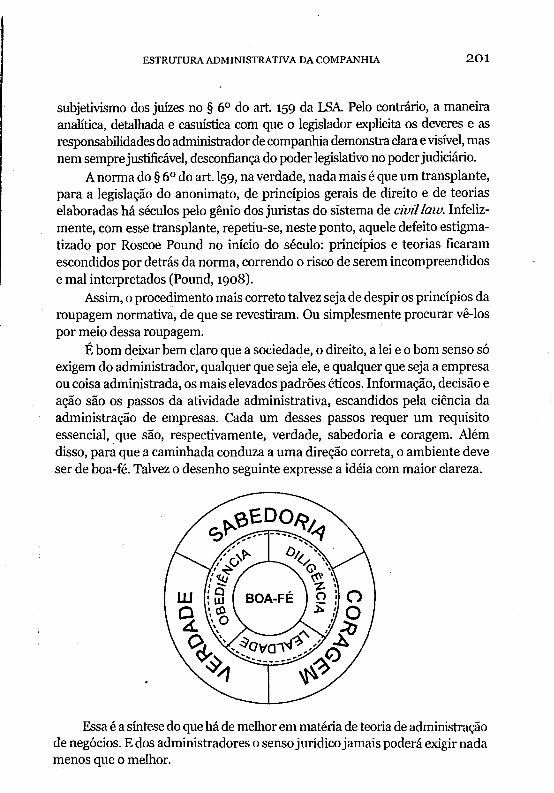

10. Diretores e Direito do Trabalho................................................. ............. 18511. Remuneração do administrador: parte fixa e parte variável.................... 18812. Caso Caetano Branco............................................................................... 18913. Caso Galant............................................................................................. 19114. Ação de responsabilidade civil contra administradores......................... 19515. Diretor de fato e teoria da aparência.......... ............................................ 19616. Casolcaraí............................................................................................... 19617. Caso Bracisa............................................................................................ 19718. Caso Agro Pecuária Cravari..................................................................... 19719. Caso Trussardi......................................................................................... 19820. O § 6o do art. 159..................................................................................... 20021. Administradores e desconsideração da personalidade jurídica.............. 21022. Caso Araraquara...................................... ................................................ 21123 CasoHowa.... ......................................................................................... 213

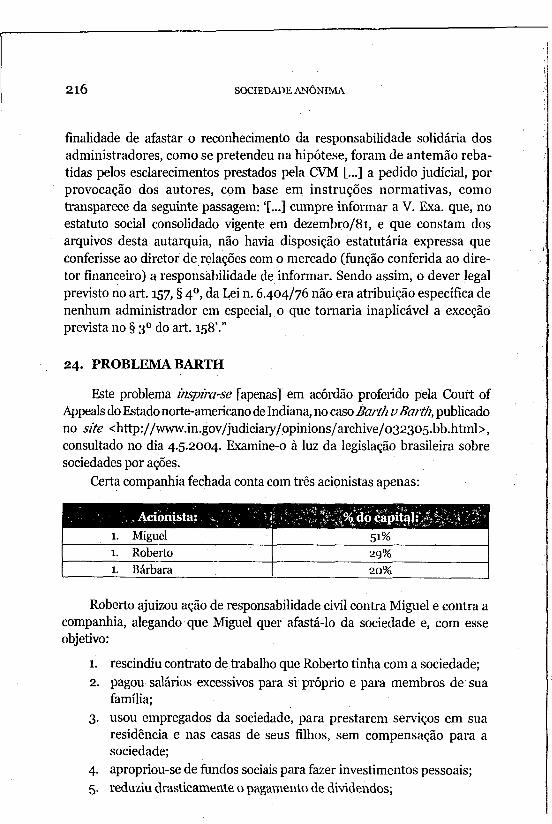

24. Problema Barth....................................................................................... 21625. Questões.................................................................................................. 21926. Testes.................................................................................................... . 223

Capítulo 11 - OBRIGAÇÕES, DIREITOS E RESPONSABILIDADE DOACIONISTA................................................................................. 225

1. Obrigações do acionista........................................................................... 2252. CasoLeblon............................................................................................. 2273. Direitos do acionista........................................... .................................... 2354. Caso M. Roscoe....................................................................................... 2645. Caso Ughini............................................................................................. 2666. Caso Jaú.................................................................................................. 2707. Exclusão de acionista.............................................................................. 2728. Acionista controlador............................................................................. 274

ix

9- Crítica ao § i° do art. 250....................................................................... 27510. Acordo de acionistas............................................................................... 28211. CasoCemig............................................................................................. 28612. Caso Triunfo.......................................................................... ................ 29613. Questões................................................................................................. 29614. Responsabilização do acionista por aplicação da teoria da desconsideração

da personalidade jurídica....................................................................... 29815. Caso Guaricanga..................................................................................... 29916. Caso Companhia Sertaneja.................................................................... 30017. Caso Bateau Mouche.............................................................................. 30318. Testes..................................................................................................... 303

Capítulo 12 - FISCALIZAÇÃO DA COMPANHIA............................................ 305

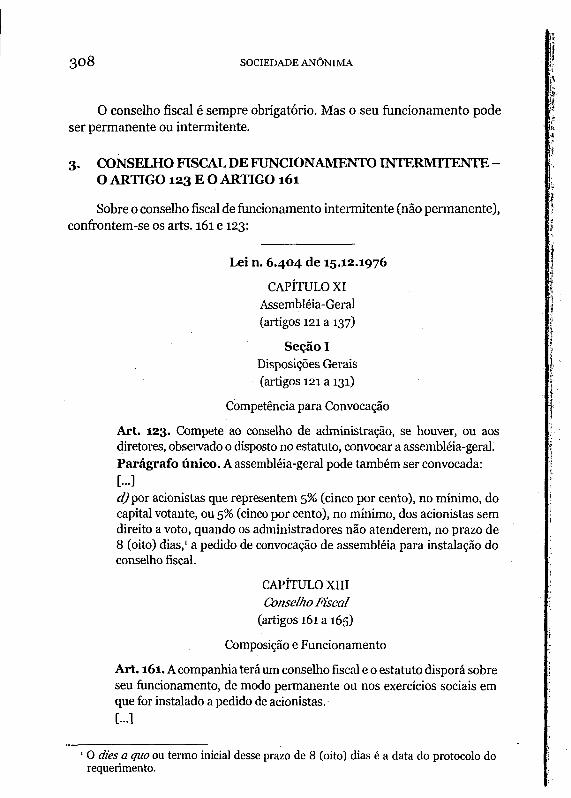

1. Conselho fiscal....................................................................................... 3052. O artigo 172 do revogado Decreto-lei n. 2.627/40 e o § 50 do artigo 163

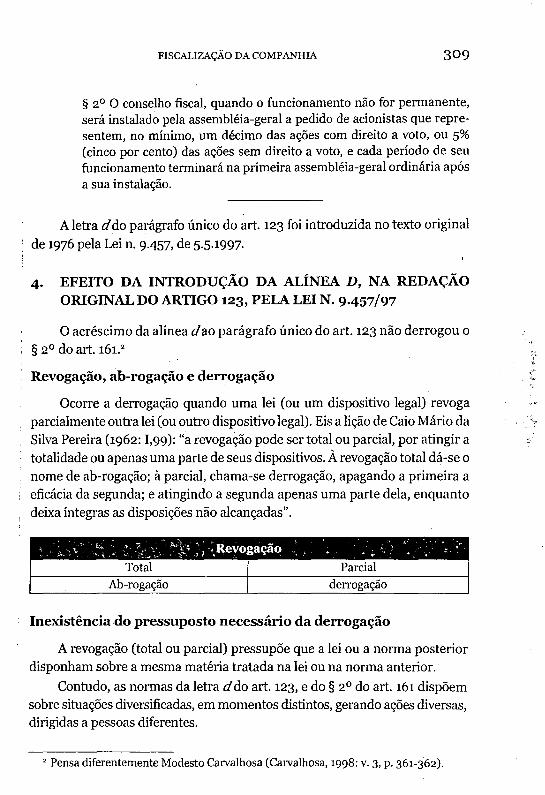

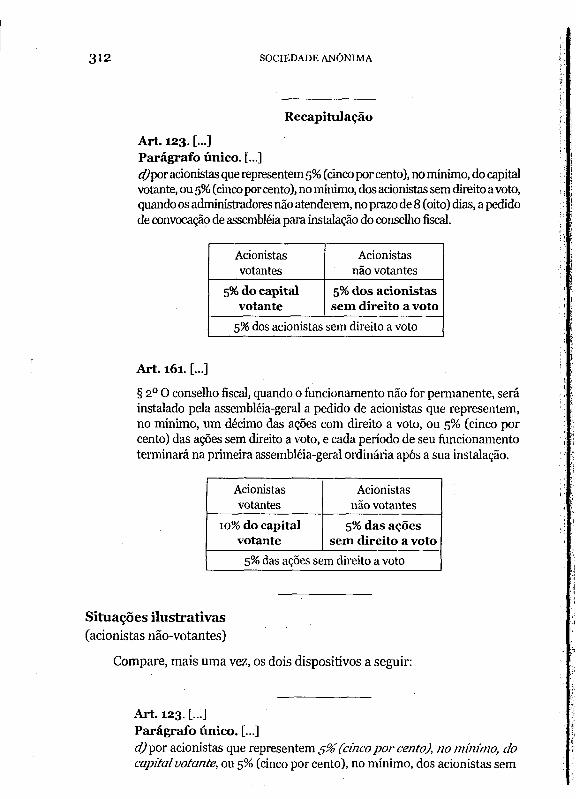

da lei n. 6.404/76........................................ ........................................... 3073. Conselho fiscal de funcionamento intermitente - o artigo 123 e o artigo 161. 3084. Efeito da introdução da alínea d, na redação original do artigo 123, pela

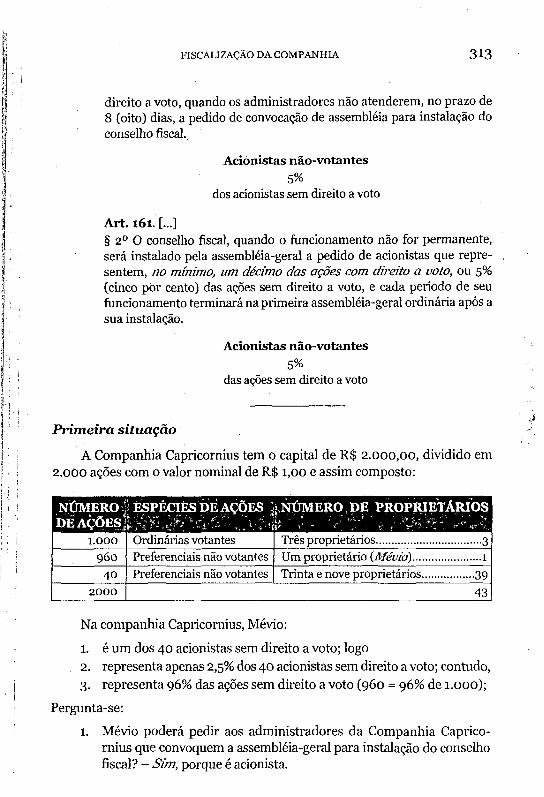

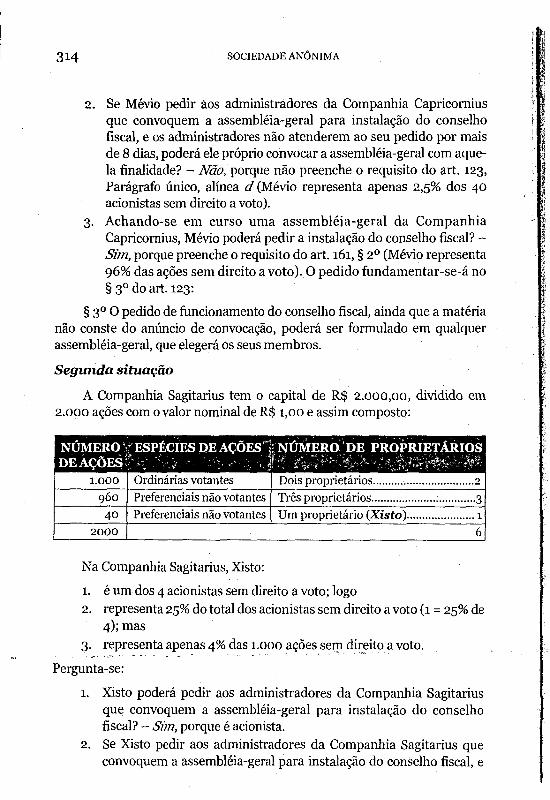

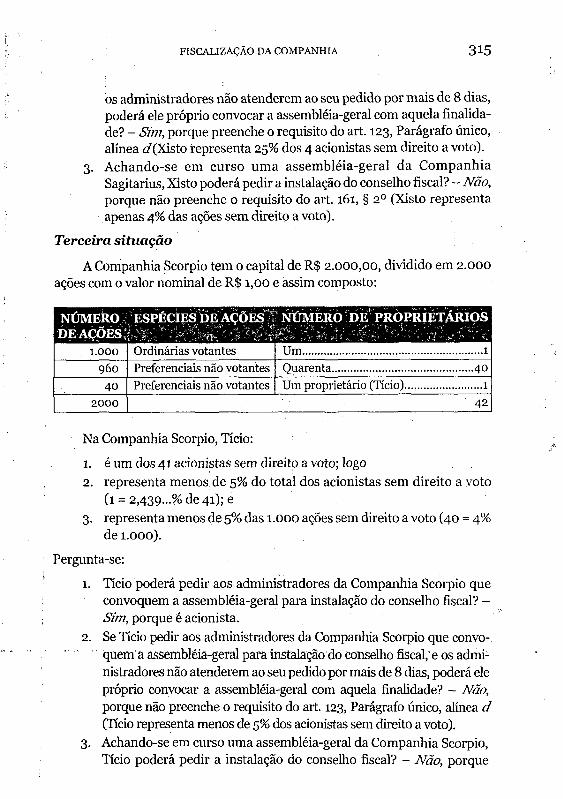

Lei n. 9-457/97....................................................................................... 3095. Ações preferenciais sem direito a voto e acionistas minoritários na

constituição do conselho fiscal................................... ........................... 3166. Remuneração dos conselheiros fiscais................................................... 3177. Deveres e responsabilidade dos membros do conselho fiscal................ 3188. Auditoria externa................................................................................... 3199. Exibição dos livros.................................................................................. 319

10. CasoRohr....... ....................... ................................................................ 31911. Caso Fujiminas.............................. ......................................................... 32112. CasoFiorante............................................................ ............................ 32213. Questão.................... .............................................................. ............... 323

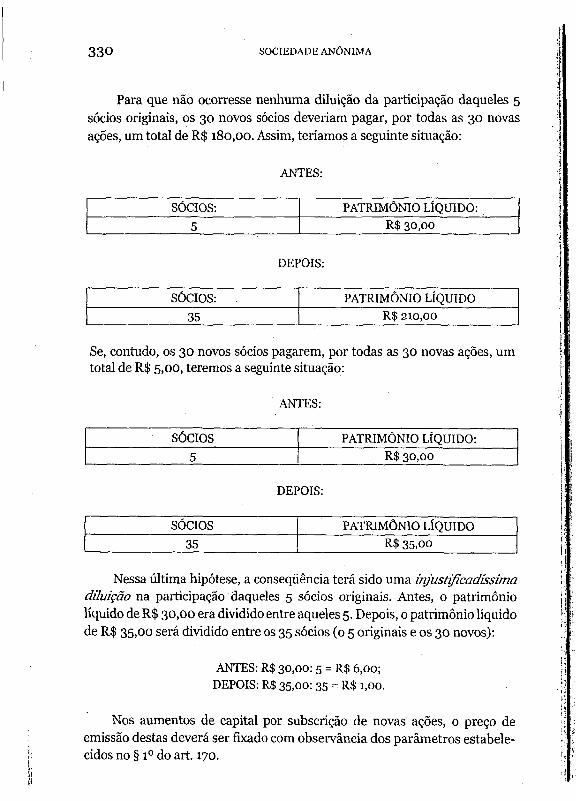

Capítulo 13 - MODIFICAÇÃO DO CAPITAL SOCIAL..................................... 324

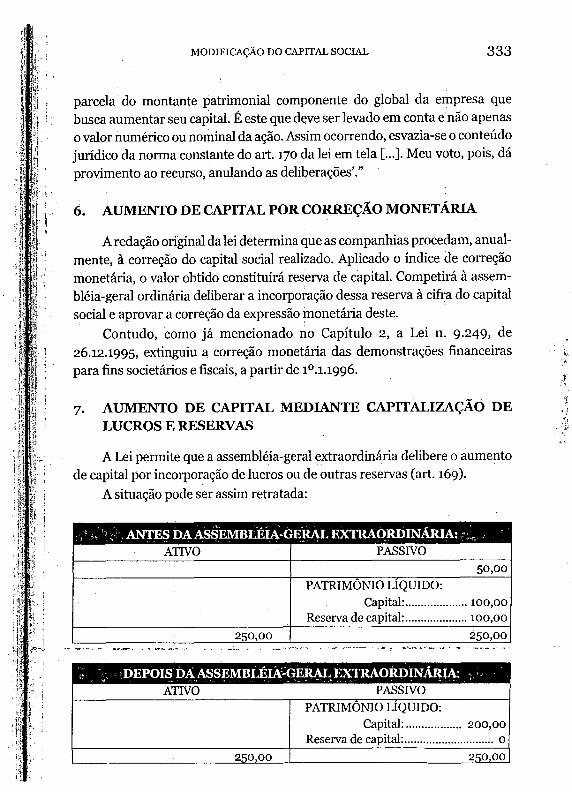

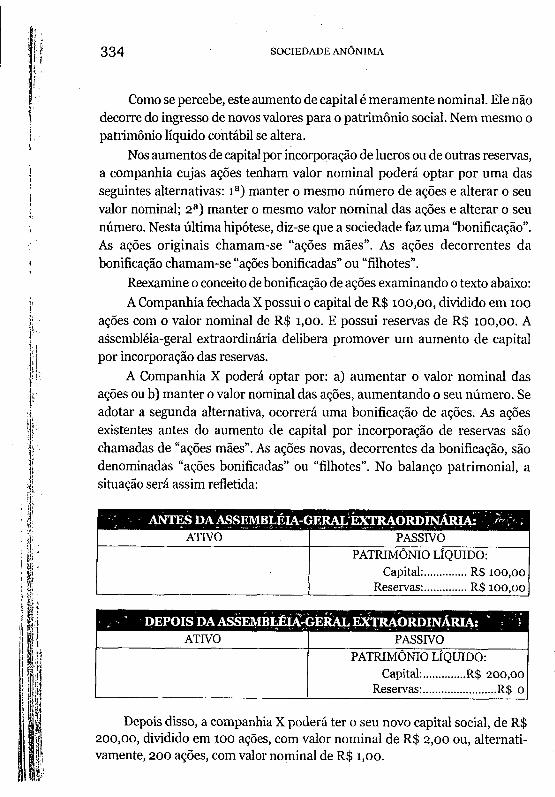

1. Redução do capital............................... .................................................. 3242. Aumentos de capital................................................................................... 3243. Aumento de capital por subscrição de novas ações................................ 3244. Caso Veta................................................................................................ 3265. Casolindóia........................................................................................... 3316. Aumento de capital por correção monetária.......................................... 3337. Aumento de capital mediante capitalização de lucros e reservas........... 333

x

8. Caso Clark.............. ................................................................................. 3359- O §5° do art. 17 ....................................................................................... 335

10. Aumento de capital por conversão de partes beneficiárias e de debênturesem ações.................................................................................................. 336

11. Aumento de capital pelo exercício de direitos conferidos por bônus desubscrição ou de opção de compra de ações........................................... 336

12. Aumento de capital por conversão de passivo em ações......................... 33713. Questões................................................................................................... 338

CAPÍTULO 14 - TRANSFORMAÇÃO, INCORPORAÇÃO, FUSÃO E CISÃO...... 339

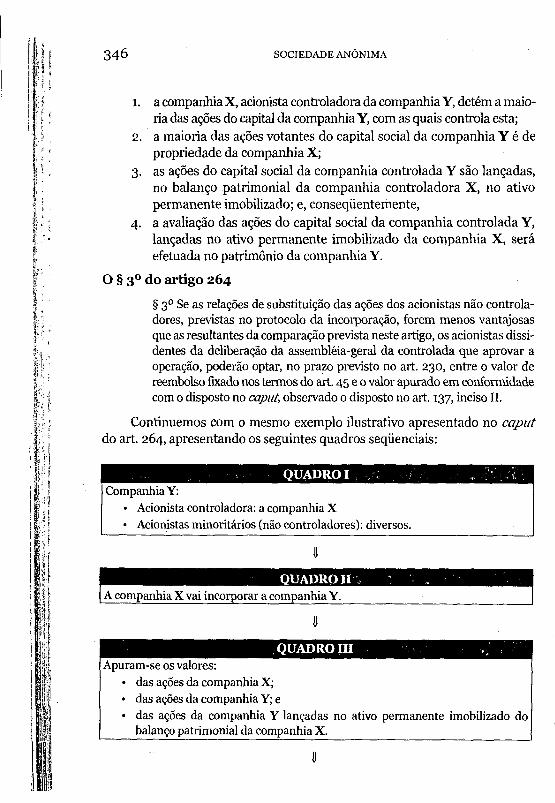

1. Transformação............................................................ ........................... 3392. CasoOrwec.............................................................................................. 34°3. Incorporação, fusão e cisão..................................................................... 3414. Incorporação de companhia controlada................................................. 3425. Análise do artigo 264................................................... ........................... 3436. Normas específicas sobre a cisão............................................................. 3497. Caso Ipiranga.......................................................................................... 3608. CasoSintaryc........................................................................................... 3689. Incorporação, fusão e cisão como modalidades de concentração de

empresas................................................................................................. 37210. Abuso do poder econômico..................................................................... 37211. Questões..... ......................... .................................................................... 373

Capítulo 15 - A SOCIEDADE ANÔNIMA E O PODER JUDICIÁRIO.... ......... 375

1. Voto de confiança no poder judiciário......................................... ........... 3752. Conceitos vagos empregados na legislação: interesse. Diluição injusti

ficada. Boa-fé........................................................................................... 3763. Outras expressões vagas.......................................................................... 378

Capítulo 16 - OUTROS ASSUNTOS.... ....:........................................................ 382

1. Nacionalidade da companhia.................................................................. 3822. Sociedade nacional e sociedade estrangeira no Código Civil de 2002 .... 3833. Companhia unipessoal............................................................................ 3864. Subsidiária integra]................................................................................. 3895. Empresa pública................................................ ..................................... 3896. Sociedade de economia mista.................................................................. 390

6.1. Nota sobre a falência da Sociedade de economia m ista.................. 390

xi

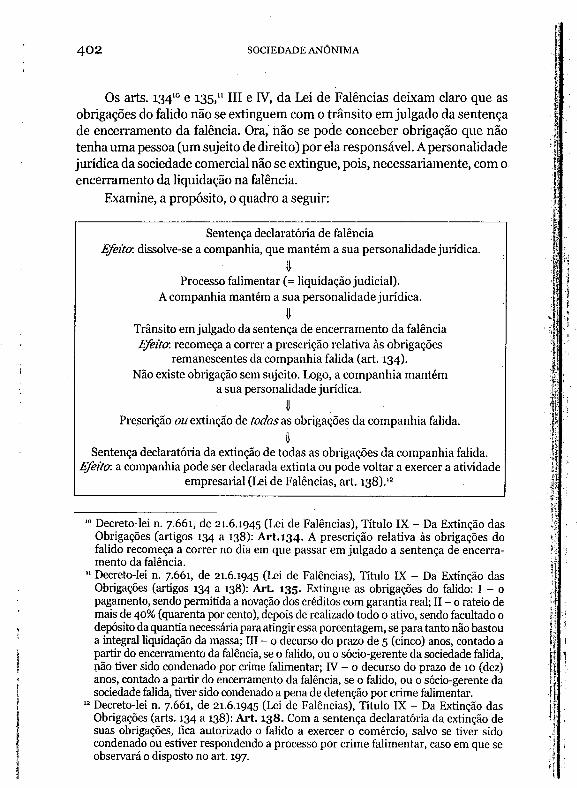

7. Grupos e consórcios............................................................................... 3918. Governança corporativa......................................................................... 3969. A falência e a extinção da companhia..................................................... 401

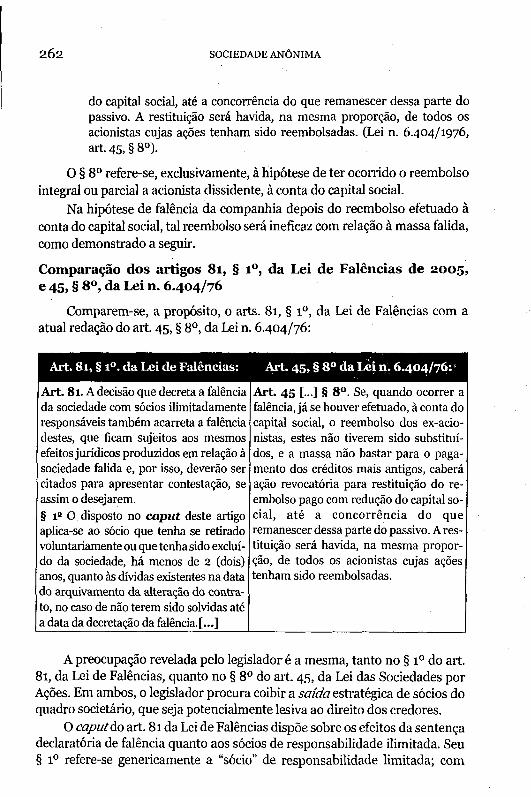

Capítulo 17 - AÇÕES E PRAZOS DE PRESCRIÇÃO.......................................... 403

1. A nulidade no direito comum e no direito societário..... ........................ 4032. Função de Amicus Curiae da comissão de valores mobiliários............. 4083. Ação civil pública de responsabilidade por danos causados aos inves

tidores no mercado de valores mobiliários............................................. 410

CAPÍTULO 18 - APLICABILIDADE DA LEI DAS SOCIEDADES ANÔNIMAS ... 411

CAPÍTULO 19 - DIREITO PENAL SOCIETÁRIO................................................ 415

1. O artigo 177 do Código Penal Brasileiro................................................. 4162. Crimes falimentares - Decreto-lei n. 11.101/05..................... ................ 4183. Código de propriedade industrial - Lei n. 7.279/96......... ..................... 4204. Crimes contra a economia popular-Lei n. 1.521/51.............................. 4205. Lei n. 4.595, de 31 de dezembro de 1964................................................ 4206. Crimes contra o sistema financeiro nacional - Lei n. 7.492/86............ 4217. Lein. 4.728, de 14 de julho 1965............................................................ 4218. Crimes de sonegação fiscal-Lein. 4.729/65......................... ............... 4219. Crimes contra a ordem tributária........................................................... 421

10. Crimes contra a ordem econômica......................................................... 42211. Crimes contra as relações de consumo................................................... 42312. Crimes contra o meio ambiente.............................................................. 424

CAPÍTULO 20 - COMPANHIAS FAMILIARES................................................... 425

1. Considerações........................................................................................ 4252. Caso Tigre...................... ......... ....................................................... ....... 4273. Questões................................................................................................. 4294. Caso Schloesser...................................................................................... 4295. CasoKirshner......................................................................................... 433

BIBLIOGRAFIA...................... ' .................................................... .................... 437

ÍNDICE REMISSIVO......................................................................................... 447

xii

T á b u a d e c a s o s

Caso . Capítulo

Adhemar de Barros 6Agro Pecuária Cravari 10Arapiara 10Bahia Sul 7Bateau Mouche 11Bracisa 10Braspérola 9Caetano Branco IOCamponesa 10Caravelias 9Cemig 4 e nClark 13Companhia Sertaneja nCrepaldi-Malavazi 1Dourado 1Ebsa íEmbraer 7Fiorante 12Fujiminas 12Galant IOGuaricanga 11Hotéis Ribas 10Howa 10Icaraí 10Ipiranga 14

Jaú 11Kirchner 20Leblon 11Leite Barreiros 9Lindóia 13M. Roseoe nMaster 7Mofarrej 1Orwec 14Pais e Filhos 10Resa Pirapora 7Rohr 12São Bernardo do Campo 9Schloesser 20Sintaryc 14Tecomil 9Telepar 9Tigre 20Triunfo 11Trussardi 10Ughini 11Veta 13

xiv

C o m u n ic a ç ã o a o l e it o r

Escrevi este livro pensando nos meus alunos, a quem o dedico.Já existem muitas obras jurídicas sobre a sociedade anônima, escritas

por juristas de escol. Apresento-lhes um livro diferente. Nem melhor, nem pior. Apenas diferente. Não pretende substituir e, muito menos, suplantar nenhum outro. Pretende alinhar-se ao lado dos demais, somar, colaborar e contribuir com alguns insights enriquecedores, submetendo-se ao julgamento de seus destinatários - os meus alunos. Ficarei agradecido, portanto, com o

feedbackào leitor.O caráter imperativo da norma jurídica limita sobremaneira a

criatividade dos doutrinadores, mesmo daqueles dotados do mais aguçado espírito crítico.

A originalidade deste livro talvez se limite à forma de abordagem metodológica de que se reveste.

O estudo do Direito Societário dificilmente se adapta a uma metodologia linear, partindo-se do “mais fácil” para o “mais difícil”, do “mais simples” para o “mais complexo”.

O = > = > = > =£> =?> = > =S> = > = > = > = > 0 0(zero => Infinito)(Alfa => Ômega)

Os conceitos consagrados na legislação acham-se de tal forma inter e correlacionados que se toma praticamente impossível a observância de uma

xv

sistemática mais ou menos hierarquizada na sua apresentação. O estudo jurídico da sociedade anônima requer e impõe uma metodologia de tipo espiral. Conceitos aparecem em momentos e em contextos distintos. E só aos poucos o estudioso vai se desfazendo do desconforto inicial gerado pela fluidez metodológica.

O estudo do Direito Societário desenvolve-se de maneira mais eficiente com o emprego de uma metodologia do tipo espiral:

METODOLOGIA EM ESPIRAL1

Na metodologia em espiral, o mesmo conceito aparece empregado em contextos diferentes, e é, como que, “dilapidado” aos poucos:

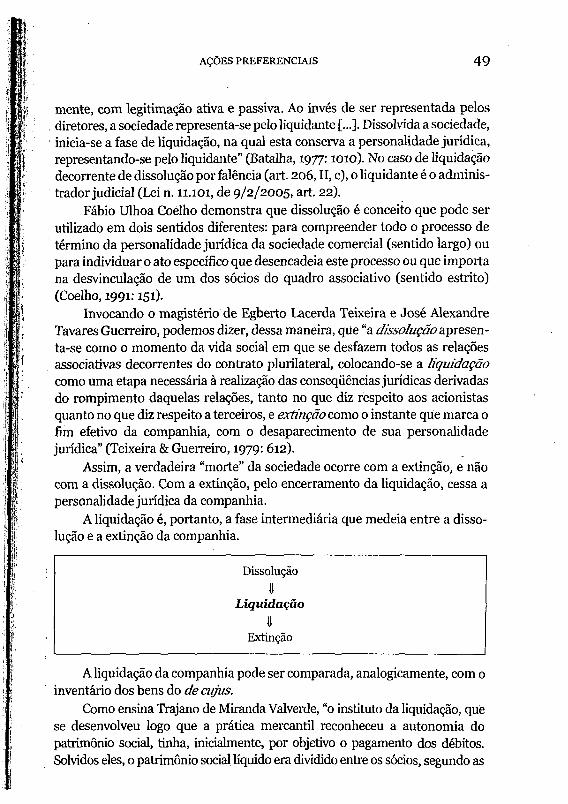

1 Essa idéia transparece claramente no Capítulo 4, que trata das ações preferenciais. É impossível compreender bem 0 conceito de ação preferencial com prioridade no reembolso do capital sem que tenham sido apreendidos os conceitos de dissolução, liquidação e extinção de sociedade.

xvi

METODOLOGIA EM ESPIRAL2

Na metodologia em espiral, o mesmo conceito aparece empregado em contextos diferentes, e é, como que, “dilapidado” aos poucos:

Resta-nos um consolo, entretanto. Estudos sérios, recentes e avançados, publicados pelos Professores Gheorghiu e Kruse, das Universidades de Giessen e de Bremen, na Alemanha, lograram comprovar que o aparelho psíquico humano possui um mecanismo automático de desambigüi- zação e formação de ordem autônoma. De acordo com essas recentes descobertas, testadas em laboratórios com o emprego da hipnose, a siste- matização interna do conhecimento independe e prescinde da rigorosa sistematização na sua apresentação à percepção daquele a quem se visa transmiti-lo.

2 Essa idéia transparece claramente no Capítulo 4, que trata das ações preferenciais. É impossível compreender bem o conceito de ação preferencial com prioridade no reembolso do capital sem que tenham sido apreendidos os conceitos de dissolução, liquidação e extinção de sociedade.

xvii

“O mundo no qual vivemos é basicamente ambíguo e o processo de experiência individual e ação é um contínuo processo de desambigüização consciente ou inconsciente.

Em anos recentes, uma mudança de paradigma ocorreu nas ciências naturais cujo potencial inovativo pode ser designado como revolucionário. Com enfoque em efeitos não-lineares, desenvolveu-se uma teoria que explica a formação de ordem na natureza como um processo autônomo de auto- organização. Transferindo as acepções básicas da teoria da auto-organização para a modelagem de sistemas cognitivos, a percepção e a ação tiveram de ser compreendidas como um processo que é dominado por regras internas de organização [...]. Nesse [...] modelo de sistema cognitivo, a ordem da experiência e do comportamento é o resultado de um processo autônomo de formação de ordem. O cérebro é compreendido como um sistema que produz estados globais de ordem independentemente da livre dinâmica interna das suas próprias unidades interativas elementares [...]. Quando a concepção da teoria da auto-organização é transferida para a modelagem dos processos cognitivos, o aspecto da formação autônoma de ordem ganha importância central. Quando o sistema cognitivo não é compreendido como um canal de processamento de informação, e quando o nosso mundo de experiência não é visto como uma representação mais ou menos direta do mundo externo, os processos cognitivos têm que ser vistos como uma construção ativa. A ordem e a estabilidade que nós percebemos não é o resultado trivial da ordem e da estabeleçade da realidade. Como estabelecido no início, o sistema cognitivo é compreendido como um sistema informacionalmente fechado. Conseqüentemente, o modelo auto-organizacional dos processos cognitivos conduz a uma posição epistemológica que pode ser denominada construtivismo radical” (Kruse &Gheorghiu, 1992).

Tais estudos, certamente, provocarão verdadeira revolução na Teoria do Conhecimento, com reflexos imediatos na Didática e na metodologia de ensino.

A metodologia cartesiana, tão mal compreendida - como já advertira o próprio René Descartes em vida -, contribuiu inegavelmente para o desenvolvimento das ciências. Mas culminou numa total fragmentação destas. Cada ciência, por sua vez, subfragmentou-se por meio de um processo de crescente especialização. E os curricula das unidades universitárias passaram a tratar as disciplinas como estanques umas das outras, com várias zonas cinzentas carecedoras de uma pesquisa interdisciplinar.

No limiar de um novo século, o homem parece querer retomar a uma abordagem holística e integrativa das ciências.

As considerações acima e uma prática de três décadas lecionando Direito Comercial encorajaram e justificam a abordagem metodológica utilizada neste livro. Ela procura conceder um voto de confiança na inteligência do leitor, deixando espaço para que ele preencha inevitáveis lacunas.

Para os objetivos didáticos a que se propõe, este livro também visa a reduzir o número de horas que o estudante perde repetindo como papagaio e esquecendo, bem como as horas que o professor perde falando a surdos.

Observações:

Ia) Ao ler este livro, tenha sempre por perto o texto atualizado da Lei n. 6.404, de 15.x2.1976. Nele, procurei, tanto quanto possível, evitar a mera repetição de trechos claros da lei, preferindo dar mais atenção aos seus pontos mais controvertidos.

2a) Todos os artigos transcritos ou citados neste livro que não mencionarem a que lei se referem são da Lein. 6.404, de 15.12.1976.

3 a) Alguns conceitos foram tratados mais aprofundadamente por meio do estudo de casos. Todos os casos apresentados são reais, receberam um tratamento didático e, na sua apresentação, o autor procurou, tanto quanto possível, preservar a redação original constante dos acórdãos nos quais se baseiam. Considerando que, regra geral, os acórdãos das Cortes brasileiras são publicados sem o Relatório, na análise de alguns dos casos o autor teve que efetuar as suposições cabíveis.

4a) Um estudo mais aprofundado da sociedade anônima requereria o exame de toda uma normação proveniente do Conselho Monetário Nacional, da Comissão de Valores Mobiliários - CVM, bem como o exame da jurisprudência e incursões no Direito Comparado. Imagine 0 leitor dois círculos concêntricos, com diâmetros diferentes. O círculo menor corresponderia à Lei das Sociedades por Ações. O maior, à legislação das Sociedades por Ações. Neste livro, nossa atenção encontrar-se-á dirigida, principalmente, para aquele primeiro círculo, o menor. Eventualmente, far-se-ão referências aos outros. Os casos inseridos no texto não se apresentam como modelos de decisões acertadas. Visam apenas a ilustrar a matéria teórica exposta. Não se adota aqui o método do direito

comparado, embora se encontrem incursões perfunctórias e incidentais no Direito estrangeiro.

5a) O leitor encontrará, no corpo do trabalho, várias questões irrespondidas, elaboradas com o objetivo de estimular pesquisas complementares e reflexões mais aprofundadas.

xx

C a p ít u lo i

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA

1. “TOPOGRAFIA” DA SOCIEDADE ANÔNIMA NO CÓDIGO CIVIL BRASILEIRO INSTITUÍDO PELA LEI N. 10.406, DE 10 DE JANEIRO DE 2002

Eis a “topografia” e a referência à sociedade anônima no Código Civil brasileiro instituído pela Lei n. 10.406, de 10.1.2002:

Parte Especial0 Livro II (Do Direito de Empresa)

■ Título II (Da Sociedade)• Subtítulo II (Da Sociedade Personificada)

0 Capítulo V (Da Sociedade Anônima)■ Seção Única:

Da Caracterização

Art. 1.088. Na sociedade anônima ou companhia, o capital divide-se em ações, obrigando-se cada sócio ou acionista somente pelo preço de emissão das ações que subscrever ou adquirir.

Art. 1.089. A sociedade anônima rege-se por lei especial, aplican- do-se-lhe, nos casos omissos, as disposições deste Código [Código Civil de 2002].

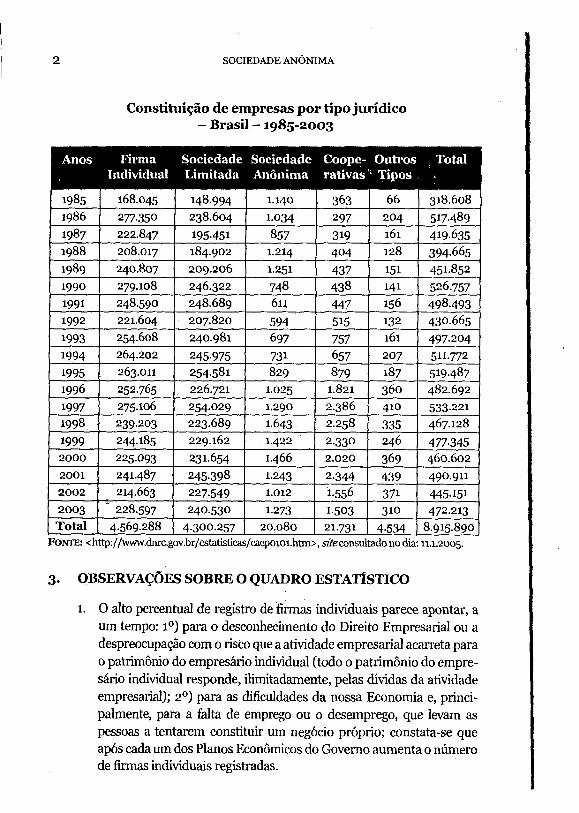

2. QUADRO ESTATÍSTICO

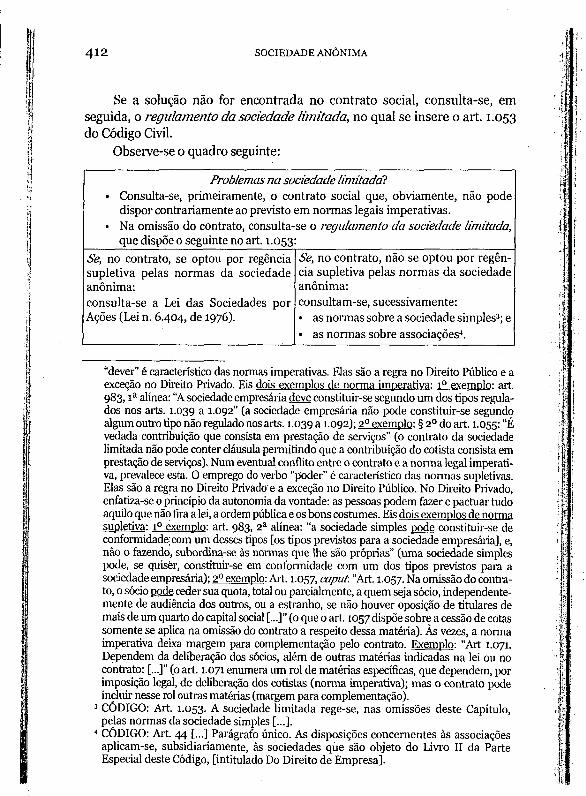

O Quadro Estatístico abaixo arrola o número de empresas, por tipos, constituídas no Brasil de 1985 a 2003 e revela a importância da companhia e da limitada no Brasil.1

1 Disponível em: <http://www.dnragov.br/Caepoioi.htm>. Acessado em: 10.2.2000.

2 SOCIEDADE ANÔNIMA

Constituição de empresas por tipo jurídico- Brasil -1985-2003

Anos Firma Sociedade Sociedade Coope Outros TotalIndividual Limitada Anônima rativas ' Tipos

1985 168.045 148.994 1.140 363 66 318.6081986 277-350 238.604 1-034 297 204 517.4891987 222.847 195-451 8 57 319 161 419-6351988 208.017 184.902 1.214 404 128 394-6651989 240.807 209.206 1.251 437 151 451-8521990 279.108 246.322 748 438 141 526.7571991 248.590 248.689 611 447 156 498.4931992 221.604 207.820 594 515 132 430.665

1993 254.608 240.981 697 757 161 497.2041994 264.202 245-975 731 657 207 511.7721995 263.011 254-581 829 879 187 519.4871996 252.765 226.721 [ 1.025 1.821 360 482.692

1997 275-106 254.029 1.290 2.386 410 533-2211998 239.203 223.689 1.643 2.258 335 467.128

1999 244.185 229.162 1.422 2.330 246 477-3452000 225.093 231-654 1.466 2.020 369 460.6022001 241.487 245-398 1-243 2-344 439 490.9112002 214.663 227-549 1.012 1-556 371 445-1512003 ” 228.597 240.530 1.273 1-503 310 472.213Total 4.569.288 4.300.257 20.080 21.731 4-534 8.915.890

Fon te: <http://www.dnrc.gov.br/estatisticas/caepoioi.htm>, «teconsultado no dia: 11.1.2005.

3. OBSERVAÇÕES SOBRE O QUADRO ESTATÍSTICO

1. 0 alto percentual de registro de firmas individuais parece apontar, a um tempo: Io) para 0 desconhecimento do Direito Empresaria] ou a despreocupação com o risco que a atividade empresarial acarreta para o patrimônio do empresário individual (todo 0 patrimônio do empresário individual responde, ilimitadamente, pelas dívidas da atividade empresarial); 20) para as dificuldades da nossa Economia e, principalmente, para a falta de emprego ou 0 desemprego, que levam ás pessoas a tentarem constituir um negócio próprio; constata-se que após cada um dos Planos Econômicos do Governo aumenta o número de firmas individuais registradas.

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 3

2. A cooperativa, embora não empresária e não sujeita à falência, arquiva os seus documentos na Junta Comercial (Lei n. 8.934, de 18.11.1994, art. 32, II, a.2 O Código Civil instituído pela Lei n. 10.406/02 disciplina a sociedade cooperativa (arts. 1.093/1.096). Enquadra-a como sociedade simples (art. 982). Dispõe 0 seguinte: “Art. 1.096. No que a lei for omissa, aplicam-se [à sociedade cooperativa] as disposições referentes à sociedade simples [...].” Quanto à sociedade simples, eis o que estabelece 0 art. 998: “Art. 998. Nos trinta dias subseqüentes à sua constituição, a sociedade deverá requerer a inscrição do contrato social no Registro Civil das Pessoas Jurídicas do local de sua sede”.

3. A constituição de outras sociedades empresárias de tipos diferentes da sociedade limnitada e da sociedade anônima parece também refletir desconhecimento do Direito Empresarial.

4. Prefere-se a sociedade limitada, à sociedade anônima, porque aquela constitui estrutura jurídica menos burocratizada e, conseqüentemente, menos onerosa.

5. O número de sociedades anônimas constituídas no período apresenta-se maior em Estados mais industrializados, como os da Região Sul, e menor em outros, como os da Região Nordeste.

6. O quadro estatístico acima em nada deverá comprometer o interesse pelo estudo da legislação das sociedades anônimas. A Lei das Sociedades por Ações apresenta-se como verdadeiro “Código do Direito Societário Brasileiro”, aplicável, subsidiariamente, a todos os demais tipos societários.

7. O texto da Lei n. 6.404/76, sofreu algumas alterações pontuais no decorrer do tempo. As principais delas foram introduzidas pelas Leis

2 Lei n. 8.934, de 18.11.1994 (“Dispõe sobre o Registro Público de Empresas Mercantis e Atividades Afins e dá outras providências”). Título I - Do Registro Público de Empresas Mercantis e Atividades Afins (artigos 1 a 51). Capítulo III - Dos Atos Pertinentes ao Registro Público de Empresas Mercantis e Atividades Afins (artigos 32 a 51). Seção I - Da Compreensão dos Atos (artigos 32 a 34): “Art. 32. O Registro compreende: [...] II - o Arquivamento: [...] o,? dos documentos relativos à constituição, alteração, dissolução e extinção de firmas mercantis individuais, sociedades mercantis e cooperativas, [...].O Código Civil instituído pela Lei n. 10.406, de 10.1.2002, dispõe o seguinte sobre as cooperativas, nos arts. 982 e 1.096: “Art. 982. Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o exercício de atividade própria de empresário sujeito a registro (art. 967); e, simples, as demais. Parágrafo único. Independentemente de seu objeto, considera-se empresária a sociedade por ações; e, simples, a cooperativa. Art. 1.096. No que a lei for omissa, aplicam-se as disposições referentes à sociedade simples, resguardadas as características estabelecidas no art. 1.094.”

4 SOCIEDADE ANÔNIMA

n. 8.021/90, n. 9.457/97 e n. 10.303, de 31.10.2001. Essas modificações pontuais aprimoram, mas, não raro, quebram a harmonia sistemática do texto original, acarretando transtornos para o exegeta.

8. É claro que as leis precisam ser modificadas, de tempos em tempos, para acompanhar as evoluções sociais; mas, às vezes, infelizmente, essas modificações se fazem de maneira um tanto quanto açodada; às vezes, quando surge alguma dissintonia na sua aplicação, em vez de se procurar, no próprio texto, o espírito da lei, para modificar a sua interpretação a partir deste, busca-se o caminho mais fácil de modificar 0 texto; a recente Lei n. 10.303, de 31.10.2001, ilustra bem esse comportamento do legislador; leiam-se, a propósito, excertos de reportagem publicada na Gazeta M ercantil de segunda-feira, 8.10.2001, p. A-9:• “a nova Lei das S.A. ainda não tem data para ser sancionada”;• “a matéria foi aprovada no mês passado pelo Senado, e o Execu

tivo tem até o próximo dia 19 para colocá-la em vigor. Caso contrário, será automaticamente promulgada pelo Poder Legislativo, que, inclusive, inicia esta semana estudos visando o seu aperfeiçoamento”;

• “pelo acordo entre parlamentares e o governo 0 projeto terá pontos vetados, mas passará por um processo de aperfeiçoamento no Senado”;

• “três senadores estão elaborando um projeto de lei que complementará a Lei das S.A.”; e

• o trabalho dos três senadores consistirá na “análise das 48 emendas rejeitadas, que servirão de base para a elaboração de um novo texto”.

Ao final da reportagem, aparece a seguinte afirmação, atribuída ao senador Antônio Carlos Magalhães Júnior: “Nosso objetivo é aprimorar o projeto, disse. Avançar no que já foi conseguido até o momento”.

Ora, se 0 texto do projeto, que se transformou em Lei n. 10.303, de 31.10.2001, ainda precisava ser aprimorado, por que a pressa em decretá-lo? Por que não esperar mais um pouco?

4. CARACTERÍSTICAS DA SOCIEDADE ANÔNIMA OU COMPANHIA

Companhia é sinônimo de sociedade anônima.A sociedade anônima ou companhia é instituto importantíssimo do

Direito contemporâneo. No Brasil, é regulada, atualmente, pela Lei n. 6.404,

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 5

de 15.12.1976, que já sofreu algumas modificações no decorrer do tempo. Na França, pela Lei n. 66.537, de 24.7.1966, e pelo Decreto n. 67.236, de 23.3.1967, destacando-se também a Ordonnancen. 67.821, de 23.9.1967, que disciplina os grupamentos de interesse econômico (groupements d ’intérêt économique). Na Itália, no Livro V, Título V, Capítulo V, do Código Civil de 1942. Na Suíça, na Terceira Parte, Título 26, do Código das Obrigações de 1911. Na Inglaterra, pela Lei de 1985, com alterações introduzidas em 1989. Na Alemanha,o AktienGezetz (AktG) de 1965 reproduz, basicamente, a Lei de 1937, expurgando-a do longo Preâmbulo nacional-socialista e acrescentando disposições relativas aos konzern (grupos de sociedade). Nos Estados Unidos, existem centenas de leis estaduais sobre sociedades anônimas; cada Esta- do-federado possui uma lei básica e outras, destinadas a regular tipos especiais de sociedades anônimas. Merece especial destaque a legislação do Estado de Delaware pela sua maior sofisticação e importância.

A lei brasileira de 1976 inspirou-se, principalmente, na legislação norte-americana e, na parte relativa aos grupos de sociedades, na disciplina do konzern pelo AktG alemão, de 1965.

A Lei n. 6.404/76, de autoria intelectual dos juristas Alfredo Lamy Filho e José Luiz Bulhões Pedreira, foi promulgada sob a égide do II PND da chamada “Nova República” (Lei n. 6.151/74 - Governo Geisel), que preconizava o seguinte: “Com o objetivo de proteger as minorias acionárias e desenvolver 0 espírito associativo entre os grupos empresariais privados, reformar-se-á a lei das sociedades por ações, tendo em vista os seguintes objetivos: a) assegurar às minorias acionárias 0 direito a dividendos mínimos em dinheiro; b) evitar que cada ação do majoritário possua valor superior a cada ação do minoritário; c) disciplinar a distribuição de gratificações a diretores e empregados; d) aperfeiçoar os mecanismos de auditorias, hoje precariamente realizados pelos conselhos fiscais; e) facilitar o funcionamento das sociedades de capital autorizado”.

Curiosamente, a sociedade anônima nem sempre é sociedade, no sentido convencional de reunião de pessoas com objetivo comum. O direito positivo brasileiro, até hoje, sempre repudiou a idéia de sociedade unipessoal. Não obstante, a subsidiária integral (art. 251) e a empresa pública (Decreto-lei n. 200, de 25.2.1967, art. 50, II; posteriormente alterado pelo art. 50 do Decreto-lei n. 900, de 29.9.1969)3 podem revestir-se da forma de sociedade anônima

3 Decreto-lei n. 200, de 25.2.1967 (“Dispõe sobre a Organização da Administração Federal, Estabelece Diretrizes para a Reforma Administrativa e dá outras providências).” Art. 5o Para os fins desta lei, considera-se: [...] II - empresa pública - a entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio e capital exclusivo da União, criada por lei para a exploração de atividade

6 SOCIEDADE ANÔNIMA

unipessoal. Além disso, é possível que a companhia continue a existir, transitoriamente, com um único acionista, nos termos do art. 206,1, d {Art. 206. Dissolve- se a companhia: [...] I - de pleno direito: [...] d) pela existência de 1 (um) único acionista, verificada em assembléia-geral ordinária, se o mínimo de 2 (dois) não for reconstituído até à do ano seguinte, ressalvado o disposto no art. 251L..]).

A Lei n. 6.404/76 sofreu algumas modificações no decorrer do tempo. As mais significativas foram introduzidas pelas Leis n. 9.457, de 5.5.1997, e n. 10.303, de 31.10.2001.

A companhia jamais é anônima. Toda sociedade anônima deve possuir uma denominação. E esta é uma das espécies de nome empresarial, ao lado da firma ou razão.

A companhia não pode ter firma ou razão social. Esta, devido ao princípio da veracidade, sempre deve mencionar o nome de um, algum ou todos os sócios atuais. Daí ser a companhia chamada sociedade anônima.

A expressão “anônima” liga-se também ao fato de que a companhia, potencialmente, congrega uma coletividade indefinida de sócios, cujo número pode atingir a cifra dos milhares ou milhões. Nesse quadro social de intensa e incontrolável rotatividade, será praticamente impossível constatar, em determinado momento, e com precisão, os nomes de todos os acionistas. Quem é acionista agora poderá já não sê-lo no instante seguinte. Para isso, basta que aliene suas ações a outra pessoa, em bolsa ou fora dela, em operação que refoge inteiramente ao controle ou interveniência da companhia.

O art. i° define como características da companhia a divisão do capital em ações e a limitação da responsabilidade dos sócios ao preço de emissão das ações subscritas ou adquiridas. O preço, que fixa o limite de responsabilidade do acionista, é aquele pelo qual a ação é subscrita na constituição da sociedade, ou quando esta promove um aumento de capital por subscrição de novas ações. Não se confunde com 0 preço de revenda das ações no mercado secundário (na Bolsa de Valores ou fora dela).

A palavra “mercado”, neste contexto, possui a conotação de substantivo abstrato. Mercado não pressupõe, necessariamente, uma estrutura física ou organizacional. É apenas a denominação global de um conjunto ou fluxo de operações negociais. Assim, qualquer transação envolvendo papéis de emissão de sociedade anônima, aberta ou fechada,4 fará parte de um mercado específico.

econômica que o Governo seja levado a exercer por força de contingência ou de conveniência administrativa, podendo revestir-se de qualquer das formas admitidas em direito [...]”. (Grifos nossos).

4 Os conceitos de “companhia aberta” e “companhia fechada”, referidos no art. 40, serão estudados mais adiante.

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 7

O mercado de papéis de emitidos por companhias pode ser visualizado sob dois prismas, levando-se em consideração a seqüência cronológica de sua negociação. Num primeiro momento, quando os papéis são emitidos e adquiridos por seu primeiro titular, têm-se a operação de mercado primário. “Mercado primário é aquele para novas ações emitidas por companhias que tenham um projeto a implantar ou expandir, e que dependam de colocação de suas ações para conseguir levá-lo adiante” (Bulhões Pedreira, 1975). As operações subseqüentes, envolvendo os mesmos títulos, incluem-se todas na noção de mercado secundário.

O preço no mercado primário, que estabelece o limite de responsabilidade do acionista, pode ser igual ou superior ao valor nominal eventualmente ostentado no certificado de propriedade da ação ou referido no estatuto da sociedade. Não pode ser inferior (art. 13). A eventual diferença entre o preço e o valor nominal denomina-se “ágio”. E constitui reserva de capital (art. 13, § 2o).

Valor nominal (expresso ou não no certificado de propriedade de ação) é o resultado da divisão do capital pelo número total de ações da companhia.

Valor de patrimônio líquido é 0 resultado da divisão da parcela constante sob a rubrica “Patrimônio Líquido” (art. 178, § 2°, d) no último balanço aprovado pelo número total de ações da companhia.

Valor de cotação é 0 preço pelo qual as ações de uma companhia são negociadas em bolsa num determinado pregão (mercado secundário).

Preço de emissão é o valor fixado para a subscrição de ações na constituição da companhia ou em aumento de capital desta (no mercado primário).

5. OBJETO SOCIAL, ATOS ULTRA VIRES, HOLDING PURA EHOLDING MISTA

A sociedade anônima pode ter objeto civil ou mercantil. Em qualquer das hipóteses, é mercantil e se rege pelas leis e usos do comércio (art. 20, § i°). Nada impede - e é até mesmo conveniente - que as sociedades civis, sem se revestirem da forma de sociedade anônima, adotem a estrutura organizacional desta, com assembléias-gerais, conselho de administração, diretoria, conselho fiscal etc.

A definição do objeto social de modo preciso e completo pelo estatuto social - como determina a lei, no § 2° do art. 2° - delimita a atuação da sociedade e de seus representantes, mas não afasta a existência de poderes implícitos dos administradores? Exemplo de poder implícito não definido

5 Sobre poderes implícitos dos administradores, ver o comentário ao § 6o do art. 159 {businessjudgment ru/é), no Capítulo 10.

8 SOCIEDADE ANÔNIMA

como objeto da sociedade é a contratação de empregados. Os atos ou atividades que extrapolem a precisa e completa definição do objeto social são chamados de ultra vires. Segundo a doutrina e a jurisprudência mais modernas, os atos ultra vires obrigam a sociedade. Mas esta poderá responsabilizar pessoalmente o administrador desobediente pela prática do ato ultra vires (arts. 158, II, e 159).

A expressão ultra vires pode ser traduzida, literalmente, por além das forças. Ato ultra vires é aquele praticado pelo administrador, além das forças a ele atribuídas pelo estatuto social, ou seja, com extrapolação dos limites de seus poderes estatutários.

A teoria ultra vires surgiu na Inglaterra no século passado. Segundo essa teoria, não é imputável à companhia o ato ultra vires, isto é: a sociedade não poderia ser responsabilizada por atos de administradores praticados além dos limites estatutários de sua atuação.

Modernamente, essa teoria acha-se em franca decadência. Considerando o dinamismo da vida empresarial, doutrina e jurisprudência constataram ser impossível exigir de quem contrata com a sociedade o exame e a avaliação dos poderes estatutários dos administradores a cada transação. Procura-se, assim, proteger a boa-fé de terceiros que contratam com a sociedade acreditando na palavra de seu representante.

Compare os dois textos abaixo:

“Nos Estados Unidos, essa teoria (ultra vires) acha-se em pleno declínio. Como observa Brandeis, historicamente existiam limitações estritas para as atividades das sociedades anônimas, mas hoje as companhias, praticamente, têm poderes ilimitados. Existem, todavia, alguns setores em que a teoria ultra vires ainda é aplicada nos Estados Unidos. São considerados ultra vires, a) a participação de sociedades anônimas em partnerships, b) os atos de liberalidade, neles compreendidos avais e fianças que não sejam em benefício da própria sociedade.”(Osmar Brina Corrêa-lima. Responsabilidade civil dos administradores de sociedade anônima. Rio de Janeiro: Aide, 1989, p. 61.)

“Não se confunda, todavia, a doutrina ultra vires com o abuso da razão social, quando o administrador, nas sociedades de pessoas ou mesmo nas sociedades de capitais, viola 0 estatuto praticando atos que este lhe vedava, como conceder fianças ou avais.”(Rubens Requião. Curso de direito comercial. São Paulo: Saraiva, 1988, v. 2, p. 186.)

O § 3o do art. 2° deixa claro que a companhia tanto pode ser uma holdingpura como uma holding mista.

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 9

A holding pura tem por objeto, exclusivamente, participar, como sócia, de outras sociedades. A holding mista tem por objeto, simultaneamente, uma empresa de fim lucrativo e a participação, como sócia, de outras sociedades.

6. CASO CREPALDI—MALAVAZI (R T 624125-128 - OUT. 1987)

Walter Crepaldi e outros constituíram sociedade civil, “por cotas de responsabilidade limitada”, cujo objeto consistia na “exploração de serviços profissionais de economia”. Posteriormente, transformaram-na em sociedade anônima.

Hélio Malavazi e outros ajuizaram contra a companhia, contra 0 diretor- presidente, contra o diretor vice-presidente e contra um acionista, ação ordinária originariamente denominada declaratória de existência de relação jurídica de depósito, mandato e crédito, cumulada com declaração de nulidade de partilha de bens em separação judicial amigável e com preceito condenatório.

Ficou provado que a companhia recebera dinheiro dos autores da ação, para aplicar no mercado mobiliário, com obrigação de restituí-lo após o prazo estipulado, com eventuais rendimentos. Os recibos, anexados à petição inicial pelos autores, referiam-se a “reservas de ações de reembolso”.

Essas “reservas de ações de reembolso” não visavam à aquisição de ações da companhia-ré, mas destinavam-se apenas e simplesmente à futura aplicação no mercado financeiro com futuro reembolso.

O i° Tribunal de Alçada Civil de São Paulo decidiu que: a) os réus, na condição de administradores da companhia co-ré, atuavam na clara condição de depositários do numerário entregue pelos autores e, como mandatários, aplicavam o dinheiro no mercado mobiliário, com a obrigação de restituí-lo, após o prazo estipulado, com eventuais rendimentos; b) a sociedade-ré não fora constituída para fins outros senão o de encobrir ou dar aparência de legalidade às reais atividades de seus fundadores e responsáveis diretos, os co-réus, sob o manto diáfano da fantasia; c) os réus, indevida e ilegitimamente, sem condições legais para fazê-lo, e sob 0 disfarce da sociedade que constituíram, atraíam dinheiro dos autores para aplicá-lo no mercado mobiliário, para oportuna devolução com rendimento; d) 0 réu-acionista (nem controlador e nem administrador), desde a constituição da sociedade, sempre atuou de forma direta e com inequívoco conhecimento das atividades de seus sócios (“na condição de cotista ou na de acionista, era manifesta a sua participação, ativa e consciente, nas atividades de mentor de todo 0 negócio”).

Aparentemente, a decisão do Tribunal limitou-se a uma declaração, mas existe, no acórdão que julgou o caso, referência expressa à “eventual responsabilidade futura”.

10 SOCIEDADE ANÔNIMA

Comentário do caso Crepaldi-Malavazi

1. A Corte bandeirante limitou-se a julgar o caso nos limites da pretensão deduzida em juízo. E o fez corretamente.

2. 0 objeto da companhia deve ficar definido no estatuto social de modo preciso e completo (art. 2o, § 2o). Essa definição delimita o campo de atuação da sociedade. Atividades que extrapolem esse campo constituem atos ultra vires, imputáveis à sociedade, mas acarretando a responsabilidade pessoal dos administradores (art. 158, II).

3. Definido o objeto social como “exploração de serviços profissionais de economia”, a aplicação de recursos financeiros alheios e a custódia de valores mobiliários de propriedade de terceiros constituem atos ultra vires.

4. No caso em tela, mais que ultra vires, tal atividade era ilícita, uma vez que privativa das instituições financeiras, sujeitas à prévia autorização governamental para funcionarem.

7. DENOMINAÇÃO SOCIAL E SUA PROTEÇÃO

A companhia - repete-se - jamais é anônima. Será sempre designada por uma denominação. Não pode adotar firma. A denominação deve vir, sempre, acompanhada das expressões “companhia” ou “sociedade anônima”, por extenso ou abreviadamente. A expressão “sociedade anônima” pode vir no início ou ao final da denominação. A expressão “companhia” deve vir sempre no início.

Eis alguns exemplos de denominação da companhia:

S.A Baco;• Baco SA.;• Sociedade Anônima Baco;

Baco Sociedade Anônima;• Cia. Baco;• Companhia Baco;• Benedito Antunes Correia de Oliveira, SA.;• Distribuidora de Vinhos Baco S.A.;• Distribuidora de Vinhos Benedito Antunes, S.A.

A denominação é elemento fundamental na vida da sociedade anônima. Por intermédio dela, a companhia adquire identidade junto ao público. Como tal, possui ela valor patrimonial. Integra o fundo de comércio.

Por outro lado, a denominação é nome de fantasia. Não se justifica, pois, a existência de homonímia, nem mesmo de eventual semelhança,

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 11

capaz de induzir a confusão ou erro. A proteção ao nome empresarial decorre automaticamente do arquivamento dos atos constitutivos de firma individual e de sociedades, ou de suas alterações. Não podem ser arquivados iio Registro do Comércio os atos de empresas mercantis com nome idêntico ou semelhante a outro já existente (Lei n. 8.934, de 18.11.1994, arts. 33 e 35, V). Se a denominação for idêntica ou semelhante à de companhia já existente, assistirá à prejudicada 0 direito de requerer a modificação, por via administrativa ou em juízo, e demandar as perdas e danos resultantes (LSA, arts. 3°, § 2°, e 97).

A semelhança entre nomes é elemento de apreciação subjetiva. Trata-se de matéria de fato, apreciável em face de circunstâncias variáveis (STF, RE n. 81.313-6-PR, ZÍ/Z/6.4.1979). O STF julgou semelhantes os nomes Veplan- Residência, Empreendimentos e Construções S.A. e Viplan - Vitória Planejamento Industriais e Construções Limitada (RE n. 89.424-MA, DJU 25.8.1978). Achou igualmente semelhantes os nomes Casa de Carnes Miami de Pinheiros Ltda. e Casa de Carnes Miami Ltda. (RE n. 85.778-8-SP, DJU 1°.6.1979). E julgou dessemelhantes os nomes Indústria Têxtil Cia. Hering e Cia. Heringer Indústria e Comércio de Malhas (RE n. 81.313-6-PR, D JU 6.4.1979)-

A denominação é, na verdade, 0 cerne do nome da sociedade. As expressões “companhia” ou “sociedade anônima”, por extenso ou abreviadamente, simplesmente acompanham a denominação.

O Quadro abaixo ilustra bem o que acaba de ser afirmado:

. ‘ Norné da SociedadeDenominação + Acompanhamento

Tome-se como exemplo o nome “Cia. Vale do Rio Doce”.O nome dessa empresa é, a rigor, “Vale do Rio Doce”. A abreviatura a ele

aposta por imposição legal qualifica a sociedade e visa a alertar os credores precisamente para o fato de que nela todos os sócios respondem apenas limitadamente pelas dívidas sociais. Não se pode conceber duas sociedades diferentes com 0 mesmo nome, apenas seguido de abreviaturas diferentes, porém significando a mesma coisa.

Não se pode conceber, por exemplo, duas “Vale do Rio Doce” diferentes, uma denominada “Cia. Vale do Rio Doce” e outra, “Vale do Rio Doce S.A.”. Nesse exemplo, tanto a abreviatura “Cia.” quanto a abreviatura “S.A.” qualificam a mesma pessoa jurídica “Vale do Rio Doce” como sociedade anônima.

12 SOCIEDADE ANÔNIMA

Proteção ao nome

0 nome empresarial acha-se protegido internacionalmente, por força da Convenção de Paris. Por isso mesmo, em diversos países do mundo não é possível o registro de duas sociedades com nomes idênticos ou sequer semelhantes. Muitas vezes, são levadas à Justiça disputas envolvendo o uso de nomes semelhantes, que poderiam induzir terceiros a alguma confusão. Os Tribunais costumam julgar tais conflitos com certa margem de subjetividade e discricionariedade.

A proteção estabelecida só se refere, é claro, ao cerne do nome empresarial, ou seja, à denominação propriamente dita. Obviamente, não poderia referir-se àquela complementação ou àquele acompanhamento da denominação, representados por expressões que identificam o tipo societário.

Desta forma, embora não possam existir, no Brasil, duas “Vale do Rio Doce”, nada impede que centenas ou milhares de sociedades utilizem, aqui, as expressões “Cia.” ou “S.A.”.

À luz do Direito nacional, podem existir milhares de construtoras constituídas sob a forma de sociedade anônima, que adotem o mesmo complemento à sua denominação, seja ele “Cia.”, “S.A.”, “Sociedade Anônima” ou “Companhia”. Mas só pode existir uma única “Construtora Babilônia”.

8. COMPANHIA ABERTA E COMPANHIA FECHADA

A companhia é aberta ou fechada conforme os valores mobiliários de sua emissão estejam, ou não, admitidos à negociação no mercado (art. 4o). Já vimos o conceito de “mercado” no tópico 2, supra.

A caracterização da companhia como aberta ou fechada é extremamente importante. E possui inúmeros efeitos práticos.

A distinção entre companhia aberta e fechada é factual. Diz-se aberta a companhia que tiver os valores mobiliários admitidos à negociação no mercado. Caso contrário, diz-se fechada.

A Lei n. 6.385, de 1976, não apenas define os valores mobiliários, como também explicita títulos que não são considerados valores mobiliários:

Art. 2o São valores mobiliários sujeitos ao regime desta Lei:I - as ações, debêntures e bônus de subscrição;II - os cupons, direitos, recibos de subscrição e certificados de desdobramento relativos aos valores mobiliários referidos no inciso II;III - os certificados de depósito de valores mobiliários;IV - as cédulas de debêntures;

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 13

V - as cotas de fundos de investimento em valores mobiliários ou de clubes de investimento em quaisquer ativos;VI - as notas comerciais;VII - os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários;VIII - outros contratos derivativos, independentemente dos ativos subjacentes; eIX - quando ofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros.§ i° Excluem-se do regime desta Lei:I - os títulos da dívida pública federal, estadual ou municipal;II - os títulos cambiais de responsabilidade de instituição financeira, exceto as debêntures.6

Para que a sociedade anônima possa ter os seus valores mobiliários admitidos à negociação no mercado são necessárias algumas formalidades burocráticas: registro da companhia e registros das emissões de valores mobiliários na CVM (arts. 40, § i°, 170, § 6o, e 82). O registro da companhia somente poderá ser cancelado se preenchidas as condições do § 40 do art. 40; e dependerá de prévia avaliação da companhia.

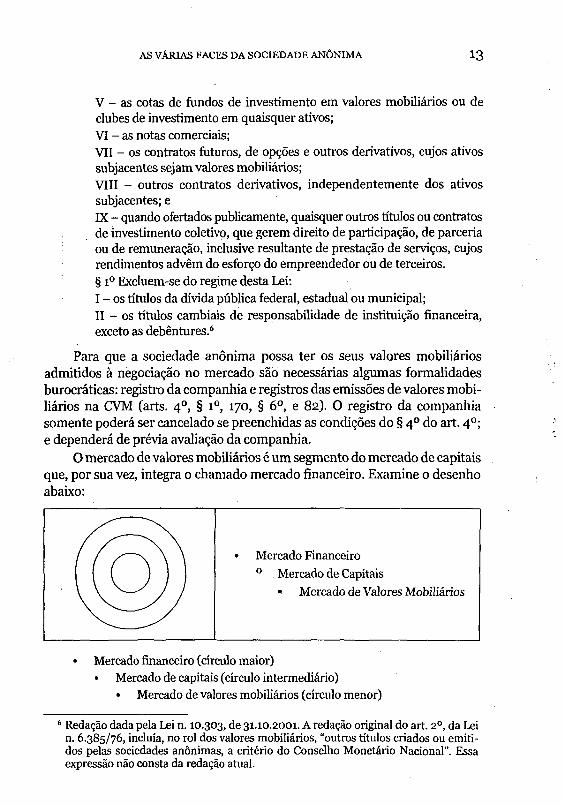

O mercado de valores mobiliários é um segmento do mercado de capitais que, por sua vez, integra 0 chamado mercado financeiro. Examine 0 desenho abaixo:

• Mercado financeiro (círculo maior)• Mercado de capitais (círculo intermediário)

• Mercado de valores mobiliários (círculo menor)

6 Redação dada pela Lei n. 10.303, de 31.10.2001. A redação original do art. 2o, da Lei n. 6.385/76, incluía, no rol dos valores mobiliários, “outros títulos criados ou emitidos pelas sociedades anônimas, a critério do Conselho Monetário Nacional”. Essa expressão não consta da redação atual.

14 SOCIEDADE ANÔNIMA

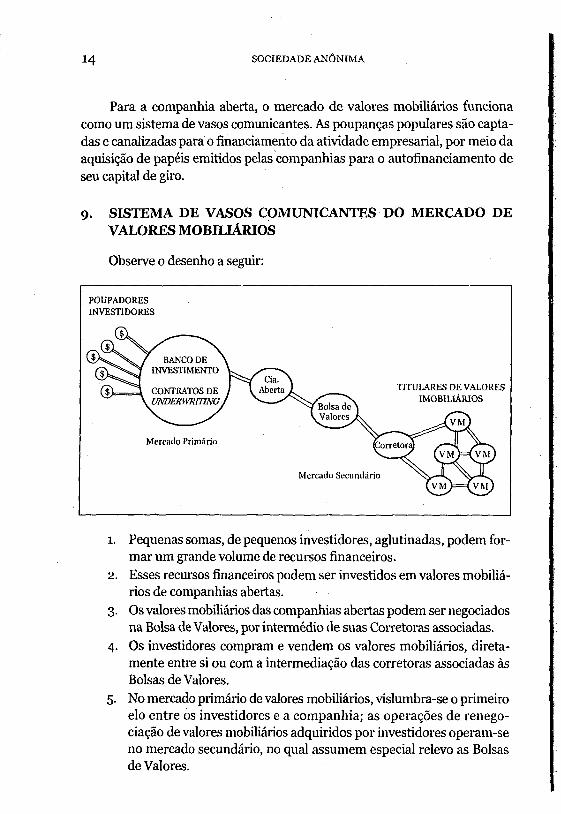

Para a companhia aberta, o mercado de valores mobiliários funciona como um sistema de vasos comunicantes. As poupanças populares são captadas e canalizadas para o financiamento dà atividade empresarial, por meio da aquisição de papéis emitidos pelas companhias para o autofinanciamento de seu capital de giro.

9. SISTEMA DE VASOS COMUNICANTES DO MERCADO DE VALORES MOBILIÁRIOS

Observe o desenho a seguir:

1. Pequenas somas, de pequenos investidores, aglutinadas, podem formar um grande volume de recursos financeiros.

2. Esses recursos financeiros podem ser investidos em valores mobiliários de companhias abertas.

3. Os valores mobiliários das companhias abertas podem ser negociados na Bolsa de Valores, por intermédio de suas Corretoras associadas.

4. Os investidores compram e vendem os valores mobiliários, diretamente entre si ou com a intermediação das corretoras associadas às Bolsas de Valores.

5. No mercado primário de valores mobiliários, vislumbra-se 0 primeiro elo entre os investidores e a companhia; as operações de renegociação de valores mobiliários adquiridos por investidores operam-se no mercado secundário, no qual assumem especial relevo as Bolsas de Valores.

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 15

O mercado de valores mobiliários acha-se juridicamente estruturado. Nele, assumem especial importância os bancos de investimento, as corretoras, as distribuidoras de valores mobiliários, as bolsas de valores e, também, a Comissão de Valores Mobiliários.

As operações no mercado de valores mobiliários ocorrem, principalmente, nas Bolsas de Valores ou no mercado de balcão.

Bolsa (de Valores) é associação civil ou sociedade anônima; seu capital compõe-se de títulos patrimoniais ou de ações.7

São atividades de mercado de balcão as realizadas com a participação das sociedades corretoras e das distribuidoras de valores mobiliários, das sociedades e dos agentes autônomos, que exerçam atividades de mediação na negociação de valores mobiliários, bem como as entidades de compensação e liquidação de operações com valores mobiliários, excluídas as efetuadas em bolsa (Lei n. 6.385, de 1976, arts. 21, § 40, e 15,1, II e III).

10. NOTA IMPORTANTE SOBRE O PAPEL DA COMISSÃO DEVALORES MOBILIÁRIOS - CVM

A lei deixou a cargo da Comissão de Valores Mobiliários - CVM entidade autárquica vinculada ao Ministério da Fazenda, a regulamentação

7 A Resolução Bacen n. 2.690, de 28.1.2000, “altera e consolida as normas que disciplinam a constituição, a organização e o funcionamento das bolsas de valores”. E o art. Io do seu Anexo dispõe 0 seguinte: “Art. 1 °As bolsas de valores poderão ser constituídas como associações civis ou como sociedades anônimas, tendo por objeto: I - manter local ou sistema adequado à realização de operações de compra e venda de títulos e/ou valores mobiliários, em mercado livre e aberto, especialmente organizado e fiscalizado pela própria bolsa, sociedades membros e pelas autoridades competentes; II - dotar, permanentemente, o referido local ou sistema de todos os meios necessários a pronta e eficiente realização e visibilidade das operações; III - estabelecer sistemas de negociação que propiciem continuidade de preços e liquidez ao mercado de títulos e/ou valores mobiliários; IV - criar mecanismos regulamentares e operacionais que possibilitem o atendimento, pelas sociedades membros, de quaisquer ordens de compra e venda dos investidores, sem prejuízo de igual competência da Comissão de Valores Mobiliários, que poderá, inclusive, estabelecer limites mínimos considerados razoáveis em relação ao valor monetário das referidas ordens; V - efetuar registro das operações; VI - preservar elevados padrões éticos de negociação, estabelecendo, para esse fim, normas de comportamento para as sociedades membros e para as companhias abertas e demais emissores de títulos e/ou valores mobiliários, fiscalizando sua observância e aplicando penalidades, no limite de sua competência, aos infratores; VII - divulgar as operações realizadas, com rapidez, amplitude e detalhes; VIII - conceder, a sociedade membro, credito para assistência de liquidez, com vistas a resolver situação transitória, até o limite do valor de seus títulos patrimoniais ou de outros ativos especificados no estatuto social mediante apresentações de subsidiárias adequadas, observado o que a respeito dispuser a legislação aplicável; IX - exercer outras atividades expressamente autorizadas pela Comissão de Valores Mobiliários.” (Grifos nossos)

16 SOCIEDADE ANÔNIMA

de muitos de seus dispositivos aplicáveis à companhia aberta. Compete àquela autarquia regulamentar, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas na Lei de Sociedades por Ações (art. 4°A, § 40, e Lei n. 6.385, de 07.12.1976, arts. 50 e 8o). A disciplina jurídica da companhia aberta complementa-se, pois, por uma plêiade de normas baixadas pelo Conselho Monetário Nacional e pela Comissão de Valores Mobiliários.

Várias dezenas de artigos da Lei das Sociedades por Ações são “abertos” e prevêem expressamente a sua regulamentação pela Comissão de Valores Mobiliários. É muito importante, pois, que, na sua aplicação prática, o operador8 fique atento e: (i°) observe se a norma prevê a sua regulamentação pela CVM; e (20) se a CVM a regulamentou.

A Comissão de Valores Mobiliários, como todos os órgãos do serviço público (lato sensü), encontra dificuldades financeiras e burocráticas que dificultam a sua atuação, e isso se reflete no trabalho dos operadores do Direito. As normas regulamentares da CVM variam com freqüência e a sua pesquisa costuma ser difícil.

O site da CVM na internet é: <http://www.cvm.gov.br>.

Observação

Neste capítulo, o leitor está estabelecendo um primeiro contato com a sociedade anônima. Não deve preocupar-se, por enquanto, com a definição precisa de cada um dos termos empregados. Eles serão devidamente analisados no decorrer do curso. 0 estudo da sociedade anônima não se concilia facilmente com uma metodologia linear, do tipo cartesiano. Como já mencionado, sua metodologia de estudo desenvolve-se em espiral. Cada um dos conceitos apresentados neste capítulo será reapresentado várias outras vezes, em contextos diferentes, e aplicado com 0 estudo de casos.

11. OBJETO E FIM SOCIAIS

Objeto da sociedade é a sua atividade-meio. Seu fim é o lucro.9 O fim é o primeiro na intenção, mas 0 último na execução. Nota-se, a respeito, uma

8 A expressão “operadores do Direito” parece antipática e imprópria, à primeira vista. Mas é correta. 0 ordenamento jurídico aplica-se a todas as pessoas, naturais e jurídicas. As leis devem ser observadas por todos. Ninguém se escusa de cumprir a lei alegando que não a conhece. Freqüentemente, pessoas leigas em Direito e profissionais de outras áreas do conhecimento precisam aplicar e operacionalizar normas jurídicas e, nem sempre, podem contar com a ajuda de um profissional do Direito!

9 Neste ponto, impõe-se a cogitação: - até que ponto esse fim justifica os procedimentos empregados para atingi-lo?

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 17

certa imprecisão terminológica, tanto na própria lei, quanto na doutrina e na jurisprudência. Para Trajano de Miranda Valverde, por exemplo, “entende-se por objeto da sociedade o fim para que é constituída” (Valverde, 1941:44). Modesto Carvalhosa, comentando 0 art. 206, II, b, da LSA,10 que prevê a dissolução da companhia por não estar ela atingindo o seu fim, explica que 0 termo “fim” aí aparece com duplo alcance. No plano contratual, significa a atividade empresarial estabelecida no estatuto. No sentido teleológico, a meta de toda a empresa sob a forma de sociedade anônima, qual seja, a produção de lucros (Carvalhosa, 1977:4).

Examine e compare os Casos EBSA e Mofarrej:

12. CASO EBSA

(ATJ-STF 65/589)

A EBSA - Indústria de Papel e Papelão - constituiu-se para a exploração industrial e comercial do papel e do papelão. No entanto, desde o início, afastou-se do objeto social sem modificar o estatuto, transformando-se em mera administradora de um imóvel, por ela construído, e onde foi integralmente aplicado 0 seu capital. Com esta nova atividade, gerava lucros e distribuía dividendos. Acionistas que toleravam essa situação há vários anos, requereram a dissolução da sociedade, alegando que ela não estava preenchendo0 seu fim, porque não fabricava e nem vendia papel e papelão. Em parecer constante dos autos, o Prof. Oscar Barreto Filho concluiu que “a conseqüência da alegada mudança do objeto social da sociedade, com a qual não concordam os acionistas dissidentes, será eventualmente a sua retirada, com o reembolso das ações; nunca a decretação da liquidação da sociedade”. O Tribunal de Alçada Civil de São Paulo, apreciando o caso, se colocou a seguinte questão: - só o fato de a sociedade dar lucros implica a conclusão de que está atingindo a seus fins? E respondeu negativamente à questão, dissolvendo a sociedade.

13. CASO MOFARREJ

(^433/304)

A Mofarrej S.A. era companhia fechada, familiar, composta, principalmente, por três irmãos. Durante cerca de quinze anos, sonegou dividendos aos acionistas, revertendo os lucros à empresa, com 0placetda assembléia-geral.

10 “Art. 206. Dissolve-se a companhia: [...] II - por decisão judicial: [...] b) quando provado que não pode preencher o seu fim, em ação proposta por acionistas que representem 5% (cinco por cento) ou mais do capital social [...].”

i8 SOCIEDADE ANÔNIMA

Ocorrendo dissidência entre os irmãos-sócios, José Mofarrej requereu a dissolução da sociedade, por não estar ela atingindo o seu fim. A ação, com lances interessantíssimos, foi ajuizada e julgada na vigência do Decreto-lei n. 2.627/40, que não continha norma sobre dividendo obrigatório. O Poder Judiciário dissolveu a sociedade, argumentando o seguinte: “Subtraindo ao demandanteo seu direito inconteste à participação nos sucessos econômicos do empreendimento, tem-se que a sociedade não está atendendo ao seu fim, sendo de acolher-se o pedido formulado com a petição inicial”.

14. CASO DOURADO

(Segunda Câmara Cível do Tribunal de Justiça do Estado de São Paulo,Apelação n. 64.937 ~ Comarca de Rio Bonito - Apelante: Indústria deTecidos de Dourado S A Apelado: Elias Maluf. Relator: Des. J. M. Gonzaga).

Elias Maluf ajuizou ação de dissolução da Indústria de Tecidos DouradosS.A. Eis alguns excertos do acórdão, que confirmou a dissolução: “O fim lucrativo é condição inerente das sociedades anônimas. Mister se faz, para a sua existência, que produza lucros. O lucro ‘a ser distribuído pelos acionistas é da essência das sociedades anônimas’, segundo preleciona o eminente Trajano Valverde, na sua extraordinária obra [...]. Não fica aqui o argumento do ilustre mestre. Pondera incisivamente que ‘somente a empresa de fim lucrativo pode ser objeto da sociedade anônima ou companhia’ [...]. No caso em tela, emerge à tona das provas coligidas no bojo do processo que a [Dourado], de há muito, não preenche a finalidade de sua constituição. Há anos não distribui dividendos, e isso, conforme se ressaltou com apoio do inconfundível mestre, é da essência das sociedades anônimas.[.„] ficou plenamente provado que a [Dourado], de há muito, não preenche a finalidade da sua constituição, não tendo conseguido, até agora, distribuir dividendos aos acionistas [...]. Provou-se que a [Dourado] só tem dado prejuízos aos acionistas; ressaltou-se a impossibilidade de distribuição de dividendos, a divergência entre [Elias Maluf] e diretoria da [Dourado] [...], e finalmente, a incapacidade [dos diretores]: um agricultor e outro ferroviário, numa indústria de tecelagem. [...] não houve, durante 0 tempo de sua existência, o pagamento sequer de dividendo, o que vem provar não ter [a Dourado] preenchido o seu fim, que seria dar lucro com a venda dos tecidos produzidos.[...] Como poderia sobreviver uma sociedade que só dá prejuízos, e não distribui dividendos? Como poderia lograr preencher sua finalidade tendo à testa um fazendeiro-agri- cultor e um ferroviário? Como se levantaria da hecatombe nas mãos de leigos? Além desses motivos ponderáveis, há o político, que veio trazer a discórdia e

AS VÁRIAS FACES DA SOCIEDADE ANÔNIMA 19

divergência entre a atual diretoria e [Elias Maluf], que exerce, em Dourado, o cargo de Prefeito Municipal. Desejando derrubá-lo, o partido contrário conseguiu, através da referida diretoria, comprar o maior número de ações e eleger- se. Daí o lamentável ‘jogo político’ que é uma verdadeira obra maquiavélica (coisa pública e notória em Dourado), para desprestigiar o autor”.

Comentário do Caso Dourado

A decisão, correta, aponta uma circunstância fática curiosa, mas não muito bem esclarecida no texto do acórdão: a aquisição de ações de uma companhia como peça de um jogo maquiavélico da política interiorana para desprestigiar e tentar derrubar o Prefeito Municipal...

15. SOCIEDADE ANÔNIMA SEM FINALIDADE LUCRATIVA