SPED e NF Eletrônica Atualizações - ONESOURCE ... ‐ O QUE É A CONFIRMAÇÃO DE RECEBIMENTO ?...

50

SPED e NF Eletrônica Atualizações

Transcript of SPED e NF Eletrônica Atualizações - ONESOURCE ... ‐ O QUE É A CONFIRMAÇÃO DE RECEBIMENTO ?...

SPED e NF EletrônicaAtualizações

SPED

EUROPEAN UNION

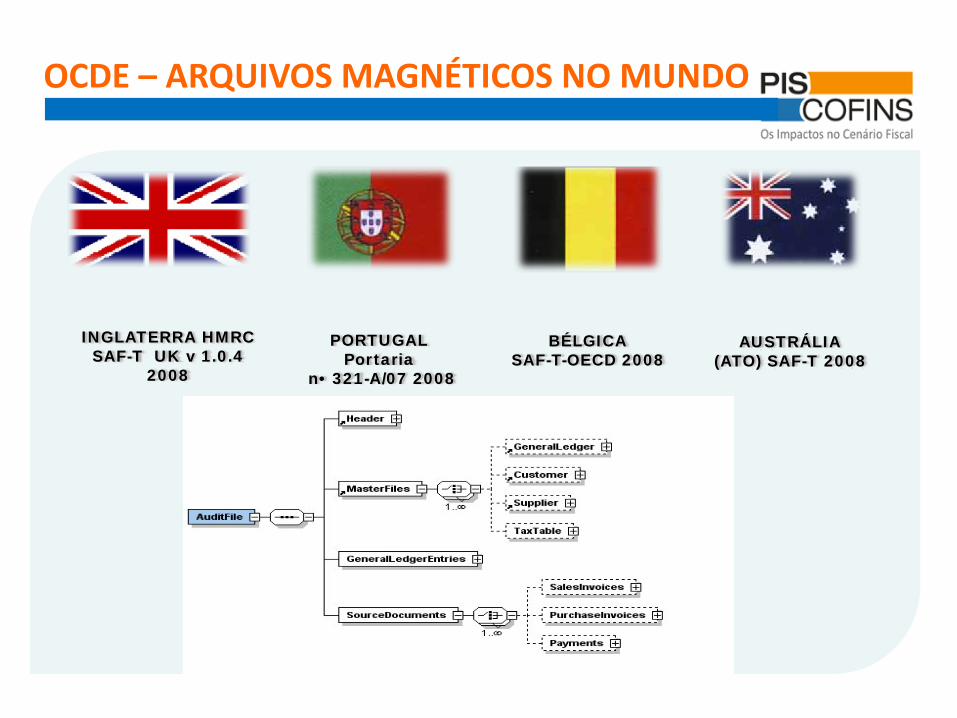

OCDE – ARQUIVOS MAGNÉTICOS NO MUNDO

INGLATERRA HMRC SAF-T UK v 1.0.4

2008

PORTUGAL Portaria

n• 321-A/07 2008

BÉLGICA SAF-T-OECD 2008

AUSTRÁLIA (ATO) SAF-T 2008

FACTURACIÓN ELECTRÓNICA NO MUNDO

CHILE – FACTURA ELECTRÓNICA - 2003

MÉXICO- FACTURA ELECTRÓNICA - 2005

COLÔMBIA - FACTURA ELECTRÓNICA – 2008

ESPANHA - FACTURA ELECTRÓNICA - 2007

ARGENTINA -FACTURA

ELECTRÓNICA

BOLÍVIA - FACTURA ELECTRÓNICA

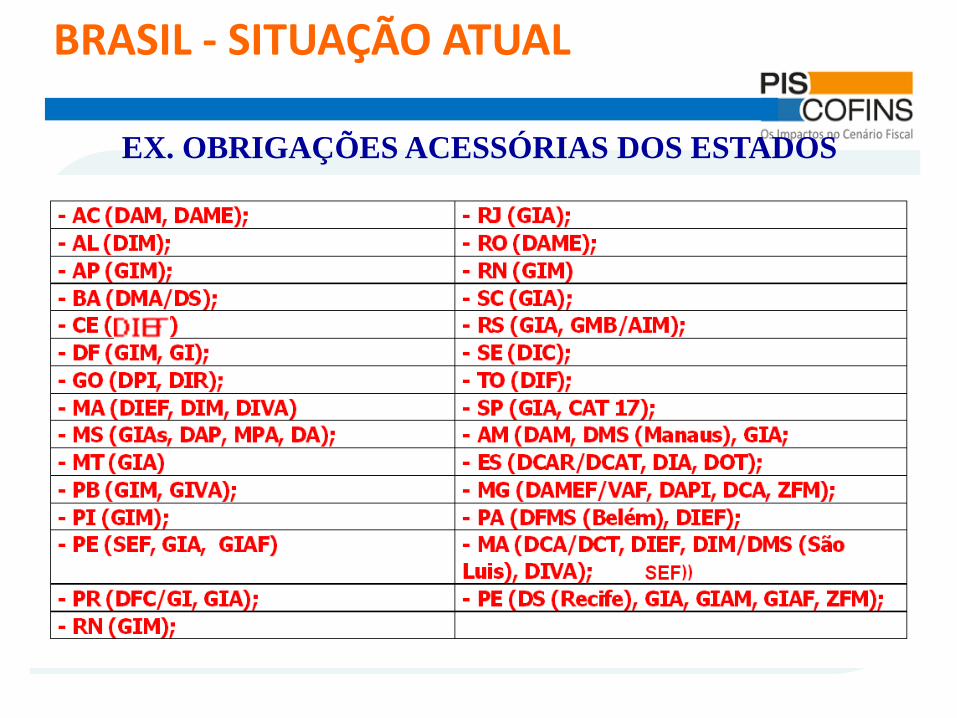

EX. OBRIGAÇÕES ACESSÓRIAS DOS ESTADOS

BRASIL ‐ SITUAÇÃO ATUAL

SITUAÇÃO ATUAL – TECNOLOGIA DISPONÍVEL

ESCRITURAÇÃO CONTÁBIL ATUAL

SPED – PRODUTOS A SEREM INCORPORADOS

SPED – ECD – AUTENTICAÇÕES STATUS EM 04/10/2010

Identificação e TabelasAbertura

Encerramento

NF ICMS e IPI

Livros ICMS e IPI

• Validador da aplicação de escrituração fiscal

Regras PVA

layout

Outras Informações

EFD ICMS/IPI

Convênio ICMS nº 143, de 15 de dezembro de 2006 – institui a EFD

Em estudo – massificação, até final de 2011

EFD ICMS/IPI

- SPED CIAP – ATO COTEPE/ICMS nº 22 de 17 de Junho de 2010

- Em desenvolvimento

- Obrigatoriedade : jan/2011

SPED FISCAL – EFD – CIAP ELETRÔNICO

SPED – SIMPLIFICAÇÃO OBRIGAÇÕES ACESSÓRIAS

INÍCIO DO PROJETO C/RFB

LEVANTAMENTO INICIAL : MILHARES DE OBRIGAÇÕES ACESSÓRIAS

SITUAÇÃO ATUAL :APRESENTADO PELA RFB NO ENAT (MAIO/2010)RFB: EM AVALIAÇÃO INTERNA COM GESTORES DOS PROGRAMAS ATUAISUfs: OBRIGAÇÕES ACESSÓRIAS ESTADUAIS:

PROPOSTA SERÁ LEVADA AO PRÓXIMO CONFAZ, PARA AVALIAÇÃO ECONSTITUIÇÃO DE EQUIPE, CASO APROVADO.

SPED – XBRL e IFRS

Lei 11.638/07 e CVM

§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que serefere o § 3o deste artigo deverão ser elaboradas em consonância com ospadrões internacionais de contabilidade adotados nos principais mercados devalores mobiliários.

IFRS e TAXONOMIA IASB (IFRS FOUNDATION)

BR GAAP (DVA, DFC, RESOLUÇÕES CPC)

Sistema 3Sistema 1

Identificador da Conta

Descricão da Conta

Valor Monetário

Data de Contabilização

勘定科目番号

勘定科目説明文

金額

転記日付

Account#

Description

Amount

PostDate

Sistema 2

accountMainID

accountMainDescription

amount

postingDate

accountMainID

accountMainDescription

amount

postingDate

XBRL GL XBRL GLXBRL GL

SISTEMAS EM XBRL

SPED – XBRL e IFRS

ESTÁGIO ATUAL DO PROJETO

‐ Pesquisas, análises e desenvolvimento da taxonomia brasileira (BR GAAP) junto ao XII –coordenaçãoTECSI/USP ‐ status ´acknowledged´

‐ Criação da jurisdição brasileira – coordenação do CFC‐ Início de negociação com a equipe do XBRL do IFRS Internationa, para incorporação da taxonomia brasileira no standard do IRFS.

‐ Intercâmbio com organismos nacionais e internacionais, visando a troca de conhecimentos.

17

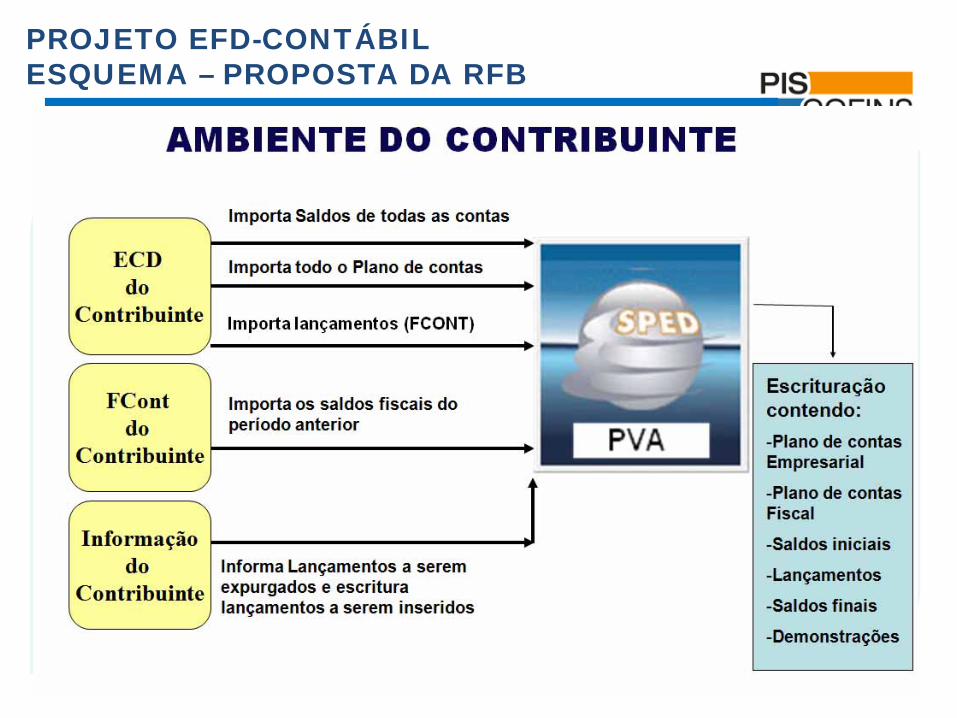

PROJETO EFD‐CONTÁBIL

PROJETO EFD‐CONTÁBIL

Presenter

Presentation Notes

A Cofis dentro da estrutura da Sufis.

PROJETO EFD-CONTÁBILESQUEMA – PROPOSTA DA RFB

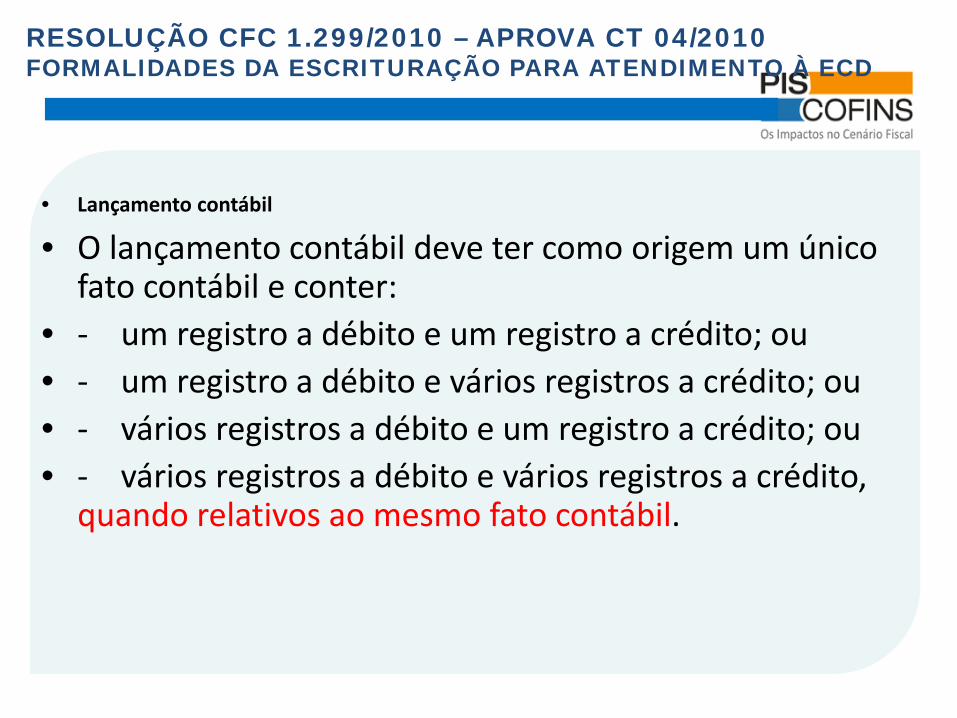

RESOLUÇÃO CFC 1.299/2010 – APROVA CT 04/2010FORMALIDADES DA ESCRITURAÇÃO PARA ATENDIMENTO À ECD

• Lançamento contábil

• O lançamento contábil deve ter como origem um único fato contábil e conter:

• ‐ um registro a débito e um registro a crédito; ou• ‐ um registro a débito e vários registros a crédito; ou• ‐ vários registros a débito e um registro a crédito; ou• ‐ vários registros a débito e vários registros a crédito, quando relativos ao mesmo fato contábil.

Nota Fiscal Eletrônica

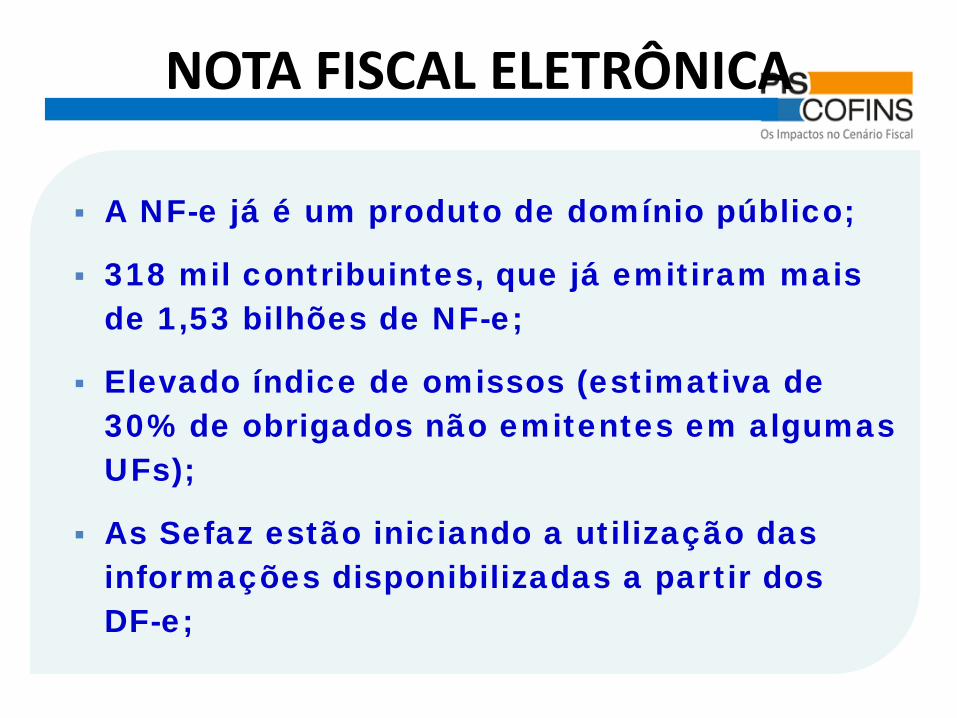

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA

A NF-e já é um produto de domínio público;

318 mil contribuintes, que já emitiram mais de 1,53 bilhões de NF-e;

Elevado índice de omissos (estimativa de 30% de obrigados não emitentes em algumas UFs);

As Sefaz estão iniciando a utilização das informações disponibilizadas a partir dos DF-e;

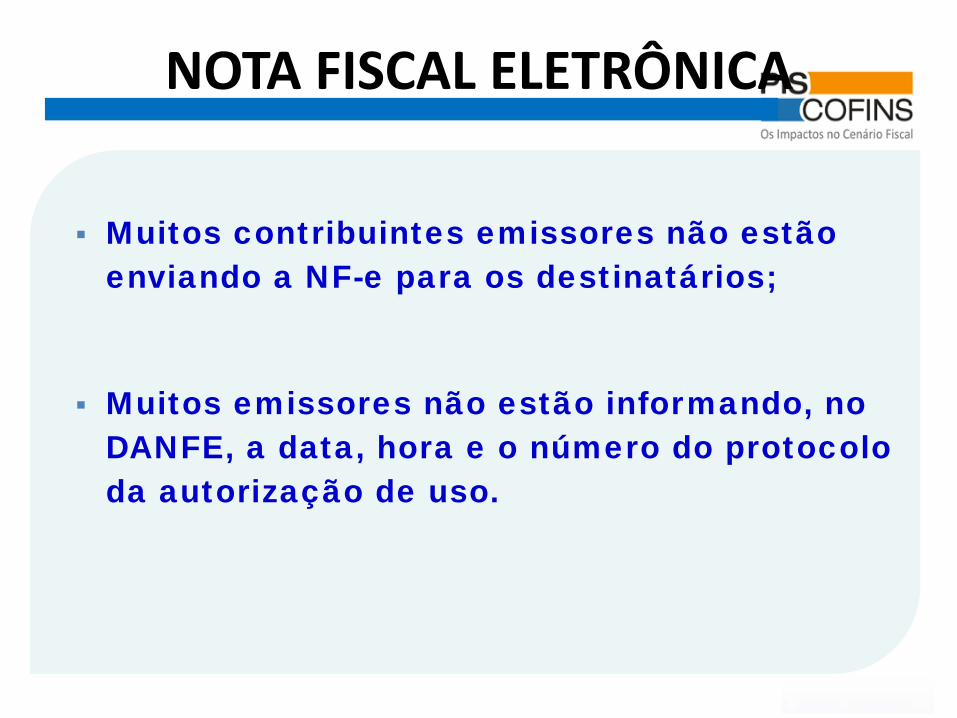

NOTA FISCAL ELETRÔNICA

Muitos contribuintes emissores não estão enviando a NF-e para os destinatários;

Muitos emissores não estão informando, no DANFE, a data, hora e o número do protocolo da autorização de uso.

SCDE –

Sistema de Circularização de Documentos Fiscais

Eletrõnicos

NOTA FISCAL ELETRÔNICA

NFE ‐ O QUE É A CONFIRMAÇÃO DE RECEBIMENTO ?

• A legislação nacional da NF‐e, através da Cláusula décima sexta do Ajuste SINIEF 07/2005 estabelece:

– “As unidades federadas envolvidas na operação ou prestação poderão, mediante Protocolo ICMS, e observados padrões estabelecidos em Ato COTEPE, exigir Informações do destinatário, do Recebimento das mercadorias e serviços constantes da NF‐e, a saber:

– I ‐ Confirmação do recebimento da mercadoria documentada por NF‐e;”

• Para atender o previsto na legislação, a equipe técnica do Projeto NF‐e vem trabalhando num projeto integrado com as 27 UFs para implementação da confirmação do recebimento a partir do uso da conta e senha através do portal da internet das próprias secretarias de fazenda da circunscrição estadual dos contribuintes destinatários.

• A Sefaz/BA está antecipando a implementação desta funcionalidade, de acordo com os padrões estabelecidos para todo o país.

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

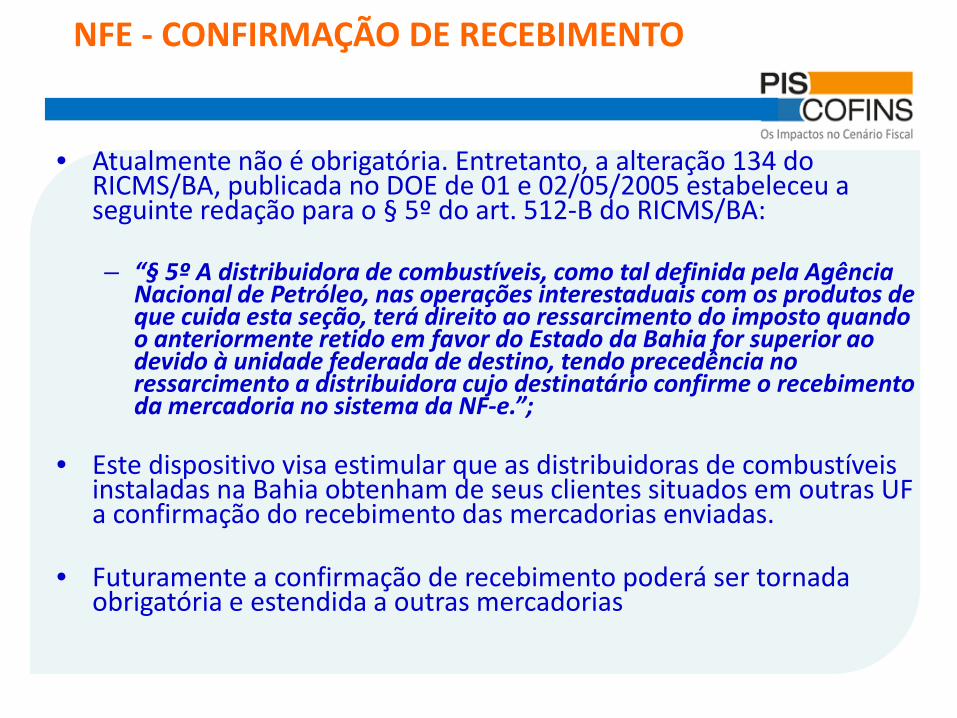

• Atualmente não é obrigatória. Entretanto, a alteração 134 do RICMS/BA, publicada no DOE de 01 e 02/05/2005 estabeleceu a seguinte redação para o § 5º do art. 512‐B do RICMS/BA:

– “§ 5º A distribuidora de combustíveis, como tal definida pela Agência Nacional de Petróleo, nas operações interestaduais com os produtos de que cuida esta seção, terá direito ao ressarcimento do imposto quando o anteriormente retido em favor do Estado da Bahia for superior ao devido à unidade federada de destino, tendo precedência no ressarcimento a distribuidora cujo destinatário confirme o recebimento da mercadoria no sistema da NF‐e.”;

• Este dispositivo visa estimular que as distribuidoras de combustíveis instaladas na Bahia obtenham de seus clientes situados em outras UF a confirmação do recebimento das mercadorias enviadas.

• Futuramente a confirmação de recebimento poderá ser tornada obrigatória e estendida a outras mercadorias

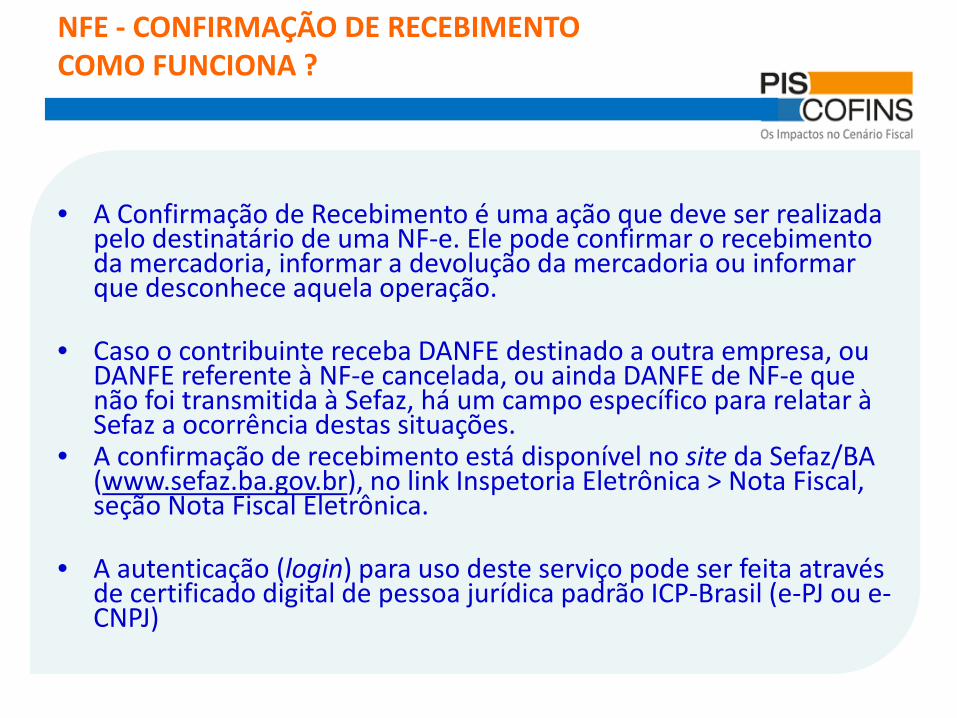

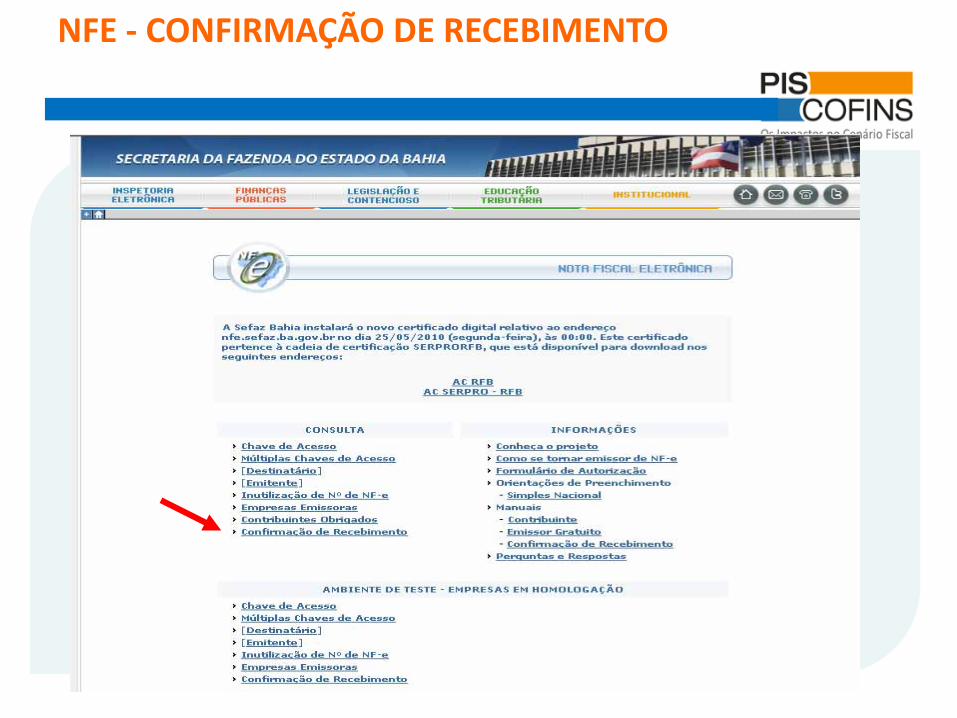

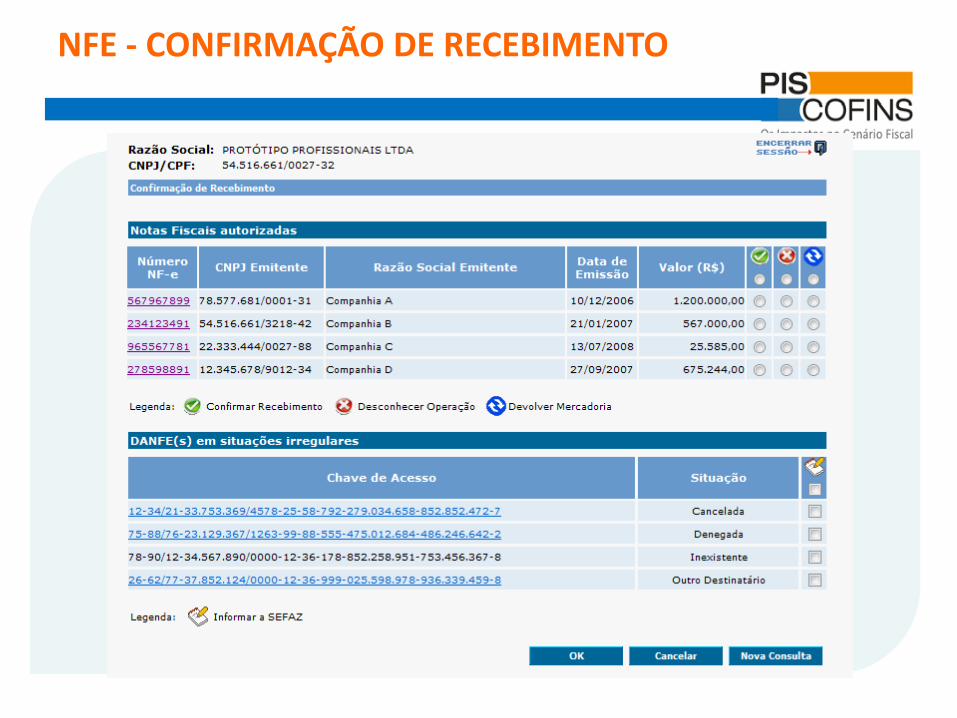

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTOCOMO FUNCIONA ?

• A Confirmação de Recebimento é uma ação que deve ser realizada pelo destinatário de uma NF‐e. Ele pode confirmar o recebimento da mercadoria, informar a devolução da mercadoria ou informar que desconhece aquela operação.

• Caso o contribuinte receba DANFE destinado a outra empresa, ou DANFE referente à NF‐e cancelada, ou ainda DANFE de NF‐e que não foi transmitida à Sefaz, há um campo específico para relatar à Sefaz a ocorrência destas situações.

• A confirmação de recebimento está disponível no site da Sefaz/BA (www.sefaz.ba.gov.br), no link Inspetoria Eletrônica > Nota Fiscal, seção Nota Fiscal Eletrônica.

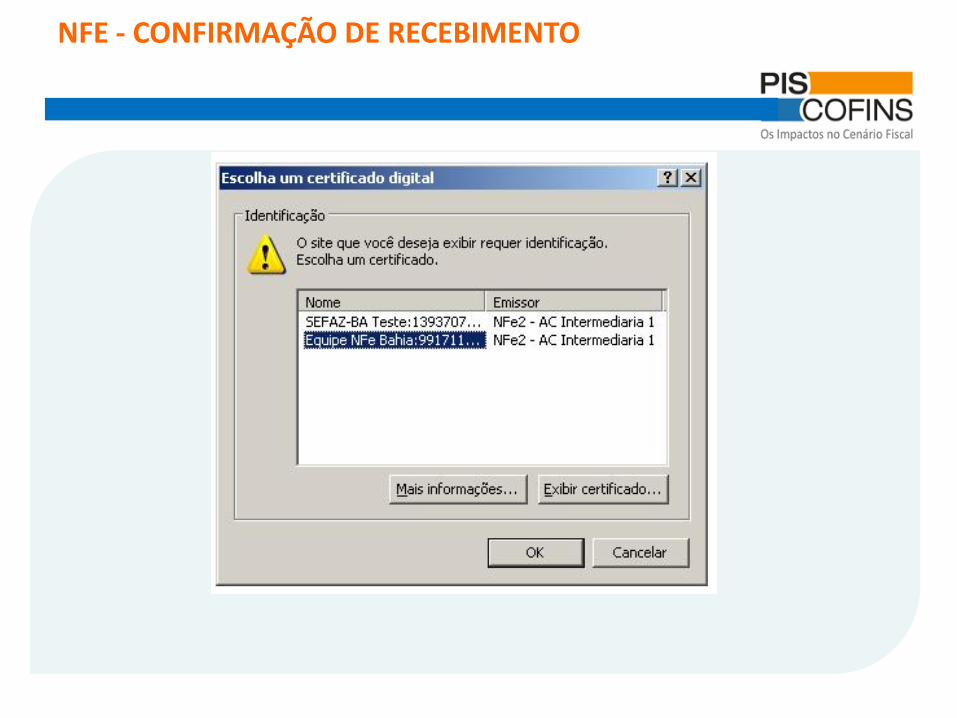

• A autenticação (login) para uso deste serviço pode ser feita através de certificado digital de pessoa jurídica padrão ICP‐Brasil (e‐PJ ou e‐CNPJ)

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

NFE ‐ CONFIRMAÇÃO DE RECEBIMENTO

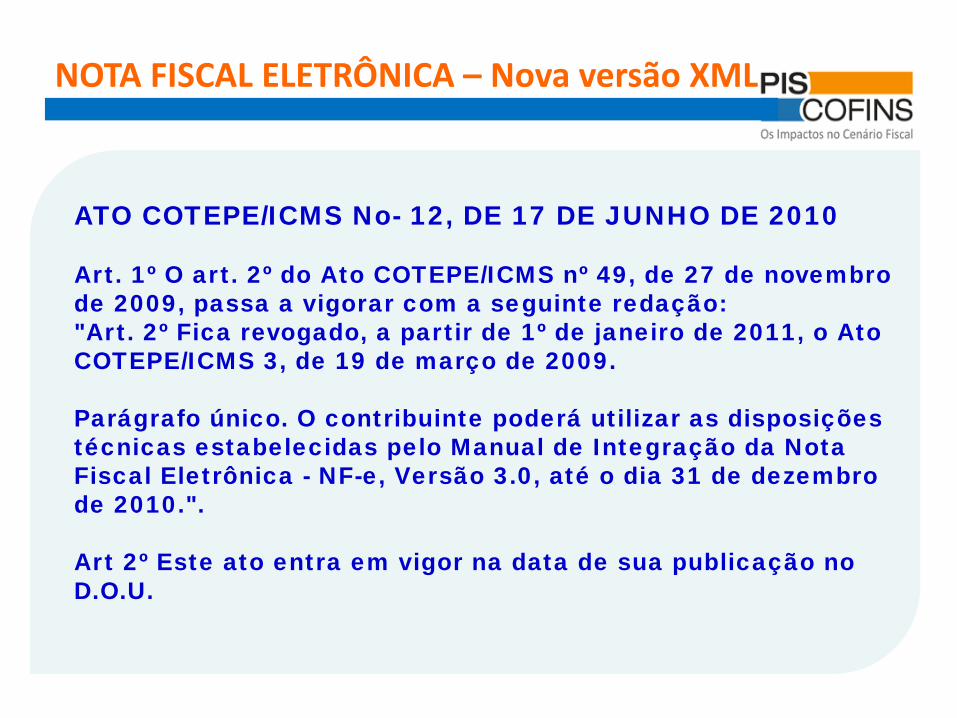

ATO COTEPE/ICMS No- 12, DE 17 DE JUNHO DE 2010

Art. 1º O art. 2º do Ato COTEPE/ICMS nº 49, de 27 de novembro de 2009, passa a vigorar com a seguinte redação: "Art. 2º Fica revogado, a partir de 1º de janeiro de 2011, o Ato COTEPE/ICMS 3, de 19 de março de 2009.

Parágrafo único. O contribuinte poderá utilizar as disposições técnicas estabelecidas pelo Manual de Integração da Nota Fiscal Eletrônica - NF-e, Versão 3.0, até o dia 31 de dezembro de 2010.".

Art 2º Este ato entra em vigor na data de sua publicação no D.O.U.

NOTA FISCAL ELETRÔNICA – Nova versão XML

Lançamento Versão 4.01 do Manual de Integração (Leiaute 2.0):

Inclui novos campos;

Melhora a estrutura do schema xml;

Implementa novas regras de validação para melhorar a qualidade das informações contidas na NF-e.

NOTA FISCAL ELETRÔNICA

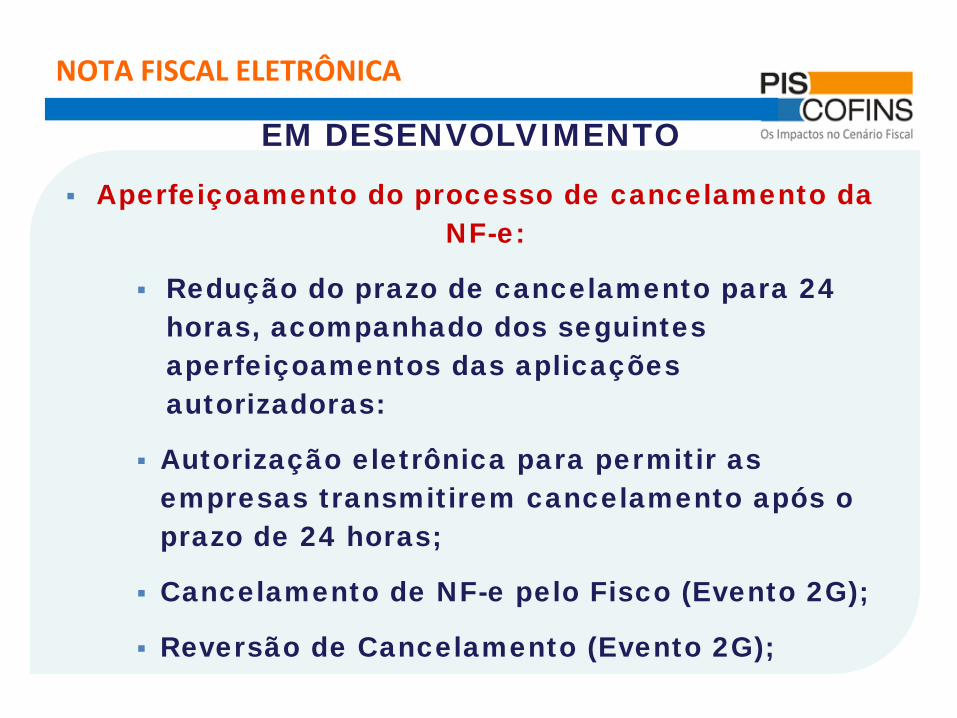

Aperfeiçoamento do processo de cancelamento da NF-e:

Redução do prazo de cancelamento para 24 horas, acompanhado dos seguintes aperfeiçoamentos das aplicações autorizadoras:

Autorização eletrônica para permitir as empresas transmitirem cancelamento após o prazo de 24 horas;

Cancelamento de NF-e pelo Fisco (Evento 2G);

Reversão de Cancelamento (Evento 2G);

EM DESENVOLVIMENTO

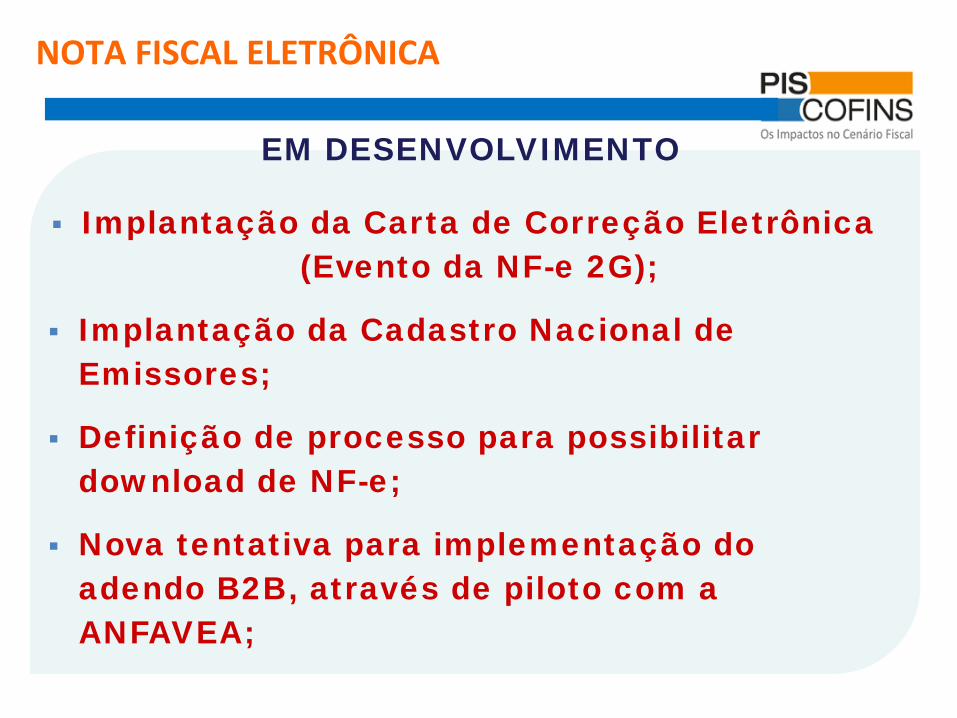

NOTA FISCAL ELETRÔNICA

Implantação da Carta de Correção Eletrônica (Evento da NF-e 2G);

Implantação da Cadastro Nacional de Emissores;

Definição de processo para possibilitar download de NF-e;

Nova tentativa para implementação do adendo B2B, através de piloto com a ANFAVEA;

EM DESENVOLVIMENTO

NOTA FISCAL ELETRÔNICA

Novos sistemas para uso, pelas Sefaz, das informações disponibilizadas pelo SPED;

BI da NF-e;

SCDe (Protocolo ICMS 93/10)

Início dos estudos para implementação de um modelo de NF-e Internacional, em parceria com a Coana (RFB).

EM DESENVOLVIMENTO

NOTA FISCAL ELETRÔNICA

- ATO COTEPE/ICMS nº 13, de 17 de junho de 2010

Altera o Ato COTEPE/ICMS 33/08 que dispõe sobre os prazos de cancelamento de NF-e e de transmissão de NF-e emitida em contingência, conforme disposto no Ajuste SINIEF 07/05.

- O ENCAT publicou no Portal Nacional da Nfe a NT004/2010 , que corrige os erros apontados na NT003/2010.

NOTA FISCAL ELETRÔNICA

CERTIFICADOS DIGITAIS

SPED

Quem assina ?

Certificado Digital

Armazenamento

NF‐ePJ emitente da NF de

mercadorias

e‐PJ ou e‐CNPJ

A1 (software)A3 (token, smartcard)

CT‐e

PJ emitente do CTe

e‐PJ ou e‐CNPJ

A1 (software)A3 (token, smartcard)

EFDRepresentante Legal ou seus procuradores em relação à PJ

e‐PF ou e‐CPFe‐PJ ou e‐CNPJ

A1 (software)A3 (token, smartcard)

ECDPF cadastrada na Junta

Comercial e o Contabilista

e‐PF ou e‐CPF

A3 (token, smartcard)

Leitor / Gravador (interrogador)

Chip+antena ou transponder

O equipamento de leitura & escrita estabelece um canal de comunicação com o chip. A própria energia do leitor energiza o chip.

RFID – COMO FUNCIONA

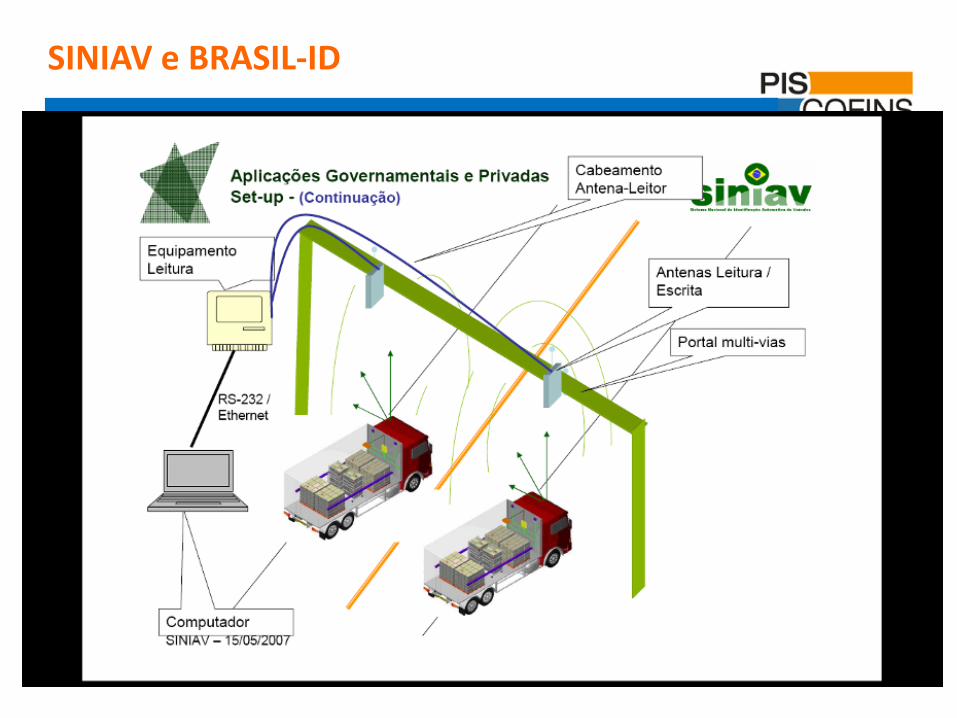

SINIAV e BRASIL‐ID

SINIAV

SCANNERS

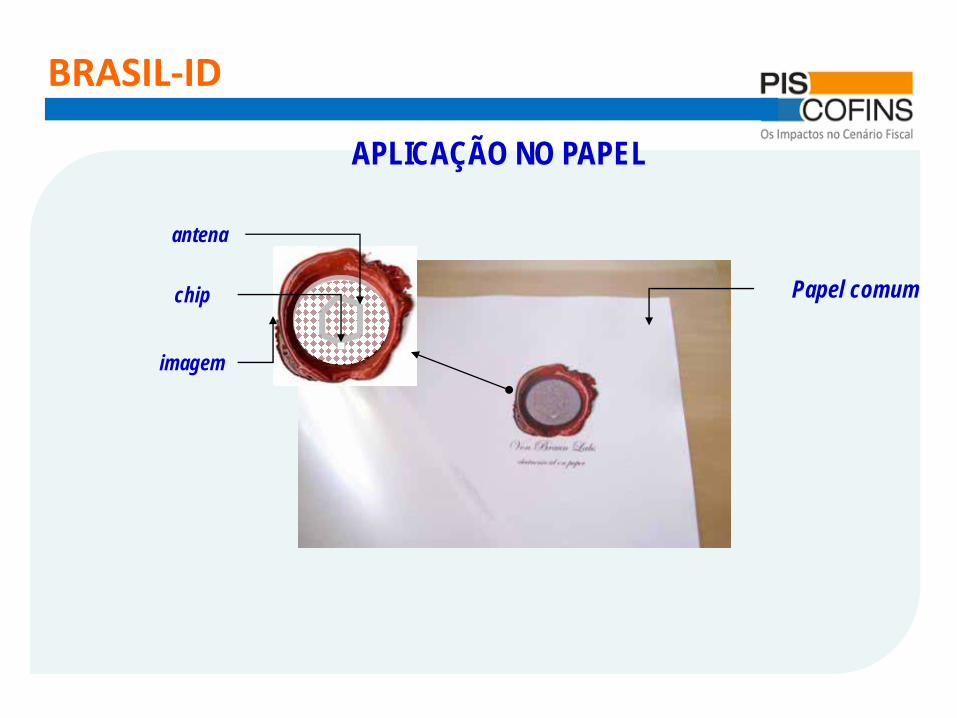

antena

chip

imagem

Papel comum

APLICAÇÃO NO PAPEL

BRASIL‐ID

Leitura facilitada pela tecnologia

sem-fio

CHIPS EMBARCADOS NAS EMBALAGENS OU NOS PRODUTOS

CENÁRIO DE FISCALIZAÇÃO AUTOMATIZADA

LEITOR/GRAVADOR RFID

BRASIL‐ID

“Sem-Parar” Fiscal

Com a tecnologia aumenta a capacidade do fisco em inspecionar as cargas

Veículo tem SINIAV

Lacre da Carga OK Documentos OK ProdutosOK

Se não ...

Passagem rápida !

Posto de Leitura RFID Automático

Lacre

BRASIL-ID

•Elaboração de documento para entrega ao MCT

•Definição do escopo do piloto fiscal

•Definição da agenda do projeto 2010/2011

Situação Atual

BRASIL‐ID

ANTES SPED / DEPOIS SPED

Conferência PIS/COFINS – 05/10/2010

•OBRIGADO !

Paulo Roberto da Silva

Fone : 0xx-51-3450-7532

E-mail: [email protected]

![[Emissor NF-e] Manual de Layout TXT-NF-e v1.1.1](https://static.fdocumentos.com/doc/165x107/55cf9c96550346d033aa5a29/emissor-nf-e-manual-de-layout-txt-nf-e-v111-563106eaae10c.jpg)