Sumário Executivo Estudo “Rentabilidade do Setor Elétrico ... · Empresas Selecionadas para...

16

Copyright© 2010 Stern Stewart Ltda. Todos os direitos reservados. Nenhuma parte deste documento pode ser reproduzida ou transmitida de forma alguma ou através de quaisquer meios, eletrônicos ou mecânicos, incluindo fotocópias, gravação, ou qualquer sistema de armazenagem e busca de informação, sem permissão por escrito da Stern Stewart & Co. EVA ® é uma marca registrada da Stern Stewart & Co. nos Estados Unidos, Austrália, Brasil, Canadá, Chile, Colômbia, Dinamarca, França, Alemanha, Itália, México, Noruega, África do Sul, Turquia e Reino Unido. Sumário Executivo Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) Outubro de 2010

Transcript of Sumário Executivo Estudo “Rentabilidade do Setor Elétrico ... · Empresas Selecionadas para...

Copyright© 2010 Stern Stewart Ltda. Todos os direitos reservados. Nenhuma parte deste documento pode ser reproduzida ou transmitida de forma alguma ou através de quaisquer meios, eletrônicos ou mecânicos, incluindo fotocópias, gravação, ou qualquer sistema de armazenagem e busca de informação, sem permissão por escrito da Stern Stewart & Co. EVA® é uma marca registrada da Stern Stewart & Co. nos Estados Unidos, Austrália, Brasil, Canadá, Chile, Colômbia, Dinamarca, França, Alemanha, Itália, México, Noruega, África do Sul, Turquia e Reino Unido.

Sumário Executivo Estudo “Rentabilidade do Setor Elétrico Brasileiro”

(1998 – 2009)

Outubro de 2010

NOVA YORK TOKYO

JOHANNESBURGOSÃO PAULO

MELBOURNE

SINGAPURA

MUNIQUE

LONDRES

MUMBAI

SHANGHAI

BANGKOK

MILÃO

Sobre a Stern Stewart & Co

Fundada em 1982 por Joel M. Stern e G. Bennett Stewart III

Origem: “Corporate Finance”

Missão: “Criar valor para nossos clientes”

Criadora dos conceitos EVA (Economic Value Added) e WAI (Wealth Added

Index)

2

Atualizações

O presente material contém a segunda atualização do estudo de rentabilidade

histórica das empresas do Setor Elétrico no Brasil:

Revisão Inicial: 2005

Primeira Atualização: 2007

Segunda Atualização: 2010

4Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Empresas Selecionadas para Cálculo do EVA®

O critério de consolidação utilizado para cada uma das empresas/grupos procurou refletir

100% das operações, independentemente de eventuais participações minoritárias ou

divisões de controle acionário;

Abaixo estão as empresas selecionadas para cálculo do EVA®:

Coelce

Cosern

CFLCL

Coelba - Neoenergia

CELPE

Caiua - Rede

CPFL Paulista

CPFL RGE

CPFL Piratininga

Ampla

Enersul

Escelsa

Bandeirante

CPEE - CMS (até 2000)

Eletropaulo

AES Tietê

AES Sul

Light

Cemar

Elektro

Tractebel

Duke

5Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Economic Value Added (EVA®)

EVA® = Lucro Operacional menos um encargo pelo uso do Capital

Receita 1.000

- Despesas Oper. 400

- IR @ 30% 180

= NOPAT 420

Capital 2.000

Custo de Capital x 15%

- Encargo de Capital 300

= EVA® 120

1.000 580

420 300

120

-

Receita

Desp. Operacio

nais e Impostos

NOPAT

Encargo de

Capital

EVA®

=

-=

Capital de Giro

Imobilizado

+ Outros

Bancos

Acionistas

Como o Utilizamos

Onde o Conseguimos

CUSTO DA DÍVIDA

CUSTO DO CAPITALPRÓPRIO

= Encargo de Capital

Custo Médio Ponderado de CapitalCapital Empregado

6

Resultado operacional

após impostos

Custo de Oportunidade do

Investimento

EVA® é uma estimativa de Lucro Econômico depois de subtrair todas as despesas operacionais, inclusive o custo do capital empregado na operação.

Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

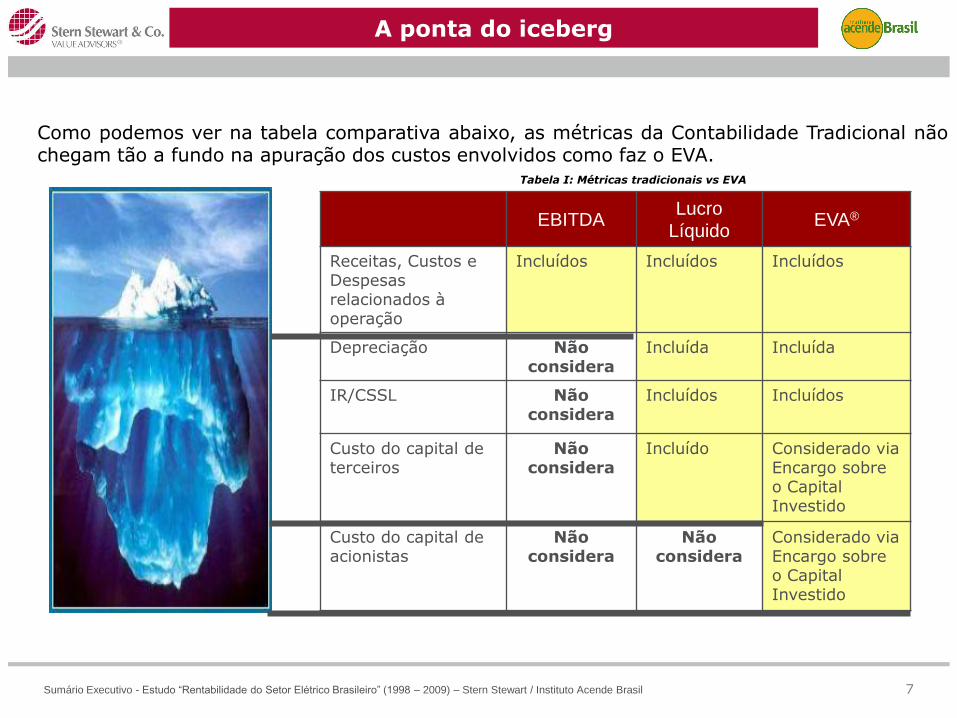

A ponta do iceberg

EBITDALucro

LíquidoEVA®

Receitas, Custos e Despesas relacionados à operação

Incluídos Incluídos Incluídos

Depreciação Não considera

Incluída Incluída

IR/CSSL Não considera

Incluídos Incluídos

Custo do capital de terceiros

Não considera

Incluído Considerado via Encargo sobre o Capital Investido

Custo do capital de acionistas

Não considera

Não considera

Considerado via Encargo sobre o Capital Investido

Tabela I: Métricas tradicionais vs EVA

Como podemos ver na tabela comparativa abaixo, as métricas da Contabilidade Tradicional nãochegam tão a fundo na apuração dos custos envolvidos como faz o EVA.

7Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Capital Empregado

O setor de energia elétrica apresenta

intenso uso de capital produtivo.

Cerca de 75% do capital empregado

é composto por ativos fixos e capital

de giro líquido.

Outros itens importantes no capital

são o ativo fiscal (prejuízo

acumulado) e o ativo regulatório dos

reajustes tarifários.

O capital empregado teve um levecrescimento de 2%, em média, entre2006 e 2009;

Gráfico I: Build up do Capital empregado

CAGR: Cumulative Average Growth Rate (Crescimento Médio Anual)

Cap. Giro 12,5

Outros LP 12,5 11,9

Imobilizado 24,4 50,5

Ajustes EVA 74,8 6,1

Capital 80,9

Build up - Capital Empregado 2009 (R$ bilhões)

12,5

11,9

50,5

6,1

80,9

Cap. Giro Outros LP Imobilizado Ajustes EVA Capital

Capital Empregado Médio (R$ bilhões)

41

5564

77 81 78 77 75 7678 81

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Milh

ões

CAGR:2%

8Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Análise do setor pelo EVA®

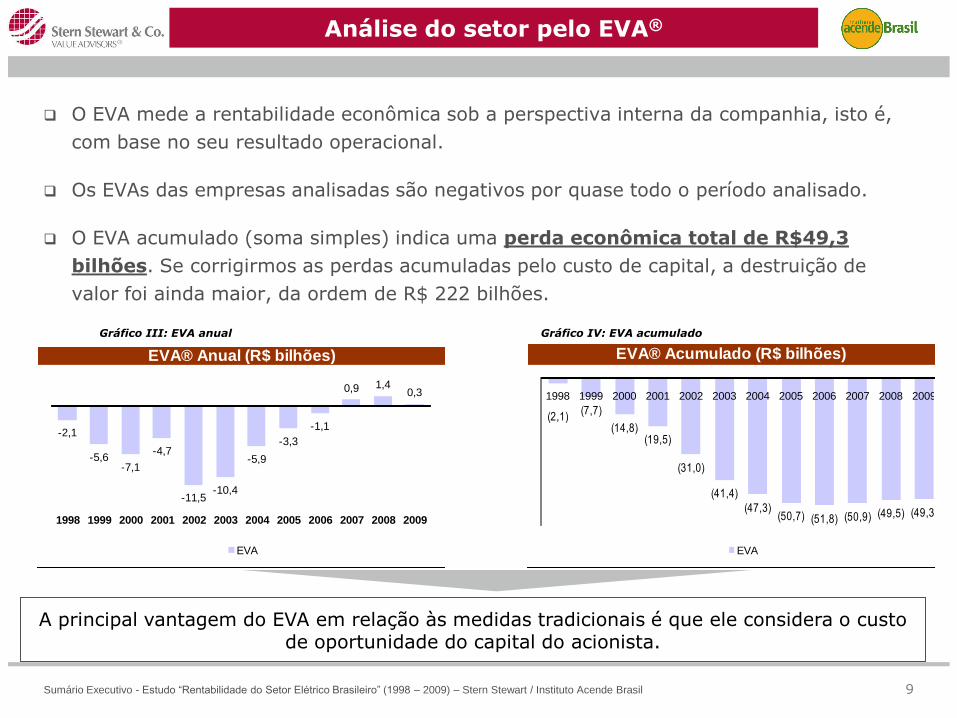

O EVA mede a rentabilidade econômica sob a perspectiva interna da companhia, isto é,

com base no seu resultado operacional.

Os EVAs das empresas analisadas são negativos por quase todo o período analisado.

O EVA acumulado (soma simples) indica uma perda econômica total de R$49,3

bilhões. Se corrigirmos as perdas acumuladas pelo custo de capital, a destruição de

valor foi ainda maior, da ordem de R$ 222 bilhões.

A principal vantagem do EVA em relação às medidas tradicionais é que ele considera o custo de oportunidade do capital do acionista.

Gráfico III: EVA anual Gráfico IV: EVA acumulado

9

EVA® Acumulado (R$ bilhões)

(2,1)(7,7)

(14,8)(19,5)

(31,0)

(41,4)

(47,3)(50,7) (51,8) (50,9) (49,5) (49,3)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVA

EVA® Anual (R$ bilhões)

-2,1

-5,6-7,1

-4,7

-11,5-10,4

-5,9

-3,3

-1,1

0,9 1,40,3

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVA

Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Comparação EVA x Medidas Tradicionais (2009)

Receita Bruta

Receita Líquida

=Encargo

de CapitalLucro

Operac

100

57

11,10 10,800,30

–

–

CustosDespesas

+IR

Fonte: Stern Stewart

* Números normalizados em base 100

=

Em 2009, para cada R$ 100 de Receita Bruta houve um ganho

econômico de R$0,30, mesmo tendo sido apresentado um lucro operacional de R$11,10.

EVA®

Impostos e outras

deduções–

=

32

68

A comparação dos indicadores contábeis com o EVA da amostra das Elétricas confirma: a contabilidade tradicional não conta toda a história.

Figura XI: Break-down EVA 2009

10Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

ROIC (Retorno s/ Capital) e WACC

0%

5%

10%

15%

20%

25%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ROIC WACC

Spread Histórico de Rentabilidade do Setor

EVA = (ROIC1 – WACC2) x Capital Empregado

O retorno sobre o capital foi afetado pelas crises do setor em 1999 e 2002 (reflexo da crise de

2001), ao passo que o custo de capital foi afetado pelas condições macroeconômicas (risco país e

inflação).

Entretanto, observamos uma tendência positiva de recuperação dos retornos nos períodos

subseqüentes às crises.

Desde 2002, a queda do WACC e o aumento do ROIC das empresas do setor fizeram com que os

retornos convergissem para o custo de capital. Desde 2007, o spread permanece em torno de zero.

Apesar da rentabilidade inadequada, a análise indica tendência de recuperação após as crises.

Gráfico V: Análise Spread EVA

(1) ROIC = Return on Invested Capital

(2) WACC = Weighted Average Cost of Capital

11

Recuperação Recuperação

Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

ROIC (Retorno s/ Capital) e WACC

0%

5%

10%

15%

20%

25%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ROIC WACC

Spread Histórico de Rentabilidade do Setor

Um investidor racional não investiria seu dinheiro em ações (risco alto) para obter uma rentabilidade igual à da renda fixa.

Retorno sobre capital Custo de Capital Retorno sobre capital < Custo de Capital

Gráfico VI: Ilustração de Spread EVA positivo Gráfico VII: Spread EVA

12

Um setor economicamente rentável

apresenta retornos iguais ou superiores

ao mínimo exigido tendo em vista o risco

do setor.

Entretanto, o setor de energia elétrica apresenta um cenário oposto, onde a rentabilidade ficou em média 6,7 pontos percentuais abaixo do nível mínimo exigido entre 1998 e 2009.

ROIC (Retorno s/ Capital) e Custo de Capital

0%

5%

10%

15%

20%

25%

30%

35%

40%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

ROIC WACC

Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Análise Comparativa com Outros Países

Teoricamente, mercados regulados

devem buscar uma rentabilidade igual à

mínima exigida pelo setor, o que indica

que não existem ganhos em excesso.

A análise da rentabilidade em

outros países mostra spreads

próximos do zero, o que pode indicar

que o capital tem uma remuneração

compatível com o risco do negócio

(variando entre spreads positivos e

negativos na amostra).

O spread da amostra brasileira é

inferior aos dos outros mercados.

Giro de Capital

0,0x

0,2x

0,4x

0,6x

0,8x

1,0x

1,2x

1,4x

1998 1999 2000 2001 2002 2003 2004

EUA/Canadá EuropaJapão Amostra CBIEEAmérica LatinaEmpresas do setor elétrico: ROIC semelhante + WACC mais elevado = EVA negativo

Gráfico VIII: Spread EVA outros mercados

O Spread (ROIC – WACC) representa o EVA em relação ao tamanho do capital.

Spread (Roic-Custo do Capital)

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EUA/Canadá Europa Japão Elétricas América Latina

13Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Conclusões

O setor apresentou rentabilidade permanentemente negativa no período de 1998-

2006;

Apesar de as empresas de energia terem atingido EVA positivo de 2007 a 2009,

este resultado não foi suficiente para recuperar as perdas históricas. Portanto, o

desempenho acumulado não foi suficiente para remunerar o capital investido.

A perda econômica acumulada no período é de R$49 bilhões;

Numa comparação com outros países, o setor elétrico brasileiro apresentou a

pior geração de valor sobre o investimento.

14

Gráfico III: EVA anual Gráfico IV: EVA acumulado

EVA® Acumulado (R$ bilhões)

(2,1)(7,7)

(14,8)(19,5)

(31,0)

(41,4)

(47,3)(50,7) (51,8) (50,9) (49,5) (49,3)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVA

EVA® Anual (R$ bilhões)

-2,1

-5,6-7,1

-4,7

-11,5-10,4

-5,9

-3,3

-1,1

0,9 1,40,3

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVA

Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Conclusões (cont.)

Rentabilidade adequada ao

Custo de Capital

Promoveos Investimentos

necessáriosGera

Empregos

Garante a Infra-Estrutura

necessária para o crescimento

Aumenta a competitividade

do País

Uma rentabilidade adequada dos investimentos é condição fundamental para garantir a sustentabilidade do setor e de toda a

economia brasileira

Figura III: Riscos do EVA negativo no setor elétrico

15Sumário Executivo - Estudo “Rentabilidade do Setor Elétrico Brasileiro” (1998 – 2009) – Stern Stewart / Instituto Acende Brasil

Stern Stewart & Co.VALUE ADVISORS

www.sternstewart.com.br

Instituto Acende BrasilO OBSERVATÓRIO DO SETOR ELÉTRICO BRASILEIRO

www.acendebrasil.com.br