Sumário - igepp.com.br · Amanda Aires Página 1 de 30 Curso ... meio de troca, (ii) unidade de...

30

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 1 de 30 Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06 Aula 06: Crise de 2008: impactos e respostas da política econômica. Sumário A crise econômica global de 2008 2 A resposta da política macroeconômica do Brasil 20 Exercícios Resolvidos 28 Olá meus queridos, tudo certinho? Vamos estudar hoje um dos assuntos mais abordados nas últimas provas de concursos. Tanto em níveis objetivos quando dissertativos. Fora que é super interessante de se estudar. Ao trabalho?

Transcript of Sumário - igepp.com.br · Amanda Aires Página 1 de 30 Curso ... meio de troca, (ii) unidade de...

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 1 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Aula 06: Crise de 2008: impactos e respostas da política

econômica.

Sumário

A crise econômica global de 2008 2

A resposta da política macroeconômica do Brasil 20

Exercícios Resolvidos 28

Olá meus queridos, tudo certinho?

Vamos estudar hoje um dos assuntos mais abordados nas últimas provas de concursos. Tanto em níveis objetivos quando dissertativos.

Fora que é super interessante de se estudar.

Ao trabalho?

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 2 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

A crise econômica global de 2008

A maioria dos bancos concede alegremente um empréstimo;

alias, eles até o fazem rapidamente. A única coisa de

que necessitam é uma prova de que você precisa dele. –

F.G. kernam

Um porco comprado a crédito grunhe o ano inteiro –

provérbio espanhol

De acordo com o Documentário Trabalho Interno (base para a aula de hoje):

A crise global de 2008 custou a milhões de pessoas suas economias, seus trabalhos e seus lares.

Vamos entender como ela aconteceu?

E, para começar, vamos ter uma vaga ideia do que aconteceu ao

longo do globo:

Economia da Islândia.

População: 320.000 habitantes;

Produto Interno Bruto: US$ 13

bilhões;

Prejuízo dos bancos: US$ 100 BILHÕES.

E eu estou falando de Islândia, viu!

De onde foi que veio essa crise?

Todo o problema teve origem com uma palavra que ficou muito conhecida ainda na segunda metade anos 1990: A GLOBALIZAÇÃO.

Entre as muitas definições que podem explicar a globalização, vamos

dizer que ela permite que os países se comuniquem não apenas

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 3 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

politicamente, mas, de forma bastante incisiva, economicamente

também.

É com a globalização que teremos um maior contato entre a nossa economia e o resto do mundo, que, a partir de agora, será um agente

cada vez mais presente na economia nacional.

Foi com a globalização que nós começamos a ver produtos da IBM produzidos na China ou ainda roupas íntimas da Victoria Secrets

fabricadas na Indonésia. Agora, os produtos passam a ter menos cara de produtos nacionais, passando a ter mais perfil de produto mundial.

Logicamente, essa ligação entre o resto do mundo e a economia

nacional não se deu apenas via mercado de bens e serviços (lembra do fluxo circular da riqueza da aula demo?). Esse efeito foi também

via mercados financeiros e, de alguma forma, via mercado de fatores também.

Com a internet cada vez mais veloz (eu sei que você lembra do

barulhinho da internet discada, mas isso é coisa do passado, viu?! ), os mercados financeiros passaram a se comunicar de forma cada vez

mais instantânea.

Assim, um aposentado na Islândia poderia comprar facilmente um título de dívida privada de alguém dos Estados Unidos, simplesmente

indo ao seu banco e pedindo para que o seu gerente verificasse a possibilidade de obter mais retornos sobre os rendimentos aplicados

(isso vai ficar beemmm claro depois). Logicamente, como estamos falando de títulos da dívida privada, quanto maior o rendimento

esperado, maiores serão os riscos associados à operação.

A questão é que os bancos passaram a observar que poderiam ganhar ainda mais dinheiro caso o

sistema financeiro (que inclui também outros agentes financeiros, mas tem nos bancos, os seus

maiores e mais impotantes representantes) fosse

menos regulado. Com menos regulação e mais globalização, o dinheiro circularia em maior

velocidade e maior volume, fazendo com os esses agentes financeiros e seus diretores,

ganhassem ainda mais grana.

Foi assim, com a vontade de ganhar ainda mais dinheiro, que começamos a gestar a crise de 2008.

A crise foi oficialmente declarada quando a bolha estourou no dia 15 de setembro de 2008. Nesse dia, com a quebra forçada do banco

norte americano de investimentos Lehman Brothers e a venda

(também forçada) do também americano banco Merrill Lynch, começamos a ver a economia entrar em um verdadeiro colapso.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 4 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Mas isso não foi tudo: quando esses bancos quebraram, levaram

junto a maior seguradora do mundo, a AIG, e o resto mundo à maior crise financeira mundial desde 1929.

O resultado das quebras foi a crise mundial de 2008 que enxugou

dezenas de trilhões de dólares da economia global, deixou 30 milhões de pessoas desempregadas, levou 50 milhões de pessoas para a linha

da pobreza e duplicou a dívida pública dos Estados Unidos.

Mas essa crise, não foi um acidente.

Ela foi causada por um setor completamente sem controle: o setor financeiro. Assim, antes de começar a falar da crise de 2008, é bom

compreender um pouco do funcionamento do sistema financeiro dentro de uma economia. Mais tarde, vamos falar sobre os problemas

causados quando esse sistema colapsa.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 5 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Apenas como revisão, vamos pensar nesse setor com calma. Cada

vez que esse setor recebe mais dinheiro, ele pode influenciar não apenas o fluxo monetário da economia, mas também o fluxo real.

A idéia é semelhante ao que acontece quando o governo faz uma

política monetária expansionista (semelhante, não igual).

Como todos nós sabemos, os mercados financeiros vivem das

movimentações das nossas poupanças. O funcionamento não é complicado. Com a entrada das poupanças, os agentes financeiros

cedem empréstimos ou financiamentos para pessoas que precisam de

algum volume de capital.

Como exemplo, pensemos que D. Maria tenha R$ 100.000,00 e,

como colocar o dinheiro no colchão não é uma boa idéia, ela vai depositar esse dinheiro no Banco do Brasil, ok?

O que o banco faz com esse dinheiro? Ele vai emprestar uma parte

desse recurso para Sr. João, que está precisando comprar um carro novo.

Como os bancos ganham dinheiro? Justamente nesse processo de

intermediação financeira. Os bancos conseguem, entre outras coisas, unir quem possui e quem precisa de dinheiro para qualquer razão.

Nessa intermediação financeira, os bancos ganham grana através do

que chamamos de spread bancário. Ou seja, a diferença entre o que ele recebe de juros do Sr. João e o que ele paga e juros a D. Maria.

E como ele influencia a economia real? Lembre que o Sr. João tomou

um financiamento para comprar um carro, ou seja, um bem real. Logo, é possível dizer que a economia financeira irá influenciar a

economia real, já que com a compra do carro, mais empregos serão gerados, o consumo aumenta, mais renda será criada. Em um fluxo

virtuoso de crescimento.

Assim, sistema financeiro forte, economia mais forte ainda. Existem até alguns economistas que dizem que é impossível a economia

andar bem se o sistema bancário estiver defasado.

Vamos ver alguns exercícios?

Exercício 1

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 6 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

(CVM, Analista – Normas Contábeis e Auditoria, ESAF, 2010) A

lógica da composição do mercado financeiro tem como

fundamento:

a) facilitar a transferência de riscos entre agentes.

b) aumentar a poupança destinada a investimentos de longo prazo.

c) mediar as relações entre agentes deficitários e os

superavitários visando o bem-estar geral.

d) preservar as funções da moeda.

e) garantir retornos aos aplicadores de recursos

financeiros.

Vamos às resoluções?

Como de costume, vamos analisar item a item como se fosse uma

questão diferente. Veja que a letra (A) afirma que o fundamento da

composição do mercado financeiro está ligada à facilitação de transferência de riscos entre agentes. Essa questão, a

princípio, faria você imaginar que ela é correta, mass... existe um detalhe que passaria, certamente, desapercebido. Veja que ela afirma

que a fundamento do sistema financeiro é de transferir riscos. Ora, a função do sistema financeiro não é de transferir riscos, mas recursos

entre os agentes. Dessa forma, a questão é incorreta.

A alternativa (B), por sua vez, afirma que a função do sistema

financeiro é aumentar a poupança destinada a

investimentos de longo prazo. Mais uma vez, uma afirmação

que possui um erro mínimo. Veja que a função do sistema financeiro é sim aumentar o volume de poupança a ser canalizada para os

investimentos. Mas... não apenas investimentos de longo prazo, mas qualquer tipo de investimento. Seja ele de curto ou de longo prazo.

Logo, a alternativa (B) também não pode ser correta.

Em seguida, a letra (C) diz que o fundamento é mediar as relações entre agentes deficitários e os superavitários

visando o bem-estar geral, o que, assim como as afirmações

anteriores, não é correta por um detalhe mínimo: o bem-estar geral.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 7 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Os bancos não estão interessados no bem-estar dos clientes, dirá no bem estar geral! Na verdade, eles estão interessados em tornar o

sistema mais eficiente e rentável, além de garantir bons lucros. Em nenhum desses objetivos é possível incluir bem-estar geral. Logo, a

alternativa (C) também é falsa.

Finalmente, a letra (D) afirma que o fundamento do sistema

financeiro é preservar as funções da moeda, o que é, de fato,

verdade! A explicação para isso é que a moeda possui três funções: (i) meio de troca, (ii) unidade de conta e (iii) reserva de valor. No

caso da terceira função, de reserva, essa é garantida pelo sistema financeiro. Logo, o fundamento do sistema financeiro está

completamente atrelado à moeda e as suas funções. Assim, a letra (D) é a alternativa correta.

E por que a letra (E) está incorreta?

Porque ela afirma que o fundamento do sistema financeiro é

garantir retornos aos aplicadores de recursos financeiros,

(é nada!) o que não é, nem de longe, verdade. Basta pensar que

quando os agentes decidem aplicar em ativos arriscados, isso não implica que eles terão, necessariamente maiores rendimentos

sempre. Eles poderão, de fato, perder recursos. Logo, a função do sistema financeiro não está ligada a garantia de retornos, embora, a

depender do banco, ele buscará esses retornos!

Assim,

GABARITO: D

Exercício 2

(CVM, Analista – Normas Contábeis e Auditoria, ESAF, 2010) A

multiplicidade de instrumentos financeiros oferecidos nos

mercados favorece:

a) a escolha de riscos separando agentes a eles avessos dos propensos.

b) a criação de instituições que administram riscos.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 8 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

c) a análise e avaliação do comportamento ético de

investidores a operadores.

d) a transparência na formação de preços de valores

mobiliários.

e) o desenvolvimento econômico.

Essa aqui, já adiantando, é uma questão não tão simples de resolver.

Mas, vamos olhar devagarzinho para entender melhor.

A letra (A) afirma que o grande número de instrumentos financeiros

nos mercados favorece a escolha de riscos separando agentes

a eles avessos dos propensos. Essa afirmação não é verdadeira

pois não é possível escolher os riscos! Na verdade, ela favorece a escolha dos agentes, separando ativos mais arriscados dos menos

arriscados a depender do perfil de cada agente econômico. Veja que a diferença é extremamente sutil, o que torna a interpretação um

tanto confusa.

Apenas reforçando, a multiplicidade de produtos favorece a escolha dos agentes, não a escolha dos riscos!

A alternativa (B) diz que haverá um favorecimento da criação de

instituições que administram riscos. Essas instituições não

existem. Na verdade, o risco pode ser medido dentro do próprio

sistema financeiro, mas, não existirá a criação de qualquer instituição que o administre de forma externa.

A letra (C) diz que será favorecida a análise e avaliação do

comportamento ético de investidores a operadores. Essa

aqui, nem de longe, é verdade. Os produtos não indicam que nós podemos analisar o comportamento ético dos agentes envolvidos no

sistema. Dessa forma, a alternativa não pode ser correta.

Em seguida, a letra (D) diz que haverá uma melhora na

transparência na formação de preços de valores

mobiliários. Essa alternativa, assim como as anteriores, não é

verdade já que o preço de qualquer ativo financeiro (ou mobiliário, de

móvel) não é claramente definido por ser alvo muitas vezes de processos especulativos.

Finalmente, sobrou a letra (E). Ela é, de fato, a alternativa correta.

Como eu disse acima, não existe qualquer possibilidade de um país se desenvolver sem desenvolver em paralelo o seu sistema

financeiro. Logo, uma vez tendo o sistema financeiro mais desenvolvido e, assim, com mais produtos, teremos maiores

possibilidades de alcançar o desenvolvimento econômico!

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 9 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

GABARITO: E

Continuando sobre a crise...

Com a globalização, o poder do sistema financeiro ficou ainda maior.

Como eu posso aplicar o meu dinheiro em qualquer banco do mundo (lógico, eu preciso avisar ao governo brasileiro que vou fazer isso), as

economias ficaram mais integradas, com pessoas depositando e tomando empréstimos em bancos ao longo do planeta.

Como o crédito é dado para todos, as economias crescem e nós

vimos um ritmo acelerado de crescimento entre os anos de 1990 e 2000. Economia real e desregulamentações crescentes.

Desde os anos de 1980, o setor financeiro dos EUA vinha causando

diversas pequenas crises que, ao passar do tempo, foram gerando prejuízos cada vez maiores para a sociedade, enquanto o sistema

ganhava cada vez mais dinheiro.

A desregulamentação do sistema financeiro norte americano começou ainda nos anos 1980, quando os bancos passaram a abrir o capital e

a captar os recursos de forma mais ativa (lembre, para poder emprestar dinheiro, os bancos precisam ter dinheiro). Com a

necessidade de superar a crise mundial provocada pelos dois choques do petróleo (o primeiro em 1973 e o segundo em 1979), o sistema

financeiro passou a se fortalecer, ganhando destaque dentro da economia norte americana. Fazendo uso do dinheiro dos depositantes

para realizar investimentos.

Nos anos de 1990, o sistema financeiro norte americano se consolidou em poucas empresas gigantescas, todas tão grandes que

a quebra de uma delas comprometeria todo o sistema financeiro nacional. E a coisa não parou por aí. Ainda durante o governo de

Cliton (aquele da Monica Lewinsky), a coisa se tornou ainda maior. Com as grandes fusões, o sistema se tornaria ainda mais poderoso e

mais instável.

Para pensar em como o sistema se tornou instável com as fusões, imagine um navio de grande porte (esqueça o Titanic, ele afundou!).

A única coisa que faz com que esse navio tenha menos possibilidades de afundar é se ele for dividido em diversos compartimentos. Assim,

se determinado compartimento tiver qualquer vazamento, esse compartimento será fechado, impedindo que a água passe para

qualquer outro.

No sistema financeiro, o raciocínio é semelhante. Se eu separo os bancos por modalidades, eu acabo dificultando que um processo de

quebra passe de um tipo para o outro.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 10 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

O problema é que com o processo de fusões, é como se estivéssemos

retirando esses compartimentos do navio. Assim, enquanto o navio anda em águas tranquilas, não temos problemas. Contudo, se

acontece qualquer tipo de adversidade e o navio sofre qualquer

acidente, a água se espalhará por todas as partes, fazendo com que o navio (ou o sistema) naufrague!

Logicamente, até aqui, a água está bem tranquila, e não temos qualquer problema. Logo, é o tempo ideal para (assim como fez o

capitão do Titanic) fazer o barco andar mais rápido e, assim, ganhar

mais dinheiro.

E assim os banqueiros fizeram, lavaram dinheiro, ludibriaram clientes

e manipularam, reiteradas vezes, os livros da contabilidade.

Finalmente, no final dos anos 1990, com a desregulamentação do sistema financeiro e a internet, surgiu um produto financeiro bastante

complexo: os derivativos1.

De acordo com a sua natureza, os derivativos permitiam que os bancos apostassem em praticamente tudo: desde o mercado de

ações até no clima, o que era interessante do ponto de vista especulativo, o que é completamente inseguro do ponto de vista

sistêmico. E, na sede de ganhar ainda mais dinheiro, os derivativos passaram, ainda no final dos anos 1990 a representar um mercado

não regulado de US$ 50 trilhões.

Já no início dos anos 2000, o sistema financeiro norte americano estava alicerçado em 5 grandes bancos de investimento (Goldman

Sachs, Morgan Stanley, Lehman Brothers, Merrill Lyncj e Bear Stearns), dois conglomerados financeiros (Citigroup e JP Morgan),

três seguradoras de títulos (AIG, MBIA e AMBAC) e três agências de classificação (Moody’s, Standard & Poor’s e Fitch).

A relação entre esses quatro agentes não era complicada de se

compreender, sendo chamada, muitas vezes, de cadeia alimentar da securitização: um sistema que distribuída trilhões de dólares em

hipotecas e outros empréstimo a investidores ao longo do globo. A figura abaixo, baseada no documentário Trabalho Interno, mostra a

relação.

1 Segundo a Bovespa, Derivativos são instrumentos financeiros que têm seus preços derivados (daí o

nome) do preço de mercado de um bem ou de outro instrumento financeiro. Por exemplo, o mercado futuro de petróleo é uma modalidade de derivativo cujo preço é referenciado dos negócios realizados no mercado à vista de petróleo, seu instrumento de referência. No caso de um contrato futuro de dólar, ele deriva do dólar à vista; o futuro de café, do café à vista, e assim por diante.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 11 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Para compreender a figura acima, vamos compreender como funcionava o sistema anteriormente:

No sistema antigo, quando você ia ao banco tomar um empréstimo, o

banco se preocupava com uma coisa verdadeiramente importante: se você iria pagar as parcelas do empréstimo.

Como os empréstimos poderiam levar muito tempo para serem saldados, os bancos precisavam ter cuidado com quem tomaria esse

recurso emprestado. Lembre que se o cliente se tornasse insolvente,

esse ativo não seria reincorporado na carteira do banco. Assim, ele teria menos dinheiro para emprestar a outros clientes,

comprometendo a sua função enquanto intermediário financeiro.

O que acontecia no sistema nos anos 2000?

Nesse sistema, os ofertantes de crédito (os bancos comerciais)

vendiam os títulos da dívida privada (no caso dos EUA, as hipotecas das casas) aos bancos de investimentos que reuniam esses títulos e

outros tipos de empréstimos (como empréstimos de carros ou empréstimos para estudantes) para criar complexos derivativos,

chamados de obrigações de dívidas colateralizadas (ou CDO, do

nome original em inglês) e, então, vendiam esses CDOs para os investidores.

Para validar os derivativos, os Bancos de Investimento solicitavam às agências de classificação que essas emitissem notas aos produtos,

Compradores Bancos

Comerciais Bancos de

Investimento Investidores

$$

Tomadores de crédito

$$

Ofertantes de crédito

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 12 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

dando, assim, credibilidade ao produto criado, que seriam comprados

por fundos de pensão lá na Islândia, por exemplo.

O sistema, até então, funcionava super bem. Com os compradores pagando corretamente, os investidores mantinham as suas

poupanças e todo mundo era feliz, ganhando.

O problema, é que esse tipo de sistema, era uma verdadeira bomba-

relógio.

O raciocínio para ver a fundura do problema, é simples. eu, banqueira, para ganhar dinheiro, preciso emprestar dinheiro, certo?

Compradores

Compram casas via endividamento nos bancos

comerciais

Bancos Comerciais

Realizam empréstimos e financiamentos para os

compradores e repassam os títulos da dívida para os bancos de investimentos

Bancos de Investimento

Reunem os títulos da dívida imobiliária dos compradores

e adicionam outros títulos para formar as Obrigações de Dívidas Colateralizadas (CDOs) que serão vendidas

aos investidores ao longo do mundo

Investidores

Compram os derivativos dos bancos de investimento de acordo com as avaliações dadas pelas agências de

classificação.

Agências de Classificação Emitem notas aos

derivativos emitidos pelos bancos de investimento, o

que dá credibilidade ao produto criado.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 13 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Se antes eu tinha que ter cuidado com o tipo de cliente que tomava

dinheiro emprestado, agora, que eu vendo os títulos para o Banco de Investimento, não preciso mais me preocupar se o cara vai pagar ou

não, não é? Afinal de contas, se ele não pagar, eu já vou garantido o

meu no bolso (quando os bancos vendem as suas carteiras, ganham um percentual elevado em cima do valor total, digamos, 95%) e o

aposentado da Islândia que se dane para lá.

Nessa sede de ganhar dinheiro, os bancos saíram financiando casa

para todo mundo que fosse prime (clientes com bom perfil de

crédito) e todo mundo saiu comprando e pagando direitinho. Observando que o mercado de prime estava esgotando a sua

capacidade de compra, os bancos comerciais passaram a vender para uma categoria de clientes menos capitalizada, com um histórico de

crédito não tão bom, etc.: os subprime. Aquela turma que no Brasil não tem renda, já passou pelo SPC e pelo Serasa e que, por isso,

para comprar uma casa, pode pagar um juros mais elevado. O que é “bom” para a pessoa que compra a casa, já que terá um imóvel, o

que é bom para o banco, que terá mais um cliente. Como os bancos vivem de “vender dinheiro”, estava na hora de fazer alguma coisa

mais arriscada!

E assim, começaram as vendas para os clientes subprimes. A lógica criada pelos bancos era muito interessante, vejamos:

Mr. John chega no banco para comprar a sua casinha em Springfield

(ele quer morar perto de Homer Simpson). A sua gerente Ms. Mary diz o seguinte:

Mr. John, que bom revê-lo! Tenho uma oferta maravilhosa para o senhor. Veja, já podemos fazer o financiamento da sua casa! E o melhor, o senhor ainda vai ganhar muito dinheiro com isso! Vamos compreender o raciocínio?

O senhor compra a sua casa hoje por, digamos, US$ 20.000,00. Todo mundo está comprando a sua casinha, rapaz! Essa é a sua hora! O que nós vamos fazer?O senhor financia o seu imóvel hoje. Como todo mundo está fazendo isso, haverá um processo de valorização imobiliária, ou seja, se a sua casinha vale US$ 20.000,00, daqui a 2 anos, ela valerá US$ 100.000,00!

O que o senhor vai fazer? Vai vender a sua casa, quitar a dívida com o banco e ainda vai ficar com, pelo menos, uns US$ 60.000,00! Um valor maravilhoso para que o senhor compre uma casa perto na cidade dos artistas, em Beverly Hills! O que o senhor acha?

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 14 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Com esse canto da sereia, o Mr. John e mais alguns milhares de

americanos foram tomando financiamentos para comprar suas casinhas na ilusão de poder pagar e ainda sair com um troco no

bolso. Logicamente, como eles não possuíam bons históricos de crédito, eles pagavam altas taxas de juros por isso.

Se do lado dos bancos comerciais não havia critério de seleção dos clientes, os bancos de investimentos também não estavam nem um

pouco preocupados com que tipo de crédito os bancos comerciais estavam trabalhando: quanto mais financiamentos saíssem dos

bancos comerciais, mais derivativos poderiam ser criados, mais grana

os bancos de investimentos ganhavam, mais os seus diretores seriam ricos. Uma verdadeira ciranda financeira criada em Wall Street.

As agências de classificação, pagas pelos bancos de investimentos para analisar os seus derivativos, seguiam o ritmo da dança

atribuindo altos coeficientes para os derivativos baseados em

financiamentos dos subprimes (em 2/3 dos casos, esses derivativos recebiam AAA na classificação, o maior escore alcançável). Como

essas agências não perdiam a credibilidade por emitir uma nota baixa a determinado título, a dança ficava ainda mais feliz!

Só para você ter uma idéia do tamanho do crescimento dos

empréstimos para os subprimes, o número de hipotecas entre 2000 e 2003 praticamente quadruplicou.

E como isso chegava na mão de um aposentado na Islândia? Com a globalização, os bancos podiam comprar ativos de outros localizados

não necessariamente no mesmo país. Assim, o gerente de um banco

da Islândia dizia ao cliente que era um título mais arriscado, mas que gerava bons rendimentos. Então, como todo mundo quer ganhar

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 15 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

dinheiro, o aposentado da Islândia adicionava esse ativo a sua

carteira de investimentos. Lembre-se que o derivativo ainda possui uma nota muuiiito alta dada pela agência de classificação!

E foi assim, juntando a globalização, a desregulamentação e a ânsia

de ganhar dinheiro dos banqueiros que nós demos início a bolha imobiliária dos Estados Unidos.

E o que foi que aconteceu em seguida?

Como a concessão de empréstimos para os subprimes crescia de

forma enlouquecedora e todo mundo estava pagando os financiamentos em dia, os preços de mercados das casas dispararam.

O resultado desse aumento? A maior bolha financeira da história com os preços dos imóveis praticamente dobrando em 2007.

Durante os anos de 2001 e 2007, os bancos de investimento

tomaram fortes empréstimos para poder comprar mais hipotecas dos bancos comerciais para que pudessem criar ainda mais CDOs. Só

para se ter uma ideia do problema, esses bancos ficavam alavancados em até 33:1. Ou seja, os seus passivos poderiam chegar

a ser 33 vezes maior do que os seus ativos, o que implicava que qualquer variação de 3% nos ativos dos bancos poderia levar o banco

à insolvência.

Mas esse risco não veio apenas do lado dos bancos.

Do outro lado do mercado, a maior seguradora do mundo, a AIG, vendia vultuosas quantidades de derivativos, os “swaps de crédito”

(ou CDS, da sigla em inglês).

Os CDS funcionavam como seguros dos CDOs. Assim os investidores que comprassem os CDS pagavam um prêmio trimestral à AIG (como

se fosse a parcela do nosso seguro de carro, por exemplo, no Brasil). Se os CDOs dessem bronca, era a AIG que precisava reembolsar o

valor ao investidor, uma indenização!

(tá sentindo o tamanho do buraco que vem chegando? Tem mais complicação ainda...)

Contudo, diferentemente de um seguro padrão, os investidores podiam comprar da AIG CDS para apostar contra os CDOs dos outros.

Assim, era como se eu comprasse um seguro para a sua casa! Ou

seja, se a sua casa pegar fogo, sou eu que vou receber o valor do seguro! Ora, mas se você também tiver comprado um seguro para a

sua casa (a minha compra não invalidaria a sua) e ela pegar fogo, nós dois teremos de ser indenizados pela AIG.

Logicamente, quando se fala se uma casa pegar fogo, a coisa é muito

mais remota. Contudo, estamos falando de derivativos, que, como nós vimos, são baseados em financiamentos dos subprimes! Ou seja,

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 16 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

se o sistema quebra (e ele vai quebrar daqui a pouco), a AIG teria

que pagar muito dinheiro para muita gente...

Mas... ainda estamos na boa época em que todo mundo paga as contas em dias! Com isso, os bancos comerciais, os bancos de

investimentos, os investidores e os diretores da AIG ganham dinheiro! Sem regulação, a AIG não precisou fazer qualquer reserva

de recursos, direcionando o valor dos seguros pagos pelos investidores para os bônus dos seus diretores. Esse valor chegou a

soma de nada menos do que US$ 3,5 bilhões entre os anos de 2000 e

2007.

O problema é que o preços das casas valorizou muito, o que tornava

o problema iminente. Com a valorização das casas, cada vez menos mutuários poderiam pagar o valor da amortização, mas, ainda assim,

as agências de classificação continuavam apontando pelo menos 2/3

desses títulos como de alta credibilidade, assemelhando-os aos títulos da dívida norte americana.

Já em 2006, não se contentando em colocar CDOs de péssima qualidade no mercado, os próprios bancos de investimento passaram

a apostar contra os próprios derivativos. Assim, enquanto indicavam

os derivativos para seus clientes, compravam CDS da AIG torcendo para que os mutuários dessem o calote nas hipotecas.

Um dos bancos, o Goldman Sachs comprou cerca de US$ 22 bilhões em CDS da AIG e passou a torcer para que o sistema quebrasse. Em

seguida, vendo que a AIG também iria falir, o Goldman se assegurou

contra essa quebra e ainda lançou outro CDO que tinha como premissa que quanto mais os clientes perdessem, mais lucros o

banco teria.

Finalmente, a crise começou em outubro de 2007. Nessa época, 1/3

dos financiamentos estava inadimplente e uma boa parte passou a

dar o calote nos bancos. Com os clientes mais pobres, os banqueiros ficariam ainda mais ricos.

As agências de classificação, por sua vez, não sofreram qualquer efeito danoso. Como suas classificações eram baseadas em

“opiniões”, elas afirmavam que ninguém seria obrigado a segui-las.

Em 2008, as execuções das hipotecas se tornaram vultuosas e com elas, a cadeia da securitização começava a sofrer um processo

canibalístico.

Com as casas sendo devolvidas aos bancos comerciais, esses recolocavam os imóveis a venda, mas, não conseguiam novos

clientes. Com o aumento da oferta de casas, os preços dos imóveis caíram consideravelmente. Assim, houve uma total desvalorização

das casas já compradas. Esse ciclo vicioso permaneceu, levando ao

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 17 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

aumento do número de casas devolvidas, ao aumento do número de

casas à venda e à redução dos preços das casas.

Com o fim dos financiamentos, acabou também a venda dos CDOs. Em 12 de setembro de 2008, o Lehman Brothers ficou sem dinheiro e

a estabilidade do sistema financeiro global ficou completamente ameaçada. Na tentativa de salvar o Lehman, uma reunião com os

grandes bancos de investimentos foi marcada. Foi aí que se viu que o buraco era, de fato, bem maior, do que o imaginado.

Merril Lynch também estava prestes a falir. No domingo, 14, foi

comprado pelo Bank of America. O único interessado no Lehman seria o banco inglês Barclays, mas a legislação inglesa só permitia a

aquisição se a compra tivesse garantia financeira dos EUA, que se recusou a fazer o socorro financeiro do banco. O governo achava que,

com a falência do Lehman, o mercado ficaria mais calmo (como

assim?? Cadê as aulas de economia, povo do banco central dos EUA??)

Finalmente, o Lehman faliu. Como nem o banco, nem o governo tinham planos para essa possibilidade, a crise foi instaurada. Como o

governo norte americano não se comunicou com o resto do mundo

antes de decretar a falência, não pode ver o tamanho da catástrofe.

Em Londres, o Lehman teve que ser fechado imediatamente e todas

as milhares de operações foram, simplesmente, congeladas. O que levou a um processo de pânico nos mercados.

Com o fechamento do Lehman, outros agentes do sistema financeiro

norte americano também foram levados à falência. Na mesma semana (e que semana, hein?), AIG devia US$ 13 bilhões de dólares

aos detentores de CDS e não tinha dinheiro para pagar a conta. O problema é que, se a AIG parasse, até os aviões (segurados por ela)

teriam que ficar no chão. Para evitar uma calamidade ainda maior, o

governo dos EUA socorreu a empresa e foi no congresso atrás de US$ 700 bilhões para socorrer os bancos.

Com a AIG foi socorrida, os proprietários dos CDS foram reembolsados pelas perdas. Entre eles, o Goldman Sachs receberia

US$ 61 bilhões no dia seguinte.

Esse socorro à AIG custou US$ 150 bilhões aos cofres públicos dos EUA.

Com a crise instaurada, o desemprego nos EUA e na Europa chegaria

à casa dos 10%. Nesse ponto, a crise deixa de ser financeira, e passa a ser global, se espalhando em todo o planeta.

Como a crise se espalhou para o resto do planeta? Analisemos o fluxo

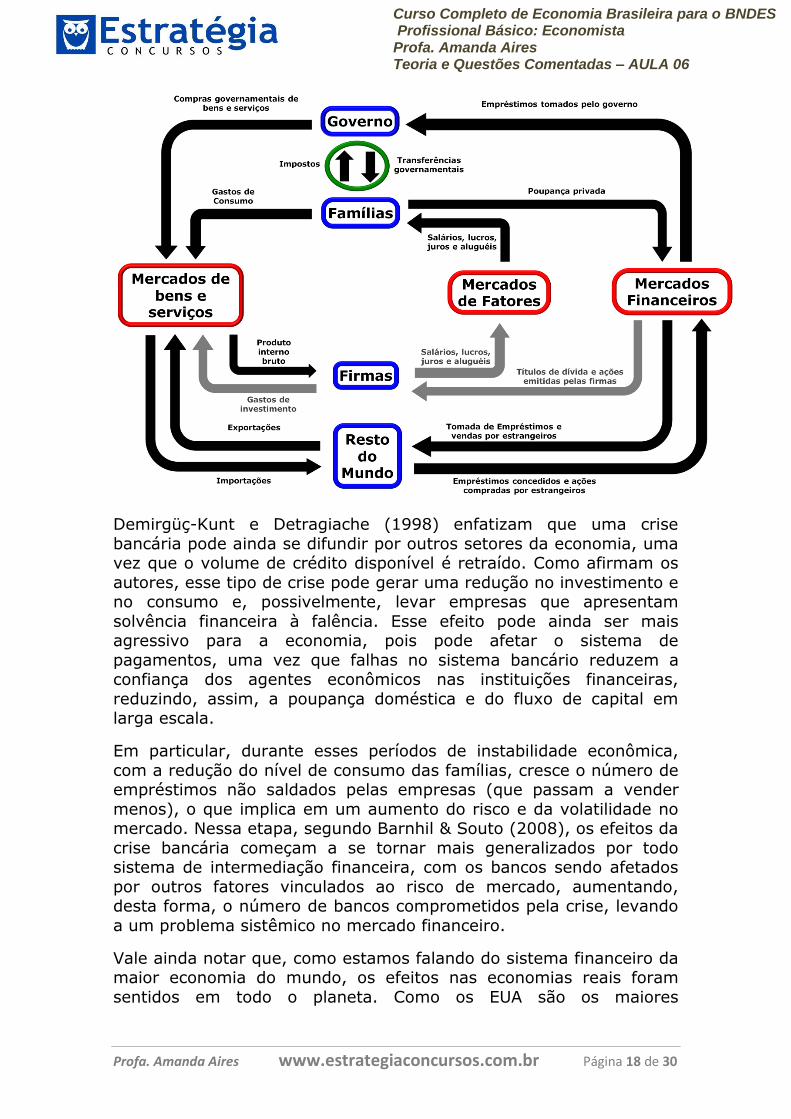

circular da riqueza expandido novamente.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 18 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Demirgüç-Kunt e Detragiache (1998) enfatizam que uma crise

bancária pode ainda se difundir por outros setores da economia, uma vez que o volume de crédito disponível é retraído. Como afirmam os

autores, esse tipo de crise pode gerar uma redução no investimento e no consumo e, possivelmente, levar empresas que apresentam

solvência financeira à falência. Esse efeito pode ainda ser mais agressivo para a economia, pois pode afetar o sistema de

pagamentos, uma vez que falhas no sistema bancário reduzem a confiança dos agentes econômicos nas instituições financeiras,

reduzindo, assim, a poupança doméstica e do fluxo de capital em larga escala.

Em particular, durante esses períodos de instabilidade econômica,

com a redução do nível de consumo das famílias, cresce o número de empréstimos não saldados pelas empresas (que passam a vender

menos), o que implica em um aumento do risco e da volatilidade no mercado. Nessa etapa, segundo Barnhil & Souto (2008), os efeitos da

crise bancária começam a se tornar mais generalizados por todo sistema de intermediação financeira, com os bancos sendo afetados

por outros fatores vinculados ao risco de mercado, aumentando, desta forma, o número de bancos comprometidos pela crise, levando

a um problema sistêmico no mercado financeiro.

Vale ainda notar que, como estamos falando do sistema financeiro da maior economia do mundo, os efeitos nas economias reais foram

sentidos em todo o planeta. Como os EUA são os maiores

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 19 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

consumidores do mundo, uma vez que o sistema financeiro entrou

em colapso, as poupanças desapareceram, o que reduziu o fluxo de consumo nacional.

O problema é que estamos falando em EUA, pessoal! E quando eles

consomem menos, o fazem não apenas com os produtos nacionais, mas também com os produtos importados. E, assim, China, Japão,

Europa, México... todo mundo sofreu com o cortes das compras norte americanas.

E o que aconteceu na Islândia (a economia vista no início da aula)?

Com a quebra geral dos três bancos locais, o desemprego triplicou

em seis meses e ninguém saiu ileso no país. As pessoas perderam suas economias e as agências reguladoras do governo, que deveriam

proteger os cidadãos, não fizeram nada.

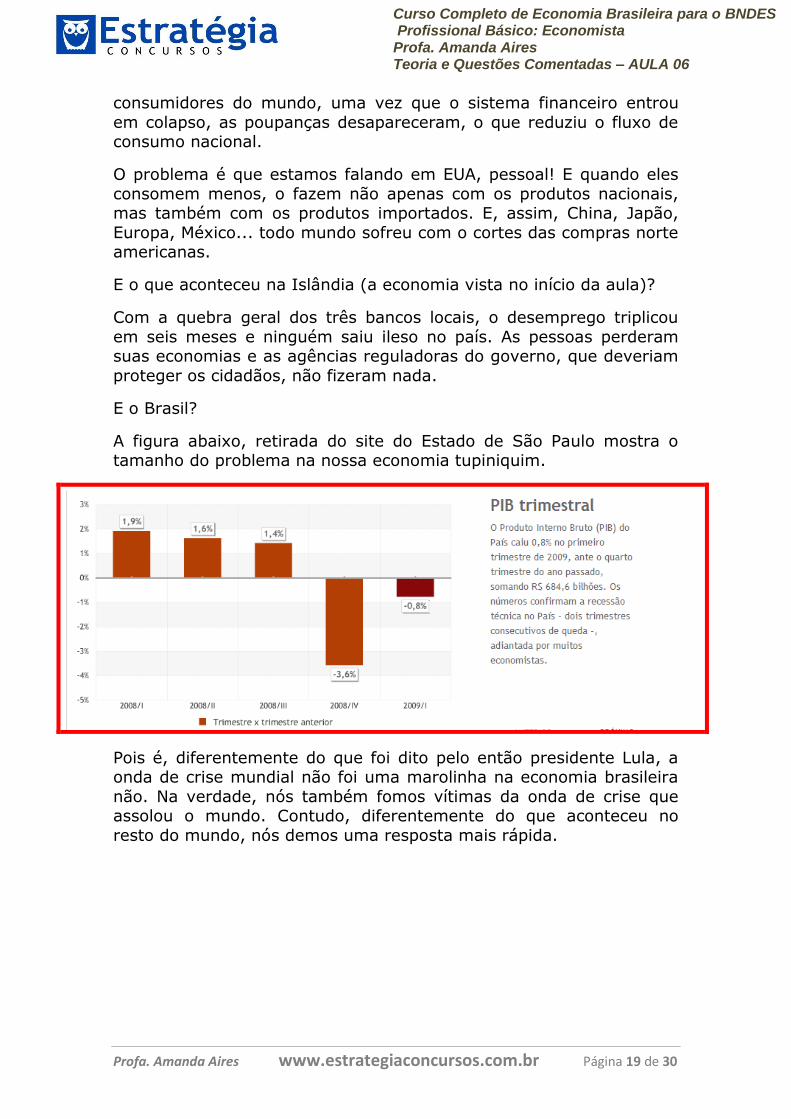

E o Brasil?

A figura abaixo, retirada do site do Estado de São Paulo mostra o tamanho do problema na nossa economia tupiniquim.

Pois é, diferentemente do que foi dito pelo então presidente Lula, a onda de crise mundial não foi uma marolinha na economia brasileira

não. Na verdade, nós também fomos vítimas da onda de crise que assolou o mundo. Contudo, diferentemente do que aconteceu no

resto do mundo, nós demos uma resposta mais rápida.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 20 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

A resposta da política macroeconômica do Brasil

Quando a crise foi verdadeiramente instaurada no país através da divulgação, pelo IBGE, da recessão técnica, Lula não teve dúvidas:

Adotou um conjunto de políticas expansionistas com o objetivo de

aumentar o PIB nacional. As medidas não foram complicadas:

Aumentos dos gastos governamentais (com, por exemplo, aumento das nomeações do governo), redução dos impostos (IPI sobre os

automóveis e produtos da linha branca) e vários cortes sucessivos na taxa básica de juros, como mostra o gráfico abaixo.

Veja que a taxa básica de juros da economia passou a sofrer um processo notório de decrescimento já no primeiro semestre de 2009.

0,0000

0,2000

0,4000

0,6000

0,8000

1,0000

1,2000

1,4000

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 21 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Todas essas decisões foram tomadas com o objetivo de reduzir os

efeitos externos da crise já que, com a redução das exportações brasileiras (por parte dos países mais afetados pela crise), o Brasil

sentiria, e muito, todos os efeitos da recessão. Dessa forma, quando

se falar em crise de 2008, vamos lembrar SEMPRE de políticas governamentais adotadas no sentido de reduzir os efeitos da crise, ou

seja, políticas expansionistas!

Vamos ver uns exercícios sobre isso?

Exercício 3

(BNDES, Engenheiro, Cesgranrio, 2011) A crise econômica

mundial de 2008 afetou fortemente a indústria automobilística

no Brasil, gerando acúmulo de veículos em estoque.

PORQUE

As vendas da indústria automobilística no Brasil foram

alavancadas pelo mercado doméstico, bastante dependente de crédito.

Analisando-se as afirmações acima, conclui-se que

a) as duas afirmações são verdadeiras, e a segunda

justifica a primeira.

b) as duas afirmações são verdadeiras, e a segunda não justifica a primeira.

c) a primeira afirmação é verdadeira, e a segunda é falsa.

d) a primeira afirmação é falsa, e a segunda é verdadeira.

e) as duas afirmações são falsas.

Essa questão é, de um lado, super interessante e, do outro, super confusa. Ela é interessante porque traz os efeitos da crise de 2008

para o Brasil, mas é confusa porque o gabarito, segundo o meu ponto de vista, não é o mais adequado. Vamos analisar juntos.

Na primeira parte da questão nós temos que a crise mundial fez com

que houvesse uma forte redução das vendas, com grande acúmulo de automóveis nos pátios, o que é verdade.

Para responder a primeira parte da questão, basta lembrar que a GM

e a Volkswagen passaram por uma grande crise, dando, inclusive, férias coletivas para os seus funcionários.

A segunda parte afirma que as vendas foram alavancadas pelo

mercado doméstico, muito dependente do crédito.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 22 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Assim como a primeira, essa informação também é correta. Com a

redução do IPI dos automóveis, as pessoas voltaram a comprar carros e, como a indústria automobilística possui forte multiplicador,

por possuir grandes ramificações, a economia acabou saindo da crise

de forma mais rápida.

Dessa forma, as duas alternativas estão corretas. O problema é que o

gabarito é a letra (B), que diz que a segunda sentença justifica a primeira, o que, para mim, não faz muito sentido pois as ligações

entre as duas não são claras.

Pensando com muita, muita, muita calma, eu diria que a alternativa tem alguma chance de estar correta SE pensássemos no momento

imediatamente posterior a deflagração da crise e anterior ao momento em que o governo toma qualquer atitude.

Assim, como com a crise houve uma retração do crédito menos

pessoas puderam comprar e mais carros ficaram disponíveis nos pátios.

Dessa forma, por essa ótica, e só por essa, a alternativa (B), gabarito

oficial, está correta.

GABARITO: B

Exercício 4

(Economista Júnior, Petrobrás, Cesgranrio, 2010) Uma crise

financeira e econômica nos Estados Unidos, que se espalhe

pelo mundo, reduz a demanda externa pelos produtos e serviços brasileiros e também diminui a entrada líquida de

capital financeiro externo (ou mesmo provoca a saída líquida de capitais). Em consequência, se não houver nenhuma

política compensatória pelo governo brasileiro, a curto prazo, tende a acontecer

a) desvalorização do real em relação ao dólar, caso o

regime cambial brasileiro seja de câmbio flutuante.

b) valorização do real em relação ao dólar, caso o regime

cambial brasileiro seja de câmbio fixo.

c) valorização das ações das empresas brasileiras.

d) forte expansão do Produto Interno Bruto ( PIB )

brasileiro, devido à maior demanda externa.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 23 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

e) aumento do superavit comercial do balanço de

pagamentos brasileiros.

Essa questão é muito boa para resolver. Pensemos juntos.

Estamos em crise, certo? vamos pensar no fluxo circular da riqueza

expandido. Com os Estados Unidos em crise, o que vai acontecer? Todo mundo fica pobre do lado de lá e isso vai se refletir do lado de

cá também. Vamos ver juntos todas as alternativas para verificar cada um dos pontos.

Para ser diferente, comecemos da última para a primeira.

A letra (E) afirma que haverá um aumento do superavit

comercial do balanço de pagamentos brasileiros. Só para

que você entenda, o superávit comercial existe quando nós,

brasileiros, exportamos mais do que importamos. Mas, nós estamos

exportando mais? Não! Como os Estados Unidos entraram em recessão, nós simplesmente reduzimos o nosso volume de

exportaçõs. Logo, a alternativa acima é incorreta.

A alternativa (D) é ainda mais clara! Ela afirma que haverá uma

forte expansão do Produto Interno Bruto (PIB) brasileiro,

devido à maior demanda externa. E essa questão, de nenhuma

forma, está correta. Primeiro, como nós vimos na figura do Estado de

São Paulo, não houve expansão do PIB brasileiro no período. Em seguida, como nós acabamos de ver no item acima, não houve uma

maior demanda externa, mas justamente o contrário, uma recessão profunda da demanda externa (isso prejudicará a Grécia mais na

frente).

Para responder a letra (C), trago aqui uma matéria também retirada do Estado de São Paulo:

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 24 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Veja que a matéria é justamente do início da crise! Então, pelo que

nós estamos vendo, as ações das empresas brasileiras não estão sendo valorizadas no período imediatamente posterior a crise.

Faz sentido isso? Se as ações dos EUA vão mal, por que as pessoas

não investem no Brasil, por exemplo?

Porque elas não têm mais dinheiro para investir! Com a crise, lembra que o dinheiro simplesmente sumiu das contas. Elas ficaram,

realmente pobres! Assim, elas precisarão vender as ações no resto do mundo (incluindo, aí, o Brasil) para poder cobrir as perdas nos EUA.

Como resultado, as ações das empresas brasileiras não devem aumentar o seu valor, mas diminuir, já que as pessoas passarão a

vender as suas ações para levar o dinheiro de volta aos EUA.

Uma outra explicação para a redução do preço das ações das empresas brasileiras está ligada ao próprio processo que deu início à

crise. Veja que os títulos que entraram em crise foram justamente os

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 25 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

títulos classificados com o mais alto coeficiente pelas agências de

classificação. Ora, os títulos das empresas brasileiras não recebem, nem de longe (salvo alguma exceção), uma classificação como essa.

Vendo que os título de classificação máxima faliram, o que as pessoas

vão achar? Que os títulos de classificação inferior vão entrar em falência também! Como resultado, as pessoas executam ordem de

vendas das ações com medo de sofrer qualquer outro efeito da crise. O resultado disso, é justamente uma queda arrasadora nos preços

das ações brasileiras.

Logo, a alternativa (C) é incorreta.

A letra (B) diz que haverá uma valorização do real em relação ao dólar, caso o regime cambial brasileiro seja de câmbio

fixo. Veja que, aqui, há uma inconsistência teórica. Se o câmbio é

fixo, ele não pode sofrer valorizações ou desvalorizações, salvo se o governo assim o quiser. Como não há qualquer indicação que o

governo queira, essa alternativa não pode ser correta!

Logo, nos resta, como alternativa correta, a letra (A) que afirma que

haverá uma desvalorização do real em relação ao dólar,

caso o regime cambial brasileiro seja de câmbio

flutuante. O que é verdade. Juntando tudo que nós afirmamos

anteriormente, com o mundo mais pobre, as pessoas vão tirar o seu

dinheiro de mercados menos consolidados, como o Brasil, com isso, do lado financeiro, o preço das ações vai desabar. Como as pessoas

não podem, simplesmente, pegar os seus reais e sair daqui, irão ao mercado cambial demandar dólares. Com isso, através de uma força

entre demanda e oferta, mais reais serão ofertados e mais dólares serão demandados. Como resultado, haverá, uma desvalorização da

moeda nacional, vista durante a crise de 2008.

GABARITO: A

Exercício 5

(Analista Trainee – Economia, Metrô, FCC, 2010) A crise

financeira internacional, fortemente vivenciada pelos EUA em

2008 em seu mercado de hipotecas, provocou o renascimento do interesse pela teoria econômica desenvolvida pelo

economista

a) John Stuart Mill. b) John Maynard Keynes.

c) Jean Baptiste Say.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 26 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

d) Adam Smith.

e) Karl Marx.

Essa aqui é SUPER interessante!

Como a crise de 2008 suscitou uma maior presença do governo na

economia, essa premissa vai exatamente na mesma linha da resposta que havia sido dada pelo economista J.M. Keynes para a crise de

1929. Assim, toda vez que se falar de uma maior presença no governo na economia, estaremos falando, necessariamente, da

Economia Keynesiana, ok?

GABARITO: B

Exercício 6

(Auditor Fiscal da Receita Estadual (SEFAZ/RJ), 2011, FGV) A

crise mundial de 2008 atingiu a economia brasileira no último

trimestre do mesmo ano, causando uma queda de produto de

2,7% em relação ao trimestre anterior. Nessa situação, qual

combinação de política monetária e fiscal deve ser adotada?

a) Política monetária expansionista com redução da Selic

e fiscal contracionista com redução do IPI.

b) Política monetária expansionista com elevação das

reservas compulsórias e fiscal expansionista com redução

do IPI.

c) Política monetária expansionista com redução da Selic

e fiscal expansionista com elevação dos gastos do

governo.

d) Política monetária contracionista com redução da Selic

e fiscal contracionista com redução do IPI.

e) Política monetária expansionista com redução da Selic

e fiscal contracionista com redução do IPI.

Com a crise de 2008, o governo brasileiro precisou adotar uma série

de medidas expansionistas com o objetivo de reduzir os efeitos da

crise internacional.

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 27 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Nesse sentido, falou-se em crise de 2008, teremos que lembrar,

necessariamente, de políticas de aumento de renda. Dessa forma, as

alternativas (A), (D) e (E) não podem ser verdadeiras.

No que diz respeito à letra (B), veja que a questão fala de política

fiscal expansionista com elevação das reservas compulsórias. Ora,

quando há um aumento nessas reservas, o governo está fazendo

políticas retracionistas e não expansionistas.

Dessa forma, a alternativa correta é a letra (C). O governo reduziu a

selic e aumentou os seus gastos. Você pode dizer ainda que o

governo também reduziu o IPI dos automóveis e dos

eletrodomésticos.

GABARITO: (C)

Meus queridos,

***

Chegamos a nossa última aula de economia brasileira de fato. Na

próxima aula, vamos falar de forma mais pontual de alguns tópicos

mais específicos do assunto.

A gente se encontra em breve,

Até lá!

Amanda

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 28 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

Exercícios Resolvidos

Exercício 1

(CVM, Analista – Normas Contábeis e Auditoria, ESAF, 2010) A lógica da composição do mercado financeiro tem como

fundamento:

a) facilitar a transferência de riscos entre agentes.

b) aumentar a poupança destinada a investimentos de

longo prazo.

c) mediar as relações entre agentes deficitários e os superavitários visando o bem-estar geral.

d) preservar as funções da moeda.

e) garantir retornos aos aplicadores de recursos

financeiros.

Exercício 2

(CVM, Analista – Normas Contábeis e Auditoria, ESAF, 2010) A multiplicidade de instrumentos financeiros oferecidos nos

mercados favorece:

a) a escolha de riscos separando agentes a eles avessos dos propensos.

b) a criação de instituições que administram riscos.

c) a análise e avaliação do comportamento ético de

investidores a operadores.

d) a transparência na formação de preços de valores mobiliários.

e) o desenvolvimento econômico.

Exercício 3

(BNDES, Engenheiro, Cesgranrio, 2011) A crise econômica

mundial de 2008 afetou fortemente a indústria automobilística no Brasil, gerando acúmulo de veículos em estoque.

PORQUE

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 29 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

As vendas da indústria automobilística no Brasil foram

alavancadas pelo mercado doméstico, bastante dependente de crédito.

Analisando-se as afirmações acima, conclui-se que

a) as duas afirmações são verdadeiras, e a segunda

justifica a primeira.

b) as duas afirmações são verdadeiras, e a segunda não

justifica a primeira.

c) a primeira afirmação é verdadeira, e a segunda é falsa.

d) a primeira afirmação é falsa, e a segunda é verdadeira.

e) as duas afirmações são falsas.

Exercício 4

(Economista Júnior, Petrobrás, Cesgranrio, 2010) Uma crise

financeira e econômica nos Estados Unidos, que se espalhe pelo mundo, reduz a demanda externa pelos produtos e

serviços brasileiros e também diminui a entrada líquida de

capital financeiro externo (ou mesmo provoca a saída líquida de capitais). Em consequência, se não houver nenhuma

política compensatória pelo governo brasileiro, a curto prazo, tende a acontecer

a) desvalorização do real em relação ao dólar, caso o

regime cambial brasileiro seja de câmbio flutuante.

b) valorização do real em relação ao dólar, caso o regime cambial brasileiro seja de câmbio fixo.

c) valorização das ações das empresas brasileiras.

d) forte expansão do Produto Interno Bruto ( PIB )

brasileiro, devido à maior demanda externa.

e) aumento do superavit comercial do balanço de

pagamentos brasileiros.

Exercício 5

(Analista Trainee – Economia, Metrô, FCC, 2010) A crise

financeira internacional, fortemente vivenciada pelos EUA em

2008 em seu mercado de hipotecas, provocou o renascimento

Profa. Amanda Aires www.estrategiaconcursos.com.br Página 30 de 30

Curso Completo de Economia Brasileira para o BNDES Profissional Básico: Economista Profa. Amanda Aires Teoria e Questões Comentadas – AULA 06

do interesse pela teoria econômica desenvolvida pelo

economista

a) John Stuart Mill. b) John Maynard Keynes.

c) Jean Baptiste Say.

d) Adam Smith. e) Karl Marx.

(Auditor Fiscal da Receita Estadual (SEFAZ/RJ), 2011, FGV) A

crise mundial de 2008 atingiu a economia brasileira no último

trimestre do mesmo ano, causando uma queda de produto de

2,7% em relação ao trimestre anterior. Nessa situação, qual

combinação de política monetária e fiscal deve ser adotada?

a) Política monetária expansionista com redução da Selic

e fiscal contracionista com redução do IPI.

b) Política monetária expansionista com elevação das

reservas compulsórias e fiscal expansionista com redução

do IPI.

c) Política monetária expansionista com redução da Selic

e fiscal expansionista com elevação dos gastos do

governo.

d) Política monetária contracionista com redução da Selic

e fiscal contracionista com redução do IPI.

e) Política monetária expansionista com redução da Selic

e fiscal contracionista com redução do IPI.

GABARITO:

1. D

2. E

3. B

4. A

5. B

6. C