Sustentabilidade do Crédito Imobiliário Algumas ... · Art. 53 do CDC –Alienação Fiduciária...

50

2 a Conferência Internacional de Crédito Imobiliário Sustentabilidade do Crédito Imobiliário Algumas contribuições do Governo Federal e da CAIXA Fortaleza, Março/2010

Transcript of Sustentabilidade do Crédito Imobiliário Algumas ... · Art. 53 do CDC –Alienação Fiduciária...

2a Conferência Internacional de Crédito Imobiliário

Sustentabilidade do Crédito

Imobiliário

Algumas contribuições do

Governo Federal e da CAIXA

Fortaleza, Março/2010

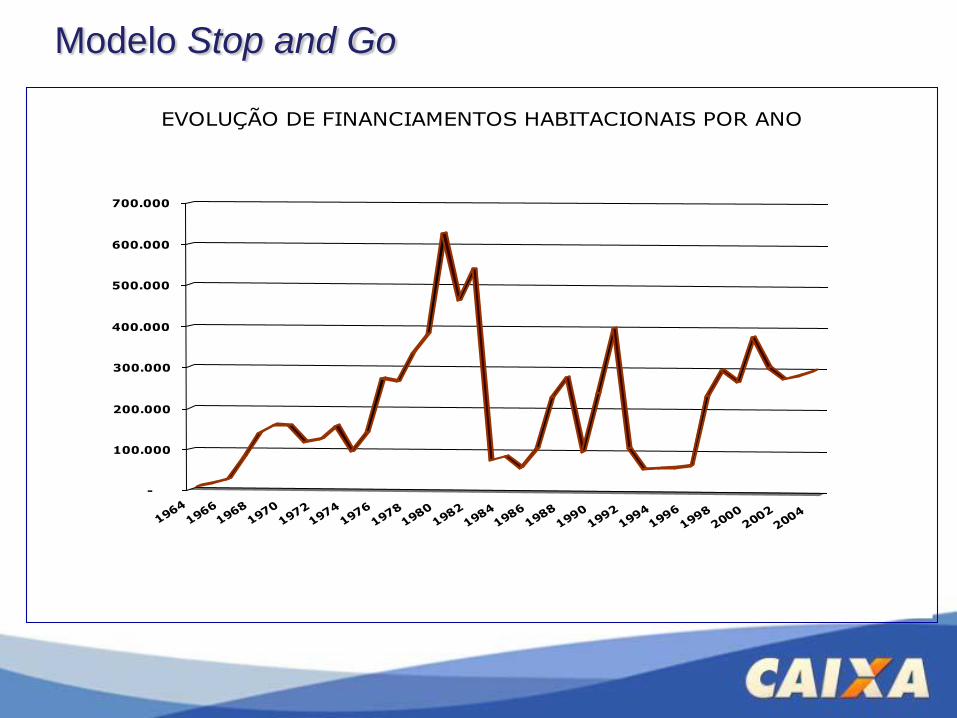

Modelo Stop and Go

1964

19661968

1970

19721974

1976

19781980

1982

19841986

1988

19901992

19941996

19982000

2002

2004

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

EVOLUÇÃO DE FINANCIAMENTOS HABITACIONAIS POR ANO

Transparência

e

Conformidade

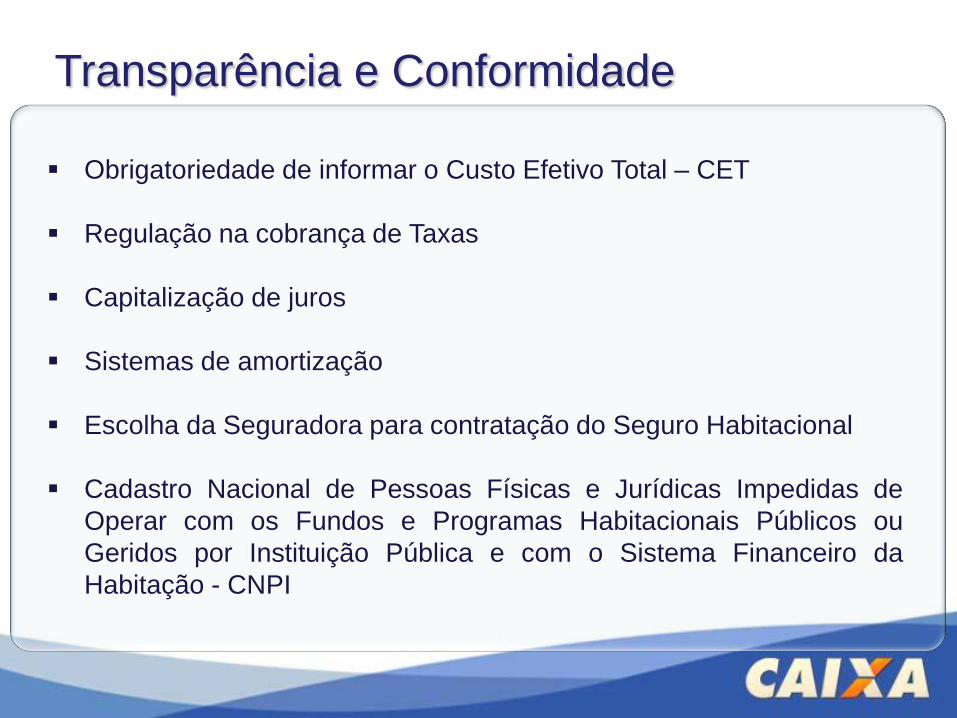

Transparência e Conformidade

Obrigatoriedade de informar o Custo Efetivo Total – CET

Regulação na cobrança de Taxas

Capitalização de juros

Sistemas de amortização

Escolha da Seguradora para contratação do Seguro Habitacional

Cadastro Nacional de Pessoas Físicas e Jurídicas Impedidas de

Operar com os Fundos e Programas Habitacionais Públicos ou

Geridos por Instituição Pública e com o Sistema Financeiro da

Habitação - CNPI

Novos passos rumo à transparência e

conformidade

Padronização de contratos de financiamentos imobiliários

Padronização de procedimentos e critérios de cálculos

Concentração do ônus da matrícula

Projeto „Papel Zero‟:

Escritura Eletrônica, Assinatura Digital Certificada, Troca

Eletrônica de arquivos

Art. 53 do CDC – Alienação Fiduciária

Desconto proporcional dos juros, nas liquidações antecipadas

Taxa de juros „equivalente‟ e „ Taxa de juros „proporcional‟

Critério de informação da taxa de juros

Ações prudenciais recomendáveis

Grupo de Trabalho ‘Público & Privado’

Ações proativas: analisar e propor inovações para as operações de

crédito imobiliário brasileiro

Ações reativas, porém, com visão de futuro: analisar o comportamento

do setor de crédito imobiliário, identificar algum risco ou tendência de

risco, e propor ações corretivas antes que se configure problema

Identificar, analisar e divulgar experiências internacionais exitosas ou

fracassadas para, quando for o caso, servir de referência para o

mercado nacional

Avaliar os projetos de lei em curso no Congresso Nacional ou grandes

discussões judiciais no âmbito do Poder Judiciário e do Ministério

Público, relacionados com o crédito imobiliário e, propor, quando for o

caso, a forma de atuação em relação a estes.

O desafio a ser

enfrentado

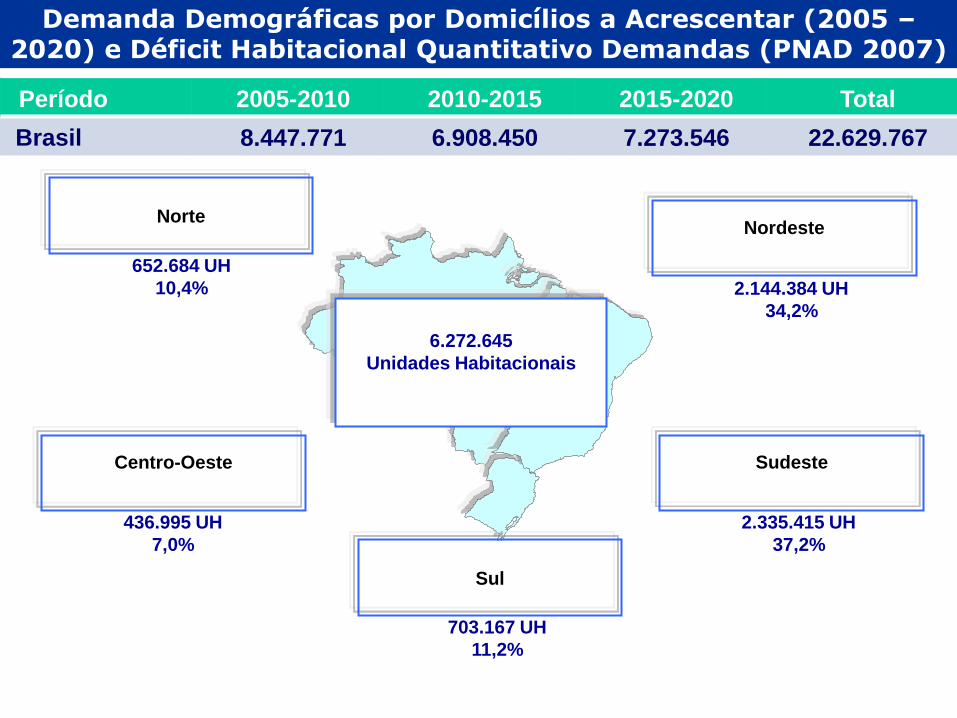

NorteNordeste

Sudeste

Sul

Centro-Oeste

436.995 UH

7,0%

652.684 UH

10,4% 2.144.384 UH

34,2%

2.335.415 UH

37,2%

703.167 UH

11,2%

6.272.645

Unidades Habitacionais

Demanda Demográficas por Domicílios a Acrescentar (2005 –2020) e Déficit Habitacional Quantitativo Demandas (PNAD 2007)

Macro região 2005-2010 2010-2015 2015-2020 Total

Brasil 8.447.771 6.908.450 7.273.546 22.629.767

Período 2005-2010 2010-2015 2015-2020 Total

Brasil 8.447.771 6.908.450 7.273.546 22.629.767

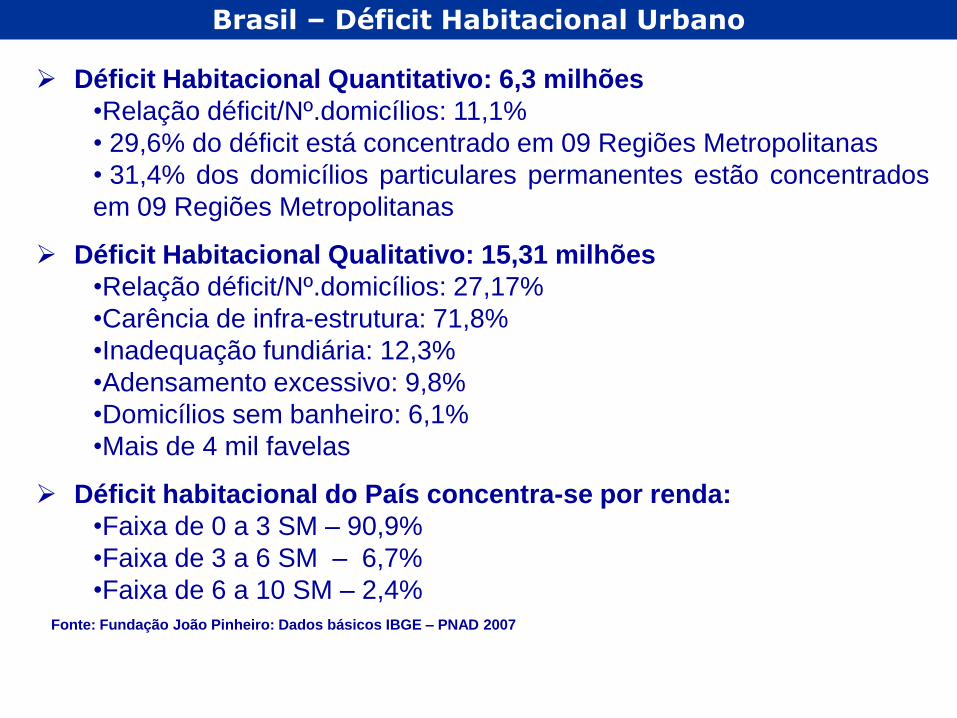

Déficit Habitacional Quantitativo: 6,3 milhões

•Relação déficit/Nº.domicílios: 11,1%

• 29,6% do déficit está concentrado em 09 Regiões Metropolitanas

• 31,4% dos domicílios particulares permanentes estão concentrados

em 09 Regiões Metropolitanas

Déficit Habitacional Qualitativo: 15,31 milhões

•Relação déficit/Nº.domicílios: 27,17%

•Carência de infra-estrutura: 71,8%

•Inadequação fundiária: 12,3%

•Adensamento excessivo: 9,8%

•Domicílios sem banheiro: 6,1%

•Mais de 4 mil favelas

Déficit habitacional do País concentra-se por renda:

•Faixa de 0 a 3 SM – 90,9%

•Faixa de 3 a 6 SM – 6,7%

•Faixa de 6 a 10 SM – 2,4%Fonte: Fundação João Pinheiro: Dados básicos IBGE – PNAD 2007

Brasil – Déficit Habitacional Urbano

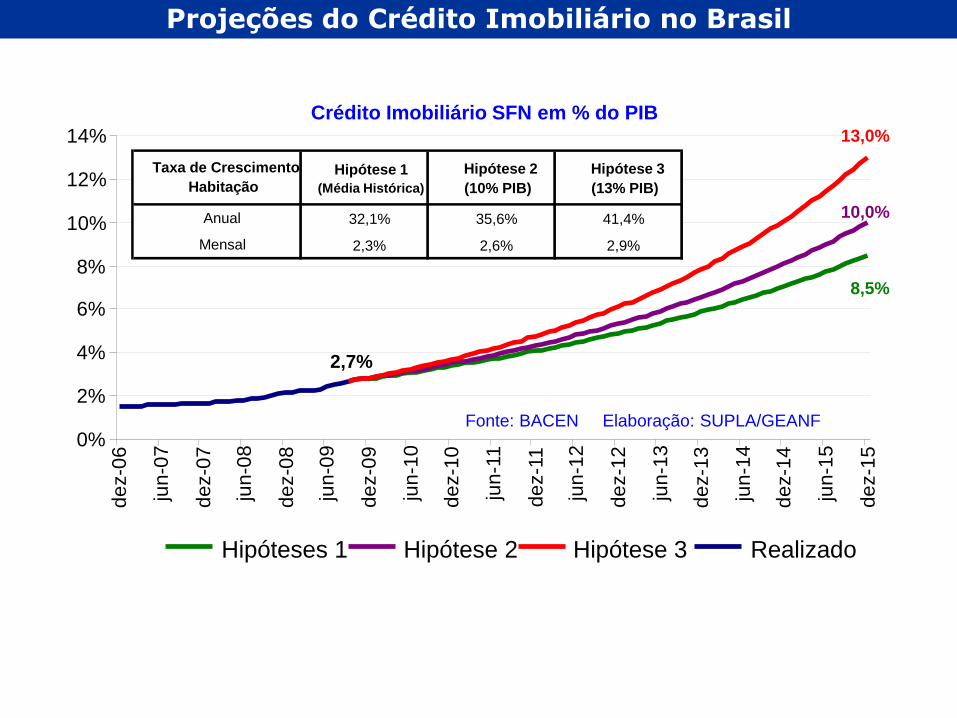

Projeções do Crédito Imobiliário no Brasil

Crédito Imobiliário SFN em % do PIB

8,5%

10,0%

13,0%

0%

2%

4%

6%

8%

10%

12%

14%d

ez-0

6

jun

-07

de

z-0

7

jun

-08

de

z-0

8

jun

-09

de

z-0

9

jun

-10

de

z-1

0

jun

-11

de

z-1

1

jun

-12

de

z-1

2

jun

-13

de

z-1

3

jun

-14

de

z-1

4

jun

-15

de

z-1

5

Hipóteses 1 Hipótese 2 Hipótese 3 Realizado

Fonte: BACEN Elaboração: SUPLA/GEANF

2,7%

Hipótese 1

(Média Histórica)

Hipótese 2

(10% PIB)

Hipótese 3

(13% PIB)

32,1% 35,6% 41,4%

2,3% 2,6% 2,9%

Anual

Taxa de Crescimento

Habitação

Mensal

.

Ações efetivas para

garantir a continuidade

do ciclo virtuoso do

crédito imobiliário

brasileiro

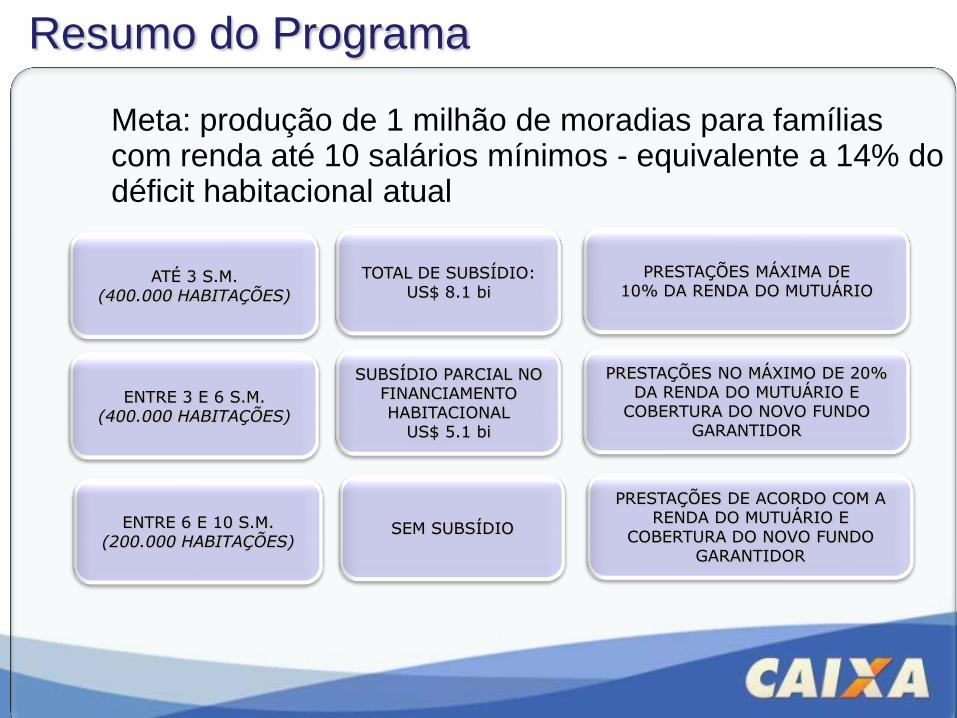

Programa Minha Casa Minha Vida

Objetivo Econômico Mitigar os riscos de impacto da crise econômica global sobre o

setor e crédito imobiliário brasileiro

Objetivo Social Viabilizar o acesso à moradia ao segmento social que responde por mais

de 96% do déficit habitacional brasileiro

Resumo do Programa

ATÉ 3 S.M.(400.000 HABITAÇÕES)

TOTAL DE SUBSÍDIO: US$ 8.1 bi

PRESTAÇÕES MÁXIMA DE 10% DA RENDA DO MUTUÁRIO

ENTRE 3 E 6 S.M.(400.000 HABITAÇÕES)

SUBSÍDIO PARCIAL NO FINANCIAMENTO HABITACIONAL

US$ 5.1 bi

PRESTAÇÕES NO MÁXIMO DE 20% DA RENDA DO MUTUÁRIO E

COBERTURA DO NOVO FUNDO GARANTIDOR

ENTRE 6 E 10 S.M.(200.000 HABITAÇÕES)

SEM SUBSÍDIO

PRESTAÇÕES DE ACORDO COM A RENDA DO MUTUÁRIO E

COBERTURA DO NOVO FUNDO GARANTIDOR

Meta: produção de 1 milhão de moradias para famílias com renda até 10 salários mínimos - equivalente a 14% do déficit habitacional atual

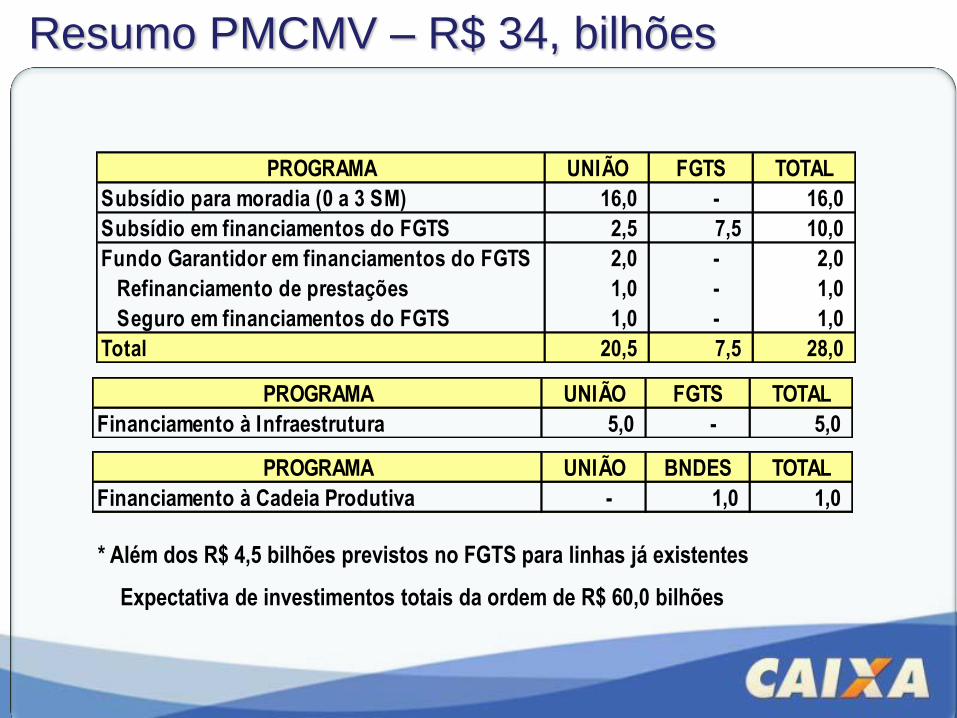

Resumo PMCMV – R$ 34, bilhões

PROGRAMA UNIÃO FGTS TOTAL

Subsídio para moradia (0 a 3 SM) 16,0 - 16,0

Subsídio em financiamentos do FGTS 2,5 7,5 10,0

Fundo Garantidor em financiamentos do FGTS 2,0 - 2,0

Refinanciamento de prestações 1,0 - 1,0

Seguro em financiamentos do FGTS 1,0 - 1,0

Total 20,5 7,5 28,0

PROGRAMA UNIÃO FGTS TOTAL

Financiamento à Infraestrutura 5,0 - 5,0

PROGRAMA UNIÃO BNDES TOTAL

Financiamento à Cadeia Produtiva - 1,0 1,0

* Além dos R$ 4,5 bilhões previstos no FGTS para linhas já existentes

Expectativa de investimentos totais da ordem de R$ 60,0 bilhões

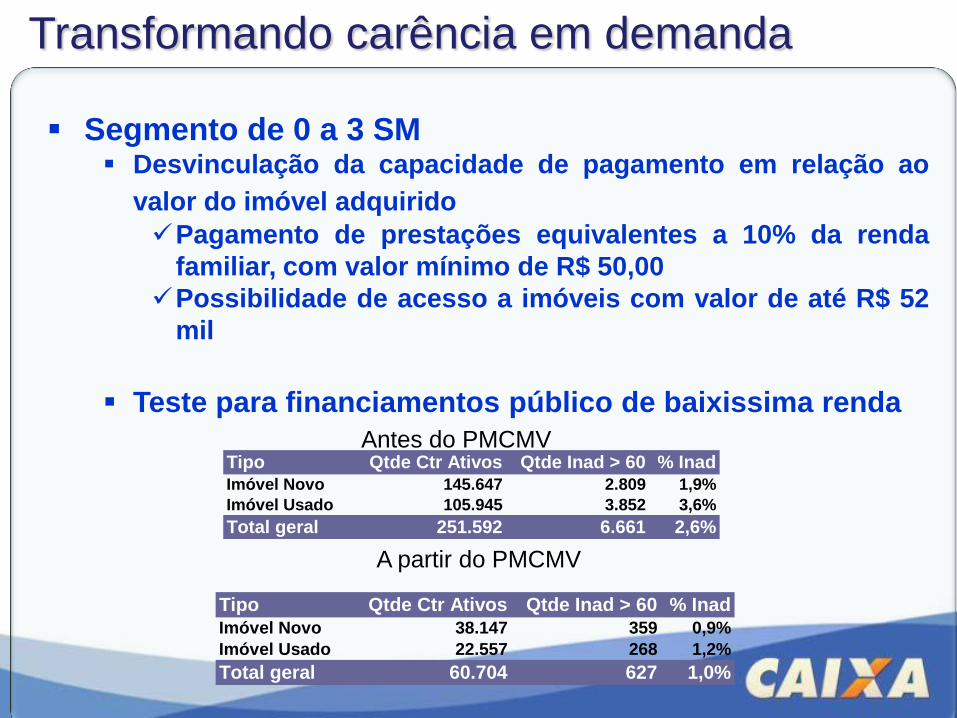

Transformando carência em demanda

Segmento de 0 a 3 SM Desvinculação da capacidade de pagamento em relação ao

valor do imóvel adquirido

Pagamento de prestações equivalentes a 10% da renda

familiar, com valor mínimo de R$ 50,00

Possibilidade de acesso a imóveis com valor de até R$ 52

mil

Teste para financiamentos público de baixissima renda

Tipo Qtde Ctr Ativos Qtde Inad > 60 % Inad

Imóvel Novo 145.647 2.809 1,9%

Imóvel Usado 105.945 3.852 3,6%

Total geral 251.592 6.661 2,6%

Tipo Qtde Ctr Ativos Qtde Inad > 60 % Inad

Imóvel Novo 38.147 359 0,9%

Imóvel Usado 22.557 268 1,2%

Total geral 60.704 627 1,0%

Antes do PMCMV

A partir do PMCMV

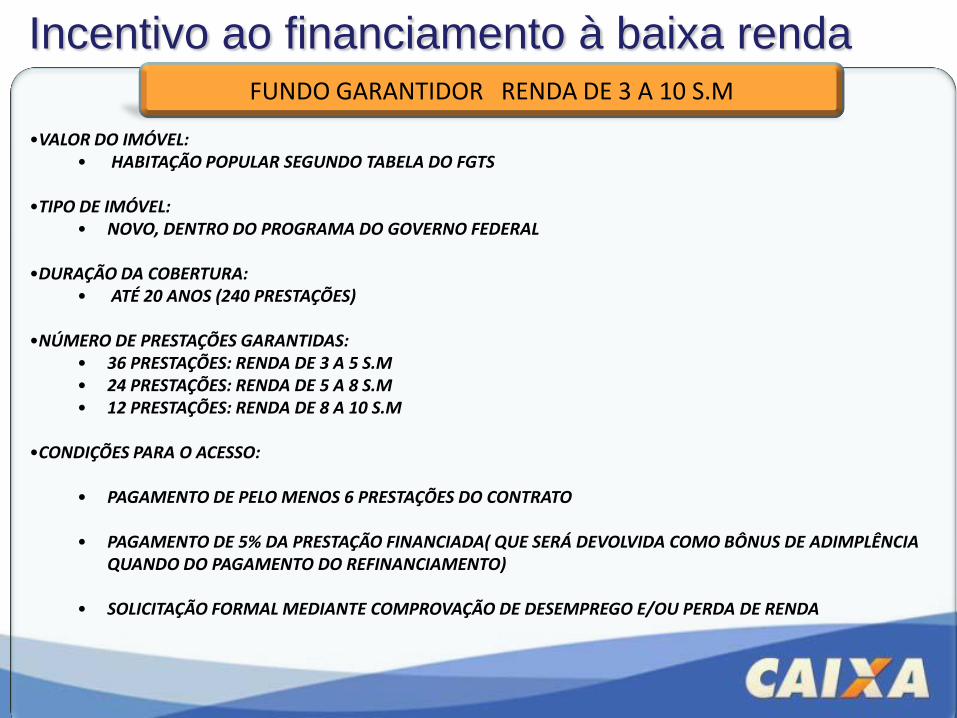

Incentivo ao financiamento à baixa renda

•VALOR DO IMÓVEL:• HABITAÇÃO POPULAR SEGUNDO TABELA DO FGTS

•TIPO DE IMÓVEL: • NOVO, DENTRO DO PROGRAMA DO GOVERNO FEDERAL

•DURAÇÃO DA COBERTURA:• ATÉ 20 ANOS (240 PRESTAÇÕES)

•NÚMERO DE PRESTAÇÕES GARANTIDAS:• 36 PRESTAÇÕES: RENDA DE 3 A 5 S.M• 24 PRESTAÇÕES: RENDA DE 5 A 8 S.M• 12 PRESTAÇÕES: RENDA DE 8 A 10 S.M

•CONDIÇÕES PARA O ACESSO:

• PAGAMENTO DE PELO MENOS 6 PRESTAÇÕES DO CONTRATO

• PAGAMENTO DE 5% DA PRESTAÇÃO FINANCIADA( QUE SERÁ DEVOLVIDA COMO BÔNUS DE ADIMPLÊNCIA QUANDO DO PAGAMENTO DO REFINANCIAMENTO)

• SOLICITAÇÃO FORMAL MEDIANTE COMPROVAÇÃO DE DESEMPREGO E/OU PERDA DE RENDA

FUNDO GARANTIDOR RENDA DE 3 A 10 S.M

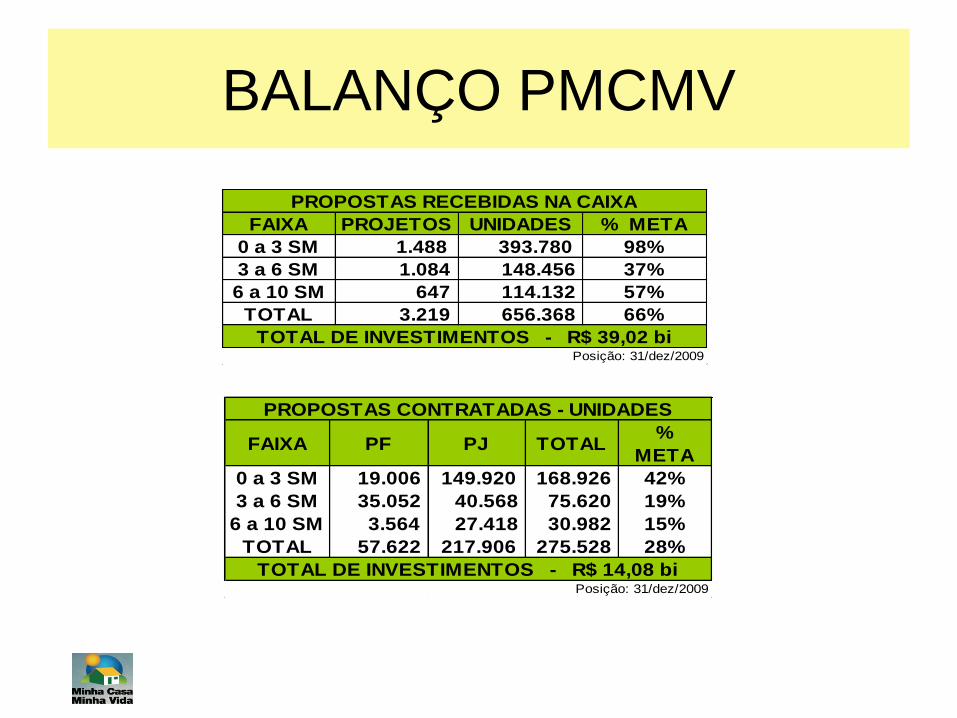

Balanço do PMCMV

Posição 31/12/2009

BALANÇO PMCMV

FAIXA PF PJ TOTAL%

META

0 a 3 SM 19.006 149.920 168.926 42%

3 a 6 SM 35.052 40.568 75.620 19%

6 a 10 SM 3.564 27.418 30.982 15%

TOTAL 57.622 217.906 275.528 28%

Posição: 31/dez/2009

PROPOSTAS CONTRATADAS - UNIDADES

TOTAL DE INVESTIMENTOS - R$ 14,08 bi

FAIXA PROJETOS UNIDADES % META

0 a 3 SM 1.488 393.780 98%

3 a 6 SM 1.084 148.456 37%

6 a 10 SM 647 114.132 57%

TOTAL 3.219 656.368 66%

Posição: 31/dez/2009

TOTAL DE INVESTIMENTOS - R$ 39,02 bi

PROPOSTAS RECEBIDAS NA CAIXA

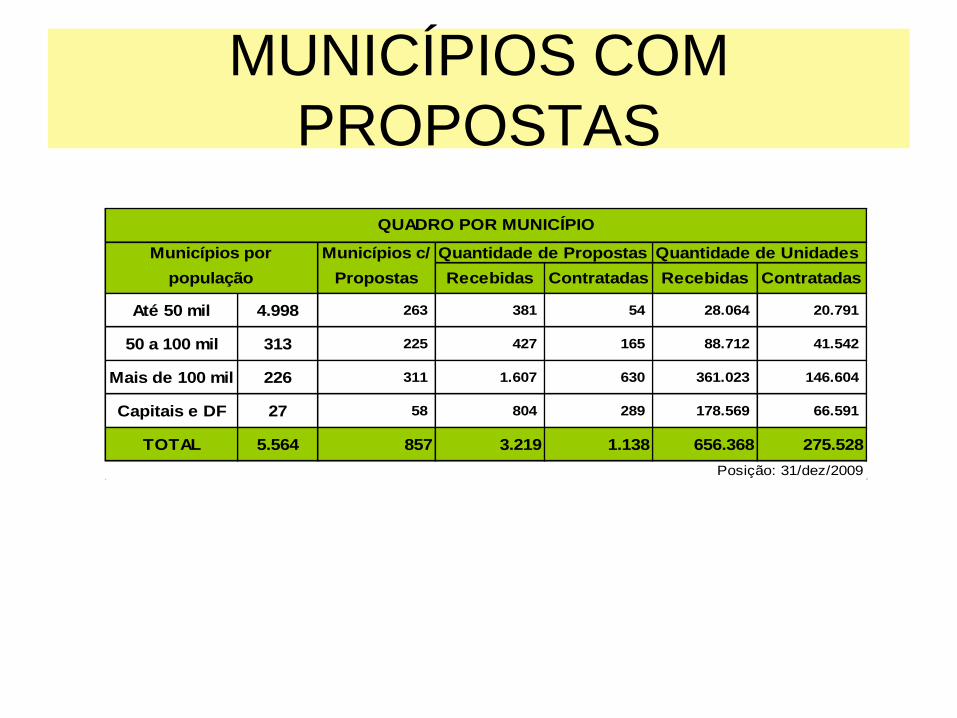

MUNICÍPIOS COM

PROPOSTAS

Municípios c/ Quantidade de Propostas Quantidade de Unidades

Propostas Recebidas Contratadas Recebidas Contratadas

Até 50 mil 4.998 263 381 54 28.064 20.791

50 a 100 mil 313 225 427 165 88.712 41.542

Mais de 100 mil 226 311 1.607 630 361.023 146.604

Capitais e DF 27 58 804 289 178.569 66.591

TOTAL 5.564 857 3.219 1.138 656.368 275.528

Posição: 31/dez/2009

população

Municípios por

QUADRO POR MUNICÍPIO

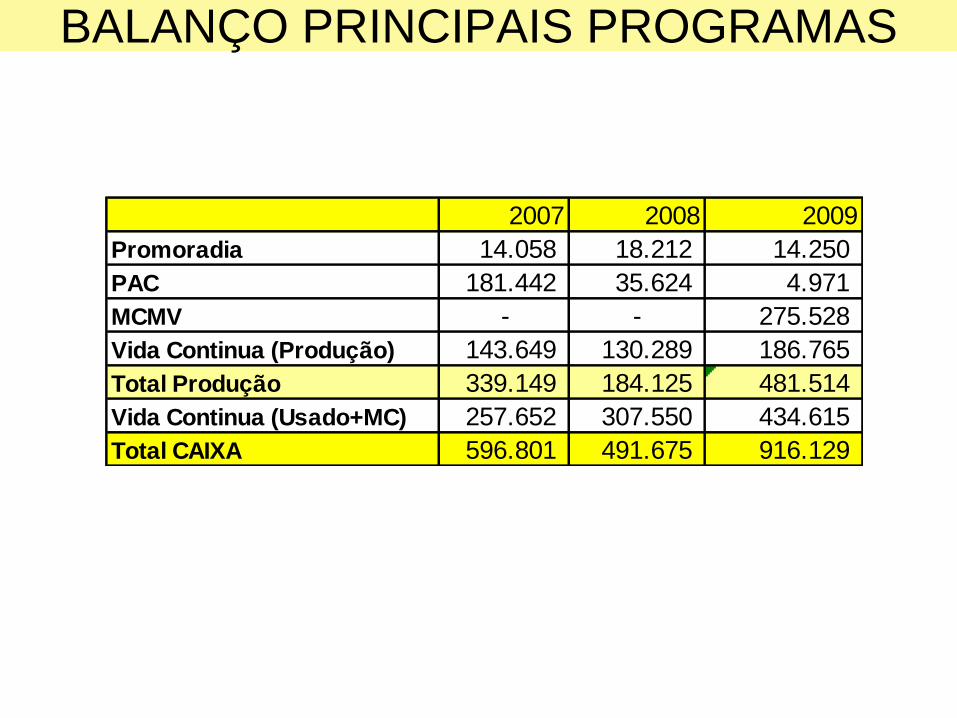

BALANÇO PRINCIPAIS PROGRAMAS

2007 2008 2009

Promoradia 14.058 18.212 14.250

PAC 181.442 35.624 4.971

MCMV - - 275.528

Vida Continua (Produção) 143.649 130.289 186.765

Total Produção 339.149 184.125 481.514

Vida Continua (Usado+MC) 257.652 307.550 434.615

Total CAIXA 596.801 491.675 916.129

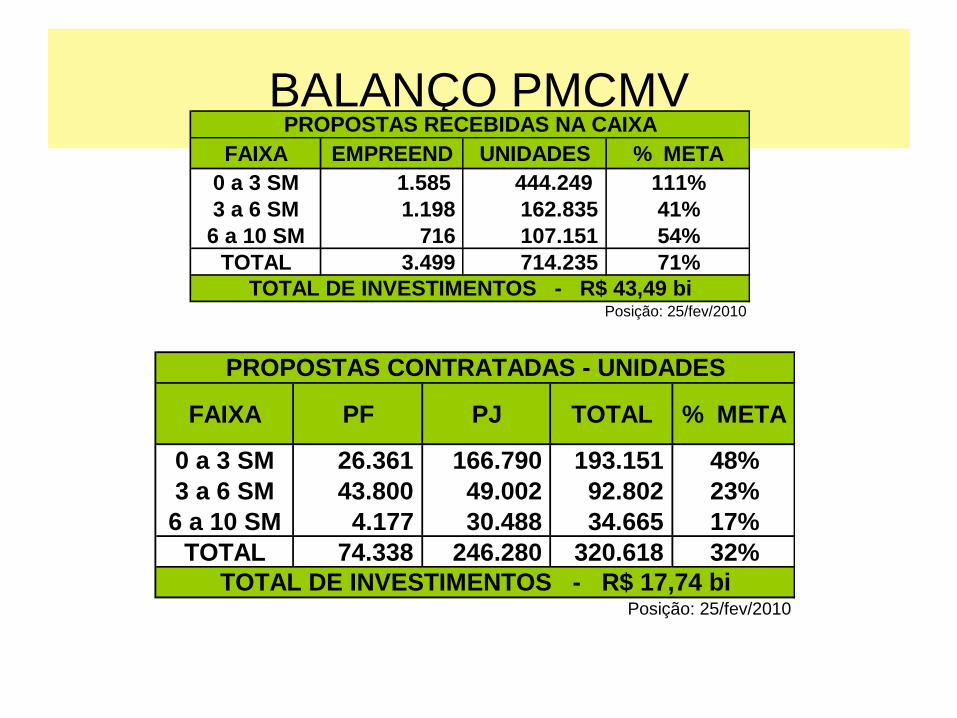

BALANÇO PMCMVFAIXA EMPREEND UNIDADES % META

0 a 3 SM 1.585 444.249 111%

3 a 6 SM 1.198 162.835 41%

6 a 10 SM 716 107.151 54%

TOTAL 3.499 714.235 71%

Posição: 25/fev/2010

TOTAL DE INVESTIMENTOS - R$ 43,49 bi

PROPOSTAS RECEBIDAS NA CAIXA

FAIXA PF PJ TOTAL % META

0 a 3 SM 26.361 166.790 193.151 48%

3 a 6 SM 43.800 49.002 92.802 23%

6 a 10 SM 4.177 30.488 34.665 17%

TOTAL 74.338 246.280 320.618 32%

Posição: 25/fev/2010

PROPOSTAS CONTRATADAS - UNIDADES

TOTAL DE INVESTIMENTOS - R$ 17,74 bi

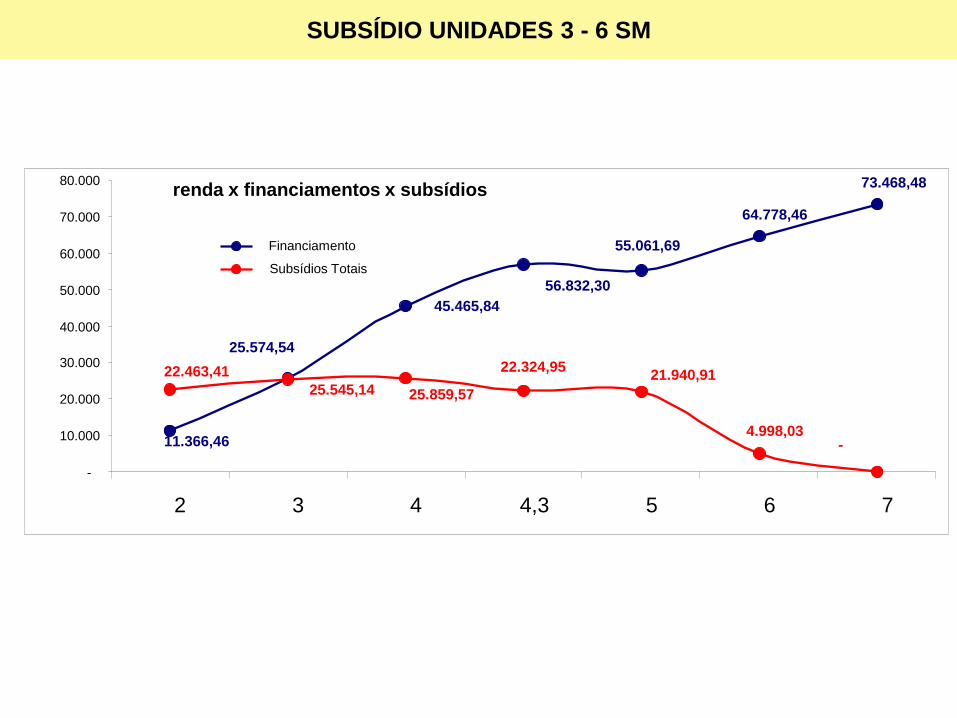

SUBSÍDIO UNIDADES 3 - 6 SM

renda x financiamentos x subsídios 73.468,48

11.366,46

64.778,46

55.061,69

56.832,30

25.574,54

45.465,84

-4.998,03

21.940,9122.324,95

25.859,5725.545,14

22.463,41

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2 3 4 4,3 5 6 7

Financiamento

Subsídios Totais

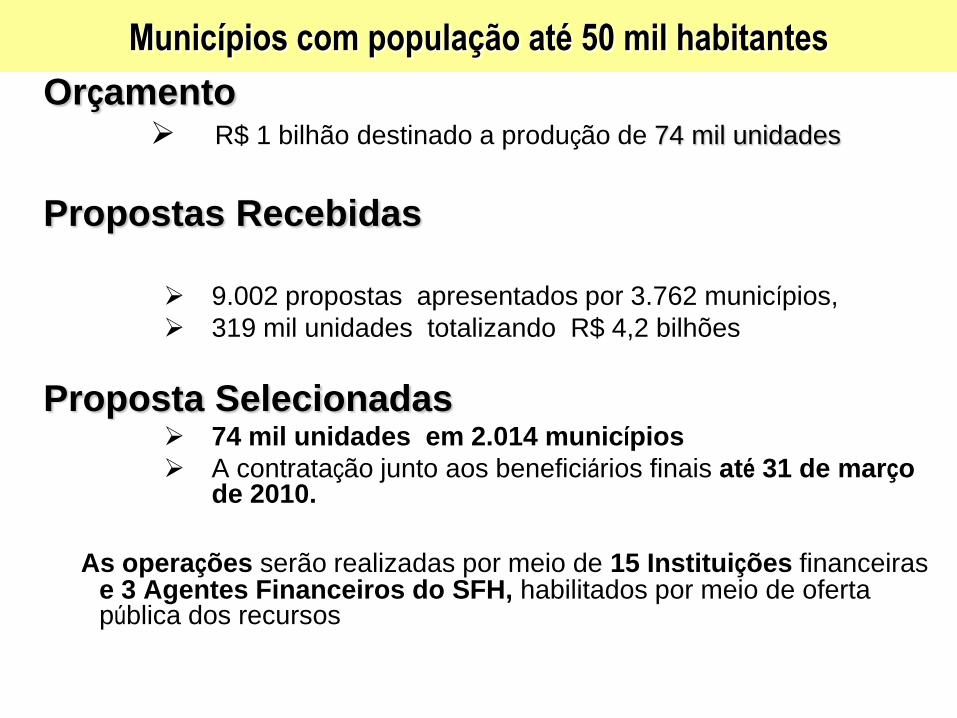

Orçamento R$ 1 bilhão destinado a produção de 74 mil unidades

Propostas Recebidas

9.002 propostas apresentados por 3.762 municípios,

319 mil unidades totalizando R$ 4,2 bilhões

Proposta Selecionadas 74 mil unidades em 2.014 municípios

A contratação junto aos beneficiários finais até 31 de março de 2010.

As operações serão realizadas por meio de 15 Instituições financeiras e 3 Agentes Financeiros do SFH, habilitados por meio de oferta pública dos recursos

Municípios com população até 50 mil habitantes

Breve e sintético

diagnóstico do PMCMV

e de seus impactos

sobre o setor imobiliário

VISÃO EMPRESAS

“O Programa Minha Casa Minha Vida é uma ação vitoriosa... O programa foi inovador ao reduzir custos e viabilizar a moradia para famílias com renda inferior a 3 SM...”

“Em primeiro lugar acreditamos que o plano atual é bom, foi tecnicamente bem desenhado e, portanto, deve ter suaestrutura básica mantida.”

“Acredito que ainda podemos melhorar muito a execução, mas isto é um processo e sabemos que estamos apresentando progressos todos os dias.”

“...entendemos que o mais importante é garantir a continuidade do plano, de forma que possamos fazer os investimentos para uma operação tranqüila no futuro.”

DIAGNÓSTICO Visão empresas

“Em primeiro lugar acreditamos que o plano atual é bom, foi tecnicamente

bem desenhado e, portanto, deve ter sua estrutura básica mantida.

Acredito que ainda podemos melhorar muito a execução, mas isto é um

processo e sabemos que estamos apresentando progressos todos os dias.”

“...entendemos que o mais importante neste momento é garantir a

continuidade do plano, de forma que possamos fazer os investimentos

necessários para uma operação tranqüila no futuro.”

“Reiteramos que, na nossa visão, o mais importante é dar perenidade ao

programa, de forma que possamos dar tranqüilidade aos nossos

investidores e, em decorrência, captar os recursos necessários para

garantir a oferta futura de moradias.”

DIFICULDADES A SUPERAR – 0 a 3 SM

Há uma diferença significativa entre os Estados. Enquanto alguns tem um

baixo número de propostas e contratação, outros já superaram suas metas

e ainda tem propostas viáveis, que sem remanejamento teremos que

descartá-las (mais de 100 mil UH, em um estoque de 220 mil).

Estados e Municípios foram mais lentos e estão em fase de viabilização de

suas propostas

Da contratação realizada 47% são de capitais e regiões metropolitanas,

embora as grandes capitais permaneçam com dificuldades para

contratação de 0 a 3 SM. Segundo os empresários por problema de custo

da terra e/ou disponibilidade de terrenos viáveis.

DIFICULDADES A SUPERAR - 3 a 10 SM

Em 2010 temos que contratar cerca de 500 mil UH de 3 a 10 SM, que é

financiamento, processo mais demorado, que depende da iniciativa das

empresas (mercado);

Velocidade da operacionalização do desligamento (contratação com as

Pessoas Físicas);

Insegurança das empresas quanto a disponibilidade de subsídio no

desligamento das unidades inibe novos lançamentos;

PROPOSTAS COMPLEMENTARES

Viabilização de terrenos em Grandes Centros

Urbanos

– Criar linha de financiamento de terra urbanizada

para habitação de interesse social;

Incentivo à modernização da cadeia produtiva da

construção civil

– Linha específica para a modernização do parque

tecnológico (adequar);

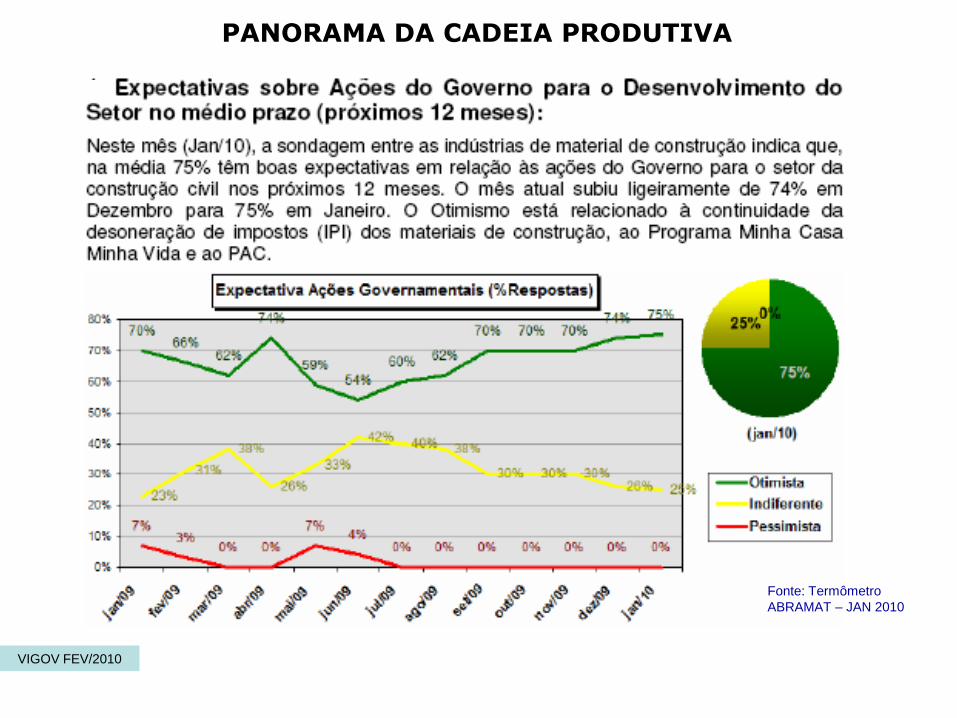

VIGOV FEV/2010

Fonte: Termômetro

ABRAMAT – JAN 2010

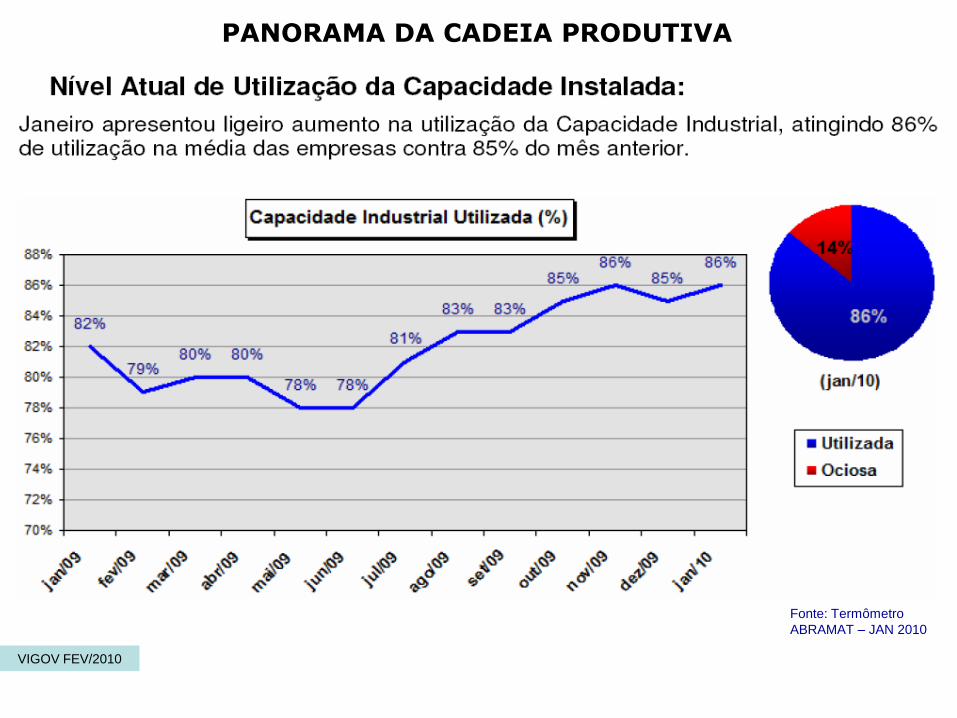

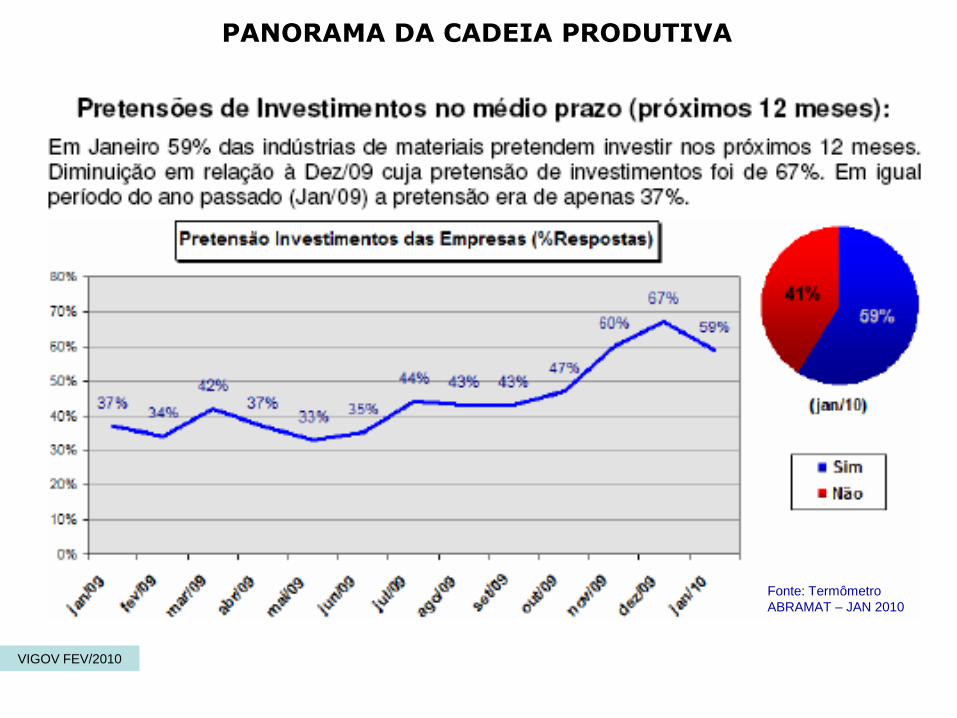

PANORAMA DA CADEIA PRODUTIVA

VIGOV FEV/2010

Fonte: Termômetro

ABRAMAT – JAN 2010Fonte: Termômetro

ABRAMAT – JAN 2010

PANORAMA DA CADEIA PRODUTIVA

VIGOV FEV/2010

Fonte: Termômetro

ABRAMAT – JAN 2010

PANORAMA DA CADEIA PRODUTIVA

O DESEMPENHO DO CRÉDITO

IMOBILIÁRIO

Tendência de crescimento

sustentável.

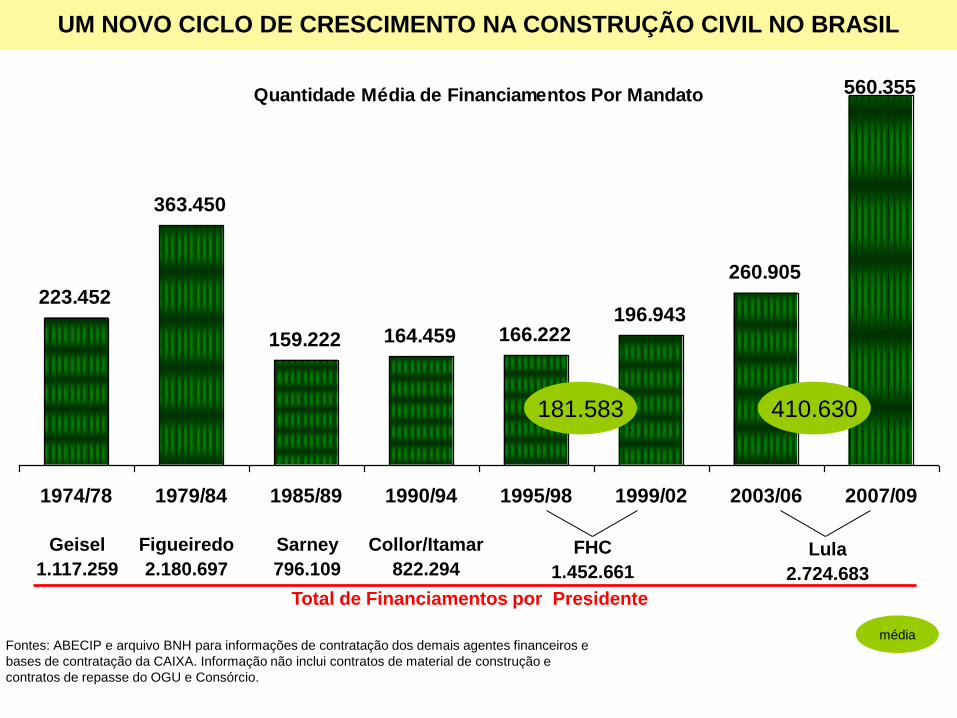

Quantidade Média de Financiamentos Por Mandato

223.452

363.450

159.222 164.459 166.222196.943

260.905

560.355

1974/78 1979/84 1985/89 1990/94 1995/98 1999/02 2003/06 2007/09

UM NOVO CICLO DE CRESCIMENTO NA CONSTRUÇÃO CIVIL NO BRASIL

Geisel

1.117.259FHC

1.452.661

Figueiredo

2.180.697

Collor/Itamar

822.294

Sarney

796.109Lula

2.724.683

Fontes: ABECIP e arquivo BNH para informações de contratação dos demais agentes financeiros e

bases de contratação da CAIXA. Informação não inclui contratos de material de construção e

contratos de repasse do OGU e Consórcio.

Total de Financiamentos por Presidente

181.583 410.630

média

FONTE: CAIXA

Posição: 22/Fev/09

Inclui Material de Construção e Consórcio

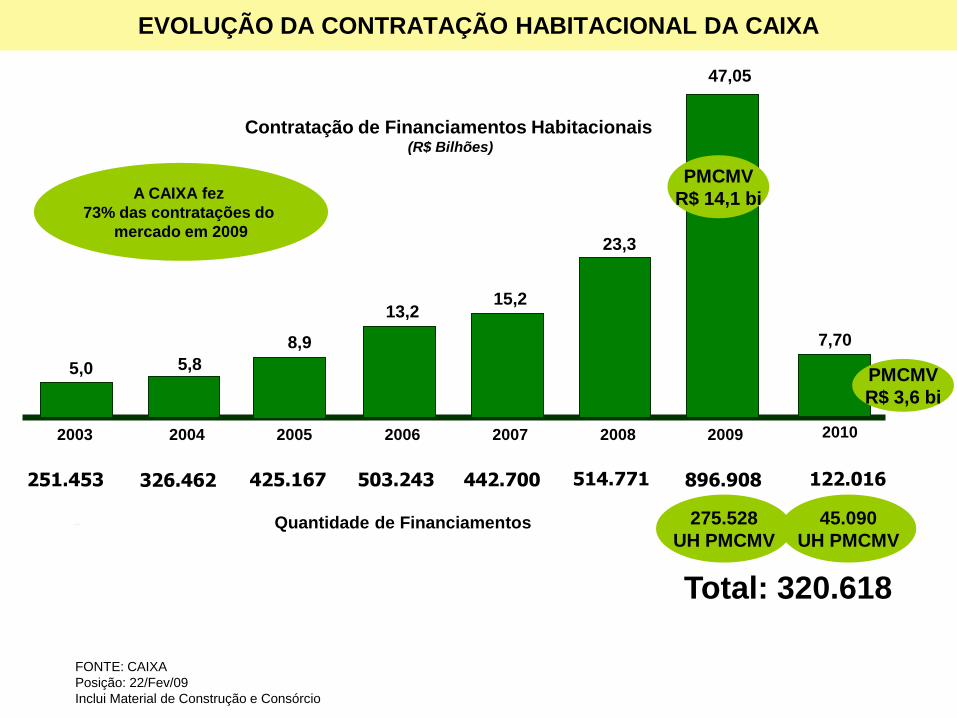

2003 2004 2005 2006 2007 2008 2009

442.700

5,0

251.453 326.462 425.167 503.243 514.771

5,8

8,9

13,215,2

23,3

47,05

896.908

Contratação de Financiamentos Habitacionais(R$ Bilhões)

Quantidade de Financiamentos

PMCMV

R$ 14,1 bi

275.528

UH PMCMV

EVOLUÇÃO DA CONTRATAÇÃO HABITACIONAL DA CAIXA

A CAIXA fez

73% das contratações do

mercado em 2009

2010

7,70

45.090

UH PMCMV

Total: 320.618

PMCMV

R$ 3,6 bi

122.016

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

2003 2004 2005 2006 2007 2008 2009

251.453 unid

R$ 22,1 bi

R$ 14,7 bi

R$ 13,0 bi

R$ 8,9 bi

R$ 5,6 bi

R$ 5,0 bi

496.559 unid

428,642 unid502.205 unid

420.797 unid

312.613 unid

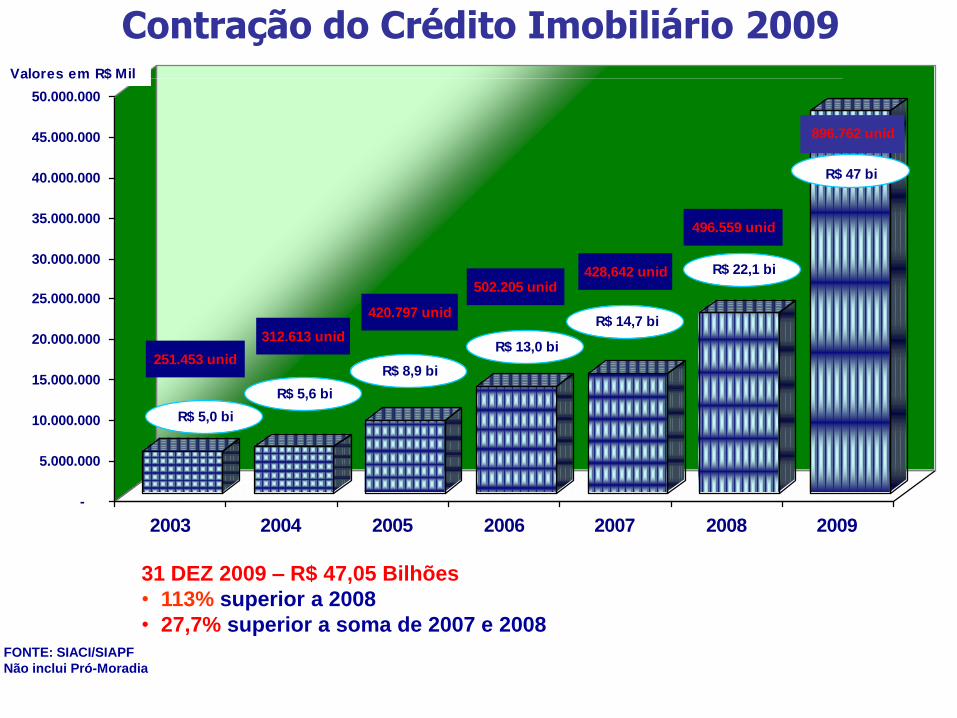

Valores em R$ Mil

896.762 unid

R$ 47 bi

Contração do Crédito Imobiliário 2009

FONTE: SIACI/SIAPF

Não inclui Pró-Moradia

31 DEZ 2009 – R$ 47,05 Bilhões

• 113% superior a 2008

• 27,7% superior a soma de 2007 e 2008

FONTE: CAIXA

Posição: 31/Dez/09

OBS: Não Inclui Material de Construção, Consórcio

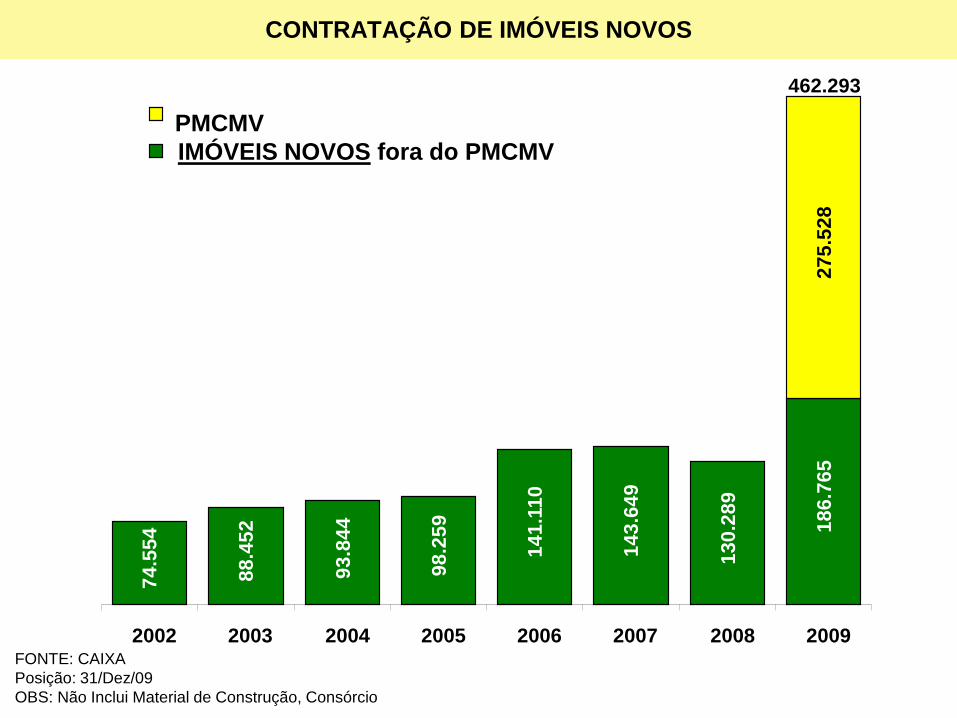

CONTRATAÇÃO DE IMÓVEIS NOVOS

74

.55

4

88

.45

2

93

.84

4

98

.25

9

14

1.1

10

14

3.6

49

13

0.2

89

18

6.7

65

27

5.5

28

2002 2003 2004 2005 2006 2007 2008 2009

PMCMV

IMÓVEIS NOVOS fora do PMCMV

462.293

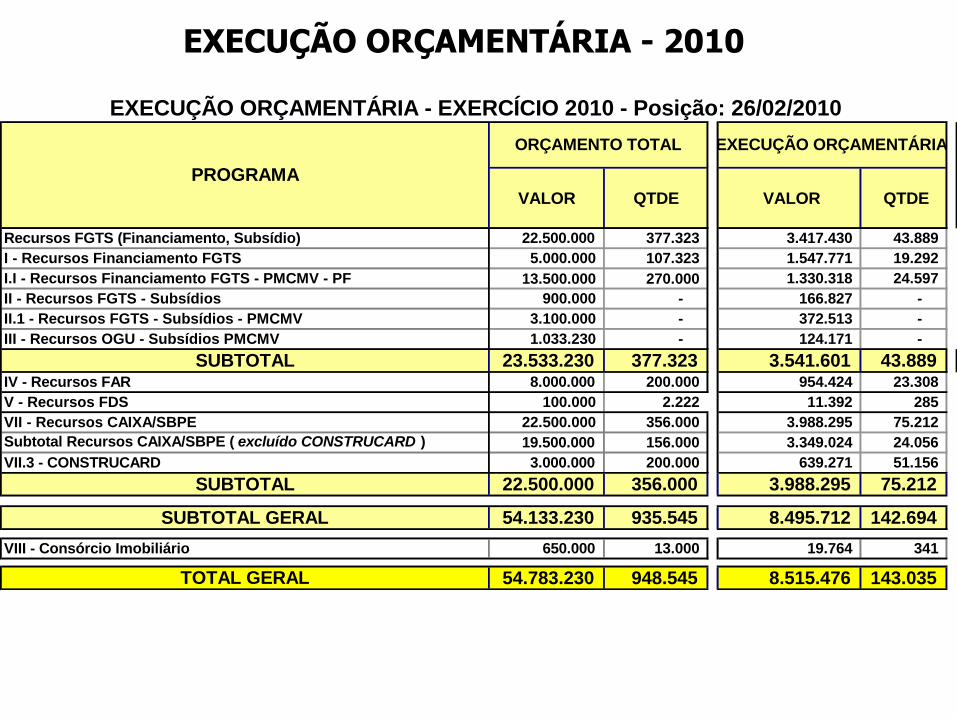

EXECUÇÃO ORÇAMENTÁRIA - 2010

VALOR QTDE

VALOR QTDE

Recursos FGTS (Financiamento, Subsídio) 22.500.000 377.323 3.417.430 43.889

I - Recursos Financiamento FGTS 5.000.000 107.323 1.547.771 19.292

I.I - Recursos Financiamento FGTS - PMCMV - PF 13.500.000 270.000 1.330.318 24.597

II - Recursos FGTS - Subsídios 900.000 - 166.827 -

II.1 - Recursos FGTS - Subsídios - PMCMV 3.100.000 - 372.513 -

III - Recursos OGU - Subsídios PMCMV 1.033.230 - 124.171 -

SUBTOTAL 23.533.230 377.323 3.541.601 43.889 IV - Recursos FAR 8.000.000 200.000 954.424 23.308

V - Recursos FDS 100.000 2.222 11.392 285

VII - Recursos CAIXA/SBPE 22.500.000 356.000 3.988.295 75.212

Subtotal Recursos CAIXA/SBPE ( excluído CONSTRUCARD ) 19.500.000 156.000 3.349.024 24.056

VII.3 - CONSTRUCARD 3.000.000 200.000 639.271 51.156

SUBTOTAL 22.500.000 356.000 3.988.295 75.212

SUBTOTAL GERAL 54.133.230 935.545 8.495.712 142.694

VIII - Consórcio Imobiliário 650.000 13.000 19.764 341

TOTAL GERAL 54.783.230 948.545 8.515.476 143.035

EXECUÇÃO ORÇAMENTÁRIA - EXERCÍCIO 2010 - Posição: 26/02/2010

PROGRAMA

EXECUÇÃO ORÇAMENTÁRIAORÇAMENTO TOTAL

HABITAÇÃO

CAIXA EM NÚMEROS

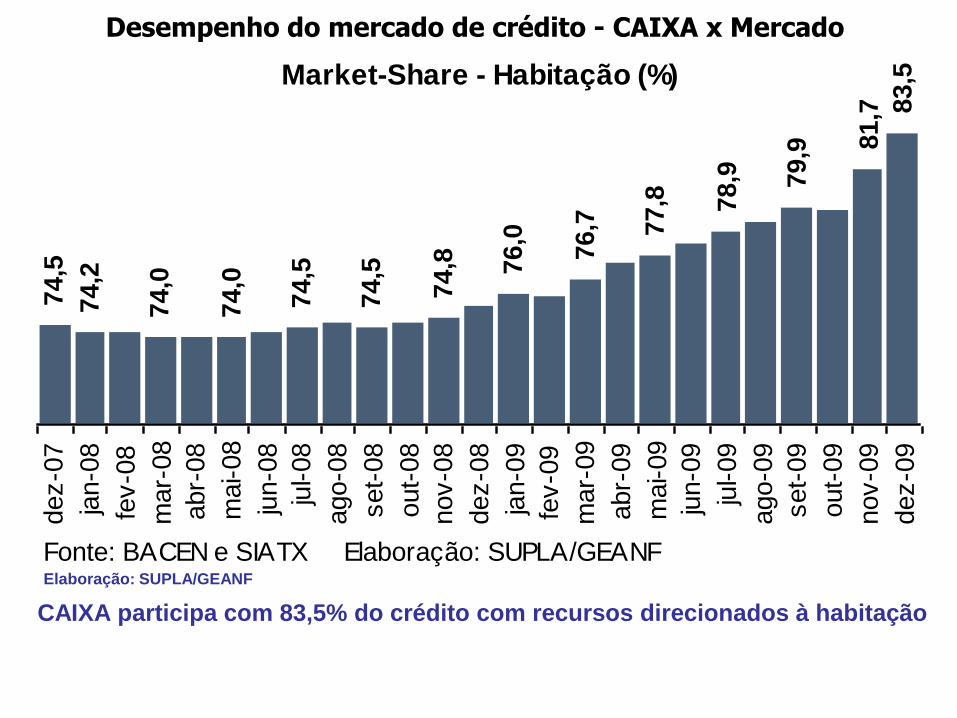

Desempenho do mercado de crédito - CAIXA x Mercado

Elaboração: SUPLA/GEANF

Market-Share - Habitação (%) 74,2

74,0

74,0

74,5

74,5

74,8 76,0

76,7 77,8 78,9 79,9 8

1,7

74,5

83,5

dez-0

7

jan-0

8

fev-0

8

mar-

08

abr-

08

mai-08

jun-0

8

jul-08

ago-0

8

set-

08

out-

08

nov-0

8

dez-0

8

jan-0

9

fev-0

9

mar-

09

abr-

09

mai-09

jun-0

9

jul-09

ago-0

9

set-

09

out-

09

nov-0

9

dez-0

9

Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

CAIXA participa com 83,5% do crédito com recursos direcionados à habitação

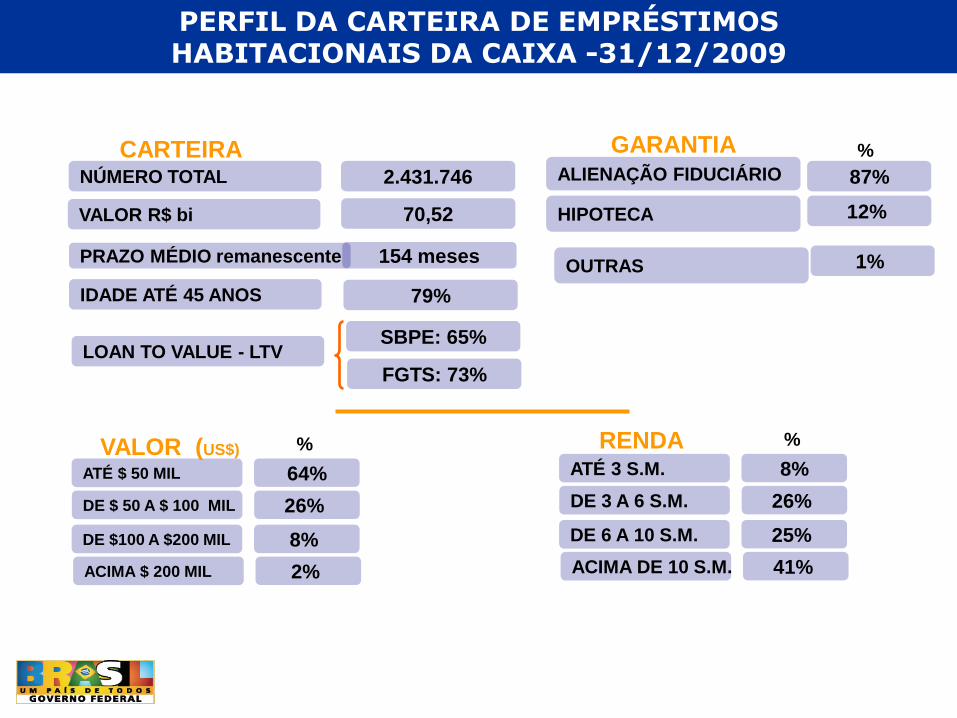

PERFIL DA CARTEIRA DE EMPRÉSTIMOSHABITACIONAIS DA CAIXA -31/12/2009

ALIENAÇÃO FIDUCIÁRIO

HIPOTECA

87%

12%

GARANTIA %

NÚMERO TOTAL

VALOR R$ bi

2.431.746

70,52

CARTEIRA

ATÉ 3 S.M.

DE 3 A 6 S.M.

8%

26%

DE 6 A 10 S.M. 25%

RENDA %

ACIMA DE 10 S.M. 41%

ATÉ $ 50 MIL

DE $ 50 A $ 100 MIL

64%

26%

DE $100 A $200 MIL 8%

VALOR (US$) %

ACIMA $ 200 MIL 2%

PRAZO MÉDIO remanescente 154 meses

IDADE ATÉ 45 ANOS 79%

LOAN TO VALUE - LTVSBPE: 65%

FGTS: 73%

OUTRAS 1%

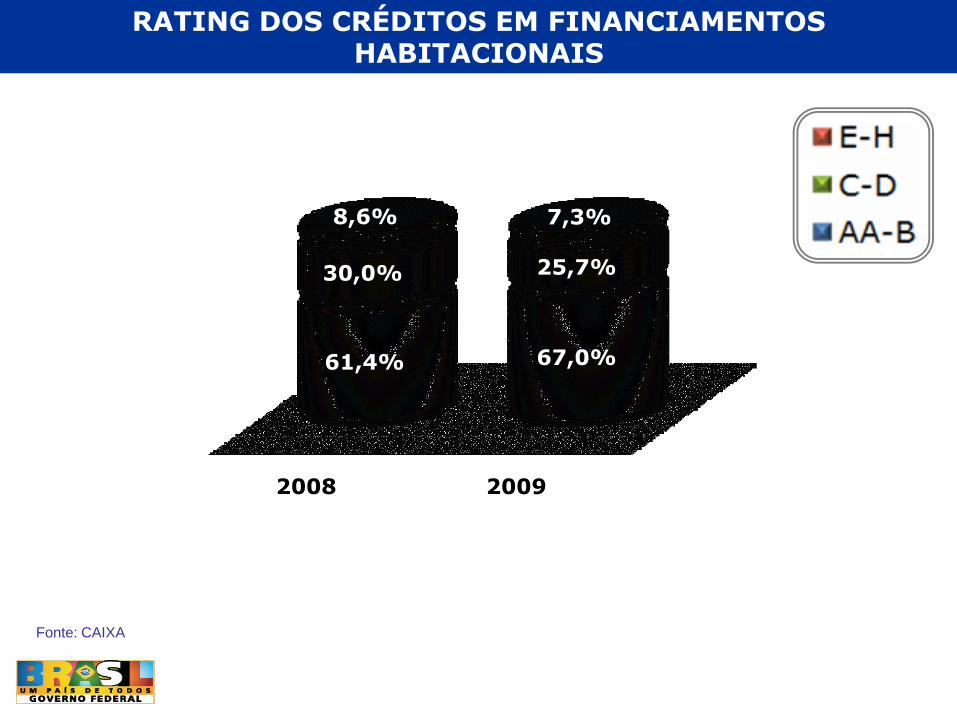

RATING DOS CRÉDITOS EM FINANCIAMENTOS HABITACIONAIS

Fonte: CAIXA

2008 2009

61,4% 67,0%

30,0% 25,7%

8,6% 7,3%

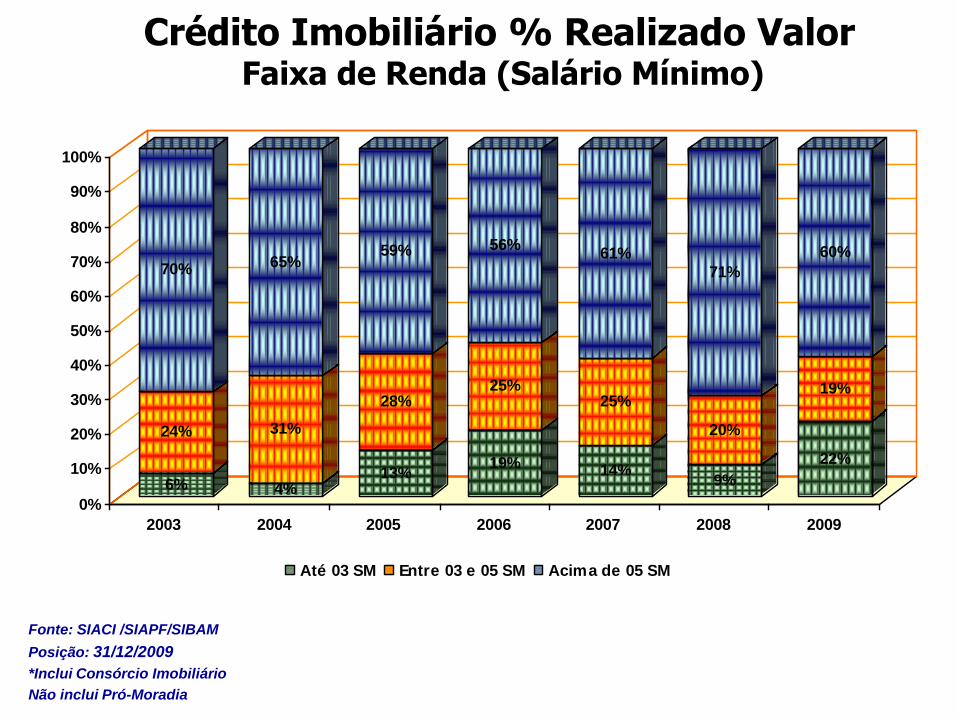

Crédito Imobiliário % Realizado Valor Faixa de Renda (Salário Mínimo)

Fonte: SIACI /SIAPF/SIBAM

Posição: 31/12/2009

*Inclui Consórcio Imobiliário

Não inclui Pró-Moradia

6%

24%

70%

4%

31%

65%

13%

28%

59%

19%

25%

56%

14%

25%

61%

9%

20%

71%

22%

19%

60%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006 2007 2008 2009

Até 03 SM Entre 03 e 05 SM Acima de 05 SM

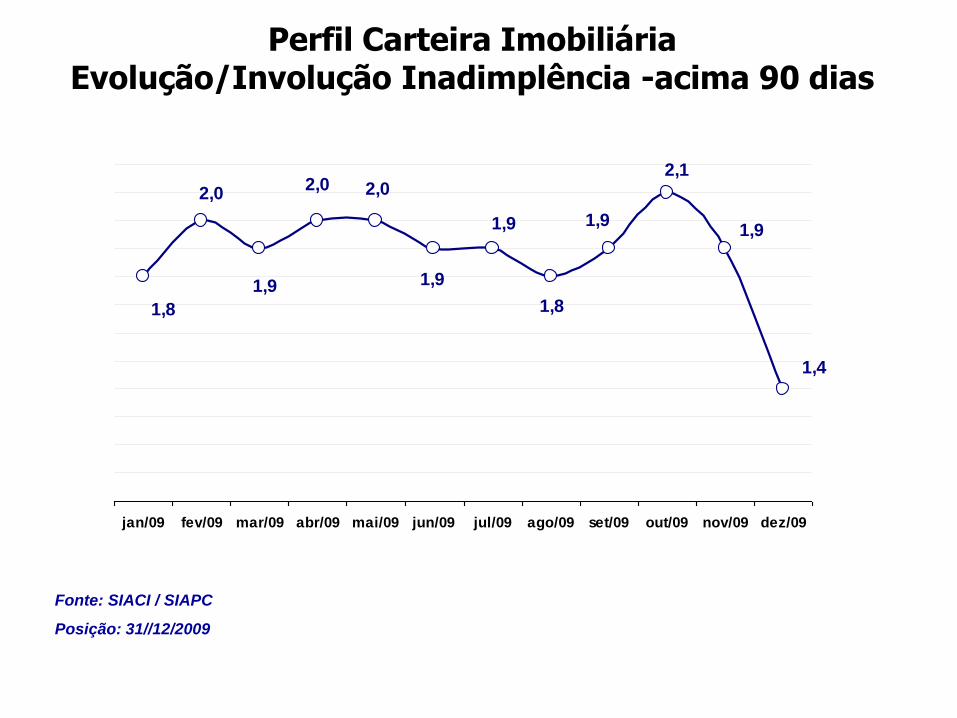

Perfil Carteira Imobiliária Evolução/Involução Inadimplência -acima 90 dias

Fonte: SIACI / SIAPC

Posição: 31//12/2009

1,8

2,0

1,9

2,0 2,0

1,9

1,9

1,8

1,9

2,1

1,9

1,4

jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09

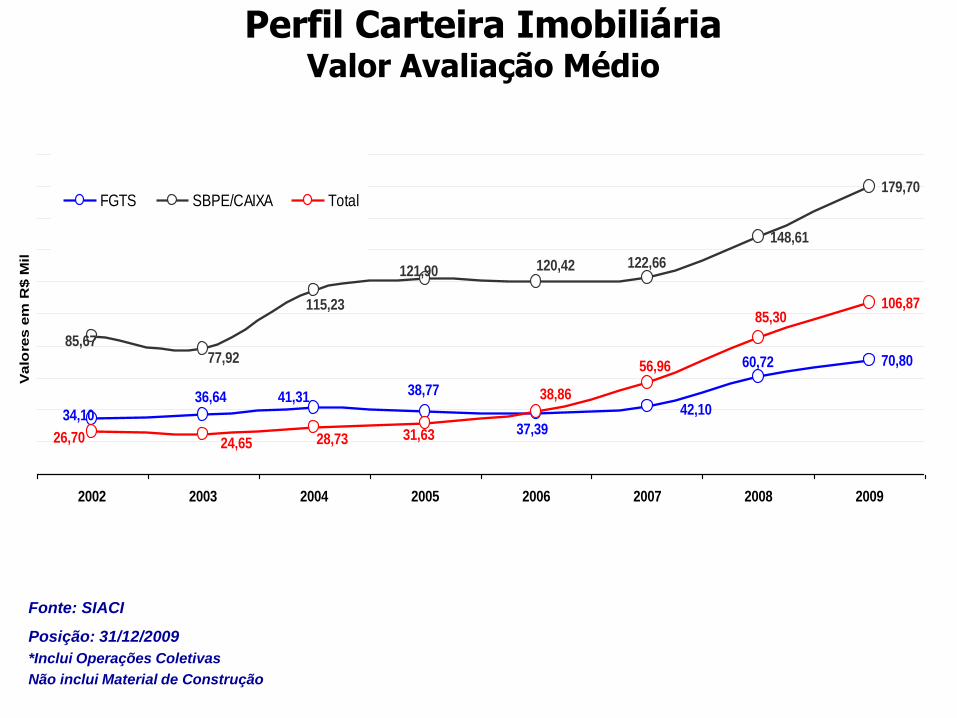

Perfil Carteira Imobiliária Valor Avaliação Médio

Fonte: SIACI

Posição: 31/12/2009

*Inclui Operações Coletivas

Não inclui Material de Construção

70,80

148,61

179,70

106,87

60,72

42,10

37,39

38,7741,3136,64

34,10

85,6777,92

115,23

121,90 120,42 122,66

26,70 24,65

56,96

31,63

38,86

85,30

28,73

2002 2003 2004 2005 2006 2007 2008 2009

Valo

res e

m R

$ M

il

FGTS SBPE/CAIXA Total

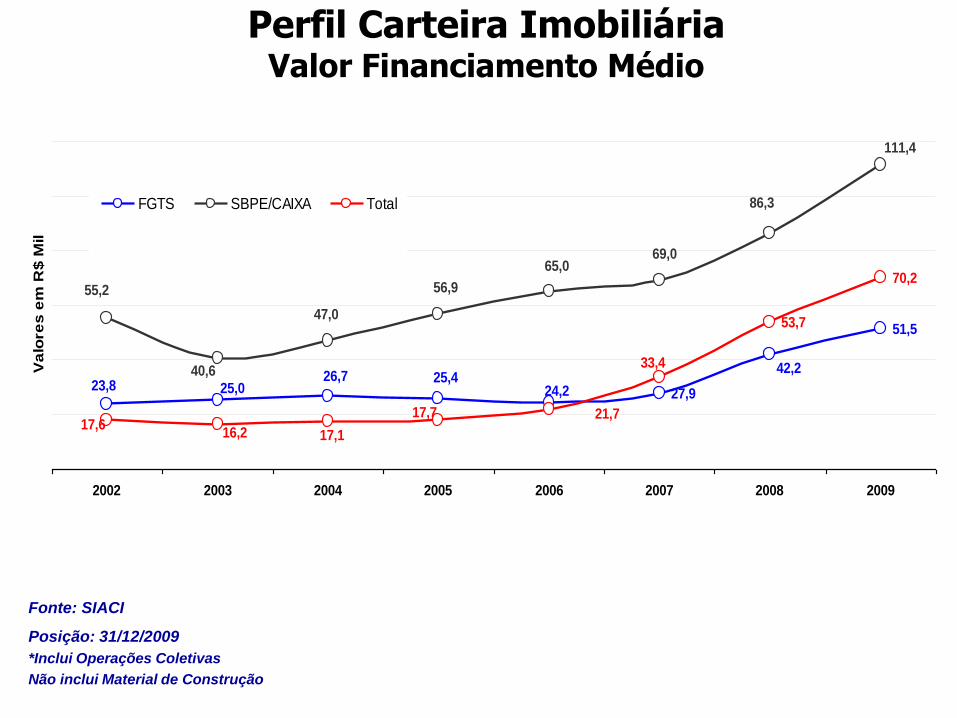

Perfil Carteira Imobiliária Valor Financiamento Médio

Fonte: SIACI

Posição: 31/12/2009

*Inclui Operações Coletivas

Não inclui Material de Construção

27,9

51,553,7

70,2

25,424,2

42,226,7

25,023,8

55,2

40,6

47,0

56,9

65,069,0

86,3

111,4

33,4

21,717,7

17,116,217,6

2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

s e

m R

$ M

il

FGTS SBPE/CAIXA Total

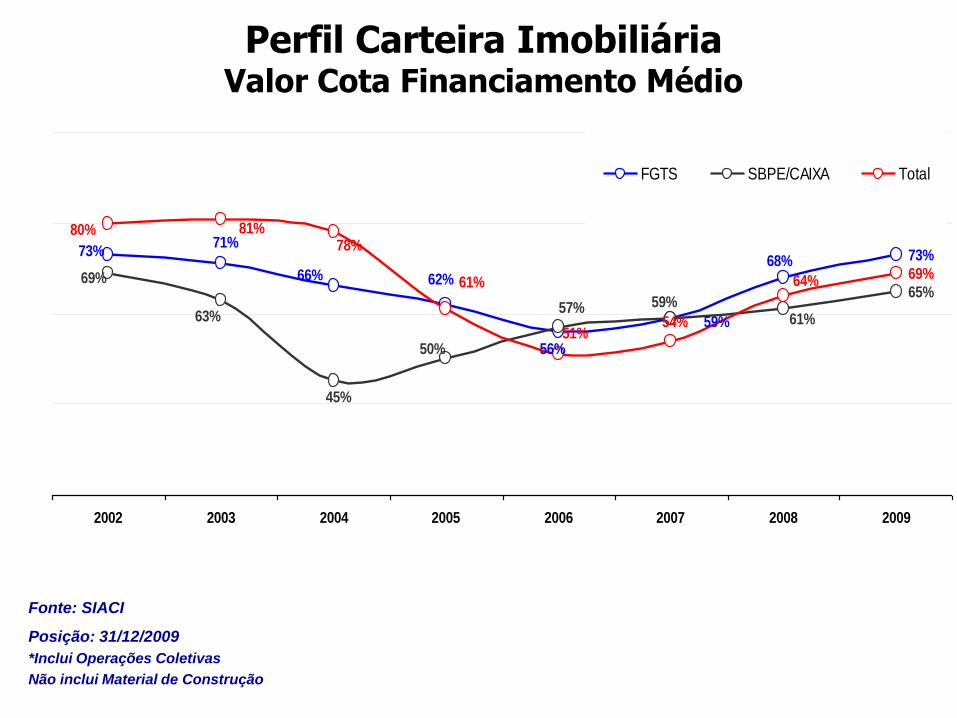

Perfil Carteira Imobiliária Valor Cota Financiamento Médio

73%

65%

69%68%

59%

56%

62%66%

71%73%

61%

69%

63%

45%

50%

57% 59%

80% 81%

54%

61%

51%

64%

78%

2002 2003 2004 2005 2006 2007 2008 2009

FGTS SBPE/CAIXA Total

Fonte: SIACI

Posição: 31/12/2009

*Inclui Operações Coletivas

Não inclui Material de Construção

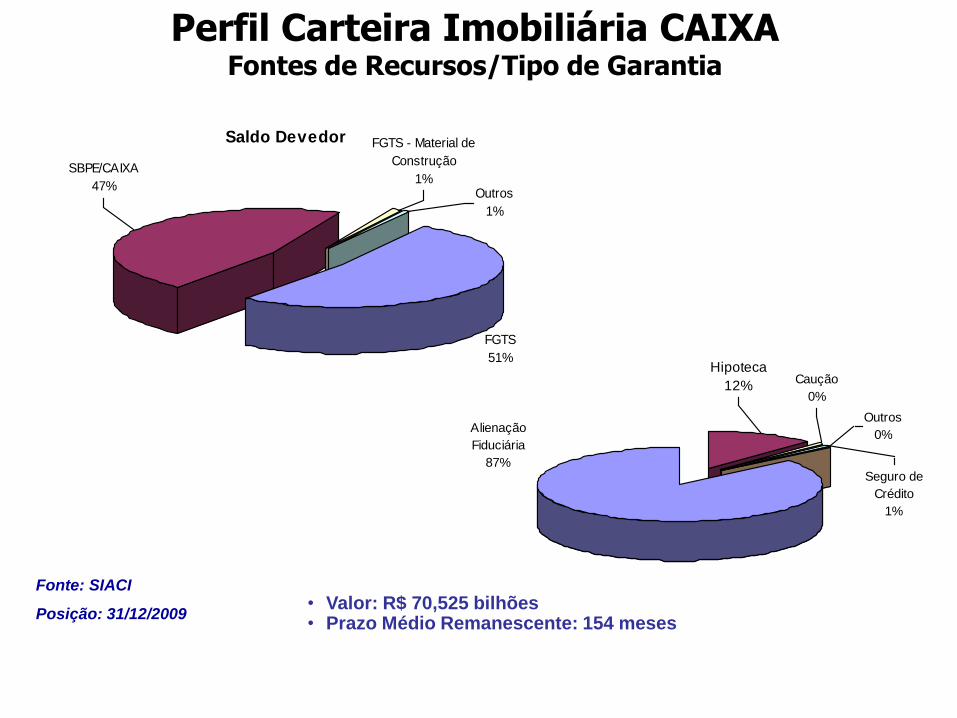

Perfil Carteira Imobiliária CAIXAFontes de Recursos/Tipo de Garantia

Fonte: SIACI

Posição: 31/12/2009• Valor: R$ 70,525 bilhões• Prazo Médio Remanescente: 154 meses

Saldo Devedor

FGTS

51%

FGTS - Material de

Construção

1%SBPE/CAIXA

47%Outros

1%

Hipoteca

12%

Seguro de

Crédito

1%

Outros

0%Alienação

Fiduciária

87%

Caução

0%

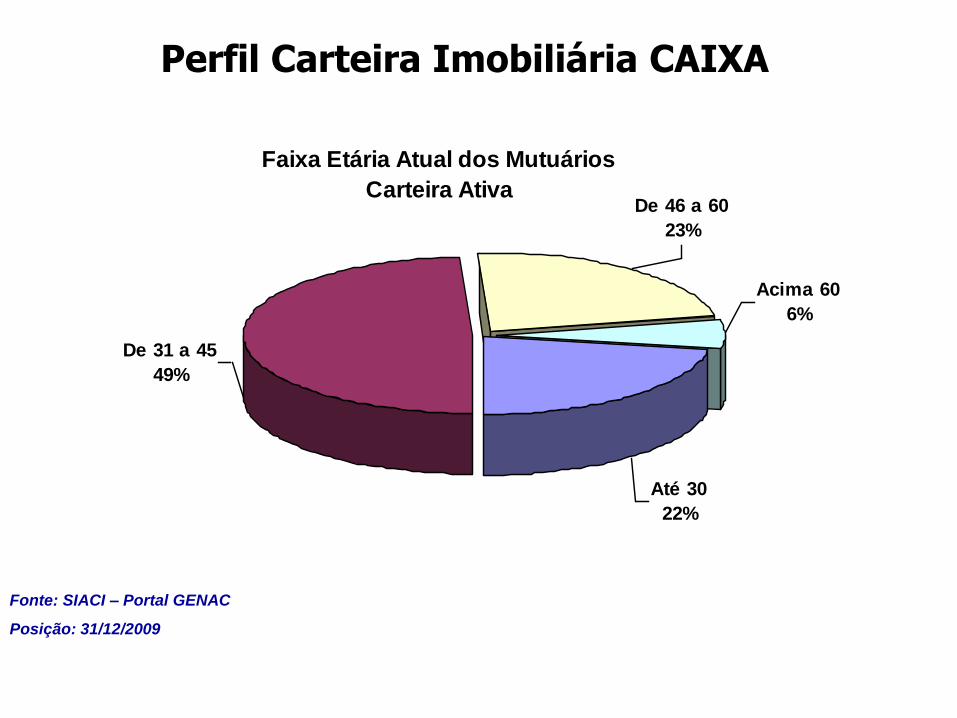

Perfil Carteira Imobiliária CAIXA

Fonte: SIACI – Portal GENAC

Posição: 31/12/2009

Faixa Etária Atual dos Mutuários

Carteira Ativa

Até 30

22%

De 31 a 45

49%

Acima 60

6%

De 46 a 60

23%