sustentável Ano VII | nº 2 | Junho 2009 do setor · Colaboraram nesta edição: André C...

32

INDICADORES Sinais de uma recuperação sustentável do setor PERSPECTIVAS E DESAFIOS DO PACOTE HABITACIONAL Uma nova sinalização institucional Dúvidas e certezas quanto ao Fundo Garantidor Lições da experiência chilena recente Ano VII | nº 2 | Junho 2009 Construção Conjuntura da

-

Upload

vuongxuyen -

Category

Documents

-

view

216 -

download

0

Transcript of sustentável Ano VII | nº 2 | Junho 2009 do setor · Colaboraram nesta edição: André C...

INDICADORES

Sinais de uma recuperação sustentável do setor

PERSPECTIVAS E DESAFIOS DO PACOTE HABITACIONALUma nova sinalização institucional

Dúvidas e certezas quanto ao Fundo Garantidor

Lições da experiência chilena recente

Ano VII | nº 2 | Junho 2009Construção

Conjuntura da

2 Junho 2009

Conjuntura da construção

ConstruçãoConjuntura da Conjuntura da Construção é uma publicação trimestral

conjunta do SindusCon-SP e da FGV. É permitida a reprodução total ou parcial da publicação.

Diretores da FGV Projetos: Cesar Cunha Campos (Executivo), Ricardo Simonsen (Técnico) e Antônio Carlos Aidar (Controle)Diretor de economia do SindusCon-SP: Eduardo May ZaidanEditores: Ana Maria Castelo, Edney Cielici Dias (executivo) e Fernando GarciaColaboraram nesta edição: André C Michelin, Augusto Marcondes, Denise Inoue, Robson Gonçalves, Roseane Petronilo, Sérgio Camara Bandeira e Victor AlbuquerqueArte e diagramação: André C. MichelinFoto da capa: sxc.huJornalista Responsável: Rafael Marko. MTE 12522Publicidade: Ana Maria Castelo, Tel.: (11) 3281 3295, Fax: (11) 3281 7891, e-mail: [email protected]. Av Paulista 548 - 9º andar, São Paulo - SP, 01310-000, Tel.:(11) 3281 3254 / 7784, Fax:(11) 3281 7891, e-mail: [email protected]

Presidente: Sergio Tiaki WatanabeVice-presidentes: Cristiano Goldstein, Delfino Paiva Teixeira de Freitas, Francisco Antunes de Vasconcellos Neto, Haruo Ishikawa, José Antonio Marsiglio Schuvarz, José Carlos Molina, José Roberto Pereira Alvim, Luiz Antônio Messias, Marcos Roberto Campilongo Camargo, Maristela Alves Lima Honda, Mauricio Linn Bianchi, Odair Garcia Senra, Paulo Brasil BatistellaDiretores Regionais: José Batista Ferreira, José Roberto Alves, Luís Gustavo Ribeiro, Luiz Cláudio Minniti Amoroso, Paulo Piagentini, Renato Tadeu Parreira Pinto, Ricardo Beschizza, Ronaldo de Oliveira Leme, Silvio Benito Martini Filho SindusCon-SP: Rua Dona Veridiana 55, São Paulo - SP, 01238-010, Tel.:(11) 3334 5642, Fax: (11) 3224 0566 R. 306, www.sindusconsp.com.br

3 EditorialJogo jogado

Desafios do pacote 4 Minha casa, minha vida,

minha política pública...

6 Por um fundo habitacional de longa vida

10 Opinião: Mario Navarro O financiamento habitacional da “nova classe média”

12 AmbienteConstrução e cidades sustentáveis

14 Construção no mundoUma retomada que ainda não está à vista

17 ConjunturaSinais de uma recuperação

20 SondagemSuperação de dificuldades

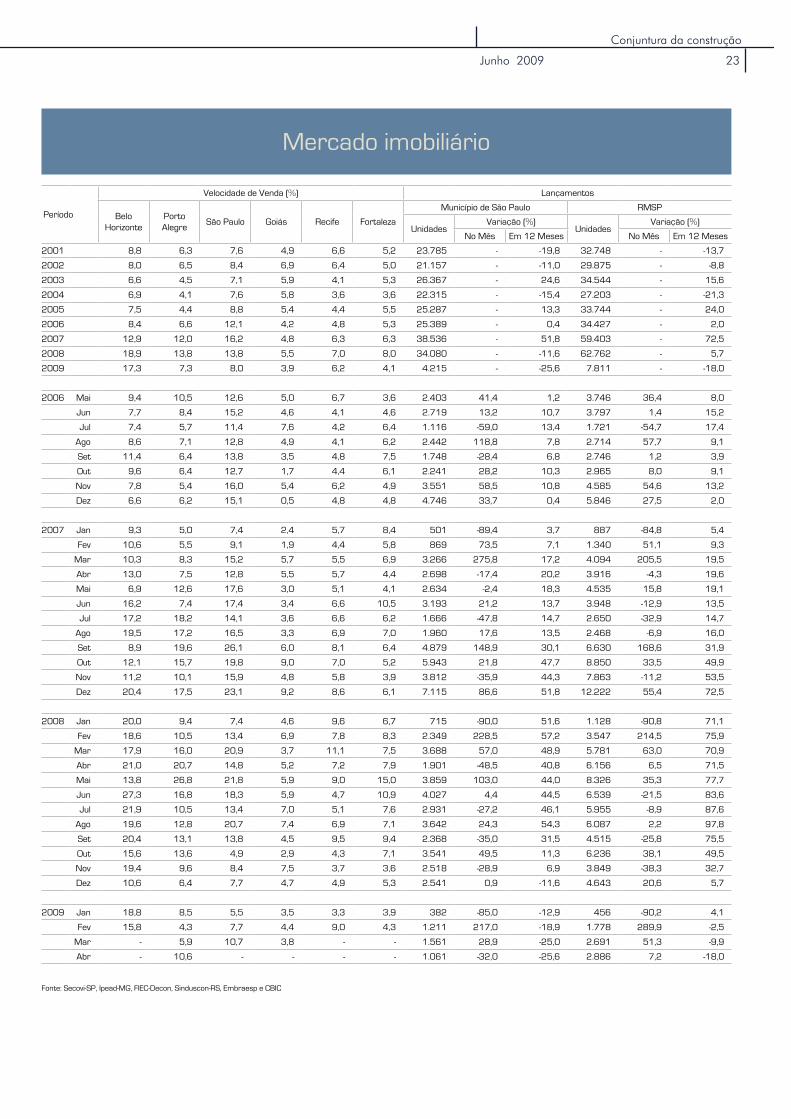

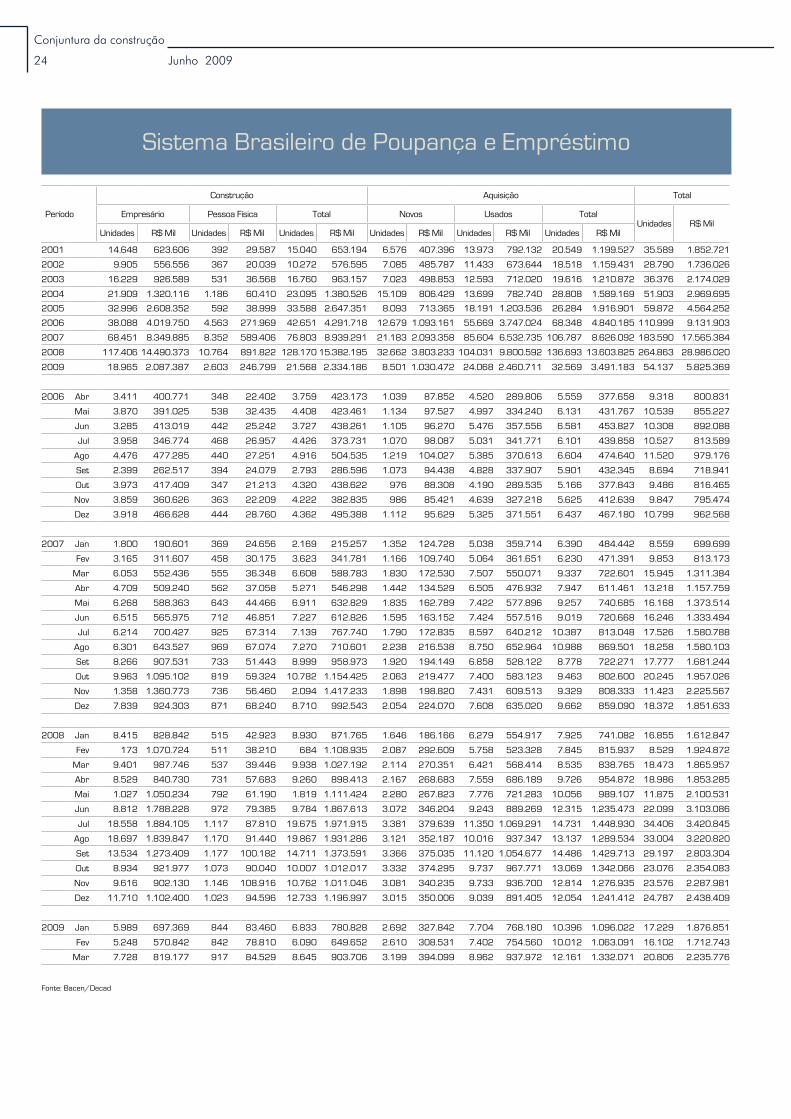

21 Indicadores da construção

Instituição de caráter técnico-científico, educativo e filantrópico, criada em 20 de dezembro de 1944, como pessoa jurídica de direito privado, tem por finalidade atuar no âmbito das Ciências Sociais, particularmente Economia e Administração, bem como contribuir para a proteção ambiental e o desenvolvimento sustentável.Sede: Praia de Botafogo 190, Rio de Janeiro - RJ, CEP 22253-900 ou

Caixa Postal 62.591 - CEP 22257-970, Tel.: (21) 2559 6000, www.fgv.brPrimeiro Presidente e Fundador:Luiz Simões LopesPresidente: Carlos Ivan Simonsen LealVice-presidentes: Francisco Oswaldo Neves Dornelles, Marcos Cintra Cavalcanti de Albuquerque e Sergio Franklin QuintellaConselho DiretorPresidente: Carlos Ivan Simonsen LealVice-presidentes: Francisco Oswaldo Neves Dornelles, Marcos Cintra Cavalcanti de Albuquerque e Sergio F. QuintellaVogais: Armando Klabin, Carlos Alberto Pires de Carvalho e Albuquerque, Ernane Galvêas, José Luiz Miranda, Lindolpho de Carvalho Dias, Manoel Pio Corrêa Jr., Marcílio Marques Moreira e Roberto Paulo Cezar de AndradeSuplentes: Alfredo Américo de Souza Rangel, Antonio Monteiro de Castro Filho, Cristiano Buarque Franco Neto, Eduardo Baptista Vianna, Jacob Palis Júnior, José Ermírio de Moraes Neto, José Júlio de Almeida Senna, Marcelo José Basílio de Souza Marinho e Nestor JostConselho CuradorPresidente: Carlos Alberto Lenz César ProtásioVice-presidente: João Alfredo Dias Lins (Klabin Irmãos & Cia.)Vogais: Alexandre Koch Torres de Assis, Dante Letti (Souza Cruz S/A), Carlos Moacyr Gomes de Almeida, Edmundo Penna Barbosa da Silva, Heitor Chagas de Oliveira, Jaques Wagner (Estado da Bahia), Jorge Gerdau Johannpeter (Gerdau S.A), Lázaro de Mello Brandão (Banco Bradesco S.A), Luiz Chor (Chozil Engenharia Ltda), Marcelo Serfaty, Marcio João de Andrade Fortes, Maurício Matos Peixoto, Raquel Ferreira (Publicis Brasil Comunicação Ltda), Raul Calfat (Votorantim Participações S.A), Ronaldo Vilela (Sindicato das Empresas de Seguros Privados, de Previdência Complementar e de Capitalização nos Estados do Rio de Janeiro e do Espírito Santo), Angélica Moreira da Silva (Federação Brasileira de Bancos), Sandoval Carneiro Junior, Sérgio Ribeiro da Costa Werlang e Mauro Sérgio da Silva Cabral (IRB-Brasil Resseguros S.A)Suplentes: Aldo Floris, Gilberto Duarte Prado, Luiz Roberto Nascimento Silva, Karine Brandão (Brascan Brasil Ltda), Ney Coe de Oliveira, Nilson Teixeira (Banco de Investimentos Crédit Suisse S.A), Olavo Monteiro de Carvalho (Monteiro Aranha Participações S.A), Patrick de Larragoiti Lucas (Sul América Companhia Nacional de Seguros), Roger Agnelli (Cia. Vale do Rio Doce), Pedro Henrique Mariani Bittencourt (Banco BBM S.A), Rui Barreto (Café Solúvel Brasília S.A) e Sergio Lins Andrade (Andrade Gutierrez S.A.)

Diretor da FGV-EESP: Yoshiaki NakanoDiretor da FGV-IBRE: Luiz Guilherme Schymura de OliveiraDiretor da FGV-SP: Prof. Francisco S. MazzuccaDiretor da FGV-EAESP: Maria Tereza Leme Fleury

INDICADORES

Sinais de uma recuperação sustentável

PERSPECTIVAS E DESAFIOS DO PACOTE HABITACIONALUma nova sinalização institucional

Dúvidas e certezas quanto ao Fundo Garantidor

Lições da experiência chilena recente

Ano VII | nº 2 | Junho 2009Construção

Conjuntura da

3

Conjuntura da construção

Junho 2009

CHEGA-SE À metade de 2009 com alguma sensação de alí-vio. As piores expectativas com relação à crise parecem ter

amainado, embora pouco se possa afirmar sobre a velocidade de recuperação das principais economias mundiais. Sempre poderia ser melhor, mas não deixa de ser reconfortante cons-tatar que o Brasil não teve uma atitude passiva com relação à tempestade econômica que se anunciava. Não é possível, no entanto, comemorar. Na economia, como no futebol, “o jogo é jogado”. A partida ainda não acabou.

E a bola da vez está com o programa Minha Casa, Minha Vida. Depois de muitos anos, a política habitacional volta a ocupar um papel de destaque na agenda social brasileira. Colocar em prática um plano de larga escala, por sua vez, pressupõe uma es-trutura institucional e administrativa compatível, o que envol-verá um grande esforço dos governos e do próprio setor. Nesse sentido, é estratégico o sucesso do Fundo Garantidor, discutido detalhadamente nesta edição. Ainda com relação ao programa, o artigo de Mario Navarro, ex-secretário de Habitação do Chile, traz uma visão comparativa que destaca o papel da nova classe média e das instituições financeiras privadas no sucesso dessa nova política habitacional.

Este número também celebra a decisão do Sinduscon-SP e da CBIC de se engajarem ainda mais fortemente na questão am-biental. Assim, procurou trazer elementos relevantes para a re-flexão a respeito desse desafio. Trata-se, como se sabe, de uma tarefa complexa, que não pode ser levada adiante sem uma es-treita relação como o setor público e demais segmentos ligados à cadeia produtiva da construção.

Por fim, os dados internacionais de real estate evidenciam as in-certezas que persistem em nível global. Os indicadores da eco-nomia brasileira, em contrapartida, mostram que há condições de uma recuperação sustentável do nível de atividade. Não será um processo fácil, mas o jogo está aí para ser jogado.

Editorial

Jogo jogado “

Frases

As pessoas me chamam de ‘Doutor Apocalipse’ porque fui o primeiro a prever o atual desastre, mas prefiro ser chamado de ‘Doutor Realista’. Não vejo uma depressão ou uma longa recessão. Creio que vamos sair desta crise no ano que vem.”

Nouriel Roubini, economista americano, na Folha de S.Paulo de 22 de abril.

“

“É provável que o pior já tenha passado. Mas isso não significa que estamos em uma situação positiva.”

José Luis Zapatero, premiê espanhol, sobre a crise mundial, na Folha de S. Paulo de 30 de abril.

Nossas cidades não podem ser abandonadas. Elas merecem que se lute por elas, não só por aqueles que nela habitam, mas pela indústria, pelo comércio, pelos sindicatos, todos. Necessitamos de uma vizinhança onde as pessoas possam caminhar para o trabalho, as crianças possam crescer, onde se possa curtir a vida. Simples assim.”

Harvey Milk (1930-1978), político e ativista norte-americano, sobre a recuperação de San Francisco.

POR MELHORES CIDADES

CRISE E REALISMO

APÓS A TEMPESTADE

4 Junho 2009

Conjuntura da construçãoDESAFIOS DO PACOTE

Minha casa, minha vida, minha política pública...

Edney Cielici Dias

A RECUPERAÇÃO da capacidade de crescimento econômico verificada

nos últimos três anos trouxe consigo a mensagem clara de que a construção civil é fermento necessário para uma expansão sustentável do PIB e que o Brasil possui um passivo habitacional incompatível com suas pretensões de desenvolvimen-to. Dentro dessa moldura, o Programa Minha Casa, Minha Vida conferiu à ha-bitação um papel de primeira grandeza na política social do governo, o que ainda não havia ocorrido após a democratiza-ção do país.

O programa, independentemente de críticas mais pontuais ou agudas que possam ser formuladas, é fruto de uma decisão política e representa sem dúvida um avanço. O ressurgimento destacado da habitação na agenda nacional deve ser creditado a três fatores: i) à estabilidade econômica conjugada a um forte cresci-mento do PIB, o que possibilitou melho-res condições de crédito e acesso à casa própria; ii) a uma seqüencia de avanços institucionais ao longo de mais de uma década; iii) à mobilização de entidades do setor da construção em defesa da bandei-ra habitacional em anos mais recentes.

Tudo sugere que a prioridade à habita-ção veio para ficar. Embora seja uma hi-pótese bastante provável, a sua realização depende em grande medida do sucesso do Minha Casa, Minha Vida, como se conclui da análise da trajetória da política habitacional nas últimas décadas.

DesconstruçãoA política econômica modernizadora introduzida pelo regime militar (1964-1985) se deu paralelamente à expansão de direitos sociais, entre eles o direito à mo-radia. A política habitacional foi um dos

pilares da renovação da economia brasi-leira, com a criação do Banco Nacional da Habitação (BNH), do Sistema Financeiro da Habitação (SFH) e do o Fundo de Ga-rantia do Tempo de Serviço (FGTS).

Esse aparelhamento institucional re-sultou num impulso nunca visto na ha-bitação do país. O número de unidades financiadas passou de 8 mil por ano, em 1964, para 627 mil, em 1980. A taxa de cobertura do sistema, entendida como a parcela das novas moradias atendidas com financiamento, chegou a 70% após 15 anos de operação.

O sistema, porém, entrou em crise em grande medida em razão de intervenções governamentais casuísticas na correção de contratos. Em 1986, com sua situa-ção atuarial agravada pelas distorções do Plano Cruzado, o BNH foi extinto pelo governo Sarney e incorporado à Caixa Econômica Federal.

A partir de então houve uma descons-trução da capacidade administrativa da política habitacional. A simples incorpo-ração das atividades do BNH pela Caixa fez com que a questão urbana e de mora-dia passasse a depender de uma institui-ção que não havia sido moldada para essa função. Mesmo sendo um banco estatal, a Caixa possui paradigmas institucionais de um banco comercial e isso implica uma escala de prioridades que não dialo-ga diretamente com a política pública.

Após a incorporação, seguiu-se uma dispersão de responsabilidades para outros órgãos governamentais e a habitação foi relegada de vez a um plano secundário. À medida que o gasto federal no setor se re-duziu, verificou-se um aumento do dispên-dio de origem estadual, mas sem compen-sar a queda do gasto federal. A quantidade de créditos concedidos caiu drasticamente,

voltando a ter um crescimento mais alenta-do apenas nos últimos anos.

Na década de 80, houve dois momen-tos em que os setores interessados na rearticulação da política habitacional no país poderiam fazer valer suas posições. O primeiro deles ocorreu justamente em 1986, com o fim do BNH, mas nenhuma proposta de fortalecimento da política habitacional se fez valer. Uma segunda oportunidade ocorreu durante a elabora-ção da Constituição de 1988. Não houve, porém, uma ação dos grupos ligados ao setor capaz de articular uma proposta – nesse sentido, é sintomático que reco-nhecimento explícito ao direito à mora-dia tenha sido inserido na Constituição apenas em 2000, por meio da emenda 26. Um argumento relevante para explicar a dificuldade de articulação está justamen-te no fato de que os recursos e as com-petências foram redistribuídos no âmbito federal. Assim, cada burocracia estatal em particular não aceitava perder sua fatia de influência e, sobretudo, de recursos.

RefundaçãoA precondição mais geral de estabeleci-mento de uma política habitacional efe-tiva é a estabilidade econômica, que pos-sibilita um horizonte de previsibilidades para as famílias e maior confiança dos agentes na concessão de crédito. Mas es-tabilidade, conquistada com Plano Real, não foi por si só suficiente. A transforma-ção da habitação de lagarta a borboleta dependeu de medidas institucionais que favoreceram o crédito, como a alienação fiduciária, e a rearticulação institucional da política, como criação do Ministério das Cidades (ver quadro).

Paralelamente, entidades do setor da construção, como o Sinduscon-SP, a CBIC,

O sucesso do programa determinará se a prioridade dada à habitação veio para ficar

5

Conjuntura da construção

Junho 2009

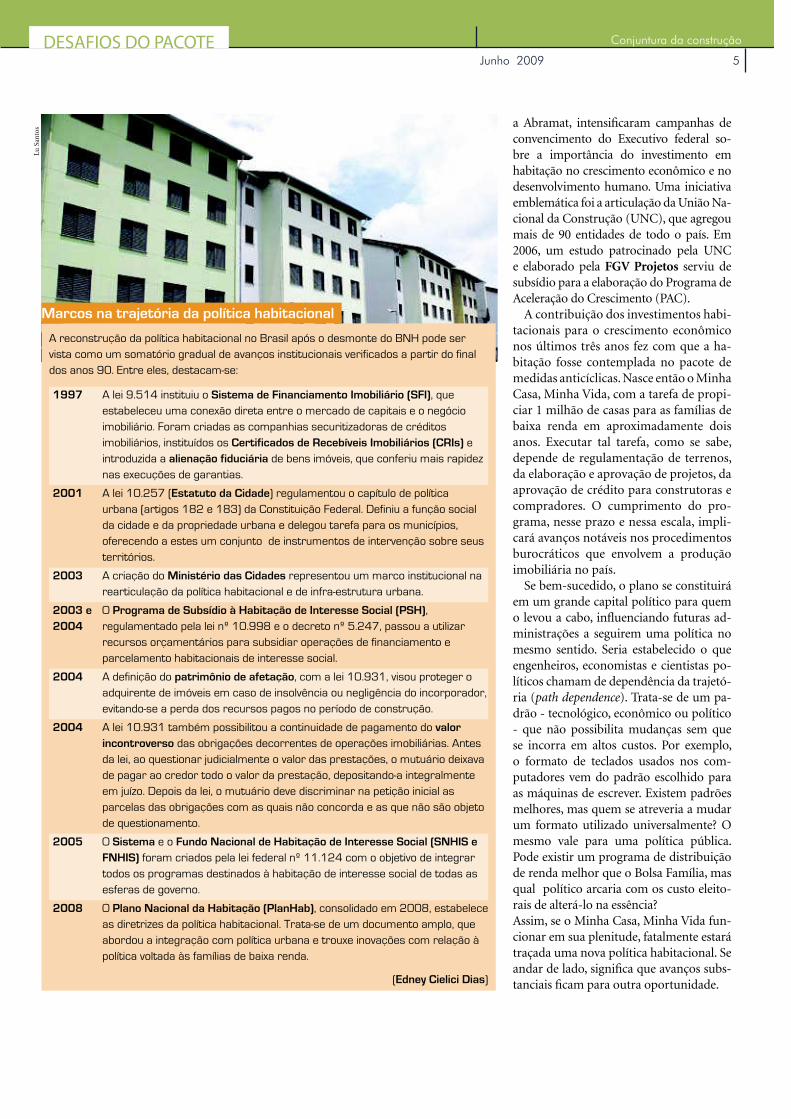

DESAFIOS DO PACOTELu

San

tos

A reconstrução da política habitacional no Brasil após o desmonte do BNH pode ser

vista como um somatório gradual de avanços institucionais verificados a partir do final

dos anos 90. Entre eles, destacam-se:

1997 A lei 9.514 instituiu o Sistema de Financiamento Imobiliário (SFI), que

estabeleceu uma conexão direta entre o mercado de capitais e o negócio

imobiliário. Foram criadas as companhias securitizadoras de créditos

imobiliários, instituídos os Certificados de Recebíveis Imobiliários (CRIs) e

introduzida a alienação fiduciária de bens imóveis, que conferiu mais rapidez

nas execuções de garantias.

2001 A lei 10.257 (Estatuto da Cidade) regulamentou o capítulo de política

urbana (artigos 182 e 183) da Constituição Federal. Definiu a função social

da cidade e da propriedade urbana e delegou tarefa para os municípios,

oferecendo a estes um conjunto de instrumentos de intervenção sobre seus

territórios.

2003 A criação do Ministério das Cidades representou um marco institucional na

rearticulação da política habitacional e de infra-estrutura urbana.

2003 e

2004

O Programa de Subsídio à Habitação de Interesse Social (PSH),

regulamentado pela lei nº 10.998 e o decreto nº 5.247, passou a utilizar

recursos orçamentários para subsidiar operações de financiamento e

parcelamento habitacionais de interesse social.

2004 A definição do patrimônio de afetação, com a lei 10.931, visou proteger o

adquirente de imóveis em caso de insolvência ou negligência do incorporador,

evitando-se a perda dos recursos pagos no período de construção.

2004 A lei 10.931 também possibilitou a continuidade de pagamento do valor

incontroverso das obrigações decorrentes de operações imobiliárias. Antes

da lei, ao questionar judicialmente o valor das prestações, o mutuário deixava

de pagar ao credor todo o valor da prestação, depositando-a integralmente

em juízo. Depois da lei, o mutuário deve discriminar na petição inicial as

parcelas das obrigações com as quais não concorda e as que não são objeto

de questionamento.

2005 O Sistema e o Fundo Nacional de Habitação de Interesse Social (SNHIS e

FNHIS) foram criados pela lei federal nº 11.124 com o objetivo de integrar

todos os programas destinados à habitação de interesse social de todas as

esferas de governo.

2008 O Plano Nacional da Habitação (PlanHab), consolidado em 2008, estabelece

as diretrizes da política habitacional. Trata-se de um documento amplo, que

abordou a integração com política urbana e trouxe inovações com relação à

política voltada às famílias de baixa renda.

(Edney Cielici Dias)

a Abramat, intensificaram campanhas de convencimento do Executivo federal so-bre a importância do investimento em habitação no crescimento econômico e no desenvolvimento humano. Uma iniciativa emblemática foi a articulação da União Na-cional da Construção (UNC), que agregou mais de 90 entidades de todo o país. Em 2006, um estudo patrocinado pela UNC e elaborado pela FGV Projetos serviu de subsídio para a elaboração do Programa de Aceleração do Crescimento (PAC).

A contribuição dos investimentos habi-tacionais para o crescimento econômico nos últimos três anos fez com que a ha-bitação fosse contemplada no pacote de medidas anticíclicas. Nasce então o Minha Casa, Minha Vida, com a tarefa de propi-ciar 1 milhão de casas para as famílias de baixa renda em aproximadamente dois anos. Executar tal tarefa, como se sabe, depende de regulamentação de terrenos, da elaboração e aprovação de projetos, da aprovação de crédito para construtoras e compradores. O cumprimento do pro-grama, nesse prazo e nessa escala, impli-cará avanços notáveis nos procedimentos burocráticos que envolvem a produção imobiliária no país.

Se bem-sucedido, o plano se constituirá em um grande capital político para quem o levou a cabo, influenciando futuras ad-ministrações a seguirem uma política no mesmo sentido. Seria estabelecido o que engenheiros, economistas e cientistas po-líticos chamam de dependência da trajetó-ria (path dependence). Trata-se de um pa-drão - tecnológico, econômico ou político - que não possibilita mudanças sem que se incorra em altos custos. Por exemplo, o formato de teclados usados nos com-putadores vem do padrão escolhido para as máquinas de escrever. Existem padrões melhores, mas quem se atreveria a mudar um formato utilizado universalmente? O mesmo vale para uma política pública. Pode existir um programa de distribuição de renda melhor que o Bolsa Família, mas qual político arcaria com os custo eleito-rais de alterá-lo na essência?Assim, se o Minha Casa, Minha Vida fun-cionar em sua plenitude, fatalmente estará traçada uma nova política habitacional. Se andar de lado, significa que avanços subs-tanciais ficam para outra oportunidade.

Marcos na trajetória da política habitacional

6 Junho 2009

Conjuntura da construçãoDESAFIOS DO PACOTE

Por um fundo habitacional de longa vidaAna Maria Castelo

A DEMANDA não é nova. No final de 2007, período em que o setor da cons-

trução comemorava a grande expansão do crédito imobiliário e das vendas de aparta-mentos para a classe média, o governo fede-ral e as entidades setoriais se reuniam para discutir o que era preciso fazer para garantir um crescimento sustentado da habitação e, especialmente, como fazer para que o seg-mento de interesse social fosse incluído de forma definitiva no ciclo virtuoso que se desenhava. Na edição de setembro daquele ano, a Conjuntura da Construção destacou algumas sugestões que permitiriam criar as bases para um modelo sustentado de políti-ca habitacional. Entre essas propostas, esta-vam o uso mais eficaz do subsídio, atrelan-do-o aos financiamentos e a necessidade de garantias para esses empréstimos.

Não se trata de uma idéia inovadora. As experiências do Chile e do México mostraram que, para conseguir a partici-pação dos agentes privados no esquema de financiamento da baixa renda, é ne-cessário quebrar o estigma de risco ele-vado que essas operações carregam. Um dos mecanismos que pode possibilitar a inserção das famílias no mercado são os fundos de aval. Ou seja, a existência de um mecanismo, de natureza privada ou pública, para prestar garantia total ou parcial nas operações de crédito do toma-dor de forma a mitigar o risco das opera-ções junto ao agente financeiro.

Em suas discussões em 2008, o PlanHab incorporou a necessidade de criação de modelos de seguro e garantias para a bai-xa renda. Não foi então surpresa o Progra-ma Minha Casa, Minha Vida (PMCMV) trazer em sua concepção um mecanismo de garantia para os empréstimos das fa-

mílias de menor renda, o denominado Fundo Garantidor da Habitação Popular (FGHab), com um aporte definido de re-cursos da União. Criou-se, no entanto, a expectativa de que o novo fundo possa ser o precursor de algo mais duradouro, que

viabilize o interesse definitivo dos agentes financeiros pela baixa renda.

Até pouco tempo atrás, havia uma as-sociação entre fundo habitacional e o Fundo de Compensação de Variações Sa-lariais (FCVS), criação do extinto BNH, o que trazia sentimentos poucos favoráveis a idéia de recriar um instrumento desse tipo. No entanto, o que está sendo colo-cado em prática é algo diferente e que se pretende não esteja sujeito à formação de passivos crônicos, como no caso do FCVS. A experiência do FGHab, se bem-sucedi-da, poderá se constituir em um mecanis-mo duradouro para a garantia de finan-ciamentos às famílias de baixa renda.

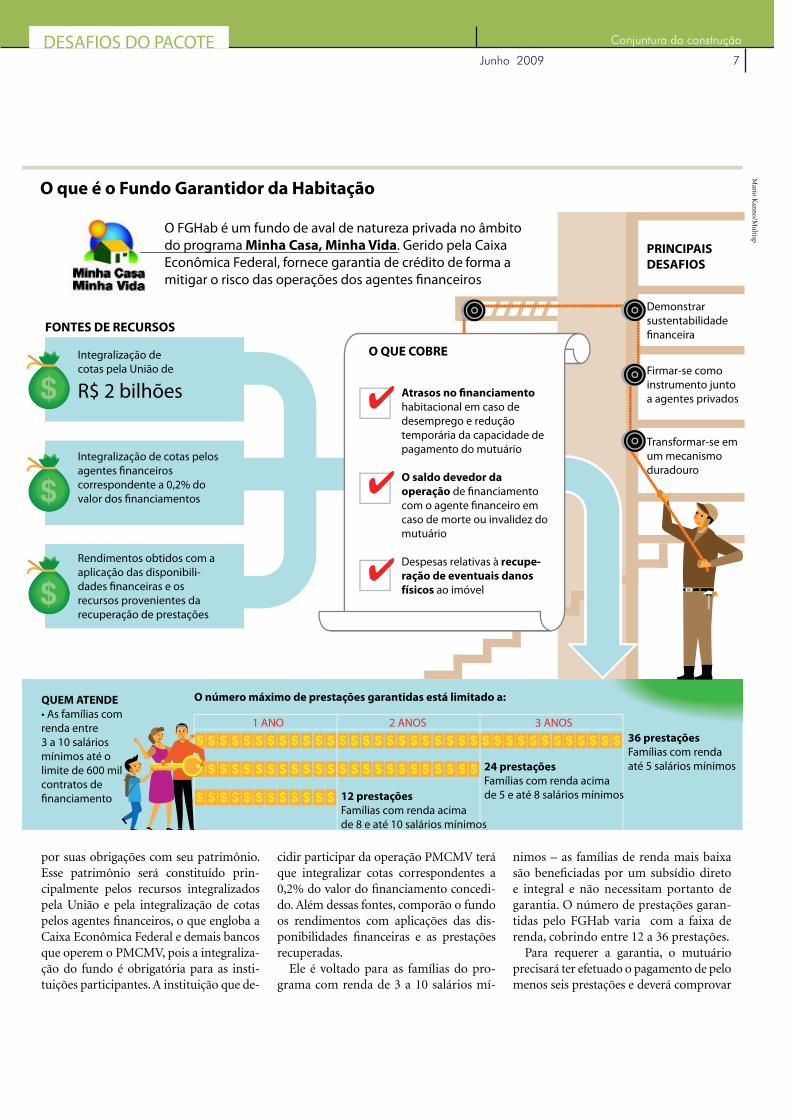

Anatomia do fundoA medida provisória 459, que dispõe sobre o PMCMV, cria o fundo garantidor, com um aporte da União até o limite de R$ 2 bilhões. O FGHab foi concebido para garantir o pa-gamento das prestações aos agentes finan-ceiros em casos de inadimplência, morte ou invalidez permanente do mutuário nas operações realizadas no âmbito PMCMV. Adicionalmente, o fundo prevê também a assunção de despesas para recuperação do imóvel no caso de danos físicos.

A existência do FGHab está circunscri-ta aos recursos definidos e à meta de con-ceder garantias para as 600 mil unidades habitacionais do PMCMV. Isso significa que quando essa meta for cumprida, ele não terá mais razão para continuar.

Apesar do aporte da União, trata-se de instrumento de natureza privada, adminis-trado e gerido pela Caixa Econômica Fe-deral. Nesse aspecto, o fundo não contará com qualquer tipo de garantia ou aval por parte do setor público, devendo responder

E AS FAMÍLIAS COM RENDA DE

ATÉ 3 SALÁRIOS?As famílias com renda inferior a três salários serão beneficiadas pelo PMCMV, podendo se utilizar do siste-ma de garantia do fundo se tomarem financiamento. No entanto, o progra-ma possui condições ainda mais favo-recidas para essas famílias por meio do FAR (Fundo de Arrendamento So-cial). O subsídio direto corresponde à quase totalidade do valor do imóvel, que deve estar situado entre R$ 37 mil a R$ 52 mil. Dentro dessa faixa de renda, as famílias podem se cadas-trar junto aos Estados e Municípios, ou diretamente na Caixa. As famí-lias selecionadas poderão adquirir o imóvel pagando prestações mensais equivalentes a 10% da renda familiar, sendo o mínimo de R$ 50,00. Em caso de morte ou invalidez permanente, o imóvel será considerado quitado. O pagamento só inicia quando o imóvel for entregue à família. Ou seja, para esse grupo com menor capacidade de pagamento, a ação do Estado é de prover a habitação, exigindo contra-partida mínima e sem envolvimento de agente financeiro.

7

Conjuntura da construção

Junho 2009

DESAFIOS DO PACOTE

por suas obrigações com seu patrimônio. Esse patrimônio será constituído prin-cipalmente pelos recursos integralizados pela União e pela integralização de cotas pelos agentes financeiros, o que engloba a Caixa Econômica Federal e demais bancos que operem o PMCMV, pois a integraliza-ção do fundo é obrigatória para as insti-tuições participantes. A instituição que de-

cidir participar da operação PMCMV terá que integralizar cotas correspondentes a 0,2% do valor do financiamento concedi-do. Além dessas fontes, comporão o fundo os rendimentos com aplicações das dis-ponibilidades financeiras e as prestações recuperadas.

Ele é voltado para as famílias do pro-grama com renda de 3 a 10 salários mí-

nimos – as famílias de renda mais baixa são beneficiadas por um subsídio direto e integral e não necessitam portanto de garantia. O número de prestações garan-tidas pelo FGHab varia com a faixa de renda, cobrindo entre 12 a 36 prestações.

Para requerer a garantia, o mutuário precisará ter efetuado o pagamento de pelo menos seis prestações e deverá comprovar

O que é o Fundo Garantidor da Habitação

Minha Casa, Minha Vida PRINCIPAIS

DESAFIOS

QUEM ATENDE O número máximo de prestações garantidas está limitado a:

36 prestações

24 prestações

12 prestações

Mario K

ann

o/Mu

ltisp

8 Junho 2009

Conjuntura da construçãoDESAFIOS DO PACOTE

a situação a cada três prestações requeridas e ainda pagar 5% da prestação mensal, que será devolvida a título de desconto no fi-nal do financiamento. A cobertura é válida somente para um único imóvel financiado por mutuário no âmbito do Sistema Fi-nanceiro da Habitação, com valor entre R$ 80 mil a R$ 130 mil.

Os recursos para os financiamentos vi-rão do FGTS, com taxa de juros entre 5% a 8,16%, dependendo da faixa de renda da família. Mas as famílias com renda entre 3 e 6 salários contarão também com recur-sos subsidiados. Assim, o financiamento que será objeto da garantia corresponde-rá a complementação do valor do imóvel. O montante de subsídio irá depender da renda da família e da localização do imóvel e deve variar entre R$ 23.000,00 – famílias com renda de 3 SM e residente nas RMs de São Paulo, Rio de janeiro e Distrito Federal – até R$ 2.000,00.

A avaliação de especialistas do mercado imobiliário, como Celso Petrucci, diretor do Secovi, é que o FGHab está bem-estru-turado. No entanto, por ser a primeira ex-periência na área de habitação de interesse social, ainda levanta dúvidas. O primeiro aspecto, levantado pelas instituições fi-nanceiras, diz respeito à participação dos bancos privados. Embora o regulamento faça referência aos agentes financeiros em geral, a Caixa Econômica Federal será, além de administradora, a principal ope-radora dos recursos do FGTS.

Nesse sentido, deve-se observar que a administração por parte da Caixa não impede que outros agentes financeiros possam operar com os recursos do pro-grama e aderir às coberturas do fundo. No entanto, o que algumas instituições levantam é que quando se fala de traba-lhar com o FGTS, a operação desses re-cursos é sempre muito complexa, pois envolve a submissão à fiscalização da Cai-xa. Isso é ainda agravado pelas taxas de juros inferiores às praticadas no mercado atualmente.

Essa questão remete ao pouco interesse que os agentes privados têm demonstrado para operar com o FGTS. De fato, o spre-ad muito pequeno, cerca de 2%, tem sido

um dos principais motivos para afastar as instituições privadas. Por outro lado, um cenário de queda dos juros associado à confiança nos mecanismos de garantia propostos pelo fundo pode mudar esse quadro e atrair a participação de outros bancos. Em 2008, algumas instituições pri-vadas já começaram a realizar operações com os recursos do FGTS, o que indica que há espaço para outros agentes financeiros. É muito provável que esse interesse não se manifeste de imediato e, ao final, acabe sendo maior para as faixas mais elevadas, de 6 a 10 salários mínimos, o que já vinha sendo observado no início de 2008.

Recuperação de imóveisO segundo aspecto que é objeto de dúvidas diz respeito ao cumprimento das garan-tias. Na verdade, o regulamento é claro em relação à recuperação de valores devidos e ao pagamento das garantias aos agentes. A dúvida surge na medida em que se tem um instrumento que nunca foi usado para a habitação de interesse social. Além dis-so, segundo agentes financeiros, a inclusão das garantias de recuperação por dano fí-sico eleva muito o risco da operação, pois o risco de sinistro é bastante elevado nas faixas de menor renda. O regulamento do FGHab prevê o compartilhamento do risco de crédito entre o fundo e os agentes financeiros nos percentuais de noventa e cinco e cinco por cento, respectivamente, a ser absorvido depois de esgotadas as me-didas de cobrança e execução dos valores honrados pelo fundo.

Um aspecto a ser destacado é que o FGHab permite, pela primeira vez no Brasil, a articulação entre subsídio direto e o financiamento, uma característica dos programas bem-sucedidos para a habita-ção de baixa renda. Essa compatibilização diminui o risco da operação e permite atender a mais famílias.

Deve-se notar, no entanto, que a faixa de renda coberta pelo FGHab é composta em boa medida por mutuários que atuam no mercado informal de trabalho. Assim, para a credibilidade do fundo, será fun-damental que os mecanismos de controle e acionamento das garantias funcionem

O FUNDO DAS PPP'sHá pouco tempo, a questão da garan-tia ou a necessidade de um fundo ga-rantidor também se colocava para os investidores privados que planejavam investir em infra-estrutura em parce-ria com o setor público.As parcerias público-privadas (PPPs) se consolidaram em várias partes do mundo como um importante instru-mento para viabilizar o investimento em infra-estrutura. No Brasil, no en-tanto, o histórico de casos em que o governo deixou de honrar seus con-tratos – ou os alterou de forma unila-teral – fez com que uma operação en-cerrasse um risco relativamente alto.Assim, para viabilizar o investimento em infra-estrutura, o mesmo marco legal que em 2005 criou as PPPs pre-viu a criação do fundo que cobriria o risco para o agente privado de operar com o setor público. O risco coberto pelo Fundo Garantidor das PPPs diz respeito à contraprestação do Esta-do, ou seja, o fundo atua como um fia-dor do governo. Assim como o FGHab, o FGP possui natureza privada e é gerido por um banco público, nesse caso o Banco do Brasil. Seu patrimônio pode ser constituído com bens e direitos, tan-to da União quanto de suas autar-quias e fundações. O primeiro aporte ocorreu em dezembro de 2005 com ações do Bando do Brasil, da Vale do Rio Doce e da Eletrobrás, num total de R$ 3 bilhões, embora as regras do fundo estabeleçam recursos de até R$ 6 bilhões.As regras de execução das garantias do FGP são bastante claras e de di-fícil contestação quando se configura a inadimplência do parceiro público. Dessa forma, conseguiu, de fato, dar aos agentes privados uma maior se-gurança jurídica e aumentar o poten-cial interesse do setor privado nos investimentos de infra-estrutura.

9

Conjuntura da construção

Junho 2009

DESAFIOS DO PACOTE

efetivamente. Nesse sentido, conta a fa-vor a experiência da Caixa na concessão de crédito para esse público e o fato de que os contratos serão todos sob o siste-ma da alienação fiduciária, o que permite um processo de retomada do imóvel mais rápido que o sistema de hipoteca.

O secretário adjunto de Política Eco-nômica do Ministério da Fazenda, Dyogo

Oliveira, um dos formuladores do regula-mento do FGhab, menciona que o fundo pode comportar taxas de inadimplência de até 20%. No entanto a confiança nos mecanismos de garantia será algo que deve vir com o tempo, na medida em que forem testados. Essa confiança pode até permitir que o spread passe a ser compe-titivo. Dyogo aponta como argumento a

favor do fundo a sua natureza privada, o que o torna imune a contingenciamentos orçamentários e dificulta a ação política na aprovação de projetos.

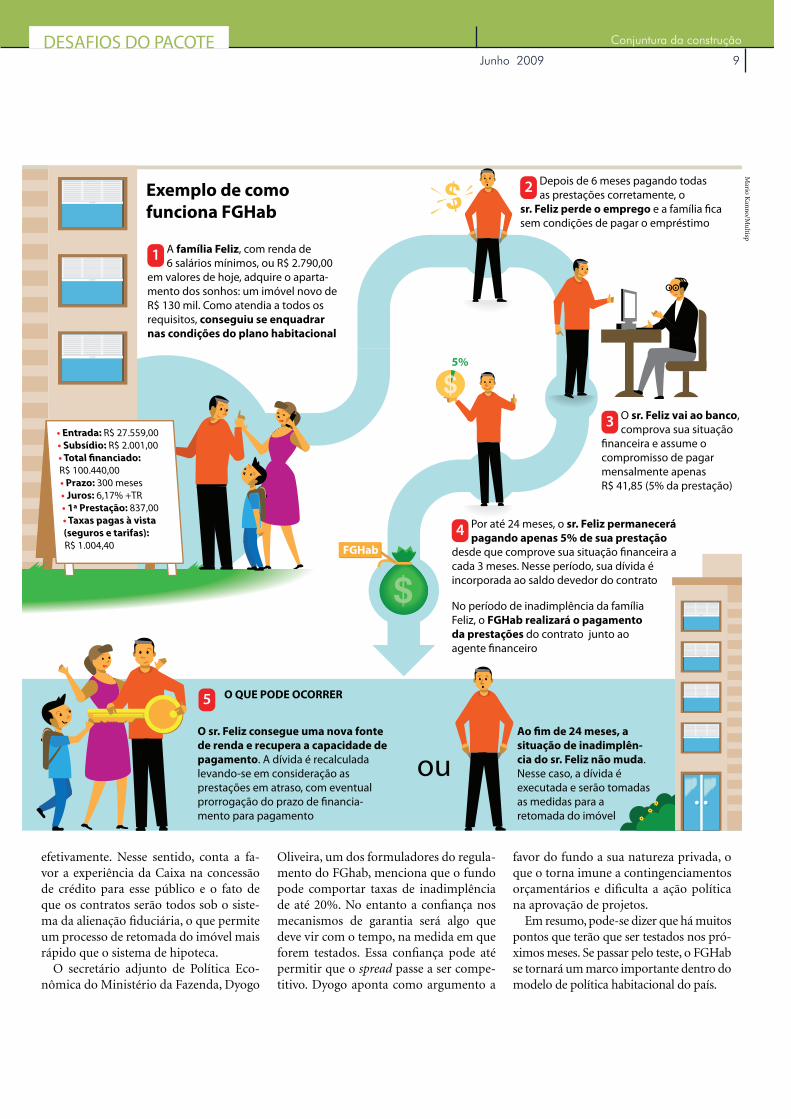

Em resumo, pode-se dizer que há muitos pontos que terão que ser testados nos pró-ximos meses. Se passar pelo teste, o FGHab se tornará um marco importante dentro do modelo de política habitacional do país.

ou

1

2

3

4

5

Mario K

ann

o/Mu

ltisp

10 Junho 2009

Conjuntura da construçãoDESAFIOS DO PACOTE

famílias da classe C estavam em condição de pobreza e graças ao crescimento eco-nômico conseguiram melhorar conside-ravelmente sua renda. Entender esse gru-po e ajudá-lo a participar da economia de mercado é a chave para o desenvolvimen-to do Brasil nas próximas décadas. Um imóvel bem construído e regularizado – e não apenas um produto precário de au-toconstrução – pode facilmente se trans-formar em capital e ajudar esse grupo a empreender novos negócios e participar do sistema financeiro formal3.

Apesar de seu tamanho e importân-cia, as características dessa “nova classe média”4 estão sendo entendidas apenas recentemente. Essa classe possui várias características que justificam a ajuda do Estado para a compra da casa própria. A primeira delas é a alta mobilidade econô-mica: em 2008, 11% das famílias migra-vam da classe C para níveis mais baixos a cada quatro meses. Outro fator é alta proporção de empregados sem carteira assinada ou com o ensino médio incom-pleto. Sem a ajuda estatal, considerando o elevado nível dos juros e dos spreads praticados pelo sistema financeiro, dificil-mente essas famílias conseguiriam reunir os 20% do valor do imóvel para dar a en-trada em um financiamento imobiliário.

Incentivo aos agentesMas essa ajuda do Estado à classe C neces-sita de uma participação maior do setor privado na operação. Devido à existência desse subsídio na taxa de juros, há o perigo de que a Caixa Econômica Federal conti-

de desconto no preço do imóvel, com sub-sídios indiretos na taxa de juros. As taxas de juros praticadas no âmbito do progra-ma, de TR+5% a TR+8,16%, estão bem abaixo das cobradas pelos bancos comer-ciais no crédito imobiliário. O total desse subsídio embutido nos juros não foi cal-culado como um aporte do governo, mas não resta dúvida de que supera a soma de todos os outros subsídios diretos.

O governo concebeu o PMCMV como um plano transitório de geração de em-prego e crescimento econômico e não como uma política habitacional perma-nente. Mas, para que as grandes empre-sas construtoras e incorporadoras entrem com força nesse mercado, será necessário que se torne uma política permanente, com metas e recursos anuais. Quanto mais estáveis os programas de subsídios e recur-sos, mais atores participarão do processo. Paralelamente, haverá mais investimentos em novas tecnologias e em industrializa-ção e, por conseqüência, maiores reduções nos custos de produção.

Importância da classe CCom base em outro estudo da FGV2, de-duz-se que o público-alvo do programa é representado pelas classes D e E ( faixa de rendimento até 3 salários mínimos ou 32% das famílias brasileiras), e a classe C, ou a “nova classe média” (faixa entre 3 e 10 salá-rios mínimos, ou 52% das famílias brasilei-ras). Ficam de fora do programa as classes A e B, ou 16% das famílias brasileiras.

A classe C é a que mais cresceu no Brasil nesta década. Poucos anos atrás, muitas

O BRASIL se depara com uma pro-blemática habitacional especial-

mente difícil de resolver. Segundo estu-do elaborado pela FGV Projetos para a Ernst&Young1, nos próximos dez anos seria necessária uma oferta anual de 1,5 milhão de novas moradias para atender a demanda habitacional gerada pelo cresci-mento da população, pela diminuição do tamanho médio das famílias, pelo comba-te ao déficit habitacional e pela reposição do estoque atual de moradias. O Progra-ma Minha Casa, Minha Vida (PMCMV), lançado recentemente pelo governo fede-ral, dá uma esperança de que esse desa-fio será enfrentado com determinação e recursos.

O programa dispõe a ajuda estatal para a compra da primeira residência a famílias com renda de até dez salários mínimos, ou seja, R$ 4.650 ao mês. Define três seg-mentos de renda aos quais outorga subsí-dios progressivos (quanto menor a renda, maior o nível de subsídio). Define tam-bém uma meta de unidades a serem pro-duzidas em um prazo não especificado, que muitos subentendem coincidir com o fim do mandato do presidente Lula. Sem dúvida, o PMCMV é um grande avanço do governo em matéria de política habi-tacional, uma vez que adota conceitos e recursos novos. Seu principal êxito neste momento foi colocar para trabalhar em um mesmo programa os três níveis de go-verno (federal, estadual e municipal) e o setor privado de construção.

O PMCMV mescla subsídios aos com-pradores, que podem chegar a R$ 23 mil

Opinião

O financiamento habitacional da “nova classe média” Mario NavarroEx-secretário nacional de Habitação do Chile (2000-2004), é master em administração pública pela Universidade Harvard. Atuou como consultor de financiamento habitacional do Banco Mundial e do Banco Interamericano de Desenvolvimento.

11

Conjuntura da construção

Junho 2009

DESAFIOS DO PACOTE

nue sendo a única instituição provedora de crédito imobiliário para a classe C. Na comparação com outros setores da econo-mia (vestuário, eletrodomésticos, veículos etc.), verifica-se que essa classe é servida por inúmeras instituições financeiras pri-vadas (bancos, cartões de crédito, financei-ras de rede de lojas). Em que pese o fato de o governo e a Caixa se mostrarem aber-tos a que outros agentes participem do PMCMV, isso dificilmente ocorrerá se não forem tomadas algumas medidas que pro-movam a incorporação do setor financeiro habitacional privado a esse mercado.

Como secretário nacional de Habitação do Chile, trabalhei em 2001 para firmar um acordo entre o Ministério da Habita-ção e Urbanismo e a Associação de Bancos e Instituições Financeiras para promover a entrada do setor privado na oferta de créditos imobiliários à classe C. Esse acor-do criava dois incentivos para que os ban-cos concedessem crédito imobiliário aos beneficiários dos programas de subsídio habitacional do governo. Além dos dois incentivos, que explicarei nos próximos parágrafos, é requisito para a contratação de um crédito imobiliário por parte dos beneficiários de subsídios a contratação de um seguro de vida e invalidez e um seguro de desemprego (para os trabalha-dores formais) ou de incapacidade tem-poral de trabalho (para trabalhadores in-formais). Esses seguros são contratados a preços de mercado, competitivos com os praticados em países desenvolvidos.

O primeiro incentivo para os bancos foi o subsídio de originação, que consiste em um pagamento fixo do Estado ao banco que origina o crédito no montante apro-ximado de US$ 350. A justificativa desse pagamento é o fato de que o banco execu-ta o mesmo trabalho e incorre nos mes-mos custos seja para um crédito de US$ 200 mil ou de US$ 20 mil. Quando esse custo é recuperado pelo banco por meio do spread, significa por exemplo 30 pon-tos base (ou 0,3% de juro adicional) no primeiro caso e até cinco vezes esse valor no segundo. O pagamento desse subsídio é feito pelo Estado em um prazo máximo de 90 dias após a outorga do crédito.

O segundo incentivo foi um seguro de recuperação, que se aplica aos casos em que o mutuário fica inadimplente por

três meses e o banco não consegue rene-gociar a dívida. Nessa situação, o banco pode iniciar os trâmites de recuperação judicial. Se o montante recuperado ao fim do processo não logre pagar o saldo da dí-vida e os custos judiciais, o Estado cobre a diferença. O governo também pode ar-rematar os imóveis, ao preço mínimo do saldo da dívida mais os custos judiciais.

Esse segundo subsídio foi, sem dúvida alguma, o que mais gerou confiança nos

bancos privados para investir e entrar no crédito imobiliário para a classe C. A primeira razão de desconfiança era que o bem imobiliário, por ser de baixo custo, teria uma degradação muito rápida e se tornaria ineficaz como garantia de um crédito de longo prazo. A segunda razão era o receio de que o governo cederia à pressão política para apoiar as famílias inadimplentes contra os credores. Os bancos não estavam dispostos a assumir o risco político que significava recuperar imóveis das famílias de baixa renda con-tra a vontade do governo.

Na época, esses incentivos funcionaram à perfeição. Além do Banco do Estado, existem quatro grandes bancos e várias empresas financeiras e de leasing que con-cedem crédito habitacional à classe C be-neficiária dos programas do governo. An-tes, apenas o Banco do Estado e um banco cuja origem estava ligada à Igreja Católica atendiam esse segmento de mercado.

Meta ambiciosaSe considerarmos que a meta brasileira de construção de unidades deve ser re-alizada em período de dois anos, resulta que o custo do programa (R$ 17 bilhões) representa 2,4% do orçamento federal. Uma meta ambiciosa seria levar o gasto para 4% por uma década, como ocorreu no Chile nos anos 90. Representaria um enorme esforço do Estado para reduzir o déficit habitacional e atender o cres-cimento anual de 2,5% do número de famílias – o que significa a produção de mais de 800 mil habitações ao ano com subsídio do governo.

O fato de os bancos privados também financiarem o crédito habitacional da classe C liberará recursos humanos e fi-nanceiros do Estado para que este possa concentrar-se em atender as classes D e E, nas quais se concentram 90% do déficit habitacional atual.

[Tradução: Edney Cielici Dias]

1 Brasil sustentável: Potencialidades do mercado habitacio-nal, FGV e Ernst & Young, 2008.

2 A Nova Classe Média, Marcelo Neri (Coord.), FGV Agosto de 2008. Os dados deste artigo sobre a classe C se baseiam nessa publicação.

3 O mistério do capital. Por que o capitalismo dá certo nos países desenvolvidos e fracassa no resto do mundo, Hernando de Soto (2000).

4 Essa denominação é utilizada no estudo de Marcelo Neri.

Os bancos necessitam de estímulo para participar do programa habitacional do governo

12 Junho 2009

Conjuntura da construção

esses dois aspectos, de forma a ressaltar alguns dos desafios ambientais das me-trópoles brasileiras.

Com relação ao ponto de vista mercado-lógico, não é novidade que o “diferencial verde” é parte integrante dos empreendi-mentos imobiliários. Os lançamentos, em especial os voltados às camadas de renda mais elevada, exibem como elementos distintivos do projeto a presença de áre-as verdes, fontes de energia solar, uso ra-cional de água. Constata-se assim que o produto imobiliário (um bem de investi-mento) se assemelha em dada medida aos bens de consumo no que se refere às cres-centes demandas do mercado por produ-tos ambientalmente corretos.

UM COMPROMISSO ambiental am-plo foi proposto recentemente pelo

Sinduscon-SP e pela Câmara Brasileira da Indústria da Construção (CBIC). O engajamento das duas mais importantes entidades do setor cria um novo campo para a implantação de políticas que mi-nimizem os graves e cada vez mais insus-tentáveis problemas ambientais e urbanos das cidades brasileiras.

A proposta não parte do zero. O setor já incentivava ações importantes relacio-nadas ao gerenciamento dos resíduos, ao emprego de materiais com baixa pegada de carbono, à eficiência energética dos edifícios, ao uso de madeira de origem legal, à utilização racional da água, ao

combate ao desperdício de materiais. A nova agenda, além de aprimorar o que já é feito, incentiva a interação da cons-trução com o planejamento urbano, a abordagem ambiental das obras de infra-estrutura e de moradia popular e novas formas de elaboração de projetos. Por sua abrangência e profundidade, representa um marco não só em termos de compro-misso ambiental como também de ação integrada com o poder público.

A questão ambiental relacionada à construção pode ser analisada em duas grandes frentes, uma ligada ao mercado habitacional em si e outra que envolve a ação conjunta com a administração pú-blica. Este artigo aborda sucintamente

Ambiente

Construção e cidades sustentáveisOs centros urbanos brasileiros não podem simplesmente se espalhar sem critério pelo território

Edney Cielici Dias

Lu San

tos

Os empreendimentos

voltados à baixa renda

podem e devem

incorporar

diferenciais

ambientais

13

Conjuntura da construção

Junho 2009

tal costumam dizer pouca coisa. Pode-se afirmar facilmente que a situação de uma metrópole como São Paulo, por exemplo, é muito ruim. Mas para equa-cionar a problema é necessário entender os mecanismos que levaram à atual si-tuação.

A publicação Indicadores Ambientais e Gestão Urbana: Os desafios para a constru-ção da sustentabilidade na cidade de São Paulo, produzida pela Secretaria do Verde e do Meio Ambiente e o Centro de Estu-dos da Metrópole (CEM-Cebrap), ajuda a entender essa questão. Os investimentos em infra-estrutura nos últimos 50 anos não geraram maior adensamento popu-lacional, e a grande maioria da população permanece excluída dos benefícios desses investimentos. As áreas que ainda guar-dam um patrimônio ambiental signifi-cativo se encontram permanentemente ameaçadas por ocupações irregulares. A população de baixa renda não possui al-ternativas acessíveis de moradia nas áreas de boa infra-estrutura urbana e acha sua oportunidade de habitação nas zonas de proteção ambiental.

A ocupação desordenada das áreas de reserva ambiental se deu paralela para-doxalmente a uma desocupação das áreas urbanizadas. Aproximadamente de 2 mi-lhões de pessoas, ou 19% da população de São Paulo, habitam as principais áreas de patrimônio ambiental. Essas áreas se dis-tribuem nas porções mais ao sul do mu-nicípio e no norte, na Serra da Cantareira. Outros 4 milhões de paulistanos, ou 37%

da população, vivem em áreas de grande precariedade urbana, com remanescentes de vegetação, mas com baixo controle pú-blico sobre elas.

O caso de São Paulo é representativo do que ocorre nos principais centros urba-nos no país. Mas, a partir do diagnóstico, o que fazer? É evidente que as políticas ambiental e de ocupação do solo devem ser consideradas conjuntamente, respei-tando as características específicas de cada região. Ao contemplar as especificidades, não se pode, no entanto, perder a dimen-são da cidade como um todo e sua lógica de crescimento. Hoje, não parece restar dúvida de que as metrópoles brasileiras não podem simplesmente se espalhar sem critério pelo território, como ocorreu nas últimas décadas.

Cidades compactasPara atacar efetivamente o problema am-biental são necessários novos paradigmas de ocupação do solo, habitação e trans-porte. O conceito de cidade compacta, valorizado mundialmente, é útil ao plane-jamento das metrópoles. Devem ser pos-tos em prática mecanismos que revertam o esvaziamento dos distritos mais centrais e estruturados, com maior planejamento e regulamentação do poder público com re-lação aos eixos desejáveis de expansão ur-bana.

Nessa perspectiva, os centros de bairro devem ser valorizados, com a criação de oportunidades locais de emprego, o que resultará na diminuição dos longos des-locamentos diários dos trabalhadores. A recondução de moradores para as áreas mais centrais deve ser promovida, com o uso misto dos imóveis, residencial e co-mercial. O transporte público deverá ser de fato uma prioridade. O Plano Nacional de Habitação (Pla-nHab) estabeleceu elementos para orien-tar o crescimento urbano num contexto de empreendimentos em áreas urbaniza-das e com estrutura de serviços públicos. Trata-se de uma pauta permanente da so-ciedade e não apenas de uma ou de outra administração. A iniciativa privada, em particular o setor de construção, tem um papel fundamental nesse processo, pois ele envolve no limite a sustentabilidade de seus negócios.

Trata-se de uma tendência de mercado que tende a se generalizar, e as entidades e empresas ligadas à cadeia da constru-ção precisam estar preparadas para ela. No atual contexto, um maior foco nos projetos ganha particular relevo, de for-ma a produzir construções integradas ao ambiente e com baixo consumo de energia. Da mesma forma que hoje se dá preferência a um automóvel mais eco-nômico e menos poluente, é previsível a gradativa predileção das famílias por construções ambientalmente eficientes, que implicam menores gastos mensais com energia e água.

Irracionalidade públicaA interface com as políticas públicas é bem mais complexa e talvez aí resida a principal inovação da iniciativa do Sin-

duscon-SP e da CBIC. Como é de co-nhecimento dos empresários do setor, a legislação ambiental é uma dos fatores que mais retardam a aprovação de um projeto. Há um grande acúmulo de pro-cedimentos burocráticos – não raro com critérios conflitantes entre si – e pouca efetividade.

Na prática, a fiscalização cria dificulda-des para o estabelecimento de empreen-dimentos legais, enquanto as ocupações irregulares ocorrem sem nenhum tipo de embaraço. Os procedimentos de aprova-ção ambiental de projetos precisam ser revistos para que haja critérios eficazes – racionais simplificados – de aprovação. Avanços nesse aspecto representam um incentivo considerável à moradia formal e ambientalmente correta.

Mas a interação dos setores produ-tivos com o poder público deve obri-gatoriamente transcender os limites de reivindicações pontuais e influenciar positivamente nas grandes diretrizes. De que maneira tornar as cidades eficientes e sustentáveis? A resposta a essa questão não é responsabilidade apenas da esfera pública, mas também dos setores respon-sáveis pela construção e pelo destino das cidades.

Ocupação insustentávelAdicionalmente, dar uma boa resposta à pergunta acima não é algo trivial. Diag-nósticos sintéticos da situação ambien-

O conceito de cidade compacta deve ser aplicado ao planejamento das metrópoles brasileiras

14 Junho 2009

Conjuntura da construção

A CRISE econômica atual tem uma sé-rie de peculiaridades. Uma delas, já

um tanto esquecida pela velocidade dos fatos, é que seu estopim ocorreu no setor americano de financiamento imobiliário, no mercado de hipotecas de alto risco (subprime). Ao longo de 2008, na medida em que o ambiente econômico piorava, a atenção dos analistas foi sendo deslo-cada cada vez mais para longe da habita-ção. Hoje, há elementos para avaliar com mais distanciamento como o setor vem se comportando e quais as perspectivas da construção civil, residencial e não-resi-dencial, nos maiores mercados mundiais.

São quadros bem distintos nos Estados Unidos e na Europa. No maior mercado, o americano, a tônica é a recuperação da credibilidade do sistema hipotecário. Na União Européia, a intensidade da crise é bastante distinta de país a país. Mas, tanto na Europa quanto nos EUA, a gravidade da crise na construção civil é explicada por quatro determinantes. Em primeiro lugar, a dimensão do processo de cor-reção dos excessos do período de boom imobiliário. A reversão está sendo mais forte nos países e regiões onde os preços dos imóveis haviam subido mais nos anos recentes e onde as taxas de crescimento da construção civil tinham acelerado com mais vigor. Na Europa, esse é o caso típico de Espanha e Irlanda, onde o nível de em-prego na construção recuou em 500 mil e 65 mil postos de trabalho, respectivamen-te, apenas em 2008.

O segundo determinante se refere ao impacto do colapso das operações de crédito. Países como o Reino Unido e, com maior gravidade, a Islândia foram duramente afetados pelo aperto credi-

Construção no mundo

Uma retomada que ainda não está à vistaRobson Gonçalves

tício, com graves efeitos para o setor de construção. No Leste Europeu, o fluxo de capitais estrangeiros para projetos de in-fra-estrutura foi menos afetado. Esse seg-mento só deverá acusar os reflexos da cri-se no futuro, caso a recessão persista nos países do oeste que são a principal fonte desses capitais.

O terceiro elemento explicativo é ao quadro macroeconômico mais geral. Economias fortes – como a da Alemanha, a maior da Europa – têm se mostrado mais sensíveis à recessão, fato que dificul-ta a recuperação do setor da construção. Esse também é um fator importante no caso americano, onde a confiança do con-sumidor e dos empresários ainda não dá sinais claros de reação.

Por fim, é relevante a efetividade das medidas governamentais de combate à crise. A despeito de todo um conjunto de ações voltadas para recuperar o segmento habitacional, a crise no setor parece longe do fim.

EuropaExistem claras divergências entre as linhas de ação dos governos francês e alemão, es-pecialmente no que se refere ao papel da política fiscal como ferramenta anticícli-ca. E essa falta de consenso tende a afetar o ambiente econômico de todo o bloco, com impactos sobre as decisões de inves-timento, marcadamente o de construção.

A crise da construção civil européia tem duas características marcantes. De um lado, nenhum país deixou de ser atin-gido. Mas, de outro, existe clara heteroge-neidade entre as economias do bloco. Os maiores mercados para as empresas da construção continuam sendo as grandes

economias ocidentais, mas os mercados com maiores perspectivas de crescimento estão no leste, nos países do antigo bloco socialista. De uma forma geral, o segmen-to residencial é o carro-chefe da constru-ção na porção oeste do continente. No leste, destacam-se as obras de infra-estru-tura e de construção não-residencial.

Considerando todas as economias da região, houve queda de 3% no produto da construção em 2008. O segmento ha-bitacional foi atingido com mais força, com queda 7%. Em contraste, o segmen-to empresarial teve crescimento de 1% e a infra-estrutura, 2%, em conseqüência da demanda no leste. Segundo projeções da Euroconstruct, o produto da constru-ção cairá ainda mais em 2009, recuando 4,5%. No segmento habitacional, projeta-se queda igual à observada em 2008.

Segundo dados da Eurostat, os países mais afetados pela crise são precisamen-te os que passaram por grandes booms imobiliários. Em 2007 e 2008, as taxas de crescimento do PIB da construção na Espanha foram de 3,5% e -3,3%, respec-tivamente. O caso mais dramático é o da Irlanda, em que o crescimento da constru-ção ultrapassou os 9% em 2005 e chegou a -16% no ano passado. No Reino Unido, o PIB da construção desacelerou de 2,5% em 2007 para 0,3% em 2008. Países como a Polônia e a Romênia são exceção, pois a construção civil tem sustentado boas taxas de crescimento graças aos investi-mentos em infra-estrutura. Em 2008, a formação bruta de capital teve queda de 0,5% na União Européia como um todo, mas nesses dois países houve expansão de 8% e 19%, respectivamente, assegurando taxas de crescimento para o PIB da cons-trução de impressionantes 11% e 26%.

O agravamento da recessão nas grandes economias européias pode comprometer o desempenho do segmento de infra-es-trutura neste ano, resultando em cres-cimento zero. As perspectivas são ainda piores para o segmento de construção empresarial, com uma queda de 4%, se-gundo projeções da Federação da Indús-tria Européia da Construção.

Segundo o indicador de preços de imó-veis do Financial Times, o recuo do valor dos imóveis foi de 4,8% em termos anu-alizados somente no último trimestre de

15

Conjuntura da construção

Junho 2009

2008. Como esperado, a queda foi mais acentuada nos países onde o boom recen-te foi mais forte: Irlanda (-9,7%), Reino Unido (-9%) e Espanha (-2,8%).

Estados UnidosA crise da construção civil norte-america-na é certamente mais profunda do que na Europa, em que pese o maior potencial de crescimento a longo prazo dos EUA. No segmento habitacional, a queda registra-da em 2008 foi de mais de 20%1. Por sua

vez, a ameaça de colapso do sistema hipo-tecário teve conseqüências graves sobre a credibilidade de instituições tradicionais, como a Fannie Mae e o Freddie Mac, res-ponsáveis pela liquidez do mercado hipo-tecário. O credit crunch ocorrido após a quebra do banco Lehman Brothers, em setembro, agravou essas incertezas. Como resultado, o mercado imobiliário apre-sentou forte piora no último trimestre de 2008, tendência que se manteve durante o primeiro trimestre desse ano.

Um novo desenho institucional foi traçado em caráter emergencial, mas os resultados práticos dessas medidas ain-da não foram sentidos. O objetivo mais imediato, a estabilização do mercado hi-potecário, ainda não foi atingido. Bus-ca-se interromper a queda nos preços dos imóveis e fazer com que o nível de operações no mercado de hipotecas vol-te a crescer. Segundo a Agência Federal de Financiamento Habitacional, entre o início de 2000 e meados de 2007, os pre-

0

50

100

150

200

250

jan 02 jan 03 jan 04 jan 05 jan 06 jan 07 jan 08 jan 09

França Alemanha

Espanha Reino Unido

0

500

1.000

1.500

2.000

2.500

jan 02 jan 03 jan 04 jan 05 jan 06 jan 07 jan 08 jan 09

A queda das permissões para construção residencial

Na Europa...média trimestral, março de 2002=100

... e nos EUAmilhares de domicílios

Arranha-céus de Madri. O real estate

espanhol teve grande desaceleração

Fonte: Eurostat Fonte: Census Bureau

16 Junho 2009

Conjuntura da construção

ços dos imóveis residenciais nos EUA ti-veram alta de mais de 60%. Desde então, a queda foi contínua e se agravou no fi-nal do ano passado. Somente no último trimestre de 2008, a baixa foi de 12% em termos anualizados. Para que se te-nha idéia das perdas impostas pela crise, no final do ano passado, o investimento residencial norte-americano foi 23,3% menor do que a média 2000-2003, perí-odo que antecedeu o boom imobiliário, segundo dados das contas nacionais dos EUA.

Ainda persistem dúvidas sobre qual se-ria o fundo do poço desse processo. Entre janeiro e abril deste ano, segundo dados do Census Bureau, o número de permis-sões para construção de unidades habita-cionais unifamiliares concedidas em todo o país caiu à metade do registrado em igual período de 2008. Na comparação com 2007, essa queda chega a quase 70%. Dado que esse é o principal indicador an-tecedente para o produto da construção, conclui-se que não há sinais de recupera-ção imediata para o setor.

Assim como na Europa, a recuperação da construção civil americana, especial-mente no segmento habitacional, não pode ser desvinculada do comportamen-to da economia como um todo. O seg-mento habitacional americano revelou grande ímpeto nos anos recentes, espe-cialmente na comparação com as grandes economias da Europa continental. E esse potencial permanece latente. Para garan-tir a retomada, tanto na Europa quanto nos EUA, é preciso não apenas restabe-lecer o crédito, como também garantir condições financeiras adequadas para as empresas da cadeia da construção. Mas, enquanto o ânimo de empresários e con-sumidores permanecer em baixa, a mera restauração dos mecanismos de crédito pode não ser suficiente para sustentar a recuperação da demanda, limitando-se a melhorar as condições de liquidez das empresas.

1 Nos EUA, os dados oficiais sobre a atividade da cons-trução referem-se ao valor das obras em andamento, enquanto na Europa as estatísticas são relativas à produção física.

A Agência Federal de Financiamen-to Habitacional (Federal Housing Fi-nance Agency,FHFA) foi criada pelo governo Bush em julho de 2008 como parte da estratégia de recuperação do setor. Esse novo ator surgiu da fu-são de três outros órgãos relaciona-dos à habitação e que dispersavam as políticas e as iniciativas referentes ao setor: o Escritório Federal de Empre-sas da Habitação, o Conselho Federal de Financiamento Habitacional e o Departamento Federal de Habitação e Desenvolvimento Urbano.

Com isso, a nova agência tornou-se a maior autoridade do sistema de fi-nanciamento imobiliário, passando a supervisionar os agentes tradicionais do mercado secundário de hipotecas, a Fannie Mae, o Freddie Mac e os 12 bancos hipotecários federais. No caso da Fannie Mae e do Freddie Mac, a agência foi mais longe, assumindo seu controle direto a fim de evitar suas quebras em setembro de 2008.

Atualmente, essas 14 instituições garantem ou mantêm em carteira 84% das hipotecas emitidas em todo o país. Seu ativo chega a US$ 6,7 tri-lhões, ou US$ 500 bilhões mais do que a dívida pública interna americana em mercado, segundo dados da FHFA.

Diante da dimensão desses núme-ros, a principal missão atribuída à FHFA foi coordenar os esforços de superação da crise iniciada no seg-mento subprime e, ao mesmo tempo, fortalecer a regulação e a supervisão do mercado, evitando o colapso do sistema.

Imediatamente após sua criação, a nova agência estabeleceu quatro li-nhas de ação estratégica, claramente voltadas para evitar o colapso:

Assegurar à Fannie Mae ao Freddie •

Mac e aos 12 bancos hipotecários federais liquidez, estabilidade e dis-ponibilidade de recursos a serem oferecidos ao mercado em bases confiáveis.Reduzir as taxas das hipotecas que haviam se elevado excessivamente depois do estopim da crise por con-ta dos prêmios de risco.Cooperar com todos os agentes do sistema no sentido de aprimorar as práticas de concessão de crédito.Evitar novas ondas de retomadas de imóveis financiados, facilitando os refinanciamentos das famílias inadimplentes.A FHFA suspendeu por tempo in-

determinado a classificação de risco das operações da Fannie Mae e do Freddie Mac. De um lado, isso de-monstra que as duas instituições con-tinuam extremamente fragilizadas e uma classificação rigorosa de suas operações poderia obrigar a agência reguladora a ampliar a intervenção ou fechar aquelas instituições. Essa postura parece decorrer das lições aprendidas após a quebra do Lehman Brothers. Segundo a FHFA, é pruden-te e de interesse do mercado suspen-der as classificações de capital de ambas as empresas durante o perío-do de recuperação, durante o qual o Tesouro americano controlará e dará suporte financeiro a ambas.

Em maio, a FHFA fez sua mais recen-te prestação de contas ao Congresso norte-americano. Durante 2008, o valor das hipotecas garantidas pela Fannie Mae e pelo Freddie Mac cres-ceu 5,6%. Mas a FHFA também des-taca que os problemas que levaram à intervenção nos dois agentes ainda persistem, especialmente no que diz respeito à fragilidade financeira.

•

•

•

UM NOVO ARRANJO INSTITUCIONAL COMEÇOU NO GOVERNO BUSH

17

Conjuntura da construção

Junho 2009

COM A quebra do banco Lehman Brothers em setembro, o ambiente

econômico se deteriorou em todo o mun-do. Desde então, o Brasil registrou clara contração do nível de atividade, com dois trimestres sucessivos de queda do PIB. Apesar dessa forte redução da atividade econômica, as perspectivas são melhores do que esse desempenho passado suge-re. Abril e maio trouxeram uma série de indicadores favoráveis e, por conta disso, forma-se a idéia de que o pior já passou, pelo menos no Brasil. Os sinais positivos vêm de segmentos distintos da economia: mercado de trabalho, expectativas do consumidor e, de modo mais claro, con-tas externas e câmbio. Ao mesmo tempo, a política monetária corrigiu sua defasa-gem e o crédito retorna aos níveis ante-riores a setembro.

EmpregoNo mercado de trabalho, a Pesquisa Men-sal de Emprego do IBGE revelou que, em abril, o poder de compra dos salários da população ocupada teve alta de 3,2% em relação a igual mês do ano anterior. A mas-sa de rendimentos real cresceu ainda mais, avançando quase 4% na mesma base de comparação. Esse bom desempenho do poder de compra dos assalariados, essencial para a sustentação da demanda por bens de consumo, é explicado por dois movimen-tos. O nível de emprego permaneceu cons-tante em abril, tanto na comparação com o mês anterior quanto com igual período de 2008. A isso se soma a redução das pressões inflacionárias, especialmente para as faixas mais baixas de renda da população.

Por sua vez, o cenário inflacionário abriu espaço para a queda mais rápida da Selic, trajetória que tende a se manter ao longo de 2009. Até o discurso do Ban-co Central mudou de forma marcante.

A última ata do Copom afirmou que o mercado futuro de juros não estava pre-cificando corretamente a trajetória da Selic. Em termos simples, isso significa que o BC pretende promover reduções da taxa básica em intensidade maior do que esperavam os agentes financeiros.

Varejo e créditoCom a renda e o emprego resistindo à crise e os sucessivos cortes nos juros, não surpreende a progressiva recuperação do varejo. Em março, o comércio apresentou a terceira variação mensal positiva no vo-lume de vendas, segundo a Pesquisa Men-sal do Comércio do IBGE. No acumulado ano, a alta desse indicador chega a quase 4%. As vendas de materiais de construção evoluem mais lentamente, mas apresen-tam duas altas sucessivas desde fevereiro.

Outro indicador que reflete a tendên-cia de melhora do consumo é o Índice de Confiança do Consumidor da FGV. Em maio, o ICC avançou 1,3 - foi o terceiro mês consecutivo de elevação após que-das sucessivas entre setembro e feverei-ro. Em que pese o fato de o índice estar 15% abaixo do pico alcançado em março de 2008, os principais responsáveis pela alta foram a avaliação das condições eco-nômicas atuais e as expectativas para os próximos seis meses.

Juntas, as trajetórias da renda pesso-al, das taxas de juros e da confiança do consumidor formam um conjunto que poderia ser seriamente enfraquecido pela escassez de crédito. No entanto, dados do Banco Central mostram que, em abril, a média diária de concessão de novas ope-rações de crédito subiu 1,2% na compara-ção com março. A expansão foi maior no segmento pessoa física, com alta de 7,6%, e ainda mais expressiva na modalidade de crédito pessoal, 22%. Nesse segmento,

Conjuntura

Sinais de uma recuperaçãoAna Maria Castelo e Robson Gonçalves

Desembolsos BNDES, últimos 12 meses* em R$ milhões

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Agropecuária Indústria Infra-Estrutura

Comércio e Serviços

Fonte: BNDES. *finalizados em abril

Inflação (% 12 meses)

IGP-DI

INCC materiais

0,00

4,00

8,00

12,00

16,00

2008 Mar Mai Jul Set Nov 2009 Mar

Fonte: FGV

Emprego na construção com carteira, Brasil (mil trabalhadores)

Imobiliário

Infra-estrutura

290

310

330

350

370

390

410

430

700

750

800

850

900

950

20

07

Ab

r

Ju

l

Ou

t

20

08

Ab

r

Ju

l

Ou

t

20

09

Ma

r

Fonte: MTE, FGV Projetos/SindusCon-SP

18 Junho 2009

Conjuntura da construção

as taxas também recuaram, chegando a 48,8% ao ano em abril, nível mais baixo desde maio de 2008, portanto, antes do agravamento da crise mundial.

CâmbioNo front externo, o sinal mais evidente da melhoria do cenário é a taxa de câmbio. Desde o início de março, quando o dólar chegou a ser negociado acima de R$ 2,40, a cotação já recuou mais de 16%, voltando aos patamares de outubro do ano passado. Esse movimento é resultado tanto do cres-cente fluxo de capitais quanto do ajuste das transações correntes. Os ingressos de capi-

tal estrangeiro ultrapassaram a marca de US$ 1,9 bilhão em abril. No acumulado do ano, esse número passa de US$ 5,5 bilhões. Até março, esses fluxos compensavam o déficit em conta corrente (que inclui as ba-lanças comercial e de serviços, além de re-messas de rendas e doações). Mas em abril, pela primeira vez em 18 meses, as transa-ções correntes apresentaram saldo positi-vo. A virada da conta corrente do país é um indicador de grande importância, pois de-monstra menor fragilidade externa e me-nos dependência dos fluxos de capital.

O bom desempenho das transações correntes, apesar do agravamento da

crise internacional, é explicado por uma aritmética simples. Entre janeiro e abril, o valor das exportações brasileiras recuou 17,5% na comparação com o primeiro quadrimestre de 2008. Mas a queda das importações foi ainda maior, chegan-do a quase 24%. Movimento ainda mais intenso foi observado nas contas de ser-viços e rendas, com queda de 33,5% no déficit brasileiro. No conjunto, o balanço de pagamentos foi superavitário em abril em mais de US$ 1,8 bilhão, fazendo com que o Banco Central voltasse a acumular reservas que ultrapassam, uma vez mais, os US$ 200 bilhões.

Em 2008, o ritmo bastante forte de atividades do setor gerou algumas dificuldades às empresas da constru-ção que tiveram que enfrentar questões como falta de materiais e aumentos ex-pressivos de custo. Em 2009, esse ce-nário mudou drasticamente.

Pesquisa realizada junto aos fa-bricantes de materiais de construção mostrou que em abril o nível de utiliza-ção da capacidade das empresas, que chegou a 88% em outubro de 2008, es-tava em 80%. Em maio caiu ainda mais, atingindo 78%. Essa redução reflete dois efeitos: de um lado, os investimen-tos realizados desde o final de 2007 que expandiram a capacidade de vários segmentos da indústria de materiais; de outro, a redução da demanda, que já provocou queda de 11% no faturamen-to real da indústria nos quatro primei-

ros meses do ano na comparação com o mesmo período de 2008.

No que diz respeito aos custos, a mudança é também bastante expressi-va. O INCC, que fechou o ano de 2008 com variação acumulada superior a 12%, tem recuado de forma contínua. O comportamento recente dos preços das commodities e da taxa de câmbio tem gerado contínua pressão deflacionista sobre os preços no atacado com refle-xos sobre os Índices Gerais de Preço e nos custos da construção. Em abril, o índice de preços de commodities exceto petróleo do IPEA registrou baixa acumu-lada de 22% em 12 meses. No caso das commodities minerais, de maior impacto na cadeia da construção, a queda foi de mais de 35% no mesmo período.

O reflexo desse movimento sobre a construção tem sido benéfico. A de-

soneração do IPI promovida em abril veio acentuar essa tendência. Em abril e maio, o INCC-M registrou variação de -0,01% e 0,25%, respectivamente. No acumulado do ano, a alta dos custos da construção foi de apenas 0,69%. Os custos com mão-de-obra subiram um pouco mais, 2,34%, mas os custos de materiais e equipamentos regis-traram deflação de 0,71% em 2009. Itens importantes como vergalhões de aço e cimento tiveram quedas de pre-ço de 3,49% e 2,43%, respectivamen-te, em maio.

Os recentes sinais de recuperação da demanda interna não devem mudar esse cenário favorável: a desoneração tributária e a retração global devem contribuir para que os custos setoriais não voltem ao centro das preocupações das empresas em 2009.

CAPACIDADE OCIOSA E CUSTOS EM BAIXA PAVIMENTAM RECUPERAÇÃO

James H

ardy

19

Conjuntura da construção

Junho 2009

Parece estar desenhado um ciclo virtu-oso com grande influência sobre a traje-tória do câmbio nos próximos meses. A resistência da demanda doméstica, o con-trole inflacionário e a reversão do déficit em conta corrente melhoram a percepção dos investidores estrangeiros. Isso estimu-la as entradas de capital, que tendem a re-duzir ainda mais a taxa de câmbio. E mes-mo que o dólar seja cotado ligeiramente abaixo de R$ 2,00, a alta acumulada desde o início de setembro seria da ordem de 20%, o que deixa boa margem para que a demanda por importados não volte a subir excessivamente, comprometendo o processo de ajuste da conta corrente.

PIB e investimentoDepois de recuar 3,6% no último trimes-tre de 2008, o PIB brasileiro voltou a cair entre janeiro e março. A queda de 0,8% caracteriza uma recessão técnica, mas foi menor do que a média das expectativas do mercado. A grande fragilidade da econo-mia brasileira permanece sendo o investi-mento, fortemente impactado pela crise e que ainda não deu sinal consistente de re-cuperação. Entre janeiro e abril, segundo o IBGE, a produção da indústria de trans-formação avançou 5% depois de ter caído mais de 17% no último trimestre de 2008. É um aquecimento lento, mas consistente com o cenário econômico atual.

O segmento de bens de capital, cuja produção havia caído mais de 23% entre setembro e dezembro de 2008, acumulou nova queda de 3,7% no primeiro quadri-mestre deste ano. Na comparação com igual período do ano passado, a queda é de mais de 22%. Dentre os subsetores desse segmento, o mais atingido é a produção de bens de capital para a construção. Entre janeiro e abril, na comparação com igual período de 2008, a queda chega a 71%. É um desempenho que contrasta fortemente com o que se verificou entre 2005 e 2008, quando a produção de bens de capital para a construção civil cresceu mais de 50%.

Dinâmica da construçãoA queda na produção de bens de capital para a construção é um forte indicador dos efeitos que a deterioração de expec-tativas determinada pela crise causou. Investimentos foram cancelados ou pos-

tergados e as famílias adiaram a decisão de comprar, construir ou reformar um imóvel. Assim, a perspectiva de redução drástica no volume de obras afetou as en-comendas de bens de capital do setor.

É importante notar que o efeito sobre o nível de atividade não ocorreu na mesma intensidade. Na verdade, o desempenho da construção nos primeiros meses de 2009 vem mostrando uma dinâmica diferencia-da entre os vários segmentos do setor.

Essa dinâmica vem sendo determinada em parte ainda pelo desempenho de 2008 e em parte pela mudança de cenário pro-vocada pela crise. O crescimento excep-cional do ano passado, além dos efeitos percebidos no decorrer do ano, gerou im-pulsos que vêm se propagando em 2009. Dessa forma, especialmente as empresas do segmento habitacional entraram em 2009 operando em ritmo bastante forte, concluindo os empreendimentos lança-dos e iniciados em 2007 e 2008.

O resultado da pesquisa de emprego re-alizada com base nos dados do Ministério do Trabalho confirma esse cenário ainda positivo: entre janeiro e abril, o emprego com carteira no segmento imobiliário cresceu 7,4% em relação ao mesmo pe-ríodo de 2008.

No entanto, no segmento habitacional, deve-se lembrar que parte importante da oferta de habitações não é produzida por construtoras, mas é resultado da produ-ção realizada pelas próprias famílias e por pequenos empreiteiros. Isso significa que as atividades refletem esses dois lados, movidos por dinâmicas distintas.

A demanda das famílias sofreu com o encarecimento do crédito e a elevação dos spreads bancários. O efeito sobre o se-tor pode ser percebido na queda das ven-das no varejo: no primeiro trimestre, as vendas de materiais no varejo declinaram 9,7% em termos reais na comparação com o mesmo período de 2008.

Infra-estruturaOs recursos do BNDES e das estatais têm garantido um patamar de investimento em infra-estrutura superior ao de 2008. Nos 12 meses finalizados em abril, os de-sembolsos do BNDES no setor registra-ram elevação de 19% em relação aos 12 meses anteriores. Esses desembolsos tota-

lizaram R$ 35,8 bilhões e foram dirigidos especialmente para as áreas de transporte rodoviário e energia elétrica. Por sua vez, os investimentos das empresas estatais atingiram R$ 19,1 bilhões até maio, o que representa o maior valor desde 1995 e um crescimento de 34%, em relação ao que foi desembolsado no mesmo período do ano passado. A Petrobras lidera essa expansão.

De janeiro a abril, o emprego em in-fra-estrutura registrou elevação de 9,8% em relação ao mesmo período de 2008. No mercado voltado para a construção industrial, a despeito da queda expressiva na produção industrial e do anuncio de adiamento e cancelamento de projetos de expansão, os desembolsos do BNDES cres-ceram de forma significativa nos 12 meses finalizados em abril, com crescimento de 19% na comparação com o período an-terior. Em 2009, áreas como alimentos e bebidas, material de transporte e química/petroquímica têm impulsionado a carteira de projetos do banco.

ExpectativasVale observar que a recuperação das ativi-dades, mesmo em ritmo lento, começa a repercutir nas expectativas. Essa tendên-cia, em um segundo momento, deverá re-verter a queda nos investimentos.

Os lançamentos imobiliários, depois da quase paralisia do final do ano, vol-taram a ser realizados, retornando ao patamar observado em 2006. O progra-ma habitacional do governo trouxe a perspectiva de novas obras, o que per-mite as empresas, especialmente aque-las que atuam na área habitacional e de saneamento, um horizonte de novos trabalhos. A desoneração do IPI para materiais de construção e a melhoria no acesso ao crédito para esses produtos de-vem contribuir para a volta da demanda das famílias. A despeito de um cenário que se vislum-bra relativamente positivo para o setor, a expressiva queda do PIB da construção no primeiro trimestre reflete um grande ajuste de estoque realizado por segmentos da indústria de materiais, em decorrência da redução das vendas no varejo. Os nú-meros do emprego nas construtoras mos-tram que a demanda das empresas não apenas se manteve, mas até cresceu.

20 Junho 2009

Conjuntura da construção

des financeiras e de custos. No caso dos custos, é preciso relativizar a aparente piora observada na comparação trimes-tral, resultado que foi influenciado pelas negociações salariais que ocorreram no Estado de São Paulo. Por conta disso, a comparação anual é mais precisa e mos-tra forte evolução, resultado do recuo dos preços de materiais verificado nos últimos meses.

Vale destacar a avaliação dos empresá-rios sobre o ambiente macroeconômico. A melhora foi resultado de um ajuste de ex-

pectativas que minorou o pessimismo ex-cessivo registrado nas rodadas anteriores da sondagem. Entre fevereiro e maio, me-lhorou muito a avaliação do setor quanto à política econômica e às perspectivas de in-flação baixa. No caso desta última variável, o avanço ocorreu também na comparação anual, com um pouco menos de otimis-mo no Estado de São Paulo em relação à média nacional. As boas perspectivas com relação ao crescimento econômico avan-çaram, embora permaneçam no campo pessimista (abaixo do valor 50).

Lu San

tos

A SONDAGEM realizada em maio jun-to aos Sinduscons de todo o país dei-