TC-1564/026/13 Prefeitura Municipal de Campinas Contas Anuais · manipulação de sua atividade...

25

MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DE SÃO PAULO 2ª Procuradoria TC-1564/026/13 Fl. 1109 Av. Rangel Pestana, 315 - São Paulo - SP - CEP 01017-906 www.mpc.sp.gov.br ǂ Processo: TC-1564/026/13 Órgão: Prefeitura Municipal de Campinas Assunto: Contas Anuais Exercício: 2013 “Não se mostrará lícito, contudo, ao Poder Público, em tal hipótese, criar obstáculo artificial que revele - a partir de indevida manipulação de sua atividade financeira e/ou político- administrativa - o ilegítimo, arbitrário e censurável propósito de fraudar, de frustrar e de inviabilizar o estabelecimento e a preservação, em favor da pessoa e dos cidadãos, de condições materiais mínimas de existência.” (ADPF 45/DF, Rel. Min. CELSO DE MELLO, Informativo/STF nº 345/2004). EMENTA: CRIANÇA DE ATÉ SEIS ANOS DE IDADE. ATENDIMENTO EM CRECHE E EM PRÉ-ESCOLA. EDUCAÇÃO INFANTIL. DIREITO ASSEGURADO PELO PRÓPRIO TEXTO CONSTITUCIONAL (CF, ART. 208, IV). COMPREENSÃO GLOBAL DO DIREITO CONSTITUCIONAL À EDUCAÇÃO. DEVER JURÍDICO CUJA EXECUÇÃO SE IMPÕE AO PODER PÚBLICO, NOTADAMENTE AO MUNICÍPIO (CF, ART. 211, § 2º). RECURSO EXTRAORDINÁRIO CONHECIDO E PROVIDO. - A educação infantil representa prerrogativa constitucional indisponível, que, deferida às crianças, a estas assegura, para efeito de seu desenvolvimento integral, e como primeira etapa do processo de educação básica, o atendimento em creche e o acesso à pré-escola (CF, art. 208, IV). - Essa prerrogativa jurídica, em consequência, impõe, ao Estado, por efeito da alta significação social de que se reveste a educação infantil, a obrigação constitucional de criar condições objetivas que possibilitem, de maneira concreta, em favor das "crianças de zero a seis anos de idade" (CF, art. 208, IV), o efetivo acesso e atendimento em creches e

Transcript of TC-1564/026/13 Prefeitura Municipal de Campinas Contas Anuais · manipulação de sua atividade...

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1109

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Processo TC-156402613

Oacutergatildeo Prefeitura Municipal de Campinas

Assunto Contas Anuais

Exerciacutecio 2013

ldquoNatildeo se mostraraacute liacutecito contudo ao Poder Puacuteblico em tal hipoacutetese

criar obstaacuteculo artificial que revele - a partir de indevida

manipulaccedilatildeo de sua atividade financeira eou poliacutetico-

administrativa - o ilegiacutetimo arbitraacuterio e censuraacutevel propoacutesito de

fraudar de frustrar e de inviabilizar o estabelecimento e a

preservaccedilatildeo em favor da pessoa e dos cidadatildeos de condiccedilotildees

materiais miacutenimas de existecircnciardquo (ADPF 45DF Rel Min CELSO

DE MELLO InformativoSTF nordm 3452004)

EMENTA CRIANCcedilA DE ATEacute SEIS ANOS DE IDADE

ATENDIMENTO EM CRECHE E EM PREacute-ESCOLA EDUCACcedilAtildeO

INFANTIL DIREITO ASSEGURADO PELO PROacutePRIO TEXTO

CONSTITUCIONAL (CF ART 208 IV) COMPREENSAtildeO

GLOBAL DO DIREITO CONSTITUCIONAL Agrave EDUCACcedilAtildeO

DEVER JURIacuteDICO CUJA EXECUCcedilAtildeO SE IMPOtildeE AO PODER

PUacuteBLICO NOTADAMENTE AO MUNICIacutePIO (CF ART 211 sect

2ordm) RECURSO EXTRAORDINAacuteRIO CONHECIDO E PROVIDO

- A educaccedilatildeo infantil representa prerrogativa constitucional

indisponiacutevel que deferida agraves crianccedilas a estas assegura para efeito de

seu desenvolvimento integral e como primeira etapa do processo de

educaccedilatildeo baacutesica o atendimento em creche e o acesso agrave preacute-escola

(CF art 208 IV)

- Essa prerrogativa juriacutedica em consequecircncia impotildee ao Estado por

efeito da alta significaccedilatildeo social de que se reveste a educaccedilatildeo infantil

a obrigaccedilatildeo constitucional de criar condiccedilotildees objetivas

que possibilitem de maneira concreta em favor das

crianccedilas de zero a seis anos de idade (CF art 208

IV) o efetivo acesso e atendimento em creches e

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1110

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

unidades de preacute-escola sob pena de configurar-se inaceitaacutevel

omissatildeo governamental apta a frustrar injustamente

por ineacutercia o integral adimplemento pelo Poder

Puacuteblico de prestaccedilatildeo estatal que lhe impocircs o proacuteprio

texto da Constituiccedilatildeo Federal

- A educaccedilatildeo infantil por qualificar-se como direito

fundamental de toda crianccedila natildeo se expotildee em seu

processo de concretizaccedilatildeo a avaliaccedilotildees meramente

discricionaacuterias da Administraccedilatildeo Puacuteblica nem se

subordina a razotildees de puro pragmatismo

governamental

- Os Municiacutepios - que atuaratildeo prioritariamente no ensino

fundamental e na educaccedilatildeo infantil (CF art 211 sect 2ordm) - natildeo

poderatildeo demitir-se do mandato constitucional

juridicamente vinculante que lhes foi outorgado pelo

art 208 IV da Lei Fundamental da Repuacuteblica e que

representa fator de limitaccedilatildeo da discricionariedade

poliacutetico-administrativa dos entes municipais cujas

opccedilotildees tratando-se do atendimento das crianccedilas em

creche (CF art 208 IV) natildeo podem ser exercidas de

modo a comprometer com apoio em juiacutezo de simples

conveniecircncia ou de mera oportunidade a eficaacutecia desse

direito baacutesico de iacutendole social

- Embora inquestionaacutevel que resida primariamente nos Poderes

Legislativo e Executivo a prerrogativa de formular e executar

poliacuteticas puacuteblicas revela-se possiacutevel no entanto ao Poder

Judiciaacuterio ainda que em bases excepcionais determinar

especialmente nas hipoacuteteses de poliacuteticas puacuteblicas definidas pela

proacutepria Constituiccedilatildeo sejam estas implementadas sempre que os

oacutergatildeos estatais competentes por descumprirem os encargos

poliacutetico-juriacutedicos que sobre eles incidem em caraacuteter

mandatoacuterio vierem a comprometer com a sua

omissatildeo a eficaacutecia e a integridade de direitos sociais e

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1111

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

culturais impregnados de estatura constitucional A

questatildeo pertinente agrave reserva do possiacutevel (RE 436996SP Rel Min

CELSO DE MELLO InformativoSTF nordm 4072005)

Excelentiacutessimo Senhor Conselheiro Relator

Em exame nos termos do art 71 inc I cc art 31 sect 1ordm ambos da Constituiccedilatildeo

Federal art 33 inc XIII da Constituiccedilatildeo Estadual e art 2ordm inc II da LCE 70993 prestaccedilatildeo

anual de contas da administraccedilatildeo financeira da Prefeitura Municipal em epiacutegrafe referente ao

exerciacutecio de 2013

Da anaacutelise do feito verifica-se que a abordagem jaacute empreendida pelos oacutergatildeos de

instruccedilatildeo e teacutecnicos pode ser considerada apta para o exame da mateacuteria com a emissatildeo do

competente Parecer Preacutevio por esta Corte de Contas

Com efeito o Parquet de Contas na condiccedilatildeo de custos legis observa a

adequaccedilatildeo da instruccedilatildeo processual com o respeito das garantias constitucionais do

contraditoacuterio e da ampla defesa bem como registra a suficiecircncia dos elementos probatoacuterios

coligidos aos autos Natildeo havendo novos elementos ou ponderaccedilotildees a acrescentar revela-se

pois desnecessaacuteria a reafirmaccedilatildeo de todos os pontos jaacute destacados e bem depurados pelas

aacutereas preopinantes

Diante de tal cenaacuterio este Oacutergatildeo Ministerial opina em discordacircncia com as

manifestaccedilotildees da d ATJ e respectiva Chefia agraves fls 10871108 pela emissatildeo de PARECER

PREacuteVIO DESFAVORAacuteVEL como passamos a explanar

O tema que nos potildee em rota de divergecircncia com a opiniatildeo do oacutergatildeo teacutecnico

merece destaque por demandar mais detalhada anaacutelise qual seja a apropriaccedilatildeo nos caacutelculos

do ensino dos recolhimentos ao Regime Proacuteprio de Previdecircncia para cobertura de deacuteficit

atuarial

O montante da controveacutersia em apreccedilo chega agrave casa de quase 10 (dez por

cento) dos valores que deveriam ter sido vertidos para as atividades efetivas de manutenccedilatildeo e

desenvolvimento do ensino o que conforme se lecirc a partir dos caacutelculos da Assessoria

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1112

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Especializada desta Corte a fl 1098 alcanccedilou a notaacutevel e nada despreziacutevel cifra de

R$6102285648 (sessenta e um milhotildees vinte e dois mil oitocentos e

cinquenta e seis reais e quarenta e oito centavos)

Em termos comparativos esses mais de SESSENTA E UM MILHOtildeES DE

REAIS relativos ao exerciacutecio financeiro de 2013 teriam sido suficientes para custear ndash durante

todo o ano letivo ndash o ingresso e a permanecircncia na escola de aproximadamente 19300

(DEZENOVE MIL TREZENTOS) NOVOS ALUNOS na educaccedilatildeo infantil preacute-escolar

ou nas seacuteries iniciais do ensino fundamental em vagas de horaacuterio parcial conforme os

valores ANUAIS de referecircncia por aluno que foram estimados para o Estado de Satildeo Paulo na

Portaria Interministerial nordm 1496 28 de dezembro de 2012 dos Ministeacuterios da Educaccedilatildeo e da

Fazenda1 para o aludido exerciacutecio de 2013

Precisamente neste patamar eacute que se faz necessaacuterio abrir logo de plano o

presente parecer elucidando tal conflito alarmante para que tenhamos bem claro em mente o

que significa ndash para esta Egreacutegia Corte de Contas ndash pretender mudar sua rota interpretativa em

equivocada reinterpretaccedilatildeo do seu ldquoManual Baacutesico de Aplicaccedilatildeo no Ensino e as novas regrasrdquo

(TCE-SP 2012 p 36) tal como sugerido pela Assessoria Teacutecnica agrave fls 1090-1096 ()

Admitir que a Prefeitura Municipal de Campinas no exerciacutecio de 2013

contabilize mais de R$61 milhotildees de cobertura financeira de deacuteficit atuarial do seu regime

proacuteprio de previdecircncia como despesa de manutenccedilatildeo e desenvolvimento do ensino significa ndash

em termos muito diretos e objetivos ndash negar acesso agrave escola para quase 20 mil estudantes no

ensino infantil preacute-escolar eou nas seacuteries iniciais do ensino fundamental

Enquanto se falseia tal absoluta prioridade estatildeo fora da escola nesse Municiacutepio

cerca de 10 mil crianccedilas e jovens de 4 a 14 anos e portanto dentro da faixa etaacuteria da

educaccedilatildeo baacutesica obrigatoacuteria sob indiscutiacutevel responsabilidade local e cerca de 30 mil crianccedilas

de 0 a 3 anos sem cobertura de vagas em creches como veremos a seguir

1 Em tal Portaria o valor de referecircncia anual para o Estado de Satildeo Paulo na preacute-escola e nas seacuteries iniciais de

ensino eacute de R$315655 (trecircs mil cento e cinquenta e seis reais e cinquenta e cinco centavos) Ela foi publicada

para fins de cumprimento do art 15 III da Lei Federal nordm 114942007 e estaacute disponiacutevel para consulta no

seguinte endereccedilo eletrocircnico (acessado em 30092015)

httpswwwfndegovbrfndelegisactionUrlPublicasActionphpacao=abrirAtoPublicoampsgl_tipo=PIMampnum_at

o=00001496ampseq_ato=000ampvlr_ano=2012ampsgl_orgao=MFMEC

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1113

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Vale lembrar a esse respeito que o art 6ordm da EC 592009 conjugado com o art

208 I da CR1988 impotildee ao Municiacutepio de Campinas o dever de universalizar acesso agrave

educaccedilatildeo baacutesica obrigatoacuteria primordialmente nos niacuteveis de ensino infantil e fundamental ateacute

2016

Agrave luz dos dados atualizados do Municiacutepio de Campinas de acompanhamento das

metas 1 e 2 do Plano Nacional de Educaccedilatildeo (Lei Federal nordm 130052014) abaixo citados e

cuja forccedila normativa jaacute estava determinada para o exerciacutecio de 2013 pela citada EC 592009

a Prefeitura em questatildeo tem o dever de dissipar integralmente o deacuteficit de vagas

disponibilizando-as em quantidade suficiente para a suprir a real demanda por acesso agrave escola

ateacute 2016 Como veremos a seguir o deacuteficit de cobertura no ensino infantil preacute-escolar eacute de

134 (treze inteiros e quatro deacutecimos por cento) das crianccedilas de 4 e 5 (quatro e cinco) anos

de idade e de 4 (quatro por cento) das crianccedilas e jovens de 6 a 14 (seis a quatorze) anos no

ensino fundamental

Situaccedilatildeo de Campinas em relaccedilatildeo agrave meta nacional e meta do PNE

Meta 1 ndash Educaccedilatildeo Infantil

Universalizar ateacute 2016 a educaccedilatildeo infantil na preacute-escola para as crianccedilas de 4 (quatro) a 5 (cinco) anos

de idade e ampliar a oferta de educaccedilatildeo infantil em creches de forma a atender no miacutenimo 50

(cinquenta por cento) das crianccedilas de ateacute 3 (trecircs) anos ateacute o final da vigecircncia deste PNE

Percentual da populaccedilatildeo de 4 e 5 anos que frequenta a escola

Percentual da populaccedilatildeo de 0 a 3 anos que frequenta a escola

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1114

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Ano Crianccedilas de 4 a 5 anos que frequentam a escola

2010 866 21201

Fonte IBGECenso Demograacutefico Preparaccedilatildeo Todos Pela Educaccedilatildeo

Ano Crianccedilas de 0 a 3 anos que frequentam a escola

2010 412 21685

Fonte IBGECenso Demograacutefico Preparaccedilatildeo Todos Pela Educaccedilatildeo

Situaccedilatildeo de Campinas em relaccedilatildeo agrave meta nacional e meta do PNE

Meta 2 ndash Educaccedilatildeo Fundamental

Universalizar o ensino fundamental de 9 (nove) anos para toda a populaccedilatildeo de 6 (seis) a 14 (quatorze)

anos e garantir que pelo menos 95 (noventa e cinco por cento) dos alunos concluam essa etapa na idade

recomendada ateacute o uacuteltimo ano de vigecircncia deste PNE

Percentual da populaccedilatildeo de 6 a 14 anos que frequenta a escola

Percentual de pessoas de 16 anos com pelo menos o ensino fundamental concluiacutedo

Fonte Estado Regiatildeo e Brasil - IBGEPesquisa Nacional por Amostra de Domiciacutelios (PNAD) ndash 2013 | Municiacutepio e

Mesorregiatildeo - IBGECenso Populacional ndash 2010

Os graacuteficos acima (extraiacutedos do portal

httpsimecmecgovbrpdegraficopnephp) expressam ENFATICAMENTE a falta objetiva

que fizeram aqueles R$61 milhotildees no exerciacutecio de 2013 para mitigar o deacuteficit de cobertura

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1115

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

na rede puacuteblica municipal de ensino infantil preacute-escolar para acolher 134 (treze

inteiros e quatro deacutecimos por cento) das crianccedilas de 4 e 5 (quatro e cinco) anos de idade

e na rede puacuteblica municipal de ensino fundamental para acolher 4 (quatro por cento)

das crianccedilas e jovens de 6 a 14 (seis a quatorze) anos que AINDA ESTAtildeO FORA DA

ESCOLA EM 2015 NO MUNICIacutePIO DE CAMPINAS

Traduzindo em nuacutemeros tais porcentuais com base nos dados disponiacuteveis no

IBGE2 podemos estimar em aproximadamente 9350 (nove mil trezentos e cinquenta)

educandos fora da escola na faixa etaacuteria de 4 a 14 anos sob responsabilidade direta ou

indireta da Prefeitura Municipal de Campinas no exerciacutecio de 2013

Tal cenaacuterio dramaacutetico se apresenta mesmo sem falarmos no dever de

cumprimento das demais metas do Plano Nacional de Educaccedilatildeo e no dever de oferta de

creches paras as crianccedilas de 0 a 3 anos de idade () Quando incluiacutemos a demanda por

creches3 na rede puacuteblica municipal de Campinas alcanccedilamos a cifra aproximada de 40 mil

crianccedilas e jovens fora da escola Em 2013 deixaram de ser asseguradas 19300 vagas com o

desvio dos recursos miacutenimos da educaccedilatildeo para cobertura de deacuteficit atuarial do RPPS

Eacute em face desses 40 mil educandos que se encontram fora da escola e da creche

que se revela desarrazoado mudar a interpretaccedilatildeo garantista desta Corte inscrita em seu

ldquoManual Baacutesico de Aplicaccedilatildeo no Ensino e as novas regrasrdquo (TCE-SP 2012 p 36) mormente

se considerarmos o expressivo volume de diacutevida ativa por ser executada e devidamente

cobrada na Prefeitura Municipal de Campinas em 2013

Sejamos pragmaacuteticos e absolutamente transparentes na avaliaccedilatildeo do conjunto das

contas anuais em exame R$61 milhotildees de cobertura de deacuteficit atuarial foram

contabilizados em manutenccedilatildeo e desenvolvimento do ensino pela Prefeitura

e aceitos pela d ATJ enquanto lemos agrave fl 786 no pertinente relatoacuterio da

Fiscalizaccedilatildeo que ldquoos R$10326837090 de recebimentos [de diacutevida ativa]

2 Segundo se pode ler no endereccedilo consultado em 30092015

httpcidadesibgegovbrxtrastemasphplang=ampcodmun=350950ampidtema=117ampsearch=sao-

paulo|campinas|ensino-matriculas-docentes-e-rede-escolar-2012 3 Como a falta de cobertura em creches para as crianccedilas de 0 a 3 anos de idade estaacute na casa de 588 em 2015

para o Municiacutepio de Campinas e haacute apenas 21685 ocupando vagas em creches (412) podemos concluir ndash em

termos estimados ndash pela existecircncia de uma demanda reprimida por vagas em creche superior a 30 mil vagas

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1116

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

em 2013 representaram somente 229 do estoque inicial do exerciacutecio

(R$450714761413)rdquo

Como eacute possiacutevel aceitar o constrangimento de quase 20 mil vagas na rede puacuteblica

municipal de ensino para quitar deacuteficit atuarial do regime proacuteprio de previdecircncia em

detrimento da exigecircncia da adequada e tempestiva cobranccedila da diacutevida ativa municipal cujo

montante envolve valores equivalentes a quase dois anos de arrecadaccedilatildeo municipal

Ademais ao utilizar recursos da educaccedilatildeo no pagamento de deacuteficit previdenciaacuterio

atuarial do ponto de vista econocircmico contaacutebil equivale a chancelar o uso de valores que

deveriam ser destinados ao ensino exclusivamente no exerciacutecio para o pagamento de restos a

pagar processados de anos anteriores com agravante de que natildeo beneficiaram

necessariamente a educaccedilatildeo Em grave contraste admitir tais valores equivale a ampliar o

gasto em educaccedilatildeo muito aleacutem do permitido pela legislaccedilatildeo o que evidentemente natildeo eacute

permitido ao gestor puacuteblico e de forma anaacuteloga a esta Corte de Contas Se natildeo eacute permitido

computar gastos com pessoal cuja funccedilatildeo era atuar na seguranccedila ou na sauacutede municipal do

proacuteprio exerciacutecio qual seria o motivo para consideraacute-lo quando a despesa foi efetuada em um

exerciacutecio preteacuterito e natildeo foi paga gerando um passivo

Repetimos haacute saldo de diacutevida ativa por ser cobrado na forma do art 11da Lei de

Responsabilidade Fiscal de R$45 bilhotildees enquanto a arrecadaccedilatildeo municipal fora de R$25

bilhotildees naquele exerciacutecio Como se justifica que o gestor ndash nas contas de 2013 ndash prefira

falsear o gasto miacutenimo em educaccedilatildeo para fazer face ao deacuteficit atuarial do seu RPPS se

ele natildeo cobra mais do que 229 () do estoque inicial da sua diacutevida ativa

Por que o gestor municipal natildeo promoveu o esforccedilo de protestar toda a sua diacutevida

ativa extrajudicialmente como jaacute orientado consistentemente por esta Corte de Contas no

Comunicado SDG nordm 232013 (httpwww4tcespgovbrcomunicado-sdg-n-232013)

Vale retomar o fato de que sobre a possibilidade de a diacutevida ativa ser cobrada

mediante protesto da CDA nos cartoacuterios este Egreacutegio Tribunal se manifestou favoravelmente

em resposta a consulta formulada nos autos do TC-4185202610 como se lecirc

em httpwww4tcespgovbrsitesdefaultfilesimagescomunicado-sdg-09-2012-032-M-

AMFS-TC-041852-026-10pdf e httpswww4tcespgovbrsitesdefaultfiles20130626-

artigo-_dividaativa-flaviotoledopdf

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1117

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Aliaacutes no proacuteprio Comunicado SDG nordm 232013 foi diagnosticado que havia em

2013 quase R$260 bilhotildees de creacuteditos a serem recebidos pelo Estado e pelos Municiacutepios

paulistas em certidotildees de diacutevida ativa

Fato eacute que em todas essas oportunidades o TCESP reiterou a necessidade de

focar a cobranccedila da diacutevida ativa em meios administrativos e extrajudiciais

A uacutenica e angustiante justificativa eacute que as crianccedilas e os jovens de 0 a 14 anos natildeo

votam enquanto os contribuintes da diacutevida ativa sim assim como os servidores inativos

beneficiados pelo RPPS de Campinas Por certo e desigualmente os pais e as matildees de tais

crianccedilas e jovens natildeo possuem o mesmo poder de pressatildeo poliacutetico-administrativa que esses

devedores de tributos municipais tecircm O conflito distributivo no orccedilamento puacuteblico para

priorizar a educaccedilatildeo baacutesica obrigatoacuteria foi devidamente enunciado pelo entatildeo Ministro Renato

Janine Ribeiro em entrevista concedida ao Programa do Jocirc Soares

(httpglobotvglobocomrede-globoprograma-do-jovjo-soares-entrevista-o-ministro-da-

educacao-renato-janine-ribeiro4420359) notadamente a partir dos 12rsquo30rdquo (doze minutos e

trinta segundos) onde ele explora a falta de recursos para a educaccedilatildeo infantil porque

infelizmente natildeo haacute quem defenda tal agenda tatildeo sistematicamente como os alunos do ensino

superior por exemplo

Admitir o cocircmputo de tais valores como gasto em educaccedilatildeo implica a

condescendecircncia com uma gestatildeo imediatista distante dos claros objetivos determinados pela

legislaccedilatildeo

Crianccedilas e adolescentes impuacuteberes natildeo votam mas sua inconteste proteccedilatildeo eacute o

nosso primeiro e mais importante dever constitucional Ora aqui estamos na Corte de Contas

bandeirante exatamente para exercermos tal papel de fiscalizaccedilatildeo e devida consideraccedilatildeo com

os direitos fundamentais Ateacute porque a uacutenica PRIORIDADE ABSOLUTA prevista na

Constituiccedilatildeo de 1988 no seu art 227 diz respeito agrave proteccedilatildeo irrestrita aos direitos das

crianccedilas e adolescentes

Eacute chegado o momento de refutarmos por absolutamente inadequados os

precedentes citados agraves fls 10921095 bem como precisamos rechaccedilar os argumentos de

defesa da Origem por ineptos a elidir o quadro supramencionado Trata-se de um evidente

desrespeito ao mandamento constitucional consistindo tatildeo somente em uma manobra juriacutedica

contaacutebil para simular o atendimento ao art 212 da Constituiccedilatildeo Federal

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1118

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Sob a eacutegide da Constituiccedilatildeo de 1988 eacute inadmissiacutevel computar como

MANUTENCcedilAtildeO E DESENVOLVIMENTO DO ENSINO a cobertura financeira de deacuteficit

atuarial de regime proacuteprio de previdecircncia porque tal despesa natildeo revela qualquer atividade-

meio ou atividade finaliacutestica de manter e aperfeiccediloar o ensino puacuteblico em Campinas Natildeo haacute

logo como receber tais valores como gasto em educaccedilatildeo tendo em vista a clara dissonacircncia

com a Lei de Diretrizes e Bases da Educaccedilatildeo mais especificamente em seu art 70

Esse aliaacutes foi o longo esforccedilo de depuraccedilatildeo empreendido desde a Deliberaccedilatildeo nordm

0619964 do Conselho Estadual de Educaccedilatildeo de Satildeo Paulo que alterou a Deliberaccedilatildeo nordm

1119955 admitindo um prazo de dez anos (ou seja ateacute 2006) ndash no seu art 3ordm sect 2ordm ndash para

ajuste e adequaccedilatildeo das contas de prefeituras e do Estado no sentido de excluir do cocircmputo

como despesa em MDE o pagamento de quaisquer benefiacutecios previdenciaacuterios ou congecircneres

ainda que originalmente concedidos para pessoal vinculado agraves carreiras da educaccedilatildeo

Esse mesmo debate foi levado a cabo tambeacutem na Assembleia Legislativa do

Estado de Satildeo Paulo nos anos de 1999 e 2000 durante a Comissatildeo Parlamentar de Inqueacuterito

sobre a Educaccedilatildeo6 onde foi enfaticamente debatida a incorreta contabilizaccedilatildeo de inativos no

dever de gasto miacutenimo previsto no art 255 da Constituiccedilatildeo Paulista

Em raciociacutenio limiacutetrofe o fato de admitir cobrir deacuteficit atuarial vai possibilitar aos

prefeitos a concessatildeo de aposentadoriasbenefiacutecios irrealistas porque depois seria possiacutevel

desviar recursos da educaccedilatildeo Trata-se obviamente de algo nefasto inaceitaacutevel

A jurisprudecircncia paciacutefica dos nossos Tribunais incluiacuteda a ceacutelebre ADPF 45

processada no Supremo Tribunal Federal haacute onze anos impotildee a primazia da oferta de vagas

no ensino infantil e na educaccedilatildeo baacutesica obrigatoacuteria bem como refuta claramente a

contabilizaccedilatildeo falseada de despesas financeiras e de inativos tanto no piso constitucional da

educaccedilatildeo quanto no da sauacutede Ou seja eacute descabida a construccedilatildeo argumentativa de que o

pleito da Prefeitura Municipal de Campinas seria razoaacutevel na medida em que conteria

argumentos admissiacuteveis Natildeo satildeo

4 Disponiacutevel em httpiagefclarunespbrceesptextos1996del_6_96_s_gustavo_c_gustavo_w_gustavopdf

(acesso em 30092015) 5 Disponiacutevel em httpiagefclarunespbrceesptextos1995del_11_95_c_augusto_w_augustopdf (acesso em

30092015) 6 Como se pode ler em httpwwwalspgovbralespcpiidComissao=99982

httpwwwredefinanciamentoufprbrArquivoTextosnicholas16pdf e

httpwww1folhauolcombrfolhacotidianocpihtm (acessados em 30092015)

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1119

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Veja V Exa abaixo apenas um exemplo de como manobras contaacutebeis em rota de

falseamento e desvio dos recursos da educaccedilatildeo satildeo refutadas objetiva e incontestavelmente

pelo nosso Poder Judiciaacuterio

Haacute tantas obrigaccedilotildees constitucionais e legais de fazer a descoberto no ciclo da

educaccedilatildeo baacutesica obrigatoacuteria de Campinas que decididamente natildeo eacute possiacutevel mais admitir a

mera contabilizaccedilatildeo formal de despesas em MDE ou de aplicaccedilatildeo falseada dos recursos do

FUNDEB

Se revisitarmos as contas de exerciacutecios anteriores veremos que se trata de uma

Prefeitura Municipal historicamente negligente com a educaccedilatildeo em rota de omissatildeo

contumaz tal como suscitado pelo Ministro Celso de Mello relator do Recurso

Extraordinaacuterio 581352 AgRAM7 no Supremo Tribunal Federal de que eacute preciso intervenccedilatildeo

7 Julgamento 29102013 Oacutergatildeo Julgador Segunda Turma do STF Publicaccedilatildeo DJe-230 DIVULG 21-11-2013

PUBLIC 22-11-2013

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1120

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

judicial diante da ldquoomissatildeo do Poder Puacuteblico [que] representava um inaceitaacutevel insulto a

direitos baacutesicos assegurados pela proacutepria Constituiccedilatildeo da Repuacuteblica mas cujo exerciacutecio

estava sendo inviabilizado por contumaz (e irresponsaacutevel) ineacutercia do aparelho estatalrdquo

As falhas de desvirtuamento de recursos que deveriam ser destinados agrave educaccedilatildeo

de 2013 revelam-se como um ciacuterculo vicioso de repeticcedilatildeo dos dramas do passado Natildeo eacute

demasiado lembrar que haacute precedente judicial8 que condenou por improbidade administrativa

um ex-prefeito de Campinas em razatildeo de contas anuais de relativas ao ano de 2005 cujo

processo constatou aplicaccedilatildeo de valor inferior ao miacutenimo constitucional9

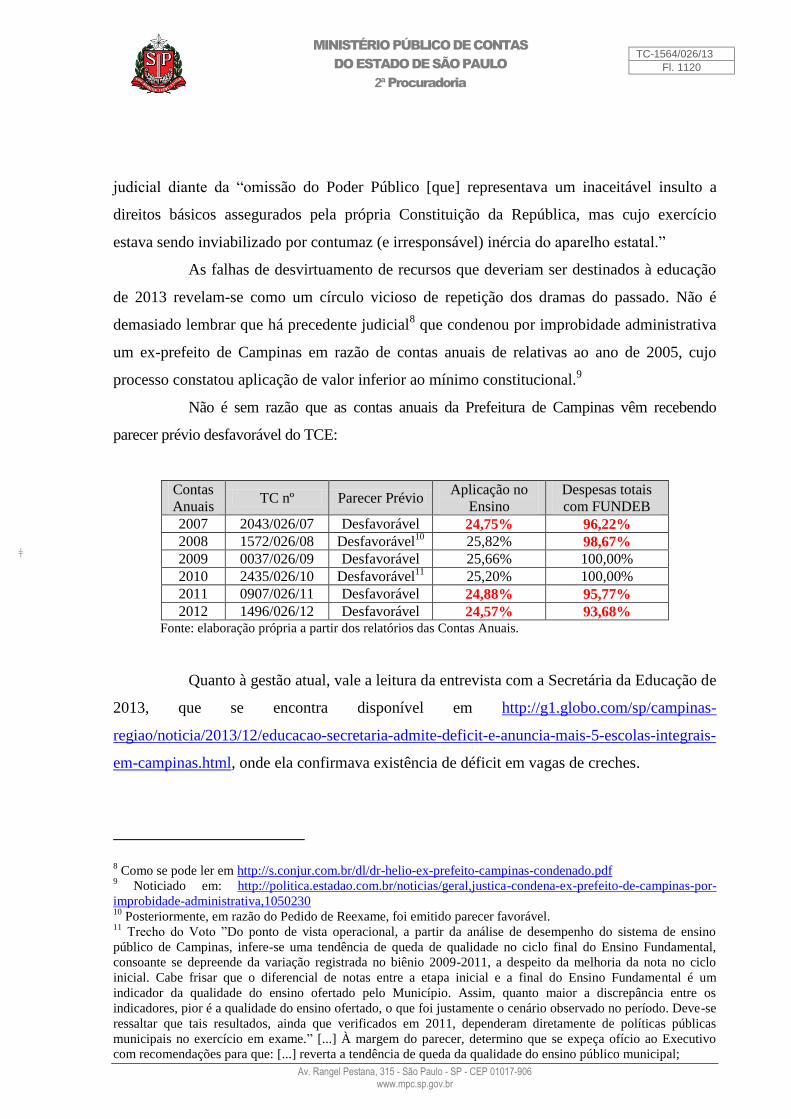

Natildeo eacute sem razatildeo que as contas anuais da Prefeitura de Campinas vecircm recebendo

parecer preacutevio desfavoraacutevel do TCE

Contas

Anuais TC nordm Parecer Preacutevio

Aplicaccedilatildeo no

Ensino

Despesas totais

com FUNDEB

2007 204302607 Desfavoraacutevel 2475 9622

2008 157202608 Desfavoraacutevel10

2582 9867

2009 003702609 Desfavoraacutevel 2566 10000

2010 243502610 Desfavoraacutevel11

2520 10000

2011 090702611 Desfavoraacutevel 2488 9577

2012 149602612 Desfavoraacutevel 2457 9368 Fonte elaboraccedilatildeo proacutepria a partir dos relatoacuterios das Contas Anuais

Quanto agrave gestatildeo atual vale a leitura da entrevista com a Secretaacuteria da Educaccedilatildeo de

2013 que se encontra disponiacutevel em httpg1globocomspcampinas-

regiaonoticia201312educacao-secretaria-admite-deficit-e-anuncia-mais-5-escolas-integrais-

em-campinashtml onde ela confirmava existecircncia de deacuteficit em vagas de creches

8 Como se pode ler em httpsconjurcombrdldr-helio-ex-prefeito-campinas-condenadopdf

9 Noticiado em httppoliticaestadaocombrnoticiasgeraljustica-condena-ex-prefeito-de-campinas-por-

improbidade-administrativa1050230 10

Posteriormente em razatildeo do Pedido de Reexame foi emitido parecer favoraacutevel 11

Trecho do Voto rdquoDo ponto de vista operacional a partir da anaacutelise de desempenho do sistema de ensino

puacuteblico de Campinas infere-se uma tendecircncia de queda de qualidade no ciclo final do Ensino Fundamental

consoante se depreende da variaccedilatildeo registrada no biecircnio 2009-2011 a despeito da melhoria da nota no ciclo

inicial Cabe frisar que o diferencial de notas entre a etapa inicial e a final do Ensino Fundamental eacute um

indicador da qualidade do ensino ofertado pelo Municiacutepio Assim quanto maior a discrepacircncia entre os

indicadores pior eacute a qualidade do ensino ofertado o que foi justamente o cenaacuterio observado no periacuteodo Deve-se

ressaltar que tais resultados ainda que verificados em 2011 dependeram diretamente de poliacuteticas puacuteblicas

municipais no exerciacutecio em examerdquo [] Agrave margem do parecer determino que se expeccedila ofiacutecio ao Executivo

com recomendaccedilotildees para que [] reverta a tendecircncia de queda da qualidade do ensino puacuteblico municipal

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1121

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

O que se revela como fato inconteste eacute que tal cenaacuterio contumaz e displicente com

as receitas e despesas miacutenimas vinculadas para a educaccedilatildeo em Campinas posterga a execuccedilatildeo

de poliacuteticas educacionais e contribui agora para o risco de natildeo cumprimento do art 6ordm da

Emenda Constitucional nordm 592009 simplesmente pela falta de planejamento e adequada

aplicaccedilatildeo dos recursos12

Nesse contexto eacute inadmissiacutevel que o Prefeito de Campinas alegue desconhecer

sua obrigaccedilatildeo constitucional a pretexto de defesa que negue sua vontade consciente e

deliberada de se omitir ndash ainda que indireta ou parcialmente ndash em relaccedilatildeo ao dever de oferta

de vagas na educaccedilatildeo baacutesica obrigatoacuteria ateacute 2016

Em esforccedilo conjunto o Parquet de Contas paulista o Ministeacuterio Puacuteblico Federal

por meio da sua Procuradoria Regional dos Direitos do Cidadatildeo no Estado de Satildeo Paulo o

Movimento Todos pela Educaccedilatildeo e a Associaccedilatildeo de Magistrados Promotores e Defensores

Puacuteblicos de Infacircncia e Juventude enviaram em 10 de junho de 2013 ofiacutecios a todos os

prefeitos deste Estado para alertaacute-los sobre o dever de previsatildeo de recursos suficientes no

Plano Plurianual e nas daiacute decorrentes leis orccedilamentaacuterias para fazer face agrave universalizaccedilatildeo da

preacute-escola ateacute 2016

Com a devida vecircnia pela citaccedilatildeo integral eacute o que se pode ler na coacutepia do Ofiacutecio

PRDC-SP-MPFMPC-SPABMPTodos pela Educaccedilatildeo nordm 1092013 abaixo colacionada

12 Que aliaacutes natildeo eacute de hoje que o municiacutepio vem aplicando de forma ldquoequivocadardquo os recursos Consta do Voto

das Contas Anuais de 2011 ldquoconsoante anaacutelise da Assessoria Teacutecnica embora o caacutelculo de aplicaccedilatildeo nessa

especiacutefica aacuterea comporte alguns ajustes (especialmente a inclusatildeo da totalidade do valor correspondente ao

auxiacutelio alimentaccedilatildeo e vale transporte (R$ 3112762838) nas despesas custeadas com recursos proacuteprios) o

investimento no setor educacional (2488) permanece inferior ao miacutenimo estabelecido na Constituiccedilatildeo Federal

Destaque-se ainda a impossibilidade de acolhimento da pretensatildeo da origem de incluir despesas com Pasep que

estariam contabilizadas em outras Secretarias especialmente porque natildeo foram apresentados documentos ou

registros que comprovassem o alegadordquo

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1122

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1123

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1124

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1125

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Desse modo e agrave luz dos dados acima reiteramos a conclusatildeo de que permitir que

o gestor local empreenda um deacuteficit de gasto miacutenimo no setor de R$61 milhotildees eacute negar acesso

agrave escola para mais de 19 mil crianccedilas e jovens quando haacute deacuteficit de vagas em escolas e

creches de quase 40 mil vagas em Campinas Nenhuma Corte de Contas pode sem prejuiacutezo

para sua coerecircncia e integridade interpretativa admitir tal desvirtuamento

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1126

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Natildeo haacute como tergiversar nem usar argumentos alheios ao domiacutenio juriacutedico

Trata-se de aplicar o Direito como integridade13

tal como proposto por Ronald Dworkin

(1999)

Temos no nosso ofiacutecio ministerial incansavelmente sustentado doutrinaacuteria e

institucionalmente eacute que o art 212 da CR1988 e o art 60 do ADCT natildeo podem ser lidos

isoladamente como se o regime constitucional de financiamento miacutenimo da educaccedilatildeo natildeo

tivesse conteuacutedo substantivo e finalidades a cumprir Exatamente em funccedilatildeo disso eacute que

defendemos natildeo haver ampla discricionariedade para a alocaccedilatildeo dos patamares de gasto

miacutenimo em MDE e a aplicaccedilatildeo dos recursos do FUNDEB pois haacute um conjunto de obrigaccedilotildees

normativas de fazer determinadas temporal e qualitativamente pela Constituiccedilatildeo e pela Lei

130052014 que devem passar a integrar o exame sobre como foi executado o piso

constitucional em MDE e sobre como foram aplicados os recursos do FUNDEB

Vale lembrar que tais despesas contabilizadas indevidamente no piso

constitucional em educaccedilatildeo foram glosadas14

pela Fiscalizaccedilatildeo o que levou agrave sua exclusatildeo do

cocircmputo do investimento no ensino tendo sido apurada ao final a aplicaccedilatildeo insuficiente de

2445 em descumprimento ao art 212 da Constituiccedilatildeo Federal

Para melhor elucidaccedilatildeo da questatildeo em que se pauta o pedido do Ministeacuterio

Puacuteblico pela imperativa emissatildeo de Parecer Preacutevio Desfavoraacutevel retomaremos com mais

vagar os pontos fulcrais do debate em torno da admissibilidade ou natildeo no cocircmputo nos

caacutelculos da aplicaccedilatildeo em MANUTENCcedilAtildeO E DESENVOLVIMENTO DO ENSINO de

aportes para cobertura de deacuteficit atuarial aspecto em que fixaremos a anaacutelise a despeito das

outras despesas impugnadas tambeacutem relevantes (poreacutem de conteuacutedo que natildeo enseja ndash neste

momento ndash debate mais aprofundado)

13 Para Dworkin (1999 p 271-272) ldquoo princiacutepio judiciaacuterio da integridade instrui os juiacutezes a identificar direitos e

deveres legais ateacute onde for possiacutevel a partir do pressuposto de que todos foram criados por um uacutenico autor ndash a

comunidade personificada ndash expressando uma concepccedilatildeo coerente de justiccedila e equidaderdquo O autor explica que

ldquoos juiacutezes que aceitam o ideal interpretativo da integridade decidem casos difiacuteceis tentando encontrar em algum

conjunto coerente de princiacutepios sobre os direitos e deveres das pessoas a melhor interpretaccedilatildeo da estrutura

poliacutetica e da doutrina juriacutedica de sua comunidaderdquo (DWORKIN O impeacuterio do direito Traduccedilatildeo de Jefferson

Luiz Camargo Satildeo Paulo Martins Fontes 1999 p 303)

O Direito operado agrave luz do princiacutepio da integridade determina que o julgador deve se voltar para todo o

complexo normativo retirando dele a norma adequada agrave situaccedilatildeo de aplicaccedilatildeo dadas as especificidades da

hipoacutetese de incidecircncia inferidas a partir de seu proacuteprio contexto 14

Glosas que incluem dentre outras como as de restos a pagar natildeo quitados ateacute 310114 pessoal em desvio de

funccedilatildeo desapropriaccedilatildeo de aacuterea de preservaccedilatildeo ambiental natildeo amparada pelo artigo 70 da LDB

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1127

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

A Fiscalizaccedilatildeo entendeu natildeo computaacutevel no gasto com educaccedilatildeo a despesa com

cobertura de deacuteficit atuarial consoante se lecirc agrave fl 790 de que extraiacutemos trecho de relevo

ldquoConforme apurado pela Fiscalizaccedilatildeo o Municiacutepio aplicou 2445 natildeo cumprindo o

artigo 212 da Constituiccedilatildeo

Com base no art 59 sect 1ordm V da Lei de Responsabilidade Fiscal foi o Municiacutepio alertado

por 3 vezes sobre possiacutevel natildeo atendimento dos miacutenimos constitucionais e legais da

Educaccedilatildeo ndash vide fls 1819 50 e 6869 do Acessoacuterio 01 TC 156402613 que acompanha

estes autos

No exerciacutecio de 2013 foi aplicado 9852 do Fundeb recebido observando o percentual

miacutenimo de 95 sendo que constatamos a utilizaccedilatildeo da parcela diferida no primeiro

trimestre de 2014 (maacuteximo de 5) aqui se atendendo ao sect 2ordm do artigo 21 da Lei Federal

nordm 1149407

Demais disso verificamos que relativamente ao Fundeb aplicou o Municiacutepio 8327 na

remuneraccedilatildeo dos profissionais do magisteacuterio da educaccedilatildeo baacutesica dando cumprimento ao

artigo 60 inciso XII do ADCT

Ocorre que esta Fiscalizaccedilatildeo constatou ldquoin locordquo a existecircncia de valores pertencentes agrave

educaccedilatildeo baacutesica que natildeo foram contabilizados pelo Audesp ndash vide demonstrativos e

esclarecimentos da origem agraves fls 127131 do Anexo I

Ademais do PASEP e gastos com vale refeiccedilatildeo e vale-transporte pertinentes aos servidores

da educaccedilatildeo jaacute computados nos ajustes da Fiscalizaccedilatildeo ndash item B311 tambeacutem foi

informado que deveria ser incluiacutedo o valor referente a cobertura de deacuteficit do regime

proacuteprio de previdecircncia (CAMPREV) bem como o valor pago devido a um acordo de

deacutebito junto ao INSS (gn)

Ocorre que conforme o contido no ldquoManual Baacutesico de Aplicaccedilatildeo no Ensino e as Novas

Regras - (Dezembro12)rdquo - excertos agraves fls 139145 do Anexo I ndash a cobertura de dito

deacuteficit - referente ao periacuteodo de julho a dezembro de 2013 e cujo pagamento deu-se dado

como interferecircncia financeira conforme instruccedilatildeo da STN em conformidade com o

Manual da CASP (fls 129131 e 136 do Anexo I) - natildeo pode ser computada

pois conforme Nota Teacutecnica 6332011 os aportes para

cobertura de deacuteficit atuarial natildeo poderatildeo ser utilizados nos

miacutenimos constitucionais da educaccedilatildeo como comentado na aliacutenea lsquoersquo

do item B311 a seguir (gn)

Jaacute o parcelamento de deacutebitos referente a contribuiccedilatildeo de INSS de servidores (fls 129131 e

137 do Anexo I) se trata de deacutebitos preteacuteritos e natildeo gasto da competecircncia em anaacutelise

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1128

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Por sua vez a peccedila de defesa15

expocircs aspectos juriacutedicos e teacutecnico-contaacutebeis com o

objetivo de demonstrar a adequaccedilatildeo da inclusatildeo da referida despesa para cobertura com

15 Destacamos trechos de interesse da longa exposiccedilatildeo de motivos que supostamente corroborariam a tese de que

tais dispecircndios satildeo pertinentes ao rol de gastos com ensino (fls 915920)

ldquoe) Exclusatildeo de R$ 3054839763 - empenho 3131 conforme fls 132 do Anexo I - referente a despesa

complementar destinada ao Camprev a tiacutetulo de pagamento de cobertura de deacuteficit por intermeacutedio de dotaccedilatildeo

orccedilamentaacuteria do periacuteodo de janeiro a junho de 2013

Equivoca-se o agente de fiscalizaccedilatildeo ao excluir o valor ao considerar como deacuteficit atuarial preconizando a nota

teacutecnica ndeg 6332011 do Tesouro Nacional pois esta nota trata de Esclarecimento sobre a criaccedilatildeo do elemento

de despesa 97 - Apartes para cobertura de Deacuteficit Atuarial (GN)

O municiacutepio de Campinas ao extinguir o antigo IPMC - Instituto de Previdecircncia do Municiacutepio de Campinas

absorveu todos os seus recursos e disponibilidades financeiras ficando responsaacutevel integralmente pelo custeio

das aposentadorias e pensotildees de seus servidores e dependentes nos termos da Lei

Posteriormente o municiacutepio instituiu por meio da Lei Municipal Complementar 102004 que CRIA E

ORGANIZA O INSTITUTO DE PREVIDEcircNCIA SOCIAL DO MUNICIacutePIO OE CAMPINAS CAMPREV E DAacute

OUTRAS PROVIDEcircNCIAS autarquia para gerenciar o Regime Proacuteprio de Previdecircncia Social - RPPS e optou

por segregar as massas instituindo o Fundo Previdenciaacuterio (Art 1423) para os servidores admitidos a partir da

promulgaccedilatildeo da Lei (30 de junho de 2004) e instituindo o Fundo Financeiro (Art 1434) para as despesas com

os servidores admitidos ateacute a data da publicaccedilatildeo da lei

Com a criaccedilatildeo do Camprev os servidores admitidos apoacutes 03 de junho de 2004 fariam suas contribuiccedilotildees ao

Regime Proacuteprio de Previdecircncia Social nos termos da LC 102004 ao Fundo Previdenciaacuterio enquanto que os

servidores tanto aposentados quanto aqueles que admitidos anterior agrave data da promulgaccedilatildeo da LC 102004

teriam sua aposentadoria custeadas integralmente pelo municiacutepio de Campinas por meio do Fundo

Financeiro (gn)

Em decorrecircncia da lei a gestatildeo administrativa dos recursos dos aposentados passou a ser integralmente do

Camprev para todos os servidores inclusive aqueles admitidos anteriormente agrave lei de criaccedilatildeo do Instituto Por

esta razatildeo os custos das aposentadorias dos servidores admitidos antes de 30 de junho de 2004 satildeo pagos pelo

Camprev com recursos transferidos pela Prefeitura tratando-se portanto de recursos transferidos ao fundo

financeiro (Art 143) e natildeo recursos para equiliacutebrio do fundo atuarial (gn)

E eacute deste fundo que se trata o pagamento do deacuteficit ora questionado FINANCEIRO e natildeo ATUARIAL como

equivocadamente registrou o agente de fiscalizaccedilatildeo financeira (gn)

Sob a oacutetica contaacutebil o valor de R$ 3054839763 foi empenhado adequadamente em encargos patronais na

categoria econocircmica 3 - Despesas Correntes grupo de natureza da despesa 1 - Pessoal e Encargos Sociais e

modalidade de aplicaccedilatildeo 91 - Aplicaccedilotildees Direta Decorrente de Operaccedilotildees entre Oacutergatildeos Fundos e Entidade

Integrantes dos Orccedilamentos Fiscal e Seguridade Soeis e elemento de despesa 13 - Obrigaccedilotildees Patronais

(319113)

O agente de fiscalizaccedilatildeo ao analisar a questatildeo entende que a contabilizaccedilatildeo seria na 3197 - Apartes para

cobertura de Deacuteficit Atuarial preconizada pela nota teacutecnica no 6332011 mas que como foi explanado natildeo

refere-se a deacuteficit atuarial mas sim financeiro []

A forma de contabilizaccedilatildeo dos repasses financeiros sem execuccedilatildeo orccedilamentaacuteria no oacutergatildeo transferidor (no caso

a Prefeitura de Campinas) segue orientaccedilatildeo do Manual de Contabilidade Aplicada ao Setor Puacuteblico - MCASp5

no item transferecircncias previdenciaacuterias que esclarece a questatildeo da seguinte forma

Contabilizaccedilatildeo no RPPS

Jaacute para o aparte para cobertura do deacuteficit financeiro haveraacute a execuccedilatildeo orccedilamentaacuteria da despesa no RPPS

sendo que a transferecircncia do ente ao RPPS deveraacute ser realizada por meio de uma interferecircncia financeira sem

execuccedilatildeo orccedilamentaacuteria

No ente haveraacute o registro da saiacuteda de caixa debitando-se a conta de transferecircncias intragovernamentais e

creditando-se a disponibilidade[]

O primeiro grupo (plano financeiro) natildeo tem objetivo de acumulaccedilatildeo de recursos sendo as insuficiecircncias

apartadas pelo ente no caso a Prefeitura Municipal jaacute o segundo grupo (plano previdenciaacuterio) foi estruturado

com a finalidade de acumulaccedilatildeo de recursos No momento esse grupo tem obtido apenas receitas e de acordo

com caacutelculos atuariais e plano de benefiacutecios natildeo apresenta deacuteficit atuarial futuro (gn)

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1129

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

deacuteficit atuarial com base essencialmente no fato de que tais recursos transferidos ao RPPS

do municiacutepio satildeo valores para cobertura de deacuteficit financeiro cuja cota parte da educaccedilatildeo eacute

contabilizada por ldquointerferecircncia financeirardquo consoante orientaccedilatildeo contida no Manual de

Contabilidade Aplicada do Setor Puacuteblico bem como na Nota Teacutecnica nordm 6332011 item 3

Ainda na sua peccedila de defesa a Prefeitura tambeacutem argumentou que os ajustes

efetuados pela Fiscalizaccedilatildeo (inclusotildees e exclusotildees nas despesas com receitas proacuteprias da

educaccedilatildeo) e que resultaram em valor glosado de R$ 1585173106 (fls 914) natildeo foram

computados itens natildeo reconhecidos no sistema AUDESP aleacutem da glosa de gastos que seriam

efetivamente despesas de ensino nos termos das normas regentes

A d ATJ teceu ponderaccedilotildees sobre os gastos excluiacutedos do cocircmputo com educaccedilatildeo

concluindo pela regularidade parcial dos valores glosados procedendo agrave reelaboraccedilatildeo do

quadro de dispecircndios com educaccedilatildeo (fls 1098) com a reinserccedilatildeo de valores glosados e

consequente atingimento [sic] do miacutenimo constitucional de investimento recalculado no

percentual de 2703 (fls10881099)

Entendemos que a despeito dos argumentos ofertados pela defesa e pelo corpo

teacutecnico deste Tribunal a assunccedilatildeo de aportes para cobrir o deacuteficit previdenciaacuterio ndash

independentemente de sua classificaccedilatildeo contaacutebil ou de tratamento anaacutelogo nos termos do

contido na Nota Teacutecnica nordm 6332011 expedida pela Secretaria do Tesouro Nacional16

entra

Por simetria essa despesa tambeacutem deve ser considerada nos caacutelculos da educaccedilatildeo uma vez que integram os

gastos totais de pessoal do municiacutepio e que o valor repassado ao regime de previdecircncia natildeo integra as

receitas diretamente arrecadadas pelo RPPS conforme item 6 e 7 da Nota Teacutecnica 6332011[] (gn)

Entendemos que o contido no Manual Baacutesico de Aplicaccedilatildeo no Ensino e as Novas Regras tal valor pode e

deve ser computado na Educaccedilatildeo pois satildeo despesas com inativos suportadas com recursos do tesouro

municipal [] (gn)

As despesas com inativos esta autorizada na Lei Orccedilamentaacuteria Anual nordm 14744 de 20 de dezembro de 2013 do

oacutergatildeo responsaacutevel pela execuccedilatildeo da despesa ou seja as dotaccedilotildees orccedilamentaacuterias estatildeo agregadas no RPPS

especificamente no fundo financeiro enquanto que as receitas estatildeo previstas no executivo

A autorizaccedilatildeo legislativa para o Poder Executivo realizar transferecircncias financeiras agraves autarquias e fundaccedilotildees

tambeacutem foi prevista na Lei de Diretrizes Orccedilamentaacuterias - LDO Lei nordm 143472012 de 24072012 artigo 42

Fica evidenciado que o deacuteficit financeiro eacute suportado pelo executivo por meio de aporte para cobertura de

deacuteficit financeiro

Em resumo gastos com a inatividade suportados exclusivamente pelo Tesouro Municipal provenientes das

receitas de impostos

Assim sendo solicitamos reconsideraccedilatildeo para que sejam acolhidos nos caacutelculos da aplicaccedilatildeo em educaccedilatildeo os

valores transferidos ao RPPS para cobertura de deacuteficit financeiro sendo a cota parte da educaccedilatildeo o montante

de R$ 3047445885 cuja forma de contabilizaccedilatildeo se deu por interferecircncia financeira consoante orientaccedilatildeo

do Manual de Contabilidade Aplicada ao Setor Puacuteblico bem como com a Nota Teacutecnica n 6332011 Item 3rdquo 16

A Secretaria do Tesouro Nacional (STN) divulgou a Nota Teacutecnica 6332011 que trata da criaccedilatildeo do Elemento

de Despesa 97 ndash Aportes para Cobertura do Deacuteficit Atuarial De acordo com o documento este elemento foi

criado para classificar as despesas orccedilamentaacuterias com aportes perioacutedicos destinados agrave cobertura do deacuteficit

atuarial do Regime Proacuteprio de Previdecircncia Social (RPPS) O novo elemento tem a finalidade de classificar este

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1130

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

em rota de conflito com a meta histoacuterica do compromisso com a universalizaccedilatildeo do ensino

bem como com a aderecircncia agrave efetividade e qualidade do gasto puacuteblico em educaccedilatildeo conforme

preconiza o atual PNE sobre o qual jaacute tivemos a oportunidade de nos manifestar em artigo17

escrito em coautoria com o Presidente da Associaccedilatildeo dos Tribunais de Contas ndash ATRICON e

Presidente do TCEPE

[] O momento e o contexto nos impotildeem pois uma relevante cota de

responsabilidade pelo atual estado de coisas na poliacutetica puacuteblica de educaccedilatildeo []

Em nossa seara por exemplo tal teste de aderecircncia se materializa na efetividade e

qualidade (ou natildeo) dos gastos puacuteblicos em educaccedilatildeo realizados para cumpri-lo

Natildeo haacute desculpas para situaccedilotildees de desrespeito que se consolidaram em sucessivas

geraccedilotildees de brasileiros sem acesso agrave educaccedilatildeo puacuteblica eou sem educaccedilatildeo de

qualidade Esse histoacuterico de fracassos coletivos e ineacutercia governamental nos diz

respeito e precisamos aqui lembrar a tiacutetulo de relevante ilustraccedilatildeo que a

universalizaccedilatildeo de oferta ateacute 2016 da educaccedilatildeo baacutesica obrigatoacuteria e gratuita dos 4

(quatro) aos 17 (dezessete) anos de idade eacute determinada pelo inciso I do art 208 da

Constituiccedilatildeo combinado com o art 6ordm da Emenda Constitucional nordm 592009 Ou

seja haacute praticamente seis anos sabemos que seraacute obrigatoacuterio ateacute o final de 2016

incluir na educaccedilatildeo infantil todas as crianccedilas de 4 e 5 anos bem como no ensino

meacutedio todos os jovens de 15 a 17 anos aleacutem de mantermos os alunos no ensino

fundamental dos 7 aos 14 anos Mas sinceramente eacute real e seacuterio o temor de

chegarmos ao final do proacuteximo ano com milhotildees de brasileiros fora da escola

ainda que tenham idade para a frequentarem obrigatoriamente

Se se consumar esse cenaacuterio traacutegico os oacutergatildeos de controle passaratildeo a atuar na

medida em que o natildeo oferecimento do ensino obrigatoacuterio pelo Poder Puacuteblico ou sua

oferta irregular importa responsabilidade da autoridade competente (art 208 sect 2ordm

da Constituiccedilatildeo Federal de 1988 e art 54 sect 2ordm do Estatuto da Crianccedila e do

Adolescente) O problema eacute o custo de esperarmos o dano ocorrer para soacute entatildeo

as instacircncias de controle passarem a reagir em face desse passado recalcitrante de

omissotildees e descumprimentos []

Para tanto defendemos que o controle dos gastos miacutenimos em manutenccedilatildeo e

desenvolvimento do ensino ndash MDE ndash pela Uniatildeo pelos Estados Distrito Federal e

Municiacutepios precisa ser feito em consonacircncia com o controle do cumprimento

substantivo das obrigaccedilotildees constitucionais e legais referidas a tal poliacutetica puacuteblica

Ao nosso sentir o dever de gasto miacutenimo em educaccedilatildeo natildeo se resume formalmente

aos porcentuais da receita de impostos e transferecircncias previstos no caput do art

212 mas tambeacutem deve assegurar o atendimento das necessidades do ensino

obrigatoacuterio no que se refere agrave universalizaccedilatildeo agrave garantia de padratildeo de qualidade

e agrave equidade nos termos do plano nacional de ensino tal como determina o sect 3ordm[x]

do aludido dispositivo da CF1988

tipo de despesas conforme plano de amortizaccedilatildeo estabelecido em lei do respectivo ente da Federaccedilatildeo exceto as

decorrentes de aliacutequota de contribuiccedilatildeo complementar Ele foi criado por meio da Portaria Conjunta 22010 que

atualizou os procedimentos financeiros da administraccedilatildeo puacuteblica previstos na Portaria interministerial 1632001

A nota esclarece que a simples criaccedilatildeo do elemento de despesa 97 natildeo permite a reduccedilatildeo da despesa com pessoal

dos valores nele registrados mas aumenta a transparecircncia da gestatildeo orccedilamentaacuteria contaacutebil e fiscal Disponiacutevel

em httpportalcnmorgbrv4v11institucionalconteudoaspiId=214464 17

PINTO Elida Graziane PASCOAL Valdecir Fernandes ldquoGasto miacutenimo em educaccedilatildeo deve ser planejado e

cumprido agrave luz do PNErdquo Conjur junho2015 Acessiacutevel no link httpwwwconjurcombr2015-jun-25gasto-

minimo-educacao-planejado-cumprido-luz-pne e replicado nos endereccedilos

httpwwwatriconorgbrartigosgasto-minimo-em-educacao-deve-ser-planejado-e-cumprido-a-luz-do-pne e

httpwww4tcepegovbrinternetindexphpnoticias-2015343-junho3603-artigo-assinado-em-coautoria-pelo-

presidente-do-tce-lembra-o-1-ano-do-pne

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1131

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Retomamos desse modo que a Constituiccedilatildeo de 1988 impotildee como conteuacutedo

material das atividades de manutenccedilatildeo e desenvolvimento do ensino para fins do

art 212 um conjunto de obrigaccedilotildees normativas de fazer fixadas temporalmente por

meio dos princiacutepios substantivos do art 206 e das metas inscritas no Plano

Nacional da Educaccedilatildeo de que trata o art 214 []

Agregamos aqui tais consideraccedilotildees na medida em que a inclusatildeo dos aportes

referentes a deacuteficits atuariais ou agraves transferecircncias financeiras para o sistema de previdecircncia

compromete o custeio e os investimentos na manutenccedilatildeo e desenvolvimento do ensino bem

como as obrigaccedilotildees constitucionais e legais de fazer definidas na EC 592009 e nas metas do

PNE

Assim temos que o Municiacutepio de Campinas natildeo promoveu adequadamente os

gastos constitucionais preconizados para a educaccedilatildeo com potencial risco de malogro das

poliacuteticas puacuteblicas de ensino aleacutem da falta de oferta de vagas a cerca de 19 mil educandos por

forccedila do falseamento de R$61 milhotildees contabilizados indevidamente em MDE a despeito do

deacuteficit de vagas no Municiacutepio em creches preacute-escola e no ensino fundamental alcanccedilar a cifra

estimada de 40 mil crianccedilas e jovens

Ora o natildeo oferecimento do ensino obrigatoacuterio pelo Poder Puacuteblico ou sua oferta

irregular importa responsabilidade da autoridade competente (art 54 sect 2ordm do Estatuto da

Crianccedila e do Adolescente e art 208 sect 2ordm da CR1988)

O cenaacuterio de Campinas nos impotildee a anaacutelise acerca da falta de cobranccedila adequada

e tempestiva da diacutevida ativa bem como nos circunstancia a perspectiva de que o sistema

previdenciaacuterio (seja fundo ou entidade previdenciaacuteria) possui natureza contributiva e deve ser

gerido com escopo de autossustentabilidade O controle sobre o criteacuterio do equiliacutebrio

financeiro e atuarial visa aferir dois aspectos que dizem respeito agrave sustentaccedilatildeo do regime

previdenciaacuterio a viabilidade financeira relativamente agraves disponibilidades do fundo para fazer

frente agraves despesas atuais e aplicaccedilatildeo das reservas e a adequaccedilatildeo atuarial mediante a projeccedilatildeo

de receitas e despesas para a afericcedilatildeo do montante necessaacuterio para arcar com os

compromissos futuros salientando a possibilidade de constituiccedilatildeo de fundos com recursos

bens e outros ativos na forma do art 249 da Constituiccedilatildeo

Para viabilizaccedilatildeo do sistema de previdecircncia impotildeem-se medidas de revisatildeo do

plano de custeio ou de equacionamento provisional de eventual deacuteficit atuarial natildeo se

vislumbrando em absoluto e sob qualquer oacutetica o repasse de recursos do ensino para tal

finalidade

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1132

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Diante de um deacuteficit atuarial constatado a legislaccedilatildeo de regecircncia impotildee ao gestor

do RPPS o dever de formular um plano de amortizaccedilatildeo para seu equacionamento o que passa

pela instituiccedilatildeo de aliacutequota complementar ou aportes perioacutedicos na forma de bens direitos ou

ativos para constituiccedilatildeo do fundo referido no art 249 da Constituiccedilatildeo Caso tal plano de

amortizaccedilatildeo natildeo se viabilize seraacute necessaacuteria a segregaccedilatildeo da massa de segurados do RPPS o

que se revela como medida de contenccedilatildeo extrema do desequiliacutebrio atuarial Eacute o que preveem

os artigos 18 a 20 da Portaria MPS nordm 403 de 10 de dezembro de 2008 em sua redaccedilatildeo

atualizada pela Portaria MPS nordm 21 de 16 de janeiro de 2013 abaixo transcritos

Art 18 No caso da avaliaccedilatildeo indicar deacuteficit atuarial deveraacute ser apresentado no

Parecer Atuarial plano de amortizaccedilatildeo para o seu equacionamento

sect 1ordm O plano de amortizaccedilatildeo deveraacute estabelecer um prazo maacuteximo de 35 (trinta e

cinco) anos para que sejam acumulados os recursos necessaacuterios para a cobertura do

deacuteficit atuarial

sect 2ordm O plano de amortizaccedilatildeo poderaacute ser revisto nas reavaliaccedilotildees atuariais anuais

respeitando sempre o periacuteodo remanescente para o equacionamento contado a partir

do marco inicial estabelecido pela implementaccedilatildeo do plano de amortizaccedilatildeo inicial

Art 19 O plano de amortizaccedilatildeo indicado no Parecer Atuarial somente seraacute

considerado implementado a partir do seu estabelecimento em lei do ente federativo

sect 1ordm O plano de amortizaccedilatildeo poderaacute consistir no estabelecimento de aliacutequota de

contribuiccedilatildeo suplementar ou em aportes perioacutedicos cujos valores sejam

preestabelecidos

sect 2ordm A definiccedilatildeo do plano de amortizaccedilatildeo deveraacute ser acompanhada de demonstraccedilatildeo

da viabilidade orccedilamentaacuteria e financeira para o ente federativo inclusive dos

impactos nos limites de gastos impostos pela Lei Complementar nordm 101 de 4 de

maio de 2000

sect 3ordm Poderatildeo ser aportados ao RPPS mediante lei do ente federativo bens direitos e

demais ativos de qualquer natureza para constituiccedilatildeo dos fundos referidos no art

249 da Constituiccedilatildeo Federal para o equacionamento do deacuteficit atuarial desde que

garantidas a solvecircncia e a liquidez do plano de benefiacutecios

Art 20 Na hipoacutetese da inviabilidade do plano de amortizaccedilatildeo previsto nos art 18 e

19 para o equacionamento do deacuteficit atuarial do RPPS seraacute admitida a segregaccedilatildeo

da massa de seus segurados observados os princiacutepios da eficiecircncia e economicidade

na realocaccedilatildeo dos recursos financeiros do RPPS e na composiccedilatildeo das submassas e

os demais paracircmetros estabelecidos nesta Portaria

sect 1ordm A segregaccedilatildeo da massa existente na data de publicaccedilatildeo da lei que a instituir

poderaacute tomar por base a data de ingresso do segurado no ente federativo na condiccedilatildeo

de servidor titular de cargo efetivo vinculado ao RPPS a idade do segurado ou a sua

condiccedilatildeo de servidor em atividade aposentado ou pensionista admitindo-se a

conjugaccedilatildeo desses paracircmetros para fins de alocaccedilatildeo dos segurados ao Plano

Financeiro e ao Plano Previdenciaacuterio

sect 2ordm O Plano Financeiro deve ser constituiacutedo por um grupo fechado em extinccedilatildeo

sendo vedado o ingresso de novos segurados os quais seratildeo alocados no Plano

Previdenciaacuterio

sect3ordm Revogado pela Portaria MPS nordm 21 de 16012013

sect 4ordm A proposta de segregaccedilatildeo da massa dos segurados do RPPS deveraacute ser

submetida agrave aprovaccedilatildeo da SPPS acompanhada da avaliaccedilatildeo atuarial e justificativa

teacutecnica apresentada pelo ente federativo

sect 5ordm A justificativa teacutecnica de que trata o paraacutegrafo anterior deveraacute demonstrar a

viabilidade orccedilamentaacuteria e financeira da segregaccedilatildeo para o ente federativo por meio

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1133

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

dos fluxos das receitas e despesas do Plano Financeiro e do Plano Previdenciaacuterio

inclusive os impactos nos limites de gastos impostos pela Lei Complementar nordm 101

de 4 de maio de 2000

sect 6ordm Natildeo seratildeo admitidos como forma de equacionamento do deacuteficit atuarial

quaisquer outros modelos de agrupamentos ou desmembramentos de massas ou

submassas de segurados ou a adoccedilatildeo de datas futuras que contrariem o disposto

neste artigo

A uacutenica soluccedilatildeo ndash de todo e estruturalmente ndash impossiacutevel eacute usar recursos

vinculados para a manutenccedilatildeo e o desenvolvimento do ensino para aportaacute-los financeiramente

no deacuteficit atuarial do RPPS como se fosse uma questatildeo de ldquoencargos sociaisrdquo da folha da

educaccedilatildeo Admitir posiccedilatildeo em contraacuterio natildeo coloca em risco apenas a educaccedilatildeo puacuteblica

municipal de Campinas mas de todos os Municiacutepios do Estado de Satildeo Paulo vez que

permitiraacute usar recursos para o pagamento de benefiacutecios desproporcionais aos recolhimentos

patronais e dos respectivos servidores quanto na ativa

Quanto aos demais apontamentos expostos no relatoacuterio agraves fls780822 pertinente

que a Justiccedila de Contas expeccedila RECOMENDACcedilOtildeES e DETERMINACcedilOtildeES no intuito de

aprimorar a gestatildeo da Prefeitura (alertando-se desde jaacute que a reincidecircncia sistemaacutetica nas

falhas incorridas poderaacute culminar no juiacutezo desfavoraacutevel das contas)

O Parquet de Contas propotildee em adiccedilatildeo diante das falhas apontadas no relatoacuterio

da Fiscalizaccedilatildeo a remessa de peccedilas pertinentes dos autos ao Ministeacuterio Puacuteblico Estadual na

forma do art 32 paraacutegrafo uacutenico da Lei Orgacircnica desta E Corte para ciecircncia e providecircncias

de alvitre

Em face de todo o criacutetico quadro evidenciado nos autos e neste parecer no que

toca agraves contas anuais da Prefeitura Municipal de Campinas relativas ao exerciacutecio de 2013 o

Ministeacuterio Puacuteblico de Contas com forte assento nos arts 208 I e IV 212 e 227 da CR1988

opina pela emissatildeo de PARECER PREacuteVIO DESFAVORAacuteVEL vez que as Contas de

Governo que tratam das decisotildees do administrador na qualidade de governante primando

escolhas poliacuteticas natildeo se apresentaram dentro dos padrotildees esperados pelo Tribunal de Contas

de Satildeo Paulo tampouco foram aderentes ao ordenamento constitucional paacutetrio

Eacute o parecer que ofertamos como custos legis

Satildeo Paulo 30 de setembro de 2015

Eacutelida G Pinto

Procuradora do Ministeacuterio Puacuteblico de Contas

lmr

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1110

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

unidades de preacute-escola sob pena de configurar-se inaceitaacutevel

omissatildeo governamental apta a frustrar injustamente

por ineacutercia o integral adimplemento pelo Poder

Puacuteblico de prestaccedilatildeo estatal que lhe impocircs o proacuteprio

texto da Constituiccedilatildeo Federal

- A educaccedilatildeo infantil por qualificar-se como direito

fundamental de toda crianccedila natildeo se expotildee em seu

processo de concretizaccedilatildeo a avaliaccedilotildees meramente

discricionaacuterias da Administraccedilatildeo Puacuteblica nem se

subordina a razotildees de puro pragmatismo

governamental

- Os Municiacutepios - que atuaratildeo prioritariamente no ensino

fundamental e na educaccedilatildeo infantil (CF art 211 sect 2ordm) - natildeo

poderatildeo demitir-se do mandato constitucional

juridicamente vinculante que lhes foi outorgado pelo

art 208 IV da Lei Fundamental da Repuacuteblica e que

representa fator de limitaccedilatildeo da discricionariedade

poliacutetico-administrativa dos entes municipais cujas

opccedilotildees tratando-se do atendimento das crianccedilas em

creche (CF art 208 IV) natildeo podem ser exercidas de

modo a comprometer com apoio em juiacutezo de simples

conveniecircncia ou de mera oportunidade a eficaacutecia desse

direito baacutesico de iacutendole social

- Embora inquestionaacutevel que resida primariamente nos Poderes

Legislativo e Executivo a prerrogativa de formular e executar

poliacuteticas puacuteblicas revela-se possiacutevel no entanto ao Poder

Judiciaacuterio ainda que em bases excepcionais determinar

especialmente nas hipoacuteteses de poliacuteticas puacuteblicas definidas pela

proacutepria Constituiccedilatildeo sejam estas implementadas sempre que os

oacutergatildeos estatais competentes por descumprirem os encargos

poliacutetico-juriacutedicos que sobre eles incidem em caraacuteter

mandatoacuterio vierem a comprometer com a sua

omissatildeo a eficaacutecia e a integridade de direitos sociais e

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1111

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

culturais impregnados de estatura constitucional A

questatildeo pertinente agrave reserva do possiacutevel (RE 436996SP Rel Min

CELSO DE MELLO InformativoSTF nordm 4072005)

Excelentiacutessimo Senhor Conselheiro Relator

Em exame nos termos do art 71 inc I cc art 31 sect 1ordm ambos da Constituiccedilatildeo

Federal art 33 inc XIII da Constituiccedilatildeo Estadual e art 2ordm inc II da LCE 70993 prestaccedilatildeo

anual de contas da administraccedilatildeo financeira da Prefeitura Municipal em epiacutegrafe referente ao

exerciacutecio de 2013

Da anaacutelise do feito verifica-se que a abordagem jaacute empreendida pelos oacutergatildeos de

instruccedilatildeo e teacutecnicos pode ser considerada apta para o exame da mateacuteria com a emissatildeo do

competente Parecer Preacutevio por esta Corte de Contas

Com efeito o Parquet de Contas na condiccedilatildeo de custos legis observa a

adequaccedilatildeo da instruccedilatildeo processual com o respeito das garantias constitucionais do

contraditoacuterio e da ampla defesa bem como registra a suficiecircncia dos elementos probatoacuterios

coligidos aos autos Natildeo havendo novos elementos ou ponderaccedilotildees a acrescentar revela-se

pois desnecessaacuteria a reafirmaccedilatildeo de todos os pontos jaacute destacados e bem depurados pelas

aacutereas preopinantes

Diante de tal cenaacuterio este Oacutergatildeo Ministerial opina em discordacircncia com as

manifestaccedilotildees da d ATJ e respectiva Chefia agraves fls 10871108 pela emissatildeo de PARECER

PREacuteVIO DESFAVORAacuteVEL como passamos a explanar

O tema que nos potildee em rota de divergecircncia com a opiniatildeo do oacutergatildeo teacutecnico

merece destaque por demandar mais detalhada anaacutelise qual seja a apropriaccedilatildeo nos caacutelculos

do ensino dos recolhimentos ao Regime Proacuteprio de Previdecircncia para cobertura de deacuteficit

atuarial

O montante da controveacutersia em apreccedilo chega agrave casa de quase 10 (dez por

cento) dos valores que deveriam ter sido vertidos para as atividades efetivas de manutenccedilatildeo e

desenvolvimento do ensino o que conforme se lecirc a partir dos caacutelculos da Assessoria

MINISTEacuteRIO PUacuteBLICO DE CONTAS

DO ESTADO DE SAtildeO PAULO

2ordf Procuradoria

TC-156402613

Fl 1112

Av Rangel Pestana 315 - Satildeo Paulo - SP - CEP 01017-906 wwwmpcspgovbr

ǂ

Especializada desta Corte a fl 1098 alcanccedilou a notaacutevel e nada despreziacutevel cifra de

R$6102285648 (sessenta e um milhotildees vinte e dois mil oitocentos e

cinquenta e seis reais e quarenta e oito centavos)

Em termos comparativos esses mais de SESSENTA E UM MILHOtildeES DE

REAIS relativos ao exerciacutecio financeiro de 2013 teriam sido suficientes para custear ndash durante

todo o ano letivo ndash o ingresso e a permanecircncia na escola de aproximadamente 19300

(DEZENOVE MIL TREZENTOS) NOVOS ALUNOS na educaccedilatildeo infantil preacute-escolar

ou nas seacuteries iniciais do ensino fundamental em vagas de horaacuterio parcial conforme os

valores ANUAIS de referecircncia por aluno que foram estimados para o Estado de Satildeo Paulo na

Portaria Interministerial nordm 1496 28 de dezembro de 2012 dos Ministeacuterios da Educaccedilatildeo e da

Fazenda1 para o aludido exerciacutecio de 2013

Precisamente neste patamar eacute que se faz necessaacuterio abrir logo de plano o

presente parecer elucidando tal conflito alarmante para que tenhamos bem claro em mente o

que significa ndash para esta Egreacutegia Corte de Contas ndash pretender mudar sua rota interpretativa em

equivocada reinterpretaccedilatildeo do seu ldquoManual Baacutesico de Aplicaccedilatildeo no Ensino e as novas regrasrdquo

(TCE-SP 2012 p 36) tal como sugerido pela Assessoria Teacutecnica agrave fls 1090-1096 ()

Admitir que a Prefeitura Municipal de Campinas no exerciacutecio de 2013

contabilize mais de R$61 milhotildees de cobertura financeira de deacuteficit atuarial do seu regime

proacuteprio de previdecircncia como despesa de manutenccedilatildeo e desenvolvimento do ensino significa ndash

em termos muito diretos e objetivos ndash negar acesso agrave escola para quase 20 mil estudantes no

ensino infantil preacute-escolar eou nas seacuteries iniciais do ensino fundamental

Enquanto se falseia tal absoluta prioridade estatildeo fora da escola nesse Municiacutepio

cerca de 10 mil crianccedilas e jovens de 4 a 14 anos e portanto dentro da faixa etaacuteria da

educaccedilatildeo baacutesica obrigatoacuteria sob indiscutiacutevel responsabilidade local e cerca de 30 mil crianccedilas

de 0 a 3 anos sem cobertura de vagas em creches como veremos a seguir

1 Em tal Portaria o valor de referecircncia anual para o Estado de Satildeo Paulo na preacute-escola e nas seacuteries iniciais de

ensino eacute de R$315655 (trecircs mil cento e cinquenta e seis reais e cinquenta e cinco centavos) Ela foi publicada

para fins de cumprimento do art 15 III da Lei Federal nordm 114942007 e estaacute disponiacutevel para consulta no

seguinte endereccedilo eletrocircnico (acessado em 30092015)