REFLEXÕES TEÓRICAS SOBRE GOVERNANÇA PÚBLICA E GOVERNANÇA ...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

TEORIA DOS JOGOS EM QUESTÕES DE GOVERNANÇA CORPORATIVA

JOÃO CARLOS DE ANDRADE UZÊDA ACCIOLY

ORIENTADOR: PROF. DR. ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 28 de fevereiro de 2011.

TEORIA DOS JOGOS EM QUESTÕES DE GOVERNANÇA CORPORATIVA

JOÃO CARLOS DE ANDRADE UZÊDA ACCIOLY

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Teoria dos Jogos, Finanças

ORIENTADOR: PROF. DR. ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 30 de abril de 2011.

TEORIA DOS JOGOS EM QUESTÕES DE GOVERNANÇA CORPORATIVA

JOÃO CARLOS DE ANDRADE UZÊDA ACCIOLY

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Teoria dos Jogos, Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor ALEXANDRE BARROS DA CUNHA (Orientador) Instituição: FACULDADE DE ECONOMIA E FINANÇAS IBMEC _____________________________________________________

Professor OSMANI TEIXEIRA DE CARVALHO GUILLÉN Instituição: FACULDADE DE ECONOMIA E FINANÇAS IBMEC

Rio de Janeiro, 30 de abril de 2011.

iv

DEDICATÓRIA

Para o Beny Parnes.

v

AGRADECIMENTOS

Agradeço a meu orientador, Prof. Alexandre Barros da Cunha, por ter participado da minha

decisão de ingressar no curso de mestrado, pelas aulas do curso de Microeconomia e do curso

de Jogos Estratégicos. Agradeço-lhe especialmente pela orientação deste trabalho.

Agradeço ao Prof. Roberto Montezano, com quem tive o prazer de cursar a cadeira de Finanças,

de onde pude extrair noções importantes usadas neste trabalho. A ambos os professores

agradeço profundamente pelos ensinamentos valiosos para a academia e para a vida.

Agradeço também ao amigo Leandro Palmeira, que tive o prazer de conhecer no Mestrado e

cuja paciência para ouvir e discutir minhas ideias foi de grande valor para esta dissertação.

E, claro, agradeço à Marcelle, que tanto me apoiou na decisão e em todo o projeto de cursar o

Mestrado, e que mesmo à distância foi como sempre generosa ao fornecer sua luz para que eu

concluísse este ciclo.

vi

RESUMO

Este estudo busca analisar questões ligadas à governança corporativa das companhias abertas,

como conflitos de interesse entre administradores e acionistas, influências da concorrência em

diferentes mercados ligados à companhia sobre os conflitos, e efeitos concretos de

mecanismos de governança como oferta pública obrigatória em trocas de controle (tag along)

e recursos de prevenção contra aquisição hostil de controle (poison pills / shark repellents). A

Teoria dos Jogos é usada como fonte principal dos instrumentos técnicos empregados nas

análises. Conclui-se que há fatores além dos mecanismos de governança que promovem

alinhamento de interesses, e que os mecanismos em si podem ter efeitos contrários aos

normalmente esperados ou atribuídos.

Palavras Chave:

Teoria dos Jogos, governança corporativa, concorrência, oferta pública de aquisição de

controle, tag along, poison pill / shark repellents, deveres fiduciários, conflitos de interesse,

alinhamento de interesses.

vii

ABSTRACT

This study analyzes different corporate governance issues of public corporations, such as

conflicts of interest between managers and shareholders, influence of competition in various

markets over these conflicts, and practical consequences of governance mechanisms such as

mandatory bid rules and antitakeover provisions (poison pills / shark repellents). Game

Theory provides the main source of technical instruments for the analyses. The study

concludes there are factors promoting alignment of interest additional to the internal

governance mechanisms, and that the mechanisms per se may have opposite effects than those

usually expected.

Key Words:

Game Theory, corporate governance, competition, mandatory bid, antitakeover mechanisms,

fiduciary duties, conflicts of interest, alignment of interest.

viii

LISTA DE FIGURAS

Figura 1 – Jogo entre administradores de uma mesma firma ................................................... 22

Figura 2 – Jogo entre administradores de uma firma e resultados aos acionistas .................... 22

Figura 3 – Jogo entre administradores de diferentes firmas a curto prazo ............................... 25

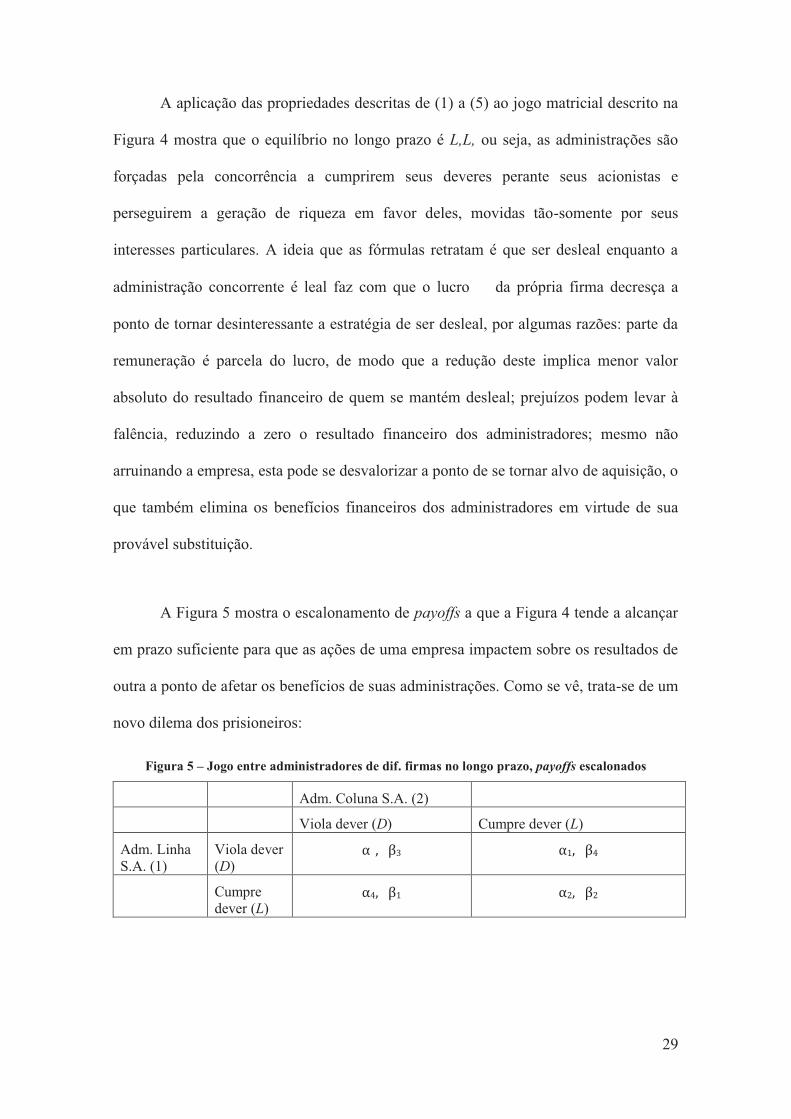

Figura 4 – Jogo entre administradores de diferentes firmas a longo prazo...............................27

Figura 5 – Jogo entre administradores de diferentes firmas no longo prazo, payoffs escalonados...............................................................................................................................29

Figura 6 – Jogo entre administradores de diferentes firmas sem fator tempo..........................31

Figura 7 – Administradores vs Controladores vs Minoritários vs Adquirente.........................41

Figura 8 – Acionistas hoje vs acionistas futuros.......................................................................52

ix

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 1

2 GOVERNANÇA E REGULAÇÃO ........................................................................................ 6

2.1.GOVERNANÇA CORPORATIVA .................................................................................................................. 6

2.2. REGULAÇÃO LIGADA À GOVERNANÇA............................................................................................... 10

3 CONCEITOS BÁSICOS ....................................................................................................... 12

3.1. DEVERES FIDUCIÁRIOS ............................................................................................................................ 12

3.2. PRÊMIO DE CONTROLE ............................................................................................................................ 13

3.3. TAG ALONG / OFERTA PÚBLICA DE AQUISIÇÃO ............................................................................... 15

3.4. POISON PILLS / SHARK REPELLENTS .................................................................................................... 16

4 JOGOS DE GOVERNANÇA ............................................................................................... 18

4.1. CONFLITOS ENTRE ADMINISTRADORES E ACIONISTAS ................................................................. 18 4.1.1. Competição intra-firma ........................................................................................................................... 19 4.1.2. Competição inter-firmas ......................................................................................................................... 24

4.2. TAG ALONG ................................................................................................................................................. 33 4.2.1. Tag along: cui bono? .............................................................................................................................. 33 4.2.2. Restrição da viabilidade de ocorrer troca ................................................................................................ 36

4.3. POISON PILLS .............................................................................................................................................. 47 4.3.1. Nem sempre é melhor deixar as opções abertas ..................................................................................... 48 4.3.2. As poison pills como recurso de estratégia intertemporal ...................................................................... 49

5 CONCLUSÃO ....................................................................................................................... 58

REFERÊNCIAS BIBLIOGRÁFICAS ..................................................................................... 62

1

1 INTRODUÇÃO

O objetivo deste trabalho é analisar questões de governança corporativa, como

situações de conflitos potenciais de interesse deletérios ao valor da companhia, bem

como algumas regras aplicáveis a companhias de capital aberto. Algumas dessas regras

são obrigatórias, e outras podem ser adotadas facultativamente pelas companhias.

Independentemente de sua obrigatoriedade, entretanto, devem ser objeto de análise no

que concerne a seus impactos concretos sobre os diversos agentes afetados.

As perguntas às quais se busca dar respostas neste trabalho são basicamente de

duas espécies. Uma, até que ponto as regras atingem seus objetivos? E outra, que outros

impactos as regras provocam sobre os diversos agentes aos quais elas se aplicam?

Analisar tais impactos é o meio com que se busca avaliar tanto a eficácia quanto

a eficiência das regras. Estas características devem ser conhecidas pelos tomadores de

decisão, sejam eles os investidores, que decidem submeter-se ou não às regras ao

definirem a destinação de seu dinheiro, sejam os responsáveis pela decisão de criar e

estabelecer regras para as companhias. Entre estes, enquadram-se os reguladores

estatais, responsáveis por leis e normas regulamentares, os reguladores privados de

associações com autorregulação (como bolsas de negociação de ativos), e também os

2

definidores das regras de cada companhia – acionistas controladores e especialistas de

mercado prestadores dos serviços correspondentes, especialmente banqueiros de

investimento e advogados. Parece benéfico, afinal, que a academia busque contribuir

para que todos esses tomadores de decisão tenham mais e melhores instrumentos para

conhecer a eficácia e a eficiência das regras que decidem pôr em prática.

Eficácia das regras significa sua adequação como meios para alcançar

determinados fins. Se uma regra tem por objetivo beneficiar acionistas mediante a

redução de perdas favoráveis aos administradores, ela será eficaz apenas nas

circunstâncias em que haja tais benefícios. Ao se proceder à avaliação dos impactos das

regras, almeja-se identificar que fins podem ser esses de fato, já que possivelmente

podem ser diferentes do que é alegado por quem as propõe e por quem as adota.

Eficiência tem o sentido econômico do termo, de aumento no bem-estar dos

agentes envolvidos sem redução para qualquer um (eficiência de Pareto). A eficiência é

independente da eficácia. Uma regra pode ser perfeitamente eficaz e ineficiente

economicamente: por exemplo, acordos entre concorrentes, para evitar guerras de

preços, serão eficazes se reduzirem a oferta total dos integrantes e aumentarem suas

margens de lucro, ao mesmo tempo em que serão ineficientes na medida em que

negócios mutuamente vantajosos para as partes envolvidas deixarão de acontecer.

Não se atribui valoração à eficácia das regras nem à sua eficiência. A ineficácia

de uma regra relativamente a um determinado objetivo deve ser apenas uma informação

a ser levada em conta por quem pretende adotá-la, a fim de que escolha outro meio para

alcançar aquele fim, ou que contorne efeitos colaterais indesejados, ou ao menos para

que a adoção da regra seja resultado de uma comparação entre custos e benefícios

3

incrementais o mais completa possível. Já a ineficiência tende a ser objeto de

preocupação apenas de reguladores no sentido estrito do termo, que estabelecem regras

a serem seguidas por terceiros sujeitos ao órgão regulador, seja este privado ou estatal.

Agentes econômicos na busca de seu próprio bem-estar, como investidores e

definidores de regras para suas próprias companhias (ou para as quais prestem serviços,

como banqueiros de investimento e advogados) darão valor apenas à eficácia das regras.

Em outros termos, a partir da análise dos impactos das regras, espera-se poder

avaliar a pertinência da política pública de torná-las obrigatórias e o acerto dos agentes

privados ao adotá-las voluntariamente dependendo de seus objetivos. Com base em tal

avaliação é que se será possível extrair conclusões propositivas e teoricamente

fundamentadas a respeito das regras que devam ser adotadas, conforme determinadas

situações e a depender, evidentemente, dos objetivos de cada agente.

Por isso optou-se pela abordagem segundo a Teoria dos Jogos, fonte principal do

ferramental técnico empregado neste estudo. As escolhas das próprias regras e as

escolhas subsequentes tomadas sob sua regência são todas decisões tomadas por uma

série de diferentes agentes. Os resultados das decisões de uns afetam os resultados

alheios, reciprocamente. Tais circunstâncias tornam propício o emprego do instrumental

da Teoria dos Jogos na análise teórica do objeto de estudo deste trabalho.

Sua adequação reside na característica marcante das análises jogo-teóricas de

organizar sistematicamente a lógica do processo decisório dos agentes cujos resultados

são interdependentes, contribuindo para o desenvolvimento de estratégias diante da

presença de outros agentes com estratégias definidas autonomamente.

4

Outra razão para basear este estudo na Teoria dos Jogos é sua aplicabilidade

prática, decorrente da verossimilhança dos modelos em relação aos cenários reais que

buscam descrever. A análise jogo-teórica muitas vezes prescinde de idealizações

excessivas, redutoras da aplicabilidade dos modelos a situações concretas.

A literatura básica sobre Teoria dos Jogos em que o estudo se baseia é composta

pelos trabalhos de DIXIT, SKEATH e RILEY (2009), BRANDENBURGER e

NALEBUFF (1996) e DIXIT e NALEBUFF (1991). São também referência nesta

dissertação os papers de MULHERIN e BOONE (2000) e HUANG e WALKLING

(1987), que corroboram a teoria de que a aquisição de uma companhia aumenta seu valor;

BERGSTRÖM, HÖGFELDT e MOLIN (1997), sobre impactos ocultos do tag along; e

BAINBRIDGE (2003), sobre as poison pills como instrumentos de precommitment.

O estudo permitiu concluir que a concorrência entre administradores, ainda que

possa reduzir o bem-estar destes, o faz em favor da geração de valor para os acionistas.

De maneira análoga, a concorrência entre firmas é obstáculo à obtenção de um máximo

de bem-estar pelos administradores, conflitante com os interesses dos acionistas.

Também se concluiu que o direito de acionistas minoritários à venda conjunta pode

ser deletério a seus interesses, nos casos em que a mesma companhia seria alvo de aquisição

sem o direito de venda conjunta e deixaria de sê-lo caso a regra lhe fosse aplicável.

Também tem o potencial prejudicial de reduzir a probabilidade de em dado momento haver

interesse na aquisição do controle da companhia, por encarecer a operação e diminuir a

rentabilidade da aquisição. Finalmente, o tag along pode, também, aumentar os custos de

agência, desalinhando interesses entre acionistas e administradores.

5

Outra conclusão obtida é que mecanismos preventivos de aquisições hostis de

controle (poison pills / shark repellents) podem ter papel relevante na adoção e na

observância de estratégias de precommitment, operando em favor dos acionistas.

Como conclusão geral, a sujeição da eficiência e da eficácia de variadas regras

de governança corporativa a uma grande quantidade de variáveis particulares de cada

companhia indica que, quanto maior o alcance das regras em termos de seus

destinatários, maior a ineficiência provocada pelo fato de as regras alcançarem

detentores de características particulares incompatíveis com os mecanismos instituídos,

de modo que a liberdade para adoção dos mecanismos por quem será por eles afetados é

mais propícia a promover o alcance dos objetivos atribuídos às regras.

O restante deste trabalho está organizado da seguinte forma: no Capítulo 2 são

traçadas algumas linhas sobre o tema da governança corporativa e de como alguns dos

aspectos da regulação do mercado têm base nesse campo de estudos. No Capítulo 3 são

expostos conceitos de finanças corporativas e direito societário cuja compreensão é

necessária para apreciação do restante do estudo: deveres fiduciários, prêmio de

controle, tag along, e poison pills/shark repellents. No Capítulo 4 são desenvolvidas

análises. A análise inicia-se com modelos que buscam ilustrar como a concorrência leva

administradores movidos por interesse próprio a perseguir interesses dos acionistas,

para em seguida tratar analiticamente do instituto do tag along e suas implicações, e

finalmente abordar os mecanismos de proteção contra ofertas de aquisição de controle

não solicitadas pela administração (poison pills/shark repellents). Finalmente, o

Capítulo 5 consolida as conclusões obtidas das análises empreendidas no Capítulo 4.

6

2 GOVERNANÇA E REGULAÇÃO

2.1.GOVERNANÇA CORPORATIVA

A governança corporativa é o sistema de regras e mecanismos que visam a evitar

violações de direitos decorrentes de interesses conflitantes em relações que envolvam

companhias, seus diversos tipos de investidores (acionistas detentores do controle

versus minoritários, ou acionistas versus credores) e seus administradores.

É proveitoso a este estudo identificar no fenômeno da organização dos meios de

produção na forma da companhia de capital aberto o atributo gerador dos problemas que

a governança corporativa busca contornar. É a chamada separação entre propriedade e

controle, como BERLE e MEANS (1932) identificaram o fenômeno, que motiva a

existência das preocupações desse campo de estudos: apesar de os acionistas serem os

proprietários do capital, eles praticamente não possuem – enquanto tais – poder

decisório sobre os negócios, apenas o de eleger o conselho de administração e votar em

um pequeno (conquanto importante) rol de atos, relativos à mudança de natureza, fusões

e aquisições etc. É aos administradores, i.e., conselho de administração e alta diretoria,

que cabe estatutariamente a administração dos negócios da companhia.

7

Resultado do aprimoramento de instrumentos financeiros para possibilitar uma

maior agregação de capital para investimento, essa característica da grande companhia

moderna sofre de uma nomenclatura até certo ponto infeliz. As companhias nada mais

são que um subgênero das “firmas”, dentro da teoria de COASE (1937). Seu traço

distintivo do gênero dos demais nexi of contracts de produção organizada é que elas

incluem um grande número de contratantes (os acionistas) com direitos sobre o resíduo

da sua atividade econômica (i.e., o lucro, se tudo correr como esperado).

Esta aparente digressão é funcional para o presente trabalho. É relevante ter em

conta o papel dos diferentes agentes envolvidos no fenômeno de que se trata sem o viés

que pode distorcer a interpretação dos direitos, dos resultados, e do papel de cada um.

Quando se fala em separação entre propriedade e controle, atribui-se ao pequeno

acionista a suposta posição de “proprietário” da companhia. A visão é compreensível.

Originalmente as organizações empresariais eram formadas por um pequeno grupo de

empreendedores que acumulavam o papel de capitalistas. Então a função econômica de

destinar o capital a projetos promissores de retorno era exercida pelas mesmas pessoas

incumbidas da função distinta de acumular previamente esse capital. Um estágio apenas

de investimento havia: a destinação do capital acumulado aos projetos a serem

realizados por uma mesma organização.

Aos poucos esse processo chegou a um duplo estágio: uns teriam a função de

destinar o capital já aportado em uma determinada organização a projetos que lhes

parecessem assegurar retorno; outros decidiriam por si próprios se o ato em si de

destinar parte de suas poupanças àquela organização lhes atenderia a sua expectativa de

investimento. A decisão de investimento do poupador individual, aqui, é semelhante à

8

do capitalista em sentido estrito, que empresta dinheiro a juros. A diferença é que ao

invés de uma taxa predefinida o investidor compartilha o risco do empreendimento em

troca de uma expectativa de retorno maior.

Por que, então, o pequeno investidor deveria ser tratado como “proprietário”? A

noção de propriedade sequer é juridicamente técnica neste sentido, uma vez que o

acionista tem em seu patrimônio apenas as ações propriamente ditas. Estas apenas lhes

asseguram uma série de direitos contra a companhia. É esta, dotada de personalidade

jurídica, que tem propriedade sobre seus ativos. Mais próximo da noção de proprietário

é quem efetivamente tem condições fáticas de decidir o que é feito desses ativos, ou

seja, quem detenha o controle, seja um acionista detentor da maioria do capital votante,

de um bloco concentrado o suficiente para compor maioria nas decisões em meio a um

capital disperso, ou a própria administração em casos de dispersão extrema.

Bem definidos os papéis e os direitos de cada um, isto não quer dizer que não

haja conflitos de interesse entre as diversas partes contratantes dos nexi of contracts.

Muito pelo contrário. Apenas não parece aconselhável atribuir aos agentes econômicos

rótulos que pouco têm a ver com sua função na prática concreta dos negócios, pois isto

pode ser causa de desvios cognitivos no processo de se identificar que direitos eles têm,

deveriam ter, e as consequências de terem ou não tais ou quais direitos, segundo as

disposições dos “contratos” que compõem as companhias.

O cumprimento desses contratos, aliás de qualquer contrato, depende em última

análise do interesse da parte a quem cabe cumpri-lo em fazê-lo. Não se trata de uma

questão de boa vontade. Os contratos explícitos e implícitos são sujeitos às instituições

e podem ter consequências decorrentes da recusa em cumpri-los. Essas consequências,

9

na medida da probabilidade de que venham a ocorrer concretamente, são levadas em

consideração pelos tomadores de decisão para prever o bem-estar a ser alcançado

conforme a conduta pela qual se opte.

Na medida em que o bem-estar de um agente possa ser aumentado mediante a

redução do bem-estar de outro agente, há entre eles um conflito de interesses. Os

institutos de governança basicamente buscam eliminar, combater ou reduzir os conflitos

de interesses entre os diversos integrantes das organizações empresariais. Esses

institutos modificam as consequências do cumprimento espontâneo dos contratos para

que na maior medida possível este se torne interessante a quem cabe cumpri-lo. É o

chamado alinhamento de interesses.

Interesses perfeitamente alinhados são uma espécie de quimera da governança

corporativa. Assim, o que se deve ter em mente para a compreensão dos fenômenos

estudados é que algum grau de desalinhamento de interesses é um custo inevitável de

qualquer processo de produção econômica não individual, porém mais do que

compensado pelo aumento na capacidade produtiva e, especificamente em relação à

companhia, pela sua formidável capacidade de reunião de capital.

Para fins do maior realismo possível, busca-se neste estudo evitar a

contaminação do raciocínio por jogos de palavras comuns quando o tema é governança

corporativa, como “o administrador deve privilegiar o acionista em detrimento do

próprio interesse”, “tratar do negócio alheio como se fosse o seu próprio” etc. Para este

fim, o negócio do administrador será a própria administração da companhia: a suposição

será de que este sempre tentará extrair o máximo de benefício próprio, sem qualquer

consideração pelo acionista como um fim em si mesmo. Benefícios ao acionista serão

10

tratados apenas como um meio que o administrador pode empregar para atingir o fim

que é seu próprio bem-estar, e que será preterido sem problemas em favor de qualquer

outro meio mais promissor nesse sentido.

2.2. REGULAÇÃO LIGADA À GOVERNANÇA

A regulação dos mercados de capitais é estreitamente ligada ao campo da

governança corporativa. A organização interna das companhias constitui o que

tipicamente se considera como o núcleo dos instrumentos de governança -

especialmente no que concerne às relações que envolvem destinatários de seu fluxo de

caixa (acionistas e credores) e administradores. Ela deve, portanto, ser tratada como

parte integrante da regulação dos mercados, uma vez que também aí são estabelecidas

normas de conduta (direitos e obrigações) que servem de parâmetro para as tomadas de

decisão que compõem a dinâmica do processo de trocas da economia.

Alguns mecanismos de governança são de adoção obrigatória a todas as

companhias abertas no Brasil: o conselho de administração e o conselho fiscal, por

exemplo, são órgãos que devem ser mantidos mesmo nas companhias em que há blocos

de controle majoritário que retiram grande parte da função desses conselhos. A lei

brasileira também determina nas companhias abertas um direito de tag along parcial,

para casos em que há blocos de controle consolidados.

Também relevante é a tendência de a autorregulação de entidades privadas como

a BM&F-Bovespa e de inovações na legislação e na regulação estatal, bastante

influenciadas por “códigos” de “boas práticas” de governança corporativa como o do

Instituto Brasileiro de Governança Corporativa, e da própria Comissão de Valores

11

Mobiliários. Para ilustrar o ponto, podemos observar o que dispõe o Código de

Melhores Práticas de Governança Corporativa, publicado pelo IBGC (2009), sobre os

princípios de boa governança: transparência (ampla e completa divulgação de todas as

informações possíveis), equidade (tratamento “justo” de todos os sócios e demais

“stakeholders”), prestação de contas (accountability), e responsabilidade corporativa

(sustentabilidade, preocupações “sócio-ambientais” etc.).

Os princípios não querem dizer muito. Porém, descritas como corolários desses

princípios, há recomendações como tag along integral em caso de troca de controle,

estrita vinculação da participação financeira à política, críticas à adoção de mecanismos

de prevenção contra tomada de controle (poison pills), entre inúmeras disposições que

implicam uma necessidade de custos consideráveis a serem destinados a mecanismos

internos de governança.

Assim, serão feitas análises acerca de fatores relativos tanto a premissas da

regulação quanto a suas conclusões, que vêm na forma de regulamentos, leis, e decisões

por parte dos próprios interessados, sobre a adoção voluntária de regras, que todavia

podem não ser aptas a alcançarem os objetivos pretendidos.

12

3 CONCEITOS BÁSICOS

Alguns conceitos devem ser expostos a fim de dar suporte às análises

empreendidas no capítulo seguinte.

3.1. DEVERES FIDUCIÁRIOS

Na negociação original da relação entre um acionista e a companhia - ou, em

termos que reflitam mais a função econômica de cada participante, entre o investidor e o

empresário – há uma típica barganha, em que o primeiro quer obter a maior fatia

possível dos resultados pelo menor preço possível. A diferença é a contraprestação

devida pelo empresário. Ela é precisamente o resíduo da atividade desenvolvida pela

empresa, ou seja, o resultado financeiro da conjugação de fatores e da produção

orquestrada pelo empresário. O investidor tem direito, portanto, a que o empresário

administre seu dinheiro de modo a dar-lhe o maior retorno possível. O empresário tem o

dever de agir conforme o depositário que é da confiança do investidor de que está

destinando o capital às melhores oportunidades que se lhe apresentem. A essa obrigação

de perseguir negócios benéficos aos acionistas dá-se o nome de dever fiduciário.

13

Deveres fiduciários são a decorrência de não ser possível, na contratação dos

termos em que se dará a relação entre o titular do patrimônio e aquele que o

administrará, o estabelecimento de previsões específicas sobre como este deve decidir

em cada ocasião, e diante da miríade de diferentes circunstâncias em que cada decisão

dessas deve ser tomada. Essa impossibilidade, nada mais que um custo de transação

excessivamente elevado, deve-se principalmente à detenção por parte do fiduciário de

prerrogativas técnicas e materiais que faltam ao titular dos interesses que o fiduciário irá

defender (principal, na terminologia da “Agency Theory”). É isso que explica o poder

discricionário do fiduciário para tomar decisões que afetam o patrimônio do terceiro,

que se tivesse como definir o que deveria ser feito prescindiria do fiduciário e agiria

diretamente. O dever fiduciário voltado ao acionista é a cláusula que contorna a

impossibilidade de o detentor do capital de risco ser o próprio tomador de decisões.

3.2. PRÊMIO DE CONTROLE

Na ocasião da aquisição do controle de uma companhia, o adquirente em

princípio e em geral tem razões suficientes para julgar que sob seu comando não só a

sua, como também as participações dos demais acionistas irão valorizar-se – ao menos

em relação ao preço atual. MULHERIN e BOONE (2000) e HUANG e WALKLING

(1987) mostram que a teoria é comprovada empiricamente.

Além do preço de mercado, as ações que asseguram o controle incluem o

chamado “prêmio de controle” (control premium). A lógica disto é sintetizada da

seguinte forma. Suponha-se uma companhia cuja atual expectativa de geração de

receitas descontada a valor presente seja de R$100,00, capital composto somente de

ações ordinárias e com bloco de controle de 51%. Suponha-se alguém que se julgue

capaz de melhorar essa geração de receitas a ponto de dobrar seu valor presente, que

14

passaria a ser de R$200,00. Na atual gestão os 51% valeriam R$51,00; sob controle do

pretendente, R$102,00. O negócio, então, é mutuamente vantajoso entre o controlador

atual e o pretendente em algum valor entre o limite inferior de R$51,00 e o superior de

R$102,00. Como o atual sabe que o pretendente espera de alguma forma melhorar o

fluxo de caixa, o primeiro tem condições de exigir do segundo mais que o produto de

sua fração do capital pelo atual valor presente da geração de caixa da companhia.

Como isto tudo é bastante óbvio, o alienante das ações sabe que a disposição do

comprador de pagar a mais que o valor atual depende necessariamente de que ele possa

exercer o controle. Então, se em uma companhia com dois acionistas de igual

participação um deles está convicto de que se tivesse o controle sozinho melhoraria o

desempenho da empresa, supondo novamente uma melhora de R$100,00 para

R$200,00, fica claro que uma simples ação poderia, na ótica do pretendente a

controlador, fazer sua participação valorizar de R$50,00 para R$100. Por essa única

ação o preço máximo que o comprador se disporia a pagar teria um limite superior de

R$50,00.

Ou seja: o “prêmio” é pago pelo controle que se terá, e não necessariamente

por um controle que se tinha. E é claro que se o potencial vendedor sabe que o

potencial comprador terá o controle a partir da alienação negociada, irá exigir

acréscimo no preço.

Outro componente que integra o prêmio é a compensação pelo valor presente

dos rendimentos assegurados pelo bloco de controle já na configuração da companhia

quando adquirida, porém que não são compartilhados pelos acionistas não

controladores. Estes são os chamados private benefits of control. Enquadram-se em tal

15

categoria desde benefícios financeiros como altas remunerações, passando por benesses

contrárias aos interesses da coletividade dos acionistas (como a concessão de crédito

subvencionado), até benefícios mais complexos como ganhos de sinergia com outras

companhias de um mesmo grupo, particulares a um detentor de controle.

A existência desses ganhos privados, porém, sequer é necessária para que haja

acréscimo no preço em relação ao valor de mercado das ações não integrantes do bloco,

pois como se depreende da explicação anterior o adquirente do controle deve esperar

aumentar o valor das ações mediante mudanças na gestão da companhia.

3.3. TAG ALONG / OFERTA PÚBLICA DE AQUISIÇÃO

Tag along é o direito que acionistas podem possuir de alienar suas ações junto

com as do detentor do controle que as transfira por preço superior ao preço de mercado

daquele momento, podendo vendê-las pelo mesmo preço ou um percentual mais alto do

que é pago pelas ações do bloco de controle. Como abordado na seção 3.2, afinal, as

trocas de controle, a compra das ações pertencentes aos controladores envolve o

pagamento de um ágio sobre o preço de negociação das bolsas no mercado naquele

momento, o chamado prêmio de controle (control premium).

Atualmente a legislação brasileira torna obrigatória a realização da chamada

OPA – Oferta Pública de Aquisição quando o controle é transferido. O adquirente das

ações que asseguram o controle deve fazer oferta de compra de todas as ações com

direito de voto em circulação por 80% do preço pelo qual adquiriu cada ação do bloco

de controle.

16

Além da exigência legal, a regulação da BM&F-Bovespa permite às companhias

optarem pelo enquadramento nos chamados “níveis” de governança, e de um modo

geral a lei permite que o estatuto da companhia confira direitos adicionais àqueles

exigidos compulsoriamente. No que concerne ao tag along, portanto, é possível

estabelecer que a oferta de compra se dê por percentuais superiores ao mínimo exigido

na lei.

Da mesma forma, também é possível prever que a oferta seja obrigatória em

casos mais abrangentes que os especificados na lei. Foge evidentemente ao escopo deste

trabalho minuciar as hipóteses em que não é clara a obrigatoriedade legal de realização

da OPA, cabendo apenas apontar que a complexidade das disposições legais e a

inconsistência da Comissão de Valores Mobiliários, a quem cabe por lei decidir se o

caso é ou não de OPA, têm tornado muitas vezes o tag along um evento incerto –

especialmente em aquisições envolvendo holdings estrangeiras.

3.4. POISON PILLS / SHARK REPELLENTS

Surgidas nos Estados Unidos no início dos anos 80, época em que era intenso o

mercado de fusões e aquisições como resultado do crescimento dos fundos de private

equity, as poison pills nasceram como defesa de administrações de companhias contra a

aquisição do controle e sua consequente destituição. Daí sua alcunha alternativa de

shark repellents, “repelentes de tubarão”, como são às vezes chamados os adquirentes

de controle mediante ofertas “hostis” (a hostilidade é em relação aos detentores do

controle, como administradores ou donos de blocos não majoritários).

17

A denominação de “pílulas venenosas”, recurso usado por espiões para cometer

suicídio caso caíssem em mãos inimigas, é bem ilustrativa. O conceito geral é que o

estatuto da companhia contenha disposições que prevejam que, no caso de uma

aquisição não aprovada pelo detentor do controle, a companhia sofre alguma

consequência que desvalorize consideravelmente a participação do adquirente do

controle.

Originalmente, o recurso consistia em emitir ações aos demais acionistas (que

não aquele que atingisse um certo percentual das ações) a preços mais baixos, de forma

tal que diluísse o candidato à aquisição do controle. Hoje há diversos institutos que

servem ao propósito de evitar aquisições não aprovadas pela alta administração da

companhia. Sua explicação minudente foge ao escopo deste trabalho, bastando para as

análises sua característica de inviabilizar aquisições de controle contrárias à vontade da

administração.

18

4 JOGOS DE GOVERNANÇA

4.1. CONFLITOS ENTRE ADMINISTRADORES E ACIONISTAS

Uma das maiores preocupações no campo da governança corporativa é contornar

os conflitos de interesse entre administradores e acionistas. O que se busca neste trecho

é analisar a posição de administradores de uma companhia em que o poder de

fiscalização dos acionistas seja bastante reduzido, e que os administradores busquem

apenas seu bem-estar particular, a fim de ter uma compreensão de como uma hipotética

baixa capacidade de controle do respeito a deveres fiduciários não necessariamente

representa a ausência de fatores que levem os administradores a atender aos interesses

dos acionistas.

Os modelos têm por premissa administradores preocupados exclusivamente com

seu bem-estar, sem qualquer abnegação ou altruísmo que os impulsione a sacrificar seu

interesse particular em favor da geração de valor para a companhia. Assim, tampouco

computam em seu bem-estar a situação de seus colegas administradores. A detecção de

comportamentos desviantes pelos acionistas pode ser considerada de probabilidade

desprezível.

19

4.1.1. Competição intra-firma

O primeiro jogo busca ilustrar a influência da concorrência entre funcionários

dentro de uma mesma companhia. O cenário é simplesmente uma firma em que há a

concorrência entre seus funcionários.

O modelo aplica-se desde a altos diretores até a funcionários de escalão mais

baixo. A relevância desta abrangência é que em todo nível hierárquico há custos de

agência: funcionários de baixo escalão têm incentivos para violar seus deveres

contratuais dentro daquilo que não pode ser detectado pelos superiores, da mesma forma

em que altos diretores podem fazê-lo por não poderem ser detectados pelos acionistas,

como é o caso em estruturas frágeis de governança.

A concorrência entre funcionários deve ser compreendida à luz de alguns

conceitos particulares. Não se trata da mesma concorrência entre diferentes agentes

econômicos no mercado, como prestadores de serviço autônomo. Afinal, uma firma

não opta entre dois funcionários seus como optaria entre dois diferentes prestadores de

um serviço não verticalizado. Os contratos de longa duração já estão formados e eles

já integram a estrutura hierárquica, uma vez que os custos de ida ao mercado e

negociação caso a caso seria excessivo para as funções que desempenham. Porém,

existe a dinâmica das renegociações, que podem ter aspectos de novos serviços

prestados (e.g., promoção para um cargo superior ou transferência de setor), de

realocação de excedentes (e.g., aumento salarial, melhora na política de bônus,

maiores benefícios não financeiros).

20

Para posições superiores ou mais vantajosas, a concorrência entre os fatores de

produção internos da firma pode ser mais relevante do que aquela entre terceiros alheios à

realidade empresarial, especialmente para funções que requeiram conhecimento particular à

empresa. Trata-se de caso de concorrência monopolista, pois no contexto de uma firma é

mais plausível supor que a escolha de um funcionário para uma nova função se dê mais por

suas características particulares do que por uma disputa de menor preço entre seus colegas.

A ilustração do jogo pode ser feita com dois jogadores. Se eles concordarem em

violar seus deveres fiduciários, conseguirão extrair benefícios adicionais aos que lhes

seriam devidos dentro do contrato pelo qual se vinculam à firma. Pode-se imaginar desde

funcionários de baixo escalão não se esforçando ao máximo, de modo a retornar menor

produtividade, passando por gerentes que conduzam seus setores para perseguir

benefícios pessoais como exercício de poder, ocultação de talentos que entendam ameaçar

suas posições etc., até altos diretores que negociem ações com informações privilegiadas,

desviem negócios da companhia, contratem empresas próprias em condições abusivas etc.

As premissas que tornam necessário o acordo de cooperação entre ambos são as

seguintes. Na medida em que os dois atuem de maneira semelhante, um funcionário não

sobressai em relação ao outro. Se os dois abstiverem-se de adotar condutas voltadas

para seu benefício particular e incompatíveis com seus deveres contratuais, ambos

deixam ao mesmo tempo de auferir tais benefícios e nenhum deles se destaca do outro

excessivamente. Numa estrutura frágil de governança em que dependa do próprio

“agente” o conhecimento da atuação deste pelo “principal”, a divulgação da atuação

desleal não ocorreria, pois não interessaria a qualquer dos jogadores que seus superiores

soubessem da deslealdade. Já a divulgação da atuação leal por ambos os agentes não

traria benefícios diretos a eles, pois nada mais estariam fazendo que o combinado.

21

Mais interessante é a hipótese em que apenas um é desleal. Neste caso é realista

supor que o outro se beneficia na adoção de uma conduta leal. Na presença de um órgão

hierárquico superior sem capacidade autônoma de fiscalização (i.e., fragilidade de

governança), o fiscalizado pode divulgar sua conduta e, na primeira hipótese, a de seu

colega. Nesta hipótese se o colega é desleal e ele é leal, a premissa é que o leal

divulgará ambas as condutas. Sobressaindo-se, poderá extrair mais benefícios do que

faria se os extraísse ilicitamente junto com o outro funcionário. Afinal, como ao

denunciar o colega desleal ele aumenta o resultado em favor de seu superior, parte

desses benefícios pode ser canalizada licitamente a ele, através de remuneração direta

ou compensação indireta, seja na forma de uma bonificação, maior probabilidade de

promoção, melhora no status interno entre os pares etc. A fim de manter o realismo do

modelo, não é preciso que tais benefícios sejam claramente contratados, nem que

venham concretamente a ocorrer; basta que haja a expectativa por parte do jogador de

que eles venham a ser concedidos.

Então a lógica é que um jogador não queira estar sujeito a ser denunciado pelo

outro caso este opte pela conduta leal. Se supusermos o jogo de movimentos sucessivos,

veremos que se o primeiro jogador viola o dever, o segundo terá incentivo a cumprir o

seu (“trapaceando” o colega) e divulgar isto para buscar o maior benefício para si – à

custa do outro. É indiferente que o jogo seja modelado como sendo de movimento

simultâneo, como um caso padrão de dilema dos prisioneiros, pois a estratégia de

trapacear (ou seja, cumprir os deveres perante os acionistas) é dominante.

Veja-se na Figura 1 a representação matricial do jogo proposto:

22

Figura 1 – Jogo entre administradores de uma mesma firma

Adm. Beltrano

Viola dever Cumpre dever

Adm. Fulano Viola dever fiduciário (coopera com o outro administrador)

3,3 1,4

Cumpre dever fiduciário (trapaça o outro administrador)

4,1 2,2

No jogo representado pela matriz acima, o equilíbrio de Nash está

evidentemente na trapaça mútua. Note-se, porém, que a referência em relação à

qualificação da conduta, ou seja, trapaça ou cooperação, é o outro jogador. Quanto ao

acionista, a qualificação da conduta é o dever fiduciário violado ou cumprido.

Como o modelo pressupõe que o acionista não tem diretamente poder de

ingerência, não é preciso tratá-lo como um jogador. Porém, parece proveitoso ao

propósito do modelo exibir os resultados para o acionista como se fosse um terceiro

jogador. A notação matricial com dois jogadores é suficiente porque a conduta do

acionista não varia, apenas seus resultados o fazem. Então a hipótese é que quando os

administradores quebram seu acordo, estão na verdade cumprindo seus deveres e

trabalhando em prol dos resultados da companhia.

Na matriz da Figura 2, o resultado entre parênteses é o payoff dos acionistas.

Figura 2 – Jogo entre administradores de uma firma e resultados aos acionistas

Adm. Beltrano

Viola dever Cumpre dever

Adm. Fulano Viola dever - coopera 3,3,(1) 1,4,(2)

(acionistas) Cumpre dever - trapaça 4,1,(2) 2,2,(3)

23

· Payoffs

Em breve esclarecimento dos payoffs escolhidos para retratar o modelo, além da

óbvia vantagem mútua para ambos os jogadores de violarem simultaneamente seus

deveres em comparação com o caso de os cumprirem simultaneamente (pois em última

análise ou recebem mais ou entregam menos que o contratado), a intuição por trás dos

resultados em que os jogadores adotam condutas diferentes entre si é a de que é mais

benéfico denunciar e atrair vantagens pessoais do que obtê-las diretamente por meios

irregulares. Pelo lado do denunciado, evidentemente é pior sê-lo que obter a

remuneração padrão, mesmo que sem os “extras” relativos aos custos de agência.

A explicação dos payoffs dos acionistas é simples. Se ambos os jogadores

descumprirem seus deveres, isto significa que mais receitas foram direta ou

indiretamente desviadas dos interesses dos acionistas, o que se ilustra com o resultado 1.

Se um só cumpre seus deveres, os custos de agência foram reduzidos mas ainda

ocorreram quanto ao jogador desleal, ilustrado com o resultado 2. Finalmente, se ambos

cumprem seus deveres este é obviamente o melhor para o acionista, pois menos custos

de agência ocorrem e maiores receitas são destinadas ao aumento da geração de

resultados – retornando um payoff de 3, portanto.

A obtenção do maior resultado para o acionista é o desejável em termos de

governança corporativa. Se o equilíbrio de Nash é onde reside esse resultado, o

problema de agência é reduzido. Este jogo mostra um mecanismo pelo qual a busca de

bem-estar particular pelos administradores, ao mesmo tempo em que é constituinte dos

conflitos de interesse com os acionistas, pode reverter em favor destes dentro de um

regime de livre competição com seus pares.

24

4.1.2. Competição inter-firmas

Este jogo busca ilustrar a interação das condutas entre agentes econômicos

integrantes de organizações empresariais distintas. Novamente, supõe-se que os

acionistas têm baixa capacidade de detecção ou combate a comportamentos violadores

dos deveres fiduciários por parte dos administradores das companhias de cujo capital

participam.

Em contraste com o primeiro jogo, suprime-se a suposição de ser inviável a

coordenação entre os administradores de uma mesma firma. Alternativamente, pode-se

supor, sem prejuízo para o modelo, que ao invés de coordenação a estrutura em que

estão organizadas as firmas deste modelo são tais que os administradores não teriam

condições de melhorar seus payoffs pelas maneiras aceitas no modelo anterior (maior

produtividade relativa ou divulgação da conduta reprovável do colega).

Novamente usa-se uma notação que reflete os resultados para os acionistas.

Como se trata de duas companhias, adota-se o critério de expor primeiramente o

resultado do jogador da linha e em seguida o da coluna. Aqui também os acionistas não

são jogadores propriamente ditos no sentido de que eles não possuem, por hipótese,

alternativas nas condutas. Porém, é evidente que as estratégias dos administradores das

companhias de que participam lhes alteram os payoffs.

O “jogo” entre administradores de firmas diferentes, sob as premissas acima, é

ilustrado na Figura 3. O equilíbrio está em que ambos os grupos de administradores

violem seus deveres, pois a hipótese é que o jogo não é de soma zero e a rigor, como se

percebe, o resultado de cada jogador depende apenas de sua conduta.

25

Figura 3 – Jogo entre administradores de diferentes firmas a curto prazo

Adm. Coluna S.A. (Acionistas Coluna)

Viola dever Cumpre dever

Adm. Linha S.A. Viola dever 2,2, (1,1) 2,1, (1,2)

(Acionistas Linha) Cumpre dever 1,2, (2,1) 1,2, (2,1)

Assim, ao menos no curto prazo poderá ser do melhor interesse dos

administradores de ambas as firmas agir em interesse próprio. Como é simples perceber,

o modelo pode ser ampliado para quantas firmas se queira, uma vez que o traço

marcante da definição de seus resultados é que estes dependem exclusivamente da

conduta dos respectivos jogadores.

Ocorre que sem interdependência de resultados, é até discutível a classificação

da situação da Figura 3 como um jogo. O que este modelo tem por hipótese, saindo da

visão imediatista descrita, é que se a companhia estiver sujeita a mercados com alguma

concorrência, no longo prazo o interesse próprio dos administradores será o de perseguir

a criação de valor para a companhia em benefício dos titulares de seu fluxo de caixa.

Com efeito, buscando trazer o modelo para mais perto do que acontece na

realidade, é inadequado supor que a atuação de uma firma não afete o resultado de

outras. Afinal, um dos conceitos centrais da microeconomia é a concorrência, que

retrata como os resultados das firmas como agentes econômicos individuais (funções de

produção) são profundamente afetados pelas interações entre suas condutas. A ideia

central será que se a administração de uma companhia não perseguir resultados

benéficos para seus acionistas, gerando maior riqueza, no limite abrirá o caminho para

que concorrentes o façam, prejudicando de tal modo a companhia cujos administradores

não busquem gerar maior riqueza que estes acabam tendo um resultado negativo.

26

Esse resultado negativo pode vir na forma de falência da companhia, ou de sua

desvalorização a ponto de torná-la alvo de aquisição e em consequência fazer com que

os administradores percam suas posições ao serem substituídos pelo novo controlador.

O payoff de cada jogador, então, será tido como uma função do resultado da

companhia, que por sua vez é função não só da conduta adotada por este jogador, mas

também – e aqui o ponto merecedor de destaque – da conduta adotada pelo outro

jogador, que determina as ações da outra companhia.

O modelo prescinde da especificação precisa das funções, bastando que se lhe

atribuam características de seu comportamento. A receita de cada companhia será

estipulada por uma função da conduta do administrador não só dela própria, como dos

administradores da companhia concorrente. É aí que o modelo se torna propriamente

um jogo, pois os resultados dos administradores de uma companhia passam a ser

afetados pelas condutas dos administradores da outra companhia.

Por trás desse jogo há um jogo entre as companhias. Se as duas “cooperam” e

não melhoram sua administração, mantêm dividido o mercado. Se disputam e

“trapaceiam”, o resultado de curto prazo da administração é reduzido. O mercado segue

dividido igualmente, mas cresce no longo prazo.

Se o jogo fosse jogado uma única vez, o equilíbrio de Nash seria o

comportamento contrário aos deveres fiduciários. Mas o mercado é dinâmico. Dentro de

um regime de concorrência, suponhamos que a administração voltada para a geração de

valor fará com que a companhia bem gerida tome mercado da outra.

27

No decorrer do tempo, a ideia é que a fração menor da geração de receitas que é

destinada aos administradores na forma de remuneração lícita passará a representar um

valor absoluto maior do que o representado pela fatia apropriada pelos administradores

violadores de seus deveres. Uma função básica que atenda a tais características adotaria

a forma de um salário fixo mais uma proporção do lucro i. Ou seja:

A parcela do lucro apropriada é maior se a conduta for desleal, ou seja:

Onde:

S é uma constante referente ao salário;

P = P(Ci), Ci ϵ {L, D} (de “leal” e “desleal”).

O indexador i representa o jogador e a companhia a que ele é ligado.

é o lucro da companhia.

De modo que:

Figura 4 – Jogo entre administradores de diferentes firmas a longo prazo

Adm. Coluna S.A. (2)

Viola dever (D) Cumpre dever (L)

Adm. Linha S.A. (1)

Viola dever (D)

Cumpre dever (L)

28

Pela propriedade de que P(L) < P(D), o equilíbrio no curto prazo estaria no

conjunto de estratégias (D,D). A intuição é que a fração apropriada do lucro de cada

companhia é maior quando ambos os jogadores são desleais.

Inicialmente, examina-se o modelo com o fator tempo envolvido. Assim, i é

função da conduta de ambos os agentes e do tempo, conforme a igualdade (1) abaixo.

Se ambos jogarem é constante - igualdade (2). Se a conduta do jogador i é , e o

jogador j jogar L, i é decrescente em t – desigualdade (3). Se a conduta do jogador i é

L, ∏ i deve ser crescente em t independentemente da conduta do jogador j –

desigualdade (4). Entretanto, esse crescimento será mais intenso se Cj = Dj -

desigualdade (5), o que nada mais significa que se uma companhia busca gerar mais

riqueza enquanto sua concorrente não o faz, ou o faz com menor intensidade, a primeira

verá seus lucros crescerem mais intensamente do que se a segunda estivesse igualmente

dedicada a aumentar sua geração de caixa.

Formalmente:

29

A aplicação das propriedades descritas de (1) a (5) ao jogo matricial descrito na

Figura 4 mostra que o equilíbrio no longo prazo é L,L, ou seja, as administrações são

forçadas pela concorrência a cumprirem seus deveres perante seus acionistas e

perseguirem a geração de riqueza em favor deles, movidas tão-somente por seus

interesses particulares. A ideia que as fórmulas retratam é que ser desleal enquanto a

administração concorrente é leal faz com que o lucro da própria firma decresça a

ponto de tornar desinteressante a estratégia de ser desleal, por algumas razões: parte da

remuneração é parcela do lucro, de modo que a redução deste implica menor valor

absoluto do resultado financeiro de quem se mantém desleal; prejuízos podem levar à

falência, reduzindo a zero o resultado financeiro dos administradores; mesmo não

arruinando a empresa, esta pode se desvalorizar a ponto de se tornar alvo de aquisição, o

que também elimina os benefícios financeiros dos administradores em virtude de sua

provável substituição.

A Figura 5 mostra o escalonamento de payoffs a que a Figura 4 tende a alcançar

em prazo suficiente para que as ações de uma empresa impactem sobre os resultados de

outra a ponto de afetar os benefícios de suas administrações. Como se vê, trata-se de um

novo dilema dos prisioneiros:

Figura 5 – Jogo entre administradores de dif. firmas no longo prazo, payoffs escalonados

Adm. Coluna S.A. (2)

Viola dever (D) Cumpre dever (L)

Adm. Linha S.A. (1)

Viola dever (D)

Cumpre dever (L)

30

Pode ser mais simples observar os resultados acima se for eliminada do modelo

a variável t. Ao invés de ser jogado ao longo do tempo, basta supor funções que variem

instantaneamente e atendam às propriedades descritas acima. O fundamental é manter a

premissa de que, se uma administração cumprir seus deveres fiduciários (buscando

maximizar o valor da companhia) e a outra violá-los, a empresa não-maximizadora

perderá lucros para a maximizadora. Sem o fator tempo, supõe-se constante o tamanho

do mercado, dividido igualmente entre duas empresas.

Se ambas as administrações agirem do mesmo modo, as empresas continuarão

com a divisão inicial do market share, o que poderia fazer com que as administrações,

caso coordenassem suas condutas, optassem por violar seus deveres fiduciários.

Em termos da remuneração dos administradores, adota-se a premissa de que o

rompimento dos deveres fiduciários permite que os administradores se apropriem de

50% a mais dos lucros do que teriam se adotassem uma conduta leal à companhia.

Para ilustrar com números e facilitar a visualização, supõe-se a função

remuneração igual para ambas as empresas, como sendo 1% dos lucros para condutas

leais e 1,5% dos lucros para condutas desleais, ou seja:

31

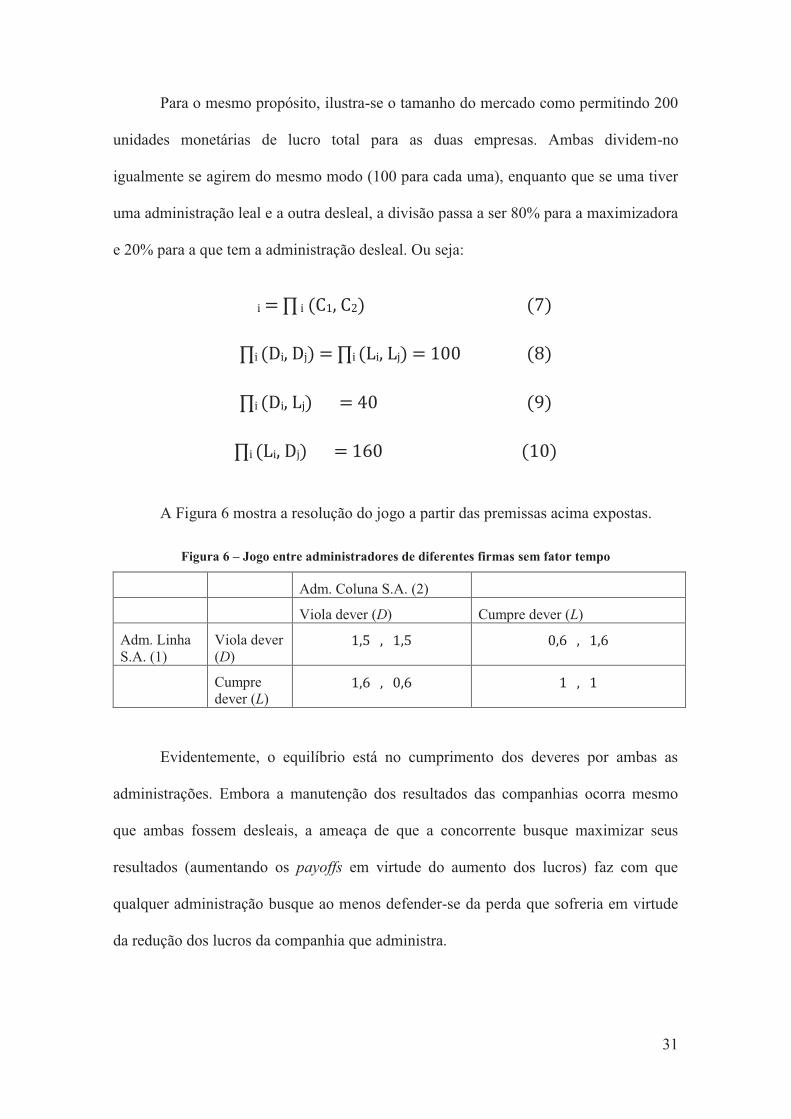

Para o mesmo propósito, ilustra-se o tamanho do mercado como permitindo 200

unidades monetárias de lucro total para as duas empresas. Ambas dividem-no

igualmente se agirem do mesmo modo (100 para cada uma), enquanto que se uma tiver

uma administração leal e a outra desleal, a divisão passa a ser 80% para a maximizadora

e 20% para a que tem a administração desleal. Ou seja:

A Figura 6 mostra a resolução do jogo a partir das premissas acima expostas.

Figura 6 – Jogo entre administradores de diferentes firmas sem fator tempo

Adm. Coluna S.A. (2)

Viola dever (D) Cumpre dever (L)

Adm. Linha S.A. (1)

Viola dever (D)

Cumpre dever (L)

Evidentemente, o equilíbrio está no cumprimento dos deveres por ambas as

administrações. Embora a manutenção dos resultados das companhias ocorra mesmo

que ambas fossem desleais, a ameaça de que a concorrente busque maximizar seus

resultados (aumentando os payoffs em virtude do aumento dos lucros) faz com que

qualquer administração busque ao menos defender-se da perda que sofreria em virtude

da redução dos lucros da companhia que administra.

32

Note-se que diversas simplificações do modelo, se relaxadas, tendem a

aumentar, por exemplo, a ameaça a que a administração desleal fica sujeita pela redução

nos resultados, que poderia ocorrer mediante a aquisição da companhia e substituição da

administração, ou o endividamento progressivo e eventual quebra etc.

Como o modelo mostra, a concorrência entre diferentes companhias, pela

dificuldade de coordenação entre as ações dos administradores que as integram, também

é um fator determinante no alinhamento de interesses entre administradores e acionistas.

Quanto mais os resultados das companhias variem em função do comportamento

das companhias alheias, ou seja, quanto mais competitivo for o mercado em que as

empresas estão inseridas, em menor prazo os payoffs estarão escalonados como na

matriz da Figura 5. Isto pode ser demonstrado com uma função que estabeleça o

resultado das companhias independentemente do tempo, ou seja, fazendo com que o

jogo tenha um movimento único, como a seguir:

Um corolário relevante em termos de escolhas dos agentes acerca da governança

corporativa das empresas às quais estão relacionados é que pode ser mais razoável

poupar gastos com mecanismos internos de governança à medida que as empresas

estejam sujeitas a mercados em que a concorrência seja mais acirrada. Acionistas de

companhias relativamente novas e de porte pequeno, sem poder de mercado

estabelecido ou consolidado, podem beneficiar-se destas conclusões aceitando que uma

maior parte dos recursos seja direcionada a projetos operacionais.

33

4.2. TAG ALONG

Neste subcapítulo inicialmente serão demonstradas algumas características da

regra que determina a oferta aos acionistas não integrantes do bloco de controle nas

ocasiões de aquisição desse bloco.

4.2.1. Tag along: cui bono?

O discurso que usualmente acompanha a defesa da adoção do tag along, seja a

outorga de direitos adicionais aos previstos em lei como parte do que se tem chamado

de “boas práticas de governança corporativa” (IBGC, 2009), é a de que o instituto

visaria à “proteção” dos acionistas minoritários.

A ideia parece pressupor que o minoritário é lesado quando o controlador vende

ações por um preço superior ao que atualmente o mercado atribui às do minoritário. A

assertiva é curiosa, pois mesmo que se suponha – contra a teoria e contra a evidência

(cf. seção 3.2) – que as ações não irão valorizar em virtude da troca do controle, a

transação entre o ex-controlador e o adquirente do controle seria eficiente (no sentido de

Pareto) em relação ao minoritário, que não diminui seu patrimônio em decorrência do

aumento do patrimônio do ex-controlador.

Se o tag along não evita perdas aos minoritários, isso não significa que não

possa trazer vantagens. Em uma ocasião em que o controle é adquirido, à primeira vista

parece vantajoso ao minoritário poder escolher se vende suas ações por um preço maior

do que o até então prevalecente no mercado, ou se prefere continuar participando da

companhia, apostando no êxito do novo controlador em melhorar seu desempenho.

34

A garantia de obter as mesmas condições (ou um percentual predefinido) obtidas

por outro acionista guarda bastante semelhança com um instituto contratual entre

consumidores e fornecedores, por meio do qual o fornecedor assegura a um consumidor

que irá oferecer-lhe as melhores condições pactuadas com qualquer outro consumidor.

Estas são as chamadas most favored consumer clauses, ou “MFC”.

As MFC têm propriedades contraintuitivas, como mostram

BRANDENBURGER e NALEBUFF (1996). A primeira ideia que se passa ao

consumidor é de que ele é favorecido, por obter os mesmos benefícios que o

consumidor que consiga o melhor negócio. Porém, isto não considera que a adoção da

cláusula modifica o “jogo” para o fornecedor: sob sua vigência, cada desconto dado a

um novo consumidor representará uma diminuição na receita igual ao produto da

quantidade comprada pelos consumidores com MFC em seus contratos pela diminuição

no preço dado a um consumidor qualquer. A mudança torna o fornecedor

necessariamente um negociador mais árduo, na medida em que negar-se a conceder

descontos é algo a que ele é praticamente forçado dependendo da quantidade vinculada

a MFC.

De fato, o efeito prático da adoção de uma cláusula MFC é um aumento no

preço do insumo vendido pelo fornecedor. O uso que se dissemina da cláusula tem na

verdade a finalidade e assegurar para produtores de um mesmo setor que nenhum

concorrente seu tenha preços menores, de modo a poder repassar parte da economia

para os consumidores e tomar market share dos concorrentes. A MFC funciona,

portanto, como um seguro contra vantagens de concorrentes na compra de insumos – e

o preço da apólice e o sobrepreço decorrente da mudança na postura do fornecedor do

insumo.

35

O tag along também muda o jogo da aquisição do controle. Substituindo-se a

figura do adquirente pela do fornecedor dos insumos que adota a MFC em seus

contratos, percebe-se que o adquirente será um negociador mais rígido ao negociar a

compra das ações do controlador. Até aí, pode parecer que apenas o controlador deixa

de ganhar, em favor dos minoritários, de modo que a finalidade explícita da regra não é

prejudicada. Porém, se a disposição de pagar do adquirente tornar-se excessivamente

baixa em relação ao que o controlador pode exigir por sua participação, a presença do

tag along acaba sendo deletéria aos minoritários ao evitar que ocorra a troca de

controle, da qual é razoável esperar ganhos (cf. seção 3.2).

Assim, enquanto a premissa explícita da adoção ou da imposição regulamentar

do tag along é a suposta proteção ao minoritário, os efeitos concretos gerados pela regra

dão suporte à ideia de que pode ser um objetivo oculto de seus proponentes

(especialmente na hipótese de o mecanismo ser promovido pela administração das

companhias) exatamente essa modificação do jogo. E a quem aproveita um aumento da

dificuldade de que ocorram trocas do controle de uma companhia?

Ora, quem perde com as trocas evidentemente não é o controlador, que vende

sua participação pelo preço que julga conveniente, nem são os minoritários, que se

permanecerem na companhia estarão ao menos com maior probabilidade de auferir

rendimentos adicionais. Quem é prejudicado são os administradores, em geral

substituídos ao menos em parte pelos novos controladores (pois se fosse para manter a

companhia como estava, não se justificaria pagar acréscimo algum no preço para ter seu

controle).

36

Esse possível ganho por parte dos administradores significa uma diminuição da

força do market for corporate control como fator externo de promoção de um maior

alinhamento de interesses entre eles e os acionistas. Em termos de governança

corporativa, é ineficaz, pois acaba por lesar os destinatários dos supostos benefícios da

medida. Em termos de eficiência econômica, a regra pode ser ineficiente, ao evitar ou

dificultar que ocorram transações das quais decorreriam aumento de geração de riqueza.

4.2.2. Restrição da viabilidade de ocorrer troca

Sem tag along, a troca de controle ocorre simplesmente se o valor que o

adquirente do controle espera fazer a companhia alcançar, V1, for maior que seu valor

atual V0. Isto, porque o atual controlador exige para vender um valor superior ao valor

presente do fluxo de caixa destinado à distribuição ou reinvestimento, que será chamado

de fluxo de caixa “socializável”, e também uma compensação por seus eventuais

benefícios privados, private benefits of control, Vp, porém o novo controlador pode

manter Vp. Sendo o número mínimo de ações determinantes do controle, isto pode ser

formalizado pelas seguintes desigualdades:

Com tag along, a troca de controle ocorre quando os ganhos privados (aqueles de

que não participam os minoritários) não sejam grandes o suficiente em relação à expectativa

de melhora na capacidade de geração de riqueza por parte do adquirente do controle.

Afinal, ele tem que repassar esses ganhos no preço pago pelas ações dos minoritários,

porém estas só terão retorno relativo à melhora na geração de caixa. A desigualdade que

deve ser atendida para que ocorra a troca de controle pode ser assim descrita:

37

Ȉ Ȉ

Onde:

Ȉ

Das desigualdades (11) e (12), podemos extrair algumas proposições relevantes

para a análise da eficiência e da eficácia do instituto do tag along:

Proposiçao I: Se (11) é verdadeiro e (12) é falso, o tag along evita a troca de controle

eficiente.

Proposição II: Se (11) e (12) são verdadeiros, o tag along encarece troca e reduz ganhos

do adquirente.

Se a troca de controle é evitada, nos termos da Proposição I, o objetivo da norma

é nitidamente contrariado. Já se ambas as desigualdades se verificam - na verdade, basta

que (12) seja verdadeiro porque sempre que o seja (11) também o será - a redução dos

38

ganhos do adquirente implica que a probabilidade de aquisição é reduzida, pois em

qualquer momento haverá menos potenciais adquirentes interessados na empreitada.

4.2.3. Agravamento dos conflitos de interesse entre acionistas e administradores

Quanto mais a administração se aproxime do ideal, mais tenderá a fazer com que

a participação do minoritário tenha o mesmo valor que a do controlador.

Paradoxalmente, a inexistência de tag along faz com que uma aquisição do controle seja

mais factível, o que traz maior pressão sobre a administração para perseguir maior valor

para as ações e reduzir a oportunidade de ganho para quem lhe adquira o controle.

A recíproca pode ser perigosamente verdadeira: sendo a aquisição do controle

demasiado cara, especialmente quando a maior parte dos acionistas gostaria de vender

conjuntamente sua participação a fim de receber o prêmio de controle, a administração

pode até não perseguir tanto os interesses dos acionistas minoritários, porque afinal não

é tão ameaçada pela aquisição da companhia por um terceiro.

Este cenário pode ser formalizado por um jogo de movimentos sequenciais,

representando etapas da vida de uma companhia após sua ida ao mercado para

capitalizar-se mediante a emissão de ações ao público investidor (abertura de capital). O

foco da análise é sobre a postura dos administradores, especialmente sob influência dos

efeitos colaterais da oferta obrigatória aos demais acionistas na ocasião de aquisição do

bloco de controle (direito de tag along). Essa postura dos administradores é tomada sob

o aspecto de governança corporativa da companhia, ou seja, do maior ou menor

alinhamento de interesses e consequentemente da geração de riqueza para os acionistas.

39

Não se fará para o modelo qualquer idealização de que o sistema de

remuneração, órgãos de fiscalização e todos os demais instrumentos e governança sejam

perfeitos a ponto de alinhar perfeitamente os interesses entre a administração e os

proprietários do fluxo de caixa. Em prol de maior realismo, assume-se que o melhor

resultado para os administradores se dá na hipótese de eles conseguirem extrair

benefícios particulares adicionais, em detrimento do valor da companhia, e manterem-se

em suas posições. É claro, porém, que se fizerem isto, os acionistas terão um resultado

pior do que se o máximo de valor fosse perseguido.

O único fator de governança realmente eficaz neste modelo é o mercado pelo

controle societário. O risco que os administradores assumem ao sacrificarem o interesse

da companhia em favor do seu bem-estar particular é o de tornar a companhia atraente

como alvo de aquisição e perderem suas posições na ocasião de troca de controle. A

mecânica é a seguinte: ao reduzir ou deixar o valor da companhia aquém do que seria

possível na melhor exploração possível de suas possibilidades, a aquisição de seu

controle passa a ser lucrativa para quem seja apto a explorar melhor o potencial da

companhia.

A composição societária da companhia é tal que haja um bloco de controle

detido pelos fundadores. A regra que dá o direito de tag along aos minoritários deve

abranger o bloco de controle, seja este majoritário ou não.

É irrelevante que o bloco seja composto pela maioria do capital votante ou que

a parte do capital que não integra o bloco, após a abertura a investidores de mercado,

seja dispersa o suficiente para que a aquisição desse bloco permita ao adquirente exercer

o controle da companhia, i.e., destituir e apontar livremente seus administradores.

40

Essa suposição é apenas uma generalização da decisão que se toma atualmente

na abertura de capital de uma companhia brasileira, em que a lei determina um tag

along parcial (cf. seção 3.3.). O modelo descreve a decisão de dar mais tag along ou

menos aos minoritários.

Isto significa que a instituição da regra pode implicar apenas a obrigação ao

eventual adquirente do bloco de ofertar um percentual do preço de aquisição maior que

o mínimo legal. Assim, em uma análise puramente positivista no cenário brasileiro

atual, haveria duas leituras:

Em caso de um bloco de controle composto pela maioria do capital votante, a

decisão é entre não dar tag along adicional e ficar no mínimo legal em que é obrigatória

a oferta de compra aos minoritários por 80% do preço de aquisição das ações do bloco,

ou dar tag along adicional, obrigando o adquirente a oferecer aos minoritários qualquer

percentual acima dos 80% impostos pela lei.

Já em um caso em que o controle fosse detido por um bloco não majoritário, a

decisão é entre prever o tag along por qualquer percentual do preço de aquisição das

ações do bloco, ou então simplesmente não impor qualquer obrigação nesse sentido.

Ademais, o modelo aplica-se também a qualquer situação hipotética em que não

haja exigência legal de tag along. De todo modo, para qualquer caso, quanto maior a

diferença entre o mínimo legal e a previsão estatutária, mais sensíveis serão os efeitos

do tag along sobre o aspecto de governança da companhia. Isto será mais facilmente

percebido ao longo da análise de cada bifurcação.

41

Os jogadores são:

- administradores, com payoffs αi;

- acionistas controladores, com payoffs βi;

- acionistas minoritários, com payoffs γi; e

- adquirente do controle, com payoffs δi.

Para a compreensão do escalonamento dos payoffs, a indexação para cada

jogador é da seguinte forma:

Veja-se a representação do jogo na Figura 7 a seguir:

Figura 7 – Administradores vs Controladores vs Minoritários vs Adquirente

42

Supondo-se a hipótese da ausência de determinação legal de realização dessa

oferta obrigatória, ou que se trate de uma companhia cuja configuração não a enquadre

nos casos em que a lei assim exige, o movimento inicial do jogo (bifurcação a) é dos

acionistas originários da companhia, que decidem entre abrir o capital com ou sem a

regra.

O movimento seguinte é dos gestores. Eles têm a opção de cumprirem ou não

seus deveres fiduciários ou seja, perseguirem com o máximo de suas capacidades o

aumento de valor para a companhia. Para este caso vamos simplificar as circunstâncias

para supor que já temos na administração da companhia pessoal com a aptidão

empreendedora suficiente para explorar ao máximo a capacidade de geração de lucros

da companhia. Essa suposição implica que se os administradores cumprirem seus

deveres fiduciários isto traz o melhor resultado possível para os acionistas.

Mas o cumprimento dos deveres pode não ser o melhor cenário para os

administradores. Nessa escolha, os gestores têm um payoff menor do que o maior que

lhes é possível obter. O raciocínio é bem simples: se descumprem seus deveres, estão

obtendo benefícios ilícitos, em excesso do contratado (explícita e implicitamente) com

os acionistas. Isto pode se dar de diversas maneiras: menor dedicação ao trabalho do

que o esperado, realização de projetos com retorno apenas para os administradores

(prestígio pessoal, poder, regalias etc).

Descumprir deveres fiduciários significa impor diretamente custos de agência à

companhia. Basicamente, ou o administrador deixa de gerar receitas ou as destina a

despesas sem retorno financeiro para os acionistas. A diferença entre horas de almoço

excessivamente longas, uma decoração excessivamente exuberante da sala de reuniões

43

da diretoria e um desvio do caixa para uma companhia detida ocultamente em Cayman

pelo diretor de tesouraria é meramente quantitativa. A semelhança é o que importa neste

exemplo: são atitudes que deixam o valor da companhia aquém do máximo possível.

Caso decidam violar seus deveres, em detrimento dos resultados da companhia,

os administradores ficarão sujeitos à troca do controle, donde podem esperar o pior

payoff. Embora nada obrigue o novo controlador a trocar a administração da companhia,

esta é a suposição mais realista. Mesmo que seja comum que parte da administração

seja mantida, é razoável considerar ao menos que aqueles que não estão cumprindo seus

deveres serão trocados, valendo a análise para eles.

O movimento seguinte, em caso de opção pelo descumprimento dos deveres

fiduciários por parte dos administradores, é da natureza, e consiste em surgir ou não um

adquirente do controle, que identifique na administração aquém do ótimo uma boa

oportunidade de negócio (bifurcações d e e). O evento está sujeito a probabilidades P1 e

P2, havendo tag along, e P3 e P4 , na ausência da regra.

Em seguida, os acionistas minoritários optam por vender suas participações por

um preço acima do de mercado, ou permanecer na companhia, isto havendo o tag along.

Não havendo tag along, ou caso haja e os minoritários optem por permanecer com as

ações em seus portfólios para apostar no êxito do novo controlador, eles ficam sujeitos

às probabilidades P5 e P6 de a companhia, sob a nova gestão, prosperar ou fracassar,

respectivamente.

44

O que o modelo busca explicitar é o potencial efeito negativo do tag along em

termos dos objetivos normalmente atribuídos ao mecanismo, quais sejam, de propiciar

uma melhor governança e trazer benefícios aos acionistas minoritários. Mas isso não

necessariamente é assim.

No evento de troca de controle, isoladamente considerado, os minoritários

realmente optariam por ter o direito de tag along. Afinal, têm a opção de escolherem

entre um payoff certo de γ3 (vender pelo preço ofertado aos controladores) ou se

sujeitarem à probabilidade de a companhia prosperar (payoff γ3 com a probabilidade P5)

ou fracassar (payoff γ0 com a probabilidade P6). Sem o tag along eles apenas se

sujeitarão a essas probabilidades, pois não têm a opção de venderem por preço acima do

de mercado. Um mínimo de aversão a risco faz com que não sejam indiferentes a

estarem sujeitos a incerteza e atribuam algum valor a terem a escolha, de modo que o

tag along, ao assegurar essa escolha, parece vantajoso.

No entanto, pelo rollback reasoning, havendo tag along os administradores

podem optar racionalmente por descumprirem seus deveres, levando os acionistas a um