Textos de Apoio ao Módulo Prática em Contexto de …do por uma série de registos relativos às...

38

Esta é a versão em html do arquivo http://www.forma - te.com/mediateca/download - document/2255 - manual - de - apoio - introducao - a - contabilidade.html . G o o g l e cria automaticamente versões em texto de documentos à medida que vasculha a web. Textos de Apoio ao Módulo Prática em Contexto de Formação Formadora: Cristina Estêvão Entidade: Centro de Formação Profissional de Tomar Curso: Técnico de Contabilidade Medida: Aprendizagem – Nível III Contabilidade - A evolução e o papel da Contabilidade como instrumento de Gestão A contabilidade primitiva visava fundamentalmente suprir as limitações da memória humana. Além disso, desempenhava igualmente uma outra função importante: a de constituir um meio de prova entre partes discordantes ou em litígio. Os processos de registo utilizados, que inicialmente eram bastante simples, foram-se generalizando e refinando, tendo chegado aos nossos dias sistematizados naquilo que se designa por método contabilístico. Este método, é constituído por uma série de registos relativos às grandezas que se pretendem observar e às variações aumentativas e diminutivas que essas grandezas possam sofrer. Graficamente, estas grandezas são usualmente apresentadas num diagrama (em T), a que se convencionou chamar conta. Page 1 of 38 v 13-11-2008 http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Transcript of Textos de Apoio ao Módulo Prática em Contexto de …do por uma série de registos relativos às...

Esta é a versão em html do arquivo http://www.forma-te.com/mediateca/download-document/2255-manual-de-apoio-introducao-a-contabilidade.html. G o o g l e cria automaticamente versões em texto de documentos à medida que vasculha a web.

Textos de Apoio

ao Módulo Prática em Contexto de Formação

Formadora: Cristina Estêvão

Entidade: Centro de Formação Profissional de Tomar

Curso: Técnico de Contabilidade

Medida: Aprendizagem – Nível III

� Contabilidade

- A evolução e o papel da Contabilidade como instrumento de Gestão

A contabilidade primitiva visava fundamentalmente suprir as limitações da memória humana. Além disso, desempenhava igualmente uma outra função importante: a de constituir um meio de prova entre partes discordantes ou em litígio.

Os processos de registo utilizados, que inicialmente eram bastante simples, foram-se generalizando e refinando, tendo chegado aos nossos dias sistematizados naquilo que se designa por método contabilístico. Este método, é constituído por uma série de registos relativos às grandezas que se pretendem observar e às variações aumentativas e diminutivas que essas grandezas possam sofrer. Graficamente, estas grandezas são usualmente apresentadas num diagrama (em T), a que se convencionou chamar conta.

Page 1 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

O grande desenvolvimento dos princípios contabilísticos, tal como hoje os conhecemos, deveu-se fundamentalmente ao movimento económico-político que foi a revolução industrial. É, aliás, o próprio desenvolvimento das unidades de produção capitalistas que vai determinar o aperfeiçoamento do método contabilístico. De facto, a crescente utilização, de recursos materiais, financeiros e humanos tornou inadequada a contabilidade tradicional, obrigando-a a adaptar-se às exigências do desenvolvimento verificado.

Apresentar hoje a contabilidade como uma técnica de registo dos factos patrimoniais passados, é limitar o seu campo de análise e consequentemente deixar de lhe atribuir uma característica importante: a de constituir um meio eficiente de gestão.

Presentemente às empresas não interessa apenas o registo histórico dos factos patrimoniais. Também a previsão do futuro é um facto relevante na gestão moderna, assente também ela, nos dados fornecidos pela contabilidade.

Assim, com o desenvolvimento das técnicas de gestão foi-se operando uma mudança gradativa no conceito tradicional da contabilidade. A contabilidade já não é entendida apenas como um elemento de simples recolha e interpretação dos dados históricos. É, além disso, uma técnica eficiente de gestão.

De facto, a gestão moderna, não se limita a recordar o passado e a conhecer o presente. Torna-se necessário também conhecer o futuro, planear a actividade, estabelecer objectivos, mediante uma prévia selecção entre as diversas alternativas possíveis. Ora, os estabelecimento destas opções exigem elementos que as fundamentem. Os dados da contabilidade constituem um importante auxiliar no fornecimento desses elementos. Além disso, após seleccionados os objectivos há a necessidade de estabelecer o controlo, sem o qual aqueles não teriam significado. Mais uma vez a contabilidade surge como precioso auxiliar, fornecendo os elementos indispensáveis e procedendo ao próprio controlo.

- Introdução: circuito económico; circuito financeiro; funções da contabilidade

“A Contabilidade é uma ciência que tem por objecto o património de empresas e outras instituições e que tem por fim a direcção económica da mesma, isto é, a sua administração oportuna, prudente e conveniente.

Vivenzo Masi

“Contabilidade é a disciplina que tem por objecto o conhecimento do património de qualquer empresa no seu tríplice aspecto – quantitativo, qualitativo e valorativo, em qualquer momento da sua existência...”

Lopes Amorim

“A Contabilidade como um processo de identificar, mensurar e comunicar

Page 2 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

informação económica que permita a tomada de decisões por parte de todos os utentes dessa informação.”

American Accouting Association

“A Contabilidade continua a ser a técnica mais apropriada para medir a eficácia da gestão, para apreciar e comparar situações de partida com situações de chegada, situações de A com situações de B, etc.”

Rogério Fernandes Ferreira

As relações que a empresa estabelece com o exterior podem ser analisadas sob três ópticas:

1. Óptica Financeira: respeita ao endividamento da empresa perante o exterior. Está directamente relacionada com a remuneração dos factores e dos bens e serviços vendidos. Nesta óptica distinguem-se as despesas ( obrigações ) e as receitas (despesas ).

2. Óptica económica: está ligada à transformação e incorporação dos diversos materiais, mão-de-obra, etc, até se atingir o produto final ( bem ou serviço ). Os valores incorporados e gastos na produção designam-se por custos. A venda dos produtos dá origem aos proveitos.

3. Óptica monetária: corresponde às entradas e saídas dos meios monetários da empresa. Nesta óptica podemos distinguir os recebimentos e pagamentos.

Despesas ≠ Custos ≠ Pagamentos ≠ Receitas ≠ Proveitos ≠ Recebimentos

No domínio contabilístico estes fluxos têm tratamentos específicos consoante a sua natureza. Se estamos face a um facto patrimonial que conduz a uma despesa ou a uma receita temos um determinado registo a fazer e utilizamos determinadas contas, se pelo contrário, estamos face a um recebimento ou pagamento serão outras as contas a movimentar e por fim se o facto patrimonial nos conduz a um custo ou a um proveito teremos que registá-lo nas contas adequadas para o efeito. É com base nos documentos subjacentes a cada operação que se opta por determinado tipo de conta e se sabe qual o lançamento a efectuar.

- Objectivos da Contabilidade:

� a nível interno: auxílio à tomada de decisão ( planeamento, controlo... ) e instrumento de gestão;

� a nível externo: permitir que diferentes entidades ( clientes, fornecedores,

Page 3 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

administração pública, investidores... ) retirem as informações de que necessitam;

Em termos gerais a Contabilidade deve:

� Dar a conhecer o património da empresa � Permitir conhecer a situação da empresa em relação a outras entidades que

ela transaccionam; � Apurar resultados por forma a permitir conhecer a situação da empresa e

avaliar o desempenho da gestão.

Os factos económicos resultantes das relações da empresa com o exterior( fornecedores, clientes, investidores, Estado... ) incluem-se no âmbito da Contabilidade Geral. Esta dá-nos informação sobre a situação económica e financeira da empresa e a sua situação perante o exterior.

Por outro lado, temos as relações que se estabelecem no interior da própria empresa, desde a combinação dos factores produtivos à produção e comercialização de bens e/ou serviços. Os factos económicos resultantes destas relações são tratados pela Contabilidade Analítica ou Contabilidade de Exploração. Esta visa essencialmente apurar custos e proveitos por produtos, por funções, por secções, calcular desvios, estabelecer previsões e fixar responsabilidades, dentro da empresa.

A Contabilidade Analítica, ao permitir um controlo mais directo e detalhado da actividade da empresa é um importante instrumento de apoio à tomada de decisão. A Contabilidade fornece informação útil ao planeamento, ao estabelecimento de objectivos, ao controlo, etc, dentro de uma empresa.

A Contabilidade Geral permitirá aos diferentes tipos de utilizadores tomar decisões que vão desde, investir ou não naquela empresa, fornecer mercadorias ou matérias primas, comprar ou não àquela empresa, atribuir ou não um subsídio à exploração, etc.

- Contrato de compra e venda: noção; documentação comercial

A compra e venda é o contrato pelo qual um dos contraentes – vendedor –transmite a propriedade de um bem ou de um direito a outro contraente –comprador - , mediante um preço previamente combinado.

É pois um contrato bilateral ou oneroso porque:

� o vendedor obriga-se a entregar uma “coisa” � o comprador entrega o preço (dinheiro) da “coisa”

Page 4 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

O contrato de compra e venda pode revestir a natureza civil ou comercial.

FASES DA COMPRA E VENDA

1. ENCOMENDA

2. ENTREGA

3. LIQUIDAÇÃO

4. PAGAMENTO

Cada uma destas fases origina o preenchimento de documentos, representativos das relações da empresa com o exterior.

A maioria das empresas manda imprimir documentos próprios, obedecendo a normas legais (normalização).

1. ENCOMENDA

Nesta fase o comprador comunica ao vendedor a quantidade, qualidade e preço das mercadorias que deseja adqurir e combinem as condições da entrega e pagamento.

A encomenda pode dar origem à emissão de qualquer um dos seguintes documentos.

- Nota de encomenda: é o documento onde o comprador espeifica a qualidade e quantidade da mercadoria pretendida, bem como as condições de entrega e pagamento. Em regra, é preenchido em duplicado, sendo o original para o vendedor e o duplicado para o comprador.

- Nota de venda: muitas vezes, a encomenda surge pelo contacto directo do representante do vendedor (caixeiro-viajante) com o comprador. A nota de venda é semelhante à nota de encomenda e é preenchida em triplicado: o original é para o comprador, o duplicado para o vendedor e o triplicado para o

Page 5 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

caixeiro-viajante. Deve ser assinada pelo caixeiro-viajante e rubricada pelo comprador.

- Requisição: este documento é muito utilizado no comércio por retalho e serve para o comprador levantar de imediato as mercadorias no armazém do vendedor.

- Ordem de compra: é o documento utilizado pelo comprador para mandatar o seu comissário da compra de mercadorias. Este documento preenche-se em duplicado, sendo o original enviado ao intermediário (comissário) e o duplicado é entregue ao comprador.

2. ENTREGA

A fase da entrega é aquela em que o vendedor envia as mercadorias, dando assim execução à encomenda feita pelo comprador.

Nesta fase utilizam-se os seguintes documentos:

� Guia de Remessa � Talão de recepção

Este documento acompanha a mercadoria e serve para o comprador proceder à conferência dos artigos recebidos.

A guia de remessa por vezes, tem um talão destacável – talão de recepção –que é devolvido pelo comprador ao vendedor após a recepção das mercadorias.

A guia de remessa é preenchida em triplicado ou quadriplicado consoante tenha ou não talão de recepção.

O original é enviado ao comprador, acompanhado de uma ou duas cópias, em que uma delas, depois de rubricada, serve de talão de recepção e a outra é para ser entregue ao SIVA (Serviço de Administração do IVA), caso seja feita a fiscalização durante o transporte. O quadruplicado fica no posse do vendedor.

3. LIQUIDAÇÃO

Nesta fase, o vendedor indica ao comprador o montante em dívida:

+ Valor das mercadorias

- Descontos

+ Despesas de compra

Page 6 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

+ IVA

= Total em dívida

A factura é o documento mais importante do contrato de compra e venda. É este o comprovante oficial da compra.

Neste documento, o vendedor indica ao comprador o valor:

� das mercadorias � dos descontos � das despesas efectuadas por sua conta � do IVA

A factura deve ser emitida até ao 5º dia útil após a realização da operação, por isso pode ou não acompanhar a mercadoria.

É preenchida em duplicado, sendo o original para o comprador e a cópia para o vendedor. No caso de acompanhar a mercadoria deve ser preenchida em triplicado, enviando-se ao comprador o original e uma cópia que, após a recepção das mercadorias, será devolvida devidamente rubricada (neste caso normalmente não se imite guia de remessa).

A reclamação e a devolução

Por vezes, o comprador ao verificar a mercadoria recebida constata que ela não está de acordo com a encomenda (apresenta defeito de fabrico, não é igual à amostra, não corresponde à mercadoria descrita, etc) pelo que deve proceder à reclamação num período de 8 dias. Esse prazo começa a contar a partir do momento em que o comprador recepciona as mercadorias.

No caso de reclamação e/ou devolução é necessário proceder à rectificação da factura emitida. Os documentos utilizados são:

� Nota de débito � Nota de crédito

Nota de débito é o documento que rectifica positivamente o valor da factura, quando o vendedor, por lapso, se esqueceu de mencionar alguma despesa por conta do comprador ou errou algum cálculo.

As causas mais vulgares que estão na origem da emissão das notas de débito são:

� Inclusão de descontos indevidos � Não inclusão de despesas de transportes por conta do comprador � Valor de embalagens de transporte que por lapso não foram debitadas

Page 7 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

� Diferenças para menos nos preços ou nos cálculos

Tal como a nota de débito, também a nota de crédito é emitida pelo vendedor para rectificar o valor da factura, só que neste caso para menos.

A emissão da nota de crédito pode dever-se a:

� Não inclusão na factura dos descontos acordados, ou sua inclusão por valores inferiores.

� Devolução de mercadorias ou embalagens que tenham sido debitadas. � Diferenças para mais, nos preços ou nos cálculos

4. PAGAMENTO

A fase do pagamento encerra o contrato de compra e venda e consiste na entrega do comprador ao vendedor do valor em dívida. O pagamento de uma dívida pode ser:

- Imediato: quando se realiza em simultâneo com o fornecimento do bem e/ou serviço.

- Diferido: quando tem lugar num momento diferente do fornecimento do bem e/ou serviço.

O pagamento diferido origina transitoriamente um débito a terceiros para a empresa pagadora e um crédito a terceiros para a que tem o direito de receber.

O recibo é o documento passado pelo vendedor que serve para dar quitação ao comprador.

-Princípios contabilísticos e características da informação contabilística

COMPONENTES DO PLANO DE CONTAS

Page 8 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

1. Introdução 2. Considerações Técnicas 3. Características da Informação Financeira 4. Princípios Contabilísticos 5. Critérios de Valorimetria 6. Balanço 7. Demonstração de Resultados 8. Anexo ao Balanço e à Demonstração de Resultados 9. Origem e aplicação de fundos

10. Quadro de contas 11. Código de contas 12. Notas explicativas 13. Normas de consolidação 14. Demostrações Financeiras Consolidadas

Características da Informação Financeira:

Objectivos:

� posição financeira e alterações ocorridas; � resultados das operações

Para qua sejam úteis a investidores, financiadores... a fim de investirem racionalmente, concederem crédito e tomarem outras decisões. Contribuem assim para o funcionamento eficiente dos mercados de capitais.

Características qualitativas:

� Relevância: qualidade que a informação tem de influenciar as decisões dos seus utentes, ao ajudá-los a avaliar os acontecimentos passados, presentes e futuros.

� Fiabilidade: qualidade que a informação tem de estar liberta de erros materiais e de juízos prévios.

� Comparabilidade: a divulgação e a quantificação dos efeitos financeiros de operações e de outros acontecimentos devem ser registadas de forma consistente pela empresa para identificarem tendências na sua posição financeira e nos resultados das suas operações. Por outro lado, as empresas devem adoptar a normalização fim de se conseguir compatibilidade entre elas.

Princípios contabilísticos:

Page 9 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Objectivo: a aplicação dos princípios contabilísticos deve conduzir à obtenção de uma imagem verdadeira e apropriada da situação financeira e dos resultados da empresa.

a. princípio da continuidade

“Considera-se que a entidade opera continuadamente, com duração ilimitada”.

b) princípio da consistência

“Considera-se que a entidade não altera as suas políticas contabilísticas de um exercício para o outro”.

c) Princípio da especialização ou do acréscimo

“Os proveitos e os custos são reconhecidos quando obtidos ou incorridos, independentemente do seu recebimento ou pagamento, devendo incluir-se nas demonstrações financeiras dos períodos a que respeitem.”

d. Princípio do custo histórico

“Os registos contabilísticos devem basear-se em custos de aquisição ou de produção quer a euros nominais quer a euros constantes.”

e. Princípio da prudência

“Significa que é possível integrar nas contas um grau de precaução ao fazer as estimativas exigidas em condições de incerteza, sem contudo, permitir a criação de reservas ocultas ou provisões excessivas...”

f) Princípio da substância sobre a forma

“As operações devem ser contabilizadas atendendo à sua substância e à realidade financeira e não apenas à sua forma legal.”

g. Princípio da materialidade

“As demonstrações financeiras devem evidenciar todos os elementos que sejam relevantes...”

- Normalização Contabilística: conceito e objectivos; POC; quadro de contas;

As informações prestadas pela contabilidade ultrapassam, em larga escala, o âmbito da empresa e dos seus mais directos colaboradores, revestindo interesse

Page 10 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

para um vasto conjunto de utilizadores (credores, financiadores, fisco, estatísticas nacionais e sectoriais, etc). Sendo assim, será importante que as informações contabilísticas sejam obtidas a partir de métodos e procedimentos commumente conhecidos e aceites, por forma a que se elaborem elementos susceptíveis de interpretação e comparáveis com os de outras unidades.

Tal necessidade exige a adopção de uma metodologia semelhante na recolha e tratamento dos dados, para que a comparabilidade das informações obtidas não seja colocada em causa.

Deverão definir-se regras no que respeita à nomenclatura das contas, ao seu âmbito e movimentação, às regras de valorização dos elementos, à determinação dos resultados e à elaboração e apresentação das demonstrações financeiras.

Ou seja, a normalização contabilística consiste na definição de um conjunto de regras e princípios que visem:

a) A elaborção de um quadro de contas que devam ser seguidas pelas unidades económicas;

b. Definição do conteúdo, regras de movimentação e articulação das contas definidas no quadro de contas;

c. Concepção de mapas modelo para as demonstrações financeiras definidas para as unidades económicas;

d. Definição dos princípios contabilísticos e dos critérios valorimétricos que devam ser seguidos na contabilidade das diversas entidades envolvidas.

Em síntese, normalizar consiste em criar uma metodologia comum, a ser seguida pelas unidades económicas visando, fundamentalmente, a comparabilidade das informações inter-unidades, a universalidade dos dados recolhidos e a compreensibilidade dos diversos agentes económicos.

� POC: principal norma contabilística em Portugal � Directrizes contabilísticas da CNC � Normas Internacionais de Contabilidade do IASB ( questões mais

específicas e avançadas, multinacionais ) � Normas específicas de determinados organismos reguladores ( CMVM,

BP, IPS, etc ) � Regulamentos e interpretações técnicas da CTOC � Regulamentos e interpretações técnicas da OROC � Diplomas legais específicos, Dec-Lei nº 44/99 de 12 de Fevereiro

Sites a consultar:

� Comissão de Normalização Contabilística: www.cnc.min-financas.pt � Comissão do Mercado de Valores Imobiliários: www.cmvm.pt � Câmara do técnicos Oficiais de Contas: www.ctoc.pt

Page 11 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

� Ordem dos Revisores Oficiais de Contas: www.oroc.pt

� Principais conceitos contabilísticos

- Património: valor do património; factos patrimoniais

Património: conjunto de valores sujeitos a uma gestão e afectos a determinado fim (edifícios, numerário, equipamento, dívidas a receber, dívidas a pagar... )

Elementos patrimoniais – Bens, Direitos, Obrigações ( cada componente de um determinado património ). Os elementos patrimoniais agrupam-se em massas patrimoniais.

Massas patrimoniais – Activo ( conjunto dos valores que se possui e que se tem a receber ) e passivo ( conjunto de valores a pagar ).

Factos Patrimoniais – Acontecimentos que provocam alterações no Património. Estes podem ser:

� Permutativos: alteram apenas a composição do património. � Modificativos: alteram a composição e o valor do património. Podem

provocar alterações positivas ou negativas no valor do património.

Valor do Património = (+) Bens

(+) Direitos (aquilo que a empresa tem a receber)

(-) Obrigações (aquilo com que a empresa tem que cumprir )

- Inventário: noção e classificação; elaboração

Inventário: consiste na relação (rol, lista) dos elementos patrimoniais com a indicação do seu valor. Proceder ao inventário consiste em analisar os elementos de um dado património, descrevê-los e atribuir-lhes um valor.

Objectivos do Inventário:

- O Inventário permite o conhecimento completo do valor contabilístico do património da Empresa;

Page 12 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

- Facilita a elaboração do Balanço;

- Fornece informação útil à tomada de decisões de gestão;

Classificação dos Inventários:

Quanto ao âmbito:

- Gerais ( quando abarca todos os valores que constituem um dado património )

- Parciais ( quando abrange apenas alguns dos elementos patrimoniais )

Quanto à disposição dos elementos:

- Simples ou corrido ( os elementos aparecem dispostos sem obedecer a qualquer ordem).

� Classificado ( os elementos aparecem agrupados, segundo a sua natureza, característica ou função ).

Fases para a elaboração de um inventário:

1. Arrolamento – identificação dos elementos patrimoniais existentes;

2. Descrição e classificação – agrupamento em classes de elementos patrimoniais;

3. Valorização – atribuição de um valor de acordo com os critérios de valorimetria definidos no POC.

Património e Inventário - Metodologia:

A determinação do valor do activo implica as seguintes operações :

1. Inventariação e valorização do imobilizado financeiro, incorpóreo e corpóreo ( classe 4 do POC )

2. Inventariação e valorização das existências ( classe 3 do POC )

3. Apuramento do valor das dívidas a receber ( parte da classe 2 do POC )

Page 13 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

4. Apuramento do valor das disponibilidades em caixa e bancos (classe 1 do POC )

A determinação do valor do passivo compreende:

1. O apuramento do valor das dívidas a pagar ( parte da classe 2 do POC )

A determinação do valor do Património ( situação líquida, capital próprio ou património líquido ) resulta da diferença entre o total do activo e total do passivo.

ACTIVO – PASSIVO = VALOR DO PATRIMÓNIO OU CAPITAL PRÓPRIO

ACTIVO = PASSIVO + CAPITAL PRÓPRIO OU SITUAÇÃO LÍQUIDA

EQUAÇÃO FUNDAMENTAL DA CONTABILIDADE

- Conta: noção; partes constituintes; representação gráfica; variação de contas

Noção de Conta: os elementos patrimoniais são agrupados em classes com características comuns, de acordo com a sua natureza ou a função que desempenham na empresa. Daqui nasce a noção de conta que se pode definir como: a conta é um conjunto de elementos patrimoniais expresso em unidades monetárias e é onde se registam todas as variações sofridas por aqueles elementos.

Partes constituintes: a conta é composta por um título ( denominação própria ) e por um valor ( extensão ).

Requisitos da conta: os requisitos exigidos às contas são a homogeneidade ( os elementos devem obedecer à característica comum que a conta define ) e integridade ( a conta deve incluir todos os elementos que gozam da característica comum por ela definida ). Todas as contas têm que ser homogéneas e integrais.

Representação gráfica:

Page 14 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

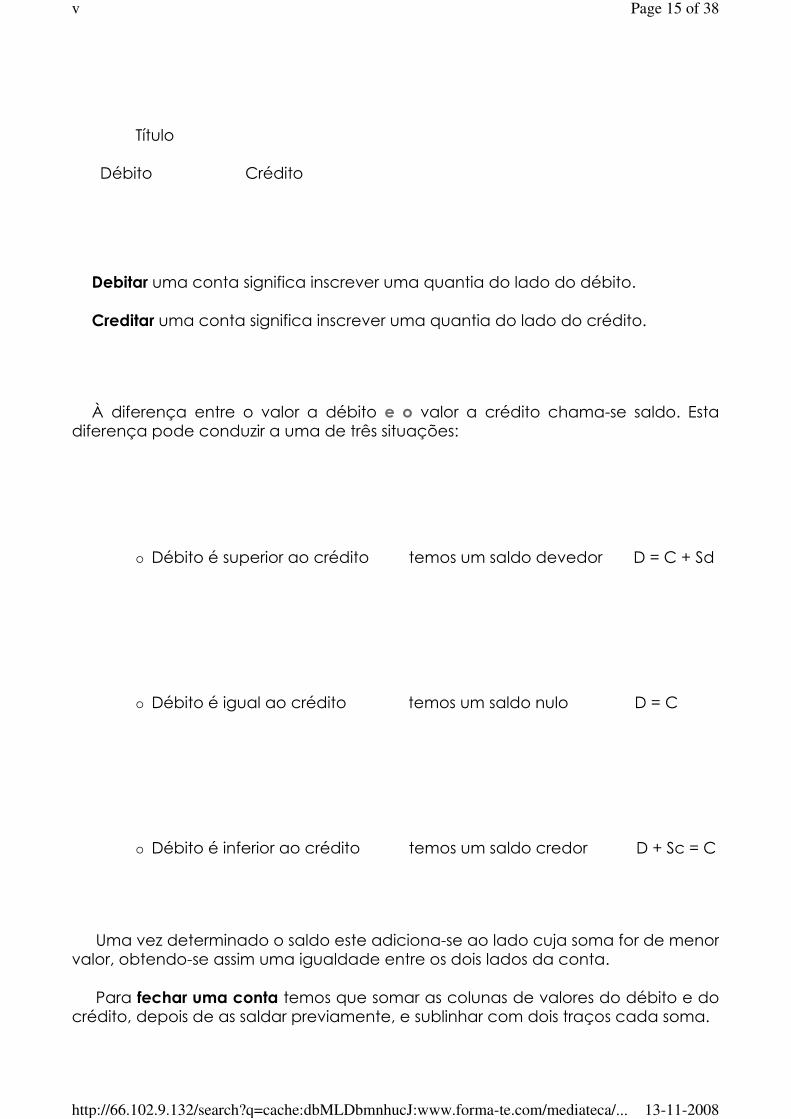

Título

Débito Crédito

Debitar uma conta significa inscrever uma quantia do lado do débito.

Creditar uma conta significa inscrever uma quantia do lado do crédito.

À diferença entre o valor a débito e o valor a crédito chama-se saldo. Esta diferença pode conduzir a uma de três situações:

� Débito é superior ao crédito temos um saldo devedor D = C + Sd

� Débito é igual ao crédito temos um saldo nulo D = C

� Débito é inferior ao crédito temos um saldo credor D + Sc = C

Uma vez determinado o saldo este adiciona-se ao lado cuja soma for de menor valor, obtendo-se assim uma igualdade entre os dois lados da conta.

Para fechar uma conta temos que somar as colunas de valores do débito e do crédito, depois de as saldar previamente, e sublinhar com dois traços cada soma.

Page 15 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Reabrir uma conta implica inscrever o saldo na coluna dos débitos, se na conta fechada o saldo era devedor, ou na coluna dos créditos, se na conta fechada o saldo era credor.

Classificação das contas:

� Conta do Activo/ Passivo/ Capital Próprio; � Contas colectivas/ Divisionárias; � Contas Mistas � Contas de Balanço/ Demonstração de Resultados; � Contas de Custos/Proveitos/Resultados

As contas das classes 1 à 5 e da classe 8 conduzem à elaboração do Balanço e à apresentação da situação patrimonial da empresa e as contas das classes 6, 7 e 8 conduzem à determinação dos resultados e elaboração da Demonstração de Resultados .

- Balanço: noção e classificação; equação geral do balanço; apresentação e representação

Balanço: é o documento que revela a situação patrimonial da empresa, a composição e o valor do património, em determinado momento. O Balanço compara o activo com o passivo, representa o balanceamento entre aquelas massas patrimoniais, e evidencia a sua diferença, isto é, o Capital Próprio ou a situação líquida.

Os balanços podem classificar-se de acordo com:

- Formação histórica: balanço inicial ou final;

- Motivo de construção: balanço ordinário ou extraordinário;

- Grau de desagregação: sintético ou analítico;

Na construção do Balanço, os elementos são apresentados de acordo com os seguintes critérios:

� Os elementos patrimoniais activos aparecem por ordem crescente de liquidez;

� Os elementos patrimoniais passivos consideram-se por ordem crescente de exigibilidade;

� Os elementos constituintes do capital próprio aparecem por ordem decrescente de formação histórica, do mais antigo até ao mais recente.

Os balanços podem apresentar-se em dispositivo horizontal ou vertical.

Page 16 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

As variações positivas e negativas provocadas no património pelos factos patrimoniais modificativos conduzem ao resultado do período ou capital próprioadquirido.

As variações no Capital Próprio ocorridas, em consequência dos factos patrimoniais modificativos, se forem variações positivas, traduzem-se em proveitos, se forem variações negativas representam custos para as empresas. Assim, os custos são as componentes negativas do resultado líquido e os proveitos são as componentes positivas. Os custos e os proveitos podem apresentar um carácter normal ou extraordinário consoante resultem da actividade da empresa ou de acontecimentos pontuais e estranhos à empresa, respectivamente.

RESULTADO = PROVEITOS – CUSTOS = LUCROS = CAPITAL

DO OU PRÓPRIO

PERÍODO PREZUÍZOS ADQUIRIDO

SITUAÇÃO LÍQUIDA = SITUAÇÃO LÍQUIDA +/- LUCROS/PREJUÍZOS

FINAL INICIAL

Exemplo:

BALANÇO em 1/11/n

Page 17 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

ACTIVO: SIT. LÍQUIDA:

Imóveis 20 400 € Capital 16000 €

Mobiliário Diverso 3140 €

Mercadorias 80 € PASSIVO:

Clientes 60 € Empréstimo Bancário 8770 €

Depósitos á ordem 1120 € Fornecedores 70 €

Caixa 40 €

Total Passivo 8840 €

24840 € 24840 €

Durante o exercício económico realizaram-se as operações seguintes:

1. Compraram-se mercadorias por 60 €, 50% das quais a pagamento imediato e os restantes 50% a crédito;

2. Venderam-se mercadorias por 90 €, que haviam custado 70 €. Recebeu-se 60% do valor desta venda;

3. Pagaram-se dívidas aos fornecedores no montante de 45 €.

Page 18 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

4. Recebeu-se dos clientes 40 € .

5. Reembolsou-se uma fracção de 70 € do empréstimo bancário, por meio de transferência bancária.

Após estas operações, os membros do Balanço sofreram as seguintes alterações:

Operação 1 – Mercadorias ( + 60 € ); novo valor: 140 €

Caixa ( - 30 € ); novo valor: 10 €

Fornecedores ( + 30 € ); novo valor: 100 €

Operação 2 - Mercadorias ( - 70 € ); novo valor: 70 €

Caixa ( + 54 € ); novo valor: 64 €

Clientes ( + 36 € ); novo valor: 96 €

Lucros ( + 20 € ); novo valor: 20 €

Operação 3 - Caixa ( - 45 € ); novo valor: 19 €

Fornecedores ( - 45 € ); novo valor: 55 €

Operação 4 - Caixa ( + 40 € ); novo valor: 59 €

Clientes ( - 40 € ); novo valor: 56 €

Operação 5 - Dep. à ordem ( - 70 € ); novo valor: 1050 €

Emp. Bancário ( - 70 € ); novo valor: 8700 €

Page 19 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

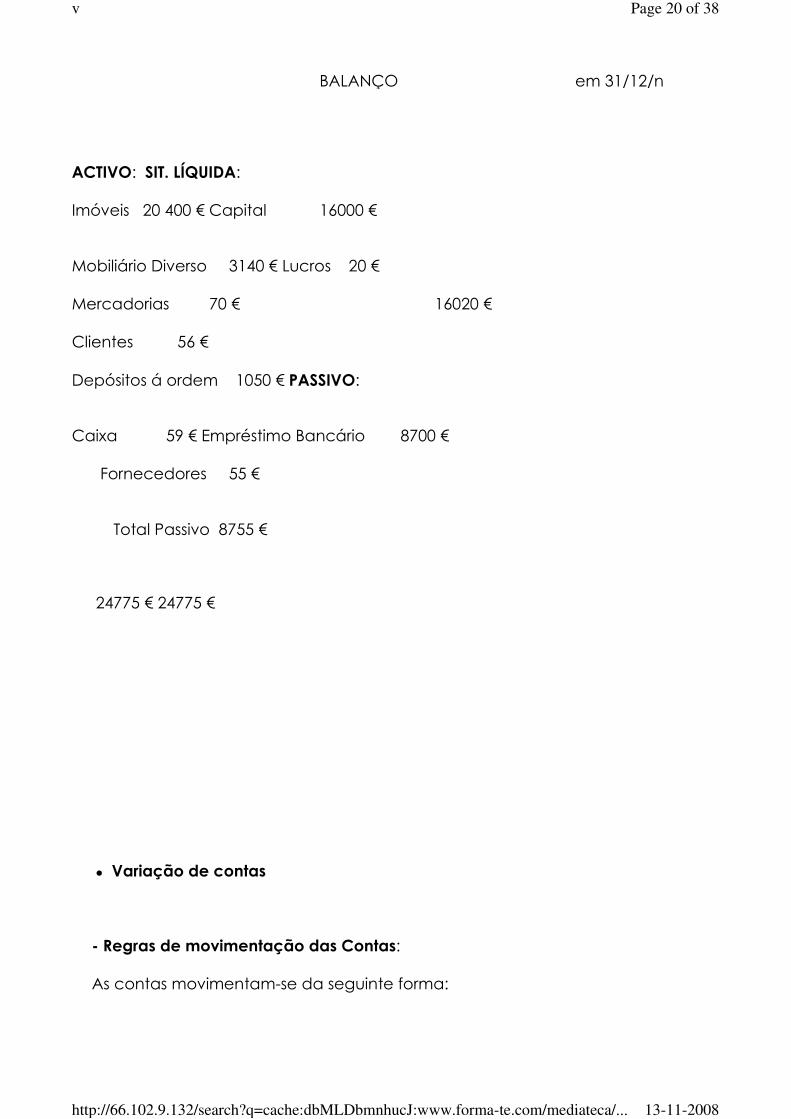

BALANÇO em 31/12/n

ACTIVO: SIT. LÍQUIDA:

Imóveis 20 400 € Capital 16000 €

Mobiliário Diverso 3140 € Lucros 20 €

Mercadorias 70 € 16020 €

Clientes 56 €

Depósitos á ordem 1050 € PASSIVO:

Caixa 59 € Empréstimo Bancário 8700 €

Fornecedores 55 €

Total Passivo 8755 €

24775 € 24775 €

� Variação de contas

- Regras de movimentação das Contas:

As contas movimentam-se da seguinte forma:

Page 20 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

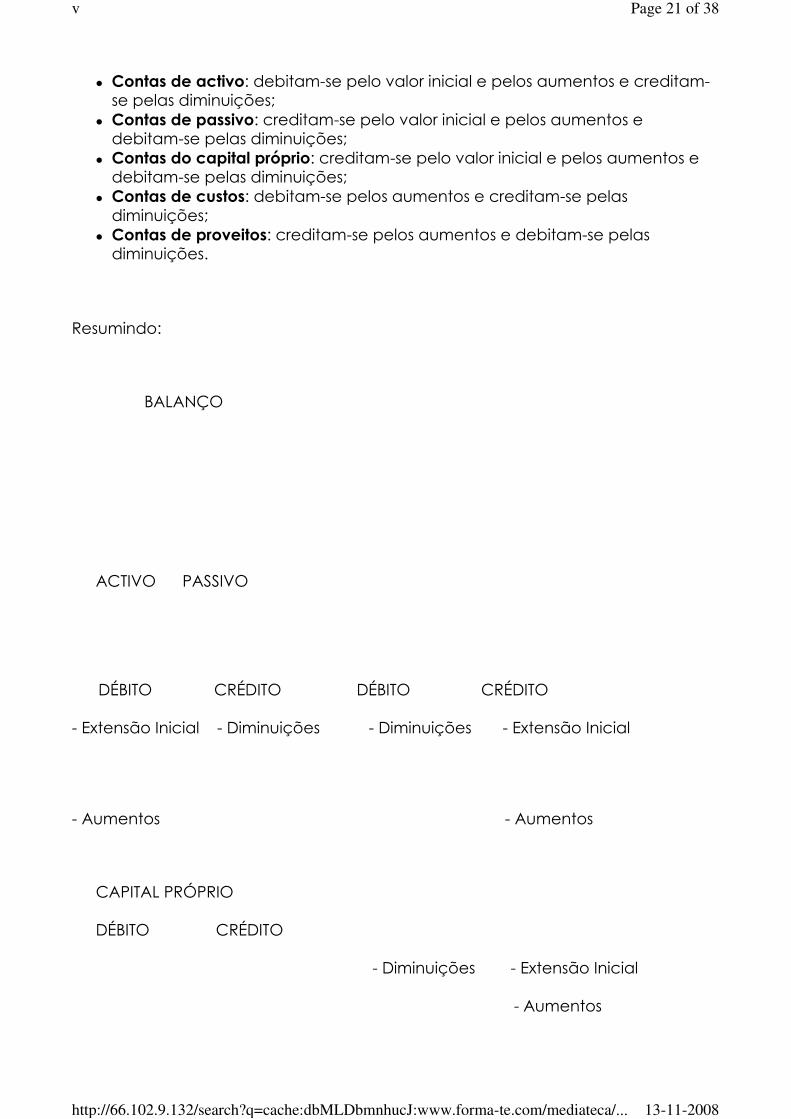

� Contas de activo: debitam-se pelo valor inicial e pelos aumentos e creditam-se pelas diminuições;

� Contas de passivo: creditam-se pelo valor inicial e pelos aumentos e debitam-se pelas diminuições;

� Contas do capital próprio: creditam-se pelo valor inicial e pelos aumentos e debitam-se pelas diminuições;

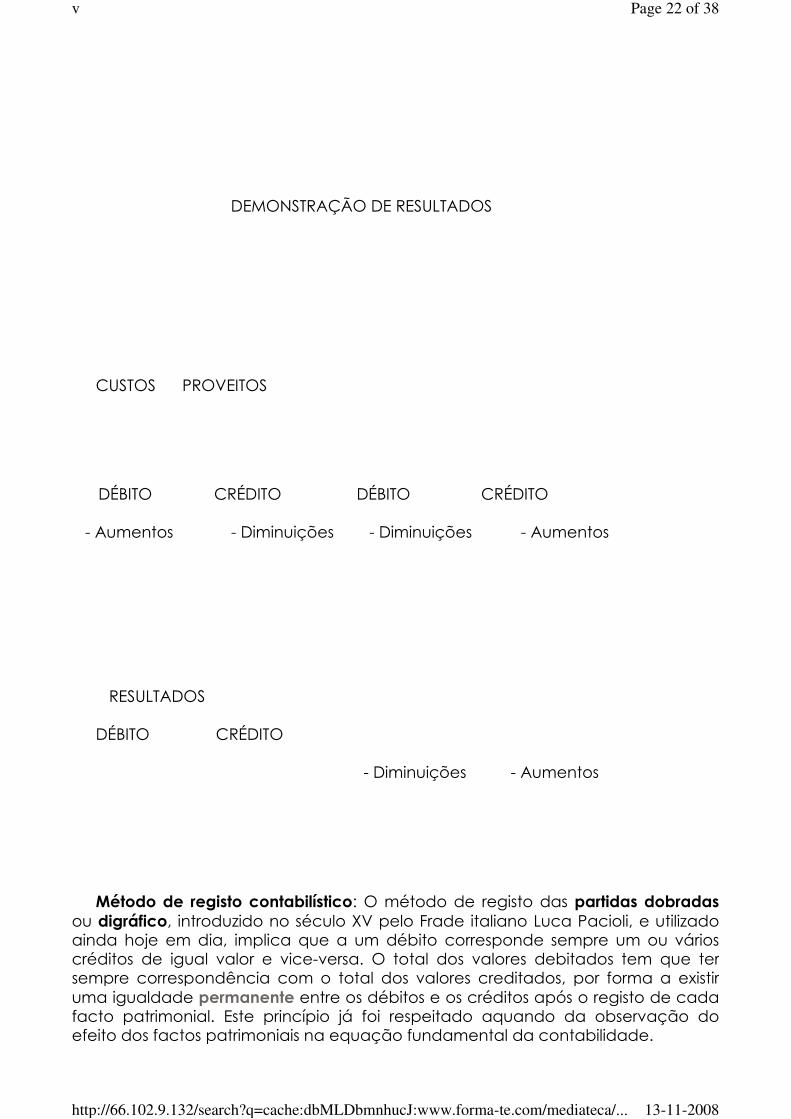

� Contas de custos: debitam-se pelos aumentos e creditam-se pelas diminuições;

� Contas de proveitos: creditam-se pelos aumentos e debitam-se pelas diminuições.

Resumindo:

BALANÇO

ACTIVO PASSIVO

DÉBITO CRÉDITO DÉBITO CRÉDITO

- Extensão Inicial - Diminuições - Diminuições - Extensão Inicial

- Aumentos - Aumentos

CAPITAL PRÓPRIO

DÉBITO CRÉDITO

- Diminuições - Extensão Inicial

- Aumentos

Page 21 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

DEMONSTRAÇÃO DE RESULTADOS

CUSTOS PROVEITOS

DÉBITO CRÉDITO DÉBITO CRÉDITO

- Aumentos - Diminuições - Diminuições - Aumentos

RESULTADOS

DÉBITO CRÉDITO

- Diminuições - Aumentos

Método de registo contabilístico: O método de registo das partidas dobradasou digráfico, introduzido no século XV pelo Frade italiano Luca Pacioli, e utilizado ainda hoje em dia, implica que a um débito corresponde sempre um ou vários créditos de igual valor e vice-versa. O total dos valores debitados tem que ter sempre correspondência com o total dos valores creditados, por forma a existir uma igualdade permanente entre os débitos e os créditos após o registo de cada facto patrimonial. Este princípio já foi respeitado aquando da observação do efeito dos factos patrimoniais na equação fundamental da contabilidade.

Page 22 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

� Principais livros/mapas contabilísticos

- Diário e Razão: escrituração; estornos

Livros obrigatórios: são exigidos pelo artigo 31 ° do Código Comercial os seguintes livros selados: o livro de inventário e balanços; o diário; o razão; o copiador e o livro de actas ( para as sociedades comerciais ).

O Diário: serve para registar os factos patrimoniais dia a dia, por ordem de datas assim, no diário temos o registo cronológico. Os lançamentos contabilísticos no Diário são constituídos pelos seguintes elementos:

� Data: ano, mês e dia; � Contas movimentadas: títulos das contas debitadas e creditadas; � Importância da operação: valor das variações patrimoniais; � Histórico: descrição da operação com a indicação documental

Graficamente temos:

1 - N° de lançamento

2 - N° Fólio do Razão

3 - Coluna auxiliar das importâncias

4 - Coluna principal das importâncias

Por razões de operacionalidade, o diário nesta forma é substituído por diários com um riscado mais simples:

O Razão: registo dos factos patrimoniais agrupados por conta. Cada conta representa um fólio. Utiliza-se o razão geral para as contas colectivas ou de 1° grau e os razões auxiliares para as contas de 2°, 3° e mais graus. O razão é um registo sistemático, é o livro das contas.

Conta a debitar X

1 a Conta a creditar Y2 3 4 Histórico

N°de Descrição da

Data registo operação Débito Crédito Valor

Page 23 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

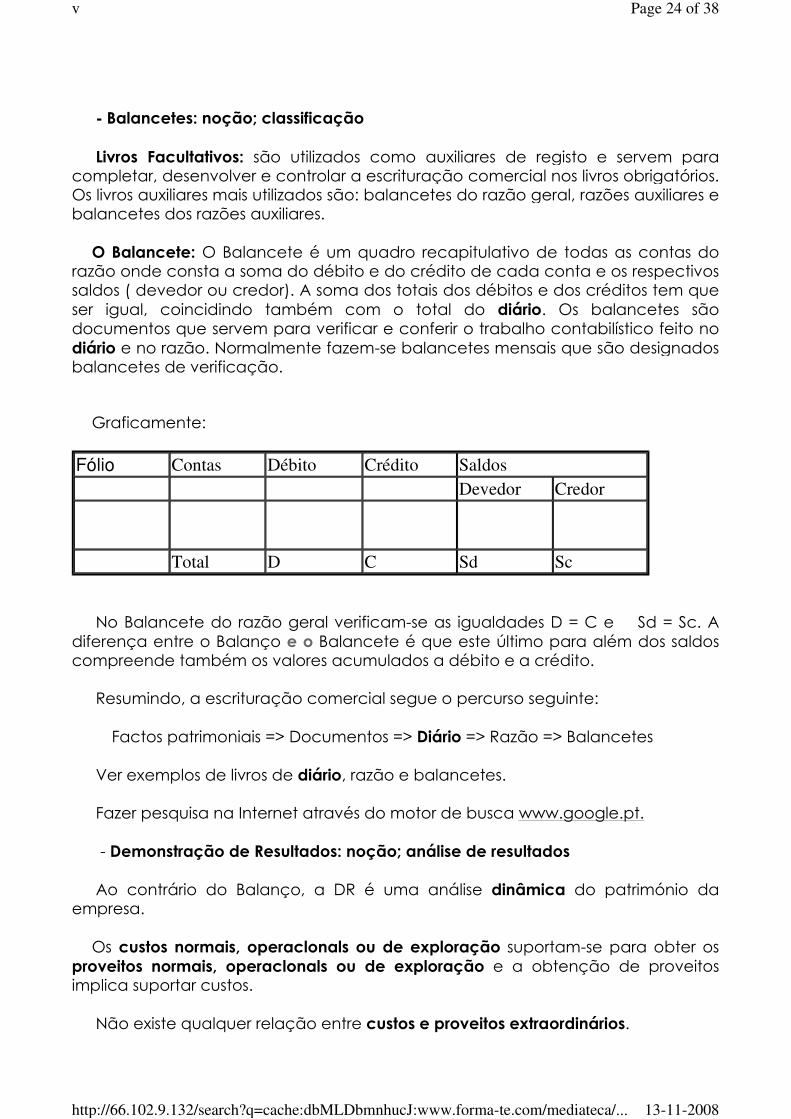

- Balancetes: noção; classificação

Livros Facultativos: são utilizados como auxiliares de registo e servem para completar, desenvolver e controlar a escrituração comercial nos livros obrigatórios. Os livros auxiliares mais utilizados são: balancetes do razão geral, razões auxiliares e balancetes dos razões auxiliares.

O Balancete: O Balancete é um quadro recapitulativo de todas as contas do razão onde consta a soma do débito e do crédito de cada conta e os respectivos saldos ( devedor ou credor). A soma dos totais dos débitos e dos créditos tem que ser igual, coincidindo também com o total do diário. Os balancetes são documentos que servem para verificar e conferir o trabalho contabilístico feito no diário e no razão. Normalmente fazem-se balancetes mensais que são designados balancetes de verificação.

Graficamente:

No Balancete do razão geral verificam-se as igualdades D = C e Sd = Sc. A diferença entre o Balanço e o Balancete é que este último para além dos saldos compreende também os valores acumulados a débito e a crédito.

Resumindo, a escrituração comercial segue o percurso seguinte:

Factos patrimoniais => Documentos => Diário => Razão => Balancetes

Ver exemplos de livros de diário, razão e balancetes.

Fazer pesquisa na Internet através do motor de busca www.google.pt.

- Demonstração de Resultados: noção; análise de resultados

Ao contrário do Balanço, a DR é uma análise dinâmica do património da empresa.

Os custos normais, operaclonals ou de exploração suportam-se para obter os proveitos normais, operaclonals ou de exploração e a obtenção de proveitos implica suportar custos.

Não existe qualquer relação entre custos e proveitos extraordinários.

Fólio Contas Débito Crédito Saldos Devedor Credor

Total D C Sd Sc

Page 24 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Os custos, as perdas, os proveitos e os ganhos representam-se na Demonstração de Resultados.

D DEMONSTRAÇÃO DE RESULTADOS C

( Contas do Capital Próprio Adquirido)

PROVEITOS E GANHOS CLASSE 7

CUSTOS

E PERDAS CLASSE 6

A Demonstração de Resultados pode ser apresentada em dispositivo vertical oudispositivo horizontal. O Plano Oficial de Contabilidade apresenta a Demonstração de Resultados por Natureza. A Demonstração de Resultados por Funções está definida na Directriz Contabilística n.º 21.

Tipos de Resultados: operacionais, financeiros e extraordinários.

O Resultado Líquido do Exercício é a única conta que aparece no Balanço e na DR.

� Aspectos particulares – contabilização das existências

- Sistemas de inventário

A contabilidade geral constitui um importante instrumento na política de gestão de stocks das empresas uma vez que permite o conhecimento a qualquer momento da quantidade e valor dos stocks, o apuramento do custo dos produtos vendidos e consumidos e o cálculo do resultado das vendas. Esta informação pode ser obtida através de dois sistemas:

1. Sistema de inventário permanente (Dec-Lei nº44/99 de 12 de Fevereiro, que

Page 25 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

obriga as empresas abrangidas pelo POC a adoptar o Sistema de InventárioPermanente): neste sistema é possível obter aquelas informações em qualquer momento. O Resultado Bruto das Vendas é obtido através da diferença entre as vendas líquidas e o custo das mercadorias vendidas, ou seja, a diferença entre os saldos das contas 71 e 61.

2. Sistema de inventário periódico (ou intermitente): o resultado bruto das vendas só pode ser calculado após a informação sobre as existências finais obtida através da sua inventariação física. O apuramento do custo da mercadoria vendida é feito extra contabilisticamente através da seguinte fórmula:

CMVMC = Ei + C – Ef +/- RE

As existências iniciais são retiradas da conta 32 Mercadorias, o valor das compras está na conta 31 Compras e as existências finais são obtidas através do inventário físico. A conta 31 é uma conta de passagem, como tal está sempre saldada. A conta 32 representa o armazém.

(ver acetato)

- Critérios de valorimetria: FIFO; LIFO; CMP

Existências: todos os bens armazenáveis adquiridos ou produzidos pela empresa e que se destinem à venda ou a serem incorporados na produção.

� Matérias-primas � Matérias subsidiárias empresas industriais � Produtos em curso contabilidade analítica � Subprodutos e Resíduos

� Produtos Acabados � Mercadorias empresas comerciais

contabilidade geral

Valorimetria da entrada das existências em armazém:

- Entrada em armazém: princípio do custo histórico, custo de aquisição ou custo de produção, capítulo 5 do POC, ponto 5.3.1, 5.3.2 e 5.3.3.

� Custo de aquisição

preço de compra + gastos suportados directamente para colocar as

Page 26 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

existências no estado actual no armazém

� Custo de produção

matérias primas + outros materiais directos + mão de obra directa + custos industriais fixos e variáveis

( os custos de distribuição + administração + financeiros ) não são incorporáveis no custo de produção )

Se o custo de aquisição ou de produção for maior que o preço de mercado será este o utilizado, sendo a diferença expressa pela provisão para depreciação de existências, que deverá ser reduzida ou anulada sempre que se verificar não existirem as razões que a originaram ( 3.4, 3.10 )

Quando à data do balanço haja obsolescência, deterioração física parcial, quebra de preços e outros factores idênticos deverá utilizar-se o preço de mercado ( 3.5 ).

Os subprodutos, desperdícios, resíduos e refugos são valorizados na falta de critério pelo valor realizável líquido ( 3.6 ).

� Preço de mercado ( 3.7 )

- O custo de reposição ( bens para a produção )

- O valor realizável líquido ( bens para venda )

� Custo de reposição (3.8 )

Aquele que a empresa teria de suportar para substituir o bem nas mesmas condições, qualidade, quantidade e locais de aquisição e utilização.

� Valor realizável líquido (3.9)

O preço esperado de venda deduzido dos necessários custos previsíveis de acabamento e venda.

Outros critérios de valorimetria:

� Valor realizável líquido deduzido da margem normal de lucro (para actividades como)

- explorações agrícolas, pecuárias e silvícolas

- aquisição de bens sujeitos a crescimento natural (plantas e animais)

- indústrias extractivas, relativamente às existências extractivas

Page 27 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

- indústrias piscatórias, relativamente às existências capturadas

Só admissível quando os custos administrativos são excessivos para determinação do custo de produção.

� Preço ilíquido de venda deduzido da margem de lucro

Para estabelecimentos de venda a retalho com grandes quantidades de produtos.

� Valorização de base fixa

Matérias primas e de consumo consideradas com uma quantidade e valor fixo desde que simultaneamente satisfaçam os requisitos seguintes:

- sejam frequentemente renovadas

- representem um valor global de reduzida importância

- não haja variação sensível na sua quantidade, no seu valor e na sua composição

- Valorimetria da saída das existências de armazém:

- Saída de armazém: os métodos de custeio de saídas são definidos no ponto 5.3.11 do POC e estão previstos os seguintes métodos:

1. Custo específico: método de aplicação limitada a produtos ou a lotes não misturáveis e relativamente aos quais a separação é vantajosa e desejável. É mais adequado para artigos de elevado valor unitário, como por exemplo jóias, automóveis e máquinas industriais.

2. Custo médio ponderado: O inventário é visto como um todo, pelo que os lotes perdem a sua individualidade. É o mais utilizado e o de mais fácil adaptação aos sistemas informáticos. Está entre o FIFO e o LIFO, elimina as suas vantagens e os seus inconvenientes.

Custo médio = Custo total dos bens existentes+Custo total das novas entradas

Quantidades existentes+Novas quantidades entradas

3.FIFO( First in first out ) : a evitar quando se pretende diminuir os resultados.

Método que presume que os bens vendidos ou consumidos são comprados ou produzidos em primeiro lugar.

Page 28 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

- as existências são valorizadas aos custos mais recentes

- o custo das vendas ou o custo dos consumos, sendo os mais antigos, podem mostrar-se bastante aquém dos preços de mercado principalmente se a rotação é lenta.

4. LIFO (Last in first out ): permite uma subavaliação dos stocks e uma redução de resultados.

Método que presume que os bens vendidos ou consumidos são os comprados ou produzidos em último lugar.

Vantagens:

- as vendas correntes são balanceadas com custos de saída mais próximos dos preços de reposição

- proporciona algumas economias de natureza fiscal, consubstanciadas no diferimento do pagamento do imposto

- é dos métodos referidos aquele que minimiza os efeitos da inflação.

Desvantagens:

- o método só excepcionalmente coincide com o fluxo dos bens.

- as existências sendo valorizadas aos preços mais antigos, não traduzem de forma mais adequada a situação da empresa.

- permitindo o diferimento dos resultados não constitui um método particularmente interessante do ponto de vista do investidor.

5. Custo padrão: é um custo ideal e como tal uma meta a atingir. Tem que ser apurado com os princípios técnicos e contabilísticos adequados.

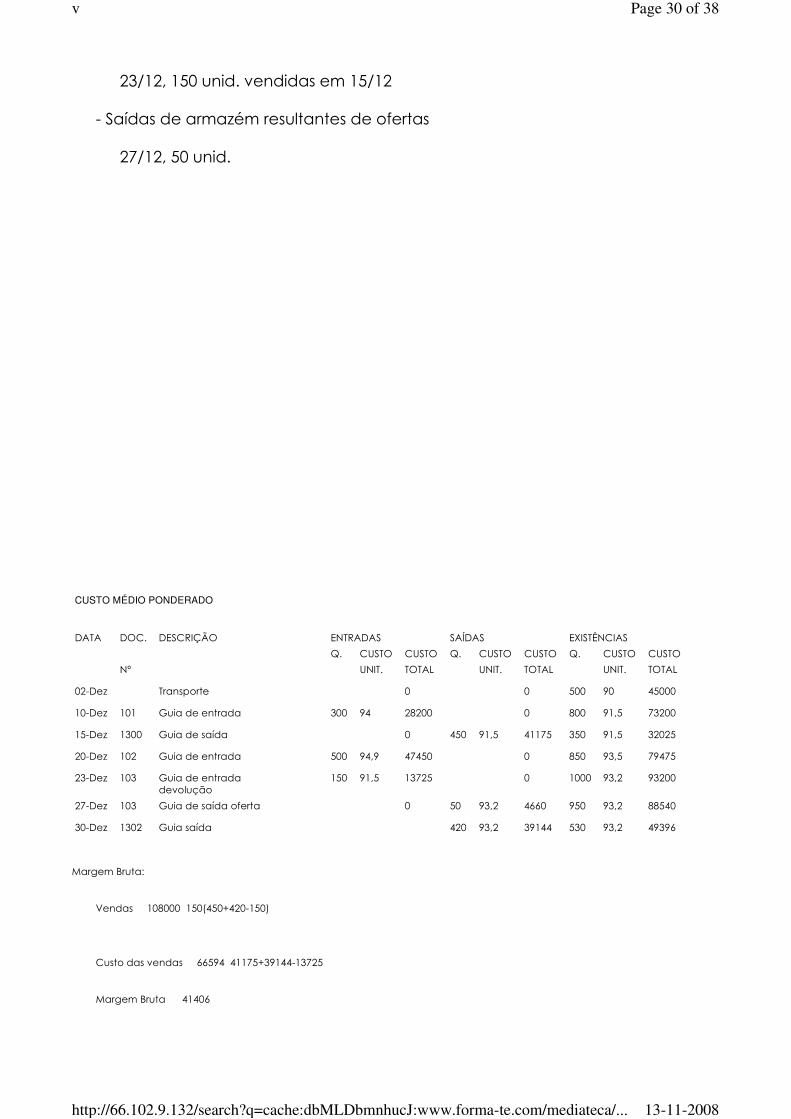

Exemplo:

A empresa Alfa comercializa o produto A, cujo movimento no mês de Dezembro de 200X foi o seguinte:

- Existência inicial em 1/12, 500 unid. a 90

- Entradas em armazém resultantes de compras

10/12, 300 unid. a 94 e 20/12, 500 unid. a 94.9

- Saídas de armazém resultantes de vendas

15/12, 450 unid. a 150 e 30/12, 420 unid. a 150

- Entradas resultantes de devoluções de clientes

Page 29 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

23/12, 150 unid. vendidas em 15/12

- Saídas de armazém resultantes de ofertas

27/12, 50 unid.

Margem Bruta:

Vendas 108000 150(450+420-150)

Custo das vendas 66594 41175+39144-13725

Margem Bruta 41406

CUSTO MÉDIO PONDERADO

DATA DOC. DESCRIÇÃO ENTRADAS SAÍDAS EXISTÊNCIAS

Q. CUSTO CUSTO Q. CUSTO CUSTO Q. CUSTO CUSTO

Nº UNIT. TOTAL UNIT. TOTAL UNIT. TOTAL

02-Dez Transporte 0 0 500 90 45000

10-Dez 101 Guia de entrada 300 94 28200 0 800 91,5 73200

15-Dez 1300 Guia de saída 0 450 91,5 41175 350 91,5 32025

20-Dez 102 Guia de entrada 500 94,9 47450 0 850 93,5 79475

23-Dez 103 Guia de entrada devolução

150 91,5 13725 0 1000 93,2 93200

27-Dez 103 Guia de saída oferta 0 50 93,2 4660 950 93,2 88540

30-Dez 1302 Guia saída 420 93,2 39144 530 93,2 49396

Page 30 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Ofertas a Clientes 4660

36746

Page 31 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

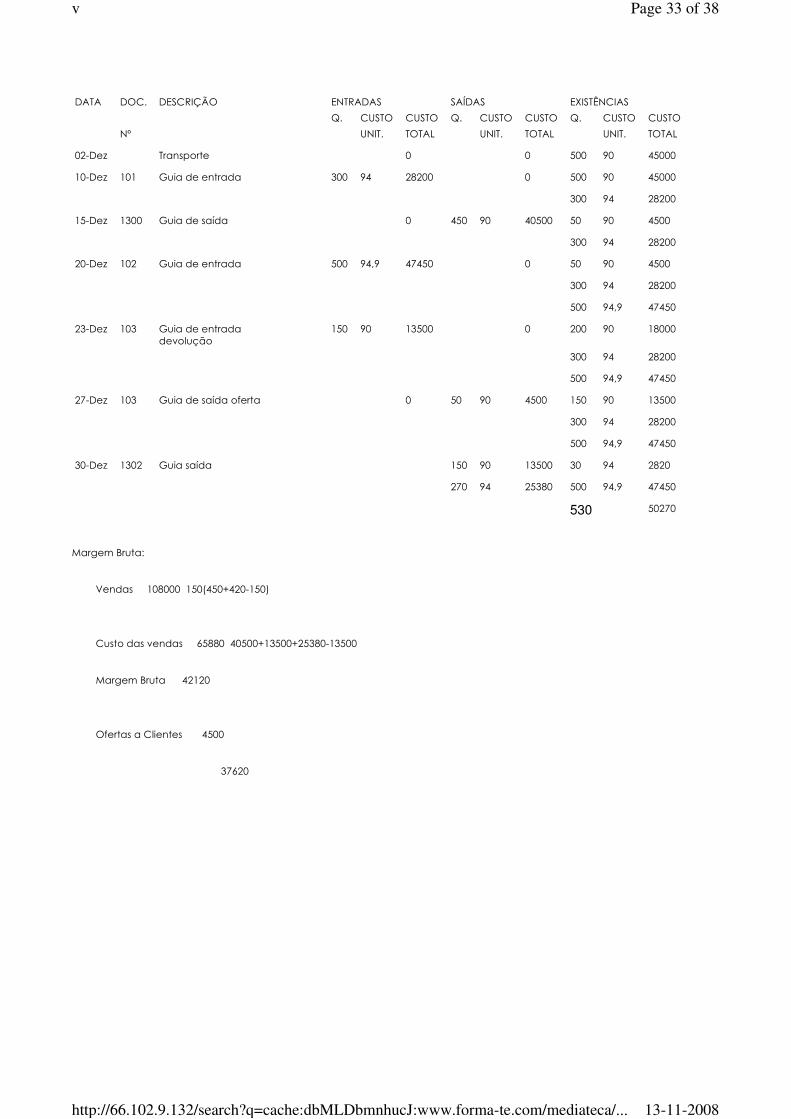

FIFO

Page 32 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Margem Bruta:

Vendas 108000 150(450+420-150)

Custo das vendas 65880 40500+13500+25380-13500

Margem Bruta 42120

Ofertas a Clientes 4500

37620

DATA DOC. DESCRIÇÃO ENTRADAS SAÍDAS EXISTÊNCIAS

Q. CUSTO CUSTO Q. CUSTO CUSTO Q. CUSTO CUSTO

Nº UNIT. TOTAL UNIT. TOTAL UNIT. TOTAL

02-Dez Transporte 0 0 500 90 45000

10-Dez 101 Guia de entrada 300 94 28200 0 500 90 45000

300 94 28200

15-Dez 1300 Guia de saída 0 450 90 40500 50 90 4500

300 94 28200

20-Dez 102 Guia de entrada 500 94,9 47450 0 50 90 4500

300 94 28200

500 94,9 47450

23-Dez 103 Guia de entrada devolução

150 90 13500 0 200 90 18000

300 94 28200

500 94,9 47450

27-Dez 103 Guia de saída oferta 0 50 90 4500 150 90 13500

300 94 28200

500 94,9 47450

30-Dez 1302 Guia saída 150 90 13500 30 94 2820

270 94 25380 500 94,9 47450

530 50270

Page 33 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Page 34 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

Margem Bruta:

Vendas 108000 150(450+420-150)

Custo das vendas 68058 28200+13500+39858-13500

Margem Bruta 39942

Ofertas a Clientes 4745

35197

Resumo:

LIFO

DATA DOC. DESCRIÇÃO ENTRADAS SAÍDAS EXISTÊNCIAS

Q. CUSTO CUSTO Q. CUSTO CUSTO Q. CUSTO CUSTO

Nº UNIT. TOTAL UNIT. TOTAL UNIT. TOTAL

02-Dez Transporte 0 0 500 90 45000

10-Dez 101 Guia de entrada 300 94 28200 0 500 90 45000

300 94 28200

15-Dez 1300 Guia de saída 0 300 94 28200 350 90 31500

150 90 13500 0

20-Dez 102 Guia de entrada 500 94,9 47450 0 350 90 31500

500 94,9 47450

23-Dez 103 Guia de entrada devolução

150 90 13500 0 500 90 45000

500 94,9 47450

27-Dez 103 Guia de saída oferta 0 50 94,9 4745 500 90 45000

450 94,9 42705

30-Dez 1302 Guia saída 420 94,9 39858 500 90 45000

30 94,9 2847

530 47847

Page 35 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

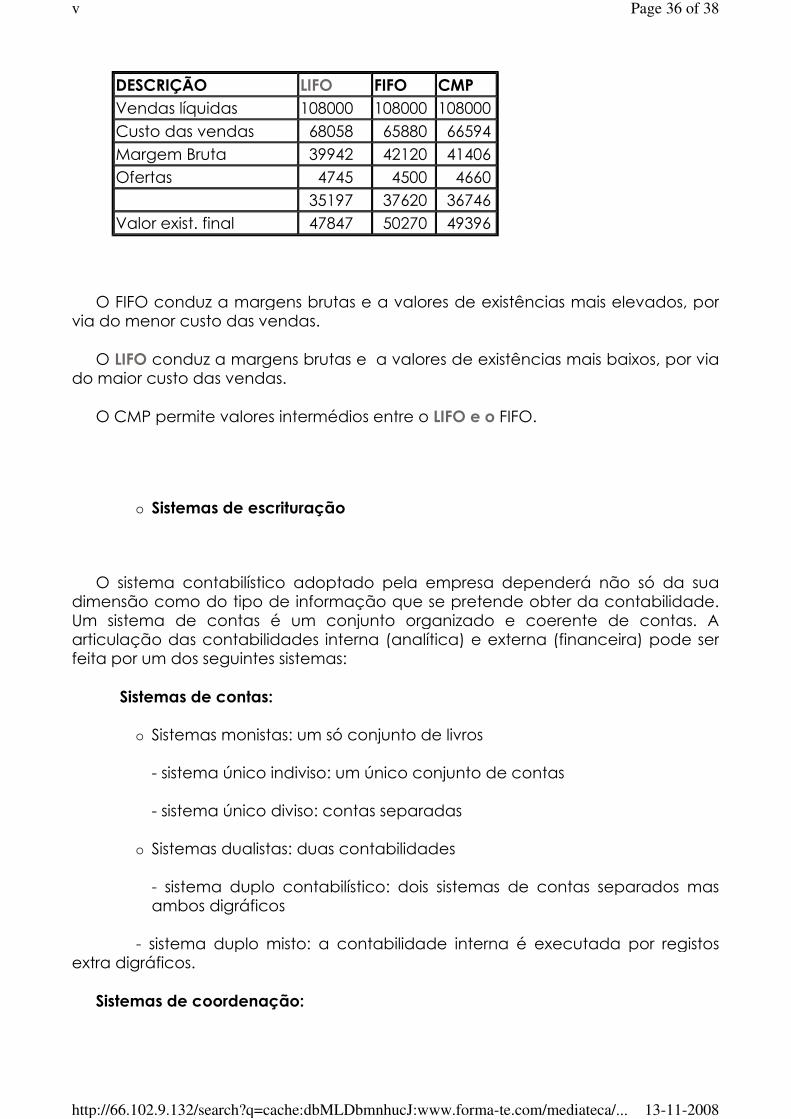

O FIFO conduz a margens brutas e a valores de existências mais elevados, por via do menor custo das vendas.

O LIFO conduz a margens brutas e a valores de existências mais baixos, por via do maior custo das vendas.

O CMP permite valores intermédios entre o LIFO e o FIFO.

� Sistemas de escrituração

O sistema contabilístico adoptado pela empresa dependerá não só da sua dimensão como do tipo de informação que se pretende obter da contabilidade. Um sistema de contas é um conjunto organizado e coerente de contas. A articulação das contabilidades interna (analítica) e externa (financeira) pode ser feita por um dos seguintes sistemas:

Sistemas de contas:

� Sistemas monistas: um só conjunto de livros

- sistema único indiviso: um único conjunto de contas

- sistema único diviso: contas separadas

� Sistemas dualistas: duas contabilidades

- sistema duplo contabilístico: dois sistemas de contas separados mas ambos digráficos

- sistema duplo misto: a contabilidade interna é executada por registos extra digráficos.

Sistemas de coordenação:

DESCRIÇÃO LIFO FIFO CMPVendas líquidas 108000 108000 108000

Custo das vendas 68058 65880 66594

Margem Bruta 39942 42120 41406

Ofertas 4745 4500 4660 35197 37620 36746

Valor exist. final 47847 50270 49396

Page 36 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

� Sistema Clássico: metodologia do ensino da contabilidade;

� Sistema do Diário-Razão: um único livro;

� Sistema Centralizador: utilizam-se os diários divisionários para registo das operações diariamente e os razões auxiliares e mensalmente os registos são transferidos para o diário sintético.

Evolução do tratamento da informação:

� Escrituração por decalque: as operações são registadas em simultâneo no Diário e no Razão

� Informatização da contabilidade: software específico de contabilidade, salários e de imobilizado.

Informatização da contabilidade:

No processo de informatização do sistema contabilístico, na empresa, temos a considerar as seguintes etapas:

1. Criação do plano de contas da empresa; 2. Ordenação e classificação dos documentos; 3. Abertura das contas; 4. Registo das operações nos diários; 5. Listagem de diários e balancetes mensais; 6. Extracto das contas do Razão; 7. Declaração periódica do IVA; 8. Trabalho de fim de exercício; 9. Mapas de amortizações;

10. Mapas de provisões;

Page 37 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...

11. Balancete rectificado; 12. Apuramento de resultados; 13. Balancete final; 14. Balanço final; 15. Demonstração de resultados; 16. Acta; 17. Modelo 22; 18. Declaração anual do IVA; 19. Encerramento das contas; 20. Relatório de gestão.

Formadora Cristina Estevão Pag.

Page 38 of 38v

13-11-2008http://66.102.9.132/search?q=cache:dbMLDbmnhucJ:www.forma-te.com/mediateca/...