Trabalho de Estágio ADMISSÃO TEMPORÁRIA DE UM ROTOR …”NICA... · mercadorias do território...

95

UNIVERSIDADE DO VALE DO ITAJAÍ MÔNICA BALDO Trabalho de Estágio ADMISSÃO TEMPORÁRIA DE UM ROTOR PARA REPARO: ESTUDO DE CASO NA EMPRESA ITACEX COMISSÁRIA E DESPACHOS ADUANEIROS LTDA ITAJAÍ 2014

-

Upload

vuongkhuong -

Category

Documents

-

view

217 -

download

0

Transcript of Trabalho de Estágio ADMISSÃO TEMPORÁRIA DE UM ROTOR …”NICA... · mercadorias do território...

UNIVERSIDADE DO VALE DO ITAJAÍ MÔNICA BALDO

Trabalho de Estágio ADMISSÃO TEMPORÁRIA DE UM ROTOR PARA REPARO: ESTUDO DE CASO NA

EMPRESA ITACEX COMISSÁRIA E DESPACHOS ADUANEIROS LTDA

ITAJAÍ 2014

MÔNICA BALDO

Trabalho de Estágio ADMISSÃO TEMPORÁRIA DE UM ROTOR PARA REPARO: ESTUDO DE CASO NA

EMPRESA ITACEX COMISSÁRIA E DESPACHOS ADUANEIROS LTDA

Trabalho de Estágio desenvolvido para o Estágio Supervisionado do Curso de Comércio Exterior do Centro de Ciências Sociais Aplicadas – Gestão da Universidade do Vale do Itajaí.

Orientador: Prof. Msc. Julio César Schmitt Neto

ITAJAÍ 2014

Agradeço primeiramente a Deus, pelas oportunidades e conquistas

que tive em minha vida. À minha família e meus amigos, pelo

apoio e incentivo nos estudos. Ao meu namorado, Paulo Cézar,

pela compreensão nos momentos em que estive ausente.

Aos colegas de trabalho, que me deram suporte essencial para o

desenvolvimento desta pesquisa. Agradeço também ao meu

orientador, professor Júlio César Schmitt Neto, pela confiança e

dedicação depositadas neste trabalho.

3

“Na sociedade há muitas pessoas tentando conquistar o mundo

exterior, mas não o seu mundo interior. Elas compram bajuladores,

mas não amigos; roupas de grife, mas não o conforto. Colocam

trancas nas portas, mas não tem proteção emocional”. (Augusto Cury)

EQUIPE TÉCNICA

a) Nome do estagiário Mônica Baldo b) Área de estágio Sistemática de Comércio Exterior (Importação) c) Orientador de conteúdo Prof. Msc. Julio César Schmitt Neto d) Supervisor de campo Deomar Guaresi e) Responsável pelo Estágio Profª. Msc. Natalí Nascimento

DADOS DE IDENTIFICAÇÃO DA ORGANIZAÇÃO

a) Razão Social Itacex Comissária e Despachos Aduaneiros Ltda b) Endereço Rua Gil Stein Ferreira, nº 100 – sala 602 – Centro – Itajaí/SC c) Setor de Desenvolvimento do Estágio Importação d) Duração do estágio Mais de 300 horas e) Nome e cargo do supervisor de campo Deomar Guaresi f) Carimbo e visto da organização

RESUMO

Atualmente, é de grande visibilidade o desenvolvimento do comércio internacional, com isso também aumentam as particularidades e necessidades das empresas Importadoras e Exportadoras brasileiras. Diante deste cenário, também se desenvolvem os regimes aduaneiros especiais, os quais tem a finalidade de atender as necessidades das empresas, para facilitar a entrada ou a saída de mercadorias do território nacional, com a isenção ou suspensão dos tributos. A presente pesquisa traz a sistemática de importação de um rotor, através do regime especial de admissão temporária, desenvolvido na Itacex Comissária e Despachos Aduaneiros Ltda. Relata as etapas do processo da importação por meio de um roteiro detalhado, apresenta também os documentos necessários para o desenvolvimento do processo e identifica os principais envolvidos na operação. Para a elaboração do trabalho foi utilizado o método de pesquisa qualitativa por meios bibliográficos e de estudo de caso, e os fins apresentados de forma descritiva. Os resultados obtidos demonstram a importância de compreender os procedimentos necessários para a realização do processo, além da compreensão da legislação vigente, a fim de que o profissional da área de Comércio Exterior consiga enfrentar os possíveis obstáculos encontrados no dia a dia. Palavras-chave: Admissão Temporária. Sistemática de Importação. Regimes Especiais Aduaneiros.

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 10 1.1 Objetivo geral ................................................................................................. 11 1.2 Objetivos específicos ...................................................................................... 11 1.3 Justificativa da realização do estudo .............................................................. 11 1.4 Aspectos metodológicos ................................................................................. 12

1.5 Técnicas de coleta e análise dos dados ......................................................... 12

2 FUNDAMENTAÇÃO TEÓRICA .......................................................................... 13

2.1 Comércio Internacional ................................................................................... 13 2.2 Importação ...................................................................................................... 15 2.2.1 Importações Permitidas .............................................................................. 19 2.2.2 Importações Proibidas ................................................................................ 20 2.2.3 Importações Suspensas .............................................................................. 20

2.2.4 Importações em Consignação .................................................................... 21 2.2.5 Importações sem Cobertura Cambial .......................................................... 21

2.2.6 Importações de Material Usado .................................................................. 22 2.3 Documentos na Importação ............................................................................ 22

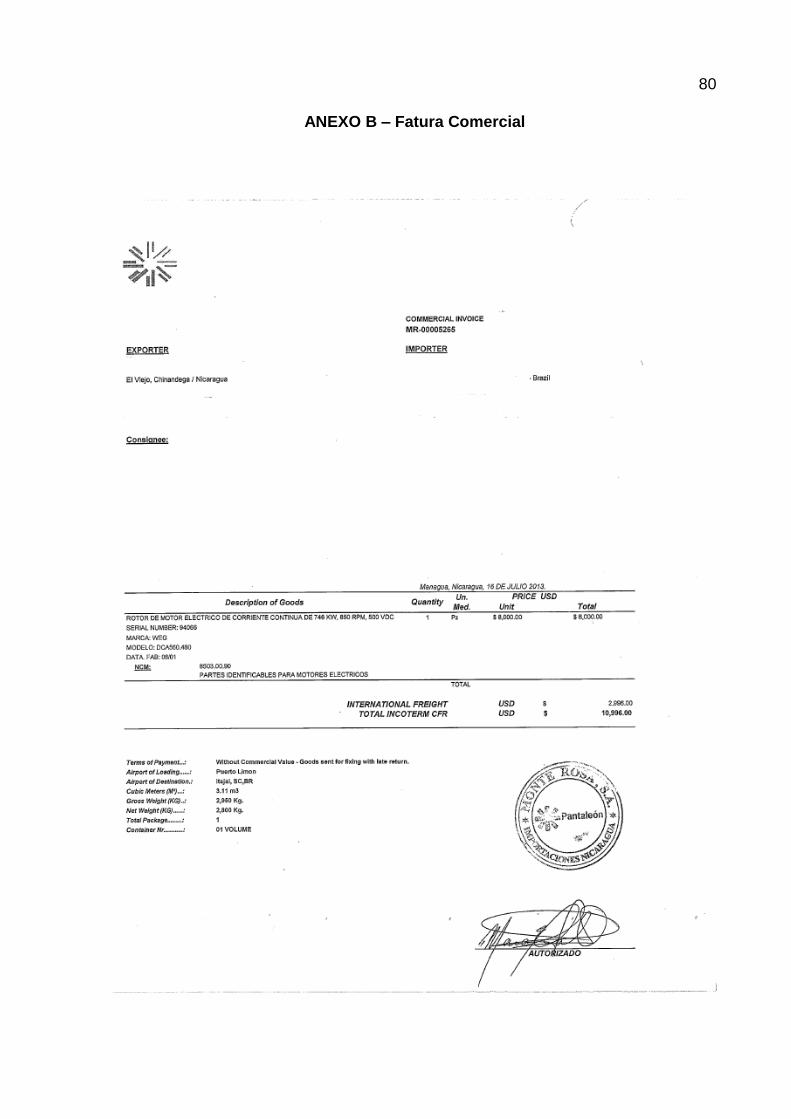

2.3.1 Fatura Proforma .......................................................................................... 23 2.3.2 Fatura Comercial......................................................................................... 23

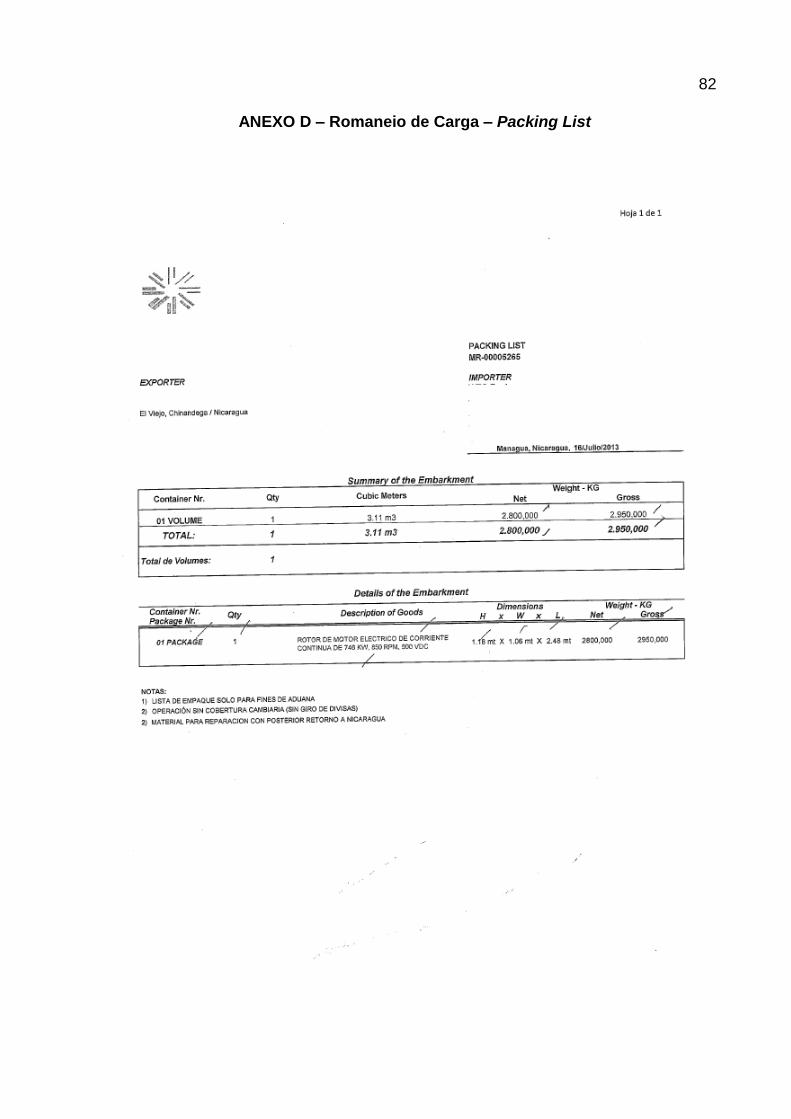

2.3.3 Conhecimento de Embarque ...................................................................... 24 2.3.4 Romaneio de Carga .................................................................................... 25

2.3.5 Certificado de Origem ................................................................................. 25 2.3.6 Outros Certificados ..................................................................................... 26 2.3.6.1 Certificados de Análise, Inspeção, Sanitário e Fitossanitário ...................... 26

2.4 Órgãos Intervenientes nas Importações Brasileiras ....................................... 26 2.4.1 Câmara de Comércio Exterior – CAMEX .................................................... 28 2.4.2 Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC ....... 29

2.4.3 Órgãos Gestores ......................................................................................... 30 2.4.3.1 Secretaria da Receita Federal do Brasil - RFB ........................................... 30

2.4.3.2 Banco Central do Brasil - BACEN ............................................................... 31

2.4.3.3 Secretaria de Comércio Exterior - SECEX .................................................. 31 2.4.4 Órgãos Anuentes ........................................................................................ 33 2.4.5 Órgãos Auxiliares ........................................................................................ 35

3 CARACTERIZAÇÃO DA ORGANIZAÇÃO ......................................................... 36 3.1 Histórico .......................................................................................................... 36 3.2 Ramo de atividade .......................................................................................... 37 3.3 Estrutura organizacional ................................................................................. 37 3.4 Visão ............................................................................................................... 38

3.5 Missão ............................................................................................................ 38 3.6 Filosofia .......................................................................................................... 38 3.7 Produtos ......................................................................................................... 38 3.8 Mercados ........................................................................................................ 39

4 RESULTADOS DA PESQUISA .......................................................................... 40 4.1 Etapas do Regime Aduaneiro Especial de Admissão Temporária ................. 44 4.1.1 Notificação do Processo e Consulta ao Tratamento Administrativo da Mercadoria ................................................................................................................ 45 4.1.2 Recebimento da fatura proforma ................................................................ 45

8

4.1.3 Registro e deferimento da Licença de Importação - LI................................ 46

4.1.4 Recebimento da cópia dos documentos ..................................................... 46 4.1.5 Solicitação de remoção da carga para a Zona Secundária ......................... 47 4.1.6 Pré-digitação do processo .......................................................................... 47 4.1.7 Emissão do requerimento para fiscalização de embalagens e suportes de madeira .................................................................................................................... 47

4.1.8 Recebimento dos documentos originais ..................................................... 48 4.1.9 Procedimentos na chegada e remoção da carga ........................................ 48 4.1.10 Vistoria de embalagem junto ao Ministério da Agricultura .......................... 49 4.1.11 Desunitização da carga ............................................................................... 49

4.1.12 Abertura do Processo Administrativo junto à Receita Federal .................... 49 4.1.13 Ciência do Processo Administrativo do Regime de Admissão Temporária . 50 4.1.14 Registro da Declaração de Importação ....................................................... 50

4.1.15 Acompanhamento do Despacho ................................................................. 51 4.1.16 Retificação da DI para recolhimento da multa por LI com deferimento posterior ao embarque .............................................................................................. 52 4.1.17 Resposta à Intimação da RFB .................................................................... 52

4.1.18 Apresentação dos documentos para conferência documental .................... 53 4.1.19 Suspensão do pagamento do Adicional ao Frete para Renovação da Marinha Mercante – AFRMM .................................................................................... 53

4.1.20 Liberação do conhecimento de embarque junto ao Agente de Carga ........ 54 4.1.21 Conferência Física da Carga realizada pelo Auditor da RFB ...................... 54

4.1.22 Desembaraço da DI .................................................................................... 54 4.1.23 Devolução dos documentos originais pela RFB .......................................... 55

4.1.24 Ciência da Concessão do Regime de Admissão Temporária ..................... 55 4.1.25 Envio da cópia dos documentos ao Importador .......................................... 55 4.1.26 Declaração de Exoneração do ICMS .......................................................... 55

4.1.27 Recebimento do DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) de Entrada .................................................................................................................... 57

4.1.28 Entrega da documentação para coleta da carga ........................................ 57 4.1.29 Autorização de entrega da carga pelo Recinto Alfandegado ...................... 57

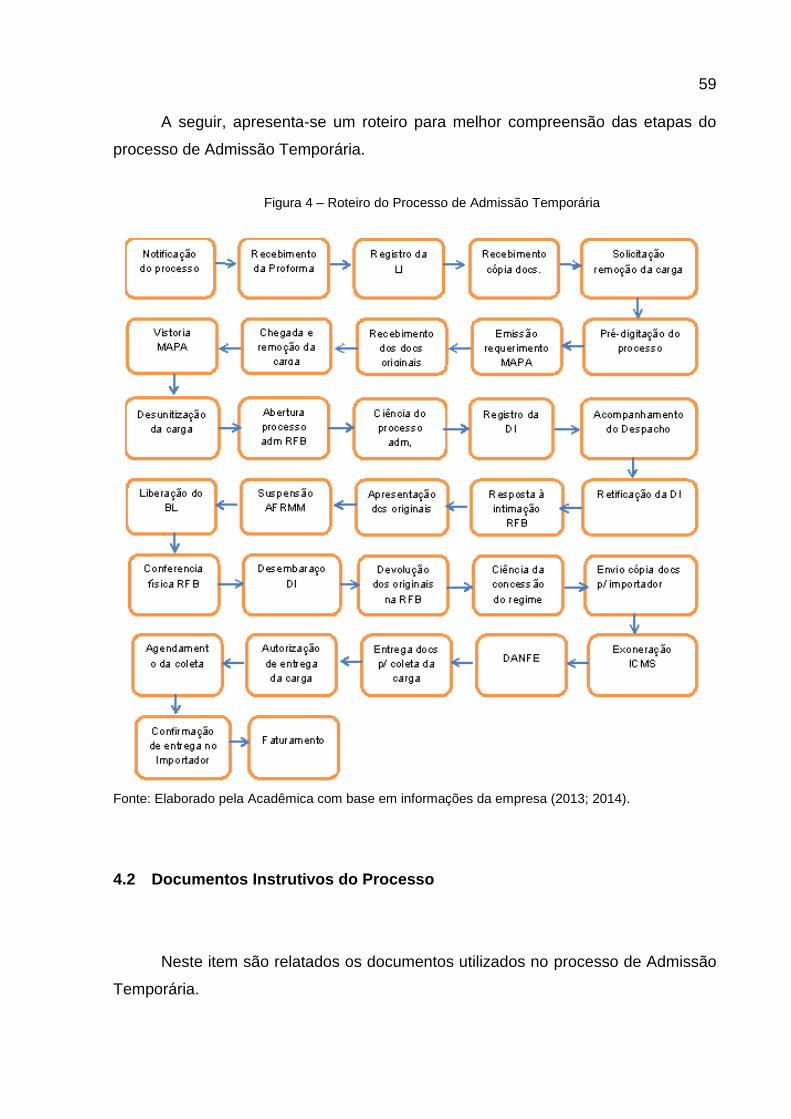

4.1.30 Agendamento da coleta da carga ............................................................... 58 4.1.31 Confirmação de Entrega da Carga no Importador ...................................... 58 4.1.32 Faturamento e Arquivamento do Processo ................................................. 58

4.2 Documentos Instrutivos do Processo ............................................................. 59 4.2.1 Contrato de Prestação de Serviços............................................................. 60 4.2.2 Fatura Comercial......................................................................................... 60 4.2.3 Conhecimento de Embarque Marítimo – BL ............................................... 61 4.2.4 Romaneio de Carga – Packing List ............................................................. 61

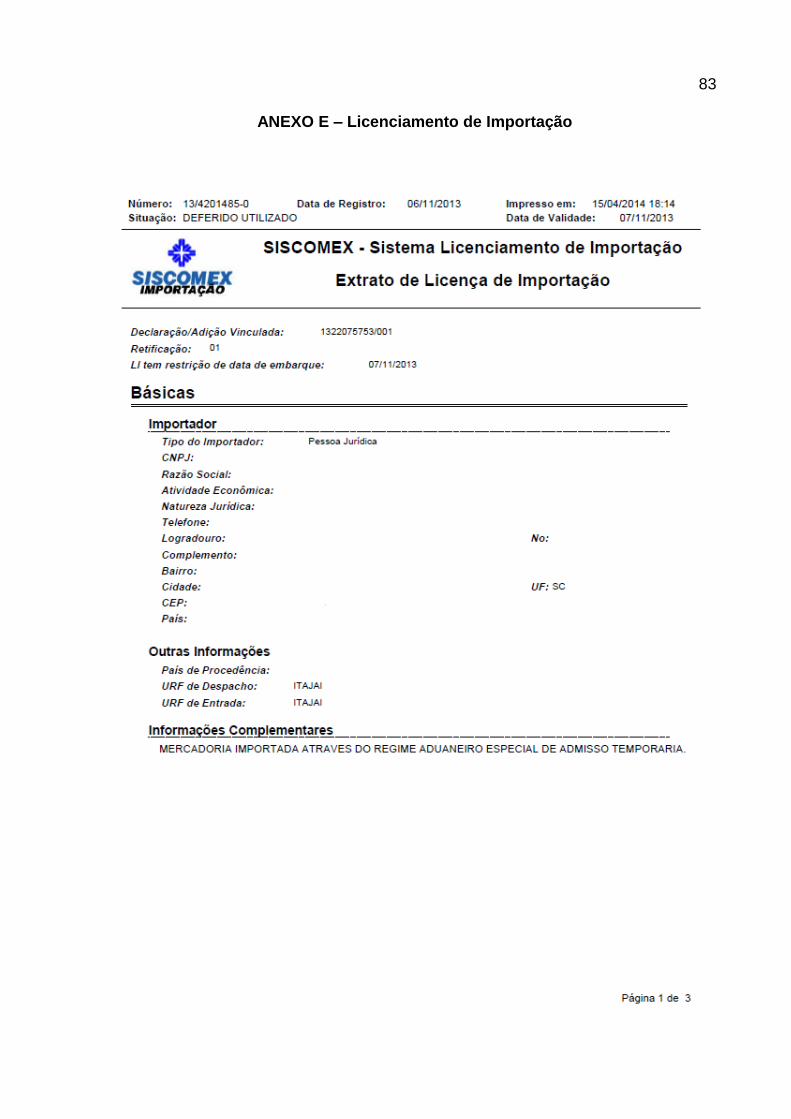

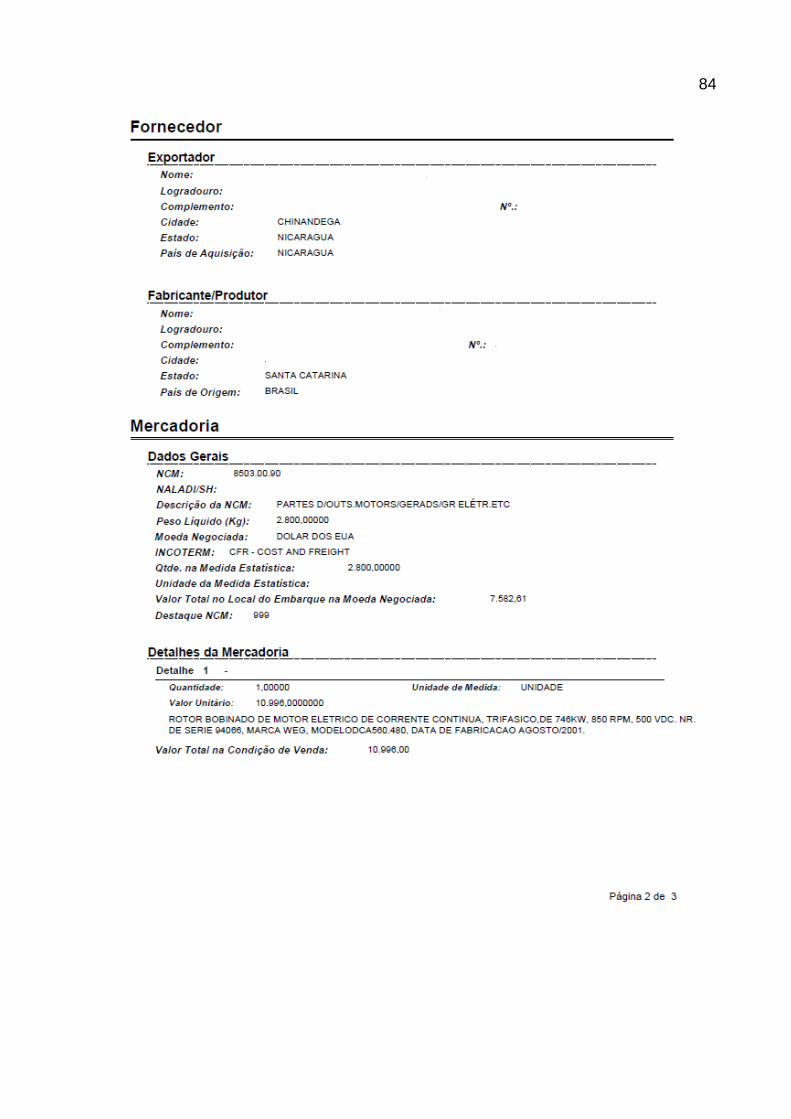

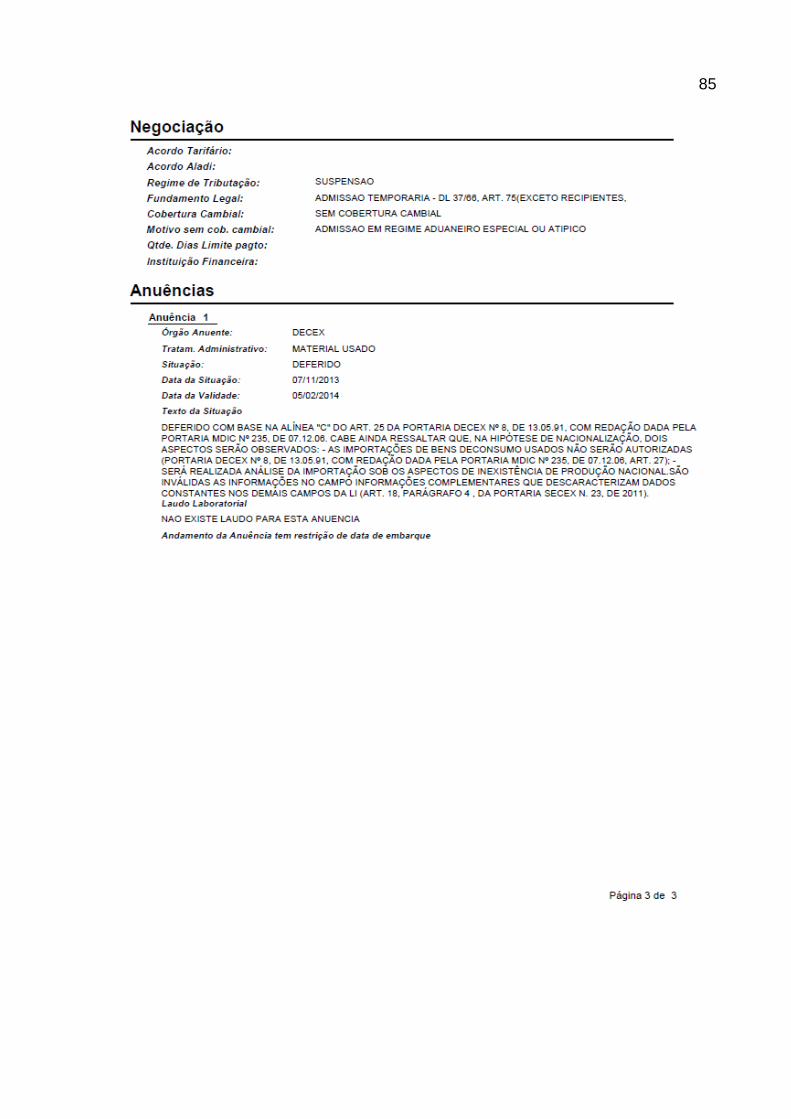

4.2.5 Licenciamento de Importação ..................................................................... 62 4.2.6 Declaração de Importação .......................................................................... 62 4.2.7 Comprovante de Importação ....................................................................... 63 4.2.8 Requerimento de Solicitação do Regime de Admissão Temporária – RAT 63

4.3 Envolvidos no Processo ................................................................................. 64 4.3.1 Exportador .................................................................................................. 64

4.3.2 Importador ................................................................................................... 64 4.3.3 Despachante Aduaneiro .............................................................................. 65 4.3.4 Porto (Zona Primária) .................................................................................. 65 4.3.5 Recinto Alfandegado de Zona Secundária .................................................. 66 4.3.6 Decex .......................................................................................................... 66

9

4.3.7 Ministério da Agricultura .............................................................................. 67

4.3.8 Ministério dos Transportes - Departamento da Marinha Mercante ............. 67 4.3.9 Secretaria da Receita Federal do Brasil ...................................................... 67 4.3.10 Transportadora Marítima e Rodoviária ........................................................ 68 5 SUGESTÕES PARA A ORGANIZAÇÃO ........................................................... 69 6 CONSIDERAÇÕES FINAIS ............................................................................... 70

REFERÊNCIAS ......................................................................................................... 71 ANEXOS ................................................................................................................... 75 ANEXO A - Contrato de Prestação de Serviços ........................................................ 76 ANEXO B – Fatura Comercial ................................................................................... 80

ANEXO C – Conhecimento de Embarque Marítimo – BL ......................................... 81 ANEXO D – Romaneio de Carga – Packing List ....................................................... 82

ANEXO E – Licenciamento de Importação ............................................................... 83

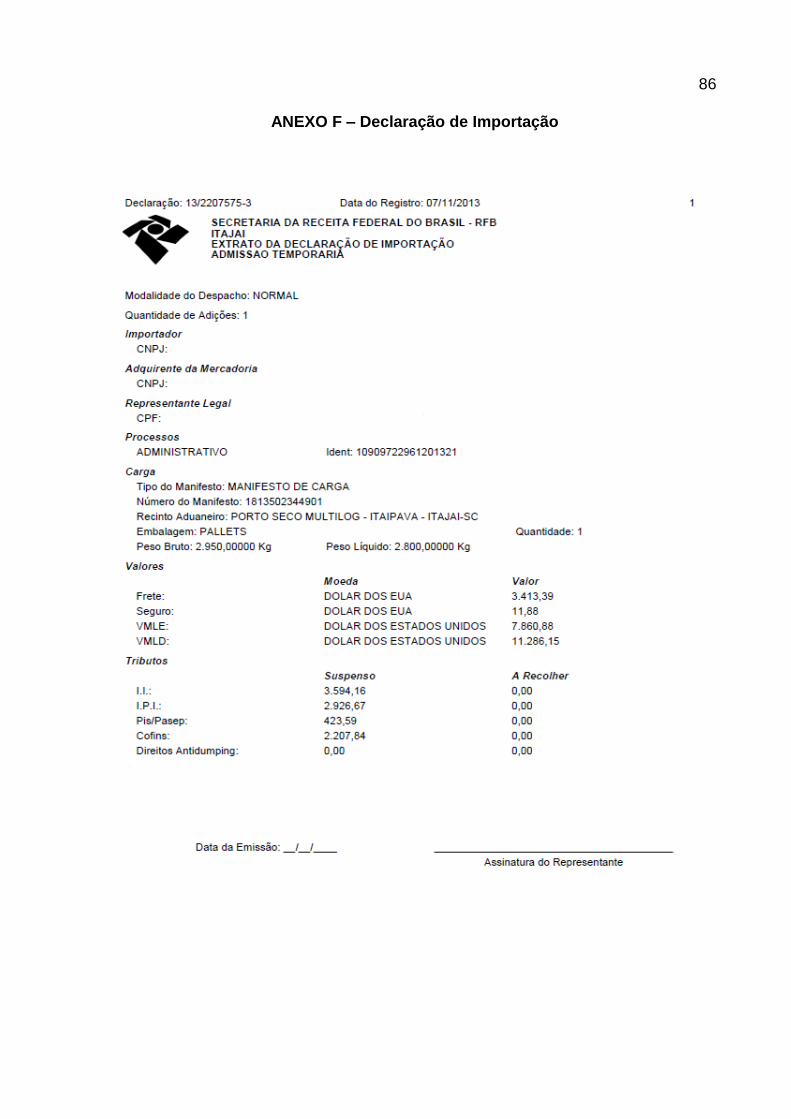

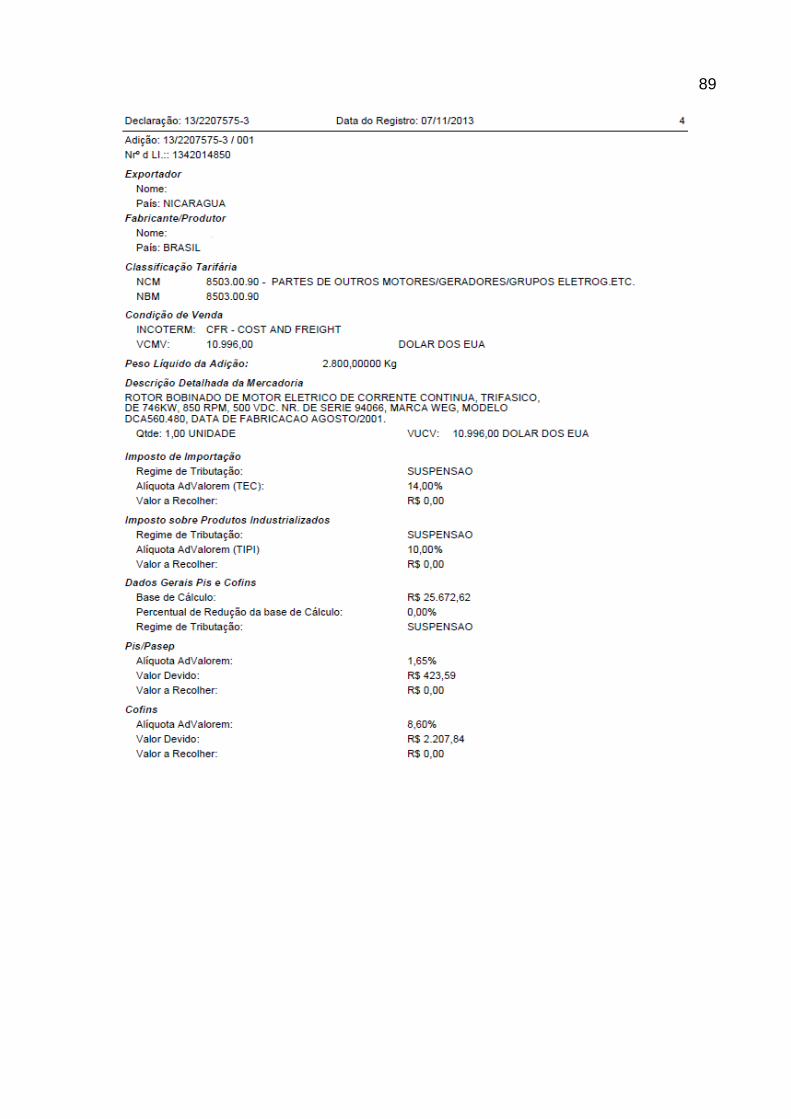

ANEXO F – Declaração de Importação ..................................................................... 86 ANEXO G – Comprovante de Importação ................................................................. 90 ANEXO H – Requerimento de Solicitação do Regime de Admissão Temporária – RAT ........................................................................................................................... 91

DECLARAÇÃO DO TRABALHO NA ORGANIZAÇÃO .............................................. 93 ASSINATURA DOS RESPONSÁVEIS ...................................................................... 94

10

1 INTRODUÇÃO

Há um dilema no comércio brasileiro: importar algo rentável e aderir à alta

carga tributária ou permanecer cliente do mercado interno e se submeter, por vezes,

a valores bem acima do mercado internacional. Diante desse impasse, diversas

empresas buscam, junto ao governo, um equilíbrio para tentar amenizar os impasses

e viabilizar tal situação.

No Comércio Exterior brasileiro existem diversos regimes aduaneiros. Os

comuns dão ao Importador a responsabilidade pelo recolhimento dos tributos e das

contribuições e, no intuito de atender as particularidades, incentivar o

desenvolvimento da economia, permitir maior integração do país com o exterior e

fazer com que as empresas tenham competitividade, o governo criou mecanismos

facilitadores, os chamados regimes aduaneiros especiais, que visam facilitar as

operações dos Exportadores e Importadores, permitindo a entrada ou a saída de

mercadorias do território aduaneiro com a suspensão ou isenção dos tributos.

Algumas empresas que atuam no mercado de Comércio Exterior têm a

finalidade de prestar assessoria e consultoria aos Importadores e Exportadores, e é

neste contexto que se enquadra a Itacex Comissária e Despachos Aduaneiros Ltda,

empresa atuante desde 1992, época em que surgiram grandes mudanças político-

econômicas governamentais brasileiras.

Nesta pesquisa, será apresentado o regime aduaneiro especial de Admissão

Temporária. Trata-se de uma modalidade diferenciada de importação, a qual permite

que os bens permaneçam no país por um prazo determinado, com suspensão total

ou parcial dos impostos incidentes na importação. Neste regime, o Importador tem o

compromisso de reexportar a mercadoria ou nacionalizá-la de forma definitiva,

pagando os tributos devidos de uma importação normal.

Para melhor compreensão, o presente estudo tem como objetivo apresentar a

sistemática de Admissão Temporária de um rotor, processo realizado na Itacex

Comissária e Despachos Aduaneiros Ltda.

11

1.1 Objetivo geral

Apresentar a sistemática utilizada pela empresa Itacex Comissária e

Despachos Aduaneiros Ltda na importação de um rotor por meio do regime especial

de Admissão Temporária.

1.2 Objetivos específicos

Para atender o objetivo geral, também foram definidos os seguintes objetivos

específicos:

Relatar as etapas do processo de importação do rotor.

Citar os documentos que instruem o regime aduaneiro de Admissão

Temporária.

Identificar as partes envolvidas no processo de Admissão Temporária.

1.3 Justificativa da realização do estudo

Tendo em vista que a importação é a área de atuação profissional da

acadêmica, a realização desta pesquisa justifica-se pelo amplo conhecimento das

particularidades vistas no regime especial de Admissão Temporária e por uma

melhor compreensão desta sistemática.

Por se tratar de um tema com poucos trabalhos disponíveis no acervo da

biblioteca da Univali, o estudo também servirá de fonte de consulta para a

comunidade acadêmica e empresas atuantes no Comércio Exterior que tiverem

interesse no assunto.

Para a empresa, a pesquisa poderá servir como fonte de consulta e apoio a

casos semelhantes, possibilitando a identificação de possíveis aspectos nos quais o

processo pode ser melhorado.

12

1.4 Aspectos metodológicos

Para a realização deste trabalho, foi utilizado o método de pesquisa

qualitativa que, segundo Costa (2001), tem a intenção de compreender e captar a

situação em toda a sua extensão. Ao contrário de buscar a identificação de somente

algumas variáveis, ela busca trazer todas as variáveis possíveis, com o objetivo de

compreender o verdadeiro significado da questão que está sob estudo.

Como meio de investigação, foi utilizada a pesquisa bibliográfica, a qual,

conforme definição de Gil (2007, p. 44) “[...] é desenvolvida com base em material já

elaborado constituído principalmente de livros e artigos científicos.”. Outro meio

utilizado é o estudo de caso, onde é possível obter um conhecimento mais detalhado

do objeto estudado. O estudo de caso “[...] consiste na observação dos fatos tal

como ocorrem espontaneamente, na coleta de dados e no registro de variáveis

presumivelmente para posteriores análises.” (OLIVEIRA, 2000, p. 124).

Quanto aos fins, a pesquisa se apresentou de forma descritiva. Segundo

Roesch (1996, p. 129), “[...] a pesquisa de caráter descritivo não procura explicar

alguma coisa ou mostrar relações casuais, como as pesquisas de caráter

experimental”.

1.5 Técnicas de coleta e análise dos dados

Os dados para o desenvolvimento deste estudo foram coletados em livros,

sites governamentais, legislação aduaneira e projetos desenvolvidos por outros

acadêmicos, além de informações disponibilizadas e vivenciadas na empresa

estagiada.

As informações foram apresentadas por meio de textos descritivos e

documentos que facilitam sua compreensão.

13

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo aborda, de forma teórica, alguns dos principais temas

relacionados à pesquisa, como definições e conceitos referentes ao comércio

internacional, importação e documentos utilizados na importação.

2.1 Comércio Internacional

A história do comércio internacional possui semelhança com a história da

evolução humana. Na pré-história, o ser humano necessitava apenas suprir suas

necessidades primárias: alimentos, vestuário e habitação. Com o passar do tempo,

os alimentos encontrados na natureza foram se tornando escassos, obrigando-o a

plantar. O homem também começou a produzir suas próprias roupas e habitações e,

à medida que evoluía, outras necessidades, chamadas de progressivas, surgiam,

como educação, lazer, conforto etc. (MAIA, 2008)

Com a dificuldade de produzir tudo aquilo de que precisava, o homem

descobriu que era mais fácil aumentar a quantidade dos produtos que sabia produzir

ao invés de diversificá-los, assim uma parte servia para seu consumo e, o

excedente, para troca. (MAIA, 2008).

O comércio internacional teve sua origem na antiguidade, por volta de 3.300

anos a.C., por meio da agricultura do povo egípcio, atividade que consequentemente

desenvolveu a indústria e também a fabricação de artigos de luxo. Os povos vizinhos

aos egípcios apreciavam muito seus produtos, o que acabava por estimular a

produção. Apesar de o Egito evitar a navegação devido a crenças religiosas e

também à falta de madeira, os comerciantes fenícios iam até a entrada do rio Nilo

para comercializar seus produtos. Somente em meados de 600 a.C houve a abertura

dos portos do Baixo Nilo, que aos poucos tornava-se um dos principais polos do

Comércio Mundial da Antiguidade. (LABATUT, 1990)

Os fenícios, pioneiros na construção de embarcações, navegavam pelo

Mediterraneo buscando a troca de mercadorias e divulgavam a cultura de outros

14

povos. A Fenícia, portanto, com sua visão comercial avançada, identificava as

diferentes modas e costumes de outros povos e com certa agilidade levava a eles o

que necessitavam, monopolizando assim o mercado internacional. Com o tempo,

outros povos começaram a ir em busca das mercadorias antes comercializadas

somente pelos fenícios, acabando com o seu monopólio. Entre os séculos VIII e VII

a.C., os gregos, cansados das imposições dos fenícios, começaram a buscar

contato diretamente com fornecedores de outros países, como a Índia e a China.

(LABATUT, 1990).

No decorrer do século IV a. C., houve uma grande expansão demográfica em

Atenas, e a quantidade produzida pelos proprietários de terras tornou-se insuficiente

para o seu sustento (LABATUT, 1990), fato que obrigou os gregos a adquirirem no

exterior parte de seu consumo (GUIDOLIN, 1991).

O Império Romano fortaleceu-se entre os séculos III e II a.C.. e desenvolveu

bastante o comércio externo com suas negociações com outros países. Os romanos

buscavam artigos de luxo na India, China e Sudeste Asiático. (SILVA, 1991).

Em resumo, pode-se concluir que o nascimento do comércio internacional se

deu a partir da procura de artigos de luxo para a população mais privilegiada e de

alimentos, quando necessário.

Faro e Faro (2010, p. 5) comentam que “Avançando-se no tempo, na medida

em que os sitemas de produção passaram a observar expansão substancial, novos

produtos foram lançados no mercado, estimulando cada vez mais as práticas de

comércio entre os países.”.

O desenvolvimento industrial e a globalização foram fatores importantes que

impactaram no Comércio Exterior nas últimas décadas, resultando em concentração

de riquezas e crescimento demográfico das nações. Com isso, surgiram grandes

potências, como Inglaterra, Espanha, Holanda, França e Portugal, que provocaram o

aparecimento de práticas mercantilistas e liberalismo econômico.

Em face ao desenvolvimento e à complexidade das operações de Comércio

Exterior, evidenciou-se a necessidade de aperfeiçoamento de suas técnicas,

procedimentos logísticos e regulação.

Maluf (2000) define Comércio Internacional: “É o intercambio de bens e

serviços entre países, resultantes das especializações na divisão internacional do

trabalho e das vantagens comparativas dos países”. (MALUF, 2000 p. 23)

15

Assim como Maluf, Marinho (2002) conceitua Comércio Internacional como

um conjunto de operações realizadas entre países diversos amparando o

intercâmbio de bens e serviços e/ou movimento de capitais.

Maia (2008) explica que o comércio internacional é uma via de duas mãos,

onde as importações representam as compras e, as exportações, as vendas. Como

relatado anteriormente, além da divisão de trabalho, fatores como a distribuição de

recursos naturais, as diferenças de clima e de solo e também os estágios de

desenvolvimento econômico impossibilitam que os países sejam considerados

autossuficiente e fazem com que os países comercializem seus bens e serviços

entre si.

2.2 Importação

Neste item serão apresentados conceitos e demais informações sobre a

operação de importação. Segundo Ratti (2001, p. 349), “Denomina-se importação a

entrada de mercadorias em um país, provenientes do exterior. Da mesma forma

como ocorre na exportação, essa importação poderá compreender, também, os

serviços ligados à aquisição desses produtos no exterior [...]”.

Percebe-se que o termo importação não se refere somente à compra de

produtos, mas também à contratação de serviços para que a importação ocorra de

forma eficaz.

A importação, portanto, consiste em adquirir bens ou serviços de outro país

devido à necessidade, à busca de melhor qualidade, melhor preço ou também por

vaidade ou satisfação pessoal. (LABATUT, 1990).

Keed (2010, p. 23) ensina que “A importação também pode ser de bens e

serviços, entendendo-se a de bens como a transferência de mercadorias entre os

países, e os serviços como a compra de assessoria, consultoria, conhecimentos,

transportes, turismo, etc.” .

Desta forma, a fim de atender suas necessidades internas, alguns países

contratam serviços do exterior, como, por exemplo, consultoria e assessoria para

desenvolver ou aperfeiçoar novos produtos, para realizar manutenção de

16

equipamentos provenientes de alguma importação, para auxílio na melhoria e na

modernização de transportes e turismo, entre outros. Ou seja, importam de outros

países serviços para os quais não possuem qualificação.

Maia (2008) explica que em consequência das diferenças geográficas, como

o clima e o solo, os países produzem em função do seu menor custo, ou seja, é mais

vantajoso para o país A produzir trigo e para o país B produzir café e

comercializarem entre si do que para ambos produzirem trigo e café. O autor ainda

aponta uma grande vantagem da importação, referindo-se à alta tecnologia, como

no setor farmacêutico, por exemplo, onde as pesquisas são caras e se leva bastante

tempo para desenvolver determinado produto. Neste caso, o país Importador poderá

adquirir medicamentos com preços razoáveis sem ter investido na sua pesquisa.

Seguindo o mesmo raciocínio de Maia (2008), Keedi (2008 p. 25-26) afirma

de forma clara que:

Deve-se levar em conta, também, que a importação pode abrir campo para a exportação, pois nunca se deve esquecer que o comércio é uma via de duas mãos, portanto, comprar pode abrir espaço para negociação para a exportação dos produtos do país Importador.

Percebe-se que a importação pode trazer diversos benefícios para uma

empresa ou país, como a possiilidade de experimentar novas tecnologias, aumentar

a variedade de produtos (e, consequentemente, a baixa de preços) e/ou aperfeiçoar

a mão de obra interna, fazendo com que ela possa competir em caráter igualitário no

mercado internacional.

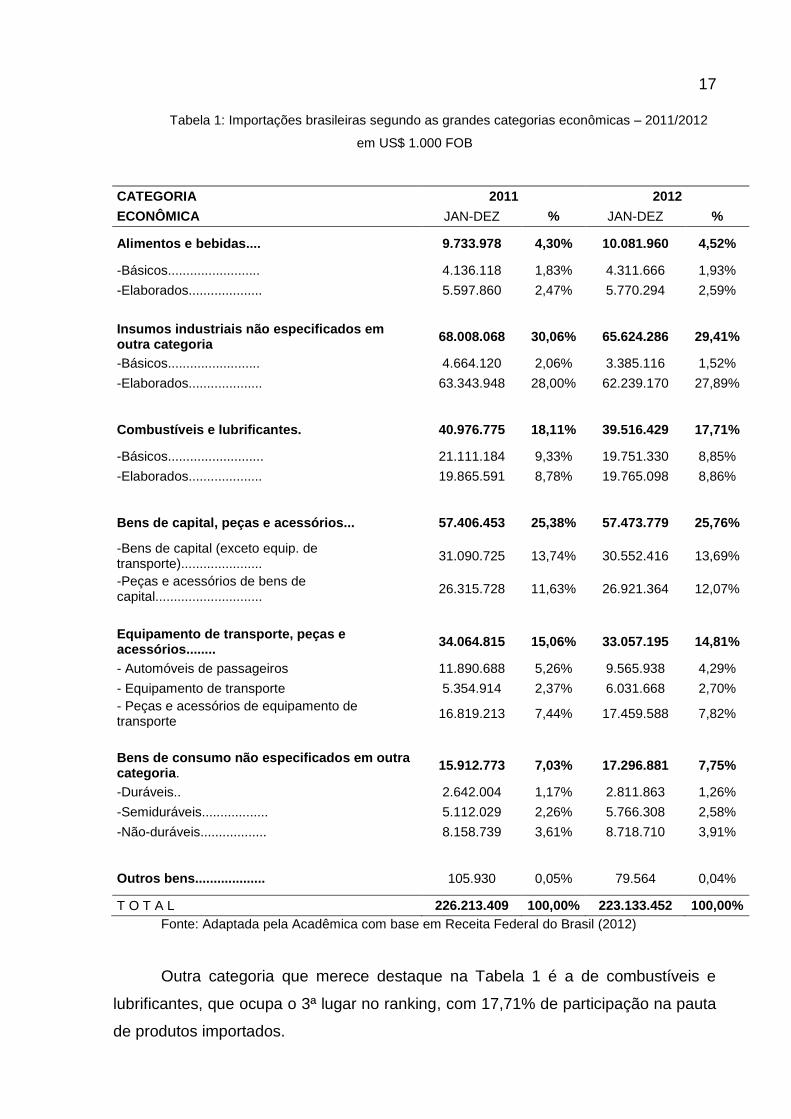

Nota-se, na Tabela 1, que atualmente o Brasil depende muito dos produtos

estrangeiros, principalmente dos que exigem maior tecnologia para o seu

desenvolvimento. Exemplo disso é a importação de insumos industriais e bens de

capital que, acumulados, no ano de 2012 representaram 55,17% do total das

importações brasileiras.

17

Tabela 1: Importações brasileiras segundo as grandes categorias econômicas – 2011/2012

em US$ 1.000 FOB

CATEGORIA 2011 2012

ECONÔMICA JAN-DEZ % JAN-DEZ %

Alimentos e bebidas.... 9.733.978 4,30% 10.081.960 4,52%

-Básicos......................... 4.136.118 1,83% 4.311.666 1,93%

-Elaborados.................... 5.597.860 2,47% 5.770.294 2,59%

Insumos industriais não especificados em outra categoria

68.008.068 30,06% 65.624.286 29,41%

-Básicos......................... 4.664.120 2,06% 3.385.116 1,52%

-Elaborados.................... 63.343.948 28,00% 62.239.170 27,89%

Combustíveis e lubrificantes. 40.976.775 18,11% 39.516.429 17,71%

-Básicos.......................... 21.111.184 9,33% 19.751.330 8,85%

-Elaborados.................... 19.865.591 8,78% 19.765.098 8,86%

Bens de capital, peças e acessórios... 57.406.453 25,38% 57.473.779 25,76%

-Bens de capital (exceto equip. de transporte)......................

31.090.725 13,74% 30.552.416 13,69%

-Peças e acessórios de bens de capital.............................

26.315.728 11,63% 26.921.364 12,07%

Equipamento de transporte, peças e acessórios........

34.064.815 15,06% 33.057.195 14,81%

- Automóveis de passageiros 11.890.688 5,26% 9.565.938 4,29%

- Equipamento de transporte 5.354.914 2,37% 6.031.668 2,70%

- Peças e acessórios de equipamento de transporte

16.819.213 7,44% 17.459.588 7,82%

Bens de consumo não especificados em outra categoria.

15.912.773 7,03% 17.296.881 7,75%

-Duráveis.. 2.642.004 1,17% 2.811.863 1,26%

-Semiduráveis.................. 5.112.029 2,26% 5.766.308 2,58%

-Não-duráveis.................. 8.158.739 3,61% 8.718.710 3,91%

Outros bens................... 105.930 0,05% 79.564 0,04%

T O T A L 226.213.409 100,00% 223.133.452 100,00%

Fonte: Adaptada pela Acadêmica com base em Receita Federal do Brasil (2012)

Outra categoria que merece destaque na Tabela 1 é a de combustíveis e

lubrificantes, que ocupa o 3ª lugar no ranking, com 17,71% de participação na pauta

de produtos importados.

18

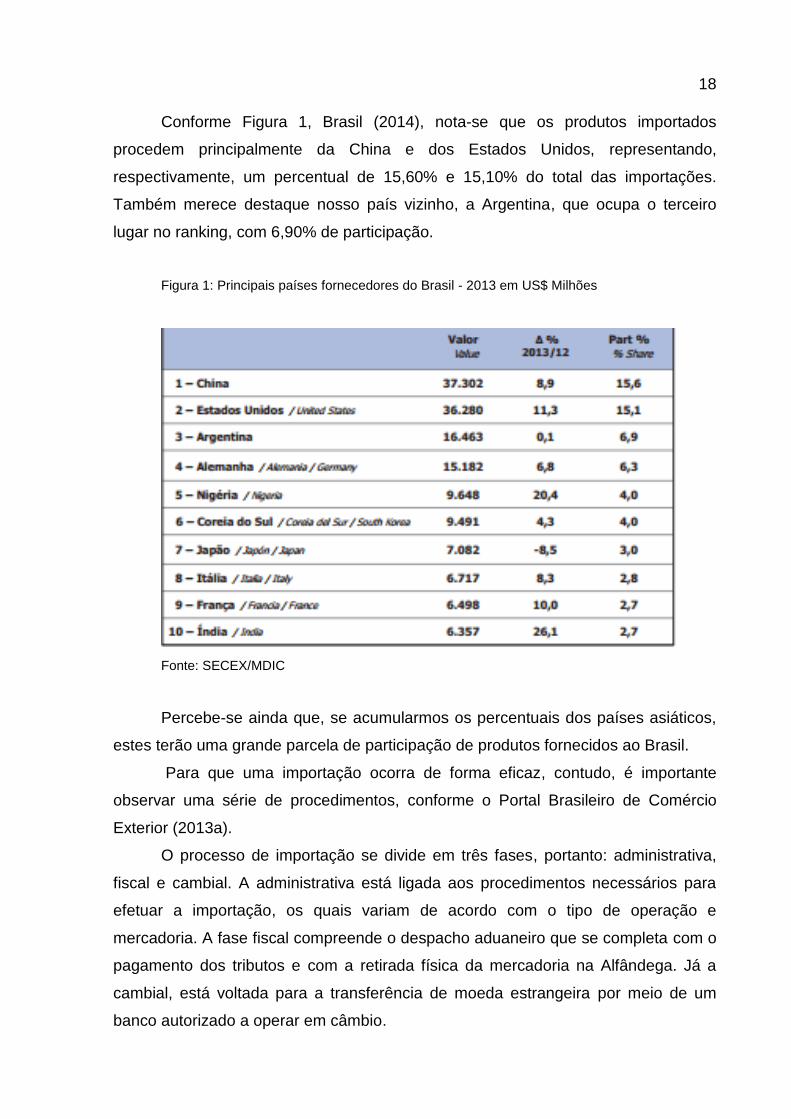

Conforme Figura 1, Brasil (2014), nota-se que os produtos importados

procedem principalmente da China e dos Estados Unidos, representando,

respectivamente, um percentual de 15,60% e 15,10% do total das importações.

Também merece destaque nosso país vizinho, a Argentina, que ocupa o terceiro

lugar no ranking, com 6,90% de participação.

Figura 1: Principais países fornecedores do Brasil - 2013 em US$ Milhões

Fonte: SECEX/MDIC

Percebe-se ainda que, se acumularmos os percentuais dos países asiáticos,

estes terão uma grande parcela de participação de produtos fornecidos ao Brasil.

Para que uma importação ocorra de forma eficaz, contudo, é importante

observar uma série de procedimentos, conforme o Portal Brasileiro de Comércio

Exterior (2013a).

O processo de importação se divide em três fases, portanto: administrativa,

fiscal e cambial. A administrativa está ligada aos procedimentos necessários para

efetuar a importação, os quais variam de acordo com o tipo de operação e

mercadoria. A fase fiscal compreende o despacho aduaneiro que se completa com o

pagamento dos tributos e com a retirada física da mercadoria na Alfândega. Já a

cambial, está voltada para a transferência de moeda estrangeira por meio de um

banco autorizado a operar em câmbio.

19

Segundo Maluf (2000), as operações de importação no Brasil são situacionais

e estão classificadas conforme segue: Importações permitidas, proibidas,

suspensas, em consignação, sem cobertura cambial e de material usado.

2.2.1 Importações Permitidas

As importações permitidas são aquelas que ocorrem sem proibições, porém é

importante que, antecipadamente, o Importador verifique o tratamento administrativo

da sua mercadoria a fim de verificar se está ou não sob alguma exigência.

Segundo Faro e Faro (2007, p. 82), “As importações permitidas correspondem

àquelas operações que de uma forma geral podem ser realizadas (condicionadas ou

não a um licenciamento prévio).”.

Dentro dessa classificação, as importações compreendem as modalidades

de: mercadorias dispensadas de Licenciamento, mercadorias de Licenciamento

Automático e as de Licenciamento não automático, que são aquelas sujeitas à

autorização de algum órgão anuente prévia ao embarque no exterior. (MALUF,

2000).

De modo geral, as importações brasileiras não necessitam de licenciamento:

os Importadores ou seus representantes devem apenas registrar a Declaração de

Importação no Siscomex para iniciar o despacho aduaneiro junto à unidade da

Receita Federal do Brasil (RFB).

As mercadorias com licenciamento automático, então, são aquelas

relacionadas no tratamento administrativo do Siscomex, que também estão

disponíveis para consulta no site do Ministério do Desenvolvimento, Indústria e

Comércio Exterior (MDIC), e as mercadorias amparadas pelo regime aduaneiro

especial de drawback. De acordo com a Portaria Secex nº 23, de 14 de julho de

2011, o prazo para a efetivação do licenciamento será de no máximo dez dias úteis,

contados a partir da data do registro no Siscomex.

Já com relação às mercadorias que estão sujeitas ao licenciamento não

automático, na consulta ao seu tratamento administrativo será indicado o órgão

responsável pelo exame prévio do licenciamento. Neste caso, normalmente se

20

enquandram as seguintes mercadorias: as sujeitas à obtenção de cotas, tarifárias ou

não; ao amparo dos benefícios da Zona Franca de Manaus e das Áreas de Livre

Comércio; as sujeitas à anuência do Conselho Nacional de Desenvolvimento

Científico e Tecnológico (CNPq); as sujeitas ao exame de similaridade; as de

material usado; as originárias de países com restrições constantes de Resoluções

da Organização das Nacões Unidas (ONU); os casos de substituição de mercadoria,

as operações que contenham indícios de fraude; e aquelas mercadorias sujeitas à

medida de defesa comercial. O prazo para a efetivação do licenciamento será de, no

máximo, sessenta dias, contados a partir da data de registro do Siscomex. (Portaria

Secex nº 23, de 14 de julho de 2011)

2.2.2 Importações Proibidas

As importações proibidas são situações que, por disposições legais ou

acordos internacionais firmados, proíbem a entrada de certas mercadorias no país,

seja por questões políticas, econômicas ou de preservação do meio ambiente ou da

saúde da população. (PORTAL BRASILEIRO DE COMÉRCIO EXTERIOR 2013b)

2.2.3 Importações Suspensas

As importações suspensas são aquelas que, por algum motivo, estão

temporariamente impedidas de entrar no país. (MALUF, 2000)

Um dos motivos da suspensão pode ser a falta de cumprimento de

certificações exigidas pelo país Importador.

21

2.2.4 Importações em Consignação

As importações em consignação são as que não têm objetivo de permanecer

definitivamente no país. Devem ser sem cobertura cambial e cumprir a exigência do

Termo de Responsabilidade, no qual declara a suspensão dos tributos até o

momento da sua nacionalização. Após a entrada da mercadoria no país, é feito um

acompanhamento da sua destinação. (MALUF, 2000).

2.2.5 Importações sem Cobertura Cambial

As operações de importação sem cobertura cambial são as que não possuem

contratação de câmbio, ou seja, não necessitam de pagamento da mercadoria ao

exterior.

Serão concedidas as importações sem cobertura cambial para (MALUF

2000):

a) peças e acessórios, abrangidos por Contrato de Garantia;

b) doações;

c) filmes cinematográficos;

d) investimento de capital estrangeiro, sujeito a registro prévio no Banco

Central do Brasil;

e) retorno de material remetido ao exterior para fins de teste, exame e/ou

pesquisa, com finalidade industrial ou científica;

f) bens importados em regime de admissão temporária; e,

g) bens importados em consignação.

Nos casos em que as mercadorias são admitidas pelo regime aduaneiro

especial de entreposto aduaneiro, as importações também são consideradas sem

cobertura cambial mas, posteriormente, na nacionalização, passarão a ter a

cobertura.

22

2.2.6 Importações de Material Usado

A importação de material usado só é concedida em casos excepcionais,

obedecendo a uma regulamentação especial que impõe diversas restrições com o

intuito de evitar a importação de equipamentos ultrapassados, prejudiciais à

economia e que diminuem a competitividade no cenário internacional. É exigido

laudo de vistoria e avaliação, firmado por organizações idôneas, comprovando

dados do equipamento importado, como, por exemplo, o ano de fabricação, a vida

útil média do bem, o valor de mercado e o peso líquido. Fica exigido ainda que os

equipamentos importados sejam de uso próprio do processo produtivo do

Importador, não tenham similaridade nacional, sejam bens de interesse da economia

nacional e não se destinem a controle de qualidade. (MALUF, 2000).

Para que a importação seja concedida, deverá ter autorização do

Departamento de Operações de Comércio Exterior (DECEX) por meio de

Licenciamento não-automático. (BRASIL, 2013a)

2.3 Documentos na Importação

Por tratar-se de uma operação bastante burocrática, deve-se analisar a

documentação de forma criteriosa, visto que a falta de informações ou discrepâncias

entre documentos pode acarretar sérios problemas, como atrasos e multas. A

confecção dos documentos inicia-se já no primeiro contato com o Exportador; eles

devem ser analisados e aprovados pelo Importador ou a quem este submeter tal

responsabilidade, por exemplo, seu Despachante Aduaneiro.

De acordo com Keedi (2012), os documentos envolvidos no Comércio Exterior

podem ser de diferentes espécies: relativos às operações comerciais e financeiras,

relativos ao transporte e à proteção das mercadorias.

Basicamente, os documentos exigidos nesta operação são: a fatura proforma,

a fatura comercial, o conhecimento de transporte, o romaneio de carga - packing list

e certificados. Vejamos cada um conceitualmente.

23

2.3.1 Fatura Proforma

A fatura proforma é uma espécie de “orçamento”. Emitida pelo Exportador, ela

inicia a negociação, faz com que o Importador avalie as condições impostas para a

compra da mercadoria e, caso esteja de acordo, prossiga para a aprovação. Após a

aprovação da fatura proforma, são confeccionados os demais documentos, por esta

razão deve-se atentar a todos os detalhes informados.

Não há um modelo para este documento, tendo em vista que as exigências

variam de país para país, porém alguns dados normalmente constam na fatura

proforma, tais como: dados completos do Exportador, Importador, consignatário e

fabricante; modalidade de pagamento; condição de venda; modalidade de

embarque; descrição completa da mercadoria; pesos bruto e líquido; cubagem;

preços unitário e total na moeda acordada; INCOTERM utilizado; previsão de

embarque e assinatura do Exportador. (MALUF, 2000).

2.3.2 Fatura Comercial

A fatura comercial é a confirmação de que a negociação foi firmada. É

confeccionada com base nos dados da Proforma e, conforme aponta Vieira (2008, p.

91), “é o documento oficial que servirá de base para o desembaraço da mercadoria

no país de destino.”.

Assim como a Proforma, a fatura comercial não tem um modelo oficial, porém

devem constar as seguintes indicações, conforme o artigo 557 do Decreto nº 6.759,

de 5 de fevereiro de 2009:

- nome e endereço completos do Exportador e do Importador;

- especificações das mercadorias em português ou nos idiomas oficiais do

Acordo Geral sobre Tarifas e Comércio (inglês, francês e espanhol);

- marca, numeração, e, se houver, número de referência dos volumes;

- quantidade e espécie dos volumes;

- peso bruto e líquido da mercadoria;

24

- país de origem - país onde a mercadoria foi produzida ou onde sofreu sua

última transformação;

- país de aquisição - país do qual a mercadoria foi adquirida para ser

exportada;

- país de procedência - país onde a mercadoria se encontrava no momento de

sua aquisição;

- preços unitário e total da mercadoria;

- fretes e demais despesas referentes às mercadorias;

- condições e moeda do pagamento; e

- INCOTERM.

A fatura comercial é documento instrutivo do despacho aduaneiro e será

exigida pela RFB quando necessário, assim sendo, deverá, além de todas as

indicações citadas, estar assinada a punho pelo Exportador.

2.3.3 Conhecimento de Embarque

O conhecimento de transporte, também chamado de conhecimento de

embarque, é o documento que indica a posse da mercadoria e, como Keedi (2012)

afirma, é o contrato de transporte da mercadoria entre as partes. Ainda, lembra

Maluf (2000), que o emitente/transportador ou armador confirma ter recebido a

mercadoria entregue pelo embarcador e compromete-se a entregar no destino que

lhe foi designado.

É emitido pelo transportador ou agente de carga no país de origem da

mercadoria, podendo variar de acordo com a modalidade de transporte utilizada. As

informações contidas normalmente são comuns entre os modais, tendo

normalmente: número sequencial do conhecimento; dados completos do

embarcador, Importador e consignatário; local de embarque e viagem; breve

descrição da mercadoria, quantidade, marca e espécie dos volumes; tipo de

embalagem; pesos bruto e líquido; cubagem; valor do frete e demais taxas; local e

data da emissão do conhecimento.

25

No caso do modal marítimo, o termo utilizado para o conhecimento de

transporte é o Bill of Lading – B/L; no modal aéreo é o Air Way Bill – AWB; no modal

rodoviário é o CRT e, no modal ferroviário, denomina-se carta de porte internacional/

declaração de trânsito – TIF/DTA.

2.3.4 Romaneio de Carga

O romaneio de carga, também conhecido como packing list, é a relação que

indica detalhadamente os volumes embarcados, como: quantidade de volumes,

tamanho, peso e tipo da embalagem.

Tem a função de auxiliar na conferência e identificação de qualquer produto

dentro de um lote, tanto no embarque quanto no desembarque da mercadoria, pode

ser emitido tanto pelo embarcador ou por empresas externas. (KEEDI, 2012)

2.3.5 Certificado de Origem

O certificado de origem é o documento que confirma a origem da mercadoria.

É emitido por órgãos devidamente autorizados e garante ainda atender exigências

de acordos comerciais firmados entre os países no sentido de reduzir ou dispensar

direitos aduaneiros. (VIEIRA, 2008 ; MALUF, 2000)

Além das finalidades já mencionadas, se cumprida a apresentação do

certificado de origem, o Importador poderá se beneficiar com a isenção de taxas no

destino como o Adicional ao Frete para Renovação da Marinha Mercante – AFRMM.

Relembra Keedi (2012) que existem diversos tipos de certificado de origem,

os quais são definidos entre os países envolvidos e elaborados de acordo com os

interesses a que se destinam. Neles devem estar declaradas as características das

mercadorias e a sua elaboração, com definição da origem dos materiais ou partes,

se importados, nacionais, mistos etc. Podem ser comuns quando não estabelecido

26

um modelo padrão ou específico entre dois países ou blocos de países, bem como

para mercadorias.

2.3.6 Outros Certificados

São os certificados emitidos por diversos órgãos de acordo com as exigências

e a legislação de cada país.

2.3.6.1 Certificados de Análise, Inspeção, Sanitário e Fitossanitário

O certificado de inspeção, verificação, análise ou controle da mercadoria pode

ser exigido pelo Importador, pelo país de origem ou também pode ser emitido

voluntariamente para prevenção de ambas as partes envolvidas. Este documento

atesta as condições da mercadoria conforme os requisitos necessários. (KEEDI,

2012)

O certificado de análise fornece uma análise físico-química do produto

exportado, de acordo com a solicitação do Importador. (MALUF, 2000)

O certificado sanitário e o fitossanitário são documentos obrigatórios, sem sua

apresentação as mercadorias de origem animal e vegetal não estão autorizadas a

entrar no país. (KEEDI, 2012)

2.4 Órgãos Intervenientes nas Importações Brasileiras

O Comércio Exterior brasileiro possui uma ampla estrutura, formada por

órgaos que de alguma maneira ditam normas e coordenam os processos de

importação. Por este motivo, as empresas que pretendem importar devem estar

27

cientes da existência e das normas de cada órgão para que seu desconhecimento

não prejudique as operações.

De acordo com Keedi (2012), não existe uma entidade centralizadora de

todos os interesses nacionais, mas sim um grande número de órgãos envolvidos no

Comércio Exterior brasileiro, distribuídos em diversos ministérios, cada um com seus

interesses próprios.

Para um entendimento inicial da estrutura do Comércio Exterior brasileiro, é

interessante a visualização da Figura 2:

Figura 2 - Organograma do Comércio Exterior Brasileiro

Fonte: Elaborado pela Acadêmica com base em informações do Brasil (2013b); COMEXBLOG (2013)

Para uma melhor compreensão, na sequencia são apresentados os órgãos

envolvidos no Comércio Exterior brasileiro e suas funções.

28

2.4.1 Câmara de Comércio Exterior – CAMEX

A Câmara de Comércio Exterior, órgão integrante do Conselho de Governo,

não está subordinada a um Ministério, foi criada pelo Decreto nº 1.386, de 06 de

fevereiro de 1995, e, de acordo com o artigo 1º do Decreto nº 4.732 de 10 de junho

de 2003:

“Art. 1º A Câmara de Comércio Exterior - CAMEX, do Conselho de Governo,

tem por objetivo a formulação, adoção, implementação e a coordenação de políticas

e atividades relativas ao Comércio Exterior de bens e serviços, incluindo o turismo.”

Sendo assim, na visão de Marinho (2002), a Camex é uma entidade

supraministerial, um organismo de caráter deliberativo que deve coordenar as ações

de Comércio Exterior. É composta pelos seguintes representantes: Ministro do

Desenvolvimento, Indústria e Comércio Exterior - como seu presidente; Ministro das

Relações Exteriores; Ministro da Fazenda; Ministro do Planejamento, Orçamento e

Gestão e Ministro da Agricultura, Pecuária e Abastecimento.

Ressalta Keedi (2012) que, além de coordenar, também é da alçada da

Camex orientar as ações dos órgãos que possuem competências na área de

Comércio Exterior e determinar, no âmbito das atividades de exportação e de

importação, critérios e orientações sobre normas e procedimentos para os seguintes

temas:

- Racionalização e simplificação do sistema administrativo; habilitação e

credenciamento de empresas para prática no Comércio Exterior; nomenclatura de

mercadoria; conceituação de exportação e de importação; classificação e

padronização de produtos; marcação e rotulagem de mercadorias; e regras de

origem e procedência de mercadorias.

- Estabelecer diretrizes para as negociações de acordos e convênios relativos

ao Comércio Exterior, de natureza bilateral, regional ou multilateral.

- Orientar a política aduaneira, observada a competência específica do

Ministério da Fazenda, e formular diretrizes básicas da política tarifária na

importação e exportação.

- Estabelecer diretrizes e medidas dirigidas à simplificação e racionalização

do Comércio Exterior, bem como para investigações relativas às praticas desleais de

Comércio Exterior; fixar diretrizes para a política de financiamento de exportações de

29

bens e serviços, bem como para a cobertura dos riscos de operação a prazo,

inclusive as relativas ao seguro de crédito às exportações.

- Fixar diretrizes e coordenar as políticas de promoção de mercadorias e de

serviços no exterior e de informação comercial; opinar sobre política de frete e

transporte internacioinal, portuário, aeroportuário e de fronteiras, visando a sua

adaptação aos objetivos da política de Comércio Exterior e ao aprimoramento da

concorrência.

- Orientar políticas de incentivo à melhoria dos serviços portuários,

aeroportuários, de transporte e de turismo, com vistas ao incremento das

exportações e da prestação desses serviços a usuários oriundos do exterior.

- Fixar as alíquotas de imposto de exportação e importação, direitos

antidumping e compensatórios, provisórios ou definitivos, salvaguardas.

- Alterar, na forma estabelecida nos atos decisórios do Mercado Comum do

Sul – Mercosul, a Nomenclatura Comum do Mercosul – NCM.

2.4.2 Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC

O Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC é o

principal órgão de atuação na área de Comércio Exterior. É responsável pelas

missões comerciais na tentativa de melhorias e aumento das relações do Brasil com

outros países, tornando-o mais competitivo, justo e rico em oportunidades para a

população brasileira. (KEEDI, 2012)

Criado em 2000, tem sob sua competência os seguintes assuntos: política de

desenvolvimento da indústria, do comércio e dos serviços; propriedade intelectual e

transferência de tecnologia; metrologia, normalização e qualidade industrial; políticas

de Comércio Exterior; regulamentação e execução de programas e atividades

relacionadas ao Comércio Exterior; aplicação de mecanismos de defesa comercial;

participação em negociações internacionais; formulação da política de apoio à

microempresa, empresas de pequeno porte e artesanato; execução das atividades

de registro no comércio. (MARINHO, 2002)

30

Ao MDIC estão vinculados as seguintes entidades: Superintendência da Zona

Franca de Manaus - SUFRAMA; Instituto Nacional de Propriedade Industrial – INPI;

Instituto Nacional de Metrologia, Qualidade e Tecnologia – INMETRO e o Banco

Nacional do Desenvolvimento Econômico – BNDES. (BRASIL, 2013c)

Para melhor compreensão, Maluf (2000) classifica os órgãos como: a) órgãos

gestores; b) órgãos anuentes; c) órgãos auxiliares.

2.4.3 Órgãos Gestores

São os órgãos controladores que garantem a capacidade operacional do

Comércio Exterior, tendo como parâmetro as definições normativas.

2.4.3.1 Secretaria da Receita Federal do Brasil - RFB

Cabe à Secretaria da Receita Federal do Brasil, órgão subordinado ao

Ministério da Fazenda, o controle da entrada e saída de produtos e serviços no país,

assim como a arrecadação de tributos.

Também é de competência da RFB o alfandegamento de portos, aeroportos,

pontos de fronteira e zonas secundárias. Nesses locais é comum haver postos da

Receita Federal para que assim possam efetuar um melhor controle de sua

atividade. (KEEDI, 2012)

Além destas funções, pode-se obsevar no Regimento Interno da RFB uma

extensa lista de finalidades que a ela competem:

[..] planejar, coordenar, supervisionar, executar, controlar e avaliar as atividades de administração tributária federal e aduaneira [...]; propor medidas de aperfeiçoamento e regulamentação e a consolidação da legislação tributária federal [...]; interpretar e aplicar a legislação tributária, aduaneira [...]; preparar e julgar, em primeira instância, processos administrativos de determinação e exigência de créditos tributários e de reconhecimento de direitos creditórios, relativos aos tributos por ela administrados [...]; preparar e julgar, em instância única, processos administrativos de aplicação de pena de perdimento de mercadorias e

31

valores e de multa a transportador de passageiros ou de carga [...]; planejar, dirigir, supervisionar, orientar, coordenar e executar os serviços de fiscalização, lançamento, cobrança, arrecadação e controle dos tributos [...]; promover atividades de cooperação e integração entre as administrações tributárias do País, entre o fisco e o contribuinte, e de educação fiscal, bem assim preparar e divulgar informações tributárias e aduaneiras [...]; gerir o Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização – FUNDAF [...]; negociar e participar da implementação de acordos, tratados e convênios internacionais pertinentes à matéria tributária e aduaneira [...]; dirigir, supervisionar, orientar, coordenar e executar os serviços de administração, fiscalização e controle aduaneiros, inclusive no que diz respeito a alfandegamento de áreas e recintos, ao controle do valor aduaneiro, as atividades relacionadas com nomenclatura, classificação fiscal e econômica e origem de mercadorias [...]; planejar, coordenar e realizar as atividades de repressão ao contrabando, ao descaminho, à contrafação e pirataria e ao tráfico ilícito de entorpecentes e de drogas afins, e à lavagem e ocultação de bens, direitos e valores [...]; administrar, controlar, avaliar e normatizar o Sistema Integrado de Comércio Exterior – SISCOMEX, ressalvas as competências de outros órgãos [...]; realizar e disseminar estudos e estatísticas econômico-tributários e relativos à matéria de Comércio Exterior [...].. (Portaria MF nº 203 de 2012).

2.4.3.2 Banco Central do Brasil - BACEN

Também vinculado ao Ministério da Fazenda, o Banco Central do Brasil é o

órgão encarregado da formulação e gestão das políticas monetária e cambial

compatíveis com as diretrizes do Governo Federal. Compete ao BACEN, portanto,

controlar e emitir normas cambiais no Brasil e autorizar a movimentação de moeda

estrangeira. (KEEDI, 2012)

Desempenhando o papel de “banco dos bancos”, além das competências de

autoridade monetária, o BACEN autoriza as instituições bancárias a operarem na

área de câmbio, podendo assim comprar ou vender moeda estrangeira.

2.4.3.3 Secretaria de Comércio Exterior - SECEX

Vinculada ao MDIC, a Seceretaria de Comércio Exterior – SECEX - tem

como principais funções o aumento da participação brasileira no comércio mundial, a

formulação de propostas de políticas e programas de Comércio Exterior e o

32

estabelecimento de normas para sua implementação. Também é incumbida de

coordenar a aplicação de defesa contra práticas desleais de comércio, bem como

das medidas de salvaguardas comerciais, do aperfeiçoamento do sistema

operacional de Comércio Exterior brasileiro e da elaboração e transmissão de

informações sobre a área. (MARINHO, 2002)

Dentro da estrutura da SECEX existem alguns departamentos que têm como

objetivo auxiliá-la no cumprimento de suas funções.

Segundo Keedi (2012), a SECEX é divida pelos seguintes departamentos:

DECEX - Departamento de Operações de Comércio Exterior. É de sua alçada

coordenar o desenvolvimento, a implementação e a administração de módulos

operacionais do Sistema Integrado de Comércio Exterior – Siscomex; analisar e

deliberar sobre Licenças de Importação – LI, Registros de Exportação – RE, e Atos

Concessórios de Drawback – AC, nas modalidades isenção e suspensão; importar

bens usados; e a inteligência comercial.

DEINT - Departamento de Negociações Internacionais. É responsável pela

participação das negociações de Tratados Internacionais de comércio de bens e

serviços, em coordenação com outros órgãos governamentais, nos âmbitos

multilateral, hemisférico, regional e bilateral; pela administração, no Brasil, do

Sistema Geral de Preferências – SGP e do Sistema Global de Preferências

Comerciais – SGPC, bem como dos regulamentos de origem dos Acordos

Comerciais firmados pelo Brasil.

DECOM - Departamento de Defesa Comercial, tem como atribuições propor a

abertura e conduzir à investigações e revisões de prática desleal às empresas e

produtos brasileiros, por meio de processo administrativo de defesa comercial, sobre

a aplicação de medidas antidumping, compensatórias e de salvaguardas.

DEPLA - Departamento de Planejamento e Desenvolvimento do Comércio

Exterior. Cabe a este departamento coletar, analisar e sistematizar dados e

informações estatísticas de Comércio Exterior, resultando, assim, na balança

comercial. Fica ainda sob sua responsabilidade planejar ações e programas visando

o desenvolvimento da cultura Exportadora.

DENOC - Departamento de Normas e Competitividade no Comércio Exterior.

É de sua competência o financiamento e o seguro às exportações; a

internacionalização de empresas e a administração do benefício fiscal de redução a

33

zero de alíquota do Imposto de Renda no pagamento de despesas com promoção

comercial de produtos brasileiros no exterior.

2.4.4 Órgãos Anuentes

Como visto anteriormente, é de competência da SECEX o licenciamento dos

produtos, porém devido à falta de estrutura e à falta de conhecimento das

especificidades dos inúmeros produtos importados, é improvável que ela consiga

atender a todos os interessados.

Diante deste cenário, surgem os órgãos anuentes, que são órgãos

credenciados que auxiliam no controle comercial e emitem um parecer técnico de

acordo com a natureza do produto ou com a finalidade da operação para fins de

licenciamento de importação ou exportação. (MALUF, 2000)

Para o Importador ou Exportador ter conhecimento de qual órgão anuente é

responsável pelo seu produto, basta efetuar uma consulta ao tratamento

administrativo no Siscomex através da sua NCM.

Dentre os órgãos, de acordo com BRASIL (2013d), cita-se os mais habituais:

ANCINE - Agência Nacional do Cinema: a importação de obra fotográfica

deverá ser autorizada por este órgão;

ANEEL - Agência Nacional de Energia Elétrica: nas operações de

importação/exportação de energia elétrica é necessário autorização deste órgão;

ANP - Agência Nacional de Petróleo, Gás Natural e Biocombustíveis: tem a

finalidade de promover a regulação, a contratação e a fiscalização destes produtos;

ANVISA - Agência Nacional de Vigilância Sanitária: exerce a vigilância

sanitária de portos, aeroportos e fronteiras e de anui com a importação de

medicamentos, alimentos, cosméticos, produtos de higiene pessoal, equipamentos e

materiais médico-hospitalares, odontológicos, órgãos ou tecidos humanos e

veterinários para uso em transplantes ou reconstituições, cigarros e quaisquer

produtos que envolvam a possibilidade de risco à saúde;

DECEX - Departamento de Operações de Comércio Exterior: competente

para analisar e deliberar sobre Licenças de Importação e Atos Concessórios de

34

Drawback; nas operações que envolvam regimes aduaneiros especiais e atípicos;

bens usados; similaridade e acordos de importação com a participação de empresas

nacionais. Fiscalizar preços, pesos, medidas, classificação, qualidades e tipos

declarados nas operações de importação, diretamente ou em articulação com outros

órgãos governamentais, respeitadas as competências das repartições aduaneiras.

DPF - Departamento de Polícia Federal: é responsável por fiscalizar a

importação e exportação de todos os produtos químicos que possam ser utilizados

como insumo na elaboração de substâncias entorpecentes, psicotrópicas ou que

determinem dependência física ou psíquica;

Exército Brasileiro – é responsável pela fiscalização da fabricação e do

comércio de armamentos;

IBAMA – Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais

Renováveis: responsável por proibir a introdução de espécie animal estrangeira no

Brasil sem autorização do governo, bem como por fiscalizar, controlar e administrar

sobre as substâncias e rezíduos que empobrecem a camada de ozônio;

INMETRO – Instituto Nacional de Metrologia, Normalização e Qualidade

Industrial: obriga os Importadores a comprovar o atendimento aos níveis máximos de

consumo específico de energia, ou mínimos de eficiência energética, durante o

processo de importação.

MAPA – Ministério da Agricultura, Pecuária e Abastecimento: competente

para inspecionar animais, vegetais, e seus produtos derivados nos portos e postos

de fronteira. Também cabe a ele fiscalizar produtos destinados à alimentação animal

nos portos e nos postos de fronteira, bem como fiscalizar a importação de

agrotóxicos, do comércio de vinhos e bebidas nos portos e nos postos de fronteira.

Estes órgãos são responsabilizados, dentro de sua competência, por analisar

se o produto que se pretende importar está de acordo com as normas exigidas para

sua nacionalização, e é através do Sicomex que deverão exigir informações

complementares ou proceder com o deferimento da Licença de Importação.

35

2.4.5 Órgãos Auxiliares

Os órgãos auxiliares são os responsáveis por apoiar e orientar os

empresários no processo de internacionalização, e, conforme definição de Marinho

(2002, p. 62), “São entidades públicas ou privadas que, além de suas atribuições

normais, contribuem para o sucesso do Comércio Exterior brasileiro.”.

Logo, de acordo com Maluf (2000), cita-se alguns dos órgãos auxiliares mais

conhecidos e suas funções:

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas: apoio

e capacitação na introdução ao mercado internacional;

TRADE POINT- entidade sem fins lucrativos inserida no Programa de

Eficiência Comercial da UNCTAD/ONU (United Nations Conference on Trade and

Development): fomentar o comércio internacional para pequenas e médias

empresas;

Embaixadas e Consulados Estrangeiros: área encarregada de fornecer

dados e informações sobre as estatísticas de comércio, tarifas e regulamentos

alfandegários, relação de Importadores, contato com departamentos governamentais

e organizações oficiais;

Federação de Indústria e Comércio: assessoria em Comércio Exterior e

ligação com o governo;

Câmaras de Comércio: facilitar o intercâmbio comercial entre países;

promover contatos e facilitar informações;

Ministério das Relações Exteriores: tem papel fundamental no

desenvolvimento do Comércio Exterior brasileiro. É ele quem participa das

negociações bilaterais, financeiras, técnicas e outras com países e entidades

estrangeiras;

BNDES – Banco Nacional de Desenvolvimento Econômico: Vinculado ao

MDIC, o BNDES apoia a ampliação e diversificação das exportações e disponibiliza

financiamentos a longo prazo aos empreendimentos que contribuem para o país.

Diante deste panorama, percebe-se que as empresas brasileiras

intencionadas em competir no mercado internacional podem contar com diversos

órgãos, sejam eles públicos ou privados, para o sucesso de sua operação e para o

desenvolvimento econômico e social do país.

36

3 CARACTERIZAÇÃO DA ORGANIZAÇÃO

Este capítulo tem por objetivo apresentar a empresa Itacex Comissária e

Despachos Aduaneiros Ltda, sendo que dados aqui utilizados foram coletados do

manual interno da empresa e do site www.itacex.com.br.

3.1 Histórico

Fundada em 1992, na cidade de Itajaí, Santa Catarina, pelo Sr. Edson Luiz

Boehme, a Itacex Comissária e Despachos Aduaneiros Ltda. surgiu junto às

mudanças político-econômicas adotadas pelo governo no início da década de 90,

que vieram a incentivar e a expandir os negócios internacionais. Como resultado

desta política, surgiu uma forte demanda por profissionais habilitados que pudessem

prestar assessoria especializada em Importação e Exportação.

Ao mesmo tempo, as empresas, dos mais variados ramos de mercado,

sentiram o aperfeiçoamento e a expansão de suas atividades, bem como a

constante evolução do Comércio Exterior.

Neste cenário de intensa atividade internacional, vislumbrou-se as

oportunidades que o mercado apresentava. Desta forma, a Itacex, pensando em

atender seus clientes de maneira eficaz, foi buscar no mercado os melhores

profissionais a fim de apresentar assessoria completa em Despachos Aduaneiros.

No seu início, contava com apenas três clientes. Hoje, por demonstrar

capacidade técnica e credibilidade na execução de seus serviços, atende empresas

dos mais diversos portes e atividades, adquirindo assim, uma grande parcela do

mercado.

37

3.2 Ramo de atividade

Especializada em prestação de serviço de despacho aduaneiro de importação

e exportação.

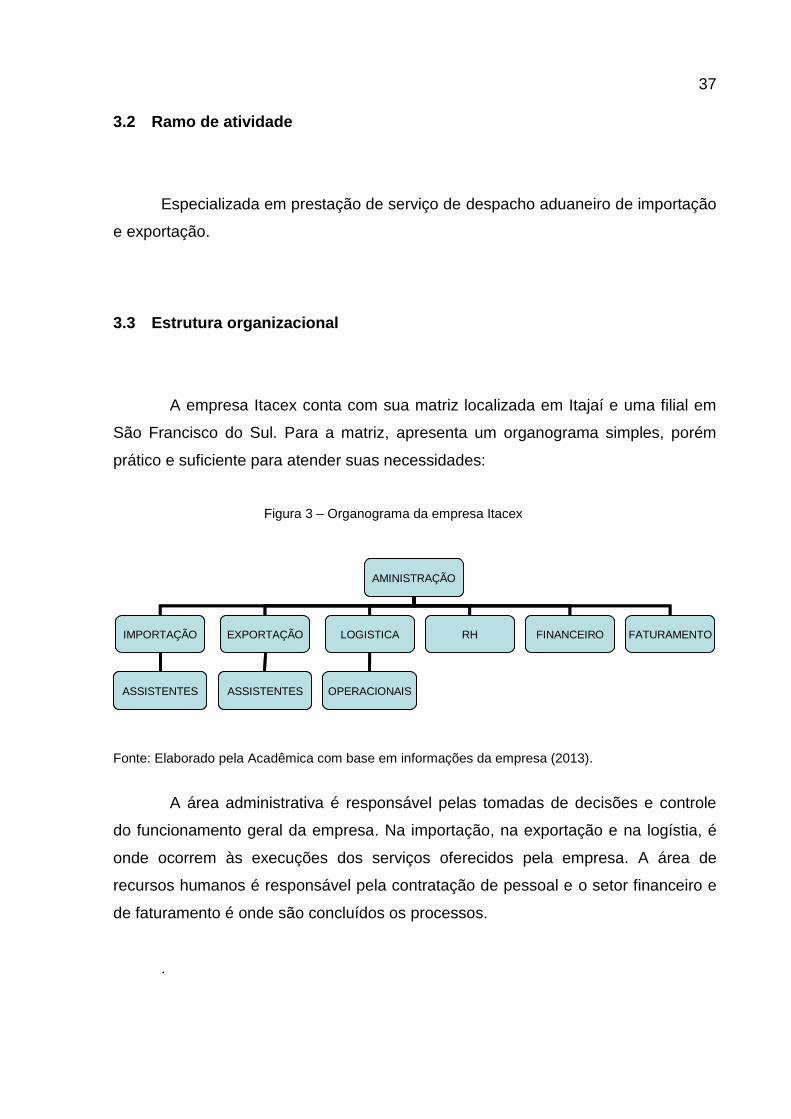

3.3 Estrutura organizacional

A empresa Itacex conta com sua matriz localizada em Itajaí e uma filial em

São Francisco do Sul. Para a matriz, apresenta um organograma simples, porém

prático e suficiente para atender suas necessidades:

Figura 3 – Organograma da empresa Itacex

AMINISTRAÇÃO

IMPORTAÇÃO EXPORTAÇÃO LOGISTICA RH FINANCEIRO FATURAMENTO

ASSISTENTES ASSISTENTES OPERACIONAIS

AMINISTRAÇÃO

IMPORTAÇÃO EXPORTAÇÃO LOGISTICA RH FINANCEIRO FATURAMENTO

ASSISTENTES ASSISTENTES OPERACIONAIS

Fonte: Elaborado pela Acadêmica com base em informações da empresa (2013).

A área administrativa é responsável pelas tomadas de decisões e controle

do funcionamento geral da empresa. Na importação, na exportação e na logístia, é

onde ocorrem às execuções dos serviços oferecidos pela empresa. A área de

recursos humanos é responsável pela contratação de pessoal e o setor financeiro e

de faturamento é onde são concluídos os processos.

.

38

3.4 Visão

Ser a melhor empresa em despachos aduaneiros de Santa Catarina.

3.5 Missão

Ser uma empresa referência em despachos aduaneiros, com profissionais

constantemente capacitados e um clima organizacional motivador.

3.6 Filosofia

Oferecer serviços com qualidade e agilidade a fim de liberar as mercadorias

com rapidez, satisfazendo as necessidades dos clientes. Para isso, a empresa

melhora continuamente os processos e serviços, através de soluções ágeis a

consultas e reclamações, cumprindo prazos acordados, treinando e motivando seus

colaboradores e adotando formas simplificadas, porém eficientes de trabalho.

3.7 Produtos

No setor de importação, oferece os serviços de confecção e registro de

Declaração de Importação (DI); confecção de Licença de Importação (LI);

desconsolidação de cargas e consultoria. Já na exportação, disponibiliza os serviços

de confecção e registro de Exportação (RE); confecção de Despacho de Exportação

(DDE); emissão de certificados e consultoria.

39

3.8 Mercados

O público-alvo da Itacex está especialmente na região sul do Brasil, sendo

que atende principalmente os estados de Santa Catarina, Paraná, São Paulo e Rio

Grande do Sul, mas também realiza atividades no âmbito nacional e internacional,

uma vez que recebe consultas de várias empresas, de diferentes localidades, tendo

parcerias espalhadas pelo Brasil.

No que diz respeito ao aspecto financeiro dos clientes, a Itacex prospecta

empresas dos mais diversos portes, pois mediante a legislação aduaneira, todos os

clientes passam pelo mesmo crivo analítico junto aos órgãos intervenientes, o que

implica em uma mesma dedicação, independentemente do porte de seus clientes.

40

4 RESULTADOS DA PESQUISA

O Regime Aduaneiro Especial de Admissão Temporária é o que permite a

permanência dos bens provenientes do exterior por prazo e finalidade determinados.

Estes bens mais tarde deverão ser reexportados, com a suspensão total ou parcial

dos tributos. (MALUF, 2000)

Regulamentado nos artigos 353 a 382 do Decreto nº 6.759, de 5 de fevereiro

de 2009, e amparado pela Instrução Normativa (IN) RFB nº 1.361, de 21 de maio de

2013, este regime, portanto, é o que permite a importação de bens, que poderão

permanecer no país por prazo determinado, com a suspensão total ou parcial dos

tributos incidentes na importação, de acordo com a sua finalidade e com o

compromisso de retornar a sua origem pela reexportação, e desde que se

enquadrem nas condições descritas no art. 358 deste decreto, quais sejam: a)

importação em caráter temporário, comprovada esta condição por qualquer meio

julgado idôneo; b) importação sem cobertura cambial; c) adequação dos bens à

finalidade para a qual foram importados.

O regime especial de admissão temporária possui as seguintes espécies:

Admissão Temporária com Suspensão Total do Pagamento de Tributos, Admissão

para Utilização Econômica e Admissão Temporária para Aperfeiçoamento Ativo.

Será relatado brevemente ao que compete à admissão temporária para

utilização econômica e para aperfeiçoamento ativo, dando maior ênfase à admissão

temporária com suspensão total do pagamento dos tributos, tema do estágio.

Segundo Vasquez (2009, p. 227), “considera-se utilização econômica o

emprego de bens na prestação de serviços ou na produção de outros bens.”. De

acordo com o art. 373, do Decreto 6.759, de 05 de fevereiro de 2009, ficam sujeitos

ao pagamento dos impostos federais, da contribuição para o PIS/PASEP-Importação

e da COFINS-Importação, proporcionalmente ao seu tempo de permanência no

território aduaneiro.

O prazo de permanência do bem no país é determinado no contrato de

arrendamento operacional, de aluguel ou de empréstimo, podendo ser prorrogado

pelo mesmo período, conforme descrito no art. 374 do Regulamento Aduaneiro.

Diferentemente, com relação à Admissão temporária com suspensão total do

pagamento dos tributos, objeto desta pesquisa, destaca o art. 354 do Regulamento

41

Aduaneiro: “[...] permite a importação de bens que devam permanecer no país

durante prazo fixado”.

Normalmente utilizada para a entrada de mercadorias estrangeiras sem que

sofram quaisquer modificações, aplica-se aos bens admitidos ao amparo de acordos

internacionais e aos bens descritos no art. 5º da Instrução Normativa RFB nº 1.361,

de 21 de maio de 2013:

I - eventos científicos, técnicos, políticos, educacionais, religiosos, artísticos, culturais, esportivos, comerciais ou industriais; (Redação dada pela Instrução Normativa RFB nº 1.404, de 23 de outubro de 2013); II - manutenção, conserto ou reparo de bens estrangeiros, inclusive de partes e peças destinadas à reposição; III - prestação de serviços de manutenção e reparo de bens estrangeiros, contratada com empresa sediada no exterior; IV - reposição temporária de bens importados, em virtude de garantia; V - seu próprio beneficiamento, montagem, renovação, recondicionamento, acondicionamento, reacondicionamento, conserto, reparo ou restauração; (Redação dada pela Instrução Normativa RFB nº 1.404, de 23 de outubro de 2013); VI - homologação, ensaios, testes de funcionamento ou resistência, ou ainda a serem utilizados no desenvolvimento de produtos ou protótipos; VII - reprodução de fonogramas e de obras audiovisuais, importados sob a forma de matrizes; VIII - assistência e salvamento em situações de calamidade ou de acidentes que causem dano ou ameaça de dano à coletividade ou ao meio ambiente; IX - produção de obra audiovisual ou cobertura jornalística; X - atividades relacionadas com a intercomparação de padrões metrológicos aprovadas pelo Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro); XI - realização de atividades de pesquisa e investigação científica, na plataforma continental e em águas sob jurisdição brasileira, autorizadas pela Marinha do Brasil, nos termos do Decreto nº 96.000, de 2 de agosto de 1988; XII - promoção comercial, inclusive amostras sem destinação comercial e mostruários de representantes comerciais; e

XIII - pastoreio, adestramento, cobertura e cuidados da medicina veterinária.

Dando continuidade, conforme o art. 6º da mesma Instrução Normativa,

destacam-se também os bens que são automaticamente submetidos a tal regime, os

impressos, folhetos, catálogos, softwares e outros materiais explicativos à utilização

dos bens já admitidos no regime, os quais são dispensados de qualquer formalidade

necessária ao controle aduaneiro.

Vale ressaltar que a concessão do regime poderá ser condicionada à

obtenção de licença de importação, ou seja, em se tratando de bens sujeitos a LI

não automáticos, bens que necessitam da autorização de órgão administrativo ou

anuente, a concessão do regime dependerá da anuência desses órgãos e esta LI

não prevalecerá para efeito de nacionalização e despacho para consumo dos bens.

42

Art. 359. Quando se tratar de bens cuja importação esteja sujeita à prévia manifestação de outros órgãos da administração pública, a concessão do regime dependerá da satisfação desse requisito. § 1 o A concessão do regime poderá ser condicionada à obtenção de licença de importação. § 2 o A licença de importação exigida para a concessão do regime não prevalecerá para efeito de nacionalização e despacho para consumo dos bens. (Decreto nº 6.759, de 5 de fevereiro de 2009)

É competência da autoridade aduaneira fixar o prazo de vigência do regime, o

qual será concedido em conformidade com o que prescreve o art. 307 e o parágrafo

primeiro do art. 355 deste mesmo decreto, in verbis:

Art. 307. O prazo de suspensão [...] § 2

o Quando o regime aduaneiro especial for aplicado a mercadoria

vinculada a contrato de prestação de serviço por prazo certo, de relevante interesse nacional, o prazo de que trata este artigo será o previsto no contrato, prorrogável na mesma medida deste. [...]

Ainda quanto ao prazo para a concessão do regime, a contagem inicia-se no

desembaraço aduaneiro, na emissão do comprovante de importação – CI.

Art. 360. No ato da concessão, a autoridade aduaneira fixará o prazo de vigência do regime, que será contado do desembaraço aduaneiro. § 1

o Entende-se por vigência do regime o período compreendido entre a

data do desembaraço aduaneiro e o termo final do prazo fixado pela autoridade aduaneira para permanência da mercadoria no País, considerado, inclusive, o prazo de prorrogação, quando for o caso. § 2

o Na fixação do prazo ter-se-á em conta o provável período de

permanência dos bens, indicado pelo beneficiário.

Quanto à prorrogação do prazo de permanência dos bens no país, vale

destacar que não será conhecido o pedido de prorrogação apresentado após o

término do prazo determinado pela RFB, conforme dispõe o § 1º do art. 361 deste

decreto, hipótese que é passível de multa (art. 709).

Art. 709. Aplica-se a multa de dez por cento sobre o valor aduaneiro, no caso de descumprimento de condições, requisitos ou prazos estabelecidos para aplicação do regime aduaneiro especial de admissão temporária ou de admissão temporária para aperfeiçoamento ativo (Lei nº 10.833, de 2003, art. 72, inciso I). § 1

o O valor da multa referida no caput será de R$ 500,00 (quinhentos

reais), quando do seu cálculo resultar valor inferior (Lei nº 10.833, de 2003, art. 72, § 1º). § 2

o A multa referida no caput não se aplica na hipótese de ser iniciado o

despacho de reexportação no prazo fixado no § 9o do art. 367.

43

§ 3o A aplicação da multa a que se refere o caput não prejudica a exigência

dos tributos incidentes, a aplicação de outras penalidades cabíveis e a representação fiscal para fins penais, quando for o caso.

Cabe ainda ao beneficiário do regime de admissão temporária, a

apresentação perante RFB do termo de responsabilidade, conforme § 1º do art. 10

da IN 1361. Este termo será constituído na própria Declaração de Importação ou no

documento que servir de base para a admissão do regime.

Art. 10. O montante dos tributos incidentes na importação, com pagamento suspenso em decorrência da aplicação do regime de admissão temporária será consubstanciado em Termo de Responsabilidade (TR). § 1º O TR será constituído na própria Declaração de Importação ou no

documento que servir de base para a admissão no regime.