Tribunal de Contas da União Gabinete do Ministro Benjamin ... · Gabinete do Ministro Benjamin...

37

Tribunal de Contas da União Gabinete do Ministro Benjamin Zymler TC – 021.731/07-4 CRPA/07 TC – 021.731/2007-4 (com 1 Volume e 2 Anexos) TC - 024.916/2007-2 (com 1 Volume - apartado da SECOB) TC - 024.915/2007-5 (com 1 Volume - apartado da 4ª SECEX) Natureza: Acompanhamento de Leilão e Outorga de Concessão para geração de energia elétrica. Interessados: Agência Nacional de Energia Elétrica – ANEEL, Empresa de Pesquisa Energética – EPE e Ministério de Minas e Energia – MME. Responsáveis: Jerson Kelman, Diretor-Geral da Agência Nacional de Energia Elétrica, Maurício Tiomno Tolmasquim, Presidente de Pesquisa Energética e Nelson Hubner, Ministro de Estado do Ministério de Minas e Energia. Advogados constituídos nos autos: não há. SUMÁRIO: LEILÃO PARA CONTRATAÇÃO DE ENERGIA NOVA, UHE DE SANTO ANTÔNIO (COMPLEXO DO RIO MADEIRA). ACOMPANHAMENTO DO 1º ESTÁGIO. APRECIAÇÃO DOS ESTUDOS DESTINADOS AO ESTABELECIMENTO DO PREÇO MÁXIMO DO LEILÃO. VERIFICADAS IMPROPRIEDADES METODOLÓGICAS NOS ESTUDOS, RESULTANTES EM AUMENTO NO PREÇO MÁXIMO A SER DEFINIDO. POSSIBILIDADE DE COMPROMETIMENTO DA MODICIDADE TARIFÁRIA. LIMITES DA COMPETÊNCIA DO TCU, NA FISCALIZAÇÃO DAS ATIVIDADES REGULATÓRIAS. DETERMINAÇÕES. COMUNICAÇÕES. Trata-se de acompanhamento destinado à contratação de energia proveniente do Complexo do Rio Madeira, mediante construção da Usina Hidroelétrica de Santo Antônio, com posterior outorga de Concessão de Uso de Bem Público destinada à exploração e aproveitamento hidrelétrico, para o Sistema Interligado Nacional – SIN, no Ambiente de Contratação Regulada – ACR. 2. O projeto em referência encontra-se inserido no Programa de Aceleração do Crescimento – PAC -, em função de sua grande relevância para o país. Segundo estimativas da Agência Nacional de Energia Elétrica – ANEEL. Sua implementação representará uma potência instalada de 3.168 MW – equivalente a cerca de 3% da geração total atual, contribuindo para a ampliação da segurança energética do Brasil, a partir de 2012. 3. Na presente etapa, constante do primeiro estágio do acompanhamento a que alude o Capítulo III da Instrução Normativa/TCU nº 27/1998, tem-se por objeto o Leilão nº 005/2007, destinado à concessão da outorga em referência. 4. A Resolução/TCU nº 199/2006 estabelece que a fiscalização e a avaliação da outorga de obras e serviços públicos e de atividades econômicas dos setores de infra-estrutura, da execução dos respectivos contratos, dentre outras atividades, fica afeta à SEFID. 5. Em cumprimento ao normativo indicado, procedeu-se à análise da matéria em seu âmbito. Todavia, por sugestão desta Unidade Técnica, inovou-se com a constituição de processos apartados, por mim autorizada, com fundamento nos arts. 33, 34 e 36 da Resolução/TCU nº 191/2006. 6. O escopo pretendido com a aludida medida processual visou à ampliação da análise dos demais aspectos envolvidos na concessão em apreço, que, por sua especialidade, demandam a participação de Unidades Técnicas especializadas, de molde a melhor subsidiar o estudo de viabilidade técnica e econômica do empreendimento. 7. Destarte, os apartados constituídos foram encaminhados à SECOB (024.916/2007-2) e à 4ª SECEX (024.915/2007-5), respectivamente, para examinar-se a consistência e exatidão dos valores relativos ao orçamento dos materiais, serviços e obras a serem empregados na concessão; e os estudos de impacto ambiental e o licenciamento prévio emitido pelo IBAMA. 8. Em cumprimento ao que estabelece a IN/TCU nº 27/98, em seu art. 7 o , I, a ANEEL encaminhou ao Tribunal, em 10.8.2007, parte dos estudos de viabilidade econômica do projeto (EVTE). Tais estudos foram realizados pela Empresa de Pesquisa Energética (EPE), contratados pela Construtora Norberto Odebrecht S.A. e Furnas Centrais Elétricas S.A., potencial consórcio a participar do Leilão. Mencionados estudos apontaram, inicialmente, uma estimativa de aproximadamente R$ 13 bilhões (R$ 12.718.863,40), como custo de implantação do projeto. 9. De posse dos estudos de viabilidade encaminhados ao TCU, a SEFID verificou que a documentação apresentada não se mostrava suficiente para a análise do 1 o Estágio do acompanhamento,

Transcript of Tribunal de Contas da União Gabinete do Ministro Benjamin ... · Gabinete do Ministro Benjamin...

Tribunal de Contas da União Gabinete do Ministro Benjamin Zymler

TC – 021.731/07-4

CRPA/07

TC – 021.731/2007-4 (com 1 Volume e 2 Anexos) TC - 024.916/2007-2 (com 1 Volume - apartado da SECOB) TC - 024.915/2007-5 (com 1 Volume - apartado da 4ª SECEX) Natureza: Acompanhamento de Leilão e Outorga de Concessão para geração de energia elétrica. Interessados: Agência Nacional de Energia Elétrica – ANEEL, Empresa de Pesquisa Energética – EPE e Ministério de Minas e Energia – MME. Responsáveis: Jerson Kelman, Diretor-Geral da Agência Nacional de Energia Elétrica, Maurício Tiomno Tolmasquim, Presidente de Pesquisa Energética e Nelson Hubner, Ministro de Estado do Ministério de Minas e Energia. Advogados constituídos nos autos: não há.

SUMÁRIO: LEILÃO PARA CONTRATAÇÃO DE ENERGIA NOVA, UHE DE SANTO ANTÔNIO (COMPLEXO DO RIO MADEIRA). ACOMPANHAMENTO DO 1º ESTÁGIO. APRECIAÇÃO DOS ESTUDOS DESTINADOS AO ESTABELECIMENTO DO PREÇO MÁXIMO DO LEILÃO. VERIFICADAS IMPROPRIEDADES METODOLÓGICAS NOS ESTUDOS, RESULTANTES EM AUMENTO NO PREÇO MÁXIMO A SER DEFINIDO. POSSIBILIDADE DE COMPROMETIMENTO DA MODICIDADE TARIFÁRIA. LIMITES DA COMPETÊNCIA DO TCU, NA FISCALIZAÇÃO DAS ATIVIDADES REGULATÓRIAS. DETERMINAÇÕES. COMUNICAÇÕES.

Trata-se de acompanhamento destinado à contratação de energia proveniente do Complexo do Rio Madeira, mediante construção da Usina Hidroelétrica de Santo Antônio, com posterior outorga de Concessão de Uso de Bem Público destinada à exploração e aproveitamento hidrelétrico, para o Sistema Interligado Nacional – SIN, no Ambiente de Contratação Regulada – ACR. 2. O projeto em referência encontra-se inserido no Programa de Aceleração do Crescimento – PAC -, em função de sua grande relevância para o país. Segundo estimativas da Agência Nacional de Energia Elétrica – ANEEL. Sua implementação representará uma potência instalada de 3.168 MW – equivalente a cerca de 3% da geração total atual, contribuindo para a ampliação da segurança energética do Brasil, a partir de 2012. 3. Na presente etapa, constante do primeiro estágio do acompanhamento a que alude o Capítulo III da Instrução Normativa/TCU nº 27/1998, tem-se por objeto o Leilão nº 005/2007, destinado à concessão da outorga em referência. 4. A Resolução/TCU nº 199/2006 estabelece que a fiscalização e a avaliação da outorga de obras e serviços públicos e de atividades econômicas dos setores de infra-estrutura, da execução dos respectivos contratos, dentre outras atividades, fica afeta à SEFID. 5. Em cumprimento ao normativo indicado, procedeu-se à análise da matéria em seu âmbito. Todavia, por sugestão desta Unidade Técnica, inovou-se com a constituição de processos apartados, por mim autorizada, com fundamento nos arts. 33, 34 e 36 da Resolução/TCU nº 191/2006. 6. O escopo pretendido com a aludida medida processual visou à ampliação da análise dos demais aspectos envolvidos na concessão em apreço, que, por sua especialidade, demandam a participação de Unidades Técnicas especializadas, de molde a melhor subsidiar o estudo de viabilidade técnica e econômica do empreendimento. 7. Destarte, os apartados constituídos foram encaminhados à SECOB (024.916/2007-2) e à 4ª SECEX (024.915/2007-5), respectivamente, para examinar-se a consistência e exatidão dos valores relativos ao orçamento dos materiais, serviços e obras a serem empregados na concessão; e os estudos de impacto ambiental e o licenciamento prévio emitido pelo IBAMA. 8. Em cumprimento ao que estabelece a IN/TCU nº 27/98, em seu art. 7o, I, a ANEEL encaminhou ao Tribunal, em 10.8.2007, parte dos estudos de viabilidade econômica do projeto (EVTE). Tais estudos foram realizados pela Empresa de Pesquisa Energética (EPE), contratados pela Construtora Norberto Odebrecht S.A. e Furnas Centrais Elétricas S.A., potencial consórcio a participar do Leilão. Mencionados estudos apontaram, inicialmente, uma estimativa de aproximadamente R$ 13 bilhões (R$ 12.718.863,40), como custo de implantação do projeto. 9. De posse dos estudos de viabilidade encaminhados ao TCU, a SEFID verificou que a documentação apresentada não se mostrava suficiente para a análise do 1o Estágio do acompanhamento,

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

por não conter documento reputado essencial à análise, conforme prescrito no inciso I do art. 7o da IN/TCU nº 27/98. Refere-se, especificamente, à alínea a, alusiva ao:

“a) relatório sintético sobre os estudos de viabilidade técnica e econômica do empreendimento, com informações sobre o seu objeto, área e prazo de concessão ou de permissão, orçamento das obras realizadas e a realizar, data de referência dos orçamentos, custo estimado de prestação dos serviços, bem como sobre as eventuais fontes de receitas alternativas, complementares, acessórias e as provenientes de projetos associados;

10. Outrossim, a Unidade Técnica observou a ausência de uma série de estudos necessários ao exame da viabilidade técnica e econômica do empreendimento, conforme a seguir relacionado:

I. Fundamentação da taxa de desconto utilizada (12% aa): - estrutura de capital adotada com a devida fundamentação; - custo do capital próprio com a devida fundamentação; - custo do capital de terceiros com devida fundamentação (BNDES). II. Metodologia e Memória de cálculo (planilhas eletrônicas) que justiquem custos de operação e manutenção (R$ 4/MWh). III. Fundamentação da depreciação utilizada (vida útil de 50 anos?). IV. Metodologia utilizada e memória de cálculo (planilhas eletrônicas) que permitiram ao obtenção do custo do KW instalado de R$ 4.037,22/KW. V. Metodologia utilizada, memória de cálculo e fluxo de caixa (planilhas eletrônicas) que permitiram a obtenção do Índice de Custo Benefício de R$ 91,58/MWh.

11. A SEFID, após reunir-se com técnicos da ANEEL, que imputaram a ausência dos elementos acima mencionados à EPE, submeteu a este Relator minuta de comunicação àquela Agência, com vistas ao saneamento das pendências então existentes. 12. Autorizada a providência, efetuou-se a comunicação à ANEEL, de sorte que vieram aos autos, por intermédio do Ofício nº 1416/2007 – EPE/DEE, de 10.9.2007, a documentação complementar, que foi objeto de análise pela SEFID, subsidiando sua proposta de encaminhamento para o presente Estágio do Acompanhamento, que se empreende. 13. No intuito de preservar a inteireza de todas as relevantes informações advindas das análises técnicas, por parte das Unidades Especializadas deste Tribunal, serão reproduzidas, na íntegra as respectivas manifestações e propostas de encaminhamento, no curso deste Relatório. Segue-se a já mencionada instrução conclusiva da SEFID:

“Trata-se de acompanhamento do Leilão nº 005/2007, destinado à contratação de energia proveniente do complexo do Rio Madeira, mediante construção da Usina Hidroelétrica de Santo Antônio, com posterior outorga de Concessão de Uso de Bem Público para exploração e aproveitamento hidrelétrico, para o Sistema Interligado Nacional – SIN, no Ambiente de Contratação Regulada – ACR. 2. O empreendimento de geração de energia elétrica de Santo Antônio, projeto constante no Programa de Aceleração do Crescimento (PAC), é de grande relevância para sociedade, pois representará, segundo estimativa da ANEEL, uma potência instalada de 3.168 MW o que aumentará a segurança energética para o Brasil a partir de 2012, além de outros benefícios como geração de empregos, renda e desenvolvimento na região norte. O Rio Madeira localiza-se na bacia hidrográfica amazônica, abrangendo áreas do município de Porto Velho, Capital de Rondônia. A construção da usina de Santo Antônio e futuras linhas de transmissão no meio da floresta amazônica pode trazer grandes impactos ambientais e, certamente, será acompanhado atentamente pela mídia e sociedade. 3. O art. 44 da Resolução TCU nº 199 estabelece que a Secretaria de Fiscalização de Desestatização (Sefid) tem como área específica de atuação a fiscalização e a avaliação da outorga de obras e serviços públicos e de atividades econômicas dos setores de infra-estrutura e, entre outras, da atuação dos entes reguladores, por isso, coube a esta secretaria o acompanhamento do presente processo de outorga. 4. O acompanhamento deste processo é regido pela Instrução Normativa TCU n.º 27/98, a qual definiu que a fiscalização dos processos de outorga de concessão ou de permissão de serviços públicos deve ser concomitante, sendo o seu acompanhamento realizado em estágios, mediante análise de documentação remetida pelo poder concedente ou licitante.

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

5. Em observância à IN TCU nº 27/98 , art. 7º, I, foram encaminhados pela ANEEL no dia 10/08/2007 parte do estudo de viabilidade econômica. Os estudos, de responsabilidade da Empresa de Pesquisa Energética (EPE), foram realizados pela Construtora Norberto Odebrecht S.A e Furnas Centrais Elétricas S.A, possível consórcio participante do leilão, e revelam altíssima materialidade com investimentos estimados para a viabilização e construção do empreendimento de quase 13 bilhões de reais (R$ 12.718.863,40). 6. Observa-se que a correta estimativa do investimento necessário é essencial para a precificação do valor máximo, ponto de partida do leilão. Esse valor, se bem estimado, pode evitar preço excessivo ao consumidor e assegurar modicidade tarifária. 7. Considerando a grande relevância, materialidade e complexidade dos investimentos em obras do empreendimento ora licitado e que a Secretaria de Obras e Patrimônio da União (Secob) é a unidade do TCU detentora dos conhecimentos necessários para fiscalização de obras, foi distribuída à referida secretaria a análise da estimativa de investimentos necessários à construção do empreendimento, apresentada pela Aneel (TC 024.916/2007-2). 8. Foram apresentadas, também, a licença prévia nº 251/2007 do IBAMA, relativa aos aproveitamentos hidrelétricos de Santo Antônio e Jirau, no rio Madeira em observância ao art. 7°, I, c), da IN TCU n° 27/98, a qual determina que seja encaminhado para análise deste Tribunal o relatório sintético sobre os estudos de impactos ambientais, indicando a situação do licenciamento ambiental. 9. Dada a importância e nível de impacto ambiental do empreendimento e considerando que as medidas compensatórias definidas pelo IBAMA refletem no custo do projeto, a análise dos estudos sobre impactos ambientais e licenciamento ambiental foi realizada pela 4ª SECEX, diretoria especializada na fiscalização ambiental (TC 024.915/2007-5). 10. Para fins da referida análise, a Empresa de Pesquisa Energética (EPE) enviou a este Tribunal, no dia 10/09/2007, por intermédio do Ofício nº 1416/2007-EPE/DEE, os Estudos de Viabilidade do AHE Santo Antônio, que determinam o preço teto do leilão. 11. Ocorre que foi usado para precificação do custo de capital de terceiros, no EVTE, os custos de financiamento utilizados pelo BNDES (Anexo 2, fl. 78), que disponibilizou uma linha específica de crédito com condições especiais, para o financiamento de projetos de geração de energia elétrica com potencial superior a 2.000 MW, no qual se enquadra o empreendimento em análise. 12. O capital de terceiros representa 75% da estrutura de capital e a correta estimativa do custo real de capital de terceiros (CRT) é fundamental para a aferição do preço teto de leilão. A EPE estimou o valor de 6,65% de CRT e fundamentou a obtenção deste número por meio da planilha excel intitulada ‘Custo_Financiamento_StoAntonio_10set07.xls’, constante no CD ‘UHE Sto. Antônio – 10/09/2007’ (Anexo 2, contracapa). 13. Após análise da metodologia apresentada nos estudos para a determinação do CRT, constatou-se a existência de duas possíveis inconsistências, que serão descritas a seguir. Uma se refere à utilização de valores históricos para estimar spreads básicos e de risco que já estão pré-fixados. Outra se refere à inadequação do uso do IGP-M para deflacionamento do Custo de Capital de Terceiros Nominal (CNT).

Inadequação dos valores históricos para estimar spreads básicos e de risco 14. Conforme a referida planilha eletrônica, a série histórica se inicia em janeiro de 2004 e apresenta valores de ‘Spread básico (Média: 50% Direto e 50% Repasse)’ e de ‘Spread risco (Média: 50% Direto e 50% Repasse) respectivamente de 2,50% e 1,80% e termina com uma projeção para janeiro de 2010 com valores respectivos de 0,90% e 1,75%. Observa-se que estes últimos valores são considerados a partir de outubro de 2007, data anterior a assinatura do contrato de financiamento. 15. A diminuição substancial do valor dos spreads de 2004 para o momento presente reflete uma política governamental de incentivo aos investimentos em infra-estrutura. Ressalte-se que o Governo incluiu o AHE de Santo Antônio no Programa de Aceleração do Crescimento (PAC) e tornou prioritária a execução desta obra. 16. Em resposta à diligência (fl. 56) sobre as condições de financiamento do BNDES para o presente empreendimento, o BNDES esclareceu, em contato telefônico, que os valores de spread básico e de risco são fixados na assinatura do contrato e permanecem inalterados ao longo do tempo, somente podendo variar a parcela referente à TJLP. Esclareceu que o spread básico está definido em 0,5% e o de risco entre 0,8% e 1,8% para o financiamento direto. Para o indireto, o spread básico se mantém em 0,5%, existe uma taxa de intermediação financeira definida em 0,8% e uma taxa de risco a ser negociada diretamente com o banco repassador, que poderá ser a mesma do BNDES. Ressalta-se que a resposta do BNDES ocorreu fora do prazo determinado pela diligência. 17. A EPE, por meio da ‘Avaliação Técnica Orçamentária’, item 5.5 (Anexo 2, fl. 28), documento encaminhado ao TCU em 10/09/2007, em acordo com a planilha eletrônica, estimou que o Spread básico médio é de 0,9% e o de risco é de 1,75% (incluso a taxa de intermediação financeira do repasse indireto).

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

Observa-se que o valor apresentado no estudo está em conformidade com os valores utilizados na planilha eletrônica na data prevista de assinatura do contrato de financiamento, o que revela ser essa a expectativa da EPE de fixação dessas taxas, para este financiamento. 18. A inconsistência reside na falta de razoabilidade em utilizar uma série histórica para definir um valor que, de antemão, já se encontra definido e foi bastante minorado pelo Governo em razão de uma política pública de incentivos aos investimentos em infraestrutura. Como conseqüência, o valor encontrado do CRT fica superestimado, pois considera períodos anteriores com spreads mais elevados do que os que serão praticados no financiamento do AHE de Santo Antônio, conforme mencionado, já prefixados.

Inadequação do IGP-M para deflacionamento do Custo de Capital de Terceiros Nominal. 19. A planilha eletrônica, citada acima, após estimar o custo nominal de capital de terceiros (CNT), utiliza-se do IGP-M para a obtenção do CRT. Embora o IGP-M seja um índice aceito em estudos financeiros, ele é estranho ao setor de geração de energia elétrica e por isso inapropriado. 20. De início, vale observar que, sendo os spreads fixados na assinatura do contrato, o único item do custo do financiamento que pode sofrer variações ao longo do tempo é a taxa de juros de longo prazo (TJLP). 21. A metodologia escolhida pela EPE para estimativa do custo real considera as variações do custo de financiamento do BNDES com relação à inflação ao longo do tempo. Apesar de desconsiderar a prefixação dos spreads, inconsistência apontada acima, é correto avaliar a discrepância entre a inflação e o custo nominal de financiamento, em razão das oscilações da TJLP, por meio de uma série histórica e projeções futuras. 22. A TJLP é definida pelo Conselho Monetário Nacional e é composta por dois componentes:

i) a meta de inflação (medida pelo IPCA), calculada pro rata para os doze meses seguintes ao primeiro mês de vigência da taxa, inclusive, baseada nas metas anuais fixadas pelo Conselho Monetário Nacional (CMN); ii) o prêmio de risco, que incorpora uma taxa de juro real internacional e um componente de risco Brasil numa perspectiva de médio e longo prazo.1

23. Observe-se que o índice de inflação no qual se baseia a definição da TJLP é o IPCA. Ora, não existe sentido lógico na utilização de índice diferente do IPCA para avaliação do custo real deste financiamento, na medida em que a utilização de outro índice implicaria em distorções artificiais provocadas pela aplicação de medidas distintas, que tem objetivos semelhantes, mas que consideram ponderações e sistemas de coletas de preços diferentes. Essa distorção pode causar a obtenção de valores reais enviesados. 24. Outro aspecto relevante é que os reajustes tarifários anuais da geração de energia elétrica são realizados utilizando-se o IPCA. Isto é, anualmente o valor da tarifa paga aos geradores de energia é corrigido pela inflação medida pelo IPCA. No fluxo de caixa apresentado no estudo da EPE os números são considerados pelo valor real. Implica dizer que as receitas futuras da concessionária, que farão frente às despesas do financiamento, são corrigidas pelo IPCA, de forma a manter o seu valor real. Torna-se uma incoerência metodológica encontrar o valor real das despesas do financiamento por meio do IGP-M e o das receitas pelo IPCA. Mais uma vez, a utilização de dois índices pode trazer distorções e enviesar o resultado obtido. 25. Em relação ao IGP-M, este é um índice calculado pela FGV e sofre forte influência do câmbio, pois 60% de seu peso corresponde aos preços dos produtos agrícolas e industriais no atacado com cotação no mercado internacional. É também mais volátil que o IPCA. O problema da utilização do IGP-M no período de estudo, é a forte valorização do real entre meados de 2004 e 2007, que levou o câmbio de aproximadamente R$3,10/US$ para R$1,90/US$. Como conseqüência, a inflação registrada pelo IGP-M, principalmente no ano de 2005 foi bastante comprimida e inferior ao IPCA, conforme observa-se na Tabela 1, reduzindo a inflação média do período.

Tabela 1 Inflação

Ano IGP-M IPCA*

2005 1,20% 5,10%

2006 3,80% 3,70%

2007 4,10% 4,20%

2008 e 2009 4,50% 4,50% Fonte: Estudos da EPE; *IBGE

1 Fonte: site http://www.bndes.gov.br/produtos/custos/juros/tjlp.asp

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

26. O estudo apresentado utilizou-se do método de Fisher ( 11

1 −++=IGPM

CNTCRT ) para deflacionamento

do custo nominal. Quanto menor o denominador da equação de Fisher, maior o CRT, portanto a escolha do IGP-M provocou uma maior estimativa do CRT. 27. Por fim, vale ressaltar que a EPE apresentou EVTE para os leilões de energia nova de 2005 para diversos empreendimentos de pequeno e médio porte de geração de energia hidroelétrica. Nesse estudo, o paradigma utilizado foi o custo de financiamento de linhas de crédito do BNDES e o CRT utilizado foi de 6% a.a., taxa inferior a atual estimativa de 6,65% a.a.. Acontece que as condições de financiamento do atual empreendimento são melhores que as condições de 2005, conforme pode-se observar na Tabela 2.

Tabela 2 Ano Empreendimento BNDES (Spread + risco) TJLP CNT *IPCA IGPM CRT 2007 UHE Sto. Antônio 2,65% 6,25% 8,90% 4,20% 4,1% 6,65%

2008 UHE Baguari 4,30% 9,75% 14,05% 5,10% 1,20% 6%

Fonte: Estudos da EPE; * IBGE

28. Como se percebe na Tabela 2, o CNT em 2005 era bastante superior ao atual e a inflação de 2005 medida pelo IGP-M foi bastante inferior à medida em 2007. Isso evidencia a grande discrepância existente entre as duas avaliações e demonstra que a atual avaliação do CRT está superestimada. 29. Em razão dos achados descritos anteriormente, a Sefid contactou os técnicos responsáveis pelos estudos apresentados e posteriormente informou o relator do processo, Ministro Benjamin Zymler. O assunto foi novamente tratado em reunião que contou com a presença do Ministro Benjamin Zymler, o presidente da EPE, Maurício Tiomno Tolmasquim, entre outros presentes. Por fim, realizou-se diligência (fls. 85) com o objetivo de averiguar se foram tomadas medidas corretivas ou, caso contrário, quais as justificativas para a manutenção da metodologia contestada.

Justificativas Apresentadas 30. A EPE, em resposta a referida diligência, justificou a manutenção da metodologia, por meio do ofício nº 1561/2007-EPE (fls. 111 a 113), enviado por meio de fax e recebido além do prazo estabelecido pela diligência à fl. 85. Tem, em resumo, os seguintes argumentos:

I. O preço teto do leilão não deve corresponder àquele cenário mais favorável, onde as incertezas são mitigadas e os custos estimados reduzidos ao mínimo, situação que pode acarretar um leilão vazio;

II. Considera mais adequada a utilização do IGP-M, por entender que sua composição, difusão, liquidez e uso melhor retratam a correção monetária associada ao custo de oportunidade do capital. Ressalta, ainda, que o propósito do custo real de capital de terceiros não é medir o descasamento entre índices associados à receita e despesa.

III. Considera temerário utilizar os valores atuais prefixados pelo BNDES dos spreads nas séries históricas, visto que a metodologia escolhida pressupõe a utilização de uma média composta por uma série histórica dos últimos 28 meses e da série forward de igual período. Entende que haveria desvio de valor do custo real histórico se fossem feitas a utilização do spread atual nas séries históricas.

IV. Pondera que o vencedor pode não atender às exigências do BNDES para a contratação integral do financiamento. Argumenta que na prática o custo de financiamento pode ser superior ao do BNDES, pois haveria a possibilidade de composição de um mix de financiadores com custo médio superior ao do BNDES. 31. A EPE conclui afirmando que por esses motivos reitera o posicionamento de adotar a estimativa de 6,65% como a estimativa mais adequada para o custo real de capital de terceiros.

Análise das Justificativas Apresentadas 25. Inicialmente, cabe observar que a correta estimativa do preço teto de leilão é essencial para garantir ao mesmo tempo modicidade tarifária e níveis de lucratividade suficientes para atrair investidores privados. Por esse motivo seus pressupostos, metodologia utilizada, séries históricas, índices devem ter padrões médios aceitáveis e verificáveis no próprio mercado, além de serem coerentes com os objetivos a que se propõem e razoáveis. Segue a análise dos pontos apresentados pela EPE.

Ponto I

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

34. Os questionamentos feitos a respeito do CRT não implicam necessariamente um cenário mais favorável, onde as incertezas são mitigadas e os custos estimados são minimizados, tal como alegado pela EPE. 35. A troca do indexador - o IGP-M pelo IPCA - poderia ter representado tanto um aumento do CRT como também a sua redução. Por hipótese, caso as receitas da concessão fossem atualizadas pelo IGPM e/ou a TJLP no CRT construída a partir do IGP-M, estaríamos defendendo o uso da IGP-M também como deflacionador do Custo de Capital de Terceiros, o que poderia resultar da mesma forma em aumento ou redução do CRT. Contudo, tanto as receitas como a TJLP estão atreladas ao IPCA. O objetivo aqui não é o de reduzir o CRT, mas garantir a coerência interna da metodologia utilizada pela EPE e proporcionar a consistência entre o deflacionador do custo de capital e o indexador das receitas. 36. Em relação relação ao financiamento a ser tomado junto ao BNDES, os spreads atualmente fixados pelo referido Banco são realmente menores que os considerados nos estudos da EPE com base no histórico de valores elevados e decrescentes dos spreads. No entanto, não se pode garantir que os spreads atuais do BNDES tenham atingido o mínimo histórico. Ou seja, os spreads podem ser reduzidos no futuro, dado um cenário plausível de queda de juros. Ademais, é certo que os spreads que vigorarão quando da assinatura do contrato serão aqueles estabelecidos pelo BNDES. Mais uma vez, não se trata de defender o mínimo custo, mas de garantir consistência das premissas de fonte de financiamento estipuladas pela própria EPE.

Ponto II 37. Embora o IGP-M seja usado freqüentemente como índice de deflacionamento em projetos de financiamento, importa dizer que, especificamente nesse caso, o IGP-M é inapropriado para a correta estimativa do custo real de capital de terceiros, em razão já exposta anteriormente. 38. Concordamos em relação ao argumento de que o propósito do custo de capital de terceiros não é medir o descasamento entre as despesas e as receitas. Acontece que os pressupostos do estudo de fluxo de caixa devem ser coerentes entre si, para evitar distorções e a obtenção de valores enviesados. Como o estudo utiliza sempre valores reais tanto de despesas como de receitas, considera-se coerente a utilização de um único índice tanto para atualização de valores passados, como para a obtenção de valores presentes de estimativas futuras. Sabendo que as receitas serão reajustadas pelo IPCA e por isso puderam ser consideradas em valores reais no estudo apresentado, não é lógico utilizar outro índice para a transformação de valores nominais em reais. 39. Além disso, ressalta-se que a TJLP é reajustada pelo CMN, considerando as previsões do IPCA. O IGP-M teve redução expressiva no período em função de sua grande sensibilidade ao câmbio e queda do valor do dólar. 40. Portanto, mantém-se o posicionamento desta unidade técnica no sentido de que se corrija a distorção causada pela utilização do IGP-M.

Ponto III 41. O objetivo do estudo apresentado pela EPE na planilha eletrônica ‘Custo_Financiamento_StoAntonio_10set07.xls’ é estimar da melhor forma possível o custo real de capital de terceiros, de forma a se utilizar desta taxa no fluxo de caixa que determina o preço teto de leilão. O custo de capital de terceiros nominal é constituído por três parcelas: TJLP, spread básico e de risco. Não existe coerência em se adotar série histórica para definir valores que já estão prefixados, como é o caso dos spreads básicos e de risco. 42. Além disso, o atual Governo, com o objetivo de estimular os investimento privados em projetos de infraestrutura, reduziu significativamente os valores dos spreads do BNDES. Por isso, o custo de financiamento deste empreendimento será bastante inferior ao custo dos empreendimentos realizados em 2005. Ao definir médias históricas que levam em consideração taxas passadas, não mais utilizadas e mais altas que as atuais, os estudos superestimam o custo de capital de terceiros. 43. Portanto, mantém-se o posicionamento original desta unidade técnica no sentido de que se corrija a utilização de séries históricas de spreads já predefinidos.

Ponto IV 44. De início, cabe esclarecer que o estudo apresentado pela EPE não leva em consideração a utilização de outras linhas de financiamento, além da linha disponibilizada pelo BNDES. A análise desta unidade se deu em função dos estudos apresentados. 45. Ressalta-se, no entanto, que é razoável e usual considerar o BNDES como paradigma, visto que é a principal instituição financeira estatal com o objetivo de fomento do desenvolvimento. Suas linhas de financiamento possuem valores normalmente mais baixos, de forma a incentivar o investimento privado em

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

projetos estruturantes. Desta forma, o projeto de AHE de Santo Antônio possui uma linha de crédito especialmente desenvolvida pelo BNDES, que prevê financiamento de até 75% do investimento total. 46. É correto supor, para fins da realização do estudo, que a empresa vencedora tenha a capacidade de atender às exigências do BNDES e conseguir todo o crédito disponível. Até porque, se uma participante não tiver essa capacidade, estará em desvantagem competitiva e apenas vencerá o certame se tiver outras vantagens que possam compensar essa deficiência. Não cabe a EPE realizar análises de empresas específicas, mas sim estimar o que pode ser um comportamento eficiente dos participantes. 47. Por isso, considera-se adequada a utilização do custo de financiamento e nível de alavancagem máximo concedido pelas linhas de crédito do BNDES, para a realização dos estudos de viabilidade econômica e fluxo de caixa do empreendimento em análise. 48. Portanto, dadas as premissas apresentadas no estudo relativas à fonte de financiamento ou, mesmo ainda, as conjecturas em que se dará a operação de financiamento não retratadas nos estudos, não há como a EPE se desviar de seus próprios estudos e premissas adotadas.

Impacto dos achados 49. As impropriedades encontradas pelas Unidades Técnicas - 4ª SECEX, da SECOB e da SEFID – têm forte impacto no preço-teto que serve de balizamento inicial para os lances a serem oferecidos no leilão. Um valor muito elástico desse preço-teto para lance inicial pode resultar em uma contratação final da energia a um preço muito elevado, sobretudo em ambientes licitatórios pouco competitivos. 50. Há de ressaltar que as análises realizadas pautaram-se pela consistência metodológica dos elementos contemplados nos estudos de viabilidade técnica, econômica, financeira e ambiental. Todas as impropriedades encontradas são fruto da inconsistência ou extrema irrazoabilidade das premissas adotadas nos estudos pelas entidades promotoras do leilão. 51. O trabalho conjunto das três Unidades Técnicas buscou aproveitar a expertise dotada por cada uma. Em uma análise dos custos ambientais impostos ao projeto, a 4ª SECEX encontrou valores a maior de R$ 90 milhões, como se pode depreender do trecho de seu relatório (fl. 63, TC 024.915/2007-5):

“autorize a Agência Nacional de Energia Hidrelétrica (Aneel) a publicar o edital de licitação para outorga de concessão da Usina Hidrelétrica de Santo Antônio, localizada no Rio Madeira, condicionada à correção, por parte da EPE, da impropriedade relativa à inserção de R$ 90.647.000,00, nos custos dos programas ambientais referente ao programa de abrangência regional, e à conseqüente incorporação, por parte da Aneel, dessas correções no citado edital.”

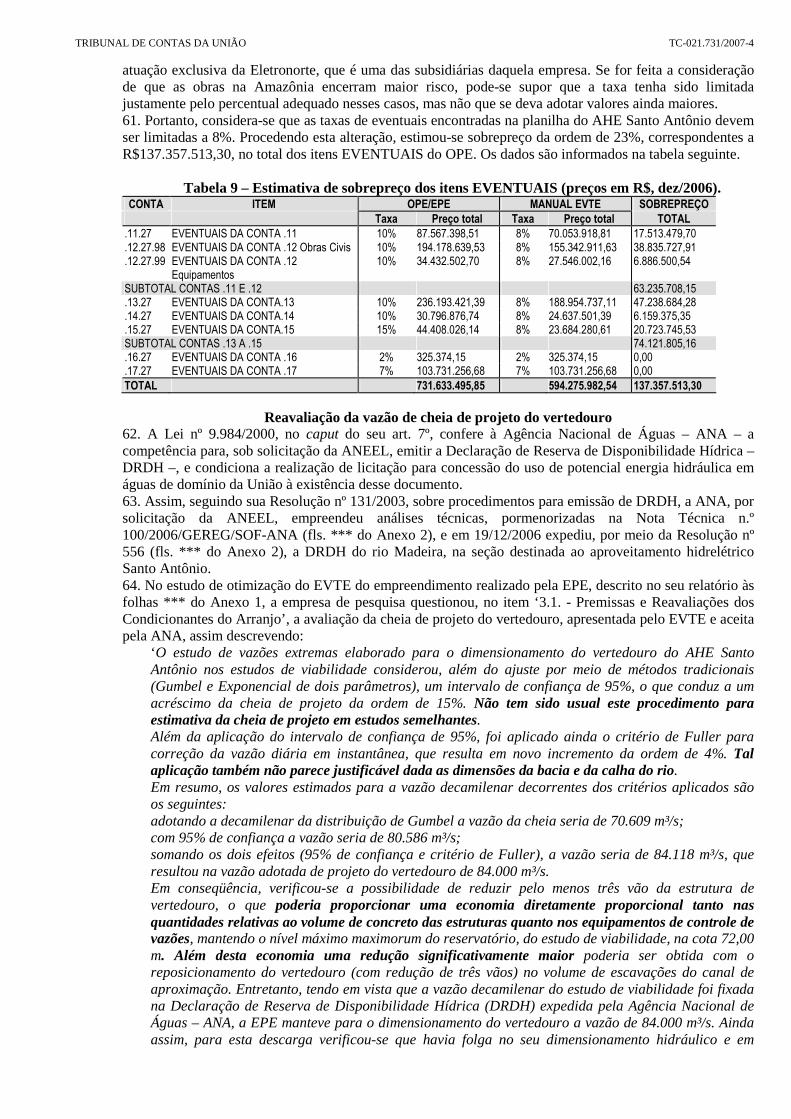

52. Por sua vez, a SECOB, no seu exame de pertinência e precificação dos investimentos, totalizou R$ 906 milhões a maior, resultante do sobrepreço de R$ 221 milhões em obras civis e R$ 685 milhões em equipamentos eletrônicos, de acordo com o se segue (TC 024.916/2007-2):

Quanto aos preços dos serviços de obras civis, encontrou-se um sobrepreço global estimado em 6,32%, equivalente a cerca de R$ 158 milhões, em relação aos referenciais de mercado. Em que pese o baixo percentual encontrado e a baixa precisão do EVTE, entende-se ser necessária uma redução desses preços, tendo em vista que o valor do LDI adotado pela EPE está superestimado, que o preço de fornecimento da armadura não contempla ganhos nas compras em grande escala, e que o cimento encontra-se com valor superior ao do varejo local. Em relação aos preços dos equipamentos eletromecânicos, estimou-se sobrepreço de R$611,1 milhões, quando comparados à média de outras dez usinas equipadas com turbina Kaplan. Por sua vez, considera-se que as taxas de eventuais encontradas na planilha do AHE Santo Antônio devem ser limitadas a 8%. Procedendo esta alteração, estimou-se sobrepreço da ordem de 23%, correspondentes a R$137.357.513,30, no total dos itens EVENTUAIS do OPE. Deste total, R$63,2 milhões referem-se a obras civis e R$74,1 milhões, a equipamentos eletromecânicos.

53. Quanto ao estudo de viabilidade econômico- financeiro, a SEFID complementou com uma indicação de custo de capital de terceiros menor em cerca de 1,5% em relação ao que havia sido estimado.

(...)

Proposta de Encaminhamento 55. Considerando o disposto no art. 17 da IN TCU nº 27/98 e tendo em conta a necessidade de atuação preventiva do TCU, a fim de resguardar o erário, os consumidores de energia elétrica e o interesse público, submetemos os autos à consideração superior propondo, com fulcro no art. 6º, § 1º, in fine, da Lei 8.987/1995, e art. 2º, I, da Lei 10.848/2004, que este Tribunal: I - autorize a ANEEL a publicação do edital de licitação para outorga de concessão da Usina Hidrelétrica de Santo Antônio, localizada no Rio Madeira, condicionada à correção, por parte da EPE, das seguintes impropriedades nos estudos de viabilidade econômico-financeiro (EVTE) e à conseqüente incorporação, por parte da ANEEL, dessas correções no citado edital:

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

a) utilização de valores históricos de spreads básico e de risco, para a obtenção do custo de capital de terceiros, quando estes valores já estão prefixados, para este empreendimento, dentro de uma faixa cujo teto é inferior aos valores históricos utilizados; b) inadequação do IGP-M para deflacionamento do Custo de Capital de Terceiros Nominal neste empreendimento de geração de energia hidroelétrica; II - informe à EPE que qualquer alteração posterior nos estudos que não aqueles tratados nos itens anteriores obrigará o seu encaminhamento a este Tribunal, assim como novo prazo de análise; III - dê publicidade a decisão que vier a ser proferida, remetendo ao Ministério de Minas e Energia (MME); à Agência Nacional de Energia Elétrica (Aneel); à Empresa de Pesquisa Energética (EPE); ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES); ao Presidente do Conselho Nacional de Desestatização; às Comissões de Infra-Estrutura, de Meio Ambiente, de Defesa do Consumidor e Fiscalização e Controle do Senado Federal; às Comissões de Fiscalização e Controle, de Minas e Energia, de Defesa do Consumidor da Câmara dos Deputados; e a 3ª Câmara de Coordenação e Revisão do Ministério Público Federal cópia do Acórdão e do respectivo Relatório e Voto que o fundamentou.”

14. A SECOB procedeu à análise do orçamento elaborado pela Empresa de Pesquisa Energética para o empreendimento em foco, a qual consubstanciou o TC – 024.916/2007-2. Na linha já sinalizada anteriormente, reproduzo a manifestação da Unidade Técnica, com sua respectiva proposta de encaminhamento:

“Estes autos constituem processo apartado do TC-021.731/2007-4, por determinação do Relator no despacho da fl. 02. No mesmo despacho determinou-se que a Secob aprecie a ‘regularidade, consistência e exatidão dos valores relativos ao orçamento dos materiais, serviços e obras a serem empregados na concessão’ do Aproveitamento Hidrelétrico (AHE) Santo Antônio, a ser implantado na Rio Madeira, nas proximidades de Porto Velho-RO. A análise empreendida por esta Unidade Técnica objetiva subsidiar o estudo de viabilidade técnica e econômica desta concessão, que está sendo realizado pela Sefid. 2. O foco desta avaliação recaiu sobre o orçamento elaborado pela Empresa de Pesquisa Energética (EPE) para o AHE Santo Antônio, enviado ao TCU por meio do Ofício 1416/2007 – EPE/DEE, de 10/09/2007. A planilha está apresentada no formato de Orçamento Padrão Eletrobrás (OPE) e decorreu de uma análise com vistas à otimização do Estudo de Viabilidade Técnica e Econômica (EVTE) do empreendimento, originalmente elaborado pela Construtora Norberto Odebrecht juntamente com a estatal Furnas Centrais Elétricas. 3. No exame procedido pela EPE, diversos valores do OPE do estudo de viabilidade original foram modificados, tanto no que se refere a quantidades como a preços. Como resultado global, reduziu-se em cerca de 25% o valor total do investimento para implantação do AHE Santo Antônio, de R$12.718.863.402,62 (data-base em dezembro/2005) para R$9.495.381.161,87 (data-base em dezembro/2006). Apenas como informação complementar, na mesma época as empresas responsáveis pelo EVTE inicial apresentaram uma nova versão do seu estudo à ANEEL, elevando a estimativa do investimento para R$13.469.676.597,78 em valores de dezembro/2005. 4. Nesta análise empreendida pela Secob, foram avaliados os dados fornecidos pela EPE, pois são estes que fundamentarão a tarifa máxima de energia a ser estabelecida para o leilão da concessão. O trabalho foi realizado com a celeridade exigida para que não fosse excedido o prazo de 30 dias estipulado na IN TCU 27/1998, art. 8o, I, como mínimo entre a entrega da documentação necessária ao exame do TCU e a publicação do edital do certame pelo órgão concedente. 5. Deve-se ponderar, ainda, que o grau de exatidão desta análise está condicionado à precisão do próprio Estudo de Viabilidade examinado. De acordo com o Conselho Federal de Engenharia, Arquitetura e Agronomia (CONFEA), na sua Resolução 361/1991, um projeto básico deve ‘ensejar a determinação do custo global da obra com precisão de mais ou menos 15%’. Embora não esteja definida a exatidão requerida de um estudo de viabilidade, ela certamente é menor, tendo em vista que o nível de detalhamento de um EVTE é inferior ao de um projeto básico. No próximo tópico deste parecer, discute-se com maior detalhamento esta questão. 6. Nos tópicos seguintes descrevem-se o objeto deste estudo, as análises efetuadas e os resultados obtidos. Os itens orçamentários foram agrupados em função do tipo de serviço, do seu grau de especificação e das fontes disponíveis de preços referenciais de mercado.

Precisão necessária à apropriação dos custos do investimento para licitação de concessão de

serviço público precedida da execução de obra pública

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

7. A Lei 9074/95, no seu art. 5o, § 2o, faculta ao poder público a transferência da responsabilidade pela elaboração dos projetos básico e executivo ao licitante vencedor da concessão. Pela interpretação deste artigo, reproduzido abaixo, legalmente é permitido o leilão de aproveitamentos hidrelétricos com base apenas em estudos de viabilidade.

‘Art. 5º. (...) § 2º Nenhum aproveitamento hidrelétrico poderá ser licitado sem a definição do ‘aproveitamento ótimo’ pelo poder concedente, podendo ser atribuída ao licitante vencedor a responsabilidade pelo desenvolvimento dos projetos básico e executivo.’

8. Por sua vez, a Lei 8987/95, ao listar no seu art. 18 o conteúdo mínimo exigido para o edital de licitação das concessões, estabelece que, quando está envolvida a execução prévia de obra pública, esta deve estar plenamente caracterizada por meio de elementos componentes de um projeto básico. Desta forma, o legislador impôs uma exigência de qualidade para o EVTE.

‘Art. 18. O edital de licitação será elaborado pelo poder concedente, observados, no que couber, os critérios e as normas gerais da legislação própria sobre licitações e contratos e conterá, especialmente:

(...) XV - nos casos de concessão de serviços públicos precedida da execução de obra pública, os dados relativos à obra, dentre os quais os elementos do projeto básico que permitam sua plena caracterização, bem assim as garantias exigidas para essa parte específica do contrato, adequadas a cada caso e limitadas ao valor da obra;’ [grifo acrescido]

9. A leitura combinada dos dispositivos contidos nos arts. 9o, 14 e 15 da Lei 8987/95 permite concluir pela necessidade de alta precisão na estimativa dos custos de implantação dos empreendimentos a serem concedidos. Pois, seja qual for o critério de julgamento adotado na licitação, é imprescindível o conhecimento do montante a ser investido com o maior grau de exatidão possível, a fim de que sejam respeitados os princípios da administração pública, em especial o da igualdade. Ademais, como o valor da tarifa do serviço concedido é fixada pelo preço da proposta vencedora da licitação, caso o custo de implantação do aproveitamento hidrelétrico não esteja devidamente apropriado, não se pode assegurar o atendimento ao interesse público pela menor tarifa.

‘Art. 9º. A tarifa do serviço público concedido será fixada pelo preço da proposta vencedora da licitação e preservada pelas regras de revisão previstas nesta Lei, no edital e no contrato.

(...) Art. 14. Toda concessão de serviço público, precedida ou não da execução de obra pública, será objeto de prévia licitação, nos termos da legislação própria e com observância dos princípios da legalidade, moralidade, publicidade, igualdade, do julgamento por critérios objetivos e da vinculação ao instrumento convocatório. Art. 15. No julgamento da licitação será considerado um dos seguintes critérios: I - o menor valor da tarifa do serviço público a ser prestado; II - a maior oferta, nos casos de pagamento ao poder concedente pela outorga da concessão; III - a combinação, dois a dois, dos critérios referidos nos incisos I, II e VII; IV - melhor proposta técnica, com preço fixado no edital; V - melhor proposta em razão da combinação dos critérios de menor valor da tarifa do serviço público a ser prestado com o de melhor técnica; VI - melhor proposta em razão da combinação dos critérios de maior oferta pela outorga da concessão com o de melhor técnica; ou VII - melhor oferta de pagamento pela outorga após qualificação de propostas técnicas.’

10. Portanto, o empreendimento a ser executado como parte do objeto da concessão deve ter seu custo rigorosamente apropriado, sendo imprescindível, no mínimo, a devida especificação técnica de todos os serviços de obras civis e dos equipamentos eletromecânicos, bem como a definição de todas as composições de custos unitários. 11. Cabe ressaltar que essa exigência já consta dos textos legais específicos, pois, conforme mencionado anteriormente, o edital deve conter elementos do projeto básico que permitam a plena caracterização da obra. E a adequada apropriação dos custos corresponde ao elemento definido na Lei 8666/93, art. 6o, inciso IX, alínea f:

‘Art. 6º. Para os fins desta Lei, considera-se: (...)

IX - Projeto Básico - conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento, e que possibilite a avaliação do custo da obra e a definição dos métodos e do prazo de execução, devendo conter os seguintes elementos:

(...) f) orçamento detalhado do custo global da obra, fundamentado em quantitativos de serviços e fornecimentos propriamente avaliados;’ [grifos acrescidos]

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

12. Do exposto, para que um estudo de viabilidade técnica e econômica seja considerado adequado a fim de fundamentar uma licitação de concessão de serviço público precedida de execução de obra pública, ele deve conter, dentre outras informações, o orçamento detalhado do custo global da obra, fundamentado em quantitativos de serviços e fornecimentos propriamente avaliados. Alguns dos elementos necessários ao atendimento desta exigência são as especificações técnicas dos serviços de obras civis e dos equipamentos eletromecânicos, bem como as correspondentes composições de custos unitários.

Objeto desta análise

13. O orçamento do EVTE otimizado pela EPE (Anexo 1, fl.***) segue o padrão estipulado pela Eletrobrás (OPE), sendo composto por nove contas numeradas de ‘.10’ a ‘.18’ mais uma outra denominada ‘Conexão’. Com exceção da primeira e da última, as contas do OPE analisado encontram-se detalhadas em subcontas, correspondentes aos serviços a serem executados para implantação da usina geradora de energia. Na tabela seguinte apresenta-se o OPE num formato sucinto, sem detalhamento em subcontas, e com a classificação das contas analisadas. Tabela 1 - Contas do OPE/EPE do AHE Santo Antônio (preços em dez/2006). CONTA ITEM PREÇO (R$ mil) CLASSIFICAÇÃO

.10 TERRENOS, RELOCAÇÕES E OUTRAS AÇÕES SÓCIO-AMBIENTAIS

645.802,45

.11 ESTRUTURAS E OUTRAS BENFEITORIAS 963.241,38 Obras civis

.12 RESERVATÓRIO, BARRAGENS E ADUTORAS 2.514.722,56 Obras civis

.13 TURBINAS E GERADORES 2.598.127,64 Equipamentos

.14 EQUIPAMENTO ELÉTRICO ACESSÓRIO 338.765,64 Equipamentos

.15 DIVERSOS EQUIPAMENTOS DA USINA 355.546,42 Equipamentos

.16 ESTRADAS DE RODAGEM, DE FERRO E PONTES 16.594,08 Obras civis

CDT CUSTO DIRETO TOTAL 7.432.800,18

.17 CUSTOS INDIRETOS 1.585.606,35 Canteiro, administração local e projeto

.18 CUSTOS SPE 450.920,33

CT CUSTO TOTAL (DIRETO + INDIRETO + SPE) 9.469.326,86

CONEXÃO LINHA DE TRANSMISSÃO E SUBESTAÇÃO 26.054,30

TI TOTAL DE INVESTIMENTO 9.495.381,16

14. O escopo deste trabalho realizado na Secob contemplou o exame das contas relativas a obras civis, equipamentos eletromecânicos, canteiro, administração local e projeto. Mais especificamente, foram avaliadas as contas ‘.11’ a ‘.17’. 15. Devido à necessidade de mais informações para esta análise, realizou-se reunião com a equipe da EPE em 04/10/2007. Na ocasião foram questionados alguns aspectos técnicos e orçamentários, ficando pendentes de resposta por parte da EPE. Desse encontro, ficou acordada a entrega das seguintes informações, não recebidas até o fechamento deste parecer:

- Composições de custos unitários e especificações técnicas de todos os serviços relativos a CONCRETO e LIMPEZA DE FUNDAÇÃO E TRATAMENTO, juntamente com as respectivas composições auxiliares. - Detalhamento da composição do BDI ou critérios usados na quantificação do valor informado de 35%. - Consumos de cimento e taxas de armadura dos diversos tipo de concreto. - Justificativa para o preço de fornecimento do cimento. - Arquivos eletrônicos contendo todos os OPEs de outros empreendimentos hidrelétricos utilizados pela EPE para suas análises e composições orçamentárias. - Memória de cálculo dos pesos e dos preços das turbinas e dos geradores, em que foram considerados parâmetros como diâmetro e rotação. - Justificativa para a elevada relação entre ‘custo de equipamentos’ e ‘potência instalada’ encontrada para o AHE Santo Antônio, com relação à média de outros AHEs pesquisados.

16. Tal solicitação foi reiterada por meio eletrônico em 05/10/2007 (Anexo 2, fl. ***).

Preços das Obras Civis - Metodologia de avaliação da EPE 17. A empresa pública de pesquisa, ligada ao Ministério de minas e Energia, EPE, avaliou os preços do Estudo de Viabilidade do AHE Santo Antônio, desenvolvido pelo consórcio empreendedor Odebrecht/Furnas com base nos dados constantes do sistema informatizado SISORH - Sistema para Elaboração de Orçamentos de Obras Civis de Usinas Hidrelétricas -, com cerca de 200 orçamentos de

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

estudos de viabilidade de empreendimentos hidrelétricos já leiloados, elaborados do ano de 2000 até esta data. 18. Adotou a data-base dezembro de 2006 e os índices econômicos da Fundação Getúlio Vargas – FGV específicos do setor elétrico e IGP-DI para a atualização dos preços do estudo de viabilidade e dos orçamentos dos empreendimentos do SISORH utilizados como referência em sua avaliação. 19. Com diversas análises de sensibilidade, selecionou os orçamentos de referência com simulações individualizadas por serviço ou material, buscando-se aproximação das características do aproveitamento hidrelétrico Santo Antônio. 20. Definido os orçamentos de referência por serviço ou material, o SISORH calculou, para cada serviço ou material, o valor médio ponderado, utilizado como parâmetro de comparação com o preço atribuído pelo estudo de viabilidade. 21. Essa avaliação pode ser melhor entendida com o exemplo do preço de referência encontrado para o item ‘armadura’ previsto no empreendimento. 22. No caso em questão, a análise da EPE encontrou o preço de comparação de R$ 4.948,73 por tonelada de aço aplicado, partindo-se de dez orçamentos de estudos de viabilidade escolhidos do SISORH, conforme tabela *** abaixo. Esse valor foi obtido da divisão do somatório do preço e quantidade totais de armadura dos dez empreendimentos.

Tabela 2 – Cálculo do preço de comparação para o item armadura Empreendimento de

Referência Participação do Serviço no

Empreendimento Preço Unitário Armadura (R$)

Quantidade Armadura ( t )

Preço Total (R$)

ITAGUAÇU 11,68% 4.625,68 6.005,19 27.778.087,28

SIMPLÍCIO 4,21% 4.051,14 4.110,99 16.654.196,03

DARDANEIOS 6,83% 6.196,37 5.546,00 34.365.068,02

CAPIM BRANCO II 9,93% 4.652,53 14.282,00 66.447.433,46

CAPIVARI 5,50% 5.163,34 287,00 1.481.878,58

ESTREITO R2 12,72% 5.005,16 89.495,00 447.936.794,20

MURTA 12,08% 5.169,97 6.429,00 33.237.737,13

PEIXE ANGICAL 12,33% 4.622,84 33.890,00 156.668.047,60

SERRA DO FACÃO 5,39% 5.202,29 5.613,00 29.200.453,77

TUPIRATINS 14,56% 5.023,86 80.235,00 403.089.407,10

TOTAIS 245.893,18 1.216.859.103,17

VALOR MÉDIO DE COMPARAÇÃO ( R$/t ) 4.948,73

Fonte: Documento EPE, fls. *** do Anexo 1. 23. Essa metodologia foi utilizada para todos os itens que compõem o orçamento de obras civis do estudo de viabilidade desenvolvido pelo consórcio empreendedor Odebrecht/Furnas. 24. O valor da taxa de Lucro e Despesas Indiretas - LDI utilizada pela EPE em sua avaliação foi de cerca de 35% sobre o custo direto da obra, considerando os índices de despesas indiretas embutidos nos estudos de viabilidade utilizados como referência comparativa, conforme informação às folhas *** do Anexo 1. 25. A tabela abaixo resume os percentuais de redução obtidos entre os preços do estudo de viabilidade e os encontrados na avaliação da EPE.

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

Tabela 3 – Avaliação comparativa entre custos unitários das obras civis.

Preço Unitário (DEZ/06)

Estudo de Viabilidade EPE Redução (% )

Armadura t 8.975,19 4.948,73 44,86%

Enrocamento Lançado m³ 11,40 7,15 37,28%

Solo Lançado m³ 7,88 4,96 37,06%

Núcleo de Argila m³ 14,71 9,30 36,78%

Concreto Massa m³ 294,84 189,31 35,79%

Reaterro m³ 7,74 4,97 35,79%

Concreto de Regularização da Fundação m³ 216,06 146,82 32,05%

Cimento t 885,78 636,42 28,15%

Enrocamento Compactado m³ 16,50 12,56 23,88%

Concreto Convencional m³ 292,71 233,96 20,07%

Remoção a seco m³ 9,31 7,60 18,37%

Aterro Compactado m³ 10,86 9,30 14,36%

Concreto Rolado (CCR) m³ 104,70 92,83 11,34%

Escavação em rocha c/ fogo cuidadoso m³ 35,52 32,00 9,91%

Escavação Comum m³ 10,24 9,88 3,52%

Limpeza de Fundação/tratamento m² 51,74 51,74 0,00%

Filtros e Transições m³ 20,09 20,09 0,00%

Rip Rap m³ 16,63 16,63 0,00%

Transição lançada m³ 17,44 17,44 0,00%

Concreto Projetado (e = 5 cm) m² 71,17 71,17 0,00%

Escavação em Rocha a Céu Aberto m³ 24,29 24,94 -2,68%

Fonte: Relatório de avaliação técnico-orçamentária – EPE, fls. *** do Anexo 1.

26. Avalia-se essa metodologia com reservas, haja vista que, considerando o preponderante caráter subjetivo para escolha dos preços de referência, existe o risco de se utilizar para o cálculo do preço de comparação orçamentos não representativos ao objeto da análise.

Metodologia de avaliação da Secob - Considerações iniciais 27. O estudo de viabilidade do AHE Santo Antônio, objeto da análise, não contemplou especificações e composições dos serviços, o que dificultou sobremaneira a avaliação dos preços dos itens orçados. 28. Além disso, o estudo apresentado também mostrou-se insuficiente para avaliação do seu custo ao não indicar, para insumos relevantes do empreendimento, em especial aço e cimento, a logística e ou estratégia de fornecimento a serem utilizadas na obra. 29. Assim, análise foi desenvolvida com base nas descrições dos itens de serviços contidas no orçamento e em informações dos técnicos da EPE acerca da existência ou não de outros serviços auxiliares embutidos nos preços daqueles citados. 30. A amostra avaliada considerou itens que representam aproximadamente 76% do total de obras civis orçado pela EPE, ou seja R$ 2.648.783.177,72, valor este considerado significativo para a análise em questão. - Cálculo dos preços 31.Realizou-se análise comparativa dos preços dos serviços otimizados pela EPE, correspondentes às contas ‘.11 - Estruturas e outras benfeitorias’ e ‘.12 - Reservatório, barragens e adutora’, descritos na tabela ***, utilizando-se, para isso, composições de custos unitários do Sinapi, Sicro2, Codevasf e Dnocs, e o LDI descrito no Acórdão TCU 325/2007-Plenário e ajustado conforme procedimento relatado no item Cálculo do LDI.

Tabela 4 – Itens avaliados do orçamento do empreendimento otimizado pela EPE.

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

Serviços Unid. Quantidade Preço Unitário (R$) Preço Total (R$ mil)

Armadura t 120.091,09 4.948,73 594.298,38

Concreto Convencional m³ 2.079.583,50 233,96 486.539,36

Escavação em Rocha a Céu Aberto m³ 19.120.209,00 24,94 476.858,01

Cimento t 687.275,73 636,42 437.396,02

Escavação Comum m³ 39.248.171,50 9,88 387.771,93

Escavação em Solo Mole m³ 4.483.000,00 12,33 55.275,39

Concreto Massa m³ 271.600,00 189,31 51.416,60

Concreto Rolado (CCR) m³ 428.400,00 92,83 39.768,37

Solo Compactado m³ 3.444.800,00 9,30 32.036,64

Limpeza de Fundação/tratamento m² 496.296,50 51,74 25.678,38

Remoção a seco m³ 2.407.937,00 7,60 18.300,32

Filtros e Transições m³ 775.920,00 20,09 15.588,23

Concreto de Regularização da Fundação m³ 54.150,63 146,82 7.950,39

Reaterro m³ 1.425.207,00 4,97 7.083,28

Rip Rap m³ 222.700,00 16,63 3.703,50

Núcleo de Argila m³ 354.700,00 9,30 3.298,71

Solo Lançado m³ 651.600,00 4,96 3.231,94

Aterro Compactado m³ 278.250,00 9,30 2.587,73

Total de itens avaliados das contas 11 e 12 2.648.783,18

Total das contas 11 e 12 3.470.454,96

Amostra analisada 76%

Fonte: Orçamento otimizado - EPE, fls. *** do Anexo 1.

32. Apesar da deficiência do estudo de viabilidade no detalhamento dos serviços, procurou-se, dentro dos sistemas orçamentários citados, escolher e adaptar composições de referência próximas à realidade da obra, de forma possibilitar comparação com os preços orçados pela EPE. 33. Tais composições estão detalhadas às folhas *** a *** do Anexo 2.

- Cálculo do LDI 34. Conforme já informado, o valor do LDI utilizado pela EPE em sua avaliação foi de aproximadamente 35% sobre o custo direto da obra. 35. Notou-se, entretanto, com base no Acórdão TCU 325/2007–Plenário, proferido em março deste ano, na Lei n°. 11.488/2007 e no item ‘Eventuais’ previsto para todas as contas apresentadas no orçamento otimizado da EPE (fls. *** do Anexo 1), necessidade de ajuste desse valor. 36. Quanto à decisão citada deste Tribunal, seu item 9.2 aprovou faixa referencial para o LDI de obras do setor elétrico, listando os seguintes valores médios:

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

Tabela 5 – Valores médios para composição de LDI Descrição Média

Garantia 0,21% Risco 0,97% Despesas Financeiras 0,59% Administração Central 4,07% Lucro 6,90% Tributos 7,65% COFINS 3,00% PIS 0,65% ISS 3,62% CPMF 0,38%

Fonte: Acórdão TCU 325/2007-Plenário. 37. O item ‘7 Fórmula do LDI’, do relatório desse mesmo Acórdão, descreveu a fórmula para o cálculo da taxa de LDI com base na incidência de cada um de seus componentes sobre os custos diretos:

2. ‘(...) 3. Para o cálculo do LDI considera-se a seguinte fórmula:

4.

( )( )( )( )1001

1001

100/1100/1100/1100/1x

I

LRDFACLDI

−

−

++++=

5. onde AC = taxa de rateio da Administração Central; 6. DF = taxa das despesas financeiras; 7. R = taxa de risco, seguro e garantia do empreendimento; 8. I = taxa de tributos; 9. L = taxa de lucro.’

38. Por sua vez, a Lei n° 11.488/2007, que cria o ‘Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura – REIDI’, conforme seus artigos 2°, 3° e 4°, suspendeu a exigência da contribuição para o PIS/Pasep e da Cofins incidentes sobre a prestação de serviços para implantação de obras de infra-estrutura nos setores de transportes, portos, energia, saneamento básico e irrigação. 39. Já o orçamento otimizado da EPE, em conformidade com o manual da Eletrobrás, previu, para cada conta, o item ‘EVENTUAIS’, que supriu a parcela de riscos decorrentes da imprecisão de um estudo de viabilidade. 40. Com base nas informações acima, deve-se desconsiderar no cálculo do LDI as parcelas referentes a PIS, COFINS e riscos. Assim, com a fórmula citada, chega-se ao LDI ajustado de 16,81%. O valor encontrado, embora aparentemente baixo, reflete o arranjo do orçamento apresentado, que já especifica, dentro da planilha de custos, parcelas relevantes como mobilização, canteiro, administração local e projetos. Estes itens foram agrupados na conta ‘.17 - Custos indiretos’, que soma R$1.585.606.352,17, equivalente a 21,33% do total de custos diretos. - Resultados 41. Após a incidência do LDI ajustado sobre os custos dos serviços levantados das composições dos sistemas de referência, foram obtidos os preços de comparação com os calculados pela EPE. Esses valores de comparação estão retratados nas composições de serviços às folhas *** a *** do Anexo 2. Ressalte-se que, devido a utilização de custos com data base diferente de dezembro de 2006, foram utilizados índices econômicos da Fundação Getúlio Vargas – FGV específicos do setor elétrico e IGP-DI para a atualização dos preços (fls. *** do Anexo 2). 42. Da comparação, conforme a tabela abaixo, obteve-se o valor de R$2.491.358.389,36, ou seja, diferença a menor de 6,32% em relação ao valor otimizado pela EPE.

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

Tabela 6 – Preços resultado da análise Secob X Preços EPE

Serviços Unid. Quantidade Preço Unitário EPE

(R$) Preço Unitário Análise (R$)

Diferença (%)

Armadura t 120.091,09 4.948,73 5.640,00 -12%

Concreto Convencional m³ 2.079.583,50 233,96 191,68 22%

Escavação em Rocha a Céu Aberto m³ 19.120.209,00 24,94 25,70 -3%

Cimento t 687.275,73 636,42 419,00 52%

Escavação Comum m³ 39.248.171,50 9,88 9,36 6%

Escavação em Solo Mole m³ 4.483.000,00 12,33 13,43 -8%

Concreto Massa m³ 271.600,00 189,31 188,16 1%

Concreto Rolado (CCR) m³ 428.400,00 92,83 57,60 61%

Solo Compactado m³ 3.444.800,00 9,30 10,42 -11%

Limpeza de Fundação/tratamento m² 496.296,50 51,74 31,68 63%

Remoção a seco m³ 2.407.937,00 7,60 6,29 21%

Filtros e Transições m³ 775.920,00 20,09 27,91 -28%

Concreto de Regularização da Fundação m³ 54.150,63 146,82 149,27 -2%

Reaterro m³ 1.425.207,00 4,97 12,66 -61%

Rip Rap m³ 222.700,00 16,63 28,78 -42%

Núcleo de Argila m³ 354.700,00 9,30 10,36 -10%

Solo Lançado m³ 651.600,00 4,96 7,92 -37%

Aterro Compactado m³ 278.250,00 9,30 10,42 -11%

Total de itens avaliados das contas 11 e 12 – Preço EPE (R$ mil) 2.648.783,18

Total de itens avaliados das contas 11 e 12 – Preço análise Secob (R$ mil) 2.491.358,39

Diferença percentual verificada 6,32%

Fonte: Análise Secob, fls. *** do Anexo 2.

43. Apesar de a ausência das composições e especificações técnicas dos serviços no EVTE ter dificultado a análise dos preços e corroborado para imprecisão do mesmo, entende-se que a diferença aproximada a maior de 6,32%, cerca de R$158 milhões, deve ser considerada na redução do orçamento das obras civis. Dois fatores materialmente relevantes corroboram a necessidade de revisão desses preços. 44. O primeiro é a superestimativa do valor do LDI considerado pela EPE, de aproximadamente 35%, contra os 16,81% adotados nesta avaliação. O segundo são os preços de fornecimento da ‘armadura’ e do ‘cimento’. Esses insumos são muito relevantes no custo da obra e os preços adotados como referência nesta análise refletem a situação do mercado varejista na localidade de Porto Velho. Portanto, não está contemplado o ganho de escala evidente em compras a granel em grandes quantidades, mesmo considerando a diferença favorável verificada entre os preços da armadura. Quanto ao cimento, observa-se que o preço cotado pela EPE está 52% acima do referencial de varejo. 45. Propõe-se, assim, que seja determinado aos órgãos envolvidos no processo, MME, ANEEL e EPE, a reavaliação do preço das obras civis, de forma a considerar o índice do LDI de 16,81% e a redução dos preços de fornecimento de ‘armadura’ e ‘cimento’ decorrentes das compras a granel em grandes quantidades.

Preços dos Equipamentos - Metodologia de avaliação da EPE 46. A EPE estimou o preço dos equipamentos do AHE Santo Antônio tomando como base o orçamento proposto para os equipamentos e sistemas eletromecânicos constantes dos estudos de viabilidade aprovados pela ANEEL, corrigindo-os para dezembro de 2006 pelo índice IGP-DI da Fundação Getúlio Vargas – FGV. 47. Alguns equipamentos foram redimensionados e outros, não previstos originalmente, foram inseridos no projeto, alterando seus quantitativos. Os preços unitários propostos no EVTE, em todos os casos, foram mantidos. 48. As características fundamentais das turbinas tipo bulbo não foram alteradas e, com isso, o preço proposto no EVTE para esse item também não sofreu alteração.

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

49. Para o custo de transporte e seguro a EPE adotou o valor de 5% do custo FOB, sob o argumento de que esta incidência percentual tem sido utilizada nos orçamentos de usinas localizadas em regiões afastadas da região Sudeste. Para o custo de montagem e teste das turbinas e geradores foi adotado um percentual de 15%. - Metodologia de avaliação da Secob 50. A avaliação dos custos dos equipamentos do AHE Santo Antônio, tendo em vista a indisponibilidade de informação junto aos fornecedores, foi feita pela comparação com os custos de outros onze empreendimentos. Todos os custos foram levados à data de dezembro de 2006 pelo IGP-DI da FGV. 51. Considerou-se apenas usinas equipadas com turbinas Kaplan ou Bulbo, visto que as turbinas Francis não são adequadas às condições estabelecidas do AHE Santo Antônio. Observa-se que a comparação entre as turbinas Kaplan e Bulbo, contidas no EVTE realizado pelo consórcio Odebrecht/Furnas, não contemplou o custo relativo dessas turbinas, mas apenas aspectos técnicos. Não foi abordada a relação custo-benefício entre as duas alternativas viáveis, motivo pelo qual realizou-se aqui o comparativo de preços mencionado. 52. As planilhas orçamentárias elaboradas segundo o padrão da Eletrobrás adotam três contas que dizem respeito especificamente a equipamentos: ‘.13 – Turbinas e geradores’, ‘.14 – Equipamento elétrico acessório’ e ‘.15 – Diversos equipamentos da usina’. Estão contidos nesses itens, entre outros: montagens e testes, dispositivos e equipamentos auxiliares, transporte e seguro. Na presente comparação, o preço dos equipamentos do AHE refere-se ao somatório de todos esses itens. 53. Apresenta-se na tabela abaixo o quadro comparativo do preço dos equipamentos por potência instalada da usina, em MW, bem como o preço total do aproveitamento por MW.

Tabela 7 – Preço de equipamentos por potência instalada (preços de dez/2006).

Preços de Equipamentos (R$ mil)

(MW) (R$ mil)

(R$mil/MW)

(R$mil/MW)

Baguari 140 408.101 147.713 15.794 6.755 170.262 2.915 1.216 0,417

Sto. Antônio 3.150 9.495.381 2.598.127 338.765 355.546 3.292.438 3.014 1.045 0,347

Retiro Baixo 82 237.675 67.458 13.357 4.452 85.267 2.898 1.040 0,359

Baixo Iguaçu 350 1.043.680 270.834 55.088 26.084 352.005 2.982 1.006 0,337

São José 51 181.089 33.649 6.309 8.272 48.230 3.551 946 0,266

São Salvador 241 659.384 172.420 41.928 10.403 224.752 2.736 933 0,341

Passo São João

77 225.166 49.502 9.393 12.338 71.233 2.924 925 0,316

Sta. Isabel. 1.080 2.634.078 720.564 132.380 35.012 887.956 2.439 822 0,337

Foz do Rio Claro

67 234.747 39.826 7.743 5.128 52.696 3.504 787 0,224

Paulistas 53 288.416 35.924 276 1.392 37.591 5.494 716 0,130

Caçu 60 203.721 33.318 4.305 3.483 41.106 3.395 685 0,202

Itaocara 195 513.177 95.346 23.853 7.657 126.856 2.632 651 0,247

MÉDIA sem AHE Santo Antônio 3.225 884 0,289

MÉDIA usinas com turbina Kaplan 3.255 851 0,276

- Análise comparativa dos custos de equipamentos 54. A análise do quadro anterior permite as seguintes constatações: - O preço dos equipamentos do AHE Sto. Antônio é R$1.045 mil/MW de potência instalada, ou seja, R$161 mil/MW superior à média do preço dos equipamentos das outras onze usinas contidas no quadro. Considerando a potência instalada de Sto. Antônio, 3.150 MW, há um indício de sobrepreço de R$507,15 milhões em relação à média do preço dos equipamentos dos demais AHEs. O AHE Sto. Antônio apresenta o segundo maior preço de equipamentos por MW, perdendo apenas para o AHE Baguari, que é a única, além de Sto. Antônio, equipada com turbinas tipo Bulbo. Ver gráfico abaixo

Figura 1 - Preços de equipamentos por potência instalada (data-base em dez/2006). - Se considerada a média referente a apenas as usinas equipadas com turbinas Kaplan, o preço dos equipamentos do AHE Sto. Antônio é R$194 mil/MW superior a essa média. Considerando a potência instalada de Sto. Antônio, 3.150 MW, há um indício de sobrepreço de R$611,10 milhões. - O preço dos equipamentos por potência instalada do AHE Sto. Antônio é R$171 mil/MW menor que a mesma relação referente ao AHE Baguari, única do quadro também equipada com turbinas Bulbo. Isto

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

reforça a necessidade de um estudo comparativo de preços das duas alternativas viáveis para tipos de turbina (Bulbo e Kaplan). - Não se observa proporcionalidade entre o preço total dos equipamentos e o preço total da usina. Há usinas de grande porte como Santa Isabel (1.080 MW) e de médio porte como São Salvador (241 MW) em que tanto o custo dos equipamentos por MW como o custo total da usina são inferiores ao de Sto. Antônio. Por outro lado há usinas de pequeno porte como Paulistas (53 MW) em que o preço dos equipamentos por MW (R$716 mil/MW) é bem inferior ao de Sto. Antônio e o preço total por MW é bastante superior (R$5.494 mil/MW). 55. Considerando que: - a comparação entre as turbinas Kaplan e Bulbo contida no EVTE realizado pelo consórcio Odebrecht/Furnas não contemplou a relação custo-benefício entre as duas alternativas viáveis; - estimou-se elevado indício de sobrepreço dos equipamentos do AHE Sto. Antônio em relação à média dos equipamentos das usinas equipadas com turbinas Kaplan (R$611.100.000,00); - observou-se o preço dos equipamentos por MW é mais elevado para usinas equipadas com turbinas tipo Bulbo (Baguari e Sto. Antônio); - não foi detectada, no presente parecer, relação entre o preço total da obra e o preço dos equipamentos; 56. propõe-se determinar ao órgão concedente que reavalie o estudo comparativo realizado pelo consórcio Odebrecht/Furnas entre as soluções de projeto com as turbinas Bulbo e Kaplan, verificando aquela que resulta em uma melhor relação custo-benefício para o empreendimento.

Taxas de EVENTUAIS por conta

57. Encontram-se, na planilha orçamentária elaborada pela EPE, diversos itens de custos EVENTUAIS, estabelecidos como percentuais a serem aplicados ao total de cada conta. Na tabela abaixo estão reunidos todos esses itens, sendo possível observar que as taxas adotadas variaram entre 2% e 15%. Tabela 8 – Itens EVENTUAIS do OPE/EPE do AHE Santo Antônio (preços em R$, dez/2006).

CONTA ITEM UN. QUANT. PREÇO UNIT. PREÇO TOTAL .11.27 EVENTUAIS DA CONTA .11 % 10 875.673.985,13 87.567.398,51 .12.27.98 EVENTUAIS DA CONTA .12 Obras Civis % 10 1.941.786.395,34 194.178.639,53 .12.27.99 EVENTUAIS DA CONTA .12 Equipamentos % 10 344.325.027,02 34.432.502,70 .13.27 EVENTUAIS DA CONTA.13 % 10 2.361.934.213,90 236.193.421,39 .14.27 EVENTUAIS DA CONTA.14 % 10 307.968.767,36 30.796.876,74 .15.27 EVENTUAIS DA CONTA.15 % 15 296.053,51 44.408.026,14 .16.27 EVENTUAIS DA CONTA .16 % 2 16.268.707,73 325.374,15 .17.27 EVENTUAIS DA CONTA .17 % 7 1.481.875.095,48 103.731.256,68 TOTAL 731.633.495,85

58. Questionada pela inclusão desses custos, a EPE justificou-se por meio do Ofício 1500/2007 – EPE/DEE (Anexo 1, fl.***), com a seguinte argumentação:

‘Conforme preconizado no manual 'INSTRUÇÕES PARA ESTUDOS DE VIABILIDADE', para este item é sugerida a adoção de uma incidência média da ordem de 8%. A EPE, por se tratar de um empreendimento na Amazônia, adotou 10% a título de eventuais, seguindo critério adotado em outros orçamentos cadastrados no SISORH, para empreendimentos hidrelétricos localizados nesta mesma região.’

59. De fato, o manual ‘Instruções para estudos de viabilidade de aproveitamentos hidrelétricos’, editado em 1997 pelas Centrais Elétricas Brasileiras S.A. – Eletrobrás – e pelo Departamento Nacional de Águas e Energia Elétrica – DNAEE –, contém orientação para que se atribua a cada conta do OPE uma taxa a título de custos EVENTUAIS. O objetivo desse procedimento seria contemplar quaisquer contingenciamentos, riscos e falhas de projeto, tendo em vista a baixa precisão inerente a um estudo de viabilidade. Reproduz-se abaixo o excerto do manual onde se encontra a orientação em comento:

''5.20 ESTIMATIVA DE CUSTOS (...) Para elaboração de estimativa de custos da alternativa escolhida, deverão ser realizados os seguintes trabalhos: (...) inclusão das taxas de EVENTUAIS por conta, admitindo-se, em termos médios, considerado o nível dos estudos preconizados nestas Instruções, que as mesmas sejam de até 8%.’ [grifo acrescido]

60. Ao contrário do que defendeu a EPE, a interpretação do texto acima leva ao entendimento de que a taxa de eventuais está limitada ao percentual de 8%. Tendo em vista que essa orientação tem a Eletrobrás como um dos autores, ela também se aplica aos empreendimentos executados na região amazônica, antiga área de

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

atuação exclusiva da Eletronorte, que é uma das subsidiárias daquela empresa. Se for feita a consideração de que as obras na Amazônia encerram maior risco, pode-se supor que a taxa tenha sido limitada justamente pelo percentual adequado nesses casos, mas não que se deva adotar valores ainda maiores. 61. Portanto, considera-se que as taxas de eventuais encontradas na planilha do AHE Santo Antônio devem ser limitadas a 8%. Procedendo esta alteração, estimou-se sobrepreço da ordem de 23%, correspondentes a R$137.357.513,30, no total dos itens EVENTUAIS do OPE. Os dados são informados na tabela seguinte.

Tabela 9 – Estimativa de sobrepreço dos itens EVENTUAIS (preços em R$, dez/2006).

CONTA ITEM OPE/EPE MANUAL EVTE SOBREPREÇO Taxa Preço total Taxa Preço total TOTAL

.11.27 EVENTUAIS DA CONTA .11 10% 87.567.398,51 8% 70.053.918,81 17.513.479,70

.12.27.98 EVENTUAIS DA CONTA .12 Obras Civis 10% 194.178.639,53 8% 155.342.911,63 38.835.727,91

.12.27.99 EVENTUAIS DA CONTA .12 Equipamentos

10% 34.432.502,70 8% 27.546.002,16 6.886.500,54

SUBTOTAL CONTAS .11 E .12 63.235.708,15 .13.27 EVENTUAIS DA CONTA.13 10% 236.193.421,39 8% 188.954.737,11 47.238.684,28 .14.27 EVENTUAIS DA CONTA.14 10% 30.796.876,74 8% 24.637.501,39 6.159.375,35 .15.27 EVENTUAIS DA CONTA.15 15% 44.408.026,14 8% 23.684.280,61 20.723.745,53 SUBTOTAL CONTAS .13 A .15 74.121.805,16 .16.27 EVENTUAIS DA CONTA .16 2% 325.374,15 2% 325.374,15 0,00 .17.27 EVENTUAIS DA CONTA .17 7% 103.731.256,68 7% 103.731.256,68 0,00 TOTAL 731.633.495,85 594.275.982,54 137.357.513,30

Reavaliação da vazão de cheia de projeto do vertedouro 62. A Lei nº 9.984/2000, no caput do seu art. 7º, confere à Agência Nacional de Águas – ANA – a competência para, sob solicitação da ANEEL, emitir a Declaração de Reserva de Disponibilidade Hídrica – DRDH –, e condiciona a realização de licitação para concessão do uso de potencial energia hidráulica em águas de domínio da União à existência desse documento. 63. Assim, seguindo sua Resolução nº 131/2003, sobre procedimentos para emissão de DRDH, a ANA, por solicitação da ANEEL, empreendeu análises técnicas, pormenorizadas na Nota Técnica n.º 100/2006/GEREG/SOF-ANA (fls. *** do Anexo 2), e em 19/12/2006 expediu, por meio da Resolução nº 556 (fls. *** do Anexo 2), a DRDH do rio Madeira, na seção destinada ao aproveitamento hidrelétrico Santo Antônio. 64. No estudo de otimização do EVTE do empreendimento realizado pela EPE, descrito no seu relatório às folhas *** do Anexo 1, a empresa de pesquisa questionou, no item ‘3.1. - Premissas e Reavaliações dos Condicionantes do Arranjo’, a avaliação da cheia de projeto do vertedouro, apresentada pelo EVTE e aceita pela ANA, assim descrevendo:

‘O estudo de vazões extremas elaborado para o dimensionamento do vertedouro do AHE Santo Antônio nos estudos de viabilidade considerou, além do ajuste por meio de métodos tradicionais (Gumbel e Exponencial de dois parâmetros), um intervalo de confiança de 95%, o que conduz a um acréscimo da cheia de projeto da ordem de 15%. Não tem sido usual este procedimento para estimativa da cheia de projeto em estudos semelhantes. Além da aplicação do intervalo de confiança de 95%, foi aplicado ainda o critério de Fuller para correção da vazão diária em instantânea, que resulta em novo incremento da ordem de 4%. Tal aplicação também não parece justificável dada as dimensões da bacia e da calha do rio. Em resumo, os valores estimados para a vazão decamilenar decorrentes dos critérios aplicados são os seguintes: adotando a decamilenar da distribuição de Gumbel a vazão da cheia seria de 70.609 m³/s; com 95% de confiança a vazão seria de 80.586 m³/s; somando os dois efeitos (95% de confiança e critério de Fuller), a vazão seria de 84.118 m³/s, que resultou na vazão adotada de projeto do vertedouro de 84.000 m³/s. Em conseqüência, verificou-se a possibilidade de reduzir pelo menos três vão da estrutura de vertedouro, o que poderia proporcionar uma economia diretamente proporcional tanto nas quantidades relativas ao volume de concreto das estruturas quanto nos equipamentos de controle de vazões, mantendo o nível máximo maximorum do reservatório, do estudo de viabilidade, na cota 72,00 m. Além desta economia uma redução significativamente maior poderia ser obtida com o reposicionamento do vertedouro (com redução de três vãos) no volume de escavações do canal de aproximação. Entretanto, tendo em vista que a vazão decamilenar do estudo de viabilidade foi fixada na Declaração de Reserva de Disponibilidade Hídrica (DRDH) expedida pela Agência Nacional de Águas – ANA, a EPE manteve para o dimensionamento do vertedouro a vazão de 84.000 m³/s. Ainda assim, para esta descarga verificou-se que havia folga no seu dimensionamento hidráulico e em

TRIBUNAL DE CONTAS DA UNIÃO TC-021.731/2007-4

conseqüência adotou-se a redução de apenas um vão da estrutura, considerando a carga de projeto de 16,50 m adotado no estudo de viabilidade.’ [grifos acrescidos]

65. De fato, na análise da hidrologia apresentada na Nota Técnica n.º 100, conforme trechos descritos a seguir, mesmo estando acima da cheia decamilenar, a ANA considerou adequado o valor máximo calculado pelo EVTE para dimensionamento do vertedouro por entender favorável à segurança. 66. Trechos da nota técnica da ANA sobre a utilização da vazão máxima calculada pelo EVTE para dimensionamento do vertedouro: