TRIBUTÁRIO · ordinário e o mandado de segurança podem ser propostos pela ... notificações de...

30

DIREITO TRIBUTÁRIO Prof. Marcello Leal Execução Fiscal e Processo Tributário Processo Administrativo – Parte 2

-

Upload

trinhnguyet -

Category

Documents

-

view

218 -

download

0

Transcript of TRIBUTÁRIO · ordinário e o mandado de segurança podem ser propostos pela ... notificações de...

DIREITO

TRIBUTÁRIO

Prof. Marcello Leal

Execução Fiscal e Processo Tributário

Processo Administrativo – Parte 2

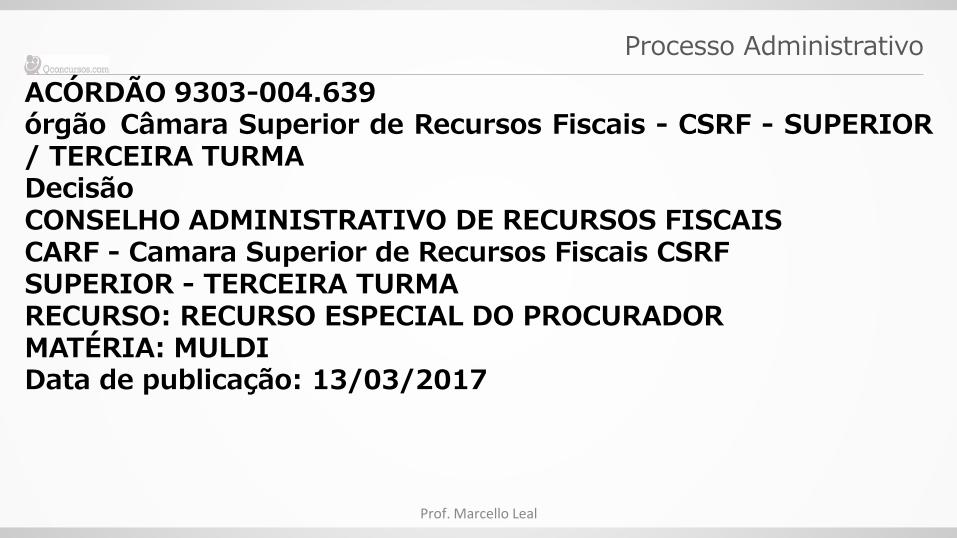

Processo Administrativo

ACÓRDÃO 9303-004.639 órgão Câmara Superior de Recursos Fiscais - CSRF - SUPERIOR / TERCEIRA TURMA Decisão CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS CARF - Camara Superior de Recursos Fiscais CSRF SUPERIOR - TERCEIRA TURMA RECURSO: RECURSO ESPECIAL DO PROCURADOR MATÉRIA: MULDI Data de publicação: 13/03/2017

Prof. Marcello Leal

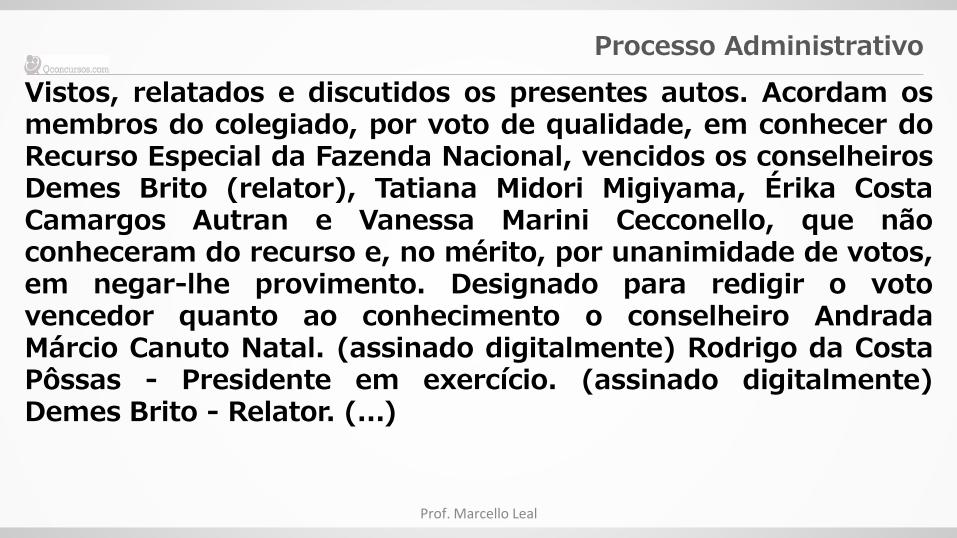

Processo Administrativo

Assunto: Imposto sobre a Importação - II Data do fato gerador: 08/05/2007 AUTO DE INFRAÇÃO. AUSÊNCIA OU ERRO NA MOTIVAÇÃO. NULIDADE. VÍCIO MATERIAL. A descrição dos fatos e a fundamentação legal da autuação são elementos substanciais e próprios da obrigação tributária, os equívocos na sua determinação no decorrer da realização do ato administrativo de lançamento ensejam a sua nulidade por vício material, o mesmo não poderá ser convalidado ou sanado sem ocorrer um novo ato de lançamento. Por isso, a falta de motivação ou motivação errônea do lançamento alcança a própria substância do crédito tributário, de natureza material, não havendo de se cogitar em vício de ordem formal.

Prof. Marcello Leal

Processo Administrativo

Vistos, relatados e discutidos os presentes autos. Acordam os membros do colegiado, por voto de qualidade, em conhecer do Recurso Especial da Fazenda Nacional, vencidos os conselheiros Demes Brito (relator), Tatiana Midori Migiyama, Érika Costa Camargos Autran e Vanessa Marini Cecconello, que não conheceram do recurso e, no mérito, por unanimidade de votos, em negar-lhe provimento. Designado para redigir o voto vencedor quanto ao conhecimento o conselheiro Andrada Márcio Canuto Natal. (assinado digitalmente) Rodrigo da Costa Pôssas - Presidente em exercício. (assinado digitalmente) Demes Brito - Relator. (...)

Prof. Marcello Leal

Processo Administrativo

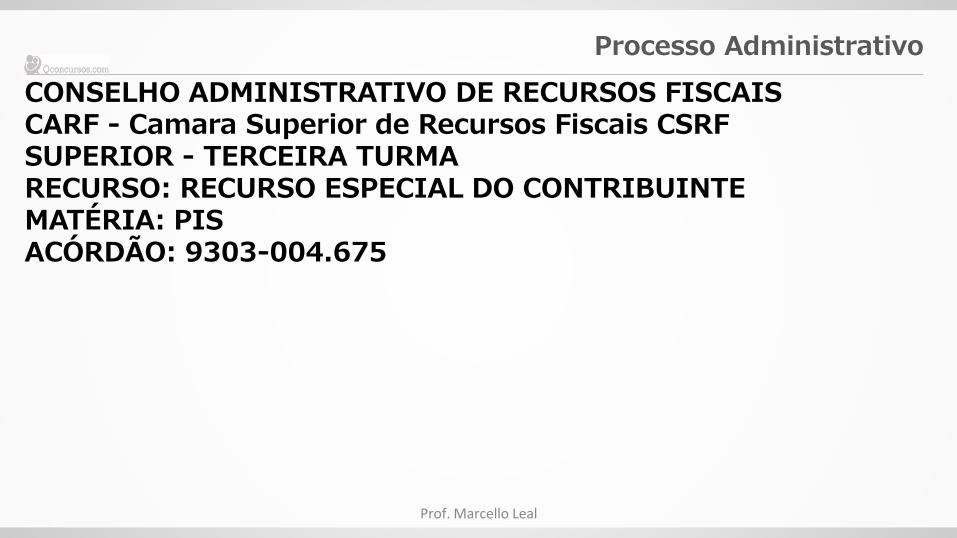

CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS CARF - Camara Superior de Recursos Fiscais CSRF SUPERIOR - TERCEIRA TURMA RECURSO: RECURSO ESPECIAL DO CONTRIBUINTE MATÉRIA: PIS ACÓRDÃO: 9303-004.675

Prof. Marcello Leal

Processo Administrativo

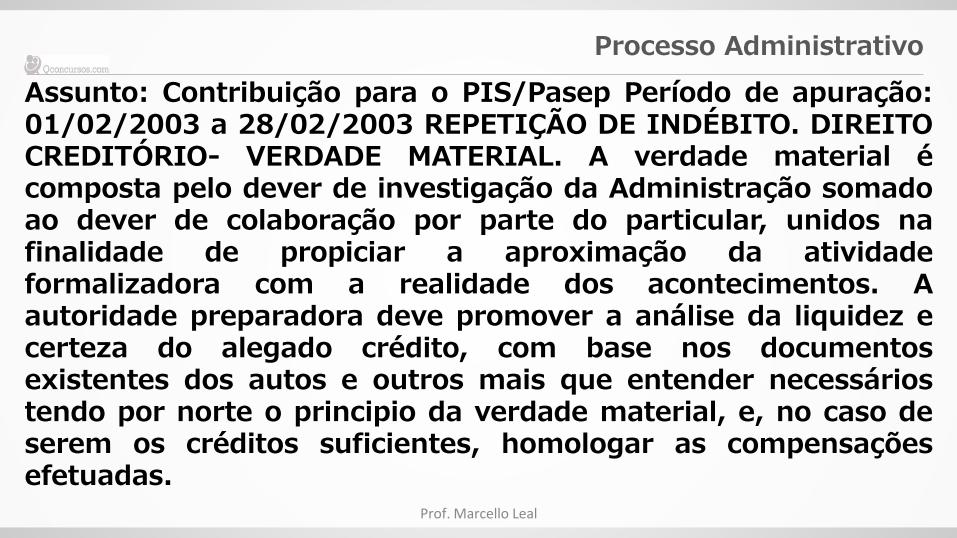

Assunto: Contribuição para o PIS/Pasep Período de apuração: 01/02/2003 a 28/02/2003 REPETIÇÃO DE INDÉBITO. DIREITO CREDITÓRIO- VERDADE MATERIAL. A verdade material é composta pelo dever de investigação da Administração somado ao dever de colaboração por parte do particular, unidos na finalidade de propiciar a aproximação da atividade formalizadora com a realidade dos acontecimentos. A autoridade preparadora deve promover a análise da liquidez e certeza do alegado crédito, com base nos documentos existentes dos autos e outros mais que entender necessários tendo por norte o principio da verdade material, e, no caso de serem os créditos suficientes, homologar as compensações efetuadas.

Prof. Marcello Leal

Processo Administrativo

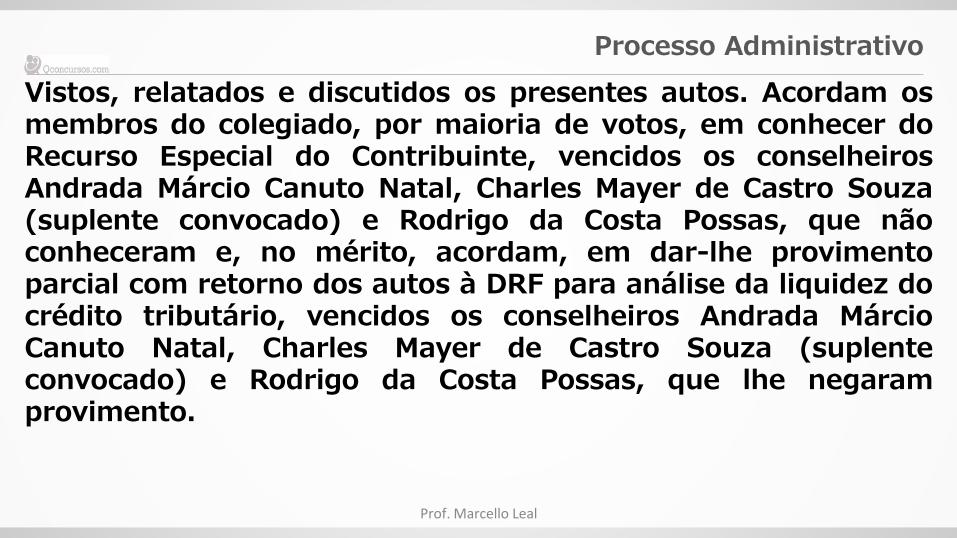

Vistos, relatados e discutidos os presentes autos. Acordam os membros do colegiado, por maioria de votos, em conhecer do Recurso Especial do Contribuinte, vencidos os conselheiros Andrada Márcio Canuto Natal, Charles Mayer de Castro Souza (suplente convocado) e Rodrigo da Costa Possas, que não conheceram e, no mérito, acordam, em dar-lhe provimento parcial com retorno dos autos à DRF para análise da liquidez do crédito tributário, vencidos os conselheiros Andrada Márcio Canuto Natal, Charles Mayer de Castro Souza (suplente convocado) e Rodrigo da Costa Possas, que lhe negaram provimento.

Prof. Marcello Leal

Processo Administrativo

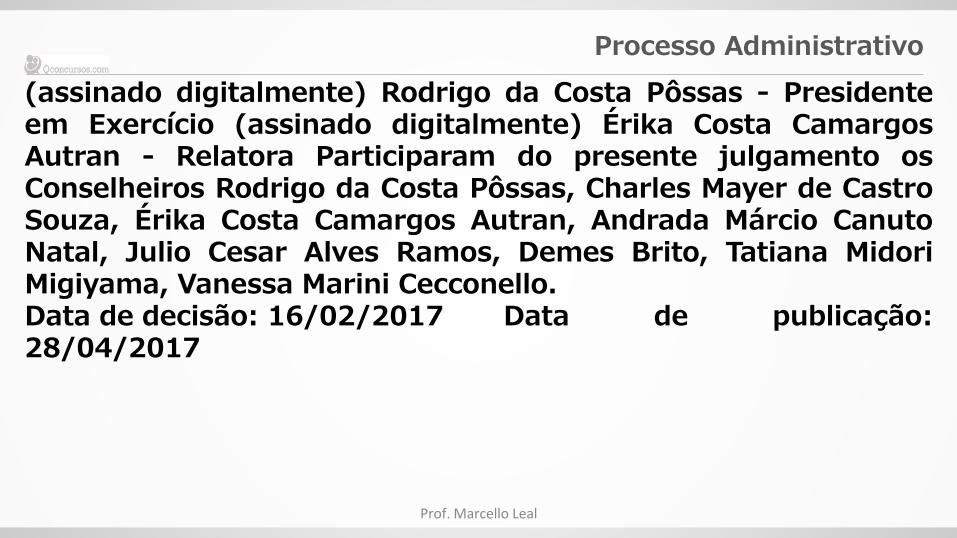

(assinado digitalmente) Rodrigo da Costa Pôssas - Presidente em Exercício (assinado digitalmente) Érika Costa Camargos Autran - Relatora Participaram do presente julgamento os Conselheiros Rodrigo da Costa Pôssas, Charles Mayer de Castro Souza, Érika Costa Camargos Autran, Andrada Márcio Canuto Natal, Julio Cesar Alves Ramos, Demes Brito, Tatiana Midori Migiyama, Vanessa Marini Cecconello. Data de decisão: 16/02/2017 Data de publicação: 28/04/2017

Prof. Marcello Leal

Processo Administrativo

Princípios aplicados ao PAT Verdade Material

Cabe reformatio in pejus no PAT?

Arts. 145, III c/c 149, CTN Cabe prova emprestada no PAT?

Sim, desde que os entes possuam convênio Art. 199, CTN

Prof. Marcello Leal

Processo Administrativo

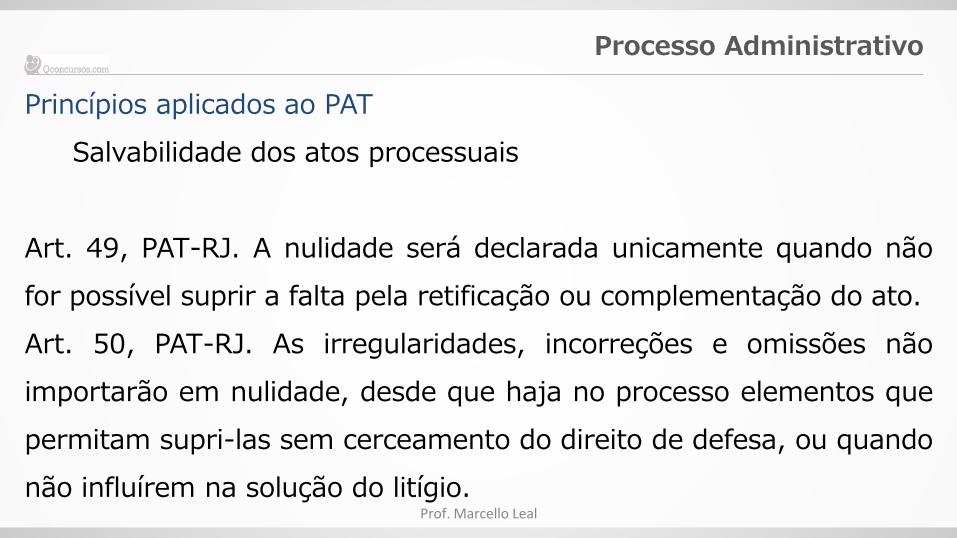

Princípios aplicados ao PAT

Salvabilidade dos atos processuais

Art. 49, PAT-RJ. A nulidade será declarada unicamente quando não

for possível suprir a falta pela retificação ou complementação do ato.

Art. 50, PAT-RJ. As irregularidades, incorreções e omissões não

importarão em nulidade, desde que haja no processo elementos que

permitam supri-las sem cerceamento do direito de defesa, ou quando

não influírem na solução do litígio. Prof. Marcello Leal

Processo Administrativo

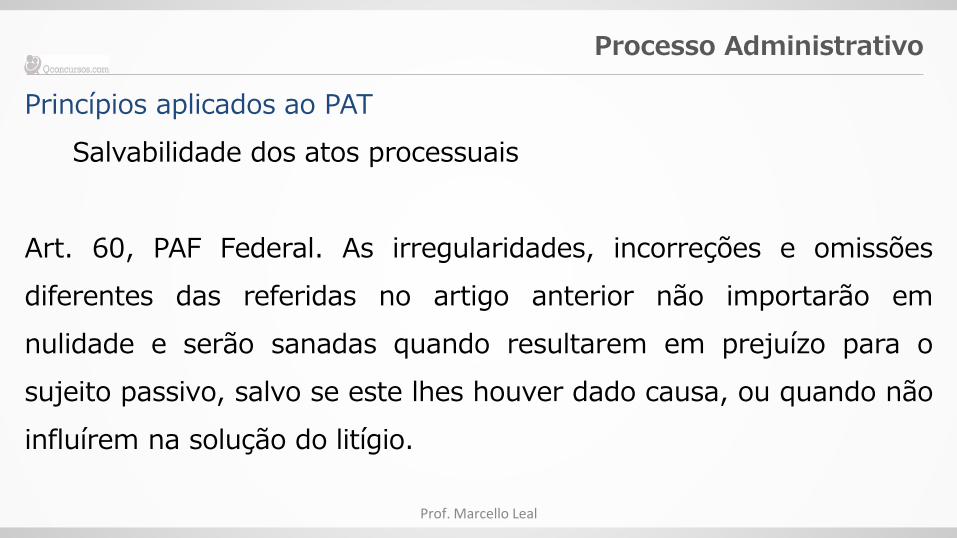

Princípios aplicados ao PAT

Salvabilidade dos atos processuais

Art. 60, PAF Federal. As irregularidades, incorreções e omissões

diferentes das referidas no artigo anterior não importarão em

nulidade e serão sanadas quando resultarem em prejuízo para o

sujeito passivo, salvo se este lhes houver dado causa, ou quando não

influírem na solução do litígio.

Prof. Marcello Leal

Processo Administrativo

Princípios aplicados ao PAT

Devido Processo Legal

Art. 5º, LV, CRFB - aos litigantes, em processo judicial ou

administrativo, e aos acusados em geral são assegurados o

contraditório e ampla defesa, com os meios e recursos a ela

inerentes;

Prof. Marcello Leal

Processo Administrativo

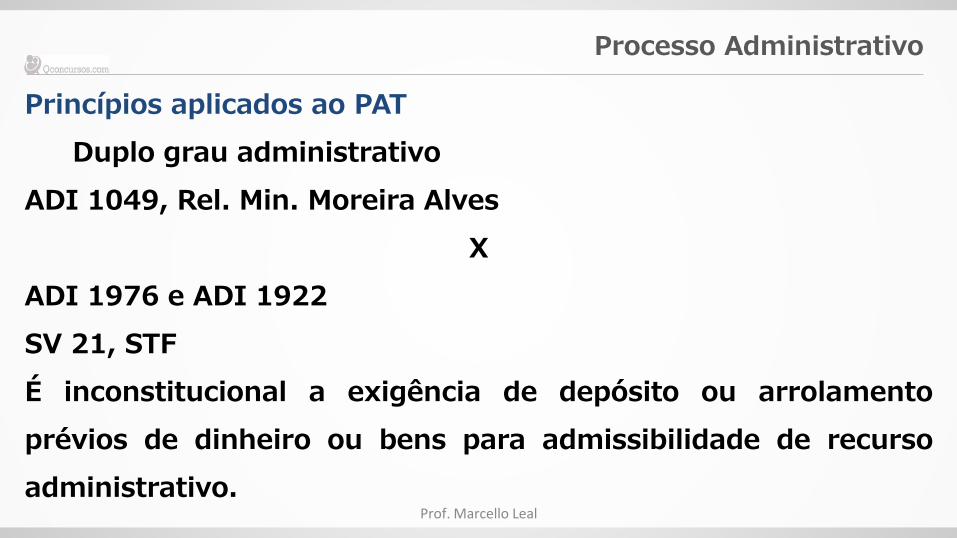

Princípios aplicados ao PAT

Duplo grau administrativo

Art. 5º, LV, CRFB - aos litigantes, em processo judicial ou

administrativo, e aos acusados em geral são assegurados o

contraditório e ampla defesa, com os meios e recursos a ela

inerentes;

Prof. Marcello Leal

Processo Administrativo

Princípios aplicados ao PAT Duplo grau administrativo

Art. 33, PAF Federal. Da decisão caberá recurso voluntário, total ou parcial, com efeito suspensivo, dentro dos trinta dias seguintes à ciência da decisão. § 2o Em qualquer caso, o recurso voluntário somente terá seguimento se o recorrente arrolar bens e direitos de valor equivalente a 30% (trinta por cento) da exigência fiscal definida na decisão, limitado o arrolamento, sem prejuízo do seguimento do recurso, ao total do ativo permanente se pessoa jurídica ou ao patrimônio se pessoa física.

Prof. Marcello Leal

Processo Administrativo

Princípios aplicados ao PAT

Duplo grau administrativo

ADI 1049, Rel. Min. Moreira Alves

X

ADI 1976 e ADI 1922

SV 21, STF

É inconstitucional a exigência de depósito ou arrolamento

prévios de dinheiro ou bens para admissibilidade de recurso

administrativo. Prof. Marcello Leal

Processo Administrativo

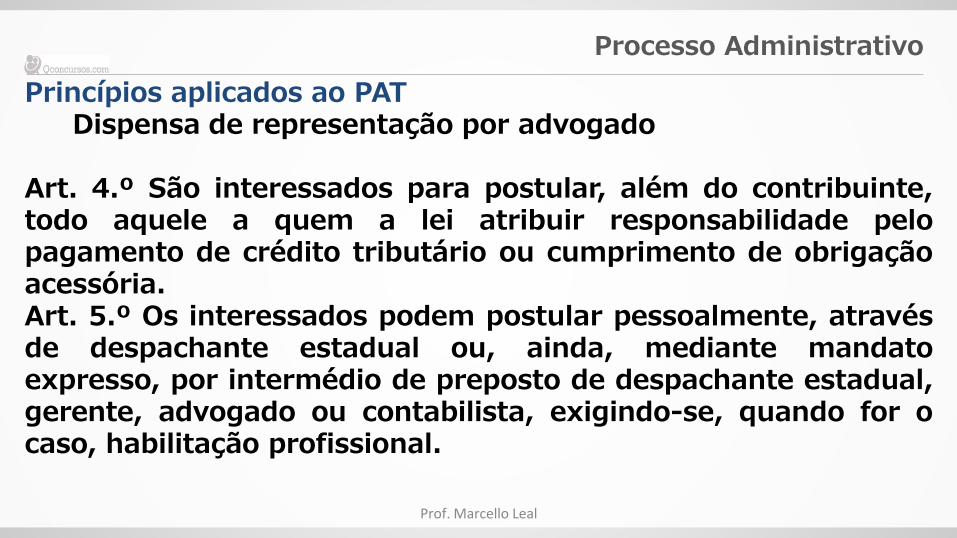

Princípios aplicados ao PAT Dispensa de representação por advogado

Art. 4.º São interessados para postular, além do contribuinte, todo aquele a quem a lei atribuir responsabilidade pelo pagamento de crédito tributário ou cumprimento de obrigação acessória. Art. 5.º Os interessados podem postular pessoalmente, através de despachante estadual ou, ainda, mediante mandato expresso, por intermédio de preposto de despachante estadual, gerente, advogado ou contabilista, exigindo-se, quando for o caso, habilitação profissional.

Prof. Marcello Leal

Processo Administrativo

Decisão Administrativa Irreformável Qual a consequência jurídica?

Art. 156, IX, CTN Existe coisa julgada em direito administrativo?

Qual é a composição do CARF e dos Conselhos de Contribuintes?

Prof. Marcello Leal

Processo Administrativo

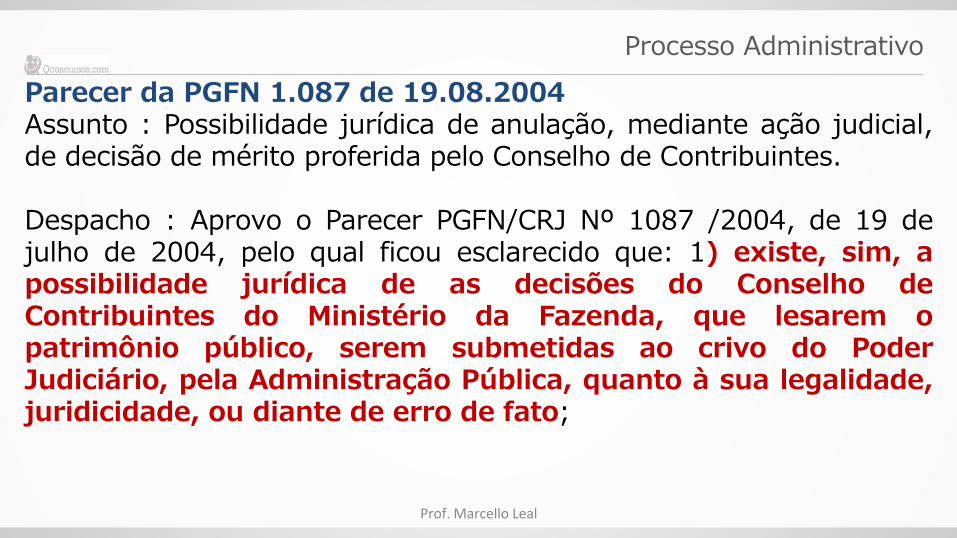

Parecer da PGFN 1.087 de 19.08.2004 Assunto : Possibilidade jurídica de anulação, mediante ação judicial, de decisão de mérito proferida pelo Conselho de Contribuintes. Despacho : Aprovo o Parecer PGFN/CRJ Nº 1087 /2004, de 19 de julho de 2004, pelo qual ficou esclarecido que: 1) existe, sim, a possibilidade jurídica de as decisões do Conselho de Contribuintes do Ministério da Fazenda, que lesarem o patrimônio público, serem submetidas ao crivo do Poder Judiciário, pela Administração Pública, quanto à sua legalidade, juridicidade, ou diante de erro de fato;

Prof. Marcello Leal

Processo Administrativo

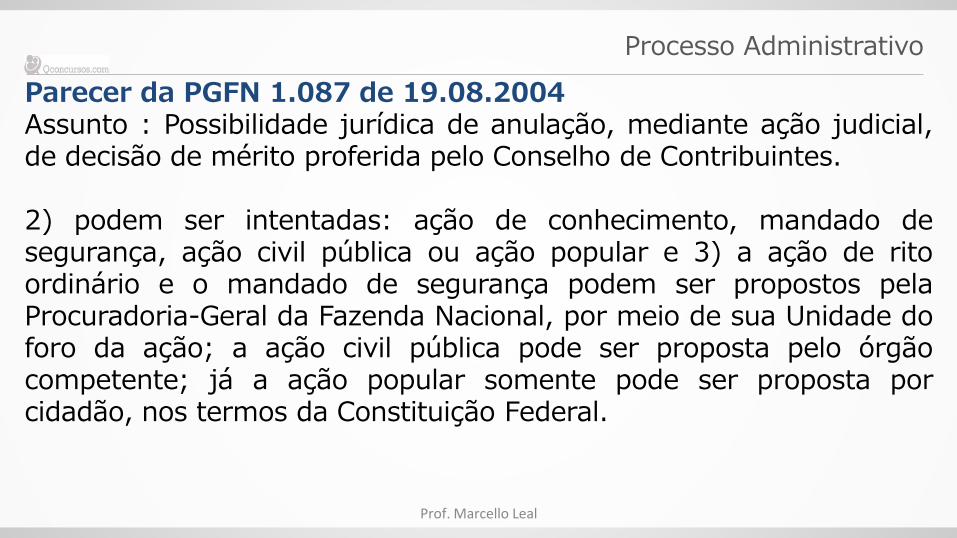

Parecer da PGFN 1.087 de 19.08.2004 Assunto : Possibilidade jurídica de anulação, mediante ação judicial, de decisão de mérito proferida pelo Conselho de Contribuintes. 2) podem ser intentadas: ação de conhecimento, mandado de segurança, ação civil pública ou ação popular e 3) a ação de rito ordinário e o mandado de segurança podem ser propostos pela Procuradoria-Geral da Fazenda Nacional, por meio de sua Unidade do foro da ação; a ação civil pública pode ser proposta pelo órgão competente; já a ação popular somente pode ser proposta por cidadão, nos termos da Constituição Federal.

Prof. Marcello Leal

Processo Administrativo

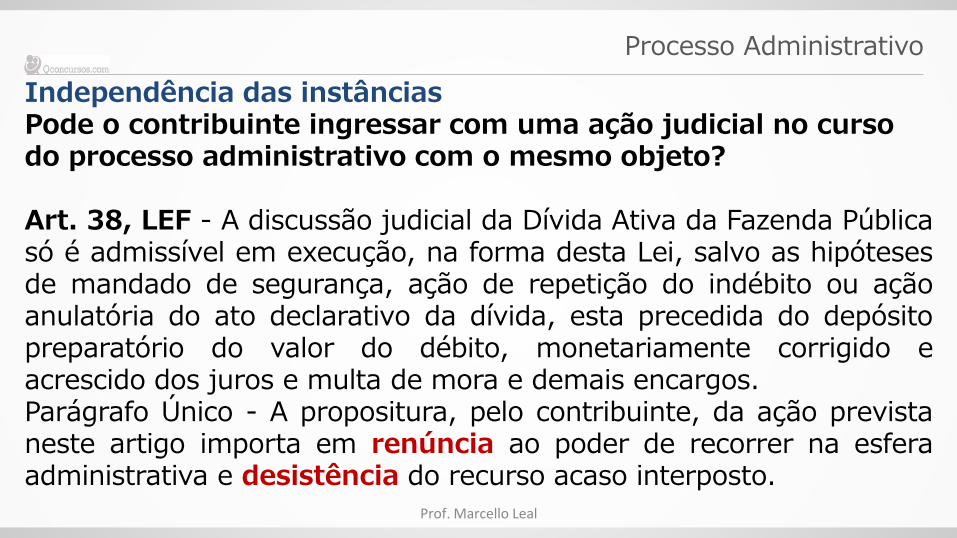

Independência das instâncias Pode o contribuinte ingressar com uma ação judicial no curso do processo administrativo com o mesmo objeto? Art. 38, LEF - A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de mandado de segurança, ação de repetição do indébito ou ação anulatória do ato declarativo da dívida, esta precedida do depósito preparatório do valor do débito, monetariamente corrigido e acrescido dos juros e multa de mora e demais encargos. Parágrafo Único - A propositura, pelo contribuinte, da ação prevista neste artigo importa em renúncia ao poder de recorrer na esfera administrativa e desistência do recurso acaso interposto.

Prof. Marcello Leal

Processo Administrativo

Início do procedimento não litigioso Art. 54. O procedimento prévio de ofício inicia-se com: I - o primeiro ato de ofício, escrito, praticado por servidor competente, do qual se dê ciência ao sujeito passivo da obrigação tributária; II - a lavratura de termo de arrecadação de livros e documentos; III - a lavratura de auto de constatação de qualquer situação de fato relevante para a fiscalização. Art. 55. O início do procedimento exclui a espontaneidade do sujeito passivo em relação às infrações cometidas anteriormente. Art. 56. A validade do procedimento, para efeito do disposto no artigo anterior, será de 60 (sessenta) dias.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa - Dos Atos e Termos Processuais Art. 2º Os atos e termos processuais, quando a lei não prescrever forma determinada, conterão somente o indispensável à sua finalidade, sem espaço em branco, e sem entrelinhas, rasuras ou emendas não ressalvadas. Parágrafo único. Os atos e termos processuais poderão ser formalizados, tramitados, comunicados e transmitidos em formato digital, conforme disciplinado em ato da administração tributária. (Redação dada pela Lei nº 12.865, de 2013) Art. 3° A autoridade local fará realizar, no prazo de trinta dias, os atos processuais que devam ser praticados em sua jurisdição, por solicitação de outra autoridade preparadora ou julgadora. Art. 4º Salvo disposição em contrário, o servidor executará os atos processuais no prazo de oito dias. Prof. Marcello Leal

Processo Administrativo

Fase oficiosa - Dos Atos e Termos Processuais Art. 5º Os prazos serão contínuos, excluindo-se na sua contagem o dia do início e incluindo-se o do vencimento. Parágrafo único. Os prazos só se iniciam ou vencem no dia de expediente normal no órgão em que corra o processo ou deva ser praticado o ato.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Decreto 70.235/72, Art. 7º

§ 1° O início do procedimento exclui a espontaneidade do sujeito

passivo em relação aos atos anteriores e, independentemente de

intimação a dos demais envolvidos nas infrações verificadas.

§ 2° Para os efeitos do disposto no § 1º, os atos referidos nos

incisos I e II valerão pelo prazo de sessenta dias, prorrogável,

sucessivamente, por igual período, com qualquer outro ato escrito

que indique o prosseguimento dos trabalhos.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa

Decreto 70.235/72, Art. 8º Os termos decorrentes de atividade

fiscalizadora serão lavrados, sempre que possível, em livro fiscal,

extraindo-se cópia para anexação ao processo; quando não

lavrados em livro, entregar-se-á cópia autenticada à pessoa sob

fiscalização.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Decreto 70.235/72, Art. 9o A exigência do crédito tributário e a aplicação de penalidade isolada serão formalizados em autos de infração ou notificações de lançamento, distintos para cada tributo ou penalidade, os quais deverão estar instruídos com todos os termos, depoimentos, laudos e demais elementos de prova indispensáveis à comprovação do ilícito.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Processo Administrativo Federal

Decreto 70.235/72, Art. 9o § 1o Os autos de infração e as

notificações de lançamento de que trata o caput deste artigo,

formalizados em relação ao mesmo sujeito passivo, podem ser

objeto de um único processo, quando a comprovação dos

ilícitos depender dos mesmos elementos de prova. (Redação

dada pela Lei nº 11.196, de 2005)

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Processo Administrativo Federal

Decreto 70.235/72, Art. 9o § 2º Os procedimentos de que

tratam este artigo e o art. 7º, serão válidos, mesmo que

formalizados por servidor competente de jurisdição diversa da

do domicílio tributário do sujeito passivo. (Redação dada pela

Lei nº 8.748, de 1993)

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Processo Administrativo Federal

Decreto 70.235/72, Art. 9o § 3º A formalização da exigência,

nos termos do parágrafo anterior, previne a jurisdição e

prorroga a competência da autoridade que dela primeiro

conhecer.

§ 4o O disposto no caput deste artigo aplica-se também nas

hipóteses em que, constatada infração à legislação tributária,

dela não resulte exigência de crédito tributário.

Prof. Marcello Leal

Processo Administrativo

Fase oficiosa Processo Administrativo Federal

Decreto 70.235/72, Art. 9o § 5o Os autos de infração e as

notificações de lançamento de que trata o caput deste artigo,

formalizados em decorrência de fiscalização relacionada a

regime especial unificado de arrecadação de tributos, poderão

conter lançamento único para todos os tributos por eles

abrangidos.

Prof. Marcello Leal