Um Estudo Sobre A Eficácia Das Medidas Macroprudenciais ... · Foram criados modelos explicativos...

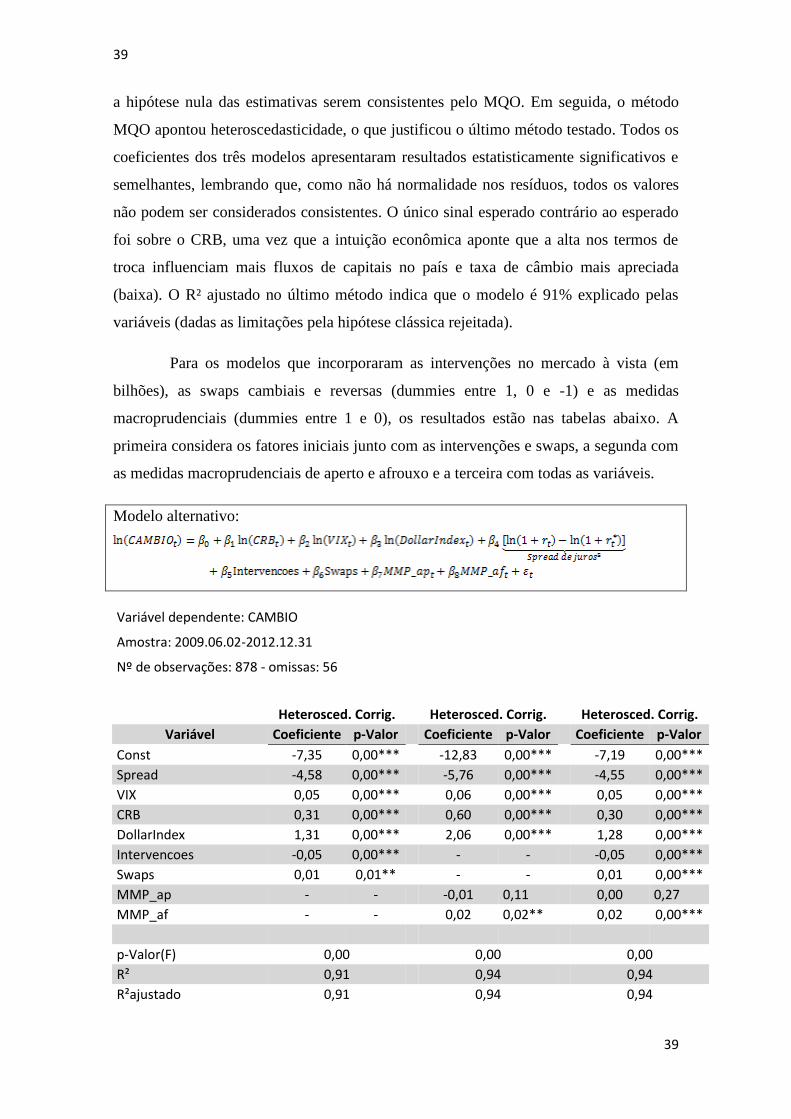

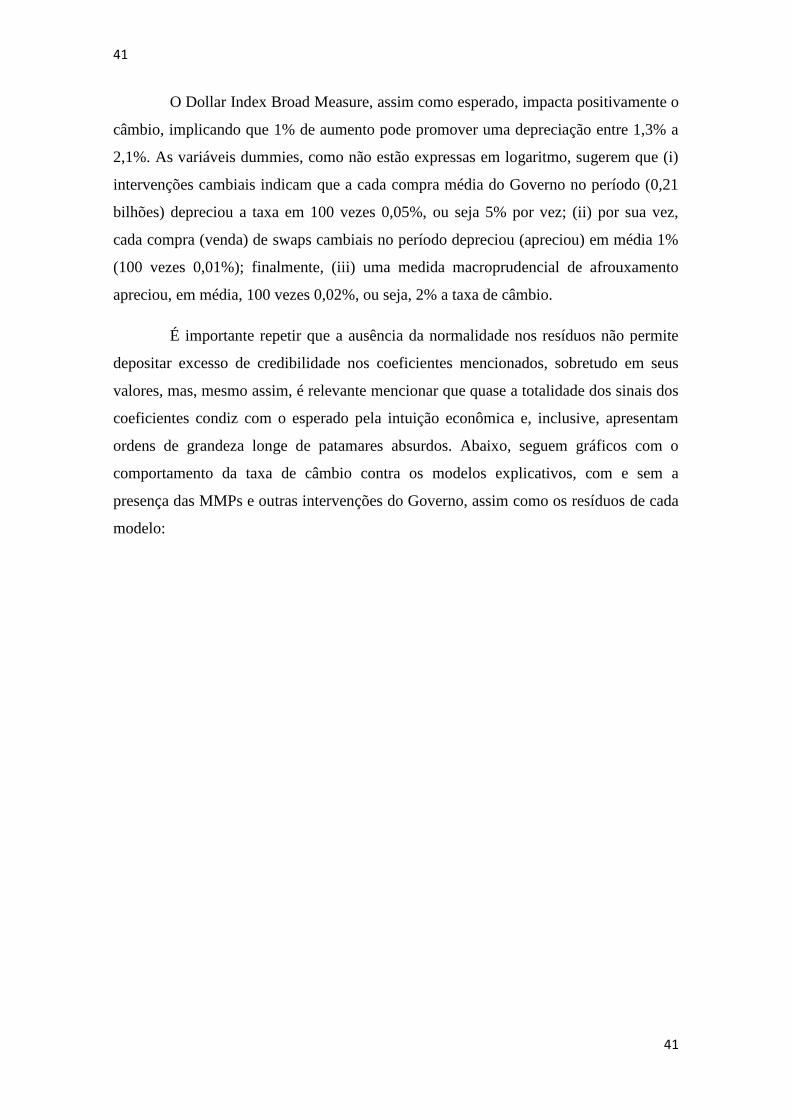

76

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO GUILHERME MONTEIRO GUINDANI Um Estudo Sobre A Eficácia Das Medidas Macroprudenciais Nos Mercados De Câmbio E Crédito Brasileiro (2009-2012) RIO DE JANEIRO 2014

-

Upload

nguyenduong -

Category

Documents

-

view

212 -

download

0

Transcript of Um Estudo Sobre A Eficácia Das Medidas Macroprudenciais ... · Foram criados modelos explicativos...

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

GUILHERME MONTEIRO GUINDANI

Um Estudo Sobre A Eficácia Das Medidas

Macroprudenciais Nos Mercados De Câmbio E Crédito

Brasileiro (2009-2012)

RIO DE JANEIRO

2014

ii

ii

GUILHERME MONTEIRO GUINDANI

Um Estudo Sobre A Eficácia Das Medidas

Macroprudenciais Nos Mercados De Câmbio E Crédito

Brasileiro (2009-2012).

Dissertação de Mestrado apresentada ao

Programa de Pós-Graduação em

Administração, Instituto COPPEAD de

Administração da Universidade Federal do

Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Mestre

em Administração.

Orientadora: Margarida Sarmiento Gutierrez, D.Sc

Coorientador: Otávio Henrique dos Santos Figueiredo, D.Sc

RIO DE JANEIRO

2014

iii

iii

iv

iv

GUILHERME MONTEIRO GUINDANI

Um Estudo Sobre A Eficácia Das Medidas

Macroprudenciais Nos Mercados De Câmbio E Crédito

Brasileiro (2009-2012).

Dissertação de Mestrado apresentada ao

Programa de Pós-Graduação em

Administração, Instituto COPPEAD de

Administração da Universidade Federal do

Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Mestre

em Administração.

Aprovada em 29 de agosto de 2014, por:

______________________________________________________________________

Margarida Sarmiento Gutierrez, D.Sc (COPPEAD/UFRJ)

______________________________________________________________________

Vicente Antônio de Castro Ferreira, D.Sc. (COPPEAD/UFRJ)

______________________________________________________________________

Eduardo Facó Lemgrumber, Ph.D.

RIO DE JANEIRO

2014

v

v

Em memória a Carlos Salvador Monteiro e Amenaide Lúcia Dias Lima Monteiro, meus avós.

vi

vi

AGRADECIMENTOS

Agradeço infinitamente à Maria Lucia Dias Lima Monteiro. O apoio contínuo e

incondicional de minha mãe foi imprescindível para que eu pudesse conquistar os meus

objetivos. Serei para sempre grato.

Agradeço também ao meu irmão Gustavo, ao meu pai Roberto, à minha

madrinha e segunda mãe Dedê e ao meu tio Felipe e sua (minha) querida família.

Obrigado ao instituto COPPEAD por ter propiciado meu aprendizado perante

brilhantes professores, pela oportunidade de realizar um intercâmbio em outro

continente, pelo apoio financeiro através do instituto CAPES e por ter dado a chance de

conhecer verdadeiros amigos que certamente permanecerão por perto para o resto da

minha vida.

Obrigado aos meus amigos de fora do COPPEAD pela não compreensão sobre a

minha ausência. Isso mostra que eu tenho a sorte de ser querido por estas pessoas.

Certamente terei mais tempo para dedicar momentos de alegria e descontração daqui

para frente. Gostaria de agradecer em especial ao Marcel e ao Caio pela ajuda ao longo

desta dissertação.

Por fim, gostaria de agradecer à minha orientadora Margarida pela enorme

contribuição, pelas valiosas críticas e atenção despendida desde o início deste trabalho e

ao meu coorientador Otávio pelo fundamental apoio em econometria diante de todos os

desafios encontrados durante a etapa de modelagem do estudo. Obrigado por último aos

membros da banca de defesa, professores Vicente e Eduardo Facó, por terem aceitado

avaliar o meu trabalho e pelas sugestões e contribuições em prol do seu

aperfeiçoamento.

vii

vii

RESUMO

GUINDANI, Guilherme Monteiro. Um Estudo Sobre A Eficácia Das Medidas Macroprudenciais Nos Mercados De Câmbio E Crédito Brasileiro (2009-2012). Rio de Janeiro, 2014. Dissertação (Mestrado em Administração) – Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2014.

O biênio 2008/2009 mostrou ao mundo a segunda maior crise financeira do

capitalismo moderno. A origem desta crise e os seus desdobramentos nos países

desenvolvidos e emergentes abriu espaço para um repensar sobre a condução da política

econômica, vigente por quase trinta anos. Políticas antes consideradas heterodoxas ou

não convencionais passaram a ser aceitas, com certas ressalvas, por instituições

tradicionalmente conservadoras, para complementar o framework macroeconômico

existente. Em busca de se adaptar às novas condições conjunturais, as autoridades

monetárias passaram a adotar estas medidas macroprudenciais sob circunstâncias

inéditas. No caso brasileiro, o período de 2009 a 2011 foi de intensa entrada de capitais.

O governo brasileiro, preocupado sobretudo com uma forte apreciação cambial e rápido

crescimento de algumas modalidades de crédito, adotou uma série de medidas

macroprudenciais no intuito de suavizar tendências e dirimir focos de riscos sistêmicos.

O objetivo deste trabalho foi averiguar se as medidas tiveram efetivo impacto nos

mercados de câmbio e crédito brasileiro entre 2009 e 2012. Foram criados modelos

explicativos para a taxa de câmbio nominal (R$/US$) e para as novas concessões de

crédito para pessoas físicas, jurídicas e total. Assim, através de uma análise

contrafactual, foi comparado se as variáveis dependentes foram mais bem explicadas

pelos modelos com as medidas macroprudenciais ou sem elas. As evidências percebidas

foram que para o mercado de câmbio a imposição das medidas como barreiras à

entradas de capital foram ineficazes no sentido de conter a apreciação cambial, apesar

de que, em um dos testes, a retirada das medidas no final do período contribuiu

modestamente para diminuir a forte depreciação da moeda do ano de 2012. Para o

mercado de crédito, apenas no segmento pessoas físicas foi identificada influência

efetiva dos instrumentos macroprudenciais.

Palavras-chaves: medidas macroprudenciais, câmbio, crédito, fluxo de capitais, risco

sistêmico.

viii

viii

ABSTRACT

During years 2008-2009, our world has gone through the second deepest crisis of

modern capitalism. The origin of this crisis and its consequences on developed and

emerging countries created room for rethinking the economic policy principles,

unchanged for the last thirty years. Policies considered heterodox or unconventional

before gained more acceptance, nevertheless with certain circumstances, by traditionally

conservative institutions, in order to integrate the current macroeconomic framework.

Looking for their adaptation to the new conjectural conditions, country authorities

began to adopt these macroprudential measures, under inedited circumstances. In the

Brazilian case, period 2009-2011 has witnessed intense inflow of foreign capital.

Brazilian government, mostly concerned about sharp valuation of the Real and rapid

growth of certain credit modalities, has undertaken macroprudential measures for the

goal of smoothing tendencies and neutralizing sources of systemic risks. The objective

of this work is to verify whether aforesaid measures had an effective impact on currency

rate and credit markets between 2009 and 2012. Explanatory models were created for

the nominal currency rate (BRL/USD) and for new credit granted to individuals, legal

entities and overall. Thus, by means of a counterfactual analysis, it was compared if the

dependent variable were better explained by models with or without macroprudential

measures. The evidences indicated that the barriers erected against foreign capital

inflows were unaffected in their aim to refrain rate appreciation at the first three years

although, in one of the tests, the removal of such barriers had a modest role, at the end

of the given period, in slowing down sharp decline of Real’s value. The effective

influence on the credit market of the macroprudential instruments was detected only on

the individual’s segment.

Keywords: macroprudential measures, exchange rate, credit market, capital flows,

systemic risks.

ix

ix

LISTA DE GRÁFICOS

Gráfico 1 - Introdução/ Mudanças de Medidas Macroprudenciais (em nº de países) ................. 9

Gráfico 2 - Gráficos 2 e 3: Intervenções Esterilizadas: Abordagens Tradicional e Especulada ... 22

Gráfico 3 - Taxa de Câmbio Nominal e Intervenções no Mercado à Vista .................................. 23

Gráfico 4 - Origem do Crédito Total em Razão do PIB ................................................................ 26

Gráfico 5 - Câmbio e Modelo Preditivo sem Governo ................................................................ 42

Gráfico 6 - Resíduos do Modelo sem Governo ........................................................................... 42

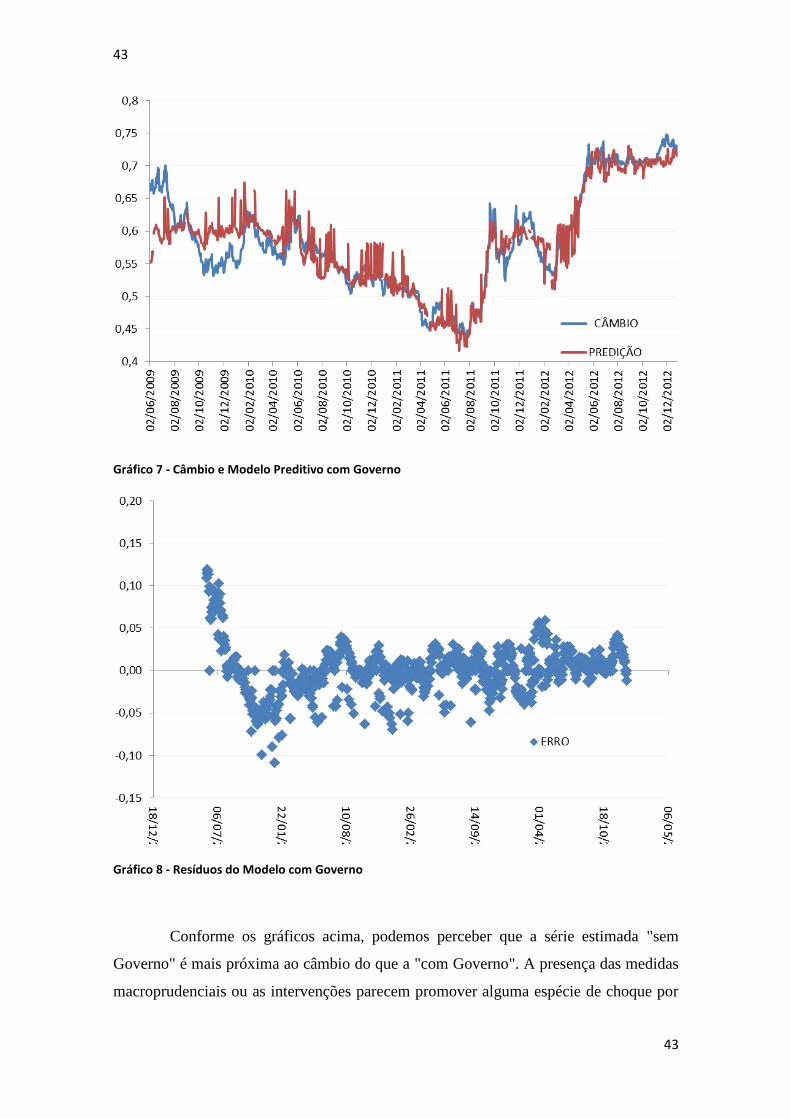

Gráfico 7 - Câmbio e Modelo Preditivo com Governo ................................................................ 43

Gráfico 8 - Resíduos do Modelo com Governo ........................................................................... 43

Gráfico 9 - Novas Concessões de Crédito Total e Predições "sem" e "com" Governo ............... 50

Gráfico 10 - Resíduos Crédito Total sem e com Governo ........................................................... 51

Gráfico 11 - Novas Concessões de Crédito PJ e Predições "sem" e "com" Governo .................. 52

Gráfico 12 - Resíduos Crédito PJ sem e com Governo ................................................................ 52

Gráfico 13 - Concessões de Crédito PF e Predições "sem" e "com" Governo ............................ 53

Gráfico 14 - Resíduos Crédito PF sem e com Governo ................................................................ 53

x

x

LISTA DE TABELAS

Tabela 1 - Instrumentos Mais Utilizados nos Últimos 15 Anos ................................................... 11

Tabela 2 - : Índices de Eficácia das Medidas Macroprudenciais pelo Mundo ............................ 17

Tabela 3 - Modalidades de Crédito PF, PJ, Crédito Total e PIB Nominal (em %) ........................ 25

Tabela 4 - Variáveis Escolhidas, Descrição, Transformação e Fonte dos Dados ......................... 34

Tabela 5 - Resultados Câmbio 1 .................................................................................................. 38

Tabela 6 - Resultados Câmbio 2 .................................................................................................. 40

Tabela 7 - Resultados Câmbio 3 .................................................................................................. 44

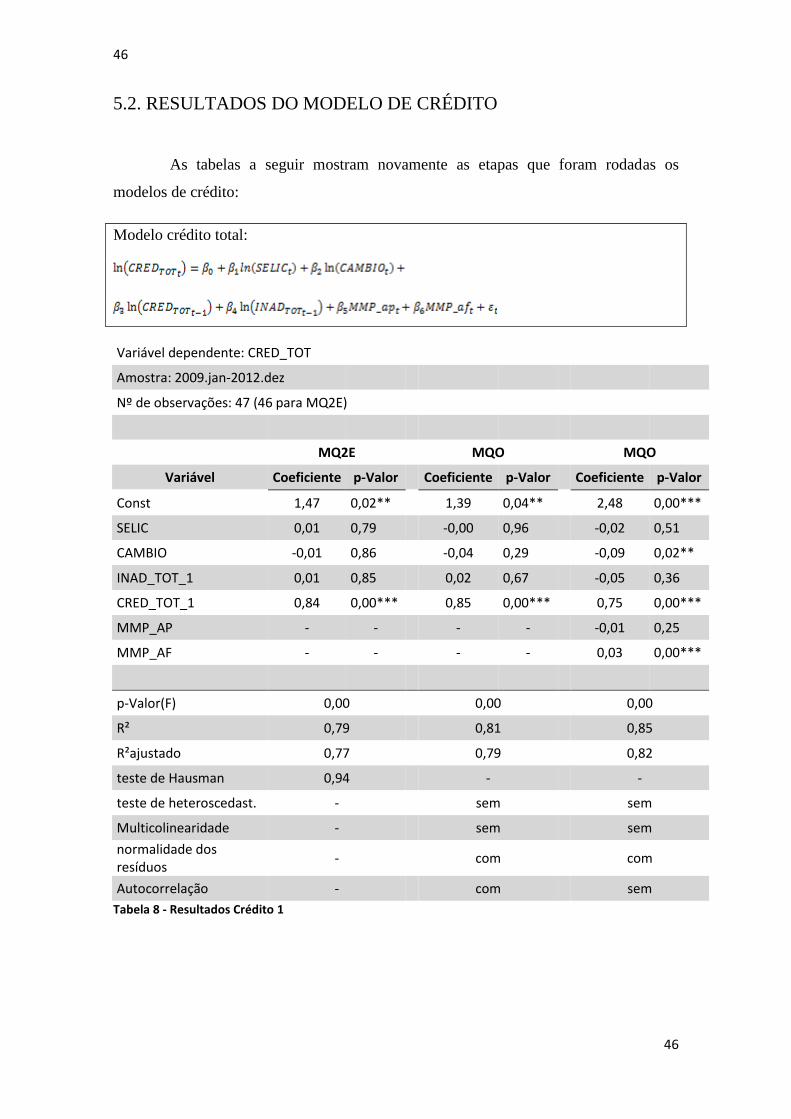

Tabela 8 - Resultados Crédito 1................................................................................................... 46

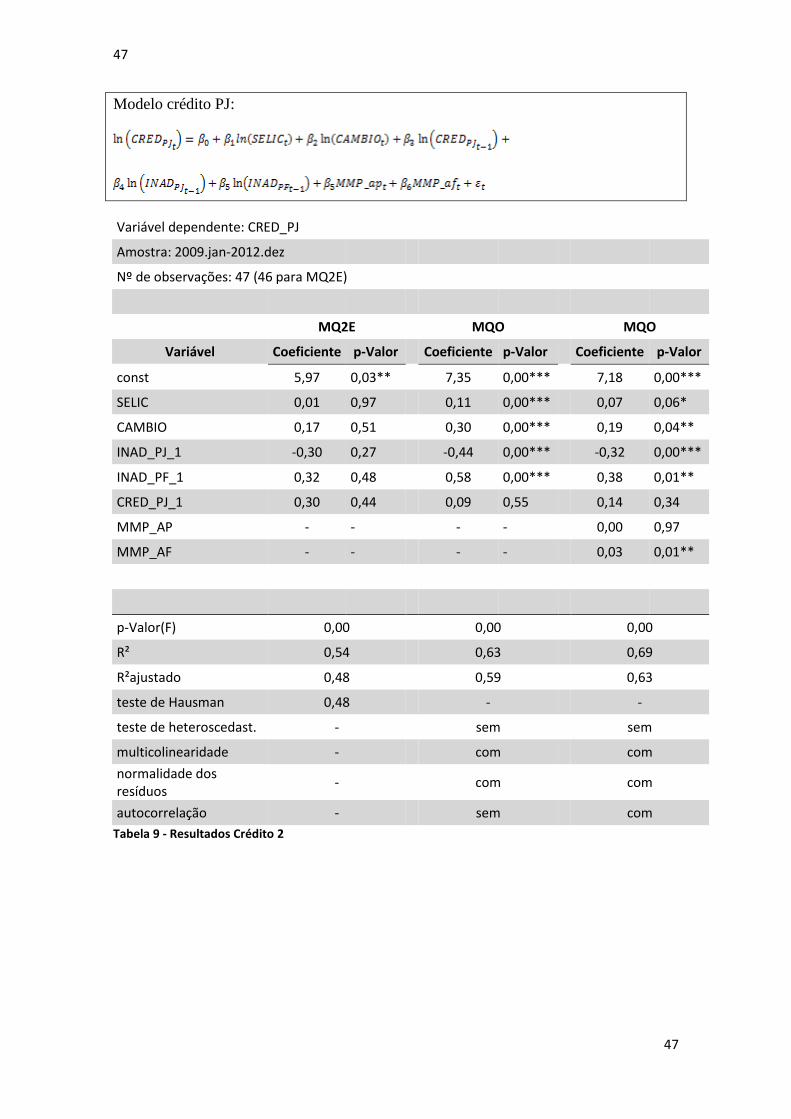

Tabela 9 - Resultados Crédito 2................................................................................................... 47

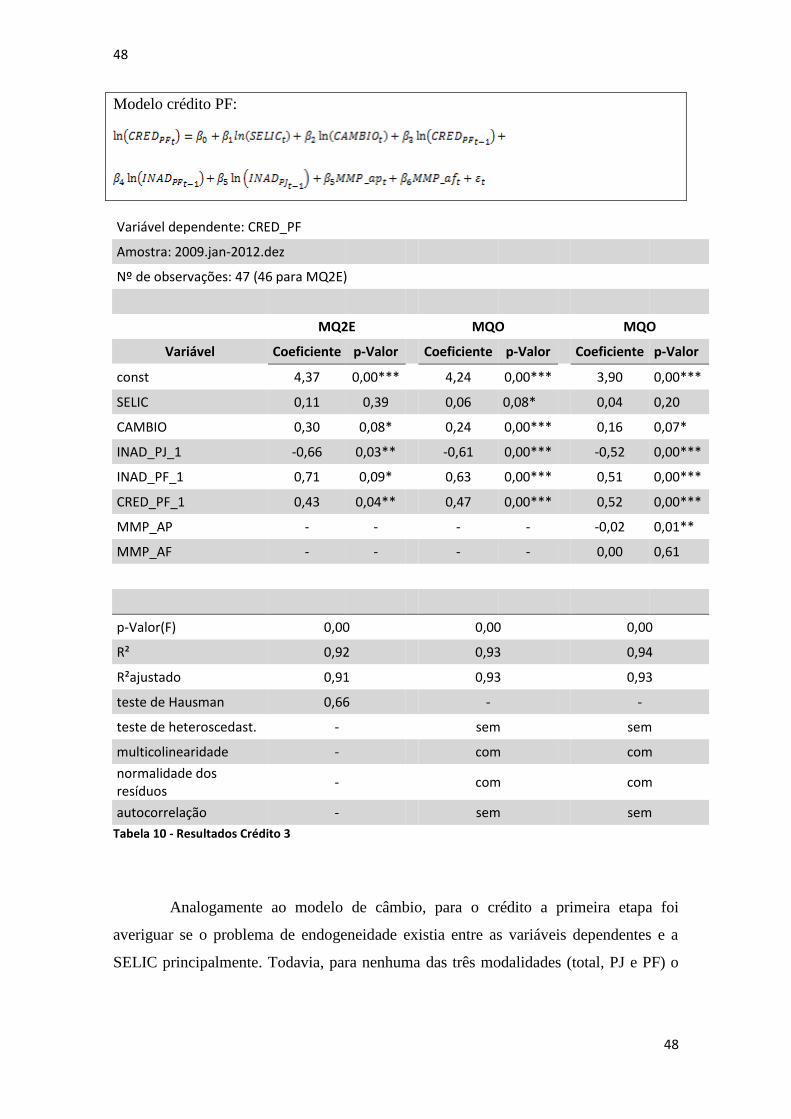

Tabela 10 - Resultados Crédito 3................................................................................................. 48

Tabela 11 - Lista de Medidas Macroprudenciais no Brasil entre 2009 e 2012 ........................... 62

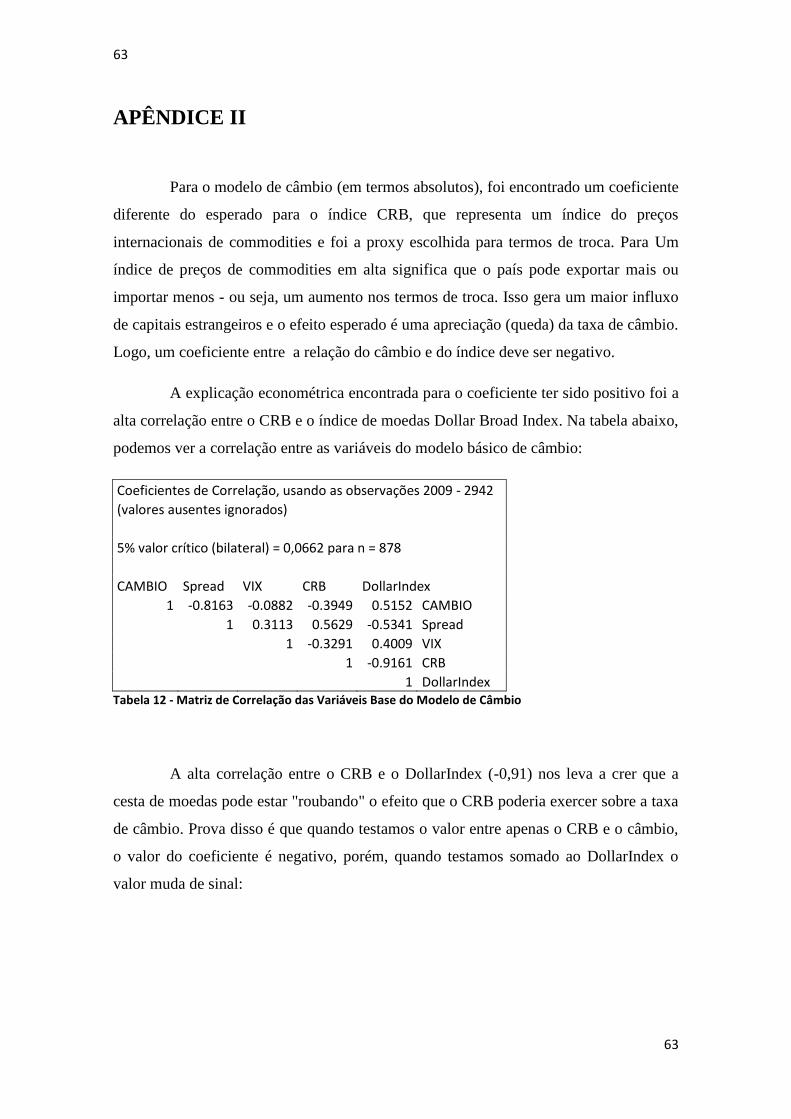

Tabela 12 - Matriz de Correlação das Variáveis Base do Modelo de Câmbio ............................. 63

Tabela 13 - Teste de colinearidade CRB-DollarIndex, parte 1 ..................................................... 64

Tabela 14 - Teste de colinearidade CRB-DollarIndex, parte 2 ..................................................... 64

xi

xi

LISTA DE FIGURAS

Figura 1 - Relações entre Políticas Macroprudênciais e Outras .................................................. 13

Figura 2 - Instrumentos Macroprudenciais ................................................................................. 15

Figura 3 - Paridade Descoberta da Taxa de Juros ....................................................................... 29

xii

xii

SUMÁRIO

1. INTRODUÇÃO ........................................................................................................................ 1

2. REVISÃO DE LITERATURA ................................................................................................. 2

2.1. UM REPENSAR SOBRE TEORIA ECONÔMICA ......................................................... 2

2.2. POLÍTICAS MACROPRUDENCIAIS ............................................................................. 7

2.3. PRINCIPAIS ESTUDOS SOBRE A EFICÁCIA DAS MEDIDAS

MACROPRUDENCIAIS E CONTROLE DE CAPITAIS NO MUNDO E NO BRASIL ..... 16

3. CONTEXTO ........................................................................................................................... 19

3.1. PANORAMA ECONÔMICO .......................................................................................... 19

3.2. MERCADO DE CÂMBIO NO BRASIL ......................................................................... 22

3.3. MERCADO DE CRÉDITO NO BRASIL ....................................................................... 25

4. MÉTODO ................................................................................................................................ 27

4.1. FORMAÇÃO DOS DADOS ........................................................................................... 27

4.2 ORIGEM E TRATAMENTO DOS DADOS ................................................................... 34

4.3. MODELOS E TESTES ECONOMÉTRICO ................................................................... 35

4.4 LIMITAÇÕES DO TRABALHO ..................................................................................... 36

5. RESULTADOS ....................................................................................................................... 38

5.1. RESULTADOS DO MODELO DE CÂMBIO ................................................................ 38

5.2. RESULTADOS DO MODELO DE CRÉDITO .............................................................. 46

6. CONCLUSÕES ....................................................................................................................... 55

REVISÃO BIBLIOGRÁFICA .................................................................................................... 58

APÊNDICE I ............................................................................................................................... 60

APÊNDICE II ............................................................................................................................. 63

1

1

1. INTRODUÇÃO

A crise financeira global iniciada em 2008 e a recessão econômica enfrentada

pelas principais nações desenvolvidas anos seguintes colocaram em destaque no cenário

mundial países emergentes que rapidamente se recuperaram dos efeitos perversos dessa

crise. Dentre estes países, o Brasil se destacou por não apenas recuperar-se rapidamente

como por ter sido o éden dos investidores internacionais entre 2009 e 2011, quando

enormes fluxos de capital migraram ao país em busca de altas oportunidades de retorno

no curto e médio prazo.

Assim, no início de 2010, surgem importantes artigos que trazem à tona

reflexões sobre equívocos passados e sugestões para a condução da política econômica.

Um dos principais temas lançados foram as mudanças recomendadas aos países

emergentes em busca de uma política monetária mais apta a lidar com o novo panorama

dinâmico dos influxos de capitais. A eminência de riscos sistêmicos nos mercados

começou a ser preocupação de formuladores de políticas macroeconômicas e medidas

alternativas (ou macroprudenciais) passaram a fazer parte do coquetel de instrumentos

disponíveis das autoridades monetárias.

O objetivo deste trabalho foi entender melhor o que são, como funcionam e

qual a eficácia destes instrumentos macroprudenciais usados pelo governo brasileiro

nestes últimos cinco anos. Através de testes econométricos, foram estimados quais

foram os impactos diretos e imediatos das medidas macroprudenciais nos mercados de

câmbio e crédito domésticos. A contribuição deste estudo na literatura foi tentar

fornecer mais evidências sobre o uso desses instrumentos em um terreno ainda fértil e

não dogmatizado, provavelmente em benefício do curto período de tempo que se passou

desde o início da mudança de postura das autoridades governamentais e instituições

econômicas.

As próximas seções deste trabalho estão divididas da seguinte forma: a seção

revisão de literatura foi dividida em três subseções, onde a primeira tem como objetivo

explicar quais foram as principais reflexões sobre a condução de política monetária,

com ênfase no pioneiro trabalho de Blanchard et al, 2010, a segunda insere o conceito

2

2

macroprudencial na condução de política econômica e a terceira aborda os principais

estudos sobre a eficácia dos instrumentos macroprudenciais existentes.

A seção seguinte (Contexto) é dividida também em três partes: a primeira

relata um resumo sobre o panorama macroeconômico global e brasileiro pós-crise

enquanto que a segunda e a terceira parte explicam a conjuntura dos mercados de

câmbio e crédito no Brasil, respectivamente.

A seção Modelo é dividida em quatro partes onde é explicado como e porque

as variáveis para os mercados de câmbio e de crédito foram escolhidas (4.1), quais as

origens dos dados e que tratamentos eles receberam (4.2), quais modelos foram

utilizados e quais testes econométricos foram aplicados (4.3) e quais as principais

limitações do trabalho (4.4). Na seção seguinte são abordados os resultados para os

modelos de câmbio (5.1) e crédito (5.2), e por fim, a última seção "Conclusão" explica

quais são as principais intuições econômicas que explicaram e justificaram os

resultados.

2. REVISÃO DE LITERATURA

2.1. UM REPENSAR SOBRE TEORIA ECONÔMICA

Em linha com a visão do FMI, Blanchard et al (2010) escreveram uma ampla

análise sobre como era a condução de política macroeconômica antes da crise do

subprime, quais foram os ensinamentos da crise e quais as implicações para o

aprimoramento da teoria. Segundo os autores, a política era entendida por ter um alvo

(inflação) e um instrumento (taxa básica de juros) principais. Se a inflação estivesse

estável, o hiato do produto (a diferença entre PIB potencial e o PIB efetivo) deveria ser

estável e o Banco Central teria feito seu trabalho. Ainda assim, políticas fiscais teriam

um papel secundário e a regulação financeira estaria ausente do conjunto de políticas

macro. É importante ressaltar o fato de cada Banco Central possuir suas características

idiossincráticas, como o fato do Federal Reserve ter como alvo secundário a taxa de

desemprego, ou então o Banco Central do Brasil estipular recolhimentos compulsórios

como instrumento secundário de política monetária (Carvalho et al, 2007).

3

3

Para entender melhor a condução da política econômica anterior à crise, é

necessário compreender o modelo neoclássico, arcabouço teórico que esteve em voga

desde o final de década de 70, após a segunda crise do petróleo, e que ganhou ímpeto

durante a década de 90, quando dezenas de países adotaram o sistema de metas de

inflação (Senna, 2010). O entendimento básico era que uma política monetária

expansionista arbitrária seria ineficaz para alterar consistentemente variáveis reais,

como, por exemplo, o produto ou o nível de emprego. Desta forma, o objetivo seria

atingir a meta inflacionária, garantindo um ritmo de inflação baixo e estável. Isto

implicaria hiato do produto nulo, que por sua vez, era entendido como “o melhor que a

autoridade poderia fazer para a atividade dadas imperfeições presentes na economia”

(Blanchard et al, 2010).

A política fiscal por outro lado poderia estimular o aquecimento da economia,

mas nada faria além de uma troca intertemporal de benefícios, ao passo que o

crescimento do produto no curto prazo implicaria o sacrifício do médio/longo prazo via

recrudescimento da inflação (Carvalho et al, 2007). O ceticismo quanto a eficácia das

políticas fiscais, a longa defasagem entre o processo de implementação e efeito

observável sobre as recessões de curta duração e as distorções devido a restrições

políticas relegaram a política fiscal a um plano secundário perante a política monetária

(Blanchard et al, 2010); sua função seria apenas fornecer estímulos discricionários e

suaves em períodos longos de crescimento baixo e deflacionários, como ocorreu durante

a crise japonesa iniciada na década de 90 (Senna, 2010).

Pode-se dizer que o aumento da confiança no pensamento macroeconômico se

deveu à “Grande Moderação”, expressão cunhada por diversos autores no início do

novo século. A grande moderação começa no início dos anos 80 e representa um

período de duas décadas e meia de baixa volatilidade macroeconômica. Blanchard e

Simon (2001) mostraram que a variação do crescimento do PIB real americano (medido

pelo seu desvio padrão) havia declinado pela metade desde meados dos anos 80. A

inflação trimestral, por sua vez, havia diminuído dois terços desde o mesmo período.

Declínios de volatilidade similares ocorreram em países que haviam adotado a mesma

corrente econômica. Bernanke (2004) argumentou que a Grande Moderação existiu por

três motivos: mudanças estruturais, a melhora no desempenho das políticas

macroeconômicas e a “sorte”. Explicações sobre mudanças estruturais se concentram

em mudanças nas instituições econômicas, tecnologias, práticas de negócios e outros

4

4

fatores que permitiram países absorverem melhor choques econômicos. A segunda

classe de explicações baseia-se na crença da efetividade da política monetária frente as

crises do período (segundo choque do petróleo, crise dos “tigres asiáticos”, bolha da

internet, etc). Por fim, a “sorte” sugerida por Bernanke é em referência à redução da

variância de choques estruturais exógenos, conforme identificado por Stock e Watson

(2003).

Posto isso, as autoridades monetárias assumiram o papel protagonista no

processo de formulação de políticas econômicas. Dentro de um regime de metas de

inflação, o instrumento convencional de política monetária são as operações de mercado

aberto. Conforme o Banco Central vende e resgata títulos públicos, o volume da base

monetária se modifica de modo a alterar a taxa de juros de curto prazo. Esta, por sua

vez, impacta a meta intermediária da autoridade – a taxa de juros de longo prazo –

graças aos ajustes na curva de rendimentos. Por fim, esta variável afeta o objetivo final

(e único, na maioria dos casos) do Banco Central, qual seja, a inflação estável e o mais

próximo possível da meta estabelecida por contrato (Carvalho et al, 2007). A forma

como as taxas de juros impactam a inflação é através dos mecanismos de transmissão

principais: via o valor dos ativos, o canal do crédito e o canal da taxa de câmbio e

através das expectativas dos agentes sobre a inflação futura (Carvalho et al, 2007).

Blanchard et al (2010) argumentam que a regulação financeira não era

exclusivamente responsabilidade dos Bancos Centrais, mas também das autoridades

regulatórias, como a Security Exchange Comission nos Estados Unidos ou a Comissão

de Valores Mobiliários no Brasil. Regulação financeira focava o equilíbrio das

instituições financeiras individualmente e com o objetivo de corrigir falhas do mercado,

como assimetria de informações, passivos limitados e imperfeições como garantias

implícitas e explícitas do Governo.

Porém, a crise de 2008 forçou os economistas a reconsiderar algumas dessas

suposições quase dogmáticas estabelecidas ao longo das últimas três décadas. Alguns

autores (Blanchard et al (2010), Lim et al (2011), Galati e Moessner (2011)) passaram a

considerar uma revisão abrangente sobre condução da política macroeconômica: os

objetivos e instrumentos da autoridade monetária, o papel da política fiscal e a

relevância da regulação financeira dentro do escopo macroeconômico.

5

5

Blanchard et al (2013) publicaram o que eles “aprenderam” com a crise e o que

deveria ser reformulado. Sobre política monetária, eles argumentaram que inflação

estável pode ser necessária, mas não obrigatoriamente suficiente. A estabilidade de um

índice de inflação “cheia” ou de “núcleo” pode não ser uma medida adequada para

identificar riscos nos preços de certos ativos como energia ou habitação, indo na

contramão da pesquisa teórica. Segundo eles, o comportamento da inflação é muito

mais complexo do que os modelos atuais podem estimar e que o conhecimento sobre a

relação entre inflação e atividade ainda é muito pobre. Então, mesmo com inflação e

produto estáveis por longo período (como durante a Grande Moderação), a falta de

compreensão do comportamento de outros preços de ativos, agregados de crédito e

composição do produto real podem colocar em risco economias aparentemente

saudáveis.

Os autores afirmaram também que a crise mostrou como políticas fiscais foram

importantes para economias em depressão. Primeiro pelo esgotamento da política

monetária (juros próximos a zero, crédito e quantitative easing saturados), e segundo

porque o período recessivo se mostrou longo o suficiente para os estímulos fiscais

mostrarem impactos positivos apesar da defasagem de implementação. O

aprimoramento de estabilizadores fiscais automáticos somados a criação de espaço

fiscal (níveis baixos de dívida pública, poucos ativos arriscados e, baixa relação crédito

sobre PIB) em tempos favoráveis precisam ser seriamente pensados como ferramentas

anticíclicas “de gatilho” para momentos adversos.

Outro enfoque de Blanchard et al (2013) sobre mudanças no rumo do

pensamento macroeconômico é a respeito do papel da autoridade monetária. Eles

afirmam que ela deve ter mais objetivos e dispor de mais instrumentos para garantir o

bom funcionamento da economia. A crise mostrou que regulação financeira não é

economicamente neutra; na verdade, ela foi peça central para o seu desencadear. As

imperfeições da regulação financeira amplificaram os efeitos na queda de preços no

mercado imobiliário americano, acarretando em uma severa crise econômica mundial.

Essa ausência se expressou através do perímetro regulatório limitado que permitiu aos

bancos criar entidades “fora” do balanço contábil para evitar regras prudenciais e

aumentar a alavancagem. Logo, Bancos Centrais devem ter como objetivo também

garantir o bom funcionamento do mercado de capitais.

6

6

Entretanto, Mishkin (2008) argumenta que o uso da taxa de juros como

instrumento único é uma forma fraca, ineficaz e equivocada para lidar com problemas

como excesso de alavancagem, baixa aversão ao risco, distorções de preços de ativos e

volatilidade excessiva da taxa de câmbio. Desta forma, é preciso considerar também

outros instrumentos complementares à taxa de juros, com caráter macroprudencial, de

maneira a dispor às mãos da autoridade monetária um conjunto ou mix de instrumentos

próprios para perseguir diferentes objetivos. O discurso em 2010 do presidente da

Autoridade de Serviços Financeiros do Reino Unido, Adair Turner, sinalizava a nova

tendência: “[...] nós precisamos de um novo conjunto de ferramentas macroprudenciais

as quais permitirão autoridades influenciar a oferta de crédito mais diretamente [...].

Essas ferramentas são necessárias porque os ciclos de crédito e preços de ativos podem

ser impulsionadores de volatilidade macroeconômica e potencial instabilidade

financeira.” (Galati e Moessner, 2011).

É ainda dúvida no ambiente intelectual como esse mix de políticas foi e será

balanceado no futuro. O receio de que os governos passem a substituir o principal

instrumento pelas medidas macroprudenciais (ao invés de complementar) no intuito de

tentar evitar os desgastes que ciclos contracionistas podem produzir põem em xeque a

credibilidade das autoridades monetárias (Chamon e Garcia, 2013). Segundo Blanchard

et al (2013), dentro do âmbito das decisões da política monetária, os instrumentos

macroprudenciais devem ser atualizados de forma regular e previsível (ou até semi

automático) para maximizar sua efetividade através de um padrão conhecido e

confiável. Ainda, os autores argumentam que o maior desafio é encontrar o melhor

trade off entre um sistema sofisticado, aperfeiçoado para cada mudança marginal de

risco sistêmico, e com uma abordagem baseada em gatilhos de fácil comunicação e de

regras simples de serem implementadas.

Outro assunto que entra em pauta na discussão sobre política monetária/

regulatória é a respeito da arquitetura institucional a ser criada. De acordo com Jacome

et al (2012), esta dimensão macroprudencial precisa ser desenvolvida para (i)

impulsionar a identificação efetiva de riscos sistêmicos em formação; (ii) prover fortes

incentivos para tomar ações pontuais e efetivas para conter esses riscos e, sobretudo,

(iii) facilitar a coordenação entre as políticas. Desta forma, é importante identificar a

autoridade macroprudencial (uma instituição ou um comitê), o qual tenha um mandato e

objetivos claros e que tenha independência operacional (IMF, Jun/2013). Blanchard et

7

7

al (2010) afirmam que é fundamental que a coordenação seja alcançada entre

autoridades monetárias e regulatórias, mas não se posiciona a respeito de qual

instituição em específico deva assumir maior responsabilidade. Uma vez que o Banco

Central seja o encarregado em acompanhar riscos em potencial e agir efetivamente,

como assegurar sua independência perante outros órgãos políticos?

2.2. POLÍTICAS MACROPRUDENCIAIS

Em trabalho conjunto, o Fundo Monetário Internacional (IMF), o Banco de

Compensações Internacionais (BIS) e o Comitê de Estabilidade Financeira (FSB)

produziram um documento a ser apresentado aos líderes do G20 sobre a estrutura da

política macroprudencial e suas principais ferramentas (FSB, 2011). Segundo as

instituições, a política macroprudencial pode ser definida através de três elementos

chaves: o objetivo, o escopo analítico e os instrumentos e a governança associada. O

objetivo geral da política é limitar o risco de rupturas generalizadas à prestação de

serviços financeiros que podem impactar negativamente a economia. O escopo analítico

é o sistema financeiro como um todo, incluindo as interações entre setores financeiros e

reais, diferentemente do foco exclusivo em componentes individuais. Por fim, os

instrumentos são quaisquer ferramentas prudenciais que sejam designadas e calibradas

em prol da redução do risco sistêmico. Ferramentas não prudenciais que façam parte do

framework precisam ser especificamente designadas para corrigir a fragilidade

financeira através de arranjos governamentais.

O uso da expressão macroprudencial se tornou muito comum no ambiente

acadêmico e na mídia após a recente crise financeira. Porém, a origem do termo data de

documentos publicados ainda na década de 70 (Galati e Moessner, 2013). Durante este

período, o termo era genericamente denotado como uma orientação sistêmica para a

regulação e supervisão relacionada ao âmbito macroeconômico. Ao longo da 'década de

80, o Bank for International Settlements (BIS) passou a publicar referências às políticas

macroprudenciais como um apoio à segurança e saúde das entidades do sistema

financeiro, assim como aos mecanismos de pagamento (Galati e Moessner, 2013).

Ainda no período anterior à crise (início da década de 2000), o tema recebeu novo

ímpeto ao abordar novamente aspectos regulatórios e supervisionais.

8

8

Talvez a grande diferença entre a concepção de medidas macroprudenciais no

pré e pós-crise seja a perspectiva a ela empregada. Antes da crise, o tema prudencial

levava a crer que apesar do risco de um “distress” financeiro afetar o sistema financeiro

e por consequência o ambiente macroeconômico, o foco era supervisionar e regular

instituições financeiras a fim de proteger em primeira instância os

investidores/depositantes, possuindo dessa forma uma caracterização mais micro do que

macro (Galati e Moessner, 2013). Assim, caso os micro participantes dos mercados

fossem financeiramente saudáveis, o sistema como um todo seria seguro. Os

instrumentos, especialmente no âmbito dos acordos de Basiléia I e II, não levaram em

consideração a avaliação de riscos associados à interdependência dos agentes (Borio,

2011). Ainda segundo o autor, condições como preços de ativos, liquidez e o

comportamento dos agregados monetários em conjunto eram tratados como sendo

independentes do comportamento das instituições financeiras. Então, a redução do risco

sistêmico viria de (i) modernização do sistema de pagamentos; (ii) fortalecimento da

base de capital; (iii) existência de seguro de depósitos para evitar corrida bancária e (iv)

empréstimo de liquidez por parte da Autoridade Monetária.

A releitura sobre o conceito macroprudencial ocorre a partir do pós-crise. O

uso de instrumentos macroprudenciais, antes de 2010 entendido como políticas

econômicas heterodoxas ou não convencionais, passou a ser muito mais frequente. Lim

et al (2013) sugerem que na última década houve um crescente aumento no número de

países utilizando medidas não convencionais/ macroprudenciais. As economias

desenvolvidas e as emergentes, principalmente, usaram uma ampla variedade de

instrumentos visando riscos relacionados ao mercado imobiliário, crescimento de

crédito indexado a empréstimos estrangeiros e descasamentos em moedas estrangeiras.

9

9

Gráfico 1 - Introdução/ Mudanças de Medidas Macroprudenciais (em nº de países)

Fonte: IMF Report Jun/2013 apud Lim et al, 2013; Nota: cada coluna representa o nº de países de uma média móvel trianual.

Segundo o FMI, 49 países ao redor do mundo usaram entre 2000 e 2013 uma

vasta gama de instrumentos visando combater o risco sistêmico. Esse conjunto de

ferramentas contém principalmente medidas prudenciais, além de alguns outros

instrumentos tipicamente considerados pertencentes a outras políticas públicas, como

fiscal, monetária, cambial ou até mesmo medidas administrativas (Lim et al, 2011). A

instituição identificou os dez instrumentos que têm sido mais frequentemente aplicados

para combater riscos sistêmicos, divididos em três classes de medidas:

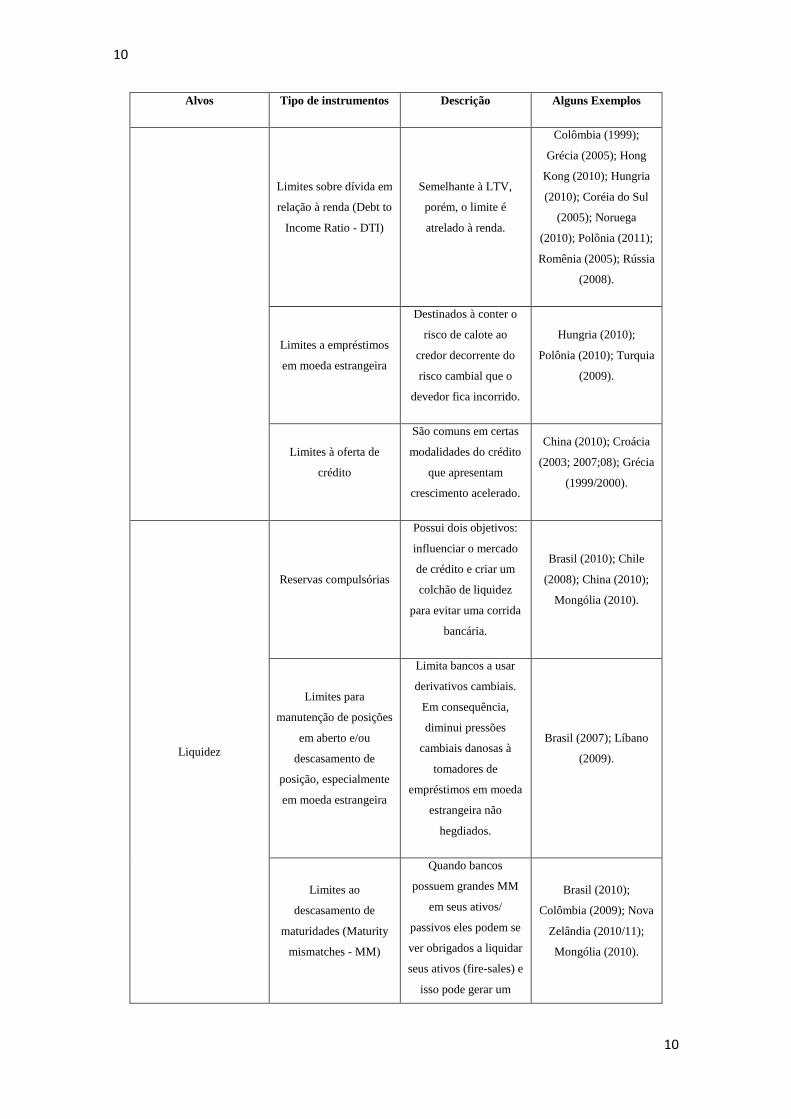

Alvos Tipo de instrumentos Descrição Alguns Exemplos

Crédito

Limites do valor do

contrato em relação à

garantia da dívida

(Loan to value ratio -

LTV)

Impõe uma limitação às

famílias de se

endividarem. Ex:

empréstimos com limite

atrelado ao % do valor

da casa.

Canada (2008; 2010);

Chile (2009); China

(2010); Croácia (2006);

Hungria (2010); Índia

(2010); Itália (2007);

Coréia do Sul (2002);

Noruega (2010); Suécia

(2010); Turquia (2010).

10

10

Alvos Tipo de instrumentos Descrição Alguns Exemplos

Limites sobre dívida em

relação à renda (Debt to

Income Ratio - DTI)

Semelhante à LTV,

porém, o limite é

atrelado à renda.

Colômbia (1999);

Grécia (2005); Hong

Kong (2010); Hungria

(2010); Coréia do Sul

(2005); Noruega

(2010); Polônia (2011);

Romênia (2005); Rússia

(2008).

Limites a empréstimos

em moeda estrangeira

Destinados à conter o

risco de calote ao

credor decorrente do

risco cambial que o

devedor fica incorrido.

Hungria (2010);

Polônia (2010); Turquia

(2009).

Limites à oferta de

crédito

São comuns em certas

modalidades do crédito

que apresentam

crescimento acelerado.

China (2010); Croácia

(2003; 2007;08); Grécia

(1999/2000).

Liquidez

Reservas compulsórias

Possui dois objetivos:

influenciar o mercado

de crédito e criar um

colchão de liquidez

para evitar uma corrida

bancária.

Brasil (2010); Chile

(2008); China (2010);

Mongólia (2010).

Limites para

manutenção de posições

em aberto e/ou

descasamento de

posição, especialmente

em moeda estrangeira

Limita bancos a usar

derivativos cambiais.

Em consequência,

diminui pressões

cambiais danosas à

tomadores de

empréstimos em moeda

estrangeira não

hegdiados.

Brasil (2007); Líbano

(2009).

Limites ao

descasamento de

maturidades (Maturity

mismatches - MM)

Quando bancos

possuem grandes MM

em seus ativos/

passivos eles podem se

ver obrigados a liquidar

seus ativos (fire-sales) e

isso pode gerar um

Brasil (2010);

Colômbia (2009); Nova

Zelândia (2010/11);

Mongólia (2010).

11

11

Alvos Tipo de instrumentos Descrição Alguns Exemplos

efeito contágio.

Capital

Reservas de capitais

contracíclicos

Incentivo às instituições

a acumular reservas em

tempos de prosperidade

e usá-la em tempos de

crise (baseado em

índices de liquidez ou

medidas de risco).

Brasil (2010); China

(2010); Colômbia

(2010); França (2010)

Provisionamento de

capital dinâmico (de

acordo com as

flutuações cíclicas)

Provisionamento de

financiamento público

às instituições (menor

em tempos de

prosperidade, maior em

tempos de crise).

Brasil (2007); China

(2010); Colômbia

(2010); Índia

(2005/06/07); México

(2010); Espanha (2000;

2004).

Restrições na

distribuição dos lucros

As restrições à

distribuição de lucros

bancários contribui para

o acúmulo de reservas

anticíclicas.

Argentina (2010);

Polônia (2009)

Tabela 1 - Instrumentos Mais Utilizados nos Últimos 15 Anos

Fonte: Lim ET AL, 2011

É necessário também compreender as relações que a política macroprudencial

tem não somente com a política monetária, mas também com outras políticas públicas

(FMI, 2013 Key aspects). De acordo com este estudo, a estabilidade financeira pode ser

afetada não apenas por ferramentas macroprudenciais, mas também por outros

instrumentos oriundos de política (1) monetária, (2) fiscal, (3) política de defesa da

competição, (4) política microprudencial e (5) políticas de gerenciamento de crises. É

necessário compreender o relacionamento entre as políticas para montar uma arquitetura

institucional capaz de diagnosticar com maior precisão os potenciais riscos que podem

afetar a estabilidade econômica.

A interação com a política monetária ocorre uma vez que ambas podem

influenciar preços de ativos e fluxos de capitais. Estes fatores podem por sua vez atingir

tanto a inflação quanto a estabilidade financeira. Assim, a política macroprudencial

pode reduzir conflitos e criar espaço de manobra para a monetária no intuito de

12

12

estabilidade de preços. Por sua vez, uma política fiscal apropriada é crucial para reduzir

a probabilidade de choques macroeconômicos, diminuindo assim a possibilidade de

focos de risco sistêmico. Ademais, impostos são instrumentos de ambas as políticas e,

como já discutido anteriormente, podem afetar preços de ativos a favor ou contra a

estabilidade econômica. Uma vez que a política fiscal pode promulgar (ou suspender)

impostos que criem vieses que contribuam ao risco sistêmico, as autoridades

macroprudenciais têm o interesse em corrigir esses vieses, mesmo que a tensão entre as

políticas dificulte o seu objetivo.

O artigo também explica que políticas de incentivo à competição dentro do

setor financeiro podem criar incentivos ao excesso de confiança e à baixa aversão ao

risco, gerando tensões entre os objetivos de autoridades de defesa econômica e os

formuladores de políticas macroprudenciais. Existem fortes indícios que movimentos

em prol da abertura externa do mercado no setor financeiro e políticas de fomento à

competição podem levar bancos a competirem por market share através da redução de

margens e criação de fortes incentivos à exposição excessiva ao risco. Outro exemplo é

a proliferação de instituições de crédito “não financeiras” aumentando a pressão no

mercado de crédito que resultam em riscos à estabilidade financeira (Bordo et al, 2011).

Em princípio, supervisão microprudencial deveria andar “de mãos dadas” com

a política macroprudencial, uma vez que os objetivos são os mesmos com perspectivas

diferentes apenas. Após a crise de 2008, revisões no acordo de Basiléia receberam

maior ênfase para uma maior perspectiva macroprudencial na tarefa de supervisão.

Osinski et al (2013) alertam que em “bons momentos” a supervisão micro e

macroprudencial trabalham com mecanismos similares e tendem a convergir numa

mesma direção, enquanto que em “momentos ruins” tensões podem ser mais fortes, uma

vez que a perspectiva macro pode sinalizar o relaxamento de exigências regulatórias que

impeçam a provisão de crédito na economia, enquanto a perspectiva micro pode exigir o

contrário para proteger os depositantes de bancos individuais.

Por fim, políticas de gerenciamento e resolução de crises são consideradas no

artigo como complementares às macroprudenciais, já que a autoridade desta política

visa também o retorno do equilíbrio econômico-financeiro. De forma mais técnica,

projetos adequados de regimes de solução podem assumir os objetivos da política

macroprudencial. Em outras palavras, um Governo com credibilidade e retrospecto de

13

13

efetividade podem enrijecer a disciplina do mercado e reduzir incentivos à tomada de

riscos, mitigando a necessidade de intervenções prudenciais. Por outro lado, aonde há

dificuldades de resolução e baixa confiança nas autoridades econômicas, haverá uma

maior urgência em ações macroprudenciais. Segue abaixo uma figura que resume os

principais relacionamentos entre políticas macroprudenciais e as outras políticas:

Figura 1 - Relações entre Políticas Macroprudênciais e Outras

Fonte: IMF Report Jun/2013; Obs.: As interseções acima são Política Macroprudencial com Monetária (Preço vs Estabilidade Financeira); Fiscal (Impostos e Medidas Estruturais); Competição (Incentivos à Propensão ao Risco); Microprudencial (Risco Sistêmico vs Idiossincrático); Gerenciamento de Crise (ex ante vs ex post).

Visto o aspecto institucional de coordenação de política macroprudencial com

outras políticas no sentido de atenuar conflitos, resta entendermos como seria a

operacionalização dos instrumentos macroprudenciais. Lim et al (2011) explicam que

além da coordenação, a forma de operacionalizar as medidas se dá através de quatro

diferentes escolhas. O uso das medidas pode ser (1) individual ou múltiplo; (2) amplo

ou direcionado; (3) temporalmente fixo ou variável e (4) através de regras ou

discricionário.

14

14

Segundo os autores, o uso pode ser individual (apenas um instrumento) quando

o risco é bem definido e oriundo de uma única fonte ou múltiplo quando várias medidas

diferentes são tomadas em conjunto. Apesar de o uso múltiplo de ferramentas

prudenciais ter a vantagem de “atacar” o mesmo risco por vários ângulos, o mesmo

pode impor altos custos aos agentes de mercado e ser difíceis de calibrar e comunicar. A

segunda decisão é se os efeitos esperados devem ser amplos ou direcionados. Para os

autores, medidas amplas devem ser tomadas em último caso, quando o risco sistêmico

estiver em um estágio generalizado ou quando dados específicos sobre a fonte de risco

não for disponível. É recomendado instrumentos direcionados quando acompanhados de

uma medida mais potente e abrangente (como o instrumento da política monetária, por

exemplo). O risco de uma medida direcionada é o alto custo administrativo e a

possibilidade da medida ser “driblada” pelos agentes de mercado ao longo do tempo.

Para Lim et al (2011), alguns instrumentos macroprudenciais contêm a

ciclicalidade da economia através de “estabilizadores automáticos”. Estas medidas se

ajustam automaticamente através tempo, sendo colocados durante ciclos econômicos

positivos para limitar e reduzir riscos sistêmicos em momentos de ciclos negativos.

Contudo, outros instrumentos precisam ser fixados e ajustados durante momentos de

crise para minimizar a ciclicalidade. Segundo os autores, estes ajustes podem ser mais

potentes na tarefa de suavizar os efeitos negativos de um ciclo. Porém, eles precisam se

basear em princípios claros e nítidos, pois mudanças frequentes podem ser disruptivas

às atividades financeiras.

Por fim, o último dilema sobre a imposição de medidas macroprudenciais se dá

através de regras pré-estabelecidas ou de ações discricionárias. Quando os formuladores

se baseiam em regras claras, eles perdem flexibilidade para manobras inesperadas ou

para calibragem necessárias às circunstâncias. Isto torna a política macroprudencial

mais suscetível à circunvenção (ato de burlar a medida), ao passo que as medidas

quando discricionárias são mais resistentes à esse contra efeito. Por outro lado, as regras

determinadas são mais transparentes ao mercado e isso aumenta a credibilidade da

autoridade monetária.

15

15

Figura 2 - Instrumentos Macroprudenciais

Fonte: Lim ET AL, 2011.

Por fim, ainda existe um debate conceitual sobre quais instrumentos são de

caráter macroprudencial e quais não se encaixam nesta definição. Em artigo do FMI

(Jun/2013), é feita uma distinção entre medidas “macroprudenciais” (MMPs) e de

“gestão de fluxos de capitais” (CFMs de Cash Flow Management Measures). De acordo

com o artigo, a principal diferença é o objetivo; CFMs são designadas para limitar fluxo

de capitais, enquanto MMPs servem para limitar vulnerabilidades sistêmicas. Isso pode

incluir vulnerabilidades associadas à entrada de capitais e exposição do sistema

financeiro por choques da taxa de câmbio. Embora possa haver sobreposição, MMPs

não devem buscar afetar fluxos de caixa ou então taxas de câmbio. Em outras palavras,

políticas macroprudenciais não devem ser usadas para controlar preços de ativos (i.e.

taxa de câmbio), uma vez que esses preços são provavelmente conduzidos por

fundamentos econômicos ou fatores especulativos e, desta forma, afetá-los seria um

objetivo muito amplo para a política macroprudencial.

16

16

Por outro lado, Lim et al (2011) ponderam que no momento que um preço de

ativo ameaça a estabilidade macroeconômica e financeira, as CFMs podem ser

consideradas MMPs pois os objetivos estão entrelaçados. Magud, Reinhart e Rogoff

(2011) também consideram que as medidas de controle de capitais são usadas pelos

Governos como forma de regulação macroprudencial, independentemente da definição

sugerida pelo FMI. Segundo eles, os objetivos das CFMs são (i) reduzir as pressões

sobre a taxa de câmbio nominal, conter o volume dos fluxos de capital, alterar a

composição dos fluxos (fluxos de duração mais permanentes) e viabilizar uma política

monetária mais independente.

2.3. PRINCIPAIS ESTUDOS SOBRE A EFICÁCIA DAS MEDIDAS

MACROPRUDENCIAIS E CONTROLE DE CAPITAIS NO MUNDO E

NO BRASIL

Magud, Reinhart e Rogoff (2011) realizaram um amplo estudo sobre as

medidas macroprudenciais e a literatura existente sobre a eficácia dos instrumentos.

Eles discriminaram, por país e por estudo, se as medidas eram para conter ou estimular

os fluxos de capitais (capital inflows e capital outflows), qual era o objetivo proposto, se

este objetivo foi cumprido e se o resultado era de curto ou longo prazo. Ainda,

procuraram mensurar se os estudos tinham rigor econométrico ou não. Assim, eles

criaram o Índice de Eficácia dos Controles de Capitais (CCE Index) e o Índice de

Eficácia dos Controles de Capitais Ponderado (WCCE Index) – onde a diferença de

ponderação é a quantidade de papers com alto, médio ou baixo rigor econométrico.

Assim, para cada país com algum estudo sobre medidas macroprudenciais/ controle de

capitais, eles quantificaram a eficácia média das medidas e, pelo segundo índice,

ponderaram de acordo com o grau de rigor econométrico. Esses foram os resultados

principais para os países do estudo:

17

17

Capital Inflows Measures

PAÍS CCE WCCE

Brasil 0,00 0,05

Chile 0,18 0,18

Colômbia 0,00 -0,07

República Tcheca 0,00 -0,10

Malásia 0,75 0,18

Tailândia 1,00 0,10

Capital Outflows Measures

PAÍS CCE WCCE

Malásia 0,25 0,16

Espanha 0,38 0,11

Tailândia 0,13 -0,24

Multicountry Measures

Mundo -0,40 -0,40

Tabela 2 - : Índices de Eficácia das Medidas Macroprudenciais pelo Mundo

Fonte: Magud, Reinhart e Rogoff, 2011.

Para o Brasil os autores utilizaram quatro artigos, dois com rigor alto, um com

rigor médio e outro com baixo rigor. O resultado foi que sem ponderar pelo método, a

literatura que constata serem eficazes as medidas anulam as que não consideram, mas

ponderando pelo rigor estatístico, chega-se a conclusão que as medidas obtiveram ao

longo do tempo (pequeno) sucesso.

Ao englobar todos os trabalhos no escopo mundial, os autores chegaram à clara

resposta que existe certa corrente majoritária em direção da não eficácia das medidas

macroprudenciais, em média. Ainda, os autores afirmam que as medidas de aperto de

restrições funcionaram melhor que as medidas de afrouxamento.

18

18

Lim et Al (2011) por sua vez escreveram um documento abrangendo todas as

medidas macroprudenciais já utilizadas em uma amostra de 49 países. Eles tentaram

analisar a eficácia de três maneiras diferentes: primeiro com um estudo de casos com

países selecionados, segundo com uma análise específica sobre a variável crédito em %

do PIB antes e depois da implementação das medidas e, terceiro, através de uma

regressão de painel com simulação de cenários para todos os países e classes de

instrumentos diferentes.

A primeira análise sugere sucintamente que alguns instrumentos foram

considerados eficazes, dentro de determinadas circunstâncias, nos países selecionados

(China, Colômbia, Espanha, Coréia do Sul, Nova Zelândia, EUA e alguns países do

Leste Europeu). A segunda análise mostra que alguns instrumentos (reserva

compulsória, limites em alavancagem e de débito) ajudaram a desacelerar a razão

crédito sobre o PIB após a utilização das medidas, enquanto outras não se mostraram

eficazes. Por fim, regressões similares à deste trabalho foram rodadas para diferentes

instrumentos em diferentes países. A maioria das medidas foram classificadas como

eficazes, sobretudo as que lidaram com crescimento de crédito e controle de capitais/

flutuação cambial.

Especificamente sobre Brasil, Chamon e Garcia (2013) e Schwartsman e

Pinheiro (2010) buscaram mensurar os efeitos das medidas macroprudenciais do

período de 2009 à 2010/2011 exclusivamente sobre as flutuações cambiais. Recorrendo

a métodos econométricos semelhantes, ambos rodaram métodos econométricos de

mínimos quadrados ordinários com e sem variáveis instrumentais e chegaram às

similares conclusões apontando que as medidas não apresentaram resultados

expressivos no curto prazo.

Para o mercado de crédito, Dawid e Takeda (2011) realizaram um estudo sobre

os impactos dos recolhimentos compulsórios no contexto das medidas macroprudenciais

de 2010 sobre as concessões de crédito ao consumo e às empresas. Os testes em um

modelo dinâmico em um painel de dados dentro de uma janela de 2006 a 2011 mostram

que houve certa eficácia na contenção de crédito para pessoas físicas e jurídicas, em

especial para sub-modalidades como capital de giro no segmento PJ e em financiamento

de veículos e consignado para PF.

19

19

3. CONTEXTO

3.1. PANORAMA ECONÔMICO

O contexto no qual surgiram as medidas macroprudenciais e de gestão de

fluxos de capital foi o período seguinte à grande crise de 2008. Após a recessão norte-

americana que perdurou entre dezembro de 2007 e junho de 2009 – de acordo com o

instituto americano National Bureau of Economic Research, o mundo passaria por outra

grave turbulência econômica: a crise de solvência dos países periféricos da Zona do

Euro. Durante esse período, os países desenvolvidos no esforço de reerguer suas

economias passaram a adotar políticas extremas visando reaquecimento econômico. O

banco central americano, por exemplo, fixou próximo a zero a meta da taxa de juros, e,

em três períodos distintos, expandiu agressivamente sua base monetária nos

movimentos que ficaram conhecidos como Quantitative Easing I, II e III. Nesses três

momentos somente o Federal Reserve expandiu a base monetária norte-americana de

um trilhão para algo próximo a quatro trilhões de dólares1 com o objetivo de afastar o

perigo da deflação e incentivar o consumo e crescimento econômico.

Durante o mesmo período, em contraste com os países centrais, alguns países

emergentes conseguiram ter um bom desempenho econômico ou rápida recuperação.

No caso brasileiro, apesar da queda no crescimento econômico em 2009 (-0,38%), no

ano seguinte o desempenho do PIB foi elevado em comparação com o resto do mundo

(7,53% contra 4,90%). Concomitantemente, durante todo o período (2008-2011) o

Governo Brasileiro manteve uma política fiscal expansionista e permaneceu com

inflação acima da meta do Banco Central de 4,5%, fato que levou os formuladores de

política monetária a manter a taxa de juros a níveis altos (em termos mundiais).2

Dessa forma, os países emergentes, sobretudo o Brasil, vivenciaram uma forte

recuperação de entrada de fluxos de capital a partir do final de 2009, com níveis de

fluxo comparáveis ao pico anterior à crise (Chamon e Garcia, 2013). Segundo os

autores, a principal razão para atração dos investidores internacionais foi uma

1 Fonte: The Economist - http://www.economist.com/blogs/economist-explains/2014/01/economist-

explains-7

2 Fonte: IMF Data and Statistics - http://www.imf.org/external/data.htm

20

20

combinação da relativa melhora dos fundamentos macroeconômicos dos mercados

emergentes, somado à procura por alto retorno num contexto de taxas de juros baixas

nas economias avançadas.

Os influxos de capital em princípio podem trazer benefícios para a economia

ao propiciar acesso a investimentos e a suavizar choques no consumo. Ainda,

principalmente no caso brasileiro, outro ponto importante é o impacto negativo sobre o

nível de preços. Grosso modo, a apreciação cambial estimula a importação e faz com

que seja exercida uma pressão baixista no mercado de “bens tradeables”. Dado que no

Brasil o canal de câmbio é um dos principais fatores de determinação da inflação

(Carvalho, 2007), um movimento em prol da contenção de preços pode ser considerado

benigno aos olhos dos formuladores de políticas econômicas.

Porém, havia indícios à época que preocupavam o Governo. Em primeiro

lugar, a rápida apreciação cambial promovida pela maciça entrada de divisas

enfraquecia a indústria brasileira, principalmente os setores que mais exportavam. Isto

acontece quando frente a altos custos de ajustamento, as empresas não conseguem se

recuperar mesmo depois que os influxos retraem e a taxa de câmbio volta ao seu nível

de equilíbrio (Charmon e Garcia, 2013). Muito se especulou que o país estaria

vivenciando os primeiros sintomas de um fenômeno conhecido como Doença

Holandesa, onde a apreciação cambial incentiva uma “desindustrialização” da economia

e a produção e exportação de matérias primas se intensifica. Inclusive, o ministro da

fazenda Guido Mantega acusou os países desenvolvidos de fomentar este processo.

Segundo ele, ocorria uma “Guerra Cambial”, onde os países centrais expandiam suas

bases monetárias, e o excesso de liquidez migrava para os países emergentes. Esse

processo depreciava o câmbio dos primeiros, estimulando assim as exportações e

inibindo as importações, fato que aqueceria as economias dos países desenvolvidos,

enquanto o processo inverso ocorreria na outra ponta3.

Ademais, o Governo Brasileiro estava preocupado que uma parte significativa

da entrada de capitais era de caráter especulativo, ou seja, que os agentes externos

estavam interessados em manter seus investimentos no país por pouco tempo, ou até o

momento em que não fosse tão mais favorável investir. Essas entradas representariam

3 Fonte: http://www.bbc.co.uk/portuguese/noticias/2010/10/101009_mantega_ac_rc.shtml

21

21

um risco prudencial, uma vez que os fluxos poderiam estar associados a estruturas de

passivo externo de risco, ou então que os fluxos não fossem direcionados para fins

produtivos (ou seja, especulativo), e terminassem alimentando um boom de consumo ou

bolhas em preço de ativos (Blanchard et al, 2013; Charmon e Garcia, 2013).

Entretanto, talvez o fenômeno mais intrigante à época em termos de política

monetária tenha sido a impotência ou pouca eficácia do principal instrumento dos

Bancos Centrais – o ajuste da taxa de juro básico. Se por um lado os países centrais

estavam com suas taxas de juros “engessadas” na tentativa de reaquecer a economia

devido o “zero bound”, os países emergentes se encontravam em um intrigante dilema:

para conter o nível de preços, o Banco Central poderia aumentar a taxa de juros, mas

isso iria aumentar o spread internacional de juros e atrair mais capital externo. Este

capital tende a migrar para o canal de crédito, a fim de atender o crescente consumo

doméstico. Desta forma, forma-se uma espiral maligna e inesperada, onde o aumento da

taxa de juros pode indiretamente aquecer a economia e incitar o surgimento de bolhas

em mercados.

Por fim, outras ações que podem ter impactado positivamente o processo

inflacionário foram as intervenções esterilizadas no período. As compras esterilizadas

são trocas indiretas de divisas por título público. Em tese, para conseguir o efeito

temporário de depreciação cambial, o Governo age comprando dólar americano e

vendendo real no mercado à vista. Nesse primeiro momento a quantidade de dólares na

economia diminui, enquanto a base monetária se expande. Em uma segunda etapa, o

Governo vende títulos públicos e recompra a moeda, contraindo novamente a base

monetária até o momento em que a operação se torne neutra do ponto de vista da

demanda agregada. Porém, Garcia (2011) explica que essa suposição pode estar

equivocada: após o momento de troca de dólares por reais, a expansão da base

monetária pode aumentar rapidamente a demanda por moeda, e o Banco Central

somente poderá contrair a base monetária até o momento em que a taxa de juros se

ajusta à meta, não necessariamente retirando a mesma quantidade de moeda colocada

anteriormente. Os gráficos abaixo podem auxiliar no entendimento da suposição

tradicional e a levantada pelo economista Marcio Garcia sobre o efeito das compras

esterilizadas do Governo:

22

22

Os influxos de capitais na economia chamaram mais atenção do Governo

Brasileiro nos mercados de câmbio e crédito. Como as medidas macroprudenciais

adotadas no período em análise foram direcionadas à esses mercados, na próxima seção

foi feita uma breve contextualização.

3.2. MERCADO DE CÂMBIO NO BRASIL

Desde 1999, pode-se considerar que o Brasil manteve um modelo de câmbio

flexível, com flutuações razoavelmente autênticas e com livre mobilidade de capitais.

Flutuação razoavelmente autêntica significa, na prática, flutuação suja (Carvalho et al,

2007). Por definição, câmbio autenticamente flexível significa que a taxa de câmbio

nominal varia exclusivamente ao sabor do mercado, enquanto que o governo possui

apenas postura passiva (de acordo com Carvalho et al, 2007, o Governo tem apenas

responsabilidade regulatória, devendo intervir no mercado de divisas apenas em casos

de correção de distress no mercado). No caso brasileiro, durante os últimos anos, pôde-

se observar que em diversos momentos de apreciação cambial o Governo fez uso de

intervenções esterilizadas, seja com a finalidade de acumular reservas, seja para

“forçar” a taxa de câmbio em direção à determinado patamar tolerado ou desejado. Por

BM0 BM2

BM1

3

S3

1

0

S1

S2

D

2

1

0

S1

S2

D1

D2

2

i

BM0 1 2 3

i

Gráfico 2 - Gráficos 2 e 3: Intervenções Esterilizadas: Abordagens Tradicional e Especulada

23

23

outro lado, durante momentos de maior calmaria ele se ausentou do mercado e o regime

ganhou aparência de flutuação pura.

Gráfico 3 - Taxa de Câmbio Nominal e Intervenções no Mercado à Vista

Fonte: Banco Central do Brasil.

Sobre a estrutura do mercado de câmbio, conforme mencionado acima, o

Governo (Banco Central), com o auxílio do Tesouro Nacional, tem apenas a função de

regulador, fiscal e interventor, quando necessário, via leilões de compra e venda de

divisas através dos bancos dealers. Estes, por sua vez, se tornaram atores centrais no

processo no que se refere à formação da taxa de câmbio e no que tange a garantia de

liquidez – são os market makers. Por sua vez, os bancos devem ter uma postura passiva,

ou seja, fazer as operações de compra e venda de dólares junto ao público e assumir

posições vendidas ou compradas com a finalidade de manter diariamente posições

neutras. Além disso, outras instituições financeiras e não financeiras também estão

autorizadas a operar no mercado de câmbio com os clientes, porém, sem a possibilidade

de manter posições em aberto. Por fim, os últimos atores do sistema são os clientes do

setor privado não financeiro, do setor financeiro não autorizado a operar em câmbio, do

setor público e do setor externo. Todos esses negociam com os bancos e entre si, no

mercado à vista e futuro.

24

24

Mais precisamente, o mercado de câmbio no Brasil funciona da seguinte

maneira: existem os mercados primário, secundário, as que envolvem o Banco Central e

o futuro. O mercado primário é a compra e venda de moedas pronto (à vista) entre os

bancos credenciados e os clientes domésticos e estrangeiros. O mercado secundário

também é conhecido como interbancário, pois ocorre apenas entre estes agentes. Como

referido anteriormente, os bancos devem assumir uma posição neutra. Dessa forma, eles

procuram negociar com outros bancos quando há desvio de posição devido a mudanças

em suas reservas (gerada pelas compras ou vendas dos clientes), o que afeta a cotação

da moeda. Em outras palavras, o quanto os bancos estão dispostos a negociar entre si

está relacionado a quanto os clientes estão demandando ou ofertando divisas. Fica claro,

assim, que cada transação interbancária não afeta a cotação da moeda, mas sim a dos

clientes, pois estes estão retirando ou colocando divisas no sistema bancário como um

todo.

O mercado futuro também é extremamente importante para o sistema bancário,

pois ele permite que os bancos “zerem” suas posições de acordo com os seus níveis

ideais de reserva. O desenvolvimento deste mercado nas duas últimas décadas tornou-o

muito relevante sobre a determinação da taxa de câmbio, uma vez que a tornou sensível

sobre os movimentos da taxa de juros e de outras variáveis macroeconômicas (Carvalho

et al, 2007). Vale lembrar que todos os agentes da economia podem operar no mercado

futuro, interna e externamente.

Por fim, devem-se destacar o uso das intervenções da Autoridade Monetária no

mercado cambial. Além de leilões de linhas de crédito em dólar, vendas esterilizadas e

vendas de swaps cambiais direcionados aos bancos dealers, o BCB pode fazer

pagamentos e recebimentos com o setor externo, alterando assim seu estoque de

reservas internacionais. As reservas internacionais são menos fundamentas em regimes

de câmbio flutuantes do que os de câmbio fixo, porém, ainda assim são importantes

uma vez que a autoridade carece de fundos para intervir na economia quando for

necessário. Duas críticas pontuais à atuação do BCB nos últimos anos foram levantadas.

Primeiro, Garcia (2011) chamou a atenção para o custo de manter as reservas – em

2011, o custo de manter 320 bilhões de US$ era próximo a 50 bilhões por ano; segundo,

há uma grande controvérsia sobre a eficácia das intervenções correntes do Governo. No

começo da atual década, com o câmbio apreciado e distante da média histórica, eram

frequentes as compras esterilizadas de dólares na economia. Essas intervenções

25

25

passaram a ser chamadas pela imprensa de “processo de enxugar gelo” pelo fato de não

serem consideradas eficazes no médio prazo, uma vez que as condições

macroeconômicas que estimulem essa tendência permaneçam constantes.

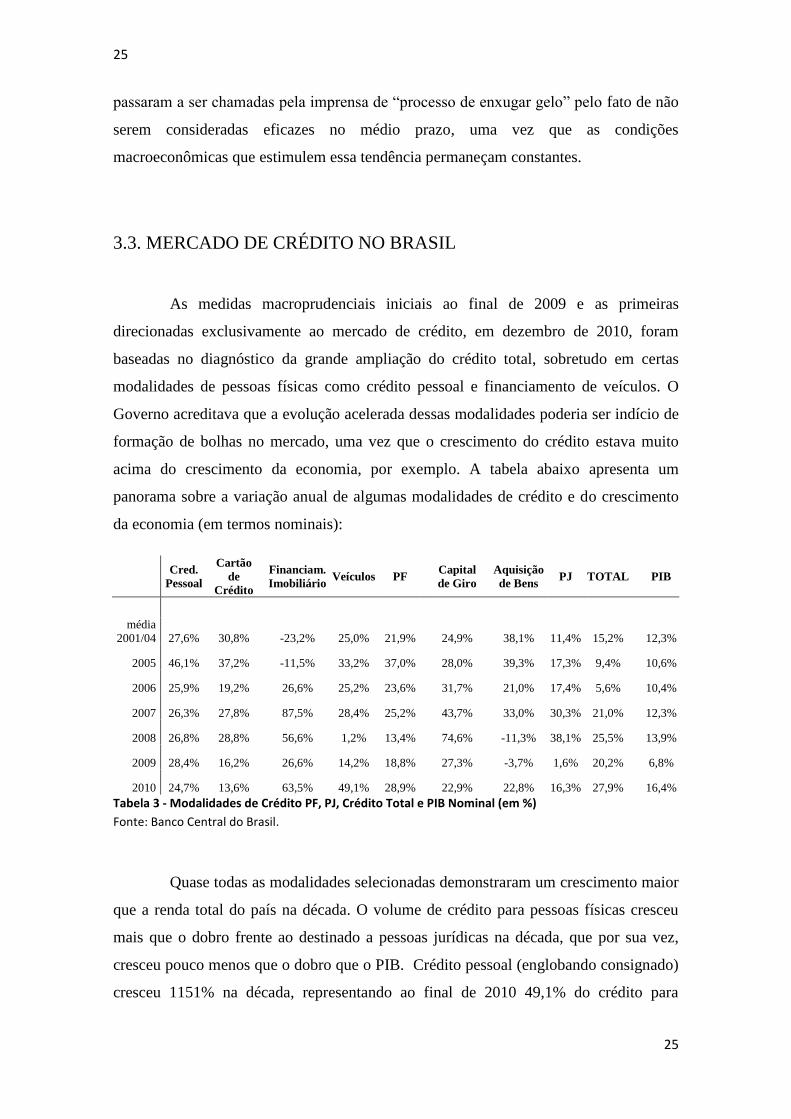

3.3. MERCADO DE CRÉDITO NO BRASIL

As medidas macroprudenciais iniciais ao final de 2009 e as primeiras

direcionadas exclusivamente ao mercado de crédito, em dezembro de 2010, foram

baseadas no diagnóstico da grande ampliação do crédito total, sobretudo em certas

modalidades de pessoas físicas como crédito pessoal e financiamento de veículos. O

Governo acreditava que a evolução acelerada dessas modalidades poderia ser indício de

formação de bolhas no mercado, uma vez que o crescimento do crédito estava muito

acima do crescimento da economia, por exemplo. A tabela abaixo apresenta um

panorama sobre a variação anual de algumas modalidades de crédito e do crescimento

da economia (em termos nominais):

Cred.

Pessoal

Cartão

de

Crédito

Financiam.

Imobiliário Veículos PF

Capital

de Giro

Aquisição

de Bens PJ TOTAL PIB

média

2001/04 27,6% 30,8% -23,2% 25,0% 21,9% 24,9% 38,1% 11,4% 15,2% 12,3%

2005 46,1% 37,2% -11,5% 33,2% 37,0% 28,0% 39,3% 17,3% 9,4% 10,6%

2006 25,9% 19,2% 26,6% 25,2% 23,6% 31,7% 21,0% 17,4% 5,6% 10,4%

2007 26,3% 27,8% 87,5% 28,4% 25,2% 43,7% 33,0% 30,3% 21,0% 12,3%

2008 26,8% 28,8% 56,6% 1,2% 13,4% 74,6% -11,3% 38,1% 25,5% 13,9%

2009 28,4% 16,2% 26,6% 14,2% 18,8% 27,3% -3,7% 1,6% 20,2% 6,8%

2010 24,7% 13,6% 63,5% 49,1% 28,9% 22,9% 22,8% 16,3% 27,9% 16,4%

Tabela 3 - Modalidades de Crédito PF, PJ, Crédito Total e PIB Nominal (em %)

Fonte: Banco Central do Brasil.

Quase todas as modalidades selecionadas demonstraram um crescimento maior

que a renda total do país na década. O volume de crédito para pessoas físicas cresceu

mais que o dobro frente ao destinado a pessoas jurídicas na década, que por sua vez,

cresceu pouco menos que o dobro que o PIB. Crédito pessoal (englobando consignado)

cresceu 1151% na década, representando ao final de 2010 49,1% do crédito para

26

26

pessoas físicas; o financiamento de veículos, fortemente estimulado através de isenção

de impostos como política anticíclica no pós-crise, cresceu 49,1% em 2010, totalizando

33,6% do crédito PF.

É importante ressaltar que apesar da forte expansão do financiamento

imobiliário ao final da década, esta não era uma preocupação do Governo, primeiro

porque a modalidade representava menos que 2% do volume de crédito PF em 2010,

segundo porque ela era em grande parte abastecida pelo próprio Governo. O crédito

público total, inclusive, se expandiu agressivamente entre os anos 2000 e 2011,

passando a superar o crédito privado total da economia, como mostra o gráfico abaixo:

Gráfico 4 - Origem do Crédito Total em Razão do PIB

Fonte: Banco Central do Brasil.

Segundo De Bolle, Miranda e Freitas (2013), uma grave consequência desta

mudança de configuração de crédito (sobretudo após a crise de 2008) foi a perda da

potência do principal instrumento de política monetária – a taxa de juros. O argumento

foi construído a partir do entendimento que a determinação de concessões de crédito

pelo BNDES (via Tesouro Nacional) não é tão vulnerável a mudanças na política

monetária como são os bancos privados, principalmente pelo fato da maior parte do

crédito público ser direcionado (passível de menor influência da SELIC) e o crédito

privado ser majoritariamente livre (entre janeiro de 2009 e até o dezembro de 2013 o %

27

27

de crédito livre caiu de 67% para 55%). O resultado desta mudança é uma inflação mais

elevada e mais difícil de ser combatida pelo Banco Central.

Como mostra a tabela anterior, houve uma grande expansão no volume de

crédito total e de diversas modalidades. À época, provavelmente o Governo acreditava

que esse crescimento acelerado poderia representar um risco sistêmico, tanto que

interviu diversas vezes no mercado de crédito em 2009, 2010 e 2011. Entretanto, existe

a possibilidade dessa expansão de crédito se justificar através de décadas passadas de

um sub-abastecimento de recursos. Devido ao bom momento econômico local e global

na década, somado à consolidação dos fundamentos macroeconômicos do país, é

possível que na verdade o que estivesse em vigor não tenha sido uma bolha no mercado,

mas sim um ajuste no nível do crédito tardio que, diga-se de passagem, era muito menor

(em proporção do PIB) que outros países desenvolvidos e emergentes.

Em artigo do Banco Central, Silva, Sales e Gaglianone (2012) argumentam

exatamente que o crescimento do crédito observado nos últimos anos foi sustentável

devido aos componentes estruturais macroeconômicos e fatores adicionais cíclicos.

Segundo os autores, “diversos fatores contribuíram para a expansão do crédito

sustentável nos últimos dez anos: a estabilidade macroeconômica conduziu um aumento

no trabalho formal e renda real. Junto com reformas institucionais, políticas sociais e de

políticas inclusão financeira, dentre outros fatores, levaram à um declínio estável do

spread médio de crédito doméstico (e do prêmio de risco da dívida soberana, medida

pelo índice EMBI+Br). A ausência de choques externos significativos no período de

2003-2007 devem também ser levados em conta para entender o crescimento do crédito

nos anos recentes.”

4. MÉTODO

4.1. FORMAÇÃO DOS DADOS

O método utilizado para analisar a eficácia das medidas macroprudenciais e de

controle de capitais nos mercados de câmbio e crédito no Brasil foi semelhante à de

Chamon e Garcia (2013) e Schwartsman e Pinheiro (2010), conforme descrito na seção

“REVISÃO” deste trabalho. Para tentar determinar se as medidas macroprudenciais

28

28

tiveram impacto na taxa de câmbio à vista e nos volumes de concessão de crédito total,

para pessoas físicas e jurídicas, foi feita uma análise contrafactual das séries históricas

das variáveis. Uma lógica contrafactual pode ser entendida por uma análise comparativa

ex-post a um evento ocorrido contra outro evento simulado que nunca existiu

(Schwartsman e Pinheiro, 2010).

No nosso caso, o objeto em análise foi a atuação do Governo nos mercados de

câmbio e crédito. Então, foram feitas regressões lineares múltiplas para explicar o

comportamento do câmbio e do crédito com e sem as medidas macroprudenciais no

período entre 2009 e 2012. Quando as variáveis-testes (medidas macroprudenciais) são

estatisticamente significativas elas colaboram na explicação das variáveis dependentes

cambio e credito, temos evidências que elas efetivamente surtiram efeito. Quando,

durante a simulação dos eventos, a ausência das variáveis-testes não modifica

consideravelmente as variáveis-objetos (taxa de câmbio e concessões de crédito), deve-

se desconfiar se elas tiveram impacto relevante.

O passo inicial foi determinar o que poderia ser definido como “sucesso” das

medidas macroprudenciais neste trabalho. Conforme visto acima, Magud, Reinhart e

Rogoff (2011) afirmam que os formuladores de políticas econômicas possuem quatro

“medos” relacionados aos fluxos de capitais, quais sejam, (i) medo de apreciação

cambial, (ii) medo de “hot money” (capital volátil), (iii) medo dos efeitos adversos em

mercados oriundo de grandes entradas de capital (i.e., bolhas em mercado), e, (iv)

medo da perda da autonomia monetária. Neste trabalho, supomos que os principais

“medos” do Governo foram o (i), (ii) e (iii), o que significa dizer que o Governo tentou

em determinados momentos, implícita ou explicitamente, suavizar a tendência da taxa

de câmbio e reduzir a entrada de capital externo (principalmente “hot money”)

direcionado ao crédito. Logo, o sucesso das medidas seria afirmar que, através dos

modelos econométricos, as medidas “de aperto” surtiram efeito positivo na taxa de

câmbio e negativo sob as novas concessões de crédito, enquanto que as medidas “de

afrouxamento” surtiram efeito nas variáveis na direção oposta, respectivamente.

Assim, procurou-se entender quais fatores teriam influência na taxa de câmbio.

De acordo com o modelo de paridade de taxas de juros descobertas (Krugman e

Obstfeld, 2007), em um mercado em equilíbrio, a taxa de câmbio à vista é formada com

base na teoria da paridade descoberta das taxas de juros. Schwartsman e Pinheiro (2010)

29

29

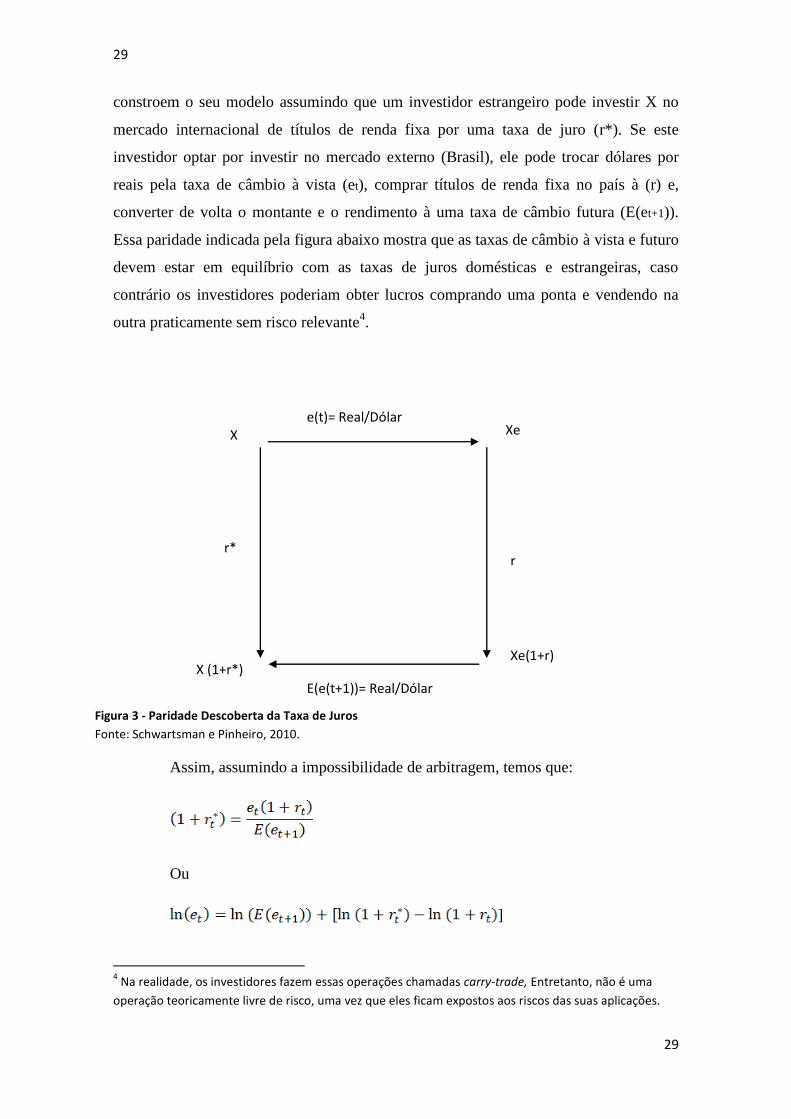

constroem o seu modelo assumindo que um investidor estrangeiro pode investir X no

mercado internacional de títulos de renda fixa por uma taxa de juro (r*). Se este

investidor optar por investir no mercado externo (Brasil), ele pode trocar dólares por

reais pela taxa de câmbio à vista (et), comprar títulos de renda fixa no país à (r) e,

converter de volta o montante e o rendimento à uma taxa de câmbio futura (E(et+1)).

Essa paridade indicada pela figura abaixo mostra que as taxas de câmbio à vista e futuro

devem estar em equilíbrio com as taxas de juros domésticas e estrangeiras, caso

contrário os investidores poderiam obter lucros comprando uma ponta e vendendo na

outra praticamente sem risco relevante4.

Assim, assumindo a impossibilidade de arbitragem, temos que:

Ou

]

4 Na realidade, os investidores fazem essas operações chamadas carry-trade, Entretanto, não é uma

operação teoricamente livre de risco, uma vez que eles ficam expostos aos riscos das suas aplicações.

e(t)= Real/Dólar

E(e(t+1))= Real/Dólar

r* r

X Xe

Xe(1+r) X (1+r*)

Figura 3 - Paridade Descoberta da Taxa de Juros

Fonte: Schwartsman e Pinheiro, 2010.

30

30

Podemos inferir desta expressão que a taxa de câmbio à vista (1º termo) tem

uma correlação positiva com a expectativa futura da taxa de câmbio (2º termo) e com o

diferencial das taxas de juros internacional e doméstica (3º termo entre colchetes). A

intuição destas relações é que os preços relativos futuros impactam os preços presentes

e, também, quanto maior for a diferença entre a taxa de juros externa e local, mais o

câmbio se depreciará.

De acordo com Schwartsman e Pinheiro (2010), existem três fatores

econômicos que exercem influência na expectativa da taxa de câmbio futura, quais

sejam, (i) termos de troca (preços relativos entre exportados e importados); (ii) a

volatilidade dos mercados internacionais e (iii) a “força” relativa do dólar frente outras

moedas no mundo. A intuição para estes fatores é que quanto melhor os termos de troca,

maior será o superávit comercial e por sequência, mais divisas entrarão no país,

apreciando a moeda local. A volatilidade dos mercados financeiros afeta o câmbio

futuro de maneira inversa – quanto maior a volatilidade, mais o câmbio futuro se